Chapter 07Chapter 07

STANDAR AKUNTANSI STANDAR AKUNTANSI

DAN LAPORAN DAN LAPORAN

KEUANGAN DAERAHKEUANGAN DAERAH

Chapter 07Chapter 07

STANDAR AKUNTANSI STANDAR AKUNTANSI

DAN LAPORAN DAN LAPORAN

KEUANGAN DAERAHKEUANGAN DAERAH

Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Malang

Ihyaul Ulum MD.

““Berbagai ibadah dibatasi dengan waktu supaya kamu tidak Berbagai ibadah dibatasi dengan waktu supaya kamu tidak menunda-nunda, apalagi sampai tidak melakukan sama sekali menunda-nunda, apalagi sampai tidak melakukan sama sekali ibadah itu. Dan Allah membuat luas waktu ibadah itu untuk kamu, ibadah itu. Dan Allah membuat luas waktu ibadah itu untuk kamu, agar kamu mempunyai kesempatan buat memilih waktu yang tepat agar kamu mempunyai kesempatan buat memilih waktu yang tepat untuk melakukan ibadah dengan sebaik-baiknya”untuk melakukan ibadah dengan sebaik-baiknya”(Ibnu Athaillah As Sakandari)(Ibnu Athaillah As Sakandari)

“Menanggung derita kemiskinan lebih baik daripada menanggung kehinaan. Sebab ketabahan menderita kemiskinan adalah suatu rasa puas diri dan sabar. Menanggung kehinaan adalah suatu kehinaan dan rendah diri”(Ali bin Abi Thalib r.a.)

TaushiyahTaushiyahTaushiyahTaushiyah

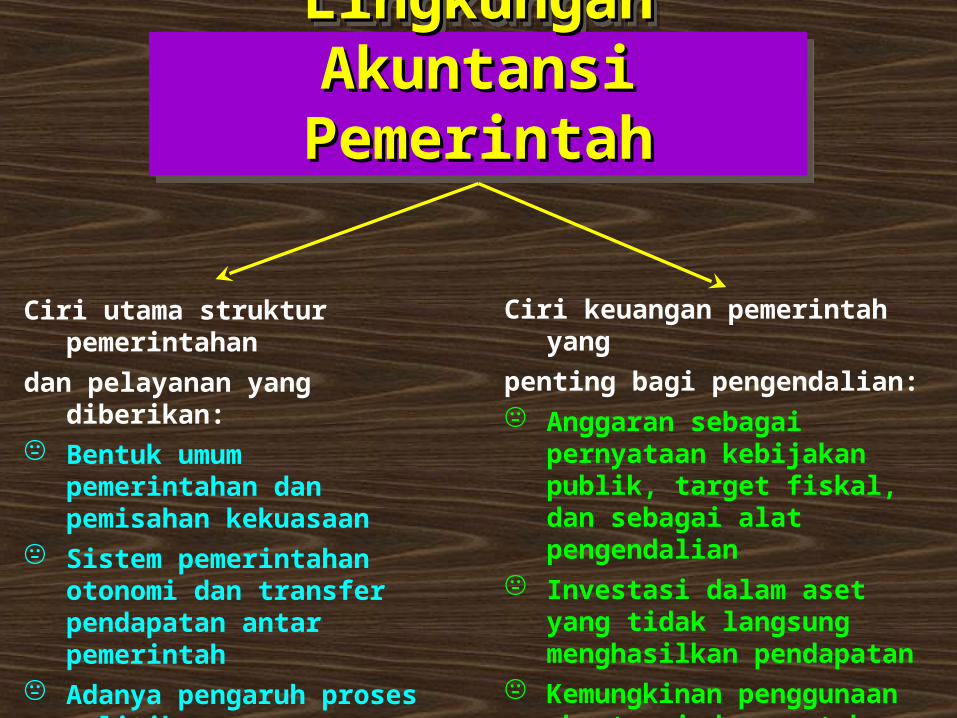

Lingkungan Lingkungan Akuntansi Akuntansi

PemerintahPemerintah

Lingkungan Lingkungan Akuntansi Akuntansi

PemerintahPemerintah

Ciri utama struktur pemerintahan

dan pelayanan yang diberikan: Bentuk umum pemerintahan

dan pemisahan kekuasaan Sistem pemerintahan otonomi

dan transfer pendapatan antar pemerintah

Adanya pengaruh proses politik Hubungan antara pembayaran

pajak dengan pelayanan pemerintah

Ciri keuangan pemerintah yang

penting bagi pengendalian: Anggaran sebagai pernyataan

kebijakan publik, target fiskal, dan sebagai alat pengendalian

Investasi dalam aset yang tidak langsung menghasilkan pendapatan

Kemungkinan penggunaan akuntansi dana untuk tujuan pengendalian

Karakteristik Karakteristik Kualitatif Laporan Kualitatif Laporan

Keuangan Keuangan

Karakteristik Karakteristik Kualitatif Laporan Kualitatif Laporan

Keuangan Keuangan

Relevan AndalDapat

DibandingkanDapat

Dipahami

•Feedback value•Predictive value•On time•Comprehensive

•Penyajian Jujur •Verifiability•Neutrality

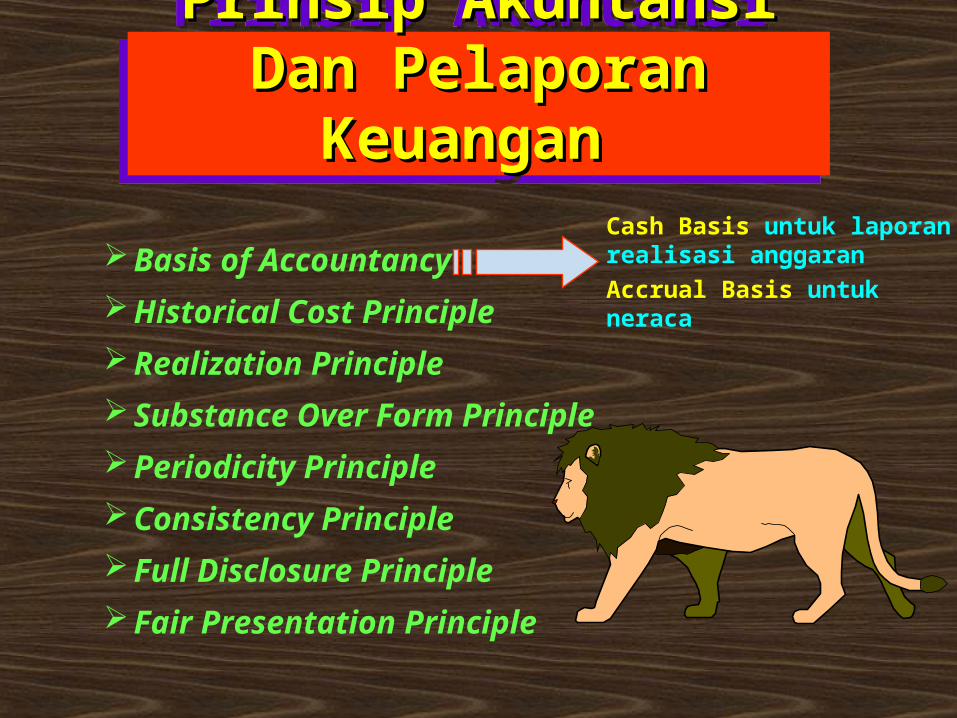

Prinsip Akuntansi Prinsip Akuntansi Dan Pelaporan Dan Pelaporan

Keuangan Keuangan

Prinsip Akuntansi Prinsip Akuntansi Dan Pelaporan Dan Pelaporan

Keuangan Keuangan

Basis of Accountancy

Historical Cost Principle

Realization Principle

Substance Over Form Principle

Periodicity Principle

Consistency Principle

Full Disclosure Principle

Fair Presentation Principle

Cash Basis untuk laporan realisasi anggaran

Accrual Basis untuk neraca

Kendala Informasi Kendala Informasi yang Relevan dan yang Relevan dan

Andal Andal

Kendala Informasi Kendala Informasi yang Relevan dan yang Relevan dan

Andal Andal

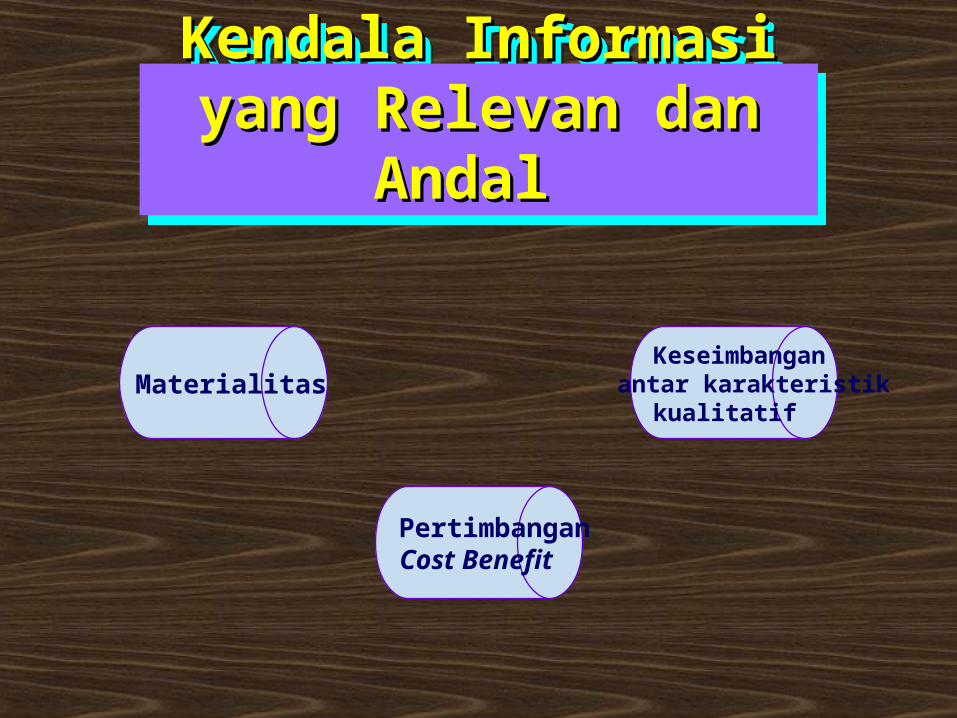

Materialitas

Pertimbangan Cost Benefit

Keseimbangan antar karakteristik

kualitatif

Unsur Laporan Keuangan

Unsur Laporan Keuangan

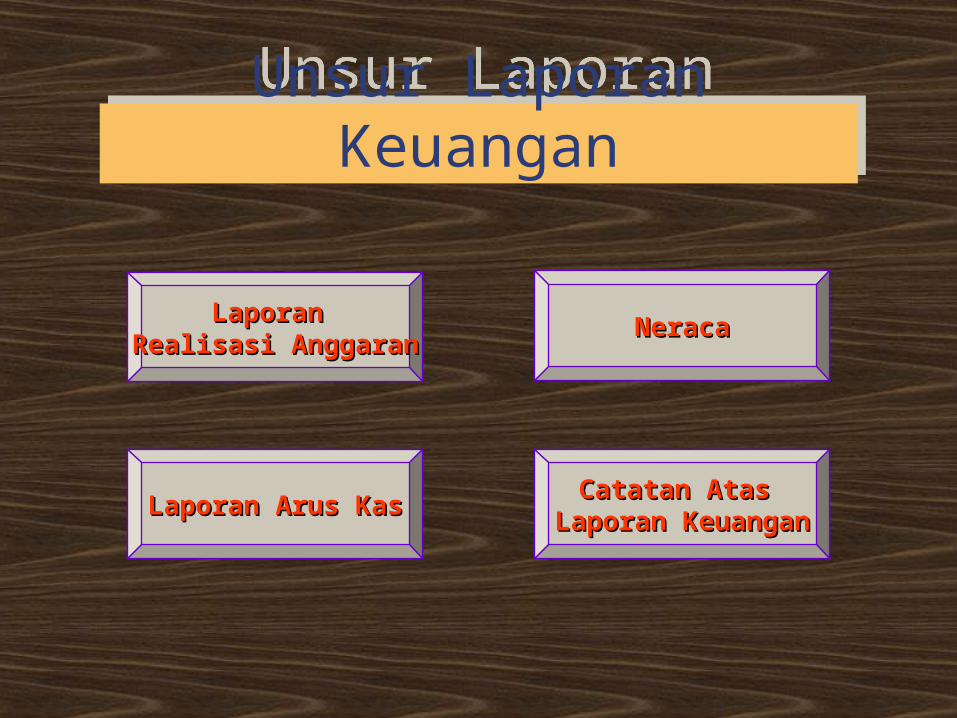

Laporan Laporan Realisasi AnggaranRealisasi Anggaran

NeracaNeraca

Laporan Arus KasLaporan Arus KasCatatan Atas Catatan Atas

Laporan KeuanganLaporan Keuangan

Laporan Ralisasi Anggaran

Laporan Ralisasi Anggaran

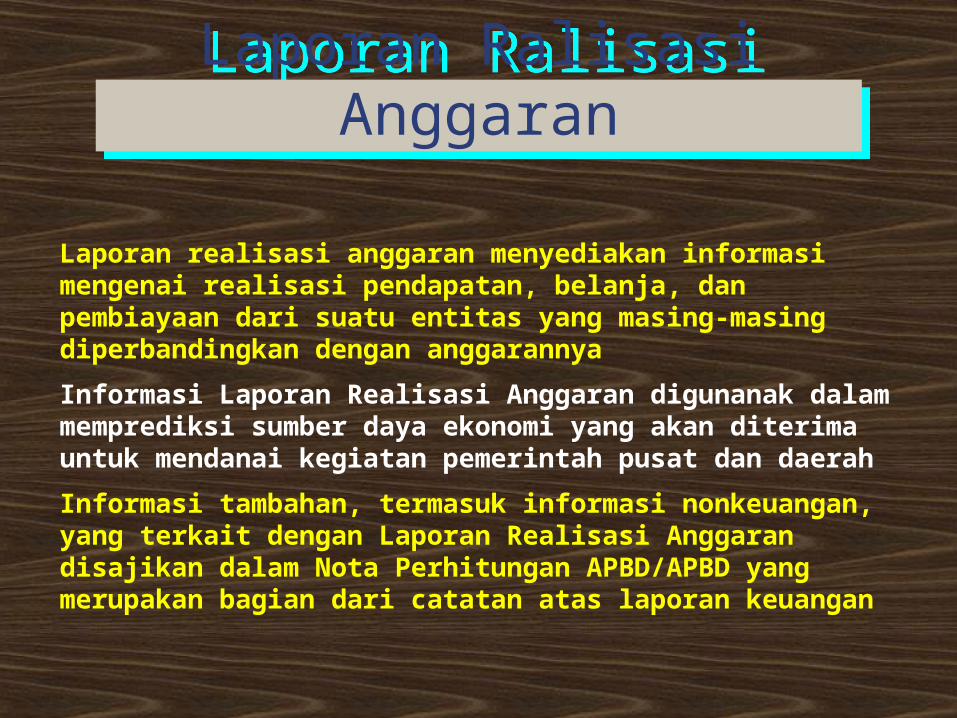

Laporan realisasi anggaran menyediakan informasi mengenai realisasi pendapatan, belanja, dan pembiayaan dari suatu entitas yang masing-masing diperbandingkan dengan anggarannya

Informasi Laporan Realisasi Anggaran digunanak dalam memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah

Informasi tambahan, termasuk informasi nonkeuangan, yang terkait dengan Laporan Realisasi Anggaran disajikan dalam Nota Perhitungan APBD/APBD yang merupakan bagian dari catatan atas laporan keuangan

Komponen Laporan Realisasi Anggaran

Komponen Laporan Realisasi Anggaran

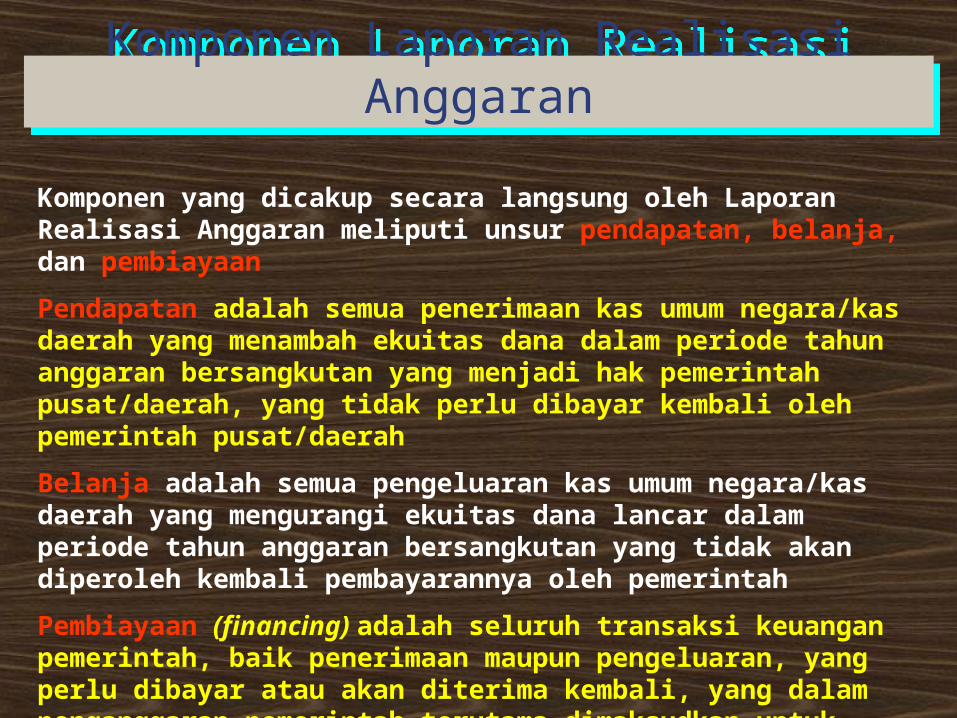

Komponen yang dicakup secara langsung oleh Laporan Realisasi Anggaran meliputi unsur pendapatan, belanja, dan pembiayaan

Pendapatan adalah semua penerimaan kas umum negara/kas daerah yang menambah ekuitas dana dalam periode tahun anggaran bersangkutan yang menjadi hak pemerintah pusat/daerah, yang tidak perlu dibayar kembali oleh pemerintah pusat/daerah

Belanja adalah semua pengeluaran kas umum negara/kas daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh kembali pembayarannya oleh pemerintah

Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran

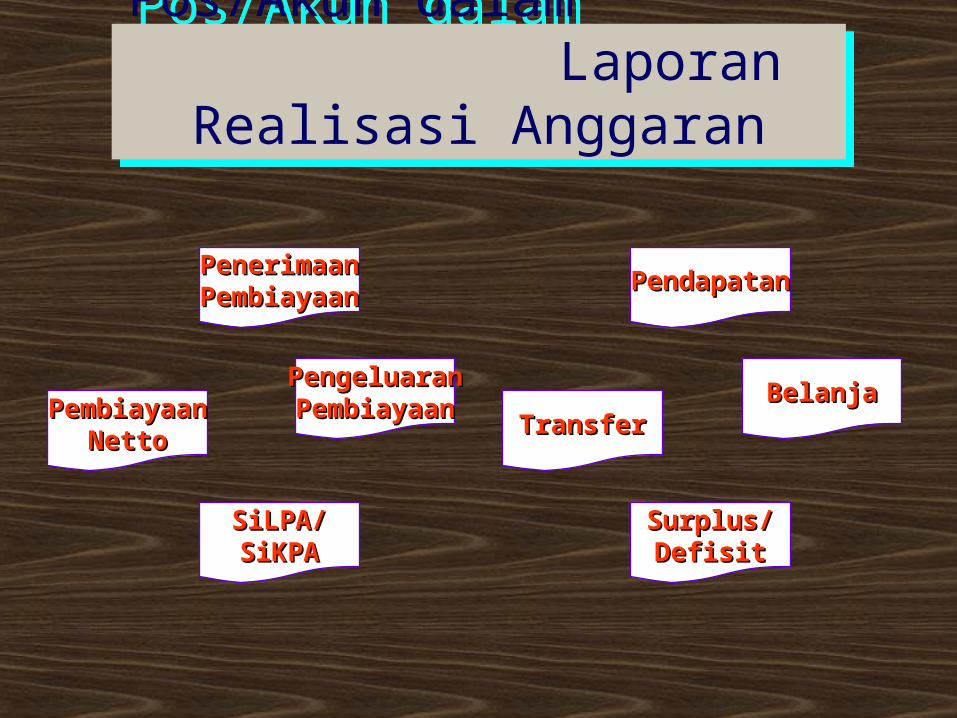

Pos/Akun dalam Laporan Realisasi

Anggaran

Pos/Akun dalam Laporan Realisasi

Anggaran

PendapatanPendapatan

BelanjaBelanjaTransferTransfer

Surplus/Surplus/DefisitDefisit

PenerimaanPenerimaanPembiayaanPembiayaan

PengeluaranPengeluaranPembiayaanPembiayaanPembiayaanPembiayaan

NettoNetto

SiLPA/SiLPA/SiKPASiKPA

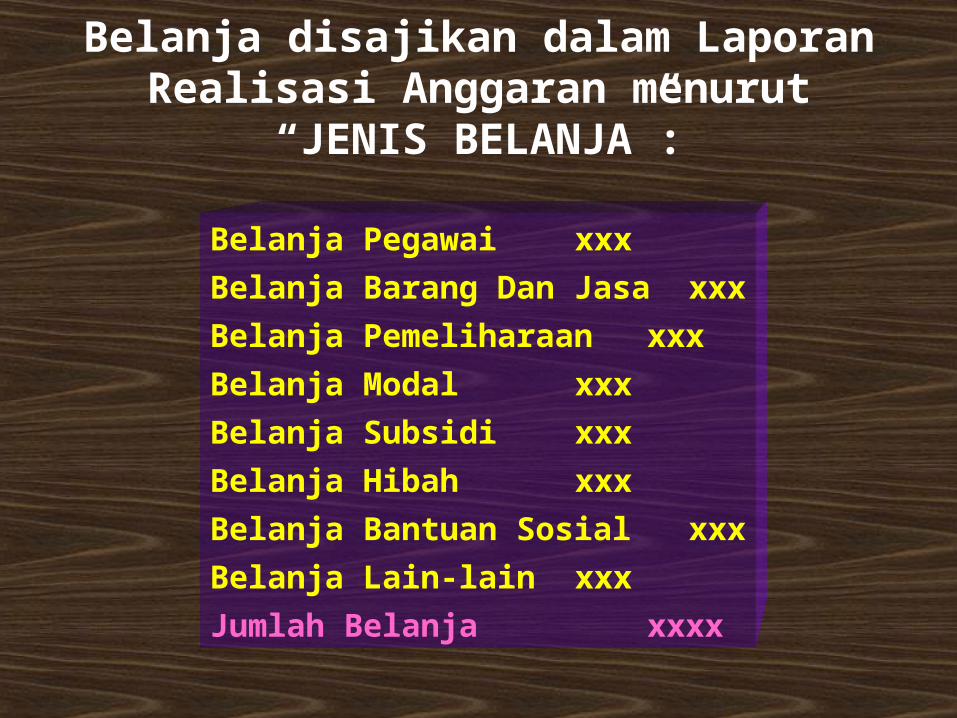

Belanja disajikan dalam Laporan Realisasi Anggaran menurut “JENIS BELANJA”:

Belanja Pegawai xxx

Belanja Barang Dan Jasa xxx

Belanja Pemeliharaan xxx

Belanja Modal xxx

Belanja Subsidi xxx

Belanja Hibah xxx

Belanja Bantuan Sosial xxx

Belanja Lain-lain xxx

Jumlah Belanja xxxx

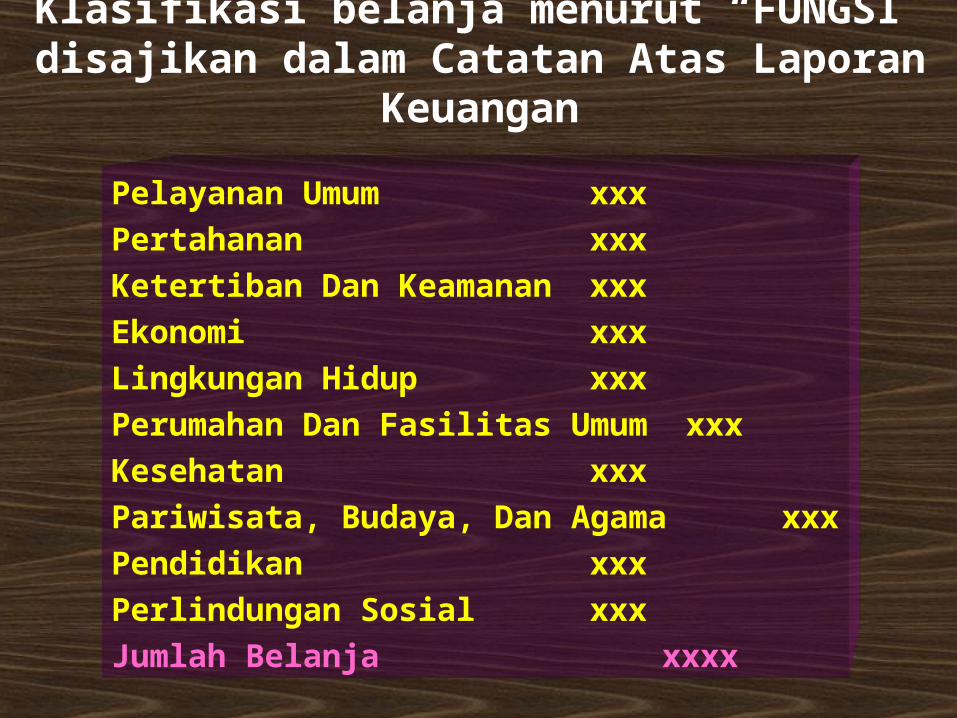

Klasifikasi belanja menurut “FUNGSI” disajikan dalam Catatan Atas Laporan Keuangan

Pelayanan Umum xxxPertahanan xxx Ketertiban Dan Keamanan xxxEkonomi xxxLingkungan Hidup xxxPerumahan Dan Fasilitas Umum xxxKesehatan xxxPariwisata, Budaya, Dan Agama xxxPendidikan xxxPerlindungan Sosial xxxJumlah Belanja xxxx

Estimasi Pendapatan merupakan wewenang yang diberikan oleh DPRD kepada Pemerintah Daerah melalui Perda APBD untuk menghasilkan pendapatan dari sumber-sumber tertentuEstimasi pendapatan yang dialokasikan sesuai Otorisasi Kredit Anggaran (OKA) yang diterbitkan, merupakan bagian dari estimasi pendapatan yang ditetapkan kepada suatu instansi untuk direalisasikan

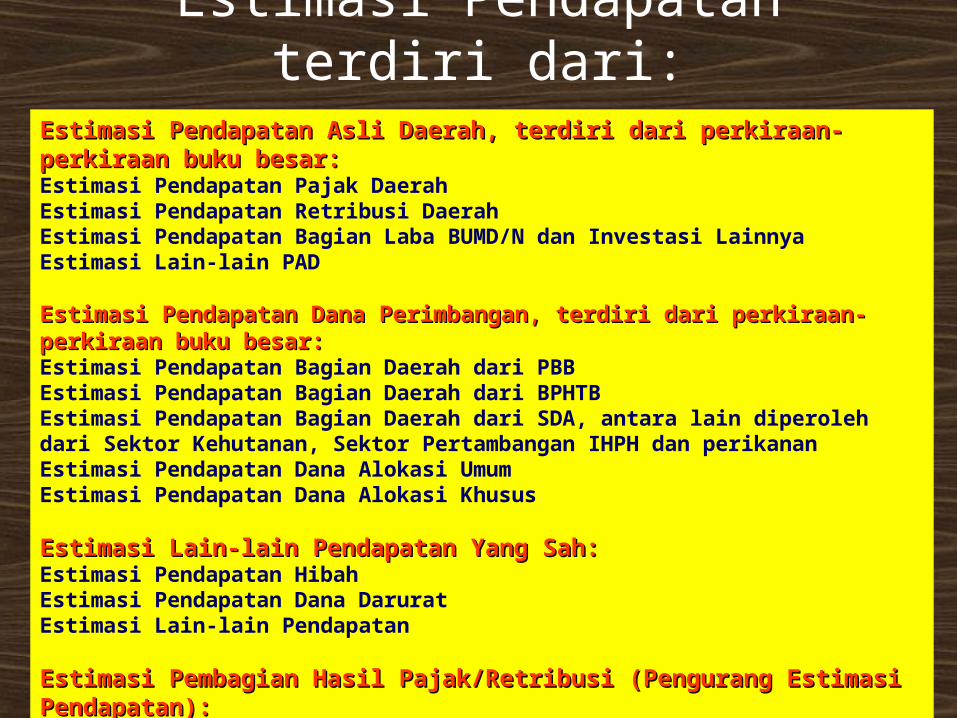

Estimasi Pendapatan terdiri dari:

Estimasi Pendapatan Asli Daerah, terdiri dari perkiraan-perkiraan buku besar:Estimasi Pendapatan Asli Daerah, terdiri dari perkiraan-perkiraan buku besar:Estimasi Pendapatan Pajak DaerahEstimasi Pendapatan Retribusi DaerahEstimasi Pendapatan Bagian Laba BUMD/N dan Investasi LainnyaEstimasi Lain-lain PAD

Estimasi Pendapatan Dana Perimbangan, terdiri dari perkiraan-perkiraan buku besar:Estimasi Pendapatan Dana Perimbangan, terdiri dari perkiraan-perkiraan buku besar:Estimasi Pendapatan Bagian Daerah dari PBBEstimasi Pendapatan Bagian Daerah dari BPHTBEstimasi Pendapatan Bagian Daerah dari SDA, antara lain diperoleh dari Sektor Kehutanan, Sektor Pertambangan IHPH dan perikananEstimasi Pendapatan Dana Alokasi UmumEstimasi Pendapatan Dana Alokasi Khusus

Estimasi Lain-lain Pendapatan Yang Sah:Estimasi Lain-lain Pendapatan Yang Sah:Estimasi Pendapatan HibahEstimasi Pendapatan Dana DaruratEstimasi Lain-lain Pendapatan

Estimasi Pembagian Hasil Pajak/Retribusi (Pengurang Estimasi Pendapatan):Estimasi Pembagian Hasil Pajak/Retribusi (Pengurang Estimasi Pendapatan):Pembagian Hasil PajakPembagian Hasil Retribusi

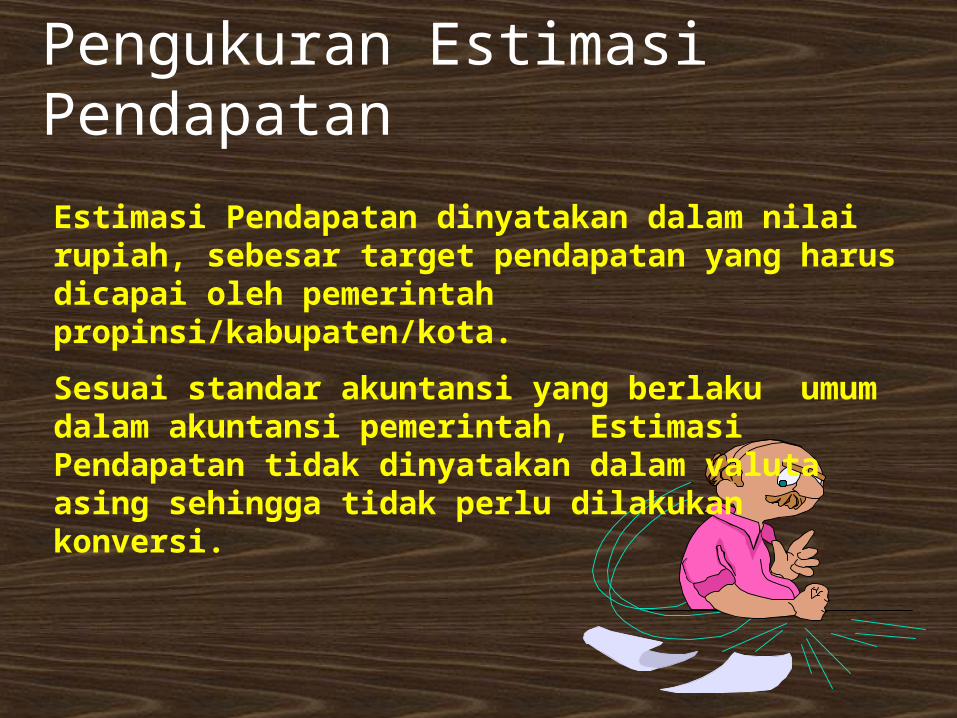

Pengukuran Estimasi Pendapatan

Estimasi Pendapatan dinyatakan dalam nilai rupiah, sebesar target pendapatan yang harus dicapai oleh pemerintah propinsi/kabupaten/kota.

Sesuai standar akuntansi yang berlaku umum dalam akuntansi pemerintah, Estimasi Pendapatan tidak dinyatakan dalam valuta asing sehingga tidak perlu dilakukan konversi.

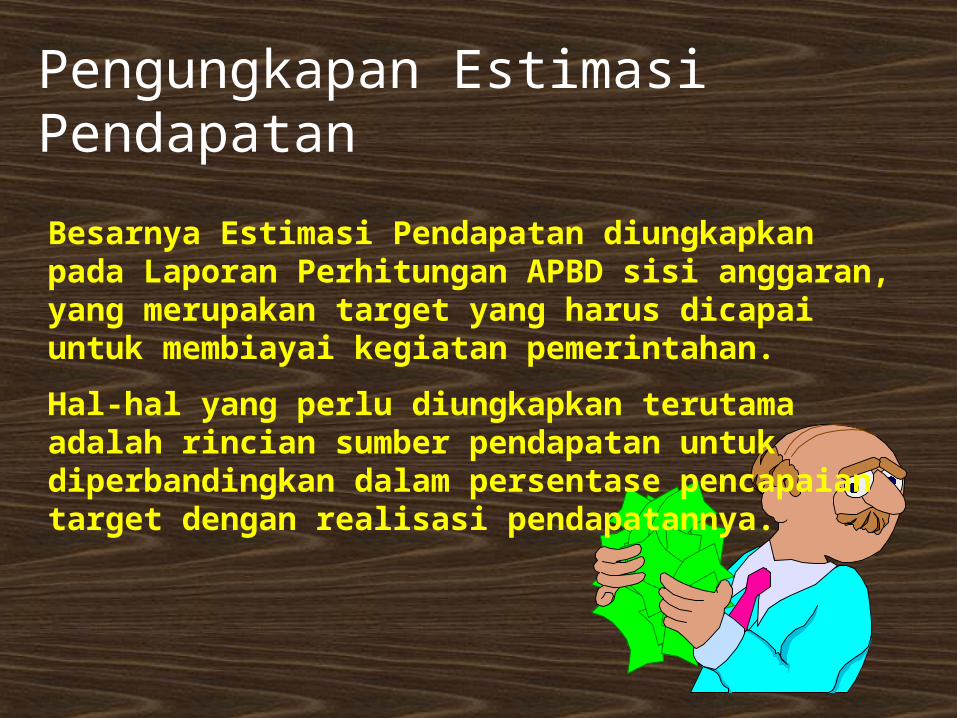

Pengungkapan Estimasi Pendapatan

Besarnya Estimasi Pendapatan diungkapkan pada Laporan Perhitungan APBD sisi anggaran, yang merupakan target yang harus dicapai untuk membiayai kegiatan pemerintahan.

Hal-hal yang perlu diungkapkan terutama adalah rincian sumber pendapatan untuk diperbandingkan dalam persentase pencapaian target dengan realisasi pendapatannya.

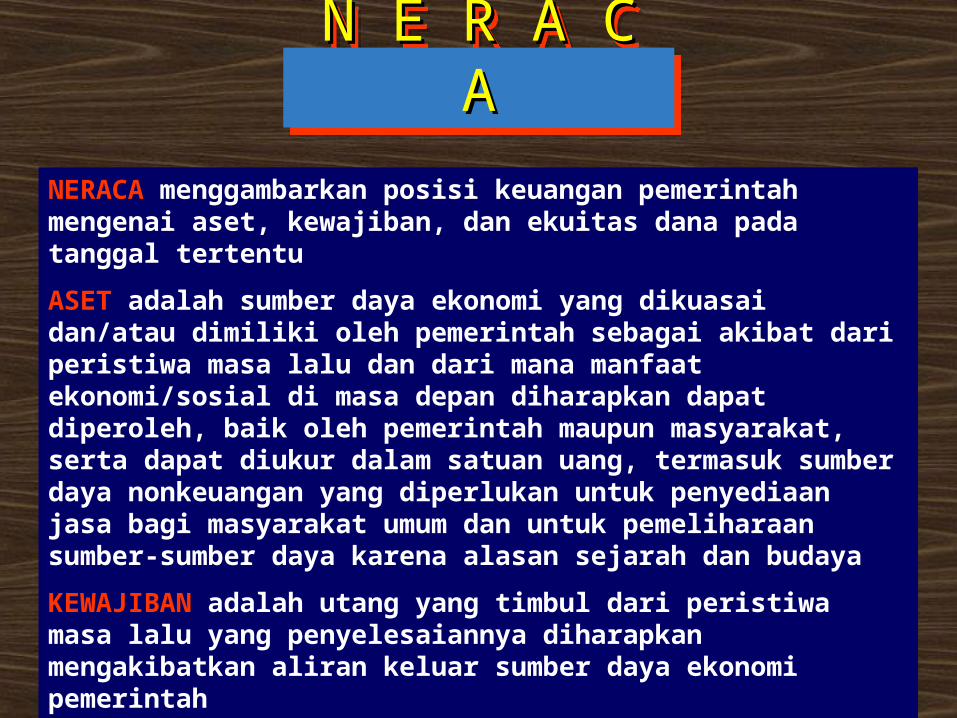

N E R A C AN E R A C AN E R A C AN E R A C A

NERACA menggambarkan posisi keuangan pemerintah mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu

ASET adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi/sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan untuk pemeliharaan sumber-sumber daya karena alasan sejarah dan budaya

KEWAJIBAN adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya diharapkan mengakibatkan aliran keluar sumber daya ekonomi pemerintah

EKUITAS DANA adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah

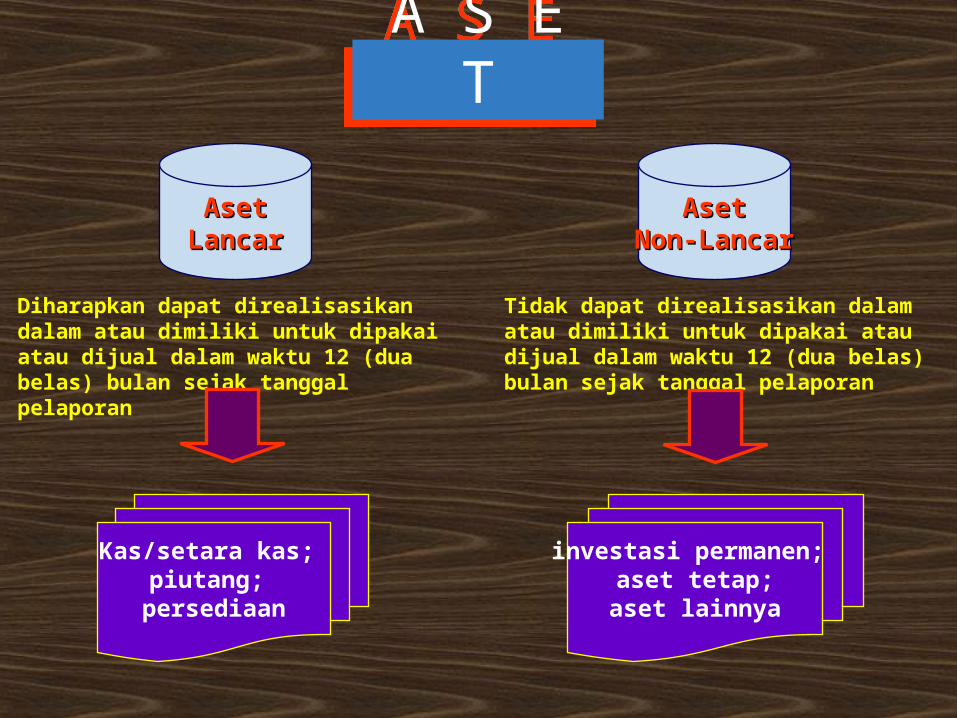

A S E TA S E T

AsetAsetLancarLancar

AsetAsetNon-LancarNon-Lancar

Diharapkan dapat direalisasikan dalam atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan

Tidak dapat direalisasikan dalam atau dimiliki untuk dipakai atau dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan

Kas/setara kas; piutang;

persediaan

investasi permanen; aset tetap;

aset lainnya

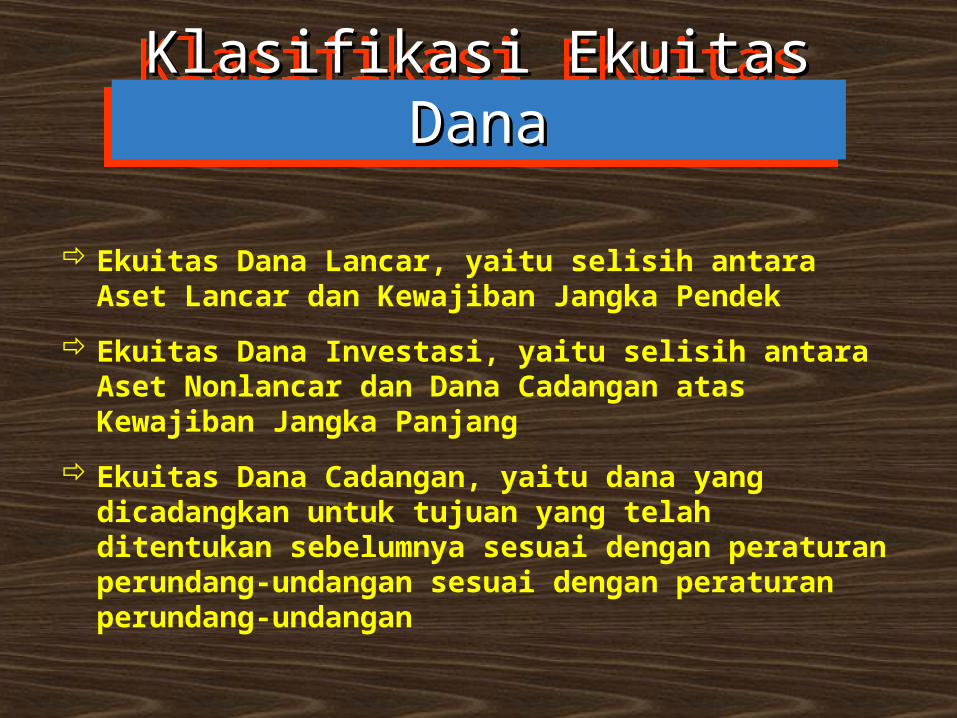

Klasifikasi Ekuitas DanaKlasifikasi Ekuitas DanaKlasifikasi Ekuitas DanaKlasifikasi Ekuitas Dana

Ekuitas Dana Lancar, yaitu selisih antara Aset Lancar dan Kewajiban Jangka Pendek

Ekuitas Dana Investasi, yaitu selisih antara Aset Nonlancar dan Dana Cadangan atas Kewajiban Jangka Panjang

Ekuitas Dana Cadangan, yaitu dana yang dicadangkan untuk tujuan yang telah ditentukan sebelumnya sesuai dengan peraturan perundang-undangan sesuai dengan peraturan perundang-undangan

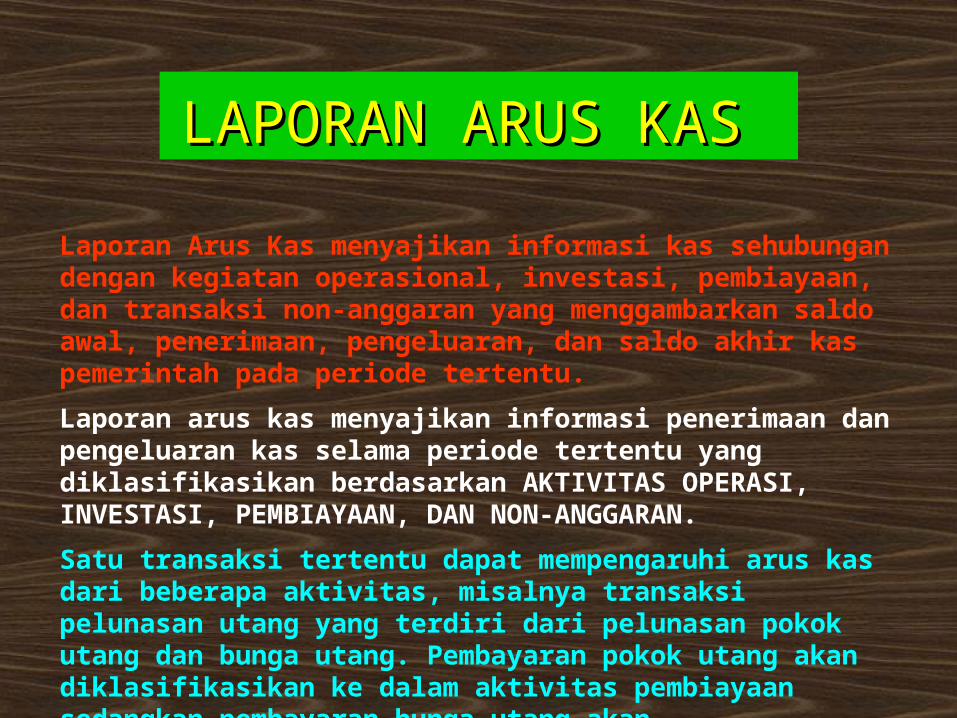

LAPORAN ARUS KAS LAPORAN ARUS KAS

Laporan Arus Kas menyajikan informasi kas sehubungan dengan kegiatan operasional, investasi, pembiayaan, dan transaksi non-anggaran yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pada periode tertentu.

Laporan arus kas menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan AKTIVITAS OPERASI, INVESTASI, PEMBIAYAAN, DAN NON-ANGGARAN.

Satu transaksi tertentu dapat mempengaruhi arus kas dari beberapa aktivitas, misalnya transaksi pelunasan utang yang terdiri dari pelunasan pokok utang dan bunga utang. Pembayaran pokok utang akan diklasifikasikan ke dalam aktivitas pembiayaan sedangkan pembayaran bunga utang akan diklasifikasikan ke dalam aktivitas operasi.

Aktivitas Operasi

Arus masuk kas dari aktivitas operasi:Penerimaan Perpajakan;Penerimaan Negara Bukan Pajak (PNBP);Penerimaan Hibah;Penerimaan Pendapatan Asli Daerah;Penerimaan Transfer

Arus keluar kas dari aktivitas operasi:Belanja Pegawai;Belanja Barang dan Jasa;Belanja Bunga dan Sewa;Belanja Hibah;Belanja Subsidi;Belanja Jaminan Sosial;Belanja Lain-lain;Belanja Transfer

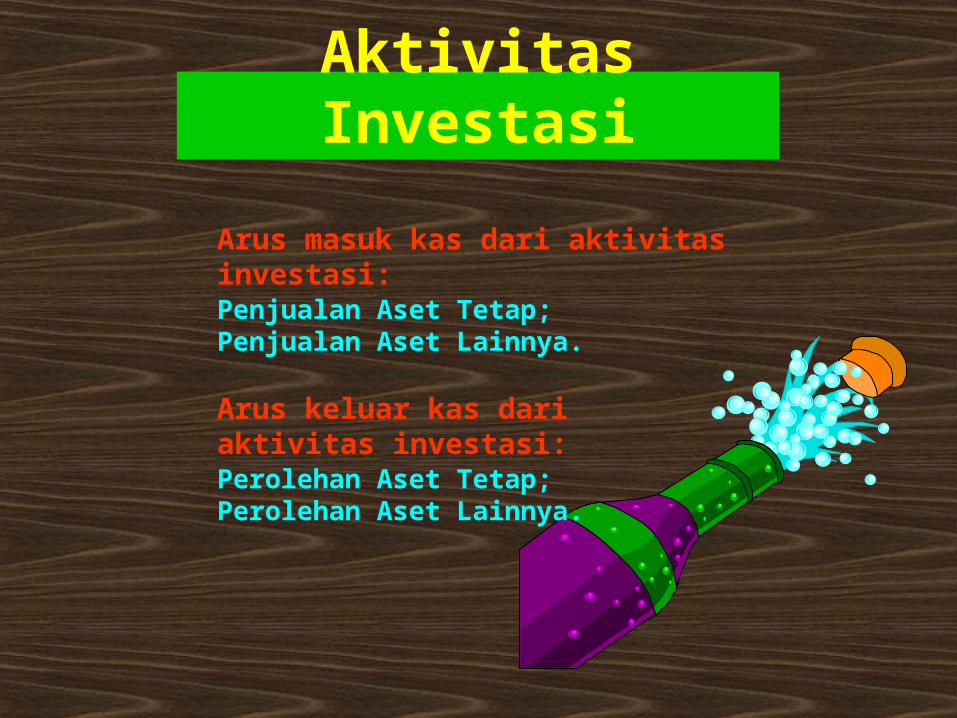

Aktivitas Investasi

Arus masuk kas dari aktivitas investasi:Penjualan Aset Tetap;Penjualan Aset Lainnya.

Arus keluar kas dari aktivitas investasi:Perolehan Aset Tetap;Perolehan Aset Lainnya.

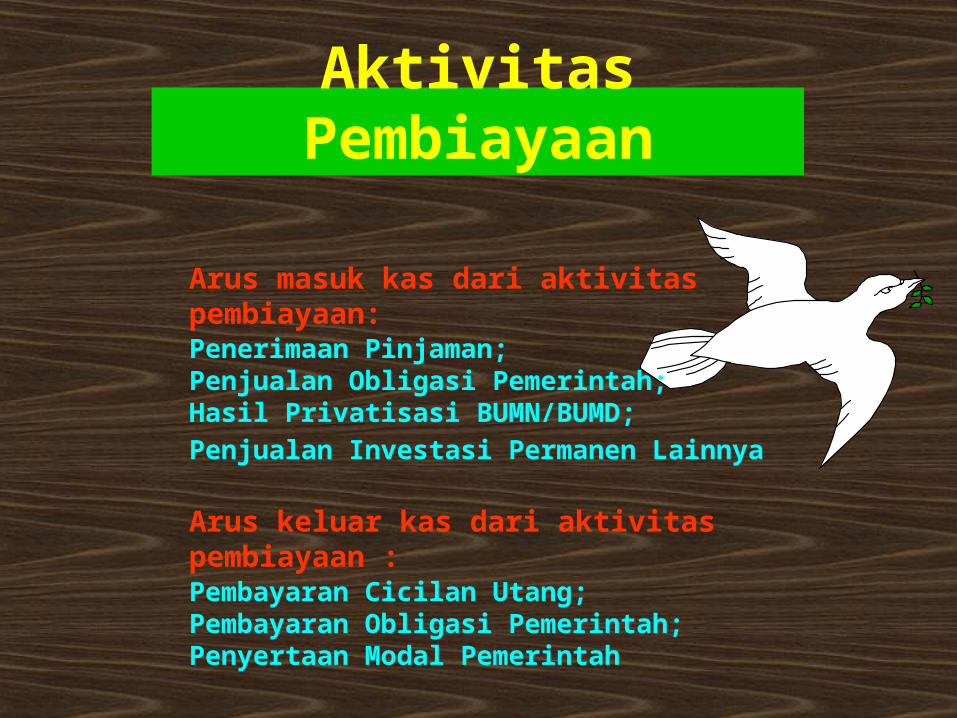

Aktivitas Pembiayaan

Arus masuk kas dari aktivitas pembiayaan:Penerimaan Pinjaman;Penjualan Obligasi Pemerintah;Hasil Privatisasi BUMN/BUMD;

Penjualan Investasi Permanen Lainnya

Arus keluar kas dari aktivitas pembiayaan :Pembayaran Cicilan Utang;Pembayaran Obligasi Pemerintah;Penyertaan Modal Pemerintah

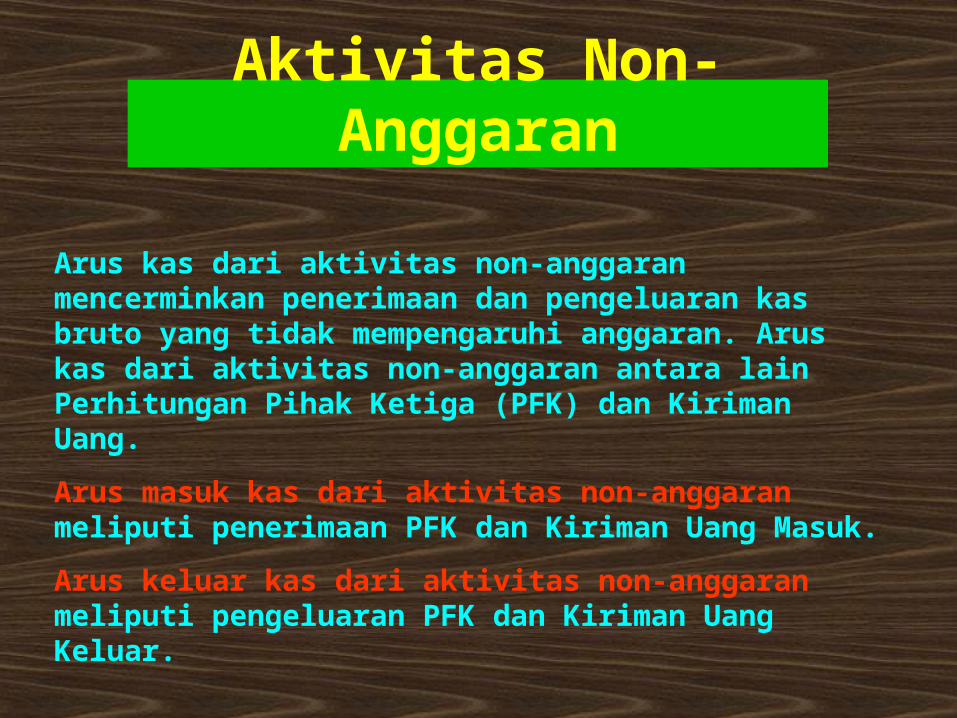

Aktivitas Non-Anggaran

Arus kas dari aktivitas non-anggaran mencerminkan penerimaan dan pengeluaran kas bruto yang tidak mempengaruhi anggaran. Arus kas dari aktivitas non-anggaran antara lain Perhitungan Pihak Ketiga (PFK) dan Kiriman Uang.

Arus masuk kas dari aktivitas non-anggaran meliputi penerimaan PFK dan Kiriman Uang Masuk.

Arus keluar kas dari aktivitas non-anggaran meliputi pengeluaran PFK dan Kiriman Uang Keluar.

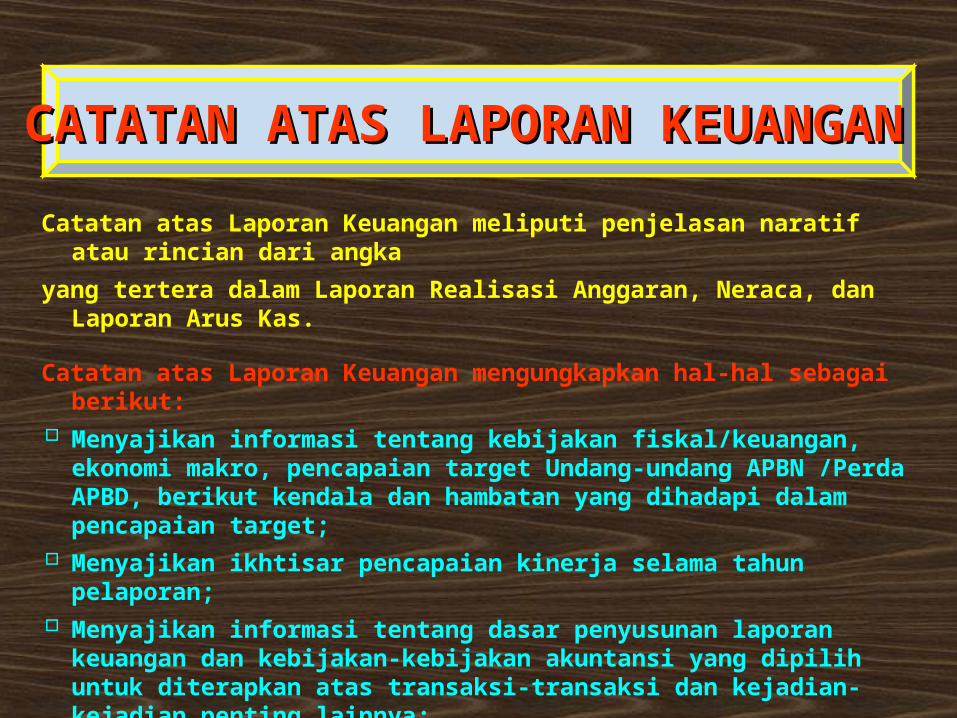

CATATAN ATAS LAPORAN KEUANGAN CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka

yang tertera dalam Laporan Realisasi Anggaran, Neraca, dan Laporan Arus Kas.

Catatan atas Laporan Keuangan mengungkapkan hal-hal sebagai berikut:

Menyajikan informasi tentang kebijakan fiskal/keuangan, ekonomi makro, pencapaian target Undang-undang APBN /Perda APBD, berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

Menyajikan ikhtisar pencapaian kinerja selama tahun pelaporan;

Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

Mengungkapkan informasi yang diharuskan oleh Standar Akuntansi Pemerintah yang belum disajikan dalam lembar muka laporan keuangan;

Menyediakan informasi tambahan yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

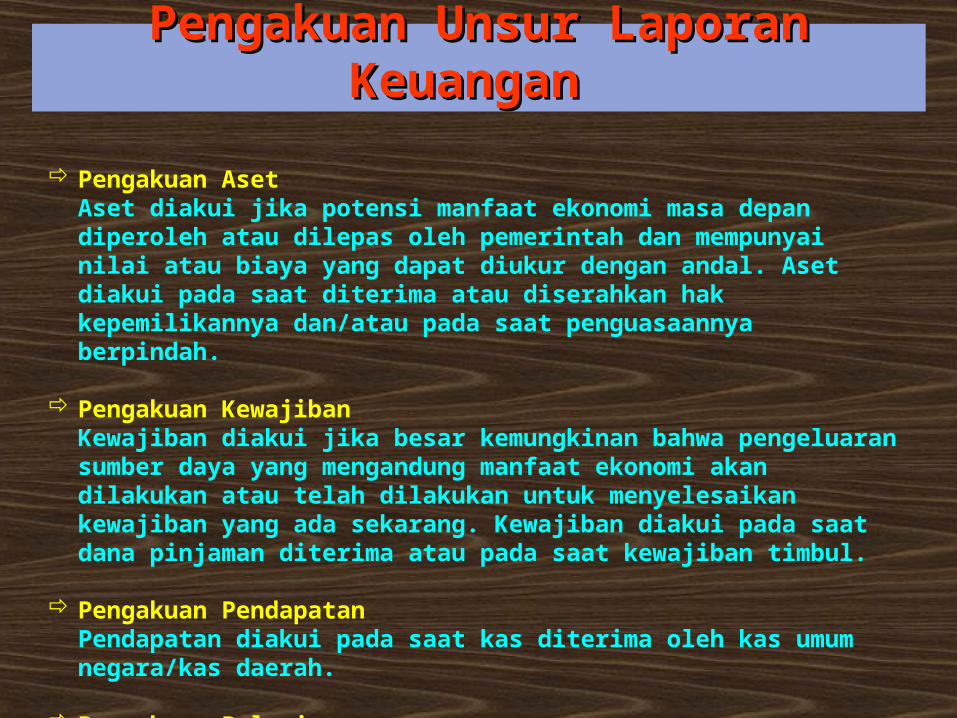

Pengakuan Unsur Laporan Pengakuan Unsur Laporan Keuangan Keuangan

Pengakuan Aset Aset diakui jika potensi manfaat ekonomi masa depan diperoleh atau dilepas oleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal. Aset diakui pada saat diterima atau diserahkan hak kepemilikannya dan/atau pada saat penguasaannya berpindah.

Pengakuan Kewajiban Kewajiban diakui jika besar kemungkinan bahwa pengeluaran sumber daya yang mengandung manfaat ekonomi akan dilakukan atau telah dilakukan untuk menyelesaikan kewajiban yang ada sekarang. Kewajiban diakui pada saat dana pinjaman diterima atau pada saat kewajiban timbul.

Pengakuan Pendapatan Pendapatan diakui pada saat kas diterima oleh kas umum negara/kas daerah.

Pengakuan Belanja Belanja diakui pada saat dikeluarkan dari kas umum negara/kas daerah dan telah dipertanggungjawabkan.

Recommended