Ciclo economico e

produttività nelle

regioni italiane

Il rapporto è stato redatto con la supervisione e il coordinamento di Cristina Brasili e con la

collaborazione di:

Federica Benni

Antonio Bubbico

Roberto Fanfani

Diego Gandolfo

Luciano Gutierrez

Aldo Marchese

Gianluca Parodi

Pierre Maurice Reverberi

Annachiara Saguatti

Lucilla Spinelli

1

Ciclo economico e produttività nelle regioni

italiane

Sommario

INTRODUZIONE

di Cristina Brasili................................................................................................................................. 3

1. CRESCITA ECONOMICA E PRODUTTIVITÀ DEL LAVORO

di Antonio Bubbico............................................................................................................................... 5

2. LA PRODUTTIVITÀ DEL LAVORO NELLE REGIONI ITALIANE

di Federica Benni ............................................................................................................................... 23

3. L’INDICATORE DI ATTIVITÀ ECONOMICA E LA PRODUTTIVITÀ

di Lucilla Spinelli ............................................................................................................................... 31

4. UN APPROFONDIMENTO SULLA PRODUTTIVITÀ DEL SETTORE AGRICOLO

di Aldo Marchese .............................................................................................................................. 37

5. CONSIDERAZIONI CONCLUSIVE

di Cristina Brasili............................................................................................................................... 49

APPENDICE A .................................................................................................................................. 51

APPENDICE B .................................................................................................................................. 55

RIFERIMENTI BIBLIOGRAFICI .................................................................................................... 57

2

3

INTRODUZIONE

Perché analizzare a livello regionale un tema tanto dibattuto quale quello della produttività?

La produttività è considerata dagli studiosi la componente principale della crescita economica.

Nell‟attuale fase del ciclo economico, in cui permane ancora l‟incertezza sulla ripresa, lo studio

della produttività, declinato nelle sue dimensioni territoriale e temporale, può contribuire a

comprendere in maniera più precisa le ragioni della lentezza che caratterizza le dinamiche della

ripresa del nostro Paese.

Un esercizio di “contabilità della crescita”, proposto per le regioni italiane dal 1980 al 2004

da Vittorio Daniele (2008), evidenzia come fino al 1995 il Pil pro-capite del Mezzogiorno cresceva,

sostanzialmente, per effetto dell‟aumento delle produttività. Nel periodo successivo e fino al 2004 il

tasso di crescita delle regioni meridionali è ancora superiore a quello del Centro-Nord, sia per

effetto dell‟occupazione che per un consistente aumento della produttività del lavoro. L‟incremento

della produttività diventa elemento cruciale per testare l‟ipotesi della convergenza delle regioni che,

se confermata, comporterebbe per il Mezzogiorno un tasso di crescita del Pil pro capite capace, in

ultima istanza, di “catturare” quello del Centro-Nord (Brugnoli e Fachin, 2000; Pigliaru, 2001). Vi

è, infatti, una correlazione significativa tra il tasso di crescita della produttività del lavoro e il livello

iniziale del Pil pro capite (Daniele, 2008).

Il contributo del presente lavoro su “Ciclo economico e produttività nelle regioni italiane”,

che il gruppo di ricerca di RegiosS, propone per questa terza edizione del Workshop “Le regioni

italiane: ciclo economico e dati strutturali”, vuole riprendere e approfondire alcune di queste

riflessioni sulla “contabilità della crescita”, mettendo in relazione l‟indicatore di attività economica

regionale (coincidente e aggiornato trimestralmente dall‟Associazione RegiosS) e la produttività del

lavoro. Un ulteriore approfondimento dell‟analisi è finalizzato ad individuare gli andamenti della

produttività del lavoro nelle diverse regioni italiane anche in relazione alla loro struttura e

specializzazione produttiva, che, come abbiamo visto nel contributo “La specializzazione produttiva

delle regioni, l’effetto della crisi: una “rottura”?” (presentato alla seconda edizione del Workshop

UniCredit - RegiosS, “Le regioni italiane: ciclo economico e dati strutturali”, Bologna 2010),

condizionano fortemente le performance cicliche delle economie regionali.

Partendo da tali considerazioni, il presente studio propone un focus sulla produttività del

lavoro nelle regioni italiane. Particolare attenzione è posta sugli aspetti settoriali dell‟economia e su

quanto avvenuto negli anni della recente crisi, con lo scopo di capire come incidere per ottenere

un‟inversione significativa di rotta e quindi stimolare nuovamente la crescita economica nel nostro

Paese.

Il primo Capitolo analizza l‟andamento della produttività del lavoro in Italia e la sua

relazione con i tassi di crescita del Pil, del valore aggiunto e dell‟occupazione. L‟andamento di

queste variabili, responsabili della crescita economica e al tempo stesso da questa condizionate, è

poi analizzato dettagliatamente anche a livello settoriale e di macroarea (Nord-Ovest, Nord-Est,

Centro e Mezzogiorno). Il secondo Capitolo si concentra sul calcolo della produttività a livello

regionale, effettuato secondo la metodologia proposta dall‟Istat (Misure di produttività. Anni 1980-

2009, Roma 2010) ed evidenzia come i tassi di crescita della produttività, che dalla metà degli anni

Novanta avevano fatto registrare un pattern debolmente positivo, siano invece, nel periodo dal 2007

al 2009, negativi in tutte le regioni italiane. Il successivo focus sui settori evidenzia delle peculiarità

importanti: la crisi economica colpisce fortemente il settore manifatturiero italiano, e di

4

conseguenza le regioni in cui questo è maggiormente rilevante, e in misura minore, invece, quello

agricolo. Queste differenze sono approfondite nel quarto Capitolo, dove i dati illustrati evidenziano

la controtendenza del settore agricolo e le ragioni sottostanti al diverso andamento della produttività

del lavoro in tale comparto. A tal fine, l‟analisi dell‟incidenza della specializzazione produttiva

agricola sulle variazioni della produttività riconferma il carattere anticiclico del settore, seppure la

suddivisione in macroaree evidenzi difformità territoriali.

Nel terzo Capitolo si analizza la relazione tra l‟andamento del ciclo economico delle regioni

italiane (misurato con l‟indicatore di attività economica di RegiosS) con quello della produttività

del lavoro. Il confronto evidenzia il forte legame tra le due variabili, così come ipotizzato dalla

teoria della crescita, e al contempo una certa variabilità a livello regionale e settoriale.

5

1. Crescita economica e produttività del lavoro

Empiricamente si riscontra che le economie più ricche sono contraddistinte da una

produttività del lavoro maggiore rispetto a quelle povere, nonostante il tasso di occupazione sia

relativamente elevato in alcune Nazioni povere. E‟ evidente che è la produttività il fattore che incide

maggiormente sul livello del Pil. Lo stesso Adam Smith ha individuato nella produttività il fattore

principale della crescita. Un‟analisi dettagliata della produttività del lavoro nell‟economia del Paese

e nelle economie regionali, pertanto, permette di individuare le ragioni delle performance di

crescita.

L‟ISTAT calcola la produttività del lavoro utilizzando come misura di input le ore lavorate,

misura più corretta del fattore lavoro. Purtroppo a livello regionale, per il momento, non sono

disponibili tali dati. Nell‟analisi, quindi, vengono utilizzate le unità di lavoro in media annua sia a

livello nazionale che di macroarea.

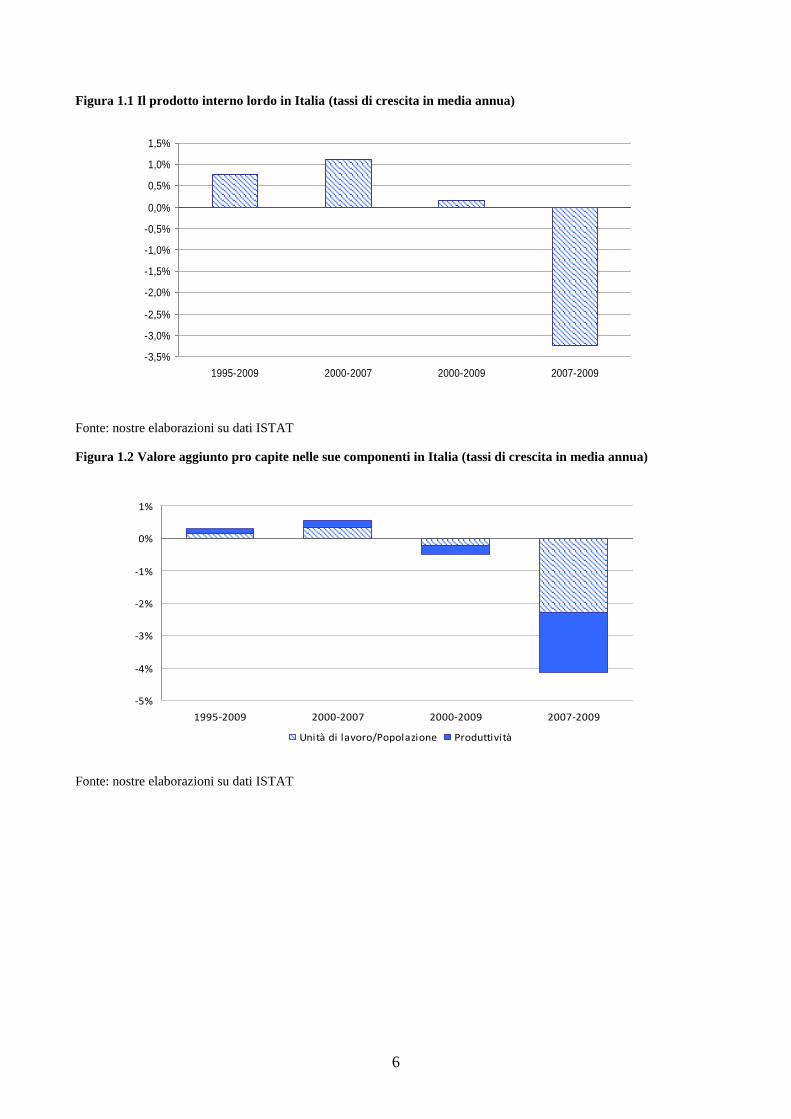

L‟andamento del Pil italiano, nel periodo dal 1995 al 2009, ha evidenziato un tasso medio di

crescita annuale moderatamente positivo in tutti gli anni considerati, eccetto che nel triennio 2007-

2009 in cui l‟impatto della crisi finanziaria sull‟economia reale si è pesantemente manifestato,

(Figura 1.1).

Dalla metà degli anni Novanta fino alla recente crisi, la lieve crescita dell‟economia italiana

era dovuta in maniera quasi equivalente al debole aumento della produttività e al contemporaneo

modesto incremento dell‟occupazione (Figura 1.2). Nel periodo della crisi è stato il crollo di

entrambe le componenti, e in misura maggiore dell‟occupazione, a determinare la forte recessione

dell‟economia nazionale.

Analizzando la dinamica del valore aggiunto e delle unità di lavoro nel periodo 1995-2009

emerge chiaramente la differenza tra la fase di contrazione dell‟economia italiana negli anni dal

2000 al 2003 e quella della recessione attuale. In entrambi i casi il valore aggiunto ha subito una

riduzione maggiore rispetto alle unità di lavoro, ma nella recente crisi il valore aggiunto e

l‟occupazione hanno registrato una contrazione molto più marcata, che ha comportato quindi

un‟ulteriore forte riduzione nell‟andamento della produttività.

La crescita della produttività del lavoro in Italia in tutto il decennio anteriore alla crisi è stata

complessivamente modesta (Figura 1.3). Anche nei periodi di espansione del valore aggiunto,

quindi, la crescita della produttività è rimasta contenuta. La dinamica della produttività, stagnante o

fortemente negativa, porta ad affermare che difficilmente verranno superati gli effetti della recente

crisi se non si cambia rotta accelerando il passo della crescita, per evitare la stagnazione economica

che comprometterebbe il futuro non solo dell‟industria, ma dell‟intera economia.

Ci troviamo davanti ad una crisi che, come evidenziato da più parti, ha avuto un forte

impatto sul settore industriale. Infatti, nel triennio 2007-2009 la riduzione media annua della

produttività nell‟industria in senso stretto è stata del 5% (Figura 1.4). Risultano evidenti i diversi

andamenti della produttività nei settori considerati: le costruzioni registrano un tasso medio annuo

della produttività negativo in tutti i periodi considerati, mentre quello dell‟agricoltura risulta sempre

positivo.

6

Figura 1.1 Il prodotto interno lordo in Italia (tassi di crescita in media annua)

-3,5%

-3,0%

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

1995-2009 2000-2007 2000-2009 2007-2009

Fonte: nostre elaborazioni su dati ISTAT

Figura 1.2 Valore aggiunto pro capite nelle sue componenti in Italia (tassi di crescita in media annua)

-5%

-4%

-3%

-2%

-1%

0%

1%

1995-2009 2000-2007 2000-2009 2007-2009

Unità di lavoro/Popolazione Produttività

Fonte: nostre elaborazioni su dati ISTAT

7

Figura 1.3 Produttività del lavoro in Italia (1995=100)

90

95

100

105

110

115

120

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Produttività Unità di lavoro Valore aggiunto

Fonte: nostre elaborazioni su dati ISTAT

Figura 1.4 Produttività del lavoro nei settori (tassi di crescita in media annua)

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

1995-2009 2000-2007 2000-2009 2007-2009

Industria in senso stretto Servizi Agricoltura, silvicoltura e pesca Costruzioni

Fonte: nostre elaborazioni su dati ISTAT

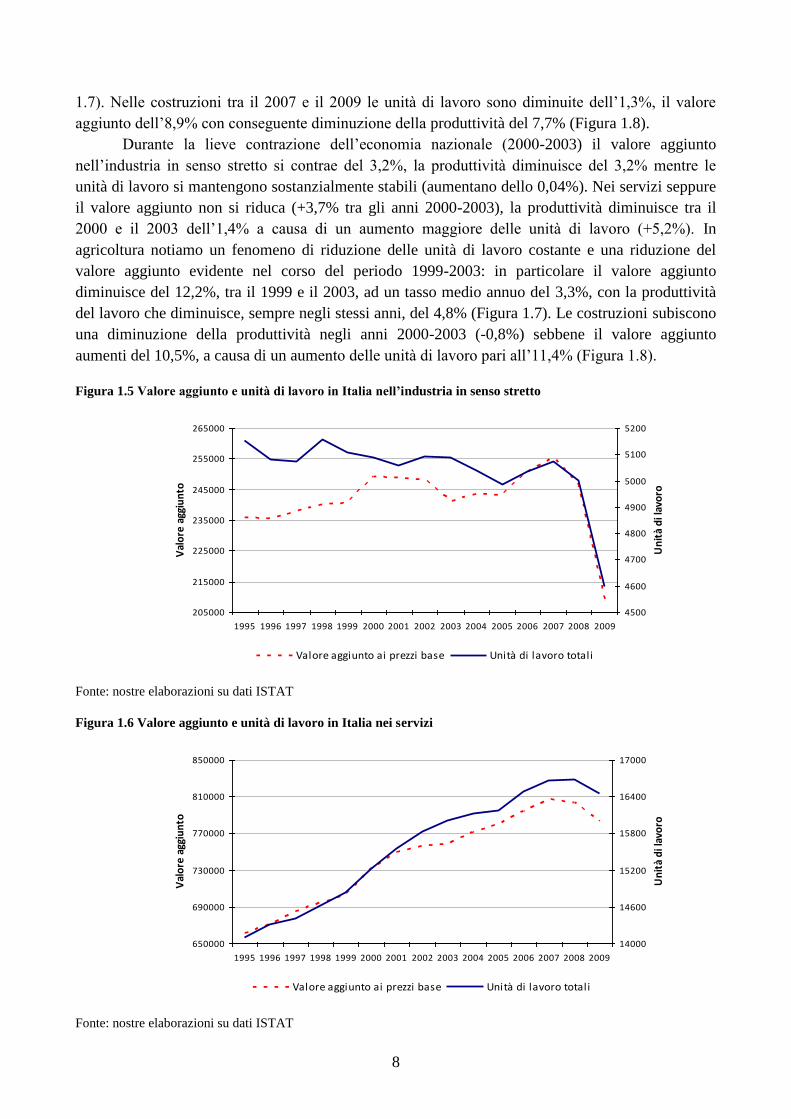

Le dinamiche del valore aggiunto e delle unità di lavoro nel periodo 1995-2009 nei settori

che rappresentano la struttura economica italiana (industria in senso stretto, servizi, agricoltura,

costruzioni) ci permettono di cogliere alcune differenze rilevanti dell‟impatto della crisi economica

nei diversi comparti dell‟economia italiana. Il settore industriale si conferma il più colpito dalla

crisi, infatti il calo del valore aggiunto (-18,1% nel periodo 2007-2009) è il più alto di quelli

registrati nei vari comparti, anche la produttività diminuisce del 9,6% poiché contemporaneamente

anche le unità di lavoro si riducono (- 9,4%) (Figura 1.5). Nei servizi la riduzione del valore

aggiunto è stata del 3% e quella della produttività del 1,8%, con una diminuzione delle unità del

lavoro pari al 1,2% (Figura 1.6). In agricoltura il calo del valore aggiunto è stato del 2,1% mentre la

produttività aumenta dell‟1,7% grazie ad una riduzione delle unità di lavoro pari al 3,8% (Figura

8

1.7). Nelle costruzioni tra il 2007 e il 2009 le unità di lavoro sono diminuite dell‟1,3%, il valore

aggiunto dell‟8,9% con conseguente diminuzione della produttività del 7,7% (Figura 1.8).

Durante la lieve contrazione dell‟economia nazionale (2000-2003) il valore aggiunto

nell‟industria in senso stretto si contrae del 3,2%, la produttività diminuisce del 3,2% mentre le

unità di lavoro si mantengono sostanzialmente stabili (aumentano dello 0,04%). Nei servizi seppure

il valore aggiunto non si riduca (+3,7% tra gli anni 2000-2003), la produttività diminuisce tra il

2000 e il 2003 dell‟1,4% a causa di un aumento maggiore delle unità di lavoro (+5,2%). In

agricoltura notiamo un fenomeno di riduzione delle unità di lavoro costante e una riduzione del

valore aggiunto evidente nel corso del periodo 1999-2003: in particolare il valore aggiunto

diminuisce del 12,2%, tra il 1999 e il 2003, ad un tasso medio annuo del 3,3%, con la produttività

del lavoro che diminuisce, sempre negli stessi anni, del 4,8% (Figura 1.7). Le costruzioni subiscono

una diminuzione della produttività negli anni 2000-2003 (-0,8%) sebbene il valore aggiunto

aumenti del 10,5%, a causa di un aumento delle unità di lavoro pari all‟11,4% (Figura 1.8).

Figura 1.5 Valore aggiunto e unità di lavoro in Italia nell’industria in senso stretto

205000

215000

225000

235000

245000

255000

265000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Val

ore

agg

iun

to

4500

4600

4700

4800

4900

5000

5100

5200

Un

ità

di l

avo

roValore aggiunto ai prezzi base Unità di lavoro totali

Fonte: nostre elaborazioni su dati ISTAT

Figura 1.6 Valore aggiunto e unità di lavoro in Italia nei servizi

650000

690000

730000

770000

810000

850000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Val

ore

agg

iun

to

14000

14600

15200

15800

16400

17000

Un

ità

di l

avo

ro

Valore aggiunto ai prezzi base Unità di lavoro totali

Fonte: nostre elaborazioni su dati ISTAT

9

Figura 1.7 Valore aggiunto e unità di lavoro in Italia in agricoltura

26500

27500

28500

29500

30500

31500

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Val

ore

agg

iun

to

1200

1350

1500

1650

1800

Un

ità

di l

avo

ro

Valore aggiunto ai prezzi base Unità di lavoro totali

Fonte: nostre elaborazioni su dati ISTAT

Figura 1.8 Valore aggiunto e unità di lavoro in Italia nelle costruzioni

50000

53000

56000

59000

62000

65000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Val

ore

agg

iun

to

1500

1600

1700

1800

1900

2000

2100

Un

ità

di l

avo

ro

Valore aggiunto ai prezzi base Unità di lavoro totali

Fonte: nostre elaborazioni su dati ISTAT

La produttività del lavoro è cresciuta marginalmente nell‟ultimo decennio e sebbene non vi

fosse una fase di forte recessione nel 2003 la produttività aveva un tasso di crescita negativo. La

successiva ristrutturazione non ha rappresentato uno slancio sufficiente a far crescere in maniera

costante la produttività del lavoro. La relazione tra il tasso di crescita della produttività del lavoro e

la fase recessiva, individuata attraverso l‟indicatore del ciclo economico elaborato da RegiosS,

viene evidenziata nella Figura 1.9.

10

Figura 1.9 Tasso di produttività e fasi recessive del ciclo economico in Italia*

-3,5%

-2,5%

-1,5%

-0,5%

0,5%

1,5%

2003 2004 2005 2006 2007 2008 2009

produttività

*Le fasi recessive individuate dall‟indicatore di attività economica RegiosS sono evidenziate nella figura dalla parte

tratteggiata.

Fonte: nostre elaborazioni su dati ISTAT e RegiosS

Se focalizziamo l‟attenzione sul periodo di crisi 2007-2010, tramite il ricorso ai dati

trimestrali su valore aggiunto, unità di lavoro e produttività nei diversi settori (Figura 1.10),

possiamo ottenere un quadro dettagliato sull‟impatto della crisi economica e sulle successive

risposte a livello settoriale. Nell‟industria in senso stretto il valore aggiunto ha subito un trend

fortemente negativo tra il secondo trimestre 2008 e il secondo trimestre del 2009, con un calo tra

questi due periodi del 19,5%. In seguito, il valore aggiunto ha avuto un trend positivo fino al quarto

trimestre del 2010 arrivando ad un livello inferiore del 15% rispetto al primo trimestre del 2007. Sul

fronte dell‟occupazione, osserviamo che le unità di lavoro nell‟industria in senso stretto sono

diminuite, tra il secondo trimestre del 2007 e il terzo trimestre del 2010, del 15,3%, con un accenno

di recupero tra il terzo e il quarto trimestre del 2010. Il periodo di caduta del valore aggiunto

termina nel secondo trimestre del 2009, quando esso, al pari della produttività, inizia a crescere. Nel

settore dei servizi il valore aggiunto ha un trend negativo, ma in modo decisamente inferiore

rispetto all‟industria, tra il primo semestre del 2008 fino al primo trimestre del 2009: esso

diminuisce del 3,5%, mentre le unità di lavoro subiscono un calo pari all‟1,5%, con conseguente

riduzione di produttività del settore. La fase di ripresa del valore aggiunto e della produttività inizia

nel primo trimestre del 2009.

In agricoltura il trend non è negativo per quanto riguarda il valore aggiunto, mentre è

negativo per le unità di lavoro, consentendo una produttività più elevata nel quarto trimestre del

2010 rispetto al livello del primo trimestre 2007. Il settore che maggiormente subisce un calo dal

punto di vista della produttività, tra il 2007 e il 2010, è quello delle costruzioni con un calo pari al

12,3%, contro il - 2,2% nell‟industria in senso stretto e l‟1% nei servizi.

11

Figura 1.10 Produttività del lavoro in Italia nei principali settori (2007 I trim. =100)

Industria in senso stretto

80

85

90

95

100

105

2007/1 2007/2 2007/3 2007/4 2008/1 2008/2 2008/3 2008/4 2009/1 2009/2 2009/3 2009/4 2010/1 2010/2 2010/3 2010/4

Produttività Unità di lavoro Valore aggiunto

Servizi

97

98

99

100

101

102

2007/1 2007/2 2007/3 2007/4 2008/1 2008/2 2008/3 2008/4 2009/1 2009/2 2009/3 2009/4 2010/1 2010/2 2010/3 2010/4

Produttività Unità di lavoro Valore aggiunto Agricoltura

90

93

96

99

102

105

108

2007/1 2007/2 2007/3 2007/4 2008/1 2008/2 2008/3 2008/4 2009/1 2009/2 2009/3 2009/4 2010/1 2010/2 2010/3 2010/4

Produttività Unità di lavoro Valore aggiunto

Costruzioni

80

85

90

95

100

105

2007/1 2007/2 2007/3 2007/4 2008/1 2008/2 2008/3 2008/4 2009/1 2009/2 2009/3 2009/4 2010/1 2010/2 2010/3 2010/4

Produttività Unità di lavoro Valore aggiunto

Fonte: nostre elaborazioni su dati ISTAT

Perseguendo l‟obiettivo di individuare l‟importanza relativa dei settori economici sulla

variazione di produttività del lavoro utilizziamo un‟analisi panel a effetti fissi (si veda Appendice

A) in cui consideriamo come variabile dipendente la variazione della produttività del lavoro, e come

variabili indipendenti le quote di valore aggiunto di ogni singolo settore sul valore aggiunto totale

del livello territoriale oggetto di analisi. Possiamo così catturare il peso della struttura economica

sulla variazione della produttività. Le stime dei coefficienti di regressione suggeriscono che in Italia

il settore che influenza in modo maggiore la crescita della produttività è quello agricolo, seguito in

ordine di importanza da industria, costruzioni e servizi (Tabella 1.1). Da sottolineare la peculiarità

del settore agricolo che conferma il suo carattere anticiclico e presenta una variazione della

produttività positiva anche nel periodo della crisi, con un dato in controtendenza rispetto agli altri

settori dell‟economia nazionale (un approfondimento per il settore agricolo verrà proposto nel

quarto Capitolo).

Tabella 1.1 Panel a effetti fissi per le regioni italiane 1995-2009

Panel a effetti fissi Coefficienti Errori standard p-value

Industria 3,456 (***) 0,993 0,0006

Servizi 3,130 (**) 1,028 0,0026

Agricoltura 4,110 (***) 1,121 0,0003

Costruzioni 3,138 (**) 1,042 0,0029

Adj. R-Squared : 0,17795; F-statistic: 15,4671 on 4 and 256 DF, p-value: 2,4022e-11; Signif. codes: 0 „***‟ 0,001 „**‟ 0,01 „*‟ 0,05 „.‟ 0,1 „ ‟ 1

Fonte: nostre elaborazioni su dati ISTAT

12

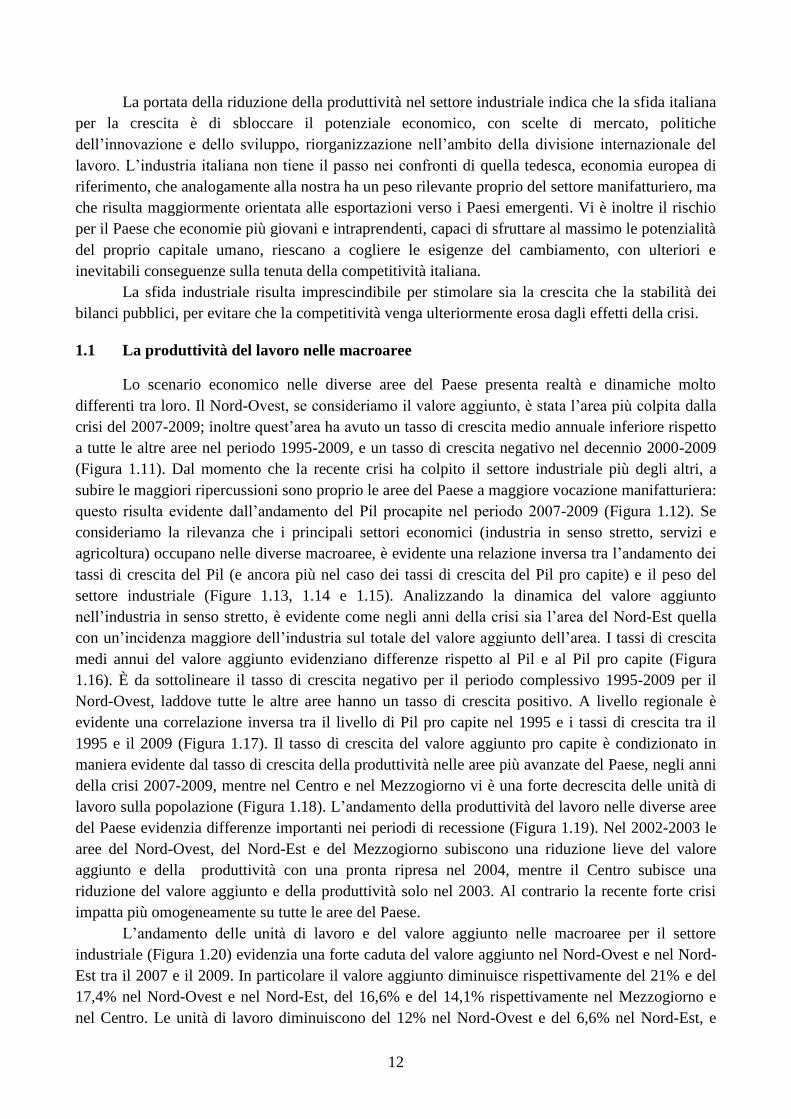

La portata della riduzione della produttività nel settore industriale indica che la sfida italiana

per la crescita è di sbloccare il potenziale economico, con scelte di mercato, politiche

dell‟innovazione e dello sviluppo, riorganizzazione nell‟ambito della divisione internazionale del

lavoro. L‟industria italiana non tiene il passo nei confronti di quella tedesca, economia europea di

riferimento, che analogamente alla nostra ha un peso rilevante proprio del settore manifatturiero, ma

che risulta maggiormente orientata alle esportazioni verso i Paesi emergenti. Vi è inoltre il rischio

per il Paese che economie più giovani e intraprendenti, capaci di sfruttare al massimo le potenzialità

del proprio capitale umano, riescano a cogliere le esigenze del cambiamento, con ulteriori e

inevitabili conseguenze sulla tenuta della competitività italiana.

La sfida industriale risulta imprescindibile per stimolare sia la crescita che la stabilità dei

bilanci pubblici, per evitare che la competitività venga ulteriormente erosa dagli effetti della crisi.

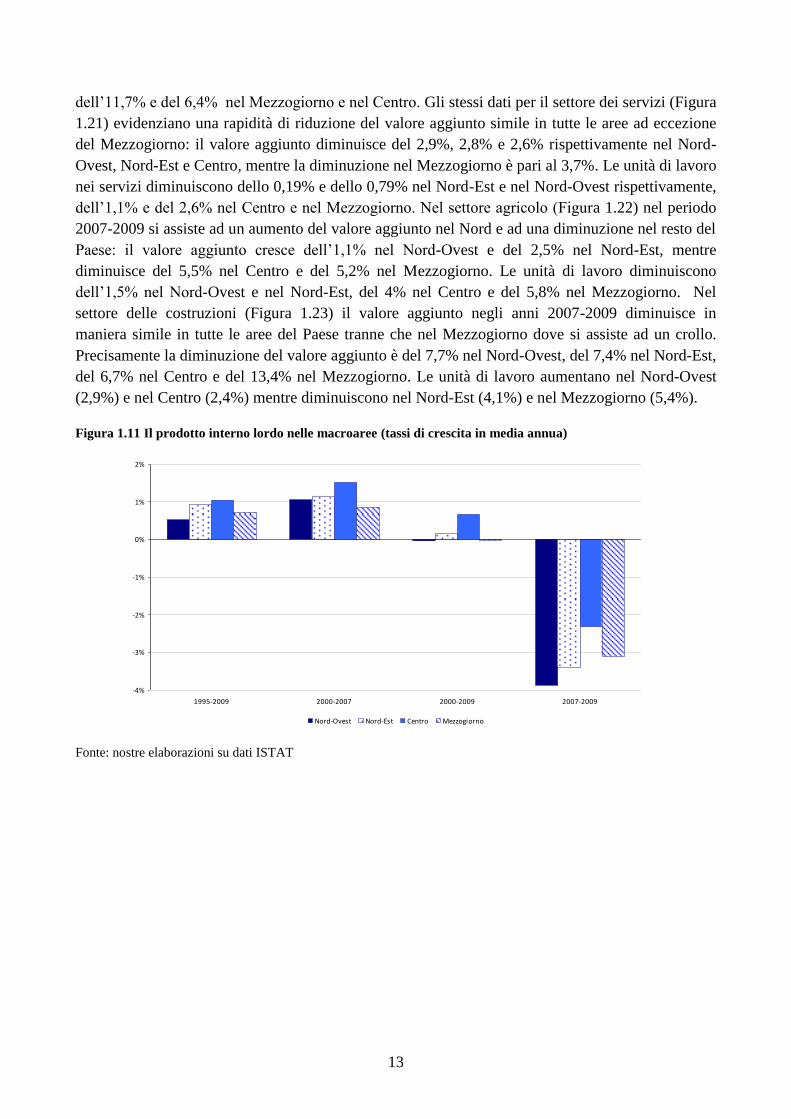

1.1 La produttività del lavoro nelle macroaree

Lo scenario economico nelle diverse aree del Paese presenta realtà e dinamiche molto

differenti tra loro. Il Nord-Ovest, se consideriamo il valore aggiunto, è stata l‟area più colpita dalla

crisi del 2007-2009; inoltre quest‟area ha avuto un tasso di crescita medio annuale inferiore rispetto

a tutte le altre aree nel periodo 1995-2009, e un tasso di crescita negativo nel decennio 2000-2009

(Figura 1.11). Dal momento che la recente crisi ha colpito il settore industriale più degli altri, a

subire le maggiori ripercussioni sono proprio le aree del Paese a maggiore vocazione manifatturiera:

questo risulta evidente dall‟andamento del Pil procapite nel periodo 2007-2009 (Figura 1.12). Se

consideriamo la rilevanza che i principali settori economici (industria in senso stretto, servizi e

agricoltura) occupano nelle diverse macroaree, è evidente una relazione inversa tra l‟andamento dei

tassi di crescita del Pil (e ancora più nel caso dei tassi di crescita del Pil pro capite) e il peso del

settore industriale (Figure 1.13, 1.14 e 1.15). Analizzando la dinamica del valore aggiunto

nell‟industria in senso stretto, è evidente come negli anni della crisi sia l‟area del Nord-Est quella

con un‟incidenza maggiore dell‟industria sul totale del valore aggiunto dell‟area. I tassi di crescita

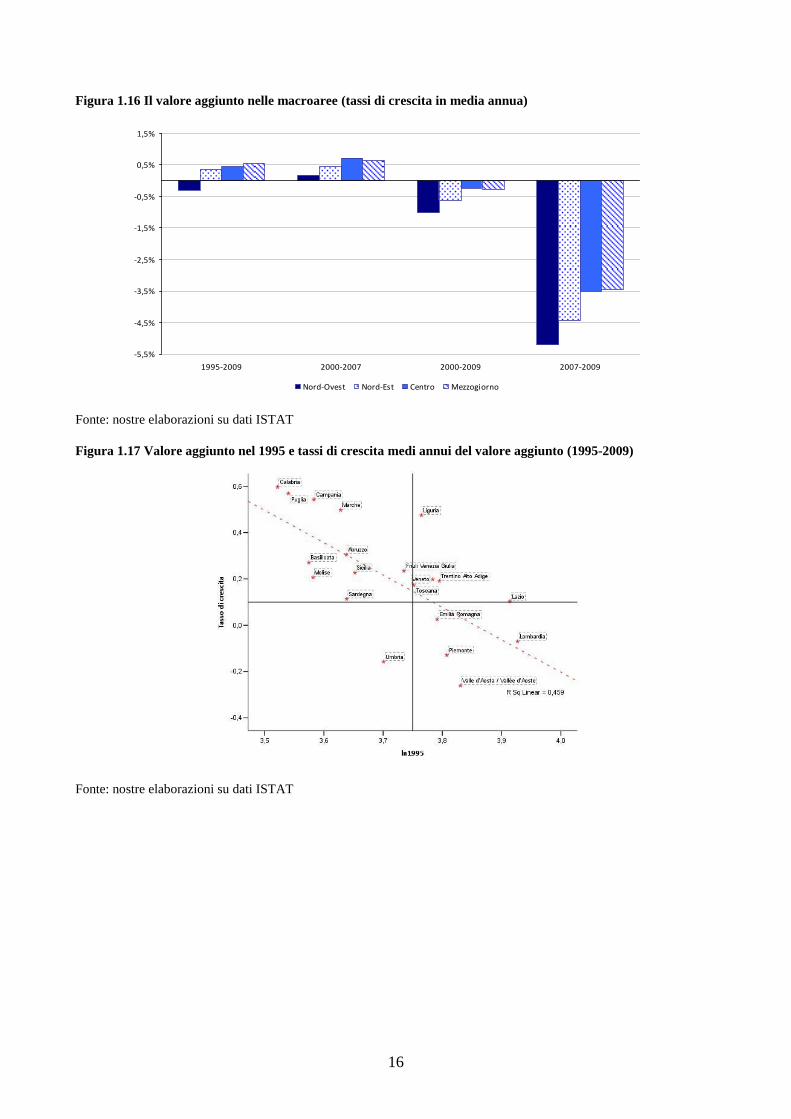

medi annui del valore aggiunto evidenziano differenze rispetto al Pil e al Pil pro capite (Figura

1.16). È da sottolineare il tasso di crescita negativo per il periodo complessivo 1995-2009 per il

Nord-Ovest, laddove tutte le altre aree hanno un tasso di crescita positivo. A livello regionale è

evidente una correlazione inversa tra il livello di Pil pro capite nel 1995 e i tassi di crescita tra il

1995 e il 2009 (Figura 1.17). Il tasso di crescita del valore aggiunto pro capite è condizionato in

maniera evidente dal tasso di crescita della produttività nelle aree più avanzate del Paese, negli anni

della crisi 2007-2009, mentre nel Centro e nel Mezzogiorno vi è una forte decrescita delle unità di

lavoro sulla popolazione (Figura 1.18). L‟andamento della produttività del lavoro nelle diverse aree

del Paese evidenzia differenze importanti nei periodi di recessione (Figura 1.19). Nel 2002-2003 le

aree del Nord-Ovest, del Nord-Est e del Mezzogiorno subiscono una riduzione lieve del valore

aggiunto e della produttività con una pronta ripresa nel 2004, mentre il Centro subisce una

riduzione del valore aggiunto e della produttività solo nel 2003. Al contrario la recente forte crisi

impatta più omogeneamente su tutte le aree del Paese.

L‟andamento delle unità di lavoro e del valore aggiunto nelle macroaree per il settore

industriale (Figura 1.20) evidenzia una forte caduta del valore aggiunto nel Nord-Ovest e nel Nord-

Est tra il 2007 e il 2009. In particolare il valore aggiunto diminuisce rispettivamente del 21% e del

17,4% nel Nord-Ovest e nel Nord-Est, del 16,6% e del 14,1% rispettivamente nel Mezzogiorno e

nel Centro. Le unità di lavoro diminuiscono del 12% nel Nord-Ovest e del 6,6% nel Nord-Est, e

13

dell‟11,7% e del 6,4% nel Mezzogiorno e nel Centro. Gli stessi dati per il settore dei servizi (Figura

1.21) evidenziano una rapidità di riduzione del valore aggiunto simile in tutte le aree ad eccezione

del Mezzogiorno: il valore aggiunto diminuisce del 2,9%, 2,8% e 2,6% rispettivamente nel Nord-

Ovest, Nord-Est e Centro, mentre la diminuzione nel Mezzogiorno è pari al 3,7%. Le unità di lavoro

nei servizi diminuiscono dello 0,19% e dello 0,79% nel Nord-Est e nel Nord-Ovest rispettivamente,

dell‟1,1% e del 2,6% nel Centro e nel Mezzogiorno. Nel settore agricolo (Figura 1.22) nel periodo

2007-2009 si assiste ad un aumento del valore aggiunto nel Nord e ad una diminuzione nel resto del

Paese: il valore aggiunto cresce dell‟1,1% nel Nord-Ovest e del 2,5% nel Nord-Est, mentre

diminuisce del 5,5% nel Centro e del 5,2% nel Mezzogiorno. Le unità di lavoro diminuiscono

dell‟1,5% nel Nord-Ovest e nel Nord-Est, del 4% nel Centro e del 5,8% nel Mezzogiorno. Nel

settore delle costruzioni (Figura 1.23) il valore aggiunto negli anni 2007-2009 diminuisce in

maniera simile in tutte le aree del Paese tranne che nel Mezzogiorno dove si assiste ad un crollo.

Precisamente la diminuzione del valore aggiunto è del 7,7% nel Nord-Ovest, del 7,4% nel Nord-Est,

del 6,7% nel Centro e del 13,4% nel Mezzogiorno. Le unità di lavoro aumentano nel Nord-Ovest

(2,9%) e nel Centro (2,4%) mentre diminuiscono nel Nord-Est (4,1%) e nel Mezzogiorno (5,4%).

Figura 1.11 Il prodotto interno lordo nelle macroaree (tassi di crescita in media annua)

-4%

-3%

-2%

-1%

0%

1%

2%

1995-2009 2000-2007 2000-2009 2007-2009

Nord-Ovest Nord-Est Centro Mezzogiorno

Fonte: nostre elaborazioni su dati ISTAT

14

Figura 1.12 Il prodotto interno lordo pro capite nelle macroaree (tassi di crescita in media annua)

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

1995-2009 2000-2007 2000-2009 2007-2009

Nord-Ovest Nord-Est Centro Mezzogiorno

Fonte: nostre elaborazioni su dati ISTAT

Figura 1.13 Quota di valore aggiunto dell’industria in senso stretto sul totale del valore aggiunto (Italia=100)

60

70

80

90

100

110

120

130

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Nord-Ovest Nord-Est Centro Mezzogiorno

Fonte: nostre elaborazioni su dati ISTAT

15

Figura 1.14 Quota di valore aggiunto dei servizi sul totale del valore aggiunto (Italia=100)

85

90

95

100

105

110

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Nord-Ovest Nord-Est Centro Mezzogiorno

Fonte: nostre elaborazioni su dati ISTAT

Figura 1.15 Quota di valore aggiunto dell’agricoltura sul totale del valore aggiunto (Italia=100)

55

75

95

115

135

155

175

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Nord-Ovest Nord-Est Centro Mezzogiorno

Fonte: nostre elaborazioni su dati ISTAT

16

Figura 1.16 Il valore aggiunto nelle macroaree (tassi di crescita in media annua)

-5,5%

-4,5%

-3,5%

-2,5%

-1,5%

-0,5%

0,5%

1,5%

1995-2009 2000-2007 2000-2009 2007-2009

Nord-Ovest Nord-Est Centro Mezzogiorno

Fonte: nostre elaborazioni su dati ISTAT

Figura 1.17 Valore aggiunto nel 1995 e tassi di crescita medi annui del valore aggiunto (1995-2009)

Fonte: nostre elaborazioni su dati ISTAT

17

Figura 1.18 Il valore aggiunto pro capite nelle sue componenti nelle macroaree (tassi di crescita in media annua)

N o rd -O vest

-5 %

-4 %

-3 %

-2 %

-1 %

0 %

1 %

1 9 9 5 -2 0 0 9 2 0 0 0 -2 0 0 7 2 0 0 0 -2 0 0 9 2 0 0 7 -2 0 0 9

Uni tà d i l a voro/popol a zi one Produtti vi tà

N o rd -Est

-5 %

-4 %

-3 %

-2 %

-1 %

0 %

1 %

1 9 9 5 -2 0 0 9 2 0 0 0 -2 0 0 7 2 0 0 0 -2 0 0 9 2 0 0 7 -2 0 0 9

Uni tà d i l a voro/popol a zi one Produtti vi tà Cen tro

-5 %

-4 %

-3 %

-2 %

-1 %

0 %

1 %

1 9 9 5 -2 0 0 9 2 0 0 0 -2 0 0 7 2 0 0 0 -2 0 0 9 2 0 0 7 -2 0 0 9

Uni tà d i l a voro/popol a zi one Produtti vi tà

M ezzo g io rn o

-5 %

-4 %

-3 %

-2 %

-1 %

0 %

1 %

1 9 9 5 -2 0 0 9 2 0 0 0 -2 0 0 7 2 0 0 0 -2 0 0 9 2 0 0 7 -2 0 0 9

Un i tà d i l a vo ro /p o p o l a zi o n e P ro d u tti v i tà

Fonte: nostre elaborazioni su dati ISTAT

Figura 1.19 Produttività, unità di lavoro e valore aggiunto nelle macroaree (1995=100)

Nord-Ovest

98

103

108

113

118

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Produttività Unità di lavoro Valore aggiunto

Nord-Est

98

103

108

113

118

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Produttività Unità di lavoro Valore aggiunto

Centro

98

103

108

113

118

123

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Produttività Unità di lavoro Valore aggiunto

Mezzogiorno

98

103

108

113

118

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Produttività Unità di lavoro Valore aggiunto

Fonte: nostre elaborazioni su dati ISTAT

18

Figura 1.20 Unità di lavoro e valore aggiunto nelle macroaree nell’industria in senso stretto

Nord-Ovest

78000

83000

88000

93000

98000

103000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

1500

1600

1700

1800

1900

2000

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Nord-Est

59000

62000

65000

68000

71000

74000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

1330

1360

1390

1420

1450

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Centro

38000

39000

40000

41000

42000

43000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

810

840

870

900

930

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Mezzogiorno

31000

33000

35000

37000

39000

41000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

810

840

870

900

930

960

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Fonte: nostre elaborazione su dati ISTAT

Figura 1.21 Unità di lavoro e valore aggiunto nelle macroaree nei servizi

Nord-Ovest

200000

210000

220000

230000

240000

250000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

3930

4130

4330

4530

4730

4930

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Nord-Est

135000

145000

155000

165000

175000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

2800

3000

3200

3400

3600

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Centro

150000

160000

170000

180000

190000

200000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

3000

3200

3400

3600

3800

4000

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Mezzogiorno

165000

175000

185000

195000

205000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

4100

4250

4400

4550

4700

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Fonte: nostre elaborazione su dati ISTAT

19

Figura 1.22 Unità di lavoro e valore aggiunto nelle macroaree in agricoltura, silvicoltura e pesca

Nord-Ovest

5600

5800

6000

6200

6400

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

240

250

260

270

280

290

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Nord-Est

6000

6400

6800

7200

7600

8000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

270

300

330

360

390

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Centro

3800

4000

4200

4400

4600

4800

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

170

185

200

215

230

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Mezzogiorno

10000

10500

11000

11500

12000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

550

650

750

850

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Fonte: nostre elaborazione su dati ISTAT

Figura 1.23 Unità di lavoro e valore aggiunto nelle macroaree nelle costruzioni

Nord-Ovest

14000

15000

16000

17000

18000

19000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

400

450

500

550

600

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Nord-Est

10000

11000

12000

13000

14000

15000

16000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

300

350

400

450

500

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Centro

10000

10500

11000

11500

12000

12500

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

250

300

350

400

450

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Mezzogiorno

14000

15000

16000

17000

18000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Va

lore

ag

giu

nto

450

500

550

600

650

Un

ità

di

lav

oro

Valore aggiunto ai prezzi base Unità di lavoro totali

Fonte: nostre elaborazione su dati ISTAT

20

Figura 1.24 Tasso di produttività e fasi recessive ciclo economico nelle macroaree*

Nord-ovest

-4%

-3%

-2%

-1%

0%

1%

2003 2004 2005 2006 2007 2008 2009

produttività

Nord-est

-4%

-3%

-2%

-1%

0%

1%

2%

3%

2003 2004 2005 2006 2007 2008 2009

produttività

Centro

-3%

-2%

-1%

0%

1%

2%

2003 2004 2005 2006 2007 2008 2009

produttività

Mezzogiorno

-2%

-1%

0%

1%

2%

2003 2004 2005 2006 2007 2008 2009

produttività

*Le fasi recessive individuate dall‟indicatore di attività economica RegiosS sono evidenziate nella figura dalla parte

tratteggiata.

Fonte: nostre elaborazione su dati ISTAT e RegiosS

Nonostante nel 2003 le economie del Nord-Ovest, del Nord-Est e del Centro non siano in

recessione, il loro tasso di produttività è negativo (Figura 1.24).

Ci poniamo ora l‟obiettivo di valutare l‟incidenza delle caratteristiche strutturali

dell‟economia sulla variazione della produttività del lavoro. A tale scopo utilizziamo un‟analisi

panel a effetti fissi in cui consideriamo come variabile dipendente la variazione della produttività

del lavoro e come variabili indipendenti le quote del valore aggiunto di ogni singolo settore sul

valore aggiunto totale. In tale modo possiamo catturare l‟influenza di ogni settore e nel complesso

l‟incidenza della struttura economica sulla variazione di produttività del lavoro. L‟analisi è stata

effettuata per gli anni 1995-2009 per il Centro-Nord e per il Mezzogiorno.

Tabella 1.2 Panel a effetti fissi per le regioni del Centro-Nord 1995-2009

Panel a effetti fissi Coefficienti Errori standard p-value

Industria 1,135 2,441 0,6426

Servizi 0,608 2,500 0,8080

Agricoltura 0,616 2,555 0,8097

Costruzioni 0,430 2,571 0,8674

Adj. R-Squared : 0,21345; F-statistic: 11,7329 on 4 and 152 DF, p-value: 2,4874e-08; Signif. codes: 0 „***‟ 0,001 „**‟ 0,01 „*‟ 0,05 „.‟ 0,1 „ ‟ 1

Fonte: nostre elaborazione su dati ISTAT

21

Tabella 1.3 Panel a effetti fissi per le regioni del Mezzogiorno 1995-2009

Panel a effetti fissi Coefficienti Errori standard p-value

Industria 4,183 (***) 1,055 0,0001

Servizi 4,225 (***) 1,106 0,0002

Agricoltura 5,522 (***) 1,222 1,716e-05

Costruzioni 4,526 (***) 1,093 7,217e-05

Adj. R-Squared : 0,21976; F-statistic: 8,16216 on 4 and 100 DF, p-value: 9,748e-06; Signif. codes: 0 „***‟ 0,001 „**‟

0,01 „*‟ 0,05 „.‟ 0,1 „ ‟ 1

Fonte: nostre elaborazione su dati ISTAT

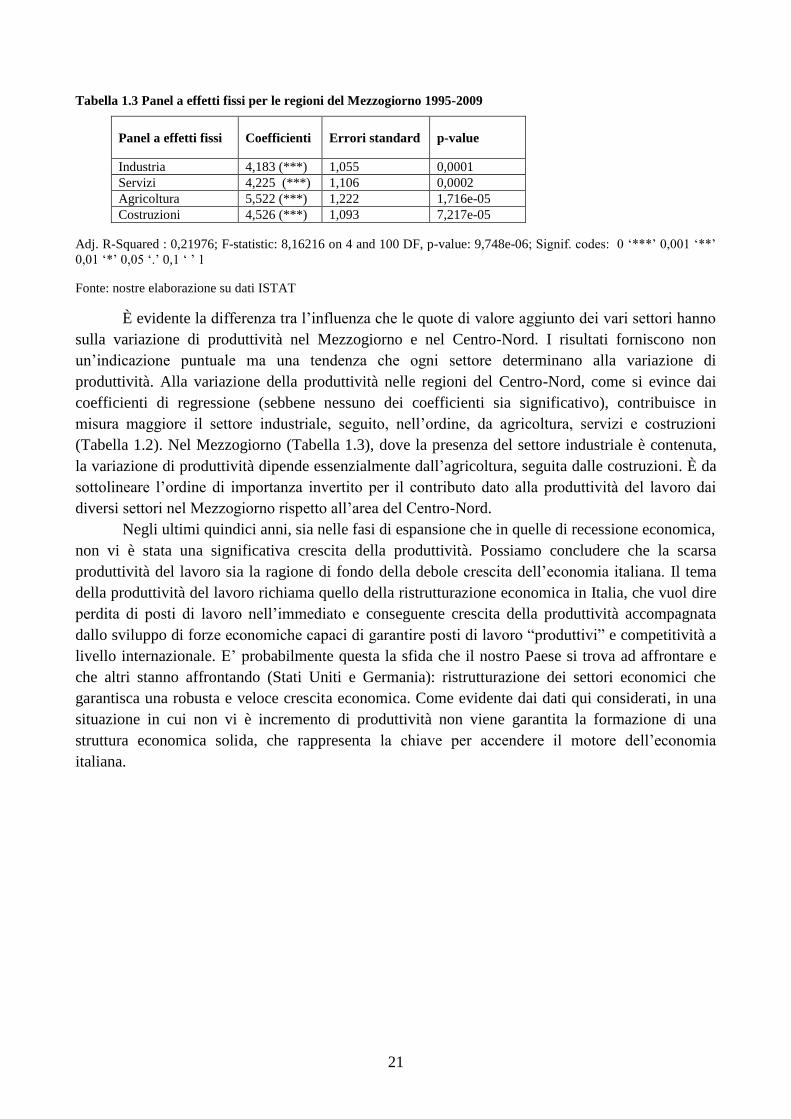

È evidente la differenza tra l‟influenza che le quote di valore aggiunto dei vari settori hanno

sulla variazione di produttività nel Mezzogiorno e nel Centro-Nord. I risultati forniscono non

un‟indicazione puntuale ma una tendenza che ogni settore determinano alla variazione di

produttività. Alla variazione della produttività nelle regioni del Centro-Nord, come si evince dai

coefficienti di regressione (sebbene nessuno dei coefficienti sia significativo), contribuisce in

misura maggiore il settore industriale, seguito, nell‟ordine, da agricoltura, servizi e costruzioni

(Tabella 1.2). Nel Mezzogiorno (Tabella 1.3), dove la presenza del settore industriale è contenuta,

la variazione di produttività dipende essenzialmente dall‟agricoltura, seguita dalle costruzioni. È da

sottolineare l‟ordine di importanza invertito per il contributo dato alla produttività del lavoro dai

diversi settori nel Mezzogiorno rispetto all‟area del Centro-Nord.

Negli ultimi quindici anni, sia nelle fasi di espansione che in quelle di recessione economica,

non vi è stata una significativa crescita della produttività. Possiamo concludere che la scarsa

produttività del lavoro sia la ragione di fondo della debole crescita dell‟economia italiana. Il tema

della produttività del lavoro richiama quello della ristrutturazione economica in Italia, che vuol dire

perdita di posti di lavoro nell‟immediato e conseguente crescita della produttività accompagnata

dallo sviluppo di forze economiche capaci di garantire posti di lavoro “produttivi” e competitività a

livello internazionale. E‟ probabilmente questa la sfida che il nostro Paese si trova ad affrontare e

che altri stanno affrontando (Stati Uniti e Germania): ristrutturazione dei settori economici che

garantisca una robusta e veloce crescita economica. Come evidente dai dati qui considerati, in una

situazione in cui non vi è incremento di produttività non viene garantita la formazione di una

struttura economica solida, che rappresenta la chiave per accendere il motore dell‟economia

italiana.

22

23

2. La produttività del lavoro nelle regioni italiane

Le profonde differenze che esistono tra i livelli di crescita dei Paesi sono ancora più evidenti

a livello regionale. Le ragioni di tali squilibri possono essere individuate tramite l‟analisi dettagliata

della produttività, componente principale della crescita economica, delle regioni italiane.

La metodologia utilizzata per il calcolo della produttività del lavoro è quella adottata

dall‟Istituto Nazionale di Statistica, che fa riferimento alle linee guida contenute nel manuale per la

misurazione della produttività pubblicato dall‟OCSE1.

La produttività, definita come il rapporto tra una misura del volume di output realizzato e

una misura del volume di uno o più input impiegati nel processo produttivo, è stata calcolata

utilizzando i dati dei conti economici regionali disponibili per il periodo 1995-2009 (diffusi il 12

novembre 2010 dall‟ISTAT). Il volume di output è rappresentato dal valore aggiunto a prezzi base,

espresso in valori concatenati anno di riferimento 2000, e il volume di input dalle unità di lavoro

totali. I tassi di variazioni annuali della produttività del lavoro sono stati calcolati come tassi di

variazione logaritmici:

)/ln()/ln()/ln()/ln()/ln( 11111 tttttttttt LLYYLYLYPLPL

La misura più adeguata dell‟input di lavoro è rappresentata dal monte ore lavorate,

grandezza che contiene l‟insieme delle ore di lavoro effettuate dagli occupati in qualsiasi posizione

professionale (dipendente e indipendente), con l‟esclusione delle ore di Cassa Integrazione

Guadagni, delle ore non lavorate per assenze per ferie, festività, permessi personali e scioperi e, più

in generale, delle ore non lavorate anche se per esse è stata corrisposta una retribuzione. Le ore

lavorate totali includono anche le ore di straordinario, cioè quelle prestate al di fuori dell‟orario

ordinario di lavoro.

Le ore lavorate non vengono rilevate dall‟ISTAT a livello regionale, pertanto per poter

condurre analisi ad un livello sub-nazionale si è deciso di utilizzare come misura del volume di

input le unità di lavoro totali (ULA). L‟unità di lavoro rappresenta la quantità di lavoro prestata

nell‟anno da un occupato a tempo pieno, e si ottiene trasformando il totale delle posizioni

lavorative, principali e plurime, in attività lavorative a tempo pieno. Le unità di lavoro totali sono

calcolate al netto delle ULA in Cassa Integrazione Guadagni.

Le due grandezze, espresse in tassi di crescita su base annua, presentano dinamiche simili

nel periodo considerato. Il lieve scostamento negli andamenti è determinato dalle differenze nelle

definizioni e nei metodi di stima delle variabili considerate (Figura 2.1).

1 Measuring Productivity: Measurement of aggregate and industry-level productivity growth, OECD Manual, Parigi,

2001.

24

Figura 2.1 Monte ore lavorate e unità di lavoro totali – Italia (variazioni % a/a)

-4%

-3%

-2%

-1%

0%

1%

2%

3%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Monte ore lavorate ULA totali

Fonte: nostre elaborazioni su dati ISTAT

La produttività del lavoro per l‟Italia è stata calcolata utilizzando come misura di input le

unità di lavoro totali per rendere omogenei e confrontabili i risultati con quelli regionali, nonostante

a livello nazionale siano disponibili i dati sulle ore di lavoro.

Dalla metà degli anni Novanta al 2009 la produttività del lavoro totale ha registrato un

modesto incremento in quasi tutte le regioni italiane, seppur in modo differenziato, evidenziando la

lentezza che caratterizza le dinamiche di crescita del nostro Paese. I tassi di crescita in media annua

oscillano tra il -0,3% della Valle d‟Aosta e lo 0,6% di Puglia e Calabria, tendenza che si riflette

anche a livello di macroarea: il Nord-Ovest segna una crescita annua prossima allo zero e il

Mezzogiorno dello 0,4%, a fronte di un +0,2% annuo a livello nazionale (Tabella 2.1).

Se analizziamo soltanto gli anni più recenti, 2000-2009, la produttività presenta un

andamento negativo in quasi tutte le regioni italiane. I valori più bassi sono quelli di Emilia-

Romagna e Lombardia (rispettivamente -0,6% e -0,5% in media annua). Uniche eccezioni il Friuli

Venezia Giulia, la Liguria, la Basilicata e la Campania che presentano tassi di crescita annui

prossimi allo zero e la Valle d‟Aosta che registra un andamento positivo negli anni 2000-2009

(+0,4% in media annua).

Nell‟ultimo decennio si possono però individuare tre periodi differenti. Gli anni dal 2000 al

2003, fase di contrazione dell‟economia nazionale, in cui la produttività del lavoro diminuisce in

modo rilevante nelle regioni italiane, con la sola eccezione della Valle d‟Aosta, dell‟Umbria e della

Liguria (rispettivamente +0,7%, +0,1%, +0,7% in media annua). Il periodo 2003-2007 è

caratterizzato da una ripresa della produttività del lavoro sia a livello nazionale (+0,8% in media

annua) che regionale, soprattutto nelle regioni del Nord-Est (+1%), nelle Marche, nell‟Abruzzo,

nella Campania e nella Basilicata (rispettivamente +1,3%, +1%, +1,2% e +1,8% in media annua).

L‟Umbria è l‟unica regione che presenta una produttività leggermente negativa (-0,1%) nel periodo

oggetto di studio.

Nel triennio 2007-2009, fase di recessione dell‟economia, la dinamica della produttività del

lavoro è fortemente negativa in tutte le regioni (-1,9% in media annua per l‟Italia). Tuttavia, il calo

più consistente si registra nel Nord-Est (-2,5%) e nel Nord-Ovest (-2,4%), a fronte di una riduzione

in media annua del -1,5% nel Centro e del 1% nel Mezzogiorno. Le regioni con la maggiore

variazione negativa della produttività nel periodo 2007-2009 sono l‟Emilia-Romagna (circa -3%) e

25

la Lombardia (-2,6%); il tasso di crescita su base annua del 2009, anno in cui gli effetti della crisi

economica sono stati più evidenti, diminuisce ulteriormente e raggiunge -4,3% in Emilia-Romagna

e -3,9% in Lombardia.

Tabella 2.1 Produttività del lavoro nelle regioni italiane (tassi di crescita in media annua)

1995-2009 2000-2009 2000-2003 2003-2007 2007-2009

PIEMONTE -0,13 -0,42 -0,04 0,22 -2,27

VALLE D'AOSTA -0,26 0,39 0,67 0,74 -0,75

LOMBARDIA -0,07 -0,50 -0,57 0,61 -2,63

LIGURIA 0,47 0,08 0,73 0,18 -1,12

TRENTINO-ALTO ADIGE 0,19 -0,17 -0,60 1,10 -2,05

VENETO 0,20 -0,20 -0,52 1,03 -2,17

FRIULI VENEZIA GIULIA 0,23 0,01 -0,27 1,31 -2,15

EMILIA-ROMAGNA 0,03 -0,58 -0,98 0,91 -2,96

TOSCANA 0,17 -0,33 -0,49 0,81 -2,35

UMBRIA -0,16 -0,40 0,07 -0,10 -1,67

MARCHE 0,50 -0,01 -0,37 1,27 -2,02

LAZIO 0,10 -0,21 -0,77 0,56 -0,90

ABRUZZO 0,30 -0,35 -1,17 0,98 -1,76

MOLISE 0,21 -0,05 -0,16 0,42 -0,84

CAMPANIA 0,54 0,09 -0,75 1,19 -0,88

PUGLIA 0,57 -0,15 -0,70 0,62 -0,86

BASILICATA 0,27 0,08 -1,33 1,75 -1,14

CALABRIA 0,60 -0,43 -1,06 0,41 -1,17

SICILIA 0,23 -0,06 -0,10 0,49 -1,10

SARDEGNA 0,11 -0,12 -0,80 0,51 -0,37

NORD-OVEST -0,03 -0,41 -0,26 0,46 -2,39

NORD-EST 0,14 -0,32 -0,68 1,02 -2,46

CENTRO 0,17 -0,20 -0,55 0,72 -1,53

MEZZOGIORNO 0,41 -0,09 -0,66 0,77 -0,98

ITALIA 0,17 -0,25 -0,53 0,76 -1,87

Fonte: nostre elaborazioni su dati ISTAT

Studiare la produttività del lavoro nel complesso non è sufficiente per individuare le criticità

legate all‟andamento di tale variabile. Occorre quindi effettuare approfondimenti relativi ai vari

settori di attività economica italiani, all‟interno dei quali la produttività è molto eterogenea. Le

cause sono da ricercare nelle caratteristiche strutturali e nella specializzazione produttiva delle

regioni.

Il settore agricolo, che verrà analizzato in modo dettagliato nel quarto capitolo del presente

lavoro, registra una produttività positiva a livello nazionale nel periodo della crisi (+0,9% in media

annua) a differenza di quanto accade negli altri comparti, confermando pertanto la sua struttura

anticiclica.

Nell‟industria in senso stretto la produttività del lavoro, nei periodi di recessione

dell‟economia, è caratterizzata da tassi di crescita medi inferiori rispetto a quelli totali, a conferma

del fatto che la crisi è legata principalmente al settore industriale.

Analizzando i dati nel dettaglio si osserva che per gli anni 1995-2009 la produttività risulta

negativa per la metà delle regioni italiane, con tassi di crescita che oscillano tra -0,8% del Trentino-

Alto Adige e -0,1% dell‟Emilia-Romagna, e prossima allo zero o lievemente positiva per le restanti

regioni (Tabella 2.2). Il Lazio presenta il valore più elevato nel periodo di esame (+0,9% in media

26

annua), mentre a livello di macroarea è il Centro ad avere la performance migliore (+0,2%), contro

il Nord-Est, area fortemente industriale, che segna un -0,2% in media annua.

Il decennio 2000-2009 è caratterizzato da una maggiore riduzione della produttività

nell‟industria in senso stretto (-0,8% per l‟Italia) che coinvolge tutte le regioni e in particolare

quelle del Nord-Est (-0,9%) e del Nord-Ovest (-0,8%). Al contrario il Lazio e la Valle d‟Aosta

segnano variazioni positive (rispettivamente +0,1% e +1% in media annua). Negli anni 2000-2003

la produttività cala fortemente sia a livello nazionale (-1,1% in media annua) che regionale, con

l‟eccezione del Piemonte, della Valle d‟Aosta e dell‟Umbria. Nelle macroaree la situazione appare

ribaltata rispetto agli altri periodi, infatti il Mezzogiorno evidenzia una riduzione pari a -1,7% in

media annua e il Centro -1,2%, a fronte di -1% nel Nord-Est e -0,7% nel Nord-Ovest.

Tabella 2.2 Produttività del lavoro nell’industria in senso stretto nelle regioni italiane (tassi di crescita in media

annua)

1995-2009 2000-2009 2000-2003 2003-2007 2007-2009

PIEMONTE 0,22 -0,22 0,17 1,27 -3,80

VALLE D'AOSTA 0,24 0,96 3,11 2,44 -5,20

LOMBARDIA -0,13 -1,12 -1,09 1,38 -6,15

LIGURIA 0,08 -0,91 -1,83 1,12 -3,58

TRENTINO-ALTO ADIGE -0,81 -1,53 -1,70 0,90 -6,12

VENETO -0,16 -0,94 -1,03 1,59 -5,86

FRIULI VENEZIA GIULIA -0,35 -0,77 -0,46 1,76 -6,32

EMILIA-ROMAGNA -0,10 -0,81 -1,04 2,19 -6,47

TOSCANA 0,29 -0,72 -1,78 1,90 -4,40

UMBRIA -0,39 -0,07 0,55 1,21 -3,55

MARCHE -0,20 -1,15 -1,04 1,23 -6,08

LAZIO 0,91 0,05 -0,93 2,08 -2,54

ABRUZZO 0,06 -0,70 -2,11 1,29 -2,56

MOLISE -0,36 -1,52 -3,65 0,58 -2,52

CAMPANIA 0,25 -0,35 -2,04 2,25 -3,04

PUGLIA 0,20 -0,67 -1,47 0,73 -2,27

BASILICATA -1,05 -1,21 -4,09 1,92 -3,13

CALABRIA 0,29 -1,85 -0,88 -1,48 -4,06

SICILIA -0,83 -1,11 -0,89 -0,18 -3,30

SARDEGNA 0,08 -1,21 -2,07 0,27 -2,87

NORD-OVEST -0,02 -0,83 -0,69 1,36 -5,42

NORD-EST -0,18 -0,90 -0,98 1,81 -6,17

CENTRO 0,22 -0,63 -1,24 1,66 -4,31

MEZZOGIORNO -0,05 -0,79 -1,70 0,93 -2,88

ITALIA -0,03 -0,81 -1,09 1,51 -5,05

Fonte: nostre elaborazioni su dati ISTAT

Nel periodo 2003-2007 la produttività dell‟industria è in forte ripresa, pari a +1,5% in media

annua per l‟Italia e a +1,8% per il Nord-Est. I tassi di crescita sono positivi per tutte le regioni, ad

eccezione di Sicilia e Calabria, e pari ad oltre il +2% in media annua per l‟Emilia-Romagna, la

Valle d‟Aosta, il Lazio e la Campania. Nel triennio 2007-2009 si assiste al crollo della produttività

del lavoro nell‟industria in senso stretto che coinvolge tutte le regioni italiane, con una riduzione del

5% in media annua in Italia, del -6,2% nel Nord-Est, del -5,4% nel Nord-Ovest, del -4,3% nel

Centro ed una diminuzione più contenuta nel Mezzogiorno (-2,9%), area meno specializzata nel

settore industriale. L‟Emilia-Romagna, il Friuli Venezia Giulia, la Lombardia, il Trentino-Alto

27

Adige, le Marche e il Veneto, regioni nelle quali l‟industria risulta tra i primi tre settori di

specializzazione produttiva (con la sola eccezione del Trentino-Alto Adige)2, presentano i valori di

produttività più bassi con tassi che oscillano tra il -5,9% e il -6,5%. La situazione appare ancora più

drammatica se analizziamo i dati del 2009 rispetto all‟anno precedente: in Emilia-Romagna, dove il

valore aggiunto dell‟industria costituisce il 28,5% del totale e le unità di lavoro il 26,6% (valori

medi per gli anni 1995-2009), la produttività si riduce del 10,4% e in Lombardia, in cui le unità di

lavoro dell‟industria rappresentano il 28,7% del totale e il valore aggiunto il 30,1% (valori medi per

gli anni 1995-2009), la produttività cala quasi del 10%.

In Italia i diversi comparti dell‟industria manifatturiera non hanno innescato un comune

processo di innovazione e ristrutturazione, pertanto il tasso di crescita dell‟occupazione negli anni è

stato superiore a quello della produzione portando così ad una riduzione della produttività. È

difficile determinare per tutti i comparti una causa univoca di questo fenomeno, ma si possono

individuare comunque alcuni elementi comuni: la flessibilità del lavoro, la moderazione salariale e

gli incentivi all‟occupazione3. Infatti, il meccanismo di legare la crescita salariale al tasso

d‟inflazione programmato ha contenuto i costi per le imprese e favorito la crescita di

un‟occupazione non qualificata che ha portato poca innovazione per i settori produttivi.

Tabella 2.3 Produttività del lavoro nelle costruzioni nelle regioni italiane (tassi di crescita in media annua)

1995-2009 2000-2009 2000-2003 2003-2007 2007-2009

PIEMONTE -0,95 -1,04 1,13 -0,31 -5,73

VALLE D'AOSTA -6,39 -3,38 -2,53 -2,94 -5,54

LOMBARDIA -0,47 -1,18 -0,82 0,78 -5,64

LIGURIA 0,13 -1,42 4,78 -5,30 -2,99

TRENTINO-ALTO ADIGE 1,29 0,00 -0,11 0,99 -1,79

VENETO -0,57 0,09 2,28 -0,77 -1,48

FRIULI VENEZIA GIULIA -0,45 1,10 3,75 0,03 -0,74

EMILIA-ROMAGNA 1,49 0,87 2,12 1,49 -2,26

TOSCANA -0,67 -2,54 -0,69 -2,30 -5,81

UMBRIA -1,27 -2,45 -1,80 -2,43 -3,50

MARCHE -0,45 -0,97 -2,86 0,81 -1,69

LAZIO -3,18 -4,37 -5,73 -3,30 -4,48

ABRUZZO -1,44 -2,92 -1,98 -0,51 -9,14

MOLISE -1,22 0,57 8,03 -2,24 -5,00

CAMPANIA -0,89 -1,24 -1,02 -0,37 -3,33

PUGLIA -1,81 -3,36 -3,18 -3,22 -3,91

BASILICATA -2,61 -1,13 0,16 -0,88 -3,58

CALABRIA -0,80 -1,83 -1,17 -1,83 -2,79

SICILIA -2,32 -2,58 2,60 -4,40 -6,70

SARDEGNA -1,07 -0,13 0,11 -0,16 -0,44

NORD-OVEST -0,66 -1,20 0,17 -0,13 -5,40

NORD-EST 0,34 0,44 2,14 0,26 -1,73

CENTRO -1,93 -3,21 -3,36 -2,40 -4,62

MEZZOGIORNO -1,54 -2,03 -0,43 -2,04 -4,43

ITALIA -0,91 -1,42 -0,26 -0,99 -4,03

Fonte: nostre elaborazioni su dati ISTAT

2 La specializzazione produttiva delle regioni, l’effetto della crisi: una “rottura”?, RegiosS, II edizione del Workshop

“Le regioni italiane: ciclo economico e dati strutturali”, Bologna, 2010. 3 Gli occupati crescono, l’economia no. Cosa succede al mercato del lavoro italiano?, P. Garibaldi, La Voce, 2002.

28

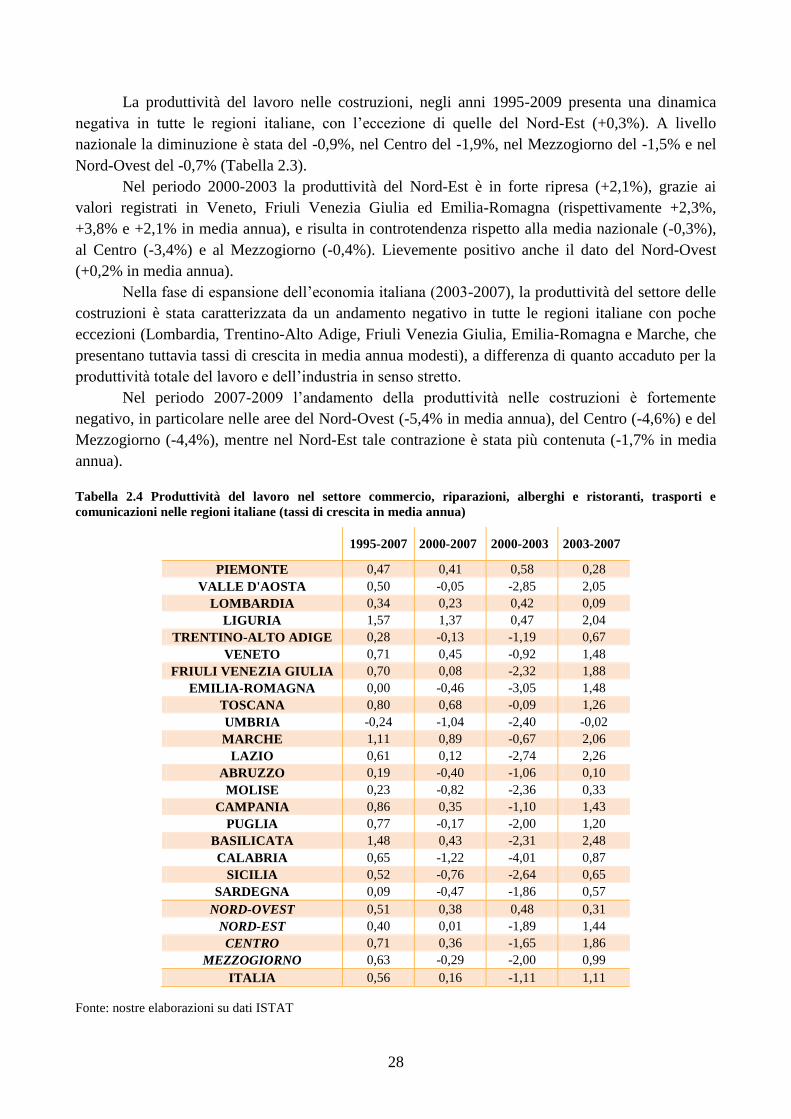

La produttività del lavoro nelle costruzioni, negli anni 1995-2009 presenta una dinamica

negativa in tutte le regioni italiane, con l‟eccezione di quelle del Nord-Est (+0,3%). A livello

nazionale la diminuzione è stata del -0,9%, nel Centro del -1,9%, nel Mezzogiorno del -1,5% e nel

Nord-Ovest del -0,7% (Tabella 2.3).

Nel periodo 2000-2003 la produttività del Nord-Est è in forte ripresa (+2,1%), grazie ai

valori registrati in Veneto, Friuli Venezia Giulia ed Emilia-Romagna (rispettivamente +2,3%,

+3,8% e +2,1% in media annua), e risulta in controtendenza rispetto alla media nazionale (-0,3%),

al Centro (-3,4%) e al Mezzogiorno (-0,4%). Lievemente positivo anche il dato del Nord-Ovest

(+0,2% in media annua).

Nella fase di espansione dell‟economia italiana (2003-2007), la produttività del settore delle

costruzioni è stata caratterizzata da un andamento negativo in tutte le regioni italiane con poche

eccezioni (Lombardia, Trentino-Alto Adige, Friuli Venezia Giulia, Emilia-Romagna e Marche, che

presentano tuttavia tassi di crescita in media annua modesti), a differenza di quanto accaduto per la

produttività totale del lavoro e dell‟industria in senso stretto.

Nel periodo 2007-2009 l‟andamento della produttività nelle costruzioni è fortemente

negativo, in particolare nelle aree del Nord-Ovest (-5,4% in media annua), del Centro (-4,6%) e del

Mezzogiorno (-4,4%), mentre nel Nord-Est tale contrazione è stata più contenuta (-1,7% in media

annua).

Tabella 2.4 Produttività del lavoro nel settore commercio, riparazioni, alberghi e ristoranti, trasporti e

comunicazioni nelle regioni italiane (tassi di crescita in media annua)

1995-2007 2000-2007 2000-2003 2003-2007

PIEMONTE 0,47 0,41 0,58 0,28

VALLE D'AOSTA 0,50 -0,05 -2,85 2,05

LOMBARDIA 0,34 0,23 0,42 0,09

LIGURIA 1,57 1,37 0,47 2,04

TRENTINO-ALTO ADIGE 0,28 -0,13 -1,19 0,67

VENETO 0,71 0,45 -0,92 1,48

FRIULI VENEZIA GIULIA 0,70 0,08 -2,32 1,88

EMILIA-ROMAGNA 0,00 -0,46 -3,05 1,48

TOSCANA 0,80 0,68 -0,09 1,26

UMBRIA -0,24 -1,04 -2,40 -0,02

MARCHE 1,11 0,89 -0,67 2,06

LAZIO 0,61 0,12 -2,74 2,26

ABRUZZO 0,19 -0,40 -1,06 0,10

MOLISE 0,23 -0,82 -2,36 0,33

CAMPANIA 0,86 0,35 -1,10 1,43

PUGLIA 0,77 -0,17 -2,00 1,20

BASILICATA 1,48 0,43 -2,31 2,48

CALABRIA 0,65 -1,22 -4,01 0,87

SICILIA 0,52 -0,76 -2,64 0,65

SARDEGNA 0,09 -0,47 -1,86 0,57

NORD-OVEST 0,51 0,38 0,48 0,31

NORD-EST 0,40 0,01 -1,89 1,44

CENTRO 0,71 0,36 -1,65 1,86

MEZZOGIORNO 0,63 -0,29 -2,00 0,99

ITALIA 0,56 0,16 -1,11 1,11

Fonte: nostre elaborazioni su dati ISTAT

29

Le serie storiche del valore aggiunto e delle unità di lavoro a livello regionale, per i settori

del commercio, riparazioni, alberghi e ristoranti, trasporti e comunicazioni, dell‟intermediazione

monetaria e finanziaria, attività immobiliari ed imprenditoriali e di altre attività di servizi, contenute

nei conti economici regionali sono disponibili soltanto per il periodo 1995-2007.

La produttività del lavoro per il settore del commercio presenta un incremento medio annuo,

seppur modesto, in tutte le regioni italiane per il periodo 1995-2007 (Tabella 2.4). I valori più

elevati si registrano nel periodo 2003-2007, con le variazioni medie annue comprese tra lo 0,1%

dell‟Abruzzo e il 2,5% della Basilicata. L‟Umbria è l‟unica regione caratterizzata da tassi di crescita

negativi in media annua in tutti i periodi di analisi.

Nella fase di contrazione dell‟economia nazionale (2000-2003) anche nel commercio, come

negli altri settori analizzati, si registrano variazioni negative della produttività, più accentuate nel

Mezzogiorno (-2%) e nel Nord-Est (-1,9%). Al contrario la Lombardia, il Piemonte e la Liguria

presentano produttività positive, pari rispettivamente a +0,4%, +0,6% e +0,5% in media annua.

Tabella 2.5 Produttività del lavoro nel settore intermediazione monetaria e finanziaria, attività immobiliari ed

imprenditoriali nelle regioni italiane (tassi di crescita in media annua)

1995-2007 2000-2007 2000-2003 2003-2007

PIEMONTE -1,98 -1,75 -1,57 -1,89

VALLE D'AOSTA -0,50 -0,03 1,19 -0,95

LOMBARDIA -1,07 -0,48 -2,00 0,65

LIGURIA -0,71 -0,40 1,04 -1,49

TRENTINO-ALTO ADIGE -1,85 -1,63 -3,50 -0,23

VENETO -1,44 -1,09 -2,09 -0,34

FRIULI VENEZIA GIULIA -1,26 -1,66 -3,00 -0,66

EMILIA-ROMAGNA -2,00 -2,20 -1,87 -2,45

TOSCANA -1,26 -0,50 -0,98 -0,14

UMBRIA -1,90 -1,43 1,07 -3,31

MARCHE -0,81 0,01 -0,44 0,34

LAZIO -1,39 -1,03 -0,92 -1,11

ABRUZZO -1,14 -0,93 -2,21 0,03

MOLISE -1,99 -0,84 -1,24 -0,54

CAMPANIA -0,96 -0,81 -2,87 0,73

PUGLIA -0,98 -0,85 -0,97 -0,76

BASILICATA -2,20 -1,31 -1,52 -1,14

CALABRIA -1,34 -1,15 -1,59 -0,82

SICILIA -1,22 -0,29 -1,74 0,80

SARDEGNA -2,01 -1,81 -2,00 -1,66

NORD-OVEST -1,27 -0,80 -1,60 -0,20

NORD-EST -1,68 -1,66 -2,23 -1,23

CENTRO -1,33 -0,79 -0,76 -0,81

MEZZOGIORNO -1,22 -0,83 -1,96 0,01

ITALIA -1,34 -0,97 -1,62 -0,49

Fonte: nostre elaborazioni su dati ISTAT

I tassi di crescita della produttività in tutti i periodi considerati sia a livello nazionale che per

macroarea risultano negativi ma con diversa intensità nel settore dell‟intermediazione monetaria e

finanziaria, attività immobiliari ed imprenditoriali (Tabella 2.5). Negli anni 1995-2007 la

produttività in Italia, nel Nord-Ovest e nel Centro diminuisce in media annua dell‟1,3%, nel Nord-

Est del 1,7%, e nel Mezzogiorno del 1,2%. Alcune regioni si differenziano perché caratterizzate da

30

una crescita in media annua della produttività positiva, queste sono la Valle d‟Aosta, la Liguria e

l‟Umbria per gli anni dal 2000 al 2003, la Lombardia, le Marche, l‟Abruzzo, la Campania, la Sicilia

e il Mezzogiorno nel suo complesso nel periodo 2003-2007.

Tabella 2.6 Produttività del lavoro in altre attività di servizi nelle regioni italiane (tassi di crescita in media

annua)

1995-2007 2000-2007 2000-2003 2003-2007

PIEMONTE 0,23 0,23 -0,07 0,45

VALLE D'AOSTA 0,54 2,07 2,50 1,74

LOMBARDIA -0,05 -0,43 -0,67 -0,25

LIGURIA 0,36 0,33 1,15 -0,28

TRENTINO-ALTO ADIGE 0,33 0,96 1,13 0,84

VENETO 0,28 0,07 -0,18 0,25

FRIULI VENEZIA GIULIA 0,87 1,67 1,63 1,70

EMILIA-ROMAGNA -0,01 0,16 -0,13 0,38

TOSCANA 0,31 0,20 0,09 0,28

UMBRIA 0,10 0,20 1,17 -0,52

MARCHE 0,61 0,37 1,18 -0,24

LAZIO 0,40 0,34 0,44 0,26

ABRUZZO 1,01 0,75 -0,02 1,34

MOLISE 0,07 0,27 0,28 0,26

CAMPANIA 0,32 0,38 -0,10 0,75

PUGLIA 0,70 0,46 -0,06 0,85

BASILICATA 0,48 0,90 1,22 0,65

CALABRIA 0,18 0,01 -0,68 0,53

SICILIA 1,02 1,43 1,62 1,29

SARDEGNA 0,06 0,62 0,16 0,96

NORD-OVEST 0,09 -0,12 -0,24 -0,04

NORD-EST 0,25 0,40 0,22 0,54

CENTRO 0,39 0,32 0,49 0,19

MEZZOGIORNO 0,57 0,69 0,36 0,93

ITALIA 0,36 0,34 0,21 0,44

Fonte: nostre elaborazioni su dati ISTAT

Nel settore altre attività di servizi i tassi di crescita della produttività risultano positivi ma

poco elevati nei diversi periodi ed in tutte le macroaree ad eccezione del Nord-Ovest, che registra

un valore negativo per gli anni 2000-2007, 2000-2003 e 2003-2007 (Tabella 2.6). Questo è dovuto

all‟andamento della produttività della Lombardia che si mantiene negativo, in termini di tassi di

crescita in media annua, in tutti gli anni presi in esame.

La mancanza di dati aggiornati al 2009 non ci permette di studiare la dinamica di questi tre

settori nel triennio 2007-2009, periodo di forte recessione dell‟economia nazionale. Tuttavia la

produttività del lavoro per i servizi nel complesso che risulta negativa per tutte le regioni italiane

negli anni 2007-2009 (ad eccezione della Valle d‟Aosta), fa ipotizzare una flessione nei tassi di

crescita della produttività anche di questi comparti.

31

3. L’indicatore di attività economica e la produttività

L‟indicatore di attività economica delle regioni (si veda Appendice B) risulta fortemente

correlato con la produttività del lavoro, ma l‟intensità della relazione presenta differenze a livello

territoriale (Tabella 3.1).

Tabella 3.1 Indice di correlazione dell’indicatore di attività economica con la produttività del lavoro nei diversi

settori

Agricoltura

Industria

in senso

stretto

Costruzioni Servizi

di cui: Commercio*

Intermediazione

monetaria e

finanziaria

Altre

att. di

servizi

Produttività

totale

PIEMONTE 0,19 0,77 0,36 0,53 0,14 0,12 0,11 0,89

VALLE D'AOSTA 0,32 0,16 0,32 0,47 -0,09 0,42 0,66 0,68

LOMBARDIA -0,40 0,87 0,63 0,76 0,56 -0,04 0,14 0,90

LIGURIA 0,08 0,66 0,60 0,20 0,28 -0,10 -0,23 0,57

TRENTINO-ALTO

ADIGE -0,27 0,80 0,65 0,57 0,79 0,28 -0,50 0,81

VENETO 0,10 0,89 -0,28 0,76 0,61 0,36 0,30 0,91

FRIULI VENEZIA

GIULIA 0,55 0,82 0,35 0,46 0,58 0,33 -0,15 0,78

EMILIA-ROMAGNA 0,20 0,87 0,37 0,81 0,71 0,35 -0,15 0,90

TOSCANA -0,02 0,87 0,51 0,53 -0,03 0,12 -0,02 0,83

MARCHE 0,27 0,88 0,19 0,65 0,42 0,23 -0,29 0,92

UMBRIA 0,39 0,49 0,08 0,11 0,17 -0,72 -0,11 0,60

LAZIO 0,16 0,36 0,01 0,60 0,67 -0,13 -0,20 0,69

ABRUZZO 0,00 0,74 0,17 0,31 0,46 -0,27 -0,18 0,67

MOLISE -0,29 0,53 -0,22 0,36 0,63 0,12 -0,20 0,44

CAMPANIA 0,14 0,40 0,11 0,48 0,64 -0,01 -0,56 0,50

BASILICATA 0,29 0,44 0,25 0,18 0,37 -0,26 -0,10 0,53

CALABRIA 0,55 0,35 0,32 0,42 0,33 -0,15 0,03 0,66

PUGLIA 0,14 0,69 0,65 0,43 0,47 -0,20 -0,07 0,76

SARDEGNA -0,03 0,22 -0,07 0,55 0,49 0,17 0,10 0,52

SICILIA -0,27 0,57 0,49 0,43 0,51 -0,31 -0,26 0,66

* “Commercio, riparazioni, alberghi e ristoranti, trasporti e comunicazioni”

Fonte: nostre elaborazioni su dati ISTAT e RegiosS

Nelle regioni del Nord e del Centro la correlazione tra l‟indicatore e la produttività totale è

molto forte, ad eccezione della Liguria, probabilmente a causa della peculiarità del suo sistema

economico, e dell‟Umbria. Per quanto riguarda le regioni meridionali, si nota che l‟intensità della

correlazione diminuisce, risultando moderata. Dato in controtendenza quello della Puglia che

presenta un indice di correlazione piuttosto forte (0,8), ma anche l‟Abruzzo, la Calabria e la Sicilia

mostrano una consistente relazione tra le due variabili, vicina a 0,7.

Analizzando il dettaglio settoriale emerge che, in generale, nelle regioni in cui l‟indice di

correlazione è più alto, il settore in cui la produttività del lavoro è maggiormente legata

all‟indicatore è quello dell‟industria in senso stretto, tranne che per la Valle d‟Aosta in cui emerge

un forte legame col settore dei servizi. In alcune regioni del Sud (Molise, Campania e Sardegna) il

legame col settore industriale si rivela meno forte, a vantaggio del settore dei servizi.

L‟agricoltura risulta moderatamente correlata solo in Valle d‟Aosta, Friuli Venezia Giiulia,

Umbria e Calabria, e in queste ultime due regioni rappresenta proprio il primo settore di

specializzazione.

32

È inoltre interessante notare che in qualche caso la produttività di alcuni settori presenta un

legame con l‟indicatore più forte rispetto a quella totale. In Liguria, Friuli, Toscana e Abruzzo è

l‟industria in senso stretto ad avere un indice di correlazione più alto, mentre in Molise e Campania

è il settore del commercio a risultare maggiormente correlato con l‟indicatore e in Sardegna quello

dei servizi. Proprio in queste ultime regioni il settore dei servizi comprende le principali attività di

specializzazione: il comparto “Alberghi e ristoranti” è il terzo settore in Molise e il secondo in

Sardegna mentre in Campania quello dei “Trasporti e comunicazioni” è il primo settore.

Di seguito viene analizzato, per alcune regioni, l‟andamento dell‟indicatore di attività

economica in relazione a quello della produttività del lavoro e in particolare per i settori

dell‟industria, delle costruzioni e dei servizi.

Nel Piemonte i due indici risultano molto correlati (con un valore prossimo allo 0,9) e

presentano un andamento simile, seppure con intensità diverse (Figura 3.1). L‟indicatore mostra

tassi di crescita superiori di circa un punto percentuale, mentre nei due periodi di crisi (2000-2003 e

2007-2009) tale distanza tende ad annullarsi.

Figura 3.1 Indicatore di attività economica e produttività del lavoro nei principali settori (tassi di crescita in

media annua) – Regione Piemonte

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

1995-2000 2000-2003 2003-2007 2007-2009

Industria in senso stretto

Costruzioni Servizi Produttività totale

Indicatore

Fonte: nostre elaborazioni su dati ISTAT e RegiosS

Il settore che risulta maggiormente legato all‟indicatore è quello dell‟industria in senso

stretto, mentre le costruzioni e i servizi in alcuni periodi hanno un andamento differente. Il settore

delle costruzioni risulta in controtendenza rispetto alle altre variabili in tutti i periodi tranne

l‟ultimo, caratterizzato dalla recente crisi economica. Nei servizi si nota una crescita quasi nulla nel

primo periodo ed una variazione negativa nel periodo 2003-2007, in cui l‟economia si trovava in

una fase di crescita.

Anche in Lombardia c‟è una correlazione molto forte tra la produttività del lavoro e

l‟indicatore di attività economica. In questo caso l‟andamento dell‟indicatore è in linea, anche se

con intensità diverse, con tutti e tre i settori presi in esame (Figura 3.2).

33

L‟unica notazione da fare riguarda il secondo periodo (2000-2003), in cui, in risposta alla

crisi che lo ha caratterizzato, la produttività ha registrato una decisa contrazione mentre la flessione

dell‟indicatore è stata moderata.

Figura 3.2 Indicatore di attività economica e produttività del lavoro nei principali settori (tassi di crescita in

media annua) – Regione Lombardia

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

1995-2000 2000-2003 2003-2007 2007-2009

Industria in senso stretto

Costruzioni Servizi Produttività totale

Indicatore

Fonte: nostre elaborazioni su dati ISTAT e RegiosS

Figura 3.3 Indicatore di attività economica e produttività del lavoro nei principali settori (tassi di crescita in

media annua) – Regione Emilia-Romagna

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

1995-2000 2000-2003 2003-2007 2007-2009

Industria in senso stretto

Costruzioni Servizi Produttività totale

Indicatore

Fonte: nostre elaborazioni su dati ISTAT e RegiosS

34

L‟Emilia-Romagna, assieme alla Lombardia, è la regione in cui produttività e attività

economica evidenziano il legame più forte che appare tanto più evidente mediante la

rappresentazione grafica dei tassi di crescita delle due variabili (Figura 3.3).

In Toscana la produttività del lavoro ha seguito sostanzialmente lo stesso andamento

dell‟indicatore tranne che nei periodi di crisi, durante i quali ha subito riduzioni più marcate (Figura

3.4). L‟industria in senso stretto e i servizi sono i settori che seguono maggiormente l‟andamento

dell‟indicatore mentre quello delle costruzioni nel periodo di crescita economica del 2003-2007 ha

registrato una forte riduzione.

Figura 3.4 Indicatore di attività economica e produttività del lavoro nei principali settori (tassi di crescita in

media annua) – Regione Toscana

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

1995-2000 2000-2003 2003-2007 2007-2009

Industria in senso stretto

Costruzioni Servizi Produttività totale

Indicatore

Fonte: nostre elaborazioni su dati ISTAT e RegiosS

La Puglia è la regione del Mezzogiorno in cui risulta più forte il legame tra la produttività e

l‟indicatore di attività economica. I tassi di crescita di queste due variabili presentano un andamento

analogo ma nell‟ultimo periodo, quello del 2007-2009, le due serie si incrociano e l‟indicatore si

riduce in misura maggiore.

I settori dell‟industria in senso stretto e dei servizi hanno tassi di crescita che vanno nello

stesso senso di quelli dell‟indicatore di attività mentre le costruzioni, dopo il primo periodo di

crescita, hanno registrato riduzioni molto forti, completamente in controtendenza nel 2003-2007,

quando c‟è stata una fase di crescita dell‟economia.

35

Figura 3.5 Indicatore di attività economica e produttività del lavoro nei principali settori (tassi di crescita in

media annua) – Regione Puglia

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

1995-2000 2000-2003 2003-2007 2007-2009

Industria

in senso stretto

Costruzioni Servizi Produttività

totale

Indicatore

Fonte: nostre elaborazioni su dati ISTAT e RegiosS

Figura 3.6 Indicatore di attività economica e produttività del lavoro nei principali settori (tassi di crescita in

media annua) – Regione Sardegna

-4%

-3%

-2%

-1%

0%

1%

2%

3%

1995-2000 2000-2003 2003-2007 2007-2009

Industria

in senso stretto

Costruzioni Servizi Produttività

totale

Indicatore

Fonte: nostre elaborazioni su dati ISTAT e RegiosS

In Sardegna la relazione tra le due variabili in esame, produttività del lavoro e attività

economica, è meno stretta (Figura 3.6). Le due serie presentano tassi di variazione molto distanti,

che si avvicinano nel periodo del 2003-2007 per poi incrociarsi nell‟ultimo periodo, nel quale

36

l‟indicatore si contrae maggiormente. Occorre sottolineare che questo particolare andamento

nell‟ultimo periodo, già evidenziato per la Puglia, ha caratterizzato sostanzialmente tutte le regioni

del Mezzogiorno. In questa regione è il settore dei servizi a seguire maggiormente l‟andamento

dell‟indicatore, rispetto al quale i tassi di crescita registrati dall‟industria, pur muovendosi nello

stesso verso, subiscono variazioni molto marcate. Risulta, invece, in assoluta controtendenza il

settore delle costruzioni, il cui andamento si allinea a quello delle altre serie solo nell‟ultimo

periodo, nel quale l‟attuale crisi economica ha investito l‟intero sistema produttivo.

37

4. Un approfondimento sulla produttività del settore agricolo

L‟analisi della produttività del lavoro nel settore agricolo è un esercizio di difficile soluzione