ASIGURĂRI & PENSIIFONDAT 1999

www.primm.ro Anul XVI - Numărul 3/2015 (143) Martie

RCA,campioana petițiilor!

Asigurări

Seara BEST-brokerilor

PremiileBrokerilor.ro

Mișu NEGRIȚOIU, Președinte, ASF

Interviu

Aplicația UBER vs. asigurători

Special

Protecţia consumatorului: prioritate la nivel european

FONDAT 1999 SERIE NOUĂ

Revista PRIMM este realizată cu sprijinul următoarelor companii

cărora le mulţumim!

ASIGURĂRI & PENSII

1www.primm.ro 3/2015

Editorial

Când opiniile celorlalți sunt lăsate să devină realitate!

Dezbaterile sunt utile întotdeauna. Indiferent de subiect, indiferent cine le generează. Dezbaterile creează premisele dialogului iar participarea la ele indică măcar disponibilitatea de a asculta și opinii contrare.

Din intersecția contrariilor se nasc soluții. Până la urmă, ne convine sau nu, realitatea ne arată ca piața asigurărilor trece printr-o criză: de structură, de formă, de imagine, de comunicare… și totul se suprapune pe efectele unor reale probleme cronice și sistemice.

Toți actorii au partea lor de vină: supraveghetor, companii, brokeri… chiar și asigurați! Oare să adăugăm la această enumerare și servisurile auto?

Asistăm în aceste luni la un veritabil război. Dincolo de interese, acuze și scuze, dincolo de strategii de comunicare și dincolo de interlocutori simpatici sau nu… de multă vreme se simte lipsa unei voci a pieței! Cineva care să dea replica! Și ar fi atâtea de zis!

Fiecare replică nedată, fiecare argument nerostit, fiecare zi ce trece fără un răspuns înseamnă o nișă pentru aberații, acuze nefondate și propuneri utopice care ar afecta radical activitatea pieței. În absența unei contraponderi… falsele argumente necombătute… pentru unii devin certitudini! Asta ne dorim?

Redacția PRIMM

2 www.primm.ro3/2015

Cuprins

Anul XVI - Numărul 3/2015 (143) MARTIE

Protecţia consumatorului: prioritate la nivel european

ASIGURĂRI & PENSII INSURANCE & PENSIONS

Lex

Dreptul de regres al asigurătorului 16

Asigurări

RCA, campioana petițiilor! 18

insuranceprofile.ro

2014: cifrele care contează 24

EvenimentInternaţional

Despre frauda în asigurări şi

managementul daunelor 38

LifeStyle 34

TopNews 40

Evenimente 48

Cariere 50

TimeOut 52

2015 va fi un an de transformări calitative Mișu NEGRIȚOIU, Președinte, ASF 12

Seara BEST-brokerilor 28

Slovacia – a patra rundă 42

CeBIT 2015: Roboți și Internet of Things 46

Interviu PremiileBrokerilor.ro

Pensii

eStyle

Pentru al doilea an consecutiv, Palatul Parlamentului a găzduit, pe 12 martie a.c., Conferința Europeană privind Protecția Consumatorului în Serviciile Financiare, eveniment care a reunit reprezentanți ai instituțiilor de reglementare europene, ai autorităților naționale de supraveghere şi ai asociațiilor profesionale din Uniunea Europeană.

4

CoverStory

Aplicația UBER vs. Asigurători 22

Asigurări

9695 – mai mult decât asistență rutieră! 22

Special

4 www.primm.ro3/2015

CoverStory

Pentru al doilea an consecutiv, Palatul Parlamentului a găzduit, pe 12 martie a.c., Conferința Europeană privind Protecția Consumatorului în Serviciile Financiare, eveniment care a reunit reprezentanți ai instituțiilor de reglementare europene, ai autorităților naționale de supraveghere şi ai asociațiilor profesionale din Uniunea Europeană.

Protecția consumatorului prioritate la nivel european

Toate propunerile legislative de talie europeană au în vedere, în fapt, o mai bună protecţie a consumatorului, a declarat Remi VRIGNAUD, Preşedintele UNSAR - Uniunea Naţională a Societăţilor de Asigurare şi Reasigurare din România. Acesta a subliniat că noile reglementări în domeniu (precum Solvency II, PRIIPs,

IMD2 şi altele) vor aduce un plus de transparență şi de stabilitate pieţelor financiare, oferindu-le şansa să se dezvolte şi capacitatea de a oferi şi mai multă siguranţă clientului final.

De ce este însă nevoie să punem consumatorii pe primul plan, în contextul în care asigurătorii, companii private,

Remi VRIGNAUD Preşedinte, UNSAR

5www.primm.ro 3/2015

CoverStory

urmăresc, aşa cum este şi firesc, să obţină un rezultat financiar cât mai bun pentru acţionarii lor? Răspunsul este simplu: fără încrederea clienţilor, fără un parteneriat real, de durată, construit pe încredere - între toţi jucătorii din industrie şi clienţi, - nimic nu dăinuie în timp, a atras atenţia Remi VRIGNAUD.

Acesta a subliniat că industria de asigurări din România este guvernată de un cadru legislativ clar şi complet, aliniat normelor şi principiilor europene, de natură să asigure stabilitatea pieţei. Şi orice iniţiativă contrară nu va face altceva decât să ne blocheze apropierea de Europa şi, implicit, de beneficiile de care se bucură consumatorii europeni, a precizat acesta.

Daniel FLOREA, Deputat în Parlamentul României, a arătat că piaţa financiară a cunoscut sincope, dar a cunoscut şi modalităţi de redresare

rapidă. Suntem într-un moment în care piaţa asigurărilor şi-a revenit după nişte şocuri şi începe să se stabilizeze şi să urce. Este necesar un efort comun al jucătorilor din piaţă şi al legislativului pentru ca această piaţă să se dezvolte şi pentru ca drepturile consumatorilor să fie protejate, a spus Daniel FLOREA. El consideră că a trecut perioada în care numai preţul făcea diferenţa între produsele de asigurare. Este momentul că diferenţa să o facă, în primul rând, calitatea serviciilor, a concluzionat deputatul.

Prezent la eveniment, Victor ȘRAER, Membru în Consiliul Director al UNSICAR, a subliniat că protecţia consumatorului începe cu educaţia financiară a acestuia. În ceea ce priveşte protecţia consumatorului, sunt două lucruri care vor duce la atingerea în mod eficient a acestui deziderat şi anume: strategiile de business

bazate pe servicii de foarte bună calitate, având consumatorul în centru, şi educaţia consumatorului, a spus ȘRAER.

Cred că o protecţie eficientă a consumatorului începe cu el însuşi şi cu eforturi foarte consistente în a-l învăţa ce anume să ceară, care-i sunt drepturile, care-i sunt aliaţii. Excesul de reglementare nu va face decât să ne îndepărteze de la acest deziderat, a mai spus oficialul UNSICAR.

La rândul său, Cristian FUGACIU, Director General, MARSH România, a atras atenţia că educarea clienţilor este foarte importantă. Clienţii trebuie să înţeleagă ce reprezintă asigurarea, ce drepturi au, dar şi ce obligaţii au, iar o obligaţie foarte importantă a lor este aceea de a citi condiţiile de asigurare. Clienţii trebuie să fie mai conştienţi de faptul că achiziţionează ceva, plătesc o sumă de bani pentru a se proteja pentru

Daniel FLOREA, Deputat

Victor ȘRAER, Membru în Consiliul Director, UNSICAR

Katja WUERTZ Head of Unit for Consumer Protection, EIOPA

6 www.primm.ro3/2015

anumite riscuri şi trebuie să citească cu

mai multă atenţie condiţiile respective de

asigurare, a menţionat FUGACIU.

Tsunami legislativKatja WUERTZ, Directorul Diviziei

de Protecţie a Consumatorilor din cadrul

EIOPA - Autoritatea Europeană pentru

Asigurări şi Pensii Ocupaţionale, a arătat

că după criza financiară au existat mai

multe măsuri importante şi iniţiative

luate la nivel european. Am putea spune

că am avut de-a face cu un tsunami

legislativ, o avalanşă de schimbări. Poate

unele sunt familiare, de exemplu Solvency

II, dar sunt şi amendamente în aşteptare

la IMD şi, de asemenea, PRIIPs este un

regulament important, a spus ea.

Legat de problemele viitoare care

ar putea avea un impact important

în ceea ce priveşte reglementările

europene, Katja WUERTZ a subliniat 3

teme:

1. Abordarea bazată pe riscuri Reglementările bazate pe riscuri

reprezintă viitorul. Datorită crizei

financiare, au apărut tot felul de abordări

de reglementare. Cred că abordarea

tradiţională nu mai este suficientă.

Avem nevoie de instrumente noi şi

acestea deja apar. Este vorba de acele

reglementări inteligente. Elemente

principale ale reglementărilor inteligente

ar fi următoarele: în primul rând să ia în

considerare consumatorul, să fie bazate

pe riscuri, să analizeze în profunzime

problemele şi să anticipeze problemele

înainte ca acestea să apară, a spus Katja

WUERTZ.

2. Guvernanța şi supravegherea produselor – Cred că pieţele vor fi mai stabile, dacă îşi vor pune consumatorii în centrul atenţiei. Companiile trebuie să-şi asume responsabilitatea, dar şi participanţii la piaţă trebuie să-şi asume o parte din responsabilitate. De aceea trebuie să ne asigurăm că procesele de guvernanţă şi de supraveghere a produselor financiare sunt solide. Guvernanța şi supravegherea produselor trebuie să fie una flexibilă, care se adaptează la produs şi care ia în considerare riscurile companiei, dar şi nevoile consumatorului, a explicat oficialul EIOPA.

3. Digitalizarea serviciilor financiare – Trăim într-o lume digitalizată, care trebuie să schimbe şi modalitatea de vânzare a produselor. În prezent, piaţa online nu funcţionează atât de bine cum funcţionează vânzarea tradiţională. Monitorizarea acestei pieţe este încă una insuficientă, ea putând să perturbe business-ul unor companii. Schimbările sunt radicale şi acestea vor conduce la canale noi de distribuţie şi la noi produse, de aceea trebuie să ne adaptăm regulamentele astfel încât să fie practice şi să protejeze consumatorii.

Evitarea suprapunerilor în legislaţie

Arthur HILLIARD, Policy Advisor, Conduct of Business Department, Insurance Europe, a atras atenţia că este important să nu existe reguli, la nivel european şi internaţional, convergente sau chiar contradictorii.

Este important că ceea ce se întâmplă la nivel internaţional să nu se suprapună, să nu creeze un cumul sau

o contradicţie cu ceea ce se întâmplă în Europa. Există un alt pericol şi anume asigurarea condiţiilor egale între diverşi jucători de pe piaţă, să nu fie un jucător care are mai multe cerinţe pe care trebuie să le respecte, în timp ce alţii nu, a adăugat el.

Acesta a menţionat că, în contextul publicării informaţiei, deja s-a constatat că există suprapuneri cu privire la cerinţele de informare din PRIIPs şi IMD2, ceea ce duce la excesul de informaţii. Este important să nu creăm o povară informativă suplimentară care nu este în beneficiul clientului, să avem, mai degrabă, informaţii de mai bună calitate şi nu neapărat mai multe, a adăugat el.

Reprezentantul Insurance Europe a arătat că informaţiile oferite consumatorilor vor creşte pe viitor ca urmare a schimbărilor IMD2, PRIIPs, dar şi Solvency II. Schimbarea este una mare. Numărul de cerinţe de furnizare a informaţiilor va creşte. Ar trebui să analizăm toate propunerile de directive într-un mod coerent şi unitar, astfel încât să eliminăm suprapunerile şi duplicările dintre ele, a continuat Arthur HILLIARD.

Această povară de informaţii are un impact negativ asupra consumatorilor. Trebuie să rezolvăm problema cantităţii de informaţie care trebuie furnizată consumatorului, dar şi transparența este importantă, astfel încât clientul să poată compara şi să ia o decizie. Cerinţele de informaţie aduc un beneficiu evident pentru consumatori în domeniul asigurărilor, dar asta nu înseamnă că trebuie să aducem din ce în ce mai multe informaţii, ci informaţii relevante, de calitate, a subliniat oficialul Insurance Europe.

La rândul său, Sorin MITITELU, Preşedinte Directorat, BCR Asigurări de Viaţă VIG, a subliniat că protecţia consumatorului este un subiect important, mai ales pentru o piaţă (de asigurări – n.red.) în dezvoltare, care are posibilitatea de a evita anumite experienţe care s-au dovedit nefericite pe alte pieţe sau în alte ţări.

Arthur HILLIARD, Policy Advisor, Conduct of Business Department, Insurance Europe

Cristian FUGACIU, Director General, MARSH România

CoverStory

7www.primm.ro 3/2015

Sunt multe reglementări în acest

domeniu şi poate că vor fi şi mai multe,

însă aceasta nu este o garanţie că imediat

se va îmbunătăţi relaţia dintre consumator

şi furnizorul de servicii financiare non-

bancare şi automat va creşte gradul

de încredere. Problema protecţiei

consumatorului nu este o problemă de

legislaţie, este una de natură comercială.

Clienţii aleg produsele companiilor cu care

au o experienţă pozitivă.

Aşadar, în funcţie de cum sunt

concepute produsele, cum sunt realizate

procesele de distribuţie, cum este

administrată relaţia cu clientul, avem şi o

protecţie mai bună a consumatorului, cu

mai multe sau mai puţine reglementări, a

spus MITITELU.

Solvency II, un regim bazat pe riscuri

Clientul este în centrul preocupărilor

Uniunii Europene, inclusiv în cazul

Directivei Solvency II privind solvabilitatea

companiilor de asigurări, care urmează să

fie aplicată de anul viitor, a declarat Sergej

SIMONITI, Member of the Management

Board, EIOPA, şi Director, Insurance

Supervision Agency, Slovenia.

Acesta a precizat că de când a fost adoptată Directiva Solvency II, în 2009, s-a vorbit mult despre impactul acesteia asupra diverselor părţi interesate - asupra industriei, organismelor de supraveghere şi, bineînţeles, asupra consumatorilor. Au fost multe discuţii despre costul adoptării Solvency II - care va fi costul suportat de consumatori, care va fi cheltuiala pe IT, care vor fi noile abordări, noile soluţii din guvernanţă corporativă, ce lucruri noi trebuie să aplice organismele de supraveghere în activitatea zilnică, a spus Sergej SIMONITI. Solvency II este un regim bazat pe riscuri. Organismele de supraveghere nu mai fac doar exerciţii de verificare a unor rubrici, să vadă dacă societăţile s-au conformat sau nu anumitor barometre, ci analizează riscurile din prezent şi cum modeleaza riscurile din viitor. Astfel, asigurătorii trebuie să se

gândească şi la riscurile care decurg din interacţiunea directă cu consumatorul şi cu părţile interesate, a precizat el.

Sergej SIMONITI a subliniat că reglementarea Solvency II este un exerciţiu foarte tehnic, dar trebuie să ţinem minte că protecţia consumatorilor

este singurul scop al oricărei reglementări din sectorul financiar. Şi cred că protecţia consumatorului nu mai trebuie privită în mod tradiţional, adică să se stabilească termenii corecţi ai contractului, ci trebuie văzută din perspectiva riscurilor. Aceste riscuri trebuie gestionate adecvat de către asiguratori, iar noi, ca organism de supraveghere (EIOPA - n.red.), trebuie să înţelegem bine ce face asigurătorul în acest domeniu.

Eu cred că această abordare bazată pe riscuri duce la o mai bună protecţie a consumatorilor în UE, a concluzionat oficialul EIOPA.

Modificările IMD2 / IDDArthur HILLIARD, Policy Advisor,

Conduct of Business Department, Insurance Europe, a declarat că distribuţia asigurărilor este o zonă în care protecţia consumatorilor joacă un rol crucial, iar legislaţia care va reglementa vânzarea tuturor produselor de asigurare în Uniunea Europeană este în curs de finalizare. În acest caz, vorbim de modificările aduse IMD2 (Directiva de Mediere în Asigurări) / IDD - (Directiva privind Distribuţia în Asigurări).

Distribuţia este o problemă esenţială pentru industria asigurărilor din Europa, mai ales în lumina noilor reglementări, a subliniat Arthur HILLIARD.

În ceea ce priveşte stadiul acestei Directive, oficialul Insurance Europe a precizat că în prezent se lucrează la forma finală a pachetului legislativ, prima întâlnire între părţile implicate în

Sorin MITITELU, Preşedinte Directorat, BCR Asigurări de Viață VIG

Sergej SIMONITI, Member of the Management Board, EIOPA

CoverStory

8 www.primm.ro3/2015

acest proces desfășurându-se în luna februarie. Vor avea loc mai multe întâlniri în următoarele luni cu speranţa că se va ajunge la o concluzie până la sfârşitul lui iunie. În acest moment, părţile implicate lucrează şi speră că vor ajunge la un acord, a spus acesta.

Printre obiectivele acestei Directive se numără extinderea ariei de aplicabilitate a legislaţiei pentru a include şi vânzătorii direcţi, schimbând astfel regulile după care ne conducem activitate şi crescând transparenta; crearea unui teren egal între canalele de distribuţie şi între diversele sectoare, a precizat reprezentantul Insurance Europe.

Arthur HILLIARD a subliniat că e important să crească protecţia consumatorilor în timp ce este respectată diversitatea canalelor de distribuţie la nivel european. Este important ca statele membre să poată menţine şi să adapteze regulile. Este important să recunoaştem nu doar diversitatea pieţelor, ci şi a consumatorilor din Europa, în funcţie de tradiţiile culturale din statele membre, un anumit nivel de educaţie financiară, un apetit de risc diferit. Aceste lucruri trebuie avute în vedere în legislaţie, a adăugat el.

De asemenea, este important să promovăm concurența în piaţa asigurărilor, având în vedere diversitatea canalelor de distribuţie şi diversitatea celor

implicaţi - vânzători direcţi, brokeri, agenţi,

bănci - sunt mulți actori care vând produse

de asigurare şi o paletă de servicii diferită,

a arătat Arthur HILLIARD.

În ceea ce priveşte provocările

principale legate de IMD2 / IDD, Arthur

HILLIARD a identificat trei mari probleme

legate de remuneraţii, vânzările

încrucişate şi consultanţă:

1. Remunerații – Divulgarea sursei

remuneraţiei nu are niciun beneficiu

pentru consumator. Au fost mai multe

studii elaborate – prin care s-a aflat că

divulgarea remuneraţiilor este un lucru

care induce în eroare consumatorul, a

spus reprezentantul Insurance Europe,

care a adăugat că pachetul de informaţii

furnizate consumatorului trebuie să fie

uşor de înţeles şi concis.

2. Vânzările încrucişate – Au apărut mai

multe îngrijorări, cum că aceste practici

ar putea fi interzise la nivel european.

Este vorba de vânzarea de produse de

asigurare împreună cu alte produse.

Pentru compania de asigurări, acest tip de

vânzare permite o gestionare mai bună a

costurilor şi riscurilor, iar în cazul clienţilor

elimină riscul de a cumpăra prea multă sau

prea puţină acoperire, a explicat Arthur

HILLIARD.

3. Consultanța – IMD2 este foarte

importantă aici – consumatorii vor avea

posibilitatea să cumpere o poliţă fără

consultanţă. În multe cazuri consumatorii

nu au nevoie de această consultantă şi,

dacă am impune nişte restricţii, dreptul

consumatorului de a alege ar fi încălcat, a

completat oficialul Insurance Europe.

Trebuie să ne asigurăm că o protecţie

mai mare a consumatorului are loc şi este

făcută în mod inteligent. Este vorba aici

de dreptul lui de a alege, de a evita acel

exces de informaţii, de a pune la dispoziţia

consumatorului informaţii consecvente şi

unitare şi, bineînţeles, de faptul că trebuie

să evităm toate acele consecinţe nedorite,

astfel încât consumatorul să se bucure

de avantajele acestei legislaţii noi, a

concluzionat Arthur HILLIARD.

În ceea ce priveşte subiectul remuneraţiilor, adus în discuție de Arthur HILLIARD, Cristian FUGACIU a declarat că MARSH a oferit clienţilor posibilitatea de a li se prezenta comisioanele pe care brokerul le primeşte de la asigurători, însă foarte puţini au fost interesaţi să afle acele comisioane. Clienţii nu sunt interesaţi, în primul rând, de comisioanele respective, ci de serviciile pe care le primesc pentru preţul pe care îl plătesc, a spus acesta.

Protecţia Consumatorului, unul dintre obiectivele strategice ale ASF

Călin RANGU, Director, Direcţia Protecţia Consumatorilor, ASF - Autoritatea de Supraveghere Financiară, a declarat că protecţia consumatorului se număra printre obiectivele strategice ale instituţiei în acest an. Prin preluarea atribuţiei de protecţie a consumatorului, ASF s-a aliniat la viziunea celorlalte autorităţi europene de supraveghere financiară dedicate consumatorilor de servicii financiare, a precizat el.

În acest sens, ASF a adoptat mai multe măsuri şi a început să colaboreze cu ANPC, cu asociaţiile de protecţie a consumatorilor şi a încheiat protocoale bilaterale cu autorităţile statului pentru combaterea practicilor frauduloase.

De asemenea, ASF gestionează petiţiile primite de la asiguraţi. În urma analizei petiţiilor, ASF reţine practicile incorecte sau frauduloase şi iniţiază măsuri de control sau le sesizează autorităţilor competente. În anul 2014, au fost înregistrate 12.696 de petiţii cu petent

CoverStory

Călin RANGU, Director, Direcția Protecția Consumatorilor, ASF

May 17th - 21st, 2015Brasov, Romania

18th

by

The International Insurance - Reinsurance Forum

FIAR - The International Insurance-Reinsurance forum stands as the most important European spring event dedicated to the insurance, reinsurance and private pensions markets. FIAR gathers representatives of all major European insurance and reinsurance companies.

With the Official Support ofStrategic Partner

Main Partners

Partners

CFA_Romania_Barracuda3.pdf 1 9/7/2012 12:13:58 PM

www.fiar.ro

10 www.primm.ro3/2015

unic. Iar în perioada 1 ianuarie 2015 - 20 februarie 2015, au fost înregistrate 1.378 de petiţii, în scădere cu 12,06% faţă de aceeaşi perioadă a anului trecut, a declarat Călin RANGU.

La acest capitol, Bogdan ANDRIESCU, Preşedintele UNSICAR - Uniunea Naţională a Societăţilor de Intermediere şi Consultanță în Asigurări, a atras atenţia că brokerii au puţine reclamaţii la ASF (doar 0,48% din total – n.red.), ceea ce arată un număr mic de clienţi nemulţumiţi.

Noi, brokerii, am crescut în fiecare an pentru că ne-am preocupat de dorinţele clienţilor. Majoritatea reclamaţiilor care vin la ASF sunt ale clienţilor care nu au avut brokeri, a spus Preşedintele UNSICAR.

Exemple de succes din piaţa europeană

Maria ARANZAZU DEL VALLE, Secretary General, Association of Spanish Insurers, a dat ca exemple câteva soluţii eficiente de pe piaţa de asigurări din Spania. Astfel, pe segmentul asigurărilor RCA, companiile au făcut un acord de compensare directă pentru ca daunele să poată fi plătite mai repede. Astfel, timpul de plată s-a redus de la 6 săptămâni la o săptămână.

De asemenea, Spania are un sistem de evaluare a daunelor materiale şi morale şi vătămări corporale. Acest sistem a fost inclus într-o lege şi a devenit obligatoriu pentru asigurători, dar şi pentru instanțe, fiind revizuit o dată la zece ani, a arătat Maria ARANZAZU DEL VALLE, care a adăugat că acest sistem a redus numărul disputelor în instanţă până la 5% din total daune.

Tot în Spania există o bază de date a vehiculelor asigurate, folosită şi de Poliţie, dar şi un fond comun pentru daunele provocate de catastrofele naturale, care funcţionează de 70 de ani.

În acelaşi timp, Tamas RUMI, Head of International Claims Division, Hungarian Motor Insurance Bureau, Association of Hungarian Insurance Companies, a spus că în Ungaria întreaga activitate de supraveghere pe piaţa financiară este efectuată de banca naţională, inclusiv în domeniul asigurărilor.

Noi am dezvoltat o serie de instrumente speciale pentru a ajuta clientul. De exemplu, am realizat un calculator de prime RCA, denumit „Premium Navigator”. O altă soluţie importantă este Indicatorul de Cost Total, dezvoltat pentru produsele de tip Unit-Linked – este un model care a fost luat în calcul în pregătirea PRIIPs şi facilitează comparaţia între produsele UL pe segmentul life. De asemenea, cooperăm foarte bine cu autorităţile, cu banca naţională, cu poliţia, cu diversele ministere. Avem şi o bază de date cu solicitări de daune, dezvoltată de asociaţia noastră şi s-a dovedit un instrument foarte util. Baza

noastră de date este chiar mai fiabilă decât cea a Poliţiei, a menţionat Tamas RUMI.

Tot în cadrul conferinţei, Francis FRIZON, Member of the Steering Committee, FIN-NET, a atras atenţia asupra necesităţii unei medieri între clienţi şi companiile de asigurări, care

se poate face de către un „avocat al poporului” pe aspecte financiare, numit „ombudsman”, care trebuie să fie o persoană independentă, un mediator transparent, organizat şi eficient. Consumatorii trimit o plângere furnizorului de servicii şi dacă nu este mulţumit se poate adresa acestui ombudsman, a explicat Francis FRIZON, care a adăugat că asiguraţii sunt tot mai interesaţi de mediere între ei şi companiile de asigurări.

Conferinţa Europeană privind Protecţia Consumatorului în Serviciile Financiare a fost organizată de UNSAR - Uniunea Naţională a Societăţilor de Asigurare şi Reasigurare din România şi APPA - Asociaţia pentru Promovarea Asigurărilor, cu sprijinul şi participarea Autorităţii de Supraveghere Financiară (ASF), fiind susţinută de VIENNA Insurance Group în calitate de Partener Principal.

Andreea RADU

Bogdan ANDRIESCU, Preşedinte, UNSICAR

Maria ARANZAZU DEL VALLE, Secretary General, Association of Spanish Insurers

Tamas RUMI, Head of International Claims Division, Hungarian Motor Insurance Bureau, Association of Hungarian Insurance Companies

Francis FRIZON, Member of the Steering Committee, FIN-NET

CoverStory

12 www.primm.ro3/2015

Interviu

2014 a adus, pentru piața asigurărilor din România, evenimente mediatice de amploare, redefinind contextul pieței. Care sunt așteptările pentru 2015? Într-un interviu acordat Revistei PRIMM – Asigurări&Pensii, Mişu NEGRIȚOIU, Preşedintele Autorității de Supraveghere Financiară, a vorbit despre perspectivele pentru 2015, directiva Solvency II și impactul acesteia asupra pieței asigurărilor, dar și despre măsurile pe care ASF le va adopta în perioada următoare.

2015 va fi un an de transformări calitative

PRIMM: 2015 se anunță un an important pentru piața de asigurări - cu două companii care trebuie să se redreseze, în timp ce alte companii vor fi supuse unui amplu program de evaluare și unui test de stres. În acest context, care considerați că sunt perspectivele pieței pentru anul în curs?

Mişu NEGRIŢOIU: Pentru că perspectivele sunt ca în anul 2015 economia românească să continue creșterea, în condiții normale ne-am aștepta ca și principalii indicatori ai pieței asigurărilor să aibă o evoluție pozitivă. Totuși, contextul este departe de a fi unul normal, există în continuare probleme structurale, iar asigurătorii și Autoritatea vor trece prin încercări dificile. Piața trebuie să se așeze pe baze mai corecte de funcționare și până când acest lucru nu se va întâmpla probabil că nu vom vedea o creștere durabilă pe segmentul asigurărilor generale. În ceea ce privește asigurările de viață, este pozitiv faptul că se menține tendința de acumulare graduală a activelor aferente acestui segment de asigurare, chiar dacă nu ne putem aștepta ca primele brute subscrise să crească semnificativ în 2015.

Va fi un an de transformări calitative, nu de creştere cantitativă. L-aş numi un „an de tranziţie către... Solvabilitate II”.

PRIMM: Termenul de implementare a Solvency II se apropie cu pași repezi. Este pregătită piața pentru acest moment? ASF a făcut studii de impact?

M.N.: Au avut loc mai multe studii de

impact (Quantitative Impact Studies

QIS 4, QIS 5) privind implementarea

Solvabilitate II, coordonate de

Autoritatea Europeană Pentru Asigurări

şi Pensii Ocupaționale (EIOPA), studii la

care a participat şi România. Impactul

a fost studiat inclusiv anul trecut, în

timpul desfăşurării testului de stres

la nivel european al EIOPA, la care au

participat și 13 societăți din România.

Totodată, o ultimă analiză de impact va fi

realizată în cadrul exercițiului de evaluare

independentă a activelor și pasivelor

în sectorul asigurărilor din România de

testare la stres derulat de ASF împreună

cu EIOPA și Comisia Europeană. Toate

aceste demersuri vor ajuta companiile

să se pregătească pentru implementarea

Solvabilitate II începând cu 1 ianuarie

2016, din perspectiva necesarului de

capital.

Avem deja primele raportări pe Solvabilitate II (ORSA) în această lună şi începem de acum simulările. Multe societăţi sunt foarte avansate, mai ales cele care fac parte din grupurile mari internaţionale, iar 1/3 din piaţă simulează deja aplicarea modelelor interne în determinarea necesarului de capital (SRC/MRC). La nivelul ASF avem un Comitet de coordonare şi grupe de lucru care monitorizează desfăşurarea acţiunilor interne, dar şi la nivelul pieţei. Am lansat şi un program de pregătire Solvabilitate II, atât pentru personalul nostru, cât şi pentru piaţă.

PRIMM: Care este strategia ASF, vizavi de sectorul asigurărilor, pentru acest an? Care vor fi prioritățile instituției?

M.N.: Pe piața asigurărilor, ASF are trei obiective prioritare care vizează: (a) stabilitatea şi consolidarea pieței, printr-un sistem de supraveghere și control real și eficient, care implică și asanarea „găurilor negre” şi întărirea verigilor slabe din sistem, (b) pregătirea aplicării noului cadru legislativ pentru piaţa asigurărilor pe baza Solvabilitate II şi (c) protecţia consumatorilor de produse financiare. Toate aceste direcţii vor conduce la reaşezarea şi dezvoltarea pieţei.

Avem, așadar, în vedere crearea unui sistem de supraveghere și control real și eficient care presupune

Trebuie sa reclădim încrederea consumatorilor în produsele și piața de asigurări.

13www.primm.ro 3/2015

Interviu

implementarea supravegherii pe verticală - combinarea controlului permanent (off-site) și a celui de fond/inopinat (on‐site) și dezvoltarea unui sistem de detectare rapidă a problemelor cu care se confruntă societățile de asigurări și generarea de alerte în timp util (sistem „early warning"). De asemenea, ne propunem să dezvoltăm un sistem de răspuns/reacție rapidă cu mecanismele decizionale adecvate.

Trebuie să găsim și să implementăm noi modalități pentru a îmbunătăți robustețea financiară a pieței și a spori nivelul de protecție al asiguraților. Prin înființarea noii Direcții de Protecție a Consumatorilor vom trece de la activitatea preponderent reactivă, derulată până în prezent, la o activitate proactivă. Din acest motiv am decis înființarea unui serviciu de monitorizare a piețelor și de educație financiară. Monitorizarea va include aspectele de practici incorecte, neloiale sau frauduloase care afectează în acest moment consumatorii de servicii financiare. În zona proactivă includem și analizele rezultate din instrumentarea petițiilor și vom trece de la faza de a le rezolva bucată cu bucată, la cea de agregare a fenomenului care este în spatele petițiilor, în general tot practici incorecte de business. Dacă supravegherea prudențială este interesată de soliditatea financiară a instituțiilor, inclusiv profitabilitatea, prevenirea practicilor de afaceri afectează clientul și astfel Direcția Protecția Consumatorilor se va concentra pe interesul clientului.

PRIMM: Stabilitatea industriei asigurărilor rămâne o preocupare deosebită și în acest an. Ce măsuri preconizează să adopte ASF în această privință?

M.N.:Tocmai pentru stabilitatea pieței și pentru protecția asiguraților am luat măsurile de supraveghere cele mai serioase în cazul ASTRA și CARPATICA. Planurile de capitalizare pe care le-am solicitat lor, dar care s-au realizat

la o scară mai redusă și de către alte

companii, au avut aceeași menire.

În continuare, punem accent pe

creșterea stabilității fiecărei companii

și a sectorului în ansamblu și de

aceea împreună cu EIOPA și Comisia

Europeană realizăm proiectul evaluării

independente a activelor și pasivelor,

precum și testul de stres, pentru

companii care reprezintă 80% din piața

de asigurări generale și circa 60% din

cea a asigurărilor de viață. Încercăm

să transparentizăm piața, să punem la

dispoziția participanților cât mai multe

informații pentru creșterea acurateții

calculelor de risc, de aceea lucrăm

în proiectul de analiză a daunalității

împreună cu Asociația Română de

Actuariat și colaborăm cu DRPCIV în

vederea creșterii gradului de acoperire

a parcului auto și a accesibilității

informațiilor legate de accidente. Trebuie

să reclădim încrederea consumatorilor

în produsele și piața de asigurări, tocmai

prin satisfacerea completă și la timp a

așteptărilor acestora.

Mişu NEGRIȚOIU

Preşedinte al Autorității de Supraveghere Financiară

14 www.primm.ro3/2015

PRIMM: Care considerați că sunt cele mai mari probleme cu care se confruntă în prezent piața asigurărilor? Vă așteptați ca în acest an să vedem unele ieșiri din piață?

M.N.:Piața asigurărilor a fost în suferință în ultimii ani. Tendința de scădere a primelor brute subscrise s-a manifestat pornind de la un nivel oricum redus de dezvoltare pe care îl avea înainte de criză. Dependența excesivă de asigurările auto și în special de RCA conduce indirect la pierderi operaționale mai ales în condițiile în care numărul de accidente și valoarea medie a pagubelor au crescut. Problemele financiare grave pe care le au unele companii aflate în regim special de supraveghere sunt rezultatul nu doar al practicilor incorecte, ci și al deficiențelor structurale care există în piață și pentru corectarea cărora Autoritatea este în permanent dialog cu toți factorii implicați, încercând să găsească și să aplice cele mai eficiente măsuri corective, însă este un proces care depinde de foarte multe variabile.

Optimizarea costurilor, inclusiv a reducerii costurilor şi dependenţei de intermediari şi de un produs, în proporţie de peste 80% la unele societăţi de asigurări şi revenirea, după 5 ani consecutivi, la o rată combinată a daunalităţii subunitară va conduce neîndoielnic la satisfacerea consumatorilor prin acoperirea daunelor în mod operativ şi stimularea volumelor de produse de asigurare.

PRIMM: Ca urmare a măsurilor luate sau care vor fi luate în acest an de către ASF, considerați că piața asigurărilor va putea trece pe profit în 2015, iar primele subscrise vor crește? Dacă nu, de ce, și când s-ar putea vedea aceste rezultate?

M.N.: Multe dintre societățile cu cotă semnificativă de piață au nevoie în continuare de aporturi semnificative de capital sau de o ajustare a profilului de risc, inclusiv în contextul trecerii la noul regim de supraveghere Solvabilitate II. De asemenea, este în continuare nevoie de îmbunătățirea guvernanței. Așadar, 2015 va fi un an de eforturi semnificative pentru societăți și, cum piața se află la un nivel destul de redus, este greu de crezut că vor fi profituri. Totuși, ne așteptăm ca primele brute subscrise să crească, atât ca urmare a eforturilor companiilor, cât și pe baza unui context macroeconomic favorabil.

Dar trecerea pe rezultate pozitive

depinde de aportul acţionarilor la recapitalizarea societăţilor de asigurări, care este acum de cel puţin 1 miliard lei, a cărei dimensiune mai exactă o vom şti în semestrul II, după exerciţiul de evaluare a bilanţurilor.

PRIMM: Ce modificări legislative care vizează activitatea industriei asigurărilor pregătește Autoritatea pentru acest an și care preconizați că vor fi efectele lor?

M.N.: Avem trei proiecte de legi pe care noi le-am finalizat în 2014 și sperăm să fie adoptate în 2015. Unul privește directiva Solvabilitate II și introducerea regimului de supraveghere pe bază de risc, față de supravegherea de conformitate încă utilizată astăzi, și este practic o rescriere a legii asigurărilor.

Al doilea proiect important de act normativ se referă la redresarea şi rezoluţia asigurătorilor, instituie cadrul legal de gestiune a crizelor în sectorul financiar nebancar și creează instrumente și măsuri adecvate pentru

asigurarea continuității funcțiilor critice

ale asigurătorului aflat în dificultate,

minimizarea riscurilor de contaminare,

protecţia fondurilor publice, protecţia

asiguraţilor şi ieșirea din piață a

asigurătorului aflat în dificultate, într-o

manieră care să nu aducă atingere

stabilităţii financiare. În fapt, privește

tratamentul companiilor cu probleme

înainte de insolvență și de faliment,

având în vedere că avem și câțiva jucători

cu probleme mai mari decât ceilalți.

Totodată, vrem să reorganizăm

Fondul de Garantare a Asiguraților (FGA)

ca o instituție independentă, autonomă,

cu gestiune și cu conducere separată.

Acest al treilea proiect urmărește crearea

unui mecanism viabil și eficient de

funcționare a FGA și vizează totodată

reglementarea statutului juridic al

Fondului, resursele de finanţare şi

condiţiile de plată a creanțelor de

asigurări.

În completare, vom avea multiple

Regulamente europene şi Ghiduri EIOPA,

care înlocuiesc în mare măsură legislaţia

secundară emisă până acum de ASF.

PRIMM: Ce mesaj aveți pentru piața de

asigurări din România?

M.N.: Anul 2015 va fi dificil atât pentru

companiile de asigurare, cât și pentru

Autoritatea de Supraveghere Financiară.

Provocările cu care se confruntă piața

se regăsesc, chiar dacă nu sub aceeași

formă, și în activitatea Autorității. Căile de

acțiune și soluțiile pe care noi și fiecare

participant la piață le vom alege în cursul

acestui an vor modela comportamentul

și evoluția pieței pentru o lungă perioadă

de timp. Dar avem nevoie mai mult decât

oricând să lucrăm împreună.

Mihaela CÎRCU

Interviu

Anul 2015 va fi dificil atât pentru companiile de asigurare, cât și pentru ASF.

Punem accent pe creșterea stabilității fiecărei companii și a sectorului în ansamblu.

INSURANCE Profile Interactiv

Rezultatele financiare pentru anul 2014

Cifre instant într-o nouă dimensiune! Piaţa asigurărilor din 2008 până în 2014

Rapoarte personalizate exportabile in format Excel sau pdf Plată on-line sau prin transfer bancar

16 www.primm.ro3/2015

Lex

Dreptul de regres al asigurătorului

Legislația noastră a reglementat în favoarea terțului, victimă a accidentului rutier, acțiunea directă de răspundere a asigurătorului. Este instituită posibilitatea terțului vătămat de a-l acționa în justiție direct pe asigurător în temeiul răspunderii civile a asiguratului pentru prejudiciile cauzate, din culpa sa, terțelor persoane. Astfel, răspunderea asigurătorului nu este o răspundere directă, ci o răspundere civilă delictuală pentru fapta altuia, indirectă, prin subrogarea legală a asigurătorului într-o obligație de despăgubire datorată de asigurat ca urmare a unei fapte culpabile a acestuia față de terțe persoane.

Însă, spre deosebire de asigurarea de bunuri, cum este și cea a asigurării autovehiculului pentru avarii și furturi cu o poliță CASCO, caz în care subrogația asigurătorului în drepturile persoanei despăgubite este întotdeauna posibilă, în ceea ce privește asigurarea de răspundere civilă auto obligatorie, subrogația asigurătorului, în vederea recuperării contravalorii despăgubirilor plătite victimei accidentului de la asiguratul sau conducătorul autoturismului responsabil de producerea evenimentului rutier, este supusă unor condiții mai restrictive.

Astfel, conform art. 58 din Legea nr. 136/1995, în prezent, cazurile în care asigurătorul poate recupera de la asigurat sau de la conducătorul autoturismului vinovat de producerea accidentului sunt strict și limitativ prevăzute de lege:

» în situația în care accidentul a fost produs cu intenție;

» accidentul a fost produs în timpul comiterii unor fapte incriminate de dispozițiile legale privind circulația pe drumurile publice ca infracțiuni săvârșite cu intenție, chiar dacă aceste fapte nu s-au produs pe astfel de drumuri sau în timpul comiterii altor infracțiuni cu intenție;

» accidentul a fost produs în timpul când autorul infracțiunii săvârșite cu intenție încearcă să se sustragă de la urmărire;

» persoana răspunzătoare de producerea pagubei a condus autoturismul fără consimțământul asiguratului.

Noul Cod Civil stabilește că asigurătorul nu este obligat să plătească indemnizația de asigurare, în ceea ce privește asigurările de bunuri și de răspundere civilă, dacă riscul asigurat a fost produs cu intenție de către asigurat, de beneficiarul asigurării ori de către un membru din conducerea persoanei juridice asigurate, care lucrează în această calitate.

În situația în care atât asiguratul cât și asigurătorul sunt de acord, asigurătorul nu va plăti indemnizația de asigurare dacă riscul asigurat a fost produs de către: persoanele fizice majore care locuiesc și gospodăresc împreună cu asiguratul sau beneficiarul asigurării, precum și de către prepușii asiguratului sau ai beneficiarului asigurării.

Toate situațiile menționate anterior se completează cu dispozițiile generale cuprinse în normele Noului Cod Civil referitoare la cauzele de exonerare de la răspunderea civilă delictuală a persoanei culpabilă de producerea

prejudiciului creat: forța majoră, fapta victimei sau a unui terț față de care asigurătorul nu este ținut să răspundă.

Drept consecință, în situația producerii unui accident rutier, asiguratul sau conducătorul autoturismului culpabil, în urma atragerii răspunderii civile delictuale a acestuia, de către persoanele prejudiciate, dobândește calitatea de debitor față de acestea, fiind obligat la plata unor sume care să acopere în totalitate prejudiciile create. Dacă autoturismul responsabil de producerea accidentului are încheiată o poliță de răspundere civilă auto obligatorie, asigurătorul este cel care va plăti prejudiciile produse persoanelor vătămate și, cu excepția situației în care este incident unul dintre cazurile prevăzute de art. 58 din Legea nr. 136/1995, asigurătorul nu poate formula o acțiune în regres împotriva asiguratului, pentru simplul fapt că acesta nu a devenit creditorul terțului, așa cum se întâmplă în cazul asigurărilor de bunuri, ci debitor al acestuia.

Fiind vorba despre un contract aleatoriu, conform art. 1.173 alin. 2 din Noul Cod Civil, asigurătorul este cel care și-a asumat riscul suportării consecințelor patrimoniale ce pot fi determinate de conduita ilicită a asiguratului său, în schimbul încasării contravalorii primelor de asigurare.

Denisa PASCUAvocat

Daniel Florea & AsociaţiiRubrică oferită de

18 www.primm.ro3/2015

Asigurări

Petițiile înregistrate pe clasa asigurărilor obligatorii de răspundere civilă auto RCA și Carte Verde dețin peste 70% din totalul reclamațiilor primite de ASF anul trecut, cele mai multe nemulțumiri ale clienților fiind legate de (ne)plata daunelor. Problemele cele mai mari le regăsim la două companii de asigurări, care au cumulat peste jumătate din numărul petițiilor.

RCA, campioana reclamațiilor

Andreea RADUEditor

Conducerea Autorității de Supraveghere Financiară (ASF) a luat decizia înființării, de la 1 ianuarie 2015, a Direcției Protecția Consumatorilor, care are obligația de a gestiona în mod integrat activitatea de soluționare a petițiilor primite de către Autoritate. Pe lângă activitatea reactivă de gestionarea a petițiilor, noua structură are o componentă importantă în ceea ce privește monitorizarea practicilor incorecte, abuzive sau frauduloase care pot afecta consumatorii.

În anul 2014, ASF a primit un număr de 21.349 de petiții, dintre care 92,88% au fost înregistrate în sectorul Asigurărilor – Reasigurărilor (19.828 petiții), 4,41% în sectorul Pensiilor Private (941 petiții) și 2,72% în sectorul Instrumentelor și Investițiilor Financiare (580 petiții).

În sectorul Asigurărilor – Reasigurărilor, în anul 2014, ASF a primit, în total, 19.828 de petiții, din care au fost înregistrate în mod unic pe petent, analizate și soluționate 12.696 de petiții transmise de către asigurați/păgubiți.

Restul petițiilor au avut ca obiect: solicitări trimise de către service-urile auto (706), reveniri/completări la petiții deja analizate (943), solicitări care nu intră în sfera de competență a ASF (267), solicitări referitoare la obiectul de

activitate al altor direcții de specialitate

din cadrul ASF și care au fost predate

la direcțiile de specialitate (26). Au

fost înregistrate și petiții care au fost

clasate în conformitate cu prevederile

Ordonanței nr. 27/2002 (4.648).

De asemenea, au fost analizate

și soluționate separat 542 de solicitări

de informații care au vizat, în principal:

aspecte legate de legislația aplicabilă

anumitor produse de asigurare,

demersurile care trebuie întreprinse

în vederea avizării și deschiderii unor

dosare de daună, modalitățile de stabilire

a valorilor de răscumpărare în cazul

asigurărilor de viață etc.

Din analiza datelor raportate de

către societățile de asigurare la ASF,

s-a constatat că cele 12.696 de petiții,

analizate și soluționate în mod unic pe

petent în anul 2014, reprezintă 1,5%

din numărul total de daune avizate

de către asigurători (847.296) și 0,08%

din numărul total al contractelor de

asigurare aflate în vigoare la sfârșitul

anului 2014 (15.264.827).

Analiza în dinamică a petițiilor

soluționate, în perioada 2011 – 2014,

relevă faptul că acestea au crescut în

mod constant în intervalul 2011 - 2013,

înregistrând o scădere anul trecut, cu

5,78%.

Nemulţumirile cliențilorAspectul cel mai des reclamat de

către petenți în anul 2014 a fost neplata/

plata parțială a despăgubirilor/valorilor

de răscumpărare solicitate de către

asigurați/păgubiți (12.073 de cazuri),

acestea reprezentând un procent de 95%

din total. Printre alte aspecte sesizate

s-au numărat și solicitări de recalculare

a valorii despăgubirilor, respectiv

nerespectarea condițiilor contractuale/

normelor RCA.

Din cele 12.073 petiții prin care s-a

reclamat neplata despăgubirilor au fost

soluționate favorabil petenților 8.995

cazuri, reprezentând 75% din total, după

cum urmează: prin plata integrală (64%

din total) sau plata parțială (11% din

total) a despăgubirilor solicitate.

În 25% dintre cazurile în care s-a

reclamat neplata despăgubirilor s-a

constatat că acestea au fost neîntemeiat

formulate, respingerile de la plată fiind

determinate de concluziile investigațiilor

proprii şi/sau ale expertizelor tehnice

efectuate care nu au confirmat dinamica

accidentelor declarată de părți; pretenții

care exced cadrul legal / contractual:

repere neconstatate în procesele verbale

de constatare a avariilor etc.

19www.primm.ro 3/2015

Asigurări

Structura petiţiilor în funcţie de clasa de asigurare

În anul 2014, cea mai mare pondere au deținut-o petițiile înregistrate pe clasa asigurărilor generale, cu un număr de 12.512, reprezentând 98,55% din total. Acestea au marcat o scădere de 5,89% față de 2013.

În cadrul categoriei asigurărilor generale, cea mai mare pondere o dețin petițiile înregistrate pe clasa asigurărilor obligatorii de răspundere civilă auto RCA și Carte Verde, cu un număr de 8.990, reprezentând 70,81% din totalul anului 2014, în scădere cu 2,78% față de 2013.

Pe segmentul asigurărilor obligatorii RCA și Carte Verde, cele 8.990 petiții înregistrate şi soluționate în 2014 reprezintă aproximativ 0,13% din numărul contractelor RCA încheiate (7.141.909) și respectiv 3,30% din numărul dosarelor de daună RCA avizate (271.892), conform datelor raportate de către asigurători la ASF.

Pe clasa asigurărilor facultative CASCO s-au înregistrat 2.681 de petiții, în scădere cu 9,15% față de anul 2013, în timp ce pe clasa asigurărilor de incendii și alte daune la proprietăți s-a înregistrat o scădere cu 24,40% în anul 2014.

Pe clasa asigurărilor de viață s-a constatat o creștere cu 2,22% a numărului de petiții înregistrate comparativ cu 2013, fiind raportate 184 de reclamații.

Soluţionarea petiţiilor pe clase de asigurări

Din cele 12.696 de petiții înregistrate în mod unic pe petent, un număr de 9.316, reprezentând 73,38% din totalul anului 2014, au fost soluționate în favoarea petenților, în creștere cu 3,77% față de anul precedent.

Pentru clasa asigurărilor generale, 9.284 de petiții (74,20% din totalul de 12.512) au fost soluționate în favoarea petenților.

Pe clasa asigurărilor obligatorii auto - RCA, au fost soluționate în favoarea petenților un număr de 7.170 de petiții (79,76% din totalul de 8.990 înregistrat pe această clasă). Pe clasa asigurărilor facultative CASCO au fost soluționate în favoarea petenților un număr de 1.828 de petiții, reprezentând 68,18% din totalul înregistrat pe această clasă. De asemenea, pentru clasa asigurărilor de incendii și alte daune la proprietăți, un număr de 204 petiții (34,29% din totalul pe această clasă) au fost soluționate favorabil.

Cele mai reclamate societăți de asigurare

Din datele înregistrate reiese că 99,52% din numărul petițiilor analizate în anul 2014 au fost îndreptate împotriva societăților de asigurare și un procent de 0,48% au fost înregistrate împotriva brokerilor de asigurare.

Din analiza petițiilor primite pentru primele zece societăți de asigurare care au înregistrat cele mai multe petiții la ASF, reiese faptul că, exceptând societățile CITY Insurance și ALLIANZ-ȚIRIAC SA care au înregistrat creșteri ale numărului de petiții, cu 36,58%, respectiv 22,37%, celelalte societăți de asigurare au înregistrat scăderi ale petițiilor în anul 2014.

În perioada analizată, EUROINS SA (33,62%) și ASTRA SA (24,64%) au înregistrat cumulat un procent de 58,26% din numărul total de petiții adresate ASF.

Astfel, în cazul EUROINS s-au înregistrat, anul trecut, 4.269 de petiții, fiind urmată de ASTRA, cu 3.128 de petiții, și UNIQA, cu 974 de petiții. Topul societăților de asigurare pentru care s-au înregistrat cele mai multe petiții în anul 2014 comparativ cu 2013, este completat de CITY Insurance (855 reclamații), OMNIASIG (815), ASIROM (738), CARPATICA Asig (637), ALLIANZ-ȚIRIAC (454), GROUPAMA (239) și GENERALI (166).

Petiții transmise de către service-uri

Separat de cele 12.696 de petiții transmise de către asigurați/păgubiți, au fost analizate și evidențiate un număr de 706 solicitări primite din partea unităților reparatoare care au prezentat mandate/împuterniciri din partea păgubiților, în

Petiții înregistrate în anul 2013

% din Total Asigurări (I+II) în 2013

Petiții înregistrate în anul 2014

% din Total Asigurări (I+II) în 2014

Creștere/ Scădere % în 2014 faţă de 2013

I. Asigurări generale (1+2+3+4) 13.295 98,66% 12.512 98,55% -5,89%

1 Asigurări tip CASCO 2.951 21,90% 2.681 21,12% -9,15%

2 Asigurări obligatorii RCA și Carte Verde

9.247 68,62% 8.990 70,81% -2,78%

3 Asigurări de incendii și alte daune la proprietăți

787 5,84% 595 4,69% -24,40%

4 Alte forme de asigurări generale

310 2,30% 246 1,94% -20,65%

II. Asigurări de viață 180 1,34% 184 1,45% 2,22%

Total asigurări generale și de viață (I. + II.)

13.475 100,00% 12.696 100,00% -5,78%

Structura petițiilor pe clase de asigurări

Sursa: ASF

20 www.primm.ro3/2015

scădere cu 20,76% față de anul 2013.

Dintre acestea, 395 au fost soluționate

favorabil.

Practici incorecteÎn urma centralizării și analizării

petițiilor înregistrate, au fost identificate

o serie de practici frauduloase, incorecte

și abuzive pe care entitățile care

activează sau care interacționează

(dar nu sunt supravegheate de către

ASF) cu acestea le practică în raport cu

consumatorii. Printre aceste practici

depistate în sectorul asigurărilor se

numără:

» neplata în termenele legale/

contractuale a despăgubirilor cuvenite

persoanelor păgubite/asigurate;

» deficiențe în aplicarea prevederilor

legale în stabilirea valorii maxime a

despăgubirii în cazul daunelor totale

(RCA) - asigurătorii nu țin seama de

dotările suplimentare ale vehiculelor

la data producerii accidentului pentru

stabilirea valorii de nou; asigurătorii nu

țin seama de parcursul în kilometri ai

vehiculelor pentru stabilirea gradului de

uzură etc., rezultând astfel o diminuare a

valorii maxime a despăgubirii;

» neinformarea în termenul legal a

persoanei păgubite cu privire la faptul

că dauna suferită de vehiculul în cauză

se încadrează într-o situație de daună

majoră. Astfel, în cazul în care păgubitul

efectuează reparația în lipsa acestei

informări, poate fi pus în situația de a

plăti diferența dintre valoarea reală a

vehiculului și valoarea reparației, deși ar

fi putut opta pentru a încasa valoarea

maximă a despăgubirii, renunțând astfel

la efectuarea reparației;

» netransmiterea ofertei de despăgubire

persoanei păgubite în termenul legal.

Acest fapt conduce la întârzieri în

finalizarea dosarului de daună;

» necuprinderea în procesul-verbal inițial

de constatare a pagubelor a tuturor

reperelor avariate în același eveniment,

fapt care poate conduce la creșterea

perioadei de finalizare a dosarului

de daună în interiorul celor trei luni

prevăzute de lege;

» neinformarea completă în momentul

contractării asupra existenței unor

clauze contractuale în cazul asigurărilor

facultative, care pot determina

diminuarea despăgubirii sau încadrarea

evenimentului produs în categoria

excluderilor din asigurare. În cazul în care

consumatorul avizează producerea unui

eveniment în baza unui contract care

conține astfel de clauze, pot să apară

litigii privind interpretarea condițiilor de

asigurare, care pot fi soluționate numai

pe cale amiabilă sau potrivit prevederilor

Codului Civil.

În cazul sevice-urilor auto, s-au

constatat următoarele practici incorecte:

» emiterea de către unitățile service a

unor devize de reparație care cuprind

tarife orare la manoperă de până la de

cinci ori mai mari decât cele practicate

de unitățile reparatoare ale mărcii auto

respective;

» montarea de piese after - market sau

second-hand pe mașinile reparate și

solicitarea, prin devizele de reparație, a

costurilor aferente pieselor originale;

» introducerea de operațiuni

suplimentare în devizul de reparații față

de nota de constatare a pagubelor;

» emiterea mai multor devize de

reparație de către aceeași unitate service

într-un dosar de daună, având un

cuantum al reparației din ce în ce mai

mare, cu toate că acestea cuprindeau

aceleași operațiuni; service-ul a solicitat

plata celui mai mare deviz;

» intervenția în programul în care a fost

întocmit devizul, scoaterea codurilor

pieselor (care sunt generate automat de

sistem) și aplicarea de corecții mai mari

asupra prețurilor de până la 375%, fapt

ce conduce la mărirea nejustificată a

pagubei;

» interpunerea între consumator și

entitate/ASF în depunerea petițiilor,

cu creșterea artificială a valorii de

despăgubire, ceea ce determină

întârzieri și plăți parțiale în defavoarea

consumatorului.

Nr. Crt. Societate / Broker de Asigurare Petiții înregistrate în anul 2013

% din TOTAL 2013

Petiții înregistrate în anul 2014

% din TOTAL 2014

Creștere/ Scădere % în 2014 faţă de 2013

1 EUROINS 4.280 31,76% 4.269 33,62% -0,26%

2 ASTRA 3.358 24,92% 3.128 24,64% -6,85%

3 UNIQA Asigurări 991 7,35% 974 7,67% -1,72%

4 CITY Insurance 626 4,65% 855 6,73% 36,58%

5 OMNIASIG VIG 1.372 10,18% 815 6,42% -40,60%

6 ASIROM 835 6,20% 738 5,81% -11,62%

7 CARPATICA Asig 666 4,94% 637 5,02% -4,35%

8 ALLIANZ -ȚIRIAC 371 2,75% 454 3,58% 22,37%

9 GROUPAMA 335 2,49% 239 1,88% -28,66%

10 GENERALI Romania 202 1,50% 166 1,31% -17,82%

Alte Societăți / Brokeri de Asigurare 439 3,26% 421 3,32% -4,10%

TOTAL 13.475 100,00% 12.696 100,00% -5,78%

Topul celor mai reclamate companii de asigurare

Sursa: ASF

Asigurări

22 www.primm.ro3/2015

Un studiu realizat de 9695 în rândul clienților a relevat că aceștia asociază asistența rutieră preponderent cu sprijinul, ajutorul și siguranța în situația unui eveniment rutier. Proporția clienților care recomandă serviciile 9695 este una semnificativă. De fapt, 9695 oferă clienților săi garanția că, în orice moment, cineva le va fi alături pentru rezolvarea unei probleme ivite în trafic. Nevoia de siguranță alături de gradul de satisfacție al utilizatorilor de servicii 9695 transformă cardurile de asistență rutieră ale companiei într-o oportunitate de distribuție pentru brokerii de asigurare.

9695 – mai mult decât asistență rutieră!

Special

Traficul rutier și modul în care

acesta afectează mediul nu mai

reprezintă demult un subiect de neglijat.

Cu toate acestea, mulți conducători

auto ignoră sau nu conștientizează

impactul pe care îl are comportamentul

lor la volan asupra celorlalți participanți

la trafic și asupra mediului în care își

desfășoară activitatea.

Anual se produc în România peste

35.000 accidente rutiere. O statistică

sumbră a Poliției Române arată că își

pierd viața peste 800 persoane, iar circa

3.800 sunt grav rănite. Toate acestea din

cauza neglijenței, a nepăsării, a grabei, a

oboselii, a consumului de alcool la volan

şi a teribilismului.

În plus, comportamentul riscant

la volan asociat unei infrastructuri

rutiere slab dezvoltate în România sunt

factori de risc ce s-au concretizat într-un

factor deloc de neglijat pentru sporirea

daunalității pe segmentul asigurărilor

auto.

Astfel, urmare a nevoii de ajutor

a șoferilor români, atât pe teritoriul

României cât și pe teritoriul Europei,

9695 pune la dispoziția acestora prin

intermediul cardurilor de asistență

rutieră, acces non-stop prin dispeceratul

propriu la serviciile sale pentru orice fel

de urgență rutieră.

Cu scopul de a oferi clienților

servicii de cât mai bună calitate, 9695

a desfășurat la finele anului 2014 un

studiu de piață în rândul clienților

23www.primm.ro 3/2015

Special

proprii, pentru a înțelege cat mai bine comportamentul şi nevoile acestora.

Grija față de client și garanția oferite acestuia că se va interveni atunci când se află într-o situație de urgență cauzată de o defecțiune tehnică, pană de carburant, pană de cauciuc, eveniment rutier, alimentare eronată, lipsă cheie sau blocarea sistemului de închidere, sunt principalele aspecte care au determinat achiziția cardului de asistență rutieră 9695.

Transparența comunicării, realizate prin intermediul operatorilor proprii disponibili la numerele de telefon *9695 sau 021 9695, a dus ca relația avută cu clientul să determine un scor NPS (Net Promoter Score) de 77%. Astfel, deschiderea oferită clienților săi în tot ceea ce privește calitatea serviciilor, timpul de răspuns, politica de companie și orice informații legate de cum pot veni în ajutorul oricui dorește să se alăture clubului 9695, corectitudinea și respectul arătat clienților a determinat ca vânzările realizate din recomandările acestora să fie în continuă creștere.

Faptul că 9695 dorește să ofere servicii de asistență rutieră care să mulțumească clienții săi, determină ca

atenția acordată acestora să fie continua astfel încât membrii 9695 să ducă o viaţă fără griji legate de siguranța în trafic.

Rezultatul studiului a arătat că nevoia de siguranță, sprijin, ajutor într-o situație dificilă, sunt nevoi comune pentru clientul de asistență rutieră și clientul de asigurări, astfel încât oportunitatea brokerului de asigurare de a finaliza un proces de vânzare a cardurilor de asistență rutieră este ridicată.

De ce ar alege un client serviciile oferite de 9695?

9695 oferă partenerilor şi clienţilor săi cele mai multe servicii de asistenţă rutieră, cele mai multe riscuri acoperite, cu valabilitate în România şi Europa - inclusiv ţări non-UE, Call-Center propriu non-stop 24/7, număr nelimitat de intervenţii, uşurinţa de utilizare, preţ competitiv. 9695 îşi propune să devină cel mai cunoscut număr privat pentru apeluri de urgenţă al românilor, oferindu-le servicii de asistenţă rutieră fără limită de intervenţii.

Frecvența de 84% a șoferilor care conduc zilnic mașina, determină 9695 să fie alături de clientul său atunci când are nevoia cea mai mare. Promptitudinea este una dintre valorile apreciate de către clientul 9695, studiul pe care l-am realizat în rândul clienților noștri, a arătat că dorința de a fi tratat cu prioritate și maximă responsabilitate într-o situație de urgență este una dintre nevoile principale ale clientului de asistență rutieră. Garanția intervenției de până la 60 minute în limita orașelor reședință de județ/regiune și de până la 120 minute în afara acestora a conferit siguranța de care este nevoie într-o situație de urgență pentru 69% dintre clienți.

Marius LAZIA Director Executiv 9695

Ce este 9695? este o marcă a firmei Assistance Cars Club SRL şi a luat fiinţă din

nevoia pieţei româneşti de servicii prompte şi profesioniste oferite în situaţiile rutiere de urgenţă, întâmplate atât pe teritoriul României, cât şi în Europa.

pune la dispoziţia clienţilor săi servicii de dispecerat non-stop şi unul dintre cele mai complete şi complexe sisteme de acoperire, pentru orice fel de urgenţă rutieră.

Pentru că ne pasă de cât de mulţumiţi sunt clienţii noştri, le oferim atât servicii de asistenţă rutieră 24/7 fără limită de intervenţii, fără limită de kilometri, cât şi numeroase beneficii exclusive prin apartenenţa la CLUBUL

24 www.primm.ro3/2015

insuranceprofile.ro

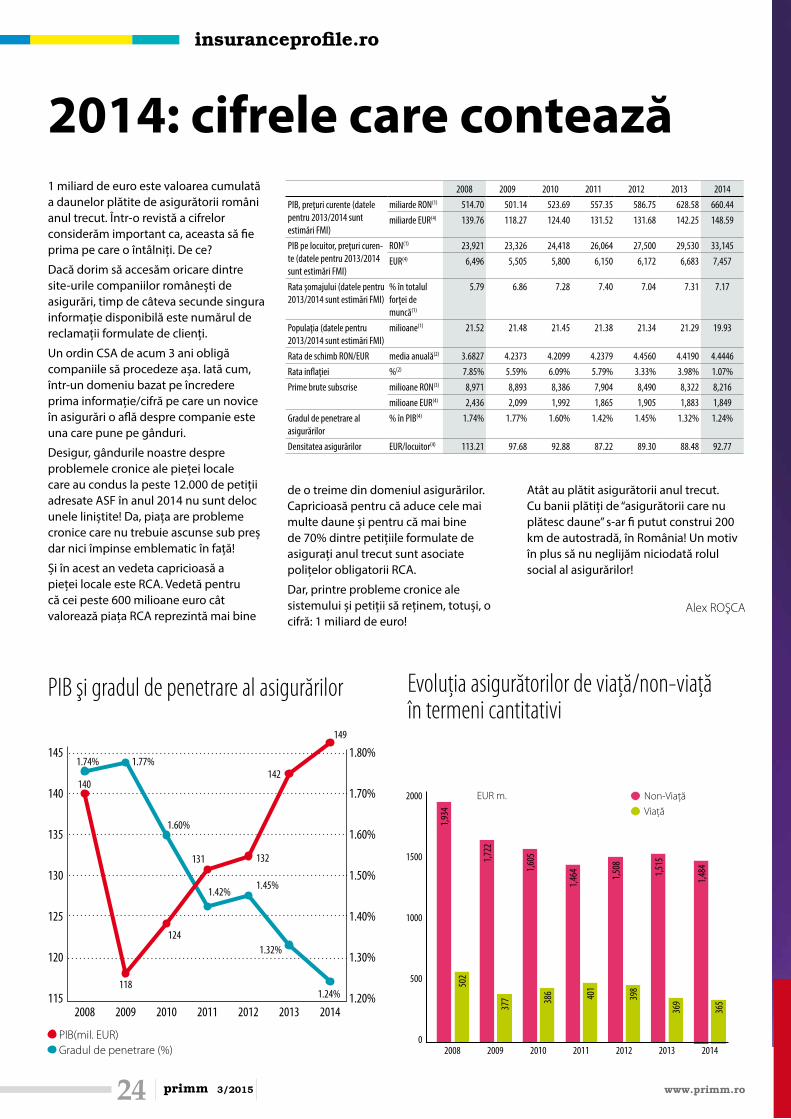

1 miliard de euro este valoarea cumulată a daunelor plătite de asigurătorii români anul trecut. Într-o revistă a cifrelor considerăm important ca, aceasta să fie prima pe care o întâlniți. De ce?

Dacă dorim să accesăm oricare dintre site-urile companiilor românești de asigurări, timp de câteva secunde singura informație disponibilă este numărul de reclamații formulate de clienți.

Un ordin CSA de acum 3 ani obligă companiile să procedeze așa. Iată cum, într-un domeniu bazat pe încredere prima informație/cifră pe care un novice în asigurări o află despre companie este una care pune pe gânduri.

Desigur, gândurile noastre despre problemele cronice ale pieței locale care au condus la peste 12.000 de petiții adresate ASF în anul 2014 nu sunt deloc unele liniștite! Da, piața are probleme cronice care nu trebuie ascunse sub preș dar nici împinse emblematic în față!

Și în acest an vedeta capricioasă a pieței locale este RCA. Vedetă pentru că cei peste 600 milioane euro cât valorează piața RCA reprezintă mai bine

2014: cifrele care contează2008 2009 2010 2011 2012 2013 2014

PIB, preţuri curente (datele pentru 2013/2014 sunt estimări FMI)

miliarde RON(1) 514.70 501.14 523.69 557.35 586.75 628.58 660.44miliarde EUR(4) 139.76 118.27 124.40 131.52 131.68 142.25 148.59

PIB pe locuitor, preţuri curen-te (datele pentru 2013/2014 sunt estimări FMI)

RON(1) 23,921 23,326 24,418 26,064 27,500 29,530 33,145EUR(4) 6,496 5,505 5,800 6,150 6,172 6,683 7,457

Rata şomajului (datele pentru 2013/2014 sunt estimări FMI)

% în totalul forţei de muncă(1)

5.79 6.86 7.28 7.40 7.04 7.31 7.17

Populaţia (datele pentru 2013/2014 sunt estimări FMI)

milioane(1) 21.52 21.48 21.45 21.38 21.34 21.29 19.93

Rata de schimb RON/EUR media anuală(2) 3.6827 4.2373 4.2099 4.2379 4.4560 4.4190 4.4446Rata inflaţiei %(2) 7.85% 5.59% 6.09% 5.79% 3.33% 3.98% 1.07%Prime brute subscrise milioane RON(3) 8,971 8,893 8,386 7,904 8,490 8,322 8,216

milioane EUR(4) 2,436 2,099 1,992 1,865 1,905 1,883 1,849Gradul de penetrare al asigurărilor

% în PIB(4) 1.74% 1.77% 1.60% 1.42% 1.45% 1.32% 1.24%

Densitatea asigurărilor EUR/locuitor(4) 113.21 97.68 92.88 87.22 89.30 88.48 92.77

Evoluția asigurătorilor de viață/non-viață în termeni cantitativi

1000

1500

2000

0

500

2008

1,934

502

2009

377

1,722

2010

386

1,605

2012

398

1,508

2013 2014

369

1,515

365

1,484

2011

401

1,464

Non-Viață

Viață

EUR m.

PIB şi gradul de penetrare al asigurărilor

PIB(mil. EUR) Gradul de penetrare (%)

118

140

132

142

149

124

131

115

125

120

130

135

145 1.80%

1.70%

1.60%

1.50%

1.40%

1.20%

1.30%

140

2008 2009 2010 2011 201420132012

1.74% 1.77%

1.32%

1.24%

1.60%

1.42%1.45%

de o treime din domeniul asigurărilor. Capricioasă pentru că aduce cele mai multe daune și pentru că mai bine de 70% dintre petițiile formulate de asigurați anul trecut sunt asociate polițelor obligatorii RCA.

Dar, printre probleme cronice ale sistemului și petiții să reținem, totuși, o cifră: 1 miliard de euro!

Atât au plătit asigurătorii anul trecut. Cu banii plătiți de “asigurătorii care nu plătesc daune” s-ar fi putut construi 200 km de autostradă, în România! Un motiv în plus să nu neglijăm niciodată rolul social al asigurărilor!

Alex ROŞCA

PREMIILE BROKERILOR DE ASIGURAREacordate de

Parteneri Principali

Parteneri

Cu sprijinul

www.premiilebrokerilor.ro

Mulțumim tuturor celor care au contribuit la succesul evenimentului! Detalii despre eveniment, premianți și galeria foto video, sunt disponibile pe

26 www.primm.ro3/2015

Asigurări

După ce a fost lansată în 2010 peste Ocean, controversata aplicație pentru smartphone - UBER a ajuns şi în România la începutul acestui an, Bucureştii fiind primul oraş în care funcționează platforma de transport al pasagerilor.

Aplicaţia UBER vs. asigurători

Compania americană UBER a lansat, în luna februarie a.c., serviciul numit UberX şi pe piaţa locală, aceasta fiind o platformă care pune în legătură şoferii cu pasagerii prin intermediul unei aplicaţii pentru smartphone, fiind asemănătoare activităţii de taximetrie.

Aplicaţia a fost interzisă în mai multe ţări din lume şi a atras critici dure în rândul companiilor de taxi şi de asigurări, în condiţiile în care asigurătorul este expus unui risc mai mare în situaţia în care autoturismul asigurat este folosit pentru transportul persoanelor, spre deosebire de cazul utilizării acestuia pentru uz personal, poliţele fiind calculate după criterii diferite.

Serviciul UBER a fost interzis complet sau parţial în oraşe din ţări precum Germania, Olanda, Danemarca, Spania, Franţa, Belgia, Polonia, India, Australia sau Thailanda. Spre exemplu, în Franţa, o instanţă de judecată a decis, în octombrie 2014, că serviciul UBER este ilegal, iar compania a fost amendată cu 100.000 USD pentru „practici înşelătoare”. Aplicația a fost interzisă anul trecut şi în capitala Germaniei, argumentul fiind preocuparea privind siguranţa pasagerilor, pentru că poliţa de asigurare nu ar acoperi pasagerii care folosesc acest serviciu, în cazul unui accident. Mai mult, şoferii şi vehiculele care folosesc UBER nu sunt licenţiaţi să transporte persoane.

De asemenea, taximetriştii din mai

multe ţări au organizat ample proteste

împotriva acestei activităţi de transport

persoane. Nici în România aplicaţia nu

este agreată de jucătorii din domeniul

taximetriei, aceştia considerând că şoferii

UBER nu respectă legislaţia în vigoare,

fiind interzis transportul de persoane fără

autorizaţie.

Ce spun asigurătorii locali?

Oficialii companiei ASIROM au

subliniat că prima de asigurare trebuie

calculată în mod corespunzător cu riscul

asigurat. Pentru a putea activa în cadrul

acestui sistem, un autoturism trebuie să

aibă încheiată o poliţă de asigurare de răspundere auto obligatorie (RCA). Ca şi în cazul autovehiculelor folosite ca TAXI, unul dintre criteriile de tarifare ţine cont de modul de folosinţă al vehiculului, respectiv Transport sau TAXI, deci prima este calculată în mod corespunzător cu riscul asigurat, explică aceştia.

Pentru poliţele facultative CASCO, aplicaţia UBER nu prevede obligativitatea încheierii unei astfel de asigurări. Oricum, în cazul în care un asigurat doreşte o poliţă CASCO, în cadrul procesului de ofertare se completează un formular (Cerere de Asigurare) în care specifică şi modul de utilizare al vehiculului. De asemenea, ca şi la RCA, un criteriu de tarifare îl reprezintă acest aspect, fiind prevăzute prime

27www.primm.ro 3/2015

Asigurări

specifice riscului asigurat. Acest criteriu

de tarifare se aplică atât persoanelor

fizice, cât şi persoanelor juridice care

activează ca Taxi. De asemenea, în cadrul

condiţiilor de asigurare sunt trecute clauze

ce se aplică în cazul în care un asigurat a

„omis” să declare modul real de utilizare al

vehiculului, existând cazuri în care în urma

unei daune să primească doar o parte din

despăgubire, au adăugat reprezentanţii

companiei ASIROM.

Referitor la solicitarea cu privire

la regimul asigurărilor auto obligatorii

pentru autovehiculele ale căror

proprietari sau utilizatori practică

activităţi de transport al unor persoane

ce i-au contactat prin intermediul

aplicaţiei UBER, reprezentanţii EUROINS

România precizează că în acest moment

cadrul legal nu conţine nicio referire la

această categorie de autovehicule.

În absenţa unei reglementări

care să se adreseze acestei categorii de

autovehicule, asigurătorul nu poate trata

în mod special autovehiculele ale căror

proprietari sau utilizatori preiau clienţi prin

intermediul aplicaţiei UBER, au adăugat

aceştia.

Totodată, oficialii companiei UNIQA

Asigurări au precizat că activitatea

desfăşurată de către UBER este cea de

taximetrie, numai modalitatea este una

diferită, deci, din punct de vedere al riscului

la care este expus un asigurător, este

acelaşi, fapt pentru care tratamentul va fi

acelaşi, egal pentru toată lumea, respectiv

activitatea de taximetrie va influenţa

aparte expunerea la risc a asigurătorului.

Această aplicaţie reprezintă un

lucru pozitiv din punct de vedere al

conectării între cerere şi ofertă (pasager

şi transportator), în condiţiile unei pieţe

relativ sufocate şi care în ultimul timp

nu a mai oferit aspecte noi în evoluţia acestei activităţi. Credem că această aplicaţie poate revigora acest segment de piaţă, dar în acelaşi timp, din punct de vedere al asigurării, riscul rămâne acelaşi, respectiv unul ridicat din punct de vedere al expunerii, au mai spus reprezentanţii UNIQA.

Cum se foloseşte aplicaţiaPaşii pe care un bucureştean

trebuie să-i facă pentru a putea folosi

serviciile UBER sunt:

» să descarce aplicaţia pentru iOS (din

App Store) sau Android (din Google Play

Store) şi să se înregistreze;

» să creeze un cont şi să înregistreze

cu un card de credit. Creatorii aplicaţiei

spun că datele personale ale utilizatorilor

sunt în siguranţă;

» să stabilească, prin aplicaţie, adresa de

unde să fie luaţi cu maşina, iar drumul

parcurs de şofer poate fi urmărit în timp

real prin aplicaţie;

» ajunşi la destinaţie, aceştia nu au

nevoie de numerar pentru a plăti cursa

(se achită automat cu cardul) şi nu

trebuie să lase bacşiş.

UBER e primul program de

ridesharing la nivel local. Orice şofer

peste 21 de ani, care are un permis de

conducere valid, nu are cazier şi este

proprietarul unei maşini asigurate

conform legii, poate transporta

persoane.

Cât costă?Tariful este de 1,39 lei pe kilometru

plus 0,23 lei pe minut. Taxa minimă pentru o destinaţie este de 6 lei, aceasta fiind şi suma pe care utilizatorul o achită în caz de anulare a comenzii. Prima

cursă este gratuită în limita a 30 lei,

conform campaniei promoţionale care se

desfăşoară până pe 25 aprilie a.c.

Câteva exemple de tarife în funcţie

de destinaţii sunt:

» Aeroportul Henri Coandă – Piaţa

Universităţii: 40 de lei

» Centru Vechi – Drumul Taberei: 18 lei

» Calea Floreasca – Gara de Nord: 11 lei

Plata se realizează automat, prin

card bancar, UBER primind 20% din

sumă, în timp ce şoferii afiliaţi primesc

80%.

Reprezentanţii UBER precizează

că aplicaţia se află, în România, într-o

fază de început, așadar disponibilitatea

mașinilor este limitată și timpul de sosire

poate să fie ceva mai lung.

Compania UBER Technologies a

fost lansată în anul 2009 de antreprenorii

americani Garrett CAMP şi Travis

KALANICK, iar aplicaţia mobila Uberx a

fost lansat în 2010, în San Francisco, şi

a ajuns să fie prezentă în peste 200 de

oraşe din peste 50 de țări la nivel global.

Valoarea de piaţă a companiei a fost

estimată la peste 40 miliarde USD.

Andreea RADU

28 www.primm.ro3/2015

PremiileBrokerilor.ro

PREMIILE BROKERILOR DE ASIGURARE

acordate de

2015

Seara BEST-brokerilor!

2012 a fost anul de debut al Premiilor Brokerilor de Asigurare. De la prima ediție și până în prezent, piața de brokeraj în asigurări s-a aflat pe un trend ascendent. Nici anul trecut nu a făcut excepție, nivelul pieței de brokeraj continuând tendința de creștere până la aproape 1 miliard euro volum al primelor intermediate. Din toate punctele de vedere, anul 2014 a fost unul al brokerilor de asigurare tocmai de aceea, seara de 18 februarie a marcat celebrarea a celor mai valoroși dintre aceștia.

29www.primm.ro 3/2015

PremiileBrokerilor.ro

TROFEUL DE EXCELENŢĂ CORPORATE

TROFEUL DE EXCELENŢĂ RETAIL

TROFEUL DE EXCELENŢĂ PENTRU DINAMISM

TROFEUL DE EXCELENŢĂ

MARSH ROMANIA Cristian FUGACIU, Director General

SAFETY BROKERViorel VASILE, Managing Partner

DESTINE BrokerRomeo BOCĂNESCU, Director General

Octavian TATOMIRESCUDirector General CAMPION Broke

Tradiția evenimentului, dinamismul și tendința de creștere a brokerilor au fost constantele serii însă, dar noutatea celei de-a IV-a ediție a Premiilor Brokerilor de Asigurare a reprezentat-o categoria premiilor BEST BROKER. Aceasta a recompensat societățile de intermediere de pe piața din România în funcție de volumul de business realizat în anul precedent.

În funcție de volumul de prime intermediate au existat patru categorii de premii BEST: DIAMOND, PLATINUM, GOLD și SILVER – care corespund unor niveluri de prime intermediate de peste 20 milioane euro pentru DIAMOND, peste 10 milioane euro pentru PLATINUM, peste 5 milioane euro pentru GOLD respectiv peste 1 milion euro pentru categoria SILVER.

Evenimentul dedicat brokerilor i-a avut ca Parteneri Principali pe ASIROM Vienna Insurance Group, LIG Insurance, 9695, OMNIASIG Vienna Insurance Group, CREDIT EUROPE Asigurări. Partenerii evenimentului au fost GOTHAER Asigurări, CERTASIG, BROKERNET și AUTOCAR Service. Premiile Brokerilor de Asigurare au avut loc cu sprijinul 360 Revolution, a creatoarei de modă Christina ANDREI, SARTO și FIT Design.

Cine au fost premianții?Cele patru mari premii ale serii,

Trofeele XPRIMM pentru Excelență și-au întâlnit destinatarii: MARSH România a fost recompensată cu Trofeul de Excelență Corporate în timp ce, SAFETY Broker – liderul pieței de profil, a fost

30 www.primm.ro3/2015

BEST DIAMOND BROKER 2015

BEST GOLD BROKER 2015

DIAMOND BROKER 2015

GOLD BROKER 2015

SAFETY BROKER

ASICONS Broker

MARSH Romania DESTINE Broker TRANSILVANIA Broker PORSCHE Broker UNICREDIT Insurance Broker INTER Broker CAMPION Broker DAW Management

STAR BrokerDEXASIG Broker ASIGEST PIRAEUS Insurance BrokerROM INSURANCE BrokerACTIV AsigurăriGLOBASIG 2002 BrokerPRESTIGE Insurance Broker

GLOBAL ASSURANCE

BEST PLATINUM BROKER 2015

PLATINUM BROKER 2015MILLENIUM Insurance BrokerPROFESSIONAL BrokerAON Romania GRAS SAVOYE RomaniaDOMAS BrokerGrECo JLT RomaniaMAXYGO BrokerSRBAOTTO BrokerRAIFFEISEN Broker

PremiileBrokerilor.ro

31www.primm.ro 3/2015

PREMIUL „MANAGERUL ANULUI”

PREMIUL pentru CONTRIBUŢIA LA DEZVOLTAREA PIEŢEI DE BROKERAJ

BEST SILVER BROKER 2015

SILVER BROKER 2015

Victor ȘRAERDirector General, OTTO Broker UNSICAR

Victor ȘRAER, Membru al Consiliului Director

FREEDOM INSURANCE Broker

ORIZONT Broker VERASIG Broker KUNDEN Broker LION Broker MB EUROPA Broker ATLANTIC Broker Group GLOBAL ASSISTANCE EXA Broker ARPEMIX-CONSULT BROKER ASIST AGROPROTECTOR 2010 Asigurari FAIRWAY Broker BAVARIA Broker KRON ASIG SAFE INVEST Romania DIREKTASIG FILADELFIA Broker ASIFORT Broker ASIG MANAGEMENT PRAVASIG Broker

distinsă cu Trofeul de Excelență Retail.

Caracterul dinamic al companiei dar și

atitudinea manageriala pro-activă sunt

coordonatele Trofeului de Excelență

în Retail care, pentru al doilea an

consecutiv a revenit companiei DESTINE

Broker. Impactul semnificativ pe care

activitatea unei personalități l-a avut pe

parcursul anului precedent asupra pieței

locale de asigurări a stat la baza acordării

Trofeului de Excelență care, în acest an,

i-a revenit lui Octavian TATOMIRESCU,

Director General, CAMPION Broker.

Noutatea ediției din acest an,

Categoria Premiilor BEST-BROKER, și-a

găsit câștigătorii potrivit celor patru

categorii amintite în debutul articolului.

Astfel, potrivit volumului de business,

BEST DIAMOND BROKER 2015 a fost

PremiileBrokerilor.ro

32 www.primm.ro3/2015

PREMIUL XPRIMM CUSTOMER-CARE

PREMIUL XPRIMM PENTRU CREATIVITATE

PREMIUL XPRIMM CUSTOMER-CARE

VERASIGGabriel NICOLAE, Director General

GrEco JLT RomâniaEduard SIMIONESCU, General Managerl