PLANEAMIENTO PLANIFICACIÓN EJECUCIÓNELABORACIÓN

DEL INFORME

CIERRE DE

AUDITORÍA

EVALUAR EL

PROCESO DE

AUDITORÍA

REGISTRAR EL

INFORME,

ARCHIVO DE LA

DOCUMENTACIÓ

N Y CIERRE DE

AUDITORÍA.

ELABORAR EL

INFORME DE

AUDITORÍA

APROBAR Y

REMITIR EL

INFORME DE

AUDITORÍA.

CARPETA DE

SERVICIO

(EL INICIO DE LA

AUDITORIA DE

CUMPLIMIENTO

PUEDE

REALIZARSE POR

DISPOSICIÓN DE

LA ALTA

DIRECCIÓN, POR

LO CUAL SE

ELABORA UNA

CARPETA DE

SERVICIO

SIMPLIFICADA,

QUE CONTIENE

COMO MÍNIMO:

LA MATERIA A

EXAMINAR,

ALCANCE Y

RECURSOS A

UTILIZAR)

ACREDITAR E

INSTALAR LA

COMISIÓN

AUDITORA

COMPRENDER

LA ENTIDAD Y

LA MATERIA A

EXAMINAR

APROBAR EL

PLAN DE

AUDITORÍA

DEFINITIVO.

DEFINIR LA

MUESTRA DE

AUDITORÍA

EJECUTAR EL

PLAN DE

AUDITORÍA

DEFINITIVO

APLICAR LOS

PROCEDIMIENTOS

DE AUDITORÍA,

OBTENER Y

VALORAR

EVIDENCIAS.

DETERMINAR LAS

OBSERVACIONES +

IDENTIFICAR LAS

DESVIACIONES DE

CUMPLIMIENTO +

ELABORAR Y

COMUNICAR LAS

DESVIACIONES DE

CUMPLIMIENTO

EVALUAR LOS

COMENTARIOS

REGISTRAR EL

CIERRE DE LA

EJECUCIÓN

(TRABAJO DE

CAMPO

PROCESO DE AUDITORÍA DE CUMPLIMIENTO

DIAGRAMA 1: PROCESO DE AUDITORÍA DE CUMPLIMIENTO

CON LA APROBACIÓN DEL PLAN DE AUDITORÍA DEFINITIVO SE INICIA LA ETAPA DE EJECUCIÓN DE

LA AUDITORÍA DE CUMPLIMIENTO, QUE COMPRENDE LA SELECCIÓN DE LA MUESTRA DE SER EL

CASO; LA EJECUCIÓN DEL PROGRAMA DE AUDITORÍA CON EL FIN DE OBTENER Y VALORAR

EVIDENCIAS SOBRE EL CUMPLIMIENTO NORMATIVO, DISPOSICIONES INTERNAS Y ESTIPULACIONES

CONTRACTUALES ESTABLECIDAS; ASÍ COMO, DETERMINAR LAS OBSERVACIONES Y REGISTRAR EL

CIERRE DE LA EJECUCIÓN DE LA AUDITORÍA.

PROCEDIMIENTOS DE

AUDITORÍA:

1. OBTENCIÓN DE DATOS

2. ANÁLISIS DE DATOS

HECHOS EVIDENCIAS

CRITERIOS

(DESARROLLADOS EN LA FASE

DE PLANIFICACIÓN)

EVALUACIÓN DE

LOS HECHOS

SEGÚN LOS

CRITERIOS

¿SON

SUFICIENTES Y

APROPIADAS?

NO

SI

ELABORACIÓN DE LAS

CONCLUSIONES PRELIMINARES

COMUNICACIÓN DE LAS DESVIACIONES AL

PERSONAL INVOLUCRADO EN LOS

HECHOS

EVALUACIÓN DE LOS COMENTARIOS Y/O

ACLARACIONES PRESENTADAS POR LOS

AUDITADOS

REDACCIÓN DE LAS OBSERVACIONES E

IDENTIFICACIÓN DE LAS PRESUNTAS

RESPONSABILIDADES ADMINISTRATIVA

FUNCIONAL, CIVIL Y/O PENAL.

LAS NORMAS APLICABLES SON LAS SIGUIENTES:

ISSAI 400 - PRINCIPIOS FUNDAMENTALES DE LA AUDITORÍA DE

CUMPLIMIENTO.

ISSAI 4100 - DIRECTRICES PARA LAS AUDITORÍAS DE CUMPLIMIENTO

REALIZADAS SEPARADAMENTE DE LA AUDITORÍA DE ESTADOS

FINANCIEROS.

NORMAS GENERALES DE CONTROL GUBERNAMENTAL.

DIRECTIVA DE AUDITORÍA DE CUMPLIMIENTO.

OTRAS NORMAS APLICABLES A LA AUDITORÍA DE CUMPLIMIENTO,

EMITIDAS POR LA CONTRALORÍA.

1

5

4

3

2

PARA LA SELECCIÓN DE LA MUESTRA LA COMISIÓN AUDITORA APLICA, SEGÚN CORRESPONDA, UN

MUESTREO ESTADÍSTICO O NO ESTADÍSTICO.

LA COMISIÓN AUDITORA DEFINE LA MUESTRA REPRESENTATIVA UTILIZANDO MÉTODOS

ESTADÍSTICOS, DE ACUERDO AL PROCEDIMIENTO SIGUIENTE:

IDENTIFICAR LOS

ELEMENTOS DE

LA MUESTRA, DE

ACUERDO CON

LOS OBJETIVOS

DE AUDITORÍA.

ESTABLECER SI LOS

DATOS DISPONIBLES DE

LA ENTIDAD A SER

EXAMINADA, PERMITEN

IDENTIFICAR EL TAMAÑO

DE LA POBLACIÓN Y LAS

VARIABLES A EXAMINAR.

CALCULAR EL

TAMAÑO DE LA

MUESTRA,

DETERMINANDO EL

MÉTODO DE

SELECCIÓN A

UTILIZAR.

SELECCIONAR LA

MUESTRA.

PARA DETERMINAR LA MUESTRA DE AUDITORÍA, LA COMISIÓN AUDITORA DEFINE LOS CRITERIOS

PARA LA ESTIMACIÓN DEL TAMAÑO Y SELECCIÓN DE LA MUESTRA; EN FUNCIÓN DE LA EVALUACIÓN

DEL CONTROL INTERNO A LA MATERIA A EXAMINAR Y LA ESTIMACIÓN DE LOS RIESGOS DE

AUDITORÍA, LA MISMA QUE SE DETALLA EN LA METODOLOGÍA APROBADA POR LA CONTRALORÍA (VER

APÉNDICE 4. METODOLOGÍA PARA LA SELECCIÓN DE LA MUESTRA).

LA DETERMINACIÓN DE LA MUESTRA PERMITE A LA COMISIÓN AUDITORA ESTABLECER A QUÉ

PROCESOS, CUENTAS, CONTRATOS, FACTURAS, PARTIDAS U OTRA INFORMACIÓN, SE DEBE APLICAR

LOS PROCEDIMIENTOS TÉCNICOS DE CONTROL, PARA FUNDAMENTAR LOS RESULTADOS DE LA

AUDITORÍA.

PROBLEMA

FACTOR 1 FACTOR 2 FACTOR P

DISEÑO DE MUESTREO

DESCRIPCIÓN

DE LOS DATOS

1. TABLAS Y GRÁFICOS DE

FRECUENCIAS.

2. INDICADORES DE CENTRALIDAD

(MODA, MEDIANA, MEDIA).

3. INDICADORES DE DISPERSIÓN

(RECORRIDO, VARIANZA, DESV.

TÍPICA).

4. COEFICIENTES DE CORRELACIÓN.

5. COEFICIENTES DE REGRESIÓN.

6. GRÁFICOS DE CONTROL.

INFERENCIA

1. ACEPTACIÓN DE LOTES

2. CONTROL DE PROCESOS

3. ESTIMACIONES

MUNDO

REAL

N

n

N POBLACIÓN:

CONJUNTO DE TODAS LAS

MEDICIONES U OBSERVACIONES

DEL UNIVERSO DE INTERÉS PARA LA

INVESTIGACIÓN.

nMUESTRA:

SUBCONJUNTO DE LA POBLACIÓN,

OBTENIDA CON EL PROPÓSITO DE

INVESTIGAR PROPIEDADES O

CARACTERÍSTICAS DE LA MISMA.

OBJETIVO:

EXTRAER

CONCLUSIONE

S VÁLIDAS

PARA LA

POBLACIÓN.

MUESTREO:

PROCEDIMIENTO A TRAVÉS DEL CUAL

SE SELECCIONA UNA MUESTRA A

PARTIR DE UNA POBLACIÓN

PREVIAMENTE DEFINIDA.

SE HA DEMOSTRADO QUE EL REALIZAR UNA INSPECCIÓN 100% EN

FORMA MANUAL NO DA RESULTADOS TAN PRECISOS COMO EL

MUESTREO.

DESVENTAJAS:

RIESGO DE REPRESENTATIVIDAD

(ERRORES DE MUESTREO).

VENTAJAS:

1. MAYOR RAPIDEZ

2. REDUCCIÓN DE COSTOS

ENTRE LOS TIPOS DE MUESTREOS SE DISTINGUEN EL MUESTREO DE ATRIBUTOS Y EL

MUESTREO DE VARIABLES.

MUESTREO DE

ATRIBUTOS

PERMITE ESTIMAR QUÉ

PORCENTAJE DE UNA

POBLACIÓN CONTIENE

DESVIACIONES.

MUESTREO DE

VARIABLES

TRATARÍA DE EVALUAR

LA MAGNITUD DE

DICHAS DESVIACIONES.

EL TIPO DE MUESTREO QUE APLICAREMOS A LAS PRUEBAS DE CONTROLES ES EL

MUESTREO DE ATRIBUTOS CON TAMAÑO DE MUESTRA FIJO.

SON AQUELLOS PROCEDIMIENTOS EN LOS

CUALES INTERVIENEN FACTORES DISTINTOS

AL AZAR EN EL PROCESO DE SELECCIÓN DE

LAS UNIDADES QUE SE INCLUYEN EN LA

MUESTRA.

1. LOS ELEMENTOS DE LA MUESTRA SON

ESCOGIDOS POR DECISIÓN PERSONAL

DE INVESTIGADOR O POR

CONVENIENCIA Y FACILIDAD DE

ACCESO.

2. SON PRÁCTICOS PARA

INVESTIGACIONES EXPLORATORIAS.

SON AQUELLOS PROCEDIMIENTOS EN LOS

CUALES INTERVIENE SÓLO EL AZAR EN EL

PROCESO DE SELECCIÓN DE LAS UNIDADES

DE MUESTRA.

1. CADA MIEMBRO DE LA POBLACIÓN TIENE

UNA PROBABILIDAD CONOCIDA Y

DIFERENTE DE CERO DE SER INCLUIDO

EN LA MUESTRA.

2. LA MUESTRA SE EXTRAE UTILIZANDO

UN MÉTODO ALEATORIO DE SELECCIÓN.

TIPO DE

MUESTREO

1. NO PROBABILÍSTICO

2. PROBABILÍSTICO

PRECISIÓN ERROR MÁXIMO

ADMISIBLE (E)

NIVEL DE

CONFIANZA

TAMAÑO DE LA

MUESTRA

>+ PEQUEÑO

>+

GRANDE

< +

GRANDE

< +

PEQUEÑO

EL MUESTREO ESTADÍSTICO EN LA AUDITORÍA IMPLICA LA APLICACIÓN DE

PROCEDIMIENTOS TÉCNICOS DE TAL MANERA QUE EL AUDITOR, OBTENGA Y

EVALÚE LA EVIDENCIA DE AUDITORÍA SOBRE ALGUNA CARACTERÍSTICA DE LAS

PARTIDAS SELECCIONADAS, QUE LE PERMITE INFERIR ESTADÍSTICAMENTE SOBRE

EL UNIVERSO.

EL PROCEDIMIENTO ANTES DESCRITO SE DESARROLLA SEGÚN LA METODOLOGÍA

APROBADA POR LA CONTRALORÍA (VER APÉNDICE 4 - METODOLOGÍA PARA LA

SELECCIÓN DE LA MUESTRA).

EL MUESTREO NO ESTADÍSTICO SE APLICA SELECCIONANDO

DISCRECIONALMENTE PARTIDAS U OPERACIONES CLAVES, DADA SU

IMPORTANCIA, MATERIALIDAD Y RIESGO, DEBEN SER VERIFICADAS POR LA

COMISIÓN AUDITORA LAS CUALES SE INCLUYEN COMO PARTE DE LA MUESTRA DE

AUDITORÍA.

SE DEFINE COMO PARTIDAS CLAVES, A LOS ELEMENTOS SELECCIONADOS

DISCRECIONALMENTE, SIN RESPALDO ESTADÍSTICO, EN FUNCIÓN DE ALGÚN

ATRIBUTO O CONJUNTO DE ATRIBUTOS, RELEVANTES PARA EL LOGRO DE LOS

OBJETIVOS DE LA AUDITORÍA. NO CONSTITUYEN PARTE DE LA MUESTRA

ESTADÍSTICA Y SUS RESULTADOS NO SON EXTRAPOLABLES DE LA QUE SON

EXTRAÍDOS.

ILUSTRACIÓN 3. ESTIMACIÓN DEL TAMAÑO MUESTRAL MEDIANTE MUESTREO

ALEATORIO SIMPLE.

MUESTREO ALEATORIO SIMPLE

IMPORTANTE: (1) INGRESAR PRIMERO LOS DATOS A PARTIR DE LA CELDA B22; INGRESAR LOS PARÁMETROS DE

LAS CELDAS AMARILLAS

I. INGRESO DE DATOS PARA ESTIMACIÓN DEL TAMAÑO DE MUESTRA BORRAR PARÁMETROS

RIESGO DE AUDITORÍA MEDIO 3 %

RIESGO INHERENTE MEDIO 55 %

RIESGO DE CONTROL MEDIO 55 %

RIESGO DE DETECCIÓN 10 %

NIVEL DE CONFIANZA 90%

POBLACIÓN (N) 183

PROBABILIDAD DE ERROR (Α) 10 %

VALOR ZΑ/2 1.81

MARGEN DE ERROR (E) 10 %

PROPORCIÓN DE ACIERTOS (P) 50 %

PROPORCIÓN DE FALLOS (Q) 50 %

TAMAÑO DE LA MUESTRA 50

II. INGRESO DE DATOS POBLACIONALES PARA SELECCIÓN MUESTRAL BORRAR VALORES

NÚMERO DE ORDEN DEL PROCESO NÚMERO DE ELEMENTOS NÚMERO DE ORDEN

SELECCIONADO

1 1 114

2 2 118

3 3 150

4 4 143

5 5 27

6 6 36

9 9 140

49 49 168

50 50 102

51 11

52 89

EL MODELO APLICA LA SIGUIENTE CONVENCIÓN: (1) LAS CELDAS AMARILLO FOSFORESCENTE SE EMPLEAN PARA EL INGRESO DE

INFORMACIÓN, (2) LAS CELDAS VERDE FOSFORESCENTE CONTIENEN CÁLCULOS AU1OMÁTIOOS INTERMEDIOS, Y (3) LAS CELDAS CELESTE

FOSFORESCENTE PRESENTAN LOS RESULTADOS O SALIDA DEL MODELO.

ILUSTRACIÓN 4. ESTIMACIÓN DEL NÚMERO DE INTERVALOS MEDIANTE

MUESTREO POR UNIDADES MONETARIAS.

MUESTREO POR UNIDADES MONETARIAS

IMPORTANTE:

(1) INGRESAR PRIMERO LOS DATOS A PARTIR DE LA CELDA B25 ORDENADAS DE MENOR

A MAYOR IMPORTE.

(2) INGRESAR LOS PARÁMETROS DE LAS CELDAS AMARILLAS

1.1 DETERMINACIÓN DEL NIVEL DE CONFIANZA

RIESGO DE AUDITORÍA MEDIO 3% BORRAR PARÁMETROS

RIESGO INHERENTE MEDIO 55 %

RIESGO DE CONTROL MEDIO 55 %

RIESGO DE DETECCIÓN 10 %

NIVEL DE CONFIANZA 90 %

1.2 CALCULO DEL TAMAÑO DE LA MUESTRA

TAMAÑO POBLACIONAL (U.µ) S/.

1.249.614.761,00

NÚMERO DE REGISTRO 173

% MATERIALIDAD 3 %

MATERIALIDAD (U.µ) S/. 37.488.442,83

% ERROR ESPERADO/ERROR

TOLERABLE

10 %

FACTOR DE CONFIANZA ASOCIADO 2.72

NÚMERO DE INTERVALOS 91

INTERVALO DE MUESTREO (U.µ) S/.13.732.030,00

EL ANÁLISIS DE RIESGOS CONSTITUYE UNA PARTE FUNDAMENTAL DE UNA AUDITORÍA DE

FIABILIDAD RAZONABLE. DEBIDO A SUS LIMITACIONES INHERENTES, LA AUDITORÍA DE /

CUMPLIMIENTO NO PROPORCIONA GARANTÍAS ABSOLUTAS QUE SIRVAN PARA DETECTAR TODOS

LOS CASOS DE INCUMPLIMIENTO.

LAS LIMITACIONES INHERENTES SON POR EJEMPLO:

DISCRECIONALIDAD DE LA DIRECCIÓN A LA HORA DE INTERPRETAR LEYES Y REGLAMENTOS.

COMISIÓN DE ERRORES HUMANOS.

CONCEPCIÓN IMPROPIA O FUNCIONAMIENTO INEFICAZ DE LOS SISTEMAS.

ELUSIÓN DE CONTROLES.

OCULTACIÓN O RETENCIÓN D

EN UNA AUDITORÍA DE CUMPLIMIENTO, LA COMISIÓN AUDITORA ANALIZA LOS RIESGOS Y APLICA

LOS PROCEDIMIENTOS DE AUDITORÍA EN LA MEDIDA DE LO NECESARIO A LO LARGO DE TODO EL

PROCESO, CON EL FIN DE REDUCIR EL RIESGO DE LA AUDITORÍA A UN NIVEL ACEPTABLEMENTE

BAJO DADAS LAS CIRCUNSTANCIAS, PARA ASÍ OBTENER GARANTÍAS RAZONABLES QUE SIRVAN

DE BASE A LA CONCLUSIÓN DE LA COMISIÓN.

LA DETERMINACIÓN DE LA MATERIALIDAD PUEDE VERSE INFLUIDA POR FACTORES

CUANTITATIVOS COMO EL NÚMERO DE PERSONAS O ENTIDADES AFECTADAS POR LA MATERIA

EXAMINADA, O LOS IMPORTES EN JUEGO. EN ALGUNOS CASOS, LOS FACTORES CUALITATIVOS

SON MÁS IMPORTANTES QUE LOS FACTORES CUANTITATIVOS. LA NATURALEZA, VISIBILIDAD Y

SENSIBILIDAD DE UNA MATERIA EXAMINADA DETERMINADA PUEDEN JUGAR SU PAPEL.

POR EJEMPLO, LA IMPORTANCIA CONCEDIDA A LA MATERIA EXAMINADA POR LOS

DESTINATARIOS, UNA COMISIÓN DE CUENTAS PÚBLICAS U OTRA COMISIÓN PARLAMENTARIA

SIMILAR, O LAS AUTORIDADES REGULADORAS PUEDEN INFLUIR EN LA DETERMINACIÓN DE LA

MATERIALIDAD. LAS EXPECTATIVAS DE LOS CIUDADANOS Y EL INTERÉS PÚBLICO CONSTITUYEN

TAMBIÉN FACTORES CUALITATIVOS QUE PUEDEN INCIDIR EN LA DETERMINACIÓN DE LA

MATERIALIDAD POR LA COMISIÓN AUDITORA.

OTRO FACTOR ES LA GRAVEDAD DEL INCUMPLIMIENTO. AUNQUE NO SEA ILEGAL

FORZOSAMENTE, LA REALIZACIÓN DE GASTOS EXCESIVOS EN RELACIÓN CON LOS CRÉDITOS

AUTORIZADOS POR EL ÓRGANO COMPETENTE O LA INTRODUCCIÓN DE UN NUEVO SERVICIO QUE

NO HA SIDO PREVISTO PRESUPUESTARIAMENTE PUEDEN CONSTITUIR ACTOS DE

INCUMPLIMIENTO GRAVES POR SU NATURALEZA.

MATERIALIDAD

FACTORES CUANTITATIVOS

1. NÚMERO DE PERSONAS.

2. ENTIDADES AFECTADAS

POR LA MATERIA

EXAMINADA.

3. IMPORTES EN JUEGO.

FACTORES CUALITATIVOS

1. IMPORTANCIA

CONCEDIDA A LA

MATERIA EXAMINADA

POR LOS DESTINATARIOS.

2. LAS EXPECTATIVAS DE

LOS CIUDADANOS Y EL

INTERÉS PÚBLICO.

OTROS FACTORES

LA REALIZACIÓN DE GASTOS

EXCESIVOS EN RELACIÓN CON LOS

CRÉDITOS AUTORIZADOS POR EL

ÓRGANO COMPETENTE O LA

INTRODUCCIÓN DE UN NUEVO

SERVICIO QUE NO HA SIDO

PREVISTO PRESUPUESTARIAMENTE

PUEDEN CONSTITUIR ACTOS DE

INCUMPLIMIENTO GRAVES POR SU

NATURALEZA.

SELECCIÓN DE ELEMENTOS SOBRE

BASES ALEATORIAS PARTIENDO DE

UNA ESTRUCTURA MUESTRAL QUE

ENUMERA TODOS LOS ELEMENTOS

SELECCIÓN DE UNA UNIDAD POR

CADA CIERTO NÚMERO DE CASOS DE

ALGUNA LISTA O GRUPO

DIVIDE LA POBLACIÓN EN

SUBGRUPOS HOMOGÉNEOS DE LOS

CUALES SE ESCOGEN LOS

ELEMENTOS EN FORMA ALEATORIA

SELECCIÓN SUCESIVA DE

MUESTRAS ALEATORIAS DE

UNIDADES MAYORES O MENORES

POR MÉTODOS ALEATORIOS

SIMPLES O ESTRATIFICADOS

SUJETOS CON QUE PUEDE

CONTARSE MÁS FÁCILMENTE,

CONSIDERANDO UNIDADES

SUPUESTAMENTE “TÍPICAS”

DIVIDE POBLACIÓN POR

SUBGRUPOS SEGÚN VARIABLES

DE INTERÉS Y ESCOGE

SUJETOS DE CADA ESTRATO

POR EXTRACCIÓN ACCIDENTAL

NO PROBABILISTICO

CRITERIO DEL INVESTIGADOR

PROBABILISTICO

SELECCIÓN ALEATORIA

ESTRATIFICADO

ALEATORIO

SIMPLE

CONCLOMERADO

POR CONVENIENCIA

INTERNACIONAL

POR CUOTAS

ACCIDENTAL

SISTEMÁTICO

EL MUESTREO ESTADÍSTICO ES AQUEL QUE UTILIZA TÉCNICAS QUE PERMITEN

HACER ESTIMACIONES SOBRE UNA POBLACIÓN APLICANDO LAS LEYES DE LA

ESTADÍSTICA. LAS APLICACIONES DE MUESTREO ESTADÍSTICO DEBEN CUMPLIR LOS

SIGUIENTES REQUISITOS:

1. EL TAMAÑO DE LA

MUESTRA DEBE

CALCULARSE

UTILIZANDO

TÉCNICAS

ESTADÍSTICAS.

2. LA SELECCIÓN DE

LA MUESTRA DEBE

HACERSE EN

FORMA

ALEATORIA.

3. LA ESTIMACIÓN DE

LAS

CARACTERÍSTICAS

DE LA POBLACIÓN

DEBE HACERSE DE

ACUERDO A LAS

LEYES DE LA

ESTADÍSTICA.

UNA APLICACIÓN DE MUESTREO QUE NO CUMPLA CON ALGUNO DE ESTOS TRES

REQUISITOS SE CONSIDERA MUESTREO NO ESTADÍSTICO.

SELECCIÓN

ALEATORIA

SELECCIÓN

SISTEMÁTICA

MUESTREO

POR UNIDAD

MONETARIA

SELECCIÓN

FORTUITA O

CASUAL

SELECCIÓN

EN BLOQUE

SELECCIÓN ALEATORIA:

APLICADA MEDIANTE GENERADORES DE NÚMEROS ALEATORIOS, POR EJEMPLO, LAS

TABLAS DE NÚMEROS ALEATORIOS.

SELECCIÓN SISTEMÁTICA:

EN LA QUE EL NÚMERO DE UNIDADES DE MUESTREO EN LA POBLACIÓN SE DIVIDE

ENTRE EL TAMAÑO DE LA MUESTRA PARA DAR UN INTERVALO DE MUESTREO, POR

EJEMPLO 50, Y HABIENDO DETERMINADO UN PUNTO DE PARTIDA DENTRO DE LOS

PRIMEROS 50, SE SELECCIONA A PARTIR DE ALLÍ CADA QUINCUAGÉSIMA (50A) UNIDAD

DE MUESTREO. AUNQUE EL PUNTO DE PARTIDA PUEDE DETERMINARSE DE MANERA

FORTUITA, LA MUESTRA ES MÁS PROBABLE QUE SEA, VERDADERAMENTE, ALEATORIA

SI SE DETERMINA CON EL USO DE UN GENERADOR DE NÚMERO ALEATORIO

COMPUTARIZADO O TABLAS DE NÚMEROS ALEATORIOS. CUANDO SE USA UNA

SELECCIÓN SISTEMÁTICA, AL AUDITOR NECESITARÍA DETERMINAR QUE LAS UNIDADES

DE MUESTREO DENTRO DE LA POBLACIÓN NO ESTÉN ESTRUCTURADAS EN UNA

MANERA QUE EL INTERVALO DE MUESTREO SE CORRESPONDA CON UN PATRÓN

PARTICULAR EN LA POBLACIÓN.

MUESTREO POR UNIDAD MONETARIA:

ES UN TIPO DE SELECCIÓN POR VALOR PONDERADO, EN EL CUAL EL TAMAÑO DE LA

MUESTRA, SELECCIÓN Y EVALUACIÓN DEN COMO RESULTADO UNA CONCLUSIÓN EN

MONTOS MONETARIOS.

SELECCIÓN FORTUITA O CASUAL:

EN LA QUE EL AUDITOR SELECCIONA LA MUESTRA SIN SEGUIR UNA TÉCNICA

ESTRUCTURADA. AUNQUE NO SE USE UNA TÉCNICA ESTRUCTURADA, EL AUDITOR

DEBERÍA EVITAR; CUALQUIER SESGO O PREVISIBILIDAD CONSCIENTE (POR EJEMPLO,

LAS PARTIDAS DIFÍCILES DE LOCALIZAR, O SIEMPRE ESCOGER O EVITAR EL PRIMERO O

ÚLTIMO ASIENTOS DE UNA PÁGINA) Y ASÍ, INTENTAR ASEGURAR QUE TODAS LAS

PARTIDAS EN LA POBLACIÓN TENGAN UNA OPORTUNIDAD DE SELECCIÓN. LA

SELECCIÓN FORTUITA NO ES APROPIADA CUANDO SE USA MUESTREO ESTADÍSTICO.

SELECCIÓN EN BLOQUE:

IMPLICA LA SELECCIÓN DE UN(OS) BLOQUE(S) DE PARTIDAS CONTIGUAS DE ENTRE LA

POBLACIÓN. LA SELECCIÓN EN BLOQUE NO PUEDE USARSE ORDINARIAMENTE EN EL

MUESTREO DE AUDITORÍA PORQUE LA MAYORÍA DE LAS POBLACIONES ESTÁN

ESTRUCTURADAS EN MODO TAL QUE PUEDE ESPERARSE QUE LAS PARTIDAS EN UNA

SECUENCIA TENGAN CARACTERÍSTICAS SIMILARES ENTRE SÍ, PERO

CARACTERÍSTICAS DIFERENTES DE PARTIDAS EN OTRA PARTE EN LA POBLACIÓN.

AUNQUE EN ALGUNAS CIRCUNSTANCIAS PUEDE SER UN PROCEDIMIENTO DE

AUDITORÍA APROPIADO EXAMINAR UN BLOQUE DE PARTIDAS, RARAMENTE SERÍA UNA

TÉCNICA APROPIADA DE SELECCIÓN DE MUESTRAS CUANDO EL AUDITOR PIENSA

EXTRAER INFERENCIAS VÁLIDAS SOBRE LA POBLACIÓN ENTERA CON BASE EN LA

MUESTRA.

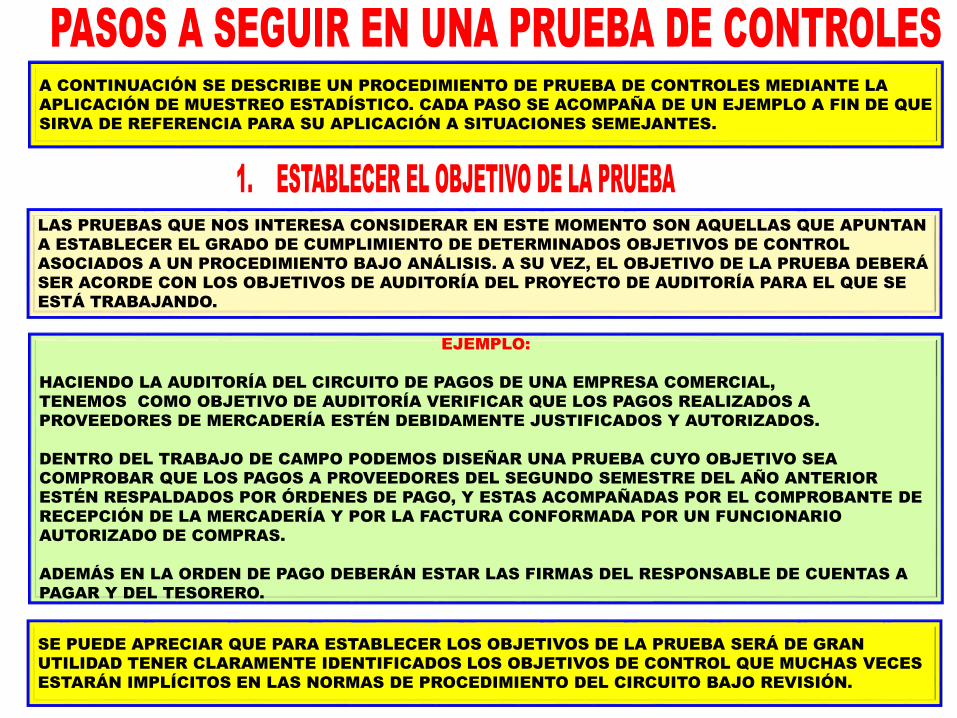

A CONTINUACIÓN SE DESCRIBE UN PROCEDIMIENTO DE PRUEBA DE CONTROLES MEDIANTE LA

APLICACIÓN DE MUESTREO ESTADÍSTICO. CADA PASO SE ACOMPAÑA DE UN EJEMPLO A FIN DE QUE

SIRVA DE REFERENCIA PARA SU APLICACIÓN A SITUACIONES SEMEJANTES.

LAS PRUEBAS QUE NOS INTERESA CONSIDERAR EN ESTE MOMENTO SON AQUELLAS QUE APUNTAN

A ESTABLECER EL GRADO DE CUMPLIMIENTO DE DETERMINADOS OBJETIVOS DE CONTROL

ASOCIADOS A UN PROCEDIMIENTO BAJO ANÁLISIS. A SU VEZ, EL OBJETIVO DE LA PRUEBA DEBERÁ

SER ACORDE CON LOS OBJETIVOS DE AUDITORÍA DEL PROYECTO DE AUDITORÍA PARA EL QUE SE

ESTÁ TRABAJANDO.

EJEMPLO:

HACIENDO LA AUDITORÍA DEL CIRCUITO DE PAGOS DE UNA EMPRESA COMERCIAL,

TENEMOS COMO OBJETIVO DE AUDITORÍA VERIFICAR QUE LOS PAGOS REALIZADOS A

PROVEEDORES DE MERCADERÍA ESTÉN DEBIDAMENTE JUSTIFICADOS Y AUTORIZADOS.

DENTRO DEL TRABAJO DE CAMPO PODEMOS DISEÑAR UNA PRUEBA CUYO OBJETIVO SEA

COMPROBAR QUE LOS PAGOS A PROVEEDORES DEL SEGUNDO SEMESTRE DEL AÑO ANTERIOR

ESTÉN RESPALDADOS POR ÓRDENES DE PAGO, Y ESTAS ACOMPAÑADAS POR EL COMPROBANTE DE

RECEPCIÓN DE LA MERCADERÍA Y POR LA FACTURA CONFORMADA POR UN FUNCIONARIO

AUTORIZADO DE COMPRAS.

ADEMÁS EN LA ORDEN DE PAGO DEBERÁN ESTAR LAS FIRMAS DEL RESPONSABLE DE CUENTAS A

PAGAR Y DEL TESORERO.

SE PUEDE APRECIAR QUE PARA ESTABLECER LOS OBJETIVOS DE LA PRUEBA SERÁ DE GRAN

UTILIDAD TENER CLARAMENTE IDENTIFICADOS LOS OBJETIVOS DE CONTROL QUE MUCHAS VECES

ESTARÁN IMPLÍCITOS EN LAS NORMAS DE PROCEDIMIENTO DEL CIRCUITO BAJO REVISIÓN.

POR RAZONES DE EXTENSIÓN, NOS LIMITAREMOS A CONSIDERAR EL CASO EN QUE

SEA DE APLICACIÓN EL MUESTREO DE ATRIBUTOS CON TAMAÑO DE MUESTRA FIJO.

ESTA TÉCNICA SERÁ LA CONVENIENTE CUANDO SE DEN LAS SIGUIENTES

CONDICIONES:

1. NOS INTERESA ESTIMAR LA PROPORCIÓN O BIEN LA CANTIDAD DE

DESVIACIONES O ERRORES EN LA APLICACIÓN DE DETERMINADOS CONTROLES.

2. LA CANTIDAD DE TRANSACCIONES ES LO SUFICIENTEMENTE GRANDE COMO

PARA QUE NO RESULTE PRÁCTICO O ECONÓMICO HACER UN ANÁLISIS INTEGRAL

DE LAS MISMAS.

3. NO SE DISPONE DE UNA BASE DE DATOS NI ARCHIVO DE COMPUTADORA EN LOS

QUE SE ENCUENTREN TODOS LOS ELEMENTOS A VERIFICAR.

EN REALIDAD LA FALTA DE ESTE REQUISITO NO INVALIDA LA PRUEBA, PERO SI

MEDIANTE SOFTWARE DE ANÁLISIS DE DATOS SE PUEDE HACER FÁCILMENTE

UNA VERIFICACIÓN DE LA TOTALIDAD DE LAS TRANSACCIONES, EL RESULTADO

FINAL SERÁ MÁS EXACTO QUE UNA ESTIMACIÓN HECHA MEDIANTE MUESTREO.

APLICANDO ESTE CRITERIO A NUESTRO EJEMPLO, RESULTA:

1. QUEREMOS ESTIMAR LA PROPORCIÓN DE PAGOS QUE NO ESTÉN DEBIDAMENTE

JUSTIFICADOS Y AUTORIZADOS.

2. DURANTE EL SEGUNDO SEMESTRE DEL AÑO ANTERIOR SE REALIZARON ALREDEDOR DE 3000

PAGOS A PROVEEDORES DE MERCADERÍAS.

3. LA VERIFICACIÓN DE CADA PAGO REQUIERE LA BÚSQUEDA DE LA DOCUMENTACIÓN, QUE SE

ENCUENTRA ARCHIVADA ENTRE LOS COMPROBANTES DE EGRESO DE CAJA DEL DÍA DE PAGO,

JUNTO A COMPROBANTES DE OTROS TIPOS DE EGRESOS.

EXISTE UN SISTEMA DE COMPUTACIÓN CON EL QUE SE PROCESAN LAS TRANSACCIONES DE

COMPRAS Y PAGOS, PERO LA EVIDENCIA DE LAS DEBIDAS AUTORIZACIONES –FIRMAS Y

SELLOS– NO SE ENCUENTRA EN EL SISTEMA SINO EN LA DOCUMENTACIÓN EN PAPEL.

POR CONSIGUIENTE, DE ACUERDO A LAS CONDICIONES ENUNCIADAS MÁS ARRIBA, EL MUESTREO

DE ATRIBUTOS SERÍA UNA TÉCNICA APROPIADA PARA EL OBJETIVO DE LA PRUEBA. (PERO SI EL

OBJETIVO DE NUESTRA PRUEBA FUERA ESTIMAR EL MONTO DE LOS PAGOS NO AUTORIZADOS

REALIZADOS DURANTE EL SEMESTRE, EN LUGAR DE MUESTREO DE ATRIBUTOS DEBERÍAMOS

APLICAR MUESTREO DE VARIABLES.)

NOTA: LOS PASOS QUE SIGUEN A CONTINUACIÓN ASUMEN QUE SE ESTÁ LLEVANDO A CABO UNA

APLICACIÓN DE MUESTREO DE ATRIBUTOS, Y POR CONSIGUIENTE NO SON NECESARIAMENTE

VÁLIDOS PARA MUESTREO DE VARIABLES U OTRO TIPO DE PRUEBAS.

LA POBLACIÓN EN UNA PRUEBA DE CONTROLES ESTARÁ CONSTITUIDA POR EL

CONJUNTO DE TRANSACCIONES QUE SON RELEVANTES PARA NUESTRA PRUEBA.

PERO LAS TRANSACCIONES EN SÍ MISMAS SON ACCIONES PASADAS Y NO OBJETOS DE

EXISTENCIA VISIBLE. POR LO TANTO DEBEREMOS IDENTIFICAR UNA EVIDENCIA

FÍSICA CONCRETA QUE TENGA UNA CORRESPONDENCIA BIUNÍVOCA CON CADA

TRANSACCIÓN PRODUCIDA.

LA POBLACIÓN DEBE ABARCAR TODAS LAS TRANSACCIONES RELEVANTES PARA

NUESTRA PRUEBA, Y NADA MÁS QUE ELLAS. LA DEFINICIÓN DE LA POBLACIÓN DEBE

HACERSE EN TÉRMINOS MUY PRECISOS, QUE NO DEN LUGAR A AMBIGÜEDADES, ES

DECIR QUE NO QUEPAN DUDAS SOBRE SI UNA TRANSACCIÓN DETERMINADA FORMA

PARTE O NO DE LA POBLACIÓN A ANALIZAR. TAMPOCO DEBE OCURRIR QUE UNA

MISMA TRANSACCIÓN PUEDA SER CONTADA MÁS DE UNA VEZ.

AL DEFINIR LA POBLACIÓN PARA UNA PRUEBA DE MUESTREO NO NECESARIAMENTE

TENDREMOS QUE REFERIRNOS ESTRICTAMENTE A CONJUNTOS DE OBJETOS YA

ARMADOS O NATURALMENTE AGRUPADOS, SINO QUE INVENTAREMOS LA POBLACIÓN

CONFORME A NUESTRA CONVENIENCIA.

EN ESTE SENTIDO LA POBLACIÓN ES UN CONJUNTO DE EXISTENCIA VIRTUAL, UN

AGRUPAMIENTO MENTAL, IDEADO POR EL AUDITOR DE ACUERDO A SU NECESIDAD Y

AL SOLO EFECTO DE LLEVAR A CABO UNA APLICACIÓN DE MUESTREO ESPECÍFICA.

CONTINUANDO CON EL EJEMPLO ANTERIOR:

NUESTRA POBLACIÓN ESTARÁ CONCEPTUALMENTE CONSTITUIDA POR LOS PAGOS REALIZADOS A

PROVEEDORES DE MERCADERÍAS DURANTE EL SEGUNDO SEMESTRE DEL AÑO ANTERIOR.

A LOS FINES PRÁCTICOS TENDREMOS QUE ELEGIR UN ELEMENTO FÍSICO ASOCIADO A CADA PAGO

REALIZADO, COMO PODRÍA SER UNA ORDEN DE PAGO. DE ESTA FORMA, PODRÍAMOS DEFINIR

NUESTRA POBLACIÓN A ANALIZAR COMO “EL CONJUNTO DE ÓRDENES DE PAGO CON FECHA DE

EMISIÓN ENTRE EL 1 DE JULIO Y EL 31 DE DICIEMBRE DEL AÑO PASADO, CORRESPONDIENTES A

CUENTAS DE PROVEEDORES DE MERCADERÍAS”.

AHORA BIEN, SI SUPONEMOS QUE PODRÍAN HABERSE REALIZADO PAGOS SIN LA CORRESPONDIENTE

ORDEN DE PAGO, NUESTRA DEFINICIÓN DE POBLACIÓN ESTARÍA EXCLUYENDO TRANSACCIONES QUE

NO CUMPLEN CON LAS NORMAS DE AUTORIZACIÓN ESTABLECIDA. EN TAL CASO QUIZÁS SERÍA

PREFERIBLE DEFINIR LA POBLACIÓN A ANALIZAR SOBRE LA BASE DE LOS MOVIMIENTOS DE

EGRESOS DE CAJA.

POR EJEMPLO PODEMOS DEFINIR LA POBLACIÓN COMO “EL CONJUNTO DE TRANSACCIONES DEL

ARCHIVO HISTÓRICO DE MOVIMIENTOS DE CAJA CON CÓDIGO DE MOVIMIENTO DE EGRESO, TIPO DE

CUENTA DE PROVEEDOR DE MERCADERÍA, Y FECHA DE PAGO COMPRENDIDA ENTRE EL 1 DE JULIO Y

EL 31 DE DICIEMBRE DEL AÑO PASADO”.

AÚN CUANDO LAS PRUEBAS DE AUDITORÍA EN MUCHOS CASOS REQUERIRÁN REVISAR LA

DOCUMENTACIÓN EN PAPEL, PUEDE SER DE GRAN UTILIDAD CONTAR CON UN ARCHIVO EN

COMPUTADORA EN EL CUAL ESTÉN CONTENIDOS REGISTROS CORRESPONDIENTES A CADA UNA DE

LAS TRANSACCIONES DE LA POBLACIÓN, YA QUE PUEDE SERVIR COMO BASE PARA LA SELECCIÓN

DE LOS ELEMENTOS DE LA MUESTRA

A EFECTOS DE PODER APLICAR MUESTREO ESTADÍSTICO, UN REQUISITO ADICIONAL PARA LA

POBLACIÓN ES QUE DEBEMOS PODER CONOCER LA CANTIDAD DE TRANSACCIONES QUE LA

COMPONEN, Y PODER IDENTIFICAR CADA UNA DE ELLAS EN FORMA PRECISA.

DE CADA ELEMENTO QUE COMPONGA LA MUESTRA AL AUDITOR LE INTERESARÁ

IDENTIFICAR AQUELLAS CUALIDADES QUE SIRVAN COMO EVIDENCIA DE LA CORRECTA

EJECUCIÓN O NO DEL CONTROL CUYO CUMPLIMIENTO SE ESTÉ EVALUANDO. ESTO

IMPLICARÁ REALIZAR PRUEBAS TOMANDO UNO O MÁS ATRIBUTOS RELEVANTES PARA

NUESTRO ESTUDIO, Y QUE SEA FACTIBLE OBTENER DE LOS REGISTROS O

DOCUMENTACIÓN DISPONIBLES PARA ANALIZAR.

ADEMÁS, DEBERÁN SER CARACTERÍSTICAS PRESENTES EN TODOS LOS ELEMENTOS

DE LA POBLACIÓN. SI ESTO NO SE CUMPLE, SERÁ NECESARIO REVER LA DEFINICIÓN

QUE SE HAYA HECHO DE LA POBLACIÓN A ANALIZAR.

EJEMPLO:

PARA VERIFICAR LA CORRECTA AUTORIZACIÓN DE UN PAGO DE MERCADERÍAS,

PODEMOS DEFINIR LAS SIGUIENTES PRUEBAS: SI EXISTE EL COMPROBANTE DE

RECEPCIÓN DE MERCADERÍAS, COINCIDENCIA DE LAS ESPECIES Y CANTIDADES

RECIBIDAS CON LAS FACTURADAS, FACTURA CONFORMADA POR EL

RESPONSABLE DE COMPRAS, ORDEN DE PAGO FIRMADA POR EL RESPONSABLE

DE CUENTAS A PAGAR Y POR EL TESORERO.

EL AUDITOR TENDRÁ QUE DEFINIR CON PRECISIÓN QUÉ CONDICIONES DEBEN

CUMPLIR LOS RESULTADOS DE LAS PRUEBAS SOBRE LOS ELEMENTOS DE LA

MUESTRA PARA QUE SE CONSIDERE QUE SE PRODUCE UNA DESVIACIÓN O ERROR EN

EL FUNCIONAMIENTO DEL CONTROL QUE SE ESTÁ PROBANDO.

EL CRITERIO DEFINIDO, APLICADO A CADA TRANSACCIÓN DE LA POBLACIÓN, DEBERÍA

PERMITIR CLASIFICAR DICHAS TRANSACCIONES EN DOS CATEGORÍAS: LAS QUE

CUMPLEN Y LAS QUE NO CUMPLEN CON EL CONTROL, NO DEJANDO LUGAR PARA

SITUACIONES DUDOSAS, AMBIGÜEDADES, O CASOS NO PREVISTOS. AQUELLAS

TRANSACCIONES DE LA POBLACIÓN QUE DE ACUERDO CON ESTOS CRITERIOS NO

CUMPLAN CON EL CONTROL, SERÁN LAS QUE CONSTITUYAN LAS DESVIACIONES O

ERRORES.

EJEMPLO

EN LOS PAGOS DE MERCADERÍAS PODEMOS DEFINIR COMO CRITERIO PARA

IDENTIFICAR UNA DESVIACIÓN LO SIGUIENTE: SE CONSIDERA QUE SE PRODUCE UN

DESVIACIÓN EN EL CONTROL DE AUTORIZACIÓN DE PAGOS DE MERCADERÍAS SI

OCURRE UNA O MÁS DE LAS SIGUIENTES CONDICIONES:

1. FALTA EL COMPROBANTE DE RECEPCIÓN DE MERCADERÍAS;

2. LA FACTURA NO ESTÁ CONFORMADA POR EL RESPONSABLE DE COMPRAS.

3. FALTA LA ORDEN DE PAGO AUTORIZADA POR CUENTAS A PAGAR.

4. LA ORDEN DE PAGO NO TIENE LA FIRMA Y EL SELLO DEL TESORERO.

EL AUDITOR DEBERÁ HACER UNA ESTIMACIÓN PRELIMINAR DEL PORCENTAJE DE

DESVIACIONES EXISTENTES EN LA POBLACIÓN. ESTA ESTIMACIÓN SURGIRÁ DEL

CONOCIMIENTO PREVIO QUE EL AUDITOR TENGA DE LA POBLACIÓN BAJO ESTUDIO,

DE LOS RESULTADOS DE AUDITORÍAS REALIZADAS ANTERIORMENTE, Y DE LA PROPIA

EXPERIENCIA DEL AUDITOR ANTE CASOS SIMILARES.

PARTICULARMENTE HABRÁ QUE TENER EN CUENTA SI HUBO CAMBIOS RECIENTES EN

EL PROCESO, YA QUE TALES CAMBIOS, SOBRE TODO SI SON SIGNIFICATIVOS,

PODRÍAN ESTAR AFECTANDO NEGATIVAMENTE EL FUNCIONAMIENTO DE LOS

CONTROLES INVOLUCRADOS.

EN CASO DE QUE EL AUDITOR NO DISPONGA DE ELEMENTOS PARA EVALUAR DE LA

TASA ESPERADA DE ERRORES, PODRÁ OBTENERLA MEDIANTE UNA MUESTRA DE 25 Ó

30 ELEMENTOS, SELECCIONADOS EN FORMA ALEATORIA SEGÚN SE EXPLICA MÁS

ABAJO.

SOBRE LA MUESTRA SELECCIONADA SE APLICAN LAS PRUEBAS DE AUDITORÍA

PREVISTAS Y, MEDIANTE LOS CRITERIOS DEFINIDOS PARA IDENTIFICAR

DESVIACIONES, SE CALCULA LA CANTIDAD DE ERRORES DE LA MUESTRA.

POR ÚLTIMO, SE CALCULA LA TASA ESPERADA DE ERRORES COMO LA CANTIDAD DE

ERRORES OBSERVADOS DIVIDIDO POR EL TAMAÑO DE LA MUESTRA. MULTIPLICANDO

ESTE RESULTADO POR 100 SE OBTIENE LA EXPRESIÓN PORCENTUAL DE LA TASA

ESPERADA DE DESVIACIONES O ERRORES.

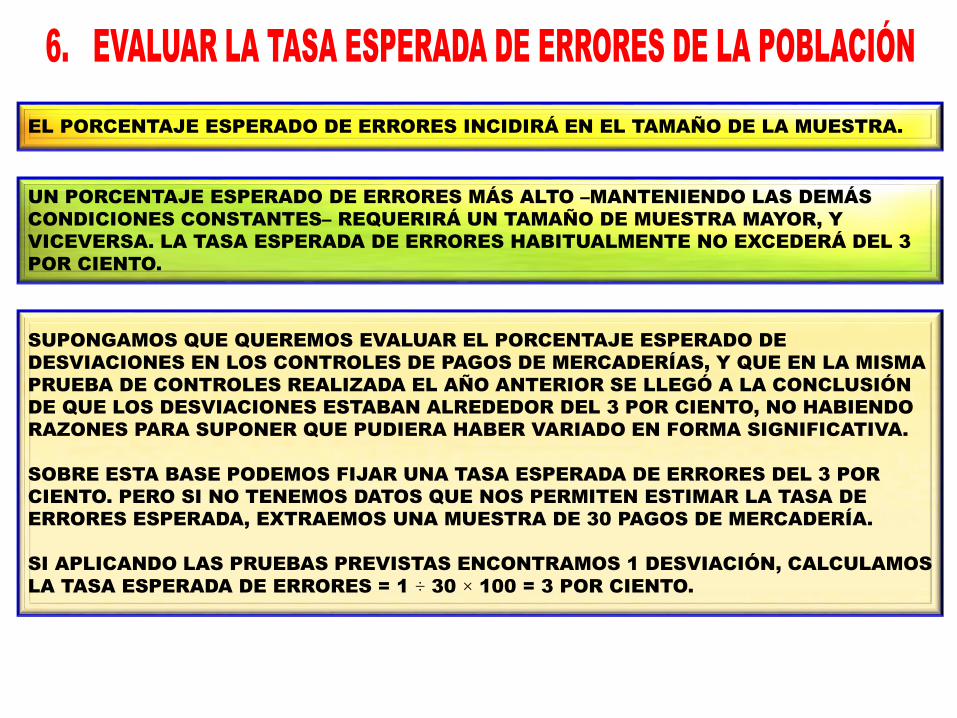

UN PORCENTAJE ESPERADO DE ERRORES MÁS ALTO –MANTENIENDO LAS DEMÁS

CONDICIONES CONSTANTES– REQUERIRÁ UN TAMAÑO DE MUESTRA MAYOR, Y

VICEVERSA. LA TASA ESPERADA DE ERRORES HABITUALMENTE NO EXCEDERÁ DEL 3

POR CIENTO.

EL PORCENTAJE ESPERADO DE ERRORES INCIDIRÁ EN EL TAMAÑO DE LA MUESTRA.

SUPONGAMOS QUE QUEREMOS EVALUAR EL PORCENTAJE ESPERADO DE

DESVIACIONES EN LOS CONTROLES DE PAGOS DE MERCADERÍAS, Y QUE EN LA MISMA

PRUEBA DE CONTROLES REALIZADA EL AÑO ANTERIOR SE LLEGÓ A LA CONCLUSIÓN

DE QUE LOS DESVIACIONES ESTABAN ALREDEDOR DEL 3 POR CIENTO, NO HABIENDO

RAZONES PARA SUPONER QUE PUDIERA HABER VARIADO EN FORMA SIGNIFICATIVA.

SOBRE ESTA BASE PODEMOS FIJAR UNA TASA ESPERADA DE ERRORES DEL 3 POR

CIENTO. PERO SI NO TENEMOS DATOS QUE NOS PERMITEN ESTIMAR LA TASA DE

ERRORES ESPERADA, EXTRAEMOS UNA MUESTRA DE 30 PAGOS DE MERCADERÍA.

SI APLICANDO LAS PRUEBAS PREVISTAS ENCONTRAMOS 1 DESVIACIÓN, CALCULAMOS

LA TASA ESPERADA DE ERRORES = 1 ÷ 30 × 100 = 3 POR CIENTO.

LA TASA ACEPTABLE DE ERRORES ES UNA MEDIDA DE LA IMPORTANCIA DE LOS

DESVIACIONES EXPRESADA EN PORCENTAJE.

UN PORCENTAJE DE ERRORES EN LA POBLACIÓN POR DEBAJO DE DICHO VALOR SE

CONSIDERA ACEPTABLE.

PERO, SI SE COMPRUEBA UN PORCENTAJE DE ERRORES SUPERIOR A LA TASA

ESTABLECIDA, SE ESTARÁ ANTE UN NIVEL DE DESVIACIONES SIGNIFICATIVO, EL QUE

REQUERIRÁ UN ANÁLISIS MÁS DETALLADO A FIN DE IDENTIFICAR SUS CAUSAS.

LA TASA ACEPTABLE DE ERRORES SERÁ MÁS BAJA PARA CONTROLES QUE PUEDAN

SER CONSIDERADOS CRÍTICOS EN FUNCIÓN DEL RIESGO QUE TIENEN

INVOLUCRADO.

MANTENIENDO LAS DEMÁS CONDICIONES SIN CAMBIOS, UNA MENOR TASA

ACEPTABLE DE ERRORES REQUERIRÁ UN MAYOR TAMAÑO DE MUESTRA.

PARA EL EJEMPLO QUE VENIMOS DESARROLLANDO DEFINIREMOS UNA TASA

ACEPTABLE DE ERRORES DEL 8 POR CIENTO. ESTO QUIERE DECIR QUE UN

PORCENTAJE DE PAGOS NO AUTORIZADOS POR ENCIMA DE DICHA TASA SERÍA

CONSIDERADO UN ERROR SIGNIFICATIVO.

EN UNA PRUEBA DE MUESTREO DE ATRIBUTOS SE SELECCIONA UN CONJUNTO DE

TRANSACCIONES DE UNA POBLACIÓN, SE ANALIZA LA PROPORCIÓN DE ERRORES EN

DICHAS TRANSACCIONES, Y SE PROYECTAN LOS RESULTADOS A LA TOTALIDAD DE LAS

TRANSACCIONES. ESTO IMPLICA SUPONER QUE LA PROPORCIÓN DE ERRORES EN LA

MUESTRA ES APROXIMADAMENTE IGUAL A LA PROPORCIÓN DE ERRORES EN LA

POBLACIÓN. PERO DEBIDO A LA ALEATORIEDAD EN LA SELECCIÓN DE LA MUESTRA

SIEMPRE EXISTE LA POSIBILIDAD DE QUE EL VERDADERO NIVEL DE ERRORES EN LA

POBLACIÓN ESTÉ POR ENCIMA DE LO QUE INDICA LA MUESTRA.

A ESTA LIMITACIÓN INHERENTE A LAS TÉCNICAS DEL MUESTREO SE LA LLAMA “ERROR

DE MUESTREO”.

ESTO SIGNIFICA QUE, POR MÁS CUIDADO QUE PONGAMOS EN APLICAR LOS

PROCEDIMIENTOS CORRECTOS DE MUESTREO, NUNCA TENDREMOS LA CERTEZA DE

QUE EL VERDADERO NIVEL DE ERRORES EN LA POBLACIÓN SE ENCUENTRE DENTRO DE

LÍMITES ACEPTABLES.

EL NIVEL DE CONFIANZA ES UNA MEDIDA DE LA FIABILIDAD DE LOS RESULTADOS DE

UNA APLICACIÓN DE MUESTREO.

EN UNA PRUEBA DE MUESTREO DE ATRIBUTOS, EL NIVEL DE CONFIANZA ES LA

PROBABILIDAD, EXPRESADA EN PORCENTAJE, DE QUE EL VERDADERO NIVEL DE

ERRORES EN LA POBLACIÓN SE ENCUENTRE POR DEBAJO DEL VALOR EVALUADO A

PARTIR DE LA MUESTRA.

EL VALOR RECÍPROCO DEL NIVEL DE CONFIANZA ES UNA MEDIDA DEL ERROR DE

MUESTREO PROBABLE, Y EQUIVALE AL RIESGO DE EVALUAR DEMASIADO BAJO EL

RIESGO DE CONTROL.

EL NIVEL DE CONFIANZA LO DEFINE EL AUDITOR SEGÚN SU CRITERIO. UN NIVEL DE

CONFIANZA ALTO REQUERIRÁ SELECCIONAR UNA MUESTRA MÁS NUMEROSA QUE UN

NIVEL DE CONFIANZA MENOR. LOS VALORES QUE SE SUELEN UTILIZAR PARA EL NIVEL

DE CONFIANZA VAN DEL 80 AL 95 POR CIENTO.

POR ENCIMA DE ESTE ÚLTIMO VALOR EL TAMAÑO DE LA MUESTRA REQUERIDA TIENDE

A HACERSE MUY GRANDE A MEDIDA QUE NOS APROXIMAMOS A 100, OCASIONANDO

QUE LA PRUEBA SE TORNE RELATIVAMENTE COSTOSA O PRÁCTICAMENTE

IRREALIZABLE.

DE OTRA LADO, A LOS FINES PRÁCTICOS, SI VAMOS A UTILIZAR TABLAS PARA

DETERMINAR EL TAMAÑO DE LA MUESTRA, NOS CONVENDRÁ SELECCIONAR UN VALOR

DE NIVEL DE CONFIANZA QUE SE ENCUENTRE EN LAS TABLAS DISPONIBLES.

EN NUESTRO EJEMPLO SELECCIONAREMOS UN NIVEL DE CONFIANZA DEL 90 POR

CIENTO, QUE EQUIVALE A ASUMIR UN RIESGO DEL 10 POR CIENTO DE EVALUAR

DEMASIADO BAJO EL RIESGO DE CONTROL.

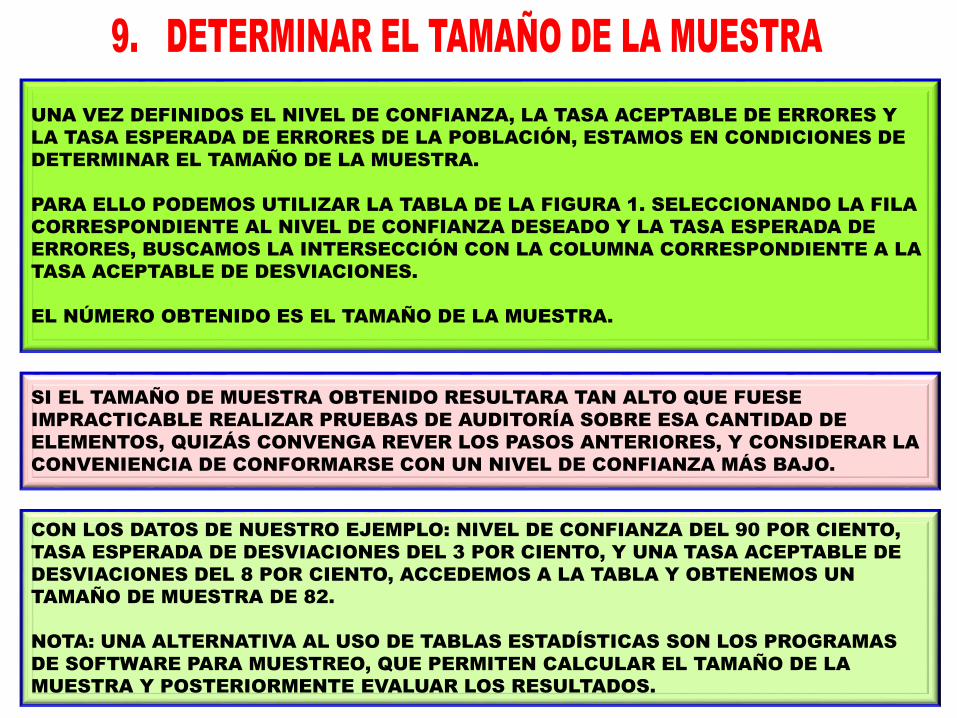

SI EL TAMAÑO DE MUESTRA OBTENIDO RESULTARA TAN ALTO QUE FUESE

IMPRACTICABLE REALIZAR PRUEBAS DE AUDITORÍA SOBRE ESA CANTIDAD DE

ELEMENTOS, QUIZÁS CONVENGA REVER LOS PASOS ANTERIORES, Y CONSIDERAR LA

CONVENIENCIA DE CONFORMARSE CON UN NIVEL DE CONFIANZA MÁS BAJO.

UNA VEZ DEFINIDOS EL NIVEL DE CONFIANZA, LA TASA ACEPTABLE DE ERRORES Y

LA TASA ESPERADA DE ERRORES DE LA POBLACIÓN, ESTAMOS EN CONDICIONES DE

DETERMINAR EL TAMAÑO DE LA MUESTRA.

PARA ELLO PODEMOS UTILIZAR LA TABLA DE LA FIGURA 1. SELECCIONANDO LA FILA

CORRESPONDIENTE AL NIVEL DE CONFIANZA DESEADO Y LA TASA ESPERADA DE

ERRORES, BUSCAMOS LA INTERSECCIÓN CON LA COLUMNA CORRESPONDIENTE A LA

TASA ACEPTABLE DE DESVIACIONES.

EL NÚMERO OBTENIDO ES EL TAMAÑO DE LA MUESTRA.

CON LOS DATOS DE NUESTRO EJEMPLO: NIVEL DE CONFIANZA DEL 90 POR CIENTO,

TASA ESPERADA DE DESVIACIONES DEL 3 POR CIENTO, Y UNA TASA ACEPTABLE DE

DESVIACIONES DEL 8 POR CIENTO, ACCEDEMOS A LA TABLA Y OBTENEMOS UN

TAMAÑO DE MUESTRA DE 82.

NOTA: UNA ALTERNATIVA AL USO DE TABLAS ESTADÍSTICAS SON LOS PROGRAMAS

DE SOFTWARE PARA MUESTREO, QUE PERMITEN CALCULAR EL TAMAÑO DE LA

MUESTRA Y POSTERIORMENTE EVALUAR LOS RESULTADOS.

FIGURA 1: MUESTREO DE ATRIBUTOS – TABLA PARA DETERMINAR EL TAMAÑO DE LA MUESTRA.

NIVEL DE

CONFIANZA

TASA

ESPERADA

DE

ERRORES

TASA ACEPTABLE DE DESVIACIONES

1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 12% 15% 20%

90%

0% 230 114 76 57 45 38 32 28 25 22 19 15 11

1% 176 96 77 64 55 48 42 38 31 25 18

2% 198 132 88 75 48 42 38 31 25 18

3% 258 153 94 82 58 52 43 25 18

4% 294 149 98 87 65 43 34 18

5% 160 115 78 54 34 18

6% 195 128 76 43 25

7% 199 96 52 32

8% 146 60 32

9% 241 93 32

10% 100 38

95%

0% 299 149 99 74 59 49 42 36 32 29 24 19 14

1% 257 156 93 78 66 58 51 46 38 30 22

2% 294 181 127 88 77 68 46 38 30 22

3% 195 129 95 84 76 51 30 22

4% 239 146 100 89 63 40 22

5% 240 158 116 74 40 30

6% 279 179 96 50 30

7% 298 138 68 37

8% 199 93 44

9% 110 44

10% 150 50

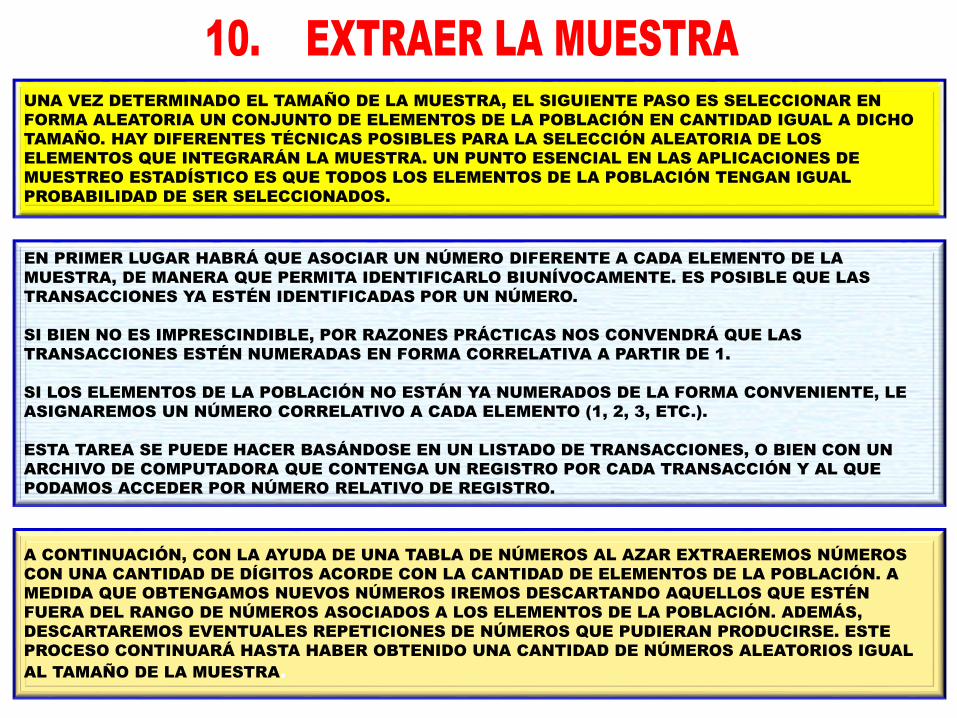

UNA VEZ DETERMINADO EL TAMAÑO DE LA MUESTRA, EL SIGUIENTE PASO ES SELECCIONAR EN

FORMA ALEATORIA UN CONJUNTO DE ELEMENTOS DE LA POBLACIÓN EN CANTIDAD IGUAL A DICHO

TAMAÑO. HAY DIFERENTES TÉCNICAS POSIBLES PARA LA SELECCIÓN ALEATORIA DE LOS

ELEMENTOS QUE INTEGRARÁN LA MUESTRA. UN PUNTO ESENCIAL EN LAS APLICACIONES DE

MUESTREO ESTADÍSTICO ES QUE TODOS LOS ELEMENTOS DE LA POBLACIÓN TENGAN IGUAL

PROBABILIDAD DE SER SELECCIONADOS.

EN PRIMER LUGAR HABRÁ QUE ASOCIAR UN NÚMERO DIFERENTE A CADA ELEMENTO DE LA

MUESTRA, DE MANERA QUE PERMITA IDENTIFICARLO BIUNÍVOCAMENTE. ES POSIBLE QUE LAS

TRANSACCIONES YA ESTÉN IDENTIFICADAS POR UN NÚMERO.

SI BIEN NO ES IMPRESCINDIBLE, POR RAZONES PRÁCTICAS NOS CONVENDRÁ QUE LAS

TRANSACCIONES ESTÉN NUMERADAS EN FORMA CORRELATIVA A PARTIR DE 1.

SI LOS ELEMENTOS DE LA POBLACIÓN NO ESTÁN YA NUMERADOS DE LA FORMA CONVENIENTE, LE

ASIGNAREMOS UN NÚMERO CORRELATIVO A CADA ELEMENTO (1, 2, 3, ETC.).

ESTA TAREA SE PUEDE HACER BASÁNDOSE EN UN LISTADO DE TRANSACCIONES, O BIEN CON UN

ARCHIVO DE COMPUTADORA QUE CONTENGA UN REGISTRO POR CADA TRANSACCIÓN Y AL QUE

PODAMOS ACCEDER POR NÚMERO RELATIVO DE REGISTRO.

A CONTINUACIÓN, CON LA AYUDA DE UNA TABLA DE NÚMEROS AL AZAR EXTRAEREMOS NÚMEROS

CON UNA CANTIDAD DE DÍGITOS ACORDE CON LA CANTIDAD DE ELEMENTOS DE LA POBLACIÓN. A

MEDIDA QUE OBTENGAMOS NUEVOS NÚMEROS IREMOS DESCARTANDO AQUELLOS QUE ESTÉN

FUERA DEL RANGO DE NÚMEROS ASOCIADOS A LOS ELEMENTOS DE LA POBLACIÓN. ADEMÁS,

DESCARTAREMOS EVENTUALES REPETICIONES DE NÚMEROS QUE PUDIERAN PRODUCIRSE. ESTE

PROCESO CONTINUARÁ HASTA HABER OBTENIDO UNA CANTIDAD DE NÚMEROS ALEATORIOS IGUAL

AL TAMAÑO DE LA MUESTRA.

UNA VEZ OBTENIDOS LOS NÚMEROS DE ELEMENTOS DE LA POBLACIÓN, NUESTRA MUESTRA ESTARÁ

FORMADA POR LOS ELEMENTOS DE LA POBLACIÓN ASOCIADOS A CADA UNO DE LOS NÚMEROS.

EN LOS PAPELES DE TRABAJO HABRÁ QUE DEJAR DETALLADAMENTE DOCUMENTADO EL MÉTODO

UTILIZADO PARA LA SELECCIÓN DE LA MUESTRA.

POR EJEMPLO, SUPONGAMOS QUE TENEMOS QUE EXTRAER UNA MUESTRA DE 82 ELEMENTOS, DE

UNA POBLACIÓN REPRESENTADA POR UN LISTADO IMPRESO DE TRANSACCIONES NUMERADAS

CORRELATIVAMENTE DE 1 A 2844.

EN LAS TABLAS DE NÚMEROS AL AZAR LOS NÚMEROS SUELEN ESTAR DISPUESTOS EN COLUMNAS DE

CUATRO O CINCO DÍGITOS DE ANCHO.

ELEGIMOS UNA PÁGINA EN LA TABLA DE NÚMEROS AL AZAR, DENTRO DE LA PÁGINA

SELECCIONAMOS UNA COLUMNA, Y DENTRO DE LA COLUMNA MARCAREMOS UN PUNTO DE

ARRANQUE QUE NO NECESARIAMENTE SERÁ EL DE MÁS ARRIBA.

COMO DE ACUERDO AL TAMAÑO DE NUESTRA POBLACIÓN NOS INTERESA OBTENER NÚMEROS DE 4

DÍGITOS, DESCARTAREMOS LOS DÍGITOS EXCEDENTES SI LOS HUBIERE. A PARTIR DEL PUNTO DE

ARRANQUE Y AVANZANDO HACIA ABAJO EN LA COLUMNA IREMOS SELECCIONANDO Y CONTANDO

CADA GRUPO DE 4 DÍGITOS QUE ESTÉN COMPRENDIDO ENTRE 0001 Y 2844.

TACHAREMOS LOS NÚMEROS QUE ESTÉN FUERA DE DICHO RANGO. CUANDO HAYAMOS ALCANZADO

LA CANTIDAD DE 82 NÚMEROS DENTRO DEL RANGO DESEADO, DAREMOS POR TERMINADA LA

SELECCIÓN.

LUEGO SEÑALAREMOS EN EL LISTADO DE TRANSACCIONES LAS 82 CORRESPONDIENTES A LOS

NÚMEROS OBTENIDOS. EN LOS PAPELES DE TRABAJO INCLUIREMOS UNA REFERENCIA A LA PÁGINA

DE LA TABLA DE NÚMEROS AL AZAR, MENCIONANDO EL CRITERIO UTILIZADO PARA SELECCIONAR LA

PÁGINA Y EL PUNTO DE ARRANQUE. SI NO HAY LIMITACIONES DE COPYRIGHT QUE LO IMPIDAN

PODREMOS FOTOCOPIAR LA PÁGINA UTILIZADA DE LA TABLA DE NÚMEROS AL AZAR, CON NUESTRAS

ANOTACIONES. ADEMÁS GUARDAREMOS EL LISTADO DE TRANSACCIONES QUE SIRVIÓ DE BASE PARA

LA EXTRACCIÓN DE LA MUESTRA.

POR CADA ELEMENTO DE LA MUESTRA OBTENIDA HABRÁ QUE ACCEDER A LA

DOCUMENTACIÓN CORRESPONDIENTE A LA TRANSACCIÓN, Y SOBRE CADA UNA DE

ELLAS SE APLICARÁN LAS PRUEBAS DE AUDITORÍA QUE PERMITAN, DE ACUERDO A

LOS CRITERIOS PREVIAMENTE DEFINIDOS, IDENTIFICAR LA EXISTENCIA DE

DESVIACIONES EN EL FUNCIONAMIENTO DE LOS CONTROLES.

SE DEBERÁ DOCUMENTAR EL RESULTADO DE LAS PRUEBAS REALIZADAS SOBRE CADA

UNA DE LAS TRANSACCIONES DE LA MUESTRA, TOMANDO NOTA DE TODAS LAS

IRREGULARIDADES DETECTADAS.

EN BASE A LOS PROCEDIMIENTOS DE AUDITORÍA REALIZADOS SOBRE LAS

TRANSACCIONES DE LA MUESTRA, HABRÁ QUE CALCULAR LA CANTIDAD DE

TRANSACCIONES EN LAS CUALES SE HAYAN DETECTADO DESVIACIONES EN EL

FUNCIONAMIENTO DE LOS CONTROLES SEGÚN LOS CRITERIOS ESTABLECIDOS.

EN NUESTRO EJEMPLO, SUPONGAMOS QUE ENTRE LOS 82 PAGOS DE LA MUESTRA

ENCONTRAMOS DOS CON LA ORDEN DE PAGO SIN FIRMA, UNO DE LOS CUALES CARECE

ADEMÁS DEL COMPROBANTE DE RECEPCIÓN DE LA MERCADERÍA. HAY TAMBIÉN UN

PAGO CON LA FACTURA SIN CONFORMAR.

ESTO TOTALIZA UN ERROR DE 3 ERRORES O DESVIACIONES EN LA MUESTRA.

SI BIEN EL TOTAL DE IRREGULARIDADES OBSERVADAS ES DE 4, SON 3 LOS PAGOS CON

ERRORES, Y UN MISMO PAGO NO DEBERÍA CONTARSE MÁS DE UNA VEZ.

A FIN DE EVALUAR LA SUFICIENCIA DE LA MUESTRA, HABRÁ QUE APLICAR LA TASA

ESPERADA DE DESVIACIONES DE LA POBLACIÓN AL TAMAÑO DE LA MUESTRA. SI EL

RESULTADO NO ES ENTERO, SE LLEVARÁ AL NÚMERO ENTERO INMEDIATO SUPERIOR.

EL VALOR OBTENIDO ES LA CANTIDAD MÁXIMA DE DESVIACIONES QUE PUEDE TENER

LA MUESTRA PARA SER CONSIDERADA SUFICIENTE PARA EL TRABAJO REALIZADO.

PERO SI LA CANTIDAD DE DESVIACIONES ENCONTRADAS EN LA MUESTRA SUPERAN

DICHO LÍMITE, SERÁ NECESARIO REVER LA EVALUACIÓN DEL RIESGO DE CONTROL

PLANIFICADA, DADO QUE SERÍA UN INDICIO DE QUE LA ESTIMACIÓN DE ERRORES EN

LA POBLACIÓN ES INCORRECTA.

EN EL EJEMPLO QUE VENIMOS DESARROLLANDO, EL TAMAÑO DE MUESTRA ES 82 Y LA

TASA ESPERADA DE DESVIACIONES ES DEL 8 POR CIENTO.

CALCULAMOS LA CANTIDAD MÁXIMA ACEPTABLE DE DESVIACIONES EN LA MUESTRA =

82 X 8% = 6.56 ≈ 7.

COMO EL NÚMERO DE DESVIACIONES 2 ES INFERIOR A 7, NO HAY INCONVENIENTE EN

SEGUIR ADELANTE CON LA PRUEBA.

LA ESTIMACIÓN DE ERRORES DE LA POBLACIÓN SE PUEDE HACER CON LA AYUDA DE TABLAS.

EN LA TABLA DE LA FIGURA 2, PARA EL NIVEL DE CONFIANZA SELECCIONADO SE BUSCA LA

INTERSECCIÓN DE LA FILA CORRESPONDIENTE AL TAMAÑO DE MUESTRA CON LA COLUMNA

CORRESPONDIENTE A LA CANTIDAD DE DESVIACIONES HALLADAS. SE OBTIENE, EXPRESADO EN

PORCENTAJE, EL LÍMITE DE PRECISIÓN SUPERIOR LOGRADO PARA LA POBLACIÓN.

APLICANDO DICHO PORCENTAJE AL TAMAÑO DE LA POBLACIÓN, ES DECIR LA CANTIDAD TOTAL DE

TRANSACCIONES, OBTENDRÍAMOS UNA ESTIMACIÓN DE LA CANTIDAD MÁXIMA DE DESVIACIONES

CORRESPONDIENTE AL NIVEL DE CONFIANZA ESCOGIDO.

SI EL VALOR EXTRAÍDO DE LA TABLA ES MENOR O IGUAL QUE LA TASA MÁXIMA ACEPTABLE DE

DESVIACIONES, CONCLUIREMOS QUE PARA EL NIVEL DE CONFIANZA SELECCIONADO LA TASA DE

ERRORES DE LA POBLACIÓN NO SUPERA EL MÁXIMO TOLERABLE.

POR EJEMPLO, SI NUESTRO NIVEL DE CONFIANZA ES 90, EL TAMAÑO DE MUESTRA ES 82, Y AL

APLICAR LAS PRUEBAS DE AUDITORÍA PREVISTAS A LAS 82 TRANSACCIONES SE DETECTARON 2

DESVIACIONES, ENTRAMOS CON ESTOS VALORES EN LA TABLA DE LA FIGURA 2. DADO QUE LA TABLA

PREVÉ TAMAÑOS DE MUESTRA DE 80 Y DE 85 PERO NO DE 82, HAREMOS UNA INTERPOLACIÓN

LINEAL.

EL LÍMITE DE PRECISIÓN SUPERIOR PARA UN TAMAÑO DE MUESTRA DE 80 ES DE 6,7%, Y PARA UNA

MUESTRA DE 85 ES DE 6,3%. EL VALOR PARA 82 SERÁ APROXIMADAMENTE: 6,7% + (6,3% – 6,7%) X (82

– 80) / (85 – 80) = 6,5%.

COMO NUESTRA TASA MÁXIMA ACEPTABLE ERA DEL 8 POR CIENTO, SIENDO 6,3 < 8, LA EVALUACIÓN

HECHA PARA LA POBLACIÓN ESTÁ DENTRO DE LOS VALORES ADMISIBLES. PODEMOS EXPRESAR LOS

RESULTADOS EN LOS SIGUIENTES TÉRMINOS: EXISTE UN 90 POR CIENTO DE PROBABILIDAD DE QUE

LA CANTIDAD DE PAGOS QUE NO ESTÁN DEBIDAMENTE AUTORIZADOS O JUSTIFICADOS NO SUPERE

EL 8 POR CIENTO.

EN OTRAS PALABRAS, HAY UN 10 POR CIENTO DE PROBABILIDAD DE QUE LA TASA DE ERRORES

SUPERE EL MÁXIMO TOLERABLE DEL 8 POR CIENTO. ESTE 10 POR CIENTO ES EL RIESGO DE EVALUAR

DEMASIADO BAJO EL RIESGO DE CONTROL.

EL AUDITOR NO DEBERÁ CONFORMARSE CON CONOCER LA CANTIDAD DE

DESVIACIONES EN LA MUESTRA O EN LA POBLACIÓN, SINO QUE TAMBIÉN DEBERÁ

HACER UNA CUIDADOSA EVALUACIÓN DE TODAS LAS ANORMALIDADES DETECTADAS

QUE LE PERMITAN IDENTIFICAR SUS CAUSAS.

SE DEBERÁ DETERMINAR SI LOS ERRORES SON CASOS AISLADOS, SI HAY FALLAS EN

EL DISEÑO DEL PROCESO DE CONTROL, O BIEN SI EL PROCEDIMIENTO PREVISTO NO SE

ESTÁ APLICANDO DE LA FORMA ADECUADA.

CON ESTOS ELEMENTOS ESTARÁ EN CONDICIONES INCLUIR EN EL INFORME SOBRE EL

TRABAJO RECOMENDACIONES CONCRETAS PARA CORREGIR LAS FALLAS OBSERVADAS

EN EL FUNCIONAMIENTO DE LOS CONTROLES.

EN LOS PAPELES DE TRABAJO DE LA AUDITORÍA SE DEBERÁ INCLUIR LA DOCUMENTACIÓN DEL MUESTREO

REALIZADO, DETALLANDO:

1. OBJETIVO DE LA PRUEBA

2. TIPO DE MUESTREO

3. DEFINICIÓN DE LA POBLACIÓN

4. TAMAÑO DE LA POBLACIÓN

5. PRUEBAS A REALIZAR SOBRE LOS ELEMENTOS DE LA MUESTRA

6. CRITERIO DE ACEPTACIÓN O RECHAZO

7. TASA ESPERADA DE ERRORES, CON SU JUSTIFICACIÓN

8. TASA ACEPTABLE DE ERRORES, CON SU JUSTIFICACIÓN

9. NIVEL DE CONFIANZA

10. CÁLCULO DEL TAMAÑO DE LA MUESTRA, SEÑALANDO DE QUÉ TABLA SE OBTUVO O CON QUÉ

FÓRMULA O SOFTWARE SE CALCULÓ

11. PROCEDIMIENTO UTILIZADO PARA EXTRAER LA MUESTRA, INCLUYENDO NÚMEROS ALEATORIOS

UTILIZADOS Y SU OBTENCIÓN

12. LISTADO DE LAS TRANSACCIONES DE LA MUESTRA SELECCIONADA, CON EL RESULTADO DE LAS

PRUEBAS DE AUDITORÍA REALIZADAS SOBRE CADA UNA DE ELLAS. LA IDENTIFICACIÓN DE LAS

TRANSACCIONES DEBE SER TAL QUE PERMITA LA RÁPIDA LOCALIZACIÓN DE LOS COMPROBANTES.

MUCHAS VECES SERÁ APROPIADO ADJUNTAR A LOS PAPELES DE TRABAJO FOTOCOPIAS DE LA

DOCUMENTACIÓN ANALIZADA.

13. CANTIDAD DE ERRORES O DESVIACIONES

14. EVALUACIÓN DE SUFICIENCIA DE LA MUESTRA OBTENIDA

15. SI LA MUESTRA SE HUBIESE EVALUADO COMO INSUFICIENTE, REPETICIÓN DE LOS CINCO PUNTOS

PRECEDENTES PARA LA AMPLIACIÓN DE LA MUESTRA ORIGINAL

16. CÁLCULO DEL TOTAL DE ERRORES ESTIMADO

17. EVALUACIÓN DEL RESULTADO DEL MUESTREO, MENCIONANDO LA TABLA O EL SOFTWARE UTILIZADOS

18. ANÁLISIS CUALITATIVO DE LOS ERRORES O DESVIACIONES

19. CONCLUSIÓN DE LA PRUEBA DE MUESTREO, POR EJEMPLO, "EXISTE UN 90% DE PROBABILIDAD DE

QUE LOS ERRORES EN EL FUNCIONAMIENTO DEL CONTROL NO SUPEREN EL 2% DEL TOTAL DE

TRANSACCIONES, ENCONTRÁNDOSE DICHA TASA DE ERRORES DENTRO DE LOS LÍMITES DE

TOLERANCIA ACEPTABLES. SE CONSIDERA QUE EL CONTROL FUNCIONA EN FORMA SATISFACTORIA."

20. RECOMENDACIÓN DE MEJORAS, SI FUERA APLICABLE

ESTA ACTIVIDAD CONSISTE EN EJECUTAR Y DOCUMENTAR LOS PROCEDIMIENTOS DEL PROGRAMA DE

AUDITORÍA Y SUS RESULTADOS.

APLICACIÓN DE LOS PROCEDIMIENTOS DE AUDITORÍA

LOS PROCEDIMIENTOS DE AUDITORÍA SON EL CONJUNTO DE TÉCNICAS DE INVESTIGACIÓN

NECESARIAS PARA EFECTUAR EL EXAMEN O REVISIÓN DE UNA PARTIDA, HECHO O CIRCUNSTANCIA.

UN PROCEDIMIENTO DE AUDITORÍA ES LA APLICACIÓN DE UNA O VARIAS TÉCNICAS DE AUDITORÍA

PARA OBTENER EVIDENCIAS DE AUDITORÍA.

EJEMPLO: COMPARAR LOS

MÁRGENES, COMPARAR EL

AUMENTO DE LOS COSTOS CON LOS

PRECIOS DE MERCADO, OTROS

SE EFECTÚAN PARA VERIFICAR EL GRADO DE

EFICIENCIA CON QUE FUNCIONA EL SISTEMA DE

CONTROL INTERNO Y CON BASE EN ESTÁ

EFICIENCIA DETERMINAR LA NATURALEZA, LA

OPORTUNIDAD Y EL ALCANCE DE LAS PRUEBAS

SUSTANTIVAS.

CUANTITATIVOS: PRESUPUESTOS,

CALENDARIOS, GRÁFICAS, ETC.

CUALITATIVOS: INSTRUCCIONES DE TRABAJO,

ESTÁNDARES DE CONTROL DE CALIDAD,

CRITERIOS DE COMPRAS Y CONTRATACIONES.

DE LAS TRANSACCIONES OPERATIVAS Y

FINANCIERAS; REVISIONES ANALÍTICAS

DE LAS CIFRAS Y SUS TENDENCIAS

SIGNIFICATIVAS, LA CONSECUENTE

INVESTIGACIÓN DE FLUCTUACIONES

POCO USUALES Y DE PARTIDAS U

OPERACIONES CUESTIONABLES.

DISEÑO DE LAS PRUEBAS DE AUDITORÍA

ESTÁN RELACIONADAS CON EL

GRADO DE EFECTIVIDAD DEL

CONTROL INTERNO DEL PROCESO.

EL AUDITOR INTERNO DEBE

CONSIDERAR EL IMPACTO DE LOS

CONTROLES PARA TODA LA ENTIDAD,

TENIENDO EN CUENTA SU DISEÑO Y

SU OPERATIVIDAD.

DISEÑO DE PRUEBAS

PRUEBAS DE

CONTROL

PRUEBAS

ANALÍTICAS

PRUEBAS

SUSTANTIVAS

LOS PROCEDIMIENTOS DE AUDITORÍA A EJECUTAR PUEDEN CLASIFICARSE DE LA MANERA

SIGUIENTE:

PRUEBAS DE CONTROLES

SON PROCEDIMIENTOS PARA OBTENER EVIDENCIA SOBRE EL DISEÑO, IMPLEMENTACIÓN Y

EFECTIVIDAD DE LOS CONTROLES DE CUMPLIMIENTO ESTABLECIDOS PARA LA PREVENCIÓN O

DETECCIÓN Y CORRECCIÓN DE IRREGULARIDADES ADMINISTRATIVAS Y DEFICIENCIAS DE CONTROL

INTERNO.

PARA CADA OBJETIVO DE CONTROL, EL AUDITOR DEBE:

1. IDENTIFICAR LOS PROCEDIMIENTOS DE CONTROL IMPORTANTES.

2. EJECUTAR PRUEBAS PARA ASEGURAR EL FUNCIONAMIENTO DE LOS CONTROLES.

3. DOCUMENTAR LOS CONTROLES POR SER PROBADOS.

4. DETERMINAR LA NATURALEZA, OPORTUNIDAD Y ALCANCE DE LAS PRUEBAS DE CONTROLES.

ANTES DE REALIZAR LAS PRUEBAS DE CONTROLES, EL AUDITOR DEBE EJECUTAR UNA O MÁS

PRUEBAS PARA ASEGURAR QUE LOS CONTROLES ESTÉN FUNCIONANDO. MEDIANTE OBSERVACIÓN,

INSPECCIÓN Y ENTREVISTAS CON EL PERSONAL RESPONSABLE DE LA ENTIDAD, EL AUDITOR PUEDE

DETERMINAR SI CADA CONTROL HA SIDO PUESTO EN OPERACIÓN.

EL AUDITOR A CARGO DE LA EJECUCIÓN DE ESTAS PRUEBAS DEBE DOCUMENTAR LOS CONTROLES

POR SER PROBADOS EN LA DOCUMENTACIÓN DE AUDITORÍA. LOS CONTROLES QUE SATISFACEN MÁS

DE UN OBJETIVO DE CONTROL PUEDEN SER EVALUADOS SOLAMENTE UNA VEZ Y CUANDO SEA

APLICABLE, EN OCASIONES SUBSIGUIENTES.

SE DEBE TENER EN CUENTA, QUE SI EL CONTROL PROVEE EVIDENCIA DOCUMENTARIA, SE EXAMINA

LA DOCUMENTACIÓN, SI POR EL CONTRARIO, NO PROVEE EVIDENCIA DOCUMENTARIA, SE APLICA LA

TÉCNICA DE LA OBSERVACIÓN O INDAGACIÓN. LAS EVIDENCIAS DE LOS CONTROLES DEBEN ESTAR

RELACIONADAS CON EL PERIODO DE LA AUDITORÍA.

SI UN PROCEDIMIENTO DE CONTROL QUE TIENE POR CARACTERÍSTICA ATENUAR UN RIESGO

IDENTIFICADO ES EFECTIVO, ENTONCES DEBEN REALIZARSE PRUEBAS SUSTANTIVAS LIMITADAS. EN

CAMBIO, SI SE DETERMINA QUE UN PROCEDIMIENTO DE CONTROL NO ES EFECTIVO, ENTONCES AL

NO CONFIARSE EN TAL CONTROL DEBEN EFECTUARSE PRUEBAS SUSTANTIVAS DE DETALLE. SÍ

FUERA POSIBLE IDENTIFICAR UN PROCEDIMIENTO DE CONTROL ALTERNATIVO QUE ATENÚE EL

RIESGO IDENTIFICADO, PUEDE SER MÁS CONVENIENTE UTILIZARLO QUE EFECTUAR PRUEBAS

SUSTANTIVAS DE DETALLE.

IDENTIFICAR ACTIVIDADES DE

CONTROL CLAVES

1

APROBAR: AUTORIZACIÓN PARA EJECUTAR UNA TRANSACCIÓN

OTORGADA POR UNA PERSONA QUE TIENE FACULTADES PARA HACERLO

(EJ: APROBACIONES DE DESCUENTOS).

DOCUMENTAR: PRESERVAR INFORMACIÓN ORIGINAL O DOCUMENTAR LA

BASE LÓGICA DE LAS OPINIONES EMITIDAS PARA REFERENCIA FUTURA

(EJ: ESCANEAR DOCUMENTOS COMO FACTURAS O CHEQUES PARA

RESPALDAR UN PAGO O UNA OPERACIÓN).

EXAMINAR/COMPARAR: VERIFICAR FRENTE A UN ATRIBUTO (EJ:

RECIBIDO A SATISFACCIÓN DE ACUERDO A LAS EXIGENCIA DE UN

CONTRATO; QUE EL MONTO PAGADO COINCIDA CON EL VALOR DE LA

FACTURA).

2

SEGREGAR: SEPARAR LAS RESPONSABILIDADES INCOMPATIBLES QUE

PUEDAN CREAR LA POSIBILIDAD PARA UNA ACCIÓN NO DESEADA (EJ:

SEPARAR LA AUTORIDAD DE FIRMAR CHEQUES, DE LA AUTORIDAD PARA

HACER APROBACIONES DE PAGOS).

4

3

EVALUACION DE IDONEIDAD DEL

DISEÑO DE CONTROLES

EL DISEÑO ES INADECUADO; EXISTEN BRECHAS SIGNIFICATIVAS. EN

GENERAL, EL DISEÑO DEL PROCESO NO ES ADECUADO PARA GESTIONAR LOS

RIESGOS A UN NIVEL ACEPTABLE. LAS BRECHAS SIGNIFICATIVAS CREAN UN

NIVEL INTOLERABLE DE EXPOSICIÓN TAL QUE NO SE LOGRARÁN LOS

OBJETIVOS DEL PROCESO.

EL DISEÑO ES ADECUADO; NO OBSTANTE EXISTEN BRECHAS. EN GENERAL, EL

PROCESO Y LOS SISTEMAS ESTÁN DISEÑADOS ADECUADAMENTE PARA

GESTIONAR LOS RIESGOS A UN NIVEL ACEPTABLE, SIN EMBARGO LA

EXISTENCIA DE UNA O MÁS BRECHAS PUEDE OCASIONAR ALGUNA

EXPOSICIÓN QUE EL RESPONSABLE DEL PROCESO PODRÍA CONSIDERAR

INACEPTABLE.

EL DISEÑO ES ADECUADO; NO HAY BRECHAS SIGNIFICATIVAS. EN GENERAL,

EL PROCESO Y LOS SISTEMAS ESTÁN DISEÑADOS ADECUADAMENTE PARA

GESTIONAR LOS RIESGOS A UN NIVEL ACEPTABLE.

1

2

3

SE UTILIZAN HACIENDO

COMPARACIONES ENTRE

DOS O MÁS ESTADOS

FINANCIEROS O HACIENDO

UN ANÁLISIS DE LAS

RAZONES FINANCIERAS DE

LA ENTIDAD PARA

OBSERVAR SU

COMPORTAMIENTO.

DISEÑO DE LAS PRUEBAS DE AUDITORÍA

DISEÑO DE PRUEBAS

PRUEBAS DE

CONTROL

PRUEBAS

ANALÍTICAS

PRUEBAS

SUSTANTIVAS

SON AQUELLAS PRUEBAS QUE

DISEÑA EL AUDITOR INTERNO

CON EL OBJETO DE CONSEGUIR

EVIDENCIA REFERIDA A LA

INFORMACIÓN.

ESTÁN RELACIONADAS CON LA

INTEGRIDAD, LA EXACTITUD Y

LA VALIDEZ DE LA

INFORMACIÓN FINANCIERA

AUDITADA.

DISEÑO DE LAS PRUEBAS DE AUDITORÍA

DISEÑO DE PRUEBAS

PRUEBAS DE

CONTROL

PRUEBAS

ANALÍTICAS

PRUEBAS

SUSTANTIVAS

DISEÑO DE LAS PRUEBAS DE AUDITORÍA

PRUEBAS SUSTANTIVAS

LA MAYORÍA DEL TRABAJO EN UNA AUDITORÍA DE ESTADOS FINANCIEROS

CONSISTE EN LA OBTENCIÓN Y EVALUACIÓN DE EVIDENCIA SOBRE LAS

“DECLARACIONES”, ÉSTAS SON REPRESENTACIONES POR PARTE DE LA

ADMINISTRACIÓN ENCARNADA EN LOS COMPONENTES DE LOS ESTADOS

FINANCIEROS.

DISEÑO DE LAS PRUEBAS DE AUDITORÍA

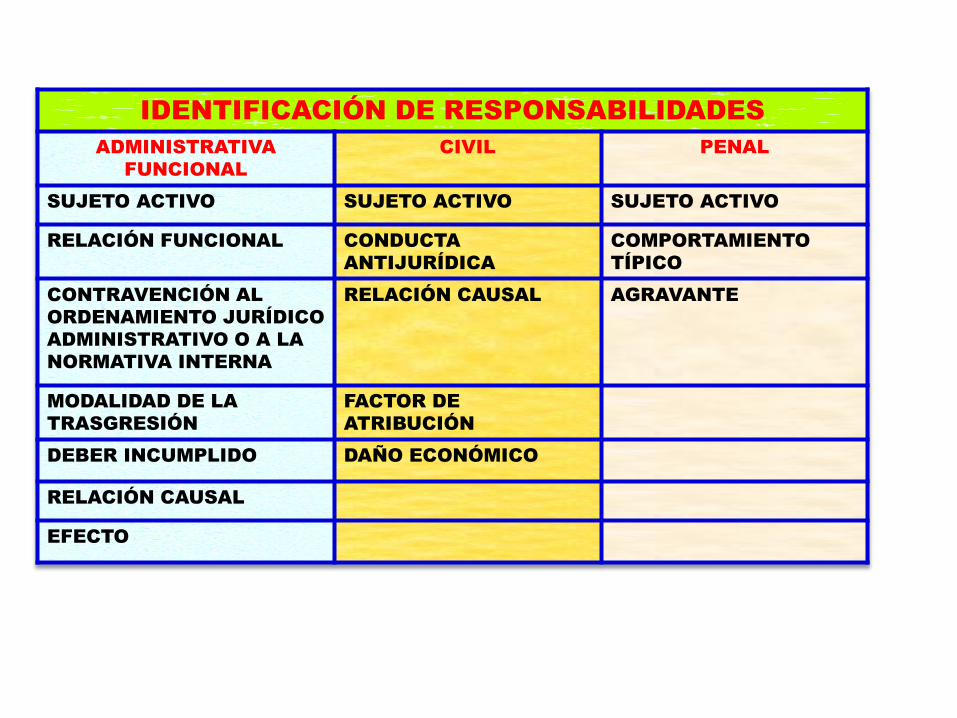

LAS DECLARACIONES SOBRE ESTADOS FINANCIEROS PUEDEN SER EXPLÍCITAS O

IMPLÍCITAS, LAS SIGUIENTES SON DECLARACIONES POSIBLES:

INTEGRIDAD: SI TODAS LAS TRANSACCIONES Y CUENTAS QUE DEBIERON SER

REPRESENTADAS EN LOS ESTADOS FINANCIEROS ESTÁN INCLUIDAS.

DERECHOS Y OBLIGACIONES: SI EN UNA FECHA DADA, TODOS LOS BIENES

SON LOS DERECHOS DE LA ENTIDAD Y TODAS LAS OBLIGACIONES SON LAS

QUE HA ADQUIRIDO LA ENTIDAD.

VALUACIÓN O ASIGNACIÓN: SI LOS BIENES, OBLIGACIONES, INGRESOS Y

GASTOS DE UNA ENTIDAD HAN SIDO INCLUIDOS EN LOS ESTADOS

FINANCIEROS CON LAS CANTIDADES APROPIADAS.

EXISTENCIA U OCURRENCIA: SI LOS BIENES/OBLIGACIONES EXISTEN EN UNA

FECHA DADA Y SI LAS TRANSACCIONES REGISTRADAS HAN OCURRIDO

DURANTE UN PERÍODO DADO.

PRESENTACIÓN Y REVELACIÓN DE ESTADOS FINANCIEROS: SI LOS

COMPONENTES DE LOS ESTADOS FINANCIEROS HAN SIDO CLASIFICADOS,

DESCRITOS Y REVELADOS APROPIADOS.

1

5

4

3

2

AL REALIZAR EL ANÁLISIS DE LA INFORMACIÓN OBTENIDA SE DEBEN TENER EN

CUENTA LOS SIGUIENTES ASPECTOS:

UNA ADECUADA EVALUACIÓN E INTERPRETACIÓN DE LOS RESULTADOS DEBE

PERMITIR AL AUDITOR INTERNO EMITIR UNA OPINIÓN SOBRE LA EFECTIVIDAD

DE LOS CONTROLES EN RELACIÓN A LA CAPACIDAD DE MITIGAR EL RIESGO,

ASÍ COMO EL CUMPLIMIENTO DE LAS NORMAS RELACIONADAS Y APLICABLES.

EL ALCANCE Y LA PROFUNDIDAD DEL ANÁLISIS SE ENCUENTRA DEFINIDO EN

EL PLAN DE AUDITORÍA.

SE EXAMINA Y EVALÚA CONTRA ESTÁNDARES ESTABLECIDOS (NORMAS,

PROCEDIMIENTOS APROBADOS, INSTRUCTIVOS DE OPERACIÓN DEFINIDOS EN

EL PROCESO, ENTRE OTROS).

1

2

3

PRUEBAS SUSTANTIVAS, SON PROCEDIMIENTOS DISEÑADOS PARA OBTENER

EVIDENCIA Y CONFIRMAR LAS DESVIACIONES DE CUMPLIMIENTO EN LA MATERIA A

EXAMINAR.

EL AUDITOR CON BASE A SU EXPERIENCIA, DEBE ESTABLECER UNA EXPECTATIVA DE

CONFIANZA RESPECTO A QUE LA PRUEBA SUSTANTIVA PUEDE DETECTAR CUALQUIER

ERROR MATERIAL; SEGURIDAD QUE TIENE RELACIÓN DIRECTA CON EL NIVEL DE

RIESGO DETERMINADO, BAJO, MODERADO O ALTO.

ASIMISMO, DEBE ESTABLECER NIVELES MÍNIMOS DE SEGURIDAD SUSTANTIVA PARA

CADA NIVEL DE RIESGO, CUANTO MAYOR SEA EL RIESGO SE REQUIERE DE MAYOR

SEGURIDAD.

EL TIPO DE PRUEBA SUSTANTIVA POR UTILIZAR Y LA CANTIDAD DE CONFIANZA

APLICADA EN CADA TIPO DE PROCEDIMIENTO QUEDA A CRITERIO DEL AUDITOR. LAS

PRUEBAS SUSTANTIVAS DEBEN SER DISEÑADAS PARA CADA CASO ESPECÍFICO Y

NIVELES DE RIESGO ESTABLECIDO.

AL DETERMINAR LOS TIPOS DE PRUEBAS SUSTANTIVAS POR UTILIZAR, LA META DEL

AUDITOR DEBE SER DISEÑAR UNA COMBINACIÓN DE PROCEDIMIENTOS QUE RESULTEN

EFECTIVOS Y EFICIENTES, QUE LE ASEGURA CALIDAD DE LA EVIDENCIA OBTENIDA.

GENERALMENTE ESTÁN ASOCIADAS A MONTOS O IMPORTES Y COMPRENDEN:

PROCEDIMIENTOS ANALÍTICOS Y PRUEBAS DE DETALLE.

PROCEDIMIENTOS ANALÍTICOS, IMPLICA EL ANÁLISIS DE LA MATERIA A EXAMINAR O SUS

COMPONENTES, PARA IDENTIFICAR DIFERENCIAS SIGNIFICATIVAS ENTRE LA INFORMACIÓN

REGISTRADA POR LA ENTIDAD Y LA ESTIMACIÓN DEL AUDITOR.

LOS PROCEDIMIENTOS ANALÍTICOS ABARCAN TAMBIÉN, SEGÚN SEA NECESARIO, LAS

INVESTIGACIONES DE LAS FLUCTUACIONES Y RELACIONES IDENTIFICADAS QUE SON

INCONSISTENTES CON OTRA INFORMACIÓN PERTINENTE O QUE DIFIEREN DE SUS VALORES

ESPERADOS POR UNA CANTIDAD SIGNIFICATIVA.

EL AUDITOR DEBE EJECUTAR LOS SIGUIENTES PASOS:

1. DETERMINAR LA CANTIDAD DEL LÍMITE, QUE ES LA DIFERENCIA ENTRE LA EXPECTATIVA Y

LA CANTIDAD REGISTRADA QUE EL AUDITOR ACEPTA SIN EXAMINAR.

2. OBTENER INFORMACIÓN QUE LE PERMITA DESARROLLAR LA EXPECTATIVA, LOS CUALES A

CRITERIO DEL AUDITOR DEBEN SER SOMETIDOS A PRUEBAS PARA ESTABLECER SU

CONFIABILIDAD.

3. COMPARAR LA EXPECTATIVA CON EL MONTO REGISTRADO OBSERVAR LAS DIFERENCIAS.

4. OBTENER EXPLICACIONES PARA LAS DIFERENCIAS QUE EXCEDAN EL LÍMITE.

5. COMPROBAR LAS EXPLICACIONES PARA LAS DIFERENCIAS SIGNIFICATIVAS. DETERMINAR SI LAS

EXPLICACIONES Y LA EVIDENCIA SON SUFICIENTES PARA EL NIVEL DESEADO DE SEGURIDAD

REAL.

6. SI NO SE LOGRA UN NIVEL DESEADO DE SEGURIDAD, DEBE EFECTUAR PROCEDIMIENTOS

ADICIONALES.

7. DOCUMENTAR CUALQUIER ERROR IMPORTANTE.

PRUEBAS DE DETALLE, COMPRENDE LA APLICACIÓN DE UNA O MÁS TÉCNICAS DE

AUDITORÍA A LA MATERIA A EXAMINAR O SUS COMPONENTES.

CON FRECUENCIA SON APLICADAS LAS PRUEBAS DE DETALLE SIGUIENTES:

COMPARACIÓN, CÁLCULOS, CONFIRMACIÓN, INSPECCIÓN FÍSICA, INDAGACIÓN, Y

OBSERVACIÓN.

LA COMISIÓN AUDITORA APLICA TÉCNICAS DE AUDITORÍA ESTABLECIDAS EN LOS

PROCEDIMIENTOS CONTENIDOS EN EL PROGRAMA DE AUDITORÍA, CON LA FINALIDAD

DE OBTENER EVIDENCIA DE AUDITORÍA SUFICIENTE Y APROPIADA QUE FUNDAMENTE

O SOPORTE LAS CONCLUSIONES DEL AUDITOR RESPECTO A LA MATERIA A EXAMINAR

Y, DE SER EL CASO, EL SEÑALAMIENTO DE LA RESPONSABILIDAD; PARA ESTO DEBE

TOMAR COMO MARCO DE REFERENCIA LO ESTABLECIDO POR LA CONTRALORÍA EN LA

GUÍA DE TÉCNICAS DE AUDITORÍA.

EL DESARROLLO DE LOS PROCEDIMIENTOS CON SUS RESPECTIVAS CONCLUSIONES

DEBEN SER REGISTRADAS POR LA COMISIÓN AUDITORA EN LA DOCUMENTACIÓN DE

AUDITORÍA (VER APÉNDICE 5 - CÉDULA DE DESARROLLO DE PROCEDIMIENTOS DE

AUDITORÍA).

REVISIONES

ANALÍTICAS

REVISIONES ANALÍTICAS

PRUEBAS DETALLADAS

REVISIONES

ANALÍTICAS

CONTROLES DE MONITOREO

CONTROLES

(DE MONITOREO,

APLICACIONES

Y GENERALES)

MODERADA CONFIANZA EN CONTROLES

ALTA CONFIANZA EN

CONTROLES

NINGUNA

CONFIANZA EN

CONTROLES

PRUEBAS

DETALLADAS

AMBIENTE DE

CONTROL

AMBIENTE DE

CONTROL

5. CÉDULA DE DESARROLLO DE PROCEDIMIENTOS DE AUDITORÍA

CONTRALORÍA GENERAL DE LA REPÚBLICA/ OCI

NOMBRE DE LA ENTIDAD AUDITORÍA DE CUMPLIMIENTO:

MATERIA A EXAMINAR:

PERÍODO [ALCANCE]:

OBJETIVO ESPECÍFICO:

CONTENIDO FECHA DE ELABORACIÓN HECHO POR: REFERENCIA

DOCUMENTARIA

1. (CONSIGNAR EL TEXTO DEL

PROCEDIMIENTO DE AUDITORÍA

DEFINITIVO INCLUIDO EN EL PROGRAMA

DE AUDITORÍA].

2. (CONSIGNAR EL DESARROLLO DEL

PROCEDIMIENTO DE AUDITORÍA].

AL CIERRE DE CADA PROCEDIMIENTO

CONSIGNAR:

CONCLUSIONES SOBRE LA MATERIA A

EXAMINAR, EN TOMO AL CUMPLIMIENTO

DE LOS CONTROLES INTERNOS Y

NORMATIVA APLICABLE, DISPOSICIONES

INTERNAS Y ESTIPULACIONES

CONTRACTUALES, DE SER EL CASO.

DOCUMENTAR CON EVIDENCIAS

SUFICIENTES Y APROPIADAS LAS

OBSERVACIONES Y DEFICIENCIAS DE

CONTROL INTERNO.

REFERENCIAR EL PROCEDIMIENTO.

HECHO POR: REVISADO POR:

SIGLAS SIGLAS

FIRMA FIRMA

DD/MM/AAAA DD/MM/AAAA

REFERENCIACIÓN

PROCESOS SUB

PROCESOS

ETAPAS -

PUNTOS

CRITICOS

OBJETIVOS

OPERATIVOS

DE LA ETAPA

ÁREAS

CRÍTICAS

OBJETIVOS

ESPECIFICOS DE

AUDITORÍA

PROCEDIMIENTOS DE AUDITORÍA (CUMPLIMIENTO Y SUSTANTIVOS)

PARA DETERMINAR LA EFICIENCIA DE LOS CONTROLES

EXISTENTES EN BASE A LA POBLACIÓN O MUESTRAS.

ABASTECI

MIENTO

PLANIFICA

CIÓN

DEFINICIÓN

DE NECESIDA

DES DE

COMPRA POR

PRODUCTO

(CANTIDA

DES)

ASEGURAR

QUE SE

ADQUIERAN

LAS

CANTIDADES

NECESARIAS

POR

PRODUCTO,

PARA

ABASTECER

LAS

NECESIDADES

DE LA

EMPRESA

DEFICIENCIAS Y

ERRORES EN LA

DEFINICIÓN DE

CANTIDADES DE

COMPRA DE

PRODUCTOS, EN

RELACIÓN A LAS

NECESIDADES DE

LA EMPRESA

EXAMINAR SI LAS

ADQUISICIONES

POR PRODUCTO

EFECTUADAS POR

EL DEPTO. DE

ADQUISICIONES,

SE AJUSTAN A

LAS NECESIDADES

DE LA EMPRESA

PRUEBAS DE CUMPLIMIENTO: ( DETERMINAR):

1. EXISTENCIA DE SISTEMAS DE INFORMACIÓN QUE

ENTREGUEN INFORMACIÓN OPORTUNA, COMPLETA Y

VERAZ, SOBRE NIVELES DE EXISTENCIA DISPONIBLES POR

PRODUCTOS.

2. EXISTENCIA DE PROCEDIMIENTOS QUE CONSIDEREN

APROBACIONES DE ADQUISICIONES POR PRODUCTO ANTES

DE LA ORDEN DE COMPRA.

3. OTROS

PRUEBAS SUSTANTIVAS:

1. EVALUAR Y ANALIZAR LA INFORMACIÓN DE COMPRA

ESTABLECIDA EN EL PLAN DE COMPRAS POR PRODUCTO,

EN RELACIÓN CON LAS NECESIDADES DE LA INSTITUCIÓN.

2. COMPARAR CANTIDADES DE COMPRA POR PRODUCTO

CONTEMPLADAS EN PLANES DE COMPRA ORIGINALES CON

LOS CORRESPONDIENTES AJUSTES SOLICITADOS Y

REALIZADOS, DURANTE EL PERIODO POR LAS UNIDADES

OPERATIVAS.

3. OTROS

DEFINICIÓN

DE

ESPECIFICA

CIONES

TÉCNICAS

(CARACTE

RÍSTICAS Y

CALIDADES)

ASEGURAR

QUE LAS

ESPECIFICA

CIONES

TÉCNICAS DE

LOS BIENES

QUE SE

ADQUIEREN,

SATISFACEN

LAS

NECESIDADES

DE LA

EMPRESA

DEFICIENCIAS Y

ERRORES EN LA

DEFINICIÓN DE

REQUISITOS

TÉCNICOS PARA

COMPRA DE

PRODUCTOS, EN

RELACIÓN A LAS

NECESIDADES DE

LA EMPRESA

CALIFICAR LA

CALIDAD Y

PERTINENCIA DE

LOS MECANISMOS

Y TÉCNICAS

UTILIZADAS PARA

DEFINIR

ESPECIFICA

CIONES TÉCNICAS

POR LAS

UNIDADES

OPERATIVAS.

PRUEBAS DE CUMPLIMIENTO: ( DETERMINAR):

1. EXISTENCIA DE INSTANCIAS DE CONTROL FORMALES PARA

EVALUAR LAS ESPECIFICACIONES TÉCNICAS RESPECTO DE

LOS PRODUCTOS INSERTOS EN EL PLAN DE COMPRAS.

2. EXISTENCIA DE APROBACIONES PREVIAS A LA ENTREGA DE

REQUERIMIENTOS TÉCNICOS. -EXISTENCIA DE SISTEMAS DE

INFORMACIÓN QUE PERMITAN CONTROLAR LAS

CARACTERÍSTICAS DEL PRODUCTO RECIBIDO EN RELACIÓN

CON LOS REQUERIMIENTOS TÉCNICOS.

3. OTROS....

PRUEBAS SUSTANTIVAS:

1. EXAMINAR Y EVALUAR LAS ESPECIFICACIONES

EXISTENTES, MEDIANTE EL CONCURSO DE PERSONAL

TÉCNICO ESPECIALISTA.

2. EXAMINAR ORIGEN, PERIODO Y FRECUENCIA DE

PROBLEMAS DE PRODUCCIÓN, RELACIONADOS CON

DEFICIENCIAS EN ESPECIFICACIONES TÉCNICAS DE

PRODUCTOS ADQUIRIDOS.

3. OTROS

LA COMISIÓN AUDITORA OBTIENE EVIDENCIAS DE AUDITORÍA, PARA SUSTENTAR LAS

OPINIONES Y CONCLUSIONES, DESARROLLANDO LOS PROCEDIMIENTOS DE

AUDITORÍA, QUE INCLUYE LA APLICACIÓN DE UNA O VARIAS TÉCNICAS DE AUDITORÍA

SEGÚN LAS CIRCUNSTANCIAS.

LAS TÉCNICAS DE AUDITORÍA SON LOS MÉTODOS PRÁCTICOS DE INVESTIGACIÓN Y

PRUEBAS QUE EL AUDITOR UTILIZA PARA OBTENER LA EVIDENCIA NECESARIA QUE LE

PERMITA FUNDAMENTAR SU OPINIÓN PROFESIONAL. SU EMPLEO SE BASA EN EL

CRITERIO O JUICIO PROFESIONAL, SEGÚN LAS CIRCUNSTANCIAS.

POR EL TIPO DE EVIDENCIA OBTENIDA, LAS TÉCNICAS DE AUDITORÍA SE CLASIFICAN

EN TÉCNICAS DE OBTENCIÓN DE EVIDENCIA FÍSICA, DOCUMENTAL, TESTIMONIAL O

ANALÍTICA, TAL COMO SE PRESENTA EN EL CUADRO SIGUIENTE:

EN LA VALORACIÓN DE LAS EVIDENCIAS LA COMISIÓN AUDITORA EMPLEA EL JUICIO Y

ESCEPTICISMO PROFESIONAL Y ANALIZA LOS ELEMENTOS DE PRUEBA QUE

FUNDAMENTEN O CONTRADIGAN LA EXISTENCIA DE POSIBLES ACTOS DE

INCUMPLIMIENTOS, PARA ESTABLECER SI LA EVIDENCIA DE AUDITORÍA ES

SUFICIENTE (MEDIDA CUANTITATIVA) Y APROPIADA (MEDIDA CUALITATIVA.

ES DECIR CON RELEVANCIA, FIABILIDAD Y LEGALMENTE VALIDA), LO CUAL PERMITE

SUSTENTAR LAS CONCLUSIONES DE LOS PROCEDIMIENTOS CONTENIDOS EN EL

PROGRAMA DE AUDITORÍA Y REDUCIR EL RIESGO DE AUDITORÍA.

CRITERIO DE

AUDITORÍA

SITUACIÓN REAL

COMPARACIÓN

RESULTADOS

EVIDENCIA DE

AUDITORÍA

TÉCNICAS DE

AUDITORÍA

PROCEDIMIENTOS

DE AUDITORÍA

EVIDENCIA

FÍSICA

EVIDENCIA

DOCUMENTAL

EVIDENCIA

ANALÍTICA

EVIDENCIA

TESTIMONIAL

VALORACIÓN DE LAS

EVIDENCIAS

LA COMISIÓN AUDITORA

EMPLEA EL JUICIO Y

ESCEPTICISMO PROFESIONAL Y

ANALIZA LOS ELEMENTOS DE

PRUEBA QUE FUNDAMENTEN O

CONTRADIGAN LA EXISTENCIA

DE POSIBLES ACTOS DE

INCUMPLIMIENTOS, PARA

ESTABLECER SI LA EVIDENCIA

DE AUDITORÍA ES SUFICIENTE

(MEDIDA CUANTITATIVA) Y

APROPIADA (MEDIDA

CUALITATIVA.

CONDICIÓN

(HECHOS)

CRITERIO

¿DESVIACIÓN DE

CUMPLIMIENTO?

IDENTIFICACIÓN

4

2

3

1

EL PROCESO DE RECOPILACIÓN DE EVIDENCIA ES SISTÉMICO E ITERATIVO Y

COMPORTA LO SIGUIENTE:

ESTE PROCESO PROSIGUE HASTA QUE LA COMISIÓN AUDITORA SE MUESTRE

SATISFECHA CON QUE EXISTE EVIDENCIA SUFICIENTE Y APROPIADA PARA

FUNDAMENTAR SU CONCLUSIÓN.

EN MUCHOS CASOS, EL MUESTREO ES UN INSTRUMENTO DE VERIFICACIÓN PARA

DETECTAR ACTOS DE INCUMPLIMIENTOS DE LAS NORMAS.

OBTENCIÓN DE

EVIDENCIA

MEDIANTE LA

APLICACIÓN DE

PROCEDIMIENTOS

DE AUDITORÍA

APROPIADOS.

EVALUACIÓN DE

LA EVIDENCIA

OBTENIDA EN

FORMA

SUFICIENTE

(CANTIDAD) Y

APROPIADA

(CALIDAD).

RIESGO DE

REEVALUACIÓN

Y OBTENCIÓN

DE PRUEBAS

ADICIONALES

EN CASO

NECESARIO.

CONSISTE EN IDENTIFICAR, ELABORAR Y COMUNICAR LAS DESVIACIONES DE

CUMPLIMIENTO, EVALUAR LOS COMENTARIOS; QUE INCLUYA EL SEÑALAMIENTO

DEL TIPO DE PRESUNTAS RESPONSABILIDADES DE SER EL CASO.

IDENTIFICAR

DESVIACIONES DE

CUMPLIMIENTO

ELABORAR

DESVIACIONES DE

CUMPLIMIENTO

COMUNICAR LAS

DESVIACIONES DE

CUMPLIMIENTO

LA IDENTIFICACIÓN DE LAS DESVIACIONES DE CUMPLIMIENTO ES EL RESULTADO

DEL DESARROLLO DE LOS PROCEDIMIENTOS CONTENIDOS EN EL PLAN DE

AUDITORÍA DEFINITIVO, POR MEDIO DEL CUAL SE OBTIENE LA EVIDENCIA DE

AUDITORÍA SUFICIENTE Y APROPIADA QUE FUNDAMENTA LA CONCLUSIÓN DEL

AUDITOR RESPECTO DEL TRABAJO REALIZADO.

AL RESPECTO, SE ESTABLECE:

1. EL GRADO DE CUMPLIMIENTO DE LA NORMATIVA APLICABLE, DE LAS

DISPOSICIONES INTERNAS Y DE LAS ESTIPULACIONES CONTRACTUALES.

2. SE IDENTIFICA DE SER EL CASO, LAS DEFICIENCIAS DE CONTROL INTERNO,

LOS INCUMPLIMIENTOS (IRREGULARIDADES) O MAYORES ELEMENTOS DE

JUICIO PARA CONFIRMAR LOS HECHOS DETECTADOS, INCLUYENDO SUS

CAUSAS Y EFECTOS.

CON LA APLICACIÓN DE LOS

PROCEDIMIENTOS CONTENIDOS

EN EL PROGRAMA DE AUDITORÍA A

LA MATERIA AUDITADA, LA

COMISIÓN AUDITORA, ANALIZA SI

LAS ACCIONES REALIZADAS POR

LA ENTIDAD HAN CUMPLIDO LAS

REGLAS, LEYES, CONTRATOS,

REGLAMENTOS, RESOLUCIONES

PRESUPUESTARIAS, POLÍTICAS,

CÓDIGOS ESTABLECIDOS O

ESTIPULACIONES ACORDADAS .

MUESTRA, MATERIA

CONTROLADA O

AUDITADA

SE IDENTIFICAN

PRESUNTAS:

1. DESVIACIONES DE

CONTROL INTERNO,

O

2. INCUMPLIMIENTOS

DE LOS CRITERIOS

ESTABLECIDOS

(IRREGULARIDADES)

¿PRESUNTAS

DESVIACIONES DE

CONTROL INTERNO?

¿PRESUNTOS

INCUMPLIMIENTOS

(PRESUNTAS

IRREGULARIDADES)?

LA COMISIÓN AUDITORA PARA

FUNDAMENTAR O CONTRADECIR

LA EXISTENCIA DE ACTOS DE

INCUMPLIMIENTOS, OBTIENE Y

ANALIZA EVIDENCIAS SUFIENTES

Y APROPIADAS, QUE PERMITEN

SUSTENTAR Y RESPALDAR SUS

CONCLUSIONES QUE PERMITAN

CONFIRMAR LOS HECHOS

DETECTADOS, INCLUYENDO SUS

CAUSAS Y EFECTOS.

LA VALORARACIÓN DE LAS EVIDENCIAS

SE OBTIENE ATRAVÉZ DEL EMPLEO DEL:

1. EL JUICIO PROFESIONAL

2. ESCEPTICISMO PROFESIONAL

FACTORES A TENER EN CUENTA EN LA ELABORACIÓN

DE LAS DESVIACIONES DE CUMPLIMIENTO:

1. CONDICIONES AL MOMENTO DE OCURRIR EL

HECHO.

2. NATURALEZA, COMPLEJIDAD Y MAGNITUD

FINANCIERA DE LAS OPERACIONES EXAMINADAS.

3. ANÁLISIS CRÍTICO DE CADA DESVIACIÓN DE

CUMPLIMIENTO IMPORTANTE.

4. INTEGRALIDAD DEL TRABAJO DE AUDITORÍA.

5. AUTORIDAD LEGAL.

6. DIFERENCIAS DE OPINIÓN.

DESVIACIONES

DE

CUMPLIMIENTO

1. REFERIDAS A ASUNTOS SIGNIFICATIVOS E

INCLUYEN INFORMACIÓN SUFICIENTE Y

APROPIADA RELACIONADA CON LA

EVALUACIÓN EFECTUADA A LA MATERIA

EXAMINADA Y SOBRE EL USO Y DESTINO DE

LOS RECURSOS Y BIENES DEL ESTADO, EN

TÉRMINOS DE EFICIENCIA, EFICACIA,

TRANSPARENCIA Y ECONOMÍA.

2. INCLUYE INFORMACIÓN NECESARIA RESPECTO

A LOS ANTECEDENTES, A FIN DE FACILITAR SU

COMPRENSIÓN Y,

3. REFERIDAS A SITUACIONES DEFICIENTES Y

RELEVANTES EMERGENTES DE LA APLICACIÓN

DE LOS PROCEDIMIENTOS DE AUDITORÍA.

1. CGR: GRAVES Y MUY GRAVES

2. TITULAR DE LA ENTIDAD: LEVES

PROCESO DE

RESPONSABILIDAD

CIVIL: PODER

JUDICIAL

PROCESO DE

RESPONSABILIDAD

PENAL: MINISTERIO

PÚBLICO

PODER JUDICIAL

RESPONSABILIDAD

ADMINISTRATIVA

FUNCIONAL

RESPONSABILIDAD

CIVIL

RESPONSABILIDAD

PENAL

6 - MATRIZ DE DESVIACIONES DE CUMPLIMIENTO

ENTIDAD AUDITADA: ALCANCE:

SISTEMA ADMINISTRATIVO: ORDEN DE SERVICIO:

MATERIA A EXAMINAR: FECHA:

DESCRIPCIÓN DE LA SUMILLA:

DESVIACIONES DE

CUMPLIMIENTO

EVIDENCIAS TIPO

(*)

FUNCIONARIO (S)

INTERVINIENTE (S)

RESPONSABILIDAD PROYECTADA

NOMBRE Y

CARGO

DESDE HASTA ADMINISTRATIVA

FUNCIONAL

CIVIL PENAL

ENTIDAD PAS

CONDICIÓN

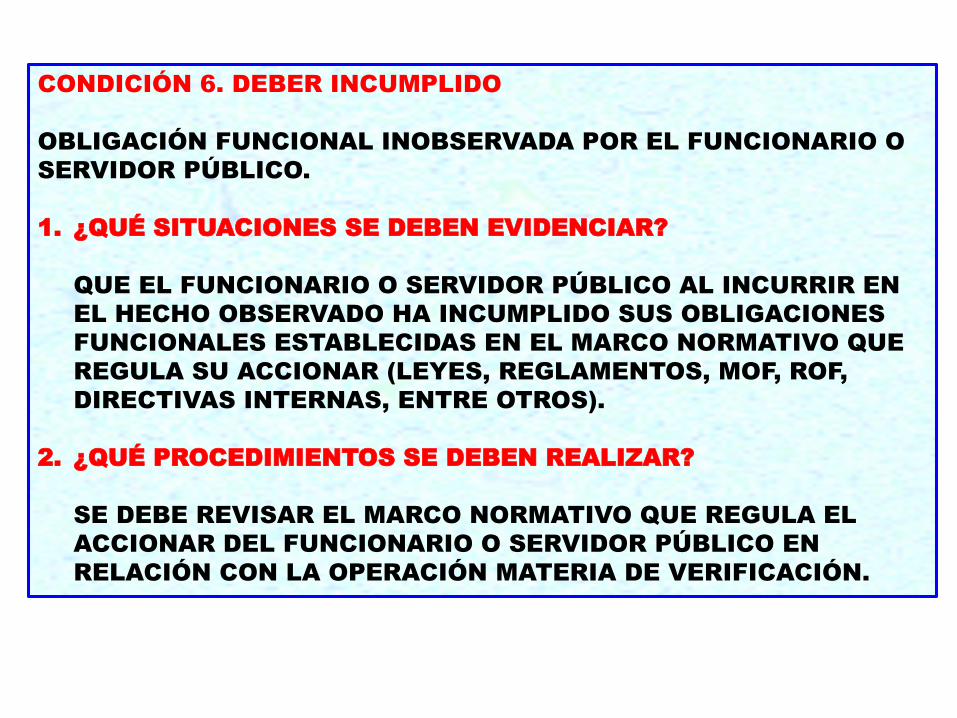

CRITERIO

EFECTO

CAUSA

(*) INDICAR SI: (1) DEFICIENCIA DE CONTROL INTERNO. (2) DEFICIENCIA DE CUMPLIMIENTO

NOMBRES Y

APELLIDOS

CÓDIGO

GERENTE UO/ ORC/OCI

NOMBRE Y

APELLIDOS

CÓDIGO

SUPERVISOR

NOMBRE Y

APELLIDOS

CÓDIGO

JEFE DE COMISIÓN

NOMBRE Y

APELLIDOS

CÓDIGO

ABOGADO

NOMBRE Y

APELLIDOS

CÓDIGO

INTEGRANTE O

EXPERTO

MATRIZ DE DESVIACIONES DE CUMPLIMIENTO

ENTIDAD AUDITADA: GOBIERNO REGIONAL DE

PASCO

ALCANCE: PERÍODO 2010-2011

PROCESO DE INVERSIÓN

PÚBLICA – OBRAS POR

CONTRATA

SISTEMA ADMINISTRATIVO: INVERSIÓN PÚBLICA ORDEN DE SERVICIO:

MATERIA A EXAMINAR: CONTRATO DE

EJECUCIÓN DE OBRA,

ADDENDAS Y

EXPEDIENTE TÉCNICO DE

OBRAS POR CONTRATA

FECHA:

DESCRIPCIÓN DE LA SUMILLA:

DEFICIENCIAS DE CUMPLIMIENTO:

MODIFICACIÓN DEL CONTRATO DE EJECUCIÓN DE OBRAS, SIN EL SUSTENTO TÉCNICO ECONÓMICO

CORRESPONDIENTE, AL REDUCIR LAS METAS EN EL EXPEDIENTE TÉCNICO DE LAS LAGUNAS DE OXIDACIÓN DE 20,30

HA. A 4,20 HA, ACTOS QUE PONEN EN RIESGO EL OBJETIVO DEL PROYECTO DE TRATAMIENTO DE AGUAS

RESIDUALES DE LA CIUDAD DE CERRO DE PASCO, QUE PODRÍA GENERAR PAGO INDEBIDO POR S/. 3.920.896,00

NUEVOS SOLES, ATENDIENDO A QUE NO SE GARANTIZARÍA LA UTILIZACIÓN EFICIENTE Y EFECTIVA DEL SISTEMA

COLECTOR.

DESVIACIONES DE

CUMPLIMIENTO

EVIDENCIAS TIPO

(*)

FUNCIONARIO (S)

INTERVINIENTE (S)

RESPONSABILIDAD PROYECTADA

NOMBRE Y

CARGO

DESDE HASTA ADMINISTRATIVA

FUNCIONAL

CIVIL PENAL

ENTIDAD PAS

CONDICIÓN

CRITERIO

EFECTO

CAUSA

(*) INDICAR SI: (1) DEFICIENCIA DE CONTROL INTERNO. (2) DEFICIENCIA DE CUMPLIMIENTO

DEFICIENCIAS DE CUMPLIMIENTO

NOMBRES Y

APELLIDOS

CÓDIGO

GERENTE UO/ ORC/OCI

NOMBRE Y

APELLIDOS

CÓDIGO

SUPERVISOR

NOMBRE Y

APELLIDOS

CÓDIGO

JEFE DE COMISIÓN

NOMBRE Y

APELLIDOS

CÓDIGO

ABOGADO

NOMBRE Y

APELLIDOS

CÓDIGO

INTEGRANTE O

EXPERTO

CRITERIOS A CONSIDERAR EN LA ELABORACIÓN DE LA MATRIZ DE DESVIACIONES DE CUMPLIMIENTO

DENOMINACIÓN DESCRIPCIÓN

DISPOSICIONES

ESPECÍFICAS

LA FORMULACIÓN DE LA MATRIZ DE DESVIACIONES DE CUMPLIMIENTO, DEBE SER PREVIA A LA REDACCIÓN DEL PROYECTO DE

DESVIACIÓN, PARA SU DISCUSIÓN Y APROBACIÓN POR EL SUPERVISOR DE LA COMISIÓN AUDITORA, BAJO NINGUNA

CIRCUNSTANCIA DICHA MATRIZ PODRÁ SER UNA COPIA LITERAL DEL PROYECTO DE DESVIACIONES DE CUMPLIMIENTO.

LA FORMULACIÓN DE LA MATRIZ DE DESVIACIONES DE CUMPLIMIENTO SE SUSTENTA EN LA DOCUMENTACIÓN DE AUDITORÍA,

OBTENIDA COMO RESULTADO DEL DESARROLLO DE LOS PROCEDIMIENTOS DE AUDITORÍA, LA MISMA QUE DEBE CONTAR CON

EVIDENCIA SUFICIENTE Y APROPIADA.

EL SUPERVISOR DE COMISIÓN DEJA CONSTANCIA DE LA INTERVENCIÓN REALIZADA, ANOTANDO EN LA MATRIZ DE DESVIACIONES

DE CUMPLIMIENTO SU CONFORMIDAD, VERIFICANDO LA COHERENCIA DE LOS ATRIBUTOS Y MATERIALIDAD DE LA PROPUESTA, ASÍ

COMO, LA SUFICIENTE Y APROPIADA EVIDENCIA O EN SU CASO, CONSIGNANDO EL APORTE TÉCNICO AL TRABAJO DE AUDITORÍA.

COPIA DE LA MATRIZ DE DESVIACIONES DE CUMPLIMIENTO DEBIDAMENTE SUSCRITA POR ET SUPERVISOR, SE REMITE AL GERENTE

O JEFE DE LA UNIDAD ORGÁNICA A CARGO DE LA AUDITORÍA, O AL JEFE DEL OCI CUANDO CORRESPONDA, PARA SU APROBACIÓN

RESPECTIVA.

EL GERENTE O JEFE DE LA UNIDAD ORGÁNICA A CARGO DE LA AUDITORÍA, O JEFE DEL OCI SEGÚN CORRESPONDA, EFECTÚAN EL

MONITOREO Y SEGUIMIENTO DEL PROCESO DE DISCUSIÓN DE LA PROPUESTA DE LA MATRIZ DE DESVIACIONES DE CUMPLIMIENTO,

PARA SU DEBIDA FORMULACIÓN Y CONSISTENCIA TÉCNICA.

SE DEBE OBTENER LA CONFORMIDAD DEL NIVEL GERENCIAL COMPETENTE, PARA PROCEDER A LA REDACCIÓN DE LA DESVIACIÓN

DE CUMPLIMIENTO.

SI LA DESVIACIÓN DE CUMPLIMIENTO CORRESPONDE A UNA DEFICIENCIA DE CONTROL INTERNO, EN JA MATRIZ SE CONSIGNA LA

CONDICIÓN, EL CRITERIO, EL EFECTO, LA CAUSA Y LAS EVIDENCIAS RESPECTIVAS.

EVIDENCIA

LA EVIDENCIA ES SUFICIENTE Y APROPIADA Y FUNDAMENTA LA CONCLUSIÓN DEL AUDITOR.

AGRUPAR LA EVIDENCIA EN FUNCIÓN A CADA HECHO SEÑALADO EN LOS ATRIBUTOS DE LA DESVIACIÓN DE CUMPLIMIENTO.

PRECISAR POR CADA EVIDENCIA LA SITUACIÓN O CIRCUNSTANCIA QUE ACREDITA.

FUNCIONARIO (S)

INTERVINIENTE (S)

POR CADA PERSONAL INVOLUCRADO EN LA DESVIACIÓN DE CUMPLIMIENTO, INDICAR:

NOMBRE COMPLETO.

CARGO.

PERÍODO DE GESTIÓN: CON FECHA DE INICIO Y FIN.

EL CARGO Y PERÍODO DE GESTIÓN CONCUERDAN CON LA PARTICIPACIÓN Y OCURRENCIA DE LOS HECHOS OBSERVADOS.

RESPONSABILIDAD

PROYECTADA

SE REALIZA EL SEÑALAMIENTO DEL TIPO DE PRESUNTA RESPONSABILIDAD POR LOS HECHOS IDENTIFICADOS Y NO POR PERSONAS

COMPRENDIDAS EN TOS HECHOS.

FECHA Y FIRMA

FECHA

NOMBRE, APELLIDOS Y CÓDIGO DEL AUDITOR INTEGRANTE DE LA COMISIÓN.

NOMBRE, APELLIDOS Y CÓDIGO DEL AUDITOR INTEGRANTE (ABOGADO) DE LA COMISIÓN AUDITORA.

NOMBRE, APELLIDOS Y CÓDIGO DEL JEFE DE LA COMISIÓN.

NOMBRE, APELLIDOS Y CÓDIGO DEL SUPERVISOR DE LA COMISIÓN.

NOMBRE, APELLIDOS Y CÓDIGO DEL GERENTE O JEFE DE LA UO RESPONSABLE DE LA AUDITORÍA O JEFE DE OCI.

N.° MATERIA

CONTROLADA

DESVIACIÓN DE

CUMPLIMIENTO

CRITERIOS

1

ADQUISICIÓN DE

BIENES Y

SUMINISTROS

REALIZADOS EL AÑO

2010

COMPRA DE 50 COMPUTADORAS DE

ESCRITORIO POR S/ 192.739,00

NUEVOS SOLES, MEDIANTE

“ADJUDICACIÓN DE MENOR

CUANTÍA”

LITERAL B) DEL NUMERAL 16.1 DEL ARTÍCULO 16 DE LA LEY N.° 29465, LEY DE

PRESUPUESTO DEL SECTOR PÚBLICO PARA EL AÑO FISCAL 2010, APROBADO EL

07.DIC.2009, QUE DISPONE “16.1 LA DETERMINACIÓN DE LOS PROCESOS DE

SELECCIÓN PARA EFECTUAR LAS LICITACIONES PÚBLICAS, CONCURSOS PÚBLICOS

Y ADJUDICACIONES DIRECTAS EN TODAS LAS ENTIDADES DEL SECTOR PÚBLICO

COMPRENDIDAS EN EL ARTÍCULO 3 DEL DECRETO LEGISLATIVO Nº 1017, LEY DE

CONTRATACIONES DEL ESTADO, SE SUJETAN A LOS MONTOS SIGUIENTES:

b) ADQUISICIÓN DE BIENES Y DE SUMINISTROS, DE ACUERDO A: ADJUDICACIÓN

DIRECTA, SI EL VALOR REFERENCIAL ES INFERIOR A CIENTO CUATRO (104)

UNIDADES IMPOSITIVAS TRIBUTARIAS (UIT), EQUIVALENTES A S/. 374.400,00

NUEVOS SOLES”.

DE ACUERDO AL NUMERAL 3). DEL ARTÍCULO 19 DEL REGLAMENTO DE LA LEY DE

CONTRATACIONES DEL ESTADO, AL SER EL MONTO DE LA CONTRATACIÓN MAYOR

DEL 50 % DEL LÍMITE MÁXIMO ESTABLECIDO PARA LAS ADJUDICACIONES

DIRECTAS, EL PROCESO DE SELECCIÓN DEBIÓ REALIZARSE POR “ADJUDICACIÓN

DIRECTA PÚBLICA”.

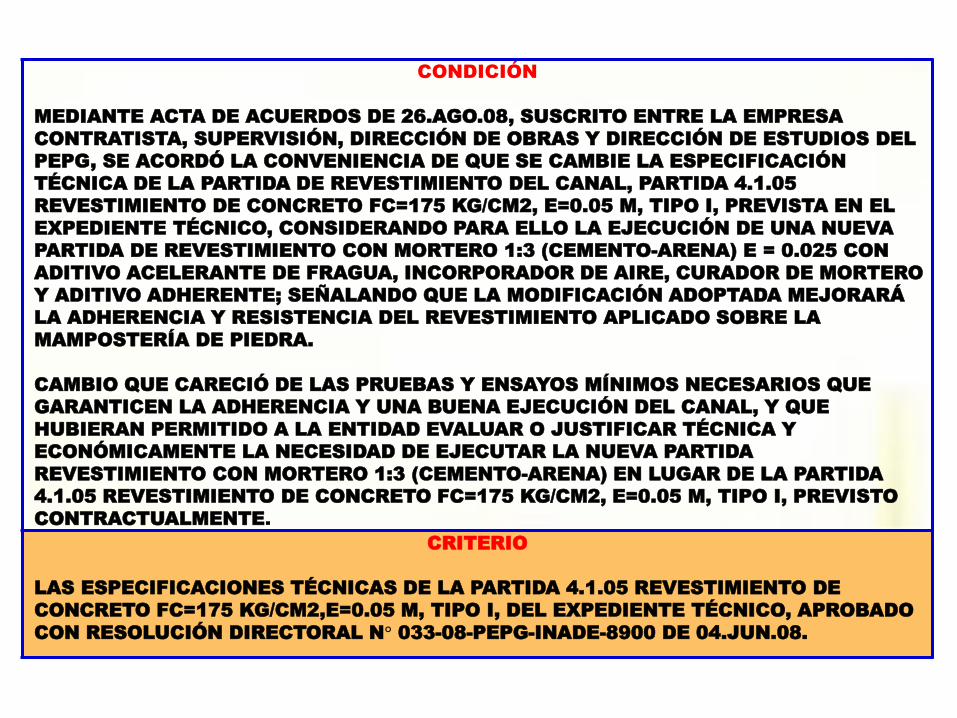

2

RECEPCIÓN FÍSICA Y

LIQUIDACIÓN

FINANCIERA DE LAS

OBRAS POR

CONTRATA,

CONCLUIDAS EN EL

AÑO 2013.

EL EXPEDIENTE TÉCNICO PARA LA

CONSTRUCCIÓN DEL TECHO

ALIGERADO CENTRO MATERNO

INFANTIL Y EMERGENCIA SAN

MARCOS, CONSIDERA SOLO UNA

PENDIENTE DEL 0.5 %

EN EL CAPÍTULO III DEL DOCUMENTO “MEDIDAS DE MITIGACIÓN ANTE AMENAZAS

DE ORIGEN HÍDRICO”, LA OFICINA GENERAL DE DEFENSA NACIONAL DEL MINSA,

SEÑALA QUE ANTE AMENAZAS DE ORIGEN HÍDRICO, COMO LAS LLUVIAS QUE CAEN

SOBRE LOS TECHOS DE LAS ESTRUCTURAS DE LOS ESTABLECIMIENTOS DE SALUD

Y QUE PUEDEN OCASIONAR EL DEBILITAMIENTO DE LOS MISMOS, SI ESTOS NO

TIENEN UN SISTEMA ADECUADO PARA MINIMIZAR EL DETERIORO POR IMPACTO,

FILTRACIÓN O POR HUMEDECIMIENTO PROLONGADO DEL MATERIAL DEBIDO AL