Cartographie du secteur de l’énergie solaire au Sénégal

1

Développer les entreprises

inclusives du secteur de

l’énergie solaire au Sénégal

Vers la création d’un écosystème favorable

Pierre Coetzer Jakob Schmidt-Reindahl Tsholofelo Mpshe-Khoza

Nicolas Pascarel

Cartographie du secteur de l’énergie solaire au Sénégal

2

RESUME 4

LISTE DES ABREVIATIONS 7

1. CONTEXTE ET MOTIVATION DU CHOIX DE PROJET, DE PAYS ET DE SECTEUR 11

1.1 CONTEXTE DE L’INITIATIVE EN FAVEUR D’UN ECOSYSTEME 11

1.2 MOTIVATION DU CHOIX DU PAYS ET DU SECTEUR 14

2. BREF APERÇU ECONOMIQUE ET DEMOGRAPHIQUE 22

2.1 POPULATION 23

2.2 ECONOMIE 24

3. ANALYSE SITUATIONELLE: LE SECTEUR DE L’ENERGIE RENOUVELABLE ET DE

L’ENERGIE SOLAIRE AU SENEGAL 28

3.1 LE SECTEUR DE L’ENERGIE RENOUVELABLE ET DE L’ENERGIE SOLAIRE 28

3.2 LES ACTEURS CLES 30

3.3 L’ENVIRONNEMENT REGULATOIRE 34

3.4 PERSPECTIVES 38

4. CARTOGRAPHIE D’UN ECOSYSTEME FAVORABLE AUX ENTREPRISES

INCLUSIVES : ANALYSE DES FAIBLESSES 41

4.1 INFORMATION 41

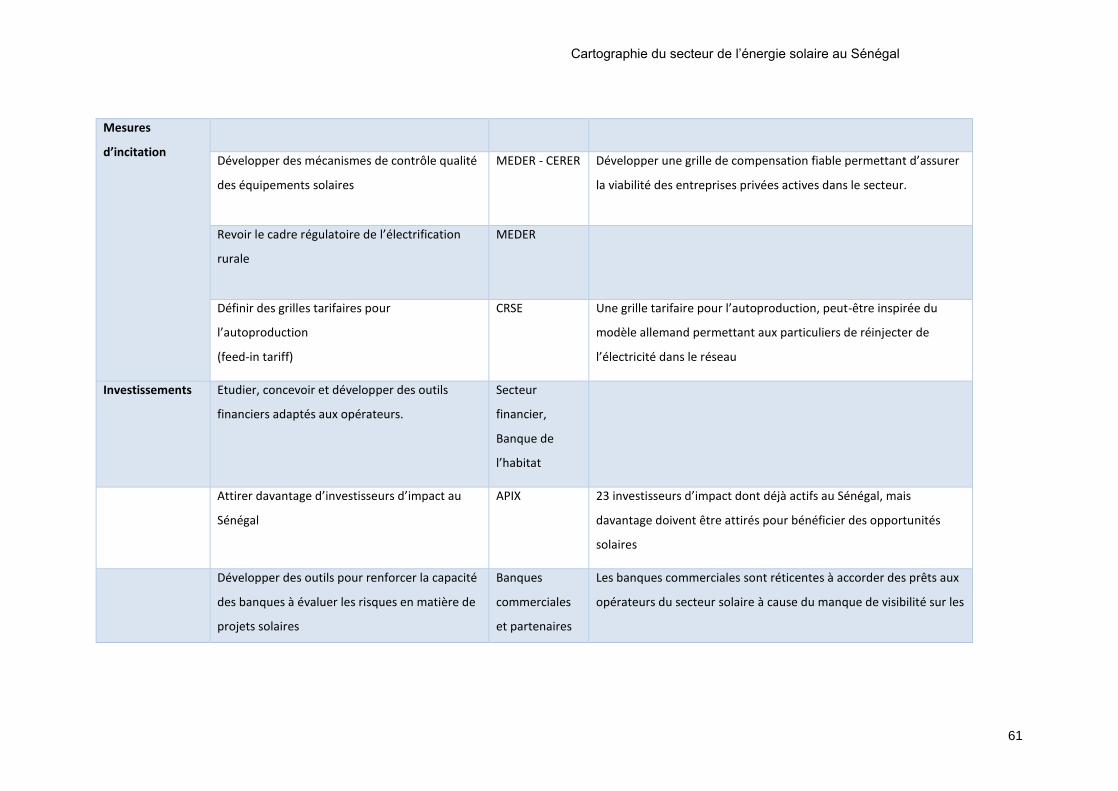

4.2 INCITANTS 43

4.3 INVESTISSEMENT 45

4.4 APPUI A LA MISE EN ŒUVRE 47

5. ROLE DES ACTEURS ET INTERVENTIONS POSSIBLES : QUI PEUT FAIRE QUOI

POUR METTRE EN PLACE UN ECOSYSTEME FAVORABLE ? 50

5.1 INTERVENTIONS PROPOSEES EN MATIERE D’INFORMATION 50

5.2 INTERVENTIONS PROPOSEES AU NIVEAU DES MESURES D’INCITATION 53

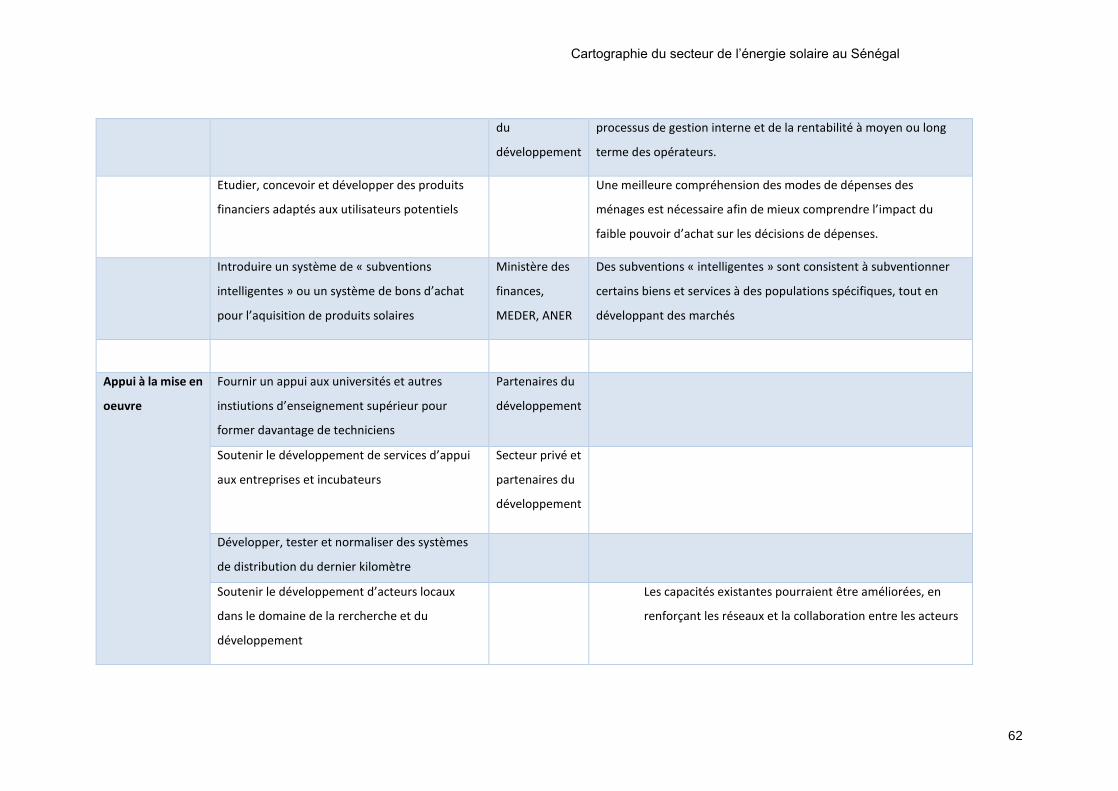

5.3 INTERVENTIONS PROPOSEES DANS LE DOMAINE DE L’INVESTISSMENT 54

5.4 INTERVENTIONS PROPOSEES DANS LE DOMAINE DE L’APPUI A LA MISE EN OEUVRE 58

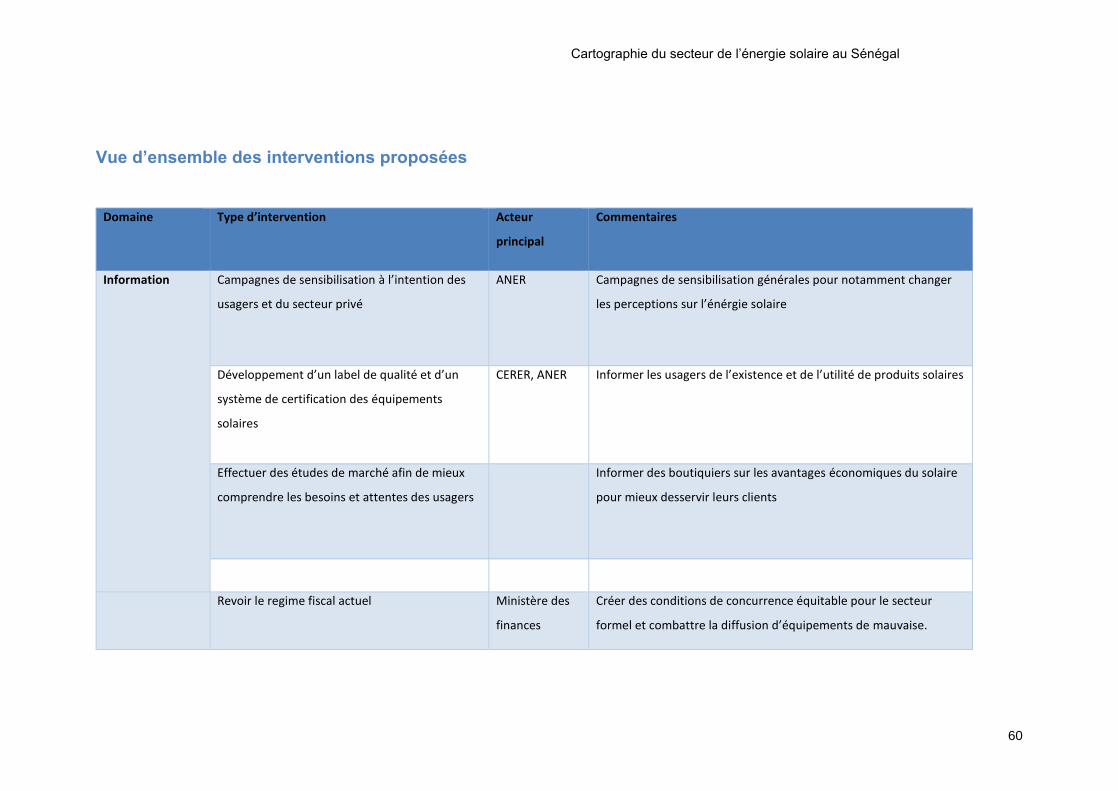

VUE D’ENSEMBLE DES INTERVENTIONS PROPOSEES 60

6. PROCHAINES ETAPES ET CALENDRIER PROPOSE 65

Cartographie du secteur de l’énergie solaire au Sénégal

3

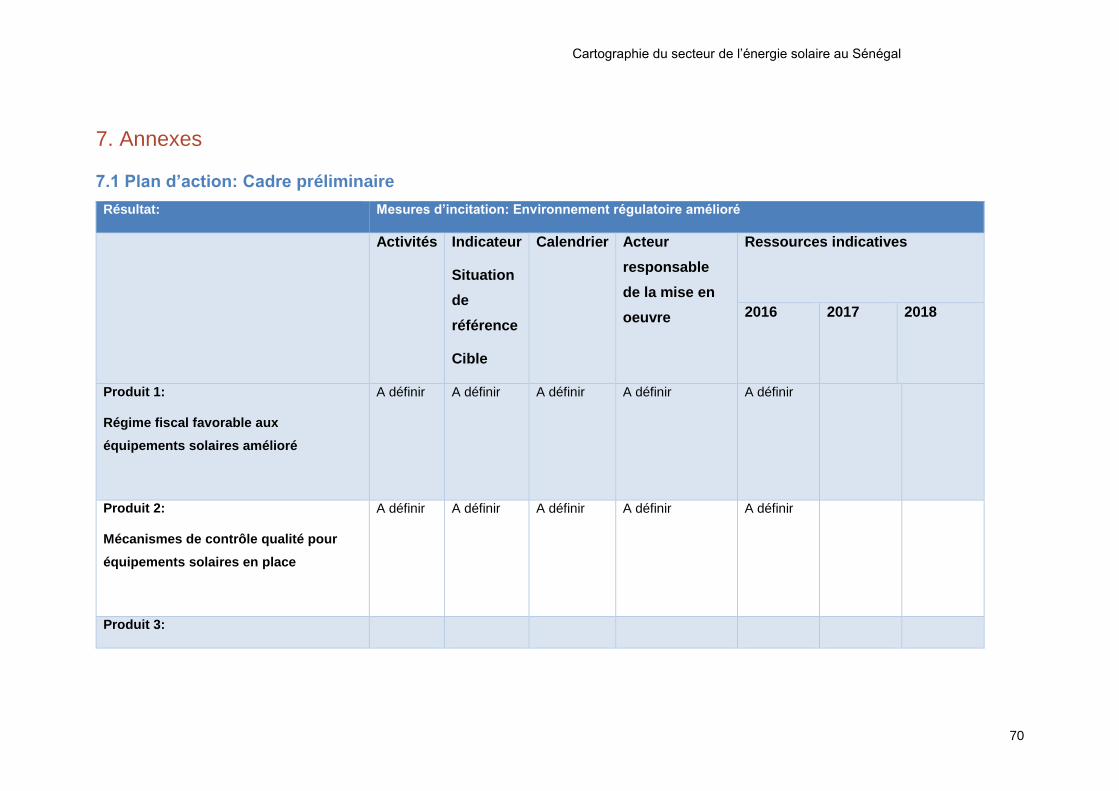

7. ANNEXES 70

7.1 PLAN D’ACTION: CADRE PRELIMINAIRE 70

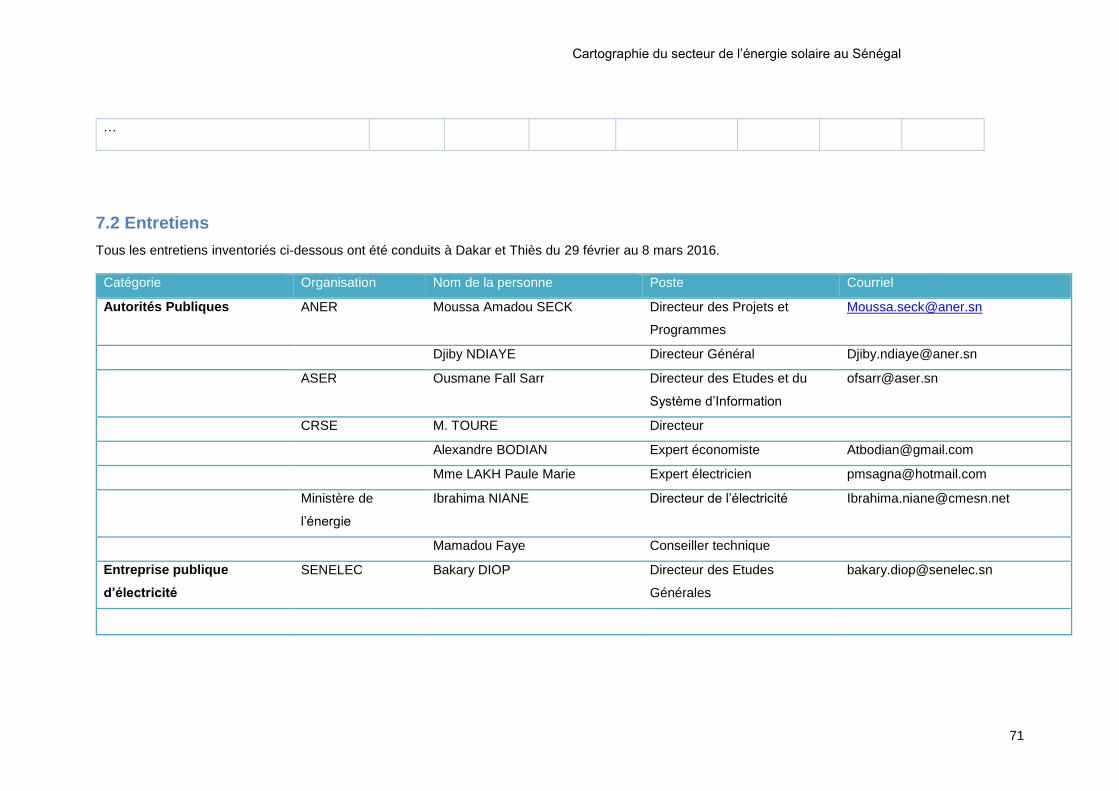

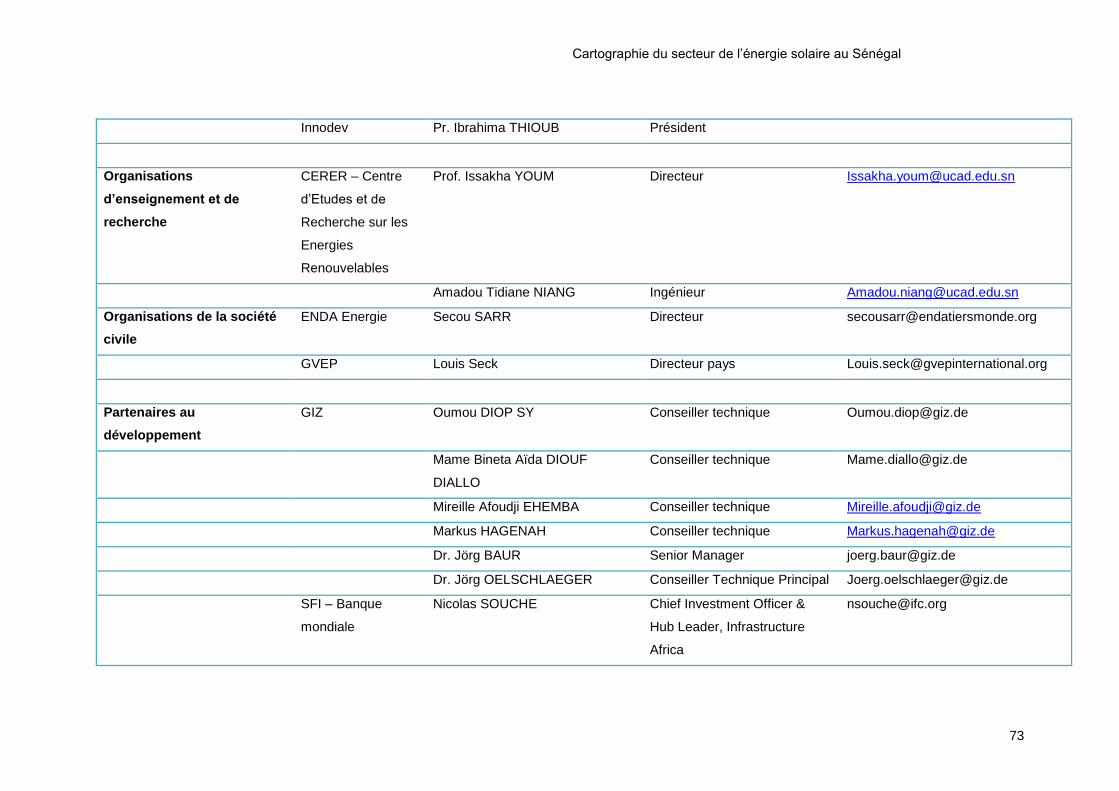

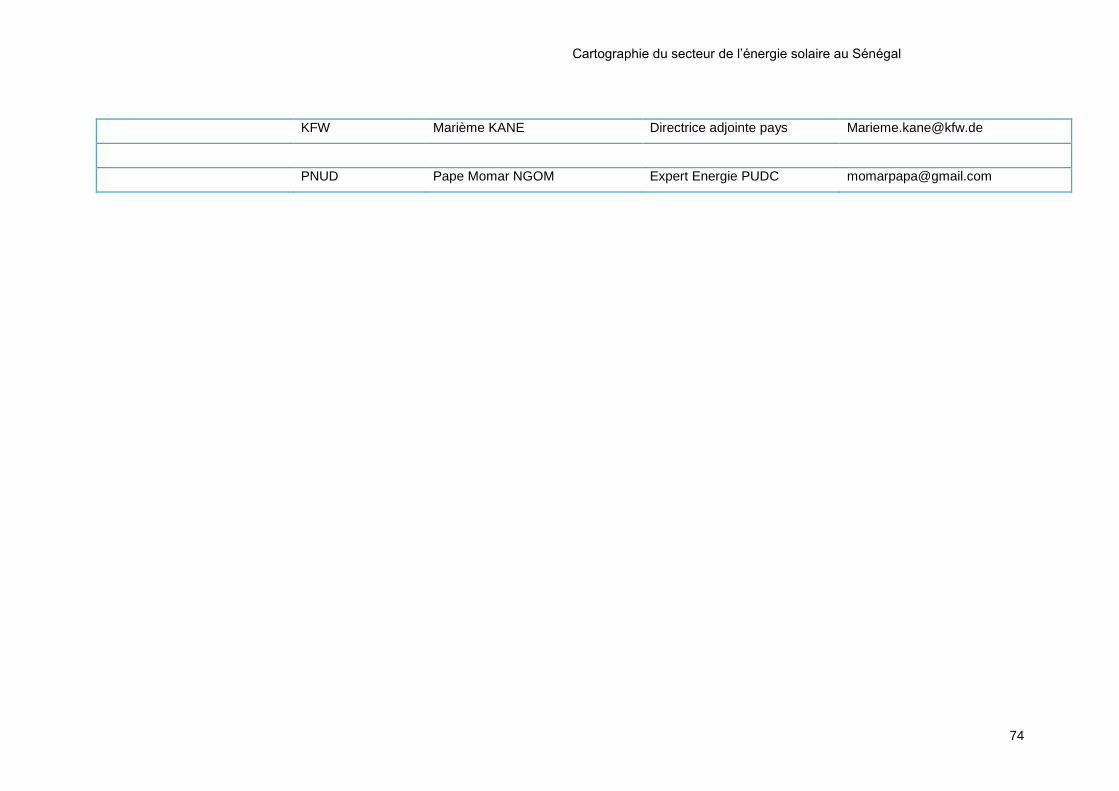

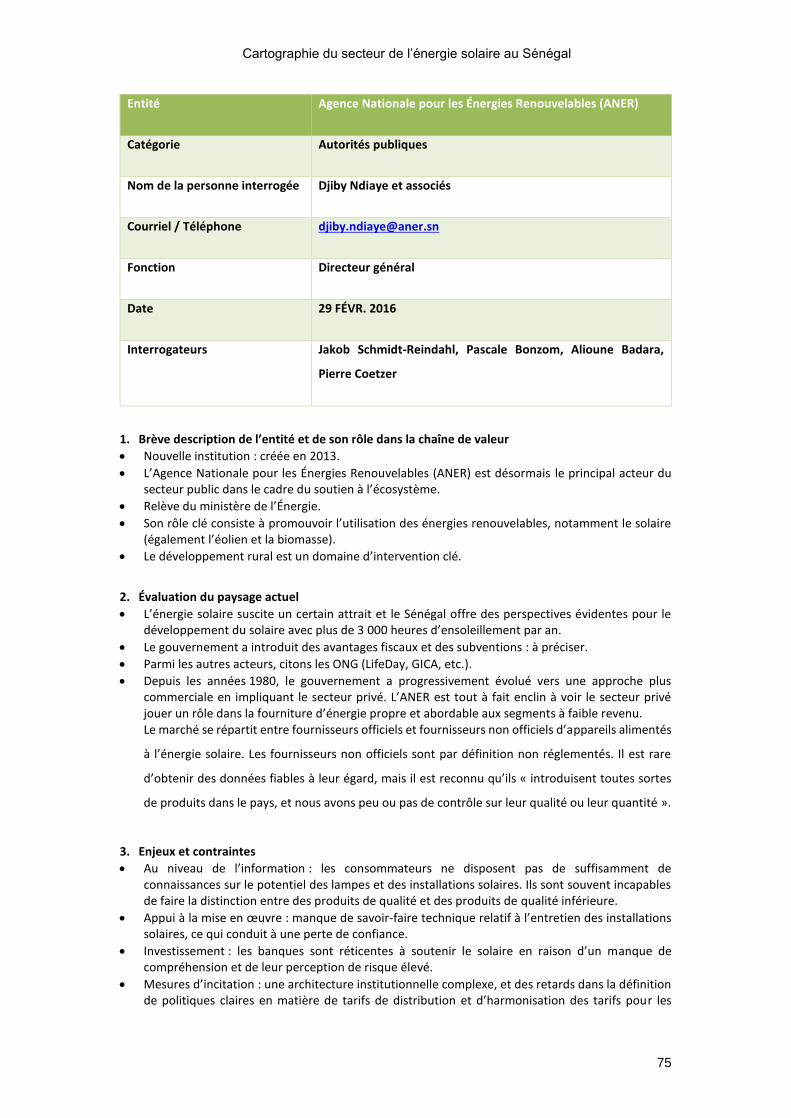

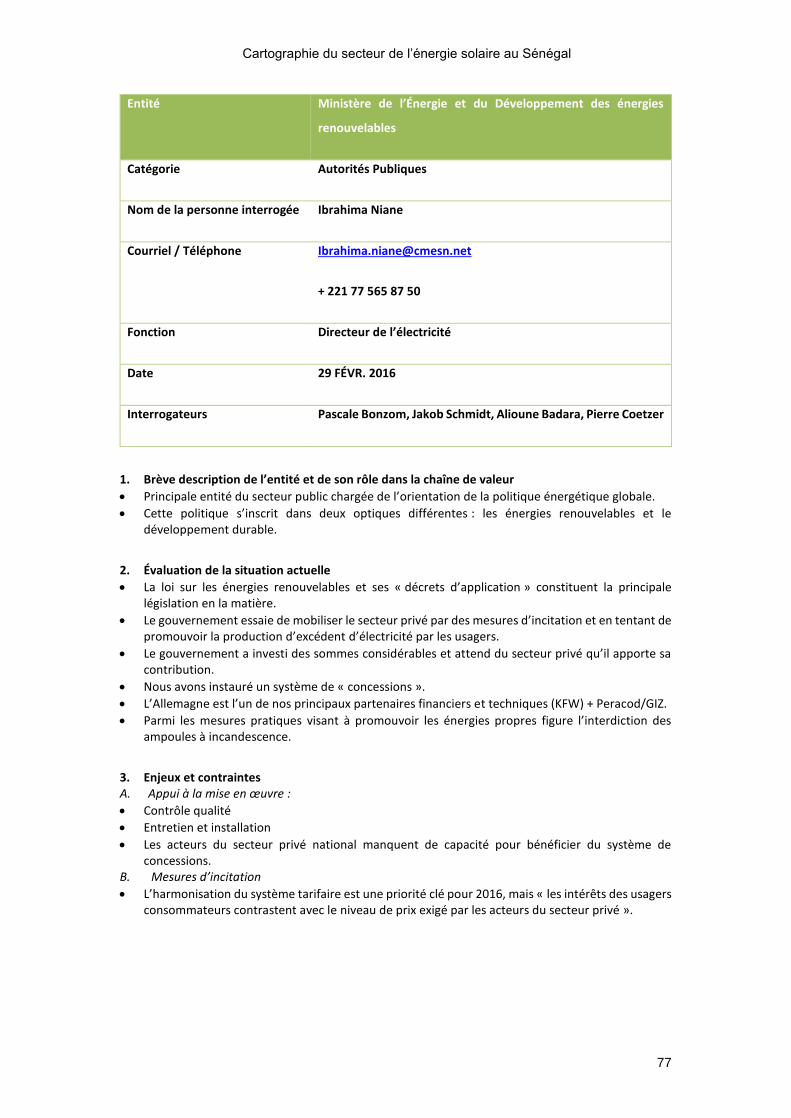

7.2 ENTRETIENS 71

7.3 VISITE DE TERRAIN A SINE MOUSSA ABDOU, DANS LA REGION DE THIES 100

Cartographie du secteur de l’énergie solaire au Sénégal

4

Résumé

Des arguments forts plaident en faveur du développement d'un écosystème plus

favorable au secteur de l'énergie solaire au Sénégal. L’accès à l'énergie pour tous est un

élément clé du plan de développement national du Sénégal, le Plan Sénégal émergent (PSE).

A l’échelle mondiale, le coût de l'énergie solaire diminue rapidement par rapport aux sources

d’énergie traditionnellement utilisées au Sénégal, telles que les combustibles fossiles;

renforçant ainsi l’argument économique en faveur du solaire, et éveillant l’intérêt des

investisseurs. Les conditions climatiques du pays sont aussi particulièrement favorables au

développement de l’énergie solaire comme source d’énergie primaire. Les investisseurs

publics et privés, ainsi que les principales institutions de financement du développement (IFD),

ont déjà investi dans le secteur de l’énergie du Sénégal à hauteur de plus de 500 millions de

dollars au cours des 10 dernières années. Fondamentalement, un meilleur accès à une source

d’énergie propre et abordable pourrait considérablement stimuler une croissance économique

inclusive au Sénégal ; autrement dit, une croissance qui intègre les populations pauvres en tant

que clients, en tant qu’entrepreneurs et en tant que prestataires de services. Le PNUD, fort de

son expertise et de ses réseaux, peut jouer un rôle clé dans le développement et le soutien

d'un écosystème favorable à une croissance inclusive et aux modèles d’entreprises inclusives.

Malgré ces conditions a priori favorables, plusieurs obstacles empêchent actuellement

le secteur de l'énergie solaire de tirer pleinement parti de ces conditions :

Au niveau de l’information, les avantages et les fonctions de l’énergie solaire sont

encore mal connus et parfois mal compris. Les usagers ne disposent pas toujours

d’informations claires sur la qualité ou la fiabilité des produits solaires sur le marché.

Enfin, la visibilité sur les revenus des ménages, ainsi que sur leur capacité et leur

volonté à payer pour les dispositifs solaires, reste limitée.

Au niveau des mesures d’incitation, l’environnement régulatoire du secteur de

l’énergie solaire est en plein remaniement, et fait actuellement l’objet de grandes

incertitudes. Il existe des incohérences en matière de droits de douane et de taxes

applicables aux appareils et composantes d’appareils solaires, par exemple. Le

modèle des concessionnaires, qui a été conçu à l’origine il y a une dizaine d’années

(2005) pour encourager l’investissement privé dans l’électrification rurale en accordant

des concessions dans certaines régions à des opérateurs privés, n’a pas répondu aux

attentes. Les écarts de prix importants selon les régions et les fournisseurs ont semé

la confusion et l’incompréhension des utilisateurs finaux, et créé une frustration chez

les opérateurs du secteur privé.

Au niveau des investissements, les ressources financières disponibles ne

correspondent pas toujours aux besoins réels des opérateurs ou utilisateurs finaux.

Les acteurs du secteur privé, en particulier les petites et moyennes entreprises (PME),

Cartographie du secteur de l’énergie solaire au Sénégal

5

estiment qu’il est extrêmement difficile d’accéder à des financements auprès des

institutions financières ordinaires, tandis que les utilisateurs finaux n’ont que rarement

accès au crédit à la consommation à des conditions raisonnables.

Enfin, il existe des obstacles au niveau de l’appui à la mise en œuvre: une capacité

de recherche et développement existe, mais un meilleur soutien institutionnel et

politique pourrait la rendre plus efficace. Les PME et les petits commerçants manquent

de services d’appui. Dans un autre registre, des systèmes de paiement innovants

pourraient également permettre de créer des conditions plus favorables, ainsi que le

développement de réseaux de distribution du dernier kilometre permettant de mieux

desservir des populations rurales.

Ces obstacles pourraient être surmontés par une série d’interventions ciblées. Ces

interventions pourraient être pilotées ou appuyées par le PNUD, en partenariat avec des

acteurs spécifiques du secteur privé, du secteur public ou les partenaires au développement :

Sur le plan de l’information, les interventions pourraient se concentrer sur des

campagnes de sensibilisation pour le secteur public et privé, sur le développement de

labels de qualité, et des études permettant de mieux comprendre les cycles de revenus et

de dépenses des ménages.

En matière de mesures d’incitation, les interventions pourraient porter sur une révision

du système actuel de fiscalité et de tarifs douaniers, l’élaboration de mécanismes

permettant de mieux appuyer les entreprises formelles dans l’approvisionnement de

produits fiables, une refonte du cadre juridique régulant l’électrification des zones rurales

avec des mini-réseaux, et la definition d’une grille tarifaire pour le rachat de la production

domestique d’électricité (feed-in tariffs).

Dans le domaine de l’investissement, les interventions proposées portent sur le

développement d’outils financiers innovants, tels que les lignes de crédit vertes et les fonds

d’investissement sur concours, le développement de fonds d’impact, et la mise sur pied de

systèmes de crédit répondant aux besoins des consommateurs finaux et des opérateurs

privés. Enfin, une dernière intervention se propose d’aider les banques à mieux évaluer les

risques dans le secteur énergétique.

Dans le domaine de l’appui à la mise en œuvre, les interventions pourraient inclure le

soutien au développement des services de développement des affaires, le pilotage de

modèles de distribution plus adaptés, et le développement des capacités de recherche et

développement et de capacités techniques au niveau local.

Le PNUD, par le biais de son Centre Régional pour l’Afrique et de sa division pour le secteur

privé, a donné une forte impulsion au développement de modèles d’entreprises inclusives à

travers le continent africain. Son expertise locale et continentale ainsi que ses relations

privilégiées avec tous les acteurs clés de la chaîne de valeur de l'énergie solaire permettent au

PNUD de jouer un rôle clé en vue de la création d'un écosystème favorable au secteur de

Cartographie du secteur de l’énergie solaire au Sénégal

6

l’énergie solaire au Sénégal dans les trois prochaines années (2017-2020). Cet objectif s’aligne

également avec les objectifs énoncés dans le programme pays (Country Programme 2012-

2018), qui mentionne explicitement la promotion des «emplois verts» et les énergies

renouvelables, y compris l’énergie solaire.

Une initiative réussie en matière d’écosystème pourrait, par ailleurs, promouvoir la notion

d’entreprise inclusive dans d’autres domaines au Sénégal. Ces modèles permettraient à des

populations à faible revenu, notamment dans les regions rurales, de se sortir de la pauvreté

grâce à des activités génératrices de revenus, et d’améliorer leurs conditions d’existence grâce

à des sources d’énergie plus saines, plus propres et plus abordables.

Cartographie du secteur de l’énergie solaire au Sénégal

7

Liste des abréviations

Cartographie du secteur de l’énergie solaire au Sénégal

8

Abréviation Nom complet

AECF The Africa Enterprise Challenge Fund

AFIM African Facility for Inclusive Markets (UNDP)

ANER Agence nationale pour les énergies renouvelables

ANSD Agence nationale des statistiques et de la démographie

APIX Agence de promotion des investissements et grands travaux

ASER Agence sénégalaise d’électrification rurale

BDS Business Development Services – Services d’appui aux

entreprises

CEDEAO Communauté économique des Etats d’Afrique de l’Ouest

CERER Centre d’études et de recherche sur les énergies renouvelables

CIEFJ Centre d’incubation d’entreprise de femmes et de jeunes

CIER Comité interministériel sur les énergies renouvelables

COMASEL Compagnie marroco-sénégalaise d’électricité

CRSE Commission de régulation du secteur de l’électricité

OSC Organisation de la société civile

EEG Erneuerbare Energien Gesetz

(Loi sur les énergies renouvelables de la République fédérale

d’Allemagne)

ENCO Energy & Construction Service Company

Cartographie du secteur de l’énergie solaire au Sénégal

9

ENERSA

Energie Rurale Sahélienne

ERA

Education and Research in Agriculture

ERIL Électrification rurale d’initiative locale

FMI Fonds monétaire international

GPF Groupement pour la promotion féminine

IDE Investissement direct étranger

IDH Indice de développement humain

IFC International Finance Corporation – Société Financière

Internationale

IMD Inclusive market development

LPDSE Lettre de développement du secteur de l’énergie

MEDER Ministère de l’énergie et du développement des énergies

renouvelables

NGO Non-governmental organisation

PASER Plan d’action sénégalais pour l’éléctrification rurale

PERACOD Programme pour la promotion de l’énergie renouvelable,

l’éfficacité énergétique et l’accès aux services énergétiques

PIB Produit intérieur brut

PME Petites et moyennes entreprises

PNUD Programme des Nations Unies pour le développement

Cartographie du secteur de l’énergie solaire au Sénégal

10

PPA Power Purchase Agreement (Accord de rachat d’énergie)

PPA Parité de pouvoir d’achat

PPER Programme prioritaire d’électrification rurale

PPP Partenariat public-privé

PREM Programme énergétique multisectoriel

PUDC Programme d’urgence de développement communautaire

PV Photovoltaïque

R & D Recherche et développement

SENELEC Société nationale d'électricité du Sénégal

SHS Solar Home Systems (Systèmes solaires à usage domestique)

UEMOA Union économique et monétaire ouest-africaine

Cartographie du secteur de l’énergie solaire au Sénégal

11

1. Contexte et motivation du choix de projet, de pays et de

secteur

1.1 Contexte de l’initiative en faveur d’un écosystème

Le secteur privé est le moteur de la croissance économique, et crée des opportunités

pour la population sur l’ensemble d’une chaîne de valeur

La croissance écomique est avant tout générée par le secteur privé. A travers l’ensemble du

continent africain, des entreprises créent des produits et des services. Par leurs activités, elles

intègrent les personnes en tant qu’employés, entrepreneurs, fournisseurs ou clients, et créent

des opportunités pour générer des revenus et permettre d’améliorer la qualité de vie des gens.

Cependant, les personnes à bas revenus restent souvent exclues de ces chaînes de

valeur, en raison de nombreux obstacles

La pauvreté est notamment caractérisée par un cercle vicieux qui renforce et nourrit les

mécanismes de l’exclusion. Les bidonvilles et autres quartiers habités par des populations à

bas revenus ne disposent que rarement d’une infrastructure physique permettant aux

entreprises d’y accéder facilement. En outre, les marchés y ont tendance à être informels, et

le cadre régulatoire est souvent appliqué de manière aléatoire, ce qui augmente les risques

pour les entreprises. Des informations fiables sur la taille des marchés, sur le pouvoir d’achat

des ménages, leurs besoins et leurs attentes sont souvent difficiles à obtenir. Enfin, les

populations à bas revenus ne disposent la plupart du temps ni de l’éducation ni de l’information

leur permettant de participer directement à la création de valeur économique. Par conséquent,

ces populations sont souvent cantonnées à des activités comme l’agriculture ou le micro-

entreprenariat, et se voient exclues des services de santé, de l’accès à l’éducation, de l’accès

à l’eau et à l’assainissement, à l’énergie, ou aux services financiers qui permettraient

d’augmenter leur productivité.

Les entreprises inclusives cherchent spécifiquement à intégrer les populations à

bas revenus dans les chaînes de valeur. Elles représentent une opportunité clé pour

atteindre les objectifs de développement durable

Au cours des 4 dernières années, l’unité du secteur privé du PNUD a cherché à promouvoir le

concept d’entreprise inclusive en Afrique (voir Encart 1). Plusieurs recommandations

concrètes ont été formulées sur la manière dont les entreprises inclusives pourraient être mises

en avant, dans le rapport « Réaliser les richesses cachées de l’Afrique – Créer des entreprises

Cartographie du secteur de l’énergie solaire au Sénégal

12

inclusives pour une prospérité partagée », publié en 20131. Ce rapport développe notamment

le concept du « diamant inclusif » (voir Illustration 1). Les « entreprises inclusives », sont

définies comme des entreprises qui intègrent des personnes à faible revenus dans leur chaîne

de valeur en tant que consommateurs (du coté la demande) ou bien en tant qu’employés,

fournisseurs, producteurs et entrepreneurs (du côté de l’offre). Les entreprises inclusives

permettent de connecter les entreprises aux personnes vivant dans la pauvreté, pour le

bénéfice des deux parties. Le développement d’entreprises inclusives vise à faire en sorte que

la croissance économique bénéficie directement aux communautés à bas revenus. Les

entreprises inclusives jettent les bases d’une rentabilité économique et une croissance durable,

en mettant fin à l’exclusion économique des plus pauvres.

Encart 1 : Qu’est-ce qu’une entreprise inclusive ?

Les entreprises inclusives cherchent à intégrer des personnes à bas revenus dans leur chaîne

de valeur comme producteurs, consommateurs, employés et entrepreneurs, au benefice de

toutes les parties.

Source: PNUD 2008, “Creating Value for All”.

Le PNUD est de mieux en mieux positionné pour appuyer le développement de

marchés inclusifs

Le PNUD est de mieux en mieux placé pour appuyer des approches innovantes en matière de

développement de marchés inclusifs (DMI), à travers l’implication du secteur privé et d’autres

acteurs dans la recherche d’opportunités permettant aux personnes à bas revenus de participer

dans les chaînes de valeur, en tant que producteurs, employés ou consommateurs. Cette

approche est directement alignée avec la stratégie du PNUD pour le secteur privé.

L’Afrique reste au coeur des préoccupations du PNUD. Un projet régional pour la promotion

des marchés inclusifs en Afrique (AFIM) a été créé en novembre 2010 dans le cadre de la

stratégie de réduction de la pauvreté et du développement du secteur privé et des marchés

inclusifs en Afrique. Depuis janvier 2015, ce projet est intégré au programme régional du PNUD

pour l’Afrique. L’unité qui le gère – unité Secteur Privé AFIM - fait partie du pôle Croissance

inclusive et développement durable du Centre régional pour l’Afrique du PNUD, situé à Addis

Abéba en Ethiopie.

1 http://www.undp.org/content/undp/fr/home/librarypage/poverty-reduction/realizing-africa-s-wealth--building-inclusive-businesses-for-sha.html

Cartographie du secteur de l’énergie solaire au Sénégal

13

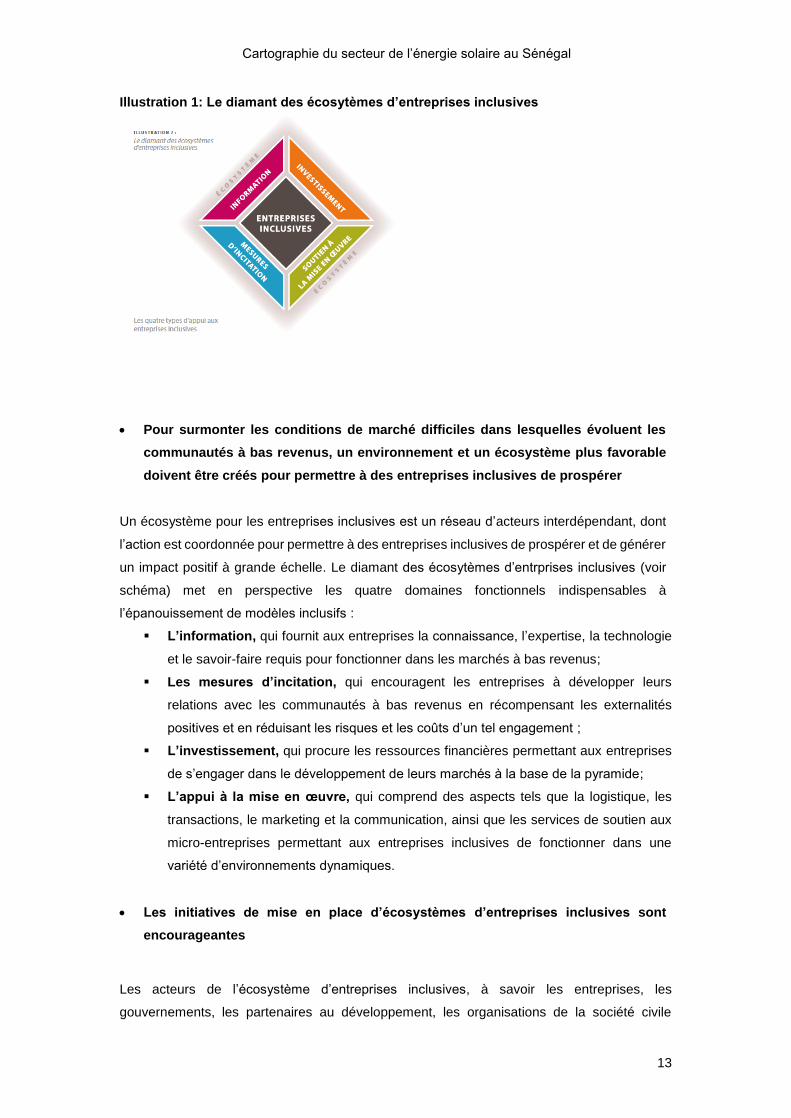

Illustration 1: Le diamant des écosytèmes d’entreprises inclusives

Pour surmonter les conditions de marché difficiles dans lesquelles évoluent les

communautés à bas revenus, un environnement et un écosystème plus favorable

doivent être créés pour permettre à des entreprises inclusives de prospérer

Un écosystème pour les entreprises inclusives est un réseau d’acteurs interdépendant, dont

l’action est coordonnée pour permettre à des entreprises inclusives de prospérer et de générer

un impact positif à grande échelle. Le diamant des écosytèmes d’entrprises inclusives (voir

schéma) met en perspective les quatre domaines fonctionnels indispensables à

l’épanouissement de modèles inclusifs :

L’information, qui fournit aux entreprises la connaissance, l’expertise, la technologie

et le savoir-faire requis pour fonctionner dans les marchés à bas revenus;

Les mesures d’incitation, qui encouragent les entreprises à développer leurs

relations avec les communautés à bas revenus en récompensant les externalités

positives et en réduisant les risques et les coûts d’un tel engagement ;

L’investissement, qui procure les ressources financières permettant aux entreprises

de s’engager dans le développement de leurs marchés à la base de la pyramide;

L’appui à la mise en œuvre, qui comprend des aspects tels que la logistique, les

transactions, le marketing et la communication, ainsi que les services de soutien aux

micro-entreprises permettant aux entreprises inclusives de fonctionner dans une

variété d’environnements dynamiques.

Les initiatives de mise en place d’écosystèmes d’entreprises inclusives sont

encourageantes

Les acteurs de l’écosystème d’entreprises inclusives, à savoir les entreprises, les

gouvernements, les partenaires au développement, les organisations de la société civile

Cartographie du secteur de l’énergie solaire au Sénégal

14

(OSC), les institutions de recherche et les intermédiaires, peuvent tous contribuer à renforcer

chacune des quatre fonctions du diamant inclusif. Cependant, mettre en place un écosystème

favorable aux entreprises inclusives est une tâche complexe. Les acteurs doivent pouvoir

collaborer et leurs rôles se compléter mutuellement. Les entreprises jouent naturellement un

rôle clé dans la création de modèles inclusifs, mais les autres acteurs (organisations

multilatérales, gouvernements, organisations de la société civile) doivent faire preuve

d’innovation et d’esprit d’entreprise pour soutenir ces efforts. La mise en place d’écosystèmes

inclusifs exige donc un «esprit d’entreprise collaboratif». Les initiatives de mise en place

d’écosystèmes ont été particulièrement efficaces en ce qui concerne les écosystèmes

d’entreprises inclusives. Ces initiatives permettent de coordonner l’action des différents acteurs

afin créer une synergie positive.

1.2 Motivation du choix du pays et du secteur

Un certain nombre de facteurs ont contribué à selectionner le Sénégal et le secteur de l’énergie

solaire pour concevoir et mettre en place un écosytème favorable à des modèles d’entreprises

inclusives.

Ces facteurs comprennent notamment le rôle du bureau pays du PNUD au Sénégal, le potentiel

encore inexploité de l’énergie solaire au Sénégal, et le potentiel de voir émerger des entreprises

inclusives dans le secteur grâce à un écosystème favorable. Ces facteurs sont encourageants,

certes, mais la transformation de ce potentiel en réalité tangible ne se fera pas sans un effort

soutenu.

Le bureau pays du PNUD au Sénégal a été selectionné à travers un processus de

sélection compétitif

Les pays partenaires pour piloter les initiatives de mise en place d’écosystèmes d’entreprises

inclusives ont été selectionnés par l’unité Secteur Privé AFIM du pôle Croissance inclusive et

développement durable du Centre régional pour l’Afrique du PNUD, à travers un processus de

sélection compétitif. Le bureau pays du PNUD au Sénégal a manifesté son intérêt et déposé

un dossier détaillé sur le secteur de l’énergie solaire au Sénégal, et l’intérêt d’y développer un

ecosystème d’entreprise inclusive.

Le bureau pays du PNUD fut en outre en mesure de contribuer des ressources humaines et

logistiques pour effectuer cette étude.

Cartographie du secteur de l’énergie solaire au Sénégal

15

L’énergie est un domaine clé du plan de développement du Sénégal

Le Plan Sénégal émergent (PSE) est le plan de développement économique à long-terme du

Sénégal.2 Sa version actuelle a été finalisée et annoncée par le gouvernement en février 2014.

Le secteur de l’énergie apparaît dans diverses parties du document comme une part essentielle

des programmes et des objectifs de développement. Le « changement de cap » du secteur

est présenté comme l’un des 8 piliers de l’émergence économique3.

Dans le cadre du changement de cap, le PSE décrit un certain nombre d’objectifs clés à

atteindre, notamment4 :

L’élargissement de l’accès à l’énerge pour « une disponibilité parfaite en quantité et en

qualité suffisantes »

La réduction du prix de l’électricité de l’ordre de 50% par rapport aux niveaux de 2014, à

une fourchette de 60-80 CFA / KWh (US $ 0.10), comparé à un niveau actuel se situant

aux alentours de 120 CFA / KWh (US $ 0.20)

La réduction du nombre de coupures de courant

L’élargissement de l’accès à l’électricité pour la population rurale du Sénégal à 60% d’ici à

2017, avec l’ambition d’une couverture universelle de la population à une date non

spécifiée

La restructuration de SENELEC, la Société nationale d’électricité du Sénégal

Le renforcement de l’intégration régionale de l’infrastructure énergétique

L’incitation des opérateurs et investisseurs privés à développer et produire des unités de

production privées

Le plan spécifie également, et c’est un point fondamental, que le « mix énergétique » devrait

comprendre des sources d’énergies renouvelables, y compris le solaire, à hauteur de 10,2 %

du total. La chute rapide des prix du pétrole en 2015 et 2016 semble toutefois avoir ralenti

l’urgence de diversifier le mix énergétique du Sénégal et réduire sa dépendance envers le

pétrole, qui compte actuellement pour plus de 80% du mix total5.

L’objectif d’élargir la part des énergies renouvelables semble réaliste, mais il reste à voir si le

Sénégal sera en mesure de réduire le coût de l’électricité à hauteur de ses ambitions. L’énergie

solaire pourrait apporter des solutions dans ce cadre.

2 http://www.gouv.sn/-Plan-Senegal-Emergent-PSE,65-.html 3 Plan Sénégal Emergent, p67 4 Plan Sénégal Emergent, p67 5 Plan Sénégal Emergent, p93

Cartographie du secteur de l’énergie solaire au Sénégal

16

Le plan d’action 2014-2018, c’est-à-dire la phase actuelle du PSE, prévoit de dépenser 304

milliards de francs CFA de fonds publics sur une période de quatre ans (environ 523 millions

de dollars au taux de mars 2016)6.

Le bureau pays du PNUD a des partenariats existants avec des acteurs locaux, et

est déjà impliqué dans des campagnes d’électrification rurale telles que comprises

dans le PUDC

Le bureau pays du PNUD, dans son rôle de partenaire actif du développement au Sénégal, a

noué des relations et des partenariats avec plusieurs des acteurs clés de la chaîne de valeur

de l’énergie solaire, particulièrement dans le secteur public, et avec notamment l’Agence

Nationale pour les énérgies renouvelables (ANER) et l’Agence sénégalaise pour l’électrification

rurale.

Le PNUD est le partenaire privilégié du gouvernement dans le Programme d’urgence de

développement communautaire (PUDC), un programme ambitieux de 113 milliards de francs

CFA (195 millions de dollars) du secteur public visant à accélerer le développement de

communautés rurale 7 . L’une des composantes du PUDC est l’électrification de 325

communautés rurales du Sénégal en les reliant au réseau national, ou par la fourniture

d’énergie solaire8.

L’initiative pour l’écosystème peut être intégrée dans le programme pays du PNUD

pour la période 2012-2018

L’initiative pour le développement d’un écosystème favorable, telle que proposée, peut être

intégrée au programme pays du PNUD pour la période 2012-2016, prolongée jusqu’en 2018.

La composante accès à l’énérgie du programme pays 2012-20169 mentionne spécifiquement

l’objectif de « développer des sources d’énergie alternatives compatibles avec la protection de

l’environnement, la création de richesse et d’emplois verts » 10 . Le programme pays est

désormais prolongé jusqu’en 2018.

L’objectif clé du PNUD à cet égard est la promotion et le développement d’emplois verts, c’est-

à-dire « d’emplois dans les services de production primaires permettant de contribuer à la

protection et la regénération de l’environnement11 ».

6 Ministère de l’économie et des finances du Sénégal, Plan Sénégal Emergent, Plan d’actions prioritaires 2014-2018. Available on http://www.gouv.sn/IMG/pdf/PAP_2014-2018_du_PSE_version_definitive_commentaires_et_ANNEXES.pdf 7 http://www.gouv.sn/Programme-d-urgence-de.html 8 Also see UNDP’s information folder: “Programme d’urgence de developpement communautaire”: http://www.undp.org/content/dam/senegal/docs/pauvrete/undp-sn-Xelu_pnud_fiche.pdf 9 UNDP-PNUD, “Plan d’action du Programme Pays 2012-2016, PNUD Sénégal, p 17 10 UNDP-PNUD, “Plan d’action du Programme Pays 2012-2016, PNUD Sénégal, p 17 11 UNDP-PNUD, “Plan d’action du Programme Pays 2012-2016, PNUD Sénégal, p23

Cartographie du secteur de l’énergie solaire au Sénégal

17

Le marché de l’énergie solaire au Sénégal présente un potential clair de croissance

inclusive

Le potentiel de croissance du marché de l’énergie solaire au Sénégal est convaincant. Sur une

grande partie du territoire, l’irradiation solaire dépasse les 2.000 kWh /m2/an pour ce qui

concerne l’irradiation globale horizontale, et les 1.800 kWh/m2/an pour ce qui concerne

l’irradiation directe normale (Ministère de l’énergie et du développement des énergies

renouvelables, 2011). Cet ensoleillement présente donc de bonnes perspectives pour des

projets d’énergie solaire photovoltaïques12.

De plus, l’énergie solaire peut contribuer de manière significative au développement

d’entreprises inclusives et d’autres formes d’impact positif dans des communautés à bas

revenus, telle qu’illustré notamment par le PERACOD (voir Encart 2 ci-dessous) et les

plateformes multifonctionnelles du PNUD en Afrique de l’Ouest (voir Encart 3).

Encart 2: Le potentiel de l’énergie solaire pour stimuler des activités génératrices de

revenu et d’emploi à la base de la pyramide: l’exemple du PERACOD

L’exemple du PERACOD, un programme d’énergie renouvelable, pour la promotion des

énergies renouvelables, de l’efficacité énergétique et de l’accès aux services énergétiques mis

en œuvre, au Sénégal, par la coopération allemande depuis 2011, permet d’illustrer le potentiel

de retour sur investissement dans l’énergie solaire, même à petite échelle13. Un des projets les

plus récents du programme GIZ / PERACOD est une installation de solaire de 7,5 Kw et une

pompe à eau de 13m3 / jour dans le village de pêcheurs de Félane, à environ 120km au sud-

est de Dakar. L’installation a permis au Groupement pour la promotion féminine local (le GPF)

de faire fonctionner une machine à glace d’une capacité de production de 375 kg de glace par

jour. La machine à glace a permis d’assurer une bonne conservation du poisson dans le village

et d’en tirer plus de profits. Au début de 2016, l’installation a permis de créer 3 emplois fixes,

ainsi que de générer des revenus additionnels pour le GPF, qui sont ensuite réinvestis dans

de nouvelles activités génératrices de revenus. Etant donné que le produit de la pêche peut

être conservé plus longtemps, les surplus peuvent être écoulés à un meilleur prix sur les

marchés des localités voisines telles que Kaolack. De plus, l’électricité produite par l’installation

solaire a eu un effet de diversification économique et de création de valeur ajoutée dans

l’économie locale. La pompe à eau, par exemple, a permis à environ 120 femmes agricultrices

locales d’augmenter le rendement et la qualité de leurs légumes bio, qui sont ensuite vendus

à un prix plus élevé que la moyenne sur les marchés. Parmi les projets en cours en 2016

figurent une boutique énérgie et une offre de services financiers14.

12 IRENA, 2012, 31 13 GIZ, PERACOD (Programme de promotion des énergies renouvelables, de l’efficacité énergétique et de l’accès aux services énergétiques. Rapport de mission de suivi et d’évalutaion à Félane – Projet de mise en place d’une unité de fabrication de glace alimenté à 100pc par un système solaire”. February 2016. p8 14 GIZ PERACOD, ibid. pp11-14

Cartographie du secteur de l’énergie solaire au Sénégal

18

Il y a également de très forts effets multiplicateurs qui peuvent être générés en appuyant le

secteur de l’énergie, et de l’énergie solaire en particulier. En effet, des investissements

relativement modestes peuvent générer des retours significatifs, en particulier dans les

domaines agricoles et du commerce au détail, qui réprésentent la colonne vertébrale de

l’économie rurale du Sénégal. La part de la population active dans le secteur agricole est en

effet estimée à 40-46% du total en 201615. Les appareils fonctionnant avec de l’énergie solaire,

comme les pompes à eau, peuvent augmenter les rendements en permettant d’irriguer les

champs plus efficacement, et les décortiqueuses solaires peuvent augmenter la valeur d’une

récolte pour des villageois en leur permettant de transformer leurs produits sur place. D’autres

appareils solaires, comme des glacières et des frigidaires peuvent permettre à des petits

commerçants des régions rurales d’augmenter leur chiffre d’affaires en leur permettant de

conserver des aliments et des boissons au frais, tout en réduisant leurs frais de transport. Les

moulins, chaudières, séchoirs et refroidisseurs solaires ont eux aussi des applications directes

dans le secteur agricole, peuvent générer des revenus et stimuler l’actiivité économique des

producteurs agricoles. La promotion des activités agricoles et des activités d’agro-

entrepreneurs fait partie intégrante du plan d’action pays du PNUD pour la période 2012-

201616.

Encart 3: Comprendre le potentiel des solutions d’énergie solaire : L’impact des

plateformes multifonctionnelles du PNUD en Afrique de l’Ouest17

Les plateformes multifonctionelles (PMF), développées par le PNUD en Afrique de l’Ouest,

permettent de démontrer le potentiel de l’énergie solaire en matière de développement

économique, de création d’emplois, d’activités génératrices de revenu et d’émancipation des

femmes. Grâce à un parteneriat avec la fondation Bill et Melinda Gates, et en collaboration

avec les gouvernements du Mali, du Sénégal et du Burkina Faso, le PNUD a établi des

initiatives PMF dans plus de 1.000 villages à travers la région, dont 375 au Sénégal.

Les PMF sont des micro-centrales utilisant des sources d’énergies renouvelables tels que le

biogaz et des huiles végétales (notamment l’huile de jatropha) ainsi que des appareils solaires

(pompes, moulins, et générateurs solaires). Les impacts directs et indirects des PMF semblent

concluants, d’après les rapports internes du PNUD : rien qu’au Sénégal, les PMF existantes

ont permis de créer 2.250 emplois et de bénéficier à 13.000 personnes.

Le secteur informel au Sénégal représente une part significative de l’activité économique du

pays, et joue un rôle clé pour assurer des moyens de subsistance des personnes vivant à la

base de la pyramide économique. En effet, selon une étude récente de l’agence nationale de

la statistique et de la démographie (ANSD), le secteur informel représente 2 millions d’emplois

15 http://data.worldbank.org/indicator/SL.AGR.EMPL.ZS 16 UNDP-PNUD, “Plan d’action du Programme Pays 2012-2016, PNUD Sénégal, p23 17 UNDP Regional Service Center for Africa – RSC-A, Multi-services energy enterprises enhance womenb empowerment in rural Africa !”, UNDP Regional Energy Project, March 2015.

Cartographie du secteur de l’énergie solaire au Sénégal

19

et contribue à hauteur de 39,8% au produit intérieur brut (PIB)18. Compte tenu de l’importance

et du rôle du secteur informel, il sera essentiel de le prendre en compte dans la conception et

l’élaboration d’une politique et d’une stratégie pour la création de richesses, d’activités

génératrices d’emploi et la promotion de modèles de croissance inclusive et d’entreprises

inclusives dans le secteur de l’énergie solaire au Sénégal.

Le présent rapport s’intéressera tout particulièrement à des aspects spécifiques de l’énergie

solaire décentralisée, notamment le « pico solar », les systèmes solaires domestiques, les

mini-réseaux et la notion d’auto-production. L’encart 4 ci-dessous propose de définir ces

notions et de passer en revue les principales facettes de l’énergie solaire pertinents dans le

contexte de cette cartographie:

Encart 4: Petit glossaire du solaire

Introduction

L’énergie solaire, l’une des énergies renouvelables les plus fondamentales, se décline

principalement en deux grandes catégories19:

Le solaire dit « photovoltaïque », qui résulte de la conversion directe de l’énergie solaire en

électricité, et le solaire dit « thermique », qui résulte de la conversion de l’énergie solaire en

chaleur. Les applications les plus courantes du solaire photovoltaïque servent à alimenter une

gamme d’appareils électriques individuels à la consommation relativement faible (lampes,

petits appareils à usage domestique, pompes, décortiqueuses, etc…). Dans certains cas, les

installations photovoltaïques plus grandes peuvent alimenter des mini-réseaux, voire des

centrales électriques bien plus conséquentes : le plus grand projet de centrale solaire

actuellement en cours au Sénégal est d’une capacité de 200 MW, soit l’équivalent de près de

28% de la capacité totale installée actuellement. Le solaire thermique permet quant à lui

d’alimenter des chauffe-eau solaires, des systèmes de climatisation, des fours, des séchoirs

ainsi que le pompage de l’eau, des applications qui sont particulièrement d’à propos dans le

contexte sénégalais, notamment en milieu rural.

Pico solar

Les systèmes de pico solar (Solar Pico Systems - SPS) désignent les petits appareils prêts à

l’emploi équipés d’une batterie rechargeable et d’un contrôleur de charge. Ces appareils

fournissent en général de la lumière (lanternes solaires) ou permettent de faire fonctionner une

radio, un petit ventilateur ou de recharger un téléphone mobile. Des systèmes de pico solar

18 Agence Nationale de la Statistique et de la Démographie, « Enquête Nationale sur le Secteur informel au Sénégal », Dakar, Novembre 2013. p 9, p 16. See also: Mohamed GUEYE, “Le Senegal est informel”, Seneplus Economie, 2 December 2013. http://www.seneplus.com/article/le-s%C3%A9n%C3%A9gal-est-informel 19 PERACOD, « Les énergies renouvelables – Les bases, la technologie et le potentiel au Sénégal », Dakar, 2011, pp.66-67

Cartographie du secteur de l’énergie solaire au Sénégal

20

plus sophistiqués commencent à faire leur apparition sur le marché, permettant aux ménages

de brancher plusieurs lanternes et appareils simultanément, y compris des téléviseurs20.

Le voltage (pas plus de 12V) et la watt-crête (0.3- 10Wp) des SPS sont relativement bas. Le

coût des SPS varie entre 2 et 200 dollars21.

Les SPS permettent à des personnes vivant dans des régions qui ne pas connectées au réseau

d’avoir accès à des services d’énergie modernes. Les SPS sont en général peu coûteux, et

constituent une alternative viable aux systèmes solaires domestiques (SHS) dans les ménages

où la demande ou la capacité de paiement est trop faible pour un SHS22.

Systèmes solaires domestiques (Solar Home Systems)

Les systèmes solaires domestiques (SSD) sont des systèmes photovoltaïques autonomes,

permettant d’équiper, à un coût raisonnable, des ménages non reliés au réseau électrique avec

des lampes et autres appareils électriques. Dans les zones rurales non connectées au réseau,

les SSD permettent de satisfaire les besoins de base d’un ménage en matière d’électricité.

Les SSD fonctionnent en général sur un courant direct de 12V et fournissent suffisamment

d’énergie pour équiper des appareils à basse consommation d’énergie en courant direct (DC),

tels que des lampes électriques, radios, et petits postes de télévision avec une autonomie

d’environ trois à cinq heures par jour. Ces systèmes sont parfois accompagnés de cables,

interrupteurs et onduleurs permettant de convertir des tensions continues de 12/24 V de

puissance en 240VAC pour des appareils (charges) fonctionnant au courant alternatif.

Un SHS comprend généralement un ou plusieurs modules photovoltaïques montés sur le toit,

un contrôleur de charge de la batterie, qui protège les batteries et les appareils d’éventuels

dommages, et d’au moins une batterie pour stocker l’énergie lorsque le soleil ne brille pas. Les

SHS trouvent souvent une application dans des régions rurales faiblement peuplées où les

mini-réseaux ne sont pas viables économiquement. Etant donné que la capacité de production

d’énergie des SHS est fixe, le potentiel d’utilisation productive est limité aux activités à petite

échelle.

Mini-réseaux

Les mini-réseaux sont des petites centrales (jusqu'à 1 MW) fournissant de l’électricité aux

ménages, ainsi qu’à des utilisateurs publics our privés à travers un réseau de distribution local.

Ces mini-réseaux sont le plus couramment installés dans des communautés isolées. Dans la

plupart des cas, ils ne sont pas connectés à des réseaux nationaux et donc exploités en mode

autonome. Dans certains cas, les « mini-réseaux interconnectés » peuvent fonctionner (à

temps partiel) en connexion avec un réseau de transmission ou de distribution plus large, en

20 IEA International Energy Agency, Pico Solar PV Systems for Remote Homes A new generation of small PV systems for lighting and communication, pg, 5 , 2013 21Alternative Energy Grids, 2012, Pico PV: a real solution for rural electrification?, http://www.energy4humandevelopment.com/2012/02/pico-pv-real-solution-for-rural.html 22 Alternative Energy Grids, 2012, Pico PV: a real solution for rural electrification?, http://www.energy4humandevelopment.com/2012/02/pico-pv-real-solution-for-rural.html

Cartographie du secteur de l’énergie solaire au Sénégal

21

particulier si le réseau principal n’est pas en mesure de fournir une alimentation électrique fiable

aux communautés rurales ou péri-urbaines ciblées.

Un mini-réseau peut être alimenté par une gamme de ressources énergétiques et de centrales

électriques (alimentées au diesel, hydrauliques, biomasse, solaire, éolienne, hybrides). La

plupart du temps, un mini-réseau utilisera un couplage en courant alternatif (AC) de basse

tension (220-380V) avec une production centralisée et un système de stockage (pour la plupart

des installations de batteries électrochimiques)23.

Les sources d'énergie classiques, tels que groupes électrogènes alimentées au diesel, ont

souvent été utilisées dans le passé pour alimenter des mini-réseaux. Grâce à l’évolution du

secteur des technologies renouvelables et les baisses de prix qui en ont résulté sur les

composantes d’énergies renouvelables (tels que les modules photovoltaïques et onduleurs),

les sources d’énergie renouvelables sont désormais la source d’énergie la plus viable

économiquement pour les mini-réseaux dans la plupart des endroits, et remplacent les groupes

électrogènes alimentés au diesel. Les mini-réseaux peuvent s’avérer être des investissements

porteurs (notamment pour des investisseurs privés) dans les régions où l’extension du réseau

national ne peut être justifiée sur le plan économique, mais dans lesquelles il existe une

demande et une capacité de paiement de la part des populations visées.

Systèmes d’auto-production

Les systèmes d’auto-production permettent de convertir de l’électricité produite à partir de

sources renouvelables (solaire photovoltaïque, éolien, biomasse, hydraulique…) et de la

réinjecter sur le réseau principal au moyen d’un onduleur. La capacité de production de ces

systèmes varie de quelques kilowatts (par exemple des systèmes photovoltaïques montés sur

un toit ou des petites turbines éoliennes) jusqu'à plusieurs mégawatts (par exemple des parcs

éoliens ou de grands systèmes photovoltaïques).

Dans la plupart des cas, l’énergie est principalement utilisée pour la consommation locale (en

général les ménages), tandis que seulement le surplus (à savoir l’énergie produite mais non

consommée) est «réinjectée» dans le réseau, mesuré par un compteur électrique spécial. Ces

systèmes permettent aux consommateurs d’économiser l’énergie en réduisant leur

dépendance sur le réseau, et d’injecter l’énergie produite en surplus dans le réseau24.

23 Alliance for Rural Electrification, 2011, Rural electrification with renewable energy. Pg 27 Available at http://www.ruralelec.org/fileadmin/DATA/Documents/06_Publications/ARE_TECHNOLOGICAL_PUBLICATION.pdf 24 A.S. Elhodeiby, H.M.B. Metwally and M.A. Farahat, 2011, “Performance Analysis Of 3.6 Kw Rooftop Grid Connected Photovoltaic System In Egypt”, presented at the International Conference on Energy Systems and Technologies (ICEST 2011) 11-14 March 2011, Cairo, Egypt, available at: http://www.physicsegypt.org/icest2011web/icest11019.pdf

Cartographie du secteur de l’énergie solaire au Sénégal

22

2. Bref aperçu économique et démographique

Avec une population estimée à 14,8 millions d’habitants en 2016, le Sénégal est un marché

relativement petit. Son économie se situe au quatrième rang régional en Afrique de l’Ouest

(après le Nigéria, le Ghana et la Côte d'Ivoire). Avec une moyenne de 3,8 % par an, le pays a

connu une solide croissance économique au cours de la décennie 2005-201525. Le pays a

aussi connu une série de transitions politiques réussies, appuyées notamment par un cadre

institutionnel solide. Ces facteurs ont renforcé la réputation de stabilité du Sénégal, et en ont

fait une destination de choix pour les investissements directs à l’étranger (IDE).

Le Sénégal (voir carte admministrative dans l’illustration 2 ci-dessous) est également l’une des

principales plaques tournantes aériennes, maritimes et routières d’Afrique de l’Ouest. Le pays

est un membre important des deux grandes organisations économiques régionales, à savoir

l’Union économique et monétaire Ouest-africaine (UEMOA) et la Communauté économique

des Etats d'Afrique de l'Ouest (CEDEAO), dont la présidence sera assurée par le Sénégal entre

2016 et 2018.

La monnaie locale, le franc CFA, est rattachée à l’euro sur base d’une parité fixe de 655,957

francs CFA pour 1 euro. L’union monétaire réunit également 7 autres pays de la région (le Mali,

le Burkina Faso, la Guinée Bissau, le Bénin, le Togo, la Côte d'Ivoire et le Niger).

Illustration 2 : Carte du Sénégal26

25 African Development Bank, Senegal Economic Outlook, http://senegal.opendataforafrica.org/ & 26 Credit: http://www.nationsonline.org/oneworld/map/senegal-administrative-map.htm

Cartographie du secteur de l’énergie solaire au Sénégal

23

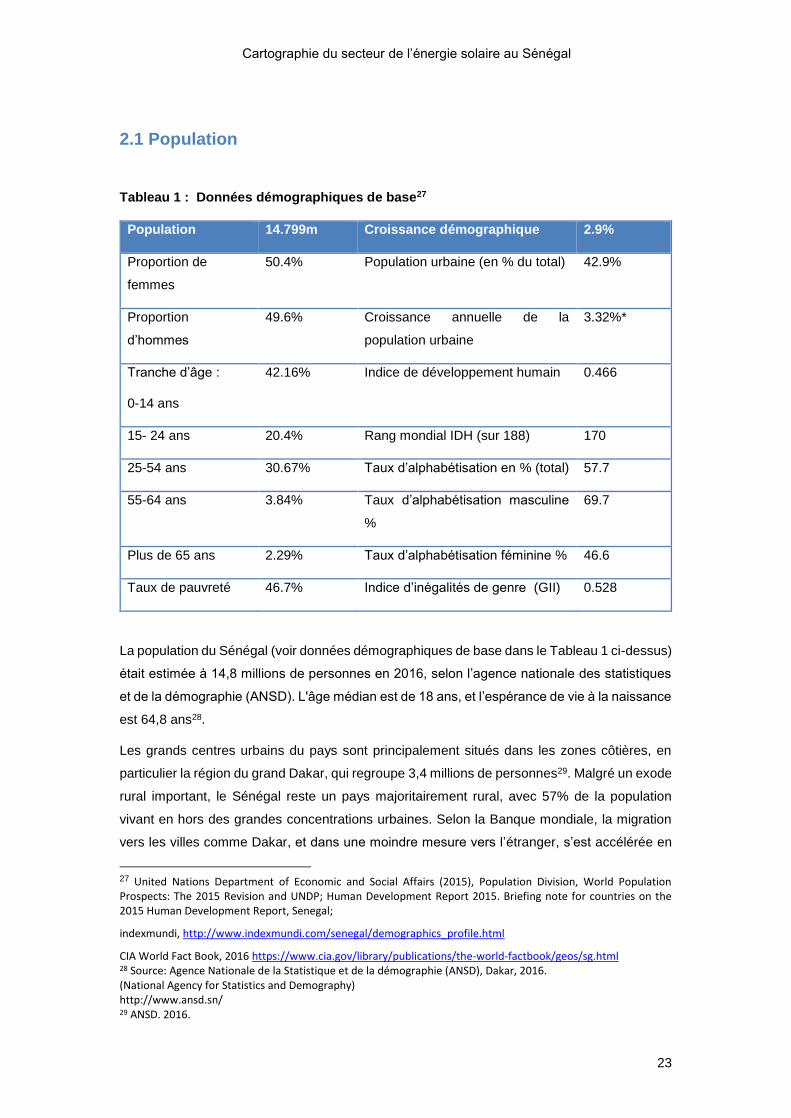

2.1 Population

Tableau 1 : Données démographiques de base27

Population 14.799m Croissance démographique 2.9%

Proportion de

femmes

50.4% Population urbaine (en % du total) 42.9%

Proportion

d’hommes

49.6% Croissance annuelle de la

population urbaine

3.32%*

Tranche d’âge :

0-14 ans

42.16% Indice de développement humain 0.466

15- 24 ans 20.4% Rang mondial IDH (sur 188) 170

25-54 ans 30.67% Taux d’alphabétisation en % (total) 57.7

55-64 ans 3.84% Taux d’alphabétisation masculine

%

69.7

Plus de 65 ans 2.29% Taux d’alphabétisation féminine % 46.6

Taux de pauvreté 46.7% Indice d’inégalités de genre (GII) 0.528

La population du Sénégal (voir données démographiques de base dans le Tableau 1 ci-dessus)

était estimée à 14,8 millions de personnes en 2016, selon l’agence nationale des statistiques

et de la démographie (ANSD). L'âge médian est de 18 ans, et l’espérance de vie à la naissance

est 64,8 ans28.

Les grands centres urbains du pays sont principalement situés dans les zones côtières, en

particulier la région du grand Dakar, qui regroupe 3,4 millions de personnes29. Malgré un exode

rural important, le Sénégal reste un pays majoritairement rural, avec 57% de la population

vivant en hors des grandes concentrations urbaines. Selon la Banque mondiale, la migration

vers les villes comme Dakar, et dans une moindre mesure vers l’étranger, s’est accélérée en

27 United Nations Department of Economic and Social Affairs (2015), Population Division, World Population Prospects: The 2015 Revision and UNDP; Human Development Report 2015. Briefing note for countries on the 2015 Human Development Report, Senegal;

indexmundi, http://www.indexmundi.com/senegal/demographics_profile.html

CIA World Fact Book, 2016 https://www.cia.gov/library/publications/the-world-factbook/geos/sg.html 28 Source: Agence Nationale de la Statistique et de la démographie (ANSD), Dakar, 2016. (National Agency for Statistics and Demography) http://www.ansd.sn/ 29 ANSD. 2016.

Cartographie du secteur de l’énergie solaire au Sénégal

24

raison du déclin du secteur arachidier et le mauvais état général des infrastructures publiques

dans les zones rurales, en particulier en matière d’enseignement et de soins de santé30.

La croissance rapide de la population urbaine ne se traduit pas toujours en meilleure qualité

de vie : en effet, la pauvreté, l’exclusion sociale et la marginalisation touchent une grande partie

de la population des villes. L’économie formelle, en particulier le secteur des services, connaît

une croissance soutenue, mais peine à absorber tous les demandeurs d’emplois31. Le PNUD

estime que 46,7% de la population totale du Sénégal vit en dessous du seuil de pauvreté. Cette

moyenne générale masque toutefois des différences très marquées entre les régions côtières

relativement prospères (telles que Dakar, Thiès, Louga et Saint-Louis) et les régions beaucoup

plus pauvres du sud et de l’est du pays. A Dakar et Louga par exemple, le seuil de pauvreté

avoisine le quart de la population (respectivement 26,1% et 26,8% de la population). En

revanche, dans les régions du sud et de l’est, l’incidence de pauvreté dépasse les deux tiers,

voire les trois quarts de la population, atteignant jusqu'à 76,6% de la population dans la région

de Kolda et 71% dans la région de Kédougou, par exemple32.

Ces chiffres signifient également que l’objectif de développer un écosystème favorable pour

les modèles d'entreprises inclusives au Sénégal devrait être dirigé en priorité vers les zones

rurales les plus pauvres.

2.2 Economie

Le Sénégal est fait partie des pays à revenu moyen inférieur, avec un revenu par habitant

estimé à 2.333 dollars par an en parité de pouvoir d’achat (PPA) en 2015 33 (Voir Tableau 3

pour une vue d’ensemble des données économiques de base). En 2014, le PIB total du

Sénégal était estimé à 15,66 milliards de dollars34 . Une nette embellie économique s’est

produite en 2014 avec une croissance de 4,7%, la plus rapide depuis 200835. En termes de

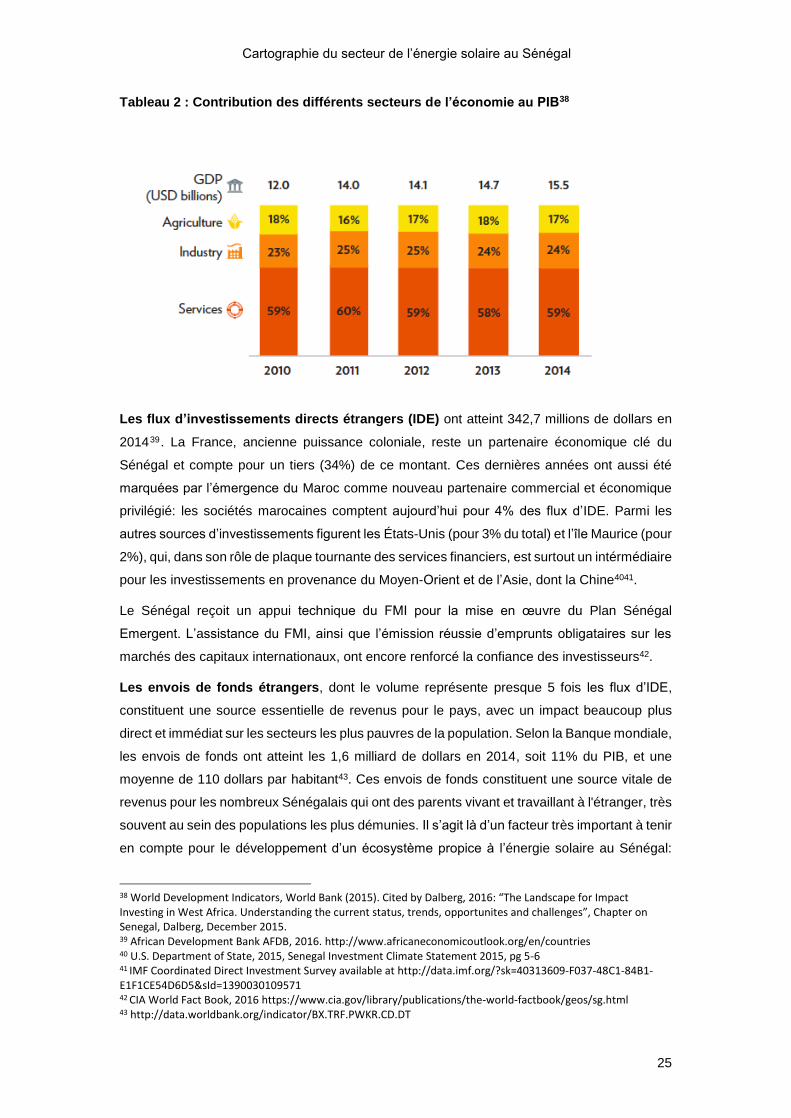

valeur ajoutée (voir Tableau 2), l’économie du Sénégal est dominée par le secteur des services,

qui contribue à hauteur de 58,6% du PIB, suivi par l’industrie (24,3%), et l’agriculture (17,1%)36.

En ce qui concerne l’emploi, le secteur agricole domine nettement, occupant 77% de la

population en âge de travailler37.

30 World Bank, 2016, Doing Business 2016, Senegal Economy profile 2016, pg. 15 available at http://www.doingbusiness.org/reports/global-reports/~/media/giawb/doing%20business/documents/profiles/country/SEN.pdf 31World Bank, 2016, Doing Business 2016, Senegal Economy profile 2016, pg. 15 available at http://www.doingbusiness.org/reports/global-reports/~/media/giawb/doing%20business/documents/profiles/country/SEN.pdf 32 ANSD. 2016: Interactive map available on: http://www.ansd.sn/ 33 http://data.worldbank.org/indicator/NY.GDP.PCAP.PP.CD 34World Bank data. Last accessed on 2016-02-15 available at:http://data.worldbank.org/country/senegal 35World Bank, 2015, Senegal Country Overview available at http://www.worldbank.org/en/country/senegal/overview 36 CIA, 2015, World Fact Book, Senegal, available at https://www.cia.gov/library/publications/the-world-factbook/geos/sg.html 37 African Economic Outlook: Senegal Report, African Development Bank (AfDB) (2015). /www.africaneconomicoutlook.org/en/country-notes/west-africa/senegal

Cartographie du secteur de l’énergie solaire au Sénégal

25

Tableau 2 : Contribution des différents secteurs de l’économie au PIB38

Les flux d’investissements directs étrangers (IDE) ont atteint 342,7 millions de dollars en

201439. La France, ancienne puissance coloniale, reste un partenaire économique clé du

Sénégal et compte pour un tiers (34%) de ce montant. Ces dernières années ont aussi été

marquées par l’émergence du Maroc comme nouveau partenaire commercial et économique

privilégié: les sociétés marocaines comptent aujourd’hui pour 4% des flux d’IDE. Parmi les

autres sources d’investissements figurent les États-Unis (pour 3% du total) et l’île Maurice (pour

2%), qui, dans son rôle de plaque tournante des services financiers, est surtout un intérmédiaire

pour les investissements en provenance du Moyen-Orient et de l’Asie, dont la Chine4041.

Le Sénégal reçoit un appui technique du FMI pour la mise en œuvre du Plan Sénégal

Emergent. L’assistance du FMI, ainsi que l’émission réussie d’emprunts obligataires sur les

marchés des capitaux internationaux, ont encore renforcé la confiance des investisseurs42.

Les envois de fonds étrangers, dont le volume représente presque 5 fois les flux d’IDE,

constituent une source essentielle de revenus pour le pays, avec un impact beaucoup plus

direct et immédiat sur les secteurs les plus pauvres de la population. Selon la Banque mondiale,

les envois de fonds ont atteint les 1,6 milliard de dollars en 2014, soit 11% du PIB, et une

moyenne de 110 dollars par habitant43. Ces envois de fonds constituent une source vitale de

revenus pour les nombreux Sénégalais qui ont des parents vivant et travaillant à l'étranger, très

souvent au sein des populations les plus démunies. Il s’agit là d’un facteur très important à tenir

en compte pour le développement d’un écosystème propice à l’énergie solaire au Sénégal:

38 World Development Indicators, World Bank (2015). Cited by Dalberg, 2016: “The Landscape for Impact Investing in West Africa. Understanding the current status, trends, opportunites and challenges”, Chapter on Senegal, Dalberg, December 2015. 39 African Development Bank AFDB, 2016. http://www.africaneconomicoutlook.org/en/countries 40 U.S. Department of State, 2015, Senegal Investment Climate Statement 2015, pg 5-6 41 IMF Coordinated Direct Investment Survey available at http://data.imf.org/?sk=40313609-F037-48C1-84B1-E1F1CE54D6D5&sId=1390030109571 42 CIA World Fact Book, 2016 https://www.cia.gov/library/publications/the-world-factbook/geos/sg.html 43 http://data.worldbank.org/indicator/BX.TRF.PWKR.CD.DT

Cartographie du secteur de l’énergie solaire au Sénégal

26

Selon une étude menée par la Banque mondiale en 2011, une part importante des envois de

fonds est consacrée aux dépenses des ménages, y compris dans l’énergie44. Les envois de

fonds ont également ouvert la voie à de modèles d’entreprise innovants tels que Niokobok45,

une boutique en ligne permettant aux populations émigrées d’acheter une gamme de produits

ménagers en ligne, notamment des lampes solaires, et de les faire livrer directement à leurs

familles ou amis.

La taille du marché de l’énergie: Une étude de la Banque mondiale46 sur les dépenses des

ménages en 2010 a estimé que les dépenses totales en énérgie des ménages sénégalais

s’élevaient à 364 millions de dollars. Les ménages les plus pauvres, qui représentent 77% de

la population totale, comptent pour 153,3 millions de dollars de ce montant. Cela équivalait, en

2010, à une dépense par habitant de 16 dollars par an dans les couches de revenus les plus

faibles. La part de l’énergie dans les dépenses totales de ces ménages réprésentait 4% du

total.

Facilité de faire des affaires : L’environnement des affaires et l’environnement régulatoire du

Sénégal reste difficile: Le pays fait partie du peloton de queue du classement « Ease of Doing

Business » (facilité de faire des affaires) de la Banque mondiale, se situant au 161è rang sur

181 pays en 2015. Le coût élevé de l’énergie et le manque d’accès à l’électricité font justement

partie des plus grands freins aux entreprises: D’après ce rapport, il faut en moyenne 114 jours

et compléter 8 procédures pour obtenir une connexion électrique47.

Pour autant, et à son grand mérite, le Sénégal a engagé des réformes sérieuses pour relever

ces défis, et a introduit des mesures concrètes pour améliorer son classement. Ces mesures

ont permis au Sénégal de figurer parmi les meilleurs pays « réformateurs » du monde entre

2013 et 2015. Ainsi, par exemple, le temps requis pour inscrire une société au registre de

commerce a été réduit de 122 à 60 jours entre 2013 et 2015. L’infrastructure

physique, notamment, s’est aussi visiblement améliorée.

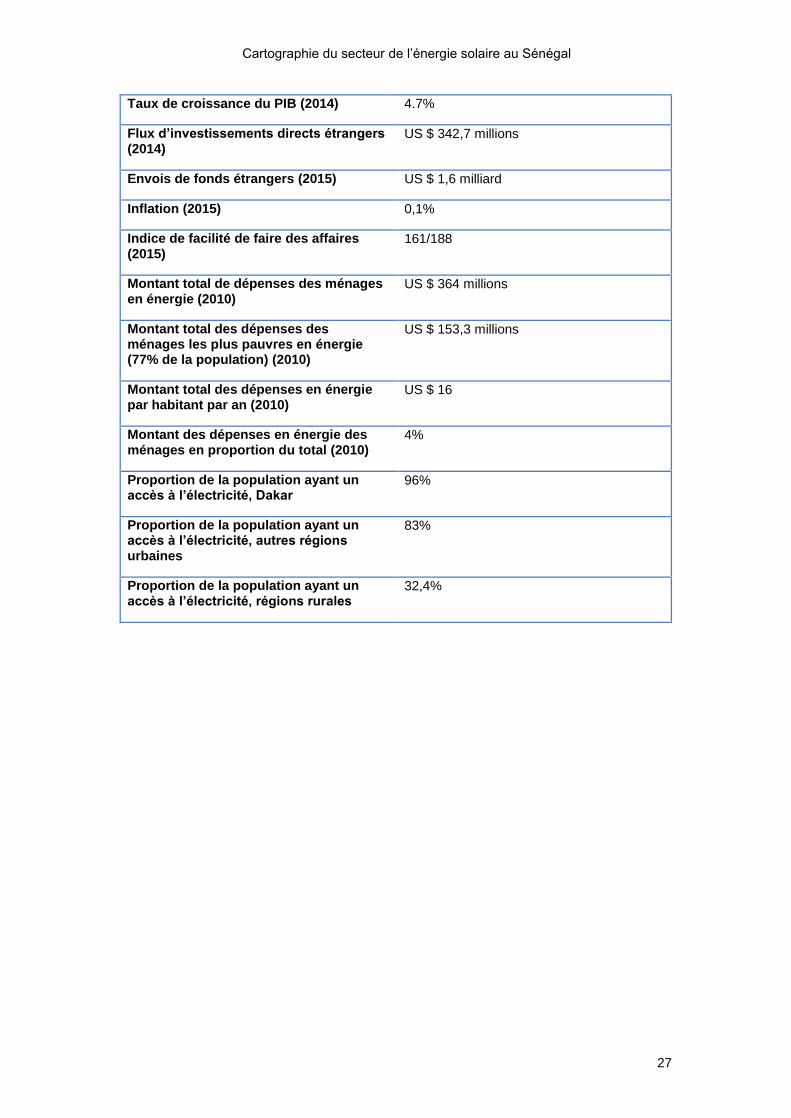

Tableau 3 : Données économiques de base4849

Indicateur Valeur

PIB (2014) US $ 15,6 milliards

PIB per habitant (2014) US $ 1.054

44 “Leveraging Migration for Africa: Remittances, Investments, and Skills,” World Bank (2011). Available at: http://siteresources.worldbank.org/EXTDECPROSPECTS/Resources/476882-1157133580628/AfricaStudyEntireBook.pdf. 45 www.niokobok.com 46 http://datatopics.worldbank.org/consumption/country/Senegal 47 World Bank, 2016, Doing Business 2016, Senegal Economy profile 2016, available at http://www.doingbusiness.org/reports/global-reports/~/media/giawb/doing%20business/documents/profiles/country/SEN.pdf 48 Source: World Bank 2016. http://www.worldbank.org/en/country/senegal 49 ANSD, “A l’ecoute du Senegal”, 2015. http://www.ansd.sn/ressources/rapports/Rapport%20L2S%20consolide-preliminaire.pdf

Cartographie du secteur de l’énergie solaire au Sénégal

27

Taux de croissance du PIB (2014) 4.7%

Flux d’investissements directs étrangers (2014)

US $ 342,7 millions

Envois de fonds étrangers (2015) US $ 1,6 milliard

Inflation (2015) 0,1%

Indice de facilité de faire des affaires (2015)

161/188

Montant total de dépenses des ménages en énergie (2010)

US $ 364 millions

Montant total des dépenses des ménages les plus pauvres en énergie (77% de la population) (2010)

US $ 153,3 millions

Montant total des dépenses en énergie par habitant par an (2010)

US $ 16

Montant des dépenses en énergie des ménages en proportion du total (2010)

4%

Proportion de la population ayant un accès à l’électricité, Dakar

96%

Proportion de la population ayant un accès à l’électricité, autres régions urbaines

83%

Proportion de la population ayant un accès à l’électricité, régions rurales

32,4%

Cartographie du secteur de l’énergie solaire au Sénégal

28

3. Analyse situationelle: Le secteur de l’énergie

renouvelable et de l’énergie solaire au Sénégal

3.1 Le secteur de l’énergie renouvelable et de l’énergie solaire

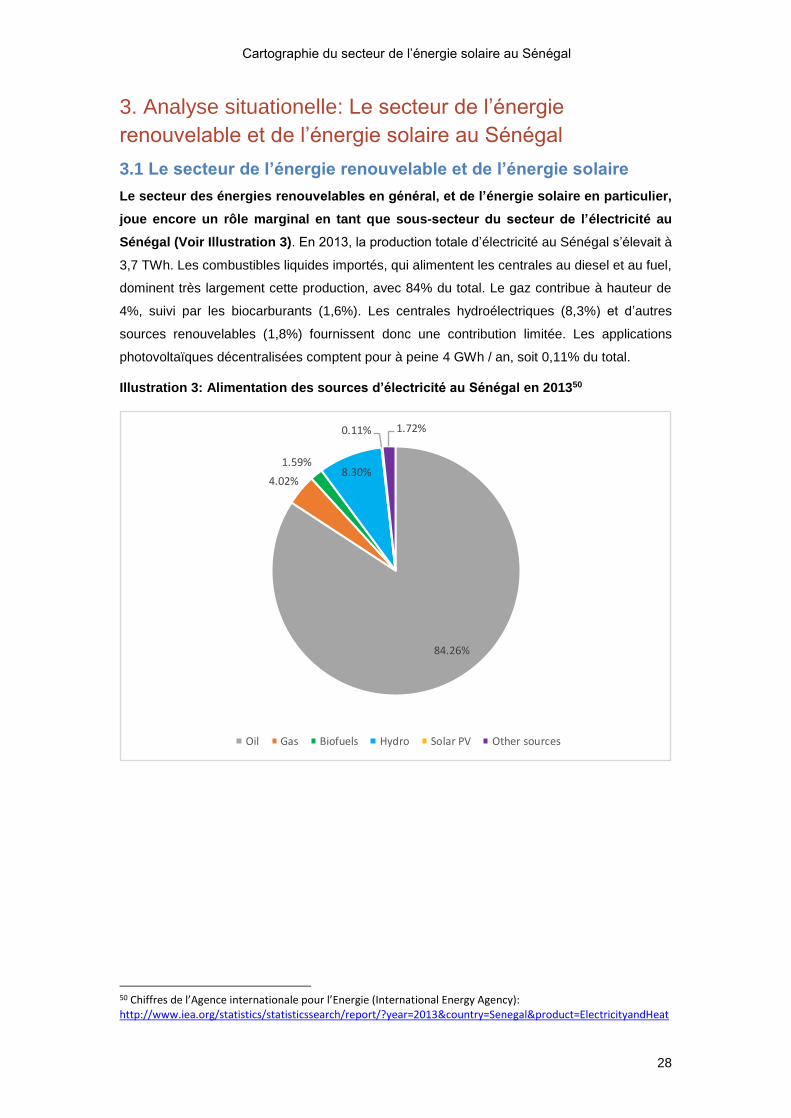

Le secteur des énergies renouvelables en général, et de l’énergie solaire en particulier,

joue encore un rôle marginal en tant que sous-secteur du secteur de l’électricité au

Sénégal (Voir Illustration 3). En 2013, la production totale d’électricité au Sénégal s’élevait à

3,7 TWh. Les combustibles liquides importés, qui alimentent les centrales au diesel et au fuel,

dominent très largement cette production, avec 84% du total. Le gaz contribue à hauteur de

4%, suivi par les biocarburants (1,6%). Les centrales hydroélectriques (8,3%) et d’autres

sources renouvelables (1,8%) fournissent donc une contribution limitée. Les applications

photovoltaïques décentralisées comptent pour à peine 4 GWh / an, soit 0,11% du total.

Illustration 3: Alimentation des sources d’électricité au Sénégal en 201350

50 Chiffres de l’Agence internationale pour l’Energie (International Energy Agency): http://www.iea.org/statistics/statisticssearch/report/?year=2013&country=Senegal&product=ElectricityandHeat

84.26%

4.02%

1.59%8.30%

0.11% 1.72%

Oil Gas Biofuels Hydro Solar PV Other sources

Cartographie du secteur de l’énergie solaire au Sénégal

29

La capacité totale installée de production d'électricité est de 690 MW, dont 94% est relié

au réseau national. Environ 26 MW sont reliés aux centres régionaux isolés de Ziguinchor et

Tambacounda dans les régions du sud et du sud-est du pays, et 15 MW de plus sont installés

dans divers petits systèmes autonomes dans les régions éloignées 51. Environ 60% de la

capacité totale est détenue et exploitée par la compagnie nationale SENELEC. Le GTI-Dakar,

l’un des producteurs indépendants (IPP) du pays, exploite une centrale électrique mixte gaz /

vapeur à cycle combiné de 53 MW, et le restant est exploité par le consortium ESKOM-

Manantali. Enfin, la centrale hydroélectrique de Manatali (à la frontière avec le Mali), contribue

à hauteur de 10% de la capacité totale installée52.

SENELEC, la compagnie nationale d'électricité du Senégal, exploite l’ensemble du réseau de

transmission du pays, soit 733 km de lignes de 225 kV et de 90 kV. La distribution est assurée

par un réseau de 8.886 km de câbles à basse tension de 30 kV et de 6,6 kV, et 8.081 km à

380 kV53. Les pannes de courant sont fréquentes, notamment en raison d’une faible capacité

de réserve et de problèmes structurels. La forte dépendance à l’égard de combustibles fossiles

importés, et des pertes en ligne sur le réseau à haute tension de l’ordre de 16% ou plus,

entraînent des coûts moyens de production élevés.

La consommation d'électricité au Sénégal reste encore relativement faible en dépit d’une

croissance annuelle moyenne d’environ 10% depuis 2000. Le Sénégal se situe au quatrième

rang en Afrique de l’Ouest, avec une consommation annuelle de 218 kWh par habitant en 2013,

environ moitié de la moyenne continentale de 536 kWh, et bien au-dessous de la moyenne

mondiale de 2.740 kWh. En revanche, les taux d'électrification sont relativement élevés par

rapport aux autres pays de la région. Environ 45% des ménages sénégalais ont accès à

l’électricité. Les taux d’accès sont trois fois plus élevés dans les zones urbaines (75%) que

dans les zones rurales (25%)54. La demande devrait augmenter de façon continue, tirée par la

croissance économique et démographique. En 2030, la demande atteindra environ trois fois

celle de 201055.

Le Sénégal présente un excellent potentiel pour les énergies renouvelables et l’énergie

solaire en particulier. L’irradiation solaire moyenne est d'environ 5,5 kWh/m²/ jour, avec une

irradiation directe de 65%. Le long du littoral entre Dakar et Saint Louis, dans le nord-ouest, les

conditions de vent sont relativement bonnes, avec une vitesse de moyenne de 6,5 m/s ou

davantage à une altitude de 75 m 56. Les fleuves Sénégal et Gambie offrent un potentiel

hydroélectrique total d’environ 1,4 GW57. La biomasse solide (sous-produits de l’agriculture et

51 BMZ: Analysis of System Stability in Developing Countries, Country Chapter: Senegal, 2014 52 Le barrage est géré par la Société de gestion de l’énergie de Manantali (SOGEM) créée en 1997. La SOGEM a signé une concession de 15 ans avec la société privée EEM, une filiale de l’entreprise nationale sud-africaine ESKOM. 53 Voir http://www.senelec.sn/content/view/17/67/ 54 The World Fact Book, CIA (https://www.cia.gov/library/publications/the-world-factbook/geos/sg.html) 55 SNC-Lavalin International Inc., “PLAN D’EXPANSION PRODUCTION-TRANSPORT (RAPPORT FINAL),” 11/2010. 56 Deutsche WinGuard: Feasibility study for Potou wind park, 2010 57 International Renewable Energy Agency (IRENA), 2012, Senegal Renewables Readiness Assessment, p 32

Cartographie du secteur de l’énergie solaire au Sénégal

30

de l’agro-business) et les biocarburants liquides présentent à leur tour des opportunités de

développement.

Conscient du fait que la demande pour l’électricité croît plus rapidement que l’offre, le

gouvernement sénégalais a introduit d’importantes mesures de politique énergétique pour

augmenter les capacités de production et les taux d'électrification. L’objectif stratégique est de

réduire la dépendance envers les carburants liquides importés, d'augmenter la part des

énergies renouvelables dans le mix énergétique, et d’atteindre un taux d’électrification de 60%

d'ici 201758.

Compte tenu d’une part de la capacité de production insuffisante, des coûts de

production élevés et de l’augmentation prévue de la consommation d’énergie, et d’autre

part du grand potentiel de l'énergie solaire, plusieurs formes d’énergie solaire pourraient

contribuer au mix énergétique du Sénégal. Des centrales photovoltaïques d’envergure (à

savoir plusieurs MW) sont en passe d’être connectées au réseau national, et contribueront de

manière substantielle dans un futur proche à l’augmentation de la capacité de production. Les

mini-réseaux solaires photovoltaïques (d’une capacité de 5 à 100 kW) contribueront eux aussi

à atteindre les objectifs d'électrification rurale à moindre coût que toute autre source

d'alimentation. Les systèmes solaires domestiques (SHS – Solar Home Systems) de 50 à 500

W permettent à des utilisateurs individuels d’avoir accès à l'électricité, tandis que le pico solaire

permet de fournir un éclairage abordable et sûr pour les habitations isolées, et permet aussi de

recharger des téléphones ou de faire fonctionner de petits appareils comme des radios ou mini

ventilateurs.

Alors que les grandes centrales photovoltaïques raccordées au réseau présentent relativement

peu d’opportunités pour les entreprises inclusives (en dehors des ressources humaines

indispensables à leur installation et leur fonctionnement), les mini-réseaux solaires, les SSD et

les solutions pico solaires présentent toute une série d’opportunités intéressantes.

3.2 Les acteurs clés

Les décisions importantes liées à l’énergie, en particulier celles concernant le réseau

électrique, sont prises par le Conseil des ministres. Le CIER, ou Comité interministériel sur

les Energies Renouvelables, est chargé de la coordination et la facilitation des décisions

portant sur les sources d'énergie renouvelables raccordées au réseau et de toutes les

questions d'énergie renouvelables, en consultation avec les acteurs clés respectifs (MEDER,

SENELEC, CRSE, ASER) 59.

Le ministère de l’Energie et du Développement des Energies Renouvelables (MEDER)

est l’institution principale en charge de la formulation, la définition et la coordination des

politiques, des stratégies, des objectifs et des directives générales pour l’ensemble du secteur

de l’électricité. Le ministère est habilité à émettre des directives à la SENELEC.

58 Plan Sénégal Emergent, République du Sénégal 59 International Renewable Energy Agency (IRENA), 2012, Senegal Renewables Readiness Assessment, pg 34

Cartographie du secteur de l’énergie solaire au Sénégal

31

La Commission de Régulation du Secteur de l’Electricité (CRSE) est responsable de la

régulation du secteur de l’électricité, avec pour tâche principale la régulation des tarifs de vente

d'électricité de la SENELEC, ainsi que des ventes des producteurs indépendants (IPP) et des

autres opérateurs, y compris dans le secteur de l’électrification rurale. La CRSE cherche aussi

à créer des conditions favorables pour le secteur privé et de créer les conditions d’une saine

concurrence entre opérateurs sur le marché, tout en protégeant les intérêts des

consommateurs en matière de prix, d'accès et de qualité.

L’Agence Sénégalaise d’Electrification Rurale (ASER) fut créée en 1999, et devenue

pleinement opérationnelle en 2005. L’agence est chargée de l’ensemble du secteur de

l’électrification rurale et la mise en œuvre des stratégies d’électrification rurale du

gouvernement. Le rôle principal de l’ASER est de développer les appels d’offres, attribuer les

marchés des projets d’électrification rurale financés par des bailleurs de fonds, et de

sélectionner des fournisseurs compétifs. Toutefois, les fonctions réglementaires relèvent de la

CRSE, et la SENELEC continue à contrôler certains aspects du marché de l’électricité, aussi

bien sur le réseau qu’au niveau du « off-grid » (hors réseau).

L’Agence Nationale pour les Energies Renouvelables (ANER) a été créée en 2013 dans le

but de promouvoir l’utilisation des énergies renouvelables dans tous les secteurs économiques

du Sénégal. L’ANER appuie le MEDER, dont elle dépend, dans la formulation des politiques

portant sur les énergies renouvelables, et apporte un soutien en matière de recherche, de

formation et de d’information sur tous les aspects liés aux énergies renouvelables à tous les

intervenants, y compris au secteur privé.

La Société nationale d'électricité du Sénégal (SENELEC) est une entreprise d’Etat, chargée

des opérations de production d’électricité et de la gestion du réseau de transmission. La

SENELEC contrôle également la majeure partie du réseau de distribution, et opère dans une

situation de monopole pour l’achat et la vente d'électricité en gros. À ce jour, (2016) toute

l’électricité injectée dans le réseau national doit être vendue à la SENELEC. Après l’échec de

plusieurs tentatives de privatisation, la SENELEC fait actuellement l’objet d’un processus de

renforcement des capacités de production d’énergie d’une restructuration organisationnelle60.

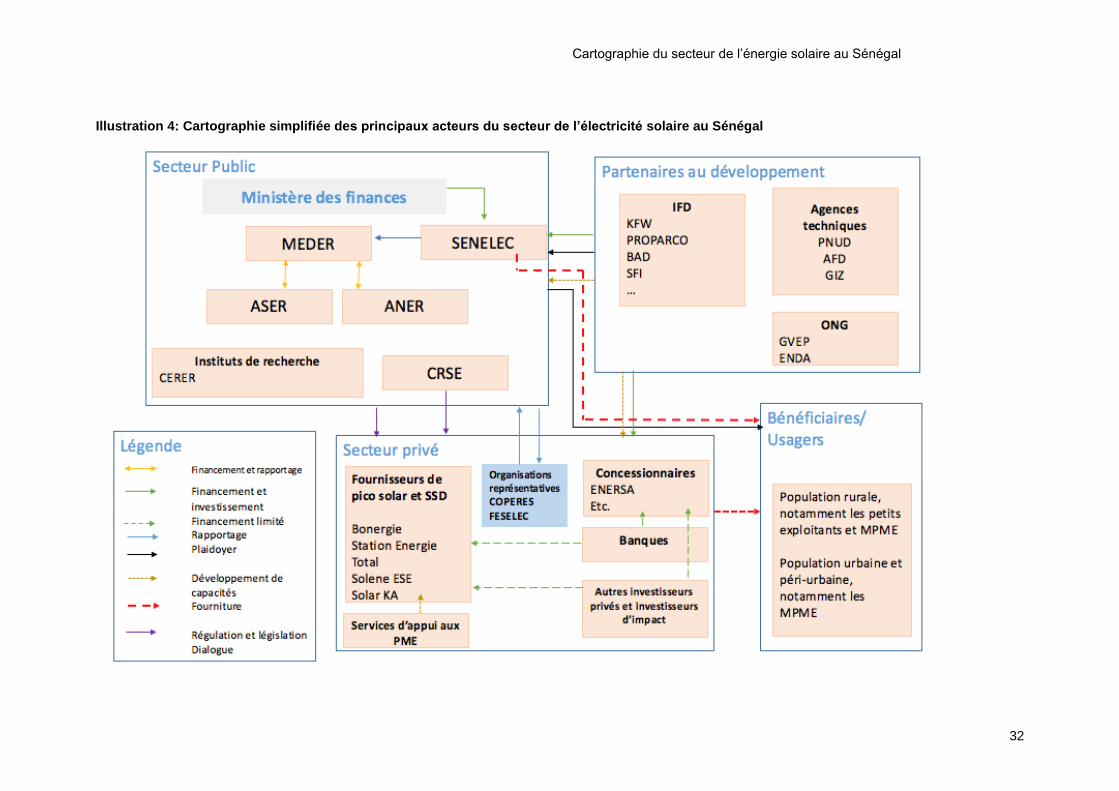

L’illustration 4 (voir page suivante) ci-après est une cartographie simplifiée des principaux

acteurs du secteur de l’électricité solaire au Sénégal.

60 Boston Institute for Developing Economies (BIDE): Privatization of Senegal Electricity, October 2006

Cartographie du secteur de l’énergie solaire au Sénégal

32

Illustration 4: Cartographie simplifiée des principaux acteurs du secteur de l’électricité solaire au Sénégal

Cartographie du secteur de l’énergie solaire au Sénégal

33

En plus des grands acteurs du secteur public sénégalais, les partenaires au développement

internationaux, en particulier la SFI (Sociéte financière internationale – Groupe Banque

mondiale), la banque de développement allemande KFW, et le français PROPARCO (Groupe

Agence française de développement AFD), investissent chacun dans une série de projets à

grande échelle dans l’énergie solaire au Sénégal:

- La Société financière internationale61 finance la construction d’un parc solaire de

200 MW sur la période 2015-2020. Il est prévu que la moitié de cette capacité soit

disponible à la consommation en 2018. Ce projet, signé en 2015, fait du Sénégal le

deuxième pays à rejoindre l’initiative « Scaling Solar » de la SFI, après la Zambie.

Dans le cadre du projet, la SFI, en tant que partenaire financier, aidera à organiser des

ventes aux enchères concurrentielles, et fournira des garanties financières. La

première vente aux enchères, portant sur 100MW de capacité, est prévue en 2016.

Les soumissionnaires sélectionnés seront soumis à des conditions strictes, notamment

un accord d’achat d’électricité et un accord de soutien du gouvernement. Il s’agit là

d’une approche nouvelle pour le gouvernement sénégalais qui, dans le passé, a choisi

de négocier de nouveaux projets d'énergie directement avec les constructeurs.

KFW, la banque allemande de financement du développement62, exécute, pour le compte

du Ministère allemande de la Coopération (BMZ), la coopération financière entre l’Allemagne

et le Sénégal, en étroite synergie avec la GIZ, agence d’exécution de la coopération technique

allemande.

La KfW coopère avec d’autres IFD comme la Banque Mondiale et l’AFD, pour soutenir

l’expansion des énergies renouvelables au Sénégal et développer un réseau d’énergie

performant, autonome et durable. Elle apporte des subventions au profit du Gouvernement du

Sénégal.

Les projets actuels d’énergie solaire de la KfW sont :

1. Le Programme « Energies renouvelables » avec les composantes suivantes :

1 centrale photovoltaïque à Diass d’une capacité installée de 15 MW interconnectée au réseau de Senelec

7 centrales par système photovoltaïque hybride, avec une capacité solaire installée d’environ 2 MW dans les centres secondaires de Senelec situés à Medina Gounass, Goudiry, Kidira et dans les Îles du Saloum.

Ce programme est exécuté en EPC, en étroite collaboration avec Senelec. L’apport financier de la KfW de 27 millions d’euros.

61Renewable Energy.com 2016, Senegal to Add 200 MW of Solar Through IFC Program, disponible sur: http://www.renewableenergyworld.com/articles/2016/02/senegal-to-add-200-megawatts-of-solar-through-ifc-program.html (last visited 13-04-16) 62 Source: Bureau pays du KFW Dakar, & KFW, Financing Renewable Energies Financing Renewable Energies the Case of Senegal, disponible sur http://fss.plone.uni-giessen.de/fss/fbz/fb07/fachgebiete/physik/einrichtungen/2pi/ag/ag-dueren/docs/kfwgihr/file/kfw_gihr.pdf

Cartographie du secteur de l’énergie solaire au Sénégal

34

2. La Concession d’Electrification rurale Kaolack, Nioro, Fatick et Gossas :

Ce programme a pour objectif le raccordement de 27.000 ménages au total, dont 10.000 par

unité solaire indépendante. Le montant du financement s’élève à 6,6 millions d’euros.

-

- PROPARCO, la branche secteur privé de l'Agence française de développement (AFD),

est un autre acteur clé parmi les grands investisseurs du secteur de l’énergie solaire

au Sénégal. A travers les sociétés d’investissement Meridiam et FONSIS (le fonds

souverain du Sénégal), l’organisation finance à hauteur de 41,16 millions d'euros la

construction d'une installation solaire de 30 MW près de la ville de Méouane dans la

région de Thiès. Il s’agit de la plus grande installation solaire du genre en Afrique de

l’Ouest à ce jour (2016)63.

Enfin, l’AFD a lancé son initiative SUNREF (« Sustainable use of natural resources

and energy finance » - Utilisation durable des ressources naturelles et financement

de l'énergie) en Afrique de l’Ouest en 2015. SUNREF est le label énérgie verte de

l’AFD, cherchant à promouvoir les investissements dans l’énergie et les services

environnementaux, notamment en fournissant une ligne de crédit administrée par les

banques commerciales partenaires pour le financement de projets d'énergie

renouvelable et d’efficacité énergétique. En soutien à la ligne de crédit, une assistance

technique a été mise en place, couplée d’un fonds d’appui à la préparation des projets

et d’une dotation pour le versement de primes sous forme de subventions aux projets

financés.64.

3.3 L’environnement régulatoire

Suivant des recommandations venant de la Banque mondiale, le gouvernement

sénégalais a commencé à restructurer en profondeur le secteur de l’électricité dès 1997.

Une stratégie fut définie dans un document intitulé « Lettre de Développement du Secteur de

l'Energie » (LPDSE), et le processus fut entériné dans la législation par les lois du 29 Janvier

1998, et du 14 Avril 1998 sur le secteur de l’électricité. Cela a conduit à un démantèlement

partiel et la privatisation de la SENELEC (privatisation qui aura été de courte durée). La réforme

du secteur a aussi conduit à l’établissement de l’ASER et de la CRSE, et à la libéralisation

partielle du secteur de l’électricité à travers l’ouverture du secteur aux investisseurs privés pour

63 Amadou Oury Diallo and Joel Te-Lessia, “Meridiam lance un projet solaire de 41 millions d’euros au Senegal”. Jeune Afrique, 15 January 2016. http://www.jeuneafrique.com/294242/economie/meridiam-lance-projet-solaire-de-41-millions-deuros-senegal/ 64 AFD. “SUNREF – AFD’s Green Finance Label”. AFD, Paris, 2014. http://www.afd.fr/webdav/site/afd/shared/PUBLICATIONS/THEMATIQUES/AFD_SUNREF_VA.pdf

Cartographie du secteur de l’énergie solaire au Sénégal

35

ce qui concerne la production d’électricité. En 2002, la loi 98-29 fut amendée, pour accroître la

transparence des procédures d’appel d'offres et de les rendre plus attrayants pour le secteur

privé.

Le cadre fourni par la LPDSE a été reformulé en 2003 et une nouvelle fois en 2008, avec

un accent beaucoup plus fort sur la promotion des énergies renouvelables. Le PASER

(Plan d'action sénégalais d’électrification rurale), l’ambitieux programme de vingt ans (2002-

2022) pour l’électrification des régions rurales, vise à augmenter le taux d’électrication rurale

d'environ 8% en 2000 à 62% en 2022, a fait de l’électrification rurale et l’application du pouvoir

décentralisé une priorité nationale65.

Le PASER est structuré autour de trois programmes complémentaires:65

Le Programme Prioritaire de l’Électrification Rurale” (PPER), qui coordonne les

concessions régionales pour les services d’électricité;

Les électrifications rurales d’initiative locale (ERIL), qui visent à procurer un accès à

l’energie à des communautés ne bénéficiant pas du PPER, à travers des « mini-

concessions » (voir Encart 5 pour une étude de cas sur l’exemple d’ERIL ENERSA);

Le Programme énergétique multisectoriel (PREM), qui vise à élargir les bénéfices

sociaux et économiques de l’électrification.

Pour la mise en œuvre du PPER, le Sénégal a été divisé en 10 zones de concession (voir

Illustration 5) destinées à être octroyées aux entreprises privées comme opérateurs des

régions devant être électrifiées à travers un processus d’appel d’offre compétitif.

Pour chaque concession, un plan d'électrification local est développé, définissant les objectifs

de l’opérateur en termes de technologie à appliquer (y compris les applications d'énergies

renouvelables décentralisées telles que les mini-réseaux ou SHS alimentés au photovoltaïque),

le type d'investissement, les mesures à mettre en place pour faciliter une utilisation productive,

ainsi que la connexion de l’infrastructure publique et sociale. L'investissement initial est couvert

à hauteur d’un maximum de 80% par des donateurs internationaux, le restant, pour un

minimum de 20%, devant être apporté par l’opérateur privé.

65 Mawhood, Gross: Institutional barriers to a `perfect` policy: A case study of the Senegalese Rural Electrification Action Plan, October 2014

Cartographie du secteur de l’énergie solaire au Sénégal

36

Illustration 5: Carte des concessions d’électrification rurale au Sénégal66

En mars 2016, 6 des 10 concessions ont été allouées :

(1) St. Louis/Dagana: COMASEL67

(2) Podor/Louga/Linguère: COMASEL