División de Ciencias Forestales

Departamento en Estadística

Matemática y Cómputo

Modelos Probabilísticos de Inventarios

T e s i s p r o f e s i o n a l

Que como requisito parcial para obtener el título de:

L I C E N C I A D O EN E S T A D Í S T I C A

P R E S E N T A:

Pascual Pascual Miguel

Chapingo, Texcoco, Edo. de México, Diciembre del 2009

ii

Esta tesis fue realizada por C. Pascual Pascual Miguel, bajo la dirección del Doctor Eduardo

Gutiérrez González. Fue revisada y aprobada por el siguiente Comité Revisor y Jurado

Examinador, para obtener el título de Licenciado en Estadística.

PRESIDENTE.

Dr. Eduardo Gutiérrez González

_______________________________

SECRETARIO.

Dr. Antonio Villanueva Morales

______________________________

VOCAL.

Lic. Margarito Soriano Montero

______________________________

SUPLENTE.

M. C. Alejandro Corona Ambriz

______________________________

SUPLENTE.

M. C. Ángel Leyva Ovalle

______________________________

Chapingo, Texcoco, Edo. de México, Diciembre del 2009

iii

Agradecimientos

A dios que me dio el ser.

A la Universidad Autónoma Chapingo por darme la valiosa oportunidad de formarme

profesionalmente y por ser mi hogar durante siete maravillosos años.

Al Dr. Eduardo Gutiérrez González, por su paciencia y su valioso tiempo brindado para la

elaboración del presente trabajo. Y a los profesores que conforman mi comité asesor.

A todos mis profesores de la licenciatura en Estadística que se esforzaron en mi formación

profesional.

Especialmente a mi familia por todo el desgaste físico y económico que brindaron, y por su

gran muestra de cariño y amor.

iv

Dedicatoria

A mis padres: Teresa y Alejandro, por enseñarme

a luchar hacia delante, por su gran corazón

y capacidad de entrega, pero sobre todo por

enseñarme a ser responsable, gracias a

ustedes he llegado a esta meta. Los AMO.

A mis hermanas (os): Miguel, Mariola, Juanita,

Alejandro y Ashley, que son parte importen

en mi vida y que siempre me compartieron

su apoyo y cariño, los AMO.

A mis abuelos: Pascual y Felipe,

por sus sabios consejos durante

esta etapa de mi vida.

A la memoria de mis abuelas: María † y Juana

†,

que Dios los tenga en su gloria.

A Gladis, una mujer extraordinaria

que siempre me ha brindado su cariño y amor.

A mis amigos (as), que con quienes

compartí momentos gratos e inolvidables,

desde mi infancia hasta mi formación profesional.

A todas las amistades que de alguna

forma aportaron su granito de arena

en mi formación profesional.

Con cariño

Pascual

v

Contenido

Introducción .......................................................................................................................... 1

Planteamiento ....................................................................................................................... 3

0bjetivos ................................................................................................................................ 4

CAPÍTULO 1 .......................................................................................................................... 5

MODELOS DE INVENTARIOS PROBABILÍSTICOS ............................................................................... 5

1.1 INTRODUCCIÓN .................................................................................................................................... 5

1.2 ANÁLISIS MARGINAL .......................................................................................................................... 5

1.3 MODELO DE INVENTARIOS DE ARTÍCULOS PERECEDEROS O DEL VENDEDOR DE

PERIÓDICOS DEMANDA DISCRETA ....................................................................................................... 6

ANÁLISIS DEL MÉTODO .................................................................................................................. 7

1.4 MODELO DE INVENTARIOS DE ARTÍCULOS PERECEDEROS O DEL VENDEDOR DE

PERIÓDICOS DEMANDA CONTINUA .................................................................................................... 11

1.5 MODELO ESTOCÁSTICO DE REVISIÓN CONTINÚA .................................................................... 14

1.6 MODELO DE VENTAS PENDIENTES O COSTO DE ORDENAR SIGNIFICATIVOS ................... 16

1.7 MODELO CON VENTAS PÉRDIDAS ................................................................................................. 22

1.8 MODELO ESTOCÁSTICO CON DÉFICIT CONVERTIDO EN COMBINACIÓN DE VENTAS

PENDIENTES Y PÉRDIDAS ...................................................................................................................... 27

1.9 CANTIDAD ECONÓMICA DE PEDIDO CON DEMANDA INCIERTA: MÉTODO DE NIVEL DE

SERVICIO PARA DETERMINAR EL NIVEL DE LA RESERVA DE SEGURIDAD ............................. 29

1.10 DETERMINACIÓN DEL PUNTO DE REORDEN Y DE NIVEL DE RESERVA DE SEGURIDAD

PARA 1SLM .............................................................................................................................................. 31

1.11 DETERMINACIÓN DEL PUNTO DE REORDEN Y DE NIVEL DE RESERVA DE SEGURIDAD

PARA 2SLM ............................................................................................................................................. 33

1.12 MODELO DE INVENTARIOS DE DOS PERIODOS SIN COSTO DE PREPARACIÓN................ 35

1.13 MODELO DE VARIOS PERIODOS SIN COSTO DE PREPARACIÓN ........................................... 37

CAPÍTULO 2 ........................................................................................................................ 38

MODELOS DE INVENTARIOS CON DEMANDA DE DISTRIBUCIÓN CONOCIDA ........................ 38 2.1 INTRODUCCIÓN .................................................................................................................................. 38 2.2 MODELO DE INVENTARIOS DE ARTICULOS PERECEDEROS DEMANDA DISCRETA ......... 38

2.2.1 DEMANDA CON DISTRIBUCION BINOMIAL ......................................................................... 38 2.2.2 DEMANDA CON DISTRIBUCION POISSON ............................................................................ 38 2.2.3 DEMANDA CON DISTRIBUCION GEOMÉTRICA ................................................................... 41

2.3 MODELO DE INVENTARIOS DE ARTICULOS PERECEDEROS DEMANDA CONTINUA ........ 42 2.3.1 DEMANDA CON FUNCIÓN DE DISTRIBUCIÓN UNIFORME ............................................... 42 2.3.2 DEMANDA CON FUNCIÓN DE DISTRIBUCIÓN NORMAL ................................................... 43 2.3.3 DEMANDA CON FUNCIÓN DE DISTRIBUCIÓN GAMMA .................................................... 44 2.3.4 DEMANDA CON FUNCIÓN DE DISTRIBUCIÓN EXPONENCIAL ........................................ 45 2.3.5 DEMANDA CON FUNCIÓN DE DISTRIBUCIÓN WEIBULL .................................................. 45

2.4 MODELO ESTOCÁSTICO DE REVISIÓN CONTINÚA ................................................................... 47 1) DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN UNIFORME ......... 48

vi

2) DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN NORMAL ............. 48 3) DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN GAMMA............... 48 4) DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN EXPONENCIAL .. 49 5) DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN WEIBULL ............ 49

2.5 MODELO DE VENTAS PENDIENTES O COSTO DE ORDENAR SIGNIFICATIVOS ................... 50 2.5.1 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN UNIFORME ..... 51 2.5.2 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN NORMAL ........ 51 2.5.3 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN GAMMA .......... 52 2.5.4 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN EXPONENCIAL

................................................................................................................................................................. 53 2.5.5 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN WEIBULL ........ 53

2.6 MODELO CON VENTAS PÉRDIDAS ................................................................................................ 56 2.6.1 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN UNIFORME ..... 57 2.6.2 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN NORMAL ........ 57 2.6.3 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN GAMMA .......... 58 2.6.4 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN EXPONENCIAL

................................................................................................................................................................. 59 2.6.5 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN WEIBULL ........ 59

2.7 MODELO ESTOCÁSTICO CON DÉFICIT CONVERTIDO EN COMBINACIÓN DE VENTAS

PENDIENTES Y PÉRDIDAS ...................................................................................................................... 62 2.7.1 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN UNIFORME ..... 62 2.7.2 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN NORMAL ........ 63 2.7.3 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN GAMMA .......... 64 2.7.4 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN EXPONENCIAL

................................................................................................................................................................. 64 2.7.5 DEMANDA DURANTE EL TIEMPO DE ENTREGA CON DISTRIBUCIÓN WEIBULL ........ 65

CAPÍTULO 3 ........................................................................................................................ 68

MODELOS DE INVENTARIOS DINÁMICOS Y CON CADENAS DE MARKOV ............................... 68 3.1 INTRODUCCIÓN .................................................................................................................................. 68 3.2 MODELO ESTOCÁSTICO DINÁMICO ............................................................................................. 68 3.3 PROCESOS ESTOCÁSTICOS .............................................................................................................. 78

3.3.1 CONCEPTOS BÁSICOS DE LAS CADENAS DE MARKOV .................................................... 79 3.3 .2 MODELO CUANDO LA DEMANDA ES GENERADA POR UN PROCESO POISSON ......... 82

CAPÍTULO 4 ........................................................................................................................ 88

APLICACIÓN ................................................................................................................................................. 88 4.1 CASO DE ESTUDIO ............................................................................................................................. 88 4.2 METODOLOGÍA ................................................................................................................................... 89 4.3 SOLUCIÓN DEL PROBLEMA ............................................................................................................ 96

Conclusiones .................................................................................................................... 106

Bibliografía ........................................................................................................................ 107 Anexo………………………………………….…………………………………………………… 109

vii

Índice de tablas

Tabla 4.1. Muestra de la demanda y devoluciones…...……………..……………………….96

Tabla 4.2. Clases y frecuencias de la demanda…..…………………………………………..96

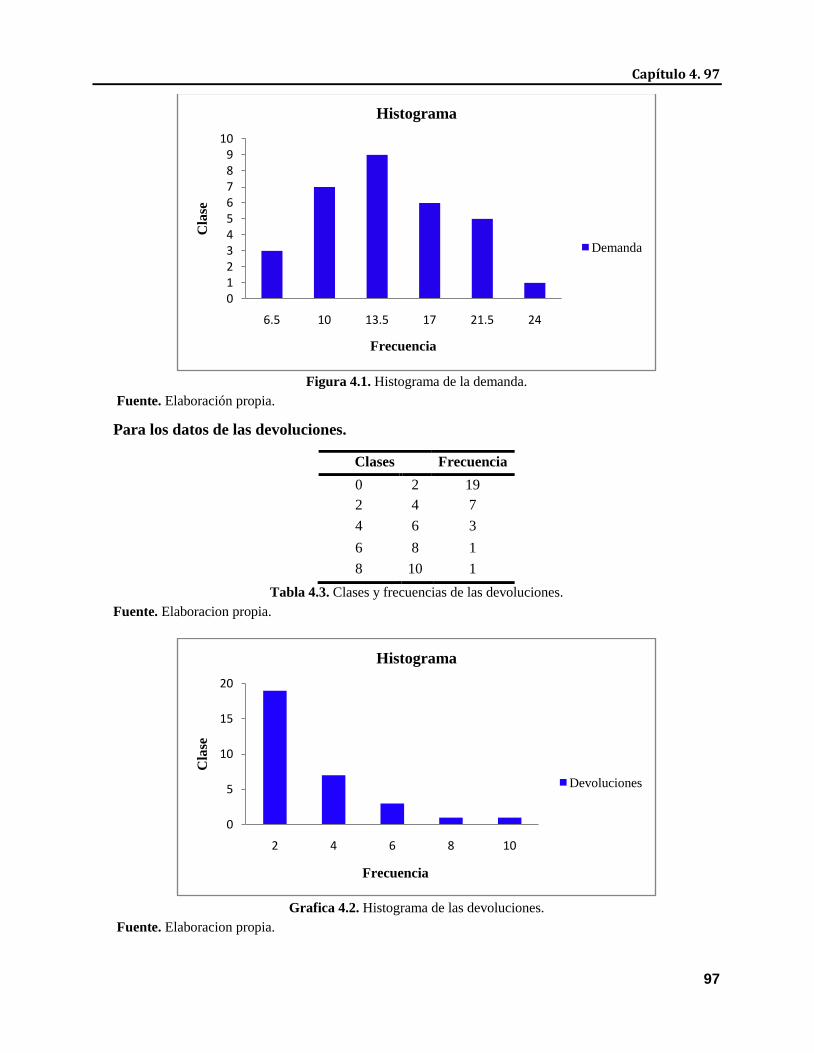

Tabla 4.3. Clases y frecuencias de las devoluciones………………………………………..97

Tabla 4.4. Análisis de ventas semanales…………………...………………………………...101

Tabla 4.5. Muestra de la demanda…………………………...………………………………...102

Tabla 4. 6. Clases y frecuencias de la demanda…..………………………………………..102

Tabla 4.7. Análisis de la demanda semanal…………………………………………….……105

Índice de figuras

Figura 1.1. Muestra el costo esperado y su valor mínimo…………………..……….…….…6

Figura 4.1. Histograma de la demanda….………………………………………………………97

Figura 4.2. Histograma de las devoluciones…………………………………………………..97

Figura 4.3. Prueba de bondad y ajuste, prueba de normalidad en R…..……………….…99

Figura 4.4. Histograma de la demanda…………………………….………………………….103

viii

RESUMEN

En la presente investigación se revisan los modelos probabilísticos de inventarios partiendo

del análisis marginal como la base teórica de los modelos probabilísticos existentes. Se

generalizan los modelos probabilísticos a partir de familias de distribuciones conocidas

obteniendo resultados importantes y algoritmos de solución que son fáciles de aplicar para la

estimación del lote económico.

De forma introductoria se ilustra la solución de ejemplos de inventarios con demanda

dinámica probabilística e inventarios generados por cadenas de Markov.

Se desarrolla una metodología para la estimación del lote económico ( q ) fundamentada

en la teoría de la inferencia estadística y se ilustra la solución de inventarios de dos productos

de forma independiente.

Palabras clave

Estadística, cadena, inventario, modelo y probabilidad.

ix

SUMMARY

In this research we review probabilistic inventory models based on the marginal analysis as

the theoretical basis of the existing probabilistic models.It generalizes the probabilistic models

from known distributions to obtain significant results and solution algorithms that are easy to

apply to estimate the efficient lot.

In an introductory we illustrate the solution of examples of probabilistic dynamic demand

inventories and inventories generated by Markov chains.

We develop a methodology for estimating the efficient lot ( q ) based on the theory of

statistical inference, and illustrate of inventories solution of two products independently.

Keywords

Statistics, chain, inventory, and probability model.

1

Introducción

Un inventario constituye la cantidad de existencias de un bien o recurso cualesquiera, un

Sistema de Inventarios es el conjunto de políticas y controles que regulan los niveles de

inventario y determinan que niveles de inventario se deben mantener [Nahmias (2007)].

Por otra parte Ballou (2004) considera a los inventarios como acumulaciones de

materias primas, provisiones, componentes, trabajo en proceso, y productos terminados que

aparecen en numerosos puntos a lo largo del canal de producción y de logística en una

empresa.

El objetivo básico de los inventarios es especificar cuando se deben ordenar los artículos

y cuál debe ser el volumen de la orden [Winston(2004)].

Mantener un nivel de inventario genera costos que se deben de tener en cuenta cuando se

toma alguna decisión [Ballou (2004)]. A continuación se mencionan:

1. Costos de ordenar o fabricar,

2. Costos de mantener o almacenar,

3. Costos de penalización por faltantes o demanda insatisfecha,

Otros costos relevantes:

4. Los ingresos,

5. Los costos de recuperación o salvamento y

6. Las tasas de descuento.

Los inventarios en general tienen una demanda probabilística. Luego, en esta

investigación se generalizan los modelos probabilísticos ya existentes de inventarios de un

solo periodo que tienen como fundamento teórico el análisis marginal. Las funciones de

distribuciones que se generalizan partiendo de la teoría son: la binomial, Poisson, geométrica,

uniforme, normal, gamma, exponencial y la weibull.

Los resultados generalizados con las funciones de distribución son tan importantes y

fáciles de aplicar para la estimación del lote económico ( q ) que está en función del costo y el

punto de reorden óptimo.

Estos resultados son aplicables a ciertos inventarios probabilísticos que presenten una

tendencia o comportamiento de cualquiera de las distribuciones mencionadas anteriormente.

La aplicación se lleva a cabo mediante la elaboración de algoritmos de solución, es decir,

2

pasos para resolver un problema de aplicación; y el algoritmo se aplica de forma iterativa para

llegar a una solución óptima.

Los inventarios probabilísticos se complementan con una introducción a inventarios

dinámicos probabilísticos y los inventarios con procesos estocásticos, en particular con

cadenas de Markov que dan solución a ciertos inventarios que presentan un comportamiento

discreto y que siguen cierto proceso, como por ejemplo el proceso Poisson.

Se propone una metodología que da solución a los inventarios que presentan una

tendencia de las distribuciones generalizadas. Esta metodología se fundamenta en la teoría de

la inferencia estadística, por lo mismo que se requiere la determinación de la distribución, la

estimación de los parámetros y pruebas de bondad de ajuste.

La metodología propuesta se ilustra mediante la solución de dos inventarios

probabilísticos de forma independiente siguiendo de forma detallada los pasos propuestos en

la metodología y utilizando los datos que provienen de la demanda en una tienda de

conveniencia.

De esta forma el trabajo se desarrolla en cuatro capítulos los cuales son los siguientes:

En el capítulo uno se revisará las bases teóricas de los modelos probabilísticos, iniciando

con el análisis marginal, como fundamento teórico para la creación de los modelos de

inventarios probabilísticos.

En el capítulo dos se desarrollarán los modelos probabilísticos de inventarios,

clasificándolos por el tipo de distribución de su demanda, se verán inventarios con funciones

de distribución conocidas.

En el capítulo tres se hace una introducción a modelos dinámicos probabilísticos

mediante la ilustración de ejemplos y la teoría de procesos estocásticos, en particular las

cadenas de Markov aplicadas a inventarios probabilísticos.

Finalmente en el capitulo cuatro se desarrolla una metodología para la solución de

problemas de inventario probabilístico para tiendas de conveniencia o a empresas similares, es

decir, que maneje este tipo de inventarios.

3

Planteamiento

La demanda siempre es incierta, es por ello que se desarrolla modelos probabilísticos para

mitigar esta incertidumbre y que conlleva a la de decisión adecuada u optima en la cantidad

del lote económico a pedir.

La obtención de los modelos probabilísticos de inventarios parte de la teoría

fundamental que es el análisis marginal. El análisis marginal se fundamenta en la

minimización del costo total del lote económico.

La generalización de los modelos probabilísticos de inventarios con funciones de

distribución más conocidas es muy importante, puesto que por medio de ellos se generan

resultados y algoritmos de solución a ciertos inventarios probabilísticos. En este caso a

inventarios de tiendas de conveniencia.

De forma introductoria se ilustra ejemplos de inventario dinámicos probabilísticos y

procesos estocásticos.

Finalmente de se desarrolla una metodología para la estimación del lote económico para

estos tipos de inventarios, misma que se ilustra con dos problemas, es decir, con dos productos

de una tienda de conveniencia.

4

0bjetivos

En el presente trabajo se siguen los siguientes objetivos:

Revisar las bases teóricas de los modelos probabilísticos.

Construir modelos de inventarios probabilísticos con funciones de distribución

desconocidas.

Construir modelos de inventarios probabilísticas con funciones de distribución

conocidas.

Revisar la teoría de modelos de inventarios estocásticos.

Desarrollar una metodología para la aplicación de los modelos de inventarios

probabilísticos.

5

Capítulo 1

MODELOS DE INVENTARIOS PROBABILÍSTICOS

1.1 INTRODUCCIÓN

En los modelos deterministas de inventarios se requiere que se conozca con certeza la

demanda durante cualquier periodo, o que se pueda aplicar la aproximación a los modelos que

cumplen con un coeficiente de variación pequeño. Pero en general las demandas son de tipo

probabilístico y dependen de cierta distribución, de esta forma el trabajo que se presenta

resume los modelos de inventarios probabilísticos más usados, llevando en cada caso una

metodología de pasos para poder generalizar a diferentes tipos de distribuciones.

Por su parte en este capítulo se revisarán las bases de los modelos probabilísticos,

iniciando con el análisis marginal, como fundamento teórico para la creación de los modelos

de inventarios probabilísticos. En los modelos probabilísticos de inventarios, se revisarán

inventarios de periodo único en los que se termina un problema una vez que se ha hecho una

decisión única de pedido.

El capítulo finaliza resumiendo los modelos de inventarios en varios periodos, estos se

desarrollan bajo la teoría para la estimación de los valores críticos **

2

*

1 ,...,, nqqq que describen

la política óptima de inventario.

1.2 ANÁLISIS MARGINAL

Supóngase que la variable aleatoria D, descrita en el modelo de periodo único, es discreta de

valor entero, donde )()( dpdDP . Sea el costo esperado )(qE tal que

d

qdcdpqE ),()()( . (1)

En la mayoría de las aplicaciones prácticas )(qE es una función convexa de q.

Modelos de Inventarios probabilísticos. 6

6

Fig. 1.1 Muestra el costo esperado y su valor mínimo.

Fuente: Elaboración propia

Sea *q el valor de q que hace mínimo a )(qE . Si )(qE es una función convexa, note

que *q es el valor mínimo de q para el cual

0)()1( ** qEqE . (2)

Esta ecuación representa el cambio de costo esperado cuando se aumenta en una unidad

el lote q.

El análisis se realiza aumentando q, a partir de cero, en una unidad y observando el signo

de la diferencia que se mantendrá negativa hasta llegar a *q , para que la diferencia se

convierta en positiva. Este método para determinar a *q al calcular en forma repetida el valor

esperado al sumar una unidad marginal el valor de q, se denomina método de análisis

marginal. El método es útil cuando es fácil determinar una expresión sencilla para

)()1( qEqE .

1.3 MODELO DE INVENTARIOS DE ARTÍCULOS PERECEDEROS O DEL VENDEDOR

DE PERIÓDICOS DEMANDA DISCRETA

Supóngase que la empresa tiene la sucesión de eventos:

La empresa decide cuántas unidades pedir o producir, *q .

La demanda es estocástica, pero se conoce su distribución de probabilidad )(dp .

Dependiendo de d y q, se incurre en el costo ),( qdc .

Los problemas que siguen la secuencia anterior se suelen llamar problemas del

vendedor de periódicos. Los cuales se caracterizan por la situación de que el vendedor de

periódicos puede pedir una mayor cantidad de la que venderá (perdiendo porque el periódico

sobrante se lo aceptan a un precio menor del que se lo vendieron, o en el caso de comprar

menos periódico gana menos de lo que pudo haber ganado, pérdida de oportunidad).

*q 1* q 1* q

● ●

)(qE

q

Capítulo 1. 7

7

ANÁLISIS DEL MÉTODO

Empleando el análisis marginal para el problema del vendedor de periódico cuando la

demanda es una variable aleatoria discreta y ),( qdc tiene la forma:

qcqdc 0),( (términos sin q) )( qd

qcqdc u),( (términos sin q) )1( qd

(3)

En donde, 0c es el costo unitario de comprar o producir demasiado, sobreabastecimiento.

Por lo tanto, 0c es el costo debido a tener una unidad de excedente, de tal manera que a 0c se le

suele llamar costo de sobreabastecimiento. Similarmente uc es el costo unitario de tener

faltantes y se le llama costo de subabastecimiento.

Para encontrar *q que minimiza el costo esperado, esto es, el valor mínimo de q para el

que

0)()1( qEqE ,

se tiene lo siguiente:

0sin términos)(

sin términos)(

)(1sin términos)(sin términos)()1(

0

0

0

qqcqDPcc

qqcqDqPcc

qDPqqcqDPqqcqEqE

uu

uu

u

Por lo tanto, resulta que )(qE será reducida al mínimo por el valor mínimo de q

(denotado *q ) que satisface 0)(0 uu cqDPcc . Es decir,

u

u

cc

cqDP

0

* )( o ucc

cqDP

0

0* )( (4)

Además, en promedio pedir 1q unidades costará

)(1)(0 qDPcqDPc u o uu cqDPcc )(0 ,

más las q unidades que se piden.

EJEMPLO 1

Supóngase que en agosto se tiene que decidir cuántos calendarios encargar para vender a

principios del próximo año. Cada calendario cuesta $4 y se vende a $9. Después del primero

de enero cualquier calendario no vendido se remata en $2. Se estima la demanda a partir de la

distribución, mostrada a continuación

Modelos de Inventarios probabilísticos. 8

8

Demanda Probabilidad

100 0.30

150 0.20

200 0.30

250 0.15

300 0.05

Si se desea maximizar la ganancia neta esperada debido a ventas de calendarios. ¿Cuántos

calendarios se deben pedir en agosto?

Solución

Primeramente se determinarán los costos 0c y uc , para esto se analizan los dos casos posibles:

qcqdc 0),( (términos sin q) )( qd

qcqdc u),( (términos sin q) )1( qd

En donde, q es el número de calendarios que se piden en agosto y d el número de calendarios

necesitados hasta el primero de enero.

De esta forma,

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q calendarios a $4 cada uno ( q4 ), venta de calendarios a

$9 cada uno ( d9 ) y devolución de dq calendarios ( )(2 dq ). Obteniendo

un costo total de dqdqdq 72)(294 . Luego, 20 c .

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q calendarios a $4 cada uno ( q4 ) y venta de calendarios a

$9 cada uno ( q9 ). Obteniendo un costo total de qqq 594 . Luego, 5uc .

Finalmente el valor de *q , se obtiene de la distribución de probabilidad del inventario

71.07

5

52

5)(

0

*

u

u

cc

cqDP .

Así, de la tabla de probabilidades

Capítulo 1. 9

9

Demanda Probabilidad Acumulada

100 0.30 0.30

150 0.20 0.50

200 0.30 0.80

250 0.15 0.95

300 0.05 1.00

De aquí se concluye que en agosto debe pedirse 200* q calendarios.

En términos del análisis marginal, la probabilidad de vender el 200vo. calendario que se

pide es 50.0)200( DP , lo cual significa que el 200vo. calendario vendido tiene

probabilidad 5.05.01 de no ser vendido. De tal forma que el 200vo. calendario aumentará

los costos esperados en

5.15.0*55.0*2)(1)(0 qDPcqDPc u (ganancia)

Por lo tanto, se deberá pedir el 200vo. calendario.

Similarmente, la probabilidad de vender el 201vo. calendario que se pide es

20.0)201( DP , lo cual significa que el 201vo. calendario vendido tiene probabilidad

8.02.01 de no ser vendido. De tal forma que el 201vo. calendario aumentará los costos

esperados en

6.02.0*58.0*2)(1)(0 qDPcqDPc u (pérdida).

Por lo tanto, no se deberá pedir el 201vo. calendario.

Costo total

200,1000

200,7400

,5

,72

d

dd

qdq

qddq

EJEMPLO 2

Supóngase que la energía en la estación de León se suministra mediante celdas solares. Una

vez al año vuela un avión y les vende celdas a $200 cada una. Se estima la demanda a partir

de la distribución de probabilidad mostrada en la tabla de abajo. Debido a la incertidumbre de

las necesidades futuras, en la planta sólo se puede adivinar el número de celdas que se

necesitarán durante el año venidero. Si se acaban las celdas, se debe hacer un pedido especial

pagando $300 por cada una.

a) Suponiendo que es relevante en este caso el problema del vendedor de periódicos,

¿cuántas celdas debe pedir al avión?

b) En el inciso (a), ¿cuál costo se está ignorando?

Modelos de Inventarios probabilísticos. 10

10

Demanda celdas Probabilidad

50 0.20

60 0.15

70 0.30

80 0.10

90 0.15

100 0.10

Solución

Primeramente se determinarán los costos 0c y uc , para esto se analizan los dos casos posibles:

qcqdc 0),( (términos sin q) )( qd

qcqdc u),( (términos sin q) )1( qd

En donde, q es el número de celdas que se piden cuando el avión vuela y d el número de

celdas necesitadas durante el año. De esta forma,

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q celdas a $200 cada una ( q200 ), utilización de celdas

$200 cada una ( d200 ) y no se usan las celdas dq no se tienen costo.

Obteniendo un costo total de dq 200200 . Luego, 2000 c .

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q celdas a $200 cada una ( q200 ) y cuando la demanda

rebase la cantidad pedida a $300 cada una ( )(300 qd ). Obteniendo un costo

total de dqqdq 300100)(300200 . Luego, 100uc .

Finalmente el valor de *q , se obtiene de la distribución de probabilidad del inventario

33.0100200

100)(

0

*

u

u

cc

cqDP .

Así, de la tabla de probabilidades se tiene que 60* q celdas.

El costo total

565.0*10035.0*200)(1)(0 qDPcqDPc u .

Capítulo 1. 11

11

1.4 MODELO DE INVENTARIOS DE ARTÍCULOS PERECEDEROS O DEL VENDEDOR

DE PERIÓDICOS DEMANDA CONTINUA

Se revisará el modelo de inventarios del vendedor de periódicos pero con demanda D variable

aleatoria continua y función de densidad )(df . De forma similar que en el caso discreto, se

obtiene una expresión con la que se puede calcular el valor óptimo de *q , pero a diferencia

del caso discreto en el continuo se obtiene mediante una igualdad. Es decir, )(qE será

reducido al mínimo por el valor mínimo de q (denotado *q ) que satisface a (4)

u

u

cc

cqDP

0

* )( o ucc

cqDP

0

0* )( .

De tal forma que lo óptimo es pedir unidades hasta el punto en el que la última que se

pida tenga una probabilidad

ucc

cqDP

0

0* )( de venderse.

EJEMPLO 3

Suponga que la asociación de Ingeniería Industrial efectúa un congreso anual y el año próximo

será en Baja California Sur. Para tal efecto seis meses antes de la fecha señalada para su inicio

es necesario reservar las habitaciones en el hotel sede. En este momento se puede hacer la

reservación pagando $500 por cada habitación, pero no se sabe con certeza cuánta gente

asistirá. Sin embargo, se estima que el número de habitaciones necesarias sigue una

distribución normal con una media de 500 y una desviación de 200. Si el número necesario de

habitaciones es mayor que el reservado se tendrán que alquilar habitaciones en hoteles

cercanos a un costo de $800. Para los participantes será incómodo alojarse en otros hoteles y

la distancia aumenta el costo en $100, ¿Cuántas habitaciones se recomienda reservar?

Solución

Primeramente se determinarán los costos 0c y uc , para esto se analizan los dos casos posibles:

qcqdc 0),( (términos sin q) )( qd

qcqdc u),( (términos sin q) )( qd

Se tiene la densidad de la demanda dada para el número de habitaciones, de donde, q es

el número de reservaciones que se piden seis meses antes y d el número de habitaciones

necesitados hasta el primero de enero.

De esta forma,

Modelos de Inventarios probabilísticos. 12

12

Si qd , entonces el costo en que se incurre es el costo de las habitaciones

reservadas con anterioridad y por lo tanto, el costo total es de q500 . Luego,

5000 c .

Si qd se incurre en los siguientes costos (la ganancia se denota por el signo

negativo): Costos de reservación de q habitaciones a $500 cada una ( q500 ),

costos de renta qd habitaciones en hoteles vecinos $800 cada uno

( )(800 qd ) y finalmente costos de incomodidad a los participantes adicionales

$100 cada uno ( )(100 qd ). Obteniendo un costo total de

dqqdqdq 900400)(100)(800500 .

Luego, 400uc .

Finalmente el valor de *q , se obtiene de la distribución de probabilidad del inventario,

tal que

444.0400500

400)(

0

*

u

u

cc

cqDP .

En donde, )200,500(~ 2ND si estandarizamos

444.0200

500*

qZP .

Con el uso de tablas de la distribución normal 14.0200

500*

q

, despejando *q se

tiene

472* q reservaciones.

EJEMPLO 4

El precio de un boleto de avión es de $2,000. Cada aeronave tiene capacidad para transportar

hasta 100 pasajeros. Por experiencias se sabe que algunos de los pasajeros que ya han

comprado el boleto no se presentan (faltan). Por esta razón la aerolínea intenta vender más de

100 boletos para cada vuelo. Pero la ley establece que cualquier pasajero con boleto que no

puede abordar el avión debe recibir una compensación de $1,000. Los datos indican que el

número de faltas puede estimarse a partir de una distribución normal con media 20 y

desviación estándar 5. Para maximizar los ingresos esperados menos costos de

compensaciones. ¿Cuántos boletos es aconsejable vender? A quién no use boleto se le

reembolsa $1,750?

Capítulo 1. 13

13

Solución

Primeramente se determinarán los costos 0c y uc , para esto se analizan los dos casos posibles:

qcqdc 0),( (términos sin q) )( qd

qcqdc u),( (términos sin q) )( qd

Debido a que se da la distribución del número de faltantes, se tiene, q el número de

boletos vendidos por la aerolínea y d el número de faltas.

De esta forma, dq es el número de clientes que se presentan realmente en el vuelo.

Si 100 dq (o 100 qqd ), entonces abordarán 100 pasajeros el avión,

pagando 000,200)100(2000 a la aerolínea, y no se recibirán dq clientes.

Los cuales recibirán una compensación de )(1000 dq . Por lo tanto, si dq el

costo total para la aerolínea será de

20000075010001750200000)(1000 dqddq .

Luego, 10000 c .

Si 100 dq (o 100 qqd ), entonces todos los pasajeros que se

presenten abordarán el avión y el costo para la aerolínea será

dq 17502000002000 . Luego, 2000uc .

Finalmente el valor de *q , se obtiene de la distribución de probabilidad del inventario,

tal que

667.020001000

2000)(

0

*

u

u

cc

cqDP .

En donde, )5,20(~ 2ND estandarizando

667.05

20*

qZP .

Con el uso de tablas de la distribución normal 43.05

20*

q

, despejando *q se tiene

10015.22 ** qq .

Se concluye que la aerolínea debe vender hasta 122 o 123 boletos y no más.

Modelos de Inventarios probabilísticos. 14

14

1.5 MODELO ESTOCÁSTICO DE REVISIÓN CONTINÚA

Estos modelos se caracterizan por lo siguiente:

La demanda no se conoce con certeza, se estima una distribución de probabilidad que

describe su comportamiento.

El tiempo de entrega L es distinto de cero.

Los mayores problemas se presentan durante el tiempo de entrega, por lo que se trabaja

con la distribución de probabilidad que describe la demanda durante el tiempo de

entrega )(ufL .

Por otro lado, la probabilidad de que la demanda durante el tiempo de entrega L esté

entre a y b es b

a

L duuf )( y la probabilidad de que la demanda durante el tiempo de entrega no

exceda a la cantidad es la distribución acumulada

0

)()( duufF LL , para 0u , estas

distribuciones de probabilidad se suponen independientes del tiempo en el que se ordena y el

nivel de inventario. La demanda promedio por unidad de tiempo d , entonces la demanda

promedio durante el tiempo de entrega es

0

)( duuufdLd L. Si s es el punto de reorden,

entonces el nivel de inventario cuando se recibe la orden es de Lds , tomando en cuenta la

aleatoriedad de la demanda el nivel esperado de inventario al recibir la orden es de:

s

L duufussy

0

)()()( (5)

s

Ld duufsusy )()()( (déficit) (6)

)()(

)()()()()()()()(

0000

sysy

duufusduufusduufusduuufduufsLds

d

s

L

s

LLLL

Por lo tanto, resulta

)()( syLdssy d . (7)

Si se usa la política de inventario que consiste en llevar el inventario hasta s cada vez que

se presenta una demanda. El valor de s que minimiza el costo de inventario, sin reconocer el

costo por ordenar, se obtiene a partir de:

Capítulo 1. 15

15

s

L

s

Ld duufsuq

dpduufush

q

dsypsyhsCT )()()()()()()(

0

Para obtener un mínimo, se deriva el costo total

q

dpduuf

q

dph

duufq

dpduufh

duufq

dpduufh

duufq

dpsfss

q

dpduufhsfssh

duufsuq

dpduufush

ds

d

ds

sCTd

s

L

s

L

s

L

s

L

s

L

s

LL

s

LL

s

L

s

L

0

00

0

0

0

)(

)(1)(

)()(

)()()()()()(

)()()()()(

Se iguala a cero la primera derivada y se obtiene

q

dph

q

dp

duufsF

s

LL

0

)()( . (8)

EJEMPLO 5

Las órdenes para un artículo se reciben después de una semana que se solicitaron. La

demanda durante el tiempo de entrega es )3,8( 2N . El tamaño promedio de la orden es de una

unidad. El costo por inventario es de $10 por unidad por semana, el costo por déficit es de

$100 por unidad demanda no satisfecha. Encontrar el tamaño adecuado de s.

Solución

Datos del problema

1L semana, tiempo en recibir el inventario

10h costo por inventario por unidad

100p costo por déficit por unidad

8d demanda media

1q tamaño de la orden

Sustituyendo los valores en

Modelos de Inventarios probabilísticos. 16

16

9877.0810

800

1

810010

1

8100

)(

q

dph

q

dp

sFL

Estandarizando la demanda

9877.03

8)(

sZPsFL

De tablas porcentuales de la distribución normal

25.23

8

s.

Despejando el punto de reorden

1575.14 s artículos.

1.6 MODELO DE VENTAS PENDIENTES O COSTO DE ORDENAR SIGNIFICATIVOS

Si el costo por ordenar K es significativo se usa la política ),( qs , esto es, se pide una orden de

tamaño q, cada vez que el nivel de inventario es s. Cuando la demanda no se satisface se

convierten en ventas pendientes, el nivel de inventario, ),( sqy , depende de q y s, y se estima

a partir del inventario residual )(sy más la mitad de la cantidad promedio añadida al almacén

cuando se recibe la orden )(syq d , esto es

)(2

1)(),( syqsysqy d . (9)

De las expresiones anteriores

)()( syLdssy d o Ldssysyd )()( (10)

Luego,

2222

)()(

2

1)()(

2

1)(),(

LdsqsyLdssyqsysyqsysqy d

El costo total

Capítulo 1. 17

17

22)(

22

)(

)(22

)(22

)(2222

)(

)(),(),(

2 Ldhhssy

hqh

q

LdpdpssydpdK

Ldq

dp

q

dpssy

q

dp

Ldhhssy

hqh

q

dK

Ldssyq

dp

Ldsqsyh

q

dK

syq

dpsqyh

q

dKsqCT d

Derivando parcialmente con respecto a q y s, e igualando a cero se obtiene el sistema de

ecuaciones

2

)(),(

2

2 h

q

LdpdpssydpdKsqCT

q

Igualando a cero y factorizando dp se obtiene Ldssysyd )()(

0

2

)(2

h

q

LdssydpdK

Sustituyendo Ldssysyd )()( , resulta

02

)(2

h

q

sydpdK d

Despejando a q

h

sypKdq d )(2 . (11)

Similarmente para s, se deriva el costo total parcialmente con respecto a s

2)(

2

)(

),(h

sys

h

q

dpsys

dp

sqCTs

.

Igualando a cero y resolviendo con respecto a la derivada parcial

Modelos de Inventarios probabilísticos. 18

18

02

)(2

02

)(2

)(

q

dphsy

sq

dph

hsy

s

h

q

dpsys

dp

2

2)(

h

q

dp

h

q

dp

sys

Por otro lado, se vio que

s

L duufussy

0

)()()( , luego

)()()()01()()()()()(

000

sFduufduufsfssduufuss

sys

L

s

L

s

LL

s

L

Obteniendo finalmente, al sustituir )()( sFsys

L

, en la penúltima expresión

2

2)(

h

q

dp

h

q

dp

sFL

. (12)

Algoritmo de solución

Paso 1. Suponer 0)( syd y encontrar el valor de q con (11),

h

sypKdq d )(2 .

Paso 2. Con el valor más reciente de q encontrar s, empleando la expresión (12), con su

distribución correspondiente.

Paso 3. Con el último valor de s encontrar )(syd empleando (6),

s

Ld duufsusy )()()(

con su distribución correspondiente.

Capítulo 1. 19

19

NOTA

En el caso de la distribución normal estándar se tienen tablas, llamadas pérdida

de la normal unitaria (ver anexo A), denotada por )(I e igual a

)(2

exp2

1)()(

2

dyduu

uI

.

En el caso de la distribución normal no estándar, primeramente se estandariza

s

d duu

susy2

2

2

)(exp

2

1)()(

con el cambio

uz , se estandariza, resultando

L

LL

s LL

Ld

sIdu

zszsy

L

L

2exp

2

1)( .

Paso 4. Con el último valor de s y )(syd , y empleando (11), regresar al paso 1 y calcular q.

Repetir hasta que dos valores sucesivos de q estén suficientemente cercanos de

modo que una iteración más no proporcione una mejora apreciable.

EJEMPLO 6

Las órdenes para un artículo se reciben después de una semana que se solicitaron. La

demanda durante el tiempo de entrega es )3,8(~ 2NdL . El tamaño promedio de la orden es

de una unidad. El costo por inventario es de $10 por unidad por semana, el costo por déficit es

de $100 por unidad demandada no satisfecha. Agréguese un costo por ordenar de $8.

Encontrar el tamaño adecuado de s.

Solución

Datos del problema

1L semana, tiempo en recibir el inventario, 8)3,8(~ 2 dNLdd L

10h costo por inventario por unidad

100p costo por déficit por unidad

8d demanda media

1q tamaño de la orden

8K costo por ordenar

Modelos de Inventarios probabilísticos. 20

20

Paso 1. Suponer 0)( syd y encontrar el valor de q correspondiente.

57.3

10

)8)(8(2

10

))100(08)(8(2)(2

h

sypKdq d

.

Paso 2. Con el valor más reciente de q se encuentra s.

95634.0

2

10

57.3

)8(1002

10

57.3

)8(100

2

2)(

h

q

dp

h

q

dp

sFL .

Con las tablas porcentuales de la distribución normal, después de estandarizar

956.03

8

956.0

sZP

sDP

Resulta 71.13

8

s, de donde 13.13s .

Paso 3. Con el último valor de s encontrar

s

Ld duufsusy )()()( con su distribución

correspondiente.

sIdu

ususy

s

d 2

2

2

)(exp

2

1)()( .

Luego, el valor de )13.13()( dd ysy se encuentra del punto 2 de la nota anterior y las tablas

de las integrales de pérdida normales

0534.0)0178.0(371.133

813.133)13.13(

IIyd

Paso 4. Con 0534.0)13.13( dy se encuentra el correspondiente valor de q.

62.4

10

)34.13)(8(2

10

))0534.0(1008)(8(2)(2

h

sypKdq d

Paso 5. Con el valor más reciente de q se encuentra s.

Capítulo 1. 21

21

944.0

2

10

62.4

)8(100

2

10

62.4

)8(100

2

2)(

h

q

dp

h

q

dp

sFL.

Con las tablas porcentuales de la distribución normal, y después de estandarizar resulta

589.13

8

s, de donde 767.12s .

Paso 6. Con el último valor de s encontrar )(syd , empleando la expresión (6)

59.133

8767.123)767.12( IIyd

.

Luego, el valor de )767.12()( dd ysy se encuentra del punto 2 de la nota anterior y las tablas

de las integrales de pérdida normales

0714.0)0238.0(359.133

8767.123)767.12(

IIyd

Paso 7. Con 0714.0)767.12( dy y encontrar el valor de q correspondiente.

92.4

10

)14.15)(8(2

10

))0714.0(1008)(8(2)(2

h

sypKdq d

Paso 8. Con el valor más reciente de q se encuentra s.

94.0

2

10

92.4

)8(100

2

10

92.4

)8(100

2

2)(

h

q

dp

h

q

dp

sFL.

Con las tablas porcentuales de la distribución normal, después de estandarizar, resulta

555.13

8

s, de donde 665.12s .

Paso 9. Con el último valor de s encontrar su correspondiente q, empleando la expresión (6)

555.133

8665.123)665.12( IIyd

.

Luego, el valor de )665.12()( dd ysy se encuentra del punto 2 de la nota anterior y las tablas

de las integrales de pérdida normales

Modelos de Inventarios probabilísticos. 22

22

0765.0)0255.0(356.1356.13)767.12( IIyd .

Paso 10. Con 0765.0)767.12( dy se encuentra el valor correspondiente de q

00.5

10

)65.15)(8(2

10

))0765.0(1008)(8(2)(2

h

sypKdq d

Este es el valor de 5q ya que varía muy poco con respecto al anterior.

1.7 MODELO CON VENTAS PÉRDIDAS

En este caso el nivel esperado de existencias se estima mediante

2

)(),(q

sysqy (13)

Por consiguiente, el costo total se calcula con

q

dsycrpsqyh

q

dKsqCT d )()(),(),( (14)

donde el costo por déficit )( crp incluye la ganancia pérdida, r precio de venta y c su

costo.

Se obtendrá el lote económico q y la probabilidad de tener un nivel de inventario s.

Derivando se obtiene:

22)()(),(),(

)()(),(),(

q

dsycrpsqyh

q

dKsqCT

q

q

dsycrpsqyhsqCT

s

dq

ds

Pero de (13),

)(),(

2

1),(

sysqy

sqy

ss

q

Sustituyendo en la expresión anterior e igualando a cero

0)()(2

0)()()(

22 q

dsycrp

h

q

dK

q

dsycrpsyh

d

ds

Capítulo 1. 23

23

En la segunda ecuación se despeja a q, para esto se multiplica por 2q

0)()(2

2 dsycrpqh

dK d.

Luego,

dsycrpKqh

d )()(2

2 .

Finalmente el lote económico, se calculará como:

h

dsycrpKq d )()(2 (15)

Ahora se calcula la probabilidad del nivel de inventario s. En la ecuación

0)()()( q

dsycrpsyh ds ,

se despeja a q. Se sustituye )()( sFsys

L

,

0)()()( q

dsycrpshF dL

Por otro lado, se tenía

s

d duu

susy2

2

2

)(exp

2

1)()(

Derivando con respecto a s,

)(12

)(exp

2

1

2

)(exp

2

1)10(

2

)(exp

2

1)()(

2

2

2

2

2

2

sFduu

duuu

sssyds

d

L

s

s

d

De tal forma que

Modelos de Inventarios probabilísticos. 24

24

0)()()(

0)(1)()(

q

dcrpsFh

q

dcrp

q

dsFcrpshF

L

LL

Finalmente, la probabilidad de un nivel de inventarios s

hq

dcrp

q

dcrp

sFL

)(

)(

)( . (16)

Así, la solución al modelo con ventas pérdidas está dada por (15) y (16)

EJEMPLO 7

Resolver el ejemplo anterior en el que 1000r y 630c . Las órdenes para un artículo se

reciben después de una semana que se solicitaron. La demanda durante el tiempo de entrega

es )3,8( 2N . El tamaño promedio de la orden es de una unidad. El costo por inventario es de

$10 por unidad por semana, el costo por déficit es de $100 por unidad demandada no

satisfecha. Agréguese un costo por ordenar de $8. Encontrar el tamaño adecuado de s.

Solución

Datos del problema

1L semana, tiempo en recibir el inventario

10h costo por inventario por unidad

100p costo por déficit por unidad

8d demanda media

1q tamaño de la orden

8K costo por ordenar

1000r precio de venta y

630c costo por unidad.

Paso 1. Suponer 0)( syd y encontrar el valor de q correspondiente.

58.3

10

)8)(8(2

10

)0)6301000100(8)(8(2)()(2

h

sycrpKdq d

Paso 2. Con el valor más reciente de q se encuentra s.

Capítulo 1. 25

25

997.0

101

8)6301000100(

1

8)6301000100(

)(

)(

)(

hq

dcrp

q

dcrp

sFL.

Con las tablas porcentuales de la distribución normal, después de estandarizar

997.03

8

997.0

sZP

sDP

Resulta 75.23

8

s, de donde 25.16s .

Paso 3. Con el último valor de s encontrar

s

Ld duufsusy )()()( .

sIdu

ususy

s

d 2

2

2

)(exp

2

1)()( .

Luego, el valor de )25.16()( dd ysy se encuentra de las tablas de integrales de pérdida

normales

0027.0)0009.0(375.233

825.163)25.16(

IIyd

Paso 4. Con 0027.0)25.16( dy se encuentra el correspondiente valor de q.

85.3

10

)0027.0)6301000100(8)(8(2)()(2

h

sycrpKdq d

.

Paso 5. Con el valor más reciente de q se encuentra s.

9899.0

1085.3

8)6301000100(

85.3

8)6301000100(

)(

)(

)(

hq

dcrp

q

dcrp

sFL.

Con las tablas porcentuales de la distribución normal, después de estandarizar

Modelos de Inventarios probabilísticos. 26

26

9899.03

8

9899.0

sZP

sDP

Resulta 323.23

8

s, de donde 969.14s .

Paso 6. Con el último valor de s encontrar

s

Ld duufsusy )()()( . Luego, el valor de

969.14)( dd ysy se encuentra de las tablas de integrales de pérdida normales

0105.0)0035.0(3323.23)969.14( Iyd .

Paso 7. Con 0105.0)969.14( dy se encuentra el correspondiente valor de q.

5493.4

10

)0105.0)6301000100(8)(8(2)()(2

h

sycrpKdq d

.

Paso 8. Con el valor más reciente de q se encuentra s.

9880.0

1055.4

8)6301000100(

55.4

8)6301000100(

)(

)(

)(

hq

dcrp

q

dcrp

sFL.

Con las tablas porcentuales de la distribución normal, después de estandarizar

988.03

8

988.0

sZP

sDP

Resulta 26.23

8

s, de donde 78.14s .

Paso 9. Con el último valor de s encontrar

s

Ld duufsusy )()()( . Luego, el valor de

)78.14()( dd ysy se encuentra de las tablas de integrales de pérdida normales

0123.0)0041.0(326.23)78.14( Iyd .

Paso 10. Con 0123.0)78.14( dy se encuentra el correspondiente valor de q.

Capítulo 1. 27

27

70.4

10

)0123.0)6301000100(8)(8(2)()(2

h

sycrpKdq d

.

Así, como el valor de q ya no cambia significativamente, se tiene 5* q artículos.

1.8 MODELO ESTOCÁSTICO CON DÉFICIT CONVERTIDO EN COMBINACIÓN DE

VENTAS PENDIENTES Y PÉRDIDAS

En la práctica, es frecuente que una fracción de los clientes, que aparecen cuando se ha

agotado la existencia, acepte esperar a que se surta su pedido y el resto 1 de estos clientes

prefieren buscar la satisfacción de la demanda con otro proveedor.

Usando, en este caso, el mismo razonamiento que en los anteriores se obtiene que los

parámetros correspondientes al costo mínimo sean:

h

dsycrpKq

d )())(1(2

2))(1(

2))(1(

)(h

hq

dcrp

h

q

dcrp

sFL

.

(17)

El algoritmo de solución es el mismo que de los casos que se están combinando

EJEMPLO 8

Las órdenes de un artículo se reciben una semana después de que son puestas. )3,8( 2NDL ,

8$K , 1$h por semana, 10$p , 70$r , 63$c , %80

Solución

Datos del problema

1L semana, tiempo en recibir el inventario

1h costo por inventario por unidad

10p costo por déficit por unidad

8d demanda media

1q tamaño de la orden

8K costo por ordenar

70r precio de venta y

63c costo por unidad.

Modelos de Inventarios probabilísticos. 28

28

80.0 fracción de clientes que están dispuestos a esperar a que se surta el material.

Paso 1. Suponer 0)( syd y encontrar el valor de q correspondiente.

28

1

)0()6370)(80.01(108)8(2)())(1(2

h

sycrpKdq d

.

Paso 2. Con el valor más reciente de q se encuentra s.

8845.0

)80.0(2

11

28

8)6370)(80.01(10

)80.0(2

1

28

8)6370)(80.01(10

)(

sFL.

Con las tablas porcentuales de la distribución normal, después de estandarizar

8845.03

8

8845.0

sZP

sDP

Resulta 198.13

8

s, de donde 594.11s .

Paso 3. Con el último valor de s encontrar

s

Ld duufsusy )()()( .

sIdu

ususy

s

d 2

2

2

)(exp

2

1)()( .

Luego, el valor de )594.11()( dd ysy se encuentra de las tablas de integrales de pérdida

normales

1683.0)05610.0(3198.13)594.11( Iyd .

Paso 4. Con 1683.0)594.11( dy se encuentra el correspondiente valor de q.

60.12

1

)1683.0()6370)(80.01(108)8(2)())(1(2

h

sycrpKdq d

.

Paso 5. Con el valor más reciente de q se encuentra s.

Capítulo 1. 29

29

872.0

)80.0(2

11

60.12

8)6370)(80.01(10

)80.0(2

1

60.12

8)6370)(80.01(10

)(

sFL .

Con las tablas porcentuales de la distribución normal, después de estandarizar

872.03

8

sZP

Resulta 136.13

8

s, de donde 408.11s .

Paso 6. Con el último valor de s encontrar

s

Ld duufsusy )()()( .

19.0)14.1(3136.13)41.11( IIyd .

Paso 7. Con 19.0)41.11( dy se encuentra el correspondiente valor de q.

75.12)19.0(4.11816

)())(1(2

h

sycrpKdq d

.

Así, como el valor de q ya no cambia significativamente, se tiene 13* q artículos.

1.9 CANTIDAD ECONÓMICA DE PEDIDO CON DEMANDA INCIERTA: MÉTODO DE

NIVEL DE SERVICIO PARA DETERMINAR EL NIVEL DE LA RESERVA DE

SEGURIDAD

En la práctica, generalmente resulta que es difícil determinar con exactitud el costo de acrecer

de una unidad (costo de oportunidad). Por tal motivo, los gerentes frecuentemente deciden

controlar la escasez al cumplir con un nivel de servicio especificado. Por tal razón resulta tener

una importancia relativa la medición del nivel de servicio especificado. Sean dos medidas:

Medida 1 del nivel de servicio 1SLM . Fracción esperada (expresada

generalmente como porcentaje) de toda la demanda que se satisface a tiempo.

1SLM .el porcentaje de demanda que se satisface oportunamente.

Medida 2 del nivel de servicio 2SLM . Número esperado de ciclos por año

durante el cual hay escasez.

2SLM número esperado de ciclos por año con déficit.

En esta parte se supondrá que la escasez se acumula.

Modelos de Inventarios probabilísticos. 30

30

EJEMPLO 9

Considérese un sistema de inventario en el que la demanda anual promedio es de 1000

artículos, la cantidad económica de pedido es 100. La demanda durante el tiempo de entrega

es aleatoria y se describe mediante la distribución de probabilidad discreta uniforme para las

demandas 20, 30, 40, 50 y 60. Para un punto de reorden de 30 unidades, determine 1SLM y

2SLM .

Solución

100* qEOQ artículos

30r punto de reorden

1000D demanda anual de artículos

Demanda esperada en un tiempo de entrega L es

40)6050403020(5

1Ld .

Como el punto de reorden es 30, el tamaño del déficit es 0, 0, 10, 20 y 30,

respectivamente para cada una de las demandas. De tal forma que el número esperado por

faltantes por ciclo está dado por:

12))3060()3050()3040(00(5

1 .

Por otro lado, el número promedio de pedidos es

10100

1000)(

q

DE.

Luego, el número promedio de carencias que se presentan durante un año, está dado por:

Número promedio de pedidos número esperado de faltantes por ciclo

12012*10 carencias durante el año.

De tal modo que la demanda satisfecha oportunamente es de 8801201000 .

Finalmente,

%8888.01000

8801 SLM .

Con esto se puede apreciar que aún si el punto de reorden es menor que la demanda

promedio durante el tiempo de entrega, se puede tener un 1SLM relativamente alto, porque

las carencias sólo se pueden presentar durante el tiempo de entrega, que con frecuencia es una

parte pequeña de cada ciclo.

Se puede establecer la fórmula para el 1SLM

Capítulo 1. 31

31

q

y

q

yE

DE

qDEyEDESLM ddd

1

)(1

)(

)()()(1 (18)

Así, se tiene por fórmula

88.0100

121

)(11

q

yESLM d

Ahora se calcula el 2SLM para un punto de reorden de 30. Primeramente recuérdese

que con ese punto de reorden había escasez para las demandas de 40, 50 y 60. Es decir,

durante cualquier ciclo en el que la demanda en el tiempo de entrega, LD , sea mayor a 30.

Así, la probabilidad de escasez durante un ciclo está dada por:

5

3

5

1

5

1

5

1)60()50()40()( LLLd DPDPDPyP .

Luego, como se tiene un número promedio de 10 ciclos por año, el número esperado de

ciclos por año que representan carencias es de 66.0*10 . Es decir, 62 SLM .

Puede establecerse la fórmula para el 2SLM

q

yEyPSLM d

d

)()(2 . (19)

1.10 DETERMINACIÓN DEL PUNTO DE REORDEN Y DE NIVEL DE RESERVA DE

SEGURIDAD PARA 1SLM

Dado un valor deseado de 1SLM , ¿cómo determinar el punto de reorden que dé el nivel de

servicio deseado? Supóngase que se pide la cantidad económica de pedido q y y que se usa un

punto de reorden r, de (18)

q

yESLM

q

yESLM dd )(

11)(

11 .

En el ejemplo anterior para calcular dd yyE )( se utilizó el hecho de que la

distribución era discreta uniforme. Cuando se trata de la distribución normal ),( 2N anual,

para el caso de un tiempo de entrega L sería

LLN

2

,

y se usa

L

LL

r LL

L

r

Ld

rIdu

zrzduufrury

LL

L

2exp

2

1)()()( .

En donde el subíndice L indica la media y desviación estándar en el tiempo de entrega.

Modelos de Inventarios probabilísticos. 32

32

Así, sustituyendo esta expresión de dd yyE )( en q

yESLM d )(

11 , se obtiene la

fórmula para el punto de reorden r.

LL

L SLMqrI

)11(

(20)

Luego de las tablas de la función de pérdida normal se puede conocer r , con

L

L

L

SLMqIr

)11(1 (20a)

EJEMPLO 10

Se venden en promedio 1000 procesadores de alimentos al año. Cada pedido cuesta $500. El

tiempo de entrega es un mes. Cuesta $100 almacenar un procesador durante un año. La

demanda anual de procesadores se distribuye normalmente con desviación estándar 69.28.

Para cada uno de los siguientes valores de 1SLM determine el punto de reorden: 80%, 90%,

95%, 99% y 99.9%.

Solución

1000)( DDE artículos

500K

100h

)240,(~ 2ND

Se requieren los valores de q, L y L , Primeramente se calcula el valor de q, con lote

económico

100100

)1000)(500(22

h

DKq .

Para L y L , se tiene que el tiempo de entrega es un mes, como los valores de la

demanda están dados en años, se tiene que dividir entre 12.

33.8312

1000L y 20

12

240L .

Ahora empleando la fórmula 20 o 20a para cada uno de los 1SLM

1. 80.01SLM

Capítulo 1. 33

33

6533.65

33.8390.02033.83120

33.8320

)80.01(10020

)11(

1

11

I

ISLMq

Ir L

L

L

2. 90.01SLM

8063.79

33.83185.02033.835.020

33.8320

)90.01(10020

)11(

1

11

I

ISLMq

Ir L

L

L

3. 95.01SLM

9023.90

33.83345.02033.8325.020

33.8320

)95.01(10020

)11(

1

11

I

ISLMq

Ir L

L

L

4. 99.01SLM

10843.10833.83255.12033.8305.020

33.8320

)99.01(10020

)11(

1

11

I

ISLMq

Ir L

L

L

5. 999.01SLM

12723.12733.83195.22033.83005.020

33.8320

)999.01(10020

)11(

1

11

I

ISLMq

Ir L

L

L

1.11 DETERMINACIÓN DEL PUNTO DE REORDEN Y DE NIVEL DE RESERVA DE

SEGURIDAD PARA 2SLM

Suponga que un gerente desea tener suficiente reserva de seguridad como para asegurar que 0s

ciclos por año en promedio se tenga escasez. Sea LD la demanda durante el tiempo de reorden

y y r un punto de reorden, una fracción )( rDP L de todos los ciclos conducirá a escasez.

Como se tendrá un promedio de qDE )( ciclos por año (recuérdese que se supone

acumulación de pedidos), un promedio de

0

)()(s

q

DErDP L

o bien )(

)( 0

DE

qsrDP L .

Modelos de Inventarios probabilísticos. 34

34

Así, se obtiene el punto de reorden r de 2SLM , para la demanda durante el tiempo de

entrega. Sólo falta determinar la distribución de la demanda,

Discreta )(

)( 0

DE

qsrDP L .

Continua )(

)( 0

DE

qsrDP L .

(21)

EJEMPLO 11

En ejemplo anterior determine 2SLM , cuando se desea asegurar que la escasez ocurra durante

un promedio de dos tiempos de entrega por año.

Solución

1000)( DDE artículos,

500K ,

100h ,

20 s

Se cálculo 100q , 33.8312

1000L y 20

12

240L . Luego, si

)240,(~ 2ND , entonces )20,33.83(~ 2NDL . Por la fórmula (21)

20.01000

)100(2

)()( 0

DE

qsrDP L .

De las tablas porcentuales de la normal estándar, resultará

8416.020

33.8380.0)

20

33.83(

rrZP .

Finalmente, 10016.100)8416.0(2033.83 r . Así, el nivel de reserva de

seguridad que produce un promedio de dos agotamientos por año sería:

1783.1633.8316.100)( LDEr .

1.12 MODELO DE INVENTARIOS DE DOS PERIODOS SIN COSTO DE PREPARACIÓN

Los supuestos del modelo son los siguientes:

1. La planeación se hace para dos periodos, en donde la demanda insatisfecha en el

periodo 1 se acarrea para satisfacerla en el periodo 2, pero no se permite acarrear

faltantes del periodo 2.

Capítulo 1. 35

35

2. Las demandad 1D y 2D para los periodos 1 y 2 son variables aleatorias independientes

e idénticamente distribuidas. Su distribución de probabilidad común tiene la función de

densidad de probabilidad )(D y la función de distribución )(D .

3. El nivel de inventario inicial al principio del periodo 1 es 01 x .

4. El objetivo es minimizar el costo total esperado para ambos periodos, en donde los

componentes del costo para cada periodo son:

c = costo unitario de comprar o producir cada unidad.

h = costo de mantener inventario por unidad que queda al final del periodo.

p = costo por faltantes por unidad de demanda no satisfecha al final del cada

periodo.

Para comenzar el análisis, sea

*

iq valor óptimo de 2,1iparaqi .

)( 11 xC costo total esperado para ambos periodos cuando se sigue la política optima

dado que 1x es el nivel de inventario (antes de reabastecer) al principio del periodo 1.

)( 22 xC costo total esperado solo para el periodo 2 cuando se sigue la política optima

dado que 2x es el nivel de inventario (antes de reabastecer) al principio del periodo 2.

Para usar el enfoque de programación dinámica, primero se obtiene *

222 )( qyxC , donde

se tiene solo un periodo por analizar. Después se utilizan estos resultados para encontrar

*

111 )( qyxC . De los resultados del modelo de un solo periodo, *

2q se encuentra resolviendo

hp

cpq

*

2

Dado 2x , entonces la política óptima resultante es

ordena seno q

q hasta inventario de nivel el elevar para xq ordena seqxSi

*

2

*

22

*

2

*

2

2

)( (22)

El costo óptimo se puede expresar como

*

22

*

22

*

2

*

222

22),()(

),()(

qxsiqLxqc

qxsixLxC (23)

En donde )(zL es el costo esperado de almacenaje y faltantes para un solo periodo cuando

existe z unidades en inventario (después de reabastecer). Ahora )(zL se puede expresar como

Modelos de Inventarios probabilísticos. 36

36

dzpdzhzL D

z

D

q

)(()()()(0

Cuando se consideran ambos periodos, los costos consisten en el costo de compra

)( 11 xqc , el costo esperado de almacenaje y faltantes )( 1qL y los costos asociados a seguir

una política durante el segundo periodo. Así, el costo esperado si se sigue una política optima

en los dos periodos está dado por

)()()(min)( 221111111

xCEqLxqcxCxq

.

En donde )( 22 xCE se obtiene de la siguiente manera. Observe que 112 Dqx de manera

que 2x es una variable aleatoria al principio del periodo 1. Entonces

*

211

*

211

*

2

*

21111

11222),()(

),()()(

qDqsiqLDqqc

qDqsiDqLDqCxC

Así, )( 22 xC es una variable aleatoria y su valor esperado está dada por

dqLqqcdqLdqCxCE D

D

D )()()()()()()()(*21

*21

*

21

*

2

0

1

0

1222

Entonces

dqLqqc

dqLqLxqc

xC

D

D

xq

)()()(

)()()()(

min)(

*21

*21

11*

21

*

2

0

1111

11 (24)

Se puede demostrar que )( 11 xC tiene un valor mínimo único y que el valor optimo de

1q , denotado por *

1q , satisface la ecuación

0)()()()()(

*21

0

*

1

*

2

*

1

*

1

dqhpqqpcqhpp D

Entonces, la política óptima que resulta para el periodo 1 es la siguiente

ordena seno q

q hasta inventario de nivel el elevar para xq ordena seqxSi

*

1

*

11

*

1

*

1

1

)( (25)

Capítulo 1. 37

37

1.13 MODELO DE VARIOS PERIODOS SIN COSTO DE PREPARACIÓN

Ahora, se considera la extensión del problema anterior de dos periodos a n periodos, donde

2n , con suposiciones idénticas. La única diferencia es que se usa un factor de descuento

)1,0( , para calcular el costo total esperado para n periodos. El problema sigue siendo

encontrar números críticos **

2

*

1 ,...,, nqqq que describan la política óptima de inventario. Al igual

que el modelo de dos periodos, es difícil obtener estos valores numéricos, pero se puede

demostrar que la política óptima tiene la siguiente forma.

Para cada periodo i, (i=1, 2,…, n) con ix como nivel de inventario al iniciar este periodo

(antes de reabastecer) se hace lo siguiente:

i periodo el en ordenar no q

q hasta inventario de nivel el elevar para xq ordena seqxSi

i

iiii

i *

*** )( (26)

Lo que es más

*

1

*

2

*

1

* ... qqqq nn

Para el caso de un número finito de periodos, todos estos números críticos ,..., *

2

*

1 qq son

iguales. Sea *q este valor constante. Se puede demostrar que

*q satisface la ecuación

hp

cpq

)1(* (27)

38

Capítulo 2

MODELOS DE INVENTARIOS CON DEMANDA DE DISTRIBUCIÓN

CONOCIDA

2.1 INTRODUCCIÓN

En este capítulo se desarrollarán los modelos de inventarios revisados en el capítulo previo,

pero con base a funciones de distribución probabilísticas más comunes, como son la binomial,

geométrica, poisson, exponencial, gama y beta. Además se desarrollarán algunos ejemplos con

dichos modelos.

Es muy importante el desarrollo teórico de los inventarios con función de distribución

conocida para facilitar la aplicación de los resultados que se obtendrán en el cálculo del costo

mínimo y el punto de reorden óptimo a ciertos inventarios que muestren un comportamiento

como los mencionados en el párrafo anterior.

2.2 MODELO DE INVENTARIOS DE ARTICULOS PERECEDEROS DEMANDA DISCRETA

En esta sección se desarrollarán los modelos de inventarios de artículos perecederos con

distribución de la demanda conocida, cuando la distribución de la demanda es discreta. Para

esto se tomará como base de estudio el análisis marginal desarrollado en el capítulo anterior.

El problema es el siguiente, supóngase que en el departamento de compras, el encargado

de tomar las decisiones de la empresa tiene que decidir cuántas unidades pedir o producir, es

decir encontrar el lote económico *q . Para esto se analizarán diferentes casos de la demanda

y su costo.

La demanda es estocástica, pero se conoce su distribución de probabilidad )(dp .

El costo incurrido, ),( qdc , es una función de d y q.

Empleando el análisis marginal para el modelo de inventarios discretos, se obtuvo en el

capítulo anterior el resultado general:

Capítulo 2. 39

39

u

u

cc

cqDP

0

* )( . (1)

En donde,

0c : El costo de sobreabastecimiento, es decir, el costo unitario de comprar o producir

demasiado.

uc : El costo de subabastecimiento, es decir, el costo unitario de tener faltantes.

Ahora se analizarán los diferentes tipos de demanda discreta más conocidas para este

tipo de modelo de inventario.

2.2.1 DEMANDA CON DISTRIBUCIÓN BINOMIAL

En el caso de artículos perecederos suponga una demanda aleatoria, D, con distribución

binomial y parámetros (n, p), entonces se tiene que el lote económico que minimiza los costos

se obtiene de la fórmula (1)

u

uq

i

ini

cc

cpp

i

nqDP

00

*

*

1)( , (2)

para estimar la *q que minimiza los costos, se obtiene por tablas de la distribución binomial,

donde * 1,2,...,q n .

EJEMPLO 12

Una agencia de autos en un área metropolitana está intentando cuantos autos comprar cada

semana. Es posible aproximar la demanda de auto mediante una distribución geométrica con

parámetros n=10 p=0.4. El auto cuesta 35 mil dólares a la agencia y los vende a 50 mil

dólares el ejemplar. La agencia de autos no obtiene ningún beneficio de autos sobrantes y se

regresan al proveedor. ¿Cuántos autos debe comprar cada semana?

Solución

Primeramente se determinarán los costos 0c y uc , para esto se analizan los dos casos posibles:

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q autos a 35 cada uno ( q35 ), venta de autos a 50 cada uno

( d50 ). Obteniendo un costo total de dq 5035 . Luego, 350 c .

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q autos a 35 cada uno ( q35 ) y venta de autos a 50 cada

uno ( q50 ). Obteniendo un costo total de qqq 155035 . Luego, 15uc .

Modelos de Inventarios con demanda de distribución conocida. 40

40

3.01535

1538.3)3(

1)(00

*

*

DP

cc

cpp

i

nqDP

u

uq

i

ini

Por lo tanto, la agencia debe hacer un pedido de 3 autos por semana.

2.2.2 DEMANDA CON DISTRIBUCIÓN POISSON

En el caso de artículos perecederos con demanda D y distribución de probabilidad Poisson con

parámetro 0 , se tiene que de la fórmula 1

*

*

0 0

( )!

iq

u

i u

cP D q e

i c c

, (3)

para estimar la *q que minimiza los costos, se obtiene por tablas de la distribución Poisson,

donde * 0,1,2,...q .

EJEMPLO 13

Supóngase que la energía en la estación de León se suministra mediante celdas solares. Una

vez al año vuela un avión y les vende celdas a $200 cada una. Se estima la demanda a partir

de una distribución de probabilidad poisson con parámetro 30 . Debido a la incertidumbre

de las necesidades futuras, en la planta sólo se puede adivinar el número de celdas que se

necesitarán durante el año venidero. Si se acaban las celdas, se debe hacer un pedido especial

pagando $300 por cada una.

Solución

Primeramente se determinarán los costos 0c y uc , para esto se analizan los dos casos posibles:

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q celdas a $200 cada una ( q200 ), utilización de celdas

$200 cada una ( d200 ) y no se usan las celdas dq no se tienen costo.

Obteniendo un costo total de dq 200200 . Luego, 2000 c .

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q celdas a $200 cada una ( q200 ) y cuando la demanda

rebase la cantidad pedida a $300 cada una ( )(300 qd ). Obteniendo un costo

total de dqqdq 300100)(300200 . Luego, 100uc .

Finalmente el valor de *q se obtiene con la fórmula (3)

Capítulo 2. 41

41

33.033.0)27(

!)(

0

00

*

*

u

u

u

uq

i

i

cc

cDP

cc

c

ieqDP

Así, de la tabla de probabilidades se tiene que 27* q celdas.

2.2.3 DEMANDA CON DISTRIBUCIÓN GEOMÉTRICA

En el caso de artículos perecederos con demanda D y distribución de probabilidad geométrica

con parámetro p, se tiene de la fórmula 1

*

***

1111

1111)(

1

1

1

1* qqq

i

iq

i

ip

p

ppppppqDP

Ahora, sea 0

u

u

ck

c c

, entonces despejando a *q de la expresión anterior se obtiene el

siguiente resultado:

p

kq

kpq

kp

kp

kpqDP

q

q

q

1ln

)1ln(

)1ln(1ln

)1ln(1ln

11

11)(

*

*

*

*

*

*

Por lo tanto, sustituyendo el valor de k para determinar el tamaño de lote económico que

minimice los costos en un inventario con distribución de probabilidades geométrica con

parámetro p la siguiente expresión:

p

cc

c

qu

1ln

ln0

0

* . (4)

EJEMPLO 14

Una agencia de autos en un área metropolitana está intentando calcular cuantos autos comprar

cada semana. Es posible aproximar la demanda de auto mediante una distribución geométrica

con parámetro p=0.1 El auto cuesta 35 mil dólares a la agencia y los vende a 50 mil dólares el

ejemplar. La agencia de autos no obtiene ningún beneficio de autos sobrantes y se regresan al

proveedor. ¿Cuántos autos debe comprar cada semana la agencia?

Solución

Primeramente se determinarán los costos 0c y uc , para esto se analizan los dos casos posibles:

Modelos de Inventarios con demanda de distribución conocida. 42

42

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q autos a 35 cada uno ( q35 ), venta de autos a 50 cada uno

( d50 ). Obteniendo un costo total de dqdq 50355035 . Luego, 350 c .

Si qd se incurre en los costos siguientes (la ganancia se denota por el signo

negativo): Compra de q autos a 35 cada uno ( q35 ) y venta de autos a 50 cada