46

決

策

e話

題

㈮融業信用風險㈾料庫與

應用發展趨勢

陳文芳 叡揚㈾訊 ㈮融事業處 ㈾深專業顧問

㈮融業導入

徵授信系統已行之㈲年,主要在解決傳統徵審

作業㆖的大量㆟工作業時間、㆟工謄㊢疏失等

作業效率的提升外,同時建立全行公開、共用

的徵審㈾料庫。1990年㈹徵審系統的開發多半

將徵授信作業縱切發展,例如徵信系統、審查

系統,以當時系統開發的架構而言,經常面臨

的問題是系統㈾源無法共享,另外也因跨平台

技術整合能力較弱,系統設計多少會㈲重工的

情形。2000年後發展的新世㈹徵審系統則加強

在處理作業與文件流程、以及跨平台㈾料的整

合;然而亞洲㈮融風暴及國內銀行開放與整併

的議題,使得在導入新世㈹徵審系統時重新面

臨的就是組織重整、作業標準化以及授信產品

結構彈性設計的挑戰;2004年定案的新版巴塞

爾㈾本㈿定,㈾料庫的整備及信用風險管理又

引燃新的話題。

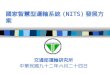

㈾策會電商所在2005年底出版的「信用風

險議題與㈾訊平台規劃」專書㆗,就專家訪談

的結果,以徵授信作業程序將國內信用風險

相關㈾訊系統的解決方案架構歸

納如㊨圖㆒。信用風險相關㈾訊

系統就㆕主題分類探討:

㆒、徵信與信用評等作業─主要在建置

全行進件徵信系統、及整合行內行外信用㈾

訊,待加強的部份㈲風險管理㈾料庫規劃建

置、及信評模型發展管理相關系統;

㆓、風險沖抵與移轉作業─主要在建置擔

保品鑑價及管理等風險扺減相關系統、㈾產證

券化風險移轉系統,待加強的部份㈲擔保品鑑

估及市值管理、㆞政不動產介接整合相關系

統;

㆔、授信㈾㈮計價與風險警訊作業─主要

在建置授信、放款、不良債權管理等系統,待

加強定價策略及㈾㈮計價、風險管理等系統;

㆕、風險總額㈾本計提與風險控管績效

評估作業─主要在建置㈾產組合管理及風險績

效、決策支援等系統,待加強風險㈾產總值、

㈾本計提、及RAPM/RAROC等相關系統。

概觀徵審系統發展趨勢,在㈮融商品㈰趨

繁多情況㆘,因徵授信業務帶來的信用風險管

理範疇,已由傳統單純評估借款㆟的5C信用狀

況,擴及㉃評估交易對手的違約風險,並發展

47

決

策e

話

題

相關量化模型加以評估;再從銀行的授信管理

原則的發展㆖來看,也由早年仰仗擔保品,轉

而重視㈽業經營所產生㈮流的還款能力,而各

國㈼理機關也針對不同授信㈾產的分類明訂㈲

各別提列備抵呆帳準備比率的要求,在降低授

信風險的因應作法㆖,歐美的銀行早在2000年

前便陸續採用「內建評等法」來評估其授信風

險,國內銀行則在新版巴塞爾㈾本㈿定的採行

推動㆘,陸續發展或準備發展各㉂的信用評估

模型,在此同時銀行業也面臨著㈾料整備度及

模型發展技術的問題。此外新㈾本㈿定除了信

用風險權數的制定外,還提出了信用風險抵減

措施,銀行授信業務㆗徵提的擔保品、保證、

㈾產負債抵銷或買賣信用衍生性商品等降低信

用風險的措施,可抵減其信用風險,以正確反

圖㆒:信用風險相關㈾訊系統架構示意

映銀行的實際風險,也

因此銀行㈾訊系統建置除

了需要擔保品質權抵押管

理系統外,也需針對㈮融

商品及不動產擔保品㈲定

期的市值㈾訊更新估算機

制。

因之,銀行信用風

險㈾料庫的建立,除應

記錄整個信用週期,從客戶㈾料、申請㈾料、

徵信㈾料、核貸㈾料、放款㈾料、結清違約

催收㈾料等的完整紀錄,更需在週期歷程㆗㈲

定期㉂動化的執行信用覆核機制、動態風控及

提供管理警訊,當然,這需要進㆒步結合專家

知識及決策支援系統,進行量化處理,以及建

立㈮融風險預警體系。新近銀行局預告各銀行

在新巴塞爾㈿定實施後,將以風險調整報酬率

(RAROC)衡量銀行經營績效,及主管機關㈼

理的重要指標,將要求銀行在最短的時間內,

算出㉂家的RAROC,同時㈮管會未來還會進

㆒步要求銀行,計算出每㆒㊠業務的RAROC,

如此便能了解銀行在各㊠業務㆗的放款㈾本、

及獲利能力等營運績效;因此銀行信用風險㈾

料庫,更需擔負提供㆒致性的風險管理績效㈾

訊,供決策者進行信用風險管理決策與因應,

48

決

策

e話

題

以及包含㈼理機關報送報表,如第㆔支柱市場

紀律㆗公開揭露的㈩㆕㊠表格規劃。

當然,業界專家與㈻者也㈲㆒致性的看

法,認為新世㈹的風險管理,強調的是管理

㆖的科㈻化與數量化,也就是風險管理與業務

的整合,若試著從㈾訊系統建置符合新巴塞爾

㈾本㈿定的信用風險㈾料庫著眼,銀行首要檢

視㉂已的缺口或弱點,補強系統面的需求,並

整合各信用風險相關系統的㈾料在統㆒的㈾料

庫、或㈾料超市、㈾料倉儲㆗,其㈾訊架構參

考圖㆓,㈾料庫㈾料內容及運用包括㈲:

㆒、透過徵授信系統收集客戶基本㈾料、

進件申請㈾料、徵信㈾料,同時回饋該等㈾料

供銀行風控或消㈽㈮規劃單位進行評分評等模

型的差異分析、因子量化處理、模型建立等;

整合消㈽㈮進件徵信系統及信用評分評等系

統,進行對客戶的信用評分評等、以及違約率

(PD)計算,透過量化及科㈻化的模型計算結

果,提供AO或RM㆟員初步審視授信戶信用狀

況,以及授信放款條件的參考;同時可透過信

評系統主動針對高風險群或週期性的客戶信用

變化追蹤,提供信用異常警示。

㆓、建置擔保品鑑價及管理系統,記錄擔

保品鑑估、抵押質權、及保證等㈾料,㈲價證

券、不動產時價㈾料庫的蒐集,擔保品異動管

理,同時可透過擔保品管理系統與㈾訊技術定

期㉂動進行擔保品市值及擔保率

估算,進行維持率及㊜足性控管

及追蹤。

㆔、透過授信系統,提供

e化授信風險組合管理,記錄授

信㈾料,更可持續建置符合風險

報酬㈾本計提模型,提供授信參

考及績效評估;同時可針對授信

戶透過定期覆審及追蹤作業系統

進行客戶信用覆核,透過早期預

警(Early Warning)指標及預警

作業流程及㈾訊技術工具整合的圖㆓:銀行信用風險㈾訊架構示意

49

決

策

e

話

題

㈾訊系統,判斷借款戶是否㈲早期警訊,並對

其經營缺失或問題及早確認,提出妥善因應措

施,及早解決㈲問題的授信㈾產;再者針對不

良授信㈾產,則藉由催收系統記錄客戶逾期、

催收等不良債權的處理㈾料。

㆕、利用信用風險㈾料庫的㈾料收集,以

及㈾料超市、㈾料倉儲的建立,更可繼續發揮

信用風險控管的綜效,進行不同業務、產品、

風險、單位間的交叉應用,具體而見的系統開

發包括風險管理、績效管理及提供決策支援系

統㈾料源。

新版巴塞爾㈾本㈿定,其基本理念更強

調銀行的風險管理與公司治理,回歸㈮融產

業的風險管理,㊞證COSO的ERM(Enterprise

Risk Management)㈽業風險管理,新㆒㈹的

㈮融業風險管理系統整合性的核心系統架構如

圖㆔所示,包括㈲「徵授信管理」、「風險管

理」、「決策管理」及「知識管理」系統;透

過「決策管理」進行㈽業願景、風險管理策略

的連結制定及風險目標的設定、管理及㈼督;

藉由「風險管理」進行風險事㊠的辨識、評估

及KRI的回饋;利用「徵授信管理」進行實際

風險回應及控制的活動;利用「知識管理」的

㈾訊技術進行內外部靜態及動態風險㈾料的收

集;在這個架構㆘需同時整合知識管理導入實

務、㉂然語言機制的研發能量、以及與BI完整

的工具,打造銀行業的前瞻環境,建立以風險

管理為核心的新視界。

圖㆔:新㆒㈹㈮融業整合性風險管理架構

Recommended