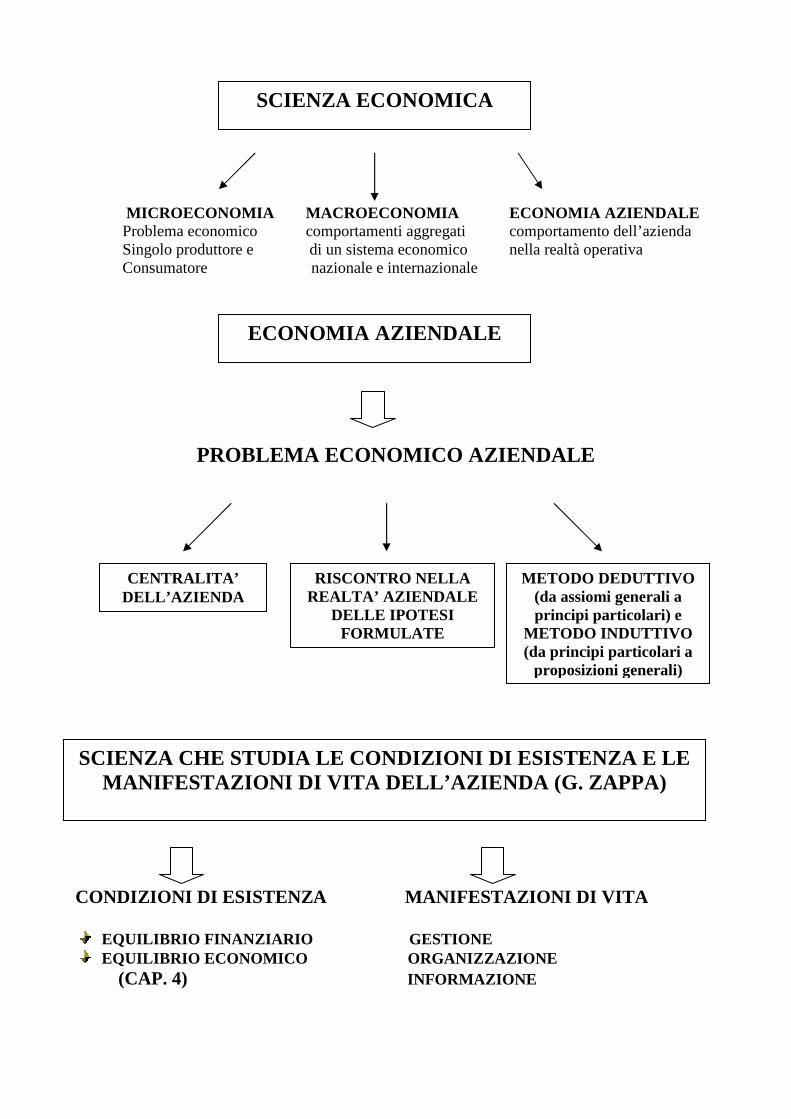

MICROECONOMIA MACROECONOMIA ECONOMIA AZIENDALE

Problema economico comportamenti aggregati comportamento dell’azienda Singolo produttore e di un sistema economico nella realtà operativa Consumatore nazionale e internazionale

PROBLEMA ECONOMICO AZIENDALE

CONDIZIONI DI ESISTENZA MANIFESTAZIONI DI VITA

EQUILIBRIO FINANZIARIO GESTI ONE EQUILIBRIO ECONOMICO ORGANIZZAZIONE

(CAP. 4) INFORMAZIONE

ECONOMIA AZIENDALE

SCIENZA ECONOMICA

CENTRALITA’ DELL’AZIENDA

RISCONTRO NELLA REALTA’ AZIENDALE

DELLE IPOTESI FORMULATE

METODO DEDUTTIVO (da assiomi generali a principi particolari) e

METODO INDUTTIVO (da principi particolari a

proposizioni generali)

SCIENZA CHE STUDIA LE CONDIZIONI DI ESISTENZA E LE MANIFESTAZIONI DI VITA DELL’AZIENDA (G. ZAPPA)

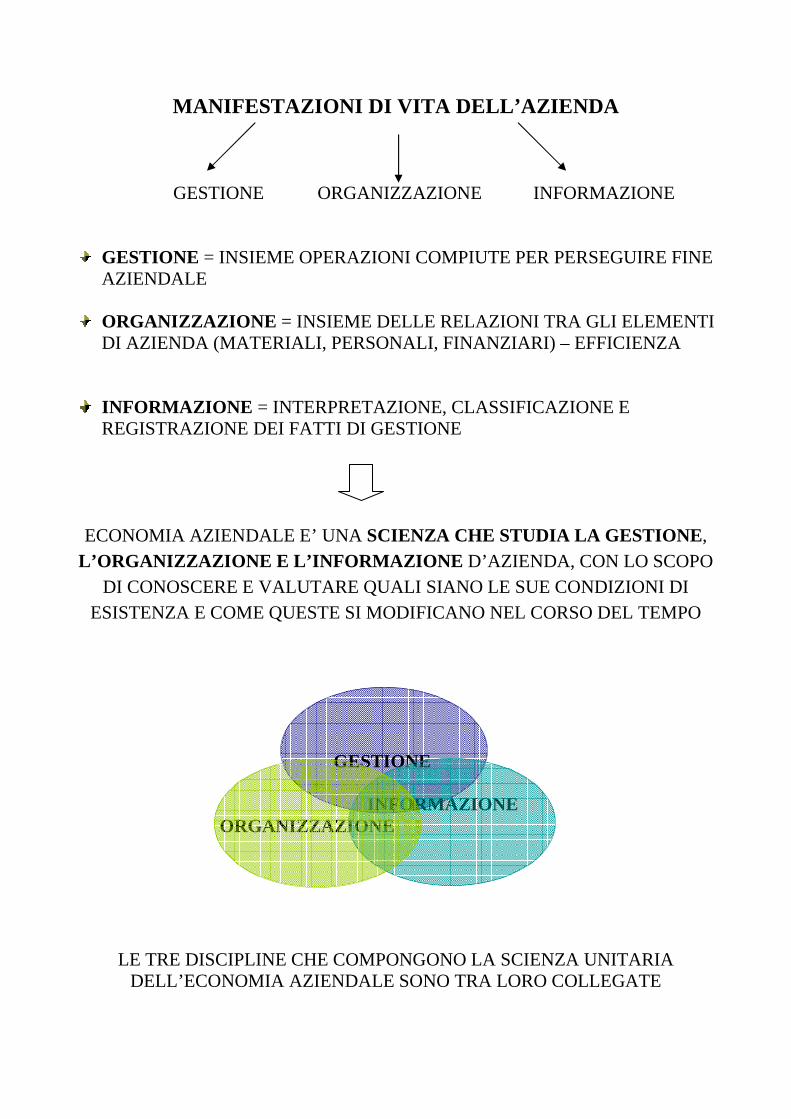

GESTIONE

INFORMAZIONE

ORGANIZZAZIONE

MANIFESTAZIONI DI VITA DELL’AZIENDA GESTIONE ORGANIZZAZIONE INFORMAZIONE

GESTIONE = INSIEME OPERAZIONI COMPIUTE PER PERSEGUIRE FINE AZIENDALE

ORGANIZZAZIONE = INSIEME DELLE RELAZIONI TRA GLI ELEMENTI

DI AZIENDA (MATERIALI, PERSONALI, FINANZIARI) – EFFICIENZA

INFORMAZIONE = INTERPRETAZIONE, CLASSIFICAZIONE E REGISTRAZIONE DEI FATTI DI GESTIONE

ECONOMIA AZIENDALE E’ UNA SCIENZA CHE STUDIA LA GESTIONE ,

L’ORGANIZZAZIONE E L’INFORMAZIONE D’AZIENDA, CON LO SCOPO DI CONOSCERE E VALUTARE QUALI SIANO LE SUE CONDIZIONI DI

ESISTENZA E COME QUESTE SI MODIFICANO NEL CORSO DEL TEMPO

LE TRE DISCIPLINE CHE COMPONGONO LA SCIENZA UNITARIA DELL’ECONOMIA AZIENDALE SONO TRA LORO COLLEGATE

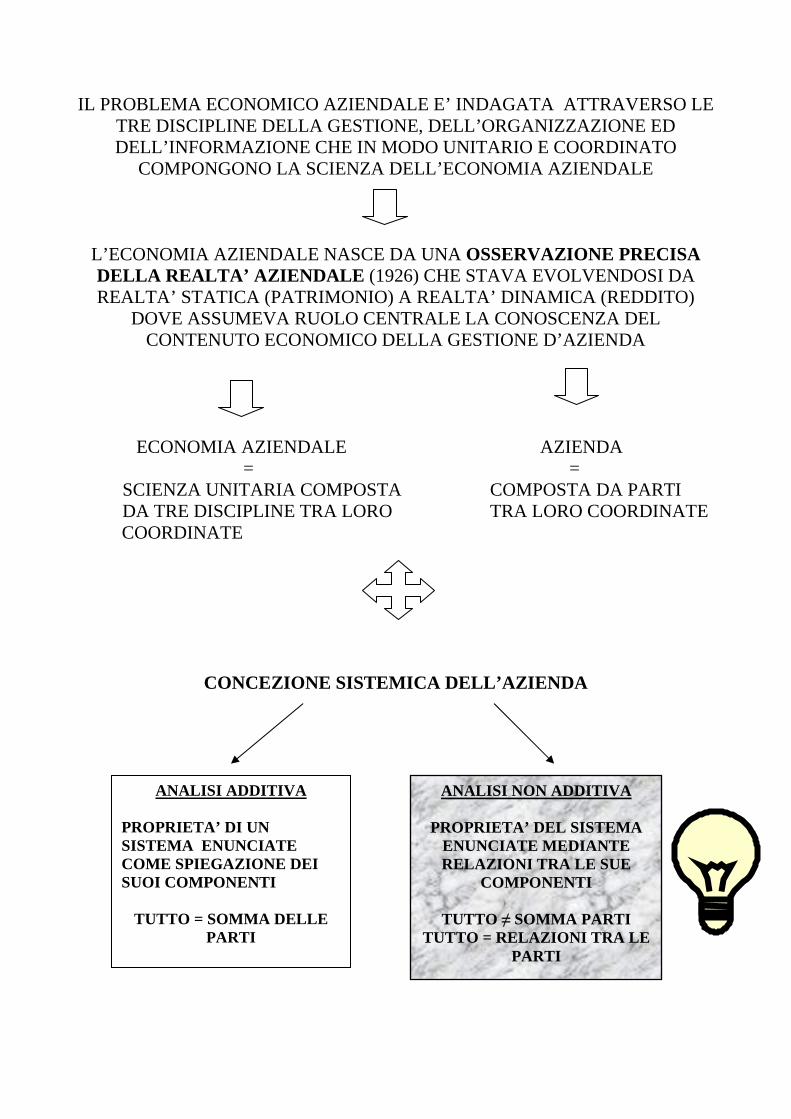

IL PROBLEMA ECONOMICO AZIENDALE E’ INDAGATA ATTRAVERSO LE TRE DISCIPLINE DELLA GESTIONE, DELL’ORGANIZZAZIONE ED DELL’INFORMAZIONE CHE IN MODO UNITARIO E COORDINATO

COMPONGONO LA SCIENZA DELL’ECONOMIA AZIENDALE

L’ECONOMIA AZIENDALE NASCE DA UNA OSSERVAZIONE PRECISA DELLA REALTA’ AZIENDALE (1926) CHE STAVA EVOLVENDOSI DA REALTA’ STATICA (PATRIMONIO) A REALTA’ DINAMICA (RE DDITO)

DOVE ASSUMEVA RUOLO CENTRALE LA CONOSCENZA DEL CONTENUTO ECONOMICO DELLA GESTIONE D’AZIENDA

ECONOMIA AZIENDALE AZIENDA = = SCIENZA UNITARIA COMPOSTA COMPOSTA DA PARTI DA TRE DISCIPLINE TRA LORO TRA LORO COORDINATE

COORDINATE

CONCEZIONE SISTEMICA DELL’AZIENDA

ANALISI ADDITIVA

PROPRIETA’ DI UN SISTEMA ENUNCIATE COME SPIEGAZIONE DEI SUOI COMPONENTI

TUTTO = SOMMA DELLE

PARTI

ANALISI NON ADDITIVA

PROPRIETA’ DEL SISTEMA ENUNCIATE MEDIANTE RELAZIONI TRA LE SUE

COMPONENTI

TUTTO ≠ SOMMA PARTI TUTTO = RELAZIONI TRA LE

PARTI

Recommended