Mayo 2018

Estados Unidos no veía esto hace 27 años

La crisis financiera del 2007-2009 no ha terminado. De hecho, apenas empieza…

Por Jim Rickards

Es cierto que la crisis de liquidez inmediata y la aguda contracción económica

experimentada durante el colapso de Lehman Brothers el 15 de septiembre de

2008 se ha logrado contener. De hecho, ningún banco estadounidense

importante ha quedado en bancarrota desde entonces. En este momento los

bancos tienen mucha liquidez, como demuestran los altos niveles de las reservas

mantenidas por la Reserva Federal.

El mercado alcista de las acciones que comenzó en 2009 es ahora uno de los más

largos de la historia. Similarmente, la expansión económica de los Estados Unidos

que comenzó en 2009 es la tercera más larga en la historia del país, y podría

hacerse la más larga si sigue por el camino en el que está en este momento. La

expansión actual ha durado 105 meses, mientras que el promedio desde 1980, un

período de expansiones inusualmente extendidas, ha sido de 82 meses. Nos

estamos acercando a territorio récord.

Entonces, si el mercado alcista y el crecimiento económico siguen a toda fuerza y

hay bastante liquidez en los bancos, ¿cuál es el problema? ¿Por qué estamos en

crisis?

La amenaza #1 de los Estados Unidos

La respuesta a esta pregunta se reduce a una palabra: deuda. Si bien la economía

ha crecido desde 2009, desde entonces ha acumulado una auténtica montaña de

deuda. Y por si eso fuera poco, el crecimiento ha sido notablemente débil y se

está acercando al punto en el que no podrá sostener más deuda.

El gráfico que ves aquí ilustra claramente este problema. La línea normal de azul

oscuro representa el crecimiento desde 1999 hasta el 2007, justo antes de la

crisis. La línea punteada gris demuestra cómo habría sido el crecimiento si la

tendencia previa a la crisis hubiese continuado al mismo ritmo. La línea azul ilustra

la crisis cuando el crecimiento cae, y la línea celeste que arranca en 2009 muestra

el crecimiento real desde la crisis.

Históricamente, las caídas económicas se dan en un patrón con forma de “V”. El

crecimiento cae durante la etapa de recesión, para luego rebotar rápidamente

hacia la tendencia alcista una vez más. El crecimiento perdido durante las

recesiones se compensa por un rebote agudo. Una vez que el crecimiento real

regresa a la tendencia, las riquezas perdidas son recuperadas y la economía

retoma su camino histórico de expansión.

Esto nunca ocurrió durante la crisis de 2007 y 2009. El crecimiento económico

cayó, pero nunca rebotó, lo que significa que nunca regresó a la línea de

tendencia conformada por las pérdidas. En su lugar, el crecimiento fue a una

tendencia (marcada en la línea celeste) bien por debajo de la tendencia antigua y

en una trayectoria más superficial.

No solo nunca llegó la recuperación en “V”, sino que la nueva tendencia se aleja

cada vez más de la tendencia original a medida que pasa el tiempo. La brecha

entre la trayectoria de crecimiento antigua (la línea punteada gris) y la nueva

trayectoria (la línea celeste) se conoce como “brecha de riqueza”. Esta última se

define como la diferencia entre qué tan grandes serían los patrimonios de los

estadounidenses si hubiese habido una recuperación económica fuerte después

del 2009 y cómo son esos patrimonios hoy en día basándonos en la recuperación

históricamente débil que tomó lugar.

Recuerda que lo que sucede en Estados Unidos tiene un efecto derrame en el

resto del mundo, con lo que esto te afecta directamente.

¿Por qué el mundo sigue en crisis?

La brecha de riqueza de hoy en día supera los US$4 billones. Y por si eso fuera

poco, la brecha se sigue ampliando cada vez más debido a que la nueva línea de

la tendencia no es tan pronunciada como la antigua. Ambas tendencias no son

paralelas, sino que divergen. Es por eso que la brecha de riqueza sigue creciendo.

Imagina que alguien le diera al Presidente Trump un cheque por US$ 4 billones y

le dijera “Sr. Presiente, este es mi regalo para la economía. Por favor gaste la

mitad en infraestructura, educación y mejoras al sistema de salud. La otra mitad,

por favor distribúyala en cheques de US$ 20.000 entre todos los hogares en el

país”. Así es como sería encontrar US$ 4 billones bajo tu colchón. Eso es

exactamente lo que Estados Unidos perdió debido a la brecha de riqueza y la

recuperación lenta que ha ocurrido desde 2009.

De todas formas, esta brecha es solo una parte de la razón por la que el país

sigue en una crisis económica. Con lo débil que es el crecimiento, la deuda

nacional de los Estados Unidos se ha más o menos duplicado de unos US$10

billones a US$20 billones. Las condiciones actuales apuntan a que esa deuda

crecerá otros US$5 billones en los próximos cinco años debido a los recortes

tributarios de Trump, la eliminación en el Congreso de los límites de gasto y una

ola de defaults en los préstamos estudiantiles que están a punto de llegar al

déficit de un momento a otro.

Eso, claro, si no se da una recesión. Si se termina dando una recesión, suma otros

US$2 billones de deuda además de los US$5 billones de los que acabo de hablar,

debido a una recaudación tributaria más baja como resultado de la baja

económica, mayor gasto en subsidios de desempleo y con necesidad de cupones

gubernamentales para alimentos, tasas de default más altas en los préstamos

estudiantiles y más pagos para las personas discapacitadas.

Este fenómeno de crecimiento lento, deuda alta y una brecha de riqueza en

crecimiento no se limita a los Estados Unidos. Tenemos frente a nosotros un

fenómeno global. Según varias métricas, la situación está incluso peor en China,

Japón y Europa.

Y Latinoamérica no se queda atrás. Argentina y México son de los países que más

deuda han adquirido en el mundo en los últimos dos años.

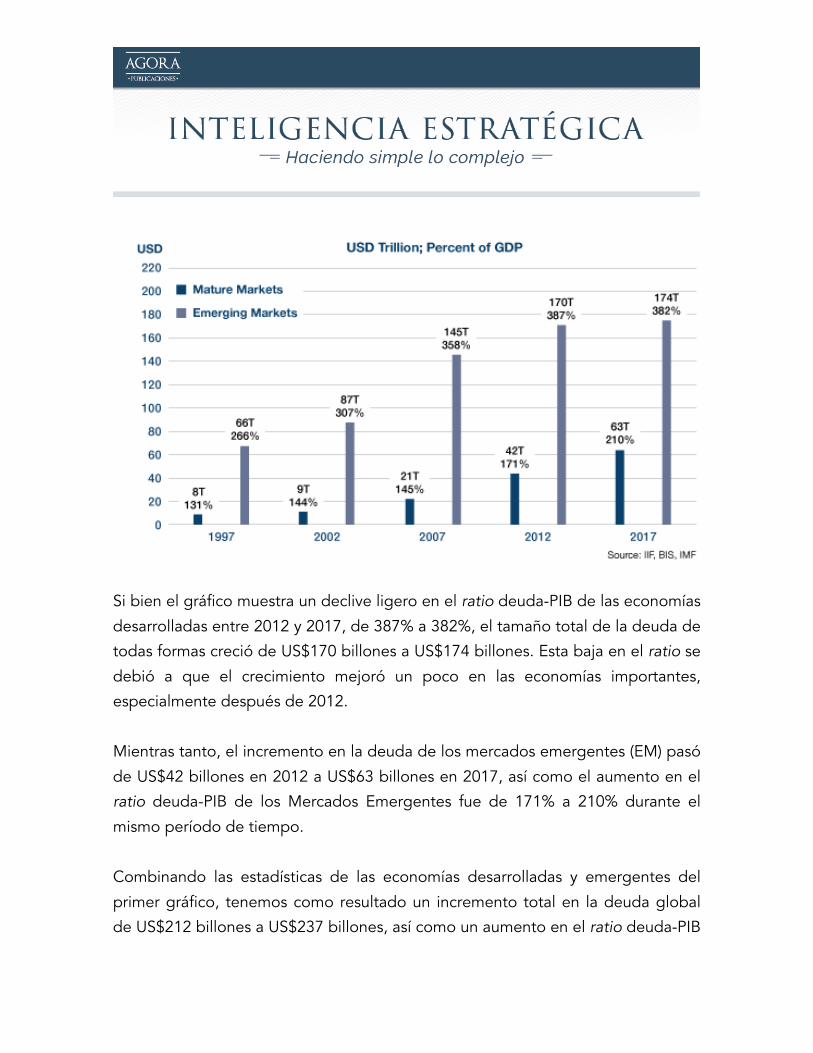

El siguiente gráfico revela el crecimiento constante y nocivo de la deuda global en

los últimos 20 años. Cabe destacar que el gráfico demuestra que este cáncer de

deuda comenzó antes de la crisis financiera global de 2007-08 y continuó

posteriormente. La crisis en sí misma no tuvo un impacto significativo en el

crecimiento o la deuda. Las ideas de que el mundo se ha desapalancado o que el

sistema bancario se ha vuelto más fuerte desde la crisis no son más que un mito.

Si bien el gráfico muestra un declive ligero en el ratio deuda-PIB de las economías

desarrolladas entre 2012 y 2017, de 387% a 382%, el tamaño total de la deuda de

todas formas creció de US$170 billones a US$174 billones. Esta baja en el ratio se

debió a que el crecimiento mejoró un poco en las economías importantes,

especialmente después de 2012.

Mientras tanto, el incremento en la deuda de los mercados emergentes (EM) pasó

de US$42 billones en 2012 a US$63 billones en 2017, así como el aumento en el

ratio deuda-PIB de los Mercados Emergentes fue de 171% a 210% durante el

mismo período de tiempo.

Combinando las estadísticas de las economías desarrolladas y emergentes del

primer gráfico, tenemos como resultado un incremento total en la deuda global

de US$212 billones a US$237 billones, así como un aumento en el ratio deuda-PIB

de 310% a 314% entre 2012 y 2017. Estos niveles son insostenibles y la tendencia

actual no es para nada positiva.

En este reporte de Inteligencia Estratégica exploramos la dupla venenosa del

crecimiento lento y la deuda alta. Echamos un vistazo a teorías economías que

intentan asegurarnos que toda esta deuda es manejable y de hecho es deseable.

También analizamos las teorías que nos advierten que la deuda ya se encuentra

en una zona de peligro y que los resultados más posibles de todo esto son o un

colapso inmediato o una larga agonía de largo plazo.

Por último hablaremos de un nuevo postulado llamado TMM (Teoría Monetaria

Moderna). Esta teoría no lidia con la incógnita sobre si la deuda gubernamental es

buena, mala, sostenible o insostenible. La TTM solo afirma que la deuda no

importa.

Según este postulado, el gobierno puede gastar tanto como quiera sin problema

simplemente pidiéndole a la Reserva Federal que compre la deuda con dinero

comprado y mantenga esa deuda en sus balances hasta la fecha de expiración. La

TTM afirma que este proceso puede darse indefinidamente, ¿no está sucediendo

eso hoy en Argentina, por ejemplo?

A continuación revisamos las afirmaciones del mainstream, las advertencias

históricas y el ascenso de la TMM –algo de lo que comenzarás a escuchar cada

vez más en los meses que vienen.

¿Explosión o gemido?

“Así es como el mundo acaba. No con una explosión sino con un gemido”.

T.S. Eliot, Los hombres huecos (1925)

Estas líneas con las que concluye el poema hoy en día son las más citadas no solo

de la poesía de T.S. Eliot, sino de toda la poesía estadounidense del Siglo XX. Los

hombres huecos fue la respuesta de Eliot ante los horrores de la Primera Guerra

Mundial y las cargas impuestas del Tratado de Versalles, que impusieron más

humillación y presagió el futuro que aún estaban por llegar.

A primera vista, esta célebre cita contrasta los conceptos regulares del fin del

mundo como un apocalipsis violento y catastrófico con la idea de que el final de

nuestros tiempos llegará como una extinción lenta y gradual, culminando con la

oscuridad total. Esta última idea, que compartía el científico Stephen Hawking,

afirma que los procesos simplemente terminan sin mucho preámbulo.

Sin embargo, nadie descartó el final “explosivo”. En una entrevista en Saturday

Review, Eliot dijo que realmente no sabía cómo terminaría el mundo. Señaló la

paradoja de alguien que muere en una explosión en su casa mientras duerme: sí,

para los testigos eso claramente fue una gran explosión catastrófica, pero el

infortunado que murió estaba dormido y el fin vino si él siquiera darse cuenta; la

oscuridad y la muerte llegaron antes de que el sonido de la explosión siquiera

llegara a sus oídos.

Pero dejando de un lado las ambigüedades poéticas, esta cita le ha dado

muchísima munición a los analistas y escritores para crear sus propias metáforas

por los últimos 100 años. En la cultura popular, Eliot se inspiró explícitamente en

“El corazón de las tinieblas” de Joseph Conrad en su epígrafe inicial, agregando

la línea “El señor Kurtz... está muerto”, una referencia al Coronel Kurtz de la obra

de Conrad. El director Francis Ford Coppola extendió esta referencia en su épica

cinematográfica, Apocalypse Now, con Marlon Brando como Kurtz leyendo varias

citas en las últimas escenas de la película.

Ahora los economistas han optado por extender el significado de las palabras de

Eliot. Estados Unidos y el mundo están acercándose poco a poco a lo que dos

economistas de Harvard, Carmen Reinhart y Keneth Rogoff, denominan como

“punto de estallido” –que no es más que ese punto incalculable pero ciertamente

real en el que una carga de deuda en constante crecimiento genera repulsión por

parte de los acreedores, lo que obliga a la nación deudora a optar por la

austeridad, un default completo o tasas de intereses altísimas a fin de refinanciar

la deuda a punto de vencer. El punto de estallido ocurre cuando, parafraseando a

Eliot, el mundo del deudor no termina con un gemido sino con una explosión.

El punto de estallido ha sido descrito por otros bajo diferentes nombres, entre

ellos “límite fiscal”, pero el fenómeno es exactamente el mismo. Una nación

comienza con un ratio deuda-PIB manejable, comúnmente de menos de 60%. En

su búsqueda por crecimiento económico, tal vez a fin de escapar de una recesión

o solo para conseguir votos, los legisladores entran a un camino de préstamos

cada vez mayores y gastos de déficit.

Al principio, los resultados pueden ser positivos. Puede que entren en juego

algunos multiplicadores keynesianos, especialmente si la economía no ha utilizado

a su máximo potencial las fuerzas industriales y laborales, y aún más si asumimos

que el capital prestado se emplea sabiamente con resultados positivos, como

educación, capacitación, inversiones de capital o gastos en infraestructura.

Con el paso del tiempo, el ratio deuda-PIB llega al rango del 70-80% y el propio

gasto se vuelve menos productivo; se gasta más en los consumos actuales en la

forma de derechos, beneficios e inversiones menos productivas en organizaciones

comunitarias y sindicatos de empleados públicos. La ley de retornos marginales

decrecientes comienza a unificarse y el multiplicador keynesiano se contrae hasta

cero.

En este punto, el apetito de la población por gastos déficitarios y bienes públicos

es insaciable. Los políticos no tienen la voluntad ni la perspicacia para reducir los

gatos, balancear los presupuestos y volver a un ratio sostenible de capital y

deuda. El público es totalmente indiferente a esto y por lo tanto no logra apreciar

las dinámicas que ya están a punto de tomar control de la economía de la nación.

El ratio deuda-PIB eventualmente supera el 90%.

90%: el punto de inflexión

Después de este punto, llega el “fin del camino”. La investigación de Reinhart y

Rogoff descubrió que un ratio deuda-PIB del 90% no solo más de lo mismo, sino

que es análogo a algo que los físicos llaman “umbral crítico”, punto en el que

comienza una fase de transición. El proceso de creación de deuda y el efecto del

incremento en la misma se transforman de la misma forma en que el agua se

convierte en vapor cuando se aplica suficiente calor.

El primer efecto es que el multiplicador keynesiano, que ya está en cero, se vuelve

negativo. La suma de deuda no genera crecimiento, mientras que los intereses de

ésta incrementan el ratio deuda-PIB por sí misma. Los acreedores se preocupan a

la vez que siguen comprando más deuda con la vana esperanza de que los

legisladores cambien los límites o que aparecezca crecimiento de alguna manera

y disminuya el ratio. Esto, como te imaginarás, no ocurre. La sociedad ya está

adicta a la deuda, y la adicción termina consumiendo a su víctima.

Estados Unidos es un caso particularmente difícil de discernir bajo la dualidad

explosión-gemido de Eliot. Estados Unidos tiene el mejor crédito del mundo; solo

por eso puede sostener una dinámica de deuda insostenible por más tiempo que

las demás naciones. Además, sus préstamos los hace en la misma divisa que

imprime. Esto separa a Estados Unidos de países como Argentina, que imprimen

pesos pero piden prestado en dólares. En esos casos, es más fácil prever un

default ya que sí es posible ver el declive en las reservas de divisas fuertes del

país; la imprenta nacional de capital no juega un papel aquí.

La única potencia económica como Estados Unidos es Japón, que también tiene

un excelente historial de crédito y pide prestado en la divisa que imprime, el yen.

El ratio deuda-PIB de Japón a finales de 2017 fue de 253%, más que el doble del

de los Estados Unidos. Si Japón es un ejemplo de la insolvencia de las potencias

económicas, entonces uno podría pensar que Estados Unidos aún está lejos de

ese momento de explosión. Eso, sin embargo, no significa que todo está bien.

La verdadera importancia de a investigación Reinhart-Rogoff no es el punto de

estallido, aunque sí es algo real. Lo significativo aquí es el “gemido final” que

representan los obstáculos estructurales contra el crecimiento.

Su conclusión principal de su estudio “Deuda y crecimiento revisados” (publicado

en el 2010) es que cuando hay ratios deuda-PIB de más de un 90%, “las tasas

medias de crecimiento caen en 1%, mientras que el crecimiento promedio

disminuye mucho más”.

Cabe destacar que los investigadores enfatizaron “la importancia de la no-

linealidad en el nexo deuda-crecimiento”: Para los ratios deuda-capital por

debajo del 90%, “no hay relaciones sistemáticas entre deuda y crecimiento”.

Dicho de otra forma, la relación entre la deuda y el crecimiento no es más fuerte a

ratios más bajos, aunque varios otros factores –como impuestos y políticas

monetarias y comerciales– guían el crecimiento.

Una vez que se cruza el umbral del 90%, la deuda se vuelve un factor dominante.

Reinhart y Rogoff no son partidarios de la teoría de la complejidad. Las cosas

cambian. Una vez que una economía alcanza un ratio deuda-PIB por encima del

90%, ésta atraviesa un umbral hacia un nuevo mundo de retornos marginales

negativos en su deuda, así como crecimiento lento y un default inminente a través

de faltas de pagos, inflación o renegociación. Bajo estas condiciones, este punto

de estallido llegará eventualmente pase lo que pase, aunque podría ser

precedido por un largo período de crecimiento débil, salarios estancados,

desigualdad económica en crecimiento y malestar social –o lo que es la etapa del

“gemido mortal” en la que el descontento es masivo pero nadie denuncia la

situación.

Los estudios que respaldan la hipótesis del punto de estallido son numerosos y

convincentes. En septiembre de 2011, el Banco de Pagos Internacionales (BIS, por

sus siglas en inglés), a veces llamado el “banco central de los jefes de los bancos

centrales”, publicó una investigación que acordaba con la tesis de Reinhart-Rogoff

de que un ratio deuda-PIB de aproximadamente 90% marcaba el umbral crítico.

Una vez superado, los efectos negativos sobre el crecimiento económico abruman

por completo los efectos del estímulo económico (el reporte sugería un 85% en

vez de 90%). El estudio de BIS, titulado “El efecto real de la deuda”, afirmaba que

“si se emplea sabia y moderadamente (la deuda) claramente mejora el bienestar

social. Sin embargo, cuando se usa de forma imprudente y en exceso, el resultado

puede ser desastroso. Para las familias y empresas los préstamos excesivos llevan

a la bancarrota y la ruina financiera. Para las naciones, demasiada deuda limita la

capacidad del gobierno de darle a sus ciudadanos servicios básicos”.

Otro estudio, publicado por el Banco Central Europeo en 2010 y titulado “El

impacto de la deuda gubernamental alta y en crecimiento sobre el crecimiento

económico”, entrega el mismo resultado. El reporte concluye que “hasta un 90%

del ratio deuda-PIB, la deuda gubernamental tiene un impacto relativamente

limitado sobre el crecimiento económico. (El estudio) determinó un impacto no

lineal de la deuda sobre el crecimiento, con un punto de inflexión importante –

que una vez atravesado, el ratio deuda-PIB del gobierno tiene un impacto nocivo

en el crecimiento de largo plazo– de más o menos un 90-100% del PIB nacional”.

Cabe destacar que estos estudios de BIS y ECB sobre el impacto de la deuda

gubernamental están auspiciados de forma directa o indirecta por los bancos

centrales. Esta no es investigación de algún nicho extraño de la economía; es un

mensaje directo desde el núcleo del sistema monetario internacional.

Otro estudio llega a la misma conclusión. Puede que Reinhart y Rogoff hayan

liderado el camino en este campo, pero no están diciendo cosas por decirlo.

Cada vez hay más evidencia de que las economías desarrolladas, en particular la

estadounidense, están en territorio peligroso y posiblemente ya hayan pasado el

punto sin retorno.

Los críticos neo-keynesianos están furiosos con los resultados de Reinhart-Rogoff.

Estas personas se aferran con tenacidad a la creencia de que la deuda es una

buena política en todo momento y situación y por lo tanto debería usarse sin

reparos a fin de estimular más demanda cuando el sector privado no está

gastando lo suficiente. En particular, los neo-keynesianos están enojados con las

políticas austeras aplicadas en Europa, con Alemania a la cabeza, posterior a la

crisis financiera global.

Si bien en noviembre de 2008 las economías del G-20 acordaron que la política

fiscal podría jugar un papel importante en apoyar la recuperación global, los

desacuerdos comenzaron a emerger a principios de 2010. Angela Merkel,

Canciller de Alemania, vio que el ratio deuda-PIB de la eurozona como una todo

estaba superando el nivel de 60% que el Tratado Maastritcht fijó cuando se creó

el euro. En algunos casos, especialmente en los de Italia y Grecia, esos ratios eran

mucho mayores. Merkel pisó los frenos e insistió en recortes en los gastos

gubernamentales, en la venta de activos públicos e incrementos en las

recaudación tributaria, todo como el precio a pagar para que Alemania ayude a la

Unión Europea refinanciando su deuda soberana.

Los economistas mainstream, más que nada los ganadores del Nobel, Paul

Krugman (antiguamente de la Universidad de Princeton y ahora de la Universidad

de la Ciudad de Nueva York) y Joseph Stiglitz (Universidad de Columbia), fueron

feroces en sus ataques contra Reinhart y Rogoff. En sus críticas, afirmaban que no

utilizar más estímulo fiscal (es decir, gasto deficitario) no solo atrofiaría el

crecimiento en el corto plazo, sino que también llevaría a pérdidas de largo plazo

en la forma de desempleo temporal seguido de desempleo estructural, debido a

la pérdida de capacidades laborales, así como de conexiones profesionales en los

trabajos.

También han surgido más perspectivas. El economista y biógrafo de Keynes

Robert Skiselsky, resumió muy bien las principales líneas de pensamiento después

de la crisis financiera:

Después de que se evitó la amenaza inmediata de una depresión, los economistas

debatieron arduamente los pros de remover el estímulo de forma tan temprana

en la recuperación. Sus argumentos, que se pueden dividir en cuatro posiciones

identificables, abre la puerta a la discusión sobre el rol que tuvo la teoría

macroeconómica durante la crisis. Aquellos en el primer grupo defendían que la

austeridad fiscal –es decir, la reducción de déficits– aceleraría la recuperación

económica en el corto plazo. Los del segundo grupo respondieron con que la

austeridad tendría costos de corto plazo, pero defendían que valdría la pena por

los beneficios a la larga. Un tercer grupo, compuesto por keynesianos, argumentó

claramente en contra de la austeridad. Por último, el cuarto mantuvo que, sin

importar si las medidas austeras eran la decisión correcta, éstas eran simplemente

inevitables debido a las situaciones económicas que muchos países habían

desencadenado para sí mismos.

La primera postura sugiere que la austeridad produciría beneficios de corto plazo

a través de un impulso en la confianza; pensaban que si los ciudadanos veían a

sus gobiernos actuando prudentemente en lo que refiere a las políticas fiscales,

tendrían más confianza en el futuro y comenzarían a invertir, pedir prestado y

gastar más en general. Si bien esto ciertamente es llamativo, había muy poca

evidencia empírica para respaldar esta opinión. Esta hipótesis ciertamente era

negada por lo ocurrido en Europa cuando el estímulo fiscal fue reducido poco

después de la crisis y la contracción económica volvió a escena. De cualquier

modo, esta postura fue abandonada rápidamente por la absoluta mayoría de los

académicos.

La segunda opinión es la postulada por Reinhart y Rogoff. No rechazan la idea de

que los esfuerzos por limitar los gastos puedan reducir un poco el crecimiento en

el corto plazo. Su punto es que si no se logran reducir los déficits, es casi una

garantía de que extenderá la brecha de riqueza –es decir, la diferencia entre

crecimiento real y potencial– que crecerá de forma no-lineal y dejará la sociedad

en un estado considerablemente más pobre con el paso del tiempo. En casos

extremos, la hiperinflación, los defaults directos en la deuda, los colapsos de

divisas y el caos social son todas posibilidades reales.

La tercera opinión es la del dogma neo-keynesiano de Krugman, Stiglitz, Brad

DeLong de la Universidad de Berkeley, así como de la mayoría de los economistas

mainstream. Esta postura sugiere que si el crecimiento está por debajo de su

potencial es por falta de demanda agregada, por lo tanto es el deber del

gobierno llenar los espacios vacíos en la demanda con gasto fiscal. El crecimiento

que resulte de eso tendrá efectos multiplicadores y, eventualmente, regresará al

país a su tendencia de crecimiento. La deuda gubernamental será manejable

porque el crecimiento más alto expandirá el numerador del ratio deuda-PIB. No

es que la deuda baje, sino que el crecimiento será lo suficientemente robusto

para hacer de esta deuda más alta algo realmente sostenible.

La cuarta opinión es más de conclusión que de análisis. Analiza los mercados en

lugar de la teoría económica. Si el mercado no refinancia nuestra deuda a punto

de vencer, entonces la austeridad, ya sea voluntaria o involuntariamente, es el

único desenlace posible. Bajo esta postura, a los países les conviene más si

administran el proceso de austeridad de forma voluntaria en vez de imponerla de

forma desordenada por los acreedores. Esta opinión requiere el análisis de los

casos individuales en donde los prestatarios no tuvieron acceso a más crédito.

Y sin importar dónde estén las plantas de impresión de dinero del FMI, la UE o de

un banco central cuando llamen a rescatar a alguna nación insolvente, la

austeridad forzada por los acreedores puede evitarse sin necesitad de la

austeridad voluntaria del deudor. Las elecciones de políticas y los resultados

luego se vuelven más políticos que económicos.

Como lo pone Skidelsky, el debate de políticas realmente se reduce a la teoría

Krugman-Stiglitz theory contra la de Reinhart-Rogoff, con sus respectivos

defensores y pares haciéndoles porras.

En una carta abierta a Paul Krugman con fecha 25 de mayo de 2013, Reinhart y

Rogoff expresaron sus críticas más fuertes hasta entonces con una respuesta

matizada a los ataques as hominem tan típicos de Krugman.

La carta abierta de Reinhart-Rogoff comienza con la observación de que la

situación de deuda global de la actualidad no tiene precedente en la historia. Es

cierto que al final de la Segunda Guerra Mundial Estados Unidos tenía ratios

deuda-PIB un poco más altos de que los hay hoy en día. Mas el resto del mundo

nunca había estado tan endeudado como ahora –ni cerca. De hecho, la deuda

causada por la Segunda Guerra Mundial y la deuda que le pertenecía a las

potencias que se extinguieron, como la Alemania Nazi y el Japón imperial,

crearon un espectro amplio de inversión productiva y crecimiento alto. Hoy en

día, el ratio deuda-PIB de los Estados Unidos es el más alto desde los años

inmediatamente posteriores la Segunda Guerra Mundial, es decir 1945-1946…

hace más de 70 años.

Además, Estados Unidos tendía deuda de bonos, pero no tenía enorme cantidad

de responsabilidades de pagos pendientes que hoy en día existen para Medicare,

Medicaid, préstamos estudiantiles, Seguridad social, beneficios para los veteranos

de guerra, créditos de granjas, créditos de viviendas e innumerables programas

más que Estados Unidos financia y que están fuera del presupuesto formal del

gobierno.

Reinhart y Rogoff señalan que la mayoría de la deuda estadounidense al final de

la Segunda Guerra Mundial le pertenecía a los ciudadanos que habían comprado

bonos de guerra con sus propios ahorros. Hoy en día, más del 15% de la deuda

total de los Estados Unidos le pertenece a otras naciones, como China, Taiwán y

Japón. Es probable que estos tenedores externos sean mucho más agresivos que

los ciudadanos estadounidenses y los bancos a la hora de diversificar la deuda

estadounidense y no refinanciarán la deuda vencida si tienen dudas sobre la

voluntad del gobierno estadounidense para pagar, o sobre los pronósticos de

inflación en dólares.

En pocas palabras, la deuda global y de Estados Unidos nunca había sido más

grande y la estructura de esta deuda nunca había sido más inestable.

No hay duda de que el debate académico entre la postura de Krugman-Stiglitz y

la de Reinhart-Rogoff seguirá librándose por años entre los catedráticos. Mientras

tanto, en el mundo real los efectos de la deuda excesiva se están volviendo

imposibles de ignorar.

La información más reciente del rastreador del PIB nacional del Banco de la

Reserva Federal de Atlanta muestra que el crecimiento en el primer trimestre del

2018 será inferior al 2%. Esto está lejos las proyecciones de crecimiento de 4%

hechas por Larry Kudlow y los otros defensores del recorte fiscal de Trump. Sin

embargo, va perfectamente acorde con la tesis de Reinhart-Rogoff de que la

deuda alta produce crecimiento lento una vez que el ratio deuda-PIB supera el

90%.

Por último, Reinhart y Rogoff señalan dos posibles resultados a la insostenible

situación de deuda actual. Estas dos conclusiones van acorde a los caminos de

“explosión” y “gemido” de T.S. Eliot:

La parte de explosiva es un colapso rápido de la confianza en la deuda

estadounidense y el dólar. En el mejor de los casos, esto se traduciría en tasas de

interés más altas pensadas para atraer inversores al dólar y seguir financiando los

déficits. Claro que tasas mayores se traducen en déficits, lo que, de alguna forma,

solo hace de esta situación de deuda algo peor todavía.

En cuanto al “gemido” final, lo que está en este camino son unos 15-20 años de

crecimiento lento, austeridad, represión financiera (en la que las tasas de interés

se mantienen por debajo de la tasa inflacionaria a fin de extinguir el valor real de

la deuda) y una brecha de riqueza en constante expansión. En términos prácticos,

las próximas dos décadas de crecimiento económico en los Estados Unidos se

verían como las dos últimas décadas en Japón: no un colapso sino un

estancamiento lento y prolongado.

En medio de todas estas predicciones tan oscuras, supuestamente hay un rayo de

luz en la forma de la Teoría Monetaria Moderna, o TMM. A continuación

analizaremos este nuevo postulado y concluiremos con nuestra revisión completa

de la crisis de deuda y crecimiento que hoy en día atenta contra Estados Unidos y

el mundo.

TMM: ¿la solución?

La Teoría Monetaria Moderna (TTM) afirma ser el nuevo enfoque del Siglo XXI a

los problemas de las finanzas gubernamentales de finanzas y de crecimiento

económico. En realidad es vino viejo en una botella nueva. La TTM ha existido por

más de 120 años, solo que con otro nombre: chartalismo. De hecho, algunos

practicantes de la TTM incluso llaman a esta teoría el “neo- chartalismo”.

Pero más allá del nombre, la teoría es simple. Comienza con la proposición de

que el gobierno tiene un monopolio en el dinero y en las armas.

El monopolio del dinero se basa en la idea de que un banco central puede

imprimir dinero y convertir ese dinero en la única moneda de curso legal.

Posteriormente el gobierno explota su monopolio a través de sistemas tributarios

demandando que el dinero aprobado por el gobierno sea entregado en la forma

de impuestos.

En vista de que los ciudadanos necesitan el dinero fiat aprobado por el gobierno

para pagar sus impuestos, deben obtener ese capital de su trabajo e inversiones.

Esto crea demanda artificial e inelástica por dinero fiat para pagar impuestos.

Los ciudadanos que se rehúsen a pagar sus impuestos se topan con una fuerza

represiva controlada por el FBI, la Guardia Nacional, la policía estatal o local. Esas

fuerzas militares o policiales pueden encarcelar al individuo que se rehúsa a pagar

y podrían incautar su propiedad y venderla en subasta para cubrir los impuestos.

Ahora bien, a modo de nota aparte, los neo-chartalistas o los defensores de la

TMM generalmente se oponen a las criptomonedas y están en contra de la

segunda Enmienda de los derechos de armas. Las divisas digitales son una

amenaza para el monopolio y el dinero fiat del gobierno, mientras que las armas

en propiedad de los ciudadanos comunes les hacen pensar dos veces las cosas a

las autoridades armadas que intenten incautar forzosamente un patrimonio para el

Estado. Estos dos factores están en parte obstruyendo el camino de las

condiciones necesarias para ejecutar la forma más fuerte de TMM.

Los defensores más conocidos de esta teoría, entre los que encontramos a

Stephen Kelton, Warren Mosler y Paul McCulley, no enfatizan los aspectos

represivos de la TMM. Prefieren enfocarse en el hecho de que la Reserva Federal

tiene una capacidad ilimitada para comprar deuda gubernamental con dinero

impreso.

Los balances de la Reserva Federal no tienen límites legales. Hasta finales de los

60, la Fed no podía expandir la oferta monetaria base a un nivel que superara por

un 250% las reservas de oro estadounidense. Ese techo de 250% fue eliminado

por el Congreso y el Presidente Johnson durante la Guerra de Vietnam.

Posteriormente, el patrón oro fue abolido por el Presidente Nixon en 1971. Desde

entonces, la Fed no ha tenido límite en la cantidad de deuda gubernamental que

pude monetizar.

Además de esto, el banco central estadounidense no está sujeto a la contabilidad

de ajuste de valor de mercado. Si la Fed compra deuda del gobierno y las tasas

de interés luego crecen, el banco central no tiene obligación de registrar el

declive en el valor de sus bonos en sus declaraciones financieras.

La carencia de límites legales en la monetización de la deuda compaginada a la

falta de contabilidad de ajuste de valor de mercado significan que la Fed

realmente tiene capacidad ilimitada a la hora de monetizar deuda, tal y como

afirman los partidarios de la TTM.

El problema aquí, sin embargo, no se trata del límite legal de todo esto, sino de

un límite psicológico. Entre 2008 y 2014, la Fed imprimió unos US$3,3 billones de

dinero nuevo para poder lidiar con la crisis financiera global. En el proceso, los

balances del banco central se inflaron de los US$800.000 millones a más de

US$4,3 billones.

¿En qué punto será que los estadounidenses comunes perderán la confianza en la

Fed, por lo tanto, en el dólar? ¿En qué punto será que el Congreso tomará cartas

en el asunto para cambiar la ley y ponerle controles a la Reserva Federal?

Los defensores de la TMM afirman que la percepción ciudadana no es importante

debido a que estos ciudadanos siempre serán obligados a aceptar dólares y

pagar sus impuestos. También dicen que los políticos no pondrán un alto a la Fed

porque son justamente los legisladores quienes votaron por los déficits y por lo

tanto están a favor de los gastos desde el vamos.

La historia, sin embargo, pinta un panorama diferente: siempre y cuando la

democracia siga funcionando, los ciudadanos descontentos pueden votar por

políticos con un plan creíble para tomar control de banco central nacional y poner

un alto a la monetización de deuda. Esto último implicaría una forma extrema de

austeridad, pero puede que eso sea mucho más deseable que la otra alternativa:

la ruina total.

Por otro lado, si el Congreso sigue aprobando déficits y la Fed sigue

monetizándolos, la historia muestra que los ciudadanos han optado por ayudarse

a sí mismos a través de formas de pago alternativas (como oro, la plata o el

trueque), y muchos no han aceptado pagar impuestos con ese tipo de

transacciones, abrumando así la capacidad del Estado de aplicar sus leyes

tributarias.

Vas a escuchar mucho más sobre la TTM en los meses que vienen, ya que tiene

cierto atractivo superficial y parece ofrecer una salida fácil al escenario de

crecimiento lento y deuda alta que en este momento se está desarrollando. No

vas a escuchar mucho sobre el poder del Estado, la policía de impuestos o la

hiperinflación. En vez de eso, los defensores de la TMM hablarán sobre los

maravillosos beneficios que el gobierno puede proveerle a sus ciudadanos si la

Fed simplemente monetiza la deuda.

Existe una institución que se opone a esta teoría: la mismísima Fed. Si bien la

Reserva Federal no tiene límites legales en su capacidad para acaparar deuda, sí

parece reconocer algunos límites políticos y psicológicos.

El actual Presidente de la Junta Directiva de la Reserva Federal, Jerome Powell,

expresó estas preocupaciones hace años por medio de sus comentarios en una de

las reuniones del Comité Federal de Mercado Abierto, celebrada el 23 de octubre

de 2012. Al mismo tiempo, Powell fue un miembro de la Junta de Gobernadores.

Las actas de esa reunión expresan claramente su postura ante la impresión

ilimitada de dinero:

“Tengo mis preocupaciones sobre más compras… ¿por qué detenerse en los

US$4 billones? En la mayoría de los casos, el mercado nos invitará a comprar

más… Segundo, creo que en realidad estamos en un punto en el que estamos

exhortando la toma de riesgo, y solo eso ya debería ser suficiente para ponerr

pausa en todo esto. Ahora los inversores realmente entendieron que nosotros

siempre estaremos ahí para prevenir pérdidas importantes… Mientras tanto,

pareciera que estuviéramos inflando una burbuja de duración con ingresos fijos

justo al otro lado del espectro del crédito que resultará en pérdidas colosales una

vez que las tasas de interés incrementen a la larga… Mi tercer preocupación

aquí… son los problemas que representa salir de uno balances de casi US$4

bulones… Parece que estamos demasiado confiados de que esta salida podrá

llevarse de forma sencilla y sin problemas. Los mercados pueden ser mucho más

dinámicos de lo que aparentemente creemos”.

Powell está en lo correcto cuando dice que los mercados son mucho más

dinámicos de lo que los economistas creen. Que Powell, quien será Presidente de

la Fed hasta 2022, reconozca esto, sugiere que el impacto destructivo de la TTM

podría ser perfectamente claro.

Sin embargo, esto no significa que las cosas estén bien así como así. Aún

tenemos que hacer la elección imposible planteada por Reinhart y Rogoff:

colapso en la confianza del dólar o décadas de estancamiento económico.

Esto representa un dilema para los inversores. Si el colapso de la confianza en

efecto llega, será expresado en la forma de una inflación mucho más alta como

resultado de los inversores que se deshacen de sus dólares a fin de adquirir

activos más duros, a la vez que la velocidad del dinero se dispara. Por otro lado, si

Estados Unidos vive un crecimiento pobre por décadas, tendríamos frente a

nosotros un período de expansión económica letárgica como la que Japón ha

sufrido desde 1990.

Cómo prepararte

Entonces, la gran pregunta: ¿cómo puede prepararse un inversor promedio, en

cualquier parte del mundo, para un planera que no se sabe si será inflacionario o

deflacionario?

La solución yace en algo que llamamos el “portafolio balanza”. En uno de los

lados de una mancuerna tienes protección contra la inflación en forma de oro,

plata, tierra y otros activos duros. Por el otro lado tienes protección contra la

deflación en dólates a través de letras del Tesoro, acciones de servicios públicos y

compañías tecnológicas que reducen continuamente sus costos. Conectando

ambos lados de la balanza tenemos una distribución al efectivo. Este efectivo

reduce la volatilidad general del portafolio y te da la opción de trasladarte hacia

protección de inflación o deflación si una o la otra se vuelve dominante.

La trampa de deuda-crecimiento de hoy en día es la continuación de la crisis que

comenzó en 2007. Es una fase lenta de la crisis actual, pero podría convertirse en

un momento “explosivo” de un momento a otro. También podría llevar a aun

“gemido de muerte” consistiendo de décadas de crecimiento lento.

Más allá del resultado, los inversores sí tienen opciones para protegerse. El

portafolio balanza ofrece una forma de preservar tu patrimonio en todos los

países del mundo.

Nuestro portafolio de Inteligencia Estratégica incluye varias recomendaciones

para cubrirse contra un momento de “explosión inflacionaria” o “gemido

deflacionario”. Un contexto de inflación beneficiaría nuestras selecciones de oro y

la deflación beneficiaría el Treasury bond ETF (TLT).

El día de hoy te tenemos una recomendación con la que puedes preservar tu

patrimonio en todos los países del mundo: el iShares TIPS Bond ETF (NYSE:TIP).

El TIP ETF sigue un índice de bonos del Tesoro protegidos contra la inflación, que

no tienen riesgo de default. Este tipo de bonos, conocidos como “TIPS”,

incrementan su valor si la inflación toma lugar y lo pierden si se da es deflación. El

Tesoro estadounidense, que comenzó a emitir los TIPS en 1997, pagar los

intereses de éstos dos veces al año. También ajusta el principal hacia arriba o

hacia abajo dos veces al año dependiendo de los cambios en el índice de precios

al consumidor.

Si los inversores de bonos comienzan a preocuparse con un alza en la inflación,

tendrán que recortar su exposición a las notas del Tesoro regulares e incrementar

su exposición a la TIPS. El resultado final será un aumento en el valor de los TIPS,

así como de los ETFs que mantengan estos instrumentos.

Una característica interesante de los TIPS es que son como un sustituto de

volatilidad más baja para el oro. Existe una relación muy cercana entre estos

instrumentos y el oro. Cuando el metal se va fuertemente hacia alguna dirección,

lo mismo ocurre con el TIP ETF. Estimamos que el oro tendrá un buen

rendimiento tanto en el corto plazo como en el largo, así que el TIP debería dar

unos buenos retornos.

No vamos a seguir el rendimiento de TIP en nuestro portafolio regular que los

lectores de Inteligencia Estratégica reciben todos los meses, pero lo considero

una excelente adición para obtener ingresos en el clima financiero actual. Una de

las razones por las que considerar invertir en el TIP además de oro es que éste no

es tan volátil como el metal. El TIP no crece tan rápido como el oro en un

mercado alcista del metal, pero tampoco caerá tanto en el próximo mercado

bajista que se dé en el mercado de oro. En los años venideros estimamos que el

TIP dé retornos de entre un 5% y un 15% por año sin demasiado riesgo

involucrado. Los retornos finales del instrumento dependerán del premium que

los inversores de bonos estén dispuestos a pagar por protección en medio de la

creciente inflación. Anticipamos que los inversores se preocuparán más por la

inflación en los años que vienen, así que el TIP es una inversión bastante segura

para la sección orientada a los ingresos de cualquier portafolio.

ACCIÓN A TOMAR:

Invierte en el iShares TIPS Bond ETF (NYSE:TIP) por hasta US$115.

Saludos,

Jim Rickards

Para Inteligencia Estratégica

Recommended