ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA

RECOLECTORA Y COMERCIALIZADORA DE UNCHE EN EL SECTOR DE SAN

BENITO - TUNJUELITO

Autor:

Manuel Orlando Puertas Giraldo

Código: 20161377020

Luis Carlos Romero Sanabria

Código: 20151377024

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD TECNOLÓGICA P.C. Ingeniería de Producción

Bogotá D.C. 2017

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA EMPRESA

RECOLECTORA Y COMERCIALIZADORA DE UNCHE EN EL SECTOR DE SAN

BENITO - TUNJUELITO

Autor:

Manuel Orlando Puertas Giraldo

Código: 20161377020

Luis Carlos Romero Sanabria

Código: 20151377024

Modalidad: Monografía

Director:

Víctor Hugo Riveros Gómez

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD TECNOLÓGICA P.C. Ingeniería de Producción

Bogotá D.C. 2017

Señores Consejo Curricular Ingeniería de Producción Facultad Tecnológica Universidad Distrital Francisco José de Caldas

La presente comunicación es con el fin de manifestar mi conocimiento y aprobación

del trabajo de grado titulado “ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN

DE UNA EMPRESA RECOLECTORA Y COMERCIALIZADORA DE UNCHE EN EL

SECTOR DE SAN BENITO - TUNJUELITO”, elaborado por los estudiantes Manuel

Orlando Puertas Giraldo, código 20161377020 y Luis Carlos Romero Sanabria,

código 20151377024; pertenecientes al Proyecto Curricular de Ingeniería de

Producción.

Cordialmente,

_____________________________________

Víctor Hugo Riveros Gómez

CC. 79’502.261

Director Trabajo de Grado

DEDICATORIA

A Dios por darme la vida y permitirme llegar a este momento tan importante de mi

vida profesional, él siempre me dio la fortaleza, ánimo y dedicación para culminar

esta etapa de mi vida.

A mi esposa amada Paola Duque, que constantemente estuvo allí, brindándome su

apoyo, energía y comprensión día a día en este trabajo.

A mi familia, motor y fuerza de mi carrera, por sus valiosos consejos y buen ejemplo

que me brindaron durante mi desarrollo personal y profesional.

A todas las personas, que hicieron posible este proyecto, con su disposición y

compromiso en cada etapa del trabajo.

Manuel Orlando Puertas

A mi madre Mery Tovar, aunque mis ojos no te vean, sé que estás aquí.

A mi linda madre Jeaneth Sanabria, por sus enseñanzas, su apoyo incondicional y

ser mi compañera de batalla en esta vida llena de adversidades y situaciones que

nos exigen ser cada día más fuertes.

A mi tormenta favorita, el amor de mi vida, Leidy J. Ospina, por no perder la fe en

mí, inspirarme y apoyarme en todo momento. Amiga, partner, pareja perfecta.

A quienes ya no están con nosotros y a quien deseo volver a ver algún día.

Luis Carlos Romero

AGRADECIMIENTOS

A Carlos Romero, compañero, amigo, hermano, por su dedicación y constante

apoyo, disciplina en la ejecución de este proyecto.

A Orlando Puertas y Manuel Puertas, por todos los conocimientos brindados del

Sector de las curtiembres.

Al profesor Víctor Hugo Riveros, por su acompañamiento, conocimientos y aportes

para este fin.

A la Universidad Francisco José de Caldas por estos 7 años de mi vida, donde

aprendí a crecer como persona y como profesional, esperando que los frutos de mi

esfuerzo pongan en alto el nombre de esta gran institución.

Manuel Orlando Puertas

A mi madre Mery Tovar por su dedicación, su cuidado, su amparo, su carisma, su

afán, y su millón de cualidades que hacían de ella una madre ejemplar y que me

amparó bajo su cariño. Toda una vida de agradecimiento no me alcanzará.

A mi hermosa madre Jeaneth Sanabria, por hacer de mí un hombre lleno de valores

y seguir día a día a mi lado apoyándome e inspirándome a seguir logrando mis

sueños.

A mi gran familia Sanabria, por su apoyo incondicional y apoyar mi proyecto de vida.

A Manuel Puertas, mi compañero y amigo de este proyecto, por darme la

oportunidad de desarrollar este proyecto junto a él. Por su ayuda durante estos años

de carrera. De igual manera a su familia por los conocimientos que permitieron el

desarrollo de este proyecto.

A nuestro tutor de grado por sus conocimientos y aportes valiosos.

A la Universidad Distrital Francisco José de Caldas por darme la oportunidad de

ejercer una carrera y darme herramientas que me aportan tanto a mi vida personal

como profesional.

Luis Carlos Romero

CONTENIDO

Pág.

1. RESUMEN EJECUTIVO ................................................................................. 13

2. GENERALIDADES ......................................................................................... 14

2.1 DESCRIPCIÓN DEL PROBLEMA............................................................ 14

2.1.1 FORMULACIÓN DEL PROBLEMA ................................................... 15

2.2 OBJETIVOS ............................................................................................. 15

2.2.1 GENERAL ......................................................................................... 15

2.2.2 ESPECÍFICOS ................................................................................... 15

2.3 METODOLOGÍA ...................................................................................... 16

2.3.1 Estudio de mercado ........................................................................... 16

2.3.2 Estudio técnico .................................................................................. 16

2.3.3 Estudio administrativo ........................................................................ 17

2.3.4 Estudio financiero .............................................................................. 17

3. MARCO TEÓRICO ......................................................................................... 18

3.1 CURTIEMBRE ......................................................................................... 18

3.1.1 Descripción del proceso .................................................................... 19

3.1.2 Generación de residuos en el proceso .............................................. 21

3.2 GRASAS .................................................................................................. 24

3.2.1 Grasas animales, vegetales, líquidas y sólidas ................................. 25

3.3 UNCHE .................................................................................................... 26

4. ESTADO DEL ARTE....................................................................................... 28

4.1 PROCESO DE DESCARNADO ............................................................... 28

4.1.1 Descarnado de forma manual............................................................ 28

4.1.2 Descarnado por medio de maquinaria ............................................... 29

5. ESTUDIO DE MERCADO ............................................................................... 31

5.1 PRODUCTO ............................................................................................. 31

5.1.1 Ficha técnica del producto ................................................................. 31

5.2 ANÁLISIS DEL SECTOR ......................................................................... 32

5.3 POBLACIÓN OBJETIVO .......................................................................... 33

5.4 ENCUESTA SOBRE EL SECTOR Y ANÁLISIS DE LA OFERTA ............ 34

5.4.1 Encuesta sobre el unche y el sector .................................................. 35

5.5 ANÁLISIS DEMANDA .............................................................................. 40

5.5.1 Proyección de la demanda ................................................................ 40

5.6 ANÁLISIS DE LA OFERTA ...................................................................... 44

5.7 COMPETENCIA ....................................................................................... 45

5.8 ANÁLISIS DE LA COMERCIALIZACIÓN ................................................. 45

5.8.1 Determinación del precio en el mercado ........................................... 45

5.8.2 Estrategia de distribución .................................................................. 46

5.8.3 Canales de comercialización ............................................................. 46

6. ESTUDIO TÉCNICO ....................................................................................... 47

6.1 TAMAÑO DEL PROYECTO ..................................................................... 47

6.2 LOCALIZACIÓN ....................................................................................... 48

6.3 INGENIERÍA DEL PROYECTO ............................................................... 48

6.3.1 Descripción del proceso productivo ................................................... 49

6.3.2 Descripción del equipo requerido ...................................................... 50

6.3.3 Descripción de mano de obra requerida ............................................ 51

6.3.4 Descripción de vehículos requeridos ................................................. 54

6.3.5 Propuesta inicial de distribución de planta ......................................... 55

7. ESTUDIO ADMINISTRATIVO ........................................................................ 57

7.1 TIPO DE SOCIEDAD ............................................................................... 57

7.1.1 Ventajas de una empresa S.A.S ........................................................ 57

7.2 RAZÓN SOCIAL ...................................................................................... 58

7.3 MISIÓN DE PROVEEDORES DE GRASAS S.A.S. ................................. 58

7.4 VISIÓN DE PROVEEDORES DE GRASAS S.A.S. ................................. 58

7.5 VALORES ................................................................................................ 59

7.6 ORGANIGRAMA PROPUESTO PARA PROVEEDORES DE GRASAS S.A.S. ................................................................................................................. 59

7.7 GASTOS ADMINISTRATIVOS Y OPERATIVOS ..................................... 60

7.8 ESTUDIO DE IMPACTO AMBIENTAL ..................................................... 62

7.8.1 IDENTIFICACIÓN DE ENTRADAS Y SALIDAS EN EL PROCESO PRODUCTIVO ................................................................................................ 64

7.8.2 MATRIZ SIMPLE DE IDENTIFICACIÓN DE IMPACTOS .................. 65

7.8.3 MATRIZ DE EVALUACIÓN DE IMPACTOS ...................................... 71

7.8.4 PLAN DE MANEJO AMBIENTAL ...................................................... 73

8. ESTUDIO FINANCIERO ................................................................................. 76

8.1 INVERSIÓN INICIAL ................................................................................ 76

8.1.1 Inversión fija....................................................................................... 76

8.1.2 Inversión diferida ............................................................................... 77

8.1.3 Inversión pre-operativa ...................................................................... 77

8.1.4 Costos indirectos de fabricación ........................................................ 77

8.1.5 Nómina inicial .................................................................................... 78

8.1.6 Inversión inicial total .......................................................................... 78

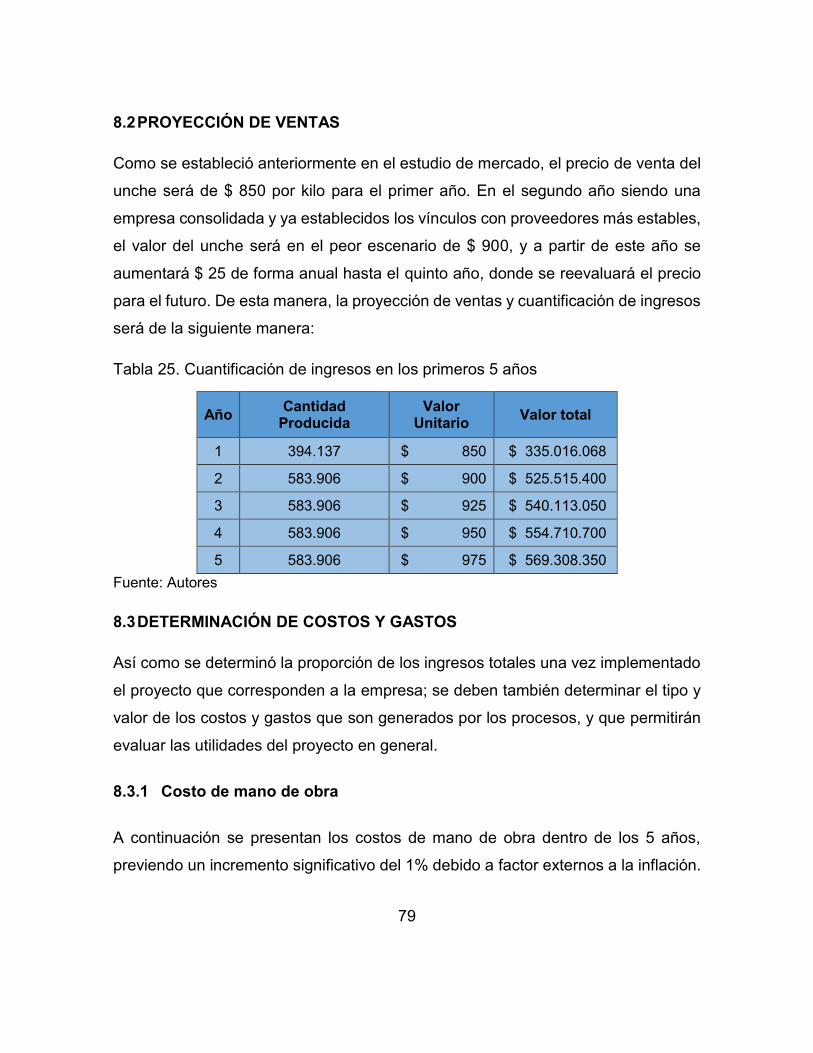

8.2 PROYECCIÓN DE VENTAS .................................................................... 79

8.3 DETERMINACIÓN DE COSTOS Y GASTOS .......................................... 79

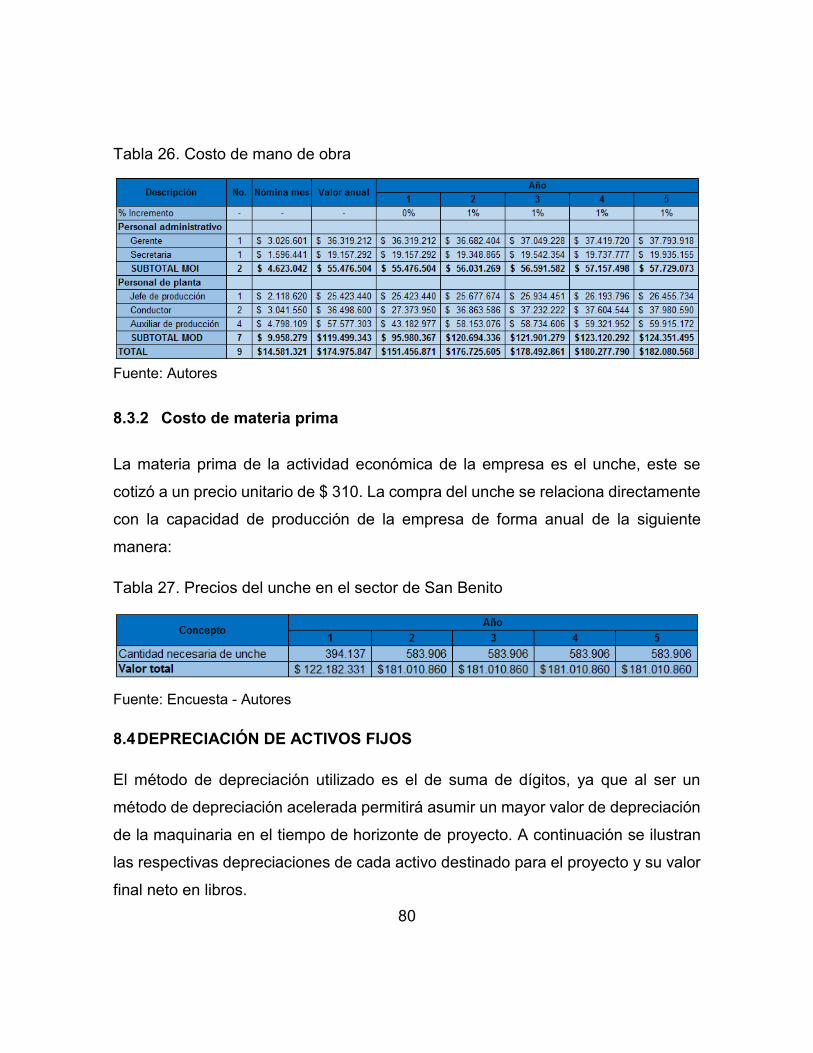

8.3.1 Costo de mano de obra ..................................................................... 79

8.3.2 Costo de materia prima ..................................................................... 80

8.4 DEPRECIACIÓN DE ACTIVOS FIJOS .................................................... 80

8.5 AMORTIZACIÓN DE LAS INVERSIONES DIFERIDAS ........................... 85

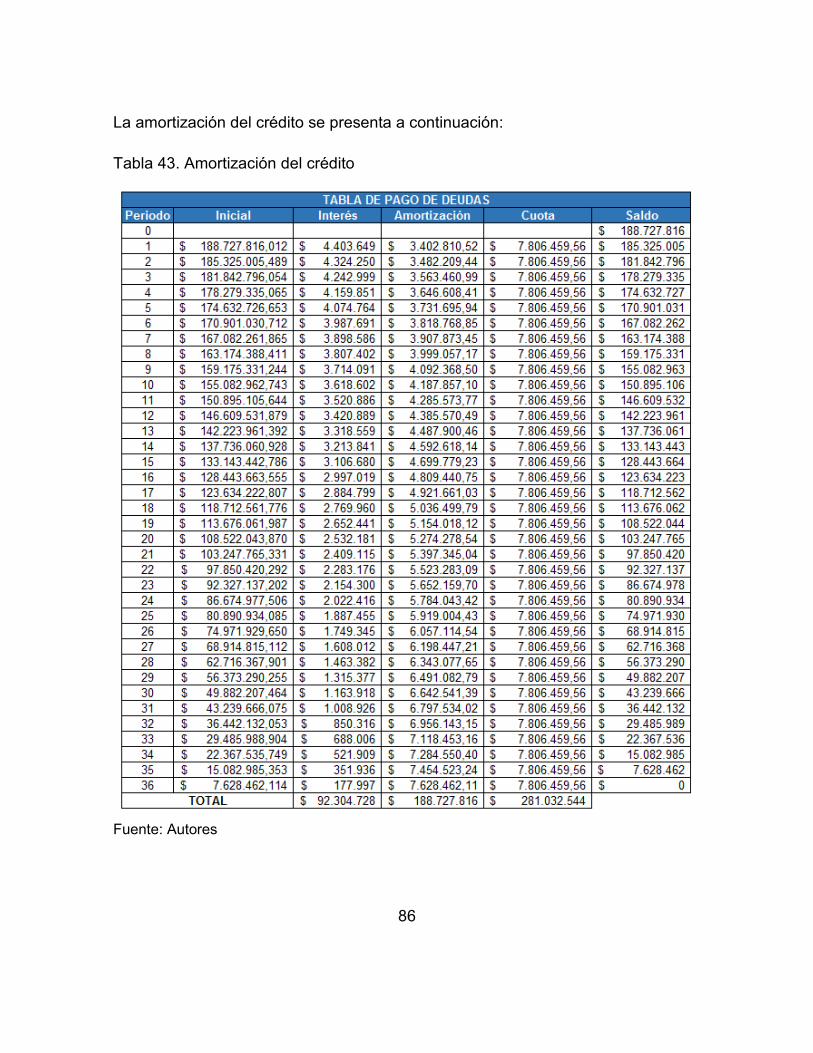

8.6 AMORTIZACIÓN DEL CRÉDITO ............................................................. 85

8.7 RESUMEN DE COSTOS Y GASTOS ASOCIADOS AL PROYECTO ..... 87

8.8 DETERMINACIÓN DE CAPITAL DE TRABAJO INICIAL ........................ 87

8.9 PUNTO DE EQUILIBRIO ......................................................................... 88

8.10 ESTADO DE RESULTADOS ................................................................ 89

8.10.1 Balance general inicial.................................................................... 89

8.10.2 Estado de pérdidas y ganancias .................................................... 89

9. EVALUACIÓN ECONÓMICA DEL PROYECTO ............................................. 91

9.1 FLUJO NETO DE EFECTIVO (FNE) ........................................................ 91

9.2 TASA DE OPORTUNIDAD (TO) .............................................................. 92

9.3 PARÁMETROS DE EVALUACIÓN .......................................................... 93

9.3.1 VALOR PRESENTE NETO (VPN) ..................................................... 93

9.3.2 TASA INTERNA DE RENTABILIDAD (TIR) ...................................... 93

9.3.3 PERIODO DE RECUPERACIÓN DE LA INVERSIÓN (PRI) ............. 94

10. CONCLUSIONES ........................................................................................... 95

BIBLIOGRAFÍA E INFOGRAFÍA ........................................................................... 96

LISTA DE TABLAS

Pág.

Tabla 1. Características de los efluentes de las curtiembres ................................ 23

Tabla 2. Análisis químico del unche ...................................................................... 27

Tabla 3. Ficha técnica del producto del unche ...................................................... 31

Tabla 4.Cantidad de organizaciones jurídicas según su naturaleza sobre los

posibles clientes del producto del unche ............................................................... 34

Tabla 5. Toma de datos según muestreo para el peso promedio de unche por piel

de res salada ......................................................................................................... 37

Tabla 6. Demanda histórica de sebo por mes del año 2016 ................................. 41

Tabla 7. Índice multiplicador para la proyección de la demanda ........................... 41

Tabla 8. Cálculo para la proyección de la demanda .............................................. 42

Tabla 9. Demanda ajustada por mes para el año 1 y 2 ......................................... 43

Tabla 10. Demanda ajustada por mes para el año 3 y 4 ....................................... 43

Tabla 11. Demanda ajustada por mes para el año 5 ............................................. 44

Tabla 12. Proyección de la demanda calculada .................................................... 44

Tabla 13. Nómina administrativa ........................................................................... 60

Tabla 14. Nómina operativa .................................................................................. 61

Tabla 15. Matriz simple de identificación de impactos .......................................... 65

Tabla 16. Jerarquización de aspectos ambientales ............................................... 66

Tabla 17. Jerarquización de actividades ............................................................... 66

Tabla 18. Matriz de evaluación de impactos ......................................................... 71

Tabla 19. Jerarquización de aspectos ambientales ............................................... 72

Tabla 20. Activos fijos ........................................................................................... 76

Tabla 21. Inversión diferida ................................................................................... 77

Tabla 22. Costos indirectos de fabricación ............................................................ 78

Tabla 23. Nómina total anual ................................................................................. 78

Tabla 24. Inversión inicial total .............................................................................. 78

Tabla 25. Cuantificación de ingresos en los primeros 5 años ............................... 79

Tabla 26. Costo de mano de obra ......................................................................... 80

Tabla 27. Precios del unche en el sector de San Benito ....................................... 80

Tabla 28. Depreciación de báscula industrial ........................................................ 81

Tabla 29. Depreciación de caneca industrial 55 galones ...................................... 81

Tabla 30. Depreciación de cuchillos ...................................................................... 81

Tabla 31. Depreciación de manguera ................................................................... 82

Tabla 32. Depreciación de señalización ................................................................ 82

Tabla 33. Depreciación de extintores 10 Lb .......................................................... 82

Tabla 34. Depreciación de muebles de escritorio y sillas ...................................... 83

Tabla 35. Depreciación de archivadores ............................................................... 83

Tabla 36. Depreciación de estantería liviana......................................................... 83

Tabla 37. Depreciación de computadores de mesa .............................................. 84

Tabla 38. Depreciación de fotocopiadora multifuncional B/N ................................ 84

Tabla 39. Depreciación de teléfonos ..................................................................... 84

Tabla 40. Depreciación de celular ......................................................................... 84

Tabla 41. Depreciación de camión ........................................................................ 85

Tabla 42. Amortización de las inversiones diferidas .............................................. 85

Tabla 43. Amortización del crédito ........................................................................ 86

Tabla 44. Resumen de costos y gastos ................................................................ 87

Tabla 45. Capital de trabajo inicial ........................................................................ 88

Tabla 46. Punto de equilibrio ................................................................................. 88

Tabla 47. Balance general inicial ........................................................................... 89

Tabla 48. Estado de pérdidas y ganancias ........................................................... 90

Tabla 49. FNE del proyecto ................................................................................... 91

Tabla 50. Tasa de oportunidad .............................................................................. 92

Tabla 51. Valor presente neto ............................................................................... 93

Tabla 52. Tasa interna de rentabilidad .................................................................. 93

Tabla 53. Periodo de recuperación de la inversión ............................................... 94

LISTA DE FIGURAS

Pág.

Figura 1. Proceso productivo detallado de la curtiduría ....................................... 18

Figura 2. Esquema del impacto ambiental relacionado con las operaciones de

curtido ................................................................................................................... 22

Figura 3. Herramientas manuales en el proceso de descarnado ......................... 28

Figura 4. Herramienta para el descarne en el mercado ....................................... 29

Figura 5. Operación manual de desbastado ........................................................ 29

Figura 6. Composición y funcionamiento de una máquina de descarne .............. 30

Figura 7. Gráfica sobre pregunta 3: tipo de persona que compra el unche en el barrio

San Benito ............................................................................................................. 36

Figura 8. Gráfica sobre pregunta 7: precio de compra del unche en el barrio San

Benito .................................................................................................................... 38

Figura 9. Gráfica sobre pregunta 8: precio de venta del unche en la industria .... 38

Figura 10. Gráfica sobre pregunta 10: grado de confianza al momento de la compra-

venta del Unche .................................................................................................... 39

Figura 11. Localización del barrio San Benito ...................................................... 48

Figura 12. Descripción de los subprocesos con entradas y salidas respectivas .. 49

Figura 13. Báscula industrial digital 300 kg .......................................................... 51

Figura 14. Tipo de vehículo requerido para la empresa ....................................... 55

Figura 15. Plano de la propuesta inicial de distribución de planta ........................ 56

Figura 16. Organigrama de Proveedores de grasa S.A.S .................................... 60

12

LISTA DE CUADROS

Pág.

Cuadro 1. Valores indicativos de calidad del aire en el lugar de trabajo obtenidos en

curtiembres con diferente tecnología de producción y variedad de pieles ............ 24

Cuadro 3. Perfil del cargo de jefe de producción ................................................... 51

Cuadro 4. Perfil del cargo de conductor ................................................................ 52

Cuadro 5. Perfil del cargo de auxiliar de producción ............................................. 53

Cuadro 6. Identificación de las entradas y salidas del proceso productivo de la

empresa ................................................................................................................ 64

Cuadro 7. Características impactos ambientales .................................................. 67

Cuadro 8. Plan de manejo ambiental de PROVEEDORES DE GRASAS S.A.S. .. 73

13

1. RESUMEN EJECUTIVO

La presente propuesta pretende plantear la realización de un estudio cuya finalidad

se centrará en deducir la factibilidad de crear una empresa en el barrio San Benito

de la localidad de Tunjuelito (Bogotá D.C.).

Dicha empresa centrará sus actividades en la compra y venta de uno de los residuos

sólidos de la curtiembre, fruto del proceso de descarnado, el unche.

El estudio plantea varias fases sobre las cuales se estudiará el mercado, el producto

terminado, la constitución legal de la empresa, los impactos del producto sobre el

medio ambiente, el estudio administrativo respecto a su composición administrativa,

organigrama, las respectiva visión, misión y valores corporativos, y finalmente el

estudio financiero que traducirá en valores monetarios sobre cuál serán los recursos

necesarios, en cuanto se recuperarán y la ganancia prevista.

Crear la empresa puede resultar factible tanto para el inversor como para las

empresas de curtiembres del barrio San Benito, ya que allí se sitúan cerca de 400

negocios de esta industria, según la Cámara de Comercio de Bogotá (CCB)1. No

atender el daño ambiental que causa el proceso en general les ha causado por años

multas económicas por ir en contra de la legislación del distrito y el gobierno. El

unche se puede catalogar como un residuo peligroso, genera daños al medio

ambiente y atenta contra la salud humana sobre todo por sus olores ofensivos.

Según la misma CCB, estas curtiembres han convertido el río Tunjuelito en el más

contaminado del país por años.

1 CAMARA DE COMERCIO DE BOGOTÁ. Cuero, Calzado y Marroquinería sector de talla mundial. [En Línea] <http://www.ccb.org.co/Clusters/Cluster-de-Cuero-Calzado-y-Marroquineria/Noticias/2016/Junio/Cuero-Calzado-y-Marroquineria-sector-de-talla-mundial> [Citado el 11 de Octubre del 2016]

14

2. GENERALIDADES

2.1 DESCRIPCIÓN DEL PROBLEMA

Actualmente el mundo se encuentra en un proceso de industrialización donde cada

día se crean más y más productos para el consumo de las personas, unos

necesarios para la vida humana, otros no tanto donde se utilizan más para satisfacer

los gustos de la sociedad, pero sin importar cuál sea el enfoque de la elaboración

del producto se debe tener muy presente el tema ambiental, ya que muchas

organizaciones no prevén el daño que sus actividades productivas generan al

planeta, por esto se toma como base para este trabajo de grado el sector de las

curtiembres que ocupa “sexto lugar en las industrias generadoras de RESPEL

(residuos peligrosos) y RS (residuos sólidos)”2.

El producto final de su proceso productivo es utilizado en grandes procesos

industriales especialmente en el sector de la marroquinería pero a su vez este

proceso deja grandes daños ambientales por los residuos sólidos que genera que

en su mayoría no son aprovechados por los dueños de las curtiembres como

debería ser y le dan un mal manejo a su disposición final, por esto se crea este plan

de negocio que bajo el concepto de producción más limpia (PML) se busca crear

una estrategia empresarial donde se busca crear valor económico a través del

manejo estratégico del unche así disminuyendo un poco el impacto negativo que

tienen las curtiembres en el ecosistema.

El consejo de estado determinó que antes del año 2044 se debe descontaminar el

río Bogotá donde se evidencia que uno de los grandes problemas con los que se

cuenta en las curtiembres de San Benito es que el 95% de estas tienen medidas

preventivas ya que no cuentan con plantas de tratamiento de aguas residuales

(PTAR), la CAR (corporación autónoma regional) ha invertido cerca de $100 mil

2 MOJICA ANGEL, Oscar Manuel. Universidad Distrital Francisco José de caldas.2009.Plan de manejo ambiental para la curtiembre el puma Ltda. p 35.

15

millones en la construcción de plantas residuales3, pero aún falta mucho por hacer

por esto se busca de una manera socialmente responsable mitigar un poco los

daños ambientales de esta industria y concientizando a los dueños de las

curtiembres de los impactos que tiene su industria con el medio ambiente.

2.1.1 FORMULACIÓN DEL PROBLEMA

¿Cuáles serían las condiciones de factibilidad que permitan crear una empresa

comercializadora del residuo sólido unche generado en las curtiembres de San

Benito?

2.2 OBJETIVOS

2.2.1 GENERAL

Realizar un estudio de factibilidad para la creación de una empresa que se encargue

de comprar y comercializar el unche en el barrio San Benito, contribuyendo con el

cuidado del medio ambiente.

2.2.2 ESPECÍFICOS

Realizar un estudio de mercado sobre el unche en el sector de las

curtiembres.

Realizar un estudio técnico del producto del unche, localización del sector y

especificaciones de ingeniería.

Realizar un estudio financiero del unche que generan las curtiembres en el

sector de San Benito.

3 EL ESPECTADOR. Sin solución para las curtimbres. [En línea] <http://www.elespectador.com/noticias/bogota/sin-solucion-curtiembres-articulo-488768> [Citado el 10 de Octubre del 2016]

16

Realizar un estudio administrativo, donde se establecerá la estructura

jurídica, orgánica y el recurso humano necesario para el funcionamiento

adecuado de la organización.

2.3 METODOLOGÍA

Teniendo en cuenta el enfoque de responsabilidad social empresarial y el cuidado

del medio ambiente, se realiza el “estudio de factibilidad para la creación de una

empresa recolectora y comercializadora de unche en el sector de San Benito -

Tunjuelito” donde se llevará a cabo un estudio de mercado en la industria de las

curtiembres, en este estudio se pretende obtener una estrategia empresarial donde

se busca crear valor económico a través del manejo adecuado del unche mitigando

un poco los impactos ambientales que genera este residuo con el medio ambiente.

En este estudio se abarcaran estudios como lo son el de mercado, técnico,

administrativo, financiero, así mismo determinar las variables y factores que son

determinantes en la ejecución de dicho trabajo.

2.3.1 Estudio de mercado

Se realizará un estudio de mercado por medio de encuestas y visitas a los

habitantes, dueños de las curtiembres de San Benito y entes relacionados con esta

industria identificando el proceso de curtición, residuos sólidos que se generan por

dicho proceso exactamente el unche donde ,se planificará y segmentara el mercado

analizando la demanda, oferta y competencia del producto.

2.3.2 Estudio técnico

Se contemplaran los aspectos técnicos operativos para el uso eficiente de los

recursos disponibles para ejecución del trabajo, analizando el tamaño óptimo de las

instalaciones, localización y recursos y mano de obra necesarios.

17

Se pretende con este estudio demostrar la factibilidad técnica del proyecto que

justifique la alternativa técnica que mejor se adapte a los criterios de optimización.

También se realizará un estudio de impacto ambiental donde se identifican los

efectos ambientales que tendrá la empresa con el funcionamiento normal de sus

actividades mediante la metodología de las matrices de evaluación e identificación

de impactos ambientales propuesta por Vicente Connesa, se crea el plan de manejo

ambiental para la organización.

2.3.3 Estudio administrativo

Se realiza un estudio administrativo donde se determinan la misión, visión y los

valores de la empresa, un organigrama jerárquico propuesto, se planea el recurso

humano necesario para el funcionamiento de la empresa y el aspecto ecológico por

medio de un estudio de impacto ambiental.

2.3.4 Estudio financiero

Este estudio financiero tiene por objeto determinar cuál será el monto de la inversión

o financiación necesaria para la ejecución del proyecto, los ingresos esperados, la

tasa interna de retorno (TIR), punto de equilibrio tomando como referencia los

demás estudios que suministran información valiosa en el momento de determinar

si es factible o no el plan de negocio.

18

3. MARCO TEÓRICO

3.1 CURTIEMBRE

La curtiembre o también conocida como curtiduría o teneduría, es el lugar donde se

lleva a cabo el proceso de curtido, es decir, donde mediante una serie de procesos

se convierte la piel del animal en cuero. Dicho proceso se puede agrupar en cuatro

etapas: limpieza, curtido, recurtimiento y acabado, pero de forma más detallada se

desarrollan 20 actividades para el tratamiento de la piel (ver figura 1). El tratamiento

de la piel satisface principalmente dos sectores productivos: la industria de calzado

y el faenamiento de animales bovinos (“proceso ordenado sanitariamente para el

sacrificio de un animal bovino, con el objeto de obtener su carne en condiciones

óptimas para el consumo humano”4).

Figura 1. Proceso productivo detallado de la curtiduría

Fuente: Autores

4 EMPRESA PÚBLICA METROPOLITANA DE RASTRO EMRAQ-EP. Faenamiento Bovinos. [En línea] <http://www.epmrq.gob.ec/index.php/servicios/faenamiento/faenamiento-bovinos> [Citado el 11 de Octubre del 2016]

SaladoSalado

RemojoRemojo

PelambrePelambre

DescarnadoDescarnado

DivididaDividida DesencaleDesencale

LavadoLavado

PiqueladoPiquelado

CurtidaCurtida

RebajadaRebajada RecurticiónRecurtición

Engrasado y teñido

Engrasado y teñido

SecadoSecado

PaleteaPaletea

TalladoTalladoToggli o

clavadoraToggli o

clavadora

DesorilladoDesorillado

PinturaPintura

AblandadoAblandado

MediciónMedición

19

3.1.1 Descripción del proceso

Luego del sacrificio del animal, se procede a extracción de la piel tratándola con sal

(industrial o de mar) por el lado de la carne deshidratándola y evitando el deterioro

y conservándola para el proceso. Luego se procede a remojar la piel con el fin de

separar la piel, la sangre, la sal, excretas y suciedad en general, esto también se

hace con el fin de volver la piel a su estado de hinchamiento natural influyendo su

estructura fibrosa para facilitar la penetración y absorción de los productos

curtientes.

El proceso de pelambre consiste en remover el pelo y la epidermis (capa más

externa de la piel) empleando normalmente un sulfuro de sodio y cal. También se

busca aumentar el espesor de la piel para poder la piel ser descarnada y dividida.

Una vez se ha removido el pelo y la epidermis se realiza el descarnado, que como

su nombre lo indica, es el proceso por el cual se remueve parte de la carne que

queda en contacto con la piel, también se remueve la grasa y partes de piel que

estén deterioradas. Se puede realizar de forma manual o por medio de una máquina

de descarne. Este proceso evita el desarrollo de bacterias sobre la piel. Luego se le

da calibra a la piel según su finalidad o disposición final: 1.8 decímetros de calibre

para napa de calzado y 1 decímetro para napa de confección. La piel se divide en

dos partes: la parte de encima llamada flor y la de abajo que es la carnaza y

nuevamente se pesa la piel para poder deducir los porcentajes de los químicos,

todo esto se conoce como el proceso de dividida.

El siguiente proceso es el desencale, el cual tiene como fin eliminar la cal

proveniente del baño de pelambre, también busca el deshinchamiento de la piel

otorgándole morbidez y ajusta el pH de la piel. Los desencalantes más comunes

que se utilizan son los ácidos fuertes, ácidos ligeros, sales amónicas y compuestos

orgánicos de ésteres. Luego de este baño sigue un lavado de piel por medio de una

manguera y con agua, buscando adherir un pH deseado.

20

Ahora la piel se someterá al proceso de piquelado, este se encarga de abrir los

poros de la piel para que estos absorban los agentes vegetales o minerales y así

poder garantizar que el proceso de curtición sea efectivo.

El proceso de curtida es básicamente la transformación de la piel a cuero, aquí

suelen utilizarse curtientes vegetales (principalmente en cueros destinados para las

suelas de calzado) o sales de cromo (para cueros finos, flexibles, delgado y suaves).

Previene además la putrefacción del cuero y mejora su apariencia y propiedades

físicas. A este proceso se le conoce también con el nombre de wet blue (cuero

húmedo azul). El cuero ya se puede almacenar, ya que, no tiene riesgo de que se

pudra. Existen varios tipos de curtición: al cromo, al aluminio, el wet write, al circonio,

al hierro, al azufre, vegetal y sintética. Para finalizar, se debe dejar escurriendo el

cuero entre 24 y 48 horas (en el caso de curtición al cromo).

Se procede luego al proceso de rebajada. Este consiste en darle un segundo calibre

al cuero, ya que, en consecuencia de los anteriores procesos el cuero se ha

hinchado por el lado de la carnaza. Se busca darle una espesura uniforme según lo

deseado, se puede hacer de forma manual o por medio de una máquina. Antes de

deposita el cuero en el bombo para la recurtición se debe realizar una neutralización,

la cual consiste en neutralizar las diferencias de pH entre diferentes pieles; de no

hacerlo puede romperse los hilos de algodón y lino con que se costuren, además

puede causar irritaciones en la piel humana.

En la recurtición se trata el cuero con productos químicos para completar el curtido

y darle características finales al cuero que no es posible darle anteriormente

mejorando características físicas como resistencia al agua, mayor blandura y

favorecimiento en la igualación de tintura5. Enseguida se somete el cuero al proceso

5 SLIDESHARE-LUDY LUNA. Proceso de curtido de pieles. [En línea] <http://es.slideshare.net/ludyslu/proceso-de-curtido-de-pieles> [Citado el 11 de Octubre del 2016]

21

de teñido el cual confiere al cuero una coloración deseada en su superficie, en parte

del espesor o en todo el espesor para mejorar su apariencia.

Antes de someter el cuero a la fase de secado, pasa por el proceso de engrase, en

el cual se evita que quede rígido o duro, debido a que las fibras se han deshidratado

y se han unido formando un material más compacto. El engrase agrega unas

determinadas sustancias para que el cuero sea más suave, flexible, permeable al

aire y vapor del agua e impermeable al agua. Dentro de los tipos de engrase se

encuentran: el aceitado, engrase en frio, engrase con aire caliente, inmersión, cuero

al cromo y cuero al vegetal. Luego se expone el cuero a secado por aire o por

máquina. Este proceso no se hace solo con el fin de eliminar la humedad, sino

además, desarrollar ciertas reacciones químicas que favorecen el estado del cuero.

El proceso de tallado consiste en eliminar arrugas formadas en alguna operación

anterior para luego, en la clavadora estirar la piel librándola de arrugas y dándole

un tamaño y terminado deseado. También se quitan orillas de la piel que se

encuentran en mal estado en consecuencia de los procesos llevados a cabo, esto

se conoce como desorillado. Luego se pasa al proceso de pintura y de acuerdo con

el cliente se le da determinado tono.

Por último se pasa por el proceso de ablandado, ya que el cuero estará algo

compactado y rígido. Se encarga de descompactar las fibras (que en el proceso de

secado se compactaron) a través de un traccionamiento mecánico) y lubrica con

aceites la estructura fibrosa. Luego se realiza una medición en una medidora donde

se obtiene el decimetraje total para deducir el valor comercial al público.

3.1.2 Generación de residuos en el proceso

A lo largo del proceso se generan residuos sólidos y líquidos, en varios casos muy

dañinos para el medio ambiente. Todos estos van a parar a la basura, vertederos y

ríos sin ninguna clase de tratamientos.

22

En la enciclopedia de salud y seguridad en el trabajo (del Instituto Nacional De

Seguridad e Higiene en el Trabajo – España), ha publicado un diagrama sobre el

impacto ambiental relacionado con las operaciones de curtido:

Figura 2. Esquema del impacto ambiental relacionado con las operaciones de curtido

Fuente: ENCICLOPEDIA DE SALUD Y SEGURIDAD EN EL TRABAJO. Cuero, pieles y calzado. [En línea] <http://www.insht.es/InshtWeb/Contenidos/Documentacion/Textos-Online/EnciclopediaOIT/tomo3/88.pdf> [Citado el 11 de octubre del 2016].

23

Durante la curtiembre también se presentarse efluentes (residuos líquidos o

residuos líquidos mezclados con sólidos) que dependiendo del tipo de curtido

(vegetal o al cromo) alcanza los siguientes niveles por parámetro:

Tabla 1. Características de los efluentes de las curtiembres

Fuente: BIBLIOTECA VIRTUAL DE DESARROLLO SOSTENIBLE Y SALUD AMBIENTAL. Informe técnico sobre minimización de residuos en una curtiembre. [En línea] <http://www.bvsde.paho.org/eswww/fulltext/gtz/infomini/minimiz1.html> [Citado el 11 de octubre del 2016].

En cuanto a la contaminación del aire, procesos como el pelambre y la generación

de aguas residuales producen emisiones de sulfuro, del desencalado y la etapa de

acabado, emisiones de amoníaco y vapores de solventes, los residuos de carne y

grasas, olores ofensivos, etc. a continuación se ilustra en el cuadro 1 los valores

indicativos de calidad del aire en un lugar de trabajo de curtiembre:

24

Cuadro 1. Valores indicativos de calidad del aire en el lugar de trabajo obtenidos en curtiembres con diferente tecnología de producción y variedad de pieles

Fuente: SISTEMA NACIONAL DE INFORMACIÓN AMBIENTAL SINIA. Guía para el control y prevención de la contaminación industrial. [En línea] <http://www.sinia.cl/1292/articles-39927_recurso_1.pdf> [Citado el 11 de octubre del 2016].

Además dentro del proceso, cada persona que interviene en las diferentes

operaciones está expuesta a: contacto dérmico, inhalación de sustancias químicas,

infecciones (ántrax) producto de colonias de hongos, riesgos ergonómicos, entre

otros.

3.2 GRASAS

La grasa es un compuesto orgánico conformado por carbono, oxígeno e hidrógeno.

Son un tipo de nutriente que se encuentra en los alimentos. Pertenecen a los lípidos

y pueden presentarse de forma líquido o sólida. Las grasas están presentes en

numerosos organismos y tienen funciones tanto estructurales como metabólicas.

Los principales componentes de todas las grasas son los ácidos grasos, los cuales

pueden ser saturados, mono-insaturados o poli-insaturados, dependiendo del

número de enlaces dobles entre los átomos de carbono en la molécula6. La

6 IGUALDAD ANIMAL. Grasas. [En línea] <http://www.igualdadanimal.org/nutricion/grasas> [Citado el 12 de octubre de 2016]

25

molécula de grasa contiene glicerina (un alcohol), tres ácidos grasos (cadenas

hidrocarbonadas) que están unidos a la molécula de glicerina.

Las grasas y aceites son sustancias insolubles en agua, de consistencia líquida o

sólida. Las grasas que todavía son líquidas a temperaturas inferiores a 20 °C se

denominan generalmente como aceites7.

3.2.1 Grasas animales, vegetales, líquidas y sólidas

La grasa animal es aquella obtenida a partir de algún tipo de alimento como el sebo,

la manteca, la grasa de aves y el aceite de pescado. Contienen ácidos grasos

saturados y colesterol. El colesterol es una sustancia grasosa que se encuentra en

todos los tejidos animales. También se encuentra en alimentos como los lácteos y

los huevos.

Por otra parte, la grasa vegetal está constituida por ácidos grasos insaturados, estos

se encuentran en los aceites de oliva, girasol, maíz, en las aceitunas y los frutos

secos. Normalmente se emplean con menos frecuencia debido a su alto coste, pero

en cuestiones consumibles, son más saludables para el ser humano que la grasa

vegetal. También tienen la particularidad de reducir los niveles de colesterol en

sangre, de ahí que se les considere grasas aliadas del corazón8, mientras que el

consumo excesivo de grasa vegetal tiende a tapar las arterias de colesterol

haciendo que la sangre se vuelve más espesa y aumente el riesgo de enfermedades

cardiovasculares.

En cuanto a las grasas líquidas contienen grasos insaturados. Se mantienen en

estado líquido a temperatura ambiente y corresponden a los aceites. Los aceites se

conservan en envases tapados, a temperatura ambiente y lejos de la luz. Entre las

7 ACADEMIA ONLINE. Definición de grasas. [En línea] <http://www.academiatesto.com.ar/cms/definicion-de-grasas> [Citado el 12 de Octubre de 2016] 8 EROSKI CONSUMER. ¿Qué son las “grasas vegetales”?. [En línea] <http://www.consumer.es/web/es/alimentacion/aprender_a_comer_bien/alimentos_a_debate/2003/10/09/66381.php> [Citado el 12 de Octubre de 2016]

26

grasas líquidas se encuentran los aceites de oliva, maíz, canola, cártamo, soya,

girasol.

Las grasas sólidas poseen ácidos grasos saturados que provienen de los alimentos

de origen animal. Algunos alimentos donde se presentan grasas sólidas son la

manteca, la grasa de la carne, la grasa del pollo, la grasa del cerdo, la margarina en

barra y la mantequilla. También se encuentran el aceite de coco y el de palma, ya

que, estos contienen un alto nivel de grasas saturadas.

3.3 UNCHE

El unche es un residuo sólido del proceso de las curtiembres, más exactamente en

la operación de descarnado. La piel del animal se obtiene con algunas partes de

grasa natural, esta es retirada de forma manual con cuchillos o por medio de una

máquina de descarne. Las grasas extraídas representan entre un 20 y un 35% del

peso inicial de la piel9, dependiendo del animal, su origen geográfico, alimentación

y proceso de crianza.

La calidad del unche es mayor si se obtiene antes de someter la piel a procesos

como el pelambre, donde se le aplican determinados químicos.

Las características físicas del unche producido en el proceso de descarne se

describen así10:

Apariencia: tiras más o menos largas de aspecto desagradable

Coloración: varía de amarillenta-verdosa a grisácea-azulosa

Olor: rancio desagradable

Textura: de pastosa a gelatinosa

9 DICCIONARIO ABIERTO DE LENGUA ESPAÑOLA. Significado del unche. [En línea] <http://www.significadode.org/unche.htm> [Citado el 12 de Octubre de 2016] 10 ROJAS AMAYA, ROJAS AMAYA: Estudio económico-financiero del aprovechamiento de las grasas extraídas del residuo de descarne “unche” derivado del proceso de curtición en el municipio de Villapinzon–Cundinamarca. Bogotá, 2003, 59 h. Trabajo de grado (Magíster en Ciencias Agrarias con énfasis en Desarrollo Empresarial). Universidad Nacional De Colombia. Facultad de Agronomía Sede Bogotá. Escuela de Postgrado.

27

Húmedo y suave al tacto

Presencia de pelos

Presencia de residuos de piel (garras)

Presencia de tendones

Residuos de carne

Restos de tejido adiposo, conjuntivo y muscular

A continuación se ilustra la composición química del unche:

Tabla 2. Análisis químico del unche

ANÁLISIS QUÍMICO DEL UNCHE

ANÁLISIS Base húmeda Base seca

Materia seca (%) - 28.8

Proteína cruda (Nx6.25) 6.8 23.5

Extracto etéreo (%) 13.9 48.1

Cenizas (%) 8.4 29.1

Calcio (%) 1.0 3.3

Fosforo (%) 0.0 0.13

Azufre (%) 0.1 0.28

Fuente: ROJAS AMAYA, ROJAS AMAYA: Estudio económico-financiero del aprovechamiento de las grasas extraídas del residuo de descarne “unche” derivado del proceso de curtición en el municipio de Villapinzon–Cundinamarca. Bogotá, 2003, 60 h. Trabajo de grado (Magíster en Ciencias Agrarias con énfasis en Desarrollo Empresarial). Universidad Nacional De Colombia. Facultad de Agronomía Sede Bogotá. Escuela de Postgrado.

Como residuo del proceso de curtiembres, puede servir de materia prima en

productos de fabricación como el concentrado para animales, jabones y artículos

cosméticos.

28

4. ESTADO DEL ARTE

4.1 PROCESO DE DESCARNADO

El proceso de descarne se lleva a cabo con el fin de eliminar la endodermis, los

restos de carne y grasa del animal aún existentes en la piel son eliminados

principalmente para evitar el deterioro y el yacimiento de bacterias sobre la misma.

4.1.1 Descarnado de forma manual

El método manual consiste en la utilización de cuchillas y un banco sobre el cual se

expone la piel. A continuación se ilustran las herramientas (ver figura 3):

Figura 3. Herramientas manuales en el proceso de descarnado

Fuente: CUERONET. Descarnado. [En línea]. <http://www.cueronet.com/flujograma/descarnado.htm> [Citado el 20 de octubre del 2016].

En el mercado se encuentran instrumentos de corte con mejor agarre y

características más ergonómicas, también cuenta con filos curvos (Ver figura 4).

29

Figura 4. Herramienta para el descarne en el mercado

Fuente: YACHAY PRODUCTOS. La E.P.A y El Curtido Orgánico. [En línea] <http://yachayproductos.blogspot.com.co/> [Citado el 20 de octubre del 2016]

La operación se ejerce colocando a la persona detrás de la parte alta del banco y

desde allí con la herramienta de corte, empieza a desbastar hacia abajo hasta

eliminar los residuos.

Figura 5. Operación manual de desbastado

Fuente: COLOMBIANS. Descarne. [En línea] <http://elchuvaca.blogspot.com.co/> [Citado el 20 de octubre del 2016].

4.1.2 Descarnado por medio de maquinaria

En la actualidad se utiliza máquina en este proceso, la cual funciona de tal manera

que la piel pasa por medio de un cilindro neumático de garra y otro de cuchillas

helicoidales por las cuales se somete el lado de la piel que contiene la endodermis,

30

asegurando el retiro de la sola grasa y carne, además de dejar la superficie de la

piel uniforme.

Figura 6. Composición y funcionamiento de una máquina de descarne

Fuente: CUERONET. Descarnado. [En línea]. <http://www.cueronet.com/flujograma/descarnado.htm> [Citado el 20 de octubre del 2016]

31

5. ESTUDIO DE MERCADO

5.1 PRODUCTO

El unche, residuo principal del proceso de descarnado en la de fabricación del cuero

en las curtiembres (ver: marco teórico y estado del arte), puede ser aprovechado

para la industria de productos como los jabones, cebo, cosméticos, aceites y

alimentos para animales. Debido al gran desperdicio del mismo y evitando que

termine en botaderos de basura o peor aún, al aire libre o contaminando alguna

fuente hídrica como los ríos, el unche puede ser recolectado y comercializado a

estas industrias permitiendo su aprovechamiento. En el mercado este producto se

puede comercializar tanto en kilos como en toneladas, por comodidad del trabajo

se presentarán las unidades en kilos.

A continuación se presenta la ficha técnica del producto, con sus respectivas

características físicas, presentación, vida útil, etc.

5.1.1 Ficha técnica del producto

Tabla 3. Ficha técnica del producto del unche

FICHA TÉCNICA DEL PRODUCTO

PRODUCTO

NOMBRE DEL PRODUCTO

Unche

Proveedor Varios

Descripción de producto

Residuo sólido generado por el sector de las curtiembres en el proceso de descarne, tejido adiposo subcutáneo que representa entre el 20% y 35% del peso inicial de la piel

32

Ingredientes principales No aplica

Características físicas del producto

Apariencia Tiras más o menos largas de aspecto desagradable

Color Varia de amarillenta-verdosa a grisácea-azulosa

Olor Rancio desagradable

Sabor No aplica

Textura De pastosa a gelatinosa

Estado del producto

Líquido

Sólido Sólido

Gaseoso

Presentación En Barriles

Cantidad o capacidad 200 kilos

Uso de la grasa en estado líquido

Tipo A: Calidad alta Fabricación de margarina y espagueti

Tipo B: Calidad medio Jabones

Tipo C: Calidad baja Subproductos de otras industrias

Uso de la grasa en estado líquido

Fabricación de concentrado para animales

Mantenimiento Se almacena a temperatura ambiente, en canecas industriales al aire libre Almacenamiento

Vida útil 8 días

Normas técnicas NTC 849 VERSIÓN 2003

Fuente: Autores

5.2 ANÁLISIS DEL SECTOR

El unche es uno de los residuos del proceso de curtición y sirve como materia prima

para la fabricación de jabones, cosméticos, aceites y alimentos para animales.

Para efectos de la clasificación económica del proceso de curtiembre el código CIIU

contiene la siguiente enumeración: el curtido y preparado de cueros (CIIU 191000)

está compuesto por las actividades de curtido y acabado del cuero (CIIU 191001),

repujado del cuero (CIIU 191002), charolado del cuero (CIIU 191003) y fabricación

de cueros gamuzados, apergaminados, metalizados, regenerados o grabados (CIIU

191004).

33

En cuanto a aquellas empresas que compran el unche para la fabricación de sus

bienes, se pueden categorizar (según el CIIU), de la siguiente manera:

1030. Elaboración de aceites y grasas de origen vegetal y animal

152200. Elaboración de aceites y grasas de origen vegetal y animal

2023. Fabricación de jabones y detergentes, preparados para limpiar y pulir;

perfumes y preparados de tocador

242400. Fabricación de jabones y detergentes, preparados para limpiar y

pulir; perfumes y preparados de tocador

242401. Fabricación de glicerina a base de aceites y grasas animales

242402. Fabricación de jabones para lavar

242403. Fabricación de jabones para tocador

242404. Fabricación de jabones para uso industrial

242406. Fabricación de cosméticos y preparados de tocador -champús,

fijadores, dentífricos

242910. Fabricación de aceites esenciales, de aceites resinoides y de ácidos

grasos, excepto los derivados de la destilación de maderas

1090. Elaboración de alimentos preparados para animales

5.3 POBLACIÓN OBJETIVO

El producto del unche va dirigido a diferentes empresas y personas naturales de la

ciudad de Bogotá, cuyas actividades se centren en la fabricación de productos como

jabones, cosméticos, comida para animales y aceites.

Según datos de la cámara de comercio11, en la actualidad en Bogotá se concentran

1.542 empresas cómo posibles clientes. Estas se encuentran categorizadas en

11 CAMARA DE COMERCIO. Bases de datos e información empresarial. [En línea] <http://www.ccb.org.co/Fortalezca-su-empresa/Enlaces-destacados/Bases-de-datos-e-informacion-empresarial> [Citado el 17 de diciembre del 2016]

34

diferentes constituciones jurídicas y categorizadas en el código CIIU listado

anteriormente.

Tabla 4.Cantidad de organizaciones jurídicas según su naturaleza sobre los posibles clientes del producto del unche

Organización Jurídica Cantidad

Persona Natural 439

Establecimiento de comercio 440

Limitada 147

Anónima 42

Colectiva 0

Comandita Simple 1

Comandita por acciones 1

Extranjera 4

Empresa Asociativa de trabajo 0

Civil 0

Empresa unipersonal 15

ESAL Régimen común 0

Proponente no matriculado 0

ESAL Economía Solidaria 0

Sociedad por Acciones Simplificada 453

Empresa industrial y Cial del est 0

Sociedad Agraria de Transformación 0

ESAL Veedurías 0

ESAL Extranjeras 0

Otro 0

Total General 1542

Fuente: CÁMARA DE COMERCIO. Bases de datos e información empresarial. [En línea] <http://www.ccb.org.co/Fortalezca-su-empresa/Enlaces-destacados/Bases-de-datos-e-informacion-empresarial> [Citado el 17 de diciembre del 2016]

5.4 ENCUESTA SOBRE EL SECTOR Y ANÁLISIS DE LA OFERTA

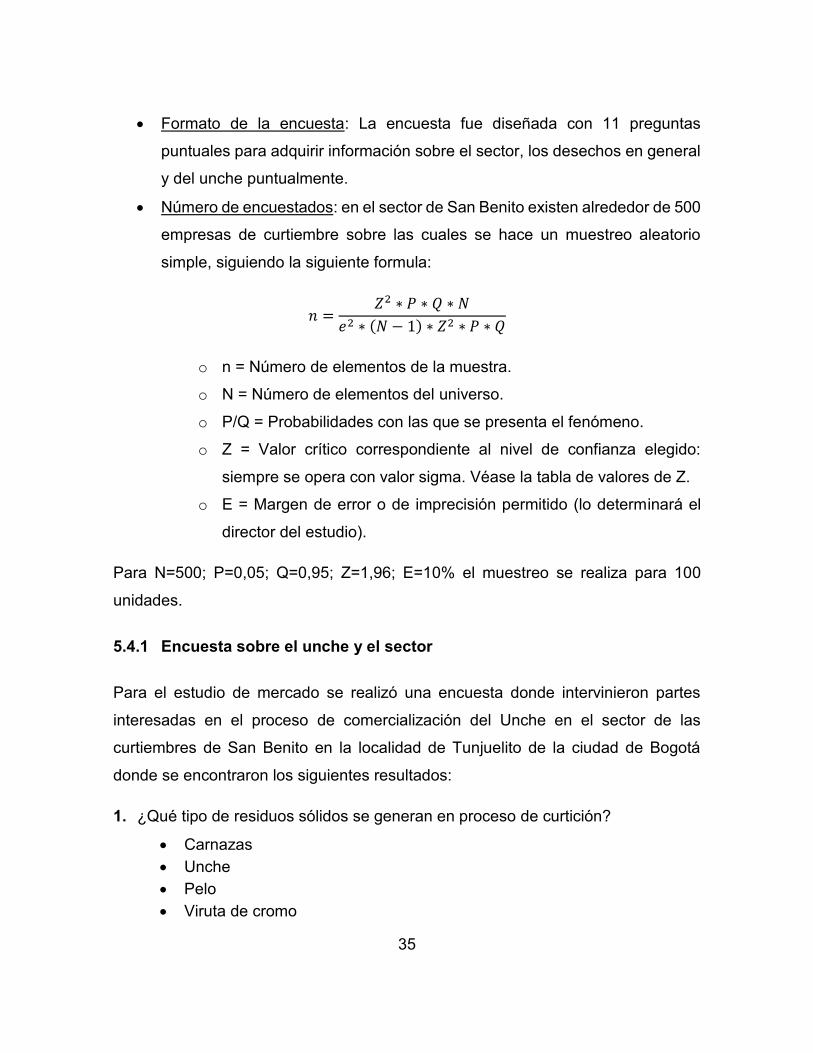

Ficha técnica de la encuesta:

Marco de referencia: La encuesta fue aplicada a 100 empresas de

curtiembres del sector de San Benito, escogidas al azar en la ciudad de

Bogotá.

Características de los encuestados: Dueños y/o fabricantes de cueros en el

sector de San Benito

Procedimiento: Visita a empresas del sector y consulta personal.

35

Formato de la encuesta: La encuesta fue diseñada con 11 preguntas

puntuales para adquirir información sobre el sector, los desechos en general

y del unche puntualmente.

Número de encuestados: en el sector de San Benito existen alrededor de 500

empresas de curtiembre sobre las cuales se hace un muestreo aleatorio

simple, siguiendo la siguiente formula:

𝑛 =𝑍2 ∗ 𝑃 ∗ 𝑄 ∗ 𝑁

𝑒2 ∗ (𝑁 − 1) ∗ 𝑍2 ∗ 𝑃 ∗ 𝑄

o n = Número de elementos de la muestra.

o N = Número de elementos del universo.

o P/Q = Probabilidades con las que se presenta el fenómeno.

o Z = Valor crítico correspondiente al nivel de confianza elegido:

siempre se opera con valor sigma. Véase la tabla de valores de Z.

o E = Margen de error o de imprecisión permitido (lo determinará el

director del estudio).

Para N=500; P=0,05; Q=0,95; Z=1,96; E=10% el muestreo se realiza para 100

unidades.

5.4.1 Encuesta sobre el unche y el sector

Para el estudio de mercado se realizó una encuesta donde intervinieron partes

interesadas en el proceso de comercialización del Unche en el sector de las

curtiembres de San Benito en la localidad de Tunjuelito de la ciudad de Bogotá

donde se encontraron los siguientes resultados:

1. ¿Qué tipo de residuos sólidos se generan en proceso de curtición?

Carnazas

Unche

Pelo

Viruta de cromo

36

Lodos

Recortes de cuero

Garras

2. ¿En qué proceso de la curtición se genera el Unche?

Respuesta: En la muestra se determinó que el unche se genera en el proceso del

descarne

3. ¿Qué tipo de persona compra el unche en San Benito?

A) Persona natural

B) Persona jurídica

En el siguiente gráfico se identifica que el 85% de los compradores de unche para

su previa comercialización son personas naturales

Figura 7. Gráfica sobre pregunta 3: tipo de persona que compra el unche en el barrio San Benito

Fuente: Autores

37

4. ¿Cuál es porcentaje en peso del unche en una piel de res salada?

Respuesta: Una piel de res salada tiene un peso promedio de 20,5 kilos de la cual

el 35% equivale a unche, este porcentaje se obtuvo de una muestra de 100

curtiembres.

Tabla 5. Toma de datos según muestreo para el peso promedio de unche por piel de res salada

19,9 20,3 20,2 19,5 19 19 18 19,7 19,6 22 21,4 18,9 19,9

19,8 20,3 20 21,8 19,8 19,7 19,7 18,7 21 22,2 22,5 19,9 19

21,6 19,8 18,9 19,3 21,6 18,7 18,7 22,5 18,9 20,4 22,5 21,6 22,3

21 19,6 19,8 20 20,9 21 23,2 20 19,7 22,5 21,5 22 19,6

22,5 22 20 19,7 22,5 22 19,6 19,3 22 19 21,4 21,5 18,7 23,2 22 20,5 18,7 21,4 20 22,2 22,2 21 19,6 22 19,1 19,7 23,2 22,2 19,1 18,5 19,7 18,5 22,5 22,2 19,6 19,8 19,6 20 21 20,9 19,6 22 18,5 23,5 19,6 19 19,3 20

Fuente: Encuesta realizada en el sector

5. ¿Con qué frecuencia se genera el unche?

Respuesta: El Unche se genera cada 76 horas y la cantidad de unche que se genera

depende de la cantidad de cueros que se curtan.

6. ¿Por cada 100 cueros curtidos cuantos kilos de unche se generan?

Respuesta: Por cada piel se genera 7 kilos promedio de unche, este porcentaje se

determinó en la muestra donde aplicando una multiplicación sencilla se calcula que

por cada 100 cueros curtidos se generan 700 kilos de Unche

7. Precio promedio de compra del unche por las personas naturales y jurídicas en

San Benito

A. 280-300

B. 300-320

C. 320-340

D. 340-360

Se obtuvieron los siguientes resultados:

38

Figura 8. Gráfica sobre pregunta 7: precio de compra del unche en el barrio San Benito

Fuente: Autores

8. Precio de venta del unche en la Industria

Se obtuvieron los siguientes resultados:

A) 750-800

B) 800-850

C) 850-900

D) 900-950

Figura 9. Gráfica sobre pregunta 8: precio de venta del unche en la industria

Fuente: Autores

39

9. Qué industria se encarga de comprar el unche para sus procesos productivos

Respuesta: Se indago en la cámara de comercio de Bogotá y con fuentes de las

Curtiembres y se determinó que estas son las principales industrias que compran el

unche como subproductos para sus procesos productivos

● Industrial de alimentos concentrados para animales

● Jabones

● Cosméticos

● Biodiesel

● Grasa para tratamiento de cuero

10. Qué tipo de persona le genera más confianza en el momento de la compra y

venta del unche

A) Persona natural

B) Persona jurídica

C) Le da igual

Se obtuvieron los siguientes resultados según la muestra:

Figura 10. Gráfica sobre pregunta 10: grado de confianza al momento de la compra-venta del Unche

Fuente: Autores

40

11. ¿En qué condiciones se almacena el unche y cuánto tiempo se puede guardar?

Respuesta: Según la encuesta realizada el unche se almacena en canecas

industriales, este residuo puede ser almacenado durante 8 días promedio ya que

la cal que adquirió en el proceso de descarnado ayuda a que se conserve por más

tiempo este residuo.

5.5 ANÁLISIS DEMANDA

En el análisis de la demanda se tomaron como referencia las industrias que

actualmente en Bogotá utilizan el sebo o grasa como subproductos para la

fabricación de sus productos , entre estos se encuentra la industria de los jabones,

velas, espagueti entre otros, donde se evidencia que según el último informe de

cámara de comercio del 2016 estas industrias consumen alrededor de 240.081.004

kilos de grasa anuales, para sus procesos productivos, sobre este valor se realiza

la proyección de la demanda ya que todo el Unche que se produce en San Benito

va dirigido para estas organizaciones.

La importancia de estos datos, se debe a que se tiene una información más clara y

concreta de cómo se comporta el mercado y que industrias demandan el producto

que se oferta.

5.5.1 Proyección de la demanda

Para la proyección de la demanda se toman los datos históricos del año 2016 de la

cámara de comercio, como referencia con el método promedio simple y regresión

lineal donde se obtienen los siguientes resultados para los siguientes años.

41

Tabla 6. Demanda histórica de sebo por mes del año 2016

MES PRODUCCIÓN

Enero 21.544.638

Febrero 19.457.892

Marzo 20.098.745

Abril 16.879.546

Mayo 18.507.850

Junio 23.950.345

Julio 22.256.001

Agosto 19.873.456

Septiembre 21.095.678

Octubre 18.950.305

Noviembre 16.009.456

Diciembre 21.457.092

TOTAL 2016 240.081.004

MEDIA 20.006.750,3

Fuente: Cámara de comercio de Bogotá

Tabla 7. Índice multiplicador para la proyección de la demanda

ÍNDICE O FACTOR MULTIPLICADOR

I1 1.076.868.439

I2 9.725.663.426

I3 10.045.981.814

I4 8.436.925.397

I5 92.508.027

I6 11.971.132.043

I7 11.124.245.882

I8 993.337.532

I9 1.054.428.013

I10 9.471.955.557

I11 8.002.027.182

I12 10.724.926.159

Fuente: Autores

42

Tabla 8. Cálculo para la proyección de la demanda

MES PRODUCCIÓN X XY X2

Enero 21.544.638 1 21.544.638 1

Febrero 19.457.892 2 38.915.784 4

Marzo 20.098.745 3 60.296.235 9

Abril 16.879.546 4 67.518.184 16

Mayo 18.507.850 5 92.539.250 25

Junio 23.950.345 6 143.702.070 36

Julio 22.256.001 7 155.792.007 49

Agosto 19.873.456 8 158.987.648 64

Septiembre 21.095.678 9 189.861.102 81

Octubre 18.950.305 10 189.503.050 100

Noviembre 16.009.456 11 176.104.016 121

Diciembre 21.457.092 12 257.485.104 144

TOTAL 240.081.004 78 1.552.249.088 650

Fuente: Autores

El cálculo para la regresión lineal se obtiene de la fórmula:

𝑦 = 𝑎 + 𝑏𝑥

1) ∑ 𝑦 = 𝑁(𝑎) + 𝑏 ∑ 𝑥 = 240′081.004 = 12(𝑎) + 78(𝑏)

2) ∑ 𝑥𝑦 = 𝑎 ∑ 𝑥 + 𝑏 ∑ 𝑥2 = 1.552′249.088 = 78(𝑎) + 650(𝑏)

240′081.004 = 12𝑎 + 78𝑏 (−13

2)

1.552′249.088 = 78𝑎 + 650𝑏

𝑏 =8′277.438

143= 57.884,1

𝑎 = 240′081.004 = 12𝑎 + 4′514.966

𝑎 = 235′566.038 𝑎𝑛𝑢𝑎𝑙

𝑎 =235′566.038

12= 19′630.503,17 𝑚𝑒𝑛𝑠𝑢𝑎𝑙

Demanda ajustada

𝑦 = 𝑎 + 𝑏𝑥

𝑦 = 235′566.038 + 57.884,1(12) = 236′260.644

43

236′260.644

12= 19′688.387 𝑚𝑒𝑛𝑠𝑢𝑎𝑙

Tabla 9. Demanda ajustada por mes para el año 1 y 2

Fuente: Autores

Tabla 10. Demanda ajustada por mes para el año 3 y 4

Fuente: Autores

44

Tabla 11. Demanda ajustada por mes para el año 5

Fuente: Autores

Tabla 12. Proyección de la demanda calculada

Fuente: Autores

Con esto se estima que para los siguientes años se tendrá un consumo alto de sebo

y según las proyecciones se demuestra que existe suficiente demanda para

incursionar en el mercado. Muy alta en comparación con la capacidad teórica de la

empresa.

5.6 ANÁLISIS DE LA OFERTA

En el sector de San Benito existen, según datos del DANE, cerca de 500

curtiembres, de las cuales 150 son consideradas como grandes empresas capaces

de producir 4.000 pieles por mes, y 350 curtiembres distribuidas entre medianas,

pequeñas y micros que producen en promedio 1.000 pieles por mes.

Según la encuesta realizada en el sector, por cada piel producida en una curtiembre

se generan aproximadamente 7 kilos de unche (pregunta 6), por lo tanto se obtiene

45

matemáticamente una cantidad aproximada de 6’650.000 kilos de unche por mes

en el sector. Una cantidad muy favorable del producto a trabajar.

5.7 COMPETENCIA

Como se pudo ver en la encuesta hecha en el sector de las curtiembres, más

exactamente en la pregunta 3, el 85% de las personas que compran en el unche en

el sector son de tipo natural, es decir, personas en calidad de comerciantes o que

dedican esta materia prima para procesos artesanales. La competencia en este

tema se caracteriza por ser informal y en muchos casos no abastece la oferta del

sector, ya que, se presentan muchas curtiembres donde el unche termina en el río

o en depósitos de basura generando contaminación e impactos negativos que han

podido afectar incluso hasta el estado de salud de las personas en la ciudad.

5.8 ANÁLISIS DE LA COMERCIALIZACIÓN

A continuación se analiza la determinación del precio del producto en el mercado,

su estrategia de distribución y los canales de comercialización favorables para el

éxito de la empresa.

5.8.1 Determinación del precio en el mercado

Para la determinación del precio del producto se tomará como referencia los ya

existentes en la dinámica del mercado teniendo en cuenta que estos precios le

sirven como parámetro de referencia al cliente. Actualmente el precio del Unche se

vende en promedio a $850 pesos en su estado sólido, aunque existen empresas

que realizan una prueba de acidez aplicando calor a la grasa y dejándola en estado

líquido determinando la calidad de la grasa en tres categorías: Alta, media y baja

calidad que en el caso favorable se cotiza el kilo de grasa entre $1.200 y $1.300.

Esto también hace que el precio varíe por lo cual el peor escenario es que por el

unche paguen por su estado sólido.

46

5.8.2 Estrategia de distribución

Una de las ventajas de la localización de la empresa en el mismo sector de San

Benito es la estrategia de comercialización. Los costos de transporte se verán

beneficiados al recoger el unche de las mismas curtiembres, reduciendo tiempos y

gastos de gasolina.

5.8.3 Canales de comercialización

Los canales de comercialización del unche se realizará por medio del voz a voz de

los mismos proveedores, además de generar publicidad cerca al lugar donde esté

ubicada la empresa y la creación de páginas webs donde los posibles clientes en la

búsqueda del producto puedan encontrar información de la empresa. La visita

presencial a clientes específicos será crucial para el éxito en ventas del unche.

47

6. ESTUDIO TÉCNICO

6.1 TAMAÑO DEL PROYECTO

Para el cálculo del tamaño del proyecto se tuvo en cuenta la disponibilidad de

recursos, 2 turnos, las horas trabajadas por cada uno, la destinación teórica de

treinta minutos por turno para el proceso de transporte, entre otros.

El tiempo de producción se estableció de forma general según tiempos tomados en

el proceso donde se estimó que por kilo de unche es de 0,0068 horas con dos

operarios, en otras palabras se obtienen 147 kilos de unche por hora

aproximadamente.

Para determinar la capacidad normal de producción de unche listo para

comercializar se tiene la siguiente fórmula:

CN = n ∗ ht ∗ dt ∗ mt

Donde,

CN: Capacidad normal de producción

n: unidades producidas por hora

ht: horas trabajadas por día

dt: días trabajados por mes

mt: meses trabajados por año

Reemplazamos, y obtenemos lo siguiente:

𝐶𝑁 =1 𝑘𝑖𝑙𝑜

0,0068 ℎ𝑜𝑟𝑎𝑠∗

16 ℎ𝑜𝑟𝑎𝑠

𝑑í𝑎∗

22 𝑑í𝑎𝑠

𝑚𝑒𝑠∗

12 𝑚𝑒𝑠𝑒𝑠

𝑎ñ𝑜

Como resultado tenemos;

𝐶𝑁 ≅ 621.176 𝑘𝑖𝑙𝑜𝑠/𝑎ñ𝑜

48

Se establece un porcentaje de 6% por mermas, pérdidas e imprevistos al año, por

lo que la capacidad de la empresa será de 583.906 kilos aproximados al año.

Esto representa cerca del 8,78% de la oferta actual del mercado.

6.2 LOCALIZACIÓN

La localización de la empresa será en el barrio San Benito de la ciudad de Bogotá

hace parte de la localidad 6ta llamada Tunjuelito ubicada al suroccidente de la

capital. Se encuentra situada entre las carreras 16B y 20 Sur y entre las calles 58 y

60 sur.

Figura 11. Localización del barrio San Benito

Fuente: Google Maps

6.3 INGENIERÍA DEL PROYECTO

En el estudio de mercado se desarrolló la ficha técnica del unche, en este numeral

se describe el proceso productivo de la empresa, las materias primas e insumos, el

personal requerido, vehículos y la posible distribución de planta deseada para el

funcionamiento de la empresa.

49

6.3.1 Descripción del proceso productivo

El proceso de la empresa se ejecuta desde la compra del unche a las curtiembres

de San Benito hasta la disposición del producto al cliente final. A continuación se

ilustra y se describen las etapas de este proceso:

Figura 12. Descripción de los subprocesos con entradas y salidas respectivas

Fuente: Autores

Recolección: el primer subproceso consiste en la recolección del unche de las

diferentes curtiembres de San Benito para el previo transporte.

Transporte: una vez cargada la materia prima en el camión, se procede a

transportar las canecas a las instalaciones de la organización para su previo

descargue.

Descargue: cuando el camión llega a la fábrica se procede a descargar las

canastas con el unche para el proceso de limpieza.

Recolección Transporte Descargue

LimpiezaAlmacenamiento

y empaqueCarga

Transporte y salida

Entrega

50

Limpieza: se procede a limpiar el unche con abundante agua, para eliminar

partículas que se pudieron adherir en el proceso de recolección y descargue de la

materia prima, además de eliminar residuos al momento del descarnado por medio

de cuchillos.

Almacenamiento y empaque: se procede a almacenar la materia primar en

canecas especiales de empaque y listas para el siguiente proceso.

Carga: se procede a cargar en el camión con las canecas industriales que contienen

el unche para la previa entrega al comprador.

Transporte y salida: se dirige el camión para la entrega de la materia prima a

nuestro comprador.

Entrega: se lleva la materia prima hasta la fábrica de nuestro comprador para la

entrega respectiva y facturación final.

6.3.2 Descripción del equipo requerido

La compra y venta del producto del unche se genera con relación a su peso, por

ello es importante la compra de una báscula que permita verificar la cantidad tratada

de producto. En el mercado se encuentra gran variedad del mismo, siguiendo las

necesidades del producto de acuerdo al empaque (canecas industriales de 55

galones), este equipo debe contar con una capacidad mayor a los 200 kg y una

plataforma de 60x60 cm. En la figura 13 se puede apreciar un tipo de báscula que

cuenta con las características necesarias:

51

Figura 13. Báscula industrial digital 300 kg

Fuente: IMPORT PESAJE. Basculas Industriales [En línea].

<http://www.importpesaje.com/basculas-industriales/> [Citado el 20 de febrero del 2017]

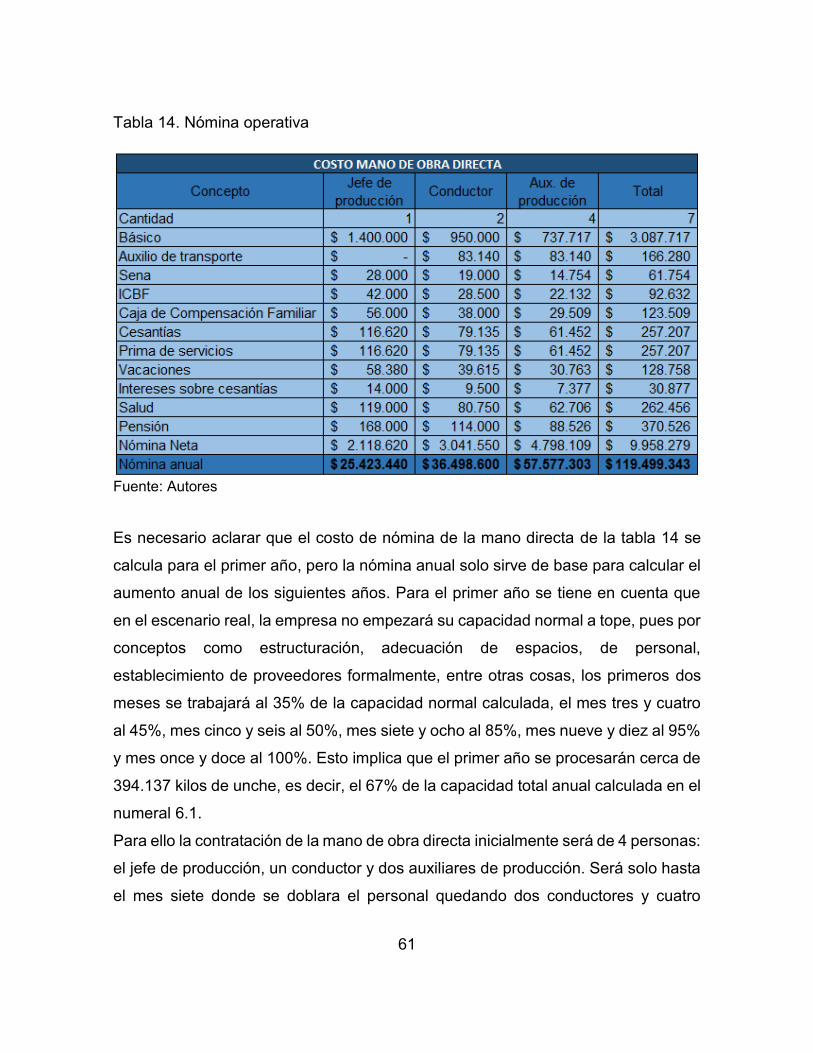

6.3.3 Descripción de mano de obra requerida

Para la ejecución de actividades se requiere de tres cargos, quienes ejercen como

mano de obra directa e indirecta prestando el servicio de recolección,

almacenamiento y transporte del unche. Estos cargos son el jefe de producción, dos

conductores y cuatro auxiliares de producción cuyos perfiles serán descritos en los

cuadros 3, 4 y 5.

Cuadro 2. Perfil del cargo de jefe de producción

IDENTIFICACIÓN DEL CARGO

Nombre del Cargo Jefe de producción

Dependencia Producción

Nivel Profesional

Cargo Del Jefe Inmediato Gerente

52

OBJETIVO PRINCIPAL

Gestionar la producción, coordinar con los proveedores la recolección del producto, garantizar cada subproceso, manejar el personal a su cargo y minimizar costos y tiempos. Estar en contacto con los diferentes clientes, garantizando el cumplimiento de entregas y generando un nivel alto de satisfacción. Además deberá garantizar las condiciones óptimas del lugar de trabajo, los vehículos, los equipos, herramientas y elementos de trabajo.

FUNCIONES ESPECÍFICAS

1. Asegurar la ejecución de recolección a los proveedores y la entrega del producto final al cliente según las órdenes de compra y de producción.

2. Gestionar las actividades correspondientes para cada proceso de producción.

3. Alimentación de información sobre el unche recolectado e inventario en bodega del mismo.

4. Gestionar todas las actividades competentes para el desarrollo correcto de todas las actividades de producción.

5. Velar por la seguridad de todo el personal y visitantes de la empresa.

6. Coordinar y controlar las labores del personal a cargo.

7. Apoyar el proceso de selección de personal de acuerdo a las necesidades de la empresa.

REQUISITOS DE ESTUDIO Y EXPERIENCIA

Escolaridad: Profesional en ingeniería o administración de empresas.

Conocimiento básico de proceso de curtiembres.

Conocimientos en manejo de residuos sólidos.

Conocimientos en costos y presupuestos.

Conocimientos en Excel nivel medio.

Experiencia:

Laboral: 5 años Especifica: 3 años

COMPETENCIAS ESPECIFICAS

Capacidad para interpretar instrucciones.

Alta autonomía.

Capacidad de comunicación oral y escrita.

Capacidad de planificación.

Resolución de problemas.

Capacidad de trabajar bajo presión.

Orientación al cliente.

Fuente: Autores

Cuadro 3. Perfil del cargo de conductor

IDENTIFICACIÓN DEL CARGO

Nombre del Cargo Conductor

Dependencia Producción

Nivel Bachiller o técnico

53

Cargo Del Jefe Inmediato Jefe de producción

OBJETIVO PRINCIPAL

Transportar, cargar y descargar el producto en las respectivas canecas y desde el proveedor a la planta y al cliente final, garantizando las óptimas condiciones del mismo, optimizando costos y tiempos y garantizando el mejor servicio al cliente final. También debe mantener el estado óptimo del vehículo e informar de forma inmediata cualquier detección de posible falla mecánica al jefe inmediato.

FUNCIONES ESPECÍFICAS

1. Transportar el producto y asegurar el buen estado del empaque.

2. Cargar y descargar el producto del vehículo junto con los auxiliares de producción.

3. Apoyar en los diferentes procesos de producción.

4. Cumplir con los tiempos de recolección y entrega.

5. Garantizar el estado del vehículo y mantenerlo en condiciones óptimas de aseo.

6. Asegurar la información sobre la cantidad de producto recolectado y descargado.

7. Generar el debido diligenciamiento de entrega de producto al cliente final.

REQUISITOS DE ESTUDIO Y EXPERIENCIA

Escolaridad: Bachillerato o técnico.

Conocimientos de conducción de camiones y licencia de conducir tipo C2 o C3.

Conocimientos en normas de tránsito.

Experiencia:

Laboral: 3 años Especifica: 2 años

COMPETENCIAS ESPECIFICAS

Capacidad para interpretar instrucciones.

Alta autonomía.

Capacidad de comunicación oral y escrita.

Resolución de problemas.

Capacidad de trabajar bajo presión.

Orientación al cliente.

Fuente: Autores

Cuadro 4. Perfil del cargo de auxiliar de producción

IDENTIFICACIÓN DEL CARGO

Nombre del Cargo Auxiliar de producción

Dependencia Producción

Nivel Bachiller

Cargo Del Jefe Inmediato Jefe de producción

54

OBJETIVO PRINCIPAL

Realizar las diferentes funciones necesarias para el aseguramiento de cada proceso de acuerdo con la planificación del jefe de producción, cumplir con las metas de producción y entrega del producto y mantener el área de trabajo en óptimas condiciones.

FUNCIONES ESPECÍFICAS

1. Recolectar e introducir el producto en el empaque.

2. Cargar y descargar el producto del vehículo cuando se requiera.

3. Ejecutar los diferentes procesos de producción según directrices del jefe de producción.

4. Cumplir con los tiempos de recolección y entrega.

5. Garantizar el estado del vehículo y las instalaciones de trabajo manteniéndolas en condiciones óptimas de aseo.

6. Portar los elementos de protección personal y usarlos adecuadamente.

REQUISITOS DE ESTUDIO Y EXPERIENCIA

Escolaridad: Bachillerato.

Conocimientos en elementos de protección personal.

Conocimientos en manejo de materiales.

Experiencia:

Laboral: 1 años Especifica: 0 años

COMPETENCIAS ESPECIFICAS

Capacidad para interpretar instrucciones.

Capacidad de comunicación oral y escrita.

Capacidad de trabajar bajo presión.

Orientación al cliente.

Fuente: Autores

6.3.4 Descripción de vehículos requeridos

El subproceso de recolección y entrega del producto final demandan de un vehículo