Estudio realizado en el marco del Proyecto de la Quinta Comunicación Nacional ante la Convención Marco de las Naciones Unidas para el Cambio Climático (UNFCCC), coordinado por el Instituto Nacional de Ecología y Cambio Climático (INECC) con recursos del Global Environment Facility (GEF), a través del Programa de las Naciones Unidas para el Desarrollo (PNUD). México.

Estudio de medidas y acciones para la mitigación de gases de efecto invernadero en la industria de la construcción y sus

subsectores en México

Instituto Nacional de Ecología y Cambio Climático (INECC)

Programa de las Naciones Unidas para el Desarrollo (PNUD)

Elaborado por:

Creara International, LLC

CREARA Consultores S.L. C/ Monte Esquinza, 266º Izda.

28010 Madrid

ECLAREON S.L. C/ Monte Esquinza, 24 5º Dcha.

28010 Madrid

INSTITUTO NACIONAL DE ECOLOGÍA Y CAMBIO CLIMÁTICO

Creara International 4031 University Drive, Suite 200, Fairfax, VA 22030, USA

Diagnóstico y propuestas de mitigación

de emisiones de gases efecto

invernadero en el sector de la

construcción en México, incluyendo el

cemento y el acero.

Preparado para:

Programa Nacional de las Naciones Unidas para el Desarrollo

Montes Urales 440, Col. Lomas de Chapultepec Ciudad de México, 11000

Marzo 2013

Creara International 4031 University Drive, Suite 200, Fairfax, VA 22030, USA

Con la participación de:

CREARA Consultores S.L. C/ Monte Esquinza, 266º Izda.

28010 Madrid

ECLAREON S.L. C/ Monte Esquinza, 24 5º Dcha.

28010 Madrid

Equipo consultor, por orden alfabético:

Marta Aguilar Creara

Víctor Cervantes Eclareon

Sam Gouda Creara Internacional

Marta Martín Creara

Alejandro Morell Creara

David Pérez Creara

Coordinador del estudio:

Andrés Mercado Salomón Creara Internacional

Creara International 4031 University Drive, Suite 200, Fairfax, VA 22030, USA

Agradecimientos, por orden alfabético:

CANACEM. Lic. Osmín Rendón.

CANACERO. Ing. Mónica Barrera.

CCAP. M. en C. Ubaldo Inclán.

Centro Mario Molina. Ing. Guillermo Velasco.

CONAVI. M. en Arq. María Eugenia García Velarde y Dr. Jorge Wolpert.

CMIC. Ing. Jorge Esparza y Lic. José Antonio Hernández.

ENTE S.C. M. en C. Odón de Buen.

Lean House. Ing. Fernando Mayagoitia.

SIGEA. Ing. Alejandra López.

Un agradecimiento especial al equipo del INECC, quien nos asistió a lo largo de todo el estudio.

Sara Ramírez, Karina Leal e Israel Laguna.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

5

Resumen ejecutivo - Executive summary

La consultoría estudió el perfil de emisiones de gases

de efecto invernadero (GEI) del sector de la

construcción de México en el último decenio, con el

objetivo de hacer una proyección según las tendencias

actuales, proponer medidas de reducción de emisiones

y evaluar la factibilidad y el costo-beneficio de su

implementación, para posteriormente estimar el impacto

de lo propuesto en los escenarios de emisiones al 2020

y 2030. Las fuentes de emisiones consideradas fueron

las de consumos de combustibles por el sector de la

construcción, las emisiones totales de fabricación

nacional de cemento y aquellas emisiones de la

fabricación de la porción de acero destinado a la

construcción.

This consultancy was aimed at establishing

Green-house gas (GHG) emissions

pertaining to the Mexican construction

sector. Estimations to 2020 and 2030 where

performed based on the last 10 years of

recorded data. Feasibility and cost-benefit

of GHG mitigation measures were

evaluated, and the emissions reduction

potential was assessed. The emissions

sources considered for this study are those

of fossil fuels burned by construction

companies, overall emissions from cement

production and emissions from production

of steel for the construction sector.

Diagnóstico de emisiones de GEI del sector de la

construcción, incluyendo el cemento y el acero.

GHG emissions from the construction

sector, including cement and steel.

En 2010, las emisiones de los 3 sectores en cuestión

fueron de un total aproximado de 40 millones de

toneladas de CO2, con una tasa anual de crecimiento

compuesto en la década anterior que fue positiva en

todos los casos. En 2010, el sector del cemento fue

responsable del 77.4% de las emisiones totales y el

acero del 20.1%. El sector de la construcción resulta ser

el menor generador de emisiones de los tres sectores

analizados, con únicamente 2.5% del total en ese año.

El acero consumido por la construcción representó

36.8% del total producido en el país.

In 2010, GHG emissions from all 3 sectors

cumulated approx. 40 million tons of CO2,

with a positive growth rate over the previous

10 years. The same year, the cement sector

was responsible of 77.4% of the total

emissions, followed by the steel sector with

20.1%. The construction sector was in fact

the lowest emitter, with only 2.5% of total

carbon emissions. The construction sector

consumed an equivalent of 36.8% of the

national steel production.

Proyecciones de la línea base a 2020 y 2030. Baseline extrapolation for 2020 and 2030

Siguiendo las tendencias de la decena 2000-2010 y con

base en el crecimiento económico del sector de la

construcción y la evolución del factor de emisiones de la

red eléctrica nacional, se estima que, con respecto al

total en 2010, las emisiones del sector alcanzarían

niveles de 135% en 2020 y 181% en 2030.

Following the trends of the period between

2000-2010, and taking into account

economic growth and the evolution of the

emissions factor from the electricity grid,

GHG emissions could rise to 135% in 2020

and 181% in 2030, on a 2010 basis.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

6

Propuestas de medidas de eficiencia energética y

reducción de gases de efecto invernadero

Proposed Energy Conservation and GHG

reduction Measures

En el sector de la construcción, se propone lanzar un

programa de apoyos económicos para el remplazo de

maquinaria obsoleta, al estilo de programas probados

de remplazo de equipos eléctricos. Para el sector del

cemento, se analiza el impacto de las medidas ya

propuestas y enunciadas en la carta de NAMA del

sector. Para el acero, se analizó el aumento en el

reciclaje de chatarra y el uso de carbón vegetal en altos

hornos.

In the construction sector, the proposed

measures rely on a program for

technological improvement by encouraging

the adoption of modern machinery, as has

been done successfully in Mexico for

appliances and other electrical equipment.

For the cement sector, the proposed NAMA

was examined. For the steel sector, scrap

steel recycling and charcoal utilization

where examined.

Potencial de reducción de emisiones de GEI Potential for GHG emissions reduction

Se estudió un escenario de implementación de las

diferentes medidas enunciadas. Un potencial de

reducción de emisiones fue presentado para análisis

ulterior.

An implementation scenario was postulated,

from which a potential for reduction was

presented for further scrutiny.

Barreras a la implementación de medidas Barriers to measures implementation

Las medidas propuestas fueron puestas a consideración

de diferentes personalidades expertas en el tema, al

mismo tiempo que se llevó a cabo una investigación

documental sobre los aspectos menos técnicos de la

puesta en marcha de las medidas. Un resumen de

barreras categorizadas fue enunciado, con base en las

cuales se llegó a una selección de medidas viables en el

contexto local.

Local experts where asked to share their

insights about the proposed measures,

while research was conducted on the non-

technical issues regarding the

implementation of such measures. A

summary of the barriers found was

presented. Those barriers were taken into

account for the shortlisting of viable

measures in the local context.

Evaluación costo-beneficio de las medidas

seleccionadas

Cost-benefit analysis of selected

measures.

La parte cuantificable del costo de implementación de

las medidas fue estudiada mientras que se analizaron

de forma teórica los requisitos, desde un punto de vista

de políticas y programas de soporte, para la correcta

implementación de las medidas. El potencial de

reducción de emisiones fue integrado en la ecuación,

para finalmente llevar a cabo una estimación del costo

de cada implementación y de los resultados que puede

efectivamente producir.

The quantifiable portion of the cost of

implementation of the measures was

assessed, while elaborating on theoretical

requisites, in terms of institutional support

through programs, for the effective

implementation of the measures. The

potential for GHG reduction was

incorporated in the analysis in order to

finally assess the cost of implementation of

the measures, and the expectable results.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

7

Escenario alternativo de emisiones Alternate emissions scenario

Con la selección final de medidas, se llevó a cabo la

evaluación del impacto de dichas medidas en los

escenarios de línea base inicialmente propuestos,

llegando a la efectiva comparación del escenario

alternativo y del escenario de línea base.

With the shortlist of measures, the

assessment of the reduction impact of those

initiatives was carried out, calculating the

impact they could have on the emissions

baseline. A meaningful comparison between

scenarios was proposed.

Análisis comparativo de medidas jerarquizadas y

seleccionadas y patrones de adopción en otros

países

Competitive analysis of selected

measures and their implementation

patterns in other countries.

Usando criterios de selección basados en el desempeño

de las medidas (costo-beneficio y potencial de reducción

de emisiones), de necesidad de soporte por medio de

políticas de gobierno o la dependencia de la evolución

del mercado al cual se dirigen, se llevó a cabo la

jerarquización de las medidas. Además, se realizó una

investigación documental que permitió presentar

información acerca del nivel de adopción de las medidas

propuestas en el ámbito internacional, y de los objetivos

y condiciones de implementación que han sido

observados en otros países.

Based on a grid of selection criteria

including performance of the measures

(cost-benefit and GHG mitigation potential),

dependence on state programs and market

conditions, the set of proposed measures

where hierarchically ordered. Research was

conducted in order to shed light on how

these measures are contributing to GHG

reductions in other countries, the conditions

they must face and the objectives that are

adopted regarding levels of implementation.

Instrumentos y buenas prácticas en la industria de

la construcción

Best practices in the construction

industry

El estudio permitió identificar mejores prácticas de las

industrias estudiadas, susceptibles de ser consideradas

para asegurar el mayor impacto de las medidas de

reducción de emisiones propuestas. Estas prácticas

fueron contrastadas con la situación actual en México,

para identificar oportunidades de mejora.

A set of good practices where identified and

brought into relation with improvements to

be achieved, in the Mexican context, in

order to support the best possible

performance of the GHG reduction

measures proposed, given the opportunities

for improvement.

Elementos de metodologías de medición, reporte y

verificación de las medidas propuestas

Components of viable Measurement,

Reporting and Verification

methodologies for selected measures

Cada medida propuesta fue analizada con el objetivo de

identificar las variables que gobiernan el desempeño en

cuanto a reducción de emisiones. Se construyó

entonces una matriz de elementos a medir para evaluar

el desempeño, y se identificaron aquellas autoridades

responsables de reportar y verificar.

Each proposed measure was analyzed, and

the variables that govern energy

consumption and GHG emissions where

identified, The construction of a matrix of

elements to be measured was carried out,

and stakeholders responsible of reporting

and verifying performance where identified.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

8

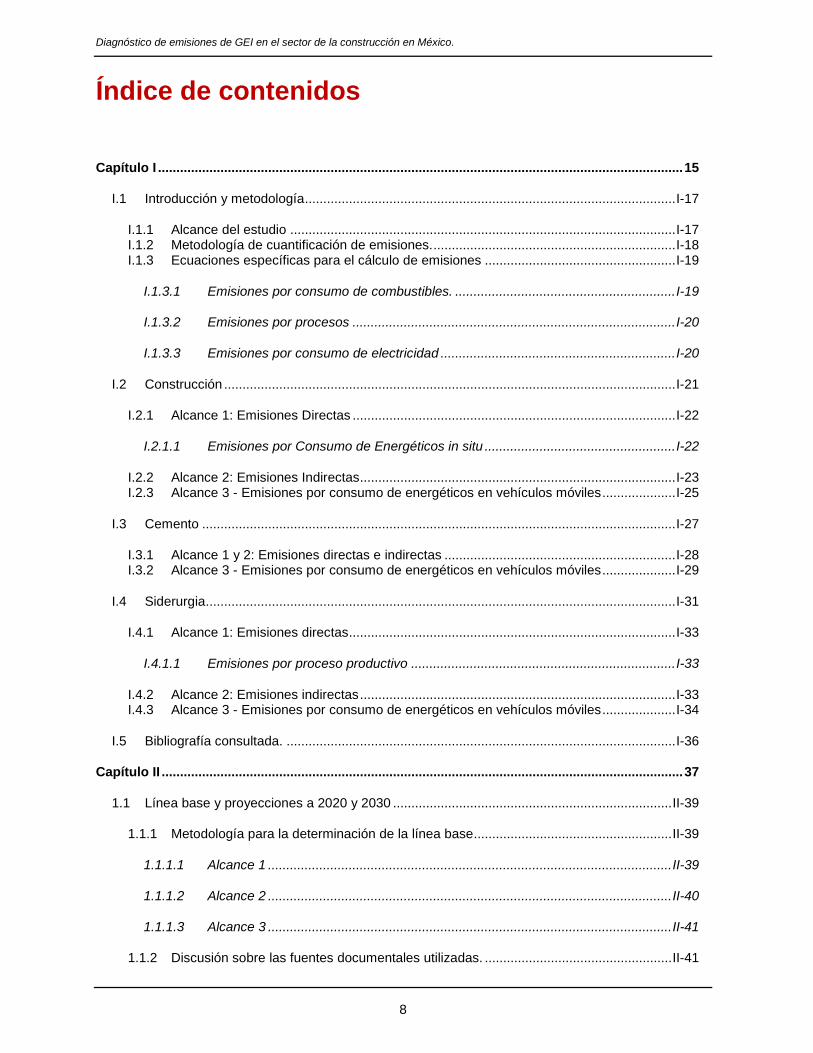

Índice de contenidos

Capítulo I ............................................................................................................................................... 15

I.1 Introducción y metodología ..................................................................................................... I-17

I.1.1 Alcance del estudio ......................................................................................................... I-17 I.1.2 Metodología de cuantificación de emisiones. .................................................................. I-18 I.1.3 Ecuaciones específicas para el cálculo de emisiones .................................................... I-19

I.1.3.1 Emisiones por consumo de combustibles. ............................................................ I-19

I.1.3.2 Emisiones por procesos ........................................................................................ I-20

I.1.3.3 Emisiones por consumo de electricidad ................................................................ I-20

I.2 Construcción ........................................................................................................................... I-21

I.2.1 Alcance 1: Emisiones Directas ........................................................................................ I-22

I.2.1.1 Emisiones por Consumo de Energéticos in situ .................................................... I-22

I.2.2 Alcance 2: Emisiones Indirectas ...................................................................................... I-23 I.2.3 Alcance 3 - Emisiones por consumo de energéticos en vehículos móviles .................... I-25

I.3 Cemento ................................................................................................................................. I-27

I.3.1 Alcance 1 y 2: Emisiones directas e indirectas ............................................................... I-28 I.3.2 Alcance 3 - Emisiones por consumo de energéticos en vehículos móviles .................... I-29

I.4 Siderurgia ................................................................................................................................ I-31

I.4.1 Alcance 1: Emisiones directas ......................................................................................... I-33

I.4.1.1 Emisiones por proceso productivo ........................................................................ I-33

I.4.2 Alcance 2: Emisiones indirectas ...................................................................................... I-33 I.4.3 Alcance 3 - Emisiones por consumo de energéticos en vehículos móviles .................... I-34

I.5 Bibliografía consultada. .......................................................................................................... I-36

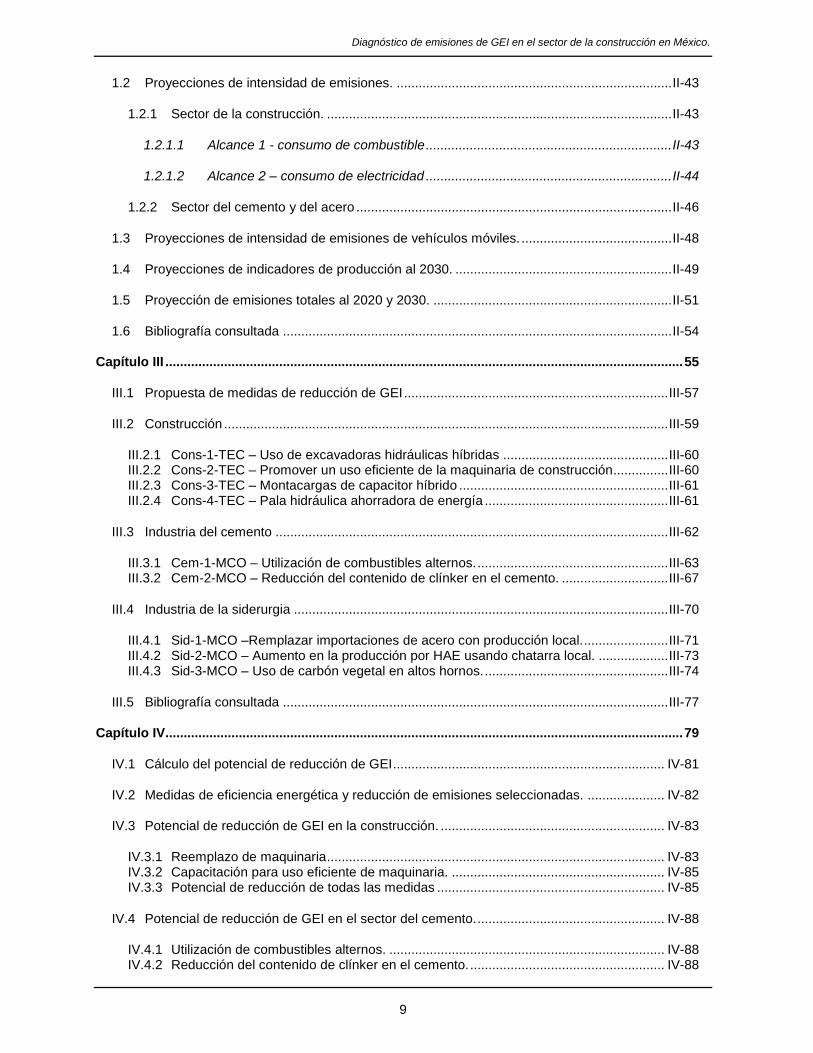

Capítulo II .............................................................................................................................................. 37

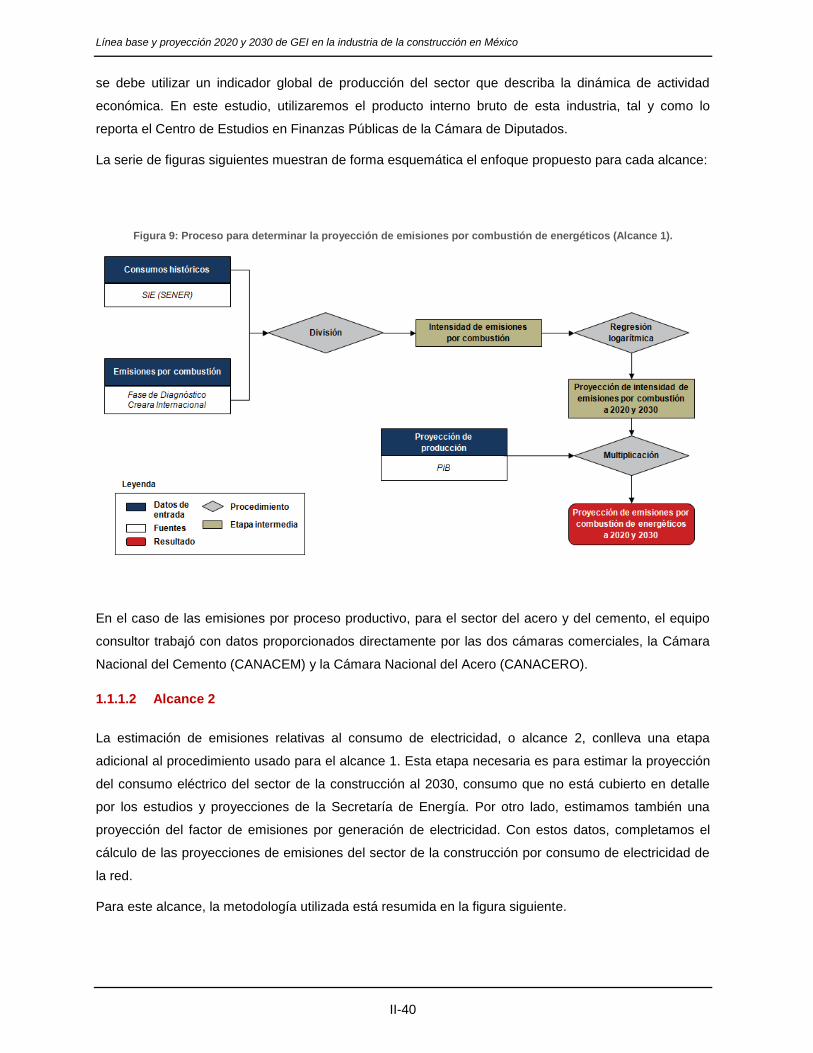

1.1 Línea base y proyecciones a 2020 y 2030 ............................................................................ II-39

1.1.1 Metodología para la determinación de la línea base...................................................... II-39

1.1.1.1 Alcance 1 .............................................................................................................. II-39

1.1.1.2 Alcance 2 .............................................................................................................. II-40

1.1.1.3 Alcance 3 .............................................................................................................. II-41

1.1.2 Discusión sobre las fuentes documentales utilizadas. ................................................... II-41

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

9

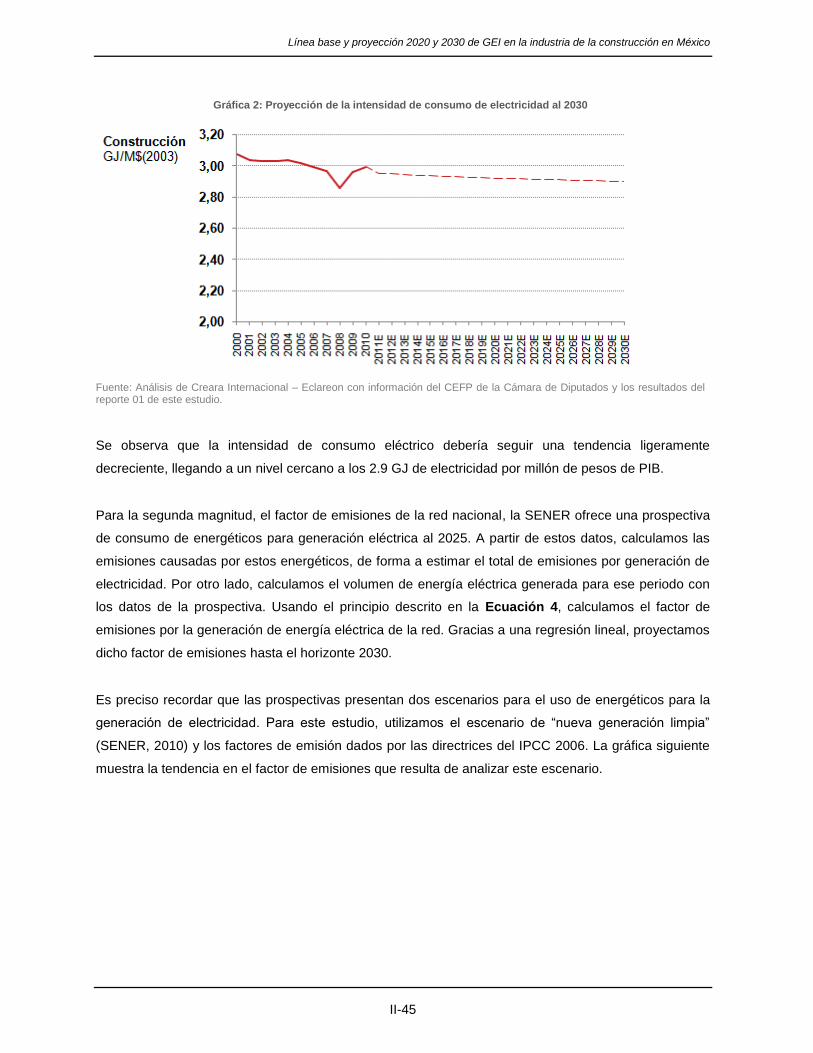

1.2 Proyecciones de intensidad de emisiones. ........................................................................... II-43

1.2.1 Sector de la construcción. .............................................................................................. II-43

1.2.1.1 Alcance 1 - consumo de combustible ................................................................... II-43

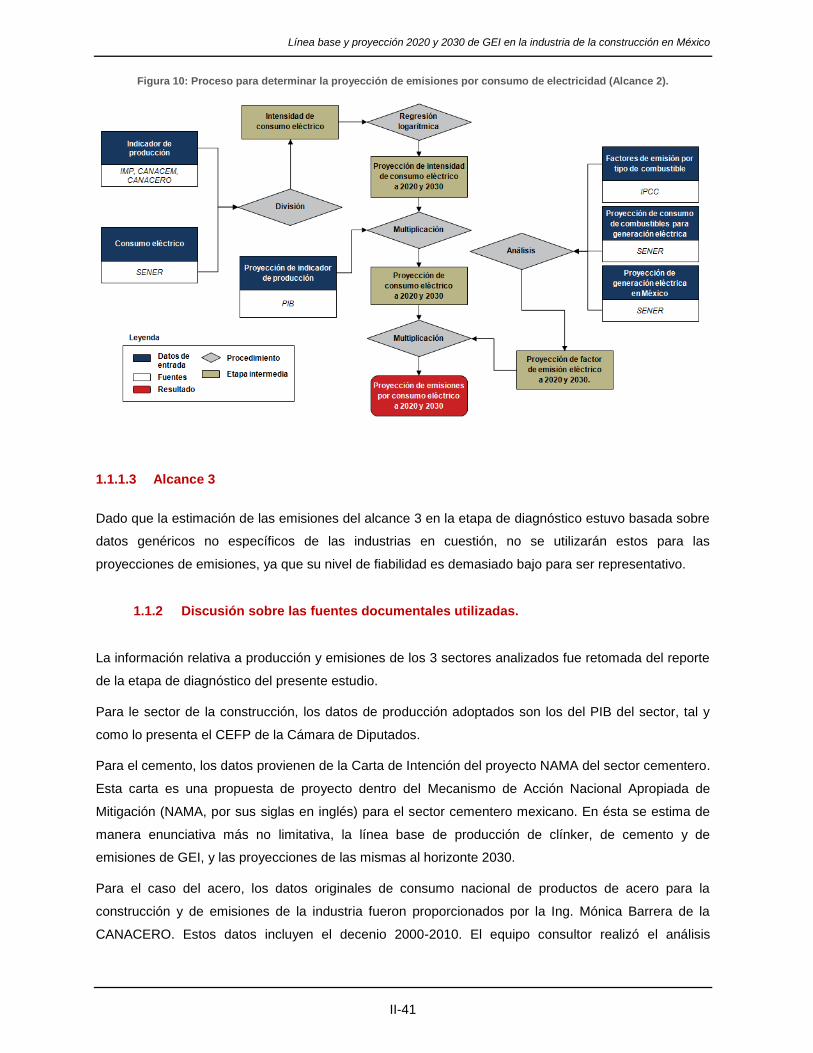

1.2.1.2 Alcance 2 – consumo de electricidad ................................................................... II-44

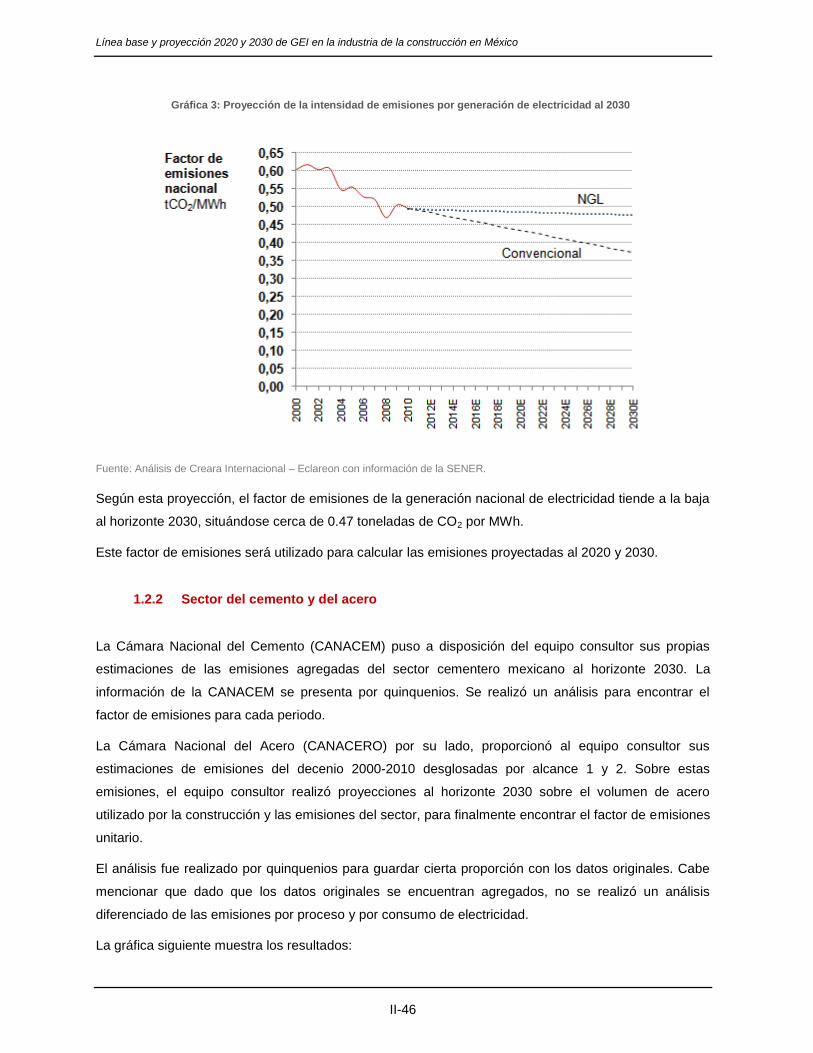

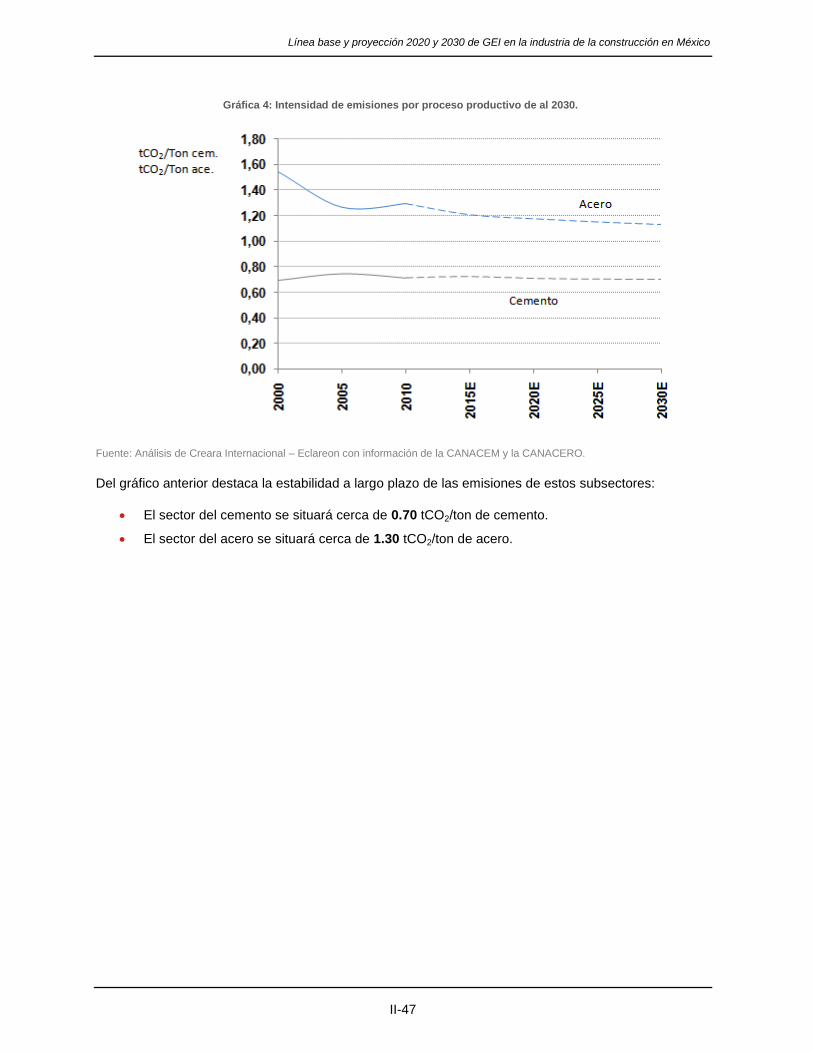

1.2.2 Sector del cemento y del acero ...................................................................................... II-46

1.3 Proyecciones de intensidad de emisiones de vehículos móviles. ......................................... II-48

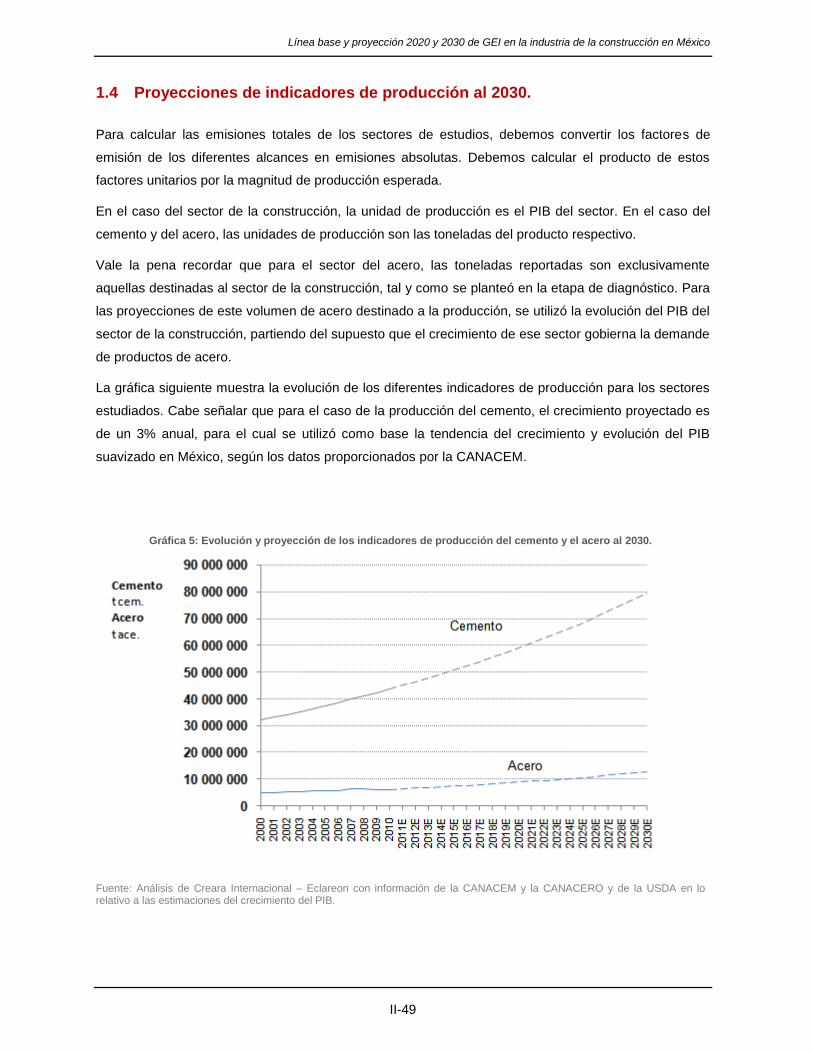

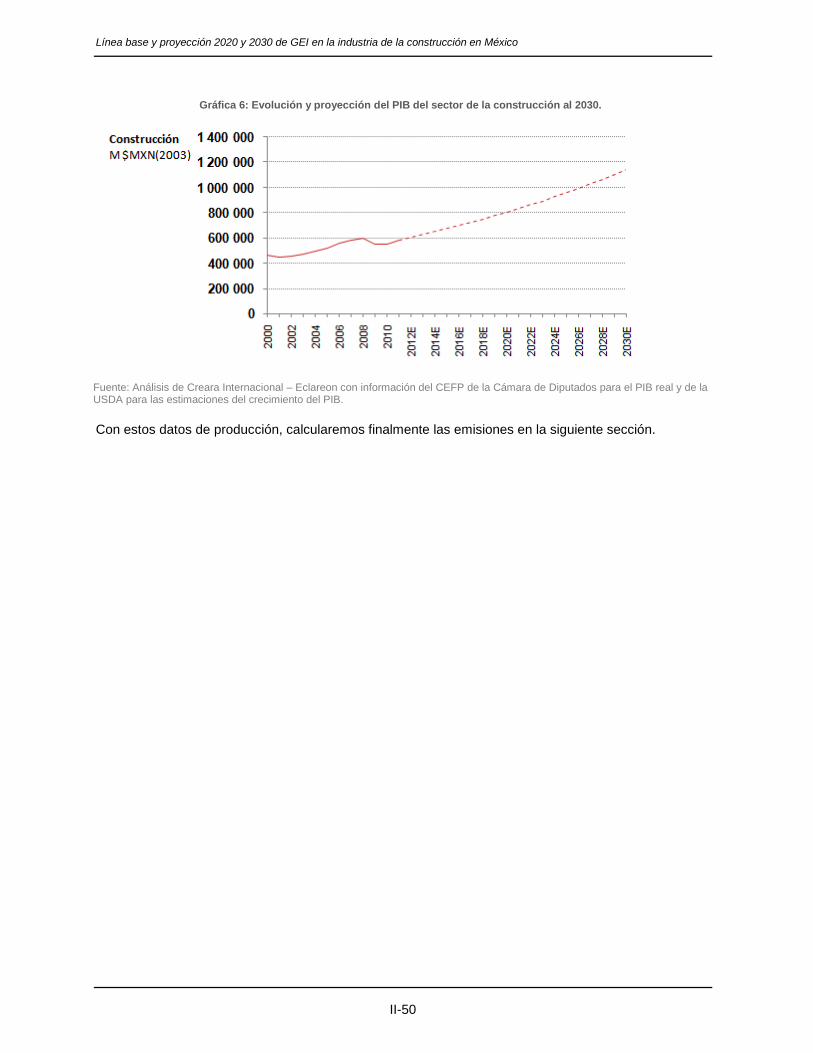

1.4 Proyecciones de indicadores de producción al 2030. ........................................................... II-49

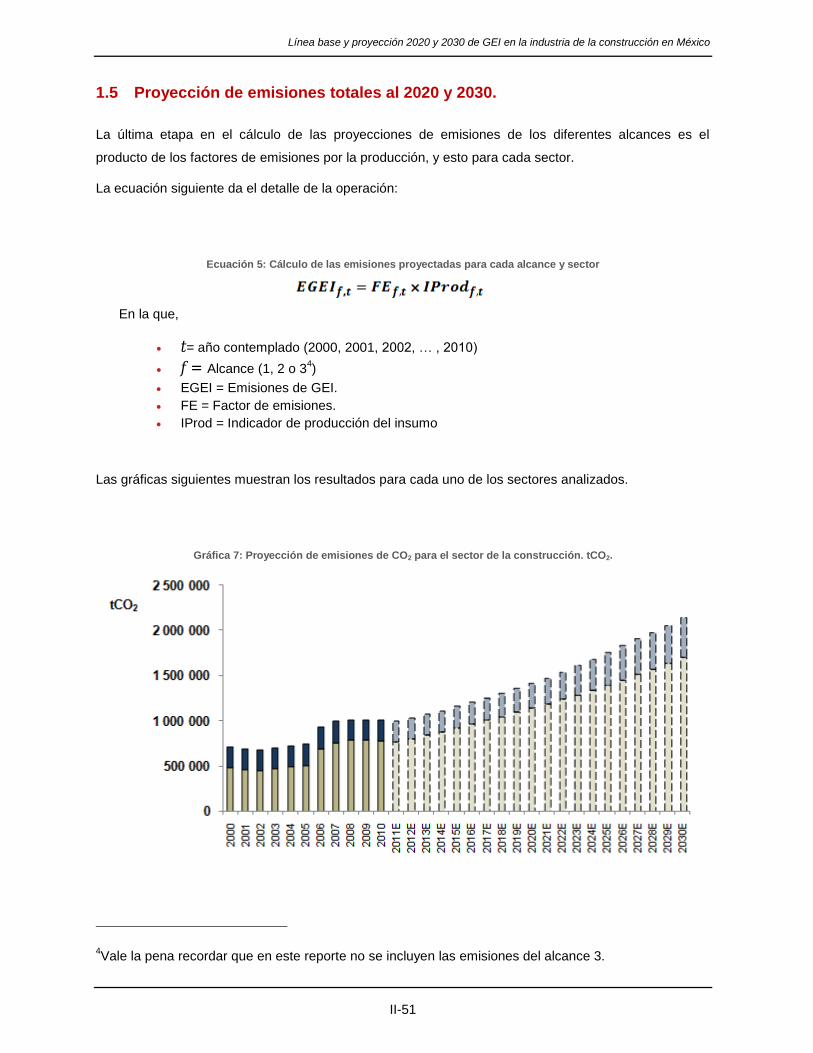

1.5 Proyección de emisiones totales al 2020 y 2030. ................................................................. II-51

1.6 Bibliografía consultada .......................................................................................................... II-54

Capítulo III ............................................................................................................................................. 55

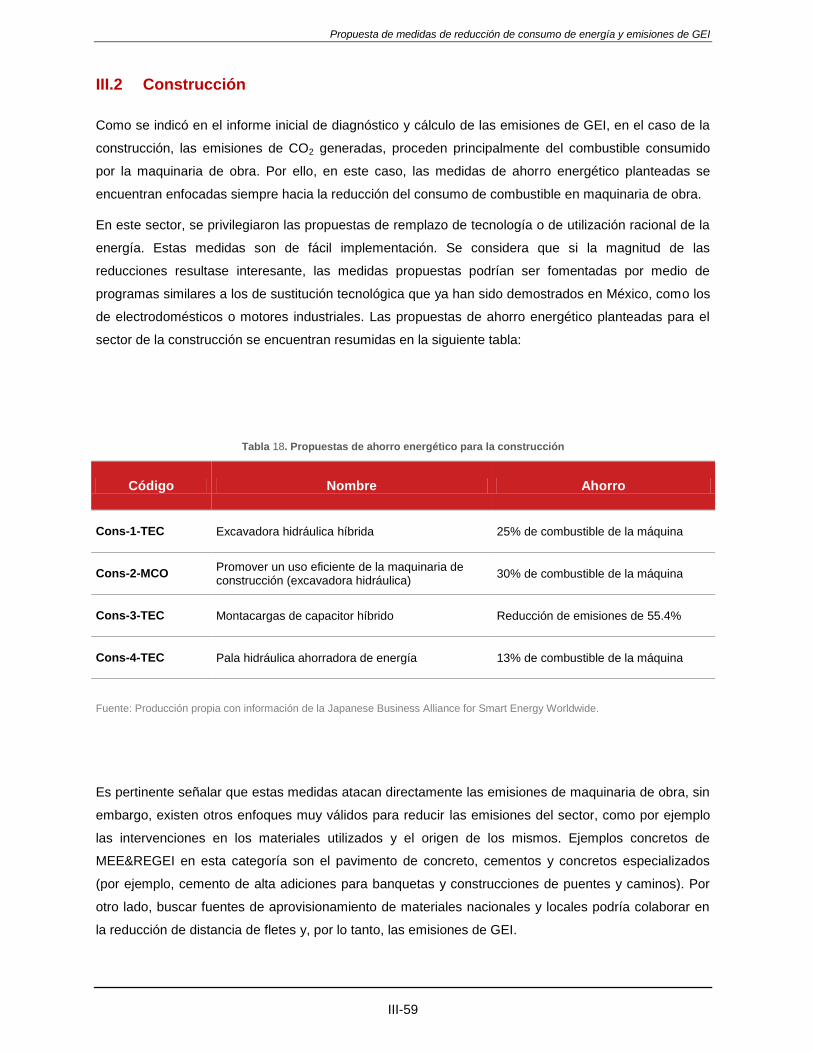

III.1 Propuesta de medidas de reducción de GEI ........................................................................ III-57

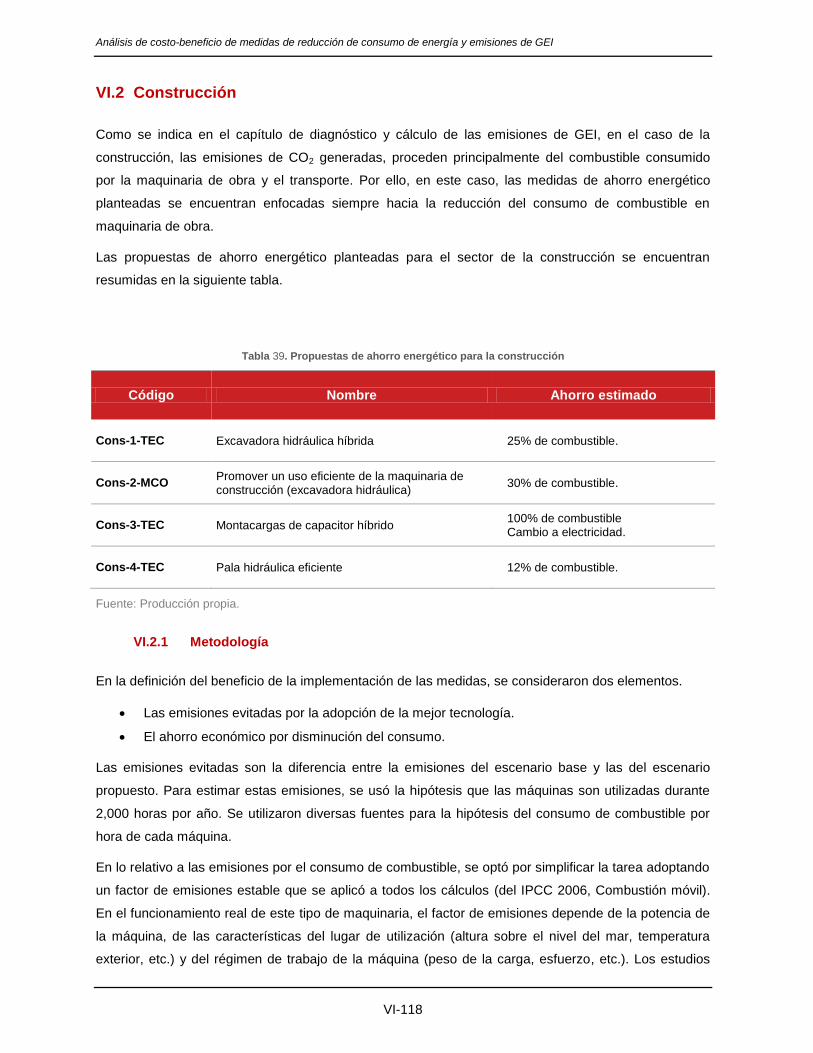

III.2 Construcción ......................................................................................................................... III-59

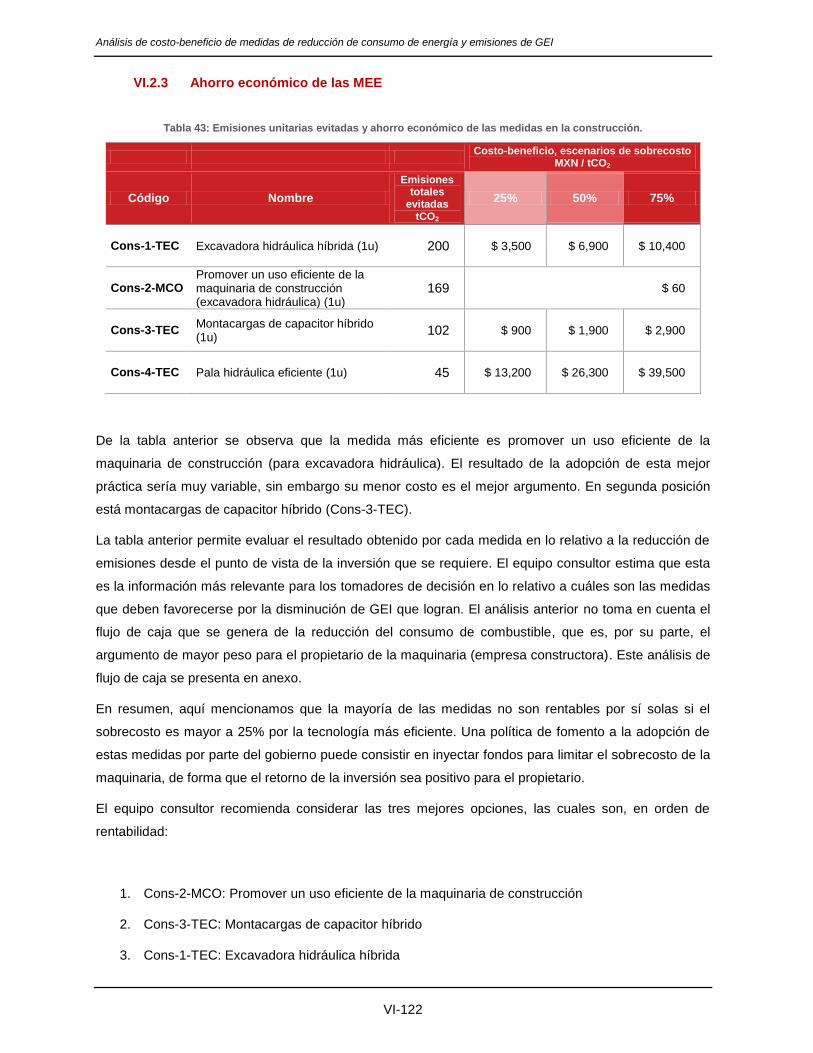

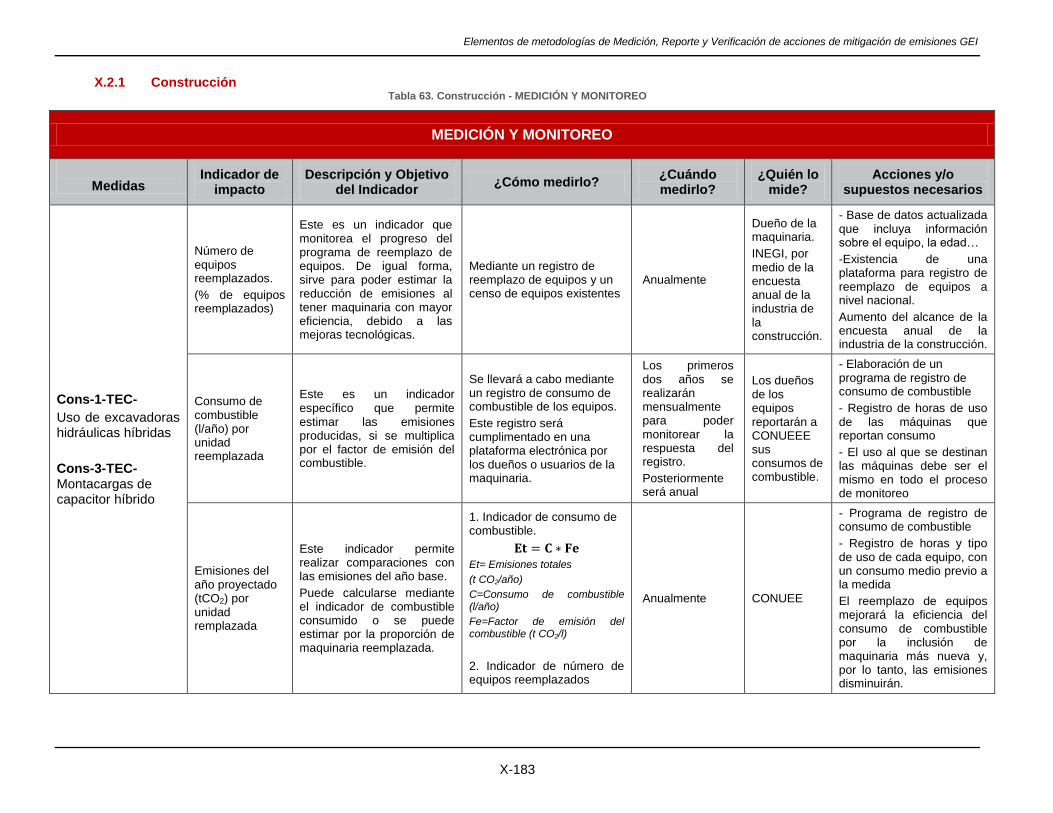

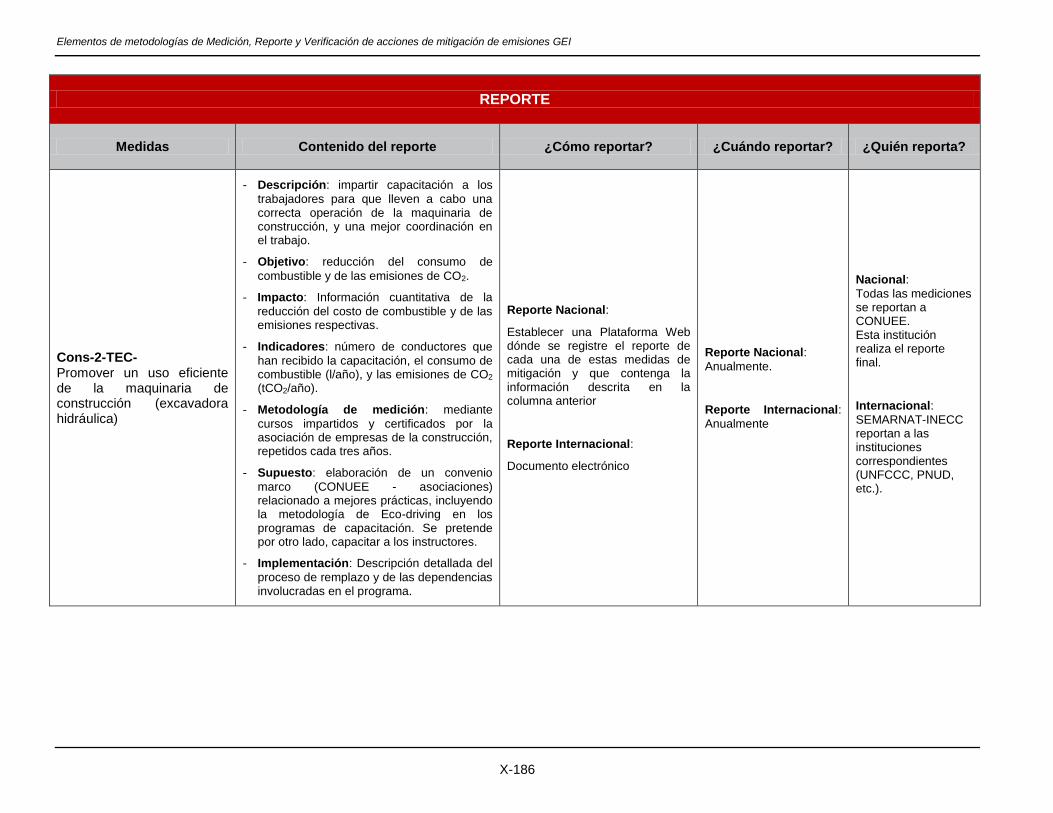

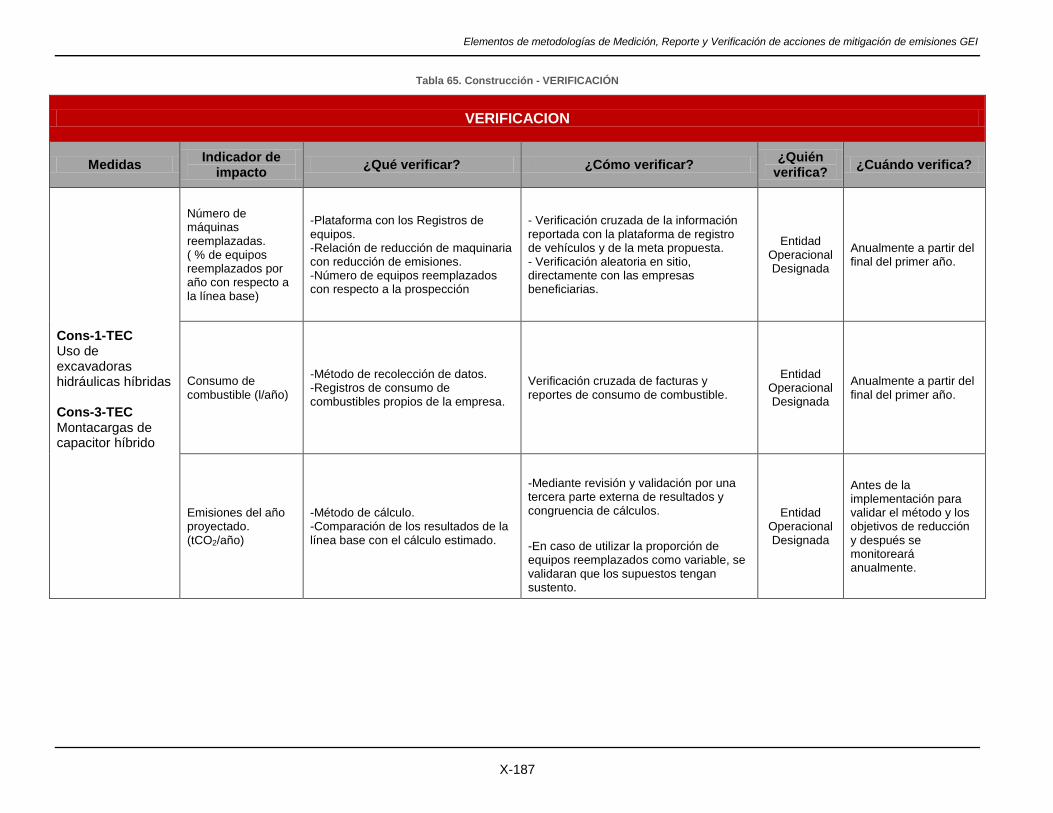

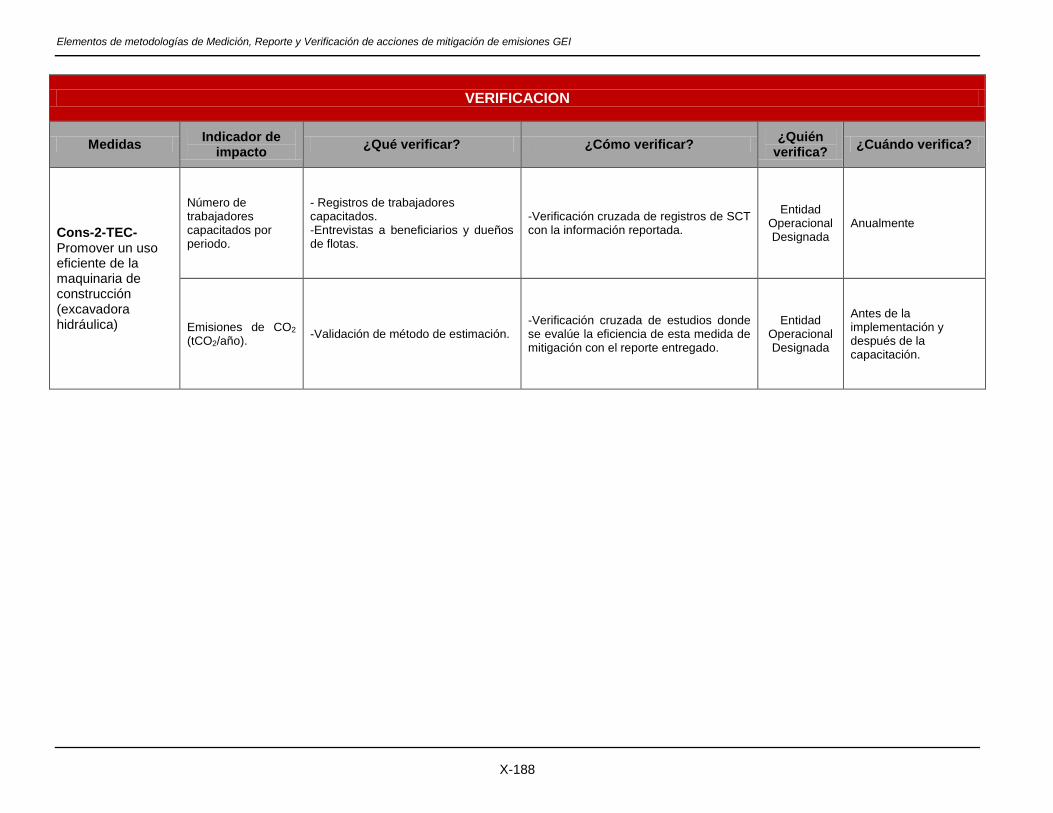

III.2.1 Cons-1-TEC – Uso de excavadoras hidráulicas híbridas ............................................. III-60 III.2.2 Cons-2-TEC – Promover un uso eficiente de la maquinaria de construcción............... III-60 III.2.3 Cons-3-TEC – Montacargas de capacitor híbrido ......................................................... III-61 III.2.4 Cons-4-TEC – Pala hidráulica ahorradora de energía .................................................. III-61

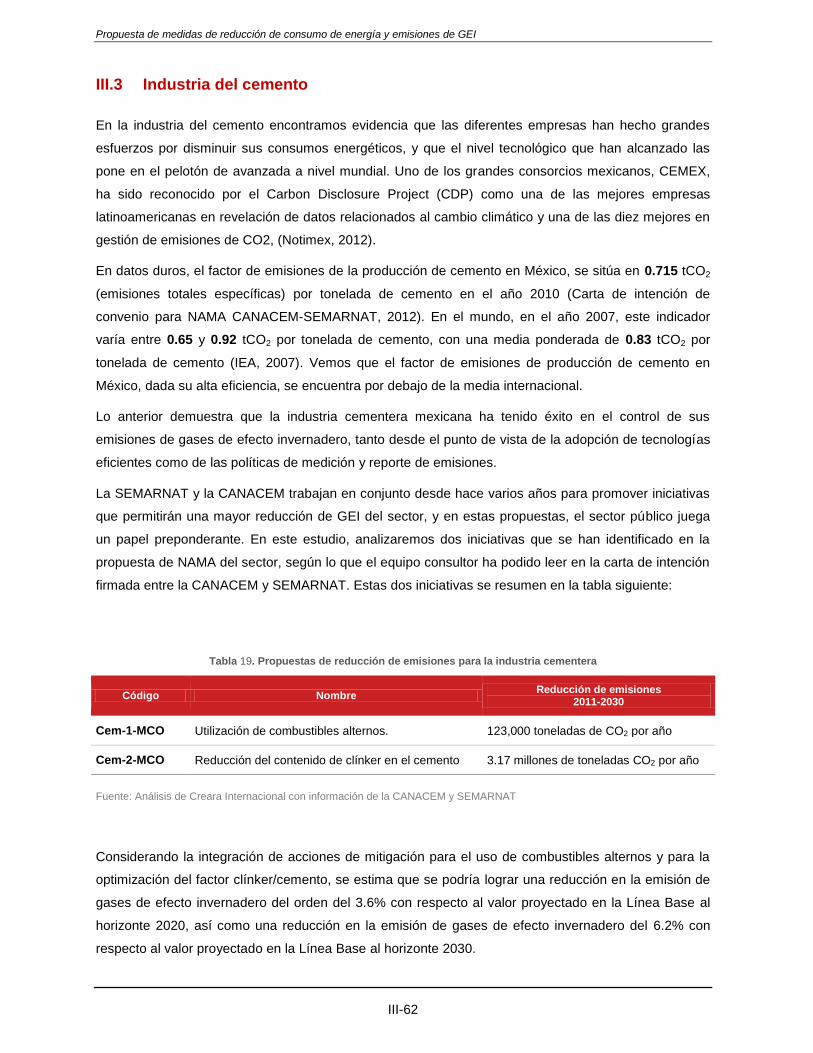

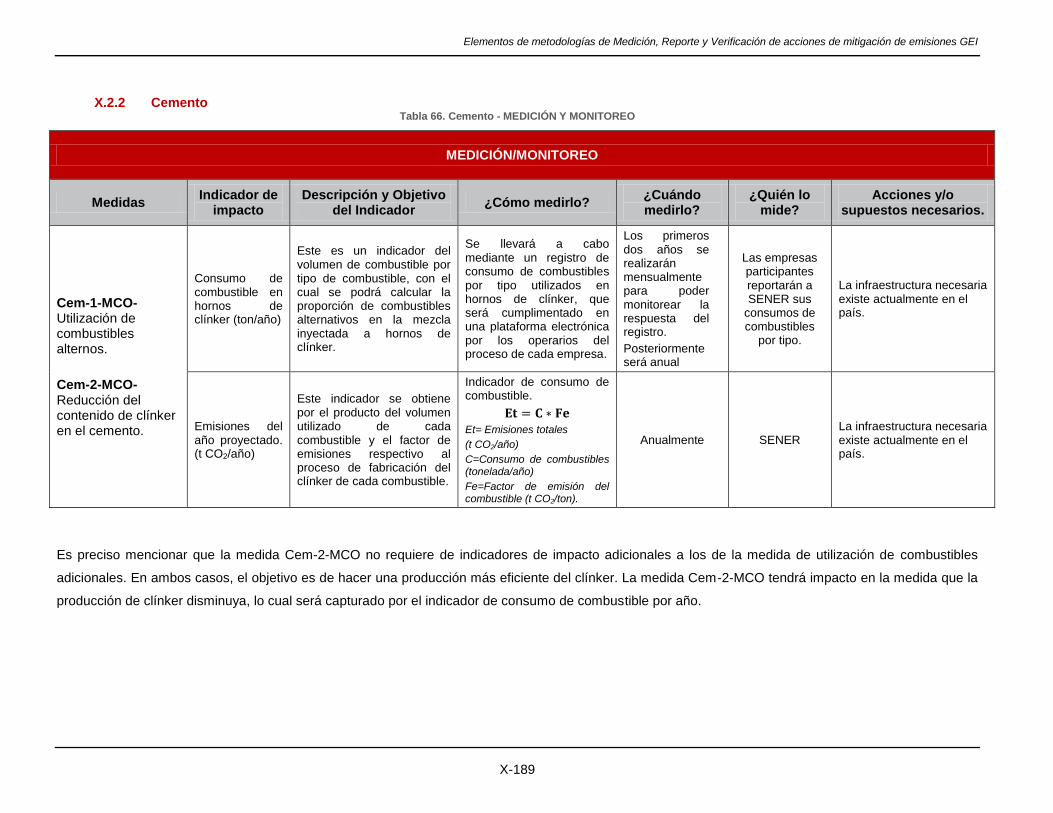

III.3 Industria del cemento ........................................................................................................... III-62

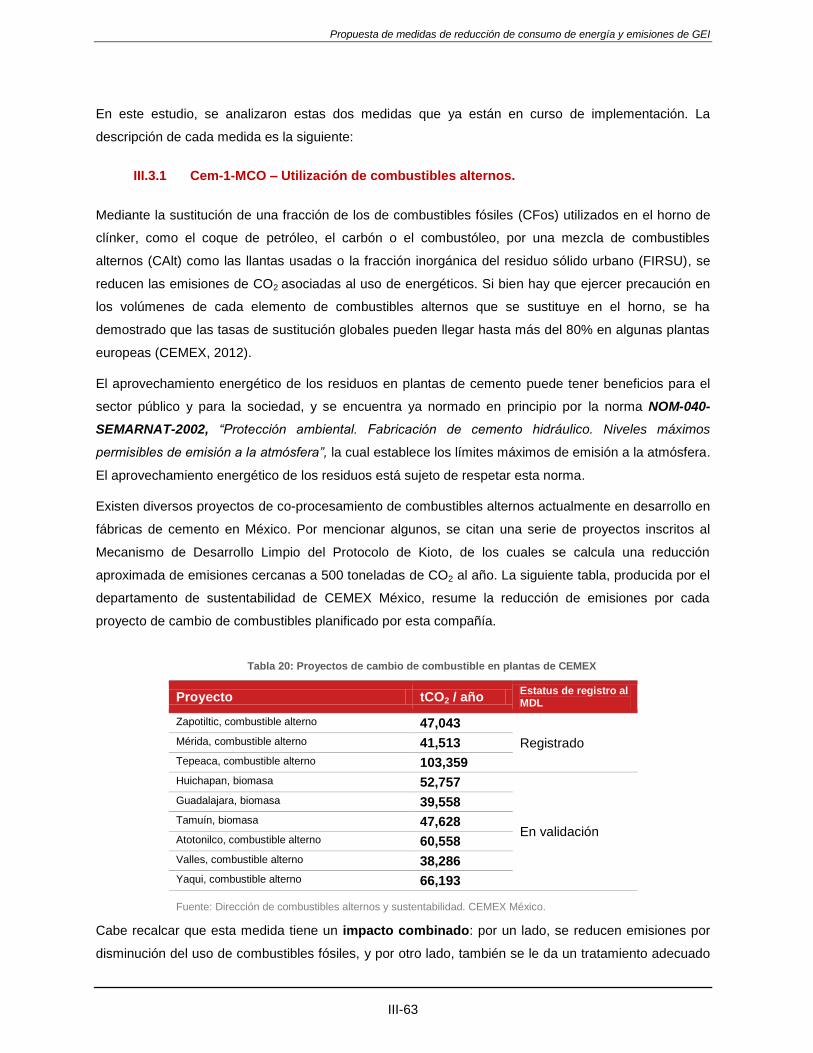

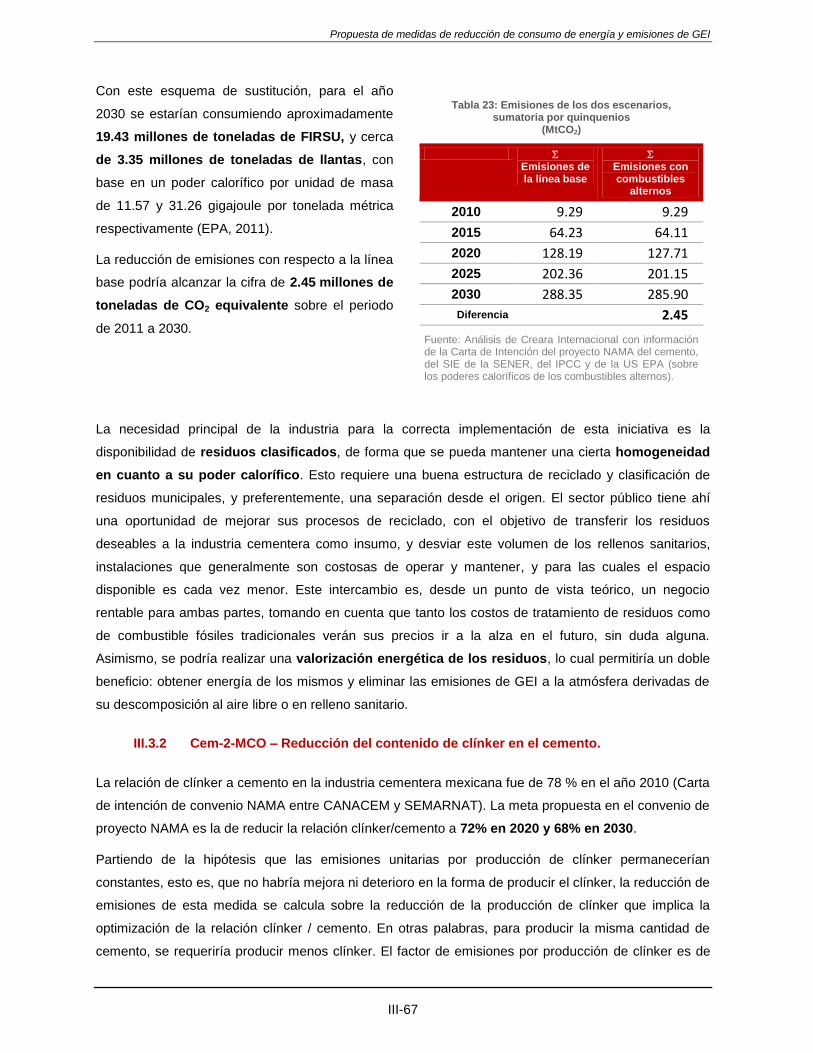

III.3.1 Cem-1-MCO – Utilización de combustibles alternos. .................................................... III-63 III.3.2 Cem-2-MCO – Reducción del contenido de clínker en el cemento. ............................. III-67

III.4 Industria de la siderurgia ...................................................................................................... III-70

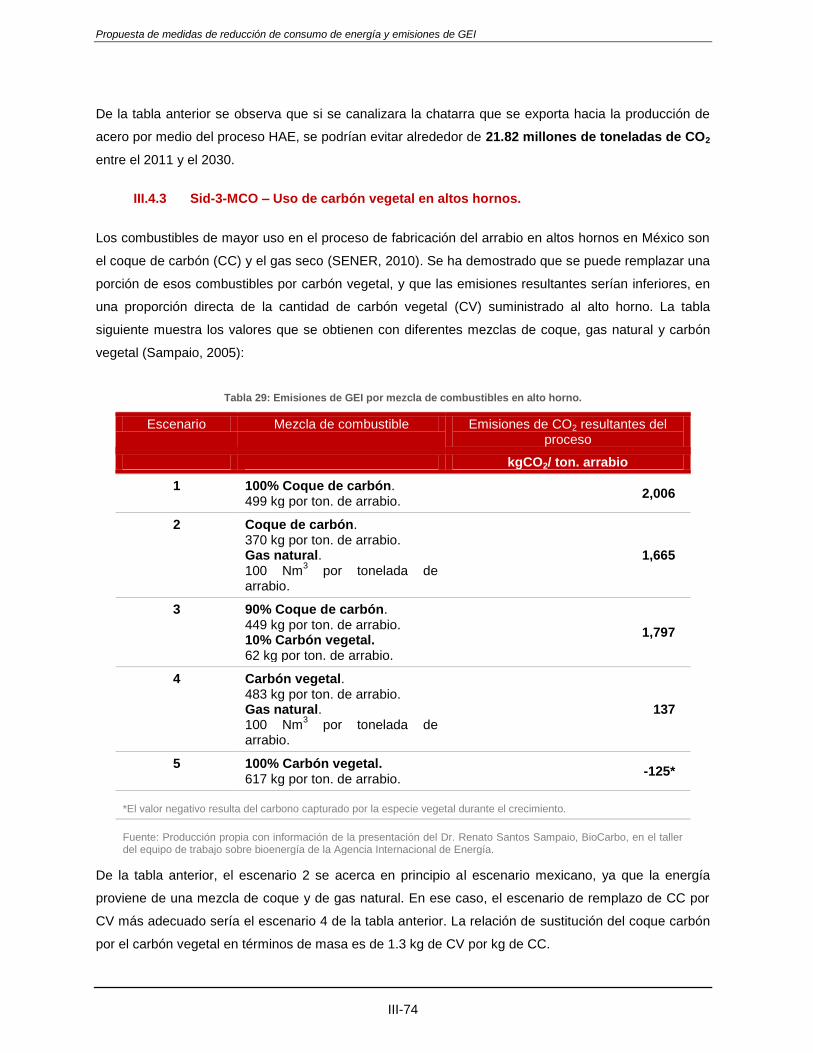

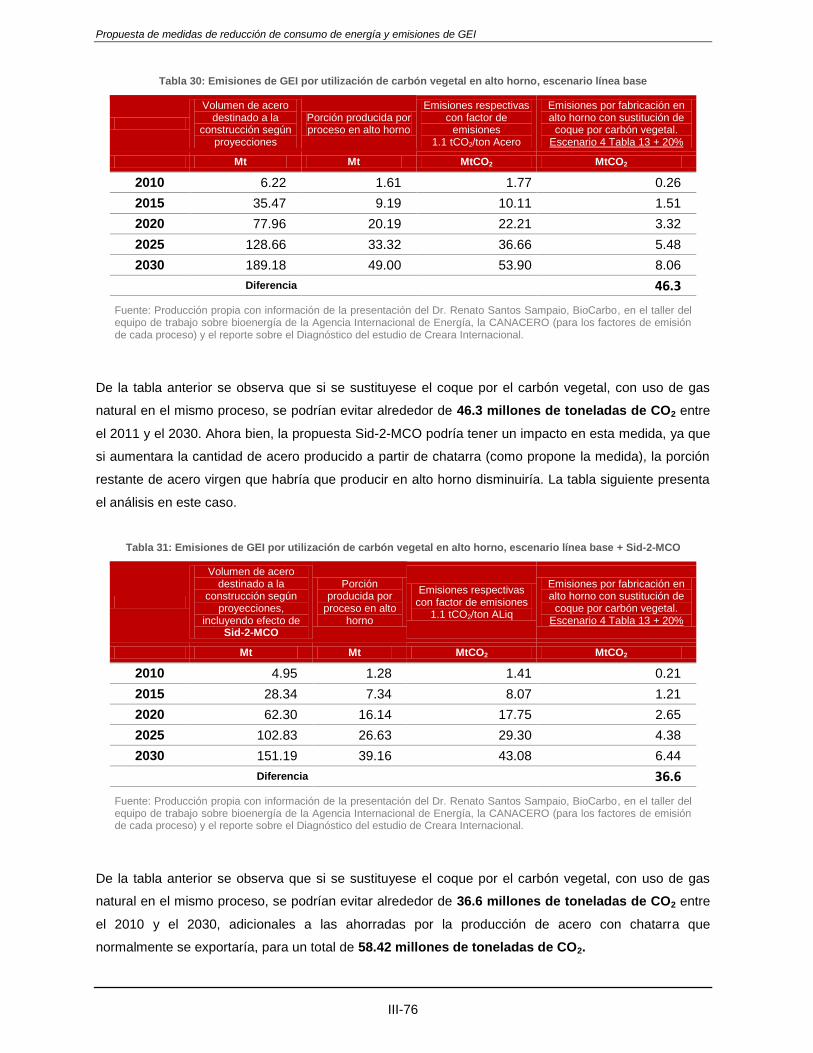

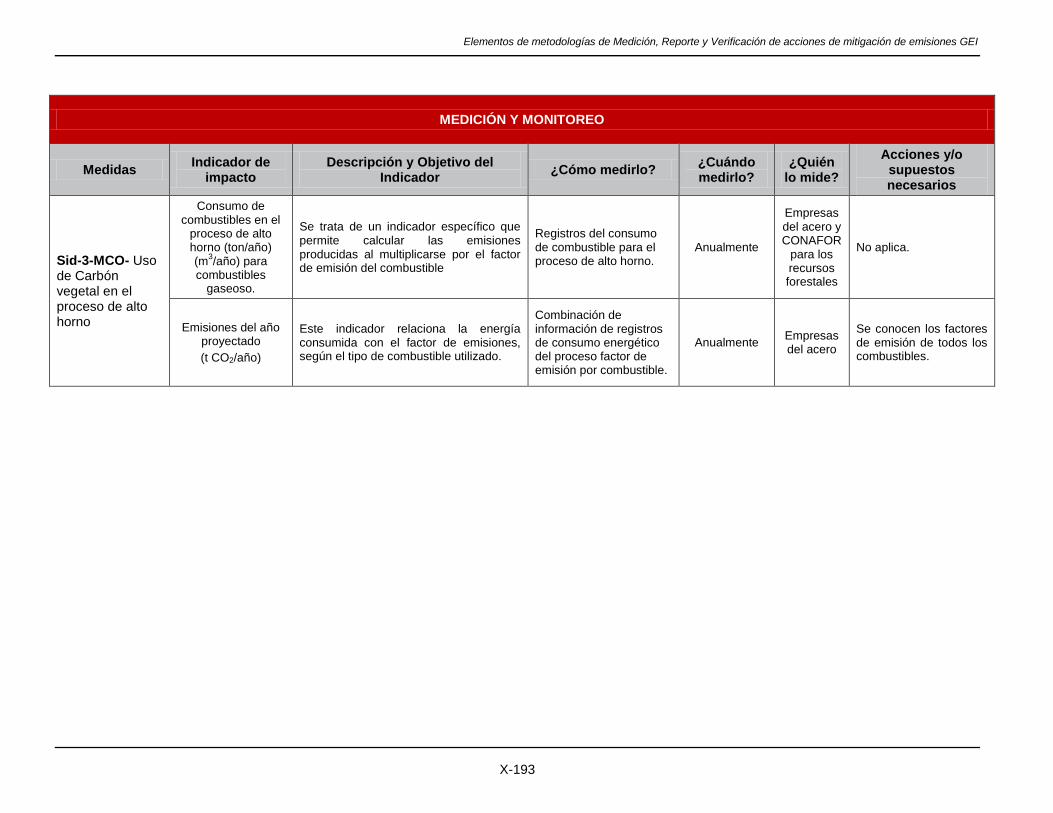

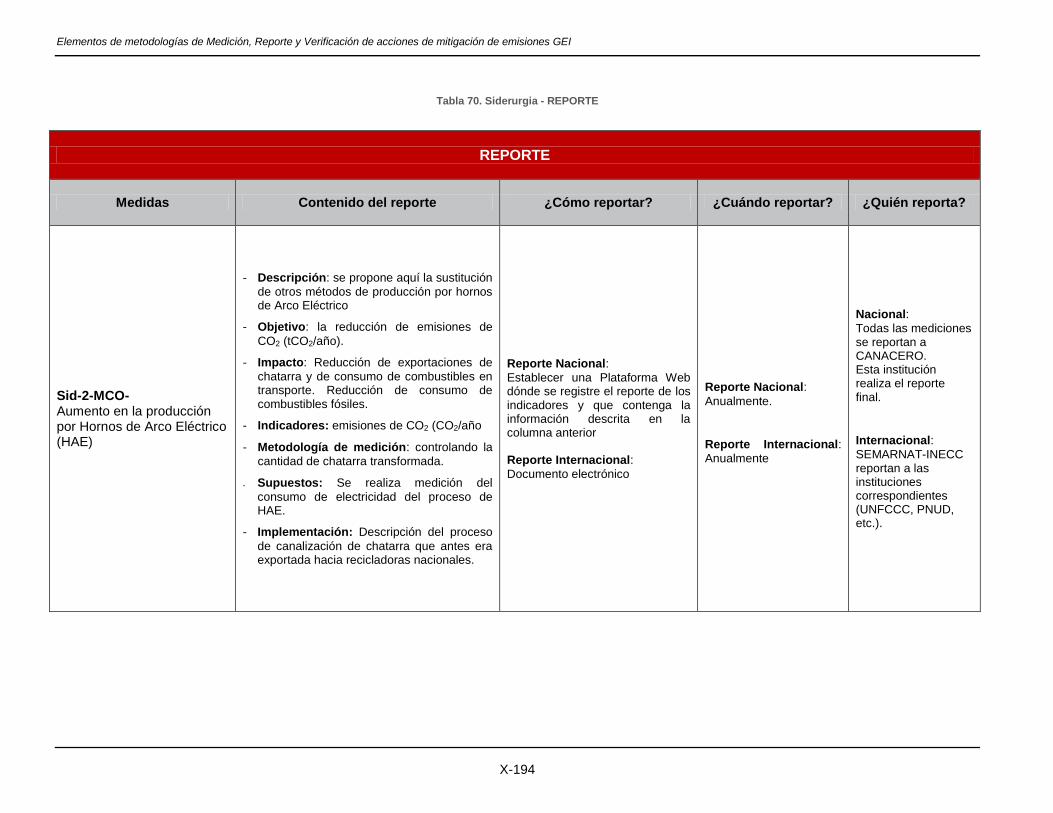

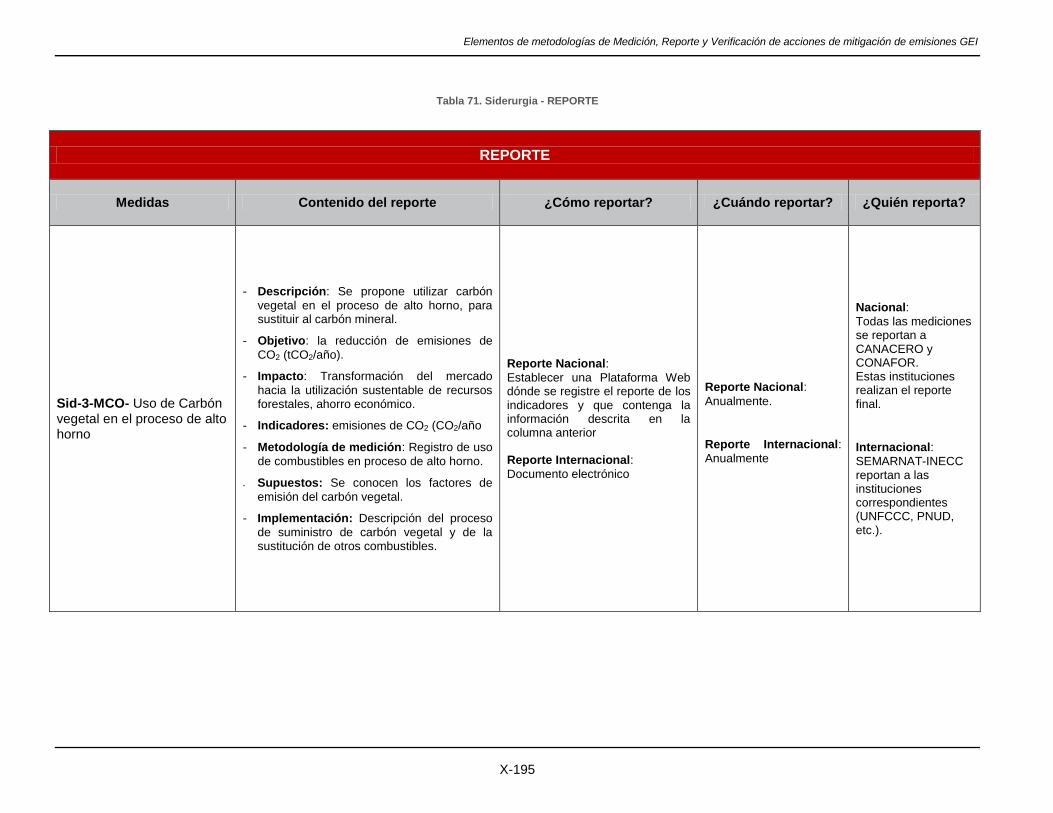

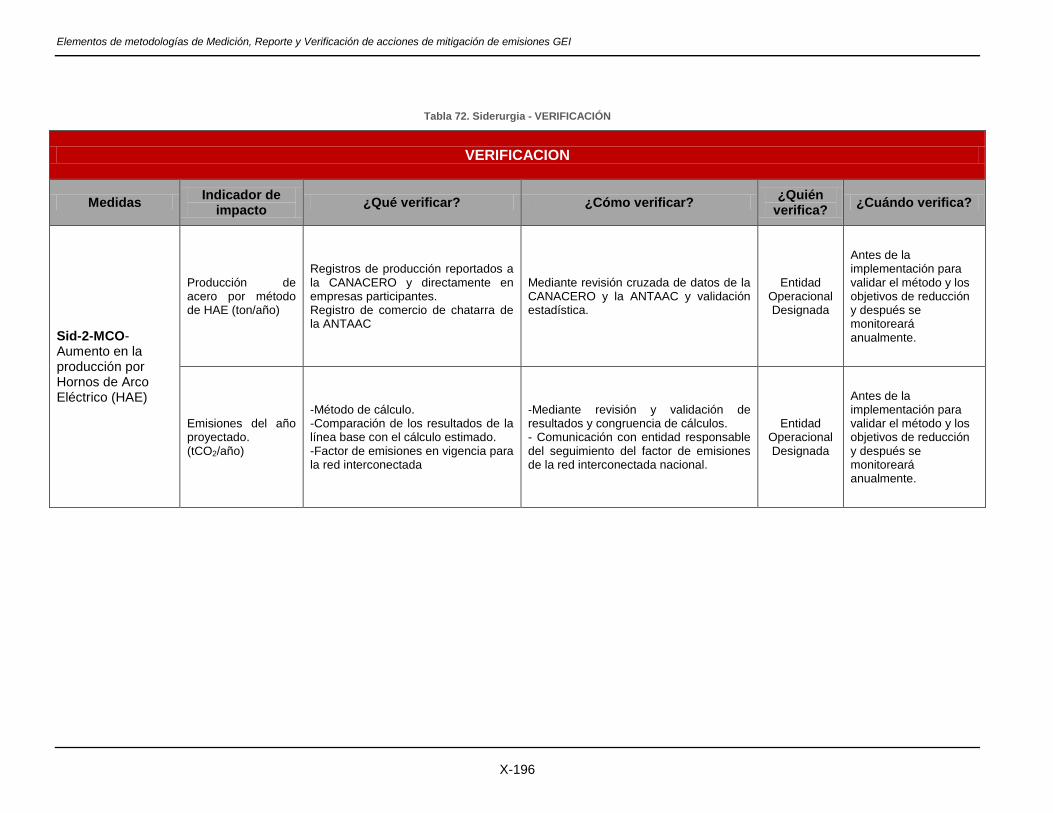

III.4.1 Sid-1-MCO –Remplazar importaciones de acero con producción local. ....................... III-71 III.4.2 Sid-2-MCO – Aumento en la producción por HAE usando chatarra local. ................... III-73 III.4.3 Sid-3-MCO – Uso de carbón vegetal en altos hornos. .................................................. III-74

III.5 Bibliografía consultada ......................................................................................................... III-77

Capítulo IV............................................................................................................................................. 79

IV.1 Cálculo del potencial de reducción de GEI .......................................................................... IV-81

IV.2 Medidas de eficiencia energética y reducción de emisiones seleccionadas. ..................... IV-82

IV.3 Potencial de reducción de GEI en la construcción. ............................................................. IV-83

IV.3.1 Reemplazo de maquinaria ............................................................................................ IV-83 IV.3.2 Capacitación para uso eficiente de maquinaria. .......................................................... IV-85 IV.3.3 Potencial de reducción de todas las medidas .............................................................. IV-85

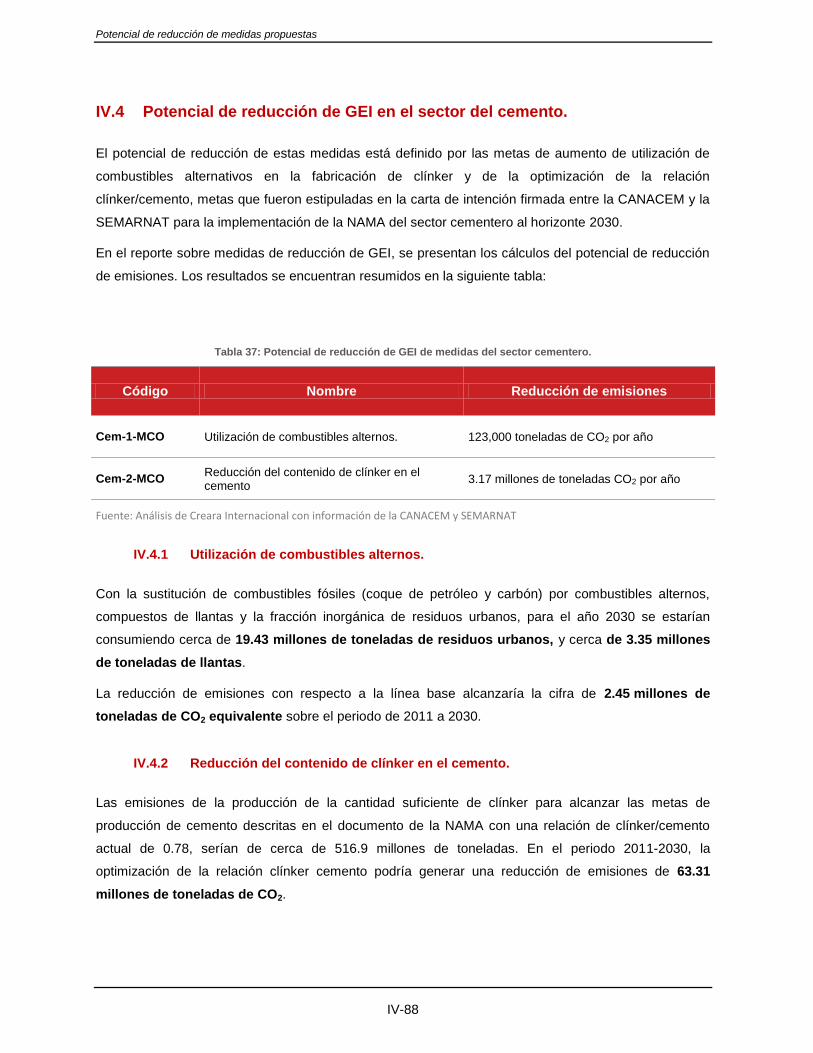

IV.4 Potencial de reducción de GEI en el sector del cemento. ................................................... IV-88

IV.4.1 Utilización de combustibles alternos. ........................................................................... IV-88 IV.4.2 Reducción del contenido de clínker en el cemento. ..................................................... IV-88

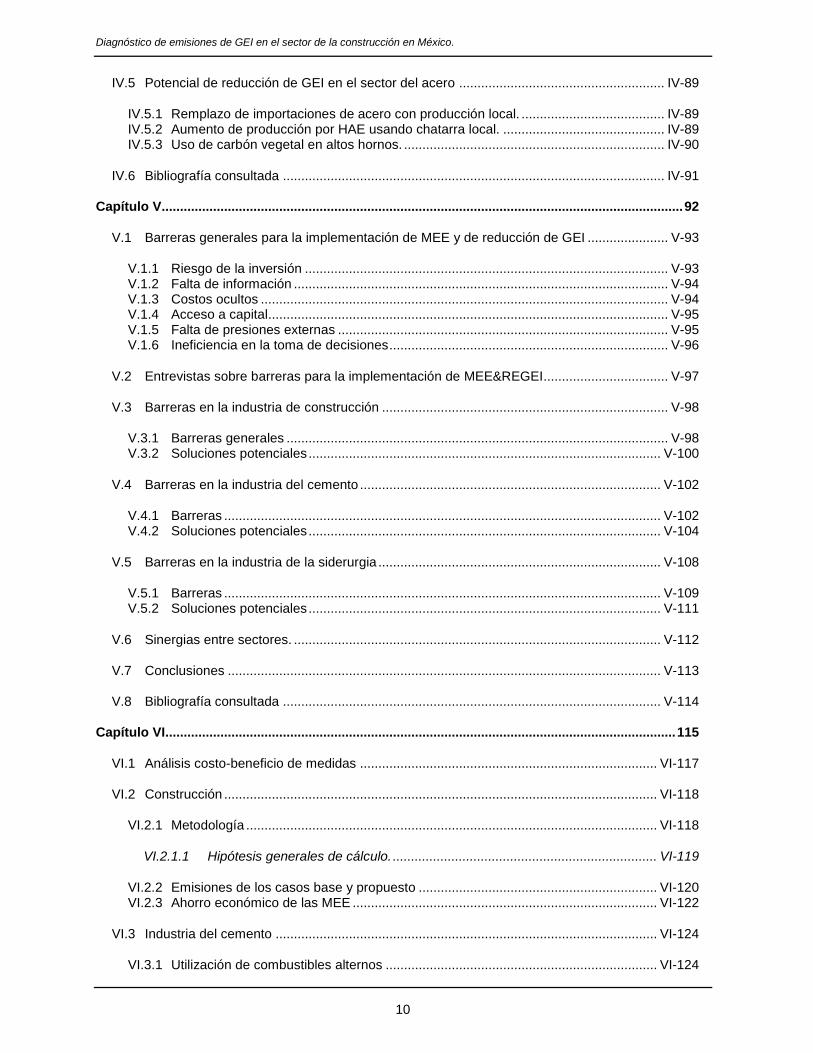

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

10

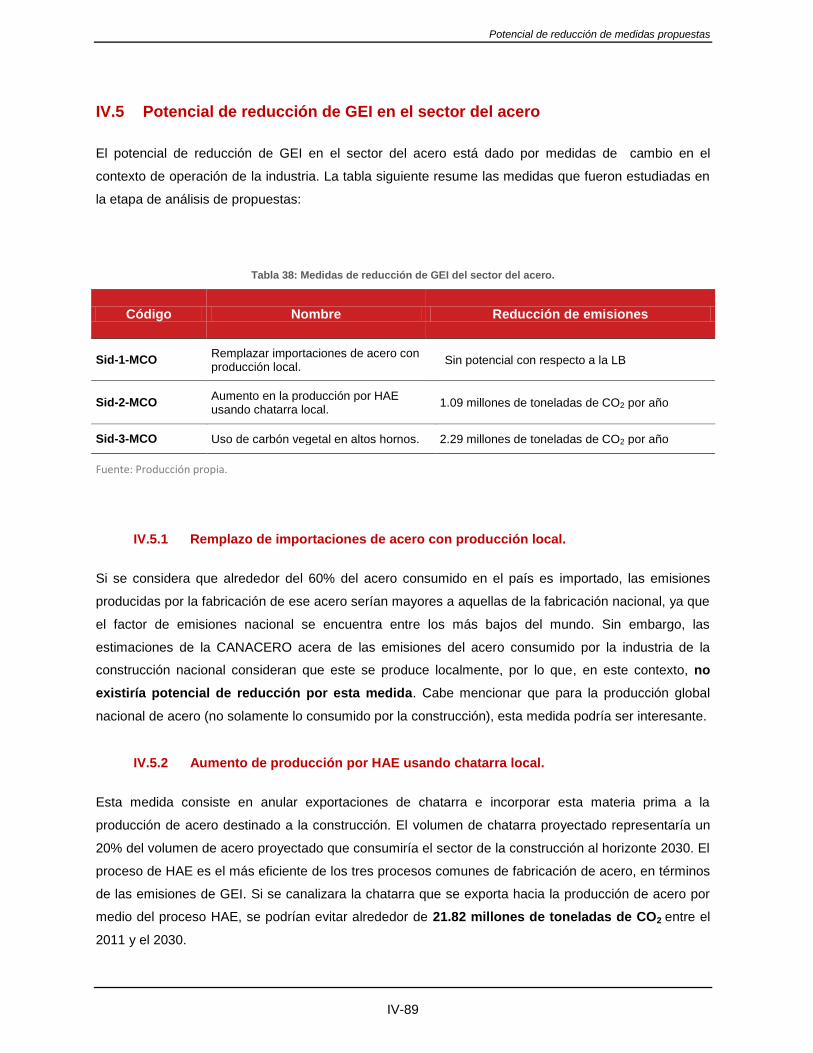

IV.5 Potencial de reducción de GEI en el sector del acero ........................................................ IV-89

IV.5.1 Remplazo de importaciones de acero con producción local. ....................................... IV-89 IV.5.2 Aumento de producción por HAE usando chatarra local. ............................................ IV-89 IV.5.3 Uso de carbón vegetal en altos hornos. ....................................................................... IV-90

IV.6 Bibliografía consultada ........................................................................................................ IV-91

Capítulo V.............................................................................................................................................. 92

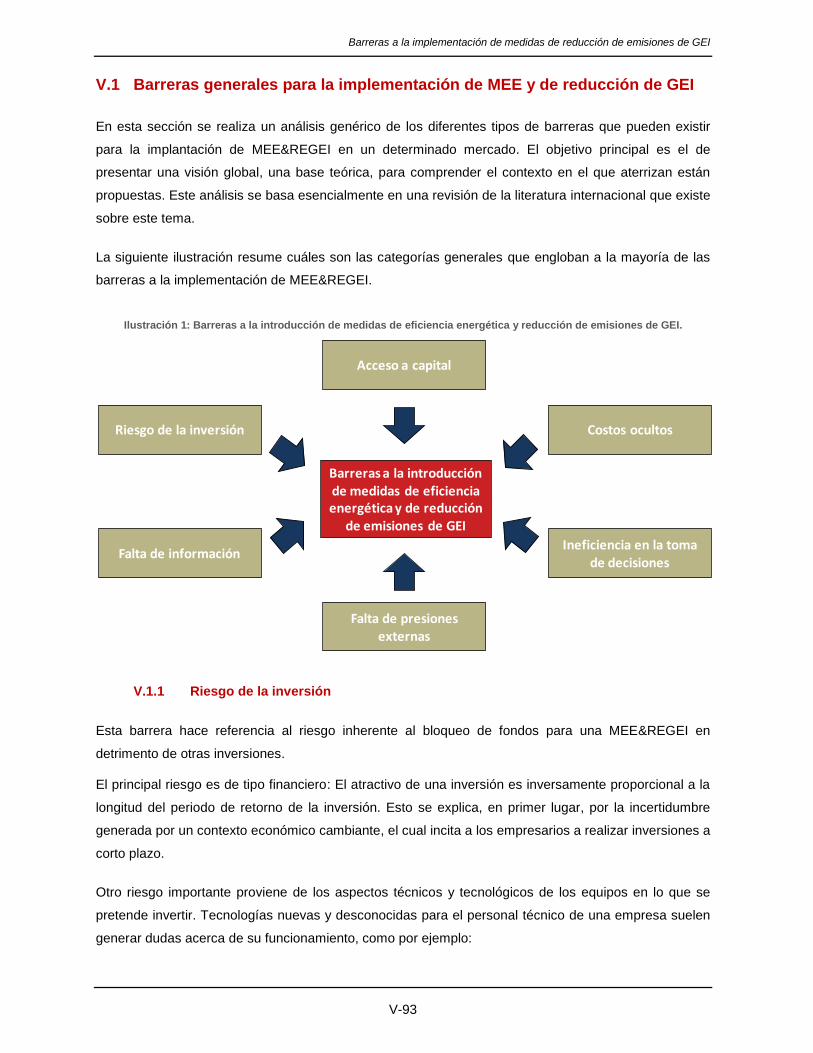

V.1 Barreras generales para la implementación de MEE y de reducción de GEI ...................... V-93

V.1.1 Riesgo de la inversión ................................................................................................... V-93 V.1.2 Falta de información ...................................................................................................... V-94 V.1.3 Costos ocultos ............................................................................................................... V-94 V.1.4 Acceso a capital............................................................................................................. V-95 V.1.5 Falta de presiones externas .......................................................................................... V-95 V.1.6 Ineficiencia en la toma de decisiones ............................................................................ V-96

V.2 Entrevistas sobre barreras para la implementación de MEE®EI.................................. V-97

V.3 Barreras en la industria de construcción .............................................................................. V-98

V.3.1 Barreras generales ........................................................................................................ V-98 V.3.2 Soluciones potenciales ................................................................................................ V-100

V.4 Barreras en la industria del cemento .................................................................................. V-102

V.4.1 Barreras ....................................................................................................................... V-102 V.4.2 Soluciones potenciales ................................................................................................ V-104

V.5 Barreras en la industria de la siderurgia ............................................................................. V-108

V.5.1 Barreras ....................................................................................................................... V-109 V.5.2 Soluciones potenciales ................................................................................................ V-111

V.6 Sinergias entre sectores. .................................................................................................... V-112

V.7 Conclusiones ...................................................................................................................... V-113

V.8 Bibliografía consultada ....................................................................................................... V-114

Capítulo VI........................................................................................................................................... 115

VI.1 Análisis costo-beneficio de medidas ................................................................................. VI-117

VI.2 Construcción ...................................................................................................................... VI-118

VI.2.1 Metodología ................................................................................................................ VI-118

VI.2.1.1 Hipótesis generales de cálculo. ........................................................................ VI-119

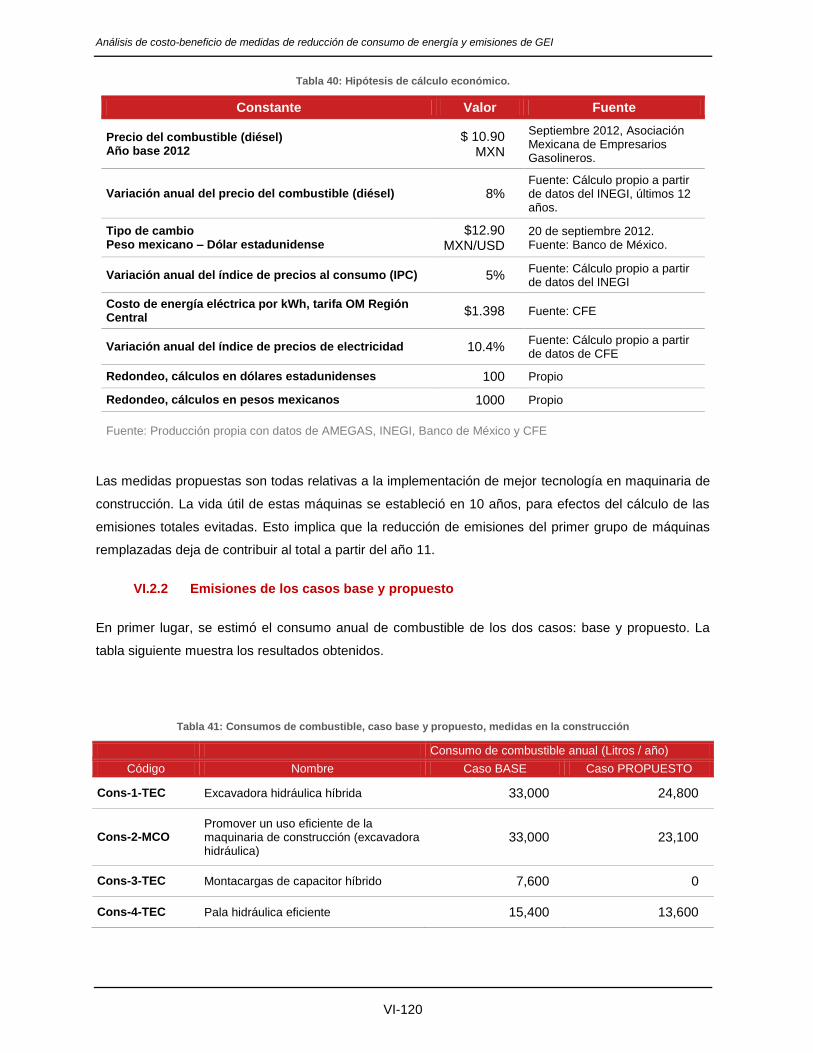

VI.2.2 Emisiones de los casos base y propuesto ................................................................. VI-120 VI.2.3 Ahorro económico de las MEE ................................................................................... VI-122

VI.3 Industria del cemento ........................................................................................................ VI-124

VI.3.1 Utilización de combustibles alternos .......................................................................... VI-124

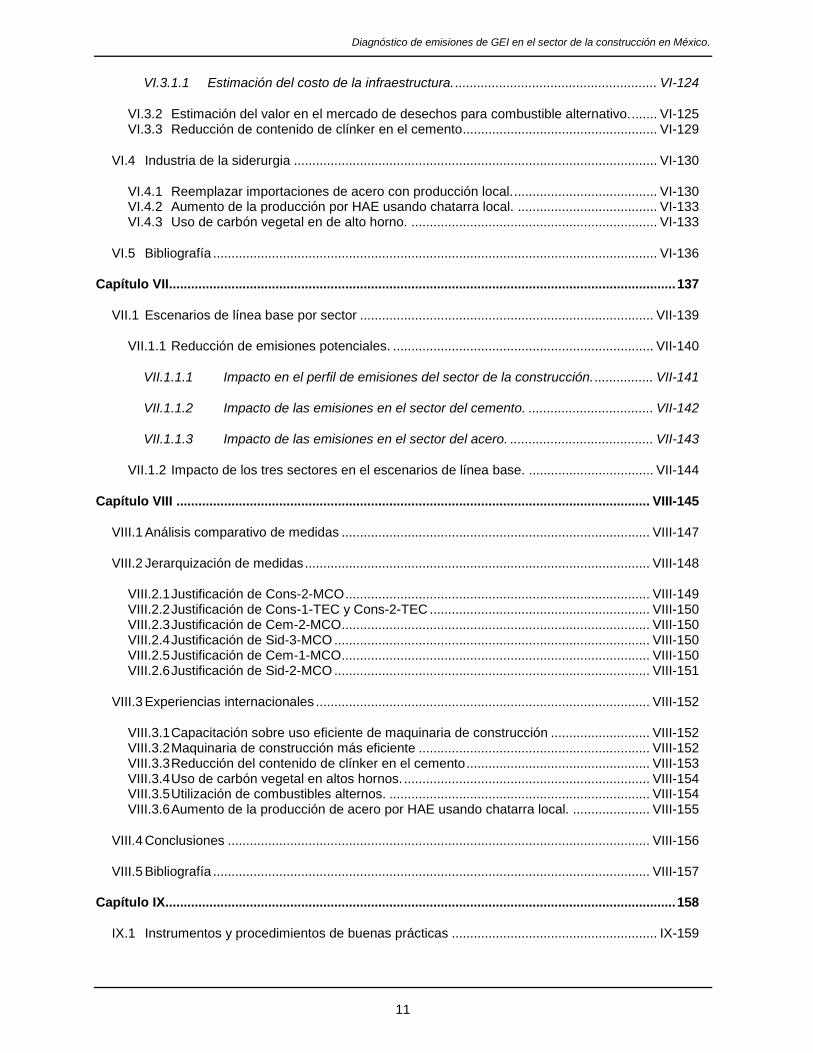

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

11

VI.3.1.1 Estimación del costo de la infraestructura. ....................................................... VI-124

VI.3.2 Estimación del valor en el mercado de desechos para combustible alternativo. ....... VI-125 VI.3.3 Reducción de contenido de clínker en el cemento ..................................................... VI-129

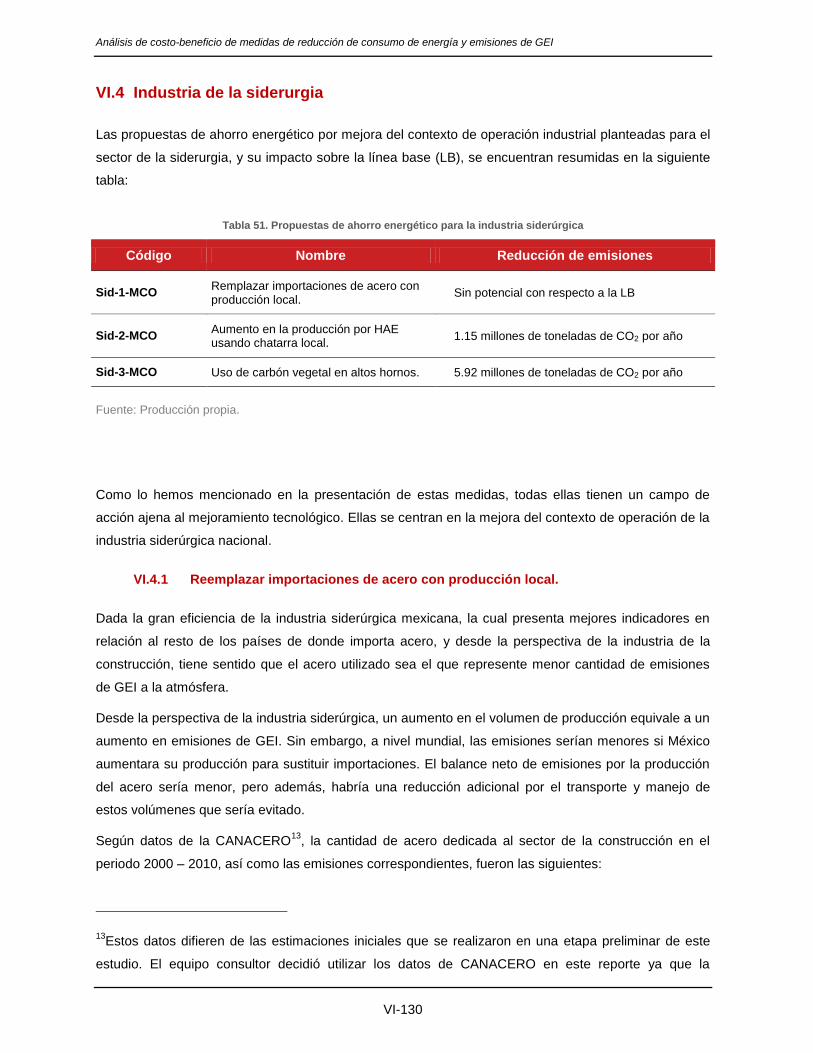

VI.4 Industria de la siderurgia ................................................................................................... VI-130

VI.4.1 Reemplazar importaciones de acero con producción local. ....................................... VI-130 VI.4.2 Aumento de la producción por HAE usando chatarra local. ...................................... VI-133 VI.4.3 Uso de carbón vegetal en de alto horno. ................................................................... VI-133

VI.5 Bibliografía ......................................................................................................................... VI-136

Capítulo VII.......................................................................................................................................... 137

VII.1 Escenarios de línea base por sector ................................................................................ VII-139

VII.1.1 Reducción de emisiones potenciales. ....................................................................... VII-140

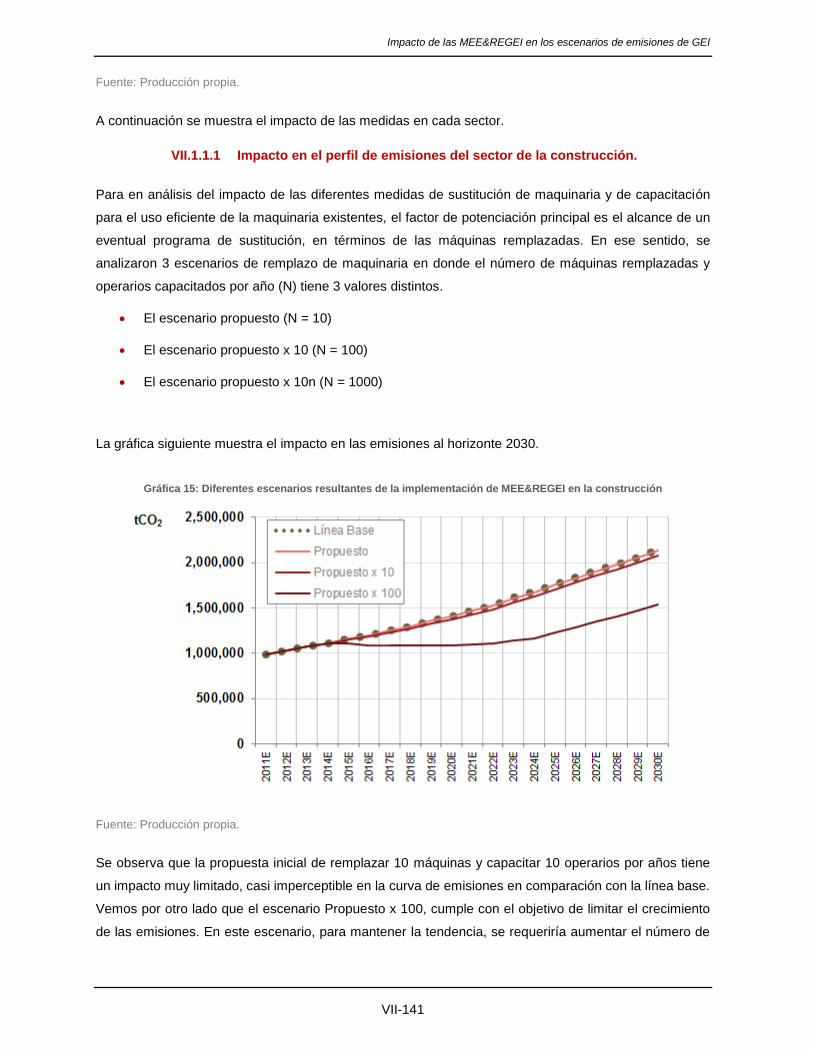

VII.1.1.1 Impacto en el perfil de emisiones del sector de la construcción. ................ VII-141

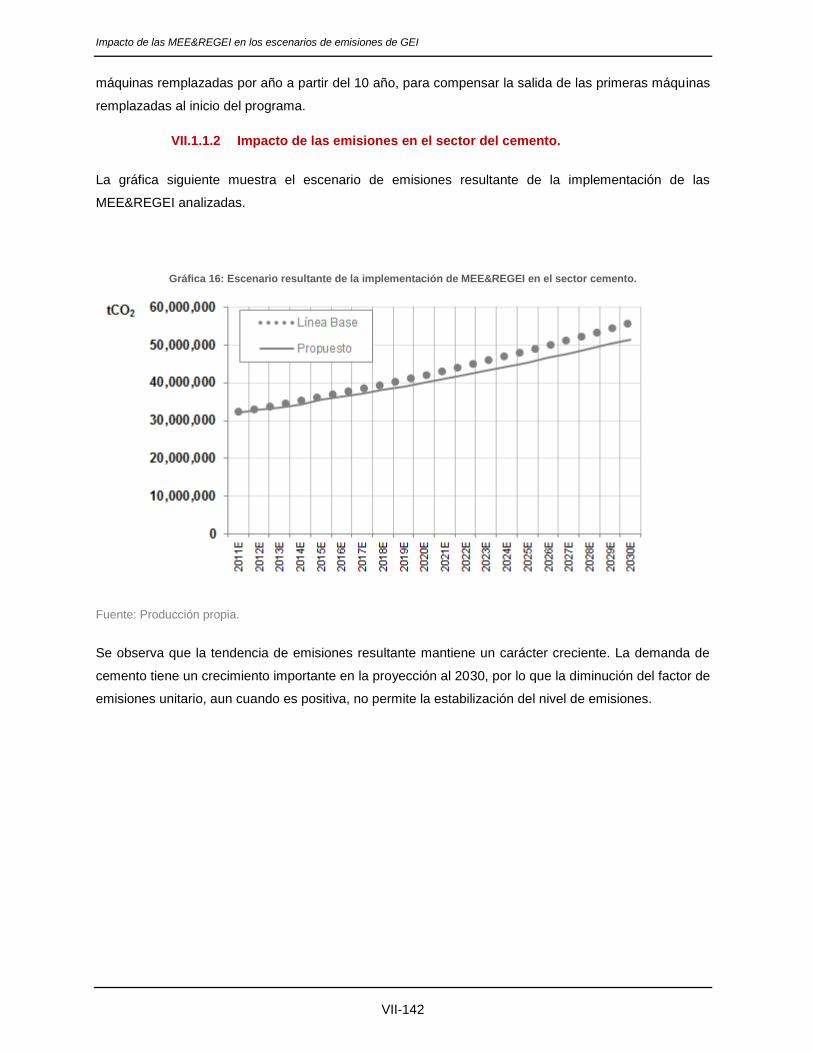

VII.1.1.2 Impacto de las emisiones en el sector del cemento. .................................. VII-142

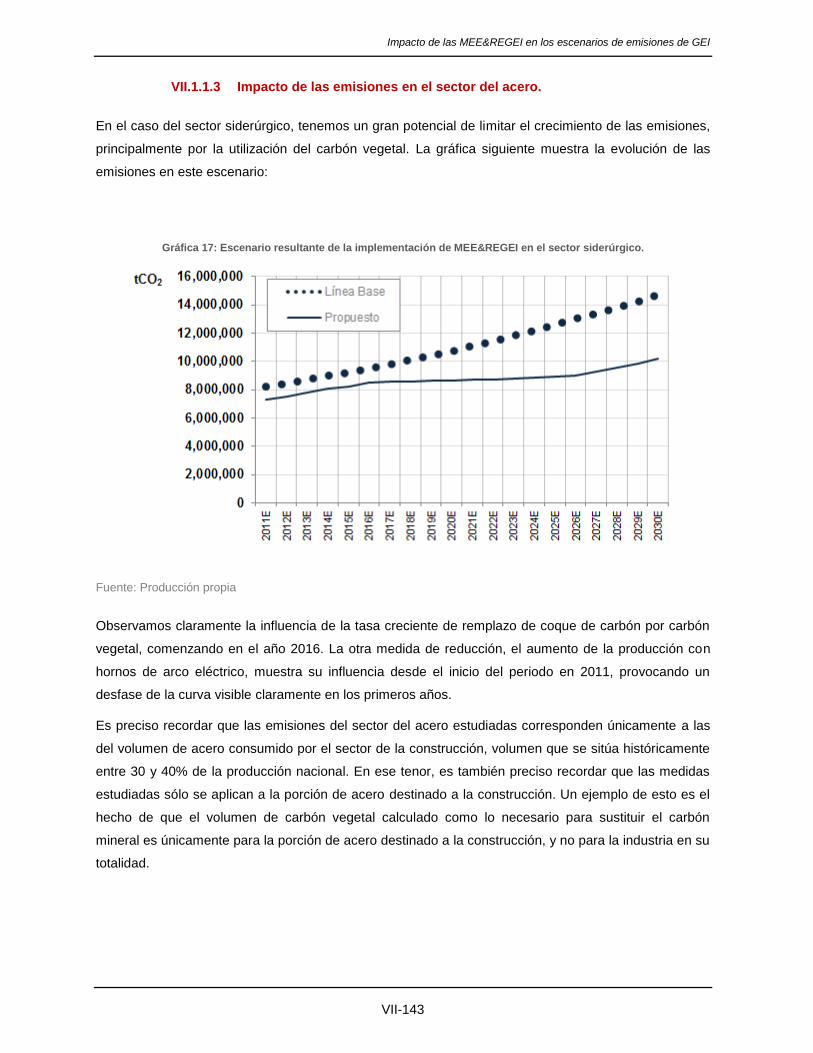

VII.1.1.3 Impacto de las emisiones en el sector del acero. ....................................... VII-143

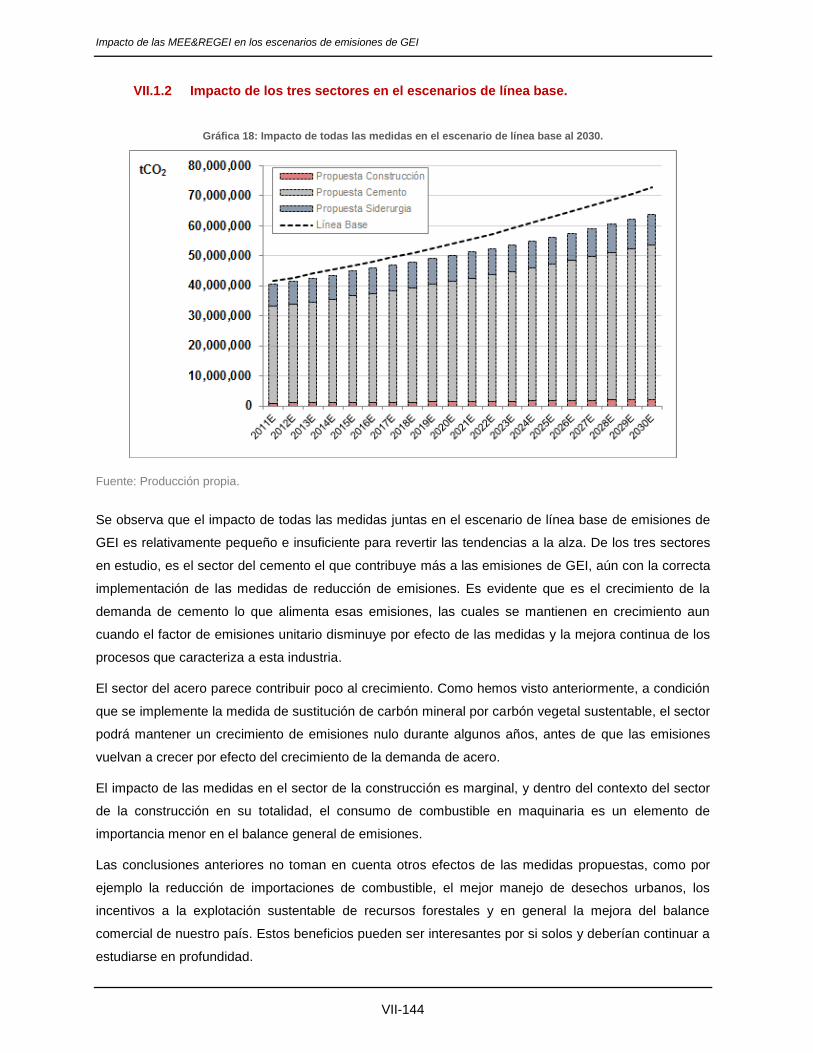

VII.1.2 Impacto de los tres sectores en el escenarios de línea base. .................................. VII-144

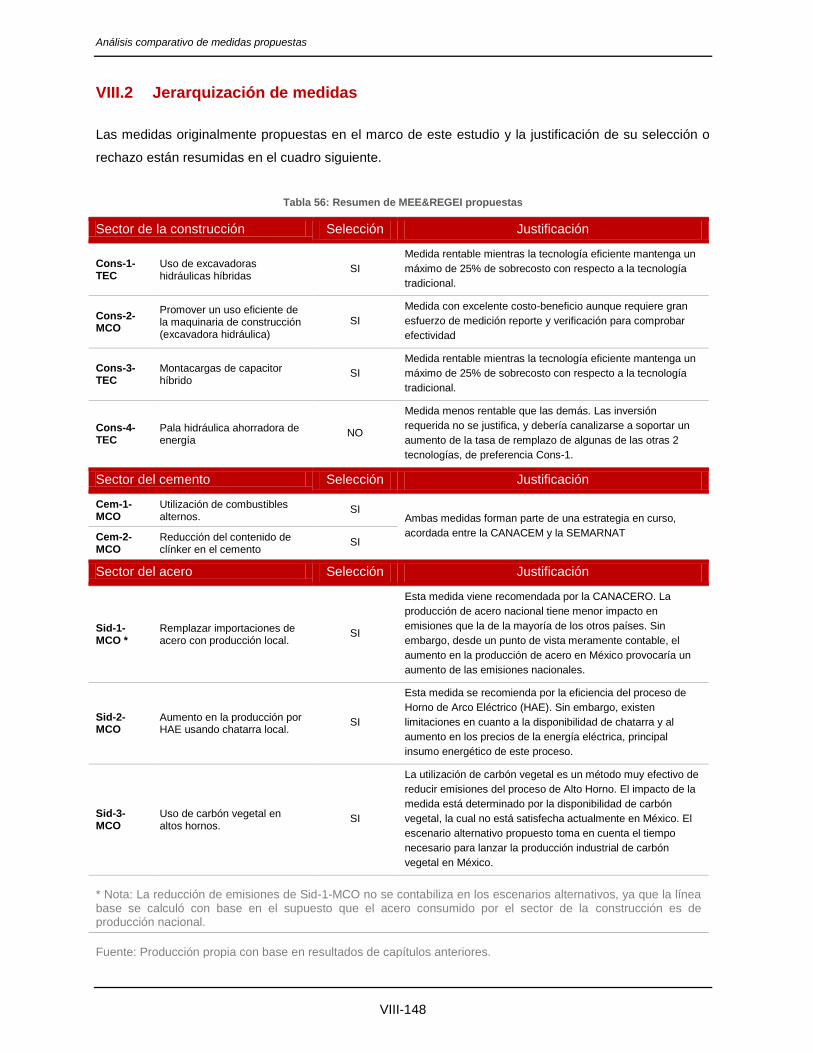

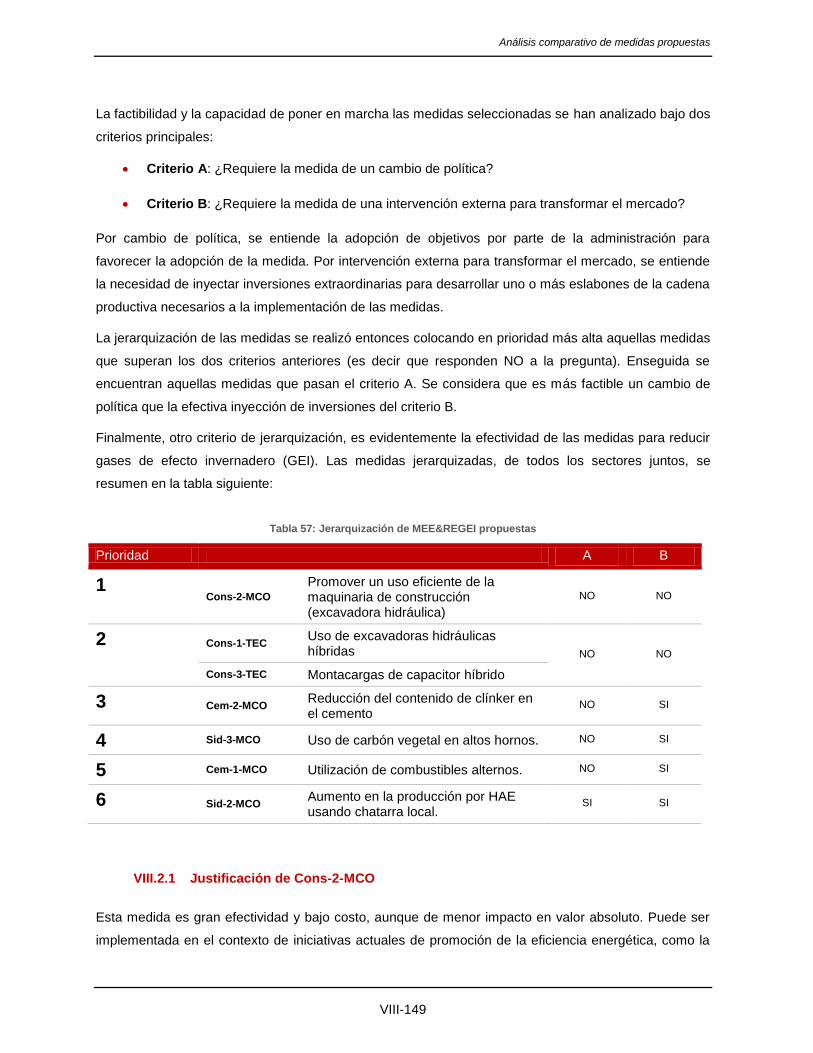

Capítulo VIII ................................................................................................................................. VIII-145

VIII.1 Análisis comparativo de medidas .................................................................................... VIII-147

VIII.2 Jerarquización de medidas .............................................................................................. VIII-148

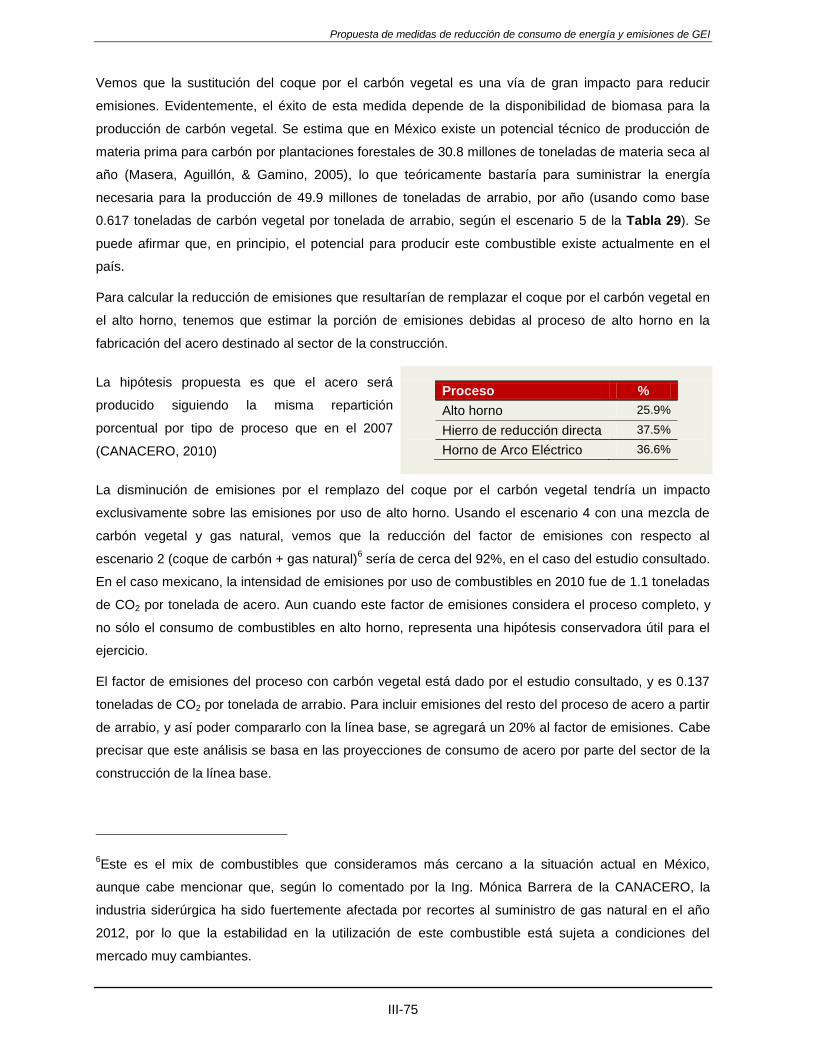

VIII.2.1 Justificación de Cons-2-MCO ................................................................................... VIII-149 VIII.2.2 Justificación de Cons-1-TEC y Cons-2-TEC ............................................................ VIII-150 VIII.2.3 Justificación de Cem-2-MCO .................................................................................... VIII-150 VIII.2.4 Justificación de Sid-3-MCO ...................................................................................... VIII-150 VIII.2.5 Justificación de Cem-1-MCO .................................................................................... VIII-150 VIII.2.6 Justificación de Sid-2-MCO ...................................................................................... VIII-151

VIII.3 Experiencias internacionales ........................................................................................... VIII-152

VIII.3.1 Capacitación sobre uso eficiente de maquinaria de construcción ........................... VIII-152 VIII.3.2 Maquinaria de construcción más eficiente ............................................................... VIII-152 VIII.3.3 Reducción del contenido de clínker en el cemento .................................................. VIII-153 VIII.3.4 Uso de carbón vegetal en altos hornos. ................................................................... VIII-154 VIII.3.5 Utilización de combustibles alternos. ....................................................................... VIII-154 VIII.3.6 Aumento de la producción de acero por HAE usando chatarra local. ..................... VIII-155

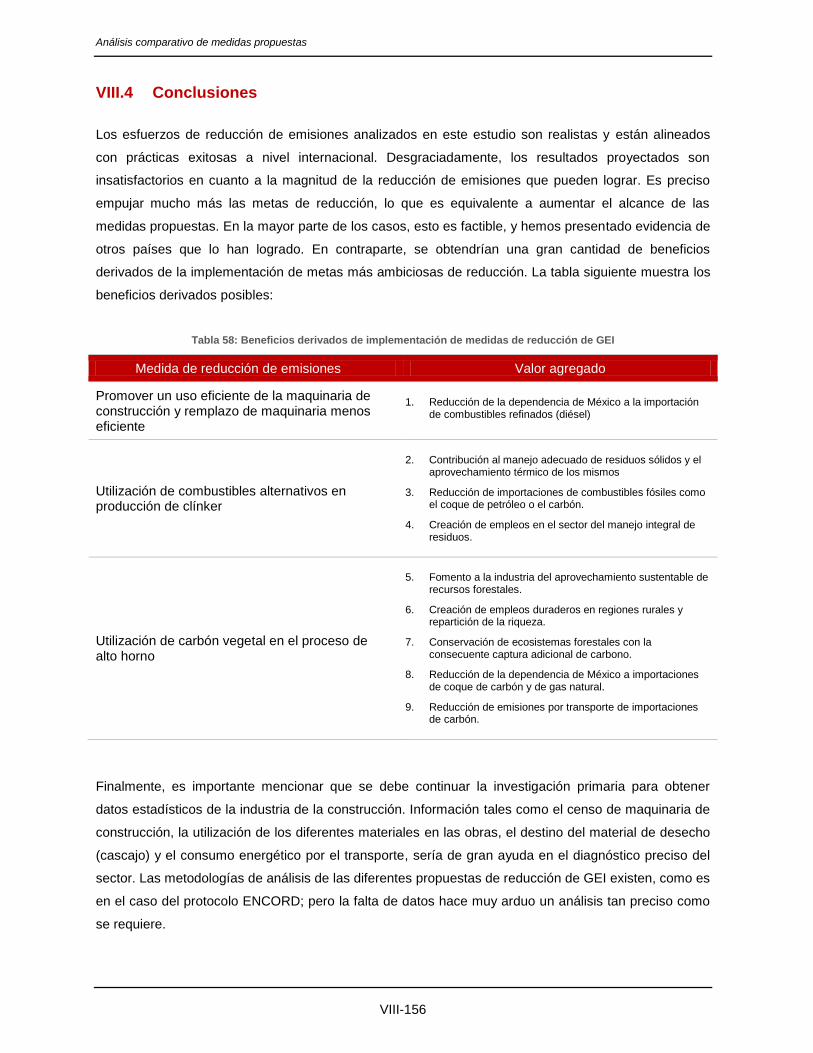

VIII.4 Conclusiones ................................................................................................................... VIII-156

VIII.5 Bibliografía ....................................................................................................................... VIII-157

Capítulo IX........................................................................................................................................... 158

IX.1 Instrumentos y procedimientos de buenas prácticas ........................................................ IX-159

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

12

IX.2 Experiencias internacionales de programas de reducción de emisiones de GEI para el sector de

la construcción ............................................................................................................................ IX-160

IX.2.1 Estados Unidos........................................................................................................... IX-161 IX.2.2 Europa ........................................................................................................................ IX-162 IX.2.3 España ........................................................................................................................ IX-163

IX.3 Situación actual en México ................................................................................................ IX-165

IX.4 Buenas prácticas propuestas ............................................................................................ IX-167

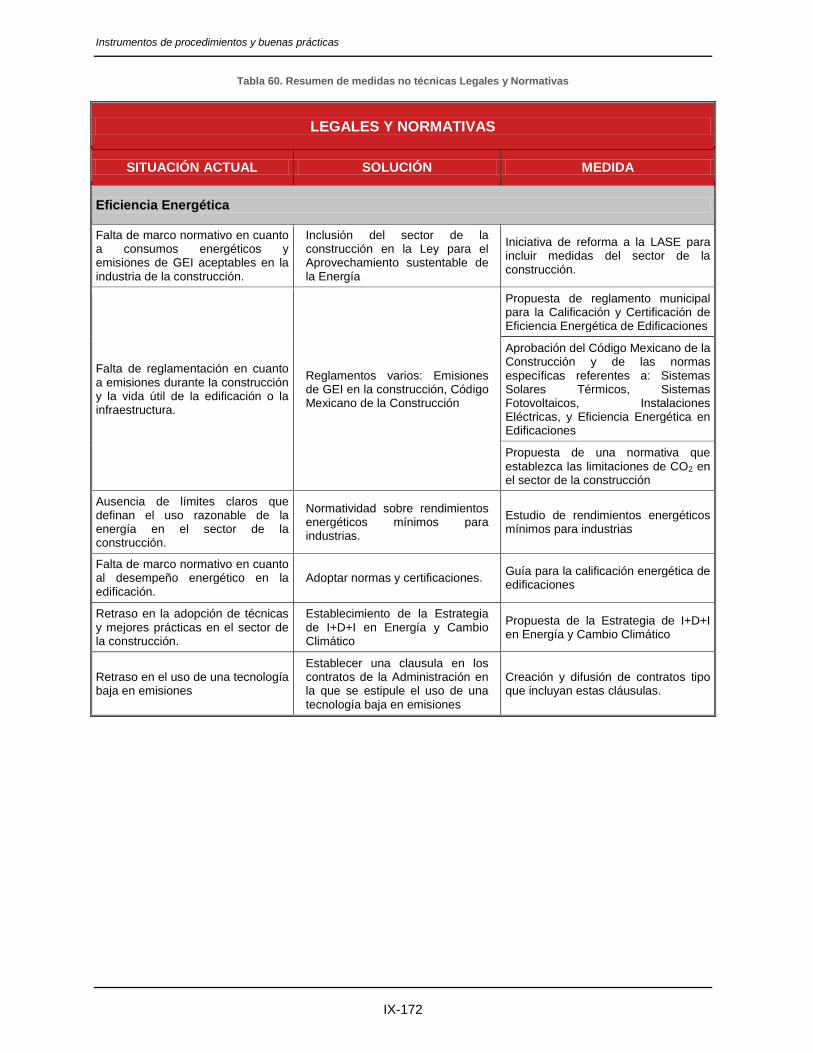

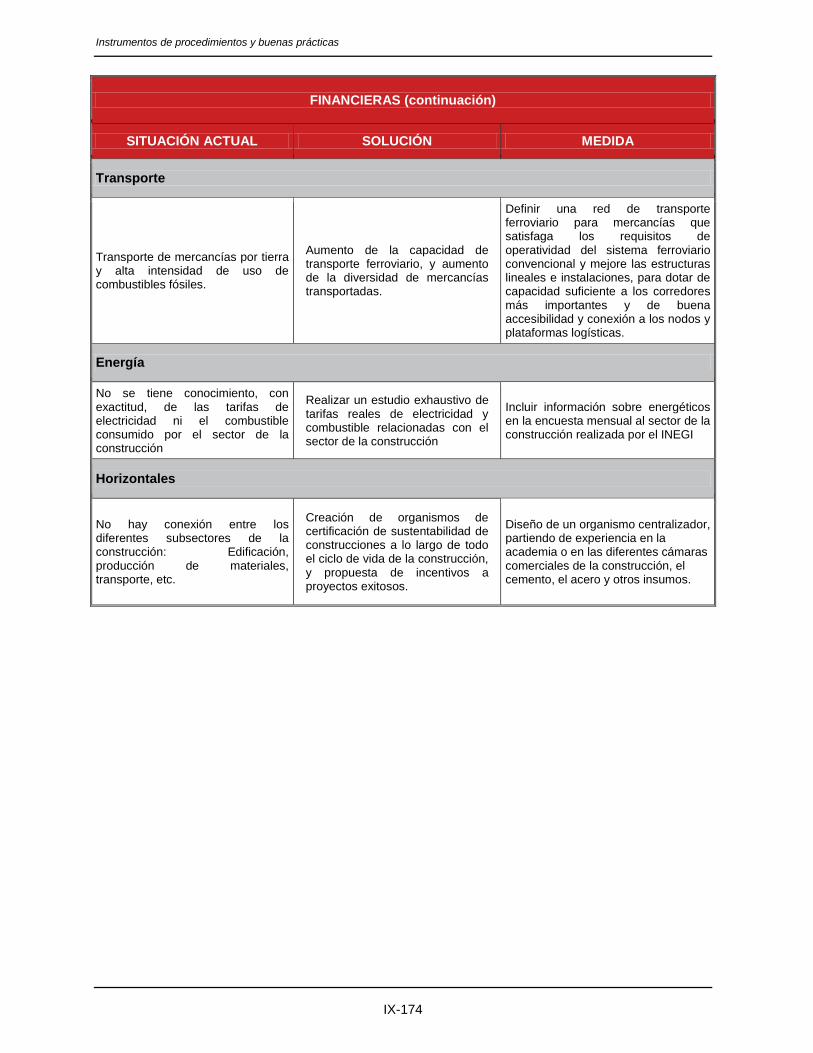

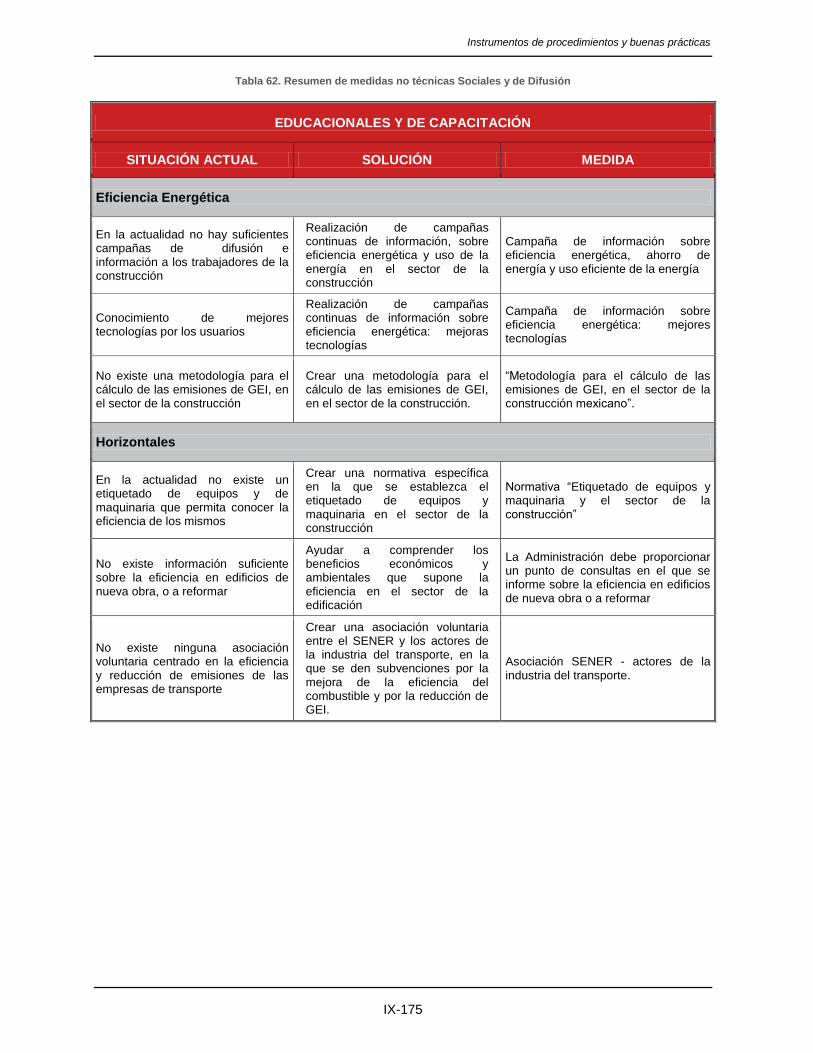

IX.4.1 Acciones de orden institucional .................................................................................. IX-167 IX.4.2 Acciones de orden legal ............................................................................................. IX-168 IX.4.3 Acciones de orden económico y financiero ................................................................ IX-169 IX.4.4 Acciones de orden educacional.................................................................................. IX-170 IX.4.5 Medidas NO TÉCNICAS ............................................................................................ IX-171

IX.5 Conclusiones ..................................................................................................................... IX-176

IX.6 Bibliografía ......................................................................................................................... IX-177

Capítulo X............................................................................................................................................ 179

X.1 Introducción ........................................................................................................................ X-181

X.2 Metodología empleada para las propuestas de elementos de MRV.................................. X-182

X.2.1 Construcción ................................................................................................................ X-183 X.2.2 Cemento ...................................................................................................................... X-189 X.2.3 Siderurgia .................................................................................................................... X-192

Índice de tablas

Tabla 1: Consumo energético en la industria de la construcción por tipo de energético (PJ)....................................................... I-22 Tabla 2: Factores de emisión de GEI para combustión móvil (kg/TJ) .......................................................................................... I-23 Tabla 3: Estimación de emisiones de GEI para la industria de la construcción por consumo de energético in situ (Ton) .......... I-23 Tabla 4: Consumo eléctrico en la industria de la construcción (PJ) ............................................................................................ I-24 Tabla 5: Factores de emisión de electricidad promedio en México (Ton CO2eq / MWh) ............................................................. I-24 Tabla 6: Emisiones de GEI de la industria de la construcción por electricidad consumida (Ton) ................................................ I-25 Tabla 7: Ponderación de emisiones de una empresa constructora española .............................................................................. I-26 Tabla 8: Emisiones de GEI por consumo de energéticos en vehículos móviles en la industria de la construcción (tCO2)........... I-26 Tabla 9: Producción anual de la industria cementera mexicana (MtCO2) ................................................................................... I-28 Tabla 10: Emisiones de GEI de la industria cementera mexicana ............................................................................................... I-29 Tabla 11: Emisiones de GEI de la industria cementera por transporte (GtCO2) .......................................................................... I-30 Tabla 12: Estimaciones del volumen de acero destinado a la industria de la construcción. (Toneladas) ..................................... I-32 Tabla 13: Emisiones de GEI por consumo proceso productivo y consumo de combustibles (tCO2) ........................................... I-33 Tabla 14: Emisiones de GEI por consumo de electricidad (tCO2) ............................................................................................... I-33 Tabla 15: Emisiones de GEI por consumo de energéticos en vehículos móviles en la industria siderúrgica (tCO2) .................... I-35 Tabla 16: Emisiones por consumo de combustible. (tCO2eq.) .....................................................................................................II-43 Tabla 17: Proyecciones de emisiones de GEI de los 3 alcances. tCO2eq. ..................................................................................II-53 Tabla 18. Propuestas de ahorro energético para la construcción ...............................................................................................III-59 Tabla 19. Propuestas de reducción de emisiones para la industria cementera ..........................................................................III-62 Tabla 20: Proyectos de cambio de combustible en plantas de CEMEX......................................................................................III-63

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

13

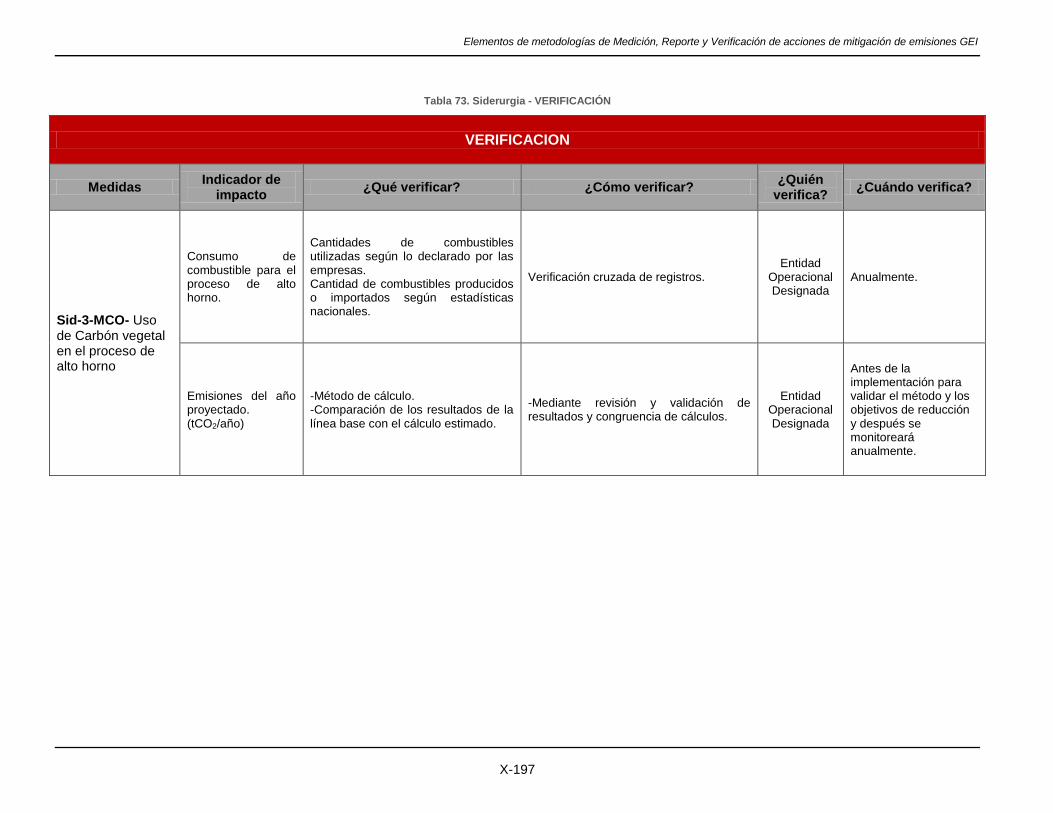

Tabla 21: Factores de emisión de distintos combustibles para el horno de clínker (kg/TJ) .........................................................III-64 Tabla 22: Energía anual consumida por tipo de combustible según objetivos de la NAMA (PJ) .................................................III-66 Tabla 23: Emisiones de los dos escenarios, sumatoria por quinquenios (MtCO2) ......................................................................III-67 Tabla 24: Evolución de las emisiones resultantes de la optimización de la relación clínker/cemento. ........................................III-68 Tabla 25: Comparación de emisiones acumuladas en línea base y con relación clínker/cemento mejorada. .............................III-68 Tabla 26. Propuestas de reducción de emisiones para la industria siderúrgica ..........................................................................III-70 Tabla 27: Estimación de emisiones resultantes de la producción de acero en el extranjero. ......................................................III-72 Tabla 28: Estimación de emisiones resultantes de la producción de acero con chatarra nacional..............................................III-73 Tabla 29: Emisiones de GEI por mezcla de combustibles en alto horno. ...................................................................................III-74 Tabla 30: Emisiones de GEI por utilización de carbón vegetal en alto horno, escenario línea base ...........................................III-76 Tabla 31: Emisiones de GEI por utilización de carbón vegetal en alto horno, escenario línea base + Sid-2-MCO ......................III-76 Tabla 32: Resumen de MEE®EI propuestas ..................................................................................................................... IV-82 Tabla 33: Hipótesis de cálculo de reducción de emisiones de maquinaria. ............................................................................... IV-84 Tabla 34: Factores de emisiones del diésel. ............................................................................................................................. IV-84 Tabla 35: Resumen de potencial de reducción de GEI por remplazo de maquinaria. ................................................................ IV-85 Tabla 36: Reducciones acumuladas de GEI por medidas implementadas. (tCO2) .................................................................... IV-86 Tabla 37: Potencial de reducción de GEI de medidas del sector cementero. ............................................................................ IV-88 Tabla 38: Medidas de reducción de GEI del sector del acero. ................................................................................................... IV-89 Tabla 39. Propuestas de ahorro energético para la construcción ............................................................................................ VI-118 Tabla 40: Hipótesis de cálculo económico. ............................................................................................................................. VI-120 Tabla 41: Consumos de combustible, caso base y propuesto, medidas en la construcción .................................................... VI-120 Tabla 42: Emisiones totales evitadas y ahorro económico de las medidas en la construcción. ............................................... VI-121 Tabla 43: Emisiones unitarias evitadas y ahorro económico de las medidas en la construcción. ............................................ VI-122 Tabla 44. Propuestas de ahorro energético para la industria cementera ................................................................................. VI-124 Tabla 45: Proyectos MDL registrados de utilización de combustibles alternativos por CEMEX ............................................... VI-125 Tabla 46: Valor comercial de algunos combustibles alternativos ............................................................................................. VI-126 Tabla 47: Estimación de volumen anual de neumáticos .......................................................................................................... VI-127 Tabla 48: Estimación del valor comercial de combustibles alternativos generados en México ................................................ VI-127 Tabla 49: Cálculo del costo anual de residuos sólidos para combustible alternativo ............................................................... VI-128 Tabla 50: Cálculo del costo anual de combustibles tradicionales ............................................................................................ VI-128 Tabla 51. Propuestas de ahorro energético para la industria siderúrgica ................................................................................ VI-130 Tabla 52: Emisiones de GEI por producción nacional de acero destinado a la construcción ................................................... VI-131 Tabla 53: Estimación de emisiones y ahorro económico por sustitución de importación de acero .......................................... VI-132 Tabla 54: Cálculo del costo anual de combustibles tradicionales ............................................................................................ VI-135 Tabla 55: Emisiones de línea base y reducciones por MEE®EI proyectadas.................................................................. VII-140 Tabla 56: Resumen de MEE®EI propuestas ................................................................................................................. VIII-148 Tabla 57: Jerarquización de MEE®EI propuestas ......................................................................................................... VIII-149 Tabla 58: Beneficios derivados de implementación de medidas de reducción de GEI .......................................................... VIII-156 Tabla 59. Resumen de medidas no técnicas Institucionales ................................................................................................... IX-171 Tabla 60. Resumen de medidas no técnicas Legales y Normativas ........................................................................................ IX-172 Tabla 61. Resumen de medidas no técnicas financieras......................................................................................................... IX-173 Tabla 62. Resumen de medidas no técnicas Sociales y de Difusión ....................................................................................... IX-175 Tabla 63. Construcción - MEDICIÓN Y MONITOREO ............................................................................................................. X-183 Tabla 64. Construcción- REPORTE ......................................................................................................................................... X-185 Tabla 65. Construcción - VERIFICACIÓN ................................................................................................................................ X-187 Tabla 66. Cemento - MEDICIÓN Y MONITOREO ................................................................................................................... X-189 Tabla 67. Cemento - REPORTE .............................................................................................................................................. X-190 Tabla 68. Cemento - VERIFICACIÓN ...................................................................................................................................... X-191 Tabla 69. Siderurgia - MEDICIÓN Y MONITOREO .................................................................................................................. X-192 Tabla 70. Siderurgia - REPORTE ............................................................................................................................................ X-194 Tabla 71. Siderurgia - REPORTE ............................................................................................................................................ X-195 Tabla 72. Siderurgia - VERIFICACIÓN .................................................................................................................................... X-196 Tabla 73. Siderurgia - VERIFICACIÓN .................................................................................................................................... X-197

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

14

Índice de figuras

Figura 1: Definición del sector de la construcción ....................................................................................................................... I-17 Figura 2: Segmentación de emisiones por 3 alcances, según el Protocolo ENCORD. ................................................................ I-18 Figura 3: Alcance de las emisiones de GEI para la industria de la construcción ......................................................................... I-21 Figura 4: Evolución de las estimaciones de emisiones de CO2eq. en la industria de la construcción en México ......................... I-21 Figura 5: Alcance de estimaciones de GEI para la industria cementera ...................................................................................... I-27 Figura 6: Evolución de las emisiones de CO2 en la industria cementera en México .................................................................... I-28 Figura 7: Alcance de estimaciones de GEI para la fabricación de hierro y acero. ....................................................................... I-31 Figura 8: Evolución de las estimaciones de CO2 en la industria siderúrgica en México .............................................................. I-32 Figura 9: Proceso para determinar la proyección de emisiones por combustión de energéticos (Alcance 1). ..............................II-40 Figura 10: Proceso para determinar la proyección de emisiones por consumo de electricidad (Alcance 2). ................................II-41 Figura 11: Consumo energético en la industria cementera por tipo de energético (PJ) ..............................................................III-64 Figura 12: Proyección de uso de combustibles para producción de clínker, incluyendo alternos (PJ) ........................................III-66 Figura 13: Comparativa de eficiencia energética en la producción de acero de los principales países productores ...................III-70 Figura 14 Evolución de la producción de acero en México Ton ..................................................................................................III-71 Figura 15: Importaciones y exportaciones de acero en México ..................................................................................................III-71 Figura 16: Cantidad acumulada de máquinas remplazadas al 2030, por cada medida. ............................................................ IV-84 Figura 17: Evolución de reducción de emisiones por remplazo de maquinaria de construcción. ............................................... IV-86

Creara International 4031 University Drive, Suite 200, Fairfax, VA 22030, USA

CCaappííttuulloo II

Diagnóstico y cálculo de las emisiones de

gases efecto invernadero en el sector de

la construcción en México, incluyendo el

cemento y siderurgia

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-17

I.1 Introducción y metodología

En el contexto del estudio titulado “Estudio de medidas y acciones para la mitigación de emisiones de

gases de efecto invernadero en la industria de la construcción y sus subsectores en México”, equipo

consultor presenta, en este primer capítulo, el diagnóstico de gases de efecto invernadero (GEI) y el

cálculo de emisiones correspondiente del sector de la construcción y los subsectores del cemento y el

acero.

I.1.1 Alcance del estudio

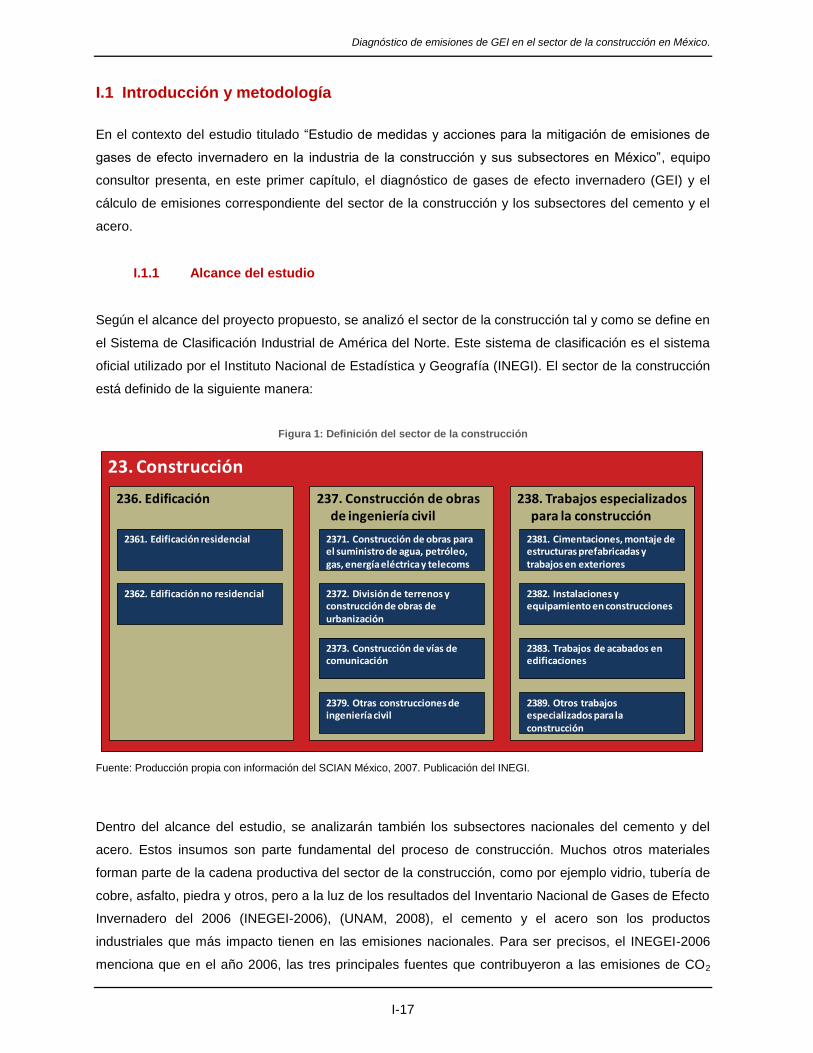

Según el alcance del proyecto propuesto, se analizó el sector de la construcción tal y como se define en

el Sistema de Clasificación Industrial de América del Norte. Este sistema de clasificación es el sistema

oficial utilizado por el Instituto Nacional de Estadística y Geografía (INEGI). El sector de la construcción

está definido de la siguiente manera:

Figura 1: Definición del sector de la construcción

Fuente: Producción propia con información del SCIAN México, 2007. Publicación del INEGI.

Dentro del alcance del estudio, se analizarán también los subsectores nacionales del cemento y del

acero. Estos insumos son parte fundamental del proceso de construcción. Muchos otros materiales

forman parte de la cadena productiva del sector de la construcción, como por ejemplo vidrio, tubería de

cobre, asfalto, piedra y otros, pero a la luz de los resultados del Inventario Nacional de Gases de Efecto

Invernadero del 2006 (INEGEI-2006), (UNAM, 2008), el cemento y el acero son los productos

industriales que más impacto tienen en las emisiones nacionales. Para ser precisos, el INEGEI-2006

menciona que en el año 2006, las tres principales fuentes que contribuyeron a las emisiones de CO2

23. Construcción

238. Trabajos especializados para la construcción

237. Construcción de obras de ingeniería civil

236. Edificación

2361. Edificación residencial 2371. Construcción de obras para el suministro de agua, petróleo, gas, energía eléctrica y telecoms

2372. División de terrenos y construcción de obras de urbanización

2373. Construcción de vías de comunicación

2379. Otras construcciones de ingeniería civil

2381. Cimentaciones, montaje de estructuras prefabricadas y trabajos en exteriores

2382. Instalaciones y equipamiento en construcciones

2383. Trabajos de acabados en edificaciones

2389. Otros trabajos especializados para la construcción

2362. Edificación no residencial

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-18

nacionales fueron el uso de piedra caliza y dolomita, con 33.5% de las emisiones totales, la producción

de cemento con 33.0% del total y la producción de hierro y acero, con 22.4% del total.

Es evidente que estos sectores son los de mayor impacto en las emisiones del sector de la

construcción, y una estrategia de mitigación eficiente debe atacar estas fuentes en principio. Dado que

la piedra caliza y la dolomita son insumos que no son básicos de la industria de la construcción, aun

cuando se utilizan indirectamente en la fabricación de cemento, de vidrio y de hierro, se retuvieron el

cemento y el hierro y acero como insumos de interés para este estudio.

I.1.2 Metodología de cuantificación de emisiones.

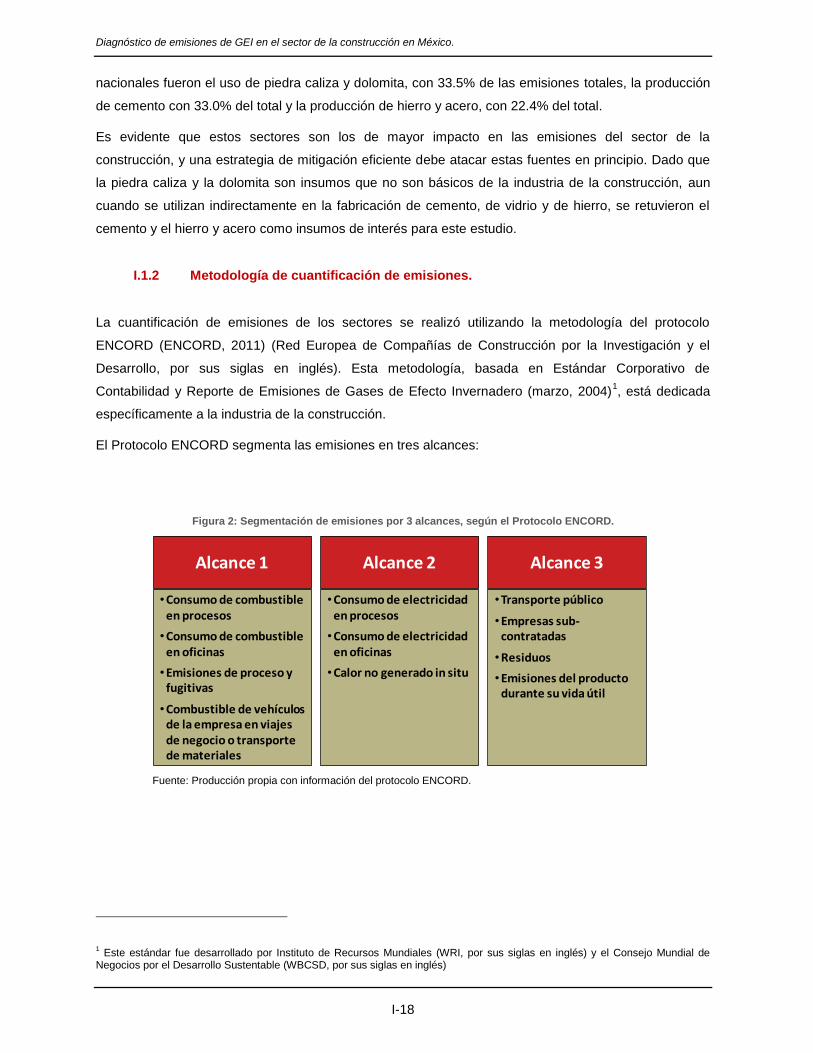

La cuantificación de emisiones de los sectores se realizó utilizando la metodología del protocolo

ENCORD (ENCORD, 2011) (Red Europea de Compañías de Construcción por la Investigación y el

Desarrollo, por sus siglas en inglés). Esta metodología, basada en Estándar Corporativo de

Contabilidad y Reporte de Emisiones de Gases de Efecto Invernadero (marzo, 2004)1, está dedicada

específicamente a la industria de la construcción.

El Protocolo ENCORD segmenta las emisiones en tres alcances:

Figura 2: Segmentación de emisiones por 3 alcances, según el Protocolo ENCORD.

Fuente: Producción propia con información del protocolo ENCORD.

1 Este estándar fue desarrollado por Instituto de Recursos Mundiales (WRI, por sus siglas en inglés) y el Consejo Mundial de

Negocios por el Desarrollo Sustentable (WBCSD, por sus siglas en inglés)

•Consumo de combustible en procesos

•Consumo de combustible en oficinas

•Emisiones de proceso y fugitivas

•Combustible de vehículos de la empresa en viajes de negocio o transporte de materiales

Alcance 1 Alcance 2 Alcance 3

•Consumo de electricidad en procesos

•Consumo de electricidad en oficinas

•Calor no generado in situ

•Transporte público

•Empresas sub-contratadas

•Residuos

•Emisiones del producto durante su vida útil

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-19

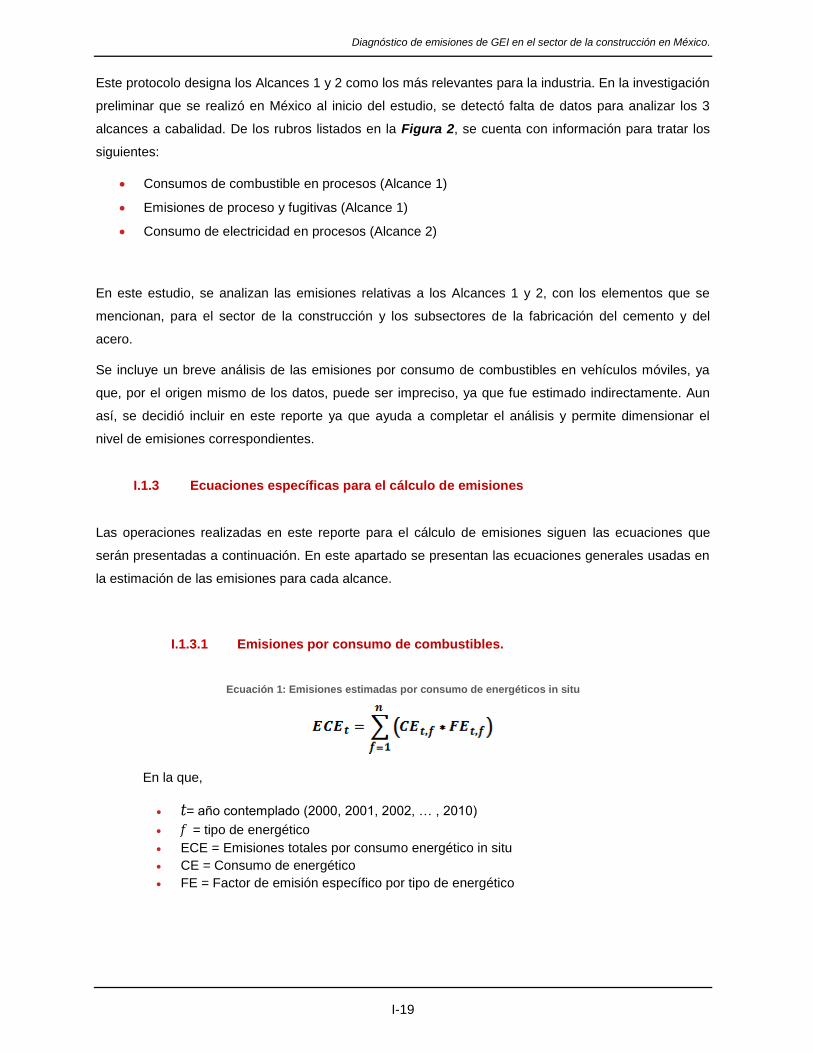

Este protocolo designa los Alcances 1 y 2 como los más relevantes para la industria. En la investigación

preliminar que se realizó en México al inicio del estudio, se detectó falta de datos para analizar los 3

alcances a cabalidad. De los rubros listados en la Figura 2, se cuenta con información para tratar los

siguientes:

Consumos de combustible en procesos (Alcance 1)

Emisiones de proceso y fugitivas (Alcance 1)

Consumo de electricidad en procesos (Alcance 2)

En este estudio, se analizan las emisiones relativas a los Alcances 1 y 2, con los elementos que se

mencionan, para el sector de la construcción y los subsectores de la fabricación del cemento y del

acero.

Se incluye un breve análisis de las emisiones por consumo de combustibles en vehículos móviles, ya

que, por el origen mismo de los datos, puede ser impreciso, ya que fue estimado indirectamente. Aun

así, se decidió incluir en este reporte ya que ayuda a completar el análisis y permite dimensionar el

nivel de emisiones correspondientes.

I.1.3 Ecuaciones específicas para el cálculo de emisiones

Las operaciones realizadas en este reporte para el cálculo de emisiones siguen las ecuaciones que

serán presentadas a continuación. En este apartado se presentan las ecuaciones generales usadas en

la estimación de las emisiones para cada alcance.

I.1.3.1 Emisiones por consumo de combustibles.

Ecuación 1: Emisiones estimadas por consumo de energéticos in situ

En la que,

t= año contemplado (2000, 2001, 2002, … , 2010)

f = tipo de energético

ECE = Emisiones totales por consumo energético in situ

CE = Consumo de energético

FE = Factor de emisión específico por tipo de energético

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-20

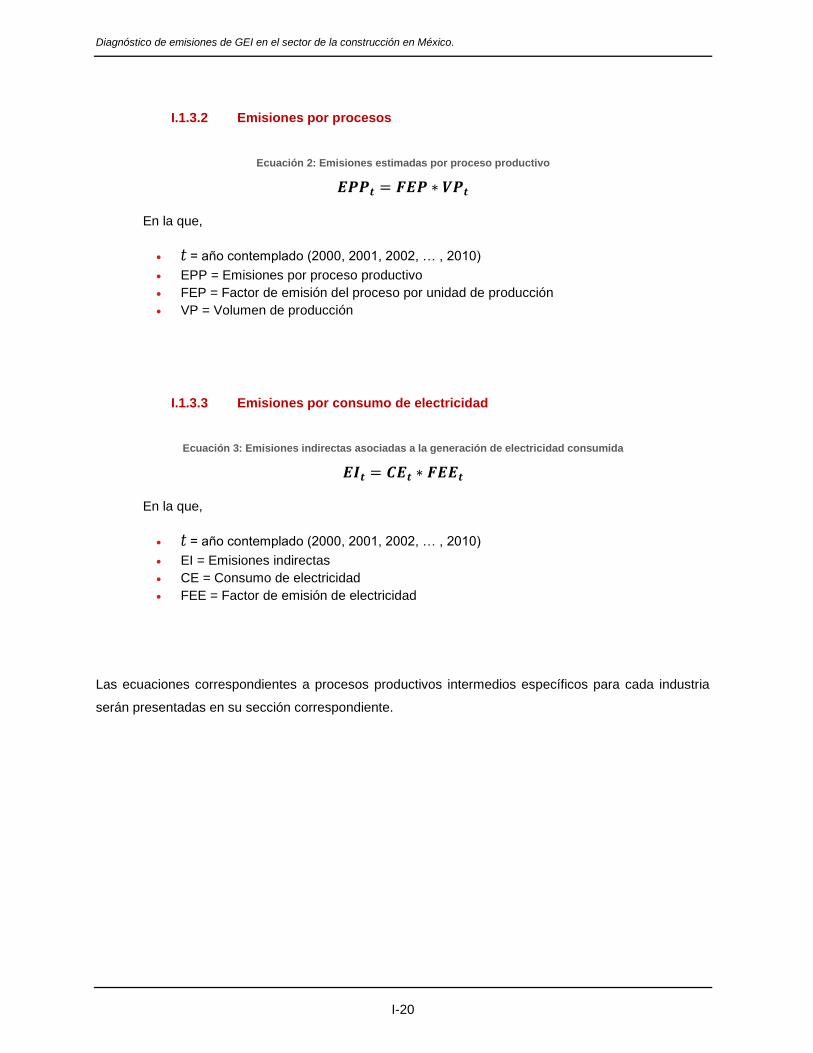

I.1.3.2 Emisiones por procesos

Ecuación 2: Emisiones estimadas por proceso productivo

En la que,

t = año contemplado (2000, 2001, 2002, … , 2010)

EPP = Emisiones por proceso productivo

FEP = Factor de emisión del proceso por unidad de producción

VP = Volumen de producción

I.1.3.3 Emisiones por consumo de electricidad

Ecuación 3: Emisiones indirectas asociadas a la generación de electricidad consumida

En la que,

t = año contemplado (2000, 2001, 2002, … , 2010)

EI = Emisiones indirectas

CE = Consumo de electricidad

FEE = Factor de emisión de electricidad

Las ecuaciones correspondientes a procesos productivos intermedios específicos para cada industria

serán presentadas en su sección correspondiente.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-21

I.2 Construcción

Las emisiones de GEI atribuibles al sector industrial de la construcción que serán cubiertas en este

reporte pueden dividirse en dos principales vertientes que, de acuerdo con el Protocolo ENCORD, son

las siguientes:

Figura 3: Alcance de las emisiones de GEI para la industria de la construcción

El sector de la construcción excluye dos componentes mencionados en la introducción: las atribuibles a

procesos productivos y las atribuibles al transporte. Las primeras son aquellas derivadas del proceso

productivo innato a una industria, en el caso de la construcción no existe un proceso de producción

industrial. En el caso de las emisiones atribuibles al transporte, esta fuente es excluida del análisis

troncal por falta de información concreta para estimar las emisiones de forma precisa. No obstante, se

realizó un análisis con la información existente, con el objetivo de sentar una base para un estudio

posterior.

Los resultados de las estimaciones derivadas en esta sección se resumen en la figura a continuación.

Figura 4: Evolución de las estimaciones de emisiones de CO2eq. en la industria de la construcción en México

Fuente: Análisis de Creara Intl-Eclareon utilizando datos del SIE y el GHG Protocol

* Tasa anual de crecimiento compuesto

Alcance 1 Alcance 2

Energéticos

Electricidad

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-22

I.2.1 Alcance 1: Emisiones Directas

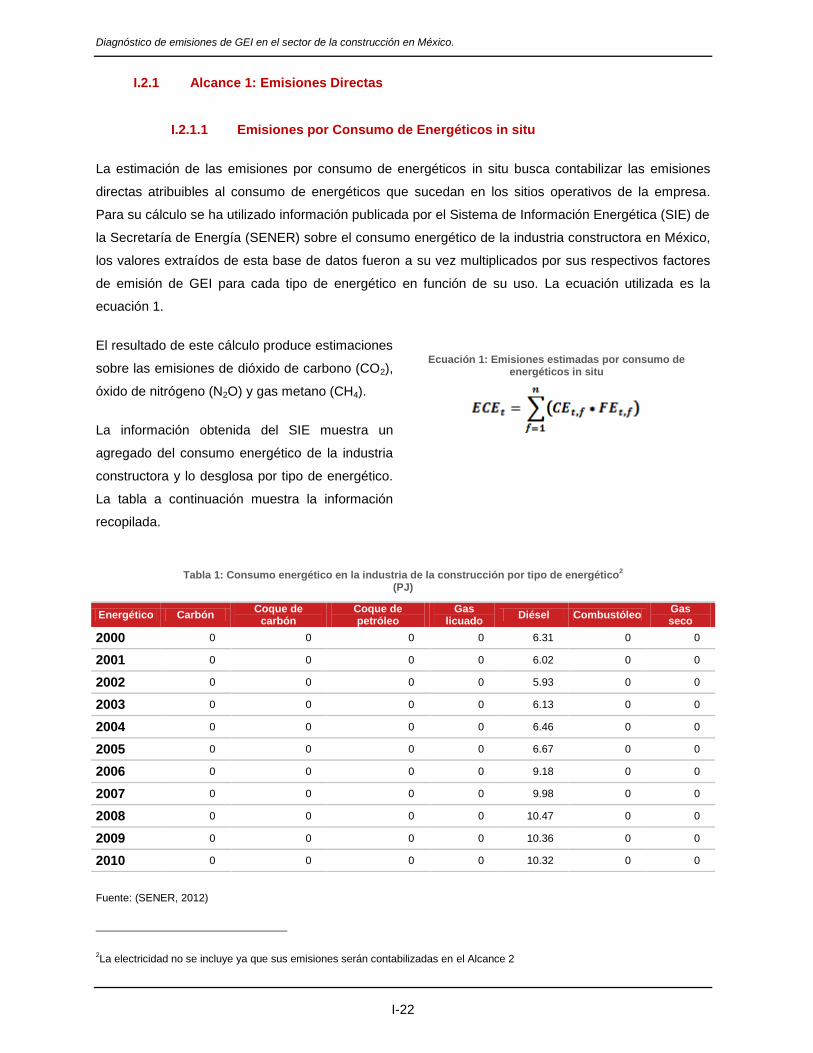

I.2.1.1 Emisiones por Consumo de Energéticos in situ

La estimación de las emisiones por consumo de energéticos in situ busca contabilizar las emisiones

directas atribuibles al consumo de energéticos que sucedan en los sitios operativos de la empresa.

Para su cálculo se ha utilizado información publicada por el Sistema de Información Energética (SIE) de

la Secretaría de Energía (SENER) sobre el consumo energético de la industria constructora en México,

los valores extraídos de esta base de datos fueron a su vez multiplicados por sus respectivos factores

de emisión de GEI para cada tipo de energético en función de su uso. La ecuación utilizada es la

ecuación 1.

El resultado de este cálculo produce estimaciones

sobre las emisiones de dióxido de carbono (CO2),

óxido de nitrógeno (N2O) y gas metano (CH4).

La información obtenida del SIE muestra un

agregado del consumo energético de la industria

constructora y lo desglosa por tipo de energético.

La tabla a continuación muestra la información

recopilada.

Ecuación 1: Emisiones estimadas por consumo de energéticos in situ

Tabla 1: Consumo energético en la industria de la construcción por tipo de energético2

(PJ)

Energético Carbón Coque de

carbón Coque de petróleo

Gas licuado

Diésel Combustóleo Gas seco

2000 0 0 0 0 6.31 0 0

2001 0 0 0 0 6.02 0 0

2002 0 0 0 0 5.93 0 0

2003 0 0 0 0 6.13 0 0

2004 0 0 0 0 6.46 0 0

2005 0 0 0 0 6.67 0 0

2006 0 0 0 0 9.18 0 0

2007 0 0 0 0 9.98 0 0

2008 0 0 0 0 10.47 0 0

2009 0 0 0 0 10.36 0 0

2010 0 0 0 0 10.32 0 0

Fuente: (SENER, 2012)

2La electricidad no se incluye ya que sus emisiones serán contabilizadas en el Alcance 2

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-23

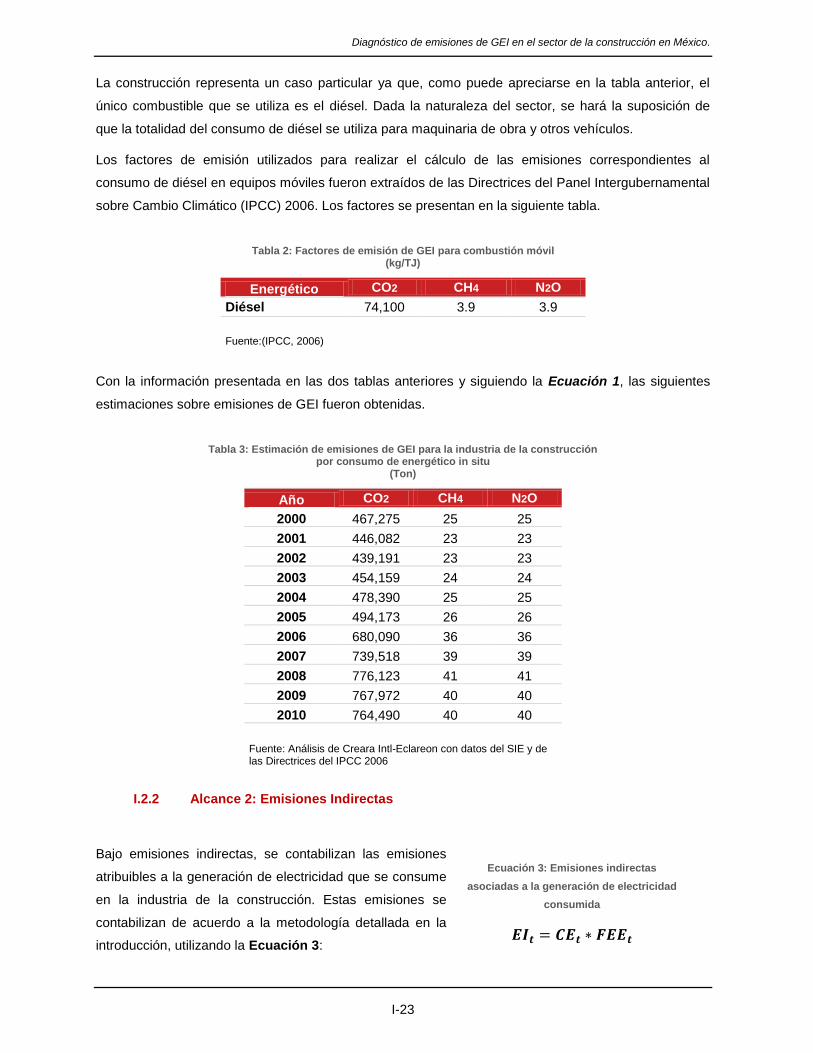

La construcción representa un caso particular ya que, como puede apreciarse en la tabla anterior, el

único combustible que se utiliza es el diésel. Dada la naturaleza del sector, se hará la suposición de

que la totalidad del consumo de diésel se utiliza para maquinaria de obra y otros vehículos.

Los factores de emisión utilizados para realizar el cálculo de las emisiones correspondientes al

consumo de diésel en equipos móviles fueron extraídos de las Directrices del Panel Intergubernamental

sobre Cambio Climático (IPCC) 2006. Los factores se presentan en la siguiente tabla.

Tabla 2: Factores de emisión de GEI para combustión móvil (kg/TJ)

Energético CO2 CH4 N2O

Diésel 74,100 3.9 3.9

Fuente:(IPCC, 2006)

Con la información presentada en las dos tablas anteriores y siguiendo la Ecuación 1, las siguientes

estimaciones sobre emisiones de GEI fueron obtenidas.

Tabla 3: Estimación de emisiones de GEI para la industria de la construcción por consumo de energético in situ

(Ton)

Año CO2 CH4 N2O

2000 467,275 25 25

2001 446,082 23 23

2002 439,191 23 23

2003 454,159 24 24

2004 478,390 25 25

2005 494,173 26 26

2006 680,090 36 36

2007 739,518 39 39

2008 776,123 41 41

2009 767,972 40 40

2010 764,490 40 40

Fuente: Análisis de Creara Intl-Eclareon con datos del SIE y de las Directrices del IPCC 2006

I.2.2 Alcance 2: Emisiones Indirectas

Bajo emisiones indirectas, se contabilizan las emisiones

atribuibles a la generación de electricidad que se consume

en la industria de la construcción. Estas emisiones se

contabilizan de acuerdo a la metodología detallada en la

introducción, utilizando la Ecuación 3:

Ecuación 3: Emisiones indirectas

asociadas a la generación de electricidad

consumida

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-24

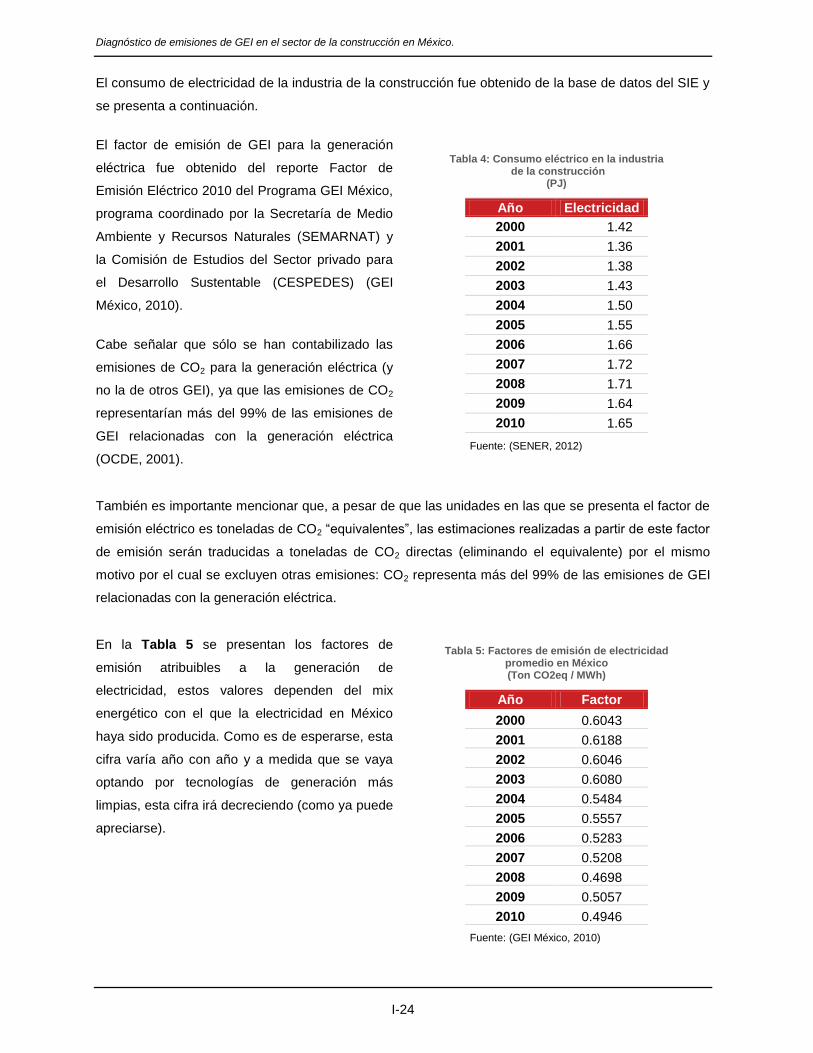

El consumo de electricidad de la industria de la construcción fue obtenido de la base de datos del SIE y

se presenta a continuación.

El factor de emisión de GEI para la generación

eléctrica fue obtenido del reporte Factor de

Emisión Eléctrico 2010 del Programa GEI México,

programa coordinado por la Secretaría de Medio

Ambiente y Recursos Naturales (SEMARNAT) y

la Comisión de Estudios del Sector privado para

el Desarrollo Sustentable (CESPEDES) (GEI

México, 2010).

Cabe señalar que sólo se han contabilizado las

emisiones de CO2 para la generación eléctrica (y

no la de otros GEI), ya que las emisiones de CO2

representarían más del 99% de las emisiones de

GEI relacionadas con la generación eléctrica

(OCDE, 2001).

Tabla 4: Consumo eléctrico en la industria de la construcción

(PJ)

Año Electricidad

2000 1.42

2001 1.36

2002 1.38

2003 1.43

2004 1.50

2005 1.55

2006 1.66

2007 1.72

2008 1.71

2009 1.64

2010 1.65

Fuente: (SENER, 2012)

También es importante mencionar que, a pesar de que las unidades en las que se presenta el factor de

emisión eléctrico es toneladas de CO2 “equivalentes”, las estimaciones realizadas a partir de este factor

de emisión serán traducidas a toneladas de CO2 directas (eliminando el equivalente) por el mismo

motivo por el cual se excluyen otras emisiones: CO2 representa más del 99% de las emisiones de GEI

relacionadas con la generación eléctrica.

En la Tabla 5 se presentan los factores de

emisión atribuibles a la generación de

electricidad, estos valores dependen del mix

energético con el que la electricidad en México

haya sido producida. Como es de esperarse, esta

cifra varía año con año y a medida que se vaya

optando por tecnologías de generación más

limpias, esta cifra irá decreciendo (como ya puede

apreciarse).

Tabla 5: Factores de emisión de electricidad promedio en México (Ton CO2eq / MWh)

Año Factor

2000 0.6043

2001 0.6188

2002 0.6046

2003 0.6080

2004 0.5484

2005 0.5557

2006 0.5283

2007 0.5208

2008 0.4698

2009 0.5057

2010 0.4946

Fuente: (GEI México, 2010)

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-25

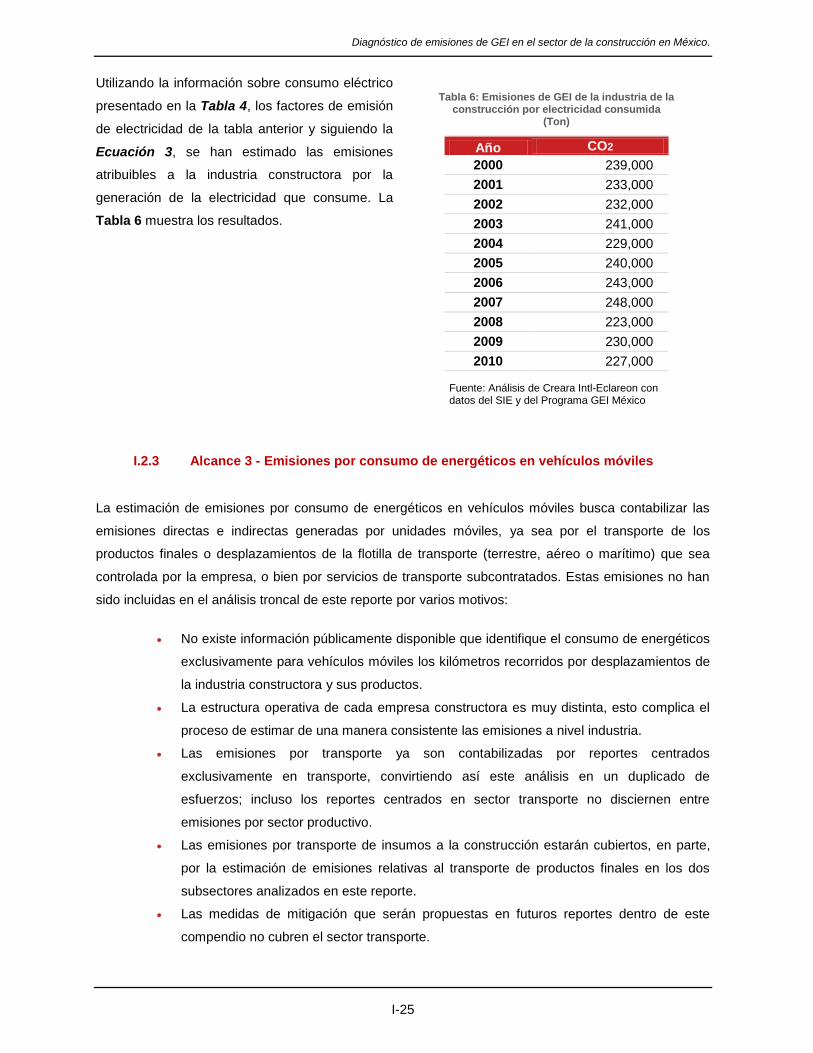

Utilizando la información sobre consumo eléctrico

presentado en la Tabla 4, los factores de emisión

de electricidad de la tabla anterior y siguiendo la

Ecuación 3, se han estimado las emisiones

atribuibles a la industria constructora por la

generación de la electricidad que consume. La

Tabla 6 muestra los resultados.

Tabla 6: Emisiones de GEI de la industria de la construcción por electricidad consumida

(Ton)

Año CO2

2000 239,000

2001 233,000

2002 232,000

2003 241,000

2004 229,000

2005 240,000

2006 243,000

2007 248,000

2008 223,000

2009 230,000

2010 227,000

Fuente: Análisis de Creara Intl-Eclareon con datos del SIE y del Programa GEI México

I.2.3 Alcance 3 - Emisiones por consumo de energéticos en vehículos móviles

La estimación de emisiones por consumo de energéticos en vehículos móviles busca contabilizar las

emisiones directas e indirectas generadas por unidades móviles, ya sea por el transporte de los

productos finales o desplazamientos de la flotilla de transporte (terrestre, aéreo o marítimo) que sea

controlada por la empresa, o bien por servicios de transporte subcontratados. Estas emisiones no han

sido incluidas en el análisis troncal de este reporte por varios motivos:

No existe información públicamente disponible que identifique el consumo de energéticos

exclusivamente para vehículos móviles los kilómetros recorridos por desplazamientos de

la industria constructora y sus productos.

La estructura operativa de cada empresa constructora es muy distinta, esto complica el

proceso de estimar de una manera consistente las emisiones a nivel industria.

Las emisiones por transporte ya son contabilizadas por reportes centrados

exclusivamente en transporte, convirtiendo así este análisis en un duplicado de

esfuerzos; incluso los reportes centrados en sector transporte no disciernen entre

emisiones por sector productivo.

Las emisiones por transporte de insumos a la construcción estarán cubiertos, en parte,

por la estimación de emisiones relativas al transporte de productos finales en los dos

subsectores analizados en este reporte.

Las medidas de mitigación que serán propuestas en futuros reportes dentro de este

compendio no cubren el sector transporte.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-26

Independientemente de los motivos expuestos, se ha decidido ofrecer una contabilización de las

emisiones por transporte, aunque se advierte que la fiabilidad de estas estimaciones es baja y que el

objetivo de incluirlas es sólo el de ofrecer una valor indicativo que ayude a dimensionar la magnitud de

esta fuente de emisiones.

Para estimar las emisiones de transporte

generadas por el sector de la construcción, se ha

recurrido a un documento de trabajo privado de la

empresa española Creara Consultores, S.L. Dicho

documento ofrece un análisis muy detallado de

las operaciones de una empresa española

privada dedicada a la construcción. Uno de los

resultados de ese análisis fue la caracterización

de las emisiones, un extracto de ella se presenta

en la tabla a continuación.

Tabla 7: Ponderación de emisiones de una empresa constructora española

Fuente de emisiones Valor Peso

Consumo de combustible en obras 1.32 34.1%

Consumo de combustible en oficinas 0.01 0.3%

Consumo eléctrico en obras 0.23 5.9%

Consumo eléctrico en oficinas 0.06 1.6%

Desplazamientos diarios del personal 1.84 47.5%

Desplazamientos por viajes negocio 0.41 10.6%

Fuente: Creara Consultores, S.L.

Utilizando la información expuesta, se determinó que el peso de las emisiones que los

desplazamientos, tanto del personal como de viajes de negocio, representan sobre el total de emisiones

de la empresa. Así, el valor utilizado para determinar las emisiones de transporte atribuibles al sector de

la construcción es de 58.1% (47.5% + 10.6%).

Es importante aclarar que las estimaciones por

transporte estimadas hacen referencia

exclusivamente a desplazamientos de personal,

ya sea diarios o en viajes de negocio. Las

emisiones por transporte de los insumos de la

construcción ya están siendo contabilizadas como

emisiones por transporte de productos finales

dentro del sector cementero y el siderúrgico.

Los resultados obtenidos utilizando dicha

ponderación sobre emisiones totales se presentan

en la Tabla 8.

Los valores presentados en esta tabla tienen un

nivel de fiabilidad bajo. El objetivo de su inclusión

en el reporte es el de dimensionar su magnitud

frente a las emisiones totales de la industria.

Deben de ser tomados sólo como orientativos.

Tabla 8: Emisiones de GEI por consumo de energéticos en vehículos móviles en la industria de la construcción

(tCO2)

Año Emisiones

2000 415,000

2001 399,000

2002 394,000

2003 409,000

2004 416,000

2005 431,000

2006 544,000

2007 582,000

2008 588,000

2009 588,000

2010 584,000

Fuente: Análisis de Creara Intl-Eclareon con datos del SIE, el Programa GEI México, GHG Protocol y Creara, S.L.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-27

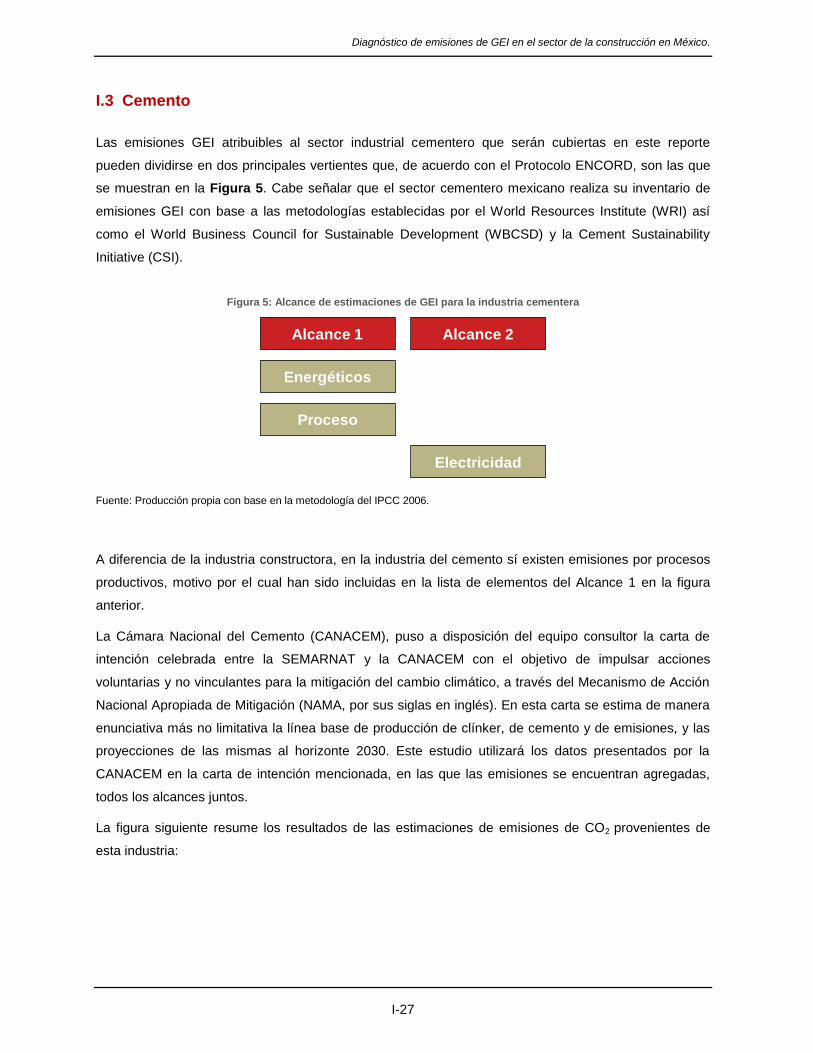

I.3 Cemento

Las emisiones GEI atribuibles al sector industrial cementero que serán cubiertas en este reporte

pueden dividirse en dos principales vertientes que, de acuerdo con el Protocolo ENCORD, son las que

se muestran en la Figura 5. Cabe señalar que el sector cementero mexicano realiza su inventario de

emisiones GEI con base a las metodologías establecidas por el World Resources Institute (WRI) así

como el World Business Council for Sustainable Development (WBCSD) y la Cement Sustainability

Initiative (CSI).

Figura 5: Alcance de estimaciones de GEI para la industria cementera

Fuente: Producción propia con base en la metodología del IPCC 2006.

A diferencia de la industria constructora, en la industria del cemento sí existen emisiones por procesos

productivos, motivo por el cual han sido incluidas en la lista de elementos del Alcance 1 en la figura

anterior.

La Cámara Nacional del Cemento (CANACEM), puso a disposición del equipo consultor la carta de

intención celebrada entre la SEMARNAT y la CANACEM con el objetivo de impulsar acciones

voluntarias y no vinculantes para la mitigación del cambio climático, a través del Mecanismo de Acción

Nacional Apropiada de Mitigación (NAMA, por sus siglas en inglés). En esta carta se estima de manera

enunciativa más no limitativa la línea base de producción de clínker, de cemento y de emisiones, y las

proyecciones de las mismas al horizonte 2030. Este estudio utilizará los datos presentados por la

CANACEM en la carta de intención mencionada, en las que las emisiones se encuentran agregadas,

todos los alcances juntos.

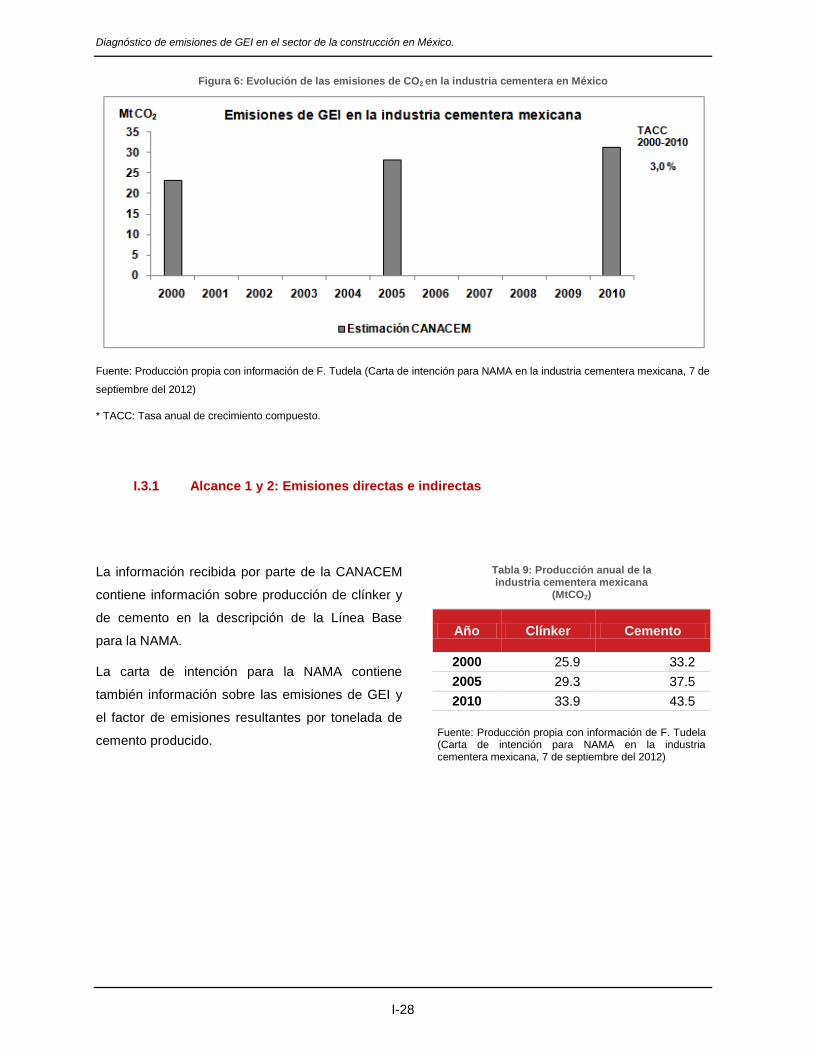

La figura siguiente resume los resultados de las estimaciones de emisiones de CO2 provenientes de

esta industria:

Alcance 1 Alcance 2

Energéticos

Proceso

Electricidad

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-28

Figura 6: Evolución de las emisiones de CO2 en la industria cementera en México

Fuente: Producción propia con información de F. Tudela (Carta de intención para NAMA en la industria cementera mexicana, 7 de

septiembre del 2012)

* TACC: Tasa anual de crecimiento compuesto.

I.3.1 Alcance 1 y 2: Emisiones directas e indirectas

La información recibida por parte de la CANACEM

contiene información sobre producción de clínker y

de cemento en la descripción de la Línea Base

para la NAMA.

La carta de intención para la NAMA contiene

también información sobre las emisiones de GEI y

el factor de emisiones resultantes por tonelada de

cemento producido.

Tabla 9: Producción anual de la industria cementera mexicana

(MtCO2)

Año Clínker Cemento

2000 25.9 33.2

2005 29.3 37.5

2010 33.9 43.5

Fuente: Producción propia con información de F. Tudela (Carta de intención para NAMA en la industria cementera mexicana, 7 de septiembre del 2012)

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-29

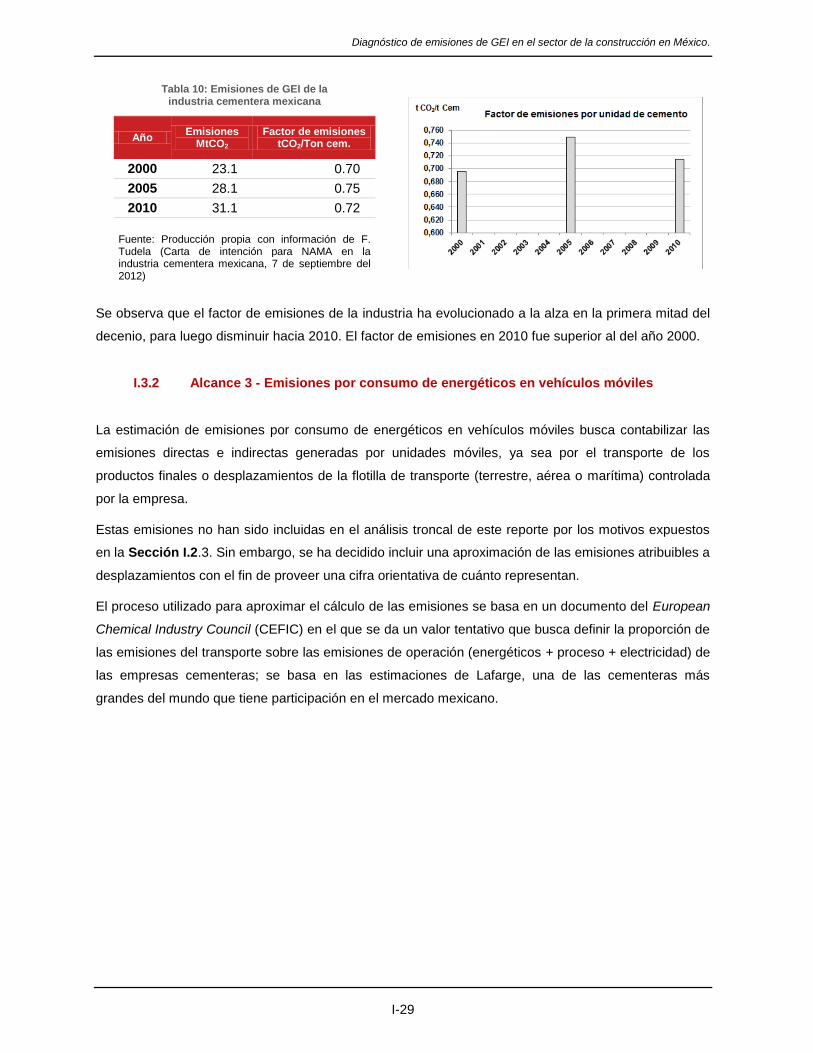

Tabla 10: Emisiones de GEI de la industria cementera mexicana

Año Emisiones

MtCO2 Factor de emisiones

tCO2/Ton cem.

2000 23.1 0.70

2005 28.1 0.75

2010 31.1 0.72

Fuente: Producción propia con información de F. Tudela (Carta de intención para NAMA en la industria cementera mexicana, 7 de septiembre del 2012)

Se observa que el factor de emisiones de la industria ha evolucionado a la alza en la primera mitad del

decenio, para luego disminuir hacia 2010. El factor de emisiones en 2010 fue superior al del año 2000.

I.3.2 Alcance 3 - Emisiones por consumo de energéticos en vehículos móviles

La estimación de emisiones por consumo de energéticos en vehículos móviles busca contabilizar las

emisiones directas e indirectas generadas por unidades móviles, ya sea por el transporte de los

productos finales o desplazamientos de la flotilla de transporte (terrestre, aérea o marítima) controlada

por la empresa.

Estas emisiones no han sido incluidas en el análisis troncal de este reporte por los motivos expuestos

en la Sección I.2.3. Sin embargo, se ha decidido incluir una aproximación de las emisiones atribuibles a

desplazamientos con el fin de proveer una cifra orientativa de cuánto representan.

El proceso utilizado para aproximar el cálculo de las emisiones se basa en un documento del European

Chemical Industry Council (CEFIC) en el que se da un valor tentativo que busca definir la proporción de

las emisiones del transporte sobre las emisiones de operación (energéticos + proceso + electricidad) de

las empresas cementeras; se basa en las estimaciones de Lafarge, una de las cementeras más

grandes del mundo que tiene participación en el mercado mexicano.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-30

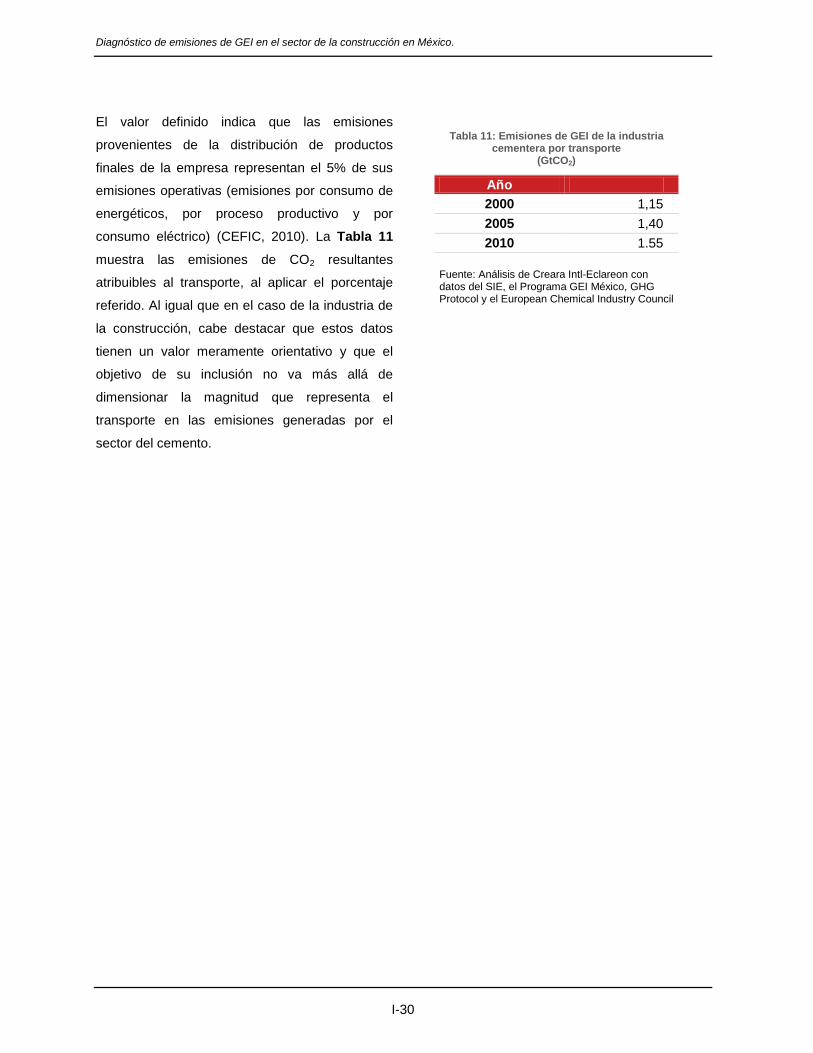

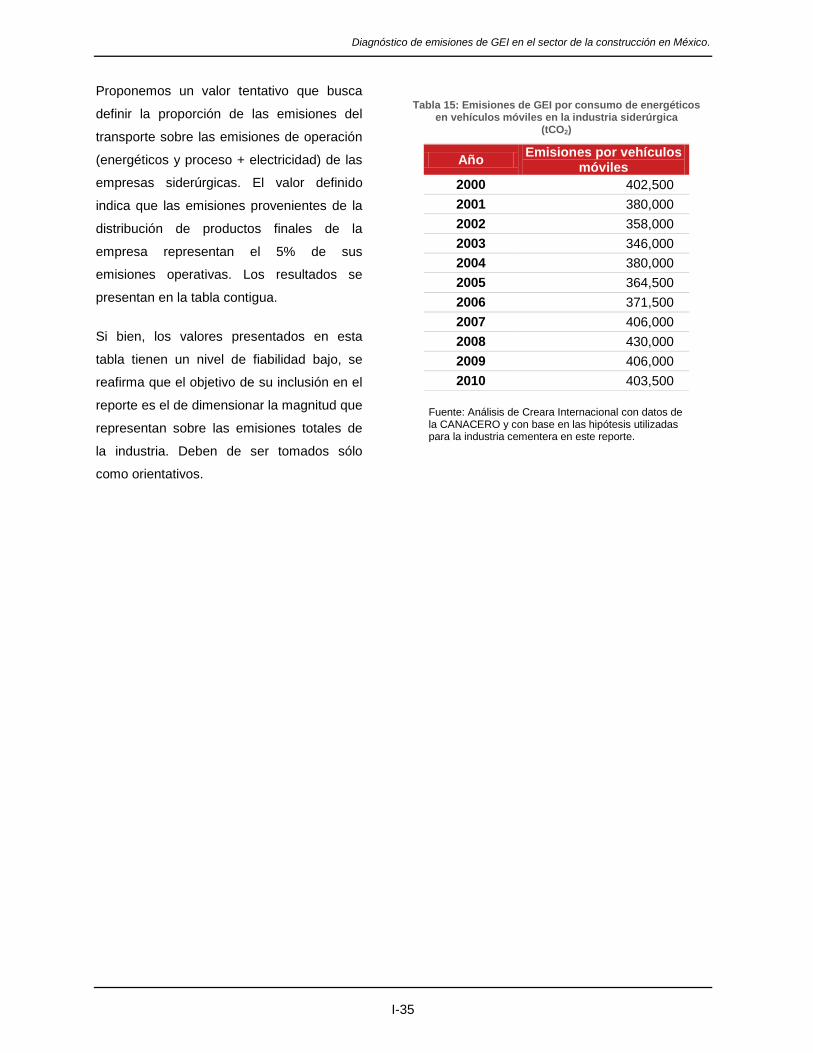

El valor definido indica que las emisiones

provenientes de la distribución de productos

finales de la empresa representan el 5% de sus

emisiones operativas (emisiones por consumo de

energéticos, por proceso productivo y por

consumo eléctrico) (CEFIC, 2010). La Tabla 11

muestra las emisiones de CO2 resultantes

atribuibles al transporte, al aplicar el porcentaje

referido. Al igual que en el caso de la industria de

la construcción, cabe destacar que estos datos

tienen un valor meramente orientativo y que el

objetivo de su inclusión no va más allá de

dimensionar la magnitud que representa el

transporte en las emisiones generadas por el

sector del cemento.

Tabla 11: Emisiones de GEI de la industria cementera por transporte

(GtCO2)

Año

2000 1,15

2005 1,40

2010 1.55

Fuente: Análisis de Creara Intl-Eclareon con datos del SIE, el Programa GEI México, GHG Protocol y el European Chemical Industry Council

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-31

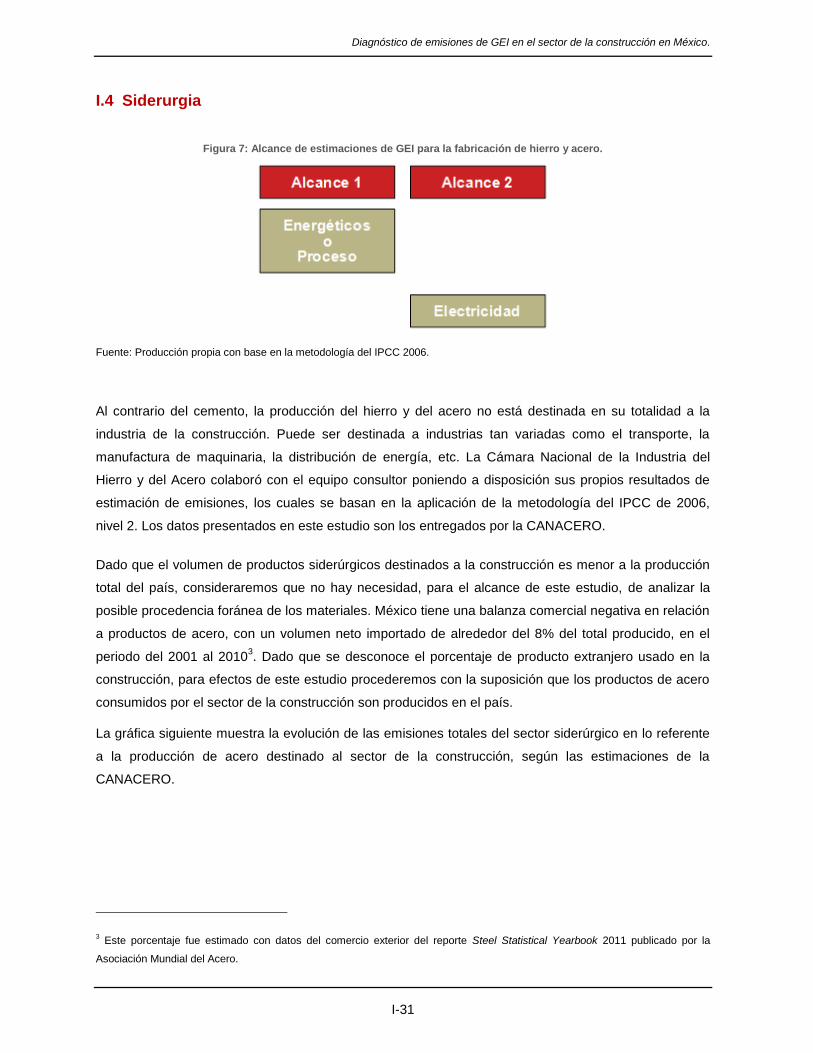

I.4 Siderurgia

Figura 7: Alcance de estimaciones de GEI para la fabricación de hierro y acero.

Fuente: Producción propia con base en la metodología del IPCC 2006.

Al contrario del cemento, la producción del hierro y del acero no está destinada en su totalidad a la

industria de la construcción. Puede ser destinada a industrias tan variadas como el transporte, la

manufactura de maquinaria, la distribución de energía, etc. La Cámara Nacional de la Industria del

Hierro y del Acero colaboró con el equipo consultor poniendo a disposición sus propios resultados de

estimación de emisiones, los cuales se basan en la aplicación de la metodología del IPCC de 2006,

nivel 2. Los datos presentados en este estudio son los entregados por la CANACERO.

Dado que el volumen de productos siderúrgicos destinados a la construcción es menor a la producción

total del país, consideraremos que no hay necesidad, para el alcance de este estudio, de analizar la

posible procedencia foránea de los materiales. México tiene una balanza comercial negativa en relación

a productos de acero, con un volumen neto importado de alrededor del 8% del total producido, en el

periodo del 2001 al 20103. Dado que se desconoce el porcentaje de producto extranjero usado en la

construcción, para efectos de este estudio procederemos con la suposición que los productos de acero

consumidos por el sector de la construcción son producidos en el país.

La gráfica siguiente muestra la evolución de las emisiones totales del sector siderúrgico en lo referente

a la producción de acero destinado al sector de la construcción, según las estimaciones de la

CANACERO.

3 Este porcentaje fue estimado con datos del comercio exterior del reporte Steel Statistical Yearbook 2011 publicado por la

Asociación Mundial del Acero.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-32

Figura 8: Evolución de las estimaciones de CO2 en la industria siderúrgica en México

Fuente: Producción propia con información de la CANACERO.

* Tasa anual de crecimiento compuesto

La tabla siguiente muestra las estimaciones de acero consumido por la industria de la construcción. Los

datos provienen de la CANACERO.

Tabla 12: Estimaciones del volumen de acero destinado a la industria de la construcción. (Toneladas)

Año

2000 5,200,000

2001 5,010,000

2002 5,240,000

2003 5,430,000

2004 5,780,000

2005 5,750,000

2006 5,940,000

2007 6,540,000

2008 6,410,000

2009 6,040,000

2010 6,220,000

Fuente: Producción propia con información proporcionada por la Ing. Mónica Barrera, CANACERO, 2012.

Se observa una tendencia a la alza en la utilización de acero por el sector de la construcción.

Diagnóstico de emisiones de GEI en el sector de la construcción en México.

I-33

I.4.1 Alcance 1: Emisiones directas

I.4.1.1 Emisiones por proceso productivo

La estimación de emisiones por proceso

productivo busca contabilizar las emisiones

directas generadas en el proceso de la

fabricación del hierro y el acero. Según datos

de la CANACERO, la evolución de las

emisiones de este alcance fue la siguiente:

Tabla 13: Emisiones de GEI por consumo proceso productivo y consumo de combustibles

(tCO2)

Año

2000 6,800,000

2001 6,480,000

2002 6,120,000

2003 6,020,000

2004 6,450,000

2005 6,170,000

2006 6,290,000

2007 6,850,000

2008 7,200,000

2009 6,610,000

2010 6,900,000

Fuente: Producción propia con información proporcionada por la Ing. Mónica Barrera, CANACERO, 2012.