«Деофшоризация» –

практические аспекты

Февраль 2015

2

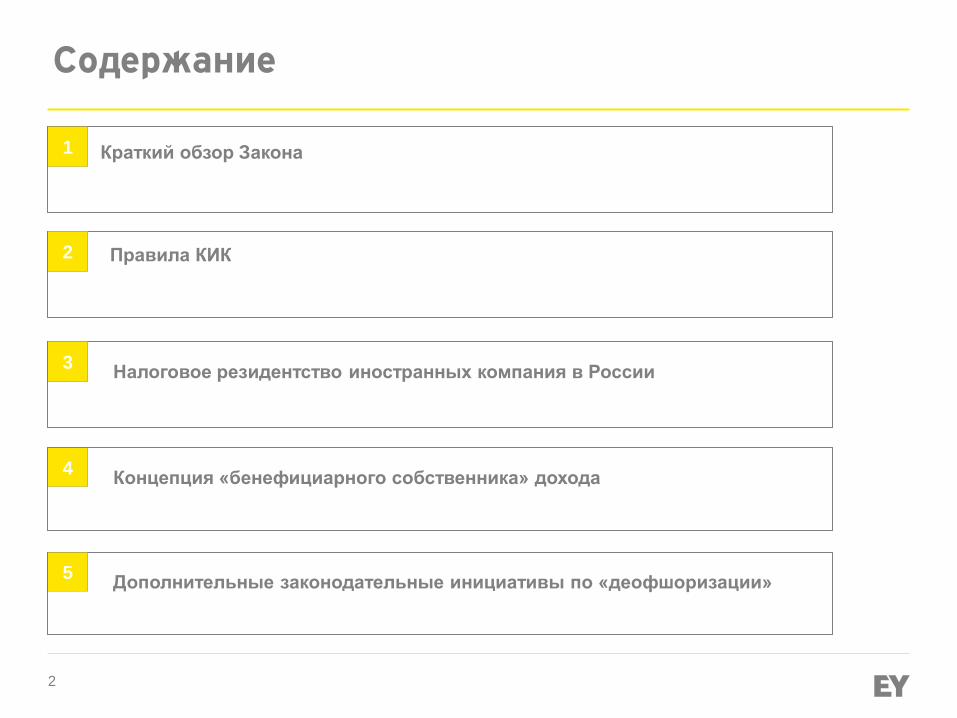

Содержание

Краткий обзор Закона 1

2 Правила КИК

3 Налоговое резидентство иностранных компания в России

4 Концепция «бенефициарного собственника» дохода

5 Дополнительные законодательные инициативы по «деофшоризации»

Краткий обзор Закона

1

4

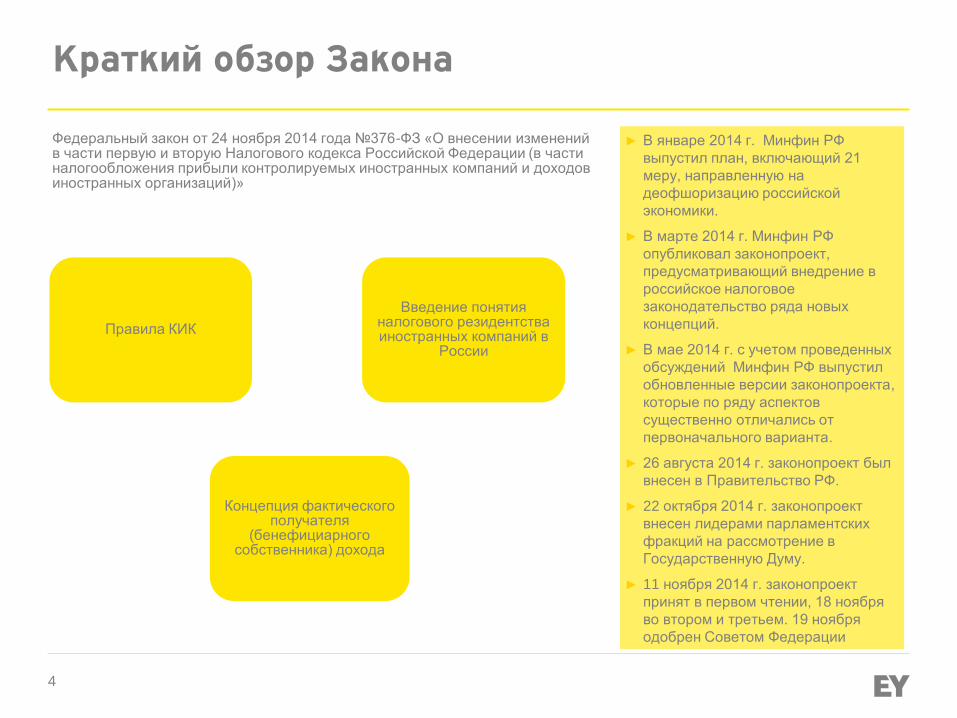

Краткий обзор Закона

Правила КИК

Концепция фактического получателя

(бенефициарного собственника) дохода

Введение понятия налогового резидентства иностранных компаний в

России

► В январе 2014 г. Минфин РФ

выпустил план, включающий 21

меру, направленную на

деофшоризацию российской

экономики.

► В марте 2014 г. Минфин РФ

опубликовал законопроект,

предусматривающий внедрение в

российское налоговое

законодательство ряда новых

концепций.

► В мае 2014 г. с учетом проведенных

обсуждений Минфин РФ выпустил

обновленные версии законопроекта,

которые по ряду аспектов

существенно отличались от

первоначального варианта.

► 26 августа 2014 г. законопроект был

внесен в Правительство РФ.

► 22 октября 2014 г. законопроект

внесен лидерами парламентских

фракций на рассмотрение в

Государственную Думу.

► 11 ноября 2014 г. законопроект

принят в первом чтении, 18 ноября

во втором и третьем. 19 ноября

одобрен Советом Федерации

Федеральный закон от 24 ноября 2014 года №376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)»

Правила КИК

2

6

Правила КИК Основные положения ► Контролируемая иностранная компания

1) организация – нерезидент РФ,

2) контролирующими лицами являются организации и (или)

физические лица, признаваемые налоговыми резидентами РФ

Приравниваются к КИК структуры без образования юридического

лица, которые могут вести деятельность направленную на

извлечение дохода в интересах своих участников либо

бенефициаров (в частности, трасты, фонды, партнерства и пр.)

► Контролирующее лицо

1) доля участия составляет более 25% (при определении доли

физического лица учитывается единоличное участие и

участие совместно с супругами и несовершеннолетними

детьми);

2) доля участия которого составляет более 10%, если доля

участия всех лиц-резидентов РФ в этой организации

составляет более 50%.

3) Наличие контроля: возможность оказывать влияние на

решения о распределении прибыли

Прибыль зарубежных компаний и структур, контролируемых

российскими резидентами подлежит обложению российским

налогом на прибыль или НДФЛ как их прибыль (доход)

ХолдКо (РФ)

ПХК (офшорная

юрисдикция)

СубХолдКо (Кипр, Нидерланды,

Люксембург…)

Нидерланды, Гонконг,

Люксембург… БВО, Джерси…

Бенефициар – резидент РФ

До 1 января 2016 г. признание лица контролирующим осуществляется, когда доля участия этого лица в организации составляет более 50%

7

Правила КИК Последствия для контролирующих лиц

► Представление уведомлений

• Уведомление об участии в иностранных компаниях (об учреждении иностранных структур без образования

юридического лица), доля прямого и/или косвенного владения в которых превышает порог в 10%

• Уведомление о КИК

1 апреля 2015 20 марта 2017 30 апреля 2017

Подача уведомления об

участии в иностранных

организациях

(доля участия более 10%

на 1 января 2015)

Подача уведомления о КИК

(до 2016 г. – доля участия

более 50%; после 2016 г. –

доля участия более 25% или

10%, если доля всех лиц-

резидентов РФ более 50%)

Подача налоговой

декларации по НДФЛ

Уплата НДФЛ,

исчисленного в

отношении прибыли КИК

15 июля 2017

► Ответственность

Штраф за неуплату или неполную уплату налога в результате невключения в

налоговую базу прибыли КИК

20% от суммы налога,

но не менее 100 тыс.

руб. (с 2018 г.)

Штраф за непредставление уведомления об участии в иностранных организациях

50 тыс. руб.

за каждую компанию

Штраф за непредставление уведомления о КИК

100 тыс. руб.

за каждую компанию

Штраф за непредставление сведений о контролируемом

лице (финансовой отчетности КИК)

100 тыс. руб.

за каждую компанию

8

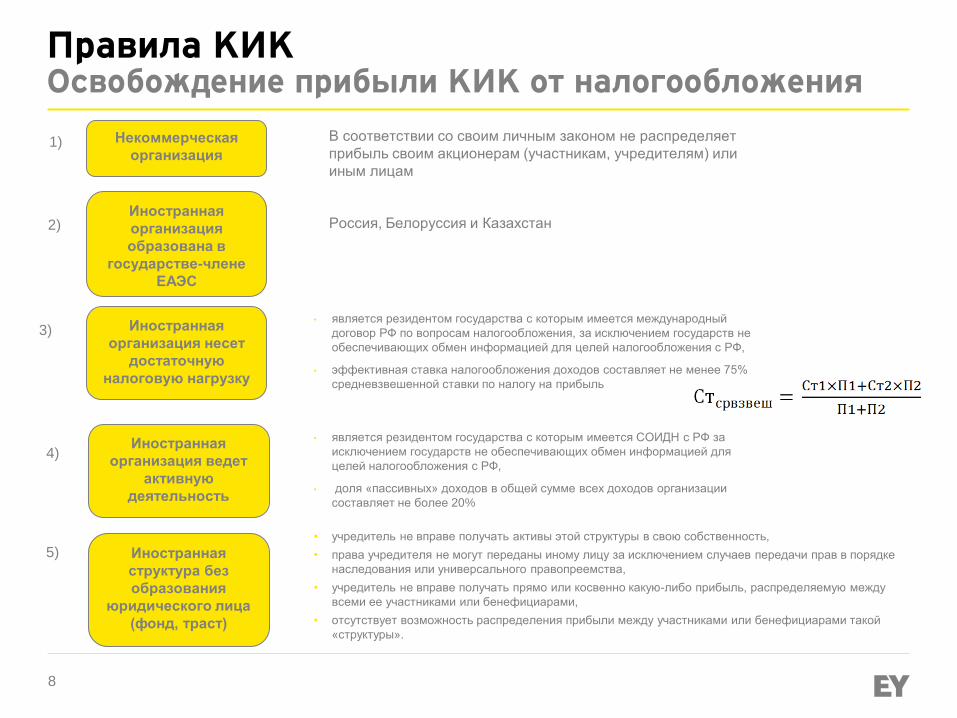

Правила КИК Освобождение прибыли КИК от налогообложения

Некоммерческая

организация 1) В соответствии со своим личным законом не распределяет

прибыль своим акционерам (участникам, учредителям) или

иным лицам

2) Иностранная

организация

образована в

государстве-члене

ЕАЭС

Россия, Белоруссия и Казахстан

3) Иностранная

организация несет

достаточную

налоговую нагрузку

• является резидентом государства с которым имеется международный

договор РФ по вопросам налогообложения, за исключением государств не

обеспечивающих обмен информацией для целей налогообложения с РФ,

• эффективная ставка налогообложения доходов составляет не менее 75%

средневзвешенной ставки по налогу на прибыль

• является резидентом государства с которым имеется СОИДН с РФ за

исключением государств не обеспечивающих обмен информацией для

целей налогообложения с РФ,

• доля «пассивных» доходов в общей сумме всех доходов организации

составляет не более 20%

4) Иностранная

организация ведет

активную

деятельность

5) Иностранная

структура без

образования

юридического лица

(фонд, траст)

• учредитель не вправе получать активы этой структуры в свою собственность,

• права учредителя не могут переданы иному лицу за исключением случаев передачи прав в порядке

наследования или универсального правопреемства,

• учредитель не вправе получать прямо или косвенно какую-либо прибыль, распределяемую между

всеми ее участниками или бенефициарами,

• отсутствует возможность распределения прибыли между участниками или бенефициарами такой

«структуры».

9

Правила КИК Освобождение прибыли КИК от налогообложения

6)

7)

Банк или страховая

организация

С постоянным местонахождением в государстве, с

которым у РФ действует международный договор РФ по

вопросам налогообложения, за исключением

государств, не обеспечивающих обмен информацией

для целей налогообложения с РФ

Эмитент

обращающихся

облигаций

Доля доходов, подлежащих выплате по облигациям,

составляет не менее 90% в сумме всех доходов

(плюс дополнительные условия)

Участие в проектах с

правительством

иностранного

государства

• в соответствии с соглашением о разделе

продукции, концессионными соглашениями либо

иными аналогичными соглашениями

• доля таких доходов составляет не менее 90% в

сумме всех доходов организации

8)

Оператор (акционер

оператора) нового

морского

месторождения

углеводородного

сырья

9)

10

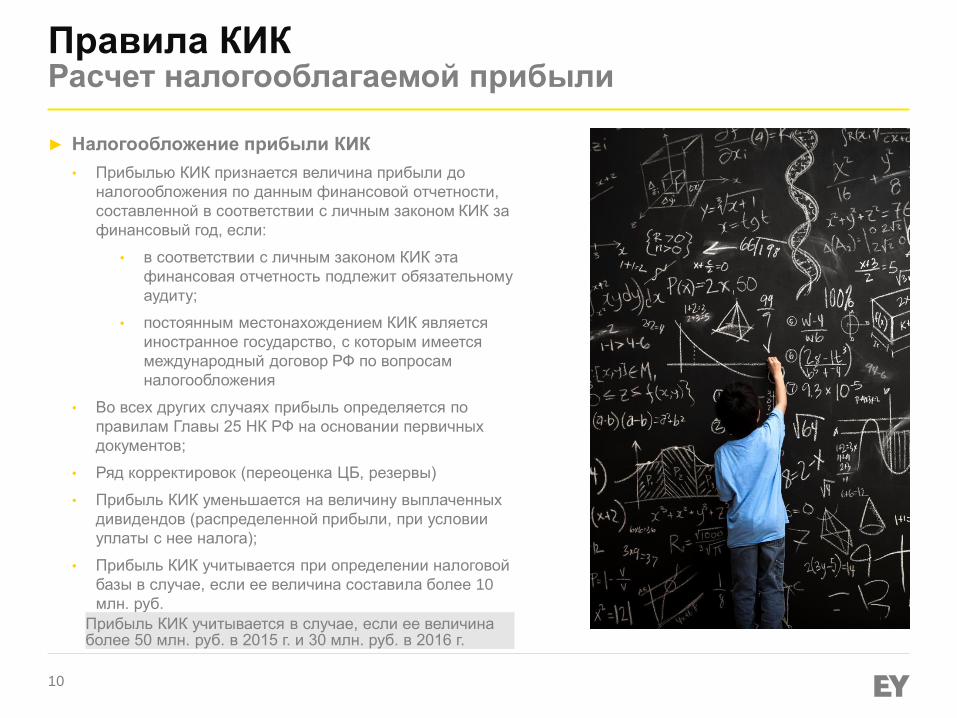

Правила КИК Расчет налогооблагаемой прибыли ► Налогообложение прибыли КИК

• Прибылью КИК признается величина прибыли до

налогообложения по данным финансовой отчетности,

составленной в соответствии с личным законом КИК за

финансовый год, если:

• в соответствии с личным законом КИК эта

финансовая отчетность подлежит обязательному

аудиту;

• постоянным местонахождением КИК является

иностранное государство, с которым имеется

международный договор РФ по вопросам

налогообложения

• Во всех других случаях прибыль определяется по

правилам Главы 25 НК РФ на основании первичных

документов;

• Ряд корректировок (переоценка ЦБ, резервы)

• Прибыль КИК уменьшается на величину выплаченных

дивидендов (распределенной прибыли, при условии

уплаты с нее налога);

• Прибыль КИК учитывается при определении налоговой

базы в случае, если ее величина составила более 10

млн. руб.

Прибыль КИК учитывается в случае, если ее величина более 50 млн. руб. в 2015 г. и 30 млн. руб. в 2016 г.

11

Правила КИК Спорные вопросы

Дата получения дохода в виде прибыли КИК для ФЛ в случае

отсутствия обязательств у КИК по составлению финансовой

отчетности

Определение контролирующих лиц в случае трастов и компаний

переданных в траст

Двойное налогообложение при фактической выплате

дивидендов (прибыли) контролирующему лицу

Определение прибыли КИК по добровольно

аудируемой финансовой отчетности /

Расчет эффективной ставки по налоговой

группе КИК

?КИК?

Налоговое резидентство иностранных компаний в России

2

13

Налоговое резидентство иностранных компаний в России Основные положения

► Налоговыми резидентами РФ

признаются

• российские организации;

• иностранные организации,

признаваемые налоговыми

резидентами РФ в соответствии

с международным договором по

вопросам налогообложения;

• иностранные организации,

местом фактического

управления которых является

РФ

ХолдКо

СубХолдКо

(Кипр)

Российская

компания

Офшорная

компания

(БВО)

ФинКо

РФ Фактическое управление

► Последствием признания зарубежных обществ налоговыми резидентами РФ является обложение всей их прибыли в соответствии с российским законодательством, а также возникновение обязанностей налогового агента в отношении доходов нерезидентов, подлежащих налогообложению в РФ у источника выплаты

14

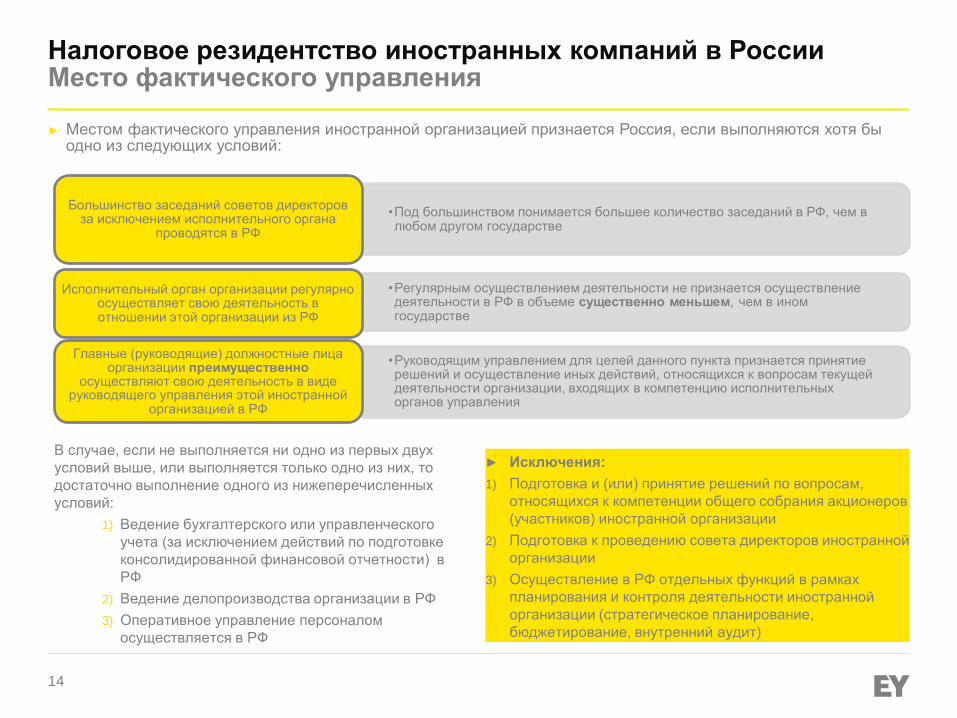

Налоговое резидентство иностранных компаний в России Место фактического управления

В случае, если не выполняется ни одно из первых двух

условий выше, или выполняется только одно из них, то

достаточно выполнение одного из нижеперечисленных

условий:

1) Ведение бухгалтерского или управленческого

учета (за исключением действий по подготовке

консолидированной финансовой отчетности) в

РФ

2) Ведение делопроизводства организации в РФ

3) Оперативное управление персоналом

осуществляется в РФ

► Исключения:

1) Подготовка и (или) принятие решений по вопросам,

относящихся к компетенции общего собрания акционеров

(участников) иностранной организации

2) Подготовка к проведению совета директоров иностранной

организации

3) Осуществление в РФ отдельных функций в рамках

планирования и контроля деятельности иностранной

организации (стратегическое планирование,

бюджетирование, внутренний аудит)

•Под большинством понимается большее количество заседаний в РФ, чем в любом другом государстве

Большинство заседаний советов директоров за исключением исполнительного органа

проводятся в РФ

•Регулярным осуществлением деятельности не признается осуществление деятельности в РФ в объеме существенно меньшем, чем в ином государстве

Исполнительный орган организации регулярно осуществляет свою деятельность в отношении этой организации из РФ

•Руководящим управлением для целей данного пункта признается принятие решений и осуществление иных действий, относящихся к вопросам текущей деятельности организации, входящих в компетенцию исполнительных органов управления

Главные (руководящие) должностные лица организации преимущественно

осуществляют свою деятельность в виде руководящего управления этой иностранной

организацией в РФ

► Местом фактического управления иностранной организацией признается Россия, если выполняются хотя бы одно из следующих условий:

15

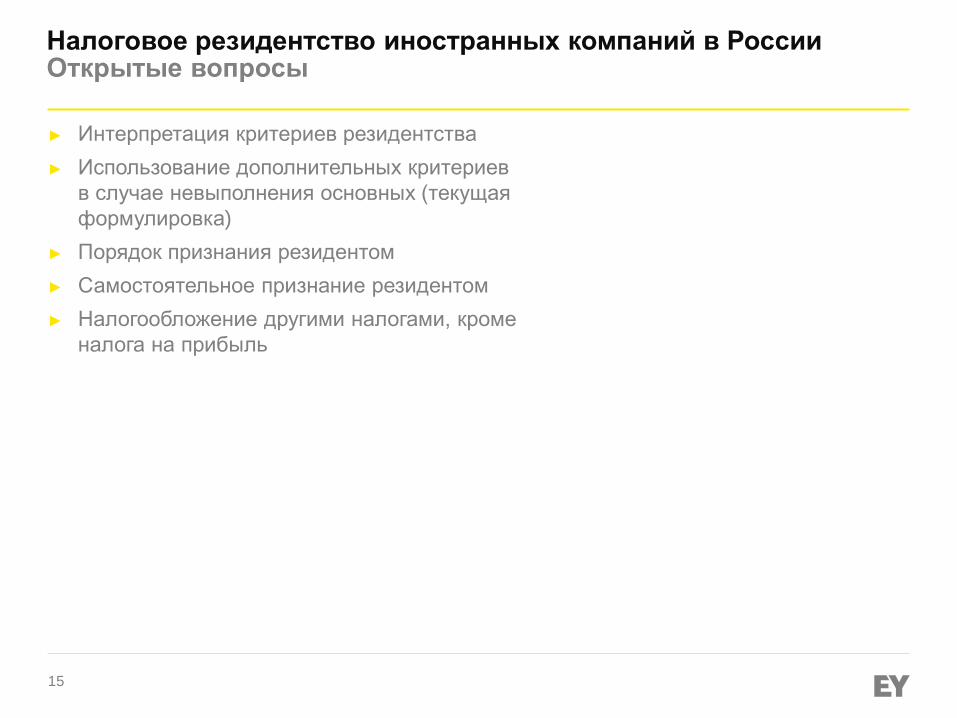

Налоговое резидентство иностранных компаний в России Открытые вопросы

► Интерпретация критериев резидентства

► Использование дополнительных критериев

в случае невыполнения основных (текущая

формулировка)

► Порядок признания резидентом

► Самостоятельное признание резидентом

► Налогообложение другими налогами, кроме

налога на прибыль

Концепция «бенефициарного собственника»

3

17

Концепция «бенефициарного собственника» дохода

► Лицом, имеющим фактическое право на доходы признается лицо, которое имеет право самостоятельно пользоваться и (или) распоряжаться этим доходом, либо лицо, в интересах которого иное лицо правомочно распоряжаться таким доходом. При определении лица, имеющего фактическое право на доходы, учитываются функции, выполняемые лицами, указанными в настоящем пункте, а также принимаемые ими риски.

► В случае, если международным договором РФ по вопросам налогообложения предусмотрено применение пониженных ставок налога или освобождение от налогообложения в отношении доходов от источников в РФ для иностранных лиц, имеющих фактическое право на эти доходы, то в целях применения договора иностранное лицо не признается имеющим фактическое право на такие доходы, если оно обладает ограниченными полномочиями в отношении распоряжения этими доходами, осуществляет в отношении указанных доходов посреднические функции в интересах иного лица, не выполняя никаких иных функций и не принимая на себя никаких рисков, прямо или косвенно выплачивая такие доходы (полностью или частично) этому иному лицу, которое при прямом получении таких доходов от источников в РФ не имело бы права на применение положений международного договора

СубХолдКо

ХолдКо

РФ

Иностранные юрисдикции

Компания (РФ)

ФинКо / ЛицКо

Проценты/Роялти Налог – 20%

Дивиденды Налог – 15%

► Налоговый агент вправе запрашивать у иностранной организации подтверждение того, что она имеет фактическое право на получение дохода

► Ответственность за правильность исчисления и удержания налога у источника несет налоговый агент

18

Концепция «бенефициарного собственника» дохода

► «Сквозной» принцип определения «бенефициарного» собственника, если непосредственный получатель не имеет фактического права на доход:

1) Бенефициар - налоговый резидент РФ: налогообложение выплачиваемого дохода производится без удержания соответствующего налога в отношении выплачиваемых доходов у источника выплаты при условии информирования налогового органа по месту постановки на учет организации – источника выплаты доходов;

2) Бенефициар – иностранное лицо, на которое распространяется действие международного договора РФ по вопросам налогообложения: применение положений данного международного договора РФ в отношении лица, которое имеет фактическое право на выплачиваемые доходы в соответствии с порядком, предусмотренным международным договором РФ

СубХолдКо

ХолдКо

РФ

Иностранные юрисдикции

Компания (РФ)

ФинКо / ЛицКо

Проценты/Роялти Налог – 0%

Дивиденды Налог – 0%

Акционер – резидент РФ

19

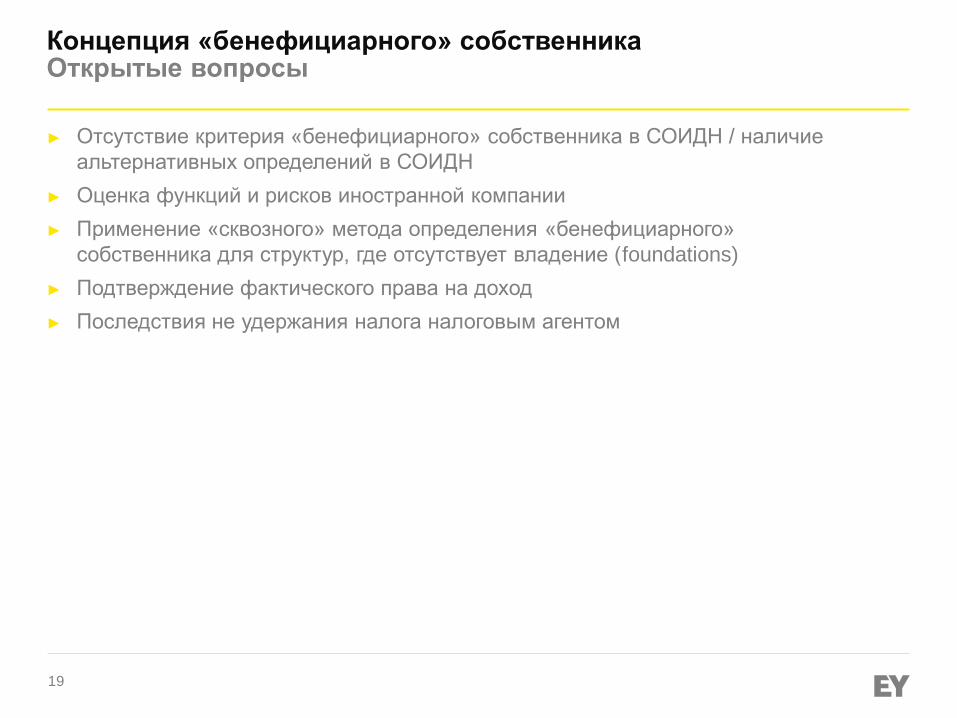

Концепция «бенефициарного» собственника Открытые вопросы

► Отсутствие критерия «бенефициарного» собственника в СОИДН / наличие

альтернативных определений в СОИДН

► Оценка функций и рисков иностранной компании

► Применение «сквозного» метода определения «бенефициарного»

собственника для структур, где отсутствует владение (foundations)

► Подтверждение фактического права на доход

► Последствия не удержания налога налоговым агентом

20

Международный обмен налоговой информацией

Международный обмен информацией :

• СЕЙЧАС: только со странами, с которыми заключены СОИДН

• С офшорами (например из стран перечисленных в Приказе Минфина 108н) обмен информацией по каналам налоговых органов невозможен

Ратификация многосторонней Конвенции о взаимной административной помощи по налоговым делам (Закон о ратификации №325-ФЗ подписан Президентом РФ 4 ноября 2014 г.) 29 октября 2014 года 51 страной было подписано многостороннее соглашение между налоговыми органами на основе которого будет осуществляться автоматический обмен информацией. Более 90 стран выразило готовность начать обмен до конца 2017, остальные до конца 2018 года.

Последняя международная тенденция - автоматический обмен информацией, который подразумевает регулярное и систематическое предоставление налоговой информации на двусторонней основе. «Поставщики» информации – в основном финансовые институты.

Двусторонние соглашения с офшорами: возможность официального получения информации от налоговых органов офшорных юрисдикций (например о бенефициарах, финансовых операциях и т.п.)

21

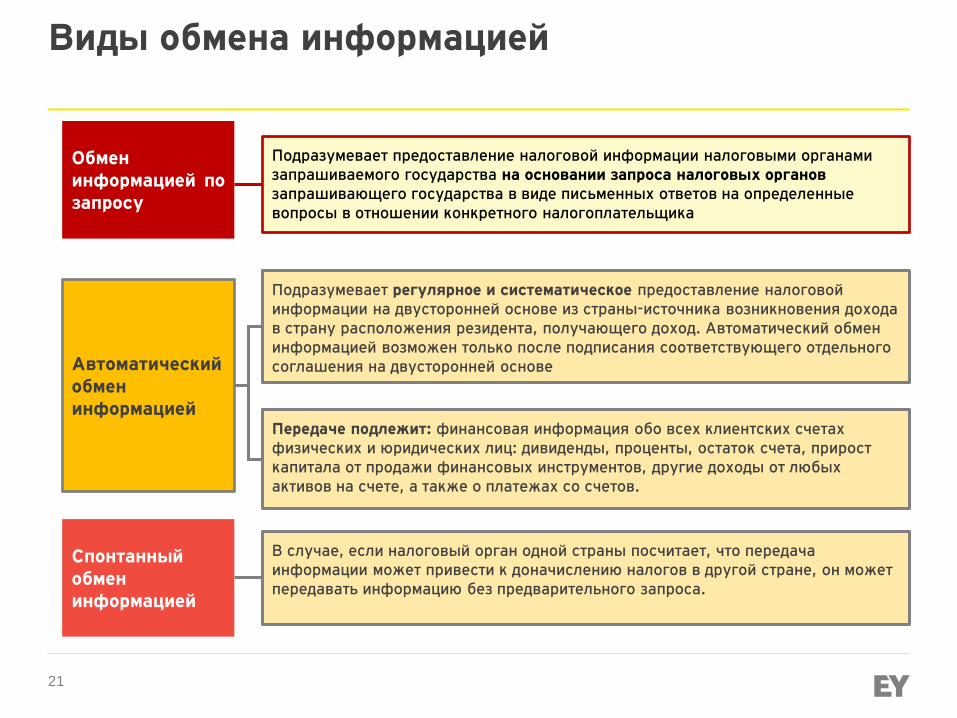

Виды обмена информацией

Обмен информацией по запросу

Подразумевает регулярное и систематическое предоставление налоговой информации на двусторонней основе из страны-источника возникновения дохода в страну расположения резидента, получающего доход. Автоматический обмен информацией возможен только после подписания соответствующего отдельного соглашения на двусторонней основе Автоматический

обмен информацией

Передаче подлежит: финансовая информация обо всех клиентских счетах физических и юридических лиц: дивиденды, проценты, остаток счета, прирост капитала от продажи финансовых инструментов, другие доходы от любых активов на счете, а также о платежах со счетов.

В случае, если налоговый орган одной страны посчитает, что передача информации может привести к доначислению налогов в другой стране, он может передавать информацию без предварительного запроса.

Подразумевает предоставление налоговой информации налоговыми органами запрашиваемого государства на основании запроса налоговых органов запрашивающего государства в виде письменных ответов на определенные вопросы в отношении конкретного налогоплательщика

Спонтанный обмен информацией

Дополнительные законодательные инициативы по «деофшоризации»

5

23

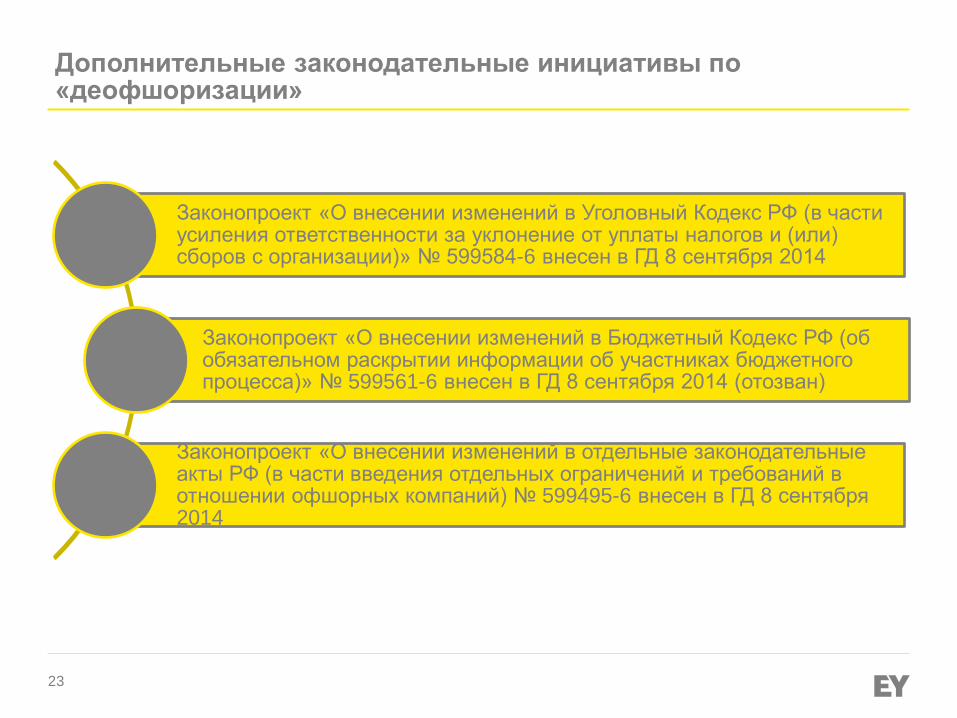

Дополнительные законодательные инициативы по «деофшоризации»

Законопроект «О внесении изменений в Уголовный Кодекс РФ (в части усиления ответственности за уклонение от уплаты налогов и (или) сборов с организации)» № 599584-6 внесен в ГД 8 сентября 2014

Законопроект «О внесении изменений в Бюджетный Кодекс РФ (об обязательном раскрытии информации об участниках бюджетного процесса)» № 599561-6 внесен в ГД 8 сентября 2014 (отозван)

Законопроект «О внесении изменений в отдельные законодательные акты РФ (в части введения отдельных ограничений и требований в отношении офшорных компаний) № 599495-6 внесен в ГД 8 сентября 2014

24

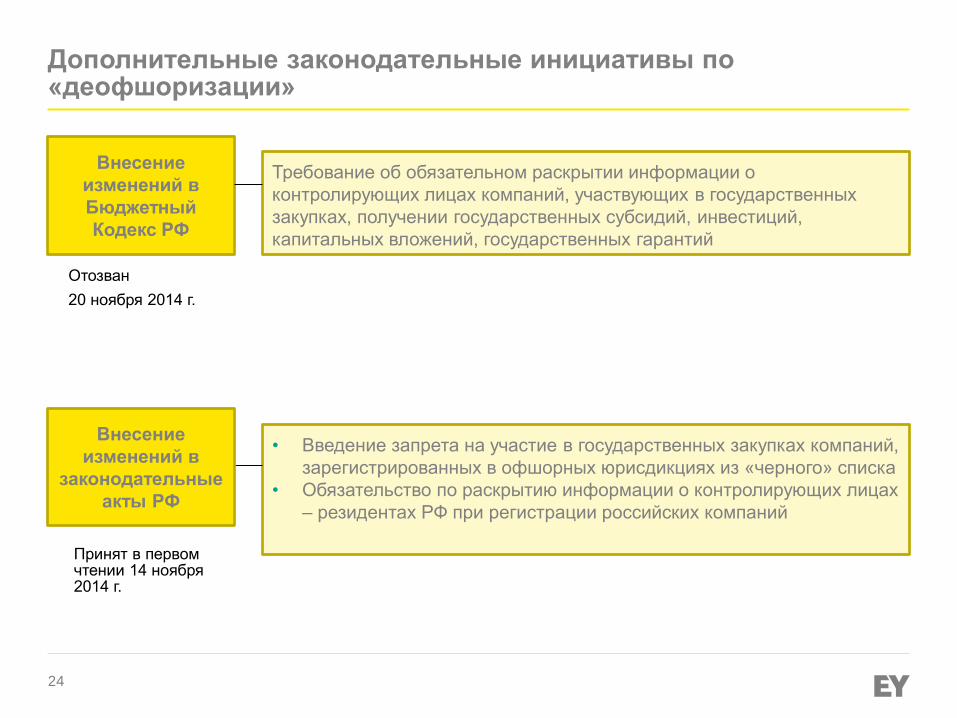

Дополнительные законодательные инициативы по «деофшоризации»

Внесение

изменений в

Бюджетный

Кодекс РФ

Требование об обязательном раскрытии информации о

контролирующих лицах компаний, участвующих в государственных

закупках, получении государственных субсидий, инвестиций,

капитальных вложений, государственных гарантий

• Введение запрета на участие в государственных закупках компаний,

зарегистрированных в офшорных юрисдикциях из «черного» списка

• Обязательство по раскрытию информации о контролирующих лицах

– резидентах РФ при регистрации российских компаний

Внесение

изменений в

законодательные

акты РФ

Принят в первом чтении 14 ноября 2014 г.

Отозван

20 ноября 2014 г.

25

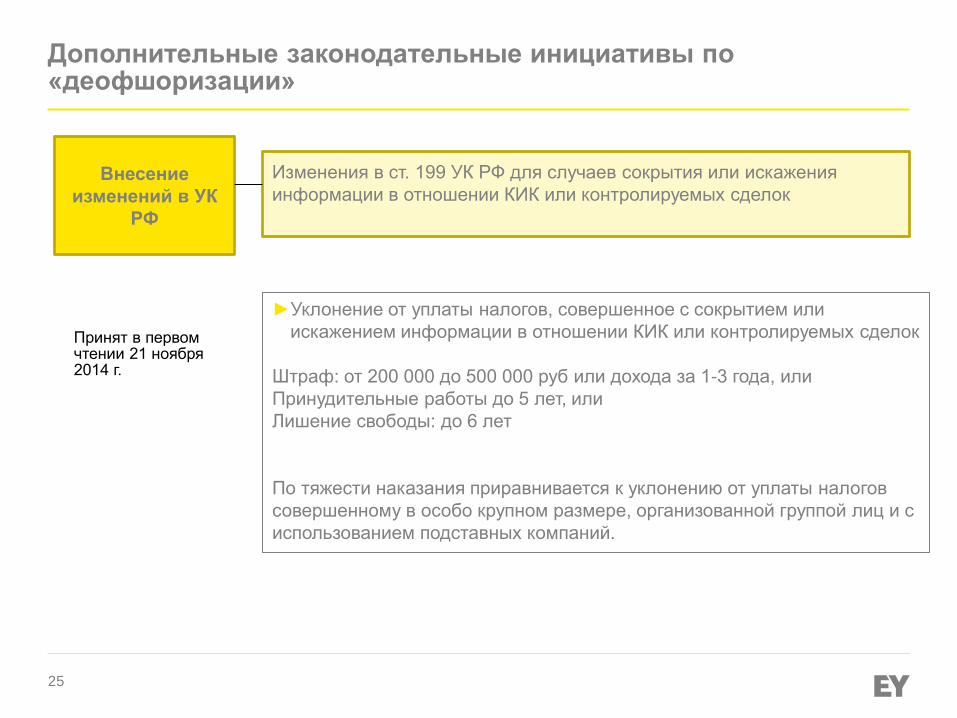

Дополнительные законодательные инициативы по «деофшоризации»

Внесение

изменений в УК

РФ

Изменения в ст. 199 УК РФ для случаев сокрытия или искажения

информации в отношении КИК или контролируемых сделок

►Уклонение от уплаты налогов, совершенное с сокрытием или

искажением информации в отношении КИК или контролируемых сделок

Штраф: от 200 000 до 500 000 руб или дохода за 1-3 года, или

Принудительные работы до 5 лет, или

Лишение свободы: до 6 лет

По тяжести наказания приравнивается к уклонению от уплаты налогов

совершенному в особо крупном размере, организованной группой лиц и с

использованием подставных компаний.

Принят в первом чтении 21 ноября 2014 г.

26

EY

Assurance | Tax | Transactions | Advisory

Краткая информация о компании EY

EY является международным лидером в области налогообложения,

сопровождения сделок, консультирования и аудита. Наши знания и качество

услуг помогают повышать доверие к рынкам капитала и национальной

экономике разных стран. Мы воспитываем выдающихся лидеров, под

руководством которых наш коллектив всегда выполняет взятые на себя

обязательства. Тем самым мы вносим значимый вклад в улучшение

деловой среды на благо наших сотрудников, клиентов и общества в целом.

Мы помогаем компаниям в странах СНГ достигать поставленных целей. В

настоящее время в 21 офисе нашей компании в Москве, Санкт-Петербурге,

Новосибирске, Екатеринбурге, Казани, Краснодаре, Тольятти, Владивостоке,

Южно-Сахалинске, Ростове-на-Дону, Алматы, Астане, Атырау, Бишкеке,

Баку, Киеве, Донецке, Ташкенте, Тбилиси, Ереване и Минске работают 4800

специалистов.

Название EY относится к глобальной организации и может относиться к

одной или нескольким компаниям, входящим в состав Ernst & Young Global

Limited, каждая из которых является отдельным юридическим лицом. Ernst &

Young Global Limited ― юридическое лицо, созданное в соответствии с

законодательством Великобритании, является компанией, ограниченной

гарантиями ее участников, и не оказывает услуг клиентам. Более подробная

информация представлена на нашем сайте: www.ey.com.

© 2015 «Эрнст энд Янг (СНГ) Б.В.» Все права защищены.

Информация, содержащаяся в настоящей публикации, представлена в

сокращенной форме и предназначена лишь для общего ознакомления, в

связи с чем она не может рассматриваться в качестве полноценной замены

подробного отчета о проведенном исследовании и служить основанием для

вынесения профессионального суждения. Компания EY не несет

ответственности за ущерб, причиненный каким-либо лицам в результате

действия или отказа от действия на основании сведений, содержащихся в

данной публикации. По всем конкретным вопросам следует обращаться к

специалисту по соответствующему направлению.

Recommended