통신장비/전자부품

IT, 대한민국의 미래다!!

박원재 (02)768-3372 [email protected]

……………………………………… 34

……………………………………………………………… 34

…………………………………………………………………… 36

……………………………………………………………………… 38

…………………………………………………………… 42

………………………… 45

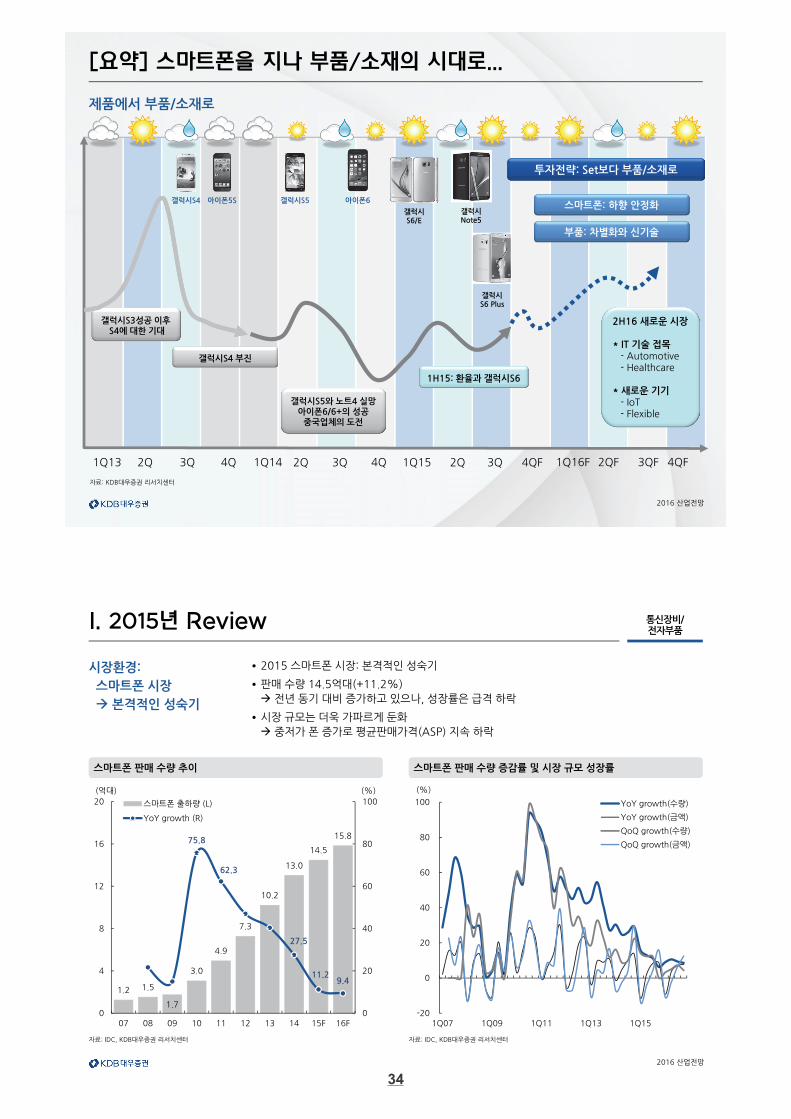

[요약] 스마트폰을 지나 부품/소재의 시대로

I. 2015년 Review

II. 2016년 전망

III. 중장기 전망

Top Picks 및 관심종목

(Top Picks) 삼성전기 / 서울반도체 / LG전자 / LG이노텍

(관심종목) 파트론

[결론] 성장동력 스마트폰의 둔화 / 스마트폰 이후 시대

33

2016 산업전망

제품에서 부품/소재로

자료: KDB대우증권 리서치센터

[요약] 스마트폰을 지나 부품/소재의 시대로...

1Q13 2Q 3Q 4Q 1Q14 2Q 3Q 4Q 1Q15 2Q 3Q 4QF 1Q16F 2QF 3QF 4QF

갤럭시S4

갤럭시S3성공 이후S4에 대한 기대

갤럭시S4 부진

아이폰5S 갤럭시S5 아이폰6

갤럭시S5와 노트4 실망아이폰6/6+의 성공

중국업체의 도전

1H15: 환율과 갤럭시S6

부품: 차별화와 신기술

스마트폰: 하향 안정화

투자전략: Set보다 부품/소재로

2H16 새로운 시장

* IT 기술 접목- Automotive- Healthcare

* 새로운 기기- IoT- Flexible

갤럭시S6/E

갤럭시Note5

갤럭시S6 Plus

2016 산업전망

통신장비/전자부품

자료: IDC, KDB대우증권 리서치센터

스마트폰 판매 수량 증감률 및 시장 규모 성장률스마트폰 판매 수량 추이

자료: IDC, KDB대우증권 리서치센터

시장환경:

스마트폰 시장

본격적인 성숙기

•2015 스마트폰 시장: 본격적인 성숙기

•판매 수량 14.5억대(+11.2%)

전년 동기 대비 증가하고 있으나, 성장률은 급격 하락

•시장 규모는 더욱 가파르게 둔화

중저가 폰 증가로 평균판매가격(ASP) 지속 하락

I. 2015년 Review

1.2 1.5

1.7

3.0

4.9

7.3

10.2

13.0

14.5

15.8 75.8

62.3

27.5

11.2 9.4

0

20

40

60

80

100

0

4

8

12

16

20

07 08 09 10 11 12 13 14 15F 16F

(%)(억대)

스마트폰 출하량 (L)

YoY growth (R)

-20

0

20

40

60

80

100

1Q07 1Q09 1Q11 1Q13 1Q15

(%)

YoY growth(수량)

YoY growth(금액)

QoQ growth(수량)

QoQ growth(금액)

34

2016 산업전망

통신장비/전자부품

자료: IDC, KDB대우증권 리서치센터

애플 아이폰 판매 수량 추이삼성전자 스마트폰 판매 수량 추이

자료: IDC, KDB대우증권 리서치센터

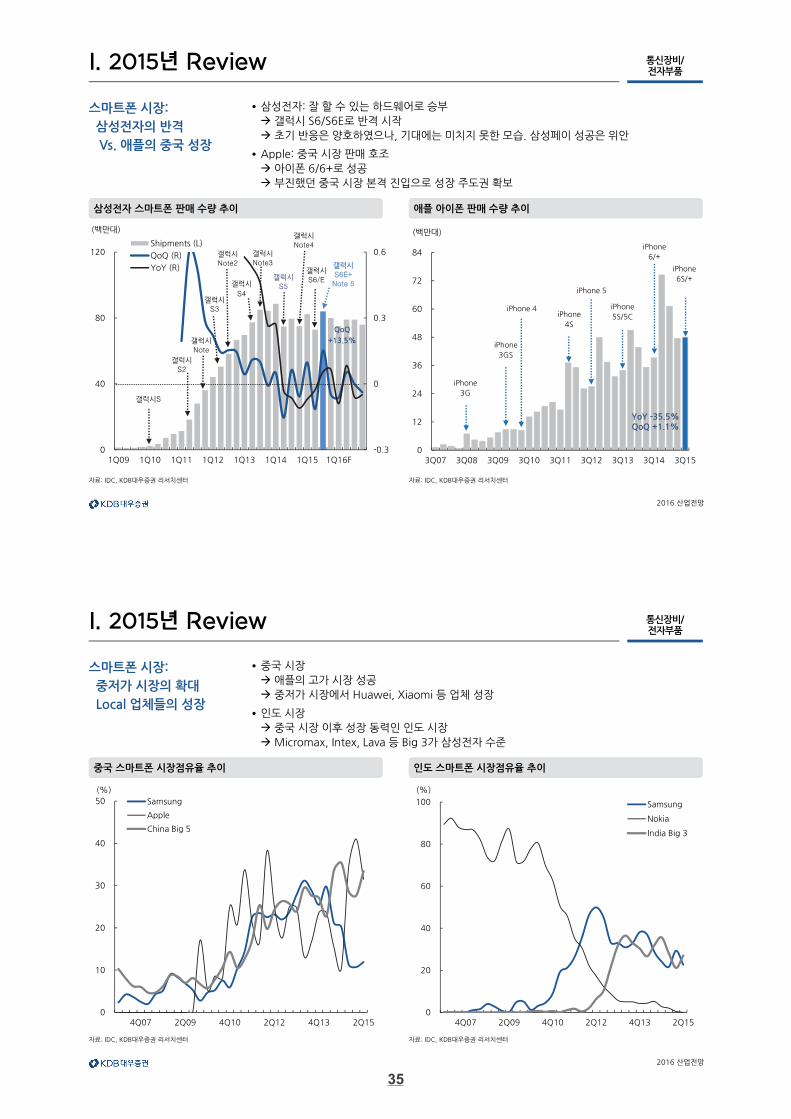

스마트폰 시장:

삼성전자의 반격

Vs. 애플의 중국 성장

•삼성전자: 잘 할 수 있는 하드웨어로 승부

갤럭시 S6/S6E로 반격 시작

초기 반응은 양호하였으나, 기대에는 미치지 못한 모습. 삼성페이 성공은 위안

•Apple: 중국 시장 판매 호조

아이폰 6/6+로 성공

부진했던 중국 시장 본격 진입으로 성장 주도권 확보

I. 2015년 Review

QoQ

+13.5%

-0.3

0

0.3

0.6

0

40

80

120

1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16F

Shipments (L)

QoQ (R)

YoY (R)

(백만대)

갤럭시

S3

갤럭시

Note

갤럭시S

갤럭시

S2

갤럭시

Note2

갤럭시

S4

갤럭시

Note4

갤럭시

S5

갤럭시

Note3갤럭시

S6/E

갤럭시

S6E+Note 5

0

12

24

36

48

60

72

84

3Q07 3Q08 3Q09 3Q10 3Q11 3Q12 3Q13 3Q14 3Q15

(백만대)

iPhone

3G

iPhone

3GS

iPhone 4iPhone

4S

iPhone 5

iPhone

5S/5C

YoY -35.5%QoQ +1.1%

iPhone

6/+

iPhone

6S/+

2016 산업전망

통신장비/전자부품

자료: IDC, KDB대우증권 리서치센터

인도 스마트폰 시장점유율 추이중국 스마트폰 시장점유율 추이

자료: IDC, KDB대우증권 리서치센터

스마트폰 시장:

중저가 시장의 확대

Local 업체들의 성장

•중국 시장

애플의 고가 시장 성공

중저가 시장에서 Huawei, Xiaomi 등 업체 성장

•인도 시장

중국 시장 이후 성장 동력인 인도 시장

Micromax, Intex, Lava 등 Big 3가 삼성전자 수준

I. 2015년 Review

0

10

20

30

40

50

4Q07 2Q09 4Q10 2Q12 4Q13 2Q15

Samsung

Apple

China Big 5

(%)

0

20

40

60

80

100

4Q07 2Q09 4Q10 2Q12 4Q13 2Q15

Samsung

Nokia

India Big 3

(%)

35

2016 산업전망

통신장비/전자부품

자료: IDC, KDB대우증권 리서치센터

핸드셋 부품 업체 주가 추이선진 시장의 스마트폰 ASP 및 괴리도 추이

자료: IDC, KDB대우증권 리서치센터

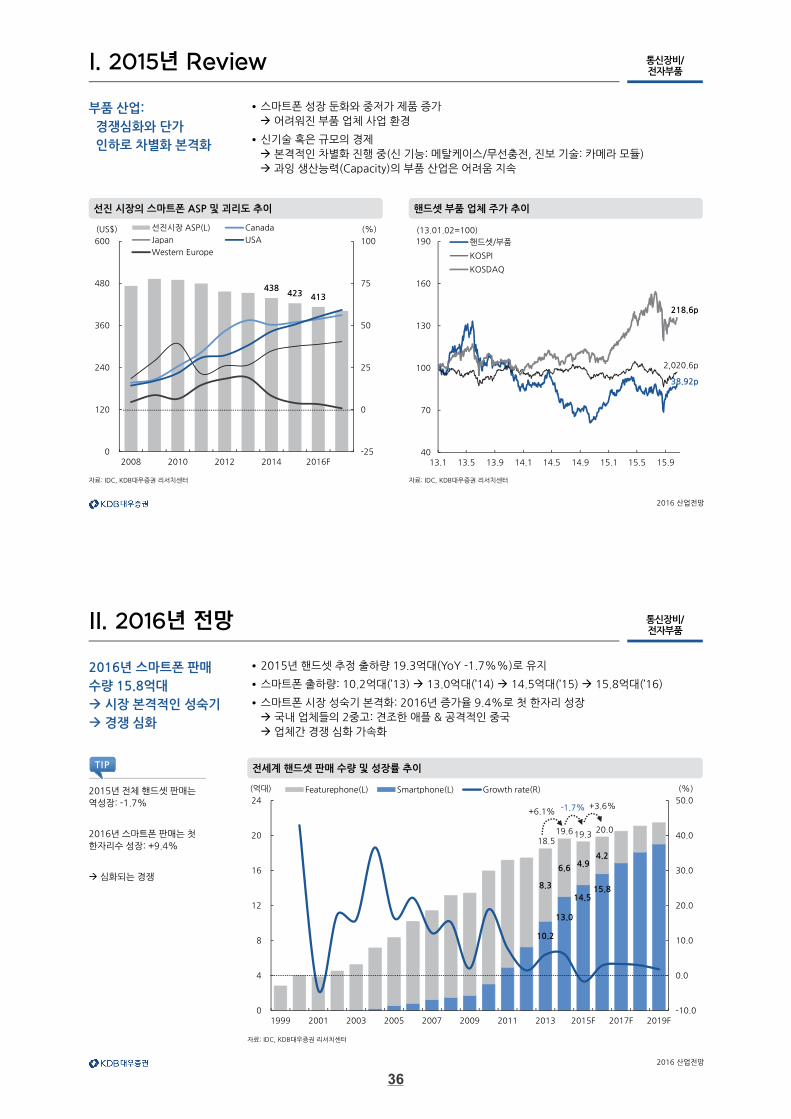

부품 산업:

경쟁심화와 단가

인하로 차별화 본격화

•스마트폰 성장 둔화와 중저가 제품 증가

어려워진 부품 업체 사업 환경

•신기술 혹은 규모의 경제

본격적인 차별화 진행 중(신 기능: 메탈케이스/무선충전, 진보 기술: 카메라 모듈)

과잉 생산능력(Capacity)의 부품 산업은 어려움 지속

I. 2015년 Review

438 423 413

-25

0

25

50

75

100

0

120

240

360

480

600

2008 2010 2012 2014 2016F

선진시장 ASP(L) Canada

Japan USA

Western Europe

(US$) (%)

40

70

100

130

160

190

13.1 13.5 13.9 14.1 14.5 14.9 15.1 15.5 15.9

핸드셋/부품

KOSPI

KOSDAQ

(13.01.02=100)

218.6p

2,020.6p

38.92p

2016 산업전망

통신장비/전자부품

자료: IDC, KDB대우증권 리서치센터

전세계 핸드셋 판매 수량 및 성장률 추이

2016년 스마트폰 판매

수량 15.8억대

시장 본격적인 성숙기

경쟁 심화

•2015년 핸드셋 추정 출하량 19.3억대(YoY -1.7%%)로 유지

•스마트폰 출하량: 10.2억대(’13) 13.0억대(’14) 14.5억대(’15) 15.8억대(’16)

•스마트폰 시장 성숙기 본격화: 2016년 증가율 9.4%로 첫 한자리 성장

국내 업체들의 2중고: 견조한 애플 & 공격적인 중국

업체간 경쟁 심화 가속화

10.2

13.0

14.5 15.8 8.3

6.6 4.9

4.2

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

0

4

8

12

16

20

24

1999 2001 2003 2005 2007 2009 2011 2013 2015F 2017F 2019F

Featurephone(L) Smartphone(L) Growth rate(R)(억대) (%)

18.519.619.3

+6.1% -1.7%

20.0

+3.6%

II. 2016년 전망

2015년 전체 핸드셋 판매는

역성장: -1.7%

2016년 스마트폰 판매는 첫

한자리수 성장: +9.4%

심화되는 경쟁

TIP

36

2016 산업전망

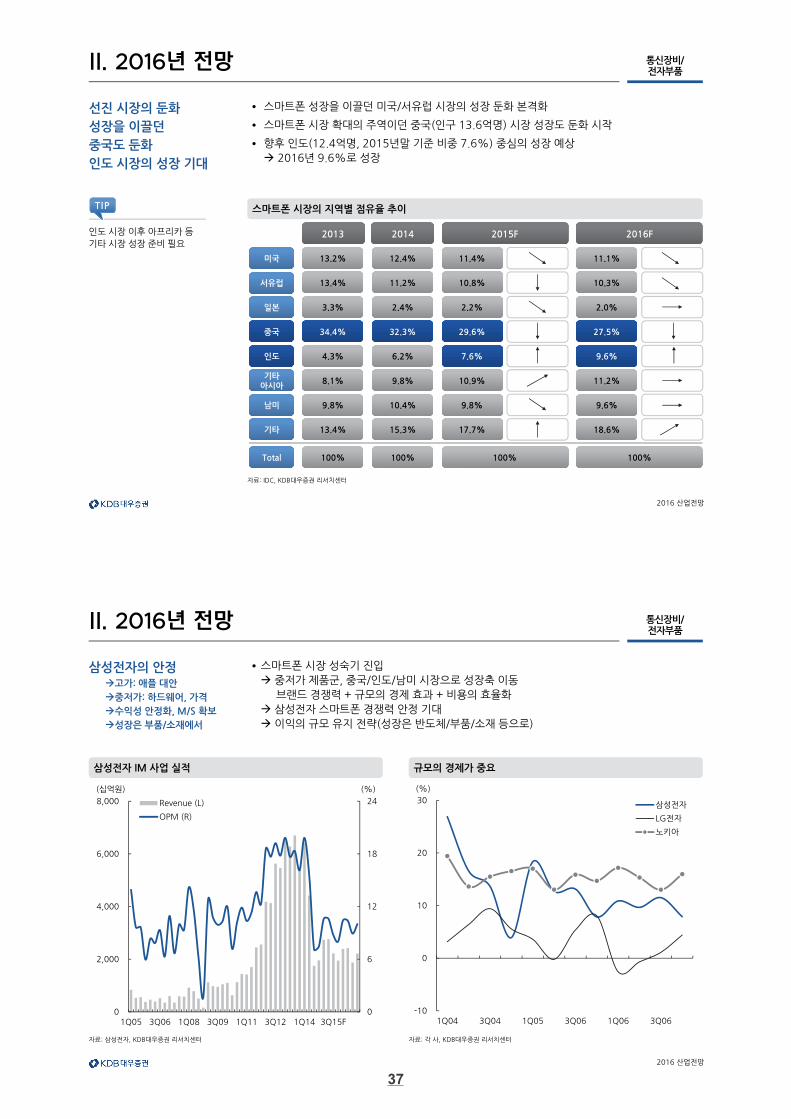

통신장비/전자부품

자료: IDC, KDB대우증권 리서치센터

스마트폰 시장의 지역별 점유율 추이

선진 시장의 둔화

성장을 이끌던

중국도 둔화

인도 시장의 성장 기대

• 스마트폰 성장을 이끌던 미국/서유럽 시장의 성장 둔화 본격화

• 스마트폰 시장 확대의 주역이던 중국(인구 13.6억명) 시장 성장도 둔화 시작

• 향후 인도(12.4억명, 2015년말 기준 비중 7.6%) 중심의 성장 예상

2016년 9.6%로 성장

미국

서유럽

일본

중국

인도

기타아시아

남미

기타

Total

2014

12.4%

11.2%

2.4%

32.3%

6.2%

9.8%

10.4%

15.3%

100%

2015F

11.4%

10.8%

2.2%

29.6%

7.6%

10.9%

9.8%

17.7%

100%

2016F

11.1%

10.3%

2.0%

27.5%

9.6%

11.2%

9.6%

18.6%

100%

2013

13.2%

13.4%

3.3%

34.4%

4.3%

8.1%

9.8%

13.4%

100%

II. 2016년 전망

인도 시장 이후 아프리카 등

기타 시장 성장 준비 필요

TIP

2016 산업전망

통신장비/전자부품

자료: 삼성전자, KDB대우증권 리서치센터

규모의 경제가 중요삼성전자 IM 사업 실적

자료: 각 사, KDB대우증권 리서치센터

삼성전자의 안정고가: 애플 대안

중저가: 하드웨어, 가격

수익성 안정화, M/S 확보

성장은 부품/소재에서

•스마트폰 시장 성숙기 진입

중저가 제품군, 중국/인도/남미 시장으로 성장축 이동

브랜드 경쟁력 + 규모의 경제 효과 + 비용의 효율화

삼성전자 스마트폰 경쟁력 안정 기대

이익의 규모 유지 전략(성장은 반도체/부품/소재 등으로)

II. 2016년 전망

0

6

12

18

24

0

2,000

4,000

6,000

8,000

1Q05 3Q06 1Q08 3Q09 1Q11 3Q12 1Q14 3Q15F

(%)(십억원)

Revenue (L)

OPM (R)

-10

0

10

20

30

1Q04 3Q04 1Q05 3Q06 1Q06 3Q06

삼성전자

LG전자

노키아

(%)

37

2016 산업전망

통신장비/전자부품

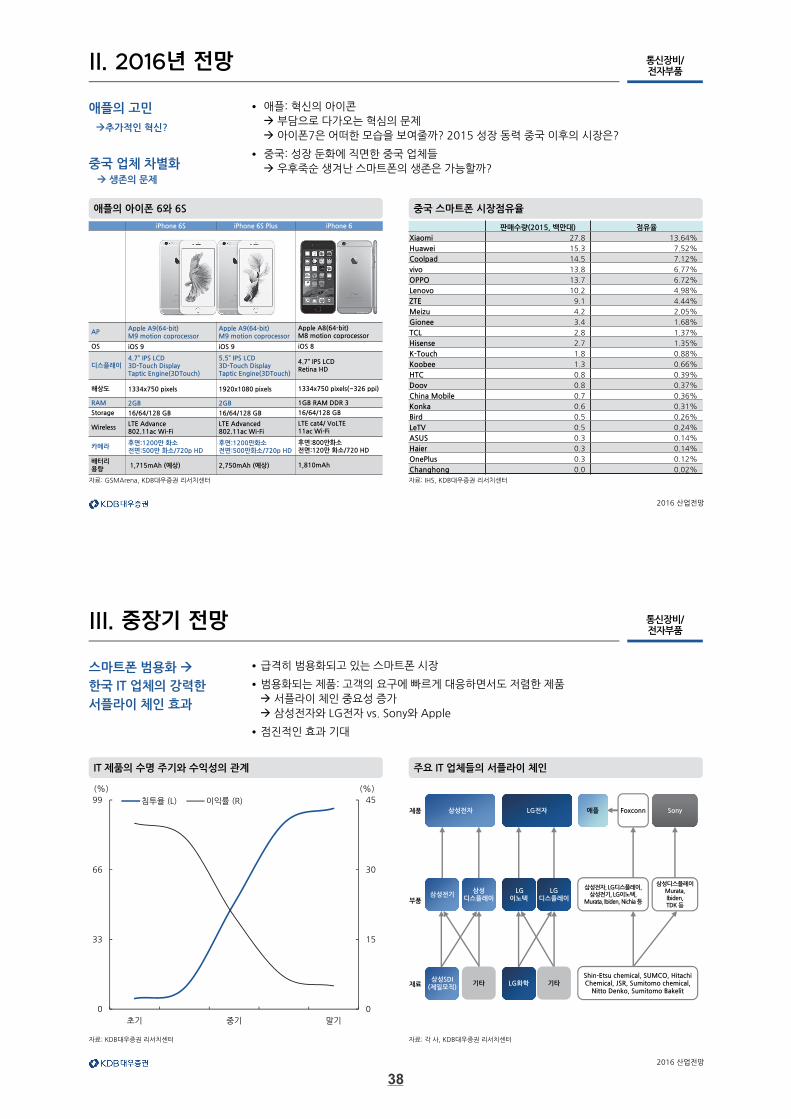

자료: GSMArena, KDB대우증권 리서치센터

중국 스마트폰 시장점유율애플의 아이폰 6와 6S

자료: IHS, KDB대우증권 리서치센터

애플의 고민

추가적인 혁신?

중국 업체 차별화 생존의 문제

• 애플: 혁신의 아이콘

부담으로 다가오는 혁심의 문제

아이폰7은 어떠한 모습을 보여줄까? 2015 성장 동력 중국 이후의 시장은?

• 중국: 성장 둔화에 직면한 중국 업체들

우후죽순 생겨난 스마트폰의 생존은 가능할까?

II. 2016년 전망

iPhone 6S iPhone 6S Plus iPhone 6

APApple A9(64-bit)M9 motion coprocessor

Apple A9(64-bit)M9 motion coprocessor

Apple A8(64-bit)M8 motion coprocessor

OS iOS 9 iOS 9 iOS 8

디스플레이4.7” IPS LCD3D-Touch DisplayTaptic Engine(3DTouch)

5.5” IPS LCD3D-Touch DisplayTaptic Engine(3DTouch)

4.7” IPS LCDRetina HD

해상도 1334x750 pixels 1920x1080 pixels 1334x750 pixels(~326 ppi)

RAM 2GB 2GB 1GB RAM DDR 3

Storage 16/64/128 GB 16/64/128 GB 16/64/128 GB

WirelessLTE Advance 802.11ac Wi-Fi

LTE Advanced802.11ac Wi-Fi

LTE cat4/ VoLTE 11ac Wi-Fi

카메라후면:1200만 화소전면:500만 화소/720p HD

후면:1200만화소전면:500만화소/720p HD

후면:800만화소전면:120만 화소/720 HD

배터리용량

1,715mAh (예상) 2,750mAh (예상) 1,810mAh

판매수량(2015, 백만대) 점유율

Xiaomi 27.8 13.64%

Huawei 15.3 7.52%

Coolpad 14.5 7.12%

vivo 13.8 6.77%

OPPO 13.7 6.72%

Lenovo 10.2 4.98%

ZTE 9.1 4.44%

Meizu 4.2 2.05%

Gionee 3.4 1.68%

TCL 2.8 1.37%

Hisense 2.7 1.35%

K-Touch 1.8 0.88%

Koobee 1.3 0.66%

HTC 0.8 0.39%

Doov 0.8 0.37%

China Mobile 0.7 0.36%

Konka 0.6 0.31%

Bird 0.5 0.26%

LeTV 0.5 0.24%

ASUS 0.3 0.14%

Haier 0.3 0.14%

OnePlus 0.3 0.12%

Changhong 0.0 0.02%

2016 산업전망

통신장비/전자부품

자료: KDB대우증권 리서치센터

주요 IT 업체들의 서플라이 체인IT 제품의 수명 주기와 수익성의 관계

자료: 각 사, KDB대우증권 리서치센터

스마트폰 범용화

한국 IT 업체의 강력한

서플라이 체인 효과

•급격히 범용화되고 있는 스마트폰 시장

•범용화되는 제품: 고객의 요구에 빠르게 대응하면서도 저렴한 제품

서플라이 체인 중요성 증가

삼성전자와 LG전자 vs. Sony와 Apple

•점진적인 효과 기대

III. 중장기 전망

0

15

30

45

0

33

66

99

초기 중기 말기

침투율 (L) 이익률 (R)

(%) (%)

부품

재료

제품 삼성전자 LG전자 애플 Foxconn Sony

삼성전기삼성

디스플레이LG

이노텍LG

디스플레이

삼성전자, LG디스플레이, 삼성전기, LG이노텍,

Murata, Ibiden, Nichia 등

삼성디스플레이Murata, Ibiden,TDK 등

삼성SDI(제일모직)

LG화학기타 기타Shin-Etsu chemical, SUMCO, Hitachi Chemical, JSR, Sumitomo chemical,

Nitto Denko, Sumitomo Bakelit

38

2016 산업전망

통신장비/전자부품

자료: KDB대우증권 리서치센터

소니, 애플, 삼성전자의 시가총액 추이주요 제품, 부품, 소재 주도국 변화

자료: 각 사, KDB대우증권 리서치센터

강화된 전자부품

강화될 소재/장비

•IT 강국이었던 국가들도 IT 제품부품소재/장비 순으로 발전

•국내 IT 제품에서 두각을 나타내기 시작한지 10년 내외

•IT 제품의 경쟁력으로 부품 품질 두각

해외 시장 진출 증가: 부품 산업은 향후 IT 산업의 중요한 축이 될 것

•부품 산업 성장 이후 소재와 장비 산업의 성장

III. 중장기 전망

소자/핵심 소재 주도국 변화

70

세계75%

80 90 00 10

한국1위 65%

한국1위세계90% 60%

일본1위 15%웨이퍼

편광판

감광액

일본과점 45%한국진출

일본과점 한국진출 10%

한국진출

대만진출

대만진출

액정 일본진입 0%

DRAM

LCD

20F

중국진출

카메라모듈

MLCC

냉장고/에어컨

TV

핸드셋

한국1위

한국1위

한국2위

파워모듈

LED

한국1위

한국2위

한국1위

한국3위0

100

200

300

400

500

600

700

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

95.01 99.01 03.01 07.01 11.01 15.01

삼성전자 애플 소니(1955. 1. 2 = 100)

2016 산업전망

통신장비/전자부품

자료: IDC, KDB대우증권 리서치센터

중국 스마트폰 생산 업체의 해외 진출 장벽중국 시장 내 스마트폰 업체 시장 점유율

자료: KDB대우증권 리서치센터

중국 업체들의 성장은

위험 요인

해외 진출에는 시간 필요

•1) 중국 시장의 가파른 성장세, 2) 중국 소비자의 자국 제품 선호도,

3) 중저가 제품 확산 수혜 가능중국 업체의 내수 시장 기반 성장은 당분간 지속

•중국 업체들 내수 시장 중심으로 성장해외시장 수출 증가는 더딘 상황

•특허 문제, 서플라이체인 역량 미비, 생산 원가 상승, 통신사업자와의 신뢰 부족

•중국 업체 경쟁 우위를 위해

1) 기술력 선도, 2) 신흥시장 선점, 3) 원천 기술 확보 필요

III. 중장기 전망(리스크 요인)

보안

생산

특허

0

5

10

15

20

25

1Q07 1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14 1Q15

Samsung

Apple

Huawei

Lenovo

Xiaomi

Coolpad

(%)

39

2016 산업전망

통신장비/전자부품

IT, 한국의 미래다!_디지털 혁명 속의 대한민국 ITIII. 중장기 전망(IT, 한국의 미래다!)

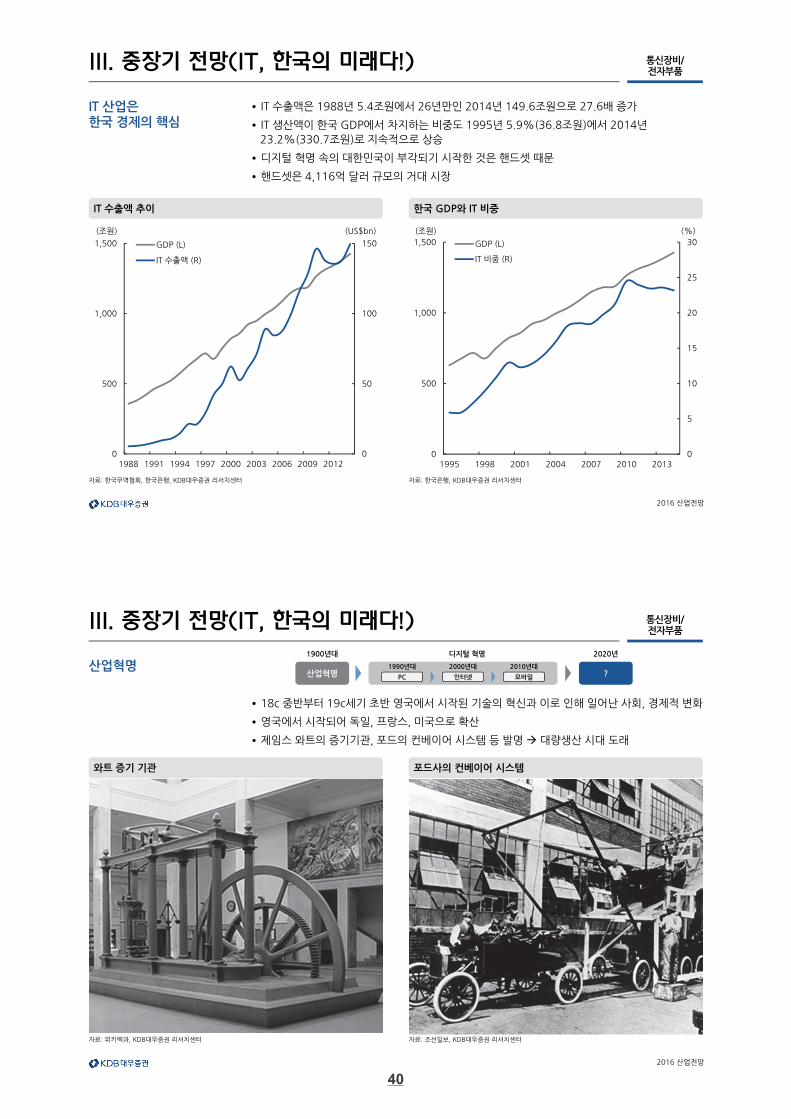

IT 산업은한국 경제의 핵심

•IT 수출액은 1988년 5.4조원에서 26년만인 2014년 149.6조원으로 27.6배 증가

•IT 생산액이 한국 GDP에서 차지하는 비중도 1995년 5.9%(36.8조원)에서 2014년

23.2%(330.7조원)로 지속적으로 상승

•디지털 혁명 속의 대한민국이 부각되기 시작한 것은 핸드셋 때문

•핸드셋은 4,116억 달러 규모의 거대 시장

자료: 한국무역협회, 한국은행, KDB대우증권 리서치센터

한국 GDP와 IT 비중IT 수출액 추이

자료: 한국은행, KDB대우증권 리서치센터

0

50

100

150

0

500

1,000

1,500

1988 1991 1994 1997 2000 2003 2006 2009 2012

GDP (L)

IT 수출액 (R)

(조원) (US$bn)

0

5

10

15

20

25

30

0

500

1,000

1,500

1995 1998 2001 2004 2007 2010 2013

GDP (L)

IT 비중 (R)

(조원) (%)

2016 산업전망

통신장비/전자부품

IT, 한국의 미래다!_디지털 혁명 속의 대한민국 ITIII. 중장기 전망(IT, 한국의 미래다!)

산업혁명

•18c 중반부터 19c세기 초반 영국에서 시작된 기술의 혁신과 이로 인해 일어난 사회, 경제적 변화

•영국에서 시작되어 독일, 프랑스, 미국으로 확산

•제임스 와트의 증기기관, 포드의 컨베이어 시스템 등 발명대량생산 시대 도래

자료: 위키백과, KDB대우증권 리서치센터

포드사의 컨베이어 시스템와트 증기 기관

자료: 조선일보, KDB대우증권 리서치센터

산업혁명

1900년대

?

2020년

PC

1990년대

인터넷

2000년대

모바일

2010년대

디지털 혁명

40

2016 산업전망

통신장비/전자부품

III. 중장기 전망(IT, 한국의 미래다!)

디지털 혁명

자료: IBM, KDB대우증권 리서치센터

연결된 인터넷을 시각화 한 그림1981년 8월 12일 IBM PC 5150

자료: 위키백과, KDB대우증권 리서치센터

•PC의 보급: 1974년 최초 생산. 윈도우 출시와 더불어 본격적으로 보급정보의 디지털화

•인터넷의 확산: 1973년 인터넷 개념 정립. 1993년 최초의 브라우저 모자이크(Mosaic)의출시로 폭발적인 사용자 증가정보와 지식의 공유, 재생산 시작

•스마트폰의 보급: ‘92년 최초의 스마트폰 공개. ‘07년 아이폰 출시로 시장 본격적 개화2014년 전세계적으로 13억대 판매

산업혁명

1900년대

?

2020년

PC

1990년대

인터넷

2000년대

모바일

2010년대

디지털 혁명

2016 산업전망

통신장비/전자부품

$3.2B

III. 중장기 전망(IT, 한국의 미래다!)

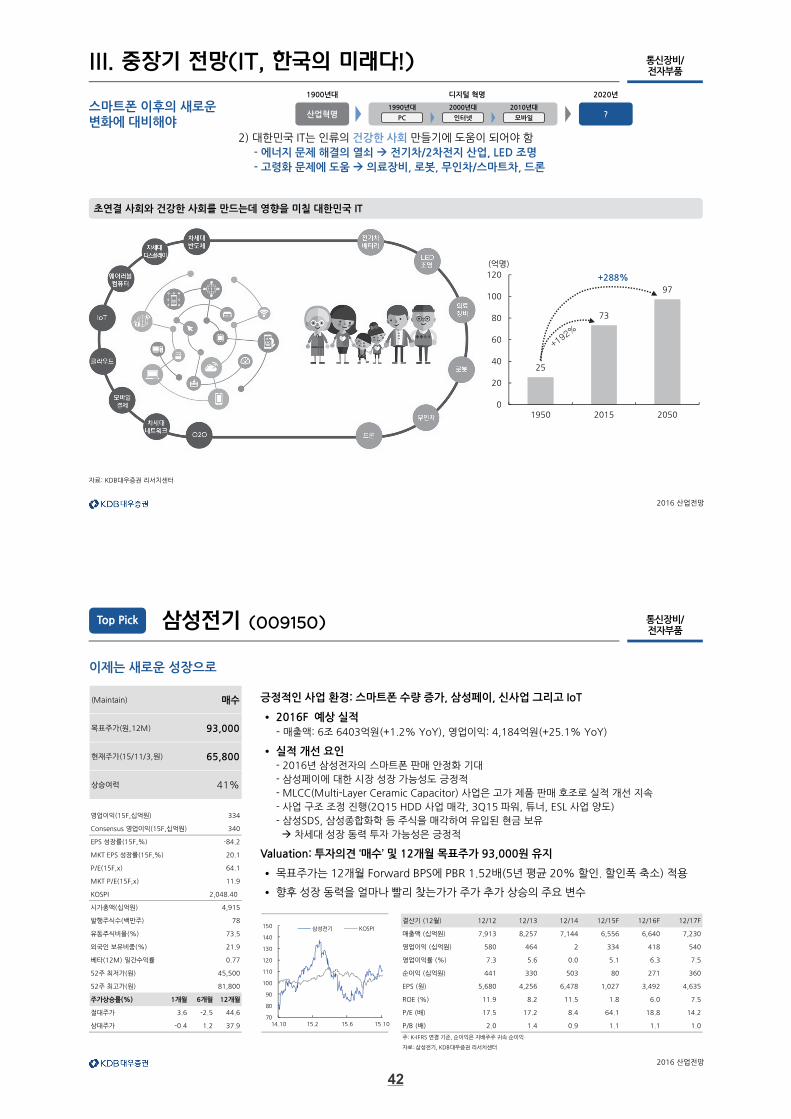

스마트폰 이후의 새로운변화에 대비해야

•미래먹거리 가능성이 큰 혁신적인 제품/기술을 선정하여 시장 규모와 한국의 기술 수준을확인하고 나아갈 길을 점검하고 준비해야 함1) 2020년대에는 초연결 사회로 발전할 것 H/W(디바이스)와 S/W의 도약이 필요

S/W는 차세대 네트워크, 빅데이터, 모바일 인터넷, 모바일 결제 분야의 성장이 기대

초연결 사회와 건강한 사회를 만드는데 영향을 미칠 대한민국 IT

자료: KDB대우증권 리서치센터

산업혁명

1900년대

?

2020년

PC

1990년대

인터넷

2000년대

모바일

2010년대

디지털 혁명

41

2016 산업전망

통신장비/전자부품

25

73

97

0

20

40

60

80

100

120

1950 2015 2050

(억명)

+288%

III. 중장기 전망(IT, 한국의 미래다!)

스마트폰 이후의 새로운변화에 대비해야

2) 대한민국 IT는 인류의 건강한 사회 만들기에 도움이 되어야 함

- 에너지 문제 해결의 열쇠 전기차/2차전지 산업, LED 조명

- 고령화 문제에 도움의료장비, 로봇, 무인차/스마트차, 드론

초연결 사회와 건강한 사회를 만드는데 영향을 미칠 대한민국 IT

자료: KDB대우증권 리서치센터

산업혁명

1900년대

?

2020년

PC

1990년대

인터넷

2000년대

모바일

2010년대

디지털 혁명

2016 산업전망

통신장비/전자부품

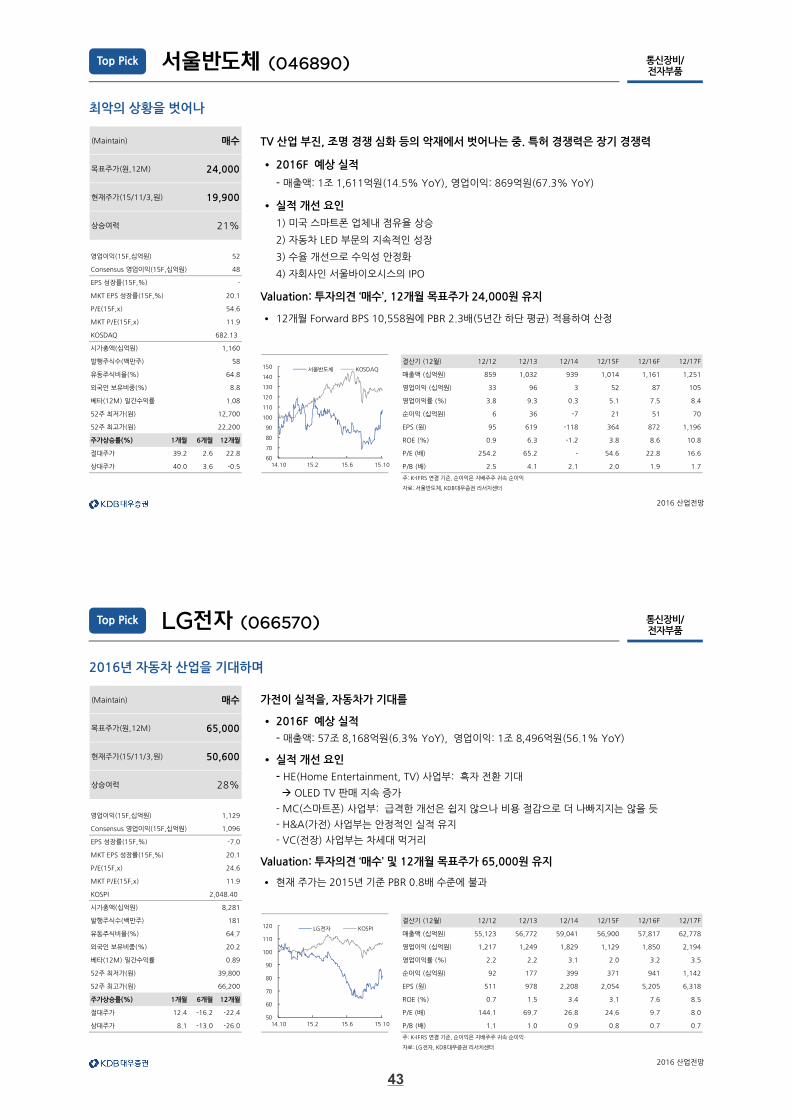

삼성전기 (009150)

긍정적인 사업 환경: 스마트폰 수량 증가, 삼성페이, 신사업 그리고 IoT

• 2016F 예상 실적

- 매출액: 6조 6403억원(+1.2% YoY), 영업이익: 4,184억원(+25.1% YoY)

• 실적 개선 요인

- 2016년 삼성전자의 스마트폰 판매 안정화 기대

- 삼성페이에 대한 시장 성장 가능성도 긍정적

- MLCC(Multi-Layer Ceramic Capacitor) 사업은 고가 제품 판매 호조로 실적 개선 지속

- 사업 구조 조정 진행(2Q15 HDD 사업 매각, 3Q15 파워, 튜너, ESL 사업 양도)

- 삼성SDS, 삼성종합화학 등 주식을 매각하여 유입된 현금 보유

차세대 성장 동력 투자 가능성은 긍정적

Valuation: 투자의견 ‘매수’ 및 12개월 목표주가 93,000원 유지

• 목표주가는 12개월 Forward BPS에 PBR 1.52배(5년 평균 20% 할인. 할인폭 축소) 적용

• 향후 성장 동력을 얼마나 빨리 찾는가가 주가 추가 상승의 주요 변수

이제는 새로운 성장으로

Top Pick

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

340

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSPI

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 7,913 8,257 7,144 6,556 6,640 7,230

외국인 보유비중(%) 영업이익 (십억원) 580 464 2 334 418 540

베타(12M) 일간수익률 영업이익률 (%) 7.3 5.6 0.0 5.1 6.3 7.5

52주 최저가(원) 순이익 (십억원) 441 330 503 80 271 360

52주 최고가(원) EPS (원) 5,680 4,256 6,478 1,027 3,492 4,635

주가상승률(%) 1개월 6개월 12개월 ROE (%) 11.9 8.2 11.5 1.8 6.0 7.5

절대주가 3.6 -2.5 44.6 P/E (배) 17.5 17.2 8.4 64.1 18.8 14.2

상대주가 -0.4 1.2 37.9 P/B (배) 2.0 1.4 0.9 1.1 1.1 1.0

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 삼성전기, KDB대우증권 리서치센터

21.9

0.77

45,500

81,800

64.1

11.9

2,048.40

4,915

78

73.5

영업이익(15F,십억원) 334

Consensus 영업이익(15F,십억원)

-84.2

20.1

매수

93,000

65,800

상승여력 41%

70

80

90

100

110

120

130

140

150

14.10 15.2 15.6 15.10

삼성전기 KOSPI

42

2016 산업전망

통신장비/전자부품

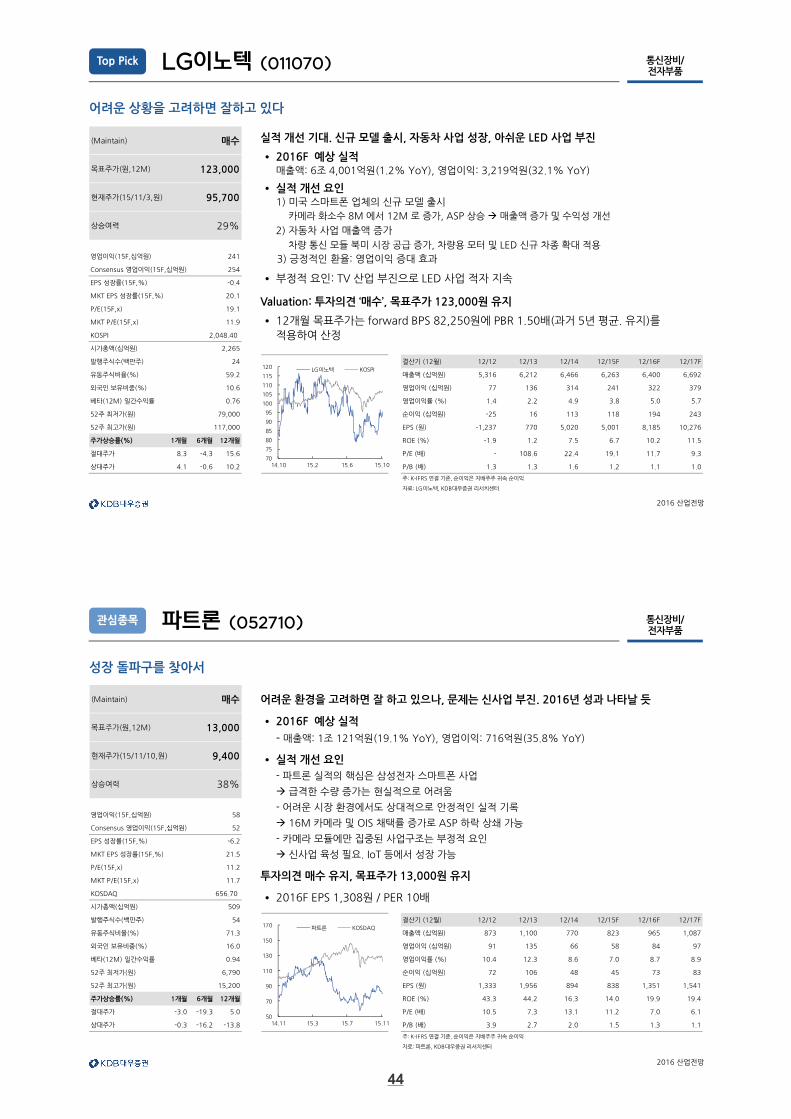

서울반도체 (046890)

TV 산업 부진, 조명 경쟁 심화 등의 악재에서 벗어나는 중. 특허 경쟁력은 장기 경쟁력

• 2016F 예상 실적

- 매출액: 1조 1,611억원(14.5% YoY), 영업이익: 869억원(67.3% YoY)

• 실적 개선 요인

1) 미국 스마트폰 업체내 점유율 상승

2) 자동차 LED 부문의 지속적인 성장

3) 수율 개선으로 수익성 안정화

4) 자회사인 서울바이오시스의 IPO

Valuation: 투자의견 ‘매수’, 12개월 목표주가 24,000원 유지

• 12개월 Forward BPS 10,558원에 PBR 2.3배(5년간 하단 평균) 적용하여 산정

최악의 상황을 벗어나

Top Pick

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

48

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSDAQ

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 859 1,032 939 1,014 1,161 1,251

외국인 보유비중(%) 영업이익 (십억원) 33 96 3 52 87 105

베타(12M) 일간수익률 영업이익률 (%) 3.8 9.3 0.3 5.1 7.5 8.4

52주 최저가(원) 순이익 (십억원) 6 36 -7 21 51 70

52주 최고가(원) EPS (원) 95 619 -118 364 872 1,196

주가상승률(%) 1개월 6개월 12개월 ROE (%) 0.9 6.3 -1.2 3.8 8.6 10.8

절대주가 39.2 2.6 22.8 P/E (배) 254.2 65.2 - 54.6 22.8 16.6

상대주가 40.0 3.6 -0.5 P/B (배) 2.5 4.1 2.1 2.0 1.9 1.7

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 서울반도체, KDB대우증권 리서치센터

8.8

1.08

12,700

22,200

54.6

11.9

682.13

1,160

58

64.8

영업이익(15F,십억원) 52

Consensus 영업이익(15F,십억원)

-

20.1

매수

24,000

19,900

상승여력 21%

60

70

80

90

100

110

120

130

140

150

14.10 15.2 15.6 15.10

서울반도체 KOSDAQ

2016 산업전망

통신장비/전자부품

LG전자 (066570)

가전이 실적을, 자동차가 기대를

• 2016F 예상 실적

- 매출액: 57조 8,168억원(6.3% YoY), 영업이익: 1조 8,496억원(56.1% YoY)

• 실적 개선 요인

- HE(Home Entertainment, TV) 사업부: 흑자 전환 기대

OLED TV 판매 지속 증가

- MC(스마트폰) 사업부: 급격한 개선은 쉽지 않으나 비용 절감으로 더 나빠지지는 않을 듯

- H&A(가전) 사업부는 안정적인 실적 유지

- VC(전장) 사업부는 차세대 먹거리

Valuation: 투자의견 ‘매수’ 및 12개월 목표주가 65,000원 유지

• 현재 주가는 2015년 기준 PBR 0.8배 수준에 불과

2016년 자동차 산업을 기대하며

Top Pick

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

1,096

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSPI

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 55,123 56,772 59,041 56,900 57,817 62,778

외국인 보유비중(%) 영업이익 (십억원) 1,217 1,249 1,829 1,129 1,850 2,194

베타(12M) 일간수익률 영업이익률 (%) 2.2 2.2 3.1 2.0 3.2 3.5

52주 최저가(원) 순이익 (십억원) 92 177 399 371 941 1,142

52주 최고가(원) EPS (원) 511 978 2,208 2,054 5,205 6,318

주가상승률(%) 1개월 6개월 12개월 ROE (%) 0.7 1.5 3.4 3.1 7.6 8.5

절대주가 12.4 -16.2 -22.4 P/E (배) 144.1 69.7 26.8 24.6 9.7 8.0

상대주가 8.1 -13.0 -26.0 P/B (배) 1.1 1.0 0.9 0.8 0.7 0.7

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: LG전자, KDB대우증권 리서치센터

20.2

0.89

39,800

66,200

24.6

11.9

2,048.40

8,281

181

64.7

영업이익(15F,십억원) 1,129

Consensus 영업이익(15F,십억원)

-7.0

20.1

매수

65,000

50,600

상승여력 28%

50

60

70

80

90

100

110

120

14.10 15.2 15.6 15.10

LG전자 KOSPI

43

2016 산업전망

통신장비/전자부품

LG이노텍 (011070)

실적 개선 기대. 신규 모델 출시, 자동차 사업 성장, 아쉬운 LED 사업 부진

• 2016F 예상 실적매출액: 6조 4,001억원(1.2% YoY), 영업이익: 3,219억원(32.1% YoY)

• 실적 개선 요인1) 미국 스마트폰 업체의 신규 모델 출시

카메라 화소수 8M 에서 12M 로 증가, ASP 상승 매출액 증가 및 수익성 개선

2) 자동차 사업 매출액 증가

차량 통신 모듈 북미 시장 공급 증가, 차량용 모터 및 LED 신규 차종 확대 적용

3) 긍정적인 환율: 영업이익 증대 효과

• 부정적 요인: TV 산업 부진으로 LED 사업 적자 지속

Valuation: 투자의견 ‘매수’, 목표주가 123,000원 유지

• 12개월 목표주가는 forward BPS 82,250원에 PBR 1.50배(과거 5년 평균. 유지)를

적용하여 산정

어려운 상황을 고려하면 잘하고 있다

Top Pick

(Maintain)

목표주가(원,12M)

현재주가(15/11/3,원)

254

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSPI

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 5,316 6,212 6,466 6,263 6,400 6,692

외국인 보유비중(%) 영업이익 (십억원) 77 136 314 241 322 379

베타(12M) 일간수익률 영업이익률 (%) 1.4 2.2 4.9 3.8 5.0 5.7

52주 최저가(원) 순이익 (십억원) -25 16 113 118 194 243

52주 최고가(원) EPS (원) -1,237 770 5,020 5,001 8,185 10,276

주가상승률(%) 1개월 6개월 12개월 ROE (%) -1.9 1.2 7.5 6.7 10.2 11.5

절대주가 8.3 -4.3 15.6 P/E (배) - 108.6 22.4 19.1 11.7 9.3

상대주가 4.1 -0.6 10.2 P/B (배) 1.3 1.3 1.6 1.2 1.1 1.0

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: LG이노텍, KDB대우증권 리서치센터

10.6

0.76

79,000

117,000

19.1

11.9

2,048.40

2,265

24

59.2

영업이익(15F,십억원) 241

Consensus 영업이익(15F,십억원)

-0.4

20.1

매수

123,000

95,700

상승여력 29%

70

75

80

85

90

95

100

105

110

115

120

14.10 15.2 15.6 15.10

LG이노텍 KOSPI

2016 산업전망

통신장비/전자부품

(Maintain)

목표주가(원,12M)

현재주가(15/11/10,원)

52

EPS 성장률(15F,%)

MKT EPS 성장률(15F,%)

P/E(15F,x)

MKT P/E(15F,x)

KOSDAQ

시가총액(십억원)

발행주식수(백만주) 결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

유동주식비율(%) 매출액 (십억원) 873 1,100 770 823 965 1,087

외국인 보유비중(%) 영업이익 (십억원) 91 135 66 58 84 97

베타(12M) 일간수익률 영업이익률 (%) 10.4 12.3 8.6 7.0 8.7 8.9

52주 최저가(원) 순이익 (십억원) 72 106 48 45 73 83

52주 최고가(원) EPS (원) 1,333 1,956 894 838 1,351 1,541

주가상승률(%) 1개월 6개월 12개월 ROE (%) 43.3 44.2 16.3 14.0 19.9 19.4

절대주가 -3.0 -19.3 5.0 P/E (배) 10.5 7.3 13.1 11.2 7.0 6.1

상대주가 -0.3 -16.2 -13.8 P/B (배) 3.9 2.7 2.0 1.5 1.3 1.1

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 파트론, KDB대우증권 리서치센터

16.0

0.94

6,790

15,200

11.2

11.7

656.70

509

54

71.3

영업이익(15F,십억원) 58

Consensus 영업이익(15F,십억원)

-6.2

21.5

매수

13,000

9,400

상승여력 38%

50

70

90

110

130

150

170

14.11 15.3 15.7 15.11

파트론 KOSDAQ

파트론 (052710)

어려운 환경을 고려하면 잘 하고 있으나, 문제는 신사업 부진. 2016년 성과 나타날 듯

• 2016F 예상 실적

- 매출액: 1조 121억원(19.1% YoY), 영업이익: 716억원(35.8% YoY)

• 실적 개선 요인

- 파트론 실적의 핵심은 삼성전자 스마트폰 사업

급격한 수량 증가는 현실적으로 어려움

- 어려운 시장 환경에서도 상대적으로 안정적인 실적 기록

16M 카메라 및 OIS 채택률 증가로 ASP 하락 상쇄 가능

- 카메라 모듈에만 집중된 사업구조는 부정적 요인

신사업 육성 필요. IoT 등에서 성장 가능

투자의견 매수 유지, 목표주가 13,000원 유지

• 2016F EPS 1,308원 / PER 10배

성장 돌파구를 찾아서

관심종목

44

2016 산업전망

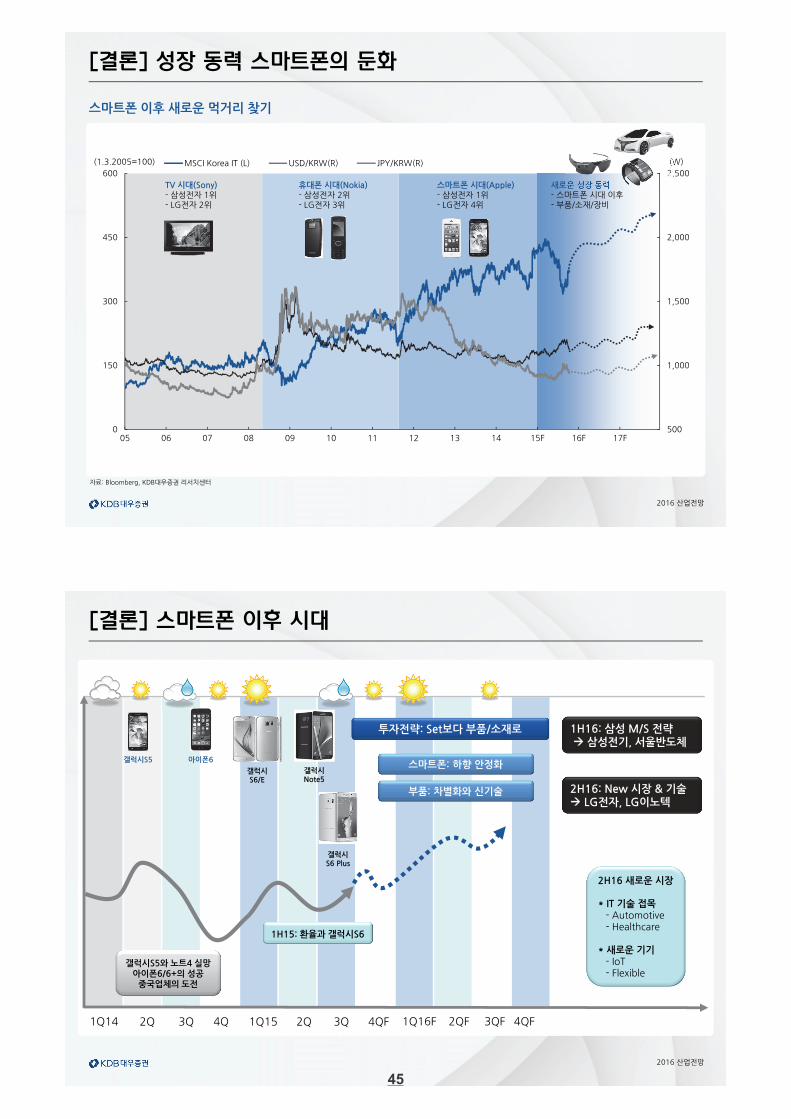

[결론] 성장 동력 스마트폰의 둔화

스마트폰 이후 새로운 먹거리 찾기

자료: Bloomberg, KDB대우증권 리서치센터

500

1,000

1,500

2,000

2,500

0

150

300

450

600

05 06 07 08 09 10 11 12 13 14 15F 16F 17F

MSCI Korea IT (L) USD/KRW(R) JPY/KRW(R)(1.3.2005=100) (W)

TV 시대(Sony)- 삼성전자 1위- LG전자 2위

휴대폰 시대(Nokia)- 삼성전자 2위- LG전자 3위

스마트폰 시대(Apple)- 삼성전자 1위- LG전자 4위

새로운 성장 동력- 스마트폰 시대 이후- 부품/소재/장비

2016 산업전망

[결론] 스마트폰 이후 시대

1Q14 2Q 3Q 4Q 1Q15 2Q 3Q 4QF 1Q16F 2QF 3QF 4QF

갤럭시S5 아이폰6

갤럭시S5와 노트4 실망아이폰6/6+의 성공

중국업체의 도전

1H15: 환율과 갤럭시S6

부품: 차별화와 신기술

스마트폰: 하향 안정화

투자전략: Set보다 부품/소재로

2H16 새로운 시장

* IT 기술 접목- Automotive- Healthcare

* 새로운 기기- IoT- Flexible

갤럭시S6/E

갤럭시Note5

갤럭시S6 Plus

1H16: 삼성 M/S 전략삼성전기, 서울반도체

2H16: New 시장 & 기술 LG전자, LG이노텍

45

Recommended