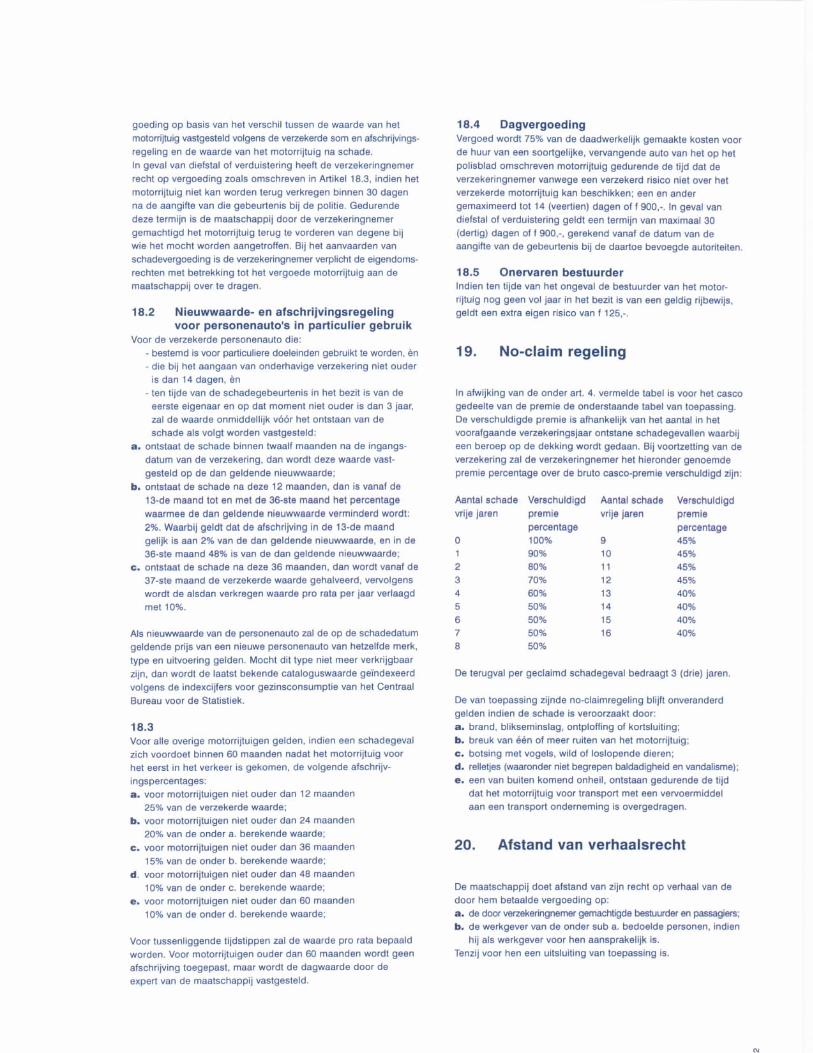

1

Algemene voorwaarden van

Fatum Schadeverzekeringen De “kleine lettertjes” van vier gangbare

schadeverzekeringen van Fatum, beschouwd vanuit

het perspectief van de wet.

Richeline C. Joe

Faculteit der Rechtsgeleerdheid, UNA

Datum verdediging: 7 maart 2012

Bachelor scriptie

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

2

Algemene voorwaarden van Fatum Schadeverzekeringen

De “kleine lettertjes” van vier gangbare Fatum schadeverzekeringen

beschouwd vanuit het perspectief van de wet.

Richeline C. Joe

Faculteit der Rechtsgeleerdheid, UNA

Datum verdediging: 7 maart 2012

Bachelor scriptie

Aantal woorden: 12.428

Begeleider: Mr. Shanti Mohamed Jousuf en Dr. Peter Klik

Verdedigd ten overstaan van: Dr. Peter Klik en Mr. Ingeborg Meijer

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

3

Inhoudsopgave Pagina

Overzicht van gehanteerde afkortingen 4

Inleiding 5

1 De functie en betekenis van algemene voorwaarden 6

1.1. Algemene voorwaarden: Een algemene beschouwing 6

1.1.1. Aanbod en aanvaarding 6

1.1.2. De van kracht zijnde wetgeving 7

1.1.3. De informatieplicht 7

1.1.4. Kernbedingen 9

1.1.5. De uitleg van algemene voorwaarden 10

1.1.6. Het toetsingskader 11

1.2. Algemene voorwaarden en schadeverzekeringen 11

1.2.1 De dekkingsomschrijving bij de verzekeringsovereenkomst 13

1.2.2 Juridische facetten van de schadeverzekering 13

2 Het nieuwe verzekeringsrecht van Curaçao 14

2.1 Een korte uitwijding over het nieuwe verzekeringsrecht van Curaçao 14

2.1.1 Schade- en sommenverzekeringen 14

2.1.2 Een overzicht van een aantal belangrijke wijzigingen in het nieuwe 14

Verzekeringsrecht

2.1.3 De mededelingsplicht in het nieuwe verzekeringsrecht 15

2.1.4 Wijziging van de dekking, opzegging van de overeenkomst en 16

verjaring in het nieuwe verzekeringsrecht

2.2 Standaardbedingen in algemene voorwaarden van verzekeringen 17

3 De algemene voorwaarden van Fatum schadeverzekeringen

3.1. Een overzicht van de Fatum schadeverzekeringen

3.2. Toetsing van de algemene voorwaarden van vier gangbare

Fatum schadeverzekeringen aan de wettelijke bepalingen

3.2.1 Fatum Autoflex Motorrijtuigenverzekering

3.2.2 Fatum Perfect Woonhuisverzekering

3.2.3 Fatum Aansprakelijkheidsverzekering voor Bedrijven en Beroepen

3.2.4 Fatum Perfect Combinatieverzekering voor Zaken

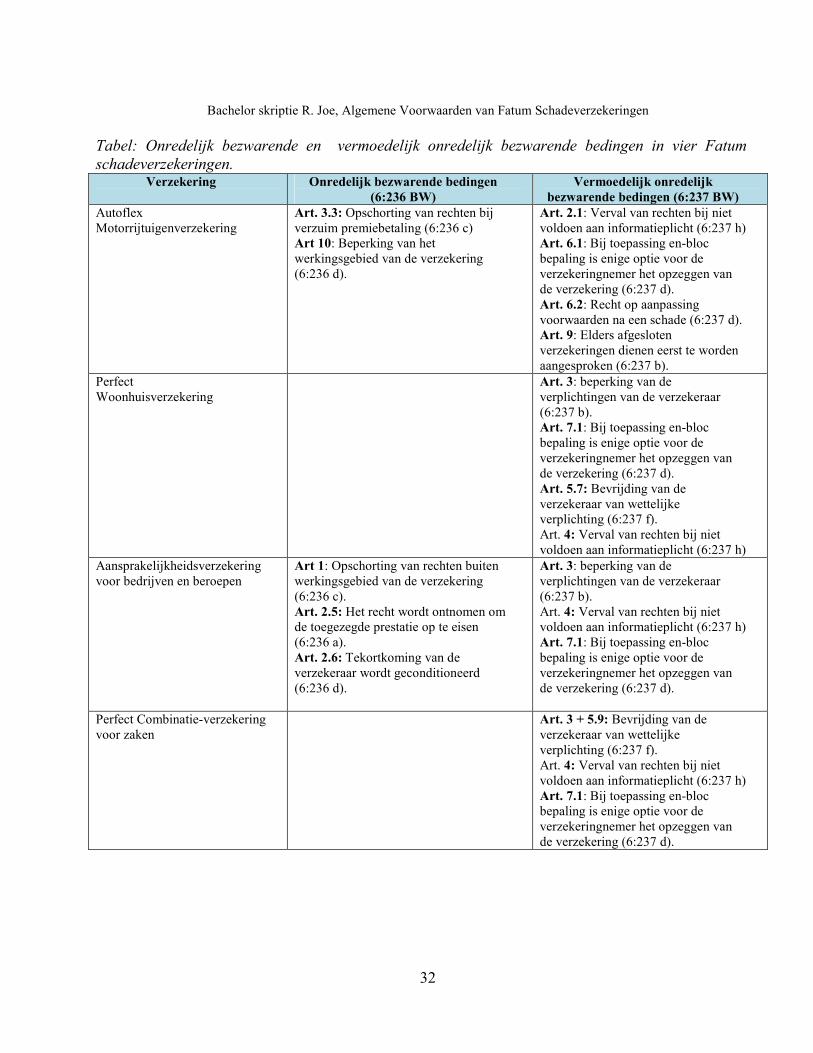

Conclusies en aanbevelingen

Overzicht van geraadpleegde jurisprudentie

Literatuur overzicht

Bijlagen:

Algemene Voorwaarden van Fatum Autoflex Motorrijtuigenverzekering,

Fatum Perfect Woonhuisverzekering, Fatum Aansprakelijkheidsverzekering

voor Bedrijven en Beroepen, Fatum Perfect Combinatieverzekering voor Zaken

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

4

Overzicht van gehanteerde afkortingen

AV&S : Tijdschrift voor aansprakelijkheidsverzekering en schade

BW : Burgerlijk Wetboek van de Nederlandse Antillen

BW-Nl. : Burgerlijk Wetboek van Nederland

GHVJ : Gemeenschappelijk Hof van Justitie

HR : Hoge Raad

NAVV : Nationale Associatie van Verzekeraars Curaçao

NBW : Nieuw Burgerlijk Wetboek

RvdW : Rechtspraak van de Week

WAM : Wet Aansprakelijkheid Motorrijtuigen

WA : Wettelijke Aansprakelijkheid

WvK : Wetboek van Koophandel

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

5

Inleiding

Tot de elementen die de overeenkomst van verzekering een eigen karakter geven, behoren de risico

functie van verzekering en het vertrouwensbeginsel. Voor wat betreft de risico functie biedt een

verzekering financiële zekerheid door risico’s te verzekeren die een verzekeringnemer niet zelf kan

danwel wil dragen. In het vertrouwensbeginsel komt tot uitdrukking dat zowel de verzekeraar als de

verzekeringnemer moet kunnen vertrouwen op de juistheid van de wederzijds verstrekte informatie.

Daarnaast dient de verzekeringnemer erop te kunnen vertrouwen dat de verzekeraar de toegezegde

prestatie zal leveren op het moment dat dit nodig blijkt te zijn. De algemene voorwaarden die standaard

deel uitmaken van de verzekeringsovereenkomst, worden eenzijdig door de verzekeraar opgesteld en in

de regel ongelezen door de verzekeringnemer aanvaard bij het tekenen van de

verzekeringsovereenkomst. De verzekeringnemer wordt overigens wel geacht op de hoogte te zijn van

de algemene voorwaarden bij het aangaan van de verzekeringsovereenkomst. Doch vaak blijkt dat men

zich pas bij een schade-incident bewust wordt van belangrijke beperkende clausules die in de algemene

voorwaarden zijn weergegeven. Deze beperkende clausules kunnen al dan niet onredelijk bezwarend

zijn voor de verzekeringnemer. De wetgever heeft in 6.5.3 BW onder meer vastgelegd in welke

gevallen sprake is van onredelijk bezwarende of vermoedelijk onredelijk bezwarende clausules in de

algemene voorwaarden. Het gevolg hiervan is nietigheid van het betreffende beding.

Centraal in dit onderzoek stond de vraag, in hoeverre er in de algemene voorwaarden van vier gangbare

Fatum schadeverzekeringen, sprake is van onredelijk bezwarende danwel vermoedelijk onredelijk

bezwarende bedingen. Er bleek inderdaad sprake te zijn van een aantal bedingen die de toets der

onredelijke bezwaardheid op grond van artikels 6:236 en 6:237 BW niet kunnen doorstaan. In

navolging van de recente introductie van het nieuwe verzekeringsrecht op Curaçao waarin onder meer

de consumentenbelangen zijn aangescherpt, is het zaak om de Fatum algemene voorwaarden binnen

afzienbare termijn te evalueren.

In het eerste hoofdstuk van deze scriptie wordt een algemene beschouwing gegeven met betrekking tot

algemene voorwaarden. Hoofdstuk 2 gaat in op relevante kenmerken van het nieuwe verzekeringsrecht

zoals dat sinds 1 januari 2012 van kracht is op Curaçao. Hoofdstuk 3 wijdt uit over de toetsing van de

algemene voorwaarden van vier Fatum schadeverzekeringen aan de mate van onredelijke bezwaardheid.

Tot slot worden concluderende beschouwingen beschreven alsmede aanbevelingen voor het

optimaliseren van de rechtsbescherming van de verzekeringnemer

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

6

1. De functie en betekenis van algemene voorwaarden

1.1. Algemene voorwaarden: een algemene beschouwing

1.1.1 Aanbod en aanvaarding

Algemene voorwaarden kunnen worden gedefinieerd als door de gebruiker voor veelvuldig gebruik

opgestelde algemene bedingen met een eenzijdig vastgestelde inhoud die worden toegevoegd aan een

overeenkomst met een wederpartij waarbij die wederpartij op de inhoud van de algemene

voorwaarden geen invloed heeft.1 Hierbij is de gebruiker degene die de algemene voorwaarden in een

overeenkomst gebruikt (artikel 6:231 sub b BW) terwijl de wederpartij degene is die door

ondertekening van een geschrift of op andere wijze de gelding van algemene voorwaarden heeft

aanvaard (artikel 6:231 sub c BW).

Algemene voorwaarden betreffen contractuele bedingen die dientengevolge deel uitmaken van het

contractenrecht.2 Het betreft over het algemeen regelend recht.

3 Vaak worden de algemene

voorwaarden onder een andere naam aan de wederpartij gepresenteerd, bijvoorbeeld als

polisvoorwaarden, bezorgvoorwaarden, reparatie-voorwaarden of garantiebepalingen.

Contractsvrijheid en partij autonomie zijn kenmerken van het contractenrecht.4 Het staat partijen vrij

een overeenkomst te sluiten met wie zij wensen, met de inhoud die zij wensen en op het moment dat

zij dat wensen. De contractsvrijheid vindt haar grens, waar de uitoefening ervan in een concrete

situatie in conflict komt met een belang van hogere orde. Als voorbeeld hiervan moge dienen artikel

3:40 BW, waarbij een overeenkomst nietig wordt verklaard indien het strijdig is met een dwingende

wetsbepaling, te weten de goede zeden of de openbare orde.

Het Nieuw Burgerlijk Wetboek (BW) van Curaçao is hetzelfde BW dat tot 10 oktober 2010 gold voor

de voormalige Nederlandse Antillen. Als gevolg van de staatkundige herstructurering van de

Nederlandse Antillen hield deze op te bestaan en verkreeg Curaçao een autonome status binnen het

Koninkrijk der Nederlanden. Op grond van het recht van het land Curaçao5 zijn algemene

voorwaarden van toepassing als de gelding ervan vóór of bij het totstandkomen van de overeenkomst

is aanvaard (artikel 3:33 BW, artikel 6:217 en verder BW).

Het vereiste van een aanbod betekent dat de gebruiker zijn wederpartij op enigerlei wijze moet

aangeven dat hij de algemene voorwaarden in de te sluiten overeenkomst wenst opgenomen te zien.

Dit kan gebeuren door middel van een mondelinge mededeling, een passage in een brief of een

aanduiding in het briefhoofd. Artikel 6:231 sub c BW stelt dat “de aanvaarding van de gelding kan

geschieden door ondertekening van een geschrift of op andere wijze”.

Artikel 6:232 BW bepaalt dat het feit dat de wederpartij de inhoud van de algemene voorwaarden niet

kent, geen belemmering vormt voor gebondenheid aan die algemene voorwaarden. Gaat de

1 Hijma en Olthof, 2011, nr. 483-489. 2 Hartkamp en Sieburgh, 2010, nr. 8–14. 3 Hesselink, 2004, p. 187-221. 4 Hartkamp en Sieburgh, 2010, p. 38 e.v.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

7

wederpartij na bekendwording met de algemene voorwaarden de overeenkomst aan zonder nog over

de algemene voorwaarden te reppen, dan worden ze geacht stilzwijgend te zijn aanvaard. De

wederpartij heeft immers haar wil daartoe tot uitdrukking gebracht (artikel 3:33 BW), dan wel een

gedraging verricht waaruit de gebruiker een wil tot aanvaarding mag afleiden (artikel 3:35 BW).6

Bij de aanvaarding van de algemene voorwaarden worden alle individuele bedingen van toepassing

geacht. Eventuele onredelijk bezwarende voorwaarden kunnen met toepassing van artikel 6:233 sub a

BW ter zijde worden gesteld.

1.1.2 De van kracht zijnde wetgeving

De wettelijke regeling van de algemene voorwaarden wordt beschreven in Afdeling 6.5.3 van het BW.

Boek 6 NBW-Nl. is in Nederland in werking getreden op 1 januari 1992, gelijk met Boek 3 en 5. Het

Nieuw Burgerlijk Wetboek werd van kracht in de voormalige Nederlandse Antillen op 1 januari

2001.7

Bedingen worden opgesteld om in een veelvoud van vergelijkbare overeenkomsten te worden

opgenomen.8 Afdeling 6.5.3 BW heeft betrekking op alle obligatoire overeenkomsten

9 uitgezonderd

arbeidsovereenkomsten en collectieve arbeidsovereenkomsten (artikel 6:245 BW). Op andere

meerzijdige vermogensrechtelijke rechtshandelingen vinden de bepalingen van Afdeling 6.5.3 BW

overeenkomstige toepassing op grond van artikel 6:216 BW.

Aan Afdeling 6.5.3 liggen ten grondslag het versterken van de rechterlijke controle op de inhoud van

de algemene voorwaarden ter bescherming van de personen ten opzichte van wie de voorwaarden

worden aangewend en het verschaffen van rechtszekerheid, zowel ten aanzien van de ruime

omschrijving van de algemene voorwaarden (artikel 6:231 BW), de toepasselijkheid van algemene

voorwaarden (artikel 6:232 BW) als ten aanzien van de (on)geoorloofdheid van hun inhoud (artikel

6:233 BW) en de informatieplicht van de gebruiker van de algemene voorwaarden (artikel 6:234 BW).

1.1.3 De informatieplicht

Artikel 6:233 sub b BW bepaalt dat de gebruiker de wederpartij een redelijke mogelijkheid moet

bieden om kennis te nemen van de algemene voorwaarden. Biedt de gebruiker deze mogelijkheid niet,

dan zijn alle betrokken bedingen vernietigbaar. De wet maakt het op deze wijze tot de

verantwoordelijkheid van de gebruiker van algemene voorwaarden om voor een voldoende

kenbaarheid ervan te zorgen (de informatieplicht). 10

Algemene voorwaarden kunnen op een schriftelijke, mondelinge of ook de elektronische wijze

worden aangeboden. Op 29 december 2000 is in de voormalige Nederlandse Antillen de

Landsverordening overeenkomsten langs elektronische weg van kracht geworden. Artikel 6 van deze

6 Hijma en Olthof, 2011, nr. 30 – 42. 7 De Boer, 2001, p. 293. 8 Jongeneel, 2010, p. 359-371. 9 Hijma en Olthof, 2011, nr. 452-463. 10 Wessels, 2010, p. 218-221 en 242-244.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

8

landsverordening stelt dat de aanbieder van commerciële communicatie de wederpartij de

voorwaarden die de door hem te sluiten overeenkomsten langs elektronische weg beheersen, met

inbegrip van eventuele algemene voorwaarden, langs elektronische weg ter beschikking stelt op een

wijze dat de wederpartij in staat is deze op te slaan en later weer te geven dan wel verstrekt hem deze

schriftelijk.

In het hierna volgende wordt een nadere toelichting gegeven van de verschillende mogelijkheden

waarop aan de informatieplicht van de gebruiker invulling kan worden gegeven:

Artikel 6:234 lid 1 sub a BW bepaalt dat de gebruiker vóór of bij het sluiten van de overeenkomst de

algemene voorwaarden aan de wederpartij heeft overhandigd. Hiertoe voldoet zowel de

daadwerkelijke overhandiging van een papier waarop de voorwaarden zijn weergegeven, als de

toezending daarvan. Het louter bieden van de mogelijkheid om de tekst via een website te downloaden

zal over het algemeen niet als terhandstelling worden aangemerkt; op deze wijze zou de gebruiker

van de algemene voorwaarden een bepaalde inspanning vereisen van de wederpartij welke niet met

artikel 6:234 lid 1 BW lijkt te verenigen.

Het vereiste van de terhandstelling vloeit voort uit de noodzaak ad artikel 6:233 sub b BW om de

wederpartij een redelijke mogelijkheid te bieden om kennis te nemen van de inhoud. Tevens dienen de

algemene voorwaarden qua grootte goed leesbaar zijn. Een gangbare vorm om de aanvaarding van de

algemene voorwaarden vast te leggen, het voor ontvangst laten tekenen door de wederpartij.

Indien de terhandstelling redelijkerwijs niet mogelijk is, biedt artikel 6:234 lid 1 sub b BW de

mogelijkheid om voordat de overeenkomst tot stand komt aan de wederpartij kenbaar te maken dat de

voorwaarden bij de gebruiker ter inzage liggen danwel bij een vestiging van de Kamer van

Koophandel of de griffie van het Gemeenschappelijk Hof van Justitie van Aruba, Curaçao, Sint

Maarten en van Bonaire, Sint Eustatius en Saba zijn gedeponeerd. Daarnaast kunnen de voorwaarden

desgewenst aan de wederpartij worden toegezonden. Deze mogelijkheid kan alleen gehanteerd

worden als de terhandstelling niet mogelijk is, zoals in geval van een telefonisch afgesloten

overeenkomst. In dit geval wordt de verplichting tot terhandstelling vervangen door een tweeledige

mededelingsplicht: enerzijds dient de gebruiker mee te delen dat en waar de voorwaarden kunnen

worden ingezien, anderzijds dient de gebruiker aan te geven dat hij de voorwaarden desgewenst zal

toezenden.11 Hoewel de voorwaarden dienen te worden toegezonden alvorens de overeenkomst wordt

afgesloten, blijkt uit de praktijk dat de wederpartij zelden geneigd is om het afsluiten van de

overeenkomst uit te stellen in afwachting van de ontvangst van de algemene voorwaarden. Als

gevolg hiervan wordt de overeenkomst vaak getekend zonder dat de voorwaarden bekend zijn bij

danwel ontvangen zijn door de wederpartij. Toch heeft het zin om ook dan de voorwaarden alsnog

toe te zenden na het ondertekenen van de overeenkomst, mede opdat de wederpartij zich alsnog een

beeld kan vormen van haar rechtspositie en ten behoeve van de dossiervorming. Mede om deze reden

bepaalt de wet dat als de wederpartij de gebruiker om toezending verzoekt, deze de algemene

voorwaarden onverwijld en op zijn kosten aan haar cliënt moet toesturen. Doet zij dat niet dan zijn de

voorwaarden vernietigbaar op grond van artikel 6:234 lid 2 BW.

11 Rinkes en Hendrikse, 2010, p. 153-191.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

9

Met “onverwijld” wordt bedoeld: zonder vertraging. Als vuistregel geldt dat nog sprake is van

onverwijld, als de algemene voorwaarden worden verstuurd op de tweede werkdag na binnenkomst

van het verzoek van de wederpartij.12

Het in artikel 6:234 lid 1 en 2 BW omtrent de verplichting tot toezending bepaalde is niet van

toepassing, voor zover deze toepassing redelijkerwijze niet van de gebruiker kan worden gevergd.

Dan kan worden volstaan met de mededeling dat de algemene voorwaarden bij de gebruiker ter

inzage liggen of bij een vestiging van de Kamer van Koophandel of de griffie zijn gedeponeerd.13

Bij een tussentijdse wijziging van de algemene voorwaarden zal de wederpartij de wijzigingen als

zodanig moeten accepteren, aangezien dit als een aanvullende overeenkomst wordt beschouwd.14 Uit

de jurisprudentie blijkt dat de Hoge Raad vooralsnog weinig voelt voor een versoepeling van de

informatieplicht.15

1.1.4 Kernbedingen

Artikel 6:231 BW stelt dat onder algemene voorwaarden niet worden verstaan de bedingen die de kern

(oftewel de essentialia) van de prestaties aangeven, voor zover deze bedingen duidelijk en begrijpelijk

zijn geformuleerd. Dit zijn de zogeheten kernbedingen.

De Hoge Raad heeft reeds in 1997 overwogen dat het begrip kernbeding zo beperkt mogelijk dient te

worden opgevat. Het betreft de bepalingen zonder welke een overeenkomst, bij gebreke van voldoende

bepaalbaarheid van de verbintenissen, niet tot stand komt. De prijs is logischerwijs altijd een

kernbeding. Ook de omschrijving van de dekking bij een verzekeringsovereenkomst alsook de

dekkingsuitsluitingsclausules worden aangemerkt als kernbedingen.16 De rechter mag kernbedingen

niet op hun mogelijk onredelijk bezwarend karakter toetsen omdat dit zou neerkomen op een

introductie van een “iustum pretium”17 regel in het contractenrecht wat niet als zodanig is aanvaard.

Deze regel komt hierop neer dat een rechtvaardige prijs (of ruimer: een zeker evenwicht tussen de

waarde van de prestaties die partijen over en weer verschuldigd zijn) geen voorwaarde is voor de

geldigheid van een overeenkomst.18 Een overeenkomst die inhoudelijk zeer onevenwichtig is

(bijvoorbeeld een prijs die als veel te hoog wordt ervaren), kan dus niet alleen op die grond vernietigd

worden, ook niet als er over die prijs niet afzonderlijk is onderhandeld. De gevolgen zijn hierbij voor

rekening van de wederpartij.

Overigens is een beding dat voor partijen erg belangrijk is, louter om die reden nog geen kernbeding; in

beginsel kunnen partijen dus niet zelf een bepaald beding tot kernbeding bestempelen. wel kan het mee

worden genomen in de afwegingen. Zo zou de wederpartij kunnen aangeven dat hij zonder een bepaald

12 Jongeneel, 2010, p. 111-120 en Rinkes en Hendrikse, 2010, p. 153-192.

13 Rinkes en Hendrikse, 2010, p. 174-178.

14 HR 12 januari 1996, NJ 1996, 683 (Kroymans/Sun Alliance) en HR 14 mei 2004, RvdW 2004, 74 (Witte/Alte Leipziger).

15 Loos, 2001, p.1-5 en Loos, 2006, p. 61—91.

16 Vriesekoop-van Seumeren 2002, p. 181-190.

17 Hesselink, 2004, p. 53

18 Grosheide, 1996 , p. 6227.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

10

beding de overeenkomst nooit zou hebben afgesloten. De rechter kan met deze omstandigheid rekening

houden bij een bewijslastverdeling.19

Ook al kunnen kernbedingen niet getoetst worden aan de norm onredelijk bezwarend, de toetsing aan

redelijkheid en billijkheid blijft uiteraard mogelijk (artikel 6:2 BW, artikel 6:248 BW). De Hoge Raad

heeft beslist dat met betrekking tot één feitencomplex artikel 6:233, aanhef en sub a BW (vernietiging

van een algemene voorwaarde op de grond dat de voorwaarde onredelijk bezwarend is) en artikel 6:248

lid 2 BW niet naast elkaar of tegelijkertijd kunnen worden toegepast. Het is wel mogelijk om voor een

van beide artikelen te kiezen. Er is tussen beide dus geen sprake van cumulatie of exclusiviteit maar

van alternativiteit.

1.1.5 De uitleg van algemene voorwaarden

Richtinggevend bij de uitleg van contractsbepalingen is de redelijkheid en billijkheid.20 De Hoge Raad

gaf in diverse arresten21 als overweging dat het bij uitleg van contractsbepalingen aankomt op de zin

die partijen in de gegeven omstandigheden over en weer redelijkerwijs aan deze bepalingen mochten

toekennen en op hetgeen zij te dien aanzien redelijkerwijs van elkaar mochten verwachten. Hieraan

werd toegevoegd dat mede van belang is de rechtskennis van de partijen. Verwezen wordt naar de

Haviltexnorm (zie tevens paragraaf 1.2.1), waarbij ook rekening wordt gehouden met wat partijen

gezien onder meer de maatschappelijke kring waartoe ze behoren mogen verwachten.22

Wanneer partijen een individuele afspraak hebben gemaakt die afwijkt van de algemene voorwaarden,

zal die afspraak de andersluidende algemene voorwaarden ter zijde stellen. Zinsneden die aan de

algemene voorwaarden zijn toegevoegd, zullen redelijkerwijs voorrang hebben boven de

standaardtekst. Mede om deze reden is in artikel 6:238 lid 2 BW-Nl. bepaald dat bij twijfel over de

betekenis, de voor de consument gunstigste interpretatie prevaleert, de zogenoemde uitleg contra-

proferentem.23 Overigens is deze bescherming alleen voor de consument wettelijk vastgelegd. Een

consument wordt gedefinieerd als een natuurlijke persoon die niet handelt in de uitoefening van een

beroep of bedrijf (artikel 6:236 - 6:238 BW).

1.1.6 Het toetsingskader

Het centrale toetsingsartikel in Afdeling 6.5.3 is artikel 6:233 BW. Op grond van die bepaling is een

beding in algemene voorwaarden vernietigbaar indien het onredelijk bezwarend is (artikel 6:233 a BW)

of de gebruiker van de voorwaarden de wederpartij geen redelijke mogelijkheid heeft geboden van die

19 Rinkes en Hendrikse, 2010, p. 174-177.

20 Van Rossum, 2010, p. 51.

21 Van Rossum, 2010, p. 51-82.

22 HR 13 maart 1981, NJ 1981, 635 (Ermes/Haviltex).

23 Van Rossum, 2010, p. 61-69 en Jongeneel, 2010, p. 359-371.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

11

voorwaarden kennis te nemen (artikel 6:233 b BW). De vernietigbaarheid kan ook buitengerechtelijk

worden ingeroepen (artikel 6:246 jo artikel 3:50 BW).24

Zoals aangegeven in paragraaf 1.1.4 en 1.1.5 mogen in algemene voorwaarden geen als onredelijk te

beschouwen bedingen voorkomen. De wetgever heeft twee lijsten opgesteld, waarmee de open norm

van artikel 6:233 sub a BW nader wordt ingevuld (artikel 6:236-238 BW). Deze lijsten gelden bij

overeenkomsten tussen een gebruiker en een consument.

Artikel 6:236 BW, bekend als de zwarte lijst, bevat bedingen die, indien opgenomen in algemene

voorwaarden, door de wet als onredelijk bezwarend worden aangemerkt. Tegenbewijs is niet nodig.

Indien een beding in artikel 6:236 BW voorkomt, is dat enkele feit al voldoende om tot een onredelijk

bezwarend karakter te concluderen, zodat het beding op grond van artikel 6:233 sub a BW kan

worden vernietigd.

Artikel 6:237 BW, bekend als de grijze lijst, wijkt van artikel 6:236 BW af in de zin dat de erop

staande bedingen niet als onredelijk bezwarend worden aangemerkt, maar slechts worden vermoed

onredelijk bezwarend te zijn. Dit geeft de gebruiker van de algemene voorwaarden de mogelijkheid

om tegenbewijs te leveren dat het beding dus geen onredelijk bezwarend karakter heeft. Artikel 6:237

BW schept dus niet zelf vernietigbaarheid, maar dient in samenhang met artikel 6:233 sub a BW te

worden beschouwd.

De vernietigbaarheid van een beding in algemene voorwaarden leidt in het algemeen niet tot

vernietiging van de gehele overeenkomst.25 Op basis van de algemene regeling van de partiële

nietigheid (artikel 3:41 BW) wordt slechts dat deel van de rechtshandeling ongedaan gemaakt dat met

het nietige deel in onverbrekelijk verband staat.26 27

1.2. Algemene Voorwaarden en schadeverzekeringen

1.2.1 De dekkingsomschrijving in de verzekeringsovereenkomst

Om vast te stellen of een beding al dan niet als een kernbeding dient te worden aangemerkt bij

verzekeringen stelt Wansink28 voor om na te gaan of een beding de schadelast en derhalve de

premiestelling rechtstreeks beïnvloedt. Om een voorbeeld te geven: bij een opstalverzekering kunnen

als kernbedingen worden aangemerkt: de verzekerde som, de premie en de omschrijving van het

gevaarsobject alsook eventuele uitsluitingen. Deze zijn dan dus van rechterlijke toetsing uitgesloten.29

In de jurisprudentie komt men gevallen tegen waarbij tegen een beroep op een uitsluitingsclausule als

verweer wordt aangevoerd dat de clausule een algemene voorwaarde vormt, waarvan de vernietiging

wordt ingeroepen aangezien de klant niet vóór het afsluiten van de verzekering van de

24 Wessels en Wissink, 2010, p. 9.

25 Van den Brink, 2010, p. 83-91.

26 HR 17 december 1999, NJ 2000, 140 (Breg/Makelaardij Asper).

27 Hartkamp en Sieburgh 6-3, 2010 nr. 510 en 645 e.v.

28 Wansink, 2009, p. 19.

29 Hendrikse, 2008, p. 21-64 en Vriesendorp-Van Seumeren, 2002, p. 77-151.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

12

uitsluitingsclausule in kennis gesteld en de polis pas nadat zich een schade had voorgedaan. De clausule

werd dan geacht onredelijk bezwarend te zijn. 30

Voor wat de interpretatie van verzekeringsovereenkomsten en bijbehorende algemene voorwaarden

betreft, dient 31 in de eerste plaats te worden vastgesteld of de betrokken voorwaarde duidelijk en

begrijpelijk is en eenduidig uitgelegd kan worden. Indien de rechtbank oordeelt dat een clausule

onduidelijk is en dus voor meer dan één uitleg vatbaar is, wordt in de regel op grond van artikel 6:238

lid 2 BW-Nl. de voorkeur gegeven aan de interpretatie welke in het voordeel is van de consument,

mede uitgaande van de omstandigheden van het geval. 32 33 34 Staat bij de Haviltexnorm (zie 1.1.5)

centraal dat de omstandigheden van het geval mede bepalend zijn voor de interpretatie van een geval,

bij de CAO norm wordt ervan uitgegaan dat primair de bewoording van doorslaggevende betekenis is

voor de uitleg van een tekst. Heden ten dage worden beide gezichtspunten beschouwd als niet

tegengesteld aan elkaar maar een vloeiende overgang bevattende met een gemeenschappelijke

grondslag: de redelijkheid en billijkheid alsook de omstandigheden van he geval.

Indien de verzekeringnemer gebruik heeft gemaakt van de diensten van een onafhankelijke

verzekeringstussenpersoon35dan oordeelt de rechter dat die tussenpersoon de reikwijdte van de

polisvoorwaarden behoorde uit te leggen aan de verzekeringnemer. In Nederland werd met de in

werking treding van de Wet op het financieel toezicht in 200736 van de tussenpersoon een versterkte

voorlichtende rol verwacht aan de klanten voorafgaand aan het afsluiten van een verzekering.37 In

Curaçao is deze wet nog niet van kracht. Het handelen van de assurantietussenpersoon wordt op

Curaçao gereguleerd in de Landsverordening Assurantiebemiddeling (LAB). De onafhankelijke

verzekeringstussenpersoon heeft zowel een zorgplicht als een informatieplicht.38 Indien een consument

verzekerde en een verzekeraar een geschil hebben over de uitleg van een polisvoorwaarde, dient naar

analogie van artikel 6:238 lid 2 BW-Nl. gekozen te worden voor een uitleg ten nadele van de

verzekeraar (de reeds eerder genoemde contra- proferentem regel). 39

Een door de toezichthouder aangewezen beheerder van een verzekeringsportefeuille wordt beschouwd

als een verlengstuk van de verzekeringsmaatschappij waartoe de betreffende portefeuille behoort, en

kan zich naar de klanten toe er niet op beroepen niet op de hoogte te zijn van de vigerende algemene

voorwaarden. De rechter besliste in een dergelijk geval op Curaçao in het voordeel van de

verzekeringnemer.40 In een ander geval welke zich afspeelde op Bonaire, oordeelde de rechter dat de

30 HR 8 februari 2011, LJN BO9618 (Delphi N.V./Marine Specialty Management Inc.).

31 Hendrikse, 2008, p. 144-153.

32 HR 13 maart 1981, NJ 1981, 635 (Ermes/Haviltex).

33 HR 17 september 1993, NJ 1994, 173 (Gerritse/HAS), HR 28 juni 2002, NJ 2003, 111 (Buijsman en Elsenburg/ Motel

Akersloot) en HR 16 mei 2003, NJ 2003, 470 (London/Noordhollandsche). 34 HR 20 februari 2004, NJ 2005, 493 (Pensioenfonds DSM/Fox).

35 Landsverordening Assurantiebemiddeling Curaçao en de Wet Assurantiebemiddeling Nederland

36 Wet Financieel Toezicht Nederland, 1 januari 2007.

37 HR 17 december 1976, NJ 1977, 241 (Bunde / Erckens) en HR 28 april 1989, NJ 1990, 583 (Liszkay/Harman).

38 De Jong, 2008, p. 47-86.

39 HR10 december1993, RvdW 1993, 247 (Fräser/Bruinisse).

40 GHvJ 7 december 2010, LJN, BO7460 (C.A. de Seguros La Internacional).

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

13

verzekeringnemer door het voor ontvangst tekenen van de algemene voorwaarden, zich vervolgens

niet kan beroepen op het niet op de hoogte zijn van die algemene voorwaarden. 41

1.2.2 Juridische facetten van de schadeverzekering

Bij de schadeverzekering krijgt men voor wat de algemene voorwaarden betreft vaak te maken met

het aandachtspunt van de kwalitatieve rechten (artikel 6:251 BW). Zo wordt bijvoorbeeld bij een

brandverzekering vaak bepaald dat bij eigendomsoverdracht van het huis de verzekering eindigt. Ook

wordt soms bepaald dat de dekking na de overdracht nog 60 dagen voortduurt. Daarnaast wordt bij

een motorrijtuigenverzekering in de praktijk altijd overeengekomen dat bij eigendomsoverdracht de

verzekering eindigt.

Als een verzekeringnemer zich tegen de gevolgen van zijn wettelijke aansprakelijkheid voor schade aan

derden toegebracht in verband met zijn motorvoertuig verplicht verzekert bij een verzekeraar, dan zal

degene die gewond raakt bij een aanrijding met dat motorvoertuig, aan de overeenkomst tussen de

verzekeringnemer en de verzekeraar als derde volgens de algemene beginselen van het recht geen

rechtstreekse aanspraak kunnen maken op dekking van de schade door de verzekeraar. De Curaçaose Wet

Aansprakelijkheidsverzekering Motorrijtuigen (WAM),42waarbij aan de eigenaar van een motorrijtuig de

verplichting wordt opgelegd zijn motorrijtuigen voor schade aangericht aan derden (= wettelijke

aansprakelijkheid, WA) te verzekeren, kent echter aan de benadeelde een eigen recht toe op een

rechtstreekse vergoeding van zijn schade door de betreffende verzekeraar.

41 GHvJ 27 januari 2010, LJN: BL1968 (Royal Sun Alliance Bonaire).

42 Landsverordening Aansprakelijkheid Motorrijtuigen Curaçao.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

14

2 Het nieuwe verzekeringsrecht van Curaçao

2.1 Een korte uitwijding over het nieuwe verzekeringsrecht van Curaçao

Verzekeraars hebben een zekere mate van flexibiliteit om eigen regels op te nemen in hun

polisvoorwaarden.43 Deze vrijheid werd voor wat Curaçao betreft tot nu toe gereguleerd door de

wettelijke regeling aangaande algemene voorwaarden (artikel 6:231-247 BW). De Landsverordening

tot vaststelling van de titels 17 en 18 van Boek 7 van het Burgerlijk Wetboek (Landsverordening

verzekering en lijfrente) is door de Staten van Curaçao aangenomen op 20 november 2011. Deze

verordening strekt tot hercodificatie in het nieuwe Burgerlijk Wetboek van het verouderde in het

Wetboek van Koophandel geregelde verzekeringsrecht. Het ontwerp is ontleend aan de Nederlandse

wet welke in werking is getreden op 1 januari 2006 (titel 7.17 BW-Nl.) en bouwt voort op de per 1

januari 2001 ingevoerde Boeken 3, 5 en 6 nieuw BW (voormalige Nederlandse Antillen).

2.1.1 Schade- en sommenverzekeringen

Voor wat betreft het nieuwe verzekeringsrecht van Curaçao is gekozen voor een opzet, waarbij

verzekering wordt onderscheiden in schade- en sommenverzekering waarbij een schadeverzekering

tot doel heeft vermogensschade te vergoeden, terwijl het bij sommenverzekering niet uitmaakt of, en

in hoeverre, met de uitkering schade wordt vergoed. Voortbordurende op dit onderscheid bevat titel

7.17 drie afdelingen. In de eerste afdeling zijn de bepalingen opgenomen die bij schade- en

sommenverzekering beide gelden. De tweede afdeling is aan schadeverzekering gewijd en de derde

aan sommenverzekering. Deze laatste afdeling bestaat op haar beurt uit twee paragrafen. De eerste

bevat de artikelen welke voor alle sommenverzekeringen gelden; de tweede heeft uitsluitend

betrekking op de levensverzekering.

2.1.2 Een overzicht van een aantal belangrijke wijzigingen in het nieuwe verzekeringsrecht

De Landsverordening verzekering en lijfrente geeft veel aandacht aan de consumentenbescherming,

mede in relatie tot de consumentenbescherming met betrekking tot algemene voorwaarden in afdeling

6.5.3. De bescherming van de particulier komt allereerst hierin tot uiting dat van verschillende

bepalingen niet ten nadele van de verzekeringnemer of de tot uitkering gerechtigde kan worden

afgeweken indien de verzekeringnemer een particulier is. In afzonderlijke slotartikelen wordt

aangegeven van welke bepalingen in één of meer opzichten niet mag worden afgeweken. Deze zijn

voor de afdelingen 1 en 2 de artikelen 7:943 BW en 7:963 BW, en voor de paragrafen van afdeling 3

de artikelen 7:974 BW en 7:986 BW.

De landsverordening brengt onder meer wijziging in de regeling van de mededelingsplicht (artikelen

7:928 BW tot en met 7:930 BW en artikel 7:977 BW), de mogelijkheid van bewijslevering door de

verzekeringnemer of de tot uitkering gerechtigde (beperking daartoe ontbreekt), de elektronische polis

(artikel 7:932 BW juncto artikel 135a Wetboek van Burgerlijke Rechtsvordering), de betaling door de

verzekeraar aan een tussenpersoon ter doorbetaling aan de tot uitkering gerechtigde (artikel 7:937), de

43 HR 9 juni 2006, NJ 2006, 326 (Winterthur/Janssen).

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

15

opzegging (artikel 7:940 BW), het bedrog bij schadevaststelling (artikel 7:941 lid 5 BW), de verjaring

(artikelen 7:942 en 7:985 BW), de eigen roekeloosheid van de verzekerde (artikel 7:952 BW), de

‘directe actie’ van de benadeelde tegen de verzekeraar bij een aansprakelijkheidsverzekering (artikel

7:954), de subrogatie (artikel 7:962 BW), de sommenverzekering in het algemeen (artikelen 7:964 tot

en met 7:974 BW), de verzorgingsbescherming van de verzekeringnemer of begunstigde tegen

uitwinning van een levensverzekering in geval van faillissement of derdenbeslag (artikel 7:986, vierde

lid, en buiten titel 7.17 BW: artikel 4:215 BW, vijfde lid, artikel 479p Wetboek van Burgerlijke

Rechtsvordering en artikel 18a Faillissementsbesluit 1931).

Op een aantal van deze wijzigingen die essentieel zijn voor wat betreft de regulering van de algemene

voorwaarden wordt in het hiernavolgende afzonderlijk ingegaan, te weten de mededelingsplicht,

wijziging van de dekking, opzegging van de overeenkomst en verjaring.

2.1.3 De mededelingsplicht in het nieuwe verzekeringsrecht

Artikel 7:928 BW regelt de mededelingsplicht. De verzekeraar kon zich tot de inwerkingtreding van

het nieuwe verzekeringsrecht op nietigheid van de overeenkomst beroepen indien de

verzekeringnemer hem onjuist of onvolledig had voorgelicht, zodat hij bij kennis van de ware feiten

de verzekering niet of slechts op andere voorwaarden zou hebben gesloten. De bezwaren hiertegen

zijn dat de nietigheid de verzekeringnemer en de tot uitkering gerechtigde veelal te zwaar treft. Het

nieuwe verzekeringsrecht legt de verzekeringnemer een bijzondere mededelingsplicht op: in het eerste

lid van artikel 7:928 staat dat de verzekeringnemer steeds verplicht is de verzekeraar vóór het sluiten

van de overeenkomst in te lichten omtrent alle feiten die hij kent of behoort te kennen. Dit strekt zich

niet uit tot alles wat voor de verzekeraar van belang is, of van belang kan zijn, maar is beperkt tot de

feiten waarvan de verzekeringnemer weet, of waarvan hij behoort te weten, dat zij voor de verzekeraar

van belang zijn of kunnen zijn. Wat de verzekeringnemer weet of behoort te weten, kan worden

afgeleid uit de in het zesde lid genoemde vragenlijst. Ook moet rekening worden gehouden met wat

een persoon als de verzekeringnemer in deze weet of behoort te begrijpen.44

Feiten omtrent het strafrechtelijk verleden kunnen voor de verzekeraar van groot belang zijn voor de

beoordeling van het morele risico. Daartegenover staat het belang van de verzekeringnemer en de tot

uitkering gerechtigde, dat zij door hun strafrechtelijk verleden niet door de jaren heen vervolgd

blijven. De in het vijfde lid van artikel 7:928 BW voorgestelde bepaling – met een termijn van acht

jaren – tracht aan beide belangen tegemoet te komen. Indien in een vragenlijst niet naar het

strafrechtelijk verleden wordt gevraagd, behoeft de verzekeringnemer ingevolge het zesde lid

daarover ook geen mededelingen te doen. Alhoewel de verzekeraar de verzekeringnemer op de

mogelijke gevolgen van de niet-nakoming van de mededelingsplicht dient te wijzen, heeft het nieuwe

verzekeringsrecht de beslissing over het voortbestaan van de verzekering slechts in uiterste gevallen

in de handen van de verzekeraar gelegd om te voorkomen dat een verzekering op grond van minder

ernstige tekortkomingen kan worden opgezegd. In alle overige gevallen blijft de verzekering dus

44 HR 3 november 1978, NJ 1980, 500 (Maarnse broodbezorger).

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

16

bestaan, met ingevolge artikel 7:930 BW de mogelijkheid van een lagere uitkering. Daarentegen geeft

artikel 7:930 lid 3 BW de verzekeringnemer een recht tot opzegging van de polis.

Ingevolge artikel 6:233, onderdeel b, BW is een beding in algemene voorwaarden vernietigbaar indien

de gebruiker aan de wederpartij niet een redelijke mogelijkheid heeft geboden om van de algemene

voorwaarden kennis te nemen door middel van de terhandstelling (6:234 lid 1 sub a BW). De

voordelen van het sluiten van overeenkomsten langs elektronische weg zouden echter grotendeels

teniet worden gedaan indien voor of bij het sluiten van die overeenkomst de algemene voorwaarden in

schriftelijke vorm ter beschikking moeten worden gesteld. Aan dit bezwaar wordt in het nieuwe

verzekeringsrecht in het aangepaste artikel 6:234 lid 2 BW tegemoetgekomen. Indien een

overeenkomst niet langs elektronische weg wordt gesloten, is het eveneens doelmatig om de gebruiker

toch de bevoegdheid te geven om de algemene voorwaarden voor of bij het sluiten van de

overeenkomst langs elektronische weg ter beschikking te stellen. Ook diens wederpartij kan er de

voorkeur aan geven om de algemene voorwaarden bijvoorbeeld via e-mail te ontvangen.

2.1.4 Wijziging van de dekking, opzegging van de overeenkomst en verjaring in het nieuwe

verzekeringsrecht

De verzekeringspolis kan aan wanbetaling van de premie opschorting of beëindiging van de dekking

of van de verzekering verbinden. De wet beschermt de tot uitkering gerechtigde tegen het onthouden

worden van een recht op een uitkering of op dekking louter vanwege het achterwege blijven van de

premiebetaling. Naast een aanmaning zoals gesteld in artikel 7:934 BW voordat de verzekering of

dekking kan worden geschorst of beëindigd, dient de verzekeringnemer door de verzekeraar duidelijk

te worden gewezen op de gevolgen van het niet tijdig betalen van de premie.

Artikel 6:127 lid 2 BW staat toe dat premieschulden worden verrekend met een uitkering aan de

verzekeringnemer. Artikel 7:935 BW staat in aanvulling hierop ook verrekening van premies met een

uitkering toe indien niet de verzekeringnemer, maar een derde de tot uitkering gerechtigde is.

De artikels 7:936 en 7:937 BW dienen ter bescherming van de verzekeringnemer tegen het

onvermogen van de verzekeringstussenpersoon om de uitkering aan de verzekerde te voldoen. Hierbij

geldt dat de verzekeraar bij betaling aan de tussenpersoon pas is gekweten zodra de uitkering aan de

tot uitkering gerechtigde is voldaan.

Artikel 7:940 BW bevat enkele voorschriften omtrent opzegging van de overeenkomst. Het eerste lid

betreft verzekeringen die automatisch doorlopen zolang niet tijdig is opgezegd waarbij een

opzegtermijn van twee maanden als redelijk wordt beschouwd.

Artikel 7:941 BW gaat nader in op de meldingsplicht. Deze verplichting ontstaat zodra de

verzekeringnemer of de tot uitkering gerechtigde op de hoogte is of behoort te zijn van het

schadevoorval. Voorwaarde is dat de mededeling zo spoedig als redelijkerwijs mogelijk is wordt

gedaan. De bepalingen omtrent verjaring, vervat in titel 11 van Boek 3, zijn van regelend recht.

Artikel 6:236 sub g BW plaatst een verjaringstermijn van minder dan een jaar op de zwarte lijst.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

17

In Artikel 7:952 BW wordt gesproken van opzet of roekeloosheid als uitsluitingsgrond. Partijen

kunnen overeenkomen om ook lichtere graden van schuld van de dekking uitsluiten. In hoeverre zij

dit kunnen uitbreiden zonder dat dit in strijd komt met de goede zeden en de openbare orde, dient

aan artikel 3:40 BW te worden getoetst.

2.2 Standaardbedingen in algemene voorwaarden van verzekeringen

Het Verbond van Verzekeraars in Nederland heeft ten behoeve van haar leden verschillende model

clausules opgesteld met als doel het standaardiseren van de gehanteerde clausules en per 1 januari

2010 een gedragscode ingevoerd voor wat betreft de geïnformeerde verlenging van en

contractstermijnen voor particuliere schadeverzekeringen.

In het hiernavolgende wordt ingegaan op een aantal bedingen die standaard worden opgenomen in

algemene voorwaarden van verzekeringen. Aan de hand hiervan zal vervolgens in hoofdstuk 3 de

huidige algemene voorwaarden van vier Fatum schadeverzekeringen worden getoetst aan de criteria

van onredelijke bezwaardheid.

De meldingvervalclausule is van belang bij de vraag of een verzekeraar zich te allen tijde zou kunnen

beroepen op het verval van recht op uitkering voor de verzekerde in geval van overschrijding van de

contractueel overeengekomen termijn voor het melden van een schade. Vastgesteld dient te worden

wanneer er sprake is van een redelijk belang in de zin van art. 7:941 lid 4 BW Nederland. Hiertoe

wordt gekeken naar het daadwerkelijk belang van de verzekeraar bij een late schademelding.

De fraudevervalclausule refereert naar het feit dat fraude, in welke mate dan ook, bij de vaststelling

van de omvang van de schade, leidt tot geheel verval van het recht op een verzekeringsuitkering. Tot

de invoering van het nieuwe verzekeringsrecht in Nederland bood de wet de verzekeraar weinig

bescherming tegen fraude bij de vaststelling van de omvang van de uitkering en hield de verzekerde

recht op het werkelijke uitkeringsbedrag. Op grond van het Benzol-arrest45 was reeds duidelijk

geworden dat de ontbindingsmogelijkheid niet gebruikt kon worden om de verzekerde ieder recht op

uitkering te ontzeggen. Het nieuwe verzekeringsrecht (artikel 7:941 lid 5 BW) bepaalt dat het recht op

uitkering vervalt indien een verplichting door de uitkeringsgerechtigde of de verzekeringnemer niet is

nagekomen met de opzet de assuradeur te misleiden, behoudens voorzover deze misleiding het verval

van het recht op uitkering niet rechtvaardigt. Deze bepaling is op grond van art. 7:943 lid 2 BW van

dwingend recht en schrijft voor wanneer de verzekeraar bij fraude de gehele uitkering mag weigeren

op grond van bijzondere omstandigheden.

De opzeggingsclausule geeft de verzekeraar de mogelijkheid de verzekeringsovereenkomst op te

zeggen indien zich een bepaalde in de polis beschreven situatie voordoet, bijvoorbeeld na een

schademelding van de verzekerde. Op grond van artikel 6:237 sub d BW worden clausules die de

verzekeraar de bevoegdheid geven zich aan zijn gebondenheid aan de overeenkomst te bevrijden

vermoed onredelijk bezwarend te zijn tenzij de clausules de gronden expliciet formuleren en tevens

45 HR 16-1-1959, NJ I960, 46, Benzol.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

18

van de verzekeraar niet kan worden gevergd dat hij in die in de clausule genoemde omstandigheden

de verzekeringskomst moet continueren. Met de invoering van titel 7.17 is de bescherming tegen

opzegging door de verzekeraar uitgebreid. Uitgaande van artikel 7:943 lid 2 BW Nederland kan een

verzekeraar de verzekeringsovereenkomst tussentijds slechts opzeggen bij een enkele schademelding

indien de verzekeraar aantoont dat continuering van de verzekeringsovereenkomst in het betrokken

geval niet meer van hem kan worden gevergd.

De schorsingsclausule wordt opgenomen met de bepaling dat in geval van te late premiebetaling de

dekking wordt geschorst en dat deze zonder terugwerkende kracht herleeft de dag nadat de

verschuldigde premie - inclusief de premie over de geschorste periode - en de kosten zijn voldaan.

Deze clausule kan worden geacht in strijd te zijn met artikel 6:236 sub c BW: het geeft namelijk aan

de verzekeraar een verdergaande bevoegdheid dan hem volgens de wet toe zou komen, aangezien het

alsnog betalen er niet toe zou leiden dat de verzekering met terugwerkende kracht in kracht wordt

hersteld. Dientengevolge werd de clausule als onredelijk bezwarend aangemerkt en was het derhalve

vernietigbaar. Voor wat betreft het nieuwe verzekeringsrecht spreekt artikel 7:934 BW-Nl. zich niet

expliciet uit over de toelaatbaarheid van de schorsingsclausule doch geeft alleen aan welke

zorgvuldigheidsvereisten de verzekeraar in acht moet nemen bij het overgaan tot beëindiging of

schorsing van de verzekeringsovereenkomst of de dekking (artikels 6:262 en 6:265 BW). Artikel

7:934 BW bepaalt in afwijking van artikel 6:83 sub a BW onder andere dat de te late premiebetaling

van vervolgpremie slechts kan leiden tot schorsing van de verzekeringsdekking nadat de schuldenaar

na de vervaldag onder vermelding van de gevolgen van het uitblijven van betaling zonder succes is

aangemaand tot betaling binnen een termijn van veertien dagen, aanvangende de dag na de aanmaning.

Er geldt dus een waarschuwingsplicht voor de verzekeraar.

De adresclausule geeft aan dat kennisgevingen aan de verzekerde rechtsgeldig aan het laatst bij de

verzekeraar bekende adres van de verzekerde of aan het adres van de tussenpersoon door wiens

bemiddeling de verzekering loopt dienen te worden gericht. Een dergelijk beding is conform artikel

6:236 lid 1 BW niet onredelijk bezwarend. In het nieuwe verzekeringsrecht (artikel 7:943 lid 2 BW

Nederland) is dit ongewijzigd gebleven.

De en bloc clausule geeft de verzekeraar de mogelijkheid om premie en/of voorwaarden van bepaalde

verzekeringen integraal en voor alle verzekerden op eenzelfde wijze te wijzigen. De verzekeringnemer

heeft hierbij de mogelijkheid om de verzekeringsovereenkomst te beëindigen na kennisneming van de

voorgenomen wijziging. Op grond van artikel 6:237 sub c BW geldt een vermoeden van onredelijk

bezwaardheid bij een wezenlijke wijziging van de dekking. In het nieuwe verzekeringsrecht in

Nederland (artikel 7:940 lid 4 jo artikel 7:943 lid 3 BW Nederland) is een dergelijke clausule niet

meer toegestaan in consumentenovereenkomsten. Daarentegen blijft de situatie voor

bedrijfsverzekeringsovereenkomsten ongewijzigd, mede op grond van artikel 6:233 sub a BW.

De verjaringsclausule en contractuele vervaltermijnen geven voor wat betreft de vordering tot het

doen van een verzekeringsuitkering op grond van artikel 3:307 lid 1 BW een tijdsperiode van vijf jaar.

Op grond van artikel 6:236 sub g BW gold dat een beding dat een verjaringstermijn verkort tot minder

dan een jaar, onredelijk bezwarend was. Het is verzekeraars op dit moment niet meer toegestaan om

verjaringstermijnen op te nemen die korter zijn dan drie jaar. Artikel 7:942 lid 2 en 3 BW bepalen dat

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

19

een nieuwe verjaringstermijn van een half jaar gaat lopen de dag volgende waarop de verzekeraar bij

aangetekende brief heeft medegedeeld de aanspraak af te wijzen waarbij er uitdrukkelijk op de

halfjaarstermijn moet zijn gewezen. Er mag niet ten nadele van de verzekeringnemer of de

uitkeringsgerechtigde van deze termijn worden afgeweken.

Voor wat betreft de Na-U-clausule geldt dat een verzekeraar een schade niet in behandeling neemt

wanneer hetzelfde evenement ook elders is verzekerd. Artikel 7:961 lid 1 BW bepaalt dat indien een

schade door twee verschillende verzekeringen wordt gedekt, de verzekerde met inachtneming van het

indemniteitsbeginsel, elk der verzekeraars kan aanspreken.De aangesproken verzekeraar wikkelt de

schade volledig af en kan vervolgens het betreffende deel van de schade-uitkering terugvorderen bij

de andere verzekeraar(s).

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

20

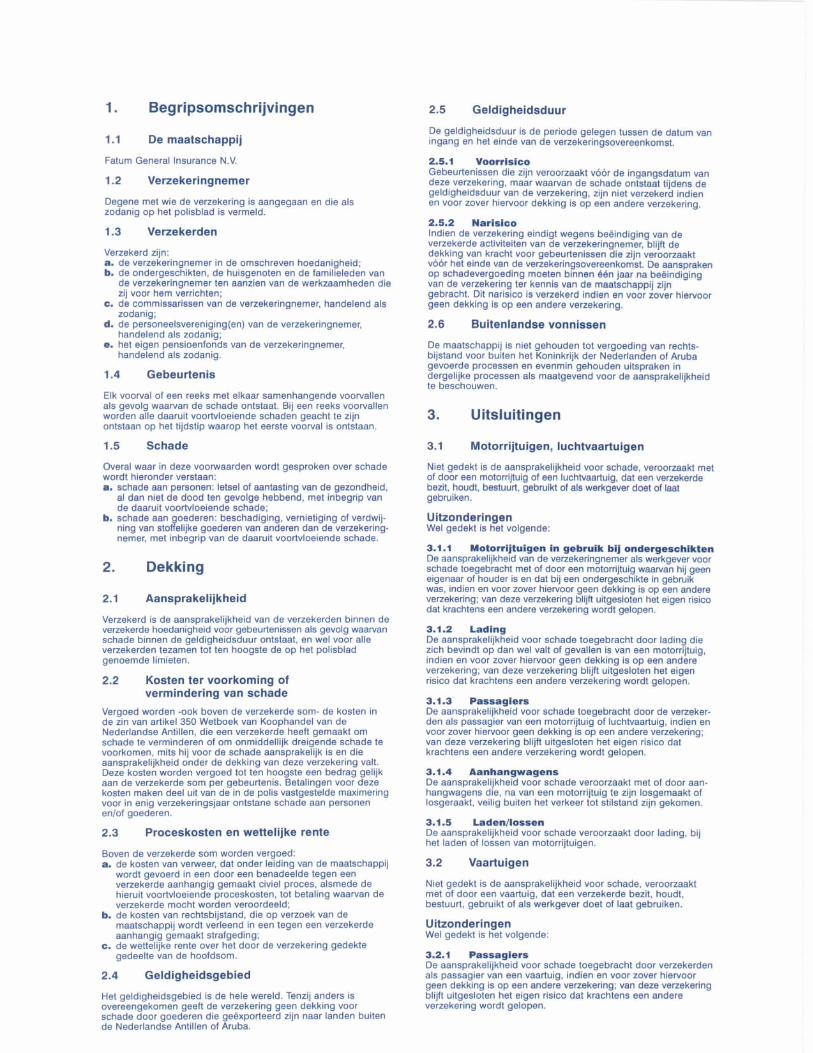

3.. De algemene voorwaarden van Fatum schadeverzekeringen

3.1 Een overzicht van de Fatum schadeverzekeringen

Fatum biedt een veelheid van schadeverzekeringen aan, zoals de motorrijtuigenverzekering, de

woonhuisverzekering, de inboedelverzekering, de kostbaarhedenverzekering, de

aansprakelijkheidsverzekering voor particulieren, de aansprakelijkheidsverzekering voor bedrijven en

beroepen, de werkmaterieelverzekering, de geldvervoerverzekering, de combinatieverzekering voor

zaken, de brandverzekering de inbraakverzekering, de persoonlijke ongevallenverzekering voor

inzittenden en de ongevallenverzekering. De afzonderlijke schadeverzekeringen hebben elk hun eigen

algemene voorwaarden, weergegeven in de afzonderlijke polismantels die gedeponeerd zijn bij de

griffie van het land Curaçao. De voorwaarden van alle Fatum schadeverzekeringen geven een

beschrijving van de begripsomschrijvingen, dekking, uitsluitingen, verplichtingen bij schade,

schaderegeling, premie, aanpassing van de verzekering, duur van de verzekering, begin en einde van de

verzekering en nadere omschrijvingen.

Daarnaast zijn er in bepaalde gevallen een aantal additionele verzekering specifieke voorwaarden zoals

in het geval van de motorrijtuigenverzekering de aansprakelijkhied en de no claim opbouw en bij de

Woonhuisverzekering Perfect de herbouw- en verkoopwaarde en de onder- en oververzekering.

In het hiernavolgende worden de algemene voorwaarden van vier gangbare Fatum schadeverzekeringen

getoetst aan de onredelijk bezwarende status (artikel 6:236 BW) en de vermoedelijk onredelijk

bezwarende status (artikel 6:237 BW) teneinde vast te stellen of er voorwaarden zijn die als onredelijk

bezwarend danwel vermoedelijk onredelijk bezwarend kunnen worden aangemerkt.

De keuze voor deze vier schadeverzekeringen is gelegen in het feit dat deze de qua portefeuille grootste

groepen schade verzekeringen vormen bij Fatum, waarbij twee van de verzekeringen gericht zijn op de

particuliere polishouder (motorrijtuigenverzekering en woonhuisverzekering). De overige twee

verzekeringen zijn respectievelijk gericht op een groep personen (aansprakelijkheidsverzekering voor

bedrijven en beroepen) en op een onderneming (combinatieverzekering voor zaken).

In het geval van de twee laatstgenoemde verzekeringen is de verzekeringnemer geen natuurlijke

persoon, maar een rechtspersoon. Bij een dergelijke overeenkomst zijn de zwarte en de grijze lijst niet

dwingend. Maar als de verzekeringnemer stelt dat een bepaalde voorwaarde in zijn situatie onredelijk

bezwarend is, zal de rechter toch kunnen toetsen aan de hand van artikel 6:23 en 6:237 als de

verzekeringnemer een klein bedrijf betreft. Dit staat bekend als de reflexwerking van de zwarte en de

grijze lijst.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

21

3.2 Toetsing van de algemene voorwaarden van vier gangbare Fatum schadeverzekeringen aan de

wettelijke bepalingen.

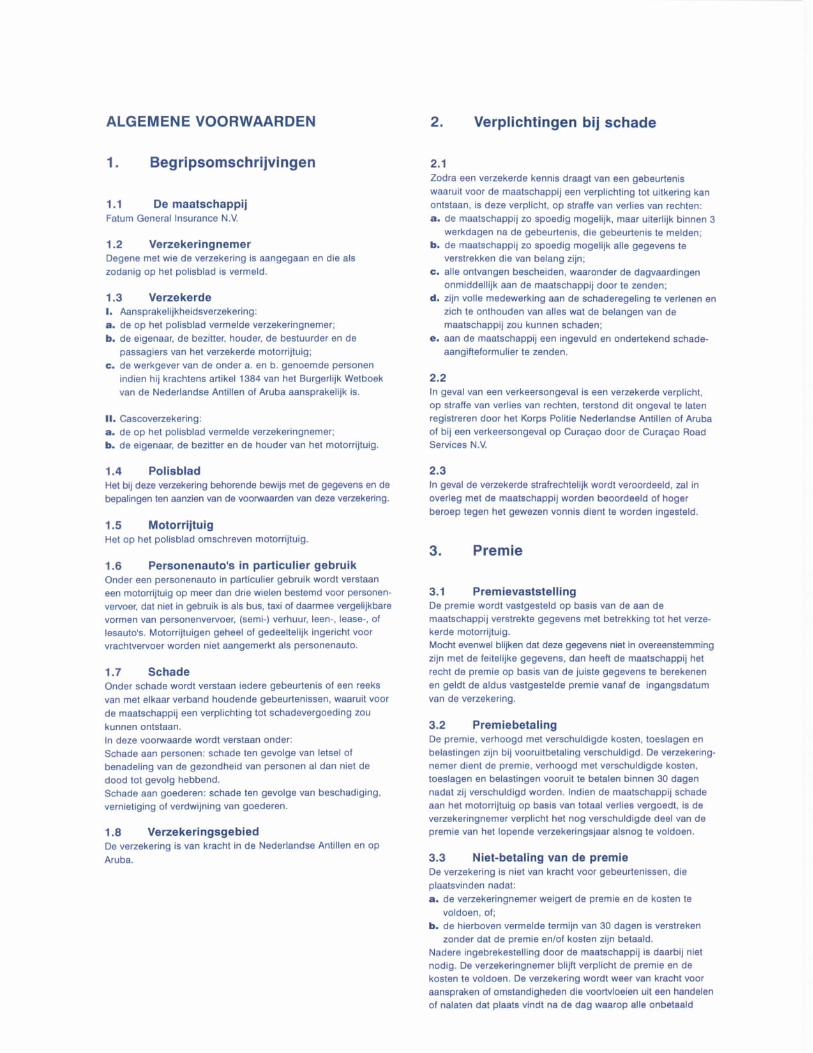

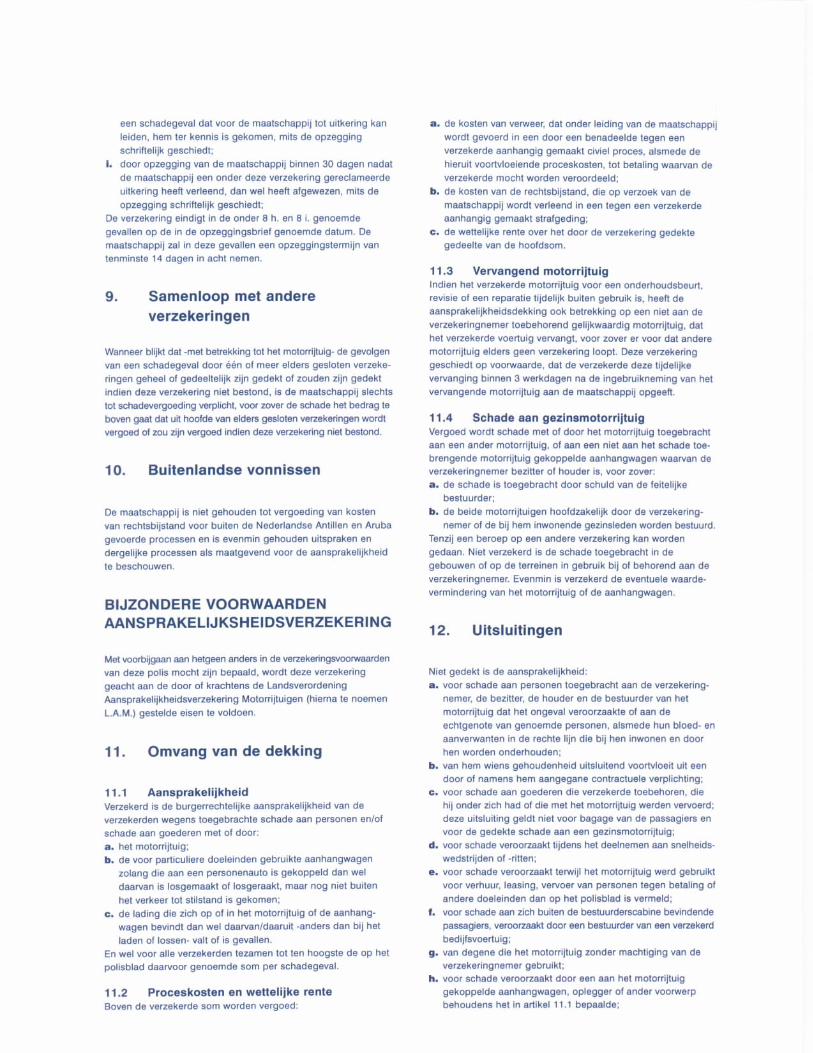

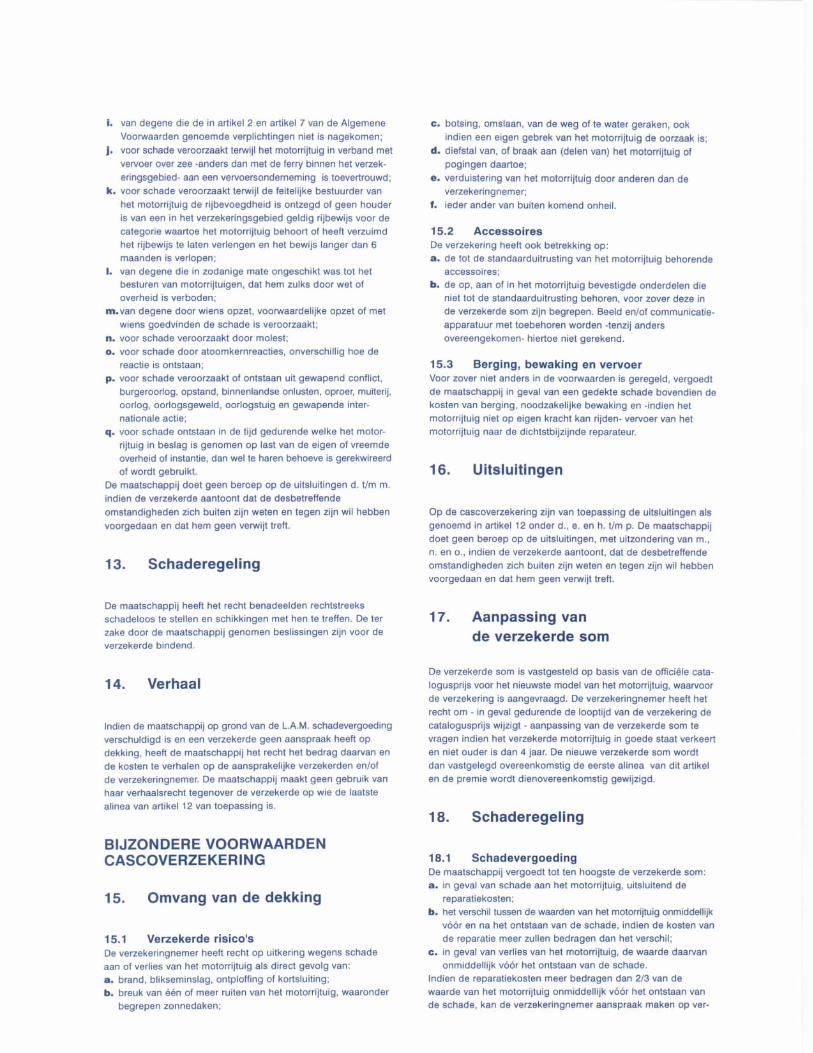

3.2.1 Fatum Autoflex Motorrijtuigenverzekering

De algemene voorwaarden van de Fatum Autoflex Motorrijtuigenverzekering beslaan 20 artikelen

waarin wordt ingegaan op begripsomschrijvingen, de verplichtingen bij schade, de premie, de no-claim

regeling, de extra eigen risico, de aanpassing van de verzekering, de wijziging van het risico, het einde

van de verzekering, de samenloop met andere verzekeringen en buitenlandse vonnissen. Daarnaast

wordt afzonderlijk ingegaan op algemene voorwaarden die specifiek gelden voor de

aansprakelijkheidsverzekering tegenover derden zoals de omvang van de dekking, uitsluitingen, de

schaderegeling en het plegen van verhaal. Ook op de algemene voorwaarden die specifiek gelden voor

de cascoverzekering wordt afzonderlijk ingegaan, te weten de omvang van de dekking, uitsluitingen, de

aanpassing van de verzekerde som, de schaderegeling, de no-claim regeling en de afstand van

verhaalsrecht.

Artikel 2.1 van de algemene voorwaarden stelt dat zodra een verzekerde kennis draagt van een

gebeurtenis die voor de maatschappij tot een verplichting kan leiden, deze verplicht is op straffe van

verlies van rechten, de maatschappij zo spoedig mogelijk te informeren en de volle medewerking aan

de schaderegeling te verlenen. Op grond van artikel 6:237 sub h BW geldt een beding als vermoedelijk

onredelijk bezwarend indien er als sanctie op bepaalde gedragingen van de wederpartij, nalaten

daaronder begrepen, verval wordt gesteld van haar toekomende rechten of van de bevoegdheid

bepaalde verweren te voeren, behoudens voor zover deze gedragingen het verval van die rechten of

verweren rechtvaardigen. Artikel 2.1 van de algemene voorwaarden voldoet aan deze omschrijving en

kan derhalve als vermoedelijk onredelijk bezwarend voor de wederpartij worden aangemerkt. Evenzo

kan artikel 2.2 van de algemene voorwaarden van de Fatum Autoflex Motorrijtuigenverzekering dat

stelt dat in geval van een verkeersongeval een verzekerde verplicht is, op straffe van verlies van

rechten, terstond dit ongeval te laten registreren door de politie of de Curaçao Road Services, op grond

van artikel 6:237 sub h BW als vermoedelijk onredelijk bezwarend voor de wederpartij worden

aangemerkt.

In artikel 3.3. van de algemene voorwaarden wordt aangegeven dat de verzekering niet van kracht is

voor gebeurtenissen, die plaatsvinden nadat de verzekeringnemer weigert de premie en de kosten te

voldoen, of de termijn van 30 dagen is verstreken zonder dat de premie en/of kosten zijn betaald. 46

Nadere ingebrekestelling door de maatschappij is daarbij niet nodig. De verzekeringnemer blijft

verplicht de premie en de kosten te voldoen. De verzekering wordt weer van kracht voor aanspraken of

omstandigheden die voortvloeien uit een handelen of nalaten dat plaats vindt na de dag waarop alle

46 GHvJ, 23 juni1998, NJ 1998, 918, LJN AD2900

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

22

onbetaald gebleven premies over de reeds verstreken termijnen, inclusief kosten door de maatschappij

zijn ontvangen. Conform artikel 6:236 sub c BW is een beding onredelijk bezwarend als het een de

wederpartij volgens de wet toekomende bevoegdheid tot opschorting van de nakoming uitsluit of

beperkt of de gebruiker een verdergaande bevoegdheid tot opschorting verleent dan hem volgens de

wet toekomt. In het onderhavige geval lijkt hiervan sprake te zijn. De voorwaarde verleende de

verzekeraar immers een verdergaande bevoegdheid dan hem volgens de wet toekwam, aangezien het

alsnog betalen er niet toe leidde dat de verzekering met terugwerkende kracht in kracht wordt hersteld.

Dit brengt met zich mee dat de betreffende algemene voorwaarde als onredelijk bezwarend dient te

worden aangemerkt en derhalve vernietigbaar is.

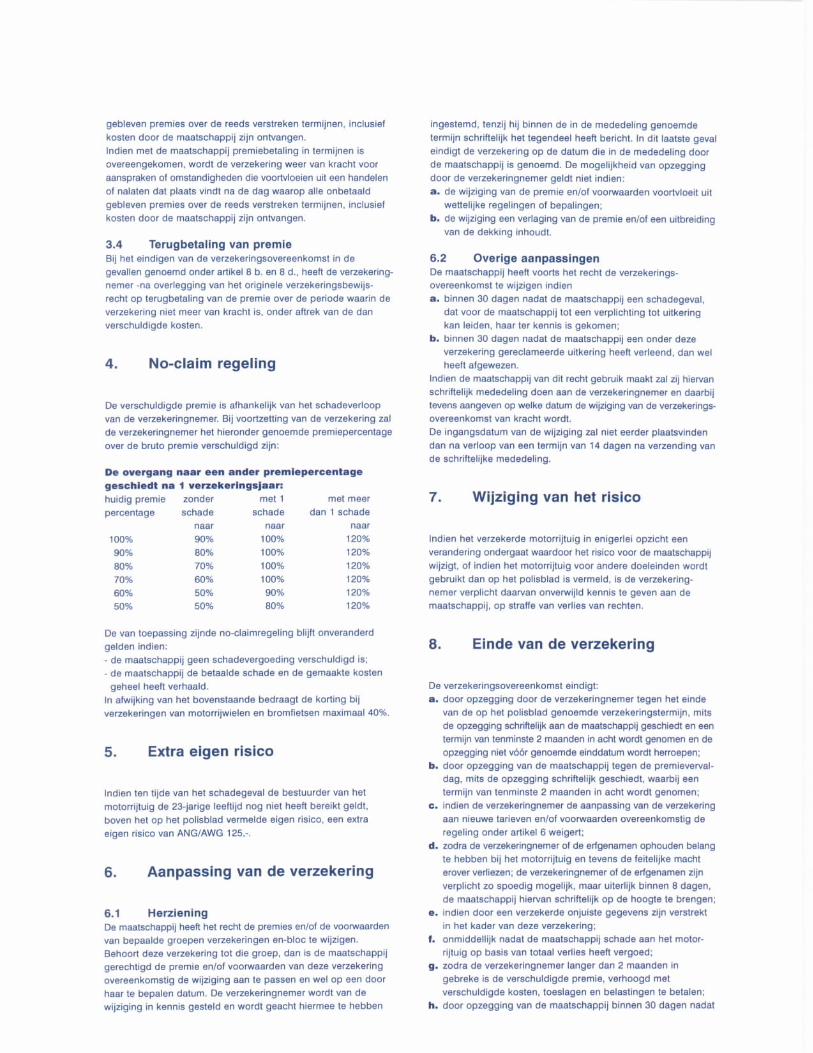

De algemene voorwaarden van Autoflex geven in 6.1 aan dat de maatschappij het recht heeft de

premies en/of de voorwaarden van bepaalde groepen verzekeringen en-bloc te wijzigen. Behoort deze

verzekering tot die groep, dan is de maatschappij gerechtigd de premie en/of voorwaarden van deze

verzekering in overeenstemming met de wijziging aan te passen. De verzekeringnemer wordt van de

wijziging in kennis gesteld en wordt geacht hiermee te hebben ingestemd, tenzij hij binnen de in de

mededeling genoemde termijn schriftelijk het tegendeel heeft bericht. In dit laatste geval eindigt de

verzekering op de datum die in de mededeling door de maatschappij is genoemd. De mogelijkheid van

opzegging door de verzekeringnemer geldt niet indien de wijziging van de premie en/of voorwaarden

voortvloeit uit wettelijke regelingen of bepalingen of de wijziging een verlaging van de premie en/of

een uitbreiding van de dekking inhoudt. Conform artikel 6:237 sub d BW geldt een beding als

vermoedelijk onredelijk bezwarend indien het de gebruiker van zijn gebondenheid aan de

overeenkomst bevrijdt of hem de bevoegdheid daartoe geeft, anders dan op in de overeenkomst

vermelde gronden die van dien aard zijn dat deze gebondenheid niet meer van hem kan worden

gevergd. In de onderhavige algemene voorwaarde lijkt hiervan sprake te zijn, waardoor het als

vermoedelijk onredelijk bezwarend kan worden aangemerkt. Een terughoudend hanteren door de

verzekeraar van zijn bevoegdheid tot tussentijdse opzegging van de verzekeringsovereenkomst lijkt op

zijn plaats. In geval van opzegging zal de verzekerde veelal behoefte hebben aan vervangende dekking

en het vinden daarvan zal door de eerdere opzegging worden bemoeilijkt: de eerdere opzegging zal in

veel gevallen voor een andere verzekeraar een reden zijn om de aangeboden post niet te accepteren.

In artikel 6.2 van de algemene voorwaarden wordt aangegeven dat de maatschappij het recht heeft de

verzekeringsovereenkomst te wijzigen indien binnen 30 dagen nadat de maatschappij een schadegeval,

dat voor de maatschappij tot een verplichting tot uitkering kan leiden, haar ter kennis is gekomen,

binnen 30 dagen nadat de maatschappij een onder deze verzekering gereclameerde uitkering heeft

verleend, dan wel heeft afgewezen. Conform artikel 6:237 sub d BW is een beding vermoedelijk

onredelijk bezwarend als het de gebruiker van zijn gebondenheid aan de overeenkomst bevrijdt of hem

de bevoegdheid daartoe geeft, anders dan op in de overeenkomst vermelde gronden die van dien aard

zijn dat deze gebondenheid niet meer van hem kan worden gevergd. In het onderhavige geval is hiervan

sprake. Fatum heeft de bevoegdheid zich aan zijn gebondenheid aan de overeenkomst te bevrijden

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

23

zonder dat de gronden die dit zouden kunnen rechtvaardigen expliciet zijn aangegeven. Alhoewel niet

gezegd kan worden dat Fatum onder alle omstandigheden de verzekeringsovereenkomst moet

continueren na een schademelding van de verzekerde, zal een expliciet onderscheid dienen te worden

gemaakt tussen bijvoorbeeld wangedrag van de verzekerde zoals brandstichting, en een schadevoorval

buiten de beïnvloedingssfeer van de verzekerde om, zoals bijvoorbeeld een blikseminslag.

De algemene voorwaarden van Fatum Motorrijtuigenverzekering Autoflex vermelden in artikel 10 dat

de maatschappij niet gehouden is tot vergoeding van kosten van rechtsbijstand voor buiten de

voormalige Nederlandse Antillen en Aruba gevoerde processen en evenmin gehouden is uitspraken en

dergelijke processen als maatgevend voor de aansprakelijkheid te beschouwen. De gebruiker is hier

geheel eenzijdig in het bepalen dat een deel van de contractueel overeen gekomen vergoeding van

schade gerelateerde kosten niet vergoed zal worden. Conform artikel 6:236 sub d BW is een beding

onredelijk bezwarend en dientengevolge nietig indien de beoordeling van de vraag of de gebruiker in de

nakoming van een of meer van zijn verbintenissen is tekortgeschoten aan hem zelf wordt overgelaten,

of dat de uitoefening van de rechten die de wederpartij ter zake van een zodanige tekortkoming volgens

de wet toekomen, afhankelijk wordt gesteld van de voorwaarde dat deze eerst een derde in rechte heeft

aangesproken. Artikel 10 van de algemene voorwaarden van de Fatum Autoflex verzekering laat het

aan Fatum zelf over om te bepalen of Fatum in de nakoming van zijn verbintenissen is tekortgeschoten

en kan bezien worden als een onredelijk bezwarend beding voor de wederpartij.

Artikel 9 van de algemene voorwaarden van de Fatum Autoflex Motorrijtuigenverzekering stelt dat

wanneer blijkt dat de gevolgen van een schadegeval door een of meer elders gesloten verzekeringen

geehel of gedeeltelijk zijn gedekt of zouden zijn gedekt indien deze verzekering niet bestond, de

maatschappij slechts tot schadevergoeding verplicht is voor zover de schade het bedrag te boven gaat

dat uit hoofde van elders gesloten verzekeringen wordt vergoed of zou zijn vergoed indien deze

verzekering niet bestond. Conform artikel 6:237 sub b BW geldt een beding als vermoedelijk onredelijk

bezwarend als de inhoud van de verplichtingen van de gebruiker wezenlijk wordt beperkt ten opzichte

van hetgeen de wederpartij, mede gelet op de wettelijke regels die op de overeenkomst betrekking

hebben, zonder dat beding redelijkerwijs mocht verwachten. Vanuit dit kader belicht kan artikel 9 van

de algemene voorwaarden van de Fatum Autoflex Motorrijtuigenverzekering als vermoedelijk

onredelijk bezwarend voor de wederpartij kunnen worden aangemerkt.

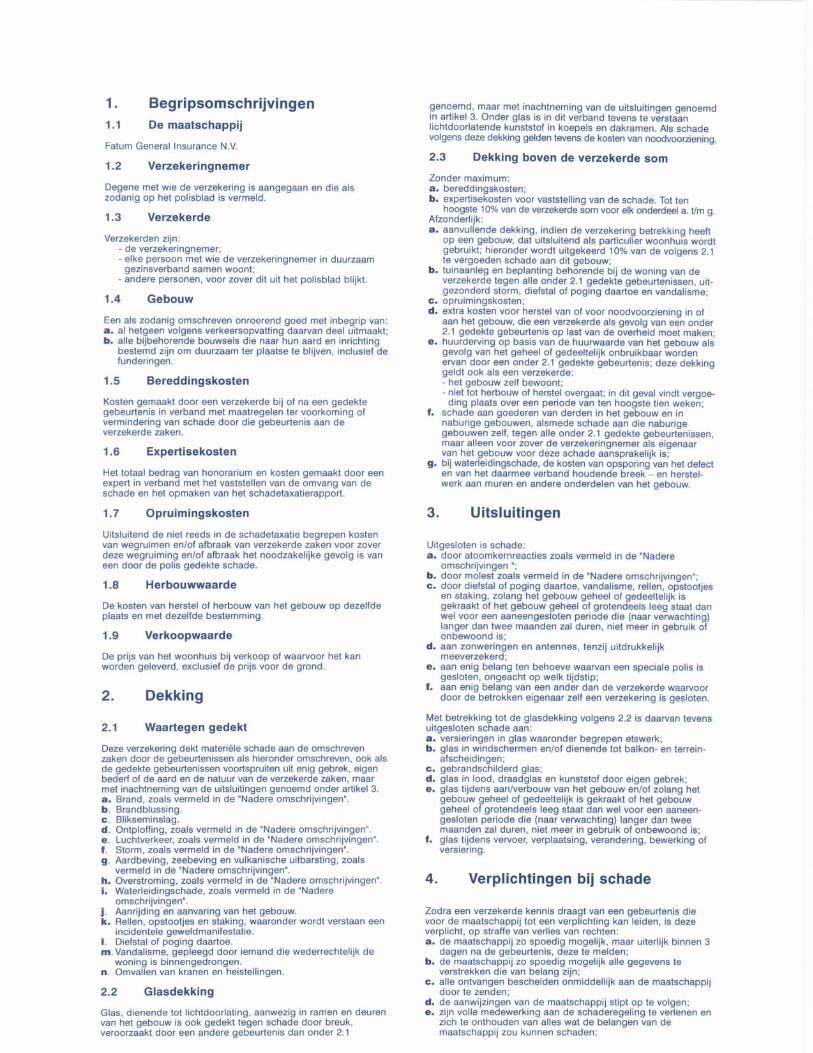

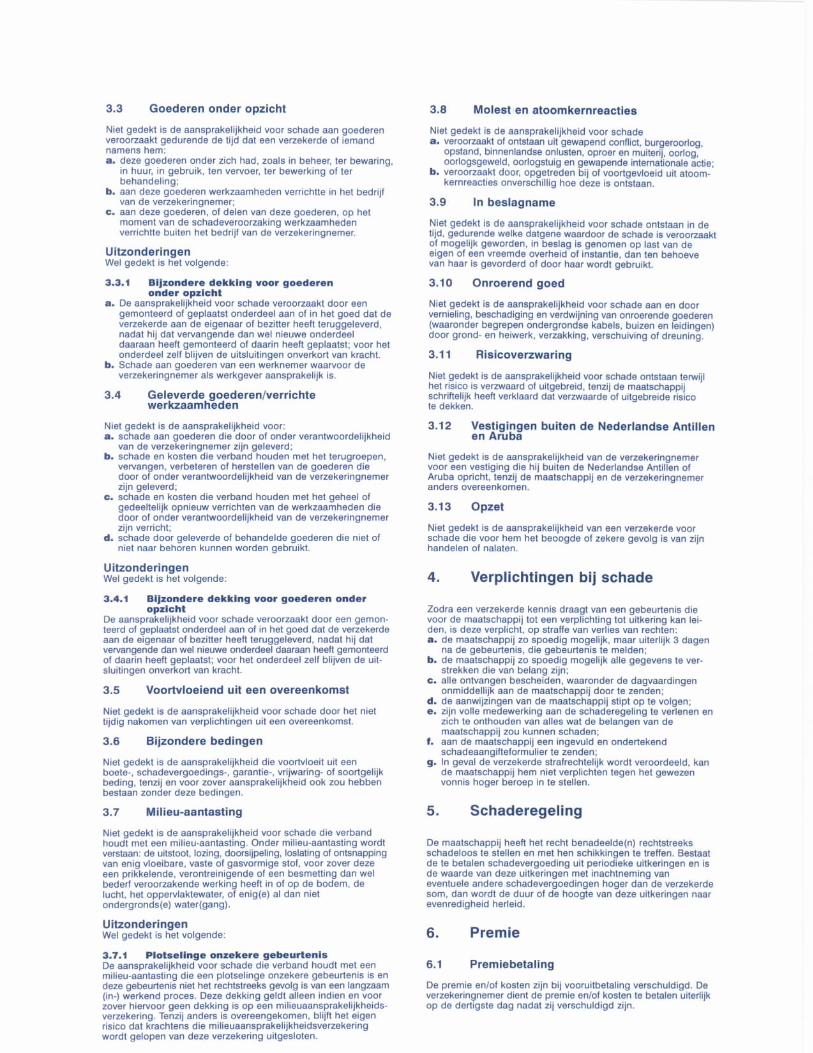

3.2.2 Fatum Perfect Woonhuisverzekering

De algemene voorwaarden van deze verzekering zijn weergegeven in tien artikelen en hebben

betrekking op de dekking, uitsluitingen, verplichtingen bij schade, de schaderegeling, de premie, de

aanpassing van de verzekering, de duur van de verzekering, het begin en einde van de verzekering en

de bekendheid met de verzekering. Tevens worden definities gegeven van de in de polis gehanteerde

begrippen.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

24

Voor wat betreft de Perfect Woonhuisverzekering geldt dat het verzekerde object een registergoed

betreft. De woonplaats van de wederpartij is niet geregeld in de algemene voorwaarden. Conform

artikel 6:236 sub m BW is een beding onredelijk bezwarend indien een wederpartij die bij het aangaan

van de overeenkomst werkelijke woonplaats hier te lande heeft, elders woonplaats kiest anders dan

voor het geval zij te eniger tijd geen bekende werkelijke woonplaats hier te lande zal hebben, tenzij de

overeenkomst betrekking heeft op een registergoed en woonplaats ten kantore van een notaris wordt

gekozen. De algemene voorwaarden kunnen derhalve in dit opzicht niet als onredelijk bezwarend voor

de wederpartij worden beschouwd.

Artikel 3 sub e en f van de algemene voorwaarden van de Fatum Perfect Woonhuisverzekering stellen

dat uitgesloten is schade aan enig belang van een ander dan de verzekerde waarvoor door de betrokken

eigenaar zelf een verzekering is gesloten en aan enig belang ten behoeve waarvan een speciale polis is.

Conform artikel 6:237 sub b BW kan een beding als vermoedelijk onredelijk bezwarend worden

aangemerkt als de inhoud van de verplichtingen van de gebruiker wezenlijk wordt beperkt ten opzichte

van hetgeen de wederpartij, mede gelet op de wettelijke regels die op de overeenkomst betrekking

hebben, zonder dat beding redelijkerwijs mocht verwachten. In het geval van deze algemene

voorwaarde lijkt hiervan sprake te zijn en derhalve kan deze algemene voorwaarde als vermoedelijk

onredelijk bezwarend voor de wederpartij worden aangemerkt op grond van artikel 6:237 sub b BW.

Artikel 7.1 van de algemene voorwaarden van de Fatum Perfect Woonhuisverzekering stelt dat de

maatschappij het recht heeft de premie en/of de voorwaarden van bepaalde groepen verzekeringen en

bloc te wijzigen en de premie en/of voorwaarden van deze verzekeringen overeenkomstig de wijziging

aan te passen en wel op een door de maatschappij te bepalen datum. De verzekeringnemer wordt van de

wijziging in kennis gesteld en wordt geacht hiermee te hebben ingestemd, tenzij hij het tegendeel

bericht. In dat geval eindigt de verzekering op de datum die in de mededeling door de maatschappij is

genoemd. De mogelijkheid van opzegging door verzekeringnemer geldt niet indien de wijziging

voortvloeit uit wettelijke regelingen of bepalingen en/of de wijziging een verlaging van de premie en/of

een uitbreiding van de dekking inhoudt. Conform artikel 6:237 sub d BW geldt een beding als

vermoedelijk onredelijk bezwarend indien het de gebruiker van zijn gebondenheid aan de

overeenkomst bevrijdt of hem de bevoegdheid daartoe geeft, anders dan op in de overeenkomst

vermelde gronden die van dien aard zijn dat deze gebondenheid niet meer van hem kan worden

gevergd. In de betreffende algemene voorwaarde lijkt hiervan sprake te zijn en derhalve kan die

algemene voorwaarde worden aangemerkt als vermoedelijk onredelijk bezwarend voor de wederpartij

op grond van artikel 6:236 sub d BW.

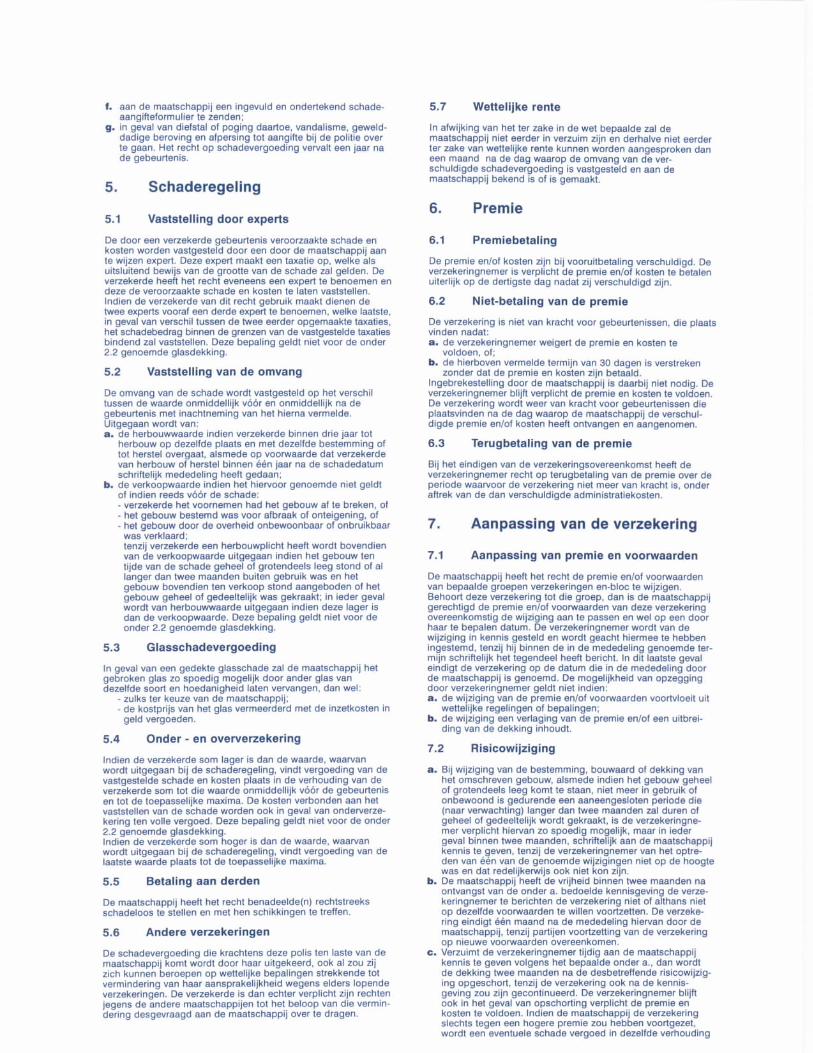

Artikel 5.7 van de algemene voorwaarden van de Fatum Woonhuisverzekering stelt dat in afwijking

van het ter zake in de wet bepaalde, de maatschappij niet eerder in verzuim zal zijn en derhalve niet

eerder ter zake van wettelijke rente kunnen worden aangesproken dan een maand na de dag waarop de

omvang van de verschuldigde schadevergoeding is vastgesteld en aan de maatschappij bekend is of is

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

25

gemaakt. Op basis van artikel 6:237 sub f BW geldt een beding als vermoedelijk onredelijk bezwarend .

indien het de gebruiker of een derde geheel of ten dele bevrijdt van een wettelijke verplichting tot

schadevergoeding. In het onderhavige geval lijkt hiervan sprake te zijn. Derhalve kan deze algemene

voorwaarde als vermoedelijk onredelijk bezwarend voor de wederpartij worden aangemerkt.

Artikel 4 sub a tot en met g van de algemene voorwaarden stelt dat zodra een verzekerde kennis draagt

van een gebeurtenis die voor de maatschappij tot een verplichting kan leiden, deze verplicht is op

straffe van verlies van rechten, de maatschappij zo spoedig mogelijk te informeren en de volle

medewerking aan de schaderegeling te verlenen en in geval van diefstal of poging daartoe vandalisme,

gewelddadige beroving en afpersing tot aangifte bij de politie over te gaan. Het recht op

schadevergoeding vervalt een jaar na de gebeurtenis. Conform artikel 6:237 sub h BW geldt een beding

als vermoedelijk onredelijk bezwarend als sanctie op bepaalde gedragingen van de wederpartij, nalaten

daaronder begrepen, verval stelt van haar toekomende rechten of van de bevoegdheid bepaalde

verweren te voeren, behoudens voor zover deze gedragingen het verval van die rechten of verweren

rechtvaardigen. In het geval van deze algemene voorwaarde lijkt hiervan sprake te zijn. Dientengevolge

kan dit beding als vermoedelijk onredelijk bezwarend voor de wederpartij worden aangemerkt.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

26

3.2.3 Fatum Aansprakelijkheidsverzekering voor Bedrijven en Beroepen

De algemene voorwaarden van deze verzekering worden weergegeven in acht artikels en wijden uit

over de dekking, uitsluitingen, verplichtingen bij schade, de schaderegeling, de premie, de aanpassing

van de verzekering en het einde van de verzekering. Tevens wordt in de algemene voorwaarden een

overzicht gegeven van definities van de in de polis gehanteerde begrippen.

Artikel 1 van de algemene voorwaarden geeft aan dat het geldigheidsgebied de hele wereld is. Tenzij

anders is overeengekomen geeft de verzekering geen dekking voor schade door goederen die

geëxporteerd zijn naar landen buiten de voormalige Nederlandse Antillen of Aruba. Conform artikel

6:236 ex c BW geldt een beding als onredelijk bezwarend indien het de gebruiker een verdergaande

bevoegdheid tot opschorting verleent dan hem volgens de wet toekomt. In dit geval heeft de gebruiker

een vergaande bevoegdheid om geen dekking te verlenen voor schade buiten het hierboven aangegeven

gebied. De vraag is waarom de gebruiker niet heeft overwogen om deze wereld dekking tegen een

nader vast te stellen meerpremie mee te verzekeren. Derhalve kan de expliciete uitsluiting ervan

zonder een voor hande zijnde en redelijk alternatief te bieden, als onredelijk bezwarend voor de

wederpartij worden aangemerkt.

Voor wat betreft de geldigheidsduur van de verzekering geeft artikel 2.5 van de algemene voorwaarden

aan dat de geldigheidsduur de periode is gelegen tussen de datum van ingang en het einde van de

verzekeringsovereenkomst. Gebeurtenissen die zijn veroorzaakt vóór de ingangsdatum van deze

verzekering, maar waarvan de schade ontstaat tijdens de geldigheidsduur van de verzekering, zijn niet

verzekerd indien en voor zover hiervoor dekking is op een andere verzekering. De verzekeraar bepaalt

hier eenzijdig dat de wederpartij gedwongen is om eerst een andere verzekering (zo die bestaat_ aan te

spreken. De wederpartij kan niet zelf bepalen welke verzekering wordt aangesproken. Afhankelijk van

de voorwaarden van de andere verzekering kan dit de wederpartij benadelen. Conform artikel 6:236 sub

a BW geldt een beding als onredelijk bezwarend indien het de wederpartij geheel en onvoorwaardelijk

het recht ontneemt de door de gebruiker toegezegde prestatie op te eisen. Artikel 2.5 van de algemene

voorwaarden voldoen aan deze omschrijving en kan derhalve als onredelijk bezwarend worden

aangemerkt. Daarnaast kan worden gesteld dat hier sprake is van een kernbeding (dekking) wat niet

onder de algemene voorwaarden dient te worden gereguleerd (vide 1.1.4).

Artikel 2.5.2 van de algemene voorwaarden stelt dat indien de verzekering eindigt wegens beëindiging

van de verzekerde activiteiten van de verzekeringnemer, de dekking van kracht blijft voor

gebeurtenissen die zijn veroorzaakt vóór het einde van de verzekeringsovereenkomst. De aanspraken

op schadevergoeding moeten echter binnen één jaar na beëindiging van de verzekering ter kennis van

de maatschappij zijn gebracht. Opgemerkt kan worden dat dit in het nadeel van de wederpartij kan

werken indien om enigerlei reden de wederpartij niet binnen een jaar na beëindiging van de verzekering

erin slaagt om de schade te melden aan de verzekeraar. Conform artikel 6:236 sub a BW geldt een

beding als onredelijk bezwarend indien het de wederpartij geheel en onvoorwaardelijk het recht

ontneemt de door de gebruiker toegezegde prestatie op te eisen. Artikel 2.5.2 van de algemene

voorwaarden voldoen aan deze omschrijving en kan derhalve als onredelijk bezwarend worden

aangemerkt.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

27

Artikel 2.6 van de algemene voorwaarden geeft aan dat de maatschappij niet gehouden is tot

vergoeding van rechtsbijstand voor buiten het Koninkrijk der Nederlanden of Aruba gevoerde

processen en evenmin gehouden uitspraken in dergelijke processen als maatgevend voor de

aansprakelijkheid te beschouwen. Opgemerkt moge worden dat deze bepaling nadelig kan uitwerken

voor de wederpartij indien een evenement dat onder de dekking van de polis valt, buiten het koninkrijk

in rechte dient te worden gebracht. Conform artikel 6:236 sub d BW is een beding onredelijk

bezwarend en dientengevolge nietig indien de beoordeling van de vraag of de gebruiker in de nakoming

van een of meer van zijn verbintenissen is tekortgeschoten aan hem zelf wordt overgelaten, of dat de

uitoefening van de rechten die de wederpartij ter zake van een zodanige tekortkoming volgens de wet

toekomen, afhankelijk wordt gesteld van de voorwaarde dat deze eerst een derde in rechte heeft

aangesproken. Artikel 2.6 van de algemene voorwaarden kan derhalve bezien worden als een onredelijk

bezwarend beding voor de wederpartij.

Artikel 3 van de algemene voorwaarden geeft aan welke schade niet onder de dekking van de

verzekering valt. Onder meer is niet gedekt de aansprakelijkheid voor schade aan goederen die door of

onder verantwoordelijkheid van de verzekeringnemer zijn geleverd alsmede schade en kosten die

verband houden met het terugroepen, vervangen, verbeteren of herstellen van de goederen die door of

onder verantwoordelijkheid van de verzekeringnemer zijn geleverd en schade en kosten die verband

houden met het geheel of gedeeltelijk opnieuw verrichten van de werkzaamheden die door of onder

verantwoordelijkheid van de verzekeringnemer zijn verricht; evenmin is gedekt de aansprakelijkheid

voor schade die verband houdt met een milieu-aantasting, of veroorzaakt of ontstaan uit gewapend

conflict, burgeroorlog, opstand, binnenlandse onlusten, oproer en muiterij, oorlog, oorlogsgeweld,

oorlogstuig en gewapende internationale actie of atoomkernreacties. Opgemerkt moge worden dat

gezien de mogelijke impact van een dergelijke schade en/of het feit dat de aanleiding tot de schade zich

buiten de beïnvloedingssfeer van de wederpartij bevindt, de vraag rijst in hoeverre deze uitsluitingen als

bezwarend kunnen worden aangemerkt. Conform artikel 6:237 sub b BW geldt een beding als

vermoedelijk onredelijk bezwarend als de inhoud van de verplichtingen van de gebruiker wezenlijk

wordt beperkt ten opzichte van hetgeen de wederpartij, mede gelet op de wettelijke regels die op de

overeenkomst betrekking hebben, zonder dat beding redelijkerwijs mocht verwachten. Vanuit dit kader

belicht dient artikel 3 van de algemene voorwaarden van de betreffende verzekering als vermoedelijk

onredelijk bezwarend voor de wederpartij te worden aangemerkt.

Artikel 4 van de algemene voorwaarden geeft aan dat zodra een verzekerde kennis draagt van een

gebeurtenis die voor de maatschappij tot een verplichting tot uitkering kan leiden, deze verplicht is, op

straffe van verlies van rechten de maatschappij zo spoedig mogelijk, maar uiterlijk 3 dagen na de

gebeurtenis, die gebeurtenis te melden, de maatschappij zo spoedig mogelijk alle gegevens te

verstrekken die van belang zijn, alle ontvangen bescheiden, waaronder de dagvaardingen onmiddellijk

aan de maatschappij door te zenden, de aanwijzingen van de maatschappij stipt op te volgen en zijn

volle medewerking aan de schaderegeling te verlenen en zich te onthouden van alles wat de belangen

van de maatschappij zou kunnen schaden en aan de maatschappij een ingevuld en ondertekend

schadeaangifteformulier te zenden. Opgemerkt moge worden dat de wederpartij door onvoorziene

omstandigheden in een situatie kan verkeren waarbij de schade niet binnen de aangegeven periode kan

worden gemeld, met als gevolg het verlies van rechten.

Bachelor skriptie R. Joe, Algemene Voorwaarden van Fatum Schadeverzekeringen

28

Daarnaast zou, wanneer de wederpartij alvorens de maatschappij te informeren de aansprakelijkheid

erkent van een anderszins feiten rondom het schadegeval kenbaar maakt, de verzekeraar zich ten

onrechte kunnen beroepen op de verplichting van de wederpatij zich te onthouden van alles wat de

belangen van de maatschappij zouden kunnen schaden, met als sanctie het verval van het recht op

uitkering. Deze bedingen kunnen als bezwarend worden aangemerkt voor de wederpartij. Op grond van

artikel 6:237 sub h BW geldt een beding als vermoedelijk onredelijk bezwarend indien er als sanctie op

bepaalde gedragingen van de wederpartij, nalaten daaronder begrepen, verval wordt gesteld van haar

toekomende rechten of van de bevoegdheid bepaalde verweren te voeren, behoudens voor zover deze

gedragingen het verval van die rechten of verweren rechtvaardigen. Artikel 4 van de algemene

voorwaarden blijkt aan deze omschrijving te voldoen en kan derhalve als vermoedelijk onredelijk

bezwarend voor de wederpartij worden aangemerkt.

Artikel 7 van de algemene voorwaarden geeft aan dat de maatschappij het recht heeft de premies en/of

de voorwaarden van bepaalde groepen verzekeringen en-bloc te wijzigen. Behoort deze verzekering tot

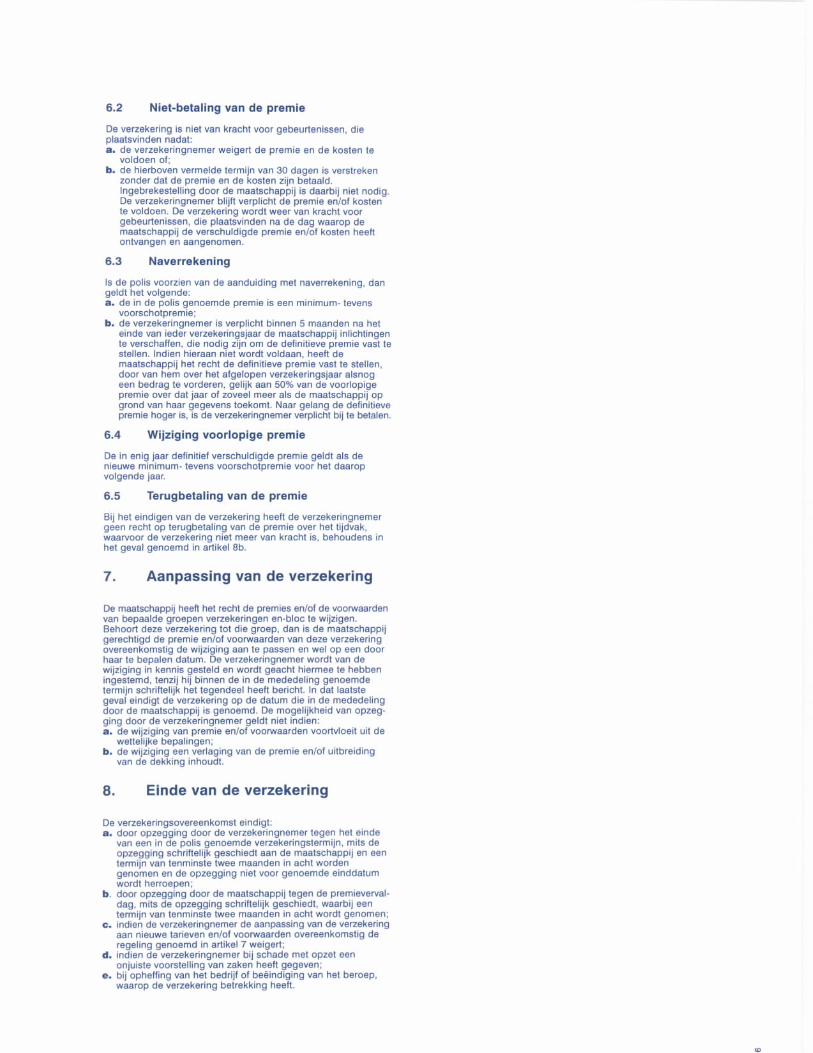

die groep, dan is de maatschappij gerechtigd de premie en/of voorwaarden van deze verzekering