Jornadas

Ganancias Personas Jurídicas 2019 - Segunda parte

30 de Abril de 2020

Expositores: Gustavo E. DiezPatricia Lange

Estudio DiezDepartamento de Capacitación

Seguinos en Facebook: facebook.com/diezestudio

Página web: https://www.estudiodiez.com

Blog de Estudio Diez: https://www.estudiodiez.com/blog.html

Venta y Reemplazo | Bienes Muebles o Inmuebles – Art. 71 LIG y 159 DR

Resultado obtenido

por la venta

❑ imputar la ganancia de la enajenación al balance impositivo o,

❑ afectar la ganancia al costo del nuevo bien de reemplazo.

Valor de origen disminuido

en el monto de la ganancia afectada

Art. 71 LIG

OPCION

el costo impositivo del nuevo bien

❑ Bienes Muebles

❑ Bienes Inmuebles

Venta y Reemplazo | Fundamento

Utilidad Gravada 40.000

Costo Computable (60.000)

Precio de Venta de un bien 100.000

Costo Amortizable 35.000

Utilidad afectada (40.000)

Precio de Compra del bien de reemplazo

75.000

Opciones Costo a Amortizar del nuevo bien Amortización anual

NO se ejerce la opción de venta y reemplazo$ 75.000

(costo de adquisición)$ 15.000

(20% sobre el costo de adquisición)

Opción de venta y reemplazo$ 35.000

$ 75.000 - $ 40.000(costo de adquisición - utilidad venta del bien anterior)

$ 7.000(20% sobre el costo de impositivo)

$ 8.000

8.000 x 5 = 40.000

Venta Reemplazo

Venta y Reemplazo | Fundamento (suponiendo que no hay inflación)

Sin ejercicio de la opción de venta y reemplazo Con ejercicio de la opción de venta y reemplazo

01/01/19 31/12/19 31/12/21 31/12/22 31/12/2331/12/20

40.000

8.000 8.000 8.000 8.0008.000

40.000

2019 2020 2021 2022 2023

Venta y Reemplazo – Bienes Muebles | Requisitos para el ejercicio de la Opción

Bienes

Muebles

ambas operaciones

(venta y reemplazo)

❑ Venta y compra o compra y venta en un mismoperíodo fiscal,

❑ Venta y compra o compra y venta en distintosperíodos fiscales

PLAZO: 1 AÑO

Comprabien de

reemplazo Venta BMA

dentro del término de 1 (un) año

PLAZO: 1 AÑO

Comprabien de

reemplazo Venta BMA

PLAZO: 1 AÑO

Venta BMAComprabien de

reemplazo

Venta y Reemplazo | Venta y reemplazo de un bien mueble amortizable

Precio de Venta 150.000

Costo Computable (90.000)

Utilidad por venta bien de uso 60.000

Resultado por venta bien de uso

Precio de Compra 100.000

Valor de origen bien de reemplazo

Valor de Compra 100.000

Utilidad afectada (60.000)

Costo impositivo bien de reemplazo 40.000

Afectación de utilidad al bien de reemplazo

Vida útil 5 años

XCosto impositivo

Vida útil

Coeficiente de Actualización desde

compra a cierre=

Amortización Deducible2019

X40.000

51,2568 = 10.054,40

Desde 06/19 a 12/198.000Fecha de compra 06-2019

Fecha de venta 11-2018

Venta y Reemplazo | Venta y reemplazo de un bien mueble amortizable

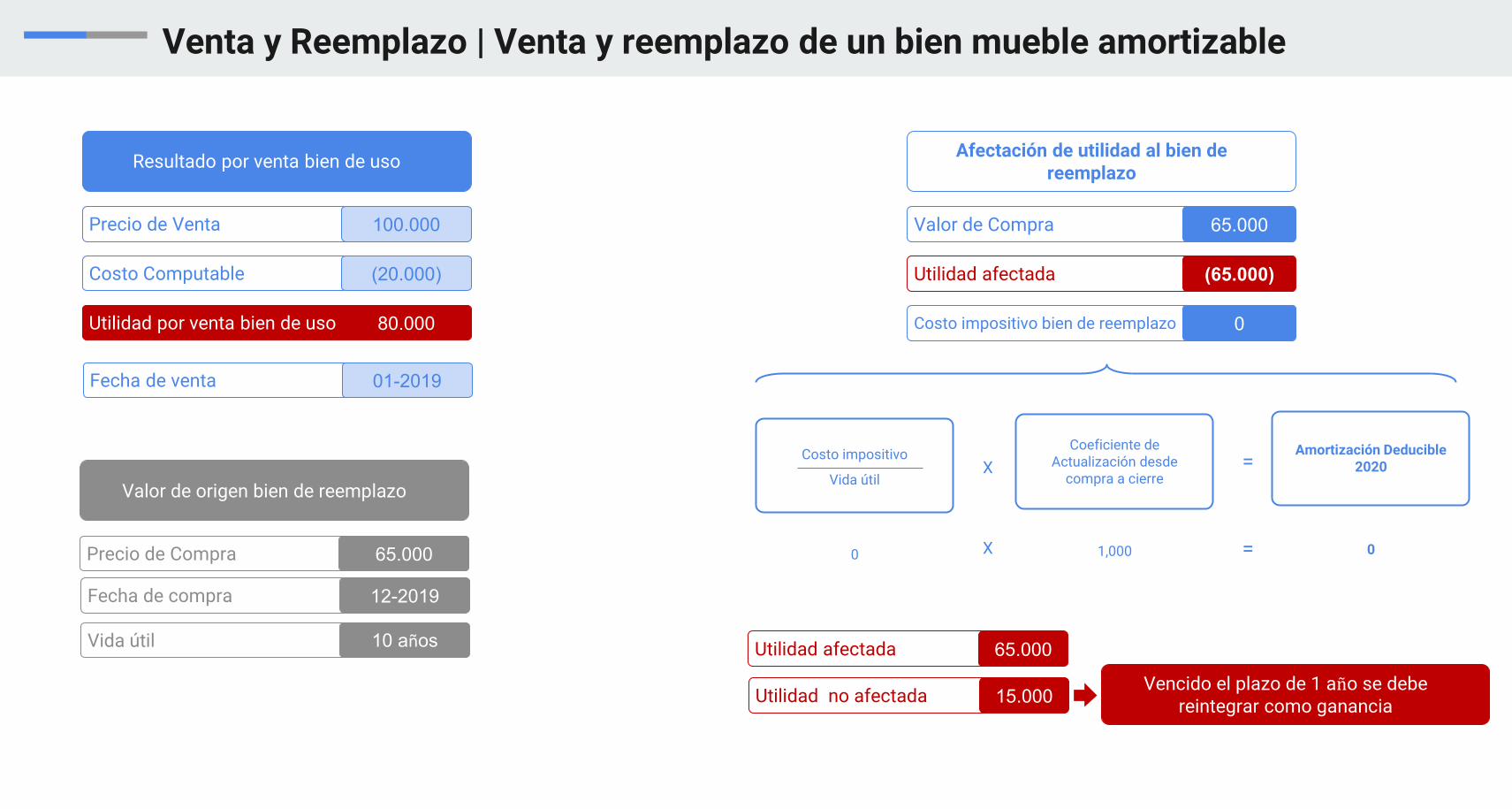

Precio de Venta 100.000

Costo Computable (20.000)

Utilidad por venta bien de uso 80.000

Resultado por venta bien de uso

Precio de Compra 65.000

Valor de origen bien de reemplazo

Valor de Compra 65.000

Utilidad afectada (65.000)

Costo impositivo bien de reemplazo 0

Afectación de utilidad al bien de reemplazo

Vida útil 10 años

XCosto impositivo

Vida útil

Coeficiente de Actualización desde

compra a cierre=

Amortización Deducible2020

X0 1,000 = 0

Fecha de compra 12-2019

Fecha de venta 01-2019

Utilidad afectada 65.000

Utilidad no afectada 15.000Vencido el plazo de 1 año se debe

reintegrar como ganancia

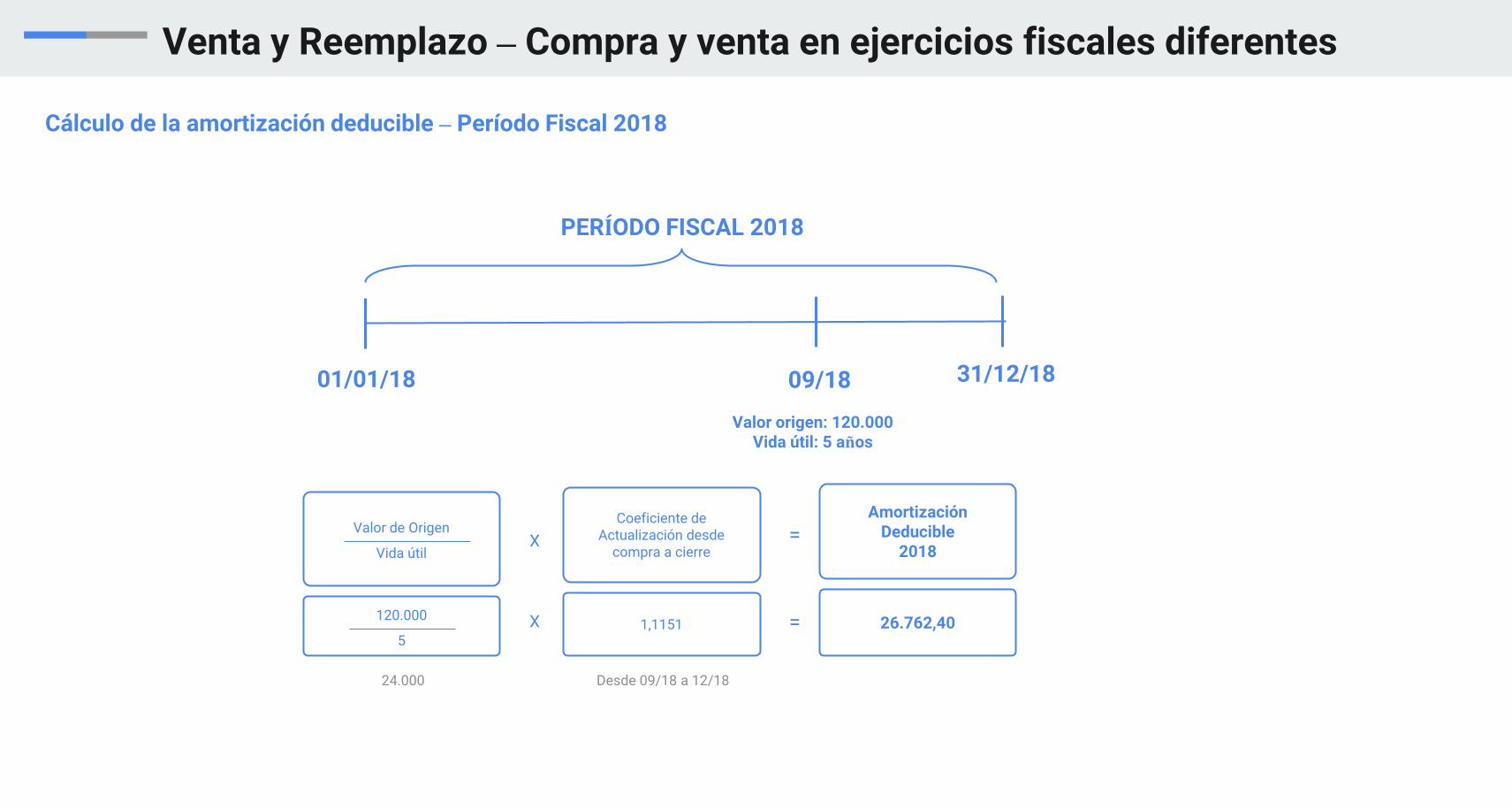

Venta y Reemplazo – Compra y venta en ejercicios fiscales diferentes

Compra y venta en distintos períodos fiscales

01/01/18

PERÍODO FISCAL 2018

06/1931/12/18

Venta del BMA

31/12/19

PERÍODO FISCAL 2019

09/18

Compra Nuevo Bien

Bienes

Muebles

Precio de Compra$ 120.000

Utilidad$ 40.000

Venta y Reemplazo – Compra y venta en ejercicios fiscales diferentes

01/01/18

PERÍODO FISCAL 2018

31/12/1809/18

Valor origen: 120.000Vida útil: 5 años

XValor de Origen

Vida útil

Coeficiente de Actualización desde

compra a cierre=

Amortización Deducible

2018

X120.000

51,1151 = 26.762,40

Desde 09/18 a 12/1824.000

Cálculo de la amortización deducible – Período Fiscal 2018

Venta y Reemplazo – Compra y venta en ejercicios fiscales diferentes

01/01/18

PERÍODO FISCAL 2018

06/1931/12/18

Venta del BMA

31/12/19

PERÍODO FISCAL 2019

09/18

Valor origen: 120.000Vida util: 5 años Utilidad: 40.000

Determinación del costo impositivo del bien de reemplazo

Costo Amortizable 80.000

Utilidad afectada (40.000)

Valor Adquisición bien de reemplazo

120.000

Amortización deducida 2018

26.762,40

X

Costo impositivo

a amortizar

Vida útil

Coeficiente de Actualización desde

compra a cierre=

Amortización Deducible

2019

X80.000

51,1151 = 17.841,60

Desde 09/18 a 12/1816.000

Amortización bien de reemplazo sobre su valor de adquisición 2018 26.762,40

Amortización bien de reemplazo una vez afectada la utilidad 2018 17.841,60

Exceso de amortización período fiscal 2018 8.920,80Reintegrar actualizado desde 12/18 a 12/19

Coeficiente: 1,5383

13.722,87

Venta y Reemplazo – Compra y venta en ejercicios fiscales diferentes

Pérdida

Ajuste por inflación impositivo

BASE IMPONIBLE

EERR 31/12/2019

Ganancia

Columna I Columna II

Técnica de liquidación – Sociedad Anónima

Resultado contable AxI antes IG

Ajuste para llevar RC ajustado a histórico

Resultado contable histórico antes IG

Anulo utilidad afectada impositivamente a V y R 40.000

Amortización en exceso período 2018 13.722,87

Pérdida Ganancia

Concepto

Otros ajustes negativos

Otros ajustes positivos

Pérdida Ganancia

Pérdida Ganancia

Venta y Reemplazo – Bienes Inmuebles | Requisitos para el ejercicio de la Opción

Bienes Inmuebles

Requisitos

❑ que el inmueble esté afectado a la explotación como bien de uso o a locación o arrendamiento o acesiones onerosas de usufructo, uso, habitación, anticresis, superficie u otros derechos reales , comomínimo, con una antigüedad de 2 (dos) años al momento de la enajenación.

❑ que ambas operaciones (venta y reemplazo) se efectúen dentro del término de 1 (un) año.

❑ que el importe obtenido en la enajenación del inmueble se reinvierta en el bien de reemplazo o en otrosbienes de uso afectados a la explotación.

31/12/15 31/12/17 31/12/18 31/12/1931/12/16

Afectación inmueble

2015 2016 2017 2018 2019

Venta del InmuebleCompra inmueble

reemplazo

>= a 2 años 1 año

Venta y Reemplazo | Venta y compra en el mismo mes

Precio de Venta 1.000.000

Costo Computable (700.000)

Utilidad por venta inmueble 300.000

Resultado por venta Inmueble

Precio de Compra 600.000

Precio de Compra 600.000

Precio de Venta 1.000.000

Valor de origen bien de reemplazo

Porcentaje de Reinversión

60%

Valor de Compra 600.000

Utilidad afectada (180.000)

Costo impositivo bien de reemplazo 420.000

Afectación de utilidad al bien de reemplazo

Utilidad a afectar | 60% 180.000

Venta y Reemplazo | Venta y compra en distinto mes

Precio de Venta 1.000.000

Costo Computable (900.000)

Utilidad por venta inmueble 100.000

Resultado por venta Inmueble

Precio de Compra 1.000.000

Precio de Compra 1.000.000

Precio de Venta 1.230.100

Valor de origen bien de reemplazo

Porcentaje de Reinversión

81,29%

Valor de Compra 1.000.000

Utilidad afectada (81.290)

Costo impositivo bien de reemplazo 918.710

Afectación de utilidad al bien de reemplazo

Utilidad a afectar | 81,29% 81.290

04-19

10-19

1.000.000

31/12/1904/19 10/19

Indice: 213,0517 Indice: 262,0661

01/01/19

Indice: 262,0661Indice: 213,0517

= 1,2301

1.230.1001,2301

Venta y Reemplazo - Qué se entiende por reemplazo de un inmueble afectado a la explotación?

✓ la adquisición de otros bienes de uso.

✓ la adquisición de otro inmueble.

✓ la adquisición de un terreno y ulterior construcción en él de un edificio.

✓ la sola construcción efectuada sobre terreno adquirido con anterioridad.

Utilidad

Venta

Inmuebles

Afectación

PLAZO: 1 AÑO

Compra

bien de reemplazo

Venta Inmueble

PLAZO: 1 AÑO

Venta Inmueble

Compra

bien de reemplazo

Venta y Reemplazo | Obra de construcción - Requisitos

Inicio de la construcción antes de la venta del inmueble

Fecha de inicio de la construcción

Fecha de venta del inmueble

1 año

Finalización de la construcción

4 años

Venta del inmueble y posterior construcción

Fecha de venta del inmueble

Fecha de inicio de la construcción

1 año

Finalización de la construcción

4 años

Venta y Reemplazo – Vencimiento de Plazos

❑ no se adquiera el bien de reemplazo dentro del término de un año, o

❑ no se iniciaran las obras de construcción dentro del término de un año, o

❑ no concluyeran las obras de construcción dentro de los cuatro años de iniciadas.

DESDE el mes de cierre del ejercicio fiscal en que se determinó la utilidad

Ejercida la opción

Reintegrar la utilidad no afectada

HASTA el mes de cierre del ejercicio fiscal en que corresponda imputar la ganancia.

ACTUALIZADA

Venta y Reemplazo – Vencimiento de Plazos

01/01/18

PERÍODO FISCAL 2018

31/12/18

Venta del BMA

31/12/19

PERÍODO FISCAL 2019

05/18

Utilidad: 100.000 Utilidad no afectada 100.000

Reintegrar actualizada desde 12/18 a 12/19Coeficiente: 1,5383

153.830

No se adquiere el bien de reemplazo

05/19

BASE IMPONIBLE

Columna I Columna II

Resultado contable AxI antes IG

Ajuste para llevar RC ajustado a histórico

Resultado contable histórico antes IG

Anulo utilidad afectada impositivamente a V y R

100.000

EERR 31/12/2018Concepto

BASE IMPONIBLE

Columna I Columna II

Resultado contable AxI antes IG

Ajuste para llevar RC ajustado a histórico

Resultado contable histórico antes IG

Reintegro utilidad no afectada a V y R 153.830

EERR 31/12/2019Concepto

Créditos Incobrables | art. 91 inc. b) LIG – Art. 214 a 218 DR

Créditos dudosos o

incobrables

Cargo real a resultado

Sistema de previsión

❑ Opción del contribuyente – debe comunicar.

❑ Autorización AFIP para desistir.

❑ Saldo no acumulativo.

❑ Cargo del ejercicio de implantación es deducible en

el ejercicio que se desista del sistema.

Originados en

operaciones comerciales

Índices de Incobrabilidad

Art. 217 DR

a) Verificación del crédito en el concurso preventivo.

b) Declaración de la quiebra del deudor.

c) Desaparición fehaciente del deudor.

d) Iniciación de acciones judiciales tendientes al cobro.

e) Paralización manifiesta de las operaciones del deudor.

f) Prescripción.

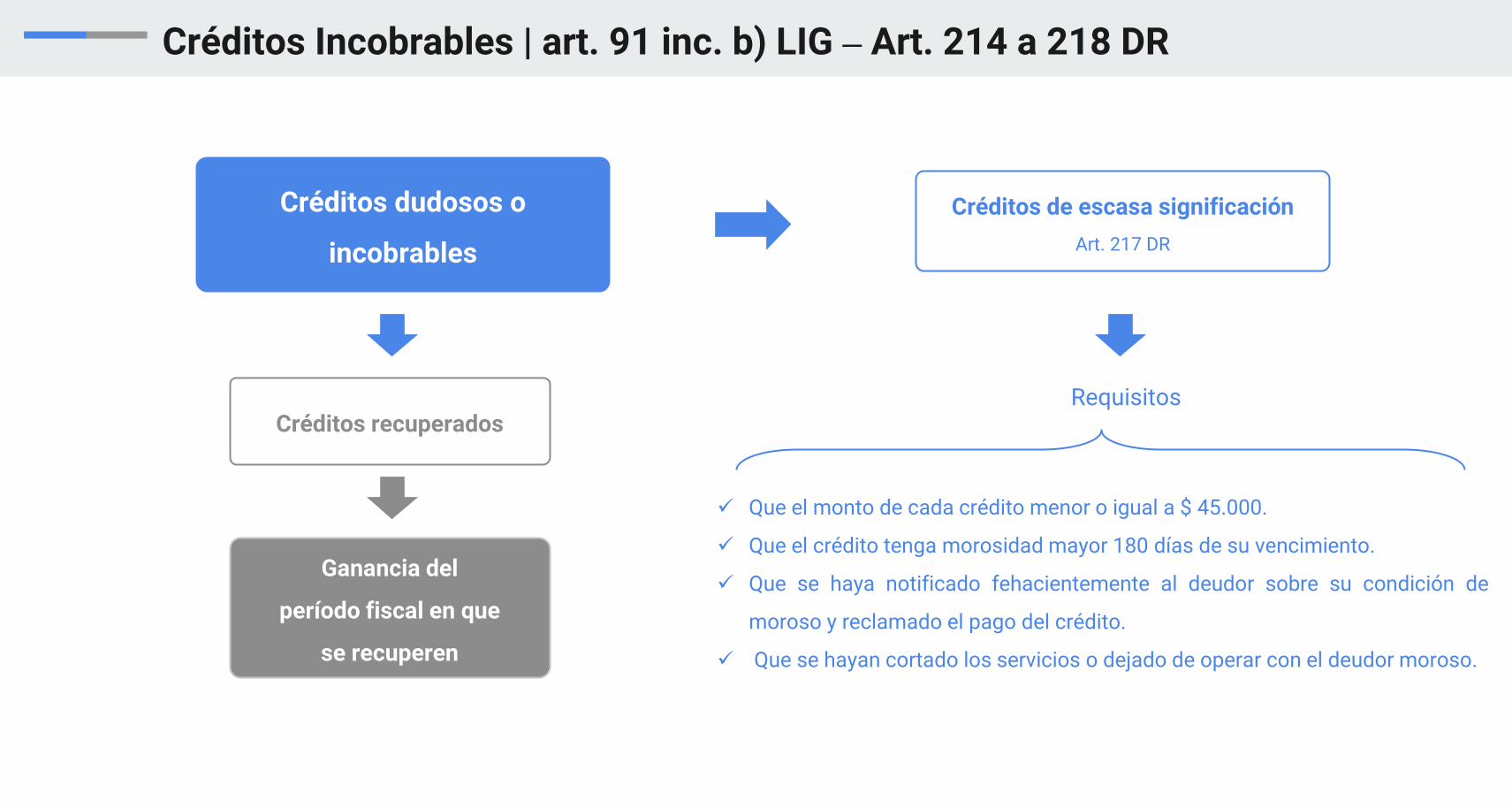

Créditos Incobrables | art. 91 inc. b) LIG – Art. 214 a 218 DR

Créditos dudosos o

incobrables

Créditos de escasa significación

Art. 217 DR

✓ Que el monto de cada crédito menor o igual a $ 45.000.

✓ Que el crédito tenga morosidad mayor 180 días de su vencimiento.

✓ Que se haya notificado fehacientemente al deudor sobre su condición de

moroso y reclamado el pago del crédito.

✓ Que se hayan cortado los servicios o dejado de operar con el deudor moroso.

Requisitos Créditos recuperados

Ganancia del

período fiscal en que

se recuperen

Gastos de Representación | art. 91 inc. h) LIG – Art. 221 DR

Gastos de Representación

representación fuera del ámbito de sus oficinas, locales o establecimientos,

mantener o mejorar su posición de mercado

No incluye:

❑ los gastos dirigidos a la masa de consumidores potenciales (gastos de propaganda)

❑ los viáticos y gastos de movilidad

Erogación

realizada o reembolsada

por la empresa cuyo fin sea

TOPE 1,5% sobre las retribuciones abonadas en el ejercicio al personal en relación de

dependencia, excluidas las gratificaciones y retribuciones extraordinarias

Limitación Deducción Compras o Prestaciones de Servicios a Monotributistas

Limitación

Compras o prestaciones de

servicios a monotributistas

Respecto de un mismo proveedor

Respecto del conjunto de proveedores

❑ Cuando se encuentre inscripto en el Régimen Simplificado para Pequeños Contribuyentes Eventuales

Compras

23

Recurrentes

operaciones realizadas con cada proveedor en el ejercicio fiscal, cuya cantidad resulte superior a

No aplica

Hasta 2%

Hasta 8%

Sobre el total de

compras y

prestaciones de

un período

❑ Cuando opere como proveedor o prestador de servicios para un mismo sujeto en forma recurrente

Servicios

9

Limitación Deducción Compras o Prestaciones de Servicios a Monotributistas

Limitación Deducción Compras o Prestaciones de Servicios a Monotributistas

Limitación Deducción Compras o Prestaciones de Servicios a Monotributistas

a b

a - b

Cuándo son deducibles

Deducciones Especiales 3º Categoría | Art. 91 inc. i) LIG

Las sumas que se

destinen al pago de

❑ de honorarios a directores,

❑ síndicos ó

❑ miembros de consejos de vigilancia y

❑ retribuciones acordadas a los socios administradores

Cuánto es deducible

Asignación individual antes del vencimiento de la

DDJJ

Se deduce en el ejercicio por el que

se pagan

Asignación individual despuésdel vencimiento de

la DDJJ

Se deduce en el ejercicio en el que se

asignan individualmente

Límite aplicable EXCEPTO para SÍNDICOS

TOPE 1: Suma fija por

perceptor, hoy $12.500

TOPE 2: 25% de las

Utilidades Contables del Ejercicio

El mayor

Art. 91 inc. i)

Honorarios al Directorio | ¿Cuándo son deducibles?

31/12/19 31/12/20

PERÍODO FISCAL 2020

Honorarios deducibles

2019

PERÍODO FISCAL 2019

A.G.O. 09/04/20 asigna individualmente

honorarios

10/05/2020VTO DDJJ

IG 2019

con anterioridad al Vto. DDJJ

Honorarios al Directorio | ¿Cuándo son deducibles?

31/12/19 31/12/20

PERÍODO FISCAL 2020

Honorarios deducibles

2020

PERÍODO FISCAL 2019

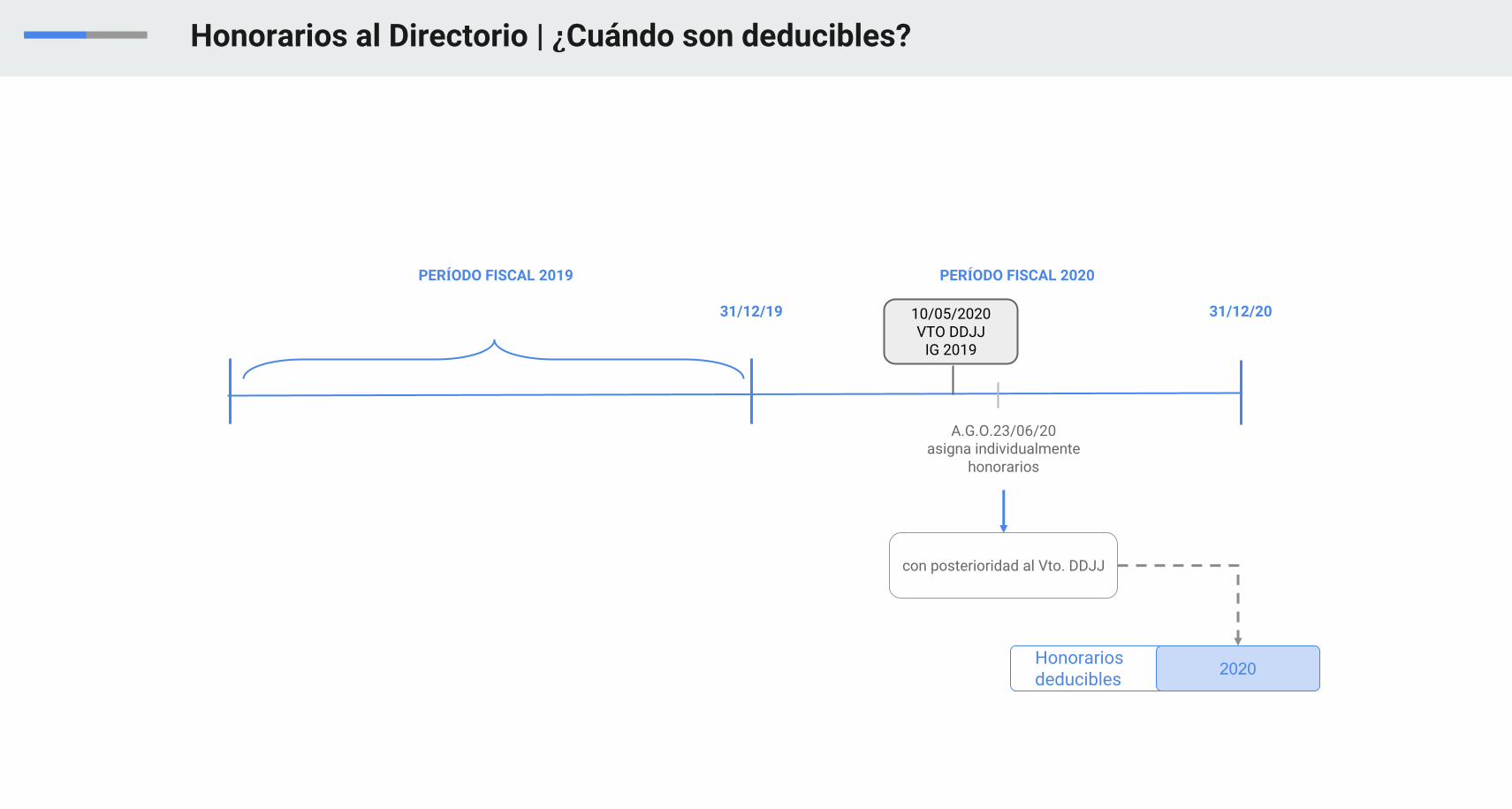

A.G.O.23/06/20 asigna individualmente

honorarios

con posterioridad al Vto. DDJJ

10/05/2020VTO DDJJ

IG 2019

Honorarios al Directorio | ¿Cuándo son deducibles?

Honorarios 2019deducibles

2020

A.G.O.20/04/20 asigna GLOBALMENTE

honorarios

con posterioridad al Vto. DDJJ

A.D.23/06/20 asigna

INDIVIDUALMENTEhonorarios

A.G.O.17/04/21asigna

INDIVIDUALMENTEhonorarios

Honorarios 2020deducibles

2020

con anterioridad al Vto. DDJJ

31/12/19 31/12/21

PERÍODO FISCAL 2020PERÍODO FISCAL 2019

10/05/2020VTO DDJJ

IG 2019

PERÍODO FISCAL 2021

31/12/2010/05/2021VTO DDJJ

IG 2020

Honorarios al Directorio | ¿Cuánto es deducible?

Cierre de Ejercicio: 31/12/2019 - Vencimiento de la DDJJ 2019: 10/05/2020

Asamblea de Accionistas asigna individualmente Honorarios al Directorio el 17/04/20 según el siguiente detalle:

Director A: $ 100.000; Director B: $ 90.000; Director C: $ 10.000

Utilidad Contable 1.000.000.-

Concepto Importe Tope 2

Utilidad Contable 1.000.000 250.000

❑ Análisis Tope 2

Límite Máximo

Concepto Importe Asignado Tope 1

Director A 100.000 12.500

Director B 90.000 12.500

Director C 10.000 10.000

❑ Análisis Tope 1

Total 200.000 35.000

250.000

Monto Deducible200.000

200.000Asignado por Asamblea

250.000Límite Máximo

El menor

Honorarios al Directorio | ¿Cuánto es deducible?

Cierre de Ejercicio: 31/12/2019 - Vencimiento de la DDJJ 2019: 10/05/2020

Asamblea de Accionistas asigna individualmente Honorarios al Directorio el 17/04/20 según el siguiente detalle:

Director A: $ 100.000; Director B: $ 90.000; Director C: $ 10.000

Utilidad Contable 600.000.-

Concepto Importe Tope 2

Utilidad Contable 600.000 150.000

❑ Análisis Tope 2

Límite Máximo

Concepto Importe Asignado Tope 1

Director A 100.000 12.500

Director B 90.000 12.500

Director C 10.000 10.000

❑ Análisis Tope 1

Total 200.000 35.000

150.000

Monto Deducible150.000

200.000Asignado por Asamblea

150.000Límite Máximo

El menor

Honorarios al Directorio | Tope 2: 25% Utilidad Contable Art. 222 DR

25% de las utilidades contables del ejercicio

(hoy utilidad contable ajustada por inflación)Tope 2

Es la obtenida después de detraer el Impuesto a las

Ganancias del ejercicio que se liquida determinado

según las normas de esta Ley y su Decreto

Art. 222 DR

Utilidad contable

25 % XResultado

Contable-

Impuesto a las Ganancias

Honorarios al Directorio | Tope 2: 25% Utilidad Contable

30% [ UI - (25% (RC + HP -IG) ]IG =

0,30 UI - 0,075 RC + 0,075 HP0,925

Fórmula a aplicar para calcular el IG:

IG =

Utilidad Impositiva antes de la deducción de honorariosUI

Resultado Contable antes del Impuesto a las Ganancias, hoy Ajustado por InflaciónRC

Honorarios al Directorio Provisionados contablementeHP

Honorarios al Directorio | Tratamiento en cabeza de los perceptores

Honorarios al Directorio

❑ Renta de Cuarta Categoría Art. 82 inc. f) LIG

❑ Se imputan al período fiscal en el que fueran asignadosindividualmente

❑ Las sumas no deducidas por la sociedad tienen para elbeneficiario el tratamiento de no computables siempreque el balance impositivo de la sociedad arroje impuestodeterminado en el ejercicio por el cual se pagan lasretribuciones

Honorarios al Directorio | Tratamiento en cabeza de los perceptores

Resultado Impositivo de la Sociedad

Quebranto Ganancia

Impuesto Determinado > a 0Impuesto Determinado = 0

Para el director

Honorario asignado es Ganancia Gravada

Mayor o Igual al 30% del Excedente

de honorarios no deducidos

Menoral 30% del Excedente

de honorarios no deducidos

El excedente de honorarios no

deducidos por la sociedad

tendrá el tratamiento de NO COMPUTABLE

Tendrá el tratamiento de NO

COMPUTABLE hasta el monto de

la GNSaI en cabeza de la sociedad

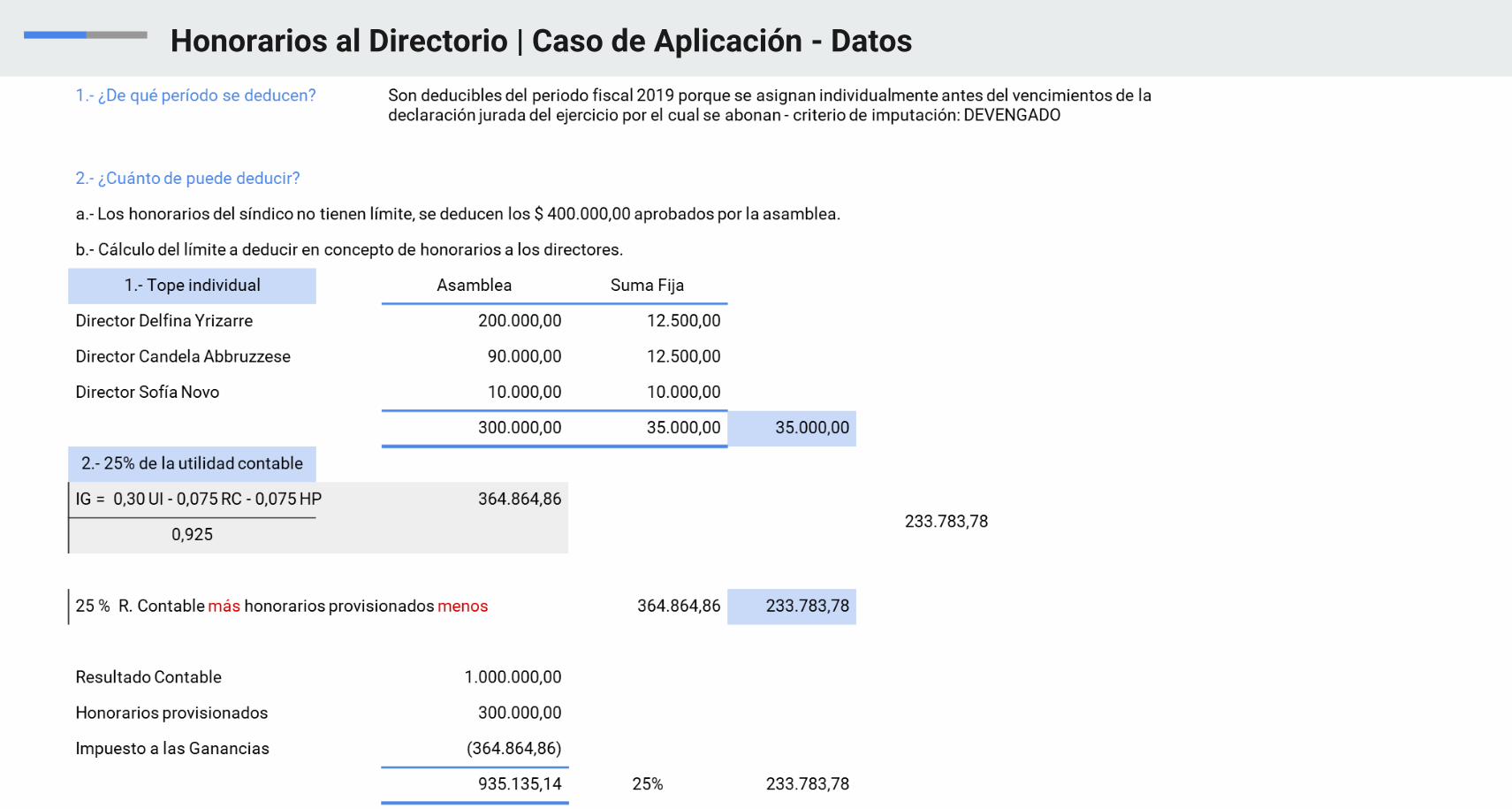

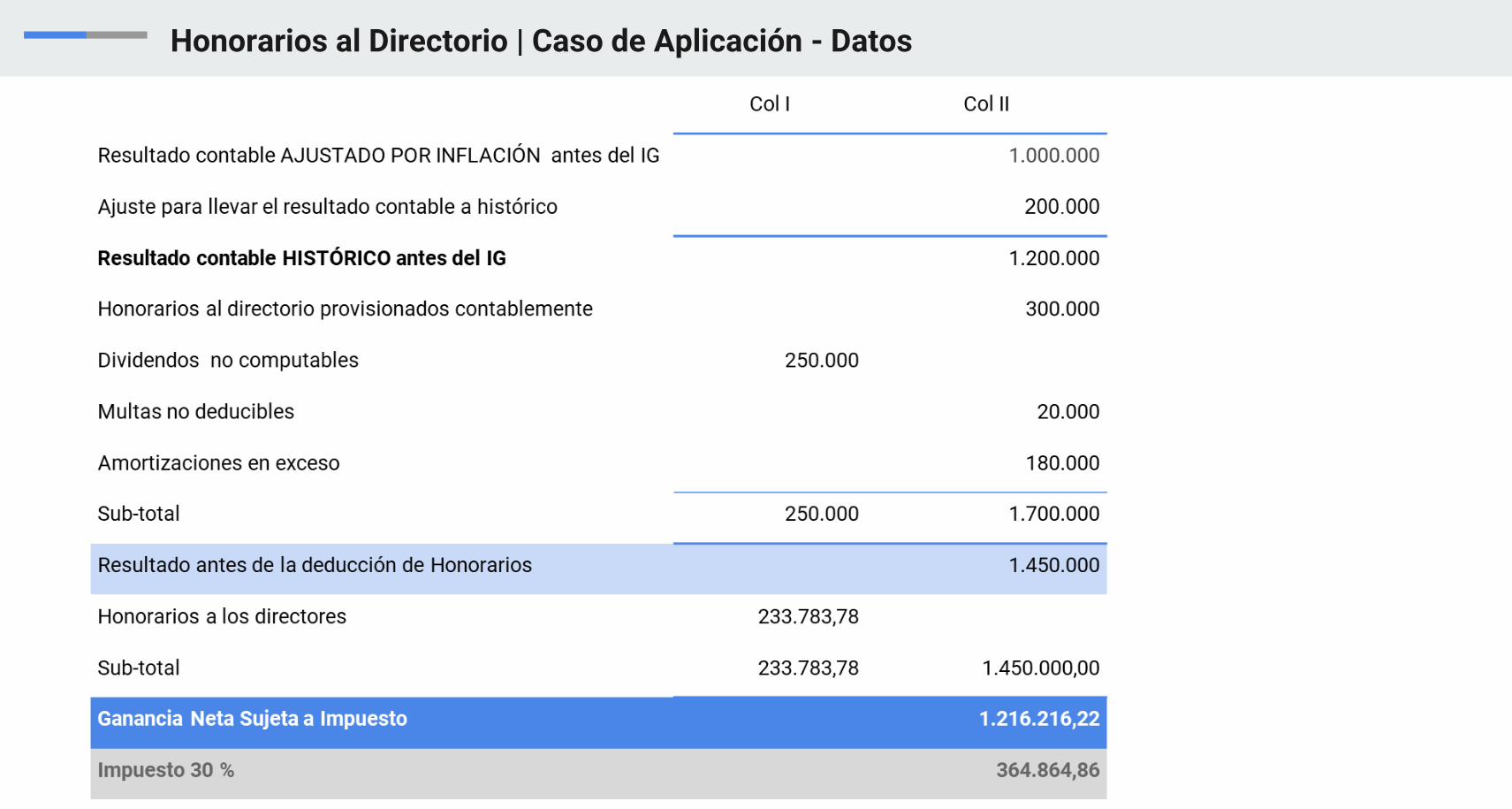

Honorarios al Directorio | Caso de Aplicación - Datos

Honorarios al Directorio | Caso de Aplicación - Datos

Honorarios al Directorio | Caso de Aplicación - Datos

Honorarios al Directorio | Caso de Aplicación - Datos

Honorarios al Directorio | Caso de Aplicación - Datos

Disposición de Fondos | art. 76 LIG – Art. 169 DR

Director no accionista de S.A.

A.G.O. 09/04/20 aprueba honorarios

01/01/19 31/12/19

100.000

900.000enero febrero marzo abril mayo junio julio agosto septiembre octubre noviembre diciembre

900.000Retiros efectuados por el director hasta lo asignado por la

Asamblea no genera Disposición de Fondos

100.000 100.000

300.000Disposición de

Fondos

100.000

✓ Retira durante el ejercicio 2019 $ 100.000 por mes - total de retiros del ejercicio

$ 1.200.000.

✓ Asamblea de Accionistas asigna individualmente los Honorarios al Directorio antes del

Vto. de la DDJJ por la suma de $ 900.000.

✓ Sumas retiradas en exceso $ 300.000.

Disposición de Fondos | art. 76 LIG – Art. 169 DR

A.G.O. 09/04/20 aprueba honorarios

01/01/19RNA

400.000

31/12/19RNA

negativos

150.000

1.200.000

150.000 150.000 100.000

50.000

enero febrero marzo abril mayo junio julio agosto septiembre octubre noviembre diciembre

150.000

200.000Disposición de

Fondos

400.000Presunción de

dividendos

1.200.000Retiros efectuados por el director hasta lo asignado por la

Asamblea no genera Disposición de Fondos

Director y accionista de S.A.✓ Retira durante el ejercicio 2019 $ 150.000 por mes - total de retiros del ejercicio $ 1.800.000.

✓ Asamblea de Accionistas asigna individualmente los Honorarios al Directorio por $ 1.200.000.

✓ Sumas retiradas en exceso a lo aprobado $ 600.000.

✓ Resultados no asignados (RNA) al inicio $ 400.000.

✓ Resultados no asignados (RNA) al cierre negativos.

Disposición de Fondos | art. 76 LIG – Art. 169 DR

01/01/19RNA

1.000.000

Accionista de S.A.

31/12/19RNA

400.000

800.000

enero febrero marzo abril mayo junio julio agosto septiembre octubre noviembre diciembre

800.000 Presunción de dividendos

900.000

600.000 Presunción de dividendos 300.000Disposición de Fondos

✓ Retira en marzo 2019 $ 800.000 y en octubre 2019 $ 900.000, total retiros $ 1.700.000.

✓ Resultados no asignados (RNA) al inicio $ 1.000.000.

✓ Resultados no asignados (RNA) al cierre $ 400.000.

Para determinar el tratamiento de los $ 1.700.000:

1. Analizar si hay presunción de dividendos,

2. Si no hay presunción de dividendos, entonces hay disposición de fondos

Disposición de Fondos | art. 76 LIG – Art. 169 DR

01/01/19RNA

200.000

Socio No Gerente de S.R.L.

31/12/19RNA

500.000

enero febrero marzo abril mayo junio julio agosto septiembre octubre noviembre diciembre

1.000.000

700.000 Presunción de dividendos 300.000 Disposición de Fondos

✓ Retira en julio 2019 $ 1.000.000, total retiros $ 1.000.000.

✓ Resultados no asignados (RNA) al inicio $ 200.000.

✓ Resultados no asignados (RNA) al cierre $ 500.000.

Para determinar el tratamiento de los $ 1.000.000:

1. Analizo si hay presunción de dividendos,

2. Si no hay presunción de dividendos, entonces hay disposición de fondos.

Muchas gracias!!!

Estudio DiezDepartamento de Capacitación

#QuedateEnCasa

Recommended