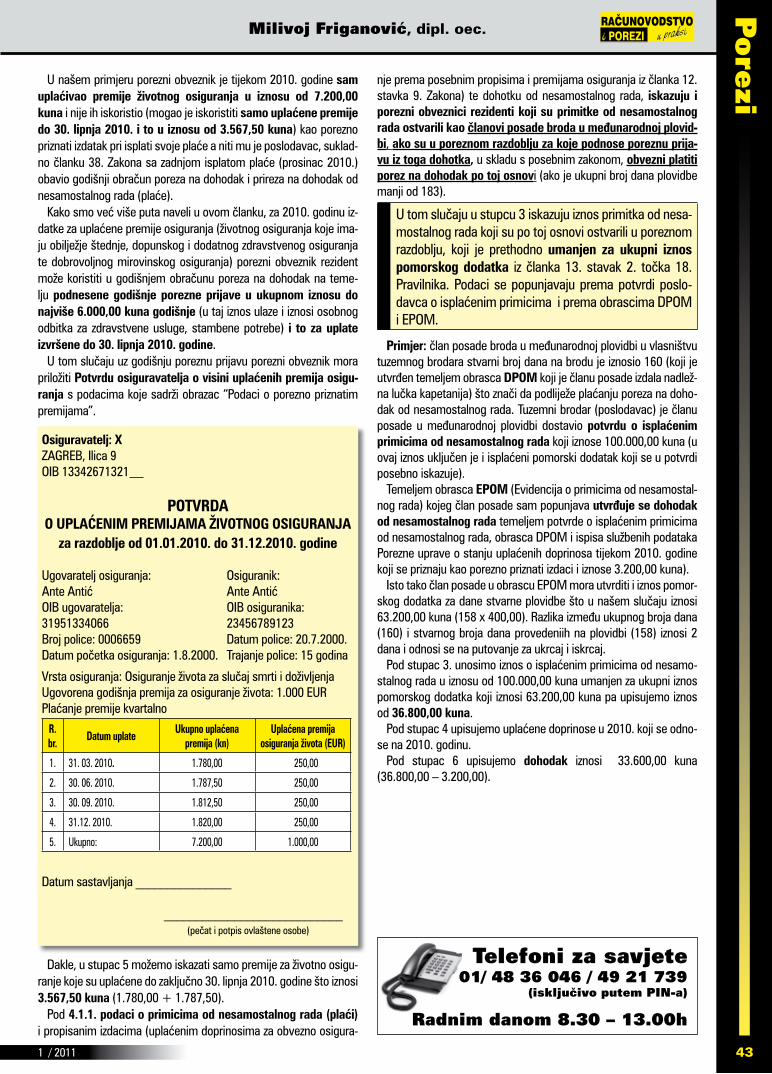

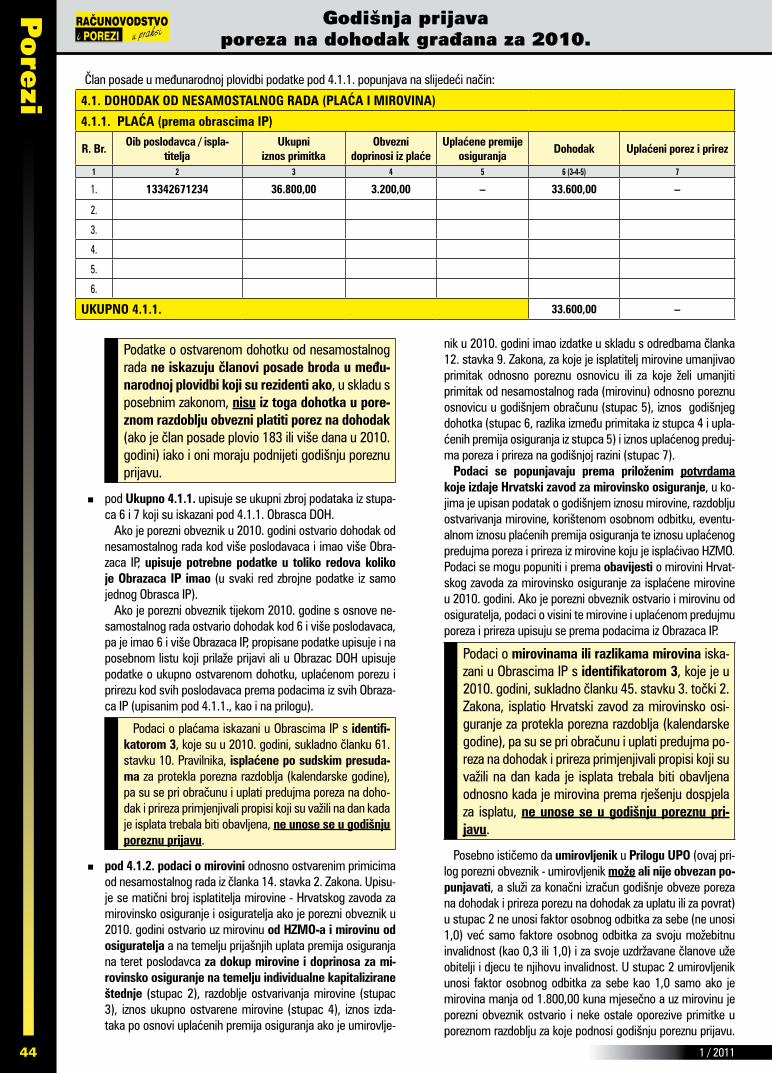

11 / 2011 11

Pore

zi

Godišnja prijava poreza na dohodak građana za 2010.

Milivoj Friganović, dipl. oec.

1 Uvod 3

1.1 Novosti koje su donijele izmjene zakona i pravilnika o porezu na dohodak u 2010. 3

1.2 Podnošenje godišnjih prijava poreza na dohodak članova posade brodova u međunarodnoj plovidbi 4

1.2.1 Osnovna pitanja o oporezivanju primitaka pomoraca 4

1.2.2 Utvrđivanje dohotka i godišnji obračun poreza na dohodak za 2010. 6

1.2.2.1 Utvrđivanje dohotka i godišnji obračun poreza na dohodak za 2010. i način iskazivanja dohotka u Obrascu DOH 6

1.2.2.2 Potvrda o inozemnom dohotku, dokaz o porezu plaćenom u inozemstvu i potvrda stranog brodara o danima plovidbe ili preslika pomorske knjižice kada lučka kapetanija ne vodi podatke

7

1.2.3 Obveza podnošenja godišnje porezne prijave 7

1.2.4 Rok podnošenja godišnje porezne prijave 8

1.3 Koje priloge za priznavanje poreznih olakšica ne treba dostavljati uz godišnju prijavu 9

2 Porezni obveznici koji obvezno podnose godišnju poreznu prijavu 10

3 Porezni obveznici koji nisu obvezni podnijeti godišnju poreznu prijavu 13

4 Za koji se dohodak godišnja porezna prijava ne može podnijeti 14

5 Primici koji se ne unose u godišnju poreznu prijavu 15

6 Rok za podnošenje godišnje porezne prijave za 2010. godinu 17

7 Kome se predaje porezna prijava 18

8 Ispravak porezne prijave 18

9 Odustanak od porezne prijave - povlačenje prijave 18

10 Razdoblje utvrđivanja poreza na dohodak 19

11 Plaćanje godišnjeg poreza na dohodak 19

12 Povrat preplaćenog poreza na dohodak 19

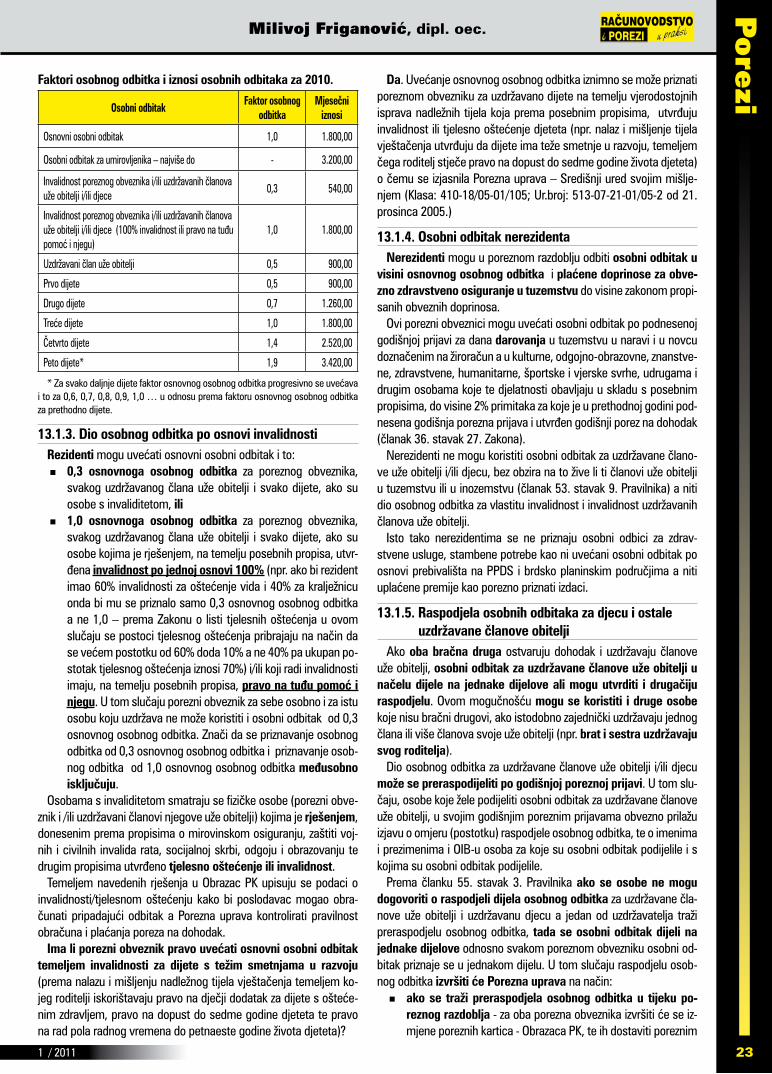

13 Osobni odbitak - neoporezivi dio dohotka 20

13.1 Osobni odbitak za pokriće osnovnih životnih potreba poreznog obveznika, uzdržavane članove uže obitelji i/ili djecu i invalidnost

20

13.1.1 Osnovni osobni odbitak poreznog obveznika 21

13.1.2 Dio odbitka za uzdržavane članove uže obitelji i uzdržavanu djecu 21

13.1.3 Dio osobnog odbitka po osnovi invalidnosti 23

1 / 20112

Pore

zi

Godišnja prijava poreza na dohodak građana za 2010.

13.1.4 Osobni odbitak nerezidenta 23

13.1.5 Raspodjela osobnih odbitaka za djecu i ostale uzdržavane članove obitelji 23

13.1.6 Osnovni osobni odbitak za porezne obveznike koji imaju prebivalište i borave na područjima posebne državne skrbi i brdsko-planinskim područjima

24

13.2 Osobni odbitak za plaćene doprinose za obvezno zdravstveno osiguranje ako porezni obveznik nije drugačije osiguran 25

13.3 Osobni odbitak za zdravstvene usluge 25

13.3.1 Zdravstvene usluge 25

13.3.2 Uvjeti koji moraju biti ispunjeni za korištenje dijela osobnog odbitka po osnovi zdravstvenih usluga 26

13.3.3 Nabava lijekova 26

13.3.4 Nabava ortopedskih pomagala 26

13.3.5 Medicinska rehabilitacija 26

13.3.6 Uobičajena pitanja poreznih obveznika i odgovori temeljem mišljenja Porezne uprave –zdravstvene usluge 27

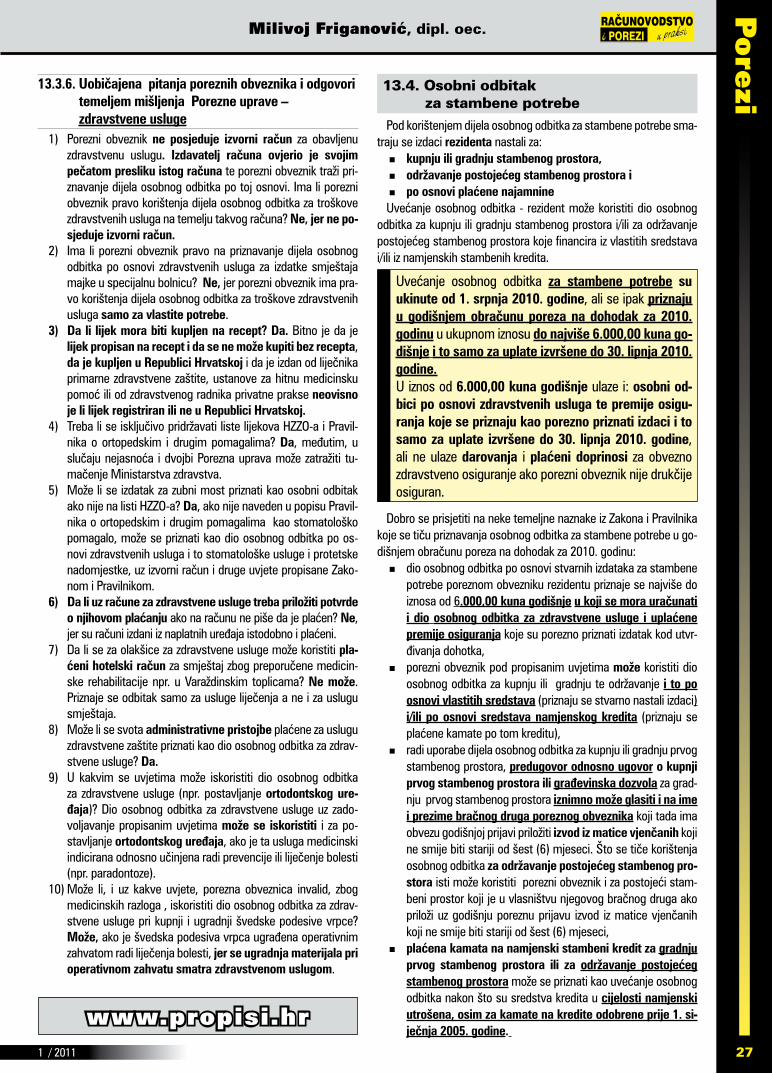

13.4 Osobni odbitak za stambene potrebe 27

13.4.1 Dio osobnog odbitka za kupnju ili gradnju stambenog prostora 28

13.4.1.1 Priznavanje plaćenih kamata po namjenskim kreditima za kupnju ili gradnju stambenog prostora 28

13.4.1.2 Vjerodostojne isprave koje se prilažu uz godišnju poreznu prijavu 28

13.4.1.3 Uobičajena pitanja poreznih obveznika i odgovori temeljem mišljenja Porezne uprave u slučaju kupnje ili gradnje stambenog prostora

29

13.4.1.4 Uobičajena pitanja poreznih obveznika i odgovori temeljem mišljenja Porezne uprave - financiranje sredstvima namjenskog stambenog kredita

30

13.4.2 Dio osobnog odbitka za održavanje postojećeg stambenog prostora 31

13.4.2.1 Vjerodostojne isprave koje se prilažu uz godišnju poreznu prijavu 31

13.4.2.2 Uobičajena pitanja poreznih obveznika i odgovori temeljem mišljenja Porezne uprave – održavanje postojećeg stambenog prostora

32

13.4.3 Dio osobnog odbitka po osnovi plaćene slobodno ugovorene najamnine 33

13.5 Osobni odbitak za dana darovanja 33

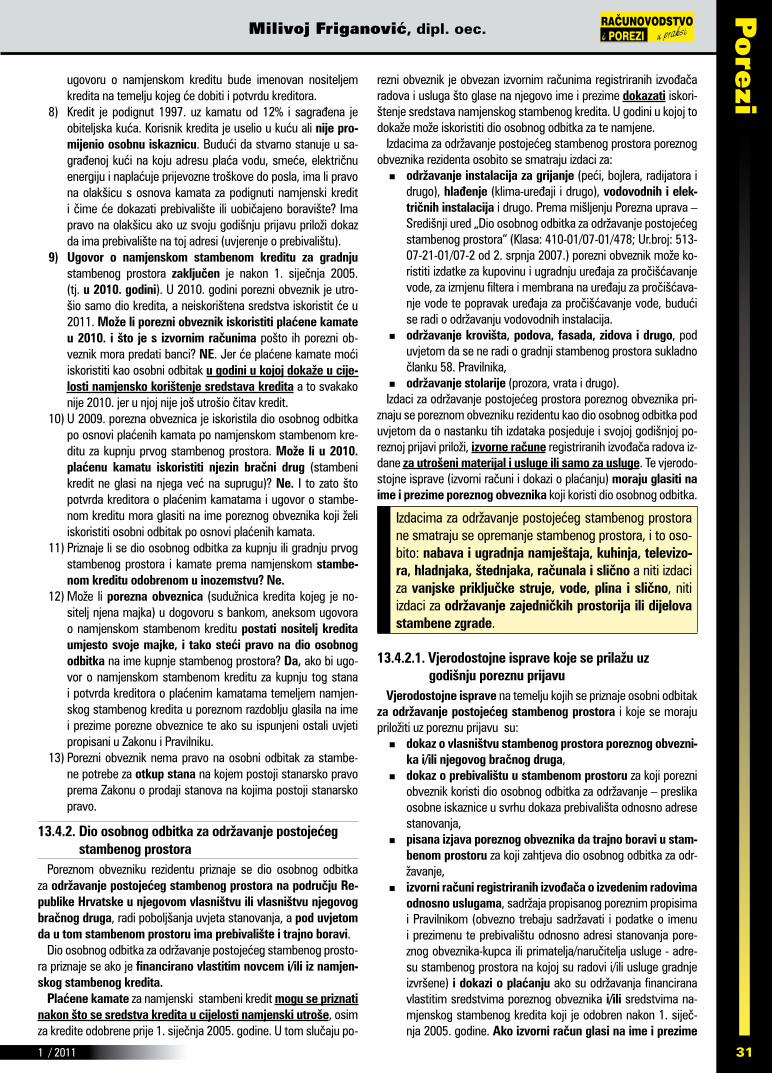

13.6. Ukupni iznos osobnog odbitka za zdravstvene usluge, stambene potrebe i uplaćene premije osiguranja koji se rezi-dentu mogu priznati po godišnjoj poreznoj prijavi za 2010.

33

14 Priznavanje uplaćenih premija po godišnjoj poreznoj prijavi 34

15 Redoslijed korištenja izdataka po osnovi premija osiguranja i osobnog odbitka 35

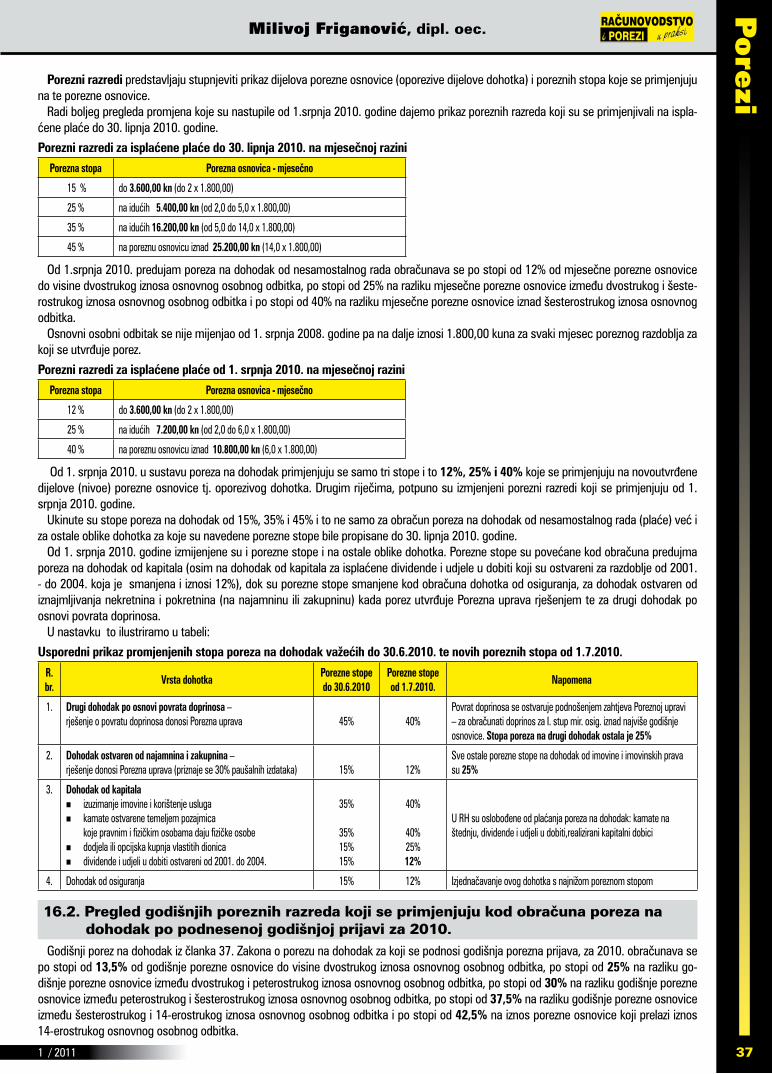

16 Godišnje porezne osnovice i stope poreza na dohodak (porezni razredi) za 2010. godinu 36

16.1 Pregled poreznih razreda koji su se primjenjivali do 30. 6. 2010. te poreznih razreda koji se primjenjuju od 1.7.2010. 36

16.2 Pregled godišnjih poreznih razreda koji se primjenjuju kod obračuna poreza na dohodak po podnesenoj godišnjoj prijavi za 2010.

37

17 Obrazac doh i upisivanje općih podataka, podataka o uzdržavanim članovima uže obitelji i podataka o uvećanju osobnog odbitka

38

17.1 Obrazac DOH (prijava poreza na dohodak za 2010. godinu) 38

17.2 Koji porezni obveznici moraju podnijeti Obrazac DOH i to samo opće podatke i podatke o olakšicama, oslobođenjima i poticajima

38

17.3 Upisivanje općih podataka, podataka o uzdržavanim članovima uže obitelji i o uvećanju osobnog odbitka u Obrazac - DOH

39

18 Primjer sastavljanja godišnje porezne prijave za 2010. 40

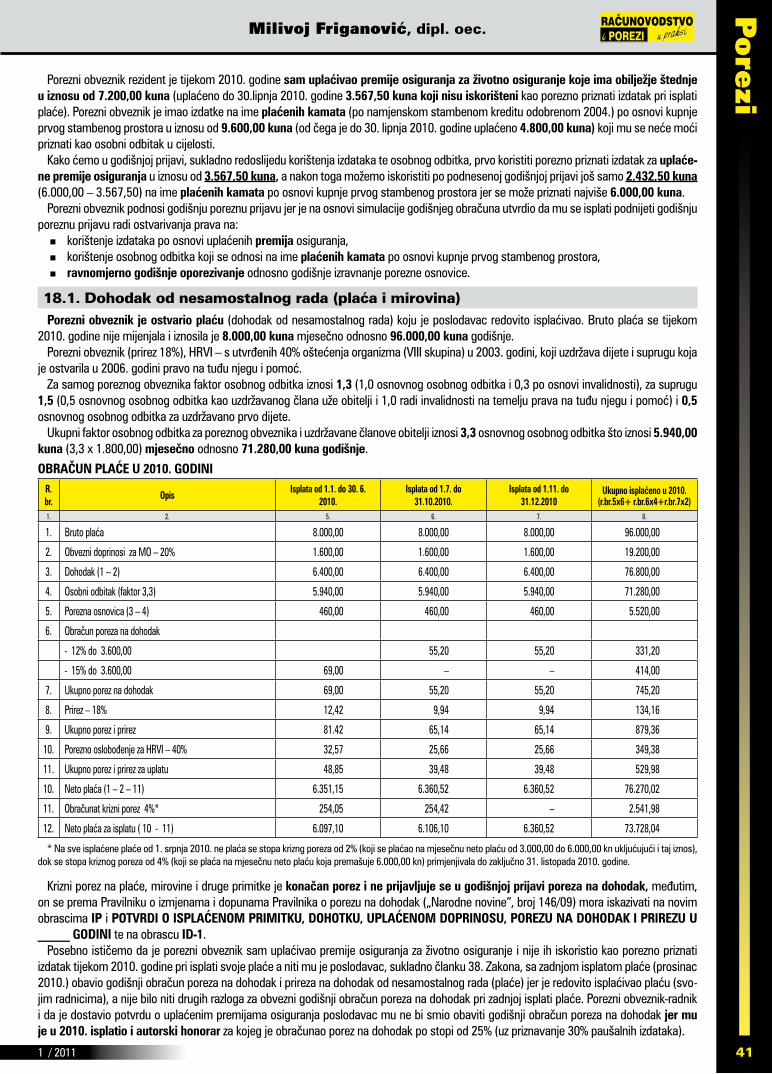

18.1 Dohodak od nesamostalnog rada (plaća i mirovina) 41

18.2 Dohodak od imovine i imovinskih prava 46

18.3 Dohodak od kapitala 47

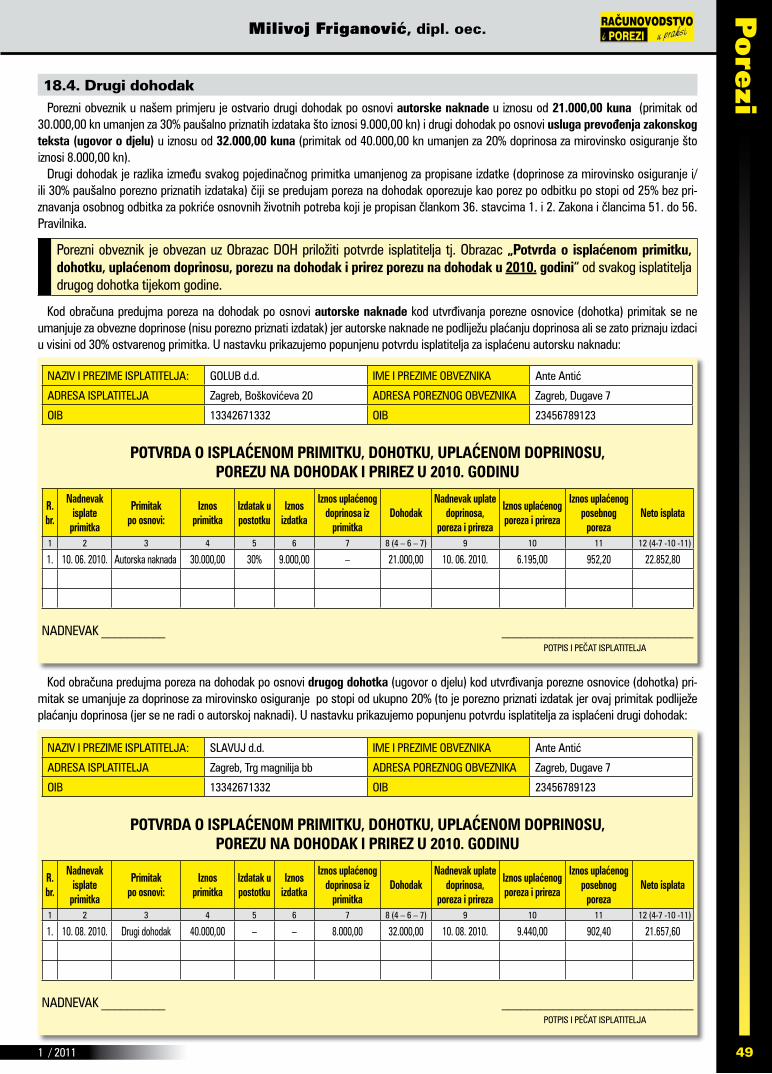

18.4 Drugi dohodak 49

19 Popis priloženih isprava 53

20 Utvrđivanje godišnje porezne osnovice 54

31 / 2011 3

Pore

ziMilivoj Friganović, dipl. oec.

Godišnja porezna prijava poreza na dohodak građana za 2010. go-dinu, u odnosu na 2009. godinu, podnosi se na nešto izmijenjenom obrascu DOH (izmijenjen je samo PRILOG UPO i to zbog primjene prosječnih godišnjih poreznih stopa od: 13,5%, 25%, 30%, 37,5% i 42,5%) i to zbog izmjene poreznih stopa od 1.srpnja 2010. godine.

Velika promjena kod podnošenja godišnje porezne prijave poreza na dohodak građana za 2010. godinu, u odnosu na 2009. godinu, odnosi se na porezne olakšice za uplaćene premije životnog osigu-ranja s obilježjem štednje, dobrovoljnog mirovinskog osiguranja, dopunskog i dodatnog zdravstvenog osiguranja te uvećanje osob-nog odbitka poreznog obveznika za plaćene usluge za zdravstvene i stambene potrebe. Nabrojene porezne olakšice, koje su ukinute od 1. srpnja 2010. godine, ipak će se moći priznati u godišnjem obra-čunu poreza na dohodak za 2010. godinu (na temelju podnesene godišnje porezne prijave) u sveukupnom iznosu do najviše 6.000,00 kuna godišnje i to za uplate izvršene do 30. lipnja 2010. godine.

Zakon i Pravilnik o porezu na dohodak propisuju koji su porezni obveznici obvezni podnijeti godišnju poreznu prijavu a koji to nisu obvezni ali mogu, u svrhu korištenja određenih poreznih olakšica i prava, podnijeti godišnju poreznu prijavu. Na dalje, propisani su i oblici dohotka za koje se ne može podnijeti godišnja porezna prijava.

Porezni obveznici koji su obvezni podnijeti godišnju poreznu prijavu obvezni su u godišnjoj poreznoj prijavi iskazati dohodak za koji su obvezni podnijeti godišnju poreznu prijavu i dohodak od nesamostal-nog rada, ali ne i ostale oblike dohotka, dok porezni obveznici koji nisu obvezni podnijeti godišnju poreznu prijavu a ipak to dobrovoljno učine moraju u godišnjoj poreznoj prijavi iskazati ukupan dohodak po svim izvorima kao što je to bilo i do sada.

Posebno upozoravamo porezne obveznike da, prije dobrovoljnog podnošenja godišnje porezne prijave a u svrhu korištenja određenih poreznih olakšica i prava, naprave kvalitetnu simulaciju godišnjeg obračuna da se ne bi dogodilo da na kraju, po rješenju Porezne upra-ve, moraju još uplatiti porez na dohodak i prirez iako im je namjera bila dobiti povrat poreza.

U uvodnom dijelu smo ukazali na sve novosti koje su donijele iz-mjene Zakona i Pravilnika o porezu na dohodak u 2010. te se pod-sjetili koje priloge za priznavanje poreznih olakšica ne treba dostav-ljati uz godišnju poreznu prijavu jer su već bili dostavljeni Poreznoj upravi prilikom podnošenja godišnjih poreznih prijava za prethodna porezna razdoblja (kalendarske godine).

Za razliku od prijašnjih godina sada smo, zbog čestih upita pret-platnika našeg časopisa, detaljno obradili sve što je bitno kod pod-nošenja godišnjih prijava poreza na dohodak članova posade brodo-va u međunarodnoj plovidbi (pomorce).

Ovaj članak usklađen je s Uputom Porezne uprave – Središnji ured „Godišnja prijava poreza na dohodak za 2010. godinu“ (Klasa: 410-01/10-01/2146; Ur.broj: 513-07-21-01/10-1 od 16. prosinca 2010. godine).

O svemu navedenom čitajte u nastavku.

1. Uvod

1.1. Novosti koje su donijele izmjene zakona i pravilnika o porezu na dohodak u 2010.

Pri utvrđivanju godišnjeg poreza na dohodak primjenjuje se Zakon o porezu na dohodak („Narodne novine“, br. 177/04, 73/08 i 80/10 – u daljnjem tekstu: Zakon) te Pravilnik o porezu na dohodak („Narod-ne novine“, br. 95/05, 96/06, 68/07, 146/08, 2/09 – ispravak, 146/09 i 123/10 – u daljnjem tekstu: Pravilnik).

Najnovijim Zakonom o izmjenama i dopunama Zakona o porezu na dohodak („ Narodne novine“, br. 80/10) koji je stupio na snagu 1. srpnja 2010. godine i Pravilnikom o izmjenama i dopunama Pravilnika o porezu na dohodak („ Narodne novine“, br. 123/10) koji je stupio na snagu 4. studenoga 2010. donesene su brojne novosti koje se odno-se na godišnju prijavu poreza na dohodak građana za 2010. godinu.

Zakonom o izmjenama i dopunama Zakona o porezu na dohodak propisani su novi porezni razredi odnosno nove stope poreza na doho-dak koje se primjenjuju od 1. srpnja 2010. godine. Porez na dohodak plaća se po stopi od 12% od porezne osnovice do visine dvostrukog iznosa osnovnog osobnog odbitka, po stopi od 25% na razliku pore-zne osnovice između dvostrukog i šesterostrukog iznosa osnovnog osobnog odbitka te po stopi od 40% na poreznu osnovicu iznad še-sterostrukog iznosa osnovnog osobnog odbitka iz članka 36. stavka 1. Zakona o porezu na dohodak koji od 1. srpnja 2008. pa na dalje iznosi 1.800,00 kuna za svaki mjesec poreznog razdoblja za koji se utvrđuje porez. Dakle, ukinute su porezne stope od 15%, 35% i 45%.

Promijenjene su porezne stope i za ostale oblike dohotka (drugi dohodak po osnovi povrata doprinosa, dohodak od zakupnina i naja-mnina, dohodak od osiguranja i dohodak od kapitala).

Ukinute su porezne olakšice: za uplaćene premije ži-votnog osiguranja s obilježjem štednje, dobrovoljnog mi-rovinskog osiguranja, dopunskog i dodatnog zdravstve-nog osiguranja te uvećanje osobnog odbitka poreznog obveznika za plaćene usluge za zdravstvene i stambene potrebe. Nabrojene porezne olakšice, koje su ukinute od 1. srpnja 2010. godine, ipak će se moći priznati u go-dišnjem obračunu poreza na dohodak za 2010. godinu (na temelju podnesene godišnje porezne prijave) u uku-pnom iznosu do najviše 6.000,00 kuna godišnje i to za uplate izvršene do 30. lipnja 2010. godine.

Međutim, uvedena je nova porezna olakšica za uplaćene premi-je za dobrovoljno mirovinsko osiguranje (III. stup) koje poslodavac uplaćuje u korist svojih radnika, uz njihov pristanak, tuzemnom dobrovoljnom mirovinskom fondu do visine 500,00 kuna za svaki mjesec poreznog razdoblja, odnosno ukupno 6.000,00 godišnje (ova olakšica vrijedi i za poreznog obveznika koji obavlja samostalnu dje-latnost kada premiju uplaćuje za sebe osobno). Ove premije, koje poslodavci plaćaju za svoje radnike iznad propisanih iznosa (500,00 kuna za svaki mjesec poreznog razdoblja odnosno ukupno 6.000,00 godišnje), smatraju se plaćom radnika Navedeni iznosi, koji su bili oslobođeni plaćanja poreza, pri isplati smatrati će se dohotkom od osiguranja i oporezivati će se po stopi od 12%.

Posebno treba istaknuti novouvedene neoporezive stipendije isplaćene studentima izabranim na javnim natječajima kojima mogu pristupiti svi studenti pod jednakim uvjetima, za redovno školovanje na visokim učilištima koje isplaćuju odnosno dodjeljuju zaklade, fun-dacije, ustanove i druge institucije registrirane u Republici Hr-vatskoj za odgojno obrazovne ili znanstveno-istraživačke svrhe, koje djeluju u skladu s posebnim propisima, osnovane s namjenom stipendiranja te mogućnost da poslodavac bezporezno daruje svog radnika za zdravstvene potrebe (operativne zahvate, liječenja, na-bavu lijekova i ortopedskih pomagala), rješavanje kojih nije plaćeno osnovnim, dopunskim, dodatnim i privatnim zdravstvenim osigura-njem niti na teret sredstava fizičke osobe a pod uvjetom da je daro-vanje odnosno plaćanje nastalih izdataka za tu namjenu obavljeno na žiro račun primatelja dara ili zdravstvene ustanove te na temelju vjerodostojnih isprava.

1 / 20114

Pore

zi

Godišnja prijava poreza na dohodak građana za 2010.

Zbog intencije zakonodavca da smanji broj godišnjih prijava (za 2009. je podneseno 1.108.103 godišnjih poreznih prijava) izmijenje-ne su odredbe o obveznom podnošenju godišnje porezne prijave te je proširena obveza poslodavca da za veći broj svojih radnika obavlja godišnji obračun plaća. Prema dodanim, novim, odredbama Zakona i Pravilnika poslodavci su za svoje radnike obvezni sastavljati godiš-nji obračun plaće ne samo u slučajevima neredovite isplate plaće već i ako je radnik/ca u tijeku poreznog razdoblja koristio/la pravo na rodiljni, roditeljski ili posvojiteljski dopust, bolovanje iznad 42 dana ili drugi dopust za koji se prema posebnim propisima isplaćuje nakna-da plaće na teret sredstava obveznih osiguranja, osim ako je to pra-vo koristio/la svih 12 mjeseci poreznog razdoblja, odnosno u svim ostalim slučajevima kada je porezno opterećenje u poreznom razdo-blju bilo različito te bi na temelju godišnjeg obračuna radnik odnosno osoba koja ostvaruje plaću ostvarila razliku za povrat preplaćenog poreza ili za uplatu manje uplaćenog poreza zbog ravnomjernog go-dišnjeg oporezivanja odnosno izravnanja porezne osnovice.

Posebno ističemo da će se iznimno za godišnju prijavu za 2010. primjenjivati prosječne godišnje stope (13,5%, 25%, 30%, 37,5% i 42,5%) i osnovice te porezne olakšice (premije i uvećanje osobnog odbitka za zdravstvene i stam-bene potrebe) i to za uplate izvršene do 30. lipnja 2010.

Značajne novosti donose i izmjene članka 39. Zakona o porezu na dohodak koji propisuje koji su porezni obveznici obvezni podnijeti go-dišnju poreznu prijavu, godišnju poreznu prijavu obvezno podnosi rezident ako dohodak (to se odnosi na sve oblike dohotka) ostvari izravno iz inozemstva (to znači da ga nije isplatio tuzemni isplatitelj) pri čemu predujmovi poreza na dohodak od tog dohotka nisu u tuzemstvu plaćeni i/ili su u tuzemstvu plaćeni u iznosu manjem od iznosa koji bi se obračunao prema odredbama Zakona o po-rezu na dohodak.

Nadalje, porezni obveznik koji je, prema članku 39. Zakona o porezu na dohodak, obvezan podnijeti godišnju poreznu prijavu obvezan je u godišnjoj poreznoj prijavi iskazati dohodak za koji je obvezan podnijeti godišnju poreznu prijavu i dohodak od nesamostalnog rada iz članka 14. ovoga Zakona. Ako uz dohodak, za koji je obve-zan podnijeti godišnju poreznu prijavu i dohodak od nesamostalnog rada, porezni obveznik iskaže i dohodak iz ostalih izvora, obvezan je iskazati ukupno ostvareni dohodak u poreznom razdoblju.

Što se tiče Pravilnika o izmjenama i dopunama Pravilni-ka o porezu na dohodak („Narodne novine“, br. 123/10) posebno treba istaknuti da se kod podnošenja godišnje porezne prijave za 2010. koristi obrazac DOH („Prijava po-reza na dohodak za ______ godinu“) kao kod podnošenja godišnje porezne prijave za 2009. osim što je izmijenjen PRILOG UPO i to zbog primjene prosječnih poreznih stopa (13,5%, 25%, 30%, 37,5% i 42,5%) pri godišnjem obračunu poreza na dohodak za 2010. Uz obrazac DOH kod podnošenja godišnje porezne prijave za 2010. prilažu se „stari“ obrasci (IP – Izvješće o plaći, mirovini, doprino-sima, porezu i prirezu u _____ godini; Potvrda o isplaće-nom primitku, dohotku, uplaćenom doprinosu, porezu na dohodak i prirezu u _____ godinu; Podaci o priznatim pre-mijama osiguranja (za uplaćene premije životnog osigu-ranja s obilježjem štednje, dobrovoljnog mirovinskog osi-guranja, dopunskog i dodatnog zdravstvenog osiguranja).

Dobro se podsjetiti da isplate obeštećenja korisnicima mirovi-ne ili njihovim nasljednicima (koje se u poreznom smislu smatra odštetama) koje isplaćuje HPB-Invest d.o.o. u ime Umirovljeničkog fonda ne podliježu oporezivanju porezom na dohodak, što je i potvr-dila Porezna uprava – Središnji ured svojim mišljenjem (Klasa: 410-01/07-01/80; Ur.broj: 513-07-21-01/07-1 od 18. siječnja 2007.). Isto tako na dodatak na mirovinu koju, prema Zakonu o dodatku na mi-rovine ostvarene prema Zakonu o mirovinskom osiguranju („Narod-ne novine“, br. 79/07), isplaćuje HZMO ne obračunava se porez na dohodak kako je to sada i propisano člankom 15. stavkom 2. točkom 6. Zakona. Kada već govorimo o umirovljenicima, podsjećamo da se prema članku 9. stavku 2. točci 2.7. Zakona novčani dodaci uz mirovinu koje umirovljenicima isplaćuju jedinice lokalne i područne (regionalne) samouprave, na temelju svojih općih akata i za koje su sredstva planirana u proračunima tih jedinica ne smatraju dohotkom pa stoga niti ne podliježu oporezivanju.

Detaljno ćemo obuhvatiti sve novosti koje su donijele izmjene Za-kona i Pravilnika o porezu na dohodak u 2010. u daljnjim točkama ovog članka.

1.2. Podnošenje godišnjih prijava poreza na dohodak članova posade brodova u međunarodnoj plovidbi

Zbog čestih upita pretplatnika, biti će govora o obvezama članova posade brodova u međunarodnoj plovidbi pri podnošenju godišnjih prijava poreza na dohodak. Središnji ured Porezne uprave donio je uputu Porezne uprave „Podnošenje godišnjih prijava poreza na do-hodak za 2008. članova posade brodova u međunarodnoj plovidbi“ (Kl. broj: 410-01/08-01/1388; Ur.broj: 513-07-21-01/09-2 od 21. si-ječnja 2009. godine). Osim navedene upute Porezna uprava je izdala u veljači 2010. vrlo edukativnu brošuru „Pomorci – članovi posade brodova u međunarodnoj plovidbi; godišnja prijava poreza na doho-dak za 2009. i doprinosi za obvezna osiguranja za 2010. godinu“ u kojoj je prikazana i uputa Središnjeg ureda Porezne uprave pod na-slovom: „Poseban porez na plaće, mirovine i druge primitke prema primicima za rad pomoraca – članova posade brodova u međuna-rodnoj plovidbi, uputa o postupanju“ (Kl. broj: 410-01/10-01/346; Ur.broj: 513-07-07-21-01/10-1 od 11. veljače 2010. godine)

U ovom uvodnom dijelu ćemo ukazati samo na temeljne naznake koje se tiču podnošenja godišnjih prijava poreza na dohodak članova posade brodova u međunarodnoj plovidbi koje će olakšati razumije-vanje i to ne samo ove kategorije poreznih obveznika već cjelokupne materije u vezi godišnje prijave poreza na dohodak svih građana za 2010. godinu.

1.2.1. Osnovna pitanja o oporezivanju primitaka pomoraca

Temeljna pitanja o oporezivanju i podnošenju godišnjih prijava poreza na dohodak za članove posade u međunarodnoj plovidbi uređena su člankom 128. Pomorskog zakonika („Narodne novine“, br. 181/04, 76/07 i 146/08) prema kojem član posade broda u me-đunarodnoj plovidbi bez obzira na državnu pripadnost broda, koji u Republici Hrvatskoj ima prebivalište, odnosno uobičajeno boravište (rezident), je obveznik poreza na dohodak od nesamostalnog rada prema primicima ostvarenima po osnovi rada na brodu u međuna-rodnoj plovidbi osim ako je plovio 183 dana ili više dana u godini za koju se utvrđuje obveza poreza na dohodak. Vrijeme od 183 dana ne mora biti povezano.

Drugim riječima, član posade broda u međunarodnoj plovidbi koji je rezident RH-a ne podliježe plaćanju poreza na dohodak ako je

51 / 2011 5

Pore

ziMilivoj Friganović, dipl. oec.

plovio 183 ili više dana u godini za koju se utvrđuje obveza poreza na dohodak, dok član posade u međunarodnoj plovidbi koji je plovio manje od 183 dana u godini za koju se utvrđuje obveza poreza na dohodak podliježe plaćanju poreza na dohodak.

Član posade broda u međunarodnoj plovidbi nema obvezu obra-čuna i plaćanja predujma poreza na dohodak prema primicima ostvarenima po osnovi rada na brodu u međunarodnoj plovidbi ostvarenima tijekom godine a obvezan je podnijeti godišnju pri-javu poreza na dohodak, sukladno odredbama propisa o porezu na dohodak, bez obzira na broj dana provedenih na brodu u među-narodnoj plovidbi.

Isto tako ni poslodavac (neovisno da li se radi o tuzemnoj ili inoze-mnoj osobi) nema obvezu obračunavanja niti plaćanja predujma poreza na dohodak prema plaći koju isplaćuje za rad članu posade broda u međunarodnoj plovidbi.

Za postizanje potrebnih 183 dana plovidbe za godinu za koju se utvrđuje obveza poreza na dohodak, član posade broda može pribro-jiti i dane plovidbe iz prethodne godine koje kao prekobrojne nije u prethodnoj godini uračunao u 183 dana, te:

� dane provedene na putu od mjesta prebivališta do mjesta ukr-caja na brod,

� dane potrebne za povratno putovanje, � dane liječenja zbog bolesti ili povrede nastale na putu za ukr-

caj, na brodu ili na povratku i � dane provedene na stručnoj izobrazbi u inozemstvu.

Na obvezu poreza na dohodak i prireza porezu na dohodak prema primitku člana posade te način utvrđivanja, rokove plaćanja, obračun zatezne kamate ako se obveza ne uplati u propisanom roku, zastaru prava na utvrđivanje i naplatu poreza, povrat više uplaćenog poreza ili poreza plaćenog bez pravne osnove, vođenje drugostupanjskog i prekršajnog postupka te druga pitanja vezana uz porez na dohodak koja nisu uređena ovim Zakonikom primjenjuju se propisi koji uređu-ju oporezivanje dohotka kao i opći porezni propisi.

Visinu pomorskog dodatka člana posade broda, način iskazivanja podataka o oporezivim primicima i primi-cima na koje se ne plaća porez na dohodak (pomorski dodatak), te porezno priznatim izdacima i način doka-zivanja broja dana u plovidbi, propisuje ministar finan-cija u Pravilniku o porezu na dohodak, uz prethodno mišljenje ministra mora, prometa i infrastrukture.

Pravilnik o porezu na dohodak je, što se tiče oporezivanja primi-taka člana posade broda u međunarodnoj plovodbi, osobito uredio slijedeće:

� da se plaćom smatraju i primici po osnovi nesamostalnog rada koje fizičke osobe rezidenti ostvare kao članovi posade po osnovi rada na brodu u međunarodnoj plovidbi (članak 11. st. 10. Pravilnika),

� pravo na pomorski dodatak i njen neoporezivi iznos za članove posade broda u međunarodnoj plovidbi uređeno je člankom 13. stavkom 2. točkom 18. i člankom 13. stavkom 7. Pravilnika,

� da se izdacima koji se oduzimaju od primitaka od nesamo-stalnog rada smatraju doprinosi za obvezna osiguranja koje su tijekom poreznog razdoblja na temelju rješenja Porezne uprave uplatile fizičke osobe u svojstvu članova posade broda u me-đunarodnoj plovidbi (članak 18. st. 3. Pravilnika),

� obveza dostavljanja Potvrde o isplaćenim primicima od nesa-mostalnog rada i njen sadržaj je uređeno člankom 65.a Pravil-nika,

� utvrđivanje godišnjeg dohotka od nesamostalnog rada člana posade broda u međunarodnoj plovidbi, sadržaji i obveza sa-stavljanja i dostavljanja obrasca DPOM (Potvrda o danima u međunarodnoj plovidbi) i obrasca EPOM (Evidencija o primici-ma od nesamostalnog rada) uređeno je člankom 81.a Pravilni-ka,

� o obveznom podnošenju godišnje porezne prijave za dohodak od nesamostalnog rada koji ostvare članovi posade broda u međunarodnoj plovidbi koji su rezidenti - uređeno je člankom 85. stavkom 1. točkom 6. Pravilnika te odredba prema kojoj porezni obveznici koji su obvezni podnijeti godišnju poreznu prijavu i koji su obvezni u godišnjoj poreznoj prijavi iskazati dohodak za koji je obvezan podnijeti godišnju poreznu prijavu i dohodak od nesamostalnog rada iz članka 14. Zakona, osim dohotka od nesamostalnog rada koji ostvare rezidenti članovi posade broda u međunarodnoj plovidbi, a koji sukladno po-sebnom zakonu ne podliježe oporezivanju,

� godišnjoj poreznoj prijavi (Obrascu DOH) za dohodak od ne-samostalnog rada koji je u poreznom razdoblju ostvario član posade broda u međunarodnoj plovidbi koji je rezident, treba priložiti: DPOM (Potvrda o danima u međunarodnoj plovidbi), EPOM (Evidencija o primicima od nesamostalnog rada) te Po-tvrdu o isplaćenim primicima od nesamostalnog rada (članak 89. stavak 1. Pravilnika).

Dakle, porezni status člana posade broda u međunarodnoj plo-vidbi utvrđuje se temeljem podataka o broju dana provedenih u plovidbi u godini za koju se utvrđuje obveza poreza na dohodak (ka-lendarskoj godini) iz Potvrde o danima u međunarodnoj plovidbi (Obrazac DPOM) koju je, prema članku 81.a stavku 5. Pravilnika o porezu na dohodak, članu posade broda u međunarodnoj plovidbi i Poreznoj upravi dužna dostaviti nadležna lučka kapetanija i to naj-kasnije do 31. siječnja tekuće godine za prethodnu godinu.

U godišnjoj prijavi poreza na dohodak, pored ostalih ostvarenih pri-mitaka oporezivih porezom na dohodak u Republici Hrvatskoj, član posade broda posebno iskazuje i primitke ostvarene po osnovi rada na brodu u međunarodnoj plovidbi oporezive porezom na dohodak, uključujući i pomorski dodatak bez obzira na to je li svota pomor-skog dodatka posebno iskazana od strane isplatitelja primitka ili nije. U tom pravcu, sukladno članku 65.a Pravilnika o porezu na dohodak, tuzemni poslodavac obvezan je članu posade broda i Poreznoj up-ravi dostaviti Potvrdu o isplaćenim primicima od nesamostalnog rada (u kojem su uključeni isplaćeni primici od nesamostalnog rada i isplaćeni primici po osnovi pomorskog dodatka) i člana posade broda u međunarodnoj plovidbi i to najkasnije do 31. siječnja te-kuće godine. O dokazima o primicima ostvarenim po osnovi rada za stranog poslodavca pišemo u slijedećoj točci 1.2.2. ovog članka.

Prema članku 81.a stavku 7. Pravilnika o porezu na dohodak, na te-melju obrasca DPOM (Potvrde o danima u međunarodnoj plovid-bi) te Potvrdu o isplaćenim primicima od nesamostalnog rada (u kojem su uključeni isplaćeni primici od nesamostalnog rada i ispla-ćeni primici po osnovi pomorskog dodatka), a u svrhu utvrđivanja pomorskog dodatka (op. aut. koji se priznaje tj. obračunava samo za stvarne dane plovidbe a ne na ukupni broj dana iz obrasca DKOM) te utvrđivanju dohotka od nesamostalnog rada ostvarenog po osnovi rada u međunarodnoj plovidbi, član posade u međunarodnoj plovidbi obvezan je popuniti i godišnjoj poreznoj prijavi priložiti Evidenciju o primicima od nesamostalnog rada – Obrazac EPOM.

Uz obrazac EPOM u godišnjoj poreznoj prijavi obvezno se podnosi obrazac DPOM i Potvrda o isplaćenim primicima od nesamostal-nog rada.

1 / 20116

Pore

zi

Godišnja prijava poreza na dohodak građana za 2010.

1.2.2. Utvrđivanje dohotka i godišnji obračun poreza na dohodak za 2010.

Prema Pomorskom Zakoniku u godišnjoj prijavi poreza na dohodak, pored ostalih ostvarenih primitaka oporezivih porezom na dohodak u Republici Hrvatskoj, član posade broda u međunarodnoj plovidbi posebno iskazuje i primitke ostvarene po osnovi rada na brodu u međunarodnoj plovidbi oporezive porezom na dohodak, uklju-čujući i pomorski dodatak bez obzira na to je li svota pomorskog dodatka posebno iskazana od strane isplatitelja primitka ili nije.

Uz godišnju prijavu poreza na dohodak član posade broda u me-đunarodnoj plovidbi dužan je priložiti izvadak iz pomorske knjižice, odnosno dozvole za ukrcanje, kao dokaz o broju dana provedenih na brodu u međunarodnoj plovidbi tijekom poreznog razdoblja, te obra-čunati svotu primitka na koji se ne plaća porez na dohodak – po-morskog dodatka za svaki dan proveden na brodu u međunarodnoj plovidbi tijekom tog razdoblja.

Članu posade broda u međunarodnoj plovidbi priznaju se, kao po-rezno priznati izdatak, i tijekom poreznog razdoblja uplaćeni doprinosi za obvezna osiguranja sukladno odredbama članka 129. Pomorskog zakonika.Zbog izračuna dohotka od nesamostalnog rada, podatke o uplaćenim doprinosima u tijeku 2010. pomorac upisuje u Obrazac EPOM na temelju naloga za uplatu kojima raspolaže odnosno ako naloge za uplatu ne posjeduje, na temelju podataka koje mu na za-htjev izdaje nadležna ispostava Porezne uprave (ispis iz ISPU) uz naznaku na ispisu koji dio uplaćenih doprinosa se odnosi na obveze doprinosa za porezno razdoblje.

Kod priznavanja obveznih doprinosa (uplaćenih u 2010.) kao pore-zno priznatog izdatka za 2010. pomorac posebno mora voditi računa o slijedećem:

� ne priznaju se doprinosi uplaćeni za razdoblje osiguranja do 31. prosinca 2007. godine kao ni uplaćeni dprinosi za koje je odobrena otplata duga u obrocima po posebnom propisu (Pomorskom zakoniku),

� od ukupno uplaćenog doprinosa u 2010. odbijaju se iznosi koji se odnose na zatezne kamate jer se kao porezno priznati izdatak priznaje samo onaj dio s kojim je namirena dospjela obveza odnosno umanjena glavnica,

� ako je tijekom godine uplaćeno doprinosa više od stvarno dospjelih obveza više uplaćen iznos će se priznati u sljedeće porezno razdoblje kao porezno priznati izdatak,

� kao porezno priznati izdatak ne priznaju se uplaćeni doprinosi za mirovinsko osiguranje za produženo osiguranje (koje se pla-ća na posebni uplatni račun) za dio godine kada je pomorac bio osiguran na produženo osiguranje.

Zbroj iznosa obračunatog pomorskog dodatka i iznosa uplaćenih doprinosa može iznositi najviše do iznosa ukupnih primitaka ostva-renih po osnovi rada na brodu u međunarodnoj plovidbi (primitke ostvarene po osnovi rada na brodu u međunarodnoj plovidbi opore-zive porezom na dohodak, uključujući i pomorski dodatak bez obzira na to je li svota pomorskog dodatka posebno iskazana od strane isplatitelja primitka ili nije). Razlika između primitaka umanjenih za pomorski dodatak i izdataka za doprinose je dohodak od ne-samostalnog rada prema kojemu se, ovisno o broju dana plovidbe, utvrđuje ili se ne utvrđuje obveza poreza na dohodak.

Najbolje da utvrđivanje dohotka od nesamostalnog rada člana posade (pomorac) u međunarodnoj plovidbi prikažemo na jednom primjeru.

1.2.2.1. Utvrđivanje dohotka i godišnji obračun poreza na dohodak za 2010. i način iskazivanja dohotka u Obrascu DOH

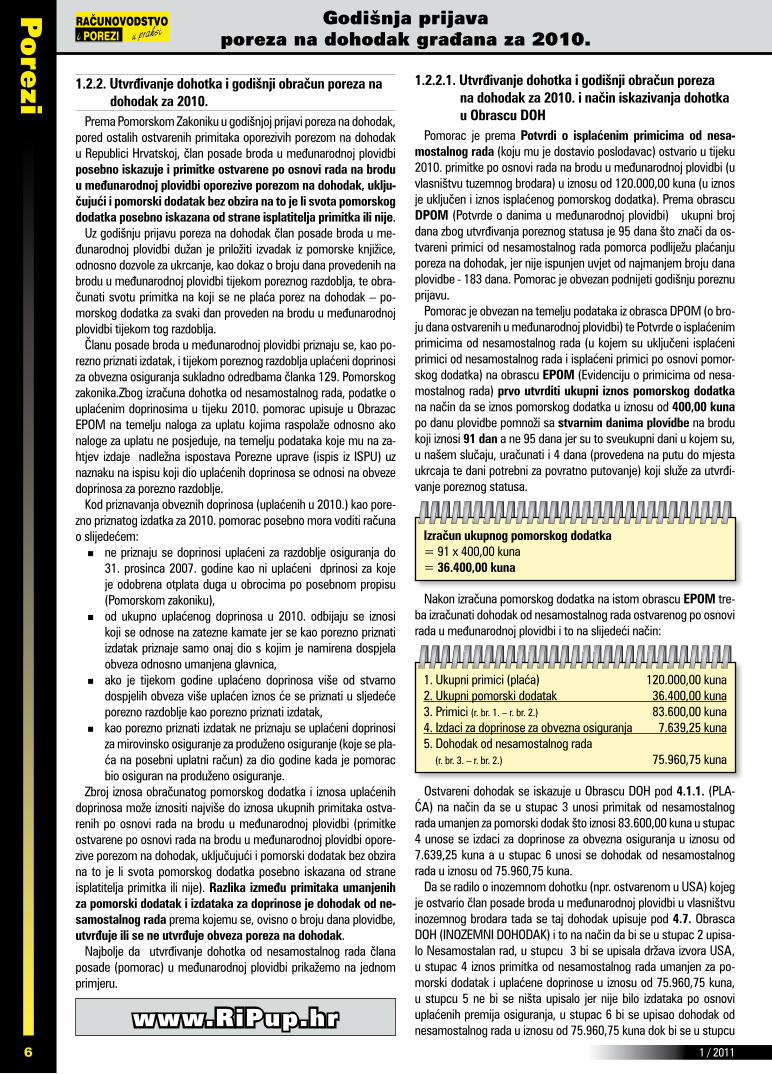

Pomorac je prema Potvrdi o isplaćenim primicima od nesa-mostalnog rada (koju mu je dostavio poslodavac) ostvario u tijeku 2010. primitke po osnovi rada na brodu u međunarodnoj plovidbi (u vlasništvu tuzemnog brodara) u iznosu od 120.000,00 kuna (u iznos je uključen i iznos isplaćenog pomorskog dodatka). Prema obrascu DPOM (Potvrde o danima u međunarodnoj plovidbi) ukupni broj dana zbog utvrđivanja poreznog statusa je 95 dana što znači da os-tvareni primici od nesamostalnog rada pomorca podliježu plaćanju poreza na dohodak, jer nije ispunjen uvjet od najmanjem broju dana plovidbe - 183 dana. Pomorac je obvezan podnijeti godišnju poreznu prijavu.

Pomorac je obvezan na temelju podataka iz obrasca DPOM (o bro-ju dana ostvarenih u međunarodnoj plovidbi) te Potvrde o isplaćenim primicima od nesamostalnog rada (u kojem su uključeni isplaćeni primici od nesamostalnog rada i isplaćeni primici po osnovi pomor-skog dodatka) na obrascu EPOM (Evidenciju o primicima od nesa-mostalnog rada) prvo utvrditi ukupni iznos pomorskog dodatka na način da se iznos pomorskog dodatka u iznosu od 400,00 kuna po danu plovidbe pomnoži sa stvarnim danima plovidbe na brodu koji iznosi 91 dan a ne 95 dana jer su to sveukupni dani u kojem su, u našem slučaju, uračunati i 4 dana (provedena na putu do mjesta ukrcaja te dani potrebni za povratno putovanje) koji služe za utvrđi-vanje poreznog statusa.

Izračun ukupnog pomorskog dodatka = 91 x 400,00 kuna = 36.400,00 kuna

Nakon izračuna pomorskog dodatka na istom obrascu EPOM tre-ba izračunati dohodak od nesamostalnog rada ostvarenog po osnovi rada u međunarodnoj plovidbi i to na slijedeći način:

1. Ukupni primici (plaća) 120.000,00 kuna2. Ukupni pomorski dodatak 36.400,00 kuna3. Primici (r. br. 1. – r. br. 2.) 83.600,00 kuna4. Izdaci za doprinose za obvezna osiguranja 7.639,25 kuna5. Dohodak od nesamostalnog rada (r. br. 3. – r. br. 2.) 75.960,75 kuna

Ostvareni dohodak se iskazuje u Obrascu DOH pod 4.1.1. (PLA-ĆA) na način da se u stupac 3 unosi primitak od nesamostalnog rada umanjen za pomorski dodak što iznosi 83.600,00 kuna u stupac 4 unose se izdaci za doprinose za obvezna osiguranja u iznosu od 7.639,25 kuna a u stupac 6 unosi se dohodak od nesamostalnog rada u iznosu od 75.960,75 kuna.

Da se radilo o inozemnom dohotku (npr. ostvarenom u USA) kojeg je ostvario član posade broda u međunarodnoj plovidbi u vlasništvu inozemnog brodara tada se taj dohodak upisuje pod 4.7. Obrasca DOH (INOZEMNI DOHODAK) i to na način da bi se u stupac 2 upisa-lo Nesamostalan rad, u stupcu 3 bi se upisala država izvora USA, u stupac 4 iznos primitka od nesamostalnog rada umanjen za po-morski dodatak i uplaćene doprinose u iznosu od 75.960,75 kuna, u stupcu 5 ne bi se ništa upisalo jer nije bilo izdataka po osnovi uplaćenih premija osiguranja, u stupac 6 bi se upisao dohodak od nesamostalnog rada u iznosu od 75.960,75 kuna dok bi se u stupcu

www.RiPup.hr

71 / 2011 7

Pore

ziMilivoj Friganović, dipl. oec.

7. iskazao uplaćeni porez u inozemstvu iskazan u kunama (na teme-lju potvrde o uplaćenom porezu u inozemstvu) koji će se uračunati u tuzemni porez te će tako umanjiti godišnju poreznu obvezu po rješe-nju Porezne uprave o godišnjem obračunu poreza na dohodak.

Član posade broda u međunarodnoj plovidbi, koji je ostvario pri-mitak po osnovi rada kod brodara u stranom vlasništvu, ostvareni primitak odnosno primitke mora preračunati u kunsku vrijednost prema srednjem tečaju HNB-a važećem na dan primitka. Iznimno, ako se dan primitka tijekom poreznog razdoblja ne može točno utvr-diti, preračunavanje na srednji tečaj HNB-a obavlja se 31.12.2010. godine.

Prilozi obrasca EPOM su Obrazac DPOM i Potvrda o isplaćenim primicima od nesamostalnog rada koji se, svi zajedno, prilažu uz go-dišnju poreznu prijavu i dostavljaju Poreznoj upravi.

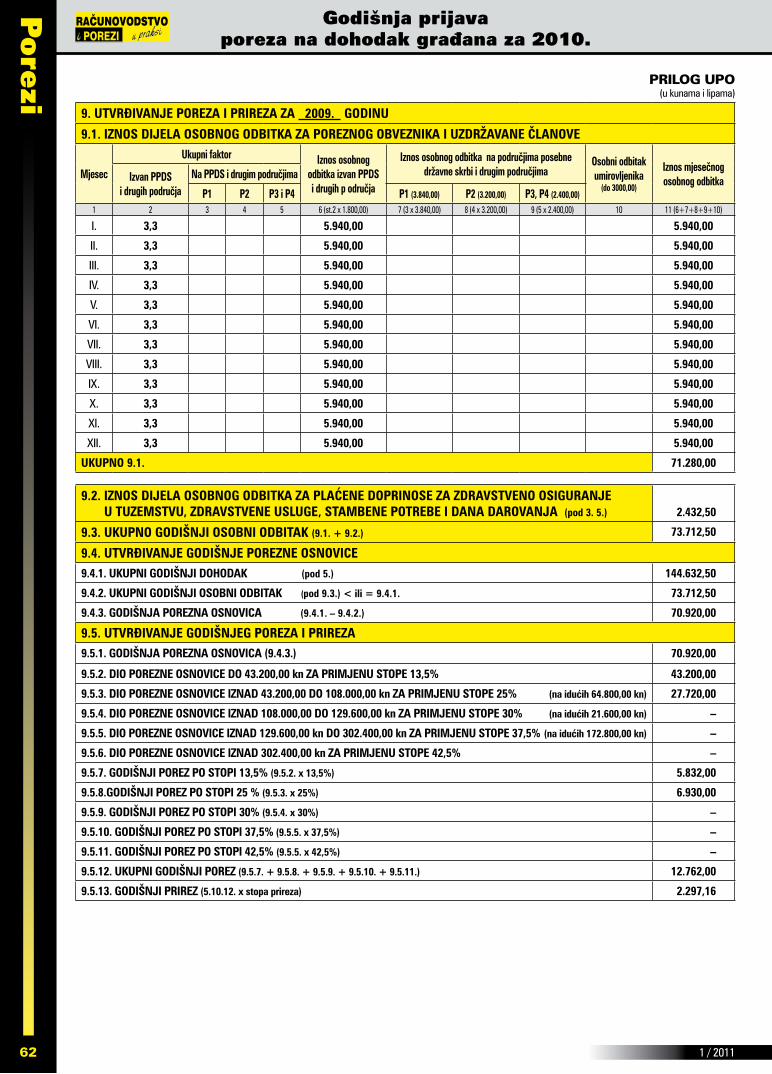

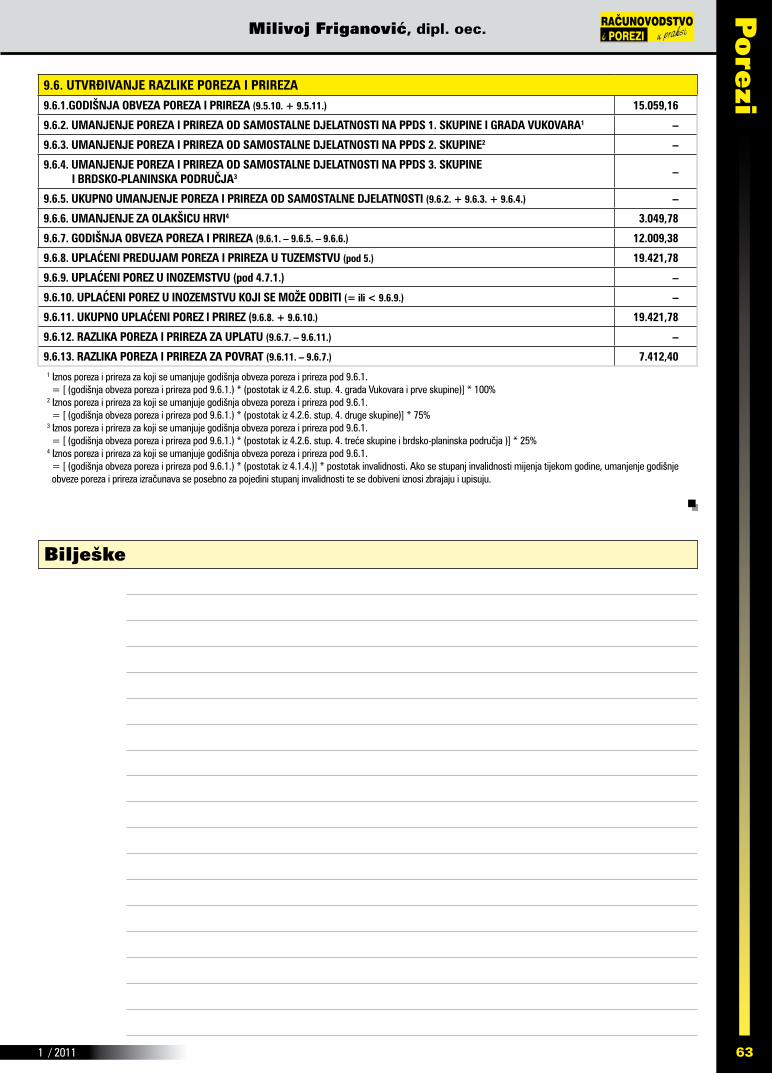

U našem slučaju pomorac (koji ima prebivalište u Šibeniku – stopa prireza 10%) uzdržava troje djece pa njegov ukupni faktor osobnog odbitka iznosi 3,2 odnosno 5.760,00 kuna mjesečno (3,2 x 1.800,00) odnosno 69.120,00 kuna godišnje (12 x 5.760,00) pa porezna osnovica za obračun godišnjeg poreza na dohodak za 2010. iznosi 6.840,75 (75.960,75 - 69.120,00) na koju treba primijeniti stopu od 13,5% pa godišnji porez na dohodak iznosi 923,50 kuna (6.840,75 x 13,5%) na koji treba obračunati prirez (stopa 10%) koji iznosi 92,35 kuna (923,50 x 10%) pa ukupna obveza godišnjeg poreza i prireza za 2010. koju pomorac treba uplatiti (u roku od 15 dana od primitka rješenja Porezne uprave) iznosi 1.015,85 kuna (923,50 + 92,35).

1.2.2.2. Potvrda o inozemnom dohotku, dokaz o porezu plaćenom u inozemstvu i potvrda stranog brodara o danima plovidbe ili preslika pomorske knjižice kada lučka kapetanija ne vodi podatke

Pomorac koji je u tijeku 2010. ostvario primitke za rad na brodu u međunarodnoj plovidbi koji je u vlasništvu stranog brodara, obvezan je uz godišnju poreznu prijavu za 2010. priložiti propisane isprave: dokaze o ostvarenom inozemnom dohotku i plaćenom porezu u ino-zemstvu, Obrazac DPOM ako je isti izdala lučka kapetanija, Obrazac EPOM.

Dokazima o ostvarenom inozemnom dohotku osobito se smatraju potvrda stranog brodara o isplaćenim primicima od nesamostalnog rada (plaći) za 2010. te potvrda o plaćenom porezu u inozemstvu u 2010.

Obzirom da pomorci ostvaruju inozemni dohodak po osnovi rada na brodovima u međunarodnoj plovidbi u vlasništvu stranih brodara iz različitih zemalja svijeta, razvidno je da dokazi o inozemnom do-hotku i plaćenom inozemnom porezu mogu biti u različitim forma-ma. Slijedom navedenog, pri podnošenju godišnje porezne prijave za 2010. navedenim dokazima mogu se smatrati sve vjerodostojne isprave iz kojih je razvidan iznos ostvarenog inozemnog dohotka od-nosno iznos uplaćenog inozemnog poreza, neovisno o njihovoj formi.

Ako o broju dana plovidbe pomorca na brodu u međunarodnoj plovidbi koji je u vlasništvu stranog brodara lučka kapetanija ne vodi podatke, pomorac treba, uz godišnju poreznu prijavu za 2010., priložiti potvrdu stranog brodara o danima plovidbe ili presliku po-morske knjižice iz koje je razvidan početak i prestanak plovidbe u poreznom razdoblju. Iznimno, vjerodostojnim ispravama za dokazi-vanje ukupnog broja dana potrebnih za utvrđivanje poreznog statu-sa, mogu se smatrati sve vjerodostojne isprave iz kojih je razvidan ukupan broj dana.

Iznimno, ako pomorac iz opravdanih razloga nije u mo-gućnosti pribaviti od stranog brodara dokaze o ostva-renom inozemnom dohotku te broju dana plovidbe u 2010., dokazima u te svrhe mogu se smatrati pisane izjave pomoraca dane pod materijalnom i kaznenom odgovornošću. Napominjemo da se, u pravilu, radi o iznimnim slučajevima te da Porezna uprava može u tim slučajevima zatražiti provjeru iskazanih podataka od nad-ležnih tijela matičnih država vlasnika broda i isplatitelja plaće.

1.2.3. Obveza podnošenja godišnje porezne prijaveKao što smo već rekli, u skladu sa člankom 128. stavkom 3.

Pomorskog zakonika, član posade broda u međunarodnoj plovidbi nema obvezu obračuna i plaćanja predujma poreza na dohodak prema primicima ostvarenim po osnovi rada na brodu u međunarod-noj plovidbi ostvarenima tijekom godine, ali je zato obvezan pod-nijeti godišnju prijavu poreza na dohodak, sukladno odredbama propisa o porezu na dohodak, bez obzira na broj dana provedenih na brodu u međunarodnoj plovidbi odnosno bez obzira podliježe li ili ne plaćanju poreza na dohodak.

Iako svi članovi posade broda u međunarodnoj plovidbi moraju podnijeti godišnju poreznu prijavu način samog podnošenja go-dišnje porezne prijave ovisi o njihovom poreznom statusu (koji ovisi o ukupnom broju dana provedenih u međunarodnoj plovidbi u jednoj godini), pa imamo dva osnovna načina podnošenja godišnje porezne prijave, i to:

� član posade broda u međunarodnoj plovidbi koji ne podliježe plaćanju poreza na dohodak (jer je plovio 183 ili više dana u godini za koju se utvrđuje obveza poreza na dohodak) je ob-vezan podnijeti godišnju poreznu prijavu (Obrazac DOH), ali u istoj ne iskazuje ostvareni dohodak po osnovi rada na bro-du, te u Obrascu DOH popunjava:

� opće podatke pod I. Obrasca DOH � navodi propisane isprave (obrasci DKOM i EKOM i presliku

Potvrde o isplaćenim primicima od nesamostalnog rada) pod 7. Obrasca DOH (POPIS PRILOŽENIH ISPRAVA),

� upisuje nadnevak i � potpisuje Obrazac DOH.

� član posade broda u međunarodnoj plovidbi koji podliježe pla-ćanju poreza na dohodak (jer je plovio manje od 183 dana u godini za koju se utvrđuje obveza poreza na dohodak) je ob-vezan podnijeti godišnju poreznu prijavu (Obrazac DOH) ali u istoj iskazuje ostvareni dohodak po osnovi rada na brodu pa u Obrascu DOH popunjava sve podatke kao i svi ostali porezni obveznici.

Ostvareni dohodak se iskazuje u Obrascu DOH pod 4.1.1. a ako se radi o ostvarenom inozemnom dohotku kojeg je član posade broda u međunarodnoj plovidbi u vlasništvu inozemnog brodara tada se taj dohodak upisuje pod 4.7. Obrasca DOH (INOZEMNI DOHODAK) kako smo to već objasnili u ovoj točci članka.

Naravno, uz Obrazac DOH, koji se podnosi Poreznoj upravi, prilažu se obrasci DKOM i EKOM i preslika Potvrde o isplaćenim primicima od nesamostalnog rada.

www.RiPup.hr

1 / 20118

Pore

zi

Godišnja prijava poreza na dohodak građana za 2010.

Posebno treba ukazati na članak 85. stavak 2. Pravilnika, prema kojem porezni obveznik koji je obvezan podnijeti godišnju poreznu prijavu, obvezan je u godišnjoj poreznoj prijavi iskazati dohodak za koji je obvezan podnijeti go-dišnju poreznu prijavu i dohodak od nesamostalnog rada iz članka 14. Zakona, osim dohotka od nesamostalnog rada koji ostvare rezidenti članovi posade broda u međunarodnoj plovidbi, a koji sukladno posebnom zakonu ne podliježe oporezivanju.

Ako uz dohodak za koji je obvezan podnijeti godišnju poreznu prijavu i dohodak od nesamostalnog rada porezni obveznik iskaže i dohodak iz ostalih izvora iz članka 5. Zakona, obvezan je iskazati ukupno ostvareni dohodak u poreznom razdoblju, a prema članku 5. Zakona, osim dohotka iz članka 41. Zakona za koji je propisano da se godišnja porezna prijava ne može podnijeti i dohotka koji ne podliježe oporezivanju.

Radi ilustracije najbolje da navedemo nekoliko primjera vezanih za obvezu podnošenja godišnje prijave člana posade broda u međuna-rodnoj plovidbi (pomorca) kada je osim dohotka od nesamostal-nog rada pomorac ostvario i druge oblike dohotka u 2010. godini:

Primjer 1. – Pomorac je plovio 183 ili više dana i ostvario drugi dohodak i dohodak od osiguranja

Pomorac ne podliježe plaćanju poreza na dohodak od nesa-mostalnoga rada kojeg je ostvario po osnovi rada na brodu u međunarodnoj plovidbi ali mora podnijeti godišnju poreznu pri-javu (Obrazac DOH), s tim da ne iskazuje ovaj dohodak u Obras-cu DOH ali ne mora iskazati niti drugi dohodak a niti dohodak od osiguranja u Obrascu DOH.

Zbog korištenja poreznih olakšica (osnovnog odbitka za poreznog obveznika i za uzdržavane članove uže obitelji i uzdržavanu djecu, korištenje uvećanog osobnog odbitka za porezne obveznike i uzdr-žavane članove i uzdržavanu djecu koji prebivaju na PPDS, brdsko-planinskim područjima, osobnog odbitka za dana darovanja te plaće-nog doprinosa za zdravstveno osiguranje u tuzemstvu za određene kategorije osiguranika, kao i uvećanje osobnog odbitka poreznog obveznika za plaćene usluge za zdravstvene i stambene potrebe te priznavanje uplaćenih premija osiguranja uplaćenih do 30. lipnja 2010. koje nisu tijekom 2010. bile priznate kao izdatak) ili zbog rav-nomjernog godišnjeg oporezivanja odnosno izravnavanja porezne osnovice, pomorac može dobrovoljno u obrazac DOH iskazati drugi dohodak i dohodak od osiguranja (ali ne i dohodak od nesamostalnog rada koji je ostvario po osnovi rada na brodu u međunarodnoj plovidbi) i ostvariti povrat poreza na dohodak, ali ne može iskazati samo jedan dohodak (drugi dohodak ili do-hodak od osiguranja) već oba oblika dohotka

Primjer 2. – Pomorac je plovio 183 ili više dana i ostvario dohodak od samostalne djelatnosti i dohodak od kapitala

Pomorac ne podliježe plaćanju poreza na dohodak od nesa-mostalnoga rada kojeg je ostvario po osnovi rada na brodu u međunarodnoj plovidbi ali mora podnijeti godišnju poreznu pri-javu (Obrazac DOH), s tim da ne iskazuje ovaj dohodak u Obras-cu DOH ali ne mora iskazati niti drugi dohodak a niti dohodak od osiguranja u Obrascu DOH.

Pomorac mora u Obrascu DOH iskazati dohodak od samo-stalne djelatnosti (ali ne i dohodak od nesamostalnog rada koji je ostvario po osnovi rada na brodu u međunarodnoj plovidbi)

ali ne i dohodak od kapitala, ali može i taj dohodak iskazati u Obrascu DOH ako to želi.

Primjer 3. – Pomorac je plovio manje od 183 dana i ostvario drugi dohodak i dohodak od imovine po osnovi iznajmljivanja (dohodak se ne utvrđuje putem poslovnih knjiga)

Pomorac podliježe plaćanju poreza na dohodak od nesamo-stalnog rada kojeg je ostvario po osnovi rada na brodu u me-đunarodnoj plovidbi i mora podnijeti godišnju poreznu prijavu (Obrazac DOH) i iskazati u Obrascu DOH dohodak od nesamo-stalnog rada kojeg je ostvario po osnovi rada na brodu u me-đunarodnoj plovidbi ali ne i drugi dohodak i dohodak od iznaj-mljivanja stambenog prostora (primitak od najmnine se umanjuje za 30% paušalno priznatih izdataka i tako dobiveni iznos predstavlja poreznu osnovicu na koju se primjenjuje stopa od 12% i prirez - rje-šenje donosi Porezna uprava).

Pomorac može u Obrazac DOH iskazati, ako to želi, i drugi doho-dak i dohodak od iznajmljivanja, ali ne može iskazati samo jedan oblik dohotka (drugi dohodak ili dohodak od iznajmljivanja) jer je člankom 85. stavkom 2. Pravilnika o porezu na dohodak, propisa-no da ako uz dohodak za koji je obvezan podnijeti godišnju poreznu prijavu i dohodak od nesamostalnog rada porezni obveznik iskaže i dohodak iz ostalih izvora, obvezan je iskazati ukupno ostvareni dohodak u poreznom razdoblju, osim dohotka iz članka 41. Za-kona za koji je propisano da se godišnja porezna prijava ne može podnijeti (drugi dohodak po osnovi povrata doprinosa i dohodak koji se oporezuje paušalno) i dohotka koji ne podliježe oporezivanju.

1.2.4. Rok podnošenja godišnje porezne prijaveGodišnja prijava poreza na dohodak za 2010. podnosi se, u skladu

sa člankom 42. stavkom 2. Zakona, najkasnije do 28. veljače 2011.Ako se pomorac na dan isteka Zakonom propisanog roka za pod-

nošenje godišnje porezne prijave nalazi, zbog obavljanja ugovorenog rada, na brodu u međunarodnoj plovidbi te stoga nije u mogućnosti u propisanom roku podnijeti godišnju poreznu prijavu, smatra se da je ispunjen opravdan razlog za propuštanje zakonskog roka, a za koji pomorac nije odgovoran (viša sila). U navedenom slučaju, pomorac može, prema članku 84. Općeg poreznog zakona (Narodne novine, broj 147/08), podnijeti zahtjev za povrat u prijašnje stanje i to u roku od osam dana od dana kada je prestao razlog koji je uzrokovao pro-puštanje roka.

Tu činjenicu pomorac je obvezan dokazati potvrdom nadležne lučke kapetanije na kojoj mora biti naznačen i naziv broda odnosno brodara.

Primjerice: pomorac se nalazi ukrcan na brodu u međunarodnoj plovidbi od 20. siječnja 2011. godine i nije se iskrcao do kraja velja-če 2011. te nije podnio godišnju poreznu prijavu u roku. Iskrcao se na dan 10. ožujka 2011. te je u roku od osam dana, računajući od 11. ožujka, odnosno najkasnije do 18. ožujka, obvezan podnijeti zahtjev za povrat u prijašnje stanje i istodobno godišnju poreznu prijavu za 2010.

Međutim, po isteku roka od tri mjeseca od propuštenog roka, dakle najkasnije do 1. lipnja 2011. godine, porezni obveznik više ne može podnijeti zahtjev za povrat u prijašnje stanje, osim ako je propuštanje i toga roka bilo uzrokovano višom silom. Primjerice u slučaju da je i na dan 1. lipnja 2011. pomorac još uvijek ukrcan na brodu u međunarodnoj plovidbi te je opet propuštanje i toga roka bilo uzrokovano višom silom. I ovu činjenicu pomorac treba dokazati potvrdom nadležne lučke kapetanije iz koje će biti razvidno da je po-

91 / 2011 9

Pore

ziMilivoj Friganović, dipl. oec.

četak ukrcaja bio prije 28.veljače 2011. te da je razdoblje plovidbe trajalo neprekidno.

Nadalje, zbog podnošenja godišnje porezne prijave u Zakonom propisanom roku, godišnju poreznu prijavu pomorca može podnijeti i njegov opunomoćenik.

Prema članku 15. stavku 2. Općeg poreznog zakona, opunomo-ćenik je osoba koja zastupa poreznog obveznika u okviru dobivene punomoći i u njegovo ime može poduzimati radnje u poreznom po-stupku.

1.3. Koje priloge za priznavanje poreznih olakšica ne treba dostavljati uz godišnju prijavu

Kod godišnje prijave poreza na dohodak za 2010. godinu (što je vrijedilo i za godišnju prijavu poreza na dohodak za 2009. godinu) određeni Prilozi uz godišnju poreznu prijavu ne dostavljaju se Poreznoj upravi ako su isti već dostavljeni Poreznoj upravi kao prilog uz godišnju poreznu prijavu u prethodnim poreznim razdo-bljima (npr. 2009., 2008., 2007. itd.)

U nastavku nabrajamo priloge koji se više ne dostavljaju Pore-znoj upravi jer su isti već dostavljeni Poreznoj upravi kao prilog uz godišnju poreznu prijavu (i koristili osobni odbitak po toj osnovi) u prethodnim poreznim razdobljima (osim ako nije došlo do promjene podataka iz tih isprava):

� porezni obveznik rezident nije obvezan godišnjoj poreznoj prijavi priložiti slijedeće isprave (ako je iste porezni obveznik već dostavio Poreznoj upravi kao prilog uz godišnju poreznu prijavu i koristio dio osobnog odbitka po toj osnovi u prethod-nim poreznim razdobljima te ako nije došlo do promjene poda-taka iz tih isprava) za kupnju prvog stambenog prostora:

� preslika predugovora odnosno ugovora o kupnji za-ključenog s prodavateljem pravnom ili fizičkom osobom, ovjerenog od javnog bilježnika,

� pisana izjava poreznog obveznika da će se u kupljeni stambeni prostor trajno useliti, ako je stambeni prostor u izgradnji odnosno preslika osobne iskaznice u svrhu pre-bivališta odnosno adrese stanovanja u kupljenom stam-benom prostoru za koji se traži priznavanje dijela osobnog odbitka,

� pisana izjava poreznog obveznika i njegovog bračnog dru-ga da u trenutku i do trenutka kupnje prvog stambenog prostora, prema članku 36. stavku 17. Zakona, nemaju u vlasništvu i/ili suvlasništvu odnosno nisu imali u vlasniš-tvu i/ili suvlasništvu stambeni prostor u tuzemstvu ili u ino-zemstvu i da se radi o kupnji prvog stambenog prostora,

� preslika ugovora o namjenskom stambenom kreditu ako se kupnja financira sredstvima tog kredita.

Porezna uprava ipak može iznimno i iz opravdanih razloga zatražiti od poreznog obveznika isprave koji-ma se dokazuje pravo na korištenje osobnog odbit-ka neovisno o tome što su te isprave već dostavlje-ne Poreznoj upravi.

� porezni obveznik rezident nije obvezan godišnjoj poreznoj prijavi priložiti slijedeće isprave (ako je iste porezni obveznik već dostavio Poreznoj upravi kao prilog uz godišnju poreznu prijavu i koristio dio osobnog odbitka po toj osnovi u prethod-nim poreznim razdobljima te ako nije došlo do promjene poda-taka iz tih isprava) za gradnju prvog stambenog prostora:

� preslika građevinske dozvole odnosno akta na temelju kojega se može graditi i izjava o vremenu početka gradnje stambenog prostora,

� preslika ugovora zaključenog s registriranim izvođa-čem radova, osim ako se gradnja financira sredstvima namjenskog stambenog kredita koji je poreznom obvezni-ku odobren prije 1. siječnja 2003. godine,

� pisana izjava poreznog obveznika da će se u izgrađeni stambeni prostor trajno useliti, ako je stambeni prostor u izgradnji odnosno preslika osobne iskaznice u svrhu pre-bivališta odnosno adrese stanovanja u kupljenom stam-benom prostoru za koji se traži priznavanje dijela osobnog odbitka,

� pisana izjava poreznog obveznika i njegovog bračnog dru-ga da u trenutku i do trenutka izgradnje prvog stambenog prostora, prema članku 36. stavku 17. Zakona, nemaju u vlasništvu i/ili suvlasništvu odnosno nisu imali u vlasniš-tvu i/ili suvlasništvu stambeni prostor u tuzemstvu ili u ino-zemstvu i da se radi o kupnji prvog stambenog prostora,

� preslika ugovora o namjenskom stambenom kreditu ako se izgradnja financira sredstvima tog kredita.

Porezna uprava ipak može iznimno i iz opravdanih razloga zatražiti od poreznog obveznika isprave kojima se dokazuje pravo na korištenje osobnog odbitka neovisno o tome što su te isprave već dostavljene Poreznoj upravi.

� porezni obveznik rezident nije obvezan godišnjoj poreznoj prijavi priložiti slijedeće isprave (ako je iste porezni obveznik već dostavio Poreznoj upravi kao prilog uz godišnju poreznu prijavu i koristio dio osobnog odbitka po toj osnovi u prethod-nim poreznim razdobljima te ako nije došlo do promjene po-dataka iz tih isprava) za održavanje postojećeg stambenog prostora:

� dokaz o vlasništvu stambenog prostora poreznog ob-veznika i/ili njegovog bračnog druga,

� dokaz o prebivalištu u stambenom prostoru za koji po-rezni obveznik koristi dio osobnog odbitka za održavanje – preslika osobne iskaznice u svrhu dokaza prebivališta odnosno adrese stanovanja,

� pisana izjava poreznog obveznika da trajno boravi u stambenom prostoru za koji zahtjeva dio osobnog odbit-ka za održavanje,

� preslika ugovora o namjenskom stambenom kreditu ako je održavanje financirano sredstvima tog kredita.

Porezna uprava ipak može iznimno i iz opravdanih razloga zatražiti od poreznog obveznika isprave kojima se dokazuje pravo na korištenje osobnog odbitka neovisno o tome što su te isprave već dostavljene Poreznoj upravi.

� porezni obveznik rezident nije obvezan godišnjoj poreznoj prijavi priložiti ugovor odnosno presliku ugovora o najmu ako je iste porezni obveznik već dostavio Poreznoj upravi kao prilog uz godišnju poreznu prijavu i koristio dio osobnog odbit-ka po osnovi plaćene najamnine u prethodnim poreznim raz-dobljima te ako nije došlo do promjene podataka iz tih isprava.

Porezna uprava ipak može iznimno i iz opravdanih razloga zatražiti od poreznog obveznika ugovor odnosno presliku ugovora o najmu kojima se dokazuje pravo na korištenje osobnog odbitka neovisno o tome što su te isprave već dostavljene Poreznoj upravi.

www.RiPup.hr

1 / 201110

Pore

zi

Godišnja prijava poreza na dohodak građana za 2010.

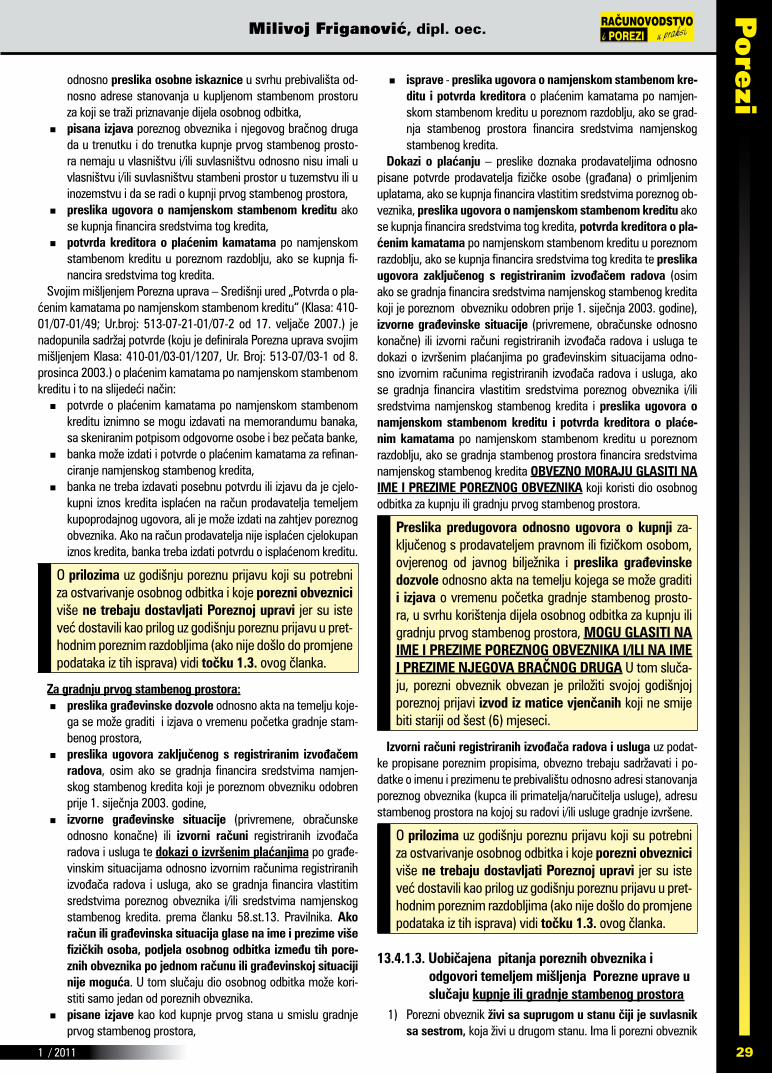

Porezni obveznik koji ne prilaže isprave uz godišnju pri-javu prema članku 58. stavku 15., članku 59. stavku 9. i članku 60. stavku 4. Pravilnika o porezu na dohodak („Na-rodne novine“, broj: 95/05, 96/06, 68/07, 146/08, 2/09, 9/09 i 146/09) jer ih je već dostavio (radi se o prethodno navedenim prilozima), obvezan je navesti popis tih ispra-va koje je već dostavio Poreznoj upravi kao prilog uz go-dišnju prijavu uz napomenu za koje je porezno razdoblje iste dostavio.

� porezni obveznici za koje je Hrvatski zavod za zdravstveno osiguranje Poreznoj upravi dostavio podatke o uplaćenim premijama dopunskog zdravstvenog osiguranja u roku pro-pisanom za podnošenje godišnje porezne prijave, nisu obve-zni uz godišnju poreznu prijavu priložiti potvrdu Hrvatskog zavoda za zdravstveno osiguranje o uplaćenim premijama do-punskog zdravstvenog osiguranja, uz uvjet da Hrvatski zavod za zdravstveno osiguranje omogući poreznim obveznicima dostupnost podataka o uplaćenim premijama dopunskog zdravstvenog osiguranja u roku propisanom za podnošenje godišnje porezne prijave. To znači da bi prije ispunjavanja godišnje prijave poreza na dohodak porezni obveznici morali znati da li je Hrvatski zavod za zdravstveno osiguranje Poreznoj upravi dostavio podatke o uplaćenim premijama dopunskog zdravstvenog osiguranja kako ne bi bespotrebno Poreznoj upravi prilagali potvrdu Hrvatskog zavoda za zdravstveno osiguranje o uplaćenim premijama dopunskog zdravstvenog osiguranja.

Treba svakako istaknuti da od 1. siječnja 2010. godine sukladno Zakonu o osobnom identifikacijskom broju („Narodne novine“, broj 60/80) osobni identifikacijski broj (OIB) postaje osnovni identifi-kator pravnih i fizičkih osoba u komunikaciji s tijelima javne vlasti (pa time i s Poreznom upravom) i u poslovima platnog prometa što uvjetuje i promjenu svih propisanih obrazaca (pa i obrasca DOH) i izvješća Porezne uprave što je učinjeno Pravilnikom o izmjenama i dopunama Pravilnika o porezu na dohodak („Narodne novine“, broj 146/09).

2. Porezni obveznici koji obvezno podnose godišnju poreznu prijavu

Porezni obveznik-rezident utvrđuje svoju poreznu obvezu za do-hodak prema svim izvorima dohotka (dohodak od nesamostalnog rada, dohodak od samostalne djelatnosti, dohodak od imovine i imo-vinskih prava, dohodak od kapitala, dohodak od osiguranja i drugi dohodak) ostvaren u tuzemstvu i u inozemstvu (načelo svjetskog dohotka), dok porezni obveznik-nerezident utvrđuje svoju poreznu obvezu za dohodak ostvaren prema svim izvorima u Republici Hrvat-skoj (načelo tuzemnog dohotka).

Prema članku 39. Zakona i članku 85. Pravilnika godišnju poreznu prijavu obvezno podnosi porezni obveznik ako u poreznom razdoblju ostvari:

� dohodak od nesamostalnog rada iz članka 14. Zakona kod dva ili više poslodavaca, isplatitelja plaće i/ili mirovine isto-dobno i/ili,

� dohodak od samostalne djelatnosti iz članka 18. Zakona i djelatnosti po osnovi kojih se dohodak utvrđuje i opore-

zuje na način propisan za samostalne djelatnosti prema člancima 19. do 24. Zakona i/ili,

� dohodak iz članka 39. stavka 1. Zakona (dohodak od ne-samostalnog rada iz članka 14. Zakona kod dva ili više poslo-davaca, isplatitelja plaće i/ili mirovine istodobno i dohodak od samostalne djelatnosti iz članka 18. Zakona i djelatnosti po os-novi kojih se dohodak utvrđuje i oporezuje na način propisan za samostalne djelatnosti prema člancima 19. do 24. Zakona) ostvari izravno iz inozemstva (to znači da ga nije isplatio tu-zemni isplatitelj) i/ili ako dohodak iz članka 5. Zakona (to su dohoci iz svih izvora) ostvari izravno iz inozemstva (bez posredovanja tuzemnog isplatitelja) pri čemu predujmovi po-reza na dohodak od tog dohotka nisu u tuzemstvu plaćeni i/ili su u tuzemstvu plaćeni u iznosu manjem od iznosa koji bi se obračunao prema odredbama ovoga Zakona.

Posebno ističemo da se navedeno ne odnosi na mirovine rezide-nata ostvarene u inozemstvu jer se one prema članku 9. stavak 1. točka 6. Zakona ne smatraju dohotkom pa se niti ne oporezuju u Republici Hrvatskoj.

Do izmjene Zakona o porezu na dohodak (koji je stupio na snagu 1. srpnja 2010.) godišnju poreznu prijavu obvezno je podnosio re-zident ako je oporezivi dohodak ostvario izravno iz inozemstva. Kako bi se u potpunosti izjednačila prava i obveze poreznih obveznika koji imaju obvezu podnošenja godišnje porezne prijave i onih koji tu obvezu, prema članku 40. Zakona o porezu na dohodak, nemaju (ali mogu zbog korištenja određenih prava podnijeti poreznu prija-vu) izmijenjena je odredba o obvezi podnošenja godišnje porezne prijave rezidenata na način da rezident ima obvezu podnošenja godišnje porezne prijave za ostvareni inozemni dohodak ako predujmovi poreza na dohodak od tog dohotka nisu u tuzemstvu plaćeni i/ili su u tuzemstvu plaćeni u iznosu manjem od iznosa koji bi se obračunao prema odredbama tuzemnog Zakona o porezu na dohodak. U tom smislu je i izmijenjena točka 3. stavak 1. članka 85. Pravilnika.

Posebno ističemo da su porezni obveznici - rezidenti RH-a, prema članku 62. Zakona o porezu na dohodak, obvezni obaviti prijavu u registar poreznih obveznika (RPO) ako ostvare bilo koji oblik dohotka u inozemstvu što u praksi baš i nije slučaj.

Nadalje, odredbama Zakona o porezu na dohodak i Pravilnika o porezu na dohodak koji uređuju utvrđivanje predujmova za pojedine oblike dohotka propisano je da su porezni obveznici - rezidenti RH-a koji ostvare te dohotke izravno iz inozemstva obvezni sami obraču-nati i uplatiti predujam poreza na dohodak prema Zakonu o porezu na dohodak i Pravilniku o porezu na dohodak neovisno o tome da li im je inozemni isplatitelj već obračunao, ustegao i naplatio porez na dohodak po inozemnim propisima.

To znači ako je porezni obveznik-rezident RH-a ostvario do-hodak u inozemstvu i platio porez na dohodak u inozemstvu (obično porez obračuna i ustegne inozemni isplatitelj) te za isti dohodak obračunao i platio porez na dohodak (što je obveza poreznog obveznika) prema hrvatskim propisima (sukladno Za-konu i Pravilniku o porezu na dohodak) u Republici Hrvatskoj onda taj porezni obveznik ne mora podnijeti poreznu prijavu, ali naravno, može ako mu bi se to isplatilo.

Ako ne podnese godišnju poreznu prijavu doći će do dvo-strukog oporezivanja, što je u nekim slučajevima za poreznog obveznika povoljnije nego da iskazivanjem ukupnog dohotka po dobrovoljnoj godišnjoj prijavi još mora nadoplatiti porez na dohodak.

111 / 2011 11

Pore

ziMilivoj Friganović, dipl. oec.

� dohodak iz članka 5. Zakona (to su dohoci iz svih izvora) za koji poslodavac, isplatitelj primitka ili sam porezni obveznik (ako je navedene oblike dohotka ostvarivao izravno iz inozemstva i/ili od građana) nije obračunao, obustavio i uplatio predujam poreza na dohodak i prirez porezu na dohodak na način propi-san Zakonom i Pravilnikom.

� godišnju porezu prijavu obvezan je podnijeti i porezni obveznik ako je Porezna uprava od njega zatražila da naknadno pla-ti porez na dohodak.

� dohodak od nesamostalnog rada koji, prema posebnom zako-nu (Pomorskom zakoniku), ostvare članovi posade broda u međunarodnoj plovidbi koji su rezidenti (čl.85. st.1. točka 6. Pravilnika) i to neovisno podliježe li ili ne plaćanju poreza na dohodak odnosno godišnjem obračunu poreza na dohodak (to smo detaljno obradili u točci 1.2. ovog članka).

Prema članku 39. stavku 5. Zakona, porezni obveznici koji su obvezni podnijeti godišnju poreznu prijavu obvezni su u godišnjoj poreznoj prijavi iskazati dohodak za koji su obvezni podnijeti go-dišnju poreznu prijavu i dohodak od nesamostalnog rada iz član-ka 14. ovoga Zakona. Ako uz dohodak, za koji su obvezni podnijeti godišnju poreznu prijavu i dohodak od nesamostalnog rada, porezni obveznici iskažu i dohodak iz ostalih izvora iz članka 5. ovoga Zakona (to su dohoci iz svih izvora), obvezni su iskazati ukupno ostvareni dohodak u poreznom razdoblju.

Navedeni članak 39. stavak 5. Zakona, nadopunjen je člankom 85. stavak 2. Pravilnika prema kojem porezni obveznici koji su obvezni podnijeti godišnju poreznu prijavu su obvezni u godišnjoj poreznoj prijavi iskazati dohodak za koji su obvezni podnijeti godišnju poreznu prijavu i dohodak od nesamostalnog rada iz članka 14. Zakona, osim dohotka od nesamostalnog rada koji ostvare rezidenti članovi posade broda u međunarodnoj plovidbi, a koji sukladno poseb-nom zakonu ne podliježe oporezivanju. Ako uz dohodak za koji je obvezan podnijeti godišnju poreznu prijavu i dohodak od nesa-mostalnog rada porezni obveznik iskaže i dohodak iz ostalih izvora iz članka 5. Zakona, obvezan je iskazati ukupno ostvareni dohodak u poreznom razdoblju, osim dohotka iz članka 41. Zakona (drugi dohodak po osnovi povrata doprinosa i dohodak koji se paušalno oporezuje) za koji je propisano da se godišnja porezna prijava ne može podnijeti i dohotka koji ne podliježe oporezivanju.

Posebno treba istaknuti da je, sukladno članku 53. stavku 3. Pravilnika, porezni obveznik obvezan podnijeti go-dišnju poreznu prijavu ako je tijekom 2010. godine koristio osobni odbitak za uzdržavanog člana uže obi-telji i/ili dijete koje je u 2010. ostvarilo primitke (koji su definirani člankom 36. stavcima 4. i 5. Zakona i ) u iznosu većem od 10.800,00 kuna.

U tom slučaju, porezni obveznik nema pravo u godišnjoj pore-znoj prijavi koristiti osobni odbitak za te uzdržavane članove uže obitelji i djecu, a uzdržavani član uže obitelji i/ili dijete koji je ostvario oporezive primitke može podnijeti godišnju poreznu prija-vu i koristiti osobni odbitak.

Prema članku 36. stavku 5. Zakona, pri utvrđivanju prava na osob-ni odbitak za uzdržavane članove uže obitelji i djecu ne uzimaju se u obzir primici prema posebnim propisima po osnovi socijalnih potpora, doplatka za djecu, potpora za novorođenče, odnosno primitaka za opremu novorođenog djeteta i obiteljskih mirovina nakon smrti roditelja.

Obveznicima poreza na dohodak koji su obvezni podnijeti godiš-nju prijavu a istu ne podnesu ili ako su podaci iz godišnje prijave netočni ili nepotpuni, porez na dohodak utvrđuje se procjenom.

Radi ilustracije navesti ćemo nekoliko primjera u kojim su porezni obveznici obvezni podnijeti godišnju poreznu prijavu:

Primjer 1. - Radnik radi kod dva poslodavca istodobno na nepuno radno vrijeme i ostvario je drugi dohodak i dohodak od kapitala

Radnik je ostvario u 2010. godini dohodak od nesamostalnog rada (plaću) kod dva poslodavca istodobno, tj. radio je nepuno radno vrijeme kod svakog od dva poslodavca istodobno. Isti radnik je ostvario i drugi dohodak (honorar) i dohodak od kapitala (dividen-du) po ostvarenoj dobiti iz 2004.godine. U ovom slučaju, radnik je obvezan podnijeti godišnju poreznu prijavu i u njoj je obvezan iskazati samo dohodak od nesamostalnog rada ostvaren kod obadva poslodavca istodobno.

Drugi dohodak i dohodak od kapitala radnik nije obvezan iskazati u godišnjoj poreznoj prijavi ali može ako to želi (u pravilu to se poreznom obvezniku ne bi isplatilo ali ne može iskazati samo jedan oblik dohotka (drugi dohodak ili dohodak od kapitala) jer je člankom 85. stavkom 2. Pravilnika o porezu na dohodak, propisano da, ako uz dohodak za koji je obvezan podnijeti godišnju poreznu prijavu i dohodak od nesamostalnog rada porezni obveznik iskaže i dohodak iz ostalih izvora, obvezan je iskazati ukupno ostvareni dohodak u poreznom razdoblju, osim dohotka iz članka 41. Za-kona za koji je propisano da se godišnja porezna prijava ne može podnijeti (drugi dohodak po osnovi povrata doprinosa i dohodak koji se oporezuje paušalno) i dohotka koji ne podliježe oporezivanju (dru-gi dohodak po osnovi povrata doprinosa i dohodak koji se paušalno oporezuje).

Primjer 2. - Radnik je ostvario plaću i invalidsku mirovinu zbog profesionalne nesposobnosti za rad i drugi dohodak

Radnik je ostvario u 2010. godini dohodak od nesamostalnog rada (plaću) kod poslodavca kod kojeg radi nepuno radno vrijeme (4 sata dnevno) i istodobno mu Hrvatski zavod za mirovinsko osi-guranje (u daljnjem tekstu: HZMO) isplaćuje invalidsku mirovinu zbog profesionalne nesposobnosti za rad u visini jedne polovine pune invalidske mirovine te drugi dohodak (honorar) kod drugogog isplatitelja.

U ovom slučaju je porezni obveznik obvezan podnijeti godišnju poreznu prijavu i u njoj je obvezan iskazati samo dohodak od nesamostalnog rada (plaću ostvarenu kod poslodavca i mirovi-nu ostvarenu od HZMO-a) jer je dohodak od nesamostalnog rada ostvario kod dva „poslodavca“ istodobno.

Da je porezni obveznik u 2010. godini ostvario plaću i mirovinu od HZMO-a ali ne istodobno (primjerice u razdoblju od 1. siječnja 2010. do 30. lipnja 2010. je ostvario plaću u radnom odnosu , a od 1. srpnja 2010. godine je umirovljen i po toj je osnovi ostvario mirovinu) tada nije obvezan podnijeti godišnju poreznu prijavu ali to može učiniti ako bi time ostvario povrat poreza na dohodak i prireza.

Drugi dohodak nije obvezan iskazati u godišnjoj poreznoj pri-javi ali može ako to želi (u pravilu to se poreznom obvezniku ne bi isplatilo učiniti ali u pojedinim slučajevima se to ipak isplati).

Primjer 3. - Porezni obveznik ostvario je mirovinu od HZMO-a i mirovinu od osiguravatelja po osnovi dokupa mirovine i drugi dohodak

Umirovljenik je, osim mirovine od HZMO-a, ostvario i mirovinu od osiguravatelja (npr. od ROYAL-a) na temelju ranije uplaćene premije

1 / 201112

Pore

zi

Godišnja prijava poreza na dohodak građana za 2010.

(koju je uplatio bivši poslodavac) za dokup mirovine i drugi doho-dak. U ovom slučaju je porezni obveznik obvezan podnijeti godiš-nju poreznu prijavu i u njoj iskazati samo mirovinu od HZMO-a i mirovinu od osiguravatelja jer je dohodak od nesamostalnog rada tj. mirovinu ostvario kod dva isplatitelja istodobno.

Drugi dohodak nije obvezan iskazati u godišnjoj poreznoj pri-javi ali može ako to želi (u pravilu, to se poreznom obvezniku ne bi isplatilo učiniti ali u pojedinim slučajevima se ipak isplati).

Primjer 4. - Obrtnik je osim dohotka od samostalne djelatnosti ostvario i drugi dohodak (član nadzornog odbora)

Obrtnik je član nadzornog odbora u trgovačkom društvu i po toj osnovi prima mjesečnu naknadu za rad tj. isplaćuje mu se drugi do-hodak. Obrtnik obavlja samostalnu djelatnost sukladno članku 18. Zakona te je zbog toga obvezan podnijeti godišnju poreznu prijavu i u svojoj prijavi iskazati samo dohodak od samostalne dje-latnosti ali ne i drugi dohodak.

Drugi dohodak po osnovi naknade za članstvo u nadzornom odbo-ru obrtnik nije obvezan iskazati u godišnjoj poreznoj prijavi ali može ako to želi (u pravilu, to se poreznom obvezniku ne bi isplatilo učiniti ali u pojedinim slučajevima se ipak isplati).

Primjer 5. – Radnik je ostvario plaću i dohodak od „druge djelatnosti“

Zaposleni porezni obveznik u 2010. je ostvario plaću ali je isto-vremeno obavljao i tzv. „drugu djelatnost“ (uz radni odnos obavlja obrtničku djelatnost). U tom slučaju porezni obveznik je obvezan podnijeti godišnju poreznu prijavu jer dohodak za svoju obrtničku djelatnosti utvrđuje i oporezuje na način propisan za samostalne dje-latnosti prema člancima 19. do 24. Zakona. U svojoj godišnjoj po-reznoj prijavi obvezan je iskazati i ukupno ostvareni dohodak (dohodak od samostalne obrtničke djelatnosti i plaću).

Da je ovaj porezni obveznik ostvario primjerice drugi dohodak (npr.autorski honorar) isti ne bi bio obvezan iskazati u godišnjoj poreznoj prijavi ali bi mogao ako bi to želio (u pravilu, to se poreznom ob-vezniku ne bi isplatilo učiniti ali u pojedinim rijetkim slučajevima se ipak isplati).

Primjer 6. – Radnik je ostvario plaću, dohodak od osiguranja u tuzemstvu i autorsku naknadu (drugi dohodak) u inozemstvu

Rezident Republike Hrvatske koji je zaposlen u trgovačkom društvu u Republici Hrvatskoj i ostvaruje dohodak od nesamostal-nog rada iz članka 14. Zakona, ostvario je u 2010. godini u Italiji autorsku naknadu.

Prema članku 12. Ugovora između Vlade Republike Hrvatske i Vlade Talijanske Republike o izbjegavanju dvostrukog oporezivanja porezima na dohodak i sprečavanju izbjegavanja plaćanja pore-za (Međunarodne novine – 10/2000) rezidentu RH-a je talijanski isplatitelj autorske naknade obračunao po sniženoj stopi od 5% porez na dohodak od bruto naknade (na temelju potvrde da je porezni obveznik rezident RH-a tj. na temelju propisanog formulara koji je propisan talijanskim propisima, ustegao i uplatio talijanskoj riznici).

Nadalje, prema članku 48. stavku 3. Zakona o porezu na doho-dak i članku 75. stavku 7. Pravilnika o porezu na dohodak predu-jam poreza na dohodak od drugog dohotka (naravno tu spada i autorska naknada) obračunava i uplaćuje porezni obveznik stje-catelj primitka u roku od osam (8) dana, kao porez po odbitku, ako je dohodak ostvario izravno u inozemstvu bez posredovanja tuzemnog isplatitelja. Inozemni dohodak preračunava se u kunsku

protuvrijednost primjenom srednjeg tečaja Hrvatske narodne banke na dan kada je dohodak ostvaren.

Porezni obveznik nije obračunao i uplatio predujam poreza na dohodak u RH-a tj. u tuzemstvu a niti je obavio prijavu u registar poreznih obveznika-RPO iako je to bio dužan učiniti prema članku 62. Zakona o porezu na dohodak, pa je prema članku 39. stavku 2.Zakona o porezu na dohodak obvezan podnijeti godišnju poreznu prijavu po ovoj osnovi.Obveza podnošenja godišnje porezne prijave za 2010. bi postojala i da je porezni obveznik obračunao predujam poreza na dohodak u manjem iznosu od iznosa koji bi se obračunao prema odredbama Zakona o porezu na dohodak.

Uz obvezno iskazivanje drugog dohotka (po osnovi autorske na-knade) ostvarene izravno iz iznozemstva u godišnju poreznu prijavu za 2010., porezni obveznik je sukladno članku 39. stavku 5. Zakona o porezu na dohodak obvezan u istoj godišnjoj prijavi iskazati i plaću (dohodak od nesamostalnog rada).

Porezni obveznik nije obvezan u godišnjoj poreznoj prijavi iskazati dohodak od osiguranja ali može ako to želi (u pravilu to se poreznom obvezniku ne bi isplatilo učiniti ali u pojedinim RIJET-KIM slučajevima se to ipak isplati).

Pri obradi podnesene godišnje prijave Porezna uprava je, imajući u vidu članak 37. stavak 4. Zakona o porezu na dohodak i članak 82.Pravilnika o porezu na dohodak koji uređuju način uračunavanja plaćenog poreza na dohodak u inozemstvu, obvezna primijeniti čla-nak 23. stavak 3. (Ugovora između Vlade Republike Hrvatske i Vlade Talijanske Republike o izbjegavanju dvostrukog oporezivanja pore-zima na dohodak i sprečavanju izbjegavanja plaćanja poreza) koji uređuje načine izbjegavanja dvostrukog oporezivanja u obe države ugovornice, a to za rezidenta RH-a znači sljedeće:

„Kada rezident Hrvatske ostvaruje dohodak koji, u skladu s odredbama ovog Ugovora, može biti oporezivan u Italiji, Hrvatska će tom rezidentu odobriti odbitak od poreza na taj dohodak (op.aut. uračunati porez plaćen u Italiji po godišnjoj poreznoj prijavi i to na temelju potvrde porezne vlasti Italije o uplaćenom porezu u toj zemlji), u iznosu koji je jednak porezu na dohodak plaćenom u Italiji.

U tom slučaju takav odbitak ne smije prelaziti onaj dio poreza na dohodak koji je utvrđen prije odbitka, a koji se pripisuje dohotku koji može biti oporezivan u Italiji.“

Ovdje treba ukazati da je slučajno porezni obveznik iz ovog pri-mjera u roku od 8 dana platio predujam poreza na dohodak prema Zakonu i Pravilniku o porezu na dohodak tada ne bi bio obvezan podnijeti godišnju poreznu prijavu ali bi u tom slučaju došlo do dvo-strukog oporezivanja što je možda za poreznog obveznika bolja vari-janta nego dobrovoljno podnošenje godišnje porezne prijave u kojoj bi morao iskazati ukupno ostvaren dohodak u 2010.godini. Stoga, preporučamo prije donošenja ove odluke (da li dobrovoljno podnijeti godišnju poreznu prijavu) da porezni obveznik ili porezni stručnjak obave simulaciju godišnjeg obračuna poreza na dohodak za 2010.

Primjer 7. – Radnik je ostvario plaću, dohodak od imovine (najam stambenog prostora) i drugi dohodak za kojeg isplatitelj nije uplatio porez

Porezni obveznik je zaposlen u trgovačkom društvu koje mu je u 2010. godini redovito isplaćivalo plaću i obračunavalo, obustavljalo i uplaćivalo predujam poreza na dohodak i prirez porezu na dohodak na način propisan Zakonom i Pravilnikom. Porezni obveznik je ostva-rio i primitak po osnovi drugog dohotka (npr. za akviziterski posao) kod drugog trgovačkog društva koje mu je isplatilo drugi dohodak na njegov žiro račun umanjen za obračunate doprinose i porez na

131 / 2011 13

Pore

ziMilivoj Friganović, dipl. oec.

dohodak te prirez, međutim, to trgovačko društvo tj. isplatitelj nije uplatio porez na dohodak i prirez u 2010. godini.

Ovaj porezni obveznik obvezan je podnijeti godišnju poreznu prijavu i u njoj iskazati dohodak od nesamostalnog rada (pla-ću) jer isplatitelj primitka (ili sam porezni obveznik) nije obračunao, obustavio i uplatio predujam poreza na dohodak i prirez porezu na dohodak na način propisan Zakonom i Pravilnikom.

Porezni obveznik nije obvezan u godišnjoj poreznoj prijavi iskazati dohodak od imovine tj. dohodak od iznajmljivanja stambenog prostora (primitak od najmnine se umanjuje za 30% paušalno priznatih izdataka i tako dobiveni iznos predstavlja poreznu osnovicu na koju se primjenjuje stopa od 12% i prirez - rješenje do-nosi Porezna uprava) ali može ako to želi (u pravilu to se poreznom obvezniku ne bi isplatilo učiniti ali u pojedinim, vrlo rijetkim, slučaje-vima se to ipak isplati).

Primjer 8. – Porezni obveznik je ostvario plaću, dohodak od imovine koji se utvrđuje na temelju poslovnih knjiga i dohodak od kapitala

Porezni obveznik je tijekom 2010. ostvario plaću (dohodak od nesamostalnog rada) u radnom odnosu kod jednog tuzemnog po-slodavca, dohodak od kapitala (primici po osnovi kamata za danu pozajmicu trgovačkom društvu „X“d.o.o.) u tuzemstvu i dohodak od imovine ostvaren davanjem u zakup poslovnog prostora u tuzem-stvu koji porezni obveznik utvrđuje na temelju poslovnih knjiga tj. na način propisan za samostalne djelatnosti prema člancima 19. do 24. Zakona.

Porezni obveznik je obvezan podnijeti godišnju poreznu prijavu po osnovi dohotka od imovine jer se utvrđuje i oporezuje na način propisan za samostalne djelatnosti te je stoga obvezan u godiš-njoj poreznoj prijavi iskazati i plaću (dohodak od nesamostalnog rada).

Porezni obveznik nije obvezan u godišnjoj poreznoj prijavi iskazati i dohodak od kapitala, ali to može učiniti (u pravilu to se poreznom obvezniku ne bi isplatilo učiniti ali u pojedinim, vrlo rijet-kim, slučajevima se to ipak isplati).

3. Porezni obveznici koji nisu obvezni podnijeti godišnju poreznu prijavu

Prema članku 40. stavak 1. Zakona godišnju poreznu prijavu nije obvezan podnijeti porezni obveznik ako u poreznom razdoblju ostvari:

� dohodak od nesamostalnog rada (plaću) iz članka 14. Za-kona samo kod jednog tuzemnog poslodavca ili više tuzemnih poslodavaca, odnosno isplatitelja primitka ali ne istodobno, i/ili,

� dohodak od imovine i imovinskih prava iz članka 27. Zakona (dohodak od imovine i imovinskih prava koji se ne utvrđuje na temelju propisanih poslovnih knjiga, već za taj dohodak plaća porez po odbitku) i/ili,

� dohodak od kapitala iz članka 30. Zakona i/ili, � dohodak od osiguranja iz članka 31. Zakona i/ili, � drugi dohodak iz članka 32. Zakona,

a pod uvjetom da nije obvezan podnijeti godišnju poreznu prijavu prema članku 39. Zakona.

Ako porezni obveznik (koji nije obvezan podnijeti godišnju poreznu prijavu a ipak to dobrovoljno učini) podnese godišnju poreznu prijavu radi ostvarivanja svojih poreznih prava i poreznih olakšica obvezan je u godišnjoj poreznoj prijavi iskazati ukupno ostvareni doho-

dak (iz svih izvora) u poreznom razdoblju osim dohotka za koji je propisano da se godišnja porezna prijava ne može podnijeti (to je drugi dohodak po osnovi povrata doprinosa i dohodak koji se pau-šalno oporezuje).

Radi ilustracije navesti ćemo nekoliko primjera u kojima porezni obveznici nisu obvezni podnijeti godišnju poreznu prijavu ali je ipak dobrovoljno mogu podnijeti:

Primjer 9. – Radnik je ostvario plaću i dohodak od imovine po osnovi najamnine (zakupnine) prema rješenju porezne uprave

Porezni obveznik je od 1. siječnja 2010. do 30. lipnja 2010. bio zaposlen kod jednog poslodavca a od 1. srpnja 2010. do 31. prosin-ca 2010. kod drugog poslodavca. Uz plaću je ostvario dohodak od imovine (iznajmio je poslovni prostor) na temelju rješenja Porezne uprave, što znači da dohodak od imovine ne utvrđuje putem po-slovnih knjiga kao dohodak od samostalne djelatnosti.

Porezni obveznik nije obvezan podnijeti godišnju poreznu pri-javu ali može istu podnijeti radi ostvarivanja poreznih olakšica i drugih prava u kom slučaju je obvezan u godišnjoj poreznoj pri-javi iskazati ukupno ostvareni dohodak u poreznom razdoblju (tj. u 2010. godini).

Primjer 10. – Porezni obveznik je ostvario plaću, dohodak od imovinskih prava, dividendu, drugi dohodak i dohodak od osiguranja

Porezni obveznik je u 2010. godini ostvario plaću kod jednog poslo-davca, dohodak od imovinskih prava, dohodak od kapitala (dividen-du na temelju dobiti ostvarene u 2004.), drugi dohodak (autorsku naknadu) i dohodak od osiguranja. Poslodavac i ostali isplatitelji su obračunali, obustavili i uplatili predujam poreza na dohodak i prirez porezu na dohodak na način propisan Zakonom i Pravilnikom.

Porezni obveznik nije obvezan podnijeti godišnju poreznu pri-javu ali može istu podnijeti radi ostvarivanja poreznih olakšica i drugih poreznih prava u kom slučaju je obvezan u godišnjoj po-reznoj prijavi iskazati ukupno ostvareni dohodak u 2010. godini.

Primjer 11. – Športaš - amater je ostvario drugi dohodak (športsku stipendiju, stipendiju za redovno školovanje, nagradu za športska ostvarenja) i primitak za rad posredstvom student-servisa

Športaš - amater je u 2010. ostvario drugi dohodak po osnovi: športske stipendije (isplaćeni iznosi iznad 1.600,00 kn mjesečno), stipendije za redovno školovanje (isplaćeni iznosi iznad 1.600,00 kn mjesečno – ova stipendija i športska stipendija međusobno se ne isključuju u svrhu priznavanja neoporezivog iznosa), nagra-de za športska ostvarenja (isplaćeni iznosi u 2010. smatraju se drugim dohotkom neovisno o visini isplaćene nagrade jer još nije donesen Pravilnik o mjerilima za dodjelu nagrada – inače je propi-san neoporezivi iznos od 20.000,00 kn godišnje) i primitak za rad posredstvom studentske udruge (isplaćeni iznos iznad 50.000,00 kn godišnje uz prethodno umanjenje primitka za naknadu za posre-dovanje). Svi isplatitelji su obračunali, obustavili i uplatili predujam poreza na dohodak i prirez porezu na dohodak na način propisan Zakonom i Pravilnikom.