Pedro Machado • Diretor Adjunto do DSP 7 outubro 2014 | Lisboa

XIII Conferência sobre Auditoria, Risco e Governance

Governo Interno: Fator Crítico de Sucesso na Garantia da Solidez Financeira

2 •

Governo Interno São e Prudente: Principais Desafios

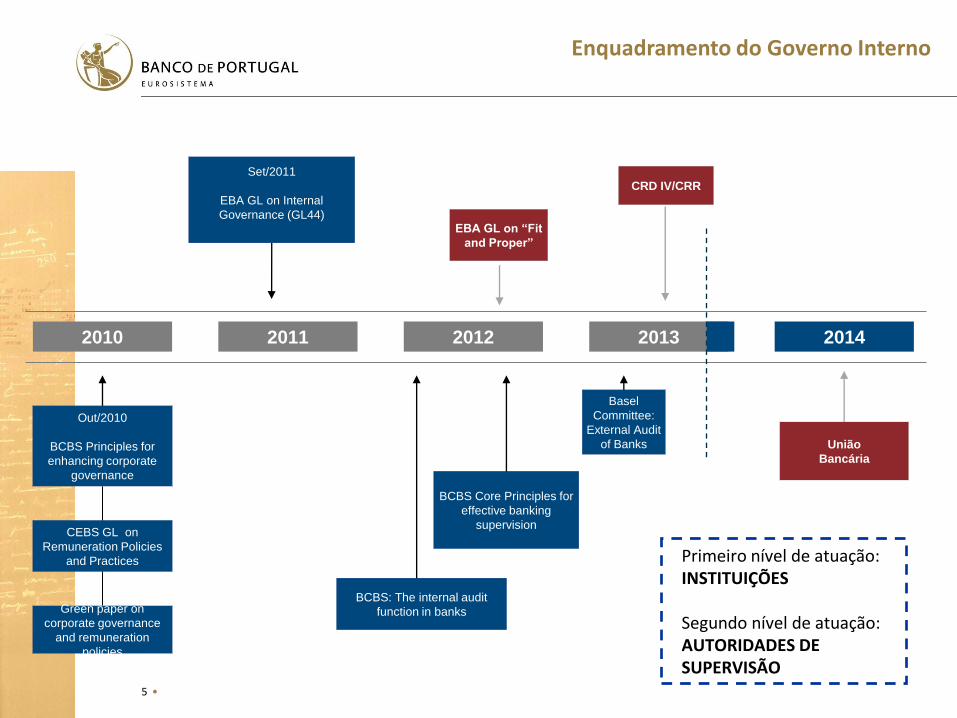

Enquadramento do Governo Interno

Conduta & Cultura das Instituições

Agenda

Órgãos Sociais e Funções de Controlo: Internalização Responsável

Componentes de Auditoria Interna e Externa

3 •

Governo Interno São e Prudente: Principais Desafios

Enquadramento do Governo Interno

Conduta & Cultura das Instituições

Agenda

Órgãos Sociais e Funções de Controlo: Internalização Responsável

Componentes de Auditoria Interna e Externa

4 •

Enquadramento do Governo Interno

Conjunto de regras de organização e gestão que permitam garantir a solidez na

prossecução da atividade que desenvolvem, salvaguardando o sistema financeiro e os

interesses dos respetivos clientes, depositantes, investidores e demais credores

4 componentes do Governo Interno

Administração

(executiva/

não executiva)

Fiscalização Auditoria Externa Controlo Interno

5 •

2013 2014 2010

União

Bancária

Set/2011

EBA GL on Internal

Governance (GL44)

2011

Out/2010

BCBS Principles for

enhancing corporate

governance

2012

EBA GL on “Fit

and Proper”

CRD IV/CRR

Primeiro nível de atuação: INSTITUIÇÕES Segundo nível de atuação: AUTORIDADES DE SUPERVISÃO

CEBS GL on

Remuneration Policies

and Practices

Green paper on

corporate governance

and remuneration

policies

Enquadramento do Governo Interno

BCBS Core Principles for

effective banking

supervision

BCBS: The internal audit

function in banks

Basel

Committee:

External Audit

of Banks

6 •

Governo Interno São e Prudente: Principais Desafios

Enquadramento do Governo Interno

Conduta & Cultura das Instituições

Agenda

Órgãos Sociais e Funções de Controlo: Internalização Responsável

Componentes de Auditoria Interna e Externa

7 •

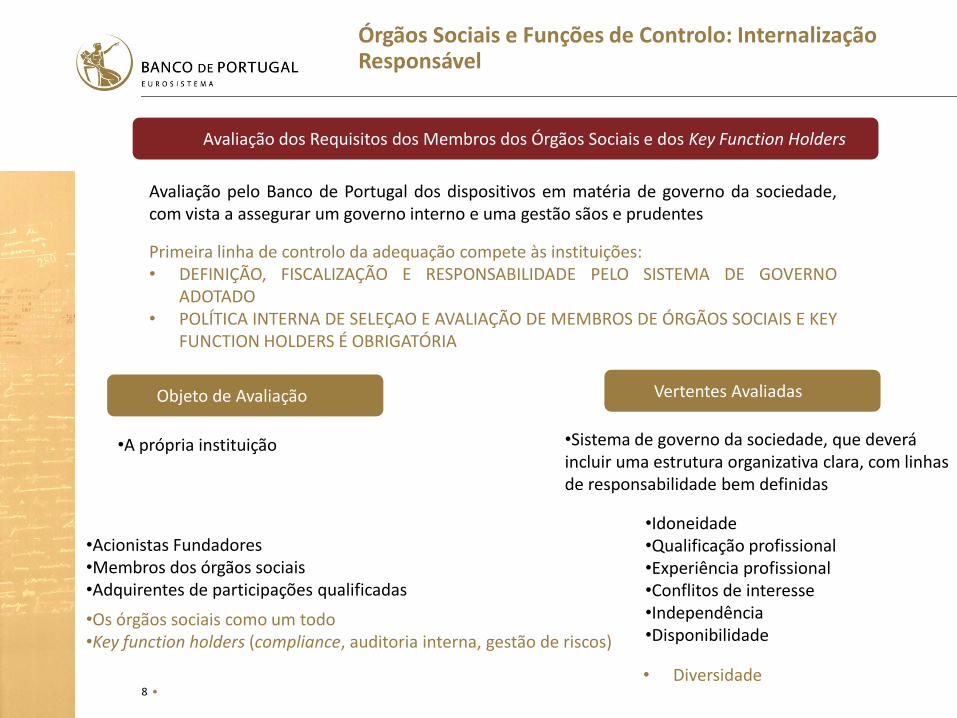

Órgãos Sociais e Funções de Controlo: Internalização Responsável

•Avaliação da adequação dos membros dos órgãos sociais das instituições atendendo a critérios de: idoneidade, experiência e qualificação, disponibilidade e independência

Principais Desafios das Instituições

Assegurar, a todo o tempo, a adequação dos membros dos órgãos sociais e do seu funcionamento

Adotar práticas e procedimentos internos sólidos e eficazes de seleção e avaliação de membros dos órgãos sociais e key function holders

no momento da seleção / designação

no decurso de todo o mandato = avaliar a manutenção da adequação (designadamente mediante a ocorrência de factos supervenientes)

8 •

Avaliação dos Requisitos dos Membros dos Órgãos Sociais e dos Key Function Holders

Avaliação pelo Banco de Portugal dos dispositivos em matéria de governo da sociedade, com vista a assegurar um governo interno e uma gestão sãos e prudentes

Vertentes Avaliadas

•Sistema de governo da sociedade, que deverá incluir uma estrutura organizativa clara, com linhas de responsabilidade bem definidas

•A própria instituição

•Acionistas Fundadores •Membros dos órgãos sociais •Adquirentes de participações qualificadas

•Idoneidade •Qualificação profissional •Experiência profissional •Conflitos de interesse •Independência •Disponibilidade

•Os órgãos sociais como um todo •Key function holders (compliance, auditoria interna, gestão de riscos)

Primeira linha de controlo da adequação compete às instituições: • DEFINIÇÃO, FISCALIZAÇÃO E RESPONSABILIDADE PELO SISTEMA DE GOVERNO

ADOTADO • POLÍTICA INTERNA DE SELEÇAO E AVALIAÇÃO DE MEMBROS DE ÓRGÃOS SOCIAIS E KEY

FUNCTION HOLDERS É OBRIGATÓRIA

Objeto de Avaliação

• Diversidade

Órgãos Sociais e Funções de Controlo: Internalização Responsável

9 •

Instituição de Crédito Banco de Portugal

•Definir o modelo adequado de governo e supervisionar a sua implementação = gestão sã e prudente

•Adotar uma política de seleção e avaliação dos membros dos órgãos sociais e key function holders (controlo da gestão de riscos, compliance e auditoria interna)

•Avaliar os órgãos no seu conjunto (diversidade)

•Reforçar a função de fiscalização •Alinhar as políticas remuneratórias

com o perfil de risco da instituição e o desempenho pessoal = maior adequação e transparência

•Reforçar os princípios e requisitos aplicáveis à seleção e avaliação dos membros dos órgãos sociais (idoneidade, qualificação profissional, experiência, disponibilidade e independência)

•Assegurar a adequação e o cumprimento das regras de governo

•Desafiar construtivamente os modelos e zelar pela sua efetiva implementação

•Contribuir para um acréscimo de cooperação entre autoridades de supervisão em matéria de governo

•Reforçar a supervisão das práticas remuneratórias

Órgãos Sociais e Funções de Controlo: Internalização Responsável

10 •

AVALIAÇÃO DA IDONEIDADE

Avaliação efetuada não apenas através da verificação de que não são conhecidos factos suscetíveis de demonstrar a inexistência de garantias de gestão sã e prudente por parte do candidato (avaliação pela negativa), mas também através de um juízo de prognose, subordinado a uma função preventiva, sobre essas mesmas garantias, tendo em conta a forma como a pessoa em causa gere habitualmente os negócios profissionais e pessoais ou exerce a profissão

O juízo de prognose não se deve limitar a tomar em consideração situações de condenação em processo judicial ou outro, podendo abranger eventuais processos pendentes

Órgãos Sociais e Funções de Controlo: Internalização Responsável

11 •

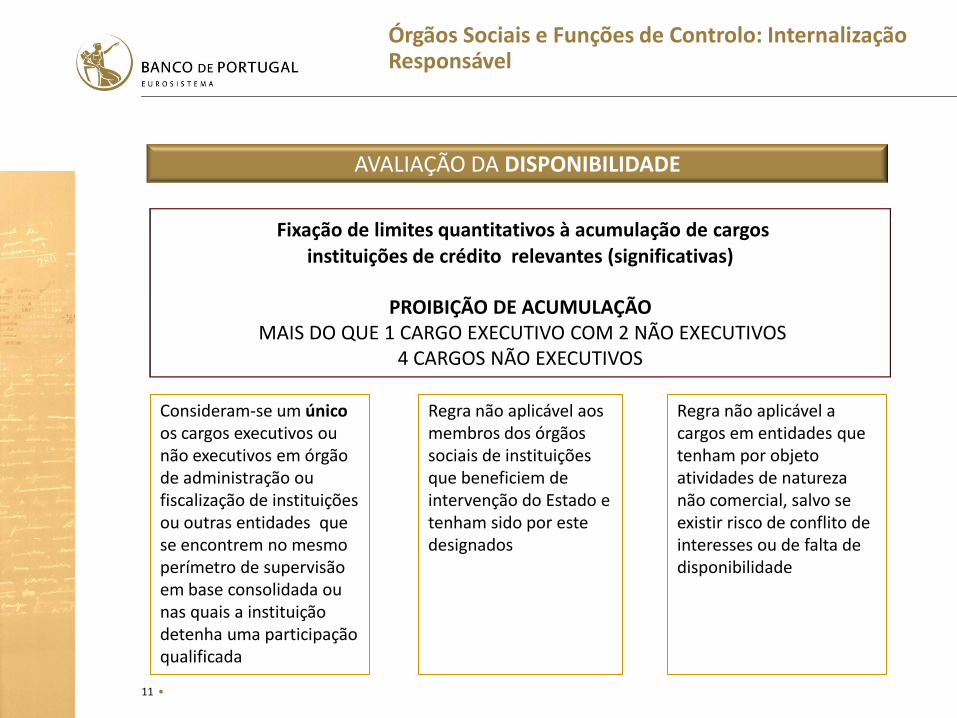

AVALIAÇÃO DA DISPONIBILIDADE

Fixação de limites quantitativos à acumulação de cargos instituições de crédito relevantes (significativas)

PROIBIÇÃO DE ACUMULAÇÃO

MAIS DO QUE 1 CARGO EXECUTIVO COM 2 NÃO EXECUTIVOS 4 CARGOS NÃO EXECUTIVOS

Consideram-se um único os cargos executivos ou não executivos em órgão de administração ou fiscalização de instituições ou outras entidades que se encontrem no mesmo perímetro de supervisão em base consolidada ou nas quais a instituição detenha uma participação qualificada

Regra não aplicável aos membros dos órgãos sociais de instituições que beneficiem de intervenção do Estado e tenham sido por este designados

Regra não aplicável a cargos em entidades que tenham por objeto atividades de natureza não comercial, salvo se existir risco de conflito de interesses ou de falta de disponibilidade

Órgãos Sociais e Funções de Controlo: Internalização Responsável

12 •

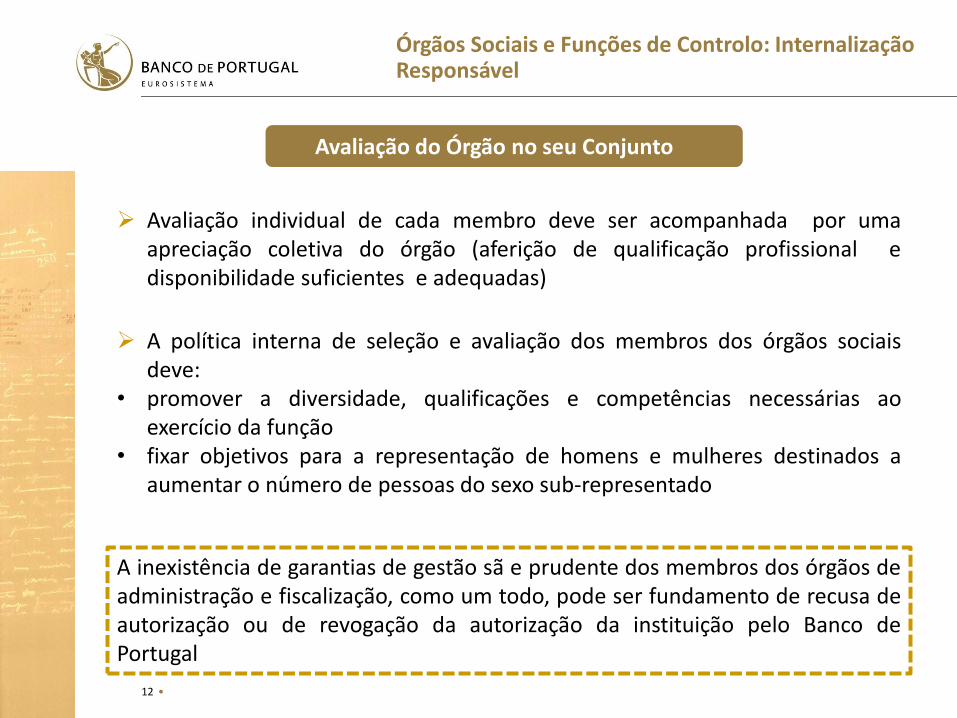

Avaliação do Órgão no seu Conjunto

Avaliação individual de cada membro deve ser acompanhada por uma apreciação coletiva do órgão (aferição de qualificação profissional e disponibilidade suficientes e adequadas)

A inexistência de garantias de gestão sã e prudente dos membros dos órgãos de administração e fiscalização, como um todo, pode ser fundamento de recusa de autorização ou de revogação da autorização da instituição pelo Banco de Portugal

A política interna de seleção e avaliação dos membros dos órgãos sociais deve:

• promover a diversidade, qualificações e competências necessárias ao exercício da função

• fixar objetivos para a representação de homens e mulheres destinados a aumentar o número de pessoas do sexo sub-representado

Órgãos Sociais e Funções de Controlo: Internalização Responsável

13 •

Governo Interno São e Prudente: Principais Desafios

Enquadramento do Governo Interno

Conduta & Cultura das Instituições

Agenda

Órgãos Sociais e Funções de Controlo: Internalização Responsável

Componentes de Auditoria Interna e Externa

14 •

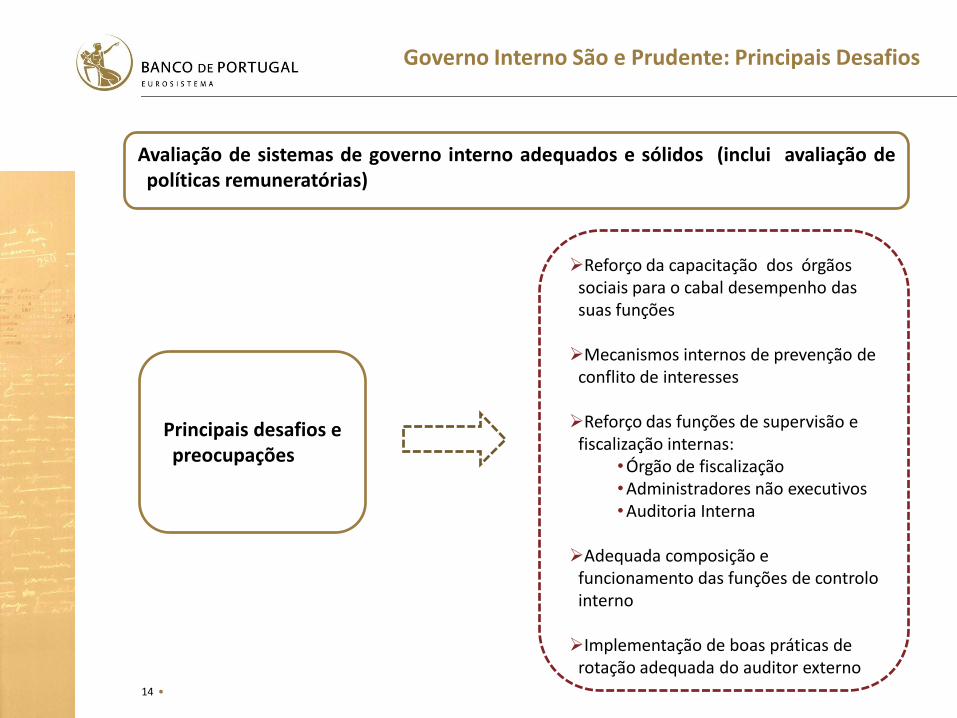

Avaliação de sistemas de governo interno adequados e sólidos (inclui avaliação de políticas remuneratórias)

Principais desafios e preocupações

Reforço da capacitação dos órgãos sociais para o cabal desempenho das suas funções

Mecanismos internos de prevenção de conflito de interesses

Reforço das funções de supervisão e

fiscalização internas: •Órgão de fiscalização •Administradores não executivos •Auditoria Interna

Adequada composição e

funcionamento das funções de controlo interno

Implementação de boas práticas de

rotação adequada do auditor externo

Governo Interno São e Prudente: Principais Desafios

15 •

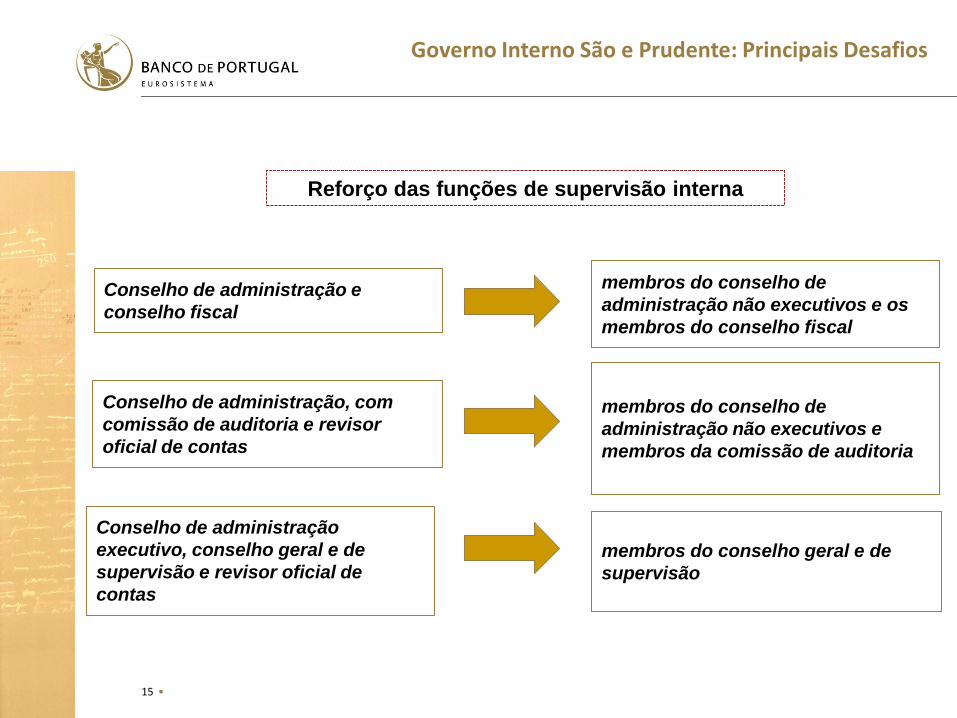

Conselho de administração

executivo, conselho geral e de

supervisão e revisor oficial de

contas

Conselho de administração, com

comissão de auditoria e revisor

oficial de contas

membros do conselho geral e de

supervisão

membros do conselho de

administração não executivos e

membros da comissão de auditoria

Conselho de administração e

conselho fiscal

membros do conselho de

administração não executivos e os

membros do conselho fiscal

Reforço das funções de supervisão interna

Governo Interno São e Prudente: Principais Desafios

16 •

Administração

(administradores c/ funções

executivas)

Fiscalização

(administradores s/ funções

executivas e membros do órgão de

fiscalização)

• Estabalecimento e implementa da

estratégia geral

• Aprovação, revisão e monitorização da

estrutura organizacional

• Coordenação das estratégias comercial e

de gestão de riscos

• Responsabilidade pela gestão corrente

• Promoção da cultura de controlo interno

•Cumprimento de critérios de

qualificação/experiência

•Acompanhamento do desempenho da gestão e

a prossecução dos objetivos

•Consultoria à função de gestão

•Independência

• Crítica construtivas da administração executiva

• Confirmação de que os sistemas de gestão de

riscos são sólidos

• Garante da integridade da informação

financeira e contribui para a eficácia dos

sistemas de controlo interno

• Envolvimento na conceção e aplicação da

política remuneratória

• Integração de comités especializados e na

avaliação dos membros administradores

executivos

• O bom desempenho dos titulares de funções de administração e fiscalização é a base de uma gestão

sã e prudente e permite implementar a estratégia da instituição e asegurar, de modo eficaz a gestão

dos seus riscos

• A importância da disponibilidade = cabal compreensão e acompanhamento da atividade

Interação eficaz

Governo Interno São e Prudente: Principais Desafios

17 •

Governo Interno São e Prudente: Principais Desafios

Enquadramento do Governo Interno

Conduta & Cultura das Instituições

Agenda

Órgãos Sociais e Funções de Controlo: Internalização Responsável

Componentes de Auditoria Interna e Externa

18 •

Conduta & Cultura das Instituições

Em que medida a cultura de uma instituição e a conduta dos seus órgãos sociais e titulares de funções essenciais podem ter impacto na sua posição financeira e integridade

19 •

Adequado

Sistema de

Partilha de

Valores e Regras

Adequado reconhecimento e gestão de erros

Orientação p/ mercado (clientes e concorrentes)

Aceitação da mudança (manutenação de vantagem competitiva)

Aprofundamento de know how e partilha de valores entre os colaboradores

Atividade equilibrada, consistente e

sustentável Atividade sã e bom desempenho

baseados numa visão de longo prazo e no interesse de todos os stakeholders (depositantes, investidores, acionistas, credores, trabalhadores...)

Envolvimento ativo: • Órgão de administração • Órgão de fiscalização • Funções de controlo (auditoria interna,

gestão de riscos e compliance)

Liderança pelo exemplo (tone at the top) Adequada repartição de funções no órgão de

gestão (evitar centralização de funções e domínio na liderança)

Processo de tomada de decisões equilibrado, consistente e eficiente: Eficiência da liderança Consistência das decisões com a estratégia

da instituição Diálogo aberto sobre a importância da

cultura e conduta internas Debate, discussão e confronto efetivo de

ideias e perespetivas criticas Exequibilidade das decisões Transparência na comunicação de objetivos

e opções estratégicas Procedimentos de auto avaliação/revisão

críticas

Conduta & Cultura das Instituições

20 •

Governo Interno São e Prudente: Principais Desafios

Enquadramento do Governo Interno

Conduta & Cultura das Instituições

Agenda

Órgãos Sociais e Funções de Controlo: Internalização Responsável

Componentes de Auditoria Interna e Externa

21 •

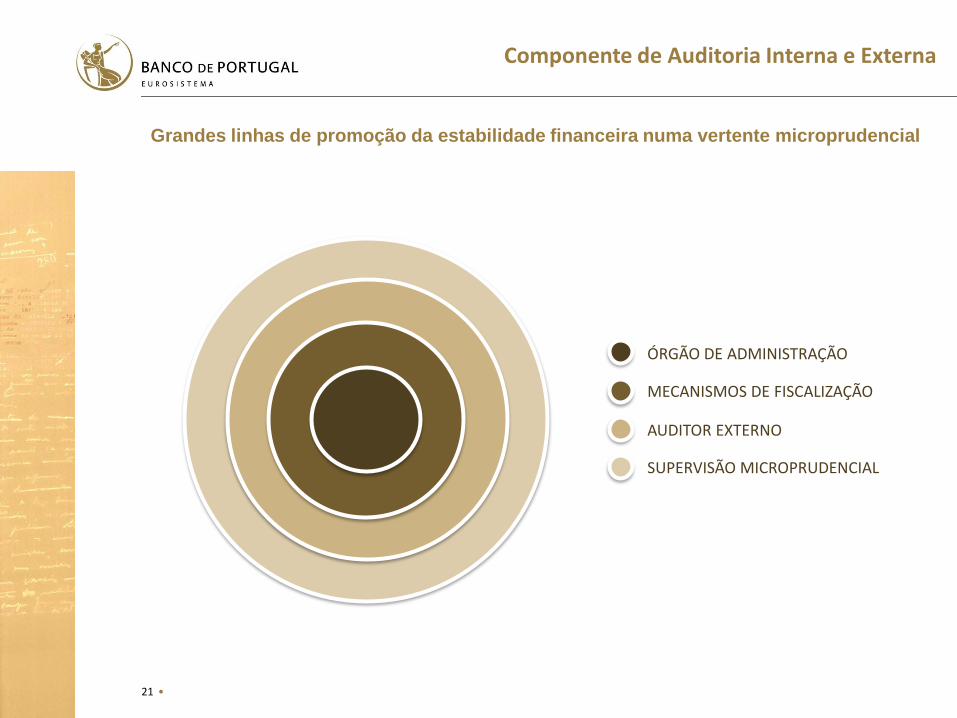

Grandes linhas de promoção da estabilidade financeira numa vertente microprudencial

Componente de Auditoria Interna e Externa

ÓRGÃO DE ADMINISTRAÇÃO

MECANISMOS DE FISCALIZAÇÃO

AUDITOR EXTERNO

SUPERVISÃO MICROPRUDENCIAL

22 •

Auditoria interna

Permanência Independência Papel central no

sistema de controlo interno

• Autoridade

• Independência e objetividade

• Recursos

• Competência

• Canais efetivos de acesso à administração

• Elaboração e manutenção do plano de auditoria para avaliação do sistema de controlo interno

• Emissão de recomendações e monitorização da respetiva implementação

• Reporte periódico do diagnóstico e eventuais recomendações

Foco na implementação efetiva

Componente de Auditoria Interna e Externa

23 •

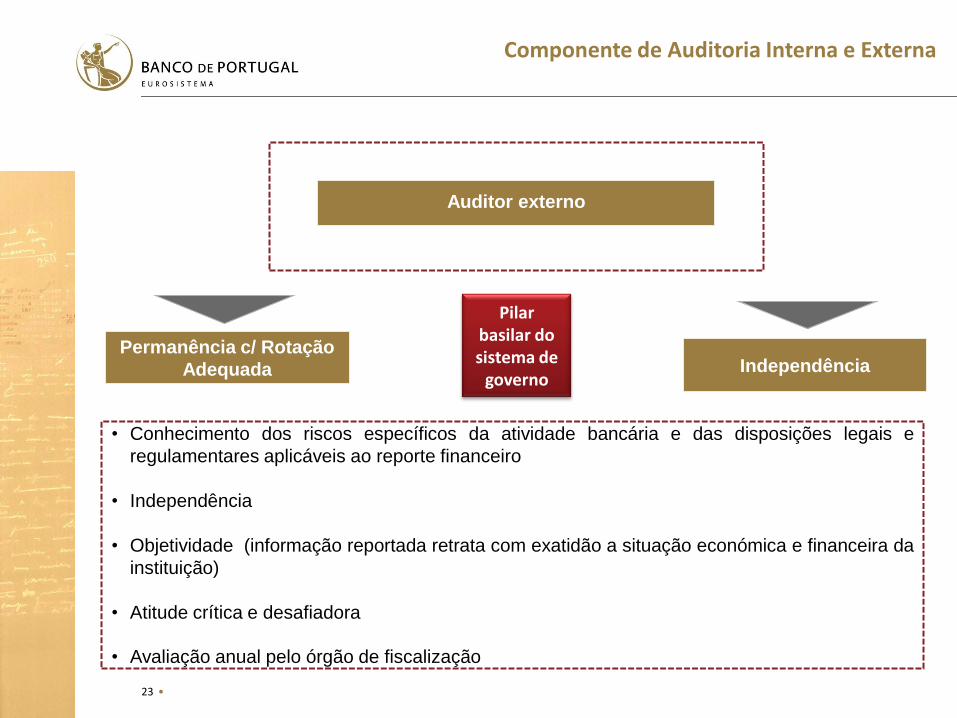

• Conhecimento dos riscos específicos da atividade bancária e das disposições legais e

regulamentares aplicáveis ao reporte financeiro

• Independência

• Objetividade (informação reportada retrata com exatidão a situação económica e financeira da

instituição)

• Atitude crítica e desafiadora

• Avaliação anual pelo órgão de fiscalização

Auditor externo

Permanência c/ Rotação

Adequada Independência

Pilar basilar do sistema de

governo

Componente de Auditoria Interna e Externa

24 •

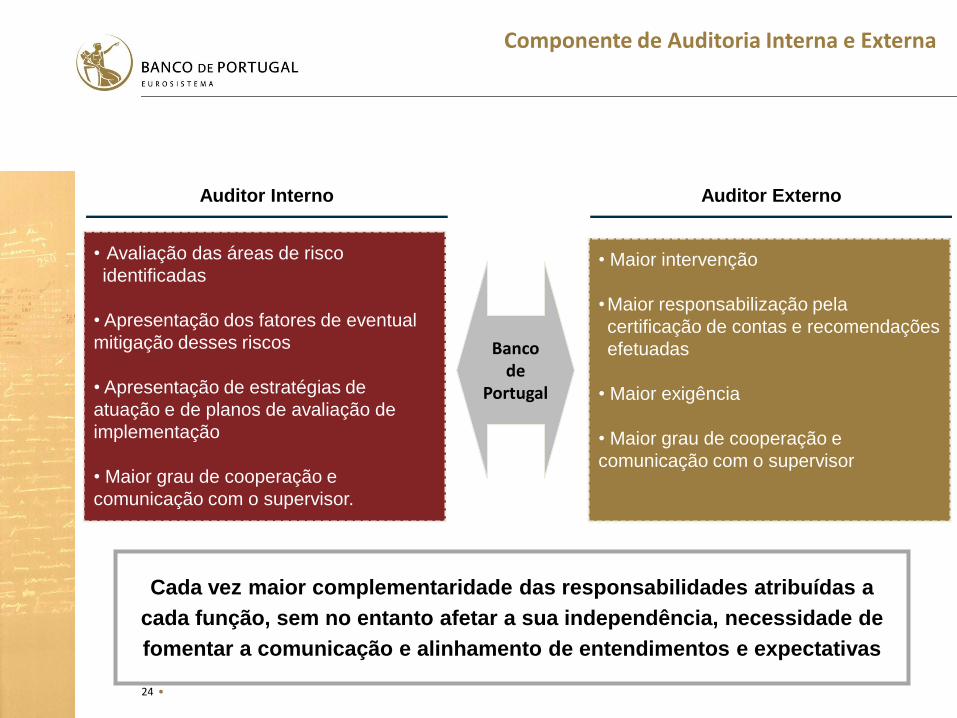

Auditor Interno Auditor Externo

• Maior intervenção

•Maior responsabilização pela

certificação de contas e recomendações

efetuadas

• Maior exigência

• Maior grau de cooperação e

comunicação com o supervisor

Cada vez maior complementaridade das responsabilidades atribuídas a

cada função, sem no entanto afetar a sua independência, necessidade de

fomentar a comunicação e alinhamento de entendimentos e expectativas

• Avaliação das áreas de risco

identificadas

• Apresentação dos fatores de eventual

mitigação desses riscos

• Apresentação de estratégias de

atuação e de planos de avaliação de

implementação

• Maior grau de cooperação e

comunicação com o supervisor.

Banco de

Portugal

Componente de Auditoria Interna e Externa

25 •

“sound corporate governance underpins effective risk management and public confidence in individual banks and the banking system “

Core Principles for Effective Banking Supervision (Basel Committee)

Para Reflexão...

26 •

Recommended