Il bilancio consolidato:

le procedure del

consolidamento

7 marzo 2017

Prof. Riccardo Mussari

Dr.ssa Ivana Rasi

Le procedure di consolidamento

L'uniformazione dei bilanci da consolidare

Eliminazione operazioni infragruppo: nozione e finalità

Eliminazione operazioni infragruppo: le rettifiche

- senza modifiche al risultato economico di gruppo (esempi)

- con modifiche al risultato economico di gruppo (esempi)

Consolidamento dei bilanci:

- metodo integrale (nozione ed esempi)

- metodo proporzionale (nozione ed esempi)

Indice

2 Riccardo Mussari

Ivana Rasi

Le procedure di

consolidamento

3 Riccardo Mussari

Ivana Rasi

Le procedure di consolidamento

4 Riccardo Mussari

Ivana Rasi

I componenti dell’area di consolidamento trasmettono la

documentazione necessaria al bilancio consolidato alla

capogruppo, consistente in:

bilancio consolidato: solo da parte dei componenti del

gruppo che sono, a loro volta, capigruppo di imprese o

di amministrazioni pubbliche

bilancio di esercizio: da parte dei componenti del gruppo

che adottano la contabilità economico-patrimoniale

il rendiconto consolidato dell’esercizio: da parte dei

componenti del gruppo che adottano la contabilità

finanziaria affiancata dalla contabilità economico-

patrimoniale

Le procedure di consolidamento

5 Riccardo Mussari

Ivana Rasi

I documenti richiesti comprendono lo stato patrimoniale, il

conto economico e le informazioni di dettaglio riguardanti

le operazioni interne al gruppo (crediti, debiti, proventi e

oneri, utili e perdite conseguenti a operazioni effettuate tra

le componenti del gruppo) e che devono essere contenute

nella nota integrativa del bilancio consolidato.

La capogruppo, in caso di difformità rilevante, effettua

opportune rettifiche ai documenti ricevuti.

L'uniformazione dei bilanci da

consolidare

6 Riccardo Mussari

Ivana Rasi

Dopo aver determinato l’area o il perimetro di

consolidamento (che si compone di tutti gli enti, le aziende

e le società componenti del gruppo compresi nel bilancio

consolidato), si procede al consolidamento dei conti.

Il consolidamento presuppone che sia rispettato il requisito

dell’uniformità.

In particolare viene richiesta:

l’uniformità temporale;

l’uniformità formale;

l’uniformità sostanziale

7

L'uniformazione dei bilanci da consolidare

Riccardo Mussari Ivana Rasi

Per gli enti in contabilità finanziaria che partecipano al

bilancio consolidato, l’uniformità dei bilanci è garantita dal

rispetto delle disposizioni del D. Lgs. 118/2011.

Per i componenti del gruppo che adottano la contabilità

civilistica l’uniformità dei bilanci deve essere ottenuta

attraverso l’esercizio dei poteri di controllo e di indirizzo

normalmente esercitabili dai capogruppo nei confronti dei

propri enti e società.

8

L'uniformazione dei bilanci da consolidare

Riccardo Mussari Ivana Rasi

La data di riferimento del bilancio consolidato deve

coincidere con la data di chiusura del bilancio dell’ente

locale capogruppo.

armonizzazione della data di chiusura

dei bilanci delle realtà oggetto di consolidamento

9

L'uniformazione dei bilanci da consolidare: l’uniformità temporale

Riccardo Mussari Ivana Rasi

Se vi sono enti/società controllate/partecipate che

redigono i propri bilanci ad una data diversa da quella

dell’ente controllante, questi:

apportano tutte le rettifiche per integrare le operazioni

che si sono verificate tra la data di chiusura dell’esercizio

e quella di riferimento del bilancio consolidato;

oppure

preparano un bilancio aggiuntivo alla stessa data di

riferimento del bilancio dell’ente locale capogruppo.

10

L'uniformazione dei bilanci da consolidare: l’uniformità temporale

Riccardo Mussari Ivana Rasi

L’uniformità investe anche l’aspetto degli schemi di

bilancio utilizzati dagli enti/società controllate/partecipate.

Vi sono diversità tra gli schemi che obbligatoriamente

utilizzano gli enti locali per la redazione dei loro bilanci e

gli schemi utilizzati dalle società in contabilità civilistica.

In questo caso per arrivare al consolidamento aggregando

i bilanci dell’ente locale capogruppo con i bilanci degli enti

controllati/partecipati, e quindi sommando i valori

dell’attivo, del passivo, del patrimonio netto, dei

costi/ricavi, proventi/oneri, è necessario:

rettificare preliminarmente gli schemi di bilancio delle

società al fine di arrivare alla redazione di un omogeneo

schema di bilancio .

11

L'uniformazione dei bilanci da consolidare: l’uniformità formale

Riccardo Mussari Ivana Rasi

Il profilo dell’uniformità sostanziale richiede che i bilanci da

inserire nel consolidato siano redatti utilizzando i

medesimi criteri di valutazione.

Per ottenere il rispetto di questa condizione essenziale per

arrivare al consolidamento, l’ente locale deve emanare

preventivamente istruzioni e direttive nelle quali siano

indicati i criteri di valutazione che devono essere applicati

dalle società del gruppo.

Esempio:

la capogruppo invita i componenti del gruppo ad adottare il criterio del

patrimonio netto per contabilizzare le partecipazioni al capitale di

componenti del gruppo, eccetto quando la partecipazione è acquistata

e posseduta esclusivamente in vista di una dismissione entro l’anno.

In quest’ultimo caso, la partecipazione è contabilizzata in base al

criterio del costo.

12

L'uniformazione dei bilanci da consolidare: l’uniformità sostanziale

Riccardo Mussari Ivana Rasi

Può essere necessario procedere alla rettifica dei bilanci

per rendere omogenei:

gli accantonamenti ai fondi ammortamenti se effettuati

con aliquote differenti per le medesime tipologie di beni;

gli accantonamenti al fondo svalutazione crediti;

le modalità di contabilizzazione dei costi per beni

immateriali (se capitalizzati o se spesati interamente

nell’anno);

13

L'uniformazione dei bilanci da consolidare: l’uniformità sostanziale

Riccardo Mussari Ivana Rasi

Si ribadisce che è accettabile derogare all’obbligo di

uniformità dei criteri di valutazione quando la

conservazione di criteri difformi sia più idonea a realizzare

l’obiettivo della rappresentazione veritiera e corretta. In

questi casi, l’informativa supplementare al bilancio

consolidato deve specificare la difformità dei principi

contabili utilizzati e i motivi che ne sono alla base.

La difformità nei principi contabili adottati da una o più

controllate, è altresì accettabile, se essi non sono rilevanti,

sia in termini quantitativi che qualitativi, rispetto al valore

consolidato della voce in questione.

14

L'uniformazione dei bilanci da consolidare: l’uniformità sostanziale

Riccardo Mussari Ivana Rasi

Eliminazione operazioni

infragruppo: nozione e finalità

15 Riccardo Mussari

Ivana Rasi

Eliminazione operazioni infragruppo: nozione e finalità

Dovendo il bilancio consolidato

rappresentare la situazione patrimoniale-

finanziaria, le sue variazioni e il risultato

economico conseguito, di un’unica entità

economica composta da una pluralità di

soggetti giuridici, esso deve includere

soltanto le operazioni che i componenti

dell’area di consolidamento hanno effettuato

con i terzi estranei al gruppo

16 Riccardo Mussari

Ivana Rasi

Eliminazione operazioni infragruppo: nozione e finalità

L’eliminazione delle operazioni infragruppo è

necessaria al fine di pervenire ad un bilancio

consolidato che consideri soltanto le

operazioni effettuate con i terzi estranei al

gruppo: includendo anche le operazioni

infragruppo si determinerebbe una indebita

lievitazione dei saldi consolidati.

17 Riccardo Mussari

Ivana Rasi

Eliminazione operazioni infragruppo: nozione e finalità

E’ utile predisporre un prospetto riepilogativo delle operazioni infragruppo distinguendole per tipologia: acquisti di beni e servizi, cessione beni ammortizzabili, trasferimenti in conto capitale, trasferimenti correnti, distribuzione di dividendi … Risulta in tal modo più agevole individuare le relazioni tra i componenti del gruppo e, conseguentemente, eliminare le partite infragruppo.

18 Riccardo Mussari

Ivana Rasi

Eliminazione operazioni infragruppo: nozione e finalità

Individuate le operazioni infragruppo, è

necessario verificare la corrispondenza dei

saldi reciproci.

Se vengono riscontrate delle differenze

bisogna operare, senza indugio, le

necessarie rettifiche o sul bilancio dell’ente

controllante o sui bilanci degli enti/società

controllate/partecipate.

19 Riccardo Mussari

Ivana Rasi

Eliminazione operazioni

infragruppo: le rettifiche

20 Riccardo Mussari

Ivana Rasi

Eliminazione operazioni infragruppo: le rettifiche

La redazione del bilancio consolidato

richiede, pertanto, ulteriori interventi di

rettifica dei bilanci dei componenti del gruppo,

riguardanti i saldi, le operazioni, i proventi e

gli oneri relativi ad operazioni effettuate

all’interno del gruppo amministrazione

pubblica.

21 Riccardo Mussari

Ivana Rasi

Particolare attenzione va posta sulle partite “in

transito” per evitare che la loro omessa

registrazione da parte di una società da

consolidare renda i saldi non omogenei.

Eliminazione operazioni infragruppo: le rettifiche

22 Riccardo Mussari

Ivana Rasi

Particolari casi di elisione sono rappresentati da:

l’eliminazione del valore contabile delle partecipazioni

della capogruppo in ciascuna componente del gruppo e la

corrispondente parte del patrimonio netto di ciascuna

componente del gruppo;

l’analoga eliminazione dei valori delle partecipazioni tra

i componenti del gruppo e delle corrispondenti quote del

patrimonio netto;

l’eliminazione degli utili e delle perdite derivanti da

operazioni infragruppo compresi nel valore contabile di

attività

Eliminazione operazioni infragruppo: le rettifiche

23 Riccardo Mussari

Ivana Rasi

L’identificazione delle operazioni infragruppo

ai fini dell’eliminazione e dell’elisione dei dati

contabili relativi è effettuata sulla base delle

informazioni trasmesse dai componenti del

gruppo con il bilancio.

Eliminazione operazioni infragruppo: le rettifiche

24 Riccardo Mussari

Ivana Rasi

L’eliminazione di dati contabili

può essere evitata se relativa

ad operazioni infragruppo di

importo irrilevante, in relazione

agli elementi patrimoniali ed

economici di cui fanno parte,

indicandone il motivo nella nota

integrativa.

Eliminazione operazioni infragruppo: le rettifiche

25 Riccardo Mussari

Ivana Rasi

Le rettifiche senza modifiche al

risultato economico di gruppo

26 Riccardo Mussari

Ivana Rasi

La maggior parte degli interventi di rettifica non modificano

l’importo del risultato economico e del patrimonio netto in

quanto effettuati eliminando per lo stesso importo poste

attive e poste passive del patrimonio o singoli componenti

del conto economico (quali i crediti e i debiti, sia di

funzionamento o commerciali, che di finanziamento nello

stato patrimoniale, gli oneri e i proventi per Trasferimenti o

contributi o i costi ed i ricavi concernenti gli acquisti e le

vendite).

Le rettifiche senza modifiche al risultato economico di gruppo

27 Riccardo Mussari

Ivana Rasi

Eliminazione dei saldi reciproci in quanto trasferimento di

risorse all’interno del gruppo:

eliminazione di poste attive e poste passive del patrimonio di

pari importo (crediti e debiti, sia di funzionamento o

commerciali, che di finanziamento);

Eliminazione di oneri e proventi per trasferimenti o contributi

o costi e ricavi concernenti acquisti e vendite;

Eliminazione di interessi attivi e passivi infragruppo;

Partite infragruppo relative a concessioni, contributi e

provvigioni.

Le rettifiche senza modifiche al risultato economico di gruppo

28 Riccardo Mussari

Ivana Rasi

ESEMPIO N. 1

Nel corso dell’esercizio l’ente controllato Y ha fornito un servizio

all’ente locale capogruppo X per un importo di 1.000. A fine

anno il corrispettivo per il servizio deve ancora essere saldato.

Gli enti rilevano rispettivamente un credito ed un debito nonché

un ricavo ed un costo.

La rettifica da operare concerne l’eliminazione del reciproco

credito/debito nello Stato Patrimoniale e del reciproco

costo/ricavo nel conto economico.

Le rettifiche senza modifiche al risultato economico di gruppo

29 Riccardo Mussari

Ivana Rasi

Bilancio Comune

Bilancio ente/ società

Totale Aggregato

Rettifiche Dare

Rettifiche Avere

Consolidato

Crediti 7.000

3.000 -1000

10.000 9.000

Debiti 5.000 1.000

2.000

7.000 6.000

Riccardo Mussari Ivana Rasi

30

Le rettifiche senza modifiche al risultato economico di gruppo

Bilancio Comune Bilancio ente/ società

Totale Aggregato

Rettifiche dare

Rettifiche Avere

Consolidato

Componenti Positivi Gestione

Ricavi 10.000

Ricavi 5.000 1.000

15.000 14.000

Componenti Negativi Gestione

Presta-zioni di servizi

8.000 1.000

Costi 2.000

10.000 9.000 Riccardo Mussari

Ivana Rasi 31

Le rettifiche senza modifiche al risultato economico di gruppo

ESEMPIO N. 2

▪ Il Comune A partecipa al 70% nel capitale sociale della Z S.p.A., ovvero la controlla.

▪ A ha un credito verso Z per 100 euro.

▪ A ha prudentemente svalutato il credito del 20% (20 euro).

▪ Z ha iscritto il suo debito per il valore nominale, ovvero 100 euro.

▪ A ha nel suo Stato Patrimoniale un credito verso Z per un valore in euro pari a 100 - 20 = 80.

▪ Z ha nel suo Stato Patrimoniale un debito verso A per 100 euro.

Le rettifiche senza modifiche al risultato economico di gruppo

32 Riccardo Mussari

Ivana Rasi

Per svalutare il credito al 31/12/XX, il Comune ha effettuato la

seguente scrittura:

Bisogna ora procedere allo storno della svalutazione con la

seguente scrittura:

Le rettifiche senza modifiche al risultato economico di gruppo

33 Riccardo Mussari

Ivana Rasi

31/12/XX Dare Avere

Accantonamento a Fondo Svalutazione Crediti

a Fondo svalutazione crediti

20 20

31/12/XX Dare Avere

Fondo svalutazione crediti

a Accantonamento a Fondo Svalutazione Crediti

20 20

Una volta determinata la parità fra i valori di credito e debito, le

poste contabili possono essere eliminate con la seguente

scrittura:

Le rettifiche senza modifiche al risultato economico di gruppo

34 Riccardo Mussari

Ivana Rasi

31/12/XX Dare Avere

Debiti vs Comune A a Crediti vs Z s.p.a. 100 100

ESEMPIO N. 3

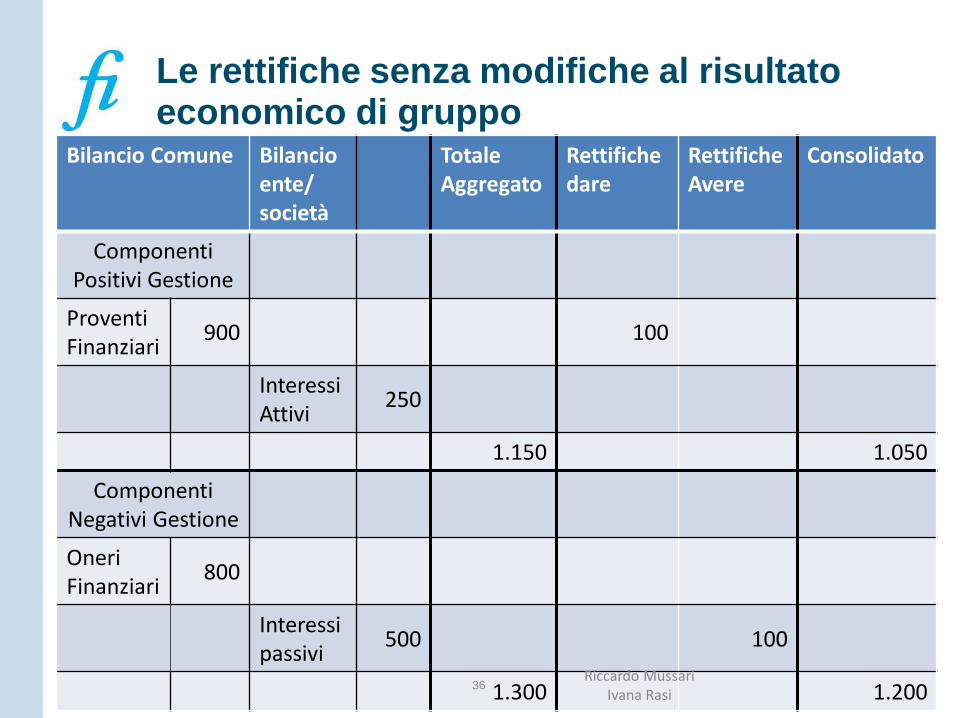

L’ente locale capogruppo X ha concesso un finanziamento

all’ente controllato Y, dietro corresponsione di interessi annuali

pari a 100.

In sede di scritture di consolidamento, gli interessi attivi

dell’ente locale capogruppo vanno eliminati con gli interessi

passivi dell’ente controllato Y.

Attenzione alla contabilizzazione degli interessi tra i ratei o i

risconti nel caso in cui il periodo di godimento degli interessi

non coincide con l’anno solare.

Le rettifiche senza modifiche al risultato economico di gruppo

35 Riccardo Mussari

Ivana Rasi

Bilancio Comune Bilancio ente/ società

Totale Aggregato

Rettifiche dare

Rettifiche Avere

Consolidato

Componenti Positivi Gestione

Proventi Finanziari

900 100

Interessi Attivi

250

1.150 1.050

Componenti Negativi Gestione

Oneri Finanziari

800

Interessi passivi

500 100

1.300 1.200 36

Le rettifiche senza modifiche al risultato economico di gruppo

Riccardo Mussari Ivana Rasi

ESEMPIO N. 4

▪ Il Comune A partecipa al 100% nel capitale sociale della Z

S.p.A., ovvero la controlla.

▪ A ha concesso un finanziamento a Z sul quale gli interessi di

competenza economica dell’esercizio X (periodo 1/1/X –

31/12/X) sono pari a 50 euro.

▪ A e Z, in ossequio al principio della competenza economica

hanno iscritto, rispettivamente, interessi attivi e interessi

passivi per 50 euro

▪ Supponiamo che A e Z, in ossequio al principio della

competenza economica abbiano iscritto, rispettivamente, ratei

attivi e ratei passivi per 15 euro.

▪ Occorre, quindi, interamente rettificare interessi (attivi e

passivi) e ratei (attivi e passivi).

Le rettifiche senza modifiche al risultato economico di gruppo

37 Riccardo Mussari

Ivana Rasi

Le scritture da registrare sono le seguenti:

Le rettifiche senza modifiche al risultato economico di gruppo

38 Riccardo Mussari

Ivana Rasi

31/12/XX Dare Avere

Interessi attivi su finanziamenti concessi a Z s.p.a.

a Interessi passivi su finanziamenti concessi da Comune A

50 50

31/12/XX Dare Avere

Ratei Passivi a Ratei Attivi 15 15

ESEMPIO N. 5

Rettifica di costi e ricavi derivanti da contributi

▪ Il Comune A partecipa al 100% nel capitale sociale della Z

S.p.A., ovvero la controlla.

▪ A ha concesso un contributo di 70 euro in conto esercizio a Z

per lo svolgimento delle sue attività.

▪ A e Z, in ossequio al principio della competenza economica

hanno iscritto, rispettivamente come valore economico

negativo e positivo, i contributi nei loro Conti Economici per 70

euro.

▪ Occorre, quindi, interamente rettificare i contributi tanto per A

che per Z.

Le rettifiche senza modifiche al risultato economico di gruppo

39 Riccardo Mussari

Ivana Rasi

Le scritture da registrare sono le seguenti:

Le rettifiche senza modifiche al risultato economico di gruppo

40 Riccardo Mussari

Ivana Rasi

31/12/XX Dare Avere

Contributi in c/esercizio del comune A (Z s.p.a.)

a Contributi in c/esercizio per Z s.p.a. (Comune A)

70 70

Le rettifiche con modifiche al

risultato economico di gruppo

41 Riccardo Mussari

Ivana Rasi

Altri interventi di rettifica hanno effetto invece sul risultato

economico consolidato e sul patrimonio netto consolidato e

riguardano gli utili e le perdite infragruppo non ancora realizzati

con terzi.

Ad esempio, se una componente del gruppo ha venduto ad

un’altra componente del gruppo un immobile, realizzando una

plusvalenza o una minusvalenza, ma l’immobile è ancora

presente all’interno del gruppo, la minusvalenza o la

plusvalenza rilevata nel bilancio dell’ente o società che ha

venduto il bene deve essere eliminata. Di conseguenza

diminuirà il risultato di esercizio di tale componente del gruppo

e del gruppo nel suo complesso.

Le rettifiche con modifiche al risultato economico di gruppo

42 Riccardo Mussari

Ivana Rasi

Interventi di rettifica che hanno effetto sulla determinazione del

risultato economico e del patrimonio netto

Eliminazione di utili o perdite derivanti da operazioni

infragruppo compresi nel valore contabile di attività, quali le

rimanenze e le immobilizzazioni (es. eliminazione di

minusvalenze e plusvalenze derivanti dall’alienazione di

immobilizzazioni che sono ancora di proprietà del gruppo);

Eliminazione dei dividendi infragruppo;

Le rettifiche con modifiche al risultato economico di gruppo

43 Riccardo Mussari

Ivana Rasi

Esempio n. 6

Distribuzione di dividendi

La distribuzione di dividendi che l’ente/società controllata opera

nei confronti della capogruppo è un trasferimento di risorse

infragruppo.

In questo caso all’eliminazione del provento registrato dal

comune capogruppo si contrappone la costituzione della

originaria riserva di capitale in capo all’entità controllata.

Le rettifiche con modifiche al risultato economico di gruppo

44 Riccardo Mussari

Ivana Rasi

Le rettifiche con modifiche al risultato economico di gruppo

45 Riccardo Mussari

Ivana Rasi

Bilancio Comune

Bilancio ente/ società

Totale Aggregato

Rettifiche dare

Rettifiche Avere

Consolidato

Conto Economico

Proventi Finanziari

100 100

Interessi Attivi

500

600 500

Le rettifiche con modifiche al risultato economico di gruppo

46 Riccardo Mussari

Ivana Rasi

Bilancio Comune

Bilancio ente/ società

Totale Aggregato

Rettifiche dare

Rettifiche Avere

Consolidato

Passivo e Patrimonio Netto

Riserve 900

Riserve 150 100

1050 1150

Esempio n. 7

Compravendita di immobilizzazioni materiali

▪ Il Comune A partecipa al 100% nel capitale sociale della Z

S.p.A., ovvero la controlla.

▪ A ha comprato, nell’anno X, un bene durevole al costo di 300

euro; la vita utile è stimata in dieci anni.

▪ A vende a Z il 1/1/ X+5 il bene per 200 euro.

▪ A realizza una plusvalenza di 200 – 180 = 20, posto che la

somma delle quote di ammortamento del bene (fondo

ammortamento) sono pari a 30 euro x 6 anni = 180 euro.

Le rettifiche con modifiche al risultato economico di gruppo

47 Riccardo Mussari

Ivana Rasi

▪ La vita utile residua del bene è rideterminata da Z in 5 anni

con quota di ammortamento annuo pari 40, a partire dall’anno

X+6.

▪ L’ammortamento riscostruito determina lo storno di 10 euro

quale differenza fra il valore della quota di ammortamento

imputato da Z (con vita utile rideterminata) pari ad euro 40 e il

valore di ammortamento sul costo storico e vita per il gruppo,

pari ad euro 30 (40 euro -30 euro = 10 euro).

▪ La definizione di tale differenza determina anche

conseguenze fiscali (qui per semplicità trascurate).

Riccardo Mussari Ivana Rasi

48

Le rettifiche con modifiche al risultato economico di gruppo

Le scritture da registrare sono le seguenti:

1) Eliminazione della plusvalenza che deriva dall’operazione

infragruppo contro diminuzione del valore contabile del bene

durevole fino al costo storico di questo per il gruppo (300 euro -

180 euro), e del relativo fondo ammortamento

Le rettifiche senza modifiche al risultato economico di gruppo

49 Riccardo Mussari

Ivana Rasi

31/12/X+6 Dare Avere

Diversi a Fondo ammortamento bene durevole

180

Plusvalenza da realizzo 20

Bene Durevole 160

Le scritture da registrare sono le seguenti:

2) Rettifica dei crediti e dei debiti reciproci nel bilancio

consolidato X+6

3) Ricalcolo della quota di ammortamento del bene durevole nel

bilancio X+6

Si trascurano le scritture di natura fiscale e le scritture degli anni

successivi. Queste ultime serviranno anche a stornare dalle riserve del

consolidato la plusvalenza sulla cessione del bene durevole all’interno

del gruppo.

Le rettifiche senza modifiche al risultato economico di gruppo

50 Riccardo Mussari

Ivana Rasi

31/12/X+6 Dare Avere

Debiti infragruppo a Crediti infragruppo 200 200

31/12/X+6 Dare Avere

Fondo ammortamento bene durevole

a Ammortamento bene durevole

10 10

Altre Ipotesi:

▪ Contributi in conto capitale concessi dal Comune per acquisto

di beni durevoli.

▪ Compravendita di beni con proventi e costi infra-gruppo non

ancora realizzati.

Nel caso di operazioni infragruppo che

Comportano un trattamento fiscale differente, l’imposta sul

valore aggiunto deve essere considerata come costo e non può

essere oggetto di eliminazione.

Riccardo Mussari

Ivana Rasi 51

Le rettifiche con modifiche al risultato economico di gruppo

Il metodo di consolidamento

integrale

52 Riccardo Mussari

Ivana Rasi

I bilanci della capogruppo e dei componenti del gruppo,

rettificati secondo le modalità indicate in precedenza, sono

aggregati voce per voce, facendo riferimento ai singoli valori

contabili, rettificati sommando tra loro i corrispondenti valori

dello stato patrimoniale (attivo, passivo e patrimonio netto) e del

conto economico (ricavi e proventi, costi e oneri):

- per l’intero importo delle voci contabili con riferimento ai

bilanci degli enti strumentali controllati e delle società

controllate (cd. metodo integrale);

- per un importo proporzionale alla quota di partecipazione, con

riferimento ai bilanci delle società partecipate e degli enti

strumentali partecipati (cd. metodo proporzionale).

Il metodo di consolidamento integrale

53 Riccardo Mussari

Ivana Rasi

Il metodo integrale di consolidamento consiste

nella integrale inclusione delle attività e delle

passività degli enti/società partecipati nel bilancio

consolidato.

Il metodo di consolidamento integrale

54 Riccardo Mussari

Ivana Rasi

I valori dello stato patrimoniale e del conto

economico vengono sommati, linea per linea, ai

valori dello stato patrimoniale e del conto

economico degli enti strumentali partecipati e delle

società partecipate.

Presuppone l’eliminazione della partecipazione

dal patrimonio netto dell’ente/società partecipata

e l’eliminazione delle partecipazioni dal bilancio

dell’ente locale.

Il metodo di consolidamento integrale

55 Riccardo Mussari

Ivana Rasi

Il metodo di consolidamento integrale

56 Riccardo Mussari

Ivana Rasi

Valore di carico della

partecipazione nel bilancio

dell’ente locale

Frazione di patrimonio

netto dell’ente partecipato o della società partecipata

Potrebbero

emergere delle

differenze

cosiddette di

consolidamento

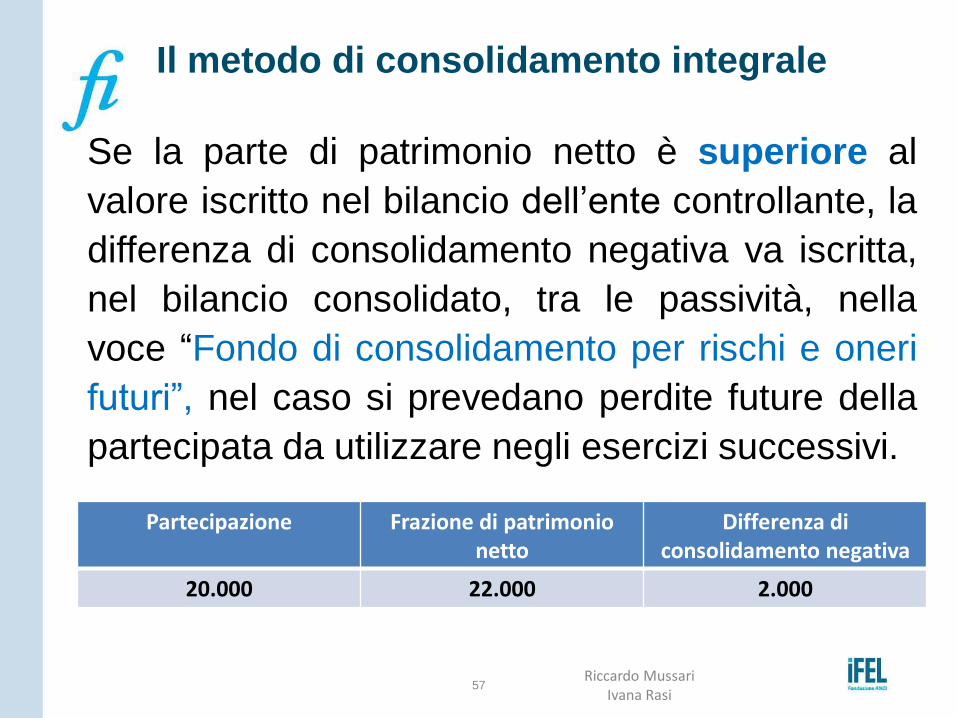

Se la parte di patrimonio netto è superiore al

valore iscritto nel bilancio dell’ente controllante, la

differenza di consolidamento negativa va iscritta,

nel bilancio consolidato, tra le passività, nella

voce “Fondo di consolidamento per rischi e oneri

futuri”, nel caso si prevedano perdite future della

partecipata da utilizzare negli esercizi successivi.

Il metodo di consolidamento integrale

57 Riccardo Mussari

Ivana Rasi

Partecipazione Frazione di patrimonio netto

Differenza di consolidamento negativa

20.000 22.000 2.000

Il metodo di consolidamento integrale

58 Riccardo Mussari

Ivana Rasi

Se tale differenza consegue a un “buon affare” si

contabilizza per intero come “Riserva da

consolidamento”.

È possibile anche un’ipotesi mista quando i

risultati negativi futuri della partecipata sono attesi

per un importo minore rispetto alla differenza

negativa.

Il metodo di consolidamento integrale

59 Riccardo Mussari

Ivana Rasi

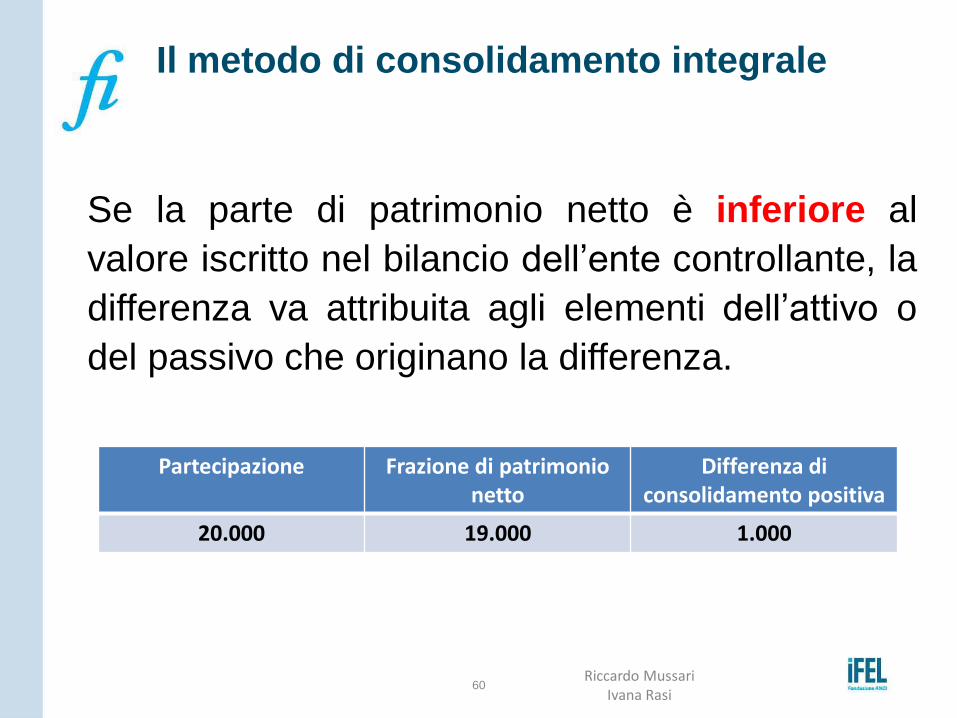

Se la parte di patrimonio netto è inferiore al

valore iscritto nel bilancio dell’ente controllante, la

differenza va attribuita agli elementi dell’attivo o

del passivo che originano la differenza.

Il metodo di consolidamento integrale

60 Riccardo Mussari

Ivana Rasi

Partecipazione Frazione di patrimonio netto

Differenza di consolidamento positiva

20.000 19.000 1.000

Se non imputabili a specifiche voci dell’Attivo della

partecipante da cui scaturisce, può essere

imputata nel bilancio consolidato tra le Attività in

una voce denominata “Differenza di

consolidamento” e trattata al pari dell’avviamento

(incluso processo di ammortamento) purché

soddisfi i requisiti dettati dal principio contabile

OIC 24 (in sostanza deve essere un maggior

valore della partecipata).

Il metodo di consolidamento integrale

61 Riccardo Mussari

Ivana Rasi

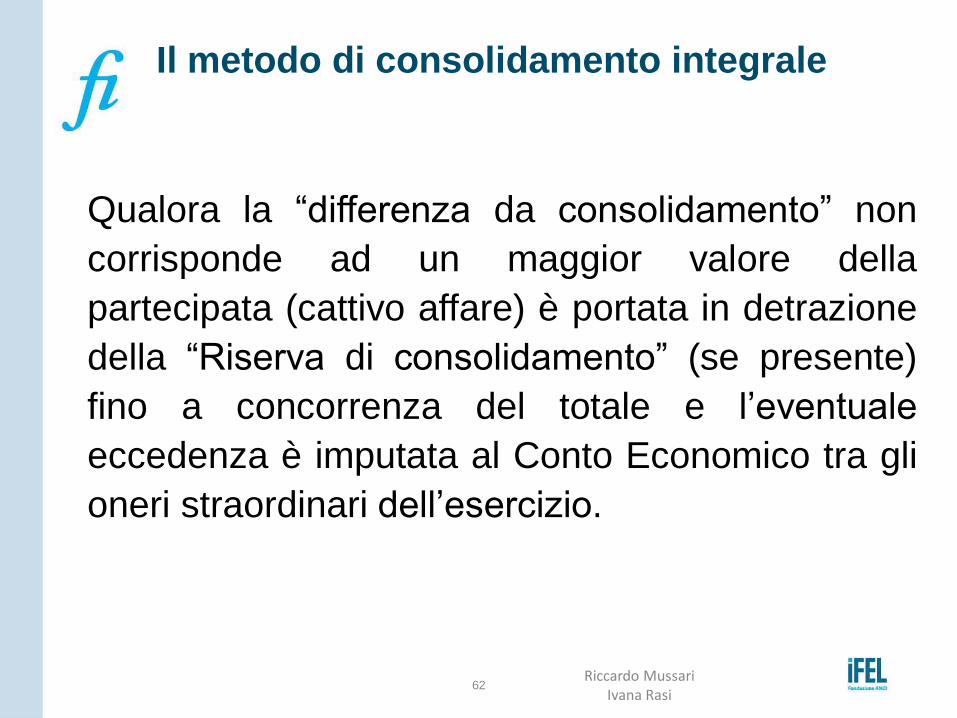

Qualora la “differenza da consolidamento” non

corrisponde ad un maggior valore della

partecipata (cattivo affare) è portata in detrazione

della “Riserva di consolidamento” (se presente)

fino a concorrenza del totale e l’eventuale

eccedenza è imputata al Conto Economico tra gli

oneri straordinari dell’esercizio.

Il metodo di consolidamento integrale

62 Riccardo Mussari

Ivana Rasi

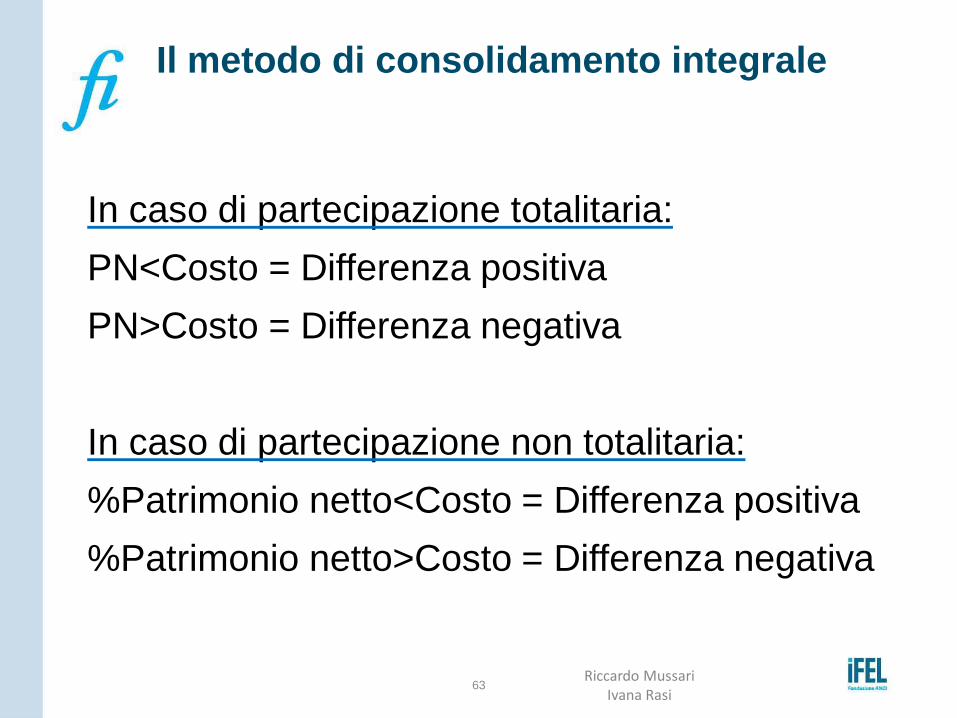

In caso di partecipazione totalitaria:

PN<Costo = Differenza positiva

PN>Costo = Differenza negativa

In caso di partecipazione non totalitaria:

%Patrimonio netto<Costo = Differenza positiva

%Patrimonio netto>Costo = Differenza negativa

Il metodo di consolidamento integrale

63 Riccardo Mussari

Ivana Rasi

Le eventuali quote di partecipazione di pertinenza

di soggetti terzi sono rappresentate nel patrimonio

netto del bilancio consolidato sotto la voce:

“fondo di dotazione e riserva di pertinenza di terzi”

Così pure la quota di terzi relativa al risultato

economico con rappresentazione nella voce:

“risultato economico dell’esercizio di pertinenza di terzi

Il metodo di consolidamento integrale

64 Riccardo Mussari

Ivana Rasi

Il metodo di consolidamento integrale

65 Riccardo Mussari

Ivana Rasi

Il metodo di consolidamento integrale

66 Riccardo Mussari

Ivana Rasi

Il metodo di consolidamento integrale

Esempio n. 8

Consolidamento integrale di un ente controllato

all’80%. La partecipazione è iscritta in bilancio

dell’ente locale per un valore pari a 96.000 e il

patrimonio netto della controllata è di 120.000

(120.000*80% = 96.000).

67 Riccardo Mussari

Ivana Rasi

Il metodo di consolidamento integrale

68 Riccardo Mussari

Ivana Rasi

Bilancio Comune Bilancio ente/

società Stato Patrimoniale

Consolidato

Partecipazioni 96.000 Attività 250.000 Attività 650.000

Altre attività 400.000

TOTALE ATTIVO 496.000 TOTALE ATTIVO 250.000 TOTALE ATTIVO 650.000

Patrimonio Netto 250.000 Capitale Sociale 100.000 Patrimonio netto 250.000

Riserve 20.000 Riserve Consolidate

0

Risultato Economico

15.000 Risultato Economico

12.000

Totale Patrimonio Netto

135.000 PATRIMONIO NETTO CONSOLIDATO

262.000

Debiti 246.000 Debiti 115.000 Debiti 361.000

Quote di Terzi 27.000

TOTALE PASSIVO 496.000 TOTALE PASSIVO 250.000 TOTALE PASSIVO 650.000

Riccardo Mussari Ivana Rasi

69

Riccardo Mussari Ivana Rasi

70

Riccardo Mussari Ivana Rasi

71

Riccardo Mussari Ivana Rasi

72

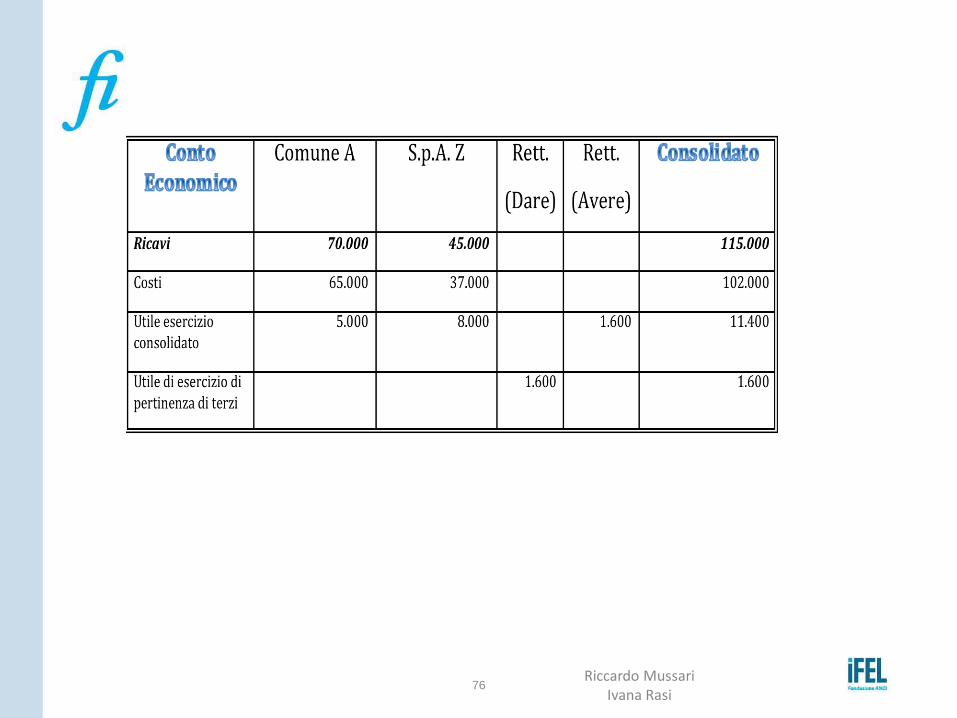

Conto Economico

Comune A S.p.A.Z Rett. (Dare)

Rett. (Avere)

Consolidato

Ricavi 70.000 45.000 115.000 Costi 65.000 37.000 102.000 Utile esercizio consolidato

5.000 8.000 1.600 11.400

Utile di esercizio di pertinenza di terzi

1.600 1.600

Riccardo Mussari Ivana Rasi

73

Riccardo Mussari Ivana Rasi

74

Riccardo Mussari Ivana Rasi

75

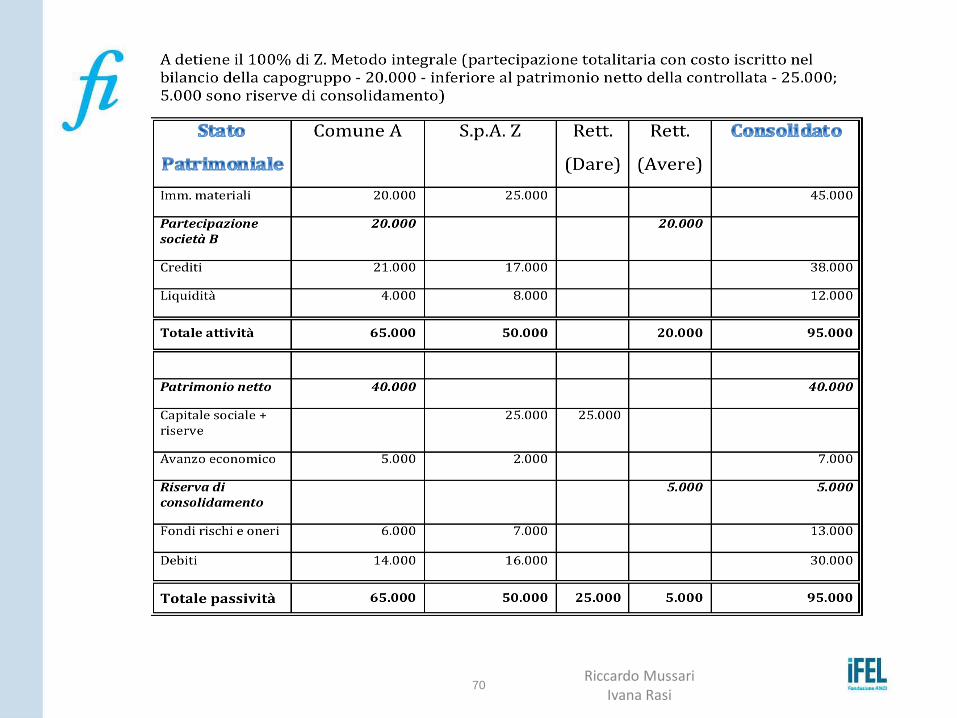

Metodo integrale con partecipazione di controllo (terzaipotesi). A detiene 80% di Z con costo iscritto nel bilancio della capogruppo 22.000 e patrimonio netto della controllata 30.000.

Stato Patrimoniale

Comune A S.p.A.Z Rett. (Dare)

Rett. (Avere)

Consolidato

Imm. Materiali 10.000 25.000 35.000 Partecipazione società B

22.000 22.000

Crediti 25.000 20.000 45.000 Liquidità 6.000 8.000 14.000

Totaleattività 63.000 53.000 22.000 94.000

Patrimonio netto

40.000 40.000

Capitale sociale + riserve

30.000 30.000

Riserva di consolidamento

2.000 2.000

Avanzo economico

5.000 8.000 1.600 11.400

Capitale e riserve di terzi

6.000 6.000

Utile di esercizio di pertinenza di terzi

1.600 1.600

Fondi rischi e oneri

10.000 5.000 15.000

Debiti 8.000 10.000 18.000

Totale passività 63.000 53.000 31.600 9.600 94.000

Riccardo Mussari Ivana Rasi

76

Il metodo di consolidamento

proporzionale

77 Riccardo Mussari

Ivana Rasi

Il consolidamento degli elementi patrimoniali ed economici

avviene in modo proporzionale alla quota di

partecipazione:

le attività e le passività, i componenti positivi e i

componenti negativi sono riportati proporzionalmente nel

bilancio del gruppo;

il bilancio consolidato rileva le attività e le passività, i

componenti positivi e i componenti negativi del bilancio

dell’ente locali sommati a quelli dell’ente partecipato in

relazione alle quote di possesso.

Il metodo di consolidamento proporzionale

78 Riccardo Mussari

Ivana Rasi

Evidenzia la sola quota del valore della partecipata di

proprietà del gruppo: in contropartita al valore delle

partecipazioni, viene eliminata solamente la quota di

patrimonio netto di pertinenza del gruppo.

Saranno rilevate le differenze di consolidamento ma non

saranno presenti le voci di spettanza dei terzi né nello

Stato Patrimoniale né nel Conto Economico

Il metodo di consolidamento proporzionale

79 Riccardo Mussari

Ivana Rasi

ESEMPIO N. 5

L’ente locale possiede una partecipazione al 10% in una

società partecipata avente capitale sociale di 100.000.

La partecipazione è iscritta in bilancio dell’ente locale per

un valore di 10.000 mentre il patrimonio netto della società

controllata è di 120.000.

Il metodo di consolidamento proporzionale

80 Riccardo Mussari

Ivana Rasi

Il metodo di consolidamento proporzionale

81 Riccardo Mussari

Ivana Rasi

Bilancio Comune Bilancio ente/

società Stato Patrimoniale

Consolidato

Partecipazioni 10.000 Attività 250.000 Attività 425.000

Altre attività 400.000

TOTALE ATTIVO 410.000 TOTALE ATTIVO 250.000 TOTALE ATTIVO 425.000

Patrimonio Netto 300.000 Capitale Sociale 100.000 Patrimonio netto 300.000

Riserve 20.000 Riserve Consolidate

2.000

Risultato Economico

15.000 Risultato Economico

1.500

Totale Patrimonio Netto

135.000 PATRIMONIO NETTO CONSOLIDATO

303.500

Debiti 110.000 Debiti 115.000 Debiti 121.500

TOTALE PASSIVO 410.000 TOTALE PASSIVO 250.000 TOTALE PASSIVO 425.000

Riccardo Mussari Ivana Rasi

82

Riccardo Mussari Ivana Rasi

83

Grazie per l’attenzione

I materiali saranno disponibili su: www.fondazioneifel.it/formazione

@Formazioneifel Facebook Youtube

Recommended