Šilumos sektoriaus apžvalga

Dr Darius BiekšaKomisijos narys

2018 m. sausio 26 d.

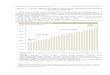

Infliacija, energetikos ir geriamojo vandens tiekimo bei nuotekų tvarkymo sektorių pajamų ir BVP pokyčiai, 2012–2016 m., proc.

2

8,67%

-2,18%

-5,32%

0,15%

-6,00%

6,63%

4,86%4,26%

2,05%

3,29%2,80%

0,40%-0,30%

-0,10%

1,70%

2012 m. 2013 m. 2014 m. 2015 m. 2016 m.

Energetikos ir geriamojo vandens tiekimo bei nuotekų tvarkymo sektorių reguliuojamų veiklųpajamų pokytisBVP pokytis

Infliacija

Energetikos ir vandens kainų pokytis, 2012–2018 m.

10,90411,678

10,94110,165

9,539,088 8,981

7,87,26

6,465,74

5,174,58

1,44 1,54 1,66 1,7 1,66 1,74 1,67

0,85 0,89 0,82 0,77 0,74 0,73 0,7

2012 m. 2013 m. 2014 m. 2015 m. 2016 m. 2017 m. 2018 m.

3

Vidutinė elektros energijos kaina, ct/kWh be PVM

Vidutinė šilumos kaina, ct/kWh be PVM

Geriamojo vandens tiekimo ir nuotekų tvarkymo vidutinė kaina, Eur/m3

Vidutinė gamtinių dujų kaina buitiniams vartotojams, suvartojantiems iki 500 m3, Eur/m3

*2012–2017 m. duomenys**2016/2017 m.

***

***2018 m. I pusm. kaina

Kainų pokytis

Per 5 metus Per 1 metus

Elektros kainos

-23 proc. -1,2 proc.

Šilumos kainos

-41 proc.* -11,4 proc.**

Vandens kainos

+8 proc. -4 proc.

Dujų kainos

-21 proc. -4 proc.

Gamtinių dujų importo kainos Olandijoje, Vokietijoje bei Lietuvoje, 2013–2017 m.

4

*Pastaba: nevertinami AB „Achema“ ir UAB Kauno termofikacijos elektrinės importuoti gamtinių dujų kiekiaiir gamtinių dujų pirkimo sąnaudos, kurios buvo patirtos dujas naudojant savoms reikmėms.

Biokuro ir gamtinių dujų kainų palyginimas, Eur/tne

5

114,58142,69

118,09

165,59

409,96392,86

427,17 438,45

194,53177,48

191,31 202,59

0

50

100

150

200

250

300

350

400

450

500

sau

sis

vasa

ris

kova

s

bal

and

is

gegu

žė

bir

želis

liep

a

rugp

jūti

s

rugs

ėjis

spal

is

lap

krit

is

gru

od

is

sau

sis

vasa

ris

kova

s

bal

and

is

gegu

žė

bir

želis

liep

a

rugp

jūti

s

rugs

ėjis

spal

is

lap

krit

is

2016 m. 2017 m.

Kai

na,

Eu

r/tn

e

Biokuro kaina, Eur/tne Gamtinių dujų kaina, Eur/tne

Gamtinių dujų (žaliavos) kaina, Eur/tne

Vidutinė šilumos kaina Lietuvoje,ct/kWh be PVM, 2013–2017 m.

6

7,637,53

7,38 7,36 7,39

7,267,17

7,036,97 6,96 6,95

6,866,896,83 6,79

6,67

6,51

5,81 5,86 5,87

5,65

6,18

6,396,306,29

6,206,28

5,885,81

5,385,48

5,14 5,135,04

5,17

5,715,79

5,715,60

5,43

5,09 5,04

4,864,77 4,72

4,84

5,02

4,764,83 4,87

5,02

4,84

4,58 4,564,47 4,45

4,57

4,70

4,99

5,08

4,00

4,50

5,00

5,50

6,00

6,50

7,00

7,50

8,00

Sausis Vasaris Kovas Balandis Gegužė Birželis Liepa Rugpjūtis Rugsėjis Spalis Lapkritis Gruodis

2013 m.

2014 m.

2015 m.

2016 m.

2017 m.

Vidutinė centralizuotai tiekiamos šilumos kaina,2012–2016 m. ir šilumos kainos sandara

5,17

2018 m. sausio mėn. šilumos kainos, ct/kWh be PVM

8

5,19 ct/kWh – vidutinė kaina

Šilumos kainų skirtumo priežastys

• Masto ekonomija.

• Technologiniai sprendimai.

• Savalaikės investicijos į šilumos ūkį (UAB „Utenos šilumos tinklai“ (viena daugiausiai investavusi į biokuro katilus, dėl to ir kogeneracinės jėgainės investicijos, šilumos kainos pokytis ~15,0 proc.).

• Europos Sąjungos struktūrinių ir sanglaudos fondų parama šilumos ūkiui modernizuoti (AB „Šiaulių energija“ kogeneracinės jėgainės investicija finansuojama ESSF ir kt. lėšomis, kuro struktūros pokyčio įtaka šilumos kainai ~9 proc.).

• Nepriklausomų šilumos gamintojų buvimo sistemoje įtaka (AB „Klaipėdos energija“ (2013 m. III ketv. iš NŠG įsigyjamos šilumos kiekis didėja ~50 proc., kaina mažėja ~15,5 proc.).

• Šilumos gamybos iš vietinių ir atsinaujinančių energijos išteklių skatinimas.

9

Didžiųjų šalies miestų šilumos kainų palyginimas

10

3,97

5,25

4,67

4,12

5,19

Vilnius Kaunas Klaipėda Šiauliai Panevėžys

2017 m. sausio mėn., ct/kWh be PVM

4,63

5,67

5,25

4,37

5,26

Vilnius Kaunas Klaipėda Šiauliai Panevėžys

2018 m. sausio mėn., ct/kWh be PVM

11

Baltijos šalių regionų šilumos kainos,2017 m. rugsėjo mėn., ct/kWh be PVM

5,11

4,44

4,04 4,02

3,64

5,33

4,99 4,904,61

4,16

5,5 5,49

5,174,9

4,44

Pan

evėž

ys

Viln

ius

Kla

ipėd

a

Kau

nas

Šiau

liai

Rap

la

Talin

as

Kär

dla

Haa

psa

lu

Kei

la

Liep

aja

Vie

nsp

ils

Jelg

ava

Dau

gavp

ils

Rig

a

Lietuva Estija Latvija

Diskusijai (1)

„... darbo užmokesčio fondas bus ribojamas siektinu darbo užmokesčio fondo dydžiu, kuris apskaičiuojamas siektiną darbuotojų skaičių, nustatytą pagal lyginamuosius rodiklius, padauginus iš Lietuvos statistikos departamento vidutinio elektros, dujų, garo tiekimo ir oro kondicionavimo veiklos skelbiamo vidutinio darbo užmokesčio. Ūkio subjektui pateikus Komisijai pagrindžiančius argumentus ir dokumentus, vidutinis mėnesio darbo užmokestis galės būti koreguojamas įvertinus ne didesnį nei Finansų ministerijos prognozuojamą vidutinio darbo užmokesčio pokytį...“

12

Diskusijai (2)

• Optimalios kuro struktūros nuostata praranda skatinamąjį efektą:

a) atliekant perskaičiavimus imami faktiniai mokėjimai už kurą;b) kuro sąnaudos ribojamos viršijus optimalią kuro struktūrą;c) faktinių kuro sąnaudų vertinimas „nusavina“ kuro konversijos efektyvumo

dindimo pastangas;

13

Diskusijai (3)

• Skatinamasis reguliavimas? (efektyviai veikiančios įmonės nebus reguliuojamos, kaip dėl reguliacinių auditų ir likutinės administracinės naštos, kaip dėl politinės „kainų užšaldymo“ rizikos);

• Faktinis investicijų vykdymo galimumas (faktiniai finansiniai srautai vs pajamos iš reguliavimo)?

• Kas jeigu savivaldybė, kaip akcininkas, paseks valstybės pavyzdžiu ir nustatys įmonėms siektina pelningumo lygį ir atitinkamą minimalų dividendų srauto lygį? Ar sistema turės pakankamai resursų toliau veikti ir vykdyti plėtrą.

14

Recommended