GESTIÓN FINANCIERA

“MEJORAR LA GESTIÓN FINANCIERA GENERANDO VALOR, GARANTIZA EL

CRECIMIENTO SOTENIBLE EN EL LARGO PLAZO”

Jorge Alberto Ducuara Parales

Administrador de Empresas –U. Central

Especialista en Finanzas – U. del Norte

Magister MBA – U. del Norte

Estudiante de Phd. Administración de Empresas – AIU

Barranquilla, Mayo de 2012

GESTIÓN FINANCIERA

“MEJORAR LA GESTIÓN FINANCIERA GENERANDO VALOR, GARANTIZA EL

CRECIMIENTO SOTENIBLE EN EL LARGO PLAZO”

1. OBJETIVOS

1.1. OBJETIVO GENERAL

Adquirir los conocimientos fundamentales y las destrezas para Gestionar con eficiencia los

recursos financieros necesarios para la consolidación de un negocio.

1.2. OBJETIVOS ESPECÍFICOS

1.2.1. Explicar el significado y caracterización de la Gestión Financiera.

1.2.2. Establecer las cuatro funciones básicas de la Gestión Financiera identificando con

claridad el Flujo de Caja, El Costo de la Deuda Vs su rentabilidad, Identificación de las

diferentes formas de Financiamiento y la forma de aplicar los fondos de acuerdo con

sus características y origen.

1.2.3. Identificar el nivel óptimo de inversión de recursos propios (del Propietario y sus socios)

comparado con el de recursos de deuda (prestamista o banco) y establecer el modelo

óptimo de financiamiento del negocio.

1.2.4. Medir el riesgo operativo y financiero generado por la presencia de costos y gastos fijos

derivados de la infraestructura operativa y modelo de financiamiento del negocio.

1.2.5. Ponderar el costo de los recursos obtenidos con base en el modelo de financiamiento,

como herramienta para identificar la rentabilidad operativa después de cubrir la carga

tributaria mínima que garantice honrar los compromisos con los inversionistas y

prestamistas.

1.2.6. Identificar las necesidades de Capital de Trabajo Neto Operativo (KTNO) tanto en la

fase de inicio como en la de crecimiento (etapa significativa de un negocio).

1.2.7. Establecer el camino que permita controlar el negocio y garantizar el crecimiento

sostenible en todas sus etapas.

2. JUSTIFICACIÓN

En este mundo globalizado, en el que existen grandes oportunidades de negocios que tengan

impacto regional y mundial, se hace necesario que el Propietario, se prepare en temas que le

permitan, tomar posiciones sobre los niveles de financiamiento ya sea con recursos externos o

propios, identificar los riesgos operativos que asume, medir el costo de los recursos, al igual que los

beneficios que se obtienen por asumirlos, estrategias para generar Valor continuo, etc., de tal

manera que en el futuro se garantice el control y crecimiento del negocio a través de un adecuado

monitoreo.

3. DIRIGIDO A

Administradores de Empresas, Contadores, Economistas, Ingenieros Industriales, o carreras afines,

Propietarios de pequeños y medianos empresarios, Emprendedores de nuevas empresas,

docentes del área de finanzas, estudiantes con iniciativas de emprendimiento.

4. METODOLOGÍA

El programa se desarrollará en forma presencial con el uso de planteamientos magistrales y estudio

de casos y el uso de simulación en la plataforma Microsoft Excel si es posible.

5. CONTENIDO

5.1. Significado y Caracterización de la Gestión Financiera:

5.1.1. ¿Cómo mejorar la Gestión Financiera?

5.1.2. ¿qué es la Gestión Financiera?

5.2. Funciones de la Gestión Financiera:

5.2.1. Determinación de las necesidades de recursos (Papel del Flujo de Caja)

5.2.2. Análisis de la Viabilidad Financiera de Asumir costos por la obtención de recursos

externos

5.2.3. Consecución de Financiación (Fuentes de Financiamiento Internos (Patrimonio) y

Externos (Deuda), Beneficios Tributarios, Control patrimonial de la Sociedad, etc.)

5.2.4. Aplicación adecuada de los recursos (Principio de Conformidad Financiera)

5.3. Financiamiento con recursos propios o de terceros (Accionistas o socios o prestamista)

5.3.1. Determinación del Punto de Indiferencia en forma Algebraica.

5.3.2. Determinación del Punto de Indiferencia en forma Gráfica: Utilidades operativas (UAII)

Vs Utilidades por Acción (UPA)

5.4. El riesgo Operativo y Financiero generado por la presencia de:

5.4.1. Costos Operativos Fijos: Grado de Apalancamiento Operativo (Costos y gastos Fijos al

inicio y en una empresa consolidada)

5.4.2. Costos Financieros Fijos: Apalancamiento Financiero (los intereses financieros)

5.5. El Costo del Capital Promedio Ponderado o Wacc

5.5.1. Costo de atraer y mantener al Inversionista o Socio (Kp).

5.5.2. El nivel de riesgo en el cálculo del Costo de Capital: Sin endeudamiento (Beta) y con

riesgo (Beta Apalancado)

5.5.3. Costo de los recursos obtenidos con terceros (Kd)

5.5.4. La ponderación entre el Costo del Inversionista y el Prestamista

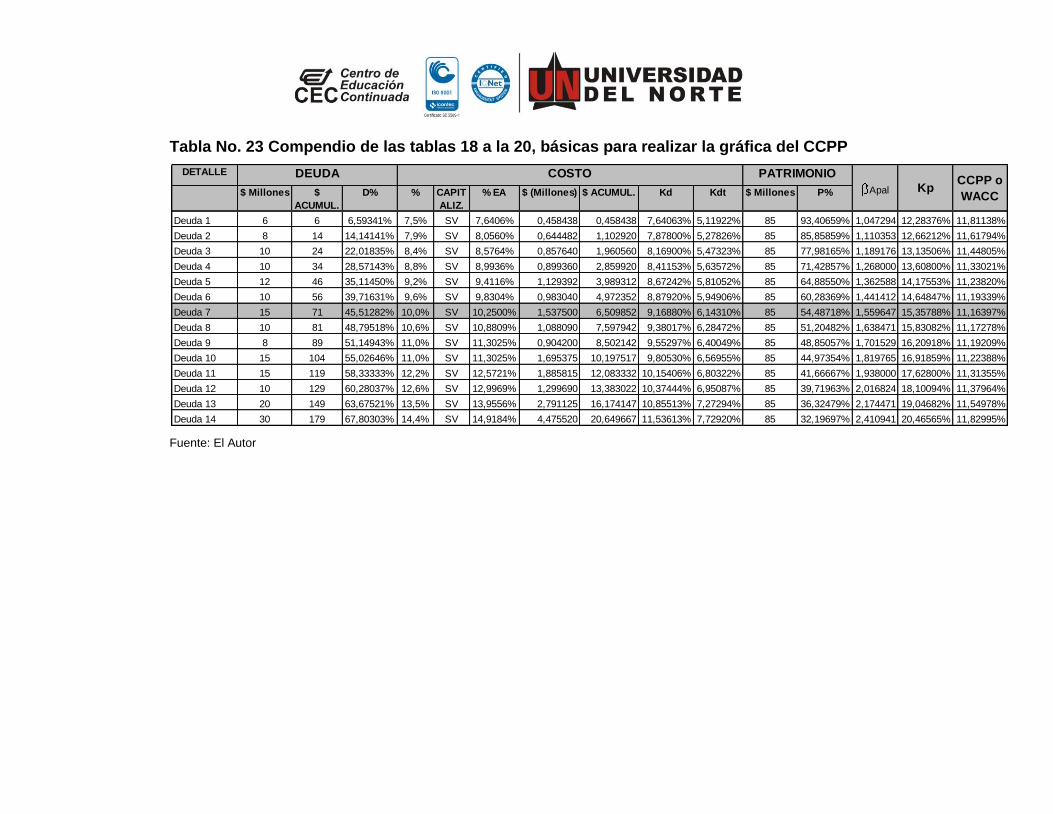

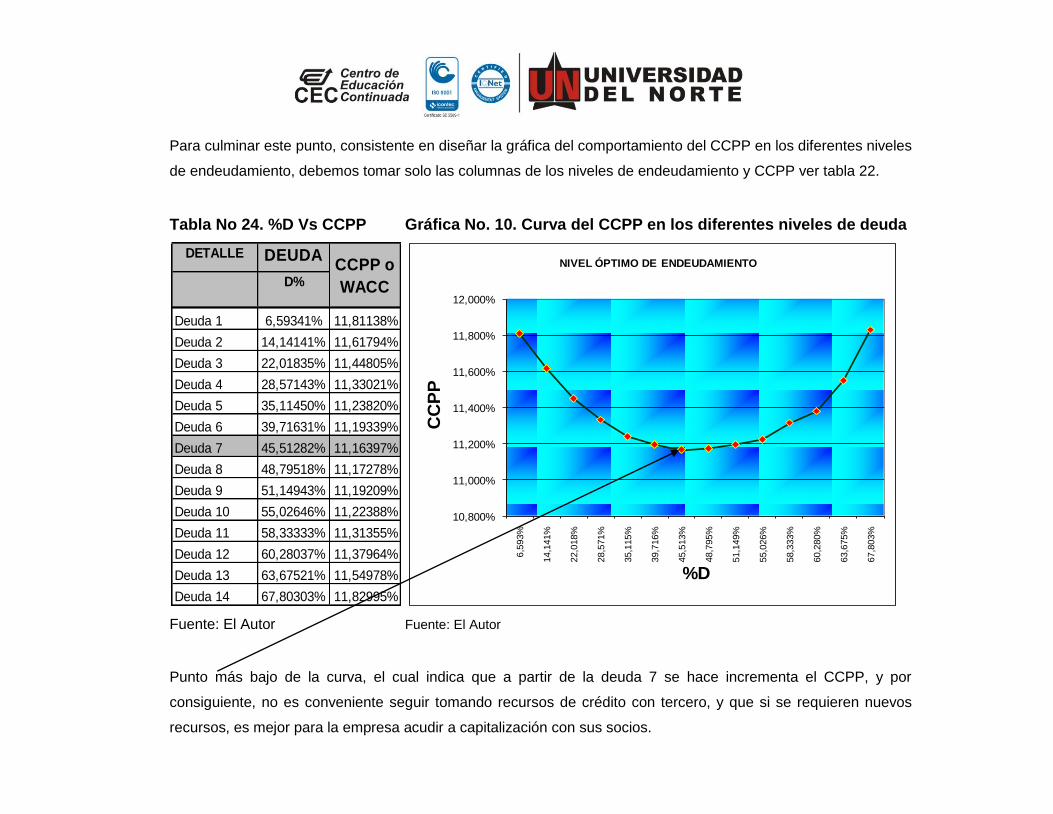

5.5.5. Hasta qué punto puede endeudarse una empresa (Proyección de la Curva de Wacc)

5.6. Exigencias de Recursos generadas por el crecimiento:

5.6.1. El Capital de Trabajo Neto Operativo (KTNO).

5.6.2. Impacto de las Políticas de Cartera y de Inventarios en el crecimiento y las

necesidades de KTNO

5.7. Monitoreo de la empresa y su crecimiento (La Gestión Financiera)

5.7.1. Diagnóstico de la Liquidez, Endeudamiento y las Rotaciones de Cartera e Inventarios.

5.7.2. Monitoreo de la Rentabilidad y Toma de Decisiones con base en el diagrama de Dupont

5.7.3. Monitoreo del Endeudamiento

5.7.4. Generación de Flujo de Caja Libre

5.7.5. Generación o destrucción de Valor Económico Agregado (EVA)

6. HOJA DE VIDA DEL CONFERENCISTA

Jorge Alberto Ducuara Parales es Administrador de Empresas egresado de la Universidad Central

de Bogotá. Especializado en Finanzas y Magister MBA de la Universidad del Norte, actualmente

cursa estudios de Doctorado Phd. En Administración de Empresas en Atlantic International

University. Docente de pregrado y postgrado de diferentes Universidades del Meta y la Costa

Atlántica Colombiana, actual docente de la Escuela de Negocios y conferencista del CEC de la

Universidad del Norte, autor del libro “El Sofisma del Financiamiento de Vivienda en Colombia”. Ha

desempeñado varios cargos directivos en el sector empresarial.

7. INTENSIDAD

El curso se desarrollará en 8 horas presenciales

CONTENIDO

1. SIGNIGFICADO Y CARACTERIZACIÓN DE LA GESTIÓN FINANCIERA ....................... 8

1.1. Objetivo ....................................................................................................................... 8

1.2. Introducción ................................................................................................................. 8

2. FUNCIONES DE LA GESTIÓN FINANCIERA ................................................................ 11

2.1. Objetivo ..................................................................................................................... 11

2.2. Introducción ............................................................................................................... 11

2.3. ¿Cuáles son las Funciones de la Gestión Financiera? .............................................. 11

2.3.1. Determinar la Necesidad de Recursos ................................................................ 12

2.3.2. Análisis de la Viabilidad Financiera: .................................................................... 15

El VPN en el Sistema Excel ............................................................................................. 21

La TIR en el Sistema Excel ............................................................................................. 24

2.3.3. Consecución de la Financiación. ......................................................................... 24

2.3.3.1.1. Objetivo ............................................................................................................ 24

2.3.3.1.2. Introducción ..................................................................................................... 25

2.3.3.1.3. Ventajas y desventajas de las diferentes formas de financiamiento. ............... 25

2.3.3.1.3.1. Ventajas y desventajas del Financiamiento con Deuda ............................. 25

2.3.3.1.3.2. Acciones Preferentes: Financiamiento permanente. .................................. 27

2.3.3.1.3.3. Acciones Comunes: Fuente de financiamiento primaria del patrimonio. .... 28

Utilidades Retenidas ........................................................................................................ 29

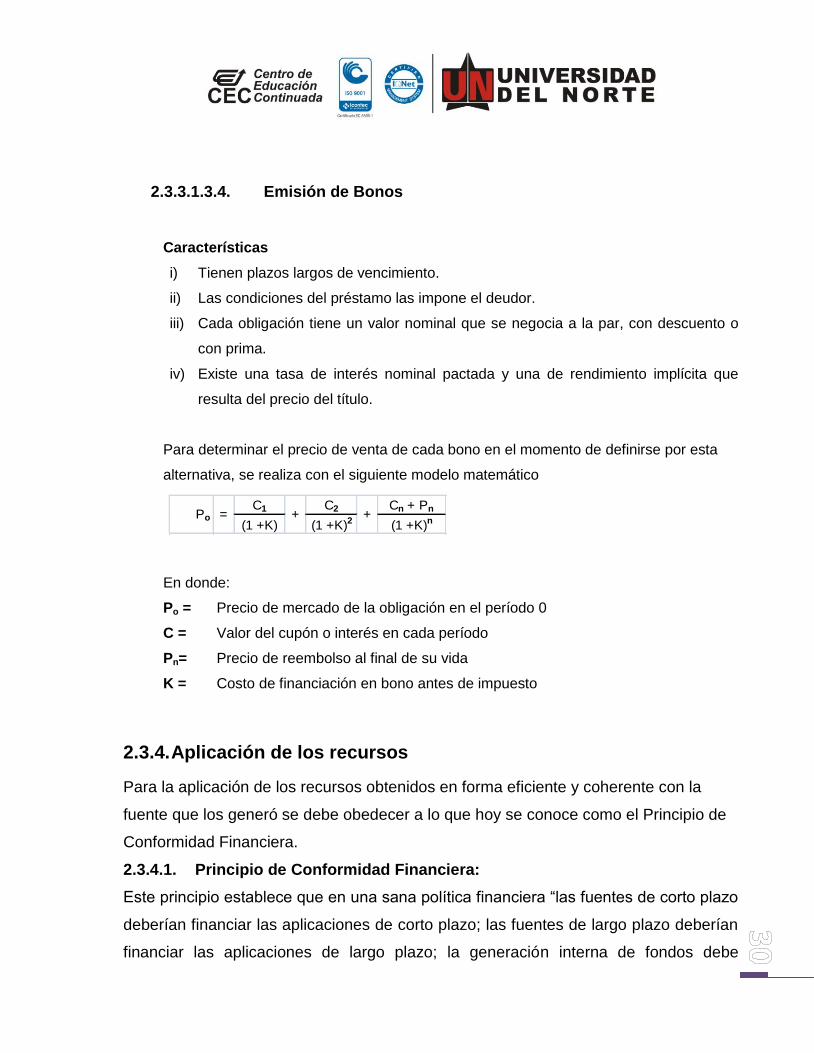

2.3.3.1.3.4. Emisión de Bonos ....................................................................................... 30

2.3.4. Aplicación de los recursos................................................................................... 30

3. SOLUCIÓN AL DILEMA DE FINANCIAMIENTO CON RECURSOS PROPIOS O DE

TERCEROS ............................................................................................................................ 31

3.1. Objetivo ..................................................................................................................... 32

3.2. Introducción ............................................................................................................... 32

3.3. Financiar con Recursos Propios (el Propietario y sus inversionistas o socios) o de

Terceros (prestamistas) ...................................................................................................... 35

3.3.1. Determinación del punto de indiferencia en forma algebraica............................. 37

3.3.2. Determinación del punto de indiferencia en forma gráfica .................................. 41

4. EL RIESGO OPERATIVO Y FINANCIERO ..................................................................... 44

4.1. Objetivo ..................................................................................................................... 44

4.2. Introducción ............................................................................................................... 44

4.3. Grados de Apalancamiento ....................................................................................... 45

4.3.1. Presencia de Costos y Gastos Operativos Fijos: Grado Apalancamiento

Operativo ......................................................................................................................... 46

4.3.2. Presencia de Gastos Financieros Fijos: Grado Apalancamiento Financiero

(GAF) 51

5. EL COSTO DE CAPITAL PROMEDIO PONDERADO (CCPP O WACC) ....................... 56

5.1. Objetivo ..................................................................................................................... 56

5.2. Introducción ............................................................................................................... 56

5.3. Cálculo del Costo de Capital Promedio Ponderado (CCPP) ..................................... 57

5.3.1. Costo de atraer y mantener al inversionista o Socio (Kp). .................................. 57

5.3.2. El nivel de riesgo en el cálculo del Costo de Capital ........................................... 58

5.3.3. Costo de los recursos obtenidos con terceros .................................................... 58

5.3.4. La ponderación entre el Costo del Inversionista y el Prestamista ....................... 59

5.3.5. Hasta qué punto puede endeudarse una empresa? (Proyección de la Curva del

CCPP) 62

6. EXIGENCIAS DE RECURSOS GENERADAS POR EL CRECIMIENTO ........................ 72

6.1. Objetivo ..................................................................................................................... 72

6.2. Introducción ............................................................................................................... 72

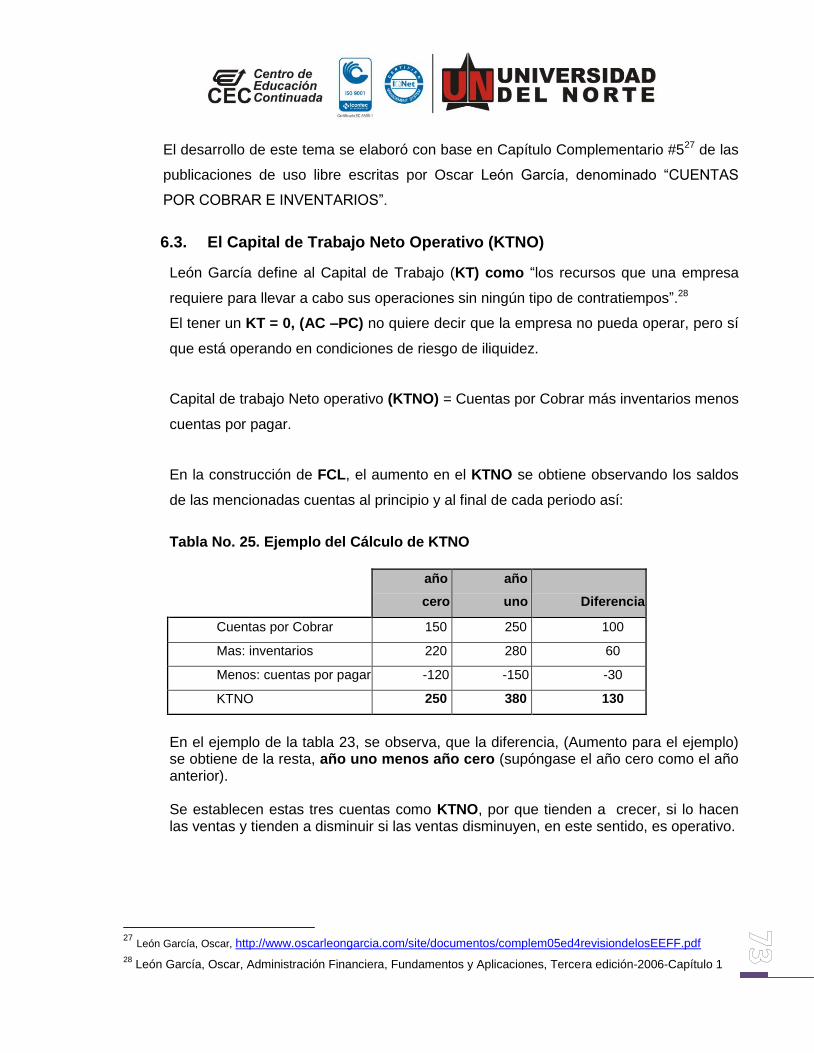

6.3. El Capital de Trabajo Neto Operativo (KTNO) ........................................................... 73

6.4. Impacto de las Políticas de Cartera y de Inventarios en el crecimiento y las

necesidades de KTNO ........................................................................................................ 74

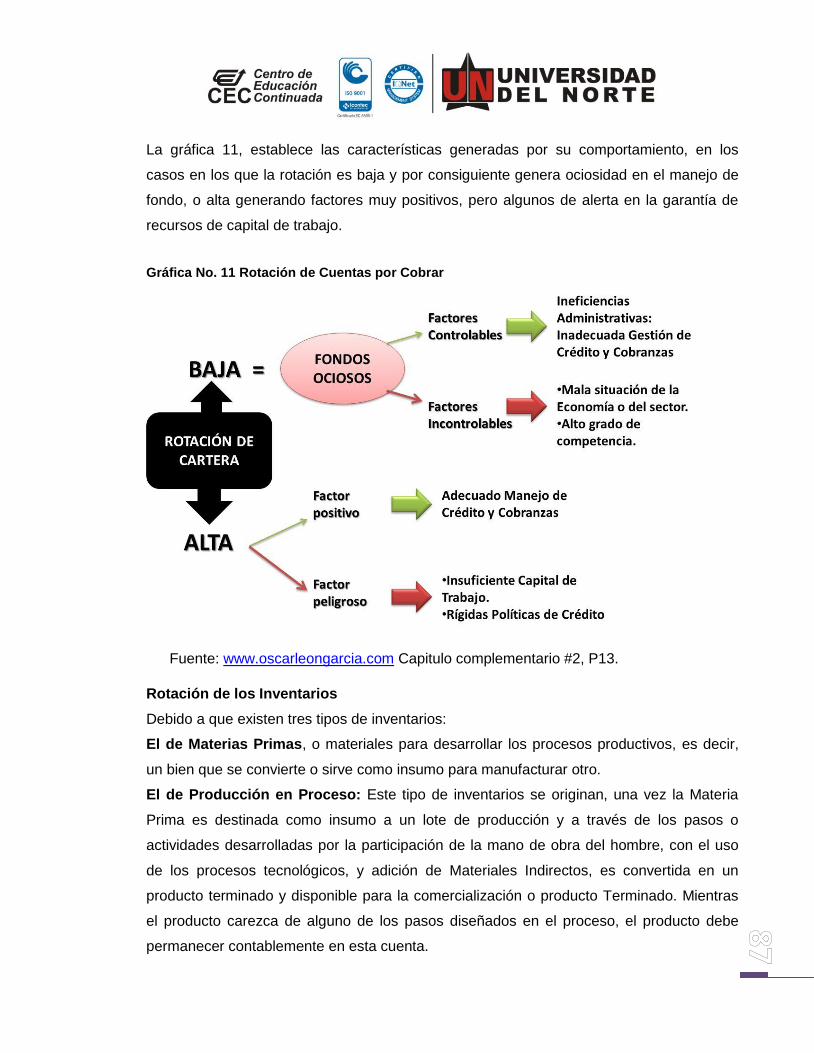

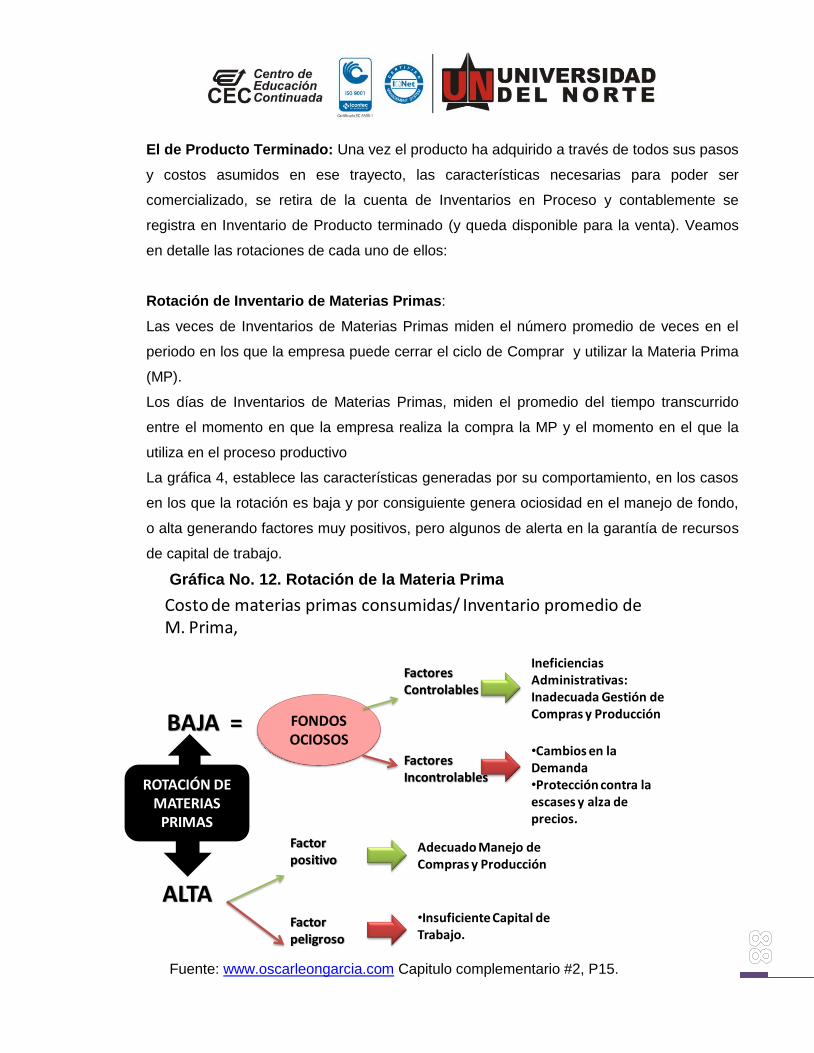

6.4.1. Elementos Cuantitativos del impacto de la cartera ............................................. 74

6.4.2. Elementos Cuantitativos del impacto del Inventario ............................................ 79

7. MONITOREO DE LA EMPRESA Y SU CRECIMIENTO ................................................. 81

7.1. Objetivo ..................................................................................................................... 81

7.2. Introducción ............................................................................................................... 81

7.3. Monitoreo de la Liquidez, Endeudamiento y las Rotaciones de Cartera e inventarios

82

7.3.1. Alcance del Monitoreo de las proyecciones y las actividades ............................. 82

7.3.1.1. Monitoreo de la Liquidez y las Rotaciones ....................................................... 85

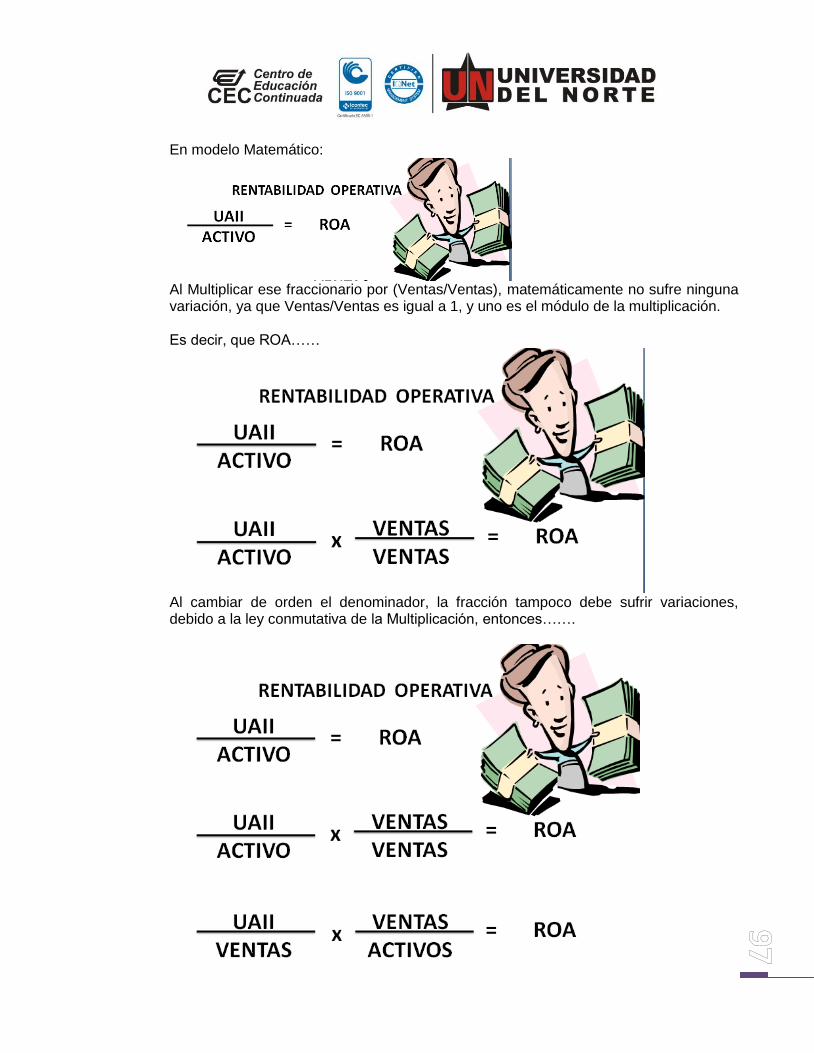

7.3.2. Monitoreo de la Rentabilidad Y Toma de Decisiones con base en el Diagrama

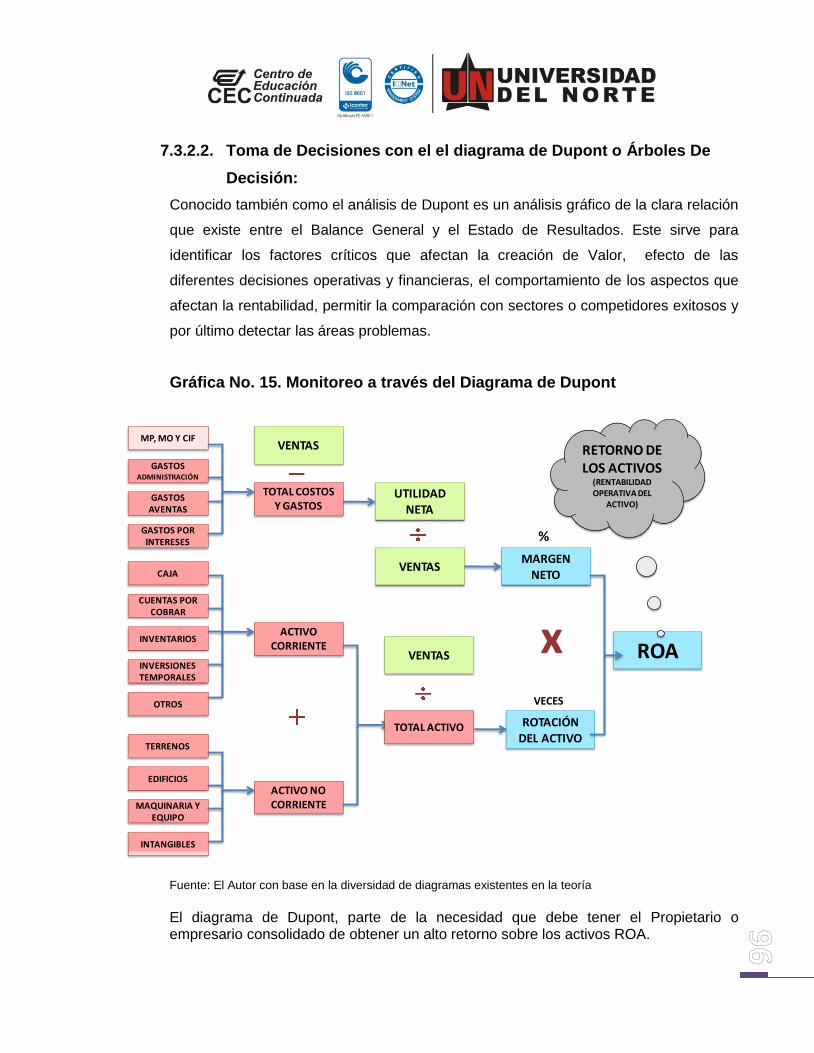

de Dupont ........................................................................................................................ 92

7.3.3. Monitoreo del Endeudamiento ............................................................................ 99

7.3.4. Generación de Flujo de Caja Libre (FCL) ......................................................... 102

7.3.5. Generación o destrucción de Valor Económico Agregado EVA ........................ 103

1. SIGNIGFICADO Y CARACTERIZACIÓN DE LA GESTIÓN FINANCIERA

1.1. Objetivo

Comprender el significado del concepto de Gestión Financiera

1.2. Introducción

Son varios los conceptos que existen sobre el significado de Gestión

Financiera, ya que se confunde Gestión Financiera, con el de Función

Financiera, ya que la primera es una de las muchas funciones de la Gerencia

Financiera de una organización y la Gerencia Financiera no puede dedicarse

exclusivamente a gestionar recursos. Algunos autores, asimilan la Gestión

Financiera a la Tesorería de la Organización como aliada a Funciones como las

Contables, Tributarias, Manejo de Inventarios, Administración de la Cartera,

etc., para conformar la Gerencia Financiera en algunas organizaciones

denominada también Dirección Financiera.

1.3. Significado de la Gestión Financiera.

Se denomina gestión financiera a los procesos de consecución, mantenimiento

y utilización del dinero.

La gestión financiera es considerada “una de las tradicionales áreas funcionales

de la gestión, hallada en cualquier organización, competiéndole los análisis,

decisiones y acciones relacionadas con los medios financieros necesarios a la

actividad de dicha organización. Así, la función financiera integra todas las

tareas relacionadas con el logro, utilización y control de recursos financieros”1.

Es decir, la función financiera integra:

la determinación de las necesidades de recursos financieros

(planteamiento de las necesidades, descripción de los recursos

1 http://www.knoow.net/es/cieeconcom/gestion/gestionfinanciera.htm

disponibles, previsión de los recursos liberados y cálculo las

necesidades de financiación externa);

la consecución de financiación según su forma más beneficiosa

(teniendo en cuenta los costos, plazos y otras condiciones contractuales,

las condiciones fiscales y la estructura financiera de la empresa);

la aplicación juiciosa de los recursos financieros, incluyendo los

excedentes de tesorería (buscando una estructura financiera equilibrada

y adecuados niveles de eficiencia y rentabilidad);

el análisis financiero (incluyendo bien la recolección, o bien el estudio de

información de manera que se pueda obtener respuestas seguras sobre

la situación financiera de la empresa);

el análisis con respecto a la viabilidad económica y financiera de las

inversiones.

La Gestión Financiera nace desde el mismo momento en el que el cliente toca

las puertas de una organización, para demandar sus productos o servicios.

En la Gráfica 1, se muestra esa demanda de recursos en el ámbito del turismo:

Gráfica 1. Demanda de servicios Turísticos

Fuente: El autor con imágenes de Microsoft

La demanda de esos productos o servicios le exigen al vendedor de los

mismos, contar también con recursos para atenderla, y es por esto, que debe

acudir al financiamiento de sus proveedores, o en su defecto a los Socios que

participan en el negocio, o a los Bancos y entidades financieras.

Gráfica No. 2. Demanda de Recursos para atender al Cliente del sector

turístico

Fuente: El autor con imágenes de Microsoft

2. FUNCIONES DE LA GESTIÓN FINANCIERA

2.1. Objetivo

Establecer con claridad las funciones básicas de la Gestión Financiera

2.2. Introducción

Con el fin de evitar las confusiones planteadas en el capítulo anterior, es

importante establecer con claridad las funciones de la Gestión Financiera, de tal

manera que se pueda delimitar sus responsabilidades, garantizando la

existencia de recursos que permitan atender oportunamente la demanda de

productos y servicios de los clientes.

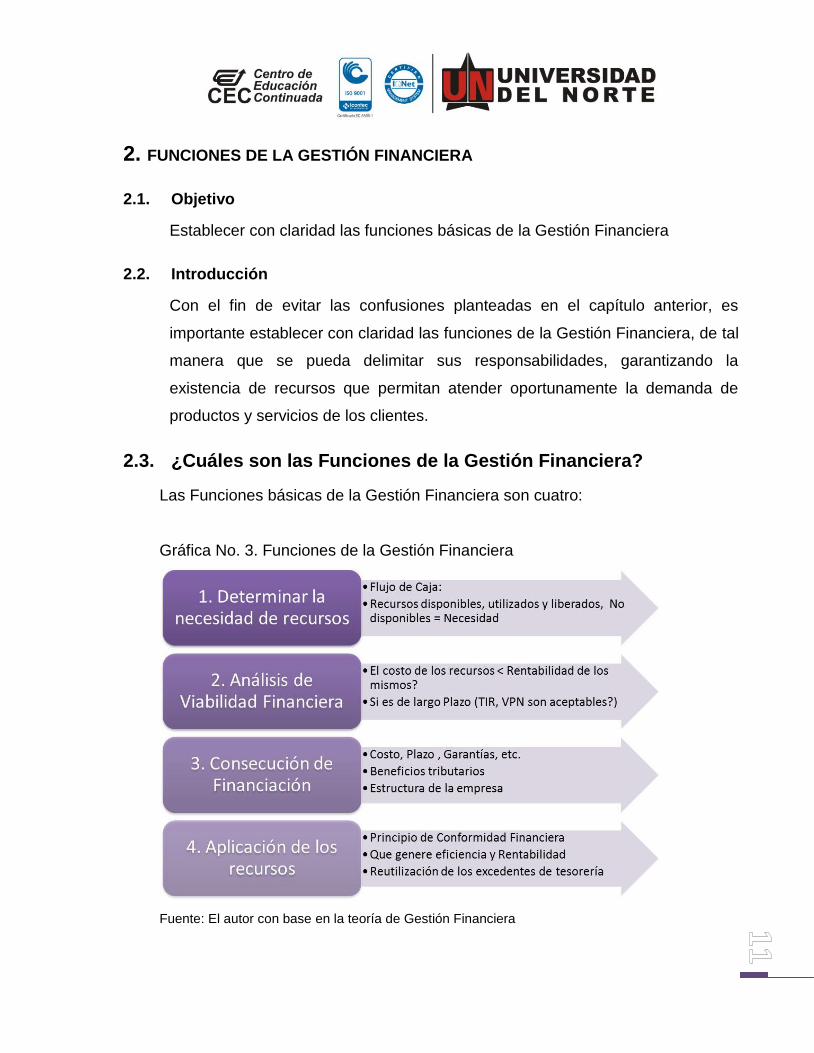

2.3. ¿Cuáles son las Funciones de la Gestión Financiera?

Las Funciones básicas de la Gestión Financiera son cuatro:

Gráfica No. 3. Funciones de la Gestión Financiera

Fuente: El autor con base en la teoría de Gestión Financiera

2.3.1. Determinar la Necesidad de Recursos: la herramienta idónea y aceptada

por la mayoría de los involucrados en esta labor es el Flujo de Caja Proyectado

Proyección del Flujo de Caja:

“Un flujo de caja es la presentación sobre un cuadro, en cifras, para diversos

períodos hacia el futuro, y para diversos ítems o factores, de cuando va a entrar

o salir, físicamente, dinero”2.

El objetivo fundamental del flujo de caja es apreciar, por período, el resultado

neto de Ingresos de dinero menos giros de dinero, es decir, en qué período va a

sobrar o a faltar dinero, y cuánto, a fin de tomar decisiones sobre qué se hace:

O invertir el dinero cuando sobra, es decir, cuando hay excedente de caja, o

conseguir el dinero que se necesita para operar, bien con socios o con

financiadores.

El cuadro FLUJO DE CAJA tiene tantas columnas como periodos (años, meses o

semanas) para los que se vayan a establecer los Ingresos y Egresos de dinero, y

tantas filas como Ítems o factores cuyos ingresos o egresos se vayan a

proyectar.

Las cifras contenidas en el " FLUJO DE CAJA " son resultado del cálculo

detallado que de ellas se ha hecho en otros cuadros.

El flujo de caja solo contiene movimientos de dinero (entrada o salida) en efectivo

registrado en el periodo en que se prevea que ocurran físicamente.

Es decir, si existe un COSTO, que no se gira, como la "Depreciación", no se

incluye en él.

En una empresa un ingreso por una venta o un gasto de materia prima o de

personal, se "causa" o registra contablemente en los Estados de Resultados para

calcular la utilidad de la empresa, (Ingresos menos costos) cuándo se realiza el

compromiso de pago, pero se identifican en el Flujo de Caja, solo hasta en el

momento en el cual se recauda el dinero de la venta, o se paga efectivamente al

2 http://www.monografias.com/trabajos66/flujo-caja/flujo-caja.shtml

proveedor de productos y servicios, incluidos los empleados, de acuerdo a las

fechas negociadas o de vencimiento. Es decir que, el FLUJO DE CAJA, es

diferente del ESTADO DE RESULTADOS.

Diseño del Flujo de Caja

Una empresa realiza actividades que generan flujo físico de dinero, generalmente

con:

1. Clientes, relacionadas con las ventas de productos y servicios

2. Proveedores de Materia Prima, insumos y servicios de producción

3. Trabajadores de producción/operaciones.

4. Proveedores de Servicios administrativos de apoyo general, y con los

trabajadores administrativos.

5. Proveedores de Activos Fijos - de equipos y elementos en que se invierte al

montar la empresa, (terrenos, construcciones y similares)

6. Demandantes de dinero por razón de inversiones

7. El Estado, a quien le paga impuestos (IVA, Retención en la Fuente, Renta)

8. Socios, de los que recibe capital y a los que entrega utilidades en forma de

Dividendos.

9. Instituciones Financieras Oferentes, es decir, con Bancos y otras Entidades

financieras que le prestan plata, es decir, de quien la reciben y a quien debe

devolvérsela, junto con los intereses.

Taller 1. Un ejemplo hipotético sencillo, ayuda a la comprensión de los pasos

necesarios para la construcción del Flujo de Caja Proyectado.

Ejercicio hipotético:

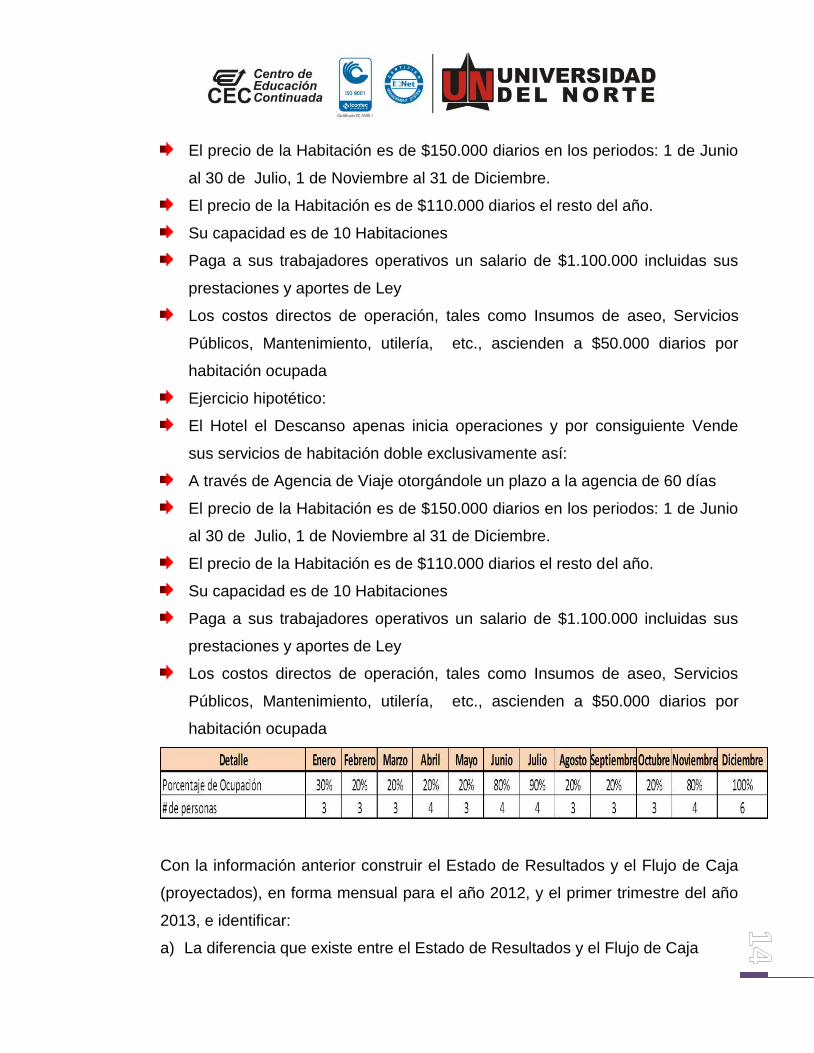

El Hotel el Descanso apenas inicia operaciones y por consiguiente Vende sus

servicios de habitación doble exclusivamente así:

A través de Agencia de Viaje otorgándole un plazo a la agencia de 60 días

El precio de la Habitación es de $150.000 diarios en los periodos: 1 de Junio

al 30 de Julio, 1 de Noviembre al 31 de Diciembre.

El precio de la Habitación es de $110.000 diarios el resto del año.

Su capacidad es de 10 Habitaciones

Paga a sus trabajadores operativos un salario de $1.100.000 incluidas sus

prestaciones y aportes de Ley

Los costos directos de operación, tales como Insumos de aseo, Servicios

Públicos, Mantenimiento, utilería, etc., ascienden a $50.000 diarios por

habitación ocupada

Ejercicio hipotético:

El Hotel el Descanso apenas inicia operaciones y por consiguiente Vende

sus servicios de habitación doble exclusivamente así:

A través de Agencia de Viaje otorgándole un plazo a la agencia de 60 días

El precio de la Habitación es de $150.000 diarios en los periodos: 1 de Junio

al 30 de Julio, 1 de Noviembre al 31 de Diciembre.

El precio de la Habitación es de $110.000 diarios el resto del año.

Su capacidad es de 10 Habitaciones

Paga a sus trabajadores operativos un salario de $1.100.000 incluidas sus

prestaciones y aportes de Ley

Los costos directos de operación, tales como Insumos de aseo, Servicios

Públicos, Mantenimiento, utilería, etc., ascienden a $50.000 diarios por

habitación ocupada

Con la información anterior construir el Estado de Resultados y el Flujo de Caja

(proyectados), en forma mensual para el año 2012, y el primer trimestre del año

2013, e identificar:

a) La diferencia que existe entre el Estado de Resultados y el Flujo de Caja

b) La necesidad o superávit de recursos financieros en los diferentes periodos.

c) Determinar la Rentabilidad de la Inversión de los propietarios

Adjunto a este material se entregará a cada participante, el modelo de Flujo de

Caja para el ejercicio, desarrollado en Microsoft Excel

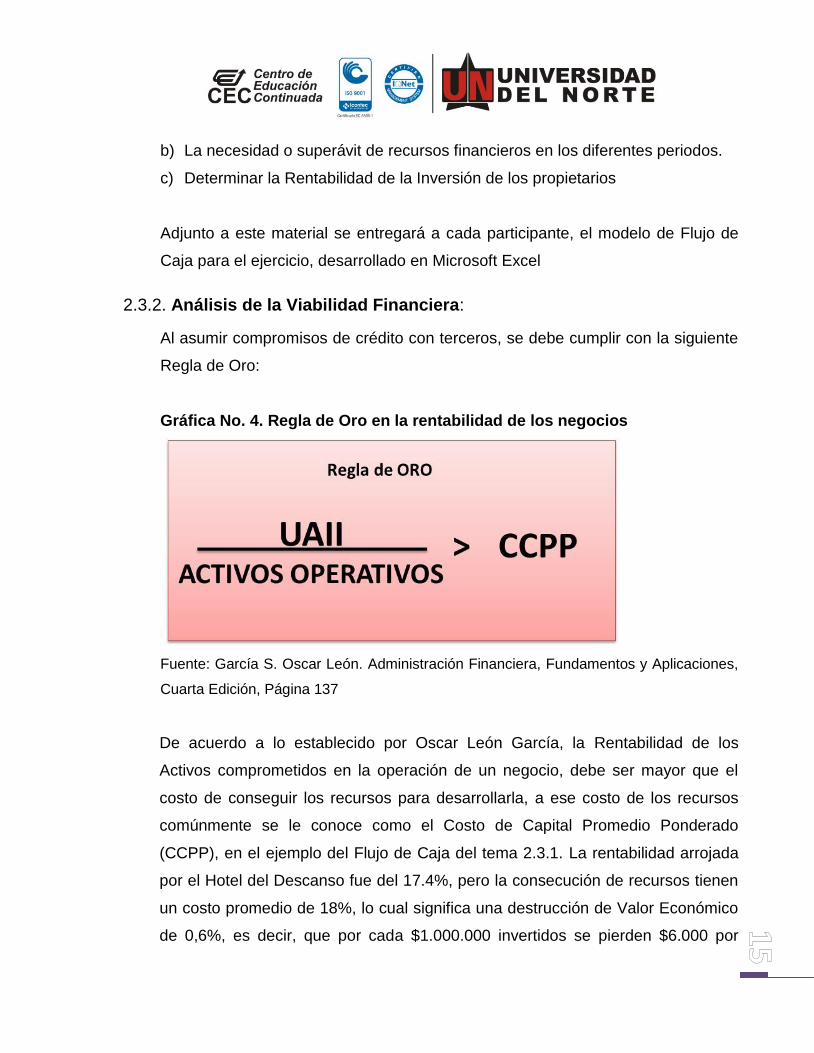

2.3.2. Análisis de la Viabilidad Financiera:

Al asumir compromisos de crédito con terceros, se debe cumplir con la siguiente

Regla de Oro:

Gráfica No. 4. Regla de Oro en la rentabilidad de los negocios

Fuente: García S. Oscar León. Administración Financiera, Fundamentos y Aplicaciones,

Cuarta Edición, Página 137

De acuerdo a lo establecido por Oscar León García, la Rentabilidad de los

Activos comprometidos en la operación de un negocio, debe ser mayor que el

costo de conseguir los recursos para desarrollarla, a ese costo de los recursos

comúnmente se le conoce como el Costo de Capital Promedio Ponderado

(CCPP), en el ejemplo del Flujo de Caja del tema 2.3.1. La rentabilidad arrojada

por el Hotel del Descanso fue del 17.4%, pero la consecución de recursos tienen

un costo promedio de 18%, lo cual significa una destrucción de Valor Económico

de 0,6%, es decir, que por cada $1.000.000 invertidos se pierden $6.000 por

periodo, lo que implica un deterioro de la empresa a través del tiempo, ya que en

el periodo siguiente el valor de los activos invertidos equivale a $994.000.

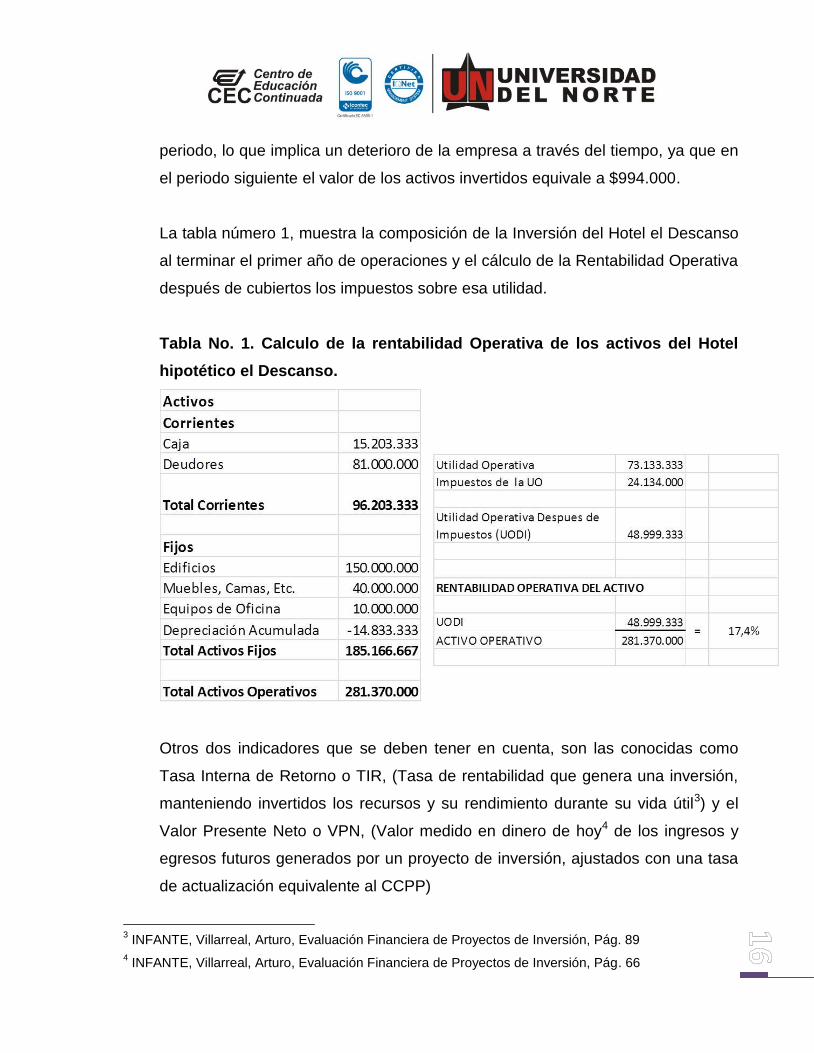

La tabla número 1, muestra la composición de la Inversión del Hotel el Descanso

al terminar el primer año de operaciones y el cálculo de la Rentabilidad Operativa

después de cubiertos los impuestos sobre esa utilidad.

Tabla No. 1. Calculo de la rentabilidad Operativa de los activos del Hotel

hipotético el Descanso.

Otros dos indicadores que se deben tener en cuenta, son las conocidas como

Tasa Interna de Retorno o TIR, (Tasa de rentabilidad que genera una inversión,

manteniendo invertidos los recursos y su rendimiento durante su vida útil3) y el

Valor Presente Neto o VPN, (Valor medido en dinero de hoy4 de los ingresos y

egresos futuros generados por un proyecto de inversión, ajustados con una tasa

de actualización equivalente al CCPP)

3 INFANTE, Villarreal, Arturo, Evaluación Financiera de Proyectos de Inversión, Pág. 89

4 INFANTE, Villarreal, Arturo, Evaluación Financiera de Proyectos de Inversión, Pág. 66

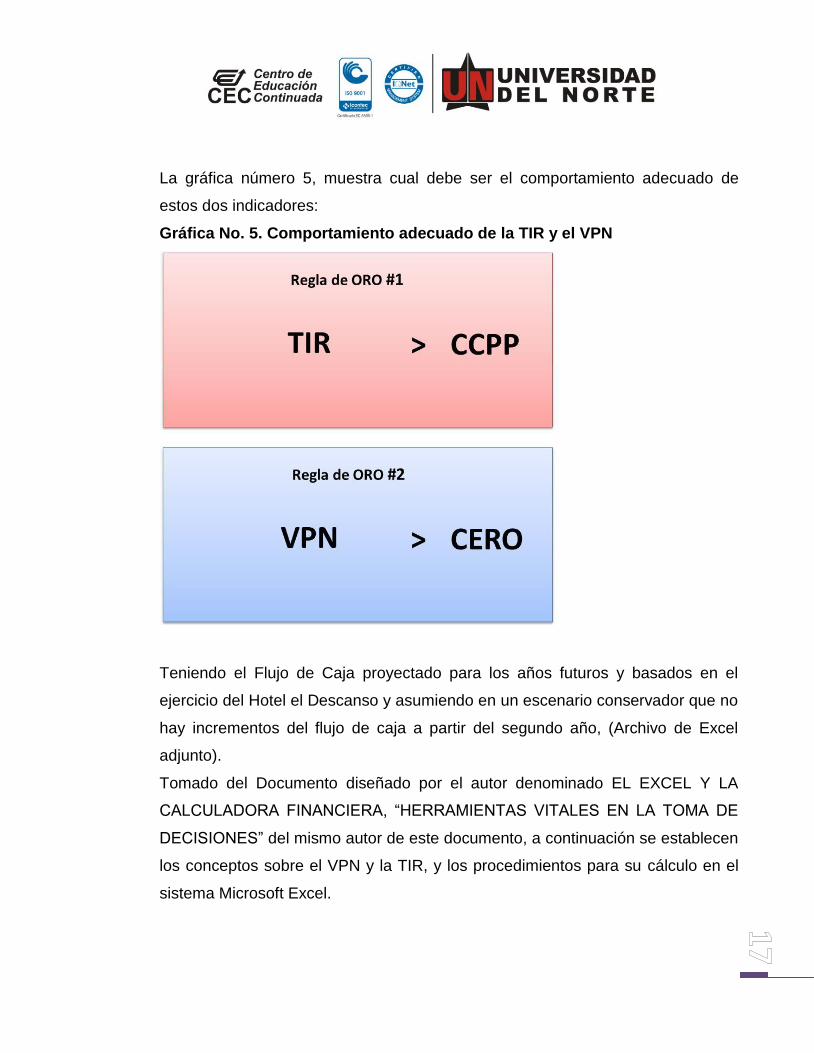

La gráfica número 5, muestra cual debe ser el comportamiento adecuado de

estos dos indicadores:

Gráfica No. 5. Comportamiento adecuado de la TIR y el VPN

Teniendo el Flujo de Caja proyectado para los años futuros y basados en el

ejercicio del Hotel el Descanso y asumiendo en un escenario conservador que no

hay incrementos del flujo de caja a partir del segundo año, (Archivo de Excel

adjunto).

Tomado del Documento diseñado por el autor denominado EL EXCEL Y LA

CALCULADORA FINANCIERA, “HERRAMIENTAS VITALES EN LA TOMA DE

DECISIONES” del mismo autor de este documento, a continuación se establecen

los conceptos sobre el VPN y la TIR, y los procedimientos para su cálculo en el

sistema Microsoft Excel.

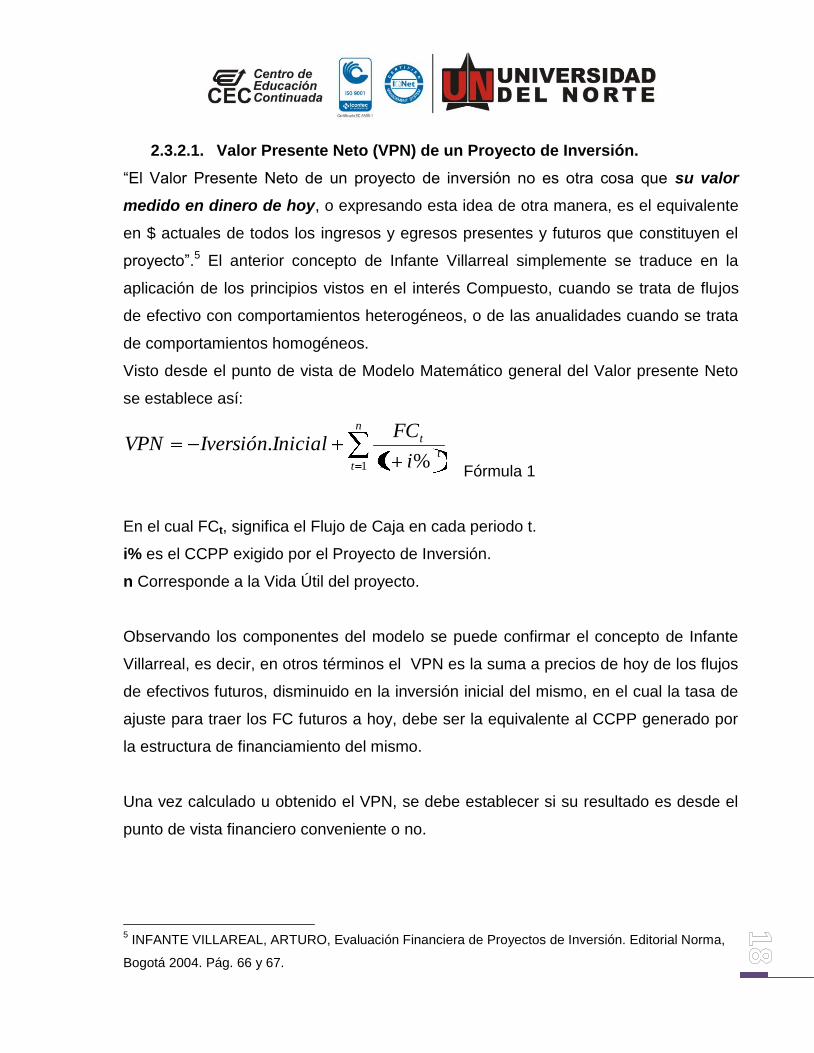

2.3.2.1. Valor Presente Neto (VPN) de un Proyecto de Inversión.

“El Valor Presente Neto de un proyecto de inversión no es otra cosa que su valor

medido en dinero de hoy, o expresando esta idea de otra manera, es el equivalente

en $ actuales de todos los ingresos y egresos presentes y futuros que constituyen el

proyecto”.5 El anterior concepto de Infante Villarreal simplemente se traduce en la

aplicación de los principios vistos en el interés Compuesto, cuando se trata de flujos

de efectivo con comportamientos heterogéneos, o de las anualidades cuando se trata

de comportamientos homogéneos.

Visto desde el punto de vista de Modelo Matemático general del Valor presente Neto

se establece así:

n

tt

t

i

FCInicialIversiónVPN

1 %1.

Fórmula 1

En el cual FCt, significa el Flujo de Caja en cada periodo t.

i% es el CCPP exigido por el Proyecto de Inversión.

n Corresponde a la Vida Útil del proyecto.

Observando los componentes del modelo se puede confirmar el concepto de Infante

Villarreal, es decir, en otros términos el VPN es la suma a precios de hoy de los flujos

de efectivos futuros, disminuido en la inversión inicial del mismo, en el cual la tasa de

ajuste para traer los FC futuros a hoy, debe ser la equivalente al CCPP generado por

la estructura de financiamiento del mismo.

Una vez calculado u obtenido el VPN, se debe establecer si su resultado es desde el

punto de vista financiero conveniente o no.

5 INFANTE VILLAREAL, ARTURO, Evaluación Financiera de Proyectos de Inversión. Editorial Norma,

Bogotá 2004. Pág. 66 y 67.

Una vez más, interpretando lo establecido por Infante Villarreal6, y contextualizado a

los planteamientos de Oscar León García en la cuarta edición revisada7

VPV > 0, indica que los dineros invertidos en el proyecto rinden por encima del CCPP

y por consiguiente arroja excedentes adicionales, es decir, Valor Económico Agregado

(EVA).

VPV = 0, indica que los dineros invertidos en el proyecto rinden exactamente el CCPP

y por consiguiente no arroja excedentes adicionales, es decir, la inexistencia de Valor

Económico Agregado (EVA).

VPV < 0, indica que los dineros invertidos en el proyecto rinden por debajo del CCPP y

por consiguiente no arroja excedentes adicionales, si no déficit de Flujo de Caja , es

decir que, se destruye Valor Económico Agregado (EVA), o su EVA es negativo.

Teóricamente con lo establecido en los posibles resultados, desde el punto de vista

Financiero, un analista debe rechazar el proyecto cuando VPV < 0.

Al tratarse de evaluar proyectos mutuamente excluyentes, desde el punto de vista

Financiero, se debe seleccionar aquel que arroje el mayor VPN, siempre y cuando sea

mayor que cero.

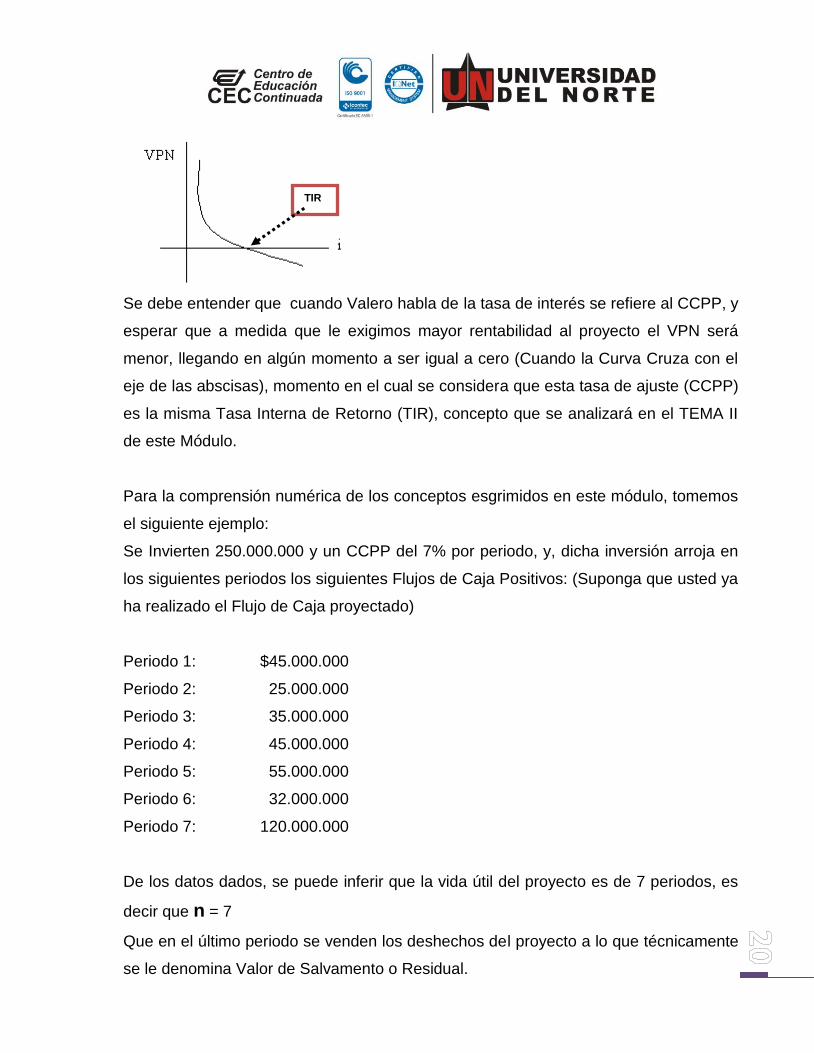

Para Valero, Por lo general el VPN disminuye a medida que aumenta la tasa de

interés, de acuerdo con la siguiente gráfica8:

Gráfica 6. Comportamiento del VPN y el incremento en i% (CCPP)

6 INFANTE VILLAREAL, ARTURO, Evaluación Financiera de Proyectos de Inversión. Editorial Norma,

Bogotá 2004. Pág. 70 y 71

7 GARCIA, Oscar León, Administración Financiera –Fundamentos y Aplicaciones, Cuarta Edición

Revisada – Pág. 347

8 Apuntes de Especialización en Finanzas de la Universidad del Norte tomados por Jorge Ducuara en la

asignatura Gerencia Financiera ofrecida por el profesor Luis A. Valero R. 2005.

Se debe entender que cuando Valero habla de la tasa de interés se refiere al CCPP, y

esperar que a medida que le exigimos mayor rentabilidad al proyecto el VPN será

menor, llegando en algún momento a ser igual a cero (Cuando la Curva Cruza con el

eje de las abscisas), momento en el cual se considera que esta tasa de ajuste (CCPP)

es la misma Tasa Interna de Retorno (TIR), concepto que se analizará en el TEMA II

de este Módulo.

Para la comprensión numérica de los conceptos esgrimidos en este módulo, tomemos

el siguiente ejemplo:

Se Invierten 250.000.000 y un CCPP del 7% por periodo, y, dicha inversión arroja en

los siguientes periodos los siguientes Flujos de Caja Positivos: (Suponga que usted ya

ha realizado el Flujo de Caja proyectado)

Periodo 1: $45.000.000

Periodo 2: 25.000.000

Periodo 3: 35.000.000

Periodo 4: 45.000.000

Periodo 5: 55.000.000

Periodo 6: 32.000.000

Periodo 7: 120.000.000

De los datos dados, se puede inferir que la vida útil del proyecto es de 7 periodos, es

decir que n = 7

Que en el último periodo se venden los deshechos del proyecto a lo que técnicamente

se le denomina Valor de Salvamento o Residual.

TIR

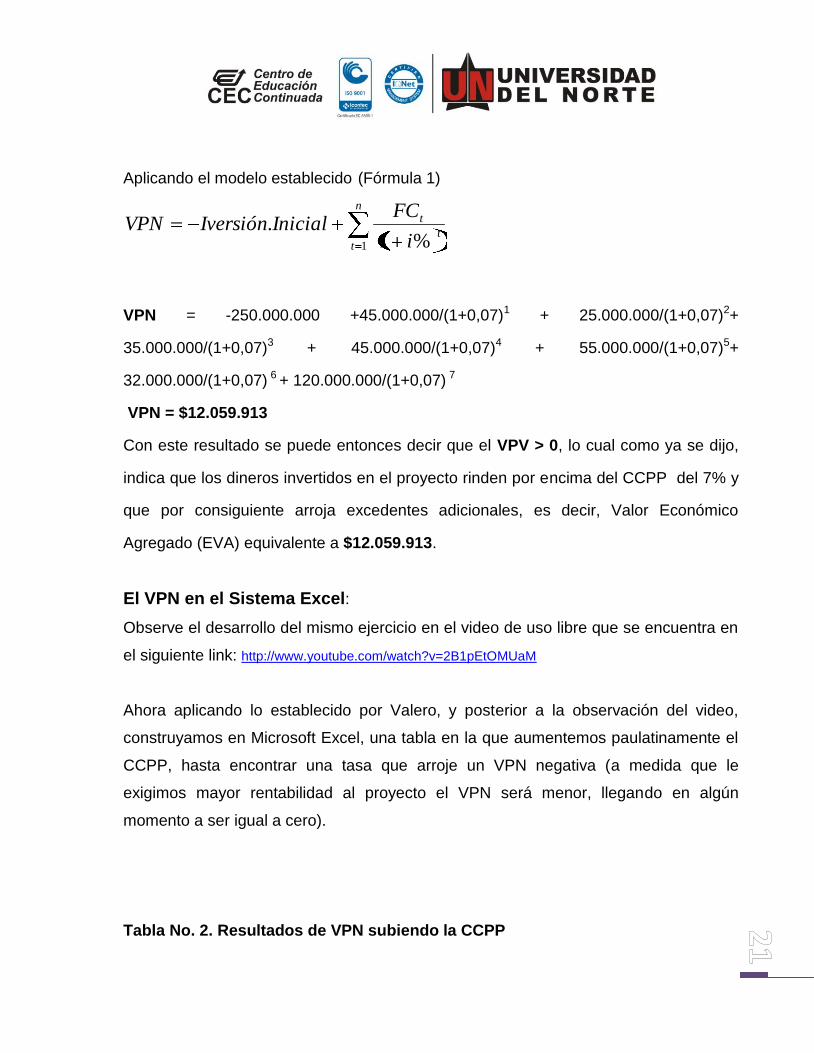

Aplicando el modelo establecido (Fórmula 1)

n

tt

t

i

FCInicialIversiónVPN

1 %1.

VPN = -250.000.000 +45.000.000/(1+0,07)1 + 25.000.000/(1+0,07)2+

35.000.000/(1+0,07)3 + 45.000.000/(1+0,07)4 + 55.000.000/(1+0,07)5+

32.000.000/(1+0,07) 6 + 120.000.000/(1+0,07) 7

VPN = $12.059.913

Con este resultado se puede entonces decir que el VPV > 0, lo cual como ya se dijo,

indica que los dineros invertidos en el proyecto rinden por encima del CCPP del 7% y

que por consiguiente arroja excedentes adicionales, es decir, Valor Económico

Agregado (EVA) equivalente a $12.059.913.

El VPN en el Sistema Excel:

Observe el desarrollo del mismo ejercicio en el video de uso libre que se encuentra en

el siguiente link: http://www.youtube.com/watch?v=2B1pEtOMUaM

Ahora aplicando lo establecido por Valero, y posterior a la observación del video,

construyamos en Microsoft Excel, una tabla en la que aumentemos paulatinamente el

CCPP, hasta encontrar una tasa que arroje un VPN negativa (a medida que le

exigimos mayor rentabilidad al proyecto el VPN será menor, llegando en algún

momento a ser igual a cero).

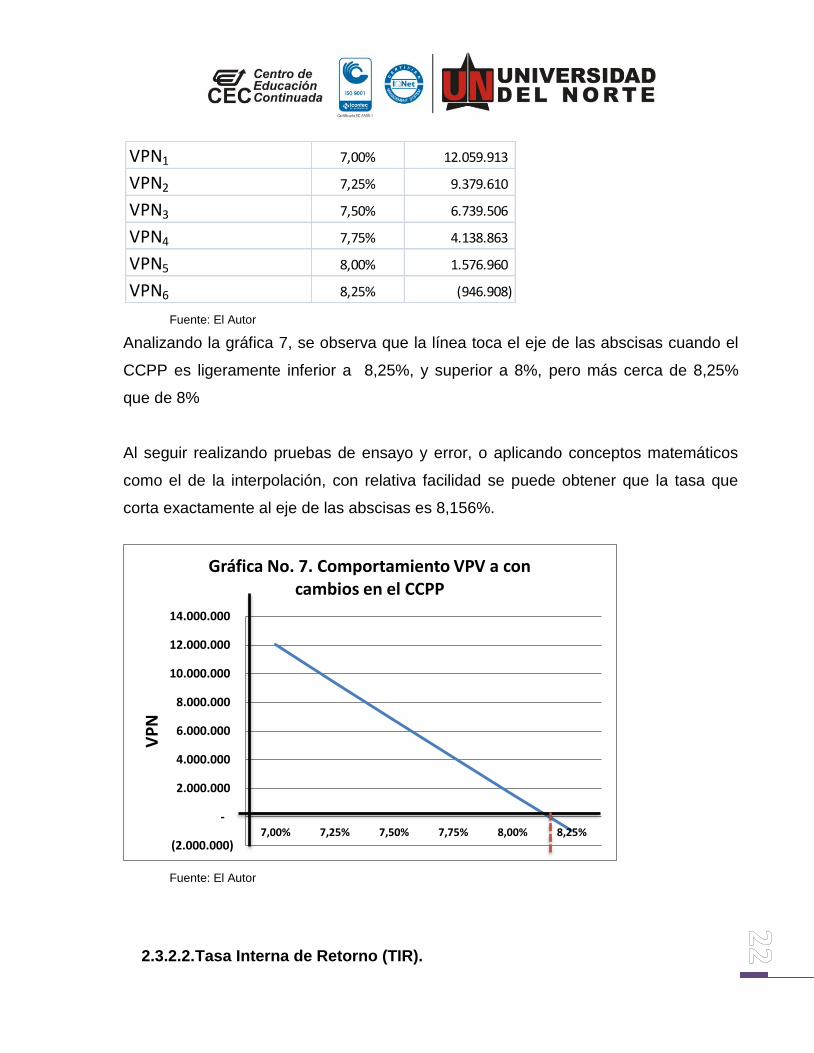

Tabla No. 2. Resultados de VPN subiendo la CCPP

Fuente: El Autor

Analizando la gráfica 7, se observa que la línea toca el eje de las abscisas cuando el

CCPP es ligeramente inferior a 8,25%, y superior a 8%, pero más cerca de 8,25%

que de 8%

Al seguir realizando pruebas de ensayo y error, o aplicando conceptos matemáticos

como el de la interpolación, con relativa facilidad se puede obtener que la tasa que

corta exactamente al eje de las abscisas es 8,156%.

Fuente: El Autor

2.3.2.2. Tasa Interna de Retorno (TIR).

VPN1 7,00% 12.059.913

VPN2 7,25% 9.379.610

VPN3 7,50% 6.739.506

VPN4 7,75% 4.138.863

VPN5 8,00% 1.576.960

VPN6 8,25% (946.908)

(2.000.000)

-

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

7,00% 7,25% 7,50% 7,75% 8,00% 8,25%

VP

N

Gráfica No. 7. Comportamiento VPV a con cambios en el CCPP

“La tasa de interés que produce un VPN igual a cero es una medida de rentabilidad

adecuada. Como se trata de interés que ganan los dineros que permanecen invertidos

en el proyecto, se le da el nombre de Tasa Interna de Rentabilidad, o simplemente

TIR”9.

Ampliando el concepto de Infante Villarreal, se puede establecer entonces que la TIR

es la tasa que devuelve a pesos de hoy, un valor equivalente (exactamente igual) a los

montos invertidos y por consiguiente no arroja excedentes adicionales, es decir, la

inexistencia de Valor Económico Agregado (EVA).

La TIR puede arrojar diferentes resultados, los que se pueden sinterizar así:

TIR > CCPP, indica que los dineros invertidos en el proyecto rinden por encima del

CCPP y por consiguiente arroja excedentes adicionales, es decir, Valor Económico

Agregado (EVA).

TIR = CCPP, indica que los dineros invertidos en el proyecto rinden exactamente el

CCPP y por consiguiente no arroja excedentes adicionales, es decir, la inexistencia

de Valor Económico Agregado (EVA).

TIR < CCPP, indica que los dineros invertidos en el proyecto rinden por debajo del

CCPP y por consiguiente no arroja excedentes adicionales, si no déficit de Flujo de

Caja , es decir que, se destruye Valor Económico Agregado (EVA), o su EVA es

negativo.

Al tratarse de evaluar proyectos mutuamente excluyentes, desde el punto de vista

Financiero, se debe seleccionar aquel que arroje la mayor TIR, siempre y cuando sea

mayor que el CCPP.

9 INFANTE VILLAREAL, ARTURO, Evaluación Financiera de Proyectos de Inversión. Editorial Norma,

Bogotá 2004. Pág. 88

Ya que en las simulaciones de la Tabla 3 y Gráfica 1, se observa que la tasa que

hace un VPN igual a cero, es de 8,156%, esa tasa representa la TIR del proyecto y

que por ser mayor al CCPP, es atractiva por generar excedentes adicionales de

Riqueza y por consiguiente se debe aceptar el proyecto.

Teóricamente con lo establecido en los posibles resultados, desde el punto de vista

Financiero, un analista debe rechazar el proyecto cuando TIR < CCPP. Ya que se

destruye EVA.

La TIR en el Sistema Excel:

A pesar de no estar en el lenguaje español, en el siguiente Link encontrará un video

explicativo de la Tasa Interna de Retorno (TIR) realizado por el profesor Antonio

Amorin.

http://www.youtube.com/watch?v=MWF5oDKQcqI

2.3.3. Consecución de la Financiación.

La financiación no solamente se obtiene de los socios o propietarios de un negocio, si

no de fuentes externas, tales como los proveedores, el mismo estado a través del uso

temporal que se puede hacer del IVA y la Retención en la Fuente, y el sector

financiero (o banca de primer y segundo piso)

A continuación se presentan las diferentes formas que se pueden optar para el

financiamiento de un negocio:

2.3.3.1. Diferentes formas de financiamiento existentes

2.3.3.1.1. Objetivo

Identificar las ventajas y desventajas de las diferentes alternativas ofrecidas por el

mercado que satisfagan la rentabilidad mínima esperada.

2.3.3.1.2. Introducción

En el primer capítulo de este curso, se aborda la necesidad que tienen un Propietario de

decidir en forma adecuada sobre cuál debe ser su estructura de financiamiento del

negocio emprendido, a través del cálculo algebraico o proyección gráfica del punto de

indiferencia entre financiarse con recursos propios o de terceros, dependiendo de los

efectos que la elección de alguno de estos dos tenga sobre las UPA.

A manera de advertencia y para que el Propietario adquiera la conciencia de las

ventajas y desventajas que tienen las diferentes clases de financiación y pueda ejercer

control sobre las decisiones tomadas en este capítulo se pretende establecer en forma

general, cuales son los diferentes tipos de financiamiento, acompañados de las ventajas

y desventajas.

2.3.3.1.3. Ventajas y desventajas de las diferentes formas de

financiamiento10.

En primer lugar se abordará el tema de las ventajas y desventajas de la deuda con

terceros:

2.3.3.1.3.1. Ventajas y desventajas del Financiamiento con Deuda

Ventajas De La Deuda

i) Los intereses son deducibles de impuestos.

ii) La empresa conserva su autonomía en la gestión empresarial.

iii) Menor costo que financiar con Patrimonio.

iv) Las tendencias inflacionarias benefician el uso de deuda: Hacia el futuro quien

pierde los efectos inflacionarios es el acreedor o prestamista

v) La recuperación del principal por parte de los tenedores de bonos y las entidades

financieras no está condicionada a las utilidades que reporte la gestión comercial,

si se generan grandes utilidades, generadas por los recursos del crédito tomado, el

10

MUÑOZ, Santiago Alberto, Gerencia Financiera – Maestría MBA – Universidad del Norte, Barranquilla 2009

deudor solo está obligado a cancelar de acuerdo a las cuotas liquidadas en el título

valor.

Desventajas De La Deuda

i) La deuda es un cargo fijo y por tanto, las desviaciones de las proyecciones

financieras puede originar el aplazamiento de los pagos. Este riesgo se explicó con

claridad en el tema del Grado de Apalancamiento Financiero.

ii) Una alta participación de deuda en la estructura financiera puede ser

contraproducente para los accionistas, ya que la rentabilidad sobre el patrimonio

puede bajar. Y en algún momento se puede perder el control del negocio

emprendido con esfuerzo.

iii) Mayor riesgo, especialmente al disminuir los niveles de ventas y por consiguiente

de UAII, manteniendo constantes los cargos por intereses.

iv) Aspectos no controlables por la empresa pueden originar cambios en los

presupuestos.

Al existir ventajas y desventajas, el Propietario debe realizar además de las

consideraciones establecidas en los capítulos 1 y 2, las siguientes:

Consideraciones Propias Del Endeudamiento

i) Determinar la capacidad de pago

Capacidad de generar Flujo de Caja Libre (FCL). en el Capítulo 6 de este curso se

abordará la mejor forma de Calcularlo.

Realizar un análisis de sensibilidad del FCL esperado.

Disponible al servicio a la deuda = FCL - dividendos

ii) Costo del endeudamiento

Determinar el costo efectivo de la deuda.

Verificar que el apalancamiento sea favorable.

Observar el cumplimiento de la inecuación11:

11

León García, Oscar, Administración Financiera, Fundamentos y Aplicaciones, Prensa Moderna

Impresores S.A. Cali Colombia, Cuarta Edición Revisada 2009, P132 y 133

En donde:

UAI: Utilidad Antes de Impuestos

Pat: Patrimonio

UAII: Utilidad operativa o Utilidades Antes de Intereses e Impuestos

I: Tasa de Interés

Al establecer la inecuación, Oscar León García, asegura que “debe ser mayor la

tasa de interés que ganan los propietarios (Rentabilidad del patrimonio, primer

elemento de la inecuación), por un lado por que corren mayor riesgo y por el otro

porque si no fuera así, sería preferible para ellos liquidar su inversión y más bién

convertirse en acreedor de la empresa”12

El costo nominal de los intereses debe ser disminuido en el valor del impuesto de

renta.

2.3.3.1.3.2. Acciones Preferentes: Financiamiento permanente.

Características

i) El dividendo preferencial prima sobre el dividendo de las acciones comunes y

ocupa un lugar secundario frente a los tenedores de bonos.

ii) Los dividendos preferenciales están sujetos a la norma de acumulación y deben

cancelarse antes de los dividendos comunes.

iii) A los accionistas preferentes se les promete un rendimiento periódico fijo. (% ó $).

iv) No se exige cancelar el valor nominal.

v) No tienen derecho a voto.

vi) Se les da preferencia sobre las acciones comunes con respecto a la distribución

de utilidades.

12

León García, Oscar, Administración Financiera, Fundamentos y Aplicaciones, Prensa Moderna

Impresores S.A. Cali Colombia, Cuarta Edición Revisada 2009, P132

UAI UAII

Pat Activo> > I

vii) El dividendo preferencial no es deducible de impuestos.

viii) En caso de quiebra el accionista preferente debe esperar hasta que las

reclamaciones de todos los acreedores se hayan satisfecho.

Ventajas

i) Es favorable esta alternativa cuando se tienen proyectos de expansión que

prometen un crecimiento.

ii) Se evita compartir el control. (al tener voz pero carecer de Voto)

iii) Flexibilidad: La venta de acciones preferentes no está condicionada a la

pignoración de activos como garantía del pago de dividendos.

iv) No tienen fecha de vencimiento.

v) Desde el punto de vista del inversionista, la posesión de acciones preferentes

asegura un ingreso uniforme y no supeditado al comportamiento de las utilidades.

Desventajas

i) Su costo es mayor que el de los bonos.

ii) Los dividendos preferentes no tienen un tratamiento tributario especial.

iii) Esta alternativa puede no ser atractiva para un inversionista ya que no tiene poder

participativo mediante el voto en los asuntos que definen la vida de las

organizaciones.

Se recomienda cuando:

i) Se pretende obtener fondos para destinar a proyectos de integración empresarial.

ii) El uso de la deuda contenga un excesivo riesgo.

iii) Los accionistas actuales no quieren compartir el control.

2.3.3.1.3.3. Acciones Comunes: Fuente de financiamiento primaria del

patrimonio.

Características:

i) El capital representa el respaldo para nuevos préstamos.

ii) Los accionistas comunes son propietarios residuales.

iii) Asumen un mayor riesgo.

iv) La tenencia de acciones comunes concede al propietario derechos colectivos e

individuales.

v) Garantiza la participación activa en la formulación de estrategias y políticas que

avalan el crecimiento, el control y la gerencia de la empresa.

Ventajas

i) La relación contractual no obliga a desembolsar el capital en una fecha específica,

ni contempla compromisos fijos.

ii) Representa un “colchón de seguridad” para los acreedores financieros y

comerciales.

iii) Las acciones comunes tienen mayores probabilidades de negociación en el

mercado bursátil.

Desventajas

i) Las acciones comunes dan derechos iguales a los nuevos accionistas en el

momento de distribuir utilidades. (Los nuevos accionista no han hecho los

esfuerzos que en el pasado han realizado los accionistas antiguos)

ii) Resistencia a la colocación de acciones comunes en el mercado, debido al temor

de la probable pérdida de control.

iii) Mayor costo, como producto del mayor riesgo.

iv) El mayor costo exige mayores esfuerzos a la dirección para obtener una

rentabilidad superior al costo de capital.

Utilidades Retenidas

i) Mediante la capitalización o retención de utilidades se fortalece el potencial de

endeudamiento.

ii) Se consideran como una emisión de acciones comunes suscrita en su totalidad.

iii) Cuando la empresa retiene utilidades está suponiendo que los accionistas en otra

parte no pueden ganar lo mismo que puede obtener la empresa al reinvertir esas

utilidades.

2.3.3.1.3.4. Emisión de Bonos

Características

i) Tienen plazos largos de vencimiento.

ii) Las condiciones del préstamo las impone el deudor.

iii) Cada obligación tiene un valor nominal que se negocia a la par, con descuento o

con prima.

iv) Existe una tasa de interés nominal pactada y una de rendimiento implícita que

resulta del precio del título.

Para determinar el precio de venta de cada bono en el momento de definirse por esta

alternativa, se realiza con el siguiente modelo matemático

En donde:

Po = Precio de mercado de la obligación en el período 0

C = Valor del cupón o interés en cada período

Pn= Precio de reembolso al final de su vida

K = Costo de financiación en bono antes de impuesto

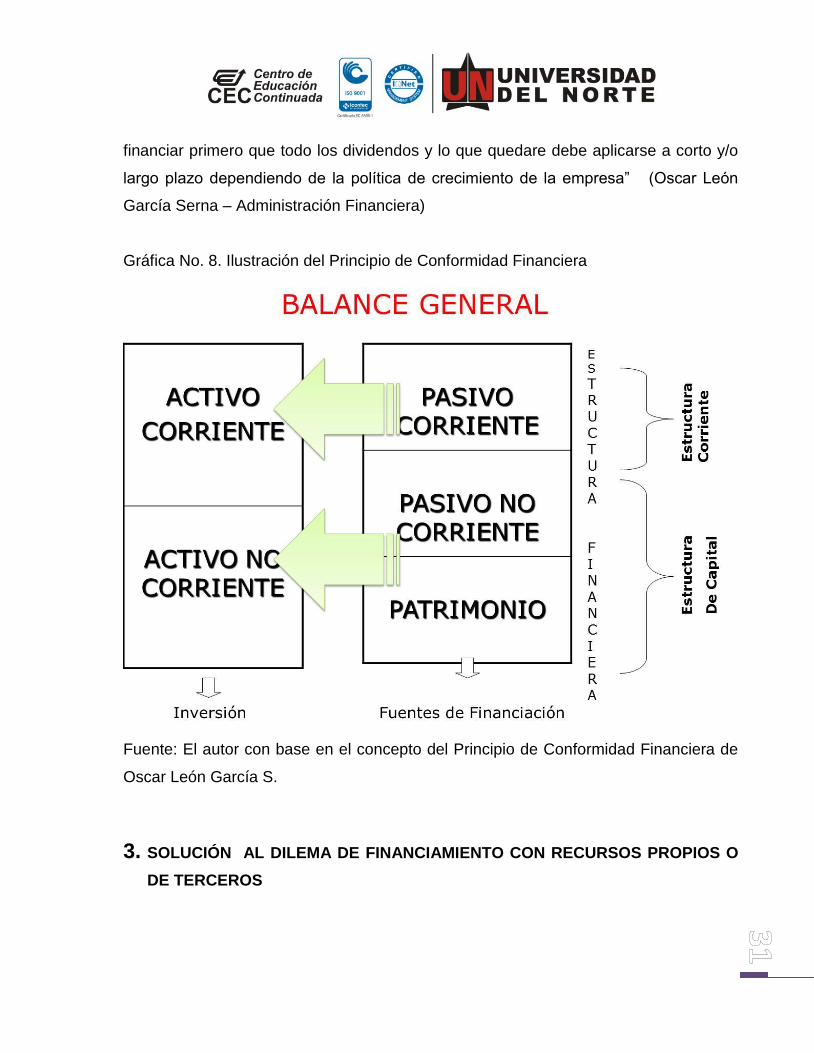

2.3.4. Aplicación de los recursos

Para la aplicación de los recursos obtenidos en forma eficiente y coherente con la

fuente que los generó se debe obedecer a lo que hoy se conoce como el Principio de

Conformidad Financiera.

2.3.4.1. Principio de Conformidad Financiera:

Este principio establece que en una sana política financiera “las fuentes de corto plazo

deberían financiar las aplicaciones de corto plazo; las fuentes de largo plazo deberían

financiar las aplicaciones de largo plazo; la generación interna de fondos debe

C1 C2 Cn + Pn

(1 +K) (1 +K)2 (1 +K)n+ +=Po

financiar primero que todo los dividendos y lo que quedare debe aplicarse a corto y/o

largo plazo dependiendo de la política de crecimiento de la empresa” (Oscar León

García Serna – Administración Financiera)

Gráfica No. 8. Ilustración del Principio de Conformidad Financiera

Fuente: El autor con base en el concepto del Principio de Conformidad Financiera de

Oscar León García S.

3. SOLUCIÓN AL DILEMA DE FINANCIAMIENTO CON RECURSOS PROPIOS O

DE TERCEROS

3.1. Objetivo

Identificar el nivel óptimo de inversión de recursos propios (del Propietario y sus

socios) comparado con el de recursos de deuda (prestamista o banco) y establecer el

modelo óptimo de financiamiento del negocio desde su génesis.

3.2. Introducción

Uno de los aspectos que le genera mayor incertidumbre y motivo de gran inquietud a

un Propietario, es establecer el nivel óptimo de inversión de recursos propios (el

Propietario y sus inversionistas o socios), comparado con la obtención de recursos a

través del crédito con terceros (o prestamistas). Para responder a esta inquietud,

desde el surgimiento de las teorías de la Gerencia del Valor, se ha establecido que el

mejor indicador para identificar el equilibrio que debe existir entre las dos formas de

obtención de recursos planteadas consiste en medir el impacto que se genera en las

Utilidades de los Propietarios o inversionistas de la idea de negocio o Utilidades Por

Acción (UPA).

Para esta medición se debe partir de las utilidades operativas, conocidas también

como Utilidades Antes de Intereses e Impuestos (AUII), es decir, se debe tener

claramente identificados los ingresos de operación, los costos de producción de los

bienes o servicios que se comercializan y los costos del sostenimiento de la

infraestructura administrativa con la cual funcionará la idea de negocio, para identificar

cual es el impacto no operativo de la estructura de financiamiento sobre los niveles de

UPA.

Para la comprensión de las dos temáticas planteadas en este punto, es necesario

hacer un reconocimiento del significado de lo que se denominan las Utilidades por

Acción (UPA). La liquidación de las Utilidades Por Acción se realiza Dividiendo las

Utilidades Después de Impuestos (UDI) entre el # de Acciones en Circulación, es decir,

UPA = UDI / # Acciones.

Al realizar los cortes contables y liquidación de los beneficios entre los socios,

teniendo en cuenta las UPA, se puede establecer en el fraccionario planteado que en

la medida en que se incremente el número de Acciones o de accionistas, se diluyen o

disminuyen las utilidades individuales que las remuneran, de lo que se puede plantear

que existe una relación inversa entre el número de acciones y la utilidad obtenida por

cada una de ellas, es decir, a mayor número de acciones, menor UPA.

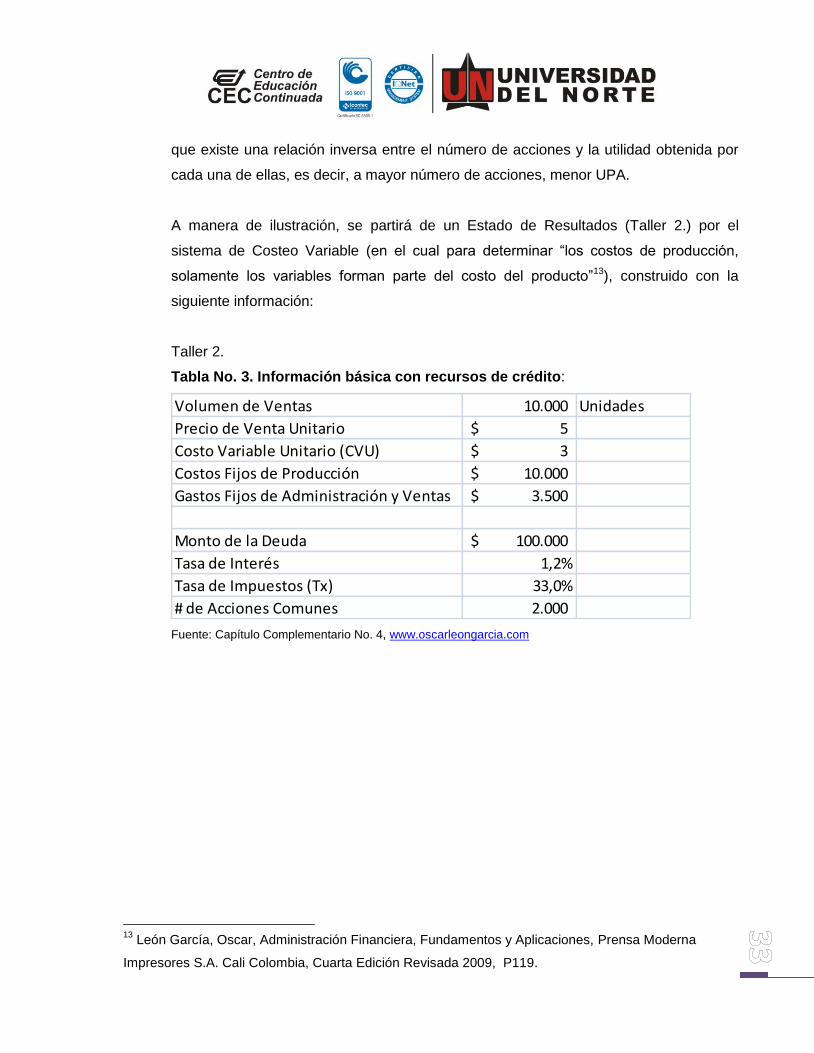

A manera de ilustración, se partirá de un Estado de Resultados (Taller 2.) por el

sistema de Costeo Variable (en el cual para determinar “los costos de producción,

solamente los variables forman parte del costo del producto”13), construido con la

siguiente información:

Taller 2.

Tabla No. 3. Información básica con recursos de crédito:

Fuente: Capítulo Complementario No. 4, www.oscarleongarcia.com

13

León García, Oscar, Administración Financiera, Fundamentos y Aplicaciones, Prensa Moderna

Impresores S.A. Cali Colombia, Cuarta Edición Revisada 2009, P119.

Volumen de Ventas 10.000 Unidades

Precio de Venta Unitario 5$

Costo Variable Unitario (CVU) 3$

Costos Fijos de Producción 10.000$

Gastos Fijos de Administración y Ventas 3.500$

Monto de la Deuda 100.000$

Tasa de Interés 1,2%

Tasa de Impuestos (Tx) 33,0%

# de Acciones Comunes 2.000

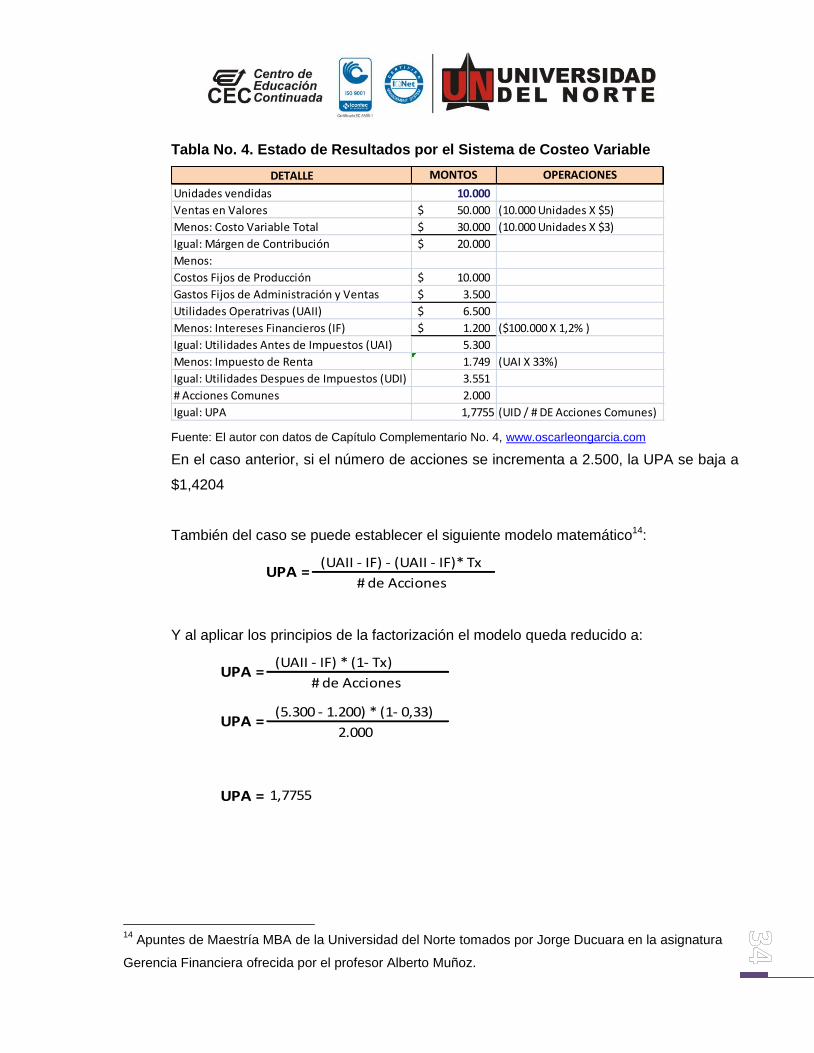

Tabla No. 4. Estado de Resultados por el Sistema de Costeo Variable

Fuente: El autor con datos de Capítulo Complementario No. 4, www.oscarleongarcia.com

En el caso anterior, si el número de acciones se incrementa a 2.500, la UPA se baja a

$1,4204

También del caso se puede establecer el siguiente modelo matemático14:

(UAII - IF) - (UAII - IF)* Tx

# de Acciones UPA =

Y al aplicar los principios de la factorización el modelo queda reducido a:

(UAII - IF) * (1- Tx)

# de Acciones UPA =

(5.300 - 1.200) * (1- 0,33)

2.000UPA =

UPA = 1,7755

14

Apuntes de Maestría MBA de la Universidad del Norte tomados por Jorge Ducuara en la asignatura

Gerencia Financiera ofrecida por el profesor Alberto Muñoz.

DETALLE MONTOS OPERACIONES

Unidades vendidas 10.000

Ventas en Valores 50.000$ (10.000 Unidades X $5)

Menos: Costo Variable Total 30.000$ (10.000 Unidades X $3)

Igual: Márgen de Contribución 20.000$

Menos:

Costos Fijos de Producción 10.000$

Gastos Fijos de Administración y Ventas 3.500$

Utilidades Operatrivas (UAII) 6.500$

Menos: Intereses Financieros (IF) 1.200$ ($100.000 X 1,2% )

Igual: Utilidades Antes de Impuestos (UAI) 5.300

Menos: Impuesto de Renta 1.749 (UAI X 33%)

Igual: Utilidades Despues de Impuestos (UDI) 3.551

# Acciones Comunes 2.000

Igual: UPA 1,7755 (UID / # DE Acciones Comunes)

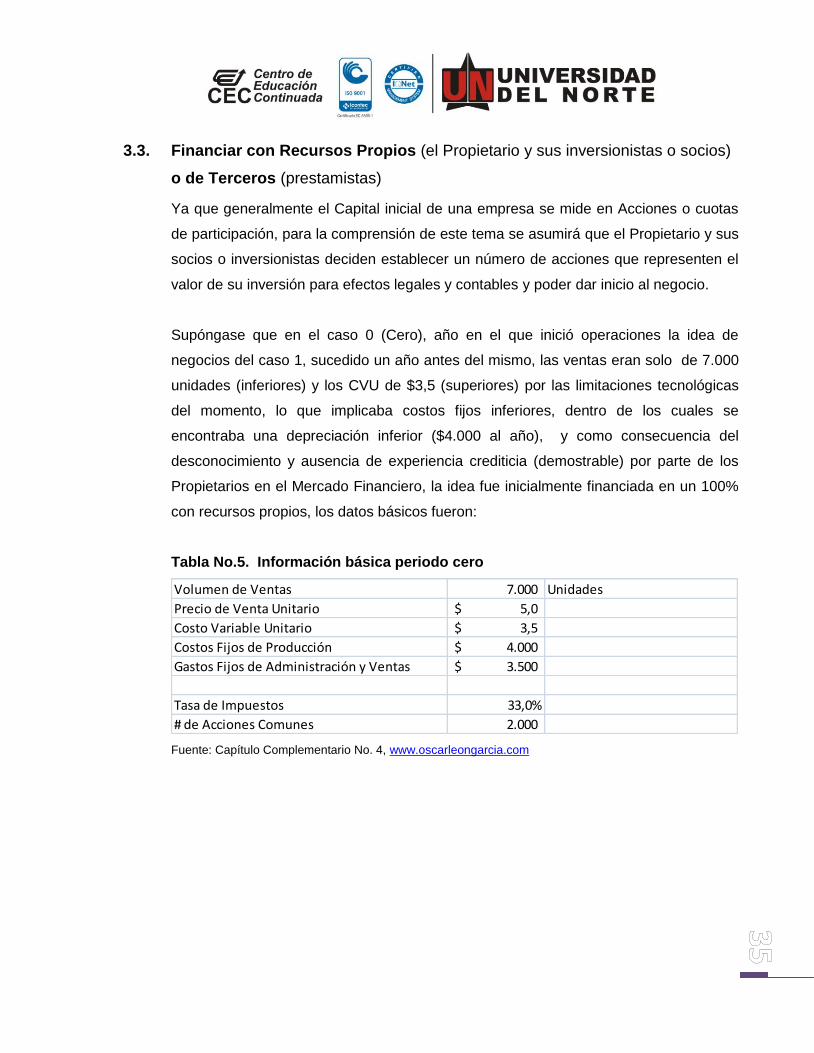

3.3. Financiar con Recursos Propios (el Propietario y sus inversionistas o socios)

o de Terceros (prestamistas)

Ya que generalmente el Capital inicial de una empresa se mide en Acciones o cuotas

de participación, para la comprensión de este tema se asumirá que el Propietario y sus

socios o inversionistas deciden establecer un número de acciones que representen el

valor de su inversión para efectos legales y contables y poder dar inicio al negocio.

Supóngase que en el caso 0 (Cero), año en el que inició operaciones la idea de

negocios del caso 1, sucedido un año antes del mismo, las ventas eran solo de 7.000

unidades (inferiores) y los CVU de $3,5 (superiores) por las limitaciones tecnológicas

del momento, lo que implicaba costos fijos inferiores, dentro de los cuales se

encontraba una depreciación inferior ($4.000 al año), y como consecuencia del

desconocimiento y ausencia de experiencia crediticia (demostrable) por parte de los

Propietarios en el Mercado Financiero, la idea fue inicialmente financiada en un 100%

con recursos propios, los datos básicos fueron:

Tabla No.5. Información básica periodo cero

Fuente: Capítulo Complementario No. 4, www.oscarleongarcia.com

Volumen de Ventas 7.000 Unidades

Precio de Venta Unitario 5,0$

Costo Variable Unitario 3,5$

Costos Fijos de Producción 4.000$

Gastos Fijos de Administración y Ventas 3.500$

Tasa de Impuestos 33,0%

# de Acciones Comunes 2.000

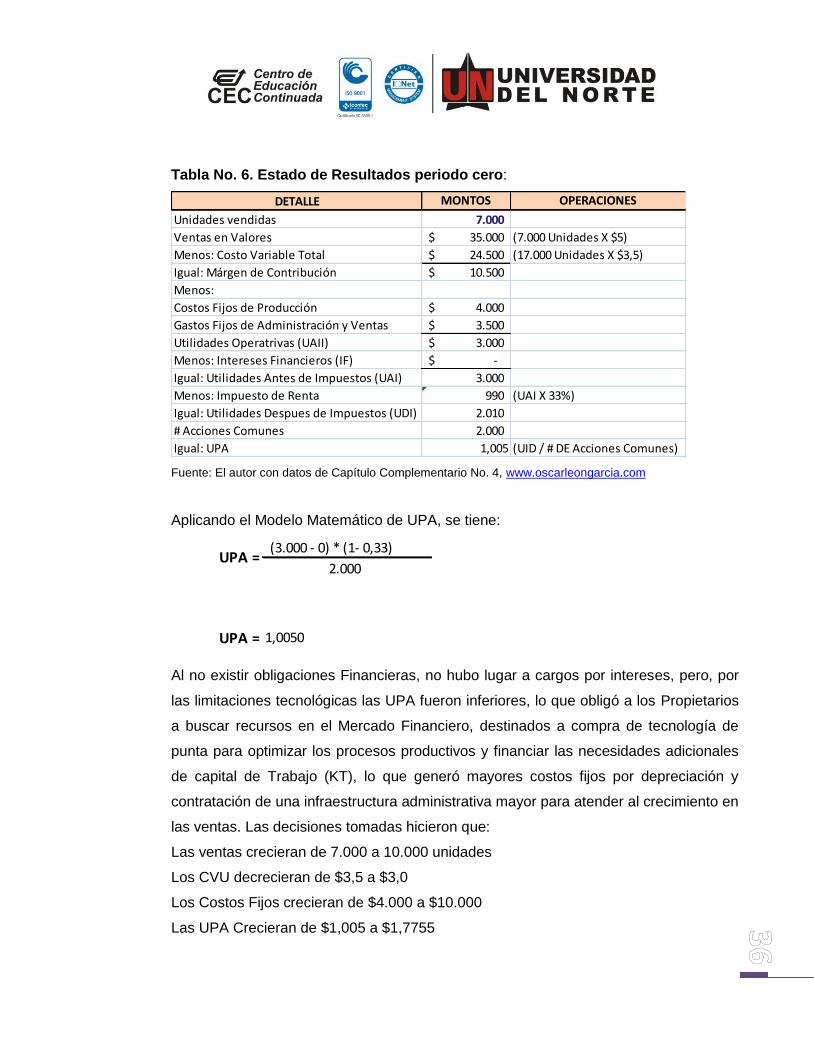

Tabla No. 6. Estado de Resultados periodo cero:

Fuente: El autor con datos de Capítulo Complementario No. 4, www.oscarleongarcia.com

Aplicando el Modelo Matemático de UPA, se tiene:

Al no existir obligaciones Financieras, no hubo lugar a cargos por intereses, pero, por

las limitaciones tecnológicas las UPA fueron inferiores, lo que obligó a los Propietarios

a buscar recursos en el Mercado Financiero, destinados a compra de tecnología de

punta para optimizar los procesos productivos y financiar las necesidades adicionales

de capital de Trabajo (KT), lo que generó mayores costos fijos por depreciación y

contratación de una infraestructura administrativa mayor para atender al crecimiento en

las ventas. Las decisiones tomadas hicieron que:

Las ventas crecieran de 7.000 a 10.000 unidades

Los CVU decrecieran de $3,5 a $3,0

Los Costos Fijos crecieran de $4.000 a $10.000

Las UPA Crecieran de $1,005 a $1,7755

DETALLE MONTOS OPERACIONES

Unidades vendidas 7.000

Ventas en Valores 35.000$ (7.000 Unidades X $5)

Menos: Costo Variable Total 24.500$ (17.000 Unidades X $3,5)

Igual: Márgen de Contribución 10.500$

Menos:

Costos Fijos de Producción 4.000$

Gastos Fijos de Administración y Ventas 3.500$

Utilidades Operatrivas (UAII) 3.000$

Menos: Intereses Financieros (IF) -$

Igual: Utilidades Antes de Impuestos (UAI) 3.000

Menos: Impuesto de Renta 990 (UAI X 33%)

Igual: Utilidades Despues de Impuestos (UDI) 2.010

# Acciones Comunes 2.000

Igual: UPA 1,005 (UID / # DE Acciones Comunes)

(3.000 - 0) * (1- 0,33)

2.000UPA =

UPA = 1,0050

Lo anterior puede hacer pensar que trabajar únicamente con recursos propios genera

inferiores UPA, pero, en la realidad esto no siempre sucede, lo que produce un grado

de incertidumbre y nerviosismo y por consiguiente aversión de los Propietarios a

asumir los riesgos por los cargos de los intereses y la posibilidad de no poder

responder con el capital (principal) tomado en préstamo. Este planteamiento implica

para el Propietario, la necesidad de identificar con claridad ¿cuál debe ser el nivel de

financiamiento con recursos propios y cuál con recursos de crédito ofrecido por el

mercado o por terceros?

A continuación se plantea una de las formas que puede permitir mitigar los niveles de

incertidumbre:

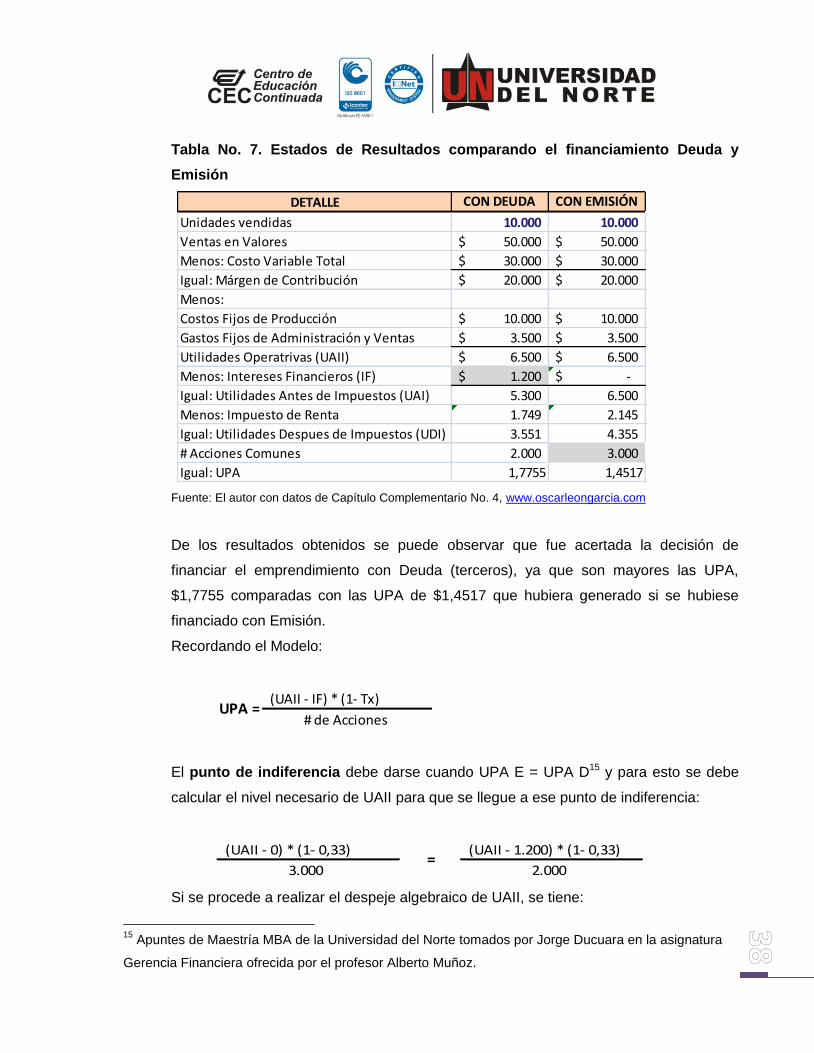

3.3.1. Determinación del punto de indiferencia en forma algebraica

Sin entrar en los detalles de los trámites, las garantías exigidas por los prestamistas,

etc., para la comprensión del tema se debe partir del modelo matemático de las UPA,

ya visto, para establecer el punto de indiferencia, es decir, establecer en qué momento

es indiferente financiar con cualquiera de las dos opciones? (Recursos propios o de

terceros). Si se quiere obtener un punto de referencia en el cual las UPA sean iguales

con cualquiera de las dos opciones, se debe construir una ecuación con los datos

históricos o proyectados del modelo UPA, y, para el caso llamaremos UPA D, a las

Utilidades por Acción Financiando con Deuda y UPA E, a las Utilidades por acción

Financiando únicamente con Emisión de Acciones.

Se supone que para el año 1, los Propietarios debieron previamente simular los

Estados de Resultados comparados para poder tomar la decisión de financiamiento,

para el caso de la emisión se debe considerar que el requerimiento de recursos fue de

$100.000 y que es necesario emitir y vender 1.000 acciones comunes adicionales a

$100 cada una, la siguiente es la proyección realizada:

Tabla No. 7. Estados de Resultados comparando el financiamiento Deuda y

Emisión

Fuente: El autor con datos de Capítulo Complementario No. 4, www.oscarleongarcia.com

De los resultados obtenidos se puede observar que fue acertada la decisión de

financiar el emprendimiento con Deuda (terceros), ya que son mayores las UPA,

$1,7755 comparadas con las UPA de $1,4517 que hubiera generado si se hubiese

financiado con Emisión.

Recordando el Modelo:

El punto de indiferencia debe darse cuando UPA E = UPA D15 y para esto se debe

calcular el nivel necesario de UAII para que se llegue a ese punto de indiferencia:

(UAII - 0) * (1- 0,33)

3.000

(UAII - 1.200) * (1- 0,33)

2.000=

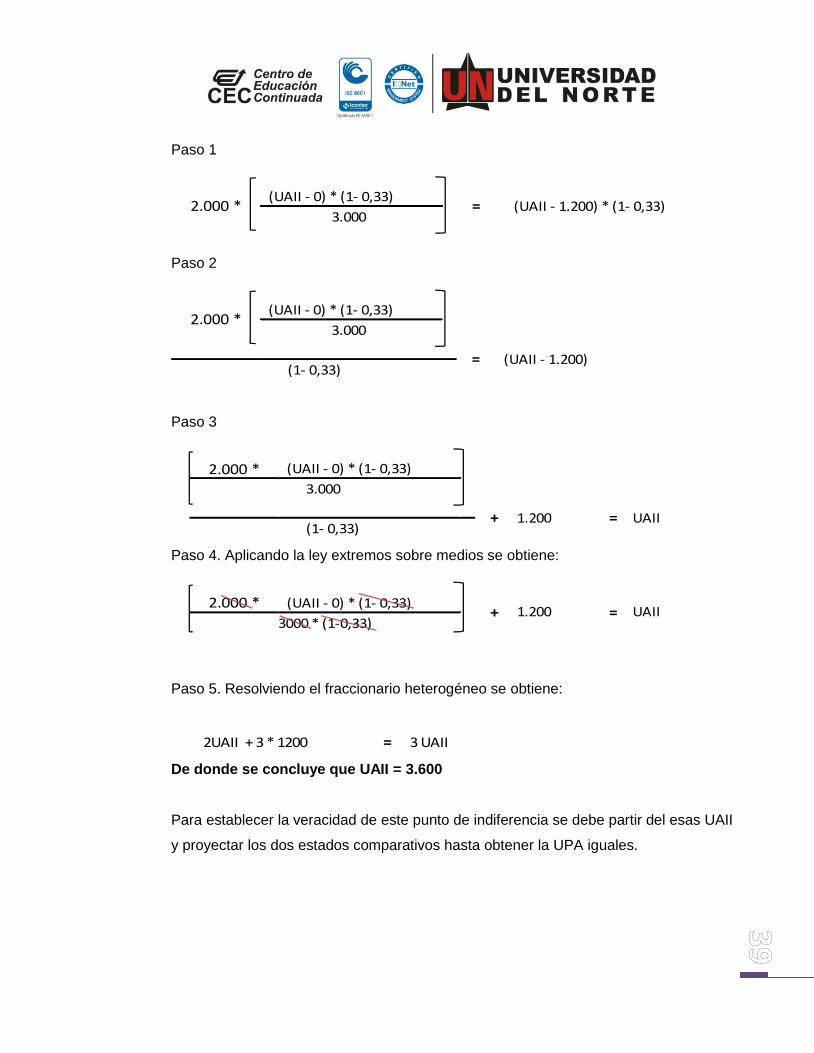

Si se procede a realizar el despeje algebraico de UAII, se tiene:

15

Apuntes de Maestría MBA de la Universidad del Norte tomados por Jorge Ducuara en la asignatura

Gerencia Financiera ofrecida por el profesor Alberto Muñoz.

DETALLE CON DEUDA CON EMISIÓN

Unidades vendidas 10.000 10.000

Ventas en Valores 50.000$ 50.000$

Menos: Costo Variable Total 30.000$ 30.000$

Igual: Márgen de Contribución 20.000$ 20.000$

Menos:

Costos Fijos de Producción 10.000$ 10.000$

Gastos Fijos de Administración y Ventas 3.500$ 3.500$

Utilidades Operatrivas (UAII) 6.500$ 6.500$

Menos: Intereses Financieros (IF) 1.200$ -$

Igual: Utilidades Antes de Impuestos (UAI) 5.300 6.500

Menos: Impuesto de Renta 1.749 2.145

Igual: Utilidades Despues de Impuestos (UDI) 3.551 4.355

# Acciones Comunes 2.000 3.000

Igual: UPA 1,7755 1,4517

(UAII - IF) * (1- Tx)

# de Acciones UPA =

Paso 1

(UAII - 0) * (1- 0,33)

3.0002.000 * = (UAII - 1.200) * (1- 0,33)

Paso 2

(UAII - 0) * (1- 0,33)

3.0002.000 *

(1- 0,33)= (UAII - 1.200)

Paso 3

2.000 * (UAII - 0) * (1- 0,33)

= UAII

3.000

+ 1.200(1- 0,33)

Paso 4. Aplicando la ley extremos sobre medios se obtiene:

2.000 * (UAII - 0) * (1- 0,33)+ 1.200

3000 * (1-0,33)= UAII

Paso 5. Resolviendo el fraccionario heterogéneo se obtiene:

2UAII + 3 * 1200 = 3 UAII

De donde se concluye que UAII = 3.600

Para establecer la veracidad de este punto de indiferencia se debe partir del esas UAII

y proyectar los dos estados comparativos hasta obtener la UPA iguales.

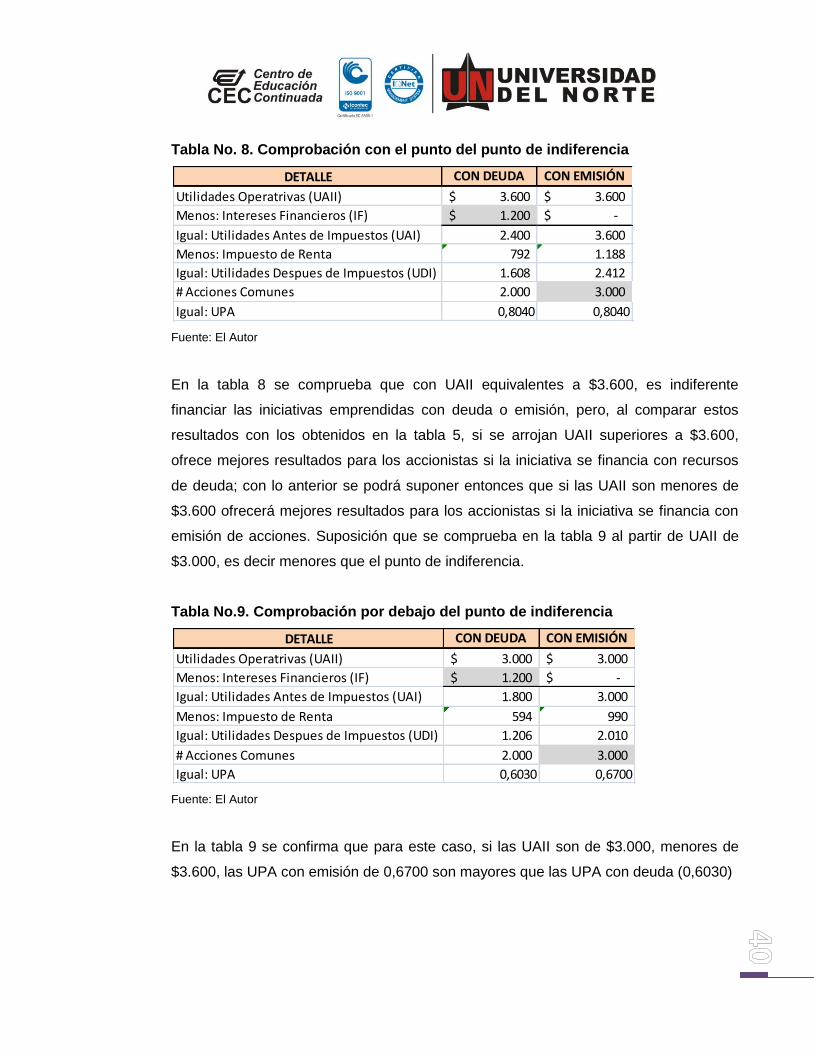

Tabla No. 8. Comprobación con el punto del punto de indiferencia

Fuente: El Autor

En la tabla 8 se comprueba que con UAII equivalentes a $3.600, es indiferente

financiar las iniciativas emprendidas con deuda o emisión, pero, al comparar estos

resultados con los obtenidos en la tabla 5, si se arrojan UAII superiores a $3.600,

ofrece mejores resultados para los accionistas si la iniciativa se financia con recursos

de deuda; con lo anterior se podrá suponer entonces que si las UAII son menores de

$3.600 ofrecerá mejores resultados para los accionistas si la iniciativa se financia con

emisión de acciones. Suposición que se comprueba en la tabla 9 al partir de UAII de

$3.000, es decir menores que el punto de indiferencia.

Tabla No.9. Comprobación por debajo del punto de indiferencia

Fuente: El Autor

En la tabla 9 se confirma que para este caso, si las UAII son de $3.000, menores de

$3.600, las UPA con emisión de 0,6700 son mayores que las UPA con deuda (0,6030)

DETALLE CON DEUDA CON EMISIÓN

Utilidades Operatrivas (UAII) 3.600$ 3.600$

Menos: Intereses Financieros (IF) 1.200$ -$

Igual: Utilidades Antes de Impuestos (UAI) 2.400 3.600

Menos: Impuesto de Renta 792 1.188

Igual: Utilidades Despues de Impuestos (UDI) 1.608 2.412

# Acciones Comunes 2.000 3.000

Igual: UPA 0,8040 0,8040

DETALLE CON DEUDA CON EMISIÓN

Utilidades Operatrivas (UAII) 3.000$ 3.000$

Menos: Intereses Financieros (IF) 1.200$ -$

Igual: Utilidades Antes de Impuestos (UAI) 1.800 3.000

Menos: Impuesto de Renta 594 990

Igual: Utilidades Despues de Impuestos (UDI) 1.206 2.010

# Acciones Comunes 2.000 3.000

Igual: UPA 0,6030 0,6700

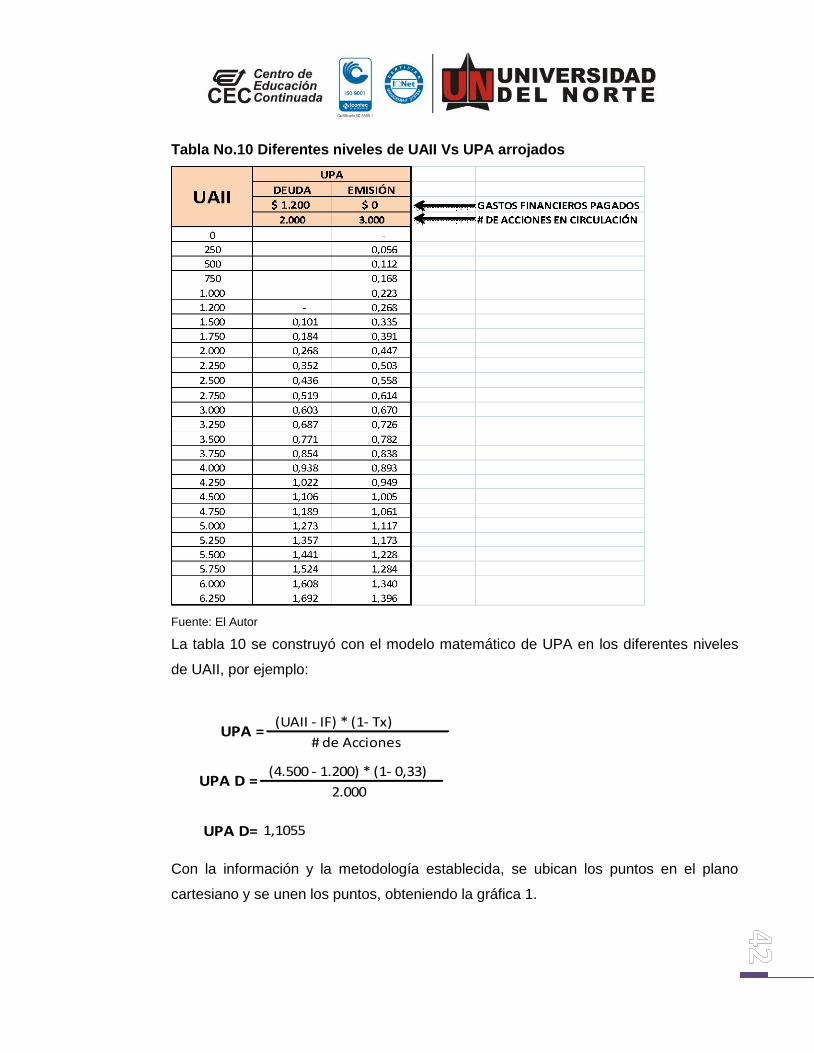

3.3.2. Determinación del punto de indiferencia en forma gráfica

El plano cartesiano es fundamental cuando se trata de graficar resultados de tipo

financiero, en este caso, utilizaremos el eje de las abscisas (de las X) para los datos

simulados de diferentes niveles de UAII y el eje de las ordenadas (de las Y) para los

diferentes datos que se arrojan con la información del caso de UPA, para cada nivel de

UAII.

Antes de proceder a construir la tabla base para la gráfica, se debe establecer cuáles

son las UAII que arrojen UPA iguales a cero, para establecer el momento de corte de

los datos en el eje de las abscisas.

Es sencillo observar que para que UPA sea igual a cero en el caso de financiar con

deuda, las UAII, deben ser igual a $1.200, ya que arrojaría unas utilidades antes de

impuestos igual a cero, y, que en el caso de financiar con emisión, las UAII iguales a

cero, arrojarían UPA iguales a cero. Con esta información podremos establecer la tabla

base y graficar.

Tabla No.10 Diferentes niveles de UAII Vs UPA arrojados

Fuente: El Autor

La tabla 10 se construyó con el modelo matemático de UPA en los diferentes niveles

de UAII, por ejemplo:

(UAII - IF) * (1- Tx)

# de Acciones UPA =

(4.500 - 1.200) * (1- 0,33)

2.000UPA D =

UPA D= 1,1055

Con la información y la metodología establecida, se ubican los puntos en el plano

cartesiano y se unen los puntos, obteniendo la gráfica 1.

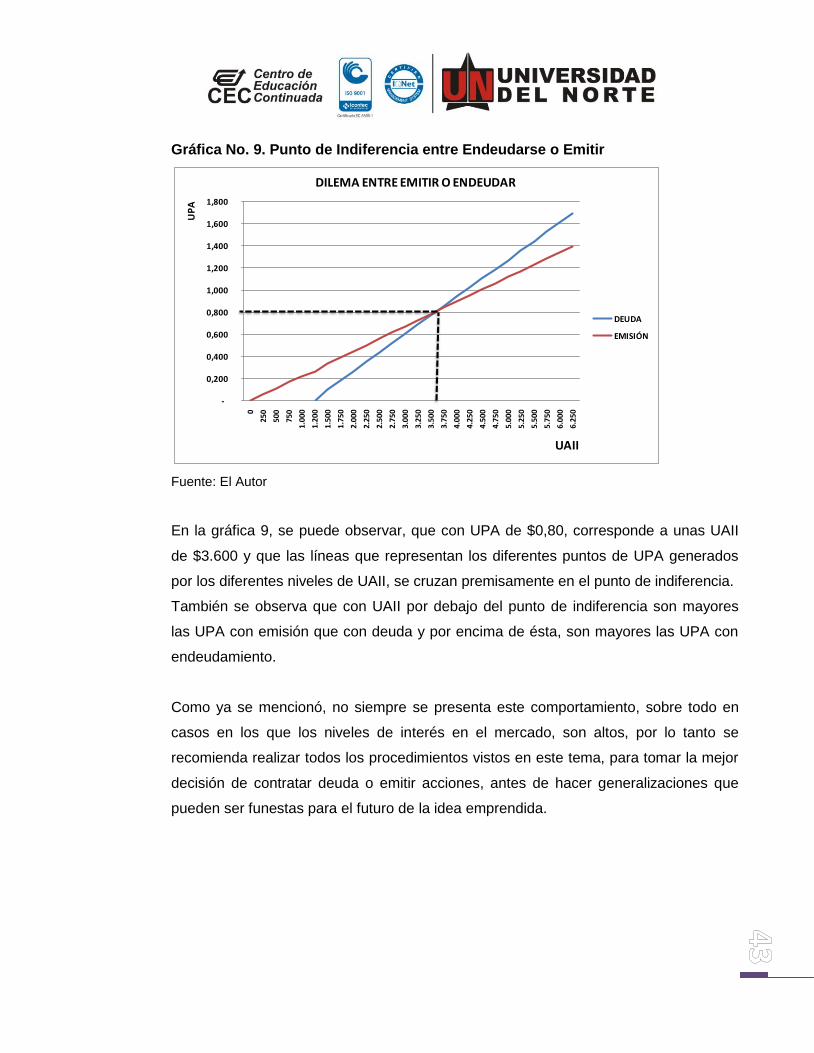

Gráfica No. 9. Punto de Indiferencia entre Endeudarse o Emitir

Fuente: El Autor

En la gráfica 9, se puede observar, que con UPA de $0,80, corresponde a unas UAII

de $3.600 y que las líneas que representan los diferentes puntos de UPA generados

por los diferentes niveles de UAII, se cruzan premisamente en el punto de indiferencia.

También se observa que con UAII por debajo del punto de indiferencia son mayores

las UPA con emisión que con deuda y por encima de ésta, son mayores las UPA con

endeudamiento.

Como ya se mencionó, no siempre se presenta este comportamiento, sobre todo en

casos en los que los niveles de interés en el mercado, son altos, por lo tanto se

recomienda realizar todos los procedimientos vistos en este tema, para tomar la mejor

decisión de contratar deuda o emitir acciones, antes de hacer generalizaciones que

pueden ser funestas para el futuro de la idea emprendida.

-

0,200

0,400

0,600

0,800

1,000

1,200

1,400

1,600

1,800

0

250

500

750

1.0

00

1.2

00

1.5

00

1.7

50

2.0

00

2.2

50

2.5

00

2.7

50

3.0

00

3.2

50

3.5

00

3.7

50

4.0

00

4.2

50

4.5

00

4.7

50

5.0

00

5.2

50

5.5

00

5.7

50

6.0

00

6.2

50

UP

A

UAII

DILEMA ENTRE EMITIR O ENDEUDAR

DEUDA

EMISIÓN

4. EL RIESGO OPERATIVO Y FINANCIERO

4.1. Objetivo

Medir el riesgo operativo y financiero generado por la presencia de costos y gastos fijos

derivados de la infraestructura operativa y modelo de financiamiento del negocio.

4.2. Introducción

Definida la estrategia de financiamiento de la idea, surge otro motivo de inquietud para

los Propietarios, ya que puede existir la posibilidad de que en el futuro, los niveles de

ventas que se esperaban al realizar los estudios previos no se den. El primer

interrogante que surge es, ¿cuál es el impacto sobre las UPA, al no cumplir el

presupuesto de ventas?

Una situación generadora de impactos negativos sobre las utilidades es el no poseer

una infraestructura de costos y gastos fijos, operativos y no operativos (los Intereses)

adecuada a los niveles de ventas esperados, muchas veces sobredimensionada o

subestimada, en cualquiera de los dos casos, es nociva para los resultados.

Respondiendo a esta inquietud, surge en la teoría Financiera lo que se conoce como el

Grado de Apalancamiento Operativo (GAO), para medir el impacto de la presencia de

Costos y Gastos Fijos Operativos sobre las utilidades, o el Grado de Apalancamiento

Financiero (GAF) para medir el impacto de la presencia de los intereses sobre las

utilidades.

Ya que el autor ha estado influenciado en sus procesos de formación superior por las

teorías planteadas por el Colombiano Oscar León García y como un regalo que él nos

hace en su página web, se toman apartes del Capitulo Complementario #4, para la

explicación teórica de este tema, sin embargo se sugiere para aquellos estudiantes

inquietos, acudir al siguiente link www.oscarleongarcia.com, y dar clic en la opción

descargas y en ésta acudir a la opción Capítulos complementarios, de allí se puede

obtener en forma gratuita, cinco de los capítulos complementarios a los dos libros de

su autoría.

4.3. Grados de Apalancamiento

Para el desarrollo del tema se divide el tema en dos: en primera instancia los costos

que tienen que ver con lo operativo, es decir con el flujo natural de la idea de negocio,

y, luego lo que tiene que ver con lo NO operativo.

“En sentido general puede definirse el Apalancamiento como el fenómeno que surge

por el hecho de la empresa incurrir en una serie de cargas o erogaciones fijas,

operativas y financieras, con el fin de incrementar al máximo las utilidades de los

propietarios.

Como es lógico suponer, mientras mayores sean esas cargas fijas, mayor será el

riesgo que asume la empresa y por lo tanto, también será mayor la rentabilidad

esperada como consecuencia de ello. En este caso el riesgo se relaciona con la

posibilidad de que en un momento determinado la empresa quede en imposibilidad de

cubrir esas cargas fijas y deba asumir, por lo tanto, pérdidas elevadas debido al "efecto

de palanca" que se explicaré más adelante.

El punto de partida para el análisis del apalancamiento es el estado de resultados

presentado bajo la metodología del sistema de costeo variable y en el cual deben

quedar claramente identificados tres items a saber:

- Las ventas

- La utilidad antes de intereses e impuestos o utilidad operativa (UAII)

- La utilidad por acción (UPA)

Recuerde el lector dicha forma de presentación.

VENTAS

- Costos y gastos variables

= Margen de contribución

- Costos fijos de producción

- Gastos fijos de administración y ventas

= UTILIDAD OPERATIVA (UAII)

- Gastos financieros

= Utilidad antes de impuestos

- Impuestos

= Utilidad neta

Número de acciones comunes

= UTILIDAD POR ACCION (UPA)”16

“El Apalancamiento Operativo relaciona las ventas con las UAII mientras que el

Apalancamiento Financiero relaciona las UAII con la Utilidad por Acción”17.

4.3.1. Presencia de Costos y Gastos Operativos Fijos: Grado

Apalancamiento Operativo

“El Apalancamiento Operativo como medida, muestra el impacto de un cambio en las

ventas sobre las UAII18”. Esto se entiende utilizando el mismo ejemplo (hipotético) del

capítulo anterior, así:

Tabla No. 11. Información Básica Empresa hipotética

Fuente: Capítulo Complementario No. 4, www.oscarleongarcia.com

Con esa información básica se proyecta el estado de resultados simulando además

una disminución y un incremento en los volúmenes de ventas en un 20%, es decir,

proyectando las UAII en los niveles de 8.000, 10.000 y 12.000 unidades vendidas:

16

León García, Oscar, http://www.oscarleongarcia.com/site/documentos/complem04ed4revisiondelosEEFF.pdf, P2

17 León García, Oscar, http://www.oscarleongarcia.com/site/documentos/complem04ed4revisiondelosEEFF.pdf, P2

18 León García, Oscar, http://www.oscarleongarcia.com/site/documentos/complem04ed4revisiondelosEEFF.pdf, P3

Volumen de Ventas 10.000 Unidades

Precio de Venta Unitario 5$

Costo Variable Unitario 3$

Costos Fijos de Producción 10.000$

Gastos Fijos de Administración y Ventas 3.500$

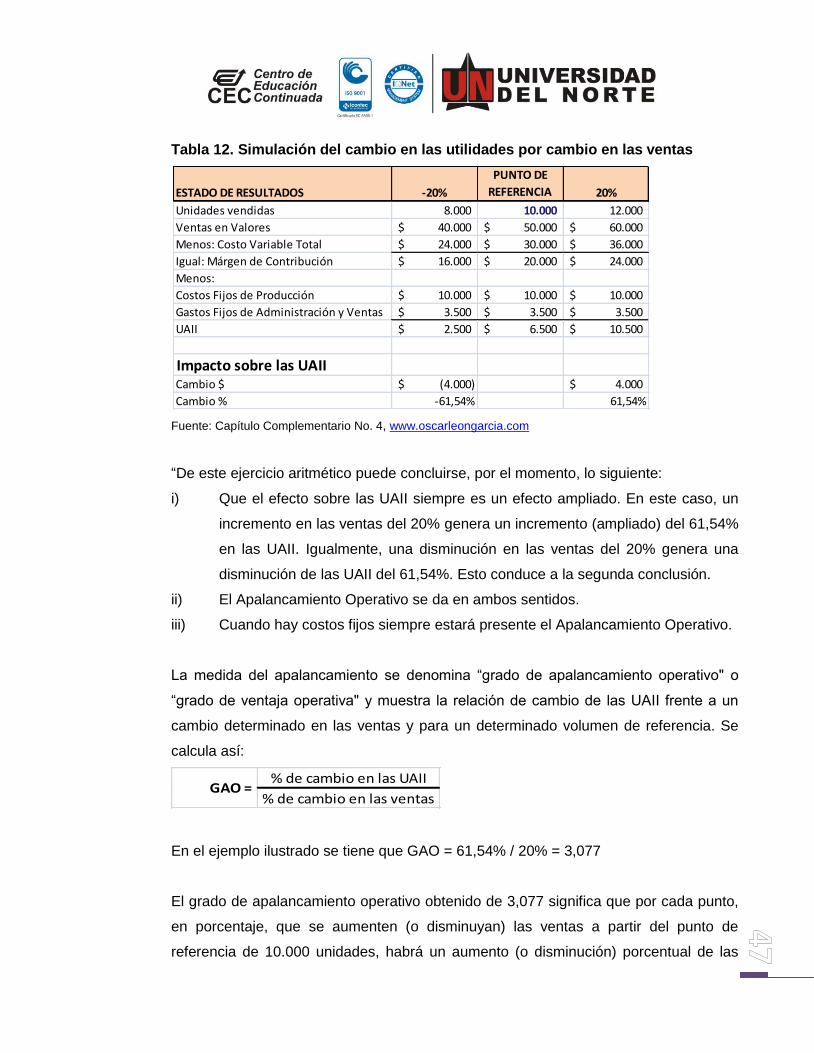

Tabla 12. Simulación del cambio en las utilidades por cambio en las ventas

Fuente: Capítulo Complementario No. 4, www.oscarleongarcia.com

“De este ejercicio aritmético puede concluirse, por el momento, lo siguiente:

i) Que el efecto sobre las UAII siempre es un efecto ampliado. En este caso, un

incremento en las ventas del 20% genera un incremento (ampliado) del 61,54%

en las UAII. Igualmente, una disminución en las ventas del 20% genera una

disminución de las UAII del 61,54%. Esto conduce a la segunda conclusión.

ii) El Apalancamiento Operativo se da en ambos sentidos.

iii) Cuando hay costos fijos siempre estará presente el Apalancamiento Operativo.

La medida del apalancamiento se denomina “grado de apalancamiento operativo" o

“grado de ventaja operativa" y muestra la relación de cambio de las UAII frente a un

cambio determinado en las ventas y para un determinado volumen de referencia. Se

calcula así:

% de cambio en las UAII

% de cambio en las ventasGAO =

En el ejemplo ilustrado se tiene que GAO = 61,54% / 20% = 3,077

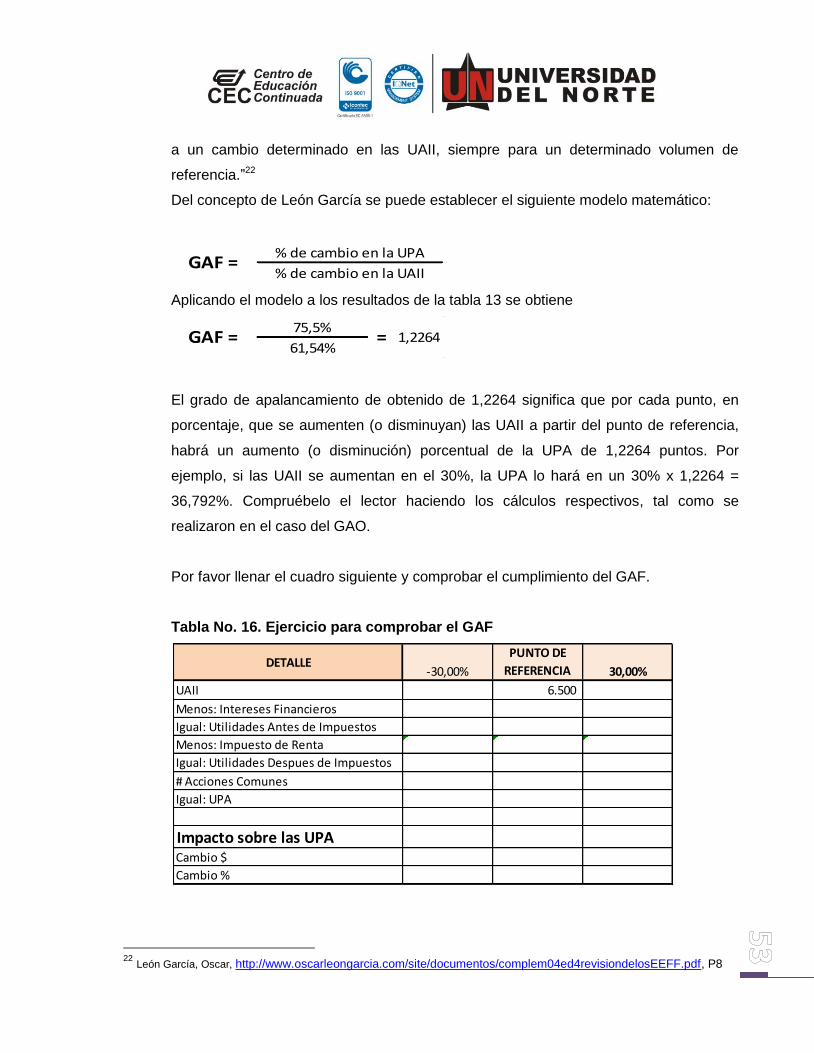

El grado de apalancamiento operativo obtenido de 3,077 significa que por cada punto,

en porcentaje, que se aumenten (o disminuyan) las ventas a partir del punto de

referencia de 10.000 unidades, habrá un aumento (o disminución) porcentual de las

ESTADO DE RESULTADOS -20%

PUNTO DE

REFERENCIA 20%

Unidades vendidas 8.000 10.000 12.000

Ventas en Valores 40.000$ 50.000$ 60.000$

Menos: Costo Variable Total 24.000$ 30.000$ 36.000$

Igual: Márgen de Contribución 16.000$ 20.000$ 24.000$

Menos:

Costos Fijos de Producción 10.000$ 10.000$ 10.000$

Gastos Fijos de Administración y Ventas 3.500$ 3.500$ 3.500$

UAII 2.500$ 6.500$ 10.500$

Impacto sobre las UAIICambio $ (4.000)$ 4.000$

Cambio % -61,54% 61,54%

UAII de 3,077 puntos. Por ejemplo, si las ventas se aumentan en el 30%, las UAII lo

harán en un 30% x 3,077 = 92,31%.”19

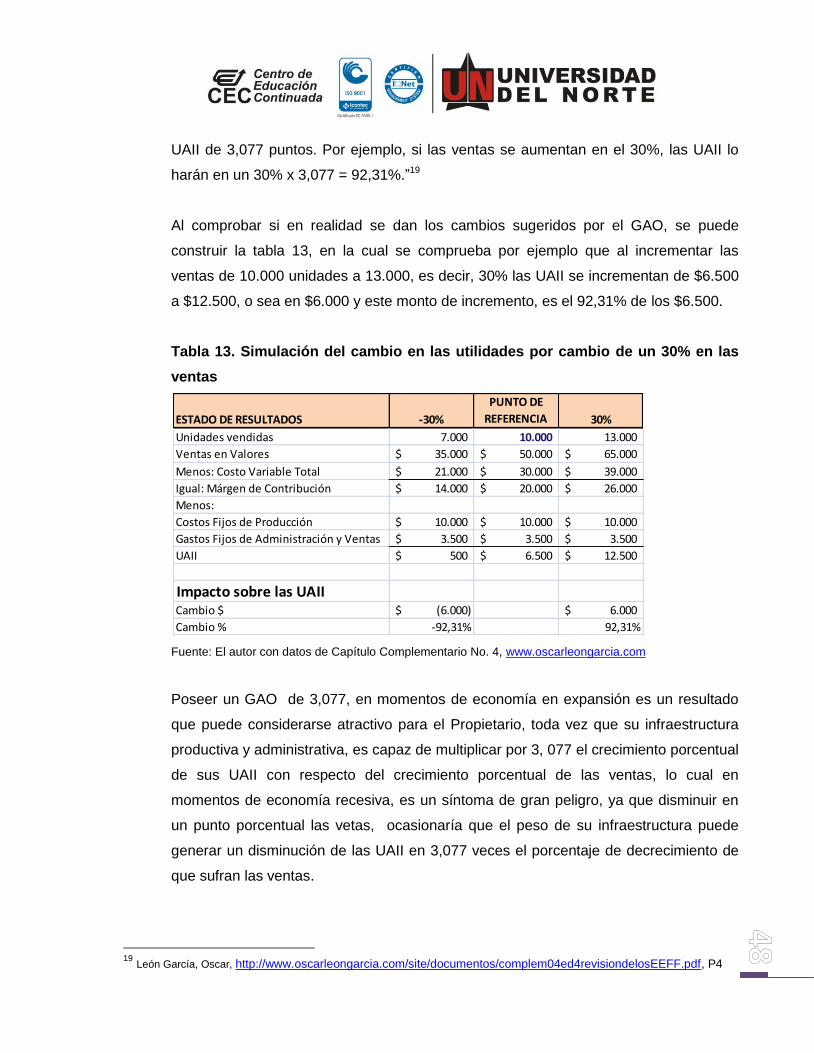

Al comprobar si en realidad se dan los cambios sugeridos por el GAO, se puede

construir la tabla 13, en la cual se comprueba por ejemplo que al incrementar las

ventas de 10.000 unidades a 13.000, es decir, 30% las UAII se incrementan de $6.500

a $12.500, o sea en $6.000 y este monto de incremento, es el 92,31% de los $6.500.

Tabla 13. Simulación del cambio en las utilidades por cambio de un 30% en las

ventas

Fuente: El autor con datos de Capítulo Complementario No. 4, www.oscarleongarcia.com

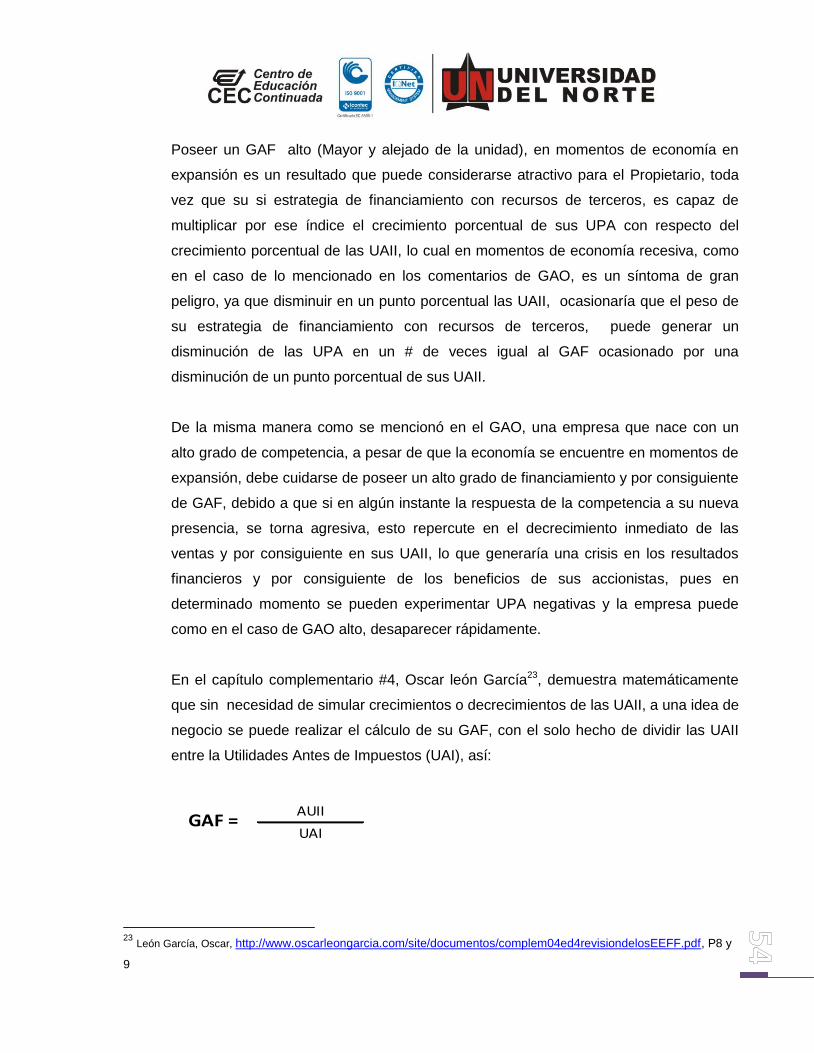

Poseer un GAO de 3,077, en momentos de economía en expansión es un resultado

que puede considerarse atractivo para el Propietario, toda vez que su infraestructura

productiva y administrativa, es capaz de multiplicar por 3, 077 el crecimiento porcentual

de sus UAII con respecto del crecimiento porcentual de las ventas, lo cual en

momentos de economía recesiva, es un síntoma de gran peligro, ya que disminuir en

un punto porcentual las vetas, ocasionaría que el peso de su infraestructura puede

generar un disminución de las UAII en 3,077 veces el porcentaje de decrecimiento de

que sufran las ventas.

19

León García, Oscar, http://www.oscarleongarcia.com/site/documentos/complem04ed4revisiondelosEEFF.pdf, P4

ESTADO DE RESULTADOS -30%

PUNTO DE

REFERENCIA 30%

Unidades vendidas 7.000 10.000 13.000

Ventas en Valores 35.000$ 50.000$ 65.000$

Menos: Costo Variable Total 21.000$ 30.000$ 39.000$

Igual: Márgen de Contribución 14.000$ 20.000$ 26.000$

Menos:

Costos Fijos de Producción 10.000$ 10.000$ 10.000$

Gastos Fijos de Administración y Ventas 3.500$ 3.500$ 3.500$

UAII 500$ 6.500$ 12.500$

Impacto sobre las UAIICambio $ (6.000)$ 6.000$

Cambio % -92,31% 92,31%

Ahora, una empresa que nace con un alto grado de competencia, a pesar de que la

economía se encuentre en momentos de expansión, debe cuidarse de poseer una

infraestructura de altos costos y gastos fijos, ya que esto implica un alto Grado de

Apalancamiento Operativo, y, si en algún instante la respuesta de la competencia a su

nueva presencia, se torna agresiva, esto repercute en el decrecimiento inmediato de

las ventas, lo que generaría una crisis en los resultados operativos y en determinado

momento se pueden experimentar UAII negativas y la empresa puede desaparecer

rápidamente.

En el capitulo complementario #4, Oscar león García20, demuestra matemáticamente

que sin necesidad de simular crecimientos o decrecimientos de las ventas, a una idea

de negocio se puede realizar el cálculo de su GAO, con el solo hecho de dividir el

Margen de Contribución entre las UAII, así:

Margen de Contribución

UAIIGAO =

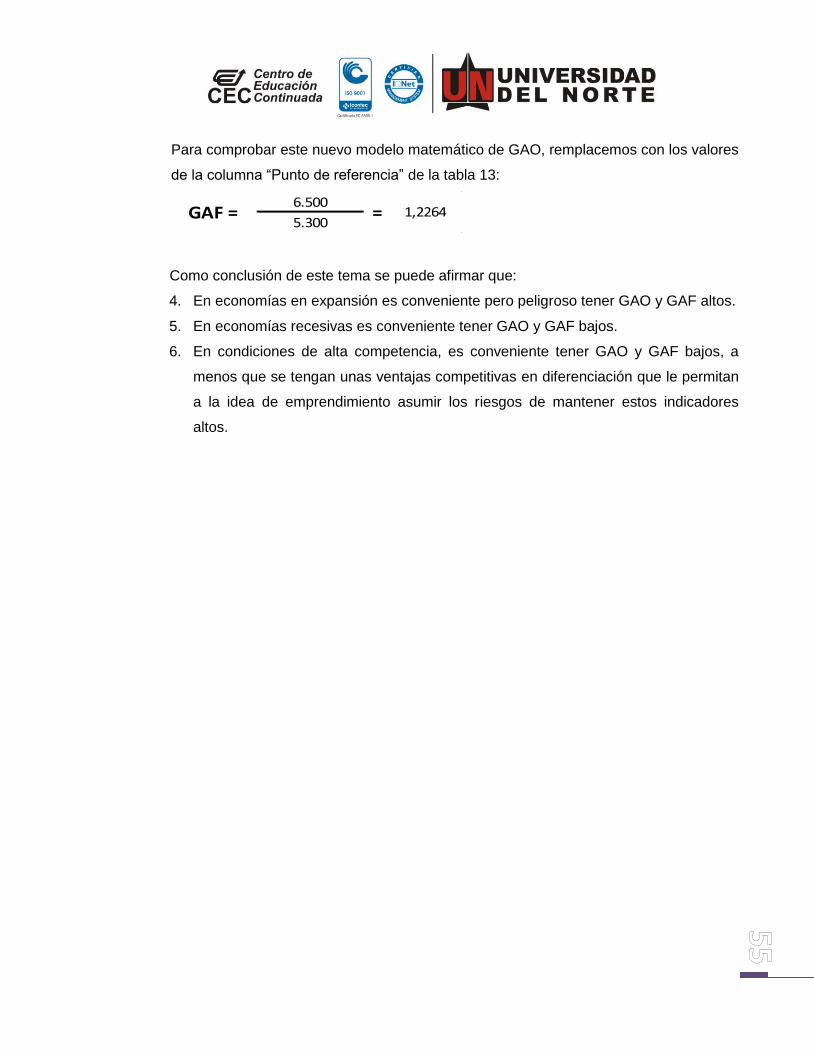

Para comprobar este nuevo modelo matemático de GAO, remplacemos con los valores

de la columna “Punto de referencia” de la tabla 11:

20.000

6.500GAO = = 3,077

Como conclusión de este tema se puede afirmar que:

1. En economías en expansión es conveniente pero peligroso tener GAO alto, es

decir, que poseer un tamaño administrativo considerablemente alto, es adecuado a

las necesidades para atender la toma oportuna de decisiones y ejecuciones de los

procesos administrativos oportunamente para reaccionar a las necesidades de

servicios exigidos por el mercado.

2. En economías recesivas es conveniente tener GAO bajo, ya que el poseer altos

costos administrativos, puede ocasionar grandes pérdidas en momentos en los que

la demanda disminuya o se retraiga.

20

León García, Oscar, http://www.oscarleongarcia.com/site/documentos/complem04ed4revisiondelosEEFF.pdf, P4 y

5

3. En condiciones de alta competencia, es conveniente tener GAO bajo, a menos que

se tengan unas ventajas competitivas en diferenciación que le permitan a la idea de

emprendimiento asumir los riesgos de mantener altos costos Administrativos.

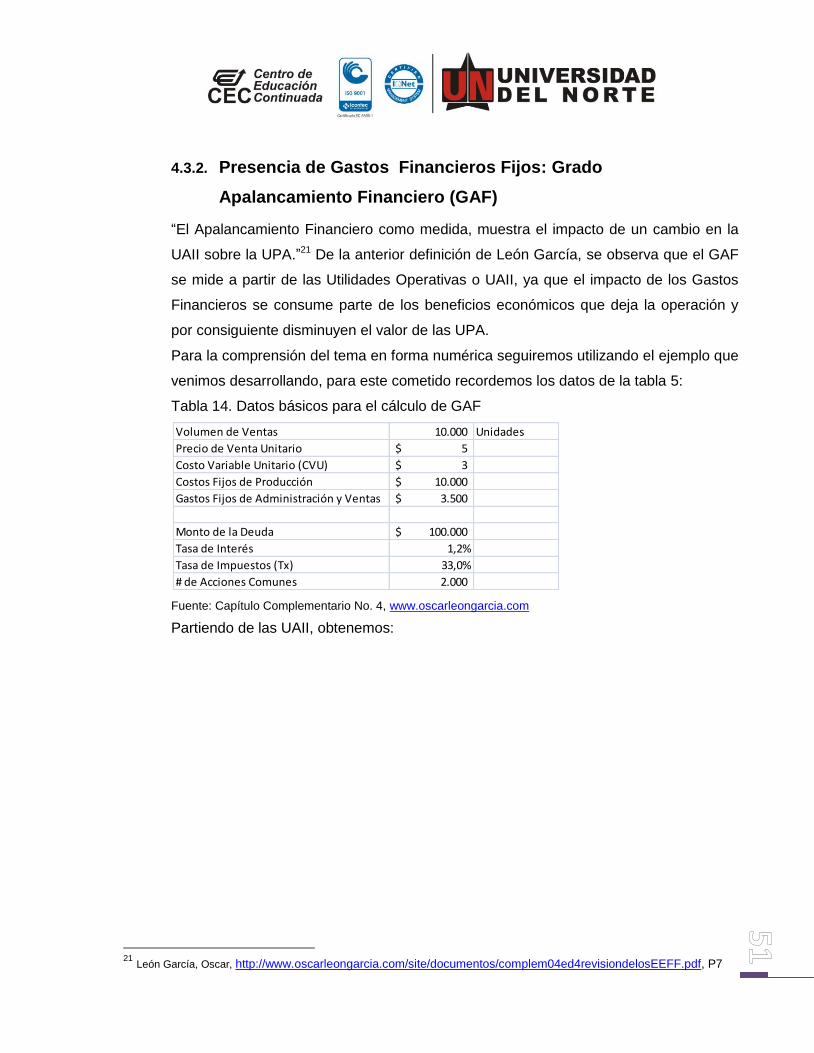

4.3.2. Presencia de Gastos Financieros Fijos: Grado

Apalancamiento Financiero (GAF)

“El Apalancamiento Financiero como medida, muestra el impacto de un cambio en la

UAII sobre la UPA.”21 De la anterior definición de León García, se observa que el GAF

se mide a partir de las Utilidades Operativas o UAII, ya que el impacto de los Gastos

Financieros se consume parte de los beneficios económicos que deja la operación y

por consiguiente disminuyen el valor de las UPA.

Para la comprensión del tema en forma numérica seguiremos utilizando el ejemplo que

venimos desarrollando, para este cometido recordemos los datos de la tabla 5:

Tabla 14. Datos básicos para el cálculo de GAF

Fuente: Capítulo Complementario No. 4, www.oscarleongarcia.com

Partiendo de las UAII, obtenemos:

21

León García, Oscar, http://www.oscarleongarcia.com/site/documentos/complem04ed4revisiondelosEEFF.pdf, P7

Volumen de Ventas 10.000 Unidades

Precio de Venta Unitario 5$

Costo Variable Unitario (CVU) 3$

Costos Fijos de Producción 10.000$

Gastos Fijos de Administración y Ventas 3.500$

Monto de la Deuda 100.000$

Tasa de Interés 1,2%

Tasa de Impuestos (Tx) 33,0%

# de Acciones Comunes 2.000

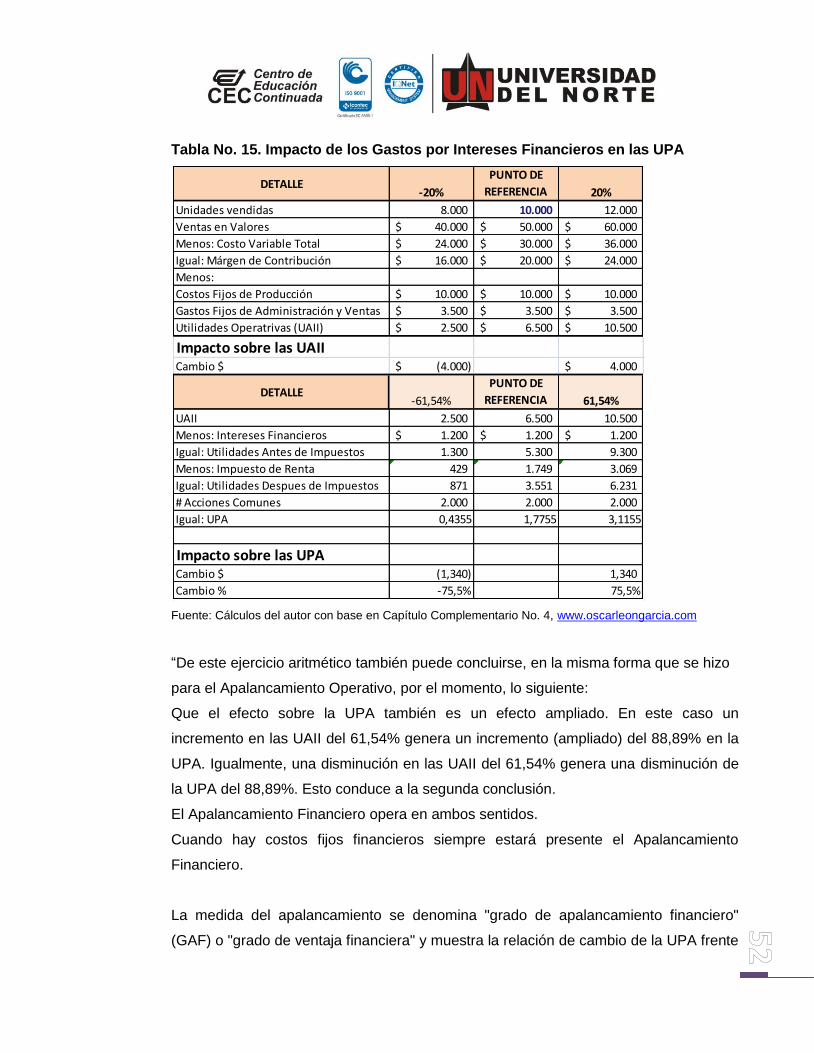

Tabla No. 15. Impacto de los Gastos por Intereses Financieros en las UPA

Fuente: Cálculos del autor con base en Capítulo Complementario No. 4, www.oscarleongarcia.com

“De este ejercicio aritmético también puede concluirse, en la misma forma que se hizo

para el Apalancamiento Operativo, por el momento, lo siguiente:

Que el efecto sobre la UPA también es un efecto ampliado. En este caso un

incremento en las UAII del 61,54% genera un incremento (ampliado) del 88,89% en la

UPA. Igualmente, una disminución en las UAII del 61,54% genera una disminución de

la UPA del 88,89%. Esto conduce a la segunda conclusión.

El Apalancamiento Financiero opera en ambos sentidos.

Cuando hay costos fijos financieros siempre estará presente el Apalancamiento

Financiero.

La medida del apalancamiento se denomina "grado de apalancamiento financiero"

(GAF) o "grado de ventaja financiera" y muestra la relación de cambio de la UPA frente

DETALLE-20%

PUNTO DE

REFERENCIA 20%

Unidades vendidas 8.000 10.000 12.000

Ventas en Valores 40.000$ 50.000$ 60.000$

Menos: Costo Variable Total 24.000$ 30.000$ 36.000$

Igual: Márgen de Contribución 16.000$ 20.000$ 24.000$

Menos:

Costos Fijos de Producción 10.000$ 10.000$ 10.000$

Gastos Fijos de Administración y Ventas 3.500$ 3.500$ 3.500$

Utilidades Operatrivas (UAII) 2.500$ 6.500$ 10.500$

Impacto sobre las UAIICambio $ (4.000)$ 4.000$

DETALLE-61,54%

PUNTO DE

REFERENCIA 61,54%

UAII 2.500 6.500 10.500

Menos: Intereses Financieros 1.200$ 1.200$ 1.200$

Igual: Utilidades Antes de Impuestos 1.300 5.300 9.300

Menos: Impuesto de Renta 429 1.749 3.069