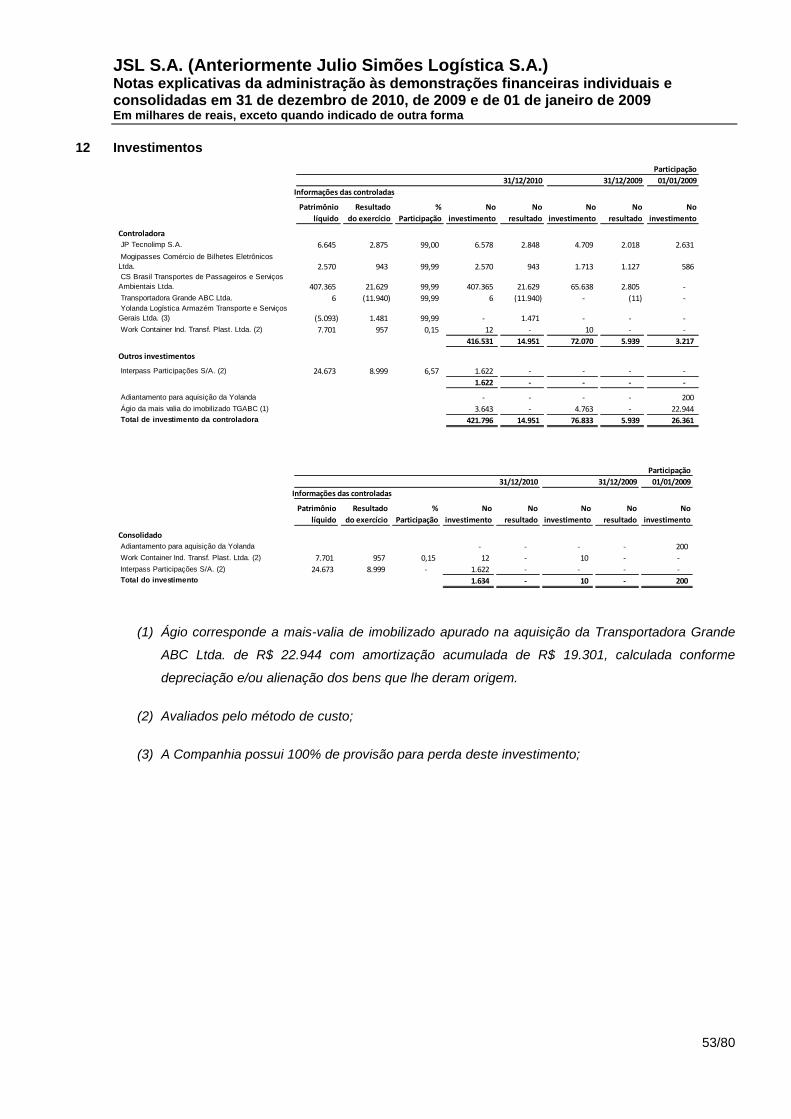

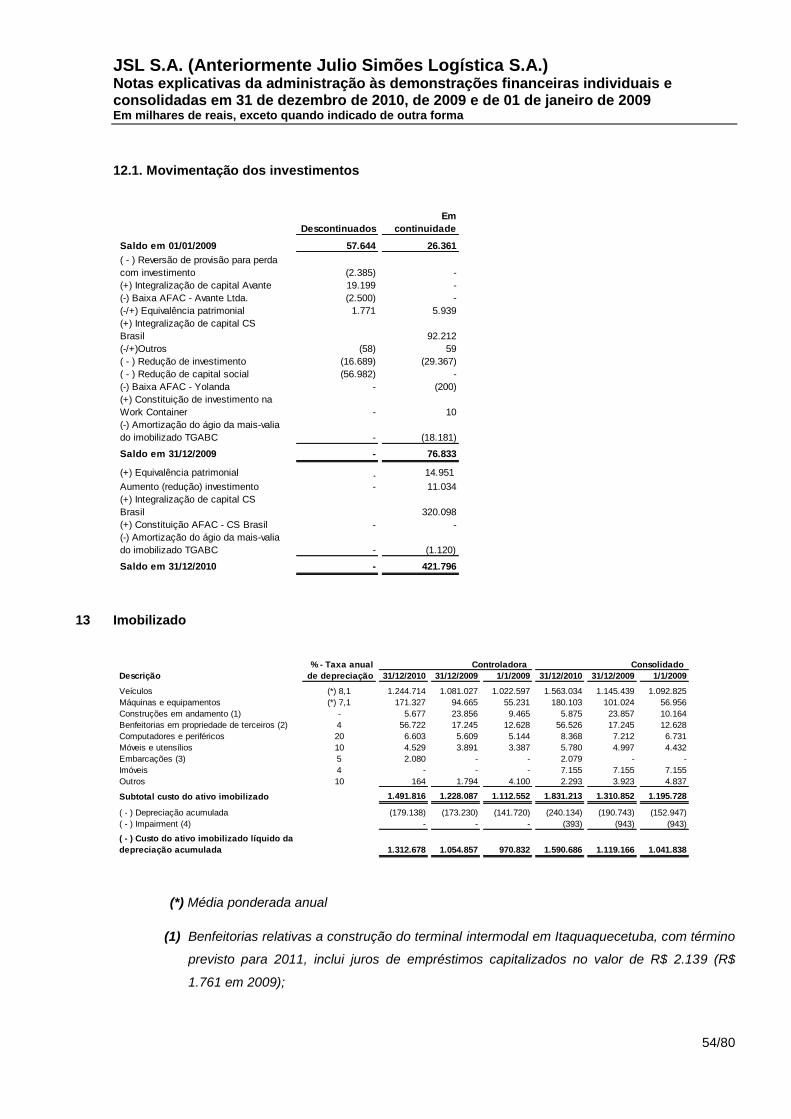

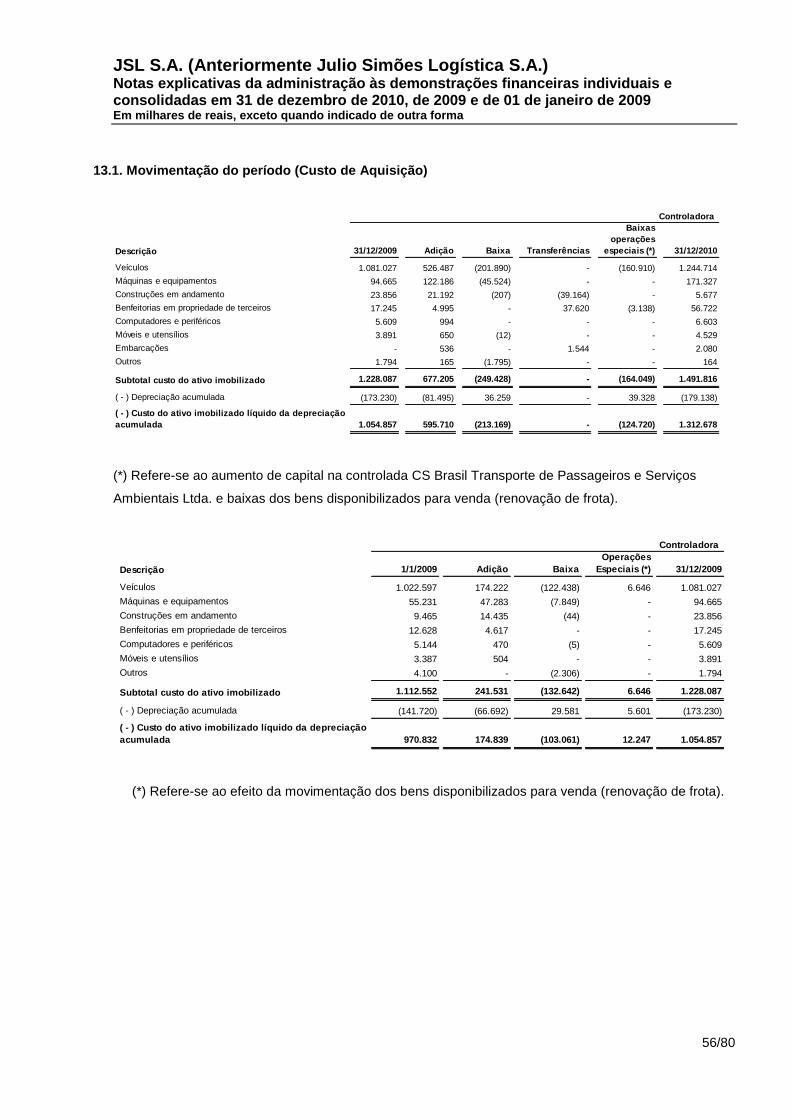

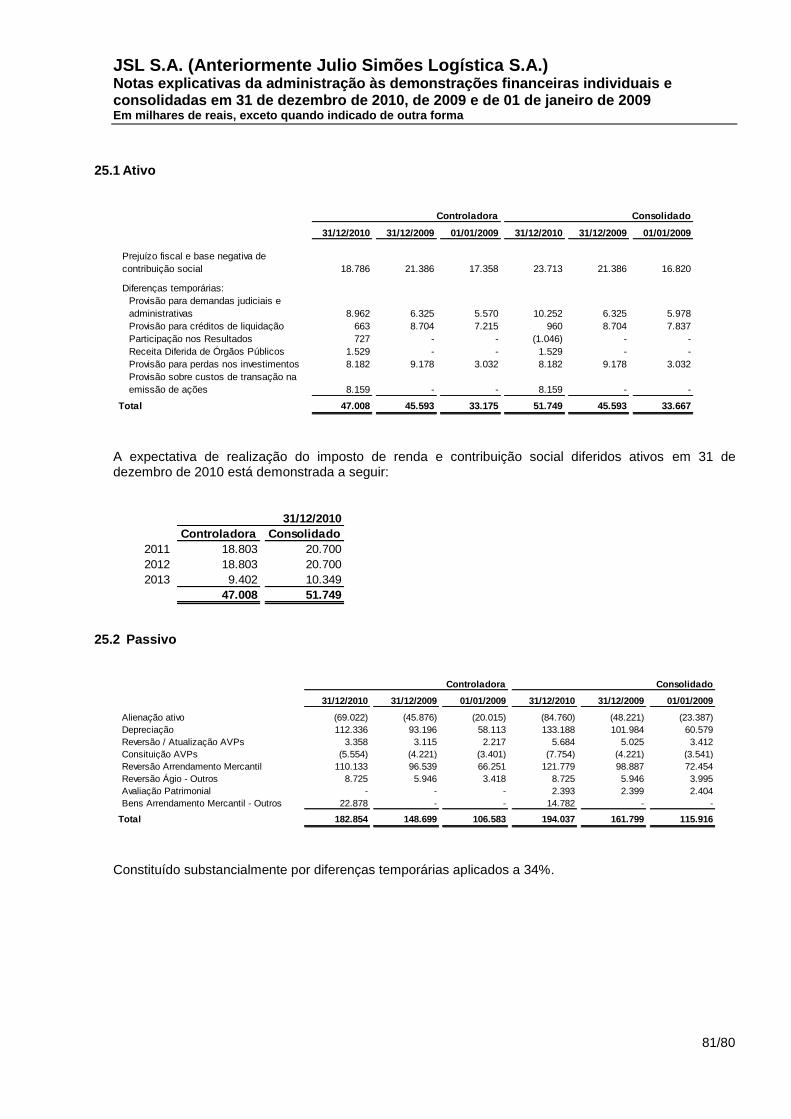

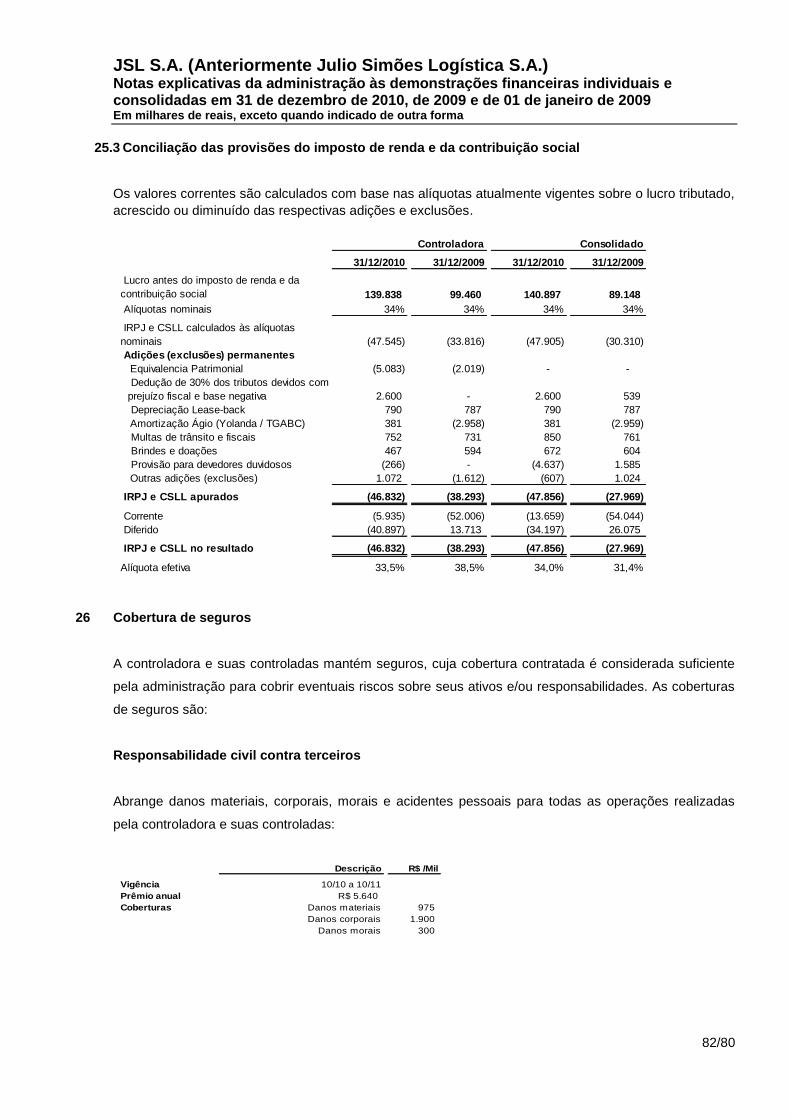

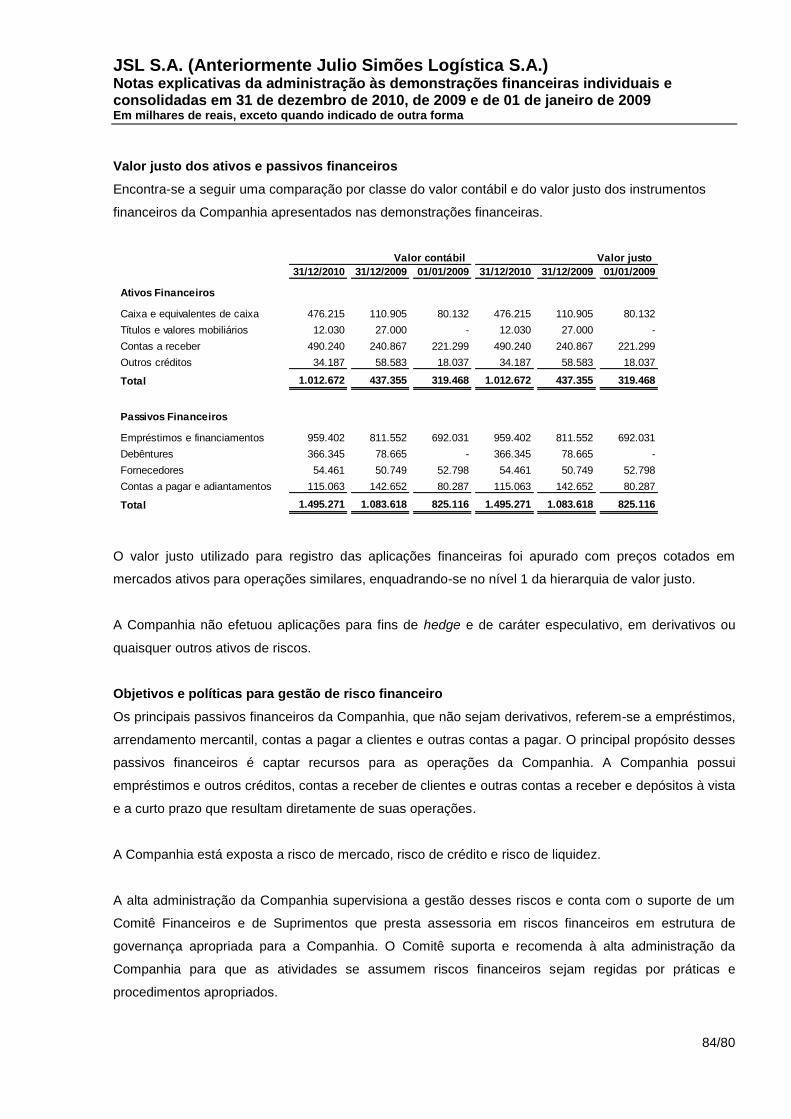

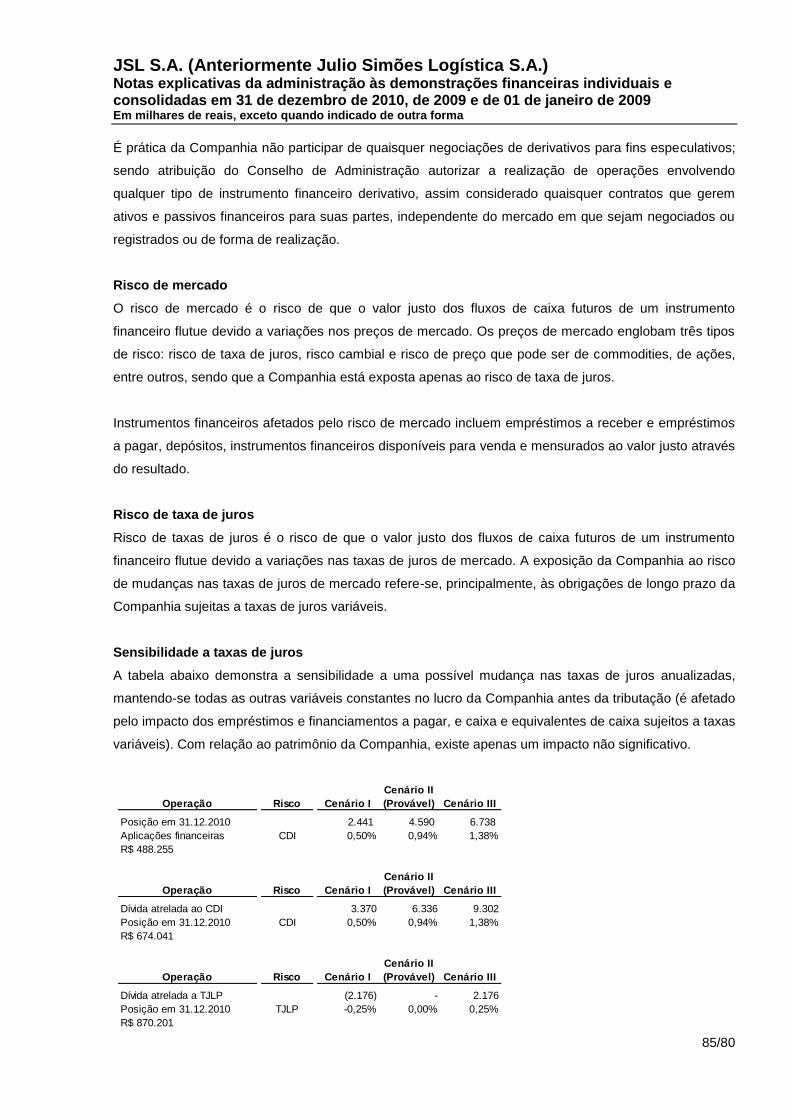

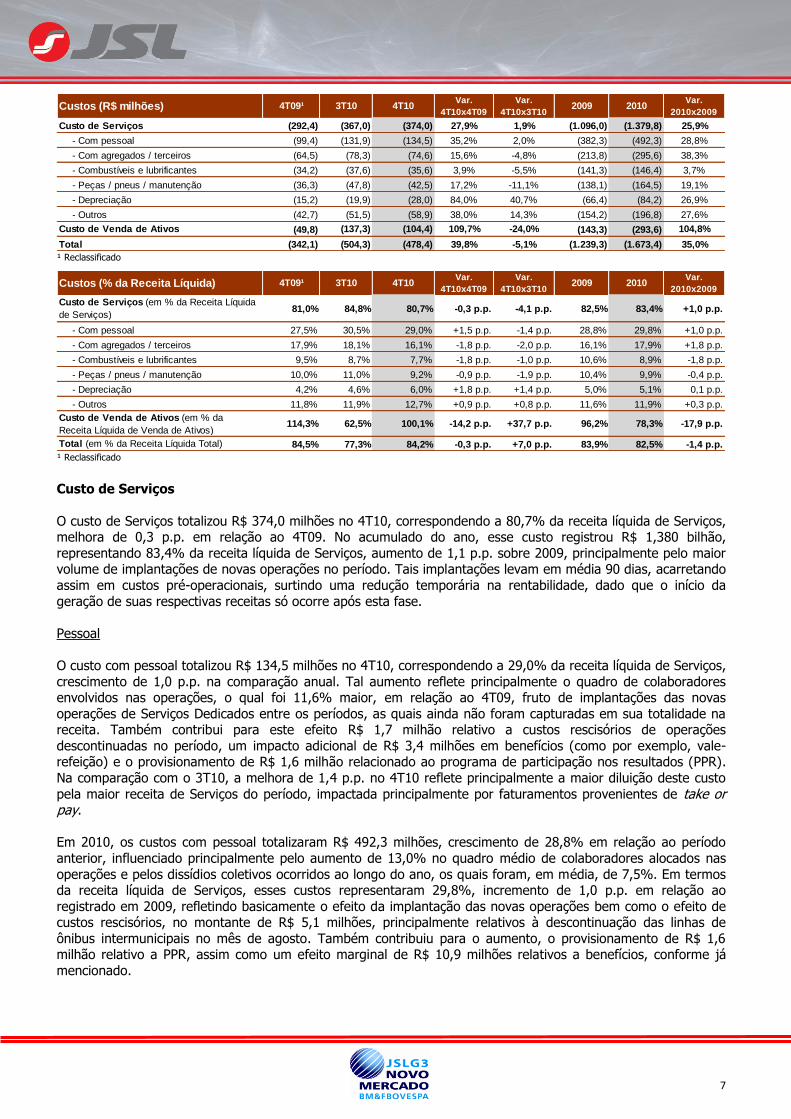

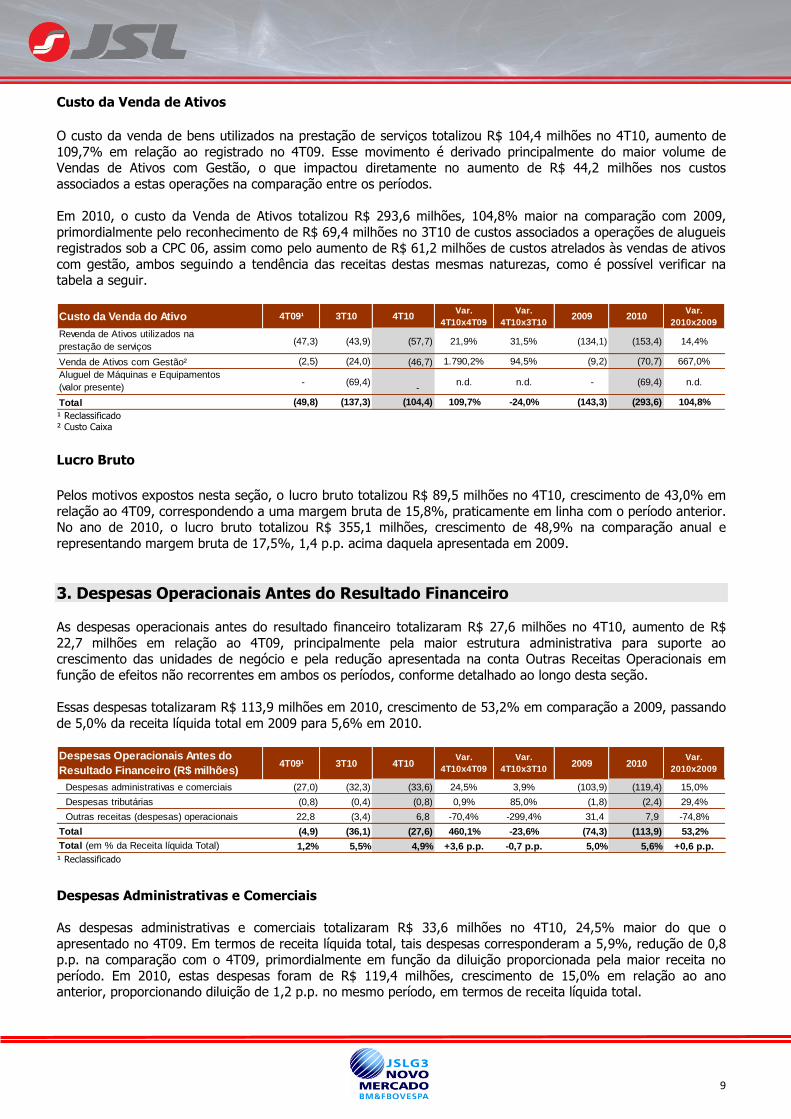

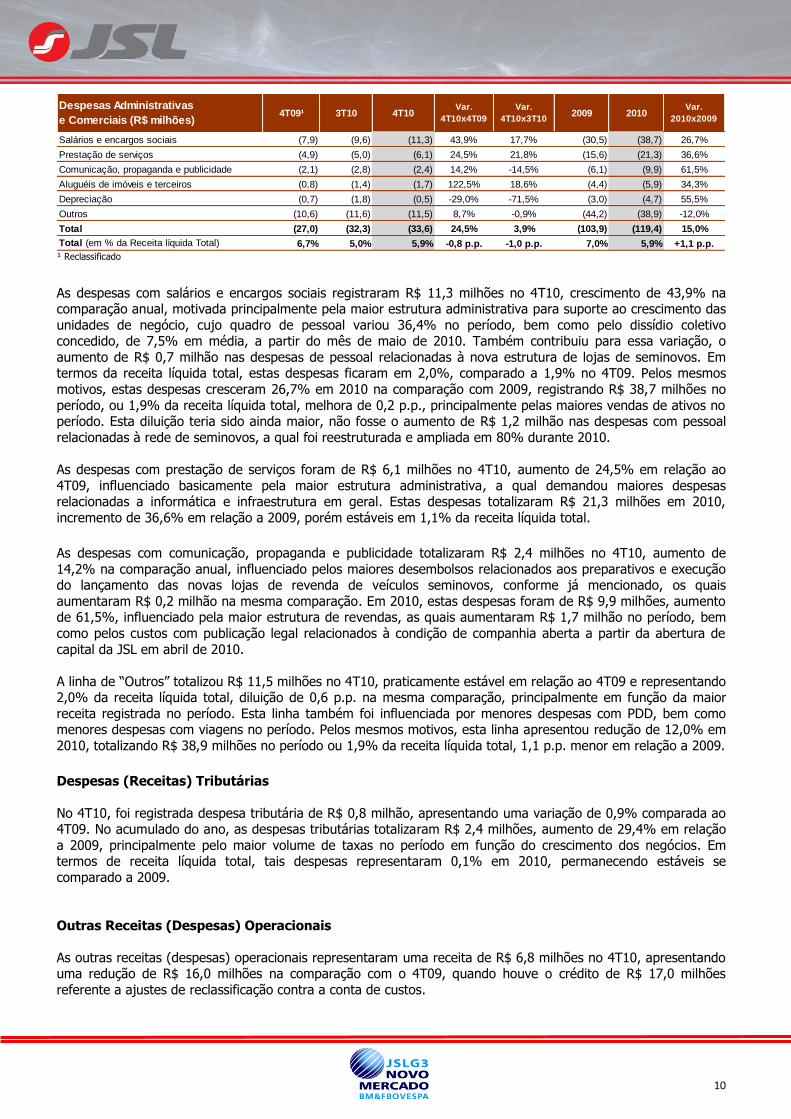

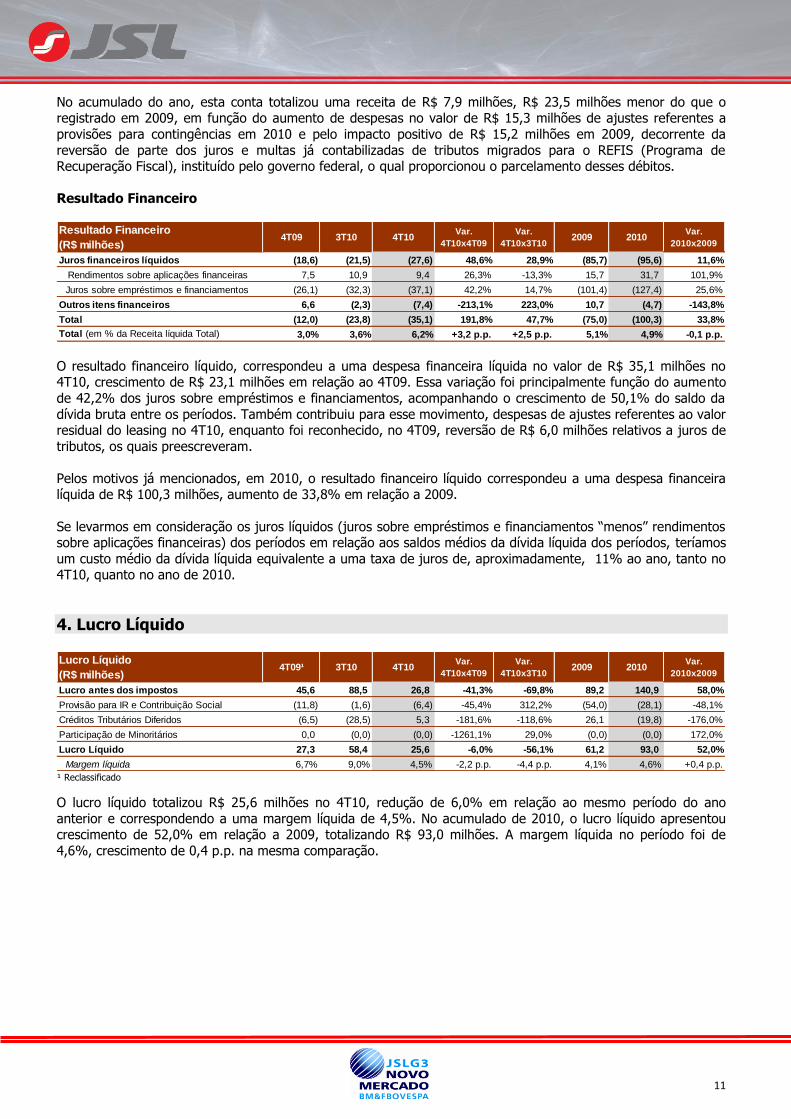

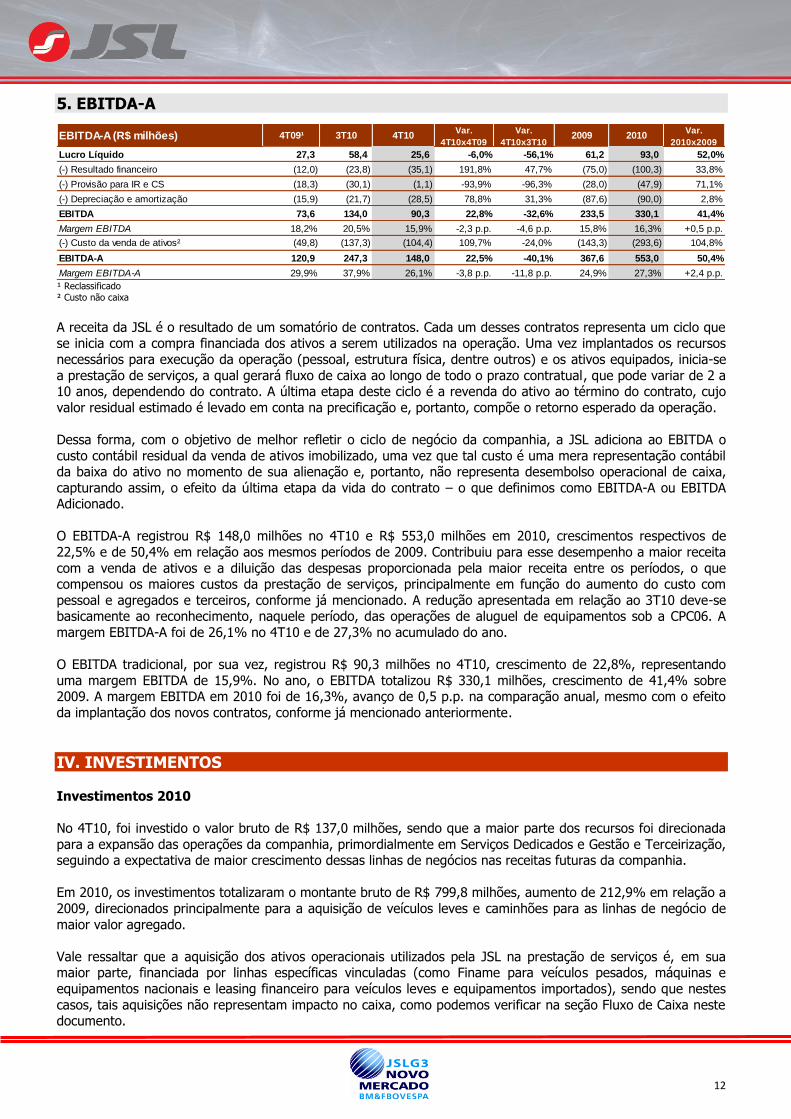

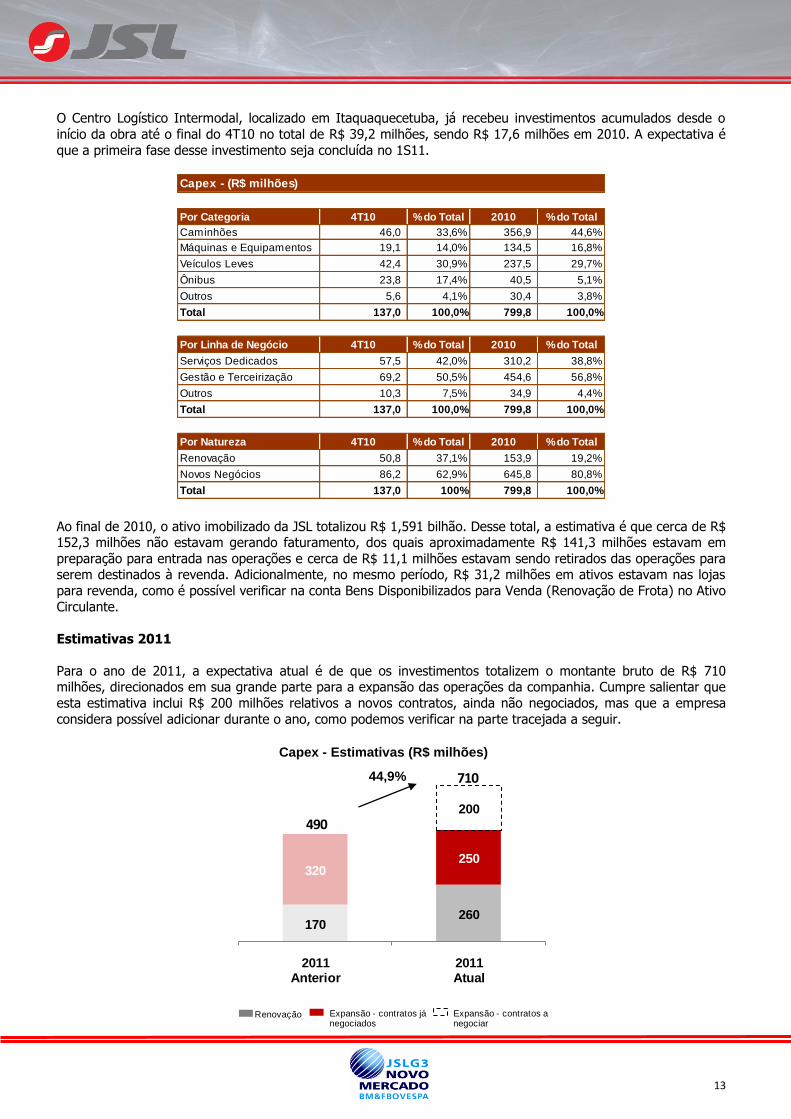

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Demonstrações Financeiras Individuais (controladora) elaboradas

de acordo com as práticas contábeis adotadas no Brasil e,

Demonstrações Financeiras Consolidadas elaboradas de acordo

com as normas internacionais de relatório financeiro (IFRS) em 31 de

dezembro de 2010, 2009 e de 1º de janeiro de 2009 e relatório dos

auditores independentes.

1/80

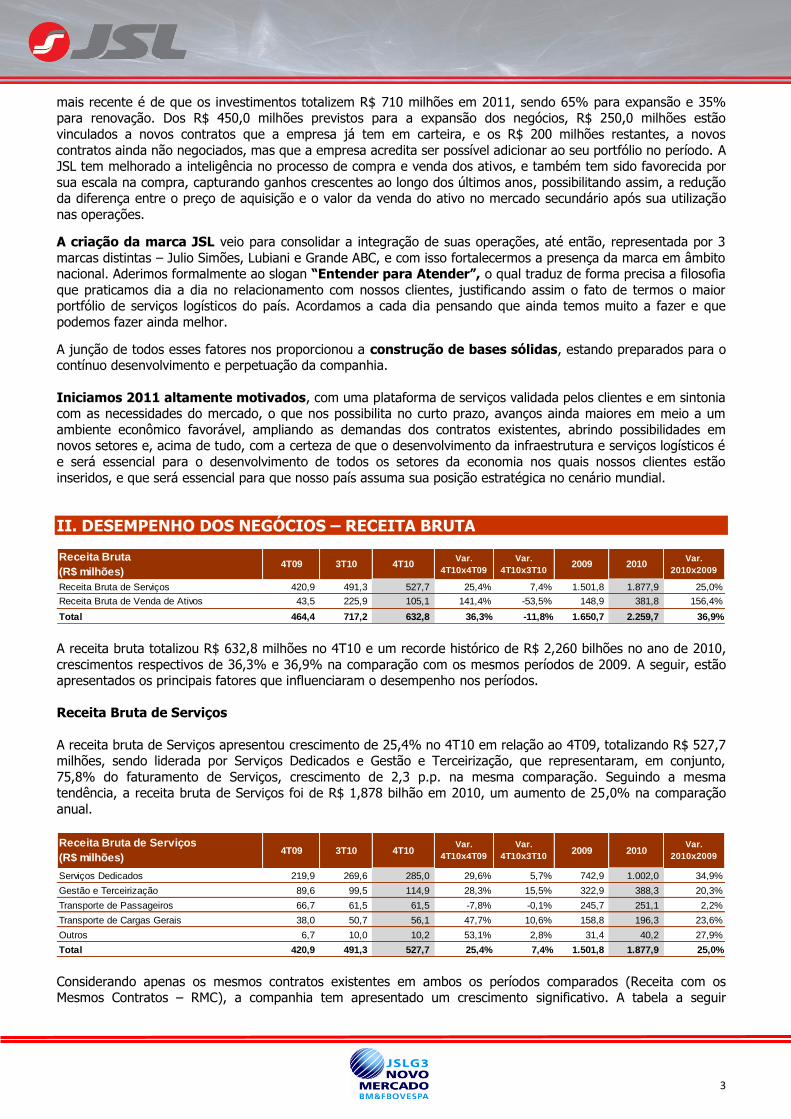

Relatório dos auditores independentes sobre as demonstrações financeiras

Aos

administradores e acionistas da

JSL S/A

Examinamos as demonstrações financeiras individuais e consolidadas da JSL S/A (“Companhia”),

identificadas como controladora e consolidado, respectivamente, que compreendem o balanço

patrimonial em 31 de dezembro de 2010 e as respectivas demonstrações do resultado e do

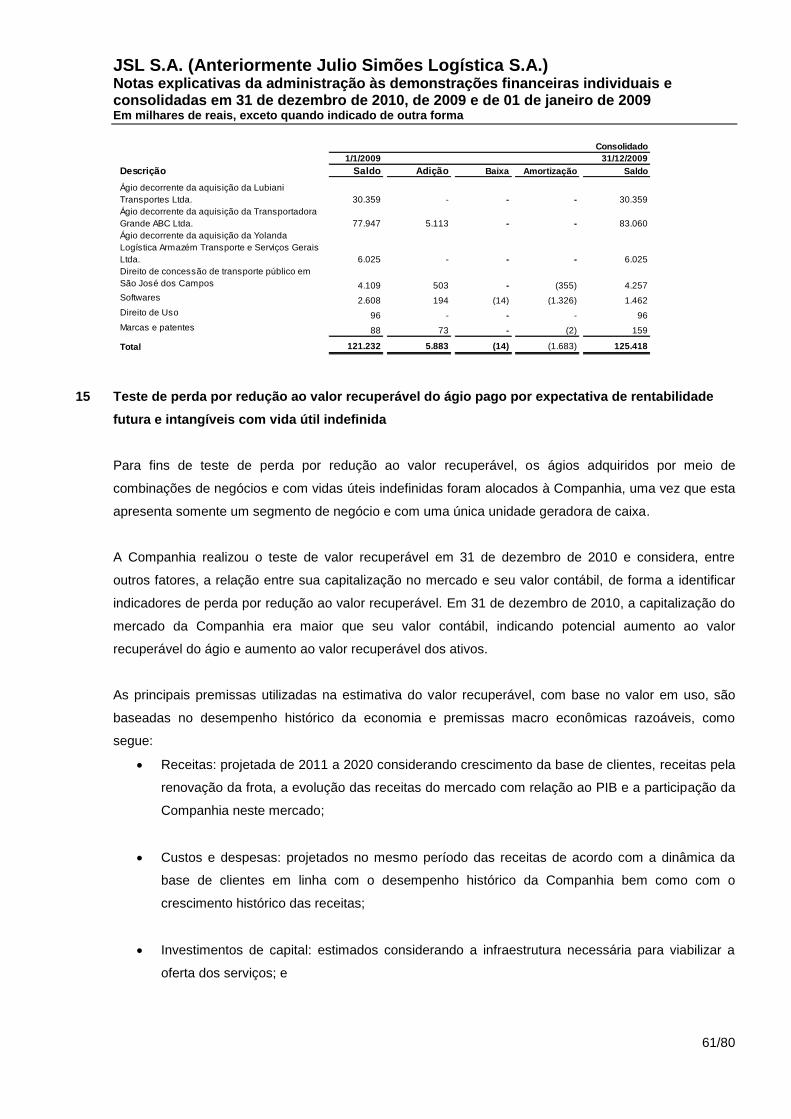

resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa, para o exercício

findo naquela data, assim como o resumo das principais práticas contábeis e demais notas

explicativas.

Responsabilidade da Administração sobre as demonstrações financeiras

A Administração da Companhia é responsável pela elaboração e adequada apresentação das

demonstrações financeiras individuais de acordo com as práticas contábeis adotadas no Brasil e

das demonstrações financeiras consolidadas de acordo com as normas internacionais de relatório

financeiro (IFRS), emitidas pelo International Accounting Standards Board (IASB) e, de acordo com

as práticas contábeis adotadas no Brasil, assim como pelos controles internos que ela determinou

como necessários para permitir a elaboração dessas demonstrações financeiras livres de distorção

relevante, independente se causada por fraude ou erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre estas demonstrações financeiras com

base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de

auditoria. Estas normas requerem o cumprimento de exigências éticas pelos auditores e que a

auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as

demonstrações financeiras estão livres de distorção relevante.

2/80

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a

respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os

procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos

de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude

ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a

elaboração e adequada apresentação das demonstrações financeiras da Companhia para planejar

os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de

expressar uma opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria

inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das

estimativas contábeis feitas pela Administração, bem como avaliação da apresentação das

demonstrações financeiras tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa

opinião.

Opinião sobre as demonstrações financeiras individuais

Em nossa opinião, as demonstrações financeiras individuais acima referidas apresentam

adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da JSL S/A

em 31 de dezembro de 2010, o desempenho de suas operações e os seus fluxos de caixa para o

exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil.

Opinião sobre as demonstrações financeiras consolidadas

Em nossa opinião, as demonstrações financeiras consolidadas acima referidas apresentam

adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada

da JSL S/A em 31 de dezembro de 2010, o desempenho de suas operações e os seus fluxos de

caixa consolidados para o exercício findo naquela data, de acordo com as normas internacionais

de relatório financeiro (IFRS) emitidas pelo International Accounting Standars Board (IASB) e as

práticas contábeis adotadas no Brasil.

Ênfase

Conforme descrito na Nota Explicativa nº 2, as demonstrações financeiras individuais foram

elaboradas de acordo com as práticas contábeis adotadas no Brasil. No caso da JSL S/A, essas

práticas diferem das IFRS, aplicáveis às demonstrações financeiras separadas, somente no que se

refere à avaliação dos investimentos em controladas pelo método de equivalência patrimonial,

enquanto que para fins de IFRS seria custo ou valor justo.

3/80

Outros assuntos

Demonstração do valor adicionado

Examinamos, também, as Demonstrações (individual e consolidada) do Valor Adicionado (DVAs),

referentes ao exercício findo em 31 de dezembro de 2010, cuja apresentação é requerida pela

legislação societária brasileira para companhias abertas, e como informação suplementar pelas

IFRS que não requerem a apresentação da DVA. Essas demonstrações foram submetidas aos

mesmos procedimentos de auditoria descritas anteriormente e, em nossa opinião, estão

adequadamente apresentadas, em todos os seus aspectos relevantes, em relação às

demonstrações financeiras tomadas em conjunto.

Auditoria dos valores correspondentes ao exercício anterior

As demonstrações financeiras da JSL S/A referentes ao exercício findo em 31 de dezembro de

2009 foram examinadas pela Terco Grant Thornton Auditores Independentes (Terco), entidade

separada legalmente da Ernst & Young Auditores Independentes S.S., que emitiu relatório em 29

de janeiro de 2010. Em 01 de outubro de 2010, a Terco foi incorporada pela Ernst & Young

Auditores Independentes S.S. Após essa incorporação, a Ernst & Young Auditores Independentes

S.S. passou a ser denominada Ernst & Young Terco Auditores Independentes S.S.

São Paulo, 23 de março de 2011.

ERNST & YOUNG TERCO

Auditores Independentes S.S.

CRC 2SP-015.199/O-6

Alexandre De Labetta Filho

Contador CRC 1SP-182.396/O-2

4/80

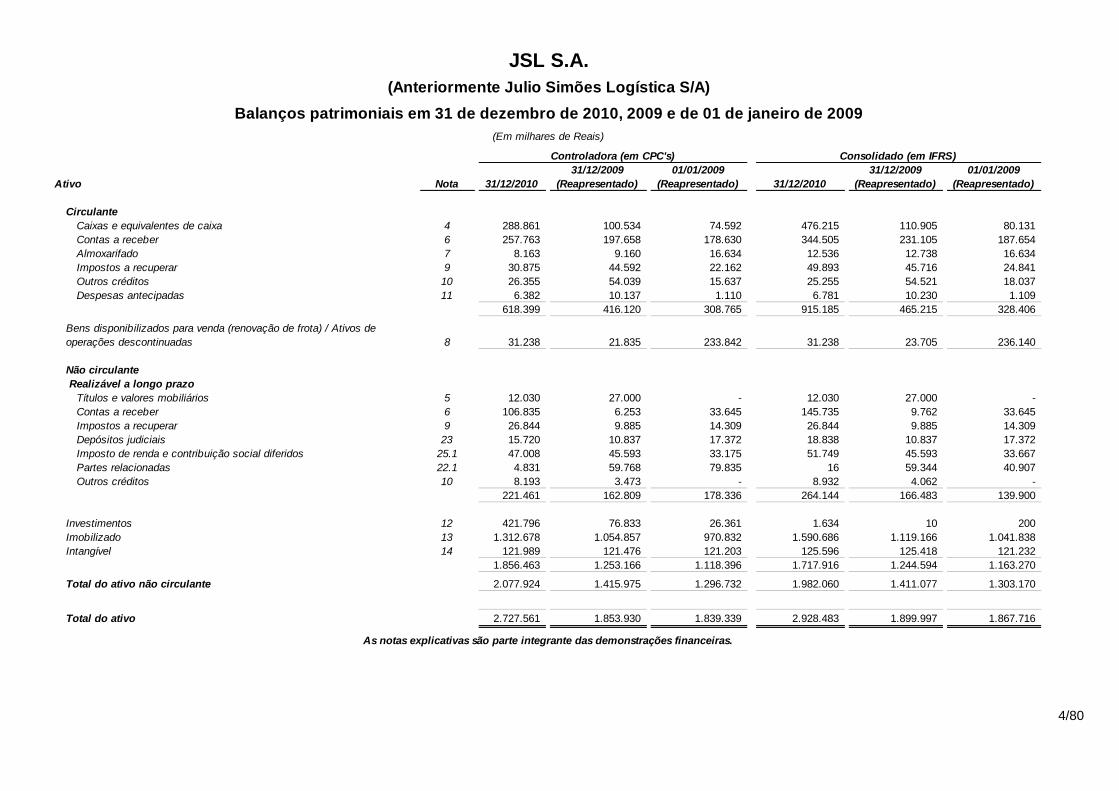

JSL S.A.

(Anteriormente Julio Simões Logística S/A)

Balanços patrimoniais em 31 de dezembro de 2010, 2009 e de 01 de janeiro de 2009

(Em milhares de Reais)

Controladora (em CPC's) Consolidado (em IFRS)

Ativo Nota 31/12/2010

31/12/2009

(Reapresentado)

01/01/2009

(Reapresentado) 31/12/2010

31/12/2009

(Reapresentado)

01/01/2009

(Reapresentado)

Circulante

Caixas e equivalentes de caixa 4 288.861 100.534 74.592 476.215 110.905 80.131

Contas a receber 6 257.763 197.658 178.630 344.505 231.105 187.654

Almoxarifado 7 8.163 9.160 16.634 12.536 12.738 16.634

Impostos a recuperar 9 30.875 44.592 22.162 49.893 45.716 24.841

Outros créditos 10 26.355 54.039 15.637 25.255 54.521 18.037

Despesas antecipadas 11 6.382 10.137 1.110 6.781 10.230 1.109

618.399 416.120 308.765 915.185 465.215 328.406

Bens disponibilizados para venda (renovação de frota) / Ativos de

operações descontinuadas 8 31.238 21.835 233.842 31.238 23.705 236.140

Não circulante

Realizável a longo prazo

Títulos e valores mobiliários 5 12.030 27.000 - 12.030 27.000 -

Contas a receber 6 106.835 6.253 33.645 145.735 9.762 33.645

Impostos a recuperar 9 26.844 9.885 14.309 26.844 9.885 14.309

Depósitos judiciais 23 15.720 10.837 17.372 18.838 10.837 17.372

Imposto de renda e contribuição social diferidos 25.1 47.008 45.593 33.175 51.749 45.593 33.667

Partes relacionadas 22.1 4.831 59.768 79.835 16 59.344 40.907

Outros créditos 10 8.193 3.473 - 8.932 4.062 -

221.461 162.809 178.336 264.144 166.483 139.900

Investimentos 12 421.796 76.833 26.361 1.634 10 200

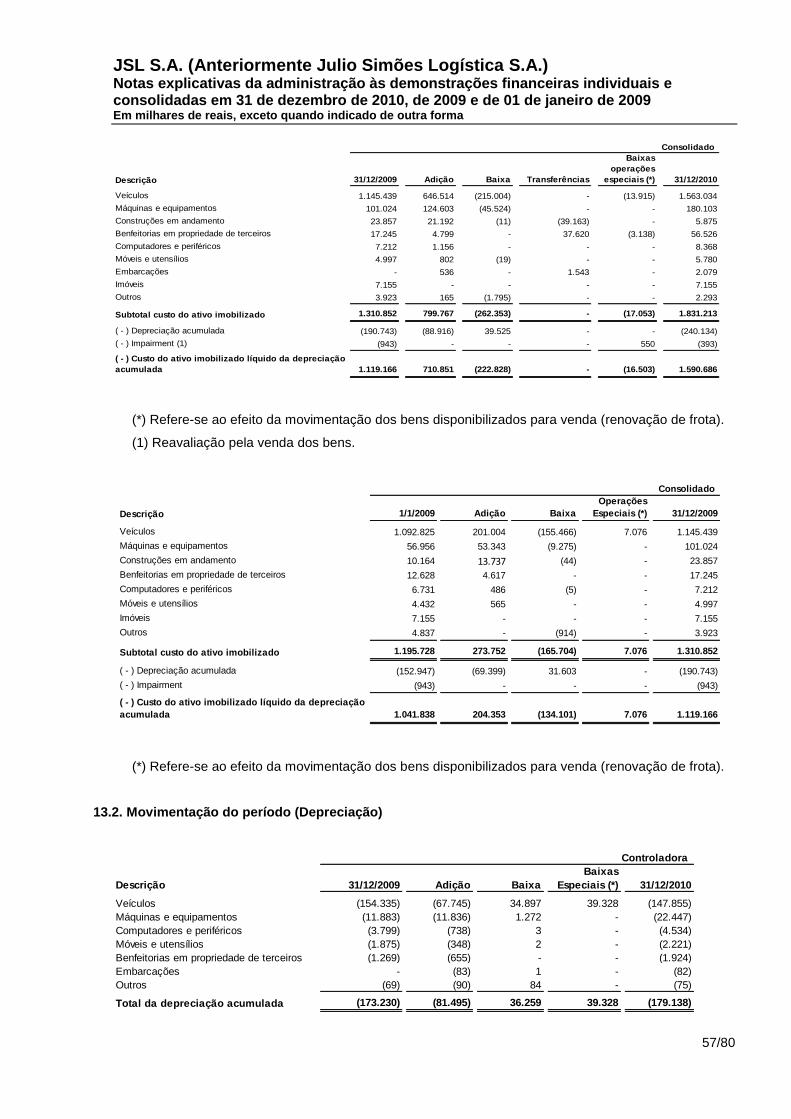

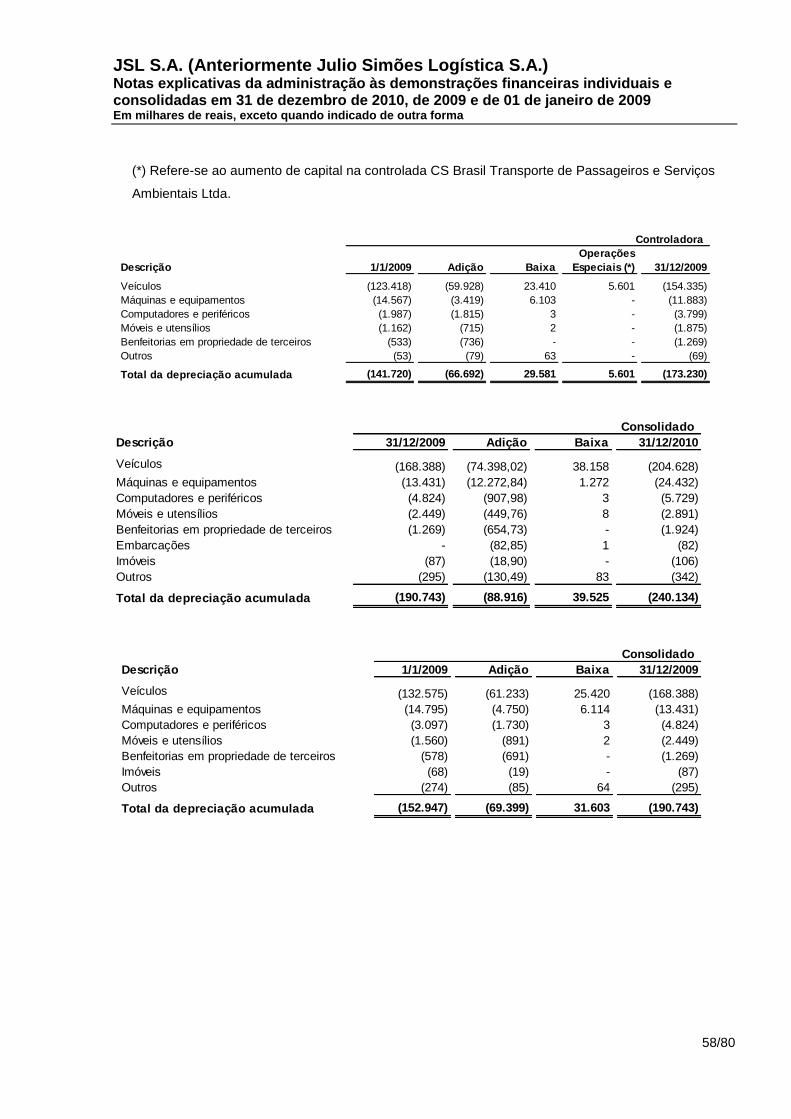

Imobilizado 13 1.312.678 1.054.857 970.832 1.590.686 1.119.166 1.041.838

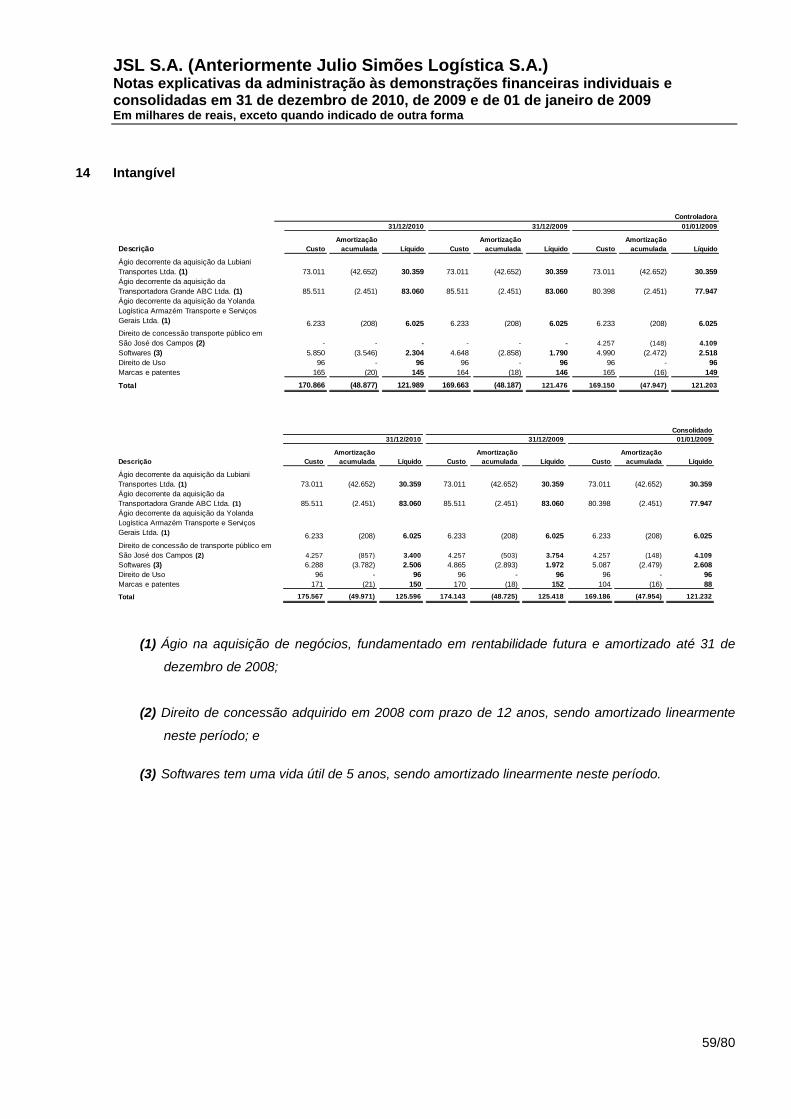

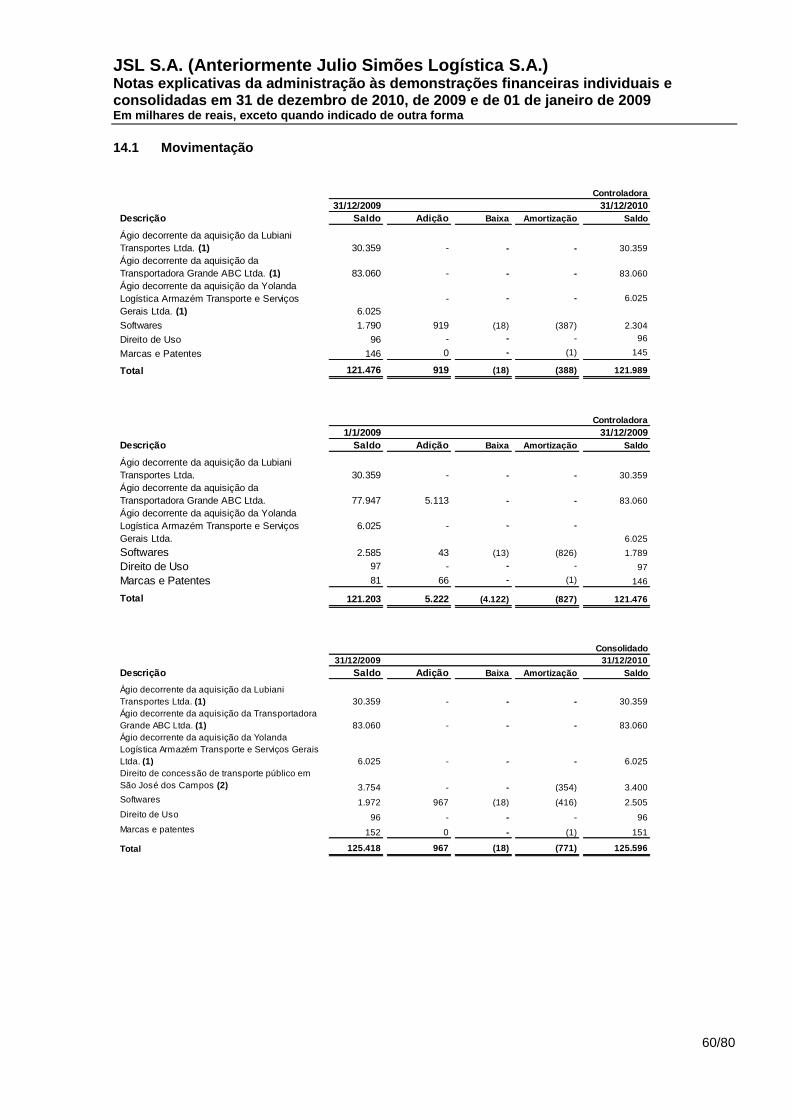

Intangível 14 121.989 121.476 121.203 125.596 125.418 121.232

1.856.463 1.253.166 1.118.396 1.717.916 1.244.594 1.163.270

Total do ativo não circulante 2.077.924 1.415.975 1.296.732 1.982.060 1.411.077 1.303.170

Total do ativo 2.727.561 1.853.930 1.839.339 2.928.483 1.899.997 1.867.716

As notas explicativas são parte integrante das demonstrações financeiras.

5/80

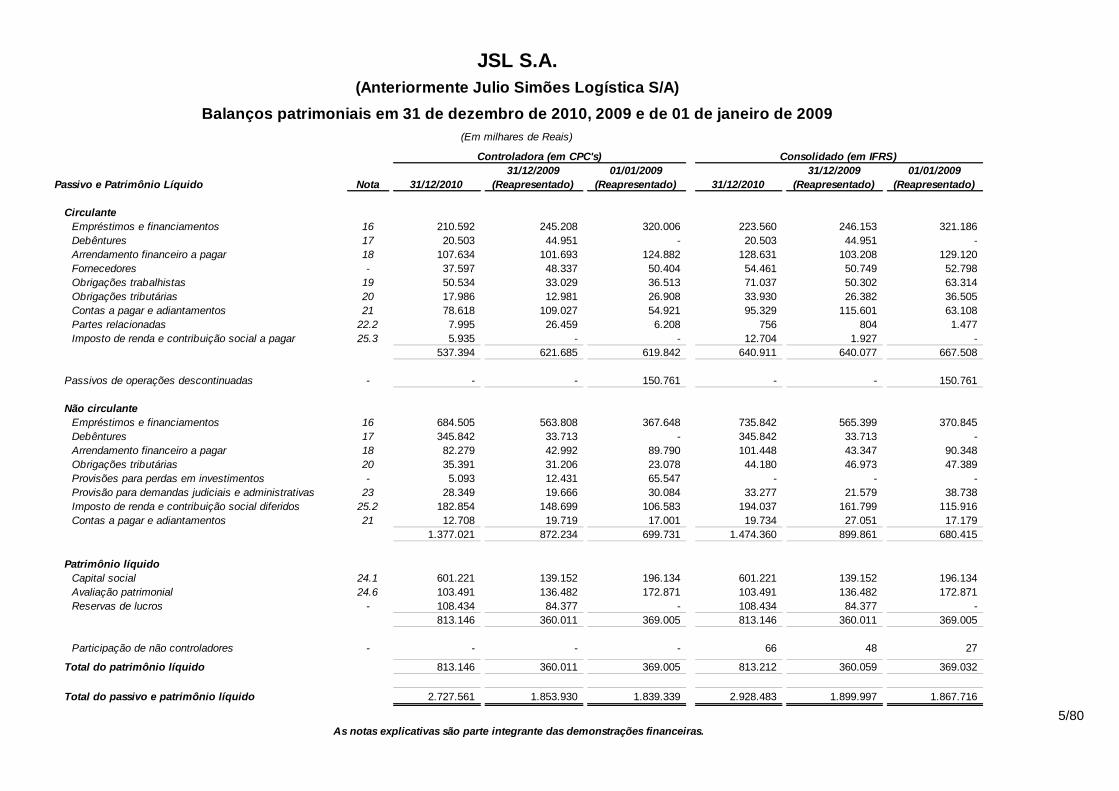

JSL S.A.

(Anteriormente Julio Simões Logística S/A)

Balanços patrimoniais em 31 de dezembro de 2010, 2009 e de 01 de janeiro de 2009

(Em milhares de Reais)

Controladora (em CPC's) Consolidado (em IFRS)

Passivo e Patrimônio Líquido Nota 31/12/2010

31/12/2009

(Reapresentado)

01/01/2009

(Reapresentado) 31/12/2010

31/12/2009

(Reapresentado)

01/01/2009

(Reapresentado)

Circulante

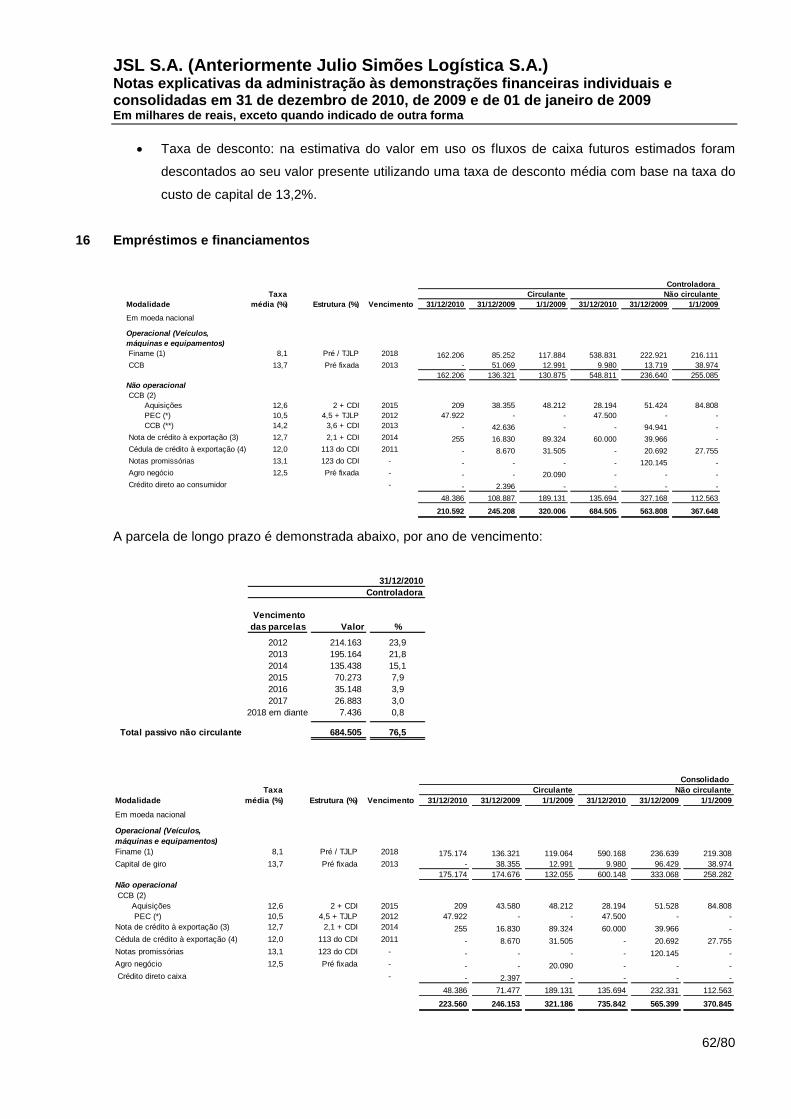

Empréstimos e financiamentos 16 210.592 245.208 320.006 223.560 246.153 321.186

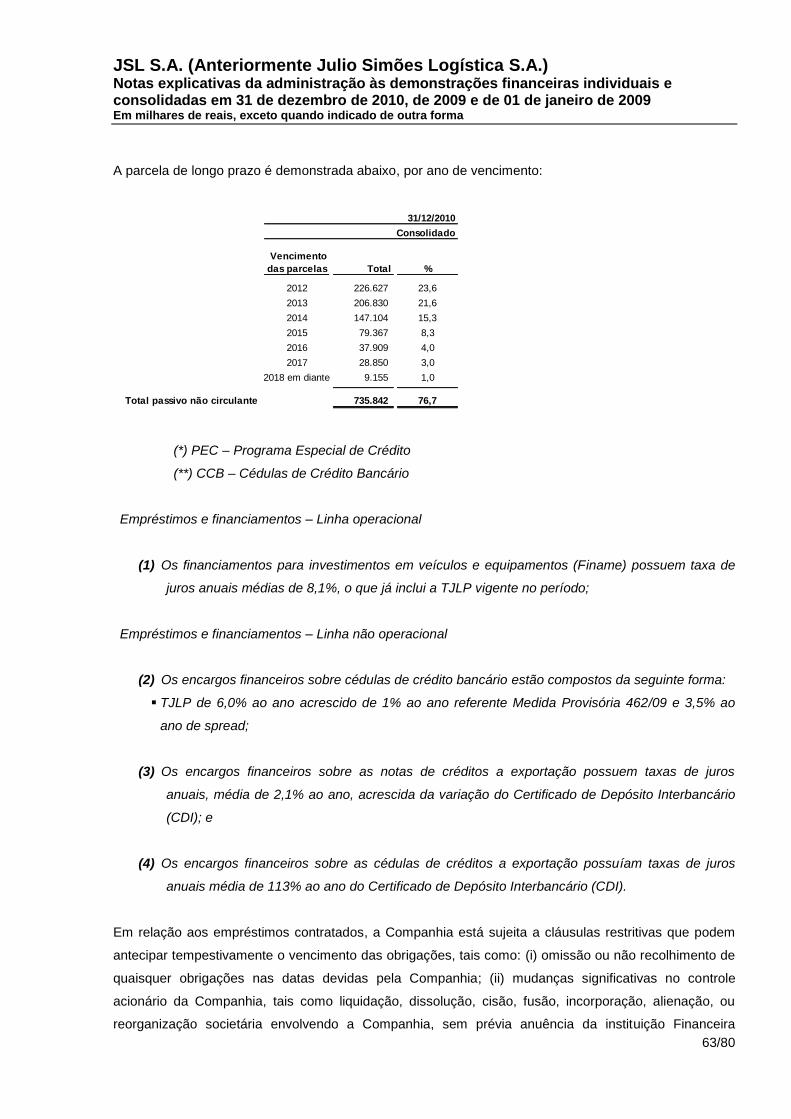

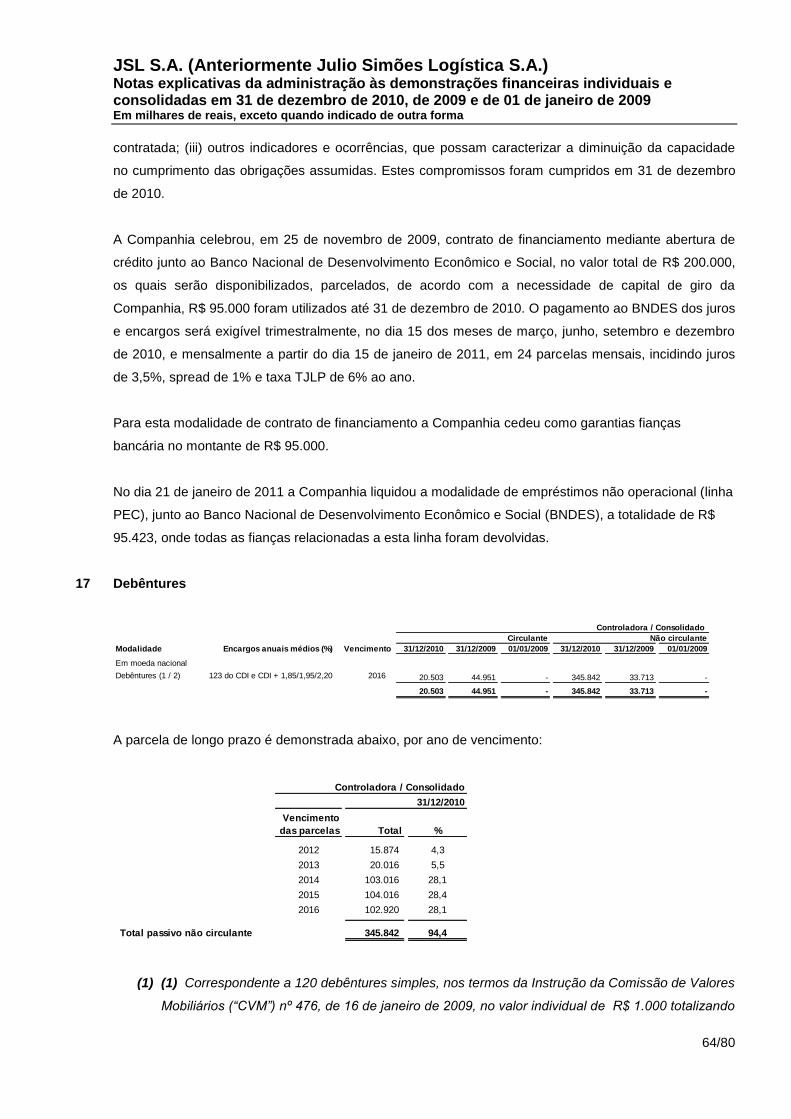

Debêntures 17 20.503 44.951 - 20.503 44.951 -

Arrendamento financeiro a pagar 18 107.634 101.693 124.882 128.631 103.208 129.120

Fornecedores - 37.597 48.337 50.404 54.461 50.749 52.798

Obrigações trabalhistas 19 50.534 33.029 36.513 71.037 50.302 63.314

Obrigações tributárias 20 17.986 12.981 26.908 33.930 26.382 36.505

Contas a pagar e adiantamentos 21 78.618 109.027 54.921 95.329 115.601 63.108

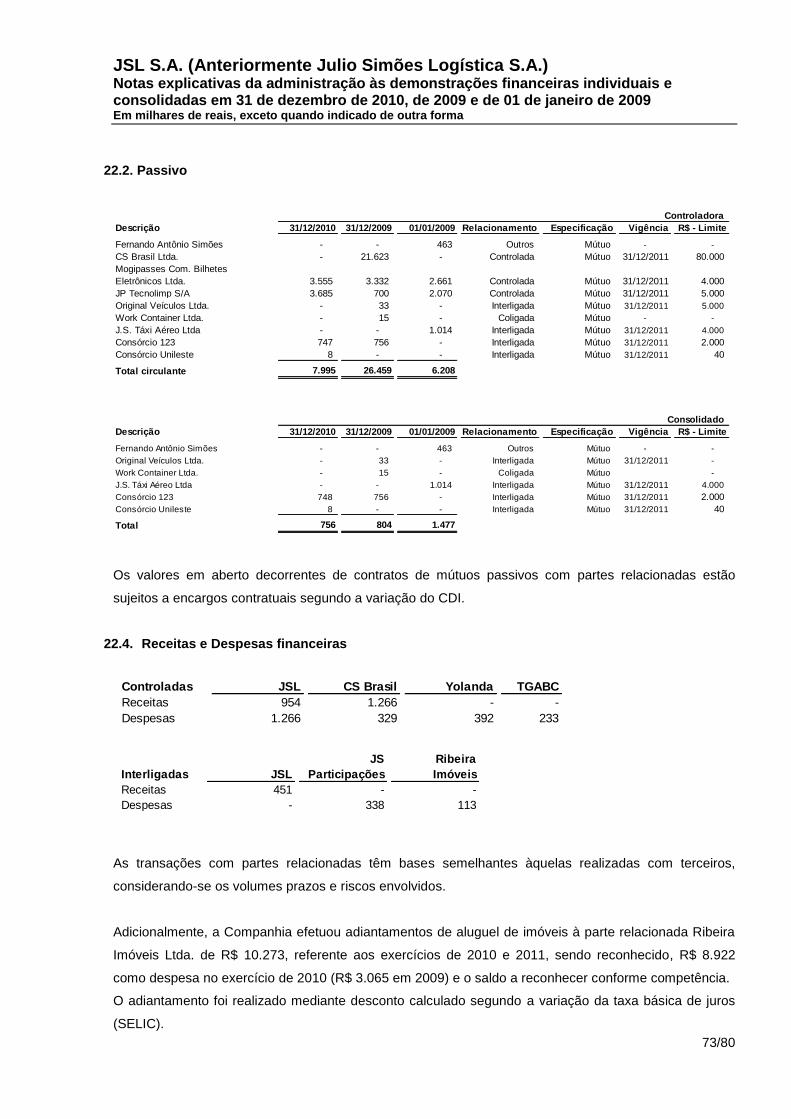

Partes relacionadas 22.2 7.995 26.459 6.208 756 804 1.477

Imposto de renda e contribuição social a pagar 25.3 5.935 - - 12.704 1.927 -

537.394 621.685 619.842 640.911 640.077 667.508

Passivos de operações descontinuadas - - - 150.761 - - 150.761

Não circulante

Empréstimos e financiamentos 16 684.505 563.808 367.648 735.842 565.399 370.845

Debêntures 17 345.842 33.713 - 345.842 33.713 -

Arrendamento financeiro a pagar 18 82.279 42.992 89.790 101.448 43.347 90.348

Obrigações tributárias 20 35.391 31.206 23.078 44.180 46.973 47.389

Provisões para perdas em investimentos - 5.093 12.431 65.547 - - -

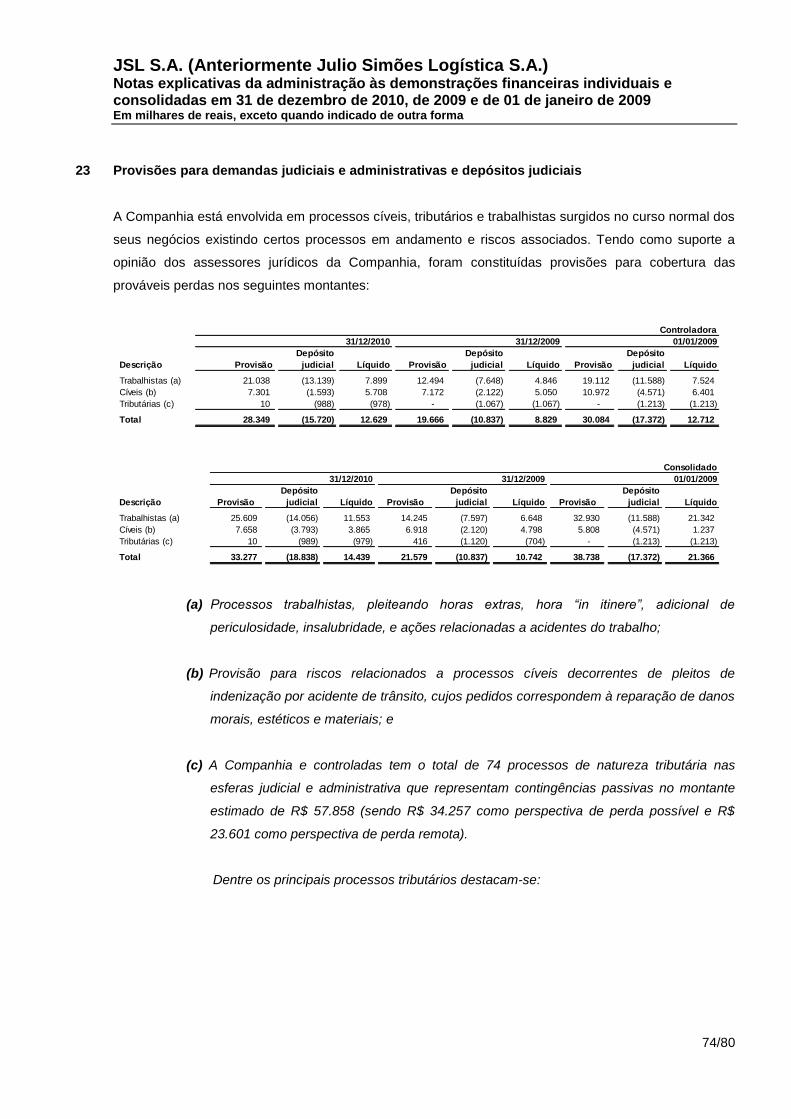

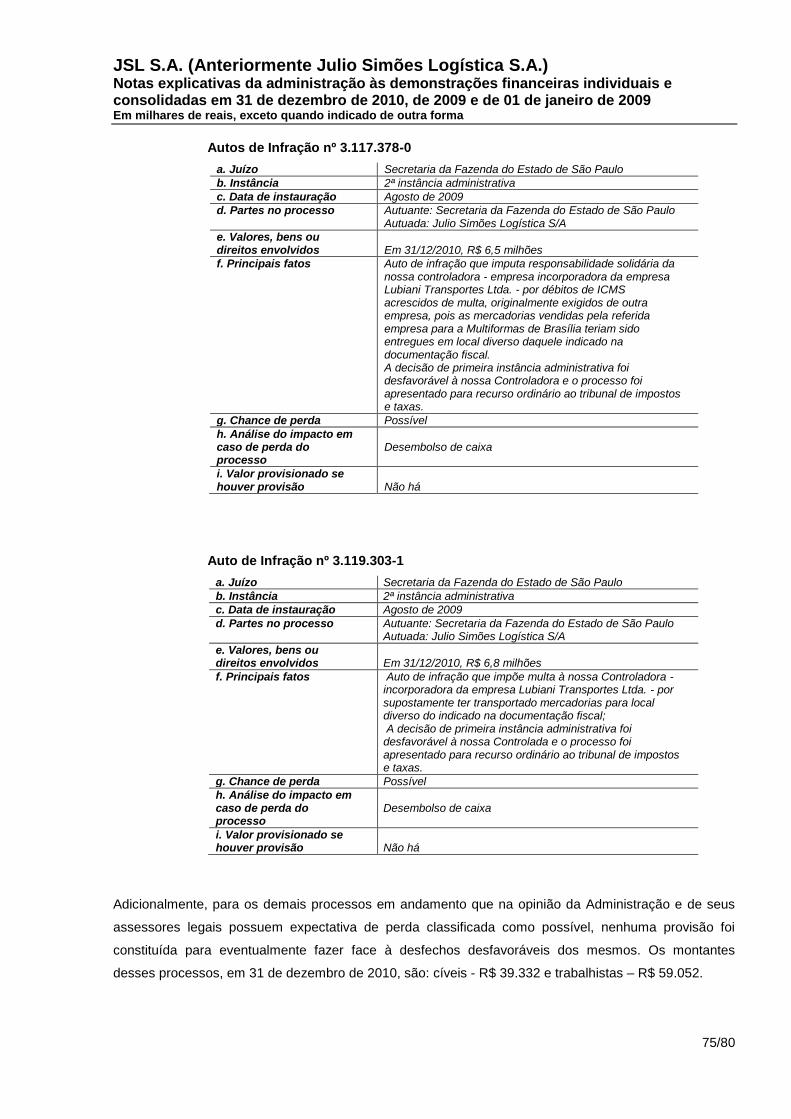

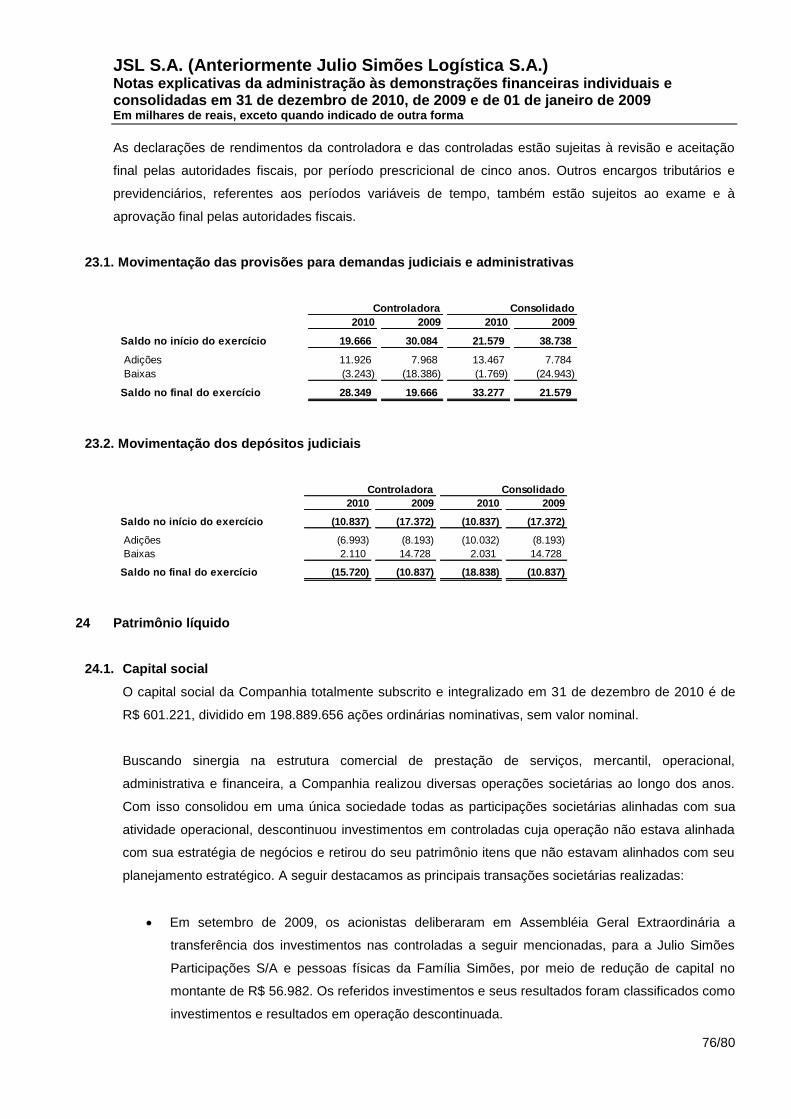

Provisão para demandas judiciais e administrativas 23 28.349 19.666 30.084 33.277 21.579 38.738

Imposto de renda e contribuição social diferidos 25.2 182.854 148.699 106.583 194.037 161.799 115.916

Contas a pagar e adiantamentos 21 12.708 19.719 17.001 19.734 27.051 17.179

1.377.021 872.234 699.731 1.474.360 899.861 680.415

Patrimônio líquido

Capital social 24.1 601.221 139.152 196.134 601.221 139.152 196.134

Avaliação patrimonial 24.6 103.491 136.482 172.871 103.491 136.482 172.871

Reservas de lucros - 108.434 84.377 - 108.434 84.377 -

813.146 360.011 369.005 813.146 360.011 369.005

Participação de não controladores - - - - 66 48 27

Total do patrimônio líquido 813.146 360.011 369.005 813.212 360.059 369.032

Total do passivo e patrimônio líquido 2.727.561 1.853.930 1.839.339 2.928.483 1.899.997 1.867.716

As notas explicativas são parte integrante das demonstrações financeiras.

6/80

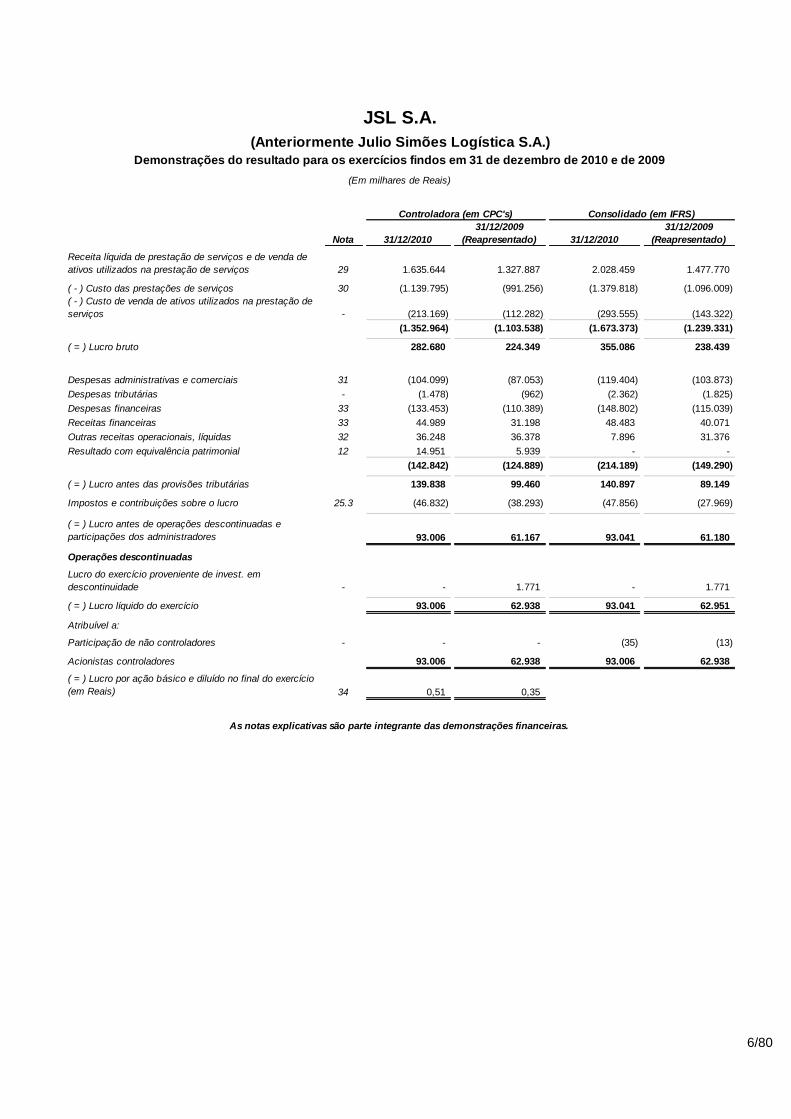

JSL S.A.

(Anteriormente Julio Simões Logística S.A.)

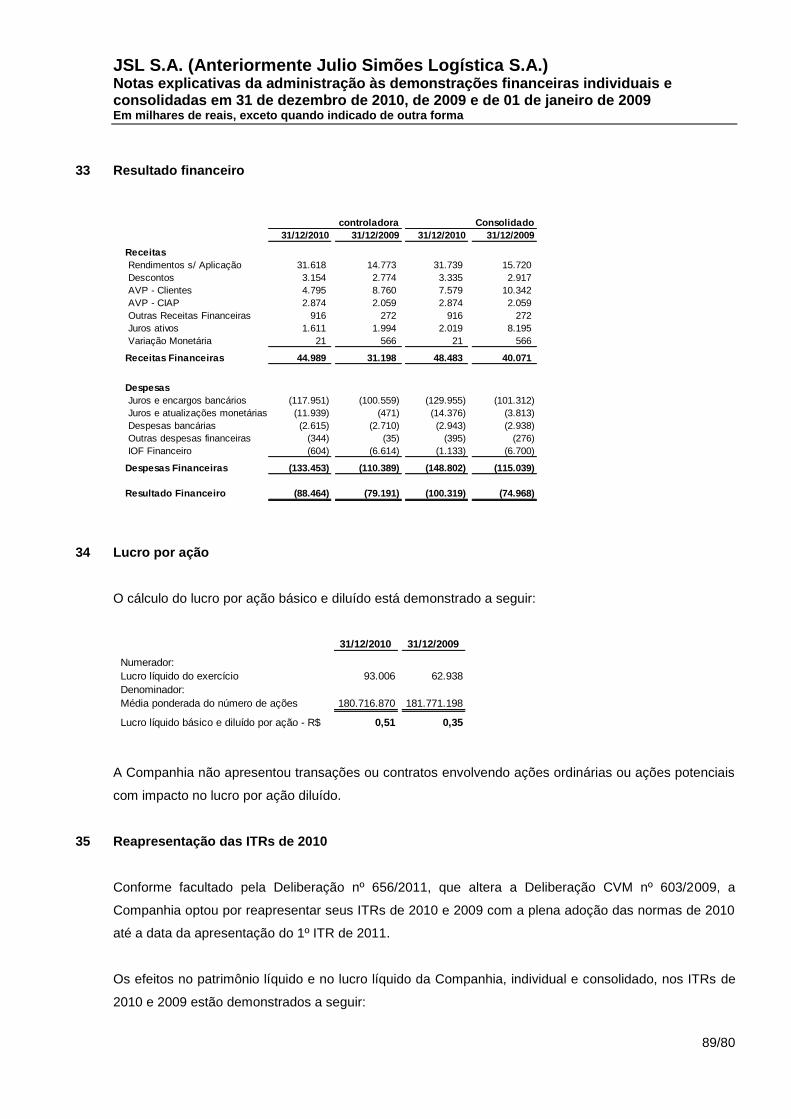

Demonstrações do resultado para os exercícios findos em 31 de dezembro de 2010 e de 2009

(Em milhares de Reais)

Controladora (em CPC's) Consolidado (em IFRS)

Nota 31/12/2010

31/12/2009

(Reapresentado) 31/12/2010

31/12/2009

(Reapresentado)

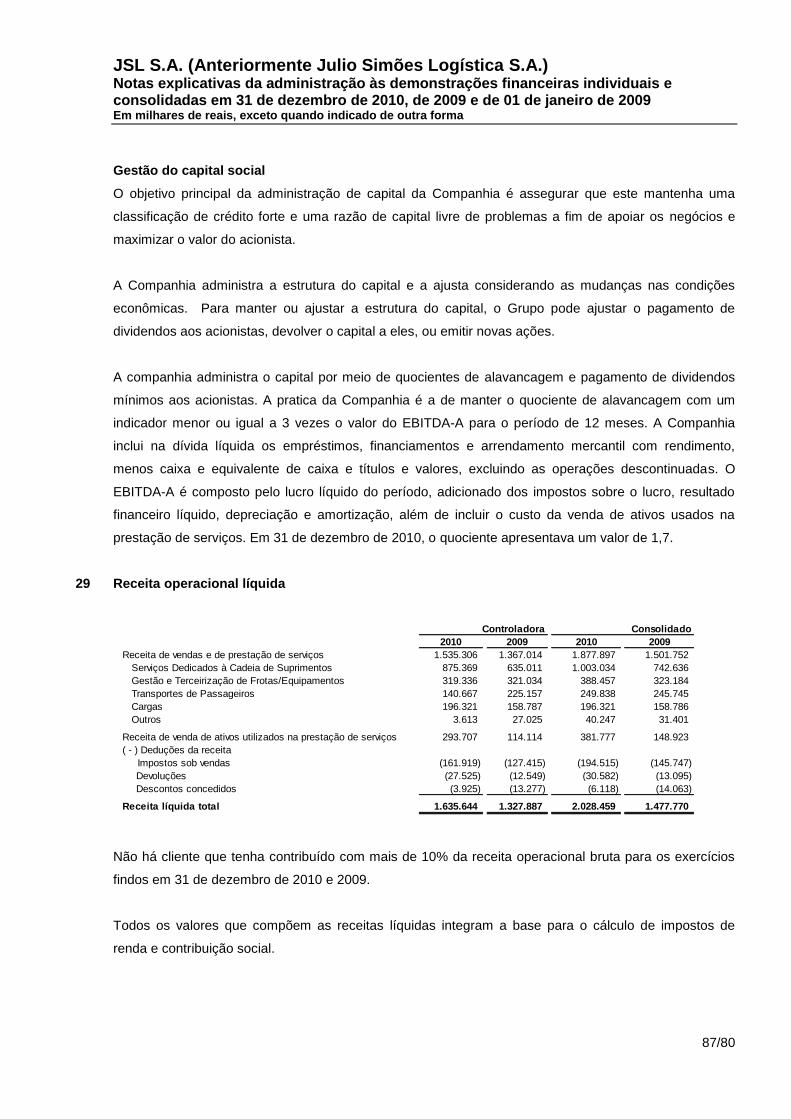

Receita líquida de prestação de serviços e de venda de

ativos utilizados na prestação de serviços 29 1.635.644 1.327.887 2.028.459 1.477.770

( - ) Custo das prestações de serviços 30 (1.139.795) (991.256) (1.379.818) (1.096.009)

( - ) Custo de venda de ativos utilizados na prestação de

serviços - (213.169) (112.282) (293.555) (143.322)

(1.352.964) (1.103.538) (1.673.373) (1.239.331)

( = ) Lucro bruto 282.680 224.349 355.086 238.439

Despesas administrativas e comerciais 31 (104.099) (87.053) (119.404) (103.873)

Despesas tributárias - (1.478) (962) (2.362) (1.825)

Despesas financeiras 33 (133.453) (110.389) (148.802) (115.039)

Receitas financeiras 33 44.989 31.198 48.483 40.071

Outras receitas operacionais, líquidas 32 36.248 36.378 7.896 31.376

Resultado com equivalência patrimonial 12 14.951 5.939 - -

(142.842) (124.889) (214.189) (149.290)

( = ) Lucro antes das provisões tributárias 139.838 99.460 140.897 89.149

Impostos e contribuições sobre o lucro 25.3 (46.832) (38.293) (47.856) (27.969)

( = ) Lucro antes de operações descontinuadas e

participações dos administradores 93.006 61.167 93.041 61.180

Operações descontinuadas

Lucro do exercício proveniente de invest. em

descontinuidade - - 1.771 - 1.771

( = ) Lucro líquido do exercício 93.006 62.938 93.041 62.951

Atribuível a:

Participação de não controladores - - - (35) (13)

Acionistas controladores 93.006 62.938 93.006 62.938 ( = ) Lucro por ação básico e diluído no final do exercício

(em Reais) 34 0,51 0,35

As notas explicativas são parte integrante das demonstrações financeiras.

7/80

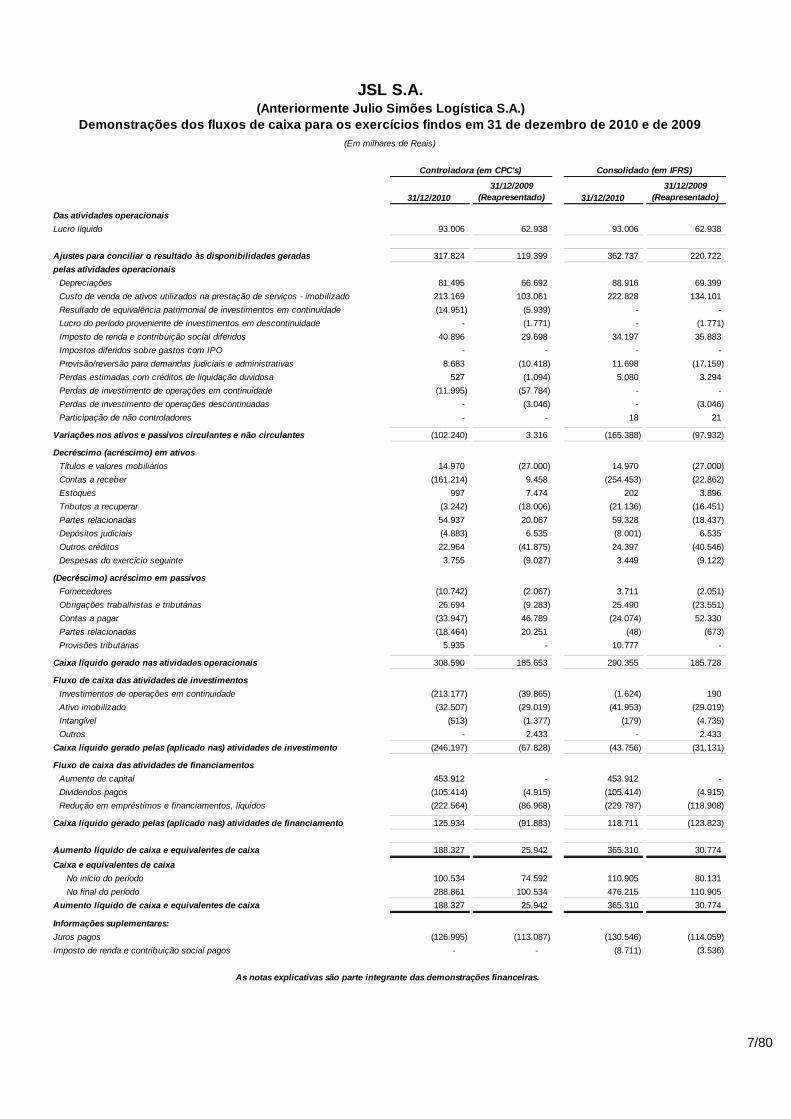

JSL S.A.(Anteriormente Julio Simões Logística S.A.)

Demonstrações dos fluxos de caixa para os exercícios findos em 31 de dezembro de 2010 e de 2009

(Em milhares de Reais)

Controladora (em CPC's) Consolidado (em IFRS)

31/12/2010

31/12/2009

(Reapresentado) 31/12/2010

31/12/2009

(Reapresentado)

Das atividades operacionais

Lucro líquido 93.006 62.938 93.006 62.938

Ajustes para conciliar o resultado às disponibilidades geradas 317.824 119.399 362.737 220.722

pelas atividades operacionais

Depreciações 81.495 66.692 88.916 69.399

Custo de venda de ativos utilizados na prestação de serviços - imobilizado 213.169 103.061 222.828 134.101

Resultado de equivalência patrimonial de investimentos em continuidade (14.951) (5.939) - -

Lucro do período proveniente de investimentos em descontinuidade - (1.771) - (1.771)

Imposto de renda e contribuição social diferidos 40.896 29.698 34.197 35.883

Impostos diferidos sobre gastos com IPO - - - -

Provisão/reversão para demandas judiciais e administrativas 8.683 (10.418) 11.698 (17.159)

Perdas estimadas com créditos de liquidação duvidosa 527 (1.094) 5.080 3.294

Perdas de investimento de operações em continuidade (11.995) (57.784) - -

Perdas de investimento de operações descontinuadas - (3.046) - (3.046)

Participação de não controladores - - 18 21

Variações nos ativos e passivos circulantes e não circulantes (102.240) 3.316 (165.388) (97.932)

Decréscimo (acréscimo) em ativos

Títulos e valores mobiliários 14.970 (27.000) 14.970 (27.000)

Contas a receber (161.214) 9.458 (254.453) (22.862)

Estoques 997 7.474 202 3.896

Tributos a recuperar (3.242) (18.006) (21.136) (16.451)

Partes relacionadas 54.937 20.067 59.328 (18.437)

Depósitos judiciais (4.883) 6.535 (8.001) 6.535

Outros créditos 22.964 (41.875) 24.397 (40.546)

Despesas do exercício seguinte 3.755 (9.027) 3.449 (9.122)

(Decréscimo) acréscimo em passivos

Fornecedores (10.742) (2.067) 3.711 (2.051)

Obrigações trabalhistas e tributárias 26.694 (9.283) 25.490 (23.551)

Contas a pagar (33.947) 46.789 (24.074) 52.330

Partes relacionadas (18.464) 20.251 (48) (673)

Provisões tributárias 5.935 - 10.777 -

Caixa líquido gerado nas atividades operacionais 308.590 185.653 290.355 185.728

Fluxo de caixa das atividades de investimentos

Investimentos de operações em continuidade (213.177) (39.865) (1.624) 190

Ativo imobilizado (32.507) (29.019) (41.953) (29.019)

Intangível (513) (1.377) (179) (4.735)

Outros - 2.433 - 2.433

Caixa líquido gerado pelas (aplicado nas) atividades de investimento (246.197) (67.828) (43.756) (31.131)

Fluxo de caixa das atividades de financiamentos

Aumento de capital 453.912 - 453.912 -

Dividendos pagos (105.414) (4.915) (105.414) (4.915)

Redução em empréstimos e financiamentos, líquidos (222.564) (86.968) (229.787) (118.908)

Caixa líquido gerado pelas (aplicado nas) atividades de financiamento 125.934 (91.883) 118.711 (123.823)

Aumento líquido de caixa e equivalentes de caixa 188.327 25.942 365.310 30.774

Caixa e equivalentes de caixa

No início do período 100.534 74.592 110.905 80.131

No final do período 288.861 100.534 476.215 110.905

Aumento líquido de caixa e equivalentes de caixa 188.327 25.942 365.310 30.774

Informações suplementares:

Juros pagos (126.995) (113.087) (130.546) (114.059)

Imposto de renda e contribuição social pagos - - (8.711) (3.536)

As notas explicativas são parte integrante das demonstrações financeiras.

8/80

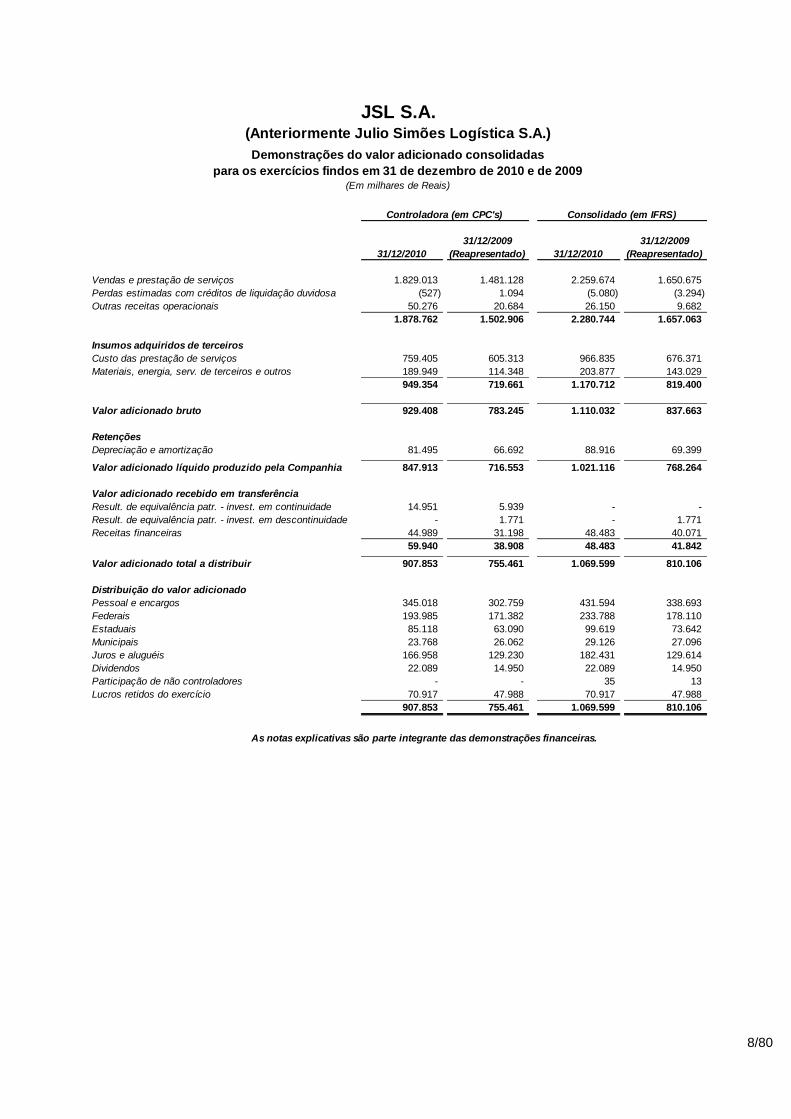

JSL S.A.(Anteriormente Julio Simões Logística S.A.)

Demonstrações do valor adicionado consolidadas

para os exercícios findos em 31 de dezembro de 2010 e de 2009(Em milhares de Reais)

Controladora (em CPC's)

31/12/2010

31/12/2009

(Reapresentado) 31/12/2010

31/12/2009

(Reapresentado)

Vendas e prestação de serviços 1.829.013 1.481.128 2.259.674 1.650.675

Perdas estimadas com créditos de liquidação duvidosa (527) 1.094 (5.080) (3.294)

Outras receitas operacionais 50.276 20.684 26.150 9.682

1.878.762 1.502.906 2.280.744 1.657.063

Insumos adquiridos de terceiros

Custo das prestação de serviços 759.405 605.313 966.835 676.371

Materiais, energia, serv. de terceiros e outros 189.949 114.348 203.877 143.029

949.354 719.661 1.170.712 819.400

Valor adicionado bruto 929.408 783.245 1.110.032 837.663

Retenções

Depreciação e amortização 81.495 66.692 88.916 69.399

Valor adicionado líquido produzido pela Companhia 847.913 716.553 1.021.116 768.264

Valor adicionado recebido em transferência

Result. de equivalência patr. - invest. em continuidade 14.951 5.939 - -

Result. de equivalência patr. - invest. em descontinuidade - 1.771 - 1.771

Receitas financeiras 44.989 31.198 48.483 40.071

59.940 38.908 48.483 41.842

Valor adicionado total a distribuir 907.853 755.461 1.069.599 810.106

Distribuição do valor adicionado

Pessoal e encargos 345.018 302.759 431.594 338.693

Federais 193.985 171.382 233.788 178.110

Estaduais 85.118 63.090 99.619 73.642

Municipais 23.768 26.062 29.126 27.096

Juros e aluguéis 166.958 129.230 182.431 129.614

Dividendos 22.089 14.950 22.089 14.950

Participação de não controladores - - 35 13

Lucros retidos do exercício 70.917 47.988 70.917 47.988

907.853 755.461 1.069.599 810.106

As notas explicativas são parte integrante das demonstrações financeiras.

Consolidado (em IFRS)

9/80

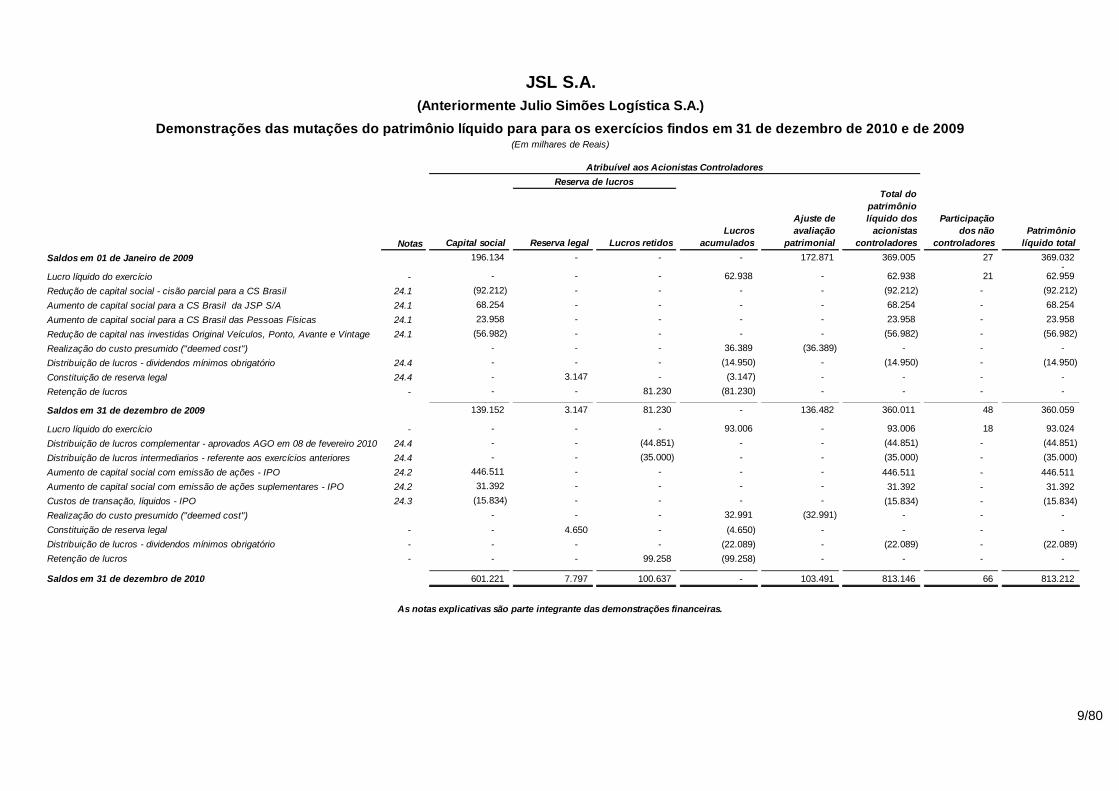

JSL S.A.

(Anteriormente Julio Simões Logística S.A.)

Demonstrações das mutações do patrimônio líquido para para os exercícios findos em 31 de dezembro de 2010 e de 2009(Em milhares de Reais)

Atribuível aos Acionistas Controladores

Reserva de lucros

Notas Capital social Reserva legal Lucros retidos

Lucros

acumulados

Ajuste de

avaliação

patrimonial

Total do

patrimônio

líquido dos

acionistas

controladores

Participação

dos não

controladores

Patrimônio

líquido total

Saldos em 01 de Janeiro de 2009 196.134 - - - 172.871 369.005 27 369.032 -

Lucro líquido do exercício - - - - 62.938 - 62.938 21 62.959

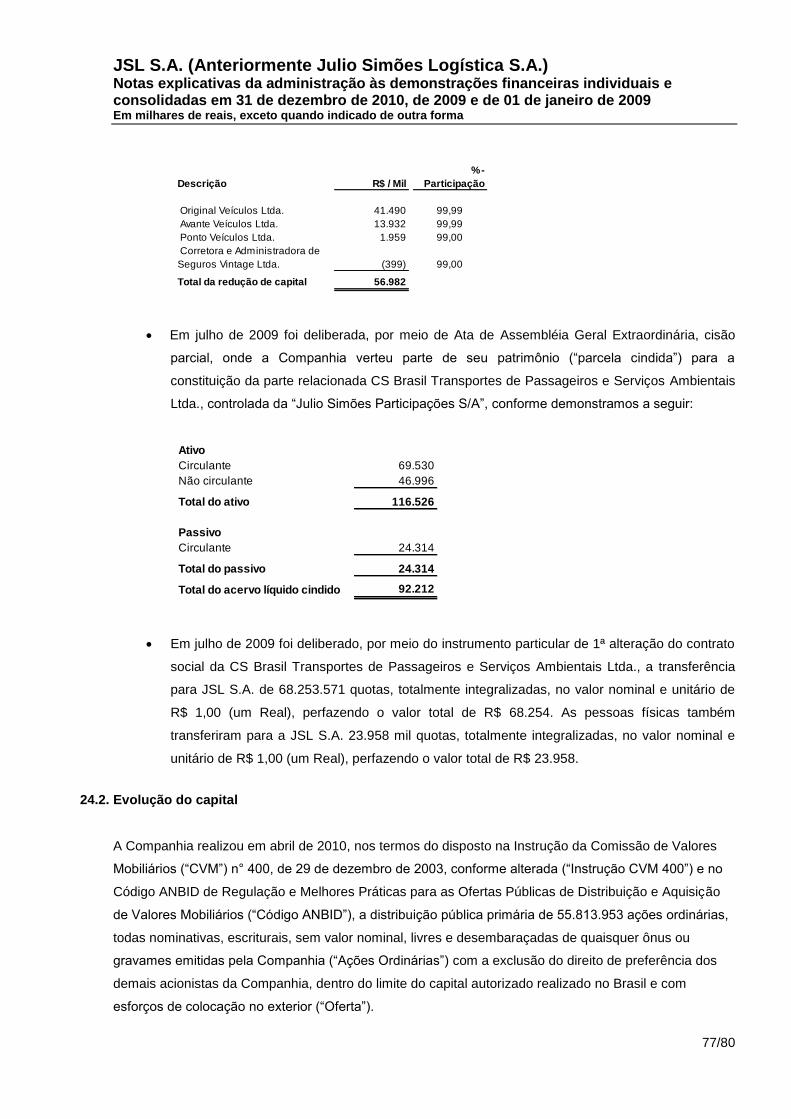

Redução de capital social - cisão parcial para a CS Brasil 24.1 (92.212) - - - - (92.212) - (92.212)

Aumento de capital social para a CS Brasil da JSP S/A 24.1 68.254 - - - - 68.254 - 68.254

Aumento de capital social para a CS Brasil das Pessoas Físicas 24.1 23.958 - - - - 23.958 - 23.958

Redução de capital nas investidas Original Veículos, Ponto, Avante e Vintage 24.1 (56.982) - - - - (56.982) - (56.982)

Realização do custo presumido ("deemed cost") - - - 36.389 (36.389) - - -

Distribuição de lucros - dividendos mínimos obrigatório 24.4 - - - (14.950) - (14.950) - (14.950)

Constituição de reserva legal 24.4 - 3.147 - (3.147) - - - -

Retenção de lucros - - - 81.230 (81.230) - - - -

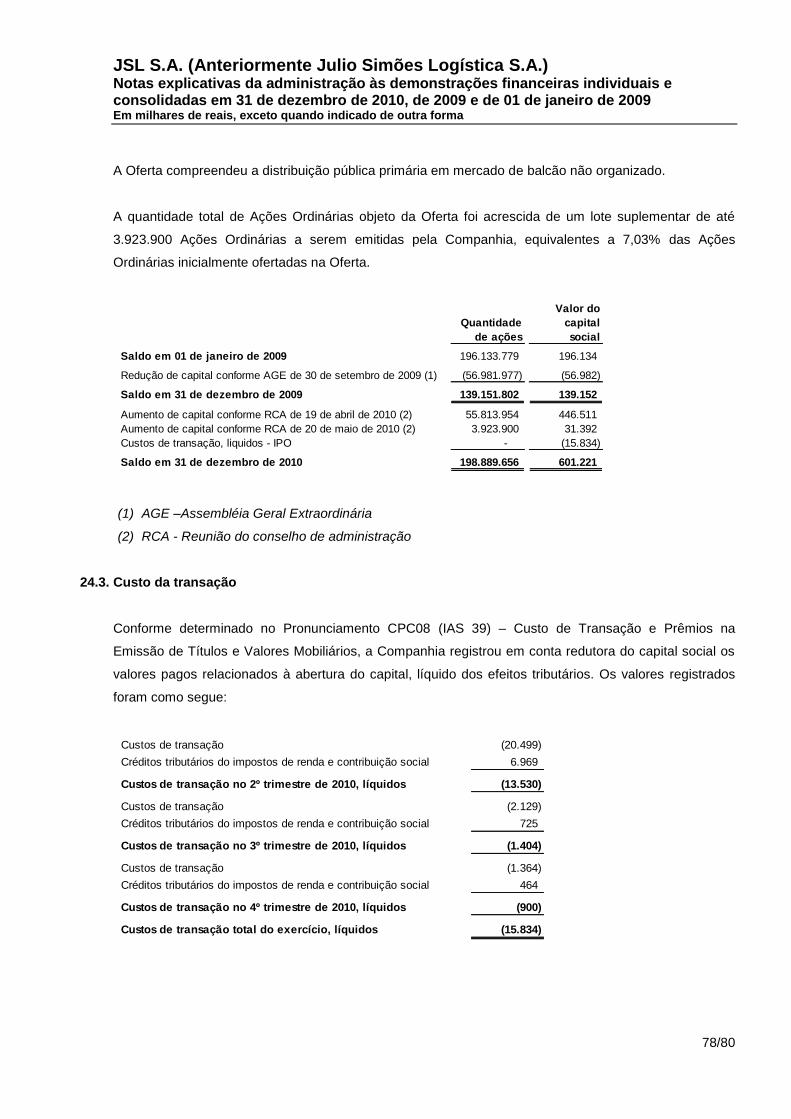

Saldos em 31 de dezembro de 2009 139.152 3.147 81.230 - 136.482 360.011 48 360.059

Lucro líquido do exercício - - - - 93.006 - 93.006 18 93.024

Distribuição de lucros complementar - aprovados AGO em 08 de fevereiro 2010 24.4 - - (44.851) - - (44.851) - (44.851)

Distribuição de lucros intermediarios - referente aos exercícios anteriores 24.4 - - (35.000) - - (35.000) - (35.000)

Aumento de capital social com emissão de ações - IPO 24.2 446.511 - - - - 446.511 - 446.511

Aumento de capital social com emissão de ações suplementares - IPO 24.2 31.392 - - - - 31.392 - 31.392

Custos de transação, líquidos - IPO 24.3 (15.834) - - - - (15.834) - (15.834)

Realização do custo presumido ("deemed cost") - - - 32.991 (32.991) - - -

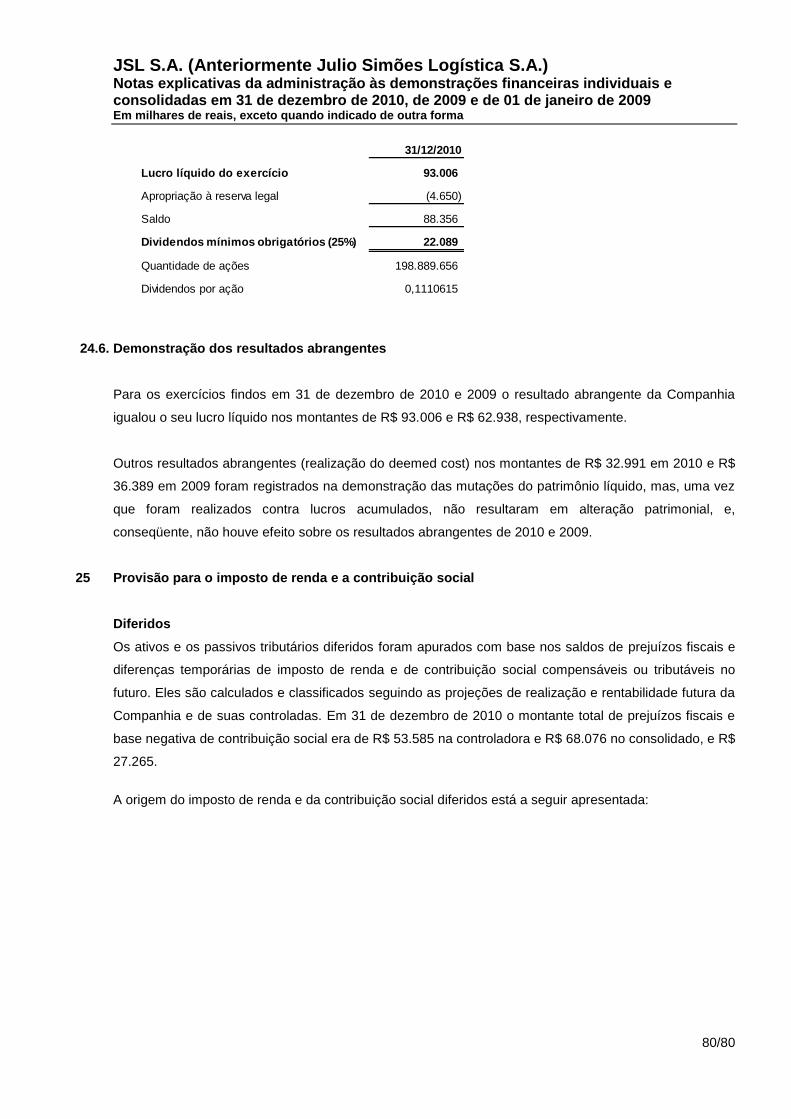

Constituição de reserva legal - - 4.650 - (4.650) - - - -

Distribuição de lucros - dividendos mínimos obrigatório - - - - (22.089) - (22.089) - (22.089)

Retenção de lucros - - - 99.258 (99.258) - - - -

Saldos em 31 de dezembro de 2010 601.221 7.797 100.637 - 103.491 813.146 66 813.212

As notas explicativas são parte integrante das demonstrações financeiras.

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

10/80

RELATÓRIO DA ADMINISTRAÇÃO 2010

1) Mensagem da Administração

O ano de 2010 foi de grandes conquistas e marcante na trajetória de 55 anos da JSL. Demos um importante passo à perpetuação da companhia com a abertura de capital no mês de abril, aderindo às normas do Novo Mercado, o mais alto nível de governança corporativa da BM&FBovespa. A oferta captou R$ 477,9 milhões, visando principalmente ao fortalecimento da posição financeira da companhia, para suportar o crescimento esperado nos próximos anos. Ainda nesse sentido, formamos um Conselho de Administração composto por cinco membros, dois dos quais independentes, com reconhecimento e diversidade de experiências, bem como se criou o Comitê Financeiro e de Suprimentos. Tal padrão de governança colocou a empresa numa posição de destaque ainda maior no segmento logístico. Na frente comercial, com os clientes ainda mais seletivos em sua busca por alianças comerciais que assegurassem, com o melhor custo-benefício, a operação de sua cadeia logística com qualidade, eficiência e agilidade, a JSL se beneficiou de sua história e reconhecido modelo de gestão e de governança, agora com o selo do Novo Mercado, e se posicionou de forma diferenciada para atender a tais exigências. Esses fatores levaram a JSL, em 2010, a adicionar ao seu portfólio novos contratos com receita no valor global de R$ 2,5 bilhões, a ser capturada ao longo dos próximos 10 anos. A maior parte desses contratos teve origem em clientes em que já estávamos presentes com algum tipo de serviço (65% do total), sendo que a demanda de novos clientes também foi representativa, respondendo por 35% do montante total, muitos deles atuantes em importantes setores da economia, o que poderá proporcionar excelentes oportunidades de expansão das atividades da JSL. Em 2010, os investimentos totalizaram R$ 799,8 milhões, 212,9% superior a 2009, sendo mais de 96% relacionados à aquisição de ativos operacionais (veículos leves e pesados, máquinas e equipamentos) para a expansão de nossas atividades, principalmente em Serviços Dedicados e Gestão e Terceirização de frotas e equipamentos. Tal movimento proporcionou à JSL ganhos de escalas ainda maiores, potencializando sua posição como a maior compradora de veículos pesados do país. O reflexo de tudo isso, é termos, em 2010, atingido um faturamento recorde de R$ 2,3 bilhões em receita bruta anual, dando continuidade a um vigoroso histórico de crescimento, com taxa média anual superior a 27% nos últimos 10 anos, período no qual a companhia consolidou sua liderança no Brasil, posição que mantém desde 2002¹, com o diferencial de atuar com foco em serviços de alto valor agregado. No mesmo período, o EBITDA registrou R$ 330,1 milhões, 41,4% superior a 2009, e o lucro líquido foi de R$ 93,0 milhões, 52,0% maior do que o registrado no ano anterior. A criação da marca JSL veio para consolidar a integração de suas operações, até então, representada por 3 marcas distintas – Julio Simões, Lubiani e Grande ABC, e com isso fortalecermos a presença da marca em âmbito nacional. Aderimos formalmente ao slogan “Entender para Atender”, o qual traduz de forma precisa a filosofia que praticamos dia a dia no relacionamento com nossos clientes, justificando assim o fato de termos o maior portfólio de serviços logísticos do país. Acordamos a cada dia pensando que ainda temos muito a fazer e que podemos fazer ainda melhor. A junção de todos esses fatores nos proporcionou a construção de bases sólidas, estando preparados para o contínuo desenvolvimento e perpetuação da companhia. Iniciamos 2011 altamente motivados, com uma plataforma de serviços validada pelos clientes e em sintonia com as necessidades do mercado, o que nos possibilita no curto prazo, avanços ainda maiores em meio a um ambiente econômico favorável, ampliando as demandas dos contratos existentes, abrindo possibilidades em novos setores

¹Fonte: Revista Transporte Moderno – Novembro de 2010

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

11/80

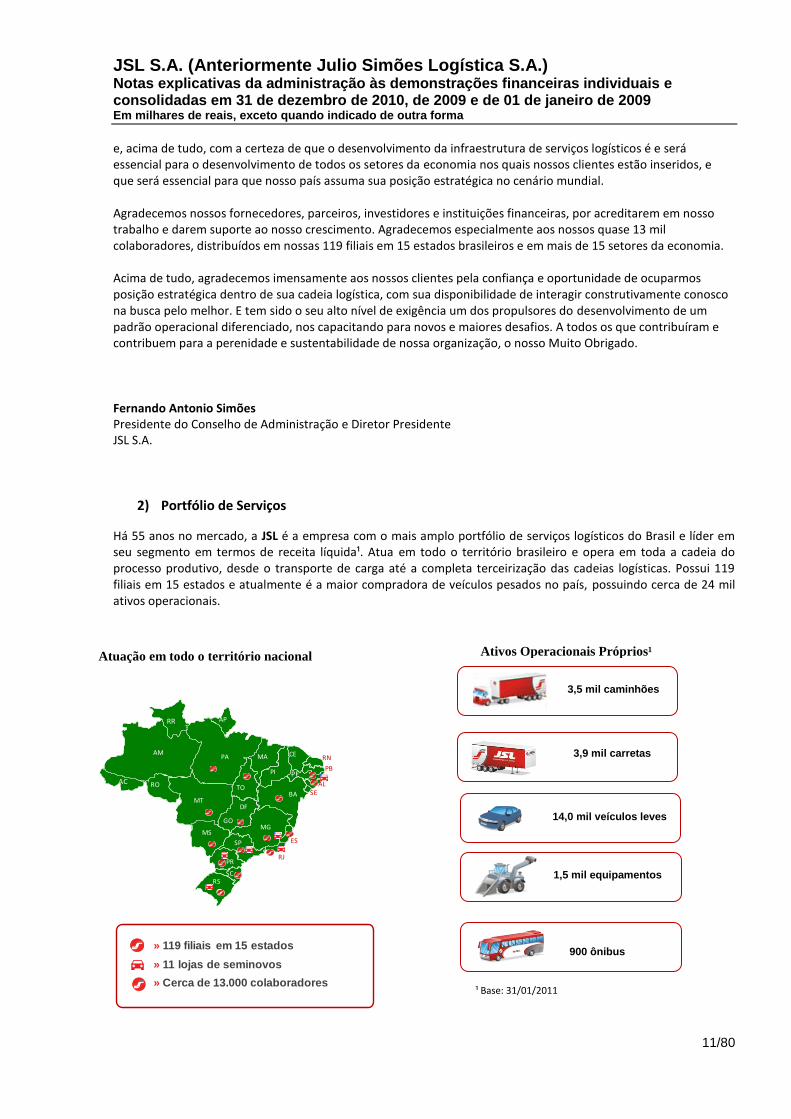

e, acima de tudo, com a certeza de que o desenvolvimento da infraestrutura de serviços logísticos é e será essencial para o desenvolvimento de todos os setores da economia nos quais nossos clientes estão inseridos, e que será essencial para que nosso país assuma sua posição estratégica no cenário mundial. Agradecemos nossos fornecedores, parceiros, investidores e instituições financeiras, por acreditarem em nosso trabalho e darem suporte ao nosso crescimento. Agradecemos especialmente aos nossos quase 13 mil colaboradores, distribuídos em nossas 119 filiais em 15 estados brasileiros e em mais de 15 setores da economia. Acima de tudo, agradecemos imensamente aos nossos clientes pela confiança e oportunidade de ocuparmos posição estratégica dentro de sua cadeia logística, com sua disponibilidade de interagir construtivamente conosco na busca pelo melhor. E tem sido o seu alto nível de exigência um dos propulsores do desenvolvimento de um padrão operacional diferenciado, nos capacitando para novos e maiores desafios. A todos os que contribuíram e contribuem para a perenidade e sustentabilidade de nossa organização, o nosso Muito Obrigado. Fernando Antonio Simões Presidente do Conselho de Administração e Diretor Presidente JSL S.A.

2) Portfólio de Serviços

Há 55 anos no mercado, a JSL é a empresa com o mais amplo portfólio de serviços logísticos do Brasil e líder em seu segmento em termos de receita líquida¹. Atua em todo o território brasileiro e opera em toda a cadeia do processo produtivo, desde o transporte de carga até a completa terceirização das cadeias logísticas. Possui 119 filiais em 15 estados e atualmente é a maior compradora de veículos pesados no país, possuindo cerca de 24 mil ativos operacionais.

» 119 filiais em 15 estados

» 11 lojas de seminovos

» Cerca de 13.000 colaboradores

Atuação em todo o território nacional

3,5 mil caminhões

14,0 mil veículos leves

1,5 mil equipamentos

900 ônibus

Ativos Operacionais Próprios¹

3,9 mil carretas

¹ Base: 31/01/2011

PAAM

RR

AC RO

MT

MS

PR

SCRS

AP

MA

PI

CE

PBPE

ALSEBA

TO

GO

DF

MG

SP

RJ

ES

RN

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

12/80

A JSL opera através de 4 principais linhas de negócios: Serviços Dedicados à Cadeia de Suprimentos: A JSL oferece serviços de forma integrada e customizada, incluindo desde a gestão do fluxo de insumos/matérias primas (operações inbound), passando pela logística interna, até a saída do produto acabado para o consumidor final (operações outbound). Também desenvolve projetos de logística integrada e faz a gestão da informação de toda a cadeia logística do cliente. Gestão e Terceirização de Frotas/Equipamentos: A JSL presta serviços de Gestão e Terceirização de frotas compostas de veículos leves e pesados, além de atuar no aluguel de máquinas e equipamentos. Este serviço diferencia-se por adicionar aos alugueis atividades de gestão de ativos, como dimensionamento de frotas e serviços agregados (motorista, manutenção e reposição de veículos e equipamentos e garantia de disponibilidade). Transporte de Passageiros: Essas atividades compreendem a prestação de serviços de fretamento de ônibus para transporte de funcionários de empresas clientes, além do transporte público municipal e intermunicipal, todos oriundos de licitações públicas e com características contratuais de longo prazo. Transporte de Cargas Gerais: Consiste no transporte de insumos ou produtos acabados do “ponto A” para o “ponto B”. A empresa utiliza principalmente motoristas terceiros e agregados para execução destas atividades, dada a alta variação da demanda inerente a esta linha de negócio, garantindo maior flexibilidade, menores custos fixos e menor índice de reposição de ativos. Segue abaixo, a composição da receita bruta de Serviços da JSL:

Venda de Ativos Para suportar o crescimento consistente de suas operações, a companhia está investindo na ampliação da estrutura voltada à revenda de ativos que são retirados das operações. Durante 2010, foram lançadas 4 novas lojas, passando de 5 para 9 revendas ao final do ano, sendo uma de veículos leves.

Composição da Receita Bruta de Serviços em 2010

Por setor da economia Por linha de negócio

ServiçosDedicados

53,3%

Outros2,1%

¹ Alimentício: 2,3% Bens de capital: 2,3%, Laboratorial e Farmacêutico:1,1% Energia Elétrica: 0,8% e Outros: 3,2%

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

13/80

3) Cenário Setorial

A participação dos Provedores de Serviços Logísticos (PSLs) no PIB de logística do Brasil é pequena se comparada a outros países. Segundo estimativas do Banco Mundial¹, o faturamento com atividades logísticas representa cerca de 20% do PIB brasileiro, sendo que 6% deste faturamento é gerado pelos PSLs. Resultados de pesquisas² realizadas junto às empresas brasileiras mostram que grande parte dos serviços logísticos ainda não é terceirizada, sugerindo um enorme mercado potencial para a JSL, empresa com o maior portfólio de serviços logísticos no país, o qual inclui, em sua linha de negócios Serviços Dedicados (que representa 53,4% de seu faturamento de Serviços), atividades como gestão de estoques, gestão integrada de logística, desenvolvimento de projetos, armazenagem e transporte, dentre outros. Adicionalmente, outro mercado com grande potencial de crescimento é o de gestão e terceirização de frotas e equipamentos, valendo mencionar que, enquanto a penetração de frotas terceirizadas em países como o Reino Unido supera os 40%, no Brasil apenas 5,4% é terceirizado³. Esta linha de negócios representa 23,5% do faturamento de Serviços da JSL, sendo que a mesma diferencia-se do mercado por adicionar serviços customizados à terceirização de frotas. As empresas contratantes estão cada vez mais criteriosas na seleção de PSLs, já que, de certa forma, atrelam a marca de seus produtos e serviços aos mesmos. As avaliações vão além das condições técnicas e abrangem, dentre outros, itens como solidez financeira, capacidade de investimentos a curto e longo prazos, expertise reconhecida, práticas trabalhistas, sustentabilidade e segurança jurídica. Isso se traduz em um mercado mais seletivo na busca de alianças comerciais, gerando mais oportunidades para empresas com boas práticas de governança e que deem segurança às operações que lhe são confiadas, com serviços diversificados, atuação em vários setores, equipes preparadas e serviços já validados por grandes empresas. Adicionalmente, há uma tendência do cliente para contratos de mais longo prazo (acima de 5 anos), com o objetivo de atrelar estrategicamente empresas sólidas ao seu quadro de fornecedores e, assim garantir, o suprimento de sua cadeia logística, melhorando a qualidade de suas operações e otimizando sua estrutura de custos. Na JSL, temos trabalhado fortemente para que possamos atender, de forma customizada, a todas as demandas do mercado e assim estarmos prontos para capturar as oportunidades existentes. Pesquisas recentes realizadas pela Associação Brasileira de Logística (ASLOG) junto a empresas que atuam no Brasil identificaram que os custos totais com logística (transporte, movimentação, armazenagem de materiais e estoques) representaram de 2% a 5% do faturamento de 37% das empresas e de 5% a 8% para 25% das empresas. Segundo a mesma pesquisa, para 89% das empresas, a estratégia é terceirizar parcial ou totalmente os serviços logísticos. E essa escolha passa pela busca de fornecedores que assegurem a melhor qualidade e segurança, com a capacidade de acompanhar o crescimento do cliente com soluções integradas para toda a cadeia de suprimentos, garantindo a execução pelo melhor custo-benefício. Muitos setores da economia têm gerado oportunidades para a terceirização de serviços logísticos, a exemplo do setor de bens de consumo, principalmente no que tange a distribuição urbana. Para agregar mais valor a esta atividade, a companhia pretende se utilizar das estruturas do Terminal Intermodal de Itaquaquecetuba - cuja primeira fase está prevista para ser concluída em 2011 - localizado estrategicamente no eixo RJ-SP, uma das regiões com maior atividade econômica do país. Outro exemplo é o de locação de equipamentos para setores como o agronegócio, o qual deverá , entre outros fatores, ser beneficiado pela legislação atual e por iniciativas do próprio setor, que estabelecem um prazo máximo para a mudança na forma da colheita, suprimindo a queima da palha, o que deverá impulsionar a mecanização das lavouras. Na JSL temos trabalhado fortemente para que possamos atender a todas as demandas apresentadas pelo contratantes, investindo em novas tecnologias, capacitação de equipes, desenvolvimento de novos negócios em diversos segmentos para que desta forma, além de mantermos níveis de satisfação positivos em clientes atuais, nos desenvolvermos continuamente para estarmos preparados para o atendimento das necessidades dos clientes e do mercado.

³ Fonte: Data Monitor, Unidas

² Fonte: ILOS (Instituto de Logística e Supply Chain)

¹ Base: 2008

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

14/80

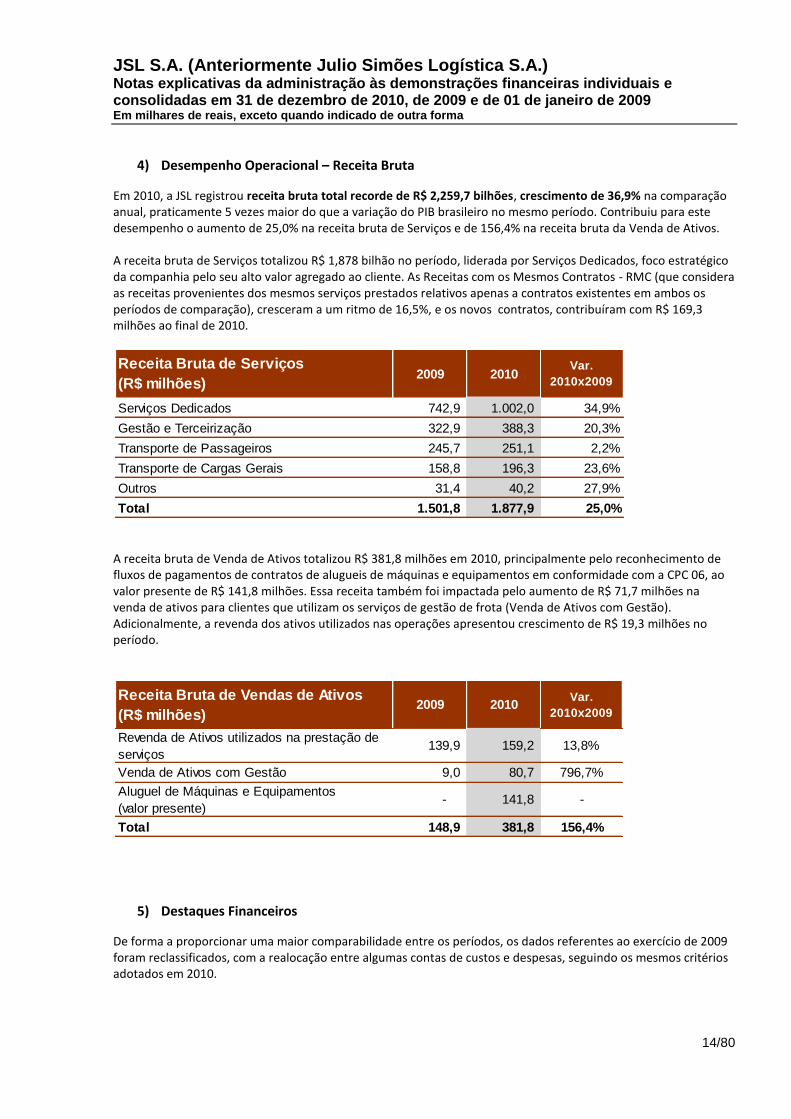

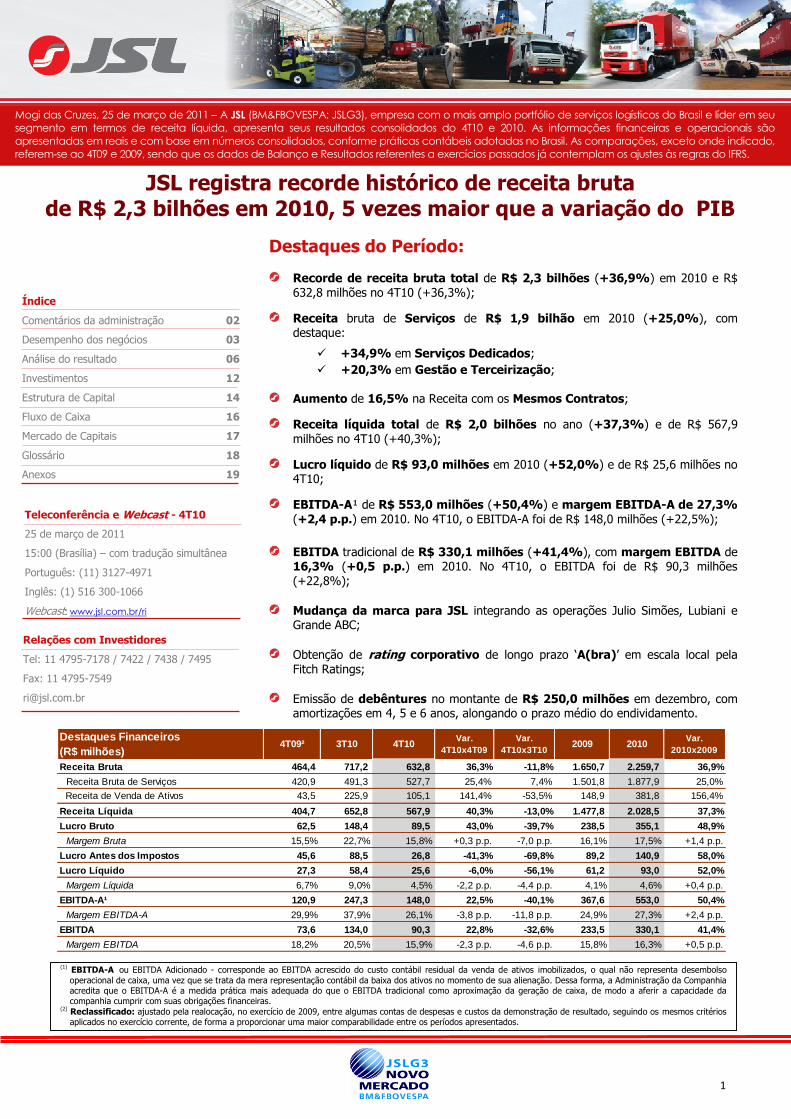

4) Desempenho Operacional – Receita Bruta

Em 2010, a JSL registrou receita bruta total recorde de R$ 2,259,7 bilhões, crescimento de 36,9% na comparação anual, praticamente 5 vezes maior do que a variação do PIB brasileiro no mesmo período. Contribuiu para este desempenho o aumento de 25,0% na receita bruta de Serviços e de 156,4% na receita bruta da Venda de Ativos. A receita bruta de Serviços totalizou R$ 1,878 bilhão no período, liderada por Serviços Dedicados, foco estratégico da companhia pelo seu alto valor agregado ao cliente. As Receitas com os Mesmos Contratos - RMC (que considera as receitas provenientes dos mesmos serviços prestados relativos apenas a contratos existentes em ambos os períodos de comparação), cresceram a um ritmo de 16,5%, e os novos contratos, contribuíram com R$ 169,3 milhões ao final de 2010.

A receita bruta de Venda de Ativos totalizou R$ 381,8 milhões em 2010, principalmente pelo reconhecimento de fluxos de pagamentos de contratos de alugueis de máquinas e equipamentos em conformidade com a CPC 06, ao valor presente de R$ 141,8 milhões. Essa receita também foi impactada pelo aumento de R$ 71,7 milhões na venda de ativos para clientes que utilizam os serviços de gestão de frota (Venda de Ativos com Gestão). Adicionalmente, a revenda dos ativos utilizados nas operações apresentou crescimento de R$ 19,3 milhões no período.

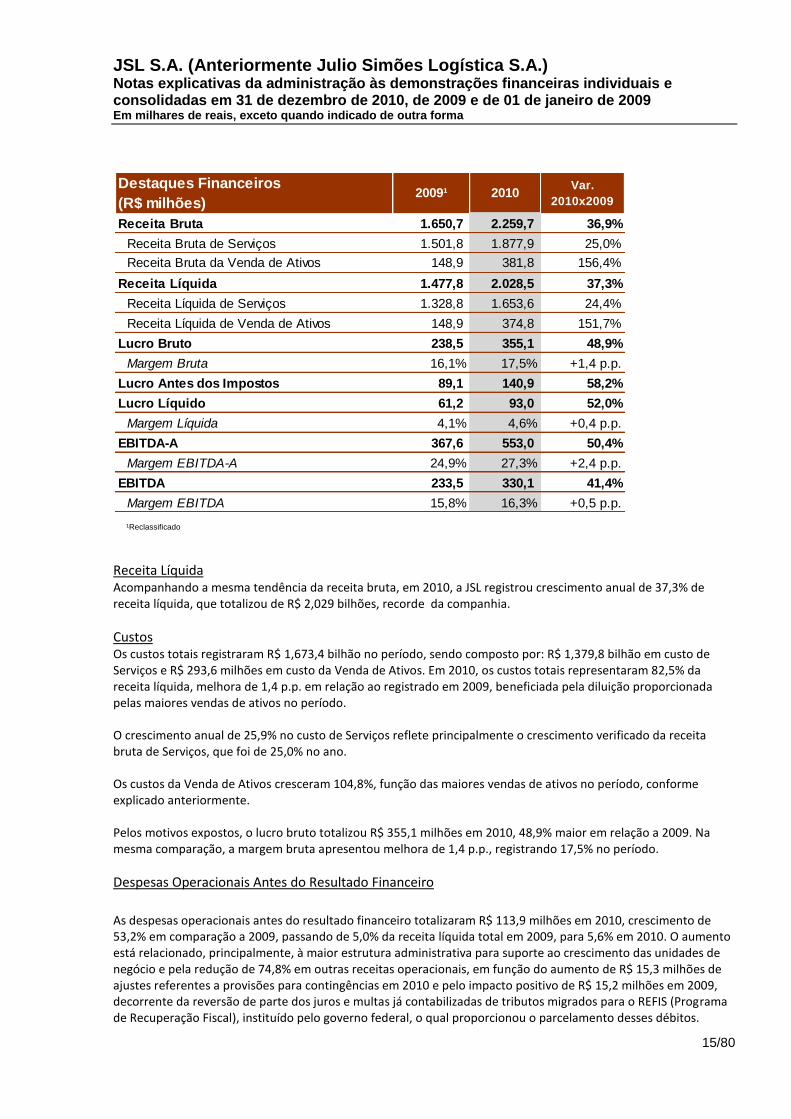

5) Destaques Financeiros

De forma a proporcionar uma maior comparabilidade entre os períodos, os dados referentes ao exercício de 2009 foram reclassificados, com a realocação entre algumas contas de custos e despesas, seguindo os mesmos critérios adotados em 2010.

Receita Bruta de Serviços

(R$ milhões)2009 2010

Var.

2010x2009

Serviços Dedicados 742,9 1.002,0 34,9%

Gestão e Terceirização 322,9 388,3 20,3%

Transporte de Passageiros 245,7 251,1 2,2%

Transporte de Cargas Gerais 158,8 196,3 23,6%

Outros 31,4 40,2 27,9%

Total 1.501,8 1.877,9 25,0%

Receita Bruta de Vendas de Ativos

(R$ milhões)2009 2010

Var.

2010x2009

Revenda de Ativos utilizados na prestação de

serviços139,9 159,2 13,8%

Venda de Ativos com Gestão 9,0 80,7 796,7%

Aluguel de Máquinas e Equipamentos

(valor presente)- 141,8 -

Total 148,9 381,8 156,4%

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

15/80

Receita Líquida Acompanhando a mesma tendência da receita bruta, em 2010, a JSL registrou crescimento anual de 37,3% de receita líquida, que totalizou de R$ 2,029 bilhões, recorde da companhia.

Custos Os custos totais registraram R$ 1,673,4 bilhão no período, sendo composto por: R$ 1,379,8 bilhão em custo de Serviços e R$ 293,6 milhões em custo da Venda de Ativos. Em 2010, os custos totais representaram 82,5% da receita líquida, melhora de 1,4 p.p. em relação ao registrado em 2009, beneficiada pela diluição proporcionada pelas maiores vendas de ativos no período. O crescimento anual de 25,9% no custo de Serviços reflete principalmente o crescimento verificado da receita bruta de Serviços, que foi de 25,0% no ano. Os custos da Venda de Ativos cresceram 104,8%, função das maiores vendas de ativos no período, conforme explicado anteriormente. Pelos motivos expostos, o lucro bruto totalizou R$ 355,1 milhões em 2010, 48,9% maior em relação a 2009. Na mesma comparação, a margem bruta apresentou melhora de 1,4 p.p., registrando 17,5% no período.

Despesas Operacionais Antes do Resultado Financeiro

As despesas operacionais antes do resultado financeiro totalizaram R$ 113,9 milhões em 2010, crescimento de 53,2% em comparação a 2009, passando de 5,0% da receita líquida total em 2009, para 5,6% em 2010. O aumento está relacionado, principalmente, à maior estrutura administrativa para suporte ao crescimento das unidades de negócio e pela redução de 74,8% em outras receitas operacionais, em função do aumento de R$ 15,3 milhões de ajustes referentes a provisões para contingências em 2010 e pelo impacto positivo de R$ 15,2 milhões em 2009, decorrente da reversão de parte dos juros e multas já contabilizadas de tributos migrados para o REFIS (Programa de Recuperação Fiscal), instituído pelo governo federal, o qual proporcionou o parcelamento desses débitos.

Destaques Financeiros

(R$ milhões)2009¹ 2010

Var.

2010x2009

Receita Bruta 1.650,7 2.259,7 36,9%

Receita Bruta de Serviços 1.501,8 1.877,9 25,0%

Receita Bruta da Venda de Ativos 148,9 381,8 156,4%

Receita Líquida 1.477,8 2.028,5 37,3%

Receita Líquida de Serviços 1.328,8 1.653,6 24,4%

Receita Líquida de Venda de Ativos 148,9 374,8 151,7%

Lucro Bruto 238,5 355,1 48,9%

Margem Bruta 16,1% 17,5% +1,4 p.p.

Lucro Antes dos Impostos 89,1 140,9 58,2%

Lucro Líquido 61,2 93,0 52,0%

Margem Líquida 4,1% 4,6% +0,4 p.p.

EBITDA-A 367,6 553,0 50,4%

Margem EBITDA-A 24,9% 27,3% +2,4 p.p.

EBITDA 233,5 330,1 41,4%

Margem EBITDA 15,8% 16,3% +0,5 p.p.

¹Reclassificado

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

16/80

Resultado Financeiro Líquido O resultado financeiro líquido correspondeu a uma despesa financeira líquida (receita financeira “menos” despesa financeira) de R$ 100,3 milhões em 2010, aumento de 33,8% em relação ao exercício anterior, principalmente em função do aumento de 25,6% dos juros sobre empréstimos e financiamentos, basicamente pelo aumento da dívida bruta entre os períodos.

Lucro Líquido, EBITDA e EBITDA-A Em 2010, a JSL registrou lucro líquido de R$ 93,0 milhões, 52,0% maior do que o registrado em 2009. A margem líquida do período foi 4,6%, aumento de 0,4 p.p. na mesma comparação. O EBITDA tradicional totalizou R$ 330,1 milhões, avanço de 41,4% na comparação anual. A margem EBITDA registrou 16,3% no período, melhora de 0,5 p.p. em relação a 2009. No mesmo período, o EBITDA-A foi de R$ 553,0 milhões, aumento de 50,4% na mesma comparação, enquanto a margem EBITDA-A atingiu 27,3%, 2,4 p.p. maior. O “EBITDA-A” ou “EBITDA Adicionado” é o EBITDA acrescido do custo contábil residual da venda de ativos imobilizados, o qual não representa desembolso operacional de caixa, uma vez que se trata da mera representação contábil da baixa dos ativos no momento de sua alienação. Desta forma, a Administração da companhia acredita que o EBITDA-A é a medida prática mais adequada do que o EBITDA tradicional como aproximação da geração de caixa, de modo a aferir a capacidade da companhia de cumprir com suas obrigações financeiras.

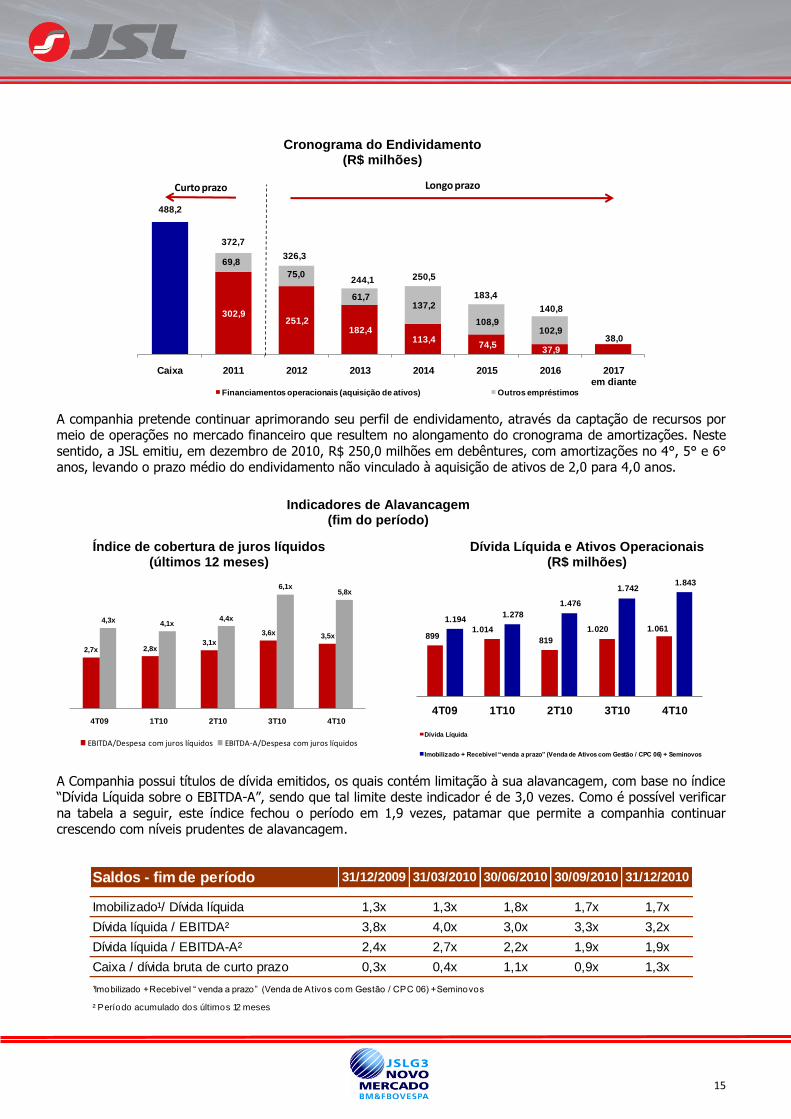

6) Endividamento

Ao final do exercício de 2010, o endividamento líquido da JSL totalizou R$ 1.067,6 bilhão, aumento de 18,8% em relação ao fechamento de 2009, principalmente vinculado aos maiores investimentos para a expansão da companhia. Em 31/12/2010, 93,2% do endividamento líquido era vinculado à aquisição de ativos utilizados na prestação de serviços (Finame para veículos pesados, máquinas e equipamentos e leasing financeiro para carros). A JSL vem aprimorando continuamente seu perfil de endividamento, através da captação de recursos por meio de operações no mercado financeiro que resultem no alongamento do cronograma de amortizações. Em dezembro de 2010, a empresa emitiu R$ 250,0 milhões em debêntures, em 3 tranches, com vencimentos ao final do 4º, 5º e 6º anos. Desta forma, a parcela do endividamento bruto vincenda no longo prazo ao final do exercício era de 76,0%, 14,0 p.p. maior em relação a 2009. A companhia fechou 2010 com uma posição de liquidez bastante adequada, com caixa e aplicações financeiras de R$ 488,2 milhões, 254,0% maior na comparação anual, primordialmente pela entrada dos recursos provenientes da oferta pública de capital realizada no mês de abril. Em 31/12/2010 a posição de caixa e aplicações financeiras era 1,3 vezes superior à parcela do endividamento de curto prazo.

Endividamento (R$ milhões) 30/12/2009 31/12/2010Var.

2010x2009

Caixa e aplicações financeiras¹ (137,9) (488,2) 254,0%

Dívida Curto prazo 394,3 372,7 -5,5%

Dívida Longo prazo 642,5 1.183,1 84,1%

Dívida bruta 1.036,8 1.555,8 50,1%

Divida líquida 898,9 1.067,6 18,8%

¹Considera o montante de aplicações financeiras classificadas como ativo não circulante (Títulos e Valores Mobiliários), o

qual é vinculado à amortização de uma proporção do saldo não quitado de debêntures

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

17/80

No mês de dezembro, a Fitch Ratings atribuiu à JSL rating corporativo de longo prazo em escala nacional ‘A(bra)’ e um rating em escala internacional ‘BB-’ tanto em moeda local como em moeda estrangeira, ambos com perspectiva Estável. Adicionalmente, para a emissão de debêntures sem garantia de R$ 250,0 milhões e com vencimento final em 2016, a Fitch atribuiu o rating ‘A-(bra)’.

7) Investimentos

Em 2010, a JSL investiu R$ 799,8 milhões, aumento de 212,9% em relação a 2009, quando houve os impactos da crise financeira mundial. Tais investimentos foram primordialmente direcionados para a expansão dos negócios (80,7%), sendo 95,8% do total alocado em Serviços Dedicados e Gestão e Terceirização, alinhado com a estratégia da companhia de ampliar sua atuação em serviços logísticos com maior valor agregado. O Centro Logístico Intermodal, localizado em Itaquaquecetuba, recebeu investimentos de R$ 17,6 milhões no período. Com localização privilegiada no eixo Rio-São Paulo, o terminal tem como foco os segmentos industrial e distribuição urbana e já recebeu investimentos acumulados de R$ 39,2 milhões, desde o início de sua construção. A primeira fase, voltada para o setor industrial, tem sua conclusão prevista em 2011. Os demais módulos, na segunda fase, serão construídos conforme a demanda.

8) Eventos Societários

Abertura de Capital e Adesão ao Novo Mercado Em abril de 2010, a JSL realizou sua Oferta Pública Inicial (IPO) através de emissão 100% primária, visando principalmente ao fortalecimento de sua posição financeira para suportar o crescimento esperado para os próximos anos. A oferta captou um valor bruto de R$ 477,9 milhões, com a emissão de 59.737.853 novas ações, ao preço de subscrição de R$ 8,00 por ação. Desta forma, a composição do capital social da JSL passou de 139.151.803 ações ordinárias para 198.889.656 ações ordinárias pós IPO, sendo que as ações em circulação (free float) correspondiam a 28,2% deste total na data da oferta. Como parte desse processo, a companhia estreou suas ações na BM&FBOVESPA em 22 de abril de 2010, aderindo formal e voluntariamente às regras do Novo Mercado, o segmento de listagem com o mais alto nível de governança corporativa do mercado brasileiro. Alteração da Denominação Social

No mês de dezembro de 2010, a companhia centralizou suas atividades, anteriormente desenvolvidas com as marcas Julio Simões, Lubiani e Grande ABC, em uma só marca: JSL. Alinhado a esse processo, em Assembléia Geral realizada em 30 de dezembro de 2010, foi aprovada a alteração da denominação social da companhia, anteriormente denominada Julio Simões Logística S.A., para JSL S.A. Programa de Recompra de Ações

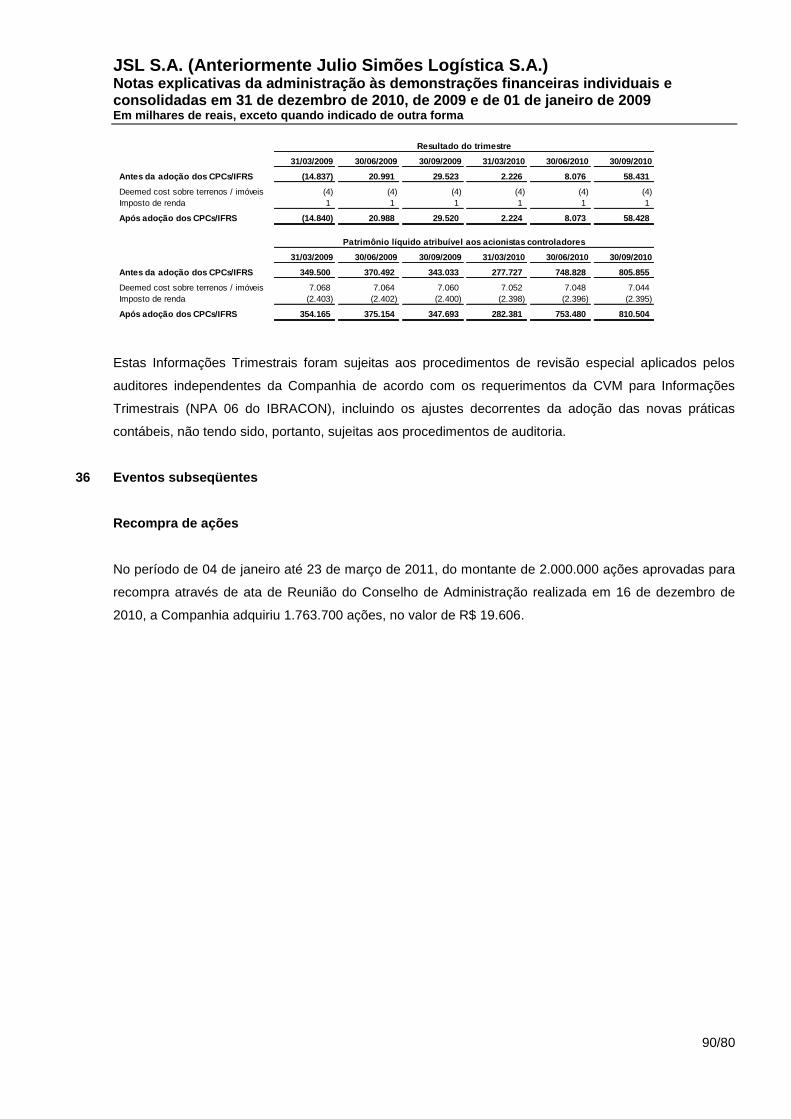

O Conselho de Administração, em reunião realizada no dia 16/12/2010, autorizou programa de recompra de até 2.000.000 de ações ordinárias emitidas pela companhia, com o objetivo principal de lastrear o plano de opções de compra de ações aprovado em Assembleia Geral realizada em 08 de fevereiro de 2010. As recompras deverão ser realizadas em até 365 dias a contar da data da aprovação do programa e as ações serão mantidas em tesouraria para posterior cancelamento ou alienação. Na data deste relatório, a companhia possuía 1.763.700 ações em tesouraria, adquiridas no âmbito do programa.

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

18/80

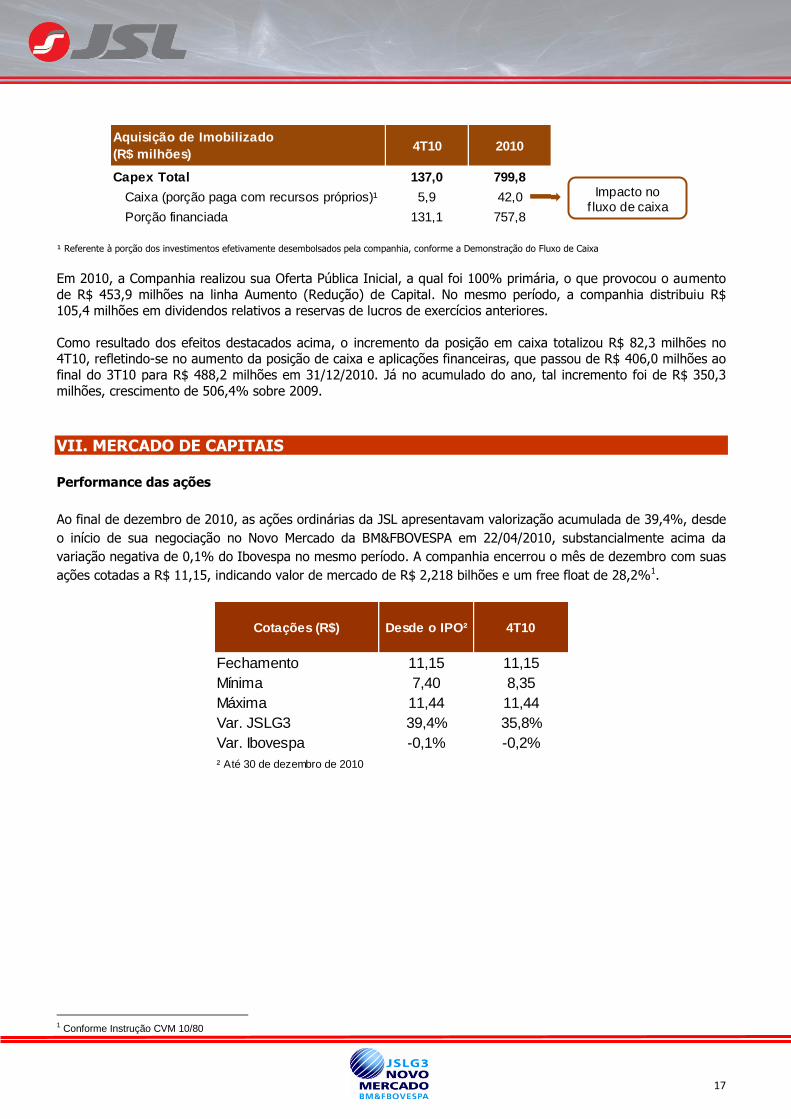

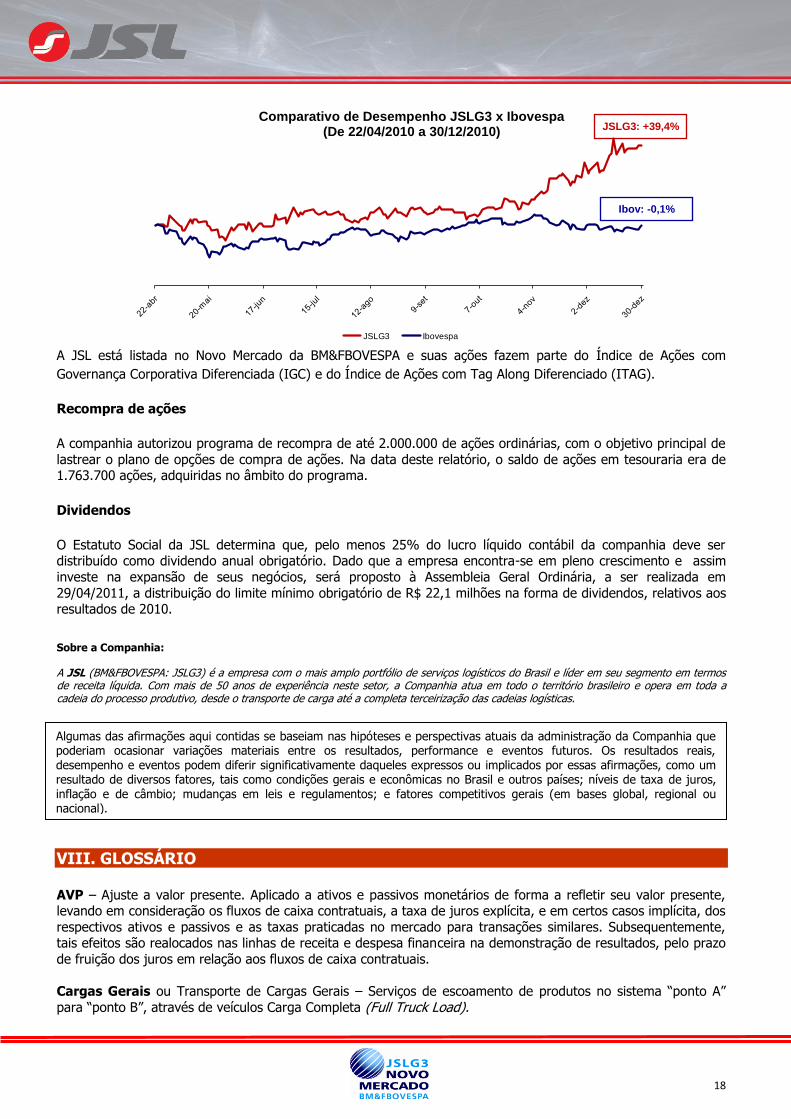

9) Mercado de Capitais

Performance das Ações Em 22 de abril de 2010, as ações da JSL começaram a ser negociadas na BM&FBovespa sob o código JSLG3, sendo o preço de abertura R$ 8,00. Em 31 de dezembro de 2010, a ações JSLG3 estavam cotadas a R$ 11,15, valorização de 39,4% desde o IPO, significativamente superior à performance do Ibovespa, que foi estável no mesmo período. A JSLG3 está presente na carteira do ITAG (Índice de Ações com Tag Along Diferenciado) e do IGC (Índice de Ações com Governança Corporativa Diferenciada).

Dividendos

O Estatuto Social da JSL determina que, pelo menos 25% do lucro líquido contábil da companhia deve ser distribuído como dividendo anual obrigatório. Será proposta à Assembléia Geral Ordinária, a ser realizada em 29/04/2011, o pagamento do dividendo mínimo obrigatório, no montante de R$ 22,1 milhões na forma de dividendos relativos aos resultados de 2010.

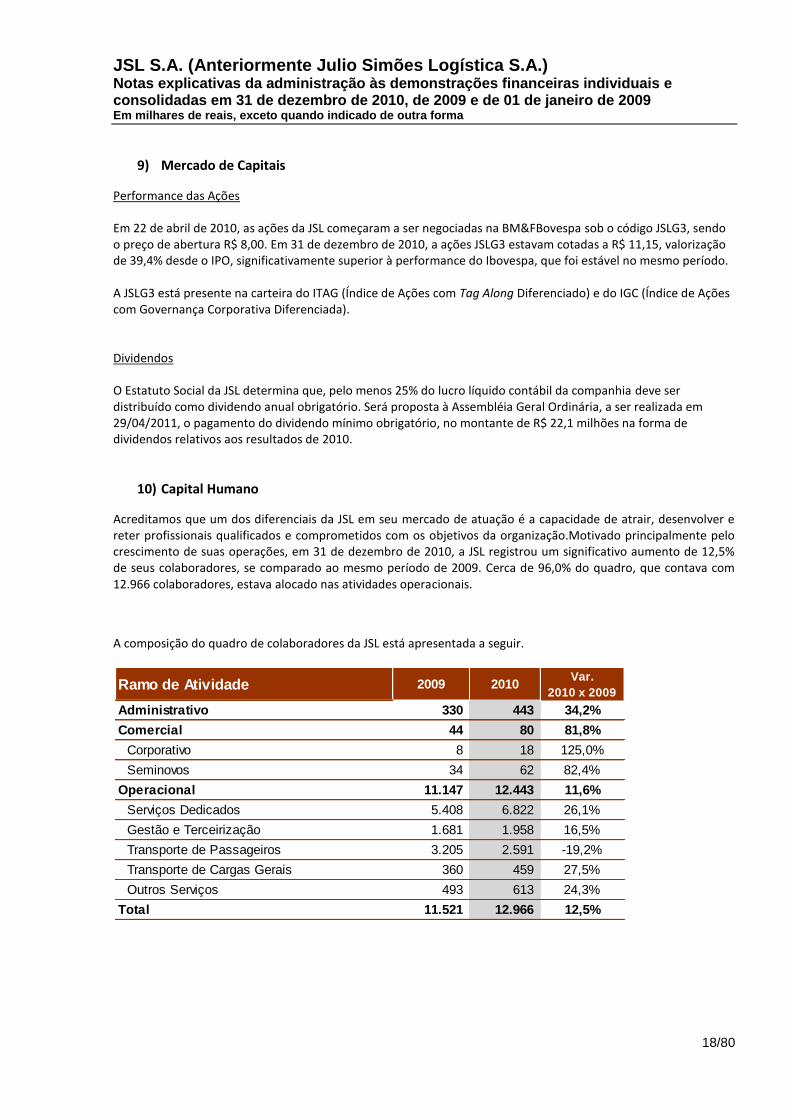

10) Capital Humano

Acreditamos que um dos diferenciais da JSL em seu mercado de atuação é a capacidade de atrair, desenvolver e reter profissionais qualificados e comprometidos com os objetivos da organização.Motivado principalmente pelo crescimento de suas operações, em 31 de dezembro de 2010, a JSL registrou um significativo aumento de 12,5% de seus colaboradores, se comparado ao mesmo período de 2009. Cerca de 96,0% do quadro, que contava com 12.966 colaboradores, estava alocado nas atividades operacionais.

A composição do quadro de colaboradores da JSL está apresentada a seguir.

Ramo de Atividade 2009 2010Var.

2010 x 2009

Administrativo 330 443 34,2%

Comercial 44 80 81,8%

Corporativo 8 18 125,0%

Seminovos 34 62 82,4%

Operacional 11.147 12.443 11,6%

Serviços Dedicados 5.408 6.822 26,1%

Gestão e Terceirização 1.681 1.958 16,5%

Transporte de Passageiros 3.205 2.591 -19,2%

Transporte de Cargas Gerais 360 459 27,5%

Outros Serviços 493 613 24,3%

Total 11.521 12.966 12,5%

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

19/80

11) Responsabilidade Sócio-Ambiental

O Instituto Julio Simões realiza as ações de responsabilidade social corporativa, bem como fomenta e apóia práticas de sustentabilidade dentro da JSL S/A. O Instituto mantém um asilo para 37 idosos de baixa renda em Mogi das Cruzes. Além disso, uma série de programas sociais, como o “Projeto Cereias”, que reintegra animais selvagens à natureza em Aracruz - ES, e instituições, como por exemplo, a APAE, são apoiados pela empresa e atendem aos mais diversos públicos e necessidades das comunidades onde a JSL atua. A empresa também realiza ações de conscientização com seus motoristas para o combate à exploração sexual de crianças e adolescentes nas estradas do Brasil, através do Programa “Na Mão Certa”, do qual é signatária. A preocupação com o meio ambiente está inserida na cultura organizacional da companhia, o que se traduz em práticas sistemáticas. Programas de treinamento de motoristas visando à redução do consumo de combustíveis e lubrificantes, melhor disposição de resíduos e testes de opacidade e ruídos, garantem o equilíbrio entre a manutenção da rentabilidade e o controle sistemático do impacto ambiental. Não obstante, a JSL possui a certificação ISO 14001 com o escopo Transporte Rodoviário de Produtos Não Perigosos com Frota Própria e Agregados. A companhia também está realizando um projeto de gestão de carbono que visa identificar e reduzir as suas emissões de gases de efeito estufa, contribuindo para a melhora da qualidade do ar e para a preservação dos recursos naturais.

12) Auditoria Independente

A Ernest Young Terco Auditores Independentes foi contratada pela Companhia para prestação de serviços de auditoria externa relacionados aos exames de suas demonstrações financeiras. Em atendimento à instrução CVM no. 381/03 informamos que essa empresa de auditoria não prestou, em 2010, serviços não relacionados à auditoria externa cujos honorários fossem superior a 5% do total dos honorários correspondentes a esses serviços.

13) Declaração da Diretoria

Em observância às disposições constantes da Instrução CVM nº 480/09, a Diretoria declara que discutiu, reviu e concordou com as opiniões expressas no parecer dos auditores independentes e com as demonstrações financeiras relativas ao exercício social encerrado em 31 de dezembro de 2010.

14) Cláusula Compromissória

A Companhia está vinculada à arbitragem na Câmara de Arbitragem do Mercado, conforme Cláusula Compromissória constante no Estatuto Social.

Conselho de Administração

Fernando Antonio Simões Presidente

Diretoria Executiva

Fernando Antonio Simões Filho Conselheiro

Fernando Antonio Simões

Presidente

Mauro Tomaz Postali

Diretor

Denys Marc Ferrez

Diretor Administrativo, Financeiro e de Relações com

Investidores

Fábio Albuquerque Marques Velloso

Diretor

Adriano Thiele

Diretor

Adalberto Calil Conselheiro

Álvaro Pereira Novis Conselheiro Independente

David Barioni Neto Conselheiro Independente

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

20/80

1. Informações sobre a Companhia

A JSL S.A. (anteriormente Julio Simões Logística S/A.), (doravante denominada como “Companhia”) é

uma sociedade anônima de capital aberto com sede social localizada na Av. Angélica, nº 2.346, conjunto

161, parte B, 16º andar em São Paulo no estado de São Paulo, tendo suas ações negociadas na

BM&FBOVESPA – Bolsa de Valores, Mercadorias e Futuros.

A Companhia e suas controladas têm como atividades preponderantes a prestação de serviços em

operações de logística, transporte rodoviário de cargas, transporte coletivo de passageiros, coleta e

transporte de lixo domiciliar, comercial ou industrial, locação de máquinas, equipamentos e veículos,

novos e usados e a exploração de transporte fluvial de cargas.

As demonstrações financeiras individuais e consolidadas da Companhia foram aprovadas na Reunião do

Conselho de Administração realizada em 23 de março de 2011.

A Companhia, com a aprovação de seus acionistas em ata de Assembléia Geral Extraordinária realizada

em 30 de dezembro de 2010, alterou sua razão social para JSL S.A..

2. Políticas contábeis

As demonstrações financeiras da controladora para os exercícios findos em 31 de dezembro de 2010 e

2009 e 1º de janeiro de 2009 foram preparadas de acordo com as práticas contábeis adotadas no Brasil

que compreendem as normas da Comissão de Valores Mobiliários (CVM) e os pronunciamentos do

Comitê de Pronunciamentos Contábeis (CPC). As demonstrações financeiras consolidadas foram

preparadas de acordo com as práticas contábeis adotadas no Brasil que compreendem as normas da

Comissão de Valores Mobiliários (CVM) e os pronunciamentos do Comitê de Pronunciamentos

Contábeis (CPC) e estão em conformidade com as normas internacionais de contabilidade (International

Financial Reporting Standards – IFRS) emitidas pelo International Accounting Standards Board – IASB.

As demonstrações financeiras da controladora e consolidada foram elaboradas com base em diversas

bases de avaliação utilizadas nas estimativas contábeis. As estimativas contábeis envolvidas na

preparação das demonstrações financeiras foram baseadas em fatores objetivos e subjetivos, com base

no julgamento da administração para determinação do valor adequado a ser registrado nas

demonstrações financeiras. Os itens significativos sujeitos a essas estimativas e premissas incluem a

seleção de vidas úteis do ativo imobilizado e de sua recuperabilidade nas operações, avaliação dos

ativos financeiros pelo valor justo e pelo método de ajuste a valor presente, as estimativas do valor

recuperável dos terrenos e edificações, análise do risco de crédito para determinação das perdas

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

21/80

estimadas com créditos de liquidação duvidosa, assim como da análise dos demais riscos para

determinação de outras provisões, inclusive para as contingências.

A liquidação das transações envolvendo essas estimativas poderá resultar em valores divergentes dos

registrados nas demonstrações financeiras devido ao tratamento probabilístico inerente ao processo de

estimativa. A Companhia revisa suas estimativas e premissas pelo menos anualmente.

A Companhia adotou todas as normas, revisões de normas e interpretações emitidas pelo Comitê de

pronunciamentos contábeis (CPC), pelo IASB e órgãos reguladores que estavam em vigor em 31 de

dezembro de 2010. As demonstrações financeiras foram preparadas utilizando o custo histórico como

base de valor, exceto pela valorização de certos ativos e passivos como instrumentos financeiros, os

quais são mensurados pelo valor justo.

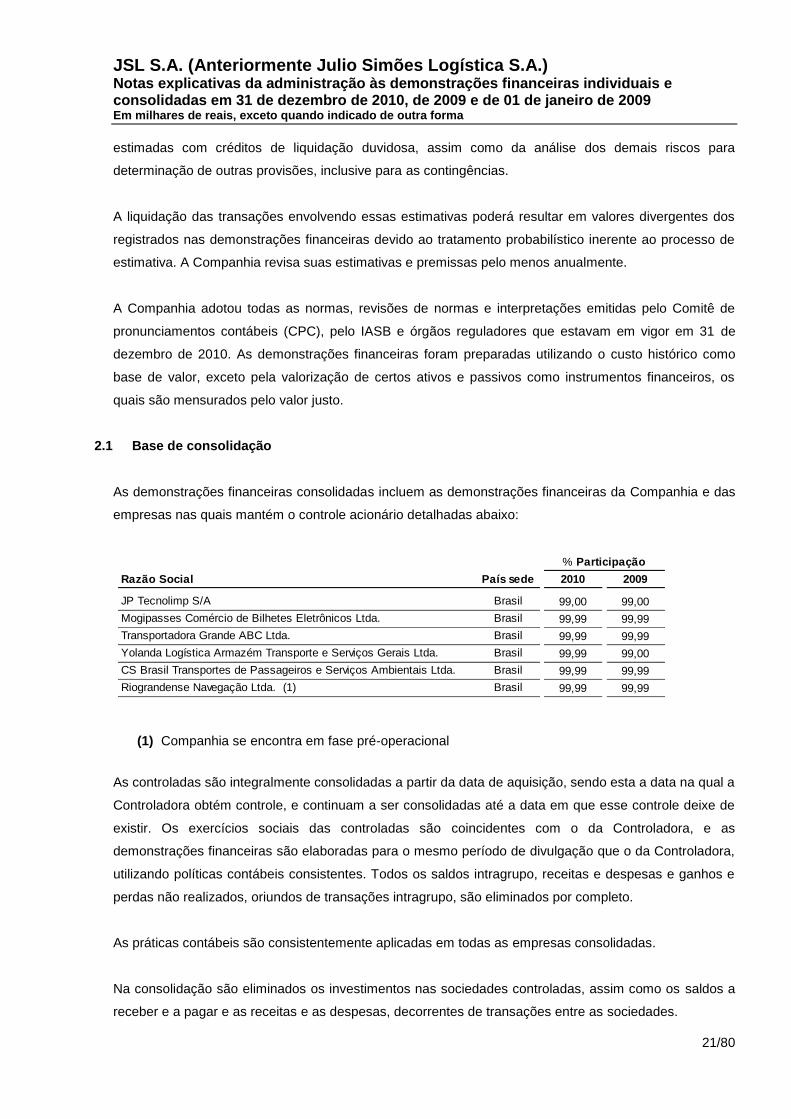

2.1 Base de consolidação

As demonstrações financeiras consolidadas incluem as demonstrações financeiras da Companhia e das

empresas nas quais mantém o controle acionário detalhadas abaixo:

% Participação

Razão Social País sede 2010 2009

JP Tecnolimp S/A Brasil 99,00 99,00

Mogipasses Comércio de Bilhetes Eletrônicos Ltda. Brasil 99,99 99,99

Transportadora Grande ABC Ltda. Brasil 99,99 99,99

Yolanda Logística Armazém Transporte e Serviços Gerais Ltda. Brasil 99,99 99,00

CS Brasil Transportes de Passageiros e Serviços Ambientais Ltda. Brasil 99,99 99,99

Riograndense Navegação Ltda. (1) Brasil 99,99 99,99

(1) Companhia se encontra em fase pré-operacional

As controladas são integralmente consolidadas a partir da data de aquisição, sendo esta a data na qual a

Controladora obtém controle, e continuam a ser consolidadas até a data em que esse controle deixe de

existir. Os exercícios sociais das controladas são coincidentes com o da Controladora, e as

demonstrações financeiras são elaboradas para o mesmo período de divulgação que o da Controladora,

utilizando políticas contábeis consistentes. Todos os saldos intragrupo, receitas e despesas e ganhos e

perdas não realizados, oriundos de transações intragrupo, são eliminados por completo.

As práticas contábeis são consistentemente aplicadas em todas as empresas consolidadas.

Na consolidação são eliminados os investimentos nas sociedades controladas, assim como os saldos a

receber e a pagar e as receitas e as despesas, decorrentes de transações entre as sociedades.

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

22/80

2.2 Estruturação societária

Durante o transcorrer dos anos, buscando sinergia na estrutura comercial de prestação de serviços,

mercantil, operacional e administrativa, a Companhia realizou diversas operações societárias,

consolidando em uma única empresa todas as participações societárias alinhadas com sua atividade

operacional, bem como descontinuou investimentos em controladas cuja operação não estava alinhada

com sua estratégia de negócios. Neste mesmo sentido, em cumprimento do seu planejamento

estratégico, ampliou negócios em atividades similares ou complementares, realizando aquisições de

outras empresas iniciando novas operações.

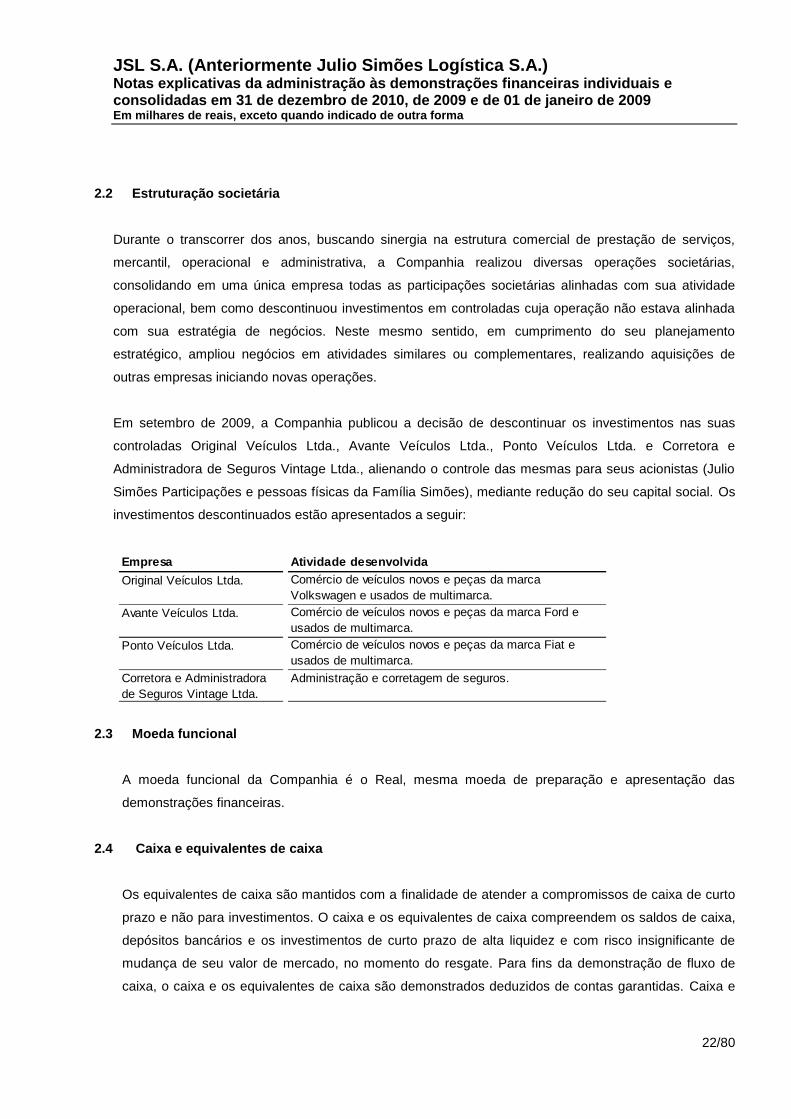

Em setembro de 2009, a Companhia publicou a decisão de descontinuar os investimentos nas suas

controladas Original Veículos Ltda., Avante Veículos Ltda., Ponto Veículos Ltda. e Corretora e

Administradora de Seguros Vintage Ltda., alienando o controle das mesmas para seus acionistas (Julio

Simões Participações e pessoas físicas da Família Simões), mediante redução do seu capital social. Os

investimentos descontinuados estão apresentados a seguir:

Empresa Atividade desenvolvida

Original Veículos Ltda. Comércio de veículos novos e peças da marca

Volkswagen e usados de multimarca.

Avante Veículos Ltda. Comércio de veículos novos e peças da marca Ford e

usados de multimarca.

Ponto Veículos Ltda. Comércio de veículos novos e peças da marca Fiat e

usados de multimarca.

Corretora e Administradora

de Seguros Vintage Ltda.

Administração e corretagem de seguros.

2.3 Moeda funcional

A moeda funcional da Companhia é o Real, mesma moeda de preparação e apresentação das

demonstrações financeiras.

2.4 Caixa e equivalentes de caixa

Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto

prazo e não para investimentos. O caixa e os equivalentes de caixa compreendem os saldos de caixa,

depósitos bancários e os investimentos de curto prazo de alta liquidez e com risco insignificante de

mudança de seu valor de mercado, no momento do resgate. Para fins da demonstração de fluxo de

caixa, o caixa e os equivalentes de caixa são demonstrados deduzidos de contas garantidas. Caixa e

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

23/80

equivalentes de caixa são classificados na categoria “Ativos financeiros ao valor justo por meio do

resultado”.

2.5 Contas a receber de clientes

Contas a receber são registradas pelo valor líquido estimado realizável e não incluem juros. A provisão

para perdas estimadas com créditos de liquidação duvidosa é constituída com base no histórico de

inadimplência e análise individual dos clientes, em montante considerado suficiente pela

Administração para a cobertura de perdas na realização das contas a receber.

2.6 Investimentos em controladas

Os investimentos da Companhia em suas controladas são avaliados com base no método da

equivalência patrimonial, conforme CPC18 (IAS 28), para fins de demonstrações financeiras da

controladora.

Com base no método da equivalência patrimonial, o investimento na controlada é contabilizado no

balanço patrimonial da controladora ao custo, adicionado das mudanças após a aquisição das

participações societárias na controlada.

A participação societária na controlada é apresentada na demonstração do resultado da controladora

como equivalência patrimonial, representando o lucro líquido atribuível aos acionistas da coligada.

Após a aplicação do método da equivalência patrimonial para fins de demonstrações financeiras da

controladora, a Companhia determina se é necessário reconhecer perda adicional do valor recuperável

sobre o investimento da Companhia em sua coligada. A companhia determina, em cada data de

fechamento do balanço patrimonial, se há evidência objetiva de que os investimentos em controladas

sofreram perdas por redução ao valor recuperável. Se assim for, a Companhia calcula o montante da

perda por redução ao valor recuperável como a diferença entre o valor recuperável da controlada e o

valor contábil e reconhece o montante na demonstração do resultado da controladora.

2.7 Títulos e valores mobiliários

Representam aplicações financeiras vinculadas à linha de financiamentos. As aplicações financeiras

inclusas como títulos e valores mobiliários são classificadas na categoria “Ativos financeiros ao valor

justo por meio do resultado”.

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

24/80

2.8 Instrumentos financeiros – Reconhecimento inicial e mensuração subsequente

(i) Ativos Financeiros

Reconhecimento inicial e mensuração

Ativos financeiros são classificados como ativos financeiros a valor justo por meio do resultado,

empréstimos e recebíveis, investimentos mantidos até o vencimento, ativos financeiros disponíveis

para venda, ou derivativos classificados como instrumentos de hedge eficazes, conforme a situação. A

Companhia determina a classificação dos seus ativos financeiros no momento do seu reconhecimento

inicial, quando ele se torna parte das disposições contratuais do instrumento.

Ativos financeiros são reconhecidos inicialmente ao valor justo, acrescidos, no caso de investimentos

não designados a valor justo por meio do resultado, dos custos de transação que sejam diretamente

atribuíveis à aquisição do ativo financeiro.

Os ativos financeiros da Companhia incluem caixa e equivalentes de caixa, contas a receber de

clientes e outras contas a receber de curto e longo prazo, empréstimos e outros recebíveis e títulos e

valores mobiliários.

Mensuração subsequente

A mensuração subsequente de ativos financeiros depende da sua classificação, que pode ser da

seguinte forma:

a. Ativos financeiros a valor justo por meio do resultado

Ativos financeiros a valor justo por meio do resultado incluem ativos financeiros mantidos para

negociação e ativos financeiros designados no reconhecimento inicial a valor justo por meio do

resultado. Ativos financeiros são classificados como mantidos para negociação se forem adquiridos

com o objetivo de venda no curto prazo. Ativos financeiros a valor justo por meio do resultado são

apresentados no balanço patrimonial a valor justo, com os correspondentes ganhos ou perdas

reconhecidos na demonstração do resultado. A Companhia designou caixa e equivalentes de caixa e

títulos e valores mobiliários à categoria de valor justo por meio do resultado.

b. Empréstimos e recebíveis

Empréstimos e recebíveis são ativos financeiros não derivativos, com pagamentos fixos ou

determináveis, não cotados em um mercado ativo. Após a mensuração inicial, esses ativos financeiros

são contabilizados ao custo amortizado, utilizando o método de juros efetivos (taxa de juros efetiva),

menos perda por redução ao valor recuperável. O custo amortizado é calculado levando em

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

25/80

consideração qualquer desconto ou “prêmio” na aquisição e taxas ou custos incorridos. A amortização

do método de juros efetivos é incluída na linha de despesa ou receita financeira na demonstração de

resultado. As perdas por redução ao valor recuperável são reconhecidas como despesa financeira no

resultado. A Companhia designou nessa categoria as contas a receber de clientes e outros créditos.

c. Investimentos mantidos até o vencimento

Ativos financeiros não derivativos com pagamentos fixos ou determináveis e vencimentos fixos são

classificados como mantidos até o vencimento quando a Companhia tiver manifestado intenção e

capacidade financeira para mantê-los até o vencimento. Após a avaliação inicial, os investimentos

mantidos até o vencimento são avaliados ao custo amortizado utilizando o método da taxa de juros

efetiva, menos perdas por redução ao valor recuperável. O custo amortizado é calculado levando em

consideração qualquer desconto ou prêmio sobre a aquisição e taxas ou custos incorridos. A

amortização dos juros efetivos é incluso na rubrica receitas financeiras, na demonstração do resultado.

As perdas originadas da redução ao valor recuperável são reconhecidas como despesa financeira no

resultado. A Companhia não registrou investimentos mantidos até o vencimento durante os exercícios

findos em 31 de dezembro de 2010 e de 2009.

d. Ativos financeiros disponíveis para venda

Os ativos financeiros disponíveis para venda são aqueles ativos financeiros não derivativos que não

são classificados como (a) empréstimos e recebíveis, (b) investimentos mantidos até o vencimento ou

(c) ativos financeiros pelo valor justo por meio do resultado. Estes ativos financeiros incluem

instrumentos patrimoniais e de títulos de dívida. Títulos de dívida nessa categoria são aqueles que se

pretende manter por um período indefinido e que podem ser vendidos para atender às necessidades de

liquidez ou em resposta às mudanças nas condições de mercado.

Após mensuração inicial, ativos financeiros disponíveis para venda são mensurados a valor justo, com

ganhos e perdas não realizados reconhecidos diretamente na reserva de disponíveis para venda

dentro dos outros resultados abrangentes até a baixa do investimento, com exceção das perdas por

redução ao valor recuperável, dos juros calculados utilizando o método de juros efetivos e dos ganhos

ou perdas com variação cambial sobre ativos monetários que são reconhecidos diretamente no

resultado do período. A Companhia não registrou ativos financeiros disponíveis para venda durante os

exercícios findos em 31 de dezembro de 2010 e de 2009.

e. Desreconhecimento (baixa)

Um ativo financeiro (ou, quando for o caso, uma parte de um ativo financeiro ou parte de um grupo de

ativos financeiros semelhantes) é baixado quando:

Os direitos de receber fluxos de caixa do ativo expirarem;

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

26/80

A Companhia transferiu os seus direitos de receber fluxos de caixa do ativo ou assumiu uma

obrigação de pagar integralmente os fluxos de caixa recebidos, sem demora significativa, a

um terceiro por força de um acordo de “repasse”; e (a) a Companhia transferiu

substancialmente todos os riscos e benefícios do ativo, ou (b) a Companhia não transferiu

nem reteve substancialmente todos os riscos e benefícios relativos ao ativo, mas transferiu

o controle sobre o ativo.

Quando a Companhia tiver transferido seus direitos de receber fluxos de caixa de um ativo ou tiver

executado um acordo de repasse, e não tiver transferido ou retido substancialmente todos os riscos e

benefícios relativos ao ativo, um ativo é reconhecido na extensão do envolvimento contínuo da

Companhia com o ativo. Nesse caso, a Companhia também reconhece um passivo associado. O ativo

transferido e o passivo associado são mensurados com base nos direitos e obrigações que a

Companhia manteve. O envolvimento contínuo na forma de uma garantia sobre o ativo transferido é

mensurado pelo valor contábil original do ativo ou pela máxima contraprestação que puder ser exigida

da Companhia, dos dois o menor.

(ii) Redução do valor recuperável de ativos financeiros

A Companhia avalia nas datas do balanço se há alguma evidência objetiva que determine se o ativo

financeiro ou grupo de ativos financeiros não é recuperável. Um ativo financeiro ou grupo de ativos

financeiros é considerado como não recuperável se, e somente se, houver evidência objetiva de

ausência de recuperabilidade como resultado de um ou mais eventos que tenham acontecido depois do

reconhecimento inicial do ativo (“um evento de perda” incorrido) e este evento de perda tenha impacto

no fluxo de caixa futuro estimado do ativo financeiro ou do grupo de ativos financeiros que possa ser

estimado. Evidência de perda por redução ao valor recuperável pode incluir: i) indicadores de que as

partes tomadoras do empréstimo estão passando por um momento de dificuldade financeira relevante;

ii) probabilidade de que as mesmas irão entrar em falência ou outro tipo de reorganização financeira; iii)

“default” ou atraso de pagamento de juros ou principal; iv) e quando há indicadores de uma queda

mensurável do fluxo de caixa futuro estimado, como mudanças em vencimento ou condição econômica

relacionados com “defaults”.

f. Ativos financeiros ao custo amortizado

Em relação aos ativos financeiros apresentados ao custo amortizado, a Companhia avalia

individualmente se existe evidência clara de perda por redução ao valor recuperável de cada ativo

financeiro que seja individualmente significativa, ou em conjunto para ativos financeiros que não sejam

individualmente significativos. Quando houver evidência clara da ocorrência de redução do valor

recuperável, o valor da perda é mensurado como a diferença entre o valor contábil do ativo e o valor

presente dos fluxos de caixa futuros estimados.

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

27/80

O valor contábil do ativo é reduzido por meio de uma provisão e o valor da perda é reconhecido na

demonstração do resultado. Se, em um exercício subsequente, o valor da perda estimada de valor

recuperável aumentar ou diminuir devido a um evento ocorrido após o reconhecimento da perda por

redução ao valor recuperável, a perda anteriormente reconhecida é aumentada ou reduzida ajustando-

se a provisão. Em caso de eventual recuperação futura de um valor baixado, essa recuperação é

reconhecida na demonstração do resultado.

(iii) Passivos financeiros

Reconhecimento inicial e mensuração

Passivos financeiros são classificados como passivos financeiros a valor justo por meio do resultado,

empréstimos e financiamentos, ou como derivativos classificados como instrumentos de hedge,

conforme o caso. A Companhia determina a classificação dos seus passivos financeiros no momento

do seu reconhecimento inicial.

Passivos financeiros são inicialmente reconhecidos a valor justo e, no caso de empréstimos e

financiamentos, são acrescidos do custo da transação diretamente relacionado.

Os passivos financeiros da Companhia incluem contas a pagar a fornecedores e outras contas a pagar,

contas garantidas (conta-corrente com saldo negativo), empréstimos, financiamentos e debêntures.

Mensuração subsequente

A mensuração dos passivos financeiros depende da sua classificação, que pode ser da seguinte forma:

a. Passivos financeiros a valor justo por meio do resultado

Passivos financeiros a valor justo por meio do resultado incluem passivos financeiros para negociação

e passivos financeiros designados no reconhecimento inicial a valor justo por meio do resultado.

Passivos financeiros são classificados como mantidos para negociação quando forem adquiridos com o

objetivo de venda no curto prazo. Esta categoria inclui instrumentos financeiros derivativos contratados

pela Companhia que não satisfazem os critérios de contabilização de hedge definidos pelo CPC38 (IAS

39). Ganhos e perdas de passivos para negociação são reconhecidos na demonstração do resultado.

Nos exercícios findos em 31 de dezembro de 2010 e de 2009 a Companhia não onerou nenhum

passivo financeiro a valor justo por meio do resultado.

b. Empréstimos e financiamentos

Após reconhecimento inicial, empréstimos e financiamentos sujeitos a juros são mensurados

subsequentemente pelo custo amortizado, utilizando o método da taxa de juros efetivos. Ganhos e

JSL S.A. (Anteriormente Julio Simões Logística S.A.)

Notas explicativas da administração às demonstrações financeiras individuais e consolidadas em 31 de dezembro de 2010, de 2009 e de 01 de janeiro de 2009 Em milhares de reais, exceto quando indicado de outra forma

28/80

perdas são reconhecidos na demonstração do resultado no momento da baixa dos passivos, bem

como durante o processo de amortização pelo método da taxa de juros efetivos.

c. Debêntures

As debêntures emitidas pela Companhia estão contabilizadas a valor de custo, atualizados

monetariamente de acordo com o método de taxa efetiva, acrescidos de variações monetárias,

conforme índices de fechamento de cada período.

d. Desreconhecimento (Baixa)

Um passivo financeiro é baixado quando a obrigação for revogada, cancelada ou expirar.

Quando um passivo financeiro existente for substituído por outro do mesmo mutuante com termos

substancialmente diferentes, ou os termos de um passivo existente forem significativamente alterados,

essa substituição ou alteração é tratada como baixa do passivo original e reconhecimento de um novo

passivo, sendo a diferença nos correspondentes valores contábeis reconhecida na demonstração do

resultado.

(iv) Instrumentos financeiros – apresentação líquida

Ativos e passivos financeiros são apresentados líquidos no balanço patrimonial se, e somente se,

houver um direito legal corrente e executável de compensar os montantes reconhecidos e se houver a

intenção de compensação, ou de realizar o ativo e liquidar o passivo simultaneamente.

2.9 Almoxarifado

Os itens de almoxarifado são avaliados pelo custo médio de aquisição, sendo constituída, quando