KAJIAN EKONOMI REGIONAL Provinsi Kepulauan Bangka Belitung

Kantor Perwakilan Bank Indonesia Wilayah VII

Triwulan IV - 2012

1. KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan

karunia-Nya ”Kajian Ekonomi Regional Provinsi Kepulauan Bangka Belitung Triwulan IV 2012”

dapat dipublikasikan. Buku ini menyajikan berbagai informasi mengenai perkembangan beberapa

indikator perekonomian daerah khususnya bidang moneter, perbankan, sistem pembayaran, dan

keuangan daerah, yang selain digunakan untuk memenuhi kebutuhan internal Bank Indonesia juga

sebagai bahan informasi bagi pihak eksternal.

Selanjutnya kami mengucapkan terima kasih kepada berbagai pihak yang telah

memberikan data dan informasi yang diperlukan bagi penyusunan buku ini. Harapan kami,

hubungan kerja sama yang baik selama ini dapat terus berlanjut dan ditingkatkan lagi pada masa

yang akan datang. Kami juga mengharapkan masukan dari berbagai pihak guna lebih

meningkatkan kualitas buku kajian ini sehingga dapat memberikan manfaat yang lebih besar bagi

pihak-pihak yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta

kemudahan kepada kita semua dalam upaya menyumbangkan pemikiran dalam pengembangan

ekonomi regional khususnya dan pengembangan ekonomi nasional pada umumnya.

Palembang, Februari 2013

KANTOR PERWAKILAN BANK INDONESIA WILAYAH VII

Kepala Perwakilan,

Ttd

Sutikno

Direktur Eksekutif

Halaman ini sengaja dikosongkan This page is intentionally blank

2. DAFTAR ISI

KATA PENGANTAR ................................................................................................................ i

DAFTAR ISI....... .................................................................................................................... iii

DAFTAR TABEL .................................................................................................................... v

DAFTAR GRAFIK .................................................................................................................. vii

INDIKATOR EKONOMI ......................................................................................................... xi

BAB 1. PERKEMBANGAN EKONOMI MAKRO REGIONAL ...................................................... 5

1.1 Sisi Penawaran ............................................................................................................ 5

1.2 Sisi Permintaan ......................................................................................................... 11

Suplemen 1 : Optimisme Konsumen Menurun, Ditengah Menguatnya

Perekonomian ................................................................................................................. 14

Suplemen 2 : Menguatnya Industri Pengolahan, Didukung Naiknya

Harga Timah ................................................................................................................... 19

Suplemen 3 : Perekonomian Bangka Belitung, Di Tengah Perlambatan

Ekonomi Dunia ............................................................................................................... 20

BAB 2. PERKEMBANGAN INFLASI PANGKALPINANG .......................................................... 23

2.1 Inflasi Kota Pangkalpinang ........................................................................................ 23

2.2 Disagregasi Inflasi ...................................................................................................... 25

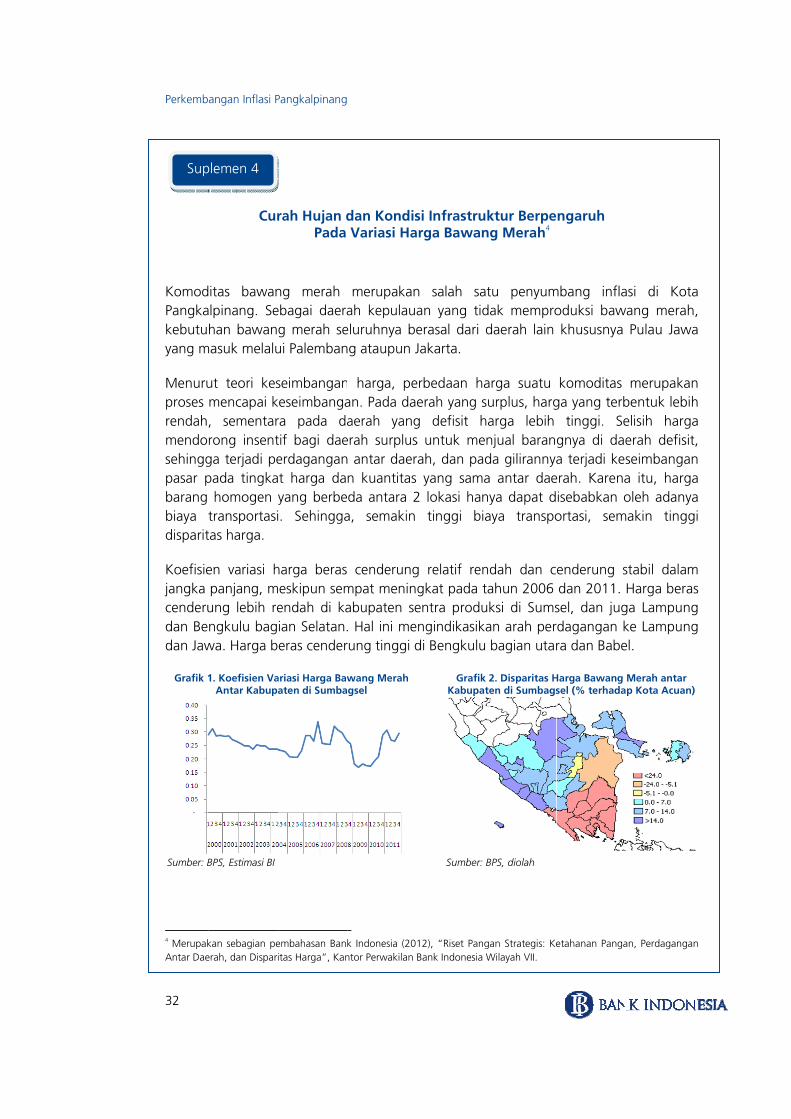

Suplemen 4 : Curah Hujan dan Kondisi Infrastruktur Berpengaruh Pada Variasi

Harga Bawang Merah ..................................................................................................... 32

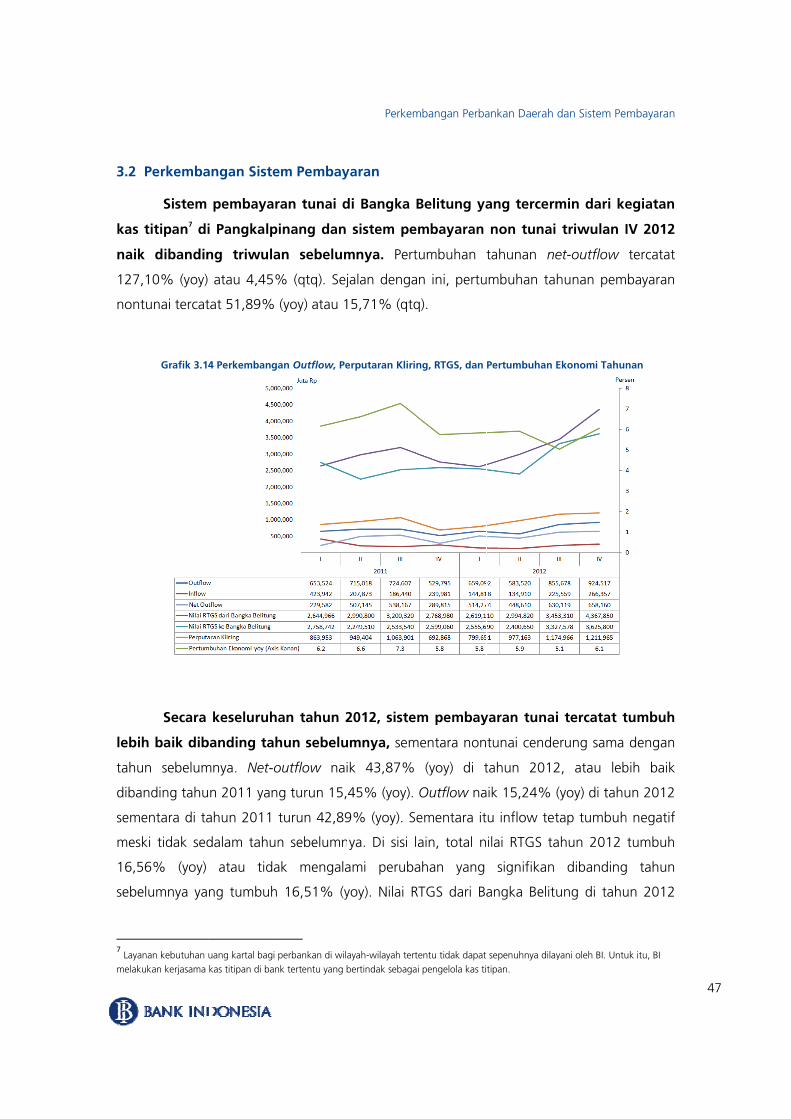

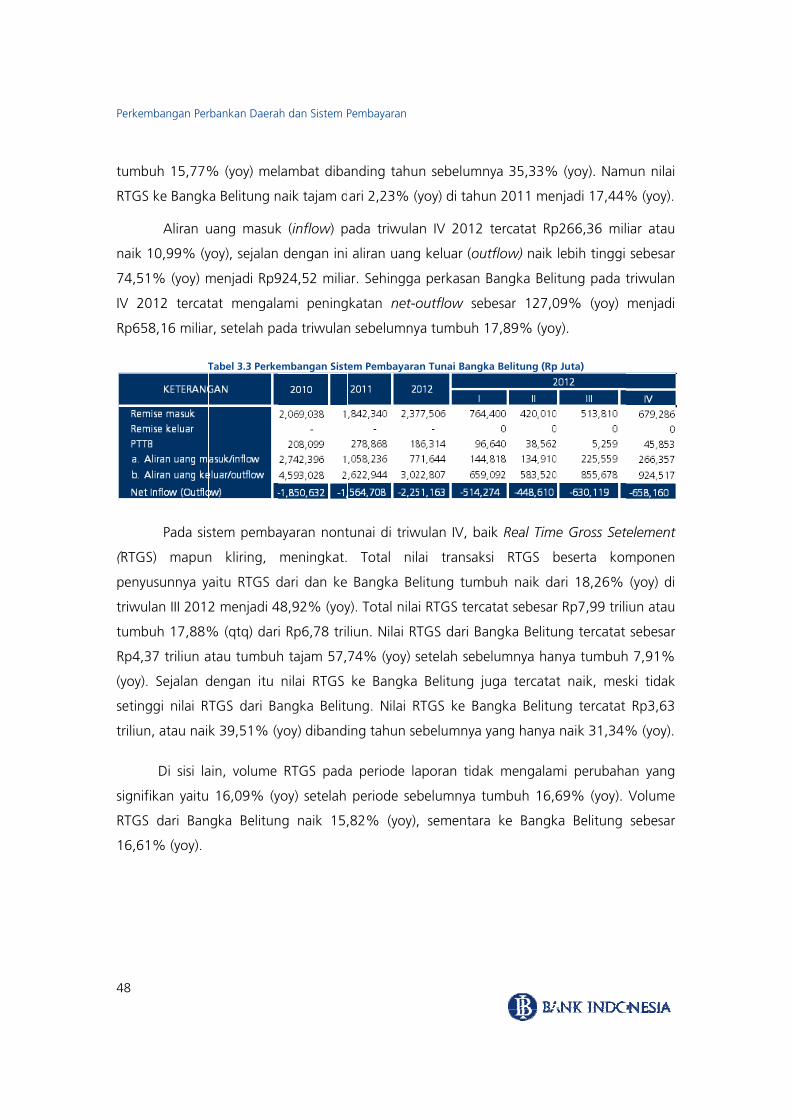

BAB 3. PERKEMBANGAN PERBANKAN DAERAH DAN SISTEM PEMBAYARAN .................... 37

3.1 Perkembangan Perbankan Daerah ........................................................................... 37

3.1.1 Penghimpunan Dana Pihak Ketiga (DPK) ............................................................... 38

3.1.2 Penyaluran Kredit/Pembiayaan ............................................................................... 40

3.1.3 Perkembangan Suku Bunga Bank Umum Konvensional di Bangka Belitung .......... 43

3.1.4 Kualitas Kredit/Pembiayaan.................................................................................... 44

iv

Daftar

v

3.

3.

3.2

BAB

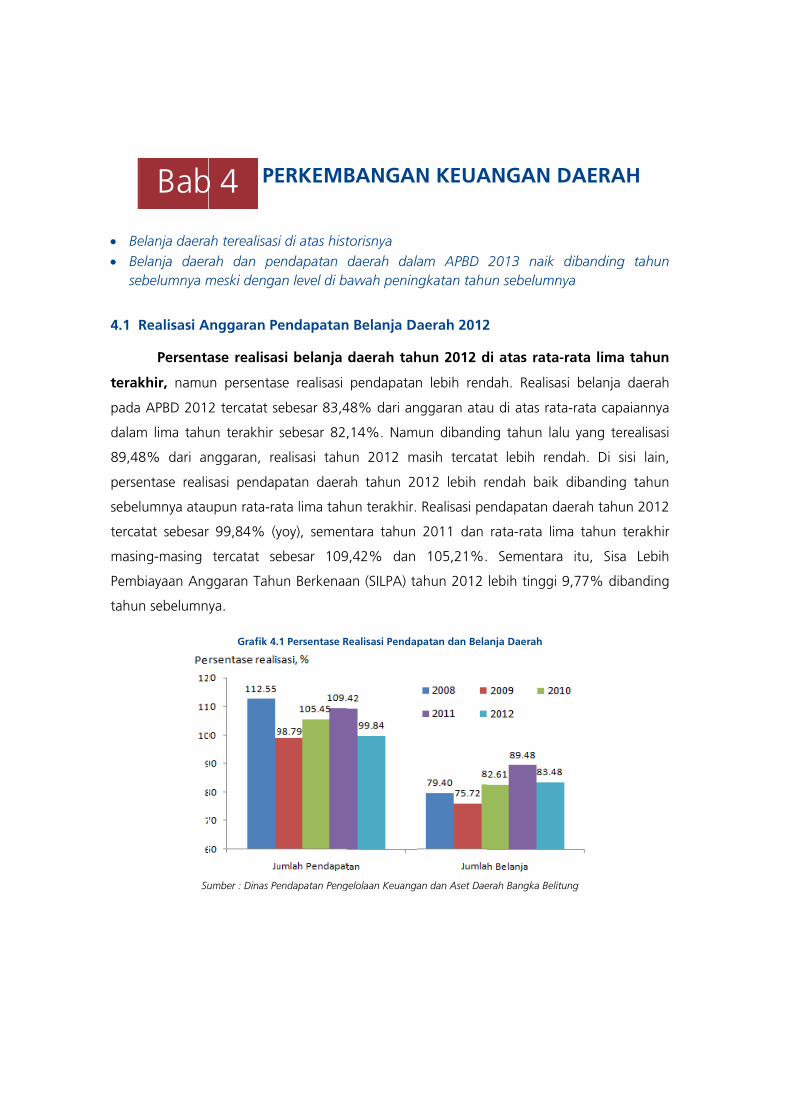

4.1

4.2

4.3

4.3

4.3

BAB

5.1

5.2

5.3

BAB

6.1

6.2

6.2

6.2

6.3

6.4

Su

r Isi

1.5 Kelongg

1.6 Risiko Li

2 Perkemba

4. PERKEMB

1 Realisasi A

2 Anggaran

3 Realisasi D

3.1 Realisas

3.2 Realisas

5. PERKEMB

1 Kondisi Ke

2 Nilai Tuka

3 Kemiskina

6. OUTLOO

1 Kondisi Pe

2 Proyeksi P

2.1 Sisi Pena

2.2 Sisi Perm

3 Proyeksi In

4 Perbankan

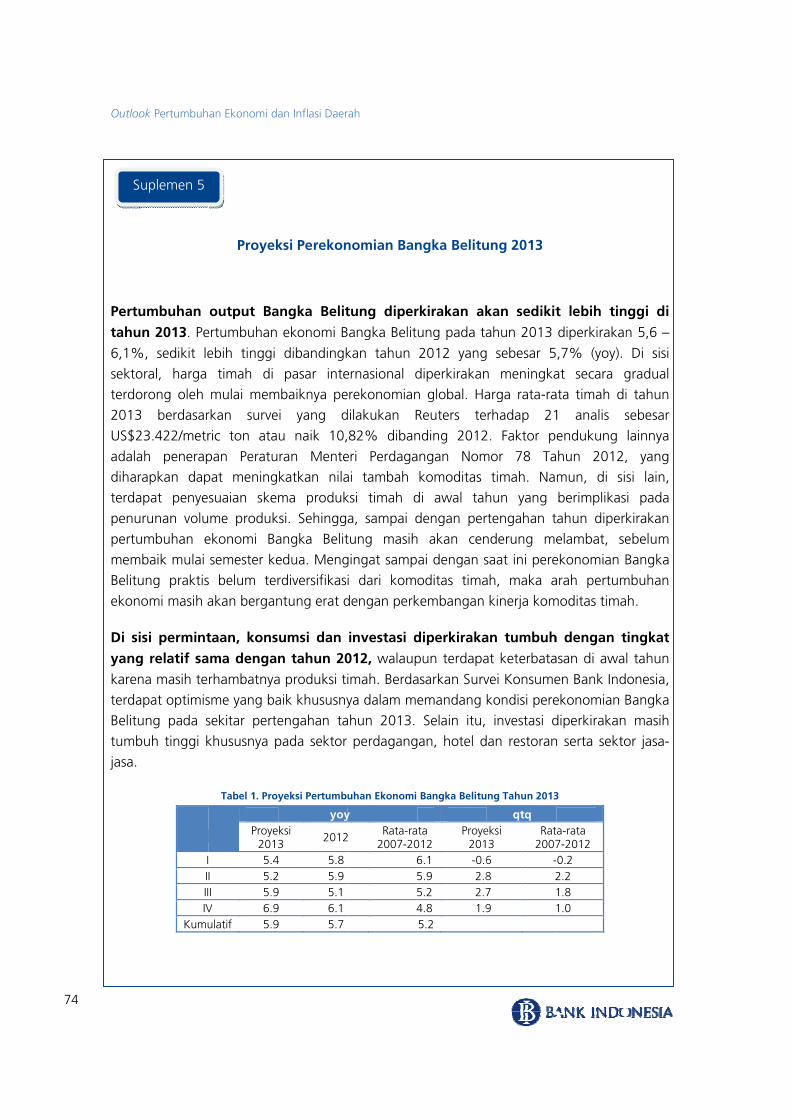

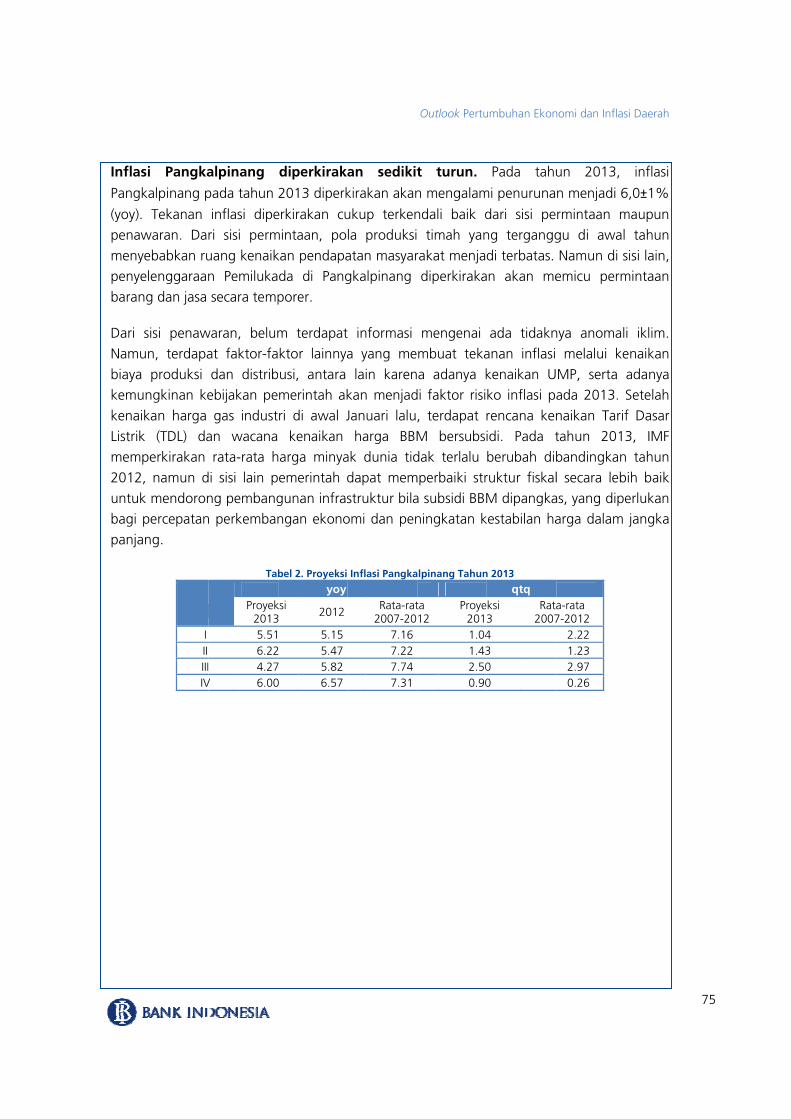

plemen 5 :

garan Tarik .

kuiditas .....

angan Sistem

BANGAN KE

Anggaran Pe

n Pendapata

Dana Tugas

si Dana Tug

si Dana Dek

BANGAN KE

etenagakerja

r Petani (NT

an ...............

OK PERTUMB

erekonomian

ertumbuhan

awaran .......

mintaan ......

nflasi ...........

n .................

Proyeksi Per

..................

..................

m Pembayar

EUANGAN D

endapatan B

an dan Belan

Pembantua

as Pembant

konsentrasi ..

ETENAGAKE

aan .............

P) ...............

..................

BUHAN EKO

n Internasio

n Ekonomi ..

..................

..................

..................

..................

rekonomian

...................

...................

ran .............

DAERAH .....

Belanja Dae

nja Daerah 2

an dan Deko

tuan ............

...................

ERJAAN DAE

...................

...................

...................

ONOMI DAN

nal dan Dom

...................

...................

...................

...................

...................

Bangka Be

...................

...................

...................

...................

rah 2012 ....

2013 ...........

onsentrasi ..

...................

...................

ERAH DAN K

...................

...................

...................

INFLASI DA

mestik .........

...................

...................

...................

...................

...................

litung 2013

...................

...................

...................

...................

...................

...................

...................

...................

...................

KESEJAHTER

...................

...................

...................

AERAH .........

...................

...................

...................

...................

...................

...................

..................

..................

..................

..................

..................

..................

..................

..................

..................

..................

RAAN .........

..................

..................

..................

..................

..................

..................

..................

..................

..................

..................

..................

....... 46

....... 46

....... 47

....... 51

....... 51

....... 55

....... 56

....... 56

....... 57

....... 59

....... 59

....... 61

....... 63

....... 65

....... 65

....... 66

....... 67

....... 69

....... 70

....... 72

....... 74

3. DAFTAR TABEL

Tabel 1.1 Pertumbuhan Tahunan Sisi Penawaran Bangka Belitung (%) ............................. 6

Tabel 1.2 Pertumbuhan Triwulanan Sisi Penawaran Bangka Belitung (%) ......................... 6

Tabel 1.3 Pertumbuhan Tahunan Sisi Permintaan Bangka Belitung (%) .......................... 11

Tabel 1.4 Pertumbuhan Triwulanan Sisi Permintaan Bangka Belitung (%) ....................... 11

Tabel 1.5 Perkembangan Nilai Ekspor Bangka Belitung Pengelompokkan SITC 2 Digit

(Juta US$) ........................................................................................................ 17

Tabel 1.6 Perkembangan Nilai Impor Berdasarkan SITC 2 Digit (Juta US$)....................... 18

Tabel 2.1 Komoditas Penyumbang Inflasi Inti .................................................................. 30

Tabel 3.1 Perkembangan DPK Perbankan per Wilayah Bangka Belitung (Rp Miliar) ......... 40

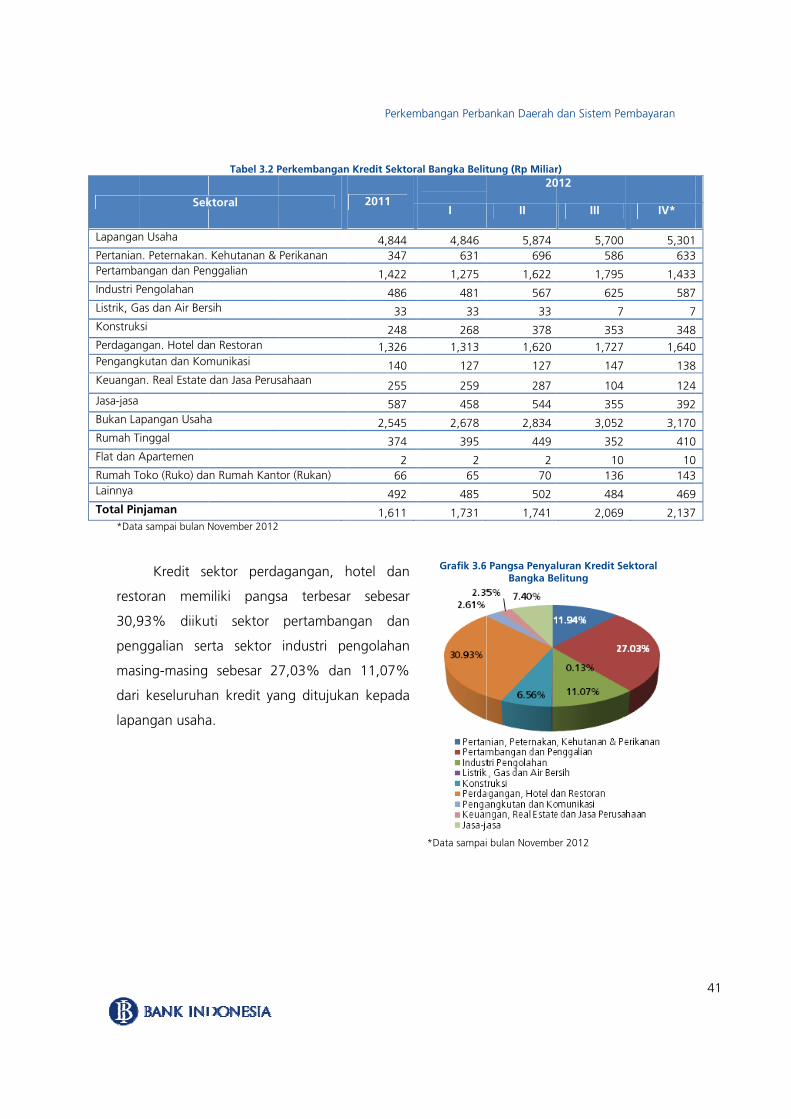

Tabel 3.2 Perkembangan Kredit Sektoral Bangka Belitung (Rp Miliar) ............................. 41

Tabel 4.1 Realisasi APBD 2012 ........................................................................................ 52

Tabel 4.2 Realisasi Pendapatan Daerah ........................................................................... 53

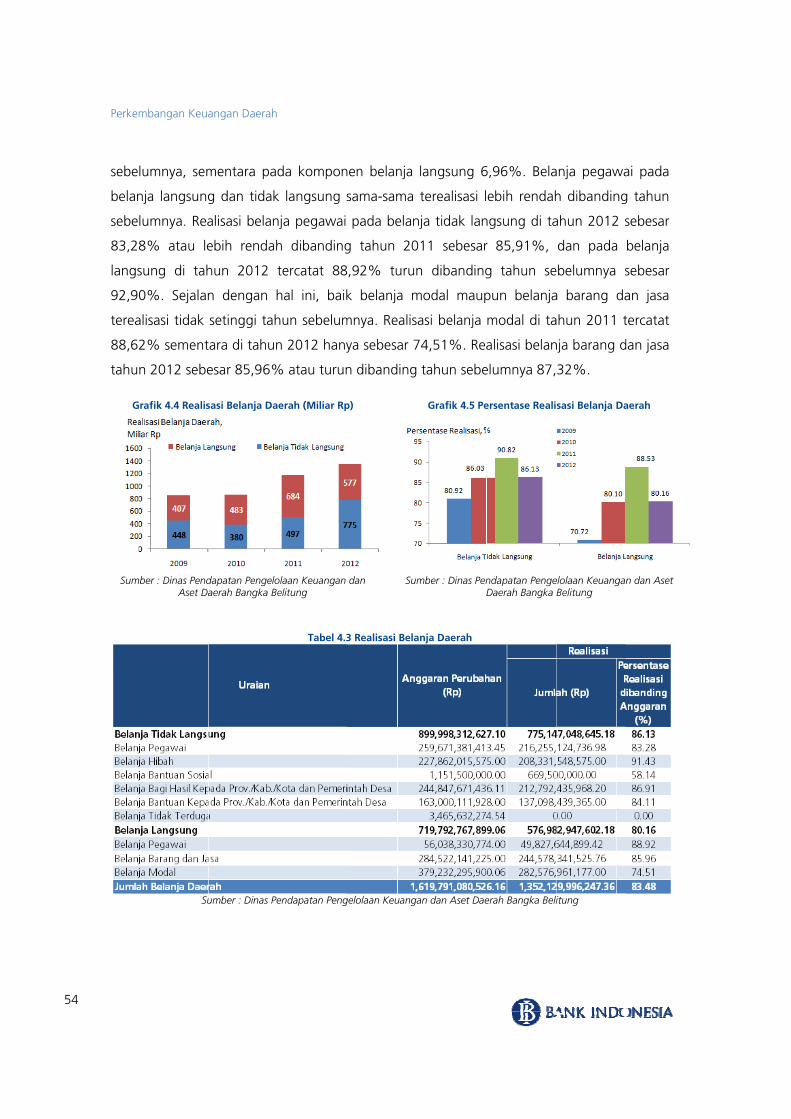

Tabel 4.3 Realisasi Belanja Daerah ................................................................................... 54

Tabel 4.4 Anggaran Pendapatan Belanja Daerah 2013 ................................................... 56

Tabel 4.5 Realisasi Dana Tugas Pembantuan Tahun 2012 ............................................... 57

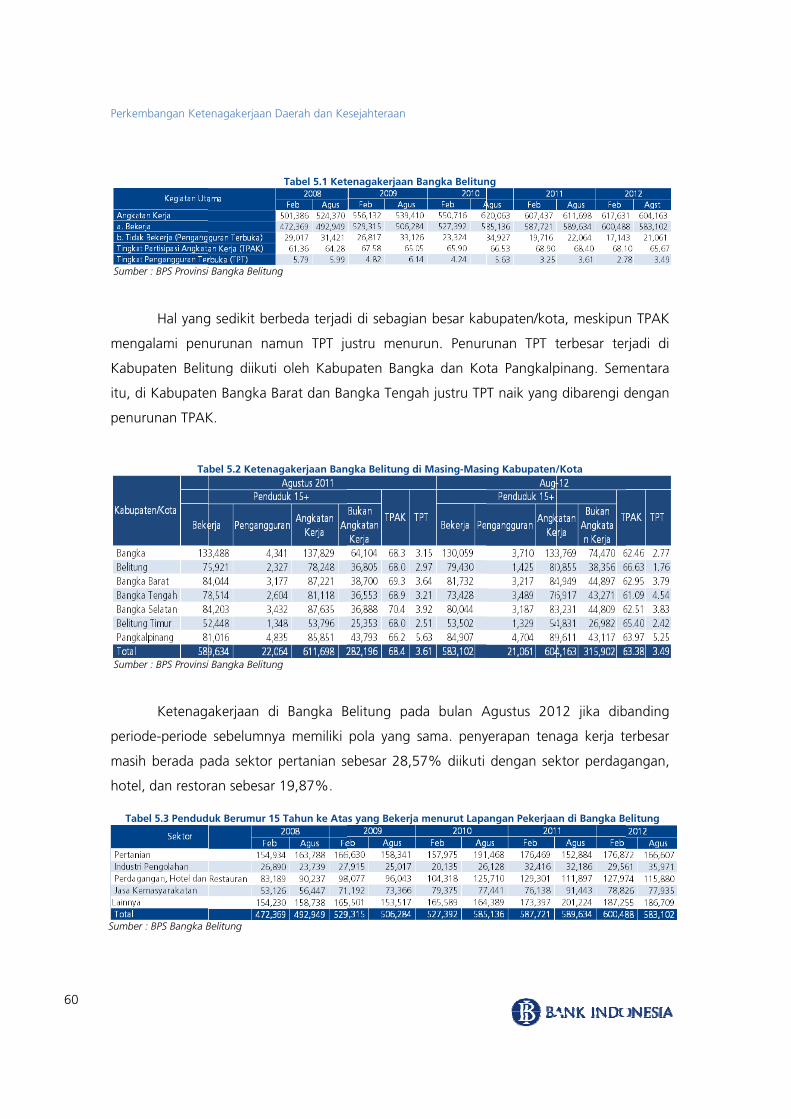

Tabel 5.1 Ketenagakerjaan Bangka Belitung ................................................................... 60

Tabel 5.2 Ketenagakerjaan Bangka Belitung di Masing-Masing Kabupaten/Kota ............ 60

Tabel 5.3 Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Lapangan

Pekerjaan di Bangka Belitung ........................................................................... 60

Tabel 5.4 Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Status Pekerjaan

Utama di Bangka Belitung ............................................................................... 61

Tabel 5.5 Garis Kemiskinan, Jumlah, dan Persentase Penduduk Miskin menurut Daerah

dan Komponen ................................................................................................ 63

Tabel 5.6 Indeks Kedalaman dan Keparahan Kemiskinan ................................................ 63

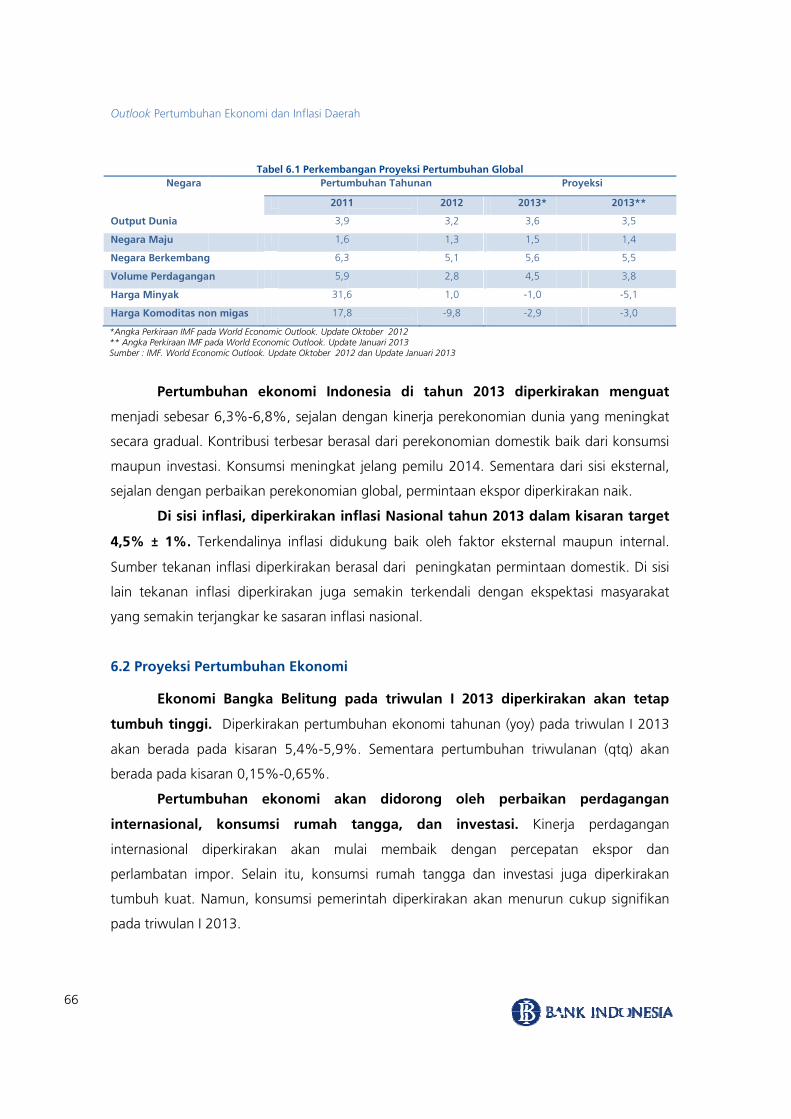

Tabel 6.1 Perkembangan Proyeksi Pertumbuhan Global .................................................. 66

Tabel 6.2 Perekonomian Berdasar Pendapat Pengusaha .................................................. 67

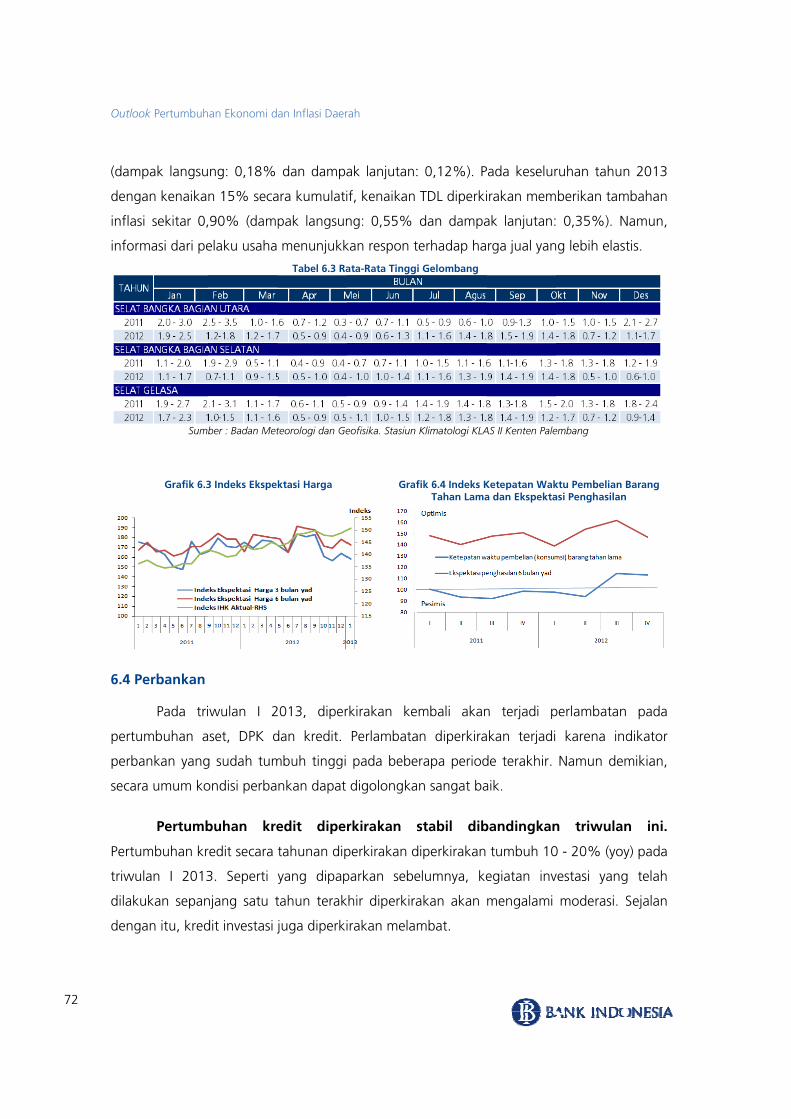

Tabel 6.3 Rata-Rata Tinggi Gelombang ........................................................................... 72

Tabel 6.4. Prediksi Beberapa Indikator Perekonomian pada Triwulan I 2013 .................... 73

v

Daftar

vi

r Tabel

Halaman iThis pag

ini sengaja de is intentio

dikosongkanonally blank

n

4. DAFTAR GRAFIK

Grafik 1.1 PDRB Nominal dan Pertumbuhan Ekonomi (%) Bangka Belitung ....................... 5

Grafik 1.2 Pertumbuhan Triwulan IV .................................................................................. 5

Grafik 1.3 Curah Hujan Bangka Belitung ............................................................................ 7

Grafik 1.4 Perkembangan Harga TBS di Bangka Belitung ................................................... 7

Grafik 1.5 Produksi Padi Bangka Belitung ........................................................................... 7

Grafik 1.6 Produksi Jagung Bangka Belitung ...................................................................... 7

Grafik 1.7 Pertumbuhan Triwulanan Indeks Produksi Industri Besar dan Sedang ................ 8

Grafik 1.8 Produksi Minyak Bumi ....................................................................................... 8

Grafik 1.9 Indikator Pertumbuhan Sektor Listrik, Gas, dan Air ............................................ 9

Grafik 1.10 Indikator Pertumbuhan Sektor Bangunan .......................................................... 9

Grafik 1.11 Arus Bongkar Muat Pelabuhan ........................................................................ 10

Grafik 1.12 Jumlah Wisatawan ........................................................................................... 10

Grafik 1.13 Arus Penumpang ............................................................................................. 10

Grafik 1.14 Survei Konsumen Pangkalpinang ..................................................................... 12

Grafik 1.15 Indeks Tendensi Konsumen Bangka Belitung ................................................... 12

Grafik 1.16 Indeks Penghasilan Survei Konsumen Pangkalpinang ...................................... 13

Grafik 1.17 Penjualan BBM Bersubsidi ................................................................................ 13

Grafik 1.18 Penjualan Listrik ............................................................................................... 13

Grafik 1.19 Pendaftaran Kendaraan Bermotor .................................................................... 13

Grafik 1.20 Indikator Pertumbuhan Investasi ...................................................................... 16

Grafik 1.21 Net Ekspor Bangka Belitung ............................................................................. 16

Grafik 1.22 Perkembangan Harga Timah dan Karet di Pasar Internasional ......................... 17

Grafik 1.23 Perkembangan Harga CPO dan Minyak WTI di Pasar Internasional .................. 18

Grafik 2.1 Perkembangan Inflasi Pangkalpinang dan Nasional .......................................... 23

Grafik 2.2 Event Analysis Inflasi Kota Pangkalpinang Tahun 2011-2012 .......................... 24

Grafik 2.3 Inflasi Tahunan dan Bulanan 2012 dibandingkan Historis ................................ 24

Grafik 2.4 Inflasi Umum Tahunan dan Disagregasi Inflasi Tahunan ................................... 25

Grafik 2.5 Inflasi Umum Bulanan dan Disagregasi Inflasi Bulanan ..................................... 25

Grafik 2.6 Disagregasi Inflasi Tahunan dibandingkan Historis ........................................... 26

Grafik 2.7 Inflasi Berdasarkan Kelompok Barang .............................................................. 26

Grafik 2.8 Perkembangan Inflasi Tahunan Berdasarkan Kelompok Barang ....................... 26

v

Daftar

viii

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

r Grafik

ik 2.9 Perk

ik 2.10 Perk

ik 2.11 Perk

ik 2.12 Perk

ik 2.13 Perk

ik 2.14 Perk

ik 2.15 Perk

ik 2.16 Perk

ik 2.17 Perk

ik 2.18 Perk

ik 2.19 Perk

ik 3.1 Perk

ik 3.2 Jum

ik 3.3 Perk

ik 3.4 Kom

ik 3.5 Rata

Pang

ik 3.6 Pang

ik 3.7 Kred

ik 3.8 Pang

Belit

ik 3.9 Kom

Berd

ik 3.10 Perk

ik 3.11 Kom

ik 3.12 Perk

ik 3.13 Perk

ik 3.14 Perk

Tahu

ik 3.15 Perk

ik 4.1 Pers

ik 4.2 Real

ik 4.3 Pers

kembangan

kembangan

kembangan

kembangan

kembangan

kembangan

kembangan

kembangan

kembangan

kembangan

kembangan

kembangan

lah Kantor B

kembangan

mposisi DPK

a-Rata Pengg

gkalpinang .

gsa Penyalu

dit Menurut

gsa Penyalu

tung ...........

mposisi Peny

dasarkan Wi

kembangan

mposisi NPL m

kembangan

kembangan

kembangan

unan ..........

kembangan

entase Real

isasi Pendap

entase Real

Penyaluran

Arus Bongk

Curah Huja

Tinggi Gelo

Harga Kede

Harga Gula

Harga Beras

FAO Food P

Ekspektasi K

Core Food I

Core Tradea

Aset, DPK, d

Bank dan AT

Komponen

Perbankan T

gunaan Pen

..................

ran Kredit S

Penggunaa

ran Kredit/P

..................

aluran Kred

layah ..........

NPL Perban

menurut Se

Undisbursed

Risiko Likuid

Outflow, Pe

..................

RTGS Bangk

isasi Pendap

patan Daera

isasi Pendap

Beras Bulog

kar Pelabuha

n ................

ombang .......

elai ..............

..................

s .................

Price Index ..

Kenaikan Ha

Inflation dan

able Inflation

dan Kredit P

TM di Bangk

DPK Perban

Triwulan IV

ghasilan Ru

...................

ektoral Ban

an Bangka B

Pembiayaan

...................

it Perbanka

...................

kan Bangka

ktor Ekonom

d Loan Perb

ditas Bangka

erputaran Kl

...................

ka Belitung .

patan dan Be

ah (Miliar Rp

patan Daera

g .................

an ...............

...................

...................

...................

...................

...................

...................

arga ............

n Core Non

n dan Core

Perbankan B

ka Belitung .

nkan di Bang

2012 di Ban

mah Tangg

...................

gka Belitung

elitung .......

Menurut Pe

...................

n Bangka B

...................

a Belitung ....

mi ...............

ankan Bang

a Belitung ...

liring, RTGS,

...................

...................

elanja Daera

p) .................

h ................

...................

...................

...................

...................

...................

...................

...................

...................

...................

Food Inflatio

Non Tradea

Bangka Belit

...................

gka Belitung

ngka Belitun

a Konsumen

...................

g ................

...................

enggunaan B

...................

Belitung Triw

...................

...................

...................

gka Belitung

...................

, dan Pertum

...................

...................

ah ...............

...................

...................

..................

..................

..................

..................

..................

..................

..................

..................

..................

on .............

able Inflation

tung ...........

..................

g ................

ng ..............

n

..................

..................

..................

Bangka

..................

wulan IV 201

..................

..................

..................

g .................

..................

mbuhan Eko

..................

..................

..................

..................

..................

....... 27

....... 27

....... 28

....... 28

....... 29

....... 29

....... 29

....... 29

....... 30

....... 31

n ..... 31

....... 37

....... 38

....... 39

....... 39

....... 39

....... 41

....... 42

....... 42

12

....... 43

....... 45

....... 45

....... 46

....... 46

onomi

....... 47

....... 49

....... 51

....... 53

....... 53

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

Grafi

ik 4.4 Real

ik 4.5 Pers

ik 4.6 Ang

ik 4.7 Ang

ik 5.1 Perk

ik 5.2 Perk

ik 5.3 NTP

ik 5.4 Perk

ik 5.5 NTP

ik 6.1 Inde

ik 6.2 Perk

ik 6.3 Inde

ik 6.4 Inde

Peng

isasi Belanja

entase Real

garan Pend

garan Belan

kembangan

kembangan

dan Inflasi

kembangan

Kelompok

eks Musiman

kembangan

eks Ekspekta

eks Ketepata

ghasilan ......

a Daerah (M

isasi Belanja

apatan Dae

nja Daerah ..

TPAK dan T

Nilai Tukar

Pedesaan ...

Inflasi Pedes

Barang .......

n Produksi T

Harga Tima

asi Harga .....

an Waktu Pe

..................

Miliar Rp) ......

a Daerah .....

rah .............

...................

TPT ..............

Petani .........

...................

saan ...........

...................

Timah ..........

h di Pasar In

...................

embelian Ba

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

nternasional

...................

arang Tahan

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

...................

l ..................

...................

Lama dan E

...................

Daft

..................

..................

..................

..................

..................

..................

..................

..................

..................

..................

..................

..................

Ekspektasi

..................

ar Grafik

....... 54

....... 54

....... 55

....... 55

....... 59

....... 62

....... 62

....... 62

....... 62

....... 68

....... 68

....... 72

....... 72

ix

x

Daftar

x

r Grafik

Halaman iThis pag

ini sengaja de is intentio

dikosongkanonally blank

n

5. INDIKATOR EKONOMI

*) Sumber : BPS Bangka Belitung **) Data Perbankan dan Ekspor triwulan IV 2012 sampai dengan November 2012

Indika

xii

ator Ekonomi

HalamaThis pa

n ini sengajage is inten

a dikosongktionally blan

kan nk

IV/12 RINGKASAN EKSEKUTIF Kajian Ekonomi Regional Bangka Belitung

Abstraksi

Pertumbuhan ekonomi Provinsi Kepulauan Bangka Belitung pada triwulan IV 2012 menguat. Dari sisi permintaan, ekspor mulai membaik terdorong dari penguatan harga. Sementara secara sektoral, sektor pertanian serta perdagangan, hotel, dan restoran tumbuh menguat. Dari sisi harga, peningkatan inflasi dipicu kenaikan harga pangan karena gangguan pasokan dari luar provinsi, sementara ekspektasi inflasi telah mereda. Sementara itu, pertumbuhan penghimpunan maupun penyaluran kredit perbankan mengalami pertumbuhan yang melambat.

Ditengah melambatnya perekonomian global, pertumbuhan ekonomi tahun 2012 masih tumbuh di atas historisnya dalam lima tahun terakhir. Dari sisi sektoral, kontributor pertumbuhan ekonomi utama adalah sektor pertanian serta sektor perdagangan, hotel dan restoran. Tekanan inflasi pada tahun 2012 bersumber dari sisi penawaran, sementara dari sisi permintaan relatif terkendali.

Pada triwulan I 2013, ekonomi diperkirakan tetap tumbuh tinggi. Pertumbuhan ekonomi tumbuh didorong dari konsumsi dan investasi, sementara dari sisi penawaran diperkirakan pertumbuhan sektor perdagangan, hotel, dan restoran akan naik. Dari sisi harga, diperkirakan akan terjadi kenaikan inflasi dipicu oleh faktor musiman. Kondisi perbankan diperkirakan tetap baik namun pertumbuhan kredit dan DPK diperkirakan melambat.

Secara kumulatif, perekonomian pada tahun 2013 diperkirakan menguat dibarengi dengan melambatnya inflasi. Di sisi sektoral, harga timah di pasar internasional diperkirakan meningkat secara gradual seiring membaiknya perekonomian global. Tekanan inflasi diperkirakan cukup terkendali baik dari sisi permintaan maupun penawaran.

2

Ringk

kasan Eksekuttif

PertmenPenmessecaadaperd

Kinpersektlain tumterk

PerthistBancuksektsertmasperepertterh

InflInflasebedibadipetergkom

Infl201kenturuinflamel

Perkinebuladiba

tumbuhan nguat, meguatan utaski secara kara sektoral lah sektor dagangan, h

erja sektorbaikan sektor industri

yang memmbuh tinggikontraksi.

tumbuhan torisnya dgka Belitunup baik ditetoral, kontra sektor pesing sebesaekonomian tambangan hambat deng

asi triwulaasi tercatat elumnya yaanding perengaruhi kganggunya moditas glob

asi tahuna1, naik dariaikan inflas

un dibandinasi tahun 2ambatnya p

kembangaerja perbankan Novembandingkan t

perekonomnjadi 6,1%manya dar

kontribusi skontribusi ppertanian,

hotel, dan re

ral di triwktor industperdaganga

mberikan ani. Di sisi l

ekonomidalam limang tahun 20engah kondributor perterdaganganr 7,8% dan1,8% dandan pen

gan rendahn

an IV 201sebesar 6

ang tercatrkiraan sebkenaikan pa

pasokan. Ibal dan mem

an tahun 2 5,00% (yoyi berasal da

ng tahun 202012 tidak perekonomia

n transakkan di Bangber) melamtriwulan seb

mian Bang (yoy) ataui sisi eksterisi domestikpertumbuha sektor inestoran.

wulan IV 20tri pengolaan, hotel, ddil besar adain, sektor

i secara a tahun t012 sebesaisi ekonomi tumbuhan en, hotel dann 6,0% (yon 1,2%. Dggalian senya harga k

2 naik dib6,57% (yoytat 5,83% belumnya 7ada kelomnflasi inti

mbaiknya ek

2012 juga y) menjadi 6

ari kelompok011. Semensebesar tahan Bangka B

ksi keuanggka Belitun

mbat hanyabelumnya,

ka Belitungu sama denrnal yang sk masih mean ekonomindustri pen

012 menguahan yang dan restorandalah sektor pertamba

kumulatifterakhir. Pr 5,7%, sebglobal yang

ekonomi utn restoran oy), serta mDi sisi lain,erta sektor omoditas tim

banding tr), meningk

(yoy), me7,7%. Teka

mpok volatistabil terkaspektasi.

lebih ting6,57% (yoy)k VF, pasokntara dari khun 2011, Belitung di t

gan melamg pada triwa total assementara

g di triwulngan capaiasudah mulaendominasi. terbesar digolahan, s

uat, utamamendorong

n. Sementarr pertanian ngan dan

f, tumbuhPertumbuhabuah pencag masih lemtama sektoyang tumb

memberi and pertumbu

industri mah.

riwulan sekat dibandineskipun lebanan inflasle foods

ait melema

ggi diband). Penyumbakan barang kelompok inhal ini sejaahun 2012.

mbat. Secawulan IV 20set yang DPK dan k

lan IV 2012an nasionalai membaik, Sementarai triwulan IVserta sektor

nya akibat penguatan

ra itu sektoryang tetappenggalian

h di atasn ekonom

apaian yangmah. Dari sisor pertanianbuh masing-dil terhadapuhan sektorpengolahan

ebelumnyang triwulanbih rendahsi terutama(VF) akibathnya harga

ding inflasang terbesartahun 2012nti, tekananalan dengan

ara umum012 (hinggamasih naik

kredit turun

2 . , a V r

t n r p n

s i

g i

n -p r n

. n h a t a

i r 2 n n

, a k .

Kredmod

Perslimarendperstahumel201

Ang11,1tahukombergdaetahu

BebditeketeSemsertting

Ekoteta(yoySem0,15

Pertinteperdperctangpem201

Infldipetriw201dipe

dit konsumderasi.

sentase rea tahun tedah dibandsentase penun 2011 mambatnya p1.

ggaran pe11% dari tun sebelumn

mposisinya, gantung darah naik dibun sebelumn

berapa indiengah meenagakerjaa

mentara itu a tidak dap

gkat kemiski

onomi Bangap tumbuhy) pada triwmentara per5%-0,65%.

tumbuhan ernasional, dagangan icepatan eksgga dan inv

merintah dip3.

asi tahunerkirakan a

wulan IV 2011 tercatat

erkirakan a

msi yang se

alisasi belaerakhir, nading rata-radapatan da

maupun ratperekonomi

endapatan ahun sebenya 26,87%anggaran

ari pemerintbanding tahnya maupun

ikator keseelemahnya n, TPAK mdari keseja

pat mengimnan di triwu

gka Belitunh tinggi. Dwulan I 20rtumbuhan

ekonomi akonsumsi

nternasionaspor dan pevestasi juga perkirakan a

an Kota akan turun2 berada pa4,99% (yo

akan naik

belumnya t

anja daeraamun perseata lima terah dalamta-rata limaian Bangka

daerah plumnya. Ke

% dan historpendapata

tah pusat. un sebelum

n historisnya

ejahteraan perekon

menurun dibahteraan, Nmbangi inflaulan III 2012

ng pada triwDiperkirakan

013 akan btriwulanan

kan didororumah t

al diperkirakerlambatan idiperkirakakan menuru

Pangkalpin pada kisarada tingkat oy). Semen

menjadi

tumbuh tin

ah tahun 2entase realiahun terak APBD tahua tahun te Belitung t

pada APBDenaikan ini is tiga tahun

an belanja Sementara

mnya, meski a.

dan ketenaomian di

barengi denNTP petani asi pedesaa2 turun diba

wulan I 20n pertumbuberada pada

(qtq) akan

ong oleh ptangga, dakan akan mimpor. Selain tumbuh kun cukup sig

inang padran 5,5%-6,6,57% (yoy

ntara itu, in1,04%-1,5

Ringka

nggi, mulai

012 di ataisasi pendakhir. Lebih un 2012 baierakhir sejatahun 2012

D tahun lebih rendan terakhir 24

daerah 2itu, anggatidak sebes

agakerjaantahun 2

ngan peningmasih terca

an. Namun nding triwu

013 diperkiruhan ekonoa kisaran 5n berada p

erbaikan pan investa

mulai membin itu, konskuat. Namungnifikan pad

da triwula,0% (yoy) sy) dan pada nflasi triwu

55%. Teka

asan Eksekutif

mengalam

as rata-ratapatan lebih

rendahnyak dibandinglan dengan2 dibanding

2013 naikh dibanding4,66%. Dar013 masih

aran belanjasar kenaikan

n menurun,2012. Dargkatan TPTatat rendahdi sisi lainlan I 2012.

rakan akanmi tahunan

5,4%-5,9%ada kisaran

erdaganganasi. Kinerjabaik denganumsi rumahn, konsumsda triwulan

an I 2013etelah padaakhir tahun

ulanan (qtq)nan inflas

f

3

i

a h a g n g

k g i

h a n

, i . h ,

n n . n

n a n h i I

3 a n ) i

4

Ringk

4

kasan Eksekuttif

utamdipe

Pertlebipaddibaharggrad

InflPadakadipepen

manya beraerkirakan te

tumbuhan ih tinggi da tahun 2

andingkan tga timah ddual terdoro

asi Pangkaa tahun 20n mengalamerkirakan cawaran.

asal dari sisrkendali.

output Badi tahun 202013 dipertahun 2012di pasar inong oleh mu

alpinang d13, inflasi Pmi penuruncukup terke

i penawara

angka Belit013. Pertumrkirakan 5,62 yang sebnternasionaulai membai

diperkirakanPangkalpinanan menjadendali baik

n, sementa

tung dipermbuhan eko6 – 6,1%esar 5,7% l diperkirakknya pereko

n sedikit tng pada ta

di 6,0±1% k dari sisi

ra dari sisi

rkirakan akonomi Bang, sedikit l(yoy). Di s

kan meningonomian glo

turun di tahun 2013 d(yoy). Tekapermintaa

permintaan

kan sedikitgka Belitungebih tingg

sisi sektoralgkat secaraobal.

ahun 2013diperkirakananan inflasan maupun

n

t g i , a

. n i

n

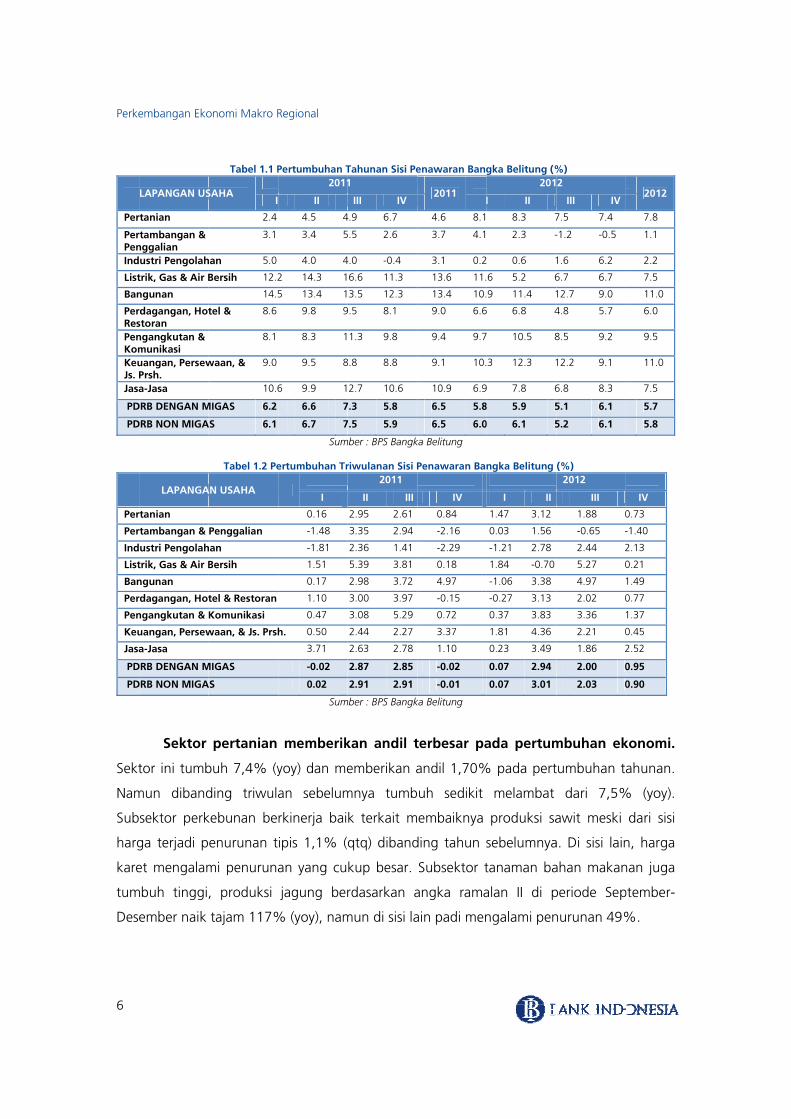

1. PERKEMBANGAN EKONOMI MAKRO REGIONAL

Harga timah mendorong perekonomian Bangka Belitung di akhir tahun 2012, meski secara keseluruhan tahun pertumbuhan lebih rendah dibanding tahun 2011.

Pertumbuhan perekonomian Bangka Belitung di triwulan IV 2012 menguat,

menjadi 6,1% (yoy) atau sama dengan pencapaian nasional. Pertumbuhan ekonomi Bangka

Belitung sedikit di atas batas atas perkiraan Kantor Perwakilan Bank Indonesia Wilayah VII

yaitu sebesar 6,0% (yoy) dan secara triwulanan mengalami peningkatan sebesar 1,0%

(qtq). Penguatan utamanya dari sisi eksternal yang sudah mulai membaik, meski secara

kontribusi sisi domestik masih mendominasi. Sementara secara sektoral kontribusi

pertumbuhan ekonomi terbesar di triwulan IV adalah sektor pertanian, sektor industri

pengolahan, serta sektor perdagangan, hotel, dan restoran.

Grafik 1.1 PDRB Nominal dan Pertumbuhan Ekonomi (%) Bangka Belitung

Grafik 1.2 Pertumbuhan Triwulan IV Bangka Belitung

Sumber : BPS Bangka Belitung Sumber : BPS Bangka Belitung

1.1 Sisi Penawaran

Kinerja sektoral di triwulan IV 2012 menguat, utamanya akibat perbaikan

sektor industri pengolahan yang mendorong penguatan sektor industri perdagangan, hotel,

dan restoran. Sementara itu sektor lain yang memberikan andil besar adalah sektor

pertanian yang tetap tumbuh tinggi. Di sisi lain, sektor pertambangan dan penggalian

terkontraksi.

Bab 1

Perke

6

Per

PerPenInd

List

Ban

PerResPenKomKeuJs. PJasa

PD

PD

Per

Per

Ind

List

Ban

Per

Pen

Keu

Jasa

PD

PD

Sekt

Nam

Sub

harg

kare

tum

Des

embangan Eko

LAPANGAN US

rtanian

rtambangan & nggalian ustri Pengolah

trik, Gas & Air B

ngunan

rdagangan, Hotstoran ngangkutan & munikasi uangan, PersewPrsh. a-Jasa

DRB DENGAN M

DRB NON MIGA

LAPANGA

rtanian

rtambangan &

ustri Pengolah

trik, Gas & Air B

ngunan

rdagangan, Hot

ngangkutan &

uangan, Persew

a-Jasa

DRB DENGAN M

DRB NON MIGA

Sektor

tor ini tumb

mun diband

sektor perk

ga terjadi p

et mengalam

mbuh tinggi,

ember naik

onomi Makro R

Tabel 1.1 P

SAHA I

2.4

3.1

han 5.0

Bersih 12.2

14.5

tel & 8.6

8.1

waan, & 9.0

10.6

MIGAS 6.2

AS 6.1

Tabel 1.2 Pe

AN USAHA

Penggalian

han

Bersih

tel & Restoran

Komunikasi

waan, & Js. Prsh

MIGAS

AS

pertanian

buh 7,4% (y

ding triwula

kebunan be

enurunan t

mi penuruna

, produksi

tajam 117%

Regional

Pertumbuhan T2011

II

4.5 4

3.4 5

4.0 4

2 14.3 1

5 13.4 1

9.8 9

8.3 1

9.5 8

6 9.9 1

6.6 7

6.7 7

Sum

ertumbuhan Tr

I

0.16

-1.48

-1.81

1.51

0.17

1.10

0.47

h. 0.50

3.71

-0.02

0.02

Sum

memberik

yoy) dan me

an sebelum

rkinerja bai

ipis 1,1% (

an yang cu

jagung ber

% (yoy), nam

Tahunan Sisi Pe1

III IV

4.9 6.7

5.5 2.6

4.0 -0.4

6.6 11.3

3.5 12.3

9.5 8.1

1.3 9.8

8.8 8.8

2.7 10.6

7.3 5.8

7.5 5.9

mber : BPS Bangk

riwulanan Sisi P2011

II III

2.95 2.61

3.35 2.94

2.36 1.41

5.39 3.81

2.98 3.72

3.00 3.97

3.08 5.29

2.44 2.27

2.63 2.78

2.87 2.85

2.91 2.91

mber : BPS Bangk

kan andil t

emberikan a

mnya tumb

k terkait m

qtq) diband

kup besar.

rdasarkan a

mun di sisi la

enawaran Bang

2011 I

4.6 8.1

3.7 4.1

3.1 0.2

13.6 11.

13.4 10.

9.0 6.6

9.4 9.7

9.1 10.

10.9 6.9

6.5 5.8

6.5 6.0

ka Belitung

Penawaran Ban

IV

0.84

-2.16

-2.29

0.18

4.97

-0.15

0.72

3.37

1.10

-0.02

-0.01

ka Belitung

terbesar pa

andil 1,70%

uh sedikit

embaiknya

ding tahun s

Subsektor t

angka rama

ain padi men

gka Belitung (%201

I II

8.3 7

2.3 -

0.6 1

6 5.2 6

9 11.4 1

6.8 4

10.5 8

3 12.3 1

7.8 6

8 5.9 5

0 6.1 5

ngka Belitung

I II

1.47 3.12

0.03 1.56

-1.21 2.78

1.84 -0.70

-1.06 3.38

-0.27 3.13

0.37 3.83

1.81 4.36

0.23 3.49

0.07 2.94

0.07 3.01

ada pertum

% pada pert

melambat

produksi sa

sebelumnya

tanaman ba

alan II di p

ngalami pen

%) 2

III IV

7.5 7.4

-1.2 -0.5

1.6 6.2

6.7 6.7

12.7 9.0

4.8 5.7

8.5 9.2

12.2 9.1

6.8 8.3

5.1 6.1

5.2 6.1

(%) 2012

III

1.88 0

-0.65 -

2.44 2

5.27 0

4.97 1

2.02 0

3.36 1

2.21 0

1.86 2

2.00 0

2.03 0

mbuhan ek

tumbuhan t

dari 7,5%

awit meski

a. Di sisi lain

ahan makan

periode Sep

nurunan 49%

2012

7.8

1.1

2.2

7.5

11.0

6.0

9.5

11.0

7.5

5.7

5.8

IV

0.73

-1.40

2.13

0.21

1.49

0.77

1.37

0.45

2.52

0.95

0.90

konomi.

ahunan.

% (yoy).

dari sisi

n, harga

nan juga

ptember-

%.

Su

Su

triw

tida

den

inde

pen

kom

Okt

ESD

dim

pen

pen

mem

Grafik 1.3 Cu

umber : Badan MMeteo

Grafik 1.5 Pro

umber : BPS dan Perkeb

Sektor

wulan IV, se

k sedalam

gan kurang

eks musima

erapan atur

moditas tima

ober 2012,

DM Nomor 2

ana pada pe

ambangan.

urunan pro

mberikan da

urah Hujan Ban

Meteorologi dan orologi Pangkalp

oduksi Padi Ban

Dinas Pertanianunan Bangka Be

pertamba

ktor pertam

triwulan s

g kondusifny

an, di triw

ran penamb

ah. Berdasa

PT Timah m

24 Tahun 20

eriode berja

Dalam ja

oduksi sebes

ampak posit

ngka Belitung

Geofisika Stasiupinang

ngka Belitung

n, Peternakan daelitung

ngan dan

mbangan da

ebelumnya

ya cuaca ba

wulan IV m

bangan baru

rkan rilis be

menjalankan

012 tentang

alan, perusah

angka pend

sar 3-5%. D

tif terhadap

Grafi

un Sumb

n Sumbe

penggalia

an penggali

-1,2% (yo

aik penamb

merupakan

u yang dal

erita PT Tim

n Permen E

g Penyeleng

haan telah m

dek,penerap

Di sisi lain k

p (i)konversi

Per

ik 1.4 Perkemb

er : Dinas Pertan

Grafik 1.6 Pro

er : BPS dan Dina

an memba

ian terkontr

oy). Rendah

angan dara

yang teren

am jangka

mah triwulan

SDM Nomo

ggaraan Usa

melakukan p

pan aturan

kebijakan in

cadangan,

rkembangan E

bangan Harga T

nian, PeternakanBelitung

oduksi Jagung B

as Pertanian, PetBangka Belitun

ik masih t

raksi tipis 0

hnya kinerja

t maupun l

ndah. Ditam

pendek me

n III, terhitun

or 28 Tahun

aha Jasa Min

penyesuaian

ini akan

ni dalam jan

(ii) pengend

konomi Makro

TBS di Bangka B

n dan Perkebuna

Bangka Belitun

ternakan dan Peng

terkontraks

0,5% (yoy),

a sektor ini

laut, sesuai

mbah lagi

enurunkan p

ng mulai ta

n 2009 dan

neral dan Ba

n bentuk ker

berdampa

ngka panjan

dalian prod

o Regional

7

Belitung

an Bangka

ng

rkebunan

si. Pada

namun

i terkait

dengan

adanya

produksi

anggal 1

Permen

atubara,

rja sama

k pada

ng akan

uksi, (iii)

Perke

8

rekl

juga

3,80

Graf

Terk

Kine

yang

prod

(yoy

kare

men

indi

sekt

sebe

tima

(yoy

rend

Sela

pen

Nam

kon

embangan Eko

amasi dan p

a melambat

0% (qtq).

fik 1.7 Pertumb

Su

Sektor

konfirmarsi

erja sektor

g memberi

duksi indust

y) atau naik

et, barang d

njadi 1,50%

kator lain y

tor bisnis da

elumnya nai

Sement

ah di pasar

y). Pada tri

dahnya har

ain itu juga

golahan tim

mun di sisi

disi cuaca d

onomi Makro R

program pas

t terkonfirm

buhan TriwulanBesar dan S

umber : BPS Ban

industri p

dari total in

industri pen

kan andil

tri besar dan

k dibanding

dari karet, b

% (yoy), serta

yang memp

an industri

ik 28,51% (

ara itu, pe

internasiona

wulan sebe

ga, seiring

naiknya sub

mah setelah

lain, pengu

an penerap

Regional

sca tambang

masi dari p

nan Indeks ProSedang

ngka Belitung

pengolahan

ndustri prod

ngolahan di

peningkata

n sedang un

triwulan s

barang dari

a (iii) industr

perlihatkan

masing-mas

(yoy) dan 29

nguatan su

al yang men

elumnya, b

dengan pe

bsektor ini t

triwulan se

atan ini dib

an aturan b

g. Sejalan d

roduksi min

oduksi Industri

n naik taja

uksi besar d

dukung pen

an pertumb

ntuk (i) mak

sebelumnya

plastik yang

ri logam dar

penguatan

sing naik 34

9,68% (yoy)

ubsektor log

ncapai 11,7

anyak peng

enguatan h

terkait suda

ebelumnya

batasi oleh b

baru.

engan ini, s

nyak bumi

Gr

Sumber : DDeparte

am, dari 1,6

dan sedang

ningkatan s

buhan ekon

kanan dan m

yang tumb

g tumbuh d

ri 3,5% (yoy

sektor ini

4,00% (yoy

di triwulan

gam dasar

5% (qtq) di

gusaha yan

harga peng

ah kembali n

sempat ban

berkurangny

subsektor m

Bangka Be

afik 1.8 Produk

Direktorat Jenderemen Energi dan

6% (yoy) m

yang meng

subsektor in

nomi. Sejala

minuman ya

buh 1,43%

dari 0,12%

y) menjadi 4

adalah pen

y) dan 42,32

sebelumnya

didukung o

i triwulan IV

ng meningk

usaha mele

normalnya o

nyak yang b

ya pasokan

inyak dan g

elitung yan

ksi Minyak Bum

ral Minyak dan Gn Sumber Daya M

menjadi 6,2%

guat di akhi

ndustri tanp

an dengan

ang tumbuh

(yoy), (ii) p

(yoy) di triw

,48% (yoy).

njualan listr

2% (yoy) da

a.

oleh naikny

V 2012 atau

katkan stok

epas stok t

operasional

berhenti ber

pasir timah

gas bumi

g turun

mi

Gas Bumi, Mineral

% (yoy).

r tahun.

a migas

indeks

h 2,46%

produksi

wulan III

Prompt

rik pada

ari yang

a harga

u 3,55%

k terkait

ersebut.

industri

roperasi.

h akibat

Sekt

listri

listri

sebe

12,7

tum

men

sekt

Gra

(yoy

tahu

kam

kon

mem

pert

sebe

dari

dan

den

Pertum

tor ini tumb

ik, penguat

ik PLN). Hal

Sektor

elumnya. Pa

7% (yoy). M

mbuh tinggi

ncapai 164,

tor ini adala

afik 1.9 Indikat

Sumber : PLN

Sektor

y). Peningka

un. Terjadi

mar di hote

sumsi yang

mandang pe

tumbuhan s

elumnya.

Sektor p

8,5% (yoy)

bandar ud

gan pening

mbuhan sek

buh sama d

tan utamany

ini sejalan d

bangunan

ada triwula

Masih tinggin

i dan men

92% (yoy).

h realisasi p

tor Pertumbuhadan Air

N Wilayah Bangk

perdagang

atan subsek

peningkata

el. Subsekto

g masih tu

erekonomia

subsektor in

pengangku

) menjadi 9,

dara naik d

katan jumla

ktor listrik,

engan triwu

ya berasal d

dengan mula

n tetap tum

n IV tumbu

nya kinerja s

ningkatnya

Indikator y

engadaan s

an Sektor Listr

ka Belitung, diola

gan, hotel,

ktor hotel d

an jumlah w

or perdagan

umbuh tin

n serta kete

i dibatasi ole

utan dan ko

,2% (yoy). J

ibanding ta

ah wisatawa

gas, dan a

ulan sebelum

dari bisnis d

ai beroperas

mbuh tingg

uh 9,0% (y

sektor bang

aktivitas k

yang memp

emen yang

ik, Gas, G

ah

dan resto

idorong fak

wisatawan

ngan besar

ggi diserta

epatan wak

eh pendapa

omunikasi

Jumlah arus

ahun sebelu

n.

Per

ir tetap be

mnya sebes

dan industr

sinya pemba

gi meski leb

yoy) atau tu

gunan sejala

konstruksi.

perlihatkan

naik 22,16%

Grafik 1.10 Indi

Sumber :

ran naik, d

ktor musim

yang signif

dan ecera

i dengan

ktu pembelia

atan konsum

naik seirin

s penumpan

umnya dan

rkembangan E

rada pada

sar 6,7% (yo

ri (berdasark

angkit listrik

bih rendah

urun dari tr

n dengan in

Realisasi in

masih tingg

% (qtq).

kator Pertumb

Asosiasi Semen

dari 4,8% (

an yaitu lib

fikan dan t

an tetap ku

optimisme

an barang t

men yang tid

g libur akh

ng yang data

triwulan se

konomi Makro

level yang

oy). Pada su

kan data pe

k.

dibanding t

iwulan sebe

nvestasi yan

nvestasi PM

ginya pertum

buhan Sektor Ba

Indonesia, diola

yoy) menjad

bur natal da

tingkat pen

uat sejalan

konsumen

tahan lama.

dak setinggi

hir tahun. M

ang dari pe

ebelumnya,

o Regional

9

g tinggi.

ubsektor

enjualan

triwulan

elumnya

ng masih

MA naik

mbuhan

angunan

ah

di 5,7%

an akhir

ghunian

dengan

dalam

Namun

periode

Menguat

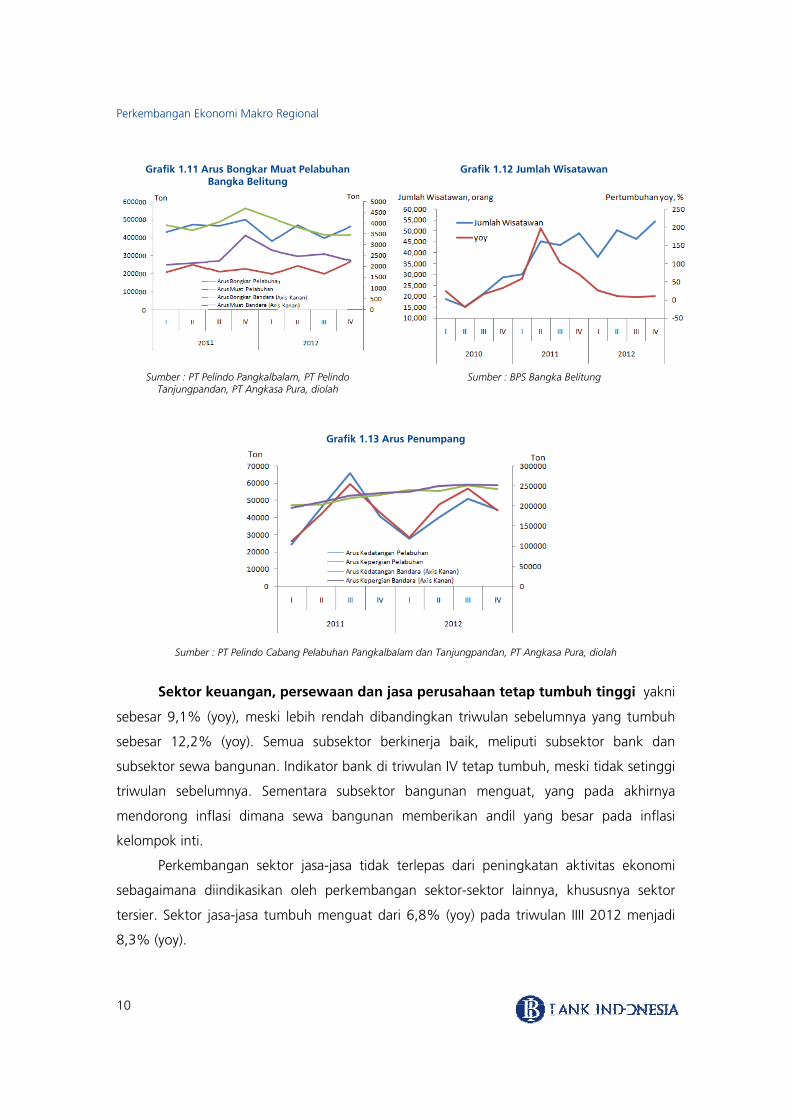

labuhan

disertai

Perke

10

sebe

sebe

subs

triw

men

kelo

seba

ters

8,3%

embangan Eko

Grafik 1.11 AB

Sumber : PT PeTanjungpan

Sumber

Sektor k

esar 9,1% (

esar 12,2%

sektor sewa

wulan sebelu

ndorong inf

ompok inti.

Perkemb

agaimana d

ier. Sektor j

% (yoy).

onomi Makro R

rus Bongkar MBangka Belitun

elindo Pangkalbandan, PT Angkasa

r : PT Pelindo Cab

keuangan,

(yoy), mesk

% (yoy). Sem

a bangunan.

umnya. Sem

flasi dimana

bangan sekt

diindikasikan

jasa-jasa tum

Regional

Muat Pelabuhanng

alam, PT Pelindoa Pura, diolah

Graf

bang Pelabuhan

persewaan

i lebih rend

mua subse

. Indikator b

mentara su

a sewa ba

tor jasa-jasa

n oleh perk

mbuh meng

n

o

ik 1.13 Arus Pe

n Pangkalbalam d

n dan jasa

dah dibandin

ktor berkin

bank di triwu

ubsektor ba

ngunan me

a tidak terl

kembangan

guat dari 6,

Grafik

Sum

enumpang

dan Tanjungpan

perusahaa

ngkan triwu

erja baik,

ulan IV tetap

angunan m

emberikan a

epas dari p

sektor-sekt

8% (yoy) p

k 1.12 Jumlah W

ber : BPS Bangk

ndan, PT Angkasa

n tetap tum

ulan sebelum

meliputi su

p tumbuh, m

menguat, ya

andil yang

peningkatan

tor lainnya,

pada triwula

Wisatawan

ka Belitung

a Pura, diolah

mbuh tingg

mnya yang

ubsektor ba

meski tidak

ang pada a

besar pada

n aktivitas e

, khususnya

an IIII 2012

gi yakni

tumbuh

ank dan

setinggi

akhirnya

a inflasi

ekonomi

a sektor

menjadi

1.2

dar

terh

kon

bara

seda

sebe

Ko

Ko

Ko

PM

Ek

D

P

kon

tida

Sisi Permin

Sumbe

i konsums

hadap pertu

sumsi ruma

ang dan ja

angkan imp

elumnya.

KOMPONE

onsumsi Ruma

onsumsi Lemba

onsumsi Pemer

MTDB

kspor Barang D

ikurangi Impor

PDRB

KOM

Konsumsi

Konsumsi

Konsumsi

PMTDB

Ekspor Bar

Dikurangi

PDRB

Konsum

sumsi ruma

k memberik

ntaan

r utama pe

si rumah t

mbuhan ek

ah tangga d

asa mulai

por tumbuh

Tabel 1.3 P

N PENGELUARA

htangga

aga Non Profit

rintah

Dan Jasa

r Barang Dan Ja

Tabel 1.4 Pe

PONEN PENGE

Rumahtangga

Lembaga Non

Pemerintah

rang Dan Jasa

Impor Barang

msi melam

ah tangga. S

kan andil seb

ertumbuha

tangga dan

konomi tahu

dan investas

tumbuh se

dengan lev

Pertumbuhan T

AN I

4.1

t 6.8

8.3

8.0

4.6

asa 0.9

6.2

Sum

ertumbuhan Tr

LUARAN

Profit

Dan Jasa

Sum

bat diband

Sementara i

besar rumah

an ekonom

n investasi

unan sebesa

si tercatat m

etelah emp

vel yang leb

Tahunan Sisi Pe2011

II III

1 4.9 6.3

8 6.0 3.8

3 7.8 7.6

0 7.5 6.9

6 4.1 0.2

9 2.9 5.5

2 6.6 7.3

mber : BPS Bangk

riwulanan Sisi P20

I II

0.7 1.8

0.7 1.5

-0.5 1.7

1.0 1.2

-0.6 0.6

1.1 2.7

0.0 2.9

mber : BPS Bangk

ding triwu

itu, konsum

h tangga.

Per

mi pada triw

i, dimana m

ar 2,66% da

melambat. D

pat triwulan

ih tinggi da

ermintaan Bang

2011 IV

7.5 5.7

2.4 4.7

7.7 7.9

9.2 7.9

-2.9 1.4

5.5 3.7

5.8 6.5

ka Belitung

Permintaan Ba011

III IV

2.8 2.0

0.2 0.0

3.0 3.4

2.4 4.2

-1.7 -1.2

2.0 -0.3

2.9 0.0

ka Belitung

lan sebelu

msi swasta n

rkembangan E

wulan IV 2

masing-mas

an 1,25%.

Di sisi ekste

n berturut-

n menguat

gka Belitung (%

1 2

I II

7 7.3 6.

7 3.1 3.

9 4.0 5.

9 7.6 7.

4 -2.8 -1.

7 4.0 4.

5 5.8 5.

ngka Belitung 2

I II

0.5 1.4

1.3 1.9

-3.9 2.9

-0.5 1.5

-0.4 2.5

-0.3 3.0

0.1 2.9

mnya akiba

nirlaba tumb

konomi Makro

012 tetap

sing membe

Meskipun d

rnal, kinerja

-turut terko

dibanding t

%) 2012

III IV

9 6.4 5.4

6 5.0 5.9

3 3.4 2.2

8 8.1 5.0

0 0.1 3.3

3 4.1 6.2

9 5.1 6.1

(%) 2012

III IV

2.4 0.9

1.6 0.9

1.1 2.3

2.7 1.3

-0.7 1.9

1.8 1.7

2.0 1.0

at pelemaha

buh mengua

o Regional

11

berasal

eri andil

demikian

a ekspor

ontraksi,

triwulan

2012

6.5

4.4

3.7

7.1

-0.1

4.7

5.7

V

9

9

3

3

9

7

0

an pada

at meski

Perke

12

tida

tang

kon

diba

opti

listri

naik

men

triw

yang

Pan

juga

triw

didu

201

embangan Eko

Konsum

k setinggi t

gga sejalan

sumen BI d

anding triwu

misme ini ti

Grafik 1.14 Sur

Indikato

ik untuk rum

k dibanding

ngalami kon

wulan sebelu

g akan da

gkalpinang

a memperlih

wulan sebel

ukung oleh

2.

onomi Makro R

msi rumah

triwulan seb

dengan o

dan Indeks

ulan sebelum

dak setingg

rvei Konsumen

or dari kons

mah tangga

g tahun s

ntraksi selam

umnya. Sem

atang dari

meski tidak

hatkan opti

umnya. Di

dana perba

Regional

tangga te

belumnya y

ptimisme k

Tendensi

mnya, masin

gi triwulan se

n Pangkalpinan

sumsi ruma

a tumbuh se

sebelumnya

ma enam bu

entara itu, i

survei kon

k sekuat triw

misme pend

tengah me

ankan yaitu

tap tumbu

ang tumbu

keyakinan k

Konsumen

ng-masing te

ebelumnya.

ng Graf

h tangga m

ecara tahun

, sementa

lan berturut

indeks peng

nsumen BI

wulan sebelu

dapatan rum

elemahnya

u tabungan

uh tinggi se

h 6,4%. M

konsumen P

BPS Bangk

ercatat sebe

ik 1.15 Indeks T

Sumb

menunjukka

an namun

ra pendaft

t-turut, nam

ghasilan bai

mengindik

umnya. Seja

mah tangga

pendapata

dan depos

ebesar 5,4%

asih kuatny

Pangkalpina

ka Belitung

esar 127,8 d

Tendensi Kons

ber : BPS Bangka

n indikasi b

melambat,

taran kend

mun dengan

k saat ini m

kasikan opt

lan dengan

a di akhir ta

an, konsum

sito, yang tu

% (yoy), m

ya konsums

ng berdasa

triwulan I

dan 101,78.

sumen Bangka

a Belitung

beragam, pe

penjualan p

daraan bar

level tidak

maupun enam

timisme ko

ini, hasil su

ahun tidak

msi rumah

urun di triw

meskipun

i rumah

ar survei

V 2012

Namun

Belitung

enjualan

premium

u terus

sedalam

m bulan

onsumen

urevi BPS

setinggi

tangga

wulan IV

Grafik 1.16 In

Gra

Sumber : PLN

deks PenghasiPangkalpina

afik 1.18 Penjua

N Wilayah Bangk

lan Survei Konang

alan Listrik

ka Belitung, diol

nsumen

lah

Per

Grafik

S

Grafik 1.19

Sumber : Dispen

rkembangan E

1.17 Penjualan

Sumber : Pertam

Pendaftaran K

nda Provinsi Kep

konomi Makro

n BBM Bersubsi

mina, diolah

Kendaraan Berm

p. Bangka Belitun

o Regional

13

idi

motor

ng, diolah

Perke

14

PerkTingselatriwKontriwrata140119

Penpenenakegbula KomSecaSept125masmenDessebe

1 Indek

embangan Eko

kembangagkat Keyakma triwula

wulan sebelunsumen (IKKwulan sebelua-rata Indeks0,33 dan pe9,83..

urunan opghasilan, (ii)m bulan yaiatan usahaan yang lalu

mponen Keara umum tember 201

5,5 dan 148,sing-masing njadi 124,08ember 201esar 119,8 d

ks Keyakinan Kons

Suplemen 1

onomi Makro R

D

n Indeks Kkinan Konsn IV 2012 umnya nam

K) pada perioumnya sebes Ekspektasienurunan In

timime ko) konsumsi ang akan d. Sementara. (Lihat graf

eyakinan KIKK selam2, IKK terca

,2. Pada bulsebesar 12

8 dengan IK2, IKK seddan 140,3.

sumen diperoleh d

Regional

OptimismDitengah M

eyakinan Ksumen di Ksecara rata

mun masih ode laporanesar 136,80 Konsumenndeks Keya

Grafik 1. IK

nsumen Pabarang-bara

datang baika ketersediafik 2 dan 3).

onsumen ma periode

atat sebesaran Oktober

23,7 dan 13KESI dan IEK ikit naik m

ari Survei Konsum

me KonsumMenguatnya

Konsumen1

Kota Pangkaa-rata meng

dalam levn tercatat 13. Penuruna (IEK) dari 1

akinan Ekon

KK, IKESI, IEK Ta

angkalpinanang kebutuhk penghasilaan lapangan

laporan ber 136,8 denr 2012, IKK t35,0. Pada b

masing-maenjadi 130,

en.

men Menurua Perekono

Triwulan alpinang tegalami penvel optimis.30,08, turunn IKK sang

148,17 padanomi Saat

ahun 2010 - 20

g diantarahan tahan laan, ketersedn kerja saat

erada padangan IKESI dturun menjabulan Novemasing sebesa,1 dengan

un, omian

IV 2012 erhadap konurunan dib. Rata-rata n dibandinggat dipengaa triwulan seIni (IKE) da

12

nya terjadiama, (iii) kodiaan lapanini meningk

a tren mendan IEK masadi 129,3 dember 2012,r 114,0 danIKESI dan

ndisi perekobandingkan

Indeks Kekan denganruhi oleh tebelumnya ari 125,50

i pada (i) ndisi pereko

ngan kerja mkat dibandin

nurun. Padasing-masing engan IKESI IKK kemba

n 134,2. PadIEK masing

onomian dengan

eyakinan n kondisi urunnya menjadi menjadi

kondisi onomian maupun ng enam

a bulan sebesar dan IEK

ali turun da bulan -masing

PenKondenoptisedi PenOptyangterjabula PerkMaydatamakrekrdalaakan

ndapat Respnsumen tetagan indeks misme konskit menurun

ndapat Resptimisme kong lalu, terceadi penurunan yang aka

kiraan Perkyoritas respang akan kanan, hargreasi & olaham memandn datang.

Grafik

Grafik

ponden terap optimis t

115,0, tidasumen terhan yang ditun

ponden ternsumen menermin dari tunan optimismn datang, te

kembanganonden berpmengalami

ga makananh raga. Hal dang pengh

2. Pembentuk

3. Pembentuk

rhadap Ketterhadap keak berubah adap ketersnjukkan dar

rhadap Pennurun memurunnya indme konsumercermin da

n Harga Bapendapat b

penurunann jadi, minuini dibarenghasilan, ket

Keyakinan Kon

Ekspektasi Kon

tersediaan etersediaan dibanding

ediaan lapai penurunan

nghasilan mandang pe

eks dari 148men dalam m

ri turunnya

arang/Jasa bahwa hargn dengan uman, rokogi dengan mersediaan la

Per

nsumen Tahun

nsumen Tahun

Lapangan lapangan ktriwulan sengan kerja

n indeks dar

nghasilan s8,5 menjadimemandangindeks dari

3 Bulan Mega barang/japenurunan

ok & tembamenurunnyaapangan ke

rkembangan E

2010 – 2012

n 2010 - 2012

Kerja kerja pada ebelumnya. enam bulan

ri 134,5 men

saat ini dibai 135,0. Sejag ekspektasi158,5 menj

endatang asa pada 3

terbesar pakau, serta a tingkat operja dan ke

konomi Makro

saat periodNamun di

n yang akannjadi 131,0.

anding enamalan dengan penghasilajadi 150,0.

3 bulan yanpada harga

harga penptimisme koegiatan usah

o Regional

15

e survei sisi lain,

n datang

m bulan n hal ini, an enam

ng akan a bahan didikan,

onsumen ha yang

Perke

16

5,0%

IV 2

US$

den

terc

sebe

Inve

men

naik

dom

tahu

pert

(yoy

non

Belit

atau

kom

embangan Eko

Investa

% (yoy). Ber

2012 tercata

$23,3 juta at

gan nilai U

atat dua p

elumnya du

Pertumb

estasi bang

ningkat untu

k. Sementar

mestik, terind

Grafik 1

Sumber : B

Di sisi

unan ekspo

tumbuhan ta

Ekspor

y). Perbaikan

migas men

tung pada

u naik 166

moditas ung

onomi Makro R

asi tetap tu

rdasarkan B

at sebanyak

tau naik dib

US$7,8 juta.

proyek den

a proyek de

buhan inves

unan meni

uk keseluruh

ra investasi

dikasi dari m

1.20 Indikator P

Badan Koordinas

lain, net e

r mulai nai

ahunan eks

barang m

n ini utaman

nurut kelom

triwulan IV

6,56% (yoy

ggulan men

Regional

umbuh ting

adan Koord

19 proyek

banding triw

. Sementara

ngan invest

engan nilai R

stasi ditopan

ngkat seba

han tahun 2

non bangu

menguatnya

Pertumbuhan I

si Penanaman M

ekspor mas

k setelah te

por masih b

mulai naik,

nya berasal

pok SITC Ba

2012 (sam

y) dibanding

nguat, den

ggi meskip

dinasi Penan

Penanaman

wulan sebelu

a Penanama

tasi Rp49,1

Rp84,0 milia

ng baik oleh

agai respon

2012, diman

unan tumbu

impor diba

Investasi

Modal

sih belum b

erkontraksi

belum seting

dari 0,1%

dari ekspor

ank Indones

mpai dengan

g periode

ngan pening

pun melam

naman Mod

Modal Asin

mnya yang

an Modal D

miliar ata

ar.

h investasi b

n aktivitas

na di triwula

uh merespon

nding triwu

Grafik

berkinerja b

di akhir ta

ggi impor.

(yoy) di tri

luar negeri

sia, total nila

n November

yang sama

gkatan terb

mbat, dari 8

al (BKPM), i

ng (PMA) de

tercatat seb

Daerah (PM

au turun d

bangunan d

konstruksi

an IV 2012 i

ns tetap tin

ulan sebelum

1.21 Net Ekspo

Sumber : B

baik. Mesk

hun 2011 s

wulan III 2

. Berdasarka

ai ekspor no

r) tercatat s

a tahun se

besar pada

8,1% (yoy)

investasi di t

engan nilai

besar 5 proy

MDN) di triw

dibanding t

dan non ban

yang dipe

ni sektor ba

ngginya per

mnya.

or Bangka Belit

Bea Cukai

ipun pertum

sampai awa

012 menjad

an data nila

on migas di

ebesar US$

belumnya.

komoditas

menjadi

triwulan

investasi

yek PMA

wulan IV

triwulan

ngunan.

rkirakan

angunan

mintaan

tung

mbuhan

al 2012,

di 3,3%

ai ekspor

Bangka

8,8 juta

Seluruh

s timah

men

pan

lapo

oleh

52%

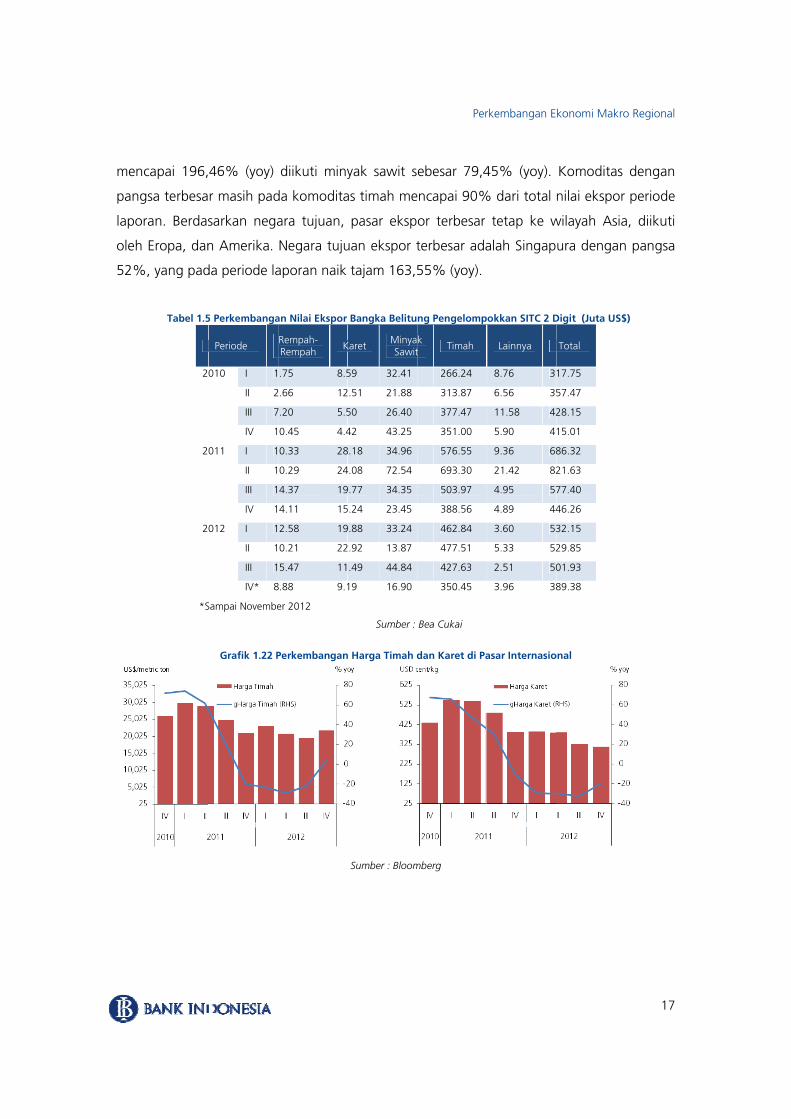

ncapai 196,

gsa terbesa

oran. Berdas

h Eropa, dan

%, yang pad

Tabel 1.5

20

20

20

*S

46% (yoy)

r masih pad

sarkan nega

n Amerika.

da periode la

5 Perkembanga

Periode

010 I 1

II 2

III 7

IV 1

011 I 1

II 1

III 1

IV 1

012 I 1

II 1

III 1

IV* 8

Sampai Novembe

Grafik 1.22 P

diikuti miny

da komodita

ara tujuan,

Negara tuju

aporan naik

an Nilai Ekspor

Rempah-Rempah K

.75 8.5

2.66 12

7.20 5.5

0.45 4.4

0.33 28

0.29 24

4.37 19

4.11 15

2.58 19

0.21 22

5.47 11

8.88 9.1

er 2012

Perkembangan

yak sawit s

as timah me

pasar eksp

uan ekspor t

tajam 163,5

Bangka Belitu

Karet MinyaSawit

59 32.41

.51 21.88

50 26.40

42 43.25

8.18 34.96

4.08 72.54

9.77 34.35

5.24 23.45

9.88 33.24

.92 13.87

.49 44.84

19 16.90

Sumber :

n Harga Timah d

Sumber : Bloom

Per

ebesar 79,4

encapai 90%

or terbesar

terbesar ada

55% (yoy).

ng Pengelomp

k t Timah

266.24

313.87

377.47

351.00

576.55

693.30

503.97

388.56

462.84

477.51

427.63

350.45

Bea Cukai

dan Karet di Pa

mberg

rkembangan E

45% (yoy).

% dari total

tetap ke w

alah Singap

pokkan SITC 2 D

Lainnya

8.76 3

6.56 35

11.58 42

5.90 4

9.36 68

21.42 82

4.95 57

4.89 44

3.60 53

5.33 52

2.51 50

3.96 38

asar Internasio

konomi Makro

Komoditas

nilai ekspor

wilayah Asia

ura dengan

Digit (Juta US$

Total

17.75

57.47

28.15

15.01

86.32

21.63

77.40

46.26

32.15

29.85

01.93

89.38

onal

o Regional

17

dengan

periode

a, diikuti

pangsa

$)

Perke

18

triw

Indo

Pan

imp

embangan Eko

Impor te

wulan III me

onesia pada

gsa komod

or. Sementa

Perio

2010

2011

2012

*Sampa

onomi Makro R

Grafik 1.23 Per

erus berada

enjadi 6,2%

triwulan IV

itas impor t

ara negara a

Tabel 1.6 Pe

ode PupKim

I 0.0

II 0.3

III 0.0

IV 0.5

I 0.6

II 0.0

III 0.0

IV 0.2

I 3.9

II 2.7

III 3.0

IV* 1.4

ai November 20

Regional

rkembangan H

a dalam tre

% (yoy). Nila

V 2012 (sam

terbesar ad

asal terbesar

erkembangan N

puk mia

MePemba

Ten00 11

37 4.7

00 0.7

59 0.0

63 2.4

00 1.

00 4.9

21 1.

95 0.

77 2.

08 0.3

43 0.6

12

arga CPO dan

Sumber : Bloom

en naik. Im

ai impor no

pai dengan

alah pupuk

r adalah Ma

Nilai Impor Beresin angkit aga

MeIndTert

.03 0

71 0

75 0

09 3

49 1

55 0

92 3

17 5

12 0

18 0

33 1

60 0

Sumber :

Minyak WTI di

mberg

mpor di triwu

on migas m

November)

k kimia men

alaysia menc

rdasarkan SITC esin

dustri tentu

MesIndu

.21 0.8

.45 0.2

.51 0.6

.08 0.4

.95 4.4

.85 0.4

.02 1.9

.82 3.2

.99 0.7

.71 1.0

.13 1.6

.45 0.4

Bea Cukai

Pasar Internas

ulan IV naik

menurut ke

tercatat seb

ncapai 22,9

capai 49,37%

2 Digit (Juta U

sin stri Lainnya

87 6.18

28 5.98

61 6.86

41 12.53

43 6.51

49 10.37

97 11.79

29 25.26

77 8.22

03 13.83

66 10.86

44 3.31

sional

k dari 4,1%

lompok SIT

besar US$6,

97% dari to

% dari total

US$)

a Total

19.58

11.79

8.72

16.70

16.01

13.25

21.69

35.75

14.05

20.53

17.05

6.22

(yoy) di

TC Bank

,22 juta.

otal nilai

impor.

KineintehargsemFaktmen

KineperkberlkarePelapen(Intekaremen

Komsangutilitahu

PermditaNamsehipen

Permusahinfra

S

erja komoditrnasional yaga menyeba

mpat turun, tor yang mnurunkan pr

erja produkkirakan paraanjut hingg

et dunia turaku usaha dghasil kareernational Tet dunia muningkat.

moditas CPOgat banyak sasi pengolun.

mintaan domndai denga

mun denganngga salahghunian kam

masalahan iha menghaastruktur, ko

Suplemen 2

tas timah diang rata-ratabkan pelak

menyebabmembatasi roduksi dan

k ekspor cra pelaku uga saat ini ut mempeni subsektor

et yaitu Indrade Rubbelai bulan Ok

O yang sebadan tidak ahan CPO

mestik untuan hadirnya n hadirnya b satu pemamar.

nfrastrukturarapkan adonsistensi pe

MenguatnDidukung

i triwulan IVta naik 11,

ku usaha mebkan terdappertumbuhadanya pen

rumb rubbesaha pada sehingga pgaruhi hargini menahan

donesia, Maer Council) yktober 2012

agian besar terserap semengalami

k subsektorbanyak ho

banyak pemain di subse

r dan perizinanya peninenegakan h

nya Industrg Naiknya

V, sedikit me75% (qtq)

elepas stok mpat perusahan komodi

nerapan atu

er sampai triwulan se

penjualan mga bahan ban produksi talaysia, danyang memba2. Hal ini me

untuk pasaluruhnya di peningkata

r hotel dinilaotel baru kh

main di subseektor hotel

nan masih mngkatan peukum, serta

Per

ri PengolahHarga Tima

enguat didodibanding

mereka. Nahaan yang itas ini diaran baru da

dengan akebelumnya

menurun secaku karet di terkait dengn Thailand atasi produkengakibatka

ar domestik, pasar doman terkait p

ai oleh pelahususnya diektor ini tintahun ini m

menjadi kenrhatian pem

a percepatan

rkembangan E

han, ah

rong oleh htriwulan semun di bulamengehen

antaranya mlam penamb

khir tahun dimana tek

cara tahunatingkat petan kesepakayang terga

ksi untuk mn persediaa

pada akhirmestik. Secapeningkatan

aku usaha ci Pangkalpingkat persainmengalami

dala di daermerintah dn proses per

konomi Makro

harga timah ebelumnya. an Novembentikan prodmusim hujabangan tima

ini sesuai kanan hargan. Turunnytani atau peatan 3 (tigaabung dalaenaikkan han bahan ba

r tahun ini pra umum kn produksi

ukup bagusnang dan Bngan semakpenurunan

rah tertentualam pembrizinan.

o Regional

19

di pasar Naiknya er harga uksinya.

an yang ah.

dengan a masih

ya harga dagang. ) negara

am ITRC arga jual ku karet

produksi kapasitas di akhir

s. Hal ini Belitung. kin ketat tingkat

u. Pelaku benahan

Perke

20

Di tBeliPertyangkonkhumas1,8%indukommelUS$menmenprodpere

PendompereBelittengperl

2 Permkemit

S

embangan Eko

tengah ketitung tahutumbuhan eg cukup batributor persusnya sekt

sing-masing % dan 1,2%ustri pengomoditas ungemahnya p

$21.135,72/ncapai US$2nerapkan pduksi komoekonomian

nopang utmestik yanekonomian, tung antaragah ketidaku adanya du

KOMP

Konsumsi Ru

Konsumsi Le

Konsumsi Pe

PMTDB

Ekspor Baran

Dikurangi Im

PDRB

men ESDM No traan tambang t

Suplemen 3

onomi Makro R

di

tidakpastian 2012 maekonomi Baaik ditengahrtumbuhan tor pertaniasebesar 7,8

%. Namun, olahan terhggulan Keppermintaan metric ton 26.092/met

peraturan pditas timah,Bangka Beli

tama pertng didoroserta kegia

a lain juga pastian globukungan inf

PONEN PENGEL

umahtangga

embaga Non Pr

emerintah

ng Dan Jasa

mpor Barang Da

28 tahun 2009

timah oleh rakya

Regional

PerekonoTengah Pe

n ekonomasih tumbuangka Belituh kondisi ekekonomi ut

an serta sek8% dan 6,0pertumbuh

hambat denp. Bangka

eksternal. atau turun

ric ton. Selaenambanga, meskipun tung.

tumbuhan ng oleh tan investasdisebabkan

bal, serta didfrastruktur s

Tabel 1. Pertum

LUARAN

rofit

an Jasa

yang telah dire

at sudah tidak da

omian Bangerlambatan

i global, peuh di atas hung tahun konomi glotama adalaktor perdag% (yoy), seran sektor pngan rendaBelitung dRata-rata

n 19,00% ain itu, di san baru2 yauntuk jangk

ekonomi terjaganya

si untuk eks oleh tinggdukung olehseperti pena

mbuhan Ekono

2008 20

6.1

7.1

10.0 1

11.5

-0.2 -

-0.4

4.6

evisi Permen ESapat dilakukan k

gka Belitunn Ekonomi

ertumbuhahistorisnya2012 sebesbal yang mh sektor unangan, hotrta memberertambangaahnya hargi pasar intharga tim

(yoy) dibansemester II ang dalam ka panjang

berasal optimisme

spansi bisnisginya pertumh kemudahambahan kap

omi Sisi Penggu

009 2010

6.9 6.8

9.4 5.5

12.4 9.3

3.5 5.2

-1.0 1.6

1.9 0.8

3.7 6.0

DM No 24 tahukecuali oleh BUM

ng, Dunia

an ekonoma dalam limsar 5,7%, s

masih lemahnggulan Keptel dan restri andil terhaan dan pengga komoditternasional

mah di tahding tahuntahun 2012jangka pe

dapat meng

dari kuate masyaras. Tingginya mbuhan ekoan investasipasitas listrik

unaan

2011 2012

5.7 6.5

4.7 4.4

7.9 3.7

7.9 7.1

1.4 -0.1

3.7 4.7

6.5 5.7

un 2012 yang mMN atau BUMD

mi Provinsi ma tahun tesebuah pen

h. Dari sisi sp. Bangka Btoran yang adap perekoggalian serttas timah sebagai

hun 2012 n sebelumny2, pemerintendek mengoptimalkan

tnya permakat atas

investasi di onomi Indo. Namun di k.

Rata-Rata

An20

5 6.4

4 6.2

7 8.6

1 7.0

1 0.3 -

7 2.1

7 5.3

menetapkan bah

Bangka erakhir. ncapaian sektoral, Belitung, tumbuh

onomian ta sektor

sebagai dampak sebesar

ya yang tah juga urunkan n kinerja

mintaan kondisi Bangka

onesia di sisi lain,

ndil 012

3.2

0.0

0.4

1.8

-0.1

2.1

5.7

hwa sistem

Sekpert201Maskunjperd

Konyangperkmasdiba

ktor pertantumbuhan 2 dibandin

sih kuatnya jungan widagangan, h

LA

Pertanian PertambanIndustri PenListrik, Gas Bangunan Perdaganga

Pengangku

Keuangan,

Jasa-Jasa

PDRB deng

PDRB Non

ndisi perekog baik. Indkembangan sih berada andingkan p

ian serta p2012. Sekt

g 2011 seoptimisme

isatawan khotel, dan re

APANGAN USA

gan & Penggngolahan & Air Bersih

an, Hotel & R

utan & Komun

Persewaan, &

an Migas

Migas

onomian yanikator perbayang lebihpada leve

pertumbuha

perdagangator pertania

ehingga me konsumenke Bangkaestoran.

Tabel 2. Pe

AHA

alian

Restoran

nikasi

& Js. Prsh.

ng stabil inankan (tot baik dibanel yang tinn kredit nas

an, hotel, dan didukungeningkatkan n Pangkalpina Belitung

ertumbuhan Ek

2008 20

4.07 3-0.81 12.87 26.00 8

13.37 96.69 2

10.27 4

4.15 8

8.95 8

4.60 3

4.93 3

i juga didutal asset, Dndingkan tanggi sebessional sebesa

Per

dan restorag oleh iklim

produksi nang di tah

memberik

konomi Sektora

009 2010

3.67 7.8 .46 0.8

2.81 3.7 8.21 8.0 9.03 9.5 2.06 6.8

4.71 7.8

8.89 9.3

8.72 10.1

3.74 6.0

3.98 6.1

kung sistemPK, kredit hun sebelumar 14,64%ar 22,7%

rkembangan E

an berkontm yang lebih

perkebunanhun 2012 skan doron

al

2011 2012

4.6 7.83.7 1.13.1 2.213.6 7.513.4 11.09.0 6.0

9.4 9.5

9.1 11.0

10.9 7.5

6.5 5.7

6.5 5.8

m pembayardan rasio

mnya.Laju p% (yoy), m

konomi Makro

tribsui besah kondusif dn Bangka Bserta meningan pada

2 Rata-Rata

An20

5.6 1.3 2.9 8.6

0 11.3 6.1

8.3

0 8.5

9.2

5.3

5.5

ran dan peLDR) menu

pertumbuhameski lebih

o Regional

21

ar pada di tahun Belitung. ngkatnya

sektor

ndil 012

1.8 0.1 0.4 0.0 0.8 1.2

0.4

0.4

0.6

5.7

5.7

rbankan unjukkan an kredit

rendah

Perke

22

embangan Ekoonomi Makro RRegional

HalamanThis pag

ini sengaja ge is intentio

dikosongkaonally blank

an k

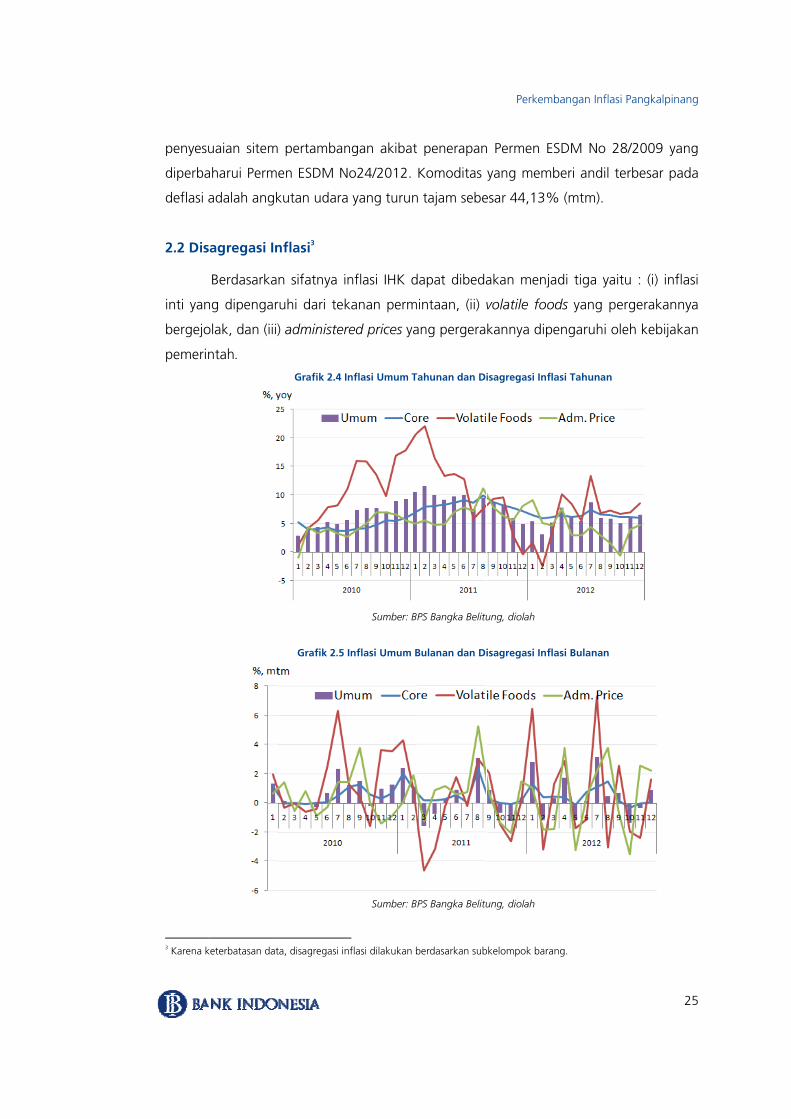

Kelompdengan

2.1 Infl

tercatat

5,83%

inflasi

tergang

dan me

5,00%

kelomp

inti, te

melamb