KAJIAN EKONOMI REGIONAL

Provinsi Kalimantan Timur

Kantor Bank Indonesia Samarinda

Triwulan III - 2010

i

KKAATTAA PPEENNGGAANNTTAARR

Puji Syukur kehadirat Tuhan Yang Maha Esa yang atas rahmat dan karunia-Nya

sehingga penyusunan buku Kajian Ekonomi Regional (KER) Kalimantan Timur (Kaltim)

periode triwulan III-2010 dapat terselesaikan. Buku KER ini mengulas perkembangan

ekonomi, perbankan, keuangan daerah, sistem pembayaran dan outlook Kaltim dalam

rangka pemberian informasi yang komprehensif kepada para stakeholders Bank Indonesia.

Kami mengharapkan publikasi ini dapat menjadi salah satu sumber rujukan bagi

pemangku kebijakan, akademisi, pelaku usaha, perbankan, masyarakat, dan pihak-pihak

lainnya yang membutuhkan serta memiilki perhatian terhadap perkembangan ekonomi

Kalimantan Timur.

Asesmen singkat kami terhadap perkembangan ekonomi dan keuangan daerah

Kalimantan Timur (Kaltim) selama triwulan III-2010, adalah sebagai berikut:

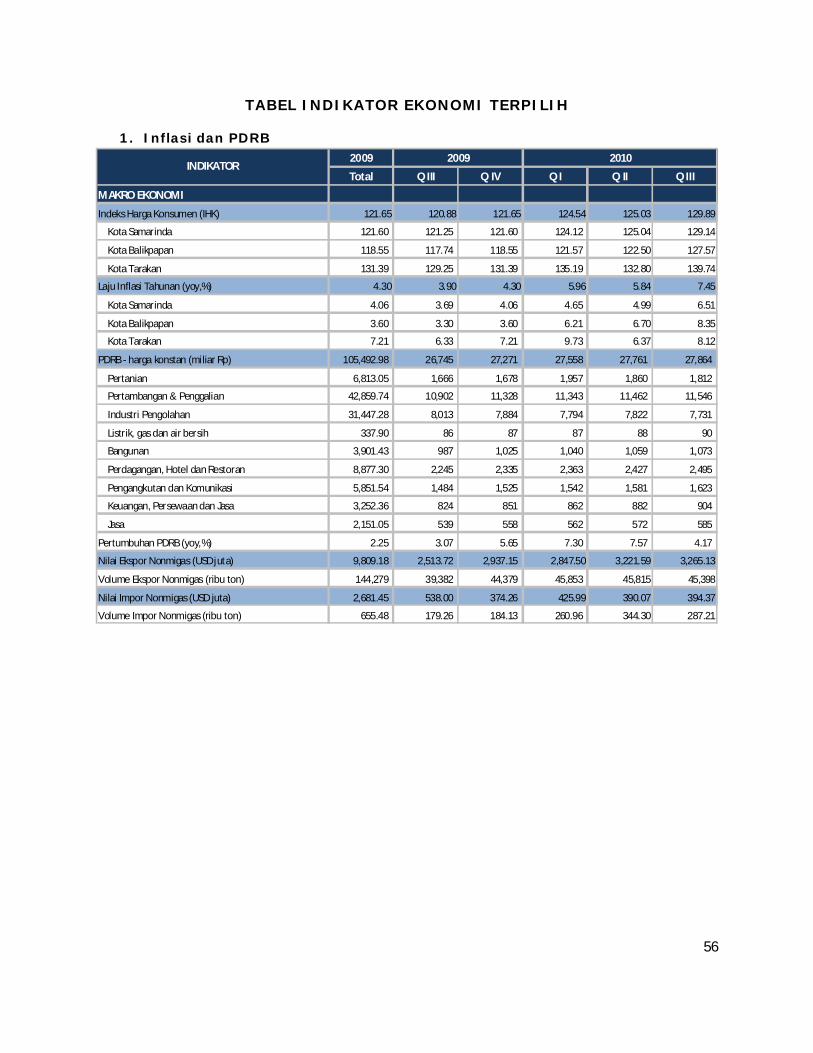

1. Pertumbuhan ekonomi pada triwulan III-2010 diperkirakan mengalami

pertumbuhan yang positif sebesar 4,17% (yoy), lebih rendah dibandingkan dengan

triwulan II-2010 yang mengalami pertumbuhan sebesar 7,57% (yoy). Pertumbuhan

ekonomi Kaltim tersebut juga lebih rendah jika dibandingkan dengan pertumbuhan

ekonomi nasional yang mencapai 5,8% (yoy).

2. Laju inflasi triwulanan Kaltim pada triwulan III-2010 mencapai 7,45% (yoy),

menunjukkan peningkatan dibandingkan inflasi triwulan sebelumnya yang sebesar

5,84% (yoy). Laju inflasi tahunan Kaltim ini lebih tinggi dibandingkan dengan laju

inflasi tahunan nasional yang tercatat sebesar 5,05% (yoy). Angka inflasi Kaltim

tersebut merupakan gabungan inflasi (IHK) yang terjadi di Samarinda, Balikpapan, dan

Tarakan, masing-masing sebesar sebesar 6,51% (yoy), 8,35% (yoy) dan 8,12% (yoy).

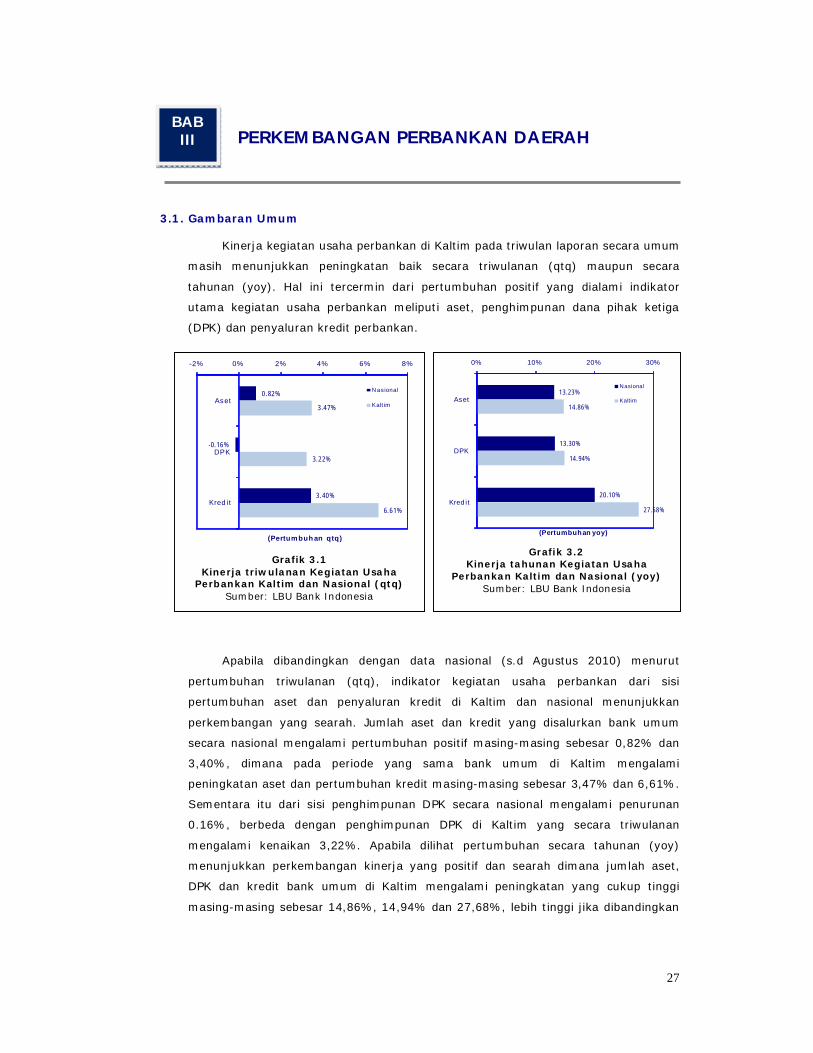

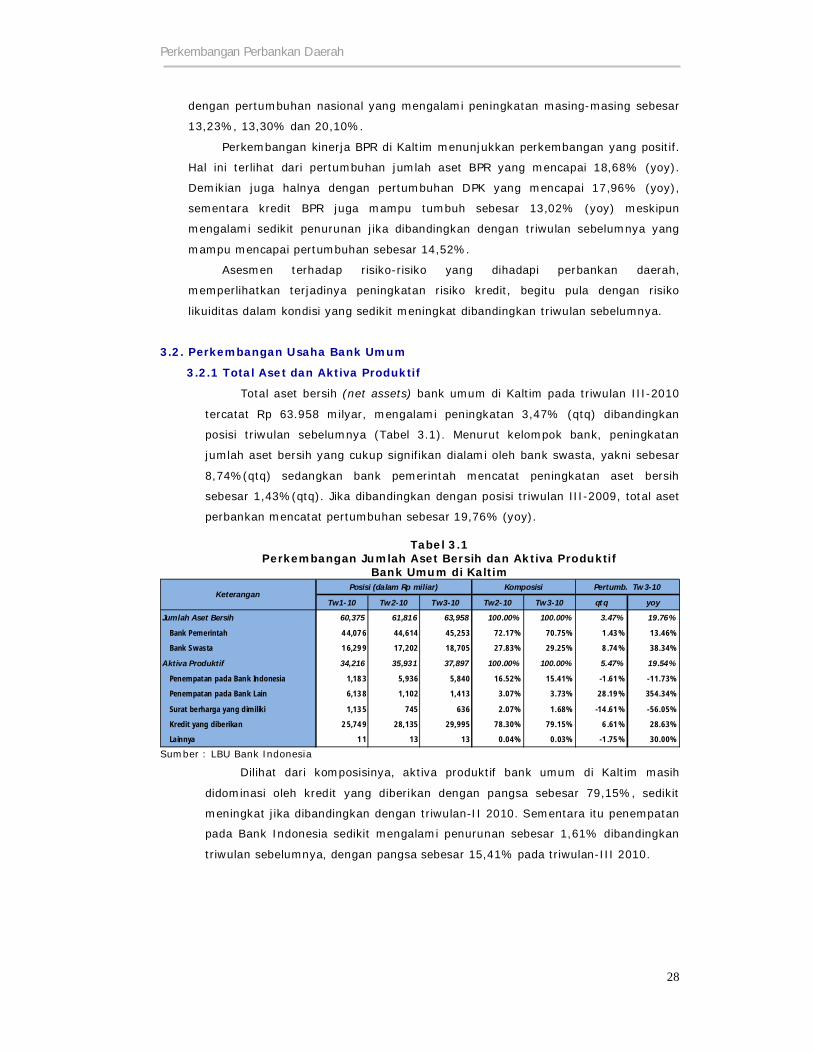

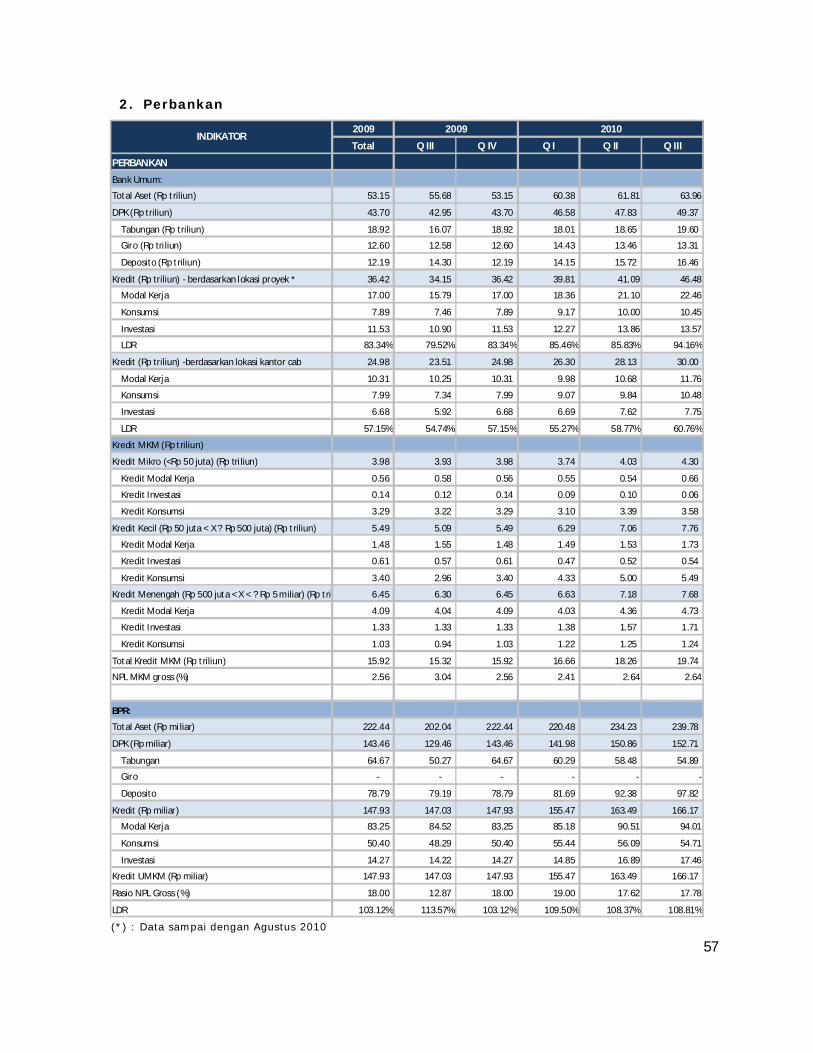

3. Kinerja usaha perbankan Kaltim masih menunjukkan perkembangan yang

menggembirakan.

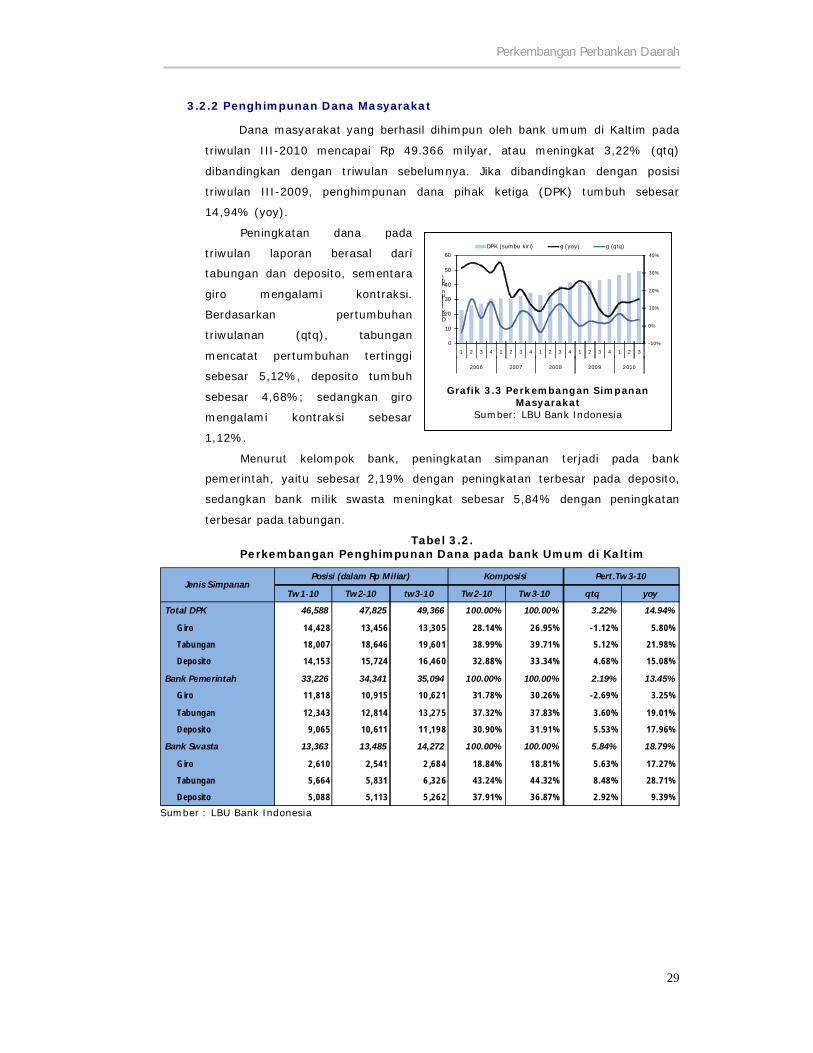

a) Dari sisi penghimpunan dana, simpanan dana masyarakat pada bank-bank

umum se-Kaltim selama periode laporan mencapai Rp 49.366 milyar, mengalami

peningkatan sebesar 3,22%(qtq) dibandingkan dengan triwulan sebelumnya.

b) Sementara dari sisi penyaluran dana, total kredit atas dasar lokasi kantor selama

triwulan III-2010 mencapai sebesar Rp 29.994 milyar atau sebesar 6.61% (qtq)

atau lebih rendah jika dibandingkan dengan pertumbuhan kredit pada Triwulan II-

2010 sebesar 9,27%. Berdasarkan lokasi proyek, kredit yang disalurkan sistem

perbankan secara nasional untuk Kaltim tercatat meningkat sebesar 13,13%(qtq)

dibandingkan dengan posisi kredit pada Triwulan sebelumnya sehingga posisinya

menjadi Rp 46.481 milyar pada triwulan III-2010 (s.d Agustus).

c) Berdasarkan perkembangan kegiatan intermediasi perbankan diatas diketahui

bahwa rasio pinjaman terhadap simpanan (LDR) Kaltim atas dasar lokasi proyek

mencapai 94,16%, lebih tinggi dibandingkan dengan LDR atas dasar lokasi kantor

di Kaltim yang sebesar 60,76%.

d) Pembiayaan berskala mikro, kecil, dan menengah (MKM) yang berhasil disalurkan

bank umum yang berkantor di Kaltim selama periode laporan mencapai 65,81%

atau Rp 19.741 milyar dari total kredit sebesar Rp 29.994 triliun. Secara

triwulanan, pertumbuhan kredit MKM Kaltim pada triwulan laporan mengalami

peningkatan 8,11% (qtq) atau memiliki arah yang sama jika dibandingkan dengan

pertumbuhan total kredit yang naik sebesar 6,61%.

i i

4. Dengan mencermati berbagai faktor, perekonomian Kalimantan Timur pada triwulan

IV-2010 diperkirakan akan mengalami pertumbuhan yang positif, dengan perkiraan

laju pertumbuhan berkisar antara 4,5% s.d. 5,5% (yoy).

Pertumbuhan positif perekonomian Kalimantan Timur pada akhir tahun 2010 ini

berasal dari semakin meningkatnya perekonomian negara-negara di berbagai belahan

dunia, yang kemudian sebagai implikasinya adalah meningkatnya kebutuhan akan energi.

Kalimantan Timur sebagai daerah penghasil komoditas energi meraih keuntungan dari hal

ini, yang menyebabkan perekonomiannya bergerak dan tumbuh lebih cepat. Namun

ketergantungan perekonomian Kalimantan Timur pada sektor-sektor yang berbasi Sumber

Daya Alam (SDA) tidak terbarui tersebut harus mendapatkan perhatian khusus dengan

menyiapkan pengembangan pada sektor lainnya yang lebih sustainable dan mampu

menggerakkan ekonomi masyarakat secara luas. Oleh karena itu tepatlah bahwa prioritas

pembangunan Kalimantan Timur diarahkan pada sektor-sektor yang terbarukan, dengan

didukung oleh pembangunan infrastruktur dan fasilitas pendukung iklim investasi yang

memadai sebagai prasyarat utama percepatan pembangunan yang berkesinambungan.

Akhirnya, kami menyadari bahwa buku ini masih belum sempurna, untuk itu

secara terus menerus memerlukan perbaikan. Oleh karena itu, masukan dan kritik yang

membangun serta umpan balik sangat kami harapkan demi peningkatan kualitas publikasi

ini di masa mendatang. Dalam penyusunan kajian ini, kami banyak memperoleh bantuan

data/informasi dari berbagai pihak seperti perbankan dan instansi pemerintah daerah,

BUMN maupun swasta sehingga kajian ini menjadi lebih informatif. Atas seluruh bantuan

tersebut kami mengucapkan banyak terima kasih dan apresiasi yang setinggi-tingginya.

Harapan kami, hubungan baik yang terjalin selama ini terus berlangsung bahkan dapat

ditingkatkan di masa yang akan datang.

Samarinda, November 2010

BANK INDONESIA SAMARINDA

Androecia Darwis

Pemimpin

iii

DDAAFFTTAARR IISSII

Halaman

KATA PENGANTAR ……………………………………………………………..........................................

DAFTAR ISI …………………………………………………………………............................................

DAFTAR TABEL .....................………………………………………………....................................

DAFTAR GRAFIK ...............................................................................................

i

iii

vi

vii

RRIINNGGKKAASSAANN EEKKSSEEKKUUTTIIFF ………………………………..…………………………………………………………….

I. Gambaran Umum ……………………….……………………………………………………………

II. Asesmen Perekonomian ..................................................................

III. Asesmen Inflasi ………………………………………………………………………………………

IV. Asesmen Perbankan dan Sistem Pembayaran ....................................

1. Perbankan ..............................................................................

2. Sistem Pembayaran .................................................................

V. Perkiraan ………………………………………………………………………………………………..

BBAABB II PPEERRKKEEMMBBAANNGGAANN EEKKOONNOOMMII MMAAKKRROO REGIONAL …………………………….…….

1.1 Gambaran Umum ............................................................................

1.2 Perkembangan Indikator PDRB Sisi Permintaan ...................................

1.2.1 Konsumsi Rumah Tangga .......................................................

1.2.2 Pengeluaran Pemerintah ..........................................................

1.2.3 Pembentukan Modal Tetap Domestik Bruto (PMTDB) ……………………

1.2.4 Ekspor dan Impor ...……............................................................

1.3 Perkembangan Indikator PDRB Sisi Penawaran ………………………………………

1.3.1 Sektor Pertanian, peternakan, kehutanan dan perikanan ………………

1.3.2 Sektor Pertambangan dan Penggalian ……………………………………………….

1.3.3 Sektor Industri Pengolahan ………………………………………………………………

1.3.4 Sektor Listrik dan Air Bersih ………………………………………………………………

1.3.5 Sektor Bangunan …………………………………………..................................

1.3.6 Sektor Perdagangan, Hotel dan Restoran …………............................

1.3.7 Sektor Pengangkutan dan Komunikasi .........................................

1.3.8 Sektor Keuangan, Persewaan dan Jasa Perusahaan .......................

1.3.9 Sektor Jasa-jasa ......................................................................

Boks. 1 Pembangunan PLTU Mulut Tambang Sangatta

BBAABB IIII EEVVAALLUUAASSII PPEERRKKEEMMBBAANNGGAANN IINNFFLLAASSII ………………………………………………………….

2.1 Gambaran Umum ……………………………………………………….………………………..

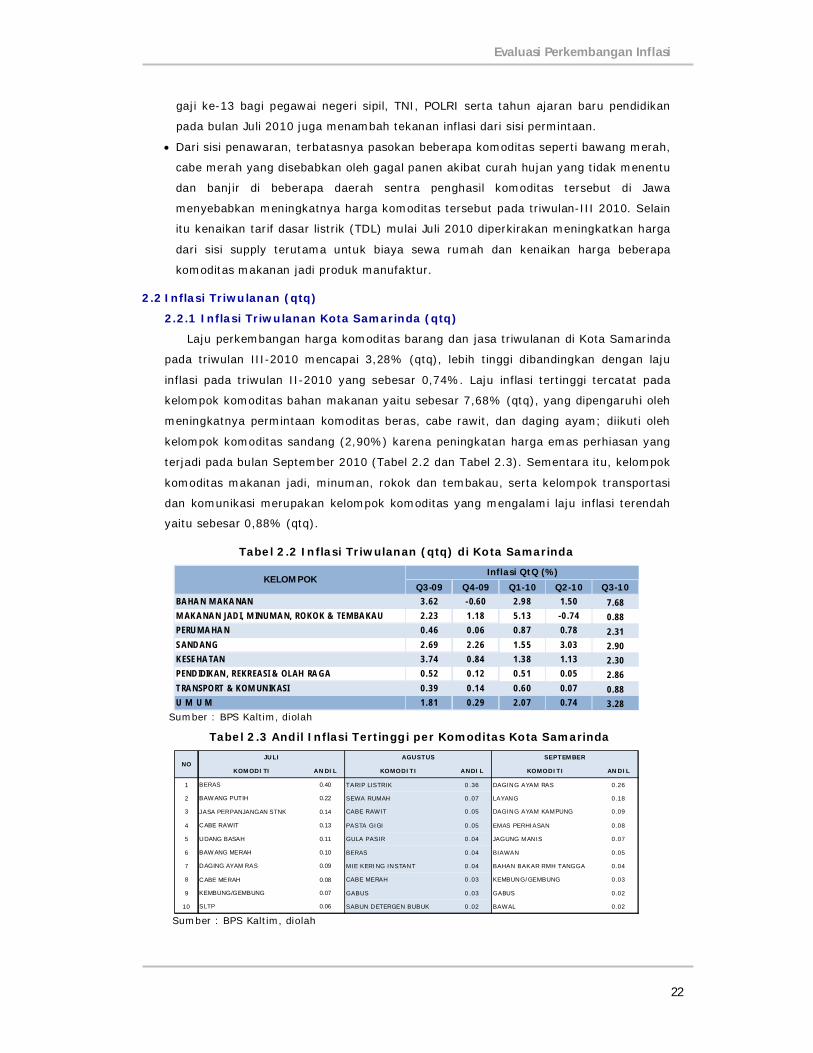

2.2. Inflasi Triwulanan (qtq)………………………………………………………………..……..

2.2.1 Inflasi Triwulanan Kota Samarinda (qtq)…….……………………………...

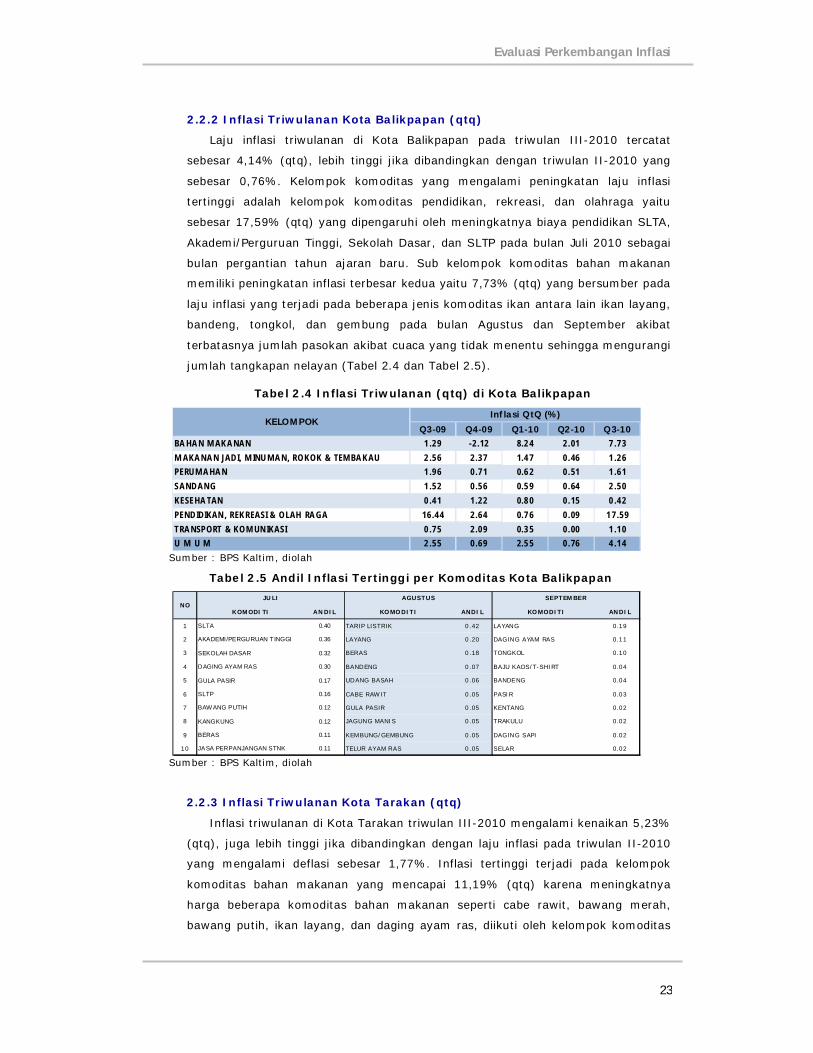

2.2.2 Inflasi Triwulanan Kota Balikpapan (qtq)……………………………………..

1

1

1

2

2

2

3

3

5

5

5

6

7

8

8

11

12

13

14

14

15

15

16

16

16

20

20

22

22

23

iv

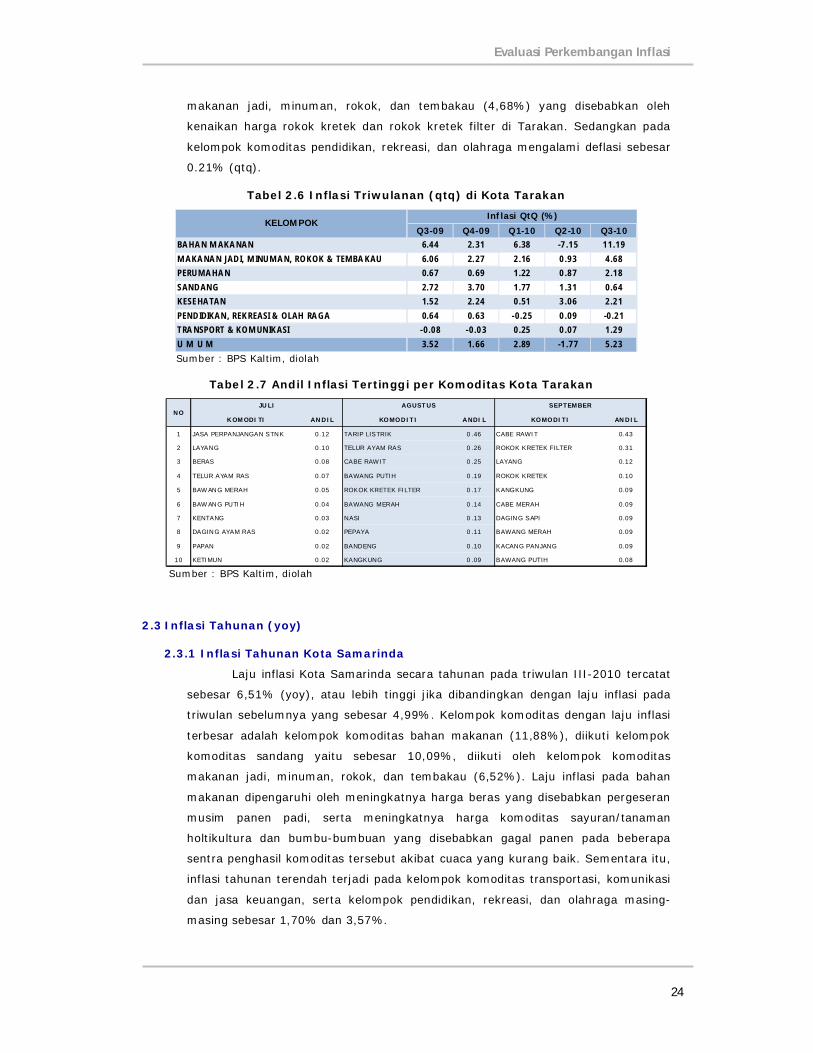

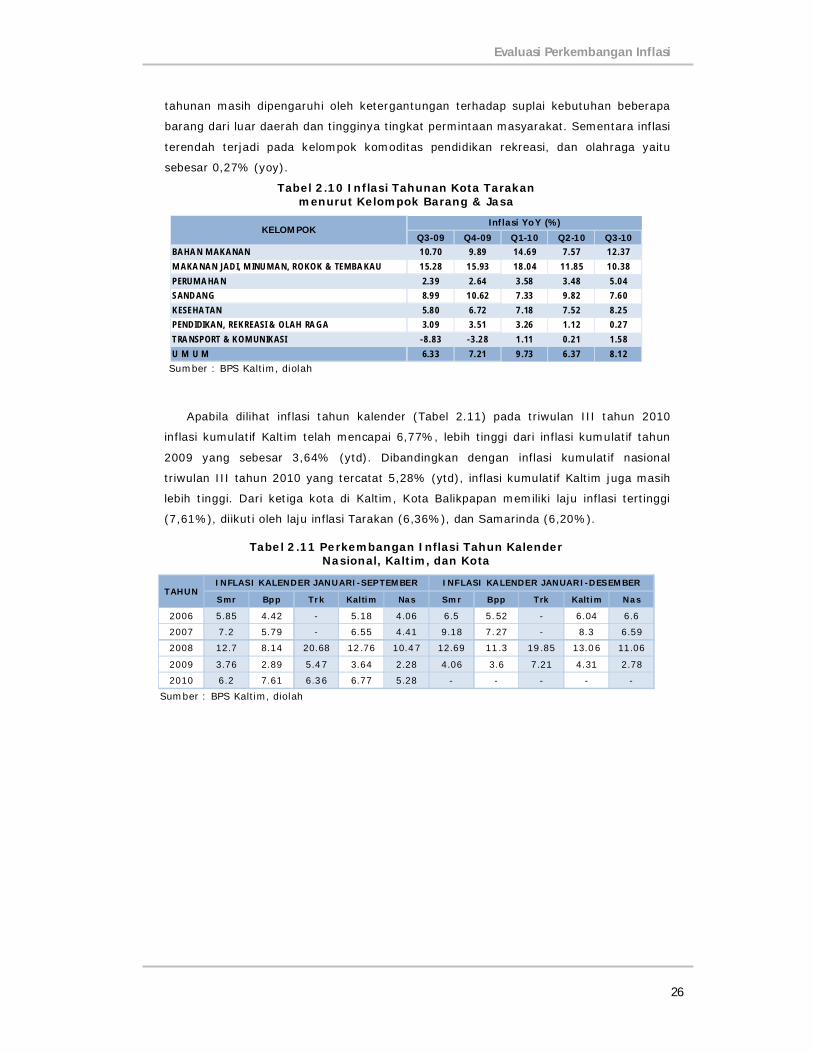

2.2.3 Inflasi Triwulanan Kota Tarakan (qtq)……………………………………………

2.3. Inflasi Tahunan (yoy).............................………………………………………………

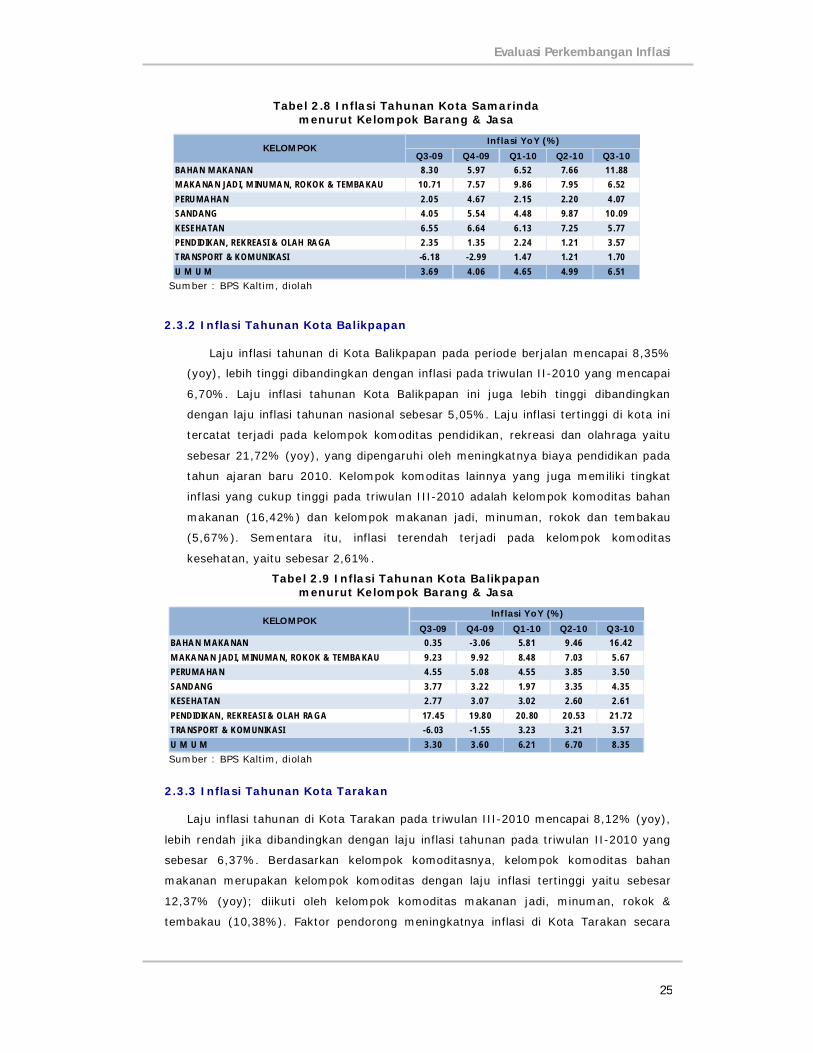

2.3.1 Inflasi Tahunan Kota Samarinda ………..........................…………....

2.3.2 Inflasi Tahunan Kota Balikpapan …..........................................

2.3.3 Inflasi Tahunan Kota Tarakan ……………………………………………………..

23

24

24

25

25

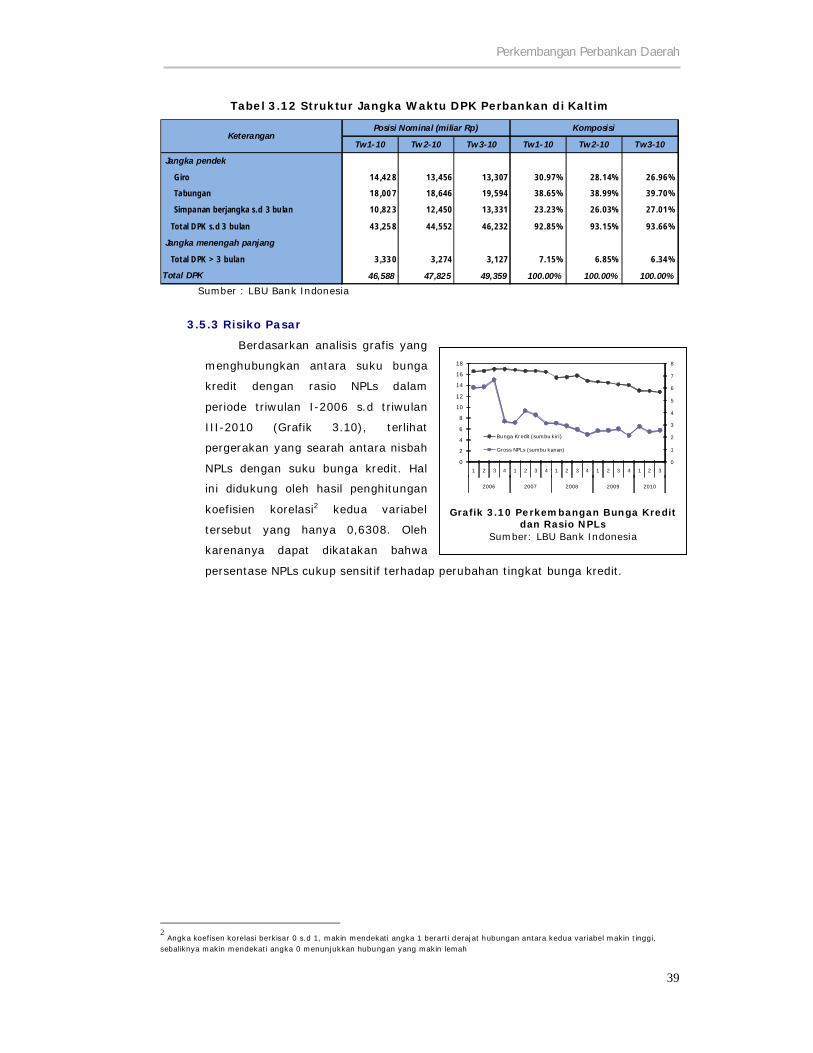

BBAABB IIIIII PPEERRKKEEMMBBAANNGGAANN PPEERRBBAANNKKAANN DDAAEERRAAHH….…………………………………………………

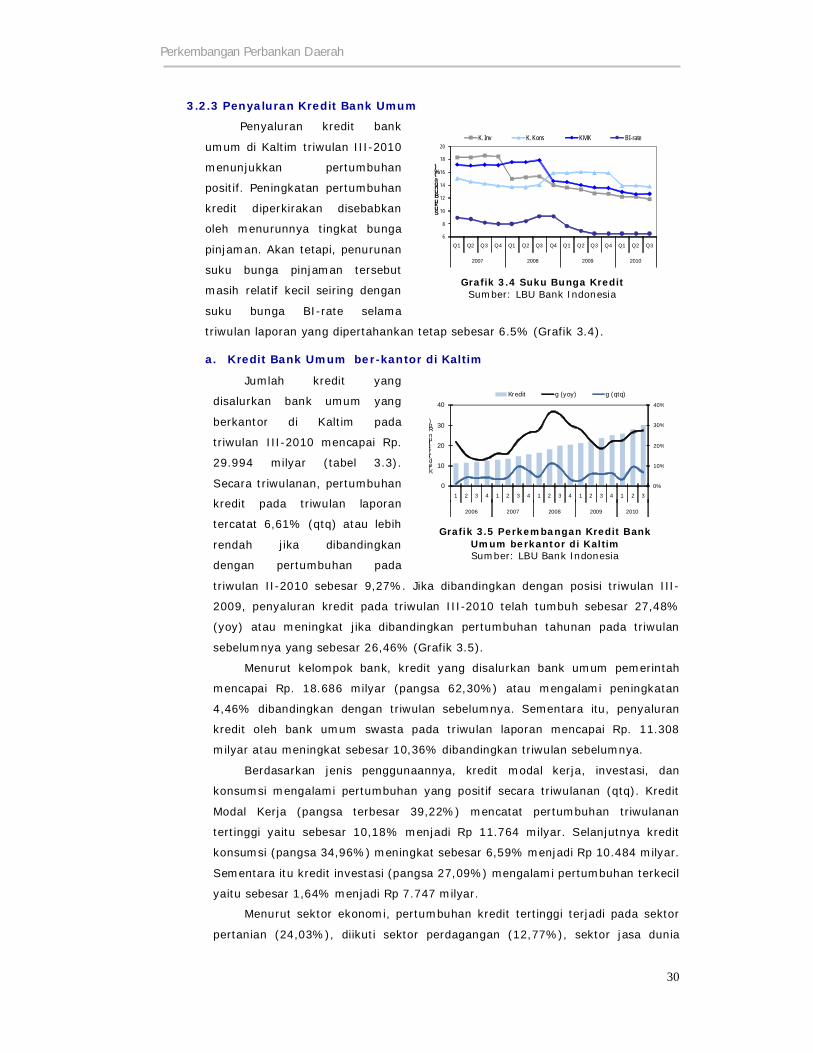

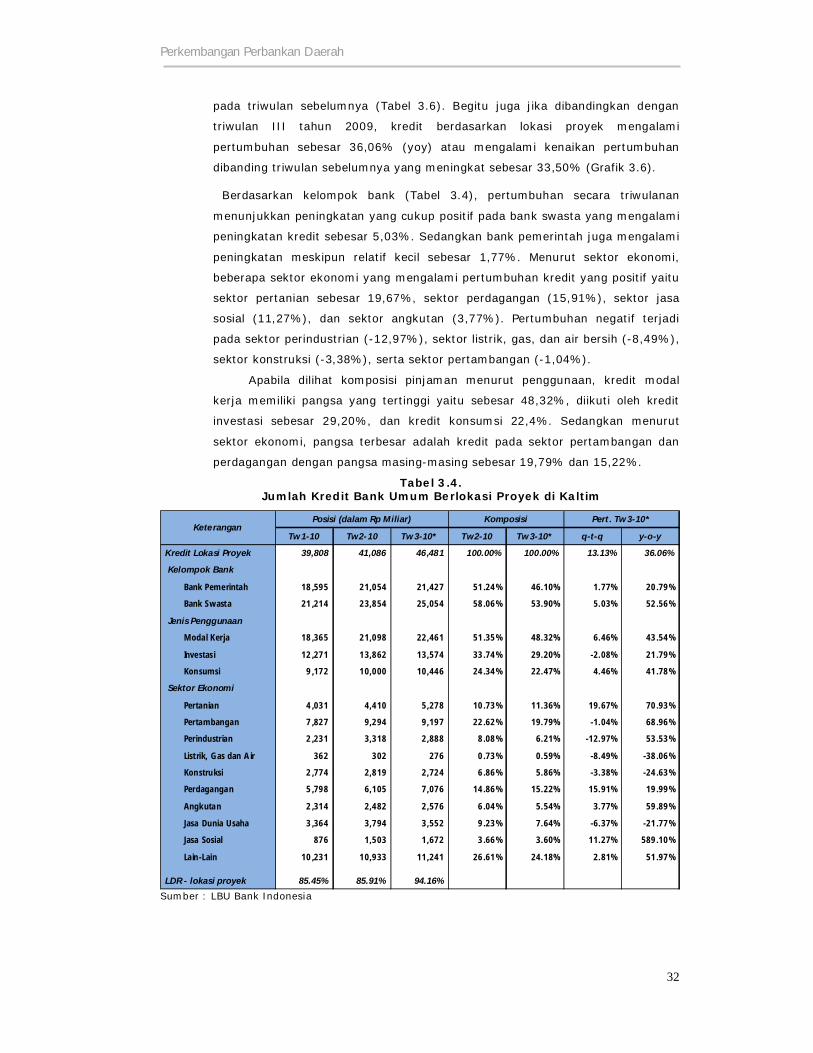

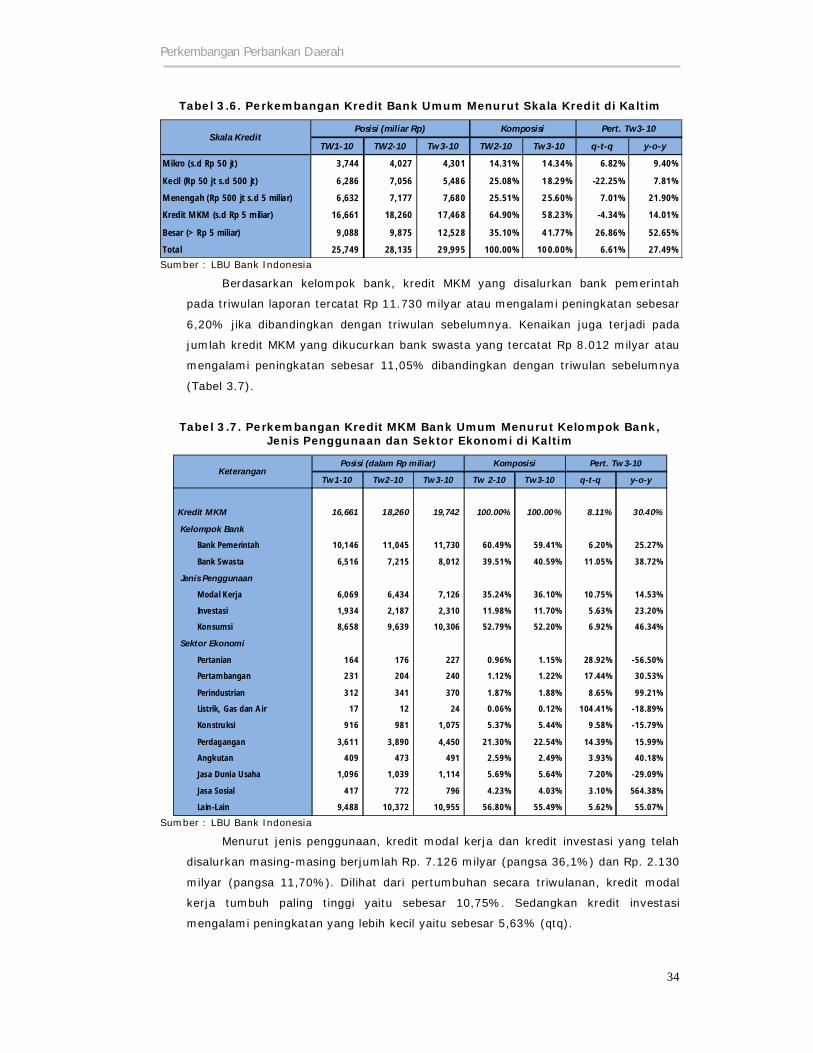

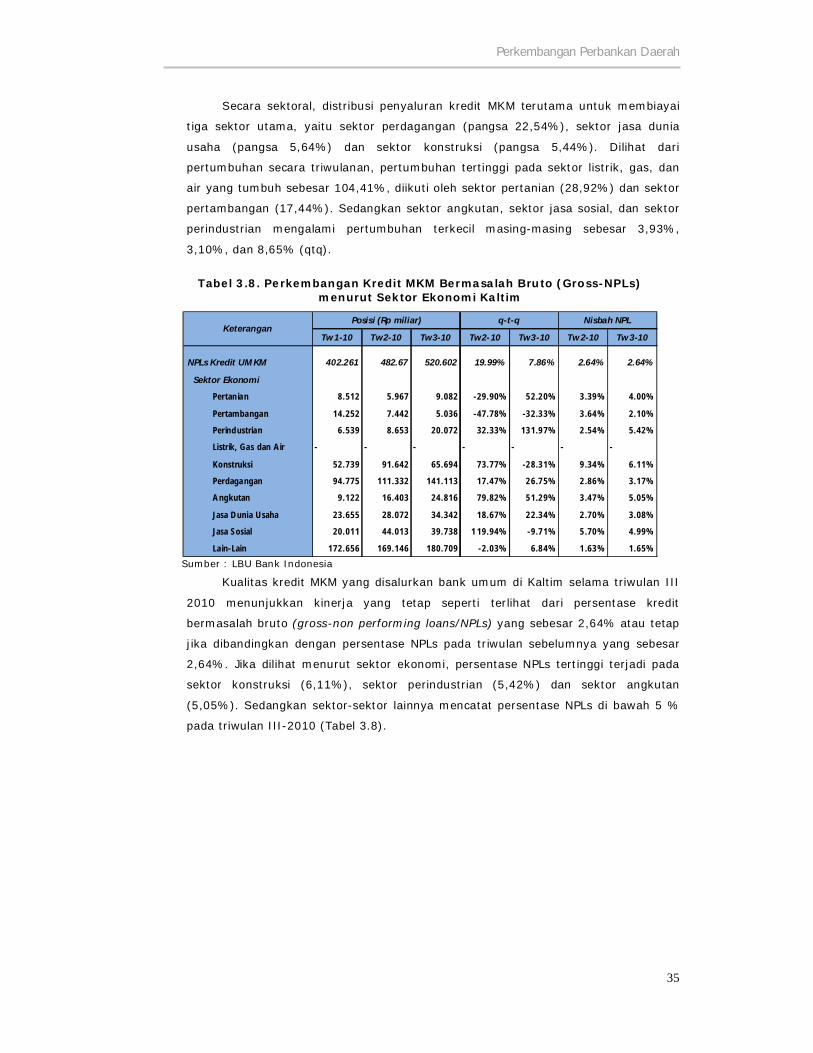

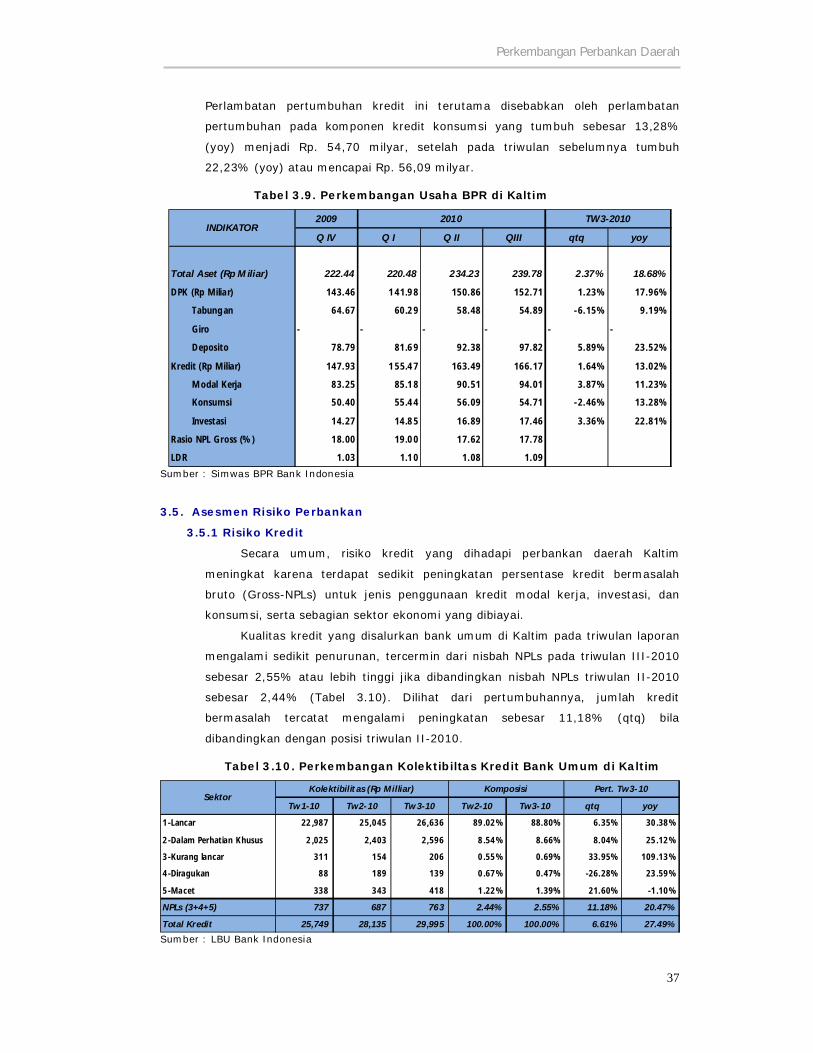

3.1 Gambaran Umum ………………………………………………………………………………………

3.2 Perkembangan Usaha Bank Umum …………………………………………………………

3.2.1 Total Aset dan Aktiva Produktif ………………………………………………………

3.2.2 Penghimpunan Dana Masyarakat …………………………………………….….

3.2.3 Penyaluran Kredit Bank Umum ……………………………………………………….

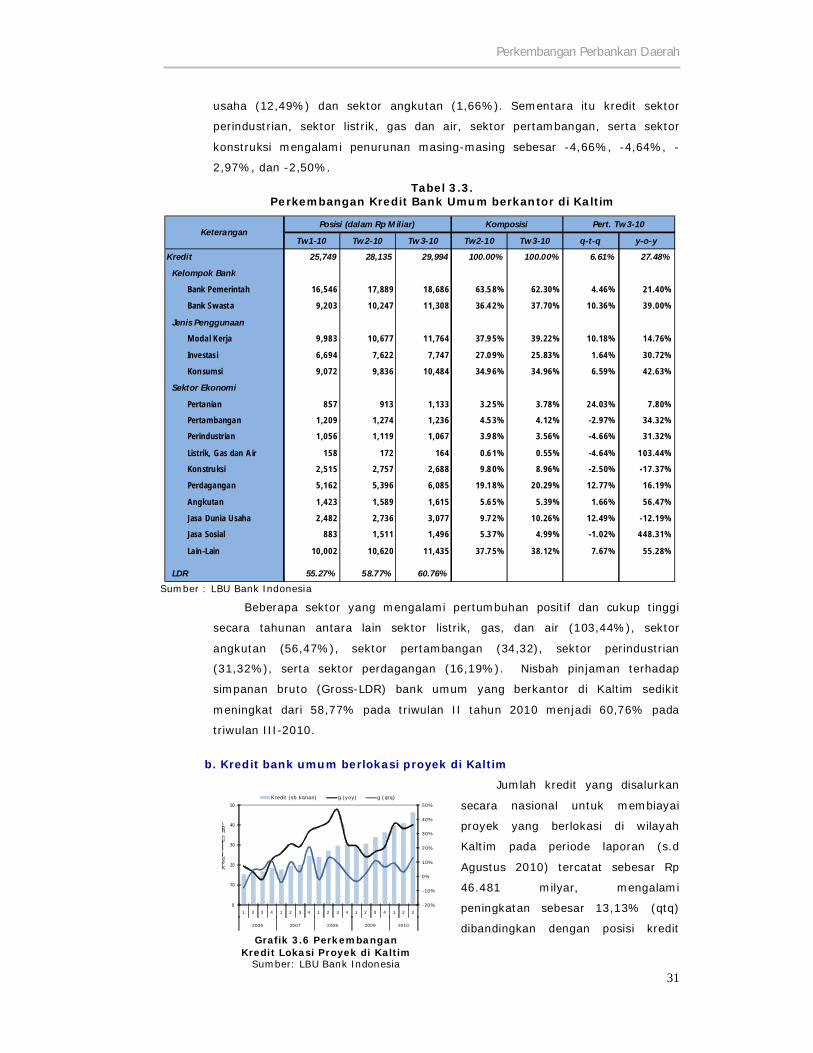

a. Kredit Bank Umum ber-kantor di Kaltim ….….………………………….

b. Kredit Bank Umum berlokasi proyek di Kaltim …………………………

3.3 Perkembangan Kredit Mikro, Kecil dan Menengah (MKM)…………………………

3.4 Perkembangan Usaha Bank Perkreditan Rakyat (BPR) ……………………………

a. Perkembangan Aset BPR ……………………………………………………………

b. Perkembangan Dana Pihak Ketiga BPR ……………………………………

c. Penyaluran Kredit/Pembiayaan BPR ……..…………………………………

3.5 Asesmen Risiko Perbankan ……………………………………….……………..…………..

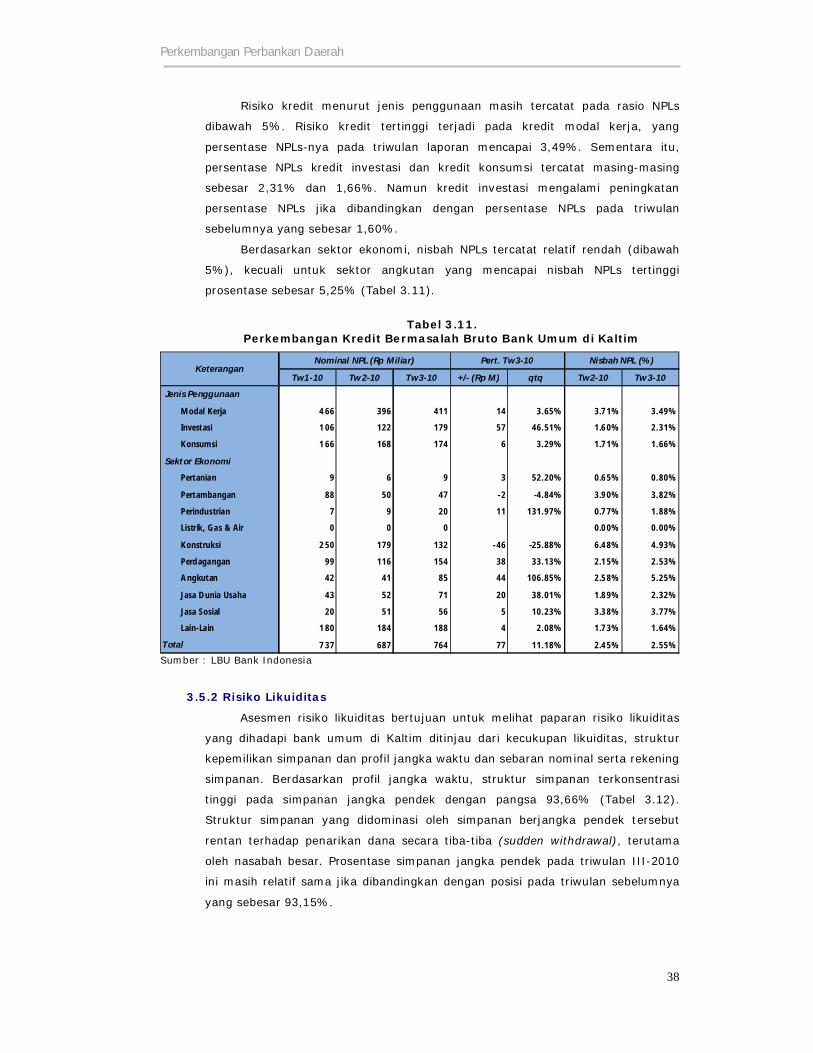

3.5.1 Risiko Kredit ……………………………………………………………………………………..

3.5.2 Risiko Likuiditas ....................................................................

3.5.3 Risiko Pasar .........................................................................

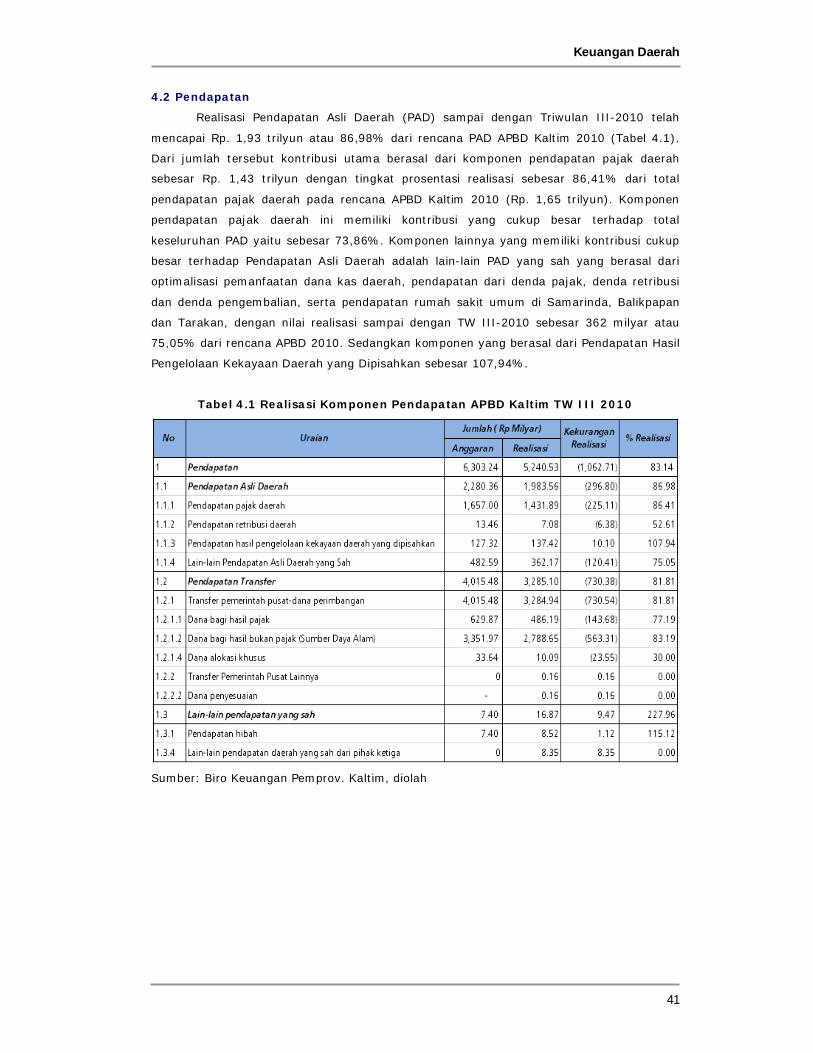

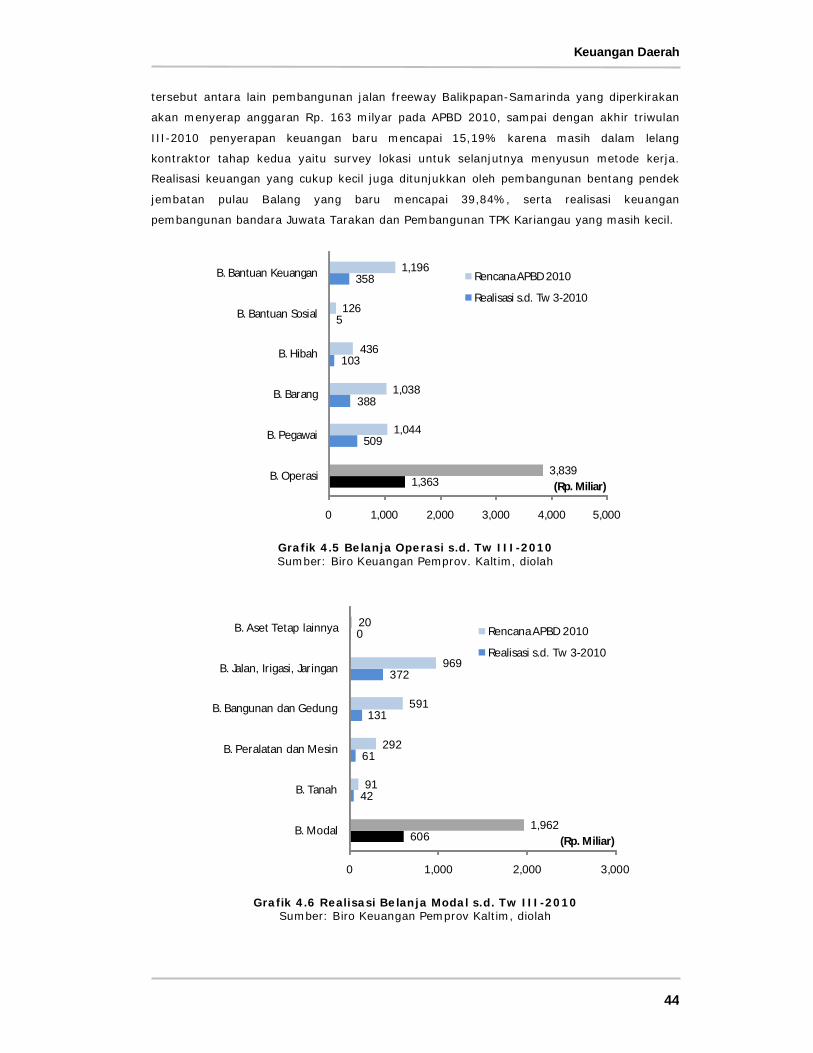

BAB IV KEUANGAN DAERAH …………………................………………… ...........................

4.1 Gambaran Umum ...........................................................……………......

4.2 Pendapatan .....................................................………………………………....

4.3 Belanja …………………………………….……………………………………………………………….

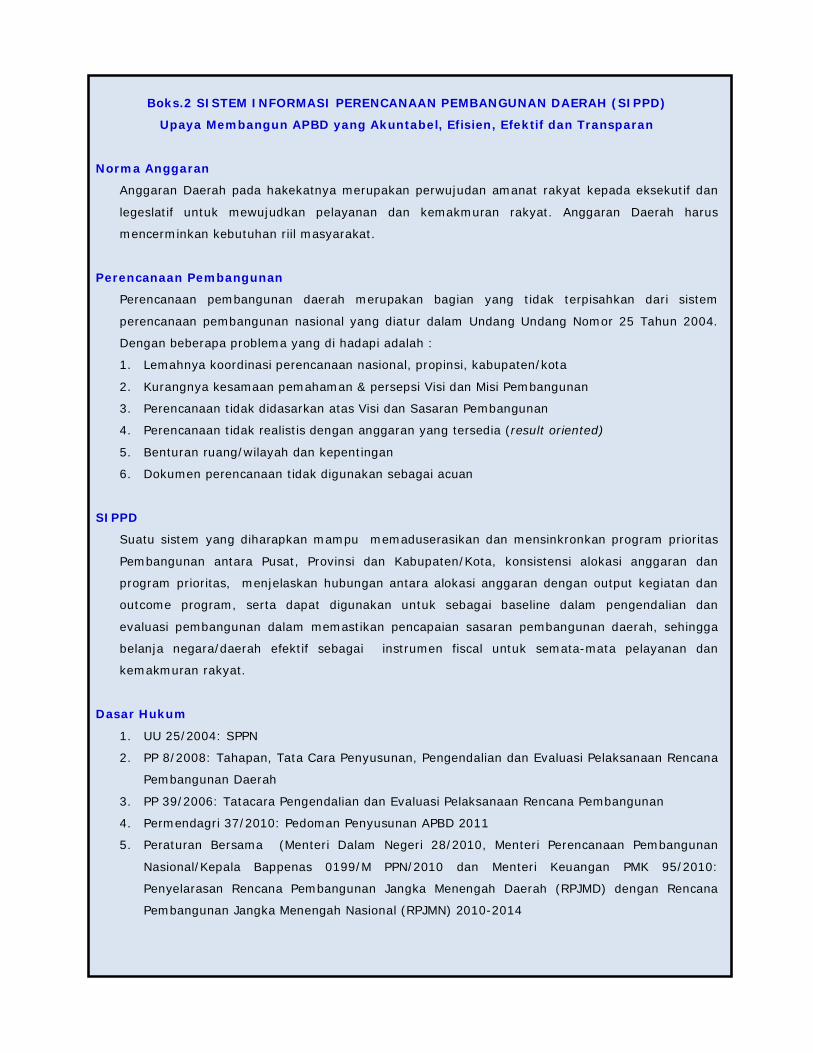

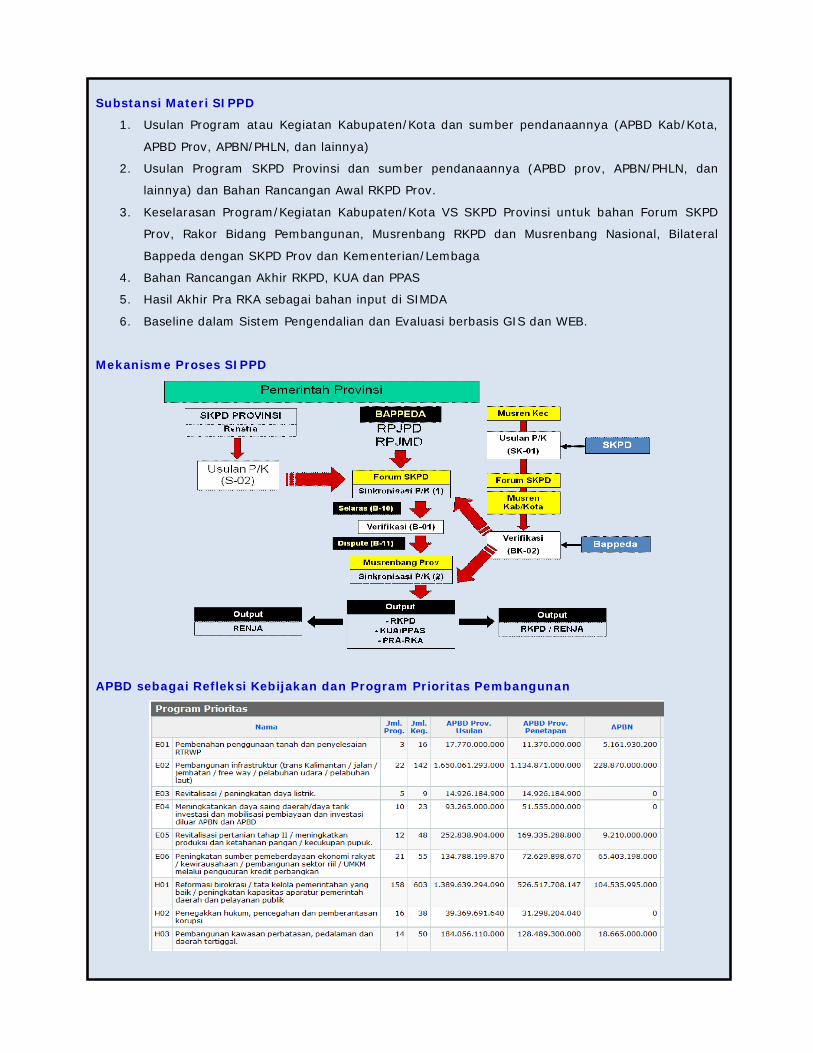

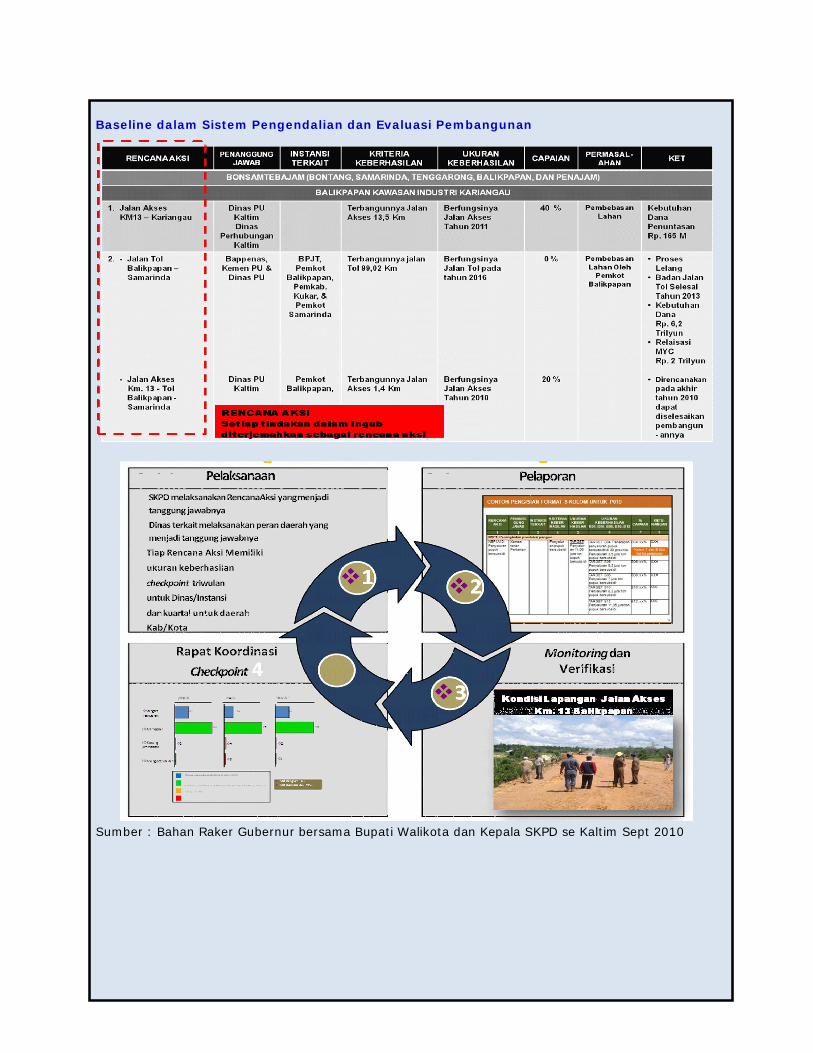

Boks. 2 Sistem Informasi Perencanaan Pembangunan Daerah

BAB V PERKEMBANGAN SISTEM PEMBAYARAN …………………………………………………….

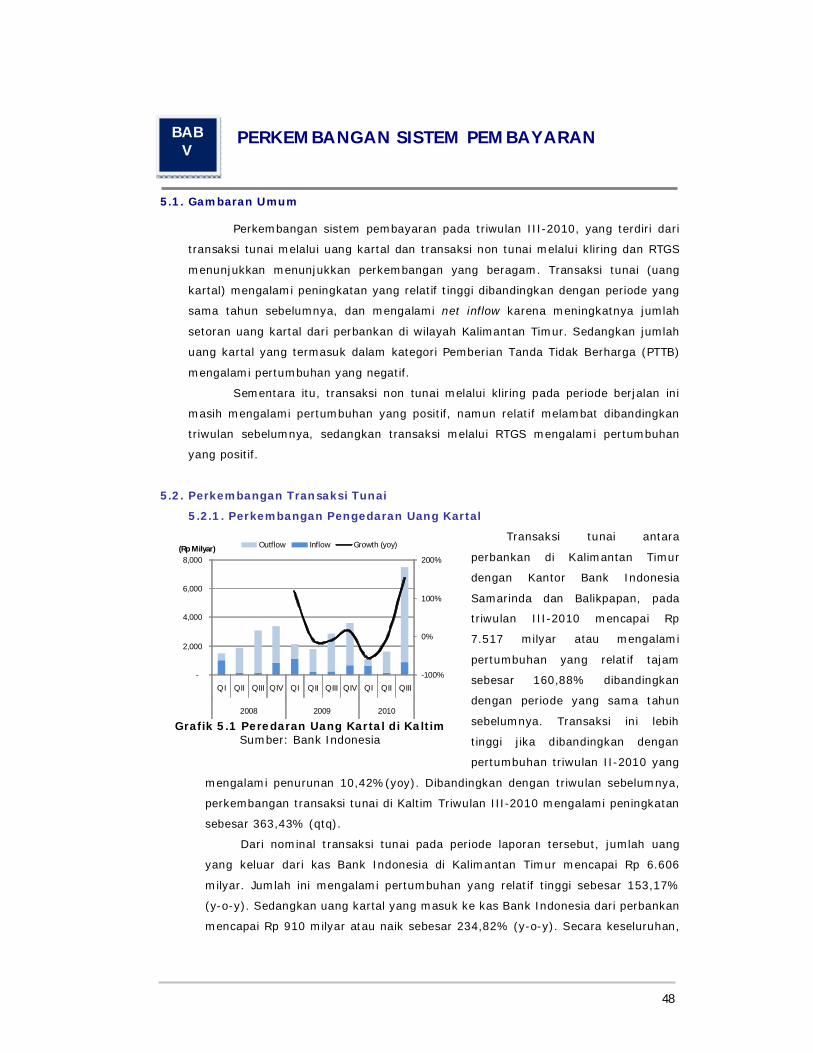

5.1 Gambaran Umum ……………………. ………………………………………………… ……………

5.2 Perkembangan Transaksi Tunai …………………………………………….………………..

5.2.1 Perkembangan Peredaran Uang Kartal ……………………………………………

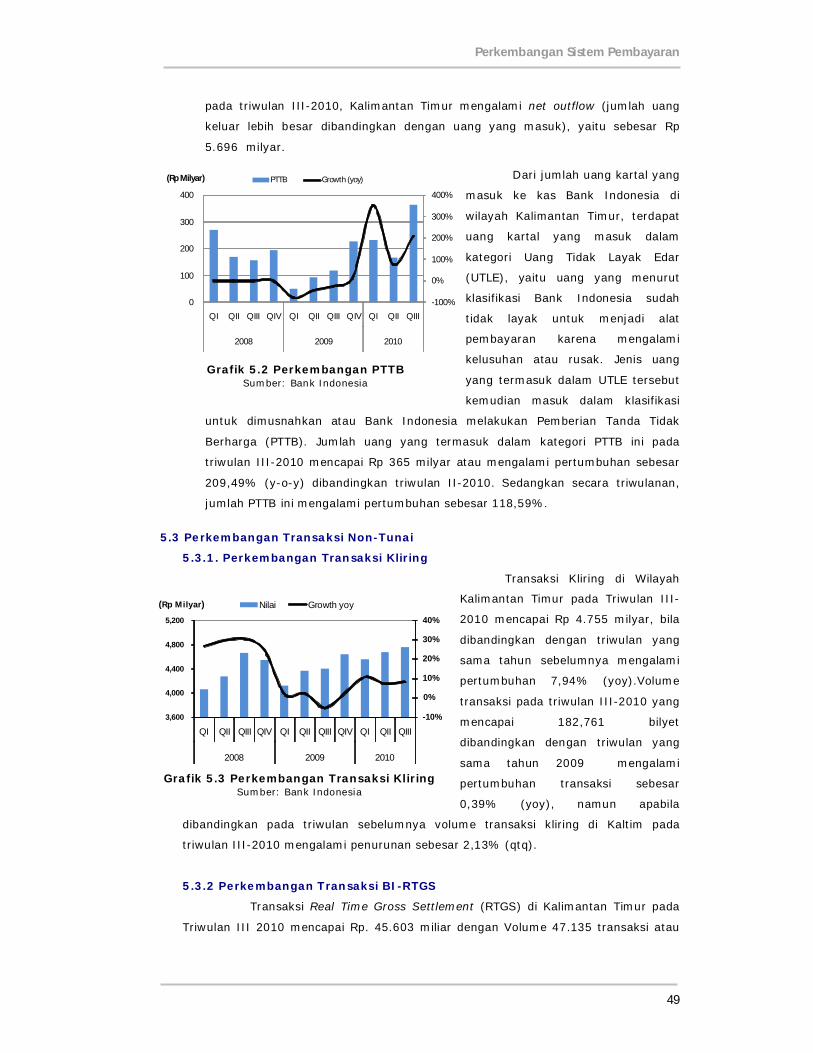

5.3 Perkembangan Transaksi Non-Tunai ………………………………………………………

5.3.1 Perkembangan Transaksi Kliring …………………………………………………….

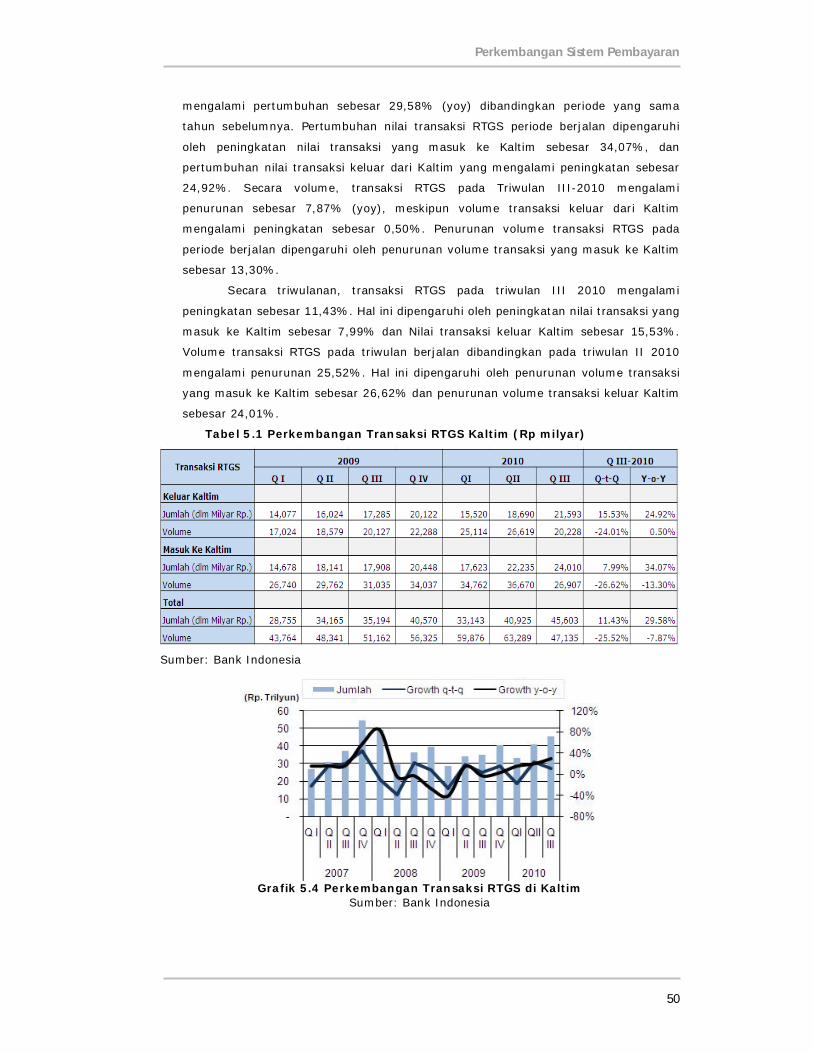

5.3.2 Perkembangan Transaksi BI-RTGS …………………………………………………

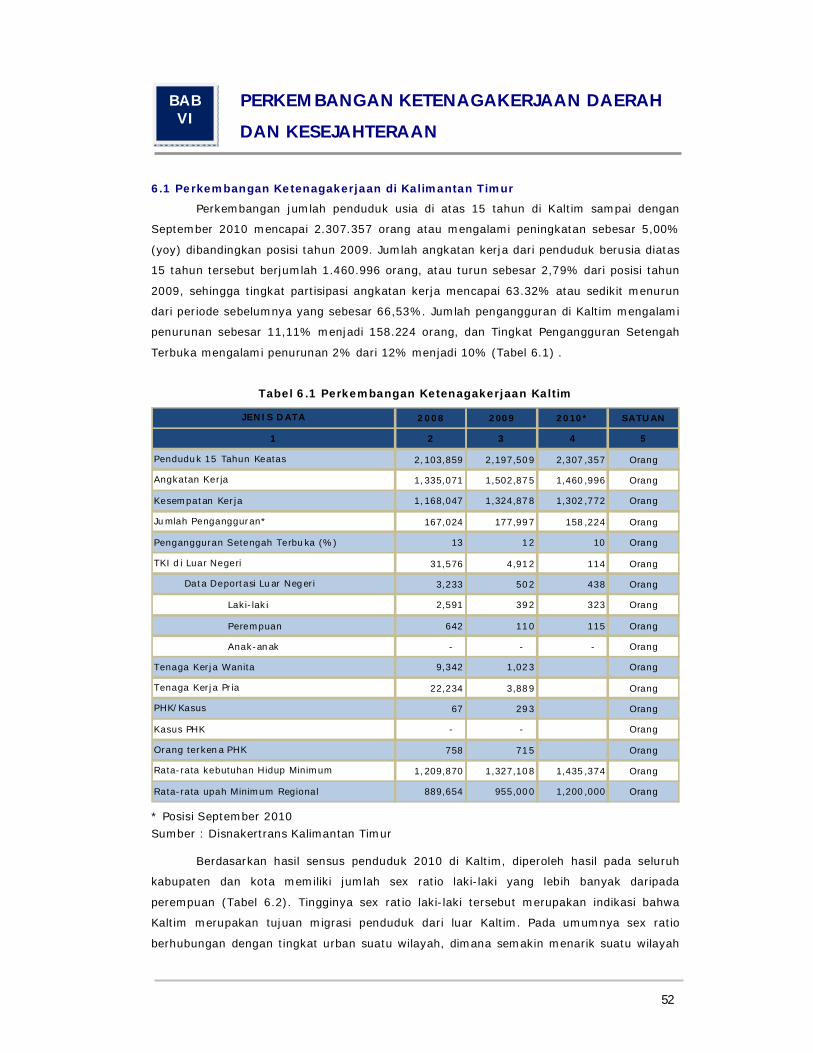

BAB VI PERKEMBANGAN KETENAGAKERJAAN DAERAH DAN KESEJAHTERAAN …

6.1 Perkembangan Ketenagakerjaan di Kalimantan Timur ……………………………..

6.2 Kesejahteraan…………………………………………………………………………………………………

27

27

28

28

29

30

30

31

33

36

36

36

36

37

37

38

39

40

40

41

43

48

48

48

48

49

49

49

52

52

54

v

BAB VII PERKIRAAN EKONOMI DAN INFLASI DAERAH ......................................

7.1 Prospek Perekonomian Daerah Triwulan I-2010 ....................................

7.2 Prospek Perkembangan Inflasi ............................................................

LAMPIRAN

55

55

55

57

vi

DDAAFFTTAARR TTAABBEELL Halaman

1.1

1.2

1.3

1.4

2.1

2.2

2.3

2.4

2.5

2.6

2.7

2.8

2.9

2.10

2.11

3.1

3.2

3.3

3.4

3.5

3.6

3.7

3.8

3.9

3.10

3.11

3.12

4.1

4.2

5.1

6.1

6.2

Pertumbuhan PDRB Sisi Permintaan Kalimantan Timur ..........................

Komoditas Utama Ekspor non Migas Kaltim Triwulan III-2010……………………

Komoditas Impor Non Migas Utama dan Negara Asal Impor Utama Kaltim

Triwulan III-2010 (HS 2 Dijit, dalam juta USD) .....................................

Pertumbuhan PDRB Sektoral Kalimantan Timur .........……........................

Inflasi di Kalimantan Timur Triwulan III-2011 …………………………………………..

Inflasi Triwulanan (qtq) di Kota Samarinda............................................

Andil Inflasi Tertinggi per Komoditas Kota Samarinda…………………………………

Inflasi Triwulanan (qtq) di Kota Balikpapan............................................

Andil Inflasi Tertinggi per Komoditas Kota Balikpapan………………………………

Inflasi Triwulanan (qtq) di Kota Tarakan …………………………………………………..

Andil Inflasi Tertinggi per Komoditas Kota Tarakan………………………………………

Inflasi tahunan kota Samarinda menurut kelompok barang dan jasa…………

Inflasi tahunan kota Balikpapan menurut kelompok barang dan jasa…………

Inflasi tahunan kota Tarakan menurut kelompok barang dan jasa…….………

Perkembangan Inflasi Tahun Kalender Nasional, Kaltim & Kota………………….

Perkembangan Jumlah aset Bersih dan Aktiva Produktif Bank Umum…………

Perkembangan Penghimpunan Dana pada Bank Umum………………………………

Perkembangan Kredit Bank Umum berkantor di Kaltim………………………………

Jumlah kredit Bank Umum Berlokasi Proyek di Kaltim…………………………………

Perbandingan Kredit Lokasi Proyek dan DPK Kab/Kota………………………………..

Perkembangan Kredit Bank Umum Menurut Skala Kredit……………………………

Perkembangan Kredit MKM Bank Umum………………………………………………………

Perkembangan Kredit MKM Bermasalah Bruto (Gross-NPLs)……………………….

Perkembangan Usaha BPR di Kalimantan Timur…………………………………………

Perkembangan Kolekbilitas Kredit Bank Umum……………………………………………

Perkembangan Kredit Bermasalah Bruto (Gross-NPLs) Bank Umum…………..

Struktur Jangka Waktu DPK……………………………………………………………………………

Realisasi Komponen Pendapatan APBD Kaltim Triwulan III-2010………………

Realisasi Komponen Belanja APBD Kaltim Triwulan III-2010………………………

Perkembangan Transaksi RTGS di Kalimantan Timur…………………………………..

Perkembangan Ketenagakerjaan di kalimantan Timur…………………………………

Perkembangan Sex Ratio Kaltim Hasil Sensus Penduduk 2010……………………

6

10

11

12

20

22

22

23

23

24

24

25

25

26

26

28

29

31

32

33

34

34

35

37

37

38

39

41

43

50

52

53

vii

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1.9

1.10

1.11

1.12

1.13

1.14

1.15

1.16

1.17

1.18

1.19

1.20

1.21

1.22

1.23

1.24

1.25

1.26

2.1

2.2

2.3

3.1

3.2

3.3

3.4

3.5

3.6

3.7

3.8

3.9

3.10

4.1

4.2

4.3

4.4

4.5

DDAAFFTTAARR GGRRAAFFIIKK

Pertumbuhan PDB Nasional vs PDRB Kaltim (yoy)…………………………………………………..

Indeks Kenyakinan Konsumen......................................................................

Indeks Kondisi Ekonomi..........................................................................…...

Indeks Ekspektasi Konsumen ........................................................................

Kredit Konsumsi..........................................................................................

Pengeluaran Pemerintah...............................................................................

Realisasi Investasi & Konsumsi Listrik………………………………………………………………………

Kredit & Investasi........................................................................................

Nilai Ekspor Non Migas Kaltim…………………………………………………………………..………………

Perkembangan Share Negara Tujuan Utama Ekspor Non Migas Kaltim …………………

Nilai Impor Non Migas Kaltim…………………………………………………………….…………………………

Perkembangan Share Negara Asal Utama Impor Non Migas Kaltim…………………….

Indeks Produksi Padi………………………………………………………………………………………………………

Indeks Produksi Sawit.....................................................................................

Kredit Sektor Pertanian ...................................................................................

Indeks Produksi Pertambangan .................................................... ............……….

Kredit Sektor Pertambangan…………………………………………………………………………………………

Indeks Industri Pengolahan………………………………………………………………………………………

Produksi Kilang Minyak………………………………………………………………………………………………….

Kredit Sektor Listrik dan Air………………………………………………………………………………………

Kredit Sektor Bangunan………………………………………………………………………………………………..

Indeks Sektor Perdagangan………………………………………………………………………………………

Kredit Perdagangan……………………………………………………………………………………………………….

Indeks Jumlah Penumpang…………………………………………………………………………………………..

Perkembangan Kredit Kaltim………………………………………………………………………………………

Indeks Upah Gaji Pemerintah Umum…………………………………………………………………………

Laju Inflasi Kaltim dan Nasional (yoy)………………………………………………………………………

Disagregasi Inflasi Inti dan Non Inti Kaltim (yoy)……………………………………………………..

Disagregasi Inflasi Inti dan Non Inti Kaltim (mtm)……………………………………………………..

Kinerja Triwulan Kegiatan Usaha Perbankan (qtq)…………………………………………………

Kinerja Tahunan Kegiatan Usaha Perbankan Kaltim dan Nasional (yoy)………………

Perkembangan Simpanan Masyarakat…………………………………………………………………………

Suku Bungan Kredit………………………………………………………………………………………………………

Perkembangan Kredit Bank Umum berkantor di Kaltim…………………………………………

Perkembangan Kredit Lokasi Proyek…………………………………………………………………………

Perkembangan Aset BPR………………………………………………………………………………………………

Perkembangan DPK BPR………………………………………………………………………………………………

Perkembangan Kredit/Pembiayaan BPR……………………………………………………………………….

Perkembangan Bunga Kredit dan Rasio NPLs………………………………………………………….

Pendapatan APBD Kalimantan Timur Triwulan III-2010…………………………………………

Belanja APBD Kalimantan Timur Triwulan III-2010…………………………………………………..

Realisasi Pendapatan Asli Daerah Kalimantan Timur Triwulan III-2010……………………

Pendapatan Transfer Kalimantan Timur Triwulan III-2010………………………………………

Belanja Operasi (RP Miliar) Triwulan III-2010…………………………………………………………

5

6

7

7

7

7

8

8

9

9

10

11

12

12

13

13

13

14

14

14

15

15

15

16

16

16

20

21

21

27

27

29

30

30

31

36

36

36

39

40

40

42

42

44

viii

4.6

5.1

5.2

5.3

5.4

5.5

6.1

6.2

7.1

7.2

7.3

7.4

7.5

Belanja Modal (RP Miliar) Triwulan III-2010…………………………………………………………...

Peredaran Uang Kartal di Kaltim…………………………………………………………………………………

Perkembangan PTTB........................................................................................

Perkembangan Perputaran Kliring di Kaltim.........................................................

Perkembangan Transaksi RTGS di Kaltim............................................................

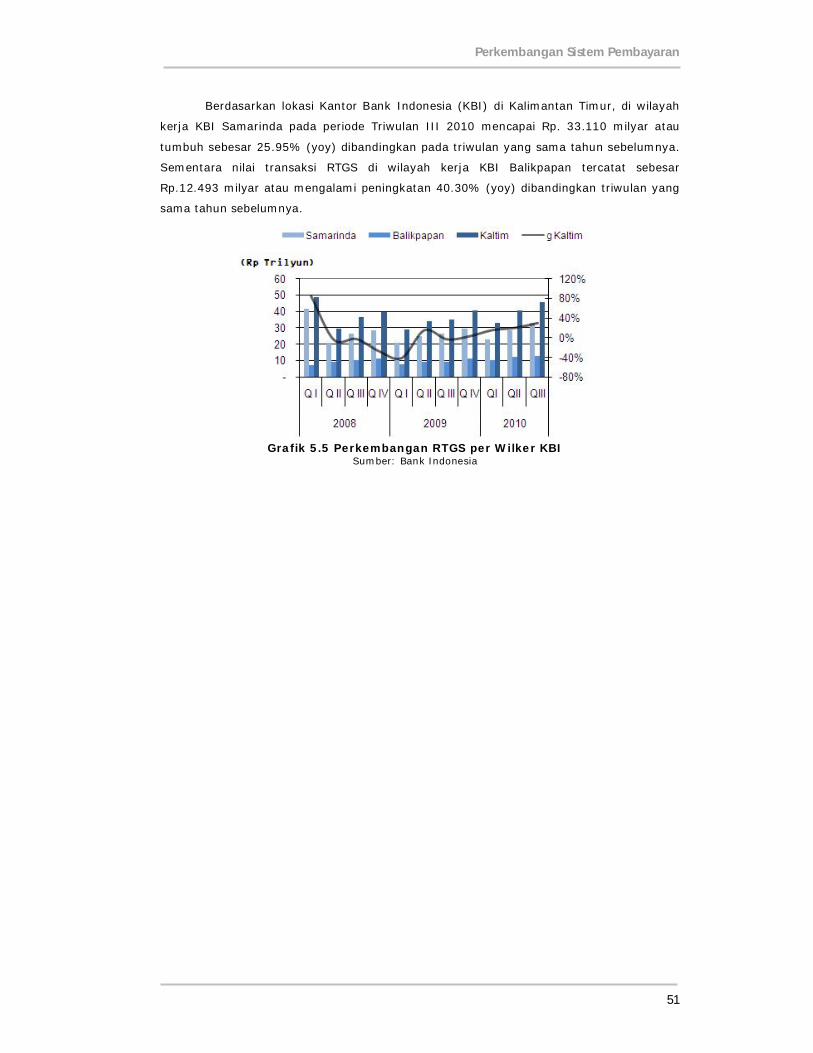

Perkembangan RTGS per wilayah kerja KBI........................................................

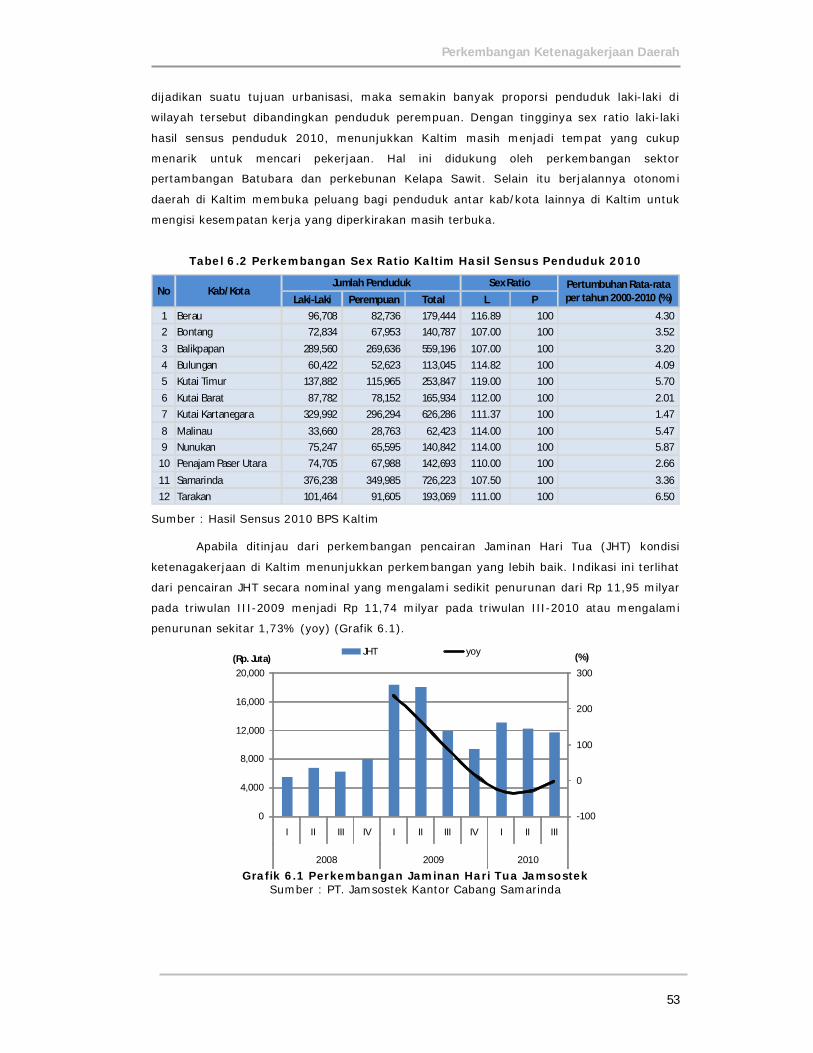

Perkembangan Jaminan Hari Tua Jamsostek.......................................................

Indeks Penghasilan dan Ekspektasi Penghasilan..................................................

Indeks Ekspektasi Konsumen............................................................................

Harga Komoditas Minyak dan Batubara..............................................................

Harga Komoditas Pangan Dunia........................................................................

Perkembangan Bulanan Harga Komoditas Utama Kota Samarinda (1)....................

Perkembangan Bulanan Harga Komoditas Utama Kota Samarinda (2)....................

44

48

49

49

50

51

53

54

55

55

56

56

56

1

RRIINNGGKKAASSAANN EEKKSSEEKKUUTTIIFF KKAAJJIIAANN EEKKOONNOOMMII RREEGGIIOONNAALL

PPRROOVVIINNSSII KKAALLIIMMAANNTTAANN TTIIMMUURR PPEERRIIOODDEE TTRRIIWWUULLAANN IIIIII--22001100

I. Gambaran Umum

Laju pertumbuhan ekonomi Kalimantan Timur triwulan III-2010 mengalami

pertumbuhan yang positif, yaitu sebesar 4,17% (yoy), namun lebih rendah

dibandingkan dengan pertumbuhan pada triwulan II-2010 yang sebesar 7,57%. Dari

sisi permintaan, peningkatan pertumbuhan ekonomi Kaltim secara tahunan pada

triwulan III-2010 dipengaruhi oleh peningkatan ekspor neto Kaltim karena masih

tingginya permintaan yang berasal dari negara-negara pembeli utama komoditas

ekspor primer Kaltim yang dipicu oleh perekonomian global yang terus membaik.

Berdasarkan sisi penawaran, pertumbuhan ekonomi didorong oleh

pertumbuhan positif sektor pertambangan dan penggalian yang dipengaruhi oleh

tingginya produksi yang didorong oleh faktor masih baiknya permintaan dan harga

hasil komoditas pada sektor tersebut di pasar internasional pada triwulan III-2010.

Sementara itu, laju perubahan harga barang dan jasa di Kalimantan Timur

pada periode laporan mengalami peningkatan bila dibandingkan dengan triwulan II-

2010. Peningkatan ini dipengaruhi oleh meningkatnya permintaan masyarakat yang

dipengaruhi oleh faktor musiman berakhirnya masa liburan dan hari raya Idul Fitri.

Perkembangan intermediasi perbankan di Kalimantan Timur pada triwulan

III-2010 mengalami peningkatan 3,47% (qtq) dibandingkan posisi triwulan

sebelumnya dan penyaluran pinjaman baik kredit atas dasar lokasi kantor (27,48%)

maupun kredit atas dasar lokasi proyek (36,06%).

Perekonomian Kalimantan Timur pada triwulan IV-2010 diperkirakan akan

mengalami pertumbuhan yang positif, dengan perkiraan laju pertumbuhan berkisar

antara 4,5% s.d. 5,5% (yoy). Salah satu indikator yang menjadi arah pertumbuhan

positif tersebut dapat terlihat dari hasil Survei Konsumen (SK) yang dilakukan Bank

Indonesia Samarinda pada bulan Oktober 2010 yaitu Indeks Ekspektasi Konsumen

(IEK) yang masih berada di atas level optimis (100), yaitu sebesar 147,50. Hal ini

dipengaruhi oleh komponen-komponen IEK yang seluruhnya meningkat dan berada

di atas level optimis, terutama disebabkan ekspektasi membaiknya kondisi

perekonomian dan ketersediaan lapangan kerja. Dari sisi penawaran pertumbuhan

ekonomi Kaltim masih didukung oleh perkembangan positif di sektor pertambangan

dan penggalian yang diperkirakan masih tinggi karena stabilnya permintaan dan

harga komoditas unggulan Kaltim yaitu batubara dan minyak mentah di pasar

internasional.

Tekanan terhadap laju perkembangan harga barang dan jasa pada triwulan

IV-2010 diperkirakan akan mengalami penurunan, yang dipengaruhi oleh adanya

tren penurunan beberapa harga komoditas pangan di pasar dunia seperti jagung

Perkembangan Ekonomi Makro Regional

2

dan kedelai, meskipun harga gula mengalami peningkatan. Selain itu dari data

pemantauan harga Disperindagkop Provinsi Kalimantan Timur mayoritas bahan

makanan kebutuhan pokok mengalami penurunan.

II. Asesmen Perekonomian

Laju pertumbuhan ekonomi Kalimantan Timur pada triwulan III-2010

tumbuh secara positif, yaitu sebesar 4,17% (yoy), namun lebih rendah

dibandingkan dengan triwulan II-2010 yang mengalami pertumbuhan sebesar

7,57%(yoy).

Dari sisi permintaan, pertumbuhan ekonomi Kaltim pada triwulan laporan

disumbangkan secara positif oleh semua komponen. Kontribusi pertumbuhan PDRB

tertinggi berasal dari ekspor neto sebesar 2,51%, diikuti oleh konsumsi rumah

tangga sebesar 0,73%, serta investasi sebesar 0,64% .

Dari sisi penawaran

III. Asesmen Inflasi

, pertumbuhan ekonomi Kaltim pada periode laporan ini

berasal dari sektor pertambangan dan penggalian sebesar 2,95%, diikuti oleh

kontribusi sektor perdagangan, hotel, dan restoran sebesar 0,92%, dan sektor

pertanian 0,51%. Peningkatan pada sektor pertambangan dan penggalian sebagai

sektor yang paling dominan dalam perekonomian Kaltim (pangsa 49,91%)

dipengaruhi oleh masih tingginya produksi tambang yang disebabkan oleh

meningkatnya harga beberapa komoditas hasil pertambangan seperti minyak dan

batubara di pasar internasional. Selain itu faktor cuaca juga masih cukup

mendukung terhadap kegiatan operasional pertambangan pada triwulan-III 2010.

Laju perkembangan inflasi tahunan di Kalimantan Timur pada triwulan III-

2010, yang dihitung dari perubahan Indeks Harga Konsumen (IHK), tercatat sebesar

7,45% (yoy); lebih tinggi dibandingkan dengan triwulan II-2010 sebesar 5,84%

(yoy). Laju Inflasi Kaltim ini juga masih lebih tinggi jika dibandingkan dengan laju

inflasi tahunan nasional yang sebesar 5,05% (yoy). Berdasarkan kelompok

komoditasnya, laju inflasi tertinggi terjadi pada kelompok komoditas bahan

makanan yaitu sebesar 13,66% (yoy); diikuti oleh kelompok komoditas pendidikan,

rekreasi dan olahraga sebesar 11,69%, dan kelompok komoditas sandang sebesar

7,64%. Sementara kelompok komoditas transportasi, komunikasi dan jasa

keuangan merupakan kelompok komoditas yang mengalami tingkat inflasi terendah,

yaitu sebesar 2,42%.

Laju inflasi triwulanan di Kota Samarinda triwulan III-2010 mencapai 3,28% (qtq),

lebih tinggi dibandingkan dengan laju inflasi pada triwulan II-2010 yang sebesar

0,74%. Laju inflasi tertinggi tercatat pada kelompok komoditas bahan makanan

yaitu sebesar 7,68% (qtq), yang dipengaruhi oleh meningkatnya permintaan

komoditas beras, cabe rawit, dan daging ayam; diikuti oleh kelompok komoditas

sandang (2,90%) karena peningkatan harga emas perhiasan yang terjadi pada

bulan September 2010.

Perkembangan Ekonomi Makro Regional

3

Laju inflasi triwulanan di Kota Balikpapan pada triwulan III-2010 tercatat sebesar

4,14% (qtq), lebih tinggi jika dibandingkan dengan triwulan II-2010 yang sebesar

0,76%. Kelompok komoditas yang mengalami peningkatan laju inflasi tertinggi

adalah kelompok komoditas pendidikan, rekreasi, dan olahraga yaitu sebesar

17,59% (qtq) yang dipengaruhi oleh meningkatnya biaya pendidikan SLTA,

Akademi/Perguruan Tinggi, Sekolah Dasar, dan SLTP pada bulan Juli 2010 sebagai

bulan pergantian tahun ajaran baru.

Laju Inflasi triwulanan di Kota Tarakan

IV. Asesmen Perbankan dan Sistem Pembayaran

triwulan III-2010 mengalami kenaikan

5,23% (qtq), juga lebih tinggi jika dibandingkan dengan laju inflasi pada triwulan II-

2010 yang mengalami deflasi sebesar 1,77%. Inflasi tertinggi terjadi pada kelompok

komoditas bahan makanan yang mencapai 11,19% (qtq) karena meningkatnya

harga beberapa komoditas bahan makanan seperti cabe rawit, bawang merah,

bawang putih, ikan layang, dan daging ayam ras, diikuti oleh kelompok komoditas

makanan jadi, minuman, rokok, dan tembakau (4,68%) yang disebabkan oleh

kenaikan harga rokok kretek dan rokok kretek filter di Tarakan.

1. Perbankan

Kegiatan intermediasi perbankan Kaltim selama triwulan III-2010 dari sisi

penghimpunan dana menunjukkan peningkatan sebesar 14,94% (yoy) sehingga

posisinya menjadi Rp 49,36 miliar. Menurut jenis simpanan, peningkatan dana pada

triwulan laporan berasal dari tabungan yang meningkat sebesar 5,12%; deposito

tumbuh sebesar 4,68%; sedangkan giro mengalami kontraksi sebesar 1,12%.

Jumlah kredit yang dikucurkan bank umum yang berkantor di Kaltim pada

triwulan laporan mencapai Rp 29.994 miliar atau mengalami peningkatan sebesar

27,48% (yoy). Berdasarkan lokasi proyek, kredit yang disalurkan sistem perbankan

secara nasional untuk Kaltim tercatat meningkat sebesar 36,06% dibandingkan

dengan triwulan yang sama tahun sebelumnya (s.d Agustus). Berdasarkan

perkembangan kegiatan intermediasi perbankan diatas diketahui bahwa rasio

pinjaman terhadap simpanan (LDR) Kaltim atas dasar lokasi proyek mencapai

94,16%, lebih tinggi dibandingkan dengan LDR atas dasar lokasi kantor di Kaltim

yang sebesar 60,76%.

Perkembangan BPR di wilayah Kalimantan Timur pada triwulan III-2010

menunjukkan perkembangan yang positif. Perkembangan jumlah aset dan

penghimpunan dana mengalami peningkatan masing-masing sebesar 18,68% dan

17,96% (yoy). Jumlah aset meningkat menjadi Rp 239,78 miliar dan DPK meningkat

menjadi Rp 152,71 miliar. Penyaluran kredit BPR juga mengalami peningkatan, yaitu

sebesar 13,02% (yoy); menjadi Rp 166,7 miliar.

Perkembangan Ekonomi Makro Regional

4

2. Sistem Pembayaran

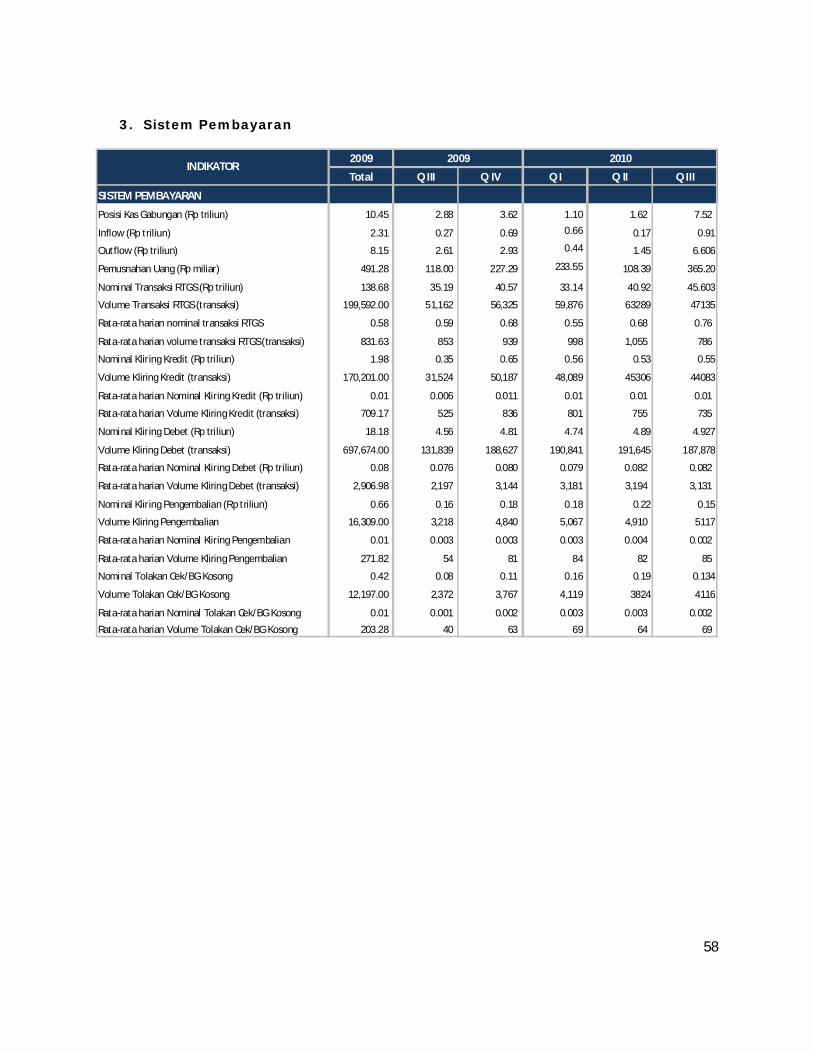

Transaksi tunai antara perbankan di Kalimantan Timur dengan Kantor Bank

Indonesia Samarinda dan Balikpapan, pada triwulan III-2010 mencapai Rp 7.517

milyar atau mengalami pertumbuhan yang relatif tajam sebesar 160,88%

dibandingkan dengan periode yang sama tahun sebelumnya.

Jumlah uang kartal yang beredar tersebut terdiri dari jumlah inflow sebesar

Rp 910 miliar dan jumlah outflow sebesar Rp 6.606 miliar; sehingga pada triwulan

III-2010 ini, wilayah Kalimantan Timur mengalami net outflow sebesar Rp 5.696

miliar. Meningkatnya jumlah peredaran uang kartal di wilayah Kalimantan Timur

pada periode berjalan ini dipengaruhi oleh meningkatnya aktivitas penggunaan uang

kartal oleh masyarakat. Sementara itu jumlah uang kartal yang dikategorikan dalam

Pemberian Tanda Tidak Berharga (PTTB) pada triwulan berjalan mencapai Rp 365

miliar atau naik 209,49% (yoy). Sedangkan jumlah transaksi kliring di Kalimantan

Timur triwulan III-2010 tercatat sebesar Rp 4.755 miliar, mengalami pertumbuhan

sebesar 7,94% (yoy); dan transaksi RTGS mencapai Rp 45.603 miliar, atau

mengalami pertumbuhan dibandingkan dengan periode yang sama tahun

sebelumnya, yaitu sebesar 29,58% (yoy).

V. Outlook

1. Perekonomian

Perekonomian Kalimantan Timur pada triwulan IV-2010 diperkirakan akan

mengalami pertumbuhan yang positif, dengan perkiraan laju pertumbuhan berkisar

antara 4,5% s.d. 5,5% (yoy). Salah satu indikator yang menjadi arah pertumbuhan

positif tersebut dapat terlihat dari hasil Survei Konsumen (SK) yang dilakukan Bank

Indonesia Samarinda pada bulan Oktober 2010 yaitu Indeks Ekspektasi Konsumen

(IEK) yang masih berada di atas level optimis (100), yaitu sebesar 147,50. Hal ini

dipengaruhi oleh komponen-komponen IEK yang seluruhnya meningkat dan berada

di atas level optimis, terutama disebabkan ekspektasi membaiknya kondisi

perekonomian dan ketersediaan lapangan kerja.

2. Inflasi

Tekanan terhadap laju perkembangan harga barang dan jasa pada triwulan

IV-2010 diperkirakan akan mengalami penurunan, yang dipengaruhi oleh adanya

tren penurunan beberapa harga komoditas pangan di pasar dunia seperti jagung

dan kedelai, meskipun harga gula mengalami peningkatan. Selain itu dari data

pemantauan harga Disperindagkop Provinsi Kalimantan Timur mayoritas bahan

makanan kebutuhan pokok mengalami penurunan.

5

PPEERRKKEEMM BBAA NNGGAA NN EEKKOONNOOMM II MM AA KKRROO RREEGGIIOONNAA LL

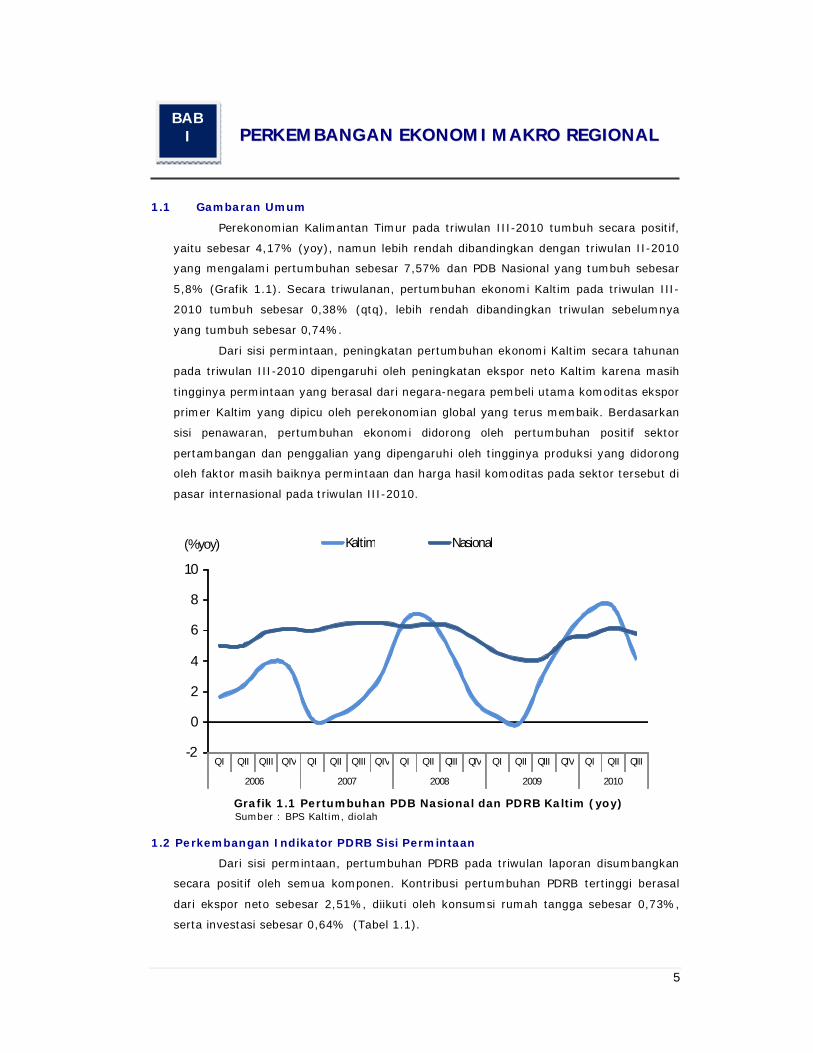

1.1 Gambaran Umum

Perekonomian Kalimantan Timur pada triwulan III-2010 tumbuh secara positif,

yaitu sebesar 4,17% (yoy), namun lebih rendah dibandingkan dengan triwulan II-2010

yang mengalami pertumbuhan sebesar 7,57% dan PDB Nasional yang tumbuh sebesar

5,8% (Grafik 1.1). Secara triwulanan, pertumbuhan ekonomi Kaltim pada triwulan III-

2010 tumbuh sebesar 0,38% (qtq), lebih rendah dibandingkan triwulan sebelumnya

yang tumbuh sebesar 0,74%.

Dari sisi permintaan, peningkatan pertumbuhan ekonomi Kaltim secara tahunan

pada triwulan III-2010 dipengaruhi oleh peningkatan ekspor neto Kaltim karena masih

tingginya permintaan yang berasal dari negara-negara pembeli utama komoditas ekspor

primer Kaltim yang dipicu oleh perekonomian global yang terus membaik. Berdasarkan

sisi penawaran, pertumbuhan ekonomi didorong oleh pertumbuhan positif sektor

pertambangan dan penggalian yang dipengaruhi oleh tingginya produksi yang didorong

oleh faktor masih baiknya permintaan dan harga hasil komoditas pada sektor tersebut di

pasar internasional pada triwulan III-2010.

Q I Q II Q III Q IV Q I Q II Q III Q IV Q I Q II QIII QIV Q I Q II QIII QIV Q I Q II QIII

2006 2007 2008 2009 2010

-2

0

2

4

6

8

10

(% yoy) Kaltim Nasional

Grafik 1.1 Pertumbuhan PDB Nasional dan PDRB Kaltim (yoy)

Sumber : BPS Kaltim, diolah

1.2 Perkembangan Indikator PDRB Sisi Permintaan

Dari sisi permintaan, pertumbuhan PDRB pada triwulan laporan disumbangkan

secara positif oleh semua komponen. Kontribusi pertumbuhan PDRB tertinggi berasal

dari ekspor neto sebesar 2,51%, diikuti oleh konsumsi rumah tangga sebesar 0,73%,

serta investasi sebesar 0,64% (Tabel 1.1).

BAB I

Perkembangan Ekonomi Makro Regional

6

Tabel 1.1 Pertumbuhan PDRB Sisi Permintaan Kalimantan Timur

2009

Q IV Q I QII QIII Q IV QI Q II QIII

Konsumsi Rumah Tangga 3.22 3.72 4.93 5.40 0.41 0.47 0.63 0.73

Makanan 3.68 3.48 3.63 3.30 0.23 0.22 0.23 0.22

Non Makanan 2.77 3.97 6.21 7.47 0.18 0.25 0.40 0.51

Pengeluaran KLSN 14.15 6.33 6.24 5.21 0.03 0.01 0.01 0.01

Pengeluaran Pemerintah 5.12 3.93 3.07 3.64 0.28 0.20 0.16 0.20

Pemb. Modal Tetap Domestik Bruto 4.12 4.34 4.14 4.45 0.56 0.58 0.57 0.64

Perubahan Stok 3.86 2.92 3.85 4.04 0.03 0.02 0.03 0.03

Ekspor 10.76 16.02 13.93 8.72 11.84 17.69 15.53 9.80

Ekspor LN 9.60 15.32 13.77 8.38 7.17 11.51 10.38 6.38

Ekspor Antar Daerah 13.43 17.63 14.30 9.48 4.76 6.22 5.15 3.43

Impor 15.44 24.11 18.81 14.34 6.60 10.29 8.33 6.68

Impor LN 21.32 31.47 22.57 15.19 4.97 7.33 5.46 3.83

Impor Antar Daerah 9.88 17.22 15.08 13.46 1.92 3.34 3.03 2.88

Ekspor Neto 6.75 9.45 9.73 3.81 4.55 6.41 6.54 2.51

PDRB 5.65 7.30 7.57 4.17 5.65 7.30 7.57 4.17

2010Jenis Penggunaan

Kontribusi

2009 2010

Pertumbuhan (% yoy)

Sumber : BPS Kaltim, diolah

1.2.1 Konsumsi Rumah Tangga

Konsumsi Rumah Tangga di Kalimantan Timur pada triwulan III-2010

mengalami ekspansi sebesar 5,40% (yoy), setelah pada triwulan sebelumnya tumbuh

sebesar 4,93%. Meningkatnya konsumsi rumah tangga pada periode laporan inii

dipengaruhi oleh meningkatnya permintaan masyarakat karena bulan ramadhan dan

hari raya Idul Fitri. Berdasarkan hasil Survei Konsumen (SK) yang dilakukan oleh Bank

Indonesia Samarinda pada triwulan III tahun 2010, Indeks Keyakinan Konsumen (IKK)

secara rata-rata triwulanan masih berada diatas level optimis 100, yaitu sebesar 116,33

(Grafik 1.2).

0

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2008 2009 2010

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi

Indeks Ekspektasi Konsumen Garis 100

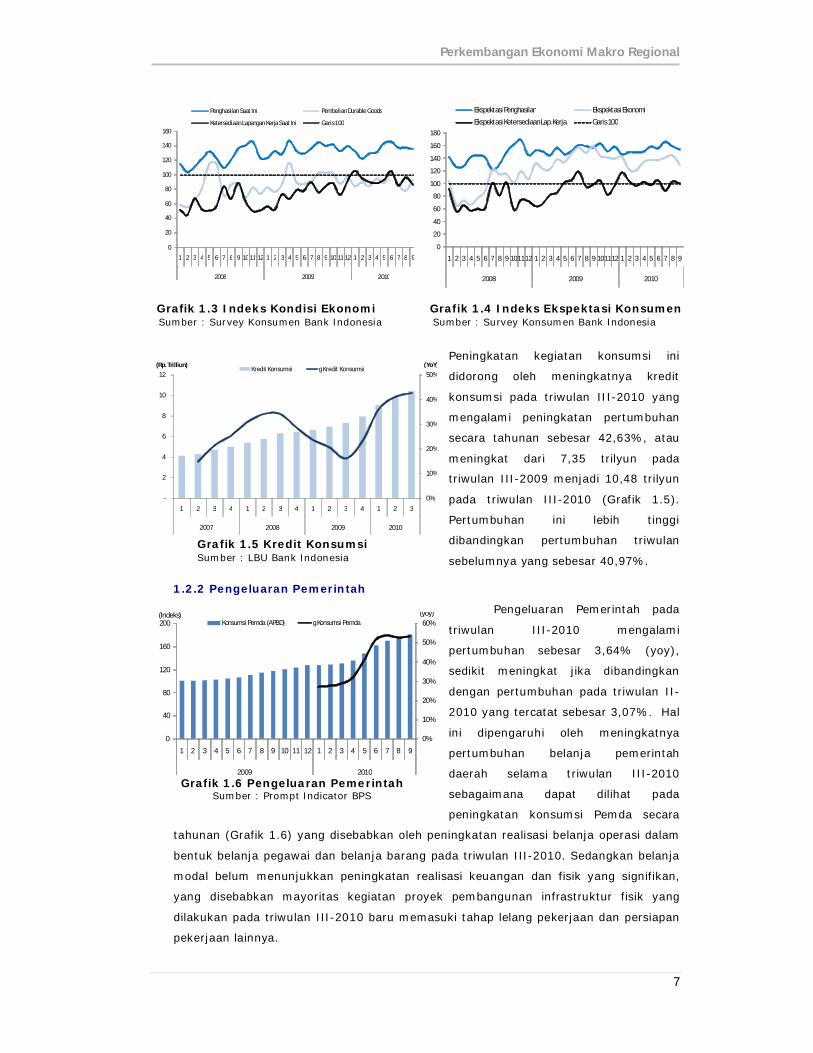

Grafik 1.2 Perkembangan Indeks Keyakinan Konsumen Sumber : Survey Konsumen Bank Indonesia

Indeks keyakinan konsumen yang optimis pada periode laporan ini masih

didudkung oleh Indeks Kondisi Ekonomi (IKE) yang berasal dari relatif stabilnya

penghasilan saat ini, sedangkan dari Indeks Ekspektasi Konsumen (IEK) berasal dari

relatif stabilnya ekspektasi terhadap penghasilan dan ketersediaan lapangan pekerjaan

sebagaimana ditunjukkan pada Grafik 1.3 dan Grafik 1.4.

Perkembangan Ekonomi Makro Regional

7

0

20

40

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2008 2009 2010

Penghasilan Saat Ini Pembelian Durable Goods

Ketersediaan Lapangan Kerja Saat Ini Garis 100

0

20

40

60

80

100

120

140

160

180

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2008 2009 2010

Grafik.3 Indeks Ekspektasi Konsumen

Ekspektasi Penghasilan Ekspektasi Ekonomi

Ekspektasi Ketersediaan Lap.Kerja Garis 100

Grafik 1.3 Indeks Kondisi Ekonomi Sumber : Survey Konsumen Bank Indonesia

Grafik 1.4 Indeks Ekspektasi Konsumen Sumber : Survey Konsumen Bank Indonesia

Peningkatan kegiatan konsumsi ini

didorong oleh meningkatnya kredit

konsumsi pada triwulan III-2010 yang

mengalami peningkatan pertumbuhan

secara tahunan sebesar 42,63%, atau

meningkat dari 7,35 trilyun pada

triwulan III-2009 menjadi 10,48 trilyun

pada triwulan III-2010 (Grafik 1.5).

Pertumbuhan ini lebih tinggi

dibandingkan pertumbuhan triwulan

sebelumnya yang sebesar 40,97%.

1.2.2 Pengeluaran Pemerintah

Pengeluaran Pemerintah pada

triwulan III-2010 mengalami

pertumbuhan sebesar 3,64% (yoy),

sedikit meningkat jika dibandingkan

dengan pertumbuhan pada triwulan II-

2010 yang tercatat sebesar 3,07%. Hal

ini dipengaruhi oleh meningkatnya

pertumbuhan belanja pemerintah

daerah selama triwulan III-2010

sebagaimana dapat dilihat pada

peningkatan konsumsi Pemda secara

tahunan (Grafik 1.6) yang disebabkan oleh peningkatan realisasi belanja operasi dalam

bentuk belanja pegawai dan belanja barang pada triwulan III-2010. Sedangkan belanja

modal belum menunjukkan peningkatan realisasi keuangan dan fisik yang signifikan,

yang disebabkan mayoritas kegiatan proyek pembangunan infrastruktur fisik yang

dilakukan pada triwulan III-2010 baru memasuki tahap lelang pekerjaan dan persiapan

pekerjaan lainnya.

0%

10%

20%

30%

40%

50%

60%

0

40

80

120

160

200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

(yoy)(Indeks)Konsumsi Pemda (APBD) g Konsumsi Pemda

Grafik 1.6 Pengeluaran Pemerintah Sumber : Prompt Indicator BPS

0%

10%

20%

30%

40%

50%

-

2

4

6

8

10

12

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY)(Rp. Trilliun)Kredit Konsumsi g Kredit Konsumsi

Grafik 1.5 Kredit Konsumsi Sumber : LBU Bank Indonesia

Perkembangan Ekonomi Makro Regional

8

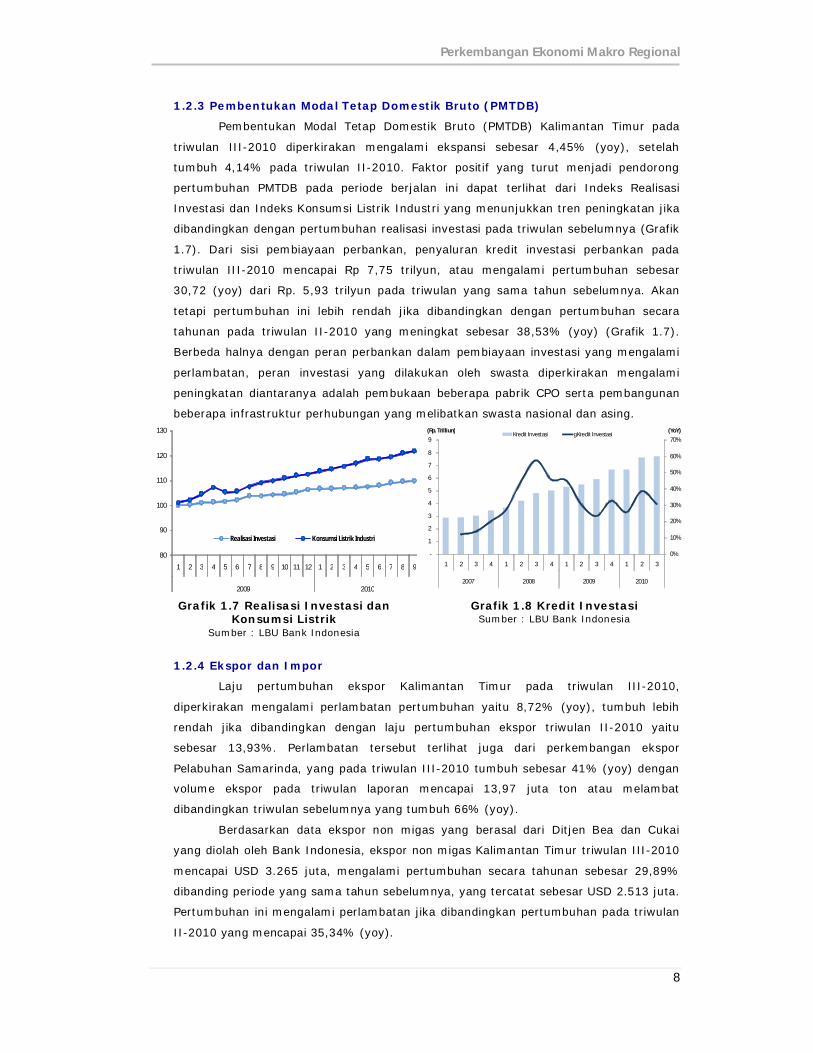

1.2.3 Pembentukan Modal Tetap Domestik Bruto (PMTDB)

Pembentukan Modal Tetap Domestik Bruto (PMTDB) Kalimantan Timur pada

triwulan III-2010 diperkirakan mengalami ekspansi sebesar 4,45% (yoy), setelah

tumbuh 4,14% pada triwulan II-2010. Faktor positif yang turut menjadi pendorong

pertumbuhan PMTDB pada periode berjalan ini dapat terlihat dari Indeks Realisasi

Investasi dan Indeks Konsumsi Listrik Industri yang menunjukkan tren peningkatan jika

dibandingkan dengan pertumbuhan realisasi investasi pada triwulan sebelumnya (Grafik

1.7). Dari sisi pembiayaan perbankan, penyaluran kredit investasi perbankan pada

triwulan III-2010 mencapai Rp 7,75 trilyun, atau mengalami pertumbuhan sebesar

30,72 (yoy) dari Rp. 5,93 trilyun pada triwulan yang sama tahun sebelumnya. Akan

tetapi pertumbuhan ini lebih rendah jika dibandingkan dengan pertumbuhan secara

tahunan pada triwulan II-2010 yang meningkat sebesar 38,53% (yoy) (Grafik 1.7).

Berbeda halnya dengan peran perbankan dalam pembiayaan investasi yang mengalami

perlambatan, peran investasi yang dilakukan oleh swasta diperkirakan mengalami

peningkatan diantaranya adalah pembukaan beberapa pabrik CPO serta pembangunan

beberapa infrastruktur perhubungan yang melibatkan swasta nasional dan asing.

80

90

100

110

120

130

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Realisasi Investasi Konsumsi Listrik Industri

0%

10%

20%

30%

40%

50%

60%

70%

-

1

2

3

4

5

6

7

8

9

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY)(Rp. Trilliun)Kredit Investasi g Kredit Investasi

Grafik 1.7 Realisasi Investasi dan Konsumsi Listrik

Sumber : LBU Bank Indonesia

Grafik 1.8 Kredit Investasi Sumber : LBU Bank Indonesia

1.2.4 Ekspor dan Impor

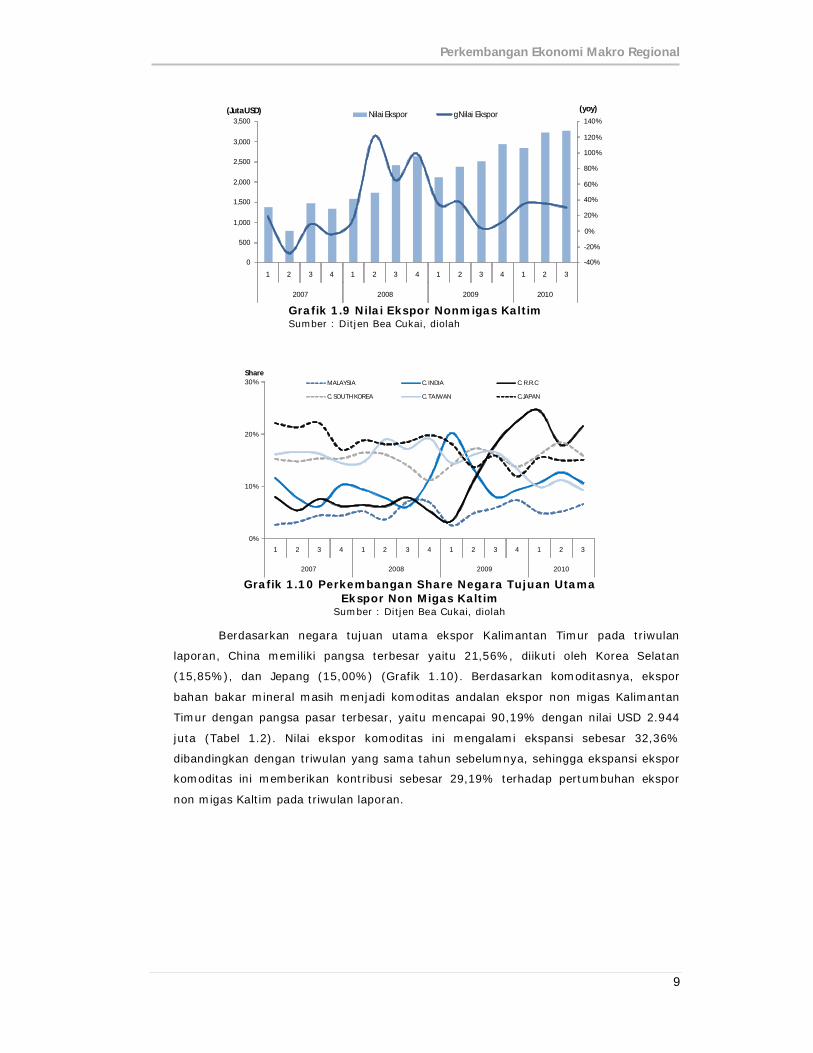

Laju pertumbuhan ekspor Kalimantan Timur pada triwulan III-2010,

diperkirakan mengalami perlambatan pertumbuhan yaitu 8,72% (yoy), tumbuh lebih

rendah jika dibandingkan dengan laju pertumbuhan ekspor triwulan II-2010 yaitu

sebesar 13,93%. Perlambatan tersebut terlihat juga dari perkembangan ekspor

Pelabuhan Samarinda, yang pada triwulan III-2010 tumbuh sebesar 41% (yoy) dengan

volume ekspor pada triwulan laporan mencapai 13,97 juta ton atau melambat

dibandingkan triwulan sebelumnya yang tumbuh 66% (yoy).

Berdasarkan data ekspor non migas yang berasal dari Ditjen Bea dan Cukai

yang diolah oleh Bank Indonesia, ekspor non migas Kalimantan Timur triwulan III-2010

mencapai USD 3.265 juta, mengalami pertumbuhan secara tahunan sebesar 29,89%

dibanding periode yang sama tahun sebelumnya, yang tercatat sebesar USD 2.513 juta.

Pertumbuhan ini mengalami perlambatan jika dibandingkan pertumbuhan pada triwulan

II-2010 yang mencapai 35,34% (yoy).

Perkembangan Ekonomi Makro Regional

9

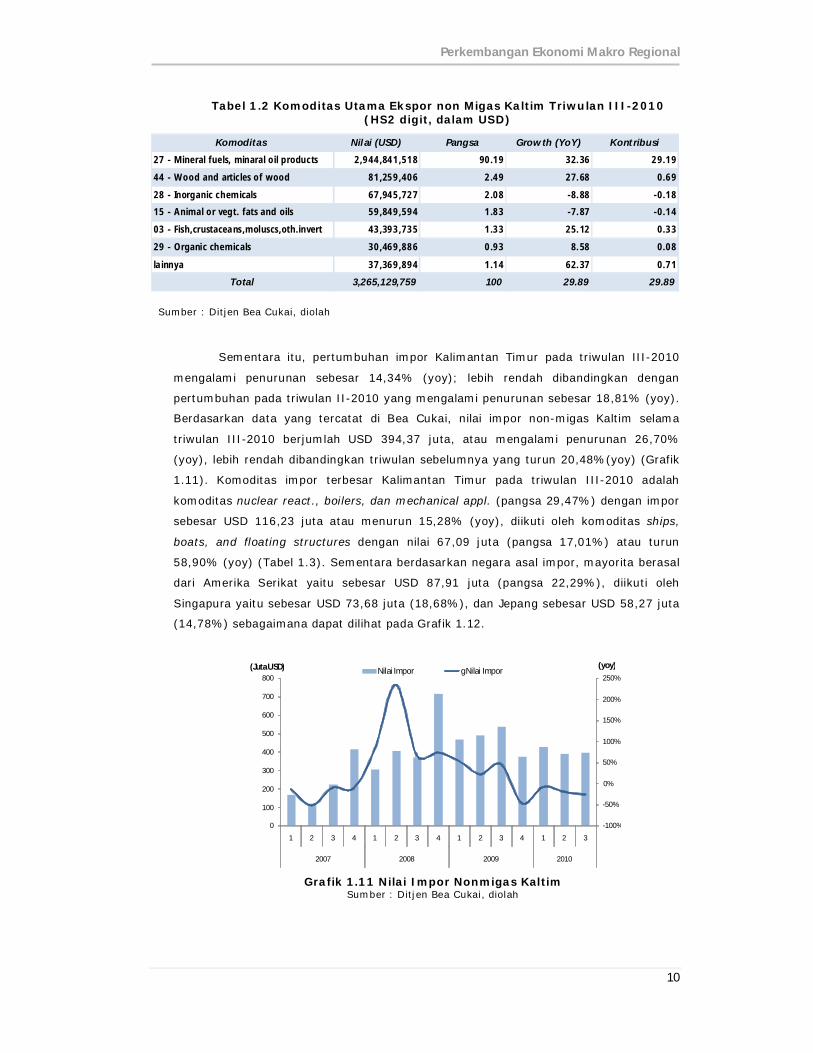

Berdasarkan negara tujuan utama ekspor Kalimantan Timur pada triwulan

laporan, China memiliki pangsa terbesar yaitu 21,56%, diikuti oleh Korea Selatan

(15,85%), dan Jepang (15,00%) (Grafik 1.10). Berdasarkan komoditasnya, ekspor

bahan bakar mineral masih menjadi komoditas andalan ekspor non migas Kalimantan

Timur dengan pangsa pasar terbesar, yaitu mencapai 90,19% dengan nilai USD 2.944

juta (Tabel 1.2). Nilai ekspor komoditas ini mengalami ekspansi sebesar 32,36%

dibandingkan dengan triwulan yang sama tahun sebelumnya, sehingga ekspansi ekspor

komoditas ini memberikan kontribusi sebesar 29,19% terhadap pertumbuhan ekspor

non migas Kaltim pada triwulan laporan.

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(yoy)(Juta USD) Nilai Ekspor g Nilai Ekspor

Grafik 1.9 Nilai Ekspor Nonmigas Kaltim

Sumber : Ditjen Bea Cukai, diolah

0%

10%

20%

30%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

ShareMALAYSIA C. INDIA C. R.R.C

C. SOUTH KOREA C. TAIWAN C.JAPAN

Grafik 1.10 Perkembangan Share Negara Tujuan Utama

Ekspor Non Migas Kaltim Sumber : Ditjen Bea Cukai, diolah

Perkembangan Ekonomi Makro Regional

10

Tabel 1.2 Komoditas Utama Ekspor non Migas Kaltim Triwulan III-2010 (HS2 digit, dalam USD)

Komodit as Nil ai (USD) Pangsa Grow th (YoY) Kont ribusi

27 - Mineral fuels, minaral oil products 2,944,841,518 90.19 32.36 29.19

44 - Wood and articles of wood 81,259,406 2.49 27.68 0.69

28 - Inorganic chemicals 67,945,727 2.08 -8.88 -0.18

15 - Animal or vegt. fats and oils 59,849,594 1.83 -7.87 -0.14

03 - Fish,crustaceans,moluscs,oth.invert 43,393,735 1.33 25.12 0.33

29 - Organic chemicals 30,469,886 0.93 8.58 0.08

lainnya 37,369,894 1.14 62.37 0.71

Total 3,265,129,759 100 29.89 29.89

Sumber : Ditjen Bea Cukai, diolah

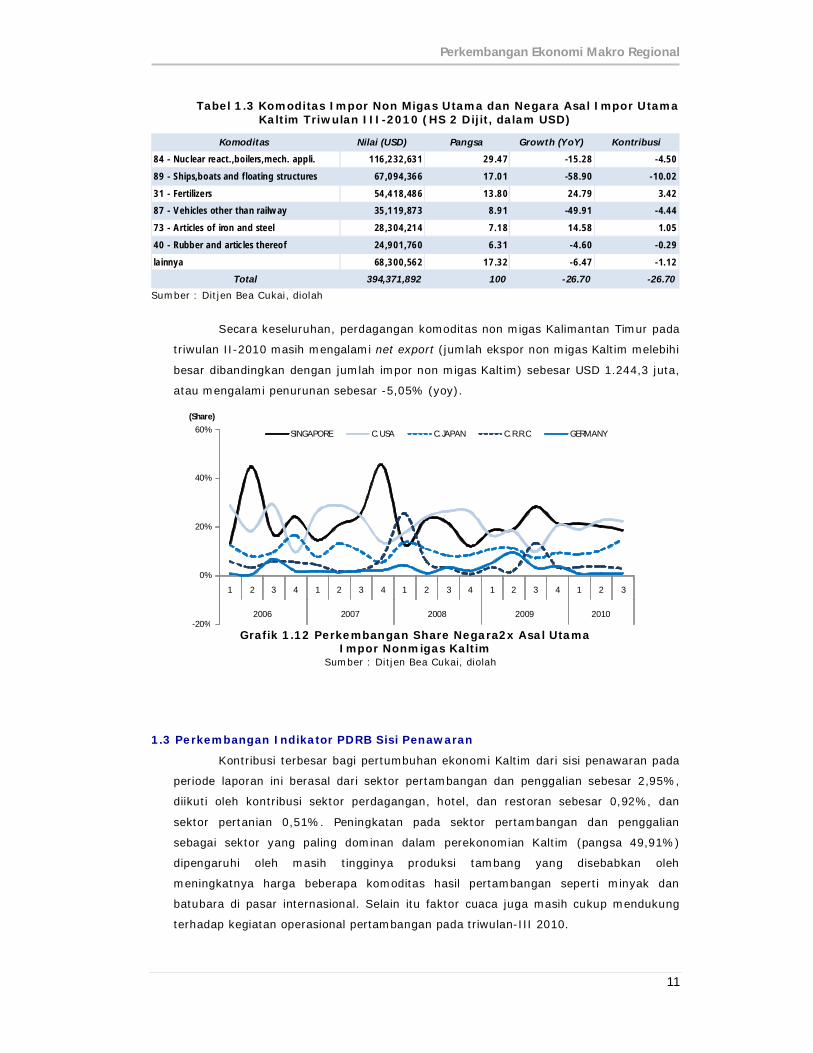

Sementara itu, pertumbuhan impor Kalimantan Timur pada triwulan III-2010

mengalami penurunan sebesar 14,34% (yoy); lebih rendah dibandingkan dengan

pertumbuhan pada triwulan II-2010 yang mengalami penurunan sebesar 18,81% (yoy).

Berdasarkan data yang tercatat di Bea Cukai, nilai impor non-migas Kaltim selama

triwulan III-2010 berjumlah USD 394,37 juta, atau mengalami penurunan 26,70%

(yoy), lebih rendah dibandingkan triwulan sebelumnya yang turun 20,48%(yoy) (Grafik

1.11). Komoditas impor terbesar Kalimantan Timur pada triwulan III-2010 adalah

komoditas nuclear react., boilers, dan mechanical appl. (pangsa 29,47%) dengan impor

sebesar USD 116,23 juta atau menurun 15,28% (yoy), diikuti oleh komoditas ships,

boats, and floating structures dengan nilai 67,09 juta (pangsa 17,01%) atau turun

58,90% (yoy) (Tabel 1.3). Sementara berdasarkan negara asal impor, mayorita berasal

dari Amerika Serikat yaitu sebesar USD 87,91 juta (pangsa 22,29%), diikuti oleh

Singapura yaitu sebesar USD 73,68 juta (18,68%), dan Jepang sebesar USD 58,27 juta

(14,78%) sebagaimana dapat dilihat pada Grafik 1.12.

-100%

-50%

0%

50%

100%

150%

200%

250%

0

100

200

300

400

500

600

700

800

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(yoy)(Juta USD) Nilai Impor g Nilai Impor

Grafik 1.11 Nilai Impor Nonmigas Kaltim

Sumber : Ditjen Bea Cukai, diolah

Perkembangan Ekonomi Makro Regional

11

Tabel 1.3 Komoditas Impor Non Migas Utama dan Negara Asal Impor Utama Kaltim Triwulan III-2010 (HS 2 Dijit, dalam USD)

Komodit as Nilai (USD) Pangsa Growt h (YoY) Kontr ibusi

84 - Nuclear react.,boilers,mech. appli. 116,232,631 29.47 -15.28 -4.50

89 - Ships,boats and floating structures 67,094,366 17.01 -58.90 -10.02

31 - Fertilizers 54,418,486 13.80 24.79 3.42

87 - Vehicles other than railway 35,119,873 8.91 -49.91 -4.44

73 - Articles of iron and steel 28,304,214 7.18 14.58 1.05

40 - Rubber and articles thereof 24,901,760 6.31 -4.60 -0.29

lainnya 68,300,562 17.32 -6.47 -1.12

Total 394,371,892 100 -26.70 -26.70 Sumber : Ditjen Bea Cukai, diolah

Secara keseluruhan, perdagangan komoditas non migas Kalimantan Timur pada

triwulan II-2010 masih mengalami net export (jumlah ekspor non migas Kaltim melebihi

besar dibandingkan dengan jumlah impor non migas Kaltim) sebesar USD 1.244,3 juta,

atau mengalami penurunan sebesar -5,05% (yoy).

1.3 Perkembangan Indikator PDRB Sisi Penawaran

Kontribusi terbesar bagi pertumbuhan ekonomi Kaltim dari sisi penawaran pada

periode laporan ini berasal dari sektor pertambangan dan penggalian sebesar 2,95%,

diikuti oleh kontribusi sektor perdagangan, hotel, dan restoran sebesar 0,92%, dan

sektor pertanian 0,51%. Peningkatan pada sektor pertambangan dan penggalian

sebagai sektor yang paling dominan dalam perekonomian Kaltim (pangsa 49,91%)

dipengaruhi oleh masih tingginya produksi tambang yang disebabkan oleh

meningkatnya harga beberapa komoditas hasil pertambangan seperti minyak dan

batubara di pasar internasional. Selain itu faktor cuaca juga masih cukup mendukung

terhadap kegiatan operasional pertambangan pada triwulan-III 2010.

-20%

0%

20%

40%

60%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2006 2007 2008 2009 2010

(Share)

SINGAPORE C. USA C. JAPAN C. R.R.C GERMANY

Grafik 1.12 Perkembangan Share Negara2x Asal Utama

Impor Nonmigas Kaltim Sumber : Ditjen Bea Cukai, diolah

Perkembangan Ekonomi Makro Regional

12

Table 1.4. Pertumbuhan PDRB Sektoral Kalimantan Timur

Q IV Q I Q II QIII Q IV Q I Q II QIII

Pertanian, Peternakan, Kehutanan dan Perikanan 11.01 10.74 9.28 8.74 0.58 0.66 0.53 0.51

Pertambangan dan Penggalian 8.62 9.82 11.26 5.91 4.26 4.83 5.56 2.95

Industri Pengolahan (1.58) 0.73 0.11 -3.52 (0.41) 0.18 0.03 -0.81

Listrik, Gas, dan Air Bersih 7.65 5.95 5.36 5.36 0.02 0.02 0.01 0.01

Bangunan 12.11 12.11 10.00 8.78 0.31 0.32 0.27 0.24

Perdagangan, Hotel, dan Restoran 6.60 11.11 11.83 11.14 0.50 0.83 0.92 0.92

Pengangkutan dan Komunikasi 10.38 9.82 10.00 9.38 0.37 0.35 0.37 0.36

Keuangan, Persewaan, dan Jasa-jasa Perusahaan 10.79 10.56 10.42 9.79 0.23 0.23 0.23 0.23

Jasa-jasa 6.34 7.45 7.86 8.46 0.22 0.25 0.27 0.31

PDRB 5.65 7.30 7.57 4.17 5.65 7.30 7.57 4.17

PDRB TANPA MIGAS 13.19 13.11 13.55 11.08 7.21 7.27 7.64 6.63

LAPANGAN USAHA

Pertumbuhan (% yoy)

2009 2009 20102010

Kontribusi

Sumber : BPS Kaltim, diolah

Sebagai sektor terbesar kedua pembentuk PDRB Kaltim, sektor industri

pengolahan (pangsa 23,13%) mengalami penurunan pada triwulan III-2010 yaitu

sebesar 3,52% (yoy), sehingga berkontribusi negatif terhadap terhadap pertumbuhan

ekonomi dari sisi penawaran sebesar -0,81%. Beberapa hal penyebab penurunan kinerja

pada sektor ini masih dipengaruhi oleh semakin terbatasnya sumber gas, sehingga

produksi LNG mengalami penurunan serta produksi kilang minyak yang juga mengalami

penurunan produksi.

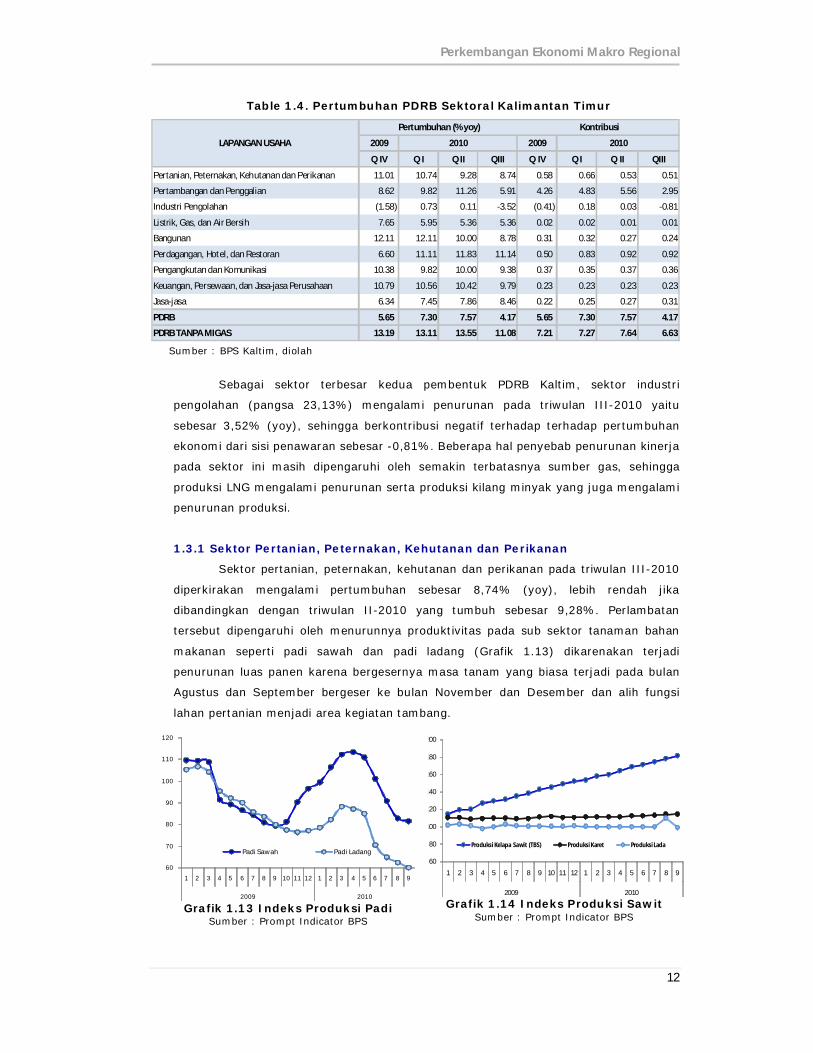

1.3.1 Sektor Pertanian, Peternakan, Kehutanan dan Perikanan

Sektor pertanian, peternakan, kehutanan dan perikanan pada triwulan III-2010

diperkirakan mengalami pertumbuhan sebesar 8,74% (yoy), lebih rendah jika

dibandingkan dengan triwulan II-2010 yang tumbuh sebesar 9,28%. Perlambatan

tersebut dipengaruhi oleh menurunnya produktivitas pada sub sektor tanaman bahan

makanan seperti padi sawah dan padi ladang (Grafik 1.13) dikarenakan terjadi

penurunan luas panen karena bergesernya masa tanam yang biasa terjadi pada bulan

Agustus dan September bergeser ke bulan November dan Desember dan alih fungsi

lahan pertanian menjadi area kegiatan tambang.

60

80

100

120

140

160

180

200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Produksi Kelapa Sawit (TBS) Produksi Karet Produksi Lada

Grafik 1.14 Indeks Produksi Sawit

Sumber : Prompt Indicator BPS

60

70

80

90

100

110

120

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Padi Sawah Padi Ladang

Grafik 1.13 Indeks Produksi Padi

Sumber : Prompt Indicator BPS

Perkembangan Ekonomi Makro Regional

13

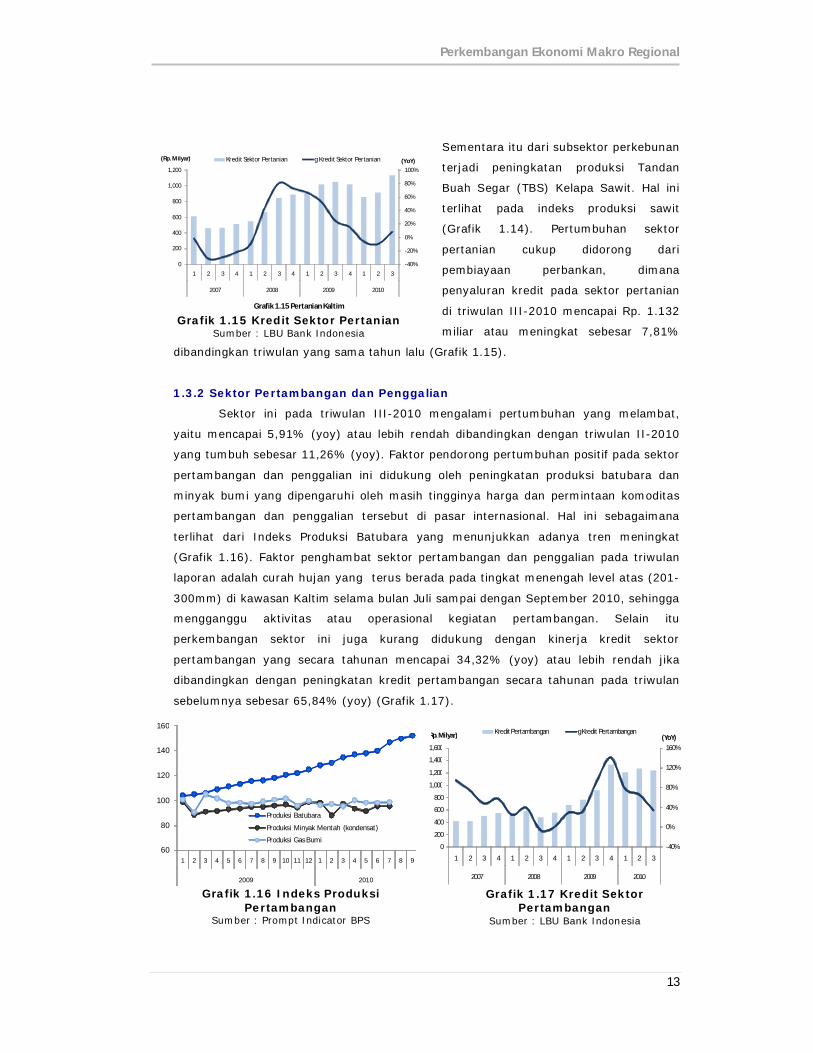

Sementara itu dari subsektor perkebunan

terjadi peningkatan produksi Tandan

Buah Segar (TBS) Kelapa Sawit. Hal ini

terlihat pada indeks produksi sawit

(Grafik 1.14). Pertumbuhan sektor

pertanian cukup didorong dari

pembiayaan perbankan, dimana

penyaluran kredit pada sektor pertanian

di triwulan III-2010 mencapai Rp. 1.132

miliar atau meningkat sebesar 7,81%

dibandingkan triwulan yang sama tahun lalu (Grafik 1.15).

1.3.2 Sektor Pertambangan dan Penggalian

Sektor ini pada triwulan III-2010 mengalami pertumbuhan yang melambat,

yaitu mencapai 5,91% (yoy) atau lebih rendah dibandingkan dengan triwulan II-2010

yang tumbuh sebesar 11,26% (yoy). Faktor pendorong pertumbuhan positif pada sektor

pertambangan dan penggalian ini didukung oleh peningkatan produksi batubara dan

minyak bumi yang dipengaruhi oleh masih tingginya harga dan permintaan komoditas

pertambangan dan penggalian tersebut di pasar internasional. Hal ini sebagaimana

terlihat dari Indeks Produksi Batubara yang menunjukkan adanya tren meningkat

(Grafik 1.16). Faktor penghambat sektor pertambangan dan penggalian pada triwulan

laporan adalah curah hujan yang terus berada pada tingkat menengah level atas (201-

300mm) di kawasan Kaltim selama bulan Juli sampai dengan September 2010, sehingga

mengganggu aktivitas atau operasional kegiatan pertambangan. Selain itu

perkembangan sektor ini juga kurang didukung dengan kinerja kredit sektor

pertambangan yang secara tahunan mencapai 34,32% (yoy) atau lebih rendah jika

dibandingkan dengan peningkatan kredit pertambangan secara tahunan pada triwulan

sebelumnya sebesar 65,84% (yoy) (Grafik 1.17).

60

80

100

120

140

160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Produksi Batubara

Produksi Minyak Mentah (kondensat)

Produksi Gas Bumi

Grafik 1.16 Indeks Produksi

Pertambangan Sumber : Prompt Indicator BPS

-40%

0%

40%

80%

120%

160%

0

200

400

600

800

1,000

1,200

1,400

1,600

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY)(Rp. Milyar) Kredit Pertambangan g Kredit Pertambangan

Grafik 1.17 Kredit Sektor

Pertambangan Sumber : LBU Bank Indonesia

-40%

-20%

0%

20%

40%

60%

80%

100%

0

200

400

600

800

1,000

1,200

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY)(Rp. Milyar)

Grafik 1.15 Pertanian Kaltim

Kredit Sektor Pertanian g Kredit Sektor Pertanian

Grafik 1.15 Kredit Sektor Pertanian

Sumber : LBU Bank Indonesia

Perkembangan Ekonomi Makro Regional

14

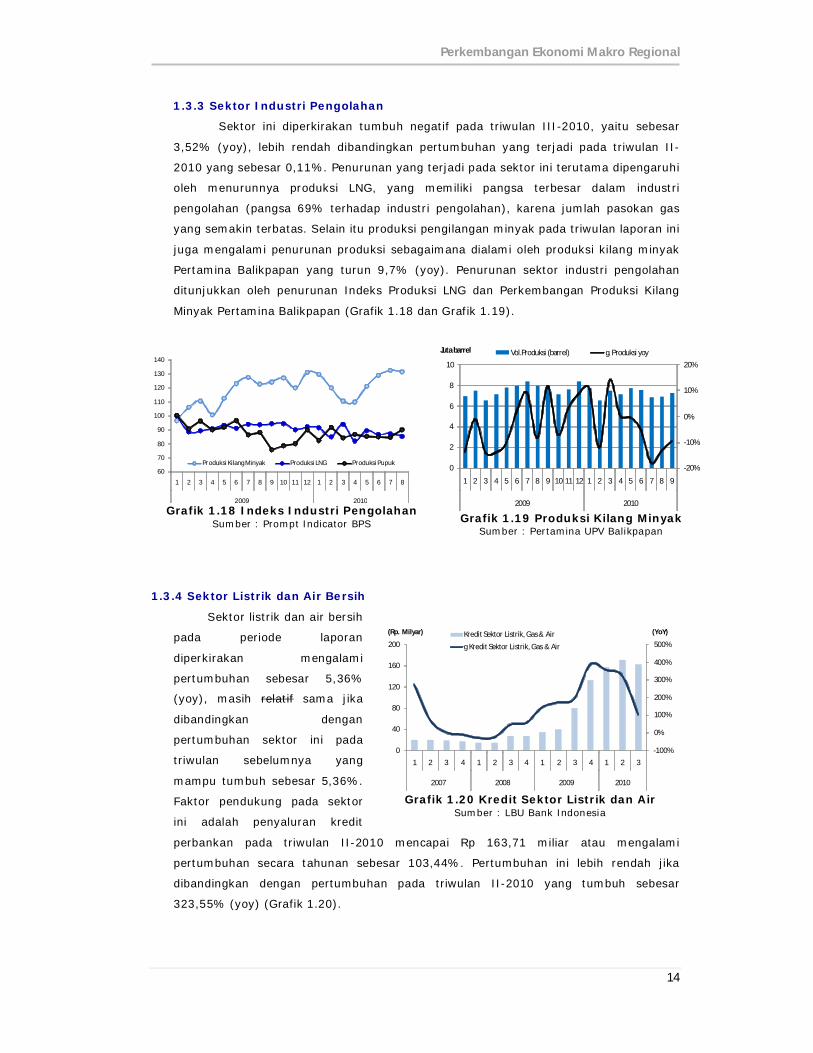

1.3.3 Sektor Industri Pengolahan

Sektor ini diperkirakan tumbuh negatif pada triwulan III-2010, yaitu sebesar

3,52% (yoy), lebih rendah dibandingkan pertumbuhan yang terjadi pada triwulan II-

2010 yang sebesar 0,11%. Penurunan yang terjadi pada sektor ini terutama dipengaruhi

oleh menurunnya produksi LNG, yang memiliki pangsa terbesar dalam industri

pengolahan (pangsa 69% terhadap industri pengolahan), karena jumlah pasokan gas

yang semakin terbatas. Selain itu produksi pengilangan minyak pada triwulan laporan ini

juga mengalami penurunan produksi sebagaimana dialami oleh produksi kilang minyak

Pertamina Balikpapan yang turun 9,7% (yoy). Penurunan sektor industri pengolahan

ditunjukkan oleh penurunan Indeks Produksi LNG dan Perkembangan Produksi Kilang

Minyak Pertamina Balikpapan (Grafik 1.18 dan Grafik 1.19).

1.3.4 Sektor Listrik dan Air Bersih

Sektor listrik dan air bersih

pada periode laporan

diperkirakan mengalami

pertumbuhan sebesar 5,36%

(yoy), masih relatif sama jika

dibandingkan dengan

pertumbuhan sektor ini pada

triwulan sebelumnya yang

mampu tumbuh sebesar 5,36%.

Faktor pendukung pada sektor

ini adalah penyaluran kredit

perbankan pada triwulan II-2010 mencapai Rp 163,71 miliar atau mengalami

pertumbuhan secara tahunan sebesar 103,44%. Pertumbuhan ini lebih rendah jika

dibandingkan dengan pertumbuhan pada triwulan II-2010 yang tumbuh sebesar

323,55% (yoy) (Grafik 1.20).

60

70

80

90

100

110

120

130

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2009 2010

Produksi Kilang Minyak Produksi LNG Produksi Pupuk

Grafik 1.18 Indeks Industri Pengolahan

Sumber : Prompt Indicator BPS

-20%

-10%

0%

10%

20%

0

2

4

6

8

10

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Juta barrel Vol.Produksi (barrel) g. Produksi yoy

Grafik 1.19 Produksi Kilang Minyak

Sumber : Pertamina UPV Balikpapan

-100%

0%

100%

200%

300%

400%

500%

0

40

80

120

160

200

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY)(Rp. Milyar) Kredit Sektor Listrik, Gas & Air

g Kredit Sektor Listrik, Gas & Air

Grafik 1.20 Kredit Sektor Listrik dan Air

Sumber : LBU Bank Indonesia

Perkembangan Ekonomi Makro Regional

15

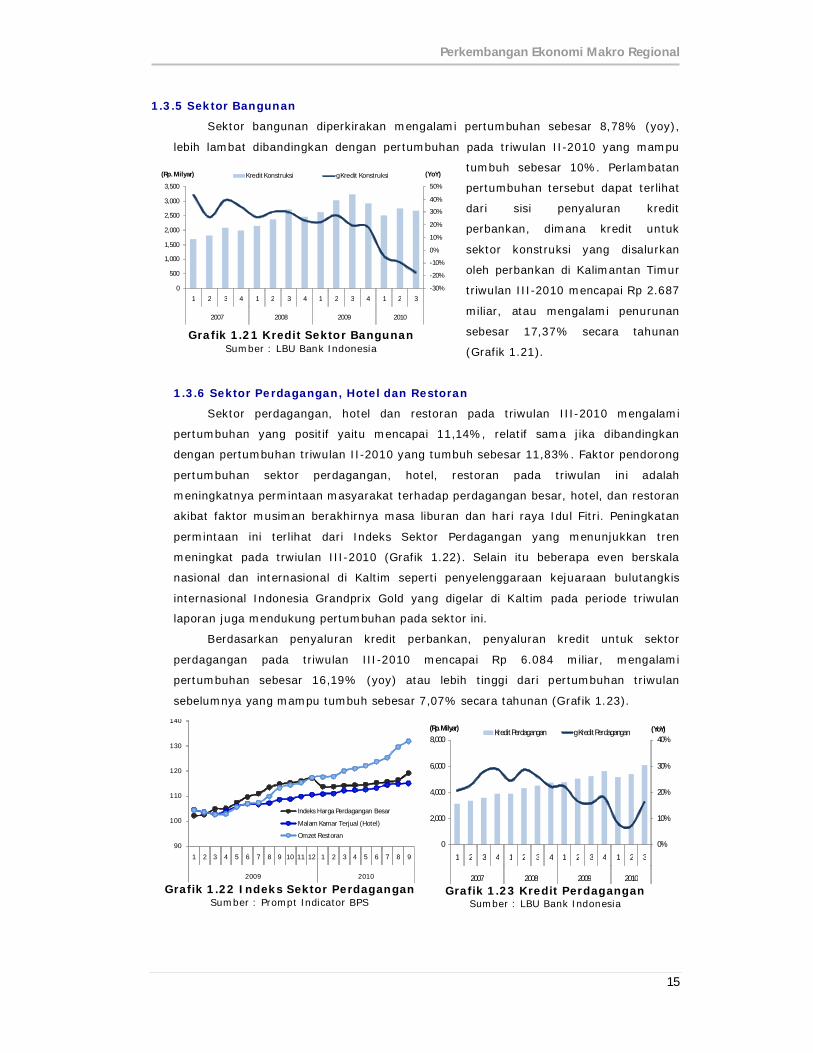

1.3.5 Sektor Bangunan

Sektor bangunan diperkirakan mengalami pertumbuhan sebesar 8,78% (yoy),

lebih lambat dibandingkan dengan pertumbuhan pada triwulan II-2010 yang mampu

tumbuh sebesar 10%. Perlambatan

pertumbuhan tersebut dapat terlihat

dari sisi penyaluran kredit

perbankan, dimana kredit untuk

sektor konstruksi yang disalurkan

oleh perbankan di Kalimantan Timur

triwulan III-2010 mencapai Rp 2.687

miliar, atau mengalami penurunan

sebesar 17,37% secara tahunan

(Grafik 1.21).

1.3.6 Sektor Perdagangan, Hotel dan Restoran

Sektor perdagangan, hotel dan restoran pada triwulan III-2010 mengalami

pertumbuhan yang positif yaitu mencapai 11,14%, relatif sama jika dibandingkan

dengan pertumbuhan triwulan II-2010 yang tumbuh sebesar 11,83%. Faktor pendorong

pertumbuhan sektor perdagangan, hotel, restoran pada triwulan ini adalah

meningkatnya permintaan masyarakat terhadap perdagangan besar, hotel, dan restoran

akibat faktor musiman berakhirnya masa liburan dan hari raya Idul Fitri. Peningkatan

permintaan ini terlihat dari Indeks Sektor Perdagangan yang menunjukkan tren

meningkat pada trwiulan III-2010 (Grafik 1.22). Selain itu beberapa even berskala

nasional dan internasional di Kaltim seperti penyelenggaraan kejuaraan bulutangkis

internasional Indonesia Grandprix Gold yang digelar di Kaltim pada periode triwulan

laporan juga mendukung pertumbuhan pada sektor ini.

Berdasarkan penyaluran kredit perbankan, penyaluran kredit untuk sektor

perdagangan pada triwulan III-2010 mencapai Rp 6.084 miliar, mengalami

pertumbuhan sebesar 16,19% (yoy) atau lebih tinggi dari pertumbuhan triwulan

sebelumnya yang mampu tumbuh sebesar 7,07% secara tahunan (Grafik 1.23).

90

100

110

120

130

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Indeks Harga Perdagangan Besar

Malam Kamar Terjual (Hotel)

Omzet Restoran

Grafik 1.22 Indeks Sektor Perdagangan

Sumber : Prompt Indicator BPS

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY)(Rp. Milyar) Kredit Konstruksi g Kredit Konstruksi

Grafik 1.21 Kredit Sektor Bangunan

Sumber : LBU Bank Indonesia

0%

10%

20%

30%

40%

0

2,000

4,000

6,000

8,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY)(Rp. Milyar) Kredit Perdagangan g Kredit Perdagangan

Grafik 1.23 Kredit Perdagangan

Sumber : LBU Bank Indonesia

Perkembangan Ekonomi Makro Regional

16

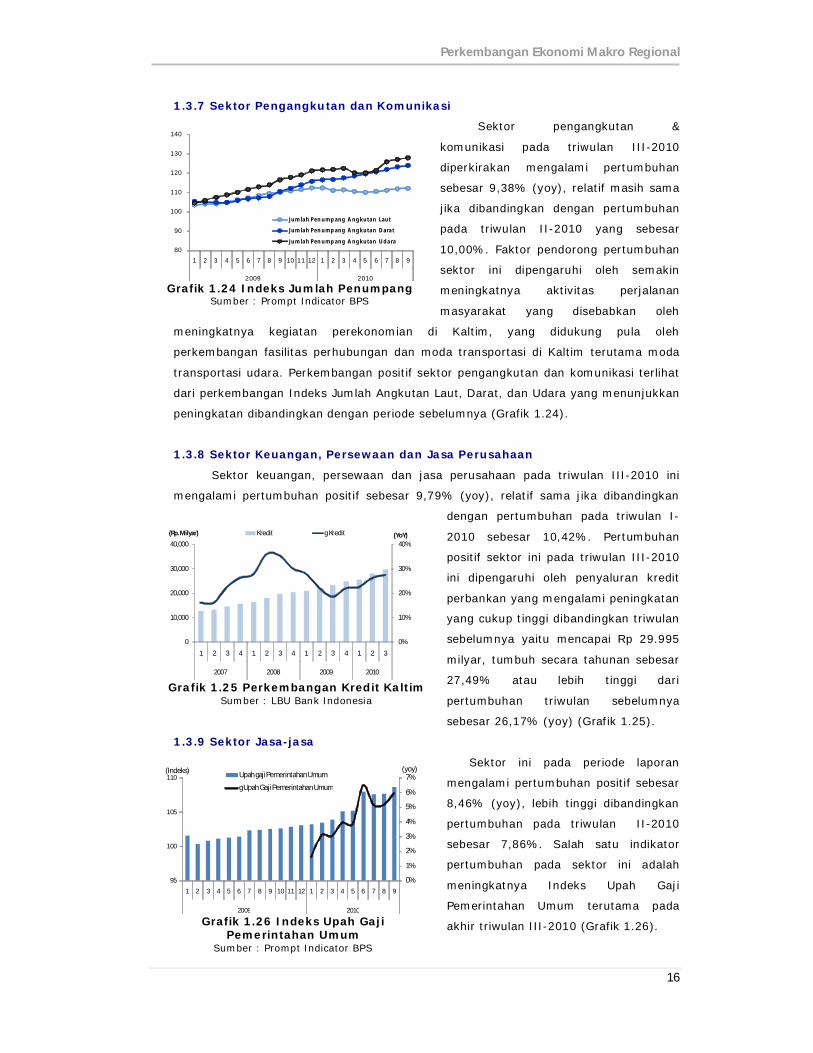

1.3.7 Sektor Pengangkutan dan Komunikasi

Sektor pengangkutan &

komunikasi pada triwulan III-2010

diperkirakan mengalami pertumbuhan

sebesar 9,38% (yoy), relatif masih sama

jika dibandingkan dengan pertumbuhan

pada triwulan II-2010 yang sebesar

10,00%. Faktor pendorong pertumbuhan

sektor ini dipengaruhi oleh semakin

meningkatnya aktivitas perjalanan

masyarakat yang disebabkan oleh

meningkatnya kegiatan perekonomian di Kaltim, yang didukung pula oleh

perkembangan fasilitas perhubungan dan moda transportasi di Kaltim terutama moda

transportasi udara. Perkembangan positif sektor pengangkutan dan komunikasi terlihat

dari perkembangan Indeks Jumlah Angkutan Laut, Darat, dan Udara yang menunjukkan

peningkatan dibandingkan dengan periode sebelumnya (Grafik 1.24).

1.3.8 Sektor Keuangan, Persewaan dan Jasa Perusahaan

Sektor keuangan, persewaan dan jasa perusahaan pada triwulan III-2010 ini

mengalami pertumbuhan positif sebesar 9,79% (yoy), relatif sama jika dibandingkan

dengan pertumbuhan pada triwulan I-

2010 sebesar 10,42%. Pertumbuhan

positif sektor ini pada triwulan III-2010

ini dipengaruhi oleh penyaluran kredit

perbankan yang mengalami peningkatan

yang cukup tinggi dibandingkan triwulan

sebelumnya yaitu mencapai Rp 29.995

milyar, tumbuh secara tahunan sebesar

27,49% atau lebih tinggi dari

pertumbuhan triwulan sebelumnya

sebesar 26,17% (yoy) (Grafik 1.25).

1.3.9 Sektor Jasa-jasa

Sektor ini pada periode laporan

mengalami pertumbuhan positif sebesar

8,46% (yoy), lebih tinggi dibandingkan

pertumbuhan pada triwulan II-2010

sebesar 7,86%. Salah satu indikator

pertumbuhan pada sektor ini adalah

meningkatnya Indeks Upah Gaji

Pemerintahan Umum terutama pada

akhir triwulan III-2010 (Grafik 1.26).

0%

1%

2%

3%

4%

5%

6%

7%

95

100

105

110

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

(yoy)(Indeks) Upah gaji Pemerintahan Umum

g Upah Gaji Pemerintahan Umum

Grafik 1.26 Indeks Upah Gaji

Pemerintahan Umum Sumber : Prompt Indicator BPS

0%

10%

20%

30%

40%

0

10,000

20,000

30,000

40,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY)(Rp. Milyar) Kredit g Kredit

Grafik 1.25 Perkembangan Kredit Kaltim

Sumber : LBU Bank Indonesia

80

90

100

110

120

130

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Jumlah Penumpang Angkutan Laut

Jumlah Penumpang Angkutan Darat

Jumlah Penumpang Angkutan Udara

Grafik 1.24 Indeks Jumlah Penumpang

Sumber : Prompt Indicator BPS

Perkembangan Ekonomi Makro Regional

17

Boks 1. PEMBANGUNAN PLTU MULUT TAMBANG SANGATTA

Tujuan dan Manfaat Pembangunan PLTU Mulut Tambang

Bagi Masyarakat dan Daerah Kalimantan Timur

– Dengan adanya investasi baru akan memberikan nilai tambah atas pemanfaatan

sumber daya alam dan meningkatkan pendapatan dan perekonomian daerah.

– Meningkatkan pendapatan dan kualitas SDM khususnya penduduk setempat.

– Membuka lapangan kerja baru selama masa konstruksi dan masa operasi.

– Menumbuhkan dan mendukung industri baru dan bidang usaha lainnya yang akan

menyerap tenaga kerja, terutama di daerah bagian utara.

Bagi Sektor Ketenagalistrikan dan Kepentingan Nasional

– Memenuhi kebutuhan dan menanggulangi kekurangan kebutuhan listrik.

– Meningkatkan kualitas dan keandalan pasokan listrik.

– Melaksanakan program diversifikasi energi nasional.

– Mendukung sistem baru di Kalimantan Timur bagian utara dan memperkuat sistem

kelistrikan di pulau Kalimantan melalui jaringan interkoneksi.

Kebutuhan dan Pertumbuhan Kelistrikan

• Kebutuhan listrik Kalimantan Timur pada saat ini 250 MW dan diperkirakan pada

tahun 2013 sebesar 434 MW serta di tahun 2019 menjadi sebesar 810 MW

• Pertumbuhan rata-rata sebesar 11% per tahun, tertinggi di tahun 2011 dan 2012

sebesar 20%.

• Cadangan (reserve margin) yang dibutuhkan umumnya sebesar 20 – 25%

• Dari tahun ini sampai 2013 dibutuhkan tambahan pembangkit sekitar 300 MW

• Dari tahun 2013 sampai 2019 dibutuhkan tambahan pembangkit sekitar 450 MW

• Dibutuhkan tambahan minimal 200 MW untuk mendukung pengembangan kawasan

industri dan bidang usaha lainnya di Kalimantan Timur bagian utara.

Sistem Kelistrikan dan Interkoneksi

• Penyaluran daya dan energi listrik dari PLTU Mulut Tambang ke sistem jaringan;

• Melalui transmisi 150 kV disalurkan ke pusat beban di Maloy, Bengalon

• Disalurkan ke sistem jaringan melalui Gardu Induk Sangatta, yang akan

terinterkoneksi dengan jaringan Kalimantan Timur, Selatan dan Tengah

• Pembangunan Pembangkit dan jaringan terkaitnya harus terintegrasi

Sinkronisasi Jadwal Pembangunan Pembangkit dan Jaringan Transmisi Terkait

• Jaringan transmisi 150 kV dari PLTU Mulut Tambang ke beban industri, pelabuhan,

coal terminal diperlukan jadwal yang terintegrasi.

• Interkoneksi jaringan 150 kV dari Samarinda–Bontang–Sangatta sangat diperlukan

untuk meningkatkan keandalan dan ketersediaan energi listrik di Kalimantan Timur.

Perkembangan Ekonomi Makro Regional

18

Schedule Proyek PLTU

• Fase Pra-Konstruksi : 12 bulan

• Feasibility Study, Engineering Design, Pemilihan dan penunjukan kontraktor EPC,

Kontrak Supply Batubara, AMDAL, PPA dengan PLN dan Negosiasi dengan Bank

• Fase Konstruksi : 36 bulan

• Fase Operasi : umur ekonomis dari PLTU pada umumnya diperkirakan 30 tahun

Keunggulan Aspek Teknik

• Dekat dengan konsesi tambang batubara dengan cadangan yang cukup untuk

menjalankan PLTU 2 x 100 MW selama 30 tahun

• Dekat dengan pasokan air

• Dihubungkan dengan jaringan 150 kV ke pusat beban dan bagian dari interkoneksi

pulau Kalimantan

• Transportasi peralatan PLTU dapat dilakukan melalui jalan darat yang ada atau sungai

• Lokasi PLTU MT datar dan sesuai untuk konstruksi

Teknologi Pembangkit Listrik Tenaga Uap Mulut Tambang

• Tipe Boiler : CFB atau PCB

• Electrostatic Precipitators (ESP) untuk meminimalisasi emisi debu gas buang

• Sistem pendinginan menggunakan cooling tower

• Teknologi untuk PLTU low rank coal sudah terbukti dan tersedia

• Kinerja pembangkit dapat diperkirakan bahkan dapat dijamin, serta dapat dirancang

sesuai dengan kebutuhan lingkungan

Pengendalian Dampak Lingkungan

Dilakukan dengan cara sebagai berikut, antara lain:

• Debu, emisi gas buang dapat dikendalikan dengan elektrostatic precipitator

• Sulphur pada emisi gas buang tidak berpengaruh karena menggunakan batubara

dengan kandungan sulphur rendah

• Temperatur air di Sungai Bengalon tidak terpengaruh dengan kenaikan suhu air

pendingin PLTU karena menggunakan Cooling Tower

• Debit air Sungai Bengalon relatif tidak terpengaruh karena pemakaian oleh PLTU

hanya untuk make up water saja

Batubara Untuk PLTU Mulut Tambang Kaltim

• Kebutuhan untuk kapasitas 2x100 MW diperkirakan sebesar satu juta ton per tahun

• Cadangan “low rank coal” dari tambang terdekat, diperkirakan sekitar 100 juta ton

• Cadangan lebih dari cukup untuk operasi selama 30 tahun

• Mempunyai potensi untuk memperbesar kapasitas PLTU

Perkembangan Ekonomi Makro Regional

19

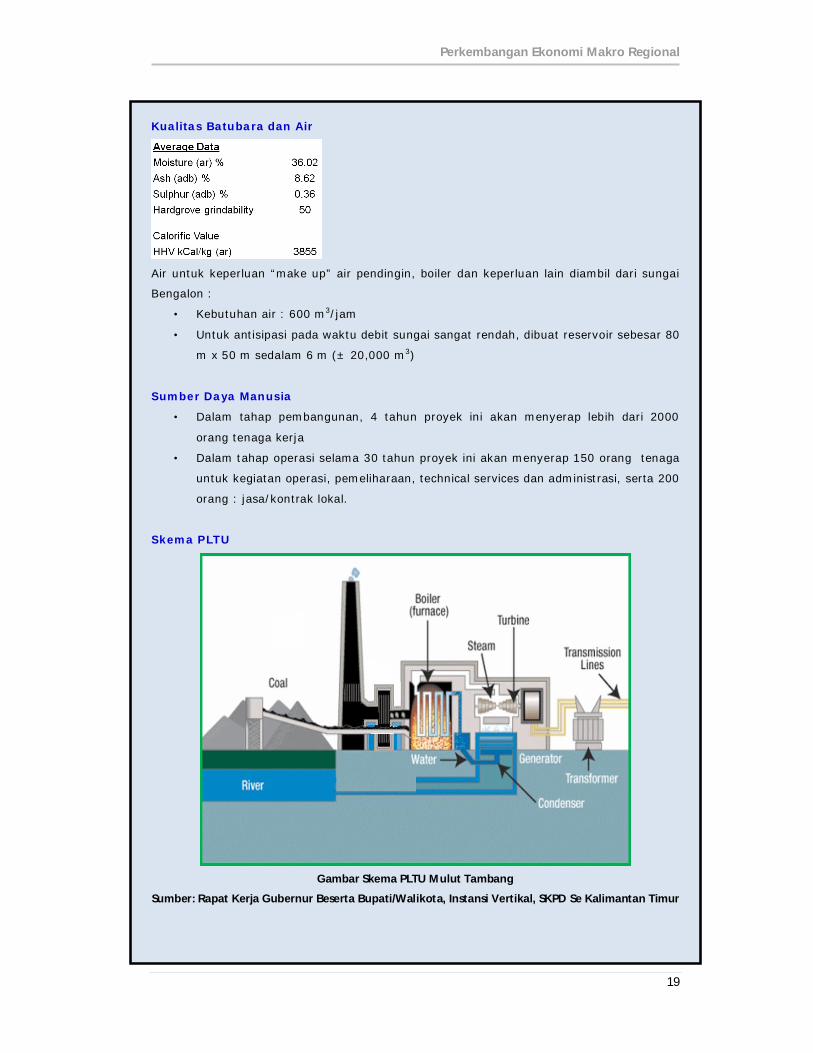

Kualitas Batubara dan Air

Air untuk keperluan “make up” air pendingin, boiler dan keperluan lain diambil dari sungai

Bengalon :

• Kebutuhan air : 600 m3/jam

• Untuk antisipasi pada waktu debit sungai sangat rendah, dibuat reservoir sebesar 80

m x 50 m sedalam 6 m (± 20,000 m3)

Sumber Daya Manusia

• Dalam tahap pembangunan, 4 tahun proyek ini akan menyerap lebih dari 2000

orang tenaga kerja

• Dalam tahap operasi selama 30 tahun proyek ini akan menyerap 150 orang tenaga

untuk kegiatan operasi, pemeliharaan, technical services dan administrasi, serta 200

orang : jasa/kontrak lokal.

Skema PLTU

Gambar Skema PLTU Mulut Tambang

Sumber: Rapat Kerja Gubernur Beserta Bupati/Walikot a, Instansi Vert ikal, SKPD Se Kalimantan Timur

20

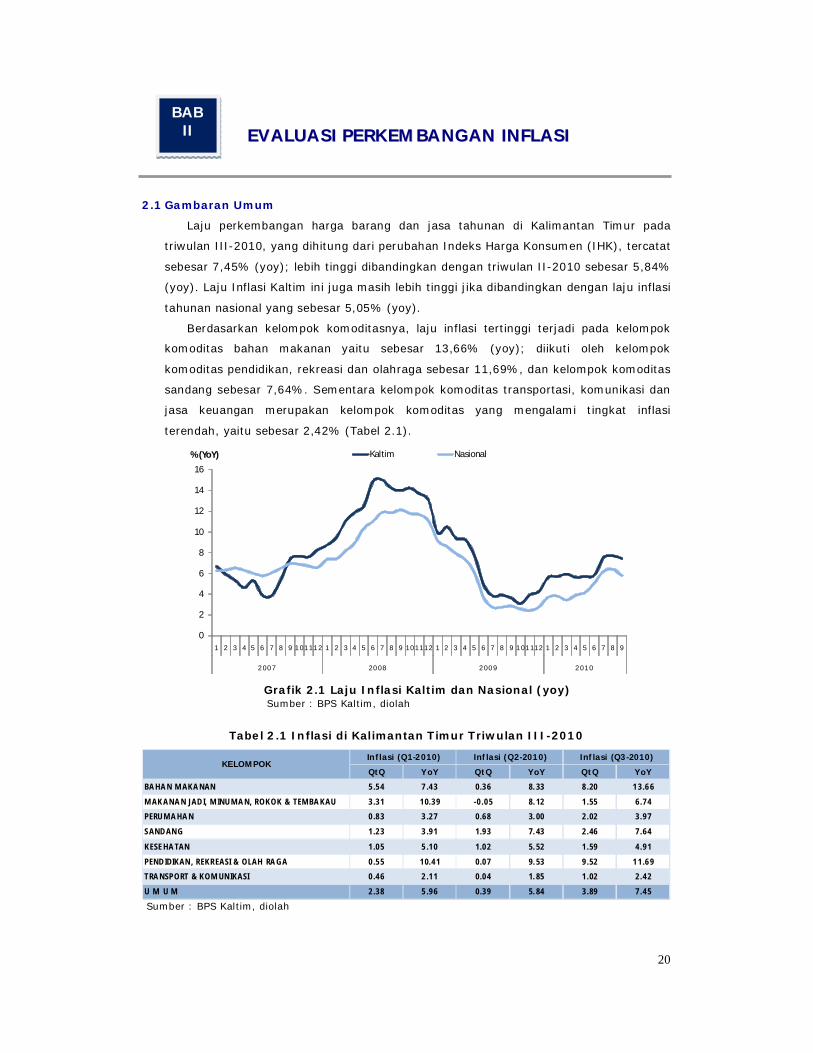

EEVVAA LLUUAA SSII PPEERRKKEEMM BBAA NNGGAA NN IINNFFLLAA SSII

2.1 Gambaran Umum

Laju perkembangan harga barang dan jasa tahunan di Kalimantan Timur pada

triwulan III-2010, yang dihitung dari perubahan Indeks Harga Konsumen (IHK), tercatat

sebesar 7,45% (yoy); lebih tinggi dibandingkan dengan triwulan II-2010 sebesar 5,84%

(yoy). Laju Inflasi Kaltim ini juga masih lebih tinggi jika dibandingkan dengan laju inflasi

tahunan nasional yang sebesar 5,05% (yoy).

Berdasarkan kelompok komoditasnya, laju inflasi tertinggi terjadi pada kelompok

komoditas bahan makanan yaitu sebesar 13,66% (yoy); diikuti oleh kelompok

komoditas pendidikan, rekreasi dan olahraga sebesar 11,69%, dan kelompok komoditas

sandang sebesar 7,64%. Sementara kelompok komoditas transportasi, komunikasi dan

jasa keuangan merupakan kelompok komoditas yang mengalami tingkat inflasi

terendah, yaitu sebesar 2,42% (Tabel 2.1).

0

2

4

6

8

10

12

14

16

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2007 2008 2009 2010

% (YoY) Kaltim Nasional

Grafik 2.1 Laju Inflasi Kaltim dan Nasional (yoy)

Sumber : BPS Kaltim, diolah

Tabel 2.1 Inflasi di Kalimantan Timur Triwulan III-2010

Qt Q YoY Qt Q YoY Qt Q YoY

BAHAN MAKANAN 5.54 7.43 0.36 8.33 8.20 13.66

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 3.31 10.39 -0.05 8.12 1.55 6.74

PERUMAHAN 0.83 3.27 0.68 3.00 2.02 3.97

SANDANG 1.23 3.91 1.93 7.43 2.46 7.64

KESEHATAN 1.05 5.10 1.02 5.52 1.59 4.91

PENDIDIKAN, REKREASI & OLAH RAGA 0.55 10.41 0.07 9.53 9.52 11.69

TRANSPORT & KOMUNIKASI 0.46 2.11 0.04 1.85 1.02 2.42

U M U M 2.38 5.96 0.39 5.84 3.89 7.45

Inf lasi (Q3-2010)In f lasi (Q1-2010) Inf lasi (Q2-2010)KELOM POK

Sumber : BPS Kaltim, diolah

BAB II

Evaluasi Perkembangan Inf lasi

21

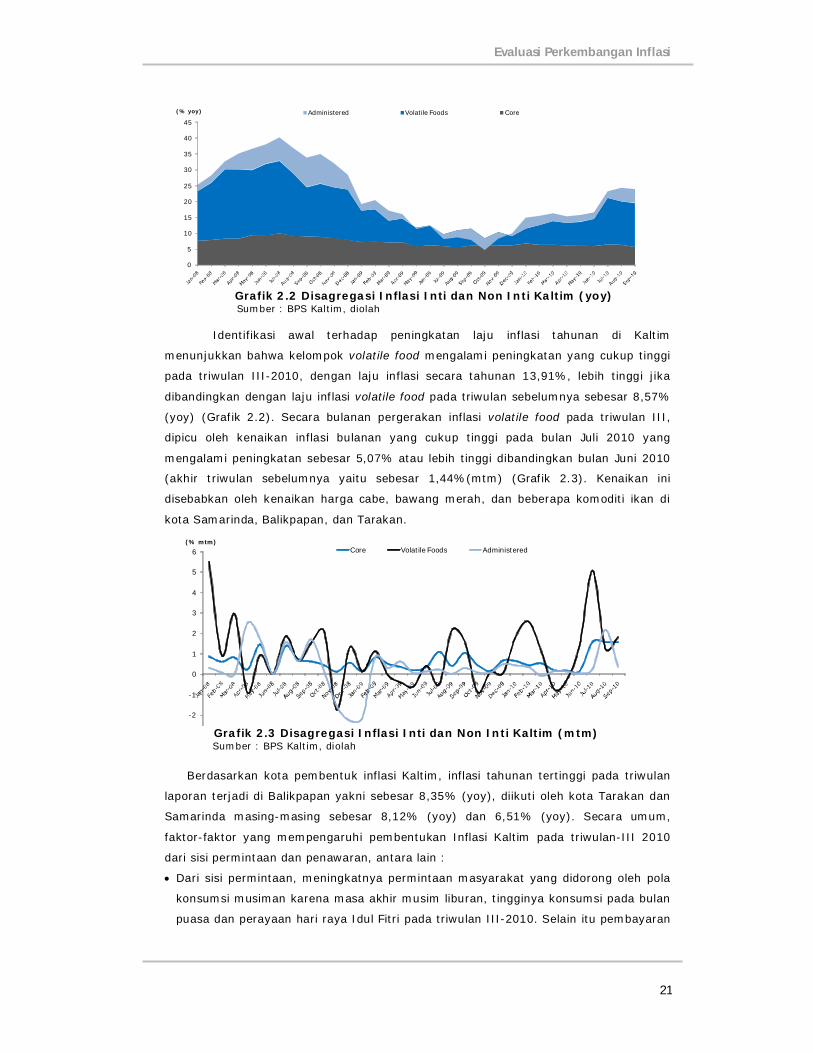

Identifikasi awal terhadap peningkatan laju inflasi tahunan di Kaltim

menunjukkan bahwa kelompok volatile food mengalami peningkatan yang cukup tinggi

pada triwulan III-2010, dengan laju inflasi secara tahunan 13,91%, lebih tinggi jika

dibandingkan dengan laju inflasi volatile food pada triwulan sebelumnya sebesar 8,57%

(yoy) (Grafik 2.2). Secara bulanan pergerakan inflasi volatile food pada triwulan III,

dipicu oleh kenaikan inflasi bulanan yang cukup tinggi pada bulan Juli 2010 yang

mengalami peningkatan sebesar 5,07% atau lebih tinggi dibandingkan bulan Juni 2010

(akhir triwulan sebelumnya yaitu sebesar 1,44%(mtm) (Grafik 2.3). Kenaikan ini

disebabkan oleh kenaikan harga cabe, bawang merah, dan beberapa komoditi ikan di

kota Samarinda, Balikpapan, dan Tarakan.

Berdasarkan kota pembentuk inflasi Kaltim, inflasi tahunan tertinggi pada triwulan

laporan terjadi di Balikpapan yakni sebesar 8,35% (yoy), diikuti oleh kota Tarakan dan

Samarinda masing-masing sebesar 8,12% (yoy) dan 6,51% (yoy). Secara umum,

faktor-faktor yang mempengaruhi pembentukan Inflasi Kaltim pada triwulan-III 2010

dari sisi permintaan dan penawaran, antara lain :

Dari sisi permintaan, meningkatnya permintaan masyarakat yang didorong oleh pola

konsumsi musiman karena masa akhir musim liburan, tingginya konsumsi pada bulan

puasa dan perayaan hari raya Idul Fitri pada triwulan III-2010. Selain itu pembayaran

-2

-1

0

1

2

3

4

5

6(% mtm)

Core Volatile Foods Administered

Grafik 2.3 Disagregasi Inflasi Inti dan Non Inti Kaltim (mtm)

Sumber : BPS Kaltim, diolah

0

5

10

15

20

25

30

35

40

45

(% yoy) Administered Volatile Foods Core

Grafik 2.2 Disagregasi Inflasi Inti dan Non Inti Kaltim (yoy) Sumber : BPS Kaltim, diolah

Evaluasi Perkembangan Inf lasi

22

gaji ke-13 bagi pegawai negeri sipil, TNI, POLRI serta tahun ajaran baru pendidikan

pada bulan Juli 2010 juga menambah tekanan inflasi dari sisi permintaan.

Dari sisi penawaran, terbatasnya pasokan beberapa komoditas seperti bawang merah,

cabe merah yang disebabkan oleh gagal panen akibat curah hujan yang tidak menentu

dan banjir di beberapa daerah sentra penghasil komoditas tersebut di Jawa

menyebabkan meningkatnya harga komoditas tersebut pada triwulan-III 2010. Selain

itu kenaikan tarif dasar listrik (TDL) mulai Juli 2010 diperkirakan meningkatkan harga

dari sisi supply terutama untuk biaya sewa rumah dan kenaikan harga beberapa

komoditas makanan jadi produk manufaktur.

2.2 Inflasi Triwulanan (qtq)

2.2.1 Inflasi Triwulanan Kota Samarinda (qtq)

Laju perkembangan harga komoditas barang dan jasa triwulanan di Kota Samarinda

pada triwulan III-2010 mencapai 3,28% (qtq), lebih tinggi dibandingkan dengan laju

inflasi pada triwulan II-2010 yang sebesar 0,74%. Laju inflasi tertinggi tercatat pada

kelompok komoditas bahan makanan yaitu sebesar 7,68% (qtq), yang dipengaruhi oleh

meningkatnya permintaan komoditas beras, cabe rawit, dan daging ayam; diikuti oleh

kelompok komoditas sandang (2,90%) karena peningkatan harga emas perhiasan yang

terjadi pada bulan September 2010 (Tabel 2.2 dan Tabel 2.3). Sementara itu, kelompok

komoditas makanan jadi, minuman, rokok dan tembakau, serta kelompok transportasi

dan komunikasi merupakan kelompok komoditas yang mengalami laju inflasi terendah

yaitu sebesar 0,88% (qtq).

Tabel 2.2 Inflasi Triwulanan (qtq) di Kota Samarinda

Q3-09 Q4-09 Q1-10 Q2-10 Q3-10

BAHAN MAKANAN 3.62 -0.60 2.98 1.50 7.68MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 2.23 1.18 5.13 -0.74 0.88PERUMAHAN 0.46 0.06 0.87 0.78 2.31SANDANG 2.69 2.26 1.55 3.03 2.90KESEHATAN 3.74 0.84 1.38 1.13 2.30PENDIDIKAN, REKREASI & OLAH RAGA 0.52 0.12 0.51 0.05 2.86

TRANSPORT & KOMUNIKASI 0.39 0.14 0.60 0.07 0.88U M U M 1.81 0.29 2.07 0.74 3.28

KELOM POKInf lasi Qt Q (%)

Sumber : BPS Kaltim, diolah

Tabel 2.3 Andil Inflasi Tertinggi per Komoditas Kota Samarinda

KOMODITI ANDIL KOMODITI ANDIL KOMODITI ANDIL

1 BERAS 0.40 TARIP LISTRIK 0.36 DAGING AYAM RAS 0.26

2 BAW ANG PUTIH 0.22 SEWA RUMAH 0.07 LAYANG 0.18

3 JASA PERPANJANGAN STNK 0.14 CABE RAWIT 0.05 DAGING AYAM KAMPUNG 0.09

4 CABE RAWIT 0.13 PASTA GIGI 0.05 EMAS PERHIASAN 0.08

5 UDANG BASAH 0.11 GULA PASIR 0.04 JAGUNG MANIS 0.07

6 BAW ANG MERAH 0.10 BERAS 0.04 BIAWAN 0.05

7 DAGING AYAM RAS 0.09 MIE KERING INSTANT 0.04 BAHAN BAKAR RMH TANGGA 0.04

8 CABE MERAH 0.08 CABE MERAH 0.03 KEMBUNG/GEMBUNG 0.03

9 KEMBUNG/GEMBUNG 0.07 GABUS 0.03 GABUS 0.02

10 SLTP 0.06 SABUN DETERGEN BUBUK 0.02 BAWAL 0.02

NOJULI AGUSTUS SEPTEMBER

Sumber : BPS Kaltim, diolah

Evaluasi Perkembangan Inf lasi

23

2.2.2 Inflasi Triwulanan Kota Balikpapan (qtq)

Laju inflasi triwulanan di Kota Balikpapan pada triwulan III-2010 tercatat

sebesar 4,14% (qtq), lebih tinggi jika dibandingkan dengan triwulan II-2010 yang

sebesar 0,76%. Kelompok komoditas yang mengalami peningkatan laju inflasi

tertinggi adalah kelompok komoditas pendidikan, rekreasi, dan olahraga yaitu

sebesar 17,59% (qtq) yang dipengaruhi oleh meningkatnya biaya pendidikan SLTA,

Akademi/Perguruan Tinggi, Sekolah Dasar, dan SLTP pada bulan Juli 2010 sebagai

bulan pergantian tahun ajaran baru. Sub kelompok komoditas bahan makanan

memiliki peningkatan inflasi terbesar kedua yaitu 7,73% (qtq) yang bersumber pada

laju inflasi yang terjadi pada beberapa jenis komoditas ikan antara lain ikan layang,

bandeng, tongkol, dan gembung pada bulan Agustus dan September akibat

terbatasnya jumlah pasokan akibat cuaca yang tidak menentu sehingga mengurangi

jumlah tangkapan nelayan (Tabel 2.4 dan Tabel 2.5).

Tabel 2.4 Inflasi Triwulanan (qtq) di Kota Balikpapan

Q3-09 Q4-09 Q1-10 Q2-10 Q3-10

BAHAN MAKANAN 1.29 -2.12 8.24 2.01 7.73

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 2.56 2.37 1.47 0.46 1.26

PERUMAHAN 1.96 0.71 0.62 0.51 1.61

SANDANG 1.52 0.56 0.59 0.64 2.50

KESEHATAN 0.41 1.22 0.80 0.15 0.42

PENDIDIKAN, REKREASI & OLAH RAGA 16.44 2.64 0.76 0.09 17.59

TRANSPORT & KOMUNIKASI 0.75 2.09 0.35 0.00 1.10

U M U M 2.55 0.69 2.55 0.76 4.14

KELOM POKInf lasi Qt Q (%)

Sumber : BPS Kaltim, diolah

Tabel 2.5 Andil Inflasi Tertinggi per Komoditas Kota Balikpapan

KOMODITI ANDIL KOMODITI ANDIL KOMODITI ANDIL

1 SLTA 0.40 TARIP LISTRIK 0.42 LAYANG 0.19

2 AKADEMI/PERGURUAN TINGGI 0.36 LAYANG 0.20 DAGING AYAM RAS 0.11

3 SEKOLAH DASAR 0.32 BERAS 0.18 TONGKOL 0.10

4 DAGING AYAM RAS 0.30 BANDENG 0.07 BAJU KAOS/T-SHIRT 0.04

5 GULA PASIR 0.17 UDANG BASAH 0.06 BANDENG 0.04

6 SLTP 0.16 CABE RAWIT 0.05 PASIR 0.03

7 BAW ANG PUTIH 0.12 GULA PASIR 0.05 KENTANG 0.02

8 KANGKUNG 0.12 JAGUNG MANIS 0.05 TRAKULU 0.02

9 BERAS 0.11 KEMBUNG/GEMBUNG 0.05 DAGING SAPI 0.02

10 JASA PERPANJANGAN STNK 0.11 TELUR AYAM RAS 0.05 SELAR 0.02

AGUSTUS SEPTEMBERNO

JULI

Sumber : BPS Kaltim, diolah

2.2.3 Inflasi Triwulanan Kota Tarakan (qtq)

Inflasi triwulanan di Kota Tarakan triwulan III-2010 mengalami kenaikan 5,23%

(qtq), juga lebih tinggi jika dibandingkan dengan laju inflasi pada triwulan II-2010

yang mengalami deflasi sebesar 1,77%. Inflasi tertinggi terjadi pada kelompok

komoditas bahan makanan yang mencapai 11,19% (qtq) karena meningkatnya

harga beberapa komoditas bahan makanan seperti cabe rawit, bawang merah,

bawang putih, ikan layang, dan daging ayam ras, diikuti oleh kelompok komoditas

Evaluasi Perkembangan Inf lasi

24

makanan jadi, minuman, rokok, dan tembakau (4,68%) yang disebabkan oleh

kenaikan harga rokok kretek dan rokok kretek filter di Tarakan. Sedangkan pada

kelompok komoditas pendidikan, rekreasi, dan olahraga mengalami deflasi sebesar

0.21% (qtq).

Tabel 2.6 Inflasi Triwulanan (qtq) di Kota Tarakan

Q3-09 Q4-09 Q1-10 Q2-10 Q3-10

BAHAN MAKANAN 6.44 2.31 6.38 -7.15 11.19

MAKANAN JADI, MINUMAN, ROKOK & TEMBAKAU 6.06 2.27 2.16 0.93 4.68

PERUMAHAN 0.67 0.69 1.22 0.87 2.18

SANDANG 2.72 3.70 1.77 1.31 0.64