Dr. Klaus Wohlrabe

Leiter der ifo Befragungen

ifo Zentrum für Makroökonomik und Befragungen

22.03.2019

Die Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur

Was sie erwartet

• Die deutsche Konjunktur seit 2013

• Wie sieht es international aus?

• Ein Blick auf die Automobilwirtschaft

• Ein (genereller) Ausblick

22.03.2019 Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 2

Dr. Klaus Wohlrabe

Leiter der ifo Befragungen

ifo Zentrum für Makroökonomik und Befragungen

Die deutsche Wirtschaft

Überblick

Aufschwung seit 2013

• mit kräftigen und stabilen Wachstumsraten (getragen durch niedrige Zinsen, starkem

Beschäftigungsaufbau, kräftigen Lohnzuwächsen)

• in 2017 löst eine dynamische Weltkonjunktur einen Boom in der deutschen

Wirtschaft aus

Abkühlung seit 2018

• Produktionsschwierigkeiten in der deutschen Automobilindustrie bremsen die

Wirtschaft aus

• Weltkonjunktur schwächt sich deutlich ab

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 422.03.2019

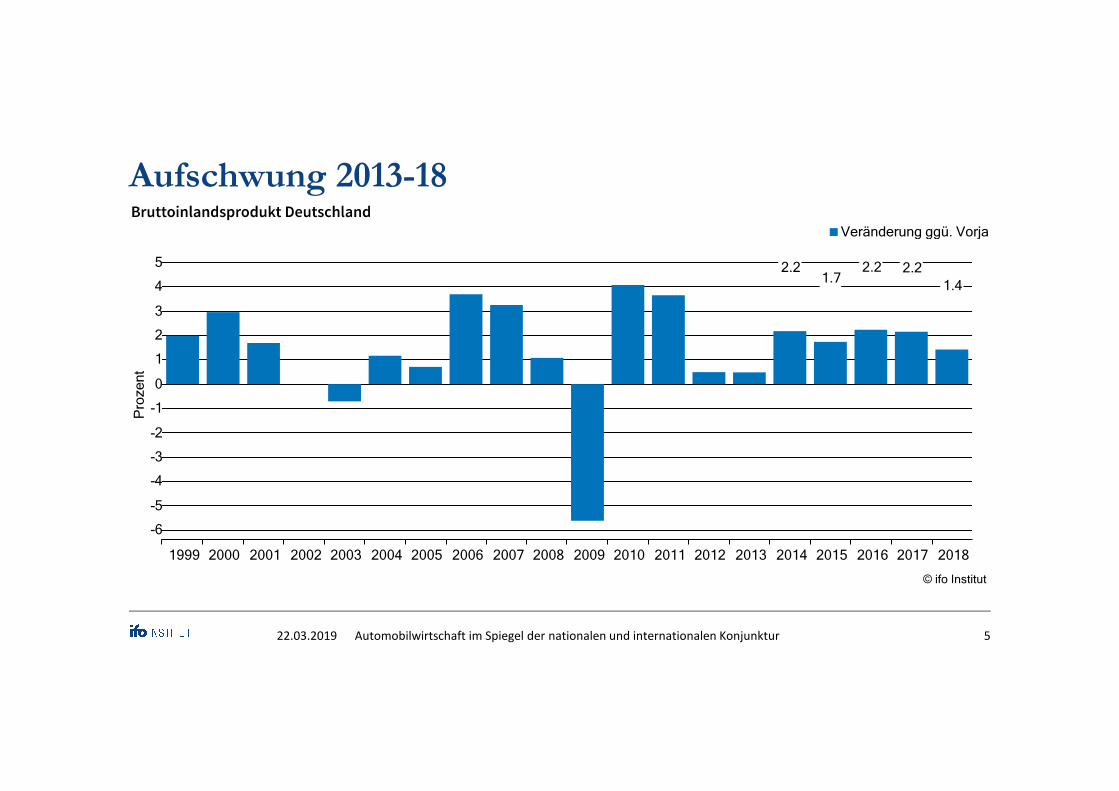

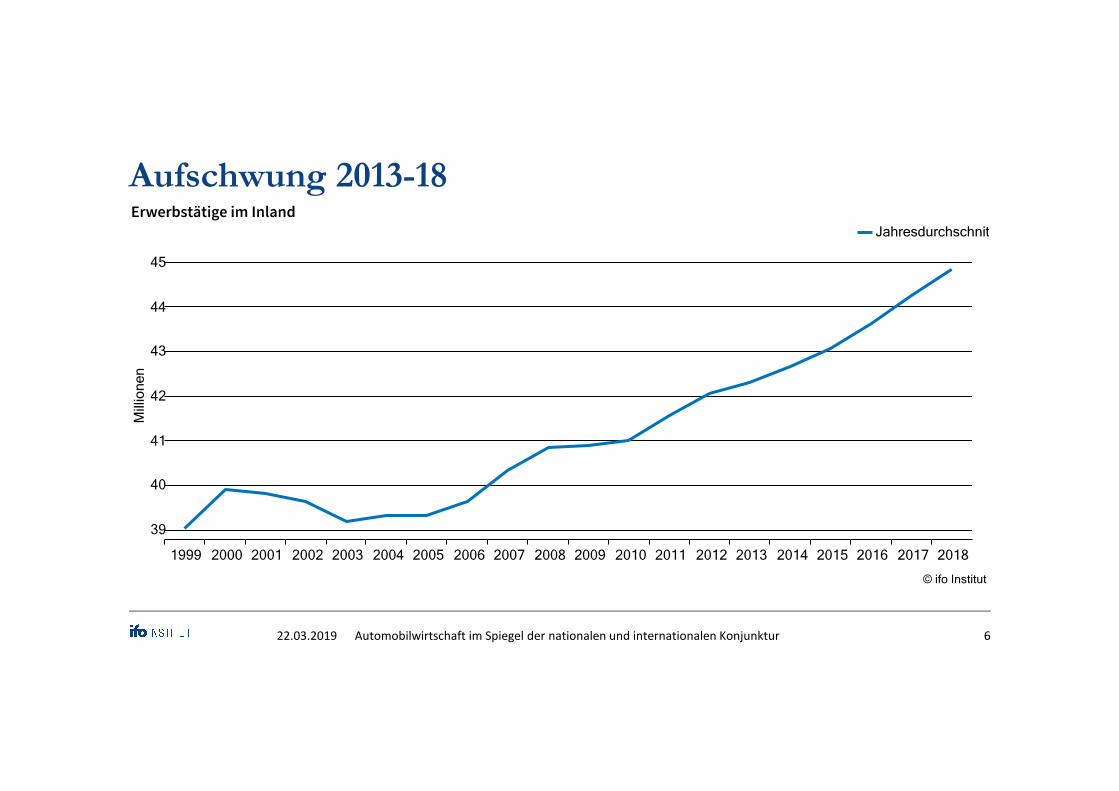

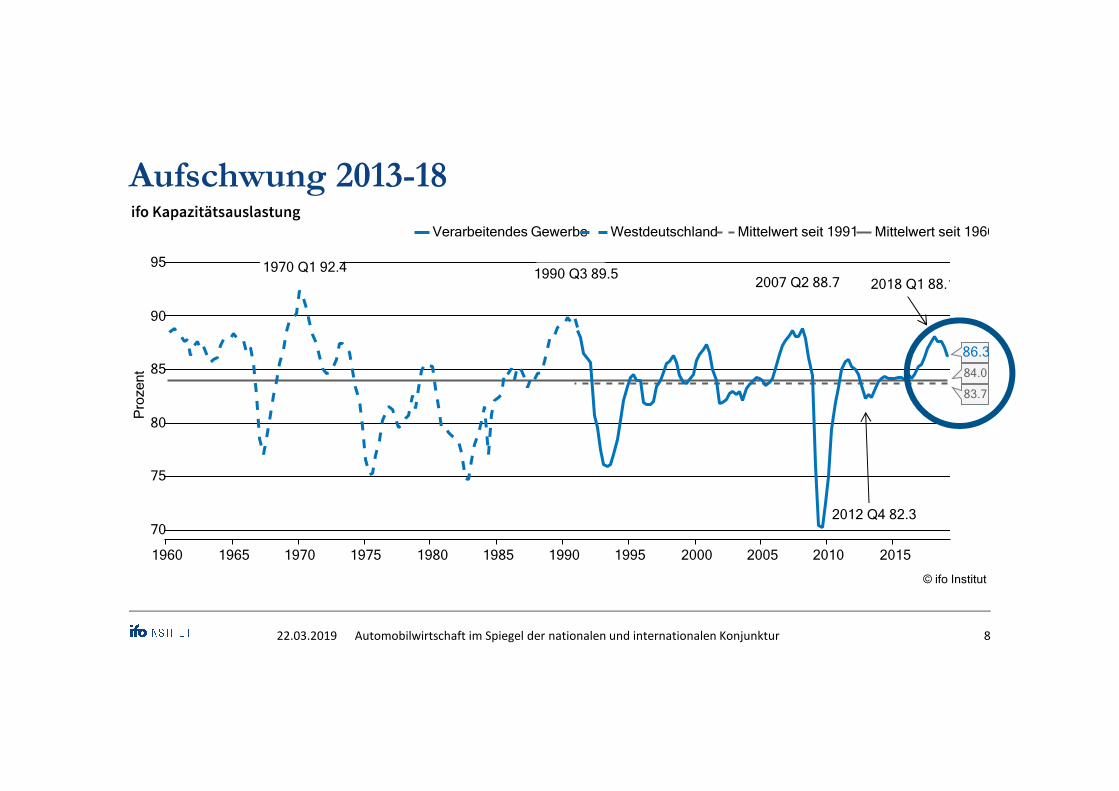

Aufschwung 2013-18

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 5

Pro

ze

nt

1.4

2.22.21.7

2.2

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Veränderung ggü. Vorjahr

© ifo Institut

22.03.2019

Aufschwung 2013-18

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 6

Mill

ion

en

39

40

41

42

43

44

45

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Jahresdurchschnitt

© ifo Institut

22.03.2019

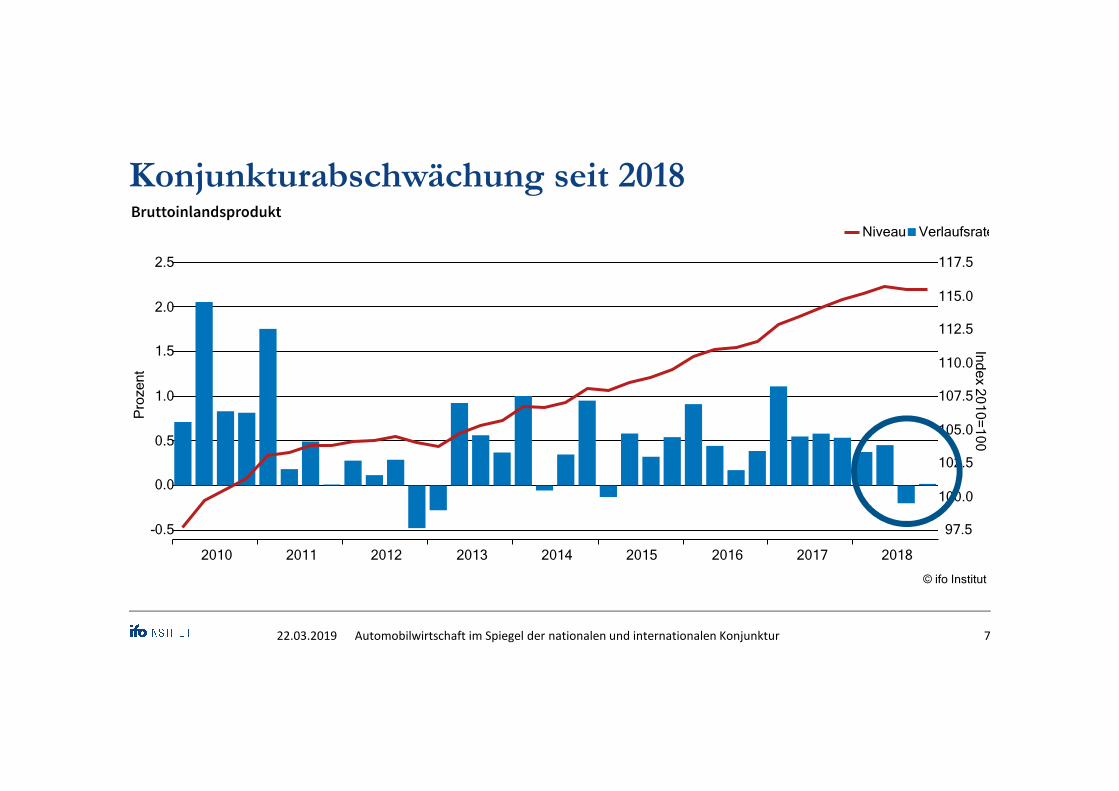

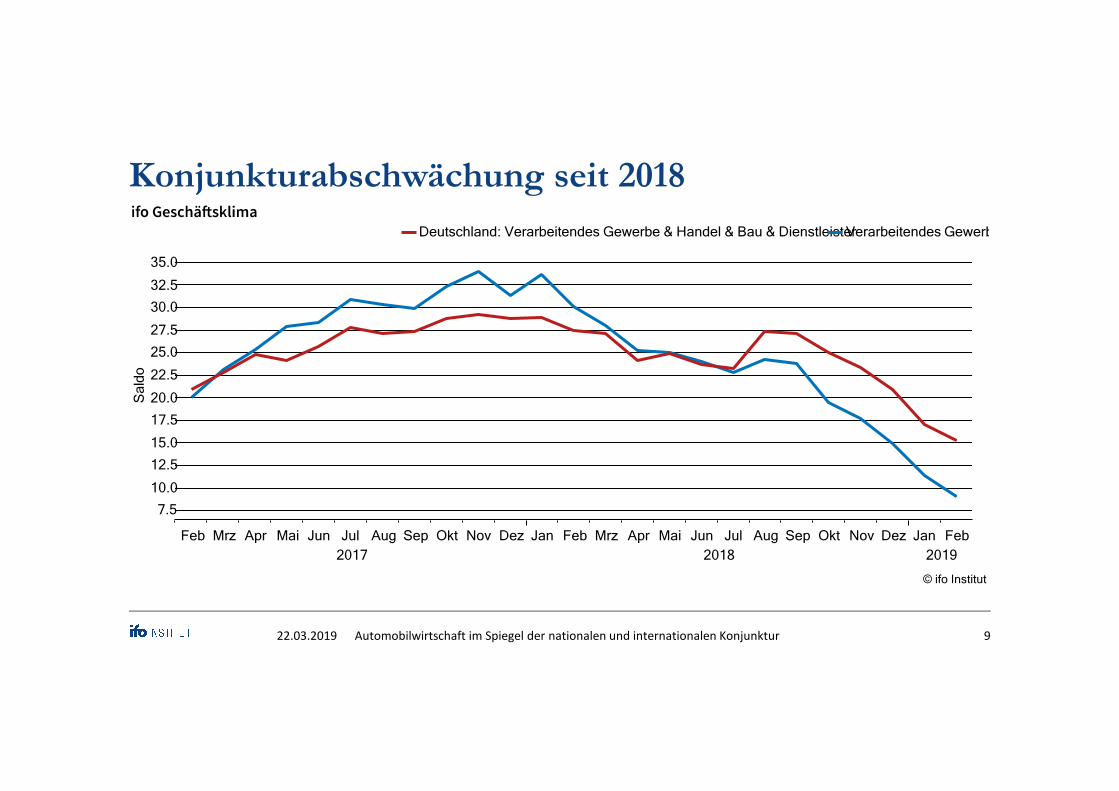

Konjunkturabschwächung seit 2018

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 7

Pro

ze

nt

Ind

ex 2

01

0=

10

0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

117.5

2010 2011 2012 2013 2014 2015 2016 2017 2018

Niveau Verlaufsrate

© ifo Institut

22.03.2019

Aufschwung 2013-18

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 8

Pro

ze

nt

1990 Q3 89.51970 Q1 92.42007 Q2 88.7 2018 Q1 88.1

2012 Q4 82.370

75

80

85

90

95

84.0

83.7

86.3

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

Verarbeitendes Gewerbe Westdeutschland Mittelwert seit 1991 Mittelwert seit 1960

© ifo Institut

22.03.2019

Konjunkturabschwächung seit 2018

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 9

Sa

ldo

7.5

10.0

12.5

15.0

17.5

20.0

22.5

25.0

27.5

30.0

32.5

35.0

Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb

2017 2018 2019

Deutschland: Verarbeitendes Gewerbe & Handel & Bau & DienstleisterVerarbeitendes Gewerbe

© ifo Institut

22.03.2019

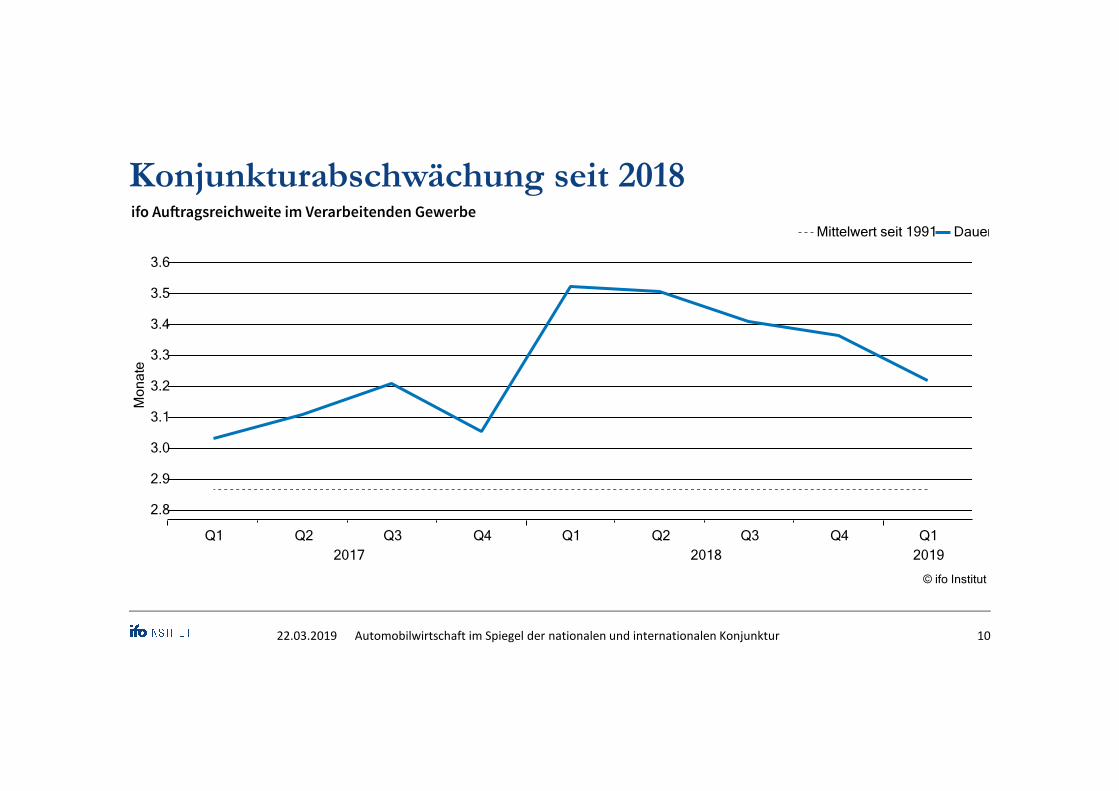

Konjunkturabschwächung seit 2018

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 10

Mo

na

te

2.8

2.9

3.0

3.1

3.2

3.3

3.4

3.5

3.6

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2017 2018 2019

Mittelwert seit 1991 Dauer

© ifo Institut

22.03.2019

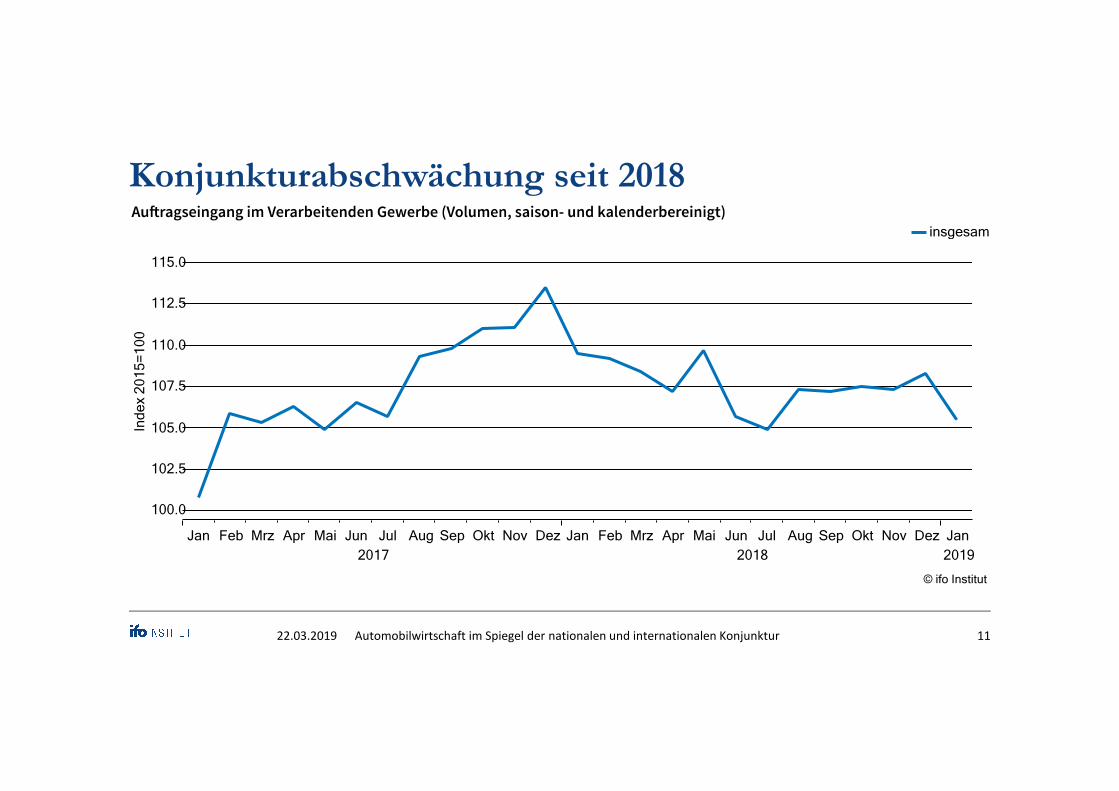

Konjunkturabschwächung seit 2018

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 11

Ind

ex 2

01

5=

10

0

100.0

102.5

105.0

107.5

110.0

112.5

115.0

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan

2017 2018 2019

insgesamt

© ifo Institut

22.03.2019

Konjunkturabschwächung seit 2018

Trump

• Importzölle auf europäischen Stahl (25%) und Aluminium (19%) seit Juni

• Unternehmenssteuerreform in den USA

• Sanktionen für Unternehmen, die mit dem Iran Geschäfte machen

⇒ Unternehmen überdenken ihre globalen Produktionsketten

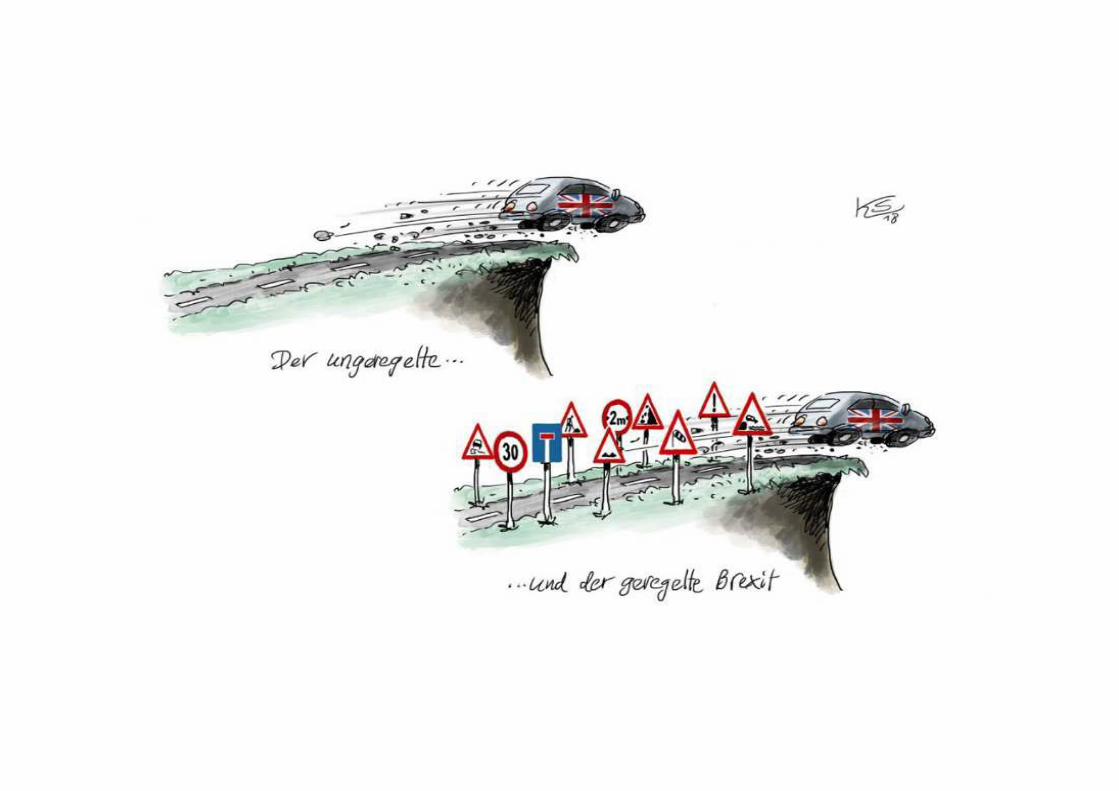

Brexit

• Austritt am XX.XX.2019? / Übergangsphase bis XX.XX.2020?

• Streitfrage über Zollpolitik Großbritanniens ggü. Drittstaaten / Gefahr eines

ungeordneten „No-Deal“-Brexits

⇒ Unternehmen bereiten sich auf verschiedene Szenarien vor

25.03.2019 Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 12

Konjunkturabschwächung seit 2018

Italien

• kostspielige Reformvorhaben (Einkommensteuersenkung, Grundsicherung, Senkung

des Renteneintrittsalters): 74 Mrd. € / Jahr

• Euroskepsis

⇒ Gefahr einer Eurokrise 2.0

China

• graduelle Verlangsamung der Wachstumsraten (Halbierung seit 2007)

⇒ einer der wichtigsten Abnehmer deutscher Waren

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 1322.03.2019

Konjunkturabschwächung seit 2018

Unsicherheit bezüglich zukünftiger globaler Produktionsstrukturen, Lieferketten und

Handelspartner

• Investitionszurückhaltung, Schwächung der Ausfuhren

Konjunkturabschwächung im Ausland

• Nachfragerückgang nach deutschen Exporten

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 1422.03.2019

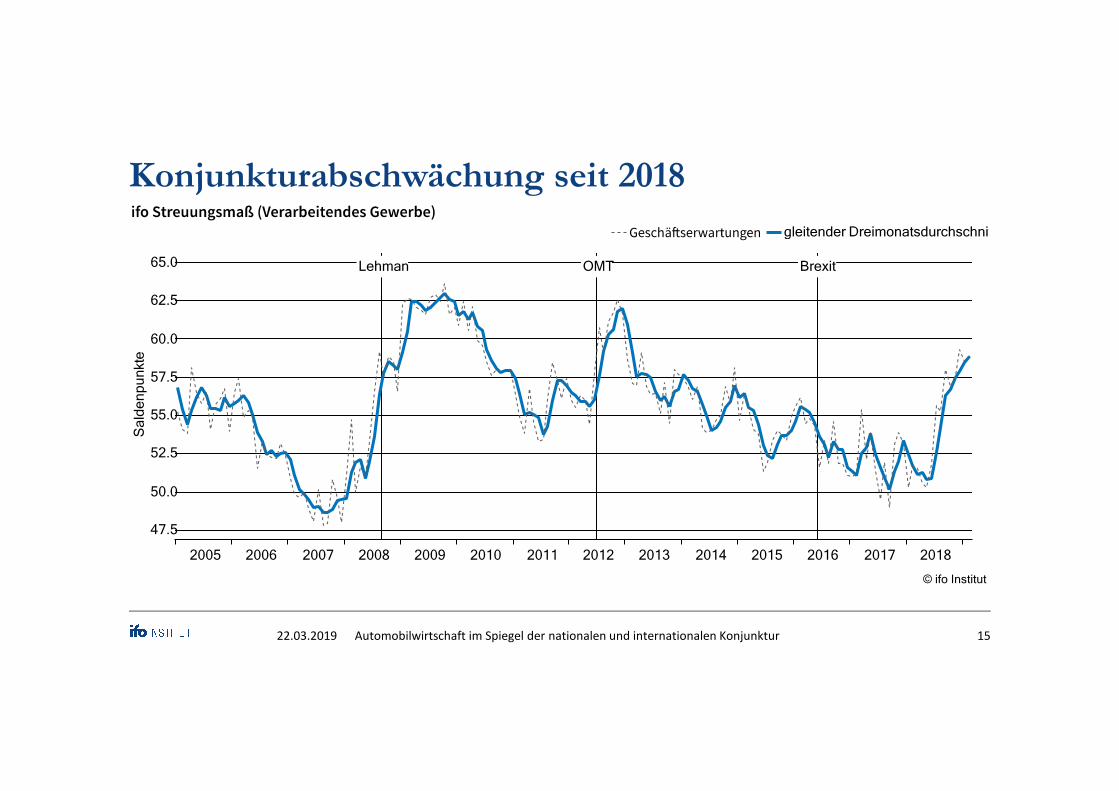

Konjunkturabschwächung seit 2018

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 15

Sa

lde

np

un

kte

Lehman BrexitOMT

47.5

50.0

52.5

55.0

57.5

60.0

62.5

65.0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

gleitender Dreimonatsdurchschnitt

© ifo Institut

22.03.2019

Dr. Klaus Wohlrabe

Leiter der ifo Befragungen

ifo Zentrum für Makroökonomik und Befragungen

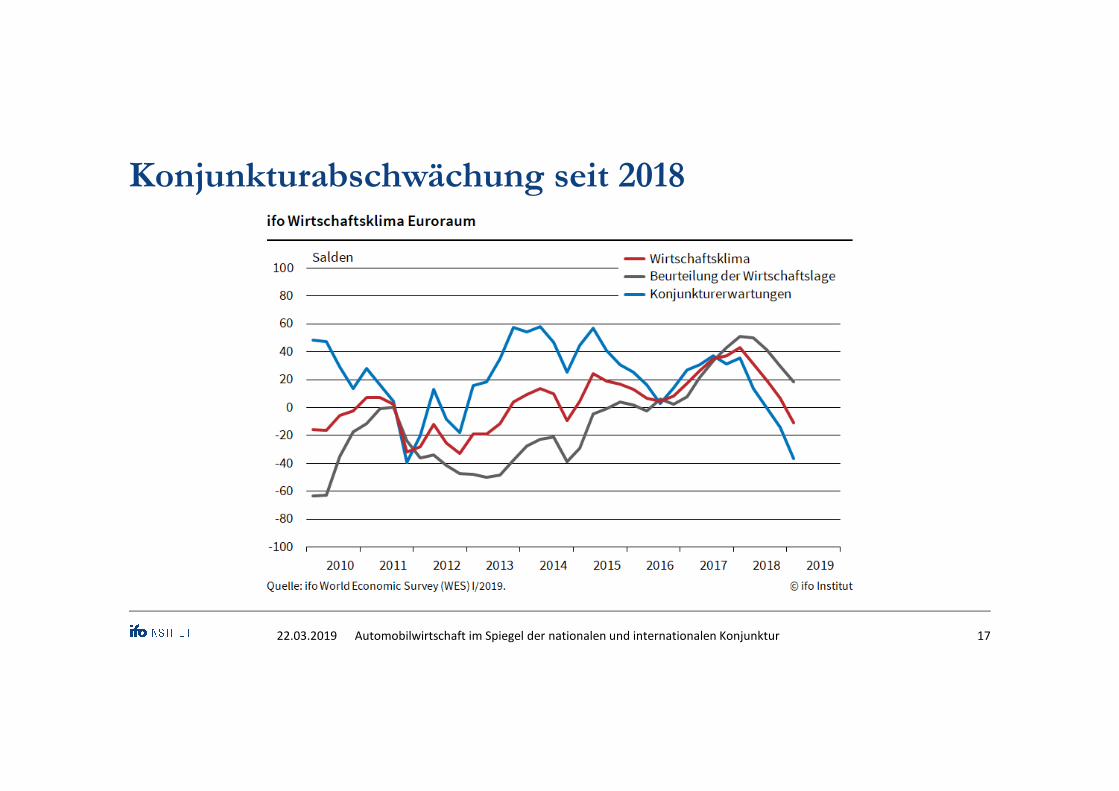

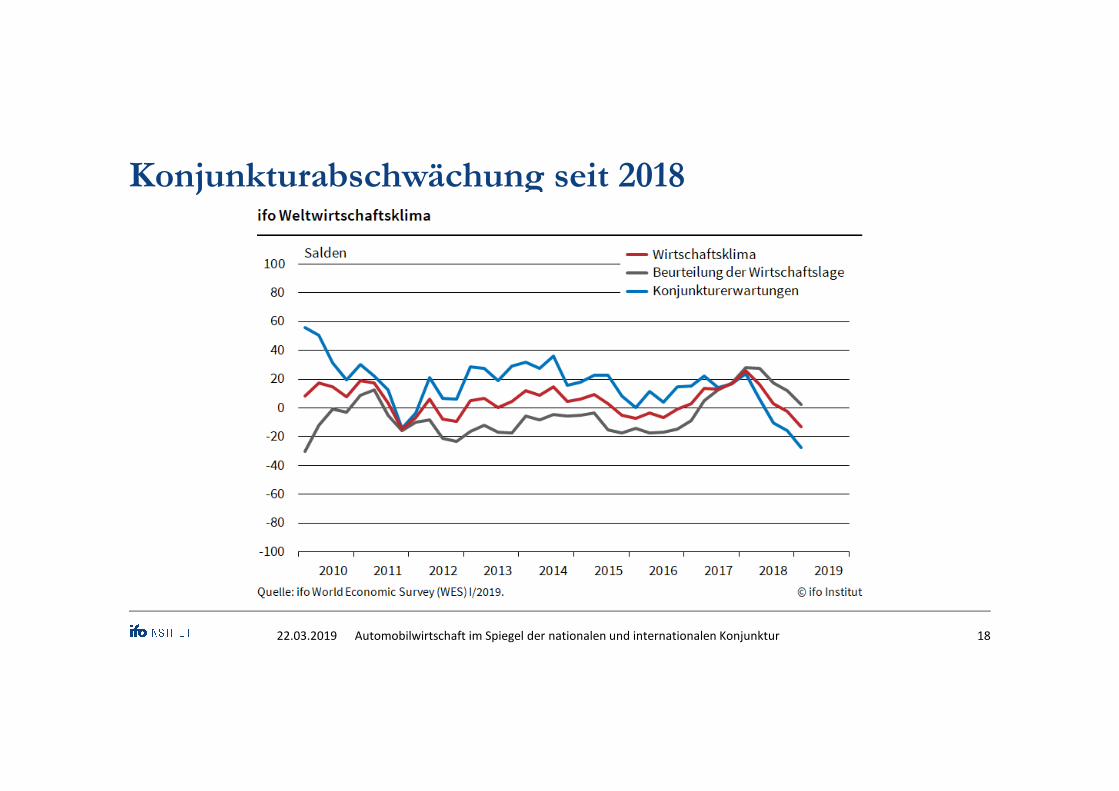

Internationale Konjunktur

Konjunkturabschwächung seit 2018

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 1722.03.2019

Konjunkturabschwächung seit 2018

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 1822.03.2019

Konjunkturabschwächung seit 2018

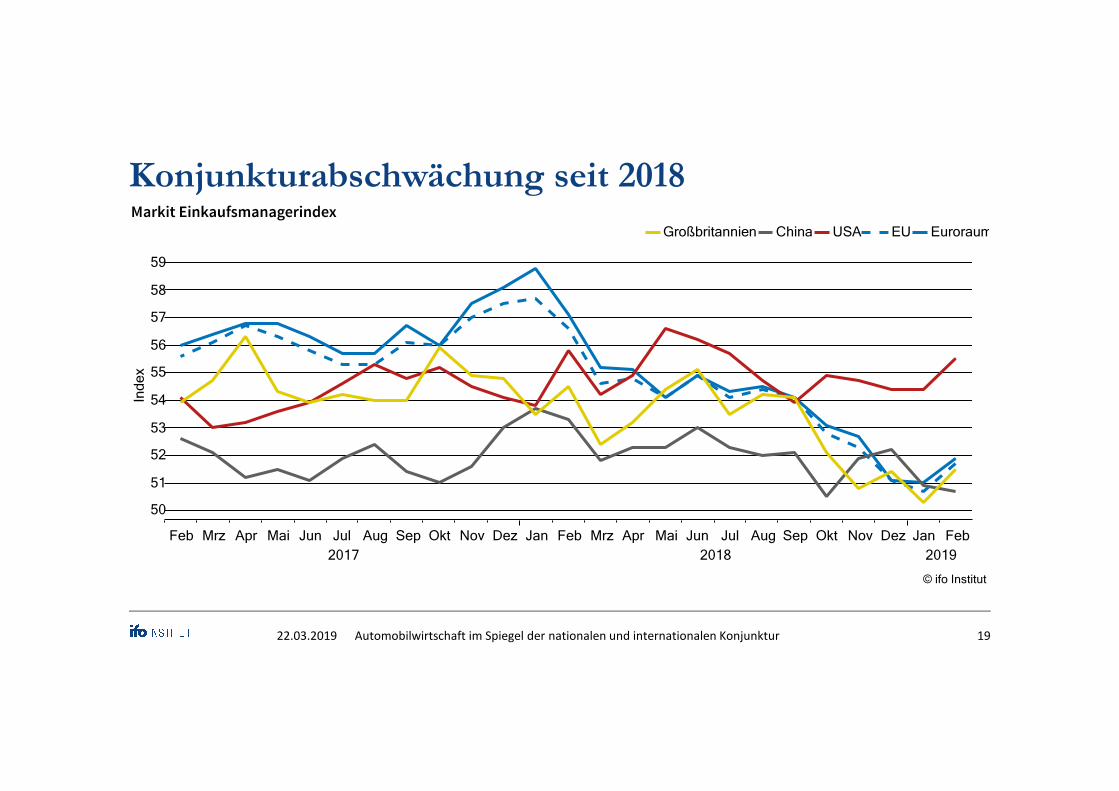

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 19

Ind

ex

50

51

52

53

54

55

56

57

58

59

Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb

2017 2018 2019

Großbritannien China USA EU Euroraum

© ifo Institut

22.03.2019

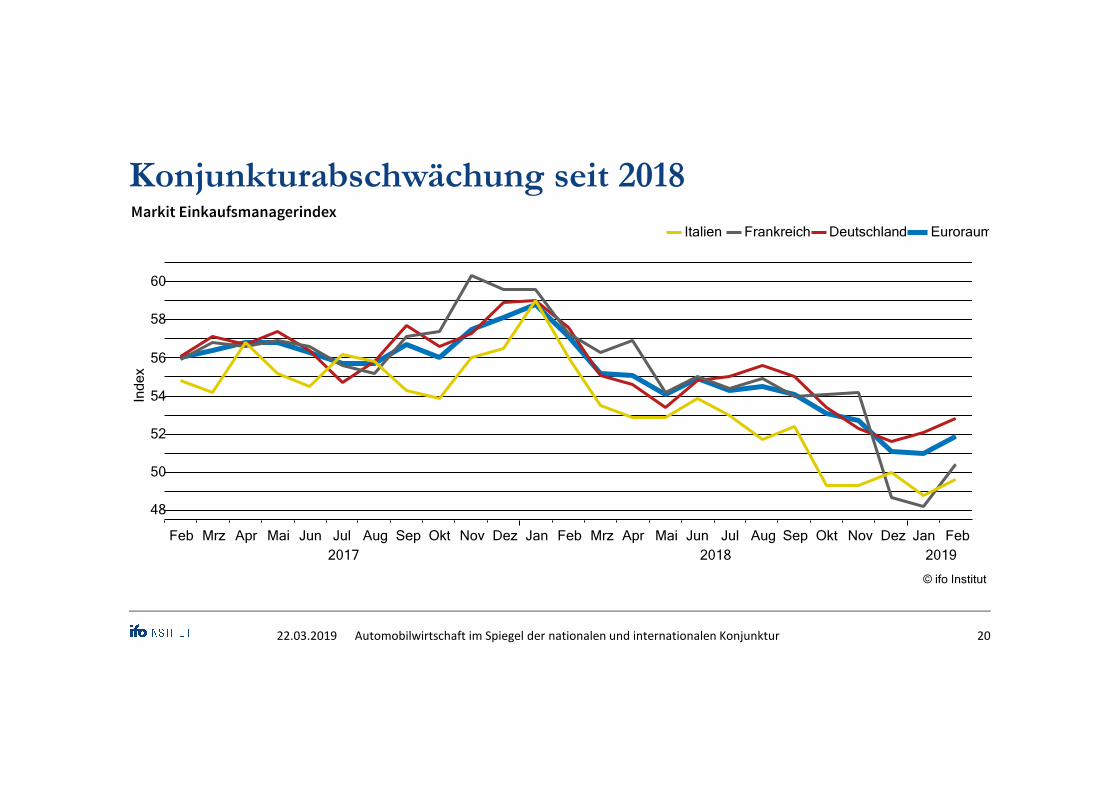

Konjunkturabschwächung seit 2018

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 20

Ind

ex

48

50

52

54

56

58

60

Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb

2017 2018 2019

Italien Frankreich Deutschland Euroraum

© ifo Institut

22.03.2019

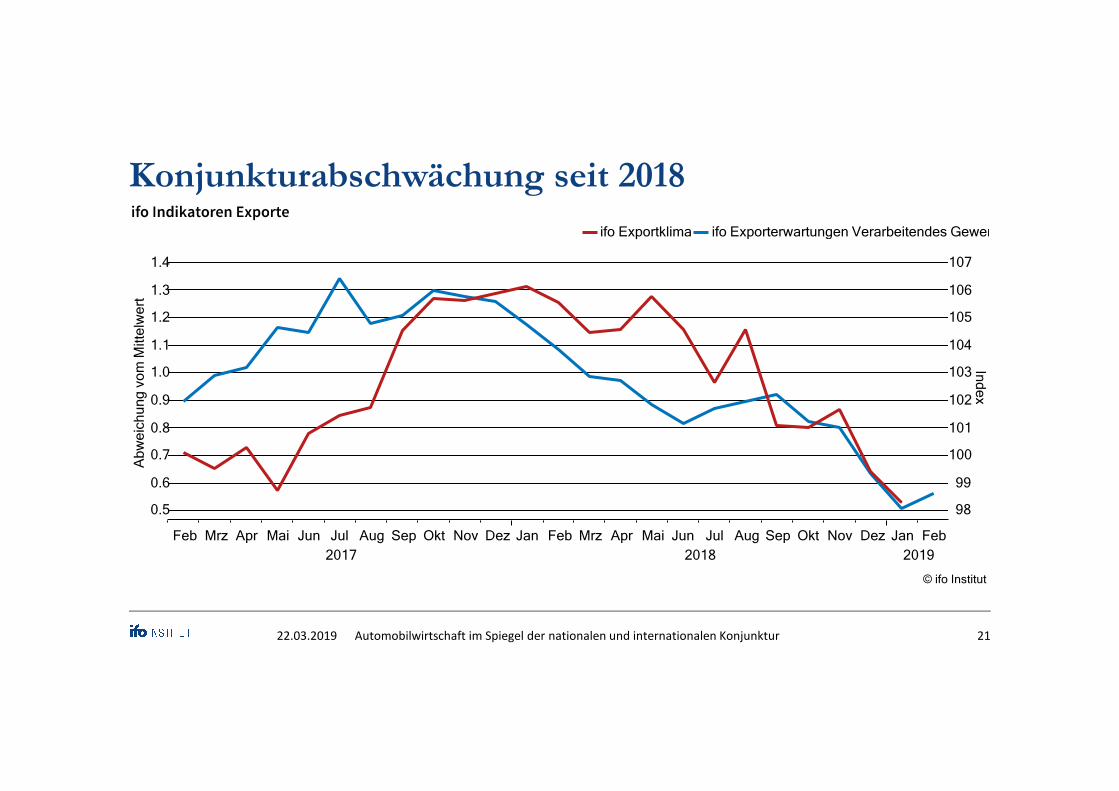

Konjunkturabschwächung seit 2018

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 21

Ab

we

ich

un

g v

om

Mitte

lwe

rtIn

de

x

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

1.4

98

99

100

101

102

103

104

105

106

107

Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb

2017 2018 2019

ifo Exportklima ifo Exporterwartungen Verarbeitendes Gewerbe

© ifo Institut

22.03.2019

Dr. Klaus Wohlrabe

Leiter der ifo Befragungen

ifo Zentrum für Makroökonomik und Befragungen

Die Automobilwirtschaft

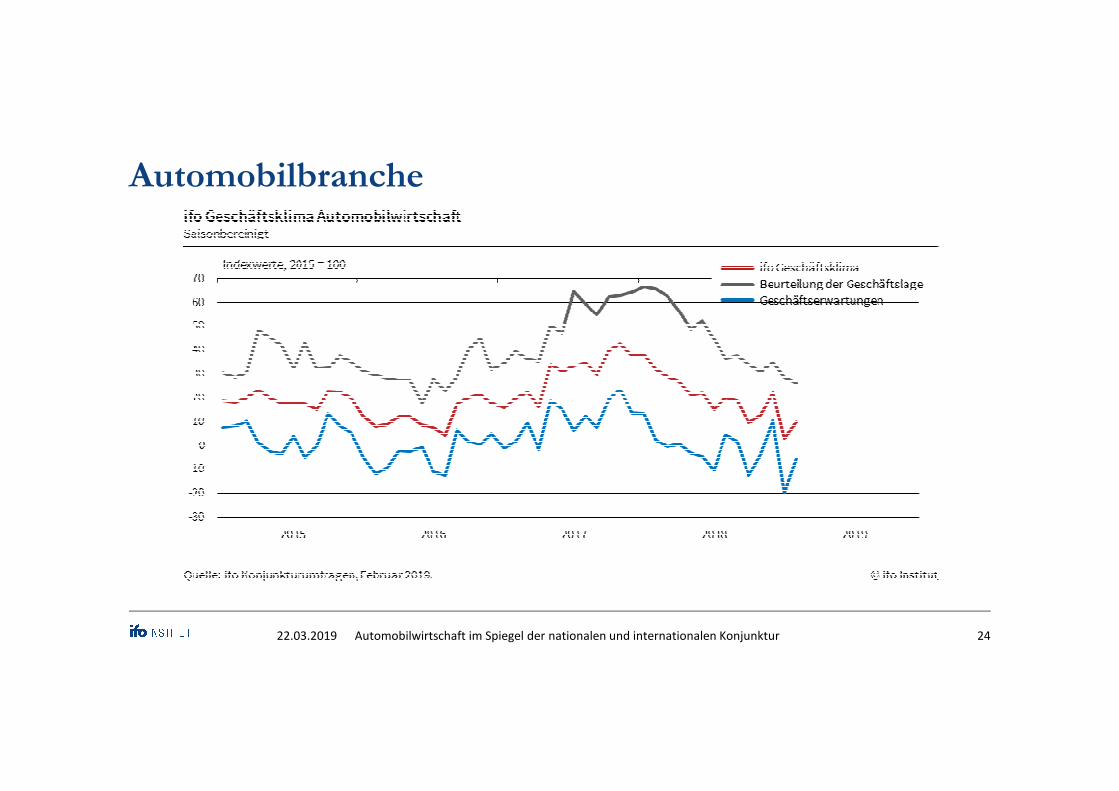

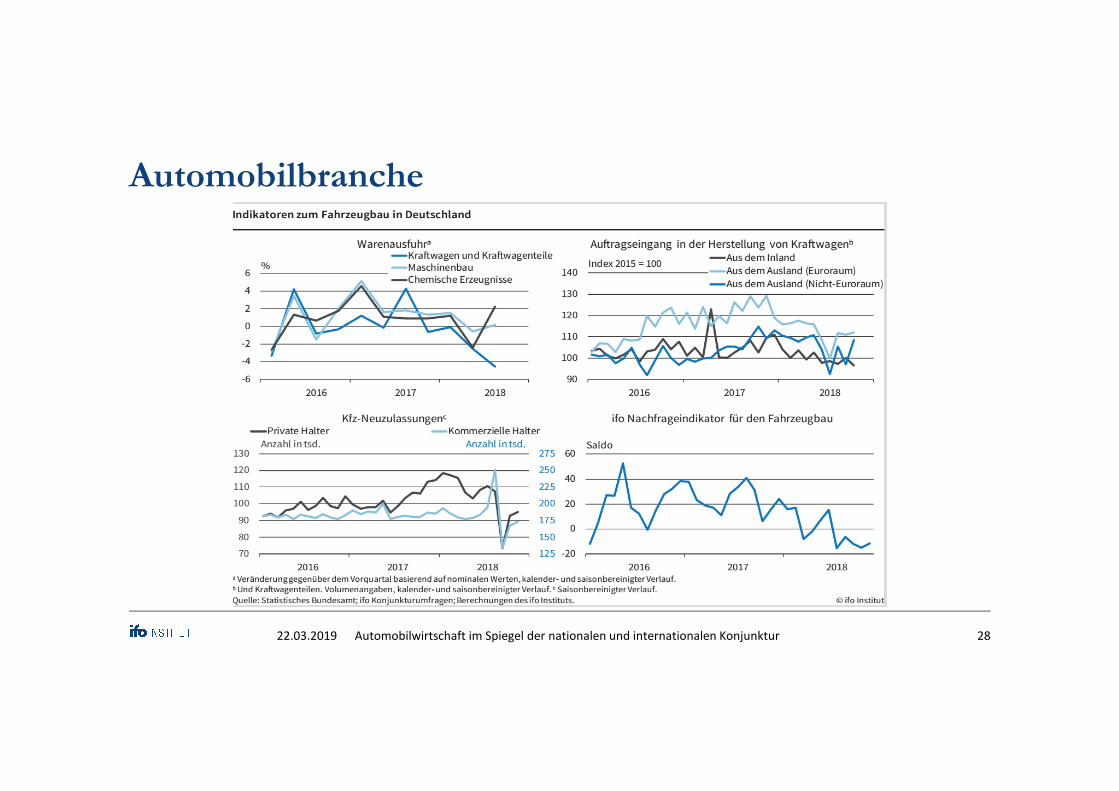

Automobilbranche

Probleme in der Automobilindustrie

• Auslieferungsprobleme wegen neuer Kfz-Zertifizierung (WLTP)

→ Angebotsprobleme

• überschattet von einer Abschwächung der globalen Automobilnachfrage

→ Nachfrageprobleme

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 2322.03.2019

Automobilbranche

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 2422.03.2019

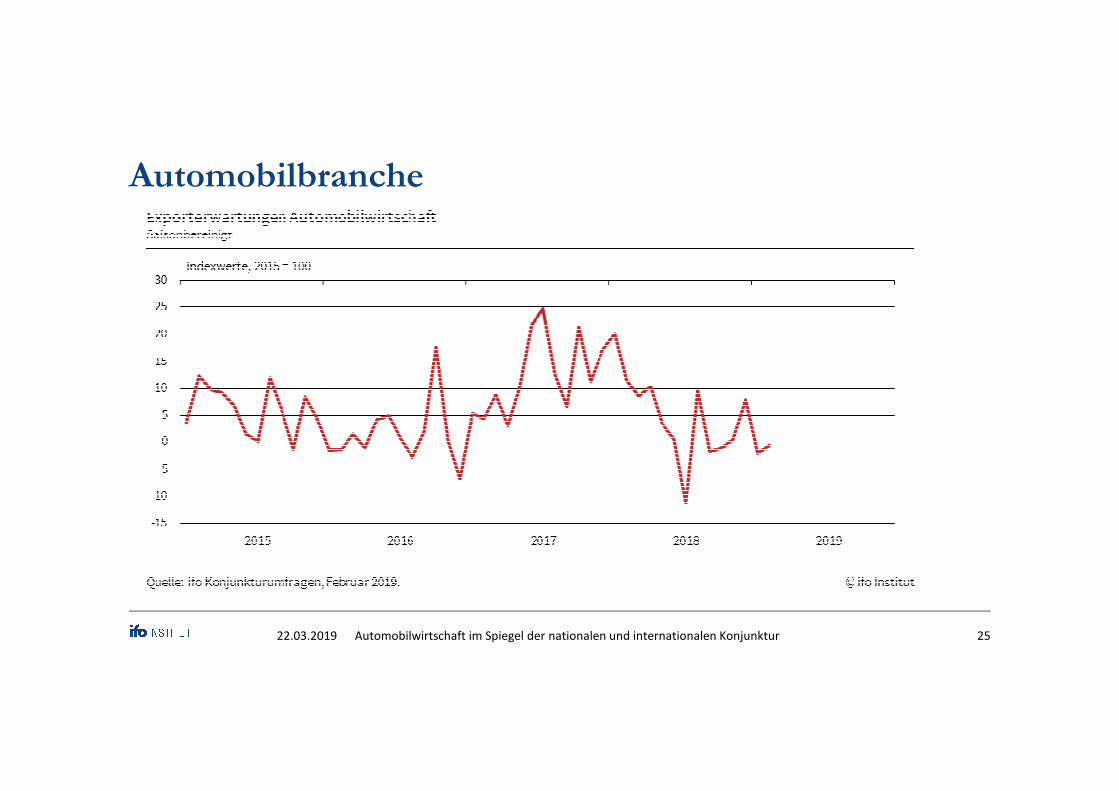

Automobilbranche

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 2522.03.2019

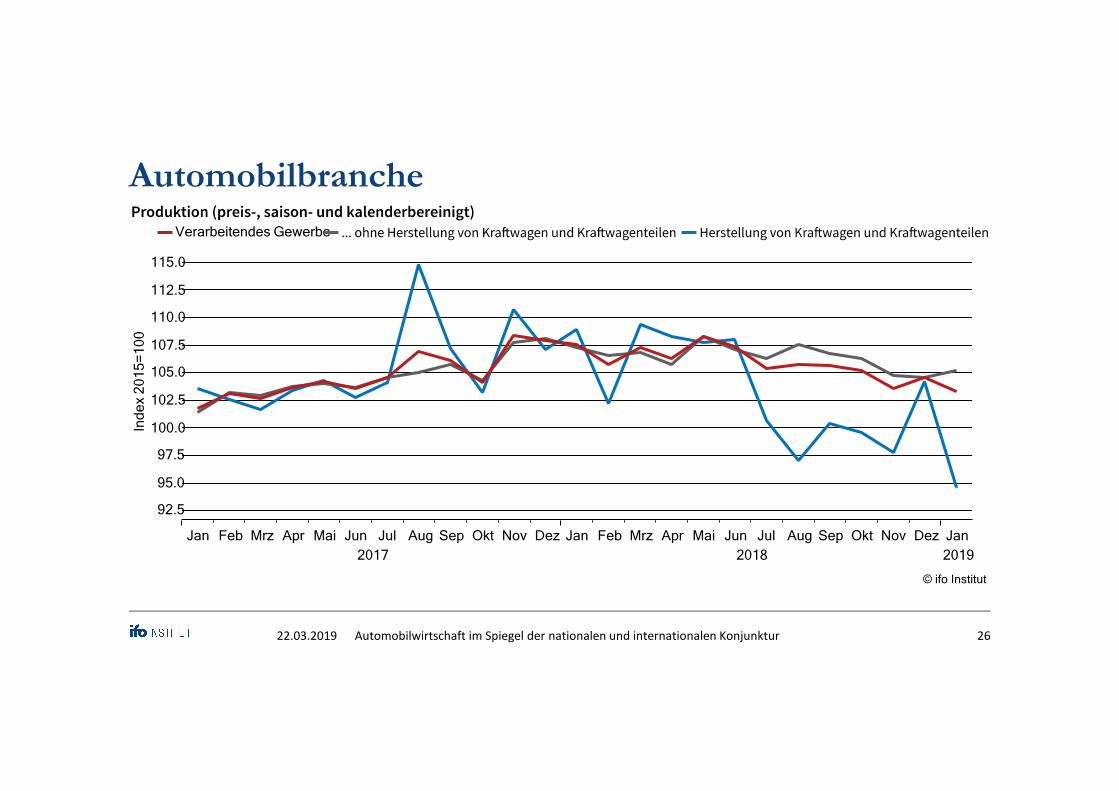

Automobilbranche

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 26

Ind

ex 2

01

5=

10

0

92.5

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan

2017 2018 2019

Verarbeitendes Gewerbe

© ifo Institut

22.03.2019

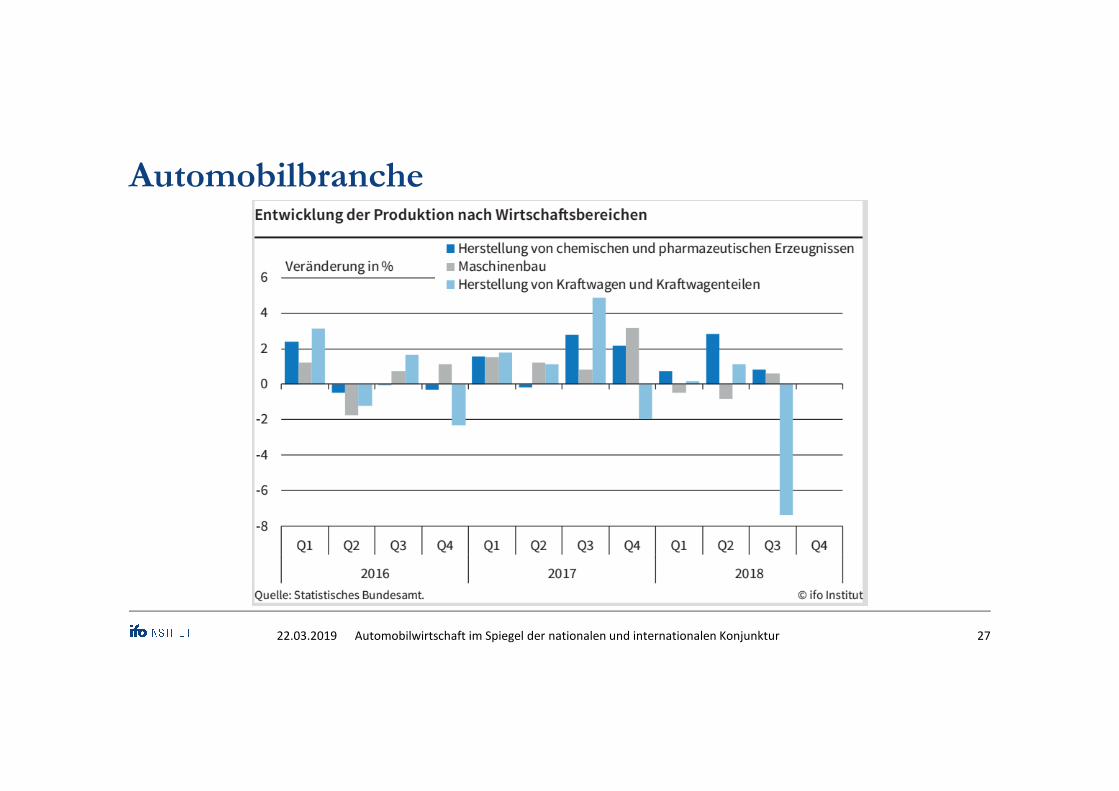

Automobilbranche

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 2722.03.2019

Automobilbranche

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 2822.03.2019

Automobilbranche

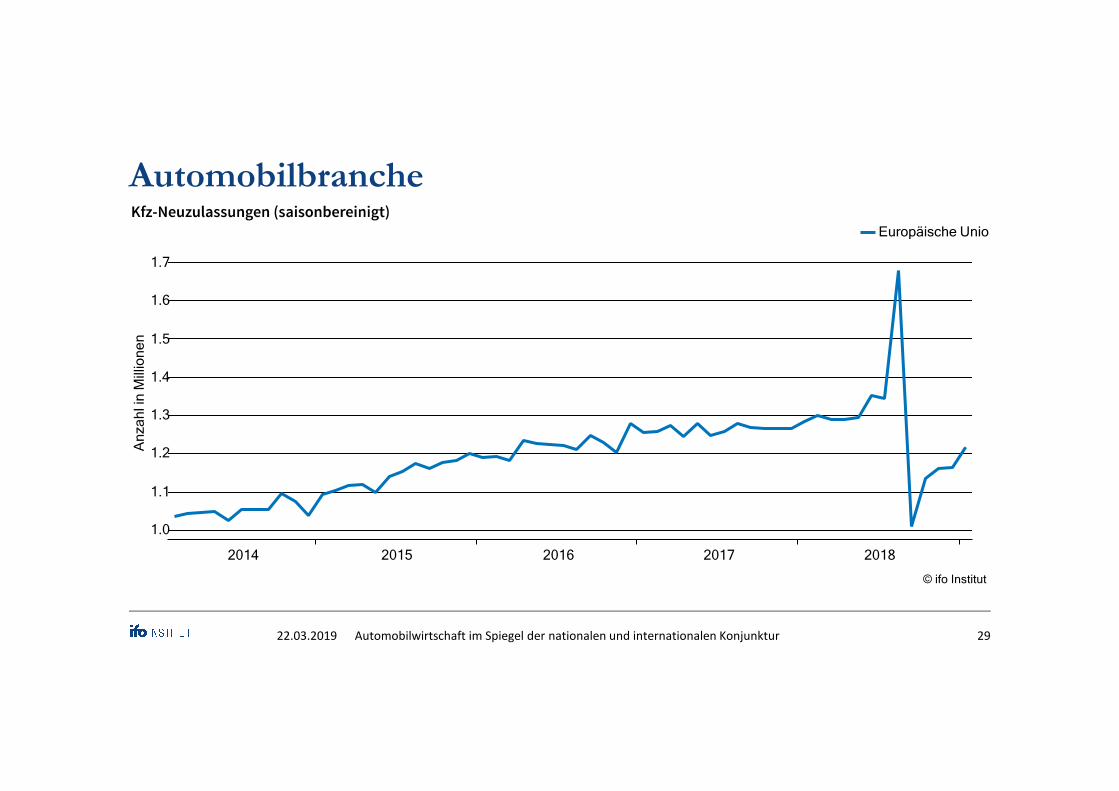

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 29

An

za

hl i

n M

illio

ne

n

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

2014 2015 2016 2017 2018

Europäische Union

© ifo Institut

22.03.2019

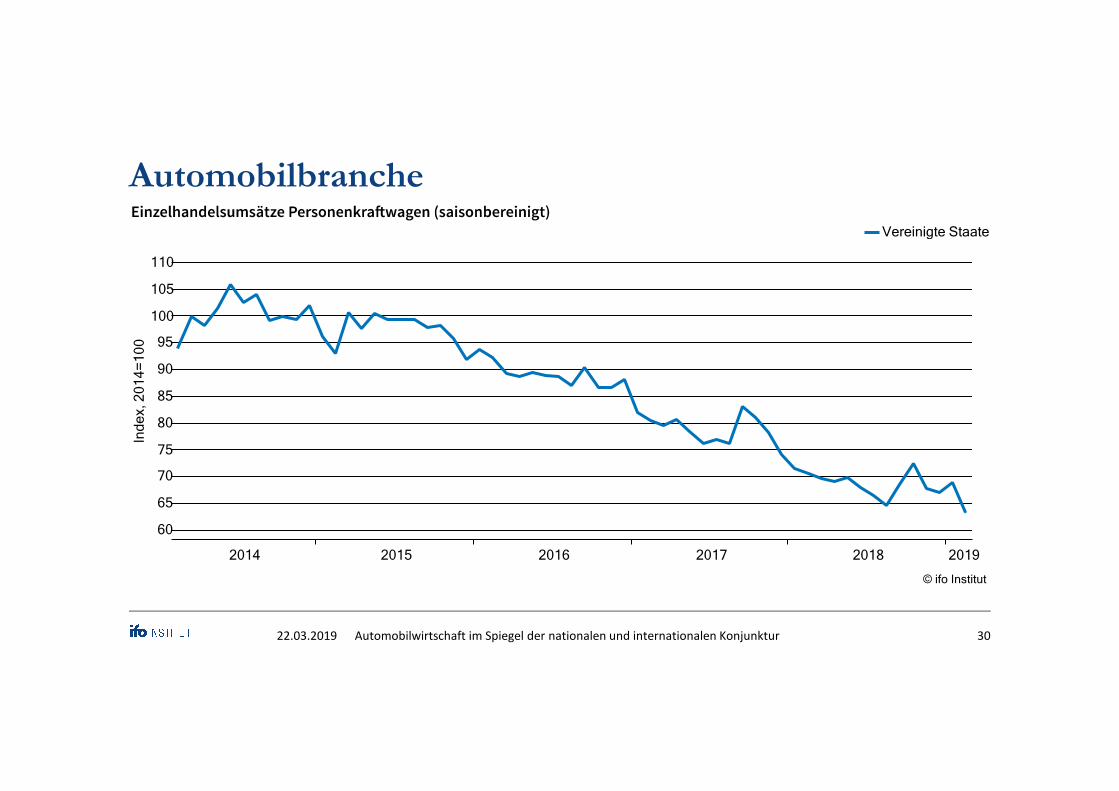

Automobilbranche

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 30

Ind

ex, 2

01

4=

10

0

60

65

70

75

80

85

90

95

100

105

110

2014 2015 2016 2017 2018 2019

Vereinigte Staaten

© ifo Institut

22.03.2019

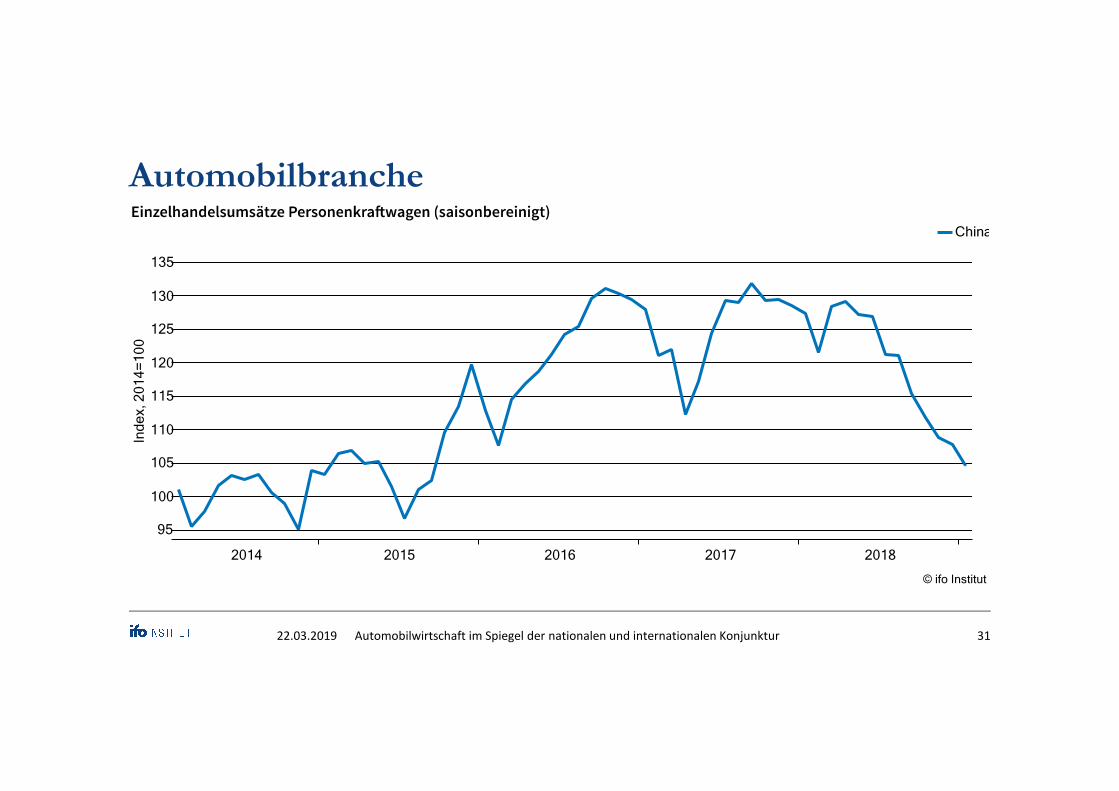

Automobilbranche

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 31

Ind

ex, 2

01

4=

10

0

95

100

105

110

115

120

125

130

135

2014 2015 2016 2017 2018

China

© ifo Institut

22.03.2019

Dr. Klaus Wohlrabe

Leiter der ifo Befragungen

ifo Zentrum für Makroökonomik und Befragungen

Ein Ausblick

Prognose

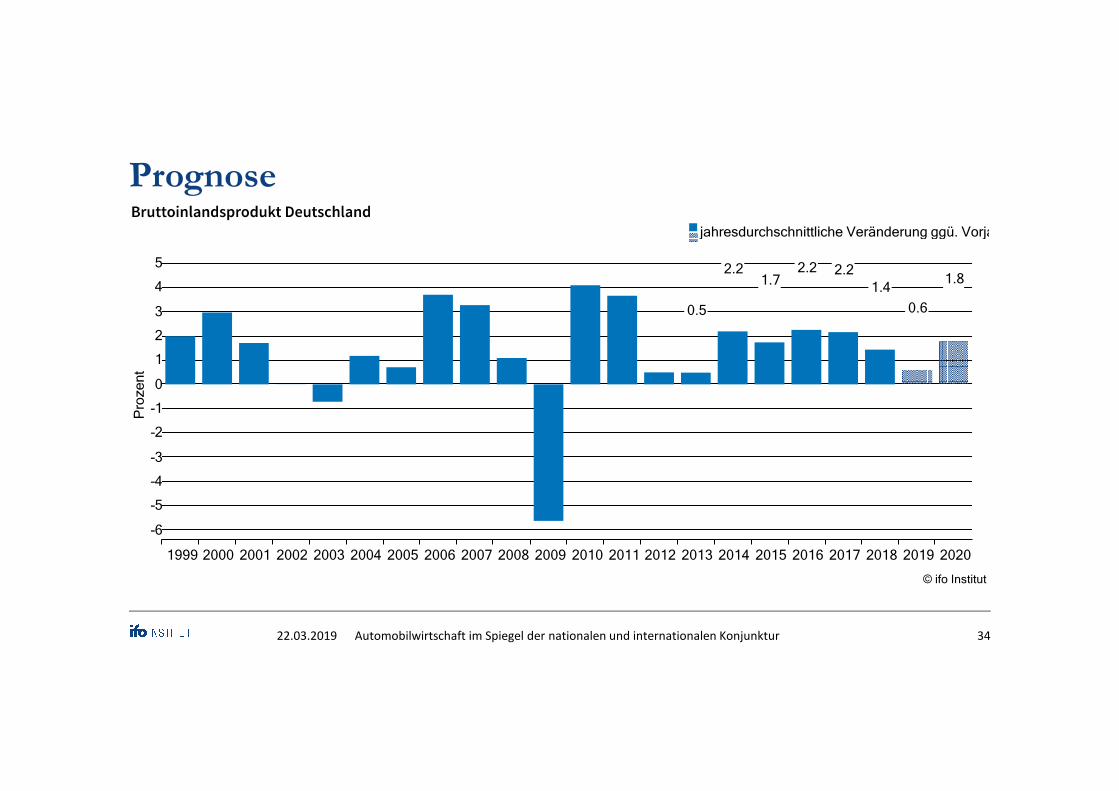

• derzeit hohe Streuung der Konjunkturprognosen für 2019

• IWH 0,5% / OECD 0,7% / BReg (intern) 0,8% / IfW, RWI, DIW 1,0%

• ifo 0,6%

• hohe Unsicherheit über internationale wirtschaftspolitische Weichenstellungen

• Brexit

• internationale Zollpolitik

• europäische Integration

• China

• binnenwirtschaftliche Kräfte weiterhin intakt

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 3322.03.2019

Prognose

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 34

Pro

ze

nt

2.2

1.4

0.6

1.8

0.5

2.21.7

2.2

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

jahresdurchschnittliche Veränderung ggü. Vorjahr

© ifo Institut

22.03.2019

Ausblick für die Automobilbranche

• Schwieriges Terrain

• Zangenbewegung für die deutsche Automobilindustrie

1. Sowohl: konjunkturelle (weltweite) Abkühlung

2. Als auch: verschärfter Wettbewerb um zukünftige Antriebstechnologie

3. Sowie: Image des Autos wandelt sich

• Schwierige Fahrwasser:

-> Automobilbranche sollte Steuer in der Hand behalten

Automobilwirtschaft im Spiegel der nationalen und internationalen Konjunktur 3522.03.2019

Dr. Klaus WohlrabeLeiter ifo Befragungenifo Zentrum für Makroökonomik und Befragungenifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V.Poschingerstraße 581679 München

T: +49(0)89/9224-1229F: +49(0)89/ 907795-1406E-Mail: [email protected]

KONTAKT:

25.03.2019

Recommended