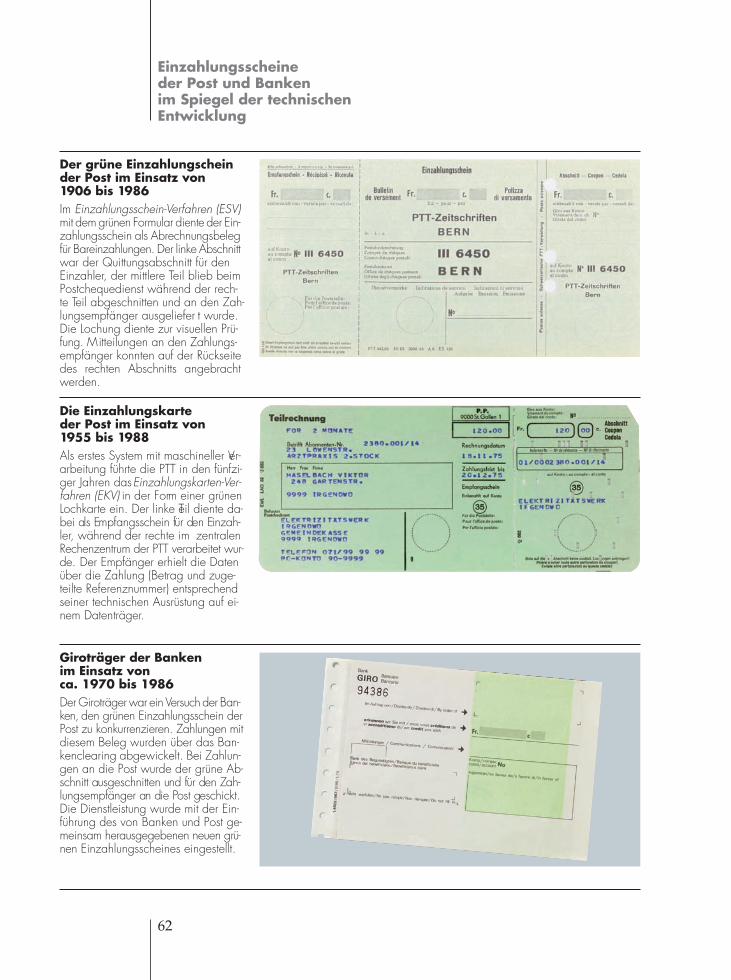

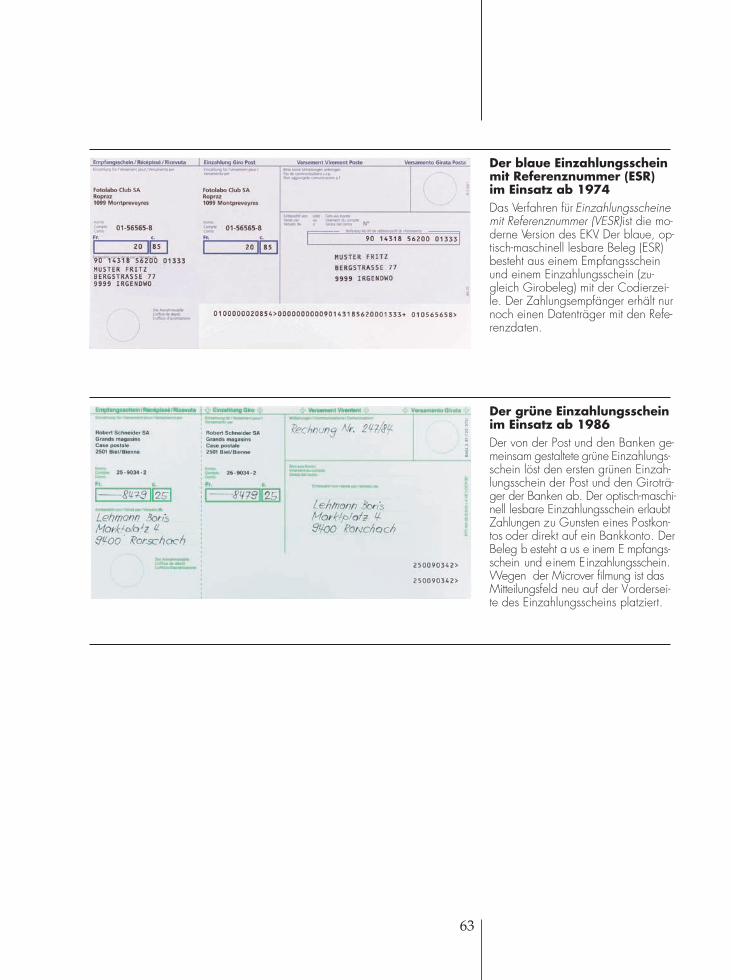

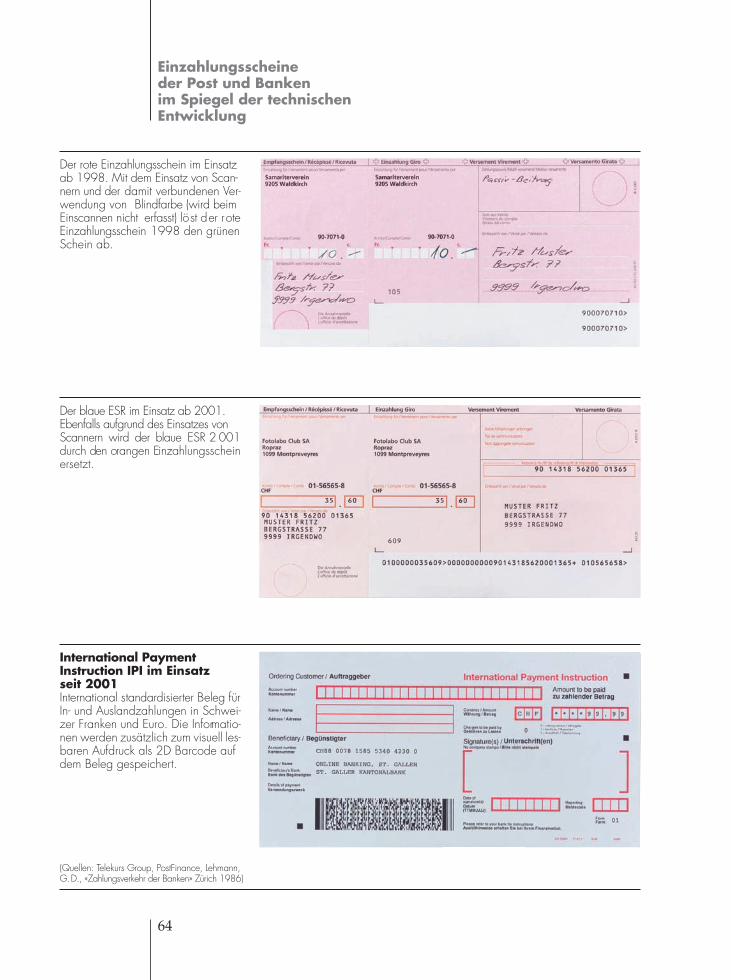

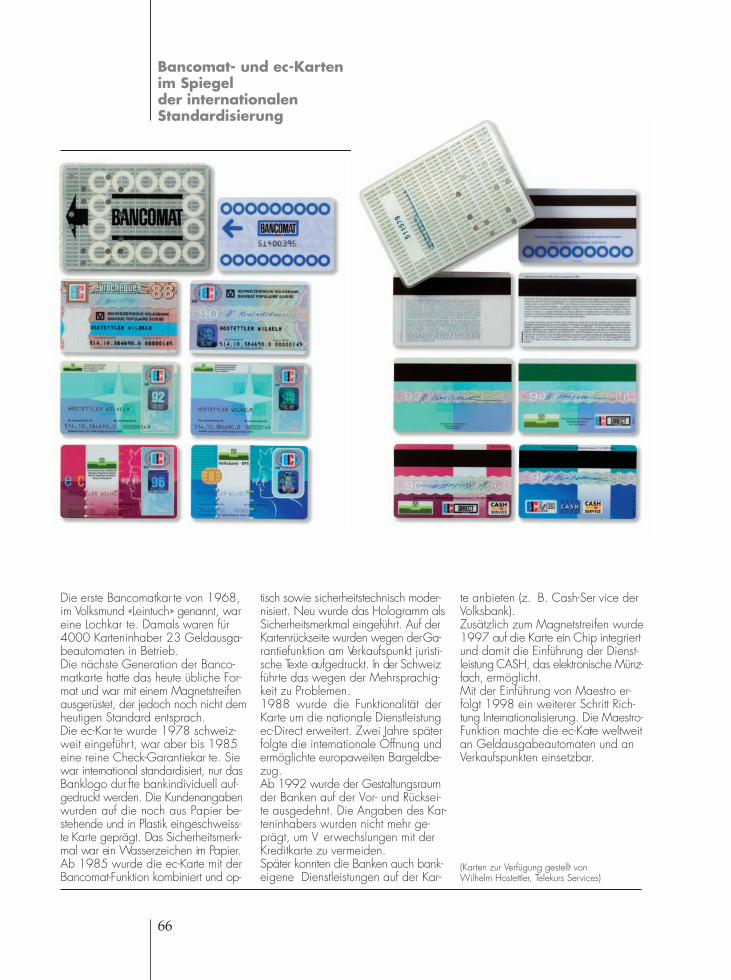

:

Fritz

Kle

in ���� � G

uid

o P

ala

zzo

Kultu

rges

chic

hte

des

Gel

dfluss

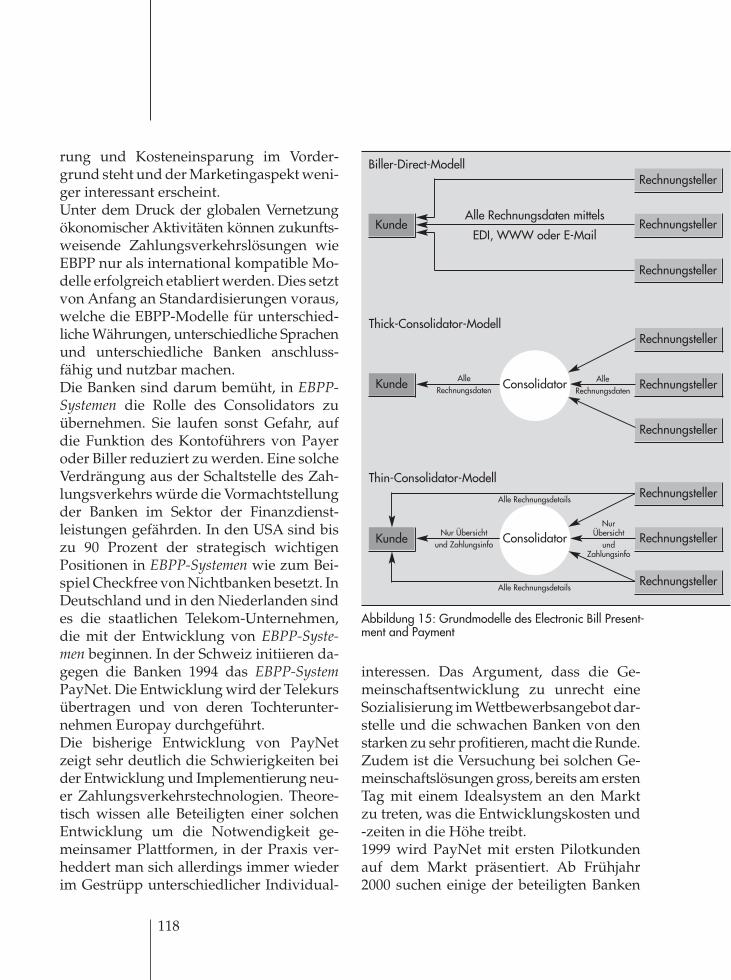

es

Fritz KleinGuido Palazzo

Kulturgeschichtedes Geldflusses

Die Entwicklungdes Zahlungsverkehrsmit Fokus Schweiz

Kulturgeschichte des Geldflusses –Die Entwicklung des Zahlungsverkehrs mit Fokus Schweiz.

Für Personen, die eine Ausbildung im Finanzbereich absolvierenoder bereits in diesem Bereich tätig sind, und für alle am gesell-schaftlichen Phänomen Geld Interessierten.

Fritz Klein, lic. oec. publ., ist bei SIS SegaInterSettle im Rahmen derGeschäftsleitung zuständig für strategische Projekte. Er wirkte u. a.bei der Entwicklung und Einführung einer Vielzahl von nationalenund internationalen Interbankprojekten mit.

Guido Palazzo, Dr. phil., ist Assistenzprofessor für Unternehmungs-ethik an der Ecole des Hautes Etudes Commerciales der UniversitätLausanne. Er ist Mitgründer und Gesellschafter der Unternehmens-beratung Management Manufaktur AG in Sarnen.

Eine Zeitreise durch die Entwicklung der Geldwirtschaft: Anschau-lich und spannend zeigen die Autoren den Weg von der Schatztruhedes Fürsten im Mittelalter bis hin zu den modernen Zahlungsver-kehrssystemen. Sie machen verständlich, wie die Organisation desZahlungsverkehrs in jeder Epoche mit ökonomischen, kulturellen,politischen und technologischen Gegebenheiten verbunden ist.Im Zentrum steht die Entwicklung des Zahlungsverkehrs in derSchweiz. Europäische und US-amerikanische Entwicklungenwerden ergänzend aufgezeigt. Das Buch erläutert alle wichtigenSchlüsselbegriffe rund um den Zahlungsverkehr und gibt einenÜberblick über die Funktionsweise der verschiedenen Systeme imLaufe der Zeit.

Kulturgeschichtedes Geldflusses

Fritz KleinGuido Palazzo

Kulturgeschichtedes GeldflussesDie Entwicklungdes Zahlungsverkehrsmit Fokus Schweiz

VERLAG SKV

Fritz Klein Lic. oec. publ., war bei Credit Suisse First Boston als Ma-naging Director verantwor tlich für Settlement Systemesowie Global Operational Banking. Seit Juni 2000 ist erbei SIS SegaInterSettle im Rahmen der Geschäftsleitungzuständig für strategische Projekte.

Guido Palazzo Dr. phil., ist Mitbegründer und Gesellschafter der Unter-nehmungsberatung Management Manufaktur AG inSarnen. Per März 2003 wurde er zum Assistenzpro-fessor für Unter nehmensethik an die Ecole des HautesEtudes Commerciales der Universität Lausanne berufen.

1.Auflage 2003 ISBN 3-286-51231-1

© Verlag SKV, Zürichwww.verlagskv.ch

In Zusammenarbeit mit Swiss Interbank Clearing AGanlässlich des 15-jährigen Bestehens von Swiss Inter-bank Clearing (SIC) sowie des 25. Jubiläums derDienstleistungen Datenträgeraustausch (DTA) und Lastschriftenverfahren (LSV).

Alle Rechte vorbehalten.Ohne Genehmigung des Verlages ist es nicht gestattet,das Buch oder Teile daraus in irgendeiner Form zu re-produzieren.

Gestaltung: Peter HeimUmschlag: Brandl & Schärer AG

Vorwort

5

Das vorliegende Buch erscheint anlässlichdes 15-jährigen Bestehens von Swiss Inter-bank Clearing SIC, das am 10. Juni 1987 sei-nen Betrieb aufnahm, sowie des 25. Jubi-läums der Dienstleistungen Datenträgeraus-tausch (DTA) und Lastschriftverfahren (LSV).DTA und LSV leiten den Abschied vom Papierauftrag im Verhältnis des Kunden zuseiner Bank ein. SIC bringt bereits zum Zeitpunkt seiner Inbetriebnahme den Zah-lungsverkehr zwischen Banken in derSchweiz einen grossen Schritt vorwärts. SICbedeutet den Abschied vom Papier, vonmanuellen Sortiervorgängen und Kurier-diensten, und den direkten Eintritt ins Zeit-alter von Online- und Real-Time-Systemen.Im internationalen Vergleich ist SIC bereitsdamals absolut führend. Es ist ein echtesReal-Time-Gross-Settlement(RTGS)-System– somit ein besonders sicheres System undheute ein unverzichtbares Modell für jedeentwickelte Volkswirtschaft. Dabei gibt eszur Zeit der Entwicklung und Einführungvon SIC den Begriff «RTGS» noch gar nicht!Ein heute in der Theorie von Zahlungsver-kehrssystemen zentraler Begriff wie «Fina-lität» wird im so genannten Spiezer Papierder Schweizer Grossbanken, das die Lancie-rung des SIC-Projekts (damals neuer Ban-kenclearing) einleitet, mit «keine Gutschriftvon Zahlungen unter Vorbehalt» umschrie-ben. Heute ist SIC zum zentralen Kern desgesamten Zahlungsverkehrs in der Schweizgeworden. Nicht bloss die Einzelzahlungen,die seit Beginn online/realtime vollständigüber SIC abgewickelt werden, laufen heuteüber SIC, sondern auch die Summentotalealler anderen Anwendungen des Zahlungs-verkehrs in der Schweiz (so genannteDienstleistungen). Das Buch soll sich aber nicht bloss mit derEntwicklung von SIC befassen, sondern

diese in einen grösseren Zusammenhangstellen. Denn wer verstehen will, wie Wirt-schaftsabläufe in einer Gesellschaft funktio-nieren, der muss darauf schauen, wie sieihre finanziellen Transaktionen organisiert.Die effiziente Bearbeitung von Zahlungenist eine entscheidende Grundbedingungwirtschaftlichen Fortschritts.Zahlungsverkehr findet in erster Linie dortstatt, wo Waren und Wertschriften gehan-delt werden. Es ist ein weiter Weg von derSchatztruhe der mittelalterlichen Fürstenzu den ersten Ansätzen vollständig elektro-nisierten Geldes, von den Medici zur mo-dernen Internetbank, vom mittelalterlichenWechsel zum modernen Zahlungsverkehrs-system. Die Organisation des Zahlungsver-kehrs ist eng mit den ökonomischen, kultu-rellen, politischen und technologischen Pa-rametern der jeweiligen Zeit verzahnt. Die-se Parameter müssen berücksichtigt wer-den, um ein vertieftes Verständnis für dieBedeutung von Zahlungsverkehr und Zah-lungsverkehrssystemen zu entwickeln unddie Konsequenzen der gegenwärtigen, tiefgreifenden gesellschaftlichen Umwälzungenfür die zukünftige Gestaltung monetärerTransaktionen zu begreifen.In dem vorliegenden Buch sind zwei Ent-wicklungslinien miteinander verknüpft:Zunächst geht es darum, die wirtschaft-liche, politische und kulturelle Basis zu beschreiben, auf der sich seit Beginn desletzten Jahrhunderts die modernen Formendes Zahlungsverkehrs entwickelt haben.Diese Basis ist das Ergebnis einer histori-schen Entwicklung, die im späten Mittelal-ter einsetzt und die besondere Rolle desGeldes sowie die Entwicklung des Banken-sektors in unserer Gesellschaft festlegt. Ka-pitel 1 des Buches beschreibt diese Entwick-lung.

Die zweite Entwicklungslinie beschreibt dieEntstehung moderner Zahlungsverkehrs-systeme. Einen entsprechenden Überblickgeben die Kapitel 2 bis 4. Der Schwerpunktliegt dabei auf dem schweizerischen Zah-lungsverkehr. Europäische und US-ameri-kanische Entwicklungen werden überalldort in die Untersuchung einbezogen, wo diebestehenden internationalen Unterschiedeerläutert und die immer wichtiger werden-de grenzüberschreitende Vernetzung natio-naler Systeme dargestellt werden soll. Esgeht dabei nicht darum, frühere und aktu-elle Zahlungsverkehrssysteme bis ins letzteDetail zu beschreiben. Ziel ist es vielmehr,einen Überblick über die grundsätzlicheFunktionsweise der Systeme zu geben undihren historischen Entwicklungsgang zu rekonstruieren – den Weg vom Korrespondenz-bankensystem bis zum Swiss Interbank Clearing und auf globaler Ebene zum Con-tinuous Linked Settlement aufzuzeigen.Kapitel 5 schliesslich greift die historischeEntwicklungslinie des Kapitels 1 wieder aufund wagt einen Ausblick auf die Konse-

6

quenzen von Globalisierung und Elektroni-sierung unserer Wissensgesellschaft und ih-res Zahlungsverkehrs. Die modernen infor-mationstechnologischen Möglichkeiten wur-den zunächst als ein geeignetes Instrumentzur Optimierung der bestehenden Abläufeim Zahlungsverkehr wahrgenommen. Es gibtheute allerdings gute Gründe anzunehmen,dass die tief greifenden Veränderungen derWelt nicht ohne Konsequenzen für die Or-ganisation unserer Geldwirtschaft bleibenkönnen.Die Autoren danken dem Redaktionskomi-tee mit André Bamat (Swiss Interbank Clea-ring AG), Andreas Galle (Swiss InterbankClearing AG) und Jörg Weber (JWS AG) fürdie tatkräftige und fachkundige Unterstüt-zung sowie Daniel Heller (SchweizerischeNationalbank) und Willy Furrer (ehemalsTelekurs AG) für ihre Anregungen zu ein-zelnen Kapiteln des Buches. Christian Hehlwar den Autoren durch seine umfangrei-chen Recherchen und professionellen Mate-rialaufbereitungen eine wertvolle Unter-stützung.

Winter 2002/2003

Fritz KleinGuido Palazzo

Inhaltsverzeichnis

7

1 Die Entstehung der marktwirtschaftlichen Ordnung und der Banken 91.1 Anfänge der Geldwirtschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.2 Das dunkle Mittelalter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.3 Stadtluft macht frei – Das Entstehen der Märkte . . . . . . . . . . . . . . . . . . . 141.4 Der Aufstieg der Kaufleute. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161.5 Der neue «kapitalistische» Geist . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181.6 Vom Warenhandel zum Geldhandel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191.7 Entstehung der Nationalökonomien . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231.8 Entwicklung des Papiergeldes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 251.9 Entstehung des modernen Bankensystems . . . . . . . . . . . . . . . . . . . . . . . . 33

2 Das institutionalisierte Zahlungsverkehrssystem in seiner Frühphase 372.1 Einführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 382.2 Die besondere Rolle der PTT im schweizerischen Zahlungsverkehr . . . 412.3 Internationalisierung des Warenhandels und Reduktion von Risiken . . . 422.4 Das Problem der Sicherheit im Zahlungsverkehr . . . . . . . . . . . . . . . . . . . 44

3 Der Beginn der Automatisierung des Zahlungsverkehrs 473.1 Anfänge des Bankenclearings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 483.2 Anfänge des Effektenclearings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 523.3 Automatisierung im Inter- und Intrabankverkehr . . . . . . . . . . . . . . . . . . 53

4 Zahlungsverkehrssysteme heute 734.1 Risiken im Zahlungsverkehr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 744.2 Zahlungsverkehrssysteme und ihre Funktionsweise . . . . . . . . . . . . . . . . 764.3 Der Zahlungsverkehr ausserhalb der Schweiz und seine Vernetzung

mit SIC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 894.4 Die Einführung der Zug-um-Zug-Abwicklung . . . . . . . . . . . . . . . . . . . . 1004.5 Die Abwicklung von Devisengeschäften . . . . . . . . . . . . . . . . . . . . . . . . . . 1024.6 Das Settlement im Wertschriftengeschäft . . . . . . . . . . . . . . . . . . . . . . . . . . 107

5 Die Zukunft des Geldes und des Zahlungsverkehrs 1135.1 Geldtrends . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1145.2 Electronic Bill Presentment and Payment: EBPP-Systeme . . . . . . . . . . . 1165.3 E-Money. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1205.4 Anforderungen an E-Payment-Verfahren. . . . . . . . . . . . . . . . . . . . . . . . . . 1215.5 Geldpolitische Herausforderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1255.6 Ausblick: Zukunft der Banken und Zukunft des Banking . . . . . . . . . . . 127

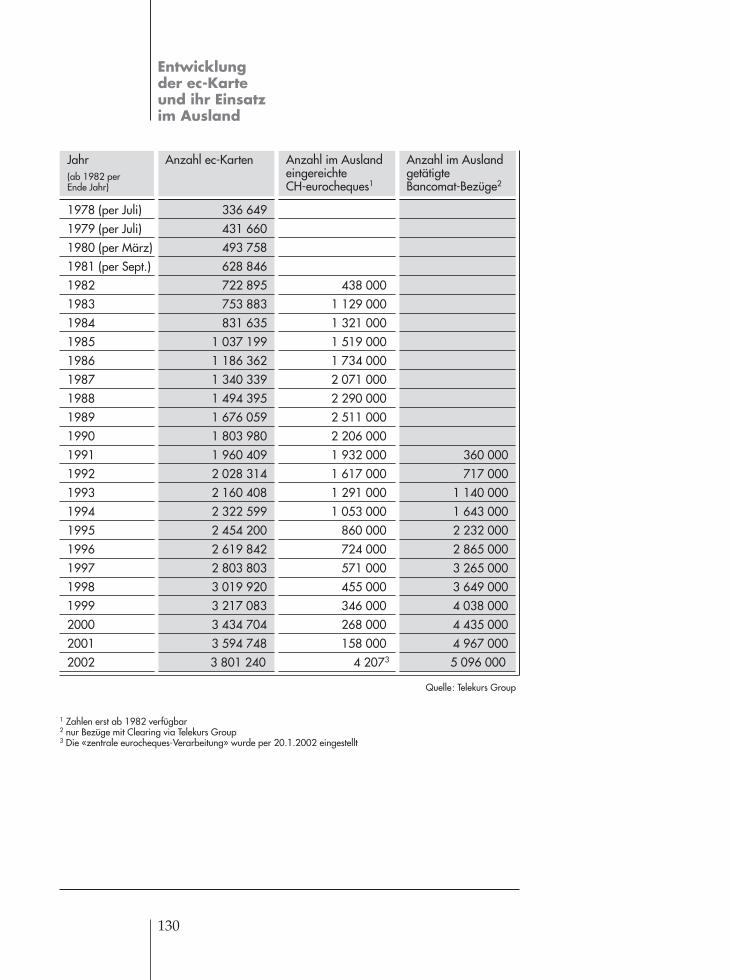

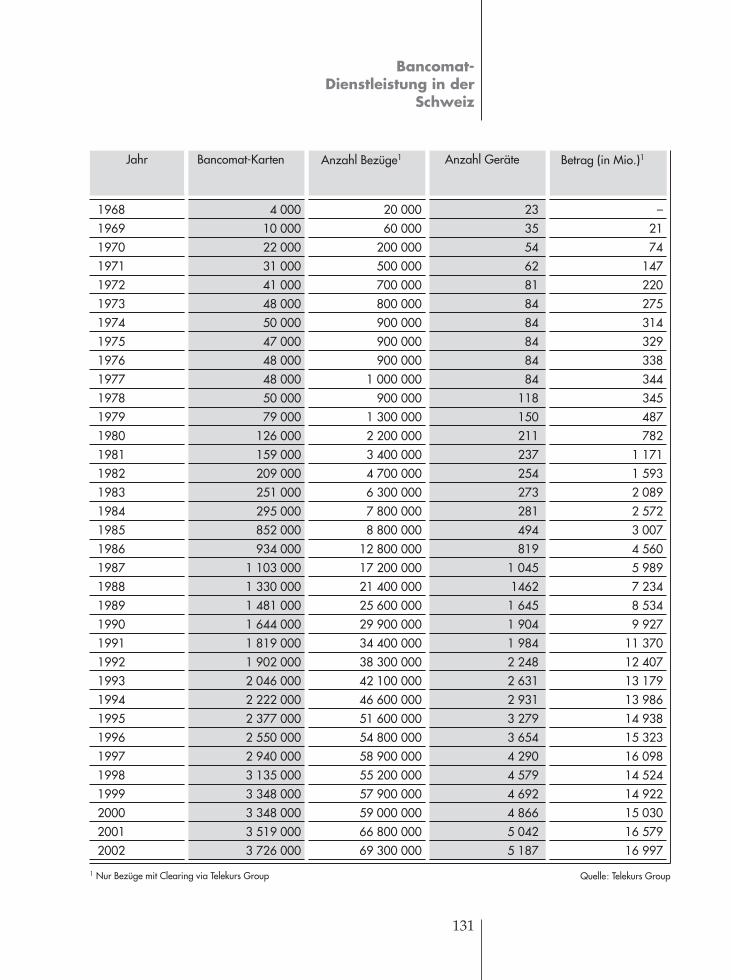

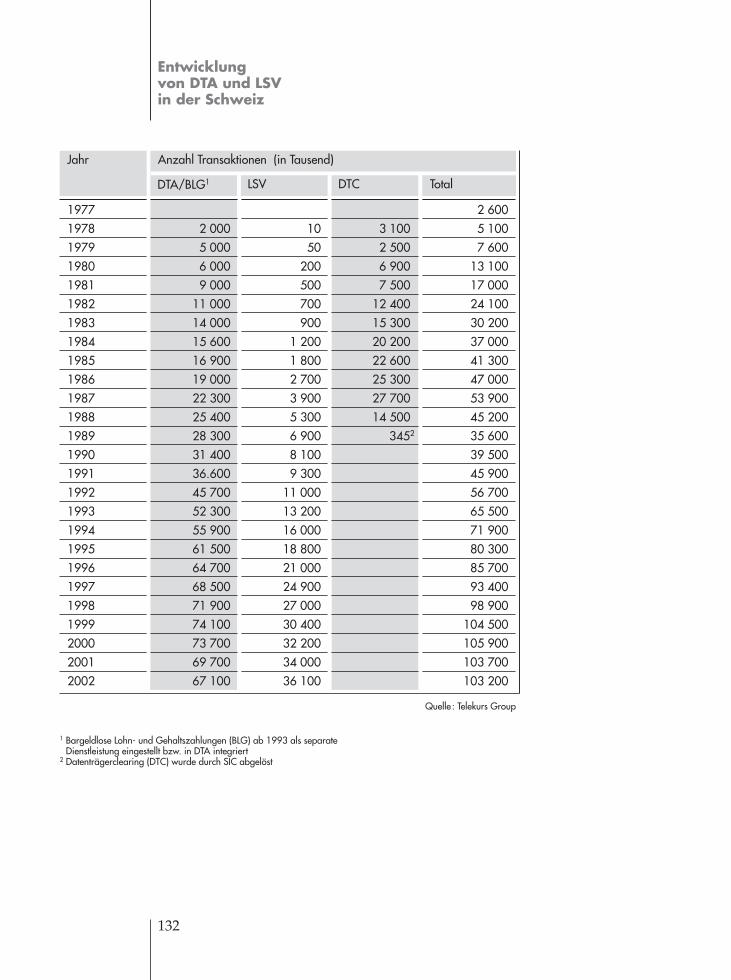

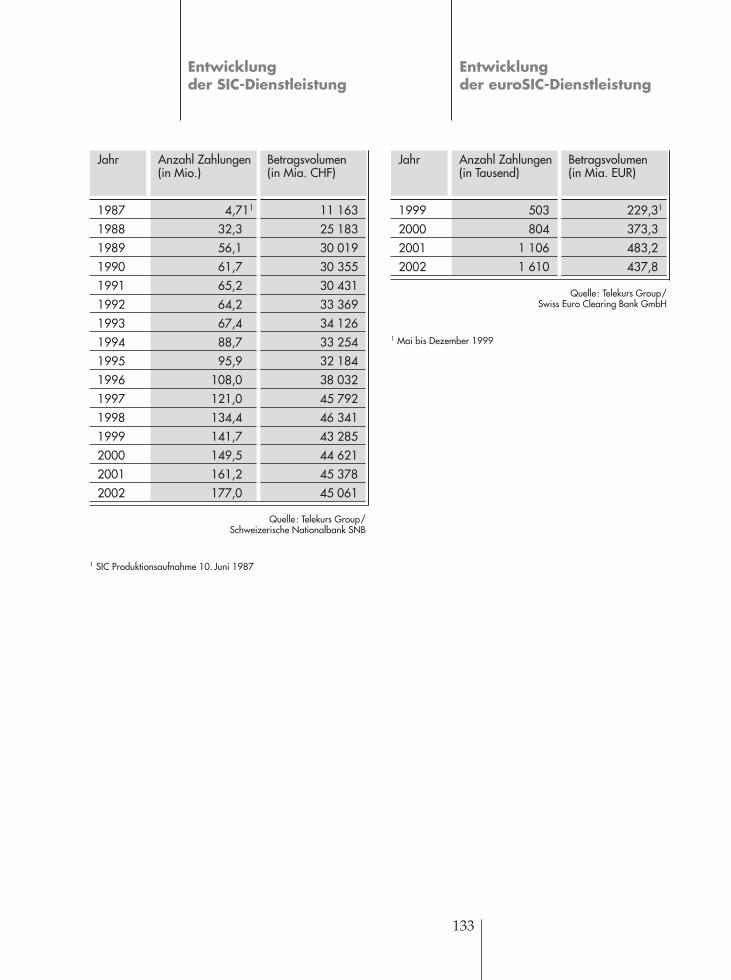

6 Statistischer Anhang 129Abbildungs- und Quellenverzeichnis 134Stichwortverzeichnis 135

8

Als Gemeinschaftswesen hat Aristoteleseinst den Menschen charakterisiert. Nichtim sozialen Vakuum als atomisierte Einzel-kämpfer leben wir, sondern als Teil eineskomplexen sozialen Geflechtes aus Hand-lungen, Kommunikationen, Traditionen,Werten und gemeinsamen Erinnerungen.Die Geschichte menschlichen Zusammenle-bens umfasst mehrere ineinandergreifendeAspekte: Die Kultur, die politische Organi-sation des Zusammenlebens und die wirt-schaftlichen Abläufe. Alle drei Perspektivenbeeinflussen einander wechselseitig undsind nur in der Gesamtschau wirklich zuverstehen. Ein tieferes Verständnis für poli-tische Machtkämpfe kann nur dann gewon-nen werden, wenn man sich den Zustandder jeweiligen Wirtschaft und die zu dieserZeit geltenden Werte, Formen der Kommu-nikation und Traditionen anschaut. Die Ent-wicklung der Geldwirtschaft, die im Fol-genden geschildert wird (welche Geldfor-men entwickeln sich, was tun Menschen mitGeld, wer besitzt das Geld, wie wird derGeldfluss organisiert?), läuft entsprechendparallel zur sonstigen kulturellen, politi-schen und wirtschaftlichen Dynamik derGesellschaft. Geld wird durch den Gesamt-zustand der Gesellschaft beeinflusst und istzugleich Ausgangspunkt gesellschaftlicherVeränderungsprozesse.

1Die Entstehung

der marktwirtschaftlichen Ordnung und der Banken

9

Die Notwendigkeit des Geldgebrauches er-gibt sich aus der Art und Weise, wie wir un-sere wirtschaftlichen Aktivitäten organisie-ren. Produktion und Konsumtion von Gü-tern sind das Ergebnis kooperativer Prozes-se. Hier erzwingen vor allem ungleich ver-teilte Kompetenzen und limitierte zeitlicheRessourcen ein arbeitsteiliges Vorgehen.Dies mag zwar für unsere moderne Ökono-mie in besonderem Masse gelten. Aber auchin früheren Jahrhunderten und Jahrtausen-den müssen Menschen miteinander arbei-ten, für einander produzieren und schliess-lich den Austausch der Waren organisieren,um die eigene Überlebensfähigkeit sicher-zustellen.Der reine Naturaltausch von Waren gegenWaren stösst dabei schnell an die Grenzeder Übersichtlichkeit und Organisierbar-keit. Man muss erst einmal einen Tausch-partner finden, der an den eigenen Wareninteressiert ist. Man muss sich mit ihm aufein für beide Seiten akzeptables Austausch-verhältnis einigen. Beim Tausch von sehrgrossen gegen sehr kleine Güter stellt sichzusätzlich das Problem der Teilbarkeit vonGütern. (Ich habe ein Pferd zu tauschen undbenötige Brot.) Im Laufe der Zeit schiebtsich daher zwischen den reinen Natural-tausch Ware gegen Ware eine Art vermit-telndes und übersetzendes Medium, dessenGebrauch uns heute so selbstverständlichscheint wie Lesen, Schreiben und Rechnen.Die Rede ist vom Geld.So wenig wir heute die Zeit und den Ort definieren können, um die Erfindung desRades historisch festzumachen, so wenigkönnen wir eine gesicherte Auskunft überdie Erfindung des Geldes geben. Vielmehrverfangen wir uns im Mythischen und ver-lassen den Boden gesicherter, auf schrift-lichen Zeugnissen beruhender Forschung.

Anfänge derGeldwirtschaft

1.1

10

Es scheint so zu sein, dass Erfindungen wiedas Rad oder das Geld zu sehr verschiede-nen historischen Epochen an sehr verschie-denen geografischen Punkten immer wie-der gemacht werden, weil sie weniger demGeist eines grossen Denkers entspringen,sondern eher in einem bestimmten Ent-wicklungsstadium einer sozialen Gemein-schaft zu einer unabdingbaren Notwendig-keit werden.Geld löst das Problem der fehlenden Teil-barkeit und Vergleichbarkeit von Gütern.Geld ermöglicht eine zeitliche Streckungvon Tauschvorgängen. Geld ist ein – zumin-dest in einem bestimmten regionalen Raum– universalisierbares Tauschgut. Mit ande-ren Worten: Mit Geld kann man einen Wa-rentausch durchführen, man kann damitden Wert der Güter kalkulieren und mankann es für spätere Zahlungen aufheben.Geld ist Tauschmittel, Recheneinheit undWertspeicher.

Waren- oder Sachgeld

Vorläufer des heutigen Geldes ist das Wa-ren- oder Sachgeld. Man vermeidet das Problem, jede Ware mit jeder anderen in einindividuelles Tauschverhältnis setzen zumüssen, indem man einfach alle Waren miteiner besonders wertvollen, seltenen undbegehrten Ware vergleicht. Zur Zeit Ho-mers sind es beispielsweise Rinder. Glaubtman den Erzählungen des grossen Dichters,so beträgt der Wert der Rüstung des Glaukos hundert Rinder. In anderen Kultu-ren und zu anderen Zeiten werden Öl,Schmuck, Salz, Muscheln usw. als universa-lisierbares Tauschgut zum Erwerb dritterGüter eingesetzt. Als besonders wertvollund knapp erweisen sich im Laufe der Zeitallerdings die Edelmetalle, sodass das Wa-

11

rengeld immer stärker vor allem von Goldund Silber abgelöst wird; freilich nicht inder heute bekannten Geldform, sondern zu-nächst in Form von Barren, dem so genann-ten Barrengeld. Dieses erweist sich aus zweiGründen als unpraktisch: Zum einen ist derTransport beschwerlich und zum anderenkann man damit keine kleineren Markt-transaktionen tätigen. Man geht dazu über,kleinere Stücke von den Barren abzuschnei-den und deren Authentizität durch einePrägung zu verdeutlichen. Die Lyder (etwa2000 vor Christus) prägen auf diese Weisedie ersten Münzen, ovale Klumpen, die auseinem Barren in normierter Grösse heraus-geschnitten und mit dem Emblem eines Lö-wenkopfes gestempelt werden. So erhältder ovale Klumpen die Münzenform. DieseNormierung erspart dem Händler das Wä-gen des Goldes. Die Münzen dienen derleichteren Handhabung beim Warenhandel,der Wertnormierung und der Wertaufbe-wahrung. Sie sind praktischer als alle Alter-nativen. Der Aufwand, den Wert von Warengegeneinander abzuwägen, wird über denEinsatz von Gold- und Silbermünzen erheb-lich vereinfacht.

Antike Geldwirtschaft

In der griechischen und römischen Antikeist der Einsatz dieser goldenen und silber-nen Münzen zur Bezahlung von Waren undDienstleistungen bereits in Form einerfunktionierenden Geldwirtschaft etabliert.Dabei kommt das Geld nicht nur im Waren-handel zum Einsatz. Die Bezahlung von Le-gionären, die Bestechung von Politikern,der Erwerb von Status und Macht werdenüber Geld abgewickelt. Diese antiken Geld-wirtschaften haben darüber hinaus mit ähn-lichen Steuerungsproblemen zu kämpfen

wie ihre moderneren Nachfolger. Auch dieAntike kennt bereits das Handelsbilanzde-fizit und die Inflation: So beklagt Kaiser Tiberius im antiken Rom seinerzeit, dassder Import teurer Güter in die Hauptstadtden Reichtum an fremde und feindliche Nationen transferiere. Was die ersten Erfah-rungen mit der Inflation betrifft, so ist es Kaiser Nero, der die Menge an verfügbarenMünzen dadurch zu erhöhen trachtet, dasser ihren Silbergehalt verringert. Die ihm folgenden Kaiser führen diese «Verwässe-rung» fleissig fort, und so sinkt der Silber-gehalt in den römischen Denaren im Laufevon 200 Jahren von fast 100 Prozent unterfünf Prozent. Im selben Zeitraum verteuertsich der Weizenpreis von einem halben De-nar auf hundert. Was wir heute als simplenInflationsmechanismus erkennen, lastet manzu dieser Zeit den Händlern an, die man desWuchers bezichtigt.Die Ersetzung des Naturaltausches durchdie Geldwirtschaft bringt nicht nur die er-wähnten Vorteile, sie schafft andere Abhän-gigkeiten, vernetzt eine Vielzahl von Hand-lungen, die im Krisenfall einander in eben-so rascher wie überraschender Abfolge wieDominosteine umstossen. Dies zeigt sichsehr deutlich bei dem Versuch, die moder-ne Geldwirtschaft als historischen Entwick-lungsprozess zu rekonstruieren. Die mo-derne Geschichte des Geldes baut ohneZweifel auf die geschilderten historischenErfahrungen auf. Dennoch sind die heutigeBedeutung des Geldes und die moderneForm der Organisation von Geldkreislaufund Zahlungsverkehr ein Phänomen, des-sen Rekonstruktion nicht bei diesen sehrfrühen Formen des Geldgebrauchs begin-nen kann. Unsere marktwirtschaftlicheOrdnung ist der vorläufige Endpunkt einerEntwicklung, deren Anfänge im späten Mit-

telalter liegen. Die Ursachen für diesenBruch zwischen den sehr frühen und denmodernen Formen des Geldgebrauchs lie-gen im Zusammenbruch des RömischenReiches. Mit dem Ende dieses Imperiumsbricht die hoch entwickelte Geldwirtschaftim europäischen Raum abrupt zusammen,und die Überlieferungen und Erfahrungenim Gebrauch des Geldes verschwinden zu-nächst in der Dunkelheit des frühen Mittel-alters.

1.2

12

Das dunkle Mittelalter

Mit der zweiten Plünderung Roms durchdie Barbaren Germaniens im Jahre 476bricht das bereits angeschlagene römischeImperium endgültig zusammen. Mit demReich endet auch die Geldwirtschaft. DasGebiet der heutigen Schweiz wird von denrömischen Legionen um 400 nach Christusaufgegeben. Die römischen Münzfundebrechen mit dieser Zeit völlig ab, der Ge-brauch des Geldes scheint binnen kurzerFrist zum vollständigen Erliegen gekom-men zu sein. Der Gütertausch hört auf unddie Märkte verschwinden weit gehend. Esbricht die Zeit des dunklen oder finsterenMittelalters an, welches erst im 13. Jahrhun-dert endet. Die Zeit dazwischen ist geprägtvon wirtschaftlichem, kulturellem und po-litischem Stillstand. Allgemein werden der Übergang von derSpätantike zum Mittelalter und die erstenJahrhunderte des Mittelalters selbst alsdunkel und morbide charakterisiert. DieLandschaften dieser Zeit sind als schmut-zig, stumm und finster beschrieben. Amrechten Rheinufer werden die römischenStädte im 4. Jahrhundert weit gehend zer-stört. Mainz und Worms werden bereits imJahre 406 gebrandschatzt und noch im 11.Jahrhundert ist erst wieder ein Teil vonMainz bewohnbar! Ähnliches gilt für dieStrassburger Altstadt, in der im Jahre 845das Kloster St.Stephan inmitten von Schuttund Trümmern steht. Während das Römi-sche Reich ein weit verzweigtes Handels-netz kannte, tritt in dieser Phase des Mittel-alters die Selbstversorgung wieder in denMittelpunkt wirtschaftlicher Aktivitäten.Der Gebrauch von Geld wird eingestellt, je-des Rittergut versucht so selbstständig wiemöglich zu wirtschaften, jedes Dorf ver-sorgt sich selbst mit den lebensnotwendi-gen Gütern. Die Münzen, die im Zuge der

13

grossen Völkerwanderung in die undurch-dringliche Tiefe der germanischen Wäldervordringen, treffen dort auf eine stark aus-geprägte und lokal sehr eng gezirkelte Sub-sistenzwirtschaft. Das Leben der Bauern or-ganisiert sich in weit gehend autarken undisolierten Gemeinden. Die Isolation der Ge-meinden beruht darauf, dass die europäi-schen Länder zu jener Zeit nur dünn besie-delt sind. Zudem trennt sehr viel Wald undMorast die Gemeinden voneinander. DerAusbau der Siedlungen ist stets ein Kampfgegen die riesigen Waldmassen. Wege zwi-schen den einzelnen Dörfern gibt es so gutwie gar nicht. Das gesamte Dasein ist einge-schlossen in den engen Radius der eigenenGemeinschaft und des gemeinschaftlichenAckerlandes. Alles produzieren diese Ge-meinschaften selbst. Dabei sind die domi-nierenden Arbeitsgeräte des Bauern Sichel,Sense und Pflug. Man schätzt, dass zu die-ser Zeit rund 90 Prozent der Bevölkerung inder Landwirtschaft tätig sind. Auch das,was von den Städten noch übrig gebliebenist, wird in die bäuerliche Lebensweiseintegriert. Hinter den Stadtmauern sitzendieselben Menschen wie vor den Stadtmau-ern: Ackerbauern.Drei entscheidende Faktoren fördern einWiedererwachen des Tauschhandels undeinen Rückgang der autarken Bedarfsde-ckung:

1. Die Umwandlung der fronwirtschaft-lichen Abgaben von Natural- in Geld-zinsenWo die geistlichen und weltlichen Lehns-herren die Waren der fahrenden Händlererwerben wollen, brauchen sie Geld. Siesichern sich diese Einnahmen, indem sieeinem Teil der Bauern statt der üblichenNaturalabgaben regelmässige Geldzah-

lungen aufzwingen. Die Bauern wieder-um müssen danach trachten, sich durchden Verkauf ihrer Erzeugnisse entspre-chende finanzielle Einnahmen zu si-chern. Es scheint dabei einen Zusam-menhang zwischen der Existenz vonMärkten und dem Erheben von Geldzin-sen zu geben. Eine Karte aus dem KlosterWerden scheint diese These für die Jahr-tausendwende zu belegen. Im Umkreisvon 30 bis 40 km eines Marktes mitMünzstätte vermerkt sie die Erhebungvon Geldzinsen, ausserhalb dieses Um-kreises wird der Naturalzins entrichtet.Die zunehmende Bedeutung des Geldes,des Tauschhandels und damit des Mark-tes erhöht den Einfluss der Siedlungen.Der städtische Markt gibt seit dem11./12. Jahrhundert der Tauschwirtschafteinen mächtigen Auftrieb und der ge-waltige Anstieg des Münzumlaufs, derin dieser Zeit stattfindet, fördert dieKommunikation zwischen Stadt undLand. Dass man Gold und Silber nichthorten, sondern zirkulieren lassen muss,ist eine Vorstellung, die sich langsamwieder durchsetzt.

2. Die wachsende Notwendigkeit arbeits-teiliger ProduktionAusgangspunkt der Arbeitsteiligkeit inden Dörfern und Grundherrschaften istdas Erblühen des Handwerks. Anhandeines Planes des Klosters St.Gallen ausdem Jahre 820 lässt sich die damalige Differenzierungsbreite nachvollziehen.Es gibt Räumlichkeiten für Nahrungs-handwerker (Müller, Bäcker, Fleischer),Kleidungshandwerker (Spinner, Weber,Schneider, Walker, Gerber, Schuhmacher),Holz- und Metallhandwerker (Stellma-cher, Schmiede, Schwertfeger, Schildma-

cher) und Bauhandwerker (Zimmerleute,Maurer, Steinmetze). Die in den Klos-terplänen genannten Handwerker kön-nen auch als die typischen Handwerkerder weltlichen Herrenhöfe angenommenwerden. Quellen aus dem 13. Jahrhundertbezeugen die zunehmende Bedeutungder dörflichen Handwerker, der Bäcker,Schmiede, Fleischhauer und Zimmer-leute.

3. Das Bevölkerungswachstum in den StädtenMit dem Wachstum der Städte werdenauf engem Raum immer mehr Menschenzusammengedrängt. Die Möglichkeitendes Stadtbewohners, Nahrungsmittelselbst zu produzieren, nehmen ab. IhreAktivitäten verschieben sich in RichtungHandel und Handwerk. Die mittelalter-liche Stadt unterscheidet sich so in zweiwichtigen Punkten von den dörflichenGemeinschaften. Zum einen wird siezum Ort permanenter geldgesteuerterMarkttransaktionen, und zum anderenwird das autarke Wirtschaften abgelöstvon arbeitsteiligen Prozessen. Dabei ge-rät die Stadt in neue Abhängigkeiten.Nun sitzen hinter den Stadtmauern kei-ne Ackerbauern mehr, die ihre Felderausserhalb der Stadt bearbeiten, sondernHandwerker und Händler.

1.3

14

Stadtluft macht frei – Das Entstehender Märkte

So sehr die Wirtschaftsform auch markt-wirtschaftlichere Züge annimmt (Markt-transaktionen, zunehmende Geldwirtschaft,Berufsspaltung und Arbeitsteiligkeit), dieIdee der Bedarfsdeckung und nicht das Er-werbsstreben dominiert im frühen Mittelal-ter immer noch das Handeln. Wie ist dies zuerklären? Turbulente Konjunkturschwan-kungen mit starken Preisanstiegen, die all-gegenwärtige Pest und die im späten Mit-telalter wieder zunehmenden kriegerischenKonflikte sorgen dafür, dass der Nahrungs-spielraum der Menschen trotz steigendemWohlstand prekär bleibt. Dies gilt zu dieserZeit für alle Menschen, unabhängig vonhierarchischen Positionen.Mit dem Ende der Völkerwanderung führtdie Verbesserung der Ernährungs- undExistenzbedingungen zwischen dem 11.und dem 13. Jahrhundert zu einem Auf-schwung, der sich vor allem an der Renais-sance der Städte beobachten lässt. Sie wer-den zu Knotenpunkten der Ökonomie, lie-gen oft fern von den feudalistischen Zent-ren als Ziel- oder Etappenorte an Handels-routen, Flüssen, Meeren und Seen. Nord-deutschland und Oberitalien sind Wegbe-reiter dieser Entwicklung. Man muss sichdie mittelalterlichen Städte wesentlich klei-ner vorstellen als die Städte des 19. und 20. Jahrhunderts. Eine mittelalterliche Gross-stadt umfasst 20 000 Einwohner. Noch im16. Jahrhundert beträgt die Grösse der meisten Städte nicht mehr als 1 000 Einwoh-ner. Die Stadtentwicklung erfolgt umMarktplätze mit Händleransiedlungen her-um. Diese locken Handwerker an und ent-wickeln sich von reinen Handelsniederlas-sungen für den – schon damals regen –Fernhandel nach und nach zu Orten desKleinhandels für Krämer, Fleischer, Obst-händler.

15

Die Entwicklung der Stadt beeinflusstmassgeblich den abendländischen Auf-schwung. Die Stadt rückt den Markt – unddamit auch das Geld – in den Mittelpunktder wirtschaftlichen Aktivitäten. Die Stadtschafft relative Sicherheit in einem Umfeldfeudaler Zwänge, rechtlicher Willkür, desRaubrittertums und der Wegelagerei. Mandarf nicht vergessen, dass der Kaufmann zudieser Zeit ein Handelsreisender ist, der vonWegelagerern und Zöllen aller Art traktiertwird und sich an vielen Punkten seiner Reise (Brücken, Landesgrenzen usw.) seinWegerecht zu erkaufen hat. Noch im 13.Jahrhundert gilt der Überfall auf einen rei-senden Kaufmann als ehrbare ritterliche Tä-tigkeit. Klaus Störtebecker etwa, der be-rühmte Seeräuber und Plagegeist der Han-se, protestiert gegen seine Festnahme nochmit dem Argument, er habe doch nur imehrlichen Kampf erstanden, was die ande-ren «mit Krämergeist errafft» hätten. DasFaustrecht ist über die Moral der Zeit abge-sichert. Dagegen bildet die Stadt mit ihrerRechtsordnung, ihrer Verwaltung, ihrerWehrbereitschaft und ihrer Gerichtsbarkeiteine Insel der Ruhe und Verlässlichkeit.Stadtluft macht frei und garantiert diejeni-ge Rechtssicherheit, die das Florieren derMärkte in den folgenden Jahrhunderten erstermöglicht. Die von den führenden Bürgerneingesetzten Gerichte geben den Kaufleu-ten und Handwerkern die notwendigenSpielräume, die Möglichkeit der Standardi-sierung von Massen und Gewichten, derReglementierung von Marktzugängen. Andie Stelle der privaten Autorität der feuda-len Landlords tritt die öffentliche Autoritätdes Rechts. Die strenge Hierarchie von Rit-tern, Mönchen und Bauern wird nicht zu-letzt durch den Markt und das Geld aufge-sprengt. Der rechtlich abgesicherte Umgang

mit Geld ist zu Beginn der Befreiung aus derFeudalherrschaft einer der ersten und wich-tigsten Schritte auf dem Weg zu modernenFreiheitsrechten. Die erste Freiheit, welchedie Stadt garantiert, ist die Freiheit des pri-vaten Besitzes.Wir sehen in diesem Erblühen der Städtedie ersten vorsichtigen Schritte hin auf einegewinnorientierte marktwirtschaftliche Wirt-schaftsordnung moderner Prägung. Dassallerdings auch in den Städten noch langedie Idee der Bedarfsdeckung vorherrscht,zeigt sich deutlich am Wirken der Zünfte,die im 8. und 9. Jahrhundert entstehen. Da-bei handelt es sich um berufsspezifische Zu-sammenschlüsse von Handwerkern, die ei-nerseits die rechtliche und wirtschaftlicheSicherheit der Mitglieder erhöhen, anderer-seits aber streng die Zahl der tätigen Hand-werker zu begrenzen suchen. Wo sich derBauer um eine hinreichende Grösse seinerAckerflächen sorgt, richtet sich das Interes-se der Handwerker und Händler auf dieGrösse ihres Absatzgebietes. Die Funktionder Zünfte lässt sich entsprechend mit denDorfgemeinschaften der Bauern verglei-chen. Sie sichern den einzelnen Handwer-kern genügend grosse Tätigkeits- und Ab-satzgebiete. Zünfte sind Zwangsvereini-gungen. Handwerkliche Tätigkeit ausser-halb dieses Verbundes ist nicht möglich undwird streng bestraft. Das moderne, gewinn-orientierte Wirtschaften kann auf diesemBoden noch keine Wurzeln schlagen, son-dern bedarf einer Revolution des Denkensund der Arbeitsethik, die schliesslich vonden grossen Kaufleuten des Mittelalters ein-geleitet wird.

Die Welt des frühen Mittelalters ist wohl ge-ordnet. Jeder Mensch wird in eine Positionhineingeboren, in der er seine gottgewollteAufgabe zu erfüllen hat. Der Adel hat seinepolitischen Aktivitäten, dem Bauer obliegtdie Erfüllung seiner alttestamentlichen For-derung nach der fruchtbringenden Bearbei-tung der Erde, und der Klerus liefert die allumfassenden Weltdeutungen und mora-lische Werte. Diese Ordnung ist statisch, ein Wechsel der Positionen kaum möglich.Die drei Stände sind scharf gegeneinanderabgegrenzt. Der eigene Status wird sorg-sam gehütet und Verhaltensweisen werden zwischen den einzelnen Ständen, aber auchinnerhalb derselben bis ins kleinste Detailvorgeschrieben: So regelt beispielsweise inFrankreich ein Gesetz von 1363, dass Dienernicht mehr als einmal pro Tag Fisch oderFleisch essen dürfen und ihre Kleidung nuraus den billigsten Stoffen zu bestehen habe.In einer solchen statischen Atmosphäremuss der finanzielle Aufschwung, den ein-zelne Kaufmannsfamilien im Mittelalter er-reichen, höchst irritierend wirken. DerKaufmann passt nicht in die göttliche Ord-nung des Mittelalters, seine Rolle ist im so-zialen Gefüge der Stände gar nicht vorgese-hen. Im frühen Mittelalter bleibt er zunächstein zweitrangiges Mitglied der landwirt-schaftlich geprägten Gesellschaft, obwohler eine wichtige Rolle in der Güterversor-gung spielt. Überall trifft er auf das Miss-trauen der Bauern, den Hochmut des Adels,dem der Erwerb und die berufliche Tätig-keit als ehrenrührig gelten, und die Verach-tung der Kirche, die das Gewinnstreben fürein schlimmes Übel hält, das geradewegs indie Hölle führt.Die moralische Ordnung dieser Zeit, aus derheraus die Verachtung für den Kaufmann zuerklären ist, schöpft aus zwei Quellen:

Der Aufstieg der Kaufleute

1.4

16

1. Die antike Verachtung der ArbeitWirtschaftliche Aktivität, so ist die Über-zeugung der griechischen Antike, hatder Bedarfsdeckung zu dienen. Aristote-les beispielsweise ist überzeugt, dass einreines Erwerbsstreben ebenso verächt-lich ist wie die Arbeit der Sklaven. Erschreibt dazu: «Und daher glauben dennmanche, das sei die Aufgabe der Haus-haltskunst, und bleiben dabei, dass mandas vorhandene bare Geld entwedermindestens zu erhalten oder richtigernoch bis ins Endlose zu vermehren su-che. (…) Jene Art von Leuten aber macht(…) alles zum Mittel des Gelderwerbs,als wäre dies der Zweck (von allem) undals gälte es hier, dass doch auf seinenZweck alles bezogen werden müsse»(Aristoteles, Politik, Buch 1, 1263 a). DemHandel haftet seiner Meinung nach et-was Ausbeuterisches an und der Händ-ler selbst ist entsprechend bar jeder Tu-gend. Am verächtlichsten ist für Aristo-teles der Handel mit Geld, d.h. das Geld-verdienen durch Geldverleih. Handelund Tugend schliessen einander aus. Dertugendhafte Mensch widmet sich der Politik, den Künsten, der Jagd, aber er ar-beitet nicht. Arbeit beschmutzt die Seele.Der mittelalterliche Adel teilt diese Auf-fassung. Er lässt arbeiten und presst ausden Bauern die Mittel heraus, die er fürseinen aufwändigen Lebensstil benötigt.

2. Das kirchlichen Misstrauen gegenüberHandelsgeschäftenDer kirchliche Bannstrahl trifft den Kauf-mann aus einer anderen Motivation her-aus. Aus der Sicht der Kirchenväter ist esnämlich kaum zu vermeiden, dass sich indie Marktaktivitäten des Händlers dieSünde drängt. Avaritia, die Todsünde der

17

Habsucht, schwebt über allen Geschäf-ten. Der Gewinn, der bei einem Handels-geschäft abfällt, wird dort zum Wuchererklärt, wo er nach kirchlicher Auffas-sung auf einem ungerechten Preis be-ruht. Diese Auffassung wird mit demZinsverbot des Alten Testamentes ge-rechtfertigt. Im fünften Buch Mosesheisst es : «Du sollst (…) von deinen Brü-dern keinen Zins nehmen, weder Zinsfür Geld, noch für Speise, noch Zins fürirgend etwas Leihbares! Vom Ausländerdarfst du Zins nehmen, aber von deinenBrüdern nicht fordern.» Die Verurteilung des Wuchers findet sichin zahlreichen kirchlichen Quellen. Sie istbereits belegt bei Hieronymus (340–420)und Ambrosius von Mailand (340–397).Papst Leo der Grosse schreibt im 5. Jahr-hundert an den Bischof von Narbonne,die Vermeidung der Sünde beim Kaufenund Verkaufen sei schwer. Das ZweiteLaterankonzil von 1139 beschliesst, demWucherer die kirchlichen Sakramenteund ein Begräbnis in geweihter Erde zuverweigern. Die Ächtung des Wucherszieht sich wie ein roter Faden durch dietheologischen Schriften des Mittelalters.Die kirchliche Position lässt sich in eineFormel fassen, die von Fra Bernardinostammt und seit dem Konzil von Trient1563 immer wieder aufgegriffen wird:«Pecunia pecuniam non parit», was manfrei übersetzen kann mit «Das Geld er-zeugt kein Geld».Dieser soziale und moralische Druckkann den Aufschwung des Kaufmannsund damit die Grundlegung unseresheutigen marktwirtschaftlichen Systemsallenfalls bremsen, aufzuhalten ist derUmsturz der wirtschaftlichen, politi-schen und kulturellen Verhältnisse des

Mittelalters nicht mehr. Der Erfolg desKaufmanns wird bedingt durch seineGewinnorientierung, seinen Erwerbs-sinn, einen eigenen Arbeitsethos, undhat nichts mehr gemein mit der natürli-chen Befriedigung der Lebensnotdurftder Bauern und Handwerker oder mitder gedankenlosen Verschwendungs-sucht des Adels. Der Kaufmann mussseinen Umgang mit Geld, seine Arbeitund die seiner Angestellten rationaldurchdenken und systematisieren.

Die ersten erfolgreichen Kaufleute des Mit-telalters sind Parvenüs. Emporkömmlinge,die ihr Geld wie die Adeligen mit demonst-rativem Konsum verprassen. Schliesslichstreben sie danach, zu diesen aufzuschlies-sen und sich vom Stand der Bauern zu dis-tanzieren. Ihr finanzieller Absturz gestaltetsich – es vermag kaum zu überraschen –ebenso spektakulär wie ihr Aufstieg. DieseBeispiele schrecken unter den eigenen Be-rufskollegen nicht nur ab, sie beschleunigeneinen Gesinnungswandel unter den Händ-lern, der schliesslich zu einem Arbeitsethosder Händler, einer kaufmännischen Ethikreift. Als einer der ersten veröffentlicht derFlorentiner Kaufmann Paolo Certaldo inden sechziger Jahren des 14. Jahrhundertseine Sammlung frommer Lehren und prak-tischer Anweisungen. Die verschiedenenAspekte kaufmännischer Ethik sind darindeutlich hervorgehoben: Er betont dieWichtigkeit des Gelderwerbs und des klu-gen Haushaltens mit dem Erworbenen. DieSchlüsselworte seines Werkes sind «arbeit-sam», «beharrlich» und «eifrig». Neben Certaldo ist Leon Battista Alberti(1404–1472) ein weiterer Zeuge für die Geis-teshaltung der mittelalterlichen Kaufleute.In seinen Libri della Famiglia finden sich eineReihe von Ratschlägen, die das geistige Klima seiner Zeit gut belegen. Geld ist fürAlberti «die Wurzel aller Dinge». Bei derMehrung des Besitzes gilt es, die Vergeu-dung von Zeit tunlichst zu vermeiden. Sparsamkeit ist für Alberti eine der wichtigs-ten Tugenden. Er mahnt seine Söhne, dieAusgaben niemals über die Einnahmen an-wachsen zu lassen. Damit wird eine deut-liche Abgrenzung zum Prunk und zur kost-spieligen Repräsentationspflicht des Adelsvorgenommen. Die Redensart «Der Mensch

Der neue «kapitalistische» Geist

1.5

18

ist so und so viel Gulden wert» wird in Italien und Frankreich bereits während des15. Jahrhunderts gebräuchlich. Das Geldunterhöhlt die Grundlagen der Feudalherr-schaft, stösst Handwerker und Bauern inArmut und führt zur Konzentration vonProduktion und Handel in den Händenmächtiger Kaufleute. In Augsburg vertei-digt der Stadtsyndikus Konrad Peutinger,Sohn eines Kaufmanns, um 1507 in seinenSchriften die kaufmännischen Handelsge-sellschaften gegen den Monopol- und Wu-chervorwurf. Er unterstreicht die Verbin-dung von Risiko und Unternehmertum undinterpretiert dies als Rechtfertigung fürPreisaufschläge. Darüber hinaus betont er,dass die Verfolgung des Eigeninteresses dasmoralische Recht des Einzelnen sei. DieHöchstgewinn suchende Privatinitiative istunentbehrliche Treibkraft der Wirtschaft.Eine Behinderung des freien Erwerbstriebsist für ihn ein Eingriff in die gottgewollteOrdnung der Dinge. Geld wird zur mächti-gen gesellschaftlichen Kraft, zum Vorboteneiner neuen Ordnung und eines neuen Den-kens.

1.6 Vom Warenhandelzum Geldhandel

19

Der Kaufmann tritt zwischen dem 11. und13. Jahrhundert auf. In dieser Zeit wird derHandel zwischen den verschiedenen euro-päischen Ländern aufgrund eines relativstabilen Friedens intensiviert. Der florieren-de internationale Handel und der bereitsbeschriebene Aufschwung der Städte unddes Handwerks führen zu einem wirt-schaftlichen Aufschwung der europäischenLänder, von dem vor allem die Kaufleuteprofitieren. Zunächst handelt es sich dabeinoch um fahrende Kaufleute, die zu gros-sen Messeplätzen ziehen, um ihre Geschäf-te zu tätigen. Im 13. Jahrhundert sind es die grossen Handelsmessen in der Cham-pagne, zu denen die Händler aus ganz Europa anreisen. Mit der Zeit werden dieKaufleute sesshaft und leiten ihre Geschäf-te von festen Niederlassungen aus. Im15. Jahrhundert besitzt beispielsweise dieFamilie der Medici Filialen in London,Brügge, Genf, Lyon, Avignon, Mailand, Ve-nedig und Rom. An deren Spitze stehen Di-rektoren, die als Teilhaber an den Erfolgender Handelsgeschäfte beteiligt sind. Die in-ternationalen Konzerne sind mithin keineErfindung der Moderne. Familien wie dieMedici oder die Fugger stehen für eine alteTradition erfolgreicher «Global Players».Allerdings muss man sich das Geschäft die-ser internationalen Konzerne zu dieser Zeiterheblich mühsamer vorstellen als heute.Der Historiker Jacques Le Goff beschreibtdie Zeitdimensionen einer typischen Kauf-mannsreise in dieser Zeit. Der Händlerkommt mit Gewürzen aus Ägypten an, lädtsie in Florenz um nach England, verkauft sie dort und investiert in eine Ladung Zinn,die er wiederum nach Alexandria zurück-bringt, um neu beladen mit Gewürzen nachVenedig zu reisen. Für diesen Prozessbraucht er zwei Jahre.

Während dieser Reise hat er darüber hinausmit erheblichen Währungsproblemen zukämpfen. Das Prägen von Münzen ist zudieser Zeit das Privileg lokaler Territorial-herren, was zu einer unübersichtlichenMenge an Sorten führt. Ein Kaufmann kannam Ende eines Handelstages Münzen un-terschiedlichster Herkunft in seiner Kassehaben. Um eine Vorstellung von der Kom-plexität der verschiedenen Währungen zubekommen, sei einmal der Wert des Floren-tiner Gulden um 1308/09 mit anderen Mün-zen verglichen: 1 Florentiner Goldguldenentsprach 40 päpstlichen Solidi, 212/3 Solidivon Vienne, 20 Solidi von Avignon, 12 petitstournois, 10 venezianischen Grossi, 3 3/4

Gros tournois, 22/3 Solidi provisini des Se-nats von Rom, 5/6 Goldmaravedi, 10/13 Gold-dublonen, 1/5 Mark Sterling Silber usw. DieAddition der Tageseinnahmen gestaltet sichunter diesen Bedingungen zu einem müh-samen Unterfangen. Überhaupt ist dieKunst des Rechnens, die wir heute – zu-mindest was die Grundrechenarten betrifft– als Selbstverständlichkeit betrachten, zudieser Zeit noch eine schwierige Hürde aufdem Weg zur erfolgreichen kaufmänni-schen Tätigkeit. Erst 1202 veröffentlichtLeonardo von Pisa (genannt Fibonacci) seinBuch Liber abaci, womit er in Europa das arabische Ziffernsystem einführt. Dies er-leichtert die Grundrechenarten gegenüberdem römischen System beträchtlich. Um1400 schicken die deutschen Kaufmannsfa-milien ihre Söhne noch nach Italien, damitsie Multiplizieren und Dividieren erlernen!Diese Rechenarten sind nur einer kleinenGruppe von Gelehrten zugänglich.Die Standespyramide des Mittelalters wird,wie bereits betont, durch den Aufstieg derKaufleute erheblich durcheinander ge-bracht. Dies beruht einerseits auf der Form

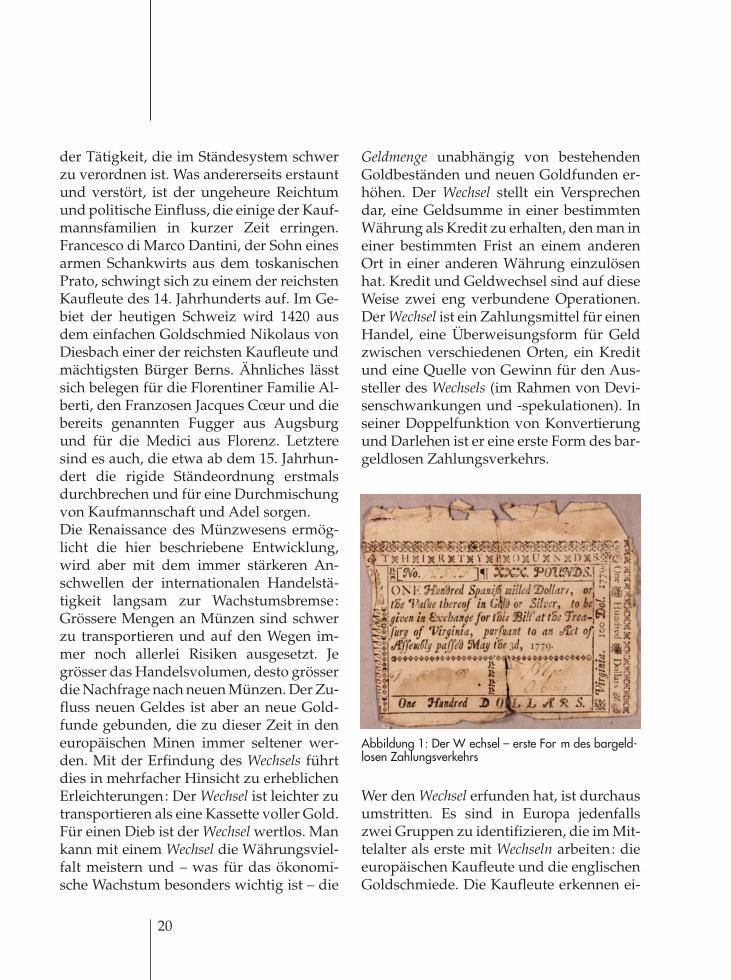

der Tätigkeit, die im Ständesystem schwerzu verordnen ist. Was andererseits erstauntund verstört, ist der ungeheure Reichtumund politische Einfluss, die einige der Kauf-mannsfamilien in kurzer Zeit erringen.Francesco di Marco Dantini, der Sohn einesarmen Schankwirts aus dem toskanischenPrato, schwingt sich zu einem der reichstenKaufleute des 14. Jahrhunderts auf. Im Ge-biet der heutigen Schweiz wird 1420 ausdem einfachen Goldschmied Nikolaus vonDiesbach einer der reichsten Kaufleute undmächtigsten Bürger Berns. Ähnliches lässtsich belegen für die Florentiner Familie Al-berti, den Franzosen Jacques Cœur und diebereits genannten Fugger aus Augsburgund für die Medici aus Florenz. Letzteresind es auch, die etwa ab dem 15. Jahrhun-dert die rigide Ständeordnung erstmalsdurchbrechen und für eine Durchmischungvon Kaufmannschaft und Adel sorgen.Die Renaissance des Münzwesens ermög-licht die hier beschriebene Entwicklung,wird aber mit dem immer stärkeren An-schwellen der internationalen Handelstä-tigkeit langsam zur Wachstumsbremse:Grössere Mengen an Münzen sind schwerzu transportieren und auf den Wegen im-mer noch allerlei Risiken ausgesetzt. Jegrösser das Handelsvolumen, desto grösserdie Nachfrage nach neuen Münzen. Der Zu-fluss neuen Geldes ist aber an neue Gold-funde gebunden, die zu dieser Zeit in deneuropäischen Minen immer seltener wer-den. Mit der Erfindung des Wechsels führtdies in mehrfacher Hinsicht zu erheblichenErleichterungen: Der Wechsel ist leichter zutransportieren als eine Kassette voller Gold.Für einen Dieb ist der Wechsel wertlos. Mankann mit einem Wechsel die Währungsviel-falt meistern und – was für das ökonomi-sche Wachstum besonders wichtig ist – die

20

Geldmenge unabhängig von bestehendenGoldbeständen und neuen Goldfunden er-höhen. Der Wechsel stellt ein Versprechendar, eine Geldsumme in einer bestimmtenWährung als Kredit zu erhalten, den man ineiner bestimmten Frist an einem anderenOrt in einer anderen Währung einzulösenhat. Kredit und Geldwechsel sind auf dieseWeise zwei eng verbundene Operationen.Der Wechsel ist ein Zahlungsmittel für einenHandel, eine Überweisungsform für Geldzwischen verschiedenen Orten, ein Kreditund eine Quelle von Gewinn für den Aus-steller des Wechsels (im Rahmen von Devi-senschwankungen und -spekulationen). Inseiner Doppelfunktion von Konvertierungund Darlehen ist er eine erste Form des bar-geldlosen Zahlungsverkehrs.

Abbildung 1: Der W echsel – erste For m des bargeld-losen Zahlungsverkehrs

Wer den Wechsel erfunden hat, ist durchausumstritten. Es sind in Europa jedenfallszwei Gruppen zu identifizieren, die im Mit-telalter als erste mit Wechseln arbeiten: dieeuropäischen Kaufleute und die englischenGoldschmiede. Die Kaufleute erkennen ei-

21

nerseits die beschriebenen Vorteile desWechsels für ihre Warengeschäfte. Auf gros-sen Märkten und Messen nutzen sie denWechsel zum gegenseitigen Aufrechnen ih-rer Warengeschäfte, um so die Notwendig-keit zu reduzieren, bei Geschäften über-haupt Bargeld fliessen zu lassen. Anderer-seits stellen sie fest, dass der Handel mitGeld lukrativer sein kann als der Handelmit Waren. Der Händler wird zum Bankier.Genauer gesagt sind Waren- und Geldhandelbei Unternehmern wie den Medici und denFugger noch sehr eng verquickt. Erst imLaufe des 18. Jahrhunderts löst sich dieseVerbindung durch zunehmende Speziali-sierung allmählich auf. In der hier beschrie-benen Zeit ist der Bankier immer zugleichauch noch Händler.

Das Netzwerk italienischer Wechselhändler

In den norditalienischen Stadtstaaten Pisa,Florenz, Venedig, Verona und Genua schaf-fen die herrschenden Familien ein Systemprivater Banken ausserhalb der kirchlichenund politischen Kontrolle. Mit der Ausgabevon Wechseln umgehen sie das nach wie vorherrschende Zinsverbot. Statt Zinsenstreicht der Bankier eine Wechselgebührein, die zwischen acht und zwölf Prozentliegt. Der Wechsel kann in jeder gewünsch-ten Währung ausgestellt werden. Die italie-nischen Kaufleute bauen europaweit einNetz an Niederlassungen auf, mit denen siegemeinsam auch grössere Summen finan-zieren können. Um den Überblick zu behalten, werdenneue Formen der Buchführung notwendig,welche die Geldbewegungen in verschiede-nen Gegenden und verschiedenen Währun-gen nachvollziehbar machen. Um 1478 be-

schreibt der Franziskanermönch Luca Pa-cioli die doppelte Buchführung, die es denKaufleuten ermöglicht, mit zwei Konten zuarbeiten: conto nostro und conto vostro. Letz-teres stellt das Konto des Geschäftspartnersdar. Freilich sind nicht alle GeldhändlerWechselhändler. Frühe Formen des Han-dels mit Geld tauchen bereits vor der Erfin-dung des Wechsels auf. Überregional tätigeHändler stellen bei ihren Geschäften fest,wie mühsam es ist, ständig die unterschied-lichsten Währungen parat haben zu müs-sen. Der Geldwechsler erleichtert ihre Ar-beit daher erheblich. Er verrichtet sein Ge-schäft an Tischen im Freien (banco). Der Wechselhändler, der mit ungleich grös-seren Summen hantiert, steht allerdingsganz oben in der Hierarchie der Geldhänd-ler. Im Gegensatz zu den Geldwechslernwickeln die Wechselmakler ihre Geschäftemeist in Häusern ab. Die Medici sind einBeispiel für einen Wechselmakler, der gros-se Geldgeschäfte mithilfe der Wechsel be-treibt. Cosimo de Medici macht sein Fami-lienunternehmen zur mächtigsten Privat-bank Europas. Um 1422 gibt es in Florenz 72 europaweit tätige Familienbanken, dieihr Geld an Könige, Adelige und hohe geist-liche Würdenträger für deren Kriege oderverschwenderischen Lebenswandel verlei-hen. Die italienischen Handelshäuser be-herrschen die Finanzplätze Europas. An al-len Punkten, wo mächtige Handelsströmezusammenlaufen, haben sie Korresponden-ten sitzen, sodass sie das handelnde Europamit ihren Filialen überziehen können. Inner-halb dieses Netzwerkes erfolgt die Einlö-sung von Wechseln binnen Tagen. Ausser-halb dieses Netzwerkes dauert es zum Teilbeträchtlich länger. Handelsplätze, dienicht an das italienische System angeschlos-sen sind, haben bei ihren Zahlungen mit

deutlich längeren Fristen zu rechnen. So be-nötigt zum Beispiel eine Zahlung von Kra-kau nach Avignon bis zu einem Jahr. Sie er-folgt in zwei Schritten, wobei der Transfervon Krakau nach Brügge fast dieses eineJahr beansprucht, während der Wechsel vondort, in das italienische System einge-speist, in wenigen Tagen den Empfänger inAvignon erreicht. Diese straffe und effizien-te Organisation wird erst durch die grosseBankenkrise Mitte des 14. Jahrhunderts inFlorenz wieder erschüttert. Mehrere Floren-tiner Familienbanken stürzen in den Ruin,als ihr Grosskunde, König Edward III. vonEngland, 1343 seine Darlehen nicht mehrzurückzahlen kann. Die Kette der Zusam-menbrüche reisst nicht ab. Für das Jahr 1430vermelden die Chronisten massenweiseNamen grosser Kaufleute, die sich verspe-kulieren und in tiefe Armut stürzen. Dieverschiedenen Krisen nutzen die überle-benden Familienbanken, um ihre Struktu-ren zu dezentralisieren. Die Leiter der Nie-derlassungen sind nun eher selbstständigePartner als abhängige Filialleiter (FrancescoDantini im Hause der Medici ist dafür einBeispiel). Diese Dezentralisierung bietet ei-nen grösseren Schutz vor Konkursen, dienun nicht mehr das gesamte Netzwerk be-treffen, sondern nur noch wenige Partner.Die italienischen Wechselhändler verfügenüber diebstahlsichere und feuerfeste Häu-ser, in denen sie das private Vermögen Drit-ter gegen Gebühr sicher verwahren. Bestehtdas Geschäft zunächst darin, diesen Schatzgegen Gebühr einzulagern, so geht manspäter dazu über, dem Besitzer nur nochden Gegenwert zu garantieren, das Vermö-gen selbst aber für Bankgeschäfte zu nut-zen. Es sind nicht mehr dieselben Gold-münzen, die der Besitzer zurückbekommt,sondern lediglich Goldmünzen im quittier-

22

ten Wert. So steigt die Geldsumme, die denBankhäusern für ihre Wechselgeschäfte zurVerfügung steht. Neben dem eigenen Geldkönnen sie nun auch die Einlagen ihrerKunden einsetzen. Verspekuliert sich derBankier, so sind diese Einlagen allerdingsverloren (banca rotta). Neben den Kaufleuten gibt es, wie bereitsbetont, eine zweite Gruppe von Personen,die den Wechsel für ihre Geschäfte bereitsfrüh nutzen. Auch die Londoner Gold-schmiede entdecken die lukrative Neben-tätigkeit der Goldaufbewahrung für ihreMitbürger. Auch sie verfügen über sichereKeller und stabile Kassetten. Man gibt ih-nen das eigene Gold zur Aufbewahrungund erhält dafür eine Quittung, die Gold-smith’s Notes. Hierbei handelt es sich umEmpfangsbescheinigungen für die Hinter-legung von Gold oder Silber. Im Laufe derZeit gehen die Goldschmiede dazu über,das anvertraute Gut gegen Zins zu verlei-hen. Schliesslich ist es unwahrscheinlich,dass alle Bürger ihr Gold gleichzeitig wie-der abholen wollen. Die Kunden ihrerseitsgeben zur Begleichung persönlicher Schul-den diese Scheine oft an Dritte weiter. Dieneuen Besitzer können die Bescheinigungauf Wunsch beim Goldschmied wieder inGold umtauschen. Aus manchem Gold-schmied wird so ein Bankier. Die Aktivitä-ten der Goldschmiede und Handelshäuservermehrt die Geldmenge durch frühe For-men von Giralgeld: Das umlaufende Geldübersteigt die Menge tatsächlich vorhande-ner Goldmünzen.

Entstehung der National-ökonomien

1.7

23

Der wachsende internationale Handel, dieauf Erwerb ausgerichtete Arbeitsethik derKaufleute und die Erosion der rigiden Stän-deordnung sind die Vorboten einer neuensozio-ökonomischen Ordnung. Der Menschist nicht länger eine Figur auf dem gött-lichen Schachbrett. Er ist in der Lage, seineSterne neu zu ordnen. Die Ergebnisse natur-wissenschaftlicher Forschung verstärken die-se Überzeugung. Galileo Galilei stellt fest,dass sich nicht alle Planeten um die Erdedrehen, sondern dass die Erde nur einer vonunendlich vielen Planeten ist. Gott wird ausdem Zentrum der Welterklärung gedrängt,an seine Stelle tritt der Mensch. Die Verbür-gerlichung der Welt und die wachsende Be-deutung des Marktes im ausklingendenMittelalter verdrängen die theologischen zuGunsten der kontraktualistischen Deutun-gen von Mensch und Gesellschaft.In der politischen Philosophie sind es vor allem Thomas Hobbes (1588–1679) und JohnLocke (1632–1704), die für einen deutlichenIndividualisierungsschub in der europäi-schen Renaissance sorgen. Gesellschaft wirdals Miteinander egoistischer Individuen gedeutet, die sich nur deshalb zusammen-schliessen, weil die Alternative im perma-nenten Überlebenskampf aller gegen allebestünde. Menschen schliessen daher einenGesellschaftsvertrag ab, durch den sie ein-ander wechselseitig bestimmter Rechte undPflichten versichern. Gesellschaft ist nichtmehr das Ergebnis göttlicher Planung, diesich in der Hierarchie der Standespyramidemanifestiert, sondern eine selbstgegebeneOrdnung prinzipiell gleicher Menschen. Be-freit von den Fesseln der feudalistischenDenktradition kann sich die marktwirt-schaftliche Dynamik entfalten.Auch mit der beginnenden Industrialisie-rung bleibt die Stadt im Zentrum wirt-

schaftlicher Aktivitäten. Sie wird zum Ortdes zentralisierten Massenbedarfs. Die wach-sende Bedeutung von Produktion und Han-del geht einher mit einer zunehmenden Ver-elendung der Landbevölkerung, deren pro-duktive Tätigkeit an Bedeutung verliert.Auf dem Land fristen die – inzwischen«freien» – Bauern ein klägliches Dasein. DerBauer kann sich und seine Familie zumeistnur dadurch über Wasser halten, weil dieweiblichen Familienmitglieder für einenstädtischen Grosshändler Spinn-, Strick-und Webarbeiten in Heimarbeit verrichten.Der Grosshändler bzw. Verleger kauft dieproduzierte Ware auf und verkauft sie aufdem lokalen Markt bzw. auf dem Export-markt. In England sorgen eine Reihe von Er-findungen für eine Konzentration der Tex-tilherstellung in städtischen Manufakturbe-trieben. 1733 erfindet John Kays das «flie-gende Weberschiffchen», mit dem ein We-ber mehr zu leisten vermag als vorher zwei.Die Erfindung der Jenny-Spinnmaschinedurch den Weber James Hargreaves vermagzunächst acht bis zehn, später bis zu 100Spindeln in Bewegung zu setzen. 1804 stelltder Landpfarrer William Cartwright denersten mechanischen Webstuhl her und seit1785 dringt die von James Watt erfundeneDampfmaschine in die Textilindustrie ein. Eine Erfindung jagt die andere. Die früherals Verleger tätigen Grosshändler richtennun – zunächst mit Wasserkraft, später mitDampfmaschinen arbeitende – Manufak-turbetriebe ein. Aus den früheren Händlernund Verlegern werden Manufakturbetrei-ber, aus den Bauern Manufakturarbeiter.Man erkennt, dass in den Manufakturen be-trächtliche Produktionsfortschritte erzieltwerden können. Adam Smith beschreibt inseinem berühmten Beispiel, wie zehn unge-lernte Arbeitskräfte in einer arbeitsteiligen,

mechanisierten Stecknadelproduktion ge-meinsam 48 000 Stecknadeln an einem Tagherstellen, während sie bei grösster An-strengung jeder für sich höchstens zwanzigpro Tag hätten herstellen können. Die arbeitsteilige Organisation der Manu-fakturen führt zu enormen Produktivitäts-steigerungen. Im Jahre 1701 sind bereitszwischen einem Viertel und einem Drittelder männlichen Bevölkerung Englands inManufakturen und Bergwerken beschäf-tigt. Sind die Unternehmen bis dato typi-scherweise als Familienbetriebe geführtworden, so wird nun die Rechtsform derKapitalgesellschaft immer wichtiger. Be-reits Anfang des 16. Jahrhunderts schafftman in England und den Niederlanden dierechtlichen Voraussetzungen zur Übertra-gung von Eigentumsrechten. Dies ermög-licht die Bildung von Aktiengesellschaften.Damit ist die Verteilung von Risiko auf vie-le Schultern möglich, was zu grösseren In-vestitionen in Produktionsmaschinen führt.Der Mensch des Mittelalters fühlte sichnoch als Teil eines Systems, der Kapitalistgeht nun dazu über, sich sein System selbstzu schaffen.

Merkantilismus – die erste systematischeWirtschaftspolitik

Der Erfolg dieses Systems, so zeigt sich inder Rückschau, ist eng verkoppelt mit derEntwicklung einer effizienten Geldwirt-schaft. Die Bedeutung des Geldflusses fürden Wohlstand erkennt in Frankreich JeanBodin bereits um 1577. Das Geld, so stelltBodin fest, ist «das Blut der Volkswirt-schaft». Die Beobachtung, dass mit der Ein-fuhr ausländischer Güter eine Ausfuhr eige-ner Goldreserven verbunden ist, beunru-higt die Regierungen. Dass die Gestaltung

24

der eigenen wirtschaftlichen Rahmenbe-dingungen eine höchst politische Aufgabeist, zeigt die Arbeit des französischen Fi-nanzministers Jean Baptist Colbert, der1661 mit der schwierigen Aufgabe konfron-tiert wird, die auf Jahre hinaus verschulde-te Staatskasse zu sanieren. Seine Arbeitwird von der Überzeugung geleitet, dassdie Einnahmen einer Volkswirtschaft derenAusgaben übersteigen müssen. Zwischenden Staaten, so seine Überzeugung, herrschtein Nullsummenspiel, die Vorteile einesStaates sind gleichzeitig die Nachteile einesanderen: Der eine Staat verliert Goldreser-ven durch den Konsum fremdländischerGüter, der andere Staat vergrössert seineReserven. Protektionismus ist die Konse-quenz. Zölle und Steuern auf importierteWaren sollen den Warenimport drosseln,eine erhöhte Warenproduktion, die Förde-rung einheimischer Manufakturen und einAusbau der verkehrstechnischen Infrastruk-tur sollen den Warenexport beschleunigen.Als Merkantilismus bezeichnet man dieseerste systematische Wirtschaftspolitik, diesehr rasch auch von anderen europäischenLändern übernommen wird bzw. über-haupt erst einmal das Entstehen einheit-licher nationaler Zoll- und Marktgebiete beschleunigt. Im Rahmen von Volkswirt-schaften entwickeln sich Nationalökono-mien, die eine Vereinheitlichung und Stan-dardisierung von Produktion und Handelermöglichen und gleichzeitig einen Schutz-wall gegenüber anderen Wirtschaftsräumenaufrichten. Der merkantilistische Schutz dereigenen Wirtschaft wird mitunter sehr rigo-ros gehandhabt. Friedrich I. von Preussenbestraft das Tragen ausländischer Tuche –zum Wohle der heimischen Webereien – mitdem Tode. Da in Deutschland die Bildungeines grossräumigen Nationalstaates nicht

1.8 Entwicklung des Papiergeldes

25

gelungen ist, bilden sich zahlreiche Klein-staaten, die einander – wie im Mittelalter –mit Aus- und Einfuhrverboten oder Zöllentraktieren. Die Schweiz beginnt bereits im 14. Jahrhun-dert eine ausgeprägte Handelsbeziehungzum Ausland. Leder aus Freiburg, Leinen-stoffe aus St.Gallen oder Seidenstoffe ausZürich sind ausserhalb der Schweiz begehrt.Mit Beginn des 16. Jahrhunderts nimmt derinternationale Handel grössere Dimensio-nen an. Zwar ist die Schweiz abhängig vomAusland und es fehlt eine starke politischeZentralgewalt ; dafür besticht sie durch einesystematische protektionistische Wirtschafts-politik. Das Problem der handelshemmen-den Zölle hat allerdings auch die Schweizals Erinnerung an das Mittelalter bewahrt :Eine Untersuchung des eidgenössischenZollrevisors aus dem Jahre 1823 dokumen-tiert für das Gebiet der Eidgenossenschaftüber 400 Zölle, Weg- und Brückengelder.Erst die Verfassungsrevision von 1848, diedas Zollwesen zur Sache des Bundes erhebt,macht dem langsam ein Ende.

Der Boden für ein modernes Wirtschaftssys-tem ist vorbereitet : Eine veränderte Einstel-lung zu Geld und wirtschaftlichen Aktivitä-ten setzt sich durch. Zahlreiche Erfindun-gen und die Systematisierung der arbeits-teiligen Prozesse lassen die Produktivitätexplodieren. Die Entwicklung einheitlicher,geschützter und standardisierter National-ökonomien schafft den notwendigen Raumzur wirtschaftlichen Entfaltung. Auch dieGeldwirtschaft durchläuft einen Prozessder Modernisierung. Das mittelalterlicheSystem der mit Wechseln handelnden Kauf-leute stösst aus verschiedenen Gründen anseine Grenzen: Durch die Bankrotte ihrer –oft königlichen und kaiserlichen – Kundenwerden die Familienbanken immer wiedermit in den Untergang gerissen. Die gleich-zeitige Zahlungsunfähigkeit der Königs-häuser von Spanien, Frankreich und Portu-gal führt beispielsweise im Jahr 1557 zu ei-nem grossen Bankencrash. Die immer wie-derkehrende Zahlungseinstellung der herr-schenden Königshäuser erhöht den Druck,neue Formen des Bankwesens zu schaffen,die das Risiko anders verteilen. Ein weiteresProblem: Die zur Verfügung stehende Geld-menge wird zwar durch den Gebrauch desWechsels erhöht, bleibt aber eng verkoppeltmit den jeweiligen Vorräten an Gold. Zwarkursieren mehr Wechsel als die Edelmetall-vorräte hergeben, die Akzeptanz dieser Pa-piere beruht aber auf dem Glauben, jeder-zeit die eigenen Papiere in Gold zurücktau-schen zu können.Zwei frühe Experimente mit Papiergeldscheitern in Frankreich. Als 1715 der Son-nenkönig Ludwig XIV stirbt, sind in Frank-reich die Zinsaufwendungen für die Staats-schulden bereits grösser als die laufendenStaatseinnahmen. Der Schotte John Law er-hält die Erlaubnis zur Errichtung einer Pri-

vatbank. Diese Bank gibt Papiere aus, die gemäss Law ebenso wie Metallgeld für Zah-lungen eingesetzt werden und statt überEdelmetallvorräte über den Bestand anGrund und Boden in ihrem Wert abgesi-chert werden sollen. Dieses Vorhaben wirdallerdings rasch aufgegeben. Die PrivatbankLaws wird 1718 verstaatlicht und die staat-liche Geldpresse wird angeworfen. Schät-zungsweise 3,7 Milliarden Livres werdengedruckt, die Preise steigen. Je mehr mandas Geld vermehrt, desto teurer werden dieWaren. Als deutlich wird, dass hinter demPapier nicht mehr der garantierte Um-tausch in die bezeichnete Goldmenge steht,bricht die Bank zusammen. Law kann sei-nen Kopf nur durch Flucht aus Frankreichretten. Ein zweiter Versuch in der Französi-schen Revolution scheitert nach demselbenMuster. 1789 werden so genannte Assignateals Kassenscheine ohne offiziellen Kurs inUmlauf gebracht. Im April 1790 werden siezu einem offiziellen Kurs an den öffent-lichen Kassen angenommen und so in denRang echten Geldes erhoben. Ab Septemberkommt es unter der Parole «on démocratiseles assignats» zu einer starken Emission vonAssignaten, was bis zum Juni 1793 einenKursverfall von 64 Prozent zur Folge hat.Die Unsicherheit einer unter dem Direkto-rium sich zum Teil stündlich änderndenNotierung von Wechselkursen führt zurVerlagerung des Wechselgeschäfts von Pa-ris nach Hamburg und Basel. Zwar schei-tern diese Experimente, das Papiergeld selbstbleibt aber als Idee erhalten und setzt sichschliesslich in den amerikanischen Kolo-nien durch. Benjamin Franklin wird in denKolonien mit der Herausgabe des Papiergel-des beauftragt. Mit seinem Buch von 1729 AModest Enquiry into the Nature and Necessityof a Paper Currency legte er das Fundament

26

für die Verbreitung des Papiergeldes in denamerikanischen Kolonien.Während zunächst die Emission von Bank-noten in der Verantwortung der privatenBanken liegt, führen mehrere Gründe imLaufe der Zeit zur Vereinheitlichung undZentralisierung der Geldemission:

• VertrauenskriseDie immer wiederkehrenden Bankzu-sammenbrüche führen zu einer Vertrau-enskrise in das bestehende System derPrivatbankiers. Bis 1647 gibt es allein inSpanien fünf Staatsbankrotte. Das Hausder Welser geht in Konkurs und die Fug-ger müssen ihr Bank- und Handelsge-schäft liquidieren. Fehlende Risikostreu-ung ist das Hauptproblem. Allein dieFugger sitzen zu dieser Zeit auf Aktiva,die zu 75 Prozent aus Forderungen an dieSpanische Krone bestehen. Als Antwortauf diese Problematik entstehen öffent-liche Banken. So führt die Zahlungsein-stellung der englischen Krone im Jahr1672 zur Schaffung der Bank of Englandim Jahr 1674. (Dass allerdings auch das

Abbildung 2: Ein französisches Assignat – eines der ers-ten Papiergelder

27

öffentliche Bankwesen gegen Zusam-menbrüche nicht gefeit ist, zeigt das be-schriebene französische Experiment mitder Bank des John Law.)

• InflationJe mehr Banken Papiergeld herausgeben,desto geringer die Möglichkeiten, dieGeldmenge zu kontrollieren. Das Vertrau-en in die Banknoten der verschiedenenPrivatbanken ist jeweils regional begrenzt.Nur dort, wo die Bank über entsprechen-de Reputation verfügt, wird ihr Verspre-chen, die Zettel jederzeit in Gold tau-schen zu können, akzeptiert. Dabei be-trägt das Deckungsverhältnis schon lan-ge nicht mehr 100 Prozent. In England re-duziert sich der Deckungsgrad der Bank-noten durch Goldbestände bereits auf einen Drittel. Man versucht daher, dasInflationsrisiko durch eine staatliche Auf-sicht der Banknotenausgabe in den Griffzu bekommen. Mit der Peel’schen Bank-akte wird 1844 die Banknotenausgabeunter staatliche Aufsicht gestellt, später

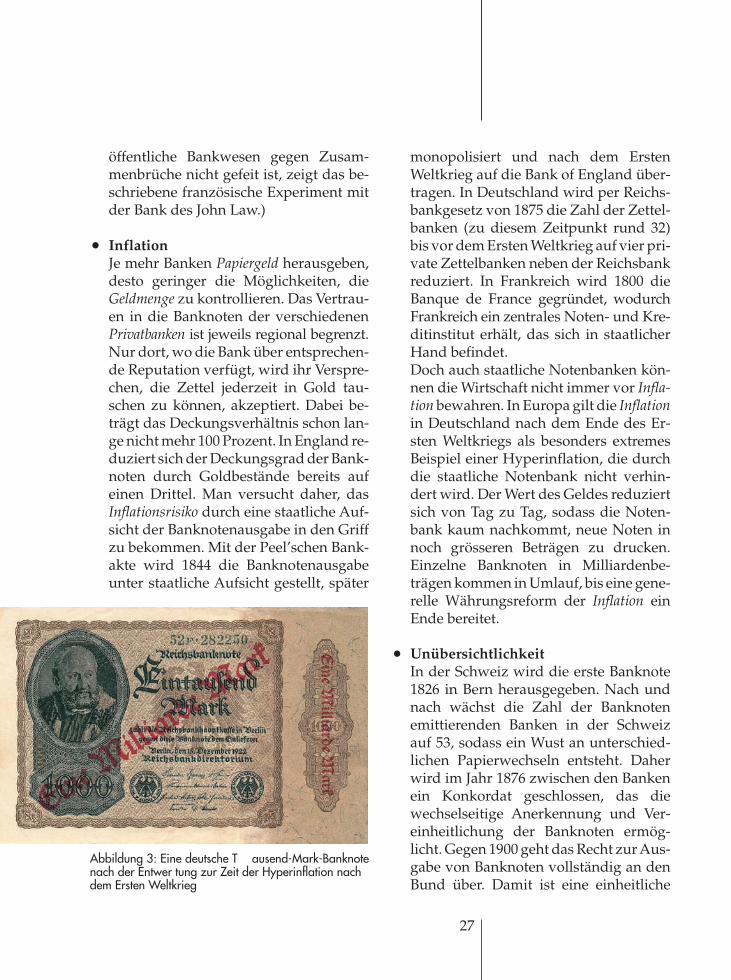

monopolisiert und nach dem ErstenWeltkrieg auf die Bank of England über-tragen. In Deutschland wird per Reichs-bankgesetz von 1875 die Zahl der Zettel-banken (zu diesem Zeitpunkt rund 32)bis vor dem Ersten Weltkrieg auf vier pri-vate Zettelbanken neben der Reichsbankreduziert. In Frankreich wird 1800 dieBanque de France gegründet, wodurchFrankreich ein zentrales Noten- und Kre-ditinstitut erhält, das sich in staatlicherHand befindet.Doch auch staatliche Notenbanken kön-nen die Wirtschaft nicht immer vor Infla-tion bewahren. In Europa gilt die Inflationin Deutschland nach dem Ende des Er-sten Weltkriegs als besonders extremesBeispiel einer Hyperinflation, die durchdie staatliche Notenbank nicht verhin-dert wird. Der Wert des Geldes reduziertsich von Tag zu Tag, sodass die Noten-bank kaum nachkommt, neue Noten innoch grösseren Beträgen zu drucken.Einzelne Banknoten in Milliardenbe-trägen kommen in Umlauf, bis eine gene-relle Währungsreform der Inflation einEnde bereitet.

• UnübersichtlichkeitIn der Schweiz wird die erste Banknote1826 in Bern herausgegeben. Nach undnach wächst die Zahl der Banknotenemittierenden Banken in der Schweiz auf 53, sodass ein Wust an unterschied-lichen Papierwechseln entsteht. Daherwird im Jahr 1876 zwischen den Bankenein Konkordat geschlossen, das diewechselseitige Anerkennung und Ver-einheitlichung der Banknoten ermög-licht. Gegen 1900 geht das Recht zur Aus-gabe von Banknoten vollständig an denBund über. Damit ist eine einheitliche

Abbildung 3: Eine deutsche T ausend-Mark-Banknotenach der Entwer tung zur Zeit der Hyperinflation nachdem Ersten Weltkrieg

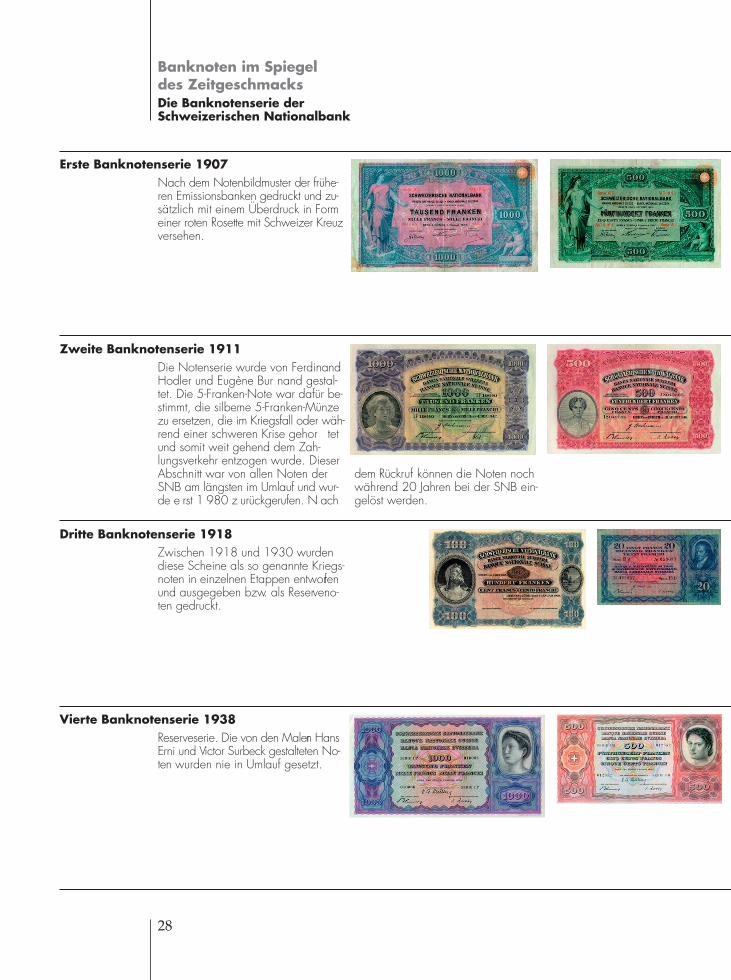

Banknoten im Spiegel des ZeitgeschmacksDie Banknotenserie der Schweizerischen Nationalbank

28

Erste Banknotenserie 1907Nach dem Notenbildmuster der frühe-ren Emissionsbanken gedruckt und zu-sätzlich mit einem Überdruck in Formeiner roten Rosette mit Schweizer Kreuzversehen.

Zweite Banknotenserie 1911 Die Notenserie wurde von FerdinandHodler und Eugène Bur nand gestal-tet. Die 5-Franken-Note war dafür be-stimmt, die silberne 5-Franken-Münzezu ersetzen, die im Kriegsfall oder wäh-rend einer schweren Krise gehor tetund somit weit gehend dem Zah-lungsverkehr entzogen wurde. DieserAbschnitt war von allen Noten derSNB am längsten im Umlauf und wur-de e rst 1 980 z urückgerufen. N ach

Dritte Banknotenserie 1918Zwischen 1918 und 1930 wurdendiese Scheine als so genannte Kriegs-noten in einzelnen Etappen entworfenund ausgegeben bzw. als Reserveno-ten gedruckt.

Vierte Banknotenserie 1938 Reserveserie. Die von den Malern HansErni und Victor Surbeck gestalteten No-ten wurden nie in Umlauf gesetzt.

dem Rückruf können die Noten nochwährend 20 Jahren bei der SNB ein-gelöst werden.

29

Reservenoten1

Reservenoten1

1 Reservenoten sind gedruckte und eingelager teBanknoten, die im Falle einer massiven Bedrohungder jeweiligen Notenserie, z.B. durch Fälschun-gen, in Umlauf gelangt wären.

Banknoten im Spiegeldes Zeitgeschmacks

Fortsetzung

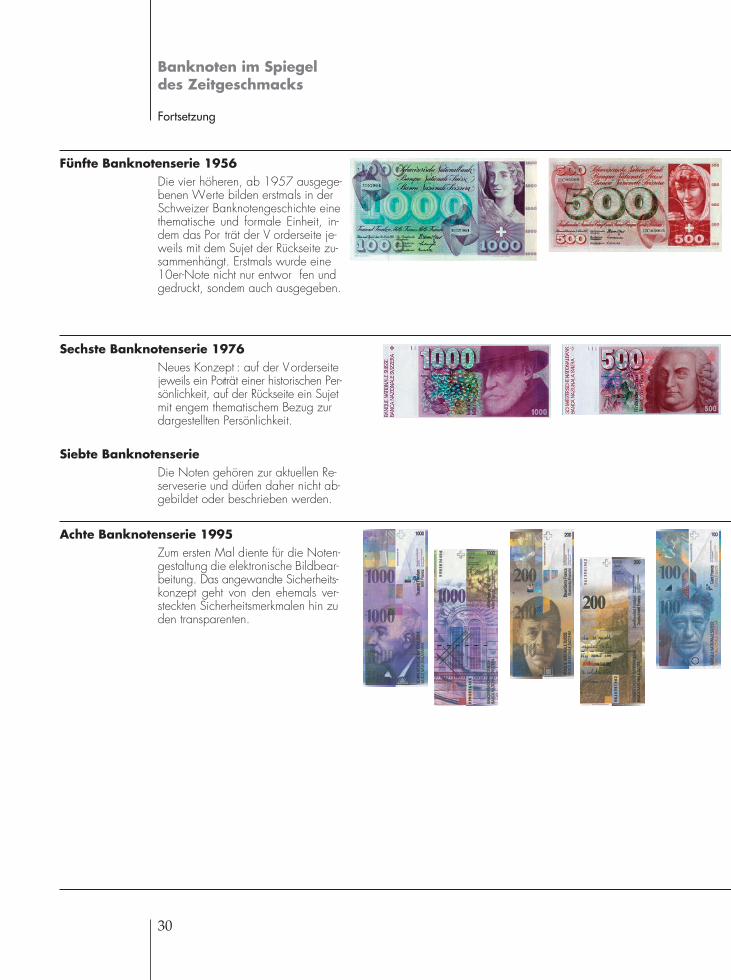

30

Fünfte Banknotenserie 1956Die vier höheren, ab 1957 ausgege-benen Werte bilden erstmals in derSchweizer Banknotengeschichte einethematische und formale Einheit, in-dem das Por trät der V orderseite je-weils mit dem Sujet der Rückseite zu-sammenhängt. Erstmals wurde eine10er-Note nicht nur entwor fen undgedruckt, sondern auch ausgegeben.

Sechste Banknotenserie 1976Neues Konzept : auf der Vorderseitejeweils ein Porträt einer historischen Per-sönlichkeit, auf der Rückseite ein Sujetmit engem thematischem Bezug zurdargestellten Persönlichkeit.

Siebte BanknotenserieDie Noten gehören zur aktuellen Re-serveserie und dürfen daher nicht ab-gebildet oder beschrieben werden.

Achte Banknotenserie 1995Zum ersten Mal diente für die Noten-gestaltung die elektronische Bildbear-beitung. Das angewandte Sicherheits-konzept geht von den ehemals ver-steckten Sicherheitsmerkmalen hin zuden transparenten.

31

(Quelle : Schweizerische Nationalbank, www.snb.ch)

Gestaltung des Notenumlaufs und eineeinheitliche Währungspolitik möglich.Eine entscheidende Verlagerung derökonomischen Macht von den Bankenzum Staat findet statt.

So unterschiedlich die Benennungen undWertigkeiten der mittelalterlichen Gold-münzen sind, sie stellen für mehrere Jahr-hunderte ein universelles Währungssystemdar. Der Kaufmann kann über das Goldge-wicht die Münzen vergleichen, die Wechsel-kurse zwischen den verschiedenen Sortensind international stabil. Die Emission vonimmer mehr Banknoten lässt im Laufe derZeit eine vollständige Deckung der Papieredurch Goldvorräte nicht mehr zu. Die Re-duzierung der Deckung auf einen Dritteldurch die Zentralbanken macht aus derGoldumlaufwährung eine Goldkernwährung.Die Zentralbank bürgt für die Umwechs-lung der Papiere in echtes Gold. Banknotenwerden dabei nicht als Geld im engeren Sinne wahrgenommen, sondern als Ersatzfür die gültigen Zahlungsmittel (Gold- undSilbermünzen). Sie sind das mehr oder we-niger theoretische Versprechen, Papier je-derzeit in die eigentlichen Zahlungsmittelumwechseln zu können. Noch bis 1971 stehtauf den US-Dollar-Noten der Hinweis «AufVerlangen an den Inhaber auszuzahlen». Im 19. Jahrhundert setzt eine Debatte überden Wert der Banknoten ein. Sind Bank-noten Geld oder einfach nur das Verspre-chen, in Geld umgetauscht zu werden, so-zusagen ein Zahlungsversprechen wie derWechsel? Die Vorstellung setzt sich durch,dass es sich um ein Zahlungsversprechenhandelt, für das eine geringere bankmässi-ge Deckung notwendig ist. Die Goldkern-währung der Zentralbanken erhält ihre Sta-bilität nicht mehr über das Gold. Die De-

32

ckung beruht nun vor allem auf dem Ver-trauen in die Politik und in die wirtschaft-liche Kompetenz der jeweiligen Regierungenund Zentralbänker. Geldpolitische Massnah-men im Sinne einer Steuerung der umlau-fenden Geldmenge gewährleisten die Stabili-tät. Der Wert der Währung wird dabei nichtmehr am Gegenwert in Gold gemessen,sondern an den Preisen der Waren, die mandafür erwerben kann. Der Warenkorb re-präsentiert die Auswahl an Waren, an derder Wert des Geldes gemessen wird. Erhöhtsich der Preis dieser Waren, spricht man voneiner Inflation.Im Jahre 1933 löst Roosevelt als Präsidentdie US-Währung vom Goldstandard. Dies isteine Reaktion auf den Börsencrash von1929, als die Banken von Kunden gestürmtwerden, die alle ihr Geld in Gold umwan-deln wollen. Man verspricht sich ein Ankur-beln der Konjunktur durch die Möglichkeitder goldunabhängigen Steuerung der Geld-menge. Der Staat entledigt sich der Pflicht,über die Zentralbank Geld in Gold umtau-schen zu müssen. In der Schweiz wird dieEinlösungspflicht 1936 aufgehoben. Immer-hin sichern die Goldbestände der National-bank noch einen beträchtlichen, aber stetigsinkenden Teil der umlaufenden Banknotenab: 1971 sind in der Schweiz noch 93,6 Pro-zent gedeckt, 1985 noch 50,3 Prozent. Zwarist die Nationalbank nicht mehr zum Um-tausch verpflichtet, die Auflösung der vor-handenen Goldreserven wird aber noch1978 von den eidgenössischen Räten abge-lehnt.

Entstehung des modernen Bankensystems

1.9

33

Das moderne Bankensystem ist ein Kinddes 19. Jahrhunderts. Um seinen Entwick-lungsprozess zu verstehen, müssen wir zu-nächst noch einmal einen Blick auf den Be-ginn des industriellen Zeitalters werfen. Diehandwerklich-kleingewerbliche Produktionin den Manufakturen wird durch die me-chanisierte Massenproduktion in grossenFabriken abgelöst, die Eisenbahn tritt ihrenSiegeszug an. In den USA setzt das indust-rielle Zeitalter etwa ab 1870 ein. Bisher un-vorstellbare Mengen an standardisiertenGütern werden hergestellt. Als Henry Fordim Jahre 1913 das erste fliessbandgefertigteAuto, den Ford T, vom Band rollen lässt, istder Höhepunkt der Massenproduktion er-reicht. Die Finanzierung privater Industrie-kredite sprengt nicht nur die Dimensionender Möglichkeiten und der Risikobereit-schaft der privaten Familienbanken, sie istzu Beginn der Industrialisierung schlichtnicht üblich. Friedrich Krupp, der 1811 inEssen seine Gussstahlfabrik gründet, leihtsich das dazu notwendige Kapital nicht beieiner Bank, sondern bei seiner Mutter undseinen Geschwistern, später bei seinemSchwiegervater. Die Privatbankiers dieserZeit beschäftigen sich hauptsächlich mitStaatsanleihen. Erst 1834, acht Jahre nachdem Tod Friedrich Krupps, gelingt es seinemSohn Alfred, eine Bankverbindung zu demKölner Bankhaus Herstatt aufzubauen. DieKredithöhen sind zu dieser Zeit freilich nochbescheiden, die Auflagen sind hart (Bürg-schaften, kurzfristige Laufzeiten).Mit dem Fortschritt der industriellen Revo-lution wächst der Finanzierungsbedarf derWirtschaft weiter. Zwar wird die Expansionder Unternehmen teilweise über die direk-ten Investitionen privater Geldgeber finan-ziert, viele Grossinvestitionen bleiben je-doch auf das Kapital der Banken angewie-

sen. Von entscheidender Bedeutung für dieGeldversorgung in Zeiten der Industriali-sierung ist der Aufschwung der Aktien-banken. 1826 wird in England das Gesetzabgeschafft, welches die Teilhaberzahl derPrivatbanken auf sechs begrenzt. Dies er-möglicht die Gründung von Kapitalgesell-schaften. Kapitalgesellschaften arbeiten aufeiner deutlich höheren Kapitalbasis, wasdas Vertrauen der Bankkunden erhöht. Inden dreissiger Jahren des 19. Jahrhundertsverdrängen die Aktienbanken die Privatban-ken immer weiter. Bereits 1850 betreiben die99 Aktienbanken mit 576 Büros in Londonund den englischen Provinzen mehr Nieder-lassungen als die 327 Privatbanken, die nurauf 518 Büros kommen. Am Ende des ErstenWeltkrieges werden 80 Prozent des Bank-geschäfts von den fünf grössten Banken ab-gewickelt (Barclays, Lloyds, Midland, Na-tional Provincial, Westminster). In Frankreich wird 1852 die erste auf derAusgabe von Aktien beruhende Bank, dieSociété Générale de Crédit Mobilier de France

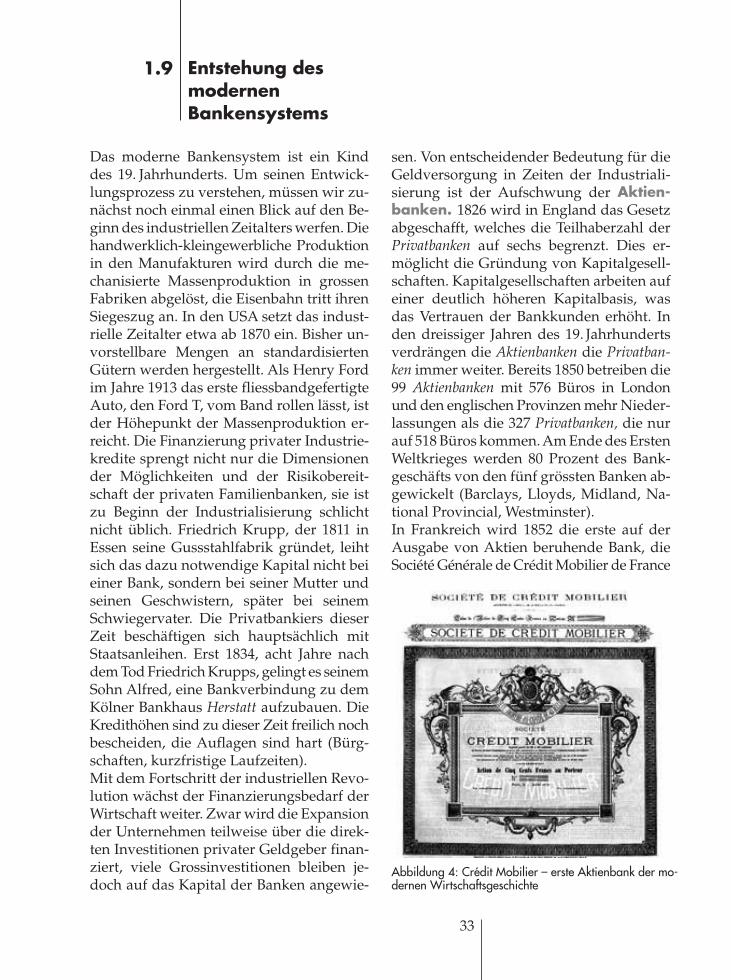

Abbildung 4: Crédit Mobilier – erste Aktienbank der mo-dernen Wirtschaftsgeschichte

gegründet. Sie ist die erste Bank, welche dieFinanzierung der Industrie in den Mittel-punkt ihrer Aktivitäten stellt. Dabei nimmtsich die Bank aller Kreditoperationen an,die eine Grossunternehmung benötigt: Aus-stattung mit Kapital, Emission von Aktien,langfristige Kredite für den Geschäftsbe-trieb. Die Crédit Mobilier gilt als Vorläuferder späteren Universalbanken, weil sie als ers-te mehrere Geschäfte – Depositen-, Wech-sel- und Investitionsgeschäft –in einer Bankvereint. Ähnlich aufgestellte Banken wer-den noch lange Zeit als Crédit-Mobilier-Ban-ken bezeichnet. Allein in den Jahren 1855/56entstehen 15 neue Bankinstitute nach demVorbild der Crédit Mobilier, in der Schweizist es 1856 die Schweizerische Kreditanstaltin Zürich.Indem die Aktienbanken anfangen, die Gut-haben ihrer Kunden zu verzinsen, erhöhensie das für ihre Geschäftstätigkeiten zur Ver-fügung stehende Geld deutlich. Das Geldder Kunden wird u.a. eingesetzt, um Wech-sel diskontiert zu kaufen, sodass die Wech-selinhaber vor Fälligkeit über Geld verfü-gen können. Die Gebühr wird Diskontsatzgenannt. Die aufgekauften Wechsel könnendie Geschäftsbanken bei ihrer jeweiligenZentralbank rediskontieren lassen. Vor al-lem in England verliert diese Form desWechselgeschäfts in den siebziger Jahrendes 19. Jahrhunderts an Bedeutung undwird von Check und Kontokorrentkreditverdrängt. Im internationalen Zahlungs-verkehr behält der Wechsel allerdings seineBedeutung. Check und Kontokorrentkreditvereinfachen den Zahlungsverkehr erheb-lich, über die zentrale Verrechnungsstelledes London Bankers’ Clearing House kön-nen die englischen Banken ihre Checkan-weisungen erstmals miteinander verrech-nen. Der Aufbau eines deutschen Überwei-

34

sungsnetzes durch die Reichsbank in denachtziger und neunziger Jahren des 19. Jahr-hunderts gibt dem bargeldlosen Zahlungs-verkehr einen weiteren wichtigen Impuls.Die Zentralisierung des Giroverkehrs beider Reichsbank erleichtert und beschleu-nigt Überweisungen. Kreditgeld erfährteine immer weitere Verbreitung. Ein zuneh-mender Anteil der nationalen Geldmengenbesteht als Giralgeld nur noch in Form vonGuthaben bei Geschäftsbanken. 1914 be-steht die Geldmenge in England aus 40 Mil-lionen Pfund Banknoten, 160 MillionenPfund Münzen und über 1 000 MillionenPfund Bankdepositen. Während die Mün-zen immer weiter an Bedeutung verlieren,nimmt der Bestand an Banknoten und vorallem an Kreditgeld immer weiter zu.In der Schweiz bestehen bis in die Mitte des19. Jahrhunderts zwei ganz und gar ver-schiedene Kreditsysteme nebeneinander.Das eine ist regional verwurzelt, eng mit ei-nem Kanton verbunden und in das lokale,soziale und kulturelle Gefüge eingepasst.Das andere ist international ausgerichtet.Erst mit der Abschaffung der Binnenzölleim Zuge der Gründung des liberalen Bun-desstaates 1848 entwickelt sich ein einheit-licher Wirtschaftsraum, der auch ein ausdif-ferenzierteres und vernetzteres Bankensys-tem ermöglicht.Der rasante Aufschwung der Industriege-sellschaft führt im 20. Jahrhundert schliess-lich zu einem enormen Zuwachs an Wohl-stand. Ihren Höhepunkt erreicht die Ent-wicklung in der Zeit, die man in Europa die«goldenen Zwanziger» und in den USA die«Roaring Twenties» nennt. An den Börsender USA steigt zwischen dem Frühjahr 1928und dem September 1929 der Dow Jones Industrial Average Index von 191 auf 38 139Punkte. Ein Börsenfieber macht sich breit,

35

alle wollen an diesem neuen Reichtum teil-haben. Die Teilnahme an den steigendenAktienkursen ermöglichen sich viele durchentsprechende Kreditaufnahmen. Mitte 1929betragen diese Kredite zur Finanzierungvon Aktienkäufen bereits über sieben Milli-arden Dollar. Die Entwicklung an den Bör-sen spiegelt in keiner Weise die realen öko-nomischen Erfolge der Unternehmen wi-der. Im Oktober 1929 platzt dann die Speku-lationsblase und stürzt Europa und die USAin die bis dato verheerendste Wirtschafts-krise. In England, Frankreich und den USAwird daraufhin das bestehende Universal-bankensystem durch ein Trennbankensystemersetzt. Im Trennbankensystem ist im Ge-gensatz zum Universalbankensystem nur einebestimmte Kombination von Bankgeschäf-ten erlaubt. Vor allem ist es verboten, gleich-zeitig Wertpapier- und Einlagengeschäft zubetreiben. Banken sollen so von dem riskan-ten Geschäft mit Aktienemissionen fernge-halten werden.Ende des 19. und Anfang des 20. Jahrhun-derts hat das Bankensystem in Europa be-reits jene Form erhalten, die hier und dazwar noch Verfeinerungen und Differenzie-rungen erfährt und durch Krisen wie die«Great Depression» von 1929 oder die bei-den Weltkriege weitere Veränderungsim-pulse erhält, im Grossen und Ganzen aberüber das Jahrhundert hinweg stabil bleibenwird. Eine sich immer weiter reduzierendeZahl von Aktienbanken beherrscht die Bank-plätze in Europa und den USA. Die Bedeu-tung des nur noch in den Büchern der Ban-ken geführten Giralgeldes wächst und natio-nale wie internationale Zahlungen erfolgenimmer öfter in Form von Buchungen zwi-schen diesen Bankkonten. Die Gold- undSilbermünzen werden weit gehend durchPapiergeld ersetzt und das Papiergeld seiner-