Wal-Mart de México, S.A.B. de C.V. (WALMEX) Webcast de Resultados del Cuarto Trimestre 2015

Ciudad de México, Febrero 16, 2016

MARIANA RODRIGUEZ:

Buenas tardes. Soy Mariana Rodríguez, Directora de Relación con Inversionistas de Walmart de México y Centroamérica. Me da gusto darles la bienvenida a nuestro webcast de resultados del cuarto trimestre del 2015.

Conmigo se encuentran Enrique Ostalé, Presidente del Consejo de Walmex y Director General saliente y Pedro Farah, Vicepresidente Ejecutivo y Director General de Administración y Finanzas.

La llamada de hoy será grabada y permanecerá disponible en www.walmex.mx.

La fecha de esta llamada es 16 de febrero de 2016.

Antes de comenzar quiero recordarles que esta llamada es propiedad de Wal-Mart de México S.A.B. de C.V. y está dirigida a los accionistas de la compañía y a la comunidad financiera. No deberá ser reproducida de ninguna forma.

Las referencias que en esta llamada se hagan respecto al futuro desempeño de Wal-Mart de México S.A.B. de C.V. deberán considerarse como meras estimaciones que de buena fe ha realizado la Compañía.

Dichas referencias son simplemente el reflejo de las expectativas de la administración de la Compañía y se basan en los datos que actualmente se encuentran disponibles. Los resultados reales dependerán en su totalidad de los acontecimientos, riesgos e incertidumbres que se pudieran presentar en el futuro y que llegaran a afectar el desempeño real de la Compañía.

Ahora me da gusto introducir a Enrique Ostalé.

1

La fecha de esta llamada es 16 de febrero de 2016.

Antes de comenzar quiero recordarles que esta llamada es propiedad

de Wal-Mart de México S.A.B. de C.V. y está dirigida a los accionistas

de la compañía y a la comunidad financiera. No deberá ser

reproducida de ninguna forma.

Las referencias que en esta llamada se hagan respecto al futuro

desempeño de Wal-Mart de México S.A.B. de C.V. deberán

considerarse como meras estimaciones que de buena fe ha realizado

la Compañía.

Dichas referencias son simplemente el reflejo de las expectativas de

la administración de la Compañía y se basan en los datos que

actualmente se encuentran disponibles. Los resultados reales

dependerán en su totalidad de los acontecimientos, riesgos e

incertidumbres que se pudieran presentar en el futuro y que llegaran a

afectar el desempeño real de la Compañía.

ENRIQUE OSTALÉ:

Buenas tardes y gracias por acompañarnos el día de hoy.

Como probablemente sabrán, esta será mi última llamada de conferencia, pues hemos nombrado a Guilherme Loureiro para reemplazarme como nuevo Presidente y Director General. Sin embargo me mantendré muy cercano a Walmex, pues continuaré siendo Presidente del Consejo de Walmex y Director General de Walmart Latinomérica.

Guilherme es un ejecutivo con amplia experiencia y con una trayectoria muy exitosa. A lo largo de su carrera ha demostrado su liderazgo, determinación y capacidad de ejecución. Cuenta con una amplia experiencia en retail, así como en la industria de consumo, finanzas, fusiones y adquisiciones y estrategia tanto en México como a nivel mundial.

Guilherme espera conocerlos a todos en nuestra próxima Reunión con Analistas el 10 de marzo y en nuestra asamblea de accionistas el 31 de marzo.

Webcast 4T15

2

Transición de Director General

3

Enrique Ostalé Guilherme Loureiro

Dicho lo anterior, pasemos a nuestros resultados del cuarto trimestre y año 2015.

El cuarto trimestre se vio impactado por decisiones que tomamos para restaurar nuestra competitividad en el largo plazo y por algunos eventos no recurrentes.

Yo caracterizaría el 2015 como un año sólido, en el cual ganamos mercado y alcanzamos un crecimiento en ventas totales sólido y consistente, en un año de transición en términos de crecimiento de utilidades.

El año de transición ya terminó y aunque continuaremos tomando decisiones que garanticen nuestra competitividad en el largo plazo, las cuales pueden tener un impacto en el corto plazo, esperamos que nuestros resultados futuros muestren un comportamiento más consistente con nuestras prioridades estratégicas, las que incluyen crecer nuestras utilidades más rápido que nuestras ventas. Pedro entrará en los detalles.

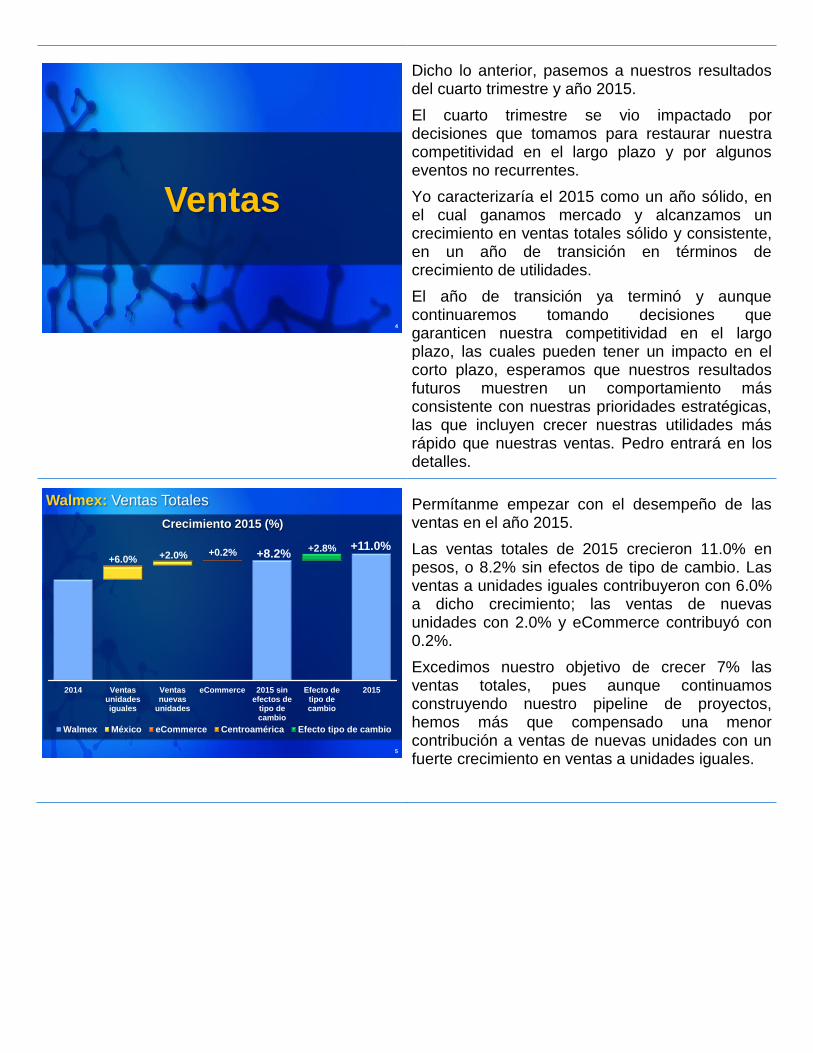

Permítanme empezar con el desempeño de las ventas en el año 2015.

Las ventas totales de 2015 crecieron 11.0% en pesos, o 8.2% sin efectos de tipo de cambio. Las ventas a unidades iguales contribuyeron con 6.0% a dicho crecimiento; las ventas de nuevas unidades con 2.0% y eCommerce contribuyó con 0.2%.

Excedimos nuestro objetivo de crecer 7% las ventas totales, pues aunque continuamos construyendo nuestro pipeline de proyectos, hemos más que compensado una menor contribución a ventas de nuevas unidades con un fuerte crecimiento en ventas a unidades iguales.

Ventas

4

Walmex: Ventas Totales

Crecimiento 2015 (%)

2014 Ventasunidadesiguales

Ventasnuevas

unidades

eCommerce 2015 sinefectos de

tipo decambio

Efecto detipo decambio

2015

Walmex México eCommerce Centroamérica Efecto tipo de cambio

+6.0% +2.0% +8.2%+2.8% +11.0%

+0.2%

5

Las ventas totales del cuarto trimestre de 2015 crecieron 10.2% en México, 7.0% sin efectos de tipo de cambio en Centroamérica y 12.8% a nivel consolidado.

Este crecimiento estuvo impulsado tanto por factores macroeconómicos como el crecimiento del PIB, empleo y remesas, como por la consistente excelencia operacional del autoservicio y el reposicionamiento de Sam’s Club.

El crecimiento en ventas a unidades iguales del 8.6% en México en el cuarto trimestre fue el mayor crecimiento en más de ocho años.

Centroamérica a su vez logró nuevamente un fuerte crecimiento en ventas a unidades iguales, de 4.6% sin efectos de tipo de cambio durante el trimestre.

Durante el año 2015 México alcanzó un sólido crecimiento en ventas a unidades iguales de 6.4% y Centroamérica de 4.7% sin efectos de tipo de cambio. Lo que es más importante aún, crecimos con calidad-rentabilidad, de manera sostenible y en todo nuestro portafolio de países, formatos y categorías. En el futuro continuaremos invirtiendo y tomando decisiones para crecer con calidad.

Nuestros formatos de autoservicio lograron mejoras sustanciales, trimestre a trimestre a lo largo del año, finalizando con un notable 8.8% de crecimiento en ventas a unidades iguales en el cuarto trimestre.

Gracias a nuestro compromiso con el liderazgo en precios, mercadeo diferenciado y sólida ejecución, estamos ganando con nuestros formatos de autoservicio.

Ventas Totales

Walmex: Crecimiento en Ventas 4T15 (%)

* Sin efectos de tipo de cambio

10.2

7.0

12.8

México Centroamérica Walmex

*

6

6.4

4.7

México Centroamérica

Crecimiento 4T15 (%)

Walmex: Crecimiento en Ventas Unidades Iguales

*

* Sin efectos de tipo de cambio

8.6

4.6

México Centroamérica

*

Crecimiento 2015 (%)

7

Autoservicio México: Ventas Unidades Iguales

Crecimiento 2015 (%)

4.4

5.9

7.1

8.8

1T 2T 3T 4T

8

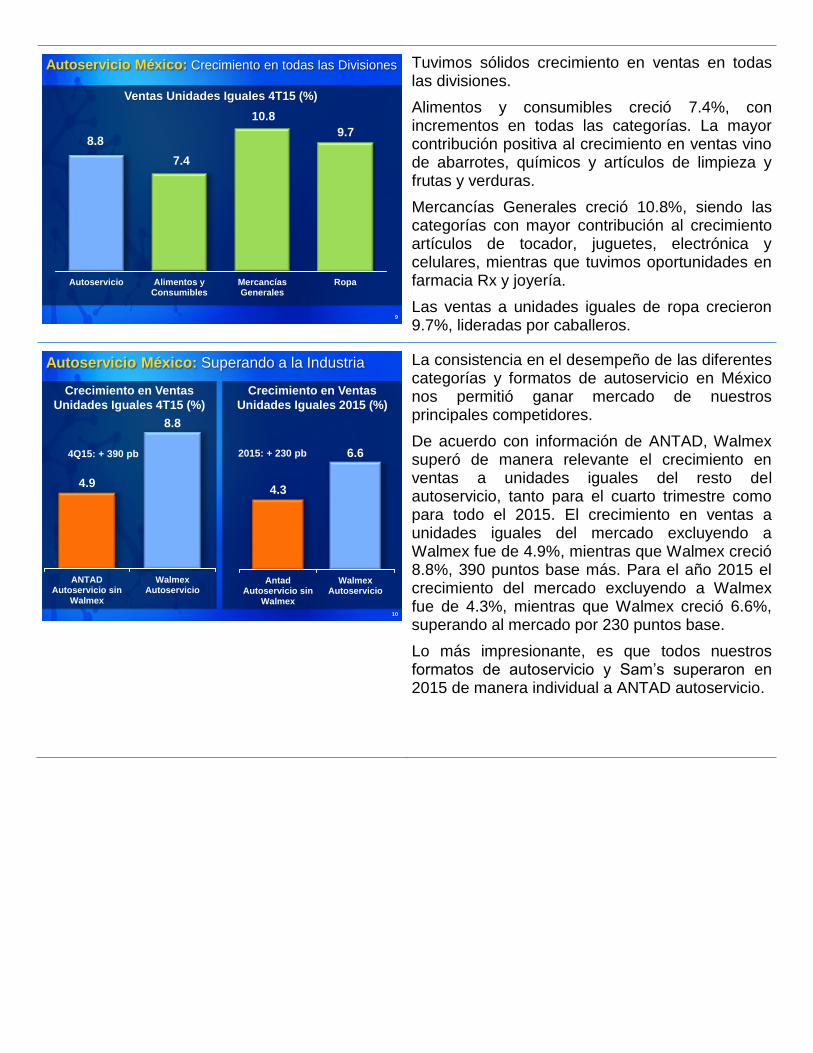

Tuvimos sólidos crecimiento en ventas en todas las divisiones.

Alimentos y consumibles creció 7.4%, con incrementos en todas las categorías. La mayor contribución positiva al crecimiento en ventas vino de abarrotes, químicos y artículos de limpieza y frutas y verduras.

Mercancías Generales creció 10.8%, siendo las categorías con mayor contribución al crecimiento artículos de tocador, juguetes, electrónica y celulares, mientras que tuvimos oportunidades en farmacia Rx y joyería.

Las ventas a unidades iguales de ropa crecieron 9.7%, lideradas por caballeros.

La consistencia en el desempeño de las diferentes categorías y formatos de autoservicio en México nos permitió ganar mercado de nuestros principales competidores.

De acuerdo con información de ANTAD, Walmex superó de manera relevante el crecimiento en ventas a unidades iguales del resto del autoservicio, tanto para el cuarto trimestre como para todo el 2015. El crecimiento en ventas a unidades iguales del mercado excluyendo a Walmex fue de 4.9%, mientras que Walmex creció 8.8%, 390 puntos base más. Para el año 2015 el crecimiento del mercado excluyendo a Walmex fue de 4.3%, mientras que Walmex creció 6.6%, superando al mercado por 230 puntos base.

Lo más impresionante, es que todos nuestros formatos de autoservicio y Sam’s superaron en 2015 de manera individual a ANTAD autoservicio.

Autoservicio México: Crecimiento en todas las Divisiones

Ventas Unidades Iguales 4T15 (%)

8.8

7.4

10.8

9.7

Autoservicio Alimentos yConsumibles

MercancíasGenerales

Ropa

9

Autoservicio México: Superando a la Industria

Crecimiento en Ventas

Unidades Iguales 4T15 (%)

4.9

8.8

ANTADAutoservicio sin

Walmex

WalmexAutoservicio

4Q15: + 390 pb

4.3

6.6

AntadAutoservicio sin

Walmex

WalmexAutoservicio

Crecimiento en Ventas

Unidades Iguales 2015 (%)

2015: + 230 pb

10

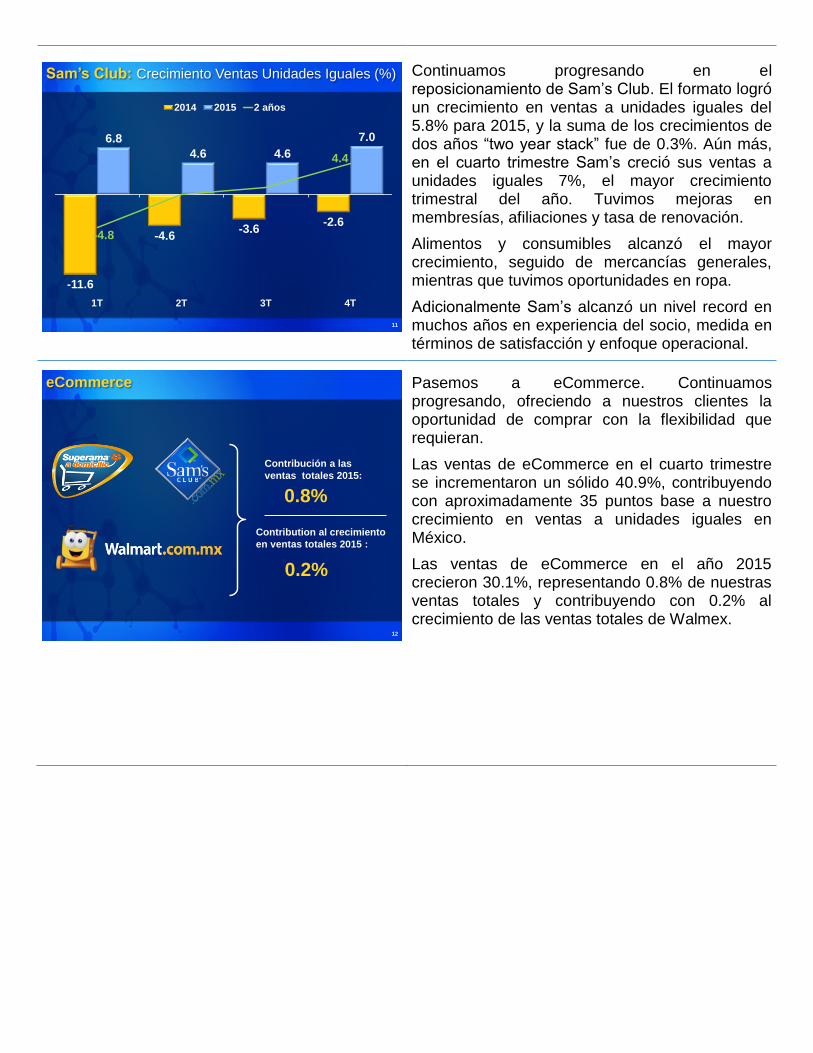

Continuamos progresando en el reposicionamiento de Sam’s Club. El formato logró un crecimiento en ventas a unidades iguales del 5.8% para 2015, y la suma de los crecimientos de dos años “two year stack” fue de 0.3%. Aún más, en el cuarto trimestre Sam’s creció sus ventas a unidades iguales 7%, el mayor crecimiento trimestral del año. Tuvimos mejoras en membresías, afiliaciones y tasa de renovación.

Alimentos y consumibles alcanzó el mayor crecimiento, seguido de mercancías generales, mientras que tuvimos oportunidades en ropa.

Adicionalmente Sam’s alcanzó un nivel record en muchos años en experiencia del socio, medida en términos de satisfacción y enfoque operacional.

Pasemos a eCommerce. Continuamos progresando, ofreciendo a nuestros clientes la oportunidad de comprar con la flexibilidad que requieran.

Las ventas de eCommerce en el cuarto trimestre se incrementaron un sólido 40.9%, contribuyendo con aproximadamente 35 puntos base a nuestro crecimiento en ventas a unidades iguales en México.

Las ventas de eCommerce en el año 2015 crecieron 30.1%, representando 0.8% de nuestras ventas totales y contribuyendo con 0.2% al crecimiento de las ventas totales de Walmex.

Sam’s Club: Crecimiento Ventas Unidades Iguales (%)

-11.6

-4.6-3.6

-2.6

6.8

4.6 4.6

7.0

-4.8

4.4

1T 2T 3T 4T

2014 2015 2 años

11

eCommerce

12

Contribución a las

ventas totales 2015:

Contribution al crecimiento

en ventas totales 2015 :

0.2%

0.8%

Pasando ahora a Centroamérica.

Las ventas a unidades iguales de Walmart Centroamérica crecieron en el cuarto trimestre un sólido 4.6% sin efectos de tipo de cambio, sobre un crecimiento de 5.5% en el mismo periodo del año anterior.

La suma de crecimientos de dos años “two year stack” para el cuarto trimestre fue de un sólido 10.1%, mostrando una mejora trimestre a trimestre.

Todos los formatos y países tuvieron incremento en ventas a unidades iguales, siendo Bodega el formato y El Salvador el país con el mayor crecimiento.

Recordarán de nuestro último webcast que en los primeros 9 meses del año tuvimos un desempeño débil en Guatemala. Me da gusto reportar que Guatemala mostró mejoras importantes en el cuarto trimestre, contribuyendo con ello a nuestro sólido cierre de año.

Antes de pasar la palabra a Pedro, permítanme reiterarles que me siento orgulloso de lo que logramos en este último año y que estoy aún más entusiasmado con lo que tenemos por delante.

Hemos progresado mucho en transmitir con claridad la estrategia y reenergizar a la organización, lo que nos permite hoy operar un mejor negocio.

Sabemos lo que quieren nuestros clientes como experiencia de compra y estamos invirtiendo de manera estratégica para exceder sus expectativas. Nuestra prioridad es operar mejores tiendas, clubs y eCommerce en todos los lugares donde tenemos presencia.

Pedro…

Centroamérica: Crecimiento Ventas Unidades Iguales (%)

-0.2

6.2

4.85.5

7.7

3.23.6

4.6

7.5

10.1

1T 2T 3T 4T

2014 2015 2 años

* Sin efectos de tipo de cambio.

*

13

PEDRO FARAH:

Gracias Enrique y buenas tardes.

Como mencionó Enrique, en 2015 disfrutamos de incrementos en ventas y participación de mercado significativos y esto nos permitió hacer importantes inversiones en el negocio, al mismo tiempo que absorbimos algunos efectos no recurrentes. En las siguientes láminas les explicaré en dónde tomamos decisiones para fortalecer nuestra perspectiva de largo plazo, si bien caracterizando nuestro desempeño base como sólido.

Me gustaría comenzar recordándoles que en el cuarto trimestre de 2014 reportamos dos efectos no recurrentes que impactaron el comparativo del cuarto trimestre de 2015.

Comenzamos a incorporar el costo de flete de mercancía como parte de los componentes de valuación del inventario. El efecto total, el cual no tuvo impacto en el flujo de efectivo de la compañía fue de $705 millones de pesos, lo que impulsó una mejora en el margen bruto de 50 puntos base.

Tuvimos también un efecto positivo en resultados, sin impacto en el flujo de efectivo de la compañía por $1,141 millones de pesos, que incrementó en 90 puntos base la utilidad de operación. Esto es un ajuste contable en relación con la compra de Centroamérica.

Resultados 4T15

14

Walmex: Efectos no recurrentes en el 4T14

15

23.0

22.5

4T14 4T14 sin efectosno recurrentes

Capitalización

de fletes

Impacto en Margen

Bruto:

$705 millones de

pesos

Margen Bruto Margen EBITDA

11.5

11.0

4T14 4T14 sin efectosno recurrentes

Contabilidad de

compra de

Centroamérica

Impacto en otros

ingresos:

$1,141 millones de

pesos

10.6

9.2

4T14 4T14 excluyendoefectos no recurrentes

Utilidad de operación *

* La utilidad de operación se vio impactada por ambos efectos no recurrentes; El EBITDA solo por la captitalización de fletes.

La rentabilidad del cuarto trimestre de 2015 se vio impactada por varias decisiones operativas y por efectos no recurrentes.

Primero, el margen bruto disminuyó 40 puntos base a 22.1% pues decidimos invertir en precios durante la temporada, mejorando nuestra posición competitiva y reduciendo el nivel de inventarios a niveles más sanos. Habrán notado ya el impacto positivo de esta decisión con nuestro sólido crecimiento en ventas en todo el negocio en enero.

En segundo lugar, invertimos otros 50 puntos base de gastos en diferentes áreas. Incrementamos nuestras inversiones en publicidad. Otorgamos, con gusto, un mayor bono a un mayor número de nuestros asociados por haber logrado un gran año; este incremento continuará impulsando el compromiso de nuestros asociados. Finalmente hicimos algunos ajustes organizacionales.

Haré ahora un resumen del impacto que tuvieron todos los efectos mencionados en el margen EBITDA y daré también visibilidad sobre algunos efectos no recurrentes en el cuarto trimestre de 2015.

El margen EBITDA reportado en el cuarto trimestre de 2015 decreció 190 puntos base como resultado de lo siguiente:

50 puntos base del efecto no recurrente de capitalización de fletes del año anterior.

90 puntos base debidos a decisiones para mejorar nuestra competitividad, como expliqué anteriormente.

Adicionalmente, 50 puntos base se deben primordialmente a dos efectos no recurrentes, que no tienen impacto en el flujo de efectivo de la compañía, relacionados con el deterioro y cierre de tiendas pues continuamos mejorando nuestro portafolio, y a una revisión de la provisión de vacaciones.

Walmex: Inversión en Precios e Incremento en Gastos

22.1

22.5

22.1

4T13 4T14 sinefectos norecurrentes

4Q15

Margen Bruto (%)

13.7

13.2

13.7

4T13 4T14 4T15 sinefectos norecurrentes

Gastos (% a ingresos totales)

16

Walmex: Margen EBITDA 4T15 (%)

11.5

11.0

10.1

9.6

0.5

0.4

0.5

0.5

EBITDA 4T14 Capitalizaciónde fletes

EBITDA 4T14sin

capitalizaciónfletes

Margen Bruto Gastos(Inversiones)

EBITDA 4T15antes de

cargos norecurrentes

Cargos norecurrentes

(gastos + otrosingresos)

EBITDA 4T15

17

.

En resumen, nuestros ingresos totales crecieron 12.7%, la utilidad bruta creció 8.3% reflejando nuestra inversión en precios. Los gastos generales crecieron 19.3% incluyendo las inversiones y los efectos no recurrentes que expliqué previamente, resultando en una caída de la utilidad de operación del 16.6%.

Ahora cubriré nuestro desempeño financiero del año 2015.

Como hice con el cuarto trimestre, proporcionaré cifras comparables para el año completo, incluyendo los efectos no recurrentes que, como recordarán de webcast anteriores, impactaron el segundo y tercer trimestres de 2014.

El impacto en el margen EBITDA de 2015 de los diferentes efectos no recurrentes que tuvimos en el 2014 y en el cuarto trimestre de 2015 se puede resumir como sigue:

El margen EBITDA reportado disminuyó 50 puntos base, pasando de 9.7% a 9.2%.

En términos comparables, la reducción fue de 30 puntos base, reflejando nuestra agresividad en precios y nuestras decisiones de inversión.

Walmex: Resultados Consolidados 4T15

4T14 %Crecimiento

4T15% %$ $

145,914

32,295

20,428

11,867

-444

11,423

13,978

8,464

8,472

100.0

22.1

14.0

8.1

-0.3

7.8

9.6

5.8

5.8

100.0

23.0

13.2

9.8

0.8

10.6

11.5

8.0

8.0

129,440

29,820

17,128

12,692

999

13,691

14,889

10,300

10,387

12.7

8.3

19.3

-6.5

-144.5

-16.6

-6.1

-17.8

-18.418

(Mx$ millones)

Total ingresos

Utilidad bruta

Gastos generales

Otros ingresos-neto

Utilidad de operación

EBITDA

Utilidad neta

Ut. antes de otros ingresos-neto

Utilidad neta antes deoperaciones discontinuas

Resultados 2015

19

Walmex: Margen EBITDA 2015 (%)

9.7

9.6

9.3

9.2

0.1

0.1

0.2

0.1

EBITDA 2014 Cargos norecurrentes

EBITDA 2014sin cargos norecurrentes

Margen Bruto Gastos EBITDA 2015antes de

cargos norecurrentes

Cargos norecurrentes

(gastos + otrosingresos)

EBITDA 2015

20

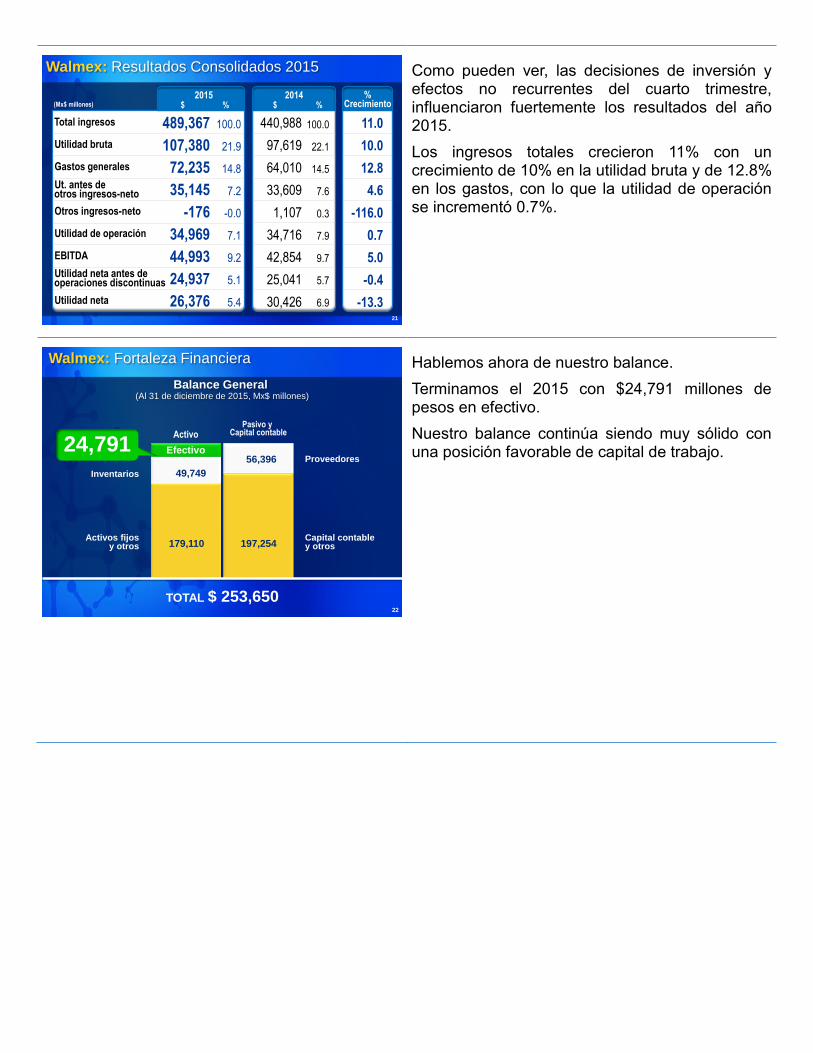

Como pueden ver, las decisiones de inversión y efectos no recurrentes del cuarto trimestre, influenciaron fuertemente los resultados del año 2015.

Los ingresos totales crecieron 11% con un crecimiento de 10% en la utilidad bruta y de 12.8% en los gastos, con lo que la utilidad de operación se incrementó 0.7%.

Hablemos ahora de nuestro balance.

Terminamos el 2015 con $24,791 millones de pesos en efectivo.

Nuestro balance continúa siendo muy sólido con una posición favorable de capital de trabajo.

Walmex: Resultados Consolidados 2015

2014 %Crecimiento

2015% %$ $

489,367

107,380

72,235

35,145

-176

34,969

44,993

24,937

26,376

100.0

21.9

14.8

7.2

-0.0

7.1

9.2

5.1

5.4

100.0

22.1

14.5

7.6

0.3

7.9

9.7

5.7

6.9

440,988

97,619

64,010

33,609

1,107

34,716

42,854

25,041

30,426

11.0

10.0

12.8

4.6

-116.0

0.7

5.0

-0.4

-13.321

(Mx$ millones)

Total ingresos

Utilidad bruta

Gastos generales

Otros ingresos-neto

Utilidad de operación

EBITDA

Utilidad neta

Ut. antes de otros ingresos-neto

Utilidad neta antes deoperaciones discontinuas

179,110 197,254

56,396

49,749

Walmex: Fortaleza Financiera

22

TOTAL $ 253,650

Balance General (Al 31 de diciembre de 2015, Mx$ millones)

Efectivo24,791Activo

Inventarios

Pasivo y Capital contable

Activos fijos y otros

Proveedores

Capital contabley otros

La generación de efectivo de la operación en el año fue de $50,535 millones de pesos, con un crecimiento anual del 6%, reflejando la calidad de nuestras utilidades y el sólido desempeño de nuestro capital de trabajo, especialmente el manejo de inventarios y cuentas por pagar. Si excluimos efectos de calendarización del pago de vales del Gobierno del D.F., la generación de efectivo de la operación hubiera crecido 11.9%, en línea con nuestro crecimiento en ventas totales.

El capex del año fue de $12,526 millones de pesos, 1.3% menor que en 2014 y en línea con el estimado que comunicamos a principio del año.

Durante 2015 regresamos $33,387 millones de pesos a nuestros accionistas, $31,562 millones en dividendos y $1,825 millones en recompra de acciones. Esto representa un incremento de $7,748 millones de pesos o un 30% más que el año anterior.

El incremento en el pago de dividendos refleja nuestro compromiso con regresar el exceso de efectivo a nuestros accionistas. El 23 de febrero de 2016 distribuiremos el último pago aprobado el año pasado, de $0.14 pesos por acción.

El día de hoy, el Consejo de Administración de Walmex acordó recomendar una propuesta para aprobación de nuestros accionistas para el pago de un dividendo ordinario en efectivo de $0.56 pesos por acción y un dividendo extraordinario en efectivo de $1.12 pesos por acción, para un total de $1.68 pesos por acción.

Con el último precio disponible de cierre de la acción esto representaría aproximadamente un 3.7% de rendimiento.

Esperamos que el dividendo sea aprobado en la próxima Asamblea de Accionistas el 31 de marzo de 2016.

Walmex: Generación y Usos del Efectivo 2015

23

28,04824,791

50,5353,727

12,526

31,562 1,825

11,606

EfectivoDic 2014

Generción deEfectivo

Desinversiones Activo Fijo Pago deDividendos

Recompra deAcciones

Impuestos EfectivoDic 2015

Mx$ Millones

* Incluye flujo neto de programa de acciones

*

Propuesta de Dividendo 2016 (Pesos por acción)

24

Yield

4.5 % 5.5 % 3.7e%

$0.52 $0.56 $0.56

$0.46

$1.09 $1.12 $0.40

0.19

2014 2015 Propuesta 2016

Extraordinario

Ordinario

Desinversiones

$1.38

$1.84$1.68

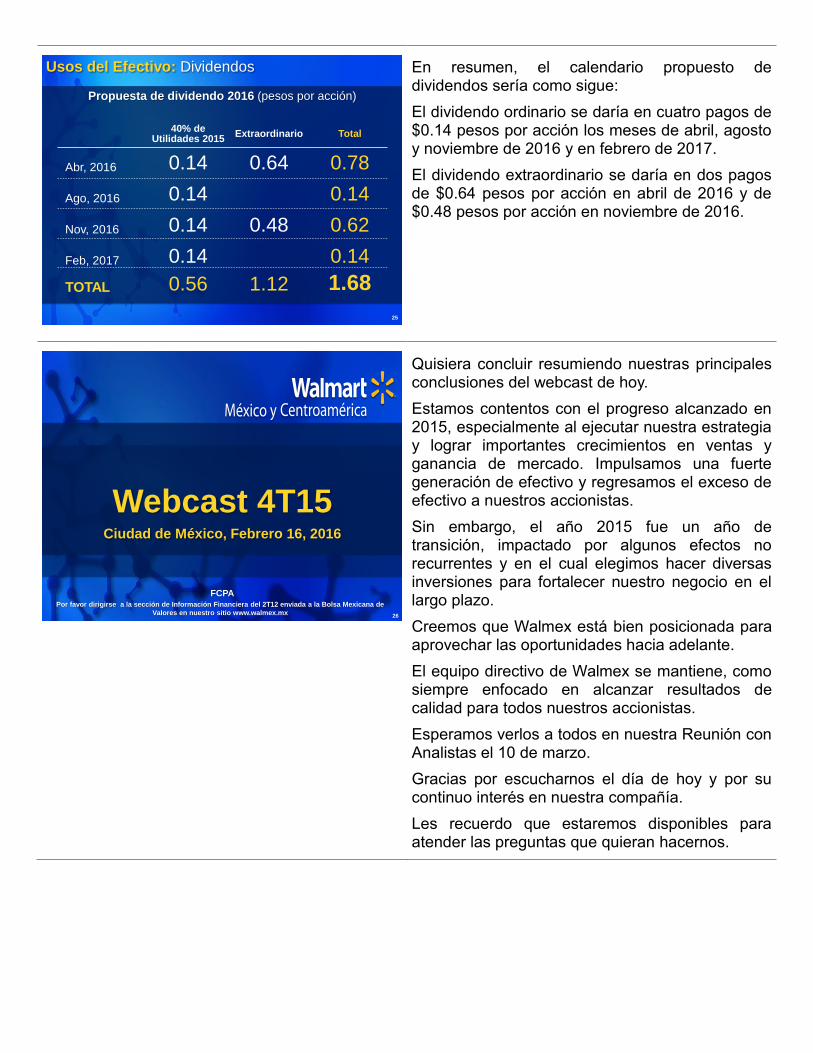

En resumen, el calendario propuesto de dividendos sería como sigue:

El dividendo ordinario se daría en cuatro pagos de $0.14 pesos por acción los meses de abril, agosto y noviembre de 2016 y en febrero de 2017.

El dividendo extraordinario se daría en dos pagos de $0.64 pesos por acción en abril de 2016 y de $0.48 pesos por acción en noviembre de 2016.

Quisiera concluir resumiendo nuestras principales conclusiones del webcast de hoy.

Estamos contentos con el progreso alcanzado en 2015, especialmente al ejecutar nuestra estrategia y lograr importantes crecimientos en ventas y ganancia de mercado. Impulsamos una fuerte generación de efectivo y regresamos el exceso de efectivo a nuestros accionistas.

Sin embargo, el año 2015 fue un año de transición, impactado por algunos efectos no recurrentes y en el cual elegimos hacer diversas inversiones para fortalecer nuestro negocio en el largo plazo.

Creemos que Walmex está bien posicionada para aprovechar las oportunidades hacia adelante.

El equipo directivo de Walmex se mantiene, como siempre enfocado en alcanzar resultados de calidad para todos nuestros accionistas.

Esperamos verlos a todos en nuestra Reunión con Analistas el 10 de marzo.

Gracias por escucharnos el día de hoy y por su continuo interés en nuestra compañía.

Les recuerdo que estaremos disponibles para atender las preguntas que quieran hacernos.

Usos del Efectivo: Dividendos

25

40% de Utilidades 2015

Extraordinario Total

Abr, 2016 0.14 0.64 0.78

Ago, 2016 0.14 0.14

Nov, 2016 0.14 0.48 0.62

Feb, 2017 0.14 0.14

TOTAL 0.56 1.12 1.68

Propuesta de dividendo 2016 (pesos por acción)

Webcast 4T15Ciudad de México, Febrero 16, 2016

26

FCPAPor favor dirigirse a la sección de Información Financiera del 2T12 enviada a la Bolsa Mexicana de

Valores en nuestro sitio www.walmex.mx

Apéndice

27

México: Resultados 4T15

4T14 %Crecimiento

4T15% %$ $

122,399

27,000

16,462

10,538

-310

10,228

12,296

100.0

22.1

13.4

8.6

-0.3

8.4

10.0

111,083

25,807

14,131

11,676

-137

11,539

13,492

100.0

23.2

12.7

10.5

-0.1

10.4

12.1

10.2

4.6

16.5

-9.7

-125.6

-11.4

-8.928

(Mx$ millones)

Total ingresos

Margen bruto

Gastos generales

Otros ingresos-neto

Utilidad de operación

EBITDA

Utilidad antesde otros ingresos-neto

23,515

5,295

3,966

1,329

-134

1,195

1,682

100.0

22.5

16.9

5.6

-0.6

5.1

7.2

18,357

4,013

2,997

1,016

-5

1,011

1,397

100.0

21.9

16.3

5.5

-0.0

5.5

7.6

Centroamérica: Resultados 4T15

4T144T15% %$ $

28.1

31.9

32.3

30.7

-25.6V

18.2

20.4

7.0

10.2

10.5

9.3

-21.4V

-1.3

0.629

(Mx$ millones)

Total ingresos

Margen bruto

Gastos generales

Otros ingresos-neto

Utilidad de operación

EBITDA

Utilidad antes de Otros ingresos-neto

% CrecimientoEn pesos Sin efecto

cambiario

V=veces

México: Resultados 2015

2014 %Crecimiento

2015% %$ $

410,249

89,316

58,193

31,123

-4

31,119

39,343

100.0

21.8

14.2

7.6

-0.0

7.6

9.6

378,778

83,690

52,970

30,720

-23

30,697

38,526

100.0

22.1

14.0

8.1

-0.0

8.1

10.2

8.3

6.7

9.9

1.3

-80.5

1.4

2.130

(Mx$ millones)

Total ingresos

Margen bruto

Gastos generales

Otros ingresos-neto

Utilidad de operación

EBITDA

Utilidad antes deotros ingresos-neto

79,118

18,064

14,042

4,022

-172

3,850

5,650

100.0

22.8

17.7

5.1

-0.2

4.9

7.1

62,210

13,929

11,040

2,889

-11

2,878

4,328

100.0

22.4

17.7

4.6

-0.0

4.6

7.0

Centroamérica: Resultados 2015

20142015% %$ $

27.2

29.7

27.2

39.2

-14.6v

33.8

30.6

7.2

9.3

7.2

17.4

-13.2v

12.8

10.131

(Mx$ millones)

Total ingresos

Margen bruto

Gastos generales

Otros ingresos-neto

Utilidad de operación

EBITDA

Utilidad antes deotros ingresos-neto

% CrecimientoEn pesos Sin efecto

cambiario

V=veces

Recommended