11

La economía La economía uruguaya recienteuruguaya reciente

Las Las principales reformasprincipales reformas post crisispost crisis

22

La Reforma La Reforma TributariaTributaria

1-1- ObjetivosObjetivos

2-2- Principales lineamientosPrincipales lineamientos

33

1-1- Objetivos de la reformaObjetivos de la reforma

Mayor equidad: entre personas y sectores de actividad

Mayor eficiencia en la asignación de recursos

Estímulo a la inversión productiva y al empleo

Simplificación de la estructura impositiva

44

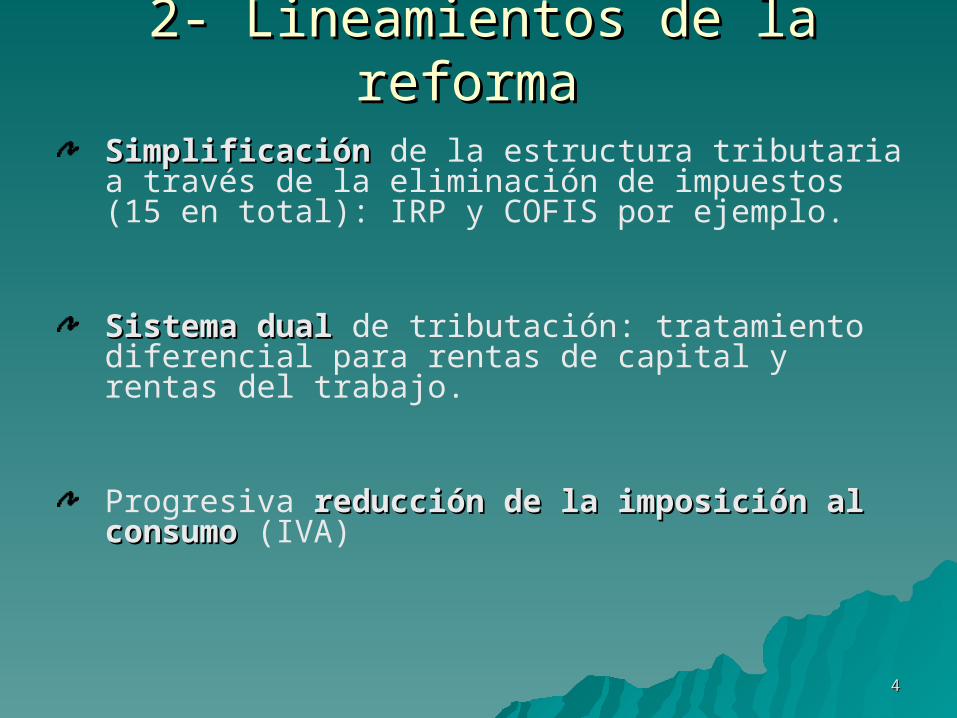

SimplificaciónSimplificación de la estructura tributaria a través de la eliminación de impuestos (15 en total): IRP y COFIS por ejemplo.

Sistema dualSistema dual de tributación: tratamiento diferencial para rentas de capital y rentas del trabajo.

Progresiva reducción de la imposición al reducción de la imposición al consumoconsumo (IVA)

2-2- Lineamientos de la reforma Lineamientos de la reforma

55

Equidad sectorial de impuestos y aportes. 7,5% de aportes patronales para industria, comercio, servicios y empresas públicas no financieras. Sector agropecuario: en base a superficie

Revisión de exoneraciones vigentes y ampliación de base tributaria

Imposición diferencial a intereses para promover ahorro de largo plazo y desdolarización de los depósitos

Ampliación de incentivos a reinversiones

66

Renta empresarialRenta empresarial

IRAE: Grava rentas de empresas y sociedades comerciales Tasa general del 25% sobre renta netaPerfeccionamiento de estímulos a la reinversión y a la inversión de largo plazoRegímenes simplificados para PYMES y contribuyentes agropecuariosRentas agropecuarias:– –IRAE para establecimientos grandes– –Opción de IMEBA para explotaciones

pequeñas

77

Renta de las personas físicasRenta de las personas físicasIRPF: Régimen integral que incluye rentas queno tributaban

tasas progresionales (no progresivas) sobre rentas del trabajo

Se grava renta anual con deducciones

Requiere: Cultura tributaria basada en la solidaridad vinculada a capacidad contributiva y nuevas capacidades de administración tributaria

88

Renta de las personas físicas Renta de las personas físicas (II)(II)

Deducciones -Monto mínimo no imponible-Aportes jubilatorios-Aportes al FONASA-Fondo de Reconversión Laboral-Fondo de Solidaridad-Cuotas mutuales de hijos menores -Profesionales: deducción ficta del 30%-Jubilados: deducciones por atención a la

salud

99

Renta de las personas físicas Renta de las personas físicas (III)(III)

Tasas progresionales (no progresivas) aplicables a cada tramo de ingresos con mínimo no imponible:–Hasta 84 BPC 0%–Entre 84 y 120 BPC 10% de ese tramo–Entre 120 y 180 BPC 15% de ese tramo–Entre 180 y 600 BPC 20% de ese tramo–Entre 600 y 1200 BPC 22% del tramo–Más de 1200 BPC 25% de ese tramo

1010

Reforma de la SaludReforma de la Salud- Implica cambios:

en el modelo de atenciónen el modelo de gestión,en el modelo de gasto y financiamiento

Creación del FONASA.Creación del FONASA.

1-1- Breve descripción de la situación previa a la Breve descripción de la situación previa a la reformareforma

2-2- Principales medidas impulsadas y efectos Principales medidas impulsadas y efectos esperadosesperados

1111

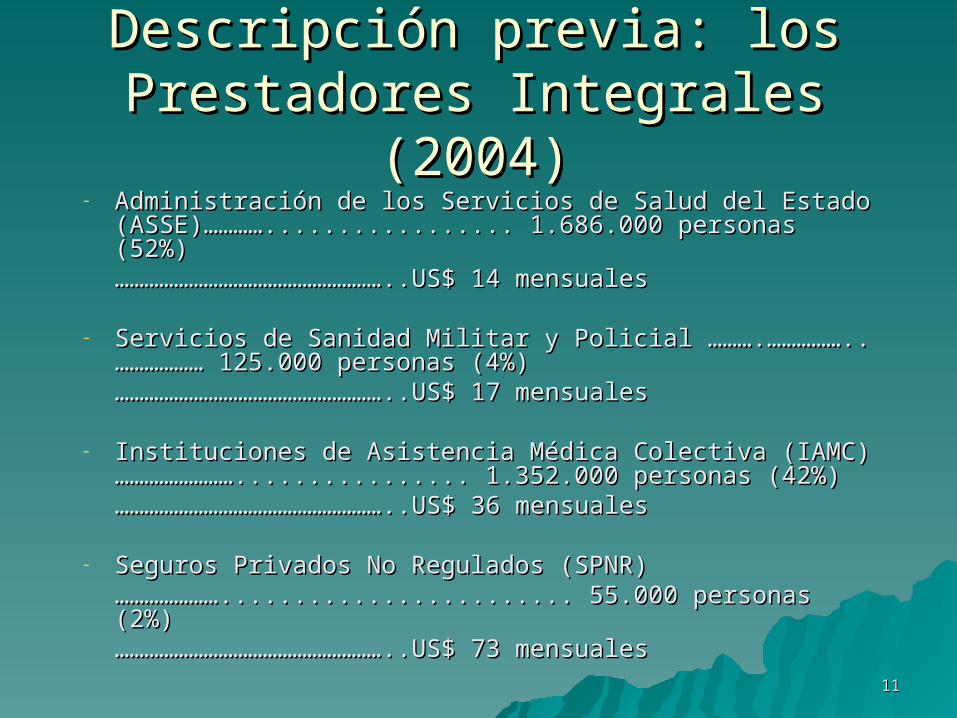

Descripción previa: los Descripción previa: los Prestadores Integrales (2004)Prestadores Integrales (2004)- Administración de los Servicios de Salud del Estado Administración de los Servicios de Salud del Estado

(ASSE)…………................. 1.686.000 personas (52%)(ASSE)…………................. 1.686.000 personas (52%)………………………………………………………………………………………………..US$ 14 mensuales..US$ 14 mensuales

- Servicios de Sanidad Militar y Policial ……….……………..Servicios de Sanidad Militar y Policial ……….……………..……………… 125.000 personas (4%)……………… 125.000 personas (4%)………………………………………………………………………………………………..US$ 17 mensuales..US$ 17 mensuales

- Instituciones de Asistencia Médica Colectiva (IAMC) Instituciones de Asistencia Médica Colectiva (IAMC) ……………………................ 1.352.000 personas (42%)……………………................ 1.352.000 personas (42%)………………………………………………………………………………………………..US$ 36 mensuales..US$ 36 mensuales

- Seguros Privados No Regulados (SPNR)Seguros Privados No Regulados (SPNR)……………………………………........................ 55.000 personas (2%)........................ 55.000 personas (2%)………………………………………………………………………………………………..US$ 73 mensuales..US$ 73 mensuales

1212

Descripción previa: el Descripción previa: el subsistema Público de subsistema Público de

Cobertura (2004)Cobertura (2004)- Administración de los Servicios de Salud del Estado (ASSE)Administración de los Servicios de Salud del Estado (ASSE)

………….................................... 1.686.000 personas (52%)………….................................... 1.686.000 personas (52%)

- Servicios de Sanidad Militar y Policial Servicios de Sanidad Militar y Policial ……………….……………..………………………….……… 125.000 personas .……………..………………………….……… 125.000 personas (4%)(4%)

- Organismos Públicos Organismos Públicos ……………………………………………………………………………………………………………………. 155.000 personas . 155.000 personas (5%)(5%)

- El Seguro de Salud del BPSEl Seguro de Salud del BPS……………………………………………………………………..…………………… 588.000 personas ..…………………… 588.000 personas (23%)(23%)

- Cajas de AuxilioCajas de Auxilio………………………………………………………………………………………………………………………….50.000 personas .50.000 personas (2%)(2%)

1313

El Seguro de Salud del BPSEl Seguro de Salud del BPSFinanciamientoFinanciamiento- Tasa de Aportes Personales (3%) ………………….. US$ 37:Tasa de Aportes Personales (3%) ………………….. US$ 37:- Tasa de Aportes Patronales (5%) ………………….. US$ 70:Tasa de Aportes Patronales (5%) ………………….. US$ 70:- Complemento de Cuota Patronal ……………………. US$ 59:Complemento de Cuota Patronal ……………………. US$ 59:- Asistencia Financiera RRGG …………………………… US$ 33:Asistencia Financiera RRGG …………………………… US$ 33:

Total es el 1,22% del PBITotal es el 1,22% del PBI Gasto Total en Salud de Uruguay es el 8,96% del PBIGasto Total en Salud de Uruguay es el 8,96% del PBI

BeneficiariosBeneficiarios- Asalariados Privados ………………….….. 519.000 personasAsalariados Privados ………………….….. 519.000 personas- Jubilados Pobres ……………….………..….. 49.000 personasJubilados Pobres ……………….………..….. 49.000 personas- Asalariados Públicos ………………………... 20.000 personasAsalariados Públicos ………………………... 20.000 personas

1414

La Imagen ObjetivoLa Imagen ObjetivoFondo Único, Público y

Obligatorio de Salud

Aporte del EstadoAporte de los Hogares

Aporte de las Empresas

USUARIOS

Pago por

Ingreso y Cob. Familiar

Pag

o por

:

Cap

ita, E

dad, S

exo

y

M

etas

Pre

stac

ional

es

INSTITUCIONESIntegrado al Sistema

Nacional de Salud Público y Privado LIBRE ELECCION

BRINDAN ATENCION INTEGRAL

Costo Fiscal US$ 516: (2,79% del PBI)

1515

Las 3 leyes de la ReformaLas 3 leyes de la Reforma

a) Ley de Creación del FONASAa) Ley de Creación del FONASA(aprobada en 6/2007)(aprobada en 6/2007)

B) Ley de Descentralización de ASSEB) Ley de Descentralización de ASSE(aprobada en 7/2007)(aprobada en 7/2007)

C) Ley de Creación del SNISC) Ley de Creación del SNIS(aprobada en 11/2007)(aprobada en 11/2007)

1616

Las 3 leyes de la ReformaLas 3 leyes de la ReformaPrincipales contenidos:Principales contenidos:1- 1- Creación del FonasaCreación del Fonasa2-2- Pago por cápita Pago por cápita3-3- Se abre la Opción ASSE para integrantes del FONASA Se abre la Opción ASSE para integrantes del FONASA4-4- Incorporación de funcionarios públicos sin cobertura Incorporación de funcionarios públicos sin cobertura5- 5- Descentralización de ASSEDescentralización de ASSE6-6- Creación de la Junta Nacional de Salud Creación de la Junta Nacional de Salud7-7- Incorporación de funcionarios públicos con cobertura Incorporación de funcionarios públicos con cobertura8-8- Incorporación de los hijos <18 de asalariados Incorporación de los hijos <18 de asalariados

formalesformales9-9- Incorporación de Jubilados patrones pobres Incorporación de Jubilados patrones pobres10-10- Establecimiento del Seguro de Salud de por vida Establecimiento del Seguro de Salud de por vida11-11- Determinación de una calendario para la Determinación de una calendario para la

incorporación incorporación de cónyuges, cajas de auxilio y profesionalesde cónyuges, cajas de auxilio y profesionales12-12- Modificación de las tasas de aporte personal Modificación de las tasas de aporte personal

1717

El Seguro Nacional de SaludEl Seguro Nacional de Salud

FinanciamientoFinanciamiento

- Tasa de Aportes Personales pasa de 3% a:Tasa de Aportes Personales pasa de 3% a:3% asalariados pobres3% asalariados pobres4,5% asalariados sin hijos menores de 18 años4,5% asalariados sin hijos menores de 18 años6% asalariados con hijos menores de 18 6% asalariados con hijos menores de 18

añosaños

- Tasa de Aportes Patronales permanecen en 5%Tasa de Aportes Patronales permanecen en 5%

Costo Fiscal aprox. …………………………..US$ Costo Fiscal aprox. …………………………..US$ 192:192:

Gasto SNS aprox. …………………………….US$ Gasto SNS aprox. …………………………….US$ 616:616:

1818

El Seguro Nacional de SaludEl Seguro Nacional de Salud

BeneficiariosBeneficiarios

20042004 20082008

Asalariados PrivadosAsalariados Privados 519.000519.000 653.000653.000

Hijos de Asalariados Hijos de Asalariados PrivadosPrivados

00 409.000409.000

Jubilados PobresJubilados Pobres 49.00049.000 72.00072.000

Asalariados PúblicosAsalariados Públicos 20.00020.000 104.000104.000

Hijos de Asalariados Hijos de Asalariados PrivadosPrivados

00 89.00089.000

1919

Población PendientePoblación Pendiente

A) Jubilados que ganan más de 2,5 BPCA) Jubilados que ganan más de 2,5 BPC

B) PensionistasB) Pensionistas

C) Otros No Asalariados (entre ellos C) Otros No Asalariados (entre ellos personas que perciben rentas del capital)personas que perciben rentas del capital)

D) Asalariados Informales (mayoritariamente D) Asalariados Informales (mayoritariamente pobres)pobres)

2020

Efectos sobre ASSEEfectos sobre ASSEPoblaciónPoblación

2004 ………………………………. 1.686.0002004 ………………………………. 1.686.0002008 ………………………………. 1.170.0002008 ………………………………. 1.170.000

CápitaCápita2004 ……………………………….. US$ 142004 ……………………………….. US$ 142008 ……………………………….. US$ 262008 ……………………………….. US$ 26

Cambios en el Financiamiento de ASSECambios en el Financiamiento de ASSEAplicación de Reforma TributariaAplicación de Reforma Tributaria

(mayor financiamiento con impuestos directos “irpf” y (mayor financiamiento con impuestos directos “irpf” y menor por impuestos directos “iva y cofis”)menor por impuestos directos “iva y cofis”)

ASSE comenzará a percibir cápitas del FONASAASSE comenzará a percibir cápitas del FONASA

2121

Impactos sobre la Pobreza y la Impactos sobre la Pobreza y la IndigenciaIndigencia

A) Personas por debajo de la Línea de PobrezaA) Personas por debajo de la Línea de Pobreza

Sin reformasSin reformas Reforma de la Reforma de la SaludSalud

Efecto Acumulado Efecto Acumulado con Otras con Otras Reformas Reformas

26,5%26,5% 24,4%24,4% 21,8%21,8%B) Personas por debajo de la Línea de IndigenciaB) Personas por debajo de la Línea de Indigencia

Sin reformasSin reformas Reforma de la Reforma de la SaludSalud

Efecto Acumulado Efecto Acumulado con Otras con Otras ReformasReformas

3,5%3,5% 3,3%3,3% 1,3%1,3%Fuente: OPPFuente: OPP

2222

Reforma de la red Reforma de la red protección socialprotección social

- Desde recuperación de democracia las reformas a la red combinaron el universalismo y las políticas sociales focalizadas dirigidas a sectores sociales vulnerables

- Problemas: falta de articulación o ensamblaje entre las prestaciones ofertadas.

2323

Plan de EquidadPlan de Equidad

- Busca revisar y adecuar el esquema de protección vigente

- Objetivo: Asegurar el pleno ejercicio de los derechos ciudadanos, en especial de quienes están en situación de vulnerabilidad social, a través de la nivelación de sus oportunidades de acceso a:• servicios sociales universales,• ingresos a través del trabajo digno,• prestaciones sociales básicas.

2424

Plan de EquidadPlan de Equidad

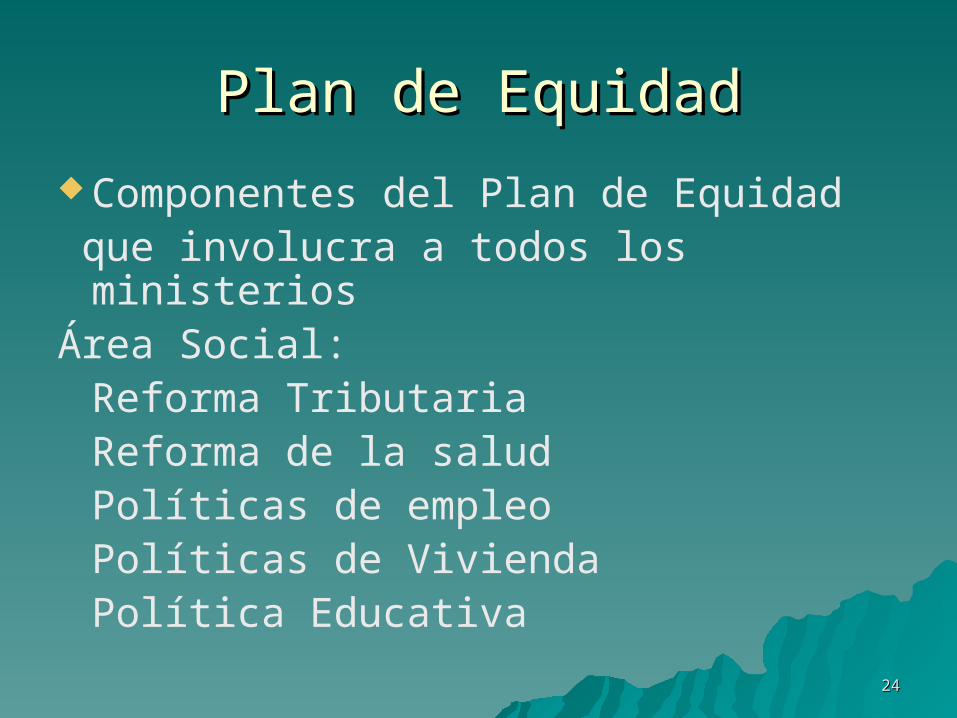

Componentes del Plan de Equidad que involucra a todos los ministeriosÁrea Social:

Reforma TributariaReforma de la saludPolíticas de empleoPolíticas de ViviendaPolítica Educativa

2525

-Prestaciones sociales no contributivas (transferencias monetarias)

Cambios en el régimen de Asignaciones Familiares Objetivo: transferencia de ingresos a los hogares con niños y/o adolescentes a cargo a cambio de contrapartidas sencillas en salud y educación. Población Objetivo: abarcar durante 2008 a los 330.000 niños/as y adolescentes provenientes de los hogares más pobres. Ampliación de la población beneficiaria hasta alcanzar las 500 mil personas en 2009

2626

Impactos sobre la Pobreza y la Impactos sobre la Pobreza y la IndigenciaIndigencia

Variación del Índice de GINIVariación del Índice de GINI

Sin reformasSin reformas Reforma de la Reforma de la SaludSalud

Efecto Acumulado Efecto Acumulado con Otras Reformascon Otras Reformas

0,46280,4628 0,45260,4526 0,42590,4259

Fuente: OPPFuente: OPP

Recommended