MANUAL JURÍDICO SOBRE INFLUENCIADORES DIGITAIS

baptistaluz.com.br / 1

/ revisores

Fernanda Maellaro Ferreira

Thaís Hirata de Oliveira

Yara Cristina Leal Girasole Costa

/ equipe de R&D

Dennys Eduardo Gonsales Camara

Haloá Lucas Silva Reuben

Laura Rodrigues da Cunha Felicíssimo

baptistaluz.com.br / 2

Sumário

/ introdução .................................................................................................................. 3

/ aspectos trabalhistas............................................................................................. 4

/aspectos contratuais ............................................................................................... 6

/ melhores práticas ....................................................................................... 7

/ contrato de prestação de serviços e licença de direitos .............. 9

/ medição dos resultados.......................................................................... 10

/ confidencialidade ...................................................................................... 11

/aspectos tributários ........................................................................................... 12

/ Imposto Sobre Serviços de Qualquer Natureza (ISS) ............... 12

Exemplo de Cálculo do ISS ...................................................................... 14

/ Imposto de Renda (IR) ........................................................................... 19

/ Imposto de Renda Retido na Fonte - Contratante do Serviço 20

/ Políticas de Publicidade e Termos de Uso ....................................... 22

baptistaluz.com.br / 3

/ introdução

Os influenciadores digitais são cada vez mais relevantes e

tornaram-se imprescindíveis para as marcas como um meio de

divulgação de seus produtos ou serviços, o que passou a ser

conhecido como uma estratégia de “marketing de influência”.

Em 2016, por exemplo, 65% das marcas passaram a adotar tal

estratégia1 e constatou-se que 20% dos consumidores estavam

dispostos a pagar mais por um produto endossado por esses

profissionais.

Naquele ano, verificou-se que essa já era a terceira estratégia

que mais impulsionava vendas na internet, correspondendo a

31% do mercado, perdendo apenas para os sites de compras

(56%) e para os sites oficiais das marcas (36%). 2

Para as marcas, um dos pontos importantes é definir se o ideal

para um determinado produto ou serviço é contratar uma

celebridade, uma autoridade, um conector, um analista, um

ativista, um expert, um insider ou um jornalista, dentre tantos

outros tipos de influenciadores digitais existentes. Do ponto de

vista jurídico, também existem algumas reflexões que podem

tornar a experiência de contratação dos serviços de um

influenciador digital mais satisfatória, além de garantir o efetivo

retorno dos investimentos de ambos os lados.

Por esse motivo, esse manual se propõe a apontar e a esclarecer

algumas questões trabalhistas, contratuais e tributárias,

envolvendo a contratação de um ou mais influenciadores digitais

para determinada campanha comercial de uma marca, podendo

ser assessorada por uma agência de publicidade, que costuma

fazer a ponte entre os influenciadores e as marcas.

1 IAB. Influenciadores digitais. Disponível em: goo.gl/HNSF3P. Acesso em 08.01.2018. 2 IAB. Influenciadores digitais. Disponível em: goo.gl/HNSF3P. Acesso em 08.01.2018.

baptistaluz.com.br / 4

/ aspectos trabalhistas

O influenciador digital é uma profissão nova, e ainda sem

regulamentação específica no Brasil.

Existem ao menos dois projetos de leis para regulamentar a

profissão de blogueiro, os PLs 4289/2016 e 8569/2017, que

tramitam apensados na Câmara dos Deputados.

Nesse contexto, a contratação de influenciadores digitais torna-

se bastante sensível pois, em princípio, não seria propriamente

uma relação de trabalho a ser regida pelas regras da CLT, mas

uma relação de prestação de serviços que atualmente – frise-se,

enquanto não é aprovada uma legislação específica – se utiliza

das regras de prestação de serviços previstas no Código Civil, na

Lei de Direitos Autorais, Código de Defesa do Consumidor,

normas do CONAR ou do Marco Civil da Internet, bem como

outras normas aplicáveis, genericamente, às relações

contratuais, conforme o caso, ou mesmo por políticas de

publicidade e os termos de uso das plataformas digitais.

A principal preocupação ao estabelecer um contrato que rege

essa relação entre a Contratante e o Influenciador Digital é

buscar evitar institucionalizar obrigações que configurem

vínculo de emprego.

Há requisitos que podem aparecer tanto em uma relação de

emprego, quanto na contratação de um influenciador digital para

prestação de serviços: a pessoalidade, a onerosidade, a

subordinação e a habitualidade.

Todavia, a prestação de serviços de um Influenciador Digital,

salvo raras exceções, não é marcada pela exclusividade, algo

que reduz o risco de caracterização de vínculo de emprego. Os

Influenciadores Digitais, normalmente, não se restringem a

promover uma única marca. Ainda que a exclusividade esteja

presente no contrato de prestação de serviços (como

impedimento de contratação com concorrente por determinado

baptistaluz.com.br / 5

prazo, por exemplo), não se poderá considerar – apenas com a

presença deste requisito – a relação de emprego.

Nesse sentido, vale destacar que o principal cuidado a ser

tomado é a necessidade de deixar clara a inexistência de

subordinação jurídica, o que significa dizer, inexistência do

poder de comando do contratante em relação à atividade

desenvolvida pelo Influenciador Digital no curso desta

contratação. Sem subordinação jurídica (trabalho desenvolvido

por pessoa física com autonomia), minimizam-se os riscos de o

Judiciário reconhecer essa relação como uma relação de

emprego.

A constatação ou não de subordinação jurídica será efetivamente

verificada na prática, no modo em que o serviço é realizado: de

forma autônoma pelo Influenciador Digital, sem submissão a

ordens e controle por parte da Contratante.

A recomendação, portanto, é incluir no contrato de prestação de

serviços celebrado entre a Contratante e o Influenciador Digital,

seja por meio de pessoa jurídica ou diretamente com a pessoa

física, cláusulas de independência e autonomia das partes, bem

como de desobrigação trabalhista.

baptistaluz.com.br / 6

/aspectos contratuais

Por serem os Influenciadores Digitais um fenômeno recente,

somado ao fato de inexistir atualmente uma legislação específica,

o que mais verificamos, na prática, é a relação ser tratada de

forma absolutamente informal.

Muitas vezes verificamos que as empresas detentoras da marca

ou agências de publicidade optam por acordar com o

Influenciador Digital a prestação de serviços em uma conversa

pessoal ou por telefone, e-mail ou redes sociais.

A informalidade é temerária e gera insegurança para ambas as

partes, pois a ausência de um contrato deixará de definir as

obrigações do Influenciador Digital e prazos, bem como a

contraprestação por parte da Contratante.

Caso exista algum problema na execução desse acordo e a

questão precise ser analisada perante o Judiciário, a Contratante

poderá ter bastante dificuldade para provar o seu direito, ou

mesmo, o inadimplemento por parte do Influenciador Digital.

Vale também destacar que a contratação de um Influenciador

Digital não deveria se basear em documentos internos da agência

ou empresa, como a emissão de Pedido de Inserção3 ou de

Pedido de Produção4.

Antes de escolher qual Influenciador Digital contratar, é muito

importante a Contratante ter a cautela de observar os termos de

publicidade e de uso das redes sociais que serão os veículos a

serem escolhidos para a prestação dos serviços, a fim de

entender os limites impostos na divulgação da marca por estes

canais.

3 O Pedido de Inserção é um documento enviado aos veículos de mídia autorizando o início de uma veiculação

aprovada. O documento normalmente contém informações como o veículo, praça, inserções, datas, valores e dados

para faturamento, também pode ser conhecido como AI – Autorização de Inserção ou AV – Autorização de Veiculação.

Saiba mais sobre Pedido de Inserção em: goo.gl/3aLWJ. Acesso em: 12.01.2018. 4 O Pedido de Produção é um documento, enviado aos fornecedores, que autoriza o início da produção de um material.

Saiba mais em: goo.gl/VbJziw. Acesso em: 12.01.2018.

baptistaluz.com.br / 7

Destacamos de forma mais detalhada no Anexo I, todas as

condições que existem atualmente nos termos de publicidade

e de uso das principais redes sociais:

Facebook/Instagram

YouTube

Snapchat

/ melhores práticas

Superadas as restrições dos termos de publicidade e de uso,

também é necessário estar atento às práticas recorrentes e

endossadas pelo mercado publicitário.

Sobre a contratação de Influenciadores Digitais por agências de

publicidade, a Associação Brasileira dos Agentes Digitais

(ABRADi) lançou em julho de 2017 o “Código de Conduta para

Agências Digitais na Contratação de Influenciadores”5,

recomendando maior transparência nas veiculações. Isto é,

informar para o público-alvo que o que é divulgado pelo

Influenciador Digital decorre de um acordo comercial entre ele e

a marca, como uma estratégia de propaganda remunerada e não

apenas uma opinião pessoal do Influenciador.

Para atender a essa recomendação, a ABRADi propõe, inclusive,

o uso de palavras como “promo”, “publi”, “ad” ou “brinde”, que

podem ser apresentadas como #hashtags.

A propaganda invisível ou oculta, do ponto de vista do Código de

Defesa do Consumidor, é considerada uma prática desleal contra

o consumidor, sendo um direito básico “a proteção contra a

publicidade enganosa e abusiva, métodos comerciais coercitivos

ou desleais (...)”6, pois “a publicidade deve ser veiculada de tal

forma que o consumidor, fácil e imediatamente, a identifique

como tal”7.

5 Disponível em: goo.gl/u7w4i8, pág. 4. Acesso em 09.01.2018. 6 Art. 6º, IV do Código do Consumidor. 7 Art. 36 do Código do Consumidor.

baptistaluz.com.br / 8

Uma iniciativa internacional interessante sobre o tema são os

guias8 da Federal Trade Commission (FTC), agência americana

responsável pela proteção dos consumidores e fomentação da

livre concorrência no país. A iniciativa do órgão de conscientizar

o mercado se deu após a autuação, com a imposição de

penalidades a diversos Influenciadores Digitais que não tornaram

os seus anúncios transparentes para o público.

Em paralelo, no Brasil, ainda que de maneira não coercitiva, ou

seja, sem a aplicação de penalidades financeiras, quem

desempenha esse papel de supervisão é o Conselho Nacional de

Autorregulamentação Publicitária (CONAR), que desde 20129

analisa denúncias contra essas práticas realizadas por empresas

brasileiras.

As penalidades aplicadas pelo CONAR10, quando comprovadas

violações ao seu código de conduta11 variam entre as

advertências e até a solicitação de retirada do conteúdo do ar.

Independente da gravidade da decisão adotada pelo CONAR, a

constatação de prejuízos ao consumidor sempre gera

repercussões negativas para as empresas e para os

Influenciadores Digitais envolvidos. O Código Brasileiro de

Autorregulamentação Publicitária determina, por exemplo, que

“todo anúncio deve ser respeitador e conformar-se às leis do

país; deve, ainda, ser honesto e verdadeiro. ”12 E que “todo

anúncio deve ter presente a responsabilidade do Anunciante, da

Agência de Publicidade e do Veículo de Divulgação junto ao

Consumidor”.13 Esses artigos costumam ser utilizados na

autuação das ações publicitárias, principalmente quando o

caráter publicitário na atividade dos Influenciadores Digitais não

fica evidente.

8 Disponível em: goo.gl/EuRMmN. Acesso em 05.01.2018. 9 Disponível em: goo.gl/mjxwuh. Acesso em 16.02.2018. 10 Julgamentos/Representações nº: "221/12" - "222/12" - "223/12" de 09. 12; 211/15 de 02.16; 257/16 de 12.16;

129A/16 - 129B/16 - 129C/16 de 02.17, 129/17 de 09.17. Disponíveis em: goo.gl/EwF3Et. Acesso em 16.02.2017. 11 O Código Brasileiro de Autorregulamentação Publicitária. Disponível em: goo.gl/EwF3Et. Acesso em 16.02.2017. 12 Art. 1º do Código Brasileiro de Autorregulamentação Publicitária. Disponível em: goo.gl/EwF3Et. Acesso em

16.02.2017. 13 Art. 6 Art. 1º do Código Brasileiro de Autorregulamentação Publicitária. Disponível em: goo.gl/EwF3Et. Acesso em

16.02.2017.

baptistaluz.com.br / 9

/ contrato de prestação de serviços e licença de

direitos

O Código de Conduta da ABRADi também destaca que esse tipo

de contratação não pode ser confundido com uma simples

operação de compra de espaço de mídia ou com uma autorização

de uso de imagem, ainda que o influenciador receba apenas

brindes ou outros tipos de cortesia.14

A contratação de Influenciadores Digitais costuma se dar por

contratos de prestação de serviços e licença de direitos entre a

empresa, a agência de publicidade e os Influenciadores Digitais.

A marca ou agência de publicidade deve refletir sobre as

particularidades de sua relação comercial com o Influenciador e

a campanha a ser realizada, sendo recomendável que esteja

previsto no contrato:

Cláusulas Recomendáveis

1. o número de Influenciadores Digitais a serem contratados

para determinada campanha que, a depender da sua

complexidade, requer um contrato específico por

Influenciador;

2. a quantidade de atividades a serem desempenhadas pelo

Influenciador: se ele irá criar, produzir, veicular vídeos,

posts ou estar presente em eventos, vídeos ao vivo, sessões

de foto, etc.;

3. o cronograma das atividades a serem desempenhadas

pelo Influenciador Digital, prevendo os prazos de postagem

e o tempo em que o conteúdo será mantido no ar, por

exemplo;

4. as penalidades e multas a serem impostas em caso de

atraso ou ausência do cumprimento do cronograma pré-

estabelecido;

5. a anuência e orientação prévia da marca em relação ao

conteúdo a ser produzido pelo Influenciador, que não pode

deixar de fazer alusão à marca;

6. negociação para a reexecução dos serviços com novos

prazos de entrega em decorrência da empresa não julgar

adequado o serviço prestado pelo Influenciador;

14 Código de Conduta para Agências Digitais na Contratação de Influenciadores da ABRADi, pág. 5.

baptistaluz.com.br / 10

7. reforço à atitude de transparência da campanha perante

o público;

8. licença e transferência dos direitos da marca, em caráter

temporário, ao Influenciador Digital;

9. contraprestação financeira do Influenciador Digital pela

prestação dos serviços e concessão dos conteúdos.

Além das particularidades mencionadas acima, é importante ter

em mente que, mesmo por um curto período de tempo, o

Influenciador Digital estará representado a marca. Portanto, é

importante prever contratualmente que ele se submeta às

práticas de compliance e confidencialidade já adotadas pela

Contratante.

/ medição dos resultados

Após a execução do contrato pelo Influenciador Digital, é possível

auferir os resultados dos investimentos feitos nessa campanha

por meio de métricas digitais quantitativas e qualitativas do

Influenciador. Sobre este ponto, é recomendado pela ABRADi

que as métricas apresentadas sejam certificadas por entes

reconhecidos pelo mercado.

As próprias redes sociais oferecem métricas de resultados que

podem mostrar o alcance da ação publicitária realizada em

parceria com Influenciadores (ver detalhes em Anexo I).

Influenciadores Digitais em início de carreira costumam

apresentar aos seus clientes as métricas oferecidas pelas

próprias redes sociais, mas também é possível buscar

consultorias especializadas em SEO15 e SEM16, que servem para

otimizar estratégias de marketing na internet.

Dessa maneira, pode-se discutir na negociação do contrato a ser

celebrado com o Influenciador Digital a inclusão de uma cláusula

15 SEO (Search Engine Optimization) é o processo de otimização de um site, a partir de palavras-chave específicas,

para deixá-lo mais atrativo para sites de buscas como o Google. Essas otimizações resultam em um melhor

posicionamento para buscas orgânicas. Saiba mais em: goo.gl/JtUWEp. Acessado em 22.02.2018. 16 SEM (Searching Engine Marketing, em português Marketing de Mecanismos de Buscas) é um conjunto de técnicas

que tem como objetivo utilizar-se dos mecanismos de busca para promoção na internet. Saiba mais em:

goo.gl/NK5eWY.

baptistaluz.com.br / 11

que preveja ferramentas de medição que sejam mais adequadas

para a análise da Contratante.

/ confidencialidade

Por fim, o Código de conduta ABRADi também recomenda a

adoção de cláusulas de confidencialidade no Contrato de

Prestação de Serviços ou de um Acordo de Confidencialidade

próprio (também conhecido como non-disclosure agreement -

NDA), que tem como objetivo resguardar a propriedade

intelectual da marca e do Influenciador, tais como planos

estratégicos, fórmulas e listas de clientes, que muitas vezes

representam vantagens competitivas em relação aos

concorrentes. Esse é o instrumento contratual que busca

preservar tais informações, mediante a aplicação de multas

contratuais e outras penalidades previstas em lei, no caso de

violação.

baptistaluz.com.br / 12

/aspectos tributários

A relação a ser estabelecida entre os Influenciadores Digitais e

as Contratantes poderá implicar em uma diversidade de serviços

que poderão ser prestados por meio de um contrato. Podemos

citar entre eles a produção de conteúdo, merchandising,

postagem de conteúdo em seus canais de divulgação, atuação,

entre outros.

Tendo em vista essa pluralidade, destacamos os tributos que

merecem destaque: o Imposto Sobre Serviços de Qualquer

Natureza (ISS) e o Imposto Sobre a Renda de Qualquer Natureza

(IR).

Ainda, a forma como o Influenciador Digital presta seus serviços,

como pessoa física ou jurídica, apresenta diferenças importantes

no cálculo de tais tributos.

A nossa análise limitou-se as hipóteses de Influenciadores

Digitais que prestam serviços como: 1) autônomos ou 2) por

meio de pessoas jurídicas enquadradas no regime do Simples

Nacional (“SIMPLES”).

/ Imposto Sobre Serviços de Qualquer Natureza (ISS)

O Imposto Sobre Serviços de Qualquer Natureza (ISS) é um

tributo exigido quando há prestação de serviços previstos na

lista da Lei Complementar 116/2003 (LC 116/03). Vale ressaltar

que a Lei Complementar do ISS foi alterada por meio da LC

157/2016, a qual, dentre outras alterações, acrescentou novos

serviços que podem ser tributados pelo ISS.

Além disso, a cobrança desse imposto é de competência

municipal, ou seja, é necessário que cada um dos municípios

crie sua própria lei específica para estabelecer a cobrança do

imposto.

Várias capitais tais como São Paulo, Rio de Janeiro e Porto

Alegre já incluíram em suas leis municipais serviços

baptistaluz.com.br / 13

equivalentes àqueles prestados por Influenciadores Digitais,

mas é preciso estar atento às leis dos demais municípios onde

serão prestados.

O contribuinte do imposto é quem efetivamente presta o serviço,

ou seja, na maioria dos casos, seria o próprio Influenciador

Digital o responsável pelo pagamento do ISS e pela emissão da

nota fiscal. No entanto, em algumas hipóteses, as leis municipais

atribuem ao Contratante do serviço a responsabilidade pelo

recolhimento.

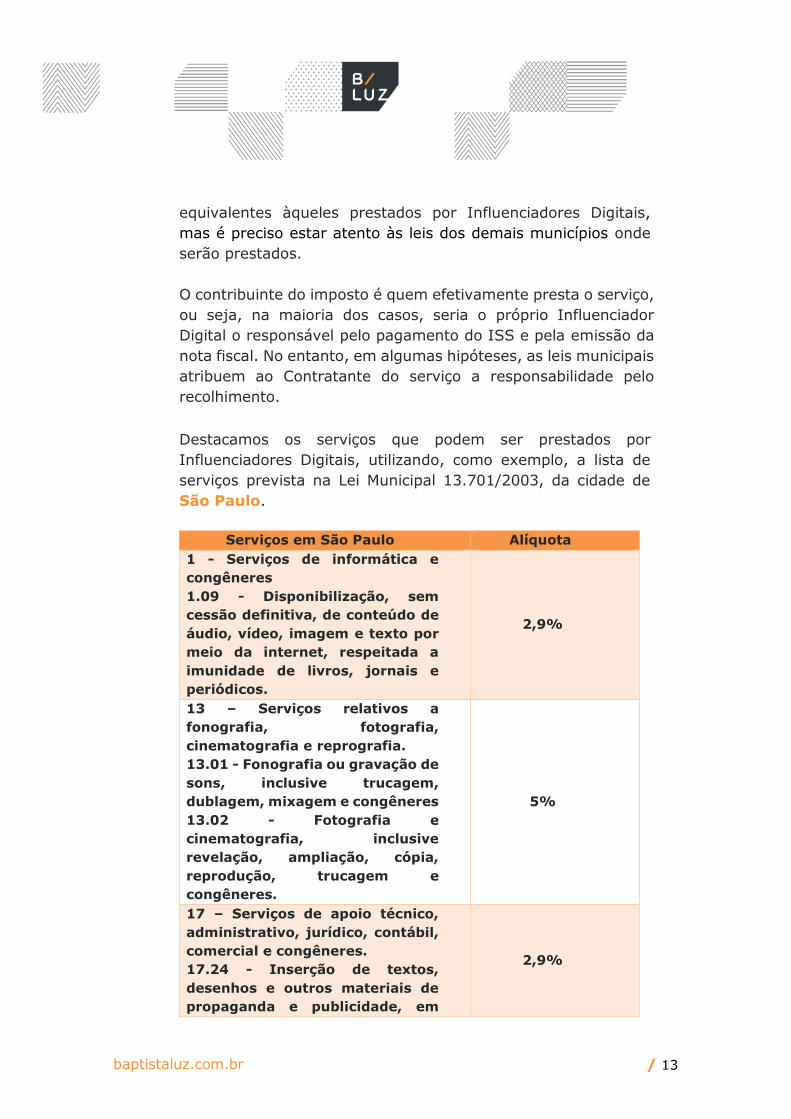

Destacamos os serviços que podem ser prestados por

Influenciadores Digitais, utilizando, como exemplo, a lista de

serviços prevista na Lei Municipal 13.701/2003, da cidade de

São Paulo.

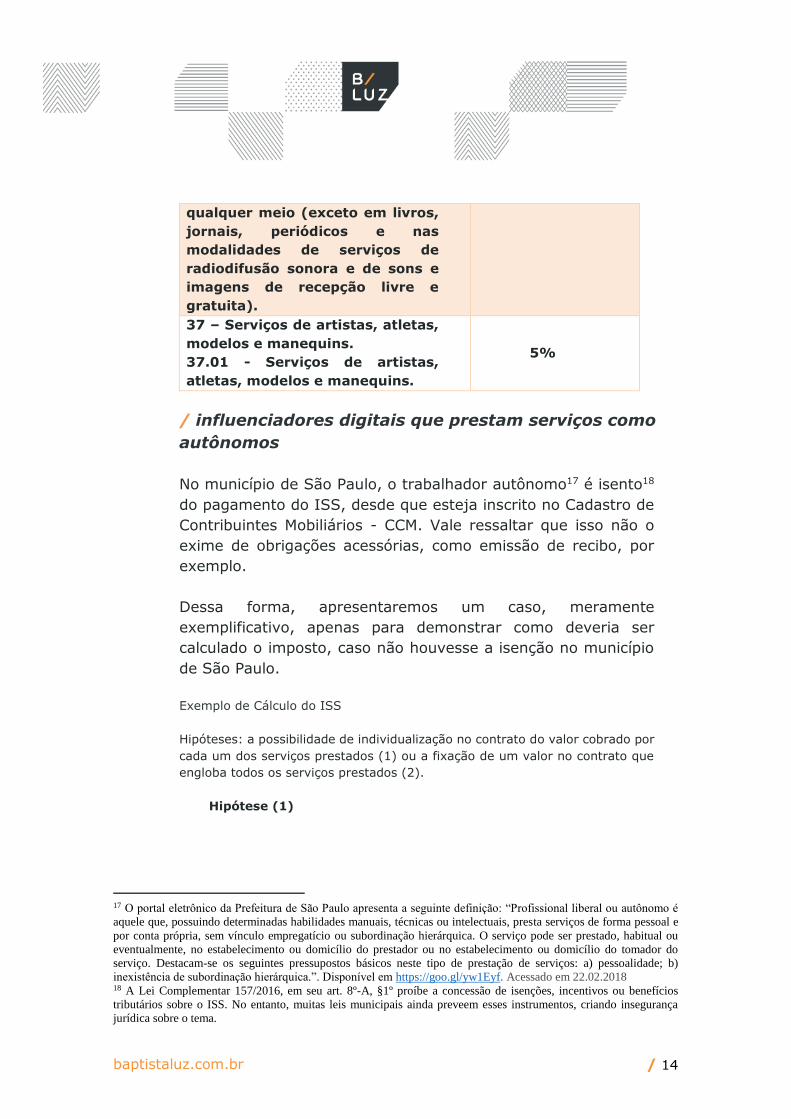

Serviços em São Paulo Alíquota

1 - Serviços de informática e

congêneres

1.09 - Disponibilização, sem

cessão definitiva, de conteúdo de

áudio, vídeo, imagem e texto por

meio da internet, respeitada a

imunidade de livros, jornais e

periódicos.

2,9%

13 – Serviços relativos a

fonografia, fotografia,

cinematografia e reprografia.

13.01 - Fonografia ou gravação de

sons, inclusive trucagem,

dublagem, mixagem e congêneres

13.02 - Fotografia e

cinematografia, inclusive

revelação, ampliação, cópia,

reprodução, trucagem e

congêneres.

5%

17 – Serviços de apoio técnico,

administrativo, jurídico, contábil,

comercial e congêneres.

17.24 - Inserção de textos,

desenhos e outros materiais de

propaganda e publicidade, em

2,9%

baptistaluz.com.br / 14

qualquer meio (exceto em livros,

jornais, periódicos e nas

modalidades de serviços de

radiodifusão sonora e de sons e

imagens de recepção livre e

gratuita).

37 – Serviços de artistas, atletas,

modelos e manequins.

37.01 - Serviços de artistas,

atletas, modelos e manequins.

5%

/ influenciadores digitais que prestam serviços como

autônomos

No município de São Paulo, o trabalhador autônomo17 é isento18

do pagamento do ISS, desde que esteja inscrito no Cadastro de

Contribuintes Mobiliários - CCM. Vale ressaltar que isso não o

exime de obrigações acessórias, como emissão de recibo, por

exemplo.

Dessa forma, apresentaremos um caso, meramente

exemplificativo, apenas para demonstrar como deveria ser

calculado o imposto, caso não houvesse a isenção no município

de São Paulo.

Exemplo de Cálculo do ISS

Hipóteses: a possibilidade de individualização no contrato do valor cobrado por

cada um dos serviços prestados (1) ou a fixação de um valor no contrato que

engloba todos os serviços prestados (2).

Hipótese (1)

17 O portal eletrônico da Prefeitura de São Paulo apresenta a seguinte definição: “Profissional liberal ou autônomo é

aquele que, possuindo determinadas habilidades manuais, técnicas ou intelectuais, presta serviços de forma pessoal e

por conta própria, sem vínculo empregatício ou subordinação hierárquica. O serviço pode ser prestado, habitual ou

eventualmente, no estabelecimento ou domicílio do prestador ou no estabelecimento ou domicílio do tomador do

serviço. Destacam-se os seguintes pressupostos básicos neste tipo de prestação de serviços: a) pessoalidade; b)

inexistência de subordinação hierárquica.”. Disponível em https://goo.gl/yw1Eyf. Acessado em 22.02.2018 18 A Lei Complementar 157/2016, em seu art. 8º-A, §1º proíbe a concessão de isenções, incentivos ou benefícios

tributários sobre o ISS. No entanto, muitas leis municipais ainda preveem esses instrumentos, criando insegurança

jurídica sobre o tema.

baptistaluz.com.br / 15

Um Influenciador Digital é contratado por R$ 10.000,00 para atuar em um

vídeo e postá-lo dividido em 5 histórias no Instagram, sendo uma por

semana.

Esse Influenciador Digital utiliza uma tabela de preços para suas

publicações, de forma que cada postagem de história no Instagram custa

R$ 500,00.

Assim, temos que o contrato de R$ 10.000,00 pode ser dividido em R$

2.500,00 para a postagem das histórias no Instagram e R$ 7.500,00 para

a sua atuação no vídeo.

No momento da emissão da Nota Fiscal de Prestação de Serviços, o

Influenciador informará que a sua atuação no vídeo se enquadra no item

“37.01 – Serviços de artistas, atletas, modelos e manequins”, cuja alíquota

é de 5%, e que a postagem se enquadra no item “17.24 - Inserção de

textos, desenhos e outros materiais de propaganda e publicidade, em

qualquer meio”, cuja alíquota é de 2,9%.

Portanto, deverá ser pago 5% de R$ 7.500,00 somado à 2,9% de R$

2.500,00, ou seja R$ 447,50 a título de ISS.

Conclusão: sempre que for possível, é interessante discriminar o valor de

cada um dos serviços prestados dentro de um contrato, de modo a,

eventualmente, reduzir o valor do ISS a recolher, se assim for o caso.

Hipótese (2)

Um Influenciador Digital é contratado por R$ 10.000,00 para atuar,

produzir e postar em sua página no Facebook um vídeo publicitário.

Esse Influenciador não utiliza nenhuma tabela de preços e o valor do

contrato envolve um preço único e não discriminado para execução de

todos os serviços previstos.

No momento de declarar o ISS, o Influenciador observa que a sua atuação

no vídeo enquadra-se no item “37.01 – Serviços de artistas, atletas,

modelos e manequins”, cuja alíquota é de 5%; a produção enquadra-se

no item “13.02 - Fotografia e cinematografia, inclusive revelação,

ampliação, cópia, reprodução, trucagem e congêneres”, cuja alíquota é de

5%; e a postagem no item “17.24 - Inserção de textos, desenhos e outros

materiais” de propaganda e publicidade, em qualquer meio”, cuja alíquota

é de 2,9%.

Tendo em vista que o Influenciador não possui nenhum critério ou

ferramenta que lhe permita discriminar o valor de cada serviço dentro do

contrato, ele deverá observar todas as alíquotas aplicáveis e adotar a

maior. No exemplo acima, ele deverá emitir nota fiscal pelo item 37.01 ou

13.02, pois são os itens sobre os quais se aplicam a maior alíquota.

baptistaluz.com.br / 16

Portanto, o Influenciador digital deverá pagar 5% de R$ 10.000,00, ou

seja, R$ 500,00 a título de ISS.

A aplicação da alíquota mais alta consiste numa prática comum,

principalmente pelo fato de que ela não apresenta qualquer prejuízo ao

Fisco. Dessa maneira, opta-se por pagar uma quantia um pouco mais

elevada para reduzir o risco de autuação pelo Fisco em caso de eventual

fiscalização.

Conclusão: sempre que não for possível discriminar o valor de cada serviço

prestado dentro de um contrato, deve-se aplicar a alíquota mais alta

dentre os serviços prestados.

Como afirmamos anteriormente, o ISS é um imposto de

competência municipal. Dessa maneira, cada município pode

estabelecer particularidades quanto à imputação de

responsabilidade pelo seu pagamento e casos de isenção do

tributo19.

Na cidade de São Paulo, por exemplo, a responsabilidade pelo

recolhimento do ISS e suas obrigações acessórias, em regra, não

serão atribuídas à Contratante. Para tanto, é preciso que o

prestador do serviço autônomo forneça um recibo (já que está

desobrigado de emitir nota fiscal) à Contratante contendo as

seguintes informações:

nome do contribuinte,

número de inscrição do contribuinte no Cadastro de

Contribuintes Mobiliários - CCM,

endereço, a descrição do serviço prestado,

CPF ou CNPJ do contratante

valor do serviço.

Caso o Influenciador Digital não forneça esse documento, a

Contratante pode se tornar responsável pela retenção do ISS.

19 Um exemplo de caso de isenção do imposto em São Paulo se dá quando o serviço é prestado por profissionais

autônomos registrados no CCM e/ou por Microempreendedores Individuais (MEI) localizados no município. Por outro

lado, na cidade de Porto Alegre os autônomos que sejam profissionais liberais de nível universitário e que exerçam

profissões específicas não gozam de isenção.

baptistaluz.com.br / 17

Ressaltamos, portanto, a importância de atentar-se à legislação

municipal onde os Influenciadores Digitais efetivamente

executem os seus serviços.

Em conclusão, no município de São Paulo, temos que os

Influenciadores Digitais só deverão recolher o ISS caso não

sejam cadastrados no CCM. Por outro lado, os Contratantes só

deverão recolher o ISS, caso o Influenciador não seja isento pela

respectiva lei municipal e o Contratante não detenha recibo com

as informações detalhadas acima.

/ influenciadores digitais que prestam serviços por

meio de pessoa jurídica enquadrada no regime do

SIMPLES

Caso o Influenciador Digital preste seus serviços como pessoa

jurídica, ele deve atentar-se às formas de pagamento do

imposto. Neste material, trataremos apenas de empresas que

sejam optantes pelo regime do SIMPLES.

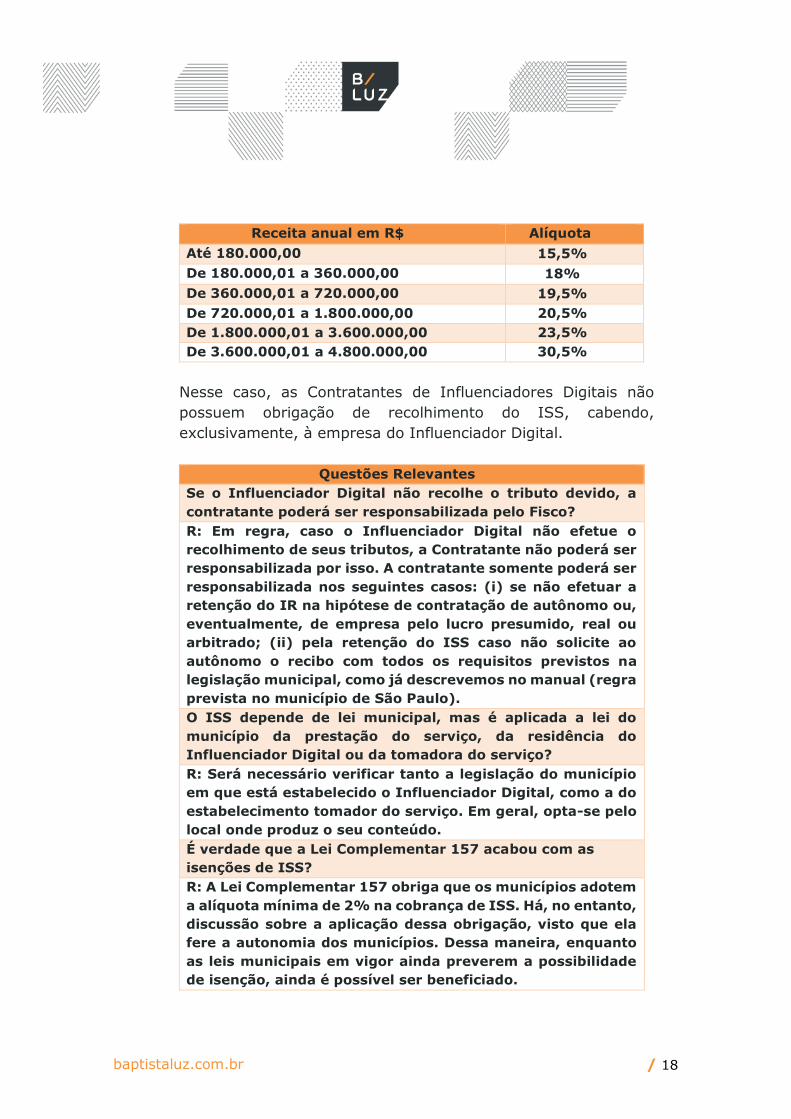

O SIMPLES consiste em um regime tributário especial previsto na

Lei Complementar 123/2006, por meio do qual é possível pagar

diversos tributos (IRPJ, IPI, CSLL, Cofins, PIS/Pasep, CPP, ICMS

e ISS) 20 através de um único pagamento mensal. Dentre esses

tributos, portanto, inclui-se o ISS.

Para ser enquadrado no regime especial do SIMPLES, é

necessário que a pessoa jurídica do Influenciador Digital seja

constituída como sociedade empresária, sociedade simples,

empresa individual de responsabilidade limitada ou empresário

individual e fature, no máximo, R$ 4.800.00,00 ao ano.

As alíquotas aplicáveis às empresas que prestam os serviços

relacionados às atividades de Influenciador Digital se enquadram

na seguinte tabela do SIMPLES:

20 As siglas correspondem aos seguintes tributos, respectivamente,: IRPJ - Imposto sobre a Renda da Pessoa Jurídica,

IPI - Imposto sobre Produtos Industrializados, CSLL -Contribuição Social sobre o Lucro Líquido, Cofins - Contribuição

para o Financiamento da Seguridade Social, Contribuição para o PIS/Pasep, CPP - Contribuição Patronal

Previdenciária, ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços

de Transporte Interestadual e Intermunicipal e de Comunicação e ISS - Imposto sobre Serviços de Qualquer Natureza.

baptistaluz.com.br / 18

Receita anual em R$ Alíquota

Até 180.000,00 15,5%

De 180.000,01 a 360.000,00 18%

De 360.000,01 a 720.000,00 19,5%

De 720.000,01 a 1.800.000,00 20,5%

De 1.800.000,01 a 3.600.000,00 23,5%

De 3.600.000,01 a 4.800.000,00 30,5%

Nesse caso, as Contratantes de Influenciadores Digitais não

possuem obrigação de recolhimento do ISS, cabendo,

exclusivamente, à empresa do Influenciador Digital.

Questões Relevantes

Se o Influenciador Digital não recolhe o tributo devido, a

contratante poderá ser responsabilizada pelo Fisco?

R: Em regra, caso o Influenciador Digital não efetue o

recolhimento de seus tributos, a Contratante não poderá ser

responsabilizada por isso. A contratante somente poderá ser

responsabilizada nos seguintes casos: (i) se não efetuar a

retenção do IR na hipótese de contratação de autônomo ou,

eventualmente, de empresa pelo lucro presumido, real ou

arbitrado; (ii) pela retenção do ISS caso não solicite ao

autônomo o recibo com todos os requisitos previstos na

legislação municipal, como já descrevemos no manual (regra

prevista no município de São Paulo).

O ISS depende de lei municipal, mas é aplicada a lei do

município da prestação do serviço, da residência do

Influenciador Digital ou da tomadora do serviço?

R: Será necessário verificar tanto a legislação do município

em que está estabelecido o Influenciador Digital, como a do

estabelecimento tomador do serviço. Em geral, opta-se pelo

local onde produz o seu conteúdo.

É verdade que a Lei Complementar 157 acabou com as

isenções de ISS?

R: A Lei Complementar 157 obriga que os municípios adotem

a alíquota mínima de 2% na cobrança de ISS. Há, no entanto,

discussão sobre a aplicação dessa obrigação, visto que ela

fere a autonomia dos municípios. Dessa maneira, enquanto

as leis municipais em vigor ainda preverem a possibilidade

de isenção, ainda é possível ser beneficiado.

baptistaluz.com.br / 19

/ Imposto de Renda (IR)

O Imposto de Renda (IR) é um imposto exigido quando pessoa

física ou jurídica aufere renda, ganho de capital ou proventos de

qualquer natureza.

Para fins de cobrança do imposto, não importa a denominação

do rendimento, sua localização, condição jurídica,

nacionalidade da fonte, origem ou forma de percepção.

É muito importante que as empresas Contratantes estejam

atentas para os casos em que possuam a obrigação de efetuar a

retenção do imposto de renda conforme abordaremos mais

adiante.

Para esclarecer o tema, pensando nos contratos com

Influenciadores Digitais, abordaremos, separadamente, os

contribuintes pessoas físicas e pessoas jurídicas.

/ influenciadores digitais que prestam serviços como

autônomos – Imposto de Renda Pessoa Física (IRPF)

As pessoas físicas devem declarar os rendimentos recebidos e

pagar o seu IR, se for o caso, em regra, anualmente. A

declaração e o pagamento devem ser pautados nos rendimentos

do ano anterior, mais conhecido como ano-calendário. Por

exemplo, em 2018 devem ser declarados os rendimentos

relativos ao ano-calendário de 2017.

As alíquotas aplicáveis ao Imposto de Renda variam de 7,5% até

27,5% de acordo com o valor mensal e anual recebido.

Uma das exceções à regra do pagamento anual ocorre no caso

em que os rendimentos são provenientes de fontes do exterior.

Nesse caso, o Influenciador Digital deverá gerar um “carne-leão”

e pagar o imposto de renda cabível no mês de recebimento do

valor com alíquotas que variam de 7,5% até 27,5% do

valor recebido. O contribuinte deve declarar esses rendimentos

baptistaluz.com.br / 20

e os respectivos pagamentos em sua Declaração de Imposto de

Renda Anual.

/ influenciadores digitais que prestam serviços como

pessoa jurídica - Imposto de Renda Pessoa Jurídica

(IRPJ)

A legislação federal prevê 4 regimes distintos de apuração de

IRPJ para as pessoas jurídicas: SIMPLES, Lucro Presumido, Lucro

Real e Lucro Arbitrado. A nossa análise limita-se a tratar apenas

da hipótese de pessoa jurídica enquadrada no regime do

SIMPLES.

No regime do Simples Nacional, as empresas recolhem todos os

tributos por meio de um pagamento mensal único. As alíquotas

aplicáveis à empresa no regime do SIMPLES e que seja

prestadora dos serviços realizados pelos Influenciadores Digitais

variam de 15,5% até 30,5%, de acordo com a receita bruta

anual auferida pela empresa.

/ Imposto de Renda Retido na Fonte - Contratante do

Serviço

Empresas que contratarem Influenciadores Digitais que atuam

por meio de pessoa jurídica optante pelo regime do SIMPLES não

possuem a obrigação de reter o imposto de renda na fonte.

Por outro lado, as empresas Contratantes de Influenciadores

Digitais que atuem por meio de pessoa física/autônomo,

devem reter o imposto de renda na fonte. Isso significa que

as empresas Contratantes devem descontar da remuneração do

influenciador prevista em contrato o valor correspondente ao

tributo.

Os valores das alíquotas e de dedução são atualizados

periodicamente, de forma que é preciso sempre estar atualizado.

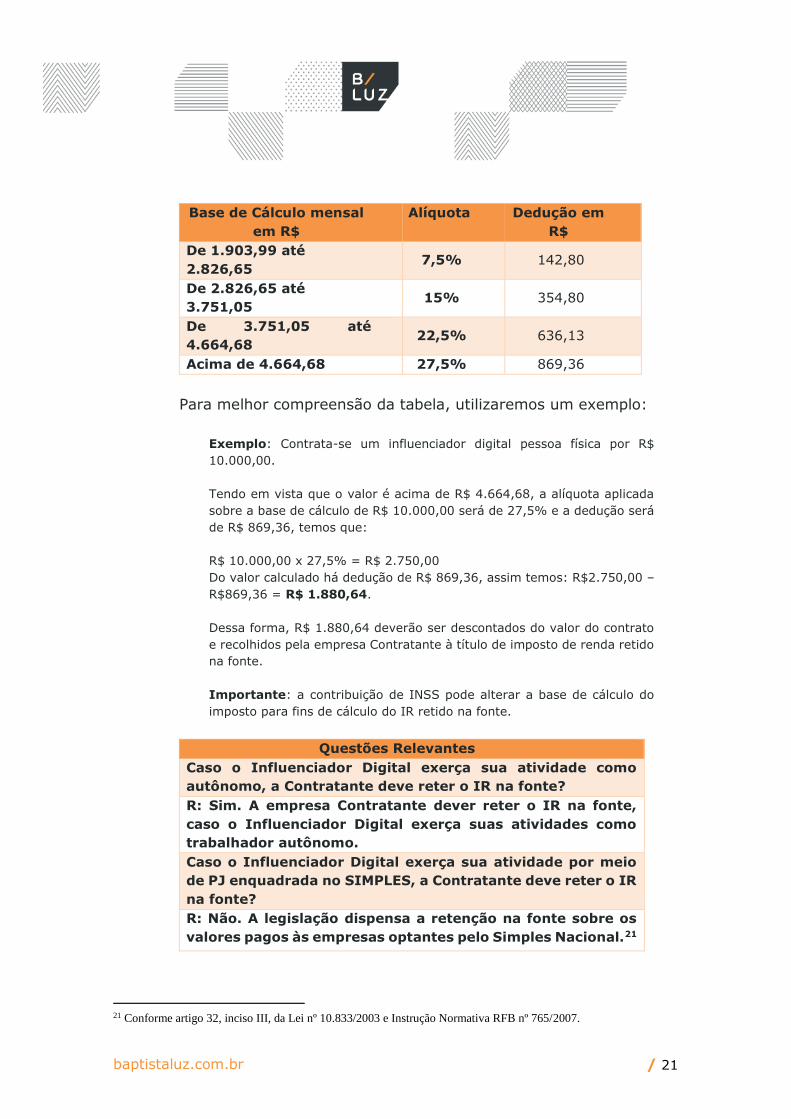

Segue, abaixo, a tabela vigente:

baptistaluz.com.br / 21

Base de Cálculo mensal

em R$

Alíquota Dedução em

R$

De 1.903,99 até

2.826,65 7,5% 142,80

De 2.826,65 até

3.751,05 15% 354,80

De 3.751,05 até

4.664,68 22,5% 636,13

Acima de 4.664,68 27,5% 869,36

Para melhor compreensão da tabela, utilizaremos um exemplo:

Exemplo: Contrata-se um influenciador digital pessoa física por R$

10.000,00.

Tendo em vista que o valor é acima de R$ 4.664,68, a alíquota aplicada

sobre a base de cálculo de R$ 10.000,00 será de 27,5% e a dedução será

de R$ 869,36, temos que:

R$ 10.000,00 x 27,5% = R$ 2.750,00

Do valor calculado há dedução de R$ 869,36, assim temos: R$2.750,00 –

R$869,36 = R$ 1.880,64.

Dessa forma, R$ 1.880,64 deverão ser descontados do valor do contrato

e recolhidos pela empresa Contratante à título de imposto de renda retido

na fonte.

Importante: a contribuição de INSS pode alterar a base de cálculo do

imposto para fins de cálculo do IR retido na fonte.

Questões Relevantes

Caso o Influenciador Digital exerça sua atividade como

autônomo, a Contratante deve reter o IR na fonte?

R: Sim. A empresa Contratante dever reter o IR na fonte,

caso o Influenciador Digital exerça suas atividades como

trabalhador autônomo.

Caso o Influenciador Digital exerça sua atividade por meio

de PJ enquadrada no SIMPLES, a Contratante deve reter o IR

na fonte?

R: Não. A legislação dispensa a retenção na fonte sobre os

valores pagos às empresas optantes pelo Simples Nacional.21

21 Conforme artigo 32, inciso III, da Lei nº 10.833/2003 e Instrução Normativa RFB nº 765/2007.

baptistaluz.com.br / 22

Anexo I

/ Políticas de Publicidade e Termos de Uso

Inicialmente cumpre esclarecer que todas as hipóteses descritas abaixo

foram extraídas dos termos de publicidade e de uso das respectivas redes

sociais, de forma absolutamente literal, de modo que existem alguns

conceitos que parecem extremante amplos e abrangentes, e que,

portanto, autorizariam interpretação e insegurança na definição, os quais

destacamos abaixo:

Por exemplo: o que estaria envolvido em um conteúdo “adulto”? o que pode ser

considerado “sensacionalista”; o que seria um “resultado inesperado ou improvável”? “De

baixa qualidade” ou “perturbador”?

A premissa inicial a ser adotada é observar que o que não é

expressamente proibido é, portanto, permitido.

Nas tabelas abaixo apresentaremos as diferentes políticas de publicidade,

em vigor no mês de janeiro de 2018, de algumas redes sociais22:

Facebook/Instagram23

O conteúdo de marca é definido pelo Facebook como “conteúdo de

editor ou criador que apresenta ou é influenciado por um parceiro de

negócios por uma troca de valor”, só pode ser publicado por perfis e

Páginas com acesso à ferramenta "conteúdo de marca", acesso esse

que deve ser solicitado e no Facebook é concedido apenas a Páginas.

Os criadores (influenciadores digitais) e editores (empresas

publicitárias e entidades de mídia) devem marcar seus parceiros de

negócios (marcas, anunciantes, profissionais de marketing ou

patrocinadores) nas respectivas publicações do conteúdo de marca

quando houver um acordo comercial entre eles.

Os anúncios que promovem conteúdo de marca devem marcar o

parceiro de negócios, a marca ou o produto de terceiros apresentado

usando a ferramenta de conteúdo de marca. Ao promover integrações

de conteúdo de marca, os anunciantes devem usar a ferramenta de

conteúdo de marca.

22 As políticas de publicidade foram transcritas diretamente. 23 As políticas de uso e de publicidade citadas estão disponíveis em: goo.gl/cCVzTb, goo.gl/7RjwSD, goo.gl/pn2S7R

e goo.gl/QYDsKp. Acesso em 08.01.2018.

baptistaluz.com.br / 23

Não é permitido:

incluir anúncios antes, durante e depois de um conteúdo de

vídeo ou áudio;

incluir anúncios de banner em vídeos ou imagens;

incluir cartões de título24 dentro de um vídeo nos primeiros três

segundos. Cartões de anúncios intersticiais25 depois dos três

segundos iniciais de um vídeo, como cartões no meio ou no

final, não devem durar mais de três segundos consecutivos

nem ser incluídos no Facebook Stories ou Instagram Stories;

incluir o conteúdo de marca, produzido pelo influenciador

digital, em exibições ou vídeos de trailers a serem publicados

nas Páginas;

não é possível impedir que as empresas não tenham acesso às

métricas nas publicações de conteúdo de marca divulgadas

pelos influenciadores digitais, sendo obrigatório que eles

marquem as empresas vinculadas e daí as métricas são

compartilhadas automaticamente;

usar a ferramenta Conteúdo de marca para marcar uma

Página, marca ou parceiro de negócios sem consentimento

prévio;

direcionar conteúdo para discriminar, ameaçar, provocar ou

denegrir usuários;

divulgação de conteúdo:

o adulto26;

o que infrinja ou viole os direitos de terceiros;

o sensacionalista27;

o que declare ou sugira atributos pessoais do público,

como por exemplo: “esse aplicativo foi criado

especialmente para você, mulher solteira em busca de

um amor.”, quando o correto seria dizer: “esse

aplicativo é voltado às mulheres solteiras em busca de

um amor.”;

o falso, enganoso ou controverso;

24 Imagens estáticas, somente com texto. 25 Os intersticiais são anúncios interativos avançados para usuários de aplicativos para dispositivos móveis. Esses

anúncios foram projetados para serem exibidos entre um conteúdo e outro. Mais informações em: goo.gl/PEUAoM.

Acesso em 16.02.2018. 26 Isso abrange nudez, pessoas em posições explícitas ou sugestivas, ou atividades muito sugestivas ou sexualmente

provocativas. Anúncios de trailers de filmes, programas de TV, trailers de vídeo games e outros conteúdos semelhantes

voltados para adultos são permitidos somente com permissão prévia por escrito do Facebook e devem ser direcionados

às pessoas com 18 anos ou mais. 27 Os anúncios não poderão apresentar conteúdo chocante, sensacionalista, desrespeitoso ou excessivamente violento.

baptistaluz.com.br / 24

o com gramática ou linguagem ofensiva;

o com páginas de destino não funcionais;

o com imagens de “antes e depois” ou com resultados

inesperados/improváveis28;

o de baixa qualidade ou perturbador29;

o spyware ou malware;

o animações automáticas;

o que vincule o apoio da rede social à marca.

É permitido:

o uso logotipos e marcas-d ‘água, sendo possível incluir um

logotipo nos três primeiros segundos de vídeo. Mas se o

objetivo é gerar mensagens de marca logo nos primeiros

segundos, recomenda-se publicar como um anúncio não

publicado;

usar a marcação do conteúdo de marca com a seguinte

publicação e tipos de formato: Fotos, Vídeos, Links, Texto,

Instant Articles, Vídeos 360, Live, Apresentação multimídia,

Canvas, Carrossel;

que todos os criadores, editores compartilhem o conteúdo de

marca no Facebook, desde que as restrições acima sejam

desrespeitadas, e que sejam usadas a ferramenta de

conteúdo de marca da rede social para marcar os parceiros de

negócios nas respectivas publicações;

que os parceiros de negócios impulsionem o conteúdo de

marca produzido pelos influenciadores digitais;

compartilhar publicações de conteúdo de marca na página do

parceiro de negócio, selecionando um público-alvo, um

orçamento e uma opção de pagamento para impulsionar a

publicação;

fotos de mulheres engajadas em campanhas de

conscientização sobre a amamentação ou a mastectomia;

manifestações artísticas que retratem figuras nuas;

conteúdos digitais de nudez e atividade sexual para fins

educativos, humorísticos ou satíricos desde que não sejam

28 O conteúdo do anúncio não deve insinuar ou tentar gerar deturpação da autoimagem a fim de promover dietas, perda

de peso ou outros produtos relativos à saúde. Os anúncios de produtos para a saúde, o bem-estar e a perda de peso

devem ser direcionados a pessoas que tenham pelo menos 18 anos. 29 O anúncio não deve incluir conteúdo que leve a páginas de destino que fornecem uma experiência perturbadora ou

inesperada. Isso inclui anúncios enganosos, como cabeçalhos sensacionalistas, e levar as pessoas a páginas de destino

que contenham conteúdo original mínimo e uma maioria de conteúdo não relacionado ou de baixa qualidade.

baptistaluz.com.br / 25

imagens ou descrições explícitas ou com detalhes muito

vívidos;

humor, sátira ou comentários sociais relacionados a discursos

de ódio, desde que relacionadas a um perfil (lembrando que

perfis falsos são proibidos);

compartilhar conteúdo violento para condená-lo ou

conscientizar os outros.

Serviços ou produtos impeditivos:

produtos ou serviços ilegais;

discriminatórios;

produtos de tabaco ou outras drogas recreativas;

drogas prescritas;

suplementos perigosos;

armas, munições ou explosivos;

equipamentos de vigilância;

empréstimos de curto prazo ou adiantamento de salário;

modelos de negócio que oferecem retorno rápido com pouco

investimento;

leilões ou modelos de negócio semelhantes;

documentos falsos;

dispositivos de transmissão não autorizado;

serviços sexuais;

conteúdo sexual envolvendo menores;

incentivo a automutilação ou outros tipos de autoflagelação.

Serviços ou produtos de vinculação restrita30:

bebidas alcoólicas31;

encontros online;

jogos de azar valendo dinheiro real;

30 Anúncios de serviços de encontros online, que promovam ou facilitem jogos de azar online, jogos de habilidade ou

loterias com dinheiro real, incluindo casinos online, apostas sobre partidas esportivas, bingo ou pôquer, de farmácias

online e off-line, de trailers de filmes, programas de TV, trailers de vídeo games e outros conteúdos semelhantes

voltados para adultos só são autorizados com permissão prévia por escrito. Anúncios de jogos de azar valendo dinheiro

real, de empréstimos estudantes de filmes, programas de TV, trailers de vídeo games e outros conteúdos semelhantes

voltados para o público adulto, que promovam suplementos dietéticos e naturais aceitáveis, devem ser direcionados a

pessoas maiores de 18 anos que estejam em jurisdições que permitam esses jogos. 31 Devem cumprir todas as leis locais aplicáveis. Esses anúncios são proibidos em alguns países, como: Afeganistão,

Brunei, Bangladesh, Egito, Gâmbia, Kuwait, Líbia, Lituânia, Noruega, Paquistão, Rússia, Arábia Saudita, Turquia,

Emirados Árabes Unidos e Iêmen.

baptistaluz.com.br / 26

loterias estaduais32;

farmácias online33;

Serviços de assinatura34;

serviços financeiros35;

empréstimos estudantis36;

filmes, programas de TV, trailers de vídeo games e outros

conteúdos semelhantes voltados para o público adulto;

anúncios de cadastro37.

YouTube38

O YouTube define “colocações pagas de produtos” como: um

conteúdo criado para um terceiro em troca de uma compensação e/ou

nas quais a marca, a mensagem ou o produto desse terceiro está

integrado diretamente ao conteúdo.

Já os “endossos” são descritos como: conteúdo (criado para um

anunciante ou profissional de marketing) que parece refletir as

opiniões, crenças ou experiências do criador de conteúdo ou

endossante para os espectadores.

É necessário informar o YouTube sobre essas práticas, marcando a

caixa "O vídeo contém promoções pagas" nas suas “Configurações

avançadas”. Com isso, o YouTube tira um anúncio do vídeo que esteja

em conflito com a marca e o substitui por outro anúncio, além de

remover o vídeo do app do YouTube Kids.

O Youtube oferece um serviço de segmentação de

campanhas de vídeo por grupos demográficos,

interesses, canais e listas de remarketing, sendo possível

32 Anúncios serão veiculados somente para pessoas localizadas na jurisdição na qual a loteria está disponível. 33 Os anúncios não devem promover a venda de remédios com receita. 34 Saiba mais em: goo.gl/p9FhiZ. Acesso em 20.02.2018. 35 Devem fornecer claramente avisos suficientes sobre as taxas associadas, incluindo taxas percentuais anuais de

transação, na página de destino do anúncio. Não devem solicitar diretamente a entrada de informações financeiras de

uma pessoa, incluindo informações de cartão de crédito. 36 Os anúncios não devem promover serviços fraudulentos ou enganosos relacionados com refinanciamento, perdão ou

consolidação de empréstimos estudantis. 37 Os anunciantes não devem criar perguntas de anúncios de cadastros para solicitar, sem autorização prévia da rede

social: número de contas, histórico criminal; Informações financeiras, de saúde e de seguros; identificações emitidas

pelo governo; filiação política; raça ou etnia; religião, orientação sexual, modelos de pergunta; filiação a sindicatos;

nome deu usuários ou senhas. 38 Diretrizes de conteúdo otimizado para anunciantes disponível em: goo.gl/CpEdiS, Políticas do programa Google

AdSens em: goo.gl/MccSYW, sobre a segmentação de campanhas de vídeo: goo.gl/1VckW2, políticas de anúncio:

goo.gl/QXJrUk Acesso em 12.01.2018.

baptistaluz.com.br / 27

alcançar públicos-alvo específicos ou de nicho com base

em quem eles são, quais são os interesses deles e que

conteúdo eles visualizam.

Não é permitido:

assuntos polêmicos e eventos delicados;

drogas e produtos ou substâncias perigosas;

comportamento perigoso ou nocivo;

incitação ao ódio;

linguagem imprópria;

uso impróprio de personagens voltados para o entretenimento

familiar;

conteúdo raivoso e depreciativo;

conteúdo com conotação sexual;

violência;

vincular seus próprios anúncios em seus próprios vídeos;

que influenciadores incluam promoções, patrocínios ou outros

tipos de publicidade de anunciantes ou patrocinadores

terceiros vídeos quando o YouTube oferece um formato de

anúncio semelhante;

utilizar influenciadores digitais no YouTube Kids.

Práticas recomendadas:

respeito aos outros;

uso de miniaturas e metadados precisos;

certificar-se em relação aos direitos de uso comercial, pela

marca contratante, do conteúdo divulgado/produzido pelo

influenciador digital;

conteúdo apropriado a todos os maiores de 13 anos;

há um recurso adicional que informa aos espectadores: "O

vídeo contém promoções pagas";

é possível utilizar cartões de título e cartões finais, com o

logotipo da marca, para divulgar a relação com uma marca.

Serviços ou produtos impeditivos:

falsificados;

conteúdo adulto ou pornográfico;

baptistaluz.com.br / 28

ajuda acadêmica;

ajuda para passar em exame de drogas;

esteroides anabolizantes;

advogar contra qualquer organização, pessoa ou grupo;

clique automatizado em anúncios;

marketing em massa;

conteúdo protegido por direitos autorais;

programas afiliados de entrada de dados;

programas discadores;

produtos de tabaco ou outras drogas recreativas;

anúncios de e-gold;

espécies ameaçadas ou em extinção;

serviços de acompanhantes, encontros para adultos,

prostituição;

fogos de artifício e dispositivos pirotécnicos;

documentos falsos;

serviços de hacking e cracking;

aumento de cliques ou impressões em anúncios;

curas milagrosas;

dispositivos de trânsito;

armas, munições ou explosivos;

Serviços ou produtos de vinculação restrita39:

bebidas alcoólicas;

produtos para o controle de natalidade40;

Serviços de conteúdo para celular41;

jogos de azar valendo dinheiro real;

produtos farmacêuticos e remédios42;

39 As campanhas desses produtos podem segmentar apenas países em que esses anúncios sejam permitidos conforme

as leis e regulamentos aplicáveis, e todos os anúncios precisam obedecer às restrições locais. Mais informações em:

goo.gl/2ukNBr. Acesso em: 12.01.2018. 40 Anúncios para produtos de controle de natalidade podem conter branding de produto, mas sem imagens, temas ou

contextos adultos. Se alguns desses elementos descrevem a peça criativa da campanha, então ela será reprovada.

Anúncios e páginas de destino não podem promover outros acessórios sexuais, como brinquedos, lubrificantes e pílulas

para melhorar o desempenho sexual. Os anúncios devem se concentrar apenas em branding de produto e não podem

conter nenhuma imagem, tema ou contexto adulto, como atos sexuais implícitos e cenas íntimas de conteúdo sexual. 41 Para todos os tipos de serviços de conteúdo móvel, o website promovido precisa exibir clara e precisamente os preços

destes serviços. Além disso, todos os requisitos relevantes do site citados abaixo devem estar localizados em um lugar

de destaque em sua página web e devem ser fáceis de achar, ler e compreender. 42 Serão aceitos anúncios de produtos farmacêuticos em que não haja a opção para que os usuários comprem os produtos

do anúncio ou da página de destino, desde que o anúncio esteja claramente marcado com o nome do fabricante e

obedeça às diretrizes legais aplicáveis ao anunciante. O anúncio não pode conter links a qualquer site que forneça a

venda on-line de produtos farmacêuticos.

baptistaluz.com.br / 29

Twitter43

Os Anúncios do Twitter são submetidos à aprovação

automaticamente, com base no status de anunciante da conta, em seu

histórico de uso do Twitter e em outros fatores em desenvolvimento.

Tweets, contas e assuntos promovidos são claramente identificados

com o ícone “promovido”.

Os Tweets Promovidos são Tweets comuns comprados por

anunciantes que desejam alcançar um grupo de usuários mais amplo

ou incentivar o engajamento de seus seguidores existentes.

Não é permitido:

anúncios que encorajam os usuários a compartilharem suas

informações de acesso ou que publiquem spam;

discurso de ódio.

promover a exploração sexual de menores;

publicar ou compartilhar fotos íntimas ou vídeos de alguém

sem o consentimento dessa pessoa;

Práticas recomendadas:

honestidade e transparência com o público, também observe

questões de propriedade intelectual

algumas formas de violência explícita e/ou de conteúdo

adulto em Tweets se marcados como mídia sensível;

algumas formas de nudez consensual e conteúdo adulto são

permitidas no Twitter;

não incentivo à criação de várias contas;

não incentivo à publicação do mesmo Tweet repetidamente;

Serviços ou produtos impeditivos:

ilegais;

potencialmente perigosos ou enganosos;

ofertas enganosas ou mentirosas;

43 Sobre aprovação de Anúncios do Twitter: goo.gl/uY54n8, Políticas do Twitter Ads: goo.gl/VX7eTm, As regras do

Twitter: goo.gl/YmS9si, Diretrizes de promoções: goo.gl/jmeuct. Acesso em: 12.01.2018.

baptistaluz.com.br / 30

adultos ou sexuais;

medicamentos e materiais relacionados;

espécies ameaçadas ou em extinção;

tabaco ou outras drogas recreativas;

spyware e pirataria;

venda não autorizada de ingressos;

armas, munições ou explosivos.

Serviços ou produtos de vinculação proibida a menores de 18 anos44:

bebidas alcoólicas;

conteúdo de apostas;

fogos de artifício;

tinta em aerossol ou ácido capaz de deteriorar propriedades;

substância/material que contenha Salvia divinorum ou

Salvinorina A;

suplementos dietéticos;

bronzeamento em equipamento com raios ultravioleta;

armas, munições ou treinamentos/certificações de armas;

marcas corporais (ex.: tatuagens, piercing ou cosméticos

permanentes).

Outros produtos/serviços com restrições:

serviços financeiros;

produtos de saúde e farmacêuticos;

propaganda política;

Snapchat45

O Snapchap pode aplicar, a seu exclusivo critério, classificações como

"AD", "Patrocinado" ou outras etiquetas a anúncios em vídeo, filtros

geográficos, lentes de anunciantes e quaisquer outros produtos ou

exibições de publicidade.

44 Campanhas sobre bebidas alcoólicas conteúdo de apostas, fogos de artifício, tinta em aerossol ou ácido capaz de

deteriorar propriedades, substância/material que contenha Salvia divinorum ou Salvinorina A, suplementos dietéticos,

bronzeamento em equipamento com raios ultravioleta, armas, munições ou treinamentos/certificações de armas e

marcas corporais não podem ser promovidos a menores de idade. Ver mais e outras especificações em em:

goo.gl/VX7eTm. Acesso em: 12.01.2018. 45 Políticas de publicidade: goo.gl/ogUGV7. Acesso em: 12.01.2018.

baptistaluz.com.br / 31

Todos os anúncios mostrados no Snapchat devem ser publicados em

vídeos tela cheia em orientação vertical. Todos os anúncios devem ter

alta qualidade de imagem e cumprir altos padrões editoriais.

Não é permitido conteúdo que:

promova fazer snaps ao dirigir ou que encoraje outros

comportamentos perigosos;

que seja degradante ou preconceituoso;

que explore determinado indivíduo em estado de intoxicação

ou embriaguez;

retrate nudez, comportamento sexual ou gestos obscenos;

que retrate o uso de drogas;

que retrate violência excessiva;

seja chocante, sensacionalista ou desrespeitoso;

seja enganoso, falso ou duvidoso;

que redirecione usuários para links de phishing, malware e

outros;

que influencie os usuários a fornecerem informação pessoal

sem o seu consentimento e com má-fé;

infrinjam direitos de propriedade intelectual.

Práticas recomendadas:

o influenciador digital deve isentar-se de garantias se os

resultados referidos a um produto ou serviço foram atípicos ou

se houver compensação financeira para a realização de tal

depoimento.

Serviços ou produtos impeditivos:

para adultos;

cigarros e outros produtos com tabaco;

não cumpram leis de propriedade intelectual;

pirataria;

Esquemas de pirâmide ou ofertas de natureza fraudulenta ou

enganosa;

drogas ilegais ou objetos relacionados;

armas, munição ou acessórios relacionados;

promoção de títulos de mercado ou dicas sobre o mercado;

anúncios direcionados a países sujeitos a sanções econômicas

dos EUA e a outras leis de controle de exportação dos EUA;

baptistaluz.com.br / 32

ilegais.

Serviços ou produtos de vinculação restrita46:

bebidas alcoólicas;

relacionamento on-line;

jogos de azar e de habilidade;

loterias;

serviços financeiros;

métodos contraceptivos;

farmácias online ou para medicamentos;

Anúncios políticos;

suplementos à base de plantas e para dietas alimentares.

46 Vinculação restrita diz respeito à proibição total desse tipo de conteúdo em alguns países, mas em outros não (como

no caso das bebidas alcoólicas, por exemplo. Ou então que requerem uma autorização especial, como no caso da oferta

de serviços de relacionamento online. Verificar restrições em: goo.gl/ogUGV7. Acesso em: 12.01.2018.

Recommended