5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 1/26

Hernández & Asociados, S.A. de C.V.

i

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

MEMORANDUM DE PLANEACION

SERVICIOS DIVERSOS, S.A. DE C.V.

AUDITORIA FINANCIERA

DEL 1 DE ENERO AL 31 DE DICIEMBRE 2010

HERNANDEZ & ASOCIADOS, S.A. DE C.V. Auditores

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 2/26

Hernández & Asociados, S.A. de C.V.

ii

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

SERVICIOS DIVERSOS, S.A. DE C.V.

MEMORANDUM DE PLANEACIÓN

AUDITORÍA FINANCIERA 2010ÍNDICE

PÁG.I. DATOS GENERALES

(a) Nombre completo de la entidad(b) NIT(c) NRC(d) Dirección y Teléfono(e) Antecedentes de la entidad.(f) Personal clave de la empresa(g) Objetivos de la auditoría.(h) Leyes y Regulaciones Aplicables(i) Libros Legales

111112233

II. DETERMINACION DE LA MATERIALIDAD Y CONOCIMIENTO DELNEGOCIO(a) Determinación de la materialidad 4(b) Factores económicos Generales y Condiciones que afectan el negocio 4(c) Estructura organizativa de la empresa y competencia de la Administración 4(d) Políticas contables relevantes 6(e) Objetivos y metas de la compañía 6(f) Desempeño financiero 7(g) Entendimiento IT 7(h) Estimados Contables 8

III. CONTROLES A NIVEL DE LA ENTIDAD(a) Ambiente de control 9(b) Riesgos de la entidad en todo el proceso de evaluación 11(c) Comunicación 12(d) Monitoreo de los controles 13

IV. CONTROLES RELACIONADOS CON LA GENERACION DE ASIENTOSDE DIARIO(a) Asientos de diario 14

V. DESCRIPCION DEL PROCESO- INGRESOS, CUENTAS POR COBRAR(a) Autorización y creación de clientes(b) Errores potenciales para los cuales se diseñan los controles(c) Walktrough

141516

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 3/26

Hernández & Asociados, S.A. de C.V.

iii

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

VI. RAZONAMIENTO DEL RIESGO DE FALLA DE LOS CONTROLES APROBARa) Control 1-4 17

VII. ANALISIS DE RIESGOS POR RUBROS Y AREASa) Definición de los riesgosb) Matriz de riesgos por rubro

1718

VIII. NATURALEZA, TIEMPO Y ALCANCE DE LOSPROCEDIMIENTOS.a) Énfasis esperado en las pruebas de procedimientosb) Enfoque de auditoria

1021

IX. PERSONAL PROFESIONAL ASIGNADO 21

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 4/26

Hernández & Asociados, S.A. de C.V.

1

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

SERVICIOS DIVERSOS, S.A. DE C.V.

MEMORANDUM DE PLANEACION 2010AUDITORIA FINANCIERA

I. DATOS GENERALES

a) Nombre Completo de la Entidad SERVICIOS DIVERSOS, S.A. DE C.V.

b) NIT 0614-070688-101-6c) NCR 9202-9

d) Dirección y Teléfono Boulevard Altamira Nº 13, Residencial VillaGalicia, San Salvador.Tel: 2273-2577

e) Antecedentes de la Entidad

SERVICIOS DIVERSOS, S.A. DE C.V. Fue Constituida en la ciudad de San Salvador el 7 de junio de 1988, ante los oficios del notario René Adán Hernández, según escritura pública la cualfue inscrita en el Registro de Comercio al número 6 del libro numero 610; dicha escritura fuemodificada la escritura de constitución, lo anterior por aumento de capital mínimo, de acuerdo alregistro de sociedades, del folio 431 al folio 538, el 11 de marzo del año 2003.

El capital social es variable fijándose un capital actual de $ 850,171.43, cuyo capital mínimo es

de $ 11,428.57, representados de la manera siguiente:

Nombre del SocioCantidad de

AccionesValor de la

Acción$ Aporte Social

Carlos Altamira Guerrero. 48,569 $ 11.4286 $555,074.67José Roberto D’Buison 25,821 $ 11.43 $295,096.88

Como se describe en la NIA 315, estamos obligados a identificar y evaluar los riesgos de error material a través de la obtención de

un entendimiento de la entidad y su entorno. El equipo de trabajo de grupo:

a) mejorar su comprensión del grupo, sus componentes y sus entornos, incluidos los controles de todo el grupo, obtenido durante lafase de recepción, o la continuación, y

b) obtener un entendimiento del proceso de consolidación, incluyendo las instrucciones, en su caso, emitido por la dirección del grupoa los componentes.El equipo de trabajo del grupo deberá obtener un entendimiento de que es suficiente para:a) evaluar los riesgos de errores materiales en los estados financieros del grupo, ya sea por fraude o error, yb) confirmar o revisar su identificación inicial de los componentes que pueden ser importantes.

Reference-

NIA

Procedimientos de planificación desarrollados en base a NIA 300 “Planificación de una auditoría de estados financieros”

Reference-

NIA

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 5/26

Hernández & Asociados, S.A. de C.V.

2

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

$ 850,171.43

Giro o Actividad Económica:

La sociedad tiene como finalidad el comercio, la industria, la agricultura y los servicios engeneral y en especial la importación y distribución de materiales eléctricos utilizados en las torreseléctricas de energía.

Representación Legal:

De acuerdo a la escritura de constitución de la sociedad, estará bajo la administración de unAdministrador Único, siendo el administrador único el Ing. Carlos Altamira Guerrero y comoadministradora suplente José Roberto D’Buison, para un plazo cinco años a partir del 22 deoctubre del año 2003.

f) Personal clave de la Empresa

Departamento Administrativo

Nombre Cargo

Carlos Altamira Guerrero Administrador ÚnicoJosé Roberto D’Buison Administrador Único SuplenteMario Roberto Gómez Gerente GeneralRomel Augusto Fernández Contador

g) Objetivos de la Auditoría

1. GENERAL:

Examinaremos los Estados Financieros del presente ejercicio económico, así como losprocedimientos administrativos, financieros, su organización contable y su incidencia legal encumplimiento a leyes afines que afectan directamente a la empresa, todo lo anterior de acuerdocon las Normas Internacionales de Auditoria; lo anterior con el objetivo de expresar una opiniónprofesional sobre la razonabilidad de la situación financiera, el resultado de sus operaciones,estado de cambio del patrimonio y sus flujos de efectivo para ese ejercicio, los cuales presentaremos en forma comparativa de conformidad a Normas Internacionales de Información

Financiera (NIIF).

2. ESPECIFICOS:

Evaluaremos si los estados financieros preparados durante el presente ejercicio económico, seencuentran razonablemente libre de errores significativos, de tal forma que se obtenga unaopinión independiente del auditor basado en Normas Internacionales de Auditoria (NIA’s).

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 6/26

Hernández & Asociados, S.A. de C.V.

3

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

Evaluaremos la Estructura de control interno administrativo y contable; como para el manejo defondos, considerando el riesgo de control, de tal manera que nuestro diseño sea capaz de

detectar condiciones reportables significativas, que nos permitan tomar acciones correctivas enel menor tiempo posible, a fin de que cumpla con los requisitos previamente establecidos y sison adecuados para el buen funcionamiento de la entidad.

h) Leyes y regulaciones aplicables

La compañía no pertenece a una industria regulada, sin embargo tiene obligaciones comocomerciante respecto del pago de sus tasas e impuestos, referidos en la Legislación de laRepublica de El Salvador.

Ley de Impuesto Sobre la Renta. Ley de Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios.

Ley del Registro de Comercio. Ley de la AFP Ley de la Superintendencia de Obligaciones Mercantiles. Ley Tributaria Municipal. Código de Trabajo Código de Comercio. Código Tributario.

i) Libros Legales

De acuerdo al sistema contable legalizado por el auditor externo Hernández & Auditores, S.A. deC.V., registro 9, la contabilidad se llevará en forma mecanizada en hojas separadas y los libros

legalizados son los siguientes:

1. Libro Diario Mayor2. Libro Mayor General3. Libro de Estados Financieros4. Libro de Aumento y Disminución de Capital5. Libro de Registro de Accionistas6. Libro de Actas de Junta General de Accionistas7. Libro de Actas de Junta Directiva y/o Administrador Único8. Libro de Ventas a Contribuyentes9. Libro de Ventas a consumidor final10. Libro de compras

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 7/26

Hernández & Asociados, S.A. de C.V.

4

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

II. DETERMINACION DE MATERIALIDAD Y CONOCIMIENTO DEL NEGOCIO

a) Determinación de Materialidad

Base a utilizar y razonamientoLa base para la determinación de la materialidad es la utilidad antes de impuesto del ejercicio2010, es la más apropiada dada las circunstancias actuales de la Compañía, debido al enfoque delos usuarios de la información financiera basada en el estado de resultados.

La utilidad antes de impuesto de la compañía por el periodo de 1 de enero al 31 de diciembre de2010, es por un valor de US$ 518,64

Base para la determinación de la Materialidad 518,642Materialidad 25,932% Aplicado 5Factores considerados para la determinación de la materialidad (% aplicado)El porcentaje para la determinación de la materialidad es del 5% de la utilidad antes deimpuesto al 31 de diciembre de 2010, debido a que existen factores relevantes para poderestablecer el porcentaje máximo, tales como:

Buen ambiente de control,Poco personal de la administración bien informado (Gerente General y ContadorGeneral),Obligaciones limitadas (debido a que las obligaciones son con sus proveedoresrelacionadas, y no se tienen préstamos con terceros o instituciones financieras),Las operaciones de la entidad no son complejas, y posee pocos procesos de negocio,No hay reguladores financieros,Sin cambios en la estructura de propiedad y/o administración,Pocos usuarios externos de la información financiera,La compañía no pertenece a una industria regulada.

Errores tolerables que no inciden en la opinión

1,296% Aplicado en relación a la Materialidad 5

b) Factores Económicos Generales y Condiciones que Afecten el Negocio

Servicios Diversos, S.A. de C.V., es una empresa de origen salvadoreño dedicada comercio, laindustria, la agricultura y los servicios en general y en especial la importación y distribución demateriales eléctricos. Actualmente, los ingresos principales de la sociedad son el alquiler de susinstalaciones y comercialización de empresas afiliadas.

Al establecer la estrategia general de auditoría, que deberá determinar la materialidad de conformidad con NIA 320, el tema titulado"La importancia relativa".

Reference-

NIA

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 8/26

Hernández & Asociados, S.A. de C.V.

5

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

c) Estructura Organizativa y Competencia de la administración

A la fecha no se posee un organigrama operativo que revela el orden jerárquico de mandos y ladelegación de responsabilidad de cada una de las personas que forman parte de la administración

ESTRUCTURA LEGAL Y OPERATIVALa administración de la Compañía esta bajo la responsabilidad de la Asamblea General

Accionistas, Junta Directiva y Representante Legal,

i. Estructura Legal:Junta DirectivaLa actual Junta Directiva de la Compañía fue electa por los accionistas en fecha 31 de Mayo dede 2009 y funge desde el período comprendido del mes de julio de 2009 al 2012 y está integradade la siguiente manera:

Director Presidente : David Ernesto VidalDirector Vice-presidente Juan Roman Riquelme

Director Secretario: David Villa ArteagaDirectos Suplente: Eric Abidal de SouncinDirectos Suplente: Frank RifgardDirectos Suplente: Didier Dogba

ii. Estructura OperativaLa estructura operativa de la compañía es administrada a nivel corporativo y un Jefe deAdministración y Finanzas local ,que mensualmente reporta al Director Corporativo Financierolas cifras para propósitos de cumplimiento con Casa Matriz

Los empleados de la compañía son un total de 15 personas (6 personas a cargo de la

administración a nivel local y 8 personas encargadas de bodega y servicios varios

La Administración local, se encuentra integrada de la manera siguiente:Contador General Romel Augusto FernándezAsis. Contable Alfredo CastellanosCoord. De Logistica . Cecilia Ivonne Aguilar

Como se describe en la NIA 315, estamos obligados a identificar y evaluar los riesgos de error material a través de la obtención de

un entendimiento de la entidad y su entorno. El equipo de trabajo de grupo:

a) mejorar su comprensión del grupo, sus componentes y sus entornos, incluidos los controles de todo el grupo, obtenido durante lafase de recepción, o la continuación, yb) obtener un entendimiento del proceso de consolidación, incluyendo las instrucciones, en su caso, emitido por la dirección del grupoa los componentes.El equipo de trabajo del grupo deberá obtener un entendimiento de que es suficiente para:a) evaluar los riesgos de errores materiales en los estados financieros del grupo, ya sea por f raude o error, yb) confirmar o revisar su identificación inicial de los componentes que pueden ser importantes.

Reference-

NIA

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 9/26

Hernández & Asociados, S.A. de C.V.

6

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

d) Políticas Contables Relevantes

Los ingresos para la compañía son generados por la facturación efectuada de forma mensual porlos cobros de cobro de préstamos cedidos a empresas relacionadas, o cobros por administraciónde servicios, y por alquiler de instalaciones y comercialización de las mismas.Ingresos

Las ventas de productos son reconocidas cuando éstos son entregados y aceptados por el cliente,además, cuando la recuperación de las respectivas cuentas por cobrar está razonablementeasegurada.

Riesgo identificado

Una parte sustancial de las bonificaciones de la Administración están sujetas al logro deobjetivos de operación y financieros relacionados al cumplimiento de presupuesto autorizado por

la Casa Matriz.Los factores anteriores podrían generar que la administración se sienta presionada para el logro deobjetivos y cumplir las expectativas de terceros siendo éstos objetivos de carácter agresivo,existiendo el riesgo de la manipulación de las cifras de los estados financieros con el fin depresentar resultados satisfactorios a la Casa Matriz

Respuesta al Riesgo Identificado

El enfoque de auditoría planeado es mediante la evaluación del diseño, implantación y prueba dela eficacia operativa de controles, así como tambien se realizará procedimientos sustantivos dedetalle mediante muestreo a los ingresos y prueba de corte de las transacciones de final delejercicio que incluye el examen de las devoluciones o natas de crédito.

e) Objetivos y metas de la compañía

Cumplir con el presupuestoGenerar nuevas ventas en clientes pequeños .Identificar y contratar con nuevos clientes a nivel centroamericanoIdentificar las necesidades de sus clientes a fin de satisfacerlos.

Como se describe en la NIA 315, estamos obligados a identificar y evaluar los riesgos de error material a través de la obtención de

un entendimiento de la entidad y su entorno. El equipo de trabajo de grupo:

a) mejorar su comprensión del grupo, sus componentes y sus entornos, incluidos los controles de todo el grupo, obtenido durante lafase de recepción, o la continuación, yb) obtener un entendimiento del proceso de consolidación, incluyendo las instrucciones, en su caso, emitido por la dirección del grupoa los componentes.El equipo de trabajo del grupo deberá obtener un entendimiento de que es suficiente para:a) evaluar los riesgos de errores materiales en los estados financieros del grupo, ya sea por f raude o error, yb) confirmar o revisar su identificación inicial de los componentes que pueden ser importantes.

Reference-

NIA

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 10/26

Hernández & Asociados, S.A. de C.V.

7

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

Disminución de gastos en el proceso productivo para impactar de forma positiva en lasutilidades.

f) Desempeño Financiero

La Compañía tiene presión y genera expectativas de las Compañías relacionadas, tales como:

Productions Services Inc. (Casa Matriz- Domiciliada en Panamá)

Dentro de los elementos claves la Gerencia General y Gerente Financiero Corporativo y el JefeAdministrativo Financiero realizan las actividades siguientes:

El Jefe de Administración y Finanzas mensualmente reporta las cifras a la Gerencia General yGerencia Financiera Corporativa tales como: Ingresos, costos, y gastos, reales y lospresupuestados.Mensualmente existe una revisión gerencial en la cual se establecen agendas a tratar relacionadascon el presupuesto, mediante una reunión con los encargados de distintas áreas en la cual soninvolucradas aquellas áreas según la agenda a tratar, lo cual es documentada a través de un acta

de revisión gerencial.

La Gerencia Financiera Corporativa, mensualmente reporta las cifras contables de ServiciosDiversos, S.A. de C.V., a Casa Matriz (Productions Services Inc)

Debido a las presiones por alcanzar resultados satisfactorios a Casa Matriz y a la obligación deServicios Diversos, S.A. de C.V., a mantener ciertas relaciones financieras (condicionesespeciales), para cumplir con ciertas cláusulas establecidas en los contratos, con sus relacionadas,lo cual puede generar el riesgo de manipulación de los estados financieros de la Compañía.

Por lo anterior se considera que existe el riesgo a nivel de estados financieros.

g) Entendimiento IT

En Servicios Diversos, S.A. de C.V. se tiene un departamento de tecnología de la información, elcual está conformado por el coordinador de tecnología e informática, y el encargado de soportetécnico. Este departamento depende directamente de la gerencia general.Dentro de las funciones del departamento de tecnología están: brindar soporte técnico hardware ysoftware a usuarios, creación y baja de usuarios de red y sistemas, asignación de privilegios en los

Como se describe en la NIA 315, estamos obligados a identificar y evaluar los riesgos de error material a través de la obtención de

un entendimiento de la entidad y su entorno. El equipo de trabajo de grupo:

a) mejorar su comprensión del grupo, sus componentes y sus entornos, incluidos los controles de todo el grupo, obtenido durante lafase de recepción, o la continuación,Vamos a considerar las expectativas de terceros relacionadas con el desempeño financiero de la entidad, particularmente aquellosque puedan ejercer presión sobre, o proporcionar incentivos a la gestión para participar en la presentación de informes financierosfraudulentos.

Reference- NIA

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 11/26

Hernández & Asociados, S.A. de C.V.

8

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

sistemas, custodia y administración de los aplicativos y servidores propiedad de la entidad,elaboración de respaldos de información y restauraciones.Todos los procedimientos relacionados a accesos a programas y datos, y operaciones de

computadoras del área tecnológica son definidos por los jefes encargados de área, cuandoameriten autorización, a través de la herramienta Help Desk o a través del formulario de servicio.Dentro de los proyectos que se han realizado este año 2010 es la adquisición de una herramientade Help Desk, la cual se utiliza para hacer requerimientos de altas y bajas de usuarios, además dereportar incidentes y problemas en los aplicativos y equipos.

Dentro de los proyectos para el año 2011 se pretende implementar, en el módulo de inventarios, lalectura de los productos por medio de código de barra. Además este año se contrato una personaexterna para la realización de una herramienta de planificación de repuesto y control de recursos(WorkFlow) la cual se encuentra en desarrollo.

h) Estimados ContablesLa Normas Internacionales de Información Financiera, establece que el valor razonable de losinventarios, debe valuarse al menor entre el costo y el Valor Neto Realizable de sus inventarios.

La estimación del valor neto realizable está basada en la evidencia más fiable disponible a lafecha en que se realiza así como del valor de los inventarios que se espera realizar.

Estas estimaciones toman en consideración las fluctuaciones de precio o costo directamenterelacionado a los eventos que ocurren después de la fecha de los estados financieros, los cualesconfirman las condiciones existentes a la fecha de los mismos. Esta estimación además toma enconsideración la naturaleza o propósito de los inventarios de la compañía.

La información para el cálculo del valor de la estimación se genera de la contabilidad y delauxiliar de inventarios para el cual tiene controles de acceso y se encuentra con controlesautomatizados y manuales que garantizan la integridad y exactitud de la información generada.

Servicios Diversos, S.A. de C.V., no registra saldo de estimación por obsolescencia de inventariodebido a:

No se tienen saldos antiguos de productos.Sus inventarios son de alta rotación, desde el proceso productivo hasta la venta.Posee una calendarización de producción, basada en contratos previamente adquiridos,sobre los cuales basa su producción mensual.

A esta fecha y como resultado de nuestra evaluación de riesgo, no se han determinado cambios enlas circunstancias para determinar el valor de la estimación por obsolescencia de inventariorespecto al ejercicio anterior.

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 12/26

Hernández & Asociados, S.A. de C.V.

9

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

III. CONTROLES A NIVEL DE LA ENTIDAD

a) AMBIENTE DE CONTROL

i. DESCRIPCION DE ACTITUD ANTE LOS RIESGOS DE NEGOCIOS, REPORTEFINANCIERO, PROCESAMIENTO DE INFORMACION Y CONTABILIDAD

La Administración se reúne con el personal clave para tratar asuntos relacionados a nuevasestrategias de mercado, operan bajo Políticas Corporativas, que son monitoreadas porProductions Services Inc, en Panamá.

La Junta Directiva de Productions Services Inc, “Holding”, su casa matriz se reúne mensualmentepara discutir y lograr cambios en las estrategias del Grupo Productions Services, que incluye aServicios Diversos, S.A. de C.V. La reunión incluye: monitoreo del presupuesto, cumplimientode proyectos especiales, asignación de recursos y discusión de los indicadores de producción,calidad, servicio al cliente y financieros.

El Presidente Ejecutivo del Grupo Productions Services, realiza una visita mensual a ServiciosDiversos, S.A. de C.V., y el Jefe Administrativo y Financiero presenta durante esta visita losresultados mensuales explicando variaciones importantes.

Los primeros 10 días de cada mes el personal de planta y la Gerencia de Planta se reúne y serealiza un análisis de gestión mensual y se definen objetivos para el siguiente mes que van de la

mano con las estrategias y objetivos de la compañía, dentro de ésta reunión se reúnen losresponsables de los distintos procesos y se realiza lo siguiente:

• Seguimiento a los acuerdos en minutas anteriores.• Seguimiento a informes de auditorías de calidad. • Retroalimentación del comportamiento de la cartera de clientes. • Desempeño de procesos y conformidad del producto. • Estado de las acciones correctivas

Como se describe en la NIA 315, estamos obligados a identificar y evaluar los riesgos de error material a través de la obtención de un

entendimiento de la entidad y su entorno. El equipo de trabajo de grupo:

Mejorar su comprensión del grupo, sus componentes y sus entornos, incluidos los controles de todo el grupo, obtenido durante la fase de

recepción, o la continuación.

Una explicación más detallada del entorno de control se proporciona en el ISA 315.Appendix 1.2.

Reference- NIA

Una explicación más detallada del proceso del ambiente de control en ISA 315.Appendix 1.8. Reference- NIA

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 13/26

Hernández & Asociados, S.A. de C.V.

10

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

• Cambios en procesos y efectos en la calidad del producto.• Acuerdos sobre las mejoras a realizar en los siguientes días.

ii. DESCRIPCIÓN DE LOS CONTROLES RELACIONADOS CON LA ESTRUCTURADE LA ORGANIZACIÓN

La compañía tiene establecido los niveles de mando a través de su estructura organizacionalmediante organigrama, el cual es revisado y autorizado por Productions Services Inc, donde seestablecen los niveles de responsabilidad y autoridad; se delegan las funciones y facultades de laJunta Directiva y sus miembros; la responsabilidad de la gestión estratégica y el establecimientode la dirección general de la compañía reside en la Junta Directiva.

Los parámetros de autoridad y la responsabilidad son establecidos por Panamá , la decisiones

estratégicas de la compañía son establecidas a nivel regional para cumplir con el presupuesto depaís , en base a los objetivos corporativos de la Holding .

iii. POLITICAS Y PRACTICAS DE RECURSOS HUMANOS

La organización de Productions Services Inc, cuenta con un Reglamento Interno de Trabajoaprobado por el Ministerio de Trabajo, que establece las reglas obligatorias de orden práctico quelos empleados deben sujetarse para la buena marcha de las relaciones laborales, dicho reglamentoes entregado a cada empleado de la compañía.

La Compañía cuenta con un Código de Buenas Practicas, define la manera de hacer buenaspracticas de negocios y un manual de gestión de la calidad que establece los valores que rigen la

organización y se asegura que sus empleados lo conozcan. Asimismo cada empleado debe defirmar de acuse de haber recibido y leído el Manual de Buenas Prácticas..

Cada empleado tiene su expediente con la documentación a la cual se le da seguimiento y existenpolíticas adecuadas para la verificación de los antecedentes de los candidatos, en particular conrespecto a acciones anteriores o actividades que se consideren inaceptables por la compañía.

Cuando el empleado ingresa a la compañía recibe un "Manual de Inducción y FormaciónOrganizacional", con el objeto de dar a conocer una breve reseña histórica, cultura, estructuraorganizacional, beneficios, normas de la empresa, entorno laboral, funciones y actividades,filosofia de trabajo de Servicios Diversos, S.A. de C.V., en la cual se describen la misión, visión yvalores de la organización; así mismo se da a conocer seguridad del empleado en la planta, su

política de calidad, etc. y proporciona una guía sobre diferentes procedimientos y normasgenerales de Productions Services Inc.

Procedimientos para evaluar el diseño de los controles y determinar si sehan aplicado.

Hecho por/ Fecha

ACTITUD ANTE LOS RIESGOS DE NEGOCIOS , REPORTE FINANCIERO,PROCESAMIENTO DE INFORMACION Y CONTABILIDAD.

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 14/26

Hernández & Asociados, S.A. de C.V.

11

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

Procedimientos para evaluar el diseño de los controles y determinar si sehan aplicado.

Hecho por/ Fecha

1. Solicitar a la Administración la ultima minuta de la presentación de resultados mensualpresentada por el Jefe de Administración y Finanzas al Presidente Ejecutivo del Grupo

Productions Services, y verifique:

a) Que se realiza análisis de los resultados mensuales que incluyen los indicadores de gestión , seestablecen metas o acuerdos para el mes siguiente.b) Verificar si existe seguimiento y compromiso de los involucrados.c) Firma de todos los involucrados.d) Concluir sobre la efectividad del control.

ACTITUD ANTE LOS RIESGOS DE NEGOCIOS , REPORTE FINANCIERO,PROCESAMIENTO DE INFORMACION Y CONTABILIDAD Y COMPROMISO CON LACOMPETENCIA

1. Verificar la evidencia de que se está llevando a cabo la reunión mensual del seguimiento a lasestrategias de negocio en relación al cumplimiento del presupuesto, para lo cual utiliza unaherramienta llamada "Sistema Estrategico de Medición".

2. Concluya sobre la efectividad del control.

b) RIESGOS DE LA ENTIDAD EN TODO EL PROCESO DE EVALUACIÓN

El Presidente Ejecutivo del Grupo Productions Services, realiza una visita mensual a ServiciosDiversos, S.A. de C.V., y el Jefe Administrativo y Financiero presenta durante esta visita losresultados mensuales explicando variaciones importantes. En esta reunión participan la GerenciaRegional de Planta, Gerencia de Ventas y se le da seguimiento a las acciones acordadas en

reuniones anteriores, se toman acuerdos de mejoras para el siguiente mes, los cuales quedandocumentados en un Acta de minuta, la cual se envía por correo a todos los involucrados concopia a la Gerencia Financiera Corporativa.

Los primeros 10 días de cada mes el personal de planta y la Gerencia de Planta se reúne y serealiza un análisis de gestión mensual y se definen objetivos para el siguiente mes que van de lamano con las estrategias y objetivos de la compañía, dentro de ésta reunión se reúnen losresponsables de los distintos procesos y se realiza lo siguiente:

• Seguimiento a los acuerdos en minutas anteriores.• Seguimiento a informes de auditorías de calidad. • Retroalimentación del comportamiento de la cartera de clientes.

• Desempeño de procesos y conformidad del producto. • Estado de las acciones correctivas• Cambios en procesos y efectos en la calidad del producto.• Acuerdos sobre las mejoras a realizar en los siguientes días.

Procedimientos para evaluar el diseño de los controles y determinar si sehan aplicado.

Hecho por/ Fecha

Una explicación más detallada del proceso de gestión de evaluación de riesgos en ISA 315.Appendix 1.8. Reference- NIA

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 15/26

Hernández & Asociados, S.A. de C.V.

12

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

Procedimientos para evaluar el diseño de los controles y determinar si sehan aplicado.

Hecho por/ Fecha

Solcitar a la Administración la ultima minuta de la presentación de resultados mensual presentadapor el Jefe de Administración y Finanzas al Presidente Ejecutivo del Grupo Productions Services y

verifique:

a) Que se realiza análisis de los resultados mensuales que incluyen los indicadores de gestión , seestablecen metas o acuerdos para el mes siguiente.b) Verificar si existe seguimiento y compromiso de los involucrados.c) Firma de todos los involucradosd) concluir sobre la efectividad del control.

Obtenga la autorización de los que los niveles de autorización de gastos y firmas de cheques deacuerdo a un límite monetario.

c) COMUNICACIÓN

Las Gerencias de Preformas y Envases, S.A. de C.V., realizan seguimiento y análisis de losindicadores de gestión, que es informado al Presidente de la Junta Directiva, la información esdocumentada a través de un acta de revisión que resume toda la gestion realizada durante el mespor las diferentes areas sobre los indicadores de desempeño de las diferentes areas.

Estos indicadores se encuentran clasificados en base a prioridades, asignándoles el color rojo,amarillo y verde, indicando el avance en el desempeño de procesos de gestión.

El modulo del sistema Contab 32 se encuentra configurado con un esquema que no permitecerrar un periodo mientras exista información sin procesar a nivel de módulos.

Los Manuales Descriptivos de Puestos definen las áreas claves de autoridad y responsabilidadde cada uno de los puestos dentro de la organización, descripciones de puestos, nivel deautoridad y el alcance de dicha autoridad. Se encuentran firmados por cada jefe inmediato,Gerencia Corporativa de Administración y Finanzas y la Gerencia de Recursos Humanos, asitambién describen información que es de obligación reportar y definen la responsabilidaddereportes de ciertos indicadores.

La Junta Directiva tiene establecido controles para garantizar la comunicación de las funcionesy responsabilidades de los empleados sobre la emisión de informes financieros en eldepartamento de contabilidad, así como también en la asignación de autoridad y responsabilidad.

Procedimientos para evaluar el diseño de los controles y determinar si se

han aplicado.

Hecho por/

FechaObtener el último análisis de indicadores de gestión y verificar que se documente la comparaciónde los resultados reales versus el presupuesto y las explicaciones de los indicadores que seencuentran en el status de rojo o amarillo.

Verificar la configuración de la estructura del sistema del modulo contab 32 en relación a los cortesy cierre de periodos.

Una explicación más detallada de las comunicaciones se proporciona en el ISA 315.Appendix 1.8. Reference- NIA

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 16/26

Hernández & Asociados, S.A. de C.V.

13

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

Indague con el Jefe de Administración y Finanzas de la Compañía, responsable de finanzas en ElSalvador, la comunicación de las cifras contables a la Dirección Financiera Corporativa a traves delseguimiento al presupuesto y el seguimiento a dicha comunicación sobre cualquier explicación delas principales variaciones.

d) MONITOREO DE LOS CONTROLES

Los primeros 10 días de cada mes el área operativa y la Gerencia de Planta se reúne y se realizaun análisis de gestión mensual y se definen objetivos para el siguiente mes que van de la manocon las estrategias y objetivos de la compañía, dentro de ésta reunión se reúnen los responsablesde los distintos procesos y se realiza lo siguiente:

Seguimiento a los acuerdos en minutas anteriores.Seguimiento a informes de auditorías de calidad.Retroalimentación del comportamiento de la cartera de clientes.Desempeño de procesos y conformidad del producto.Estado de las acciones correctivasCambios en procesos y efectos en la calidad del producto.Acuerdos sobre las mejoras a realizar en los siguientes días.

La reunión del área operativa se plasma en un "Acta de Revisión Gerencial" en la cual se

resumen los aspectos tratados e informes del desempeño de diferentes indicadores de gestión.

La compañía cuenta con un sistema de gestión de calidad y un departamento de procesos, en elcual se establecen la formas y procedimientos por cada área , los cuales son evaluados en cuantoa cumplimiento como parte de los procesos , el personal a cargo realiza auditorias para verificarque los procesos diseñados para las diferentes áreas de trabajo sean cumplidos.

Procedimientos para evaluar el diseño de los controles y determinar si sehan aplicado.

Hecho por/ Fecha

1. Obtener el Acta de Revisión Gerencial de la reunión realizada en los primeros 10 días de cadames por el Personal de Planta y la Gerencia de Planta, en la cual se evalúan los indicadores de

gestión y se definen actividades de mejoras en base al análisis de los resultados, y proceder averificar lo siguiente :

► Seguimiento a los acuerdos en minutas anteriores.► Seguimiento a informes de auditorías de calidad.► Retroalimentación del comportamiento de la cartera de clientes.► Desempeño de procesos y conformidad del producto.► Estado de las acciones correctivas► Cambios en procesos y efectos en la calidad del producto.► Acuerdos sobre las mejoras a realizar en los siguientes días.

2. Concluir sobre la efectividad del control.

Una explicación más detallada de las actividades de supervisión se proporciona en el ISA 315.Appendix 1.11-13. Reference- NIA

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 17/26

Hernández & Asociados, S.A. de C.V.

14

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

Verificar mediante la copia de un seguimiento realizado de los indicadores de gestión por laGerencia de Planta, quien tiene la responsabilidad directa del seguimiento de los indicadores de

todos los procesos de la organización.

IV. CONTROLES RELACIONADOS CON LA GENERACION DE ASIENTOS DE DIARIO

Asientos de diario:

Los asientos contables se generan de manera automática por medio de los modulos a contabilidad, elcual se encuentran parametrizada de forma automática y administrado por el Coordinador deTecnología de Información, para ser posteadas a contabilidad. El sistema "SAP XX32" tienen

controles de accesos en los sistemas de acuerdo a las funciones que desempeñan los usuarios y nopermite el acceso a los usuarios con funciones que son incompatibles, la adecuada segregación defunciones del personal que genera asientos contables en la compañía se encuentra administrado porel Jefatura de Administración y Finanzas.

Una vez los asientos se han generado, el sistema genera el número de asiento de forma correlativogenerado y guarda un historial el cual puede ser consultado por los usuarios autorizados. El asientocontable guarda los campos siguientes: Clase de documento (asiento), fecha de documento, fechacontabilidad, periodo contabilizado, moneda, usuario, hora de registro.

También se generan asientos contables manuales, pero estos son generados directamente enContabilidad, el cual tiene acceso solo el Contador y el Gerente Financiero Corporativo.

- Nuestro enfoque de auditoría con respecto a partidas de diario es para obtener evidencia deauditoría de que los asientos:

• Los inicia un individuo autorizado • Los revisa / aprueba un individuo apropiado y que guardan consistencia con la política de la

compañía• Están respaldados con suficiente evidencia competente• Reflejan los eventos y transacciones subyacentes • Se registran de acuerdo con el respaldo correspondiente • Se registran en el período adecuado • Que guardan consistencia con los principios de contabilidad adoptados

V. DESCRIPCION DEL PROCESO – INGRESOS, CUENTAS POR COBRAR

1. ACTIVIDADES DE INICIACIÓN, AUTORIZACIÓN DE CUENTAS POR COBRAR E INGRESOS

1.1. AUTORIZACIÓN Y CREACIÓN DE CLIENTES

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 18/26

Hernández & Asociados, S.A. de C.V.

15

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

La actividad se inicia cuando el cliente envía a la Compañía una solicitud de crédito, en formatoautorizado, de Servicios Diversos, S.A. de C.V., recibido por la Coordinadora de Ventas o la GerenciaComercial Corporativa. Esta solicitud requiere detalle de la información del cliente, tales como:

• Datos generales del cliente,• Cantidad de crédito solicitado,• Credencial de la Junta Directiva,• Referencias bancarias,• Firmas y nombres de las personas autorizadas para firmar órdenes de compra, • Per sonas principales de la administración,• Solicitud firmada por el Representante Legal.

La Coordinadora de Ventas solicita información financiera adicional y analiza para pre - autorizar elcrédito en conjunto con la Gerencia Comercial Corporativa (Control: Existencia y exactitud de cuentaspor cobrar).

Al estar pre - aprobado la solicitud del clientes, se envía al Comité de Créditos Corporativo, para queapruebe la solicitud previo análisis de la situación financiera del cliente.

El Comite de Créditos Corporativo, está integrado los los ejecutivos de la Compañía siguientes:• Gerencia General,

• Gerencia Financiera Corporativa, y• Gerencia de Logística Corporativa.

Cuando el crédito es autorizado, por el Comité de Créditos Corporativo, se envía correo electrónico a laGerencia Comercial Corporativa y a la Coordinadora de Ventas para que envía una carta de confirmaciónde la aprobación del Crédito al cliente. (Control: Existencia y exactitud de las cuentas por cobrar)

La Carta de aprobación se envía al cliente para que firme la aceptación del crédito, esta carta documentalo siguiente:• Monto aprobado,

• Garantía de la deuda requerida (pagaré),• Periodo del crédito, • Intereses por mora,• Entrega Pagaré para su firma, entre otros.

El acceso a los sistemas de información, cuentas por cobrar, se encuentran paramétrizados mediantecontroles por medio del perfil de usuario donde se solicita el acceso al Jefe de Tecnología e Informática,previa autorización del jefe del área (Control relevante 4: Existencia y Exactitud en cuentas por cobrar).

La Compañía controla sus cuentas por cobrar, por medio de el registro auxiliar generado del modulo decuentas por cobrar. Este registro auxiliar detalla lo siguiente:• Antigüedad de las cuentas por cobrar,• Nombre del cliente, y • Facturas pendientes de cobro.

1.2 ERRORES POTENCIALES PARA LOS CUALES SE DISEÑAN LOS CONTROLES

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 19/26

Hernández & Asociados, S.A. de C.V.

16

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

1. Que los precios en la facturación emitida a los clientes no se encuentre debidamente autorizada

(Control: Existencia y exactitud de los ingresos).

2. Los productos facturados a los clientes no se encuentren recepcionados a satisfacción (Control:

Existencia y exactitud en las cuentas por cobrar e ingresos).3. Que el proceso de interfaz del modulo de facturación a la contabilidad no se encuentre parametrizado

de manera apropiada. (Control: Integridad, existencia y exactitud en cuentas por cobrar e ingresos).

1.3 RECORRIDO DE UNA TRANSACCION (WALKTHROUGH)Procedimientos de diseño:¿Los procedimientos para la revisión y autorización de precios en las facturas, se encuentran diseñados

de acuerdo a la operatividad del negocio?

La Compañía ha diseñado sus procedimientos basados en las operaciones del negocio.¿Los procedimientos para la revisión y autorización de los precios en la facturación, se encuentran

claramente definidos para la Coordinadora de ventas?

Los procedimientos han sido definidos de manera clara, debido a que estos son procedimientos aprobadospor la administración, de tal manera que no puede haber entrega de los productos si la factura no ha sidoautorizada.¿Ha tenido cambios durante el ejercicio, los procesos para la revisión y aprobación de la facturación?

Durante el ejercicio no han habido cambios.¿La actividad de control para la revisión y autorización de la facturación tiene una adecuada

segregación de funciones?

La encargada de facturación elabora la factura y Coordinadora de ventas revisa y autoriza los precios deventa y firma en dicho documento.

¿La persona que ejecuta el control tiene la experiencia y capacidad, para realizar dicha actividad decontrol?

El jefe de bodega tiene la experiencia de el cargo por más de 4 años y ha recibido entrenamiento en basea las funciones que desempeña, y de similar forma el persona involucrado para las actividades antes delcontrol.¿La actividad de control se documenta?

La Coordinadora de ventas firma en la factura cuando no existen inconstancias en los precios facturados.¿La actividad de control es capaz de prevenir, detectar o corregir un error?

Durante el proceso de preparación de facturación se revisan y además la Coordinadora de ventas autorizalos precios facturados a los clientes, de tal manera que de existir diferencias el proceso de detiene ycorrige.

Procedimientos de implantación:

Los procedimientos desarrollados son los siguientes:• Revisamos el CCF No 3245 de fecha 20/12/2010, la cual se encuentra firmada por la Coordinadora deVentas como evidencia de la revisión y autorización de los precios autorizados.• Se revisó los precios de la factura en la lista de precios autorizada para el cliente STUES, S.A. , del cualel precio era el autorizado por la Coordinadora de Ventas.

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 20/26

Hernández & Asociados, S.A. de C.V.

17

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

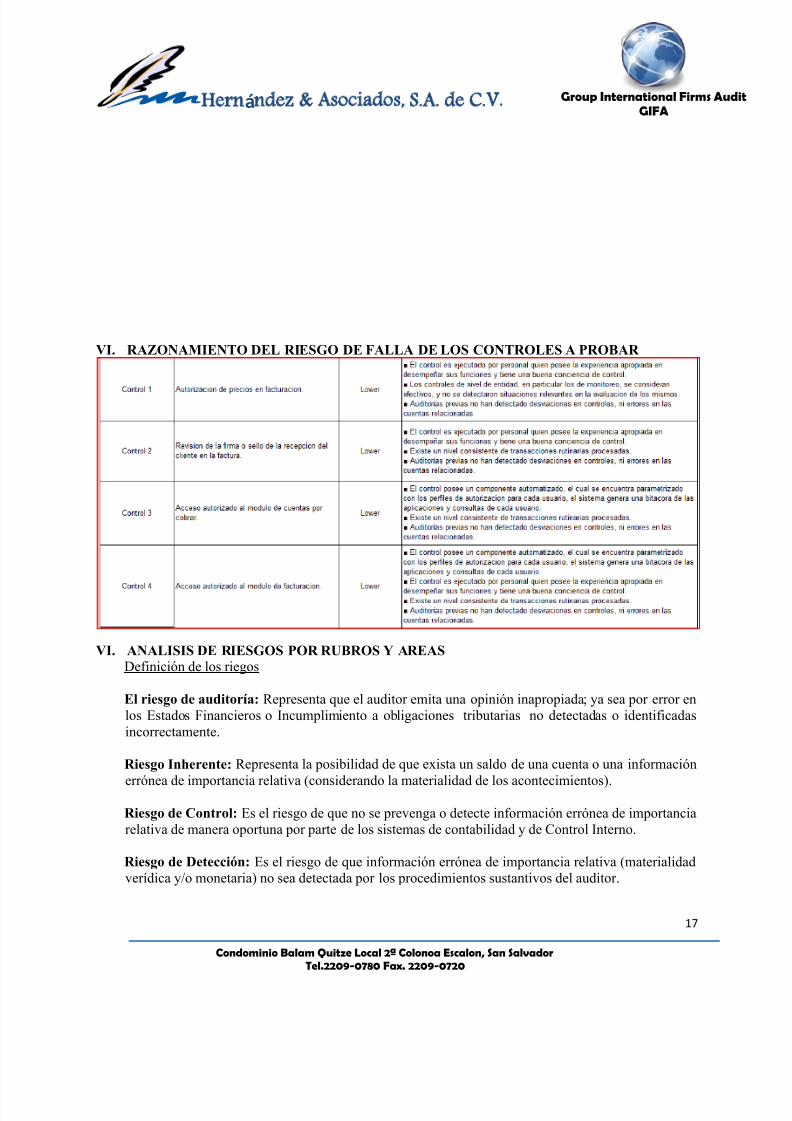

VI. RAZONAMIENTO DEL RIESGO DE FALLA DE LOS CONTROLES A PROBAR

VI. ANALISIS DE RIESGOS POR RUBROS Y AREASDefinición de los riegos

El riesgo de auditoría: Representa que el auditor emita una opinión inapropiada; ya sea por error enlos Estados Financieros o Incumplimiento a obligaciones tributarias no detectadas o identificadasincorrectamente.

Riesgo Inherente: Representa la posibilidad de que exista un saldo de una cuenta o una información

errónea de importancia relativa (considerando la materialidad de los acontecimientos).

Riesgo de Control: Es el riesgo de que no se prevenga o detecte información errónea de importanciarelativa de manera oportuna por parte de los sistemas de contabilidad y de Control Interno.

Riesgo de Detección: Es el riesgo de que información errónea de importancia relativa (materialidadverídica y/o monetaria) no sea detectada por los procedimientos sustantivos del auditor.

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 21/26

Hernández & Asociados, S.A. de C.V.

18

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

MATRIZ DE RIESGOS POR AREA

Riesgo de Control ALTO BAJO

Riesgo inherente Riesgo Significativo Alto Moderado/ Bajo

Riesgo no tan significativo Moderado/ Bajo Bajo

La siguiente matriz indica un riesgo de errores materiales sugeridos en la evaluación del nivelde aseveración:

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 22/26

Hernández & Asociados, S.A. de C.V.

19

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms Audit

GIFA

Rubro de Agrupación

Factores de RiesgoMecanismos de control que mitigan el

Riesgo

Descripción de Riesgos

Cuenta Saldo al 31/12/10 Inherente De control De detección

Caja yBancos

($39,347.00) Las conciliacionesbancarias no son firmadaspor ninguna persona.

Existencia de sobregirobancario autorizado.

Solamente se manejan 4cuentas corrientes y unacuenta rentable, aunquesolamente una poseemovimientos.

Alta Alta Lo Más Baja

Cuentas porCobrar

$380,613.00 No se conciliamensualmente las cuentaspor cobrar entrecompañías afiliadas

No se cuenta conpolíticas autorizadas decuentas por cobrar

Actualmente se cuentaprimordialmente concuentas que son partesrelacionadas con lasociedad.

Medio Medio Medio

Propiedad,Planta yEquipo-Neto

$326,118.00 La mayoría de los activosfijos se encuentrantotalmente depreciados

Deficiencias en losactivos fijos, tales como:Activo fijo sin código dereferencia, ubicación ycantidad física.

Deficiencia de controlinterno en reporte deactivo

Anualmente se realizainventario de activo fijo En reporte de activo fijo es

extracontable

Alta Alta Lo Más Baja

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 23/26

Hernández & Asociados, S.A. de C.V.

20

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms Audit

GIFA

Rubro de Agrupación

Factores de RiesgoMecanismos de control que mitigan el

Riesgo

Descripción de Riesgos

Cuenta Saldo al 31/12/10 Inherente De control De detección

Cuadro de activo fijo nohacer referencia a laubicación geográfica delos activos

Cuentas porPagar

$9,518.00 No se concilianmensualmente las cuentaspor pagar con lascompañías afiliadas

Dentro de las cuentas porpagar se tiene a proveedoreslocales, de servicio y delexterior

Medio Medio Medio

Planillas La persona encargada deelaborar las planillas es lamisma que contabiliza ypaga los sueldos a losempleados

La planilla es elaboradaen hojas electrónicas y nose utiliza el módulo del

sistema.

Las planillas son firmadasde autorizado y revisado porel administrados único y lagerente administrativocorporativo

Medio Medio Medio

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 24/26

Hernández & Asociados, S.A. de C.V.

21

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

VIII. NATURALEZA, TIEMPO Y ALCANCE DE LOS PROCEDIMIENTOS.METODOLOGÍA PARA LA REALIZACIÓN DE LA AUDITORÍA

El desarrollo de nuestra auditoría financiera durante el presente año, se efectuará mediante TresIntervenciones a partir del mes en que se nos contrate y se de la orden de inicio del trabajo, queincluyen: en la primera visita, realizaremos una evaluación del control interno administrativo-contable a través de procedimientos de auditoría de acuerdo al modelo COSO; en dondedesarrollaremos los procedimientos necesarios para verificar el cumplimiento de las normas ypolíticas establecidas por cada una de las empresas y su adecuado funcionamientoadministrativo, que nos permitirá planificar con mucha exactitud la cobertura y el alcance decada una de nuestras pruebas para mitigar el riesgo inherente; en la segunda visita, diseñaremosprogramas de auditoría aplicados a las áreas criticas producto de la planificación del trabajo;dichos programas se desarrollarán tomando como base muestras aleatorias de documentacióncontable, la cual será comparada con los registros contables que generan los estados financierosde las empresas a auditar; y en la última intervención, realizaremos pruebas sustantivas a lossaldos de los estados financieros al cierre del ejercicio y sus transacciones, con la finalidad deobtener una seguridad razonable de las cifras.

Al concluir nuestras pruebas de auditoría en cada una de las intervenciones se emitirá una cartade gerencia con las deficiencias o hallazgos de control interno y cumplimientos legales.

a) Énfasis esperado en las pruebas de procedimientos:

i. Procedimientos analíticos preliminares

Comparación de información financiera entre períodos similares. Análisis de tendencias financieras considerando razones financieras, variaciones en cuentas de

balance, variaciones en cuentas de resultado y resultado mensuales. Análisis de los cambios en la estructura organizativa de la sociedad. Identificación de partidas inusuales considerando hechos relevantes y eventos subsecuentes al

inicio y cierre del ejercicio sujeto a examen. Estudios de relaciones entre partidas en los estados financieros que se espera que concuerdan con

patrones predecibles.

En caso de variaciones importantes necesitamos investigar las partidas de esta naturaleza ydiscutirlas con el cliente en la primera oportunidad posible, para evitar ajustes de último momentoo discusiones sobre salvedades a nuestra opinión de auditoría.

ii. Procedimientos sustantivos

Estos procedimientos están relacionados con montos y pueden ser analíticos o de detalle sobretransacciones y saldos; con el objeto de detectar errores en los Estados Financieros oincumplimientos a principios normas y políticas contables.

Comparación de saldos bancarios vrs. saldos registrados contablemente. Comparación de saldos del auxiliar de cuentas por cobrar vrs saldos contables e individualmente

contra confirmaciones de saldos por facturas pendientes de cobro. Comparación de los montos en cuadros de control de activos fijos contra los registros contables,

verificación de los cálculos del cuadro de depreciación.

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 25/26

Hernández & Asociados, S.A. de C.V.

22

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

b) Enfoque de la Auditoria

El desarrollo de nuestra auditoría para los Estados Financieros del período comprendido del 1de enero al 31 de diciembre de 2010, se efectuará en tres intervenciones.

1. Primera visita, realizaremos una evaluación del control interno administrativo- contable através de procedimientos de auditoría de acuerdo al modelo COSO; en dondedesarrollaremos los procedimientos necesarios para verificar el cumplimiento de lasnormas y políticas establecidas por cada una de las empresas y su adecuadofuncionamiento administrativo.

2. Segunda visita, diseñaremos programas de auditoría aplicados a las áreas criticasproducto de la planificación del trabajo; dichos programas se desarrollarán tomandocomo base muestras aleatorias de documentación contable, la cual será comparada conlos registros contables que generan los estados financieros de las empresas a auditar.

3. Tercera visita, realizaremos pruebas sustantivas a los saldos de los estados financieros al

cierre del ejercicio y sus transacciones, con la finalidad de obtener una seguridadrazonable de las cifras, como base para emitir nuestra opinión.

IX. PERSONAL PROFESIONAL ASIGNADO

CATEGORÍA FUNCIONES

Socio

Responsable de dar seguimiento en las distintas fases del

trabajo, así como de la coordinación y presentación de los

Informes.

Gerente de Auditoría

Planeación, supervisión y ejecución del trabajo de campo,

informándole al Socio Responsable sobre el avance y los

resultados del trabajo.

Supervisor Financiero/

Supervisor Fiscal

Responsable de conducir y supervisar las labores asignadas al

personal encargado, asegurando la cobertura del alcance

establecido, basado en los programas de trabajo de la auditoria

financiera.

EncargadosSon los responsables de cumplir con la ejecución de lasplanificaciones ya aprobadas, quienes reportan y son asistidos

por el Supervisor y Gerente de Auditoria.

5/17/2018 Memoplan Servicios Diversos, S.a. de C.V - slidepdf.com

http://slidepdf.com/reader/full/memoplan-servicios-diversos-sa-de-cv 26/26

Hernández & Asociados, S.A. de C.V.

23

Condominio Balam Quitze Local 2ª Colonoa Escalon, San Salvador

Tel.2209-0780 Fax. 2209-0720

Group International Firms A

GIFA

Elaborado por: _______________________ Fecha: _________________________

Revisado por: ________________________ Fecha: _________________________

Supervisado por: _____________________ Fecha: _________________________

Aprobado por: _______________________ Fecha: _________________________

Lorena Suarez

Socio a Cargo del Cliente

Hernández & Asociados, S.A. de C.V.

Recommended