Metodologia Sebrae 5 Menos Que São MaisRedução de Desperdício nas Micro e Pequenas Empresas

Relatório Técnico

Empresa Avaliada:

Contato:

Empresa Consultora:

Consultor:

ATENÇÃO

Este documento é CONFIDENCIAL, sendo expressamente proibida qualquer forma de exposição ou utilização das informações aqui apresentadas e/ou sua reprodução ou cópia, por qualquer meio ou ins-trumento, no todo ou em parte, sem a prévia e formal autorização da empresa avaliada e do Sebrae

____________, de _______________ de 200 __

3Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

MODELO DE RELATÓRIO TÉCNICO

I – Apresentação da Empresa

O objetivo desta seção é possibilitar que o empresário possa ter uma visão global da empresa e compreender as análises e con-clusões do Consultor, expressas nos itens seguintes.

Nela, o Consultor deverá realizar uma descrição geral, mas sucinta, da empresa, informando qual é o negócio; o produto ou linha de produtos principal (carro-chefe); como se desenvolve o processo produtivo; fontes energéticas principais; aspectos re-levantes da comercialização (se houver); como se dá a administração da empresa; e para que segmento de público está direcio-nada (clientes).

Recomenda-se que esta seção tenha no máximo uma página.

II – Diagnóstico situacional

Neste segmento do relatório, o Consultor deverá abordar os principais procedimentos de aproveitamento de resíduos (se for o caso) e os desperdícios de recursos detectados na fase de investigação, suas fontes geradoras e características ambientais relevantes (ris-cos e ameaças).

Os resíduos deverão ser classifi cados em Subprodutos ou Perdas (Normais/Anor-mais) – ver item Metodologia –, e descritos os agentes que lhe dão causa, como defeitos de máquinas e de processos, falhas huma-nas de operação, incapacidades técnicas e de gestão etc., ou seja, tudo o que faz com que determinado recurso material (insumos e matérias-primas) não seja integralmente transformado em produto (aproveitado para

1 ORIENTAÇÕES GERAIS

O Relatório Técnico deverá ser elaborado pelo Consultor tão logo este fi nalize a análise dos dados, registros e observações coletadas durante a visita técnica à empresa. O modelo do Anexo 1 deverá ser utilizado para o corpo do Relatório.

O Relatório deverá ser escrito em proces-sador de texto (Winword, versão 1997-2000 ou superior). O formato de página deve ser tamanho A-4 (21cm x 29,7cm); fonte-padrão Arial tamanho 12; alinhamento de parágrafos do tipo justifi cado; recuo de primeira linha de parágrafo de 2,0 cm; e distâncias de margem esquerda = 3,0cm; direita = 2,5cm; superior = 3,5 cm; inferior = 3,0cm (conforme modelo do Anexo 1). Uma cópia em meio magnético deverá ser entregue ao Sebrae juntamente com um exemplar impresso. Outro original impresso deverá ser entregue ao empresá-rio. Nenhuma outra cópia poderá ser utilizada sem a autorização do Sebrae.

Todas as folhas deverão conter o nome da empresa analisada, da instituição Consulto-ra, do Consultor, a data da elaboração e a rubrica do Consultor (Anexo 1).

Para a capa do relatório deverá ser em-pregado o modelo do Anexo 2, e nela cons-tar o nome da empresa avaliada, o nome da pessoa que acompanhou os trabalhos do consultor (Contato), o nome da instituição consultora contratada pelo Sebrae e o nome do consultor que desenvolveu o trabalho.

A análise do Consultor (diagnóstico e prognóstico) deverá ser distribuída em quatro seções bem defi nidas, conforme apresenta-das a seguir:

4 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

gerar riquezas), e se constituindo em desper-dícios, despesas e problemas ambientais.

Dados quantitativos, apurados quando da visita à empresa, devem ser empregados para demonstrar objetivamente os desperdí-cios verifi cados, além de exemplifi car casos de anormalidades técnicas e incapacidades de recursos humanos. Da mesma forma, tabelas, gráfi cos, fotografi as ou desenhos esquemáticos também devem ser utilizados, quando possível, para descrever os proble-mas de forma clara e objetiva para o empre-

sário. É preciso ter sempre em mente que é ele, o empresário, quem precisa compre-ender que sua empresa desperdiça, perde dinheiro e pode estar gerando problemas ambientais.

Todos os formulários têm de ser obrigato-riamente preenchidos e anexados ao Relató-rio Técnico.

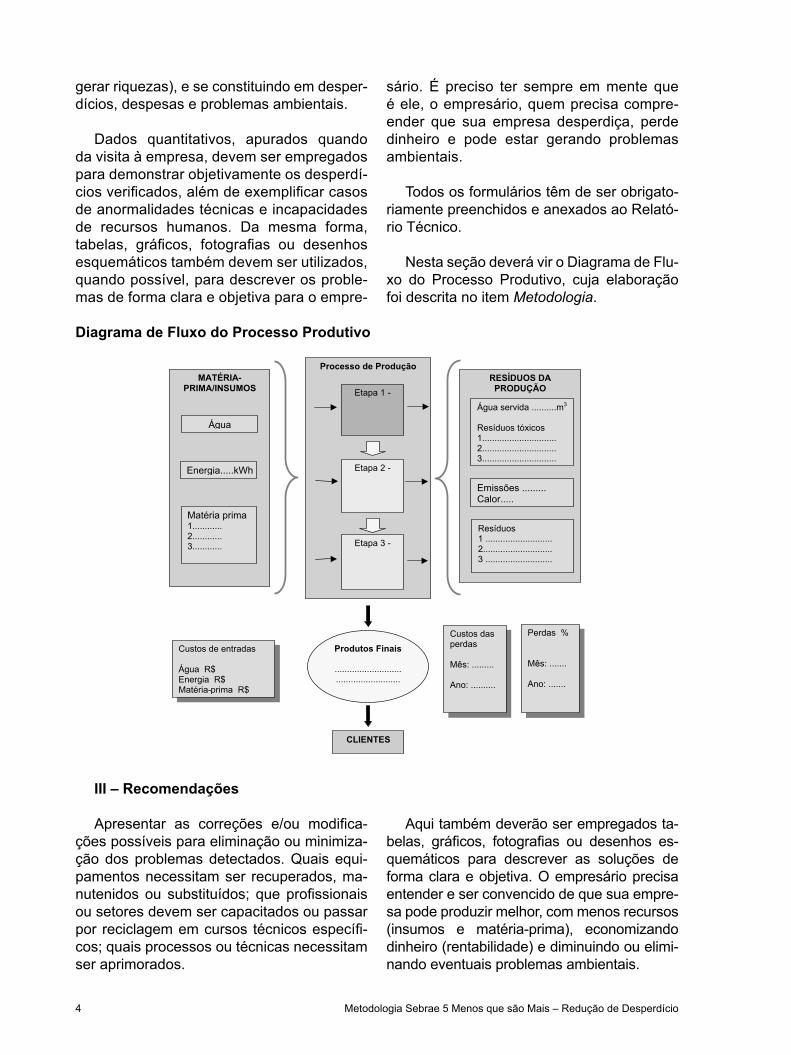

Nesta seção deverá vir o Diagrama de Flu-xo do Processo Produtivo, cuja elaboração foi descrita no item Metodologia.

Diagrama de Fluxo do Processo Produtivo

Processo de Produção

Etapa 2 -

MATÉRIA-PRIMA/INSUMOS

RESÍDUOS DAPRODUÇÃO

Água

Energia.....kWh

Matéria prima1............2............3............

Água servida ..........m3

Resíduos tóxicos1..............................2..............................3..............................

Emissões .........Calor.....

Etapa 1 -

Etapa 3 -Resíduos1 ...........................2............................3 ...........................

Produtos Finais

.....................................................

CLIENTES

Custos de entradas

Água R$Energia R$Matéria-prima R$

Custos dasperdas

Mês: .........

Ano: ..........

Perdas %

Mês: .......

Ano: .......

III – Recomendações

Apresentar as correções e/ou modifi ca-ções possíveis para eliminação ou minimiza-ção dos problemas detectados. Quais equi-pamentos necessitam ser recuperados, ma-nutenidos ou substituídos; que profi ssionais ou setores devem ser capacitados ou passar por reciclagem em cursos técnicos específi -cos; quais processos ou técnicas necessitam ser aprimorados.

Aqui também deverão ser empregados ta-belas, gráfi cos, fotografi as ou desenhos es-quemáticos para descrever as soluções de forma clara e objetiva. O empresário precisa entender e ser convencido de que sua empre-sa pode produzir melhor, com menos recursos (insumos e matéria-prima), economizando dinheiro (rentabilidade) e diminuindo ou elimi-nando eventuais problemas ambientais.

5Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

IV – Prognóstico

Nesta seção do Relatório deverão ser apresentados os resultados previstos (bene-fícios) econômicos e ambientais, caso a em-presa adote as recomendações expressas no item anterior.

Para tanto, cada recomendação deverá vir acompanhada de uma avaliação de esforço X efi cácia, que dirá se os esforços de imple-mentação das modifi cações sugeridas são compensadores do ponto de vista da signifi -cância da diminuição/redução ou eliminação dos desperdícios; e custo X benefício, que avaliará se os benefícios econômicos (grau de impacto na lucratividade do negócio) e ambientais previstos compensam os custos de implementação.

Deverá conter, ainda, orientações detalha-das (roteiro) de como o empresário poderá fazer para implementar os procedimentos recomendados, e qual a melhor forma e mo-mento para isso.

Ao fi nal, informar que as despesas para a implementação do que foi recomendado, como substituição de materiais, máquinas ou

equipamentos, serviços técnicos especializa-dos, reformas de instalações etc., deverão ser custeadas pelo empresário.

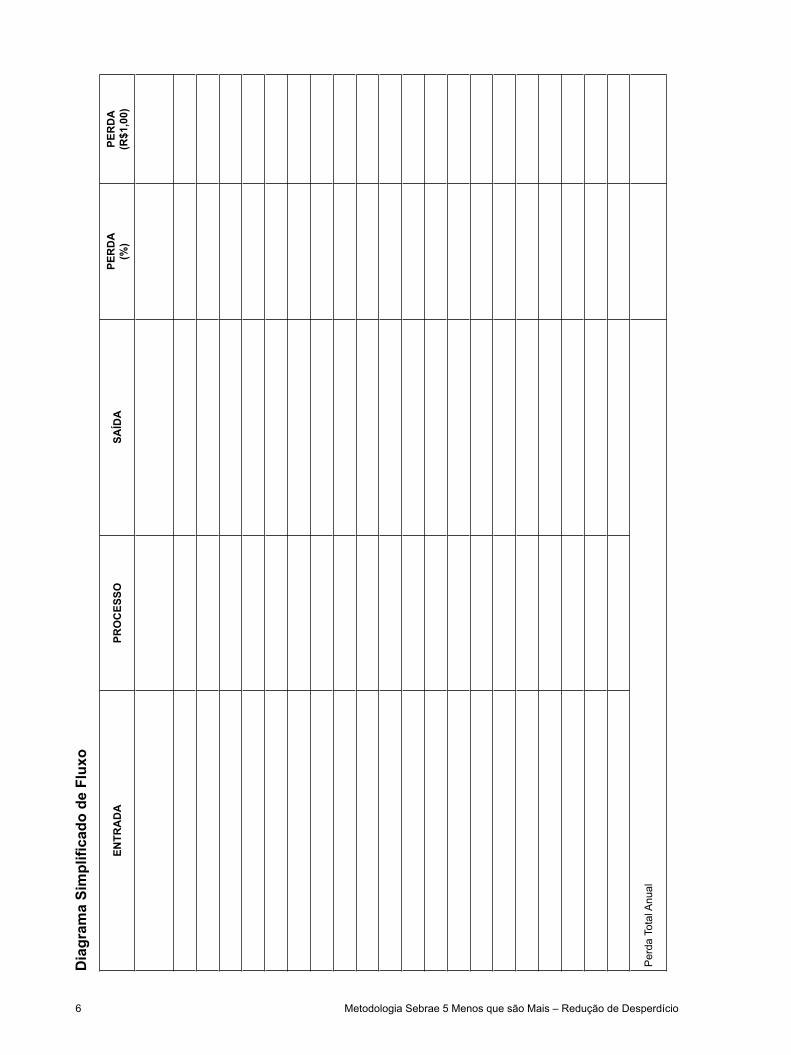

Recomenda-se que esta seção tenha no máximo duas páginas e nela seja apresenta-da a tabela de Fluxo Simplifi cado (conforme consta na Metodologia).

2 ENTREGA DO RELATÓRIO

O Consultor deverá entregar ao empresá-rio o Relatório Técnico com todos os formulá-rios preenchidos anexados e, no momento da entrega, realizar a justifi cação dos resultados a que chegou, explicando todas as recomen-dações propostas, os produtos e serviços Se-brae, empregando linguagem simples, direta e objetiva, buscando convencer o empresário das vantagens de serem rapidamente imple-mentadas as sugestões apresentadas.

No ato da entrega e apresentação do Re-latório Técnico, o Consultor deverá solicitar um recibo em papel timbrado (ou carimbo de CNPJ) contendo o nome da empresa e da pessoa que recebeu o documento, sua assi-natura e data da entrega. Este procedimento é obrigatório.

6 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

Dia

gram

a Si

mpl

ifica

do d

e Fl

uxo

ENTR

AD

APR

OC

ESSO

SAÍD

APE

RD

A(%

)PE

RD

A(R

$1,0

0)

Per

da T

otal

Anu

al

7Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

MODELO

MODELO DE RELATÓRIO TÉCNICO – PREENCHIDO

Metodologia Sebrae 5 Menos Que São MaisRedução de Desperdício nas Micro e Pequenas Empresas

Relatório Técnico

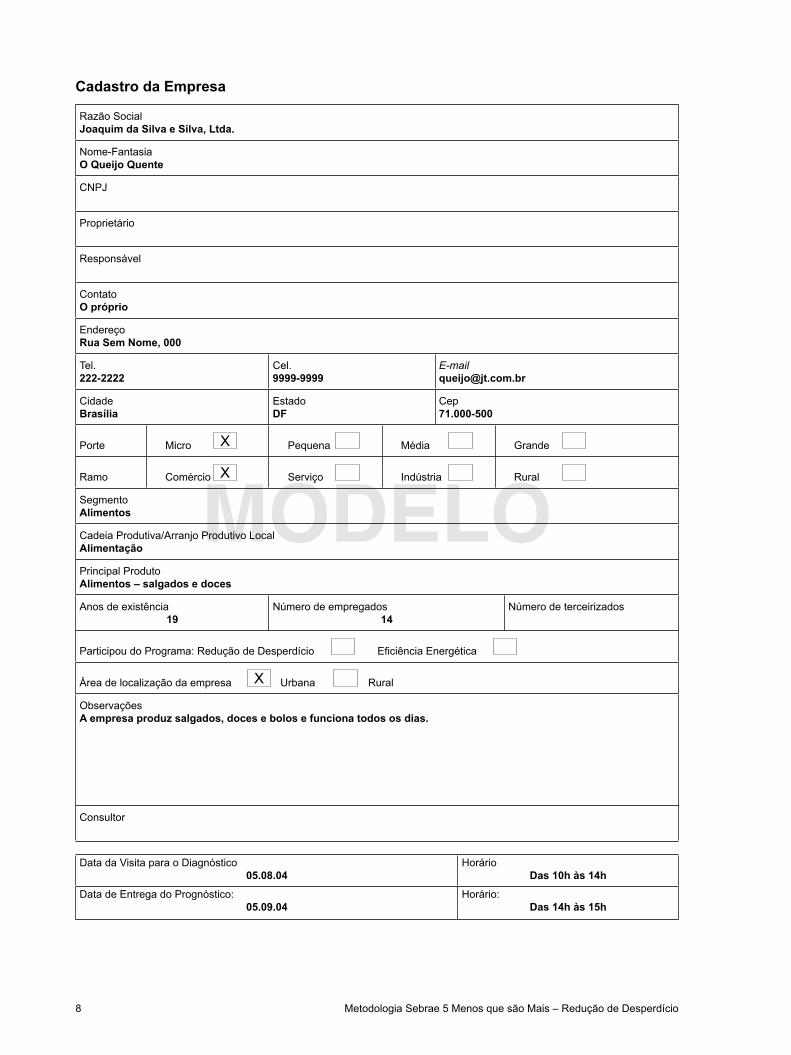

Empresa Avaliada: Joaquim da Silva e Silva, Ltda./“O Queijo Quente”

Contato: Joaquim da Silva

Empresa Consultora:

Consultor:

ATENÇÃO

Este documento é CONFIDENCIAL, sendo expressamente proibida qualquer forma de exposição ou utilização das informações aqui apresentadas e/ou sua reprodução ou cópia, por qualquer meio ou ins-trumento, no todo ou em parte, sem a prévia e formal autorização da empresa avaliada e do Sebrae

Brasília, setembro de 2004

8 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

MODELO

Cadastro da Empresa

Razão SocialJoaquim da Silva e Silva, Ltda.

Nome-FantasiaO Queijo Quente

CNPJ

Proprietário

Responsável

ContatoO próprio

EndereçoRua Sem Nome, 000

Tel.222-2222

Cel.9999-9999

CidadeBrasília

EstadoDF

Cep71.000-500

Porte Micro X Pequena Média Grande

Ramo Comércio X Serviço Indústria Rural

SegmentoAlimentos

Cadeia Produtiva/Arranjo Produtivo LocalAlimentação

Principal ProdutoAlimentos – salgados e doces

Anos de existência19

Número de empregados14

Número de terceirizados

Participou do Programa: Redução de Desperdício Eficiência Energética

Área de localização da empresa X Urbana Rural

ObservaçõesA empresa produz salgados, doces e bolos e funciona todos os dias.

Consultor

Data da Visita para o Diagnóstico05.08.04

HorárioDas 10h às 14h

Data de Entrega do Prognóstico:05.09.04

Horário:Das 14h às 15h

9Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

I – Apresentação da Empresa

A empresa em questão é uma lanchone-te, que prepara e vende doces e salgados no balcão e por encomendas, servindo também a festas e eventos. Ocupa um prédio comer-cial, onde a cozinha e a produção funcionam no andar superior, sendo atendimento no an-dar térreo, onde existe o balcão e as mesas para clientes. A parte administrativa da em-presa está estabelecida em outro endereço, o que difi culta o controle do estoque e a ad-ministração.

II – Diagnóstico Situacional

A energia utilizada é a elétrica para ilumi-nação e funcionamento dos equipamentos para preparar, esfriar, congelar e esquentar os alimentos. É também utilizado o gás de co-zinha no fogão. Foi feita uma substituição de dois fornos a gás por fornos elétricos, quando se observou uma redução de 18 botijões por semana para 8 por mês, reduzindo o transtor-no do manuseio e transporte e os custos do gás de cozinha. Nenhum dos fornos elétricos funciona no horário de pico.

Não é feita separação do lixo, apenas de latas, que são vendidas pelos funcionários, e o que não é consumido pelos clientes é des-cartado, as sobras são dispostas como lixo. Quase todo o lixo gerado vai para a coleta pública, não havendo separação, e o óleo das frituras é doado para fazer sabão.

As perdas constatadas no processo pro-dutivo envolvem principalmente os alimen-tos que não são vendidos, tendo que ser descartados como lixo. A maior perda é com os doces, que possuem os ingredientes mais caros e se perdem em cerca de 20% do que é produzido. Constatou-se que exis-tem perdas de matéria-prima na fabricação de doces, quando estes são preparados e se constata que não será mais necessário produzi-los. Dos salgados se vende quase toda a produção, perdendo-se cerca de 5%, quando muito.

Uma das grandes difi culdades encontra-das na empresa é a falta de conhecimento detalhado das compras e do consumo, pois não há controle do custo de produção nem sua atualização.

10 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

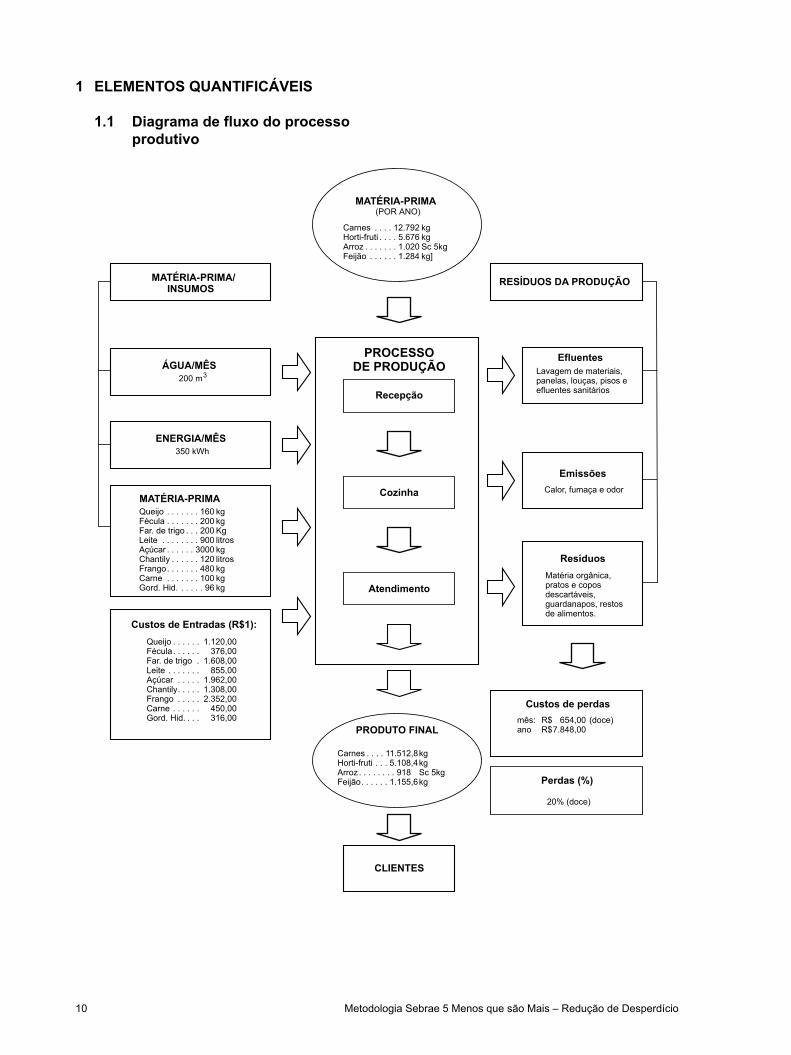

1 ELEMENTOS QUANTIFICÁVEIS

1.1 Diagrama de fluxo do processo produtivo

Queijo . . . . . . . 160 kgFécula . . . . . . . 200 kgFar. de trigo . . . 200 KgLeite . . . . . . . . 900 litrosAçúcar . . . . . . 3000 kgChantily . . . . . . 120 litrosFrango. . . . . . . 480 kgCarne . . . . . . . 100 kgGord. Hid. . . . . . 96 kg

MATÉRIA-PRIMA(POR ANO)

Carnes . . . . 12.792 kgHorti-fruti . . . . 5.676 kgArroz . . . . . . . 1.020 Sc 5kgFeijão . . . . . . 1.284 kg]

Carnes . . . . 11.512,8kgHorti-fruti . . . 5.108,4kgArroz . . . . . . . . 918 Sc 5kgFeijão. . . . . . 1.155,6kg

PRODUTO FINAL

RESÍDUOS DA PRODUÇÃO

Perdas (%)

PROCESSO DE PRODUÇÃO

CLIENTES

Custos de Entradas (R$1):

MATÉRIA-PRIMA

ENERGIA/MÊS350 kWh

ÁGUA/MÊS200 m3

MATÉRIA-PRIMA/INSUMOS

Queijo . . . . . . 1.120,00Fécula. . . . . . 376,00Far. de trigo . 1.608,00Leite . . . . . . . 855,00Açúcar . . . . . 1.962,00Chantily. . . . . 1.308,00Frango . . . . . 2.352,00Carne . . . . . . 450,00Gord. Hid. . . . 316,00

EfluentesLavagem de materiais, panelas, louças, pisos e efluentes sanitários

EmissõesCalor, fumaça e odor

ResíduosMatéria orgânica, pratos e copos descartáveis, guardanapos, restos de alimentos.

20% (doce)

Custos de perdasmês: R$ 654,00 (doce)ano R$7.848,00

Recepção

Cozinha

Atendimento

11Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

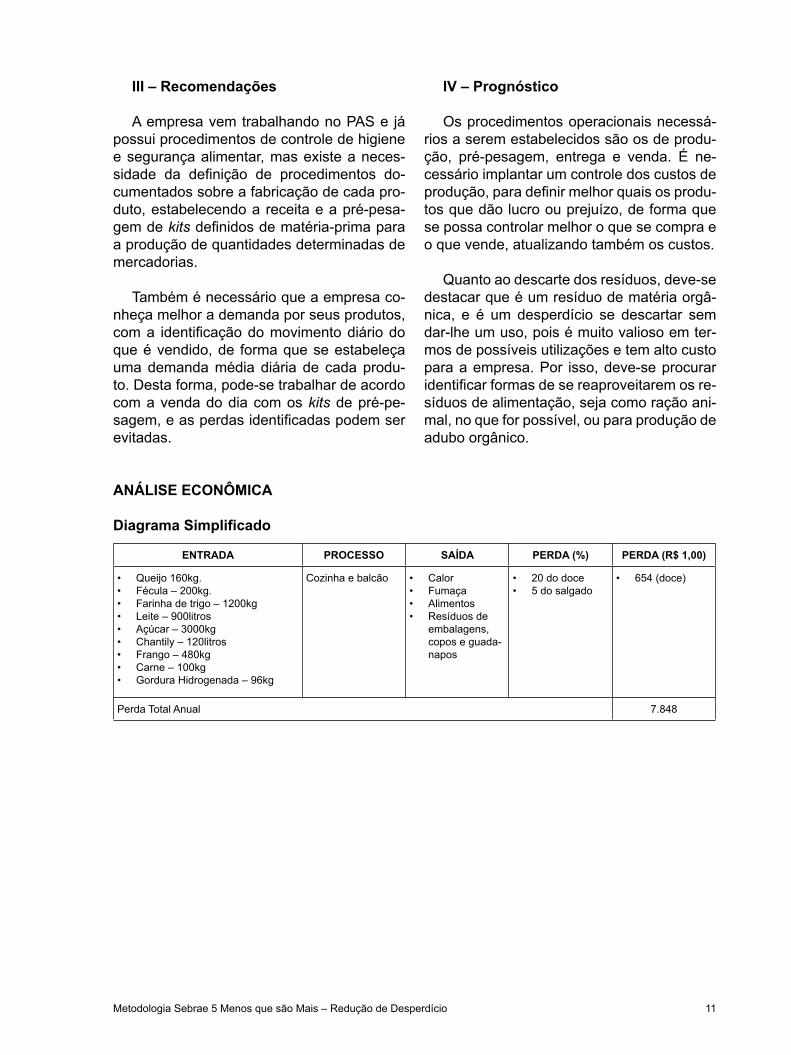

IV – Prognóstico

Os procedimentos operacionais necessá-rios a serem estabelecidos são os de produ-ção, pré-pesagem, entrega e venda. É ne-cessário implantar um controle dos custos de produção, para defi nir melhor quais os produ-tos que dão lucro ou prejuízo, de forma que se possa controlar melhor o que se compra e o que vende, atualizando também os custos.

Quanto ao descarte dos resíduos, deve-se destacar que é um resíduo de matéria orgâ-nica, e é um desperdício se descartar sem dar-lhe um uso, pois é muito valioso em ter-mos de possíveis utilizações e tem alto custo para a empresa. Por isso, deve-se procurar identifi car formas de se reaproveitarem os re-síduos de alimentação, seja como ração ani-mal, no que for possível, ou para produção de adubo orgânico.

III – Recomendações

A empresa vem trabalhando no PAS e já possui procedimentos de controle de higiene e segurança alimentar, mas existe a neces-sidade da defi nição de procedimentos do-cumentados sobre a fabricação de cada pro-duto, estabelecendo a receita e a pré-pesa-gem de kits defi nidos de matéria-prima para a produção de quantidades determinadas de mercadorias.

Também é necessário que a empresa co-nheça melhor a demanda por seus produtos, com a identifi cação do movimento diário do que é vendido, de forma que se estabeleça uma demanda média diária de cada produ-to. Desta forma, pode-se trabalhar de acordo com a venda do dia com os kits de pré-pe-sagem, e as perdas identifi cadas podem ser evitadas.

ANÁLISE ECONÔMICA

Diagrama Simplificado

ENTRADA PROCESSO SAÍDA PERDA (%) PERDA (R$ 1,00)

• Queijo 160kg.• Fécula – 200kg.• Farinha de trigo – 1200kg• Leite – 900litros• Açúcar – 3000kg• Chantily – 120litros• Frango – 480kg• Carne – 100kg• Gordura Hidrogenada – 96kg

Cozinha e balcão • Calor• Fumaça• Alimentos• Resíduos de

embalagens, copos e guada-napos

• 20 do doce• 5 do salgado

• 654 (doce)

Perda Total Anual 7.848

12 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

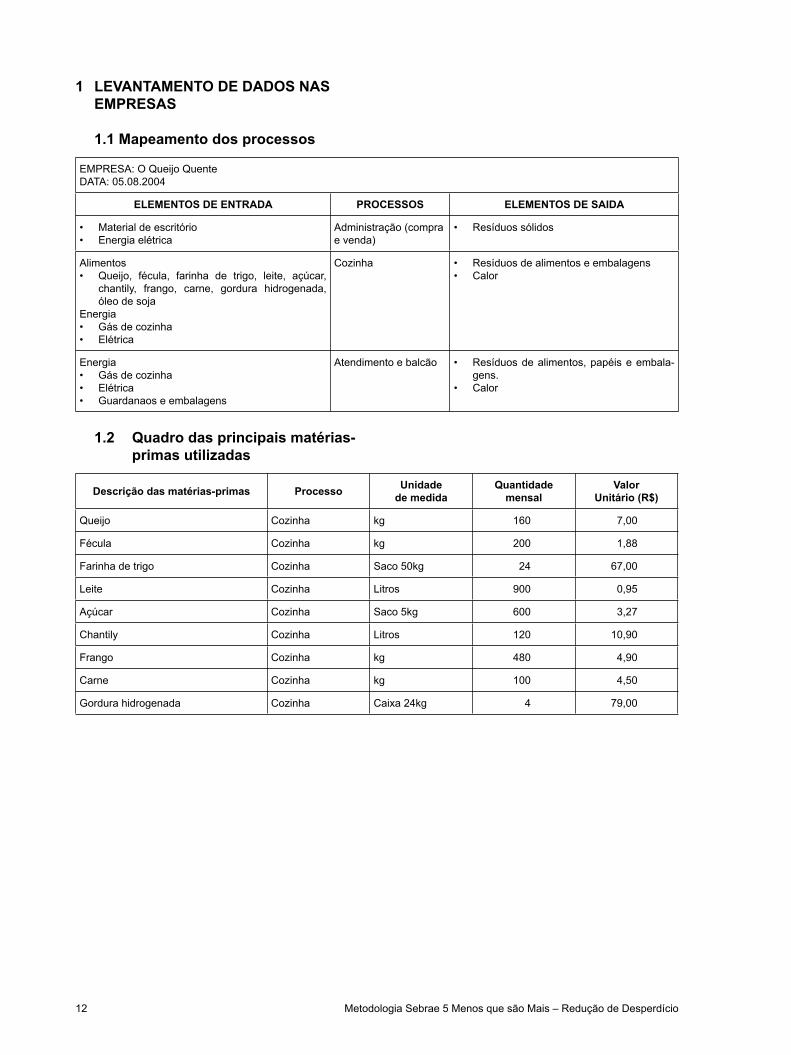

1 LEVANTAMENTO DE DADOS NAS EMPRESAS

1.1 Mapeamento dos processos

EMPRESA: O Queijo QuenteDATA: 05.08.2004

ELEMENTOS DE ENTRADA PROCESSOS ELEMENTOS DE SAIDA

• Material de escritório• Energia elétrica

Administração (compra e venda)

• Resíduos sólidos

Alimentos• Queijo, fécula, farinha de trigo, leite, açúcar,

chantily, frango, carne, gordura hidrogenada, óleo de soja

Energia• Gás de cozinha• Elétrica

Cozinha • Resíduos de alimentos e embalagens• Calor

Energia• Gás de cozinha• Elétrica• Guardanaos e embalagens

Atendimento e balcão • Resíduos de alimentos, papéis e embala-gens.

• Calor

1.2 Quadro das principais matérias-primas utilizadas

Descrição das matérias-primas Processo Unidadede medida

Quantidade mensal

ValorUnitário (R$)

Queijo Cozinha kg 160 7,00

Fécula Cozinha kg 200 1,88

Farinha de trigo Cozinha Saco 50kg 24 67,00

Leite Cozinha Litros 900 0,95

Açúcar Cozinha Saco 5kg 600 3,27

Chantily Cozinha Litros 120 10,90

Frango Cozinha kg 480 4,90

Carne Cozinha kg 100 4,50

Gordura hidrogenada Cozinha Caixa 24kg 4 79,00

13Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

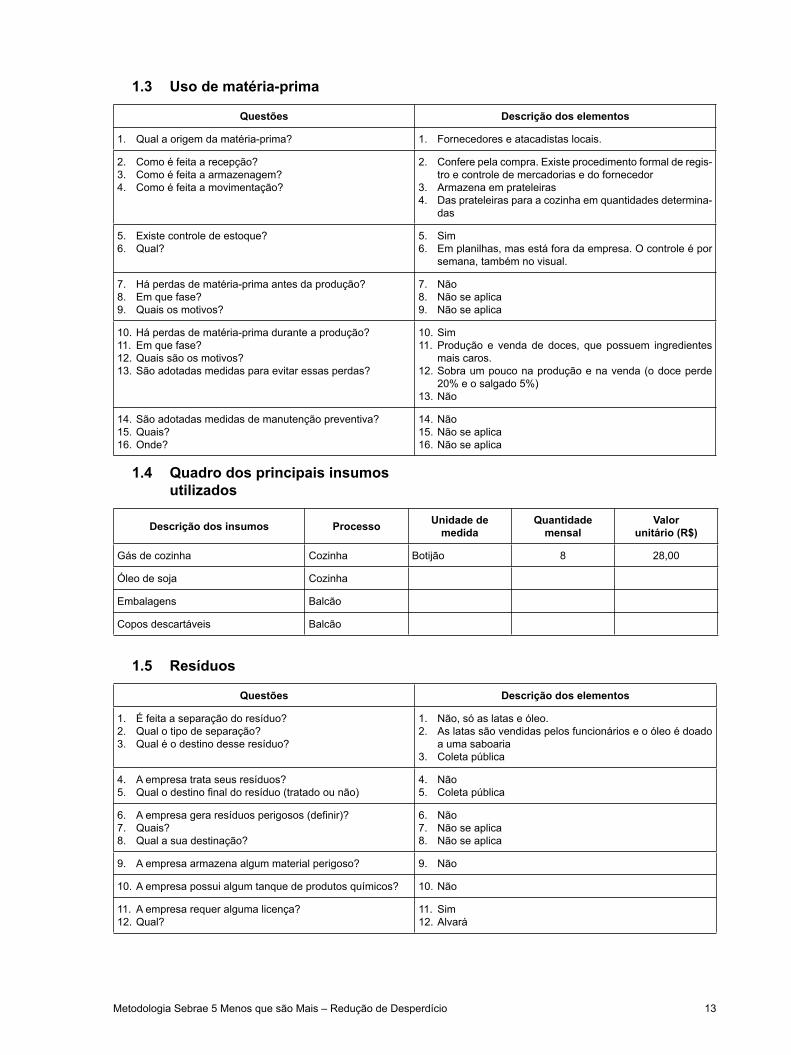

1.3 Uso de matéria-prima

Questões Descrição dos elementos

1. Qual a origem da matéria-prima? 1. Fornecedores e atacadistas locais.

2. Como é feita a recepção?3. Como é feita a armazenagem?4. Como é feita a movimentação?

2. Confere pela compra. Existe procedimento formal de regis-tro e controle de mercadorias e do fornecedor

3. Armazena em prateleiras4. Das prateleiras para a cozinha em quantidades determina-

das

5. Existe controle de estoque?6. Qual?

5. Sim6. Em planilhas, mas está fora da empresa. O controle é por

semana, também no visual.

7. Há perdas de matéria-prima antes da produção?8. Em que fase?9. Quais os motivos?

7. Não8. Não se aplica9. Não se aplica

10. Há perdas de matéria-prima durante a produção?11. Em que fase?12. Quais são os motivos?13. São adotadas medidas para evitar essas perdas?

10. Sim11. Produção e venda de doces, que possuem ingredientes

mais caros.12. Sobra um pouco na produção e na venda (o doce perde

20% e o salgado 5%)13. Não

14. São adotadas medidas de manutenção preventiva?15. Quais?16. Onde?

14. Não15. Não se aplica16. Não se aplica

1.4 Quadro dos principais insumos utilizados

Descrição dos insumos Processo Unidade de medida

Quantidade mensal

Valorunitário (R$)

Gás de cozinha Cozinha Botijão 8 28,00

Óleo de soja Cozinha

Embalagens Balcão

Copos descartáveis Balcão

1.5 Resíduos

Questões Descrição dos elementos

1. É feita a separação do resíduo?2. Qual o tipo de separação?3. Qual é o destino desse resíduo?

1. Não, só as latas e óleo.2. As latas são vendidas pelos funcionários e o óleo é doado

a uma saboaria3. Coleta pública

4. A empresa trata seus resíduos?5. Qual o destino final do resíduo (tratado ou não)

4. Não5. Coleta pública

6. A empresa gera resíduos perigosos (definir)?7. Quais?8. Qual a sua destinação?

6. Não7. Não se aplica8. Não se aplica

9. A empresa armazena algum material perigoso? 9. Não

10. A empresa possui algum tanque de produtos químicos? 10. Não

11. A empresa requer alguma licença?12. Qual?

11. Sim12. Alvará

14 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

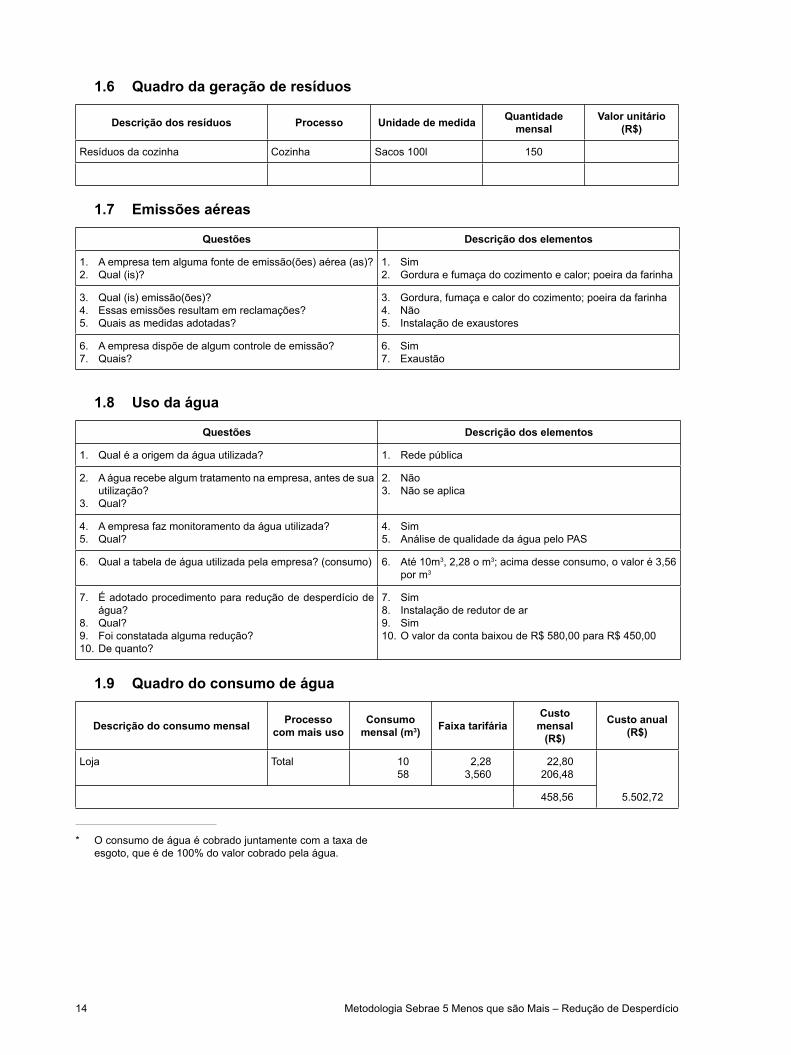

1.6 Quadro da geração de resíduos

Descrição dos resíduos Processo Unidade de medida Quantidade mensal

Valor unitário (R$)

Resíduos da cozinha Cozinha Sacos 100l 150

1.7 Emissões aéreas

Questões Descrição dos elementos

1. A empresa tem alguma fonte de emissão(ões) aérea (as)?2. Qual (is)?

1. Sim2. Gordura e fumaça do cozimento e calor; poeira da farinha

3. Qual (is) emissão(ões)?4. Essas emissões resultam em reclamações?5. Quais as medidas adotadas?

3. Gordura, fumaça e calor do cozimento; poeira da farinha4. Não5. Instalação de exaustores

6. A empresa dispõe de algum controle de emissão?7. Quais?

6. Sim7. Exaustão

1.8 Uso da água

Questões Descrição dos elementos

1. Qual é a origem da água utilizada? 1. Rede pública

2. A água recebe algum tratamento na empresa, antes de sua utilização?

3. Qual?

2. Não3. Não se aplica

4. A empresa faz monitoramento da água utilizada?5. Qual?

4. Sim5. Análise de qualidade da água pelo PAS

6. Qual a tabela de água utilizada pela empresa? (consumo) 6. Até 10m3, 2,28 o m3; acima desse consumo, o valor é 3,56 por m3

7. É adotado procedimento para redução de desperdício de água?

8. Qual?9. Foi constatada alguma redução?10. De quanto?

7. Sim8. Instalação de redutor de ar9. Sim10. O valor da conta baixou de R$ 580,00 para R$ 450,00

1.9 Quadro do consumo de água

Descrição do consumo mensal Processocom mais uso

Consumo mensal (m3) Faixa tarifária

Customensal

(R$)

Custo anual(R$)

Loja Total 1058

2,283,560

22,80206,48

5.502,72458,56

* O consumo de água é cobrado juntamente com a taxa de esgoto, que é de 100% do valor cobrado pela água.

15Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

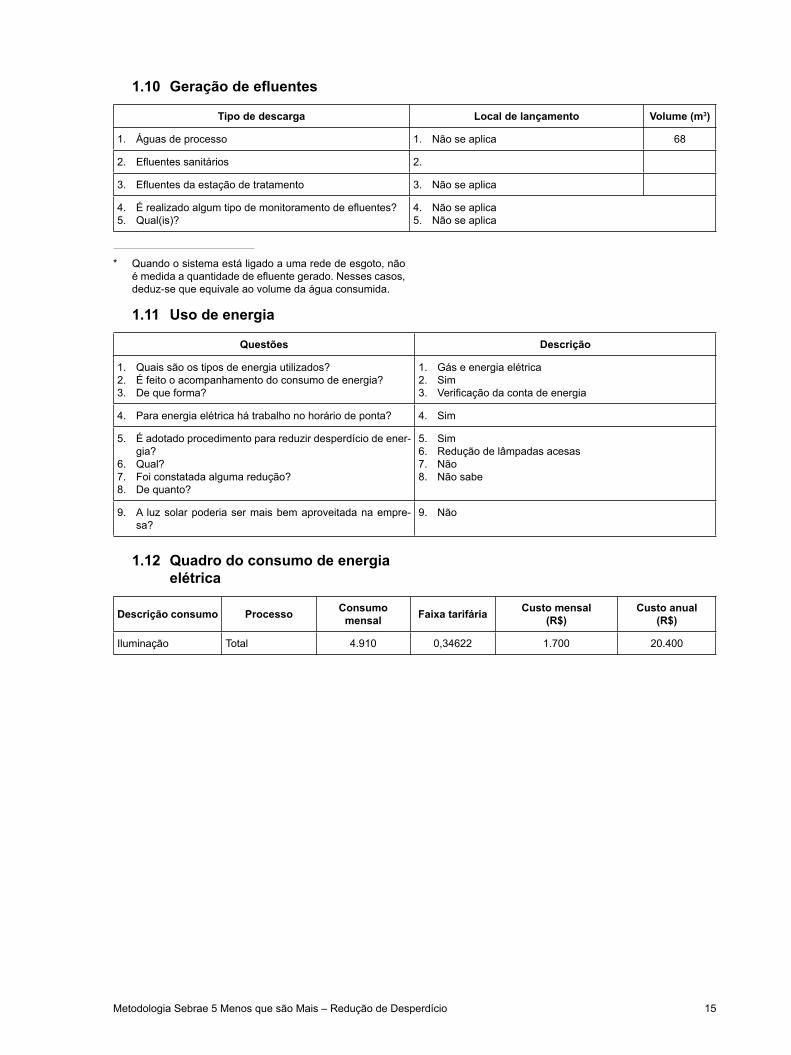

1.10 Geração de efluentes

Tipo de descarga Local de lançamento Volume (m3)

1. Águas de processo 1. Não se aplica 68

2. Efluentes sanitários 2.

3. Efluentes da estação de tratamento 3. Não se aplica

4. É realizado algum tipo de monitoramento de efluentes?5. Qual(is)?

4. Não se aplica5. Não se aplica

* Quando o sistema está ligado a uma rede de esgoto, não é medida a quantidade de efluente gerado. Nesses casos, deduz-se que equivale ao volume da água consumida.

1.11 Uso de energia

Questões Descrição

1. Quais são os tipos de energia utilizados?2. É feito o acompanhamento do consumo de energia?3. De que forma?

1. Gás e energia elétrica2. Sim3. Verificação da conta de energia

4. Para energia elétrica há trabalho no horário de ponta? 4. Sim

5. É adotado procedimento para reduzir desperdício de ener-gia?

6. Qual?7. Foi constatada alguma redução?8. De quanto?

5. Sim6. Redução de lâmpadas acesas7. Não8. Não sabe

9. A luz solar poderia ser mais bem aproveitada na empre-sa?

9. Não

1.12 Quadro do consumo de energia elétrica

Descrição consumo Processo Consumo mensal Faixa tarifária Custo mensal

(R$)Custo anual

(R$)

Iluminação Total 4.910 0,34622 1.700 20.400

16 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

2 INSTRUMENTOS DE APOIO DO SEBRAE/DF AOS MICRO E PEQUENOS EMPRESÁRIOS

Em tempos de economia e mercados glo-balizados, é questão de sobrevivência a ne-cessidade de elevar a competitividade das empresas, mediante o aperfeiçoamento dos processos produtivos, redução dos custos e melhoria da qualidade e segurança dos pro-dutos.

Para tanto, o Sebrae/DF está oferecendo aos Micro, Pequenos e Médios empresários, alocados em arranjos produtivos locais, al-guns produtos que viabilizam o desenvolvi-mento dessas empresas.

2.1 Programa Sebrae de eficiência energética

Sua empresa tem mais força com menos custos de energia

O Programa Sebrae de Efi ciência Ener-gética tem como objetivo preparar as Micro, Pequenas e Médias Empresas e empreen-dedores para o uso inteligente e efi ciente de energia, eliminando desperdícios e otimizan-do o desempenho dos equipamentos, para o mínimo de consumo. Proporcionará aos em-presários ganhos de produtividade e de lucra-tividade na perspectiva do desenvolvimento sustentável, possibilitando-lhes conhecerem como sua empresa está utilizando a energia e como atuar para melhorar sua efi ciência.

Público-alvo

As ações serão realizadas de forma seg-mentada para empreendedores da Indústria, Comércio, Serviços e Setor Rural.

Ações do programa

• Curso de Efi ciência Energética

Curso para capacitação de empreendedo-res e empresários da indústria, comércio, ser-viços e setor rural com o objetivo de fornecer instrumentos capazes de tornar os processos

de produção de bens e serviços mais efi cien-tes e com redução de gastos com energia.

Carga Horária: 9 horas/aula

• Auto-avaliação do Uso de Energia Elétri-ca

Por meio de formulários padronizados, você terá a oportunidade de identifi car, de forma simples, como sua empresa está envolvida e/ou empreendendo ações no sentido de tornar efi ciente o uso da energia. Este item poderá ser o ponto de partida para implementação de outras ações inseridas neste Programa.

• Avaliação de Pontos Críticos

Por meio de visitas às Micro, Pequenas e Médias Empresas, feitas por agentes de energia cadastrados pelo Sebrae-DF, serão identifi cadas possíveis economias de energia elétrica que podem ser facilmente aplicadas na sua empresa. Esta avaliação é feita atra-vés de um processo simplifi cado de cálculo e abordagem, envolvendo a análise das contas de energia e os diversos usos fi nais.

• Consultoria

Consultores farão levantamentos das for-mas e uso da energia elétrica e oferecerão ao empresário informações essenciais que per-mitirão otimizar a utilização e a substituição de equipamentos, máquinas e processos por outros mais efi cientes, bem como implemen-tar um modelo simples de gestão e adminis-tração de energia elétrica.

Observação – As ações de consultoria se-rão pagas pelo Sebrae/DF (70% dos custos do projeto), e os 30% restantes serão rate-ados entre o grupo composto por, no míni-mo, 5 empresários do mesmo segmento.

2.2 Programa de Alimentos Seguros – PAS

Atentos às mudanças e cientes de seu pa-pel de agentes de apoio e fomento às empre-sas, uniram-se o Sebrae, Senai, Sesi, Senac,

17Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

Sesc e Anvisa (Agência de Vigilância Sanitá-ria), para lançar o projeto Análise de Perigos e Pontos Críticos de Controle (APPCC), que desde 2002 evoluiu para o Programa Ali-mentos Seguros (PAS).

O sistema simplifi ca as ações de seguran-ça dos alimentos, indicando quais as opera-ções críticas e ações-chaves do processo, oferecendo formas efi cientes para controlá-las e monitorá-las, a fi m de facilitar o traba-lho dos gerentes (proprietários), bem como orientar o trabalho dos manipuladores de ali-mentos.

Entre as principais vantagens e benefí-cios para a empresa com a implantação do APPCC e das Boas Práticas de Fabricação estão:

• Oferecer um alto nível de segurança dos alimentos;

• Contribui com a redução dos custos de produção, diminui a destruição ou repro-cessamento de produtos e aumenta a pro-dutividade com qualidade e segurança;

• Consolida a imagem e dá credibilidade à empresa, aumenta sua competitividade tanto no mercado interno como no exter-no;

• Contribui para o atendimento aos aspec-tos legais dos órgãos de fi scalização sani-tária.

2.3 Sebraetec – informações básicas

O SEBRAETEC tem por objetivo promo-ver a melhoria e a inovação de processos e produtos de Micro e Pequenas Empresas, localizadas em arranjos produtivos, por meio de serviços de consultoria tecnológica prestados por entidade executoras. Visa à incorporação de tecnologia e ao aumento da competitividade dos pequenos negó-cios.

Público-alvo: Micro e Pequenas em-presas dos setores da Indústria (inclusive

agroindústria), do Comércio, de Serviços e Agropecuário.

O Sebraetec possui quatro linhas de apoio:

a) Suporte Tecnológico

Apóia serviços de consultoria tecnológica que visem fornecer soluções rápidas e sob medida para problemas específi cos de pro-dutos e processos das empresas.

Forma de Atendimento: Apoio Sebrae, individual 50%; coletivo: 70%.

Contrapartida do empresário para a en-tidade executora: 50% para atendimento individual e 30% para atendimento coletivo (neste caso será feito rateio entre um número mínimo de 5 empresários e máximo de 10).

b) Suporte Empresarial

Apóia ações que têm como objetivo for-necer ao empresário, informações para o planejamento de suas atividades, por meio de estudo de viabilidade técnica e/ou eco-nômica e planos de negócios, direcionados para a agregação de valor aos produtos e/ou processos, associados às atividades de planejamento, difusão e inovação tecnoló-gica.

Busca ainda, por meio de diagnóstico em-presarial, identifi car as necessidades das em-presas localizadas nos arranjos produtivos.

Forma de Atendimento: Apoio Sebrae, individual 50%; coletivo: 70%.

Contrapartida do empresário para a en-tidade executora: 50% para atendimento individual e 30% para atendimento coletivo (neste caso será feito rateio entre um núme-ro mínimo de 5 empresários e máximo de 10).

O Sebrae/DF paga 100% da realização de diagnóstico (valores de até R$300,00 por empresa).

18 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

c) Modernização Tecnológica

Tem por objetivo apoiar ações que visem solucionar, atualizar, capacitar e implementar tecnologias de processo, de produto e aces-sar conhecimentos sobre equipamentos de produção, contribuindo para elevar o patamar tecnológico das empresas.

Essa linha abrange as modalidades de atendimento para Aperfeiçoamento Tecnoló-gico e Desenvolvimento de Máquinas e Equi-pamentos.

Forma de Atendimento: Apoio Sebrae, individual 50%; coletivo (APL): 70%. Contra-partida do empresário para a entidade execu-tora: 50% para atendimento individual e 30% para atendimento coletivo (neste caso será feito rateio entre um número mínimo de 5 em-presários e máximo de 10). Para atendimento coletivo de empresas não inseridas em Ar-ranjos Produtivos Locais, a participação do Sebrae é de 60% e a do empresário de 40% (atendimento em grupo).

d) Inovação Tecnológica

Essa linha apóia ações de inovação tecno-lógica de produtos e de processos. O produto ou processo deverá ser, necessariamente, novo para o mercado.

Forma de Atendimento: Apoio Sebrae, individual, por natureza 70%; Contrapartida do empresário, para a entidade executora 30%.

2.4 Cursos oferecidos pelo Sebrae/DF

1. ANÁLISE DE MERCADO – 16 horas

2. ANÁLISE E PLANEJAMENTO FINAN-CEIRO – 15 horas

3. APRENDER A EMPREENDER – 3 Mo-dalidades (telessalas 24h; Kit de estudo autônomo dois meses; Internet dois me-ses)

4. ATENDIMENTO AO CLIENTE – 15 horas

5. BUSCANDO RECURSOS FINANCEI-ROS – 4 horas

6. CAPACITAÇÃO RURAL – 80 horas

7. COMO VENDER MAIS E MELHOR (MÓ-DULO 1) – 15 horas – Treinamento; 3 horas – Consultoria Coletiva (grupo de 5 pessoas); 2 horas – Palestra (depoimen-to de um empresário bem-sucedido)

8. COMO VENDER MAIS E MELHOR (MÓ-DULO 2) – 15 horas – Treinamento; 3 horas – Consultoria Coletiva (grupo de 5 pessoas); 2 horas – Palestra (depoimen-to de um empresário bem-sucedido).

9. COMO VENDER MAIS E MELHOR (MÓ-DULO 3) – 15 horas – Treinamento; 3 horas – Consultoria Coletiva (grupo de 5 pessoas); 2 horas – Palestra (depoimen-to um empresário bem-sucedido)

10. CONTABILIDADE NA PRÁTICA – 15 ho-ras

11. CONTROLES FINANCEIROS – 15 ho-ras

12. D-OLHO NA QUALIDADE (5 S para os pequenos negócios) – 16 horas

13. DESENVOLVIMENTO DE EQUIPES – 15 horas.

14. DESPERTANDO PARA O ASSOCIATI-VISMO – 4 horas

15. EMPRETEC – 80 horas (9 dias conse-cutivos)

16. FORMAÇÃO DE PREÇOS – 15 horas

17. GESTÃO DA QUALIDADE: PESSOAS – 24 horas

18. GESTÃO DA QUALIDADE: AUDITORIAS INTERNAS – 15 horas

19Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

19. GESTÃO DA QUALIDADE: OS PRINCÍ-PIOS – 28 horas

20. GESTÃO DA QUALIDADE: OS PRO-CESSOS – 15 horas

21. GESTÃO DA QUALIDADE: OS REQUI-SITOS DA ISSO 9001 – 16 horas.

22. GESTÃO DE PESSOAS – 15 horas

23. GESTÃO E TÉCNICAS DE PRODUÇÃO – 15 horas

24. INICIANDO UM PEQUENO GRANDE NEGÓCIO – Presencial: 30 horas (6 ho-ras por módulo); Internet: 60 dias (cinco horas por semana – recomendável).

25. INICIANDO UM PEQUENO GRANDE NEGÓCIO AGROINDUSTRIAL – 30 h.

26. LOGÍSTICA – 15 horas

27. PLANEJAMENTO ESTRATÉGICO – 15 horas

28. PRATICANDO O ASSOCIATIVISMO – 16 horas

29. PROGRAMA SEBRAE DE QUALIDADE TOTAL RURAL – 98 Horas

30. TÉCNICAS DE VENDAS – 15 horas

31. TÉCNICAS PARA NEGOCIAÇÕES – 15 horas.

Recommended