Études Économiques Groupe http://etudes-economiques.credit-agricole.com

Trimestriel – N°16/249 – 30 septembre 2016

MONDE – Scénario macro-économique 2016-2017

Le chaînon désespérément manquant

Le cycle de reprise « classique » où la croissance accélère grâce à un cercle vertueux dans lequel l’investissement joue un rôle d’accélérateur aurait-il disparu ? En dépit de contraintes financières allégées, les entreprises observent et hésitent à investir. Le commerce mondial en pâtit. La croissance potentielle également. Et les Banques centrales, seules à la manœuvre, ont épuisé leurs munitions.

Zoom vidéo

Scénario d’automne

Les ménages ? Pilier de la crois-

sance. Les entreprises ? Hési-

tantes. Restaurer la confiance

dans un monde incertain et

anxiogène, lutter contre les mu-

tations structurelles n’est pas du

ressort des Banques centrales,

seules à être actuellement acti-

ves, voire imaginatives.

Sommaire

Pays développés – Sans enthousiasme......................................3

Focus – Europe : les enjeux post-Brexit ......................................8

Pays émergents – Donnez-moi une bonne raison

d’être haussier ............................................................................11

Pétrole – Un marché qui reste incertain ....................................14

Politique monétaire – L’imagination au pouvoir ........................15

Focus – Le Quantitative Easing de la BCE : quelles options

pour le prolonger ? .....................................................................17

Taux d’intérêt – L’influence des Banques centrales .................19

Taux de change – « L’usure » des Banques centrales ? ..............21

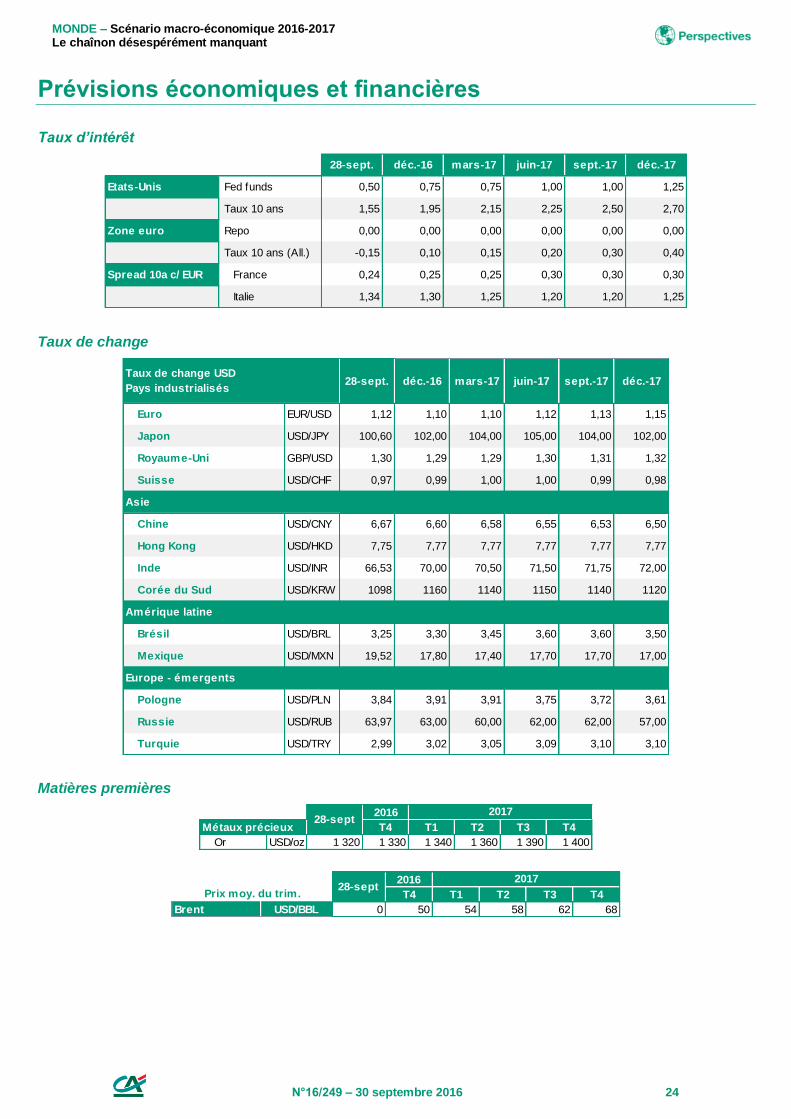

Prévisions économiques et financières .....................................24

Le consommateur : une source de croissance

si précieuse

Alors que le commerce mondial s’essouffle (pour

des raisons tant structurelles que conjoncturelles)

et qu’il ne constitue plus un accélérateur de

croissance, les ménages restent le pilier de cette

dernière. Ils consomment. Ils investissent. Après

une phase de désendettement, l’amélioration du

marché du travail, la progression même poussive

des salaires, les effets de richesse positifs, la

faiblesse de l’inflation favorisant des gains de

pouvoir d’achat constituent des fondamentaux

pour l’instant résistants.

Bien que ces moteurs n’aient pas la même puis-

sance, ils permettraient cependant aux économies

américaine et européenne de progresser toutes

deux au rythme de 1,6% en 2016. Un rythme,

respectivement, proche et largement supérieur au

taux de croissance potentiel (1,6/1,7% aux États-

Unis et 1% en zone euro). Pour autant, on n’obser-

ve pas de reprise de l’investissement productif. Ce

dernier n’est clairement pas à la hauteur de ce que

MONDE : Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 2

l’on aurait pu escompter. Et il est vain d’espérer un

sursaut rapide de ce qui (en des temps anciens…)

constituait un « propulseur » de croissance.

L’investissement : une absence « légitime »

On peut tenter de brosser un tableau (impres-

sionniste et très loin d’être exhaustif) des causes

de cette faiblesse pour signaler qu’elle ne peut être

entièrement imputable à la crise de 2008.

Sous l’influence de transformations structurelles,

l’investissement montrait des signes tangibles

d’essoufflement dès le début des années 2000.

Tout d’abord, la tertiarisation des économies.

Contrairement au secteur industriel, l’activité de

services se caractérise par une faible intensité

capitalistique : sa valeur ajoutée et ses gains de

productivité proviennent principalement de sa

main-d’œuvre, de l’efficacité de son modèle

économique et de l’efficience de son organisation.

Pour se développer, le secteur tertiaire doit cibler

ses investissements sur la productivité du travail et

l’organisation de sa production et non plus sur

l’expansion de ses capacités de production.

Piste supplémentaire : l’évolution extrêmement

rapide des technologies. Désormais, les avantages

compétitifs reposent sur la détention d’un avantage

technologique à même de créer une différen-

ciation. Les entreprises sont devenues beaucoup

plus dépendantes de l’investissement en recher-

che-développement et ont adapté leur structure

financière en conséquence. Cela a conduit les

secteurs à forte « densité » de capital intangible à

accumuler beaucoup plus de liquidités que les

industries plus traditionnelles. Dans un contexte

concurrentiel toujours plus tendu, elles doivent

disposer d’une grande flexibilité pour financer leurs

investissements ou leurs acquisitions. Disposant

de peu d’actifs tangibles à offrir en collatéral aux

prêteurs, elles tendent à accumuler des liquidités

qui leur permettent de disposer des marges de

manœuvre financières pour saisir rapidement des

opportunités d’investissement. Accumulation de

liquidités qui s’opère en renonçant à des exten-

sions de capacités.

À ces tendances lourdes s’est évidemment ajoutée

la crise financière de 2008 qui a violemment pesé

sur l’investissement. Crise bancaire, rationnement

du crédit, nécessité de se désendetter, d’absorber

des capacités de production excédentaires face à

une demande languissante et incertaine. Soucieu-

ses de restaurer leur situation bilancielle, les

entreprises n’avaient ni besoin ni envie d’investir.

Les Banques centrales : la limite de leur

mandat et de leurs moyens

Climat anxiogène, prudence financière, manque de

visibilité sur la demande potentielle, interrogation

quant à la rentabilité anticipée : autant d’incerti-

tudes face auxquelles le coût du capital, la

faiblesse des taux d’intérêt importent peu. Par

leurs politiques monétaires extrêmement accom-

modantes, les Banques centrales ont réussi à

« réparer » une partie des dégâts causés par la

crise de 2008 : allègement des contraintes finan-

cières et re-solvabilisation des agents privés et

publics.

Après avoir largement soutenu la reprise, la Fed

devrait (enfin) s’engager dans un resserrement

très graduel de sa politique monétaire. La BCE,

quant à elle, devra combiner habileté politique et efficacité économique pour étendre son Quan-

titative Easing. Enfin, la Banque du Japon, ayant

atteint les limites de l’exercice, se replie sur ce qui

est le moins coûteux (mais certainement le moins

efficace) : « l’incantation » et l’exhortation des taux

longs à s’ancrer autour de 0%.

Les Banques centrales épuisent leurs munitions.

En l’absence de politiques budgétaires actives,

elles ne peuvent à elles seules contribuer à

éclaircir le paysage et à stimuler la confiance.

Quelques initiatives politiques destinées à donner

un nouvel élan ou, tout au moins, à lever certaines

hypothèques et fixer un cap seraient extrêmement

bienvenues. À cet égard, alors qu’elle continue de digérer le choc du vote en faveur du Brexit et doit

se préparer à gérer ses conséquences potentielles

(aussi multiples qu’inconnues), l’Europe nous offre un spectacle peu convaincant

1.

1 Cf. Focus – Europe : les enjeux post-Brexit

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 3

Pays développés – Sans enthousiasme

Les ménages restent le principal pilier de la croissance si ce n’est dans certaines économies, l’unique. Ils consomment. Ils investissent. Les entreprises, après avoir rétabli leur situation financière, hésitent et ne semblent pas ressentir le besoin d’étendre leurs capacités de production.

États-Unis : la consommation des ménages assure une base solide pour la croissance du second semestre

La croissance réelle, décevante au premier semestre, devrait

remonter vers 3% en rythme annualisé au troisième trimestre.

L’inflation ne devrait progresser que lentement, la mesure privilégiée

par la Fed ne s’approchant de la cible des 2% qu’en fin d’année

prochaine. La Fed conservera par conséquent une politique

accommodante et ne normalisera ses taux directeurs que très

graduellement. Les élections présidentielles américaines ajoutent un

degré d’incertitude, l’avance d’Hillary Clinton face à Donald Trump

dans les sondages, qui était de 60% contre 40%, ayant diminué.

La croissance du second semestre sera portée par la vigueur de

la consommation des ménages. Les ménages, dont la confiance

s’est renforcée à la faveur de l’amélioration du marché du travail,

dépensent plus facilement. Par ailleurs, leur situation financière est

saine et la progression de leur patrimoine crée un « effet richesse »

positif favorable à la consommation. La faiblesse des prix de l’énergie

a libéré des fonds et permet des dépenses non essentielles, tandis

que la faiblesse de l’inflation soutient la progression des revenus

réels.

L’emploi, qui a progressé de 2,7 millions d’unités l’an dernier, a

augmenté de 1,5 million d’unités supplémentaires au cours des

huit premiers mois de l’année et le taux de chômage est tombé à

4,9%. Ce dernier devrait baisser davantage l’an prochain, en dépit

d’un ralentissement des créations nettes d’emplois, pour atteindre

4,4% mi-2017, un niveau inférieur au taux de plein emploi estimé par

la Fed (4,8%). Alors que le salaire horaire moyen n’a pas encore

accéléré de façon significative, d’autres mesures des salaires (telles que le Wage Tracker index de la Fed d’Atlanta, cf. graphique)

affichent une progression, la réduction de la main-d’œuvre disponible

sur le marché du travail provoquant une hausse du coût du travail.

Compte tenu de la tendance actuelle de la population active et de

la productivité, la croissance potentielle de l’économie

américaine devrait être proche de 1,6-1,7%. La croissance aura

du mal à dépasser les 2% en tendance à moyen terme. Les

inquiétudes sur la baisse de la croissance potentielle ont pesé sur

l’investissement des entreprises. Le recul brutal des activités

d’exploration pétrolière et gazière explique une bonne partie de la

récente faiblesse de l’investissement dans le secteur des ressources

naturelles, mais l’investissement a également été faible dans les

autres secteurs. Ce dernier phénomène pourrait s’expliquer par une

baisse du besoin en capital, sous l’hypothèse d’un ratio capital/travail

constant, dans la mesure où la population active a ralenti. Les

entreprises, qui s’adaptent à un repli de la croissance potentielle et à

un rythme de plus en plus soutenu des évolutions technologiques (un

facteur qui complique leur planification), sont confrontées à une

incertitude croissante. Ceci conduit certaines entreprises à favoriser

les rachats d’actions et l’augmentation des dividendes, compte tenu

de l’incertitude pesant sur la rentabilité des investissements en capital

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

2007 2009 2011 2013 2015

a/a, %, cvs

mm3m, ncvs, %

USA : resserrement du marché du travail

Indice reflétant l’évolution des salaires (ts sect.)

Salaire horaire moyen dans le secteur privé (dr.)

Sources : FRBATL, BLS/Haver

1,0%

1,2%

1,4%

1,6%

1,8%

2,0%

2,2%

2,4%

T1-06 T1-09 T1-12 T1-15 T1-18

ncvs, a/a

USA : une croissance de 2% au mieux ?

Croissance potentielle du PIB réel (CBO) - $ 2009

Sources : CBO, Havers Analytics

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 4

fixe (usines ou équipements). L’investissement résidentiel continue à

progresser modérément. Des taux hypothécaires bas et un meilleur

accès au crédit immobilier devraient permettre une poursuite de cette

amélioration, d’autant plus que le rythme des mises en chantier de

logements reste inférieur à celui qui serait nécessaire chaque année

(près de 1,50 million d’unités) pour satisfaire la demande issue des

tendances démographiques.

Le commerce extérieur continuera de peser sur la croissance

l’année prochaine, l’appréciation passée du dollar et la faiblesse de

la croissance mondiale rendant les exportations américaines moins

compétitives, tandis que la consommation aux États-Unis soutient les

importations.

La mondialisation et les échanges commerciaux sont devenus des

sujets importants dans la campagne présidentielle américaine. Donald Trump propose une politique commerciale « conflictuelle » (America

First) qui conduirait probablement à une baisse des échanges

transfrontières, de l’immigration et des investissements directs

étrangers, ce qui est susceptible de peser sur les perspectives de

croissance des États-Unis. Une administration Clinton serait

probablement réticente à l’égard de tout nouvel accord commercial

international, ces accords ayant créé un mécontentement croissant

parmi les travailleurs ayant souffert de la libéralisation des échanges.

La mondialisation ne « disparaîtra » certes pas dès demain. Mais sa

progression pourrait être infléchie par la prochaine administration,

quel que soit le camp qui l’emportera.

Avec une inflation qui devrait rester encore un certain temps sous

l’objectif des 2% fixé par la Fed, les membres de la Banque centrale

ne relèveront les taux que très graduellement, un choix lié au

caractère asymétrique des risques, les taux directeurs étant proches

de zéro.

Europe : résilience et rééquilibrages

Après les mois d’incertitude qui ont précédé le vote en faveur du Brexit au Royaume-Uni et les turbulences qui s’en sont suivies, le nouvel été de crise qui menaçait n’aura finalement pas eu lieu dans la zone euro. Le PIB a crû de 0,3% au deuxième trimestre, en léger ralentissement par rapport à un premier trimestre relativement dynamique (0,5%), porté notamment par une météo favorable. Le constat, notamment dans les trois grandes économies de la zone n’est pas réjouissant pour autant. La demande intérieure a moins porté la croissance avec une contribution à peine positive (0,1 point de pourcentage). Le ralentissement de la consommation, tant privée (+0,2%) que publique (+0,1%), en est la cause. Mais aussi la pause soudaine de l’investissement (0%), qui interrompt ainsi une reprise de l’accumulation de capital en cours depuis plus d’un an et demi. Les entreprises ont en outre réduit leurs stocks, soustrayant ainsi 0,2 point à la croissance. Le redressement de la demande extérieure nette a sauvé la croissance avec une contribution de 0,4 point.

La faiblesse de la demande domestique au deuxième trimestre ne préjuge pas des évolutions à venir. Les enquêtes d’août se veulent plutôt rassurantes. Celles menées par la Commission européenne suggèrent une dégradation du climat des affaires dans tous les secteurs, à l’exception de la construction. C’est dans l’industrie que le climat des affaires s’est le plus fortement détérioré, mais il reste bien supérieur à sa moyenne de long terme. Dans le secteur des services, le climat des affaires est en repli, mais retrouve

4,5%

5,0%

5,5%

6,0%

6,5%

7,0%

7,5%

8,0%

8,5%

160

180

200

220

240

260

janv.-13 janv.-14 janv.-15 janv.-16

cvs, %cvs, 000'

USA : le plein emploi est proche

Créations mens. nettes d’emplois en moy. depuis un an (tous employés, secteur privé)Taux de chômage (dr.)

Sources : BLS, Haver

0,8%

1,2%

1,6%

2,0%

2,4%

2,8%

T1-07 T1-09 T1-11 T1-13 T1-15

a/a

USA : une inflation inférieure à la cible

Inflation PCE hors alimentation et énergie

Inflation PCE moy. sur les 10 prochaines années

Sources: BEA, FRBPHIL, Haver

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

T1 2015 T2 2015 T3 2015 T4 2015 T1 2016 T2 2016

%UEM : contribution àla croissance du PIB

Consommation privée Variation des stocks

Exportations nettes Investissement

Sources : Datastream, Crédit Agricole S.A.

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 5

sa moyenne de long terme. L’indice PMI manufacturier, bien qu’en repli, indique toujours une activité en en expansion (et ce pour le treizième mois consécutif). Les facteurs de soutien qui ont caractérisé l’année 2015 se maintiendront en 2016 et 2017. L’euro a certes regagné un peu de terrain sans que son niveau soit inquiétant. La politique monétaire n’a plus beaucoup de marge de manœuvre pour améliorer les conditions de financement, dont l’extrême souplesse a néanmoins permis l’enclenchement d’un cycle du crédit en voie de renforcement. La politique budgétaire en 2017, initialement annoncée moins expansionniste qu’en 2016, pourrait profiter d’une attitude plus indulgente (ou complaisante) déjà perceptible dans les dernières déclarations de la Commission européenne. Dernier facteur de soutien, le prix du pétrole : encore en baisse en moyenne en 2016 sachant que la remontée anticipée en 2017 n’effacera que partiellement la baisse observée depuis 2014. La réduction des pressions déflationnistes pourrait même se révéler positive pour le cycle des profits et pour les producteurs de biens manufacturés. Le rééquilibrage de la croissance entre investissement et consommation, mais aussi entre industrie et services, s’en trouverait favorisé.

Le ralentissement de la consommation au deuxième trimestre ne paraît pas inquiétant. Le revenu disponible des ménages a continué à progresser sur la période et il est probable que le ralentissement de la consommation soit surtout imputable à une remontée du taux d’épargne. Ce dernier s’était stabilisé au premier trimestre à son plus haut niveau depuis 2011, signe que, l’année passée, une partie des gains de pouvoir d’achat dus à la faiblesse des prix a été épargnée. La remontée de l’incertitude liée au référendum britannique en fin de deuxième trimestre a certainement joué en faveur d’une épargne de précaution, mais les fondamentaux des ménages restent solides. Le processus de désendettement se poursuit à un faible coût, grâce à l’environnement de taux bas et les effets de richesse produits par le cycle de l’immobilier résidentiel sont positifs et en hausse. Le patrimoine net des ménages ne cesse d’augmenter. Si la confiance des consommateurs s’est quelque peu détériorée au cours de l’été, leur opinion sur leur situation financière ne cesse de s’améliorer. La consommation des ménages restera le moteur de la croissance à l’horizon de notre prévision. En juillet, pour le quatrième mois consécutif, le taux de chômage en zone euro s’est stabilisé à 10,1%, tandis que les créations d’emplois progressent à un rythme soutenu. Un marché du travail plus flexible permet aux entreprises de réduire le délai de réaction de l’emploi à la reprise de l’activité. Cette reprise plus riche en emplois est aussi soutenue par des mesures de baisse des charges sur le travail qui sont pour la plupart reconduites à l’horizon de notre prévision. La baisse attendue du chômage devrait ainsi soutenir la consommation privée. La perte de pouvoir d’achat en 2017 occasionnée par la hausse anticipée des prix, ne viendra gêner que marginalement cette dynamique, la baisse du taux d’épargne jouant alors un rôle amortisseur.

Le coup d’arrêt des dépenses d’investissement peut s’expliquer par des décisions d’investissement annulées ou différées en début d’année, lorsque la visibilité sur les perspectives de la croissance mondiale, et chinoise plus particulièrement, était très limitée. L’inertie du taux de marge ne plaide cependant pas pour un redressement soutenu de l’investissement. La prudence dans la gestion bilancielle (avec une baisse des dividendes versés en pourcentage des profits), mais aussi la recherche d’une plus forte rentabilité du stock de capital continueront de jouer défavorablement. Les conditions financières extrêmement souples restent néanmoins propices à une accélération des prêts aux sociétés non-financières, dont le rythme de croissance annuelle (+1,9%) a dépassé en juillet celui des prêts aux ménages (+1,8%) pour la première fois depuis 2011. Le retour de l’inflation en fin d’année pourrait alléger la

6 080

6 100

6 120

6 140

6 160

6 180

6 200

6 220

2013 2014 2015 T1 2016

Millions €

UEM : richesse nette des ménages

Sources : BCE, Crédit Agricole S.A.

20

30

40

50

60

70

80

2006 2008 2010 2012 2014

% EBE

UEM : dividendes versés

Allemagne France Italie Pays-Bas

Sources : Eurostat, Crédit Agricole S.A.

-4

-2

0

2

4

6

8

2010 2011 2012 2013 2014 2015 2016 2017

UEM : convergence des rythmesde croissance

Zone euro Allemagne France

Italie Espagne

a/a, %

Sources : Eurostat, Crédit Agricole S.A.

Prév.

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 6

pression sur les marges et permettre un partage de la valeur ajoutée plus favorable aux profits et à l’investissement. Nous maintenons notre prévision de modeste reprise de l’investissement productif avec une dynamique déjà révisée à la baisse lors de la publication de notre scénario d’été pour prendre en compte l’impact de l’incertitude liée au Brexit. Dans notre scénario, l’Allemagne, l’Espagne et les Pays-Bas continueront d’afficher une performance meilleure que la moyenne de la zone. Plus avancées dans leur cycle de croissance, ces économies seront néanmoins les seules à ne pas connaître une accélération en 2017.

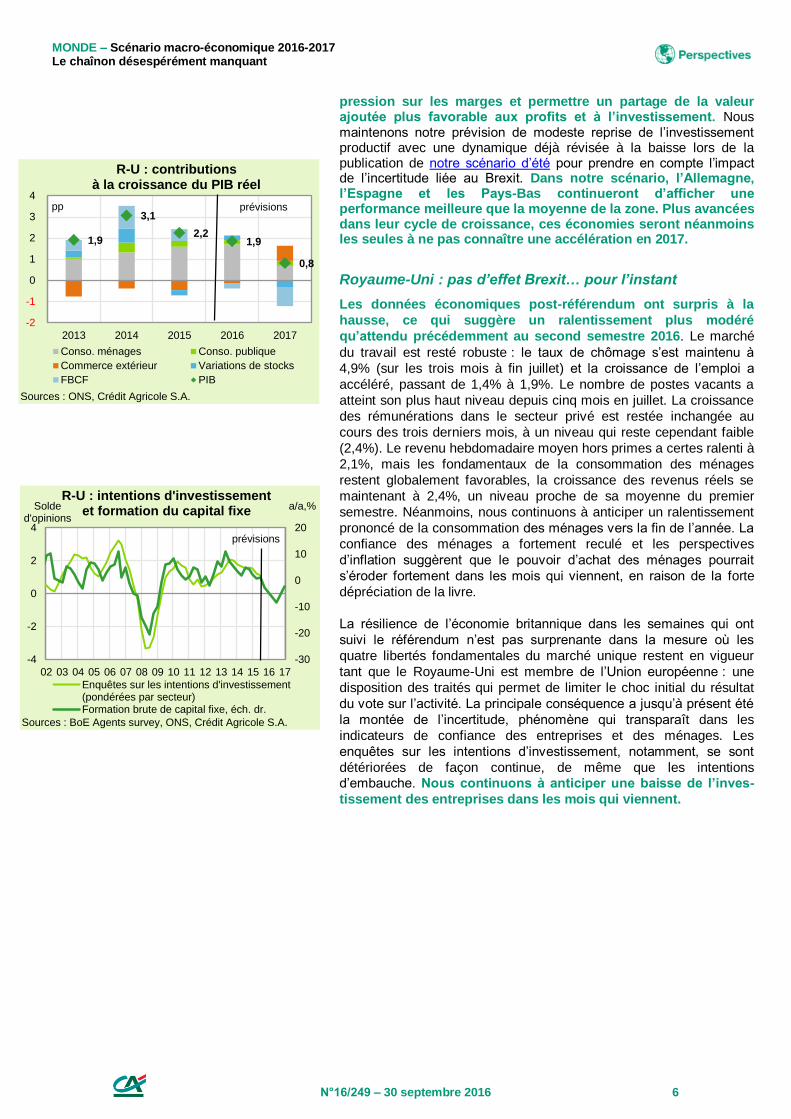

Royaume-Uni : pas d’effet Brexit… pour l’instant

Les données économiques post-référendum ont surpris à la

hausse, ce qui suggère un ralentissement plus modéré

qu’attendu précédemment au second semestre 2016. Le marché

du travail est resté robuste : le taux de chômage s’est maintenu à

4,9% (sur les trois mois à fin juillet) et la croissance de l’emploi a

accéléré, passant de 1,4% à 1,9%. Le nombre de postes vacants a

atteint son plus haut niveau depuis cinq mois en juillet. La croissance

des rémunérations dans le secteur privé est restée inchangée au

cours des trois derniers mois, à un niveau qui reste cependant faible

(2,4%). Le revenu hebdomadaire moyen hors primes a certes ralenti à

2,1%, mais les fondamentaux de la consommation des ménages

restent globalement favorables, la croissance des revenus réels se

maintenant à 2,4%, un niveau proche de sa moyenne du premier

semestre. Néanmoins, nous continuons à anticiper un ralentissement

prononcé de la consommation des ménages vers la fin de l’année. La

confiance des ménages a fortement reculé et les perspectives

d’inflation suggèrent que le pouvoir d’achat des ménages pourrait

s’éroder fortement dans les mois qui viennent, en raison de la forte

dépréciation de la livre.

La résilience de l’économie britannique dans les semaines qui ont

suivi le référendum n’est pas surprenante dans la mesure où les

quatre libertés fondamentales du marché unique restent en vigueur

tant que le Royaume-Uni est membre de l’Union européenne : une

disposition des traités qui permet de limiter le choc initial du résultat

du vote sur l’activité. La principale conséquence a jusqu’à présent été

la montée de l’incertitude, phénomène qui transparaît dans les

indicateurs de confiance des entreprises et des ménages. Les

enquêtes sur les intentions d’investissement, notamment, se sont

détériorées de façon continue, de même que les intentions d’embauche. Nous continuons à anticiper une baisse de l’inves-

tissement des entreprises dans les mois qui viennent.

-30

-20

-10

0

10

20

-4

-2

0

2

4

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

a/a,%Solde d'opinions

R-U : intentions d'investissementet formation du capital fixe

Enquêtes sur les intentions d'investissement(pondérées par secteur)Formation brute de capital fixe, éch. dr.

Sources : BoE Agents survey, ONS, Crédit Agricole S.A.

prévisions

1,9

3,1

2,21,9

0,8

-2

-1

0

1

2

3

4

2013 2014 2015 2016 2017

R-U : contributionsà la croissance du PIB réel

Conso. ménages Conso. publique

Commerce extérieur Variations de stocks

FBCF PIB

Sources : ONS, Crédit Agricole S.A.

pp prévisions

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 7

Japon : la croissance va se renforcer à nouveau, à la faveur du plan de relance budgétaire

La croissance s’est stabilisée au cours des derniers trimestres,

avec une croissance réelle annualisée de 0,5% au premier

trimestre et de 0,2% au deuxième trimestre, après un passage à

vide temporaire à -0,4% au quatrième trimestre de l’année

dernière. Le marché du travail reste en effet extrêmement tendu,

avec un taux de chômage à 3% en juillet, son niveau le plus bas

depuis vingt-et-un ans. Cela dit, la hausse du salaire moyen de base

dans l’industrie n’était que de 0,4% sur un an en juillet, tandis que

l’inflation sous-jacente (hors produits frais) reculait de 0,5% sur un an,

sa plus forte baisse en plus de trois ans, ce qui pose clairement

problème à la Banque du Japon. Les partis de la coalition

gouvernementale (le LDP du Premier ministre Shinzo Abe et le

Komei) ont remporté une large majorité lors des élections sénatoriales

du 10 juillet. Dans la foulée, le Premier ministre a annoncé le

lancement d’un plan de relance budgétaire de grande ampleur destiné

à soutenir l’économie. Le montant finalisé de ce plan est de 28 100

milliards de yens, avec des dépenses directes effectives de 7 500

milliards de yens, soit 1,5% du PIB. Compte tenu de ces éléments,

nous avons révisé nos prévisions de croissance réelle en hausse de

0,2 point pour 2016 (de +0,4% à +0,6%) et de 0,6 point pour 2017 (de

+0,8% à +1,4%).

-2

-1

0

1

2

3

4

2012 2013 2014 2015 2016

a/a, %

Japon : la croissance économique ré-accélère

PIB réel

PIB nominal

T2

Sources : Cabinet Office, CA CIB

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 8

Focus – Europe : les enjeux post-Brexit

On attendait du sommet informel de l’UE-27 du 16 septembre à

Bratislava une stratégie claire quant à la façon d’aborder le Brexit.

En l’absence d’ouverture de chantiers ambitieux, on espérait au

minimum une première cartographie de l’avenir institutionnel

d’une UE sans Royaume-Uni. Plusieurs rencontres entre chefs de

gouvernement avaient marqué la fin de l’été, afin d’aborder le sommet

avec une vision commune, les 27 parlant d’une seule voix face au

Royaume-Uni et, surtout, avec un message clair face à

l’euroscepticisme auquel chaque leader est confronté au niveau

national.

En théorie, l’UE-27 est en position de force. En effet, si les

négociations avec le Royaume-Uni n’aboutissent pas, c’est une

solution minimale qui s’applique, solution la plus coûteuse pour le

Royaume-Uni. Ce seul principe aurait dû renforcer les membres de

l’UE. C’était sans compter sur les divergences qui affaiblissent cette

position théoriquement forte. Premier exemple : au cours de l’été,

l’idée de séparation des quatre libertés fondamentales s’est répandue.

Celle-ci sacrifierait la libre circulation des personnes pour permettre

l’accès au marché unique au Royaume-Uni, moyennant (peut-être)

une contribution au budget commun et l’absence de pouvoir de

décision dans le processus législatif européen. Or, tous les pays ne

sont pas hostiles à cette séparation (la Cour européenne de Justice

s’est déjà prononcée en limitant la portée de cette liberté), ni prêts à

sacrifier des échanges commerciaux pour ce principe. L’idée

d’organiser les relations institutionnelles entre l’UE et le Royaume-Uni

autour d’un partenariat intergouvernemental structuré (ouvrant le droit

à consultation sur la législation européenne) a aussi été avancée. Ce

partenariat pourrait fournir une alternative (dangereuse pour certains,

inévitable pour d’autres) pour répondre aux velléités d’émancipation

d’autres pays-membres. Il permettrait d’organiser les futures relations

entre un noyau dur de pays complétement acquis à la cause

européenne et d’autres privilégiant le simple accès au marché

commun. Au-delà des évidents problèmes de souveraineté que cette

configuration soulève (notamment celui d’asymétrie d’information),

elle pose les bases d’une dynamique centrifuge dangereuse et réduit

la portée initiale du projet européen, voulu politique par les pères

fondateurs. Le fait même qu’aujourd’hui cette configuration puisse

être envisagée est un signal des différends qui rendent plus

compliquée l’adoption d’une position commune.

En amont du sommet, les institutions européennes se sont mobilisées pour rappeler la force du projet européen mais aussi pour pousser les États-membres au rassemblement et à l’action. Très concret, le discours sur l’état de l’Union du président de la Commission européenne (CE) Juncker devant le Parlement européen a désigné les priorités d’action de la CE en 2017. L’application du Pacte de stabilité avec plus de bon sens et moins de dogmatisme a aussi été invoquée. La CE a proposé l’extension et le renforcement (doublement des ressources) du Fonds européen pour l’inves-tissement stratégique, qui pourrait être complété par un Fonds d’investissement extérieur pour attirer de nouveaux investissements en Afrique et contribuer à endiguer l’émigration. Se recentrer sur l’essentiel et compléter les initiatives en cours (Union bancaire et Capital market union), tel a été le message envoyé par M. Draghi. L’incomplétude institutionnelle a été désignée comme le facteur qui a empêché les autorités de faire face aux différents chocs. Les divisions internes, notamment sur l’achèvement de l’UEM, auraient en outre

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 9

retardé la réponse aux nouveaux défis. Mais les pays se sont montrés sourds à ces appels et les ambitions ont été revues à la baisse, notamment sur le front économique. On a évoqué une simple extension du Fonds Juncker sans référence aucune au fonds extérieur. Il n’est pas non plus question de politiques de soutien de la croissance, seulement d’un programme renforcé en faveur des jeunes (sans plus de détails). L’ambitieuse architecture d’une politique commune de défense, inscrite dans l’agenda, n’a accouché que d’une simple coopération sans budget commun ni pour la défense ni pour la sécurité intérieure. Aucun éclaircissement n’a été apporté sur la question de la relocalisation des réfugiés, avec des incantations pour un meilleur contrôle des frontières extérieures et un retour à Schengen. L’agenda pour la prochaine réunion de début 2017 à Malte sera centré sur les thèmes de la sécurité et de la défense, une façon peut-être moins controversée de promouvoir plus d’intégration.

Le sommet et ses réunions préparatoires ont aussi écarté la

méthode communautaire au profit de la confrontation inter-

gouvernementale. C’est le signe de l’affaiblissement de la CE et

de la volonté des chancelleries de reprendre le contrôle en vue

d’une hiérarchisation des priorités autour du plus grand

dénominateur commun. Cette méthode, qui répond sûrement au

besoin de renationaliser les débats et les solutions, décrédibilise

davantage les institutions européennes. Le moteur franco-allemand

s’est de nouveau imposé, mais il est fragilisé par une France faible et

par une Allemagne, leader désormais très prudent, voire frileux.

L’agenda est ambitieux pour le rendez-vous de Rome en mars 2017

où les pays doivent exprimer « l’orientation de leur avenir commun ».

Entre temps, début 2017, la deuxième phase du Rapport des cinq

présidents des institutions européennes doit entrer en vigueur. Elle

prévoyait originellement de formaliser et rendre plus contraignant le

processus de convergence vers l’UEM, de mettre en place une

fonction de stabilisation macro-économique ainsi qu’un Trésor de la

zone euro. Bien que la CE ait annoncé la publication d’un livre blanc

sur l’UE pour mars prochain, les ambitions du Rapport paraissent

aujourd’hui très irréalistes : la plupart des États-membres freinent

toute velléité de modification des traités et souhaitent concentrer l’élan

réformateur sur des changements fonctionnels.

Trop tôt donc pour trancher entre un modèle d’union monétaire à

minima et une véritable union fédérale. Le premier modèle, cher

aux observateurs anglo-saxons et de plus en plus séduisant aux yeux

d’une partie de l’opinion allemande, fait l’impasse sur la surveillance

(décrédibilisée) des politiques budgétaires. Il exclut, en effet, toute

solidarité budgétaire et prévoit un mécanisme de résolution des crises

souveraines associé à la limitation du risque porté par les bilans

bancaires. Le deuxième modèle, soutenu par la France et les pays du

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 10

Sud (pourtant de moins en moins enclins à relâcher leur

souveraineté), prévoit une mutualisation plus importante autour d’un

budget de la zone euro assurant la stabilisation macro-économique

par des politiques contra-cycliques et par un système d’assistance

conditionnelle en cas de crise, mais aussi le maintien de règles et de

procédures de surveillance budgétaire. Si le premier modèle paraît

aujourd’hui incompatible avec le niveau de dette élevé de plusieurs

pays-membres et le risque de contagion susceptible d’en découler, le

deuxième modèle demande une délégation de souveraineté peu

réaliste dans un contexte d’euroscepticisme croissant. Il exige aussi

une organisation de la gouvernance autour de la Commission avec un

contrôle plus fort du Parlement européen, direction précisément

opposée à celle qui se dessine actuellement.

Le choix du statu quo paraît à ce stade le plus probable. Il n’est

pas dépourvu de risques. D’autant plus que le type de gouvernance

choisi par la zone euro demeure un élément clé autour duquel la

volonté d’appartenance à l’UE se forgera dans un contexte où le poids

relatif des pays membres de l’UEM s’accroît avec le Brexit.

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 11

Pays émergents – Donnez-moi une bonne raison d’être haussier

La croissance du bloc émergent devrait accélérer légèrement en 2017, à condition que les risques politiques restent sous contrôle et que les cours des matières premières demeurent bien orientés.

Légère amélioration en vue pour l’ensemble des pays émergents

La perception générale sur les pays émergents s’est fortement

améliorée au cours des derniers trimestres.

Cela s’explique en partie par le recul des inquiétudes sur la

Chine. Les marchés actions chinois ont été nettement plus stables

depuis le début de l’année qu’ils ne l’ont été l’an dernier, ce qui a joué un rôle clé dans le reflux des craintes de hard landing (atterrissage en

catastrophe de l’économie). La distribution de crédit par les

institutions financières chinoises s’est par ailleurs intensifiée début

2016 – et pas seulement pour des raisons saisonnières, ce qui a

permis de stabiliser la dynamique de l’économie.

L’amélioration de la perception s’explique également par l’évo-

lution de la situation en Russie et au Brésil. La Russie a bénéficié

du rebond des prix de l’énergie. Au Brésil, de nombreux problèmes

demeurent, mais le pire semble être passé. La transition politique a

permis de limiter la détérioration du climat de confiance et le rebond

du real brésilien observé depuis le début de l’année a également

contribué à créer un meilleur environnement macro-économique.

Nous tablons sur une sortie de récession pour le Brésil et la Russie

dans les trimestres qui viennent et sur une croissance positive pour

l’année 2017.

Certains aspects de la situation mondiale sont également

devenus plus favorables aux pays émergents. Premier point, les

anticipations de remontée des taux directeurs aux États-Unis se sont

fortement modérées depuis le début de l’année. Les marchés

s’attendent de plus en plus à ce que la politique monétaire américaine

reste accommodante, en dépit du prochain mouvement de

resserrement monétaire. Cela s’est traduit par une baisse de la

pression sur les pays émergents.

Un facteur encore plus important a été le rebond du cours des

matières premières, dont l’impact a été doublement positif. Ce rebond

a tout d’abord permis une amélioration des perspectives économiques

pour les pays producteurs. Il a par ailleurs permis une stabilisation

des marchés (actions et changes, en particulier) et ainsi contribué à la

création d’un environnement plus stable pour les investisseurs. Notre

scénario global table sur une hausse graduelle des cours du pétrole

dans les trimestres à venir, ce qui serait une source de réconfort

supplémentaire pour les pays émergents.

Nous prévoyons une croissance quasiment stable du bloc

émergent cette année par rapport à l’année dernière (3,9% en

2016, contre 3,8% en 2015), puis une accélération plus signi-

ficative en 2017, à 4,7%.

-1

0

1

2

3

4

5

6

7

Asie Amériquelatine

EuropeEmergente

Afrique &Moy.-Orient

%

Emergents : croissancedu PIB par région

2015 2016 2017Source : Crédit Agricole CIB

-6

-4

-2

0

2

4

6

8

10

Chine Inde Brésil Russie

%

BRIC : croissance du PIB

2015 2016 2017Source : Crédit Agricole CIB

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 12

Le profil de la croissance ne devrait pas être très différent : la

consommation privée restera probablement le principal moteur de la

croissance du bloc émergent, la contribution du commerce extérieur à

la croissance ne devrait pas être particulièrement élevée et les

difficultés du cycle manufacturier mondial se poursuivront – limitant

les exportations de matières premières et de produits manufacturés.

Une légère amélioration pourrait toutefois survenir du côté des

investissements. Le rebond des cours des matières premières

observé plus tôt cette année suggère en effet que la désinflation

passée arrive probablement à son terme et que l’inflation devrait

accélérer graduellement dans les pays émergents. La plupart des

Banques centrales du bloc émergent ne devraient cependant pas être

contraintes de relever leurs taux rapidement, la hausse de l’inflation

restant modérée. De plus, des devises plus stables et le caractère

accommodant de la politique monétaire américaine pourraient donner

aux Banques centrales émergentes une certaine latitude, leur

permettant de ne pas relever les taux rapidement. Au total, les taux

réels pourraient bel et bien baisser en moyenne dans le bloc

émergent, ce qui soutiendrait la contribution de l’investissement à la

croissance.

Parmi les différentes régions, l’Asie devrait mener la danse en

termes de croissance économique. La croissance quasi-stable de

la Chine devrait permettre à la croissance de l’Asie émergente de se

maintenir juste au-dessus de 6% en 2017.

La croissance dans les trois autres grandes régions émergentes

devrait rester inférieure à la moitié de celle de l’Asie. L’accé-

lération attendue dans ces trois régions est principalement liée à la

hausse des cours des matières premières, qui conduira à une

croissance plus élevée en Russie, en Amérique latine ainsi que dans

les pays du Golfe.

Quels sont les principaux risques pesant sur notre scénario de légère

amélioration ? L’évolution du marché des matières premières, et plus

particulièrement des marchés de l’énergie, sera déterminante. Si le

prix du baril de pétrole retombait, à ce qu’il valait plus tôt cette année

par exemple (environ 30 USD), la croissance des pays émergents

n’accélèrerait pas et pourrait ralentir en 2017. Certaines situations

susceptibles d’engendrer de fortes tensions politiques dans les pays

développés (les élections présidentielles américaines cette année, les

élections en Europe l’année prochaine) doivent également être

surveillées de près, dans la mesure où elles pourraient alimenter

l’aversion au risque sur les marchés mondiaux et mettre les pays

émergents sous pression. Dernier point, des déceptions sur la

croissance chinoise (en cas de décélération du crédit, par exemple)

pourraient également se propager aux autres pays émergents.

Focus – Russie : fragile sortie de récession

Le pire semble être passé pour l’économie russe. La forte baisse

des cours du pétrole avait été le principal facteur ayant conduit à

la récession actuelle. Selon la même logique, la remontée puis la

stabilisation des cours observées depuis le début de l’année devraient

permettre à l’économie russe de sortir de la récession avant la fin de

l’année. Cependant, même si elle revient en territoire positif, la crois-

sance devrait être faible. Nous tablons sur une amélioration de -3,7%

en 2015 à -0,8% en 2016, puis +1,5% en 2017.

-15%

-10%

-5%

0%

5%

10%

15%

20%a/a

Russie : ventes au détail

Sources : Bloomberg, CA CIB

48

49

50

51

52

53

54

55

56

57Chine : indices PMI

PMI manuf. (moy. officielle & Caixin)

PMI services (moy. officielle & Caixin)

Sources : Bloomberg, CA CIB

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 13

Plusieurs facteurs expliquent qu’il sera difficile pour la Russie de

renouer avec une croissance élevée. Le premier est que les termes

de l’échange ne redeviendront probablement pas aussi positifs qu’ils

l’étaient au début des années 2000. Le deuxième est que la

démographie va devenir de plus en plus défavorable dans les années

qui viennent (la population en âge de travailler devrait se contracter).

Le troisième facteur est le manque d’investissement ces dernières

années, qui limite également la croissance potentielle.

À l’heure actuelle, la Banque centrale donne la priorité au

contrôle de l’inflation. La Banque de Russie a abaissé son repo 1

semaine deux fois cette année (la deuxième baisse a eu lieu en

septembre). Elle a cependant clairement fait comprendre qu’elle était

réticente à baisser ses taux rapidement, tant qu’elle n’était pas

convaincue que l’objectif d’inflation serait atteint. Dans ce contexte,

les taux réels resteront élevés dans les trimestres à venir, ce qui

limitera le redémarrage de l’investissement.

Le principal risque sur cette prévision de reprise lente et limitée

porte sur les cours du pétrole. Si les cours baissaient, la croissance

pourrait ne pas repasser en territoire positif l’année prochaine.

Le parti au pouvoir, Russie unie, a largement remporté les élections

de septembre à la Douma, ce qui donne une grande marge de manœuvre à Vladimir Poutine. Cette marge de manœuvre ne se

transformera cependant en amélioration réelle du modèle de

développement de l’économie russe, aujourd’hui trop dépen-

dante des matières premières, qu’avec une augmentation des

investissements et une amélioration du cadre institutionnel.

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 14

Pétrole – Un marché qui reste incertain

Les cours du pétrole sur le troisième trimestre ont été très volatils. Le prix du pétrole joue les montagnes russes alternant baisse (juillet) et remontée (août). Malgré la reprise de la production au Canada et une croissance de la demande chinoise moins soutenue, les cours du pétrole n’ont pas dévissé et se sont maintenus au-dessus de 40 USD par baril. Toutefois les incertitudes qui demeurent sur l’offre et la demande à court moyen terme entretiennent la volatilité des cours.

Il n’existe pas encore de consensus clair sur l’état du marché

pétrolier aujourd’hui. Ceux qui voient le verre à demi-vide soulignent

la faible croissance de la demande sur le troisième trimestre,

notamment en Chine, et une offre qui ne faiblit pas globalement. Les

stocks en pétrole et produits pétroliers restent à des niveaux très

élevés. La crainte de voir le rééquilibrage entre l’offre et la demande

repoussé au deuxième semestre 2017 est grande. Il est cependant

possible de voir le verre à demi-plein. La production du pétrole de

schiste aux États-Unis continue à décliner. Mais, surtout, alors que le

marché absorbait simultanément le retour de près d’un million de barils

par jour du Canada et une croissance des stocks chinois presque deux

fois plus faible en juillet qu’au mois de mai, les cours du pétrole se sont

maintenus au-dessus du seuil de 40 USD par baril.

Le marché pétrolier n’est pas encore déficitaire en offre, mais il est

structurellement dans un meilleur état aujourd’hui qu’il ne l’était

l’année dernière. L’excédent de production avoisinait 1,6 million de

barils par jour en 2015. Il ne devrait être que de 0,4 million de barils par

jour en 2016. Si le marché tend à s’équilibrer, il reste cependant très

instable et très sensible à toute perturbation qui viendrait accroître

l’excédent de production. Une reprise des exportations de pétrole libyen

ou nigérian, une importante baisse de la demande chinoise

déstabiliserait le marché. Inversement, un puissant El Niña cet hiver ou

la poursuite de constitution de réserves stratégiques par la Chine ou

l’Inde soutiendrait les cours, sans toutefois provoquer une forte

remontée des prix tant les stocks sont importants.

Dans ce contexte, notre scénario central a été sensiblement revu à la

baisse avec toujours une accélération de la remontée des cours sur la

seconde moitié de 2017.

9,5

10,0

10,5

11,0

11,5

juin-13 mars-14 déc.-14 sept.-15 juin-16

Mb/j

Pétrole : demande apparente chinoise

Source : Crédit Agricole S.A.

0

2

4

6

8

10

12

14Mb/j

Pétrole : production américaine

Autres Pétrole de schiste

Offshore Liquides associés au gaz

Source : EIA

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 15

Politique monétaire – L’imagination au pouvoir

La Fed devrait (enfin) s’engager dans un resserrement très graduel de sa politique monétaire. La BCE devra combiner habileté politique et efficacité économique pour étendre son Quantitative Easing. Enfin, la Banque du Japon, ayant atteint les limites de l’exercice, se replie sur ce qui est le moins coûteux (mais certainement le moins efficace) : « l’incantation ».

La Fed envisage une hausse en décembre

Le Comité de politique monétaire (FOMC) devrait relever le taux

des Fed funds de 25 points de base le 14 décembre, puis de

50 points de base supplémentaires en 2017. L’économie est

proche du plein emploi, mais une poursuite de l’amélioration, per-

mettant à davantage de personnes de réintégrer le marché du travail,

est souhaitable. Dans la mesure où l’économie en plein emploi ne

crée actuellement pas de pression inflationniste et où l’inflation reste

inférieure à 2%, la Fed souhaite maintenir une politique modérément

accommodante un peu plus longtemps. L’accumulation de signes

indiquant que l’économie continue de progresser à un rythme

supérieur à son potentiel et que l’amélioration du marché de l’emploi

se poursuit, avec une probable accélération des salaires, nous amène

cependant à penser que le FOMC va relever ses taux.

Le rythme de normalisation des taux devrait être graduel. La Fed

a abaissé ses estimations de croissance potentielle. Dans un environnement de croissance et d’inflation faibles (new normal), le

taux d’équilibre du taux des Fed funds est logiquement plus bas (la

Fed l’estime à 2,875%), ce qui renforce l’idée que les hausses de taux

ne peuvent être que graduelles : le niveau plus faible du taux d’équi-

libre implique que la politique monétaire est moins accommodante

qu’on ne le pensait jusqu’alors.

BCE : rendez-vous en décembre

La BCE devrait maintenir ses taux inchangés et garder le rythme

des achats à 80 Mds € par mois, tout en étendant le Quantitative

Easing (QE) jusqu’à septembre 2017. Cette extension du pro-

gramme nécessitera une modification des modalités des achats

qui devrait être annoncée en décembre cette année.

Selon nos estimations, avant fin 2016, la BCE ne trouvera

probablement plus de titres allemands à acheter. En prévision de

cette raréfaction, en septembre, la BCE « a chargé les comités

concernés d’évaluer les options permettant d’assurer une mise en

œuvre ordonnée de son programme d’achats d’actifs. ». Ces comités

rendront leurs travaux en décembre, en même temps que la mise à

jour trimestrielle des prévisions de la BCE.

Il ne faut pas sous-estimer l’importance de ces comités : ils avaient

préparé le QE entre novembre 2014 et janvier 2015 et sont également

à l’origine des modifications annoncées en décembre 2015 et mars

2016.

Alors que la mise à jour des prévisions de d’inflation devrait conduire

la BCE à étendre son QE d’au moins six mois, ces comités vont

préparer des modifications dans les modalités du programme d’achat

de manière à étendre suffisamment l’univers des actifs achetables

pour permettre au QE de continuer jusqu’en septembre 2017. Parmi

0

1

2

3

4

5

2015 2016 2017 2018 2019 2020

%

Fed : rythme approprié du resserrement monétaire

Longer

Projection des marchés (OIS)

FOMC de septembre, projection médiane

Source : FOMC sept. 2016 - projections économiques

2016 2017 2018 2019Lo ng

terme

M édiane 0,6% 1,1% 1,9% 2,6% 2,9%

OIS 0,56% 0,74% 0,86%

Chaque losange indique la valeur, arrondie au 8e de point de base le

plus proche, du taux des Fed funds (ou du centre de l’ intervalle) jugé

approprié par un membre du FOM C, à la fin de l’année calendaire

spécifiée ou à long terme.

-0,5

-0,4

-0,3

-0,2

-0,1

0,0

0,1

0

20

40

60

80

100

oct.-14 oct.-15 oct.-16 oct.-17 oct.-18

%Mds € BCE : achats mensuels

ABSPP CBPP3

PSPP CSPP

Taux Refi (dr.) Taux de dépôt (dr.)

Sources : BCE, CA CIB

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 16

les options disponibles1, nous pensons que la BCE va privilégier les

plus consensuelles politiquement : la suppression de la limite du taux

de dépôt et l’extension de la limite de détention de 33% à 40% par

ligne.

Les comités pourraient toutefois parallèlement envisager des mesures

plus « puissantes » susceptibles d’être mises en place au cours de

2017, en cas de détérioration sensible des conditions économiques et

financières.

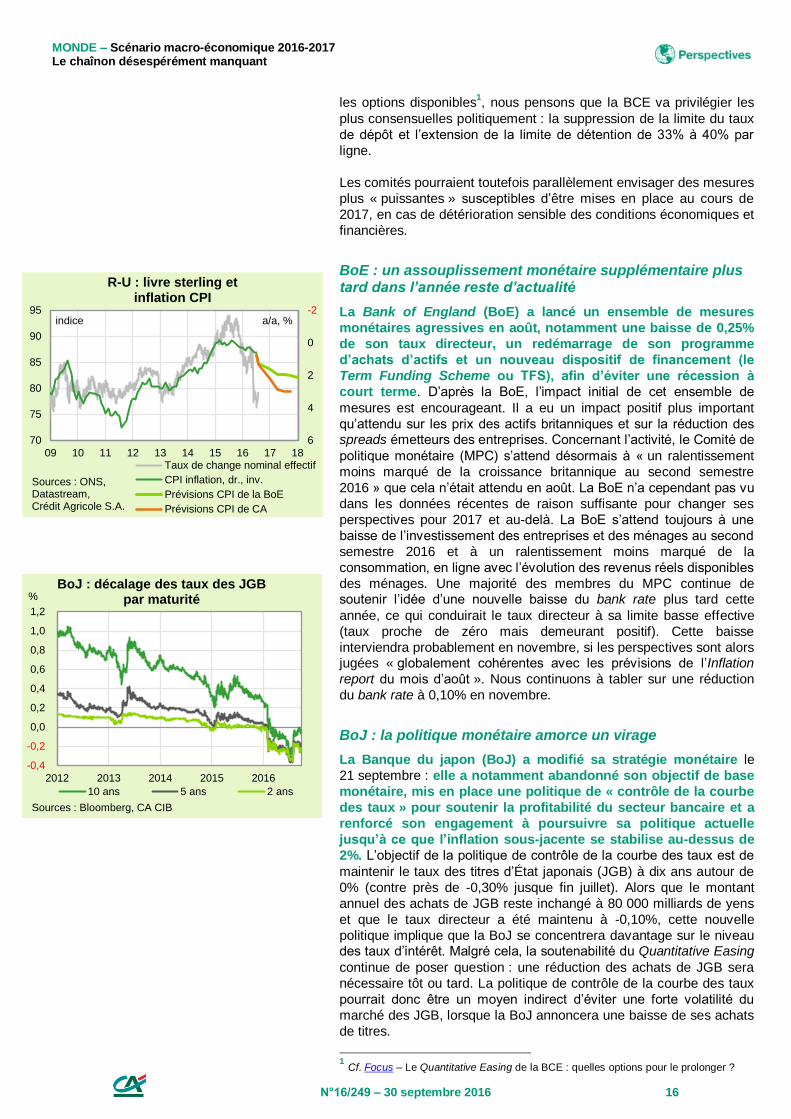

BoE : un assouplissement monétaire supplémentaire plus tard dans l’année reste d’actualité

La Bank of England (BoE) a lancé un ensemble de mesures

monétaires agressives en août, notamment une baisse de 0,25%

de son taux directeur, un redémarrage de son programme

d’achats d’actifs et un nouveau dispositif de financement (le

Term Funding Scheme ou TFS), afin d’éviter une récession à

court terme. D’après la BoE, l’impact initial de cet ensemble de

mesures est encourageant. Il a eu un impact positif plus important

qu’attendu sur les prix des actifs britanniques et sur la réduction des spreads émetteurs des entreprises. Concernant l’activité, le Comité de

politique monétaire (MPC) s’attend désormais à « un ralentissement

moins marqué de la croissance britannique au second semestre

2016 » que cela n’était attendu en août. La BoE n’a cependant pas vu

dans les données récentes de raison suffisante pour changer ses

perspectives pour 2017 et au-delà. La BoE s’attend toujours à une

baisse de l’investissement des entreprises et des ménages au second

semestre 2016 et à un ralentissement moins marqué de la

consommation, en ligne avec l’évolution des revenus réels disponibles

des ménages. Une majorité des membres du MPC continue de soutenir l’idée d’une nouvelle baisse du bank rate plus tard cette

année, ce qui conduirait le taux directeur à sa limite basse effective

(taux proche de zéro mais demeurant positif). Cette baisse

interviendra probablement en novembre, si les perspectives sont alors jugées « globalement cohérentes avec les prévisions de l’Inflation

report du mois d’août ». Nous continuons à tabler sur une réduction

du bank rate à 0,10% en novembre.

BoJ : la politique monétaire amorce un virage

La Banque du japon (BoJ) a modifié sa stratégie monétaire le

21 septembre : elle a notamment abandonné son objectif de base

monétaire, mis en place une politique de « contrôle de la courbe

des taux » pour soutenir la profitabilité du secteur bancaire et a

renforcé son engagement à poursuivre sa politique actuelle

jusqu’à ce que l’inflation sous-jacente se stabilise au-dessus de

2%. L’objectif de la politique de contrôle de la courbe des taux est de

maintenir le taux des titres d’État japonais (JGB) à dix ans autour de

0% (contre près de -0,30% jusque fin juillet). Alors que le montant

annuel des achats de JGB reste inchangé à 80 000 milliards de yens

et que le taux directeur a été maintenu à -0,10%, cette nouvelle

politique implique que la BoJ se concentrera davantage sur le niveau des taux d’intérêt. Malgré cela, la soutenabilité du Quantitative Easing

continue de poser question : une réduction des achats de JGB sera

nécessaire tôt ou tard. La politique de contrôle de la courbe des taux

pourrait donc être un moyen indirect d’éviter une forte volatilité du

marché des JGB, lorsque la BoJ annoncera une baisse de ses achats

de titres. 1 Cf. Focus – Le Quantitative Easing de la BCE : quelles options pour le prolonger ?

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2012 2013 2014 2015 2016

BoJ : décalage des taux des JGB par maturité

10 ans 5 ans 2 ans

%

Sources : Bloomberg, CA CIB

-2

0

2

4

670

75

80

85

90

95

09 10 11 12 13 14 15 16 17 18

a/a, %indice

R-U : livre sterling et inflation CPI

Taux de change nominal effectif

CPI inflation, dr., inv.

Prévisions CPI de la BoE

Prévisions CPI de CA

Sources : ONS, Datastream, Crédit Agricole S.A.

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 17

Focus – Le Quantitative Easing de la BCE : quelles options pour le prolonger ?

Le programme d’achat de la BCE se compose de quatre parties

distinctes : achats d’ABS (ABSPP), d’obligations sécurisées (CBPP3),

de titres d’entreprises (CSPP) et de titres du secteur public (PSPP,

incluant les titres souverains, les titres supranationaux, les titres

d’agences publiques et les titres des autorités locales et régionales).

Constat simple : le programme d’achat d’ABS n’a jamais réellement

fonctionné en raison de l’étroitesse du marché, le programme d’achat

d’obligations garanties s’essouffle en raison de la raréfaction des titres

liée aux achats de la BCE, le CSPP reste très dépendant du marché

primaire des entreprises. Dans ce cadre (alors que l’inclusion d’autres

actifs, bien que possible à l’avenir, nous semble très peu probable à horizon prévisible), le seul moyen pour la BCE d’assurer des

achats mensuels à hauteur de 80 milliards d’euros est d’as-

souplir les modalités d’achat de titres du secteur public.

Dans le cadre de ces derniers, la BCE s’est imposée quatre types

de limites : maturité (achat de titres compris entre deux et trente-et-

un ans), détention des titres (pas plus de 33% d’une souche et d’un

émetteur pour les souverains, pas plus de 50% pour les supranationaux), rendement plancher (pas de titres dont le

rendement est inférieur au taux de dépôt) et répartition par pays (en

proportion de la clé de répartition des banques centrales nationales

au capital de la BCE).

La BCE pourrait se trouver confrontée à une rareté sur certains

titres, notamment allemands, finlandais et néerlandais en raison,

précisément, de ces contraintes. Chacune d’entre elles pourrait

être partiellement ou intégralement assouplie. Se posent alors

les questions délicates de faisabilité technique, d’efficacité

économique, de rentabilité en matière d’actifs achetables libérés

et d’acceptabilité politique.

Les limites de maturité

La limite basse de maturité semble compliquée à supprimer pour des

raisons pratiques : dans la mesure où la BCE s’est engagée à

réinvestir les obligations arrivant à maturité, détenir des titres très

courts l’obligerait à réinvestir très massivement à court terme,

éventuellement avant la fin du QE ; ce qui pourrait représenter des

achats bruts très importants.

La limite haute de maturité, en revanche ne pose aucun problème de

faisabilité technique, elle ne pose pas de problème d’acceptabilité et

pourrait être marginalement positive économiquement en faisant

marginalement baisser les taux longs. En revanche, une telle option

ne change rien pour l’Allemagne ou la Finlande qui n’ont pas de titres

de maturité supérieure à trente ans.

Les limites de détention

Compte tenu de l’étroitesse et de la faible liquidité des marchés hors

obligations d’État, l’attention de la BCE se portera sur les contraintes

encadrant l’achat de titres souverains.

Pour ceux assortis de clauses d’action collective (CAC), la BCE

pourrait augmenter marginalement sa part de détention. Il faut

seulement s’assurer que 50% des détenteurs d’obligations soient

présents lors de la prise de décision et qu’ils s’expriment – donc la

BCE ne pourra pas détenir plus de 50% de chaque ligne. En

0

20

40

60

80

100

mars-15 juil.-15 nov.-15 mars-16 juil.-16

Mds €

Achats mensuels :les 5 sous-composantes du QE

PSPP Sov PSPP Supra CBPP3 ABSPP CSPP

Sources : BCE, CA CIB

0

200

400

600

800

1 000

1 200

1 400

mars-15 juil.-15 nov.-15 mars-16 juil.-16

Mds €

Les souverains occupent une place prépondérante dans le QE

PSPP Sov PSPP Supra CBPP3 ABSPP CSPP

Sources : BCE, CA CIB

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 18

revanche, il est possible d’envisager que la BCE accroisse sa part

détenue jusqu’à 40% par exemple, laissant une certaine marge aux

autres détenteurs pour parvenir aux 50%.

Pour les titres souverains non dotés de CAC, la BCE pourrait

théoriquement aller jusqu’à 50%. Cependant, distinguer les titres

dotés de CAC et ceux non dotés entraînerait de fortes distorsions sur

la courbe des taux souverains : les effets négatifs seraient supérieurs

aux bénéfices retirés.

La limite du taux de dépôt

Actuellement, la BCE s’interdit d’acheter des titres dont le rendement

est inférieur au taux de dépôt. Cette disposition vise à limiter la baisse

des taux souverains et à maintenir l’incitation des banques à vendre

leurs titres à la BCE. Elle vise également à ne pas exposer la BCE au

risque de perte : en supposant que le taux de refinancement de la

BCE soit le taux de dépôt, si elle achète des titres souverains en-

dessous de ce taux, alors elle enregistre des pertes sur les titres

achetés. Ce point ne semble pas être majeur, dans la mesure où la

BCE réalise actuellement des bénéfices considérables sur les titres

qu’elle achète. En revanche, si la BCE enregistrait des pertes

certaines sur des titres souverains, cela pourrait être considéré

comme du financement monétaire.

La suppression de la limite du taux de dépôt pourrait précipiter les

taux de maturités courtes à moyennes à des niveaux extrêmement

bas, ce qui pourrait perturber le fonctionnement de certains segments

de marché et de certaines institutions financières. En revanche, la re-

pentification des courbes de taux souverains pourrait être positive

pour le secteur bancaire dont l’activité de transformation s’en

trouverait facilitée. D’un point de vue d’acceptabilité politique, lever

cette contrainte ne devrait pas poser de problème, (cela devrait

favoriser avant tout l’Allemagne). Cependant, les taux très bas sont

déjà assez largement critiqués dans plusieurs pays européens. Cette

mesure susceptible de faire plonger les taux vers des niveaux inédits,

susciterait donc des critiques, qui ne seraient cependant pas un

obstacle rédhibitoire.

La clé de répartition du capital de la BCE

La clé de répartition du capital est déjà sujette à une flexibilité

importante : si elles ne trouvent pas de titres souverains à acheter, les

Banques centrales nationales peuvent procéder à des achats « de

substitution », (titres d’autorités locales et régionales, titres d’agences,

et enfin titres supranationaux). C’est le cas pour plusieurs petits pays

de la zone euro faiblement endettés, Estonie, Malte, Chypre,

Luxembourg. Ce qui semble acceptable pour ces petites économies,

l’est bien moins du point de vue de l’Allemagne. Confrontée à la rareté

des obligations souveraines, la Banque centrale allemande pourrait

certes acquérir des titres supranationaux. Cela diminuerait sensiblement la part de l’Allemagne au sein des titres acquis in fine

par la BCE, part qui deviendrait faible au regard de sa participation au

capital.

Si se pose la question de l’acceptabilité politique, force est de

constater que la suppression de la clé de répartition est

économiquement l’option la plus positive : elle élargit nettement

l’univers des titres achetables et favorise un resserrement des spreads des pays périphériques, ce qui permet de soutenir davantage

les pays les plus fragiles, tout en offrant aux pays du cœur de la zone

euro des taux moins faibles.

0%

20%

40%

60%

80%

100%

Clé de répartition du capital :des flexibilités déjà utilisées

Ratio montant acheté/montant théoriqueSources : BCE, CA CIB

-0,9

-0,6

-0,3

0,0

0,3

0,6

0,9

1,2

0 10 20 30

%

années

Limites de maturitéet limite du taux de dépôt

France Allemagne

limites maturité

taux de dépôt

Sources : BCE, CA CIB

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 19

Taux d’intérêt – L’influence des Banques centrales

Les taux longs américains semblent splendidement ignorer les resserrements suggérés par la Fed. Les taux européens restent quant à eux guidés par les actions et déclarations de la BCE. Excellent pilote qui devra cependant assouplir ses propres règles de conduite.

Taux d’intérêt américains : la demande pour les US Treasuries évolue

La forte corrélation entre les anticipations de hausse des taux

directeurs sur l’année à venir et les taux à dix ans se « détend ».

Anticipations sur les taux directeurs et sur les taux à dix ans

tendent même à diverger, principalement parce que la demande

pour les Treasuries s’est essoufflée. Cela s’explique notamment

par le changement d’attitude des investisseurs japonais, qui ont acheté environ un tiers de l’offre nette des US Treasuries cette année.

Leur demande s’est évaporée avec la remontée des taux gou-

vernementaux nippons à trente ans autour de 0,50%. Avec le nouveau QQE

1 de la Banque du Japon « avec contrôle de la courbe

des taux », les flux japonais vers les US Treasuries vont se contracter

et exercer une influence moins baissière sur les taux de ces derniers.

Une autre source importante de demande : celle émanant des

banques commerciales américaines, qui semblent également

avoir largement épuisé leurs programmes d’achats.

La demande n’est qu’une partie de l’équation et l’offre de

Treasuries a également été plutôt orientée à la baisse en 2016.

Elle pourrait repartir modestement à la hausse l’année prochaine.

Le Trésor américain continuera d’émettre des montants importants de

dette obligataire (plus de 2 000 Mds USD d’obligations par an en

données brutes et environ 650 M USD d’émissions nettes de bons du

Trésor et d’obligations par an). Nous tablons sur une légère

augmentation des coupons, facteur qui – comme le recul de la

demande – pourrait contribuer à la remontée des taux.

Cependant, le problème principal pour le marché obligataire

américain est la quasi-absence des anticipations de remontée

des taux directeurs par les marchés. À en juger par les contrats

eurodollar, les marchés ne prévoient que 28 points de base de

hausse du Libor trois mois entre décembre 2016 et décembre 2018 ; notre scénario table sur une remontée plus rapide du taux des Fed

funds. Si nous n’anticipons qu’une remontée modeste des taux à deux

et dix ans, le risque de hausse plus violente des taux de marché ne

peut être exclu. Avec une courbe aussi mal préparée à ce que la Fed

pourrait entreprendre, le danger d’une remontée des taux plus brutale

qu’anticipé n’est en effet pas négligeable.

Taux d’intérêt en zone euro : sous l’influence des Banques centrales

D’ici la fin de l’année, l’univers des taux d’intérêt sera proba-

blement conditionné par les anticipations sur l’action des

Banques centrales : Fed, BCE et BoJ. Les mouvements récents

indiquent que les marchés ont commencé à douter de la capacité et

1 QQE : Quantitative and Qualitative Easing (assouplissement quantitatif et qualitatif)

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2,4

-10

0

10

20

30

40

50

60

janv.-16 mars-16 mai-16 juil.-16 sept.-16

%pdbHausses de taux attendues dans

12 mois et 10 ans américain

Ecart contrats futures sur Fed funds 1 & 12

Taux des Treasuries 10 ans

Baisse des anticipations de taux, mais augmentation des taux longs

Source : CA CIB

2 000

2 050

2 100

2 150

2 200

2 250

2 300

juin-13 janv.-14 août-14 mars-15 oct.-15 mai-16

Mds USD, s/ 6m

annualisé

Émissions brutes d'obligations

Source : CA CIB

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 20

de la volonté des Banques centrales à maintenir leur politique

accommodante.

Lors de sa réunion de septembre, la BCE n’a ni assoupli sa politique via une expansion de son QE, ni donné d’indice sur la manière dont

elle comptait gérer le problème de la raréfaction des titres éligibles au

QE. Alors même que l’intérêt d’une expansion du QE par la BCE nous

paraît discutable, il nous semble qu’une absence d’expansion aurait

des conséquences négatives sur les mécanismes de transmission de

la politique monétaire.

Aussi pensons-nous que la BCE annoncera un

prolongement du QE avant la fin de l’année. Du point de

vue des marchés, la question la plus importante dans

l’immédiat est de savoir comment la BCE compte gérer le

problème du manque de titres disponibles, en particulier de

titres allemands.

La BCE impose en effet actuellement plusieurs contraintes sur les obligations éligibles à ses achats

1. Elle devra les assouplir

en combinant acceptabilité politique et efficacité économique.

Changer la limite de détention par titre et/ou repousser la

maturité des titres éligibles sont des mesures faciles à mettre

en œuvre qui seront probablement adoptées par la BCE. Ces

mesures ne répondent cependant pas au problème de la

rareté des titres allemands, dont une proportion importante

s’échange à des taux inférieurs au taux de la facilité de dépôt

de la BCE.

Nous tablons sur la suppression de la contrainte du taux

plancher et le relèvement de la limite de détention par titre.

Ces deux mesures ajouteraient jusqu’à 700 Mds EUR de titres

au pool des titres éligibles au QE, dont des titres allemands

pour un montant qui pourrait atteindre 200 Mds.

Ces deux mesures se traduiraient par une pentification de la courbe

des taux, avec une baisse potentielle des taux sur la partie courte de

la courbe et une remontée des taux sur la partie longue. Une

pentification de la courbe serait favorable aux investisseurs

institutionnels, dont les banques, les fonds de pension et les

compagnies d’assurance.

Au-delà de la BCE, le marché semble trop confiant sur les

perspectives d’évolution de l’appétit pour le risque. Dans les mois qui

viennent, la hausse des taux de la Fed attendue d’ici la fin de l’année,

les élections présidentielles américaines, le référendum en Italie et les

inquiétudes persistantes sur le secteur bancaire et les risques

politiques en Espagne suggèrent que l’appétit pour le risque pourrait

être mis à rude épreuve. En conséquence, un élargissement des spreads périphériques est probable à court terme. Nous maintenons

cependant notre vue baissière à moyen terme sur les spreads : tout

élargissement peut être considéré comme une opportunité d’achat de

titres périphériques.

1 Cf. Focus – Le Quantitative Easing de la BCE : quelles options pour le prolonger ?

Eligible

%

Pool actuel de

titres

éligibles

Mds €

Pool éligible

si

assouplisse

ment Mds €

Titres émis

Mds €

Allemagne 40% 26 65 161

Autriche 40% 54 103 257

Belgique 40% 13 29 72

Espagne 40% 242 474 1,185

Finlande 40% 113 321 801

France 40% 19 37 93

Grèce 40% 399 484 1,209

Irlande 40% 41 93 232

Italie 40% 31 38 95

Pays-Bas 40% 199 242 604

Portugal 40% 35 43 108

Autres 40% 20 27 69

Total 40% 1,193 1,954 4,833

Source : Bloomberg

Un retrait du taux plancher et une remontée de la limite de

détention par titre pourraient permettre une hausse de plus

de 700 Mds € du pool des obligations disponibles à l’achat

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 21

Taux de change – « L’usure » des Banques centrales ?

À court terme, la BCE et la Banque du Japon disposent encore de quelques munitions pour échapper à une appréciation de leurs devises. L’amorce de resserrement de la politique monétaire américaine sera également propice à l’appréciation du dollar.

Taux de change G10 et fin des central bank puts1

Les fondamentaux macro-économiques qui conditionnent les

taux de change du G10 semblent être en train de changer et les

investisseurs se focalisent de plus en plus sur la fin des central

bank puts mis en place par la BCE et la BoJ pour soutenir le

sentiment de marché. La BoJ a récemment tenté de prolonger à

moindres frais la durée de vie de son QE faiblissant. Aucune nouvelle

mesure d’assouplissement n’a été annoncée. En revanche, le Comité

de politique monétaire (MPC) a remplacé ce ciblage du taux de

croissance de la base monétaire par un objectif de maintien du taux

des JGB à dix ans à 0%. Ces mesures devraient permettre de

s’assurer que la courbe des JGB ne s’aplatit pas de manière

excessive, ce qui pénaliserait un secteur financier japonais déjà

fragile. Point important, la BoJ – qui se méfiait probablement de

l’impact négatif qu’une telle mesure avait eu en janvier – n’a pas

abaissé ses taux davantage en dessous de zéro.

La BoJ n’a pas traité le problème de la raréfaction des actifs

disponibles qu’elle peut acheter au titre du QE. Ce problème ne

fera qu’empirer et affaiblira son engagement à faire varier les

montants de ses achats de manière à stabiliser les taux des JGB à

moyen terme. En réalité, il semble que le vrai message à retenir de la

réunion de la BoJ est que la banque se rapproche de plus en plus de

ses limites en termes d’assouplissement agressif supplémentaire.

Cela pourrait réduire le champ des possibles pour le MPC, qui n’aura

guère d’autre choix que de réduire le rythme de ses achats et

d’étendre la duration de son QE. La BoJ pourrait être obligée de

réduire ses achats de titres dans les mois qui viennent.

Les investisseurs ne tarderont pas à mettre en cause la capacité

de la BCE à maintenir ses achats de titres au rythme actuel. En

effet, des problèmes de rareté des actifs disponibles entravent d’ores

et déjà le bon fonctionnement du programme d’achats d’actifs, qui est

contraint à des achats disproportionnés de titres allemands par la

règle de répartition des achats selon la part de chaque pays au capital

de la BCE. La manière la plus efficace de traiter le problème du

manque d’actifs disponibles (et du problème associé de l’aplatisse-

ment excessif de la courbe allemande) est de commencer à acheter

des titres dont le rendement est inférieur à la barrière basse actuelle,

le taux de la facilité de dépôt. Ceci dit, des éléments ponctuels et des

articles de presse récents semblent suggérer que le Conseil des

gouverneurs est moins désireux de faire baisser davantage les taux à

court terme de la zone euro.

1 Central bank put : idée selon laquelle les Banques centrales ne laissent pas les actifs

(actions, obligations, devise, etc.) de leur pays/zone s’effondrer sans intervenir pour les soutenir, ce qui limite les risques pour les investisseurs.

MONDE – Scénario macro-économique 2016-2017 Le chaînon désespérément manquant

N°16/249 – 30 septembre 2016 22

Implications pour les devises du G10

Sur la durée, la fin des central bank puts se traduira par un

durcissement des conditions financières globales. À court terme,

dans la mesure où la BoJ et la BCE ne souhaitent pas pousser les

taux courts à des niveaux « excessivement » négatifs, il est probable

que les efforts destinés à traiter le problème de la raréfaction des

actifs et/ou l’aplatissement de la courbe des taux obligataires ne

réussiront pas à éviter une correction graduelle supplémentaire des

taux à la hausse sur la partie longue de la courbe. Le sujet gagnera

probablement en importance courant 2017, la question de la volatilité

des prix des actifs étant amenée à occuper une place centrale avec

l’arrivée, jugée de plus en plus imminente, des réductions des achats

d’actifs. Cela devrait réduire l’attractivité des opérations de portage

financées en yen ou en euro. Un impact plus large pourrait prendre la

forme d’une crise – sur le marché obligataire et sur les autres

marchés – liée à la perspective d’une baisse des achats d’actifs, qui

pèserait sur l’appétit pour le risque.

Avec la fin des central bank puts, la Fed sera la seule grande

Banque centrale en mesure de répondre à d’éventuels nouveaux

chocs économiques. En d’autres termes, la Fed pourrait être la