Obrigações e Responsabilidades

A Unipública

Conceituada Escola de Gestão Municipal do sul do país, especializada em capacitação e

treinamento de agentes públicos atuantes em áreas técnicas e administrativas de prefeituras,

câmaras e órgãos da administração indireta, como fundos, consórcios, institutos, fundações e

empresas estatais nos municípios.

Os Cursos

Com diversos formatos de cursos técnicos presenciais e à distância (e-learning/online), a

escola investe na qualidade e seriedade, garantindo aos alunos:

- Temas e assuntos relevantes e atualizados ao poder público

- Certificados de Participação

- Tira-dúvidas após a realização do curso

- Controle biométrico de presença (impressão digital)

- Corpo docente especializado e atuante na área

- Atendimento personalizado

- Rigor no cumprimento de horários e programações

- Fotografias individuais digitalizadas

- Material de apoio de qualidade

- Coffee Breaks em todos os períodos

-Acesso ao AVA (Ambiente Virtual do Aluno) onde será disponibilizado o certificado de

participação para impressão, grade programática, apostila digitalizada, material

complementar de apoio de acordo com os temas propostos nos cursos, chat com outros

alunos e contato direto com professores.

Público Alvo

- Servidores públicos municipais (secretários, diretores, contadores, advogados,

controladores internos, assessores, atuantes na área de licitação, recursos humanos,

tributação, saúde, assistência social e demais departamentos) .

- Vereança e Prefeitos (a)

Localização

Nossa sede está localizada em local privilegiado da capital do Paraná, próximo ao

Calçadão da XV, na Rua Clotário Portugal nº 41, com estrutura apropriada para realização de

vários cursos simultaneamente.

Feedback

Todos os cursos passam por uma avaliação criteriosa pelos próprios alunos, alcançando

índice médio de satisfação 9,3 no ano de 2014, graças ao respeito e responsabilidade empregada

ao trabalho.

Transparência

Embora não possua natureza jurídica pública, a Unipública aplica o princípio da

transparência de seus atos mantendo em sua página eletrônica um espaço específico para esse

fim, onde disponibiliza além de fotos, depoimentos e notas de avaliação dos alunos, todas as

certidões de caráter fiscal, técnica e jurídica.

Qualidade

Tendo como principal objetivo contribuir com o aperfeiçoamento e avanço dos serviços

públicos, a Unipública investe no preparo de sua equipe de colaboradores e com rigoroso critério

define seu corpo docente.

Missão

Preparar os servidores municipais, repassando-lhes informações e ensinamentos gerais e

específicos sobre suas respectivas áreas de atuação e contribuir com:

a) a promoção da eficiência e eficácia dos serviços públicos

b) o combate às irregularidades técnicas, evitando prejuízos e responsabilizações tanto

para a população quanto para os agentes públicos

c) o progresso da gestão pública enfatizando o respeito ao cidadão

Visão

Ser a melhor referência do segmento, sempre atuando com credibilidade e seriedade

proporcionando satisfação aos seus alunos e equipe de colaboradores.

Valores

Reputação ilibada

Seriedade na atuação

Respeito aos alunos e à equipe de trabalho

Qualidade de seus produtos

Modernização tecnológica de metodologia de ensino

Garantia de aprendizagem

Ética profissional

SEJA BEM VINDO!

BOM CURSO!

Telefone (41) 3323-3131 Sede Própria: Rua Desembargador Clotário Portugal, n° 39, Centro.

www.unipublicabrasil.com.br

Programação

Obrigações e responsabilidades

1 Retenção na fonte (o que e quando se deve reter)

1.1 IRRF: Legislação e obrigações

1.2 INSS: Legislação e obrigações

1.3 ISS: Legislação e obrigações

2 Pagamentos (o que se deve pagar e não pagar)

3 Conceitos

4 Legislação

5 Segurança jurídica do ato

Professor(a)

Ângela Renata Brunosky Contadora, formada pela

Universidade Estadual de Ponta Grossa, especialista em

Contabilidade Pública, com experiência na área

contábil, orçamentária e financeira de entidades

públicas, e com a execução de rotinas operacionais e

estratégicas.

1

OBRIGAÇÕES E RESPONSABILIDADES

Ângela Renata Brunosky

IRRF – IMPOSTO DE RENDA RETIDO NA FONTE

FUNDAMENTAÇÃO LEGAL

Imposto de renda significa o valor anual descontado do rendimento do trabalhador ou

da empresa e entregue ao governo federal, sendo que a porcentagem de desconto é fixada

pelo governo de cada país onde é aplicado tal imposto.

O imposto pago pelo trabalhador é denominado IRPF (Imposto de Renda sobre

Pessoa Física) e a declaração anual comprovativa dos rendimentos é denominada DIRPF

(Declaração de Ajuste Anual). A apresentação dessa declaração é obrigatória a todos os

trabalhadores que possuem rendimento superior ao valor mínimo definido pelo governo.

O Imposto de Renda Retido na Fonte - IRRF ou IRF - é uma obrigação tributária

principal em que a pessoa jurídica ou equiparada, está obrigada a reter do beneficiário da

renda, o imposto correspondente, nos termos estabelecidos pelo Regulamento do Imposto de

Renda.

O sistema de retenção do Imposto de Renda na Fonte tem as seguintes características:

1 – Atribuição a fonte pagadora do rendimento ou encargo de determinar a incidência;

2 – Esta mesma fonte pagadora calcula o imposto devido pelo beneficiário do rendimento;

3 – Dedução do Imposto do rendimento a ser pago;

4 – Recolhimento mediante documento específico e;

2

5 – Regimes de retenção exclusiva na fonte ou antecipação do devido no ajuste anual.

A falta de retenção ou recolhimento, pela fonte pagadora, fará com que sejam devidos

da mesma o imposto, a multa de ofício e os juros de mora.

Desta forma, o contabilista deve alertar os responsáveis pelos pagamentos da empresa

que se atente à legislação, visando cumprir o dever de reter o imposto, nos casos legalmente

devidos.

A retenção do imposto de renda na fonte sem o correspondente recolhimento aos

cofres públicos caracteriza crime tributário conforme art. 2º da Lei 8.137/90, adiante

reproduzido:

Art. 2° Constitui crime da mesma natureza:

I - ...

II - deixar de recolher, no prazo legal, valor de tributo ou de contribuição social,

descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher

aos cofres públicos;

Entende-se que, se a fonte pagadora deixar de reter o valor do IRF e não o recolher,

não está caracterizado o crime de apropriação indébita, estando o sujeito passivo apenas

sujeito a sanção administrativa (multa e juros sobre o valor não retido).

Conforme Parecer Normativo SRF 01/02, quando a incidência na fonte tiver a

natureza de antecipação do imposto a ser apurado pelo contribuinte, a responsabilidade da

fonte pagadora pela retenção e recolhimento do imposto extingue-se, no caso de pessoa

física, no prazo fixado para a entrega da declaração de ajuste anual, e, no caso de pessoa

jurídica, na data prevista para o encerramento do período de apuração em que o rendimento

for tributado, seja trimestral, mensal estimado ou anual.

Constatada a falta de retenção do imposto, que tiver a natureza de antecipação, antes

da data fixada para a entrega da declaração de ajuste anual, no caso de pessoa física, e, antes

da data prevista para o encerramento do período de apuração em que o rendimento for

tributado, seja trimestral, mensal estimado ou anual, no caso de pessoa jurídica, serão

exigidos da fonte pagadora o imposto, a multa de ofício e os juros de mora.

Verificada a falta de retenção após as datas referidas acima serão exigidos da fonte

pagadora a multa de ofício e os juros de mora isolados, calculados desde a data prevista para

recolhimento do imposto que deveria ter sido retido até a data fixada para a entrega da

declaração de ajuste anual, no caso de pessoa física, ou, até a data prevista para o

encerramento do período de apuração em que o rendimento for tributado, seja trimestral,

mensal estimado ou anual, no caso de pessoa jurídica.

APROFUNDANDO O CONHECIMENTO

3

Retenção na fonte: Alterada norma sobre retenção de tributos nos pagamentos feitos

por órgãos públicos

A Instrução Normativa RFB nº 1.540/2015 - DOU 1 de 06.01.2015 alterou a Instrução

Normativa RFB nº 1.234/2012, que disciplina a retenção na fonte do Imposto de Renda

Pessoa Jurídica (IRPJ), da Contribuição Social sobre o Lucro (CSL), da Cofins e da

contribuição para o PIS-Pasep, nos pagamentos efetuados pelos órgãos da administração

pública federal direta, autarquias e fundações federais, empresas públicas, sociedades de

economia mista e demais pessoas jurídicas a outras pessoas jurídicas pelo fornecimento de

bens e serviços.

Destacamos:

a) os pagamentos efetuados a título de Contribuição para o Custeio da Iluminação

Pública cobrada nas faturas de consumo de energia elétrica emitidas por distribuidoras de

energia elétrica com base em convênios firmados com os municípios ou com o Distrito

Federal, passam a estar dispensados da retenção do imposto e das contribuições. A dispensa

da retenção fica restrita aos resultados relacionados com as finalidades essenciais das

referidas entidades, não se aplicando ao patrimônio, à renda e aos serviços relacionados com

a exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos

privados, em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário,

relativamente a:

a.1) instituições de educação e de assistência social, sem fins lucrativos, a que se

refere o art. 12 da Lei nº 9.532/1997; e

a.2) instituições de caráter filantrópico, recreativo, cultural, científico e associações

civis, a que se refere o art. 15 da Lei nº 9.532/1997;

b) para efeito da dispensa da retenção do imposto e das contribuições, relativamente

aos pagamentos efetuados a instituições de educação e de assistência social, sem fins

lucrativos, a que se refere o art. 12 da Lei nº 9.532/1997, a instituições de caráter filantrópico,

recreativo, cultural, científico e às associações civis, a que se refere o art. 15 da Lei nº

9.532/1997, e a pessoas jurídicas optantes pelo Simples Nacional, a pessoa jurídica deverá,

no ato da assinatura do contrato, apresentar ao órgão ou à entidade declaração de acordo com

os modelos constantes dos Anexos II, III ou IV da Instrução Normativa nº

1.234/2012, conforme o caso, em 2 (duas) vias, assinadas pelo seu representante legal;

c) o valor do imposto e das contribuições retidos será considerado como antecipação

do que for devido pelo contribuinte em relação ao mesmo imposto e às mesmas contribuições

e poderá ser compensado ou deduzido pelo contribuinte que sofreu a retenção,

observando-se as seguintes regras:

4

c.1) o valor do IRPJ somente poderá ser deduzido do valor do imposto apurado no

próprio mês da retenção;

c.2) caso o valor do imposto retido seja superior ao devido, a diferença poderá ser

compensada com o imposto mensal a pagar relativo aos meses subseqüentes;

c.3) os valores retidos na fonte a título de CSL, de contribuição para o PIS-Pasep e de

Cofins somente poderão ser deduzidos com o que for devido em relação à mesma espécie de

contribuição e no mês de apuração a que se refere a retenção;

c.4) os valores retidos na fonte a título de CSL, contribuição para o PIS-Pasep e

Cofins que excederem o valor da respectiva contribuição a pagar no mesmo mês de apuração

poderão ser restituídos ou compensados com débitos relativos a outros tributos administrados

pela Secretaria da Receita Federal do Brasil (RFB);

c.5) a restituição mencionada na letra “c.4” poderá ser requerida à RFB a partir do

mês subseqüente ao mês de apuração da contribuição retida;

d) nos pagamentos correspondentes a aquisições de passagens aéreas e rodoviárias,

despesas de hospedagem, aluguel de veículos e prestação de serviços afins, efetuados por

intermédio de agências de viagens, a retenção será feita sobre o total a pagar a cada empresa

prestadora do serviço e, quando for o caso, do operador aeroportuário, sobre o valor referente

à tarifa de embarque, e da agência de viagem, sobre os valores cobrados a título de comissão

pela intermediação da comercialização do bilhete de passagem ou pela prestação do serviço

de agenciamento de viagens na venda de passagens aos órgãos e entidades públicas;

e) a retenção da Cofins e da contribuição para o PIS-Pasep não será exigida nos

pagamentos efetuados às cooperativas de radio táxi, bem como àquelas cujos cooperados se

dediquem a serviços relacionados a atividades culturais, de música, de cinema, de letras, de

artes cênicas (teatro, dança, circo) e de artes plásticas, sobre as importâncias relativas aos

serviços pessoais prestados por seus cooperados pessoas físicas, em nome da cooperativa,

sem prejuízo de as cooperativas informarem na nota ou documento fiscal o dispositivo legal

que as ampare da dispensa.

Fonte: IR-Consultoria

www.legisweb.com.br/noticia

5

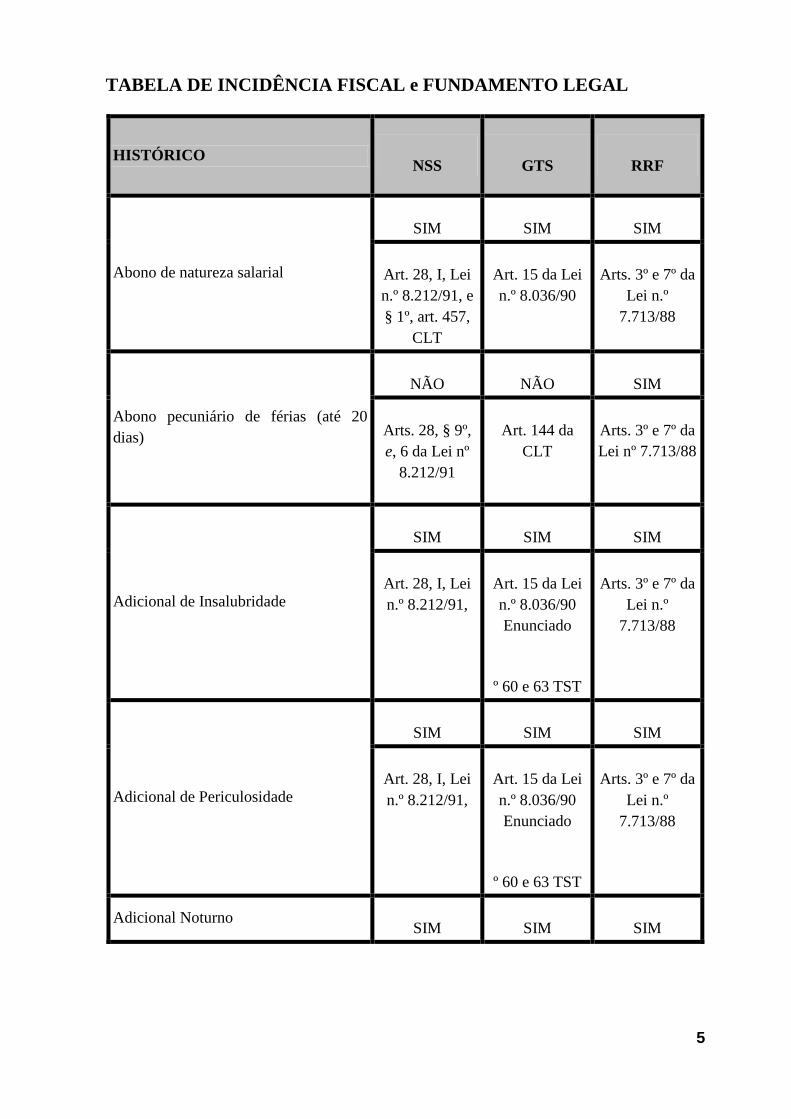

TABELA DE INCIDÊNCIA FISCAL e FUNDAMENTO LEGAL

HISTÓRICO I

NSS

F

GTS

I

RRF

Abono de natureza salarial

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

n.º 8.212/91, e

§ 1º, art. 457,

CLT

A

Art. 15 da Lei

n.º 8.036/90

A

Arts. 3º e 7º da

Lei n.º

7.713/88

Abono pecuniário de férias (até 20

dias)

N

NÃO

N

NÃO

S

SIM

A

Arts. 28, § 9º,

e, 6 da Lei nº

8.212/91

A

Art. 144 da

CLT

A

Arts. 3º e 7º da

Lei nº 7.713/88

Adicional de Insalubridade

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

n.º 8.212/91,

A

Art. 15 da Lei

n.º 8.036/90

Enunciado

n

º 60 e 63 TST

A

Arts. 3º e 7º da

Lei n.º

7.713/88

Adicional de Periculosidade

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

n.º 8.212/91,

A

Art. 15 da Lei

n.º 8.036/90

Enunciado

n

º 60 e 63 TST

A

Arts. 3º e 7º da

Lei n.º

7.713/88

Adicional Noturno S

SIM

S

SIM

S

SIM

6

A

Art. 28, I, Lei

n.º 8.212/91,

A

Art. 15 da Lei

n.º 8.036/90

Enunciado

n

º 60 e 63 TST

A

Arts. 3º e 7º da

Lei n.º

7.713/88

Adicional por Tempo de Serviço

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

n.º 8.212/91,

A

Art. 15 da Lei

n.º 8.036/90

Enunciado

n

º 60 e 63 TST

A

Arts. 3º e 7º da

Lei n.º

7.713/88

Adicional de Transferência

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

n.º 8.212/91,

A

Art. 15 da Lei

n.º 8.036/90

Enunciado

n

º 60 e 63 TST

A

Arts. 3º e 7º da

Lei n.º

7.713/88

Ajuda de Custo Transferência de

Empregado – utilizado para Transporte

e Locomoção

N

NÃO

N

NÃO

N

NÃO

A

Art. 28, §9º, g,

da Lei nº

8.212/91 e § 2º,

art. 457, CLT

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 6º, XX,

Lei nº 7.713/88

Ajuda de Custo Transferência de

Empregado – Outras

S

SIM

S

SIM

S

SIM

A

Art. 28 da Lei

nº 8.212/91

A

Art. 15º da Lei

nº 8.036/90

A

Arts. 3º e 7º da

Lei n.º

7.713/88

Auxílio – Doença (15 dias da empresa) S

SIM

S

SIM

S

SIM

7

A

Art. 28, I, Lei

nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Arts. 3º e 7º da

Lei nº 7.713/88

Aviso Prévio Indenizado

N

NÃO

S

SIM

N

NÃO

A

Art. 28, §9º da

Lei 8.212/91

A

Art. 15 da Lei

8.036/90,

Enunciado 305

TST

A

Art. 6, V, Lei

nº 7.713/88

Aviso Prévio Trabalhado

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Arts. 3º e 7º da

Lei nº 7.713/88

Comissão

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Arts. 3º e 7º da

Lei nº 7.713/88

Décimo Terceiro Salário –

Adiantamento

N

NÃO

S

SIM

N

NÃO

A

Art. 214, § 6º,

Decreto

3.048/99

A

Art. 15º da Lei

nº 8.036/90

A

Art. 26 da Lei

nº 7.713/88

Décimo Terceiro Salário – 1ª parcela

N

NÃO

S

SIM

N

NÃO

A

Art. 214, § 6º,

Decreto

3.048/99

A

Art. 15º da Lei

nº 8.036/90

A

Art. 26 da Lei

nº 7.713/88

Décimo Terceiro Salário – 2ª parcela

S

SIM

S

SIM

S

SIM

A

Art. 28, § 7º,

Lei 8.212/88

A

Art. 15º da Lei

nº 8.036/90

A

Art. 16, II, da

Lei nº 8.134/90

S

SIM

S

SIM

S

SIM

8

Décimo Terceiro Salário – Rescisão

A

Art. 28, § 7º,

Lei 8.212/88

A

Art. 15º da Lei

nº 8.036/90

A

Art. 16, II, da

Lei nº 8.134/90

Décimo Terceiro Salário – aviso prévio

indenizado

N

NÃO

S

SIM

N

NÃO

F

alta previsão

legal

a

Art. 15 da Lei

8.036/90

F

alta previsão

legal

Descanso Semanal Remunerado – DSR

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

n.º 8.212,

A

Art. 15 da Lei

n.º 8.036/90

Enunciado

n

º 60 e 63 TST

A

Arts. 3º e 7º da

Lei n.º 7.713

Demissão Voluntária – programa

incentivo

N

NÃO

N

NÃO

N

NÃO

A

Art. 28, § 9º, e,

5, da Lei

8.212/91

A

Art. 15, § 6º,

Lei n.º

8.036/90

S

Súmula 215 do

STJ

Diárias de viagens até 50% do salário

N

NÃO

N

NÃO

N

NÃO

A

Art. 28, § 9º, h,

Lei nº 8.212/91

A

Art. 15 da Lei

nº 8.036/90

A

Art. 6º, II, Lei

nº 7.713/88

Diárias de viagens acima 50% do

salário

S

SIM

S

SIM

N

NÃO

9

A

Art. 28, § 8º, a,

Lei nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

S

Se ocorrer com

base na Lei

7.713/88 art.

6º, II. SIM se

for de forma

diferente

Estagiário

N

NÃO

N

NÃO

S

SIM

A

Art. 28, § 9º, i,

Lei nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 43,

Decreto

3.000/99

Férias Normais (gozadas pelo

empregado) inclusive com adicional

1/3

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Férias Coletivas (gozadas pelo

empregado) inclusive com adicional

1/3

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Férias Indenizadas em Rescisão

(vencidas ou proporcionais) inclusive

com adicional 1/3

N

NÃO

N

NÃO

S

SIM / NÃO

A

Art. 28, § 9º, d,

Lei nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

S

úmula 17 do

Tribunal

Regional

Federal 3º

Região.

Obs.: Súmula não é lei, podendo

considerar uma posição

conservadora, descontar, ou radical e

estruturada, não descontar.

10

Férias – dobra

N

NÃO

N

NÃO

S

SIM

A

Art. 28, § 9º, d,

Lei nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Gorjetas

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

n

Nº 8.212/91

A

Art. 15 da Lei

n

N.º 8.036/90

A

Art. 3º e 7º da

L

Lei 7.713/88

Gratificação

S

SIM

S

SIM

S

SIM

A

Art. 28, Lei nº

8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Horas Extras

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

n.º 8.212,

A

Art. 15 da Lei

n.º 8.036/90

Enunciado nº

60 e 63 TST

A

Arts. 3º e 7º da

Lei n.º 7.713

Indenização por Rescisão Antecipada

no Contrato Determinado – art. 479

CLT

N

NÃO

N

NÃO

N

NÃO

A

Art. 28, § 9º,

Lei nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 6º, V, da

Lei 7.713/88

Indenização Mês que antecede data

base – art. 9º da Lei nº 7.238/84

N

NÃO

N

NÃO

N

NÃO

A

Art. 28, § 9º, e,

9, Lei nº

8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 6º, V, da

Lei 7.713/88

Multa por Atraso no Pagamento da

Rescisão

N

NÃO

N

NÃO

N

NÃO

11

A

Art. 28, § 9º,

X, Lei nº

8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

F

alta previsão

legal

Participação nos Lucros

N

NÃO

N

NÃO

S

SIM

A

Art. 28, § 9º, j,

Lei nº 8.212/91

A

Art. 20º, Lei nº

9.711/98

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Prêmios

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Previdência Privada

N

NÃO

N

NÃO

N

NÃO

A

Art. 28, § 9º, p,

Lei nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 6º, VIII,

da Lei

7.713/88

Quebra de Caixa

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Reembolso Creche – Legislação

Trabalhista

N

NÃO

N

NÃO

S

SIM

A

Art. 28, § 9º, s,

Lei nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 37 do

Decreto

3.000/99

Salário

S

SIM

S

SIM

S

SIM

A

Art. 28, I, Lei

nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Salário Família N

NÃO

N

NÃO

N

NÃO

12

A

Art. 28, § 9º, a,

Lei nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 25 da Lei

n.º 8.218/91

Salário Maternidade

S

SIM

S

SIM

S

SIM

A

Art. 28, § 2º,

Lei nº 8.212/91

A

Art. 15 da Lei

n.º 8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Seguro de Vida

N

NÃO

N

NÃO

N

NÃO

A

Art. 28, § 9º, q,

Lei nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 6º, XIII,

da Lei

7.713/88

Serviços de Autônomos

S

SIM

N

NÃO

S

SIM

A

Art. 22, III, Lei

nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 3º e 7º da

Lei 7.713/88

Vale-Transporte

N

NÃO

N

NÃO

N

NÃO

A

Art. 28, § 9º, f,

Lei nº 8.212/91

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. 6º, I, Lei

n.º 7.713/88

Vale Refeição – Programa Alimentação

do Trabalhador

N

NÃO

N

NÃO

N

NÃO

A

Art. 3º, Lei

6.321/76

A

Art. 15, § 6º,

da Lei nº

8.036/90

A

Art. , 39, § 9º,

Decreto

3.000/99

IRRF de Assalariado

FATO GERADOR

Pagamento de salário, inclusive adiantamento de salário a qualquer título,

indenização sujeita à tributação, ordenado, vencimento, soldo, pro labore, remuneração

13

indireta, retirada, vantagem, subsídio, comissão, corretagem, benefício (remuneração mensal

ou prestação única) da previdência social, remuneração de conselheiro fiscal e de

administração, diretor e administrador de pessoa jurídica, titular de empresa individual,

gratificação e participação dos dirigentes no lucro e demais remunerações decorrentes de

vínculo empregatício, recebidos por pessoa física residente no Brasil.

(RIR/1999, arts. 43, 620, 624, 636, 637 e 717; Lei Complementar nº 123, de 2006; Lei nº 11.053, de 2004, art. 3º; Instrução

Normativa RFB nº 1.500, de 29 de outubro de 2014, art. 22)

BENEFICIÁRIO

Pessoa física residente no Brasil, remunerada em virtude de trabalhos ou serviços

prestados no exercício de empregos, cargos e funções.

ALÍQUOTA/BASE DE CÁLCULO

O imposto será calculado mediante a utilização da tabela progressiva mensal.

Para efeito de determinação da base de cálculo sujeita à incidência do imposto na

fonte, poderão ser deduzidas do rendimento bruto:

a) as importâncias pagas a título de pensão alimentícia em face das normas do direito de

família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente,

inclusive a prestação de alimentos provisionais, ou por escritura pública;

b) a quantia, por dependente, de R$ 179,71 nos meses de janeiro a março e de R$ 189,59 a

partir do mês de abril;

c) as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos

Municípios;

d) as contribuições para as entidades de previdência complementar domiciliadas no Brasil e

as contribuições para o Fapi, cujo ônus tenha sido do contribuinte, destinadas a custear

benefícios complementares assemelhados aos da Previdência Social no caso de trabalhador

com vínculo empregatício ou de administrador que seja também contribuinte do regime geral

de previdência social; e) as contribuições para as entidades fechadas de previdência

complementar de natureza pública de que trata o § 15 do art. 40 da Constituição Federal, cujo

ônus tenha sido do contribuinte, destinadas a custear benefícios complementares

assemelhados aos da Previdência Social.

14

OBSERVAÇÕES:

1) No pagamento de remuneração indireta o rendimento será considerado líquido, cabendo o

reajustamento do respectivo rendimento bruto, inclusive quando o beneficiário for

identificado.

2) No caso de remuneração indireta, a não identificação dos beneficiários das despesas

implicará a tributação exclusiva na fonte, mediante a aplicação da alíquota de 35% (trinta e

cinco por cento) sobre o rendimento reajustado, utilizando para efeito de recolhimento o

código 2063.

3) Sobre definição de benefícios complementares assemelhados à previdência social a que se

refere o item “d”, ver ADN Cosit nº 9, de 1999.

4) Em relação aos rendimentos recebidos acumuladamente provenientes do trabalho, quando

correspondentes a anos-calendário anteriores ao do recebimento, deve ser observado o

disposto no art. 12-A da Lei nº 7.713, de 22 de dezembro de 1988.

ISENÇÃO E NÃO INCIDÊNCIA

Valores pagos a titular ou a sócio de microempresa ou empresa de pequeno porte

optante pelo Simples Nacional, salvo os que corresponderem a pro labore, aluguéis ou

serviços prestados (consulte “Esclarecimentos Adicionais”).

Rendimentos recebidos pelas pessoas físicas decorrentes de seguro-desemprego,

auxílio-natalidade, auxílio-doença, auxílio-funeral e auxílio-acidente, pagos pela previdência

oficial da União, dos Estados, do Distrito Federal e dos Municípios e pelas entidades de

previdência complementar.

Pagamentos efetuados por pessoas jurídicas a título de incentivo à adesão a programas

de demissão voluntária (PDV).

A partir de 1º de janeiro de 1996 não estão sujeitos ao imposto sobre a renda os lucros

e dividendos, apurados contabilmente pelas pessoas jurídicas tributadas pelo lucro real,

presumido ou arbitrado, pagos ou creditados a sócios, acionistas ou titular de empresa

individual. A parcela dos rendimentos pagos ou creditados que exceder ao valor apurado com

base na escrituração, será imputada aos lucros acumulados ou reservas de lucros de

exercícios anteriores, ficando sujeita à incidência do imposto sobre a renda calculado

segundo o disposto na legislação.

15

REGIME DE TRIBUTAÇÃO

O imposto retido será considerado redução do devido na declaração de rendimentos

da pessoa física, exceto o relativo ao décimo terceiro.

(RIR/1999, art. 620, § 3º)

RESPONSABILIDADE/RECOLHIMENTO

Compete à fonte pagadora.

(RIR/1999, art. 717; ADE Corat nº 9, de 2002)

PRAZO DE RECOLHIMENTO

Até o último dia útil do 2º (segundo) decêndio do mês subsequente ao mês de

ocorrência dos fatos geradores.

(Lei nº 11.196, de 2005, art. 70, I, d, com a redação dada pelo art. 5º da Lei nº 11.933, de

2009)

IRRF sobre Aluguéis, Royalties e Juros Pagos a Pessoa Física

FATO GERADOR

Rendimentos mensais de aluguéis ou royalties, tais como:

Aforamento; locação ou sublocação; arrendamento ou subarrendamento; direito de

uso ou passagem de terrenos, de aproveitamento de águas, de exploração de películas

cinematográficas, de outros bens móveis, de conjuntos industriais, invenções; direitos

autorais (quando não percebidos pelo autor ou criador da obra); direitos de colher ou extrair

recursos vegetais, pesquisar e extrair recursos minerais; juros de mora e quaisquer outras

compensações pelo atraso no pagamento de royalties; o produto da alienação de marcas de

indústria e comércio, patentes de invenção e processo ou fórmulas de fabricação;

importâncias pagas por terceiros por conta do locador do bem ou do cedente dos direitos

(juros, comissões etc.); importâncias pagas ao locador ou cedente do direito, pelo contrato

celebrado (luvas, prêmios etc.); benfeitorias e quaisquer melhoramentos realizados no bem

locado; despesas para conservação dos direitos cedidos (quando compensadas pelo uso do

bem ou direito);

Considera-se pagamento a entrega de recursos, mesmo mediante depósito em

instituição financeira em favor do beneficiário, ou efetuado através de imobiliária, sendo

irrelevante que esta deixe de prestar contas ao locador quando do recebimento do rendimento.

Juros pagos a pessoa física decorrente da alienação a prazo de bens ou direitos.

16

(RIR/1999, arts. 49, 52, 53, 620, 631 e 639; Instrução Normativa RFB nº 1.500, de 2014, art. 31)

BENEFICIÁRIO

Pessoa física.

ALÍQUOTA/BASE DE CÁLCULO

O imposto será calculado mediante a utilização de tabela progressiva mensal.

Na determinação da base de cálculo, poderão ser deduzidas do rendimento bruto:

a) as importâncias pagas a título de pensão alimentícia, quando em cumprimento de decisão

judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos

provisionais, ou por escritura pública;

b) a quantia, por dependente, de R$ 179,71 nos meses de janeiro a março e de R$ 189,59 a

partir do mês de abril;

c) a contribuição para a Previdência Social da União, dos Estados, do Distrito Federal e dos

Municípios.

OBSERVAÇÕES:

1) No caso de aluguéis de imóveis, poderão ser deduzidos os seguintes encargos, desde que o

ônus tenha sido exclusivamente do locador:

a) o valor dos impostos, taxas e emolumentos incidentes sobre o imóvel;

b) o aluguel pago pela locação do imóvel sublocado;

c) as despesas pagas para cobrança ou recebimento do rendimento;

d) as despesas de condomínio.

2) Na hipótese de os rendimentos a que se refere este código terem sido recebidos

acumuladamente, a partir de 11 de março de 2015, quando correspondentes a anos-calendário

anteriores ao do recebimento, deve ser observado o disposto no art. 12-A da Lei nº 7.713, de

22 de dezembro de 1988 (consulte o código 1889 e “Esclarecimentos Adicionais”).

(RIR/1999, arts. 631 e 632; Lei nº 9.250, de 26 de dezembro, de 1995, art. 4º, incisos II, III e IV; Lei nº 10.451, de 2002,

arts. 1º, 2º e 15; Lei nº 10.637, de 2002, art. 62; Lei nº 11.482, de 2007, art. 1º, incisos VIII e IX, com a redação dada pela

Medida Provisória nº 670, de 2015, art. 1º; Lei nº 11.945, de 2009, art. 23; Lei nº 12.469, de 2011, arts. 1º a 3º; Instrução

Normativa RFB nº 1.500, arts. 22, 31, 52, incisos I a III, e 65 e anexo II, inciso V)

REGIME DE TRIBUTAÇÃO

O imposto retido será considerado redução do devido na declaração de rendimentos

da pessoa física.

(RIR/1999, art. 620, § 3º)

17

RESPONSABILIDADE/RECOLHIMENTO

Compete à fonte pagadora.

(RIR/1999, art. 717; AD Cosar nº 20, de 1995; ADE Corat nº 82, de 2003)

PRAZO DE RECOLHIMENTO

Até o último dia útil do 2º (segundo) decêndio do mês subsequente ao mês de

ocorrência dos fatos geradores.

(Lei nº 11.196, de 2005, art. 70, I, d, com a redação dada pelo art. 5º da Lei nº 11.933, de 2009)

EMPRESAS OPTANTES PELO SIMPLES NACIONAL

São isentos do imposto sobre a renda na fonte e na declaração de ajuste do

beneficiário os valores efetivamente pagos ou distribuídos ao titular ou sócio da ME ou EPP

optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou

serviços prestados.

A isenção fica limitada ao valor resultante da aplicação dos percentuais de presunção

do Imposto sobre a Renda das Pessoas Jurídicas sobre a receita bruta mensal, no caso de

antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste,

subtraído do valor devido na forma do Simples Nacional no período, relativo ao IRPJ.

Esta limitação não se aplica, quando a ME ou a EPP mantiver escrituração contábil e

evidenciar lucro superior àquele limite.

RENDIMENTOS RECEBIDOS ACUMULADAMENTE

A partir de 11 de março de 2015, os rendimentos submetidos à incidência do imposto

sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário

anteriores ao do recebimento, são tributados exclusivamente na fonte, no mês do recebimento

ou crédito, em separado dos demais rendimentos recebidos no mês, inclusive os decorrentes

de decisões das Justiças do Trabalho, Federal, Estaduais e do Distrito Federal.

A mesma regra aplica-se, desde 28 de julho de 2010, aos rendimentos provenientes de

aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagos pela

Previdência Social da União, dos estados, do Distrito Federal e dos municípios, e aos

rendimentos do trabalho.

O disposto acima aplica-se ao décimo terceiro salário e a quaisquer acréscimos e juros

referentes aos mesmos rendimentos.

O imposto será retido pela pessoa física ou jurídica obrigada ao pagamento ou pela

instituição financeira depositária do crédito, sendo calculado sobre o montante dos

18

rendimentos pagos ou creditados, mediante a utilização de tabela progressiva resultante da

multiplicação da quantidade de meses a que se referem os rendimentos pelos valores

constantes da tabela progressiva mensal correspondente ao mês do recebimento ou crédito.

Do montante recebido poderão ser excluídas despesas, relativas aos rendimentos

tributáveis, com ação judicial necessária ao seu recebimento, inclusive de advogados, se

tiverem sido pagas pelo contribuinte, sem indenização; e deduzidas as seguintes despesas:

a) importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do

Direito de Família, quando em cumprimento de decisão judicial, de acordo homologado

judicialmente ou de separação ou divórcio consensual realizado por escritura pública; e

Para efeitos da aplicação da referida dedução, observe-se que:

I - as importâncias pagas relativas ao suprimento de alimentos, em face do Direito de

Família, serão aquelas em dinheiro e somente a título de prestação de alimentos provisionais

ou a título de pensão alimentícia;

II - tratando-se de sociedade conjugal, a dedução somente se aplica, quando o provimento de

alimentos for decorrente da dissolução daquela sociedade;

III - não alcança o provimento de alimentos decorrente de sentença arbitral, de que trata a Lei

nº 9.307, de 23 de setembro de 1996;

b) contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos

municípios.

Os rendimentos recebidos no decorrer do ano-calendário poderão integrar a base de

cálculo do Imposto sobre a Renda na Declaração de Ajuste Anual (DAA) do ano-calendário

do recebimento, à opção irretratável do contribuinte. Nessa hipótese, o imposto será

considerado antecipação do imposto devido apurado na DAA.

Para efeito de apuração do imposto, no caso de parcelas de RRA pagas:

I - em meses distintos, a quantidade de meses relativa a cada parcela será obtida pela

multiplicação da quantidade de meses total pelo resultado da divisão entre o valor da parcela

e a soma dos valores de todas as parcelas, arredondando-se com uma casa decimal, se for o

caso;

II - em um mesmo mês:

a) ao valor da parcela atual será acrescentado o total dos valores das parcelas anteriores

apurando-se nova base de cálculo e o respectivo imposto;

b) do imposto de que trata a alínea “a” será deduzido o total do imposto retido relativo às

parcelas anteriores.

Regra de Arredondamento

19

O arredondamento do algarismo da casa decimal da quantidade de meses será

efetuado levando-se em consideração o algarismo relativo à 2ª (segunda) casa decimal, do

modo a seguir:

I - menor que 5 (cinco), permanecerá o algarismo da 1ª (primeira) casa decimal;

II - maior que 5 (cinco), acrescentar-se-á uma unidade ao algarismo da 1ª (primeira) casa

decimal; e

III - igual a 5 (cinco), deverá ser analisada a 3ª (terceira) casa decimal, da seguinte maneira:

a) quando o algarismo estiver compreendido entre 0 (zero) e 4 (quatro), permanecerá o

algarismo da 1ª (primeira) casa decimal; e

b) quando o algarismo estiver compreendido entre 5 (cinco) e 9 (nove), acrescentar-se-á uma

unidade ao algarismo da 1ª (primeira) casa decimal.

RRA a Título Complementar

Na hipótese de RRA a título complementar, o imposto a ser retido será a diferença

entre o incidente sobre a totalidade dos RRA paga, inclusive o superveniente, e a soma dos

retidos anteriormente.

Eventual diferença negativa de imposto, apurada na forma acima, não poderá ser

compensada ou restituída. 144

Considerar-se-ão RRA a título complementar os rendimentos decorrentes de

aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagos pela

Previdência Social da União, dos estados, do Distrito Federal e dos municípios; e os

rendimentos do trabalho, recebidos a partir de 1º de janeiro de 2010 ou, para os demais

rendimentos submetidos à incidência do imposto sobre a renda com base na tabela

progressiva, a partir de 11 de março de 2015, com o intuito específico de complementar

valores de RRA pagos a partir daquela data, decorrentes de diferenças posteriormente

apuradas e vinculadas aos respectivos valores originais.

Essa regra será aplicada ainda que os RRA a título complementar tenham ocorrido em

parcelas.

Opcionalmente e de forma irretratável os rendimentos recebidos acumuladamente

poderão integrar a base de cálculo do Imposto sobre a Renda na Declaração de Ajuste Anual

do ano-calendário do recebimento, sendo o Imposto sobre a Renda Retido na Fonte

considerado antecipação do imposto devido apurado na Declaração de Ajuste Anual.

Fica dispensada a retenção do imposto quando a pessoa física beneficiária declarar à

instituição financeira responsável pelo pagamento que os rendimentos recebidos são isentos

ou não tributáveis.

20

IRPF - RECOLHIMENTO MENSAL OBRIGATÓRIO - CARNÊ-LEÃO

O carnê-leão é o recolhimento mensal obrigatório do IRPF - imposto de renda das

pessoas físicas, a que está sujeito o contribuinte, pessoa física, residente no Brasil, que recebe

rendimentos de outra pessoa física ou do exterior.

O rendimento recebido de pessoa jurídica ou de pessoa física com quem tenha vínculo

de emprego não está sujeito ao pagamento do Carnê-leão. Nesse caso, o imposto é retido pela

fonte pagadora.

LISTA DE RENDIMENTOS SUJEITOS AO CARNÊ-LEÃO

Estão sujeitos ao pagamento do Carnê-leão os seguintes rendimentos recebidos de

pessoa física e de fonte situada no exterior:

1 - Trabalho sem vínculo empregatício;

2 - Locação e sublocação de bens móveis e imóveis;

3 - Arrendamento e subarrendamento;

4 - Pensões, inclusive alimentícia, ou alimentos provisionais, mesmo que o pagamento tenha

sido feito através de pessoa jurídica;

5 - Prestação de serviços a embaixadas, repartições consulares, missões diplomáticas ou

técnicas ou a organismos internacionais;

6 - Prestação de serviços de representante comercial autônomo, intermediário na realização

de negócios por conta de terceiros;

7 - Emolumentos e custas dos serventuários da Justiça, como tabeliães, notários, oficiais

públicos e demais servidores, quando não forem pagos exclusivamente pelos cofres públicos;

8 - Prestação de serviços de transporte de cargas - no mínimo 40% (quarenta por cento) do

total dos rendimentos recebidos;

9 - Prestação de serviços de transporte de passageiros - no mínimo 60% (sessenta por cento)

do total dos rendimentos recebidos;

10 - Rendimentos decorrentes da atividade de leiloeiro.

BASE DE CÁLCULO

21

A base de cálculo do Imposto de Renda corresponde ao somatório dos rendimentos

sujeitos ao carnê leão, no mês em que forem efetivamente recebidos pelo beneficiário,

considerando-se como recebido a entrega dos recursos, mesmo mediante depósito em

instituição financeira em favor do beneficiário.

Como regra geral, o rendimento a computar na base de cálculo corresponde à

importância efetivamente recebida, ressalvados os aspectos específicos de cada tipo de

rendimento.

O que é o RPA? – Recibo de Pagamento Autônomo

O RPA, ou Recibo de Pagamento Autônomo é um documento que deve ser emitido

pela fonte pagadora, ou seja, quem contratou o serviço de algum profissional pessoa física e

que não esteja regido pelo sistema CLT – Consolidação das Leis Trabalhistas. Este

profissional não poderá ter vínculo empregatício com a empresa durante o trabalho que

originará a necessidade deste documento. Entretanto nada impede que futuramente a empresa

o contrate de outra forma.

Importante ressaltar que por ser o profissional pessoa física, o mesmo poderá ser

equiparado a um colaborador devidamente registrado, no caso de uma reclamatória

trabalhista. Isso ocorre quando há comprovação de vínculo empregatício. Para evidenciar

melhor essa situação, suponhamos que uma empresa alimentícia possua em seu cadastro de

representantes um autônomo. Este autônomo trabalha somente e exclusivamente para essa

empresa, possui celular cedido pela empresa, ajuda de custo e reembolso de despesas. Nesse

exemplo, ficará difícil a empresa alimentícia comprovar que o mesmo não equipara-se com

qualquer vendedor interno que a mesma possui, em função do citado anteriormente.

2 – Quem pode receber o RPA?

Qualquer pessoa que preste serviço a uma ou mais empresas e que não possua

emissão de notas fiscais, ou seja, cadastro de empresa, empresário ou produtor. Vale ressaltar

que uma pessoa física pode emitir RPA para outra pessoa física.

3 – De quem é a obrigação de emitir o RPA?

Da fonte pagadora, isto é, da empresa ou da pessoa física que contratou o serviço

prestado.

4 – Quais tributos incidem sobre o RPA?

22

INSS e IRRF, conforme tabelas vigentes. Sobre o ISS há uma particularidade, a qual

trataremos adiante.

RETENÇÕES DEVIDAS

A Lei nº 9.711 de 20 de novembro de 1998, que passou a vigorar a partir de fevereiro

de 1999, introduziu a obrigatoriedade da retenção pela empresa contratante de serviço

mediante cessão de mão-de-obra ou empreitada, de 11% (onze por cento) sobre o valor total

dos serviços contidos na nota fiscal, fatura ou recibo emitido pelo prestador (contratada).

A contratante deverá recolher a importância retida em nome da empresa contratada no

dia 02 do mês subseqüente ao da emissão da nota fiscal, fatura ou recibo, prorrogando-se

para o primeiro dia útil seguinte, caso não haja expediente bancário.

O valor destacado como retenção na nota fiscal, fatura ou recibo será compensado

pelo estabelecimento da contratada, quando do recolhimento das contribuições incidentes

sobre a folha de pagamento dos segurados empregados e contribuintes individuais.

O valor retido somente será compensado com contribuições destinadas à Seguridade

Social arrecadadas pelo INSS, não podendo absorver contribuições destinadas a terceiros

(entidades e fundos), as quais deverão ser recolhidas integralmente.

Na impossibilidade de haver compensação total pelo estabelecimento na competência

correspondente, o saldo poderá ser compensado em recolhimentos de contribuições

posteriores, não estando sujeito ao limite de trinta por cento , ou ser objeto de pedido de

restituição.

Importante:

De acordo com a Lei nº 10.666 de 08 de maio de 2003, o percentual de retenção

incidente sobre o valor bruto da nota fiscal, fatura ou recibo relativa a serviços prestados

mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário,

é acrescido de 04, 03 ou 02 pontos percentuais, quando a atividade exercida pelo segurado

empregado na empresa contratante o exponha a riscos ocupacionais que permitam a

concessão de aposentadoria especial após 15, 20 ou 25 anos de contribuição,

respectivamente.

Cessão de mão-de-obra

O Regulamento da Previdência Social define cessão de mão-de-obra como a

colocação à disposição do contratante, em suas dependências ou nas de terceiros, de

segurados que realizem serviços contínuos, relacionados ou não com a atividade fim da

23

empresa, independentemente da natureza e da forma de contratação, inclusive por meio de

trabalho temporário na forma da lei nº 6.019/74.

Enquadram-se como serviços realizados mediante cessão de mão-de-obra:

– limpeza, conservação e zeladoria;

- vigilância e segurança;

– construção civil;

– serviços rurais;

– digitação e preparação de dados para processamento;

– acabamento, embalagem e acondicionamento de produtos;

– cobrança;

– coleta e reciclagem de lixo e resíduos;

– copa e hotelaria;

– corte e ligação de serviços públicos;

– distribuição;

– treinamento e ensino;

– entrega de contas e documentos;

– ligação e leitura de medidores;

– manutenção de instalações, de máquinas e equipamentos;

– montagem;

– operação de máquinas, equipamentos e veículos;

– operação de pedágios e terminais de transporte;

– operação de transporte passageiros;

– portaria, recepção e ascensorista;

– recepção, triagem e movimentação de materiais;

– promoção de vendas e eventos;

– secretaria e expediente;

– saúde; e

– telefonia, inclusive telemarketing.

Entende-se por empreitada a execução de tarefa, obra ou serviço, contratualmente

estabelecida, relacionada ou não com a atividade fim da empresa contratante, nas suas

dependências, nas da contratada ou nas de terceiros, tendo como objeto um fim específico ou

resultado pretendido. Enquadram-se:

– limpeza, conservação e zeladoria;

– vigilância e segurança;

– construção civil;

24

– serviços rurais; e

– digitação e preparação de dados para processamento.

Na construção civil, aplica-se à empreitada a responsabilidade solidária de que trata o

inciso VI, do artigo 30 da Lei nº 8.212/91, somente nos seguintes casos:

I – na contratação de execução de obra por empreitada total; e

II – quando houver o repasse integral do contrato nas mesmas condições pactuadas.

Ainda sim, a contratante, valendo-se da faculdade estabelecida na mesma lei, elidir-

se-á da responsabilidade solidária, em relação a estas situações, com a contratada, mediante a

retenção e o recolhimento dos 11% incidentes sobre o valor total da nota fiscal, fatura ou

recibo, acrescidos dos percentuais de 4%, 3% e 2%, quando os empregados estiverem

sujeitos à aposentadoria especial com 15,20 e 25 anos, respectivamente.

Da apuração da Base de Cálculo da Retenção

A contratada que esteja obrigada a fornecer material ou dispor de equipamentos

próprios ou de terceiros indispensáveis à execução do serviço, cujos valores estejam

estabelecidos contratualmente, sendo as parcelas correspondentes discriminadas na nota

fiscal, fatura ou recibo, os respectivos valores não estarão sujeitos à retenção.

Quando o fornecimento de material ou a utilização de equipamento próprio ou de

terceiros, exceto o manual, estiver previsto em contrato, mas sem discriminação dos valores

de material ou equipamento, a base de cálculo da retenção corresponderá, no mínimo, a:

– cinqüenta por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de

serviços;

– trinta por cento do valor bruto da nota fiscal, da fatura ou do recibo de prestação de

serviços para os serviços de transporte passageiros, cujas despesas de combustível e de

manutenção dos veículos corram por conta da contratada;

– sessenta e cinco por cento quando se referir à limpeza hospitalar e oitenta por cento,

quando se referir às demais limpezas, aplicados sobre o valor bruto da nota fiscal, fatura ou

recibo de prestação de serviços

Sendo a contratada uma cooperativa de trabalho, a base de cálculo de retenção não será

inferior a 75% do valor bruto da nota fiscal, fatura ou recibo, sendo admitido até 25% como

parcela não sujeita à retenção em face das peculiaridades deste tipo de sociedade,

observando-se ainda, as disposições anteriores.(Para fatos geradores ocorridos de fevereiro de

1999 a fevereiro de 2000 – período em que as cooperativas estavam sujeitas à retenção).

DISPENSA DE RETENÇÃO

25

A contratante estará dispensada de efetuar a retenção quando:

I – o valor a ser retido por nota fiscal, fatura ou recibo for inferior ao limite mínimo

permitido para recolhimento em GPS – hoje de R$ 29,00.

II – a contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou

sócio e quando o faturamento do mês anterior for igual ou inferior a 2 (duas) vezes o limite

máximo do salário de contribuição, cumulativamente.

III – a contratação envolver somente serviços profissionais relativos ao exercício de profissão

regulamentada por legislação federal, ou serviços de treinamento e ensino , desde que

prestados pessoalmente pelos sócios, sem o concurso de empregados ou outros contribuintes

individuais.

Empresa contratada optante pelo SIMPLES

A empresa optante pelo SIMPLES que prestar serviços mediante cessão de mão-de-

obra ou empreitada, está sujeita à retenção sobre o valor bruto da nota fiscal, da fatura ou do

recibo de prestação de serviços emitido, exceto no período de 1º de janeiro de 2000 a 31 de

agosto de 2000 conforme dispositivos previstos nas Instruções Normativas n º 08 de

21/01/2002, nº 71 de 10/05/2002, e nº 80 de 27/08/2002.

Cooperativa de trabalho

As cooperativas de trabalho estão sujeitas à retenção em decorrência de contrato de

prestação de serviços com pessoas jurídicas, no período de fevereiro de 1999 a fevereiro de

2000. A partir de março de 2000 passa a vigorar a lei nº 9.876/99 que altera a forma de

contribuição sobre esta prestação específica, ou seja, a empresa contratante deverá a seu

cargo, contribuir com 15% sobre o valor bruto da nota fiscal, fatura ou recibo emitida pela

cooperativa, relativamente aos serviços prestados por cooperados. (Permitida também a

dedução de valores correspondentes a material e/ou equipamentos) De acordo com a Lei nº

10.666 de 08 de maio de 2003 a empresa tomadora de serviços de cooperado filiado à

cooperativa de trabalho deverá acrescer, a sua contribuição, o adicional de 9%,7% ou 5%

conforme a atividade exercida pelo cooperado permita a concessão de aposentadoria especial

após 15,20 ou 25 anos de contribuição, respectivamente.

Observação: Cabe à empresa tomadora de serviço informar, mensalmente, à

cooperativa de trabalho a relação dos cooperados, a seu serviço, que exercem atividades em

condições especiais prejudiciais à saúde ou à integridade física.

A cooperativa de trabalho deverá arrecadar a contribuição social dos seus associados,

como contribuinte individual, e recolher o valor arrecadado no dia quinze do mês seguinte ao

26

da competência. Além disso, a mesma é obrigada a efetuar a inscrição no INSS dos seus

cooperados como contribuinte individual, se ainda não inscritos.

Cooperativa de produção

A cooperativa de produção é aquela em que os associados contribuem com serviços

laborativos ou profissionais para a produção em comum de bens, quando a cooperativa

detenha por qualquer forma os meios de produção. Neste caso, a empresa contratante deverá

contribuir, também, com 15% incidente sobre a remuneração paga, devida ou creditada ao

cooperados filiados, relativamente aos serviços prestados por eles, acrescidos do adicional de

12%,9% ou 6%, quando os mesmos estiverem sujeitos à concessão de aposentadoria especial

após 15,20 e 25 anos de contribuição, respectivamente.

(Lei nº 10.666 de 08 de maio de 2003).

Nota:

Com a possibilidade de concessão de aposentadoria especial aos cooperados filiados

às cooperativa de trabalho e produção, ficam as cooperativas responsáveis pela emissão do

PPP- Perfil Profissiográfico Previdenciário, atualizando-o anualmente e entregar ao

cooperado cópia autêntica quando do desligamento da empresa.

Presunção da retenção

A retenção sempre se presumirá feita pela contratante, não lhe sendo lícito alegar

qualquer omissão para se eximir do recolhimento, ficando diretamente responsável pelas

importâncias que deixar de reter ou tiver retido em desacordo com a legislação.

Ainda que a atividade principal da contratada não seja, especificamente, de execução

de serviços mediante cessão de mão-de-obra ou empreitada, a sua contratação nessa forma

estará sujeita à retenção.

Importante:

A contratada deverá elaborar folha de pagamento e GFIP distintas para cada

estabelecimento ou obra de construção civil da empresa contratante do serviço.

ISS - IMPOSTO SOBRE SERVIÇOS

CONCEITO

Também conhecido como ISSQN é o imposto sobre serviços de qualquer natureza.

Este tributo é cobrado e administrado pelos municípios e pelo Distrito Federal e tem como

contribuinte o prestador de serviços. Abaixo alguns tópicos importantes (clique nos links para

redirecionamento a legislação): 1) Fato Gerador: Prestação de serviços constantes na lista

27

anexa a lei complementar 116/2003. (Art. 1º da lei complementar 116/2003.) 2) Base de

Cálculo: Preço dos Serviços. Vide exceções - Art. 7º da lei complementar 116/2003. 3)

Local onde é devido o imposto: Art. 3º e 4º da lei complementar 116/2003. 4) Não

incidência do Imposto: Art. 2º da lei complementar 116/2003. *5) Alíquota Mínima: 2% -

Vide exceção no Art. 88 da Emenda Constitucional 37/2002 juntamente com lista anexa no

Decreto Lei 406/68. *6) Alíquota Máxima: 5% - Art. 8º da lei complementar 116/2003.

Lista de serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003.

1 – Serviços de informática e congêneres.

1.01 – Análise e desenvolvimento de sistemas.

1.02 – Programação.

1.03 – Processamento de dados e congêneres.

1.04 – Elaboração de programas de computadores, inclusive de jogos eletrônicos.

1.05 – Licenciamento ou cessão de direito de uso de programas de computação.

1.06 – Assessoria e consultoria em informática.

1.07 – Suporte técnico em informática, inclusive instalação, configuração e manutenção de

programas de computação e bancos de dados.

1.08 – Planejamento, confecção, manutenção e atualização de páginas eletrônicas.

2 – Serviços de pesquisas e desenvolvimento de qualquer natureza.

2.01 – Serviços de pesquisas e desenvolvimento de qualquer natureza.

3 – Serviços prestados mediante locação, cessão de direito de uso e congêneres.

3.01 – (VETADO)

3.02 – Cessão de direito de uso de marcas e de sinais de propaganda.

3.03 – Exploração de salões de festas, centro de convenções, escritórios

virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos,

parques de diversões, canchas e congêneres, para realização de eventos ou negócios de

qualquer natureza.

3.04 – Locação, sublocação, arrendamento, direito de passagem ou permissão de uso,

compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer

natureza.

3.05 – Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário.

4 – Serviços de saúde, assistência médicas e congêneres.

4.01 – Medicina e biomedicina.

28

4.02 – Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultra-

sonografia, ressonância magnética, radiologia, tomografia e congêneres.

4.03 – Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-

socorros, ambulatórios e congêneres.

4.04 – Instrumentação cirúrgica.

4.05 – Acupuntura.

4.06 – Enfermagem, inclusive serviços auxiliares.

4.07 – Serviços farmacêuticos.

4.08 – Terapia ocupacional, fisioterapia e fonoaudiologia.

4.09 – Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental.

4.10 – Nutrição.

4.11 – Obstetrícia.

4.12 – Odontologia.

4.13 – Ortóptica.

4.14 – Próteses sob encomenda.

4.15 – Psicanálise.

4.16 – Psicologia.

4.17 – Casas de repouso e de recuperação, creches, asilos e congêneres.

4.18 – Inseminação artificial, fertilização in vitro e congêneres.

4.19 – Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres.

4.20 – Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer

espécie.

4.21 – Unidade de atendimento, assistência ou tratamento móvel e congêneres.

4.22 – Planos de medicina de grupo ou individual e convênios para prestação de assistência

médica, hospitalar, odontológica e congêneres.

4.23 – Outros planos de saúde que se cumpram através de serviços de terceiros contratados,

credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do

beneficiário.

5 – Serviços de medicina e assistência veterinárias e congêneres.

5.01 – Medicina veterinária e zootecnia.

5.02 – Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres, na área veterinária.

5.03 – Laboratórios de análise na área veterinária.

5.04 – Inseminação artificial, fertilização in vitro e congêneres.

5.05 – Bancos de sangue e de órgãos e congêneres.

29

5.06 – Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer

espécie.

5.07 – Unidade de atendimento, assistência ou tratamento móvel e congêneres.

5.08 – Guarda, tratamento, amestramento, embelezamento, alojamento e congêneres.

5.09 – Planos de atendimento e assistência médico-veterinário.

6 – Serviços de cuidados pessoais, estética, atividades físicas e congêneres.

6.01 – Barbearia, cabeleireiros, manicuros, pedicuros e congêneres.

6.02 – Esteticistas, tratamento de pele, depilação e congêneres.

6.03 – Banhos, duchas, sauna, massagens e congêneres.

6.04 – Ginástica, dança, esportes, natação, artes marciais e demais atividades físicas.

6.05 – Centros de emagrecimento, spa e congêneres.

7 – Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil,

manutenção, limpeza, meio ambiente, saneamento e congêneres.

7.01 – Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e

congêneres.

7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção

civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de

poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a

instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de

mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços,

que fica sujeito ao ICMS).

7.03 – Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e

outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos

básicos e projetos executivos para trabalhos de engenharia.

7.04 – Demolição.

7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres

(exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local

da prestação dos serviços, que fica sujeito ao ICMS).

7.06 – Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de

parede, vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador

do serviço.

7.07 – Recuperação, raspagem, polimento e lustração de pisos e congêneres.

7.08 – Calafetação.

7.09 – Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação

final de lixo, rejeitos e outros resíduos quaisquer.

30

7.10 – Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis,

chaminés, piscinas, parques, jardins e congêneres.

7.11 – Decoração e jardinagem inclusive cortem e poda de árvores.

7.12 – Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos

e biológicos.

7.13 – Dedetização, desinfecção, desinsetização, imunização, higienização, desratização,

pulverização e congêneres.

7.14 – (VETADO)

7.15 – (VETADO)

7.16 – Florestamento, reflorestamento, semeadura, adubação e congêneres.

7.17 – Escoramento, contenção de encostas e serviços congêneres.

7.18 – Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e

congêneres.

7.19 – Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e

urbanismo.

7.20 – Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos

topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres.

7.21 – Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, pescaria,

estimulação e outros serviços relacionados com a exploração e exploração de petróleo, gás

natural e de outros recursos minerais.

7.22 – Nucleação e bombardeamento de nuvens e congêneres.

8 – Serviços de educação, ensino, orientação pedagógica e educacional, instrução,

treinamento e avaliação pessoal de qualquer grau ou natureza.

8.01 – Ensino regular pré-escolar, fundamental, médio e superior.

8.02 – Instrução, treinamento, orientação pedagógica e educacional, avaliação de

conhecimentos de qualquer natureza.

9 – Serviços relativos a hospedagem, turismo, viagens e congêneres.

9.01 – Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-

hotéis, hotéis residência, residence-service, suite service, hotelaria marítima, motéis,

pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da

alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre

Serviços).

9.02 – Agenciamento, organização, promoção, intermediação e execução de programas de

turismo, passeios, viagens, excursões, hospedagens e congêneres.

9.03 – Guias de turismo.

31

10 – Serviços de intermediação e congêneres.

10.01 – Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de

crédito, de planos de saúde e de planos de previdência privada.

10.02 – Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários

e contratos quaisquer.

10.03 – Agenciamento, corretagem ou intermediação de direitos de propriedade industrial,

artística ou literária.

10.04 – Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil

(leasing), de franquia (franchising) e de faturização (factoring).

10.05 – Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não

abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de

Mercadorias e Futuros, por quaisquer meios.

10.06 – Agenciamento marítimo.

10.07 – Agenciamento de notícias.

10.08 – Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação

por quaisquer meios.

10.09 – Representação de qualquer natureza, inclusive comercial.

10.10 – Distribuição de bens de terceiros.

11 – Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres.

11.01 – Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de

embarcações.

11.02 – Vigilância, segurança ou monitoramento de bens e pessoas.

11.03 – Escolta, inclusive de veículos e cargas.

11.04 – Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer

espécie.

12 – Serviços de diversões, lazer, entretenimento e congêneres.

12.01 – Espetáculos teatrais.

12.02 – Exibições cinematográficas.

12.03 – Espetáculos circenses.

12.04 – Programas de auditório.

12.05 – Parques de diversões, centros de lazer e congêneres.

12.06 – Boates, taxi-dancing e congêneres.

12.07 – Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e

congêneres.

12.08 – Feiras, exposições, congressos e congêneres.

32

12.09 – Bilhares, boliches e diversões eletrônicas ou não.

12.10 – Corridas e competições de animais.

12.11 – Competições esportivas ou de destreza física ou intelectual, com ou sem a

participação do espectador.

12.12 – Execução de música.

12.13 – Produção, mediante ou sem encomenda prévia, de eventos, espetáculos,

entrevistas, shows, ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais,

festivais e congêneres.

12.14 – Fornecimento de música para ambientes fechados ou não, mediante transmissão por

qualquer processo.

12.15 – Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres.

12.16 – Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles,

óperas, competições esportivas, de destreza intelectual ou congêneres.

12.17 – Recreação e animação, inclusive em festas e eventos de qualquer natureza.

13 – Serviços relativos a fonografia, fotografia, cinematografia e reprografia.

13.01 – (VETADO)

13.02 – Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e

congêneres.

13.03 – Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução,

trucagem e congêneres.

13.04 – Reprografia, microfilmagem e digitalização.

13.05 – Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia.

14 – Serviços relativos a bens de terceiros.

14.01 – Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração,

blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos,

motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam

sujeitas ao ICMS).

14.02 – Assistência técnica.

14.03 – Recondicionamento de motores (exceto peças e partes empregadas, que ficam

sujeitas ao ICMS).

14.04 – Recauchutagem ou regeneração de pneus.

14.05 – Restauração, recondicionamento, acondicionamento, pintura, beneficiamento,

lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento,

plastificação e congêneres, de objetos quaisquer.

33

14.06 – Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagem

industrial, prestados ao usuário final, exclusivamente com material por ele fornecido.

14.07 – Colocação de molduras e congêneres.

14.08 – Encadernação, gravação e douração de livros, revistas e congêneres.

14.09 – Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto

aviamento.

14.10 – Tinturaria e lavanderia.

14.11 – Tapeçaria e reforma de estofamentos em geral.

14.12 – Funilaria e lanternagem.

14.13 – Carpintaria e serralheria.

15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por

instituições financeiras autorizadas a funcionar pela União ou por quem de direito.

15.01 – Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e

congêneres, de carteira de clientes, de cheques pré-datados e congêneres.

15.02 – Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e

aplicação e caderneta de poupança, no País e no exterior, bem como a manutenção das

referidas contas ativas e inativas.

15.03 – Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais

de atendimento e de bens e equipamentos em geral.

15.04 – Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade,

atestado de capacidade financeira e congêneres.

15.05 – Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão

ou exclusão no Cadastro de Emitentes de Cheques sem Fundos – CCF ou em quaisquer

outros bancos cadastrais.

15.06 – Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral;

abono de firmas; coleta e entrega de documentos, bens e valores; comunicação com outra

agência ou com a administração central; licenciamento eletrônico de veículos; transferência

de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia.

15.07 – Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio

ou processo, inclusive por telefone, fac-símile, internet e telex, acesso a terminais de

atendimento, inclusive vinte e quatro horas; acesso a outro banco e a rede compartilhada;

fornecimento de saldo, extrato e demais informações relativas a contas em geral, por

qualquer meio ou processo.

15.08 – Emissão, remissão, alteração, cessão, substituição, cancelamento e registro de

contrato de crédito; estudo, análise e avaliação de operações de crédito; emissão, concessão,

34

alteração ou contratação de aval, fiança, anuência e congêneres; serviços relativos a abertura

de crédito, para quaisquer fins.

15.09 – Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e

obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais

serviços relacionados ao arrendamento mercantil (leasing).

15.10 – Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos

quaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os

efetuados por meio eletrônico, automático ou por máquinas de atendimento; fornecimento de

posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compensação,

impressos e documentos em geral.

15.11 – Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos,

reapresentação de títulos, e demais serviços a eles relacionados.

15.12 – Custódia em geral, inclusive de títulos e valores mobiliários.

15.13 – Serviços relacionados a operações de câmbio em geral, edição, alteração,

prorrogação, cancelamento e baixa de contrato de câmbio; emissão de registro de exportação

ou de crédito; cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de

cheques de viagem; fornecimento, transferência, cancelamento e demais serviços relativos a

carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de

mensagens em geral relacionadas a operações de câmbio.

15.14 – Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético,

cartão de crédito, cartão de débito, cartão salário e congêneres.

15.15 – Compensação de cheques e títulos quaisquer; serviços relacionados a depósito,

inclusive depósito identificado, a saque de contas quaisquer, por qualquer meio ou processo,

inclusive em terminais eletrônicos e de atendimento.

15.16 – Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de

pagamento, ordens de crédito e similares, por qualquer meio ou processo; serviços

relacionados à transferência de valores, dados, fundos, pagamentos e similares, inclusive

entre contas em geral.

15.17 – Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques

quaisquer, avulso ou por talão.

15.18 – Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra,

análise técnica e jurídica, emissão, reemissão, alteração, transferência e renegociação de

contrato, emissão e reemissão do termo de quitação e demais serviços relacionados a crédito

imobiliário.

16 – Serviços de transporte de natureza municipal.

35

16.01 – Serviços de transporte de natureza municipal.

17 – Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres.

17.01 – Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta

lista; análise, exame, pesquisa, coleta, compilação e fornecimento de dados e informações de

qualquer natureza, inclusive cadastro e similares.

17.02 – Datilografia, digitação, estenografia, expediente, secretaria em geral, resposta

audível, redação, edição, interpretação, revisão, tradução, apoio e infra-estrutura

administrativa e congêneres.

17.03 – Planejamento, coordenação, programação ou organização técnica, financeira ou

administrativa.

17.04 – Recrutamento, agenciamento, seleção e colocação de mão-de-obra.

17.05 – Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de

empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço.

17.06 – Propaganda e publicidade, inclusive promoção de vendas, planejamento de

campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais

publicitários.