TECHNOLOGY, PROJECTS & TRENDS IN RUSSIA & CIS - UPSTREAM, DOWNSTREAM, PIPELINES, OFFSHORE

ТЕХНОЛОГИИ, ПРОЕКТЫ, ТЕНДЕНЦИИ В НЕФТЕГАЗОВОЙ ПРОМЫШЛЕННОСТИ РОССИИ И СТРАН СНГ

Wheels of Time Keep

Turning Here’s How

to Stay Current in 2011

p. / стр. 8

The latest cutting-edge tech solutionsПередовые разработки и решения для отрасли

www.oilandgaseurasia.com

Tech Trends / Новые технологии

ОтлаженныймеханизмКак держать руку на пульсе в 2011 году

Kazakhstan’s Kashagan Oilfield Poised toBecome New Resource Base for the Ever-Expanding CPC

Export Pipeline to the Black Sea

КТК прирастет КашаганомГигантское нефтяное месторождение Казахстана станет новой

ресурсной базой для заполнения расширяющейся трубы

p. / стр. 20

p. / стр. 18

Happy New Year! Judging from what’s going on in the futures trading market, oil prices are likely to break through the

$100-a-barrel mark in 2011. That will be good for producers, par-

ticularly the National Oil Companies (NOCs) which dominate the Russian market. And it will be good for the oilfield service industry and for equipment suppliers who work with those NOCs – both Russian domestic suppliers and western exporters.

Usually I write something in our New Year’s issue about the animal symbol for the upcoming Chinese New Year. But this year, I’m not quite sure what to say. As you know, 2011 is the Year of the Rabbit. That’s a “soft and fluffy” sign and a marked contrast to the Year of the Tiger, which we all suffered through in 2010. And it is a big contrast to what’s

coming up in 2012 – the Year of the Dragon.Many businesses were eaten alive by

last year’s Tiger, so maybe 2011 will be a time to regroup, rearm and prepare to face the Dragon in another 12 months. Here’s what I just copied off a Chinese

astrology site: “The rabbit is very sensitive, lucky, smart and creative. Their creativity

extends to a love of all things beautiful … ”Wow! What can we make of that? Maybe $100 a barrel

oil is beautiful – well, we will see. What I do know is that I’ve been doing a “double take” driving along Moscow high-ways and seeing billboards with “Happy Holiday” greetings with little bunny rabbits pictured. At first I thought Moscow city authorities had accidently put up Easter greetings.

So if you’re wondering what the economy will bring in 2011 and you’re reading all sorts of contradictory indica-tors, you might find comfort if you think about the rabbit. Afterall, China is the main driver in whatever economic fundamentals might boost the oil price to a $100 a barrel.

Meanwhile, I hope you enjoy Oil&Gas

Eurasia’s yearend edition. We have a little something for everyone:

From the Caspian, we offer an analysis from Kazakhstan on the expansion of the CPC (Caspian

●

С Новым годом! Судя по тому, что происходит в области биржевой фьючерсной торговли, цены на нефть в 2011 году готовы преодо-

леть рубеж в $100 за баррель.Это хорошая новость для производителей,

особенно для национальных нефтяных компаний (ННК), которые доминируют на российском рынке,

а также для сервисной отрасли и поставщиков обо-рудования, сотрудничающих с этими компаниями – как

для отечественных производителей, так и для западных экспортеров.

Как правило, в новогоднем номере я рассказываю о животных, которые являются символами наступающего года по китайскому календарю. Как вы знаете, 2011 год явля-ется годом Кролика. Это «мягкий и пушистый» представи-тель, не в пример Тигру, воздействие которого мы испытали в 2010 году. Он также являет собой большой контраст и в сравнении с тем, что грядет в 2012-м – году Дракона.

В прошлом году Тигр «съел» не один бизнес, воз-можно, 2011 год даст возможность перегруппироваться, перевооружиться и подготовиться к встрече с Драконом в последующие за этим годом 12 месяцев. Вот что я прочи-тала на китайском астрологическом сайте: «Кролик – очень чувствителен, удачлив, умен и креативен. Эта креативность выражается и в любви ко всему прекрасному…».

Здорово! Но какая же польза от этого нам? Возможно, $100 за баррель – это прекрасно. Как говорится, поживем – увидим. Должна сказать, что я с удивлением не раз всмат-ривалась в рекламные щиты с новогодними поздравлени-ями и изображениями кролика, проезжая по московским магистралям. И сначала даже подумала, что столичные власти по ошибке разместили поздравления с Пасхой.

Так что, если вас интересуют изменения в экономике в 2011 году, и вы следите за всякого рода противоречивыми индикаторами, мысли о Кролике могут обеспечить состоя-ние комфорта. К тому же, Китай является основной движу-щей силой того, что заставит экономические показатели проявиться в росте цены на нефть до $100.

Что касается нашего издания, надеюсь, вам понравится новогодний выпуск «Нефть и газ Евразии» – мы старались подобрать статьи таким образом, чтобы каждый смог найти для себя что-нибудь интересное:

1Нефть и ГазЕВРАЗИЯ

EDITOR’S LETTER | ОТ РЕДАКТОРА

New Year Hangover Left You Feeling Fuzzy? Maybe It’s Just the Year of the Rabbit

Празднуете Новый год с симптомами мягкости и обтекаемости? Может быть, дело в том, что наступает год Кролика

Пэт Дэвис ШимчакPat Davis Szymczak

Pipeline Consortium) with new through-put from the Kazshagan field.

OGE’s consulting editor on artifi-cial lift, Professor Miso Solesa of CMS Prodex, offers an insightful analysis of the decision making process used by

engineers in selecting artificial lift sys-tems (ALS). What ALS methods suit what

reservoirs and what surface and well condi-tions?

If you’re wondering when the seismic industry might be bouncing back, read our interview with Alexander Yakovlev, Managing Director of LARGEO in Moscow. LARGEO, which cooperates with ION Geophysical in the LARGEO-ION/GXT alliance, runs the largest seismic processing center in Russia today. Yakovlev tells OGE’s Technology Editor Elena Zhuk in a wide-ranging interview that underinvestment in exploration remains the main barrier to growth in seismic acquisition and processing programs. Maybe the lure of $100 a barrel oil will change that in 2011 and production companies will come to appreciate that oil and gas are finite resources. To keep the oil and gas tap turned on, you have to keep looking for more oil and gas.

Our yearend issue features also a guest piece from TNK-BP on the results of an innovative ESP to ESP dual completion at the Ust-Tegusskoye field that enables production from several zones through one well-bore.

And finally, I’d like to promote our continuing coverage of global trends in the development of unconventional resources, and in our coverage of domestic Russian innovation and R&D. In this issue, you will find both – don’t miss Elena Zhuk’s coverage of a recent Nanotechnologies conference in Moscow; and check out our “guest experts” analysis of global shale gas deposits.

In general, I expect 2011 to be an exciting year for Oil&Gas Eurasia. For one thing, I hope you are follow-ing our ongoing improvements to www.oilandgaseurasia.com, our weekly newsletter and electronic version of OGE

monthly. You’ll see a summary of what you can find these days on our website on pages 18 and 19 of this yearend issue. You might notice we didn’t include a “news” section in this issue. That’s because we’re pretty sure you – our read-ers – are getting your news these days off the Internet. So to better serve our readership, our web editor, Dave Kondris, is making sure you get daily updates of the most relevant news from the Russian oil and gas patch in both Russian and English languages.

At www.oilandgaseurasia.com you’ll get the latest in Tech Trends as well, a resume bank in our recruitment section and social integration with Twitter, Facebook and Linkedin. So if you think that New Year Rabbit looks a little fuzzy, stick with Oil&Gas

Eurasia and as the year unfolds we promise to bring things into focus. Best wishes, from the Oil&Gas Eurasia team!

●

●

●

●

По Каспийскому региону мы предлагаем аналити-ческий материал из Казахстана о расширении КТК (Каспийского трубопроводного консорциума) с новым ответвлением для поставок с месторождения Кашаган.

Редактор-консультант НГЕ в области механизирован-ной добычи, профессор Мишо Солеша из CMS Prodex, предлагает глубокий анализ процесса принятия решений, используемый инженерами при выборе систем механизи-рованной добычи (СМД). Какие методы СМД подходят для конкретных коллекторов и условий на поверхности и в скважине?

Если вас интересует, когда восстановится рынок сейс-моразведочных работ, прочитайте интервью с Александром Яковлевым, управляющим директором LARGEO в Москве. Компания LARGEO, которая сотрудничает с ION Geophysical в альянсе LARGEO-ION/GXT, сегодня располагает самым крупным в России центром обработки данных сейсмораз-ведки. В развернутом интервью Яковлев рассказал редак-тору НГЕ по технологиям Елене Жук о том, что недостаток инвестиций в геологоразведку является основным препятс-твием для роста в области программ получения и обработ-ки данных сейсморазведки. Возможно, привлекательный прогноз, обещающий $100 за баррель нефти в 2011 году, изменит подход добывающих компаний к нефти и газу, как

исчерпаемым ресурсам. Чтобы постоянно получать нефть и газ, нужно не прекращать их поиски.

В завершающем год выпуске нашего жур-нала есть также статья приглашенного автора из TНK-BP о результатах инновационной одно-временно-раздельной эксплуатации скважин

ЭЦН-ЭЦН на Усть-Тегусском месторождении, обеспечивающей добычу сразу из нескольких

продуктивных зон одного ствола скважины.И, наконец, мне бы хотелось отметить, что мы про-

должаем публикации о мировых тенденциях в разработке нетрадиционных ресурсов, а также российских инноваци-ях и научно-исследовательской работе. В итоговом выпуске НГЕ вы сможете ознакомиться с материалами по этим двум темам – не пропустите материал Елены Жук о состоявшейся в Москве конференции по нанотехнологиям и аналитичес-кую статью приглашенных экспертов о мировых запасах газа в сланцевых породах.

В целом, я ожидаю, что 2011 год будет достаточно оживленным для нашего издания. В первую очередь, я надеюсь, что вы следите за тем, как совершенствуется сайт www.oilandgaseurasia.com, еженедельная электронная рассылка и электронная версия ежемесячного журнала «Нефть и газ Евразия». Обзор информации, которая пуб-ликуется на сайте, вы можете найти на страницах 18 и 19 нашего итогового выпуска. Будучи уверены в том, что наши читатели знакомятся с новостями, главным образом, через Интернет, мы стараемся обеспечить их свежей, интересной информацией. Именно поэтому Дэйв Кондрис, веб-редак-тор НГЕ, ежедневно обновляет колонку новостей нефтега-зовой отрасли на русском и английском языках.

На сайте www.oilandgaseurasia.com вы также можете узнать о новых технологиях, воспользоваться банком резюме в разделе «Персонал» и возможностями интег-рации в социальные сети Twitter, Facebook and Linkedin. И если новый год под знаком Кролика предстает перед вами в слишком мягких и расплывчатых чертах, присо-

единяйтесь к НГЕ, и мы поможем вам навести фокус. С наилучшими пожеланиями, коллектив издания «Нефть и

газ Евразия»!

●

●

●

●

●

2

#12 /1 December 2010 / January 2011

EDITOR’S LETTER | ОТ РЕДАКТОРА

Oil&GasEURASIA

4 Oil&GasEURASIA

CONTENTS | СОДЕРЖАНИЕ

EDITOR’S LETTER | ОТ РЕДАКТОРА

New Year Hangover Left You Feeling Fuzzy?

Maybe, It’s Just the Year of the Rabbit

Празднуете Новый год с симптомами мягкости и обтекаемости?

Может быть, дело в том, что наступает год Кролика

TECH TRENDS | НОВЫЕ ТЕХНОЛОГИИ

1

KAZAKHSTAN | КАЗАХСТАН

Kashagan to Feed CPC

Kazakhstan’s giant oilfield set to become a new resource base

for the ever-growing pipe

КТК прирастет Кашаганом

Гигантское нефтяное месторождение Казахстана станет новой ресурсной базой для заполнения

расширяющейся трубы

LEGISLATION | ЗАКОНОДАТЕЛЬСТВО

Russia May Amend Subsoil Law to Draw Foreign Firms

Revised legislation would provide access to strategic fields and spur investments in the offshore sector

Поправки к законодательству о недрах

помогут открыть доступ к стратегическим месторождениям и привлечь инвестиции в шельфовые проекты

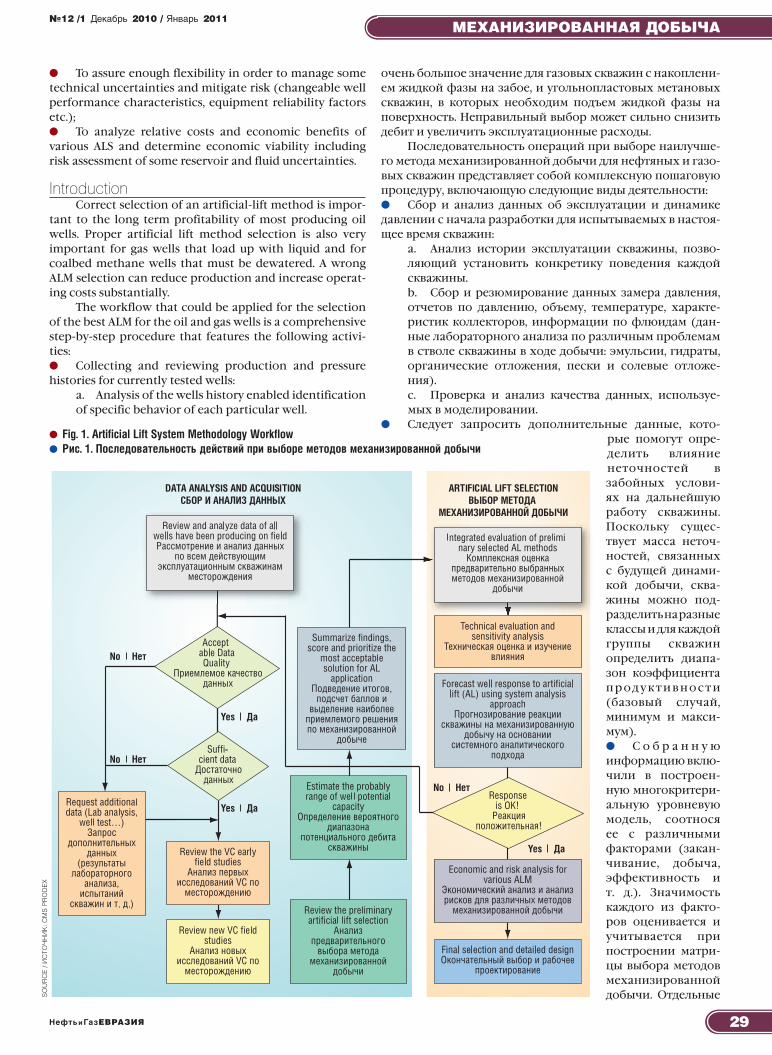

ARTIFICIAL LIFT | МЕХАНИЗИРОВАННАЯ ДОБЫЧА

Choosing the Optimum Artificial Lift System Methodology

Выбор оптимальных методов механизированной добычи

SEISMIC | СЕЙСМОРАЗВЕДКА

LARGEO Managing Director Alexander Yakovlev,

“Seismic Sector Lacks Investment”

Управляющий директор ЛАРГЕО Александр Яковлев:

«Отрасли не хватает инвестиций»

GAS | ГАЗ

NOVATEK Gets a Slice of Gazprom’s Pie

«НОВАТЭКу» достался кусок газпромовского пирога

36

46

20

8

28

Introducing www.oilandgaseurasia.comПредставляем www.oilandgaseurasia.com

INDUSTRY UPDATE | СОБЫТИЯ ОТРАСЛИ

Oil&Gas Eurasia is committed to bringing you the latest industry news. Our headlines cover exploration, production downstream and more. With geographical coverage from Eastern Europe to the Asia Pacific Rim and from Africa to the Arctic seas, our news will help you make the right decisions when it comes to doing business in Russia and the former Soviet Union.

Журнал «Нефть и газ Евразия» готов знакомить вас с последними ново-стями отрасли. В наших заголовках – разведка, добыча, переработка и другие темы. Охватывая географическое пространство от Восточной Европы до азиат-ско-тихоокеанского региона и от Африки до арктических морей, наши новости помогут вам принять правильное решение в том, что касается ведения бизнеса в России и странах бывшего СССР.

18

25

6

CONTENTS | СОДЕРЖАНИЕ

Oil&GasEURASIA

www.oilandgaseurasia.com e-mail: [email protected]

MOSCOW ADDRESS 67/1 Koptevskaya Ul., Suite 111, Moscow 125009, Russia. Tel./Fax: +7 (495) 781 8837 / 781 8836. Oil & Gas Eurasia Monthly is published in Moscow by Eurasia Press, Inc. (USA) and is registered with the Ministry of Press and Mass Media of the Russian Federation; Certificate # 77-16277. OGE monthly is available by subscription and is distributed at industry events worldwide. Subscriptions available through catalogues: edition # 2 to the Rospechat catalog for newspapers and magazines (entry # 45834), Pochta Rossii (entry # 12632), Rospechat (entry # 84552), Rospechat NTI (entry # 66790).ISSN 1812-2086Press Run: 12,000 © 2010, Eurasia Press, Inc. (USA) All Rights Reserved.

ПОЧТОВЫЙ АДРЕС125009, Москва, ул. Коптевская, д. 67/1, офис 111.Тел./факс: +7 (495) 781-88-37, 781-88-36.Журнал «Нефть и газ Евразия Манфли» издается в Москве «Евразия Пресс, Инк.» (США) и зарегистрирован Министер-ством РФ по делам печати, телерадиовещания и средств мас-совых коммуникаций. Регистрационный номер 77-16277. Жур-нал распространяется по подписке, а также на конференциях и крупнейших международных мероприятиях нефтяной отрасли. Подписку на НГЕ можно оформить через дополнение № 2 к ка та ло гу «Га зе ты. Жур на лы» «Рос пе ча ти» (№ 45834), ка та лог «Почта России» (№ 12632), каталог «Роспечати»(№ 84552), каталог НТИ «Роспечати» (№ 66790).Ти раж: 12 000 экз. ISSN 1812-2086 © 2010, «Ев ра зия Пресс, Инк.» (США) Все права за щи ще ны.

TMK . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Back Cover

INOVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Front Inside Cover

SPE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Back Inside Cover, 35

Dresser-Rand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

«Промтехинвест» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

PGS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

«Фобос». . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

WNOG. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

AUTUS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

DINAZ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Halliburton . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16-17

EADC. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21,23

Simaco . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

«Подольск-цемент» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

INDEX OF ADVERTISERS | СПИСОК РЕКЛАМОДАТЕЛЕЙ

#12 /1 December 2010 / January 2011

6

DUAL COMPLETION | ЭКСПЛУАТАЦИЯ СКВАЖИН

TNK-BP Posts Another Industry First

Russia’s third-largest oil producer pioneers ESP-ESP dual completion at Ust-Tegusskoye field

ТНК-ВР покоряет новый рубеж

Третий по величине производитель нефти в России впервые в стране реализует проект одновременно-

раздельной эксплуатации скважин ЭЦН-ЭЦН на Усть-Тегусском месторождении

NANOTECHNOLOGIES | НАНОТЕХНОЛОГИИ

NOR Prepares Beachhead for Russian Technology Breakthrough

НОР готовит плацдарм для технологического прорыва России

SHALE GAS | СЛАНЦЕВЫЙ ГАЗ

Shale Gas: Great Expectations, Modest Plans

Сланцевый газ: большие надежды и скромные планы

PUBLISHER & EDITOR IN CHIEFPat Davis Szymczak [email protected]

MANAGING EDITORBojan Šoć [email protected]

CHIEF DESIGNER& PRODUCTION MANAGERPyotr Degtyarev [email protected]

TECHNOLOGY EDITORElena [email protected]

DIGITAL PRODUCTS DEVELOPMENT MANAGERDave [email protected]

SENIOR EDITOROlga Hilal

CONSULTING EDITOR Dr. Mišo Soleša, CEO, CMS Prodex

COVER ILLUSTRATIONPyotr Degtyarev

TRANSLATIONAPRIORI Translation AgencyElena Kamenyarzh, Sergei Naraevsky

CIRCULATION ANDSUBSCRIPTIONSElena [email protected]

ADVERTISING SALES / RUSSIA Marina Alyoshina (Rus) Anna Bovda (Eng/Rus) [email protected]

ИЗДАТЕЛЬ И ГЛАВНЫЙ РЕДАКТОР Пэт Дэ вис Шим чак [email protected]

ШЕФ-РЕДАКТОРБоян Шоч [email protected]

ГЛАВНЫЙ ДИЗАЙНЕР И МЕНЕДЖЕР ПО ПРОИЗВОДСТВУПетр Дегтярев[email protected]

ЗАМЕСТИТЕЛЬ ГЛАВНОГО РЕДАКТОРА/ТЕХНОЛОГИИ Елена Жук[email protected]

МЕНЕДЖЕР ПО РАЗВИТИЮ ЦИФРОВЫХ ПРОДУКТОВДэйв Кондрис[email protected]

СТАРШИЙ РЕДАКТОРOльга Хилал

РЕДАКТОР-КОНСУЛЬТАНТД-р Мишо Солеша, CEO, CMS Prodex

ИЛЛЮСТРАЦИЯ НА ОБЛОЖКЕПетр Дегтярев

ПЕРЕВОД Агентство переводов «Априори»Елена Каменярж, Сергей Нараевский

РАСПРОСТРАНЕНИЕ И ПОДПИСКАЕлена Лунева[email protected]

ОТДЕЛ РЕКЛАМЫ И ПРОДАЖ / РОССИЯМарина Алешина Анна Бовда[email protected]

is a Member of:

U.S. SALES [email protected]&Gas Eurasia HoustonGalleria Tower 1, 2700 Post Oak Blvd., Suite 1400, Houston, TX 77056Tel.: +1 832 369 7516Fax: +1 281 657 3301Call Toll Free fromwithin the U.S.: +1 866 544 3640

EUROPEAN SALESAnna Bovda, Steve [email protected].: +7 (495) 781 8837Fax: +7 (495) 781 8838

ITALY SALESDario Mozzaglia [email protected].: +39 010 583 684Fax: +39 010 566 578

CASPIAN SALESMedina Pashaeva, Lala Abdullayeva [email protected].: +99 412 4933189, +99 412 4934507Fax: +99 412 4932478Mobile: +99 450 2223442

54

60

50

Oil&GasEURASIAFor more Tech Trends, visit www.oilandgaseurasia.com8

TECH TRENDS | НОВЫЕ ТЕХНОЛОГИИ

AspenTech Announced the Availability of 7.2 Release of aspenONE V7

Aspen Technology, Inc., provider of software and ser-vices to the process industries, announced the availability of the 7.2 release of aspenONE.

Version 7 of aspenONE includes advances in workflow integration and other major enhancements to help com-panies create and sustain best practices. Resulting benefits include increased efficiency, lower total cost of ownership, improved operational performance for greater agility, reli-ability and ultimately profitability.

aspenONE V7 software delivers additional IT and

usability innovations that provide fast and easy access for users across the enterprise and simplify deployment and management of the software.

aspenONE is a suite of applications that integrate and optimise engineering, manufacturing, and supply chain operations

The aspenONE Planning & Scheduling solution allows refineries to model true physical constraints for better blend optimization. The aspenONE Advanced Process Control solution allows process manufacturers to sustain performance improvement benefits from advanced pro-cess control by reducing the time and effort required to maintain control applications at peak performance. The Aspen HYSYS and Aspen Plus have an integrated function of economic evaluation.

The aspenONE Engineering includes new economic evaluation functionality that allows large owner-operator and engineering companies to slash the amount of time it takes to produce accurate project estimates.

These and other innovations in aspenONE V7 enable processing companies to achieve the optimal design and operation of their plants and processes – for example, to increase capacity through more efficient engineering and the re-use of engineering knowledge in operations.

The latest version of the software provides better sup-port in response to environmental regulations – through

AspenTech выпускает новую версию 7.2 aspenONE V7

Компания Aspen Technology, Inc., поставщик програм-много обеспечения и услуг для нефтегазовой, химической и других перерабатывающих отраслей промышленности, выпустила новую версию 7.2 aspenONE V7.

7-я версия aspenONE основана на достижениях в интег-рации процесса проектирования и других технических возможностей и, благодаря этому, способствует повыше-нию производительности, общему снижению затрат, улуч-шению эксплуатационных характеристик проектируемых объектов и, как следствие, рентабельности предприятия.

aspenONE состоит из нескольких технологических программ, которые помогают пользователям усовер-шенствовать процесс проектирования и методы работы. aspenONE Planning & Scheduling позволяет моделировать реальные физические параметры и ограничения техно-логического процесса, aspenONE Advanced Process Control – эффективно управлять процессом производства, Aspen HYSYS и Aspen Plus располагают функциями экономичес-кой оценки, aspenONE Process Engineering помогает раз-ным специалистам работать одновременно в различных регионах, сокращая, таким образом, срок вывода продукта на рынок.

Кроме того, aspenONE V7 предоставляет дополнитель-ные возможности доступа пользователей всего предпри-ятия, а также простой и удобный интерфейс, что облегчает процессы проектировании и эксплуатации заводов и тех-нологий. В качестве примера можно привести наращива-ние мощности производства посредством внедрения более эффективных инженерно-технических работ и повторное использование инженерных знаний в процессе работы. Последняя версия программы позволяет и точно моделиро-вать механизмы удаления CO2 и других вредных выбросов. С помощью aspenONE V7 перерабатывающие компании смогут создать качественную модель функционирования всего технологического комплекса, определить его воз-действие на окружающую среду и учесть соответствующие меры безопасности.

Baker Hughes запускает навигационное обслуживание коллекторов

Компания Baker Hughes объявила о выходе на рынок с новой услугой – навигационным обслуживанием коллекто-ров (RNS). Эта услуга должна оптимизировать расположе-ние ствола скважины за счет комплексного использования моделирования коллектора, применения набора средств для наиболее полной оценки бурения в режиме реального времени и программного обеспечения для 3D/4D визуа-лизации с интерпретацией опытными экспертами. Услуга призвана оптимизировать добычу и повысить общую отда-чу пласта путем снижения неопределенностей в процессе бурения и обеспечения максимального контакта с коллек-тором в заданной зоне.

AspenONE V7 is a suite of applications.AspenONE V7 состоит из нескольких технологических

программ.

●

●

SO

UR

CE

/ И

СТО

ЧН

ИК

: A

SP

EN

TE

CH

NO

LO

GY

9

№12 /1 Декабрь 2010 / Январь 2011

TECH TRENDS | НОВЫЕ ТЕХНОЛОГИИ

Нефть и ГазЕВРАЗИЯ Новейшие технологии на сайте www.oilandgaseurasia.ru

accurate modelling of CO2 and acid gas removal. By using V7, process industry companies can model the complete production facility, quan-tify their environmental impact, design appropriate safeguards and contribute to the achievement of local regulatory compliance.

Baker Hughes Launches Reservoir Navigation Services

Baker Hughes (NYSE: BHI) announced the launch of its Reservoir Navigation Services (RNS), which is intended to optimize wellbore placement through the combination of reservoir modeling, the industry’s most comprehensive real-time drilling evaluation toolkit and 3D/4D visualization software with interpretation experts. The service is designed to optimize production and increase overall asset recovery by reducing uncertainty during drilling and delivering maximum reservoir contact in the targeted zone.

RNS includes a pre-well planning process that integrates multiple offset-well and digital horizon data into a 3D geospatial model of the reservoir’s anticipated stratigraphy. Proposed well plans are verified against the model’s structural data, which is then used as input to Baker Hughes’ reservoir navigation software to create a predictive model that anticipates real-time tool responses to the expected stratigraphy. Additional forward models are built to test alternative geological interpretations, to qualify geological model reliability and to identify any potential weaknesses in the geological interpretation. Data

RNS включает процесс предваритель-ного планирования расположения сква-жины в комплексе с несколькими близ-лежащими скважинами и использование цифровых данных по горизонту в 3D пространственной геологической моде-ли предположительного стратиграфичес-кого разреза коллектора. Предлагаемые планы расположения скважин проверя-ются по структурным данным модели, которые далее используются в качестве исходных в программном обеспечении Baker Hughes для навигационного обслу-живания коллектора при создании про-гностической модели, предполагающей реакцию используемых средств на ожи-даемую стратиграфию в режиме реаль-ного времени. Компания разрабатывает дополнительные перспективные модели

для проверки альтернативных геологических интерпрета-ций, для определения надежности геологической модели и выявления любых возможных недостатков в геологической интерпретации. Данные по различным моделям использу-ются для построения карты скважины в зоне наибольшего интереса.

Во время бурения проводится сбор данных в реальном времени с использованием высоких скоростей передачи данных и каротажа во время бурения, которые непрерыв-но вводятся в навигационную программу по коллектору. Специализированные диаграммы представляют данные в геологическом контексте как по измеренной, так и стратиг-рафической шкале глубин. Интерактивное объединение предварительной модели расположения скважин для выбо-ра геологических свойств позволяет в режиме реального времени осуществлять корректировки, которые точно опи-сывают и прогнозируют геологию коллектора.

RNS использует полный комплект средств каротажа во время бурения в самом широком промышленном интер-вале от 6 ¾ до 4 ¾ дюймов. Технология оценки продук-тивного пласта включает высокоскоростную телеметрию; при этом сбор данных не увеличивает время бурения. Специалисты в области интерпретации данных и забой-ных систем контроля и управления параметрами бурения размещаются на буровой в офисе заказчика или в одном из центров взаимодействия Baker Hughes’ BEACON и исполь-зуют постоянно корректируемую геологическую модель и возможности забойных систем контроля и управления параметрами бурения для решения в режиме реального времени всех возникающих проблем бурения. Непрерывно обновляемые модели коллектора также позволяют опера-торам постоянно корректировать оценку запасов.

CGGVeritas предлагает ПО для сейсморазведки месторождений сланцевого газа

CGGVeritas разработала ряд сейсмических решений для выявления продуктивных пластовых зон сланцевого газа. Углубленная обработка сейсмических данных и ана-лиз широкоазимутальных 3D исследований с высоким разрешением позволяет определить такие ключевые свойс-

Combination of interpretation experts, reservoir modeling, drilling evaluation technology, and 3D/4D visualization software optimizes well placement.

Привлечение специалистов в области интерпретации, в сочетании с использованием технологий моделирования коллекторов, оценки параметров бурения, а также программного обеспечения 3D/4D визуализации, позволяет оптимизировать систему размещения скважин.

●

●

SO

UR

CE

/ И

СТО

ЧН

ИК

: B

AK

ER

HU

GH

ES

#12 /1 December 2010 / January 2011

TECH TRENDS | НОВЫЕ ТЕХНОЛОГИИ

Oil&GasEURASIAFor more Tech Trends, visit www.oilandgaseurasia.com10

from the various models are used to map the well in the zone of maximum interest.

During drilling operations, real-time, high-transfer rate survey and logging-while-drilling (LWD) data are captured and continuously entered into the reservoir navigation software. Customized plots present the data in its geological context on both measured and stratigraphic depth scales. Interactively linking pre-well models to a selection of geological properties allows real-time updates that accurately describe and predict the reservoir’s geology.

RNS uses a full suite of LWD tools with the industry’s widest size range – 6 ¾ to 4 ¾ inches. The formation evaluation technology incorporates high-speed telemetry so data capture does not interfere with drilling time. Data interpretation and geosteering experts located at the wellsite, in the client’s office or in one of Baker Hughes’ BEACON collaboration centers use the constantly updated geologic model and geosteering capabilities to overcome real-time drilling challenges. The continuously updated reservoir models also allow operators to further refine reserve estimates.

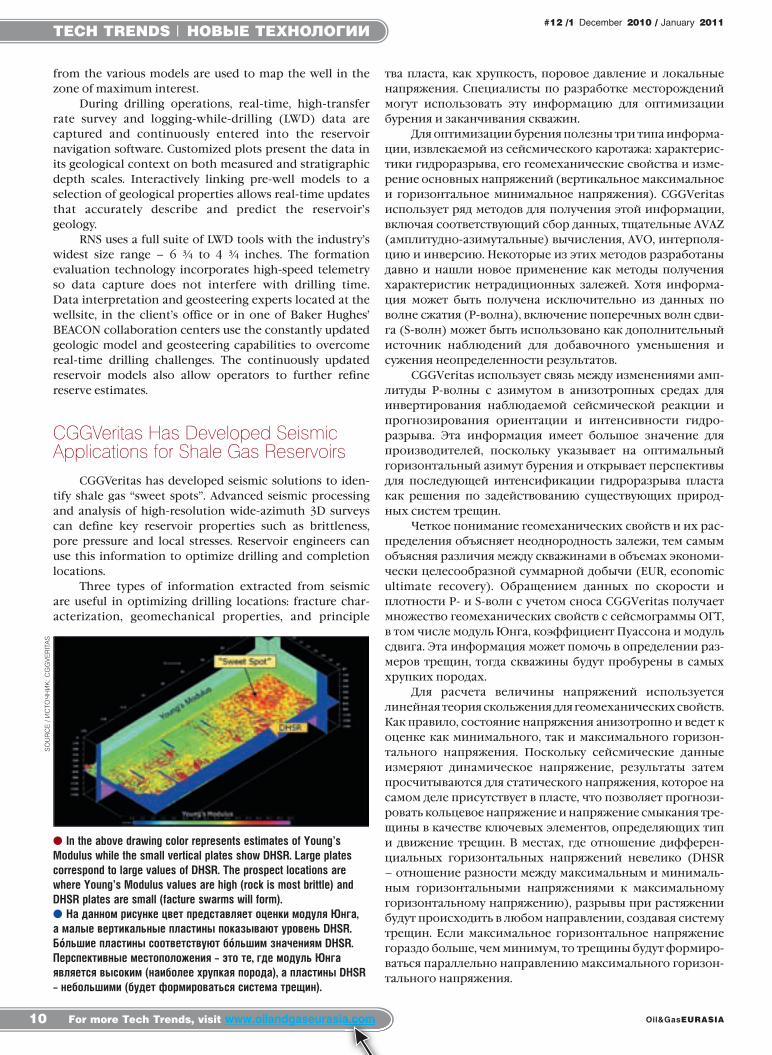

CGGVeritas Has Developed Seismic Applications for Shale Gas Reservoirs

CGGVeritas has developed seismic solutions to iden-tify shale gas “sweet spots”. Advanced seismic processing and analysis of high-resolution wide-azimuth 3D surveys can define key reservoir properties such as brittleness, pore pressure and local stresses. Reservoir engineers can use this information to optimize drilling and completion locations.

Three types of information extracted from seismic are useful in optimizing drilling locations: fracture char-acterization, geomechanical properties, and principle

тва пласта, как хрупкость, поровое давление и локальные напряжения. Специалисты по разработке месторождений могут использовать эту информацию для оптимизации бурения и заканчивания скважин.

Для оптимизации бурения полезны три типа информа-ции, извлекаемой из сейсмического каротажа: характерис-тики гидроразрыва, его геомеханические свойства и изме-рение основных напряжений (вертикальное максимальное и горизонтальное минимальное напряжения). CGGVeritas использует ряд методов для получения этой информации, включая соответствующий сбор данных, тщательные AVAZ (амплитудно-азимутальные) вычисления, AVO, интерполя-цию и инверсию. Некоторые из этих методов разработаны давно и нашли новое применение как методы получения характеристик нетрадиционных залежей. Хотя информа-ция может быть получена исключительно из данных по волне сжатия (P-волна), включение поперечных волн сдви-га (S-волн) может быть использовано как дополнительный источник наблюдений для добавочного уменьшения и сужения неопределенности результатов.

CGGVeritas использует связь между изменениями амп-литуды Р-волны с азимутом в анизотропных средах для инвертирования наблюдаемой сейсмической реакции и прогнозирования ориентации и интенсивности гидро-разрыва. Эта информация имеет большое значение для производителей, поскольку указывает на оптимальный горизонтальный азимут бурения и открывает перспективы для последующей интенсификации гидроразрыва пласта как решения по задействованию существующих природ-ных систем трещин.

Четкое понимание геомеханических свойств и их рас-пределения объясняет неоднородность залежи, тем самым объясняя различия между скважинами в объемах экономи-чески целесообразной суммарной добычи (EUR, economic ultimate recovery). Обращением данных по скорости и плотности P- и S-волн с учетом сноса CGGVeritas получает множество геомеханических свойств с сейсмограммы ОГТ, в том числе модуль Юнга, коэффициент Пуассона и модуль сдвига. Эта информация может помочь в определении раз-меров трещин, тогда скважины будут пробурены в самых хрупких породах.

Для расчета величины напряжений используется линейная теория скольжения для геомеханических свойств. Как правило, состояние напряжения анизотропно и ведет к оценке как минимального, так и максимального горизон-тального напряжения. Поскольку сейсмические данные измеряют динамическое напряжение, результаты затем просчитываются для статического напряжения, которое на самом деле присутствует в пласте, что позволяет прогнози-ровать кольцевое напряжение и напряжение смыкания тре-щины в качестве ключевых элементов, определяющих тип и движение трещин. В местах, где отношение дифферен-циальных горизонтальных напряжений невелико (DHSR – отношение разности между максимальным и минималь-ным горизонтальными напряжениями к максимальному горизонтальному напряжению), разрывы при растяжении будут происходить в любом направлении, создавая систему трещин. Если максимальное горизонтальное напряжение гораздо больше, чем минимум, то трещины будут формиро-ваться параллельно направлению максимального горизон-тального напряжения.

In the above drawing color represents estimates of Young’s Modulus while the small vertical plates show DHSR. Large plates correspond to large values of DHSR. The prospect locations are where Young’s Modulus values are high (rock is most brittle) and DHSR plates are small (facture swarms will form).

На данном рисунке цвет представляет оценки модуля Юнга, а малые вертикальные пластины показывают уровень DHSR. Бóльшие пластины соответствуют бóльшим значениям DHSR. Перспективные местоположения – это те, где модуль Юнга является высоким (наиболее хрупкая порода), а пластины DHSR – небольшими (будет формироваться система трещин).

●

●

SO

UR

CE

/ И

СТО

ЧН

ИК

: C

GG

VE

RIT

AS

11

№12 /1 Декабрь 2010 / Январь 2011

TECH TRENDS | НОВЫЕ ТЕХНОЛОГИИ

Нефть и ГазЕВРАЗИЯ Новейшие технологии на сайте www.oilandgaseurasia.ru

Передовые решения для ГРП на новом микросайте Halliburton

Компания Halliburton объ-явила о выпуске первой в своем роде системы жидкостей для ГРП, состоящей из сырьевых материалов, используемых в пищевой промышленности.

Решение, которое будет представлено на рынке под торговой маркой CleanStim™ Formulation, является состав-ной частью новой линейки продукции CleanSuite™.

На микросайте www.halliburton.com/hydraulicfracturing, можно найти подробную информацию не только о сис-теме CleanStim™ Formulation, но также и о новой услуге CleanStream® и системе CleanWave™.

Услуга CleanStream® использует ультрафиолетовое излучение вместо добавок для контроля бактерий в жид-кости. Система CleanWave™ проводит обработку отрабо-танной воды на месте расположения скважины, позволяя оператору использовать эту воду повторно, что существен-но снижает потребность в пресной воде.

Также на новом микросайте компании Halliburton представлена информация о новых достижениях в облас-ти построения трехмерных изображений трещин, а также информация о технологии Advanced Dry Polymer Blender, которая позволяет еще в большей степени уменьшить сте-пень использования химических добавок.

Компания также сообщила о запуске на микросайте нового информационного блока, призванного предоста-вить всем желающим информацию об отличительных при-знаках и практическом использовании химических доба-вок и компонентов, используемых в процессе ГРП, доля которых обычно составляет менее 0,5% от общего объема раствора на основе воды и песка.

Пока информация на web-страницах, посвященных главным образом составу химических добавок, ограничи-вается проектами в Пенсильвании, где проходит разработ-ка месторождения Marcellus Shale, но компанию обязали и в дальнейшем предоставлять данные о составе жидкостей для каждого из штатов, в которых она проводит гидрораз-рыв.

ION совершенствует технологии сейсморазведки с применением буксируемых кос

Компания ION проводит исследования и выполняет разработки, призванные ликвидировать дефицит пере-довых решений, используемых для более безопасного и эффективного получения высокоточных данных сейсмо-разведки. Среди недавних достижений компаний:

Система контроля и управления OrcaСистема Orca используется на более чем 30 судах и

является ведущей системой управления и контроля при проведении сейсморазведки 3D. Данная система занимает

stress measurements (vertical maximum and minimum horizontal stresses). CGGVeritas uses a series of methods to derive this information, including appropriate data acquisition, careful AVAZ (Amplitude Versus Azimuth) processing, AVO, interpolation, and inversion. Some of these methods are mature and have found new applica-tions for the characteriza-tion of unconventional reservoirs. Although information can be extracted from compression wave (P-wave) data alone, the inclusion of shear waves (S-waves) can be used as an additional source of observations to further constrain and narrow uncer-tainty in the results.

CGGVeritas uses the relationship between changes in P-wave amplitude with azimuth in anisotropic media to invert the observed seismic response and predict fracture orientation and intensity. This information is of great value to production companies because it indicates the optimum horizontal drilling azimuth and offers the prospect of sub-sequent fracture stimulation as a solution to tap into exist-ing natural fracture systems.

A clear understanding of the geomechanical proper-ties and their distribution explains the reservoir heteroge-neity and thus the variation in economic ultimate recovery (EUR) between wells. CGGVeritas derives a host of geome-chanical properties from migrated CDP gathers, including Young’s Modulus, Poisson’s Ratio, and shear modulus, by first inverting the data for P- and S-wave velocities and density. With this information, fracture dimensions can be predicted and wells drilled in the most brittle rock.

Linear Slip Theory for geomechanical properties is used to calculate stress values. Generally, the stress state is anisotropic leading to the estimation of both the mini-mum and maximum horizontal stress. As the seismic data measure dynamic stress, results are then calibrated to the static stress that is effectively borne by the reservoirs at depth, making it possible to predict the hoop stress and the closure stress as key elements defining the type and motion of fractures. At locations where the differential horizontal stress ratio (DHSR – the ratio of the difference between the maximum and minimum horizontal stresses to the maxi-mum horizontal stress) is low, tensile fractures will form in any direction, creating a fracture swarm. If the maximum

Precise control of the UV light sources helps assure dependable performance of the CleanStream™ unit.

Точный контроль источников УФ излучения обеспечивает надежную работу CleanStream™.

●

●

SO

UR

CE

/ И

СТО

ЧН

ИК

: H

ALLIB

UR

TO

N

#12 /1 December 2010 / January 2011

TECH TRENDS | НОВЫЕ ТЕХНОЛОГИИ

Oil&GasEURASIAFor more Tech Trends, visit www.oilandgaseurasia.com12

horizontal stress is much greater than the minimum, then fractures will form parallel to the direction of maximum horizontal stress.

Halliburton Introduces Advanced Fracing Solutions, Launches New Microsite

Halliburton announced the introduction of a first-of-its-kind fracture fluid system comprised of materials sourced entirely from the food industry. The solution, which will be marketed under the trade name CleanStim™ Formulation, is an integral part of the company’s new CleanSuite™ line of products.

Accessible online at www.halliburton.com/hydrau-licfracturing, the microsite includes detailed product information not only for the CleanStim™ Formulation, but also Halliburton’s new CleanStream® Service and CleanWave™ System. The CleanStream® Service uses UV light instead of additives to control bacteria. The CleanWave™ System treats wastewater at the wellsite, allowing it to be reused and recycled by the operator – significantly reducing the need for freshwater.

Also included on Halliburton’s new microsite is a descrip-tion of the company’s advancements in the field of 3-D, sub-surface fracture mapping, along with information on how

50% рынка систем контроля и управления и установлена на 90% сейсморазведочных судов, использующих 10 и больше сейсмических кос (за исключением WG судов).

Цифровой контроллер пневмоисточников DigiSHOTСистема DigiSHOT® предназначена для цифрового

управления ПВ и улучшает время синхронизации до 80%.

Снижение погрешности приводит к повышению разрешения и качества сейсмических данных при сни-жении эксплуатационных расходов.

Кроме того, в ION добились значительного повыше-ния надежности регистрации данных и обеспечили воз-можность работы с очень длинными магистралями.

Компания ВР выбрала систему DigiSHOT для прове-дения 4D сейсморазведочных работ на месторождении Valhall, а PGS установила цифровой контроллер DigiSHOT на все сейсморазведочные суда типа Ramform.

Система управления и позиционирования сейсмических кос в горизонтальном направлении DigiFIN

Применение системы DigiFIN™ позволяет значительно снизить количество «дострелов» и «подстрелов», сокращает время производственного цикла, ускоряет выполнение вспомогательных мероприятий, снижает риски и обеспе-чивает получение сейсмических изображений высокого

Tatneft Increases Production of Hard-to-Recover Reserves with “Intelligent Fields”

The main task of the “Intelligent Field” project, implemented by Tatneft, was to perform pilot operations to intensify production of hard-to-recover reserves based on hydrodynamic control with appli-cation of automation aids. The decision to implement a pilot project was made at Tatneft’s Management Board Meeting in June 2009.

Modern automation systems allow implementing centralized management of a large numbers of wells, using remote monitor-ing.

Automation of oilfield facilities, collec-tion of data, and creation of a common database of historical information is per-formed by Tatintech.

Berezovsky area developed by Almetyevneft Oil and Gas Production Department was selected as a pilot test site. Today, a 3D geological and hydro-dynamic model has been built on the third block and the field development processes have been made fully automatic.

Additionally, more than 250 geological and hydrodynamic mod-els have been designed, including such major fields of Tatneft, as Romashkinskoye, Novo-Elhovskoye, Bavlinskoye, etc. The designed geological and hydrodynamic models allow observing the 60-year history of their development. The number of wells covered by simulation exceeds 23,000. The models are maintained in current status and are updated on a continuous basis taking into consideration well drilling, production data and results of geologi-cal exploration.

«Татнефть» повышает выработку трудноизвлекаемых запасов с помощью «интеллектуальных месторождений»

Основной задачей пилотного проекта «Интеллектуальное место-рождение», решение о реализации которого было принято на засе-дании правления ОАО «Татнефть» в июне 2009 года, стали опытно-промышленные работы по интенсификации выработки трудноиз-влекаемых запасов на основе гидродинамического регулирования с использованием средств автоматизации.

Современные системы автоматизации позволяют цент-рализованно управлять большим количеством скважин с помощью систем дистанционного мониторинга.

Автоматизацию нефтепромысловых объектов, сбор показателей и создание единого хранилища исторических данных ведет «Татинтек».

В качестве опытного полигона была выбрана Березовская площадь НГДУ «Альметьевнефть». На сегод-няшний день на ее третьем блоке построена 3D геолого-

гидродинамическая модель и полностью автоматизированы про-цессы разработки месторождения.

Также создано более 250 геолого-гидродинамических моделей, в том числе по таким крупнейшим месторождениям «Татнефти», как Ромашкинское, Ново-Елховское, Бавлинскоое и др. Созданные гео-лого-гидродинамические модели позволяют наблюдать 60-летнюю историю их разработки. Количество скважин, охваченных модели-рованием, превышает 23 тысячи. Созданные модели поддержива-ются в актуальном состоянии и постоянно обновляются с учетом бурения скважин, данных по добыче и результатов геологоразве-дочных работ.

13

№12 /1 Декабрь 2010 / Январь 2011

TECH TRENDS | НОВЫЕ ТЕХНОЛОГИИ

Нефть и ГазЕВРАЗИЯ Новейшие технологии на сайте www.oilandgaseurasia.ru

качества. В сочетании с системой Orca, система DigiFIN обеспечивает несколько режимов автоматического регу-лирования сноса хвостовой части косы или поддерживает равное расстояние между кабелями. Кроме того, система контроля DigiFIN™, совместно с DigiBird™, в отличие от систем, предлагаемых конкурентами, обеспечивает четкое регулирование как вертикального, так и горизонтального перемещения кабелей. В этом году компания выполнила дополнительную установку данной системы на судах CGG Veritas, PGS и Polarcus. Система также применяется для регулирования положения плавающей косы с целью пре-дотвращения повреждения кабелей из-за взаимодействия с ледовым покровом при проведении сейсморазведочных работ в арктических регионах.

Система регистрации данных DigiSTREAMERСистема DigiSTREAMER успешно использовалась в двух

последовательных ледовых геофизических исследованиях и сейчас ожидает третьего сезона исследований на арк-тическом шельфе Гренландии. В мире уже использует-ся три системы DigiSTREAMER™. Конструкция системы с

использованием гелеобразного наполнителя отличается повы-шенной надежностью и может быть задействована в районах с высокими требованиями к охра-не окружающей среды. Высокая точность регистрации акусти-ческих данных и уникальная конструкция косы позволя-ют применять систему в более широком диапазоне климати-ческих условий и обеспечивать высокую производительность сейсморазведочных работ.

Запатентованная акусти-ческая модель предусматривает инновационную конструкцию размещения гидрофонов, что позволяет косе меньшего разме-ра получать те же данные, как и большеразмерным, традицион-ным аппаратам.

Уникальность системы заключается в возможности осу-ществлять непрерывную запись сейсмических данных с полной синхронизацией. Благодаря этому повышается производи-тельностью работ за счет уст-

the company’s Advanced Dry Polymer Blender technology is being used to reduce chemical additive usage even further.

As part of this effort, the company also announced the launch of new content on the microsite designed to provide the public with information related to the identity and com-mon uses of the additives and constituents generally involved in the hydraulic fracturing process – additives that typically comprise less than one-half of one-percent of the total water-and-sand-based solution.

While the initial focus of the additive disclosure pages are limited to activities taking place in Pennsylvania, where development of the Marcellus Shale is already well-underway, the company is committed to continuing to provide hydraulic fracturing fluid disclosure information for every U.S. state in which Halliburton’s fracture stimulation services are in use.

ION Develops Towed Streamer Technology

Through on-going R&D programs, ION is responding to emerging challenges with cutting-edge solutions that enable superior seismic data to be acquired more safely and efficiently. Below are just a few of the recent develop-ments:

Orca Command and ControlWith over 30 installations, Orca is the leading com-

mand and control system for 3D operations, with 50 per-cent share of the market and 90 percent share of 10+ streamer vessels (excluding WG).

DigiSHOT Digital Source Control

DigiSHOT®, ION’s digital source control, reduces timing errors by up to 80 percent. The increased accuracy improves res-olution and repeatability while reducing operational costs. ION also significantly improved reli-ability and now support long umbilicals. PGS standardized on DigiSHOT for all Ramform ves-sels and BP selected the system for its 4D monitoring program over Valhall field due to the con-sistent source signature.

DigiFIN Lateral Streamer Control

DigiFIN™ system mini-mizes infill, reduces cycle time, speeds offline operations, miti-gates risks, and provides finely sampled, high resolution data. Through integration with Orca,

Three DigiSTREAMER™ systems were already deployed around the world.

В мире уже используется три системы DigiSTREAMER™.

●

●

SO

UR

CE

/ И

СТ

ОЧ

НИ

К:

ION

#12 /1 December 2010 / January 2011

TECH TRENDS | НОВЫЕ ТЕХНОЛОГИИ

Oil&GasEURASIAFor more Tech Trends, visit www.oilandgaseurasia.com14

multiple advanced modes now automatically match feather, fan cables, or maintain even separation. Plus, unlike com-peting systems, the dedicated lateral control device doesn’t compromise between vertical and horizontal cable move-ment. This year we’ve outfitted additional CGG Veritas, PGS, and Polarcus vessels. The system also helped mitigate risk in the Arctic by steering cables to avoid ice damage.

DigiSTREAMER Data Acquisition SystemDigiSTREAMER has successfully completed two succes-

sive in-ice surveys and is now gearing up for a third season in the ice offshore Greenland. Three DigiSTREAMER™ systems were already deployed around the world. The rugged solid gel design is environmentally-friendly and extremely reliable. Improved acoustic performance and unique cable design extend the operating weather window for increased pro-ductivity. The patent-pending acoustic model has innovative pseudo-random hydrophone spacing that allows the smaller diameter streamer to acoustically perform as well as a larger, more traditional solid. In addition, the unique fully synchro-nized continuous acquisition capability further increased effi-ciency by removing the real-time dependence upon collecting all shot information during the shot cycle. In addition, ground fault protection increases back deck safety. Real-time tension monitoring along the entire length of the cable pro-actively alerts the crew of a potential problem.

Permasense Goes Global With Live Corrosion Monitoring System

Monitoring systems specialist Permasense has announced the commercial availability of a new system for monitoring the integrity of oil and gas infrastructure. The system, devel-oped in partnership with Imperial College London and BP, will give corrosion engineers, inspectors, planners and plant man-agers previously unavailable insights into the condition and capability of critical oil and gas assets. The Permasense system has been proven in operation at BP’s European refineries and in the US, and is being used at BP refineries world-wide.

Corrosion monitoring itself presents significant tech-nological and practical challenges. Inspections typically take place at infrequent intervals, are expensive to perform and offer little chance of the consistency needed to accurately identify wall thickness trends at an early stage.

The Permasense system, based on a network of permanently positioned, ultrasonic wall thickness measurement sensors, enables better decision-mak-ing by providing more consistent and robust corrosion data on-demand at no incremental cost. The sensors can be permanently attached to pipes operat-ing in extreme temperatures from minus 40 degrees Celsius to 550 degrees Celsius and difficult-to-access locations. The sen-sors are linked via a wireless network to provide data directly to the user for standalone viewing or integration into other plant monitoring systems. The sensors have ATEX and FM approval in Europe, the U.S. and Australia.

ранения зависимости от реального времени при регистра-ции возбуждений на протяжении всего производственного цикла. Кроме того, система защиты от повреждений в слу-чае замыкания позволяет повысить безопасность работ на задней палубе. Оперативный мониторинг натяжения сейс-мического кабеля обеспечивает заблаговременное уведом-ление сотрудников сейсмических партий о потенциальных аварийных ситуациях.

Компания Permasense выводит на мировой рынок систему контроля уровня коррозии в реальном времени

Компания Permasense, специализирующаяся на про-изводстве систем слежения, объявила о начале продаж новой системы, обеспечивающей мониторинг объектов нефтегазовой инфраструктуры. Эта система, разрабо-танная в партнерстве с Imperial College (Лондон) и ком-панией BP, предоставляет специалистам по борьбе с кор-розией и диагностике, инженерам-технологам и руково-дителям предприятий ранее недоступную информацию о состоянии и надежности объектов нефтегазовой инф-раструктуры. Мониторинговая система Permasense была опробована на нефтеперерабатывающих предприятиях компании BP в Европе и на НПЗ в США. В настоящее время данная система используется на принадлежащих BP НПЗ во всем мире.

Мониторинг коррозионных процессов связан с определенными технологическими и практическими трудностями. Проверки обычно осуществляются нерегу-лярно, они дорогостоящи и не дают последовательных сведений, необходимых для точного определения изме-нений толщин стенок на ранних стадиях коррозионных процессов.

Система мониторинга компании Permasense вклю-чает в себя установленные на постоянной основе уль-тразвуковые датчики измерения толщины стенок, что позволяет принимать более обоснованные решения на основании непротиворечивых и надежных данных, которые можно получать в любой момент без дополни-тельных затрат. Датчики могут работать в экстремаль-ных условиях (температурный диапазон от −40 до +550 °C) и устанавливаться в труднодоступных районах. Они объединены в беспроводную сеть, и данные могут пере-

даваться как для самостоятельного изу-чения, так и интегрироваться в общую мониторинговую систему предприятия. Датчики получили сертификат взрыво-безопасности ATEX и FM в Европе, США и Австралии.

Breakthrough integrity monitoring system signals step change in data availability, enabling better decision-making for oil and gas facilities.

Новейшая комплексная система мониторинга заявляет о качественных изменениях в технологиях сбора данных, повышая эффективность принятия решений при эксплуатации нефтегазовых объектов..

●

●

SO

UR

CE

/ И

СТО

ЧН

ИК

: P

ER

MA

SE

NS

E

18 Oil&GasEURASIA

INDUSTRY UPDATE

Introducing | Представляемwww.oilandgaseurasia.com

RecruitmentПодбор персонала

As young professionals join the ranks of experienced hands, they post their resumes and search for job openings on OGE on-line. With a range of offers from field work to office management, OGE’s recruitment pages bring together Eurasia-based oil and gas professionals and jobs.

По мере приобретения опыта, молодые профессионалы размещают свои резю-ме и ищут объявления о вакансиях на сайте НГЕ. Предлагая должности в различ-ных областях – от полевых работ до управления компаниями, страницы НГЕ помо-гают профессионалам нефтегазовой отрасли в Европе в поиске работы.

Calendar of EventsКалендарь событий

OGE packs a heavy schedule ranging from seminars to some of the biggest events and conferences Russia has to offer. Check our calendar regularly to make sure you do not miss the events which will promote your interests best. We’ll be happy to meet you!

НГЕ предлагает достаточно объемный перечень мероприятий – от семинаров до крупномасштабных событий и конференций, которые проводятся в России. Регулярно сверяйтесь с нашим календарем, чтобы убе-диться в том, что вы не пропустили события, которые наилучшим образом представят ваши интересы.

Будем рады встретиться с вами!

Social Integration (Twitter and Facebook)Социальная интеграция (Twitter и Facebook)

Use the OGE website as a springboard to Twitter and Facebook conversations – we are in the forefront of bringing the social web to Russia’s oil and gas industry. Join us there today!

Используйте сайт НГЕ как плацдарм для общения в сетях Twitter и Facebook – мы зани-маем передовые позиции в использовании социальных сетей в российской нефтегазовой отрасли. Присоединяйтесь к нам сегодня!

The Latest NewsПоследние новости

Oil&Gas Eurasia is committed to bringing you the latest industry news. Our headlines cover explora-tion, production downstream and more. With geographical coverage from Eastern Europe to the Asia Pacific Rim and from Africa to the Arctic seas, our news will help you make the right decisions when it comes to doing business in Russia and the former Soviet Union.

Журнал «Нефть и газ Евразия» готов знакомить вас с последними новостями отрасли. В наших заголовках – развед-ка, добыча, переработка и другие темы. Охватывая географичес-кое пространство от Восточной Европы до азиатско-тихоокеан-ского региона и от Африки до арктических морей, наши ново-сти помогут вам принять пра-вильное решение в том, что каса-ется ведения бизнеса в России и странах бывшего СССР.

Tech TrendsНовые технологии

Tech trends are one of OGE’s most popular segments on-line, drawing engineers and hands-on managers from across Russia and surrounding regions. Highlighting new oil and gas industry technologies, we bring the latest know-how to our readers.

Раздел «Новые технологии» – один из наиболее попу-лярных онлайн-разделов, привлекающий инженеров и активных менеджеров в России и соседних регионах. Освещая тему новых нефтегазовых технологий, мы зна-комим читателей с новейшими «ноу-хау» в отрасли.

Digital Version of OGEЗагрузка электронной версии журнала

OGE is also available as a digital product. Check out our site to learn how to subscribe to OGE Digital. Be the first to have the news and reports professionals use to make business decisions in Russia and Eurasia.

Журнал НГЕ также доступен в электронном виде. Загляните на наш сайт, чтобы узнать, как подписаться на элект-ронную версию НГЕ. Получайте первы-ми новости и репор-тажи, которые про-фессионалы исполь-зуют для принятия решений в бизнесе в России и Евразии.

19

№12 /1 Декабрь 2010 / Январь 2011

СОБЫТИЯ ОТРАСЛИ

Нефть и ГазЕВРАЗИЯПоследние новости на сайте www.oilandgaseurasia.com

An outstanding event took place on Dec. 15 in Moscow: the paperwork set to more than double the capacity of the Caspian Pipeline Consortium (CPC) pipeline

from 33 to 67 million tons per year was signed by Russia’s Energy Minister Sergei Shmatko, Kazakhstan’s Oil and Gas Deputy Minister Lyazzat Kiinov, Transneft President Nikolai Tokarev, KazMunaiGaz President Kairgeldy Kabyldin and CPC general director Nikolai Platonov. Signing this docu-ment essentially means launching 10 more oil-pumping stations (two in Kazakhstan and eight in Russia), installing six oil storage reservoirs near Novorossiysk, creating a third offshore mooring at the CPC sea terminal, and upgrading Kazakhstan’s 88-kilometer segment of the pipeline. The $5.4-billion project will run in three stages and is planned for completion for 2014.

“The Caspian Pipeline Consortium is a cutting-edge project, fully in line with Russian national interests,” said Shmatko at the signing ceremony. “Russia retains its status as the largest energy partner and carrier of Kazakhstan-mined hydrocarbons, while Kazakhstan gains an oppor-tunity to export some extra oil, increasing its domestic production.”

The Tengiz-Novorossiysk pipeline is crucial for the development of large deposits in the Caspian region, includ-ing projects managed by Russian companies, the minister said. “Producers in Kazakhstan and Russia get full value for their oil while cutting the transportation cost to alternative

В Москве 15 декабря состоялось знаменательное собы-тие. Министр энергетики России Сергей Шматко, вице-министр нефти и газа Республики Казахстан

Ляззат Киинов, президент ОАО «АК „Транснефть“» Николай Токарев, президент НК «КазМунайГаз» Каиргельды Кабылдин и генеральный директор Каспийского трубопро-водного консорциума (КТК) Николай Платонов подписали ряд документов, предполагающих расширение пропуск-ной способности КТК с 33 до 67 млн т нефти в год. В планах введение в эксплуатацию 10 дополнительных нефтепере-качивающих станций, двух в Казахстане и восьми в России, строительство шести резервуаров для хранения нефти под Новороссийском, создание третьего выносного причаль-ного устройства на морском терминале КТК, реконструк-ция 88 км казахской ветки трубопровода. Работы планиру-ется провести в три этапа. Стоимость проекта составит $5,4 млрд. Его завершение намечено на 2014 год.

«Каспийский трубопроводный консорциум – это сов-ременный проект, полностью отвечающий национальным интересам России, – заявил на церемонии подписания документов Шматко. – Россия сохраняет статус крупней-шего энергетического партнера – транзитера углеводород-ного сырья Казахстана, а Казахстан получает возможность экспортировать дополнительные объемы нефти, увеличи-вая собственную добычу».

По словам министра, трубопровод Тенгиз-Новороссийск имеет большое значение для развития круп-ных месторождений Каспийского региона, в том числе раз-рабатываемых российскими компаниями. «Добывающие компании в Казахстане и России получают полную стои-мость за свою нефть, сокращают затраты на ее транспор-тировку по сравнению с альтернативными экспортными маршрутами. Поэтому хочу также отметить значение этого проекта для экономик двух стран. Его реализация будет активно способствовать развитию перспективного сотруд-ничества России и Казахстана в энергетической сфере», – добавил Шматко.

Где взять нефть?Гарантией финансирования и выхода проекта на уро-

вень рентабельности станет соглашение «качай или плати», в соответствии с которым акционеры (добывающие компа-

20 Oil&GasEURASIA

KAZAKHSTAN

Aider Kurtmulayev Айдер Куртмулаев

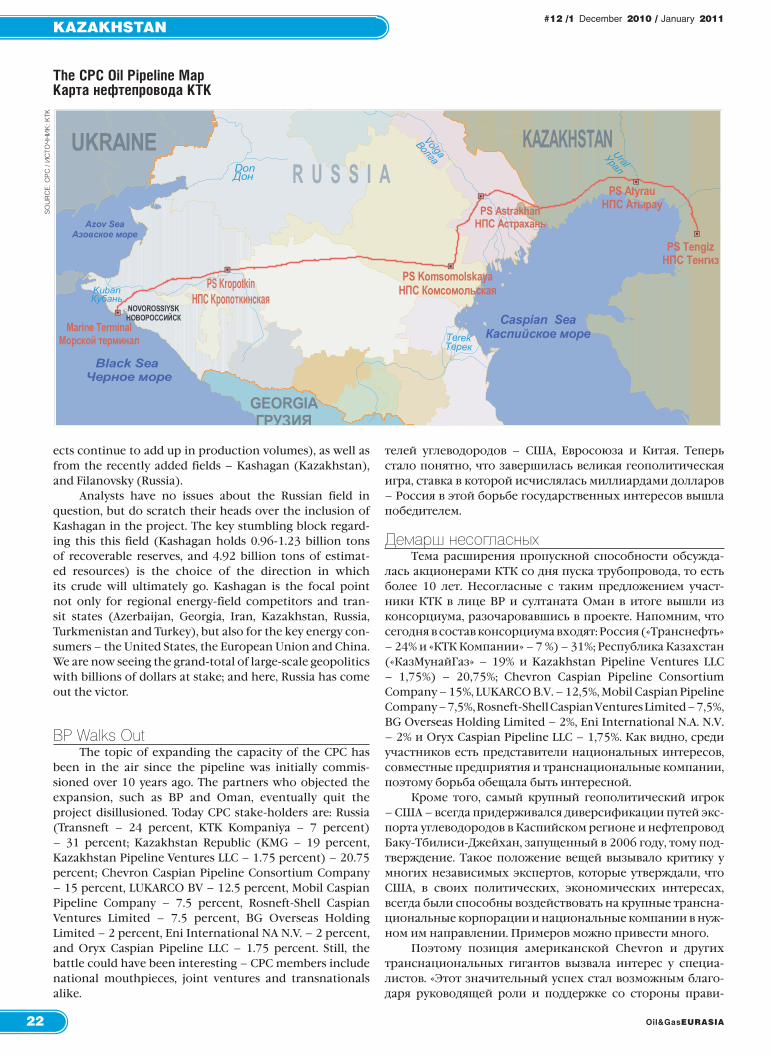

Kashagan to Feed CPCKazakhstan’s giant oilfield set to become a new resource base for the ever-growing pipe

КТК прирастет КашаганомГигантское нефтяное месторождение Казахстана станет новой ресурсной базой для заполнения расширяющейся трубы

21

КАЗАХСТАН

Нефть и ГазЕВРАЗИЯ

№12 /1 Декабрь 2010 / Январь 2011

нии) берут на себя обязательства по загрузке расширенных мощностей трубопровода. В случае недопоставок нефти в систему в оговоренных объемах добывающая компания обязана выплатить КТК сумму в размере неполученной консорциумом выручки.

На сегодня примерный объем прокачки сырья по КТК составляет более 30 млн т в год. Это значит, что по завер-шении проекта по увеличению пропускной способности нефтепровода объемы прокачки возрастут вдвое. Загрузка нефтью обновленного трубопровода КТК будет осущест-вляться с хорошо известных нефтяных месторождений Тенгиз и Карачаганак, где за последние годы постоянно наращиваются объемы добычи нефти, а также с новых – Кашагана (Казахстан) и им. Филановского (Россия).

Если с последним все было ясно, то с Кашаганом – нет. Главная интрига нового проекта заключается имен-но в этом гигантском месторождении (извлекаемые запа-сы составляют 0,96-1,23 млрд т, предполагаемые ресурсы – 4,92 млрд т), а точнее – в выборе направления, по кото-рому кашаганская нефть потечет по трубе. Кашаган стал камнем преткновения, где столкнулись интересы не только региональных энергетических конкурентов и стран-тран-зитеров (Азербайджана, Грузии, Ирана, Казахстана, России, Туркменистана и Турции), но и крупнейших потреби-

export routes. Therefore, I want to emphasize the importance of this proj-ect for the two econo-mies. Its implementation will actively contribute to the development of energy-related coopera-tion between Russia and

Kazakhstan in future,” added Shmatko.

So, Where’s the Oil?The project’s financing and profitability are guaran-

teed by a “pump or pay” agreement which binds the share-holders (production companies) to certain obligations on loading the pipeline with crude to pump. A company that fails to supply the specified volume of crude will have to pay the CPC a sum equal to the amount of uncollected revenue.

Currently the CPC ships over 30 million tons of crude per year. This essentially means that the current project is set to double the pipeline’s capacity. The modernized CPC pipeline will get its oil from the traditional old fields like Tengiz and Karachaganak (over the recent years these proj-

Aider Kurtmulayev is a professional journalist and an expert on Kazakhstan's oil and gas sector. Kurtmulayev heads the Moscow representation office of the Asia advertising and news agency, which provides services for entering the Kazakh market (www.asia-press.ru).Айдер Куртмулаев – профессиональный журналист, эксперт по ТЭК Казахстана. Возглавляет московское представительство рекламно-информационного агентства «Азия», оказывающего услуги по выходу на рынок Казахстана (www.asiapress.ru).

22

KAZAKHSTAN

Oil&GasEURASIA

#12 /1 December 2010 / January 2011

ects continue to add up in production volumes), as well as from the recently added fields – Kashagan (Kazakhstan), and Filanovsky (Russia).

Analysts have no issues about the Russian field in question, but do scratch their heads over the inclusion of Kashagan in the project. The key stumbling block regard-ing this this field (Kashagan holds 0.96-1.23 billion tons of recoverable reserves, and 4.92 billion tons of estimat-ed resources) is the choice of the direction in which its crude will ultimately go. Kashagan is the focal point not only for regional energy-field competitors and tran-sit states (Azerbaijan, Georgia, Iran, Kazakhstan, Russia, Turkmenistan and Turkey), but also for the key energy con-sumers – the United States, the European Union and China. We are now seeing the grand-total of large-scale geopolitics with billions of dollars at stake; and here, Russia has come out the victor.

BP Walks OutThe topic of expanding the capacity of the CPC has

been in the air since the pipeline was initially commis-sioned over 10 years ago. The partners who objected the expansion, such as BP and Oman, eventually quit the project disillusioned. Today CPC stake-holders are: Russia (Transneft – 24 percent, KTK Kompaniya – 7 percent) – 31 percent; Kazakhstan Republic (KMG – 19 percent, Kazakhstan Pipeline Ventures LLC – 1.75 percent) – 20.75 percent; Chevron Caspian Pipeline Consortium Company – 15 percent, LUKARCO BV – 12.5 percent, Mobil Caspian Pipeline Company – 7.5 percent, Rosneft-Shell Caspian Ventures Limited – 7.5 percent, BG Overseas Holding Limited – 2 percent, Eni International NA N.V. – 2 percent, and Oryx Caspian Pipeline LLC – 1.75 percent. Still, the battle could have been interesting – CPC members include national mouthpieces, joint ventures and transnationals alike.

телей углеводородов – США, Евросоюза и Китая. Теперь стало понятно, что завершилась великая геополитическая игра, ставка в которой исчислялась миллиардами долларов – Россия в этой борьбе государственных интересов вышла победителем.

Демарш несогласныхТема расширения пропускной способности обсужда-

лась акционерами КТК со дня пуска трубопровода, то есть более 10 лет. Несогласные с таким предложением участ-ники КТК в лице ВР и султаната Оман в итоге вышли из консорциума, разочаровавшись в проекте. Напомним, что сегодня в состав консорциума входят: Россия («Транснефть» – 24% и «КТК Компании» – 7 %) – 31%; Республика Казахстан («КазМунайГаз» – 19% и Kazakhstan Pipeline Ventures LLC – 1,75%) – 20,75%; Chevron Caspian Pipeline Consortium Company – 15%, LUKARCO B.V. – 12,5%, Mobil Caspian Pipeline Company – 7,5%, Rosneft-Shell Caspian Ventures Limited – 7,5%, BG Overseas Holding Limited – 2%, Eni International N.A. N.V. – 2% и Oryx Caspian Pipeline LLC – 1,75%. Как видно, среди участников есть представители национальных интересов, совместные предприятия и транснациональные компании, поэтому борьба обещала быть интересной.

Кроме того, самый крупный геополитический игрок – США – всегда придерживался диверсификации путей экс-порта углеводородов в Каспийском регионе и нефтепровод Баку-Тбилиси-Джейхан, запущенный в 2006 году, тому под-тверждение. Такое положение вещей вызывало критику у многих независимых экспертов, которые утверждали, что США, в своих политических, экономических интересах, всегда были способны воздействовать на крупные трансна-циональные корпорации и национальные компании в нуж-ном им направлении. Примеров можно привести много.

Поэтому позиция американской Chevron и других транснациональных гигантов вызвала интерес у специа-листов. «Этот значительный успех стал возможным благо-даря руководящей роли и поддержке со стороны прави-

The CPC Oil Pipeline MapКарта нефтепровода КТК

SO

UR

CE

: C

PC

/ И

СТ

ОЧ

НИ

К:

КТ

К

23

КАЗАХСТАН

Нефть и ГазЕВРАЗИЯ

№12 /1 Декабрь 2010 / Январь 2011

тельств России и Казахстана. Chevron признателен своим партнерам – „Транснефти“ и КМГ – за их существенный вклад в обеспечение положительного решения по расши-рению КТК», – выразил свое удовлетворение председатель совета директоров, главный исполнительный директор компании Chevron Джон Уотсон. Согласился со своим кол-легой и президент «КазМунайГаза» Каиргельды Кабылдин, отметивший исключительную важность состоявшегося события для увеличения объемов экспорта нефти.

«Сегодняшнее решение особенно актуально в свете принимаемых Республикой Казахстан решений по даль-нейшему увеличению добычи на таких месторождениях, как Тенгиз и ряда других, а также еще раз подтверждает важность проекта КТК, как одного из векторов развития экспортных маршрутов из Республики Казахстан, – сказал Кабылдин. – Мы рады, что совместно с нашими российски-

Also, the biggest geopolitical player, the United States, has always favored diversifying hydrocarbon export routes in the Caspian, as confirmed by the Baku-Tbilisi-Ceyhan oil pipeline (launched in 2006). This status quo has been criticized by many independent experts, who argue that the United States following its political/economic inter-ests has always been able to pressure the multinationals and national companies in the “right” direction. Examples abound.

From this pint of view, the position of U.S.-based Chevron and other transnationals looks increasingly inter-esting, experts say. “This important achievement was made possible by the leadership and support of the governments of Russia and Kazakhstan. Chevron appreciates the valuable contributions of our partners, Transneft and KazMunaiGaz, toward sanctioning of the CPC expansion project,” said Chevron Chairman and CEO John Watson.

Chevron’s top man is echoed by KazMunaiGaz head Kairgeldy Kabyldin, who emphasized the importance of CPC expansion for delivering the growing supply of Kazakh crude to international markets. “The decision made today is especially relevant within the context of decisions to further increase production at fields like Tengiz and several

Russia’s Energy Minister Sergei Shmatko, right, discusses the details of the new deal with Kazakhstan’s Oil and Gas Deputy Minister Lyazzat Kiinov.

Министр энергетики России Сергей Шматко (справа) обсуждает детали нового соглашения с вице-министром нефти и газа Казахстана Ляззатом Кииновым.

●

●

PHOTO: CHEVRON PRESS SERVICE / ФОТО: ПРЕСС-СЛУЖБА CHEVRON

24

KAZAKHSTAN

Oil&GasEURASIA

#12 /1 December 2010 / January 2011

others. It also yet again confirms the importance of the project as one of the vectors of Kazakhstan oil industry development. We are pleased to be able to attain this chal-lenging objective together with our Russian partners and international oil and gas companies,” Kabyldin said.

So, what exactly had happened?

CPC Tops Kazakhstan Caspian

Transportation System

Kazakhstan has always stated its commitment to grow-ing exports of hydrocarbons (this is written in the county’s national security doctrine, too). Examples include trunk oil&gas pipelines to China, marine exports over the Caspian (Aktau-Baku and on by rail to Batumi), Aktau-Makhachkala (and on by pipeline to Novorossiysk), Aktau-Neka (Iran), the acquisition of the Batumi Oil Terminal and the Rompetrol Group NV (TRG), owners of the Romania-based Petromidia refinery, etc.

But the KazMunaiGaz CEO’s speech does not mention Kashagan. It was Kashagan oil that Astana planned to export using an alternative to the CPC – the Kazakh-Caspian Transportation System (KCTS) pipeline. The pipeline was conceived as an export route to allow Kazakh crude to bypass Russia on it way to the West. The agreement on oil transportation through the Baku-Tbilisi-Ceyhan (BTC) pipeline (and through Azerbaijan) was signed back in 2006, by Kazakh President Nursultan Nazarbayev and Azerbaijan President Ilham Aliyev. The project received support from the then foreign members of the Consortium: Agip KCO and Tengizchevroil JV (owned by ChevronTexaco Overseas – 50 percent, ExxonMobil Kazakhstan Ventures Inc. – 25 percent, KazMunaiGaz – 20 percent, Russian-American JV LUKArco – 5 percent). Within this $3 billion project the sides planned to install the Eskene-Kuryk pipe-line (for Tengiz-produced oil) and oil terminals in Kuryk for blending Tengiz oil and Kashagan oil. The blend was to be exported by tankers (and subsequently by undersea Caspian pipeline) to Azeri coast and into the Baku-Tbilisi-Ceyhan pipeline. Initial planned capacity of 23 million tons per year was to be expanded in line with growing produc-tion to 35-56 million tons per year.

A number of reasons marred this scenario: first, the launch of the field was deferred by almost 7-10 years; second, a significant growth of the project costs – from $50-60 bil-lion to $130-150 billion due to difficult environment. Third, a jungle of red tape surrounding the PSA. Fourth, the techni-cal unreadiness of the BTC pipeline to ship the full volume of Kazakhstan oil exports (the pipeline’s capacity had to be increased in light of growing Azerbaijan production). Fifth, good relations with Russia. Sixth, a simple lack of money to finance the project. Seventh, the impact of the economic crisis, volatile oil prices on the global markets, and so on.

Kazakhstan had to adapt a real-life approach to the CPC pipeline development. The decision was an uneasy one – but, as the saying goes, “a bird in the hand is worth two in the bush.”

ми партнерами и международными нефтегазовыми компа-ниями нам удалось решить эту непростую задачу».

Так что же произошло?

КТК важнее ККСТКазахстан всегда выражал свою привержен-

ность увеличению маршрутов экспорта углеводородов – это входит в доктрину национальной безопасности. Примеры тому: магистральные нефте-, газотрубоп-роводы в Китай, морские перевозки по Каспию (Актау – Баку (далее по железной дороге до Батуми), Актау – Махачкала (далее – нефтепроводом до Новороссийска), Актау – Нека (Иран), покупка Батумского нефтяного тер-минала и компании The Rompetrol Group N.V. (TRG), владе-ющей нефтеперерабатывающим заводом «Петромидия» в

Румынии, и т.д. Президент «КазМунайГаза» в своем

выступлении не упомянул Кашаган. Именно кашаганскую нефть Астана планировала экспортировать по альтернативному КТК нефтепроводу – Казахстанско-каспийс-кой системе транспортировки (ККСТ). Ее целью является поставка нефти на Запад, минуя Россию. Еще в 2006 году президент Казахстана Нурсултан Назарбаев под-писал с главой Азербайджана Ильхамом Алиевым договор о транспорте нефти через Азербайджан по трубопроводу Баку-Тбилиси-Джейхан (БТД). План был подде-ржан тогдашними иностранными учас-тниками консорциума Agip KCO и СП «Тенгизшевройл» (ТШО, где ChevronTexaco Overseas принадлежит 50%, ExxonMobil

Kazakhstan Ventures Inc. – 25%, «КазМунайГаз» – 20%, рос-сийско-американскому СП LUKArco – 5%). В рамках согла-шения предполагалось проложить нефтепровод Ескене-Курык, по нему пустить тенгизскую нефть, в поселке Курык построить нефтесливные терминалы, где тенгизская нефть смешивалась бы с кашаганской. Далее танкерами (впос-ледствии трубой по дну Каспия) доставлять нефть на азер-байджанское побережье в систему Баку-Тбилиси-Джейхан. Планировалось, что на первом этапе будет поставляться 23 млн т в год, затем, по мере наращивания темпов добычи, 35-56 млн т в год. Цена вопроса – $3 млрд.

Исполнению планов помешал целый ряд причин: во-первых, перенесение сроков ввода месторождения в экс-плуатацию почти на 7-10 лет, во-вторых, значительное удорожание проекта с $50-60 млрд до $130-150 млрд в силу сложных климатических и природных условий. Третьей причиной стали бюрократические трения по условиям СРП, четвертой – техническая неподготовленность БТД принять казахскую нефть в полном объеме (с учетом нара-щивания собственной добычи Азербайджаном потребует-ся расширение пропускной способности трубопровода), пятой – добрые отношения с Россией, шестой – банальное отсутствие денег на финансирование проекта, седьмой – влияние экономического кризиса и волатильность цен на нефть на мировых рынках и т.д.

Таким образом, Казахстану пришлось реалистично подойти к проблеме развития трубопровода КТК. Решение далось с трудом, но, как говорится, «лучше синица в руках, чем журавль в небе».

Alexander Bratersky Александр Братерский

Министерство природных ресурсов России работает над внесением поправок в действующий закон РФ «О недрах», которые бы расширили доступ иност-

ранных компаний к богатым нефтяным запасам России, в особенности, на шельфе.