PERTEMUAN VII :

Pengendalian dan Sistem

Informasi Akuntansi

Mahasiswa mampu menjelaskan konsep dasar,

tujuan, elemen sistem pengendalian internal

(SPI) dan membedakan kerangka SPI versi COBIT,

COSO dan Enterprise Risk Management (ERM)

Curriculum Vitae

D III Akuntansi STAN (Bintaro)

2002-2005

SD s.d SMU (Magelang)

1985-2002

Rohmad Adi Siaman SST. Akt., M.Ec.Dev.

NIP. 19850529 200602 1 003

Magelang, 29 Mei 1985

Auditor Terampil, BPKP Maluku

2006-2008

Auditor Terampil, BPKP Maluku

(Ambon)

2006-2008

DIV Akuntansi STAN (Bintaro)

2009-2010

Auditor Pertama, BPKP

2011-2012

Auditor Pertama, BPKP

Kalimantan Selatan (Banjarbaru)

2011-2012

S2 MEP UGM (Yogyakarta)

2012-2014

Auditor Muda, BPKP Pusat dan

2014-sekarang

Auditor Muda, BPKP Pusat dan

Dosen Tidak Tetap PKN

STAN(Jakarta)

2014-sekarang

ContactRohmad Adi Siaman SST. Akt., M.Ec.Dev.

NIP. 19850529 200602 1 003

Magelang, 29 Mei 1985

085243341401

085243341401

www.adis.web.id

twitter.com/adiswebid

facebook.com/rohmadadis

slideshare.net/rohmadadis

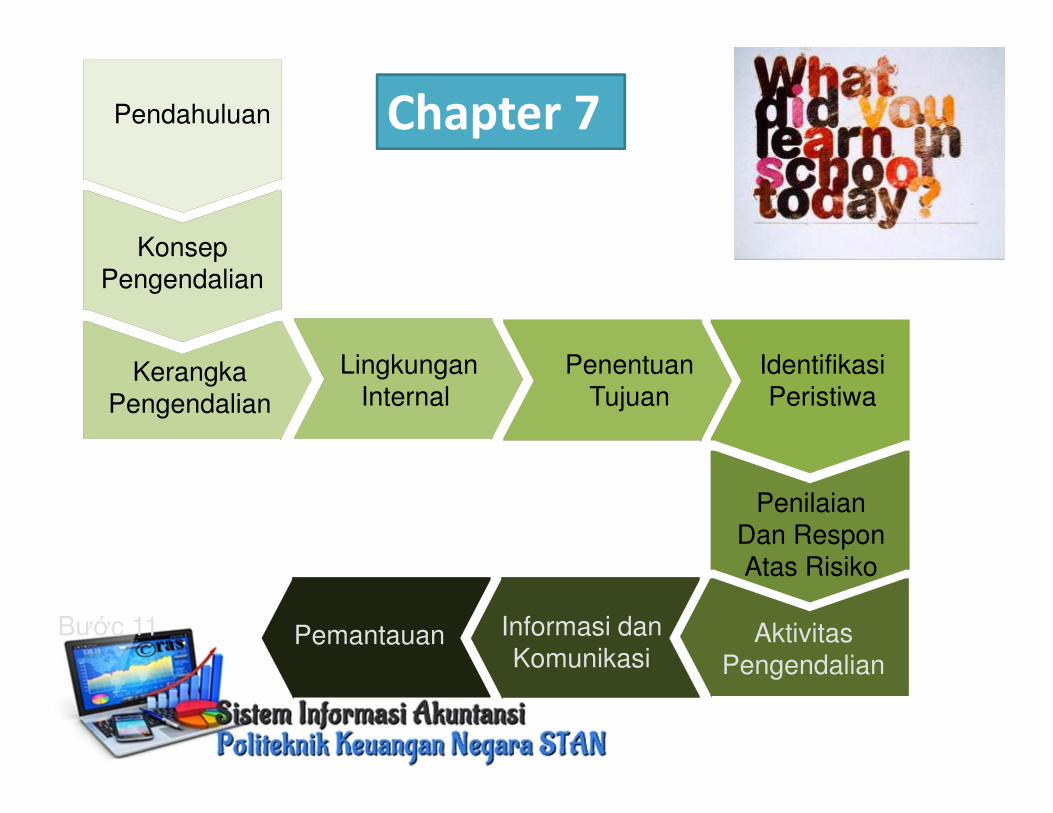

Chapter 7Pendahuluan

KonsepPengendalian

KerangkaPengendalian

LingkunganInternal

PenentuanTujuan

IdentifikasiPeristiwa

PenilaianDan ResponAtas Risiko

AktivitasPengendalian

Informasi danKomunikasi

PemantauanBước 11

Pendahuluan1

� Kehilangan informasi penting bukan ancaman� Pengendalian tersentralisasi

Organisasi belum melindungi data

dengan baik karena :

Kejadian tidak

diinginkan yang dapat

merusak SIA

Kerugian material

potensial dari sebuah

threat

Probabilitas suatu

threat akan terjadi

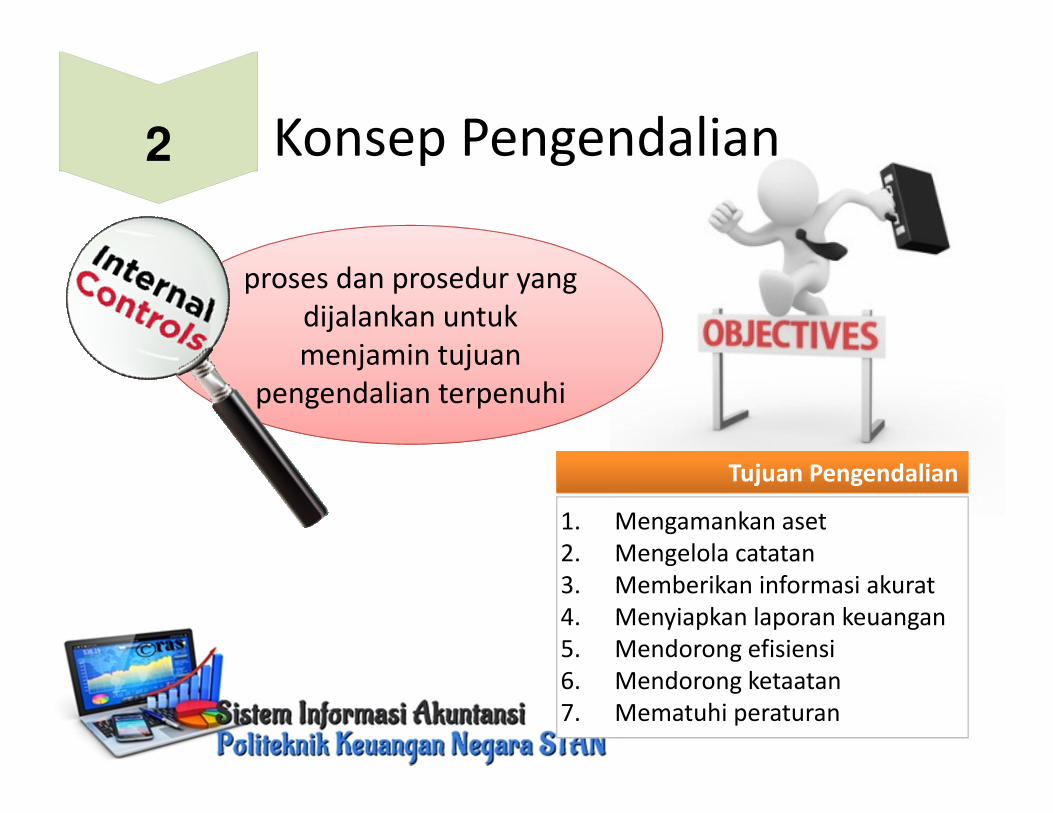

proses dan prosedur yang

dijalankan untuk

menjamin tujuan

pengendalian terpenuhi

Konsep Pengendalian2

Tujuan Pengendalian

1. Mengamankan aset

2. Mengelola catatan

3. Memberikan informasi akurat

4. Menyiapkan laporan keuangan

5. Mendorong efisiensi

6. Mendorong ketaatan

7. Mematuhi peraturan

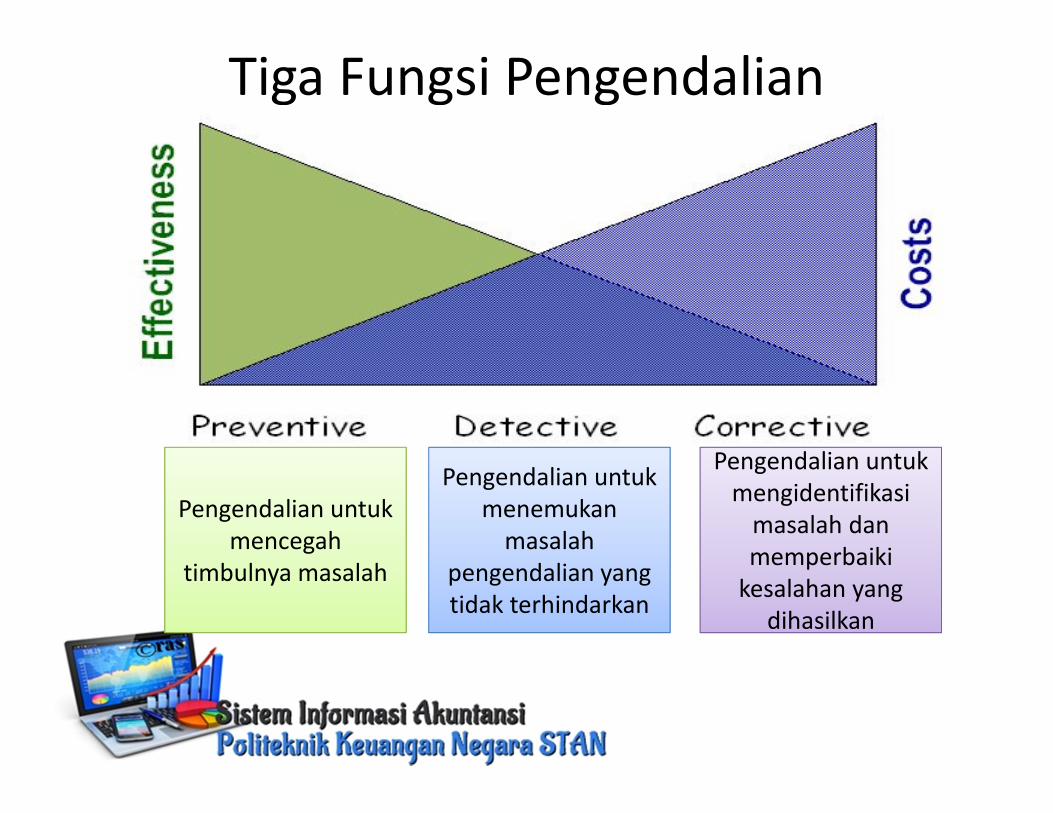

Tiga Fungsi Pengendalian

Pengendalian untuk

mencegah

timbulnya masalah

Pengendalian untuk

menemukan

masalah

pengendalian yang

tidak terhindarkan

Pengendalian untuk

dihasilkan

Pengendalian untuk

mengidentifikasi

masalah dan

memperbaiki

kesalahan yang

dihasilkan

Kategori Pengendalian dalam TI

General Control�Pengoperasian data dan jaringan

�Pemeliharaan dan perubahan software

�Akses keamanan

�Pemeliharaan dan pengembangan sistem

aplikasi

Application Control�Data capture control

�Data validation control

�Processing control

�Output control

�Error control

Pengendalian untuk

memastikan lingkungan

pengendalian stabil dan

dikelola dengan baik

Pengendalian untuk

mencegah, mendeteksi

dan mengoreksi

kesalahan dalam

program aplikasi

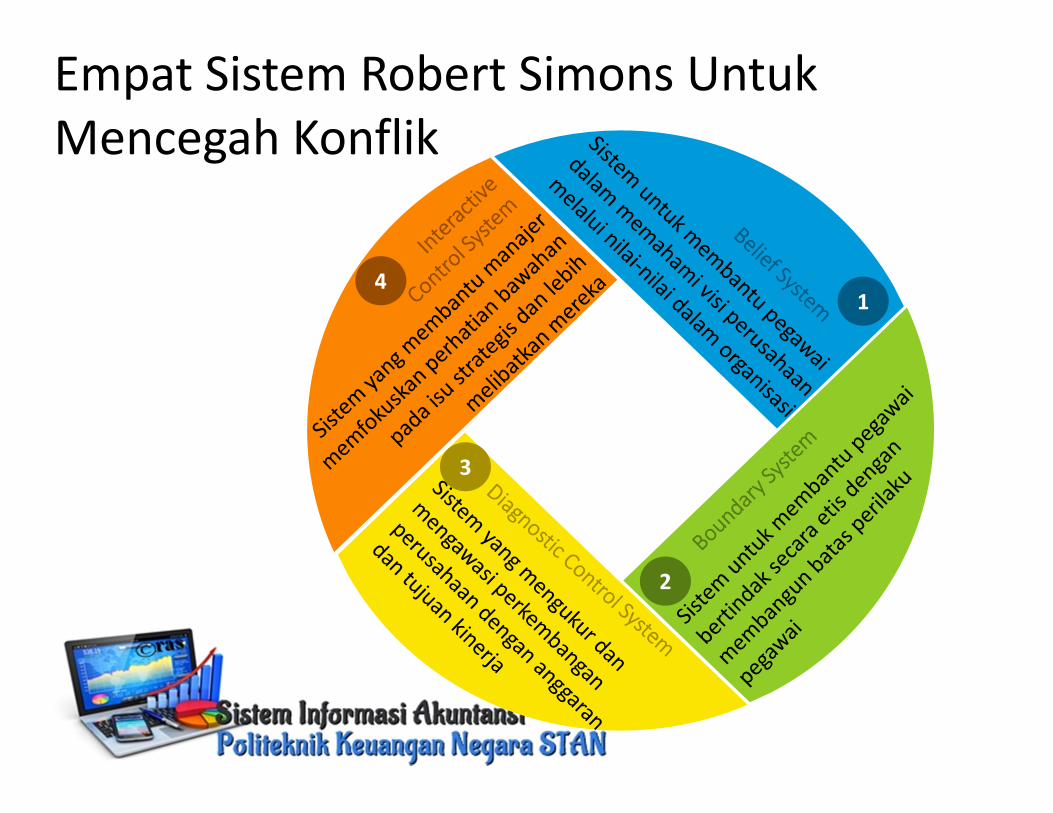

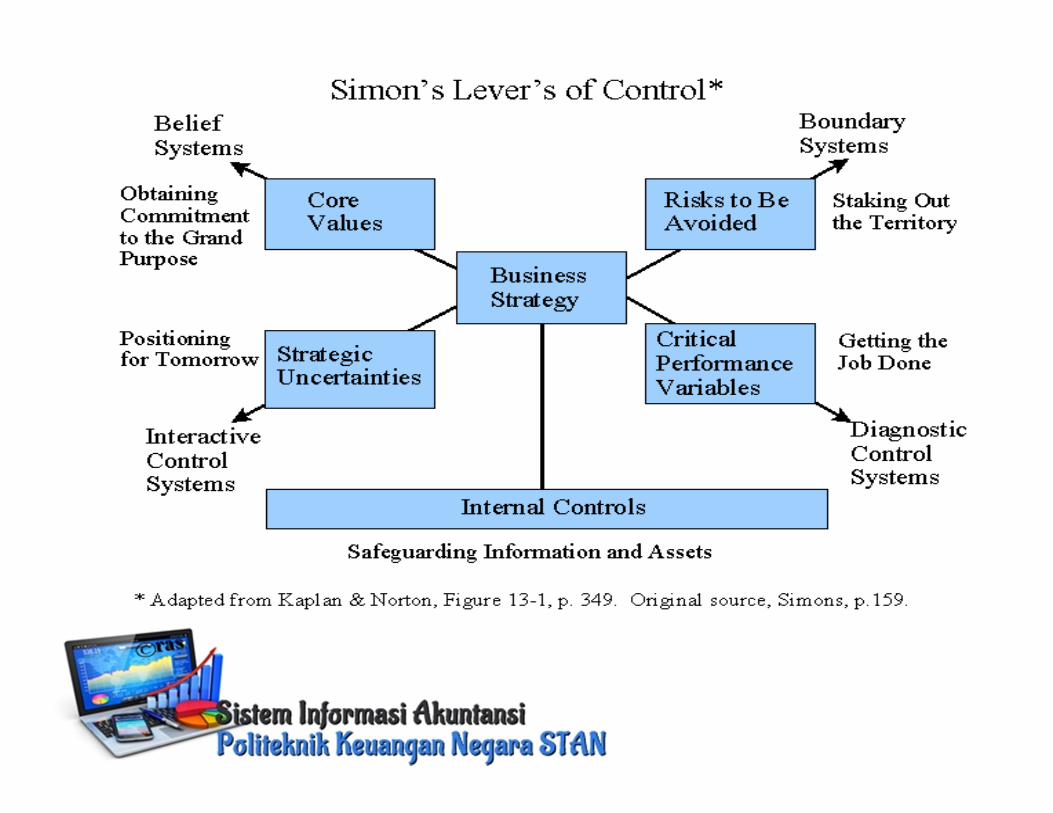

Empat Sistem Robert Simons Untuk

Mencegah Konflik

1

3

4

2

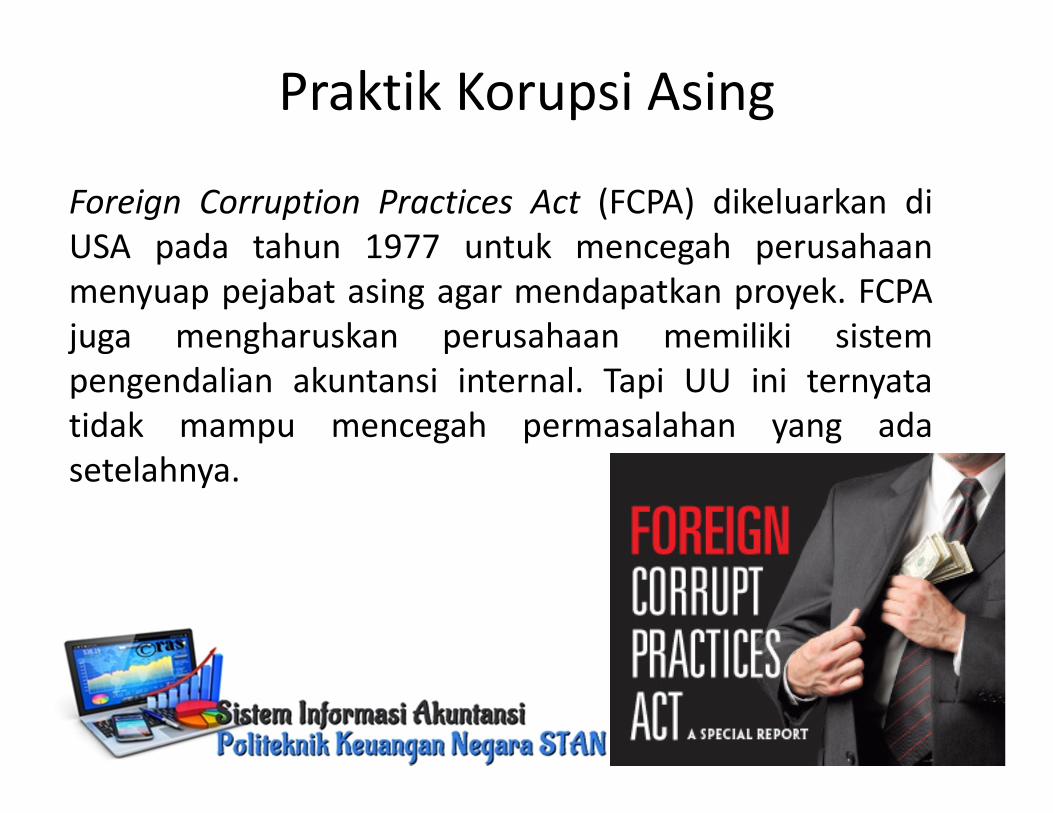

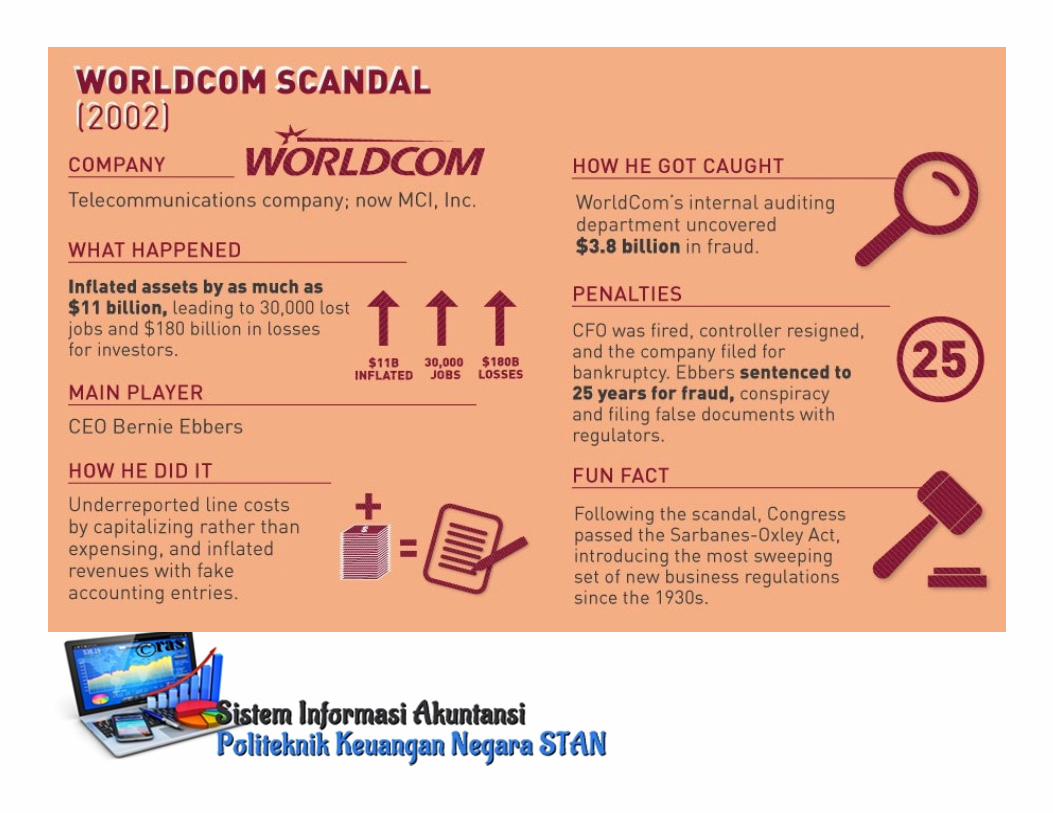

Praktik Korupsi Asing

Foreign Corruption Practices Act (FCPA) dikeluarkan di

USA pada tahun 1977 untuk mencegah perusahaan

menyuap pejabat asing agar mendapatkan proyek. FCPA

juga mengharuskan perusahaan memiliki sistem

pengendalian akuntansi internal. Tapi UU ini ternyata

tidak mampu mencegah permasalahan yang ada

setelahnya.

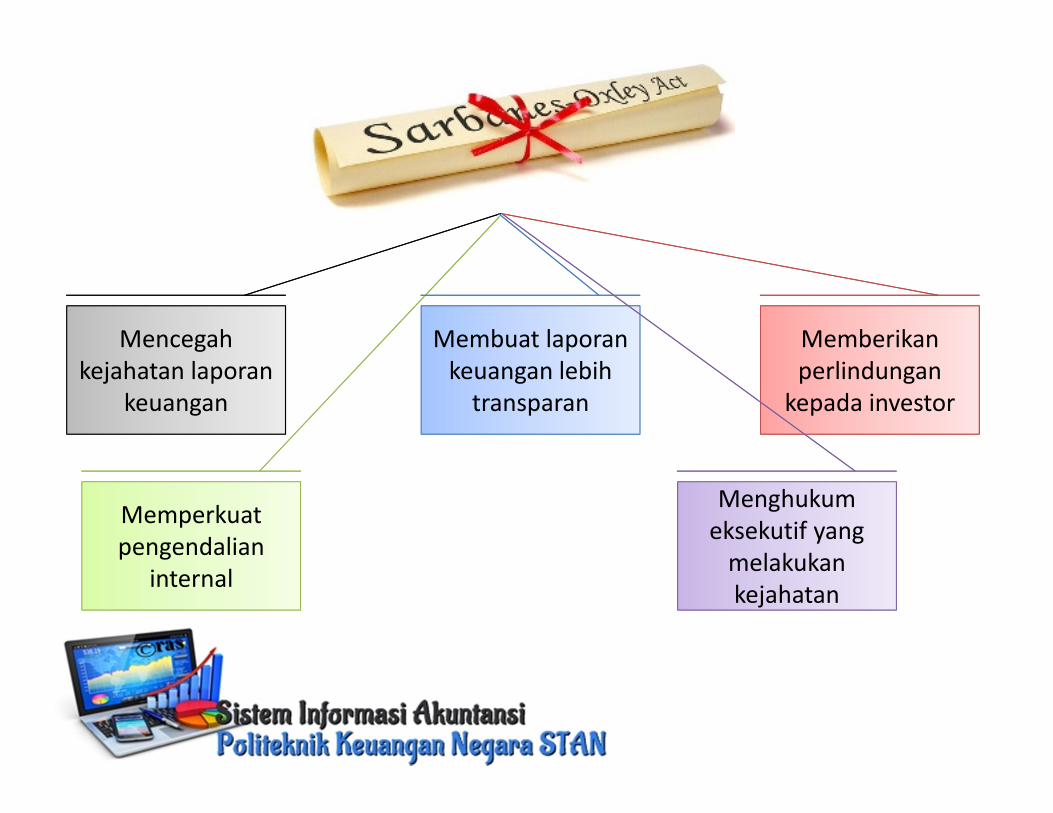

Mencegah

kejahatan laporan

keuangan

Memperkuat

pengendalian

internal

Membuat laporan

keuangan lebih

transparan

Memberikan

perlindungan

kepada investor

Menghukum Menghukum

eksekutif yang

melakukan

kejahatan

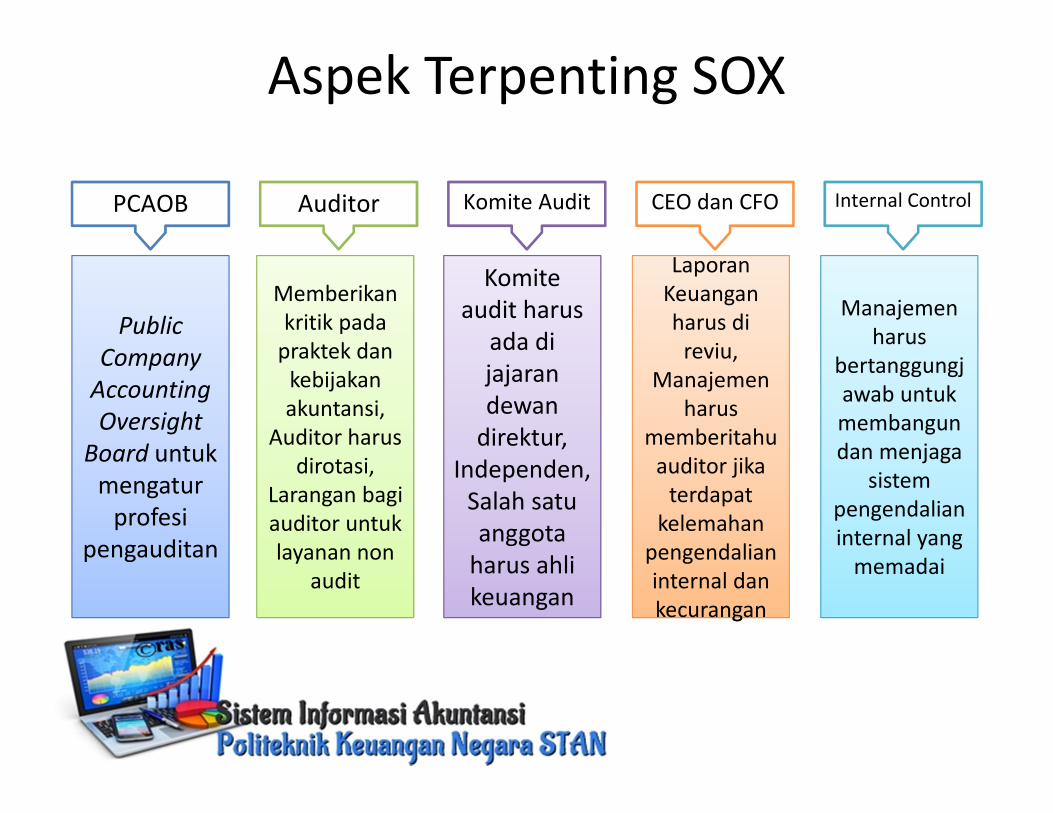

Aspek Terpenting SOX

PCAOB Auditor Komite Audit CEO dan CFO Internal Control

Public

Company

Accounting

Oversight

Board untuk

mengatur

profesi

pengauditan

Memberikan

kritik pada

praktek dan

kebijakan

akuntansi,

Auditor harus

dirotasi,

Larangan bagi

auditor untuk

layanan non

audit

Komite

audit harus

ada di

jajaran

dewan

direktur,

Independen,

Salah satu

anggota

harus ahli

keuangan

Laporan

kecurangan

Laporan

Keuangan

harus di

reviu,

Manajemen

harus

memberitahu

auditor jika

terdapat

kelemahan

pengendalian

internal dan

kecurangan

Manajemen

harus

bertanggungj

awab untuk

membangun

dan menjaga

sistem

pengendalian

internal yang

memadai

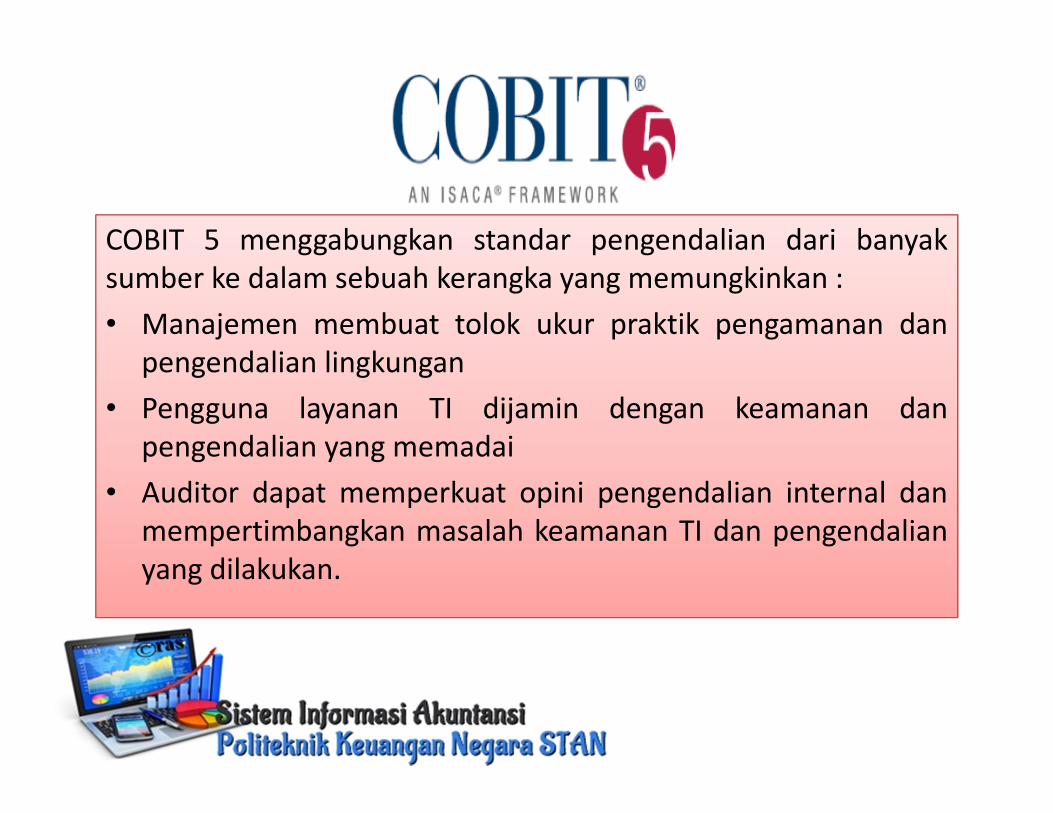

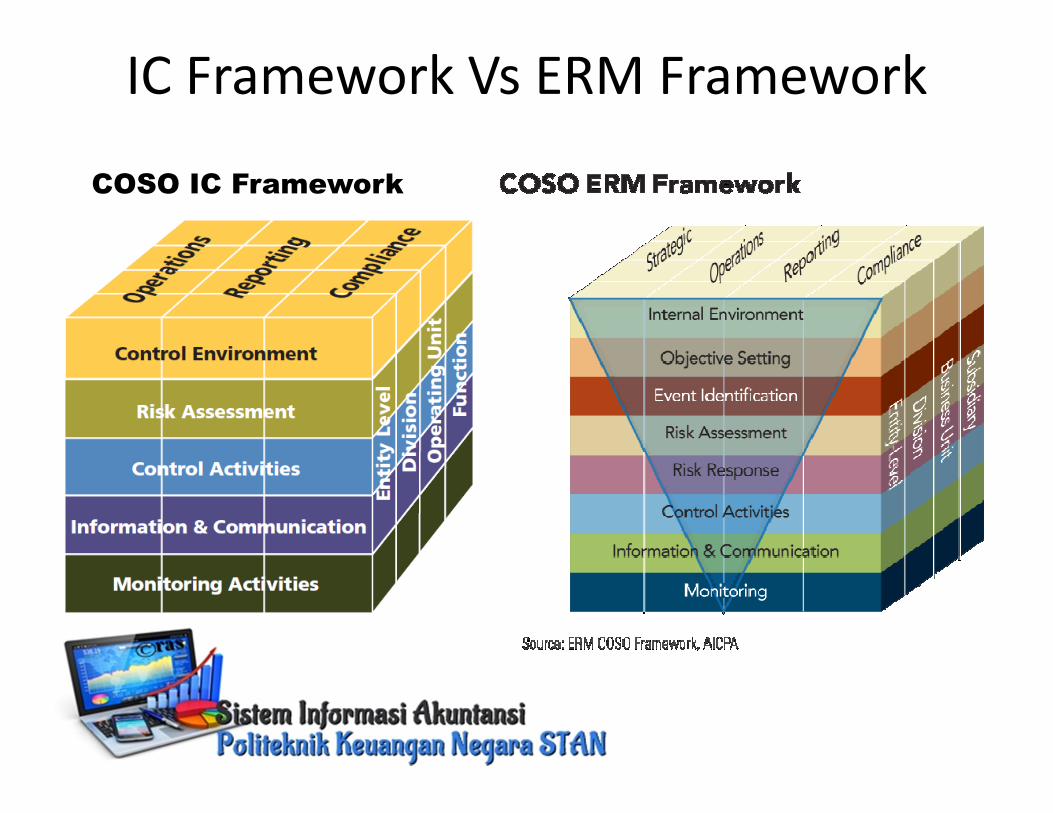

Kerangka Pengendalian3

Information System Audit and

Control Association

Control Objectives for Information

and Related Technology

COSO – IC FRAMEWORK

COSO – ERM FRAMEWORK

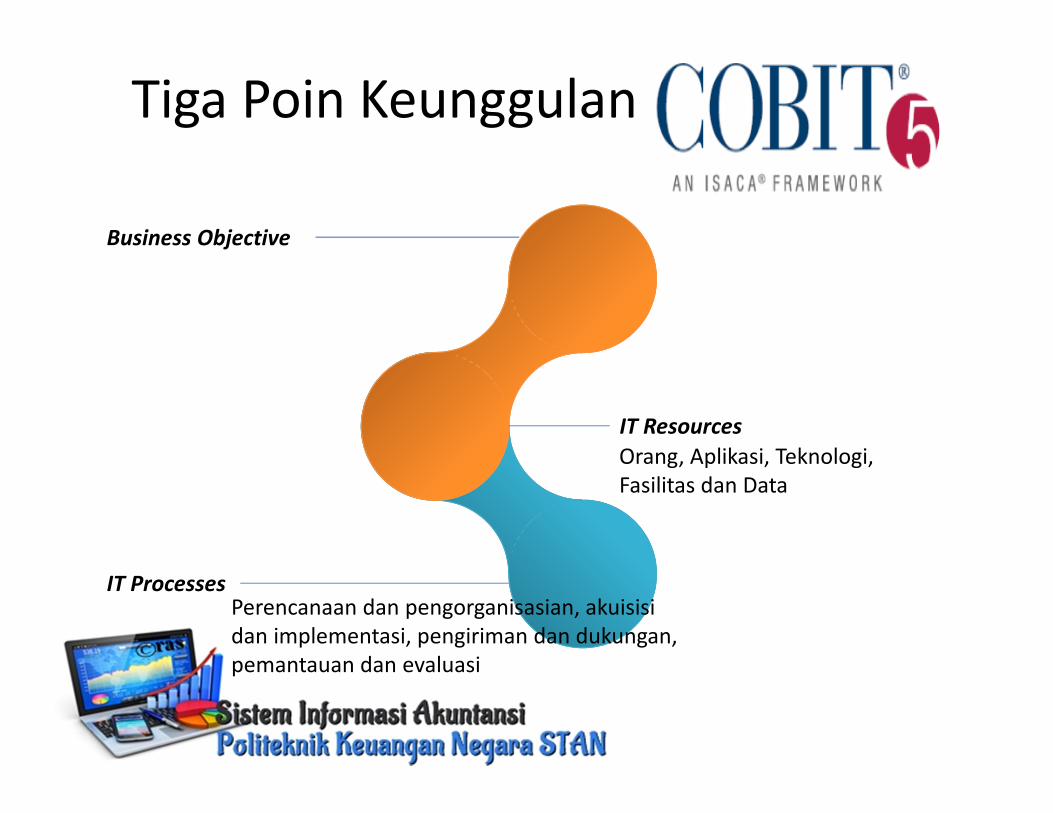

COBIT 5 menggabungkan standar pengendalian dari banyak

sumber ke dalam sebuah kerangka yang memungkinkan :

• Manajemen membuat tolok ukur praktik pengamanan dan

pengendalian lingkungan

• Pengguna layanan TI dijamin dengan keamanan dan

pengendalian yang memadai

• Auditor dapat memperkuat opini pengendalian internal dan

mempertimbangkan masalah keamanan TI dan pengendalian

yang dilakukan.

Tiga Poin Keunggulan

Business Objective

IT Resources

IT Processes

Orang, Aplikasi, Teknologi,

Fasilitas dan Data

Perencanaan dan pengorganisasian, akuisisi

dan implementasi, pengiriman dan dukungan,

pemantauan dan evaluasi

COSO IC Framework

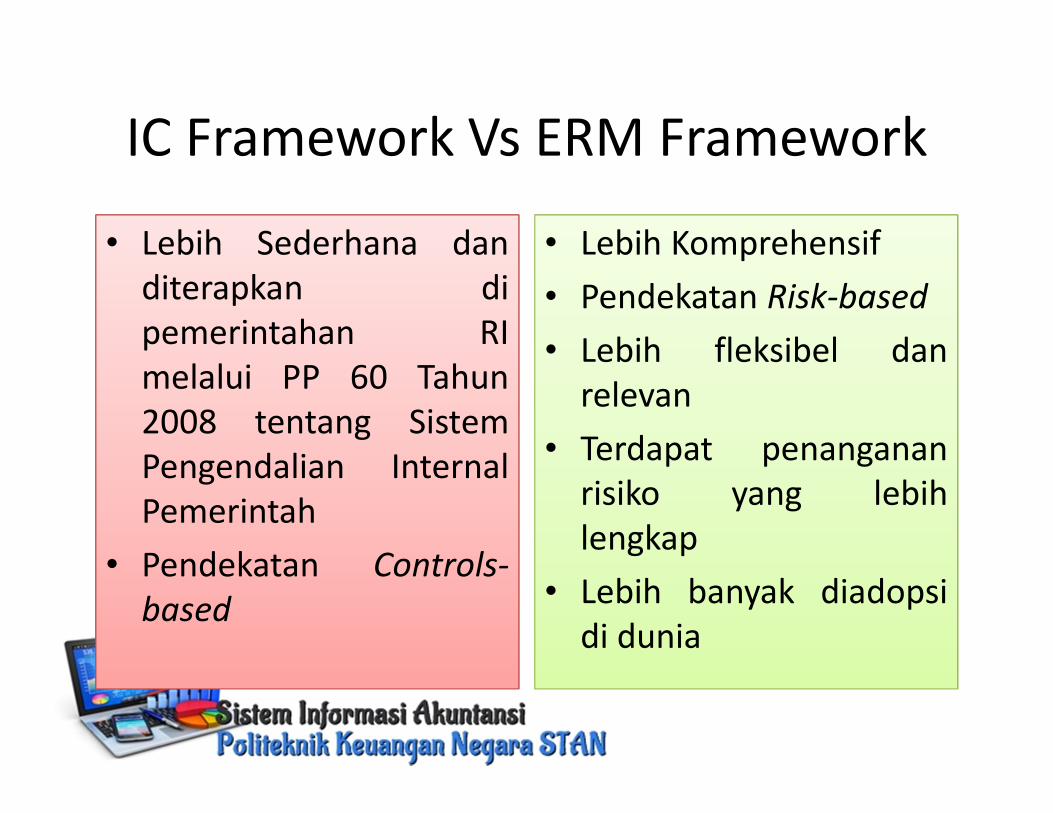

IC Framework Vs ERM Framework

IC Framework Vs ERM Framework

• Lebih Sederhana dan

diterapkan di

pemerintahan RI

melalui PP 60 Tahun

2008 tentang Sistem

Pengendalian Internal

Pemerintah

• Pendekatan Controls-

based

• Lebih Komprehensif

• Pendekatan Risk-based

• Lebih fleksibel dan

relevan

• Terdapat penanganan

risiko yang lebih

lengkap

• Lebih banyak diadopsi

di dunia

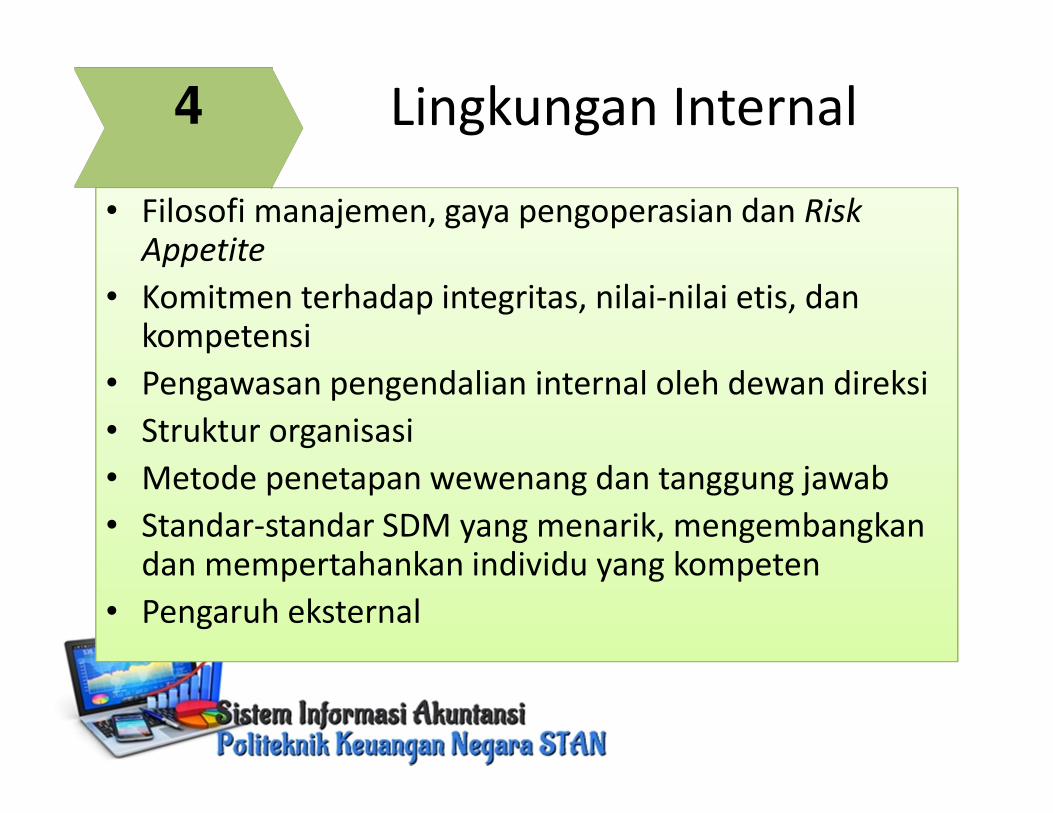

Lingkungan Internal

• Filosofi manajemen, gaya pengoperasian dan Risk

Appetite

• Komitmen terhadap integritas, nilai-nilai etis, dankompetensi

• Pengawasan pengendalian internal oleh dewan direksi

• Struktur organisasi

• Metode penetapan wewenang dan tanggung jawab

• Standar-standar SDM yang menarik, mengembangkandan mempertahankan individu yang kompeten

• Pengaruh eksternal

4

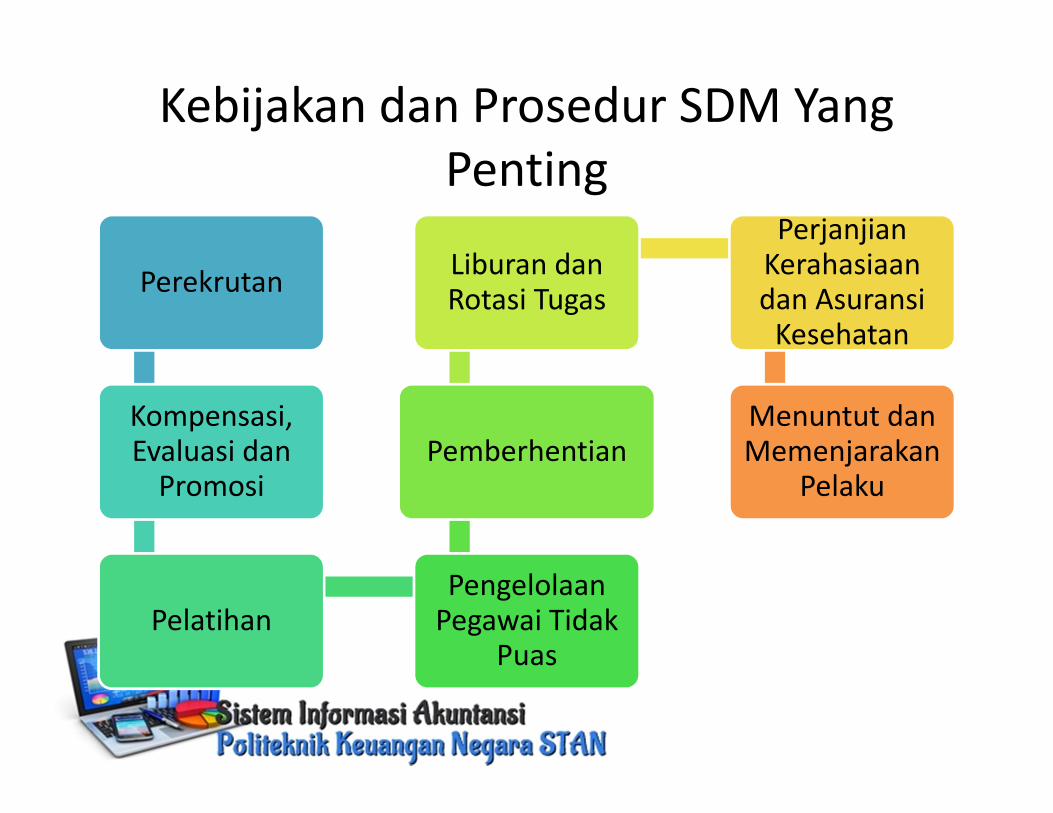

Kebijakan dan Prosedur SDM Yang

Penting

Perekrutan

Kompensasi,

Evaluasi dan

Promosi

Pelatihan

Pengelolaan

Pegawai Tidak

Puas

Pemberhentian

Liburan dan

Rotasi Tugas

Perjanjian

Kerahasiaan

dan Asuransi

Kesehatan

Menuntut dan

Memenjarakan

Pelaku

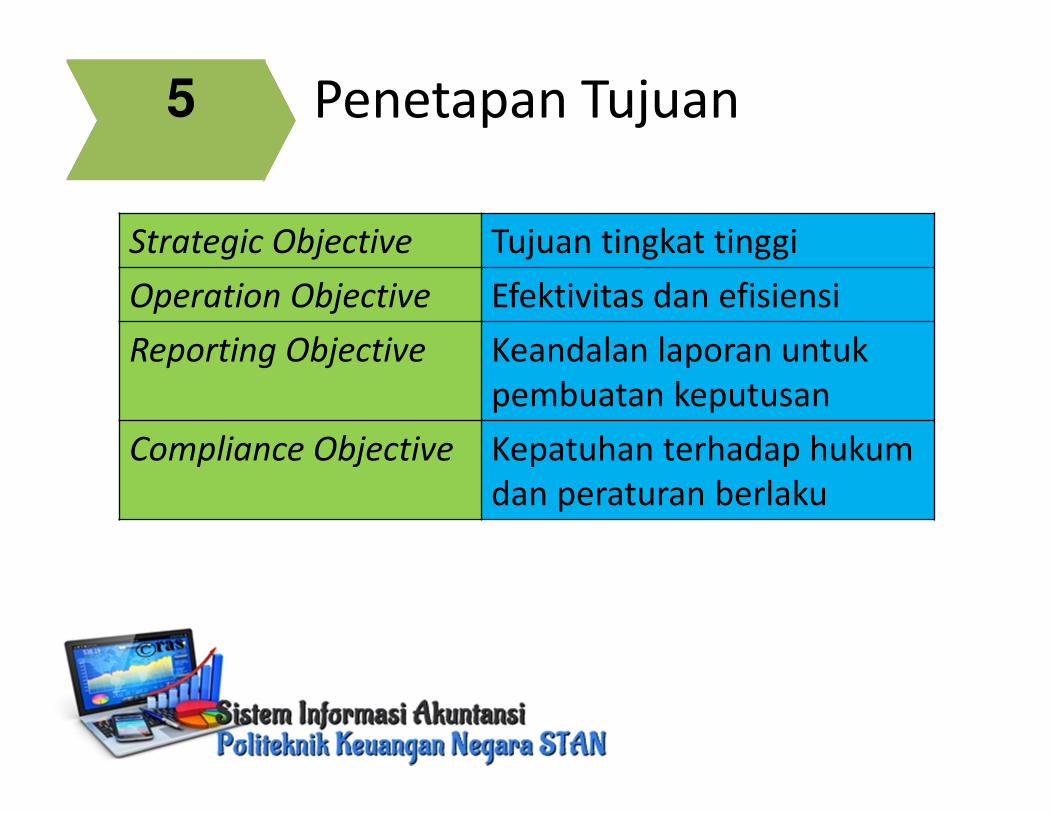

Penetapan Tujuan5

Strategic Objective Tujuan tingkat tinggi

Operation Objective Efektivitas dan efisiensi

Reporting Objective Keandalan laporan untuk

pembuatan keputusan

Compliance Objective Kepatuhan terhadap hukum

dan peraturan berlaku

Identifikasi Kejadian

Event : Peristiwa yang bersifat positif maupun

negatif, dari sumber internal maupun eksternal

yang memengaruhi implementasi strategi atau

pencapaian tujuan

6

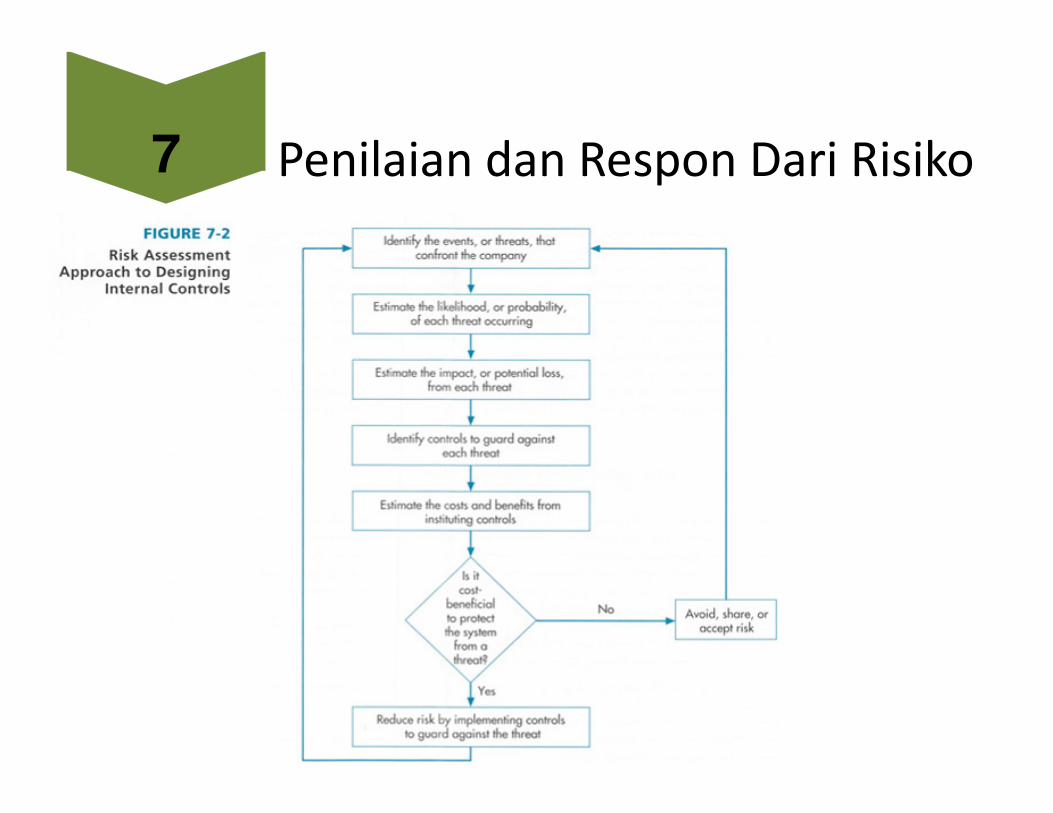

Penilaian dan Respon Dari Risiko7

Risiko

Risiko : Ketidakpastian atas keterjadian suatu peristiwa

yang merugikan

Risk Appetite : Risiko yang dapat diterima organisasi

untuk mencapai tujuan

Reduce Accept

Share Avoid

Risk

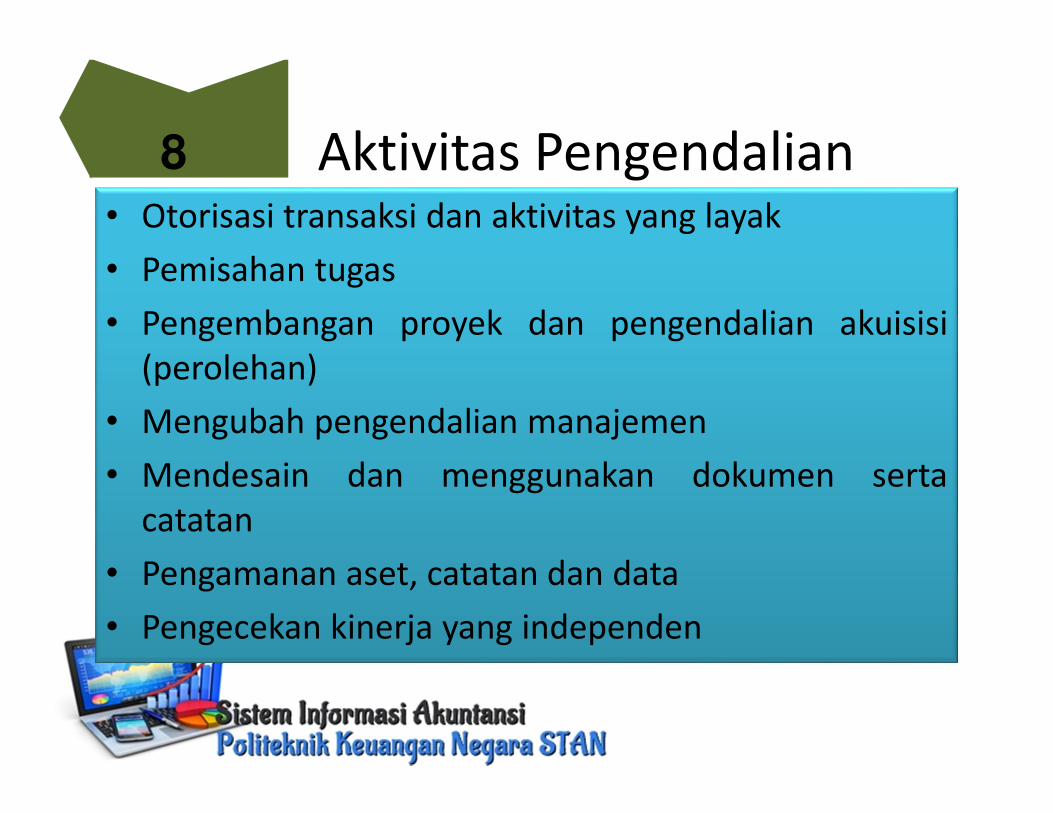

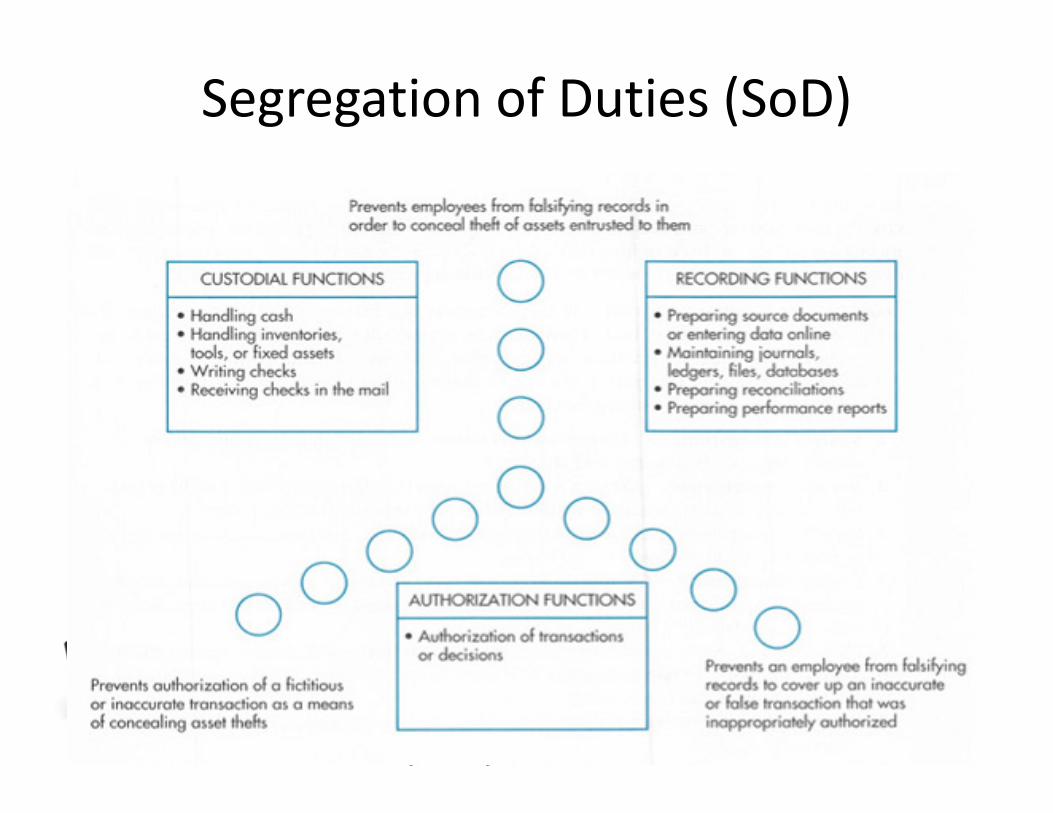

Aktivitas Pengendalian• Otorisasi transaksi dan aktivitas yang layak

• Pemisahan tugas

• Pengembangan proyek dan pengendalian akuisisi

(perolehan)

• Mengubah pengendalian manajemen

• Mendesain dan menggunakan dokumen serta

catatan

• Pengamanan aset, catatan dan data

• Pengecekan kinerja yang independen

8

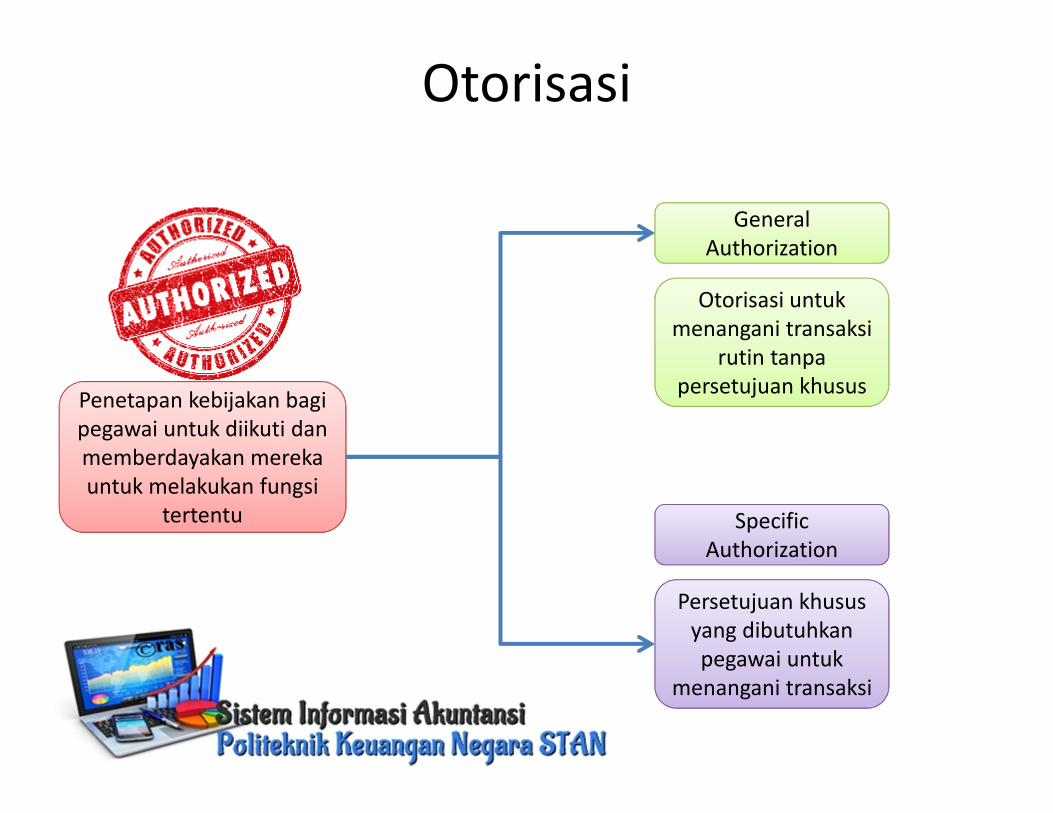

Otorisasi

Penetapan kebijakan bagi

pegawai untuk diikuti dan

memberdayakan mereka

untuk melakukan fungsi

tertentu

General

Authorization

Otorisasi untuk

menangani transaksi

rutin tanpa

persetujuan khusus

Specific

Authorization

Persetujuan khusus

yang dibutuhkan

pegawai untuk

menangani transaksi

Segregation of Duties (SoD)

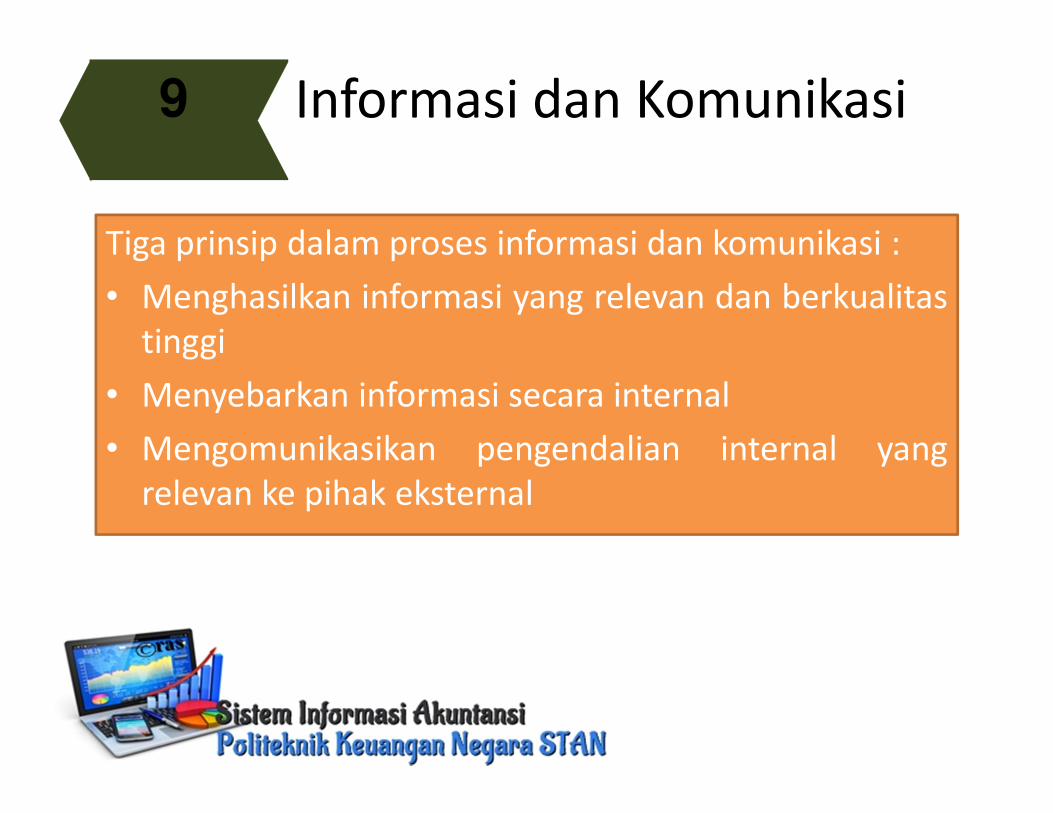

Informasi dan Komunikasi

Tiga prinsip dalam proses informasi dan komunikasi :

• Menghasilkan informasi yang relevan dan berkualitas

tinggi

• Menyebarkan informasi secara internal

• Mengomunikasikan pengendalian internal yang

relevan ke pihak eksternal

9

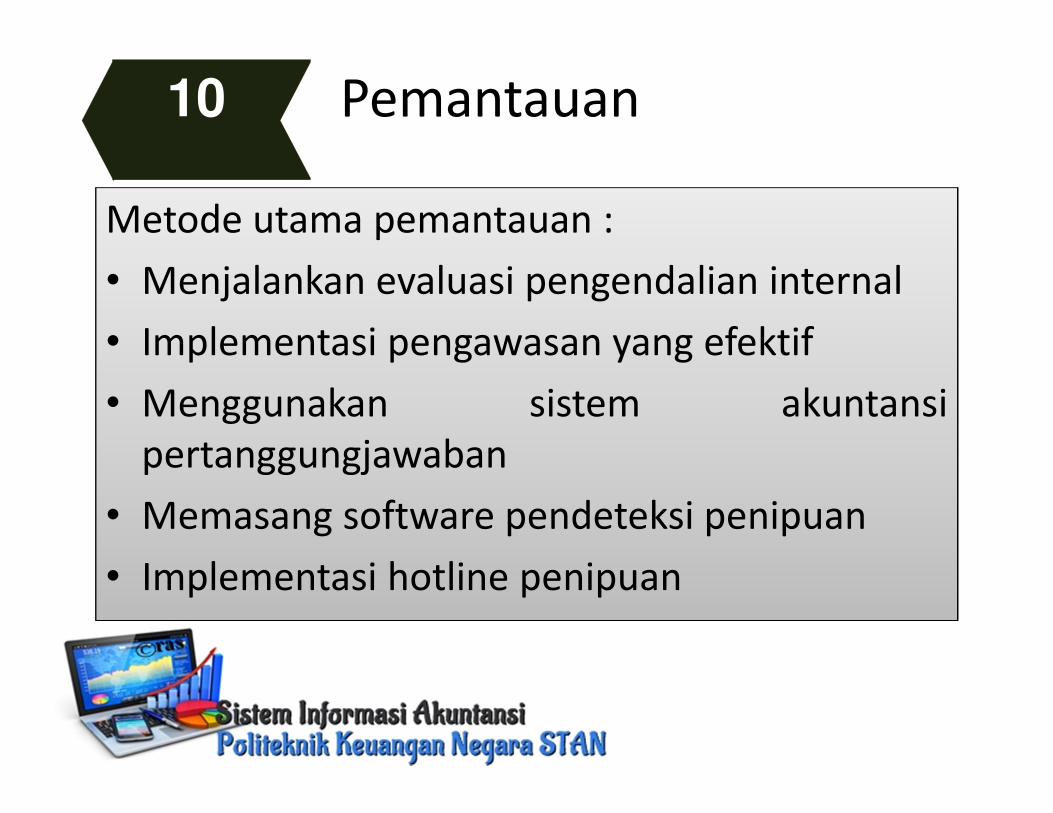

Pemantauan

Metode utama pemantauan :

• Menjalankan evaluasi pengendalian internal

• Implementasi pengawasan yang efektif

• Menggunakan sistem akuntansi

pertanggungjawaban

• Memasang software pendeteksi penipuan

• Implementasi hotline penipuan

10

Referensi :

Accounting Information Systems 12th Edition

Marshall B. Romney

Paul John Steinbart

Recommended