PENGENDALIAN INTERN

1

Pengertian Pengendalian Intern

• Standar pekerjaan lapangan yang kedua (PSA No. 01 (SA150)) menyebutkan “Pemahaman memadai ataspengendalian intern harus diperoleh untuk merencanakanaudit dan menentukan sifat, saat, dan lingkup pengujianyang akan dilakukan”.

• Menurut Rahayu & Suhayati, Pengendalian intern adalahsuatu proses, yang dipengaruhi oleh dewan komisaris,manajemen, dan personel lainnya dalam suatu entitas,yang dirancang untuk memberikan keyakinan memadaiguna mencapai tujuan-tujuan berikut ini : (a) keandalanpelaporan keuangan, (b) menjaga kekayaan dan catatanorganisasi, (c) kepatuhan terhadap hukum dan peraturanyang berlaku dan (d) efektivitas dan efisiensi operasi.

2

TUJUAN PENGENDALIAN INTERN

• PSA No. 69 (SA 319) tiga golongan tujuan berikut ini : Keandalan pelaporan keuangan• Manajemen memiliki tanggung jawab hukum dan profesional

untuk meyakinkan bahwa informasi disajikan dengan wajarsesuai dengan ketentuan dalam pelaporan.

Efektivitas dan efisiensi operasi• Pengendalian dalam suatu perusahaan untuk akurasi informasi

keuangan dan nonkeuangan mengenai kegiatan operasionalyang akan digunakan dalam pengambilan keputusan oleh parapengguna laporan.

Kepatuhan terhadap hukum dan peraturan yang berlaku• Perusahaan diharuskan untuk mematuhi beragam ketentuan

hukum dan peraturan terkait dengan akuntansi baik secaralangsung maupun tidak langsung.

3

TUJUAN PENGENDALIAN INTERN (Lanjutan)

• Tujuan pokok struktur pengendalian interntersebut dapat dipenuhi dengan pengendalianyang baik. Tujuan keandalan pelaporankeuangan dapat dipenuhi denganpengendalian akuntansi, sedangkan tujuankepatuhan terhadap hukum dan peraturanyang berlaku dan efektivitas dan efisiensioperasi dapat dipenuhi dengan pengendalianadministratif.

4

TUJUAN PENGENDALIAN INTERN (Lanjutan)

• Pengendalian AkuntansiMeliputi rencana organisasi serta prosedur & catatan yg relevandengan pengaman aset, yang disusun untuk meyakinkan bahwa :a) Transaksi dilaksanakan sesuai dengan persetujuan pimpinan.b) Transaksi dicatat shg dapat dibuat ikhtisar keuangan sesuai

prinsip akuntansi yg berlaku serta menekankanpertanggungjawaban atas harta perusahaan.

c) Penguasaan atas aset diberikab hanya dengan persetujuan &otorisasi pimpinan.

d) Jumlah aset dalam catatan dicocokkan dengan aset yang adapada waktu yg tepat dan tindakan yg sewajarnya jika terjadiperbedaan.

• Pengendalian AdministratifPengendalian yang ditujukan untuk mendorong efisiensioperasional dan menjaga diikutinya kebijakan perusahaan.

5

Tanggung Jawab Manajemen dan Auditor dalam Pengendalian Intern

• Manajemen bertanggung jawab untuk menegakkan danmenjaga pengendalian internal entitasnya.

• Dua konsep penting yang mendasari manajemen dalammerancang dan menerapkan pengendalian internal, yaitu :

Keyakinan yang memadai : perusahaan harus menyusunpengendalian internal yang mampu memberikankeyakinan yang memadai, bukan absolut, bahwa laporankeuangan telah disajikan secara wajar.

Keterbatasan bawaan : pengendalian internal tidakmungkin sepenuhnya efektif, tanpa memedulikan kehati-hatian yang telah dilakukan dalam merancang danmenerapkan pengendalian internal.

6

Tanggung Jawab Manajemen dan Auditor dalam Pengendalian Intern (lanjutan)

• Penilaian manajemen atas pengendalian internal dalam laporankeuangan berisi 2 hal penting, yaitu :

Mengevaluasi rancangan pengendalian internal

Menguji efektivitas pelaksanaan pengendalian internal

• Auditor bertanggung jawab memahami dan mengujipengendalian internal atas laporan keuangan.

• Auditor harus memeroleh pemahaman yang memadaimengenai pengendalian entitas dan lingkungannya, termasukpengendalian internalnya, untuk menilai risiko salah sajimaterial dalam laporan keuangan, baik yang disebabkan olehkesalahan maupun kecurangan dan untuk merancang sifat,waktu dan keluasan prosedur audit lanjutan.

7

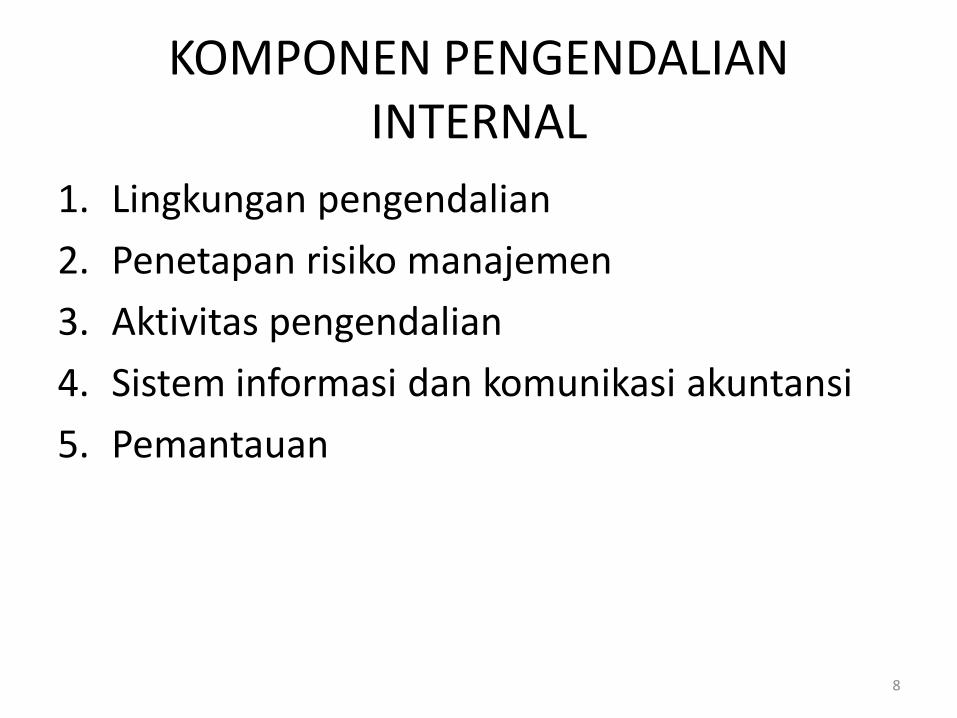

KOMPONEN PENGENDALIAN INTERNAL

1. Lingkungan pengendalian

2. Penetapan risiko manajemen

3. Aktivitas pengendalian

4. Sistem informasi dan komunikasi akuntansi

5. Pemantauan

8

KOMPONEN PENGENDALIAN INTERNAL (Lanjutan)

• Lingkungan PengendalianLingkungan pengendalian berkenaan dengan tindakan-tindakan,kebijakan-kebijakan, dan prosedur-prosedur yang merefleksikankeseluruhan sikap manajemen, dewan komisaris, pemilik, dan pihaklainnya thd pentingnya pengendalian intern bg entitas.Lingkungan pengendalian menetapkan corak dan suasana suatuorganisasi, mempengaruhi kesadaran pengendalian personil dalamorganisasi. Lingkungan pengendalian merupakan dasar untuk semuakomponen pengendalian intern yang lain, dengan menciptakan danmenyediakan disiplin dan struktur.Faktor-faktor yang membentuk lingkungan pengendalian :a) Integritas dan nilai etikab) Komitment terhadap kompetensic) Partisipasi dewan komisaris & komite auditd) Falsafah manajemen & gaya operasinyae) Struktur organisasif) Penetapan wewenang & tanggung jawabg) Kebijakan dan praktik dibidang sumber daya manusia.

9

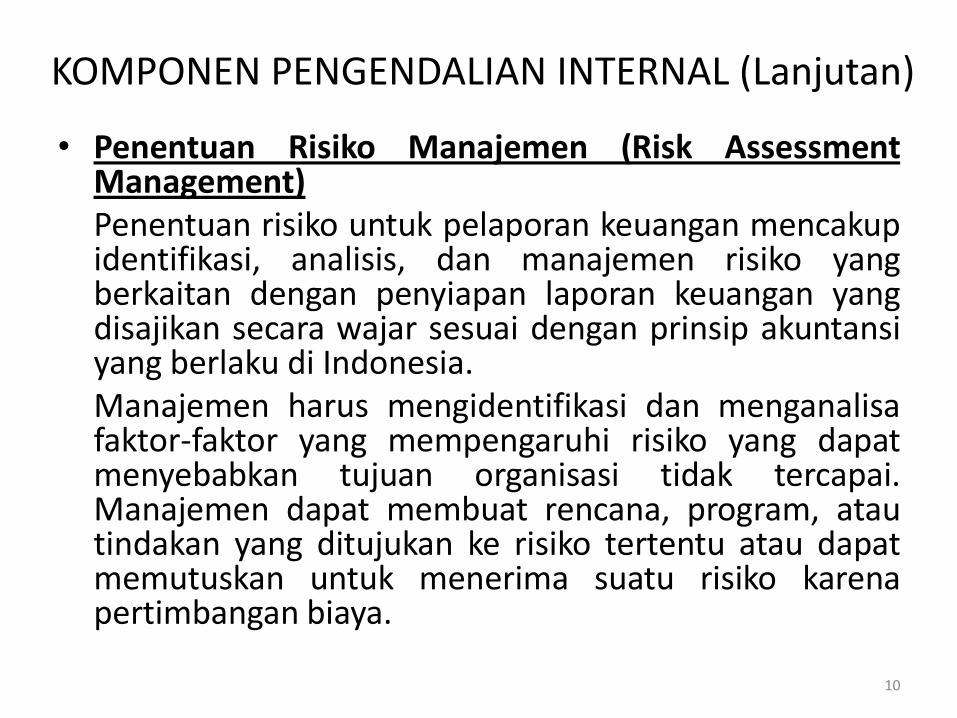

KOMPONEN PENGENDALIAN INTERNAL (Lanjutan)

• Penentuan Risiko Manajemen (Risk AssessmentManagement)Penentuan risiko untuk pelaporan keuangan mencakupidentifikasi, analisis, dan manajemen risiko yangberkaitan dengan penyiapan laporan keuangan yangdisajikan secara wajar sesuai dengan prinsip akuntansiyang berlaku di Indonesia.Manajemen harus mengidentifikasi dan menganalisafaktor-faktor yang mempengaruhi risiko yang dapatmenyebabkan tujuan organisasi tidak tercapai.Manajemen dapat membuat rencana, program, atautindakan yang ditujukan ke risiko tertentu atau dapatmemutuskan untuk menerima suatu risiko karenapertimbangan biaya.

10

KOMPONEN PENGENDALIAN INTERNAL (Lanjutan)

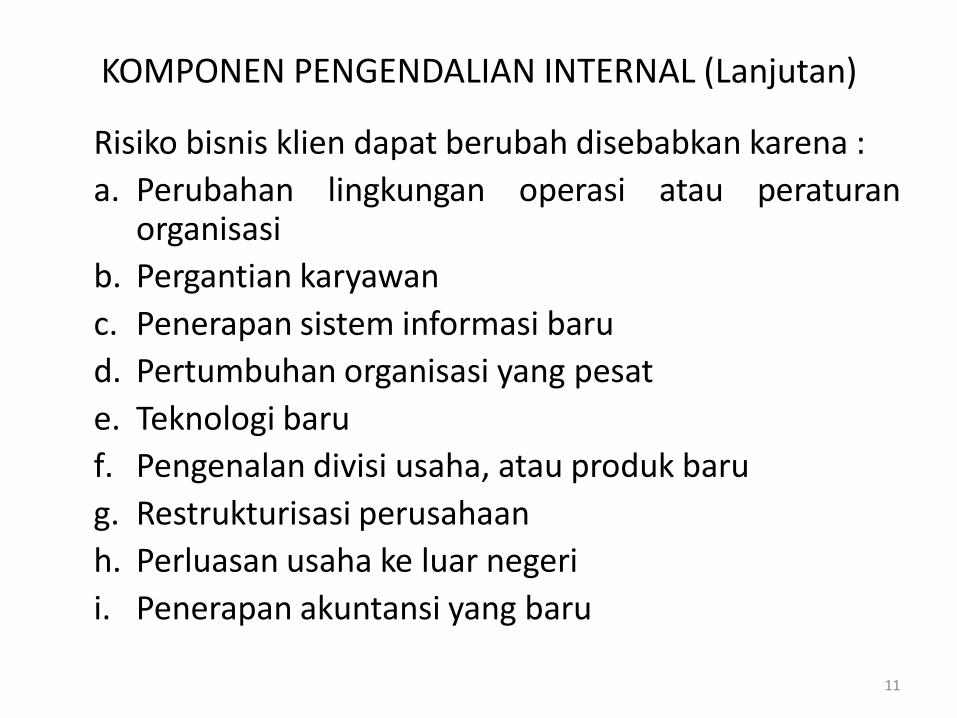

Risiko bisnis klien dapat berubah disebabkan karena :

a. Perubahan lingkungan operasi atau peraturanorganisasi

b. Pergantian karyawan

c. Penerapan sistem informasi baru

d. Pertumbuhan organisasi yang pesat

e. Teknologi baru

f. Pengenalan divisi usaha, atau produk baru

g. Restrukturisasi perusahaan

h. Perluasan usaha ke luar negeri

i. Penerapan akuntansi yang baru

11

KOMPONEN PENGENDALIAN INTERNAL (Lanjutan)

• Aktivitas Pengendalian (Control Activities)Aktivitas pengendalian adalah kebijakan &prosedur yang membantu menjamin bahwaarahan manajemen dilaksanakan.Aktivitas pengendalian (Control Activities)mencakup (yang relevan dengan laporankeuangan) : Pemisahan tugas Pengendalian pengolahan informasi Pengendalian fisik Review kinerja

12

KOMPONEN PENGENDALIAN INTERNAL (Lanjutan)

• Informasi & Komunikasi (Information &Communication)

adalah pengidentifikasian, penangkapan, danpertukaran informasi dalam suatu bentuk danwaktu yang memungkinkan orang melaksanakantanggung jawab mereka.

Untuk berfungsi secara efisien & efektif,organisasi memerlukan informasi relevan yangdisediakan bagi orang dan pada saat yang tepat.Selain itu informasi harus pula andal dalamakurasi dan kelengkapannya.

13

KOMPONEN PENGENDALIAN INTERNAL (Lanjutan)

• Pemantauan (Monitoring)Pemantauan adalah proses yang menentukan kualitaskinerja pengendalian intern sepanjang waktu.Tujuan Monitoring adalah untuk menentukan apakahpengendalian masih berjalan sesuai dengan tujuan yangingin dicapai atau perlu adanya perbaikan.Proses ini dilaksanakan melalui :a) kegiatan yang berlangsung secara terus menerus,

meliputi aktivitas penyelia dan manajemen secarateratur, seperti pemantauan secara terus menerusterhadap keluhan pelanggan atau peninjauan kewajaranlaporan manajemen.

b) evaluasi secara terpisah, yaitu pemantauan aktivitas-aktivitas yang dilakukan secara tidak rutin, seperti auditberkala oleh audit internal.

14

Dokumentasi Pemahaman atas Pengendalian Intern

• Auditor biasanya menggunakan 3 jenis dokumen untukmendapatkan dan mendokumentasikan pemahaman atasrancangan pengendalian internal, yaitu :

Narasi merupakan deskripsi tertulis atas pengendalianinternal klien yang menggambarkan :

Asal dari setiap dokumen dan catatan-catatan dalamsistem

Semua pemprosesan yang terjadi

Disposisi dari setiap dokumen dan catatan dalam sistem

Indikasi atas pengendalian yang relevan terhadappenilaian risiko pengendalian

Bagan arus merupakan diagram atas dokumen-dokumenklien dan urutan arusnya dalam organisasi.

15

Dokumentasi Pemahaman atas Pengendalian Intern (lanjutan)

Kuesioner pengendalian internal menanyakan serangkaianpertanyaan mengenai pengendalian pada setiap bagianpengauditan. Contoh JPG

• Auditor juga harus mengevaluasi apakah pengendalian yangtelah dirancang telah diterapkan, dengan metode-metode yangbiasanya digunakan adalah sebagai berikut :

Memutakhirkan dan mengevaluasi pengalaman sebelumnyayang diperoleh auditor dari entitas yang diaudit

Melakukan tanya jawab dengan personel klien

Menguji dokumen-dokumen dan catatan-catatan

Mengamati aktivitas entitas dan kegiatan operasionalnya

Melakukan penelusuran dalam sistem akuntansi

16

Pengujian Pengendalian• Pengujian manajemen terhadap pengendalian internal

kemungkinan akan memasukkan 4 jenis prosedur, yaitu :

Melakukan tanya jawab dengan personel klien yang tepat

Menguji dokumen, catatan dan laporan

Mengamati aktivitas terkait pengendalian

Mengerjakan ulang prosedur klien

• Keluasan pengujian pengendalian yang diterapkanbergantung pada penilaian awal risiko pengendalian.

• Jika auditor menginginkan untuk menurunkan penilaian risikopengendalian, makin luas pengujian atas pengendalian yangharus dilakukan, baik dalam hal jumlah pengujian ataspengendalian yang harus dilakukan maupun keluasanpengujian atas setiap pengendalian.

17

TERIMA KASIH

18

Recommended