Prof Samir Silveira

MERCADO DE CRÉDITO

INVESTIMENTO RETORNO

INCERTEZA

RISCO

Qualquer medida desta incerteza pode ser chamada de risco. Risco está presente em qualquer operação.

Risco

Podemos classificar o risco em quatro grandes grupos

Risco de Mercado

Risco de Liquidez

Risco Operacional Risco de Crédito

Classificação de Risco

• O Risco Operacional pode ser definido como o risco de perdas financeiras diretas e indiretas decorrentes de fraudes internas e externas,atividades não autorizadas falhas de sistemas, falhas de processos, erros humanos, omissão ou ainda eventos externos.

Risco Operacional

• O risco de liquidez relaciona-se com o descasamento de fluxos financeiros de ativos e passivos e seus reflexos sobre a capacidade financeira da instituição em obter ativos e honrar suas obrigações.

• O risco de liquidez é avaliado de forma semelhante ao risco de mercado, observando os diferentes impactos em moedas e cenários macroeconômicos e de stress que possam alterar a disponibilidade/custos de recursos no mercado financeiro.

Risco de Liquidez

• O risco de mercado é decorrente das mudanças nos preços dos instrumentos financeiros. Essas se devem às alterações como:preços das ações, taxas de juros, taxas de câmbio, preços das commodities índices de preço.

Risco de Mercado

A gestão de risco de mercado consiste no monitoramento diário das posições sujeitas a risco de mercado. Esse monitoramento é feito por meio:• Compra de Moedas Estrangeiras• Diversificação de Investimento;• Otimização de Carteiras;• Metodologias de VaR;

• Técnicas de Precificação;

Risco de Mercado

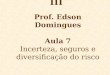

20,0%

20,0%20,0%

20,0%20,0%

Ativo1 Ativo2 Ativo3 Ativo4 Ativo5

Diversificação

1,0%

0,0% 11,7%

37,3%50,0%

Ativo1 Ativo2 Ativo3 Ativo4 Ativo5

Otimização

Risco Máximo

V.A.R

Precificação

CAPM

Risco de Mercado

O risco de crédito pode ser definido como uma medida da incerteza relacionada ao recebimento de um valor contratado/compromissado, a ser pago por um tomador

Risco de Crédito

Cedente

Crédito

Tomador

Promessa de

Pagamento

Risco de Crédito

• Segundo Brito (2003), o risco de crédito pode ser definido como prejuízo que o usuário final sofrerá se a contraparte não liquidar seu vínculo financeiro no vencimento do contrato.

• Segundo Blatt (1999) risco de crédito é definido como a possibilidade de que aquele que concedeu o crédito não o receba do devedor na época ou nas condições combinadas.

Risco de Crédito: Conceitos

• Para Securato (2002) crédito é uma operação de empréstimo que sempre pode ser considerada dinheiro, ou no caso comercial equivale a dinheiro, sobre o qual incide uma remuneração denominada juros.

• Segundo Santos (2000) crédito é definido como a modalidade de financiamento destinada a possibilitar a realização de transações comerciais entre empresas e seus clientes.

Risco de Crédito: Conceitos

Caráter

Capacidade

Capital

Colateral

Condições

Risco de Crédito: 5 C’s

• Idoneidade do cliente no mercado de crédito–Informações históricas (internas x

externas)–Intencionalidade–Pontualidade–Atrasos–Renegociações–Inadimplência–Perdas

Caráter

• Compatibilidade do Empréstimo com a capacidade financeira–Salário (PF) x Faturamento (PJ)–Conversão do investimento em Receita

Capacidade

• Situação financeira do cliente–Risco Global–Comprometimento da Receita–Aplicação dos Recursos–I.R (PF) x Demonstrativos Contábeis (PJ)

Capital

• Riqueza Patrimonial–Bens–Aplicações Financeiras–Garantias

Colateral

Morador de rua de Curitiba é candidato à Assembleia

Zezé de Camargo chegou a ser empresário. Mas, falido e abandonado pela família, trocou o endereço fixo pelos mocós há 11 anos

Seu patrimônio também inclui uma moto e quatro celulares. Tudo comprado com dinheiro da reciclagem. “O lixo esconde fortunas”, explica o candidato.

Colateral

• Impacto de Fatores Externos–Inflação–Juros–Cambio–Crises Econômicas–Desemprego

Condições

MODELOS

Subjetivas ou Especialistas: Experiência do julgador; Sensibilidade individual para análise do risco; Quantidade de informações disponíveis; Característica da operação (garantias ou

valores relevantes); Maiores custos; Política para direcionamento;

Técnicas Subjetivas

Modelos de Scoring:

Credit Scoring

Behaviour Scoring

Técnicas Objetivas

É um modelo estatístico utilizado na concessão de crédito e que busca explicar o potencial de inadimplência das pessoas através de informações cadastrais. Com isto, é atribuído um risco a todos os clientes, associando-lhes uma tendência de inadimplência dentro de determinado período.

Credit Score

Informações comportamentais do cliente;A principal diferença entre as duas categorias é que nos

modelos de escoragem comportamental, a instituição financeira já conhece o cliente. A informação adicional no behaviour scoring é o histórico de compras e pagamentos do cliente.

Behaviour Scoring

Recommended