Program Jaminan Pensiun Di Masa Datang

dan

Implikasinya bagi Pasar Kerja di Indonesia

Disampaikan Oleh :

Drs. Wahyu Widodo, MM

Direktur Pengupahan dan Jaminan Sosial Tenaga Kerja

DASAR IMPLEMENTASI

JAMINAN SOSIAL

UU No. 3 Tahun1992

Ttg. JAMSOSTEK

UU No. 40 Tahun2004

Ttg SJSN

UU No. 24 Tahun2011

Ttg. BPJSUUD 1945

Psl 28 H (3)Psl 34 (2)

JAMINAN SOSIAL ADALAH HAK

SETIAP WARGA NEGARA

JAMINAN BAGI TENAGA KERJA-DHK (Wajib)-LHK (Sukarela)

DASAR PELAKSANAAN JAMINAN SOSIAL BAGI SELURUH MASYARAKAT

IMPLEMENTASI SJSNMembentuk 2 BPJS :

BPJS KesehatanProgram: JKSasaran: SeluruhRakyat

BPJS KetenagakerjaanProgram: JKK, JHT, JP, JKmSasaran: SeluruhPekerja

4 Program:- JKK (pengusaha)- JHT (TK dan Peng)- JK (Peng)- JPK (peng)

5 Program:- JK- JKK- JHT- JKm- JP

2

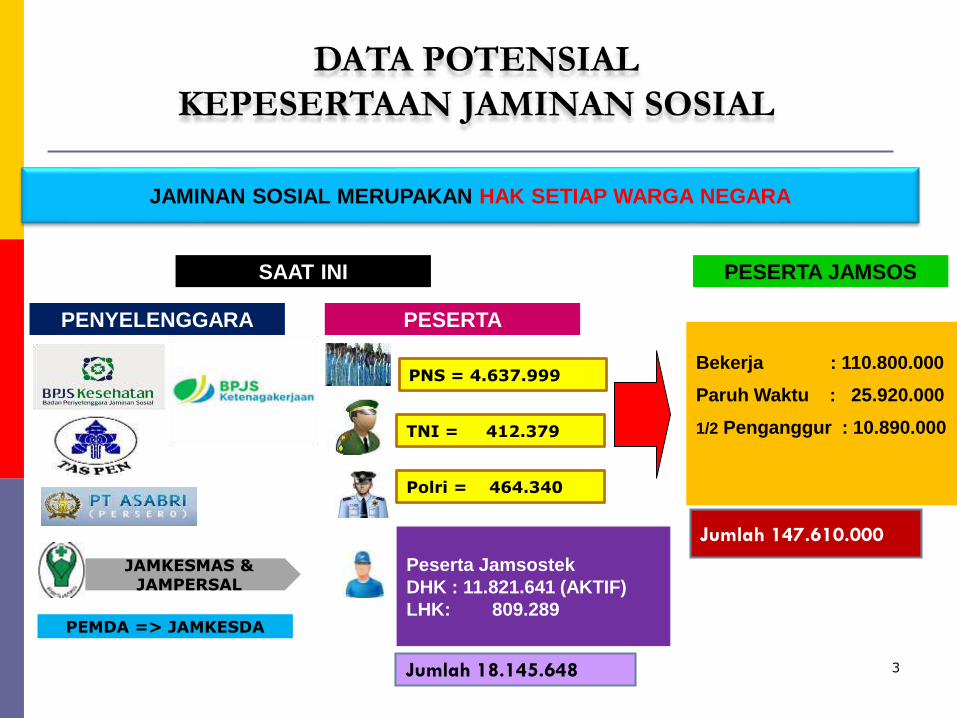

DATA POTENSIAL

KEPESERTAAN JAMINAN SOSIAL

JAMINAN SOSIAL MERUPAKAN HAK SETIAP WARGA NEGARA

SAAT INI

PENYELENGGARA

JAMKESMAS & JAMPERSAL

PEMDA => JAMKESDA

PESERTA

PNS = 4.637.999

TNI = 412.379

Polri = 464.340

Peserta Jamsostek

DHK : 11.821.641 (AKTIF)

LHK: 809.289

Bekerja : 110.800.000

Paruh Waktu : 25.920.000

1/2 Penganggur : 10.890.000

Jumlah 18.145.648

PESERTA JAMSOS

Jumlah 147.610.000

3

SISTEM JAMINAN SOSIAL NASIONAL(Undang-Undang No. 40 Tahun 2004)

ASAS

KEMANUSIAAN

KEADILAN SOSIAL

MANFAAT

TUJUAN :Memberikan jaminan terpenuhinya kebutuhan dasar hidup yang layak bagi peserta dan atau anggota keluarganya

SUSTAINABILITASdan

PERLINDUNGAN

PRINSIP PENYELENGGARAAN( Pasal 4 UU 40/2004 ttg SJSN )

KEGOTONGROYONGAN NIRLABA KETERBUKAAN

DANA AMANATAKUNTABILITAS PORTABILITAS

KEHATI-HATIAN

HASIL PENGELOLAAN DANA JAMINAN SOSIAL DIPERGUNAKAN SELURUHNYA UNTUK PENGEMBANGAN PROGRAM & UNTUK SEBESAR-BESARNYA KEPENTINGAN PESERTA

KEPESERTAAN BERSIFAT WAJIB

ASURANSISOSIAL

( Pasal 39 UU 40/2004 ttg

SJSN )

TABUNGANWAJIB

( Pasal 39 UU 40/2004 ttg

SJSN )

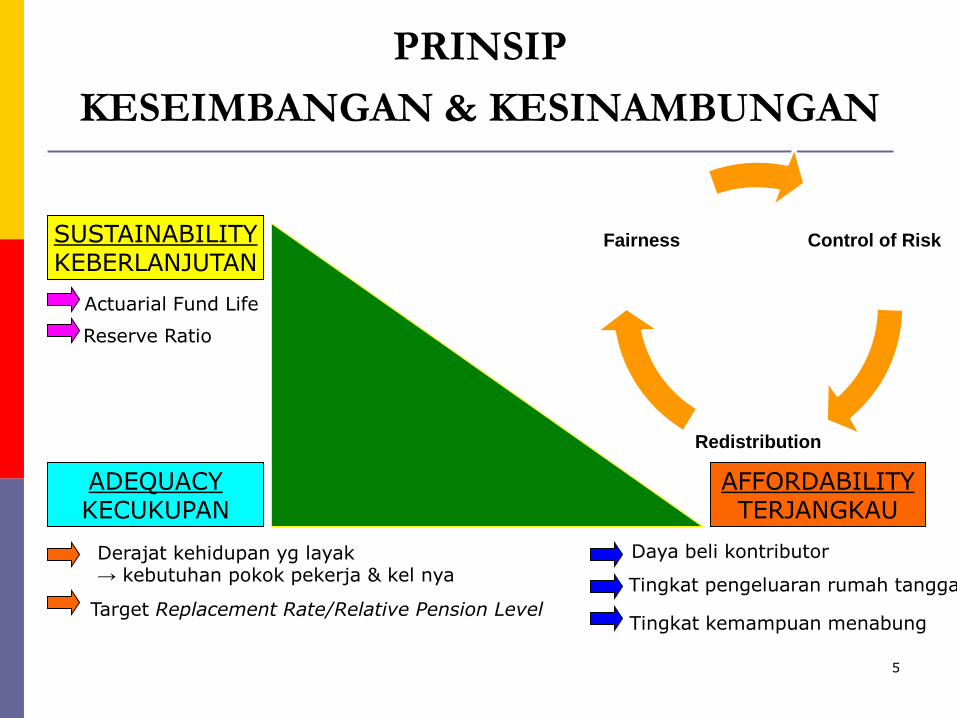

SUSTAINABILITYKEBERLANJUTAN

AFFORDABILITYTERJANGKAU

ADEQUACYKECUKUPAN

Actuarial Fund Life

Reserve Ratio

Daya beli kontributor

Tingkat pengeluaran rumah tangga

Tingkat kemampuan menabungTarget Replacement Rate/Relative Pension Level

Derajat kehidupan yg layak → kebutuhan pokok pekerja & kel nya

Control of Risk

Redistribution

Fairness

5

PRINSIP

KESEIMBANGAN & KESINAMBUNGAN

•Program SJSN, dengan

mempertimbangkan

• Reformasi Program Pesangon

Program tambahan sukarela:

MP atau IP

• DPPK

• DPLK

• Program Pensiun Sukarela lainnya

PILAR IIITABUNGAN

INDIVIDU

PILAR IIPROGRAM PENSIUN

SUKARELA

PILAR IPROGRAM PENSIUN WAJIB

6

MULTIPILAR

MODEL SYSTEM

JAMINAN PENSIUN

JPMANFAAT IURAN

PESERTA

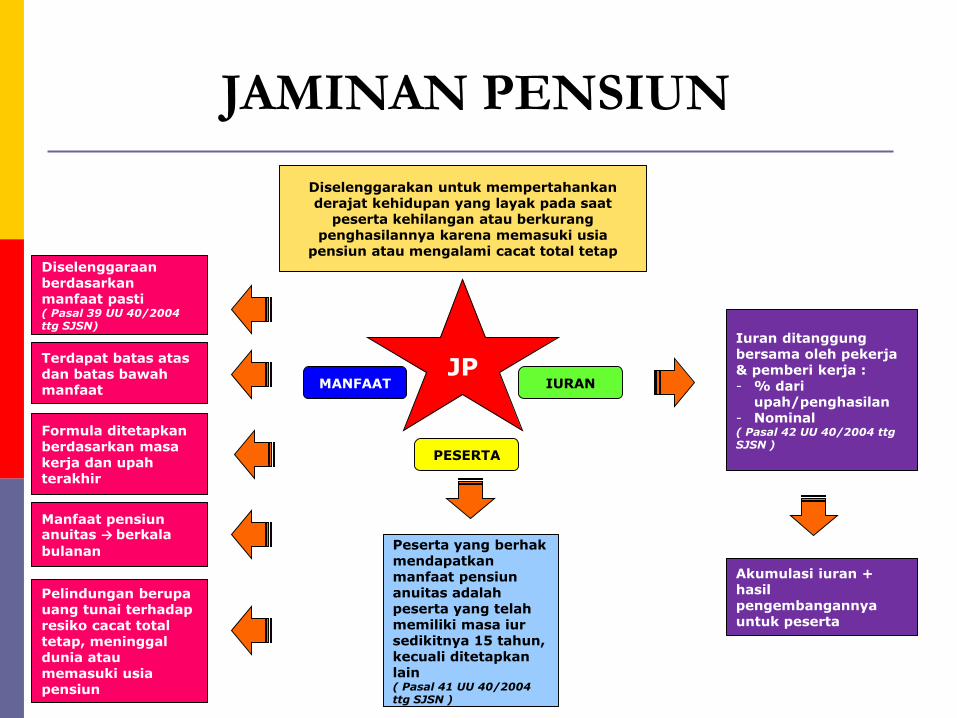

Iuran ditanggung bersama oleh pekerja & pemberi kerja :- % dari

upah/penghasilan- Nominal( Pasal 42 UU 40/2004 ttgSJSN )

Akumulasi iuran + hasil pengembangannya untuk peserta

Peserta yang berhak mendapatkan manfaat pensiun anuitas adalah peserta yang telah memiliki masa iur sedikitnya 15 tahun, kecuali ditetapkan lain( Pasal 41 UU 40/2004 ttg SJSN )

Diselenggarakan untuk mempertahankanderajat kehidupan yang layak pada saat

peserta kehilangan atau berkurangpenghasilannya karena memasuki usia

pensiun atau mengalami cacat total tetap

Terdapat batas atas dan batas bawah manfaat

Formula ditetapkan berdasarkan masa kerja dan upah terakhir

Manfaat pensiun anuitas → berkala

bulanan

Pelindungan berupa uang tunai terhadap resiko cacat total tetap, meninggal dunia atau memasuki usia pensiun

Diselenggaraan berdasarkan manfaat pasti( Pasal 39 UU 40/2004 ttg SJSN)

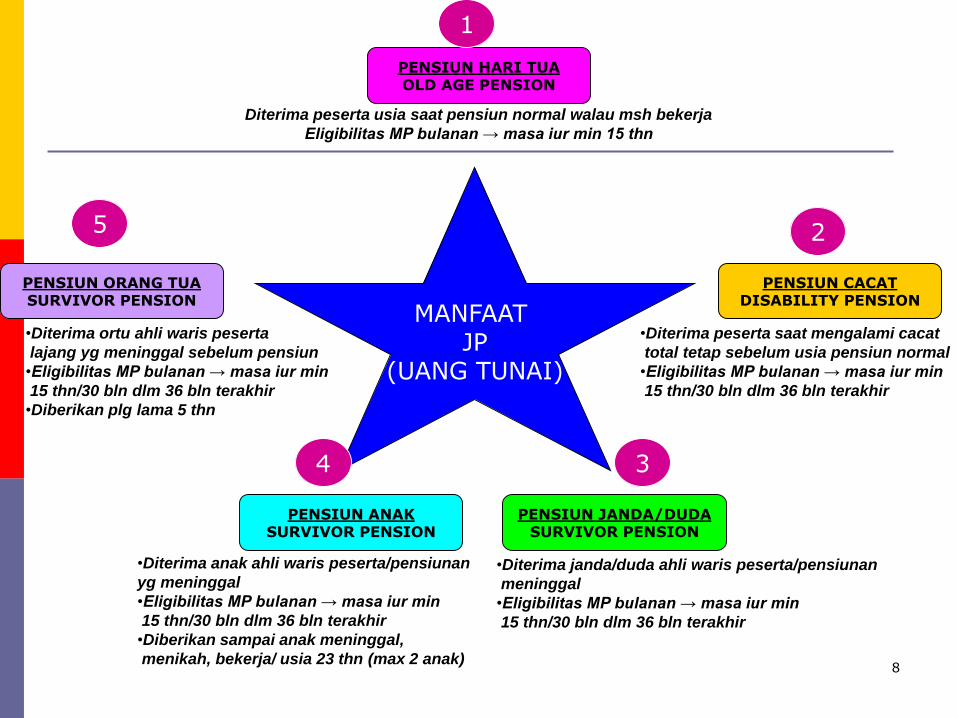

MANFAAT JP

(UANG TUNAI)

PENSIUN HARI TUAOLD AGE PENSION

PENSIUN CACATDISABILITY PENSION

PENSIUN JANDA/DUDASURVIVOR PENSION

PENSIUN ANAKSURVIVOR PENSION

PENSIUN ORANG TUASURVIVOR PENSION

Diterima peserta usia saat pensiun normal walau msh bekerja

Eligibilitas MP bulanan → masa iur min 15 thn

•Diterima ortu ahli waris peserta

lajang yg meninggal sebelum pensiun

•Eligibilitas MP bulanan → masa iur min

15 thn/30 bln dlm 36 bln terakhir

•Diberikan plg lama 5 thn

•Diterima peserta saat mengalami cacat

total tetap sebelum usia pensiun normal

•Eligibilitas MP bulanan → masa iur min

15 thn/30 bln dlm 36 bln terakhir

•Diterima anak ahli waris peserta/pensiunan

yg meninggal

•Eligibilitas MP bulanan → masa iur min

15 thn/30 bln dlm 36 bln terakhir

•Diberikan sampai anak meninggal,

menikah, bekerja/ usia 23 thn (max 2 anak)

•Diterima janda/duda ahli waris peserta/pensiunan

meninggal

•Eligibilitas MP bulanan → masa iur min

15 thn/30 bln dlm 36 bln terakhir

1

5

4 3

2

8

9

PENSIUN JAMINAN SOSIAL

• Jaminan Pensiun adalah hak pekerja yang pensiun setelah

memenuhi masa iur. Esensi Jaminan Pensiun adalah untuk

reduksi kemiskinan dalam jangka panjang sebagai bagian dari

Millenium Development Goals (MDG’s) atau Pencapaian Tujuan

Pembangunan Milenium (TPM)

• Pelaksanaan Jaminan Pensiun masa iur tidak harus 15 tahun,

bisa lebih karena pekerja belum usia 55 tahun; penetapan

manfaat Jaminan Pensiun perlu konservatif untuk tahap awal

tidak lebih dari 33% menyusul iuran minimal tidak kurang dari 8%

dan setelah itu harus ditinjau ulang.

10

• Agar tidak berisiko tinggi, maka perlu menunda usia pensiun dari 55

ke 60 tahun sebagai bagian dari solusi aging problem.

• Dalam kondisi perekonomian “krisis”, maka manfaat Jaminan

Pensiun perlu dikurangi dan agar tidak membebankan fiskal negara

kemudian setelah perekonomian pulih kembali dimana manfaat

Jaminan Pensiun dikembalikan seperti sebelumnya.

• Jangan sampai terjadi kemiskinan lansia di masa datang di

Indonesia, untuk itu perlu dilakukan regulasi preventif untuk reduksi

/ pencegahan kemiskinan.

11

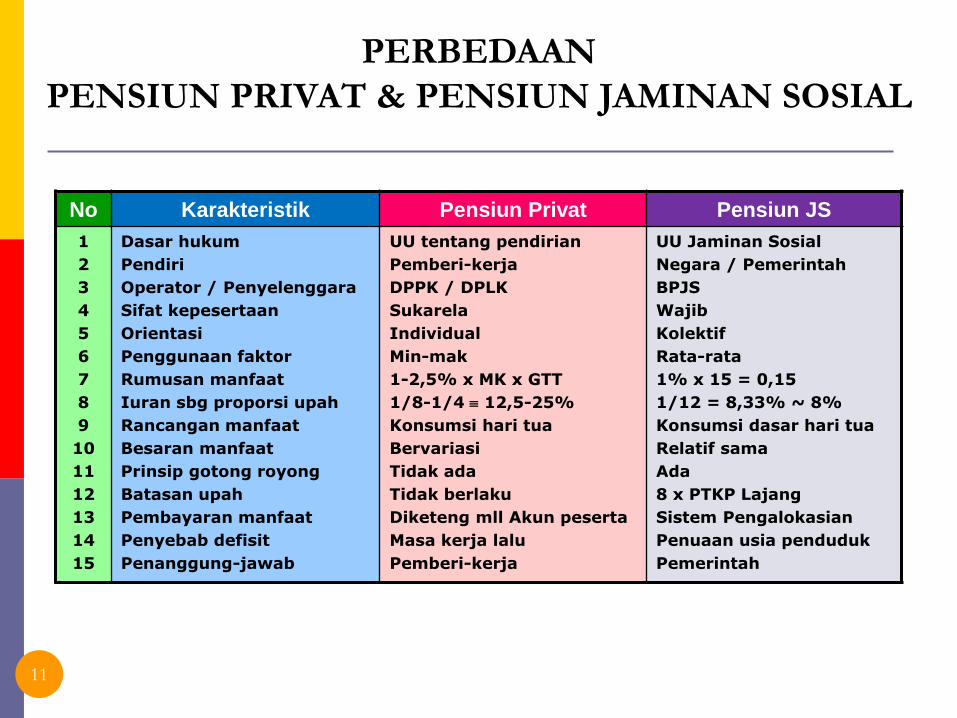

No Karakteristik Pensiun Privat Pensiun JS

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Dasar hukum

Pendiri

Operator / Penyelenggara

Sifat kepesertaan

Orientasi

Penggunaan faktor

Rumusan manfaat

Iuran sbg proporsi upah

Rancangan manfaat

Besaran manfaat

Prinsip gotong royong

Batasan upah

Pembayaran manfaat

Penyebab defisit

Penanggung-jawab

UU tentang pendirian

Pemberi-kerja

DPPK / DPLK

Sukarela

Individual

Min-mak

1-2,5% x MK x GTT

1/8-1/4 12,5-25%

Konsumsi hari tua

Bervariasi

Tidak ada

Tidak berlaku

Diketeng mll Akun peserta

Masa kerja lalu

Pemberi-kerja

UU Jaminan Sosial

Negara / Pemerintah

BPJS

Wajib

Kolektif

Rata-rata

1% x 15 = 0,15

1/12 = 8,33% ~ 8%

Konsumsi dasar hari tua

Relatif sama

Ada

8 x PTKP Lajang

Sistem Pengalokasian

Penuaan usia penduduk

Pemerintah

PERBEDAAN

PENSIUN PRIVAT & PENSIUN JAMINAN SOSIAL

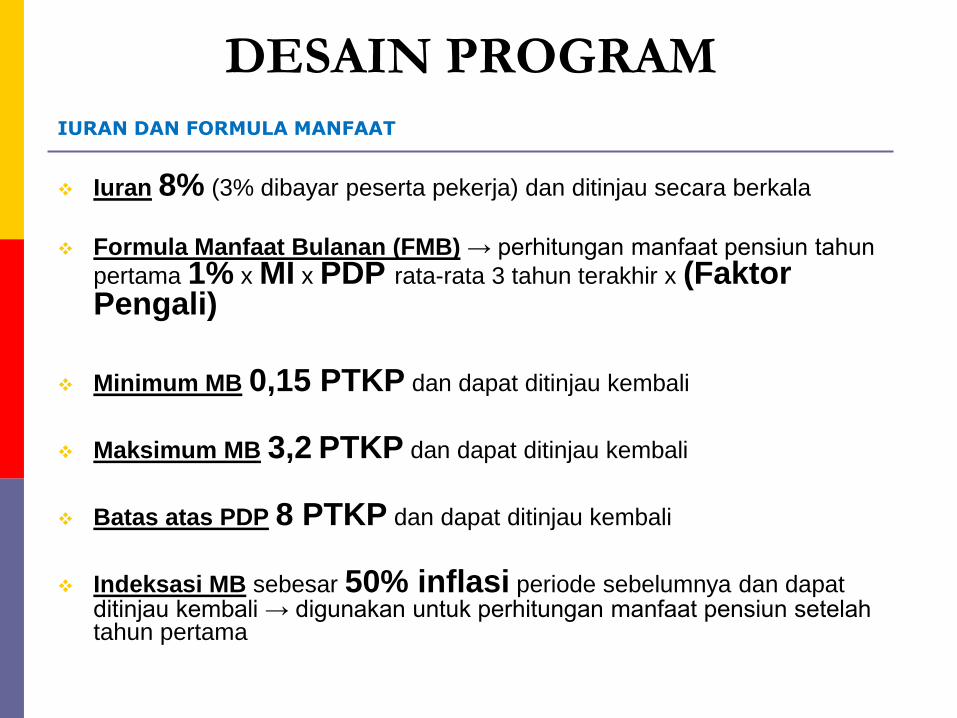

Iuran 8% (3% dibayar peserta pekerja) dan ditinjau secara berkala

Formula Manfaat Bulanan (FMB) → perhitungan manfaat pensiun tahun

pertama 1% x MI x PDP rata-rata 3 tahun terakhir x (Faktor Pengali)

Minimum MB 0,15 PTKP dan dapat ditinjau kembali

Maksimum MB 3,2 PTKP dan dapat ditinjau kembali

Batas atas PDP 8 PTKP dan dapat ditinjau kembali

Indeksasi MB sebesar 50% inflasi periode sebelumnya dan dapat ditinjau kembali → digunakan untuk perhitungan manfaat pensiun setelah tahun pertama

DESAIN PROGRAM

IURAN DAN FORMULA MANFAAT

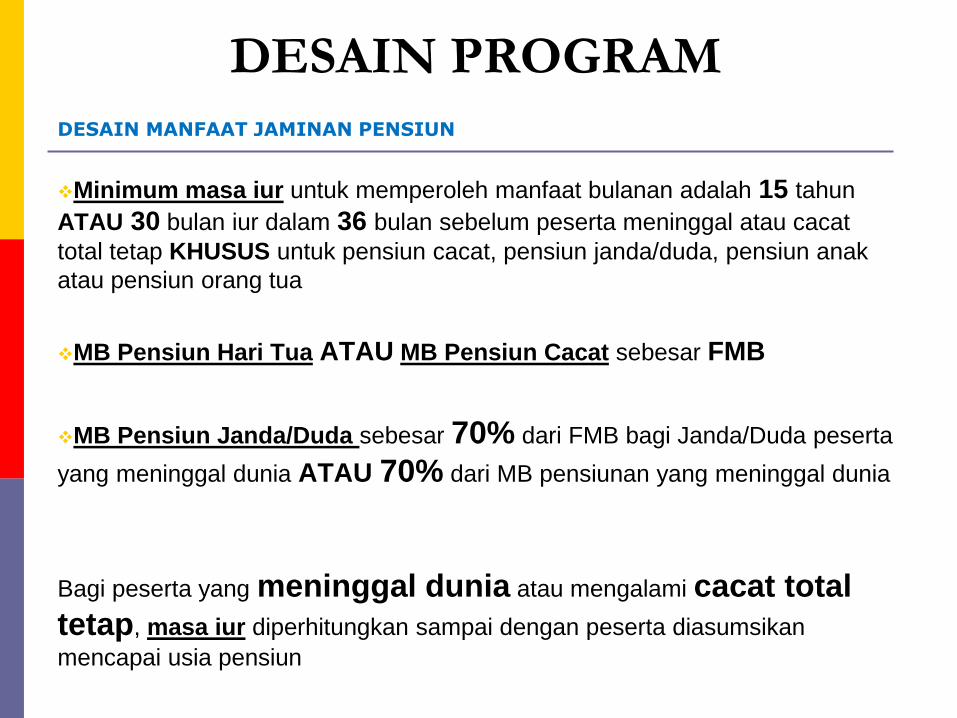

Minimum masa iur untuk memperoleh manfaat bulanan adalah 15 tahun

ATAU 30 bulan iur dalam 36 bulan sebelum peserta meninggal atau cacat

total tetap KHUSUS untuk pensiun cacat, pensiun janda/duda, pensiun anak

atau pensiun orang tua

MB Pensiun Hari Tua ATAU MB Pensiun Cacat sebesar FMB

MB Pensiun Janda/Duda sebesar 70% dari FMB bagi Janda/Duda peserta

yang meninggal dunia ATAU 70% dari MB pensiunan yang meninggal dunia

Bagi peserta yang meninggal dunia atau mengalami cacat total

tetap, masa iur diperhitungkan sampai dengan peserta diasumsikan

mencapai usia pensiun

DESAIN PROGRAM

DESAIN MANFAAT JAMINAN PENSIUN

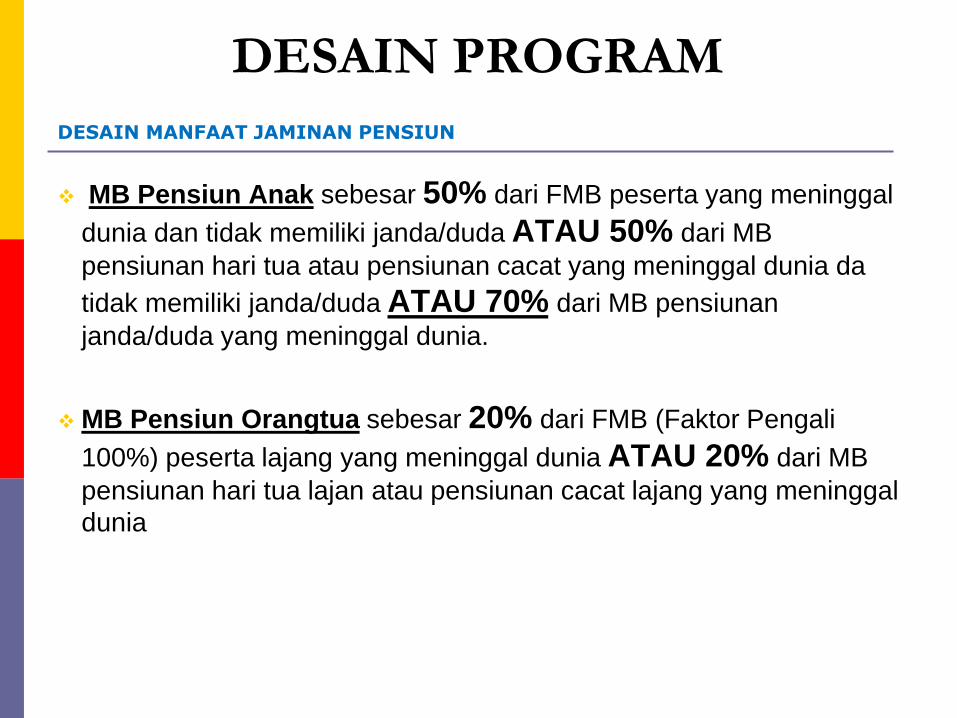

MB Pensiun Anak sebesar 50% dari FMB peserta yang meninggal

dunia dan tidak memiliki janda/duda ATAU 50% dari MB

pensiunan hari tua atau pensiunan cacat yang meninggal dunia da

tidak memiliki janda/duda ATAU 70% dari MB pensiunan

janda/duda yang meninggal dunia.

MB Pensiun Orangtua sebesar 20% dari FMB (Faktor Pengali

100%) peserta lajang yang meninggal dunia ATAU 20% dari MB

pensiunan hari tua lajan atau pensiunan cacat lajang yang meninggal

dunia

DESAIN PROGRAM

DESAIN MANFAAT JAMINAN PENSIUN

TRANSISI PELAKSANAAN

dan Penyesuaian

2015 2019 2029

• Mulai pelaksanaan

Jaminan Pensiun

• Target: Pekerja

formal usaha Besar

dan Menengah

• Peserta: seluruh

pekerja usaha Besar,

Menengah dan Kecil

• Stabilitas

Penyelenggaraan

Pensiun

• Peserta: seluruh

pekerja

• PNS, TNI/Polri menjadi

peserta Pensiun SJSN

• Penyelenggaraan yang

Baik, layak dan sustain

Sinkronisasi Peraturan perundang-

undangan

AdjustingIuran, Manfaat & Usia

Pensiun

Transisi I Transisi II

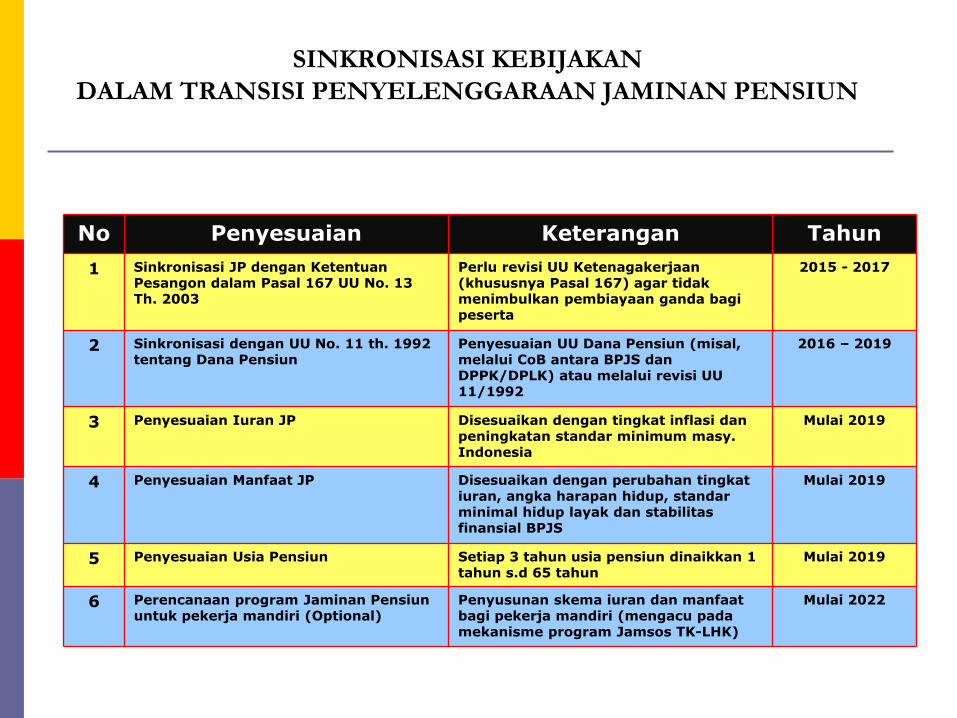

SINKRONISASI KEBIJAKAN

DALAM TRANSISI PENYELENGGARAAN JAMINAN PENSIUN

No Penyesuaian Keterangan Tahun

1 Sinkronisasi JP dengan Ketentuan Pesangon dalam Pasal 167 UU No. 13 Th. 2003

Perlu revisi UU Ketenagakerjaan (khususnya Pasal 167) agar tidak menimbulkan pembiayaan ganda bagi peserta

2015 - 2017

2 Sinkronisasi dengan UU No. 11 th. 1992 tentang Dana Pensiun

Penyesuaian UU Dana Pensiun (misal, melalui CoB antara BPJS dan DPPK/DPLK) atau melalui revisi UU 11/1992

2016 – 2019

3 Penyesuaian Iuran JP Disesuaikan dengan tingkat inflasi dan peningkatan standar minimum masy. Indonesia

Mulai 2019

4 Penyesuaian Manfaat JP Disesuaikan dengan perubahan tingkat iuran, angka harapan hidup, standar minimal hidup layak dan stabilitas finansial BPJS

Mulai 2019

5 Penyesuaian Usia Pensiun Setiap 3 tahun usia pensiun dinaikkan 1 tahun s.d 65 tahun

Mulai 2019

6 Perencanaan program Jaminan Pensiun untuk pekerja mandiri (Optional)

Penyusunan skema iuran dan manfaat bagi pekerja mandiri (mengacu pada mekanisme program Jamsos TK-LHK)

Mulai 2022

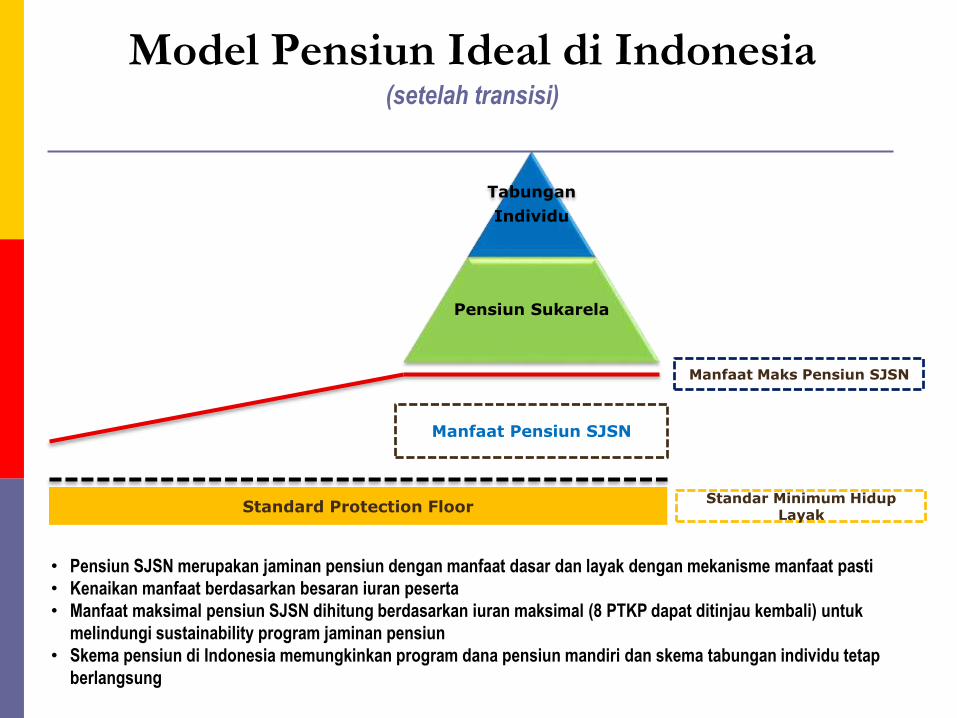

Model Pensiun Ideal di Indonesia(setelah transisi)

Tabungan

Individu

Pensiun Sukarela

Standard Protection Floor

Manfaat Maks Pensiun SJSN

Manfaat Pensiun SJSN

Standar Minimum Hidup Layak

• Pensiun SJSN merupakan jaminan pensiun dengan manfaat dasar dan layak dengan mekanisme manfaat pasti

• Kenaikan manfaat berdasarkan besaran iuran peserta

• Manfaat maksimal pensiun SJSN dihitung berdasarkan iuran maksimal (8 PTKP dapat ditinjau kembali) untuk

melindungi sustainability program jaminan pensiun

• Skema pensiun di Indonesia memungkinkan program dana pensiun mandiri dan skema tabungan individu tetap

berlangsung

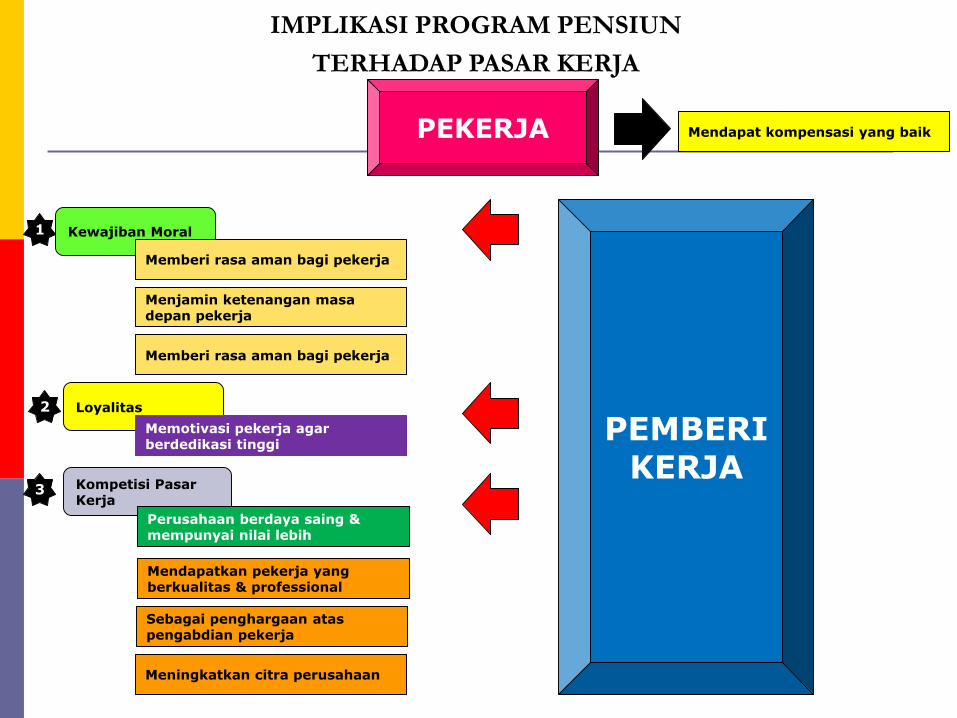

IMPLIKASI PROGRAM PENSIUN

TERHADAP PASAR KERJA

PEKERJA

PEMBERI KERJA

Kewajiban Moral

Loyalitas

Kompetisi PasarKerja

Memberi rasa aman bagi pekerja

Menjamin ketenangan masadepan pekerja

Memberi rasa aman bagi pekerja

Memotivasi pekerja agar berdedikasi tinggi

Perusahaan berdaya saing & mempunyai nilai lebih

Mendapatkan pekerja yang berkualitas & professional

Sebagai penghargaan atas pengabdian pekerja

Meningkatkan citra perusahaan

Mendapat kompensasi yang baik

1

3

2

KEBIJAKAN JAMINAN PENSIUN

DALAM MENJAGA KELANGSUNGAN USAHA DAN

KETENANGAN BEKERJA

Melindungitingkat

penghasilan & standar hidup

pekerja

Menjaga daya belidari upah pekerja

Menjagapertumbuhan

lapangan kerja& pertumbuhan

ekonomi

KELANGSUNGAN USAHA DAN KETENANGAN BEKERJA

19

KEBIJAKAN JAMINAN PENSIUN

MENATA KEMBALI KEBIJAKAN-KEBIJAKANNASIONAL DAN MENERAPKAN KEBIJAKANSTRATEGIS YANG BERSIFAT LINTAS SEKTORALYANG DIARAHKAN UNTUK MENDORONG DANMENINGKATKAN DAYA SAING (COMPETITIVE)TENAGA KERJA BERBASIS KOMPETENSI.

UPAYA

YANG DILAKUKAN

MENDORONG PENGEMBANGAN INDUSTRINASIONAL YANG POTENSIAL DAN USAHAEKONOMI KREATIF.

MEMPERKUAT KEBIJAKAN & LANGKAH-LANGKAHYANG PRO - INVESTASI DAN PRO-TENAGAKERJA,

MENDORONG KEMANDIRIAN ALTERNATIFPENCIPTAAN KESEMPATAN KERJA MELALUIKEWIRAUSAHAAN & KEMITRAAN USAHA

KEBIJAKAN JAMINAN PENSIUN

DALAM UPAYA PERLUASAN KESEMPATAN KERJA

& KEBERLANJUTAN PEMBANGUNAN

TERIMA KASIH

TERIMA KASIH

Recommended