PROVINCIA DI PESARO E URBINO

BILANCIO DI PREVISIONE 2019 -2021

NOTA INTEGRATIVA

INDICE

Valutazione dei crediti e determinazione dei fondi rischi Pag. 3

Risultato amministrazione presunto con analisi degli accantonamenti fatti

per l’avanzo libero e vincolato Pag. 5

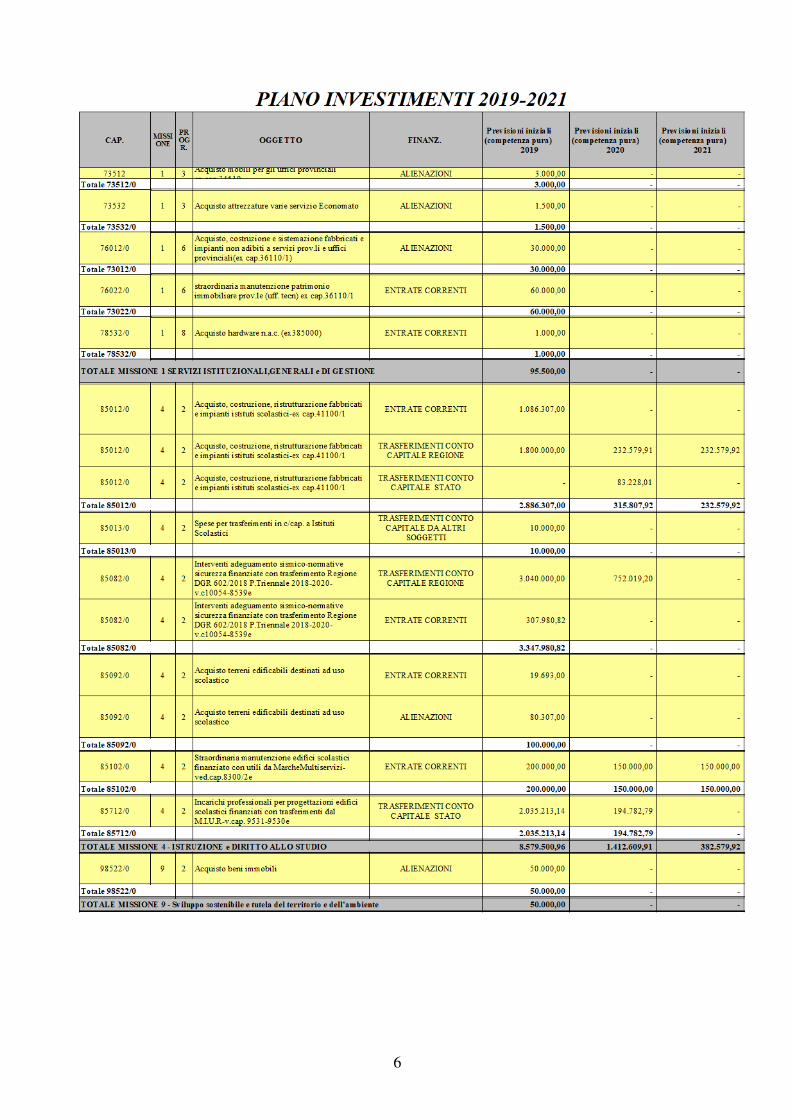

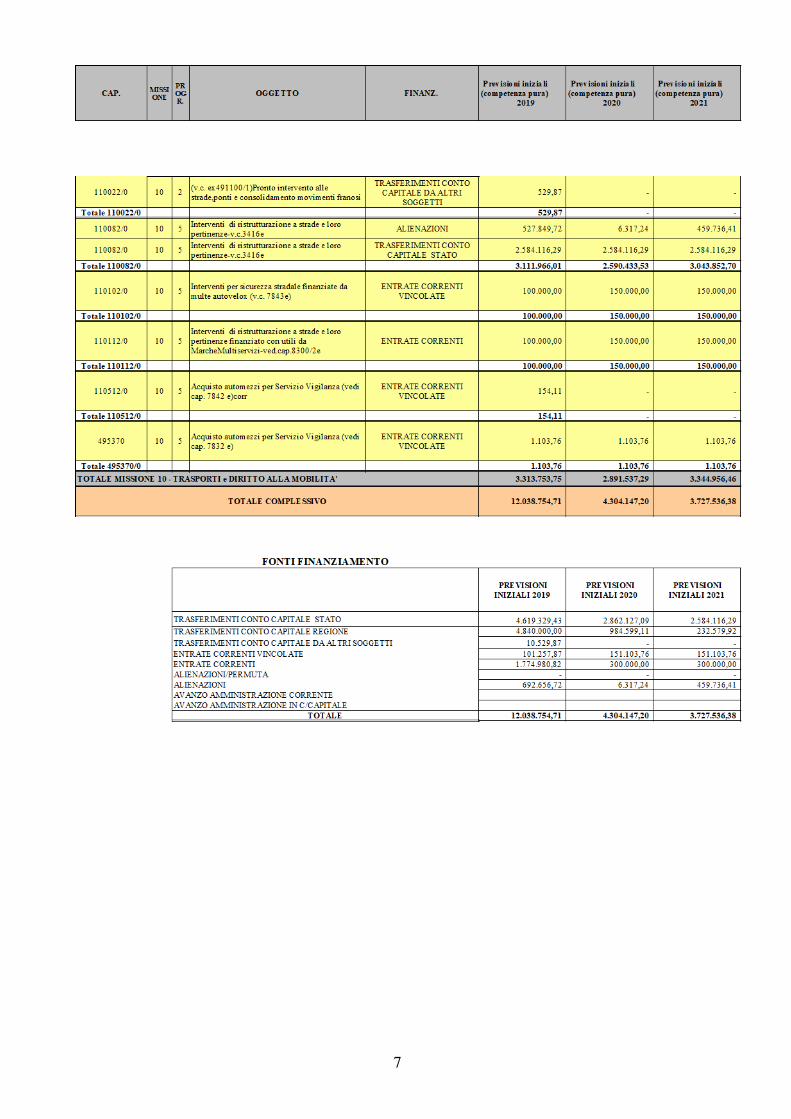

Piano investimenti con dettaglio delle fonti di finanziamento Pag. 6

Contratti relativi a strumenti di finanza derivata Pag. 8

Elenco dei propri enti ed organismi partecipati Pag. 15

Altre informazioni riguardanti le previsioni richieste dalle leggi

o necessarie per l’interpretazione del bilancio Pag. 18

2

VALUTAZIONE DEI CREDITI E DETERMINAZIONE DEI FONDI

RISCHI

Per i crediti di dubbia e difficile esazione è stanziata nel bilancio di previsione una apposita posta

contabile, denominata “Fondo rischi” il cui ammontare è determinato in considerazione della

dimensione degli stanziamenti relativi ai crediti che si prevede si formeranno nell’esercizio, della loro

natura e dell’andamento dell’esigibilità negli ultimi cinque esercizi precedenti (la media del rapporto

tra incassi e accertamenti per ciascuna tipologia di entrata). In base ai nuovi principi contabili la media

applicata è la media semplice.

La percentuale accantonata al fondo per l’anno 2019 è pari al 100% nonostante che la legge di stabilità

2019 (L.145/2018) prevedesse un accantonamento pari almeno al 85% dello stesso. Il fondo crediti di

dubbia esigibilità non è oggetto di impegno e genera un’economia di bilancio che confluirà nel risultato

di amministrazione come quota vincolata.

Il fondo crediti di dubbia esigibilità relativo all’esercizio 2019 inserito nella missione 20 “Fondi e ac-

cantonamenti” programma 2 “Fondo rischi” è pari a € 183.751,98.

Stessa cifra è stata prevista sia per l’esercizio 2020 che per il 2021, prevedendo quindi, anche in queste

annualità il 100% del fondo. Si precisa che la normativa prevede per l’annualità 2020 un

accantonamento pari almeno al 95% e per il 2021 il 100%.

Per quanto riguarda il fondo rischi ruoli emessi l’Ente ha ritenuto di stanziare, nell’esercizio 2019,

nella missione 20 “Fondi e accantonamenti” programma 2 “Fondo rischi” l’importo di € 153.268,84

corrispondente ad una percentuale di circa l’80% dell’importo complessivo dei ruoli emessi o in corso

di emissione nell’esercizio citato, pari ad € 187.054,65 a garanzia dell’eventuale mancata riscossione.

Fondo rischi società partecipate:

L’Ente non disponendo alla data di approvazione del bilancio di previsione dei risultati d’esercizio 2018

delle società partecipate, ha adeguato il fondo con i dati dei risultati d’esercizio 2017, stanziando

nell’apposita missione 20 “Fondi e accantonamenti” programma 3 “Altri fondi” pari a € 17.964,00.

L’ente si riserva di aggiornare tale fondo, non appena avrà acquisito i risultati d’esercizio 2018, con

apposita variazione di bilancio. Si riporta qui di seguito la tabella con dettaglio del calcolo:

3

RISULTATO AMMINISTRAZIONE PRESUNTO 2018 CON ANALISI DEGLI

ACCANTONAMENTI FATTI PER L’AVANZO LIBERO E VINCOLATO

5

6

7

CONTRATTI RELATIVI A STRUMENTI DI FINANZA DERIVATA

Si riporta la nota informativa a cura della P.O. Entrate Patrimoniali e Tributarie - Finanziamenti -

Debiti e Liquidità, prevista ai sensi dell’art. 1, c. 383 L. Finanz. 2008 e dell’art. 62, c. 8, D.L.

25/06/’08, n.112, conv. in L. 06/08/’08, n. 133, come mod. dall’art. 3, L. 22/12/2008, n. 203 e del

principio contabile applicato della programmazione di bilancio di cui al punto 9.11.5 dell’Allegato n.4/1

al D.Lgs. 118/2011.

L’impianto normativo in tema di operazioni in derivati perfezionate dagli enti territoriali

consentiva l’utilizzo di detti strumenti finanziari in un’ottica di gestione attiva dell’indebitamento. Sul

tema è di recente intervenuta la Legge di Stabilità 2014 (Legge 27/12/2013, n. 147) che, con l’art. 1, c.

572 ha disposto un importante rivisitazione dell’art. 62 del D.L. 25/06/2008, n. 133, come in

precedenza modificato dalla legge di conversione 06/08/2008, n. 133 e successivamente dall’art. 3, c. 1

della legge 22/12/2008, n. 203.

In particolare, con i nuovi commi 3 e seguenti dell’art. 62, il legislatore interviene per sanare il

vuoto legislativo creatosi in materia di strumenti finanziari derivati a partire dal 2009, con la

previsione – sino ad oggi disattesa, ed ora non più necessaria - dell’emanazione di uno specifico

Regolamento ministeriale.

Nell’ottica di un controllo dinamico del proprio portafoglio e di gestione attiva

dell’indebitamento, la Provincia di Pesaro e Urbino ha attualmente in essere un contratto di Interest

Rate Swap (I.R.S.) che ha come controparte Dexia Crediop Spa, selezionata per l’esperienza maturata

nel settore e per la tipologia delle proposte a suo tempo presentate. L’Istituto aveva inoltre pubblicato

costantemente – almeno sino al 2008/2009 - elevati standard di rating. La crisi globale dei mercati

finanziari, ha peraltro evidenziato come quest’ultimo dato, pur quotando valori di una certa sicurezza,

non sia più sinonimo di garanzia di solvibilità della controparte. Va sottolineato che il gruppo Dexia,

in effetti, è stato interessato da interventi di ricapitalizzazione e rifinanziamento pubblico da parte di

Francia, Lussemburgo e Belgio, con ciò divenendo di fatto un Istituto a prevalente controllo

governativo.

La finalità dell’operazione - peraltro meglio dettagliata nella scheda riassuntiva di seguito

riportata – risulta riconducibile alla possibilità di parziale compensazione del rischio assunto dall’Ente

con indicizzazione a tasso variabile. Come è noto, gli indici di tasso vigenti al momento della chiusura

del contratto hanno subito notevoli mutamenti negli ultimi anni - e particolarmente a partire dalla

seconda metà del 2007 - dovuti alle variate condizioni delle leve macro e micro economiche su base

mondiale, alle incognite legate al rischio-paese di alcuni stati anche europei e ad una volatilità dei

mercati piuttosto marcata.

L’operazione richiama sostanzialmente il dettato del D.M. 1 dicembre 2003, n. 389 (in

particolare, art. 3) – norma di attuazione dell’art. 41 della Legge n. 448/2001(Finanziaria 2002) - e

puntualizzato dalla successiva Circ. MEF del 27 maggio 2004 (in particolare, punto 3). Essa, seppur

antecedente, rispettava alla stipula iniziale sostanzialmente il dettato dell’art. 1, comma 736 della L.

27/12/2006, n. 296 (Finanziaria 2007) in termini di attenzione alla potenziale riduzione del costo finale

del debito, di riduzione dell’esposizione ai rischi di mercato e di corrispondenza dello swap a passività

effettivamente dovute dall’ente.

L’attuale contratto, prevedendo un corridoio di oscillazione del tasso d’interesse delimitato da un

livello di tasso massimo (tasso Cap) e da un livello di tasso minimo (tasso Floor) conserva di fatto

un’alea di rischio insita nella natura del prodotto stesso, accentuata in particolar modo dalle variazioni

dell’andamento dei tassi interbancari e dalla crisi dei mercati verificatesi in specie a partire dal 2008,

che farà registrare un netting negativo per l’Ente anche per il 2019.

La situazione macroeconomica a livello globale ed il perdurare di una politica monetaria

tendenzialmente espansionistica hanno confermato anche per il 2018 tassi di mercato di riferimento a

breve termine dell’operazione (Euribor 6m) ai minimi storici (Eur 6m al 14/01/2019 = - 0,236 %). In

tale contesto economico internazionale le aspettative sui livelli dei tassi attesi nella zona Euro hanno

8

confermato nel corso dell’anno graduali revisioni ribassistiche, posticipando conseguentemente anche

le date previste per il ritorno dell’indice in territorio positivo.

Sulla base delle quotazioni attuali, il mercato sconta tassi Euribor 6m (tassi forward) in graduale

risalita sino al raggiungimento di livelli positivi entro la fine del 2020.

Si tende a confermare, comunque, che l’impatto dell’onere dell’operazione sul debito in essere

dell’Amministrazione, non sembra in grado di incidere in maniera particolarmente negativa sulla

sua sostenibilità complessiva, considerato che l’eventuale permanere dell’indice Eurbor6M sugli

attuali livelli - storicamente bassi – ovvero un suo ulteriore moderato ribasso, consentirebbe per

contro delle discrete economie sul costo complessivo del debito indicizzato a tasso variabile,

confermandosi un impatto contenuto, in termini percentuali, su Entrate (primi tre Titoli) e Spese

correnti. In altre parole, così come peraltro stimato alla conclusione delle operazioni, l’effetto

negativo che si potrebbe produrre in termini di differenziali annui attesi per l’operazione di

copertura, verrebbe più che compensato da quello positivo riferito agli oneri per interessi del debito

indicizzato a tasso variabile senza coperture.

Giova ricordare che il Ministero dell’Economia e delle Finanze, con Circolare prot. 5619 del

21/03/2016, è intervenuto sul tema dell’andamento negativo dei tassi di interesse indicizzati

all’Euribor con produzione di cedole “virtualmente negative”, prevedendo che “in caso di tassi di

rendimento negativi la cedola minima sia pari a zero”. Al momento non si è avuta però alcuna

pronuncia esplicita in merito alle operazioni in derivati. In considerazione dell’attuale scenario di

mercato e delle vigenti condizioni contrattuali, si è concretizzata l’ipotesi di consolidamento per le

due semestralità del 2018 – al momento in particolare per il periodo 2016/2019 – di un valore

negativo per gli interessi ricevuti dalla Provincia, indicizzati a tasso variabile (Euribor 6m), e

destinati alla compensazione degli interessi legati ai B.O.P sottostanti. Detta eventualità, in

mancanza di un flusso in entrata, rischia di alterare – seppur marginalmente - la natura stessa

dell’operazione a suo tempo conclusa e di influire peraltro sulla sua convenienza economica. Infatti,

qualora si venisse a sommare il flusso negativo della “gamba pagatrice” del contratto con il flusso

negativo della “gamba ricevente” (dovuta appunto al valore negativo del tasso variabile), la

Provincia potrebbe dover corrispondere un importo superiore a quello prefissato contrattualmente,

con ciò erodendone in parte la finalità di copertura prescelta. A tal proposito è stata richiesta

all’Istituto-controparte la retrocessione straordinaria del valore dei suddetti interessi relativi

all’annualità 2017 e si opererà in tal senso anche per il 2018.

Occorre inoltre rammentare che la validità di un’operazione deve comunque essere valutata nella

sua interezza per tutto l’arco temporale del contratto, o comunque sino al momento in cui le condizioni

di mercato potessero far pensare – qualora normativamente consentito - di rimodulare od estinguere il

contratto. Se peraltro l’intendimento dello strumento – al di là di ogni funzione speculativa o di un

utilizzo come “fonte di liquidità aggiuntiva” – è quello, sulla falsariga di un contratto assicurativo, di

9

coprirsi dal rischio di un peggioramento eccessivo della propria posizione debitoria, o di procedere ad

una “trasformazione” di parte del proprio indebitamento per equilibrare la propria esposizione al tasso

variabile o al fisso - ben può ipotizzarsi che l’Amministrazione possa trovarsi nella condizione di dover

sostenere dei possibili “costi” finanziari per l’acquisizione della copertura medesima ovvero per la

trasformazione operata su parte del proprio debito.

Si ricorda che per il suddetto contratto la Provincia non ha contabilizzato nel proprio bilancio

“up-front” (ovvero anticipazione di “premi di liquidità” sul valore complessivo del nozionale ) pur a suo

tempo consentito nel limite massimo dell’1% del nozionale stesso, anche alla luce di quanto più volte

emerso dalle pronunce della Corte dei Conti, che considera comunque l’anticipazione una forma di

indebitamento, a differenza, invece, dello strumento derivato in sé (v. in questo senso anche la

Circolare MEF 31/01/2007 e 22/06/2007, n. 6301).

L’amministrazione – avendo preso da tempo piena coscienza dei rischi e delle caratteristiche degli

strumenti derivati - ha avuto sempre ben presente l’estrema complessità di tali strumenti, e la

necessità di dovervi dedicare particolare e costante attenzione: per questo ha cercato, pur con mezzi

e strutture limate, di effettuare un costante monitoraggio delle proprie posizioni, sia in termini di

Mark-to Market, sia in termini di flussi attesi e costo complessivo dell’indebitamento. A tal

proposito, l’Amministrazione, chiusasi la proficua collaborazione con il Ce.S.F.E.L. (Centro Servizi

Finanza Enti Locali, con sede presso il Comune di Reggio Emilia) si è dotata – a partire dall’anno

2015 – di un software gestionale del debito che consente, tra l’altro, di aggiornare pressoché in

tempo reale i valori di mercato ed i flussi attesi delle operazioni in essere, oltre che di contribuire a

radiografare l’intera struttura del debito per valutare eventuali interventi correttivi. La società

fornitrice del software (Insito di Financeactive Italia) svolge anche servizio di consulenza

finanziaria per l’ente.

Informazioni sui contenuti fondamentali del contratto

Di seguito si riportano le caratteristiche finanziarie dell’operazione di Interest Rate Swap con Collar:

Data operazione: 21/12/2005

Data iniziale: 30-06-2005; Scadenza: 31-12-2025 Controparte: Dexia Crediop S.p.A.

Nozionale iniziale: € 19.201.081,68;

Dexia Crediop paga alla Provincia, con cadenza semestrale:

Il tasso variabile di riferimento I maggiorato di spread dello 0,005% su un nozionale sottostante decrescente nel

tempo equivalente al debito sottostante;

La Provincia paga a Dexia Crediop, con cadenza semestrale:

dal 30/06/2005 al 30/06/2006 Il tasso variabile di riferimento II senza alcuna maggiorazione su un nozionale

sottostante decrescente nel tempo.

dal 30/06/2006 al 30/06/2007 Il tasso variabile di riferimento II senza alcuna maggiorazione su un nozionale

sottostante decrescente nel tempo, qualora non si verifichino le condizioni sotto elencate:

• Il tasso variabile di riferimento II non venga fissato ad un livello inferiore o uguale a 3,00%, in tal caso la

Provincia paga per quel semestre il seguente tasso d’interesse fisso: 3,00% (Tasso Floor);

• Il tasso variabile di riferimento II non venga fissato oltre il 4,50%, in tal caso la Provincia paga per quel

semestre il seguente tasso d’interesse fisso: 4,50% (Tasso Cap);

10

a) dal 30/06/2007 al 31/12/2025 Il tasso variabile di riferimento II senza alcuna maggiorazione su un nozionale

sottostante decrescente nel tempo, qualora non si verifichino le condizioni sotto elencate:

• Il tasso variabile di riferimento II non venga fissato ad un livello inferiore o uguale a 3,97%, in tal caso la

Provincia paga per quel semestre il seguente tasso d’interesse fisso: 3,97% (Tasso Floor);

• Il tasso variabile di riferimento II non venga fissato oltre il 6,99%, in tal caso la Provincia paga per quel

semestre il seguente tasso d’interesse fisso: 6,99% (Tasso Cap);

Per tasso variabile di riferimento I si intende il tasso Euribor 6 mesi (Base: giorni effettivi/360) fissato due giorni lavorativi

antecedenti all’inizio del semestre di riferimento (fixing in advance).

Per tasso variabile di riferimento II si intende il tasso Euribor 6 mesi (Base: giorni effettivi/360) fissato dieci giorni

lavorativi antecedenti la fine del semestre di riferimento (fixing in arrears).

La Tavola di sintesi che segue specifica, in dettaglio, i flussi attesi per il contratto in essere, basati sulla

rilevazione delle curve dei tassi forward del 14/02/2019, senza ipotizzare soluzioni di intervento, per le quali si

rimanda al paragrafo successivo. Va ribadito che le rilevazioni effettuate, comuni a tutti gli operatori di mercato,

sono frutto di analisi e di mere elaborazioni matematiche probabilistiche, non sempre dunque capaci di ritrarre

con flessibilità e totale attendibilità lo scenario di riferimento, in particolar modo in momenti di particolare

volatilità dei mercati.

Caratteristiche

strutturaControparte

Tipologia di

sottostante

Nozionale

iniziale

Nozionale

ResiduoScadenza

Flussi attesi

per 2019

Fair Value (*)

Collar con floor e

cap costanti, tasso

ricevuto in

advance +0,005%

e tasso pagato in

arrears

DEXIA

CREDIOPVariabile 19.201.082 11.173.535 31/12/2025 - 465.452

- 2.395.693

(*) Il valore è determinato in base alle modalità previste dall’art. 1, c. 3 del D. Lgs. n. 394/2003 richiamato dal principio

contabile applicato della programmazione di bilancio di cui al punto 9.11.5 dell’Allegato n. 4/1 al D.Lgs. n. 118/2011.

Dal Al Nozionale Floor Cap

Tasso

ricevuto

(euribor

advance

+ 0,005%)

Tasso pagato

(Euribor

arrears -10

gg con floor

e cap)

Differenziali

attesi

semestrali

Differenziali attesi

annui

31/12/2018 30/06/2019 11.173.535 3,97% 6,99% - 0,232% 3,970% -236.060-465.452 2019

30/06/2019 31/12/2019 10.758.568 3,97% 6,99% - 0,2016% 3,970% -229.392

31/12/2019 30/06/2020 10.332.985 3,97% 6,99% - 0,1534% 3,970% -215.404-420.043 2020

30/06/2020 31/12/2020 9.896.558 3,97% 6,99% - 0,0756% 3,970% -204.639

31/12/2020 30/06/2021 9.509.728 3,97% 6,99% 0,0211% 3,970% -188.807-371.741 2021

30/06/2021 31/12/2021 9.307.246 3,97% 6,99% 0,1245% 3,970% -182.934

debito sottostante:ISIN CODE Tipologia tasso Scadenza Debito residuo Fair Value (*)

1

IT0003107510 (2001/2035) Euribor 6 mesi

+0,474%31.12.2035

1.926.916 - 2.015.467

2 IT0003185680 (2001/2036) Euribor 6 mesi +0,454% 30.06.2036 4.428.248 - 4.628.959

3

IT0003274666 (2002/2036)

Euribor 6 mesi

+0,324

%

31.12.2036

3.914.999 - 4.044.872

4IT0003051692 (2000/2021) Euribor 6 mesi +0,190% 01.01.2021

729.679

(**) - 731.238

5IT0001497434 (2000/2020) Euribor 6 mesi +0,198% 01.07.2020

173.693

(**) - 173.992

11

(*) Il valore è determinato in base alle modalità previste dall’art. 1, c. 3 del D. Lgs. n. 394/2003 richiamato dal principio

contabile applicato della programmazione di bilancio di cui al punto 9.11.5 dell’Allegato n. 4/1 al D.Lgs. n. 118/2011.

(**) Il calcolo del fair value è effettuato alla data del 14/02/2019, mentre i prestiti staccano la cedola semestrale in data

01/07.

Funzione di eventuale copertura del rischio di tasso (da TV a TF) mediante strike differenziati nel

tempo, con previsione di un Cap sull’Euribor 6M.

La Provincia, nel periodo di riferimento, andrà a pagare un tasso fisso del 3,97% con Euribor 6M <= al

3,97% ed un tasso massimo del 6,99% qualora l’Euribor 6M superi tale soglia. In caso di

posizionamento entro il collar (3,97% - 6,99%) è previsto in sostanza uno scambio di flussi indicizzati

all’Euribor 6M, con rilevazione differenziata (Dexia in advance – Provincia in arrears) e con margine

fisso a favore della Provincia dello 0,005% semestrale.

La copertura incide su un nozionale che rappresenta ca. il 30,20% del totale dell’attuale debito a Tasso

Variabile della Provincia (a sua volta ca. il 43,5% ca. del totale dell’indebitamento dell’ente).

La struttura sconta l’assorbimento di netting negativo a carico dell’Ente e la variazione delle condizioni

di mercato che hanno inciso sull’iniziale operazione IRS del 20/02/2003, sempre conclusa con Dexia,

che ricalcava sostanzialmente le stesse finalità. Si è ritenuto, in quest’ottica, di allungare i termini

dell’operazione iniziale, prolungando la durata dal 2013 al 2025, rifinanziando la struttura tramite

l’ampliamento del nozionale, in considerazione di un ipotizzato trend di stagnazione dei tassi ovvero di

un’inversione dell’impostazione della curva, capace eventualmente di far recuperare valore di mercato

alla struttura, a meno di un ulteriore scostamento eccessivo dallo strike-floor (3,97%). Da sottolineare

che sul breve/medio periodo le proiezioni non sembrano scontare un evidente trend rialzista. L’alea del

contratto, in termini di costi di copertura da sostenere, è rappresentata, in particolare, anche in chiave

futura, dalla forbice del tasso tra due periodi di rilevazione, considerato il diverso momento in cui esso

avviene per l’Ente (10 gg. lavorativi antecedenti la fine semestre) e per la controparte (2 gg. lavorativi

antecedenti la data di inizio semestre) e dalla forbice tra il tasso interbancario di mercato ed il floor

previsto in contratto.

Il Tasso Costo Finale Sintetico Presunto a Carico dell’Ente è un indicatore del costo complessivo

dell’operazione in derivati (Swap + passività sottostanti), e risulta determinato secondo la seguente

formula: TFSCFS = [(Interessi su debito sottostante +/-Differenziali swap)*36000] / [(Nominale *

365)].

Si specifica che la sommatoria tra i differenziali del derivato e gli interessi passivi attesi sul debito

sottostante si compensano nel tempo.

Inoltre solo a fronte dell’effettiva retrocessione da parte della controparte dell’operazione degli interessi

negativi pagata sulla “gamba ricevitrice” dello swap, ed eccedenti i livelli di Tasso Minimo Sintetico

impliciti nelle condizioni di copertura a suo tempo stabilite, i tassi di costo finale sintetico previsti per il

triennio 2019-2021 (v. Tab. sottostante) potranno subire delle variazioni a in favore dell’Ente

TASSO COSTO FINALE SINTETICO: 2019/2020/2021

2019 2020 2021

TFSCFS1 4,38% 4,40% 4,41%

STRATEGIA NELL’AMBITO DELLA GESTIONE COMPLESSIVA DELL’INDEBITAMENTO

DELL’ENTE - TENDENZA DI MERCATO

Per una corretta valutazione delle operazioni in derivati occorre leggere in maniera complessiva lo status

dell’indebitamento dell’ente in considerazione del fatto che, in particolare nella realtà degli enti pubblici – dove

1

Il Tasso Costo Finale Sintetico Presunto a Carico dell’Ente risulta determinato secondo la seguente formula:

TFSCFS = [(Interessi su debito sottostante +/- Differenziali swap)*36000] / [(Nominale * 365)].

12

alle operazioni è vietato ogni fine speculativo e dove occorre uno stretto legame tra esse ed un indebitamento

reale sottostante – l’utilizzo di strumenti finanziari derivati rappresenta sostanzialmente un mezzo messo a

disposizione dell’amministrazione per cercare di raggiungere determinate finalità – di eventuale copertura, di

trasformazione o di potenziale contenimento del costo - in relazione alla gestione delle proprie passività

finanziarie.

Sul tema, come detto, è intervenuta la Legge di Stabilità 2014 (Legge 27/12/2013, n. 147) che, con l’art.

1, c. 572, ha disposto un importante rivisitazione dell’art. 62 del D.L. 25/06/2008, n. 133, come in precedenza

modificato dalla legge di conversione 06/08/2008, n. 133 e successivamente dall’art. 3, c. 1 della legge

22/12/2008, n. 203.

In particolare, con i nuovi commi 3 e ss. dell’art. 62, il legislatore è intervenuto per sanare il vuoto

legislativo creatosi in materia di strumenti finanziari derivati a partire dal 2009, con la previsione – sino ad oggi

disattesa, ed ora non più necessaria - dell’emanazione di uno specifico Regolamento ministeriale.

La norma conferma i vincoli operativi in materia di strumenti finanziari derivati limitando anche la

possibilità di intervenire sulle attuali operazioni in essere, impedendo di fatto di prendere almeno in

considerazione eventuali modifiche o correttivi, a meno di non avere preventivamente rinegoziato parte del debito

sottostante, ovvero di procedere all’estinzione del contratto.

Si è, peraltro, di recente aperto, su più fronti, un confronto giurisdizionale tra le imprese o la pubblica

amministrazione da una parte e le loro controparti finanziarie dall’altra, che è ancora lontano da una sua compiuta

e chiara definizione, sia in campo amministrativo sia in campo civilistico, e che potrebbe portare la Provincia a

prendere in considerazione azioni di tutela anche legale di fronte ad eventuali aspetti di natura giuridica e

contabile emersi solo di recente e non considerabili od analizzabili al momento della chiusura dei contratti (come,

ad esempio, la tematica dei c.d. “costi impliciti od occulti” e, più in generale della buona fede contrattuale). Da

tempo la Provincia ha iniziato con la controparte contrattuale colloqui volti a delineare possibili strategie di

uscita, in particolare ricercando in primis soluzioni transattive soddisfacenti circa gli impegni contrattuali a suo

tempo assunti, come già sperimentato con altri contratti ad oggi estinti.

Giova ricordare in ogni caso che il fine perseguito dalla Provincia, al momento della sottoscrizione del

contratto e della sua successiva rimodulazione, è stato quello di conferire maggiore equilibrio e stabilità al

proprio bilancio, trasformando una parte dell’indicizzazione del proprio debito e cautelandosi da possibili

eventuali forti rialzi dei tassi di mercato. Tali finalità sono state tanto più evidenti nel corso del 2008, con l’indice

dell’Euribor6M che ha raggiunto anche soglie intorno al 5,50%.

Il mercato ha dapprima scontato il forte rallentamento della crescita riscontrato a livello globale,

confrontandosi con gli indicatori di recessione di un’economia già abbastanza provata dalla crisi finanziaria

iniziata nell’estate 2007 e per la quale, da più parti, si stimano ancora ricadute. L’economia globale sta ora

attraversando una nuova fase più espansiva, anche se i dati più recenti sull’Europa evidenziano un rallentamento

della crescita piuttosto preoccupante, con il quale dovrà confrontarsi a breve il “ritorno alla normalizzazione”

delle politiche monetarie della Banca Centrale, con riduzione degli stimoli monetari (Quantitative Easing) e d

eventuali strette sul costo del denaro. La confermata incertezza è concausa, peraltro, del nervosismo dei mercati

azionari – dove del resto la volatilità è congenita - che intravedono la possibilità di un conseguente rialzo dei tassi

dei titoli obbligazionari.

13

Relativamente ai potenziali costi da sostenere, l’operazione risulta necessariamente legata all’andamento

del mercato dei tassi, che oggi continua a scontare una volatilità ed un’incertezza alquanto marcate e che continua

a riposizionarsi su livelli storicamente bassi. Naturalmente la copertura risulterà più efficace in momenti in cui il

tasso interbancario dovesse dare segnali di un nuovo rialzo, o quantomeno di assestarsi – in termini di spread - su

livelli notevolmente superiori all’attuale tasso ufficiale di sconto (BCE), mentre sarà meno favorevole in ipotesi

di ulteriore trend ribassista della curva o di curva moderatamente inclinata e su livelli storicamente bassi,

addirittura negativi, come gli attuali (Eur6M al 14/02/2019 = -0,231%), al momento più plausibile.

Si tende a ribadire, comunque, che detto contratto – come ogni altro contratto stipulato come “servizio di

copertura” per tutelarsi dalle oscillazioni dei tassi - può ragionevolmente prevedere anche eventuali costi da

sostenere, come avverrà anche per il 2018: tuttavia, gli stanziamenti ipotizzabili (nella fascia ad oggi compresa

tra € 500mila ed € 520mila su un nozionale “assicurato” di ca. 11,97 milioni) sottolineano nuovamente il

sopportabile impatto stimato che la spesa potrebbe avere rispetto alla rata complessiva del costo del debito ed al

valore delle entrate correnti. Il costo prospettico, come detto, sarebbe comunque più che bilanciato dal risparmio

potenziale derivante dagli oneri per interessi riferiti alla parte dell’indebitamento indicizzato a tasso variabile.

Infine, va detto che ad oggi il costo complessivo del debito sottostante indicizzato al variabile, sommato al costo

del derivato di copertura, risulta notevolmente inferiore (-4,11 milioni ca.) al costo per interessi che l’ente

avrebbe sostenuto se avesse optato a suo tempo per soluzioni di indebitamento a tasso fisso (benchmark Cassa

Depositi e Prestiti Spa di periodo).

Proseguendo nell’attività di attento monitoraggio del debito complessivo e dell’impatto del contratto

attivo su parte dell’indebitamento in bond indicizzati a tasso variabile, l’Amministrazione continua a focalizzare

l’attenzione sui più recenti sviluppi giurisprudenziali in grado eventualmente di consigliare nuove valutazioni in

merito ad una possibile strategia di uscita dal contratto stesso.

In calce:

- grafico andamento Eur6m dal 1999 ad oggi;

- Tabella forward indice Eur 6m 2019/2021;

- Legenda

Indice Euribor 6m

TASSI Forward

30/06/2019 = -0,206%

31/12/2019 = -0,157%

30/06/2020 = -0,079%

31/12/2020 = 0,017%

30/06/2021 = 0,121%

31/12/2021 = 0,231%

Fonte: “InSito” – Finance Active (agg. 14/02/2019)

14

LEGENDA:

cap = limite massimo di tasso;

floor = livello minimo di tasso;

collar = collare/corridoio – compravendita simultanea di un’opzione sul livello massimo (cap) e

su quello minimo (floor) di tassi di interesse;

strike = livello prefissato di cap/floor;

1. Valoreimmobiliare S.r.l.

Società veicolo di cui al D.L. 351 del 2001.

2. Marche Multiservizi S.p.a

Società di gestione Servizio Pubblico Locale

3. Consorzio del Mobile, Società consortile per azioni - Cosmob S.p.a

Centro di servizi reali al sistema Mobiliero.

4. Società Areoportuale "Fanum Fortunae", società consortile a responsabilità limitata

Servizi Aeroportuali

5. Aerdorica S.p.a

Servizi Aeroportuali. Sviluppo Locale

6. Convention Bureau Terre Ducali, Società consortile a responsabilità limitata

Turismo Congressuale.

7. Flaminia Cesano S.r.l.

Gruppo Azione Locale - Sviluppo Locale.

8. Montefeltro Sviluppo Soc. Cons. a r.l.

Gruppo Azione Locale - Sviluppo Locale

9. Gac Marche Nord

Gruppo di azione costiera marche nord. Soc. consortile cooperativa a r.l.

I bilanci 2017-2014 delle società gruppo di consolidamento, Valore Immobiliare srl e Megasnet spa,

sono pubblicati in formato integrale nel sito amministrazione trasparente enti controllati società

partecipate gruppo di consolidamento http://www.provincia.pu.it/direzione-generale/amministrazione-

trasparente/enti-controllati/societa-partecipate/bilanci-gruppo-di-consolidamento/ e nel sito web delle

rispettive società.

ENTI PUBBLICI VIGILATI

1) Consorzio AATO (Autorità di Ambito Territoriale Ottimale n.1 Marche Nord- Pesaro e Urbino)

2) A.T.A. - Assemblea Territoriale d'Ambito (Ambito territoriale Rifiuti Pesaro e Urbino)

3) Consorzio del Parco museo minerario delle miniere di zolfo delle Marche

4)Ente Parco Simone e Simoncello

ENTI PRIVATI CONTROLLATI

Fondazioni partecipate con capitale di dotazione

Settore Cultura

1) Fondazione Don Gaudiano

Settore Economia

2) Fondazione Patrimonio Fiere

Settore Formazione/Istruzione

3) Fondazione “Istituto Tecnico Superiore per il made in Italy di Recanati

4) Fondazione “Istituto Tecnico superiore – Istituto per l’efficienza energetica di Fabriano

5) Fondazione "Istituto tecnico superiore delle tecnologie innovative per i beni e le attività cultur ali-

16

turismo-Marche"

Fondazione partecipata come socio fondatore

senza capitale di dotazione

6) Fondazione “G. Rossini” (riammessa con D.P. 103 del 22 9 2016)

Fondazione partecipata nel consiglio di amministrazione senza capitale di dotazione

7)Fondazione "Wanda di Fernando Onlus"

Fondazione con nomina di rappresentante della provincia in qualità di socio

8) Fondazione cassa di Risparmio di Pesaro

Associazioni

Settore Servizi sociali

a) AGESCASA (Agenzia Sociale per la Casa)(in liquidazione)

Settore Politiche comunitarie

a)Associazione Arco Adriatico Ionico

Settore Affari generali

a) Associazione Festival della Felicità in liquidazione (in liquidazione 100% Provincia)

Settore Viabilità

a) Associazione Italiana Bitume Asfalto Strade di Roma

Settore Ambiente

a) Associazione Federparchi-Europark Italia

17

ALTRE INFORMAZIONI RIGUARDANTI LE PREVISIONI,

RICHIESTE DALLA LEGGE O NECESSARIE PER

L’INTERPRETAZIONE DEL BILANCIO

A partire dal 2018 le Province italiane possono di nuovo adottare un bilancio di previsione con una

programmazione finanziaria autorizzatoria triennale come prevede l’art. 151 c. 1 del TUEL, e non più

annuale come prevedevano le ultime leggi di bilancio. Pertanto anche per il bilancio di previsione 2019

– 2021 è stato possibile predisporre una programmazione finanziaria triennale.

Gli esercizi finanziari 2019 - 2021 sono caratterizzati dai seguenti aspetti fondamentali:

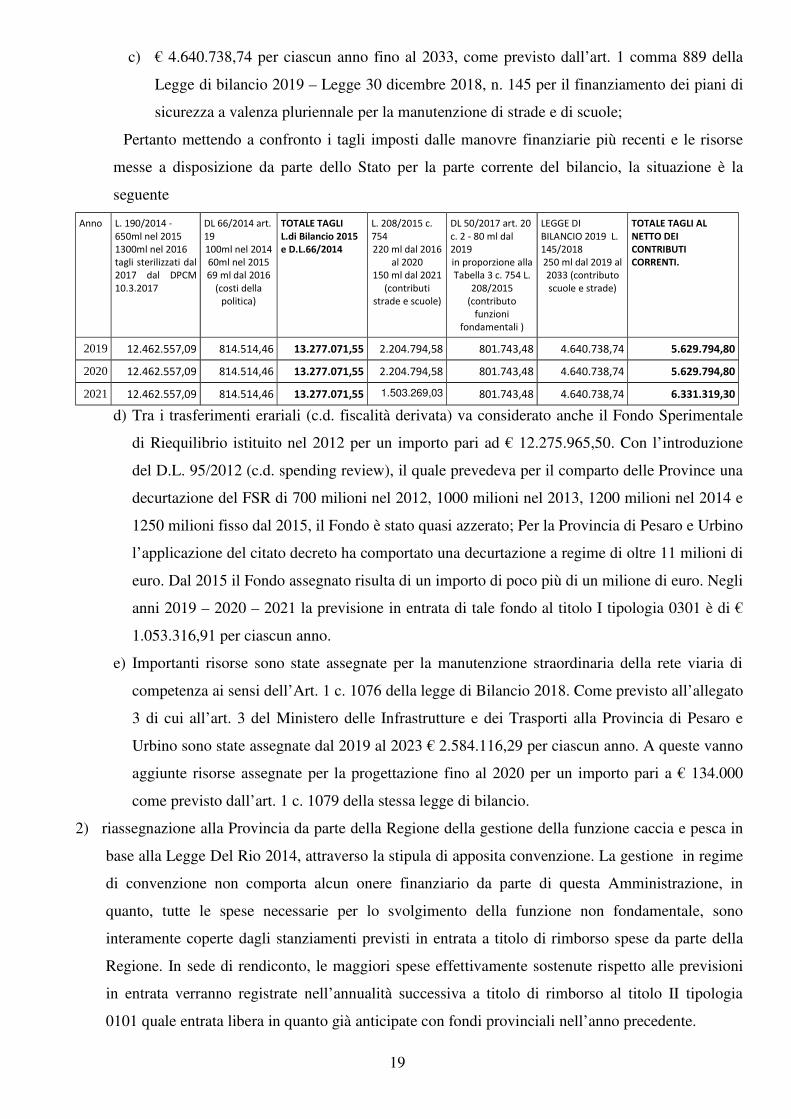

1) Sono stati riconfermati anche per il 2019, 2020 e 2021 i tagli previsti dalla Legge di Bilancio n.

190/2014 ammontanti ad € 12.462.557,09 per ciascuna annualità. Mentre dal 2019 i tagli previsti

dall’art. 47 del D.L. 66/2014 sono cessati. Rimangono invece stabili i tagli previsti dall’art. 19 del citato

decreto per i cosiddetti “costi della politica”, pari a € 814.514,46.

A seguito della certificazione dello squilibrio finanziario di tutto il comparto delle Province, da

parte della SOSE (Società istituita dal Ministero dell’Economia e delle Finanze), provocato dai tagli, in

quanto superiori ai fabbisogni standard, a partire dal 2016 sono state previste risorse aggiuntive da parte

dello Stato a favore delle Province per strade e scuole, per la gestione delle funzioni fondamentali e per

gli equilibri di bilancio.

Per il 2019 e il 2020

a) € 2.204.794,58 per ciascun anno, a seguito del riparto previsto dall’art.17 c.1, tabella 3 del

decreto legge n. 50 del 24/4/2017, convertito dalla legge 96 del 21/06/2017, finalizzato al

finanziamento delle spese connesse alle funzioni relative alla viabilità e all’edilizia scolastica;

b) € 801.743,48 per ciascun anno, a seguito del riparto previsto dall’art. 20 c.1 del decreto legge n.

50 del 24/4/2017, convertito dalla legge 96 del 21/06/2017 e definito nell’allegato A al decreto

14/7/2017 del Ministero dell’Interno, per l’esercizio delle funzioni fondamentali;

c) € 4.640.738,74 per ciascun anno fino al 2033, come previsto dall’art. 1 comma 889 della Legge

di bilancio 2019 – Legge 30 dicembre 2018, n. 145 per il finanziamento dei piani di sicurezza

a valenza pluriennale per la manutenzione di strade e di scuole;

dal 2021

a) € 1.503.269,03 per ciascun anno a regime, riparto previsto dall’art.17 c.1, tabella 3 del

decreto legge n. 50 del 24/4/2017, convertito dalla legge 96 del 21/06/2017, finalizzato al

finanziamento delle spese connesse alle funzioni relative alla viabilità e all’edilizia

scolastica;

b) € 801.743,48 finalizzato al finanziamento delle funzioni fondamentali (Dl 50/2017);

18

c) € 4.640.738,74 per ciascun anno fino al 2033, come previsto dall’art. 1 comma 889 della

Legge di bilancio 2019 – Legge 30 dicembre 2018, n. 145 per il finanziamento dei piani di

sicurezza a valenza pluriennale per la manutenzione di strade e di scuole;

Pertanto mettendo a confronto i tagli imposti dalle manovre finanziarie più recenti e le risorse

messe a disposizione da parte dello Stato per la parte corrente del bilancio, la situazione è la

seguente

Anno L. 190/2014 -

650ml nel 2015

1300ml nel 2016

tagli sterilizzati dal

2017 dal DPCM

10.3.2017

DL 66/2014 art.

19

100ml nel 2014

60ml nel 2015

69 ml dal 2016

(costi della

politica)

TOTALE TAGLI

L.di Bilancio 2015

e D.L.66/2014

L. 208/2015 c.

754

220 ml dal 2016

al 2020

150 ml dal 2021

(contributi

strade e scuole)

DL 50/2017 art. 20

c. 2 - 80 ml dal

2019

in proporzione alla

Tabella 3 c. 754 L.

208/2015

(contributo

funzioni

fondamentali )

LEGGE DI

BILANCIO 2019 L.

145/2018

250 ml dal 2019 al

2033 (contributo

scuole e strade)

TOTALE TAGLI AL

NETTO DEI

CONTRIBUTI

CORRENTI.

2019 12.462.557,09 814.514,46 13.277.071,55 2.204.794,58 801.743,48 4.640.738,74 5.629.794,80

2020 12.462.557,09 814.514,46 13.277.071,55 2.204.794,58 801.743,48 4.640.738,74 5.629.794,80

2021 12.462.557,09 814.514,46 13.277.071,55 1.503.269,03 801.743,48 4.640.738,74 6.331.319,30

d) Tra i trasferimenti erariali (c.d. fiscalità derivata) va considerato anche il Fondo Sperimentale

di Riequilibrio istituito nel 2012 per un importo pari ad € 12.275.965,50. Con l’introduzione

del D.L. 95/2012 (c.d. spending review), il quale prevedeva per il comparto delle Province una

decurtazione del FSR di 700 milioni nel 2012, 1000 milioni nel 2013, 1200 milioni nel 2014 e

1250 milioni fisso dal 2015, il Fondo è stato quasi azzerato; Per la Provincia di Pesaro e Urbino

l’applicazione del citato decreto ha comportato una decurtazione a regime di oltre 11 milioni di

euro. Dal 2015 il Fondo assegnato risulta di un importo di poco più di un milione di euro. Negli

anni 2019 – 2020 – 2021 la previsione in entrata di tale fondo al titolo I tipologia 0301 è di €

1.053.316,91 per ciascun anno.

e) Importanti risorse sono state assegnate per la manutenzione straordinaria della rete viaria di

competenza ai sensi dell’Art. 1 c. 1076 della legge di Bilancio 2018. Come previsto all’allegato

3 di cui all’art. 3 del Ministero delle Infrastrutture e dei Trasporti alla Provincia di Pesaro e

Urbino sono state assegnate dal 2019 al 2023 € 2.584.116,29 per ciascun anno. A queste vanno

aggiunte risorse assegnate per la progettazione fino al 2020 per un importo pari a € 134.000

come previsto dall’art. 1 c. 1079 della stessa legge di bilancio.

2) riassegnazione alla Provincia da parte della Regione della gestione della funzione caccia e pesca in

base alla Legge Del Rio 2014, attraverso la stipula di apposita convenzione. La gestione in regime

di convenzione non comporta alcun onere finanziario da parte di questa Amministrazione, in

quanto, tutte le spese necessarie per lo svolgimento della funzione non fondamentale, sono

interamente coperte dagli stanziamenti previsti in entrata a titolo di rimborso spese da parte della

Regione. In sede di rendiconto, le maggiori spese effettivamente sostenute rispetto alle previsioni

in entrata verranno registrate nell’annualità successiva a titolo di rimborso al titolo II tipologia

0101 quale entrata libera in quanto già anticipate con fondi provinciali nell’anno precedente.

19

3) In merito alla gestione delle politiche attive del lavoro la funzione è stata assegnata con decorrenza

dal 1 gennaio 2018 alla Regione Marche. Nell’annualità 2019 è stato comunque previsto uno

stanziamento di € 210.000 sia in entrata al titolo II tipologia 0101 quale rimborso della Regione e

sia in spesa per dare copertura a contratti per spese di gestione ancora in essere e comunque in corso

di dismissione;

4) Il passaggio di proprietà di alcune importanti strade della rete viaria prov.le alla Regione Marche

nel 2017 e ad Anas a ottobre 2018, ha avuto riflessi sia sotto l’aspetto economico patrimoniale che

sotto l’aspetto finanziario. Innanzitutto si è registrata una riduzione del patrimonio dell’Ente, come

già specificato in sede di rendiconto 2017 per il passaggio di proprietà alla Regione e come verrà

specificato in sede di rendiconto 2018 per il passaggio di proprietà ad Anas. Tale riduzione

patrimoniale ha comportato conseguentemente una riduzione del debito dell’Ente per il valore

complessivo dei mutui assunti su tali strade e ancora in essere. Dal punto di vista finanziario il

passaggio di proprietà ha determinato un risparmio reale già dall’annualità 2018 e maggiormente

dall’annualità 2019 per le quote capitali e interessi riferite ai mutui sopra citati per un importo di €

657.789,09 nel 2019, per un importo di € 806.468,86 nel 2020, e per € 714.134,40 per il 2021.

Infatti le stesse invece di essere previste al titolo I e IV della spesa finanziandole con fondi propri

dell’Ente, sono state previste nei servizi per conto terzi, in quanto non più di competenza della

Provincia anche se ad oggi i mutui risultano ancora intestati all’Ente provinciale. Pertanto si è

seguita la stessa “allocazione finanziaria” come già avvenuto a suo tempo con il passaggio di

proprietà di alcuni tratti viari della rete provinciale alla Provincia di Rimini.

Rimangono sempre al titolo I e al titolo IV della spesa gli interessi e le quote capitali di mutui

assunti per le funzioni non fondamentali (escluso le politiche attive del lavoro) per le quali non è

avvenuto un passaggio di proprietà del patrimonio dell’Ente. Per tali voci di spesa è stato previsto

un apposito capitolo in entrata al titolo II tipologia 0101 a titolo di rimborso da parte della Regione

per gli importi di € 289.756,76 nel 2019, di € 299.163,44 nel 2020 e di € 121.838,81 nel 2021.

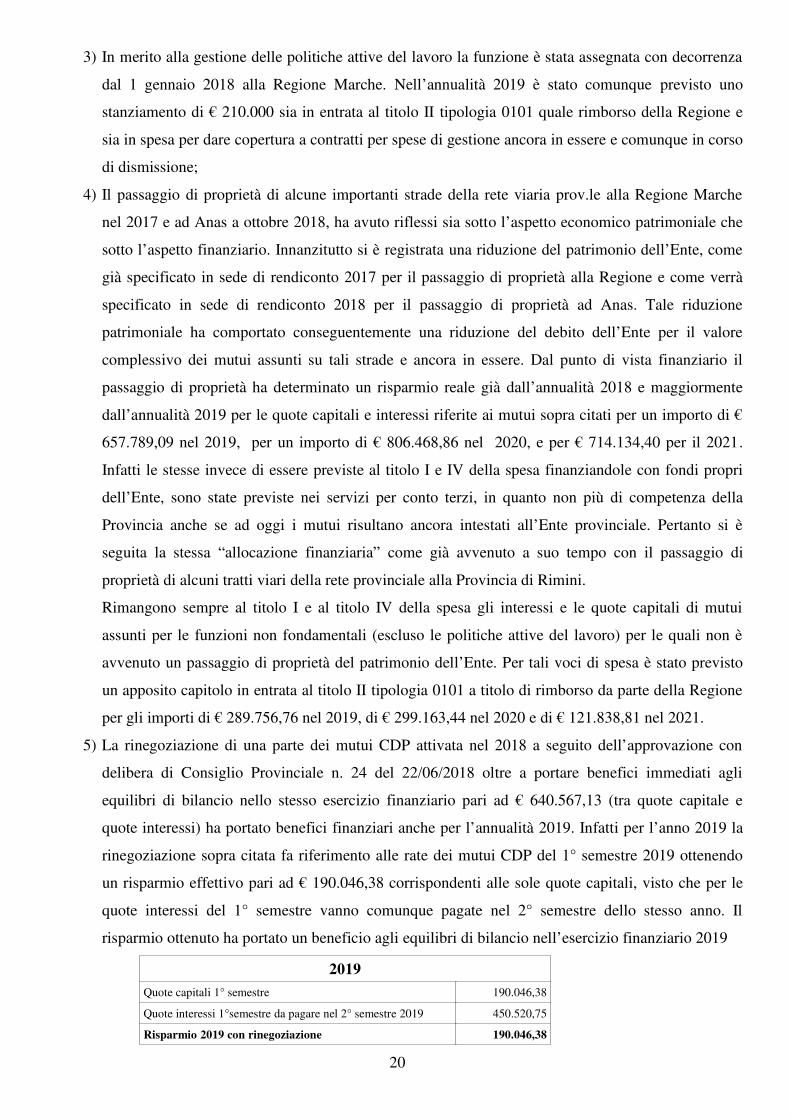

5) La rinegoziazione di una parte dei mutui CDP attivata nel 2018 a seguito dell’approvazione con

delibera di Consiglio Provinciale n. 24 del 22/06/2018 oltre a portare benefici immediati agli

equilibri di bilancio nello stesso esercizio finanziario pari ad € 640.567,13 (tra quote capitale e

quote interessi) ha portato benefici finanziari anche per l’annualità 2019. Infatti per l’anno 2019 la

rinegoziazione sopra citata fa riferimento alle rate dei mutui CDP del 1° semestre 2019 ottenendo

un risparmio effettivo pari ad € 190.046,38 corrispondenti alle sole quote capitali, visto che per le

quote interessi del 1° semestre vanno comunque pagate nel 2° semestre dello stesso anno. Il

risparmio ottenuto ha portato un beneficio agli equilibri di bilancio nell’esercizio finanziario 2019

2019

Quote capitali 1° semestre 190.046,38

Quote interessi 1°semestre da pagare nel 2° semestre 2019 450.520,75

Risparmio 2019 con rinegoziazione 190.046,38

20

RELAZIONE SUL PERSONALE

Dall’1.1.2012 al 31.12.2017, l’ente“Provincia” è stato oggetto di un complesso processo di riordino

istituzionale, da parte del legislatore - avviato con D.L. 201/2011, convertito nella L. 214/2011 - con

conseguente divieto assoluto ed inderogabile (esteso anche alle categorie protette) di procedere, da parte di

questi enti, con effetto dall’1.1.2012, a nuove assunzioni di personale a tempo indeterminato (art. 16,

comma 9, del D.L. 95/2012, convertito nella L. 135/2012; art. 4, comma 9, del D.L. 101/2013, convertito nella L. 125/2013; art. 3,

comma 5, del D.L. 90/2014, convertito nella L. 114/2014; art. 1, comma 420, della L. 190/2014; art. 1, comma 3, del D.L. 244/2016,

convertito nella L. 19/2017).

Dall’1.1.2018, con la legge di bilancio 2018 (L. 205/2017), art. 1, commi 844 e segg., è stata ripristinata la

capacità assunzionale presso tali enti, nel rispetto delle limitazioni ivi previste. Conseguentemente, con

deliberazione n. 30 del 30.9.2018, il Consiglio Provinciale ha approvato il Piano di riassetto

organizzativo, quale strumento propedeutico a ridisegnare la struttura dell’ente, nel suo complesso, in

coerenza con le funzioni fondamentali che è chiamata a svolgere, ai sensi dell’art. 1, comma 85, della

legge 56/2014, nonché quelle ulteriori di cui al successivo comma 88, d’intesa con i Comuni, ed, inoltre

quelle non più fondamentali - di competenza della Regione Marche - in materia di “Caccia” e “Pesca

nelle acque interne”, riallocate presso la Provincia.

La situazione complessiva sul personale in servizio, alla data dell’1.1.2019, è la seguente:

n. 248 dipendenti, correlati all’esercizio delle funzioni fondamentali e di amministrazione generale dell’ente;

n. 13 dipendenti, correlati all’esercizio delle funzioni NON FONDAMENTALI in materia di vigilanza su “Caccia” e

“Pesca nelle acque interne”.

Nell’ambito dell’ultimo Piano triennale del fabbisogno di personale 2018/2020, approvato con decreto

presidenziale n, 245/2018, sono state programmate nel triennio n. 10 assunzioni di personale

appartenente alle categorie protette dei disabili, di cui all’art. 1, comma 1, della L. 68/1999, al fine di

riassorbire, per intero, la scopertura della c.d. “quota d’obbligo”.

Nel triennio 2019/2021 sono state programmate le seguenti cessazioni dal servizio del personale a

tempo indeterminato:

a) nell’anno 2019: n. 11 cessazioni di dipendenti assegnati alle funzioni fondamentali, di cui n. 3 per effetto di

pensione anticipata (c.d. “QUOTA 100”), di cui all’art. 14 del D.L. 4/2019, in corso di conversione in legge,

nonché n. 2 cessazioni di dipendenti assegnati alle funzioni non fondamentali;

b) nell’anno 2020: n. 4 cessazioni di dipendenti assegnati alle funzioni fondamentali;

c) nell’anno 2021: n. 11 cessazioni di dipendenti assegnati alle funzioni fondamentali.

Quanto sopra, fermo restando le ulteriori - non programmabili - cessazioni dal servizio di dipendenti,

nonché di ulteriori fabbisogni di personale, allo stato, non rilevati.

Si riporta di seguito la tabella dimostrativa della riduzione della spesa di personale prevista dal comma

557 della Finanziaria 2007 (reiscritto con il DL 78/2010).

A seguito della modifica introdotta dal nuovo comma 557-quater inserito nel corpo della L.296/2006

dall’art.3, comma 5-bis del D.L. n. 90/2014, convertito in L. n. 114/2014, le amministrazioni devono

ridurre le spese di personale, non più rispetto a quelle dell’anno precedente, ma, rispetto al valore medio

21

del triennio 2011-2013.

Al fine di verificare il rispetto del principio di riduzione complessiva della spesa di personale l’ente ha

proceduto all’elaborazione del calcolo in base a quanto stabilito dalla normativa e pertanto ha escluso le

somme relative agli arretrati contrattuali, quelle relative alle assunzioni di personale appartenente alle

categorie protette nel limite della quota obbligatoria, le progettazioni interne ex legge Merloni, le spese

finanziate dall’U.E e da privati, mentre sono state incluse i tirocini e i buoni pasto.

Da evidenziare che con l’art. 16, d.l. 24 giugno 2016, n. 113, convertito dalla l. 7 agosto 2016, n. 160, è stata

abrogata la lettera a) del comma 557, venendo meno, di conseguenza, l’obbligo di ridurre percentualmente

l’incidenza della spesa di personale su quella corrente.

22

23

EQUILIBRI DI BILANCIO DEGLI ENTI TERRITORIALI A DECORRERE DALL’ANNO 2019

L’art. 1, commi da 819 a 830 della legge 30 dicembre 2018 n. 145 (legge di bilancio 2019) introduce le

nuove disposizioni in materia di equilibri di bilancio a partire dal 2019 per le regioni a statuto speciale,

le province autonome di Trento e di Bolzano, le città metropolitane, le province e i comuni. Fanno

eccezione le regioni a statuto ordinario che applicheranno le nuove disposizioni (commi da 819 a 823) a

decorrere dall’anno 2021 e che, conseguentemente continueranno ad applicare fino a tale annualità la

normativa sul pareggio di bilancio prevista dall’art. 1 c. 465 e seguenti della legge di bilancio 2017.

Le principali innovazioni introdotte, a decorrere dal 2019, sono le seguenti:

- il ricorso all’equilibrio di bilancio di cui al decreto legislativo 23 giugno 2011, n. 118: i richiamati enti

territoriali si considerano in equilibrio in presenza di un risultato di competenza dell’esercizio non

negativo. Infatti l’art. 1, comma 820, della legge di bilancio 2019 prevede che a decorrere dall’anno

2019, in attuazione delle sentenze della Corte costituzionale n. 247 del 29 novembre 2017e n. 101 del

17 maggio 2018, le regioni a statuto speciale, le province autonome di Trento e di Bolzano, le città

metropolitane, le province e tutti i comuni (senza alcuna esclusione) utilizzano il risultato di

amministrazione e il fondo pluriennale vincolato di entrata e di spesa nel rispetto delle disposizioni

previste dal decreto legislativo 23 giugno 2011, n. 118 (armonizzazione dei sistemi contabili) e si

considerano in equilibrio in presenza di un risultato di competenza dell’esercizio non negativo. Tale

informazione è desunta, in ciascun anno, dal prospetto della verifica degli equilibri allegato al

rendiconto di gestione, previsto dall’allegato 10 del citato decreto legislativo n. 118 del 2011 (comma

821). Ai fini della verifica degli equilibri di finanza pubblica, ciascun ente, in sede di rendiconto, deve

dimostrare, attraverso il prospetto “Verifica degli equilibri” di cui al citato allegato 10, un risultato di

competenza non negativo (Equilibrio finale). Nell’equilibrio finale sono inclusi gli accertamenti e gli

impegni definitivi, imputati all’esercizio di riferimento, gli stanziamenti definitivi riferiti al fondo

pluriennale vincolato (entrata e spesa) e l’avanzo o disavanzo d’amministrazione. A tale proposito va

evidenziato che la Commissione Arconet ha valutato l’ipotesi di inserire, tra le componenti valide ai fini

della determinazione dell’equilibrio finale, anche lo stanziamento del fondo crediti di dubbia esigibilità,

nonché gli altri stanziamenti non impegnati ma destinati a confluire nelle quote accantonate e vincolate

del risultato di amministrazione. Essendo la normativa in continua evoluzione gli enti dovranno

monitorare i decreti di aggiornamento degli schemi di bilancio di cui all’articolo 11, comma 11, del

decreto legislativo n. 118 del 2011.

- il superamento delle norme sul pareggio di bilancio di cui ai commi 465 e seguenti dell’articolo 1 della

legge n. 232 del 2016 (comma 823);

- la cessazione degli obblighi di monitoraggio e di certificazione di cui ai commi 469 e seguenti

dell’articolo 1 della legge n. 232 del 2016 (comma 823);

24

- la cessazione della disciplina in materia di intese regionali e patti di solidarietà e dei loro effetti, anche

pregressi, nonché sulla chiusura delle contabilità speciali (commi da 787 a 790 e comma 823

dell’articolo 1 L. 27 dicembre 2017, n. 205). L’abrogazione di spazi finanziari dell’articolo nell’ambito

dei patti di solidarietà nazionale agli enti colpiti dal terremoto del 2016 e del 2017 per l’utilizzo degli

avanzi di amministrazione e del debito, a condizione che siano finalizzati ad investimenti per la

ricostruzione

- la cessazione, sempre a decorrere dagli anni 2019 e successivi, degli effetti derivanti dal ricorso, negli

anni 2018 e precedenti, ai sopracitati strumenti di flessibilità (cessione/acquisizione di spazi finanziari)

e, conseguentemente, il loro impatto sul nuovo equilibrio di bilancio. Pertanto, gli enti territoriali, ivi

incluse le regioni a statuto ordinario, che hanno acquisito spazi negli anni 2018 e precedenti,

nell’ambito delle intese regionali orizzontali e del patto nazionale orizzontale, non sono più tenuti alla

restituzione negli anni 2019 e 2020.

- il venir meno anche delle disposizioni e degli effetti del DPCM n. 21 del 21/02/2017 che danno

attuazione all’art. 10 della L.24/12/2012 n. 243, il quale prevedeva che le operazioni d’investimento

realizzate attraverso il ricorso al debito e all’utilizzo dei risultati d’amministrazione degli esercizi

precedenti fossero effettuate sulla base di apposite intese concluse in ambito regionale garantendo, per

l’anno di riferimento, il rispetto del saldo di cui all’articolo 9, comma 1, della medesima legge n. 243

del 2012, del complesso degli enti territoriali della regione interessata, compresa la medesima regione.

Per quanto riguarda gli strumenti di verifica dell’equilibrio di bilancio, a decorrere dall’anno 2019,

cessano gli adempimenti da parte dell’Ente relativi al monitoraggio e alla certificazione degli

andamenti di finanza pubblica disposti dal comma 469 dell’articolo 1 della legge n. 232 del 2016.

La verifica sugli andamenti della finanza pubblica sarà effettuata, in corso d’anno, attraverso il Sistema

Informativo sulle operazioni degli enti pubblici (SIOPE) mentre il controllo successivo verrà operato

attraverso le informazioni trasmesse alla BDAP (Banca dati delle Amministrazioni pubbliche), istituita

presso il Ministero dell’economia e delle finanze dall’articolo 13 della legge n. 196 del 2009.

A tale proposito va evidenziato che il comma 903 introduce una sanzione nel caso in cui i Comuni, le

Province e le Città metropolitane, non trasmettano, decorsi 30 giorni dal termine previsto per

l’approvazione del bilancio di previsione, del rendiconto e del bilancio consolidato, i relativi dati alla

BDAP, compresi i dati aggregati per voce del piano dei conti integrato. La sanzione consiste in:

- sospensione dei pagamenti delle risorse finanziarie a qualsiasi titolo dovute dal Ministero dell’Interno

– Dipartimento per gli affari interni e territoriali;

- divieto di assunzione di personale a qualsiasi titolo nel caso di mancato invio dei dati entro i termini

stabiliti fino a quando non si è adempiuto.

25

Con riferimento al Pareggio di bilancio per l’anno 2018 rimangono confermati l’obbligo di

monitoraggio e la certificazione del saldo non negativo dell’anno 2018 entro il 31 marzo 2019

(prorogato di diritto al 1° aprile 2019) ai sensi del comma 823 dell’art. della legge di bilancio 2019.

Inoltre anche se lo stesso comma 823 prevede la non applicazione delle sanzioni alle Regioni a statuto

speciale, alle Province autonome e agli Enti Locali per il mancato rispetto del saldo non negativo

dell’anno 2018, occorre ricordare che il ritardato/mancato invio della predetta certificazione 2018 entro

il termine perentorio previsto, trovano comunque applicazione le sanzioni previste dal comma 475,

lettera c) e seguenti, dell’articolo 1 della legge n. 232 del 2016.

Nel caso in cui la certificazione, sebbene in ritardo, sia trasmessa entro il successivo 30 maggio 2019, si

applica, nei 12 mesi successivi al ritardato invio, la sola sanzione del divieto di assunzione di personale

a tempo indeterminato di cui all’articolo 1, comma 475, lettera e), della legge n. 232 del 2016.

Si riporta qui di seguito la tabella dimostrativa degli equilibri finali del bilancio 2019- 2021:

26

27

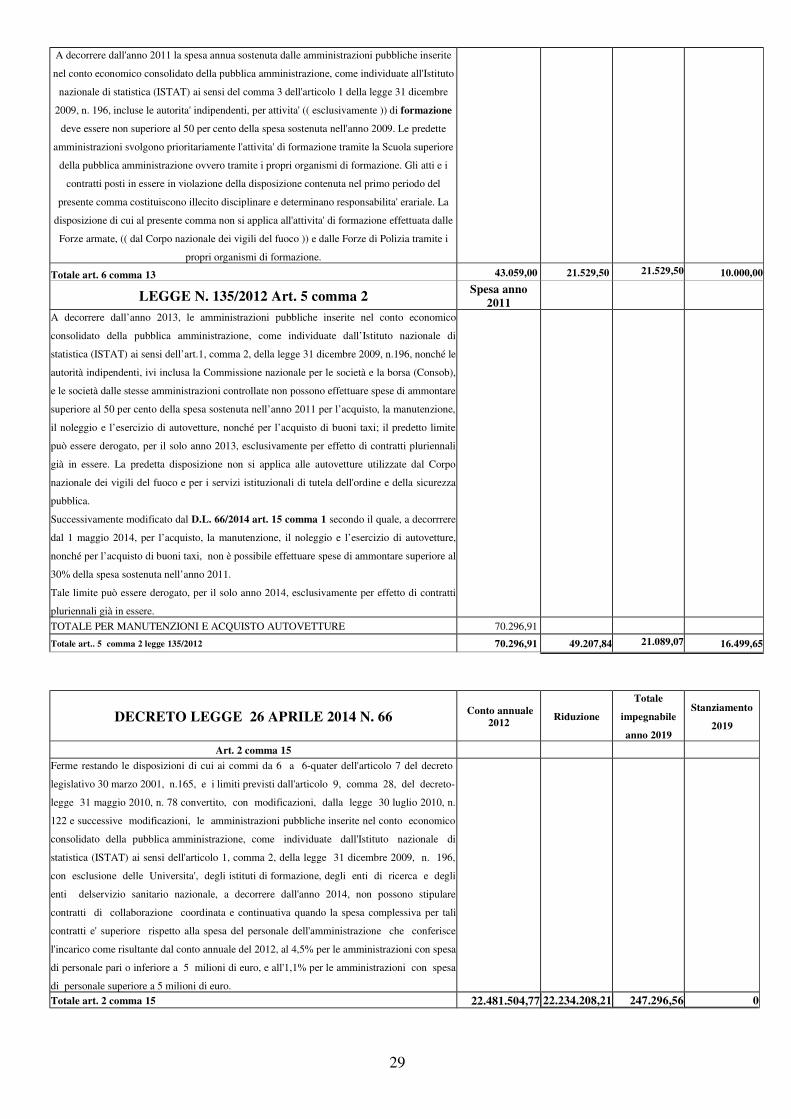

CONTENIMENTO DELLA SPESA PUBBLICA

(Spese riferite a funzioni fondamentali)

LEGGE 31 MAGGIO 2010 N. 78 CONVERTITO CON LEGGE

N. 122 DEL 30 LUGLIO 2010 E SUCCESSIVE MODIFICAZIONI Impegni

consuntivo 2009 Riduzione

Totale

impegnabile

anno 2019

Stanziamento

2019

Art. 6 comma 7

Al fine di valorizzare le professionalità interne alle amministrazioni, a decorrere dall'anno

2011 la spesa annua per studi ed incarichi di consulenza, inclusa quella relativa a studi ed

incarichi di consulenza conferiti a pubblici dipendenti, sostenuta dalle pubbliche

amministrazioni di cui al comma 3 dell'articolo 1 della legge 31 dicembre 2009 n. 196, incluse

le autorita' indipendenti, escluse le universita', gli enti e le fondazioni di ricerca e gli organismi

equiparati ( nonche' gli incarichi di studio e consulenza connessi ai processi di privatizzazione

e alla regolamentazione del settore finanziario, )) non puo' essere superiore al 20 per cento di

quella sostenuta nell'anno 2009. L'affidamento di incarichi in assenza dei presupposti di cui al

presente comma costituisce illecito disciplinare e determina responsabilita' erariale......

Poi modificato con D.l. 101/2013 art.1 comma5 secondo il quale, per le consulenze e gli

studi, è prevista la riduzione nel 2014 del 20% del tetto per la spesa che a questo titolo poteva

essere sostenuta nel 2013.

A decorrere dal 2015, la Legge di Stabilità 190/2014 art.1, comma 420, lett.g) pone, il divieto

alle province di attribuire incarichi di studio e consulenza

Totale art. 6 comma 7 13.256,01 13.256,01 0 0

Art. 6 comma 8

A decorrere dall'anno 2011 le amministrazioni pubbliche inserite nel conto economico

consolidato della pubblica amministrazione, come individuate dall'Istituto nazionale di

statistica (ISTAT) ai sensi del comma 3 dell'articolo 1 della legge 31 dicembre 2009, n. 196,

incluse le autorita' indipendenti, non possono effettuare spese per relazioni pubbliche,

convegni, mostre, pubblicita' e di rappresentanza, per un ammontare superiore al 20 per cento

della spesa sostenuta nell'anno 2009 per le medesime finalita'....

Poi modificato con Legge di stabilità 190/2014 art.1, comma 420, lett.b) che pone, per le

province, il divieto di effettuare spese di rappresentanza a decorrere dal 2015

Totale art. 6 comma 8 188.019,54 188.019,54 0 0

Art. 6 comma 9

A decorrere dall'anno 2011 le amministrazioni pubbliche inserite nel conto economico

consolidato della pubblica amministrazione, come individuate dall'Istituto nazionale di

statistica (ISTAT) ai sensi del comma 3 dell'articolo 1 della legge 31 dicembre 2009, n. 196,

incluse le autorita' indipendenti, non possono effettuare spese per sponsorizzazioni.

Totale art. 6 comma 9 270.285,97 270.285,97 0 0

Art. 6 comma 12

A decorrere dall'anno 2011 le amministrazioni pubbliche inserite nel conto economico

consolidato della pubblica amministrazione, come individuate dall'Istituto nazionale di

statistica (ISTAT) ai sensi del comma 3 dell'articolo 1 della legge 31 dicembre 2009, n. 196,

incluse le autorita' indipendenti, non possono effettuare spese per missioni, anche all'estero,

con esclusione delle missioni internazionali di pace e (( delle Forze armate, )) delle missioni

delle forze di polizia e dei vigili del fuoco, del personale di magistratura, nonche' di quelle

strettamente connesse ad accordi internazionali ovvero indispensabili per assicurare la

partecipazione a riunioni presso enti e organismi internazionali o comunitari, nonche' con

investitori istituzionali necessari alla gestione del debito pubblico, per un ammontare superiore

al 50 per cento della spesa sostenuta nell'anno 2009. Gli atti e i contratti posti in essere in

violazione della disposizione contenuta nel primo periodo del presente comma costituiscono

illecito disciplinare e determinano responsabilita' erariale. ..........

Totale art. 6 comma 12 100.385,31 50.192,66 50.192,66 49.392,66

Impegni

consuntivo 2009 Riduzione

Totale

impegnabile

anno 2019

Stanziamento

2019

Art. 6 comma 13

28

A decorrere dall'anno 2011 la spesa annua sostenuta dalle amministrazioni pubbliche inserite

nel conto economico consolidato della pubblica amministrazione, come individuate all'Istituto

nazionale di statistica (ISTAT) ai sensi del comma 3 dell'articolo 1 della legge 31 dicembre

2009, n. 196, incluse le autorita' indipendenti, per attivita' (( esclusivamente )) di formazione

deve essere non superiore al 50 per cento della spesa sostenuta nell'anno 2009. Le predette

amministrazioni svolgono prioritariamente l'attivita' di formazione tramite la Scuola superiore

della pubblica amministrazione ovvero tramite i propri organismi di formazione. Gli atti e i

contratti posti in essere in violazione della disposizione contenuta nel primo periodo del

presente comma costituiscono illecito disciplinare e determinano responsabilita' erariale. La

disposizione di cui al presente comma non si applica all'attivita' di formazione effettuata dalle

Forze armate, (( dal Corpo nazionale dei vigili del fuoco )) e dalle Forze di Polizia tramite i

propri organismi di formazione.

Totale art. 6 comma 13 43.059,00 21.529,50 21.529,50 10.000,00

LEGGE N. 135/2012 Art. 5 comma 2Spesa anno

2011

A decorrere dall’anno 2013, le amministrazioni pubbliche inserite nel conto economico

consolidato della pubblica amministrazione, come individuate dall’Istituto nazionale di

statistica (ISTAT) ai sensi dell’art.1, comma 2, della legge 31 dicembre 2009, n.196, nonché le

autorità indipendenti, ivi inclusa la Commissione nazionale per le società e la borsa (Consob),

e le società dalle stesse amministrazioni controllate non possono effettuare spese di ammontare

superiore al 50 per cento della spesa sostenuta nell’anno 2011 per l’acquisto, la manutenzione,

il noleggio e l’esercizio di autovetture, nonché per l’acquisto di buoni taxi; il predetto limite

può essere derogato, per il solo anno 2013, esclusivamente per effetto di contratti pluriennali

già in essere. La predetta disposizione non si applica alle autovetture utilizzate dal Corpo

nazionale dei vigili del fuoco e per i servizi istituzionali di tutela dell'ordine e della sicurezza

pubblica.

Successivamente modificato dal D.L. 66/2014 art. 15 comma 1 secondo il quale, a decorrrere

dal 1 maggio 2014, per l’acquisto, la manutenzione, il noleggio e l’esercizio di autovetture,

nonché per l’acquisto di buoni taxi, non è possibile effettuare spese di ammontare superiore al

30% della spesa sostenuta nell’anno 2011.

Tale limite può essere derogato, per il solo anno 2014, esclusivamente per effetto di contratti

pluriennali già in essere.

TOTALE PER MANUTENZIONI E ACQUISTO AUTOVETTURE 70.296,91

Totale art.. 5 comma 2 legge 135/2012 70.296,91 49.207,84 21.089,07 16.499,65

DECRETO LEGGE 26 APRILE 2014 N. 66 Conto annuale

2012Riduzione

Totale

impegnabile

anno 2019

Stanziamento

2019

Art. 2 comma 15

Ferme restando le disposizioni di cui ai commi da 6 a 6-quater dell'articolo 7 del decreto

legislativo 30 marzo 2001, n.165, e i limiti previsti dall'articolo 9, comma 28, del decreto-

legge 31 maggio 2010, n. 78 convertito, con modificazioni, dalla legge 30 luglio 2010, n.

122 e successive modificazioni, le amministrazioni pubbliche inserite nel conto economico

consolidato della pubblica amministrazione, come individuate dall'Istituto nazionale di

statistica (ISTAT) ai sensi dell'articolo 1, comma 2, della legge 31 dicembre 2009, n. 196,

con esclusione delle Universita', degli istituti di formazione, degli enti di ricerca e degli

enti delservizio sanitario nazionale, a decorrere dall'anno 2014, non possono stipulare

contratti di collaborazione coordinata e continuativa quando la spesa complessiva per tali

contratti e' superiore rispetto alla spesa del personale dell'amministrazione che conferisce

l'incarico come risultante dal conto annuale del 2012, al 4,5% per le amministrazioni con spesa

di personale pari o inferiore a 5 milioni di euro, e all'1,1% per le amministrazioni con spesa

di personale superiore a 5 milioni di euro.

Totale art. 2 comma 15 22.481.504,77 22.234.208,21 247.296,56 0

29

DECRETO LEGGE 6/7/2011 n. 98 convertito dalla L. 15/7/2011 n.111

Ai sensi del comma 1 ter dell’art. 12 del D.L. 6 luglio 2011, convertito , con modificazioni, dalla Legge 15 luglio 2011, n.111, a decorrere dal 1° gennaio

2014 al fine di pervenire a risparmi di spesa ulteriori rispetto a quelli previsti dal patto di stabilità interno, gli enti territoriali effettuano operazioni di

acquisto di immobili solo:

a) siano comprovate documentalmente l’indispensabilità e l’indilazionabilità attestate dal responsabile del procedimento;

b) la congruità del prezzo sia attestata dall’Agenzia del demanio, previo rimborso delle spese;

c) delle predette operazioni sia data preventiva notizia, con l’indicazione del soggetto alienante e del prezzo pattuito, nel sito internet istituzionale dell’ente

30

Recommended