RAE

1. TIPO DE DOCUMENTO: Trabajo de Grado para optar al título de ESPECIALISTA EN

GESTIÓN DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL.

2. TÍTULO: SIMULACIÓN DE UN MODELO PARA CUANTIFICAR LOS BENEFICIOS

ECONÓMICOS DE LA ECOEFICIENCIA.

Estudio aplicado a la optimización del uso de servicios públicos en la cadena de valor de

Pymes adscritas al Pacto Global, en la ciudad de Bogotá.

3. AUTORES: Andrea Briceño Guevara, Liliana Vidal González

4. LUGAR: Bogotá D.C.

5. FECHA: Junio de 2012

6. PALABRAS CLAVES: Responsabilidad, Ecoeficiencia, Tecnologías Limpias, Prácticas

responsables, Cadena de valor, Competitividad, Corporaciones, Beneficios, Ahorro, Recursos

naturales, Medio ambiente, Desarrollo Sostenible, Diseño de Modelo, Herramienta.

7. DESCRIPCIÓN DEL TRABAJO: El objetivo principal de este trabajo es diseñar un

modelo que permita cuantificar los beneficios y ahorros obtenidos a través de la aplicación de

prácticas responsables y amigables con el medio ambiente. El diseño del modelo está

soportado en la información aportada por tres (3) empresas que incorporan en el desarrollo de

su gestión la Responsabilidad Social Empresarial (RSE) y en la información secundaria

obtenida por las autoras, a través de la investigación. Esta investigación busca incentivar a las

Pymes que no implementan prácticas de RSE y mostrar mediante datos cuantificados, los

beneficios competitivos y productivos que se obtienen a través de la aplicación de la RSE

como nuevo enfoque de gestión.

8. LÍNEAS DE INVESTIGACIÓN: Líneas de Investigación de la USB: Desarrollo

Económico y Social. Sub línea de Facultad de Ciencias Empresariales: Pensamiento

Estratégico Campo Temático del Programa: Responsabilidad Social Empresarial.

9. FUENTES CONSULTADAS: Alesandro, V. (1998). Sustainable Development And The

Freedom Of Future Generations. Londres: KluwerAcademic publishers.

Bermejo, R. (2005). La Gran Tansicion Hacia La Sostenibilidad. Madrid: Catarata.

BID-CONFECAMARAS. Responsabilidad Social Empresarial. (Agosto de 2008). Manual

de Implementación. Obtenido de www.comprometerse.org.co/drupal:

http://comprometerse.org.co/drupal/sites/comprometerse.org.co/files/MANUAL_TODO.pdf

COEPA. (s.f.). guia ecoeficiencia en las oficinas y edificios. Recuperado el 17 de Marzo de

2012, de http://coepa.net/guias/files/ecoeficiencia-en-las-oficinas-y-edificios.pdf.

Comisión de Las Comunidades Europeas. (2001). Libro Verde: "Fomentar un marco

europeo para la responsabilidad social de las empresas". Bruselas: Comisión de Las

Comunidades Europeas.

Consejo de Las Naciones Europeas. (1992). Tratado de Maastricht,. Holanda.

Consejo Europeo. (2006). Estrategia revisada de la Unión Europea para un desarrollo

sostenible. Bruselas.

Coss Bu, R. (2006). Analisis y evaluación de proyectos de inversion (2a ed.). Mexico,

Balderas 95, Mexico: Limusa.

El ABC de la Responsabilidad Social Empresarial en Chile y el mundo. (Diciembre de

2003). La Vertiente Estadounidense. Recuperado el 02 de abril de 2012, de

www.accionrse.cl: http://www.accionrse.cl/uploads/files/ABC.Pm.pdf

Epstein, M. J. (2009). Sostenibilidad empresarial. Administración y medición de los

impactos sociales, ambientales y económicos. Bogota: Ecoe Ediciones.

Epstein, M. J. (2009). Sostenibilidad empresarial. Administración y medición de los

impactos sociales, ambientales y económicos. Bogota: Ecoe Ediciones.

Fernandez Garcia, R. (2011). La dimension economica del Desarrollo Sostenible. San

Vicente: Club Universitario.

Gallopín, G. (2003). Sostenibilidad y Desarrollo Sostenible: un enfoque sistemico. Santiago

de Chile: Publicacion de las Naciones Unidas.

Global, Pacto. (02 de Abril de 2012). Recuperado el 02 de Abril de 2012, de

http://www.pactoglobal-colombia.org/ambiente.html: http://www.pactoglobal-

colombia.org/ambiente.html

Guía para la Ecoeficiencia. (2011). Fundación Forum Ambiental. Recuperado el 20 de

Octubre de 2011, de http://www.forumambiental.org/.

Guía para la Ecoeficiencia, p.7. (2011). Fundación Forum Ambiental. Recuperado el 20 de

Octubre de 2011, de http://www.forumambiental.org/ .

Herman, R., Siamak, A. A., & Ausubel, J. H. (1990). Dematerialization. Elsevier Science

Publising Co.

Hernandez Sampieri, R., Fernandez Collado, C., & Baptista Lucio, P. (2006). Metodología

de la investigación (4 ed.). Mexico D.F., Iztapalapa, Mexico: Mc Graw Hill.

http://www.deres.org.uy/home/que-es-rse.php. (s.f.). http://www.deres.org.uy/home/que-es-

rse.php. Recuperado el 19 de Octubre de 2011, de http://www.deres.org.uy/home/que-es-

rse.php

http://www.mapeo-rse.info/sites/default/files/Como_incoporar_la_RSE_en_su.pdf. (s.f.).

Recuperado el 17 de Octubre de 2011, de http://www.mapeo-

rse.info/sites/default/files/Como_incoporar_la_RSE_en_su.pdf

Libro Verde. Fomentar un marco europeo para la responsabilidad social de las empresas.

(2001). Bruselas.

Libro Verde. Fomentar un marco europeo para la responsabilidad social de las empresas.

(2001). Bruselas.

Libro Verde. Comisión de las Comunidades Europeas. (18 de Julio de 2001). Fomentar un

marco europeo para la responsabilidad social de las empresas, p.8. Bruselas.

Metodología de la Investigación. (2007). México D.F.: Mc Graw-Hill Interamericana.

Ministerio del Ambiente. (2009). http://www.ibcperu.org/doc/isis/13339.pdf. Recuperado el

17 de Octubre de 2011, de http://www.ibcperu.org/doc/isis/13339.pdf

Ministerio del Ambiente, PERÚ. (2009). Guía de Ecoeficiencia para las empresas.

Recuperado el 20 de Octubre de 2011, de http://www.ibcperu.org/doc/isis/13339.pdf.

Ministerio del Ambiente, PERÚ. (2009). Guía de Ecoeficiencia para las Empresas.

Recuperado el 20 de Octubre de 2011, de http://www.ibcperu.org/doc/isis/13339.pdf.

Navarrete, E. E. (2009). Estimación de Beneficios Ambientales y Económicos de la Industria

de la Fundición al aplicar Producción Mas Limpia. Recuperado el 17 de Octubre de 2011,

dehttp://itzamna.bnct.ipn.mx:8080/dspace/bitstream/123456789/6096/1/ESTIMACIONBEN

E.pdf

Oficina Internacional del Trabajo. (2006). Iniciativa InFocus sobre responsabilidad Social

de la Empresa (Vol. GB.295/MNE/2/1). Ginebra: Oficina Internacional del Trabajo.

ORACLE, EPM. (s.f.). Programa Crystal Ball, 2010. Recuperado el 26 de Junio de 2012, de

http://www.oracle.com/webapps/dialogue/ns/dlgwelcome.jsp?p_ext=Y&p_dlg_id=10401117

&src=7360329&Act=38&sckw=WWMK11069352MPP008.GCM.8092.100.

Organización Internacional de Estandarización. (2010). ISO 26000 visión general del

proyecto. Ginebra Suiza. Recuperado el 06 de Abril de 2012, de

http://www.iso.org/iso/iso_26000_project_overview-es.pdf.

Pernick, R., & Wilder, C. (2008). La revolución limpia: Invertir en tecnologia y crecer en el

futuro inmediato. Barcelona: Ediciones Gestón 2000.

Plan de desarrollo económico y social y de obras públicas para Bogotá Distrito Capital 2012

-2016. (29 de Febrero de 2012). BOGOTÁ HUMANA. Recuperado el 23 de Marzo de 2012,

dehttp://bogotahumana.gov.co:

http://bogotahumana.gov.co/images//PDF/plandedesarrollo20122016.pdf

Porter, M. E. (1985). Estrategia Competitiva, tec nicas para el analisis de los sectores

industriales y de la competencia. Mexico D.F.: Continental S.A. de C.V.

Porter, M. E. (1987). Ventaja competitiva, creacion y sostenimiento de un desempeño

superior. Mexico D.F.: Continental S.A. de C.V.

Sapag Chain, N. (2007). Proyectos de inversión formulacion y evaluacion. Mexico: Pearson.

Universidad Externado de Colombia. RSE Fundamentos y aplicación en las organizaciones

de hoy. Bogotá.

Universidad Externado de Colombia. (2011, a). Servicios Públicos y Medio Ambiente. Tomo

II. Bogotá: Departamento de Publicacionesde la Universidad Externado de Colombia .

Universidad Externado de Colombia. (2011, b). Servicios Públicos y Medio Ambiente. Tomo

II. Bogotá: Departamento de Publicacionesde la Universidad Externado de Colombia .

Urcelay, J. (2006). La responsabilidad social de la empresa en la gestion de las PYMES.

Madrid: Fundacion EOI.

Van den, B., & Jeroen, C. (1996). Ecological economics and sustainable development. Reino

unido: Edward Elgar Publishing Cheltenham.

Vercelli, A. (1998). Sustainable Development And The Freedom Of Future Generations.

Londres: KluwerAcademic publishers.

Vives, A., Corral, A., & Isusi, I. (Septiembre de 2005). Responsabilidad Social de la

Empresa en las PyMEs de Latinoamérica. Recuperado el 24 de Marzo de 2012, de

http://www.mapeo-rse.info: http://www.mapeo-

rse.info/sites/default/files/Responsabilidad_social_de_la_empresa_en.pdf

World Business Council for Sustainable Development. (2000). Eco-Efficiency: Creating

more value with less impact. WBCSD.

World Business Council for Sustainable Development. (2000). Measuring Eco-Efficiency: A

guide to reporting company performance. . WBCSD.

World commission on environment and development. (1987). Our Commond future. Oxford:

Oxford University Press.

10. CONTENIDOS: La Responsabilidad Social Empresarial (RSE) surge como un nuevo

enfoque en la gestión para apalancar la solución de los problemas sociales y ecológicos que se

han presentado mundialmente por las organizaciones encargadas de la producción de bienes y

servicios. Para la Comisión de las Comunidades Europeas ser responsable socialmente va más

allá de cumplir con las obligaciones jurídicas, también se debe propender por la inversión en

la satisfacción de las necesidades de los clientes (variable social) y en el medio ambiente, sin

dejar a un lado el crecimiento económico. Los diferentes puntos de vista propuestos sobre la

Responsabilidad Social Empresarial tienen un factor en común que es promover el desarrollo

sostenible.

Algunas organizaciones, en búsqueda de condiciones provechosas y sostenibles al interior de

los mercados donde desarrollan sus actividades económicas, han decidido incorporar las

buenas prácticas que promueve la RSE (principios y valores que buscan salvaguardar los

sistemas económico, social y ambiental) en la organización, consiguiendo la optimización de

su cadena de valor con la reducción del uso de recursos y la creación de un mayor valor para

sus grupos de interés; es ahí cuando se evidencia el papel estratégico de la RSE.

La RSE como estrategia competitiva genera a las organizaciones beneficios de mediano y

largo plazo que no son fáciles de identificar, ni cuantificar; por ésta razón las empresas que

tienen como único objetivo el incremento de su beneficio económico a corto plazo, deciden

no implementarla. De allí surge la necesidad de encontrar mecanismos que permitan

promocionar la RSE en las organizaciones encargadas de la gestión de bienes y servicios,

apalancando paralelamente el desarrollo sostenible. En respuesta a lo anterior, surge la

necesidad de crear una herramienta que mida los aportes en términos de RSE y que pueda

mostrar resultados y elementos suficientes para que la alta gerencia de las empresas puedan

tomar decisiones frente a las estrategias a implementar para la reducción de costos,

disminución de impactos ambientales y que procuren por una mejora continua y por la

sostenibilidad empresarial.

Este trabajo presenta una herramienta que al aplicarla permite estimar los beneficios

económicos con respecto al uso eficiente de servicios públicos, como práctica de

Responsabilidad Social Empresarial (RSE), que se ven reflejados en una reducción de costos

y aumento de las utilidades. Para ello, inicialmente se hizo una revisión de modelos y

herramientas similares que ayuden a la alta gerencia de las Pymes a optimizar su nivel de

eficiencia a través de la reducción en los consumos de servicios públicos. Posteriormente se

procedió a obtener información del consumo de servicios públicos sobre una muestra de

empresas bogotanas que hacen parte del pacto global; para luego revisar su comportamiento a

lo largo de la cadena de valor, comparándola contra los resultados obtenidos con la aplicación

de prácticas Ecoeficientes. Con ésta información se procede a formular el modelo de

cuantificación.

11. METODOLOGÍA: El enfoque de la presente investigación es cualitativo inductivo; se inicia

con una revisión del comportamiento económico y de los consumos de servicios públicos,

antes y después de la aplicación de prácticas de RSE, para ello se parte de datos de empresas

que las aplican, información que fue entregada a través de una encuesta; se procede a revisar

y a incluir la información. Luego se hace la simulación del modelo y se analizan los

resultados, para encontrar las variables afectadas y confrontar los resultados con la teoría.

12. CONCLUSIONES: La simulación del modelo permitió evidenciar a través de los resultados

obtenidos, que implementar la RSE en las Pymes efectivamente genera beneficios

económicos.

SIMULACIÓN DE UN MODELO PARA CUANTIFICAR LOS BENEFICIOS

ECONÓMICOS DE LA ECOEFICIENCIA

Estudio aplicado a la optimización del uso de servicios públicos en la cadena de

valor de Pymes adscritas al pacto global, en la ciudad de Bogotá

ANDREA BRICEÑO GUEVARA

LILIANA VIDAL GONZÁLEZ

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS EMPRESARIALES

ESPECIALIZACIÓN EN GESTIÓN DE LA RESPONSABILIDAD SOCIAL

EMPRESARIAL

Bogotá, D.C. – 2012

ii

SIMULACIÓN DE UN MODELO PARA CUANTIFICAR LOS BENEFICIOS

ECONÓMICOS DE LA ECOEFICIENCIA

Estudio aplicado a la optimización del uso de servicios públicos, en la cadena de

valor de Pymes adscritas al pacto global, en la ciudad de Bogotá.

ANDREA BRICEÑO GUEVARA

CÓD. 20113456029

LILIANA VIDAL GONZÁLEZ

CÓD. 20113456039

Trabajo presentado para optar al título de Especialista en Gestión de la

Responsabilidad Social y Empresarial.

Asesor:

Alfonso Herrera Jiménez

UNIVERSIDAD DE SAN BUENAVENTURA

FACULTAD DE CIENCIAS EMPRESARIALES

ESPECIALIZACIÓN EN GESTIÓN DE LA RESPONSABILIDAD SOCIAL

EMPRESARIAL

Bogotá, D.C. – 2012

iii

CONTENIDO

RESUMEN ........................................................................................................................... x

INTRODUCCIÓN ............................................................................................................ 17

1. DEFINICIÓN DEL PROBLEMA ........................................................................... 18

2. JUSTIFICACIÓN .................................................................................................... 19

3. OBJETIVOS ............................................................................................................ 21

3.1 OBJETIVO GENERAL ..................................................................................... 21

3.2 OBJETIVOS ESPECÍFICOS ............................................................................. 21

4. MARCO TEÓRICO ................................................................................................ 22

4.1 VENTAJA COMPETITIVA Y CADENA DE VALOR......................................... 22

4.1.1 Ventaja Competitiva ................................................................................................ 22

4.1.2 Cadena De Valor...................................................................................................... 25

4.2 RESPONSABILIDAD SOCIAL EMPRESARIAL COMO VENTAJA

COMPETITIVA ................................................................................................................ 28

4.3 DESARROLLO SOSTENIBLE .............................................................................. 32

4.4 ECOEFICIENCIA ................................................................................................... 39

4.4.1 Medición de la Ecoeficiencia................................................................................... 41

4.4.2 Tecnologías limpias ................................................................................................. 42

4.5 GLOBAL COMPACT O PACTO GLOBAL.......................................................... 46

4.6 GUÍA DE RESPONSABILIDAD SOCIAL ISO 26000 ......................................... 48

4.7 ANÁLISIS Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN .................... 50

4.7.1 Valor actual neto ...................................................................................................... 51

4.7.2 Simulación de Montecarlo. ...................................................................................... 52

5. MARCO REFERENCIAL ...................................................................................... 54

5.1 VISIÓN EUROPEA DE LA RESPONSABILIDAD SOCIAL EMPRESARIAL.. 54

5.2 VERTIENTE ESTADOUNIDENSE DE LA RSE.................................................. 55

5.3 CONFECAMARAS ................................................................................................ 55

iv

5.4 RESPONSABILIDAD SOCIAL DE LA EMPRESA EN LAS PYMES DE

LATINOAMÉRICA ......................................................................................................... 57

5.5 PLAN DE DESARROLLO DE BOGOTÁ ............................................................. 58

6. DISEÑO METODOLÓGICO ................................................................................. 60

6.1 ENFOQUE DE LA INVESTIGACIÓN .................................................................. 60

6.2 MARCO TEÓRICO ................................................................................................ 61

6.3 POBLACIÓN O MUESTRA .................................................................................. 61

6.4 MÉTODOS DE RECOLECCIÓN DE DATOS, TÉCNICAS E INSTRUMENTOS62

6.5 MEDIO O MÉTODO DE RECOLECCIÓN DE INFORMACIÓN ....................... 62

6.6 DISEÑO DEL INSTRUMENTO ............................................................................ 63

6.7 OBJETIVO DE LA ENCUESTA ............................................................................ 63

Los objetivos de la encuesta fueron asegurar que se recolectaría la información suficiente

y apropiada para la simulación del modelo. Dentro de los objetivos están: ..................... 63

6.8 LA ENCUESTA ...................................................................................................... 63

7. DESARROLLO DEL MODELO ............................................................................ 64

7.1 DISEÑO DEL MODELO ........................................................................................ 64

7.1.1 Base para la elaboración del modelo. ...................................................................... 64

7.1.2 Condiciones al momento de elaborar la propuesta .................................................. 65

7.1.3 Datos de las variables seleccionadas. ...................................................................... 65

7.1.4 Escenarios de Evaluación ........................................................................................ 66

7.2 ANÁLISIS DE SENSIBILIDAD ............................................................................ 69

8. ANÁLISIS DE RESULTADOS .............................................................................. 74

RECOMENDACIONES ................................................................................................... 88

CONCLUSIONES ............................................................................................................ 90

BIBLIOGRAFÍA .............................................................................................................. 92

v

LISTA DE TABLAS

Tabla 1. Clasificación de las actividades de la Cadena de valor. Fuente: (Autores) ........ 28

Tabla 2. Objetivos de la Ecoeficiencia. Fuente: (WBCSD) .............................................. 40

Tabla 3. Categorías, aspectos e indicadores. Fuente: (World Business Council for

Sustainable Development, 2000) ...................................................................................... 42

Tabla 4. Principios y valores del Pacto Global. Fuente: (http://www.pnud.org.co) ......... 47

Tabla 5. Distribución de probabilidades. Fuente: (Sapag Chain, 2007, pág. 297)............ 53

Tabla 6. Variables servicio de energía. Fuente: (Autores) ................................................ 66

Tabla 7. Variables servicio de acueducto. Fuente: (autores) ............................................ 66

Tabla 8. Análisis de sensibilidad. Variables afectadas. Fuente: (autores) ........................ 69

Tabla 9. Variables - Costos anuales en los tres escenarios. Fuente: (Autores) ................. 71

Tabla 10. Valores máximos permisibles. Fuente (Autores) .............................................. 72

Tabla 11. Comparativo de Resultados obtenidos a través de la simulación. Fuente:

(Autores) ........................................................................................................................... 74

Tabla 12. Resultados VPN sin inversión. Fuente: Crystal Ball. ....................................... 75

Tabla 13. Valores 10 mejores resultados prácticas ecoeficientes. Fuente: Crystal Ball ... 78

Tabla 14. Resultados VPN prácticas ecoeficientes + inversión. Fuente: Crystal Ball. ..... 80

Tabla 15. Inversiones elementos ahorradores de energía. Fuente: (Autores) ................... 81

Tabla 16. Inversiones elementos ahorradores de agua. Fuente: (Autores) ....................... 81

Tabla 17. Valores 10 mejores resultados prácticas ecoeficientes + Inversión. Fuente:

Crystal Ball ....................................................................................................................... 84

Tabla 18. Variables servicio energía. Situación actual. Fuente: (Autores) ....................... 86

Tabla 19. Variables servicio energía. Medidas ecoeficientes. Fuente: (Autores) ............. 86

Tabla 20.Variables servicio energía. Medidas ecoeficientes + inversión. Fuente: (Autores)

........................................................................................................................................... 86

vi

Tabla 21. Variables servicio acueducto. Situación actual. Fuente: (Autores) .................. 86

Tabla 22. Variables servicio acueducto. Medidas ecoeficientes. Fuente: (Autores) ........ 86

Tabla 23.Variables servicio acueducto. Medidas ecoeficientes + inversión. Fuente:

(Autores) ........................................................................................................................... 87

vii

LISTA DE FIGURAS

Figura 1. Fuerzas que mueven la competencia en un sector industrial (Porter, 1985, pág.

24) ..................................................................................................................................... 23

Figura 2. Las tres ventajas competitivas (Porter, 1985, pág. 60) ...................................... 25

Figura 3. Sistema de valor (Porter, 1987, pág. 53) ........................................................... 26

Figura 4. La cadena de valor genérica (Porter, 1987, pág. 55) ......................................... 27

Figura 5. Características de la RSE. Fuente: (Autores) .................................................... 29

Figura 6. Dimensiones de la RSE. Fuente: (Autores) ....................................................... 30

Figura 7. Puntos alternativos de sostenibilidad. Fuente: (Autores) .................................. 33

Figura 8. Requerimientos hacia el Desarrollo Sostenible. Fuente: (Autores) ................... 35

Figura 9. Objetivos de la Ecoeficiencia. Fuente: (Autores) .............................................. 40

Figura 10. Temas Clave ISO 26000. Fuente: (www.iso.org) ........................................... 50

Figura 11. Distribución estadística triangular. Fuente: Crystal Ball ................................. 67

Figura 12. Distribución estadística normal. Fuente: Crystal Ball ..................................... 67

Figura 13. Distribución estadística uniforme. Fuente: Crystal Ball .................................. 68

viii

LISTA DE GRÁFICAS

Gráfica 1. VPN Ahorro por prácticas ecoeficientes. Fuente: Crystal Ball ....................... 75

Gráfica 2. Sensibilidad VPN ahorros. Fuente: Crystal Ball .............................................. 76

Gráfica 3. Comportamiento variable. Consumo grifos, sin inversión. Fuente: Crystal Ball

........................................................................................................................................... 79

Gráfica 4. VPN Ahorro por prácticas ecoeficientes + inversión. Fuente: Crystal Ball .... 80

Gráfica 5. Sensibilidad VPN prácticas ecoeficientes + inversión. Fuente: Crystal Ball .. 82

Gráfica 6. Comportamiento variable. Consumo grifos, con inversión. Fuente: Crystal Ball

........................................................................................................................................... 85

ix

LISTA DE ABREVIATURAS

CONFECAMARAS: Confederación Colombiana de Cámaras de Comercio

IB: Informe Brundtland

ISO: Organización Internacional de Normalización

OIT: Organización Internacional del Trabajo

PYMES: Pequeñas y Mediana Empresas

RSE: Responsabilidad Social Empresarial

WBCSD: World Business Council for Sustainable Development

x

RESUMEN

Esta investigación presenta los resultados de la simulación de un modelo para

estimar los beneficios económicos de la ecoeficiencia y las ventajas que pueden obtener

las Pymes al implementar la RSE. Para desarrollar la simulación del modelo se construyó

un marco teórico alineando los conceptos de ventajas comparativas y competitivas,

cadenas de valor y los conocimientos enmarcados dentro de la Responsabilidad Social

Empresarial y la ecoeficiencia, principalmente. De la misma forma se organizó un diseño

metodológico orientado a responder la pregunta y los objetivos de la investigación. En la

simulación del modelo se utilizó como referencia la información entregada, a través de la

aplicación de una encuesta, a (3) Pymes adscritas al Pacto Global en la ciudad de Bogotá.

Este proyecto respondió a las preguntas de investigación sobre la optimización de los

servicios públicos y demostró cómo se pueden obtener ahorros a través de prácticas

Ecoeficientes. Los resultados de la estimación de beneficios económicos a través de la

técnica de simulación evidenció las variables más afectadas, como por ejemplo: en el

VPN de ahorro por buenas prácticas se afectaron las variables litros grifo, veces uso del

grifo, tiempo encendido bombillos, tiempo computador y en el VPN de las buenas

prácticas + inversión se afectaron las variables: litro grifo, veces uso grifo, tiempo

encendido bombillos, tiempo uso monitor, veces uso cisterna, cantidad de bombillos;

dando elementos importantes que confirman el uso de este tipo de herramientas para

orientar a las gerencias de las Pymes y para demostrarle a los altos directivos que la

aplicación de éstas técnicas y medios ayudan a la toma de decisiones y que son

instrumentos se pueden usar y adecuar en muchas actividades y eventos.

Comparando los resultados con la información base, descrita como situación actual, se

confirma que los ahorros se pueden aumentar o disminuir, dependiendo de la profundidad

xi

y rigor con que se implementen las prácticas Ecoeficientes y del seguimiento a registros

que se realice, pero sobre todo de la responsabilidad que las empresas asuman con el

medio ambiente y el planeta evidenciando un cambio cultural en la manera de pensar y de

manejar los negocios, en forma sostenible.

17

INTRODUCCIÓN

En este trabajo de investigación se diseñó la simulación de un modelo para

estimar los beneficios económicos que pueden obtener las Pymes adscritas al Pacto

Global en la ciudad de Bogotá, al implementar prácticas Ecoeficientes en el uso de

los recursos agua y energía tendientes a mitigar y controlar los impactos ambientales

que se generan en el desarrollo de sus actividades económicas.

Mediante la revisión de información primaria y secundaria se investigó la existencia

de modelos similares implementados o adaptados en las Pymes, en términos de

cuantificar los beneficios obtenidos por prácticas Ecoeficientes que las ayuden a

aumentar su nivel de eficiencia a través de la reducción en los consumos de servicios

públicos. Sin embargo, no se encontró una herramienta que mida los aportes en

términos de RSE de las Pymes, para servicios públicos y que muestre resultados y

elementos suficientes para que la alta gerencia de estas empresas tome decisiones

frente a inversiones que redunden en la reducción de costos y su consecuente

disminución de impactos ambientales para que estos busquen una mejora continua y

sostenibilidad empresarial.

La investigación contribuye a la gestión de la RSE al aportar un instrumento que

demuestra en términos de ahorros, los beneficios obtenidos por la incorporación de

prácticas Ecoeficientes y corrobora la importancia de su aplicación no sólo para las

Pymes, sino también para todo tipo de empresas.

Durante la investigación se ratificó la validez del modelo, sin embargo en el proceso

de la simulación se pudo confirmar que este tipo de herramientas serán más precisas y

eficaces en la medida que se logre especificar y concretar la información que alimenta

el instrumento y se suministren registros de consumos, tal como se plantea en las

recomendaciones y conclusiones entregadas en este proyecto.

18

1. DEFINICIÓN DEL PROBLEMA

¿Cómo se relaciona el consumo de servicios públicos en las Pymes adscritas al

pacto global de la ciudad de Bogotá, con la optimización de sus recursos y su efecto

en la sostenibilidad?

Las tres empresas objeto de esta investigación están vinculadas al Pacto Global; y su

actividad está en el campo de la comercialización y asesoría tecnológica. Todas

tienen inmersa en su política la RSE y propenden por unos principios ambientales,

por esa razón son conscientes de los beneficios que puedan aportar para su

sostenibilidad, utilidad y crecimiento, la optimización de los servicios públicos

mediante inversiones sostenibles.

19

2. JUSTIFICACIÓN

La RSE está marcando una tendencia y generando un comportamiento histórico

en el desarrollo empresarial, orientado a generar cambios en la conciencia de la alta

gerencia, con el fin de garantizar la sostenibilidad de las empresas.

Las compañías líderes hoy están examinando más ampliamente los impactos

de sus productos, servicios, procesos y otras actividades. Están mirando el

conjunto más comprensivo de los impactos sociales, ambientales y

económicos en el conjunto más amplio de los stakeholders. Los

administradores reconocen que los stakeholders tienen numerosos impactos en

las utilidades de las compañías…. y que únicamente a través de la

identificación, medición y administración de los impactos de sostenibilidad el

desempeño social, ambiental y financiera puede mejorar, crear valor y lograr

que la sostenibilidad sea valiosa tanto para la corporación como para sus

stakeholders (Epstein, 2009, pág. 7).

Para conseguir este propósito de sostenibilidad, las empresas deben contar con

herramientas que les permita hacer ese tipo de identificaciones y saber en qué parte

de la cadena de valor se pueden tomar acciones que logren mitigar los impactos y

también ver cómo estas acciones se ven revertidas en ahorros económicos que

mejoran los indicadores financieros de las empresas y benefician a sus accionistas y

stakeholders. De ahí surge la necesidad de diseñar este modelo para evidenciar y

mostrar que “las oportunidades de ecoeficiencia no están limitadas a grandes

empresas o multinacionales, las Pequeñas y Medianas Empresas (Pymes) y las

microempresas, también pueden beneficiarse de las soluciones ecoeficientes”

(Ministerio del Ambiente, PERÚ, 2009, pág. 8) y buscar salidas ajustadas a su capital

y condición económica para disminuir los costos, teniendo en cuenta que la

ecoeficiencia tiene como fin "proporcionar bienes y servicios a un precio competitivo,

que satisfaga las necesidades humanas y la calidad de vida, al tiempo que reduzca

20

progresivamente el impacto ambiental y la intensidad de la utilización de recursos a

lo largo del ciclo de vida, hasta un nivel compatible con la capacidad de carga

estimada del planeta". World Business Council for Sustainable Development

(WBCSD) citado por la Fundación fórumambiental. (Guía para la Ecoeficiencia,

2011, pág. 7)

Este trabajo brinda a las Pymes una herramienta que al aplicarla permite: apoyar la

generación de ventaja comparativa y competitiva a partir del ahorro de costos;

comprobar la teoría que el implementar la RSE trae beneficios económicos; mejorar

su desempeño y responder a las necesidades y exigencias de calidad de vida de la

sociedad actual; e incentivar y reflexionar a otras empresas para trabajar en esta

dirección.

En los últimos años, un número creciente de empresas han adoptado

estrategias de base amplia y las políticas para la gestión de la amplia gama

de riesgos y, en algunos casos oportunidades, que presentan estos

problemas ambientales. Empresas que persiguen tales enfoques sostenibles

puede generar beneficios a partir de los siguientes:

Ahorro de costes mediante la mejora de la eficiencia; aumento de ingresos

como resultado de los productos, servicios y tecnologías; la construcción

de la reputación corporativa y de marca; empleado y la mejora de la salud

de la comunidad; ayudando a crear sociedades sostenibles y los mercados.

(Global, Pacto, 2012).

En concordancia a los principios del Pacto Global, este trabajo contribuye a cubrir los

vacíos existentes al aportar un instrumento para que las Pymes colombianas puedan

cuantificar los beneficios que se obtienen al aplicar prácticas responsables, y los

ahorros que consiguen, a partir de la disminución de sus consumos. En este sentido,

con la aplicación de este modelo podrán beneficiarse a futuro los sistemas de gestión

ambiental de las Pymes certificadas con ISO 14001.

21

3. OBJETIVOS

3.1 OBJETIVO GENERAL

Diseñar un modelo que permita estimar los beneficios económicos en

términos de consumo de servicios públicos a partir de la implementación de la

ecoeficiencia como práctica de Responsabilidad Social Empresarial (RSE), en las

Pymes adscritas al Pacto Global, en la ciudad de Bogotá.

3.2 OBJETIVOS ESPECÍFICOS

Definir las variables determinantes de la ecoeficiencia inmersas en la cadena de

valor de las Pymes, adscritas al Pacto Global en la ciudad de Bogotá, para

formular el modelo de ecoeficiencia.

Recopilar información requerida por el modelo para:

Estimar los costos y ahorros en consumo de servicios públicos que se

pueden obtener en la implementación de medidas ecoeficientes.

Evaluar los beneficios económicos que perciben las empresas a partir de la

comparación de resultados por la adopción de medidas ecoeficientes

tendientes a optimizar el uso de los recursos energía eléctrica y agua, en

Pymes adscritas al Pacto Global, en la ciudad de Bogotá.

Contribuir a la generación del conocimiento que apoya el discurso teórico

relacionado con la hipótesis, que implementar RSE genera beneficios

económicos. (Libro Verde. Comisión de las Comunidades Europeas, 2001).

22

4. MARCO TEÓRICO

4.1 VENTAJA COMPETITIVA Y CADENA DE VALOR

4.1.1 Ventaja Competitiva

La ventaja competitiva es la condición provechosa y sostenible que busca las

empresas, a través de la toma de acciones ofensivas o defensivas, para cumplir con su

actividad económica de manera más eficiente que la competencia, lo que se refleja en

la optimización de su cadena de valor con la reducción del uso de recursos y la

creación de un mayor valor para sus grupos de interés.

Dentro del marco de la selección de la estrategia competitiva, Michael E. Porter

propone realizar como primera medida un análisis del sector industrial donde se

desarrolla la actividad económica de la empresa, para luego identificar la estrategia

competitiva que se ajusta a sus necesidades.

El análisis de la estructura del sector industrial lleva a la comprensión de las reglas de

competencia que determinan lo atractivo del mercado al que la empresa pertenece.

Estas reglas de competencia están englobadas en 5 fuerzas competitivas:

23

Figura 1. Fuerzas que mueven la competencia en un sector industrial (Porter, 1985, pág. 24)

La variación en la magnitud de las 5 fuerzas determina, además de la intensidad

competitiva y la rentabilidad del sector, “la capacidad de la empresas a ganar, en

promedio, tasas de retorno de inversión mayores al costo de capital" (Porter, 1987,

pág. 22). Estas características de los sectores industriales condicionan las decisiones

empresariales ya que es la competencia y el impacto a largo plazo que puede sufrir la

estructura del sector, lo factores claves que determinan el modo, tiempo y lugar de las

estrategias competitivas a implementar para que la empresa logre obtener ventajas

competitivas en un mercado próspero.

La segunda cuestión central en las estrategias competitivas. La empresas pueden

poseer dos tipos básicos de ventajas competitivas: costos bajos y diferenciación,

“estas son el resultado de la capacidad de una empresa de lidiar con las 5 fuerzas

mejor que la competencia” (Porter, 1987, pág. 29). La primera se basa en el liderazgo

por costos donde se busca se manera sostenible disminuir significativamente los

gastos a lo largo de la cadena de valor, con la implementación de acciones que buscan

optimizar el uso de los recursos y aumentar los volúmenes de producción; con ello se

crea una defensa ante las estrategias de reducción de precios de la competencia, se

logra aumentar la flexibilidad del proceso ante el incremento de los precios de los

insumos, se generan barreras para el ingreso de nuevos competidores, entre otras.

Esta estrategia asume que si una empresa “logra y sostiene el liderazgo de costo

24

general, será entonces un ejecutor sobre el promedio en un sector de la industria,

siempre y cuando pueda mantener sus precios cerca o el promedio del sector” (Porter,

1987, pág. 30).

La segunda estrategia planteada consiste en la diferenciación de los bienes y servicios

que La empresa ofrece haciéndolos únicos para sus grupos de interés a través del

valor agregado entregado en el diseño del producto, en sus atributos o características,

en la marca, en la calidad, en brindar un buen servicio o atención al cliente, en ofrecer

servicios adicionales, en la rapidez en la entrega, etc. Es importante no dejar a un lado

los costos adicionales que resultaran de esta estrategia, por ello se hace necesaria una

revisión individual de los elementos de la cadena de valor de la empresa para así

buscar reducción en los gastos de las áreas que no genera valor al producto, ya que

“Una empresa que puede lograr y mantener la diferenciación será un ejecutor arriba

del promedio en su sector industrial, si el precio superior excede los costos extra en lo

que se incurre para ser único” (Porter, 1987, pág. 32).

En este sentido las empresas que de manera intencional reducen dentro de su cadena

de valor el consumo del agua, generan una menor huella hídrica, aspecto que se

muestra en las etiquetas y demás medios de publicidad, informando al consumidor

sobre bienes que se diferencian por contribuir a la sostenibilidad ambiental.

Estos dos tipos de ventajas competitivas combinado con el panorama de actividades

que desarrolla una empresa para tratar de alcanzarlas, concluye con la inclusión de

una estrategia genérica adicional, denominada enfoque. Esta estrategia consiste en

“enfocarse sobre un grupo de compradores en particular, en Un segmento de la línea

del producto, o en un mercado geográfico” (Porter, 1985, pág. 59), eligiéndose un

panorama de competencia estrecho dentro del sector industrial, ajustándose la

estrategia de la empresa para servirles exclusivamente. En este caso podremos decir

que empezamos a dirigirnos al cada vez más capacitado consumidor en temas de

sostenibilidad.

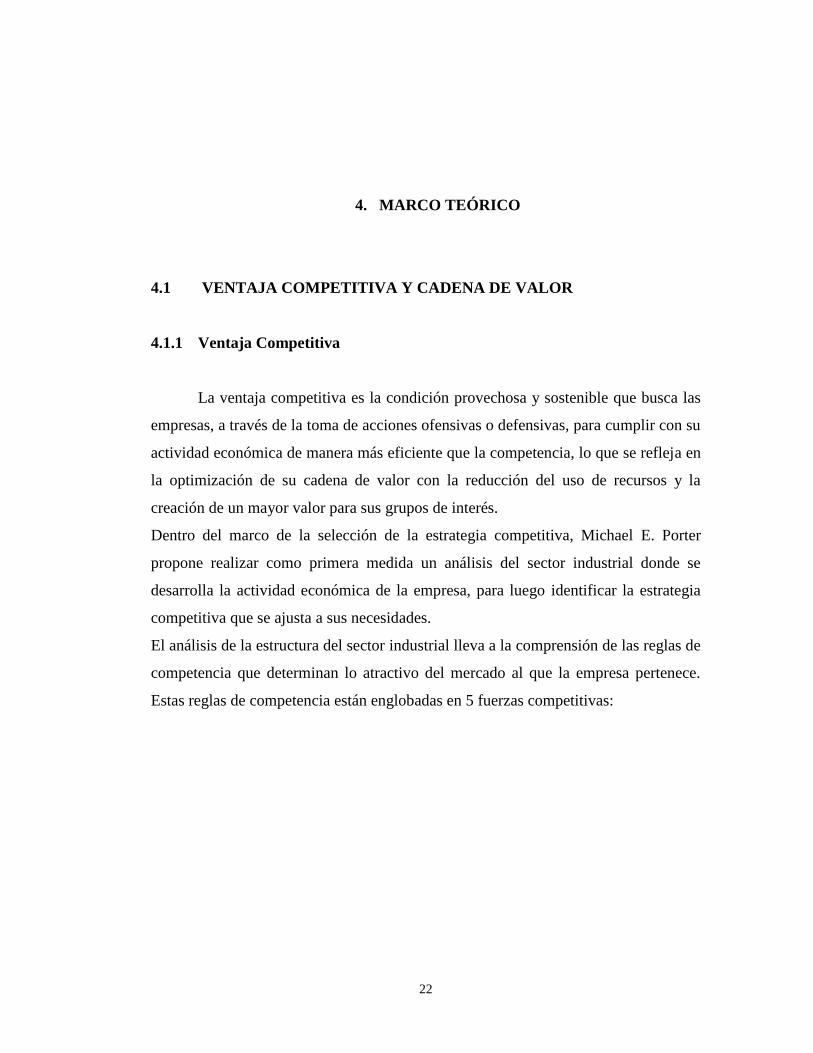

25

Figura 2. Las tres ventajas competitivas (Porter, 1985, pág. 60)

Al revisar detenidamente los conceptos de estructura del sector industrial y los tipos

de estrategias definidos por Michael E. Porter; elementos fundamentales en la

búsqueda de la empresas de una ventaja competitiva, se evidencia claramente que “la

ventaja competitiva no puede ser comprendida viendo al empresa como un todo.

Radica en las muchas actividades discretas que desempeña la empresa en el diseño,

producción, mercadotecnia, entrega y apoyo de sus productos” (Porter, 1987, pág.

51), por ello es que se debe realizar la identificación de las distintas actividades que

desarrolla la empresa y allí es donde surge el concepto de cadena de Valor.

4.1.2 Cadena De Valor

Como ya se ha mencionado, en el camino emprendido por las empresas hacia

la obtención de ventajas competitivas surge la necesidad de definir y comprender

claramente cada una de las actividades que pueden contribuir a la posición en costo

relativo y crear una base para la diferenciación. Es por ello que surge el concepto de

cadena de valor, como una “herramienta sistemática para examinar todas las

actividades que una empresa desempeña y cómo interactúan” (Porter, 1987, pág. 51).

26

La cadena de valor de una empresa hace parte de un campo más grande denominado

por Michael Porter como sistema de valor donde se integran las cadenas de los

proveedores y los clientes. Este sistema considera que la empresa está inmersa en un

conjunto complejo de actividades ejecutadas por un número diferentes de actores, tal

como se ve a continuación.

Figura 3. Sistema de valor (Porter, 1987, pág. 53)

“El obtener y mantener la ventaja competitiva depende no sólo de comprender la

cadena de valor de la empresa, sino de entender cómo encaja la empresa en el sistema

de valor” (Porter, 1987, pág. 52). Las 3 cadenas de valor genéricas externas a la de la

empresa, pueden influir en su desempeño, por lo que se deben tener en cuenta los

vínculos del sistema a la hora de la formulación de estrategias. Las 3 cadenas

genéricas son:

Cadena de valor de proveedores: estas crean y aportan los insumos esenciales

para la cadena de valor de la empresa.

Cadena de valor de los canales: son los mecanismos de entrega de los productos

o servicios al usuario final

27

Cadena de valor del comprador: en esta se halla la fuente de las estrategias de

diferenciación ya que allí es donde se determinan las necesidades del cliente.

Clasificación de las actividades de valor

Las actividades que componen la cadena de valor de las empresas pueden clasificarse

en 2 Grandes Grupos; el primero es compuesto por las actividades primarias, “son la

implicadas en la creación física del producto y su venta y transferencia al comprados,

así como la asistencia posterior a su venta”; por otro lado, el segundo grupo está

compuesto por las actividades de apoyo que proporcionan los insumos comprados,

tecnología, recursos humanos y varias funciones de la empresa.

Figura 4. La cadena de valor genérica (Porter, 1987, pág. 55)

CLASIFICACIÓN ACTIVIDAD DESCRIPCIÓN

Act

ivid

ad

es p

rim

ari

as

Logística Interna Actividades asociadas con recibo,

almacenamiento y desimanación de insumos del

producto

Operaciones Actividades asociadas con la transformación de

insumos en la forma final del producto

Logística Externa Actividades asociadas con la recopilación,

almacenamiento y distribución física del

producto a los compradores

28

Mercadotecnia y ventas Actividades asociadas con proporcionar un

medio por el cual los compradores pueden

adquirir el producto e inducirlos a hacerlo

Servicio Actividades asociadas con la prestación de

servicios para remplazar o mantener el valor del

producto A

ctiv

ida

des

de

Ap

oy

o

Abastecimiento Adquisición de insumos usados en la cadena de

valor de la empresa

desarrollo Tecnológico Actividades encaminadas a mejorar el producto

y el proceso

Administración de

recursos humanos

Actividades implicadas en la búsqueda,

contratación, entrenamiento, desarrollo y

compensación de todo el personal

Infraestructura de la

empresa

Actividades relacionadas con la administración

general planeación, finanzas, contabilidad,

asuntos legales y administración

Tabla 1. Clasificación de las actividades de la Cadena de valor. Fuente: (Autores)

Dentro de cada categoría de actividades, hay tres tipos de actividades que juegan un

papel diferente en la ventaja competitiva:

Directas: Son las actividades que están directamente implicadas en la creación

del valor para el comprador

Indirectos: Actividades que hacen posible realizar las actividades directas.

Seguro de calidad: estas actividades aseguran los requisitos que deben cumplir

otras actividades, como monitoreo, inspección, pruebas, revisión y ajustes.

4.2 RESPONSABILIDAD SOCIAL EMPRESARIAL COMO VENTAJA

COMPETITIVA

La responsabilidad social empresarial (RSE) surge como un nuevo enfoque en

la gestión empresarial para apalancar la solución de los problemas sociales y

ecológicos que se han presentado mundialmente en las organizaciones encargadas de

29

la producción de bienes y servicios, en las últimas décadas (1950 – 1960), con la

incorporación de valores de humanidad al interior de los mercados globalizados.

Muchas organizaciones internacionalmente reconocidas han intentado definir la

responsabilidad social empresarial buscando un concepto que sea mundialmente

reconocido; a continuación se presentan 3 de ellos:

1. Manera en que las empresas toman en consideración las repercusiones que tienen sus

actividades sobre la sociedad, y en la que afirman los principios y valores por los que se

rigen, tanto en sus propios métodos y procesos internos como en su relación con los

demás actores (stakeholders). La RSE es una iniciativa de carácter voluntario y que sólo

depende de la empresa, y se refiere a actividades que se considera rebasan el mero

cumplimiento de la legislación (Oficina Internacional del Trabajo, 2006).

De acuerdo a este concepto, la RSE se caracteriza por:

Figura 5. Características de la RSE. Fuente: (Autores)

2. La RSE es la integración voluntaria, por parte de las empresas, de las preocupaciones

sociales y ambientales en sus operaciones comerciales y en sus relaciones con sus

interlocutores (Comisión de Las Comunidades Europeas, 2001, pág. 6).

Es voluntaria

Forma parte integral del sistema

de gestion

Es sistemática Apalanca el desarrollo sostenible

No reemplaza las responsabilidades

del estado

30

Para la Comisión de las Comunidades Europeas ser responsable socialmente va más

allá de cumplir con las obligaciones jurídicas, también se debe propender por la

inversión en la satisfacción de las necesidades de los clientes (variable social) y en el

medio ambiente, sin dejar a un lado el crecimiento económico.

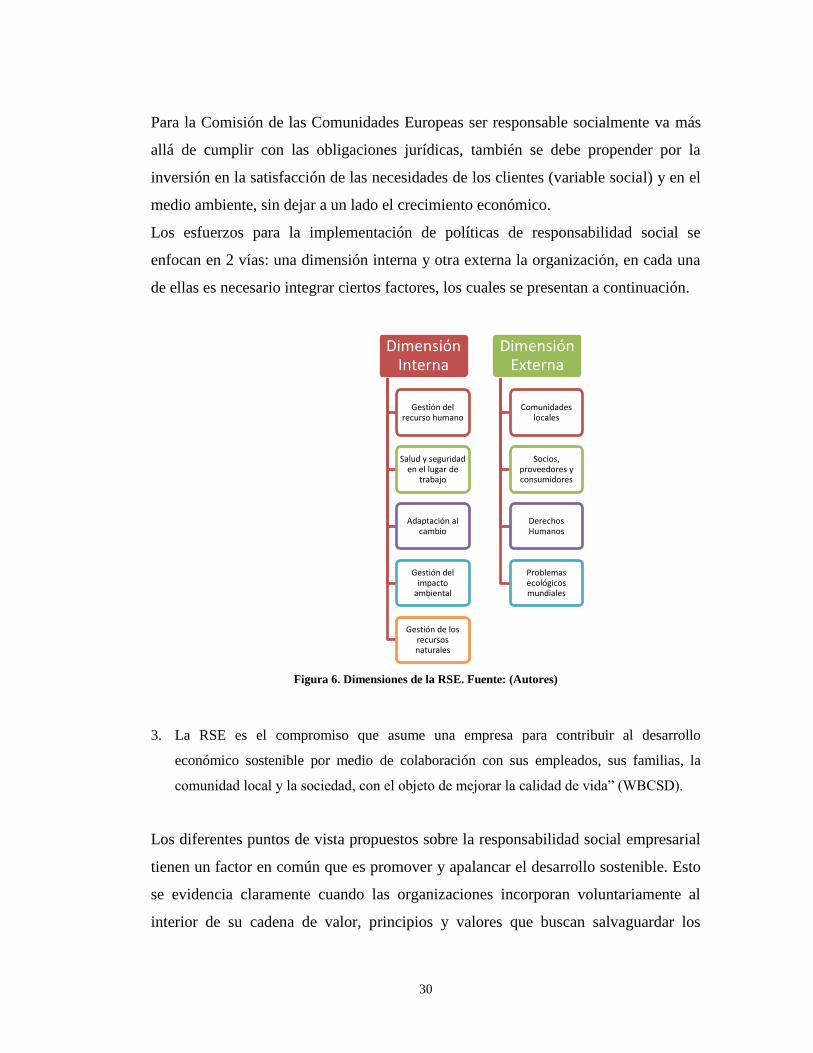

Los esfuerzos para la implementación de políticas de responsabilidad social se

enfocan en 2 vías: una dimensión interna y otra externa la organización, en cada una

de ellas es necesario integrar ciertos factores, los cuales se presentan a continuación.

Figura 6. Dimensiones de la RSE. Fuente: (Autores)

3. La RSE es el compromiso que asume una empresa para contribuir al desarrollo

económico sostenible por medio de colaboración con sus empleados, sus familias, la

comunidad local y la sociedad, con el objeto de mejorar la calidad de vida” (WBCSD).

Los diferentes puntos de vista propuestos sobre la responsabilidad social empresarial

tienen un factor en común que es promover y apalancar el desarrollo sostenible. Esto

se evidencia claramente cuando las organizaciones incorporan voluntariamente al

interior de su cadena de valor, principios y valores que buscan salvaguardar los

Dimensión Interna

Gestión del recurso humano

Salud y seguridad en el lugar de

trabajo

Adaptación al cambio

Gestión del impacto

ambiental

Gestión de los recursos naturales

Dimensión Externa

Comunidades locales

Socios, proveedores y consumidores

Derechos Humanos

Problemas ecológicos mundiales

31

sistemas económico, social y ambiental, a través de la mitigación del impacto que

tienen sobre ellos el desarrollo de su operación. Esta búsqueda generalmente se

traduce en acciones que permiten obtener condiciones provechosas y sostenibles, que

se reflejan en la optimización de su cadena de valor con la reducción del uso de

recursos y la creación de un mayor valor para sus grupos de interés; es en este

momento cuando la RSE se convierte en estrategia competitiva.

La RSE como estrategia competitiva genera a las organizaciones beneficios de

mediano y largo plazo, que no son fáciles de identificar, ni cuantificar; por esta razón

las empresas que tienen como único objetivo el incremento de su beneficio

económico a corto plazo, deciden no implementarla.

La incidencia en los beneficios de la responsabilidad social puede desglosarse en

efectos directos e indirectos. Se pueden derivar resultados positivos directos de, por

ejemplo, un mejor entorno de trabajo que genere un mayor compromiso de los

trabajadores e incremente su productividad, o de una utilización eficaz de los recursos

naturales. Además, se logran efectos indirectos a través del aumento de la atención

que prestan a las empresas consumidoras e inversoras, que ampliará sus posibilidades

en el mercado. (Comisión de Las Comunidades Europeas, 2001). Además de estos, a

continuación se presentan algunos de los beneficios de La implementación de la RSE

Beneficios Directos

Fidelidad y compromiso de los trabajadores

Mejora del clima laboral, redundando en incrementos en la productividad y los

índices de calidad

Fomento de la cultura corporativa alrededor del manejo de procesos sostenibles.

Incrementar el valor de la compañía, que se refleja en un mayor valor para los

accionistas

Reducción de costos y uso de recursos, que concluyen en un aumento de la

rentabilidad.

Mejorar las relaciones con los stakeholders, mejorando su reputación en el

mercado. (Fernandez Garcia, 2011)

32

Beneficios Indirectos

Se puede conseguir beneficios fiscales como la reducción de impuestos, subsidios

y préstamos a bajas tasas de interés. (Oficina Internacional del Trabajo, 2006)

Existe la posibilidad de atraer nuevos capitales y de contraer créditos más baratos.

Se logra el posicionamiento y diferenciación de marca ante los consumidores.

Se facilita el acceso a nuevos mercados.

Fidelización de clientes

En conclusión, los beneficios que se obtiene de la implantación de la responsabilidad Social

empresarial, como nuevo enfoque de gestión al interior de las organizaciones “serán

atribuibles al hecho de que probablemente las empresas gestionadas de manera responsable

socialmente también estén bien administradas.” (Oficina Internacional del Trabajo, 2006)

Según lo planteado, se confirma que la gestión e implementación de la RSE en las

Pymes debe partir de la alta gerencia y de la administración puesto que tienen la

facultad y además el poder de decidir. Si las directivas de las empresas están a la

cabeza y se comprometen con de esta iniciativa, será mucho más fácil sensibilizar y

orientar a los empleados hacia la RSE.

4.3 DESARROLLO SOSTENIBLE

Para comprender el concepto del Desarrollo Sostenible es necesario iniciar

por estudiar la sostenibilidad y sus enfoques. Según Gallopín (2003), el desarrollo

sostenible exige integrar factores económicos, sociales, políticos, culturales y

ecológicos en el desarrollo de las actividades de la humanidad, asegurando su

flexibilidad y adaptabilidad frente a los cambios del entorno, y evitando

simultáneamente la destrucción de las fuentes de renovación de la entradas necesarias

para su desarrollo (Gallopín, 2003, pág. 7). De allí que existan 2 extremos de la

33

sostenibilidad; el primero se enfoca en la sostenibilidad del sistema social y

económico, y el segundo en la sostenibilidad de la naturaleza.

Figura 7. Puntos alternativos de sostenibilidad. Fuente: (Autores)

Como resultado del análisis de los dos enfoques de la sostenibilidad junto con las

condiciones futuras de la actividad humana y de los recursos naturales, se hace

necesario “a largo plazo procurar por alcanzar la sostenibilidad del sistema socio-

ecológico, conformado por un componente social en interacción con un componente

ecológico” (Gallopín, 2003, pág. 7); en búsqueda del bienestar humano de generación

en generación, conservando posibilidades no decrecientes de recursos ecológicos.

Gallopin en 1994 establece 6 factores determinantes de la sostenibilidad o

características genéricas requeridas para que cualquier sistema pueda alcanzarla

(Gallopín, 2003, pág. 20), estas son:

1. Disponibilidad de Recursos: Recursos ecológicos, activos y principios rectores

en derecho.

sostenibilidad socioecologica

Sostenibilidad del sistema Humano

La naturaleza tiene como función proveer los recursos y servicios

que se requieren para el desarrollo de la

actividad humana, y se convierte en el

sumidero de sus desperdicios (Gallopín,

2003, pág. 13)

Los recursos y serv icios de la naturaleza son

sustituibles por capital elaborado por el

hombre

Sostenibilidad del sistema ecológico

La Naturaleza no es subornida de la

actividad humana como porveedor

La naturaleza no es recursos sustituible con el capital elaborado por

el hombre

34

2. Adaptabilidad/ flexibilidad: Los sistemas sostenibles se caracterizan por ser

perceptivos a los cambios del entorno y flexibles para adaptarse y volverse

compatibles a las nuevas condiciones que este impone.

3. Homeostasis: Esta característica tiene que ver con la capacidad de regulación del

sistema para mantener su estado y estructura.

4. Capacidad de respuesta: esta corresponde a la capacidad del sistema de hacer

frente a los cambios, capacidad de cambiar estratégicamente según las

circunstancias.

5. Autodependencia: Se refiere a la capacidad del sistema de regular sus

interacciones con el medio.

6. Empoderamiento: capacidad del sistema de innovar e inducir al cambio para el

logro de sus objetivos.

Así las cosas, el desarrollo sostenible se sustenta en que “Los sistemas están en

variación permanente, involucrando la renovación y destrucción de sus componentes,

para adaptarse a los cambios de sus ambientes y evolucionar con ellos” (Gallopín,

2003); de allí que su orientación sea preservar, mantener y mejorar la condición

humana (sistema socioecológico), conservando las fuentes de renovación de las

entradas del sistema y aumentando la capacidad del mismo para cambiar frente a las

transformaciones permanentes del entorno. Para avanzar hacia el desarrollo sostenible

se necesita:

35

Figura 8. Requerimientos hacia el Desarrollo Sostenible. Fuente: (Autores)

El desarrollo sostenible ha sugerido la posibilidad de una relación estratégica entre el

desarrollo económico y la preservación del medio ambiente (Van den & Jeroen,

1996), ya que la disminución de los recursos ecológicos (entradas de los sistemas

económicos) no puede sustentar por un amplio margen de tiempo el aumento

creciente de las actividades económicas que desarrolla la humanidad.

El concepto del desarrollo sostenible mundialmente aceptado es el propuesto por la

Comisión de las Naciones Unidas que la define como:

Un desarrollo que satisfaga las necesidades del presente sin poner en peligro la

capacidad de las generaciones futuras para atender sus propias necesidades”

(World commission on environment and development, 1987).

Este concepto es un poco ambiguo ya que no hace claridad de las metas específicas

en búsqueda del Desarrollo sostenible, sin embargo define el objetivo general y la

dirección que deben seguir las organizaciones para conseguirlo.

Hacia el desarrollo sostenible

Eliminar rigideces y obstáculos

Identificar y proteger la base

del conocimiento y la experiencia

Sostener las bases sociales y

naturales de adaptación y renovación

Estimular la innovación

social

36

Las definiciones y conceptos formulados con el pasar de los años sobre el desarrollo

sostenible, se basan en los puntos de vista y enfoques de la sostenibilidad presentados

anteriormente, sin embargo hay un punto en el cual concuerdan y es el que se debe

asegurar a través de los años la libertad para las generaciones futuras.

La ambigüedad del concepto de Desarrollo Sostenible entregado en el Informe

Brundtland (IB) ha propiciado el surgimiento de una amplia diversidad de

interpretaciones, dentro de las que se resaltan las 3 versiones ortodoxas, presentadas a

continuación (Bermejo, 2005, págs. 24-40).

1. Desarrollo sostenible bidimensional: en esta interpretación se contemplan

trabajar tan solo 2 variables; la ambiental y la económica, dejando a un lado la

dimensión social de la sostenibilidad, lo que va en contravía del concepto

propuesto en el IB. Como resultado no se tienen en cuenta “la satisfacción de las

necesidades esenciales, se margina la dimensión ambiental y no se referencia la

necesidad de realizar grandes transformaciones estructurales en el sector

económico” (Bermejo, 2005, pág. 28). Un ejemplo claro de esta interpretación es

la definición de Desarrollo sostenible realizada en el tratado de Maastricht en

1992:

Desarrollo armonioso y equilibrado de las actividades económicas,

un crecimiento sostenible y no inflacionario que respeta el medio

ambiente (Consejo de Las Naciones Europeas, 1992).

2. Desarrollo sostenible según la triple restricción: el concepto de Desarrollo

sostenible propuesto en el IB contiene 3 dimensiones: “la social y económica, que

aporta el concepto de desarrollo, y la ambiental” (Bermejo, 2005, pág. 28). Según

la interpretación de la triple restricción el concepto de desarrollo sostenible abarca

3 dimensiones que representan igual número de sostenibilidades, las cuales tienen

el mismo peso o rango dentro del sistema. Esta interpretación del Desarrollo

Sostenible supone una ruptura con la que hace el IB (Bermejo, 2005, pág. 29):

37

Se pasa de una interpretación delimitada de las dimensiones económica, social

y ambiental, a una interpretación genérica.

La introducción de la sostenibilidad económica permite asociar a ella todas las

necesidades y expectativas del sistema dominante (crecimiento ilimitado),

dejando como relegadas las 2 dimensiones restantes dentro de los análisis

tridimensionales; en especial la dimensión ambiental.

El crecimiento Ilimitado, premisa no incluida en el concepto del IB, se

convierte en la primera y más importante premisa del desarrollo sostenible.

Así las cosas, con la interpretación de la triple restricción se brinda “la posibilidad

de negar que la economía sea condicionada por la ecología, manteniéndose su

estatus como ciencia autónoma, ajena a las demás ciencias” (Bermejo, 2005, pág.

29). Por otro lado, la generalización del concepto de sostenibilidad a las 3

dimensionas conlleva a que este haya dejado de ser operativo y que la inclusión

del de integrar la variable ambiental no sea posible por la existencia de 3

sostenibilidades.

3. Desarrollo sostenible como desmaterialización del crecimiento: esta

interpretación surge de la búsqueda de los economistas Ortodoxos por mantener el

concepto del crecimiento Ilimitado de la economía, el cual se ve rebatido por los

ambientalistas quienes sostiene que “existen límites físicos a dicho crecimiento

por lo que se debe buscar la desmaterialización del mismo” (Bermejo, 2005, pág.

32). La interpretación del concepto de desarrollo sostenible como

desmaterialización del crecimiento o “desacoplamiento del crecimiento de la base

física” (Herman, Siamak, & Ausubel, 1990), se centra en el desacoplamiento

entre el crecimiento económico y la degradación ambiental, con lo que se lograría

“aminorar la presión sobre el planeta mediante la reducción del uso de los

recursos y de las emisiones contaminantes, y la conservación de los ecosistemas”

(Consejo Europeo, 2006).

38

Aunque este enfoque coincide con el concepto de sostenibilidad del IB, en que

identifica la sostenibilidad con la dimensión ecológica y económica, se

encuentran inconsistencias como:

Solo se contemplan 2 dimensiones dejando a un lado la dimensión social, es

decir, el objetivo de dar satisfacción a las necesidades escánciales.

Se mantiene el concepto del crecimiento ilimitado del producto económico, lo

cual conlleva a un consumo de recursos.

Con base en ello, las organizaciones deben redefinir su concepto de progreso y

productividad incluyendo el sistema ecológico dentro de su cadena de valor para

lograr la ventaja competitiva del desarrollo sostenible. La implantación de políticas

ambientales genera beneficios cuantitativos a largo plazo para las organizaciones que

pueden ser medidos, controlados y posteriormente optimizados; estos beneficios son

el resultado de integrarlos intereses económicos y ecológicos y como consecuencia

permitirá preservar a través del tiempo los recursos que sirven como entradas a los

sistemas organizacionales.

39

4.4 ECOEFICIENCIA

La ecoeficiencia surge como resultado de la búsqueda de ventajas

competitivas por las empresas en un Mercado globalizado y de la preocupación

mundial para asegurar “un desarrollo que satisfaga las necesidades del presente sin

poner en peligro la capacidad de las generaciones futuras para atender sus propias

necesidades” (World commission on environment and development, 1987). Es decir

es un concepto muy ligado al concepto de sostenibilidad.

El concepto de ventaja competitiva fue acuñado inicialmente el Consejo Empresarial

Mundial para el Desarrollo Sostenible (WBCSD), quien lo define como:

El suministro de bienes y servicios con precios competitivos, que satisfacen

las necesidades humanas y dan calidad de vida, al tiempo que reducen

progresivamente los impactos ecológicos y la intensidad de uso de los

recursos a lo largo de su ciclo de vida, a un nivel por lo menos acorde con la

capacidad de carga estimada de la Tierra.” (World Business Council for

Sustainable Development, 2000)

De allí que la ecoeficiencia fomente la innovación, el crecimiento y la

competitividad. En resumen, la ecoeficiencia es una filosofía que tiene como objeto

lograr la producción de bienes y servicios, usando a medida que pasa el tiempo menos

recursos en la cadena de valor, disminuyendo progresivamente los desperdicios y la

contaminación que se generan al interior.

Para lograr los 3 objetivos de la ecoeficiencia, las empresas que la apropien como

filosofía de gestión deben buscar nuevas maneras de hacer las cosas, contemplando a

través de toda su cadena de valor actividades enfocadas en la creatividad y la

innovación.

40

Figura 9. Objetivos de la Ecoeficiencia. Fuente: (Autores)

Adicionalmente, para el cumplimiento de los 3 objetivos de la ecoeficiencia al

interior de las organizaciones, La WBCSD ha definido 7 elementos que son:

Objetivos Elementos

Reducir el consumo de recursos

Reducir el consumo de materiales

Reducir el consumo de energía

Mejorar la reciclabilidad

Reducir el impacto sobre la

naturaleza

Reducir la dispersión de sustancias toxicas

Maximizar el uso de los recursos

renovables

Incrementar el valor suministrado

por el producto o servicio

Extender la durabilidad del producto

Aumentar los servicios suministrado Tabla 2. Objetivos de la Ecoeficiencia. Fuente: (WBCSD)

Es importante resaltar que en el área de producción la ecoeficiencia cumple un papel

muy importante porque significa crear más valor con menos impacto. De ahí que en

una organización se deben orientar todos los esfuerzos a implementar prácticas

Ecoeficientes en todas sus áreas (Operaciones, mantenimiento, logística, compras,

administración, etc.) y se debe considerar la ecoeficiencia dentro de las estrategias

formuladas por la compañía para que se aplique en todos los niveles de su cadena de

valor.

Reingenieria de procesos Recalorizacion de residuos

Rediseño de productos Reestructuración de mercados

1. Reducir consumo de recursos

2. Mitigación del impacto sobre el Medio ambiente

3. Valor agregado de los productos y servicios

41

4.4.1 Medición de la Ecoeficiencia

Con el fin de tener un panorama claro del desempeño ecoeficiente de las

organizaciones que la apropian dentro de su cadena de valor, surge la necesidad de

contar con herramientas de medición y control que permitan tener una imagen

fidedigna de los resultados hacia la sostenibilidad económica y ambiental. Es por ello

que el WBCSD definió 2 tipos de indicadores:

El primero está compuesto por un número de indicadores que son válidos,

para virtualmente todos los negocios, denominados indicadores de aplicación

general; el segundo tipo de indicadores puede ser usado por las

organizaciones que se encuentran en un contexto particular y a las que no les

aplican los indicadores de primer tipo, estos indicadores son llamados

específicos del negocio (World Business Council for Sustainable

Development, 2000, pág. 28).

La ecoeficiencia une 2 de las 3 dimensiones del desarrollo sostenible, la económica y

la ambiental, esta relación se puede traducir a través del siguiente indicador relativo:

Para efectuar el cálculo del indicador, tanto el valor del producto o servicio como su

influencia en el ambiente, incluyen diversos indicadores de aplicación general que

son presentados a continuación (World Business Council for Sustainable

Development, 2000):

CATEGORÍA ASPECTO INDICADOR

Valor del producto o

servicio

Volumen

Unidades vendidas

unidades estáticas

empleados

Espacio

masa cantidad producida

cantidad vendida

monetario

ventas netas

margen bruto

valor agregado

Ingresos

valor de la acción

reservas/provisiones

inversiones

Costos}

función rendimiento del producto

Servicios suministrados

42

rendimiento agrícola

efectividad agrícola

durabilidad

capacidad de transporte

influencia ambiental

por la creación del

producto o servicio

consumo de energía

GJ consumidos

GJ de combustibles fósiles consumidos (carbón, gas, fuel)

GJ de energía renovable y no renovable

Emisiones (t de SOx, NOx, CO2e, VOCs, etc.)

Consumo de materias

toneladas consumidas

Tipo de materia prima

Origen (t de renovables, no renovables, recicladas, genuinas, etc.)

Características (t de materiales con determinadas características

ambientales y de seguridad)

Consumo de recursos naturales

T consumidos (agua, madera, minerales)

Origen (t de renovables, no renovables, reciclados, vírgenes)

Uso de tierra (ha. de hábitats/con conservación de especies y

biodiversidad)

Agua no procesada

Otras salidas

Antes del tratamiento (t de material de proceso menos t de producto

obtenido)

Técnicas de tratamiento (cantidades a tratamiento biológico,

incineración, vertedero)

Vertido al terreno o al agua después de tratamiento (cantidad tratada on-

site/off-site, cantidad de no peligrosos/peligrosos, cantidad vertida a

aguas superficiales, inyección al subsuelo, t de efluente DBO y/o COD,

de nutrientes N/P emitidos)

Emisiones atmosféricas (t de SOx NOx, GEI en CO2e, sustancias

agotadoras de la capa de ozono, compuestos orgánicos volátiles)

Emisión de metales pesados

Emisión de compuestos tóxicos persistentes y bioacumulables

Eventos no intencionados numero de vertimientos accidentales

producto o servicio características (Reciclabilidad, reusabilidad, biodegrabilidad, durabilidad,

Seguridad/riesgo)

residuos de embalaje Toneladas vendidas

Origen (Materia nueva, reciclado)

energía consumida Igual que la usada para la creación del producto o servicio

Emisiones durante el uso y

eliminación Vertimientos al terreno, aguas y atmósfera

Tabla 3. Categorías, aspectos e indicadores. Fuente: (World Business Council for Sustainable Development,

2000)

4.4.2 Tecnologías limpias

Con el auge de la ecoeficiencia como filosofía de gestión empresarial que

apalanca el desarrollo sostenible, el uso de las tecnologías limpias surge como una

herramienta que permite mantener las condiciones económicas de las organizaciones,

mientras de manera paralela se reduce el uso de recursos y se mitiga el impacto de los

residuos producidos en la producción de productos y servicios. Las tecnologías

limpias cubren 4 grandes sectores: energía, transporte, agua y materiales, buscando

que las actividades desarrolladas por el ser humano actúen en consonancia con la

naturaleza.

43

Existen 6 fuerzas que fomentan la popularidad y la implementación de las tecnologías

limpias den el siglo XXI.

Costos: el uso de tecnologías limpias implica una reducción de los costos a lo

largo de la cadena de valor de las organizaciones al conseguir fuentes de energía

alternativas más económicas, y al lograr la eficiencia en el uso de los recursos

naturales

Capital. La afluencia de capital está cambiando el panorama de las tecnologías

limpias, ya que su desarrollo atrae inversiones significativas, Subvenciones

gubernamentales, financiación de proyectos, entre otros

Competencia. “Los gobiernos compiten agresivamente en la Carrera por dominar

el sector de las tecnologías limpias construir economías prósperas y los empleos

del futuro.” (Pernick & Wilder, 2008, pág. 25).

China: La creciente demanda de energía y recursos naturales de las grandes

potencias como china, las ha transformado en mercados deseables para su

explotación en la búsqueda de beneficios. Sus necesidades se han convertido en

exigencias a nivel mundial que requieren soluciones novedosas para alimentar sus

economías.

Consumidores. Los clientes están exigiendo productos y servicios que respeten el

medio ambiente, a un menor costo y suplan a cabalidad las necesidades de la

sociedad, preceptos fundamentales del desarrollo sostenible.

Clima. Las evidencias del calentamiento global palpables en las últimas décadas,

han hecho que las industrias de producción de bienes y servicios tomen

conciencia sobre el medio ambiente e inicien con la implementación de

estrategias que propendan por su protección, una de estas es la implementación de

tecnologías limpias a través de la cadena de valor.

Las oportunidades que brinda la implementación de tecnologías limpias son:

Aprovechan los materiales y las fuentes de energía renovables, o bien reduce el

uso de recursos naturales, utilizándolos de manera más eficiente.

44

Reducen la contaminación y los residuos tóxicos.

Ofrecen a los inversores, compañías y clientes ganancias superiores, costos

inferiores, y en consecuencia precios más bajos (ventaja competitiva) (Pernick &

Wilder, 2008, pág. 15)

Existen áreas de interés para el desarrollo de tecnologías limpias que ofrecen mayores

oportunidades y beneficios a las organizaciones que se comprometen con la

ecoeficiencia y aplican este tipo de herramienta. Los autores Pernick, R., & Wilder,

C., en su libro La revolución limpia: Invertir en tecnología y crecer en el futuro

inmediato, definen 8 áreas para el desarrollo de este tipo de tecnologías, presentadas a

continuación:

1. Energía solar: El aprovechamiento de las fuentes naturales de energía es un

campo en el cual se han realizado grandes avances tecnológicos. El desarrollo de

este tipo de tecnologías parte del principio físico de la conservación de la energía,

el cual afirma que la energía no puede crearse ni destruirse, sólo se transforma; de

allí que se busquen mecanismos para transformar la energía potencial existente en

el medio ambiente en energía eléctrica, apalancando así la satisfacción de las

necesidades de la humanidad en este campo, protegiendo paralelamente el medio

ambiente. El aprovechamiento de la energía solar, que consiste principalmente en

el uso de celdas fotovoltaicas para generar a partir de los rayos solares, energía

eléctrica; es una de las tecnologías limpias con más desarrollo por sus beneficios

económicos y ambientales, por las cero emisiones generadas en su producción y

la disponibilidad ilimitada de energía solar.

2. Energía Eólica: Las tecnologías emergentes de aprovechamiento de la energía

mecánica producida por el viento, para transformarla en energía eléctrica, han

sido consideradas por las organizaciones y los gobiernos para invertir grandes

sumas de dinero en su desarrollo por los beneficios en cuanto costos, en

comparación con la producción energía eléctrica, y cuidado del medio ambiente

ya que no produce emisiones ni contaminantes. La energía eólica requiere

inicialmente de una gran inversión en terrenos (granjas) y en la construcción de

45

turbinas que generan la energía, la cual se ve amortiguada en el tiempos por los

ahorros que producen; sin embargo este tipo de tecnología tiene como limitante el

espacio que se requiere para su uso por ello la gente del común no podría

implementarla.

3. Biocombustibles y biomateriales: En esta área de desarrollo de tecnologías

limpias se busca desplazar el uso de los combustibles fósiles a través de la

adopción de biocombustibles y biomateriales. En cabeza de este desarrollo se

encuentra la extracción del etanol de las cañas de azúcar, este producto sustituto

junto con los que están en la misma línea como el biodiesel y los bioplásticos son

menos contaminantes y emiten menos elementos tóxicos al ambiente.

4. Edificios verdes: “los edificios verdes de todo tipo, utilizan iluminación de

avanzada, nuevos materiales de construcción, electrodomésticos eficientes y

sistemas de gestión de la energía” (Pernick & Wilder, 2008, pág. 39), en búsqueda

de eficiencia operativa y energética que permitirá, además de preservar el medio

ambiente, mantener la calidad de vida del ser humano de manera más limpia e

inteligente con el medio ambiente. Además de los beneficios ambientales que trae

consigo la construcción de edificios verdes, a nivel económico se logra la

disminución de los costos en el largo plazo y aumenta el nivel de rendimiento de

los empleados por las mejoras en la calidad de vida.

5. Transporte de personal: Con el cambio en los medios de movilidad del ser

humano se pueden lograr avances significativos en el camino hacia la

ecoeficiencia y el desarrollo sostenible. En esta área, el desarrollo de tecnologías

limpias se refleja con innovación y producción de coches híbridos y eléctricos,

que disminuyen considerablemente la emisión de gases y buscan rendir más que

los coches que funcionan con base en combustibles fósiles. Con el desarrollo de