REGIME DE RETRAITE A L’INTENTION DU GROUPE

MANOEUVRES, HOMMES DE METIER ET DE SERVICES DES

DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK

RAPPORT DE L’ADMINISTRATEUR POUR L’ANNEE 2011

Préparé le 23 mars2013

Numéro d’enregistrement: Agence du Revenu du Canada # 0374223

i

Table des matières

INTRODUCTION ................................................................................................................................................................... 1

ÉTAT DE L’ACTIF NET DISPONIBLE POUR PRESTATIONS (TABLEAU 1) ................................................. 3

ÉTAT DE L’ÉVOLUTION DE L’ACTIF NET DISPONIBLE POUR PRESTATION (TABLEAU 2) .............. 4

RÉPARTITION DE L’ACTIF (TABLEAU 3) ................................................................................................................. 5

STATISTIQUES SUR LES TAUX DE RENDEMENT BRUTS (TABLEAU 4) ..................................................... 6

MOUVEMENT DES PARTICIPANTS AU SEIN DU RÉGIME (TABLEAU 5) .................................................... 7

ANALYSE SUR LES RETRAITÉS DE 2010 SELON LE TYPE DE PENSION CHOISIE ET LE SEXE

(TABLEAU 6) .......................................................................................................................................................................... 8

RÉPARTITION DES PARTICIPANTS ACTIFS SELON L’ÂGE ET LE SEXE (TABLEAU 7) ........................ 9

RÉPARTITION DES PARTICIPANTS ACTIFS SELON LES DISTRICTS SCOLAIRES (TABLEAU 8) ... 10

RÉPARTITION DES PARTICIPANTS ÂGÉS DE 55 ANS ET PLUS PAR DISTRICT SCOLAIRE

(TABLEAU 9) ........................................................................................................................................................................ 11

SOMMAIRE DU RÉGIME .................................................................................................................................................. 12

1

INTRODUCTION

Nous avons le plaisir de vous présenter le sommaire des activités du Régime de retraite à

l’intention du groupe manœuvres, hommes de métier et de services des districts scolaires du

Nouveau-Brunswick pour l’année civile 2011.

ACTIF

Les tableaux 1 à 3 qui suivent la présente introduction renferment des données sur l’actif de la

caisse de retraite.

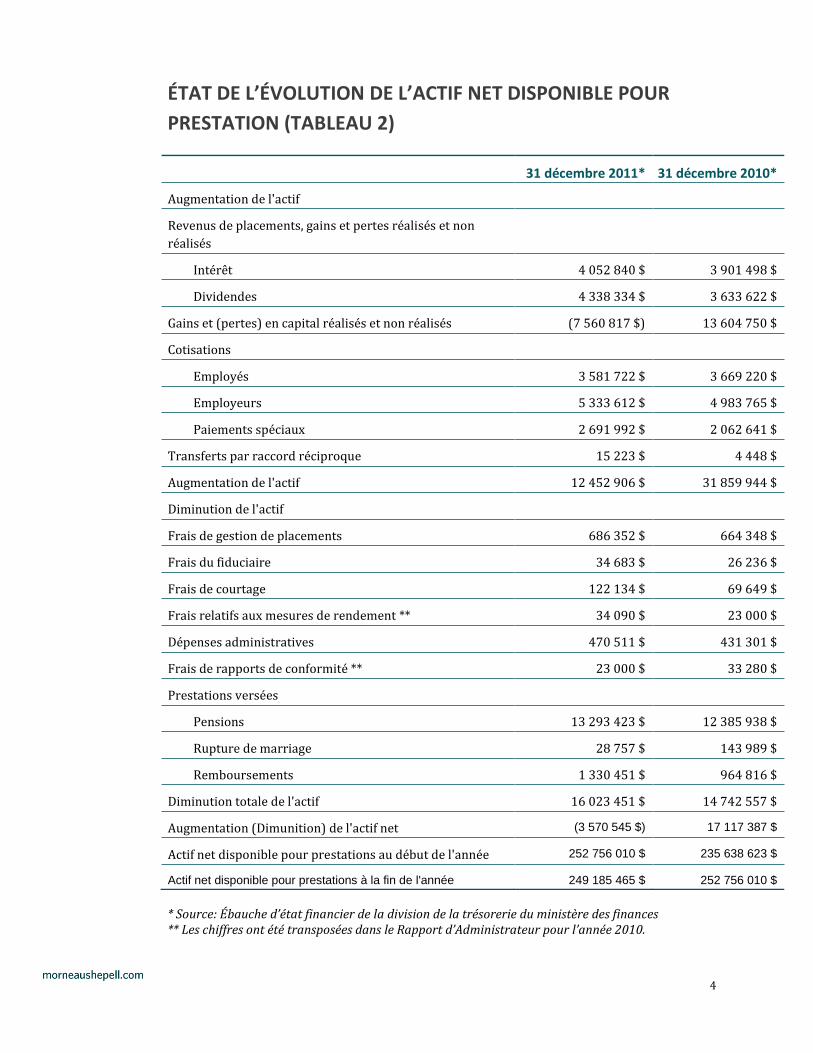

En 2011, l’actif net disponible pour les prestations à diminué de 3 570 545 $, passant de 252 756

010 $ à 249 185 465 $. On trouvera au tableau 2 le détail des sources de baisse nette de l’actif.

Au cours de l’année 2011, le taux de rendement brut annuel de la caisse de retraite a été de

0.3 %. Les taux de rendement antérieurs entre 1981 et 2011 sont présentés au tableau 4, de

même que les augmentations annuelles, de décembre à décembre, de l’Indice des prix à la

consommation de chaque année.

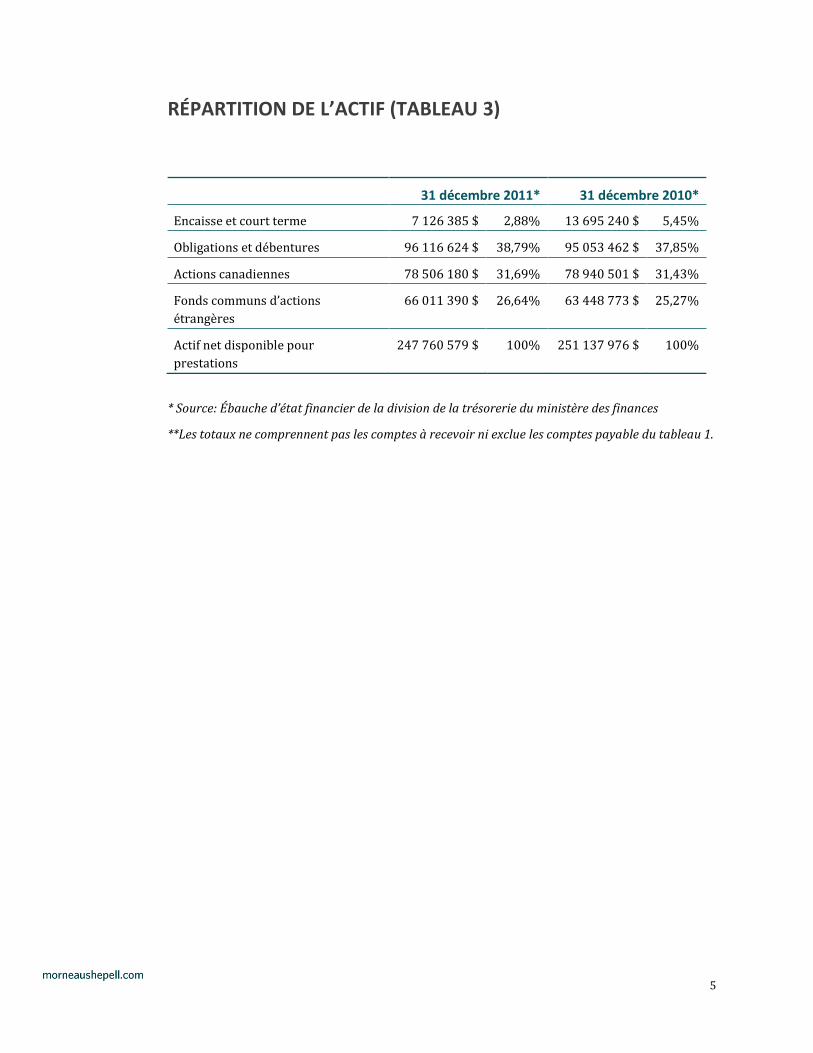

Selon l’analyse de rendement préparée par la Division de la trésorerie, la répartition de l’actif et

les rendements sur les placements réalisés par les trois gestionnaires de fonds se présentent

comme suit.

Gestionnaire de fonds

% de l’actif total sous gestion au

31 décembre 2011

Montant approximatif de

l’actif sous gestion au 31 décembre

2011

Rendement des

placements réalisé en

2011

Range centile du

rendement des

placements

Seamark 0% $0 million 0% N/A

Letko Broseau 59,1% $146.8 million (2,6%) 75e

Burgundy 40,9% $101.6 million 5,7% 5e

Consolidated 100% $248.4 million 0,3% 39e

L’API a établi le rang centile du rendement des placements de chaque gestionnaire. Selon

l’enquête de l’API, le rendement médian de tous les gestionnaires pour l’année se terminant le 1

était de -0,6%. Le rendement des placements consolidé de 0,3% de la caisse de retraite pour

l’année se situe au 39e rang centile au plan du rendement selon l’enquête de l’API (c.-à-d. que la

caisse de retraite se situait dans les 39 premiers pourcentages au plan des rendements de

caisses de retraite de gestionnaires de fonds équilibrés en 1). Cela représente une hausse

relative à partir de 2010 alors que le rendement de placement global a fait passer les

rendements de placement de la caisse de retraite au 72e rang percentile.

PARTICIPANTS

Les tableaux 5, 6, 7, 8 et 9 présentent un résumé du mouvement des participants au régime.

En 2011, le nombre de participants actifs est passé de 2 065 à 2 037, une baisse nette de 28

participants.

Pendant l’année, le nombre de retraités a augmenté de 40, passant de 1 365 à 1 405.

3

ÉTAT DE L’ACTIF NET DISPONIBLE POUR PRESTATIONS

(TABLEAU 1)

31 décembre 2011* 31 décembre 2010*

Actif

Placements à la valeur marchande 247 026 763 $ 250 825 238 $

Encaisse 733 816 $ 312 738 $

Sous-total 247 760 579 $ 251 137 976 $

Comptes à recevoir

Cotisations des employés 39 182 $ 166 345 $

Cotisations des employeurs 952 190 $ 1 031 151 $

Intérêts et dividendes courus 686 187 $ 764 217 $

Comptes à recevoir – autre 390 $ 390 $

Total de l'actif 249 438 528 $ 253 100 079 $

Passif

Comptes à payer 242 213 $ 344 069 $

Remboursements 10 851 $ 0 $

Total du passif 253 064 $ 344 069 $

Actif net disponible pour prestations 249 185 464 $ 252 756 010 $

* Source: Ébauche d’état financier de la division de la trésorerie du ministère des finances

4

ÉTAT DE L’ÉVOLUTION DE L’ACTIF NET DISPONIBLE POUR

PRESTATION (TABLEAU 2)

31 décembre 2011* 31 décembre 2010*

Augmentation de l'actif

Revenus de placements, gains et pertes réalisés et non

réalisés

Intérêt 4 052 840 $ 3 901 498 $

Dividendes 4 338 334 $ 3 633 622 $

Gains et (pertes) en capital réalisés et non réalisés (7 560 817 $) 13 604 750 $

Cotisations

Employés 3 581 722 $ 3 669 220 $

Employeurs 5 333 612 $ 4 983 765 $

Paiements spéciaux 2 691 992 $ 2 062 641 $

Transferts par raccord réciproque 15 223 $ 4 448 $

Augmentation de l'actif 12 452 906 $ 31 859 944 $

Diminution de l'actif

Frais de gestion de placements 686 352 $ 664 348 $

Frais du fiduciaire 34 683 $ 26 236 $

Frais de courtage 122 134 $ 69 649 $

Frais relatifs aux mesures de rendement ** 34 090 $ 23 000 $

Dépenses administratives 470 511 $ 431 301 $

Frais de rapports de conformité ** 23 000 $ 33 280 $

Prestations versées

Pensions 13 293 423 $ 12 385 938 $

Rupture de marriage 28 757 $ 143 989 $

Remboursements 1 330 451 $ 964 816 $

Diminution totale de l'actif 16 023 451 $ 14 742 557 $

Augmentation (Dimunition) de l'actif net (3 570 545 $) 17 117 387 $

Actif net disponible pour prestations au début de l'année 252 756 010 $ 235 638 623 $

Actif net disponible pour prestations à la fin de l'année 249 185 465 $ 252 756 010 $

* Source: Ébauche d’état financier de la division de la trésorerie du ministère des finances ** Les chiffres ont été transposées dans le Rapport d’Administrateur pour l’année 2010.

5

RÉPARTITION DE L’ACTIF (TABLEAU 3)

31 décembre 2011* 31 décembre 2010*

Encaisse et court terme 7 126 385 $ 2,88% 13 695 240 $ 5,45%

Obligations et débentures 96 116 624 $ 38,79% 95 053 462 $ 37,85%

Actions canadiennes 78 506 180 $ 31,69% 78 940 501 $ 31,43%

Fonds communs d’actions

étrangères

66 011 390 $ 26,64% 63 448 773 $ 25,27%

Actif net disponible pour

prestations

247 760 579 $ 100% 251 137 976 $ 100%

* Source: Ébauche d’état financier de la division de la trésorerie du ministère des finances

**Les totaux ne comprennent pas les comptes à recevoir ni exclue les comptes payable du tableau 1.

6

STATISTIQUES SUR LES TAUX DE RENDEMENT BRUTS (TABLEAU 4)

Taux de rendement brut Augmentation de l’indice des prix à la consommation de décembre en décembre

1981 1,7% 12,2%

1982 25,9% 9,2%

1983 14,3% 4,5%

1984 6,7% 3,8%

1985 19,5% 4,4%

1986 8,8% 4,2%

1987 6,4% 4,1%

1988 9,2% 3,9%

1989 15,9% 5,3%

1990 (3,7%) 5,0%

1991 8,0% 3,8%

1992 3,7% 2,2%

1993 22,7% 1,7%

1994 (1,3%) 0,2%

1995 17,8% 1,7%

1996 11,2% 2,2%

1997 8,9% 0,8%

1998 10,8% 1,0%

1999 16,6% 2,6%

2000 17,2% 3,2%

2001 7,3% 0,7%

2002 (1,2%) 3,8%

2003 15,9% 2,1%

2004 10,7% 2,1%

2005 13,1% 2,1%

2006 14,1% 1,7%

2007 2,2% 2,4%

2008 (11,9%) 1,2%

2009 16,1% 1,3%

2010 9,1% 2,4%

2011 0,3% 2,3%

7

MOUVEMENT DES PARTICIPANTS AU SEIN DU RÉGIME

(TABLEAU 5)

DU 31 DÉCEMBRE 2009 AU 31 DÉCEMBRE 2011

Membres actifs Pensions différées Retraités Total

Membres au 31 décembre 2010 2 065 93 1 365 3 523

Nouveaux participants 81 --- --- 81

Retraités (72) (11) 83 ---

Retourné à actif de différée 3 (3) --- ---

Terminés

avec remboursements (8) (3) --- (11)

avec pension acquise différée (31) 31 --- ---

Décès

sans continuité de prestation (1) --- (42) (43)

avec survivant (1) --- (13) (14)

Nouveaux conjoints survivants --- --- 14 14

Expiration de la période de

garantie

--- --- (2) (2)

Ajustements 1 32 0 33

Membres au 31 décembre 2011 2 037 139 1 405 3 581

L’âge moyen des nouveaux participants actifs en l’an 2011 est de 44,8 ans, en comparaison à 45,9 en 2010. L’âge moyen pour tous les participants retraités est de 60,9 au 31 décembre 2011, en comparaison à 60,5 au 31 décembre 2010.

8

ANALYSE SUR LES RETRAITÉS DE 2011 SELON LE TYPE DE

PENSION CHOISIE ET LE SEXE (TABLEAU 6)

Type de pension Sexe Total

Âge V-0 V-5 V-10 C100%S C67%S C50%S Homme Femme

55 --- --- 8 1 --- --- 7 2 9

56 2 1 3 3 1 --- 8 2 10

57 1 -- --- --- 1 --- --- 2 2

58 2 --- --- --- 1 --- 2 1 3

59 --- --- 4 --- --- --- 3 1 4

60 1 --- 2 1 2 1 4 3 7

61 --- 1 2 1 --- --- 3 1 4

62 1 1 2 3 1 2 7 3 10

63 --- 1 1 2 --- --- 3 1 4

64 3 --- 1 2 --- --- 5 1 6

65 5 2 7 6 1 2 15 8 23

66 1 --- --- --- --- --- --- 1 1

Grand Total 16 6 30 19 7 5 57 26 83

* L’âge moyen à la retraite pour les personnes qui ont pris leur retraite en 2011 est de 60,9 ans, en comparaison à 60.5 en 2010. ** LV-0, V-5 et V-10 signifie une pension payable pour la vie du retraité sans garantie, avec une garantie d’au moins 5 années de paiements et avec une garantie d’au moins 10 années de paiements, respectivement *** C100%S, C67%S et C50%S signifie une pension payable pour la vie du retraité, avec 100%, 67% ou 50% de ce montant continuant au conjoint survivant lors du décès de ce retraité.

9

RÉPARTITION DES PARTICIPANTS ACTIFS SELON L’ÂGE ET LE

SEXE (TABLEAU 7)

Âge Homme Femme Total

20 – 24 2 1 3

25 – 29 17 3 20

30 – 34 29 11 40

35 – 39 52 33 85

40 – 44 127 77 204

45 – 49 255 158 413

50 – 54 338 198 536

55 – 59 343 151 494

60 – 64 169 54 223

65 – 69 13 6 19

Grand Total 1 345 692 2 037

* L’âge moyen pour tous les participants actifs était de 51,7 ans au 31 décembre 2011, en comparaison à 51.2 ans au 31 décembre 2010.

10

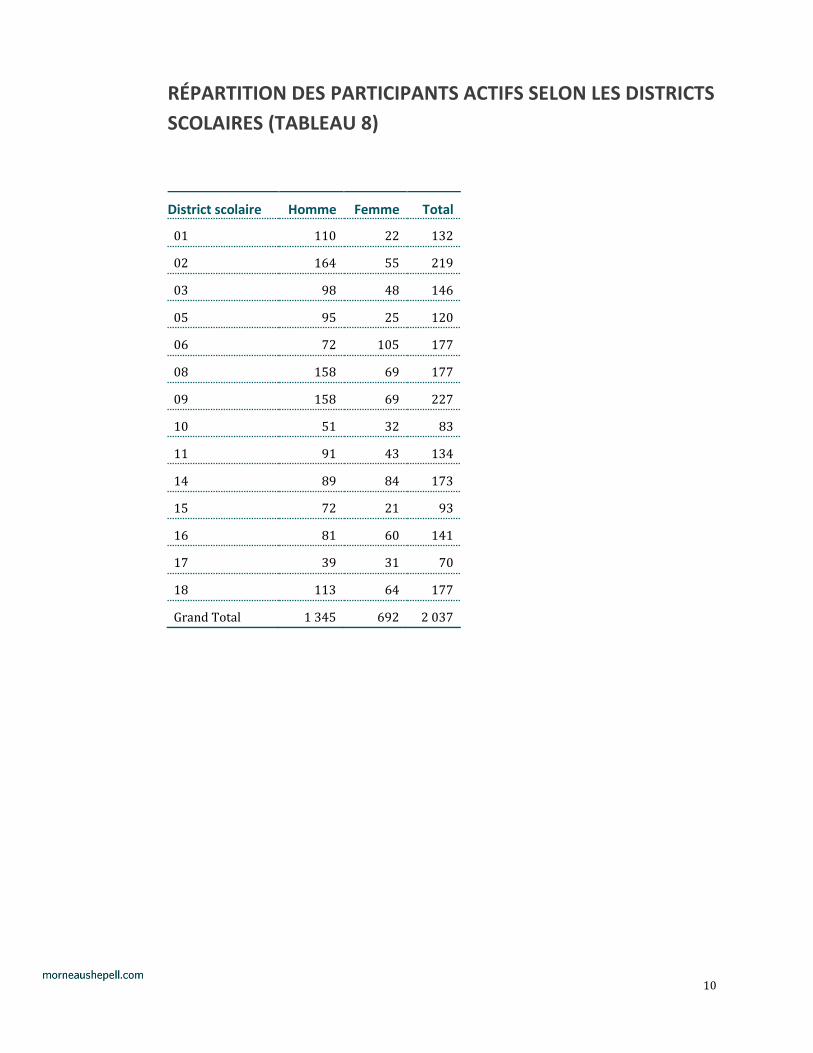

RÉPARTITION DES PARTICIPANTS ACTIFS SELON LES DISTRICTS

SCOLAIRES (TABLEAU 8)

District scolaire Homme Femme Total

01 110 22 132

02 164 55 219

03 98 48 146

05 95 25 120

06 72 105 177

08 158 69 177

09 158 69 227

10 51 32 83

11 91 43 134

14 89 84 173

15 72 21 93

16 81 60 141

17 39 31 70

18 113 64 177

Grand Total 1 345 692 2 037

11

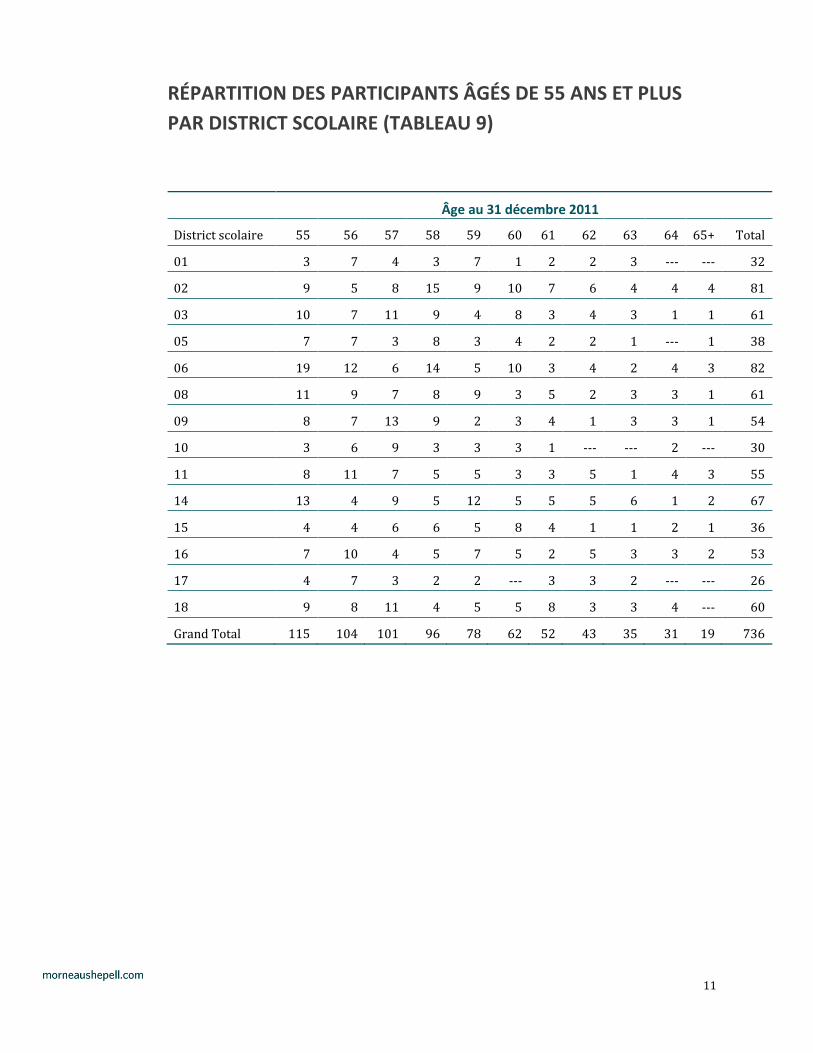

RÉPARTITION DES PARTICIPANTS ÂGÉS DE 55 ANS ET PLUS

PAR DISTRICT SCOLAIRE (TABLEAU 9)

Âge au 31 décembre 2011

District scolaire 55 56 57 58 59 60 61 62 63 64 65+ Total

01 3 7 4 3 7 1 2 2 3 --- --- 32

02 9 5 8 15 9 10 7 6 4 4 4 81

03 10 7 11 9 4 8 3 4 3 1 1 61

05 7 7 3 8 3 4 2 2 1 --- 1 38

06 19 12 6 14 5 10 3 4 2 4 3 82

08 11 9 7 8 9 3 5 2 3 3 1 61

09 8 7 13 9 2 3 4 1 3 3 1 54

10 3 6 9 3 3 3 1 --- --- 2 --- 30

11 8 11 7 5 5 3 3 5 1 4 3 55

14 13 4 9 5 12 5 5 5 6 1 2 67

15 4 4 6 6 5 8 4 1 1 2 1 36

16 7 10 4 5 7 5 2 5 3 3 2 53

17 4 7 3 2 2 --- 3 3 2 --- --- 26

18 9 8 11 4 5 5 8 3 3 4 --- 60

Grand Total 115 104 101 96 78 62 52 43 35 31 19 736

12

SOMMAIRE DU RÉGIME

Efficace le 1 janvier 2007, un membre qui prend sa retraite à compter du 1er avril 2005

est admissible à une rente annuelle égale au produit de C.1 et C.2 plus le produit de D.1 et D.2,

plus le produit de E.1 et E.2

C.1 est le nombre d'années de service ouvrant droit à pension avant le 1 janvier 2000, et

C.2 est la différence entre:

(a) 2% de la moyenne annuelle des gains du membre dans la période de cinq

années consécutives au cours de laquelle ces gains sont les plus élevés, et

(b) 0,1% de la moyenne annuelle de son bénéfice de base (c.-à-d, le bénéfice jusqu'à

concurrence du MGAP) durant la période visée au (a) ci-dessus;

D.1 correspond au nombre d'années de service ouvrant droit à pension du participant après

le 31 décembre 1999 et avant le 1 janvier 2009, et

D.2 est la différence entre

(a) 2% de la moyenne des revenus du participant pendant la période de cinq

années consécutives au cours de laquelle ces gains sont les plus élevés, et

(b) 0,375% de la moyenne annuelle de son bénéfice de base (c.-à-d, le

bénéfice jusqu'à concurrence du MGAP) durant la période visée au (a) ci-

dessus.

E.1 est le nombre d'années de service ouvrant droit à pension du participant après le 31

décembre 2005, et

E.2 est la différence entre

(a) 2% de la moyenne des revenus du participant pendant la période de cinq

années consécutives au cours de laquelle ces gains sont les plus élevés, et

(b) 0,6% de la moyenne annuelle de son bénéfice de base (c.-à-d, le bénéfice jusqu'à

concurrence du MGAP) durant la période visée au (a) ci-dessus.

Les employés sont tenus de contribuer annuellement par déduction salariale de 5,5% des

revenus jusqu'à concurrence du MGAP plus 7% de tout revenu excédant le MGAP. L’employeur

est responsable de la balance des contributions requises pour financer les bénéfices promises

par le Plan.

L'âge normal de la retraite défini dans le Plan est de 65, mais les membres peuvent prendre leur

retraite dès 60 ans sans réduction de rente, ou dès 55 ans avec une réduction de 3% pour

chaque année par ce qui précède l'âge de la retraite à 60 ans. Une prestation de

raccordement supplémentaire est payable à l'âge de 65 ans.

Si l'âge à la retraite se situe entre 60 et 65, la prestation de raccordement est de 11 $ par mois

par année de service créditées. Si l'âge à la retraite est entre 55 et 60 de la prestation de

raccordement initial est de 15,50 $ par mois par année de service crédité, sans réduction. La

prestation de raccordement se réduit alors à 11 $ par mois par année de service créditées (plus

l'indexation depuis la retraite) lorsque le pensionné atteint l'âge de 60 ans.

La pension est augmenté chaque année de 2%, sauf que les augmentations d'une année

donnée peut être inférieure à 2% si l'augmentation de 2% signifie que l'augmentation

13

totale depuis la retraite dépasse le pourcentage d'augmentation de l'indice des prix à la

consommation depuis la retraite.

Les résultats de l'évaluation actuarielle du Régime au 1 janvier 2009 a montré qu’un

déficit s’avait développé sur une base de continuité. Le ratio de financement (c.-à-d, les

actifs divisé par le passif) a diminué, passant de 101,2% au 1 janvier 2006 à 82,6% au 1

janvier 2009.

RBC Dexia (anciennement le Trust Royal) est le fiduciaire et le dépositaire de la caisse de

retraite. Les placements sont gérés par Seamark Asset Management Ltd, Burgundy Asset

Management et Letko Brosseau & Associates.

Recommended