1Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

2Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

REGOLA GENERALE OPERATIVA

Risulta costituito dalla differenza tra l’ammontare dei compensi in denaro o in natura percepiti nel periodo d’imposta e quello delle spese sostenute nel periodo stesso, fatte salve alcune deroghe (“principio di cassa”), in quanto concorrono a formare il reddito

Sono redditi di lavoro autonomo quelli che derivano dall'esercizio di arti e professioni, intendendosi per tale l'esercizio per professione abituale, ancorché non esclusiva, di attività di lavoro autonomo diverse da quelle d’impresa.

le minusvalenze e/o le plusvalenze dei beni strumentali, escluse quelle relative agli oggetti d’arte, di antiquariato o da collezione

i corrispettivi percepiti a seguito della cessione della clientela o di elementi immateriali riferibili all’attività artistica e/o professionale

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

3Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

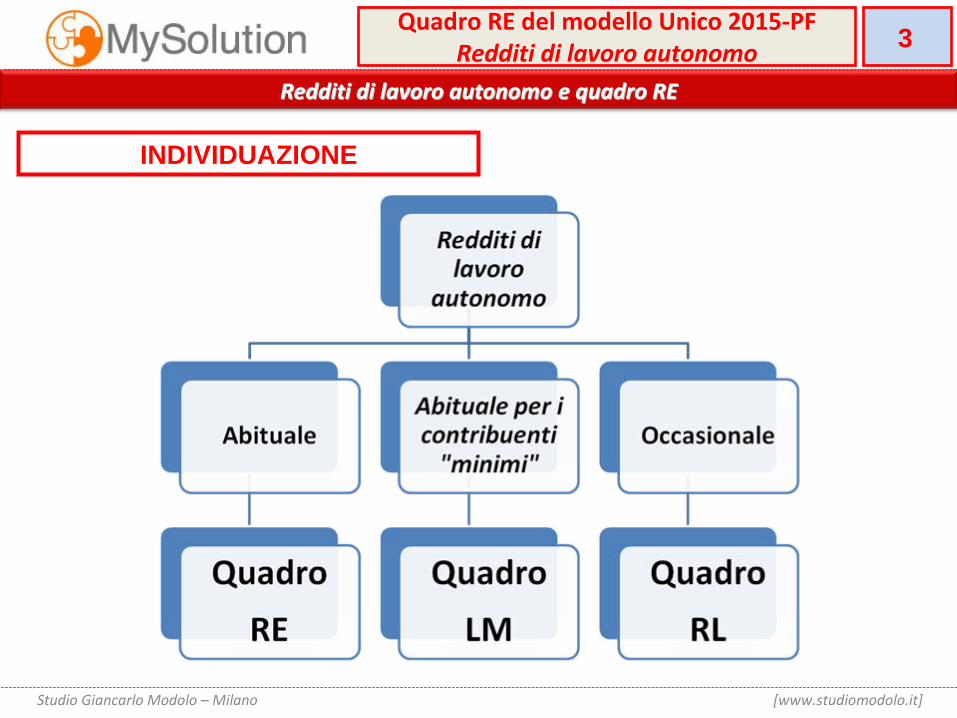

INDIVIDUAZIONE

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

4Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

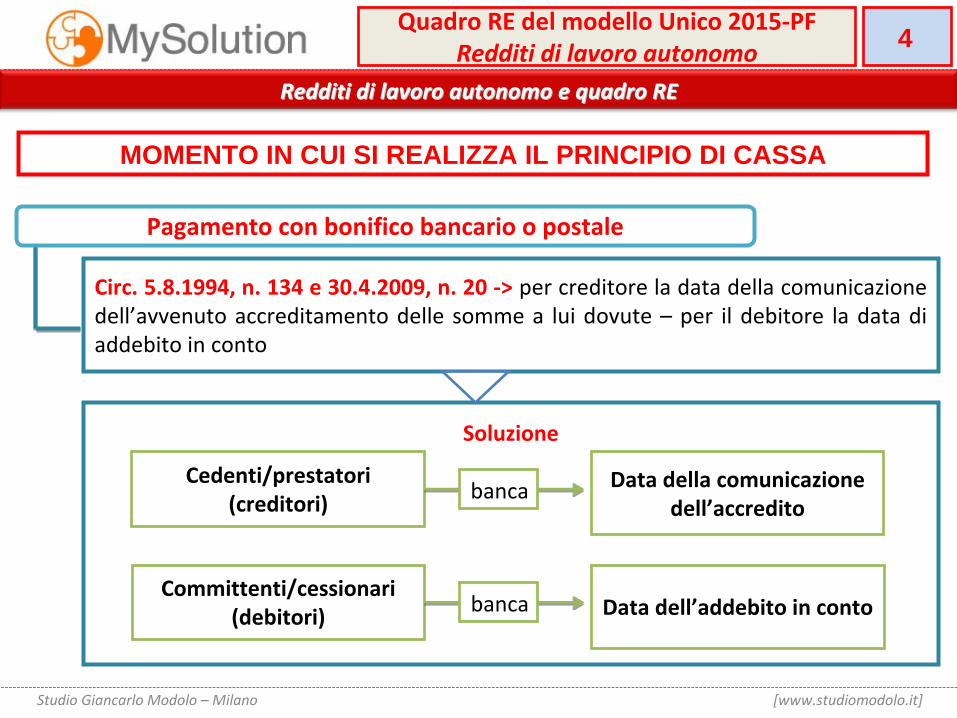

MOMENTO IN CUI SI REALIZZA IL PRINCIPIO DI CASSA

Circ. 5.8.1994, n. 134 e 30.4.2009, n. 20 ‐> per creditore la data della comunicazione dell’avvenuto

accreditamento

delle

somme

a

lui

dovute

– per

il

debitore

la

data

di

addebito in conto

Pagamento con bonifico bancario o postale

Soluzione

Cedenti/prestatori (creditori)

Data della comunicazione dell’accredito

banca

Committenti/cessionari (debitori) Data dell’addebito in contobanca

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

5Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

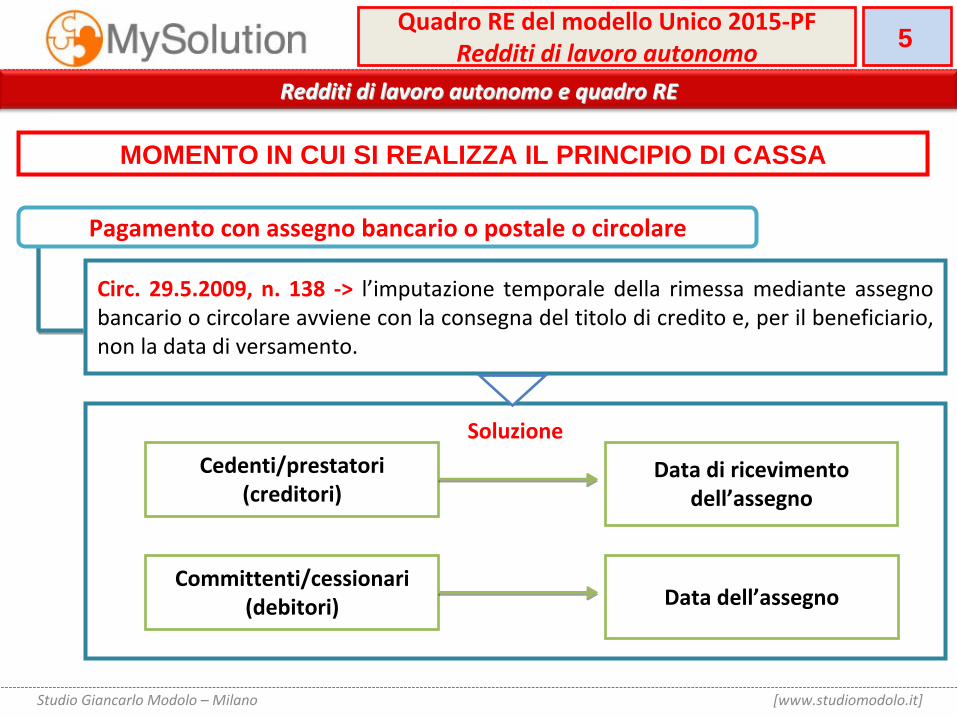

MOMENTO IN CUI SI REALIZZA IL PRINCIPIO DI CASSA

Circ.

29.5.2009,

n.

138 ‐>

l’imputazione

temporale

della

rimessa

mediante

assegno bancario o circolare avviene con la consegna del titolo di credito e, per il beneficiario, non la data di versamento.

Pagamento con assegno bancario o postale o circolare

SoluzioneCedenti/prestatori

(creditori)Data di ricevimento

dell’assegno

Committenti/cessionari (debitori) Data dell’assegno

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

6Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

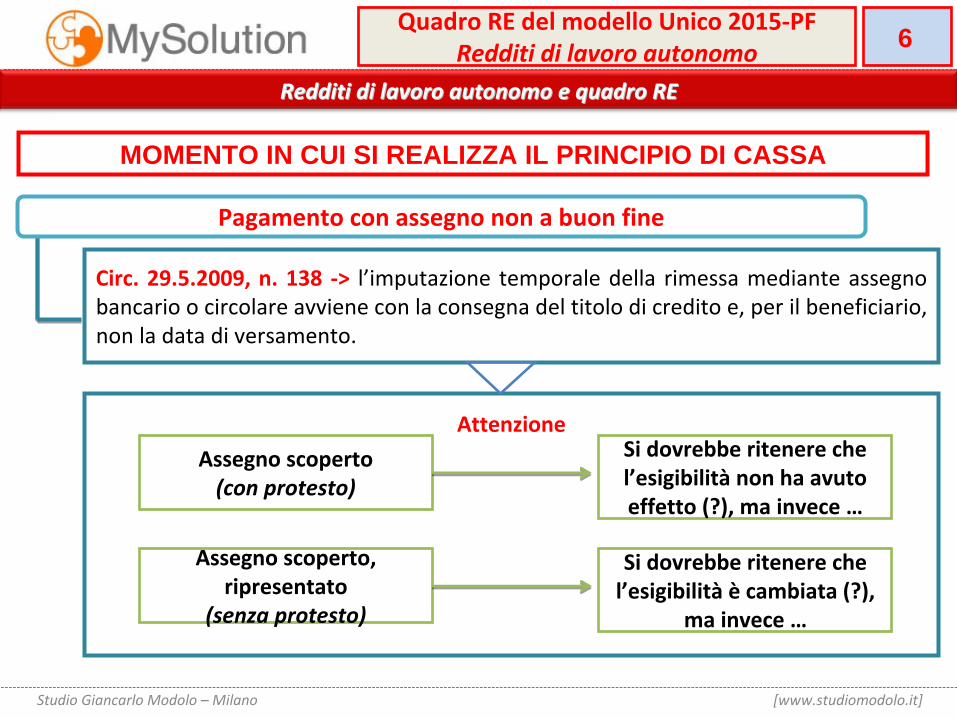

MOMENTO IN CUI SI REALIZZA IL PRINCIPIO DI CASSA

Circ.

29.5.2009,

n.

138 ‐>

l’imputazione

temporale

della

rimessa

mediante

assegno bancario o circolare avviene con la consegna del titolo di credito e, per il beneficiario, non la data di versamento.

Pagamento con assegno non a buon fine

AttenzioneAssegno scoperto(con protesto)

Si dovrebbe ritenere che l’esigibilità

non ha avuto

effetto (?), ma invece …

Assegno scoperto, ripresentato

(senza protesto)

Si dovrebbe ritenere che l’esigibilità

è

cambiata (?),

ma invece …

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

7Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

MOMENTO IN CUI SI REALIZZA IL PRINCIPIO DI CASSA

Ris.

23.4.2007,

n.

77 ‐>

il

pagamento

mediante

carta

di

credito

si

realizza

al momento

di

utilizzo/accettazione

della

carta

medesima,

anche

se

il

patrimonio

del

titolare

della

carta

diminuisce

in

sede

di

addebito

mensile

(anche

con

pagamento rateale).

Pagamento con carta di credito

SoluzioneCedenti/prestatori

(creditori)Data di utilizzo della carta

di credito

Committenti/cessionari (debitori)

Data di utilizzo della carta di credito

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

8Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

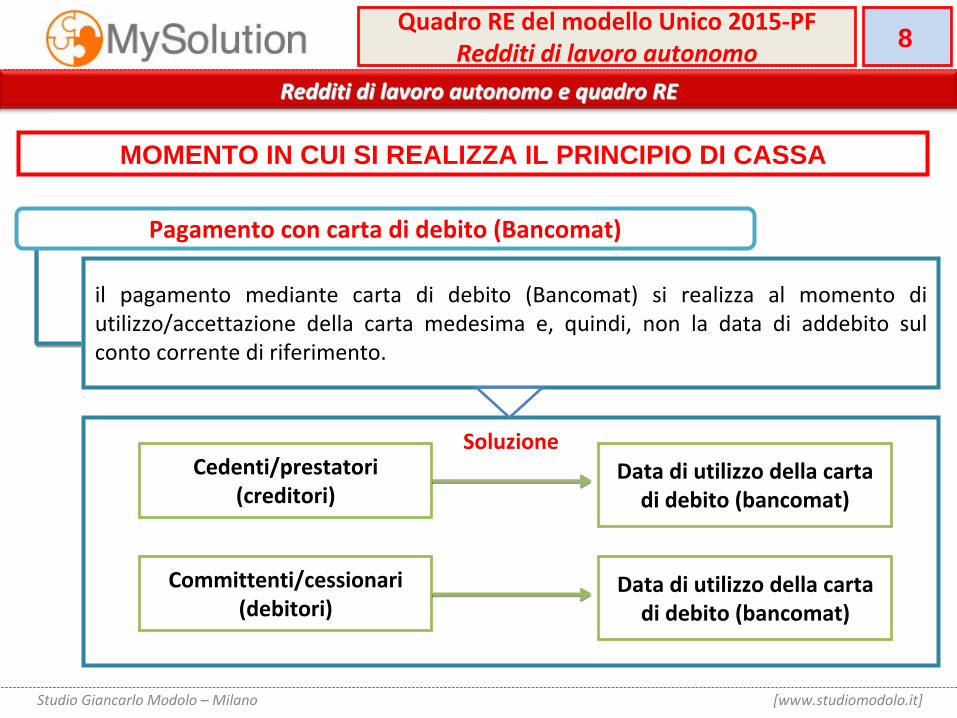

MOMENTO IN CUI SI REALIZZA IL PRINCIPIO DI CASSA

il

pagamento

mediante

carta

di

debito

(Bancomat)

si

realizza

al

momento

di utilizzo/accettazione

della

carta

medesima

e,

quindi,

non

la

data

di

addebito

sul

conto corrente di riferimento.

Pagamento con carta di debito (Bancomat)

SoluzioneCedenti/prestatori

(creditori)Data di utilizzo della carta

di debito (bancomat)

Committenti/cessionari (debitori)

Data di utilizzo della carta di debito (bancomat)

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

9Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

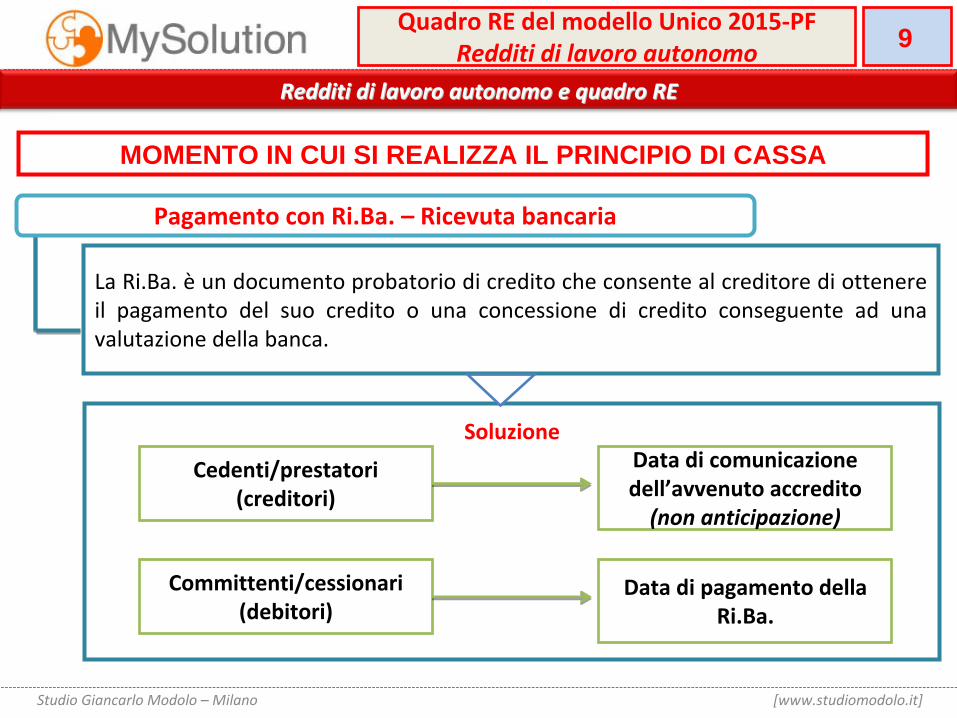

MOMENTO IN CUI SI REALIZZA IL PRINCIPIO DI CASSA

La Ri.Ba. è un documento probatorio di credito che consente al creditore di

ottenere il

pagamento

del

suo

credito

o

una

concessione

di

credito

conseguente

ad

una

valutazione della banca.

Pagamento con Ri.Ba. – Ricevuta bancaria

Soluzione

Cedenti/prestatori (creditori)

Data di comunicazione dell’avvenuto accredito (non anticipazione)

Committenti/cessionari (debitori)

Data di pagamento della Ri.Ba.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

10Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

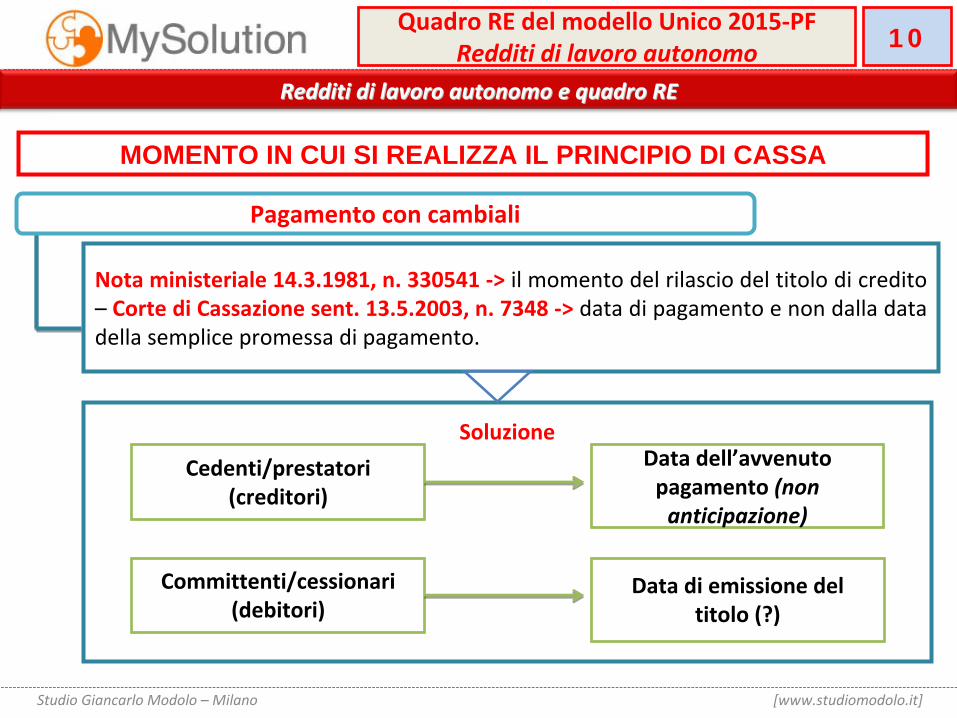

MOMENTO IN CUI SI REALIZZA IL PRINCIPIO DI CASSA

Nota ministeriale 14.3.1981, n. 330541 ‐> il momento del rilascio del titolo di credito –

Corte di Cassazione sent. 13.5.2003, n. 7348 ‐> data di pagamento e non dalla data

della semplice promessa di pagamento.

Pagamento con cambiali

SoluzioneCedenti/prestatori

(creditori)

Data dell’avvenuto pagamento (non

anticipazione)

Committenti/cessionari (debitori)

Data di emissione del titolo (?)

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

11Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

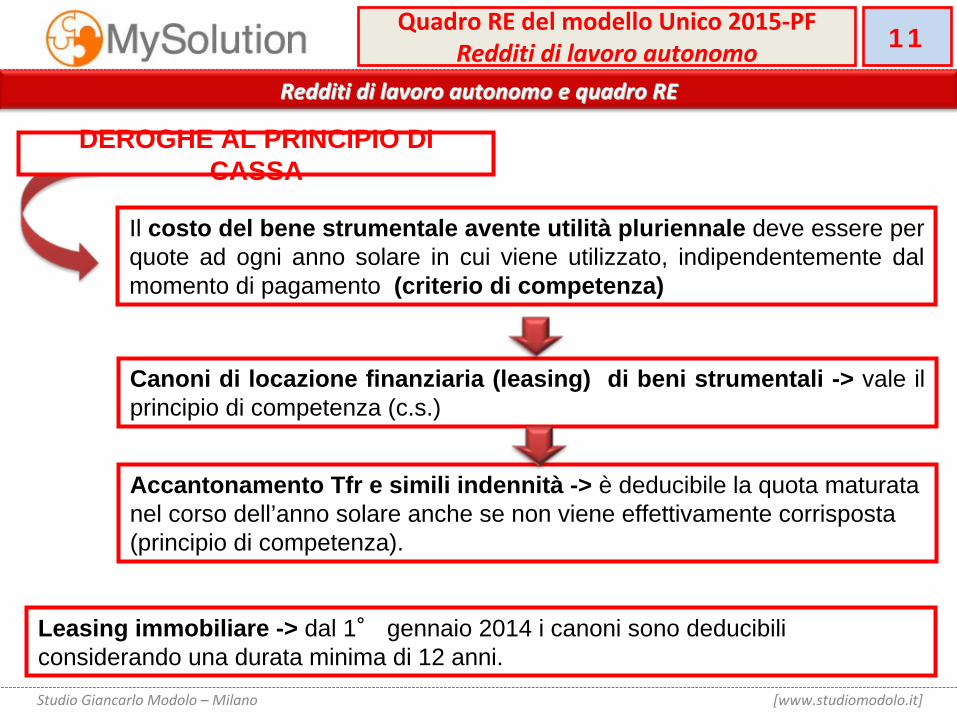

DEROGHE AL PRINCIPIO DI CASSA

Il costo del bene strumentale avente utilità pluriennale deve essere per quote ad ogni anno solare in cui viene utilizzato, indipendentemente dal momento di pagamento (criterio di competenza)

Canoni di locazione finanziaria (leasing) di beni strumentali -> vale il principio di competenza (c.s.)

Accantonamento Tfr e simili indennità -> è deducibile la quota maturata nel corso dell’anno solare anche se non viene effettivamente corrisposta (principio di competenza).

Leasing immobiliare -> dal 1° gennaio 2014 i canoni sono deducibili considerando una durata minima di 12 anni.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

12Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

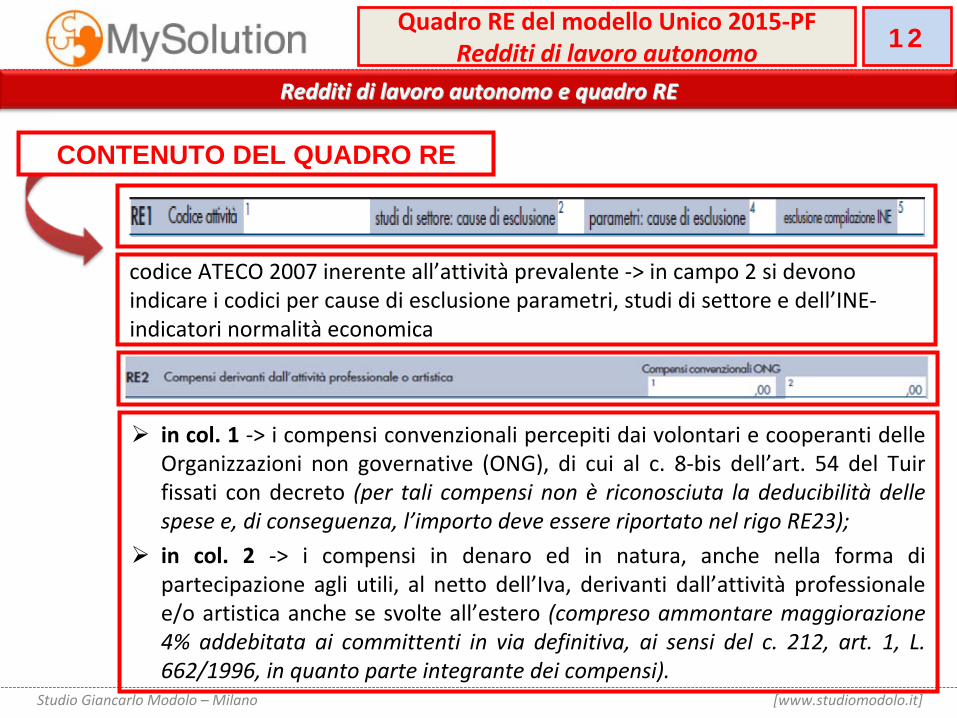

CONTENUTO DEL QUADRO RE

codice ATECO 2007 inerente all’attività

prevalente ‐> in campo 2 si devono indicare i codici per cause di esclusione parametri, studi di settore e dell’INE‐

indicatori normalità

economica

in col. 1 ‐> i compensi convenzionali percepiti dai volontari e cooperanti delle

Organizzazioni

non

governative

(ONG),

di

cui

al

c.

8‐bis

dell’art.

54

del

Tuir fissati

con

decreto

(per

tali

compensi

non

è riconosciuta

la

deducibilità

delle

spese e, di conseguenza, l’importo deve essere riportato nel rigo RE23);

in

col.

2

‐>

i

compensi

in

denaro

ed

in

natura,

anche

nella

forma

di

partecipazione

agli

utili,

al

netto

dell’Iva,

derivanti

dall’attività

professionale e/o

artistica

anche

se

svolte

all’estero

(compreso

ammontare

maggiorazione

4%

addebitata

ai

committenti

in

via

definitiva,

ai

sensi

del

c.

212,

art.

1,

L. 662/1996, in quanto parte integrante dei compensi).

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

13Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

CONTENUTO DEL QUADRO RE

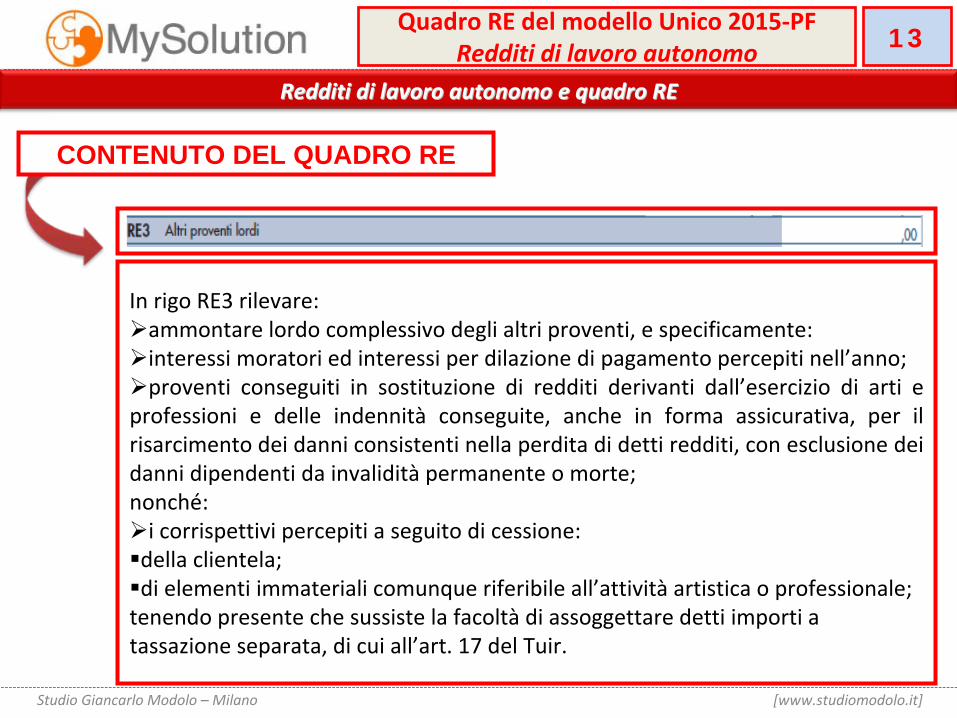

In rigo RE3 rilevare:ammontare lordo complessivo degli altri proventi, e specificamente: interessi moratori ed interessi per dilazione di pagamento percepiti nell’anno; proventi

conseguiti

in

sostituzione

di

redditi

derivanti

dall’esercizio

di

arti

e

professioni

e

delle

indennità

conseguite,

anche

in

forma

assicurativa,

per

il risarcimento dei danni consistenti nella perdita di detti redditi, con esclusione dei danni dipendenti da invalidità

permanente o morte;

nonché:i corrispettivi percepiti a seguito di cessione:della clientela;di elementi immateriali comunque riferibile all’attività

artistica o professionale;

tenendo presente che sussiste la facoltà

di assoggettare detti importi a tassazione separata, di cui all’art. 17 del Tuir.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

14Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

CONTENUTO DEL QUADRO RE

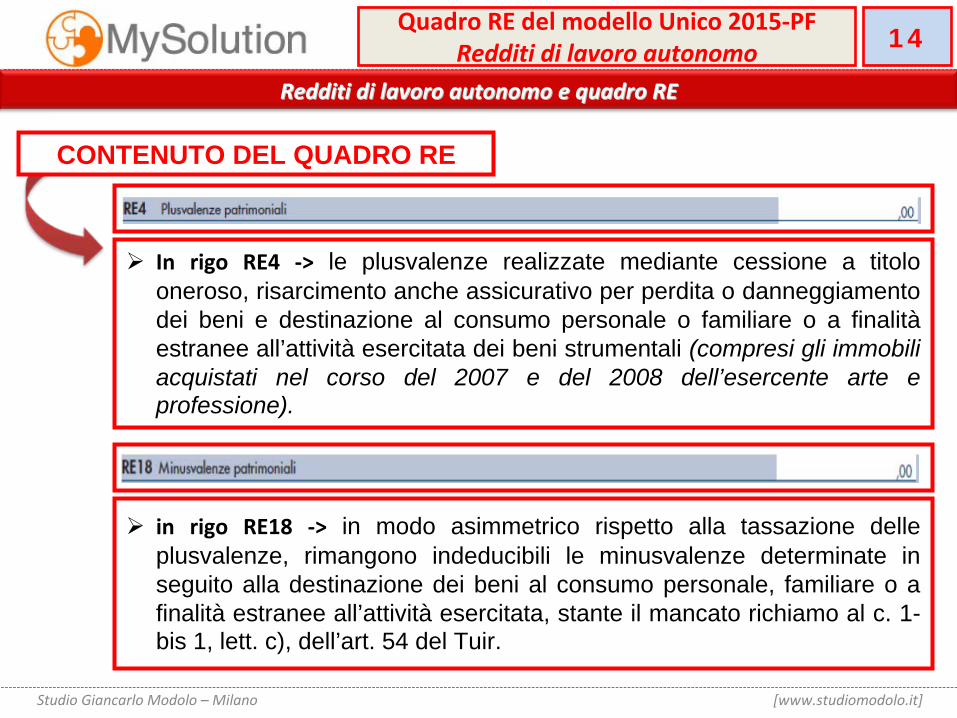

In

rigo

RE4 ‐>

le plusvalenze realizzate mediante cessione a titolo

oneroso, risarcimento anche assicurativo per perdita o danneggiamento dei beni e destinazione al consumo personale o familiare o a finalità estranee all’attività esercitata dei beni strumentali (compresi gli immobili acquistati nel corso del 2007 e del 2008 dell’esercente arte e professione).

in

rigo

RE18 ‐>

in modo asimmetrico rispetto alla tassazione delle

plusvalenze, rimangono indeducibili le minusvalenze determinate in seguito alla destinazione dei beni al consumo personale, familiare o a finalità estranee all’attività esercitata, stante il mancato richiamo al c. 1- bis 1, lett. c), dell’art. 54 del Tuir.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

15Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

PLUSVALENZE E MINUSVALENZE

Rilevanza proporzionale

Nell'ipotesi di beni il cui costo non sia integralmente deducibile,

le

plusvalenze

(e

le

minusvalenze)

patrimoniali

rilevano

nella

stessa

proporzione esistente

tra

l'ammontare

dell'ammortamento

fiscalmente

dedotto

e

quello

complessivamente effettuato.

Agenzia delle Entrate, circolare del 4 agosto 2006, n. 28/E

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

16Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

CONTENUTO DEL QUADRO RE

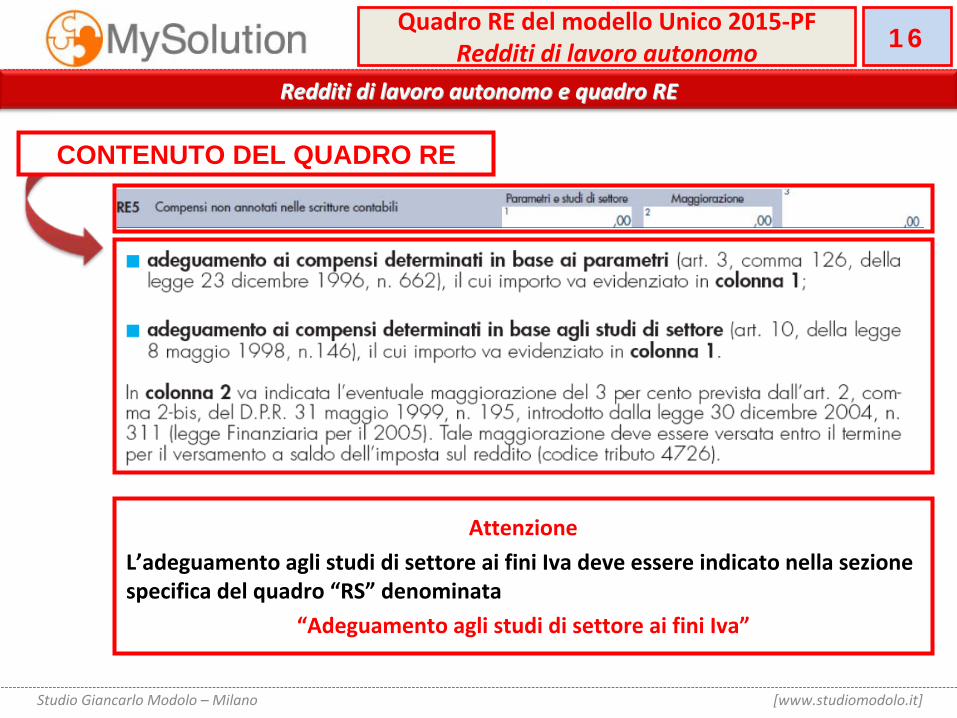

AttenzioneL’adeguamento agli studi di settore ai fini Iva deve essere indicato nella sezione

specifica del quadro “RS”

denominata “Adeguamento agli studi di settore ai fini Iva”

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

17Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

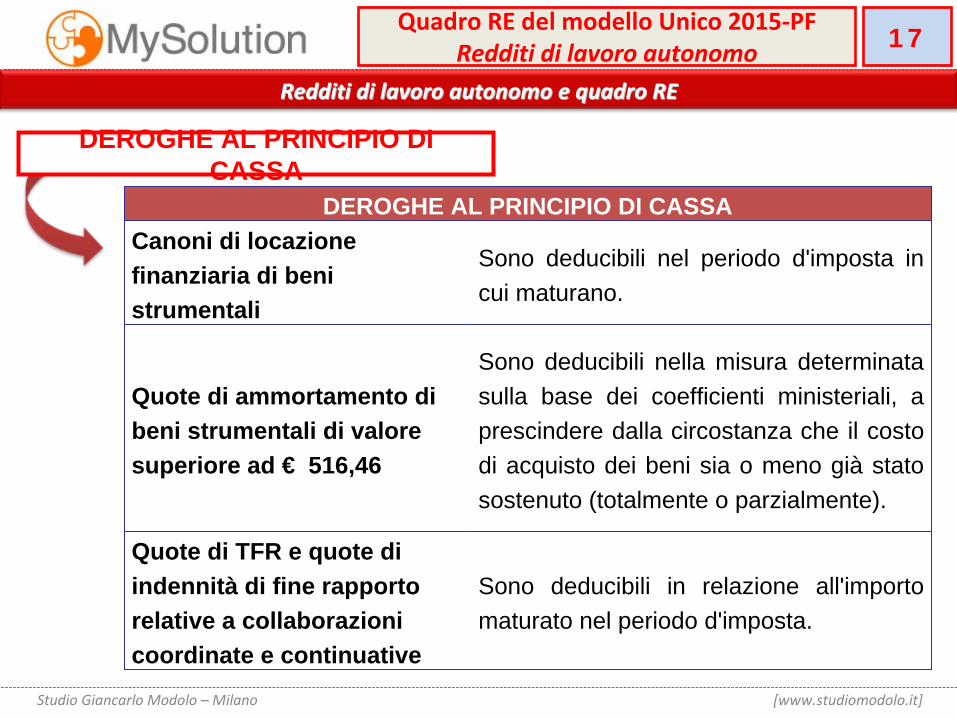

DEROGHE AL PRINCIPIO DI CASSA

DEROGHE AL PRINCIPIO DI CASSACanoni di locazione finanziaria di beni strumentali

Sono deducibili nel periodo d'imposta in cui maturano.

Quote di ammortamento di beni strumentali di valore superiore ad € 516,46

Sono deducibili nella misura determinata sulla base dei coefficienti ministeriali, a prescindere dalla circostanza che il costo di acquisto dei beni sia o meno già stato sostenuto (totalmente o parzialmente).

Quote di TFR e quote di indennità di fine rapporto relative a collaborazioni coordinate e continuative

Sono deducibili in relazione all'importo maturato nel periodo d'imposta.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

18Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

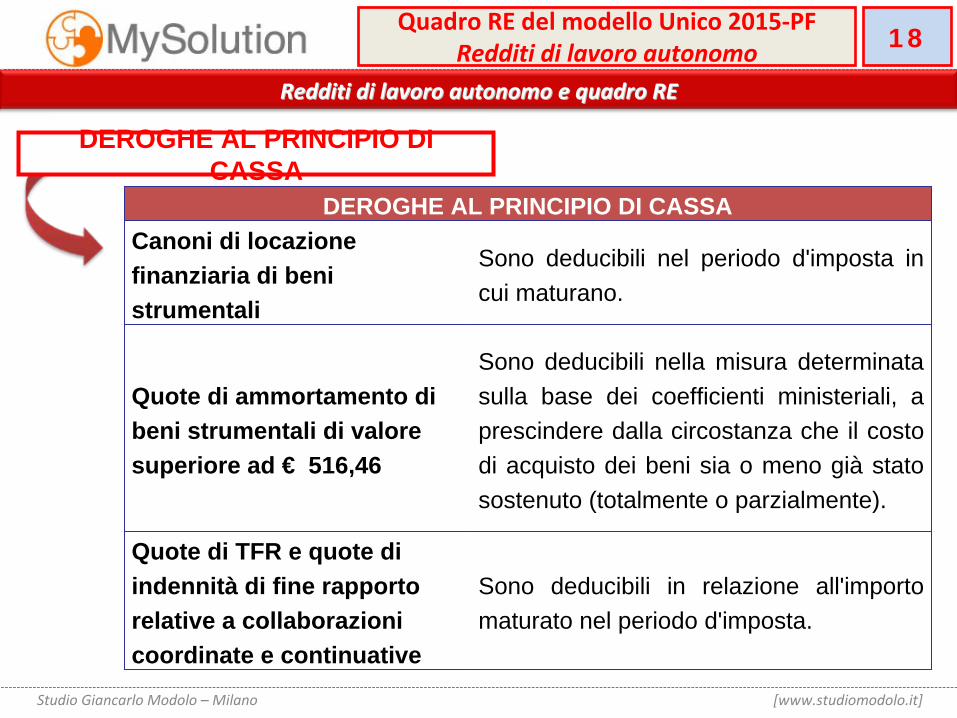

DEROGHE AL PRINCIPIO DI CASSA

DEROGHE AL PRINCIPIO DI CASSACanoni di locazione finanziaria di beni strumentali

Sono deducibili nel periodo d'imposta in cui maturano.

Quote di ammortamento di beni strumentali di valore superiore ad € 516,46

Sono deducibili nella misura determinata sulla base dei coefficienti ministeriali, a prescindere dalla circostanza che il costo di acquisto dei beni sia o meno già stato sostenuto (totalmente o parzialmente).

Quote di TFR e quote di indennità di fine rapporto relative a collaborazioni coordinate e continuative

Sono deducibili in relazione all'importo maturato nel periodo d'imposta.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

19Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

DEROGHE AL PRINCIPIO DI CASSA

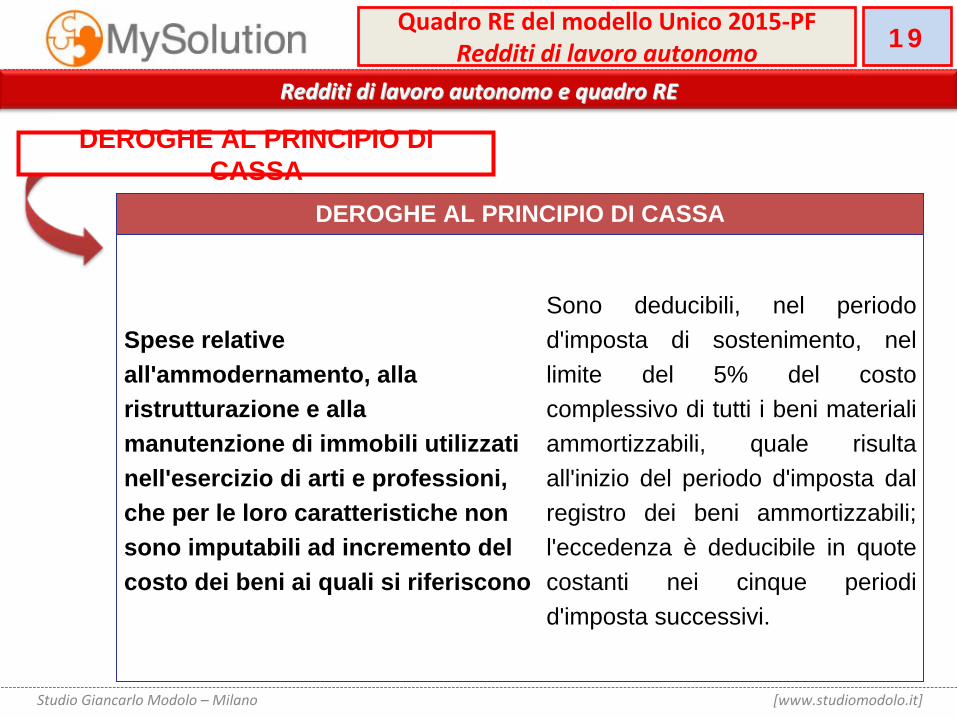

DEROGHE AL PRINCIPIO DI CASSA

Spese relative all'ammodernamento, alla ristrutturazione e alla manutenzione di immobili utilizzati nell'esercizio di arti e professioni, che per le loro caratteristiche non sono imputabili ad incremento del costo dei beni ai quali si riferiscono

Sono deducibili, nel periodo d'imposta di sostenimento, nel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili, quale risulta all'inizio del periodo d'imposta dal registro dei beni ammortizzabili; l'eccedenza è deducibile in quote costanti nei cinque periodi d'imposta successivi.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

20Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

AMMORTAMENTO BENI

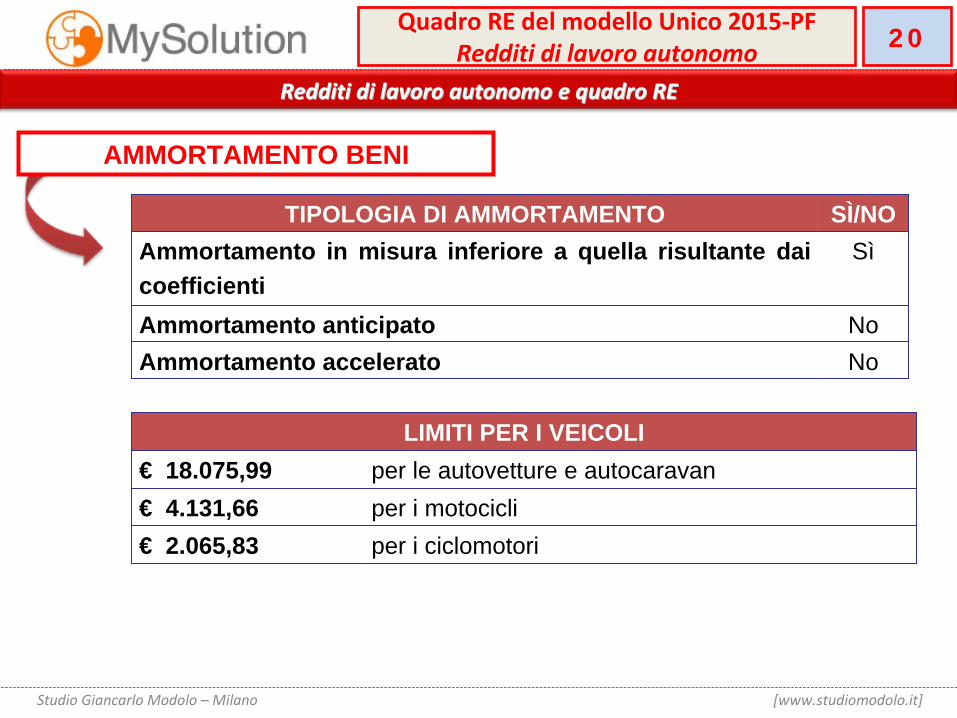

TIPOLOGIA DI AMMORTAMENTO SÌ/NOAmmortamento in misura inferiore a quella risultante dai coefficienti

Sì

Ammortamento anticipato NoAmmortamento accelerato No

LIMITI PER I VEICOLI€ 18.075,99 per le autovetture e autocaravan€ 4.131,66 per i motocicli€ 2.065,83 per i ciclomotori

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

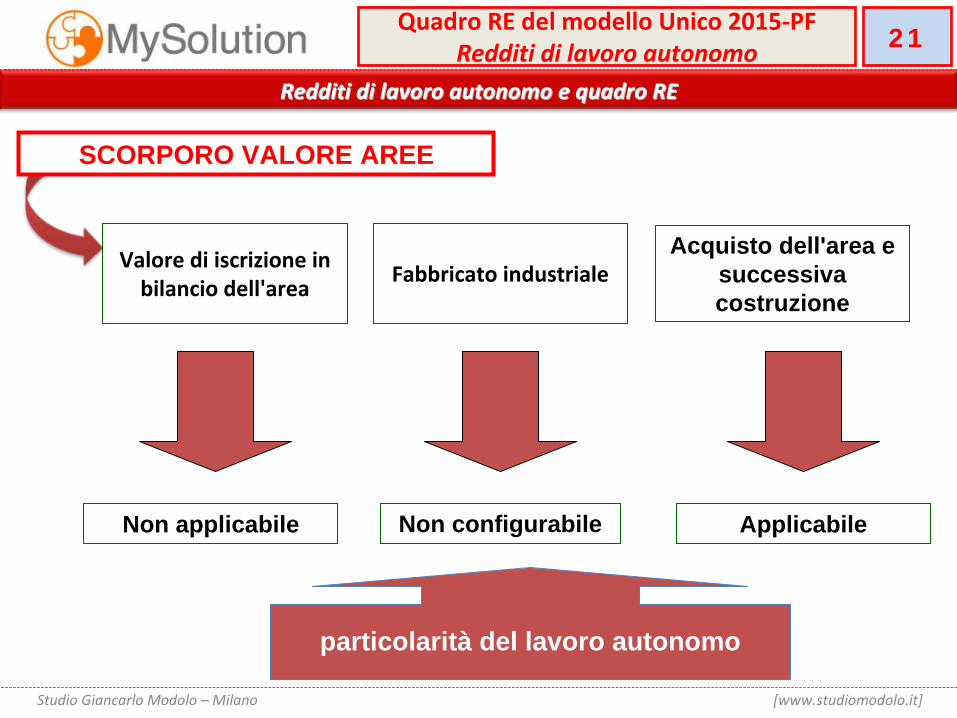

21Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

SCORPORO VALORE AREE

Valore di iscrizione in bilancio dell'area Fabbricato industriale

Acquisto dell'area e successiva costruzione

Non applicabile Non configurabile

particolarità del lavoro autonomo

Applicabile

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

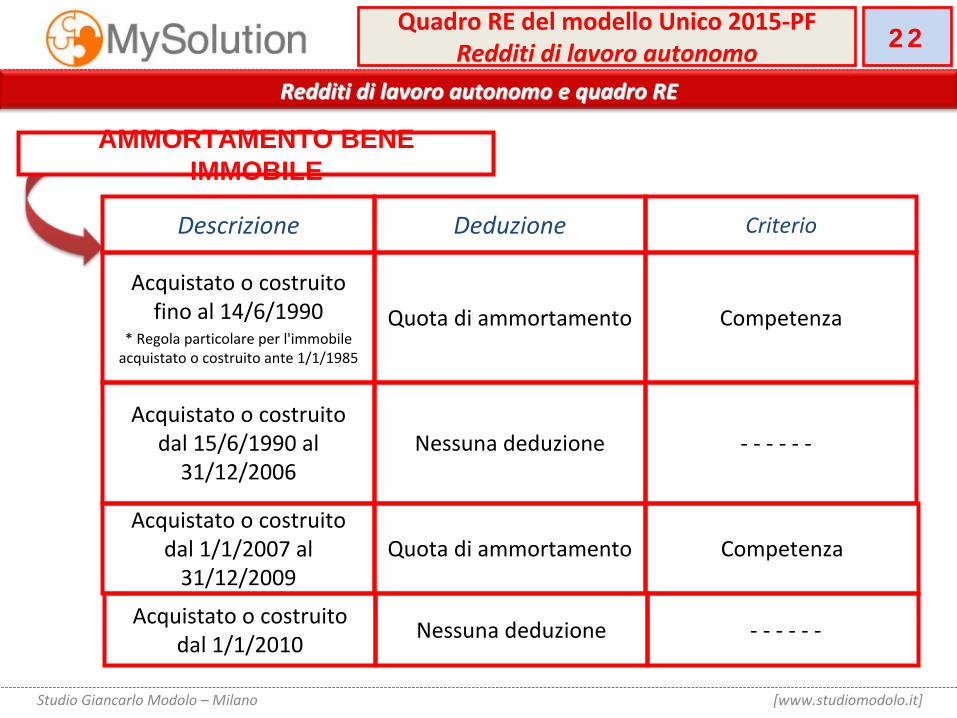

22Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

AMMORTAMENTO BENE IMMOBILE

Acquistato o costruito dal 15/6/1990 al

31/12/2006

Acquistato o costruito fino al 14/6/1990

* Regola particolare per l'immobile

acquistato o costruito ante 1/1/1985

Quota di ammortamento Competenza

Nessuna deduzione

Descrizione Deduzione Criterio

Acquistato o costruito dal 1/1/2010

Acquistato o costruito dal 1/1/2007 al

31/12/2009Quota di ammortamento Competenza

Nessuna deduzione

‐ ‐ ‐ ‐ ‐ ‐

‐ ‐ ‐ ‐ ‐ ‐

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

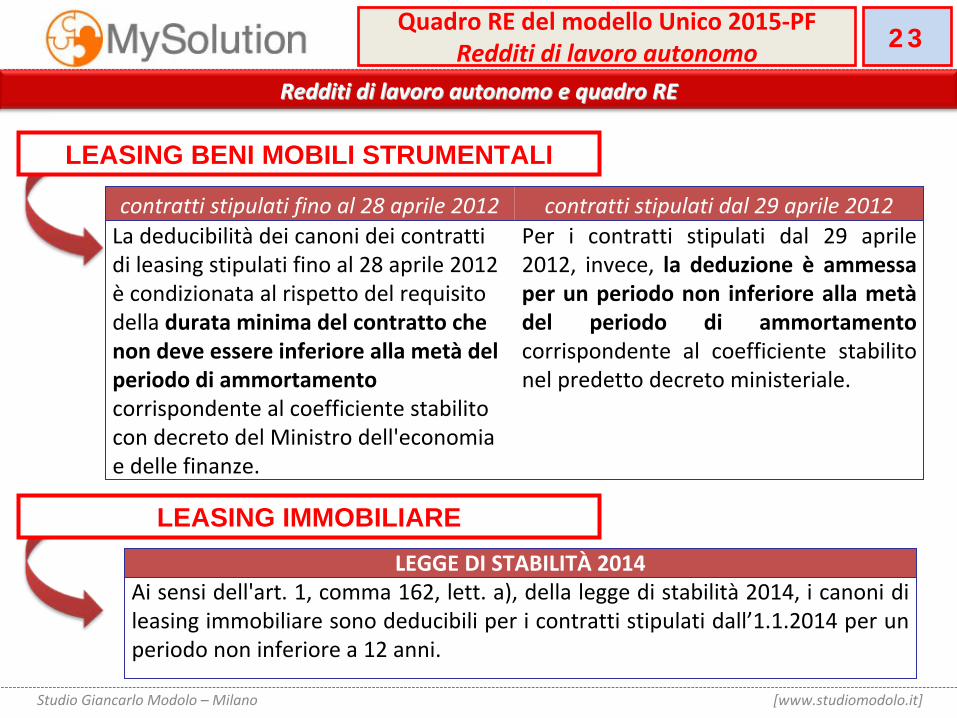

23Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

LEASING BENI MOBILI STRUMENTALI

contratti stipulati fino al 28 aprile 2012 contratti stipulati dal 29 aprile 2012La deducibilità

dei canoni dei contratti

di leasing stipulati fino al 28 aprile 2012 è

condizionata al rispetto del requisito

della durata minima del contratto che non deve essere inferiore alla metà

del

periodo di ammortamento corrispondente al coefficiente stabilito

con decreto del Ministro dell'economia e delle finanze.

Per

i

contratti

stipulati

dal

29

aprile 2012,

invece,

la

deduzione

è

ammessa

per

un

periodo

non

inferiore

alla

metà del

periodo

di

ammortamento

corrispondente

al

coefficiente

stabilito nel predetto decreto ministeriale.

LEASING IMMOBILIARELEGGE DI STABILITÀ

2014

Ai sensi dell'art. 1, comma 162, lett. a), della legge di stabilità

2014, i canoni di leasing immobiliare sono deducibili per i contratti stipulati dall’1.1.2014 per un periodo non inferiore a 12 anni.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

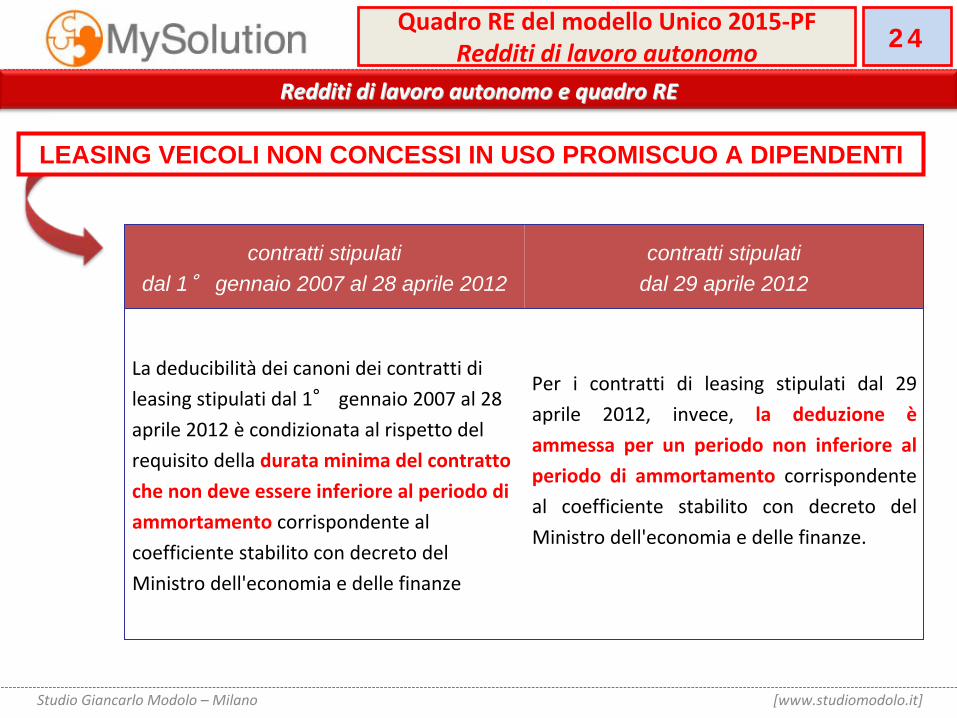

24Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

LEASING VEICOLI NON CONCESSI IN USO PROMISCUO A DIPENDENTI

contratti stipulatidal 1° gennaio 2007 al 28 aprile 2012

contratti stipulatidal 29 aprile 2012

La deducibilità

dei canoni dei contratti di

leasing stipulati dal 1° gennaio 2007 al 28

aprile 2012 è

condizionata al rispetto del

requisito della durata minima del contratto

che non deve essere inferiore al periodo di

ammortamento

corrispondente al

coefficiente stabilito con decreto del

Ministro dell'economia e delle finanze

Per

i

contratti

di

leasing

stipulati

dal

29

aprile

2012,

invece,

la

deduzione

è

ammessa

per

un

periodo

non

inferiore

al

periodo

di

ammortamento

corrispondente

al

coefficiente

stabilito

con

decreto

del

Ministro dell'economia e delle finanze.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

25Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

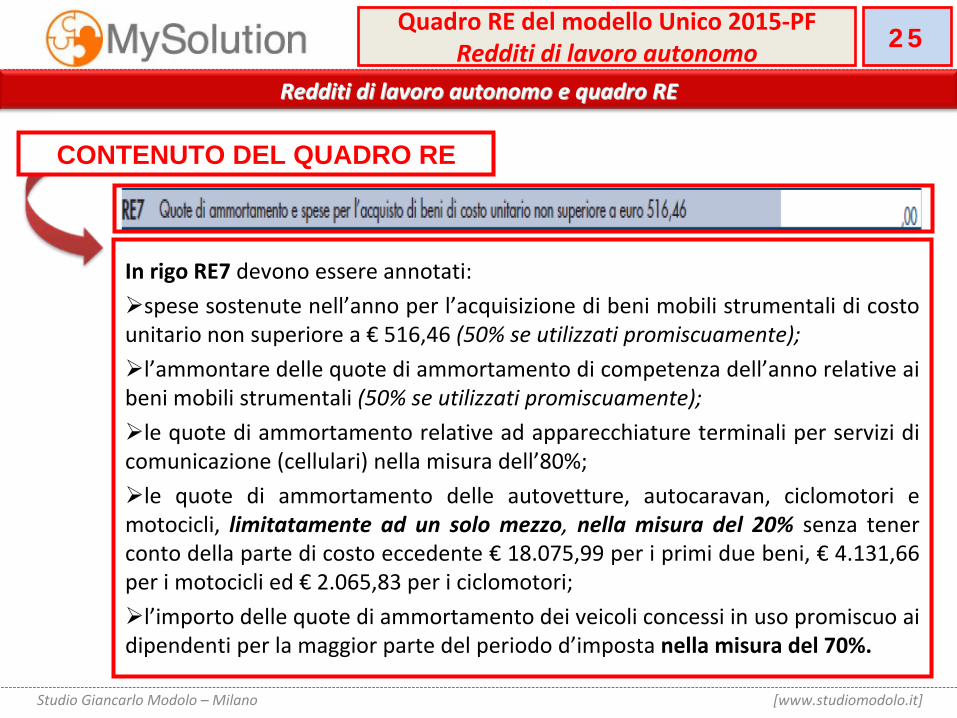

In rigo RE7 devono essere annotati: spese sostenute nell’anno per l’acquisizione di beni mobili strumentali di costo

unitario non superiore a €

516,46 (50% se utilizzati promiscuamente);l’ammontare delle quote di ammortamento di competenza dell’anno relative ai

beni mobili strumentali (50% se utilizzati promiscuamente); le quote di ammortamento

relative

ad

apparecchiature

terminali

per

servizi

di

comunicazione (cellulari) nella misura dell’80%; le

quote

di

ammortamento

delle

autovetture,

autocaravan,

ciclomotori

e

motocicli,

limitatamente

ad

un

solo

mezzo,

nella

misura

del

20%

senza

tener conto della parte di costo eccedente €

18.075,99 per i primi due beni, €

4.131,66

per i motocicli ed €

2.065,83 per i ciclomotori;l’importo delle quote di ammortamento dei veicoli concessi in uso promiscuo ai

dipendenti per la maggior parte del periodo d’imposta nella misura del 70%.

CONTENUTO DEL QUADRO RE

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

26Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

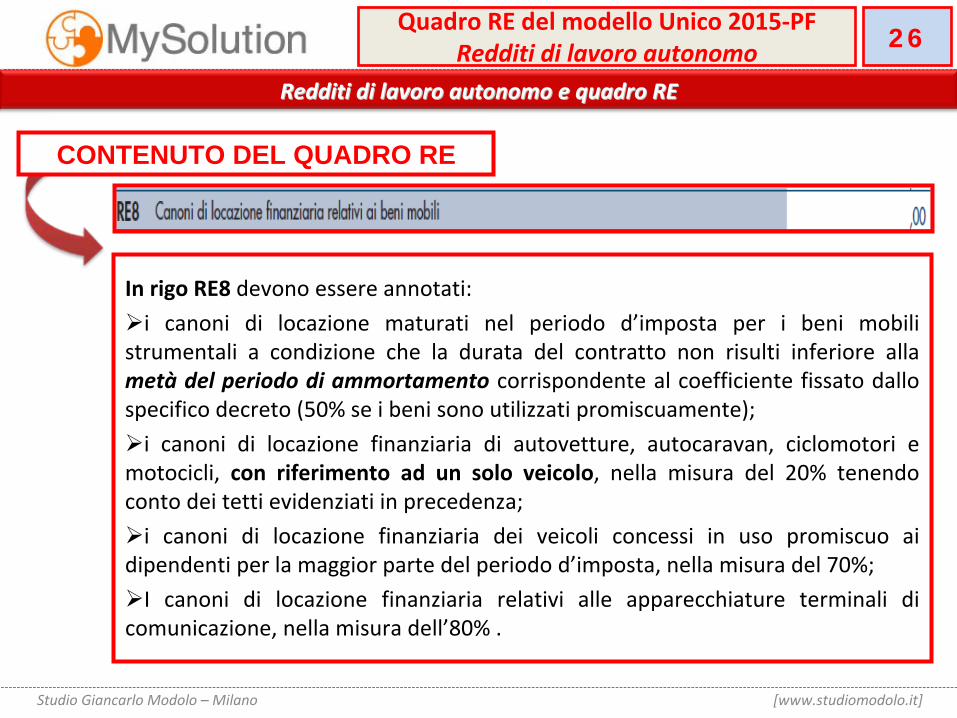

In rigo RE8 devono essere annotati: i

canoni

di

locazione

maturati

nel

periodo

d’imposta

per

i

beni

mobili

strumentali

a

condizione

che

la

durata

del

contratto

non

risulti

inferiore

alla metà

del

periodo

di

ammortamento

corrispondente

al

coefficiente

fissato

dallo

specifico decreto (50% se i beni sono utilizzati promiscuamente); i

canoni

di

locazione

finanziaria

di

autovetture,

autocaravan,

ciclomotori

e

motocicli,

con

riferimento

ad

un

solo

veicolo,

nella

misura

del

20%

tenendo conto dei tetti evidenziati in precedenza;

i

canoni

di

locazione

finanziaria

dei

veicoli

concessi

in

uso

promiscuo

ai dipendenti per la maggior parte del periodo d’imposta, nella misura del 70%;

I

canoni

di

locazione

finanziaria

relativi

alle

apparecchiature

terminali

di comunicazione, nella misura dell’80% .

CONTENUTO DEL QUADRO RE

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

27Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

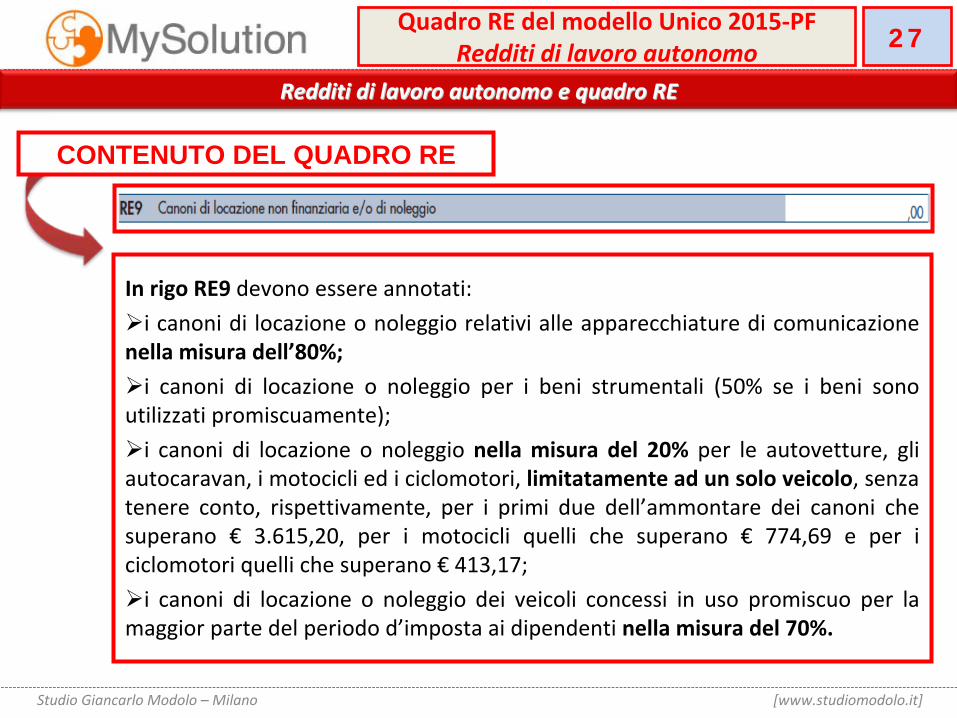

In rigo RE9 devono essere annotati: i

canoni

di

locazione

o

noleggio

relativi

alle

apparecchiature

di

comunicazione

nella misura dell’80%; i

canoni

di

locazione

o

noleggio

per

i

beni

strumentali

(50%

se

i

beni

sono

utilizzati promiscuamente); i

canoni

di

locazione

o

noleggio

nella

misura

del

20%

per

le

autovetture,

gli

autocaravan, i motocicli ed i ciclomotori, limitatamente ad un solo veicolo, senza tenere

conto,

rispettivamente,

per

i

primi

due

dell’ammontare

dei

canoni

che

superano

€

3.615,20,

per

i

motocicli

quelli

che

superano

€ 774,69

e

per

i ciclomotori quelli che superano €

413,17;

i

canoni

di

locazione

o

noleggio

dei

veicoli

concessi

in

uso

promiscuo

per

la maggior parte del periodo d’imposta ai dipendenti nella misura del 70%.

CONTENUTO DEL QUADRO RE

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

28Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

CONTENUTO DEL QUADRO RE

segue

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

29Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

CONTENUTO DEL QUADRO RE

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

30Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

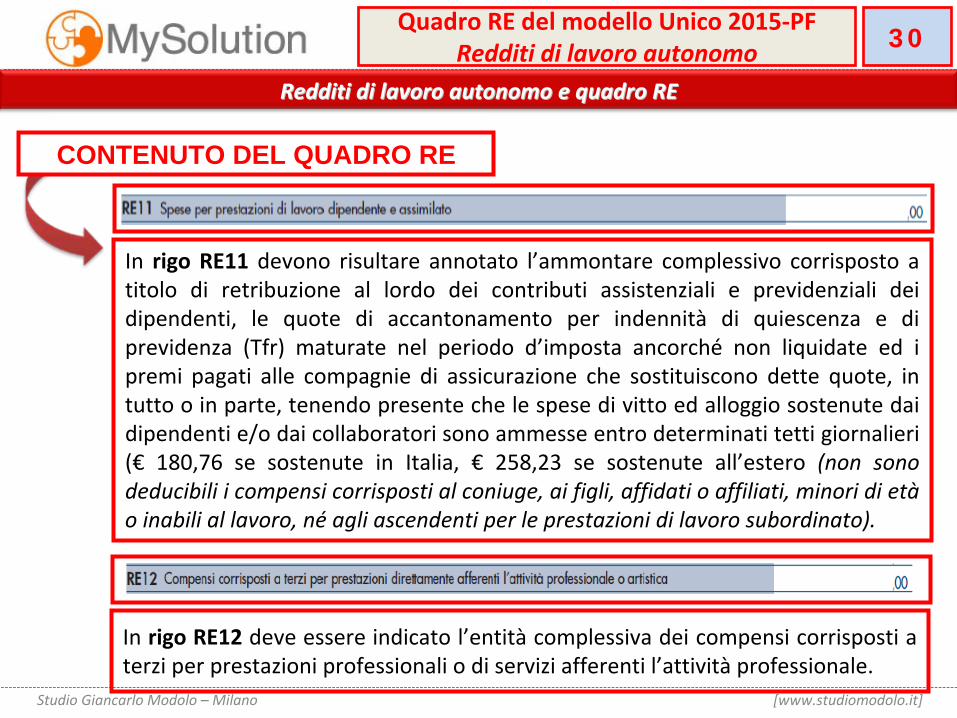

In

rigo

RE11

devono

risultare

annotato

l’ammontare

complessivo

corrisposto

a titolo

di

retribuzione

al

lordo

dei

contributi

assistenziali

e

previdenziali

dei

dipendenti,

le

quote

di

accantonamento

per

indennità

di

quiescenza

e

di previdenza

(Tfr)

maturate

nel

periodo

d’imposta

ancorché

non

liquidate

ed

i

premi

pagati

alle

compagnie

di

assicurazione

che

sostituiscono

dette

quote,

in tutto o in parte, tenendo presente che le spese di vitto ed alloggio sostenute dai dipendenti e/o dai collaboratori sono ammesse entro determinati tetti giornalieri (€

180,76

se

sostenute

in

Italia,

€

258,23

se

sostenute

all’estero

(non

sono

deducibili i compensi corrisposti al coniuge, ai figli, affidati

o affiliati, minori di età o inabili al lavoro, né

agli ascendenti per le prestazioni di lavoro subordinato).

CONTENUTO DEL QUADRO RE

In rigo RE12 deve essere indicato l’entità

complessiva dei compensi corrisposti a terzi per prestazioni professionali o di servizi afferenti l’attività

professionale.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

31Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

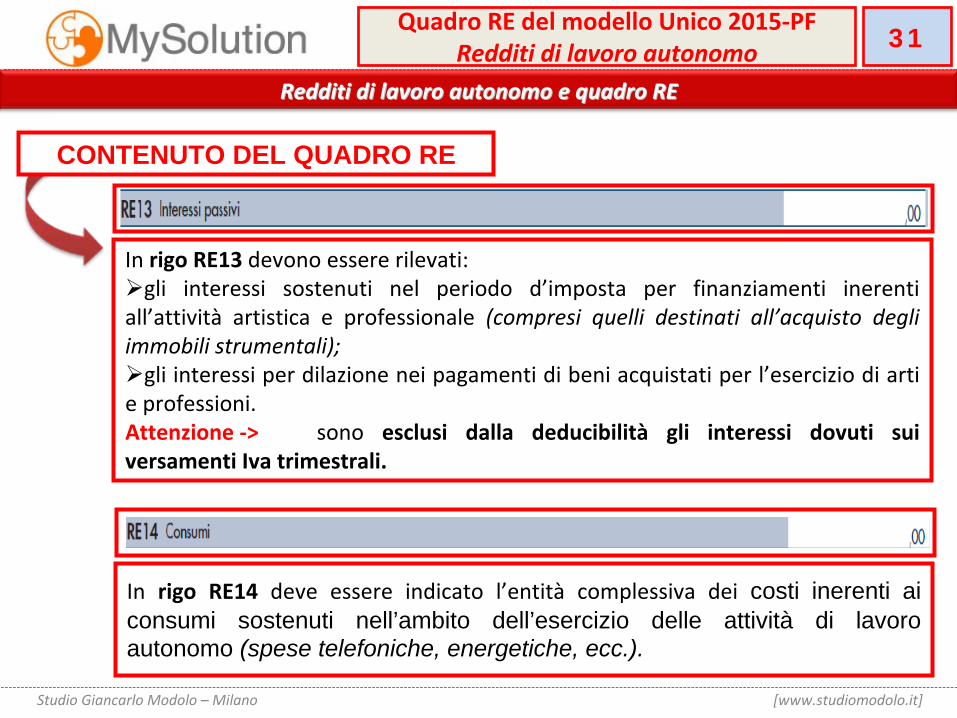

In rigo RE13 devono essere rilevati: gli

interessi

sostenuti

nel

periodo

d’imposta

per

finanziamenti

inerenti

all’attività

artistica

e

professionale

(compresi

quelli

destinati

all’acquisto

degli immobili strumentali);

gli interessi per dilazione nei pagamenti di beni acquistati per

l’esercizio di arti e professioni.

Attenzione ‐>

sono

esclusi

dalla

deducibilità

gli

interessi

dovuti

sui versamenti Iva trimestrali.

CONTENUTO DEL QUADRO RE

In

rigo

RE14

deve

essere

indicato

l’entità

complessiva

dei

costi inerenti ai consumi sostenuti nell’ambito dell’esercizio delle attività di lavoro autonomo (spese telefoniche, energetiche, ecc.).

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

32Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

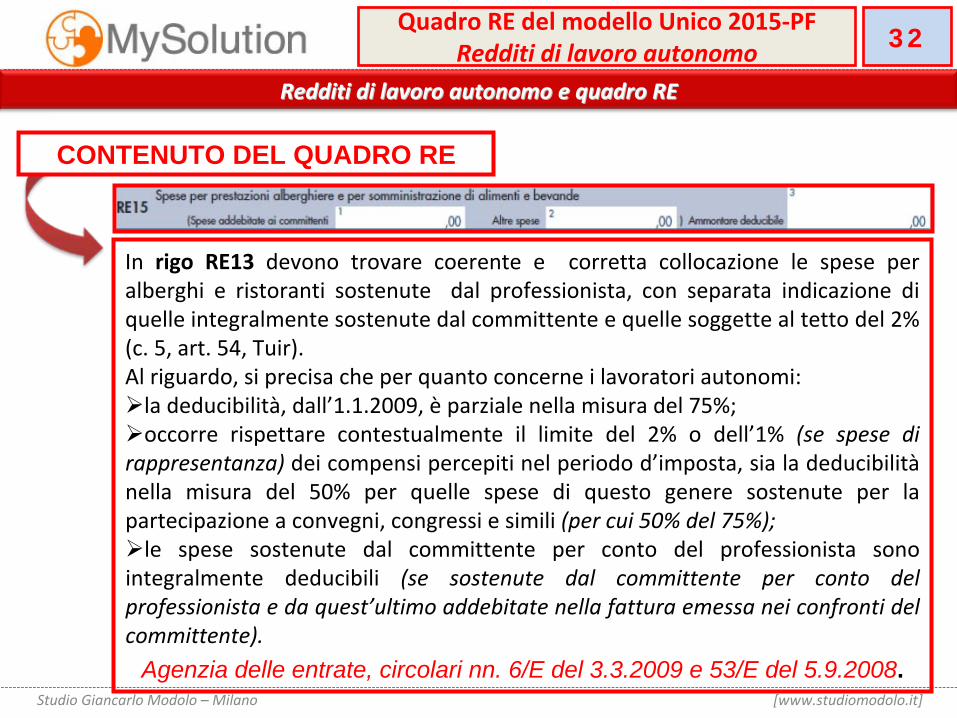

In

rigo

RE13

devono

trovare

coerente

e corretta

collocazione

le

spese

per alberghi

e

ristoranti

sostenute dal

professionista,

con

separata

indicazione

di

quelle integralmente sostenute dal committente e quelle soggette

al tetto del 2% (c. 5, art. 54, Tuir).

Al riguardo, si precisa che per quanto concerne i lavoratori autonomi: la deducibilità, dall’1.1.2009, è parziale nella misura del 75%; occorre

rispettare

contestualmente

il

limite

del

2%

o

dell’1%

(se

spese

di

rappresentanza) dei compensi percepiti nel periodo d’imposta, sia la deducibilità nella

misura

del

50%

per

quelle

spese

di

questo

genere

sostenute

per

la

partecipazione a convegni, congressi e simili (per cui 50% del 75%); le

spese

sostenute

dal

committente

per

conto

del

professionista

sono

integralmente

deducibili

(se

sostenute

dal

committente

per

conto

del professionista e da quest’ultimo addebitate nella fattura emessa nei confronti del committente).

Agenzia delle entrate, circolari nn. 6/E del 3.3.2009 e 53/E del 5.9.2008.

CONTENUTO DEL QUADRO RE

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

33Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

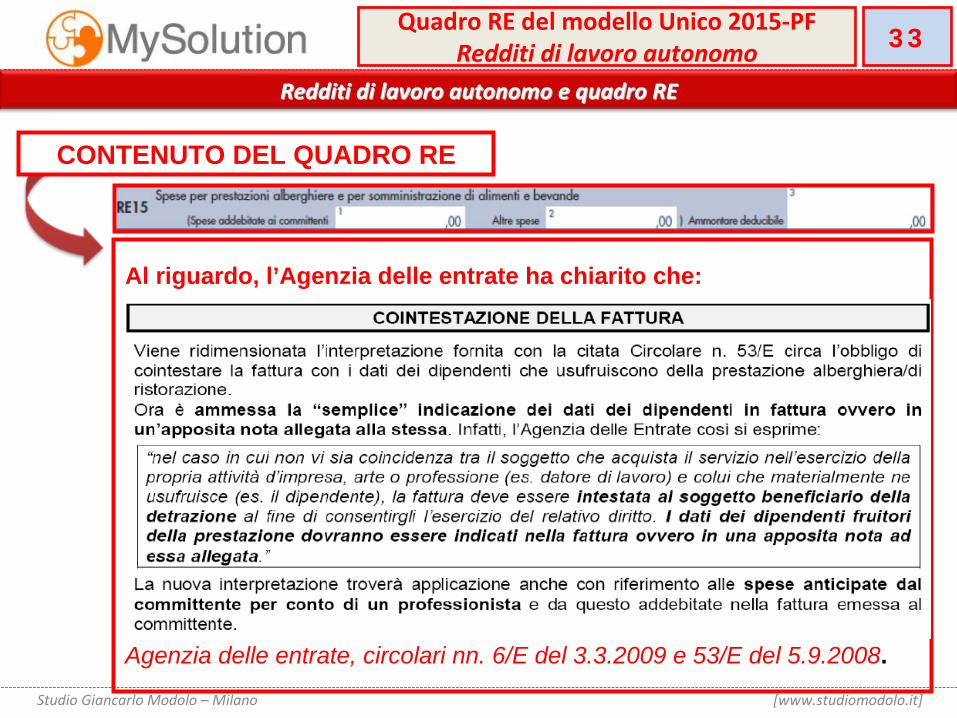

Al riguardo, l’Agenzia delle entrate ha chiarito che:

Agenzia delle entrate, circolari nn. 6/E del 3.3.2009 e 53/E del 5.9.2008.

CONTENUTO DEL QUADRO RE

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

34Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

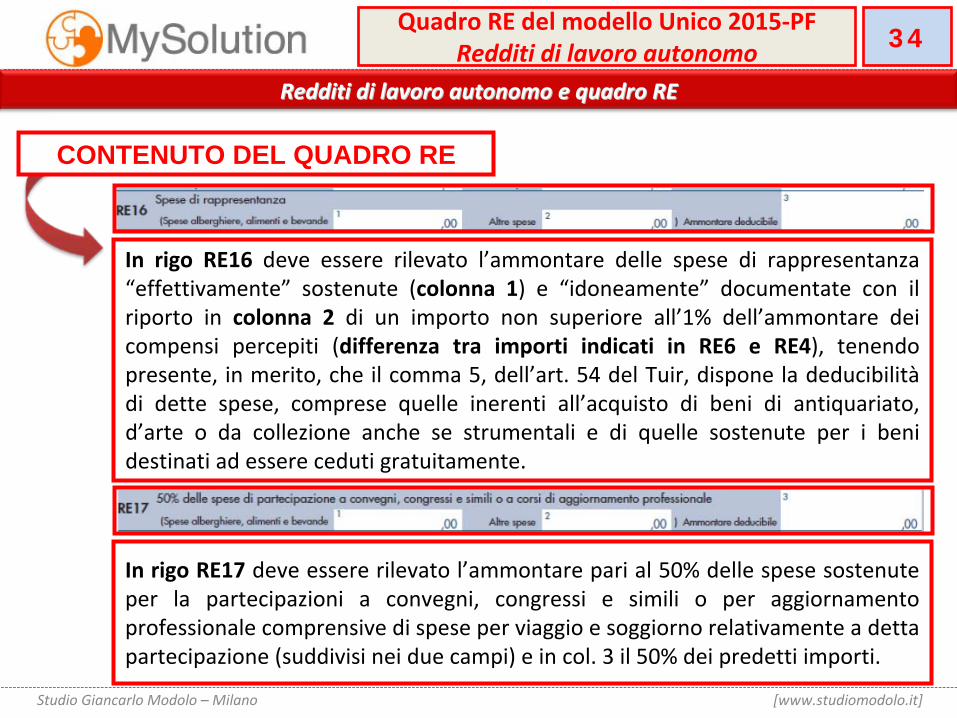

In

rigo

RE16

deve

essere

rilevato

l’ammontare

delle

spese

di

rappresentanza “effettivamente”

sostenute

(colonna

1)

e

“idoneamente”

documentate

con

il

riporto

in

colonna

2

di

un

importo

non

superiore

all’1%

dell’ammontare

dei compensi

percepiti

(differenza

tra

importi

indicati

in

RE6

e

RE4),

tenendo

presente,

in

merito,

che

il

comma

5,

dell’art.

54

del

Tuir,

dispone

la

deducibilità di

dette

spese,

comprese

quelle

inerenti

all’acquisto

di

beni

di

antiquariato,

d’arte

o

da

collezione

anche

se

strumentali

e

di

quelle

sostenute

per

i

beni destinati ad essere ceduti gratuitamente.

CONTENUTO DEL QUADRO RE

In rigo RE17 deve essere rilevato l’ammontare pari al 50% delle spese sostenute per

la

partecipazioni

a

convegni,

congressi

e

simili

o

per

aggiornamento

professionale comprensive di spese per viaggio e soggiorno relativamente a detta partecipazione (suddivisi nei due campi) e in col. 3 il 50% dei predetti importi.

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

35Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

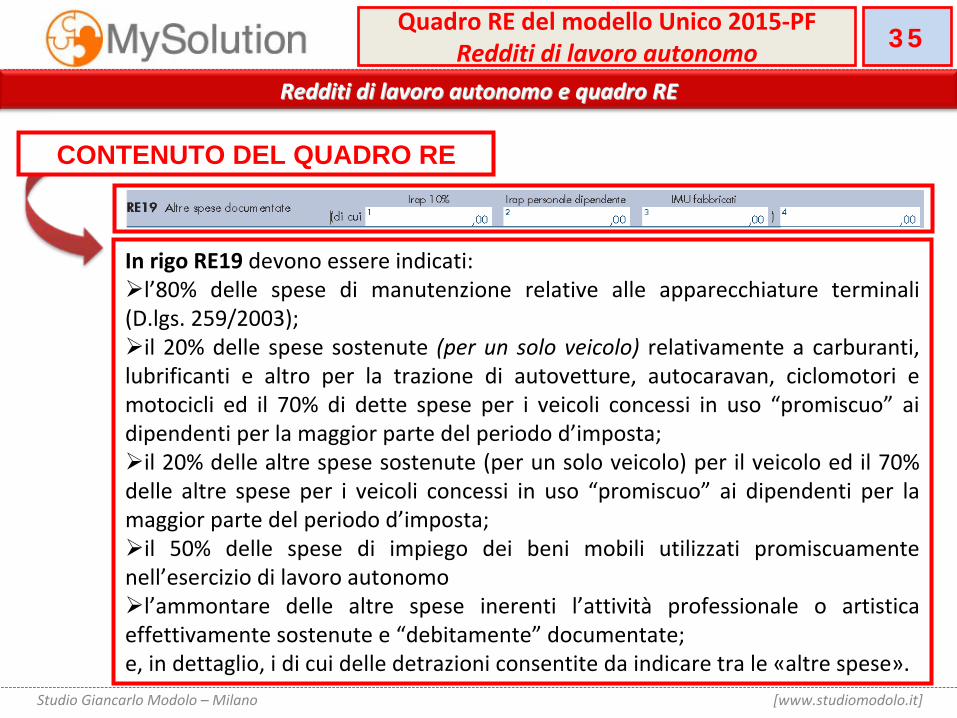

In rigo RE19 devono essere indicati: l’80%

delle

spese

di

manutenzione

relative

alle

apparecchiature

terminali

(D.lgs. 259/2003); il

20%

delle

spese

sostenute

(per

un

solo

veicolo)

relativamente

a

carburanti,

lubrificanti

e

altro

per

la

trazione

di

autovetture,

autocaravan,

ciclomotori

e motocicli

ed

il

70%

di

dette

spese

per

i

veicoli

concessi

in

uso

“promiscuo”

ai

dipendenti per la maggior parte del periodo d’imposta; il 20% delle altre

spese

sostenute

(per

un

solo

veicolo)

per

il

veicolo

ed

il

70%

delle

altre

spese

per

i

veicoli

concessi

in

uso

“promiscuo”

ai

dipendenti

per

la maggior parte del periodo d’imposta;

il

50%

delle

spese

di

impiego

dei

beni

mobili

utilizzati

promiscuamente nell’esercizio di lavoro autonomo

l’ammontare

delle

altre

spese

inerenti

l’attività

professionale

o

artistica effettivamente sostenute e “debitamente”

documentate;

e, in dettaglio, i di cui delle detrazioni consentite da indicare tra le «altre spese».

CONTENUTO DEL QUADRO RE

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

36Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

DEDUCIBILITÀ

PARZIALE IMU PAGATA PER LO STUDIO

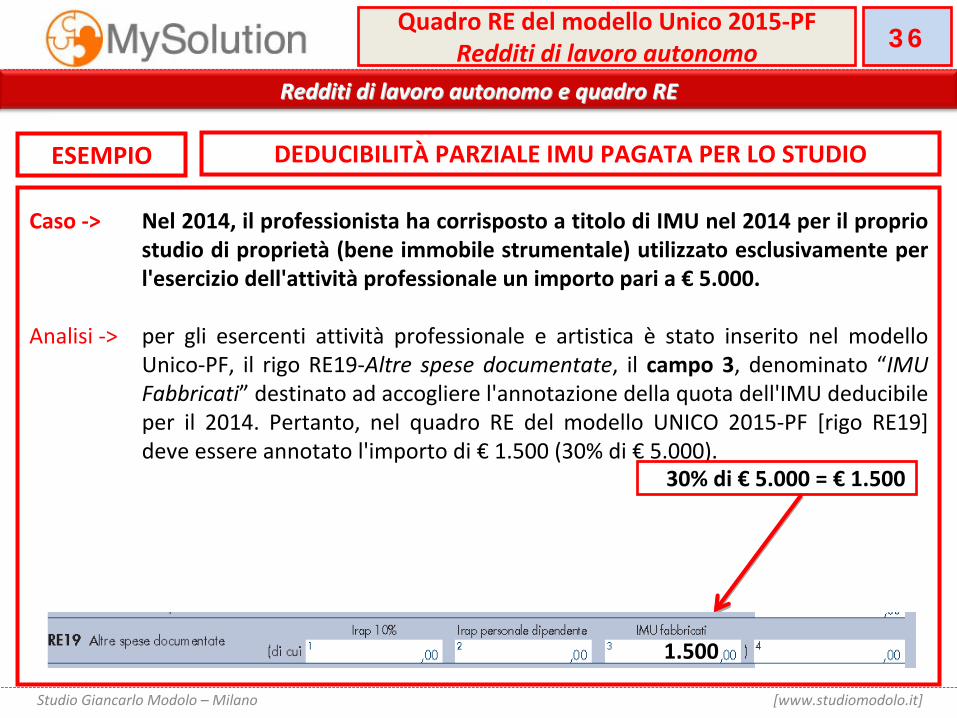

Caso ‐>

Nel 2014, il professionista ha corrisposto a titolo di IMU nel 2014 per il proprio studio di proprietà

(bene immobile strumentale)

utilizzato

esclusivamente

per

l'esercizio dell'attività

professionale un importo pari a €

5.000.

Analisi ‐>

per

gli

esercenti

attività

professionale

e

artistica

è

stato

inserito

nel

modello Unico‐PF,

il

rigo

RE19‐Altre

spese

documentate,

il

campo

3,

denominato

“IMU

Fabbricati”

destinato ad accogliere l'annotazione della quota dell'IMU deducibile per

il

2014.

Pertanto,

nel

quadro

RE

del

modello

UNICO

2015‐PF

[rigo

RE19]

deve essere annotato l'importo di €

1.500 (30% di €

5.000).

ESEMPIO

30% di €

5.000 = €

1.500

1.500

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

37Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

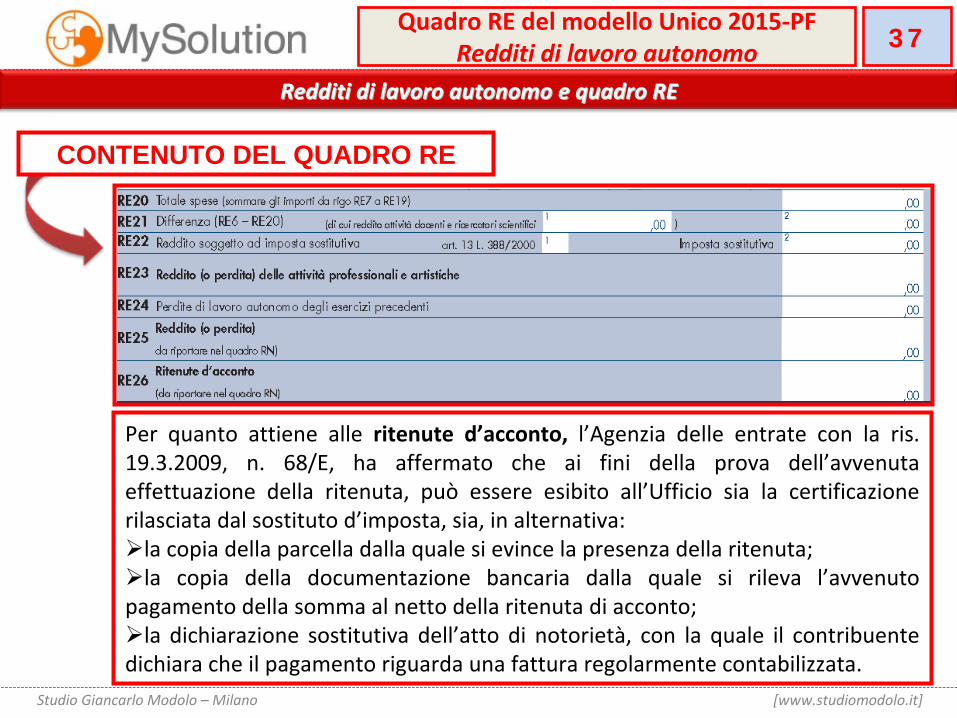

Per

quanto

attiene

alle

ritenute

d’acconto,

l’Agenzia

delle

entrate

con

la

ris. 19.3.2009,

n.

68/E,

ha

affermato

che

ai

fini

della

prova

dell’avvenuta

effettuazione

della

ritenuta,

può

essere

esibito

all’Ufficio

sia

la

certificazione rilasciata dal sostituto d’imposta, sia, in alternativa:

la copia della parcella dalla quale si evince la presenza della ritenuta; la

copia

della

documentazione

bancaria

dalla

quale

si

rileva

l’avvenuto

pagamento della somma al netto della ritenuta di acconto; la

dichiarazione

sostitutiva

dell’atto

di

notorietà,

con

la

quale

il

contribuente

dichiara che il pagamento riguarda una fattura regolarmente contabilizzata.

CONTENUTO DEL QUADRO RE

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

38Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

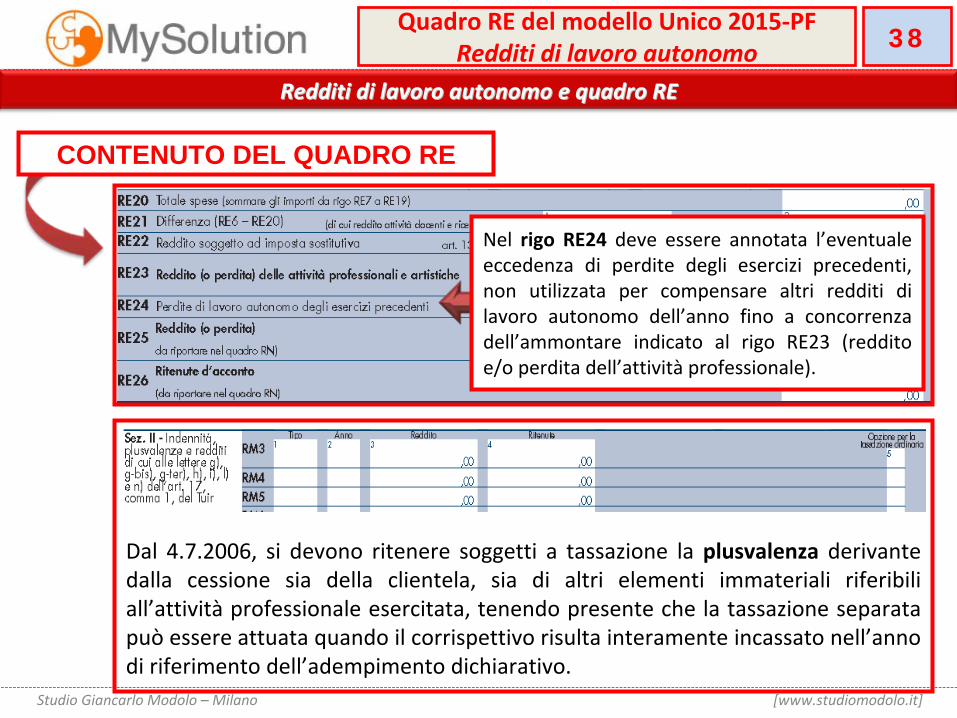

Dal

4.7.2006,

si

devono

ritenere

soggetti

a

tassazione

la

plusvalenza

derivante dalla

cessione

sia

della

clientela,

sia

di

altri

elementi

immateriali

riferibili

all’attività

professionale

esercitata,

tenendo

presente

che

la

tassazione

separata può essere attuata quando il corrispettivo risulta interamente incassato nell’anno di riferimento dell’adempimento dichiarativo.

CONTENUTO DEL QUADRO RE

Nel

rigo

RE24

deve

essere

annotata

l’eventuale

eccedenza

di

perdite

degli

esercizi

precedenti,

non

utilizzata

per

compensare

altri

redditi

di

lavoro

autonomo

dell’anno

fino

a

concorrenza

dell’ammontare

indicato

al

rigo

RE23

(reddito

e/o perdita dell’attività

professionale).

Redditi di lavoro autonomo e quadro RERedditi di lavoro autonomo e quadro RE

39Quadro RE del modello Unico 2015‐PFRedditi di lavoro autonomo

Studio Giancarlo Modolo – Milano [www.studiomodolo.it]

Ringrazio per l’attenzione

prestata

Recommended