RELATÓRIO DE GESTÃO

3º TRI/2014

Leia o Prospecto e o Regulamento antes de investir.

Cenário Econômico

EUA

Ao longo dos últimos meses, ficou ainda mais claro que os

Estados Unidos são um dos poucos lugares do mundo que

persistem em trajetória de recuperação, com boas perspectivas

de crescimento. No terceiro trimestre do ano mais dados

apareceram para dar suporte à consolidação do sentimento de

um mercado de trabalho em ascensão no país, acompanhado

de inflação convergente ao centro da meta de 2% para o núcleo.

Espera-se que termine em outubro o processo de tapering

comandado pelo FED – o programa de compra de ativos pelo

banco central americano foi sendo gradualmente reduzido, até

o encerramento no final deste mês. A grande dúvida, contudo,

é qual será o calendário da política de elevação de juros nos

EUA. Ainda que, como mencionado, os dados mais gerais de

emprego e preços apresentem já há algum tempo desempenho

forte, certos indicadores da economia americana ainda reagem

com certa letargia: crescimento de salários e desemprego de

longo prazo, por exemplo, são aspectos observados

atentamente pelo FOMC que ainda não voltaram aos níveis pré-

crise.

Além da análise mais detalhada do mercado de trabalho, a frágil

recuperação da economia mundial também contribui para ainda

se esperar cautela do FED na elevação de juros. Com exceção

do Reino Unido, a Europa continua a dar sinais de fraqueza,

flertando com deflação, de maneira similar ao que ocorre no

Japão. Nesse cenário de caminhos tão desiguais, ilustrado pela

valorização de mais de 7% do dólar em relação ao euro no ano,

um aperto precoce da política monetária americana pode ser

ainda mais danoso à retomada global.

EUA: Taxa de Câmbio EUR/USD

Fonte: Bloomberg

EUROPA

A sinalização de setembro de Mario Draghi, presidente do BCE,

de estar inclinado à adoção de políticas econômicas de

estímulo à Zona do Euro, mesmo acompanhada de corte de

juro, não bastou para restabelecer a confiança e a atividade na

região. Mesmo a Alemanha, o carro-chefe da economia do

continente, começa a apresentar dados preocupantes, como a

retração de 4% da produção industrial de agosto, em meio a um

continente que vive persistentemente próximo à ameaça de

deflação.

Embora vários economistas e o próprio FMI já tenham

recomendado ações mais incisivas do BCE, a obsessão alemã

com austeridade fiscal continua a impedir a adoção de medidas

de quantitative easing mais significativas, como as postas em

prática nos EUA e no Reino Unido. Até o momento, os esforços

de Draghi têm se mostrado insuficientes para aquecer a

economia e, principalmente, estimular a oferta de crédito para

empresas e indivíduos europeus. Em setembro, por exemplo, a

tentativa de injeção de liquidez de longo prazo para os bancos

do continente, via TLTRO (Operações de Refinanciamento de

Longo Prazo), teve pouco sucesso, com demanda abaixo do

esperado.

ZONA DO EURO: Núcleo da Inflação e Média

Móvel de 3 meses

Fonte: Bloomberg

O que se espera do BCE para fortalecer a economia da região

passa fundamentalmente pelo uso de políticas econômicas com

impacto fiscal, que incentivem a oferta de crédito e sustentem

o crescimento da demanda agregada.

Tais esforços podem ser realizados também fora da alçada

monetária. Como sugerido no relatório publicado pelo FMI em

outubro, investimentos públicos em infraestrutura poderiam não

só estimular a atividade no curto e no longo prazo, através de

incentivos à demanda e à oferta agregada, respectivamente,

como inclusive ajudar a reduzir a relação dívida/PIB de longo

prazo. Num momento de custo de capital historicamente baixo

1,26021,24

1,26

1,28

1,3

1,32

1,34

1,36

1,38

1,4

0,7

0

0,5

1

1,5

2

2,5

01

/03

/20

08

01

/09

/20

08

01

/03

/20

09

01

/09

/20

09

01

/03

/20

10

01

/09

/20

10

01

/03

/20

11

01

/09

/20

11

01

/03

/20

12

01

/09

/20

12

01

/03

/20

13

01

/09

/20

13

01

/03

/20

14

01

/09

/20

14

ZE CPI core anualizado MM3M

e de insuficiência de demanda agregada, investimentos

públicos eficientes poderiam ser facilmente autofinanciados

pela elevação de arrecadação que gerariam.

CHINA

A interpretação dos indicadores da economia chinesa nos

últimos meses tem se tornado mais condescendente,

demonstrando aceitação gradualmente maior com um ritmo de

crescimento menos aquecido para os próximos anos. Apesar

da convergência do crescimento do PIB chinês à taxa de 7% ao

ano não causar mais tanta histeria, o impacto sobre o preço de

commodities no mercado global continua a ser fortemente

sentido – a demanda chinesa mais fraca é um dos fatores

determinantes para a queda do preço do minério em mais de

40% em 2014.

Ainda que as preocupações imediatas com a desaceleração

chinesa tenham em certa medida arrefecido, a necessidade de

reformas estruturais continua evidente para que o país possa

passar de uma economia ainda fortemente dependente de

crédito e investimento para um estágio de maior sustentação

através do consumo interno. O Partido Central Chinês

demonstra estar muito atento a essas preocupações, mas tem

o desafio de conciliar a transição de modelos com uma

economia que continue crescendo, conseguindo mitigar parte

da pressão popular por mais democracia e transparência.

BRASIL

A economia brasileira pouco reagiu desde o final da Copa do

Mundo, mas ganhou grande intensidade o quadro de eleições,

permeado por grandes surpresas, que tem definido tanto o

comportamento das expectativas sobre a economia brasileira

no próximo ano quanto o desempenho da Bovespa. Ainda que

o país tenha voltado, finalmente, a contar com a trajetória

ascendente de certos indicadores de atividade, como produção

industrial e de veículos, os níveis ainda estão muito aquém dos

de 2013. No campo político, o trágico falecimento de Eduardo

Campos foi seguido pelo rápido crescimento de sua substituta,

Marina Silva, que chegou a ocupar posição de favoritismo na

corrida presidencial. No domingo do primeiro turno, contudo,

foram Dilma Rousseff e Aécio Neves que se saíram vencedores

– o candidato do PSBD conseguiu rápida recuperação nas

últimas semanas da campanha.

Passado o período eleitoral, quem quer que seja o candidato

eleito encontrará um país com vários desequilíbrios. Como se

sabe, a economia não cresce, a inflação continua

persistentemente alta e o déficit externo continua a aumentar.

O governo que tomará posse em 2015, independente do

diagnóstico que faça dos problemas e das soluções que

considere adequadas, terá de começar, com urgência, a

arrumar a casa. São muitas as causas envolvidas nos

desarranjos da economia brasileira, e certos remédios

demandam mais tempo por tratarem de questões estruturais do

país. Certos aspectos latentes, entretanto, como a situação

fiscal e a credibilidade da política econômica, se não

sinalizarem mudança de curso, podem levar, inclusive, a mais

um rebaixamento da nota de crédito do país e,

consequentemente, à perda do grau de investimento num futuro

não muito distante.

Mesmo que se considere um choque positivo de expectativas

após a apuração do resultado das urnas, várias são as razões

para se acreditar que o próximo ano ainda será difícil – a própria

pesquisa FOCUS de expectativas, feita pelo BACEN, tem

projeções medianas de crescimento e inflação em torno de 1%

e 6,30%, respectivamente, para 2015. Ainda que sejam

números modestos, há chance de que os resultados sejam

ainda piores. Dependendo da estratégia escolhida pelo próximo

governo para tratar da atualização dos preços administrados, a

taxa de inflação dificilmente ficará abaixo dos 7% ao ano. Em

relação ao crescimento, preocupam principalmente a fraca

conjuntura internacional, as necessidades de controle fiscal do

governo brasileiro e a real possibilidade de racionamento de

energia em 2015.

Se a política econômica brasileira conseguir recuperar sua

credibilidade em 2015, os ajustes necessários poderão ser

feitos de modo menos desgastante, principalmente no que se

refere a trazer a inflação de volta ao centro da meta. Mesmo

que um eventual repasse de preços controlados traga consigo

um momentâneo salto nos índices de preço, caso a sociedade

perceba um genuíno comprometimento de controle das

finanças públicas e da política monetária, alinhadas à redução

gradual da inflação, o caminho pode ser menos tortuoso do que

hoje se imagina. É verdade que a tendência de valorização do

dólar em 2015 não ajuda o controle da inflação. Em

contrapartida, a desaceleração chinesa e a lenta recuperação

europeia contribuem para formar um ambiente externo

desinflacionário.

No final das contas, o sucesso ou infortúnio do processo de

reajuste da economia brasileira em 2015 dependerá

fundamentalmente do comprometimento do país com as

reformas necessárias. Serve de alento, por exemplo, os anos

de 1999 e 2003, que marcaram períodos de restruturação

virtuosos, que possibilitaram forte expansão nos anos

seguintes.

À frente, portanto, a incógnita continua sendo não o

desempenho da economia brasileira em 2014 – desse não se

esperam muitas surpresas, o cenário de baixíssimo

crescimento, inflação alta e descumprimento da meta de

superávit primário já está praticamente consolidado. O que está

em jogo são, principalmente, os caminhos que a sociedade vai

escolher para lidar com as difíceis questões que, certamente,

se apresentarão nos próximos anos.

Renda Fixa

Discutiremos amplamente, neste relatório, a alta volatilidade

presente e seus impactos em nosso cenário de investimento. A

taxa de juros brasileira é um bom exemplo. No curto prazo,

existem argumentos tanto para corte da taxa de juros quanto

para sua elevação. A necessidade de estímulo ao crescimento

favorece à sua redução. Por outro lado, temos a perda de

credibilidade do país, após o não cumprimento da meta fiscal e

a manutenção da dependência de receitas não-recorrentes

para auferir números mais consistentes. A elevação da taxa de

juros permanece como ferramenta para manter o fluxo de

recursos para o país positivo, além de ajudar no controle da

inflação persistentemente alta.

No âmbito global, os Estados Unidos vêm apresentado

crescimento a taxas superiores às principais economias

(Europa e Japão) e ao Brasil. Um aumento da taxa de juros é

iminente naquele país, porém as expectativas em relação a

data e sua intensidade ainda estão bem dispersas, variando de

acordo com os indicadores e discursos dos membros do Banco

Central local. A diferença de crescimento favorável aos Estados

Unidos e a expectativa de aumento de juros têm aumentado a

atratividade do dólar, moeda que sofreu valorização quando

comparada às principais divisas globais, inclusive o real.

MOEDAS: Dólar vs. Mundo

Fonte: Bloomberg

Este movimento de valorização do dólar frente ao real contribui

para a piora das expectativas inflacionárias, afetando

diretamente as taxas de juros. Quaisquer movimentos nas

taxas de juros norte-americanas logo se tornam outro fator de

pressão para as taxas brasileiras, tanto por pressão

inflacionária quanto pela manutenção da competitividade das

aplicações no país. Os investidores exigem maior prêmio para

alocar recursos no Brasil, dada a maior atratividade das taxas

de juros nos Estados Unidos, investimento de risco inferior.

Adicionalmente, a volatilidade da curva de juros brasileira é

ampliada pela indefinição eleitoral. A divergência da percepção

das políticas econômicas propostas pelos candidatos resulta

em cenários binários para a taxa de juros de médio e longo

prazo. Trabalhamos com a possibilidade do oposição repassar

os preços administrados (gasolina, energia etc.) em um

movimento único, visando mitigar a incerteza e ancorar as

expectativas de inflação futura. Isto resultaria num aumento da

inflação do curto prazo para redução no médio, com

consequente queda das taxas de juros. Já com o governo atual,

mantém-se a incerteza do repasse destes preços e a

desconfiança do cumprimento das metas, o que mantém as

taxas de médio e longo prazo em patamares mais elevados. Por

estes motivos, os efeitos na curva de juros são imediatos a cada

nova pesquisa eleitoral.

Os títulos pré-fixados sofrem diretamente toda a volatilidade

dos fatores citados acima, pois seu preço está diretamente

atrelado à taxa de juros. Quanto mais longo o prazo dos títulos,

maior sua oscilação e volatilidade. Os títulos do governo

indexados à inflação variaram constantemente entre juros real

de 6,26% e 5,32%, equivalente a uma variação em preço de

aproximadamente 14,5%. Já os títulos pós-fixados (LFTs)

recuperam sua atratividade, pois não sofrem com esta

volatilidade.

Dentre os segmentos do crédito privado, o destaque nestes

primeiros nove meses foram os títulos de crédito de instituições

financeiras. Visando reforçar o caixa para o cenário de menor

crescimento e incerteza eleitoral, os bancos utilizaram de

instrumentos de prazos maiores, como as letras financeiras,

para captação. Dada sua remuneração favorável quando

comparado ao risco, o crédito bancário corresponde a 57,1%

do portfólio de gestores, segundo dados da ANBIMA. As letras

financeiras apresentaram crescimento na participação do

portfólio de 18,7% em relação ao ano anterior. O baixo

crescimento do país resultou em menor investimento pelas

empresas, reduzindo à necessidade de novas emissões.

Projeções apontam para aproximadamente R$6bilhões em

novas emissões até o fim do ano. Porém, considerando os

vencimentos, pagamentos de juros e amortizações, deveremos

ter cerca de R$9bilhões de recursos disponíveis, deixando um

déficit de R$3 bilhões.

Ponto alentador para este déficit que deve perdurar nos

próximos meses é a menor necessidade de alocação em crédito

por parte dos fundos de pensão. A maior taxa dos títulos

públicos federais de longo prazo fez com que esses passassem

a atender a meta atuarial. O resultado foi um aumento de

alocação em títulos públicos em 9% nos portfólios deste grupo,

contra queda de 1% em títulos de crédito privado.

95

105

115

125

14

/10

/20

13

14

/11

/20

13

14

/12

/20

13

14

/01

/20

14

14

/02

/20

14

14

/03

/20

14

14

/04

/20

14

14

/05

/20

14

14

/06

/20

14

14

/07

/20

14

14

/08

/20

14

14

/09

/20

14

vs REAL vs Euro vs peso (MEX)vs Iene (JPN) vs Rublo (RUS) vs Yuan (CHN)vs Lira (Turca) vs Rand (AFS)

Renda Variável

O terceiro trimestre do ano foi marcado pela complexidade do

cenário político-econômico global. Tivemos no período diversas

questões geopolíticas: perpetuação da crise entre Ucrânia e

Rússia, plebiscito de independência da Escócia e intervenção

militar dos países do Ocidente na Síria. Perduram um novo

calote argentino, dúvidas quanto ao ritmo de crescimento da

economia chinesa e a dificuldade de recuperação econômica

na Europa e no Japão.

Os Estados Unidos são peça-chave neste cenário. O fim dos

estímulos monetários (tapering) dá início à discussão do

aumento das taxas de juros locais. Os mercados de ação e de

crédito, antes fomentados pelo “dinheiro barato” do Federal

Reserve, terão a concorrência do ganho de atratividade dos

títulos do tesouro americano (treasuries). Os valuations de

empresas globais, que possuíam taxa de desconto referenciado

no simbólico juro americano, serão reprecificados.

A VIX, indicador de volatilidade do S&P e referencial de risco

do mercado, começa a lentamente sair da faixa dos 11 para se

aproximar de sua média histórica nos 16, demonstrando o

retorno pela busca de um seguro para os investimentos. Isso é

reflexo do fim do cenário global de complacência, voltando para

a normalização - mais dependente de indicadores econômicos

e eventos geopolíticos.

S&P: VIX

Fonte: Bloomberg

No Brasil, temos o cenário eleitoral presidencial totalmente

indefinido. Com a percepção de diretrizes econômicas distintas

propostas pelos candidatos, o mercado financeiro demonstra

preferência pela mudança de governo. O discurso da oposição

mais alinhado aos interesses do mercado resulta em

celebrações dos ativos de risco em toda pesquisa que aumente

a probabilidade de uma mudança. O inverso é válido em

pesquisas mais favoráveis ao governo de situação. Atribuem-

se cenários binários dependendo do novo presidente. Tivemos,

neste período, diversos eventos/pesquisas que constantemente

alteraram a percepção do vencedor das eleições.

A soma dos ruídos externos ao cenário eleitoral resultou em alta

volatilidade no mercado de ações brasileiro. A volatilidade de

um ativo é um indicador calculado a partir das oscilações de

preços, sendo maior quando grandes variações ocorrem num

curto espaço de tempo, e é expresso em percentual. O

Ibovespa apresentou historicamente volatilidade média em

doze meses próxima a 22% e as ações da Petrobrás a 40%.

Atualmente, o Ibovespa está com volatilidade próxima a 40% e

Petrobrás a 80%. Ou seja, espera-se que as definições –

primordialmente das eleições – possam resultar em

movimentos extremos de preços para qualquer um dos lados.

IBOV: Volatilidade acima da média anual

Fonte: Bloomberg

Vejamos outro exemplo para entendermos a volatilidade: o

Ibovespa fechou com oscilações superiores a 1% (de alta ou de

baixa) em 51,16% dos pregões de agosto e setembro. O

segundo trimestre, por exemplo, teve apenas 36,6% dos

pregões que atendessem este critério. Nos meses da Copa do

Mundo, 26,83% dos pregões apresentaram fechamentos

superiores a 1%. A dificuldade de interpretação dos cenários e

a percepção de binariedade nestes resultam em reações

extremas dos investidores, elevando o número de pregões que

terminam o dia com grandes oscilações.

Porém, fica claro que os fundamentos estão sendo deixados de

lado com a expectativa eleitoral. Não importa quem será o

presidente em 2015, este terá que enfrentar um cenário

econômico bastante difícil. A alta inflação, o baixo crescimento

econômico, risco elevado de racionamento, baixo superávit

primário e risco de perda do grau de investimento serão a

realidade do próximo governo. Não acreditamos que o atual

governo ignorará estes problemas, devendo assumir um

discurso de reaproximação ao mercado, em caso de vitória.

Existe a consciência de que “fechar os olhos” para esta situação

pode incorrer em consequências mais estruturais, como a

perda do grau de investimento. Provavelmente os agentes do

mercado financeiro esperarão evidências mais concretas do

discurso mais próximo ao mercado.

Nosso mandato não é “operar as eleições”. Sempre focamos

nos fundamentos das empresas investidas, sua administração,

capacidade de gerar fluxo de caixa e resiliência de resultados.

Investimos em empresas que continuarão entregando bons

resultados, mesmo com o cenário difícil do próximo ano, não

importando o presidente. A irracionalidade de curto prazo

interfere negativamente no desempenho de algumas ações ou

dos mecanismos de proteção. No fim das eleições, quando o

mercado se normalizar e o cenário real sobrepor as esperanças

e desejos, os fundamentos prevalecerão.

05

101520253035404550

ago-09 ago-10 ago-11 ago-12 ago-13 ago-14

0

20

40

60

80

100

Vo

lati

lidad

e IB

OV

Vo

lati

lidad

e P

ETR

4

Volatilidade

PETR4 Volhist (10D)PETR4 VolHist (252D)IBOV Volhist (10D)IBOV Volhist (252D)

Valid

Neste relatório, atualizaremos o racional de investimentos em

Valid, assim como o posicionamento da empresa para capturar

parte das oportunidades que se avizinham. Possui o “estado-

da-arte” tecnológico na produção de cartões bancários, chips

telefônicos (SIM Cards), sistemas de identificação pessoal

(carteiras de motorista/identidade) e certificação digital. O plano

de internacionalização da empresa se intensificou em 2012 com

a aquisição da VMark, grande provedor de cartões nos EUA e

a obtenção de importantes acordos comerciais, neste e em

outros países. Projetamos que as receitas advindas de outros

países sejam superiores às do Brasil em três anos.

Apesar do processo ainda existente de migração dos cartões

bancários magnéticos para cartões chipados (EMV) no Brasil, a

demanda por novos cartões desacelerou nos últimos períodos.

O novo posicionamento dos grandes Bancos reforçou a

necessidade de reestruturação da Unidade relacionada a este

mercado na Valid. Com o quadro mais enxuto e menores custos

fixos a empresa espera trabalhar com margens de dois dígitos

na prestação do serviço. Todavia, o movimento para cartões

chipados nos EUA está apenas começando. Dado o tamanho

do mercado e os incentivos a uma migração acelerada,

ocasionado pelo aumento do número de fraudes naquele

mercado, aumentam as perspectivas de bons resultados no

curto prazo. O turnaround bem executado e as parcerias já

pavimentadas com J P Morgan, Bank of America e Citibank (os

dois últimos entrando apenas no segundo trimestre de 2014)

reforçam nossa visão. Devido à grande fragmentação do

mercado americano e às aproximações da empresa com outros

Conglomerados Financeiros, poderemos ter boas notícias nos

próximos períodos.

Em relação à Unidade de Telecom, o baixo crescimento no

Brasil vem sendo compensado pelos fortes números das

operações internacionais. América Latina, Europa e África são

regiões onde a Valid já se destaca, sendo a América do Norte

(EUA) a região de maior potencial de crescimento. A Valid já

firmou parcerias com T-Mobile e Tracfone, duas operadoras de

menor market share naquele mercado. AT&T e Verizon estão

no radar. O forte crescimento de smartphones no mundo, a

nova tecnologia 4G, novos serviços adicionais (Mobile Banking)

e a busca por novas tecnologias de segurança são fatores que

demandam novos SIM Cards com mais tecnologia embarcada.

Em Sistemas de Identificação, a necessidade de padronização

de dados e maior controle das informações da população

reforçam a necessidade de serviços adicionais aos prestados

nos dias de hoje. Como exemplo, o controle biométrico

associado à confecção de carteiras de motoristas já estão

contemplados na quase totalidade dos contratos que a Valid

administra junto aos Estados. Recentemente, a empresa

anunciou um contrato de R$40 milhões por ano com o Governo

de São Paulo, para assumir a infraestrutura de emissão de

carteiras de identidade no Estado. Acreditamos que outros

Estados possam seguir o modelo paulista já em 2015,

representando um importante fator de crescimento para a

empresa.

O processo de internacionalização da empresa também passa

pelos Sistemas de Identificação. A empresa está entre as duas

finalistas na concorrência para prestar serviços de identificação

ao Estado de Washington nos EUA. Esperamos uma decisão

até o final do ano. Vale destacar que outras frentes já estão em

andamento dado o tamanho do mercado americano e a enorme

quantidade de prestadores de serviços existente. Não

descartamos aquisições estratégicas neste sentido.

A Valid Certificadora, última unidade estruturada pela Valid nos

últimos anos foca no crescente mercado de certificações

digitais. Após parcerias recentemente anunciadas (i.e. Boa

Vista) espera-se que a Valid já atinja mais de 10% de market

share. Recentemente, foi anunciado a possível criação de uma

JV com os Correios para atuação neste mercado e na oferta de

outros serviços, tais como segurança digital e comunicação

multicanal. A consolidação da JV posicionaria a Valid

Certificadora em outro patamar.

De maneira consolidada, projetamos resultados crescentes à

medida que as operações nos EUA ganham maturidade.

Analogamente, a nova estrutura no Brasil permite que a

empresa trabalhe com boas margens mesmo em um cenário

mais desafiador. Projetamos ROICs crescentes e forte geração

de caixa. A empresa deve continuar com a política de payout

mínimo de 50% do lucro líquido. Projetamos um dividend yield

de 3% para 2014 e 6% para 2015. Os investimentos

programados e sua baixa alavancagem financeira reiteram os

números apresentados.

SETEMBRO 2014

Objet ivo do Fundo

Proporcionar ganhos de capital superiores ao rendimento do CDI.

Pol í t ica de Investimento

A política de investimento do fundo consiste em alocações em títulos públicos e privados, bem como buscar oportunidades de arbitragem entre ativos emitidos por uma mesma empresa, mesmo grupo de empresas seus derivativos e operações estruturadas.

Público Alvo

O fundo tem como público alvo os investidores em geral.

Gráfico Comparativo de Performance

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

se

t-08

jan-0

9

mai-0

9

se

t-09

jan-1

0

mai-1

0

se

t-10

jan-1

1

mai-1

1

se

t-11

jan-1

2

mai-1

2

se

t-12

jan-1

3

mai-1

3

se

t-13

jan-1

4

mai-1

4

se

t-14

DLM Hedge Conservador FIM CDI

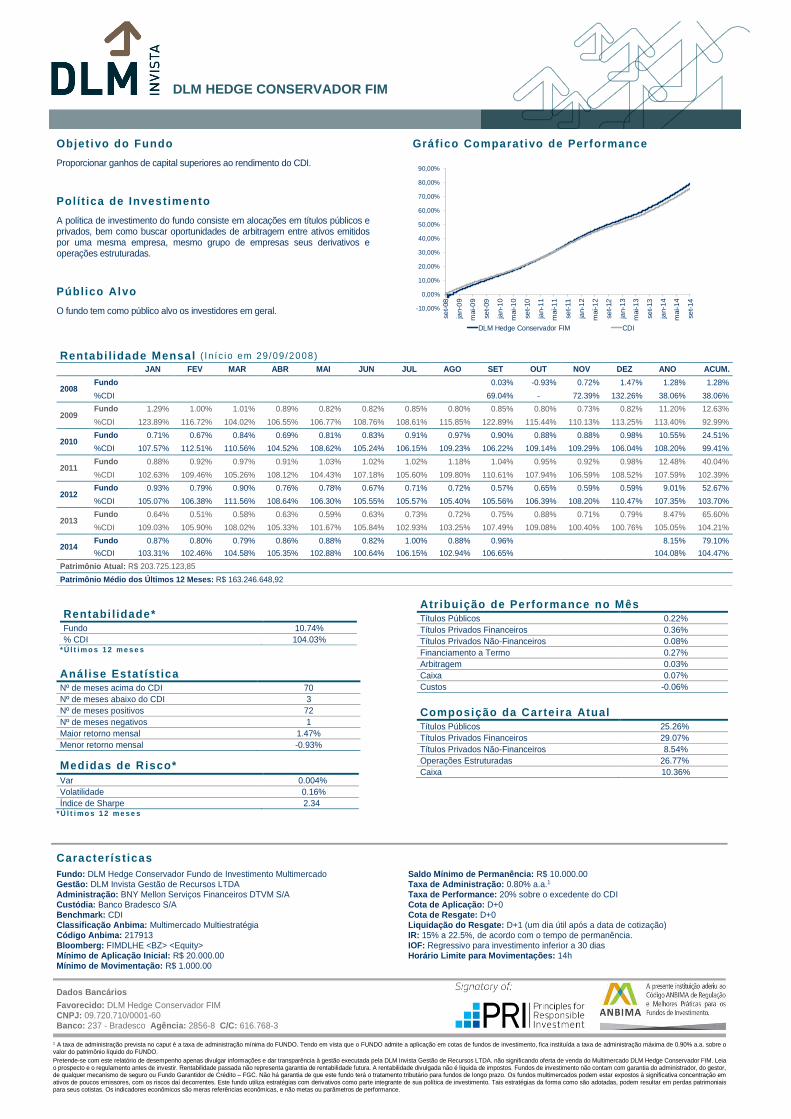

Rentabi l idade* Fundo 10.74% % CDI 104.03%

* Ú l t i m o s 1 2 m e s e s

Anál ise Estat íst ica Nº de meses acima do CDI 70

Nº de meses abaixo do CDI 3

Nº de meses positivos 72

Nº de meses negativos 1

Maior retorno mensal 1.47%

Menor retorno mensal -0.93%

Medidas de R isco*

Var 0.004%

Volatilidade 0.16%

Índice de Sharpe 2.34 * Ú l t i m o s 1 2 m e s e s

Caracterís t icas

Fundo: DLM Hedge Conservador Fundo de Investimento Multimercado Gestão: DLM Invista Gestão de Recursos LTDA Administração: BNY Mellon Serviços Financeiros DTVM S/A Custódia: Banco Bradesco S/A Benchmark: CDI Classificação Anbima: Multimercado Multiestratégia Código Anbima: 217913 Bloomberg: FIMDLHE <BZ> <Equity> Mínimo de Aplicação Inicial: R$ 20.000.00 Mínimo de Movimentação: R$ 1.000.00

Saldo Mínimo de Permanência: R$ 10.000.00 Taxa de Administração: 0.80% a.a.1 Taxa de Performance: 20% sobre o excedente do CDI Cota de Aplicação: D+0 Cota de Resgate: D+0 Liquidação do Resgate: D+1 (um dia útil após a data de cotização) IR: 15% a 22.5%, de acordo com o tempo de permanência. IOF: Regressivo para investimento inferior a 30 dias Horário Limite para Movimentações: 14h

Dados Bancários

Favorecido: DLM Hedge Conservador FIM CNPJ: 09.720.710/0001-60 Banco: 237 - Bradesco Agência: 2856-8 C/C: 616.768-3

1 A taxa de administração prevista no caput é a taxa de administração mínima do FUNDO. Tendo em vista que o FUNDO admite a aplicação em cotas de fundos de investimento, fica instituída a taxa de administração máxima de 0.90% a.a. sobre o valor do patrimônio líquido do FUNDO.

Pretende-se com este relatório de desempenho apenas divulgar informações e dar transparência à gestão executada pela DLM Invista Gestão de Recursos LTDA. não significando oferta de venda do Multimercado DLM Hedge Conservador FIM. Leia o prospecto e o regulamento antes de investir. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é liquida de impostos. Fundos de investimento não contam com garantia do administrador, do gestor, de qualquer mecanismo de seguro ou Fundo Garantidor de Crédito – FGC. Não há garantia de que este fundo terá o tratamento tributário para fundos de longo prazo. Os fundos multimercados podem estar expostos à significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias da forma como são adotadas, podem resultar em perdas patrimoniais para seus cotistas. Os indicadores econômicos são meras referências econômicas, e não metas ou parâmetros de performance.

Rentabi l idade Mensal ( I n í c io em 29/09 /2008)

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO ACUM.

2008 Fundo 0.03% -0.93% 0.72% 1.47% 1.28% 1.28%

%CDI 69.04% - 72.39% 132.26% 38.06% 38.06%

2009 Fundo 1.29% 1.00% 1.01% 0.89% 0.82% 0.82% 0.85% 0.80% 0.85% 0.80% 0.73% 0.82% 11.20% 12.63%

%CDI 123.89% 116.72% 104.02% 106.55% 106.77% 108.76% 108.61% 115.85% 122.89% 115.44% 110.13% 113.25% 113.40% 92.99%

2010 Fundo 0.71% 0.67% 0.84% 0.69% 0.81% 0.83% 0.91% 0.97% 0.90% 0.88% 0.88% 0.98% 10.55% 24.51%

%CDI 107.57% 112.51% 110.56% 104.52% 108.62% 105.24% 106.15% 109.23% 106.22% 109.14% 109.29% 106.04% 108.20% 99.41%

2011 Fundo 0.88% 0.92% 0.97% 0.91% 1.03% 1.02% 1.02% 1.18% 1.04% 0.95% 0.92% 0.98% 12.48% 40.04%

%CDI 102.63% 109.46% 105.26% 108.12% 104.43% 107.18% 105.60% 109.80% 110.61% 107.94% 106.59% 108.52% 107.59% 102.39%

2012 Fundo 0.93% 0.79% 0.90% 0.76% 0.78% 0.67% 0.71% 0.72% 0.57% 0.65% 0.59% 0.59% 9.01% 52.67%

%CDI 105.07% 106.38% 111.56% 108.64% 106.30% 105.55% 105.57% 105.40% 105.56% 106.39% 108.20% 110.47% 107.35% 103.70%

2013 Fundo 0.64% 0.51% 0.58% 0.63% 0.59% 0.63% 0.73% 0.72% 0.75% 0.88% 0.71% 0.79% 8.47% 65.60%

%CDI 109.03% 105.90% 108.02% 105.33% 101.67% 105.84% 102.93% 103.25% 107.49% 109.08% 100.40% 100.76% 105.05% 104.21%

2014 Fundo 0.87% 0.80% 0.79% 0.86% 0.88% 0.82% 1.00% 0.88% 0.96% 8.15% 79.10%

%CDI 103.31% 102.46% 104.58% 105.35% 102.88% 100.64% 106.15% 102.94% 106.65% 104.08% 104.47%

Patrimônio Atual: R$ 203.725.123,85

Patrimônio Médio dos Últimos 12 Meses: R$ 163.246.648,92

Atr ibuição de Performance no Mês Títulos Públicos 0.22%

Títulos Privados Financeiros 0.36%

Títulos Privados Não-Financeiros 0.08%

Financiamento a Termo 0.27%

Arbitragem 0.03%

Caixa 0.07%

Custos -0.06%

Composição da Carte ira Atual Títulos Públicos 25.26%

Títulos Privados Financeiros 29.07%

Títulos Privados Não-Financeiros 8.54%

Operações Estruturadas 26.77%

Caixa 10.36%

DLM HEDGE CONSERVADOR FIM

SETEMBRO 2014

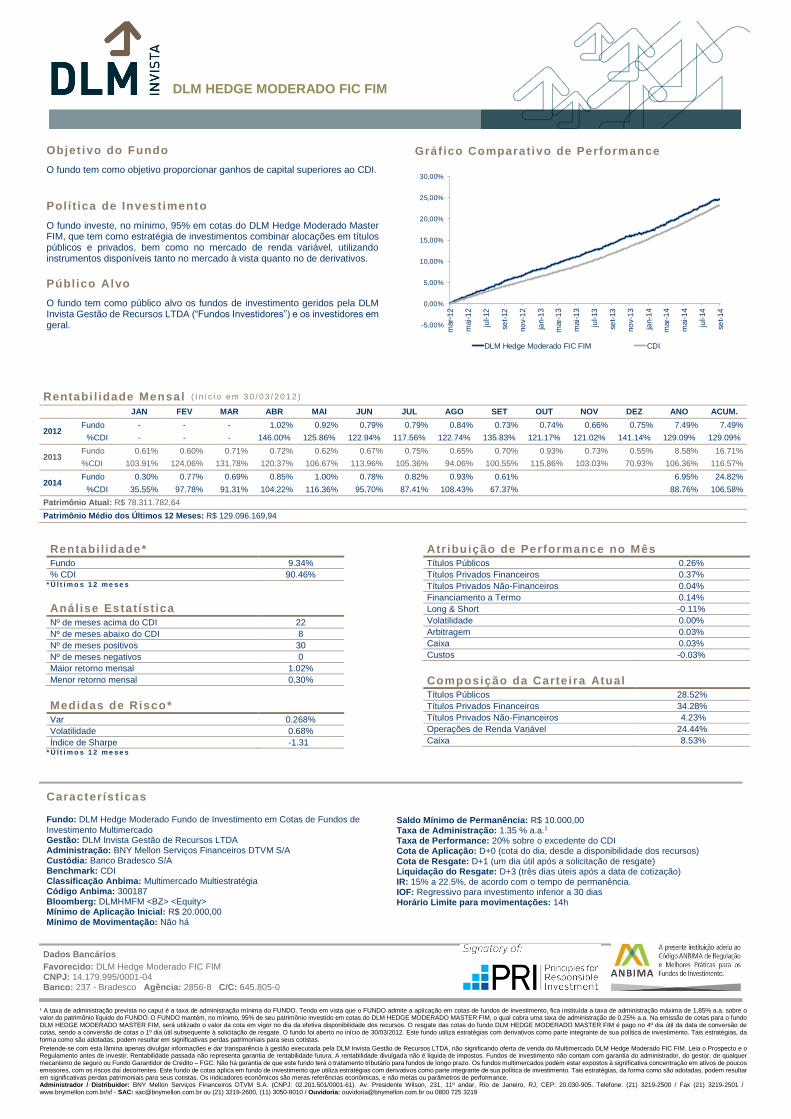

Objet ivo do Fundo

O fundo tem como objetivo proporcionar ganhos de capital superiores ao CDI.

Pol í t ica de Investimento

O fundo investe, no mínimo, 95% em cotas do DLM Hedge Moderado Master FIM, que tem como estratégia de investimentos combinar alocações em títulos públicos e privados, bem como no mercado de renda variável, utilizando instrumentos disponíveis tanto no mercado à vista quanto no de derivativos.

Públ ico Alvo

O fundo tem como público alvo os fundos de investimento geridos pela DLM Invista Gestão de Recursos LTDA (“Fundos Investidores”) e os investidores em geral.

Gráf ico Comparativo de Performance

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

mar-

12

mai-1

2

jul-12

se

t-12

no

v-1

2

jan-1

3

mar-

13

mai-1

3

jul-13

se

t-13

no

v-1

3

jan-1

4

mar-

14

mai-1

4

jul-14

se

t-14

DLM Hedge Moderado FIC FIM CDI

Rentabi l idade Mensal ( I n í c i o e m 3 0 / 0 3 / 2 0 1 2 ) JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO ACUM.

2012 Fundo - - - 1.02% 0.92% 0.79% 0.79% 0.84% 0.73% 0.74% 0.66% 0.75% 7.49% 7.49%

%CDI - - - 146.00% 125.86% 122.94% 117.56% 122.74% 135.83% 121.17% 121.02% 141.14% 129.09% 129.09%

2013 Fundo 0.61% 0.60% 0.71% 0.72% 0.62% 0.67% 0.75% 0.65% 0.70% 0.93% 0.73% 0.55% 8.58% 16.71%

%CDI 103.91% 124.06% 131.78% 120.37% 106.67% 113.96% 105.36% 94.06% 100.55% 115.86% 103.03% 70.93% 106.36% 116.57%

2014 Fundo 0.30% 0.77% 0.69% 0.85% 1.00% 0.78% 0.82% 0.93% 0.61% 6.95% 24.82%

%CDI 35.55% 97.78% 91.31% 104.22% 116.36% 95.70% 87.41% 108.43% 67.37% 88.76% 106.58%

Patrimônio Atual: R$ 78.311.782,64

Patrimônio Médio dos Últimos 12 Meses: R$ 129.096.169,94

Rentabi l idade* Fundo 9.34%

% CDI 90.46% * Ú l t i m o s 1 2 m e s e s

Análise Estat íst ica Nº de meses acima do CDI 22

Nº de meses abaixo do CDI 8

Nº de meses positivos 30

Nº de meses negativos 0

Maior retorno mensal 1.02%

Menor retorno mensal 0.30%

Medidas de Risco* Var 0.268%

Volatilidade 0.68%

Índice de Sharpe -1.31 * Ú l t i m o s 1 2 m e s e s

Atr ibuição de Performance no Mês Títulos Públicos 0.26%

Títulos Privados Financeiros 0.37%

Títulos Privados Não-Financeiros 0.04%

Financiamento a Termo 0.14%

Long & Short -0.11%

Volatilidade 0.00%

Arbitragem 0.03%

Caixa 0.03%

Custos -0.03%

Composição da Carte ira Atual Títulos Públicos 28.52%

Títulos Privados Financeiros 34.28%

Títulos Privados Não-Financeiros 4.23%

Operações de Renda Variável 24.44%

Caixa 8.53%

Caracterís t icas Fundo: DLM Hedge Moderado Fundo de Investimento em Cotas de Fundos de

Investimento Multimercado Gestão: DLM Invista Gestão de Recursos LTDA Administração: BNY Mellon Serviços Financeiros DTVM S/A Custódia: Banco Bradesco S/A Benchmark: CDI Classificação Anbima: Multimercado Multiestratégia Código Anbima: 300187 Bloomberg: DLMHMFM <BZ> <Equity> Mínimo de Aplicação Inicial: R$ 20.000,00 Mínimo de Movimentação: Não há

Saldo Mínimo de Permanência: R$ 10.000,00 Taxa de Administração: 1.35 % a.a.1 Taxa de Performance: 20% sobre o excedente do CDI Cota de Aplicação: D+0 (cota do dia, desde a disponibilidade dos recursos) Cota de Resgate: D+1 (um dia útil após a solicitação de resgate) Liquidação do Resgate: D+3 (três dias úteis após a data de cotização) IR: 15% a 22.5%, de acordo com o tempo de permanência. IOF: Regressivo para investimento inferior a 30 dias Horário Limite para movimentações: 14h

Dados Bancários

Favorecido: DLM Hedge Moderado FIC FIM CNPJ: 14.179.995/0001-04 Banco: 237 - Bradesco Agência: 2856-8 C/C: 645.805-0

1 A taxa de administração prevista no caput é a taxa de administração mínima do FUNDO. Tendo em vista que o FUNDO admite a aplicação em cotas de fundos de investimento, fica instituída a taxa de administração máxima de 1,85% a.a. sobre o valor do patrimônio líquido do FUNDO. O FUNDO mantém, no mínimo, 95% de seu patrimônio investido em cotas do DLM HEDGE MODERADO MASTER FIM, o qual cobra uma taxa de administração de 0,25% a.a. Na emissão de cotas para o fundo DLM HEDGE MODERADO MASTER FIM, será utilizado o valor da cota em vigor no dia da efetiva disponibilidade dos recursos. O resgate das cotas do fundo DLM HEDGE MODERADO MASTER FIM é pago no 4º dia útil da data de conversão de cotas, sendo a conversão de cotas o 1º dia útil subsequente à solicitação de resgate. O fundo foi aberto no início de 30/03/2012. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas.

Pretende-se com esta lâmina apenas divulgar informações e dar transparência à gestão executada pela DLM Invista Gestão de Recursos LTDA, não significando oferta de venda do Multimercado DLM Hedge Moderado FIC FIM. Leia o Prospecto e o Regulamento antes de investir. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é liquida de impostos. Fundos de investimento não contam com garantia do administrador, do gestor, de qualquer mecanismo de seguro ou Fundo Garantidor de Crédito – FGC. Não há garantia de que este fundo terá o tratamento tributário para fundos de longo prazo. Os fundos multimercados podem estar expostos à significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Este fundo de cotas aplica em fundo de investimento que utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os indicadores econômicos são meras referências econômicas, e não metas ou parâmetros de performance. Administrador / Distribuidor: BNY Mellon Serviços Financeiros DTVM S.A. (CNPJ: 02.201.501/0001-61). Av. Presidente Wilson, 231, 11º andar, Rio de Janeiro, RJ, CEP: 20.030-905. Telefone: (21) 3219-2500 / Fax (21) 3219-2501 / www.bnymellon.com.br/sf - SAC: [email protected] ou (21) 3219-2600, (11) 3050-8010 / Ouvidoria: [email protected] ou 0800 725 3219

DLM HEDGE MODERADO FIC FIM

SETEMBRO 2014

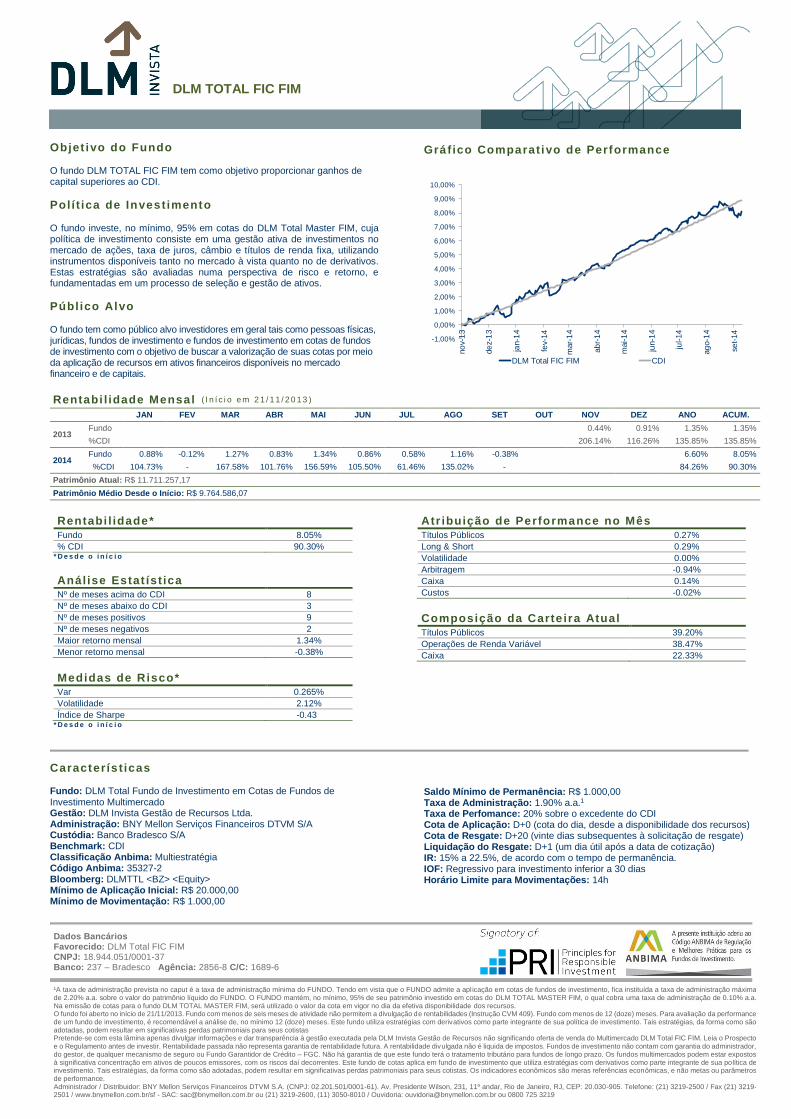

Objet ivo do Fundo O fundo DLM TOTAL FIC FIM tem como objetivo proporcionar ganhos de capital superiores ao CDI.

Polí t ica de Investimento O fundo investe, no mínimo, 95% em cotas do DLM Total Master FIM, cuja política de investimento consiste em uma gestão ativa de investimentos no mercado de ações, taxa de juros, câmbio e títulos de renda fixa, utilizando instrumentos disponíveis tanto no mercado à vista quanto no de derivativos. Estas estratégias são avaliadas numa perspectiva de risco e retorno, e fundamentadas em um processo de seleção e gestão de ativos.

Público Alvo O fundo tem como público alvo investidores em geral tais como pessoas físicas, jurídicas, fundos de investimento e fundos de investimento em cotas de fundos de investimento com o objetivo de buscar a valorização de suas cotas por meio da aplicação de recursos em ativos financeiros disponíveis no mercado financeiro e de capitais.

Gráfico Comparativo de Performance

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

10,00%

no

v-1

3

de

z-1

3

jan-1

4

fev-1

4

mar-

14

ab

r-1

4

mai-1

4

jun-1

4

jul-14

ag

o-1

4

se

t-14

DLM Total FIC FIM CDI

Rentabi l idade Mensal ( I n í c i o e m 2 1 / 1 1 / 2 0 1 3 ) JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO ACUM.

2013 Fundo 0.44% 0.91% 1.35% 1.35%

%CDI 206.14% 116.26% 135.85% 135.85%

2014 Fundo 0.88% -0.12% 1.27% 0.83% 1.34% 0.86% 0.58% 1.16% -0.38% 6.60% 8.05%

%CDI 104.73% - 167.58% 101.76% 156.59% 105.50% 61.46% 135.02% - 84.26% 90.30%

Patrimônio Atual: R$ 11.711.257,17

Patrimônio Médio Desde o Início: R$ 9.764.586,07

Rentabi l idade* Fundo 8.05%

% CDI 90.30% * D e s d e o i n í c i o

Análise Estat íst ica Nº de meses acima do CDI 8

Nº de meses abaixo do CDI 3

Nº de meses positivos 9

Nº de meses negativos 2

Maior retorno mensal 1.34%

Menor retorno mensal -0.38%

Medidas de Risco* Var 0.265%

Volatilidade 2.12%

Índice de Sharpe -0.43 * D e s d e o i n í c i o

Atr ibuição de Performance no Mês Títulos Públicos 0.27%

Long & Short 0.29%

Volatilidade 0.00%

Arbitragem -0.94%

Caixa 0.14%

Custos -0.02%

Composição da Carte ira Atual Títulos Públicos 39.20%

Operações de Renda Variável 38.47%

Caixa 22.33%

Caracterís t icas Fundo: DLM Total Fundo de Investimento em Cotas de Fundos de Investimento Multimercado Gestão: DLM Invista Gestão de Recursos Ltda. Administração: BNY Mellon Serviços Financeiros DTVM S/A Custódia: Banco Bradesco S/A Benchmark: CDI Classificação Anbima: Multiestratégia Código Anbima: 35327-2 Bloomberg: DLMTTL <BZ> <Equity> Mínimo de Aplicação Inicial: R$ 20.000,00 Mínimo de Movimentação: R$ 1.000,00

Saldo Mínimo de Permanência: R$ 1.000,00 Taxa de Administração: 1.90% a.a.1 Taxa de Perfomance: 20% sobre o excedente do CDI Cota de Aplicação: D+0 (cota do dia, desde a disponibilidade dos recursos) Cota de Resgate: D+20 (vinte dias subsequentes à solicitação de resgate) Liquidação do Resgate: D+1 (um dia útil após a data de cotização) IR: 15% a 22.5%, de acordo com o tempo de permanência. IOF: Regressivo para investimento inferior a 30 dias Horário Limite para Movimentações: 14h

Dados Bancários Favorecido: DLM Total FIC FIM CNPJ: 18.944.051/0001-37 Banco: 237 – Bradesco Agência: 2856-8 C/C: 1689-6

¹A taxa de administração prevista no caput é a taxa de administração mínima do FUNDO. Tendo em vista que o FUNDO admite a aplicação em cotas de fundos de investimento, fica instituída a taxa de administração máxima de 2.20% a.a. sobre o valor do patrimônio líquido do FUNDO. O FUNDO mantém, no mínimo, 95% de seu patrimônio investido em cotas do DLM TOTAL MASTER FIM, o qual cobra uma taxa de administração de 0.10% a.a. Na emissão de cotas para o fundo DLM TOTAL MASTER FIM, será utilizado o valor da cota em vigor no dia da efetiva disponibilidade dos recursos. O fundo foi aberto no início de 21/11/2013. Fundo com menos de seis meses de atividade não permitem a divulgação de rentabilidades (Instrução CVM 409). Fundo com menos de 12 (doze) meses. Para avaliação da performance de um fundo de investimento, é recomendável a análise de, no mínimo 12 (doze) meses. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas Pretende-se com esta lâmina apenas divulgar informações e dar transparência à gestão executada pela DLM Invista Gestão de Recursos não significando oferta de venda do Multimercado DLM Total FIC FIM. Leia o Prospecto e o Regulamento antes de investir. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é liquida de impostos. Fundos de investimento não contam com garantia do administrador, do gestor, de qualquer mecanismo de seguro ou Fundo Garantidor de Crédito – FGC. Não há garantia de que este fundo terá o tratamento tributário para fundos de longo prazo. Os fundos multimercados podem estar expostos à significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Este fundo de cotas aplica em fundo de investimento que utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Os indicadores econômicos são meras referências econômicas, e não metas ou parâmetros de performance. Administrador / Distribuidor: BNY Mellon Serviços Financeiros DTVM S.A. (CNPJ: 02.201.501/0001-61). Av. Presidente Wilson, 231, 11º andar, Rio de Janeiro, RJ, CEP: 20.030-905. Telefone: (21) 3219-2500 / Fax (21) 3219-2501 / www.bnymellon.com.br/sf - SAC: [email protected] ou (21) 3219-2600, (11) 3050-8010 / Ouvidoria: [email protected] ou 0800 725 3219

DLM TOTAL FIC FIM

SETEMBRO 2014

Objet ivo do Fundo

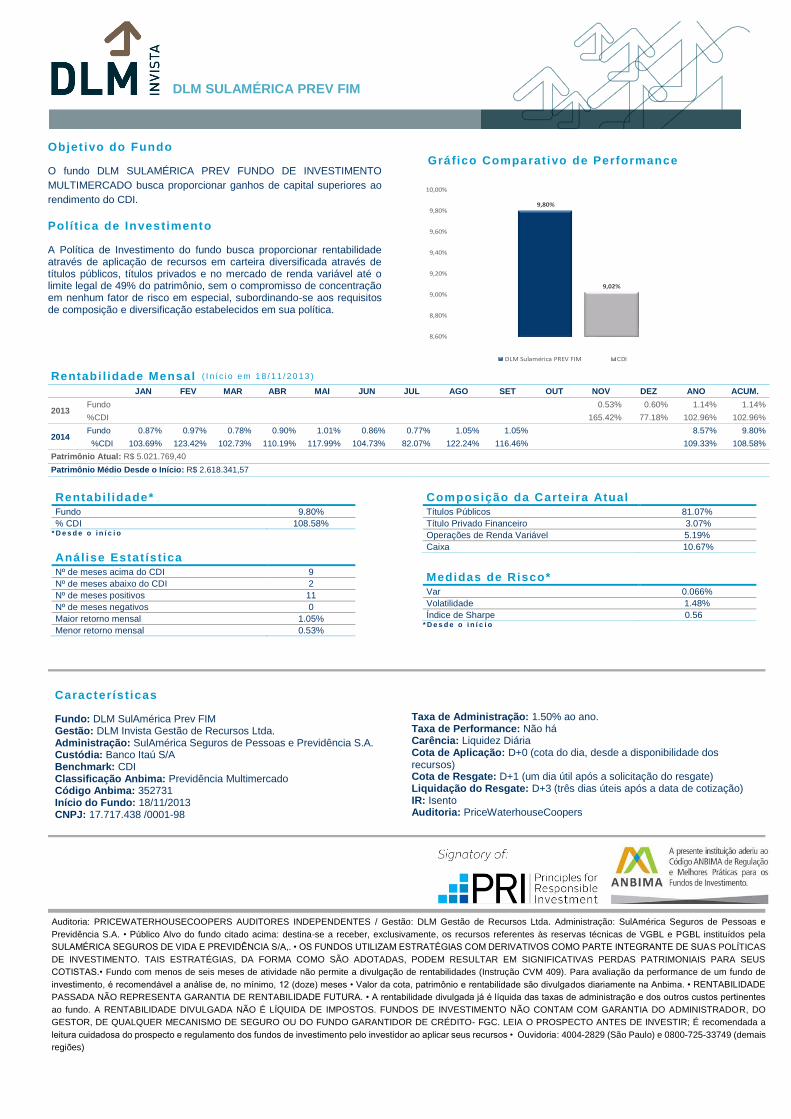

O fundo DLM SULAMÉRICA PREV FUNDO DE INVESTIMENTO

MULTIMERCADO busca proporcionar ganhos de capital superiores ao

rendimento do CDI.

Polí t ica de Investimento

A Política de Investimento do fundo busca proporcionar rentabilidade através de aplicação de recursos em carteira diversificada através de títulos públicos, títulos privados e no mercado de renda variável até o limite legal de 49% do patrimônio, sem o compromisso de concentração em nenhum fator de risco em especial, subordinando-se aos requisitos de composição e diversificação estabelecidos em sua política.

Gráf ico Comparativo de Performance

9,80%

9,02%

8,60%

8,80%

9,00%

9,20%

9,40%

9,60%

9,80%

10,00%

DLM Sulamérica PREV FIM CDI

Rentabi l idade Mensal ( I n í c i o e m 1 8 / 1 1 / 2 0 1 3 ) JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO ACUM.

2013 Fundo 0.53% 0.60% 1.14% 1.14%

%CDI 165.42% 77.18% 102.96% 102.96%

2014 Fundo 0.87% 0.97% 0.78% 0.90% 1.01% 0.86% 0.77% 1.05% 1.05% 8.57% 9.80%

%CDI 103.69% 123.42% 102.73% 110.19% 117.99% 104.73% 82.07% 122.24% 116.46% 109.33% 108.58%

Patrimônio Atual: R$ 5.021.769,40

Patrimônio Médio Desde o Início: R$ 2.618.341,57

Rentabi l idade* Fundo 9.80%

% CDI 108.58% * D e s d e o i n í c i o

Análise Estat íst ica Nº de meses acima do CDI 9

Nº de meses abaixo do CDI 2

Nº de meses positivos 11

Nº de meses negativos 0

Maior retorno mensal 1.05%

Menor retorno mensal 0.53%

Composição da Carte ira Atual Títulos Públicos 81.07%

Título Privado Financeiro 3.07%

Operações de Renda Variável 5.19%

Caixa 10.67%

Medidas de Risco* Var 0.066%

Volatilidade 1.48%

Índice de Sharpe 0.56 * D e s d e o i n í c i o

Caracterís t icas

Fundo: DLM SulAmérica Prev FIM Gestão: DLM Invista Gestão de Recursos Ltda. Administração: SulAmérica Seguros de Pessoas e Previdência S.A. Custódia: Banco Itaú S/A Benchmark: CDI Classificação Anbima: Previdência Multimercado Código Anbima: 352731 Início do Fundo: 18/11/2013 CNPJ: 17.717.438 /0001-98

Taxa de Administração: 1.50% ao ano. Taxa de Performance: Não há Carência: Liquidez Diária Cota de Aplicação: D+0 (cota do dia, desde a disponibilidade dos recursos) Cota de Resgate: D+1 (um dia útil após a solicitação do resgate) Liquidação do Resgate: D+3 (três dias úteis após a data de cotização) IR: Isento Auditoria: PriceWaterhouseCoopers

Auditoria: PRICEWATERHOUSECOOPERS AUDITORES INDEPENDENTES / Gestão: DLM Gestão de Recursos Ltda. Administração: SulAmérica Seguros de Pessoas e

Previdência S.A. • Público Alvo do fundo citado acima: destina-se a receber, exclusivamente, os recursos referentes às reservas técnicas de VGBL e PGBL instituídos pela

SULAMÉRICA SEGUROS DE VIDA E PREVIDÊNCIA S/A,. • OS FUNDOS UTILIZAM ESTRATÉGIAS COM DERIVATIVOS COMO PARTE INTEGRANTE DE SUAS POLÍTICAS

DE INVESTIMENTO. TAIS ESTRATÉGIAS, DA FORMA COMO SÃO ADOTADAS, PODEM RESULTAR EM SIGNIFICATIVAS PERDAS PATRIMONIAIS PARA SEUS

COTISTAS.• Fundo com menos de seis meses de atividade não permite a divulgação de rentabilidades (Instrução CVM 409). Para avaliação da performance de um fundo de

investimento, é recomendável a análise de, no mínimo, 12 (doze) meses • Valor da cota, patrimônio e rentabilidade são divulgados diariamente na Anbima. • RENTABILIDADE

PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. • A rentabilidade divulgada já é líquida das taxas de administração e dos outros custos pertinentes

ao fundo. A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS. FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO

GESTOR, DE QUALQUER MECANISMO DE SEGURO OU DO FUNDO GARANTIDOR DE CRÉDITO- FGC. LEIA O PROSPECTO ANTES DE INVESTIR; É recomendada a

leitura cuidadosa do prospecto e regulamento dos fundos de investimento pelo investidor ao aplicar seus recursos • Ouvidoria: 4004-2829 (São Paulo) e 0800-725-33749 (demais

regiões)

DLM SULAMÉRICA PREV FIM

SETEMBRO 2014

Objet ivo do Fundo

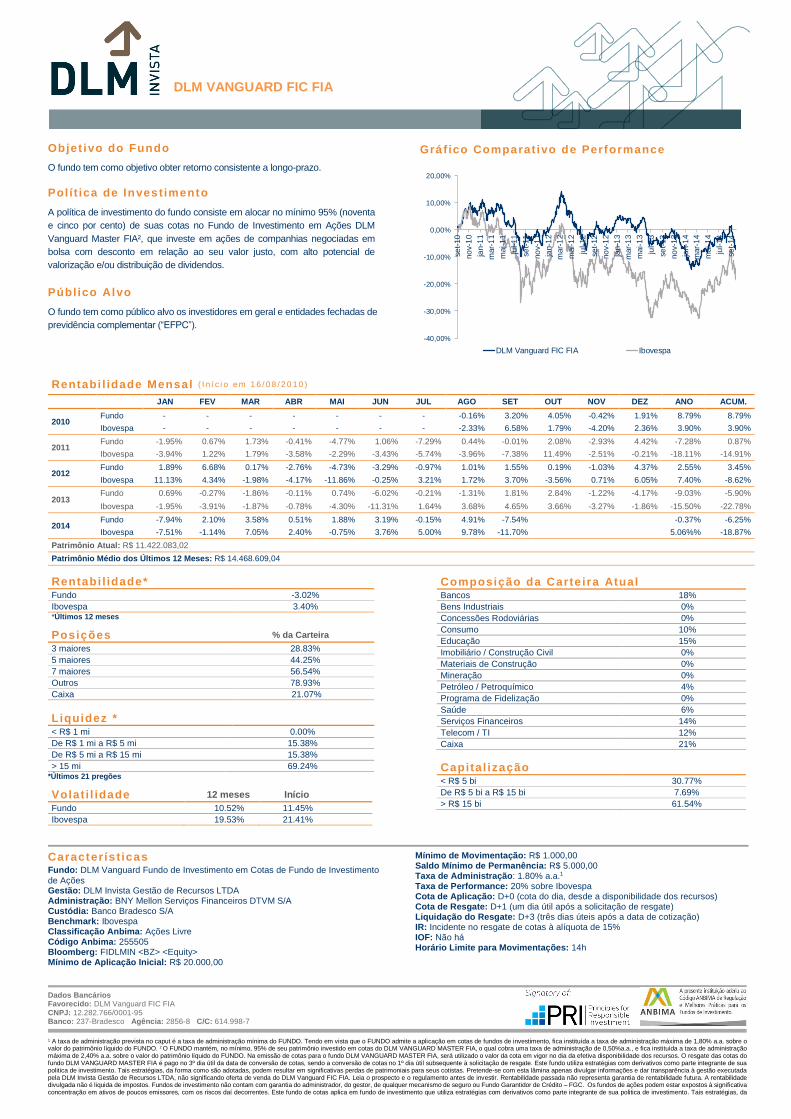

O fundo tem como objetivo obter retorno consistente a longo-prazo.

Polí t ica de Investimento

A política de investimento do fundo consiste em alocar no mínimo 95% (noventa

e cinco por cento) de suas cotas no Fundo de Investimento em Ações DLM

Vanguard Master FIA², que investe em ações de companhias negociadas em

bolsa com desconto em relação ao seu valor justo, com alto potencial de

valorização e/ou distribuição de dividendos.

Públ ico Alvo

O fundo tem como público alvo os investidores em geral e entidades fechadas de

previdência complementar (“EFPC”).

Gráfico Comparativo de Performance

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

se

t-10

no

v-1

0

jan-1

1

mar-

11

mai-1

1

jul-11

se

t-11

no

v-1

1

jan-1

2

mar-

12

mai-1

2

jul-12

se

t-12

no

v-1

2

jan-1

3

mar-

13

mai-1

3

jul-13

se

t-13

no

v-1

3

jan-1

4

mar-

14

mai-1

4

jul-14

se

t-14

DLM Vanguard FIC FIA Ibovespa

Rentabi l idade Mensal ( I n í c i o e m 1 6 / 0 8 / 2 0 1 0 )

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO ACUM.

2010 Fundo - - - - - - - -0.16% 3.20% 4.05% -0.42% 1.91% 8.79% 8.79%

Ibovespa - - - - - - - -2.33% 6.58% 1.79% -4.20% 2.36% 3.90% 3.90%

2011 Fundo -1.95% 0.67% 1.73% -0.41% -4.77% 1.06% -7.29% 0.44% -0.01% 2.08% -2.93% 4.42% -7.28% 0.87%

Ibovespa -3.94% 1.22% 1.79% -3.58% -2.29% -3.43% -5.74% -3.96% -7.38% 11.49% -2.51% -0.21% -18.11% -14.91%

2012 Fundo 1.89% 6.68% 0.17% -2.76% -4.73% -3.29% -0.97% 1.01% 1.55% 0.19% -1.03% 4.37% 2.55% 3.45%

Ibovespa 11.13% 4.34% -1.98% -4.17% -11.86% -0.25% 3.21% 1.72% 3.70% -3.56% 0.71% 6.05% 7.40% -8.62%

2013 Fundo 0.69% -0.27% -1.86% -0.11% 0.74% -6.02% -0.21% -1.31% 1.81% 2.84% -1.22% -4.17% -9.03% -5.90%

Ibovespa -1.95% -3.91% -1.87% -0.78% -4.30% -11.31% 1.64% 3.68% 4.65% 3.66% -3.27% -1.86% -15.50% -22.78%

2014 Fundo -7.94% 2.10% 3.58% 0.51% 1.88% 3.19% -0.15% 4.91% -7.54% -0.37% -6.25%

Ibovespa -7.51% -1.14% 7.05% 2.40% -0.75% 3.76% 5.00% 9.78% -11.70% 5.06%% -18.87%

Patrimônio Atual: R$ 11.422.083,02

Patrimônio Médio dos Últimos 12 Meses: R$ 14.468.609,04

Rentabi l idade*

Fundo -3.02%

Ibovespa 3.40% *Últimos 12 meses

Posições % da Carteira

3 maiores 28.83%

5 maiores 44.25%

7 maiores 56.54%

Outros 78.93%

Caixa 21.07%

Liquidez * < R$ 1 mi 0.00%

De R$ 1 mi a R$ 5 mi 15.38%

De R$ 5 mi a R$ 15 mi 15.38%

> 15 mi 69.24% *Últimos 21 pregões

Volat i l idade 12 meses Início

Fundo 10.52% 11.45%

Ibovespa 19.53% 21.41%

Caracterís t icas

Fundo: DLM Vanguard Fundo de Investimento em Cotas de Fundo de Investimento

de Ações Gestão: DLM Invista Gestão de Recursos LTDA Administração: BNY Mellon Serviços Financeiros DTVM S/A Custódia: Banco Bradesco S/A Benchmark: Ibovespa Classificação Anbima: Ações Livre Código Anbima: 255505 Bloomberg: FIDLMIN <BZ> <Equity> Mínimo de Aplicação Inicial: R$ 20.000,00

Mínimo de Movimentação: R$ 1.000,00 Saldo Mínimo de Permanência: R$ 5.000,00 Taxa de Administração: 1.80% a.a.1 Taxa de Performance: 20% sobre Ibovespa Cota de Aplicação: D+0 (cota do dia, desde a disponibilidade dos recursos) Cota de Resgate: D+1 (um dia útil após a solicitação de resgate) Liquidação do Resgate: D+3 (três dias úteis após a data de cotização) IR: Incidente no resgate de cotas à alíquota de 15% IOF: Não há Horário Limite para Movimentações: 14h

Dados Bancários Favorecido: DLM Vanguard FIC FIA CNPJ: 12.282.766/0001-95 Banco: 237-Bradesco Agência: 2856-8 C/C: 614.998-7

1 A taxa de administração prevista no caput é a taxa de administração mínima do FUNDO. Tendo em vista que o FUNDO admite a aplicação em cotas de fundos de investimento, fica instituída a taxa de administração máxima de 1,80% a.a. sobre o valor do patrimônio líquido do FUNDO. 2 O FUNDO mantém, no mínimo, 95% de seu patrimônio investido em cotas do DLM VANGUARD MASTER FIA, o qual cobra uma taxa de administração de 0,50%a.a., e fica instituída a taxa de administração máxima de 2,40% a.a. sobre o valor do patrimônio líquido do FUNDO. Na emissão de cotas para o fundo DLM VANGUARD MASTER FIA, será utilizado o valor da cota em vigor no dia da efetiva disponibilidade dos recursos. O resgate das cotas do fundo DLM VANGUARD MASTER FIA é pago no 3º dia útil da data de conversão de cotas, sendo a conversão de cotas no 1º dia útil subsequente à solicitação de resgate. Este fundo utiliza estratégias com derivativos como parte integrante de sua politica de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas de patrimoniais para seus cotistas. Pretende-se com esta lâmina apenas divulgar informações e dar transparência à gestão executada pela DLM Invista Gestão de Recursos LTDA, não significando oferta de venda do DLM Vanguard FIC FIA. Leia o prospecto e o regulamento antes de investir. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é liquida de impostos. Fundos de investimento não contam com garantia do administrador, do gestor, de qualquer mecanismo de seguro ou Fundo Garantidor de Crédito – FGC. Os fundos de ações podem estar expostos à significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Este fundo de cotas aplica em fundo de investimento que utiliza estratégias com derivativos como parte integrante de sua politica de investimento. Tais estratégias, da

Composição da Carte ira Atual Bancos 18%

Bens Industriais 0%

Concessões Rodoviárias 0%

Consumo 10%

Educação 15%

Imobiliário / Construção Civil 0%

Materiais de Construção 0%

Mineração 0%

Petróleo / Petroquímico 4%

Programa de Fidelização 0%

Saúde 6%

Serviços Financeiros 14%

Telecom / TI 12%

Caixa 21%

Capital ização < R$ 5 bi 30.77%

De R$ 5 bi a R$ 15 bi 7.69%

> R$ 15 bi 61.54%

DLM VANGUARD FIC FIA

SETEMBRO 2014

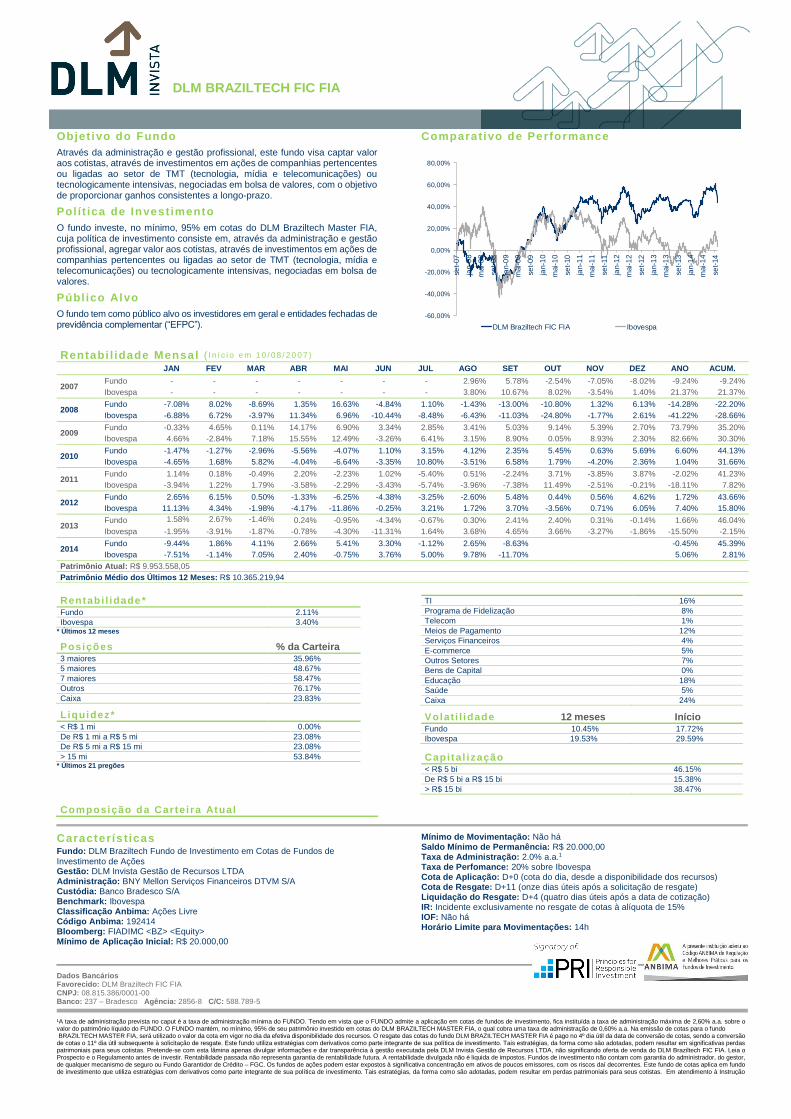

Objet ivo do Fundo

Através da administração e gestão profissional, este fundo visa captar valor aos cotistas, através de investimentos em ações de companhias pertencentes ou ligadas ao setor de TMT (tecnologia, mídia e telecomunicações) ou tecnologicamente intensivas, negociadas em bolsa de valores, com o objetivo de proporcionar ganhos consistentes a longo-prazo.

Polí t ica de Investimento

O fundo investe, no mínimo, 95% em cotas do DLM Braziltech Master FIA, cuja política de investimento consiste em, através da administração e gestão profissional, agregar valor aos cotistas, através de investimentos em ações de companhias pertencentes ou ligadas ao setor de TMT (tecnologia, mídia e telecomunicações) ou tecnologicamente intensivas, negociadas em bolsa de valores.

Público Alvo

O fundo tem como público alvo os investidores em geral e entidades fechadas de previdência complementar (“EFPC”).

Comparativo de Performance

-60,00%

-40,00%

-20,00%

0,00%

20,00%

40,00%

60,00%

80,00%

se

t-07

jan-0

8

mai-0

8

se

t-08

jan-0

9

mai-0

9

se

t-09

jan-1

0

mai-1

0

se

t-10

jan-1

1

mai-1

1

se

t-11

jan-1

2

mai-1

2

se

t-12

jan-1

3

mai-1

3

se

t-13

jan-1

4

mai-1

4

se

t-14

DLM Braziltech FIC FIA Ibovespa

Rentabi l idade * Fundo 2.11%

Ibovespa 3.40% * Últimos 12 meses

Posições % da Carteira 3 maiores 35.96%

5 maiores 48.67%

7 maiores 58.47%

Outros 76.17%

Caixa 23.83%

Liquidez* < R$ 1 mi 0.00%

De R$ 1 mi a R$ 5 mi 23.08%

De R$ 5 mi a R$ 15 mi 23.08%

> 15 mi 53.84% * Últimos 21 pregões

Composição da Carte i ra Atual

TI 16%

Programa de Fidelização 8%

Telecom 1%

Meios de Pagamento 12%

Serviços Financeiros 4%

E-commerce 5%

Outros Setores 7%

Bens de Capital 0%

Educação 18%

Saúde 5%

Caixa 24%

Volat i l idade 12 meses Início Fundo 10.45% 17.72%

Ibovespa 19.53% 29.59%

Capi ta l ização < R$ 5 bi 46.15%

De R$ 5 bi a R$ 15 bi 15.38%

> R$ 15 bi 38.47%

Caracterís t icas

Fundo: DLM Braziltech Fundo de Investimento em Cotas de Fundos de

Investimento de Ações Gestão: DLM Invista Gestão de Recursos LTDA Administração: BNY Mellon Serviços Financeiros DTVM S/A Custódia: Banco Bradesco S/A Benchmark: Ibovespa Classificação Anbima: Ações Livre Código Anbima: 192414 Bloomberg: FIADIMC <BZ> <Equity> Mínimo de Aplicação Inicial: R$ 20.000,00

Mínimo de Movimentação: Não há Saldo Mínimo de Permanência: R$ 20.000,00 Taxa de Administração: 2.0% a.a.1 Taxa de Perfomance: 20% sobre Ibovespa Cota de Aplicação: D+0 (cota do dia, desde a disponibilidade dos recursos) Cota de Resgate: D+11 (onze dias úteis após a solicitação de resgate) Liquidação do Resgate: D+4 (quatro dias úteis após a data de cotização) IR: Incidente exclusivamente no resgate de cotas à alíquota de 15% IOF: Não há Horário Limite para Movimentações: 14h

Dados Bancários Favorecido: DLM Braziltech FIC FIA CNPJ: 08.815.386/0001-00 Banco: 237 – Bradesco Agência: 2856-8 C/C: 588.789-5

¹A taxa de administração prevista no caput é a taxa de administração mínima do FUNDO. Tendo em vista que o FUNDO admite a aplicação em cotas de fundos de investimento, fica instituída a taxa de administração máxima de 2,60% a.a. sobre o valor do patrimônio líquido do FUNDO. O FUNDO mantém, no mínimo, 95% de seu patrimônio investido em cotas do DLM BRAZILTECH MASTER FIA, o qual cobra uma taxa de administração de 0,60% a.a. Na emissão de cotas para o fundo BRAZILTECH MASTER FIA, será utilizado o valor da cota em vigor no dia da efetiva disponibilidade dos recursos. O resgate das cotas do fundo DLM BRAZILTECH MASTER FIA é pago no 4º dia útil da data de conversão de cotas, sendo a conversão de cotas o 11º dia útil subsequente à solicitação de resgate. Este fundo utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para seus cotistas. Pretende-se com esta lâmina apenas divulgar informações e dar transparência à gestão executada pela DLM Invista Gestão de Recursos LTDA, não significando oferta de venda do DLM Braziltech FIC FIA. Leia o Prospecto e o Regulamento antes de investir. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é liquida de impostos. Fundos de investimento não contam com garantia do administrador, do gestor, de qualquer mecanismo de seguro ou Fundo Garantidor de Crédito – FGC. Os fundos de ações podem estar expostos à significativa concentração em ativos de poucos emissores, com os riscos daí decorrentes. Este fundo de cotas aplica em fundo de investimento que utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em perdas patrimoniais para seus cotistas. Em atendimento à Instrução

Rentabi l idade Mensal ( I n í c i o e m 1 0 / 0 8 / 2 0 0 7 )

JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ ANO ACUM.

2007 Fundo - - - - - - - 2.96% 5.78% -2.54% -7.05% -8.02% -9.24% -9.24%

Ibovespa - - - - - - - 3.80% 10.67% 8.02% -3.54% 1.40% 21.37% 21.37%

2008 Fundo -7.08% 8.02% -8.69% 1.35% 16.63% -4.84% 1.10% -1.43% -13.00% -10.80% 1.32% 6.13% -14.28% -22.20%

Ibovespa -6.88% 6.72% -3.97% 11.34% 6.96% -10.44% -8.48% -6.43% -11.03% -24.80% -1.77% 2.61% -41.22% -28.66%

2009 Fundo -0.33% 4.65% 0.11% 14.17% 6.90% 3.34% 2.85% 3.41% 5.03% 9.14% 5.39% 2.70% 73.79% 35.20%

Ibovespa 4.66% -2.84% 7.18% 15.55% 12.49% -3.26% 6.41% 3.15% 8.90% 0.05% 8.93% 2.30% 82.66% 30.30%

2010 Fundo -1.47% -1.27% -2.96% -5.56% -4.07% 1.10% 3.15% 4.12% 2.35% 5.45% 0.63% 5.69% 6.60% 44.13%

Ibovespa -4.65% 1.68% 5.82% -4.04% -6.64% -3.35% 10.80% -3.51% 6.58% 1.79% -4.20% 2.36% 1.04% 31.66%

2011 Fundo 1.14% 0.18% -0.49% 2.20% -2.23% 1.02% -5.40% 0.51% -2.24% 3.71% -3.85% 3.87% -2.02% 41.23%

Ibovespa -3.94% 1.22% 1.79% -3.58% -2.29% -3.43% -5.74% -3.96% -7.38% 11.49% -2.51% -0.21% -18.11% 7.82%

2012 Fundo 2.65% 6.15% 0.50% -1.33% -6.25% -4.38% -3.25% -2.60% 5.48% 0.44% 0.56% 4.62% 1.72% 43.66%

Ibovespa 11.13% 4.34% -1.98% -4.17% -11.86% -0.25% 3.21% 1.72% 3.70% -3.56% 0.71% 6.05% 7.40% 15.80%

2013 Fundo 1.58% 2.67% -1.46% 0.24% -0.95% -4.34% -0.67% 0.30% 2.41% 2.40% 0.31% -0.14% 1.66% 46.04%

Ibovespa -1.95% -3.91% -1.87% -0.78% -4.30% -11.31% 1.64% 3.68% 4.65% 3.66% -3.27% -1.86% -15.50% -2.15%

2014 Fundo -9.44% 1.86% 4.11% 2.66% 5.41% 3.30% -1.12% 2.65% -8.63% -0.45% 45.39%

Ibovespa -7.51% -1.14% 7.05% 2.40% -0.75% 3.76% 5.00% 9.78% -11.70% 5.06% 2.81%

Patrimônio Atual: R$ 9.953.558,05

Patrimônio Médio dos Últimos 12 Meses: R$ 10.365.219,94

DLM BRAZILTECH FIC FIA

Recommended