Reporte de Inflación:Panorama actual y proyecciones macroeconómicas

2018 - 2019

Julio Velarde Presidente

Banco Central de Reserva del Perú

Junio de 2018

Entorno internacional

Sector externo

Actividad económica

Finanzas públicas

Inflación y política monetaria

Contenido

2

3,7

2,32,5

6,9

1,4

3,8

2,8

2,2

6,6

2,2

3,7

2,2 2,0

6,4

2,7

Mundo EUA Eurozona China América Latina y Caribe

Crecimiento mundial(Variación porcentual anual)

2017 2018* 2019* 2017 2018* 2019* 2017 2018* 2019* 2017 2018* 2019* 2017 2018* 2019*

*Proyección.

Fuente: BCRP

3

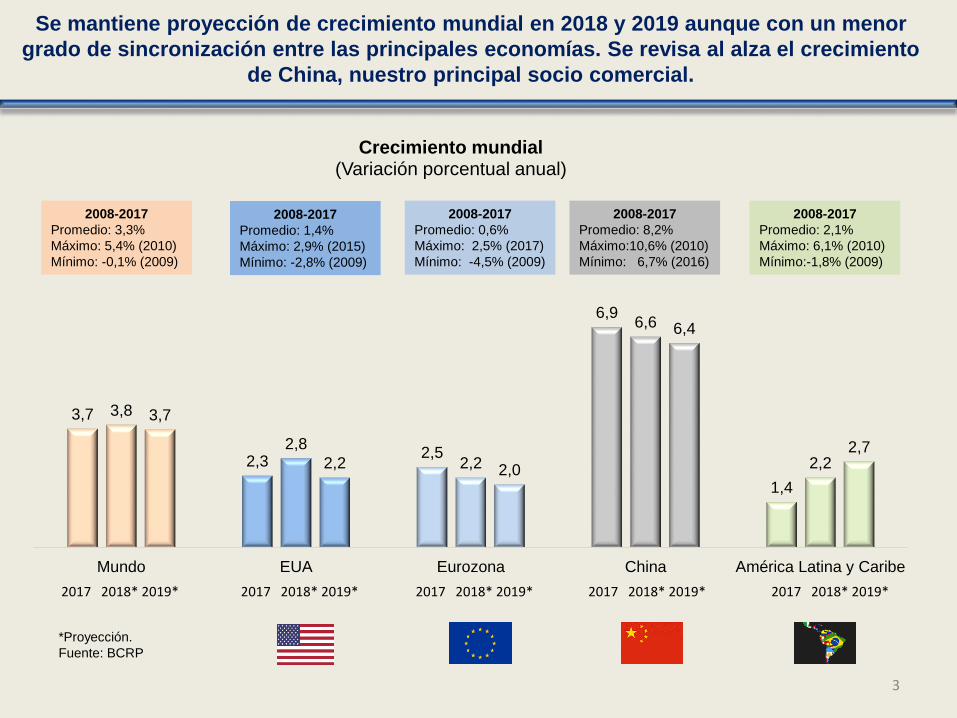

Se mantiene proyección de crecimiento mundial en 2018 y 2019 aunque con un menor

grado de sincronización entre las principales economías. Se revisa al alza el crecimiento

de China, nuestro principal socio comercial.

2008-2017

Promedio: 8,2%

Máximo:10,6% (2010)

Mínimo: 6,7% (2016)

2008-2017

Promedio: 2,1%

Máximo: 6,1% (2010)

Mínimo:-1,8% (2009)

2008-2017

Promedio: 0,6%

Máximo: 2,5% (2017)

Mínimo: -4,5% (2009)

2008-2017

Promedio: 1,4%

Máximo: 2,9% (2015)

Mínimo: -2,8% (2009)

2008-2017

Promedio: 3,3%

Máximo: 5,4% (2010)

Mínimo: -0,1% (2009)

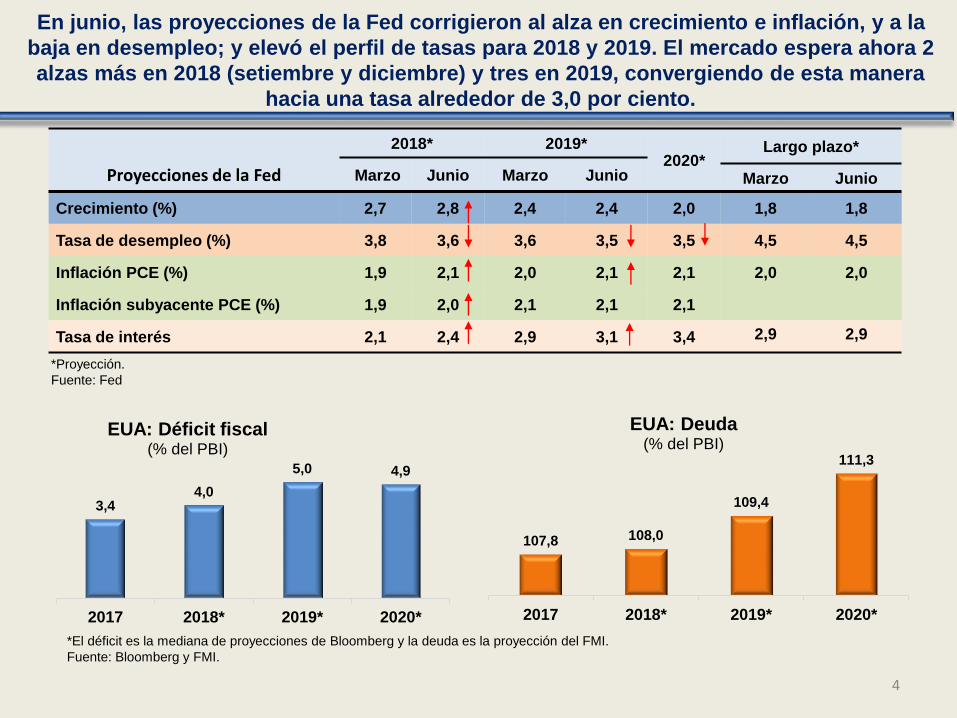

En junio, las proyecciones de la Fed corrigieron al alza en crecimiento e inflación, y a la

baja en desempleo; y elevó el perfil de tasas para 2018 y 2019. El mercado espera ahora 2

alzas más en 2018 (setiembre y diciembre) y tres en 2019, convergiendo de esta manera

hacia una tasa alrededor de 3,0 por ciento.

2018* 2019*2020*

Largo plazo*

Proyecciones de la Fed Marzo Junio Marzo Junio Marzo Junio

Crecimiento (%) 2,7 2,8 2,4 2,4 2,0 1,8 1,8

Tasa de desempleo (%) 3,8 3,6 3,6 3,5 3,5 4,5 4,5

Inflación PCE (%) 1,9 2,1 2,0 2,1 2,1 2,0 2,0

Inflación subyacente PCE (%) 1,9 2,0 2,1 2,1 2,1

Tasa de interés 2,1 2,4 2,9 3,1 3,4 2,9 2,9

4

3,44,0

5,0 4,9

2017 2018* 2019* 2020*

EUA: Déficit fiscal (% del PBI)

*Proyección.

Fuente: Fed

*El déficit es la mediana de proyecciones de Bloomberg y la deuda es la proyección del FMI.

Fuente: Bloomberg y FMI.

107,8 108,0

109,4

111,3

2017 2018* 2019* 2020*

EUA: Deuda(% del PBI)

2,5

1,51,8

1,0

2,0

2,9

4,0

3,6

2,6 2,52,2

1,7

4,2

3,5

3,0 2,9

2,32,5

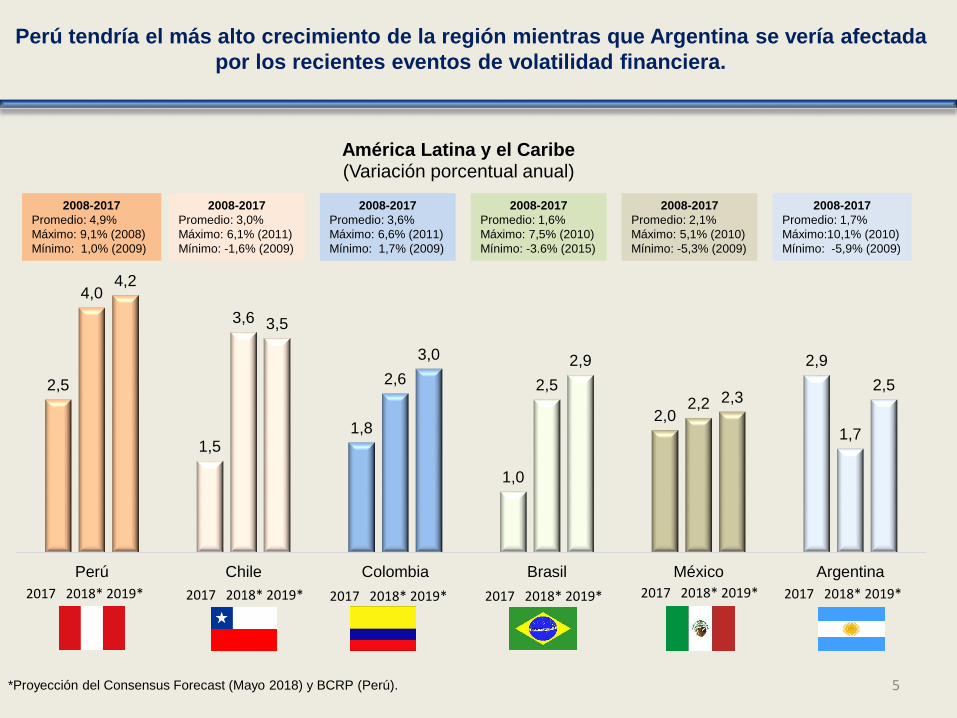

Perú Chile Colombia Brasil México Argentina

América Latina y el Caribe(Variación porcentual anual)

2017 2018* 2019* 2017 2018* 2019* 2017 2018* 2019* 2017 2018* 2019*2017 2018* 2019* 2017 2018* 2019*

*Proyección del Consensus Forecast (Mayo 2018) y BCRP (Perú). 5

Perú tendría el más alto crecimiento de la región mientras que Argentina se vería afectada

por los recientes eventos de volatilidad financiera.

2008-2017

Promedio: 2,1%

Máximo: 5,1% (2010)

Mínimo: -5,3% (2009)

2008-2017

Promedio: 1,6%

Máximo: 7,5% (2010)

Mínimo: -3.6% (2015)

2008-2017

Promedio: 1,7%

Máximo:10,1% (2010)

Mínimo: -5,9% (2009)

2008-2017

Promedio: 3,6%

Máximo: 6,6% (2011)

Mínimo: 1,7% (2009)

2008-2017

Promedio: 3,0%

Máximo: 6,1% (2011)

Mínimo: -1,6% (2009)

2008-2017

Promedio: 4,9%

Máximo: 9,1% (2008)

Mínimo: 1,0% (2009)

Entorno internacional

Sector externo

Actividad económica

Finanzas públicas

Inflación y política monetaria

Contenido

6

7,2

-2,6

-5,2 -5,4-6,4

-0,7

7,3

4,9

1,3

50

60

70

80

90

100

110

120

130

140

150

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

TI-Var. % (Ej. Iz.)

Nivel de precios de exportación

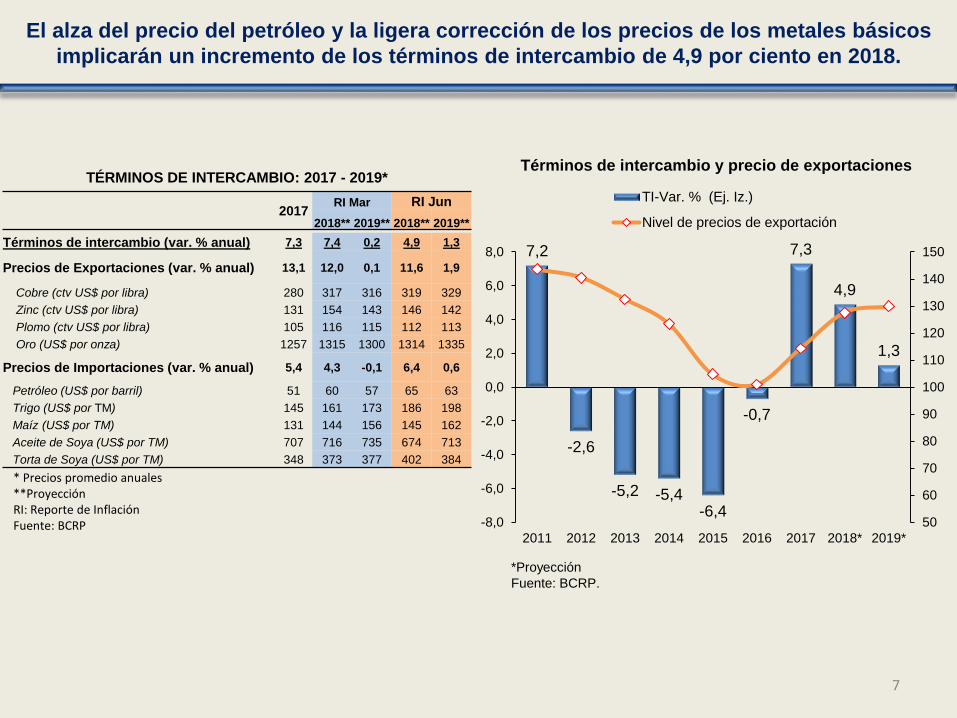

El alza del precio del petróleo y la ligera corrección de los precios de los metales básicos

implicarán un incremento de los términos de intercambio de 4,9 por ciento en 2018.

*Proyección

Fuente: BCRP.

7

Términos de intercambio y precio de exportacionesTÉRMINOS DE INTERCAMBIO: 2017 - 2019*

2017RI Mar RI Jun

2018** 2019** 2018** 2019**

Términos de intercambio (var. % anual) 7,3 7,4 0,2 4,9 1,3

Precios de Exportaciones (var. % anual) 13,1 12,0 0,1 11,6 1,9

Cobre (ctv US$ por libra) 280 317 316 319 329

Zinc (ctv US$ por libra) 131 154 143 146 142

Plomo (ctv US$ por libra) 105 116 115 112 113

Oro (US$ por onza) 1257 1315 1300 1314 1335

Precios de Importaciones (var. % anual) 5,4 4,3 -0,1 6,4 0,6

Petróleo (US$ por barril) 51 60 57 65 63

Trigo (US$ por TM) 145 161 173 186 198

Maíz (US$ por TM) 131 144 156 145 162

Aceite de Soya (US$ por TM) 707 716 735 674 713

Torta de Soya (US$ por TM) 348 373 377 402 384

* Precios promedio anuales**ProyecciónRI: Reporte de InflaciónFuente: BCRP

9 224

6 393

504

-1 509

-2 916

1 888

6 266

9 02510 011

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

La balanza comercial de los últimos

12 meses, acumulada a abril, sumó

US$ 7,1 mil millones.

Con el resultado de abril (US$ 398

millones), la balanza comercial

registra 19 meses consecutivos con

superávit.

Esta recuperación de términos de intercambio sumada a los mayores volúmenes de

exportación incidirán en el superávit de balanza comercial que superará los US$ 10 mil

millones en 2019.

* ProyecciónFuente: BCRP.

Balanza Comercial(Millones de US$)

8

Volúmenes ( Var. % ) 2017Ene-

Abr 182018* 2019*

i. Exportaciones 7,3 3,3 3,9 4,0

a) Productos Tradicionales 7,4 0,3 1,0 2,9

b) Productos no Tradicionales 7,0 12,8 12,6 6,8

ii. Importaciones 4,4 6,4 4,7 4,3

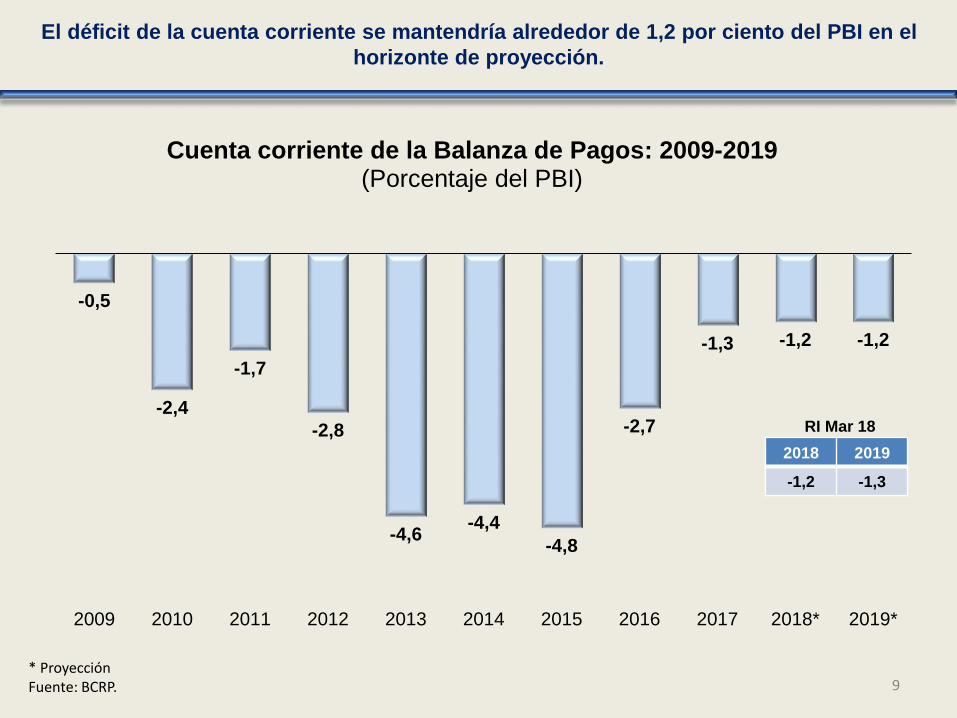

El déficit de la cuenta corriente se mantendría alrededor de 1,2 por ciento del PBI en el

horizonte de proyección.

* ProyecciónFuente: BCRP. 9

-0,5

-2,4

-1,7

-2,8

-4,6-4,4

-4,8

-2,7

-1,3 -1,2 -1,2

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018* 2019*

Cuenta corriente de la Balanza de Pagos: 2009-2019(Porcentaje del PBI)

2018 2019

-1,2 -1,3

RI Mar 18

48,8

64,0 65,7

62,3 61,5 61,7 63,6 62,6

64,4

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

RESERVAS INTERNACIONALES(Miles de millones de US$)

El nivel de reservas internacionales se ubica alrededor de 27 por ciento del producto y

representa casi 5 veces el total de nuestras obligaciones externas de corto plazo

*Proyección

Fuente: BCRP10

2018*

RIN como porcentaje de:

a) PBI 27,1

b) Deuda externa de corto plazo 1/ 457

c) Deuda externa de corto plazo

mas déficit en cuenta corriente 381

INDICADORES DE COBERTURA INTERNACIONAL

1/Incluye el saldo de deuda de corto plazo más las amortizaciones a un año del sector privado y público.

Entorno internacional

Sector externo

Actividad económica

Finanzas públicas

Inflación y política monetaria

Contenido

11

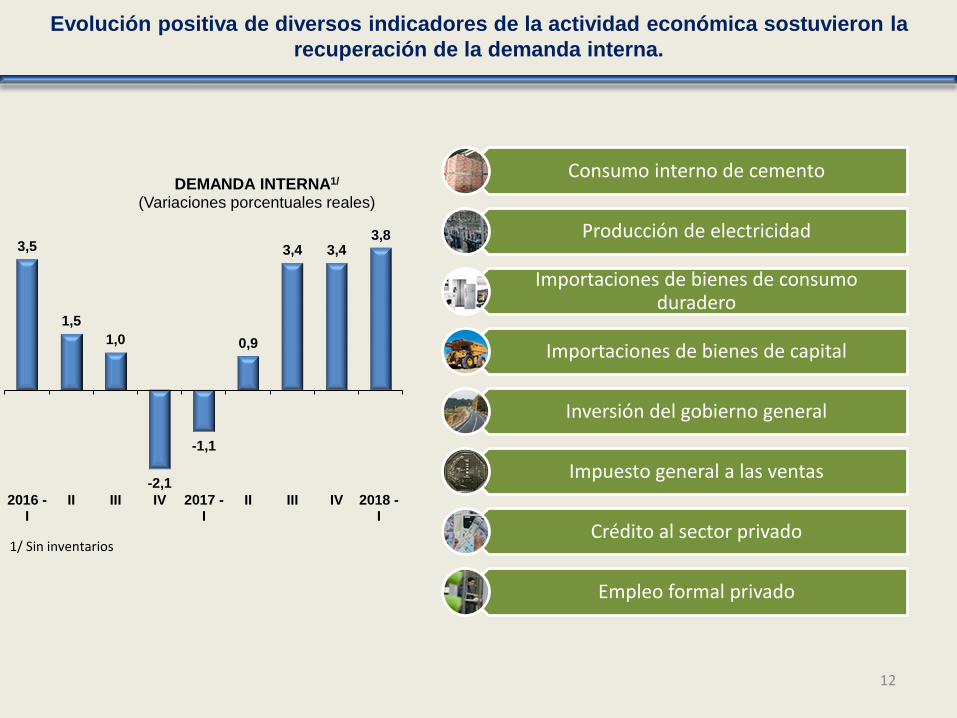

12

3,5

1,5

1,0

-2,1

-1,1

0,9

3,4 3,43,8

2016 -I

II III IV 2017 -I

II III IV 2018 -I

DEMANDA INTERNA1/

(Variaciones porcentuales reales)

Consumo interno de cemento

Producción de electricidad

Importaciones de bienes de consumo duradero

Importaciones de bienes de capital

Inversión del gobierno general

Impuesto general a las ventas

Crédito al sector privado

Empleo formal privado

Evolución positiva de diversos indicadores de la actividad económica sostuvieron la

recuperación de la demanda interna.

1/ Sin inventarios

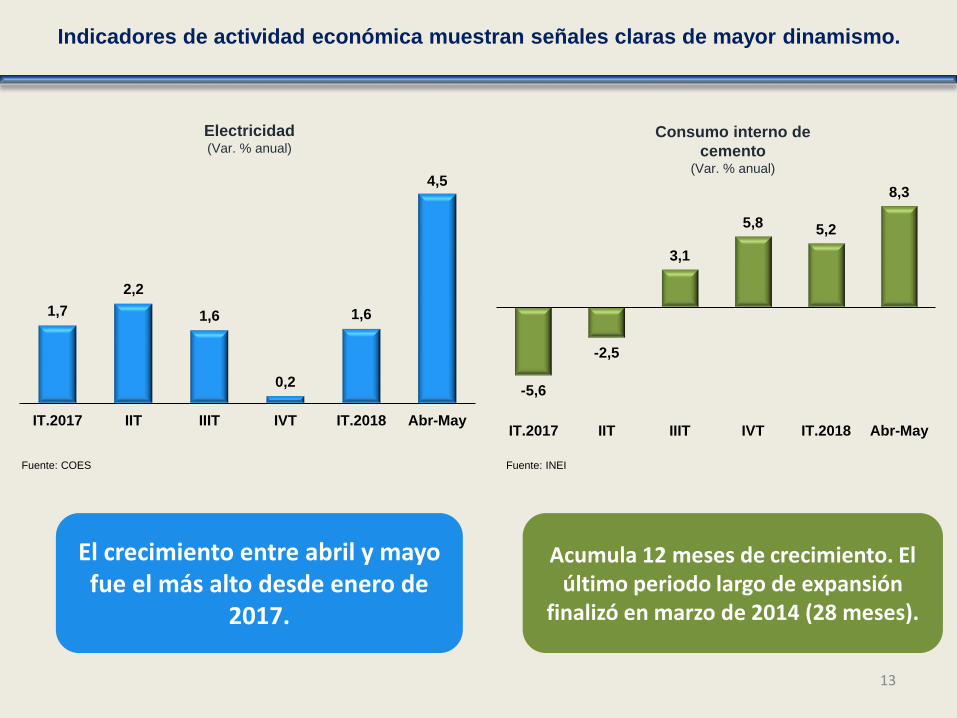

Indicadores de actividad económica muestran señales claras de mayor dinamismo.

Fuente: COES

-5,6

-2,5

3,1

5,8 5,2

8,3

IT.2017 IIT IIIT IVT IT.2018 Abr-May

1,7

2,2

1,6

0,2

1,6

4,5

IT.2017 IIT IIIT IVT IT.2018 Abr-May

Consumo interno de

cemento (Var. % anual)

Electricidad(Var. % anual)

Acumula 12 meses de crecimiento. El último periodo largo de expansión

finalizó en marzo de 2014 (28 meses).

Fuente: INEI

El crecimiento entre abril y mayo fue el más alto desde enero de

2017.

13

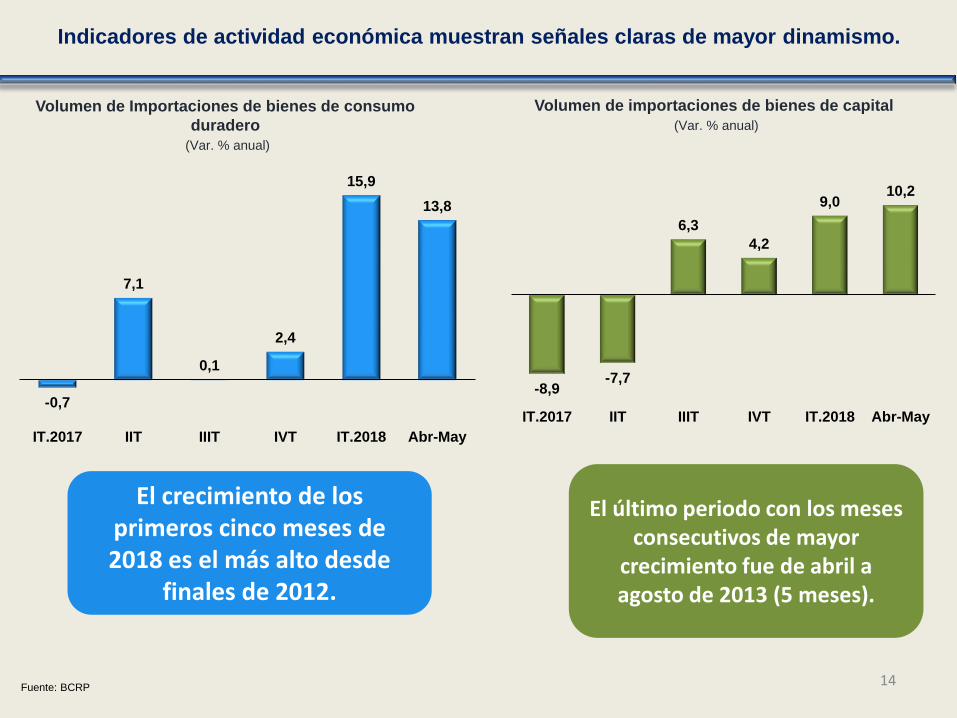

Indicadores de actividad económica muestran señales claras de mayor dinamismo.

Fuente: BCRP

Volumen de importaciones de bienes de capital

(Var. % anual)

Volumen de Importaciones de bienes de consumo

duradero

(Var. % anual)

El crecimiento de los primeros cinco meses de 2018 es el más alto desde

finales de 2012.

El último periodo con los meses consecutivos de mayor

crecimiento fue de abril a agosto de 2013 (5 meses).

-8,9-7,7

6,3

4,2

9,010,2

IT.2017 IIT IIIT IVT IT.2018 Abr-May-0,7

7,1

0,1

2,4

15,9

13,8

IT.2017 IIT IIIT IVT IT.2018 Abr-May

14

Indicadores de actividad económica muestran señales claras de mayor dinamismo.

Inversión del Gobierno General (Var. % anual)

Impuesto General a las Ventas

(IGV)(Var. % anual)

Para el periodo Enero-Mayo, el crecimiento de 2018 (12,8 %) es el más alto desde 2016 (15,1 %).

Acumula 8 meses de crecimiento. El último periodo largo de expansión finalizó en abril de 2014 (9 meses).

-1,1 -0,6

0,8

4,4

7,4

16,7

IT.2017 IIT IIIT IVT IT.2018 Abr-May

-13,5

-7,7

10,3

7,6

12,213,9

IT.2017 IIT IIIT IVT IT.2018 Abr-May

Fuente: BCRP15

1,3 1,31,9

4,6

6,4

8,2

IT.2017 IIT IIIT IVT IT.2018 Abr-May

Indicadores de actividad económica muestran señales claras de mayor dinamismo.

Fuente: BCRP

Crédito al Sector Privado

(Var. % real anual)

16

4,8 4,7 4,9

6,8

8,7

10,5

IT.2017 IIT IIIT IVT IT.2018 Abr-May

Crédito de consumo(Var. % real anual)

1,5 1,72,2

6,8

7,88,3

IT.2017 IIT IIIT IVT IT.2018 Abr-May

Crédito hipotecario(Var. % real anual)

17

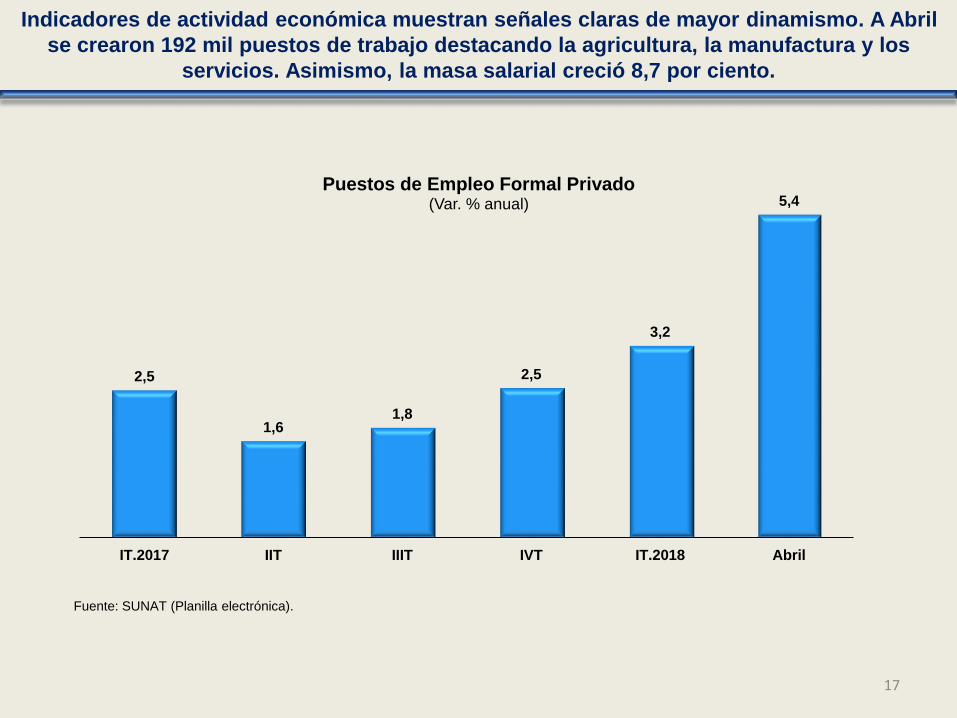

Fuente: SUNAT (Planilla electrónica).

Indicadores de actividad económica muestran señales claras de mayor dinamismo. A Abril

se crearon 192 mil puestos de trabajo destacando la agricultura, la manufactura y los

servicios. Asimismo, la masa salarial creció 8,7 por ciento.

2,5

1,61,8

2,5

3,2

5,4

IT.2017 IIT IIIT IVT IT.2018 Abril

Puestos de Empleo Formal Privado(Var. % anual)

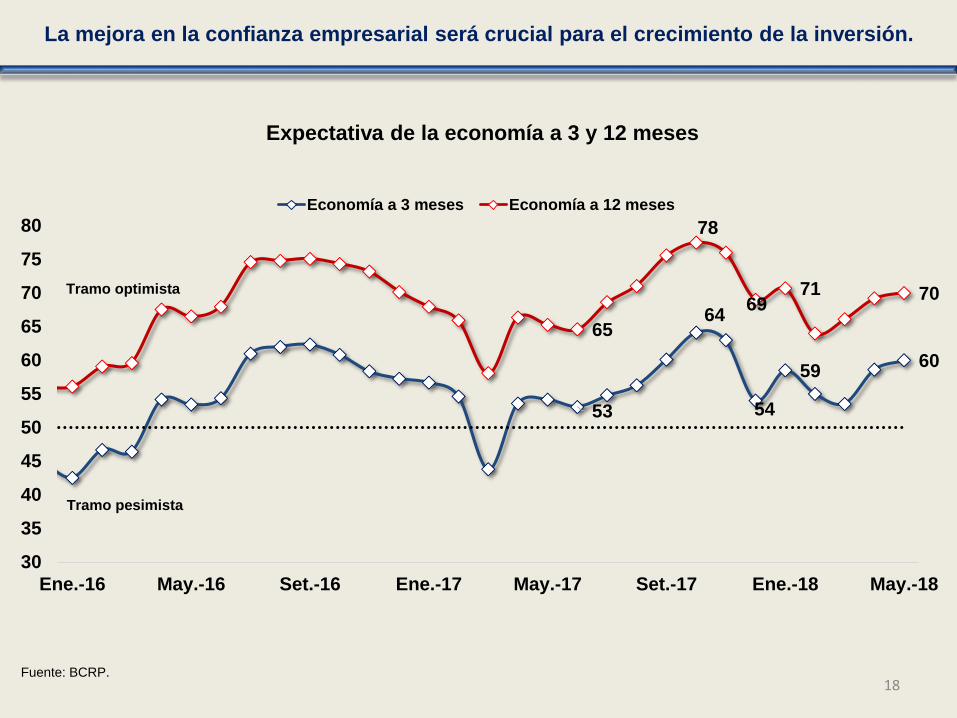

La mejora en la confianza empresarial será crucial para el crecimiento de la inversión.

18

53

64

54

5960

65

78

6971 70

30

35

40

45

50

55

60

65

70

75

80

Ene.-16 May.-16 Set.-16 Ene.-17 May.-17 Set.-17 Ene.-18 May.-18

Expectativa de la economía a 3 y 12 meses

Economía a 3 meses Economía a 12 meses

Tramo optimista

Tramo pesimista

Fuente: BCRP.

Se espera un crecimiento de la demanda interna de 4,2 por ciento para 2018 y 4,4 por ciento

para 2019 sustentada en la recuperación de los indicadores de confianza y de consumo

privado.

7,77,3 7,3

2,2

2,9

1,1

1,6

4,2 4,4

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

DEMANDA INTERNA(Variaciones porcentuales reales)

*Proyección

Fuente: BCRP 19

Para 2018 se mantiene el crecimiento del PBI en 4,0 por ciento y se revisa al alza de 4,0 a

4,2 por ciento para 2019, consistente con el dinamismo de la demanda interna,

principalmente la inversión y el consumo privado, gracias al mejor entorno internacional y

a la recuperación de la confianza.

RI: Reporte de Inflación

*Proyección

Fuente: BCRP20

DEMANDA INTERNA Y PBI

(Variaciones porcentuales reales)

2016 2017RI. Mar. 2018 RI. Jun. 2018

2018* 2019* 2018* 2019*

Demanda interna 1,1 1,6 4,2 4,2 4,2 4,4

Consumo privado 3,3 2,5 3,2 3,6 3,4 3,7

Consumo público -0,6 1,0 4,0 2,5 3,8 2,5

Inversión privada -5,7 0,3 5,5 7,5 5,5 7,5

Inversión pública -0,2 -2,3 14,2 5,0 12,6 5,0

Exportaciones 9,5 7,2 3,2 3,6 4,4 3,9

Importaciones -2,2 4,0 4,0 4,3 5,1 4,5

PBI 4,0 2,5 4,0 4,0 4,0 4,2

Nota:

Gasto público -0,5 0,1 6,8 3,2 6,2 3,2

Demanda interna sin

inventarios0,8 1,7 4,2 4,2 4,2 4,4

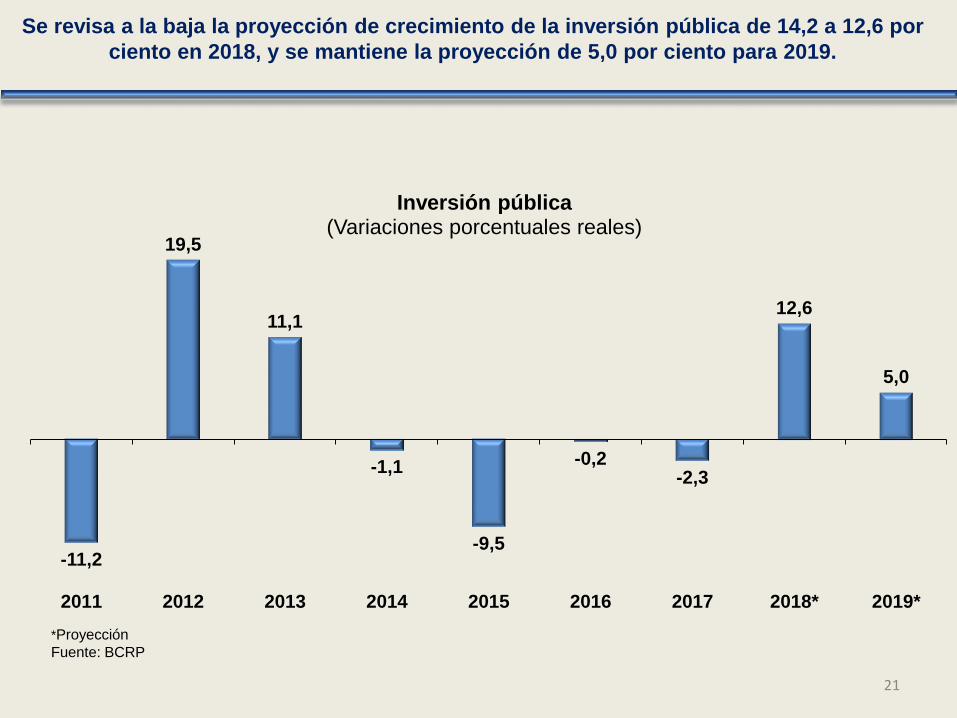

Se revisa a la baja la proyección de crecimiento de la inversión pública de 14,2 a 12,6 por

ciento en 2018, y se mantiene la proyección de 5,0 por ciento para 2019.

-11,2

19,5

11,1

-1,1

-9,5

-0,2-2,3

12,6

5,0

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

Inversión pública(Variaciones porcentuales reales)

*Proyección

Fuente: BCRP

21

Se espera que el crecimiento de la inversión privada alcance el 5,5 por ciento en 2018 y 7,5

por ciento en 2019 por la recuperación de las expectativas empresariales, los mayores

precios de los minerales y por la reanudación de algunos proyectos de infraestructura.

11,0

15,6

7,1

-2,2-4,2

-5,7

0,3

5,5

7,5

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

Inversión privada(Variaciones porcentuales reales)

*Proyección

Fuente: BCRP

22

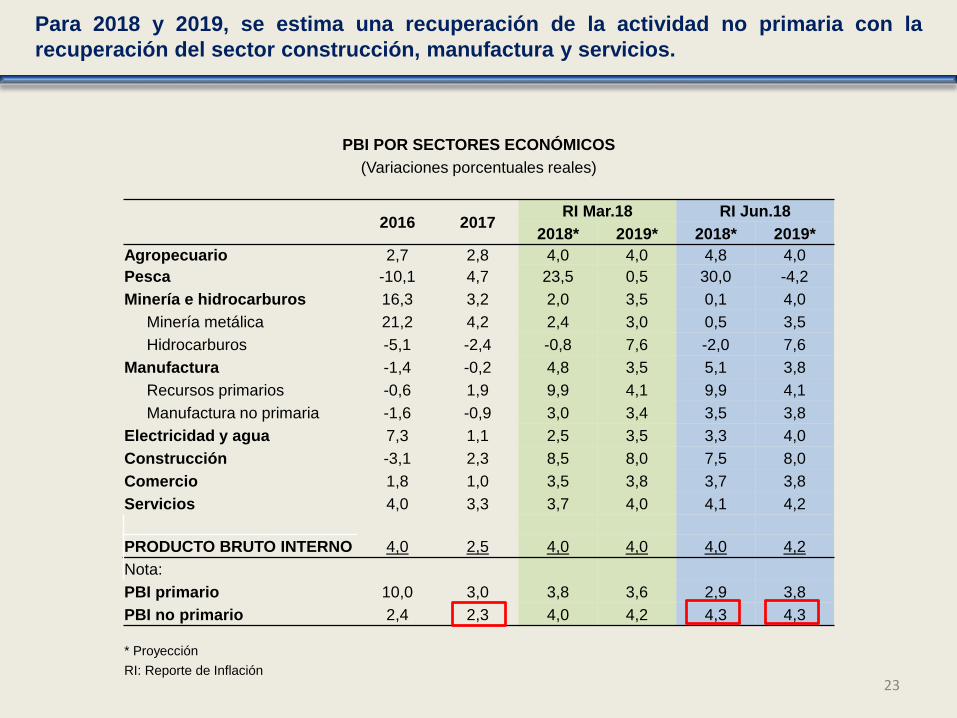

Minera 84,8 13,0 18,0 -8,5 -11,2 -50,8 12,3 14,0 18,6

No Minera -2,1 16,1 5,2 -1,1 -2,9 2,2 -1,0 4,6 6,4

Para 2018 y 2019, se estima una recuperación de la actividad no primaria con la

recuperación del sector construcción, manufactura y servicios.

23

PBI POR SECTORES ECONÓMICOS

(Variaciones porcentuales reales)

2016 2017RI Mar.18 RI Jun.18

2018* 2019* 2018* 2019*

Agropecuario 2,7 2,8 4,0 4,0 4,8 4,0

Pesca -10,1 4,7 23,5 0,5 30,0 -4,2

Minería e hidrocarburos 16,3 3,2 2,0 3,5 0,1 4,0

Minería metálica 21,2 4,2 2,4 3,0 0,5 3,5

Hidrocarburos -5,1 -2,4 -0,8 7,6 -2,0 7,6

Manufactura -1,4 -0,2 4,8 3,5 5,1 3,8

Recursos primarios -0,6 1,9 9,9 4,1 9,9 4,1

Manufactura no primaria -1,6 -0,9 3,0 3,4 3,5 3,8

Electricidad y agua 7,3 1,1 2,5 3,5 3,3 4,0

Construcción -3,1 2,3 8,5 8,0 7,5 8,0

Comercio 1,8 1,0 3,5 3,8 3,7 3,8

Servicios 4,0 3,3 3,7 4,0 4,1 4,2

PRODUCTO BRUTO INTERNO 4,0 2,5 4,0 4,0 4,0 4,2

Nota:

PBI primario 10,0 3,0 3,8 3,6 2,9 3,8

PBI no primario 2,4 2,3 4,0 4,2 4,3 4,3

* Proyección

RI: Reporte de Inflación

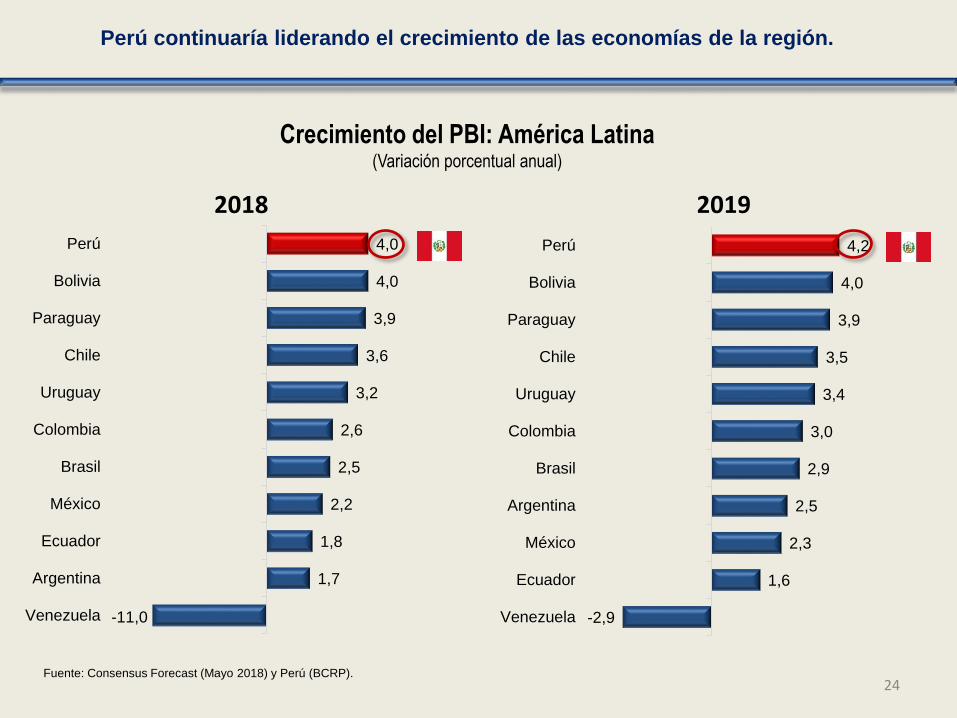

Perú continuaría liderando el crecimiento de las economías de la región.

24Fuente: Consensus Forecast (Mayo 2018) y Perú (BCRP).

2018

Crecimiento del PBI: América Latina(Variación porcentual anual)

2019

1,7

1,8

2,2

2,5

2,6

3,2

3,6

3,9

4,0

4,0

Venezuela

Argentina

Ecuador

México

Brasil

Colombia

Uruguay

Chile

Paraguay

Bolivia

Perú

-11,0 -2,9

1,6

2,3

2,5

2,9

3,0

3,4

3,5

3,9

4,0

4,2

Venezuela

Ecuador

México

Argentina

Brasil

Colombia

Uruguay

Chile

Paraguay

Bolivia

Perú

Entorno Internacional

Sector Externo

Actividad Económica

Finanzas Públicas

Inflación y política monetaria

Contenido

25

2,12,3

0,9

-0,3

-2,0

-2,5

-3,1 -3,1-2,9

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

RESULTADO ECONÓMICO DEL SECTOR PÚBLICO NO FINANCIERO: 2011 - 2019(Porcentaje del PBI)

26

En 2018 el déficit fiscal se mantendría en niveles similares a los de 2017, debido a que la

recuperación de los ingresos corrientes, especialmente por mayores ingresos tributarios,

compensaría los mayores gastos, principalmente en inversión pública.

* Proyección.

21,722,3 22,0 22,2

20,1

18,618,0

18,7 18,8

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

INGRESOS CORRIENTES DEL GOBIERNO GENERAL: 2011- 2019

(Porcentaje del PBI)

27

Los ingresos corrientes iniciarán su recuperación hasta llegar a representar el 18,8 por

ciento del PBI en 2019, principalmente por la mayor recaudación por minería, IGV y por el

aumento del ISC. En tanto, los gastos superarían el 20 por ciento del PBI, principalmente por

los Juegos Panamericanos y la reconstrucción.

* Proyección.

13,4 13,5 14,3 15,5 15,8 15,3 15,3 15,4 15,3

5,2 5,76,1

6,0 5,44,7 4,7 5,0 5,0

18,6 19,220,4

21,5 21,319,9 20,0 20,4 20,3

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

GASTOS NO FINANCIEROS DEL GOBIERNO GENERAL: 2011-2019

(Porcentaje del PBI)

Gastos Corrientes Gastos de Capital

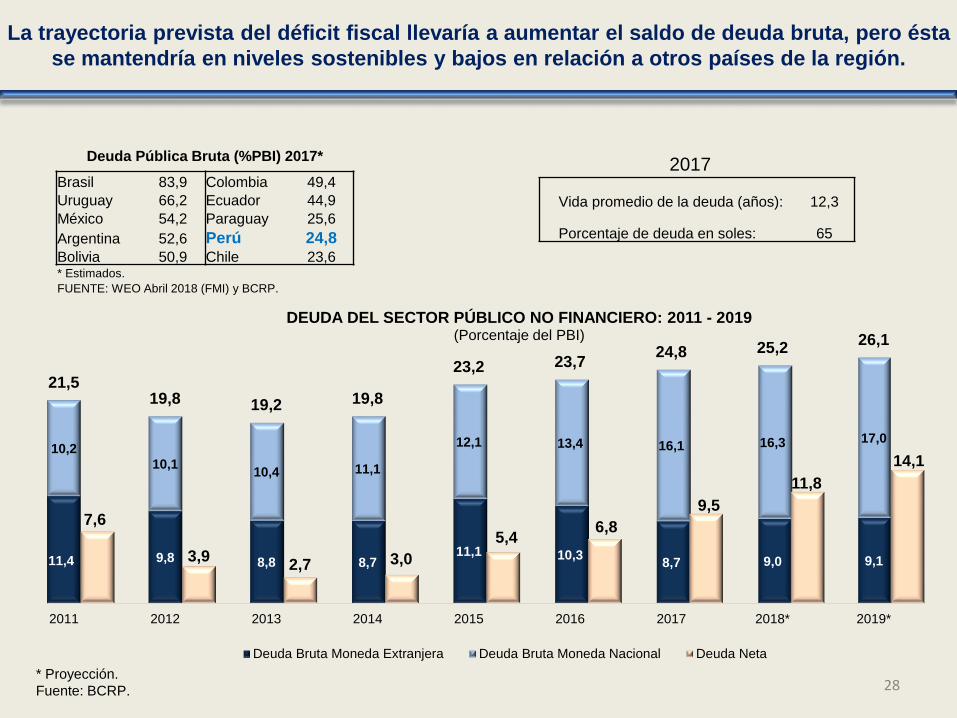

Deuda Pública Bruta (%PBI) 2017*

Brasil 83,9 Colombia 49,4

Uruguay 66,2 Ecuador 44,9

México 54,2 Paraguay 25,6

Argentina 52,6 Perú 24,8Bolivia 50,9 Chile 23,6* Estimados.

FUENTE: WEO Abril 2018 (FMI) y BCRP.

* Proyección.

Fuente: BCRP. 28

La trayectoria prevista del déficit fiscal llevaría a aumentar el saldo de deuda bruta, pero ésta

se mantendría en niveles sostenibles y bajos en relación a otros países de la región.

11,4 9,8 8,8 8,711,1 10,3

8,7 9,0 9,1

10,210,1

10,4 11,1

12,1 13,4 16,1 16,3 17,0

7,6

3,92,7 3,0

5,46,8

9,5

11,8

14,1

21,519,8 19,2 19,8

23,2 23,724,8 25,2

26,1

2011 2012 2013 2014 2015 2016 2017 2018* 2019*

DEUDA DEL SECTOR PÚBLICO NO FINANCIERO: 2011 - 2019(Porcentaje del PBI)

Deuda Bruta Moneda Extranjera Deuda Bruta Moneda Nacional Deuda Neta

Vida promedio de la deuda (años): 12,3

Porcentaje de deuda en soles: 65

2017

29

La participación de inversionistas no residentes se ha estabilizado.

Fuente: MEF

38

39 39

41

42

43

46

47 47

46

45 45

44

40

39

40 40 40

Ene.-

17

Feb

.-17

Ma

r.-1

7

Abr.

-17

Ma

y.-

17

Jun.-

17

Jul.-1

7

Ago.-

17

Set.-1

7

Oct.-1

7

No

v.-

17

Dic

.-1

7

Ene.-

18

Feb

.-18

Ma

r.-1

8

Abr.

-18

Ma

y.-

18

Jun.-

18

Participación de Inversionistas No Residentes en bonos soberanos(%)

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Fe

b.-

14

Ab

r.-1

4

Jun

.-14

Ag

o.-

14

Oct.-1

4

Dic

.-1

4

Fe

b.-

15

Ab

r.-1

5

Jun

.-15

Ag

o.-

15

Oct.-1

5

Dic

.-1

5

Fe

b.-

16

Ab

r.-1

6

Jun

.-16

Ag

o.-

16

Oct.-1

6

Dic

.-1

6

Fe

b.-

17

Ab

r.-1

7

Jun

.-17

Ag

o.-

17

Oct.-1

7

Dic

.-1

7

Fe

b.-

18

Ab

r.-1

8

Jun

.-18

(%)

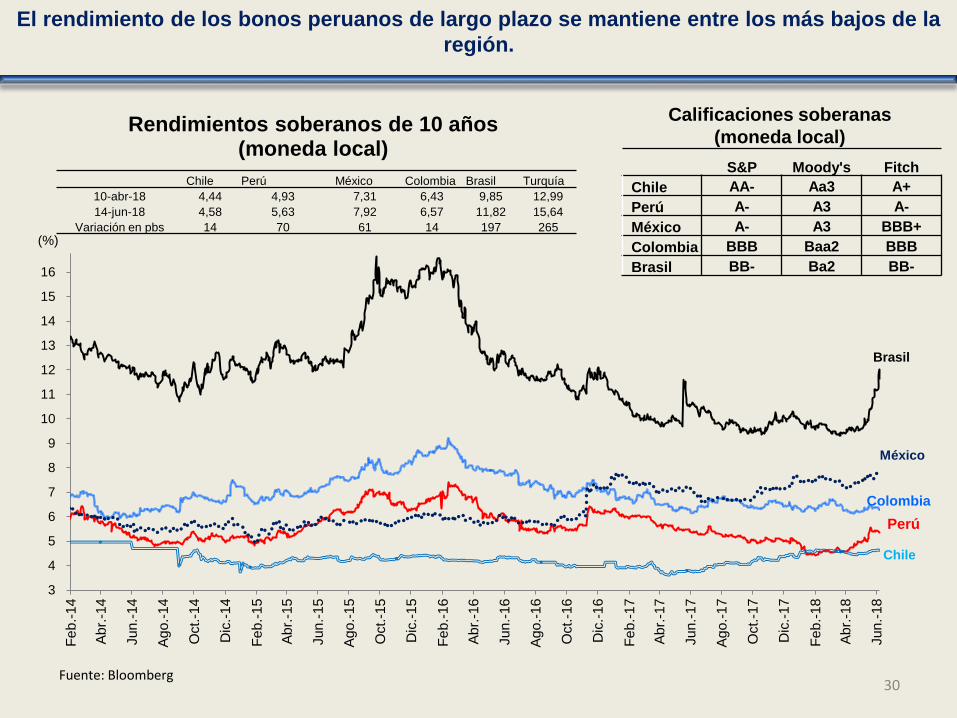

Rendimientos soberanos de 10 años(moneda local)

Perú

Colombia

México

Brasil

Fuente: Bloomberg

Chile

S&P Moody's Fitch

Chile AA- Aa3 A+

Perú A- A3 A-

México A- A3 BBB+

Colombia BBB Baa2 BBB

Brasil BB- Ba2 BB-

30

El rendimiento de los bonos peruanos de largo plazo se mantiene entre los más bajos de la

región.

Chile Perú México Colombia Brasil Turquía

10-abr-18 4,44 4,93 7,31 6,43 9,85 12,99

14-jun-18 4,58 5,63 7,92 6,57 11,82 15,64

Variación en pbs 14 70 61 14 197 265

Calificaciones soberanas

(moneda local)

Entorno Internacional

Sector Externo

Actividad Económica

Finanzas Públicas

Inflación y política monetaria

Contenido

31

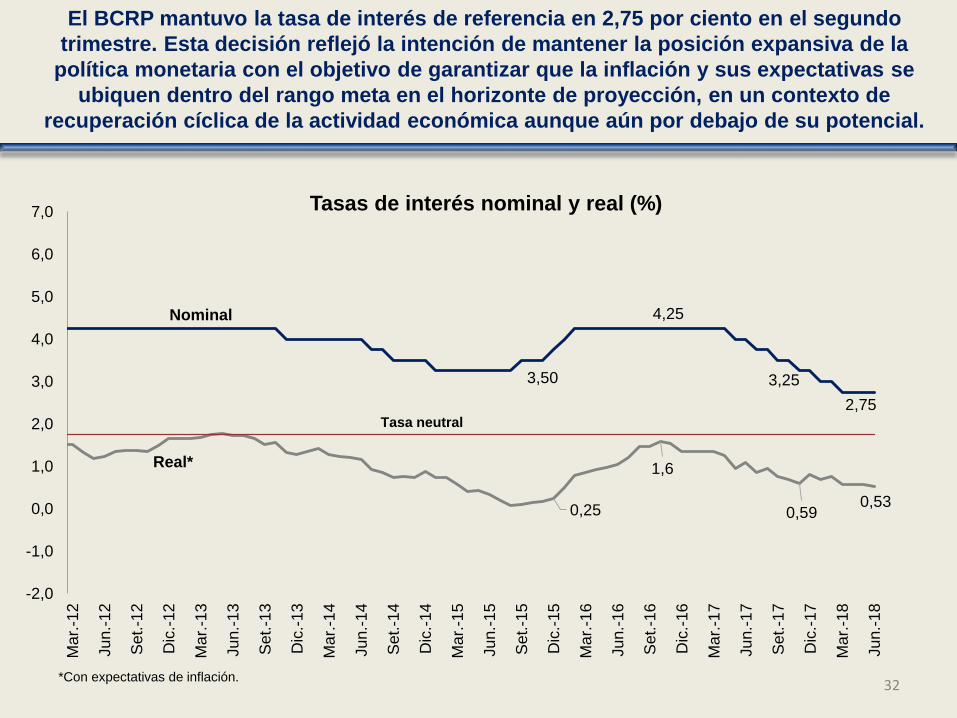

3,50

4,25

3,25

2,75

0,25

1,6

0,590,53

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Ma

r.-1

2

Ju

n.-

12

Set.

-12

Dic

.-12

Ma

r.-1

3

Ju

n.-

13

Set.

-13

Dic

.-13

Ma

r.-1

4

Ju

n.-

14

Set.

-14

Dic

.-14

Ma

r.-1

5

Ju

n.-

15

Set.

-15

Dic

.-15

Ma

r.-1

6

Ju

n.-

16

Set.

-16

Dic

.-16

Ma

r.-1

7

Ju

n.-

17

Set.

-17

Dic

.-17

Ma

r.-1

8

Ju

n.-

18

Tasas de interés nominal y real (%)

*Con expectativas de inflación.

Tasa neutral

Real*

El BCRP mantuvo la tasa de interés de referencia en 2,75 por ciento en el segundo

trimestre. Esta decisión reflejó la intención de mantener la posición expansiva de la

política monetaria con el objetivo de garantizar que la inflación y sus expectativas se

ubiquen dentro del rango meta en el horizonte de proyección, en un contexto de

recuperación cíclica de la actividad económica aunque aún por debajo de su potencial.

32

Nominal

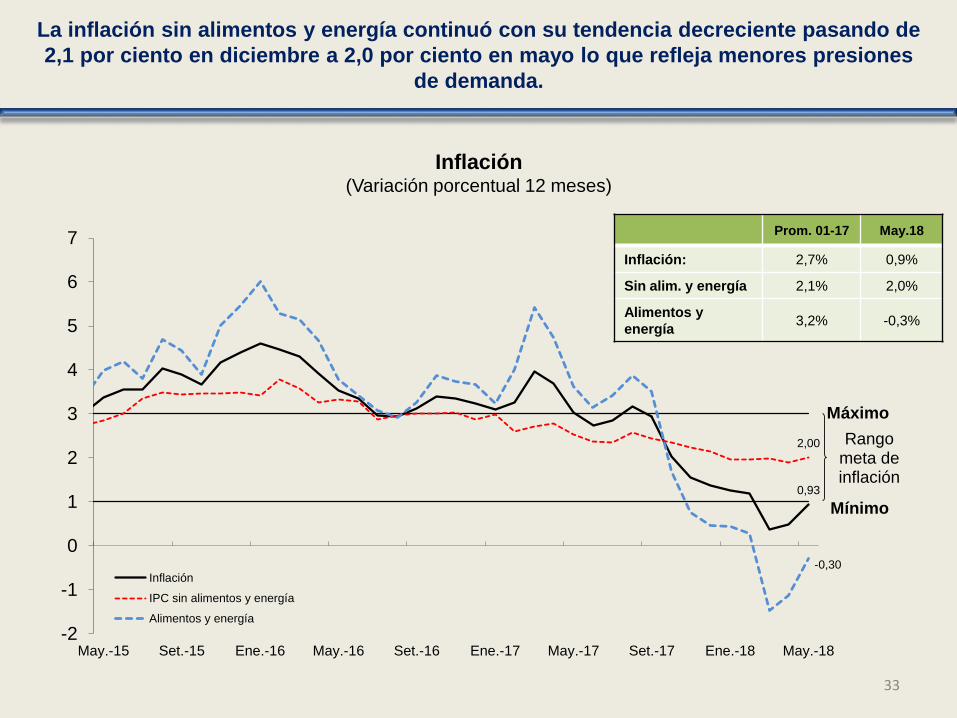

La inflación sin alimentos y energía continuó con su tendencia decreciente pasando de

2,1 por ciento en diciembre a 2,0 por ciento en mayo lo que refleja menores presiones

de demanda.

33

Inflación(Variación porcentual 12 meses)

Prom. 01-17 May.18

Inflación: 2,7% 0,9%

Sin alim. y energía 2,1% 2,0%

Alimentos y

energía3,2% -0,3%

0,93

2,00

-0,30

-2

-1

0

1

2

3

4

5

6

7

May.-15 Set.-15 Ene.-16 May.-16 Set.-16 Ene.-17 May.-17 Set.-17 Ene.-18 May.-18

Inflación

IPC sin alimentos y energía

Alimentos y energía

Máximo

Mínimo

Rango meta de inflación

2,2 May.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

En

e-0

5

Ag

o-0

5

Mar-

06

Oct-

06

May-0

7

Dic

-07

Ju

l-08

Feb

-09

Set-

09

Ab

r-10

No

v-1

0

Ju

n-1

1

En

e-1

2

Ag

o-1

2

Ma

r-1

3

Oct-

13

May-1

4

Dic

-14

Ju

l-15

Feb

-16

Set-

16

Ab

r-17

No

v-1

7

Las expectativas de inflación a 12 meses continuaron bajando, de 2,25 por ciento al

cierre de diciembre de 2017 a 2,22 por ciento en mayo de 2018.

34

Expectativas de inflación a 12 meses(Puntos porcentuales)

Expectativas %

Dic.16 2,93

Dic.17 2,25

Mar.18 2,18

Abr.18 2,17

May.18 2,22

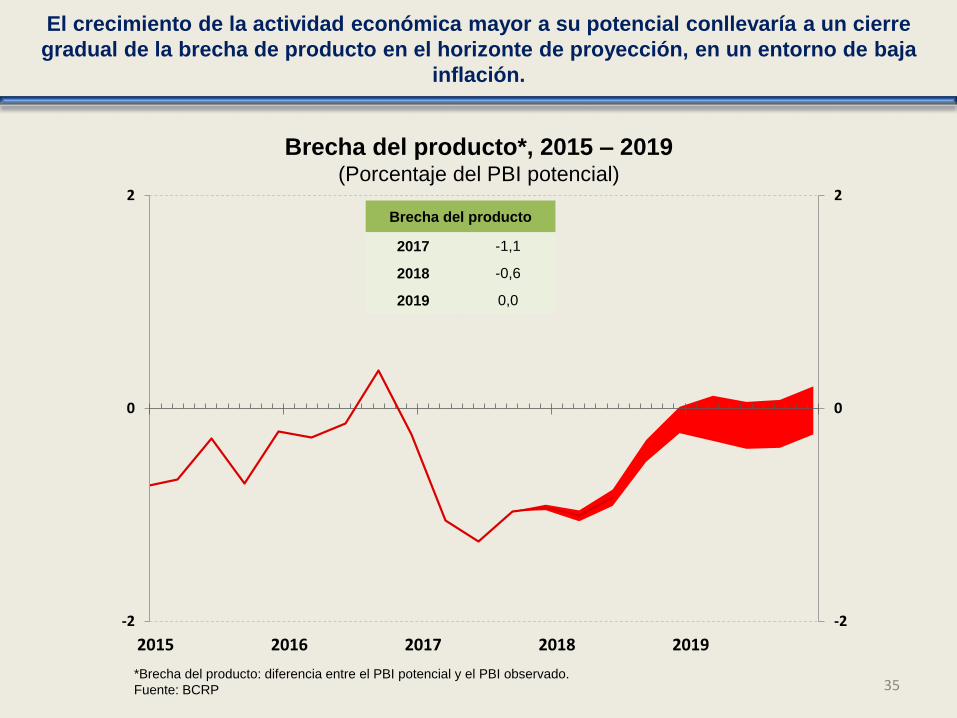

El crecimiento de la actividad económica mayor a su potencial conllevaría a un cierre

gradual de la brecha de producto en el horizonte de proyección, en un entorno de baja

inflación.

35

Brecha del producto*, 2015 – 2019(Porcentaje del PBI potencial)

*Brecha del producto: diferencia entre el PBI potencial y el PBI observado.

Fuente: BCRP

-2

0

2

-2

0

2

2015 2016 2017 2018 2019

Brecha del producto

2017 -1,1

2018 -0,6

2019 0,0

-1

0

1

2

3

4

5

-1

0

1

2

3

4

5

2015 2016 2017 2018 2019

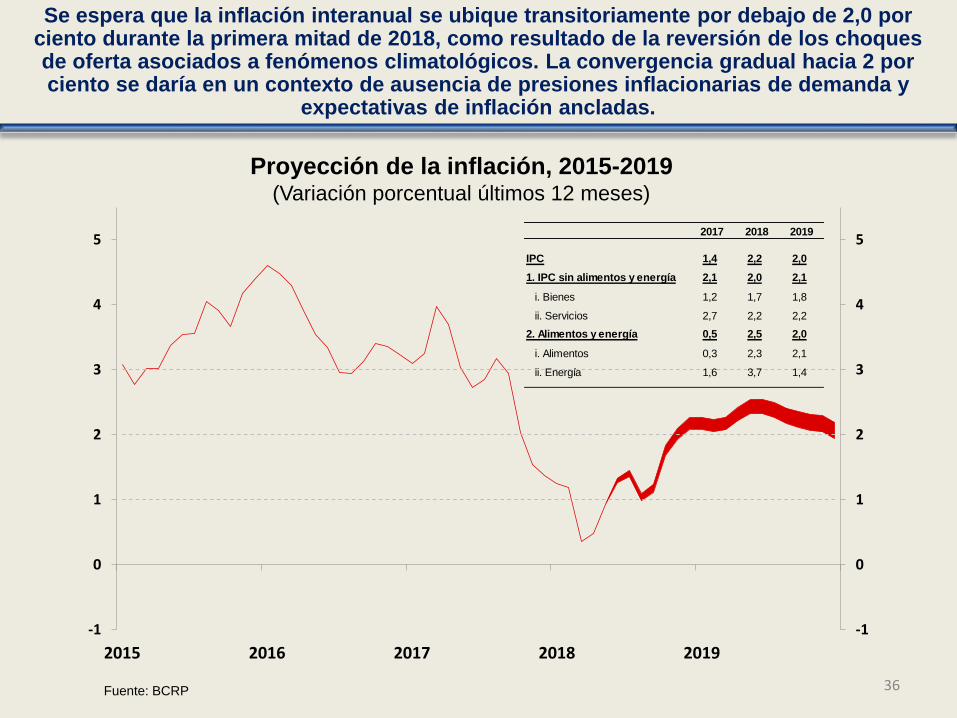

Se espera que la inflación interanual se ubique transitoriamente por debajo de 2,0 por ciento durante la primera mitad de 2018, como resultado de la reversión de los choques de oferta asociados a fenómenos climatológicos. La convergencia gradual hacia 2 por ciento se daría en un contexto de ausencia de presiones inflacionarias de demanda y

expectativas de inflación ancladas.

36

Proyección de la inflación, 2015-2019(Variación porcentual últimos 12 meses)

Fuente: BCRP

2017 2018 2019

IPC 1,4 2,2 2,0

1. IPC sin alimentos y energía 2,1 2,0 2,1

i. Bienes 1,2 1,7 1,8

ii. Servicios 2,7 2,2 2,2

2. Alimentos y energía 0,5 2,5 2,0

i. Alimentos 0,3 2,3 2,1

ii. Energía 1,6 3,7 1,4

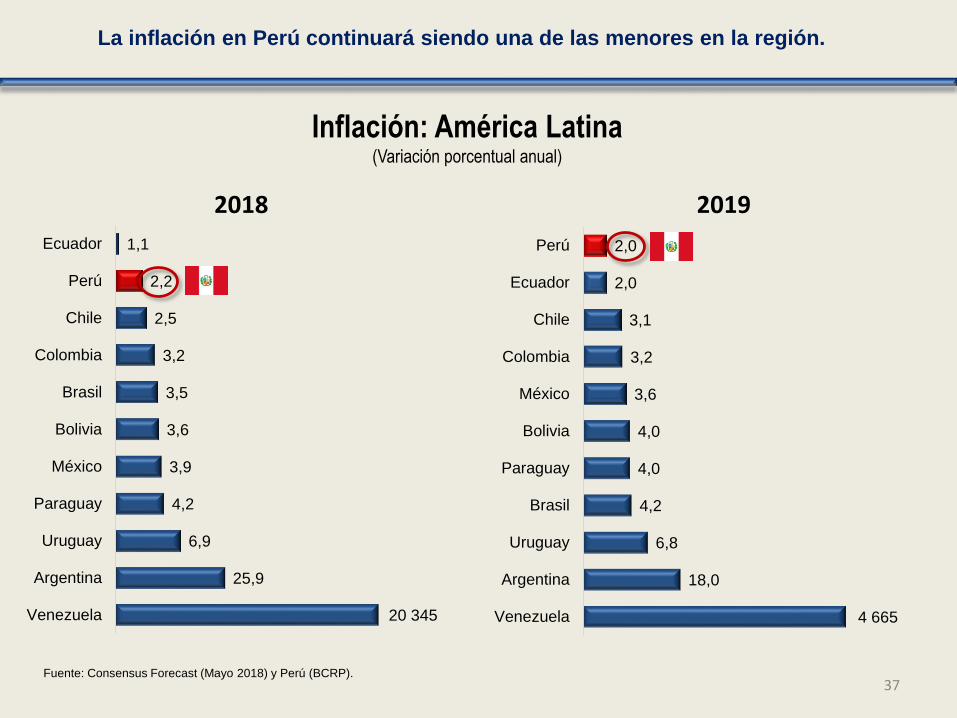

La inflación en Perú continuará siendo una de las menores en la región.

37Fuente: Consensus Forecast (Mayo 2018) y Perú (BCRP).

Inflación: América Latina(Variación porcentual anual)

25,9

6,9

4,2

3,9

3,6

3,5

3,2

2,5

2,2

1,1

Venezuela

Argentina

Uruguay

Paraguay

México

Bolivia

Brasil

Colombia

Chile

Perú

Ecuador

2018 2019

20 345

18,0

6,8

4,2

4,0

4,0

3,6

3,2

3,1

2,0

2,0

Venezuela

Argentina

Uruguay

Brasil

Paraguay

Bolivia

México

Colombia

Chile

Ecuador

Perú

4 665

6,0

9,5

8,7

6,6

9,38,8

10,2

8,6

Corporativo y gran empresa MYPE A personas Total

Crédito al sector privado(Variación porcentual anual)

Dic-17 Abr-18

Fuente: BCRP

38

El crédito total al sector privado se aceleró por el crédito corporativo y el dirigido a

personas.

Proyección

2018 8,5

2019 8,8

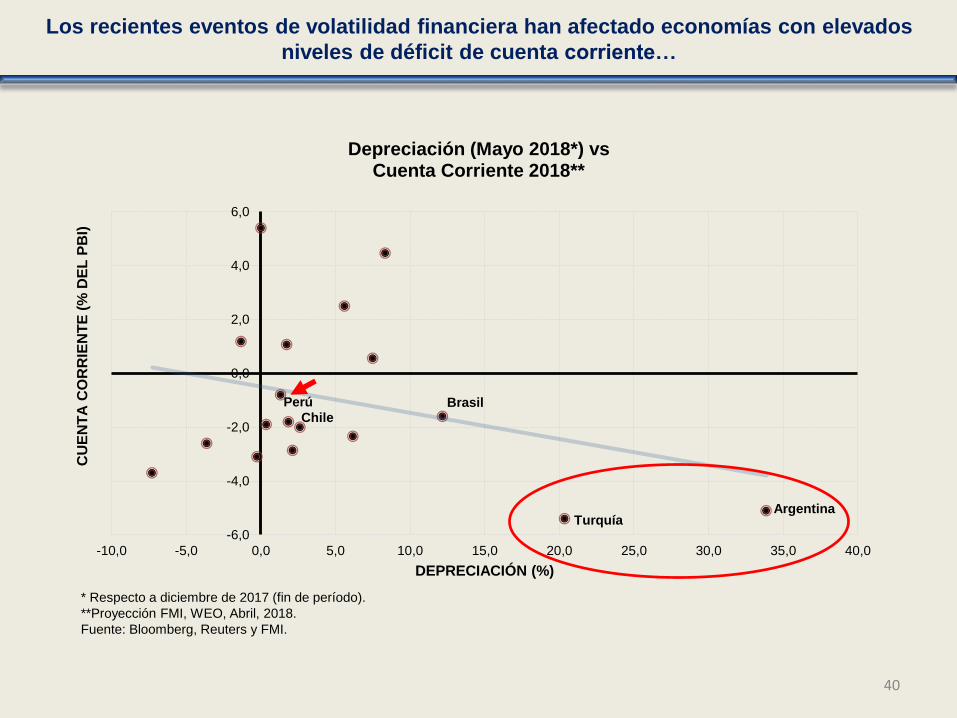

En lo que va de 2018, el BCRP ha intervenido en muy pocas ocasiones en el mercadocambiario. Ello en un contexto en el que se ha observado alta presión depreciatoria en lasmonedas de la región, pero que en el caso del sol se ha disipado por la mayor oferta delas empresas mineras y administradoras de fondos de pensiones.

39

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

-10,0 -5,0 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0

CU

EN

TA

CO

RR

IEN

TE

(%

DE

L P

BI)

DEPRECIACIÓN (%)

Depreciación (Mayo 2018*) vs Cuenta Corriente 2018**

Brasil

* Respecto a diciembre de 2017 (fin de período).

**Proyección FMI, WEO, Abril, 2018.

Fuente: Bloomberg, Reuters y FMI.

TurquíaArgentina

Perú

Chile

Los recientes eventos de volatilidad financiera han afectado economías con elevados

niveles de déficit de cuenta corriente…

40

0%

50%

100%

150%

200%

250%

300%

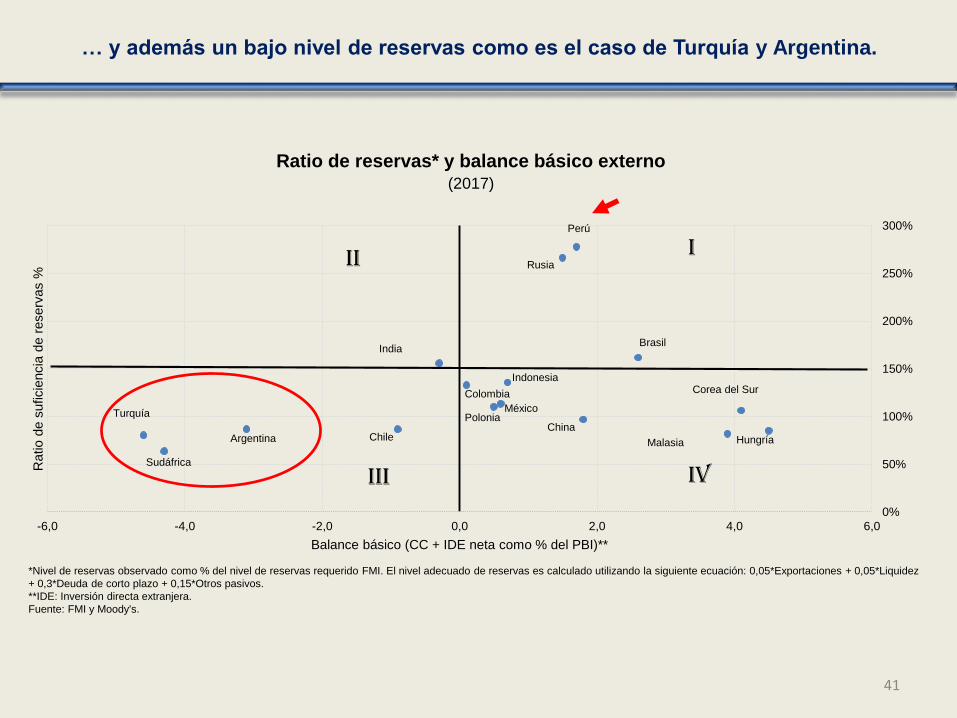

-6,0 -4,0 -2,0 0,0 2,0 4,0 6,0

Ra

tio d

e s

uficie

ncia

de r

eserv

as %

Balance básico (CC + IDE neta como % del PBI)**

Ratio de reservas* y balance básico externo(2017)

Rusia

Turquía

*Nivel de reservas observado como % del nivel de reservas requerido FMI. El nivel adecuado de reservas es calculado utilizando la siguiente ecuación: 0,05*Exportaciones + 0,05*Liquidez

+ 0,3*Deuda de corto plazo + 0,15*Otros pasivos.

**IDE: Inversión directa extranjera.

Fuente: FMI y Moody's.

Argentina

Sudáfrica

Perú

Colombia

Chile

India

Malasia Hungría

Corea del Sur

China

Brasil

PoloniaMéxico

Indonesia

II

… y además un bajo nivel de reservas como es el caso de Turquía y Argentina.

41

III IV

I

Balance de Riesgos: los factores de riesgo mantienen en conjunto un sesgo neutral en la

proyección de inflación.

Fuente: BCRP

42

1. Crecimiento de la inversión menor al esperado.

2. Volatilidad de los mercados financieros internacionales.

3. Medidas proteccionistas adicionales de Estados Unidos

y represalias comerciales de los países afectados.

RIESGOS

Reporte de Inflación:Panorama actual y proyecciones macroeconómicas

2018 - 2019

Julio Velarde Presidente

Banco Central de Reserva del Perú

Junio de 2018

Recommended