Página 1 de 10

Nro. 25

17 DE OCTUBRE DE 2018

RESUMEN EJECUTIVO

Impacto en precios

Retraso en la cosecha de Estados Unidos 2018/19

Stocks ajustados en Brasil por gran desempeño exportador

Aumentó de área sembrada en Brasil 2018/19

Escasa disponibilidad de mercadería 2017/2018 en Argentina

Impacto en precios

Menor producción en Estados Unidos 2018/19

Perspectivas de una mayor producción en Brasil 2018/19

Recorte del área de maíz en Argentina 2018/19

Relación stock/consumo mundial 2018/2019 sería una de las más bajas de la historia

Impacto en precios

Recortes de producción en el hemisferio norte

Ajuste en producción de Argentina 2018/2019

Proximidad de nueva cosecha en Argentina con stocks ajustados pero suficientes

Dinamismo del sector exportador argentino

Caída en los stocks finales mundiales

TENDENCIA

EN LOS

PRECIOS

La estimación de tendencia en los precios contempla un horizonte temporal de 30 días a partir de la publicación del informe

TENDENCIA

EN LOS

PRECIOS

TRIGO

ESTABLE CON POSIBILIDADES ALCISTAS

ESTABLE CON POSIBILIDADES ALCISTAS

SOJA

MAÍZ

Avance superior al promedio de la cosecha en Estados Unidos

Producción récord Estados Unidos 2018/19

TENDENCIA

EN LOS

PRECIOS

ESTABLE CON POSIBILIDADES ALCISTAS

Página 2 de 10

Nro. 25

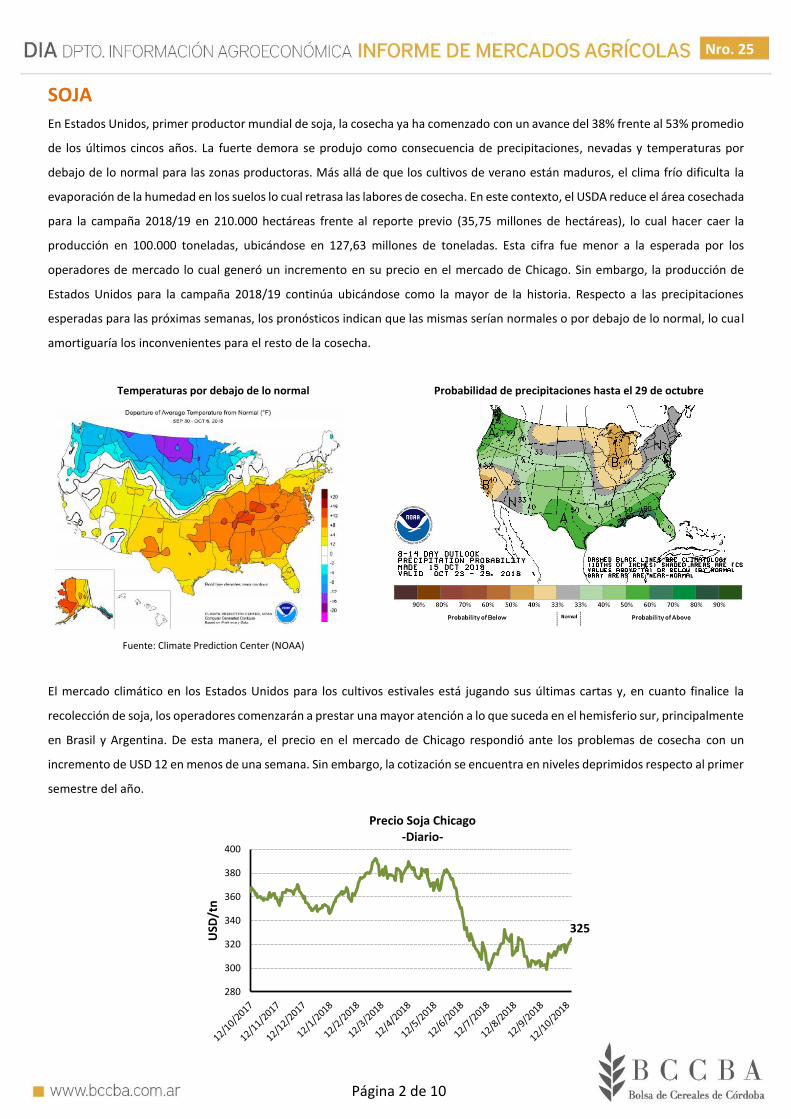

SOJA En Estados Unidos, primer productor mundial de soja, la cosecha ya ha comenzado con un avance del 38% frente al 53% promedio

de los últimos cincos años. La fuerte demora se produjo como consecuencia de precipitaciones, nevadas y temperaturas por

debajo de lo normal para las zonas productoras. Más allá de que los cultivos de verano están maduros, el clima frío dificulta la

evaporación de la humedad en los suelos lo cual retrasa las labores de cosecha. En este contexto, el USDA reduce el área cosechada

para la campaña 2018/19 en 210.000 hectáreas frente al reporte previo (35,75 millones de hectáreas), lo cual hacer caer la

producción en 100.000 toneladas, ubicándose en 127,63 millones de toneladas. Esta cifra fue menor a la esperada por los

operadores de mercado lo cual generó un incremento en su precio en el mercado de Chicago. Sin embargo, la producción de

Estados Unidos para la campaña 2018/19 continúa ubicándose como la mayor de la historia. Respecto a las precipitaciones

esperadas para las próximas semanas, los pronósticos indican que las mismas serían normales o por debajo de lo normal, lo cual

amortiguaría los inconvenientes para el resto de la cosecha.

Temperaturas por debajo de lo normal

Fuente: Climate Prediction Center (NOAA)

Probabilidad de precipitaciones hasta el 29 de octubre

El mercado climático en los Estados Unidos para los cultivos estivales está jugando sus últimas cartas y, en cuanto finalice la

recolección de soja, los operadores comenzarán a prestar una mayor atención a lo que suceda en el hemisferio sur, principalmente

en Brasil y Argentina. De esta manera, el precio en el mercado de Chicago respondió ante los problemas de cosecha con un

incremento de USD 12 en menos de una semana. Sin embargo, la cotización se encuentra en niveles deprimidos respecto al primer

semestre del año.

325

280

300

320

340

360

380

400

USD

/tn

Precio Soja Chicago-Diario-

Página 3 de 10

Nro. 25

En este escenario, el último informe de oferta y demanda del USDA aumentó las previsiones de producción mundial en 200.000

toneladas, alcanzando un volumen de 369,5 millones de toneladas, lo cual se constituye como un récord.

Fuente: DIA. En base a USDA

La guerra comercial entre Estados Unidos y China se ha profundizado y uno de los principales afectados es el mercado de la soja.

De acuerdo con el USDA, en un año los embarques estadounidenses hacia el gigante asiático han caído en un 85% o 2.500.000

toneladas menos, lo cual demuestra el poco interés de los chinos en comprar el poroto de origen norteamericano. Brasil ha sido

el principal beneficiado, incrementando su participación en las importaciones chinas del 66% frente al 48% del año anterior.

Si bien Estados Unidos ha aumentado las exportaciones hacia otros destinos comparado al año pasado, no fue suficiente para

compensar la disminución de la demanda de China. En este sentido, la caída en el volumen exportado en conjunto con un mayor

volumen producido resulta en un récord de los stocks finales en Estados Unidos, los cuales duplican a los de la campaña 2017/18.

Origen de las importaciones de soja de China

Fuente: USDA

En el último informe de la Compañía Nacional de Abastecimiento de Brasil (CONAB) se publicó la primera estimación de área de

soja que sería de 36,17 millones de hectáreas, un 2,9% más respecto a la campaña 2017/18. Este crecimiento se encuentra

asociado a las mayores cotizaciones de la oleaginosa en el mercado brasilero como consecuencia de la guerra comercial entre

Estados Unidos y China. Si las condiciones agrometeorológicas son normales, la producción de la oleaginosa podría ser de 118,24

millones de toneladas. Sin embargo, existen una serie de reparos en cuanto al logro de ese volumen de producción: posibilidad

de que los precios bajen ante una solución al conflicto comercial, aumento de costos de fletes y apreciación del real luego de las

elecciones. Por eso, las exportaciones para la campaña 2018/19 fueron estimadas en 75 millones de toneladas, pudiendo variar

127,6

60

70

80

90

100

110

120

130

140

Mill

on

es d

e to

nel

adas

Producción de soja de Estados Unidos369,5

200

220

240

260

280

300

320

340

360

380

Mill

on

es d

e to

nel

adas

Producción mundial de Soja

24,1

0

5

10

15

20

25

30

Mill

on

es d

e to

nel

adas

Stocks Finales de Soja de Estados Unidos

Página 4 de 10

Nro. 25

significativamente ante cambios en el contexto internacional. Respecto a la comercialización de soja de la cosecha 2017/18, ya se

han exportado 69,2 millones de toneladas, un 91% del total proyectado. La participación de China asciende al 79%, con 55 millones

de toneladas embarcadas al mes de septiembre del corriente año. Estas cifras revisten gran importancia ya que, a la fecha, los

valores exportados superan al año 2017 completo.

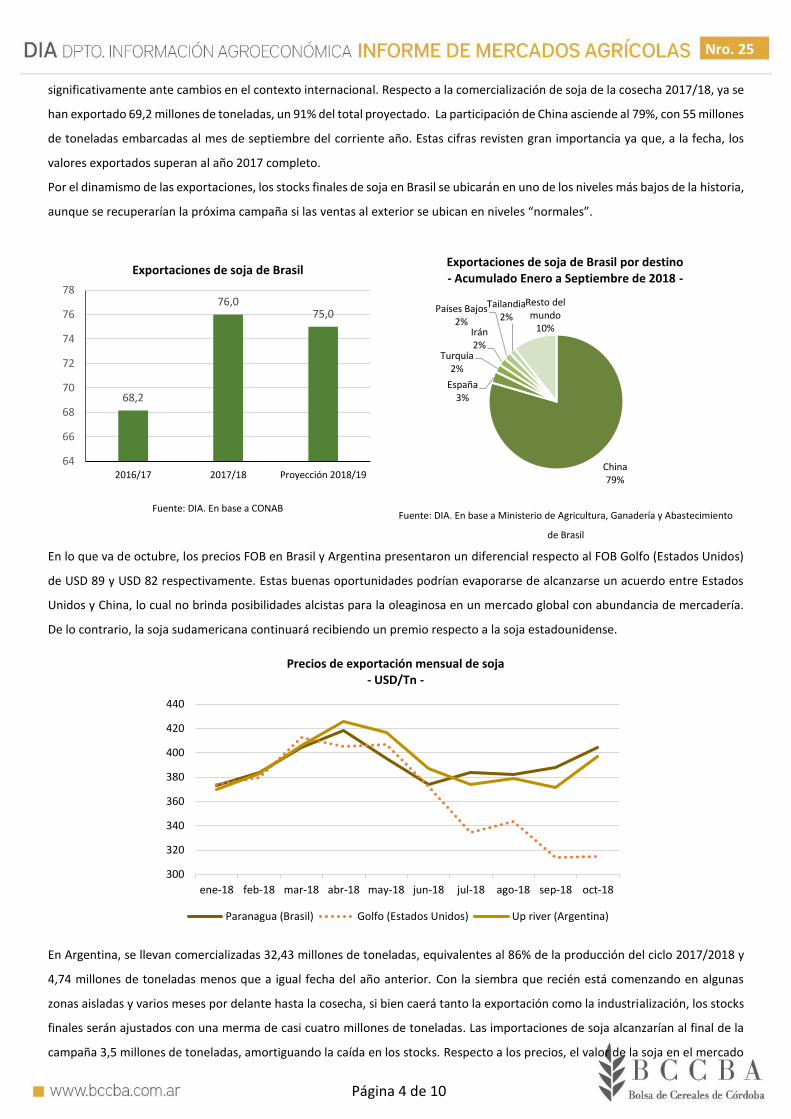

Por el dinamismo de las exportaciones, los stocks finales de soja en Brasil se ubicarán en uno de los niveles más bajos de la historia,

aunque se recuperarían la próxima campaña si las ventas al exterior se ubican en niveles “normales”.

Fuente: DIA. En base a CONAB Fuente: DIA. En base a Ministerio de Agricultura, Ganadería y Abastecimiento

de Brasil

En lo que va de octubre, los precios FOB en Brasil y Argentina presentaron un diferencial respecto al FOB Golfo (Estados Unidos)

de USD 89 y USD 82 respectivamente. Estas buenas oportunidades podrían evaporarse de alcanzarse un acuerdo entre Estados

Unidos y China, lo cual no brinda posibilidades alcistas para la oleaginosa en un mercado global con abundancia de mercadería.

De lo contrario, la soja sudamericana continuará recibiendo un premio respecto a la soja estadounidense.

En Argentina, se llevan comercializadas 32,43 millones de toneladas, equivalentes al 86% de la producción del ciclo 2017/2018 y

4,74 millones de toneladas menos que a igual fecha del año anterior. Con la siembra que recién está comenzando en algunas

zonas aisladas y varios meses por delante hasta la cosecha, si bien caerá tanto la exportación como la industrialización, los stocks

finales serán ajustados con una merma de casi cuatro millones de toneladas. Las importaciones de soja alcanzarían al final de la

campaña 3,5 millones de toneladas, amortiguando la caída en los stocks. Respecto a los precios, el valor de la soja en el mercado

68,2

76,075,0

64

66

68

70

72

74

76

78

2016/17 2017/18 Proyección 2018/19

Exportaciones de soja de Brasil

China 79%

España3%

Turquía2%

Irán2%

Países Bajos2%

Tailandia2%

Resto del mundo

10%

Exportaciones de soja de Brasil por destino- Acumulado Enero a Septiembre de 2018 -

300

320

340

360

380

400

420

440

ene-18 feb-18 mar-18 abr-18 may-18 jun-18 jul-18 ago-18 sep-18 oct-18

Precios de exportación mensual de soja- USD/Tn -

Paranagua (Brasil) Golfo (Estados Unidos) Up river (Argentina)

Página 5 de 10

Nro. 25

local ha ido aumentando a la par del aumento de la demanda de China por soja sudamericana, aunque se encuentra por debajo

de los niveles que primaron durante gran parte del año. Además, el derecho de exportación que pesa sobre la oleaginosa es mayor,

lo cual se traduce en menores precios disponibles.

Fuente: DIA en base a Secretaría de Agroindustria de la Nación Fuente: BCR

MAÍZ

En la estimación del mes de octubre del USDA, la producción mundial de maíz disminuye en 700.000 toneladas respecto a la estimación previa,

por menores cosechas esperadas para Estados Unidos y Rusia. Más allá de esta merma, el volumen de oferta es el segundo más grande del que

se tenga registro. Sin embargo, la demanda superaría los 1.100 millones de toneladas lo cual conduce a una disminución en los stocks finales.

Este hecho genera un fuerte sustento a las cotizaciones del cereal en los mercados globales, donde cualquier inconveniente en la producción

conducirá inevitablemente a mayores precios, poniendo el foco de atención en los próximos meses en lo que suceda en Brasil y Argentina donde

se está llevando adelante la siembra de los primeros lotes de maíz.

Fuente: DIA. En base a datos del USDA

Las temperaturas bajo cero y precipitaciones en algunas zonas del cordón maicero afectaron el rendimiento esperado del cultivo que caería en

promedio 40 kilos por hectárea. A diferencia de la soja, por el momento no se registra una pérdida de área. De acuerdo con el USDA, la producción

norteamericana caería 1,25 millones de toneladas respecto a la estimación del mes de septiembre y se convertiría en el segundo mayor volumen

de la historia. De acuerdo con datos publicados por el Servicio Nacional de Estadísticas Agrícolas de Estados Unidos, al 15 de octubre se ha

cosechado el 39% del área apta, un 4% por encima del promedio de las últimas cinco campañas. El aumento del consumo interno y de las

exportaciones generaría una caída en los stocks finales, lo cual evidencia un fortalecimiento de la demanda del cereal que se encuentra sostenida

por la producción local de etanol y el interés del resto del mundo por el maíz norteamericano.

0%

20%

40%

60%

80%

100%

06

/04

'

24

/04

'

12

/05

'

31

/05

'

18

/06

'

06

/07

'

24

/07

'

12

/08

'

31

/08

'

18

/09

'

06

/10

'

24

/10

'

12

/11

'

30

/11

'

18

/12

'

06

/01

'

24

/01

'

12

/02

'

28

/02

'

18

/03

'

Tota

l de

la p

rod

ucc

ión

Evolución compras de soja (industria + exportación)

Promedio 5 campañas Campaña 16/17 Campaña 17/18

255

200

220

240

260

280

300

320

340

USD

/tn

Precio Soja Rosario-Diario-

1068,3

600

700

800

900

1000

1100

1200

Mill

on

es d

e to

nel

adas

Producción mundial de maíz

10%

12%

14%

16%

18%

20%

22%

24%

Relación stock/consumo maíz mundial

Página 6 de 10

Nro. 25

Fuente: DIA. En base a datos del USDA

En Brasil, la producción del maíz de primera zafra es poco representativa respecto a la soja debido a que la estructura de comercialización de la

oleaginosa se encuentra consolidada y le permite obtenerle un mayor resultado económico al productor. Sin embargo, se espera que en esta

campaña su producción aumente levemente, principalmente en las zonas cercanas a los puertos, por los mejores precios que se esperan a

cosecha, proyectándose una producción para la campaña 2018/19 de 26,6 millones de toneladas. Respecto al maíz safrinha, la producción se

recuperaría luego de la fuerte caída de 2017/18 y alcanzaría casi 64 millones de toneladas, 10 millones de toneladas más que el ciclo previo.

En total, de acuerdo con datos de la CONAB, la oferta de maíz brasilero para la campaña 2018/19 podría alcanzar, en promedio, 90,3 millones

de toneladas, recuperándose de la campaña pasada, ubicándose por debajo del récord de 2016/17.

Fuente: DIA. En base a datos de CONAB

En algunas zonas de Argentina comenzaron a sembrarse los primeros lotes de maíces tempranos, aunque en algunas regiones falta una mayor

cantidad de precipitaciones para completar las tareas. El área por sembrar sería menor a la proyectada como consecuencia de la caída en la

diferencia en los derechos de exportación entre la soja y el maíz, lo cual genera que la ecuación económica sea más favorable en algunos casos

para la oleaginosa. En este escenario y conjunto con la falta de precipitaciones, la Bolsa de Comercio de Rosario estima una reducción de 200.000

hectáreas en la superficie a sembrar a nivel nacional. En el mercado local, los precios se han mantenido en torno a USD 134 por tonelada,

alcanzando niveles similares al año previo, pero con la diferencia de que en la actualidad sobre el cereal recae un derecho de exportación de

aproximadamente el 10,5%.

En el mercado internacional, los precios han registrado incrementos por la menor producción en Estados Unidos como consecuencia de menores

rendimientos. Sin embargo, el 68% del cultivo se encuentra en estado bueno y excelente, un 3% por encima del año previo, por lo que es

375,4

250

270

290

310

330

350

370

390

410

Producción de maíz de Estados Unidos

5%

7%

9%

11%

13%

15%

17%

Relación stock/consumo maíz Estados Unidos

30,5 26,8 26,6

67,454,0 63,7

0

20

40

60

80

100

120

2016/17 2017/18 2018/19 (Proyectado)

Producción de maíz en Brasil- Millones de Tn -

Maíz tardío Maíz temprano

Página 7 de 10

Nro. 25

importante ser cautos en cuanto al impacto que podrían tener los efectos del clima sobre las cotizaciones del cereal en esta etapa próxima a la

cosecha.

Fuente: DIA en base a CME Group y BCR

TRIGO

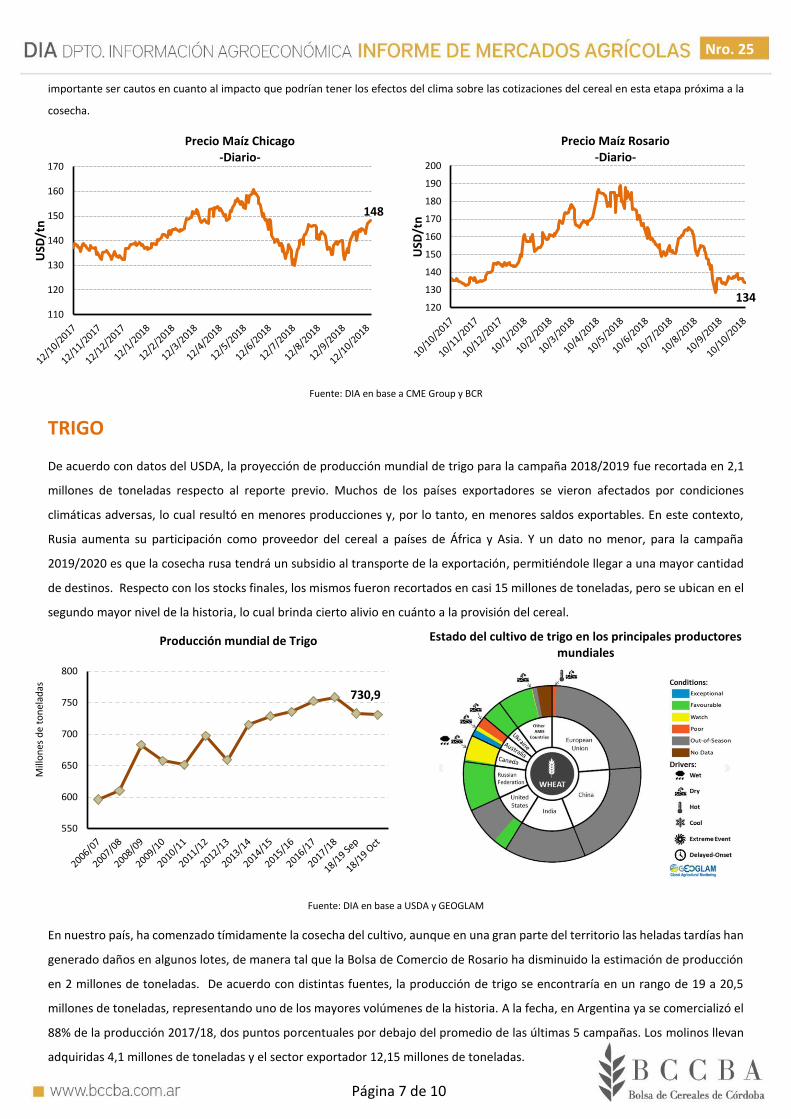

De acuerdo con datos del USDA, la proyección de producción mundial de trigo para la campaña 2018/2019 fue recortada en 2,1

millones de toneladas respecto al reporte previo. Muchos de los países exportadores se vieron afectados por condiciones

climáticas adversas, lo cual resultó en menores producciones y, por lo tanto, en menores saldos exportables. En este contexto,

Rusia aumenta su participación como proveedor del cereal a países de África y Asia. Y un dato no menor, para la campaña

2019/2020 es que la cosecha rusa tendrá un subsidio al transporte de la exportación, permitiéndole llegar a una mayor cantidad

de destinos. Respecto con los stocks finales, los mismos fueron recortados en casi 15 millones de toneladas, pero se ubican en el

segundo mayor nivel de la historia, lo cual brinda cierto alivio en cuánto a la provisión del cereal.

Estado del cultivo de trigo en los principales productores mundiales

Fuente: DIA en base a USDA y GEOGLAM

En nuestro país, ha comenzado tímidamente la cosecha del cultivo, aunque en una gran parte del territorio las heladas tardías han

generado daños en algunos lotes, de manera tal que la Bolsa de Comercio de Rosario ha disminuido la estimación de producción

en 2 millones de toneladas. De acuerdo con distintas fuentes, la producción de trigo se encontraría en un rango de 19 a 20,5

millones de toneladas, representando uno de los mayores volúmenes de la historia. A la fecha, en Argentina ya se comercializó el

88% de la producción 2017/18, dos puntos porcentuales por debajo del promedio de las últimas 5 campañas. Los molinos llevan

adquiridas 4,1 millones de toneladas y el sector exportador 12,15 millones de toneladas.

148

110

120

130

140

150

160

170

USD

/tn

Precio Maíz Chicago-Diario-

134120

130

140

150

160

170

180

190

200

USD

/tn

Precio Maíz Rosario-Diario-

730,9

550

600

650

700

750

800

Mill

on

es d

e to

nel

adas

Producción mundial de Trigo

Página 8 de 10

Nro. 25

Fuente: DIA en base a Agroindustria, BCBA, BCR y USDA

Fuente: DIA en base a Secretaría de Agroindustria de la Nación

Para la campaña 2018/19, Brasil espera cosechar 5,39 millones de toneladas debido rendimientos mayores a los esperados en

Santa Catarina y Río Grande del Sur. Si bien aumenta respecto a la campaña previa, las importaciones se ubicarían en el mismo

nivel con un estimado de 6,3 millones de toneladas. Del total de las importaciones durante el mes de septiembre, el trigo argentino

representó el 89%, seguido por el canadiense con el 5,7%, lo cual demuestra que Argentina es el proveedor natural del cereal para

Brasil.

Fuente: DIA en base a CONAB

Los precios en el mercado internacional aumentaron debido al menos volumen de producción, con valores en torno a los USD 192

por toneladas. A nivel local, el precio del trigo en dólares aumentó 47 USD desde fines de agosto hasta la fecha, lo cual obedece a

un contexto donde la campaña terminaría con un ajuste en los stocks.

20,5

19,7

19

19,5

18

18,5

19

19,5

20

20,5

21

Secretaría deAgroindustria

Bolsa deCereales de

Buenos Aires

Bolsa deComercio de

Rosario

USDA

Ton

elad

as

Producción de trigo de Argentina Campaña 2018/19

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

06

/12

'

24

/12

'

12

/01

'

31

/01

'

18

/02

'

06

/03

'

24

/03

'

12

/04

'

30

/04

'

18

/05

'

06

/06

'

24

/06

'

12

/07

'

31

/07

'

18

/08

'

06

/09

'

24

/09

'

12

/10

'

31

/10

'

18

/11

'

Mile

s d

e to

nel

adas

Evolución compras de trigo (industria + exportación)

Promedio 5 campañas Campaña 17/18 Campaña 16/17

5,4

6,3

0

1

2

3

4

5

6

7

8

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018(Est)

Mill

on

es d

e to

nel

adas

Producción de Trigo de Brasil

Producción Importaciones

Página 9 de 10

Nro. 25

La curva de futuros evidencia una fuerte caída del pecio a comienzos de la cosecha, existiendo un diferencial de USD 50 entre la

posición noviembre 2018 y el precio disponible a la fecha, lo cual brinda una excelente oportunidad a aquellos productores que

dispongan del cereal.

Fuente: DIA en base a CME Group, BCR y MATba

192

130

140

150

160

170

180

190

200

210

220

USD

/tn

Precio Trigo Chicago-Diario-

238

140

160

180

200

220

240

260

280

USD

/tn

Precio Trigo Rosario-Diario-

238

187 187

195200,8

206

217,2

150

160

170

180

190

200

210

220

230

240

250

Disponible nov-18 dic-18 ene-19 feb-19 mar-19 jul-19

Dó

lare

s p

or

ton

ela

da

Curva de precios trigo Rosario en MATba

Página 10 de 10

Nro. 25

Recommended