EL SISTEMA

COOPERATIVO Y EL

SOBREENDEUDAMIENTO

EN COAC´S DE

ECUADOR

Ing. Gustavo Vásconez

Quito, 2013

Algo de Historia

• Cooperativas en Ecuador inician actividad en los años 60´s.

• Generalmente en ciudades pequeñas y medianas.

• Crecieron hacia las ciudades principales: Oscus, JEP, Mego, Cooprogreso, etc.

• Caso San Francisco de Asis- Quito-Preocupación por falta de supervisión.

Pasos de Supervisión

• Supervisión por Ministerio de Bienestar Social

• 1985- 20 COAC´s supervisadas por SBS, sujetas a Ley de Instituciones Financieras.

• Al 2012, 39 Cooperativas de 1er piso y 1 de 2º. Piso supervisadas por SBS

Desarrollo del Sistema

Impulsadores para el desarrollo:

• Profesionalización de las COAC

• Desarrollo de Servicios

• Mayor cobertura geográfica

• Diferenciación en costos y servicios

• Concepto de “dueño” vs cliente

• Bancos elitistas.

CRISIS AÑO 2000

Crisis Año 2000

• Quiebra de la mitad del sistema bancario

• Créditos vinculados

• Crisis nacional y cierre de los bancos más grandes del país.

• Ninguna cooperativa supervisada por la SBS ha cerrado.

• Confianza del depositante migra hacia las cooperativas.

CRECIMIENTO COAC´S

• Cooperativas responden a confianza

–Servicios integrales

–Cajeros automáticos

–Horarios extendidos

–Productos y servicios

–Profesionalización del personal

–Capacitación

–Mayor cobertura geográfica

–Redes de agencias

RESULTADOS

RESULTADOS

• Crecimiento del sistema cooperativo–De un 3 a 4% del sistema financiero,

alcanzó niveles del 8 al 9% hacia 2004

–Mejor posicionamiento

–Mayor incorporación de COAC´s a supervisión de la SBS

–Cooperativas con calificación superior a algunos bancos. AA-

–SBS supervisa 39 cooperativas

–Penetración en Microfinanzas

SITUACIÓN ACTUAL

-

500000.0

1000000.0

1500000.0

2000000.0

2500000.0

3000000.0

3500000.0

4000000.0

ACTIVOS PASIVOS PATRIMO

NIO

INVERSIO

NES

BRUTA

CARTERA

BRUTA

DEPOSIT

OS A LA

VISTA Y

RESTRIN

GIDOS

DEPOSIT

OS A

PLAZO

CAPITAL

Y

RESERVA

S

RESULTA

DOS

31/12/2010 2471860.0 2087767.0 384093.0 321042.0 1827804.0 1025978.0 821813.0 321974.0 36809.0

31/12/2011 3183586.0 2717349.0 466236.0 279917.0 2536765.0 1180529.0 1203758.0 384514.0 46592.0

31/12/2012 3831862.0 3276746.0 555116.0 289613.0 3096917.0 1293514.0 1576937.0 464252.0 52682.0

US

D M

ILE

S

Evolución Financiera COAC´s SBS

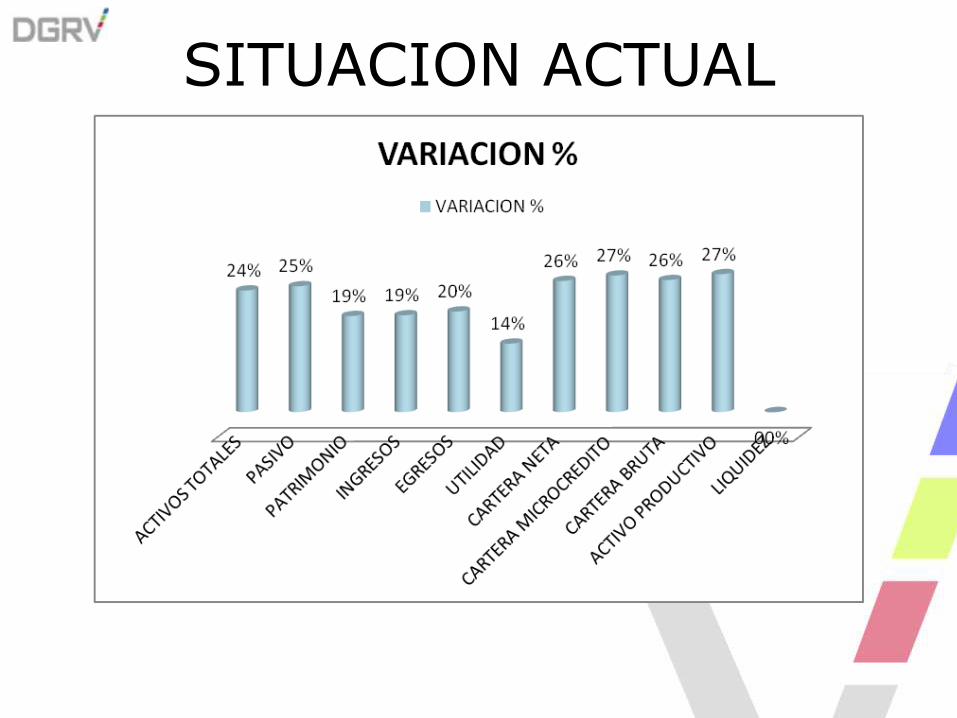

SITUACION ACTUAL

SITUACION ACTUAL

PARTICIPACION

PARTICIPACIÓN

• 39 COAC´s supervisadas por SBS representan el 12% de las captaciones del sistema financiero

• y el 80.0 % de la captaciones del total del sistema de COAC´s ecuatoriano.

• El total de captaciones del sistema de cooperativas, alcanza al 14.45% del sistema financiero.

PARTICIPACION

PARTICIPACIÓN

• Cartera colocada,

–El sistema de COAC´s ecuatoriano, representa un 15.7 % del total del sistema financiero ecuatoriano.

–De la colocación de cartera realizada por cooperativas de ahorro y crédito, el 80% corresponde a las 39 cooperativas supervisadas por la SBS y el 20% a las demás cooperativas controladas por el MIES.

CAMBIO

NUEVA

LEY

SISTEMA POPULAR SOLIDARIO

En el año 2008, se divide al sistema Financiero en:

• Privado

• Público

• Popular y solidario

El 10 de mayo de 2011 se promulga la Ley De Economía Popular Y Solidaria Y Del Sistema Financiero Popular Y Solidario

Situación Actual

SOCIOS

TAMAÑO DEL MERCADO COAC´S

o Activos Totales: 4.996 millones

o Pasivos Totales: 4.263 millones

o Patrimonio Total: 731 millones

o Cartera Bruta Total: 3.946 millones

o Cartera Neta Total: 3.771 millones

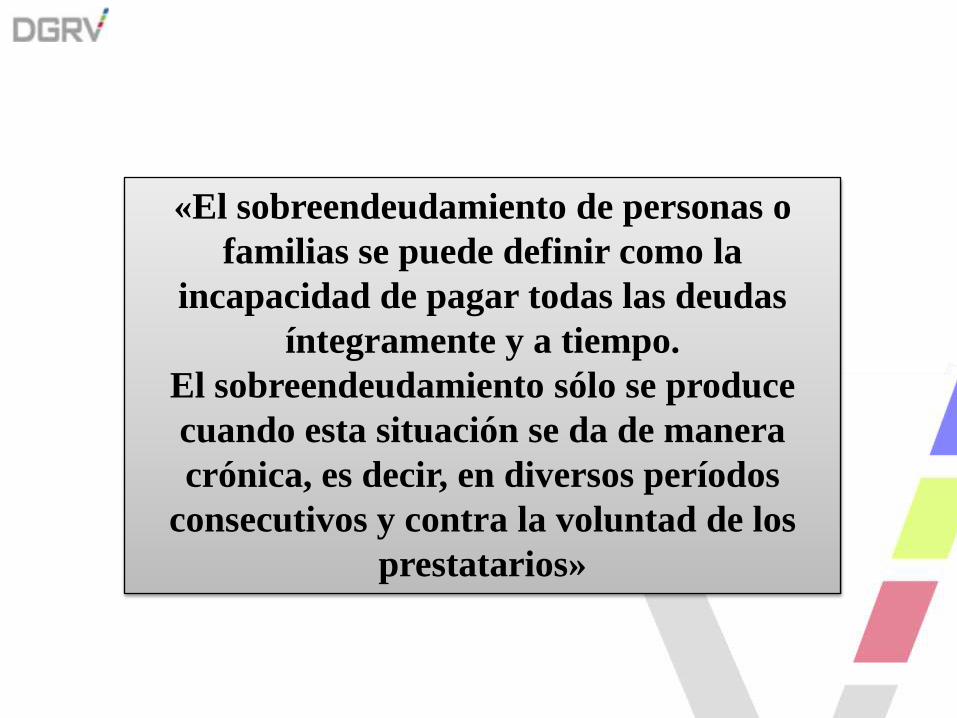

SOBRE ENDEUDAMIENTO

«El sobreendeudamiento de personas o

familias se puede definir como la

incapacidad de pagar todas las deudas

íntegramente y a tiempo.

El sobreendeudamiento sólo se produce

cuando esta situación se da de manera

crónica, es decir, en diversos períodos

consecutivos y contra la voluntad de los

prestatarios»

CARTERA Y DEUDORES

ALERTA!!

Miércoles 06/06/2012 En su más reciente

sabatina, el Presidente levantó la voz de

alarma frente al sobreendeudamiento

comprobado de 400 000 familias y calificó el

hecho como una grave amenaza para la

economía.

ALERTA!!

El grupo más afectado por las

deudas es el de ingresos menores a

USD 500, al mes (49,2%). Es

decir, personas de estratos

populares.

ALERTA!!

El porcentaje de ingresos netos destinados a pagar

deudas subió, desde el 2006, del 54,56% al

116,2%, en promedio, y en el grupo de ingresos

más bajos supera el 130%.

cartera de crédito de consumo representa el 26%

del total y ha crecido anualmente 21% (entre

2006-2011), superior a la media global, del 14,6%

INDICADORES

• El crédito se ha incrementado en un 20% anual (40% para el crédito de consumo).

• Hay más tarjetas de crédito,

• deudores que enfrentan préstamos en más de una institución financiera y,

• una competencia frenética entre los bancos para colocar su liquidez.

POR QUÉ?

los altos precios del petróleo, la inyección

forzada de las reservas bancarias privadas,

el ritmo descarriado de gasto público y la

explosión de créditos del Biess, una

institución financiera que no comparte

información crediticia con los demás

agentes del sistema, han provocado niveles

de liquidez sin precedentes

RECORDAR

La experiencia demuestra que en épocas de prosperidad, la confianza de

acreedores y deudores sobre la capacidad de pago se acrecienta

mientras la evaluación del riesgo se torna laxa

LOS MALOS CRÉDITOS SE

DAN EN LA ÉPOCAS “BUENAS”

UN EJEMPLO

En menos de media hora visitando hasta tres locales

comerciales como cadenas de electrodomésticos o

almacenes de ropa, una persona puede hacerse

acreedora a un cupo de endeudamiento superior a los

1.000 dólares mensuales, con el solo hecho de contar

con un trabajo fijo por un año y presentar su cédula de

identidad.

Tomando en consideración que el ecuatoriano

promedio gana 258 dólares al mes si es mujer y 368

dólares si es hombre según los datos del Instituto

Nacional de Estadística y Censos (INEC), esta

posibilidad de endeudamiento podría ser excesiva

SUGERENCIAS

SUGERENCIAS

• Elabore un presupuesto mensual.

• Si su ingreso es variable no ate sus deudas al más alto.

• Determine cuál es su mayor gasto y recórtelo.

• No pagar solo el mínimo en sus tarjetas de crédito.

• Reflexione sobre el destino de la deuda antes de contraerla. Si incrementa su patrimonio familiar, es inversión. Si se destina a consumo suntuario, es gasto y puede evitarse.

• Averigüe siempre el precio de un artículo al contado.

TIPOS DE SOBRE-ENDEUDAMIENTO

SOBREENDEUDAMIENTO ACTIVO.- ES CUANDO SE ADQUIERE

DEUDAS Y PARA PODER PAGAR LAS CUOTAS, EL INDIVIDUO SE

QUEDA COMO MÁXIMO CON EL SALARIO DE SUBSISTENCIA.

SOBREENDEUDAMIENTO PASIVO.- ES CUANDO SITUACIONES

EXTERNAS, NO CONTROLADAS COMO LA SUBIDA DE TASAS DE

INTERÉS, ROBO, DESPIDO, DIVORCIO, ACCIDENTES U OTROS

FACTORES PASAN A CONVERTIRSE EN UN SALARIO DE

SUBSISTENCIA O MENOR QUE NO LE PERMITE CUMPLIR SUS

OBLIGACIONES.

DE AQUÍ QUE EL SOBREENDEUDAMIENTO FAMILIAR ES UN

FENÓMENO QUE ACTÚA SOBRE LA DEUDA EN EL HOGAR Y ES

UN OBSTÁCULO PARA LA ESTABILIDAD ECONÓMICA DEL PAÍS.

CAUSAS DEL SOBRE-ENDEUDAMIENTO

Entre las principales podemos citar:

• -La adquisición del dinero fácil por parte de los clientes en las

diferentes entidades de financiamiento.

• -Alza del coste de la vivienda y la alta tasa de despido laboral.

• -Consumo irreflexivo en compradores adictivos o compras

compulsivas a causa de la falta de control en cupos tarjetas d

crédito.

• -Falta de educación respecto a estos temas.

• -Falta de control por parte del estado a las diferentes

entidades financieras sobre las políticas utilizadas para medir

la capacidad de pago de los clientes y sobre límites de

endeudamiento.

SITUACION EN ECUADOR

FIN

¿Por qué nos endeudamos?

Creencias Irracionales

• Gano tan poco que tengo que endeudarme…

• Sólo con la tarjeta puedo comprar…

• No se puede comprar si no es a crédito… es la única forma de comprar las cosas…

• Alimentarse bien es más caro…

• Las ofertas siempre son buenas para el presupuesto…

• Es imposible ahorrar en nuestros tiempos…

• La economía es sólo cosa de expertos…

¿Y usted, estará sobre endeudado/a?

• Nivel de Endeudamiento: corresponde al 25% del Líquido Familiar. Este es el límite del endeudamiento ideal de la familia, es decir, lo que pueden pagar en créditos o cuotas.

• ¿Y cómo se calcula?: se divide el Líquido Familiar por 4, el resultado es el nivel de endeudamiento familiar.

Ej: Total de ingresos de la familia $400

Gasto en Vivienda (dividendo/renta) $ 75

Líquido familiar Disponible $ 325

Nivel de Endeudamiento ($ 325 : 4)= $ 81

Para decir adiós a las

deudas

Los 5 pasos para salir de sus DEUDAS

Paso 1: Ordene sus documentos y gastos

Paso 2: Desarrolle su presupuesto

Paso 3: Analice dónde puede disminuir sus gastos

Paso 4: Analice cómo puede aumentar sus ingresos

Paso 5: Analice cómo puede negociar con sus acreedores

Ante una compra importante, cara, aplique el “Cuadrilátero de las decisiones”, consistente en 4 preguntas básicas:

1. ¿Lo necesito realmente?

2. ¿Puedo vivir sin comprarlo?

3. ¿Qué otra cosa puede reemplazarlo y es de más bajo costo?

4. ¿Puedo comprarlo usado?

Y LA COAC?

QUE HACER FRENTE A ESTO:

• Poner énfasis en el análisis de los excedentes del socio

• Determinar un promedio de días de retraso para poder evaluar la

situación actual del crédito y poder generar señales de riesgo.

• Monitorear en la aprobación de los créditos los cupos de las

tarjetas de crédito y otras deudas, para tener una alerta temprana

a futuros problemas.

• Monitorear la aplicación de metodologías adecuadas para el

otorgamiento de créditos de este segmento por parte de todos los

ejecutivos

• Aplicación de sistemas de calificación scoring.

POR HOY, MUCHAS

GRACIAS

Recommended

![東空販売株式会社型式 GV-15S GV-30S GV-40S GV-60S GV-120S GV-200S GV-300S GV-400S 本体クラス の目安[ton] 1.2~3 3~4 4~5 6~8 12~14 20~22 30~35 40~45](https://img.pdfslide.tips/doc/110x75/5fbcb589660a9a3349511e44/cec-gv-15s-gv-30s-gv-40s-gv-60s-gv-120s-gv-200s-gv-300s.jpg)