Risiko BawaanRisiko PengendalianRisiko Deteksi

RISIKO AUDIT

Risiko yang terjadi dalamh hal auditor, tanpa disadari nya, tidak memodifikasi sebagaimana mestinya pendapatnya atas laporan keuangan yang mengandung salah saji material.

Standar Audit seksi 312Risiko audit dan materialitas dalam

pelaksanaa audit mengharuskan auditor untuk mempertimbangkan risiko audit dalam:

Perencanaan audit Pengevaluasian akhir

TIPE RESIKO

Risiko Tipe I Risiko bahwa suatu saldo akun

mengandung kesalahan jika digabungkan dengan kesalahan-kesalahan pada saldo akun yang lain, dapat mengakibatkan leporan keuangan salah saji material. Terdiri dari risiko bawaan dan pengendalian.

Risiko Tipe II Risiko Auditor tidak dapat mendeteksi

adanya kesalahan seperti dalam risiko tipe I. Terdiri dari risiko deteksi.

RISIKO BAWAAN

Kerentanan suatu asersi terhadap salah saji material dengan asumsi tidak ada kebijakan dan prosedur SPI yang terkait.

Auditor harus menetapkan risiko bawaan pada tingkat maksimum pada saat merancang prosedur audit.

Risiko bawaan bervariasi untuk setiap asersi. Misal Kas memiliki risiko bawaan lebih tinggi

dari aktiva tetap.

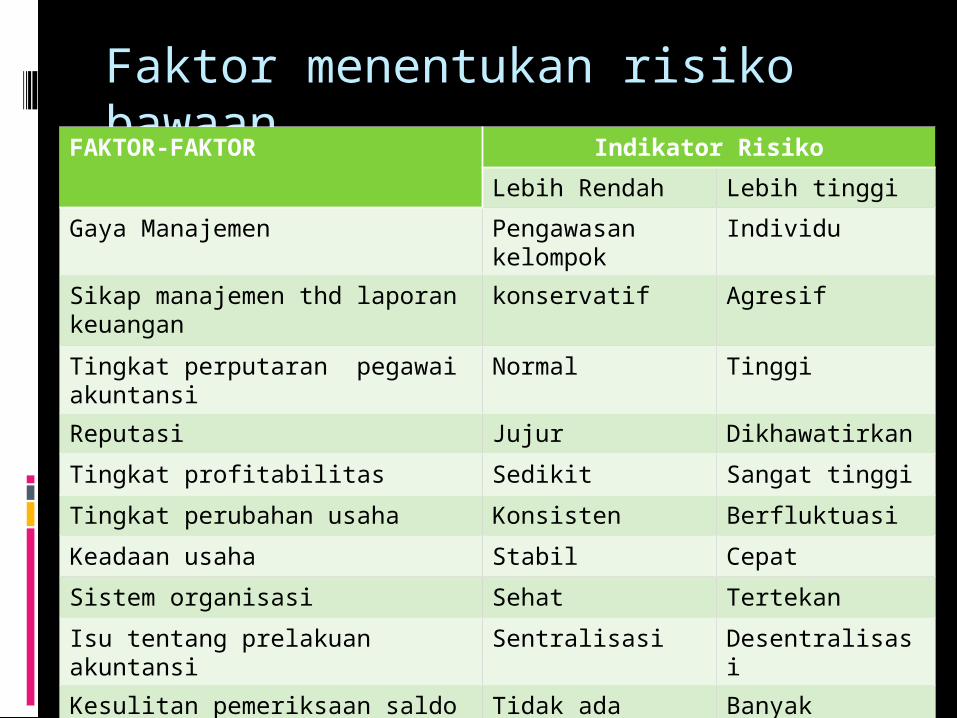

Faktor menentukan risiko bawaan

FAKTOR-FAKTOR Indikator Risiko

Lebih Rendah Lebih tinggi

Gaya Manajemen Pengawasan kelompok

Individu

Sikap manajemen thd laporan keuangan

konservatif Agresif

Tingkat perputaran pegawai akuntansi

Normal Tinggi

Reputasi Jujur Dikhawatirkan

Tingkat profitabilitas Sedikit Sangat tinggi

Tingkat perubahan usaha Konsisten Berfluktuasi

Keadaan usaha Stabil Cepat

Sistem organisasi Sehat Tertekan

Isu tentang prelakuan akuntansi Sentralisasi Desentralisasi

Kesulitan pemeriksaan saldo akun

Tidak ada Banyak

Kesalahan audit awal sedikit Banyak

RISIKO PENGENDALIAN

Risiko bahwa suatu salah saji material yang dapat terjadi dalam suatu asersi, tidak dapat dideteksi atau dicegah secara tepat waktu oleh berbagai prosedur pengendalian intern perusahaan.

Risiko pengendalian merupakan fungsi dari efektivitas SPI.

Penetapan risiko pengendalian didasarkan atas kecukupan bukti audit yang menyatakan bahwa SPI klien efektif.

Dua macam risiko pengendalian: Actual level of control risk. Assessed level of control risk.

RISIKO DETEKSI

Risiko bahwa auditor ttidak dapat mendeteksi salah saji material yang terdapat dalam suatu asersi. Risiko deteksi tergantung pada penetapan auditor atas risiko audit, risiko bawaan,dan risiko pengendalian.

Risiko yang dapat dikendalikan oleh auditor. Risiko Riview Analitis Risiko Tes Substantif.

Dalam taham perencanaan: Planned assessed level of detection risk

untuk setiap asersi signifikan ditentukan dengan cara menerapkan model risiko audit. Actual level of detection risk dapat diubah auditor dengan memodifikasi sifat, penentuan waktu dan luas test substantif.

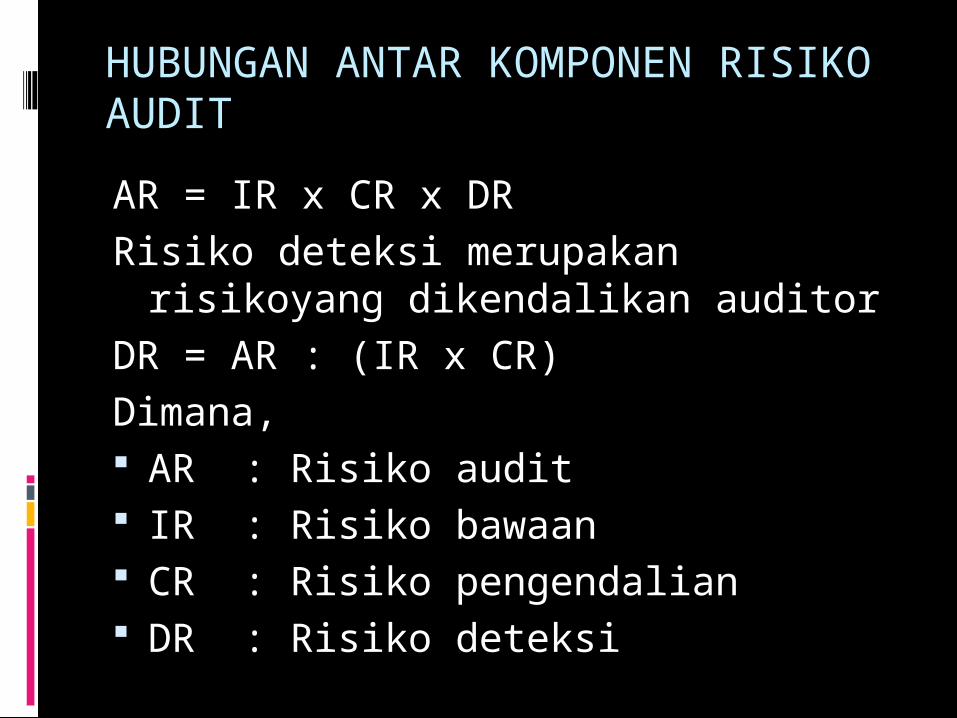

HUBUNGAN ANTAR KOMPONEN RISIKO AUDIT

AR = IR x CR x DRRisiko deteksi merupakan risikoyang

dikendalikan auditorDR = AR : (IR x CR)Dimana, AR : Risiko audit IR : Risiko bawaan CR : Risiko pengendalian DR : Risiko deteksi

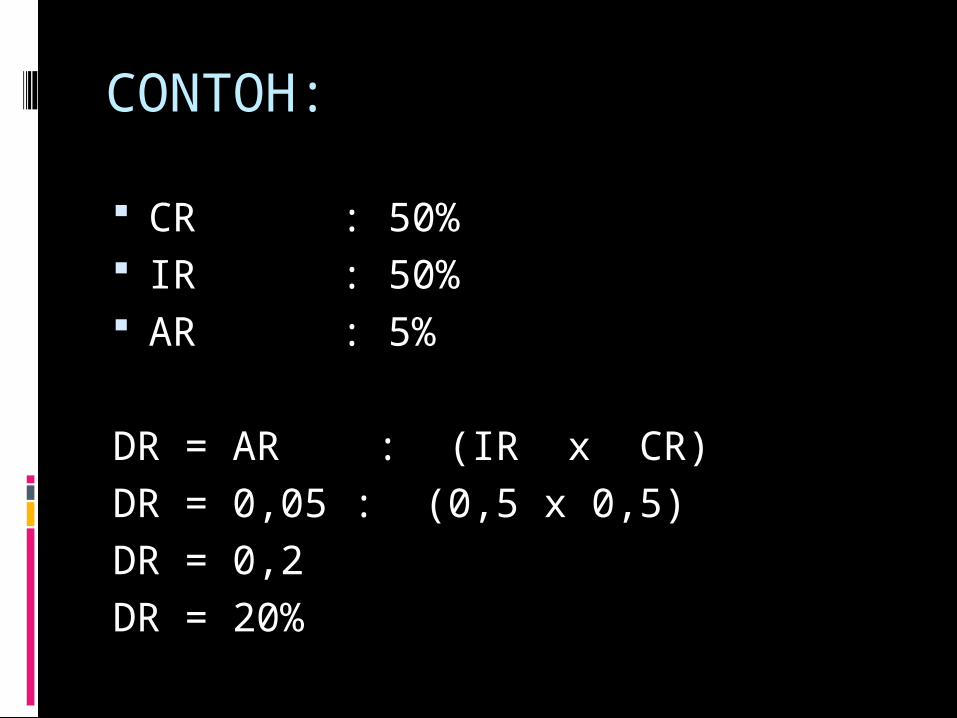

CONTOH:

CR : 50% IR : 50% AR : 5%

DR = AR : (IR x CR)DR = 0,05 : (0,5 x 0,5)DR = 0,2DR = 20%

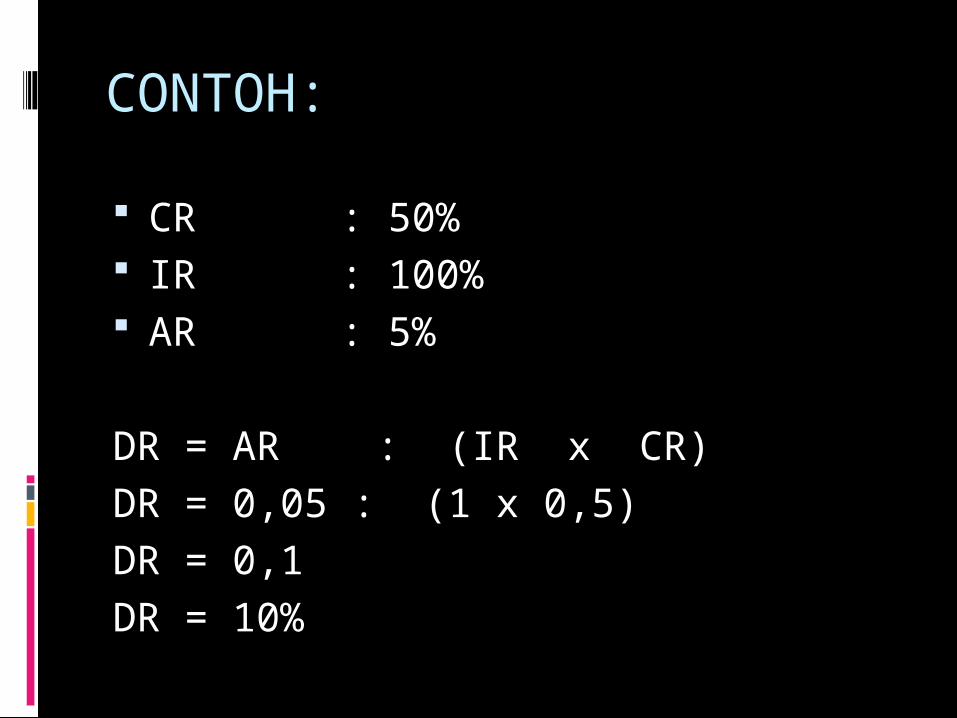

CONTOH:

CR : 50% IR : 100% AR : 5%

DR = AR : (IR x CR)DR = 0,05 : (1 x 0,5)DR = 0,1DR = 10%

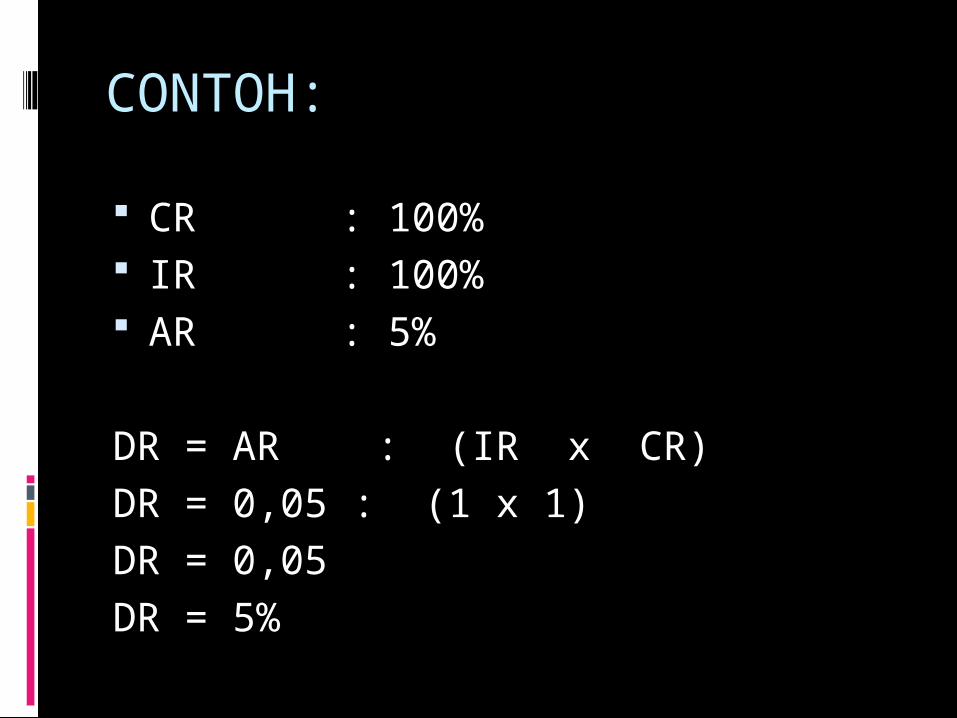

CONTOH:

CR : 100% IR : 100% AR : 5%

DR = AR : (IR x CR)DR = 0,05 : (1 x 1)DR = 0,05DR = 5%

HUBUNGAN RISIKO AUDIT DENGAN BUKTI AUDIT Risiko audit berhubungan terbalik

dengan bukti audit. Semakin tinggi risiko audit dan risiko

deteksi, semakin sedikit bukti audit yang diperlukan, sebaliknya.

Risiko bawaaan dan pengendalian mempunyai hubungan searah dengan bukti audit.

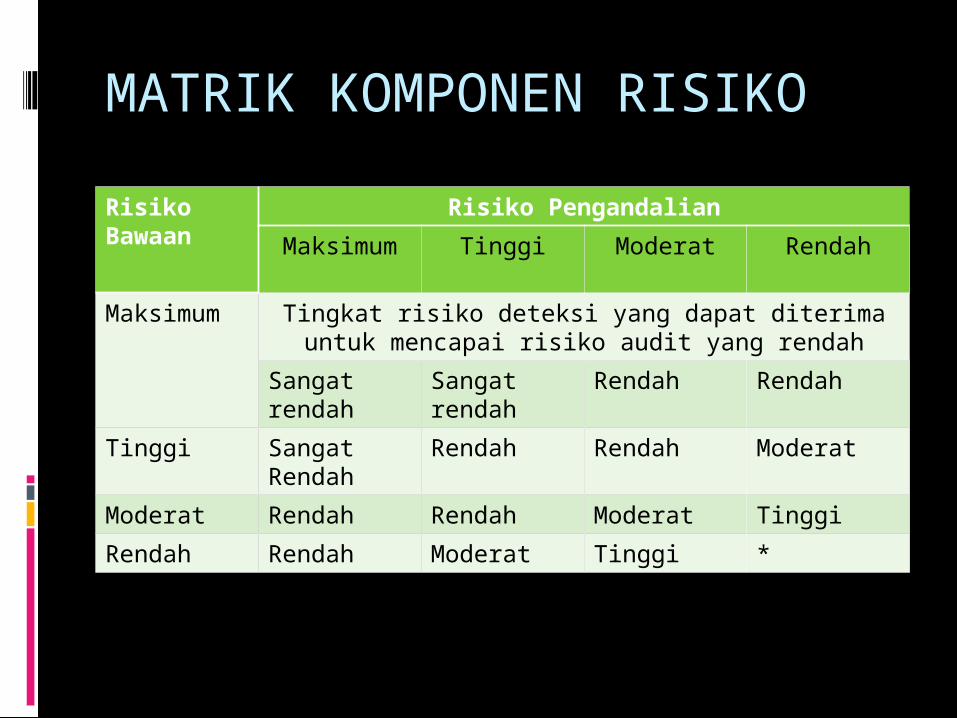

MATRIK KOMPONEN RISIKO

Risiko Bawaan

Risiko Pengandalian

Maksimum Tinggi Moderat Rendah

Maksimum Tingkat risiko deteksi yang dapat diterima untuk mencapai risiko audit yang rendah

Sangat rendah

Sangat rendah

Rendah Rendah

Tinggi Sangat Rendah

Rendah Rendah Moderat

Moderat Rendah Rendah Moderat Tinggi

Rendah Rendah Moderat Tinggi *

Jenis Kertas KerjaManfaat Kertas Kerja

Kertas Kerja

Catatan yang diselenggarakan oleh auditor mengenai prosedur audit yang ditempuhnya, pengujian yang dilakukannya, informasi yang diperolehnya,dan kesimpulan yang dibuatnya berkenaan dengan pelaksanaan audit.

Tujuan Pembuatan dan Penyimpanan Kertas Kerja

Memberikan dukungan yang prinsipal atas laporan audit.

Alat untuk melakukan koordinasi, mengorganisasi, dan mengawasi seluruh tahapan audit.

Bukti bahwa audit telah dilaksanakan sesuai dengan standar auditing.

Sebagai pedoman dalam melaksanakan audit berikutnya.

Kertas Kerja dan Standar Auditing Standar Umum

Bukti pelatihan teknis dan kecakapan auditor yang ditunjukan dengan pengetahuan auditor tentang prinsip akuntansi dan kemampuannya menerapkan prosedur audit.

Standar Pekerjaan Lapangan Mengkoordinasikan pekerjaan yang

dilakukan dalam penugasan profesionalnya. Mendokumentasikan bukti-bukti selama audit.

Standar Pelaporan Mendukung pendapat auditor.

TIPE KERTAS KERJA

Program Audit Working trial balance Ringkasan Jurnal penyesuaian Daftar pendukung Daftar utama Memorandum audit dan dokumentasi

informasi pendukung

Program audit

Daftar prosedur audit untuk pemeriksaan elemen-elemen tertentu. Pemeriksaan yang harus diikuti dalam

melakukan verifikasi setiap elemen. Tanggal pelaksanaan audit. Paraf pelaksana prosedur audit. Indeks kertas kerja yang dihasilkan

auditor.

WTB

Daftar yang berisi saldo berbagai akun buku besar pada akhir tahun yang diaudit dan pada akhir tahun sebelumnya, kolom untuk penyesuaian dan pengklasifikasian kembali serta saldo setelah koreksi auditor dan akan dicantumkan dalam laporan keuangan auditan.

JURNAL PENYESUAIAN DAN PENGKLASIFIKASIAN KEMBALI Jurnal untuk mengkoreksi dan

memastikan pengklasifikasian akun telah tepat.

DAFTAR PENDUKUNG

Kertas Kerja untuk mendukung informasi yang dikumpulkan.

Contoh: hasil perhitungan fisik kas.

DAFTAR UTAMA

Semua Informasi yang dicatat dalam daftar pendukung diringkas dalam daftar utama.

Daftar utama digunakan untuk menghubungkan akun buku besar yang sejenis, yang disajikan dalam laporan keuangan dalam satu pos.

Kolom-kolom dalam daftar utama sama dengan WTB.

MEMORANDUM AUDIT DAN DOKUMENTASI INFORMASI PENGUAT

Memorandum audit Data tertulis yang disiapkan oleh auditor

dalam bentuk naratif. Misalnya komintar atas kinerja prosedur

auditing dan kesimpulan selama pelaksanaan audit.

Dokumen infromasi penguat Dokumen tasi pengajuan pertanyaan

tentang rapat dewan komisaris, respon konfirmasi, dan salinan kontrak penting.

SUSUNAN KERTAS KERJA

Draf laporan audit Laporan keuangan auditan Ringkasan informasi bagi penelaah. Program audit. Laporan keuangan atas neraca lajur

yang dibuat klien Ringkasan jurnal penyesuaian WTB Daftar utama Daftar pendukung

PENELAAHAN KERTAS KERJA

Auditor harus menelaah kertas kerja yang dibuat oleh staf maupun asistennya.

Penelaahan dilakukan pada: Pemeriksaan pada suatu segmen telah

selesai Tahap pekerjaan lapangan telah selesai

PEMILIKAN DAN PENYIMPANAN KERTAS KERJA

Milik KAP Auditor harus menjaga kerahasiaan kertas

kerja, dan menyimpannya selama sepuluh tahun.

Pengarsipan Kertas Kerja: Arsip Permanen (permanen file)

Salinan ADRT perusahaan, Surat penjanjian, Notulen Rapat direksi dan komisaris, Bagan organisasi, dll

Arsip Kini (current file) Kertas kerja yang dipakai untuk suatu audit

yang telah selesai.

SALING HUBUNGAN ANTAR KERTAS KERJA

Recommended

![PERENCANAAN AUDIT Subjek: Audit atas Ljudul audit] ISI: RENCANA PELAKSANAAN AUDIT, CAKUPAN, DAN PERTIMBANGAN RISIKO TUJUAN [masukkan tujuan audit] LATAR BELAKANG](https://img.pdfslide.tips/doc/110x75/5b0cf90d7f8b9a2f788d09ea/perencanaan-audit-subjek-audit-atas-ljudul-audit-isi-rencana-pelaksanaan-audit.jpg)