RISIKO OPERASIONAL

Manajemen dan Implikasi

ARNO HARYO UTOMO, SE.,MM

2

MENGELOLA RISIKO YANG EFEKTIF

- Tiga Tantangan Utama -

CHANGE

Management Challenges for the

21st Century

PENTINGNYA RISIKO OPERASIONAL

- Contoh Kasus - Juni 1996 – Sumitomo (rugi $2.6 milyar). Seorang trader tembaga

mengakumulasi kerugian yang tak dilaporkan selama tiga tahun. Yasuo Hamanaka, dikenal sebagai “Mr Five Percent,” setelah sebagian pasar tembaga dia kendalikan, dikirim ke penjara karena manipulasi dan kejahatan Reputasi bank sangat hancur

Pebruary 1995 – Barings (rugi $1.3 milyar). Nick Leeson, seorang trader derivatif, mengakumuliasi kerugian tidak dilaporkan selama dua tahun. Barings bankrut

September 1996 – Morgan Grenfell Asset Management (rugi $720 juta). Seorang fund manager, Peter Young, melanggar kebijakan investasi yang menyebabkan kerugian besar. Deutche Bank, pemilik MGAM, setuju untuk memberi kompensasi pada investor

Sebagian besar dari kerugian tersebut disebabkan oleh trader yang tidak jujur, atau pengendalian internal. Kegagalan ini merupakan gabungan antara risiko pasar dan risiko operasional (kegagalan supervisi)

3

CONTOH KASUS RISIKO OPERASIONAL

- Kasus Melinda Dee (Citibank) -

Kasus pembobolan dana nasbah Citibank senilai Rp40 miliar oleh Inong Malinda alias Melinda Dee yang menjabat Relationship Manager Citigold di bank tersebut merupakan salah satu kasus hukum paling banyak menyita perhatian masyarakat di tahun 2011. Guna meraih kepercayaan nasabah, wanita 47 tahun tersebut terlebih dahulu memperlakukan mereka secara istimewa. Perlakuan ini tidak hanya diberikannya dalam waktu singkat, tetapi hingga puluhan tahun sampai nasabah sangat percaya. Dari sini, Melinda secara cermat menelisik pola transaksi nasabahnya, kemudian mengajukan blanko kosong untuk ditanda tangani. Blanko inilah yang dia gunakanan untuk menarik dana untuk ditransfer ke beberapa perusahaan miliknya. Melinda juga menggunakan surat kuasa dari nasabah, sehingga nasabah seolah-olah datang ke bank untuk melakukan transaksi

4

PENGERTIAN RISIKO OPERASIONAL

Risiko Operasional merupakan risiko kerugian yang timbul dari kegagalan atau tidak memadainya:

Proses internal

Manusia

Sistem, atau

Pengendalian ekternal

Ingat: dalam Basel risiko operasional mencakup juga risiko hukum, namun bukan risiko reputasi, strategis, dan bisnis

Risiko operasional merupakan risiko yang mempengaruhi semua kegiatan usaha yang melekat (inherent) dalam pelaksanaan suatu proses atau aktivitas operasi

5

KATEGORI KEJADIAN RISIKO OPERASIONAL

Kategori kejadian risiko operasional Basel II

Risiko proses internal

Risiko manusia

Risiko sistem

Risiko eksternal

Risiko hukum

Risiko proses internal (Lihat Contoh):

Risiko terkait dengan kegagagaln proses atau prosedur di bank

Kejadian risiko proses internal meliputi:

- Dokumentasi tidak memadai - Pengendalian lemah

- Kesalahan pemasaran - pencucian uang

- Laporan tdkbenar/tdk lengkap - Kesalahan transaksi

6

CONTOH KASUS PROSES INTERNAL

- Bank BNI -

Perkara pembobolan Bank BNI cabang Pondok Indah senilai

Rp.46,4 miliar telah menyeret lima terdakwa pejabat dan

karyawan bank tersebut. Mereka membobol Bank BNI dengan

cara mengajukan kredit dengan agunan dokumen palsu.

Dokumen yang dipalsukan antara lain akta pendirian perusahaan,

akta pemberian hak tanggungan, dan surat kuasa memberikan hak

tangggungan.

Proses pencairan dana tersebut dinilai tidak sesuai prosedur

standar operasional (SOP) perbankan, petunjuk pelaksanaan

bisnis ritel dan prinsip kehati-hatian perbankan

7

KATEGORI KEJADIAN RISIKO OPERASIONAL

(Lanjutan)

Risiko manusia (Lihat Contoh): Risiko terkait dengan karyawan bank

Are yang terkait dengan risiko manusia: - Perputaran pegawai tinggi - Fraud unternal

- Sengketa pekerja - Praktek manajemen buruk

- Pelatihan karyawan tidak memadai - Ketergantung pada karyawan kunci

- Kesehatan & keselamatan kerja - Rogue trader

Risiko sistem (Lihat Contoh): Risiko terkait dengan penggunaan teknologi dan sistem

Sumber risiko sistem - Data tidak lengkap - Kesalahan input data

- Pengendalian perubahan data tidak memadai - Gangguan pelayanan

- Keamanan sistem (virus) - Kecocokan sistem

- Penggunaan teknologi tanpa uji coba - Kesalahan pemrogaman

8

CONTOH KASUS MANUSIA

- UBS Warburg Bank -

Pada akhir November 2001, UBS Warburg, bank yang berkantor

pusat di Swiss, kehilangan sekitar USD50 juta pada trading book-

nya karena kesalahan seorang karyawan. Seorang trader UBS

Warburg di Tokyo salah menjual 610.000 saham Dentsu pada

harga JPY16 setiap lembarnya, yang seharusnya 16 lembar saham

seharga JPY610,000 setiap lembarnya. Transaksi tersebut tetap

dieksekusi walaupun order penjualan dipertanyakan oleh sistem

komputer

9

CONTOH KASUS SISTEM & TEKNOLOGI

Pada bulan Oktober 2000 kegagalan komputer yang hampir

menyeluruh di Bank of Scotland telah menyebabkan tidak

beroperasinya seluruh mesin ATM dan fasilitas internet banking

yang dimiliki bank tersebut. Kegagalan tersebut juga telah

menyebabkan tidak dapat digunakannya kartu debit 'Switch'

untuk transaksi berjumlah besar. Kegagalan tersebut terjadi pada

saat jam makan siang dan berlangsung selama tiga jam. Dampak

lebih lanjut adalah pemrosesan yang biasanya dilakukan pada

waktu malam hari tidak dapat diselesaikan sehingga beberapa

tagihan nasabah tidak dapat dikliringkan pada waktunya

10

KATEGORI KEJADIAN RISIKO OPERASIONAL

(Lanjutan)

Risiko eksternal Risiko terkait dengan kejadian diluar kontrol bank secara langsung

Umumnya merupakan kejadian low frekuensi/high impact

Contoh kejaidn risiko eksternal: - Pencurian dan external fraud - Kebakaran

- Bencana alam - Terorisme

- Kegagalan perjanjian outsourcing - Kerusuan dan unjuk rasa

- Tidak beroperasinya sistem transportasi - Kegagalan listrik, telp.

Risiko hukum: Risiko yang timbul dari adanya ketidakpastian keran tindakam hukum

atau ketidakpastian dalam penerapan dan interpretasi perjanjian, peraturan, atau ketentuan

Risiko hukum semakin meningkat karena: - Penerapan KYC terkait tindakan terorisme

- Penerapan ketentuan perlindungan data karena meningkatnya penggunaan IT 11

CONTOH KASUS FAKTOR EKSTERNAL

Kebakaran melanda bagian basement dari Menara Bank Mandiri di Jakarta Pusat pada 2 Februari 2009 pukul 04.00 dini hari. Diduga kebakaran terjadi akibat adanya konsleting listrik di lantai dasar. Apa berhasil dipadamkan pukil 06.30. Tidak ada korban jiwa, namun dua orang petugas keamanan terjebak di lanta tujuh menara tersebut.

Akibat kebakaran tersebut, server data Bank Mandiri dipindahkan sementara ke tempat lain. Akibat dari pemindahan ini, kegiatan operasional melalui jalur online antara lain melalui Anjungan ATM Bank Mandiri di seluruh Indonesia dihentikan sementara selama beberapa jam. Risiko operasional akibat kebakaran ini antara lain adalah kerugian finansial atas terbakarnya fisik bangunan, jaringan dat dan informasi sehingga mengakibatkan terganggunya pelayanan nasabah dan karyawan di gedung tidak tidak dapat bekerja akibat rusaknya prasarana kerja

12

BOUNDARY EVENT

Boundary event merupakan kejadian risiko yang

penyebab pastinya sulit ditentukan

Penyebabnya merupakan kombinasi berbagai kejadian

Solusi terhadap permasalahan boundary event:

Mengklasifikasi kejadian berdasarkan penyebab utamanya

Contoh kasus boundary event:

Kasus Baring merupaakan komobinasi kejadian risiko pasar, bisnis

atau strategis

Namun penyebab utamanya adalah risiko operasional, yaitu

pengendalian yang tidak efektif

13

MANEJEMEN OPERATIONAL RISK

14

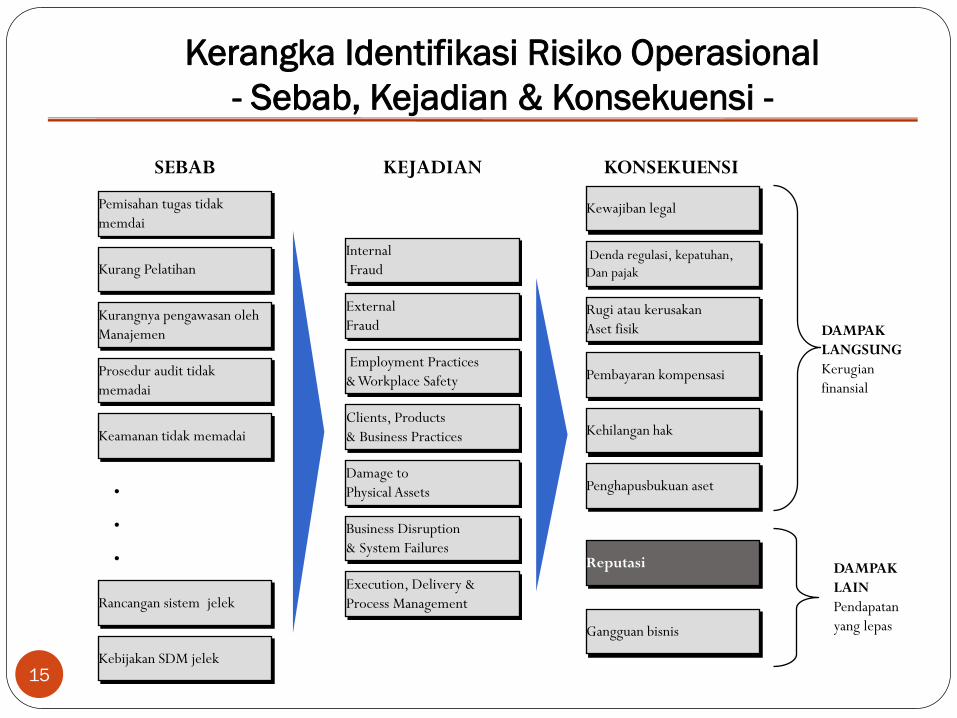

o Cakupan proses manajemen risiko: Identifikasi, Pengukuran, Monitoring, dan Pengendalian/Mitigasi

terhadap setiap faktor risiko yang melekat pada setiap produk dan jasa yang disebakan oleh faktor internal dan eksternal

o Tujuan pengendalian risiko operasional: Menekan potensi kerugian akibat risiko operasional sampai pada

level yang direncanakan bank (yang dapat ditoleransi) o Perangkat umum mengelola risiko operasional:

a. Risk and Control Self Assessment (RCSA): Estimasi risiko operasional di masa datang

b. Key Risk Indicator (KRI): Mengendalikan risiko operasional dengan menggunakan batas limit (threshold)

c. Loss Event Database (LED): Mencatat data kerugian yang sudahterjadi

Kurang Pelatihan

SEBAB KEJADIAN KONSEKUENSI

Kurangnya pengawasan oleh

Manajemen

Prosedur audit tidak

memadai

Keamanan tidak memadai

Kebijakan SDM jelek

Rancangan sistem jelek

Pemisahan tugas tidak

memdai

External

Fraud

Employment Practices

& Workplace Safety

Clients, Products

& Business Practices

Damage to

Physical Assets

Business Disruption

& System Failures

Execution, Delivery &

Process Management

Internal

Fraud Denda regulasi, kepatuhan,

Dan pajak

Pembayaran kompensasi

Kehilangan hak

Reputasi

Gangguan bisnis

DAMPAK

LANGSUNG

Kerugian

finansial

DAMPAK

LAIN

Pendapatan

yang lepas

•

•

•

Penghapusbukuan aset

Rugi atau kerusakan

Aset fisik

Kewajiban legal

Kerangka Identifikasi Risiko Operasional

- Sebab, Kejadian & Konsekuensi -

15

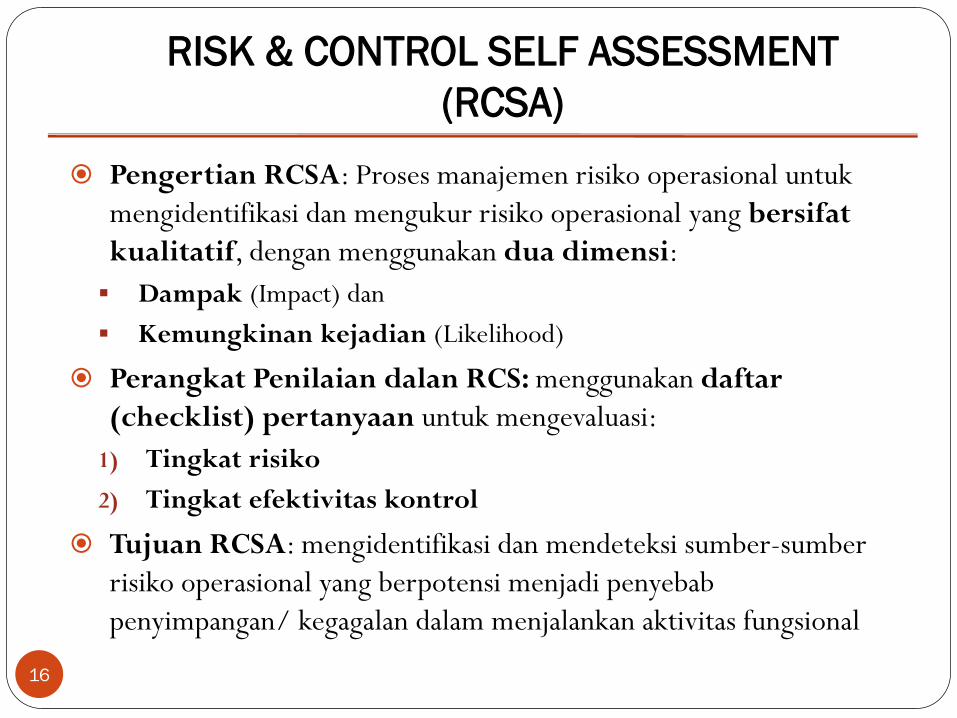

RISK & CONTROL SELF ASSESSMENT

(RCSA)

16

Pengertian RCSA: Proses manajemen risiko operasional untuk

mengidentifikasi dan mengukur risiko operasional yang bersifat

kualitatif, dengan menggunakan dua dimensi:

Dampak (Impact) dan

Kemungkinan kejadian (Likelihood)

Perangkat Penilaian dalan RCS: menggunakan daftar

(checklist) pertanyaan untuk mengevaluasi:

1) Tingkat risiko

2) Tingkat efektivitas kontrol

Tujuan RCSA: mengidentifikasi dan mendeteksi sumber-sumber

risiko operasional yang berpotensi menjadi penyebab

penyimpangan/ kegagalan dalam menjalankan aktivitas fungsional

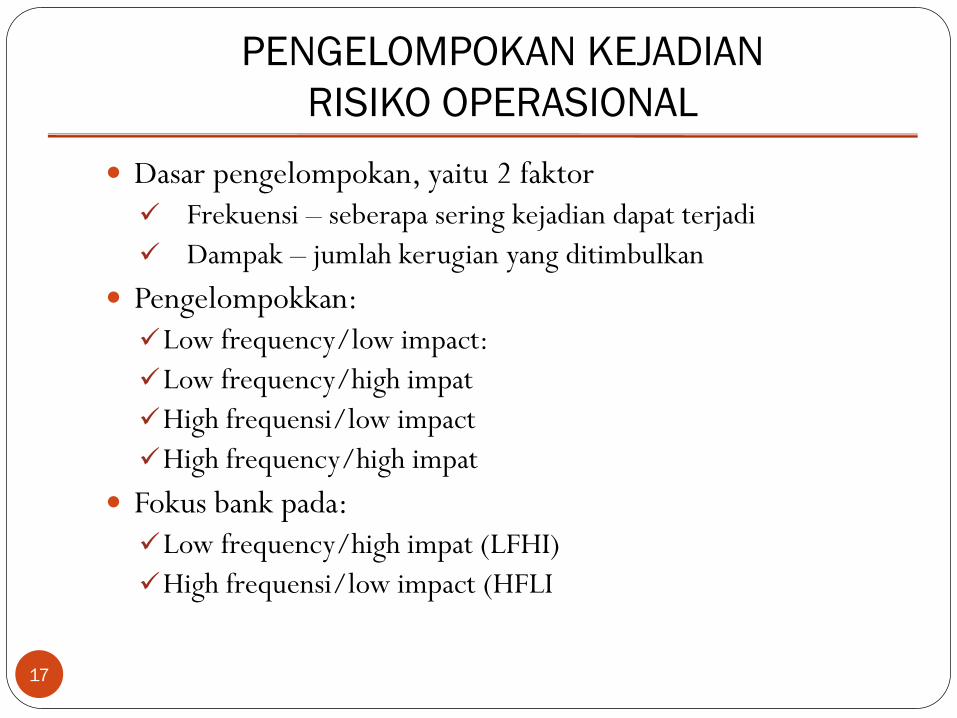

PENGELOMPOKAN KEJADIAN

RISIKO OPERASIONAL

Dasar pengelompokan, yaitu 2 faktor

Frekuensi – seberapa sering kejadian dapat terjadi

Dampak – jumlah kerugian yang ditimbulkan

Pengelompokkan:

Low frequency/low impact:

Low frequency/high impat

High frequensi/low impact

High frequency/high impat

Fokus bank pada:

Low frequency/high impat (LFHI)

High frequensi/low impact (HFLI

17

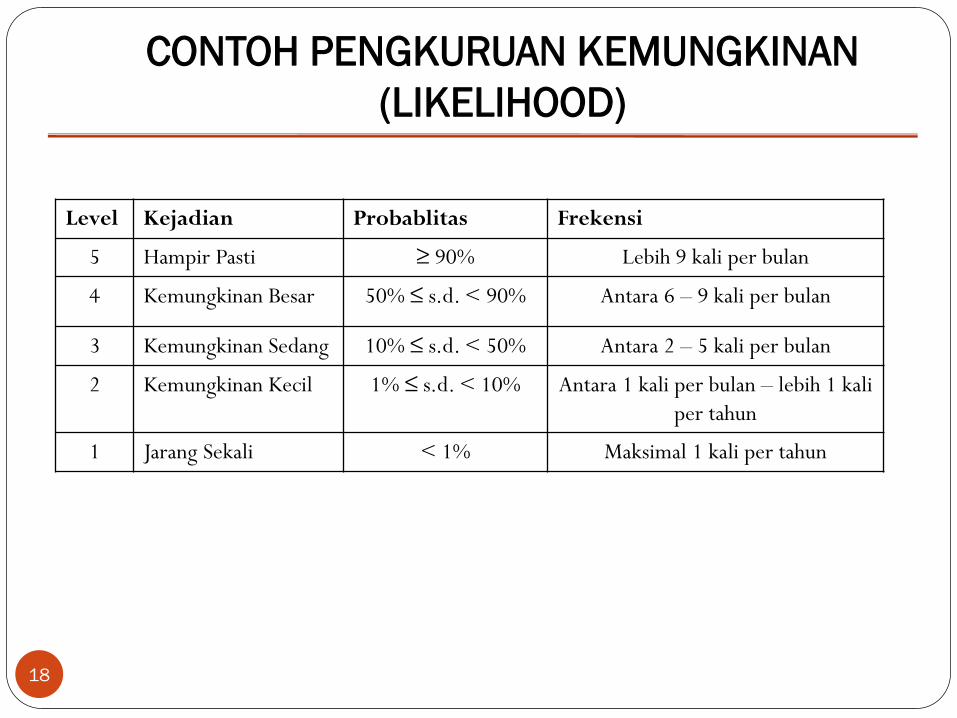

CONTOH PENGKURUAN KEMUNGKINAN

(LIKELIHOOD)

18

Level Kejadian Probablitas Frekensi

5 Hampir Pasti ≥ 90% Lebih 9 kali per bulan

4 Kemungkinan Besar 50% ≤ s.d. < 90% Antara 6 – 9 kali per bulan

3 Kemungkinan Sedang 10% ≤ s.d. < 50% Antara 2 – 5 kali per bulan

2 Kemungkinan Kecil 1% ≤ s.d. < 10% Antara 1 kali per bulan – lebih 1 kali

per tahun

1 Jarang Sekali < 1% Maksimal 1 kali per tahun

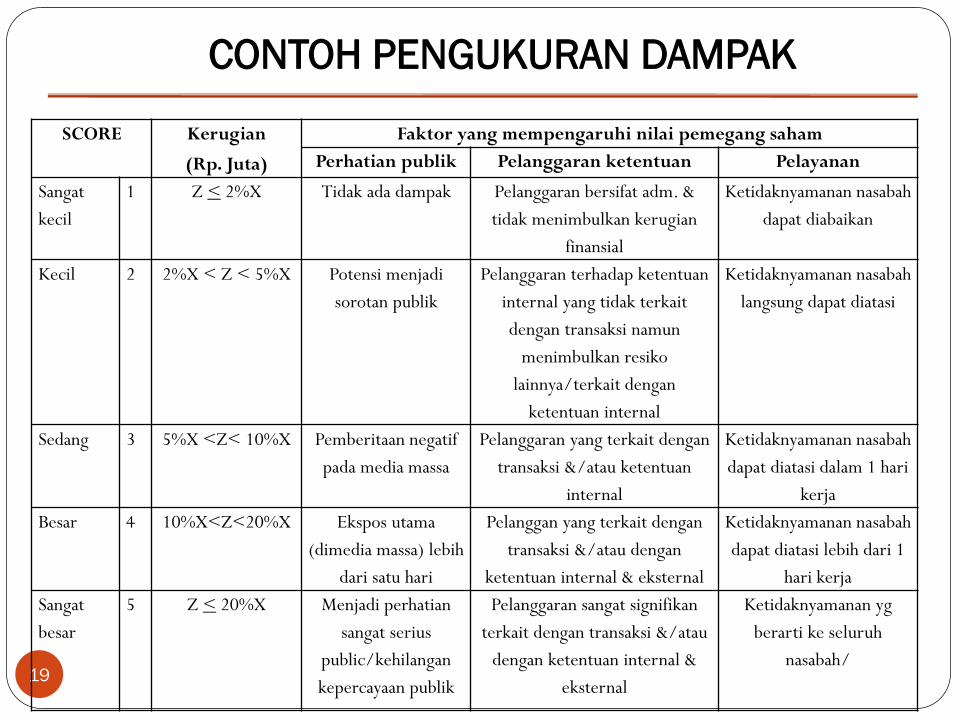

CONTOH PENGUKURAN DAMPAK

19

SCORE Kerugian

(Rp. Juta)

Faktor yang mempengaruhi nilai pemegang saham

Perhatian publik Pelanggaran ketentuan Pelayanan

Sangat

kecil

1 Z < 2%X Tidak ada dampak Pelanggaran bersifat adm. &

tidak menimbulkan kerugian

finansial

Ketidaknyamanan nasabah

dapat diabaikan

Kecil 2 2%X < Z < 5%X Potensi menjadi

sorotan publik

Pelanggaran terhadap ketentuan

internal yang tidak terkait

dengan transaksi namun

menimbulkan resiko

lainnya/terkait dengan

ketentuan internal

Ketidaknyamanan nasabah

langsung dapat diatasi

Sedang 3 5%X <Z< 10%X Pemberitaan negatif

pada media massa

Pelanggaran yang terkait dengan

transaksi &/atau ketentuan

internal

Ketidaknyamanan nasabah

dapat diatasi dalam 1 hari

kerja

Besar 4 10%X<Z<20%X Ekspos utama

(dimedia massa) lebih

dari satu hari

Pelanggan yang terkait dengan

transaksi &/atau dengan

ketentuan internal & eksternal

Ketidaknyamanan nasabah

dapat diatasi lebih dari 1

hari kerja

Sangat

besar

5 Z < 20%X Menjadi perhatian

sangat serius

public/kehilangan

kepercayaan publik

Pelanggaran sangat signifikan

terkait dengan transaksi &/atau

dengan ketentuan internal &

eksternal

Ketidaknyamanan yg

berarti ke seluruh

nasabah/

CONTOH LAIN PENGUKURAN DAMPAK

20

Lev. Peringkat Cedera Kerugian

Finansial

Gangguan

Layanan

Reputasi Efisiensi

Operasi

Kinerja

1 Tidak

signifikan

Tidak ada

luka

Kurang dari Rp.1

juta, atau 0,01% dari

anggaran operasi

Kurang 1

jam

Tidak ada berita

negatif

Sedikit sekali

dampak

Variasi sampai

5% dari KPI

atau sasaran

2 Minor Penanganan

obat ringan

Antara Rp.1 juta –

Rp.10 juta, atau

0,05% dari anggaran

operasi

1 jam – 1

hari

Ada sedikit

berita negatif

Penundaan yang

kurang

menyenangkan

Variasi 5%

sampai 10% dari

KPI atau sasaran

3 Sedang Penangana

medis

Antara Rp.10 juta –

Rp.100 juta, atau 1%

dari anggaran operasi

1 hari – 1

minggu

Cukup ada

berita yang

memalukan

Penundaan dlm

pelayanan utama

Variasi 10%

sampai 25% dari

KPI atau sasaran

4 Mayor Kematian

atau luka

sangat parah

Antara Rp.100 juta –

Rp.1 milyar, atau

2,5% dari anggaran

operasi

1 minggu –

1 bulan

Cukup ada

berita yang

memalukan, ada

tuntunan pihak

ketiga

Tidak

tercapainya

pelayanan

(penyerahan)

utama

Variasi 25%

sampai 50% dari

KPI atau sasaran

5 Bencana Banyak

meninggal

atau cacat

tetap

Lebih dari Rp.1

milyar, atau 5% dari

anggaran operasi

Lebih dari 1

bulan

Banyak berita

memalukan di

media, tuntutan

pihak ketiga,

Tidak

tercapainya

banyak tujuan

kunci

Variasi diatas

50% dari KPI

atau sasaran

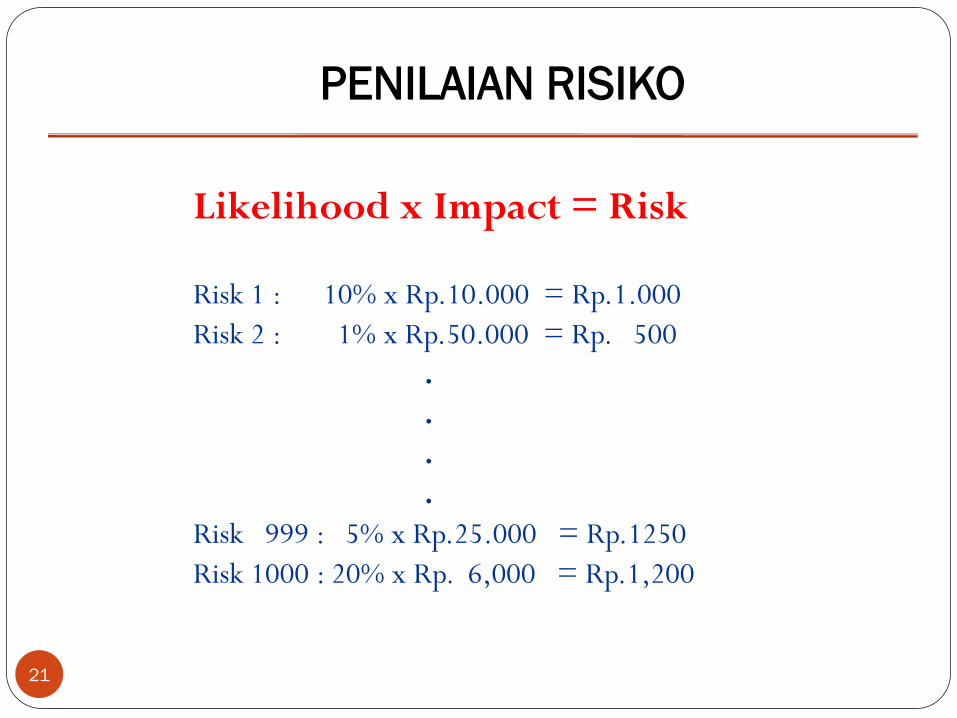

Likelihood x Impact = Risk

PENILAIAN RISIKO

Risk 1 : 10% x Rp.10.000 = Rp.1.000

Risk 2 : 1% x Rp.50.000 = Rp. 500

.

.

.

.

Risk 999 : 5% x Rp.25.000 = Rp.1250

Risk 1000 : 20% x Rp. 6,000 = Rp.1,200

21

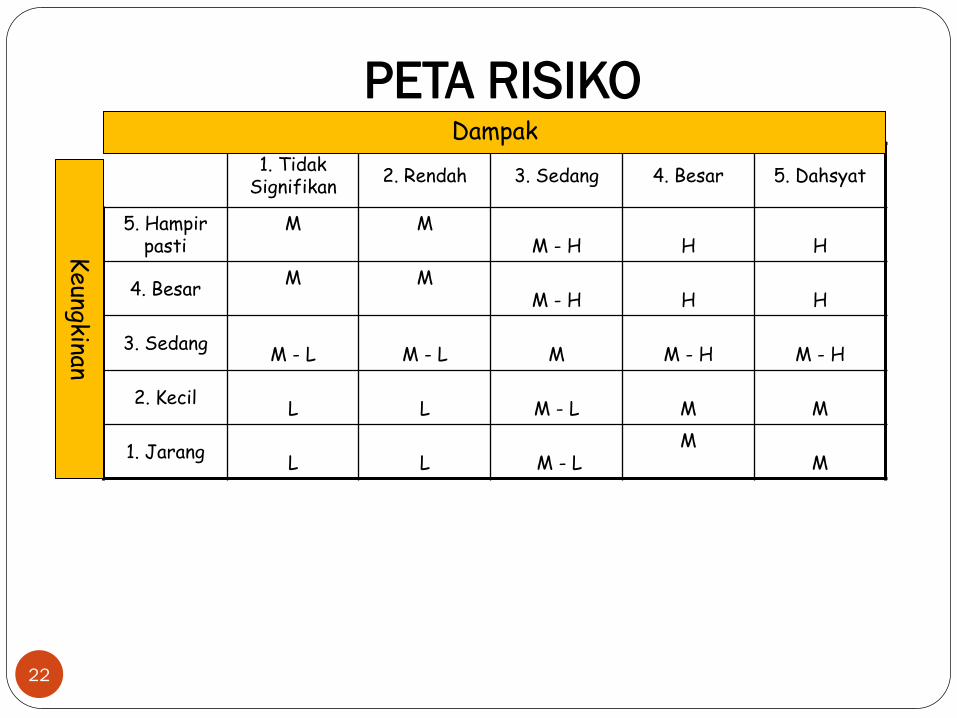

1. Tidak Signifikan

2. Rendah 3. Sedang 4. Besar 5. Dahsyat

5. Hampir pasti

M M M - H

H

H

4. Besar M M

M - H

H

H

3. Sedang

M - L

M - L

M

M - H

M - H

2. Kecil L

L

M - L

M

M

1. Jarang L

L

M - L

M M

Dampak

Keungkinan

PETA RISIKO

22

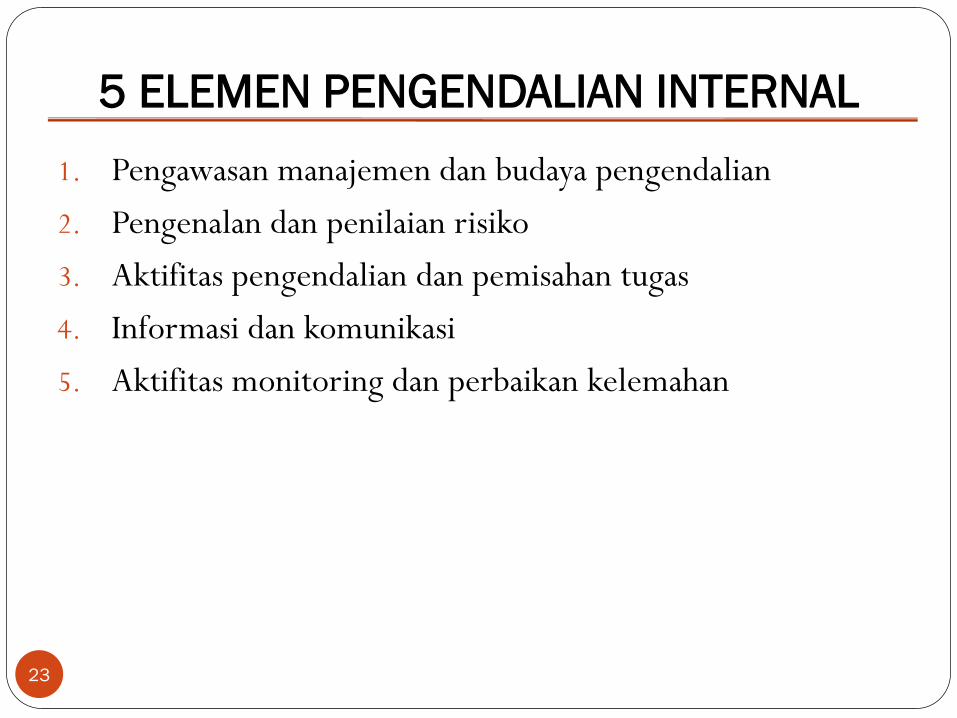

5 ELEMEN PENGENDALIAN INTERNAL

1. Pengawasan manajemen dan budaya pengendalian

2. Pengenalan dan penilaian risiko

3. Aktifitas pengendalian dan pemisahan tugas

4. Informasi dan komunikasi

5. Aktifitas monitoring dan perbaikan kelemahan

23

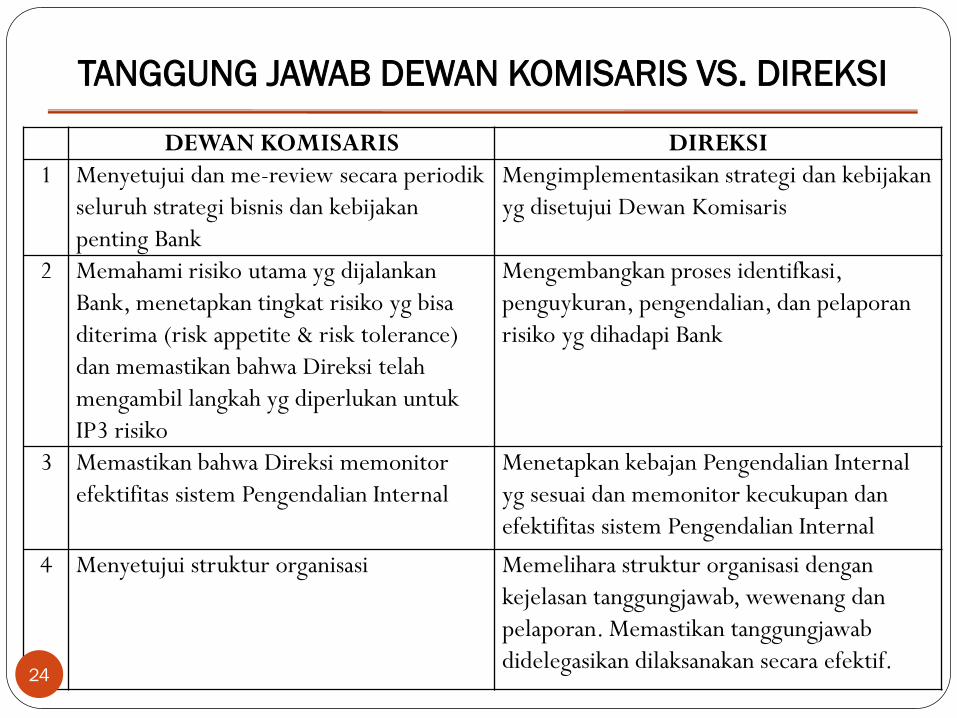

TANGGUNG JAWAB DEWAN KOMISARIS VS. DIREKSI

DEWAN KOMISARIS DIREKSI

1 Menyetujui dan me-review secara periodik

seluruh strategi bisnis dan kebijakan

penting Bank

Mengimplementasikan strategi dan kebijakan

yg disetujui Dewan Komisaris

2 Memahami risiko utama yg dijalankan

Bank, menetapkan tingkat risiko yg bisa

diterima (risk appetite & risk tolerance)

dan memastikan bahwa Direksi telah

mengambil langkah yg diperlukan untuk

IP3 risiko

Mengembangkan proses identifkasi,

penguykuran, pengendalian, dan pelaporan

risiko yg dihadapi Bank

3 Memastikan bahwa Direksi memonitor

efektifitas sistem Pengendalian Internal

Menetapkan kebajan Pengendalian Internal

yg sesuai dan memonitor kecukupan dan

efektifitas sistem Pengendalian Internal

4 Menyetujui struktur organisasi Memelihara struktur organisasi dengan

kejelasan tanggungjawab, wewenang dan

pelaporan. Memastikan tanggungjawab

didelegasikan dilaksanakan secara efektif. 24

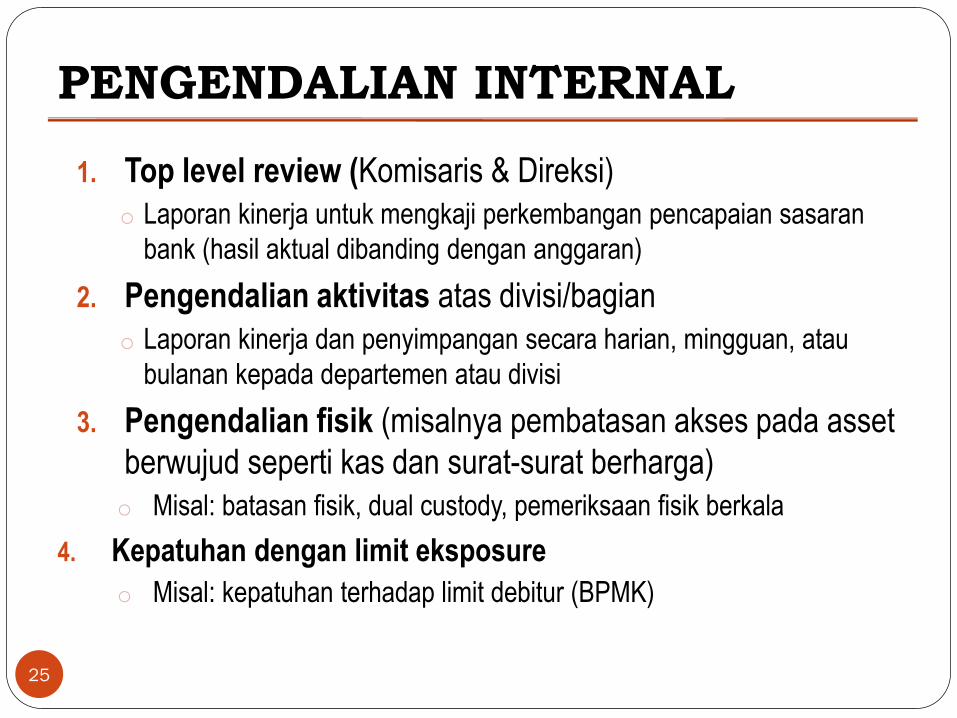

PENGENDALIAN INTERNAL

1. Top level review (Komisaris & Direksi)

o Laporan kinerja untuk mengkaji perkembangan pencapaian sasaran

bank (hasil aktual dibanding dengan anggaran)

2. Pengendalian aktivitas atas divisi/bagian

o Laporan kinerja dan penyimpangan secara harian, mingguan, atau

bulanan kepada departemen atau divisi

3. Pengendalian fisik (misalnya pembatasan akses pada asset

berwujud seperti kas dan surat-surat berharga)

o Misal: batasan fisik, dual custody, pemeriksaan fisik berkala

4. Kepatuhan dengan limit eksposure

o Misal: kepatuhan terhadap limit debitur (BPMK)

25

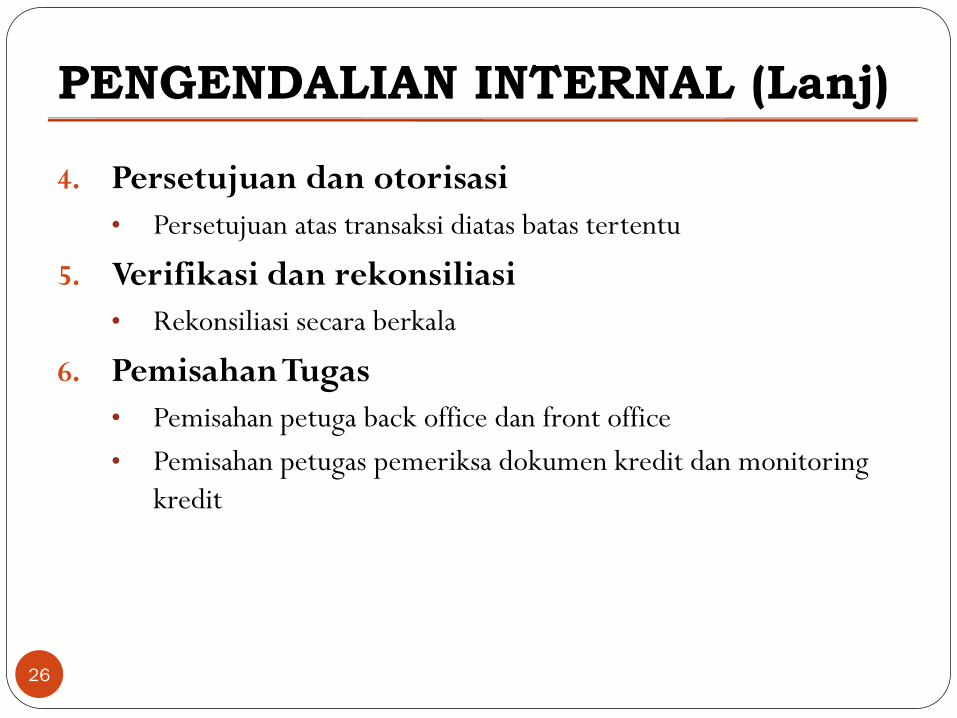

PENGENDALIAN INTERNAL (Lanj)

4. Persetujuan dan otorisasi

• Persetujuan atas transaksi diatas batas tertentu

5. Verifikasi dan rekonsiliasi

• Rekonsiliasi secara berkala

6. Pemisahan Tugas

• Pemisahan petuga back office dan front office

• Pemisahan petugas pemeriksa dokumen kredit dan monitoring

kredit

26

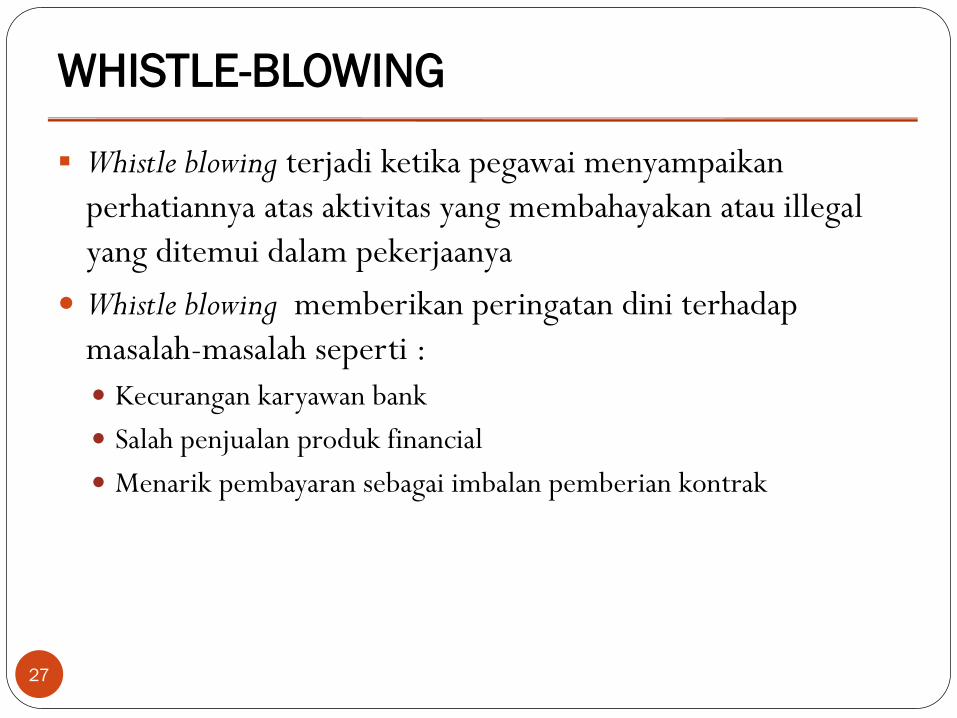

WHISTLE-BLOWING

Whistle blowing terjadi ketika pegawai menyampaikan

perhatiannya atas aktivitas yang membahayakan atau illegal

yang ditemui dalam pekerjaanya

Whistle blowing memberikan peringatan dini terhadap

masalah-masalah seperti :

Kecurangan karyawan bank

Salah penjualan produk financial

Menarik pembayaran sebagai imbalan pemberian kontrak

27

AKTIVITAS MONITORING DAN

PERBAIKAN KELEMAHAN

Dilakukan oleh fungsi audit internal (Risk Based Audit)

Sebagai bagian dari operational risk framework (ORF)

Menggunakan risk and control self-assessment (RCSA)

atau key risk indicators (KRI)

28

Recommended