SECTOR ELECTRICO

GUATEMALA

Por: Miguel Antonio Santizo P.

Gerente de Tarifas

Comisión Nacional de Energía Eléctrica

SECTOR ELECTRICO DE GUATEMALA

MARCO

INSTITUCIONAL

44 GENERADORES 8 TRANSPORTISTAS

con un total de 4193 Km de Líneas

3 DISTRIBUIDORAS y 16 EEM’s

22 COMERCIALIZADORES 880 GRANDES USUARIOS

y adicionalmente

32 GDR’s Nivel de Tensión

Km de Línea

400 kV 103

230 kV 885

138 kV 368

69 kV 2838

Distribuidora No. Usuarios

EEGSA 1,158,000

DEOCSA 1,013,000

DEORSA 627,000

EEMs 195,000

Total 2,993,000

91.5% Índice de

Electrificación (año 2014)

Capacidad Instalada 3,132 MW

Demanda Máxima 1,672 MW

POLITICAS PUBLICAS Y

DESARROLLO DEL SECTOR

ELECTRICO

MODIFICACIONES AL REGLAMENTO DE

LA LEY GENERAL DE ELECTRICIDAD 2007

• Política Energética

• Creación de la Unidad de Planificación

Energética

• Planes de Expansión de la Transmisión y su

licitación (Canon)

• Planes indicativos de Generación,

(Licitaciones de Usuarios Regulados)

• Generación distribuida y autoproductores.

2008 - 2015 2013 - 2027

Aumentar la oferta

energética del país a precios

competitivos

Diversificar la matriz

energética, priorizando las

energía renovables

Promover competencia e

inversión

Seguridad del abastecimiento de

combustibles a precios

competitivos

Diversificar la matriz de generación

de energía eléctrica mediante la

priorización de fuentes renovables

Ampliar el sistema de generación y transmisión de energía eléctrica,

promover la inversión en 500 MW de energía renovable

1

2

3

POLÍTICA ENERGÉTICA 2008-2027

Modificación al Marco

Legal

1er Plan de Expansión

Licitación PET-1-2009 y PEG-1-2010

2do Plan de Expansión

En proceso

Diagnóstico del

Subsector Eléctrico

2

Licitación PEG-2-2012

PETNAC 2014

INTRODUCCIÓN DE LA PLANIFICACIÓN EN EL

SECTOR ELÉCTRICO

• Proyectos Integrales

Anillos Costa Sur, Centro-

Oriente y Reforzamiento

Centro Guatemala.

• Plan de Expansión para el

Refuerzo y Atención del

Crecimiento de la

Demanda de Electricidad

en los Departamentos de

Guatemala, Escuintla y

Sacatepéquez

GENERACIÓN

RESULTADOS DE LA POLÍTICA ENERGÉTICA

EN GENERACIÓN DE ENERGÍA

0

100

200

300

400

500

600

700

Hidráulica Eólica Hidráulica

GDR

Solar Biomasa Carbón Gas

Natural

Búnker Biomasa

Búnker

MW

401.5 MW 940.1 MW Renovable No Renovable

635.6

101

72 87.5

44

247.3

120

34.2

15 MW

Mixta

EVOLUCIÓN CAPACIDAD INSTALADA EN EL SNI

0.0

500.0

1000.0

1500.0

2000.0

2500.0

3000.0

3500.0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(M

W)

Capacidad Efectiva Instalada

Hidros Geotérmicas Solar Eolico Ingenios Carbón Bunker Diesel

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(M

W)

Capacidad Adicionada por año

Hidros Geotérmicas Solar Eolico Ingenios Carbón Bunker Diesel

0

5

10

15

20

25

30

35

40

GW

GEOTERMICA EOLICA SOLAR CARBÓN

COGENERACIÓN HIDRO BIOGAS MEXICO

BUNKER DIESEL DEMANDA NAC

CURVA DE GENERACIÓN POR RECURSO -2015-

Fuente: Informes de posdespachos AMM -2015-

MATRIZ ENERGÉTICA DE GENERACIÓN 2015

Agua

37.40%

Carbón

19.05%

Geotérmica

2.44%

Solar

1.45%

Eolico

1.04%

Biomasa

24.65%

Búnker

13.87%

Diesel

0.10%

67%

33%

1

Renovable No Renovable 10,302 GWh Generados

362 GWh Importados

872 GWh Exportados

Carbón

TRANSPORTE

PLANES DE EXPANSIÓN DEL SISTEMA DE

TRANSPORTE 2014-2023 Tomando en cuenta los planes de expansión previos y la actualización de la Política Energética que el Ministerio de Energía y Minas ha establecido establecen los siguientes objetivos:

1. Cumplir con la política energética 2013-2027.

2. Aumento del índice de electrificación rural del SNI del 82.7% al 90.0% en el año 2015 y del 90.0% al 95% en el año 2021, por medio de la ampliación de la cobertura de las redes de transmisión del SNI.

3. Aumento del índice de electrificación entre 80% y 85% en el año 2015, de los departamentos que actualmente tienen la menor cobertura de electricidad.

4. Aumento de la confiabilidad, calidad y seguridad del suministro de energía eléctrica por medio de refuerzos en las redes de transmisión existentes, que resulten en una mejora de los índices de calidad en la red de distribución y que se encuentren dentro de los estándares establecidos dentro de la normativa vigente.

5. Aumento de la demanda de energía eléctrica de proyectos industriales durante el período 2014-2023.

103

2% 885

21%

368

9%

2838

68%

400 kV 230 kV 138 kV 69 kV

Kilómetros de Líneas

Total de Subestaciones: 155 (de las cuales 22 han sido producto

de los planes de expansión del sistema (14% del total)).

Km de Líneas Totales: 4,193 (de los cuales 388 km, han sido producto de los planes de expansión (9% del total))

Sistema Principal de Transporte al 2009

Al 2013…

PLAN DE EXPANSIÓN DEL SISTEMA DE

TRANSPORTE 2012-2021

Comunidades no electrificadas y redes de distribución

SNI PET1+PETNAC2014

EXPANSIÓN DE LAS REDES DE

DISTRIBUCIÓN

Para que se cumpla con el objetivo del aumento de la cobertura de la electrificación, es recomendable que el INDE a través de los programas de

electrificación y las Distribuidoras en cumplimiento al mandato de ampliación de red, elaboren de manera coordinada los planes de crecimiento de la red de distribución, teniendo como

base las redes planificadas.

RESULTADOS PARA LOS

USUARIOS

RESULTADOS EN LAS TARIFAS USUARIOS

REGULADOS

15% 7% 2%

17% 41% 44%

24% 35%

47% 52% 41%

85% 93% 98% 83%

59% 56% 76%

65% 53% 48%

59%

1.77 1.77 1.70 1.70

1.60

1.44

1.19 1.15 1.15 1.13 1.13

0%

50%

100%

150%

200%

250%

-

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

1.80

2.00

Nov - Ene 14 Feb - Abr 14 May - jul 14 Ago - Oct 14 Nov - Ene 15 Feb - Abr 15 May - Jul 15 Ago - Oct 15 Nov - Ene 16 Feb - Abr 16 May - Jul 16

Evolución de la Tarifa frente a modificación de la

Matriz de Generación con fuentes renovables EEGSA, TNS

Costos de Generación combustibles fósiles (Bunker, carbón, diesel)

Costos de Generación fuentes renovables (Hidro, Biomasa, Solar)

Tarifa (EEGSA TNS)

RESULTADOS EN EL PRECIO DE

OPORTUNIDAD DE LA ENERGIA

Fuente: Informe Estadístico 2015 del AMM

0

20

40

60

80

100

120

140

160

180

200

2007 2008 2009 2010 2011 2012 2013 2014 2015

(US$

/MW

h)

91.5%

50

55

60

65

70

75

80

85

90

95

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

(%

)

ÍNDICE DE ELECTRIFICACIÓN

GENERACIÓN DISTRIBUIDA Y

AUTOPRODUCCIÓN

NORMA GDR Y AUTOPRODUCTORES 2008

• El objeto de esta Norma es establecer las

disposiciones que deben cumplir los Distribuidores,

los Generadores Distribuidos Renovables y los

Usuarios Autoproductores con excedentes de

energía, para la conexión, operación, control y

comercialización de energía eléctrica producida

con fuentes renovables.

Generación Distribuida Renovable: Es la modalidad de generación de

electricidad, producida por unidades de tecnologías de

generación con recursos renovables, que se conectan a instalaciones de

distribución cuyo aporte de potencia neto es inferior o igual a

cinco megavatios (5 MW).

Usuario Autoproductor : Es el Usuario del Sistema de Distribución que

inyecta energía eléctrica a dicho sistema, producida por generación con fuentes de energía renovable,

ubicada dentro de sus instalaciones de consumo, y que no recibe

remuneración por dichos excedentes.

Fuente: Resolución CNEE-171-2008 yCNEE-227-2014

SITUACIÓN ACTUAL: GENERADORES DISTRIBUIDOS RENOVABLES (GDR)

Hidro GDR

94.02 (86%)

Solar GDR,

6.70 (6%)

Bio GDR

8.71 (8%)

Eólico GDR

- (0%)

Capacidad Instalada MW -GDR

Tipo Cantidad Capacidad Instalada MW

Hidro GDR 54 94.02

Solar GDR 2 6.70

Bio GDR 4 8.71

Eólico GDR 1 -

TOTAL 61 109.43

Fuente: Información CNEE (Gerencia de Proyectos Estratégicos), disponible a abril 2016.

Ley de Incentivos para el Desarrollo de Proyectos de

Energía Renovable y su Reglamento:

1. La normativa tiene por objeto promover el

desarrollo de proyectos de energía renovable y

establecer los incentivos fiscales, económicos y

administrativos para el efecto.

2. Incentivos: Exención de derechos arancelarios para

las importaciones de maquinaria y equipo utilizados

exclusivamente para la Generación; Exención de

pago de ISR y del Impuesto a las Empresas

Mercantiles y Agropecuarias por 10 años a partir de

la puesta en operación comercial.

2.7 4.2 8.6

21.7

30.0

39.5

65.2

89.7 108.6

109.4

-

20.0

40.0

60.0

80.0

100.0

120.0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Potencia Instalada kW

Potencia Instalada kW

Crecimiento Acumulado 2008-2017: 50.3%

Tratamiento de los Usuarios – Modalidad de Cobro:

1. Son usuarios que tienen excedentes de energía

renovable para inyectar al Sistema de

Distribución; expresamente manifiestan que no

desean participar como vendedores de

energía eléctrica

2. Si la medición neta del mes corresponde a un

consumo, se le cobra al usuario dicho consumo

de conformidad con la tarifa que le

corresponda.

3. Si la medición neta corresponde a una

inyección de energía del Usuario al Sistema, el

distribuidor se la reconocerá como crédito de

energía a favor del usuario hasta que dicho

crédito sea agotado.

4. El Distribuidor cobrará, en todos los casos, el

Cargo Fijo y los Cargos por Potencia (VAD) que

le sean aplicables al usuario según su tarifa

correspondiente.

5. Si el usuario no cuenta con medición de

potencia (usuarios BTSS, BTS), el Distribuidor

cobrará el VAD (Cargos por Distribución), en

función de la energía que entregue el

Distribuidor al Usuario.

EEGSA 5,595

(75%)

DEORSA

788 (10%)

DEOCSA

1,089 (15%)

Capacidad Instalada (kW) -

AUTOPRODUCTORES

Año Potencia Instalada kW Usuarios

2011 34 9

2012 290 69

2013 996 253

2014 3,049 726

2015 5,595 1,132

Crecimiento Acumulado

2011-2015 258.8% 234.9%

Total Usuarios 1,290

Comportamiento Usuarios EEGSA:

SITUACIÓN ACTUAL:

USUARIOS AUTOPRODUCTORES DE ENERGIA

Fuente: Información CNEE (Gerencia de Proyectos Estratégicos), disponible a abril 2016; Resolución CNEE-227-2014

CARACTERÍSTICAS DE LOS

USUARIOS

-

ESTRUCTURAS TARIFARIAS

SITUACIÓN ACTUAL

SITUACIÓN ACTUAL

1. Las Estructuras Tarifarias, básicamente son las mismas desde el año 1998, y se fijan cada 5 años.

2. Las tarifas vigentes son simples y poco flexibles, no ofrecen muchas alternativas tarifarias a los usuarios, ni oportunidades a la eficiencia individual y en conjunto al sistema.

3. El consumo de los usuario en Guatemala, es de los mas bajos en la región. Lo cual puede obedecer a la condición económica de los habitantes de Guatemala y los subsidios tarifarios.

Fuente: Síntesis Informativa Energética de los Países de la CIER (Datos del año 2013); http://www.ine.gob.gt/sistema/uploads/2015/12/11/vjNVdb4IZswOj0ZtuivPIcaAXet8LZqZ.pdf

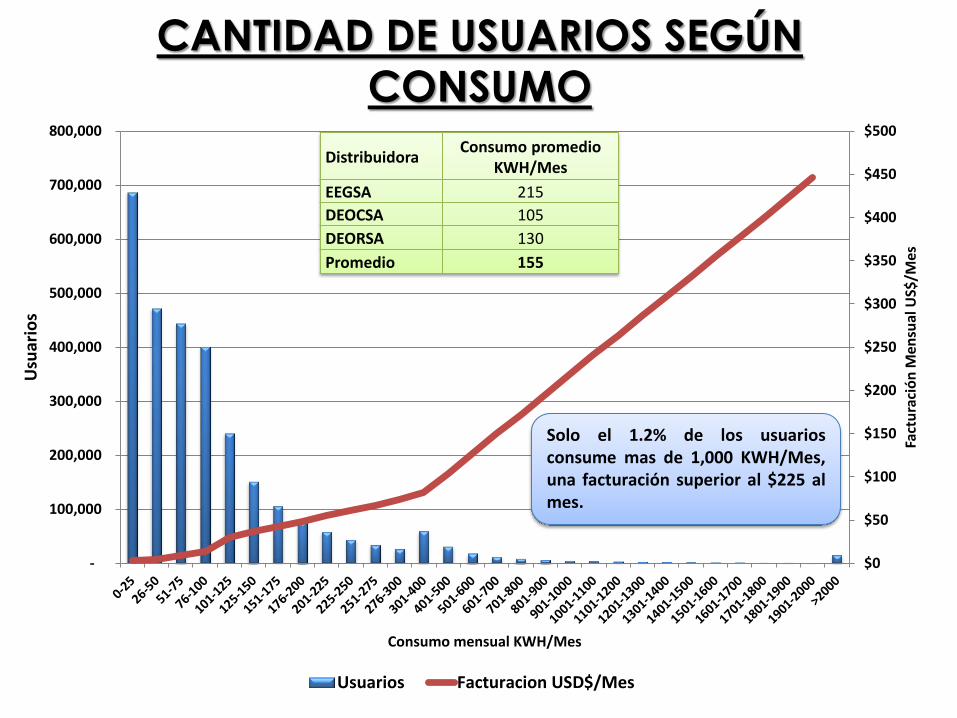

CANTIDAD DE USUARIOS SEGÚN

CONSUMO

$0

$50

$100

$150

$200

$250

$300

$350

$400

$450

$500

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

Fact

ura

ció

n M

ensu

al U

S$/M

es

Usu

ario

s

Consumo mensual KWH/Mes

Usuarios Facturacion USD$/Mes

Solo el 1.2% de los usuarios consume mas de 1,000 KWH/Mes, una facturación superior al $225 al mes.

Distribuidora Consumo promedio

KWH/Mes

EEGSA 215

DEOCSA 105

DEORSA 130

Promedio 155

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

MW

Horas

DEOCSA 16.1% DEORSA 12.4% EEGSA 34.5%

EEMs 6.9% Comercializadores 29.3% Grandes Usuarios 0.8%

DÍA DE MÁXIMO CONSUMO DE ENERGÍA (28.57GWh) Miércoles 16/12/15

Demanda Máxima

300 MW

CATEGORIAS TARIFARIAS REGULADAS Y SISTEMA DE MEDICIÓN ACTUAL

No. Categoría Tarifaria

1 Baja Tensión Simple Social

2 Baja Tensión Simple

3 Baja Tensión con

Demanda en Punta

4 Baja Tensión con

Demanda Fuera de Punta

5 Media Tensión con

Demanda en Punta

6 Media Tensión con

Demanda Fuera de Punta

7 Baja Tensión Horaria

8 Media Tensión Horaria

Estas dos categorías tarifarias

no cuentan con ningún

usuario actualmente.

Medidor de energía 99.5 %

Medidor de energía y potencia máxima 0.5 %

TENDENCIAS DEL USO DE

LAS REDES DE DISTRIBUCIÓN

-

SMARTGRID

1

Generación con energía limpia

Industria

Consumo residencial con producción de energía

renovables no convencionales

Generación convencional:

Centros de Generación

hacia la demanda

Generación no

convencional:

Generada desde donde se

encuentra la demanda

TENDENCIAS EN LA PRODUCCIÓN DE ENERGÍA Y USO DE LAS REDES DE DISTRIBUCIÓN

Generación no renovable

NUEVOS ESQUEMAS TARIFARIOS –

INTRODUCCIÓN DE SMART GRID OPORTUNIDADES QUE SE PRESENTAN:

• Permite el control e información necesaria para

atender las nuevas tendencias en el uso de las

redes de instalación.

• Brinda la información necesaria para: El diseño,

control y la Eficiencia Energética,

• Permite diseñar nuevas estructuras tarifarias que

den los incentivos necesarios a la eficiencia

individual y conjunta para los usuarios.

• Manejo y control de los usuarios autoproductores,

Almacenamiento, Generación, y sus

alimentadores,

• Información de calidad del servicio, y control de

la demanda

INTRODUCCIÓN DE SMART GRIDS:

• Permite mejorar el control, diseño, planificación, y uso eficiente de las redes distribución así como eficiente el uso de las redes y mejoras a la calidad del servicio, ante las nuevas tendencias del uso de las redes.

• Los medidores inteligentes, brindan la

información necesaria para incentivar a los usuarios al uso eficiente de la energía y a la distribuidoras para tener un mejor control de las necesidades de sus usuarios y sus instalaciones.

Lo regulado

• Acceso a la capacidad de transporte de las energías renovables

• Conexión y Comercialización

de la Generación Distribuida Renovable.

• Registro de los Usuarios Autoproductores con excedentes de energía.

• Los estándares de calidad para la operación del SNI.

• Los incentivos

Lo no previsto o con previsión

limitada en la regulación

• Integración de los temas: Tarifas horarias, Prepago, Medición adecuada de los UAEE y el potencial almacenamiento de energía.

• Los estándares de calidad de la operación ante la penetración de las energías renovables intermitentes.

• Ampliar la previsión ya establecida ante una posible inversión del flujo, por la introducción de las energías renovables intermitentes, en los estudios tarifarios.

• Reglas que se refieren al almacenamiento de energía.

PERSPECTIVA – EN LA REGULACIÓN

CONCLUSIONES • Se ha avanzado en la diversificación de la Matriz Energética,

• En el 2015 el 67% de la energía se produjo con fuentes de energía renovables,

• Al día de hoy se encuentran en ejecución los planes de expansión de transmisión, que permitirán la ampliación de la capacidad de transporte, confiabilidad de la red, y la electrificación,

• Se han instalado 61 GDRs con una potencia total de 109.4 MW,

• Se tienen 1,290 usuarios autoproductores conectado a la red de distribución.

• Se ha logrado reducciones en las tarifas de los usuarios regulados y no regulados,

• El consumo medio de energía eléctrica de los usuarios en Guatemala es de los mas bajos de la región,

• Las estructuras tarifarias vigentes, provienen desde 1998.

RETOS EN EL DESARROLLO DE REDES

INTELIGENTES EN GUATEMALA

• Educar, incentivar y dar las herramientas tarifarias necesarias al usuario

para el uso eficiente de la energía de acuerdo a sus necesidades y

requerimientos, al mismo tiempo que permita la eficiencia en el uso de

las instalaciones de Generación, Transmisión y Distribución.

• Las tarifas que se diseñen deben repartir los costos de manera

adecuada entre los usuarios.

• Se deben brindar las herramientas a la distribuidora para que esta

pueda prestar nuevos servicios y mantener los niveles adecuados de

calidad, en atención a las nuevas tendencias y requerimientos que su

mercado y usuarios requieren,

• Previo a introducir cualquier cambio tecnológico debe evaluarse muy

bien las características de consumo y necesidades presentes y futuras

de los usuarios, así como los requerimientos de instalaciones que se

requieren, realizando un análisis de costo-beneficio tanto para la

empresa como para el usuario, para definir la conveniencia de su

inclusión en las tarifas finales.

Muchas gracias por su Atención!

Recommended