R. Darío Bacchini (UdeSA) 1 Maestría en Finanzas

Seguro indexado para ganadería basado en el

Índice de Vegetación Normalizado

R. Darío Bacchini

Maestría en Finanzas

Universidad de San Andrés

Tutor: Dra. Elsa Cortina

Julio de 2014

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contenido

Objetivo

Contratos Climáticos

Riesgos climáticos en agronegocios

Índices de vegetación para monitoreo de pasturas

Análisis de datos

Modelo del Índice

Diseño del contrato climático

Valuación del contrato

Conclusiones

2

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Objetivo

Diseñar y valuar un seguro indexado sobre el Índice de

Vegetación Normalizado (NDVI) para cubrir el riesgo de

sequía que enfrentan los productores de ganado de la

región sudoeste de la provincia de Buenos Aires.

3

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contenido

Objetivo

Contratos Climáticos

Riesgos climáticos en agronegocios

Índices de vegetación para monitoreo de pasturas

Análisis de datos

Modelo del Índice

Diseño del contrato climático

Valuación del contrato

Conclusiones

4

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contratos Climáticos

Contrato cuyos pagos son contingentes a la ocurrencia de un

evento climático o meteorológico futuro: • Exceso o Déficit de lluvias

• Temperaturas extremas

• Vientos

• etc.

Definición

En actividades productivas se utilizan para cubrir el “riesgo cantidad”.

Tipos de contrato:

a) Seguro tradicional de daños

b) Derivado Financiero

c) Seguro Indexado

5

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Derivados Climáticos

• Comenzó en 1997, como cobertura para el sector de energía

• La mayoría son contratos sobre temperatura (HDDs y CDDs)

• 11.800 millones de dólares de Valor Nominal en 2011

Comercialización

Aplicaciones y usos:

a) Empresas de energía (impacto en demanda)

b) Agronegocios

c) Otros: turismo, construcción, producción y venta de bebidas,

etc.

6

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Seguros Indexados

• Similitud con derivados: pago contingente sobre el valor de un

índice subyacente.

• Tipos de índice subyacente:

índice climático (WII),

índice de rendimiento de área (AYII) (cubre “todo riesgo”, no solamente

eventos climáticos).

• Debe existir un interés asegurable: el índice debe tener alta

correlación con las pérdidas del comprador de la cobertura.

• Las pérdidas se miden indirectamente, a través del índice.

• En ocasiones se exige que se compruebe el daño.

• Se utiliza sólo para cobertura (no para especulación).

Características

7

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Comparación de seguros indexados

con seguros tradicionales

8

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contenido

Objetivo

Contratos Climáticos

Riesgos climáticos en agronegocios

Índices de vegetación para monitoreo de pasturas

Análisis de datos

Modelo del Índice

Diseño del contrato climático

Valuación del contrato

Conclusiones

9

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Riesgos en la Argentina

i. Reducción de más de un 30% en la producción de soja

ii. Reducción de 45% en la producción de trigo

iii. Incremento de 10% en la faena de vacunos por escasez de

forraje para alimentar al ganado

Impacto de la sequía 2008 - 2009

Datos Macroeconómicos - 2011:

• 52 % de las exportaciones relacionadas con el sector

agropecuario

20% productos primarios agropecuarios

32% manufacturas de origen agropecuario

9,6% del PIB a pesos corrientes correspondió al sector

agricultura, ganadería, caza y silvicultura

10

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Riesgos de sequía en ganadería

Ganadería extensiva

a) En zonas no aptas para la

agricultura

b) Depende de recursos forrajeros

naturales

c) Nivel reducido de lluvias en

primavera y otoño afecta la oferta

forrajera en meses siguientes

d) Ajuste de stock de ganado es vital

para no dañar el ecosistema a largo

plazo

Régimen de lluvias

en Buenos Aires

11

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Ganadería en el Sudoeste de Buenos Aires

• 15% de la producción de Buenos Aires

• 5% de la producción nacional

• 3 millones de hectáreas (85% campo natural)

• 8.000 productores de ganado

• 2,4 millones de cabezas (902 mil vacas; 376 mil vaquillonas)

Información a 2009

12

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Precipitaciones de primavera en el SOBA

Milímetros acumulados en septiembre y octubre:

Fuerte escasez de lluvia en 1994, 1995, 2008 y 2009

13

Estación Bahía Blanca

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Evolución del número de cabezas en el SOBA

Caída de 21% en vacas y 22% en vaquillonas de 2008 a 2009.

Caída acumulada de 2007 a 2010: 29% en vacas y 42% en vaquillonas.

14

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Cobertura de riesgos climáticos en ganadería

Oferta casi inexistente en el sector ganadero.

i. Asimetría en la información (riesgo moral y riesgo covariado)

ii. Comercialización costosa por las grandes extensiones

iii. Altos costos asociados a la determinación del daño

Seguros

Protección actual: buenas prácticas de manejo

• Implante de pasturas mejoradas

• Traslado del ganado a campos en mejores condiciones

15

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contenido

Objetivo

Contratos Climáticos

Riesgos climáticos en agronegocios

Índices de vegetación para monitoreo de pasturas

Análisis de datos

Modelo del Índice

Diseño del contrato climático

Valuación del contrato

Conclusiones

16

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

El Índice de Vegetación Normalizado (NDVI)

Índice de vegetación calculado a partir de mediciones realizadas

con sensores remotos. Se obtiene combinando dos bandas

espectrales, realizando el siguiente ratio:

donde

R: reflectancia espectral de longitud de onda del rojo visible.

NIR: reflectancia espectral de longitud de onda del infrarrojo

cercano.

Definición

17

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

El Índice de Vegetación Normalizado (NDVI)

Fuente: NASA. Earth Observatory (http://earthobservatory.nasa.gov/).

18

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Relación del NDVI con la producción vegetal

Para ecosistemas dominados por pasturas, la Productividad Primaria Neta

Aérea (ANPP) estima la producción de materia seca (forraje), y se calcula

entre dos momentos t1 y t2 como:

donde

APAR: Radiación Activa Fotosintéticamente Absorbida

ε: eficiencia en el uso de la radiación

La relación lineal entre APAR y NDVI justifica el uso de la integral anual del

NDVI (I-NDVI) como sustituto de la ANPP (Tucker and Sellers, 1986;

Jobbágy et al., 2002; Guerschman et al., 2003; Di Bella et al., 2009).

Sistema de estimación y seguimiento de la productividad forrajera en

tiempo real (http://larfile.agro.uba.ar/lab-sw/sw/gui/Inicial.page)

19

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contenido

Objetivo

Contratos Climáticos

Riesgos climáticos en agronegocios

Índices de vegetación para monitoreo de pasturas

Análisis de datos

Modelo del Índice

Diseño del contrato climático

Valuación del contrato

Conclusiones

20

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Descripción de los datos

• Veintiocho años de datos mensuales del NDVI; enero de 1982 a

diciembre de 2009.

• 98 píxeles del partido de Bahía Blanca, con resolución 1 píxel = 2.500

hectáreas.

• Píxeles forrajeros: porcentaje de cobertura con forraje superior al 70%.

• Muestra filtrada: 74 píxeles forrajeros.

Datos utilizados

La base de datos del NDVI es propiedad de la Oficina de Riesgo

Agropecuario del Ministerio de Agricultura, Ganadería y Pesca de la

Argentina.

Se construyó a partir de imágenes satelitales, en el Laboratorio de

Análisis Regional y Teledetección de la Facultad de Agronomía de

la Universidad de Buenos Aires.

21

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

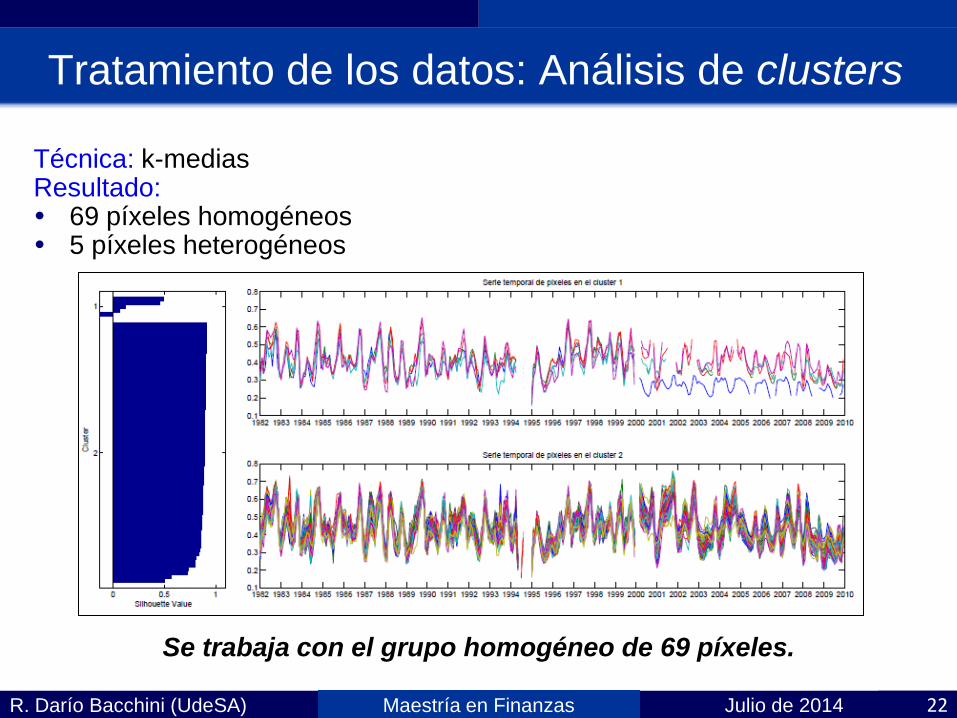

Tratamiento de los datos: Análisis de clusters

Técnica: k-medias Resultado: 69 píxeles homogéneos 5 píxeles heterogéneos

Se trabaja con el grupo homogéneo de 69 píxeles.

22

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Definición del índice del contrato

El índice subyacente del contrato se define como el promedio

espacial de los valores del NDVI sobre los 69 píxeles del

grupo homogéneo

donde

y: año

m: mes

A: conjunto de píxeles incluidos en el análisis

N: número de píxeles en A

23

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Tratamiento de los datos - Interpolación

De los 336 datos mensuales faltan 7: junio y entre septiembre

y diciembre de 1994, enero y febrero de 2000.

Interpolación

Cada valor interpolado se calculó como

donde

siendo

24

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Serie del Índice con los datos interpolados

25

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Análisis visual de autocorrelación y normalidad

Se rechaza la hipótesis de ruido blanco gaussiano.

Hay que analizar las frecuencias y luego desestacionalizar.

26

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

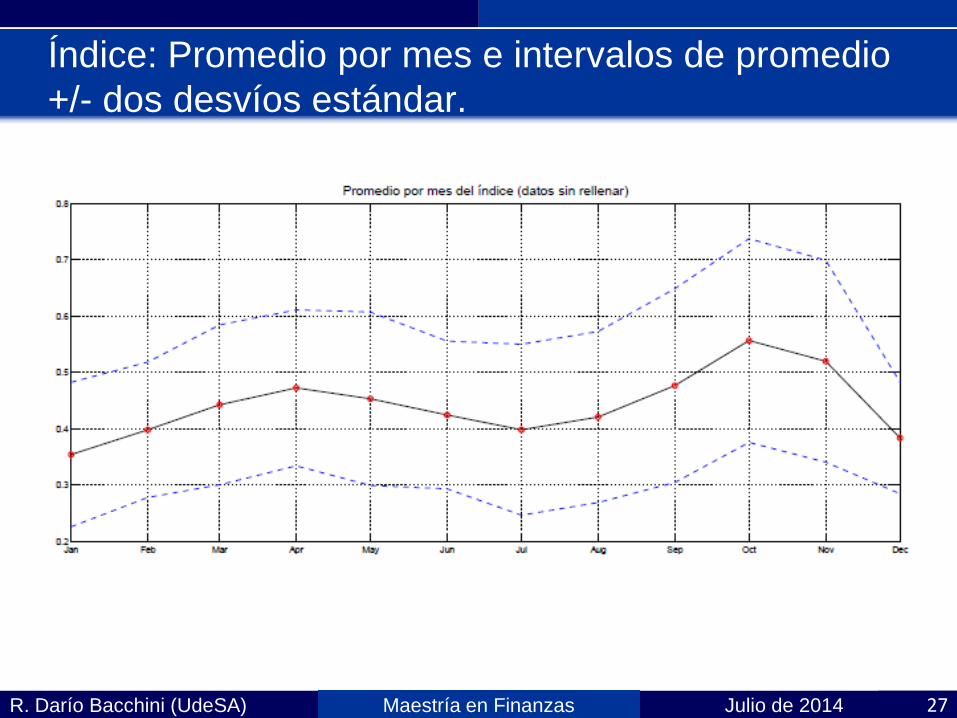

Índice: Promedio por mes e intervalos de promedio

+/- dos desvíos estándar.

27

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Análisis del contenido de frecuencias

Técnica: periodograma

28

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Periodograma del índice

29

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contenido

Objetivo

Contratos Climáticos

Riesgos climáticos en agronegocios

Índices de vegetación para monitoreo de pasturas

Análisis de datos

Modelo del Índice

Diseño del contrato climático

Valuación del contrato

Conclusiones

30

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Modelo del índice

donde

ft es un componente determinístico:

ηt es el término de ruido, modelado con un ARIMA:

o donde at es un ruido blanco gaussiano, B es el operador rezago, y

φ(x) y θ(x) son polinomios de grados p y q, respectivamente.

31

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Modelo del índice: identificación

Resultados:

i. no hay una tendencia lineal significativa

ii. hay varias componentes sinusoidales significativas

iii. los residuos del modelo se pueden representar con un proceso

ARMA(2,[10])

32

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Análisis de ηt

Se observan autocorrelaciones significativas.

33

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

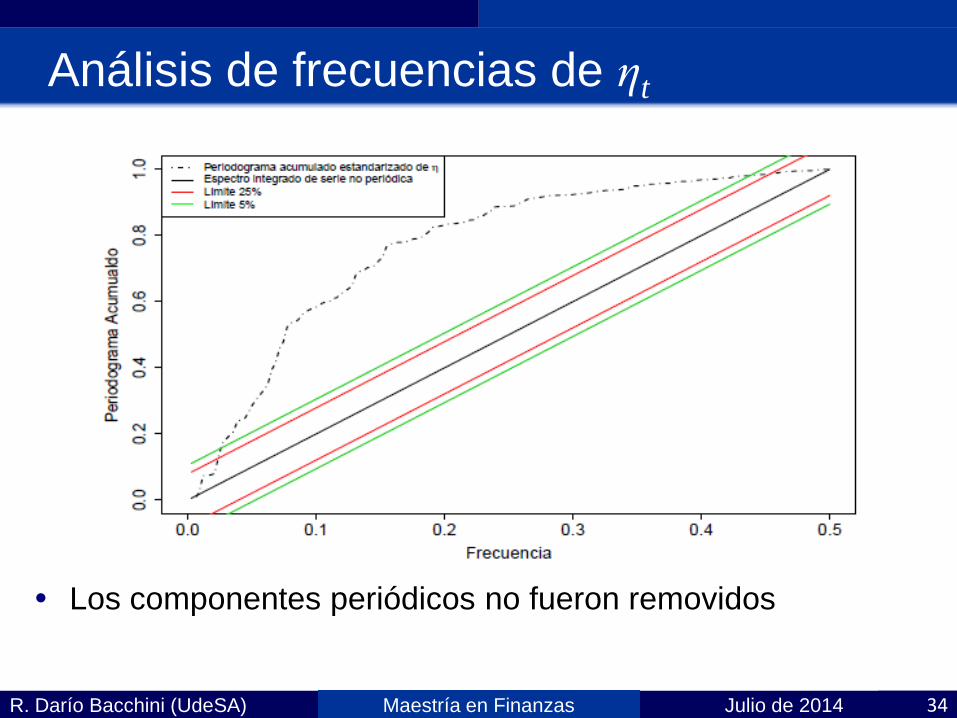

Análisis de frecuencias de ηt

Los componentes periódicos no fueron removidos

34

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Análisis de at

Autocorrelaciones: se observan algunas significativas, pero el test de Ljung-Box no rechaza la hipótesis de autocorrelaciones nulas (mínimo p-value: 0,1947).

QQ-plot: se observa apartamiento de normalidad, pero el test de Shapiro-Wilk no rechaza la hipótesis de normalidad, y el test de Jarque-Bera arroja un p-value de 0,062.

Otros tests: turning point, difference-sign y rank.

35

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Análisis de frecuencias de at

La periodicidad fue removida completamente

36

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Estimación del modelo por mínimos cuadrados

generalizados (GLS)

37

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contenido

Objetivo

Contratos Climáticos

Riesgos climáticos en agronegocios

Índices de vegetación para monitoreo de pasturas

Análisis de datos

Modelo del Índice

Diseño del contrato climático

Valuación del contrato

Conclusiones

38

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Diseño del contrato: payoff

39 Diciembre de 2013

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

-2.5

0

-2.4

4

-2.3

8

-2.3

2

-2.2

6

-2.2

0

-2.1

4

-2.0

8

-2.0

2

-1.9

6

-1.9

0

-1.8

4

-1.7

8

-1.7

2

-1.6

6

-1.6

0

-1.5

4

-1.4

8

-1.4

2

-1.3

6

-1.3

0

-1.2

4

-1.1

8

-1.1

2

-1.0

6

-1.0

0

Promedio de NDVI en un mes dentro del período de cobertura

Pago del contrato en ese mes (% de Pm)

Umbral

Disparador

Umbral de Salida

0,4 0,60,5

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

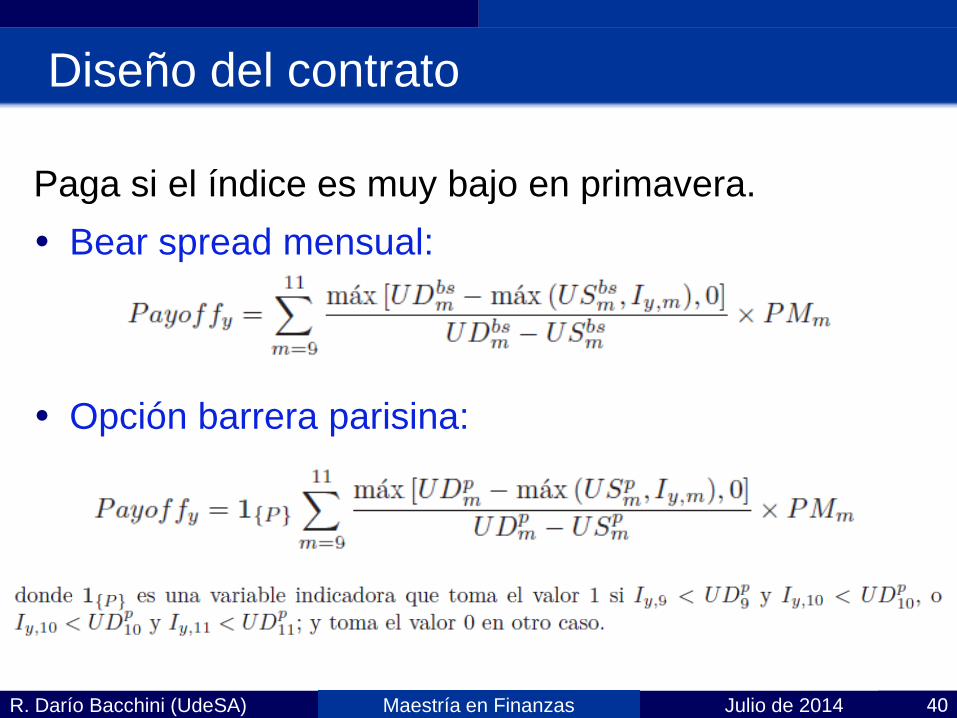

Diseño del contrato

Paga si el índice es muy bajo en primavera.

Bear spread mensual:

Opción barrera parisina:

40

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Determinación de los umbrales

Los umbrales se definen como un porcentaje del valor

esperado en el mes (similar a los AYII).

El valor esperado se calcula de dos maneras: Modelado: usando la proyección con el modelo identificado y estimado

Naive: promedio histórico del mes

41

Umbrales calculados usando el valor esperado del modelo: E[ft]

Umbrales calculados usando el promedio histórico

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contenido

Objetivo

Contratos Climáticos

Riesgos climáticos en agronegocios

Índices de vegetación para monitoreo de pasturas

Análisis de datos

Modelo del Índice

Diseño del contrato climático

Valuación del contrato

Conclusiones

42

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Valuación: hipótesis

i. Los contratos se acuerdan al inicio de un año calendario y

la liquidación se realiza a fines de diciembre.

ii. Se normaliza el pago máximo total anual,

i.e. .

iii. El pago máximo por mes es idéntico en cada uno de los

meses dentro del periodo de cobertura,

i.e. PM9 = PM10 = PM11 = $0,33.

iv. La tasa libre de riesgo es 5%.

1$PM11

9m m

43

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Valuación: hipótesis

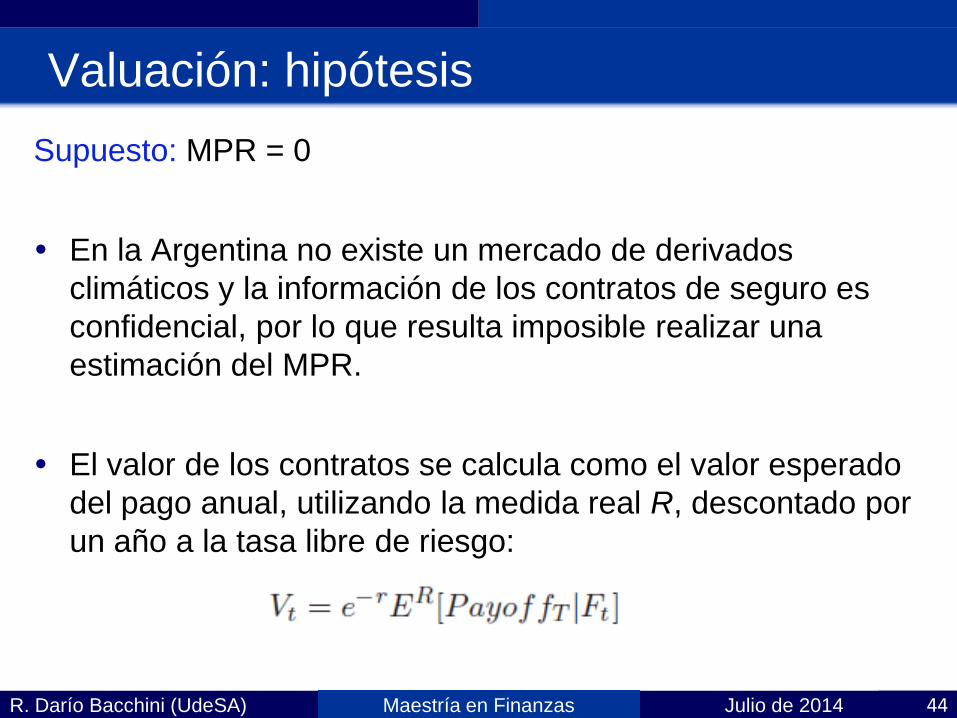

Supuesto: MPR = 0

En la Argentina no existe un mercado de derivados

climáticos y la información de los contratos de seguro es

confidencial, por lo que resulta imposible realizar una

estimación del MPR.

El valor de los contratos se calcula como el valor esperado

del pago anual, utilizando la medida real R, descontado por

un año a la tasa libre de riesgo:

44

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Valuación: métodos

Simulación de Monte Carlo

Se realizaron 500,000 simulaciones utilizando el modelo del

índice o Componente determinístico: constante + sinusoidales

o Componente estocástico: ARMA(2,[10])

Burn Analysis

Promedio de los pagos históricos

45

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Valuación: Bear Spread

Simulación de Monte Carlo

Primas con Umbrales calculados usando el valor esperado del modelo

Primas con Umbrales calculados usando el promedio histórico

46

Umbrales calculados usando el valor esperado del modelo: E[ft]

Umbrales calculados usando el promedio histórico

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Valuación: Bear Spread (cont.)

Burn Analysis

Primas con Umbrales calculados usando el promedio histórico

47

Umbrales calculados usando el promedio histórico

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Valuación: Opción parisina

Simulación de Monte Carlo

Primas con Umbrales calculados usando el valor esperado del modelo

Primas con Umbrales calculados usando el promedio histórico

48

Umbrales calculados usando el valor esperado del modelo: E[ft]

Umbrales calculados usando el promedio histórico

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Valuación: Opción parisina (cont.)

Burn Analysis

Primas con Umbrales calculados usando el promedio histórico

49

Umbrales calculados usando el promedio histórico

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Contenido

Objetivo

Contratos Climáticos

Riesgos climáticos en agronegocios

Índices de vegetación para monitoreo de pasturas

Análisis de datos

Modelo del Índice

Diseño del contrato climático

Valuación del contrato

Conclusiones

50

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Conclusiones

Seguro indexado en base a NDVI promedio o Riesgo de Base

o Podría aplicarse a nivel meso o macro

Modelo del índice o Componentes periódicas con frecuencia mayor al año

- Strikes (umbrales) dependen del año

- Promedio naive subestimaría o sobrestimaría el valor esperado

- Tomadores del riesgo (aseguradores) son reacios a aceptar umbrales demasiado elevados basados en tendencias modeladas

Valuación o Se valuó suponiendo MPR = 0

o Mercado incompleto, y el MPR sería positivo

o No es posible estimar MPR

o Si se implementa como contrato de seguro, se deben agregar gastos y rentabilidad esperada de la compañía

o Los resultados hallados son un piso para el costo de la cobertura

51

Julio de 2014 R. Darío Bacchini (UdeSA) Maestría en Finanzas

Líneas de investigación futura

Umbrales basados en percentiles de la distribución de

probabilidades (simulada) de cada mes o Permitiría estimar a priori la frecuencia de los eventos

Validación del modelo en otras regiones con pasturas

naturales, en particular los componentes periódicos de largo

plazo o Otras localidades del SOBA

o Uruguay

Incorporación de un MPR no nulo en la dinámica del índice,

y analizar sensibilidad de la prima a este parámetro

52

R. Darío Bacchini (UdeSA) 53 Maestría en Finanzas

Recommended

![[0] Electrotecnia - Libro Paraninfo INDEXADO (MUY MUY INTERESANTE!!!!)](https://img.pdfslide.tips/doc/110x75/55cf8562550346484b8d6eb6/0-electrotecnia-libro-paraninfo-indexado-muy-muy-interesante.jpg)