Seminar Ontwikkeling Ontslagvergoedingen: arbeidsrechtelijke en fiscale aspecten

16, 18 en 25 april 2013

Programma

1. Ontwikkeling ontslagvergoeding:Eva van den Krommenacker - AKD

2. Beëindigingsvergoeding in het "nieuwe" ontslagrecht en de Wet Normering Topinkomens:Hans van Mens - AKD

3. Loonbelastingaspecten nationaal:Harm Prinsen - Deloitte

4. Fiscaliteiten internationaal:Martijn Verwijs - Deloitte

Seminar Ontwikkeling Ontslagvergoedingenarbeidsrechtelijke en fiscale aspecten

Eva van den KrommenackerOntwikkeling Ontslagvergoedingen

Agenda

1. Billijkheidsvergoeding op basis van kantonrechtersformule versus schadevergoeding op basis van kennelijk onredelijk ontslagprocedure

2. De vooraf overeengekomen beëindigingsvergoeding

3. Het “habe nichts” verweer

Opzegging Ontbinding

Kennelijk onredelijk ontslag procedure ex. artikel 7:681 BW

schadevergoeding

Ontbindingsprocedure ex. artikel 7:685 BW

billijkheidsvergoeding

Kantonrechtersformule versus kennelijk onredelijk ontslagvergoeding

Kantonrechtersformule versus kennelijk onredelijk ontslagvergoeding

KOO Ontbinding

SchadevergoedingVroeger“XYZ-formule” Kantonrechtersformule

A x B x CNu:Te begroten via schadestaatprocedure ex. artikel 6:97BW

Kantonrechtersformule versus kennelijk onredelijk ontslagvergoeding

KOO schadevergoeding:

• Eerst vaststelling dat het ontslag kennelijk onredelijk is

• Dan pas bepaling hoogte schadevergoeding > wanneer ontslag kennelijk onredelijk is, moet kantonrechter een schadevergoeding toekennen(HR 4 juni 1976, NJ 1977/98 en HR 12 februari 2010, NJ 2010,494)

Kantonrechtersformule versus kennelijk onredelijk ontslagvergoeding

• Wat is de geleden schade voor werknemer? Ontwikkeling en bepaling hoogte (thans) onvoorspelbaarRechter heeft grote mate van vrijheid

• Alle omstandigheden van het geval ex tunc zijn bepalend• aard en ernst tekortschieten werkgever• (ontslagkandidaat?)• duur dienstverband• leeftijd werknemer• arbeidsmarktpositie• is er een vergoeding aangeboden?• draagkracht werkgever• etc.

• Zo concreet mogelijke berekening schade ex. artikel 6:97 BW. Indien niet mogelijk > schatting schade naar billijkheid

Kantonrechtersformule versus kennelijk onredelijk ontslagvergoeding

Vormen van berekeningswijzen uit lagerejurisprudentie januari 2010- juni 2012:

• Inkomensschade/WW-suppletie (70% van de ktr en hoven in 2011-2012)

• Schatten/billijkheid• Outplacementkosten• Sociaal plan

SP met vakbonden overeengekomen = aanwijzing dat daarin opgenomen vergoeding toereikend is.HR 14 juni 2002, NJ 2003/324

Het “habe nichts” verweer

Gebaseerd op Aanbeveling 3.4 sub 4 van de Aanbevelingen van de Kring der Kantonrechters:

“De overige bijzondere omstandigheden van het geval, zoals de (slechte) financiële positie van de werkgever of de afwijkende arbeidsmarktpositie van de werknemer, worden eveneens door middel van de toepassing van de C-factor tot uitdrukking gebracht.”

Het “habe nichts” verweer

Onderbouwing “habe nichts, habe wenig”:

• Jaarstukken laatste 3 boekjaren: Balans + W&V met toelichting + prognose 6 maanden

• Toelichting urgentie en omvang van de ingreep(bijv. middels accountantsverklaring)

• Correspondentie bank (opzegging of beperking kredietfaciliteit)

• Let op gelijke behandeling

Het “habe nichts” verweer

Contra-indicaties:

• (Te) hoge management fee > ktr. Zwolle, 16 april 2000

• Geen volledig inzicht in financiën > Hof Leeuwarden, 4 oktober 2011, LJN BT6598

• EV te hoog• Eerder gedane dividenduitkeringen• Eerder beeindigingsvergoeding aangeboden

> ktr. Breda, 10 januari 2011

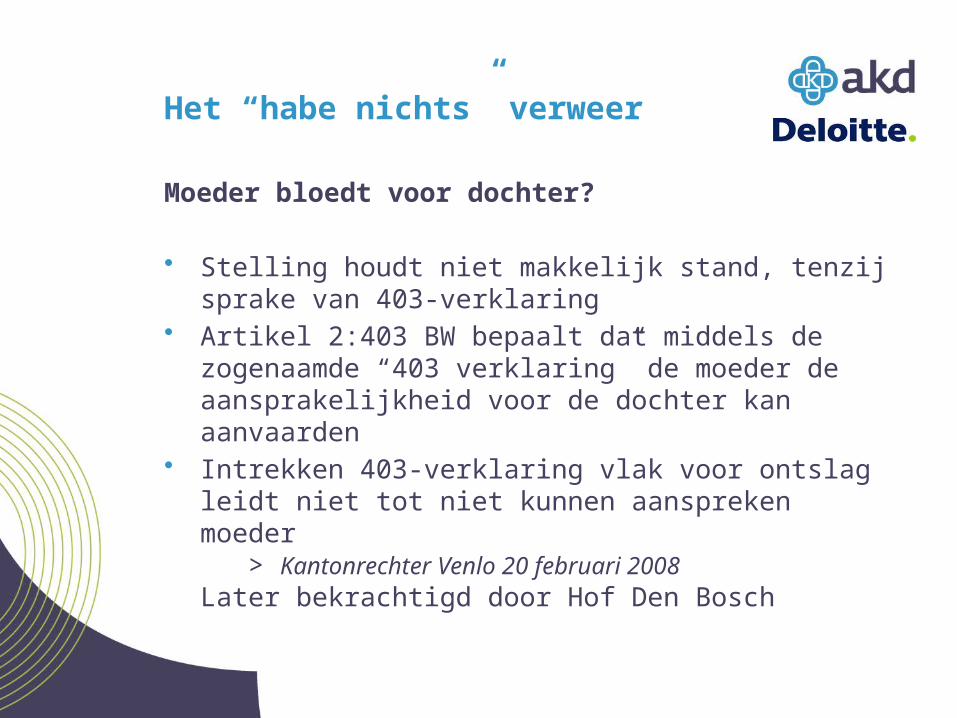

Het “habe nichts” verweer

Moeder bloedt voor dochter?

• Stelling houdt niet makkelijk stand, tenzij sprake van 403-verklaring

• Artikel 2:403 BW bepaalt dat middels de zogenaamde “403 verklaring” de moeder de aansprakelijkheid voor de dochter kan aanvaarden

• Intrekken 403-verklaring vlak voor ontslag leidt niet tot niet kunnen aanspreken moeder

> Kantonrechter Venlo 20 februari 2008Later bekrachtigd door Hof Den Bosch

De vooraf overeengekomen beëindigingsvergoeding

• Uitgangspunt: contractsvrijheid tussen partijenbinnen grenzen van (i) openbare orde, (ii) goede zeden en (iii) dwingend recht (BW/cao!)

• Uitgangspunt “pacta sunt servanda” > Hof Amsterdam, 28 september 2010, RAR 2010/164

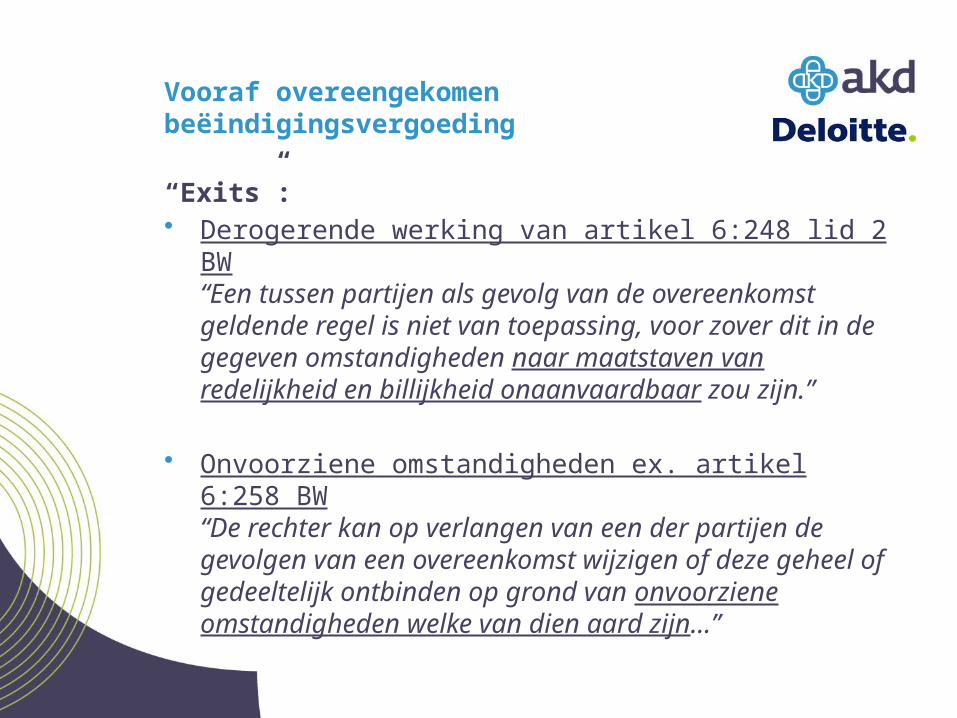

Vooraf overeengekomen beëindigingsvergoeding

“Exits”: • Derogerende werking van artikel 6:248 lid 2 BW

“Een tussen partijen als gevolg van de overeenkomst geldende regel is niet van toepassing, voor zover dit in de gegeven omstandigheden naar maatstaven van redelijkheid en billijkheid onaanvaardbaar zou zijn.”

• Onvoorziene omstandigheden ex. artikel 6:258 BW“De rechter kan op verlangen van een der partijen de gevolgen van een overeenkomst wijzigen of deze geheel of gedeeltelijk ontbinden op grond van onvoorziene omstandigheden welke van dien aard zijn…”

Vooraf overeengekomen beëindigingsvergoeding

Kantonrechter Zwolle, 10 oktober 2012, RAR 2013/53

• Vooraf overeengekomen ontslagvergoeding bestuurder van € 365.000,00 bruto

• Relevante overwegingen:• Werknemer was langdurig arbeidsongeschikt• Sociaal plan voorzag in een vergoeding van € 40.000• Hevige economische crisis in de bouwwereld

• Beroep op onvoorziene omstandigheden ex. artikel 6:258 BW slaagt gezien (i) hevigheid crisis bouwwereld en (ii) aangetoond slechte financiële situatie werkgever: matiging vergoeding tot € 40.000 op grond van SP.

Vooraf overeengekomen beëindigingsvergoeding

Hof Amsterdam, 28 september 2010, RAR 2010/164• Vooraf overeengekomen ontslagvergoeding bestuurder• Geen sprake van onvoorziene omstandigheden volgens

het Hof. Het hof wijst de eerder overeengekomen vergoeding toe.

• Relevante overwegingen:• Kredietcrisis had niet tot gevolg dat vergoeding niet

meer betaald kon worden• Staatsinterventie dwong eveneens niet tot een

afwijking van de overeengekomen vergoeding• De gevolgen van het beloningsbeleid van ABN AMRO lagen in de risicosfeer van de werkgever

Vooraf overeengekomen beëindigingsvergoeding

Hof Den Haag, 3 mei 2011, RAR 2011/125• Vooraf overeengekomen beëindigingsvergoeding• Kantonrechter ontbindt en legt vergoeding op lager

dan overeengekomen• Werknemer vordert vervolgens nakoming van de

overeengekomen beëindigingsvergoeding• Hof:

• forse beëindigingsvergoeding gezien zeer kort dienstverband > maar bedoeling partijen• redenen ontbinding (bankencrisis) liggen in risicosfeer werkgever• geen onaanvaardbaarheid ex. artikel 6:258 BW

Seminar OntwikkelingOntslagvergoedingenarbeidsrechtelijke en fiscale aspecten

Seminar Ontwikkeling Ontslagvergoedingenarbeidsrechtelijke en fiscale aspecten

Hans van MensBeëindigingsvergoeding in het "nieuwe" ontslagrecht en de Wet Normering Topinkomens

Beëindigingsvergoeding in het nieuwe ontslagrecht

Wetsvoorstel Maximering Ontslagvergoeding 13 februari 2009

• In art 7:685 BW (ontbindingsprocedure) komt een nieuw artikel waarin ontbindingsvergoeding voor functionarissen met een salaris van > € 75.000 wordt beperkt tot max € 75.000

Regeerakkoord “Bruggen slaan” 29 oktober 2012

• Beperken topinkomens en beëindigings-vergoedingen voor bestuurders in (semi-)publieke organisaties (inmiddels bij wet, WNT, ingevoerd per 01-01-2013)

• WW beperken qua duur (2 jaar) en hoogte (1e jaar gerelateerd aan laatstverdiende loon en 2e jaar aan wettelijk minimumloon)

• WW-premie omhoog

Regeerakkoord 29-10-2012

Geen preventieve ontslagtoets meer

• Ontbindingsprocedure vervalt (behalve bij opzegverboden en overeenkomsten voor bepaalde tijd)

• Werkgever hoeft niet naar UWV voor vergunning, wel voor advies (tenzij CAO andere vergelijkbare procedure aangeeft)

Regeerakkoord 29-10-2012

Werknemer moet na ontslag zelf naar kantonrechter:

• Afgeweken van advies, dan kan kantonrechter ontslag ongedaan maken

• Onterecht (onredelijk?) ontslag of te wijten aan werkgever, dan vergoeding van niet meer dan half maandsalaris per gewerkt jaar met max van € 75.000,--

Intrekking wetsvoorstel max ontslagvergoeding

15 februari 2013:Intrekking Wetsvoorstel Maximering Ontslagvergoeding 13 februari 2009

Wat nu?

11 april 2013: Bonden, werkgevers en Kabinetbereiken overeenstemming

Ontslagrecht per 01-01-2016

Preventieve ontslagtoets blijft

• Route via het UWV; bedrijfseconomische redenen voor ontslag of van langdurige arbeidsongeschiktheid• De proceduretijd bij UWV kan worden verrekend met de

opzegtermijn (altijd een opzegtermijn van een maand) • Route via de kantonrechter; een persoonlijk conflict

of in de persoon gelegen redenen voor ontbinding van het arbeidscontract• Bij ontbinding ontbindt de kantonrechter met

inachtneming van een termijn gelijk aan de opzegtermijn minus proceduretijd bij de rechter (altijd een opzegtermijn van een maand)

• Beëindigingsovereenkomst is toegestaan (geen gevaar voor WW). Bedenktijd voor de werknemer

van twee weken.

Vergoeding per 01-01-2016

• Werknemers die worden ontslagen, krijgen recht op een ‘transitievergoeding’ bij een dienstverband van minimaal twee jaar. Dat geld kan worden gebruikt voor (om)scholing of outplacement:• Voor ieder gewerkt dienstjaar een derde maandsalaris

als vergoeding; • Langer dan tien jaar bij 1 werkgever gewerkt, dan vanaf

het 10e dienstjaar een vergoeding van een half maandsalaris per dienstjaar.

• Niet meer dan € 75.000 bruto of jaarsalaris als dat hoger is

• Voor werknemers van 50+ geldt tot 2020 overgangs-recht waarbij de transitievergoeding voor 50+s met 10 dienstjaren wordt gesteld op 1 maand per dienstjaar boven de 50, met een uitzondering voor MKB-bedrijven met minder dan 25 werknemers (nader uit te werken tussen sociale partners).

Vergoeding per 01-01-2016

• In geval van ernstige verwijtbaarheid van de werknemer is werkgever geen vergoeding verschuldigd

• In geval van ernstige verwijtbaarheid van werkgever kan de kantonrechter een aanvullende vergoeding toekennen. De criteria voor ernstige verwijtbaarheid worden nog uitgewerkt

• Kosten voor ‘ van-werk-naar-werk’ , scholing, etc. die in kader van ontslag en in overleg met werknemer zijn gemaakt, kunnen in mindering worden gebracht op de transitievergoeding. Voorwaarden worden nader uitgewerkt door sociale partners

WW vanaf 01-01-2016

• De maximale duur van de WW wordt vanaf 2016 met 1 maand per kwartaal teruggebracht, zodat de WW vanaf 2019 maximaal 2 jaar wordt uitgekeerd

• Reeds opgebouwd arbeidsverleden tot 2016 wordt gerespecteerd. Elk jaar arbeidsverleden voor 2016 geeft recht op 1 maand WW

• Per CAO mag aanvullende WW worden afgesproken• Premies gaan reeds per 01-01-2014 omhoog• Werkgevers en werknemers nemen ieder de helft

van de premies van het publiek gefinancierde deel van de WW voor hun rekening

• De hoogte van de WW blijft loongerelateerd

Invoering?

• Wetsvoorstel maken en indienen bij Tweede Kamer• Behandeling/aannemen Tweede Kamer • Behandeling/aannemen Eerste Kamer

Onduidelijkheden

• Wat is transitievergoeding (geoirmerkt)?• Wat met lopende ontbindingsprocedures en kennelijk

onredelijk ontslagprocedures? • Beperkt tot alleen door rechter op te leggen vergoeding

(mag je hogere vergoeding overeenkomen)? • CAO-regelingen• In arbeidsovereenkomst opgenomen

beëindigingsvergoeding• Wachtgeldregelingen en cumulatie

Wet Normering Topinkomens

en wat we daarvan kunnen leren met oog opveranderingen maximale vergoedingen?

Wetgevingsproces

14 januari 2011:Indiening wetsvoorstel WNT Tweede Kamer

6 december 2011:Tweede Kamer neemt wetsvoorstel WNT aan

13 november 2012:Eerste Kamer neemt wetsvoorstel WNT aan

1 januari 2013:WNT in werking getreden

Voor wie?

WNT geldt voor topfunctionarissen:• De leden van de hoogste uitvoerende en

toezichthoudende organen van een rechtspersoon of instelling

• Alsmede de hoogste ondergeschikten aan dat orgaan

• En degenen belast met de dagelijkse leiding• raad van bestuur• directie• management

dagelijkse leiding? gehele organisatie?

Bezoldiging/beëindigings-vergoeding

• Max per jaar € 187.340 loon, € 8.069 belaste onkostenvergoeding, € 33.190 pensioenvoorziening (2013)

• Verbod loonbetaling bij schorsing/non-actiefstelling/ vrijstelling (in strijd met art. 7:628 BW, recht op loondoorbetaling bij non-actiefstelling/schorsing)

• Beëindigingsvergoeding max. 12 bruto maandsalarissen maar nooit meer dan € 75.000 bruto

In werkingtreding/ overgangsrecht

• Alle regeling met betrekking tot beëindigings-vergoedingen overeengekomen voor 1 januari 2013 (dus ook die van na 6 december 2011) blijven 4 jaar onaangetast. Na die 4 jaar onmiddellijke en volledige toepassing WNT

Mogelijke toekomstige ontwikkelingen

• De Minister heeft aangegeven dat er op korte termijn een wetsvoorstel ingediend zal worden om de WNT betrekking te laten hebben op alle functionarissen

• De Minister heeft aangegeven dat er een wetsvoorstel ingediend zal worden om de WNT-norm nog verder te verlagen van 130% naar 100%

Effecten

1. Bestuurder kan op grond van kantonrechtersformule € 250.000 vergoeding overeenkomen, maar in kader van WNT “slechts” € 75.000 krijgen, terwijl controller in diezelfde organisatie wel € 250.000 mee kan krijgen

2. Een hogere vergoeding dan € 75.000 mag niet worden overeengekomen maar wel worden vastgesteld door de rechter: veel procedures

3. Een bovenwettelijke aanvulling op de WW-uitkering (CAO’s) is geen beëindigingsvergoeding. Bestuurder kan én een beëindigingsvergoeding én een bovenwettelijke aanvulling verkrijgen

4. Bij geschillen mag bestuurder nu niet meer worden vrijgesteld om te onderhandelen over een regeling. Vrijstelling met loondoorbetaling is verboden

Seminar OntwikkelingOntslagvergoedingenarbeidsrechtelijke en fiscale aspecten

Ontwikkeling ontslagvergoedingenLoonbelastingaspecten nationaal

Harm PrinsenGlobal Employer Services

© 2013 Deloitte The Netherlands

Stamrechtvrijstelling, het waarom

• Overbrugging naar volgende dienstbetrekking

• Uitstel belastingheffing

• Tariefmatiging

• Uitstel Box 3 heffing

• Behouden Box 1 inkomen i.v.m. aftrekposten

41

© 2013 Deloitte The Netherlands

Stamrechtvrijstelling, de wettelijk definitie

• Aanspraak

• Periodieke uitkering

• Ter vervanging

• Gederfd of te derven

• Loon

• Uiterlijk op de AOW leeftijd ingaan

• Verzekeraar, Bank of Stamrecht B.V.

42

© 2013 Deloitte The Netherlands

Stamrechtvrijstelling, wat staat er niet

• Omvang

• Verband met einde dienstbetrekking

• Welk loon

43

© 2013 Deloitte The Netherlands

RVU

Stamrecht voor oudere werknemer kan RVU zijn:

• doel van de regeling = overbrugging naar pensioen of AOW of aanvulling op pensioen

• tenzij pensioen in de zin van PW of Hfdstuk IIB, Wet LB

• ruime werking, beperkt door:

o Besluit van 8 december 2005o Besluit van 26 mei 2005

44

© 2013 Deloitte The Netherlands

Besluit van 8 december 2005

Geen RVU

• Reorganisaties: geen intentie ouderen te ontslaan

• Intentie vaststellen op basis van objectieve criteria (b.v. lifo en afspiegeling)

• Niet leeftijd gerelateerd individueel ontslag

Mogelijk RVU?

• Toetsing aan besluit van 26 mei 2005

V&A 13-003: Vrijwillige fase

45

© 2013 Deloitte The Netherlands

Besluit van 26 mei 2005

Geen RVU

• Indien uitkeringen (100%-inkomensvervangend) uiterlijk stoppen op 55 jaar

• Anders 70% toets

46

© 2013 Deloitte The Netherlands

Excessieve vertrekvergoeding

• Formule

• Feitelijke vaststelling

• Ongeacht reden!

• 75%!

• Terugwerkende kracht!

47

© 2013 Deloitte The Netherlands

Seminar Ontwikkeling Ontslagvergoedingen

Arbeidsrechtelijke en fiscale aspecten

48

De ontslagvergoeding – internationaal16-18-25 april 2013

Martijn VerwijsGlobal Employer Services

© 2013 Deloitte The Netherlands

Agenda

50

Ontslagvergoeding en 30%-regeling

Verdeling belastingheffing van de ontslagvergoeding na een internationale loopbaan

Voorbeelden: inwoner – niet inwoner

© 2013 Deloitte The Netherlands

Ontslagvergoeding en 30%-regeling

© 2013 Deloitte The Netherlands

Ontslagvergoeding en 30%-regeling

30%-regeling van toepassing op een ontslagvergoeding?

De grondslag voor de 30%-regeling is:

• de som van het loon uit tegenwoordige dienstbetrekking en de vergoeding voor extraterritoriale kosten.

• Een ontslagvergoeding is loon uit vroegere dienstbetrekking. Onder loon uit vroegere dienstbetrekking wordt in de wet verstaan: loon uit een beëindigde dienstbetrekking (bijvoorbeeld ontslagvergoedingen), dan wel loon waaraan geen bepaalde, concrete arbeid is gerelateerd (bijvoorbeeld pensioenuitkeringen).

Antwoord: NEE

52

© 2013 Deloitte The Netherlands

Verdeling belastingheffing over ontslagvergoeding na een internationale loopbaan

© 2013 Deloitte The Netherlands

Verdeling ontslagvergoeding na een internationale loopbaan

Ontslagvergoeding = belast loon (tenzij vergoeding voor immateriële schade).

Werkgever moet loonbelasting/premie volksverzekeringen inhouden.

Nationaal• Werknemer woont en werkt in Nederland voor Nederlandse werkgever → 100%

belastingheffing in Nederland

Internationaal• Hoofdregel: je bent belast waar je werkt

• Ontslagvergoeding vindt zijn oorzaak in de verrichte arbeid → lastig vast te stellen welk deel aan welk land kan worden toegerekend als het salaris tijdens het dienstverband in verschillende landen belast is geweest.

54

© 2013 Deloitte The Netherlands

Verdeling ontslagvergoeding na een internationale loopbaan

Verschillende mogelijkheden om de ontslagvergoeding toe te rekenen aan landen:o Gehele dienstbetrekking in aanmerking nemen; ofo Enkel de laatste jaren; ofo Enkel de verwachting waar de werknemer zou hebben gewerkt als hij/zij niet zou zijn

ontslagen.

Ieder land kan dus zijn eigen toerekeningsmethode hanteren.

Hoe kijkt Nederland hier tegenaan?o In welke landen is het salaris van de werknemer belast geweest in het jaar van ontslag en

de vier voorgaande kalenderjaren (referentieperiode). Op basis van deze verhouding wordt de ontslagvergoeding verdeeld over de desbetreffende landen.

o Aanvullende voorwaarde: (een gedeelte van) de ontslagvergoeding moet ook ten laste komen van het werkland.

55

© 2013 Deloitte The Netherlands

Verdeling ontslagvergoeding na een internationale loopbaan

Voorbeeld 1

Werknemer, Jansen, wordt op 1 juli 2013 ontslagen.

Hij woont in Nederland.

Hij heeft een salary split per 1 januari 2011 tussen Nederland en Frankrijk op basis van 50%-50%.

Zijn jaarsalaris bedraagt ieder jaar EUR 100.000; zijn totale salaris gedurende de referentieperiode is dus EUR 450.000.

De ontslagvergoeding komt ook ten laste van Frankrijk.

56

© 2013 Deloitte The Netherlands

Verdeling ontslagvergoeding na een internationale loopbaan

Uitkomst:

• Nederland mag gedurende de referentieperiode (2009 t/m 1 juli 2013) belasting heffen over EUR 325.000 (EUR 100.000 + EUR 100.000 + EUR 50.000 + EUR 50.000 + EUR 25.000).

Nederland zal dus over 72% (EUR 325.000 / EUR 450.000) belasting mogen heffen over de totale ontslagvergoeding. Frankrijk over 28%.

• Indien de ontslagvergoeding niet ten laste komt van Frankrijk, mag Frankrijk geen belasting heffen over een gedeelte van de ontslagvergoeding en mag Nederland over 100% heffen.

57

© 2013 Deloitte The Netherlands

Verdeling ontslagvergoeding na een internationale loopbaan

Voorbeeld 2

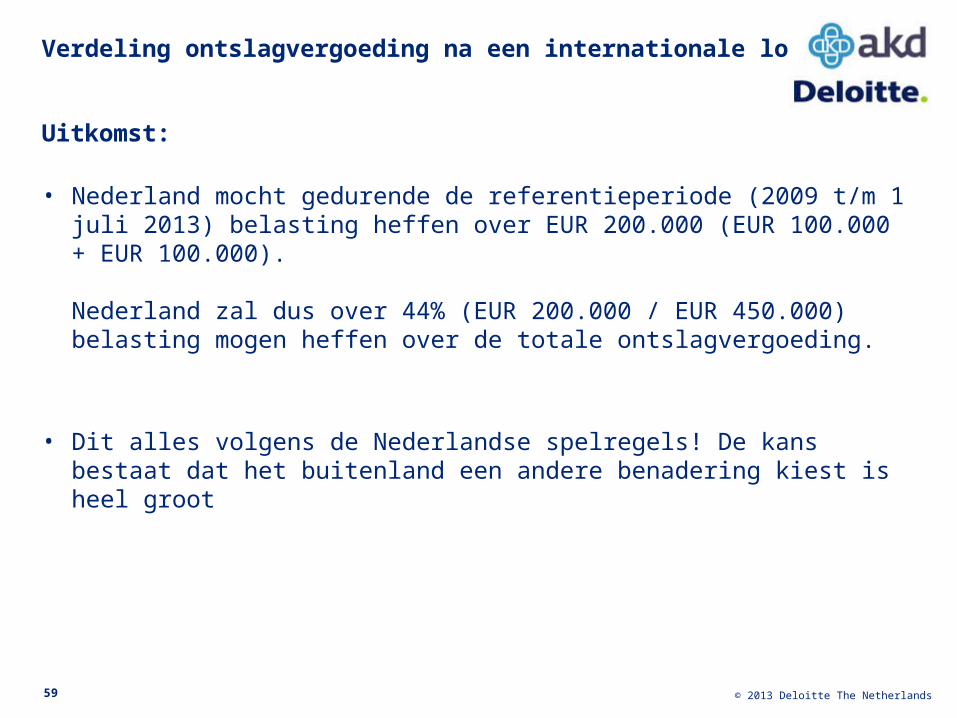

Werknemer, Jansen, wordt op 1 juli 2013 ontslagen bij zijn Nederlandse werkgever.

Hij is per 1 januari 2011 geëmigreerd naar in Engeland. Vanaf dat moment heeft hij geen werkzaamheden meer verricht voor de Nederlandse werkgever in Nederland (uiteraard wel in Engeland).

Zijn jaarsalaris bedraagt ieder jaar EUR 100.000; zijn totale salaris gedurende de referentieperiode is dus EUR 450.000.

58

© 2013 Deloitte The Netherlands

Verdeling ontslagvergoeding na een internationale loopbaan

Uitkomst:

• Nederland mocht gedurende de referentieperiode (2009 t/m 1 juli 2013) belasting heffen over EUR 200.000 (EUR 100.000 + EUR 100.000).

Nederland zal dus over 44% (EUR 200.000 / EUR 450.000) belasting mogen heffen over de totale ontslagvergoeding.

• Dit alles volgens de Nederlandse spelregels! De kans bestaat dat het buitenland een andere benadering kiest is heel groot

59

© 2013 Deloitte The Netherlands

Verdeling ontslagvergoeding na een internationale loopbaan

Voorbeeld 3 Inwoner Nederland Hij heeft 25 jaar in België gewerkt; de laatste 5 jaar in Nederland Hij wordt ontslagen en krijgt een ontslagvergoeding van EUR 300.000

Uitkomst Volgens Nederlandse spelregels mag Nederland 100% belasting heffen (laatste

5 jaar salaris belast in Nederland) Niet ondenkbaar dat België ook een gedeelte wil heffen (bijvoorbeeld 25/30ste

deel)

Conclusie

Risico op dubbele belastingheffing!

60

© 2013 Deloitte The Netherlands

Verdeling ontslagvergoeding na een internationale loopbaan

Voorbeeld 4 Inwoner US Heeft 10 jaar in Nederland gewerkt De laatste 1,5 jaar heeft hij in de US gewerkt De US werkgever betaalt zijn ontslagvergoeding van EUR 300.000

Uitkomst Volgens Nederlandse spelregels mag Nederland over 66% belasting heffen

(3 jaar in Nederland/4,5 jaar in totaal); Niet ondenkbaar dat US over 13% (1,5 jaar in US/11,5 jaar totaal) belasting wil

heffen; In totaal wordt er dus slechts over 79% van de ontslagvergoeding

belasting geheven; Indien de US vennootschap de kosten niet gedeeltelijk doorbelast naar

Nederland, zal Nederland geen belasting heffen. In dat geval wordt slechts 13% van de ontslagvergoeding belast!!

61

© 2013 Deloitte The Netherlands

Seminar Ontwikkeling Ontslagvergoedingen

Arbeidsrechtelijke en fiscale aspecten

62

Recommended